Embed Size (px)

Citation preview

Comportamiento económico Mundial, de

América Latina y de Guatemala

Introducción

Las economías de mercados emergentes y en desarrollo enfrentan una

nueva realidad de menor crecimiento, en las cuales los comportamientos

ciclidos y las estructuras eliminan los paradigmas de un crecimiento

tradicional.

Los pronósticos de crecimiento para la mayoría de las economías de

mercados emergentes y en desarrollo indican un repunte más lento que el

anteriormente previsto. El crecimiento aumentaría de 4 por ciento en 2015 —

el nivel más bajo desde la crisis financiera de los años 2008 y 2009 a 4,3

por ciento y 4,7porciento en 2016 y 2017, respectivamente.

Pero esas cifras globales no reflejan plenamente la diversidad de situaciones

existentes entre los distintos países sobre todo en Guatemala que, con una

economía emergente representa una de las mayores fuerzas que tiene

Centro America

Comparativo Económico

Después del desplome vivido entre los años 2008 y 2009 el crecimiento mundial

se ha caracterizado por ser moderado y desigual. En los últimos años se ha

logrado ver un comportamiento creciente resultado de los cambios necesarios

para mitigar el subdesarrollo provocado por la recesión, el crecimiento siguen

siendo débil en un escenario de corto como de largo plazo. En Estados Unidos,

tras un lento comienzo este año, un renovado proceso de recuperación estuvo

sustentado por la recuperación del consumo y de los mercados de trabajo. En

Guatemala se prevé un crecimiento en el periodo 2015 – 2016 de un 3.6 por ciento

que podrá ser impulsado por el consumo privado, aumento de las exportaciones y

remesas.

2009 2010 2011 2012 2013 2014

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

Crecimiento del PIB (%anual)

Mundo Estados Unidos Guatemala

GRAFICO 1 CRECIMIENTO DEL PIB (%ANUAL)

FUENTE: BANCO MUNDIAL

Acorde al grafico expuesto se observa que para el inicio del año 2014 se tiene un

incremento en el PIB gracias a las mejoras implementadas por las economías

avanzadas respecto al 2013 y gracias también a los mercados emergentes que

contribuyen a la economía con una participación aproximada del 70 por ciento.

GRAFICO 2 EVOLUCIÓN DEL PRECIO DEL PETRÓLEO

FUENTE: FONDO MONETARIO INTERNACIONAL

Según el FMI los precios del petróleo han afectado considerablemente el

crecimiento mundial ya que se ha liberado el consumo de las materias derivadas y

esto motiva a una dinámica continua en el mercado internacional.

Con base a las grafica 1 y 2 se espera que en el año 2016 Estados Unidos y las

economías avanzadas restantes tengan un crecimiento del 2.4 por ciento y se

espera tanto una reducción de los productos básicos como de los costos

financieros.

Guatemala por ser parte de los mercados emergentes puede presentar un

decrecimiento por la caída de los precios de las materias primas y los problemas

financieros de America Latina.

TABLA 1 PROYECCIONES DE CRECIMIENTO ECONÓMICO Y TENDENCIAS 2015-2016

FUENTE: FONDO MONETARIO INTERNACIONAL

En los países subdesarrollados, que dependen de la exportación de materias

primas el crecimiento regional se volverá levemente negativo, una robustez de las

condiciones financieras, factores internos desfavorables y perspectivas menos

auspiciosas a mediano plazo. Es por ello, que la implementación de políticas que

aumenten el potencial económico sigue representando una prioridad en muchas

países.

Secuelas de la recesión

El crecimiento mundial del primer semestre de 2015 ha sido muy bajo, debido a

un crecimiento lento en los mercados emergentes y una recuperación más frágil

en las economías avanzadas. Asimismo, el crecimiento mundial se ha moderado

debido a una desaceleración en los mercados emergentes, incluido el mercado en

China como los países exportadores de petróleo.

Se espera que la actividad mundial recobre estabilice con cierto dinamismo en

2016, proyectando un crecimiento de 3,8 por ciento. Se prevé que el crecimiento

en las economías avanzadas se recupere lentamente, ayudada por un fuerte

repunte del crecimiento en Estados Unidos, una recuperación lenta pero en vías

de forjar nuevamente la zona del euro y un retorno a un crecimiento positivo en

Japón.

Debido a la importancia que representa el estudio macroeconómico internacional y

el impacto que se tiene sobre Guatemala, específicamente de los países socios

podemos observar algunos elementos esenciales para un buen crecimiento:

La zona del Euro tiene una leve recuperación y se prevé que seguirá de

esta forma con un incremento de su tasa de crecimiento de 1.7 por ciento

para el 2016. Se tiene un comportamiento esperado ya que la recuperación

es constante y es impulsada por la disminución de los precios del petróleo,

aumentan sus exportaciones y mantienen las bajas tasas de interés. El

Banco Central Europeo ha aplicado el programa de adquisición de activos

mediante la compra de bonos soberanos

El FMI, con respecto al comportamiento de Estados Unidos explica que se

ha tenido un aumento en la economía para el cierre en el 2014 de 0.2 por

ciento logrando una tasa de crecimiento de 2.4 % con lo cual se espera que

para el 2016 se aumente un 0.6% en relación al 2014. Esto es el resultado

de una demanda interna que ha aumentado gracias a los ajustes fiscales

así como a las decisiones políticas monetarias que requieren un aumento

gradual en la tasa de interés.

GRAFICO 3 VARIABLES MACROECONOMICAS ZONA DEL EURO Y ESTADOS UNIDOS

FUENTE: FONDO MONETARIO INTERNACIONAL

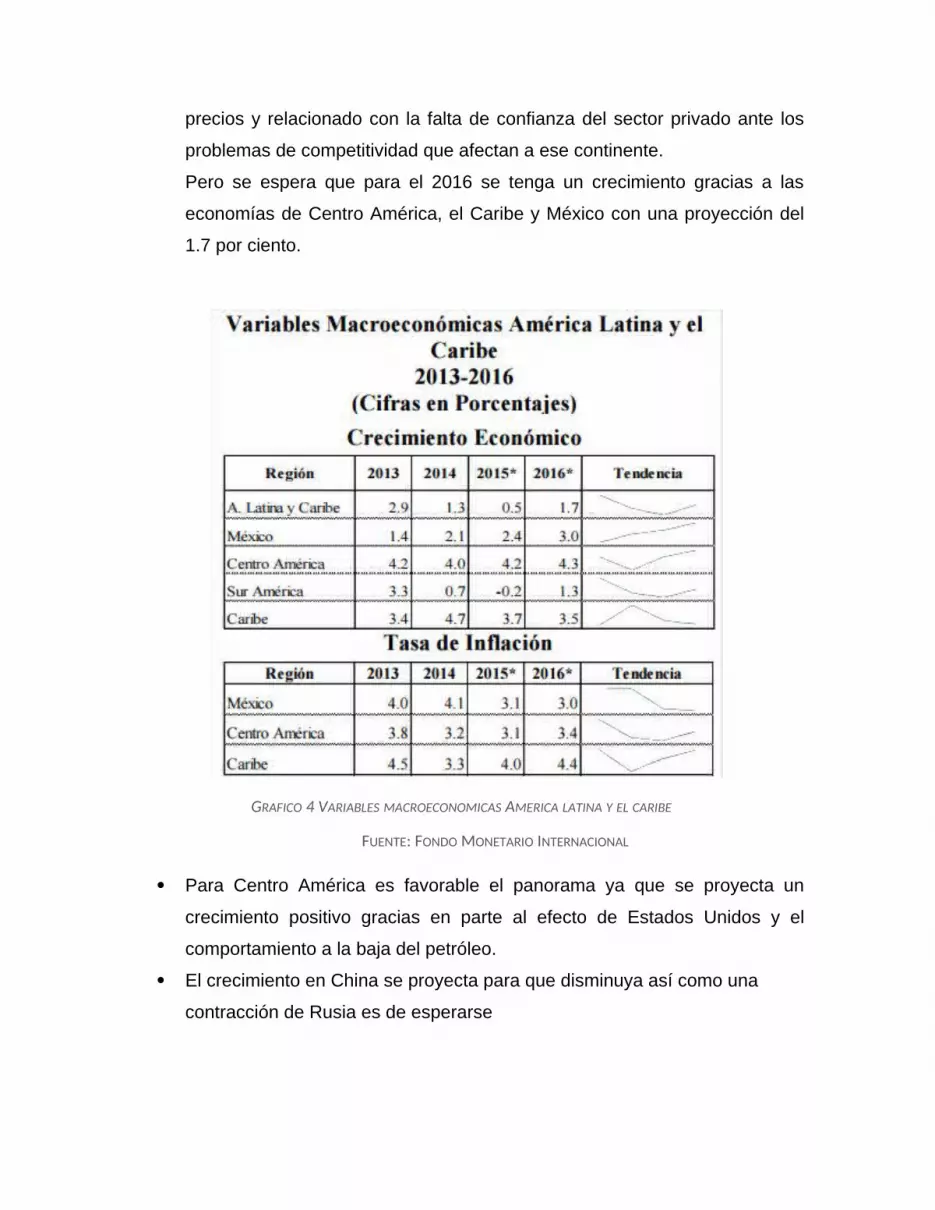

Paralelo al análisis realizado por el FMI, la economía de América Latina

presenta un crecimiento hacia la baja en comparación con el año 2014, esto

se debe a las bajas exportaciones de materia prima debido a la caída de los

precios y relacionado con la falta de confianza del sector privado ante los

problemas de competitividad que afectan a ese continente.

Pero se espera que para el 2016 se tenga un crecimiento gracias a las

economías de Centro América, el Caribe y México con una proyección del

1.7 por ciento.

GRAFICO 4 VARIABLES MACROECONOMICAS AMERICA LATINA Y EL CARIBE

FUENTE: FONDO MONETARIO INTERNACIONAL

Para Centro América es favorable el panorama ya que se proyecta un

crecimiento positivo gracias en parte al efecto de Estados Unidos y el

comportamiento a la baja del petróleo.

El crecimiento en China se proyecta para que disminuya así como una

contracción de Rusia es de esperarse

Riesgos y perspectivas (moderadas) de crecimiento

Los riesgos para el crecimiento mundial continúan. Las condiciones externas

suponen desafíos para los mercados emergentes, como la caída de los precios

de las materias primas, junto con perspectivas menos favorables para el

crecimiento. Acorde al FMI hay 4 factores que influyen en el comportamiento de

los riesgos:

1. Fragilidad en el comercio internacional

2. Probabilidad que las tasas de interés fluctúen en diferentes momentos y

provoquen volatilidad en los mercados financieros.

3. Variaciones en los países productores de combustibles y sus derivados a

la caída de los precios.

4. Un posible estancamiento en la zona del Euro o Japón, provocados por

problemas estructurales.

Una mayor volatilidad en los mercados puede ser causa de desafíos económicos

en los países avanzados. El crecimiento a mediano plazo se mantiene moderado.

Se debe sumar también las tensiones geopolíticas que existen entre los países del

Medio Oriente que pueden agravar las economías más desarrolladas.

Obstáculos de la política económica

Las economías de mercados emergentes y en desarrollo tienen un espacio más

limitado para aplicar políticas que den apoyo a la demanda. En muchas

economías se necesitan con urgencia reformas estructurales para elevar la

productividad como es el caso de Guatemala y así eliminar los cuellos de botella

que restringen la producción. En América Latina, muchos de estos temas son

centrales en el contexto de una desaceleración prolongada. Varias economías de

la región tienden a ser bastante sensibles a los precios de las materias primas y

enfrentan debilidades estructurales, así como un grado limitado de integración

comercial y de profundidad financiera.

Analisis económico de Estados UnidosLa economía de Estados Unidos parece haber vuelto a afianzarse. El fuerte

repunte ocurrió tras registrarse un crecimiento débil a raíz de factores temporales

adversos tales como las malas condiciones meteorológicas y una huelga portuaria

en la costa oeste que complicó las exportaciones. Gran parte de la resiliencia de

la economía, sobre todo en el consumo privado, puede atribuirse a una sostenida

creación de empleo y a un aumento del ingreso personal. Las incorporaciones a la

nómina laboral ascendieron en promedio a más de 200.000 personas por mes, un

ritmo vigoroso según estándares históricos. La tasa de desempleo ha caído a 5,1

por ciento y el ingreso personal disponible real crece a una tasa interanual de

alrededor de 3 por ciento tal y como se muestra en la Grafica 5.

GRAFICO 5CONSUMO Y NOMINAS SALARIALES

FUENTE: FONDO MONETARIO INTERNACIONAL

No obstante, el crecimiento de los salarios no ha mejorado mucho. El desempleo

de largo plazo y el trabajo a tiempo parcial se mantienen elevados y un número

considerable de trabajadores que dejaron el mercado laboral no han encontrado

aún empleo. La caída de los precios del petróleo ha tenido sus pros y sus contras

para la economía. Los consumidores han incrementado su gasto y la tasa de

ahorro cayó por debajo de 5 por ciento, nivel en el que se ubicaba antes de que

cayeran los precios del petróleo. Este movimiento positivo de la demanda, sin

embargo, ha sido neutralizado por una disminución de la inversión vinculada al

petróleo, al caer los precios del crudo por debajo del equilibrio para muchos

yacimientos de Estados Unidos.

Estimaciones Macroeconómicas para Guatemala

GRAFICO 6 PROYECCIONES DEL CRECIMIENTO ECONÓMICO REAL DE GUATEMALA

FUENTE: FONDO MONETARIO INTERNACIONAL

Acorde a las proyecciones del Banco de Guatemala se estima un crecimiento de

4.2 por ciento para el 2014 y un 3.6 por ciento para el 2015, teniendo un 3.2 por

ciento para el 2016 una leve baja. Mientras que proyecciones del FMI establece

un crecimiento del 4.2 por ciento para el 2014 y 4% para el 2015 quedando un 3.9

por ciento para el 2016, estos datos se mantendrían si las condiciones actuales

de los mercados no varían.

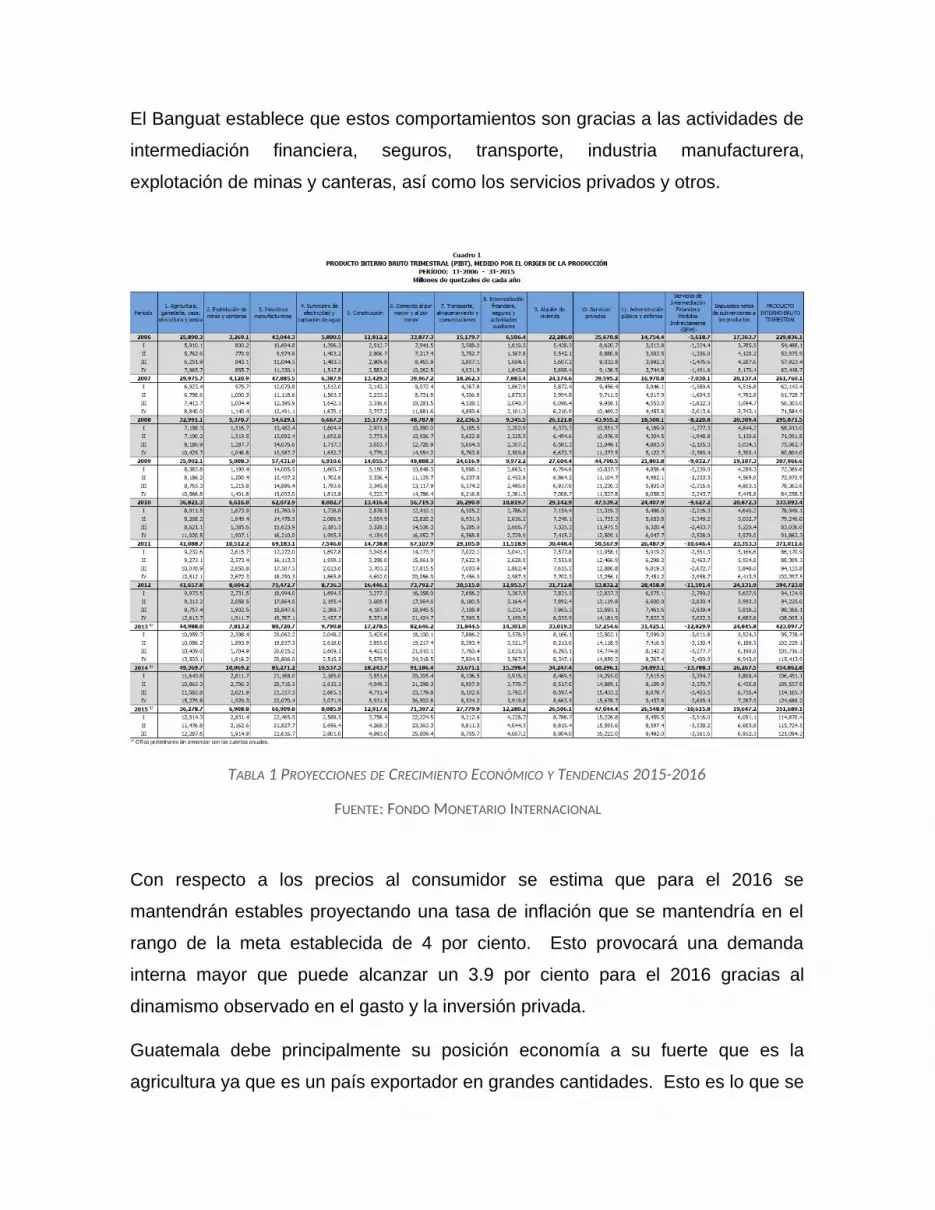

El Banguat establece que estos comportamientos son gracias a las actividades de

intermediación financiera, seguros, transporte, industria manufacturera,

explotación de minas y canteras, así como los servicios privados y otros.

TABLA 1 PROYECCIONES DE CRECIMIENTO ECONÓMICO Y TENDENCIAS 2015-2016

FUENTE: FONDO MONETARIO INTERNACIONAL

Con respecto a los precios al consumidor se estima que para el 2016 se

mantendrán estables proyectando una tasa de inflación que se mantendría en el

rango de la meta establecida de 4 por ciento. Esto provocará una demanda

interna mayor que puede alcanzar un 3.9 por ciento para el 2016 gracias al

dinamismo observado en el gasto y la inversión privada.

Guatemala debe principalmente su posición economía a su fuerte que es la

agricultura ya que es un país exportador en grandes cantidades. Esto es lo que se

debe de perseguir durante el desarrollo económico. Según Mankiw “A mayor productividad mayor calidad de vida”

2009 2010 2011 2012 2013 20140.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

Exportaciones de Bienes y Servicios (%del PIB)

Mundo Estados Unidos Guatemala

GRAFICO 7 EXPORTACIONES DE BIENES Y SERVICIOS

FUENTE: BANCO MUNDIAL

Las exportaciones para el 2015 tienen un aumento del 3.6 por ciento con respecto

al año anterior con relación al monto observado al mismo mes en el año anterior.

I.2004

IV.2004

II.2005

Total 2005

III.2006

I.2007

IV.2007

II.2008

Total 2008

III.2009

I.2010

IV.2010

II.2011

Total 2011

III.2012

I.2013 p/

IV.2013 p/

II.2014 p/

Total 2014 p/

III.2015 p/

0.00

2,000.00

4,000.00

6,000.00

8,000.00

10,000.00

12,000.00

Exportaciones (Millones de US)

GRAFICO 8 EXPORTACIONES

FUENTE: BANGUAT

Respecto al comportamiento de las exportaciones, las estadísticas del Banguat

reflejan que a mayo de 2015 se situaron en US$4,729.2 millones,

incrementándose en 3.6 por ciento con relación al monto observado al mismo mes

en el año anterior. Del total de las exportaciones, el 39.4 por ciento está

conformado por cinco productos principales, los cuales de acuerdo a su

participación son: los artículos de vestuario con el 10.9 por ciento, el azúcar con

10.3 por ciento, el café con 7.9 por ciento, banano 6.6 por ciento y las frutas

frescas, secas o congeladas, con el 3.7 por ciento.

Dentro de los principales países que demandan productos guatemaltecos, se

puede observar que el principal socio económico continúa siendo Estados Unidos

de Norte América, ya que dicho país obtiene el 35.0 por ciento de las

exportaciones, mientras que la Región Centro Americana adquiere el 27.0 por

ciento, la Zona Euro el 7.0 por ciento, México el 3.4 por ciento y la República

Popular de China el 3.0 por ciento, para que en conjunto representen el 75.4 por

ciento del total.

I.2004

III.2004

Total 2004

II.2005

IV.2005I.2

006

III.2006

Total 2006

II.2007

IV.2007I.2

008

III.2008

Total 2008

II.2009

IV.2009I.2

010

III.2010

Total 2010

II.2011

IV.2011 I.2

012

III.2012

Total 2012

II.2013 p/

IV.2013 p/

I.2014 p/

III.2014 p/

Total 2014 p/

II.2015 p/

IV.2015 p/0.00

2,000.004,000.006,000.008,000.00

10,000.0012,000.0014,000.0016,000.0018,000.00

Importaciones (Millones de US)

GRAFICO 9 IMPORTACIONES

FUENTE: BANGUAT

En cuanto a las importaciones a mayo de 2015, el monto total ha sido de

US$7,155.6 millones lo cual refleja una disminución de 5.5 por ciento respecto al

mismo mes de 2014. Esta reducción se explica principalmente por la contracción

en los precios de los combustibles y lubricantes (-31.2%); así como, en los bienes

de capital para la industria de las telecomunicaciones y la construcción (-8.1%). En

cuanto a los principales países de donde se importa mercadería hacia Guatemala

son: Estados Unidos (38.3%); México (11.6%); Centro América (11.1%); República

Popular de China (10.2%); y, la Zona Euro (7.0%), los cuales representan el 78.2

por ciento del total de las importaciones.

I.2004

III.2004

Total 2004

II.2005

IV.2005I.2

006

III.2006

Total 2006

II.2007

IV.2007I.2

008

III.2008

Total 2008

II.2009

IV.2009I.2

010

III.2010

Total 2010

II.2011

IV.2011 I.2

012

III.2012

Total 2012

II.2013 p/

IV.2013 p/

I.2014 p/

III.2014 p/

Total 2014 p/

II.2015 p/

IV.2015 p/0

1000

2000

3000

4000

5000

6000

Remesas

GRAFICO 10 REMESAS

FUENTE: BANGUAT

Según datos del Banco de Guatemala para junio de 2015, el ingreso de divisas

provenientes de remesas familiares se ha incrementado en 11.3 por ciento

respecto al mismo mes del 2014. En este sentido, para el primer semestre del

presente año han ingresado remesas por el monto de US$2,955.0 millones, lo que

representa un aumento del 9.3 por ciento en comparación con el mismo período

del año anterior.

Sólidas perspectivas de crecimiento

Se proyecta que el crecimiento sea solido si se mantiene el consumo el cual es un

pilar importante para la recuperación. Los factores que impulsan el gasto de los

hogares son la mayor firmeza que registra el mercado laboral, los bajos precios de

la energía y una inflación controlada, todo lo cual eleva el ingreso real disponible.

El crecimiento sostenido permite que se amplíe el proceso de recuperación. A

medida que la generación del milenio fortalece su situación en el mercado laboral,

se espera que la inversión residencial estimule el crecimiento en 2016. De todos

modos, las condiciones del mercado de la vivienda son inciertas y se prevé un

aumento de las tasas de interés. Esto, junto con la incertidumbre acerca de la tasa

de formación de hogares y cierta debilidad reciente en los precios de los

inmuebles, supone riesgos para una recuperación sólida del sector.

Estimaciones económicas para America Latina y el Caribe

La actividad económica en América Latina y el Caribe está experimentando una

desaceleración prolongada. Se proyecta que el crecimiento decline nuevamente

en 2015, tornándose negativo antes de repuntar levemente en 2016. En el plano

externo, la renovada debilidad de los precios de las materias primas ha

profundizado el deterioro de los términos de intercambio de la región. A nivel

interno, los obstáculos para el crecimiento relacionados con factores específicos

de los países también están aumentando. Las respuestas en materia de política

económica dependen de las circunstancias de los países, como la profundidad de

la desaceleración y el grado de rigideces internas. Algunos países ya han

comenzado el ajuste de sus políticas económicas, pero otros tendrán que ajustar

más sus políticas para abordar temas de sostenibilidad fiscal o externa. Los

importadores netos de materias primas pueden usar el espacio generado por la

caída de los precios de las materias primas para profundizar el ajuste fiscal. La

flexibilidad cambiaria sigue siendo fundamental para el ajuste externo, y las

reformas estructurales son cruciales para resolver el bajo crecimiento tendencial.

Desaceleración prolongada

GRAFICO 11 PROYECCIONES DEL CRECIMIENTO DEL PIB REAL

FUENTE: FONDO MONETARIO INTERNACIONAL

La actividad económica en América Latina y el Caribe (ALC) se ha venido

decayendo desde 2010 tal y como se explica en el Grafico 11. Tras varios años

de elevados precios de las materias primas y un crecimiento regional sólido, los

precios de las materias primas han estado cayendo desde 2011, en igualdad con

la desaceleración de la actividad económica de China. Se proyecta una

desaceleración abrupta de la actividad económica de ALC en 2015, que implica

una leve contracción del PIB real. Obviamente, esta perspectiva amplia no se

refiere a cada país de ALC en particular, ya que los importadores netos de

materias primas de América Central y el Caribe se benefician de mejores términos

de intercambio y una economía de Estados Unidos que se recupera.

Desempeño de los mercados financieros

Las condiciones financieras, por otra parte, han comenzado a endurecerse en

respuesta al cambio del contexto externo, si bien con diferencias basadas en las

circunstancias internas. En general, el deterioro de las perspectivas de crecimiento

de las economías de ALC y el fortalecimiento de la recuperación de Estados

Unidos han moderado los flujos de capitales netos destinados a la región,

ejerciendo mayores presiones de depreciación del tipo de cambio. Las presiones

de los mercados financieros, en términos más amplios, se han diferenciado en

función de los fundamentos subyacentes. A nivel general, los cambios en las

condiciones financieras de una gran parte de la región han aumentado la debilidad

de los fundamentos macroeconómicos. Las presiones de los mercados han

afectado más la confianza de los consumidores y de las empresas, y a su vez han

amplificado el ajuste a la baja en la actividad. Esas fuerzas subyacentes se han

intensificado más recientemente, con la corrección a la baja de los mercados de

las perspectivas de crecimiento económico y estabilidad financiera de China.

Los riesgos a la baja

Los riesgos respecto del escenario de referencia se inclinan a la baja. Si la

recuperación económica de Estados Unidos se detiene, las economías de México

(la segunda más grande de ALC), América Central y el Caribe serían las más

afectadas. Por supuesto, una mejora de la recuperación de Estados Unidos sería

positiva para la economía mundial. Es más importante destacar que el despegue

proyectado de las tasas de interés de política monetaria de Estados Unidos

plantea riesgos para la región. En general, los ciclos anteriores de endurecimiento

de la política monetaria de Estados Unidos se asociaron con una caída de la prima

por plazo sobre los rendimientos a largo plazo de Estados Unidos. No obstante,

esa prima está actualmente muy por debajo de los promedios históricos. Esa

situación podría revertirse si los mercados perciben riesgos en términos de política

económica a futuro.

Conclusiones

Si nos guiamos por las tendencias del mercado mundial y el comportamiento de los

principales socios comerciales de Guatemala podríamos suponer que nuestra economía

puede mantener un crecimiento mayor al 3 por ciento. Se sabe que dependemos de la

economía estable que presente Estados Unidos por ser uno de nuestros socios

primordiales y que lentamente está presentando un crecimiento estable.

El FMI explica que los comportamientos de los mercados emergentes en America Latina

dependen de los precios de las materias primas y de las reacciones a corto y mediano

plazo, que las entidades económicas propias de cada país puedan implementar.

Guatemala debe de ser bueno en lo que sabe hacer, un país que depende de la

agricultura como gran pilar, se debe de esforzar por solventar esos vacios existentes en

producciones tanto para pequeños como medianos productores. Se deben de establecer

programas de capacitación, incentivos y crear una competencia limpia para poder ser

competitivos en el mercado externo.