Embed Size (px)

Citation preview

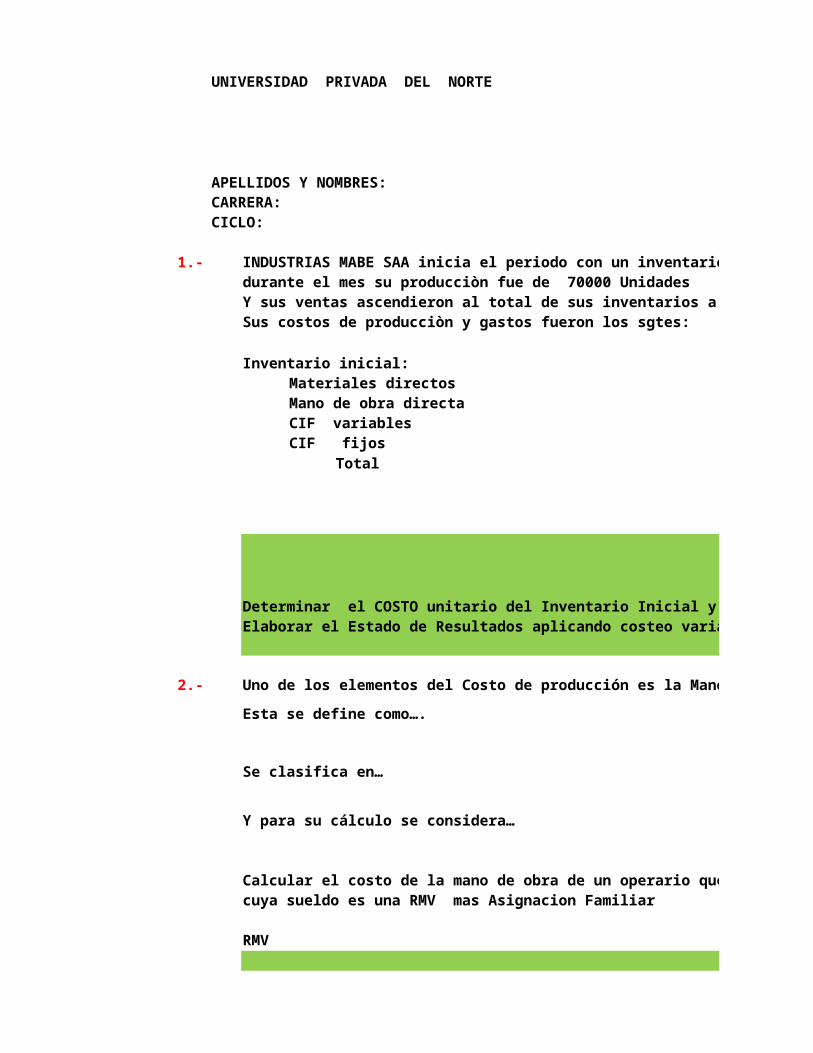

UNIVERSIDAD PRIVADA DEL NORTE

APELLIDOS Y NOMBRES:CARRERA:CICLO:

1.- INDUSTRIAS MABE SAA inicia el periodo con un inventario inicial de productos terminados de 20000 Unidadesdurante el mes su producciòn fue de 70000 UnidadesY sus ventas ascendieron al total de sus inventarios a un precio de venta de S/, 59.00 por unidadSus costos de producciòn y gastos fueron los sgtes:

Inventario inicial:Materiales directosMano de obra directaCIF variablesCIF fijos

Total

Determinar el COSTO unitario del Inventario Inicial y del PeriodoElaborar el Estado de Resultados aplicando costeo variable y absorbente

2.- Uno de los elementos del Costo de producción es la Mano de ObraEsta se define como….

Se clasifica en…

Y para su cálculo se considera…

Calcular el costo de la mano de obra de un operario que está en una pequeña empresacuya sueldo es una RMV mas Asignacion Familiar

RMV

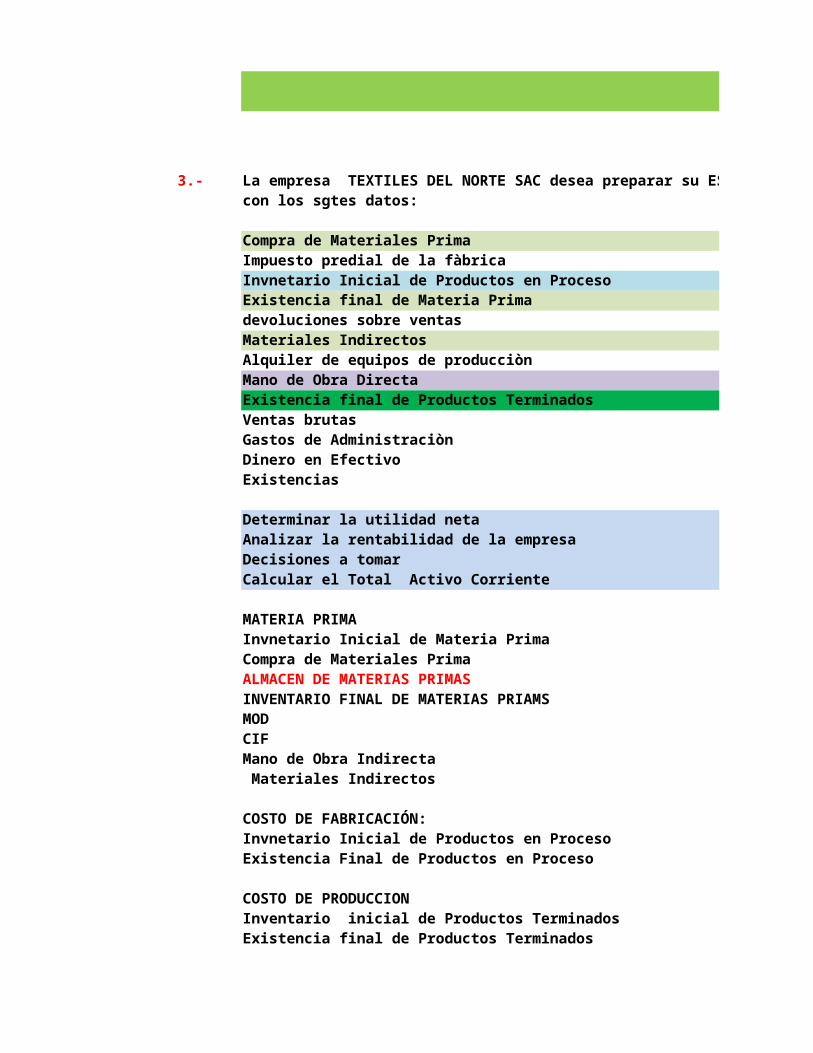

3.- La empresa TEXTILES DEL NORTE SAC desea preparar su ESTADO DE COSTO DE PRODUCCION Y DE VENTAScon los sgtes datos:

Compra de Materiales PrimaImpuesto predial de la fàbricaInvnetario Inicial de Productos en ProcesoExistencia final de Materia Primadevoluciones sobre ventasMateriales IndirectosAlquiler de equipos de producciònMano de Obra DirectaExistencia final de Productos Terminados Ventas brutasGastos de AdministraciònDinero en EfectivoExistencias

Determinar la utilidad netaAnalizar la rentabilidad de la empresaDecisiones a tomarCalcular el Total Activo Corriente

MATERIA PRIMAInvnetario Inicial de Materia PrimaCompra de Materiales PrimaALMACEN DE MATERIAS PRIMASINVENTARIO FINAL DE MATERIAS PRIAMSMODCIFMano de Obra Indirecta Materiales Indirectos

COSTO DE FABRICACIÓN:Invnetario Inicial de Productos en ProcesoExistencia Final de Productos en Proceso

COSTO DE PRODUCCIONInventario inicial de Productos TerminadosExistencia final de Productos Terminados

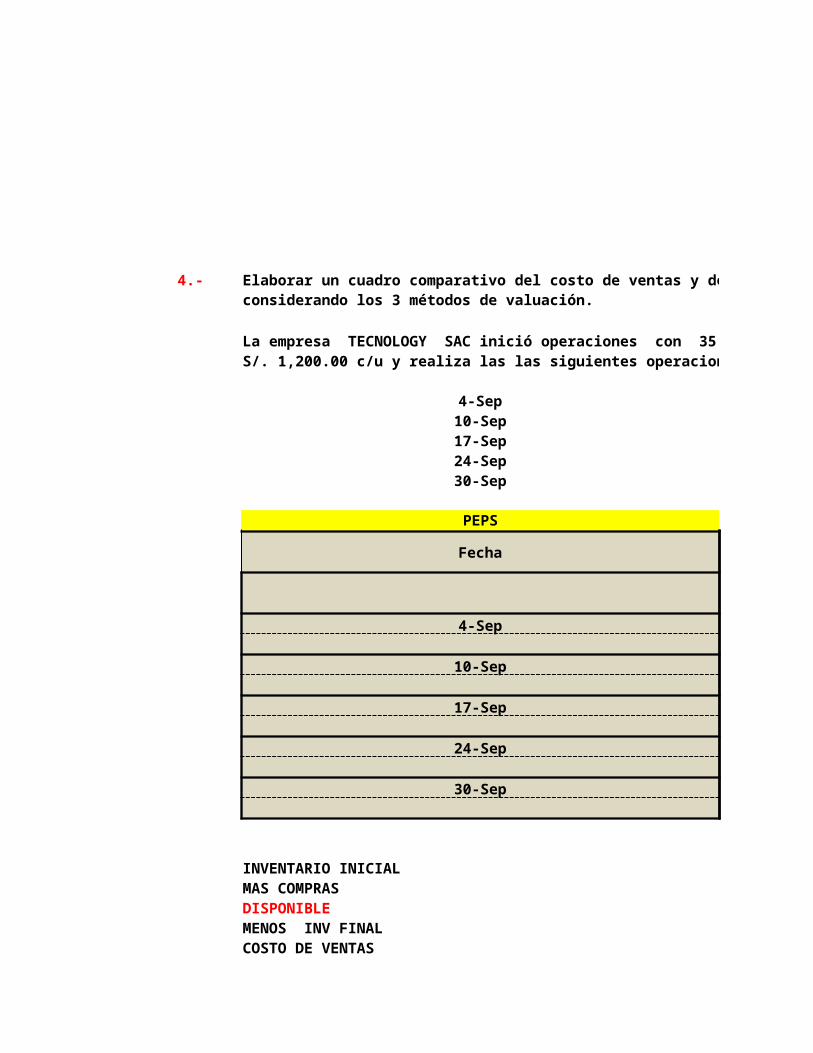

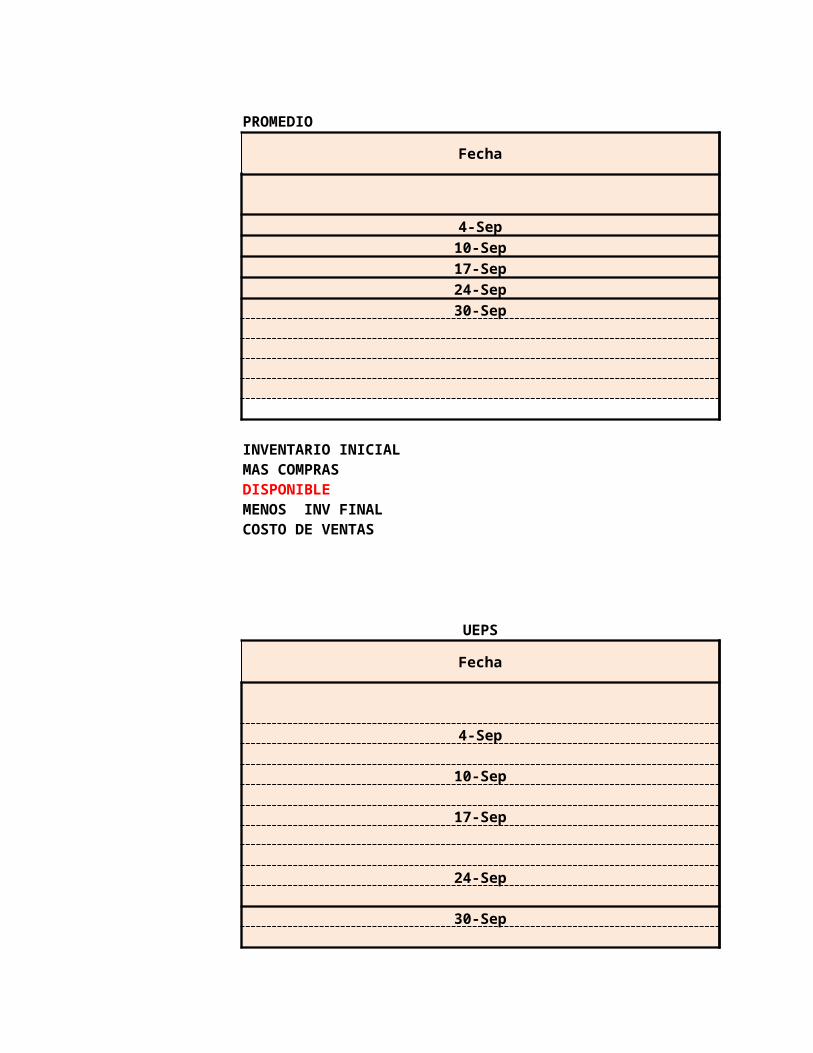

4.- Elaborar un cuadro comparativo del costo de ventas y de los resultados obtenidosconsiderando los 3 métodos de valuación.

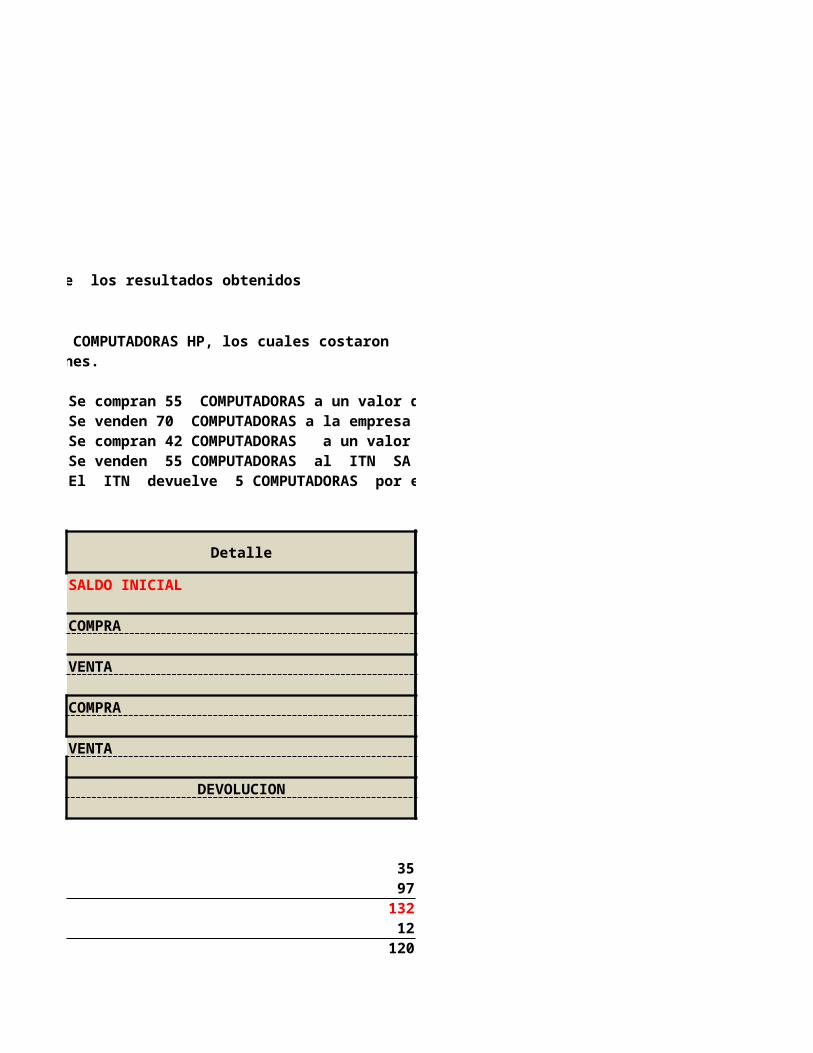

La empresa TECNOLOGY SAC inició operaciones con 35 COMPUTADORAS HP, los cuales costaron S/. 1,200.00 c/u y realiza las las siguientes operaciones.

4-Sep10-Sep17-Sep24-Sep30-Sep

PEPS

Fecha

4-Sep

10-Sep

17-Sep

24-Sep

30-Sep

INVENTARIO INICIALMAS COMPRAS DISPONIBLEMENOS INV FINALCOSTO DE VENTAS

PROMEDIO

Fecha

4-Sep10-Sep17-Sep24-Sep30-Sep

INVENTARIO INICIALMAS COMPRAS DISPONIBLEMENOS INV FINALCOSTO DE VENTAS

UEPS

Fecha

4-Sep

10-Sep

17-Sep

24-Sep

30-Sep

INVENTARIO INICIALMAS COMPRAS DISPONIBLEMENOS INV FINALCOSTO DE VENTAS

5.- Completar las sges. Expresiones:A)

B) Diferencia entre Costeo Diecto y Costeo Absorvente

C) Objetivo del Costeo estandar

D) Costo primo

Costo de Conversiòn

Margen de contribuciòn

E) El COSTO DE VENTAS es..

Sirve para..

Y su fórmula es...

Papel de la Contabilidad de Costos en la toma de decisiones :

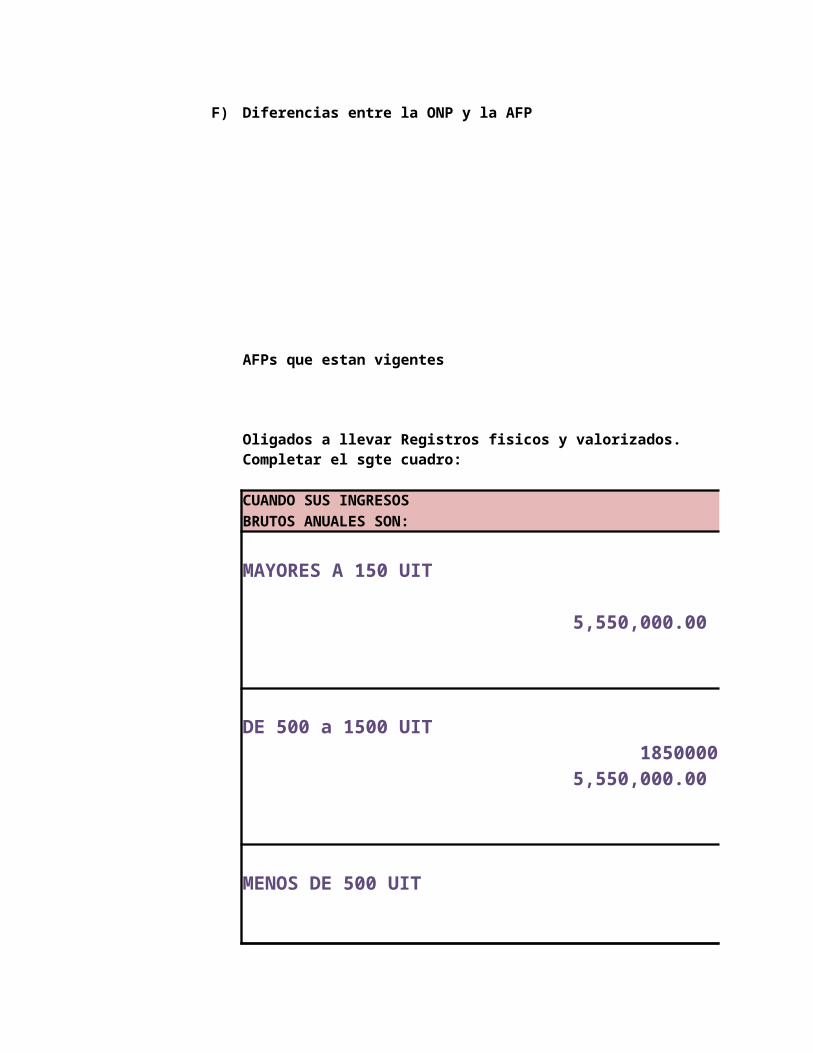

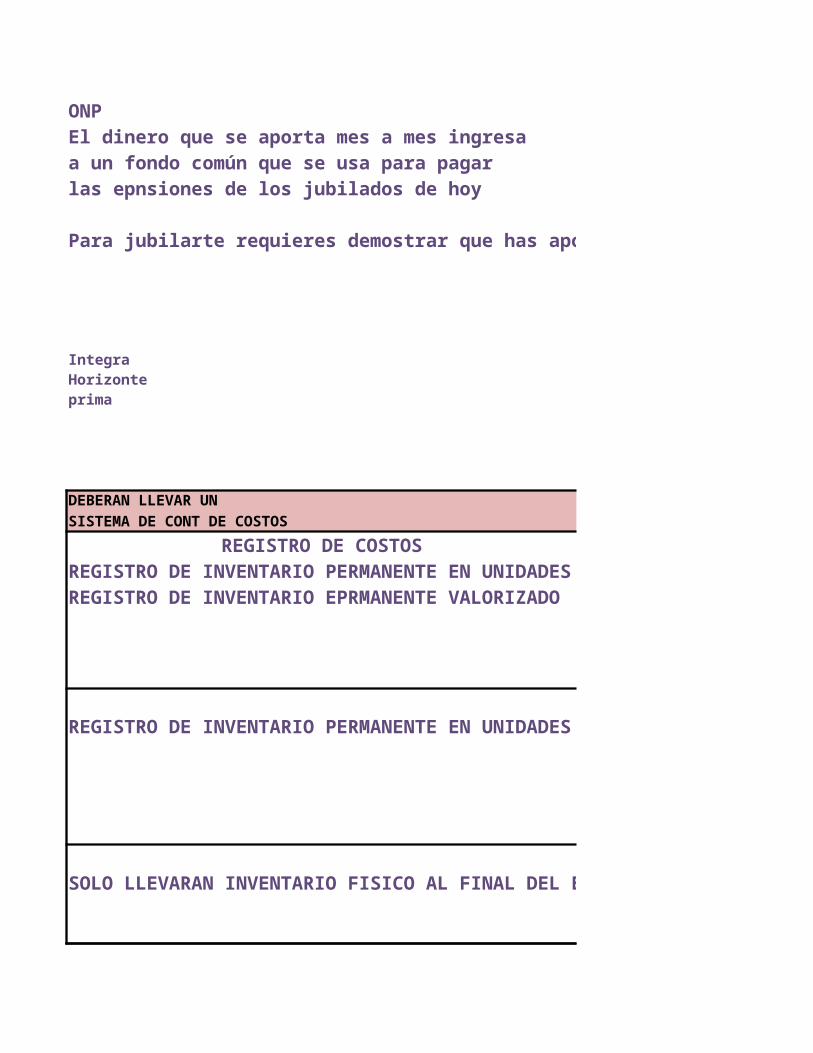

F) Diferencias entre la ONP y la AFP

AFPs que estan vigentes

Oligados a llevar Registros fisicos y valorizados.Completar el sgte cuadro:

CUANDO SUS INGRESOSBRUTOS ANUALES SON:

MAYORES A 150 UIT

5,550,000.00

DE 500 a 1500 UIT1850000

5,550,000.00

MENOS DE 500 UIT

EXAMEN PARCIAL DE CONTABILIDAD DE COSTOS

INDUSTRIAS MABE SAA inicia el periodo con un inventario inicial de productos terminados de 20000 Unidades

Y sus ventas ascendieron al total de sus inventarios a un precio de venta de S/, 59.00 por unidad

Determinar el COSTO unitario del Inventario Inicial y del PeriodoElaborar el Estado de Resultados aplicando costeo variable y absorbente

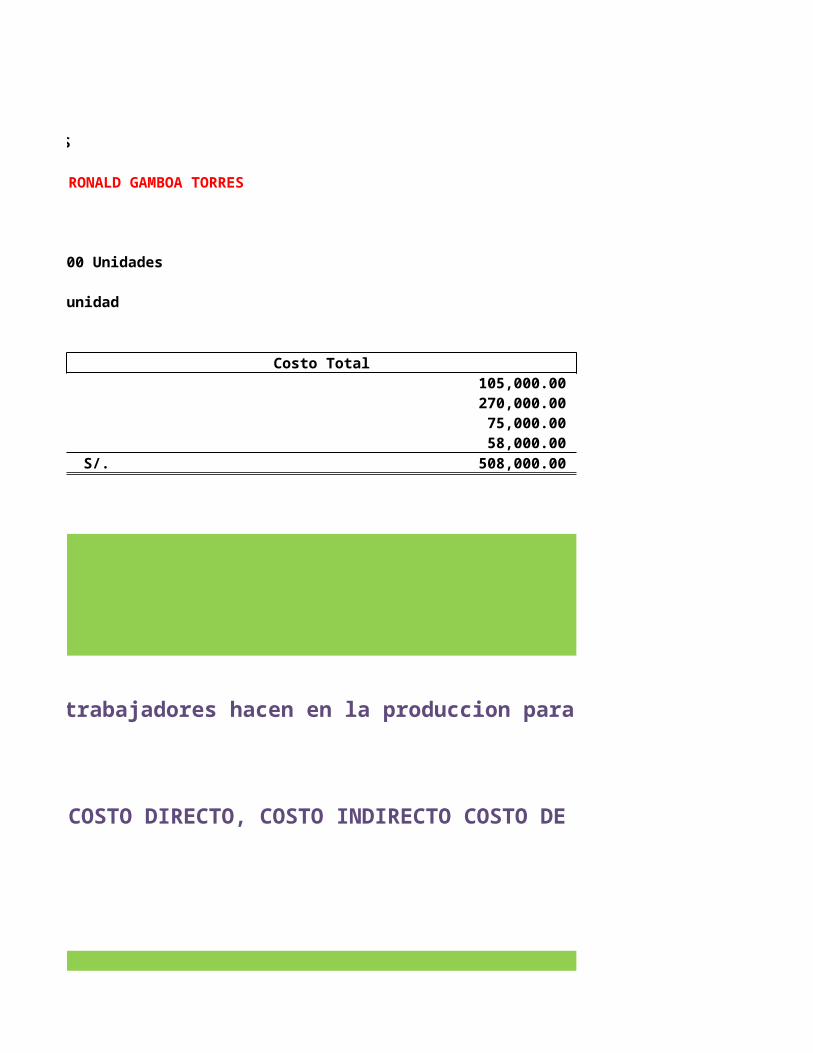

Uno de los elementos del Costo de producción es la Mano de ObraEl esfuerzo fìsico que los trabajadores hacen en la produccion para que las materias primas los conviertan en productos terminados

MOD Y MOI

Calcular el costo de la mano de obra de un operario que está en una pequeña empresa

750

La empresa TEXTILES DEL NORTE SAC desea preparar su ESTADO DE COSTO DE PRODUCCION Y DE VENTAS

Elaborar un cuadro comparativo del costo de ventas y de los resultados obtenidos

La empresa TECNOLOGY SAC inició operaciones con 35 COMPUTADORAS HP, los cuales costaron S/. 1,200.00 c/u y realiza las las siguientes operaciones.

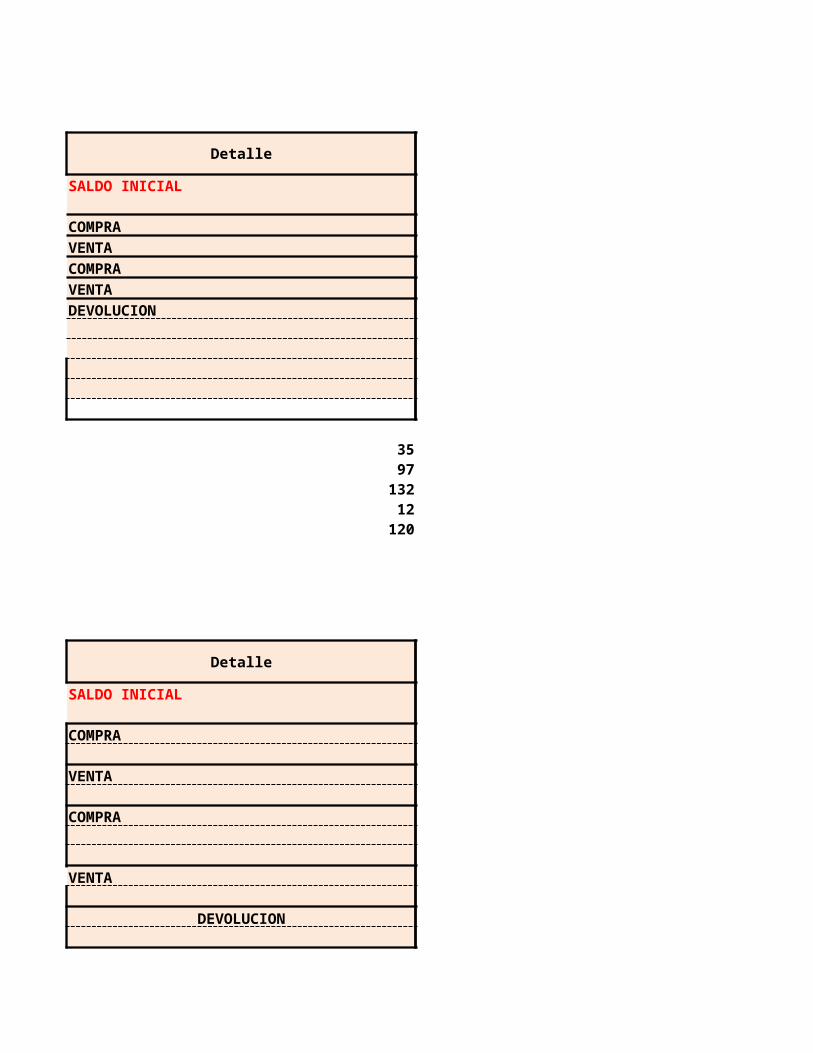

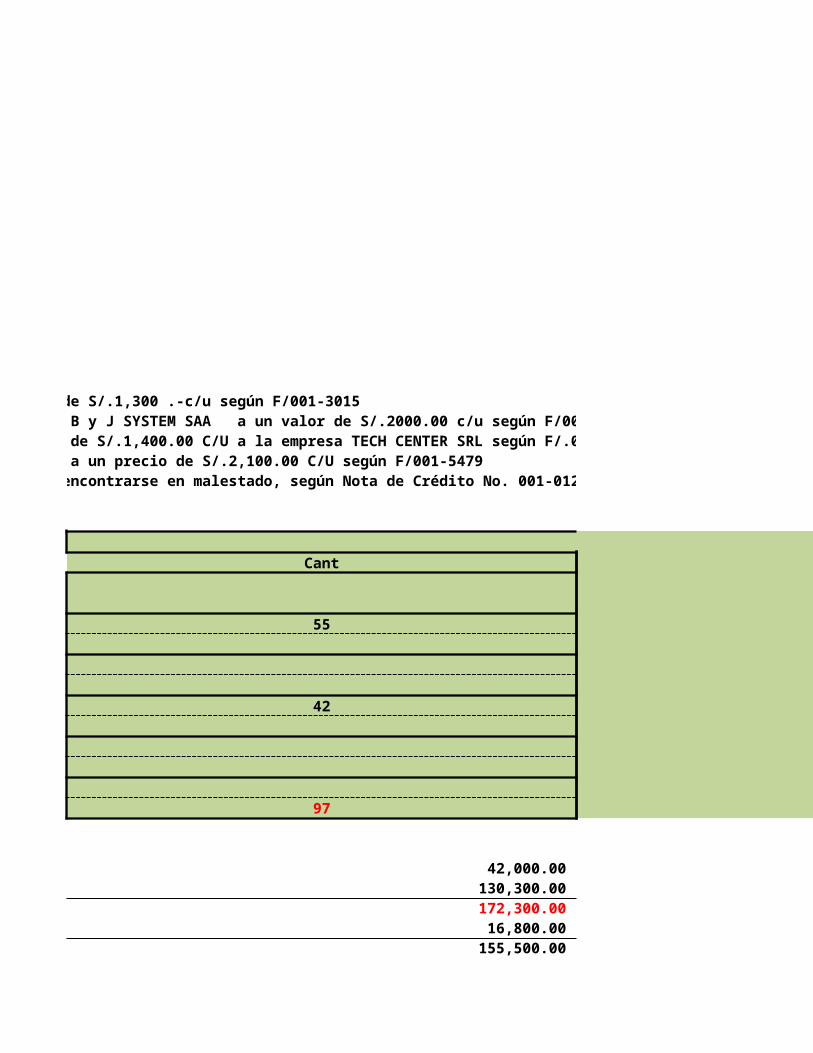

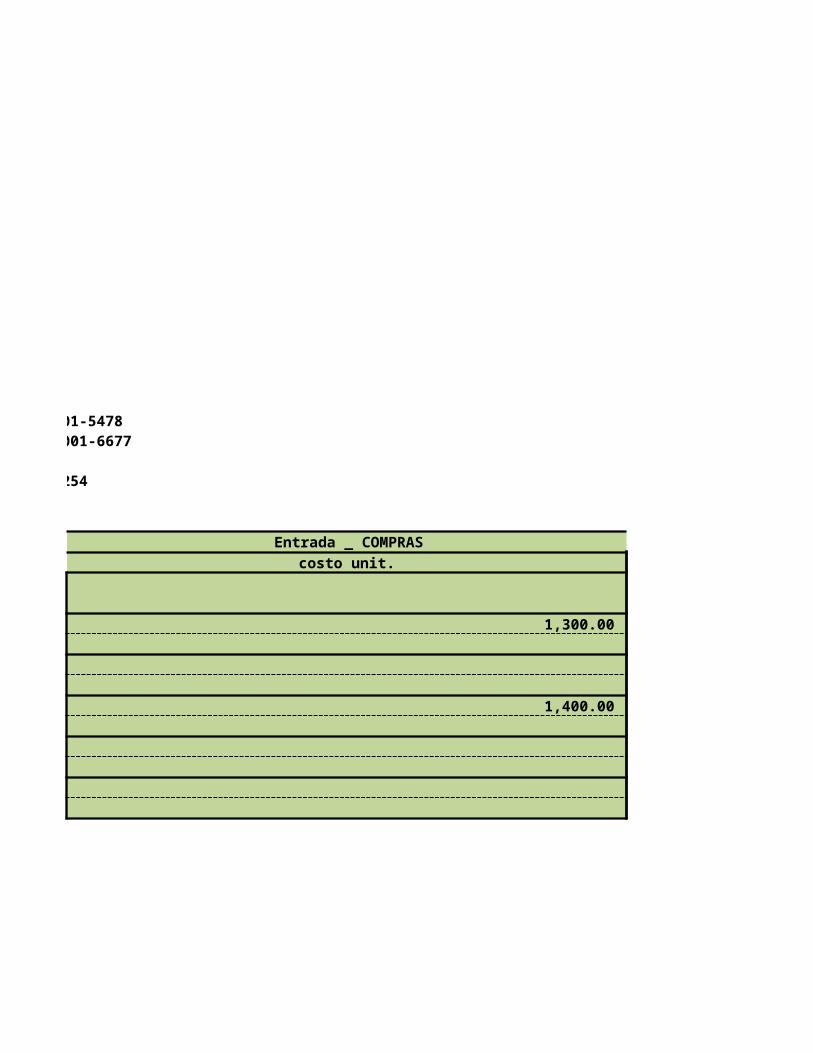

Se compran 55 COMPUTADORAS a un valor de S/.1,300 .-c/u según F/001-3015Se venden 70 COMPUTADORAS a la empresa B y J SYSTEM SAA a un valor de S/.2000.00 c/u según F/001-5478Se compran 42 COMPUTADORAS a un valor de S/.1,400.00 C/U a la empresa TECH CENTER SRL según F/.001-6677Se venden 55 COMPUTADORAS al ITN SA a un precio de S/.2,100.00 C/U según F/001-5479El ITN devuelve 5 COMPUTADORAS por encontrarse en malestado, según Nota de Crédito No. 001-01254

Detalle

SALDO INICIAL

COMPRA

VENTA

COMPRA

VENTA

DEVOLUCION

359713212120

Detalle

SALDO INICIAL

COMPRAVENTACOMPRAVENTADEVOLUCION

359713212120

Detalle

SALDO INICIAL

COMPRA

VENTA

COMPRA

VENTA

DEVOLUCION

359713212120

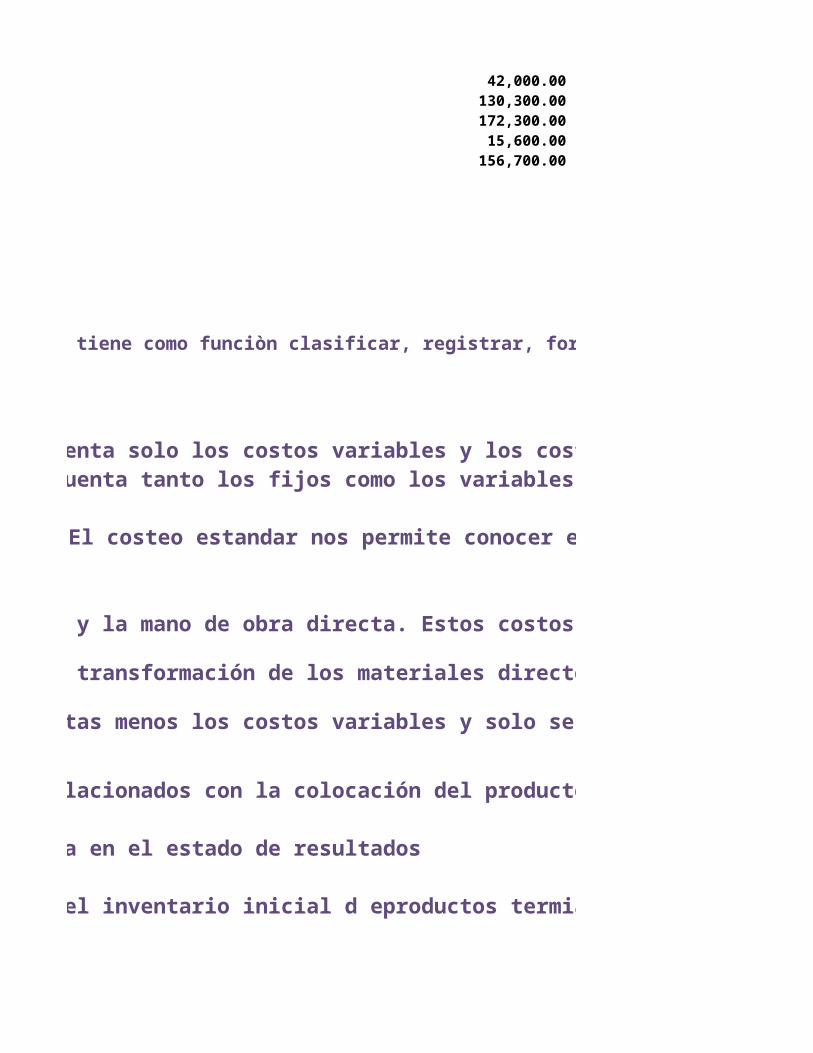

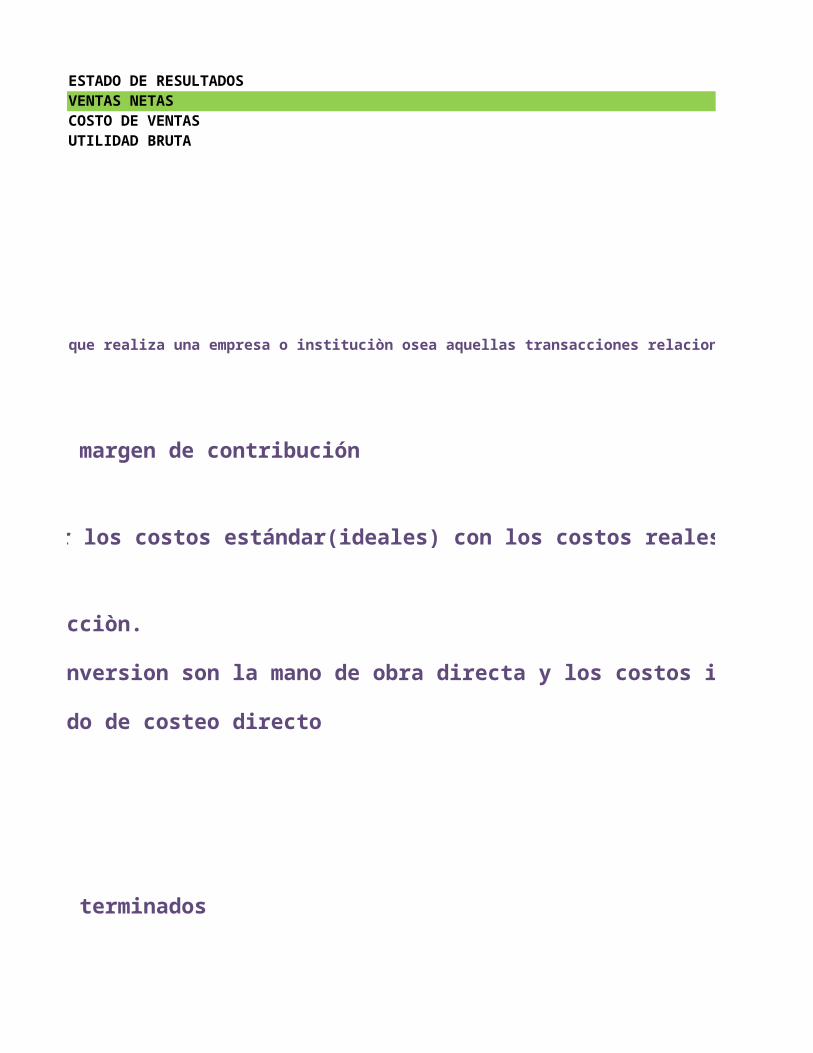

Costeo Directo: toma en cuenta solo los costos variables y los costos fijos son considerados gastos. Brinda el margen de contribución Costeo Absorvente:toma en cuenta tanto los fijos como los variables dandome coo resultado la utilidad bruta

Son los materiales directos y la mano de obra directa. Estos costos se relacionan en forma directa con la producciòn.

son los relacionados con la transformación de los materiales directos en productos terminados. Los costos de conversion son la mano de obra directa y los costos indirectos de fabricaciòn

Es la diferencia de las ventas menos los costos variables y solo se detalla en el estado de resultados por método de costeo directo

Son aquellos desembolsos relacionados con la colocación del producto o del servicio en el emrcado

Determinar la utilidad bruta en el estado de resultados

el costo de produccion mas el inventario inicial d eproductos termiandos emnos el inventario final d eproductos terminados

Papel de la Contabilidad de Costos en la toma de decisiones : La contabilidad de costos tiene como funciòn clasificar, registrar, formular estados de costos y analizar als

EXAMEN PARCIAL DE CONTABILIDAD DE COSTOS

RONALD GAMBOA TORRES

INDUSTRIAS MABE SAA inicia el periodo con un inventario inicial de productos terminados de 20000 Unidades

Y sus ventas ascendieron al total de sus inventarios a un precio de venta de S/, 59.00 por unidad

Costo Total 105,000.00 270,000.00 75,000.00 58,000.00 S/. 508,000.00

El esfuerzo fìsico que los trabajadores hacen en la produccion para que las materias primas los conviertan en productos terminados

COSTO DIRECTO, COSTO INDIRECTO COSTO DE FABRICACION

La empresa TEXTILES DEL NORTE SAC desea preparar su ESTADO DE COSTO DE PRODUCCION Y DE VENTAS

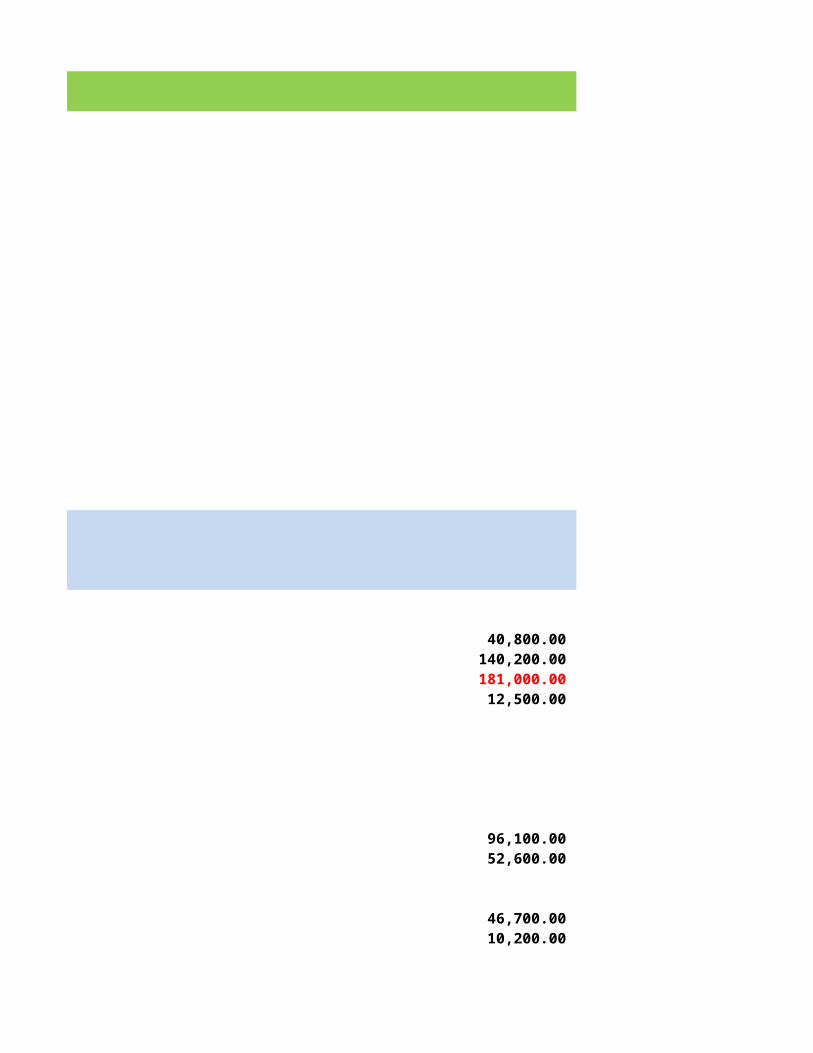

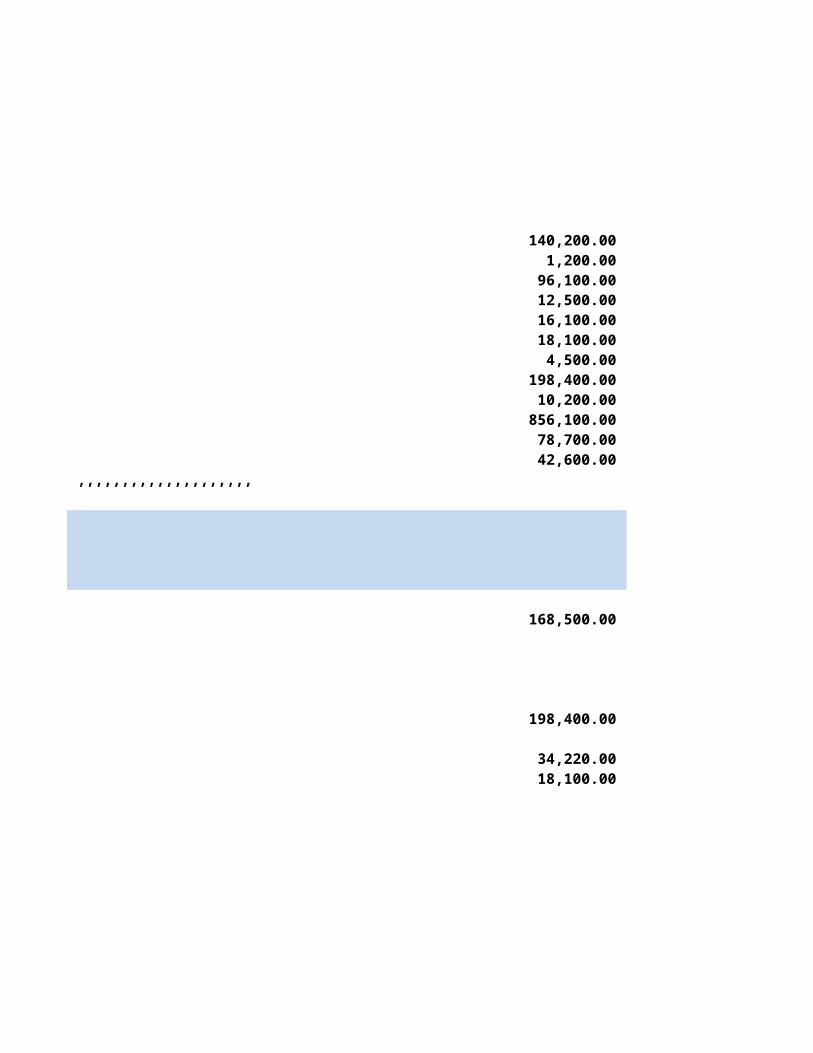

40,800.00 140,200.00 181,000.00 12,500.00

96,100.00 52,600.00

46,700.00 10,200.00

Se compran 55 COMPUTADORAS a un valor de S/.1,300 .-c/u según F/001-3015Se venden 70 COMPUTADORAS a la empresa B y J SYSTEM SAA a un valor de S/.2000.00 c/u según F/001-5478Se compran 42 COMPUTADORAS a un valor de S/.1,400.00 C/U a la empresa TECH CENTER SRL según F/.001-6677Se venden 55 COMPUTADORAS al ITN SA a un precio de S/.2,100.00 C/U según F/001-5479El ITN devuelve 5 COMPUTADORAS por encontrarse en malestado, según Nota de Crédito No. 001-01254

Entrada _ COMPRASCant

55

42

97

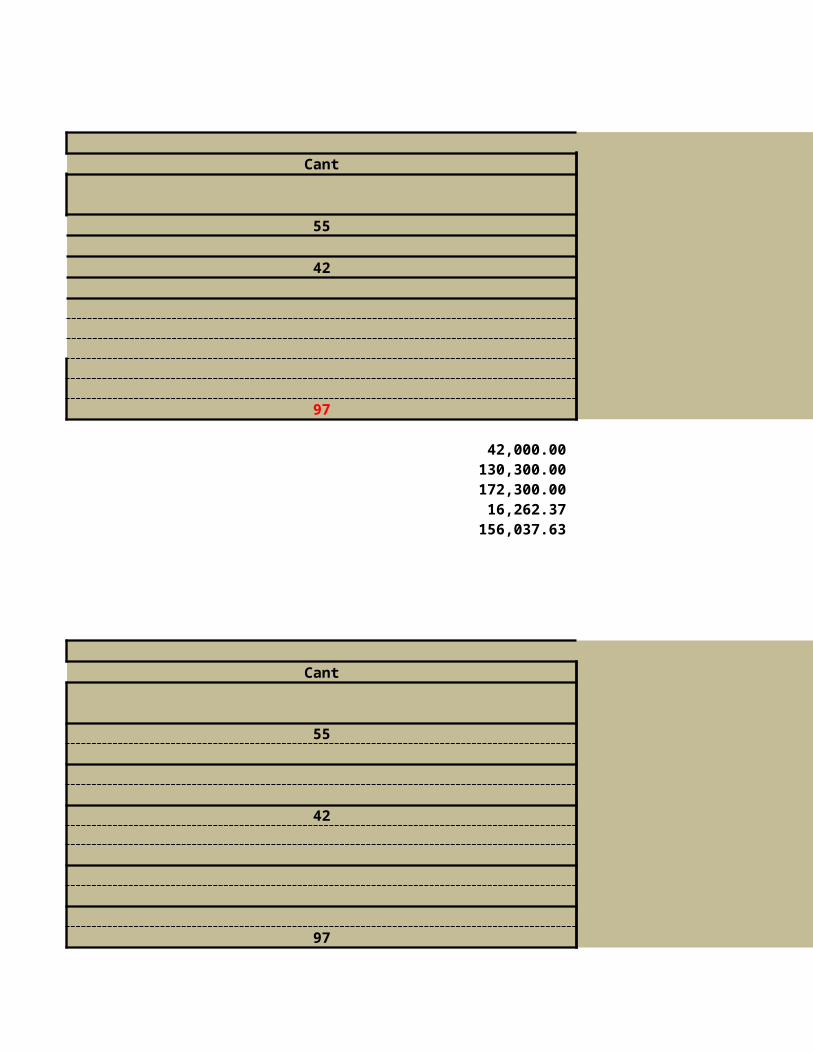

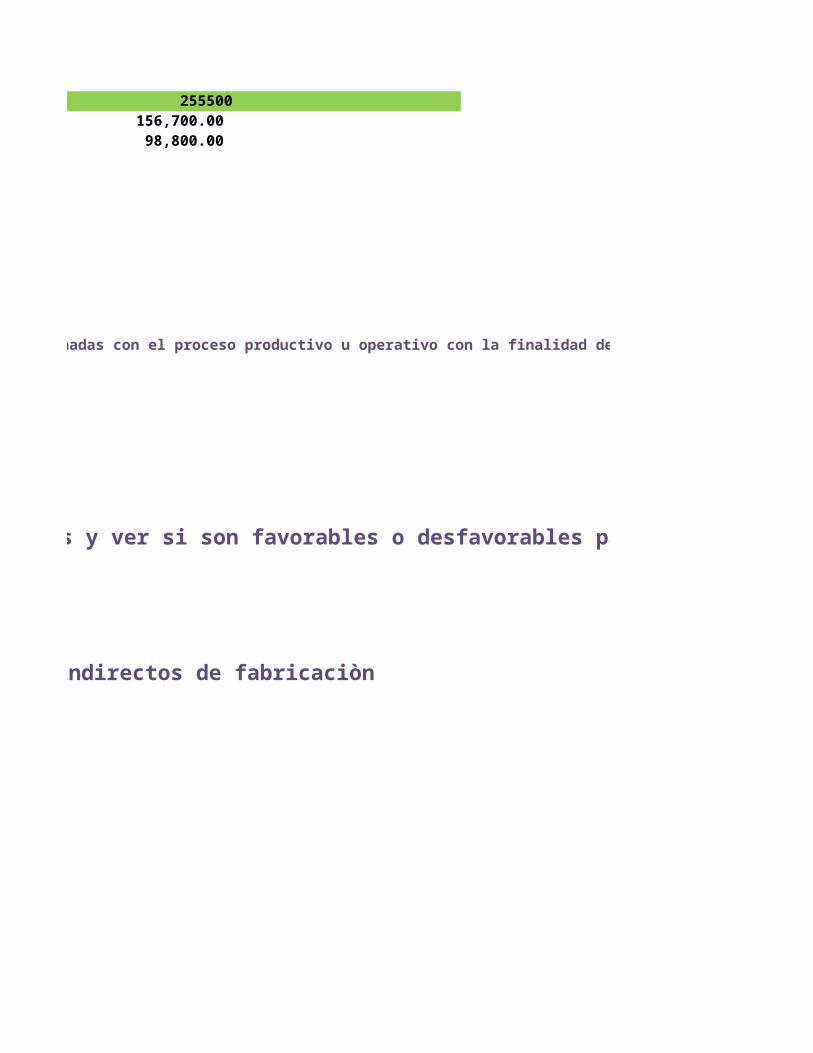

42,000.00 130,300.00 172,300.00 16,800.00 155,500.00

EntradaCant

55

42

97

42,000.00 130,300.00 172,300.00 16,262.37 156,037.63

EntradaCant

55

42

97

42,000.00 130,300.00 172,300.00 15,600.00 156,700.00

Costeo Directo: toma en cuenta solo los costos variables y los costos fijos son considerados gastos. Brinda el margen de contribución Costeo Absorvente:toma en cuenta tanto los fijos como los variables dandome coo resultado la utilidad bruta

El costeo estandar nos permite conocer el costo unitario. Asi mismo podemos comparar los costos estándar(ideales) con los costos reales y ver si son favorables o desfavorables para la empresa.

Son los materiales directos y la mano de obra directa. Estos costos se relacionan en forma directa con la producciòn.

son los relacionados con la transformación de los materiales directos en productos terminados. Los costos de conversion son la mano de obra directa y los costos indirectos de fabricaciòn

Es la diferencia de las ventas menos los costos variables y solo se detalla en el estado de resultados por método de costeo directo

Son aquellos desembolsos relacionados con la colocación del producto o del servicio en el emrcado

Determinar la utilidad bruta en el estado de resultados

el costo de produccion mas el inventario inicial d eproductos termiandos emnos el inventario final d eproductos terminados

La contabilidad de costos tiene como funciòn clasificar, registrar, formular estados de costos y analizar als

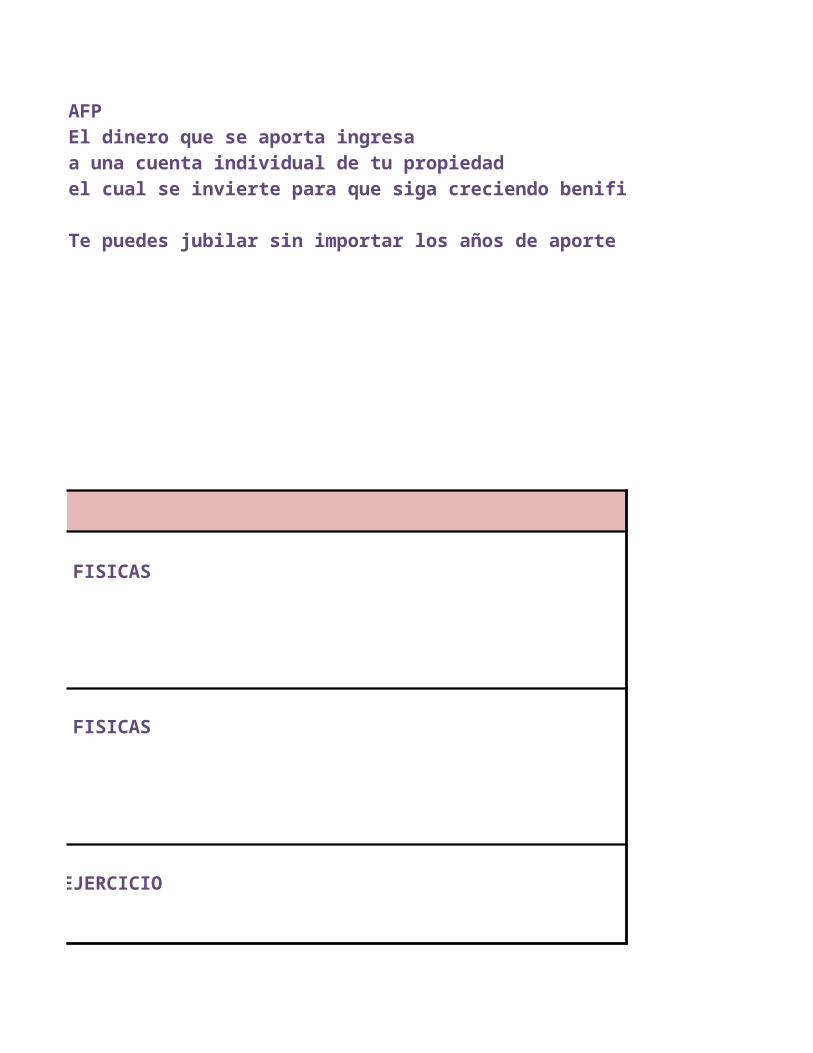

ONPEl dinero que se aporta mes a mes ingresa a un fondo común que se usa para pagarlas epnsiones de los jubilados de hoy

Para jubilarte requieres demostrar que has apo

IntegraHorizonteprima

DEBERAN LLEVAR UNSISTEMA DE CONT DE COSTOS

REGISTRO DE COSTOSREGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FISICASREGISTRO DE INVENTARIO EPRMANENTE VALORIZADO

REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FISICAS

SOLO LLEVARAN INVENTARIO FISICO AL FINAL DEL EJERCICIO

NOTA

FECHA:

El esfuerzo fìsico que los trabajadores hacen en la produccion para que las materias primas los conviertan en productos terminados

COSTO DIRECTO, COSTO INDIRECTO COSTO DE FABRICACION

140,200.00 1,200.00 96,100.00 12,500.00 16,100.00 18,100.00 4,500.00 198,400.00 10,200.00 856,100.00 78,700.00 42,600.00 ,,,,,,,,,,,,,,,,,,,,

168,500.00

198,400.00

34,220.00 18,100.00

Se venden 70 COMPUTADORAS a la empresa B y J SYSTEM SAA a un valor de S/.2000.00 c/u según F/001-5478Se compran 42 COMPUTADORAS a un valor de S/.1,400.00 C/U a la empresa TECH CENTER SRL según F/.001-6677

El ITN devuelve 5 COMPUTADORAS por encontrarse en malestado, según Nota de Crédito No. 001-01254

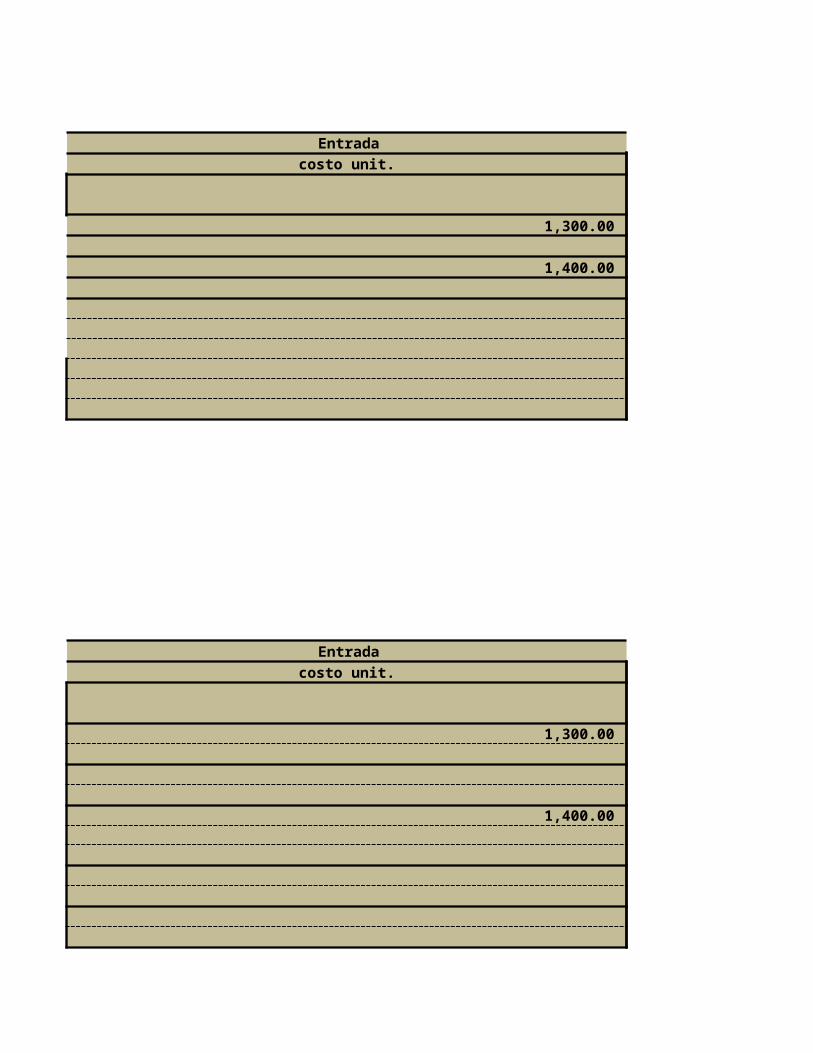

Entrada _ COMPRAScosto unit.

1,300.00

1,400.00

Entradacosto unit.

1,300.00

1,400.00

Entradacosto unit.

1,300.00

1,400.00

Costeo Directo: toma en cuenta solo los costos variables y los costos fijos son considerados gastos. Brinda el margen de contribución Costeo Absorvente:toma en cuenta tanto los fijos como los variables dandome coo resultado la utilidad bruta

El costeo estandar nos permite conocer el costo unitario. Asi mismo podemos comparar los costos estándar(ideales) con los costos reales y ver si son favorables o desfavorables para la empresa.

Son los materiales directos y la mano de obra directa. Estos costos se relacionan en forma directa con la producciòn.

son los relacionados con la transformación de los materiales directos en productos terminados. Los costos de conversion son la mano de obra directa y los costos indirectos de fabricaciòn

Es la diferencia de las ventas menos los costos variables y solo se detalla en el estado de resultados por método de costeo directo

Son aquellos desembolsos relacionados con la colocación del producto o del servicio en el emrcado

el costo de produccion mas el inventario inicial d eproductos termiandos emnos el inventario final d eproductos terminados

La contabilidad de costos tiene como funciòn clasificar, registrar, formular estados de costos y analizar als transacciones que realiza una empresa o instituciòn osea aquellas transacciones relacionadas con el proceso productivo u operativo con la finalidad de presentar a la alta administracion la informacion d ecostos por lineas de productos o centros de costos o procesos para la toma de decisiones administartivas financieras y economicas

AFPEl dinero que se aporta ingresa a una cuenta individual de tu propiedadel cual se invierte para que siga creciendo benifiandote personalmente y a todoa la familia

Te puedes jubilar sin importar los años de aporte que tengas

REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FISICAS

REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FISICAS

SOLO LLEVARAN INVENTARIO FISICO AL FINAL DEL EJERCICIO

0

10/22/2013

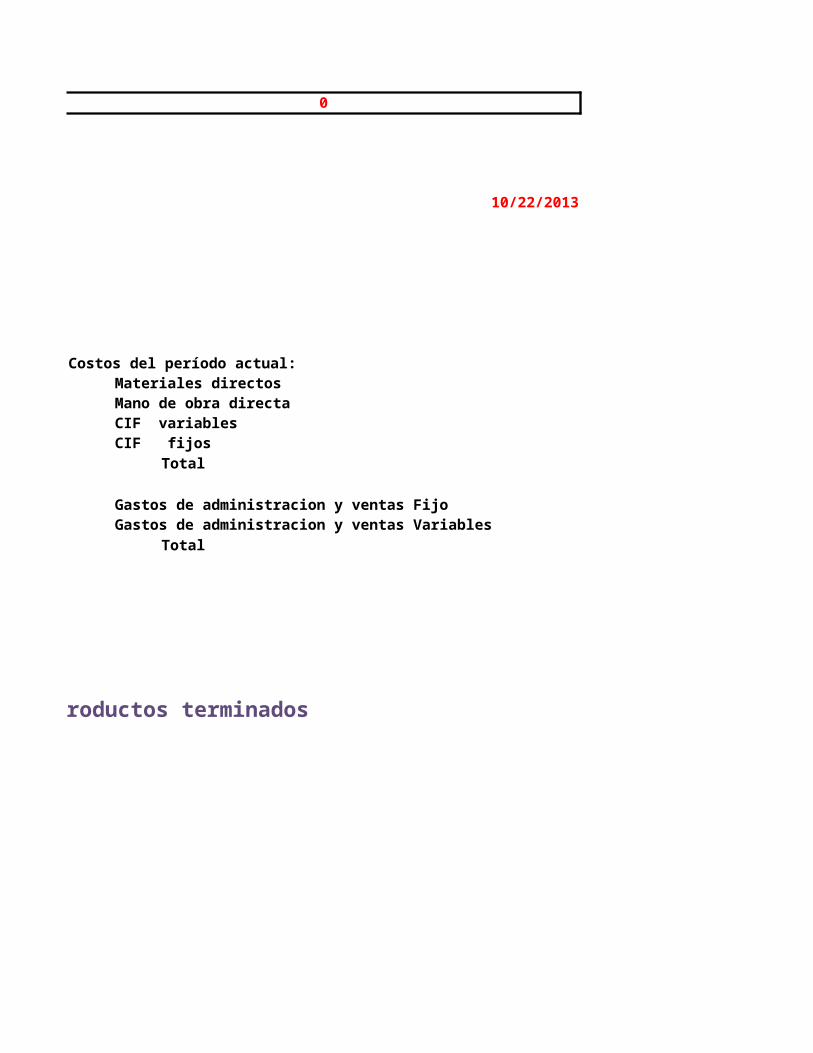

Costos del período actual:Materiales directosMano de obra directaCIF variablesCIF fijos

Total

Gastos de administracion y ventas FijoGastos de administracion y ventas Variables

Total

El esfuerzo fìsico que los trabajadores hacen en la produccion para que las materias primas los conviertan en productos terminados

Inventario inicial de Productos TerminadosInvnetario Inicial de Materia PrimaMano de Obra IndirectaOtros gastosExistencia Final de Productos en ProcesoServicios publicos de la fabricaIngresos FinancierosDescuentos sobre comprasGastos de ventasFlete y seguro por compra de Materia PrimaGastos financierosCtas x Cobrar ComercialesServicios contratados x anticipado

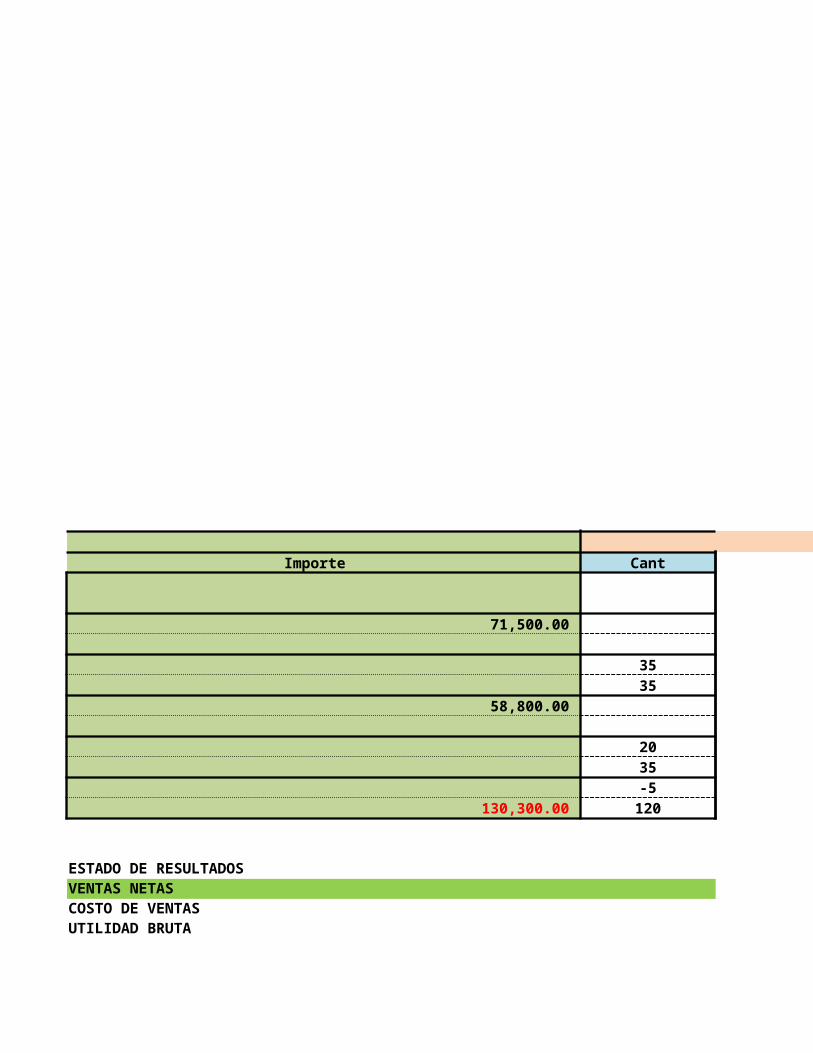

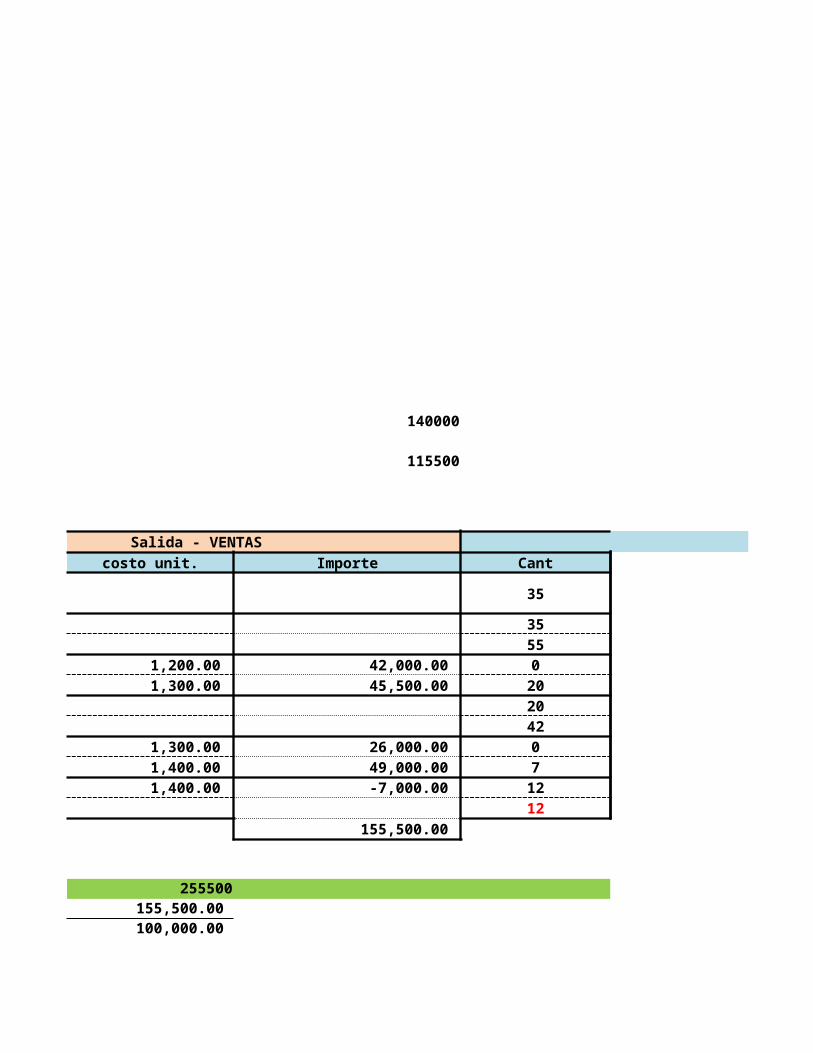

Entrada _ COMPRAS Salida - VENTASImporte Cant

71,500.00

3535

58,800.00

2035-5

130,300.00 120

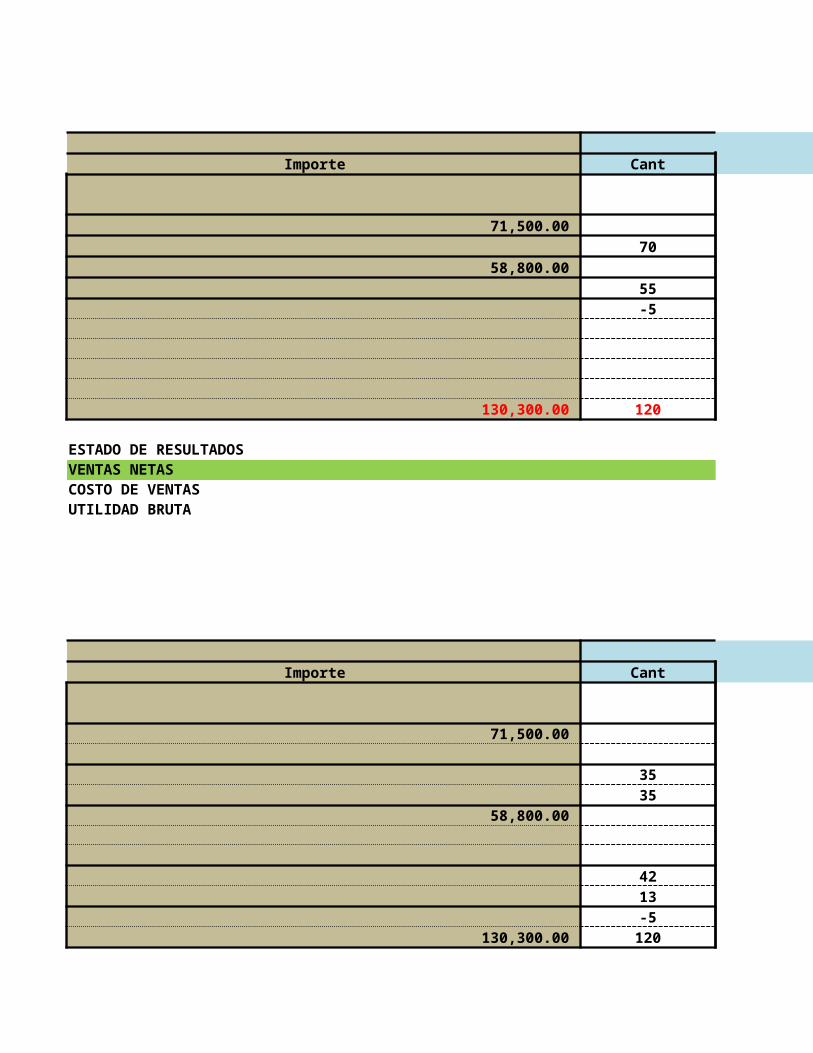

ESTADO DE RESULTADOSVENTAS NETASCOSTO DE VENTASUTILIDAD BRUTA

Entrada SalidaImporte Cant

71,500.00 70

58,800.00 55-5

130,300.00 120

ESTADO DE RESULTADOSVENTAS NETASCOSTO DE VENTASUTILIDAD BRUTA

Entrada SalidaImporte Cant

71,500.00

3535

58,800.00

4213-5

130,300.00 120

ESTADO DE RESULTADOSVENTAS NETASCOSTO DE VENTASUTILIDAD BRUTA

Costeo Directo: toma en cuenta solo los costos variables y los costos fijos son considerados gastos. Brinda el margen de contribución

El costeo estandar nos permite conocer el costo unitario. Asi mismo podemos comparar los costos estándar(ideales) con los costos reales y ver si son favorables o desfavorables para la empresa.

Son los materiales directos y la mano de obra directa. Estos costos se relacionan en forma directa con la producciòn.

son los relacionados con la transformación de los materiales directos en productos terminados. Los costos de conversion son la mano de obra directa y los costos indirectos de fabricaciòn

Es la diferencia de las ventas menos los costos variables y solo se detalla en el estado de resultados por método de costeo directo

el costo de produccion mas el inventario inicial d eproductos termiandos emnos el inventario final d eproductos terminados

transacciones que realiza una empresa o instituciòn osea aquellas transacciones relacionadas con el proceso productivo u operativo con la finalidad de presentar a la alta administracion la informacion d ecostos por lineas de productos o centros de costos o procesos para la toma de decisiones administartivas financieras y economicas

el cual se invierte para que siga creciendo benifiandote personalmente y a todoa la familia

Te puedes jubilar sin importar los años de aporte que tengas

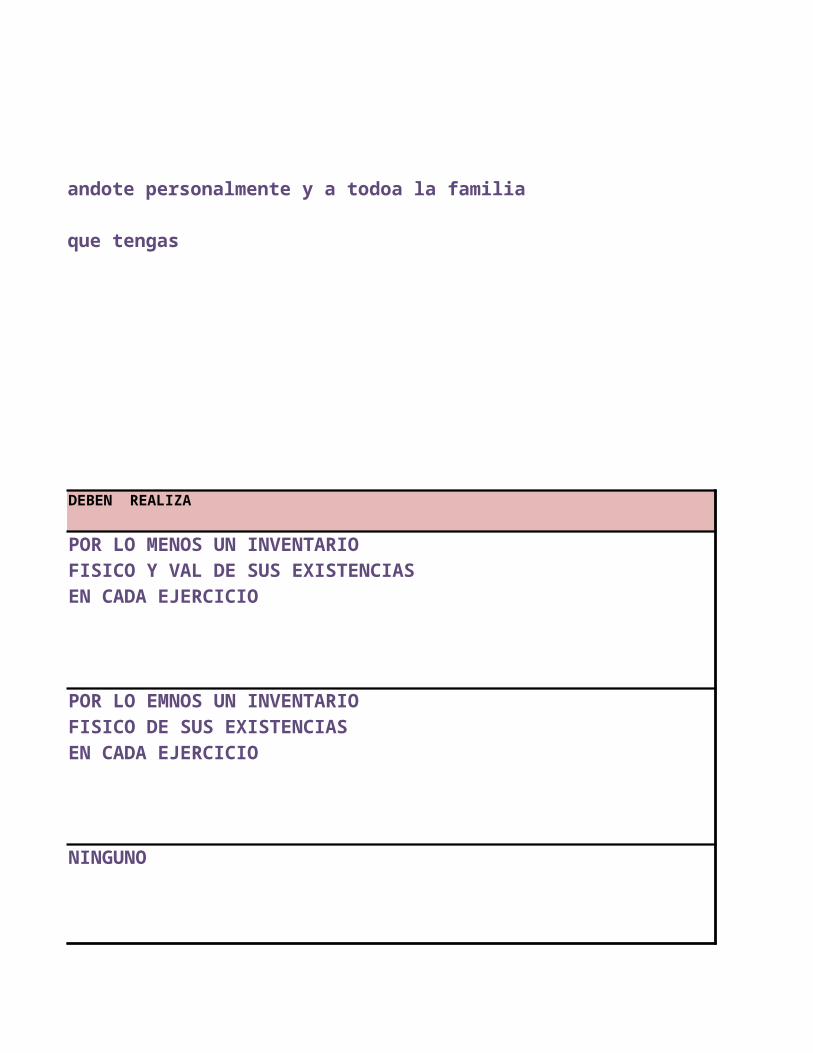

DEBEN REALIZA

POR LO MENOS UN INVENTARIOFISICO Y VAL DE SUS EXISTENCIASEN CADA EJERCICIO

POR LO EMNOS UN INVENTARIO FISICO DE SUS EXISTENCIASEN CADA EJERCICIO

NINGUNO

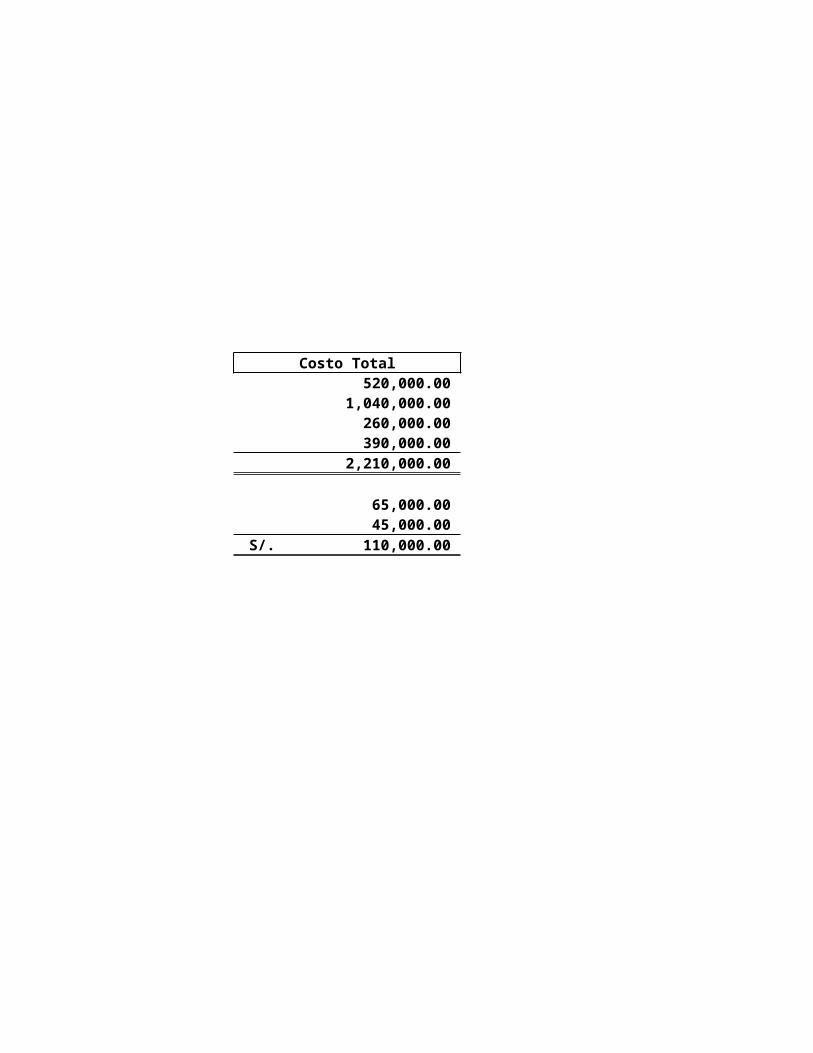

Costo Total 520,000.00 1,040,000.00 260,000.00 390,000.00 2,210,000.00

65,000.00 45,000.00 S/. 110,000.00

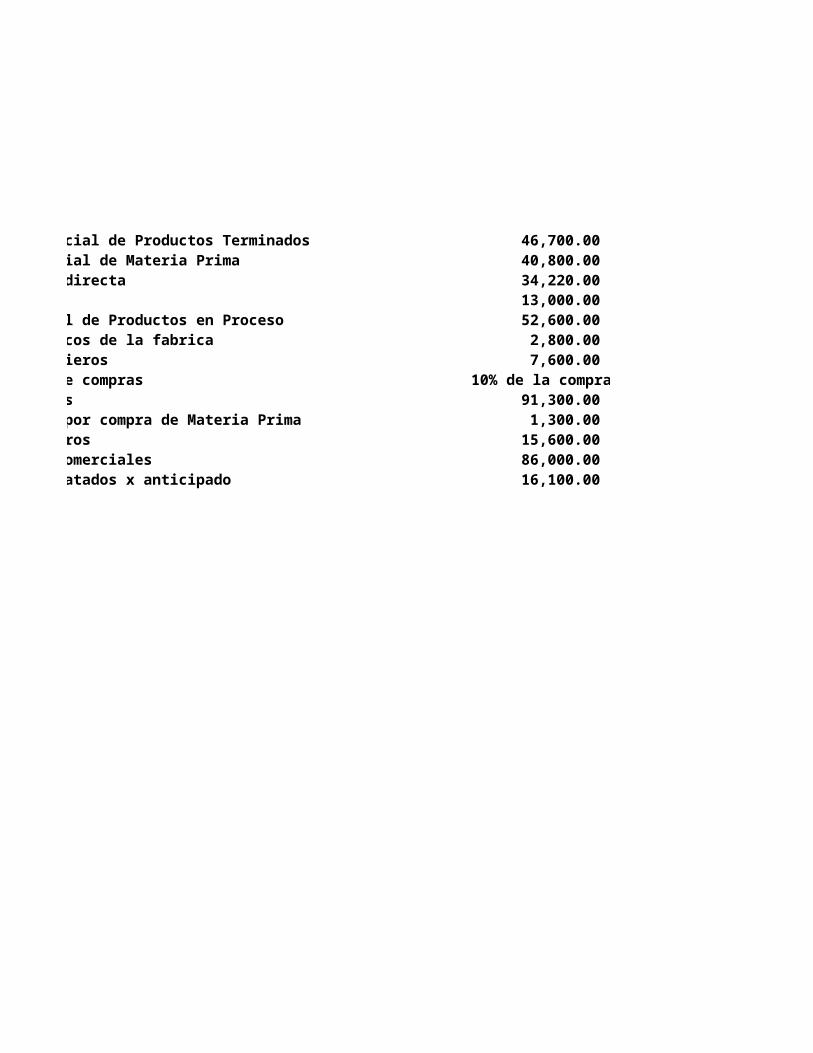

Inventario inicial de Productos Terminados 46,700.00 Invnetario Inicial de Materia Prima 40,800.00 Mano de Obra Indirecta 34,220.00

13,000.00 Existencia Final de Productos en Proceso 52,600.00 Servicios publicos de la fabrica 2,800.00 Ingresos Financieros 7,600.00 Descuentos sobre compras 10% de la compra Gastos de ventas 91,300.00 Flete y seguro por compra de Materia Prima 1,300.00 Gastos financieros 15,600.00 Ctas x Cobrar Comerciales 86,000.00 Servicios contratados x anticipado 16,100.00

140000

115500

Salida - VENTAS Saldocosto unit. Importe Cant

35

3555

1,200.00 42,000.00 0 1,300.00 45,500.00 20

2042

1,300.00 26,000.00 0 1,400.00 49,000.00 7 1,400.00 -7,000.00 12

12 155,500.00

255500 155,500.00 100,000.00

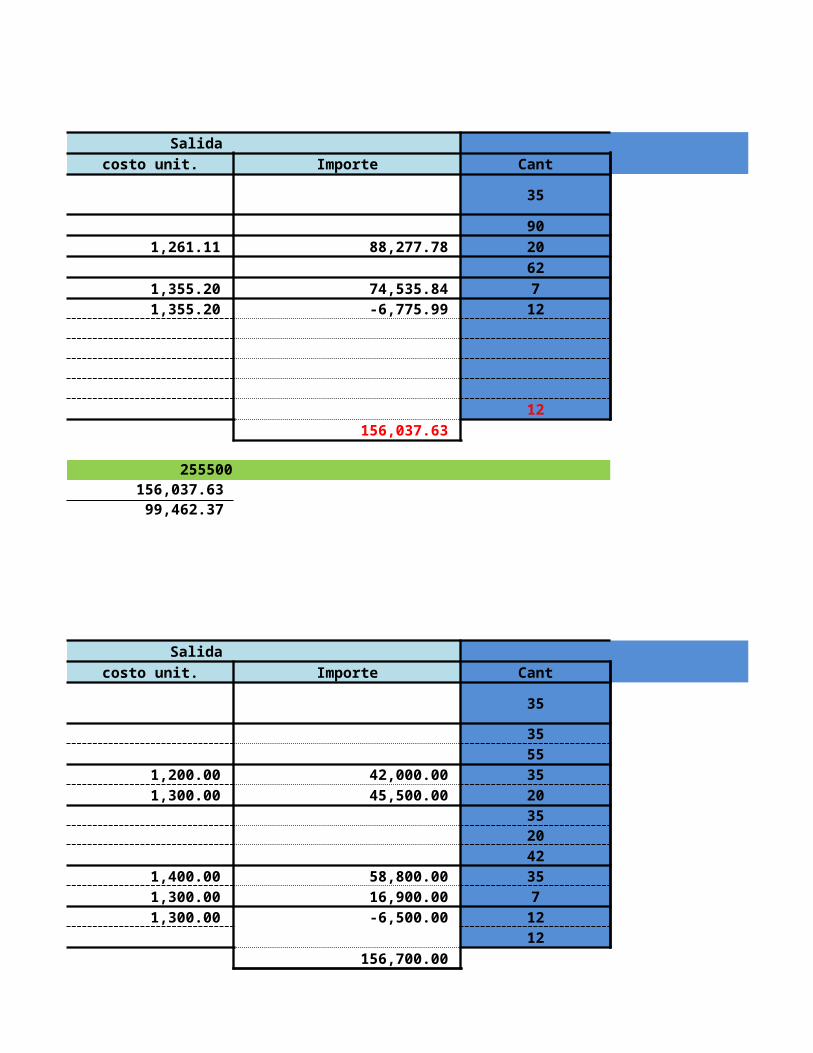

Salida Saldocosto unit. Importe Cant

35

90 1,261.11 88,277.78 20

62 1,355.20 74,535.84 7 1,355.20 -6,775.99 12

12 156,037.63

255500 156,037.63 99,462.37

Salida Saldocosto unit. Importe Cant

35

3555

1,200.00 42,000.00 35 1,300.00 45,500.00 20

352042

1,400.00 58,800.00 35 1,300.00 16,900.00 7 1,300.00 -6,500.00 12

12 156,700.00

255500 156,700.00 98,800.00

El costeo estandar nos permite conocer el costo unitario. Asi mismo podemos comparar los costos estándar(ideales) con los costos reales y ver si son favorables o desfavorables para la empresa.

son los relacionados con la transformación de los materiales directos en productos terminados. Los costos de conversion son la mano de obra directa y los costos indirectos de fabricaciòn

transacciones que realiza una empresa o instituciòn osea aquellas transacciones relacionadas con el proceso productivo u operativo con la finalidad de presentar a la alta administracion la informacion d ecostos por lineas de productos o centros de costos o procesos para la toma de decisiones administartivas financieras y economicas

10% de la compra

Saldocosto unit. Importe

1,200.00 42,000.00

1,200.00 42,000.00 1,300.00 71,500.00

1,300.00 26,000.00 1,300.00 26,000.00 1,400.00 58,800.00

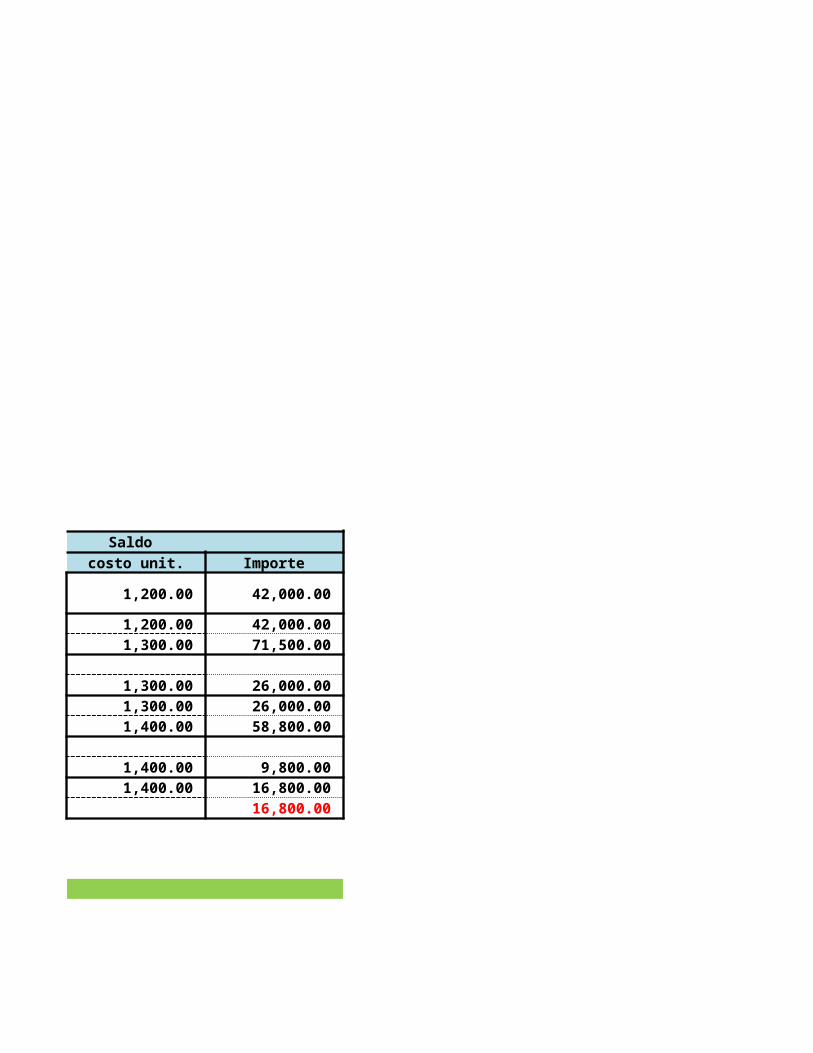

1,400.00 9,800.00 1,400.00 16,800.00

16,800.00

Saldocosto unit. Importe

1,200.00 42,000.00

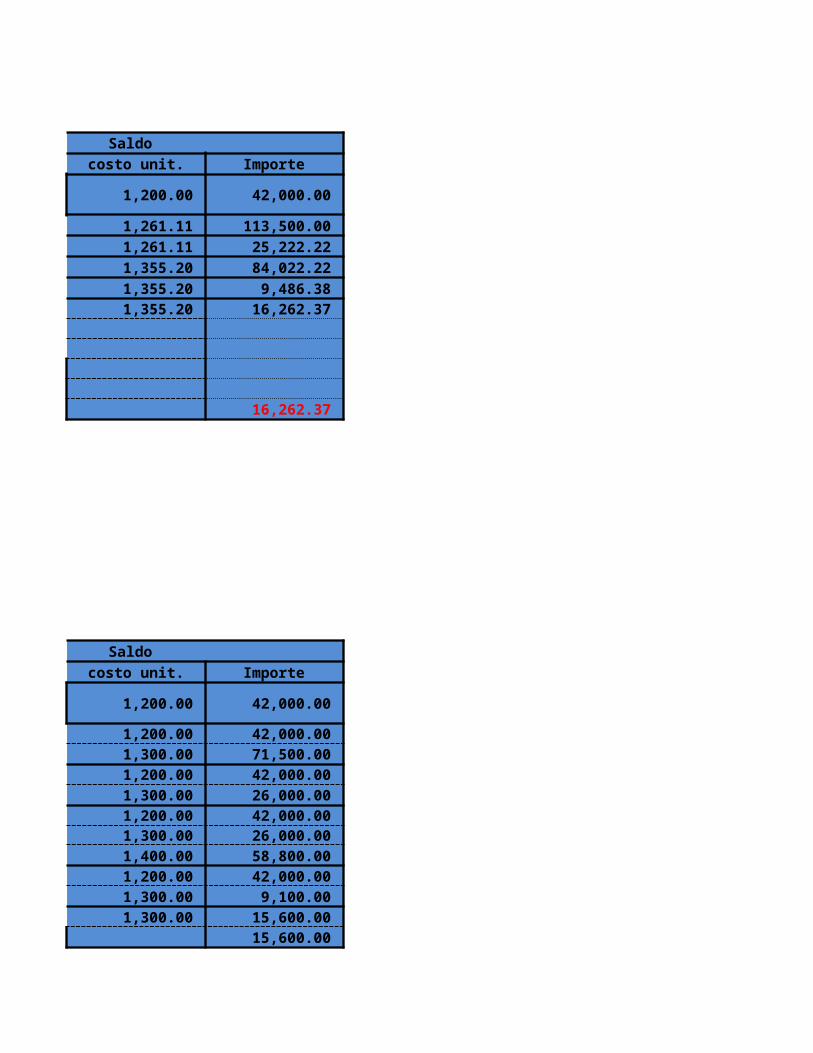

1,261.11 113,500.00 1,261.11 25,222.22 1,355.20 84,022.22 1,355.20 9,486.38 1,355.20 16,262.37

16,262.37

Saldocosto unit. Importe

1,200.00 42,000.00

1,200.00 42,000.00 1,300.00 71,500.00 1,200.00 42,000.00 1,300.00 26,000.00 1,200.00 42,000.00 1,300.00 26,000.00 1,400.00 58,800.00 1,200.00 42,000.00 1,300.00 9,100.00 1,300.00 15,600.00

15,600.00

El costeo estandar nos permite conocer el costo unitario. Asi mismo podemos comparar los costos estándar(ideales) con los costos reales y ver si son favorables o desfavorables para la empresa.

transacciones que realiza una empresa o instituciòn osea aquellas transacciones relacionadas con el proceso productivo u operativo con la finalidad de presentar a la alta administracion la informacion d ecostos por lineas de productos o centros de costos o procesos para la toma de decisiones administartivas financieras y economicas

transacciones que realiza una empresa o instituciòn osea aquellas transacciones relacionadas con el proceso productivo u operativo con la finalidad de presentar a la alta administracion la informacion d ecostos por lineas de productos o centros de costos o procesos para la toma de decisiones administartivas financieras y economicas

transacciones que realiza una empresa o instituciòn osea aquellas transacciones relacionadas con el proceso productivo u operativo con la finalidad de presentar a la alta administracion la informacion d ecostos por lineas de productos o centros de costos o procesos para la toma de decisiones administartivas financieras y economicas