Embed Size (px)

Citation preview

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M.

4 EVALUACIÓN FINANCIERA DE PROYECTOS

4.1 ECUACIONES FUNDAMENTALES22

Según el autor Diego Navarro, la evaluación de proyectos compara, mediante distintos

instrumentos, si el flujo de caja del proyecto permite al inversionista obtener la rentabilidad

deseada, además de recuperar la inversión.

Los métodos más comunes corresponden a los denominados: valor presente neto (VNP),

llamado también como VAN, la tasa interna de retorno o TIR, la relación beneficio costo

(B/C), el período de recuperación de la inversión (PRI) y el costo anual equivalente (CAE)

cuando se trata de la selección de alternativas operacionales de inversión.

Así mismo, al realizar la evaluación financiera de alternativas de inversión, lo que se hace

es aplicar los conceptos y ecuaciones establecidas en el capítulo de equivalencias

financieras. Haciendo la aclaración de que en las equivalencias financieras se hace

énfasis en la relación prestamista–prestatario, pero cuando se hace referencia a los

criterios de evaluación se destaca la relación que se da entre el inversionista y el proyecto

de inversión.

Al utilizar los criterios de evaluación en un proyecto de inversión, lo que se busca es

calcular las bondades que obtiene el inversionista de prestar su dinero para implementar

el proyecto y no destinar dichos recursos a otras alternativas de inversión, como

depositarlo en las entidades financieras.

22 Este punto se desarrolla teniendo en cuenta los planteamientos teóricos y casos de aplicación del autor Diego Navarro Castaño en su obra virtual Matemáticas Financieras, Capítulos 9 y 10. Universidad Nacional de Colombia, Programa Universidad Virtual, Sede Manizales, 2004.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 167

Al evaluar alternativas de inversión, una de las restricciones fundamentales es el dinero,

la falta de este recurso no permite conseguir los objetivos y metas planteadas en el

proyecto. En ese sentido, se debe prestar especial atención a los siguientes aspectos:

� Los ingresos del proyecto, se refieren a la forma de generar recursos financieros

en el horizonte de evaluación y la forma de generar dinero ahora y en el futuro.

� En cuanto a la inversión, se debe estimar los desembolsos iniciales en el proyecto,

éstos constituyen la riqueza que posibilitará el crecimiento empresarial.

� Los gastos de operación del proyecto, son todos los desembolsos que se deben

efectuar, con la intención de convertir la inversión en ingresos para el proyecto.

Para este autor, la implementación y ejecución de un proyecto, necesariamente debe

aumentar la velocidad de generar dinero en el tiempo u horizonte de evaluación; al mismo

tiempo, disminuir los desembolsos en inversión y si tal fenómeno ocurre, los gastos de

operación del proyecto también disminuirán.

4.1.1 Ecuación fundamental en la evaluación financiera de proyectos

El autor Diego Navarro, retomando los planteamientos del autor Rodrigo Varela23, es

quien con rigurosidad académica ha difundido el uso de la denominada ecuación

fundamental en la evaluación de proyectos, ecuación matemática que explica el valor del

dinero a través del tiempo y permite aplicar los diferentes métodos de evaluación de

proyectos, tal como se explica a continuación, utilizando para su entendimiento ejemplos

ilustrativos.

Un proyecto se encuentra en equilibrio financiero, cuando los ingresos son iguales a los

egresos, siempre y cuando los ingresos además de permitir recuperar los egresos, las

inversiones y los egresos o gastos operacionales, permitan obtener una rentabilidad para

los accionistas o propietarios del proyecto o empresa, teniendo en cuenta los riesgos y

costos de oportunidad a los que se enfrentará el proyecto.

23 VARELA, Rodrigo. Evaluación económica de alternativas operacionales y proyectos de inversión, Editorial Norma, Bogotá 1983.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 168

Según el autor mencionado, la ecuación 4.1, se debe interpretar de la siguiente forma: el

valor presente, el valor de la serie uniforme periódica24 y el valor futuro de los ingresos, a

una tasa de interés (i) y en el período (j) en el cual ocurran, deben ser iguales al valor

presente, al valor de la serie uniforme periódica y al valor futuro de los egresos,

considerando la misma tasa de interés (i) y el período (j) donde ocurran estos egresos.

E

F

SU

P

VI

F

SU

P

V

ijij

=

(Ecuación 4.1)

Ejemplo 4.1

Establecer el valor de compra de un proyecto, en el cual se han estimado ingresos netos

de 2.500 unidades monetarias anuales durante un horizonte de evaluación de 5 años y

con un valor de mercado al final de dicho periodo de 5.000 unidades monetarias. Se

piensa obtener un rendimiento en la inversión del 30% anual.

El uso de la ecuación fundamental en la evaluación y el diagrama de la figura 4.1, ofrece 3

alternativas de solución:

Primera opción:

ijij VPEVPI = (Ecuación 4.2)

5,000

2,500 2,500 2,500 2,500 2,500

0 1 2 3 4 5i = 30%

P = ?

436.7

)5% ,30,/(000.5)5% ,30,/(500.2

=

=+

P

PVFVPSUVP

Figura 4.1 Diagrama flujo de caja, primera opción

24 En el capítulo equivalencias financieras, se utilizó la notación C, haciendo referencia a las series uniformes o anualidades, en este capítulo al hacer uso de factores, las anualidades o series uniformes se designarán con SU.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 169

La idea es trasladar los ingresos a la fecha focal cero y luego compararlos con los

egresos P, que están en dicho periodo.

436.7=P unidades monetarias.

En este flujo de caja, se puede confirmar que los ingresos (velocidad de generar dinero)

del proyecto permiten:

� Recuperar los egresos o gastos operacionales.

� Recuperar la inversión.

� Obtener una rentabilidad deseada del 30% sobre los recursos que permanecen

atados al proyecto.

Un error que genera confusión, es creer que la tasa de interés del 30% se obtiene sobre

el valor de las 7.436 unidades monetarias y durante todo el horizonte de evaluación del

proyecto, pues ello es una equivocación.

La rentabilidad, del 30% en este caso, solamente se obtiene sobre los recursos que

permanecen efectivamente vinculados al proyecto. Es idéntico al escenario de una

entidad financiera, que cuando concede un préstamo y el prestamista realiza una

amortización de capital, la tasa de interés opera sobre el saldo adeudado y no sobre la

totalidad del préstamo inicial. Es exactamente el procedimiento similar para un proyecto

de inversión.

Segunda opción:

ijij VSUEVSUI = (Ecuación 4.3)

436.7

)5%,30,/()5%,30,/(000.5500.2

=

==+

P

PVPSUPVFSU

Esta opción, que ofrece la ecuación fundamental, parte del supuesto de que el proyecto o

la empresa se encuentran en equilibrio cuando los ingresos y los egresos periódicos sean

iguales. Ello significa que los ingresos y los egresos, se han convertido en unas series

uniformes equivalentes, teniendo en cuenta la tasa de interés convenida.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 170

Tercera opción:

ijij VFEVFI = (Ecuación 4.4)

436.7

)5%,30,/(000.5)5%,30,/(500.2

=

=+

P

VPVFPSUVF

En esta última opción de la ecuación fundamental, se establece un valor con fecha focal al

final del horizonte de evaluación del proyecto. El resultado ha sido idéntico, al obtenido en

los dos casos anteriores. En el ejemplo anterior, se conocían los ingresos netos (la

diferencia entre los ingresos y los gastos operacionales) y la tasa de interés requerida por

el inversionista.

La ecuación 4.1 es fundamental para calcular todos los parámetros que participan en su

formulación tales como las tasas de interés y el número de periodos.

La figura 4.2 y la tabla siguiente, muestra el comportamiento que tendría el proyecto,

cuando se incorpora una inversión del orden de las 7.500 unidades monetarias. Al utilizar

la función TIR de Excel nos dice que el rendimiento o retorno de la inversión sería del

29.62%.

5,000

2,500 2,500 2,500 2,500 2,500

0 1 2 3 4 5i = TIR = ?

P = 7,500

Figura 4.2 Diagrama flujo de caja, TIR con inversión inicial

PERIODO 0 1 2 3 4 5

FCN -7,500 2,500 2,500 2,500 2,500 7,500TIO 30%TIR 29.62%

Sintaxis: TIR(valores; estimar)Factor: TIR =>VAN(I%) = 0

Por cualquiera de las rutas ofrecidas en la ecuación fundamental, se puede determinar la

tasa de interés, lo más usual es haciendo que el valor presente de los ingresos sea igual

al valor presente de los egresos.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 171

En ese sentido la tasa del 29.62%, es la tasa que obtienen los recursos que permanecen

atados al proyecto y esta tasa recibe el nombre de tasa interna de retorno (TIR).

4.1.2 Tasa interna de retorno (TIR)

Para el autor Diego Navarro, interés al cual el inversionista presta su dinero al proyecto y

tiene la característica de ser propia del mismo, independientemente de quien realice la

evaluación. Es el método que mide la rentabilidad como porcentaje, lo que indica que se

puede exigir al proyecto una ganancia superior a esa tasa. La máxima tasa exigible será

aquella que haga que el valor presente neto sea cero.

Por otro lado, la TIR es la tasa de interés que hace que la ecuación fundamental se

cumpla, por lo tanto para su cálculo se establece una ecuación de valor con punto focal

de hoy (presente), en el futuro o al final de cada periodo como se demostró anteriormente.

Ejemplo 4.2

Se ilustra el concepto y el cálculo de la TIR con un ejemplo sencillo:

300 205 325

0 1 2 3i = TIR = ?

500

Figura 4.3 Diagrama de flujo de caja

ijij VPEVPI =

500)3?,%,/(325)2?,%,/(205)1?,%,/(300 ==+=+= iVFVPiVFVPiVFVP

%30=TIR

Aplicando la misma ecuación 4.2 se obtiene una tasa interna de retorno para el proyecto

del 30%.

En ese sentido, la TIR, como ya se mencionó, es la tasa que el proyecto le reconoce al

inversionista sobre lo que le adeuda. En este caso el inversionista inicialmente presta al

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 172

proyecto 500 unidades monetarias, los cuales a final del primer periodo ascienden a 650

unidades monetarias, porque la tasa que reconoce es del 30%.

Al final del primer periodo el proyecto cancela 300 unidades monetarias, por consiguiente

el nuevo saldo es 350 unidades monetarias y sobre este valor cancela una tasa del 30%

por el segundo periodo, para un total al final de éste de 355 unidades monetarias, pero

como cancela 205 unidades monetarias, el proyecto queda debiendo 250 unidades

monetarias, los cuales cancela con 325 unidades monetarias al final del tercer periodo.

Con ello se demuestra, que realmente el proyecto reconoce una tasa del 30% periódico

sobre los saldos adeudados al final de cada periodo. La afirmación anterior es más fácil

demostrarlo con la siguiente tabla de amortización:

PERIODO VAL PAGO INTERES CAPITAL SALDO

0 5001 300 150 150 3502 205 105 100 2503 325 75 250 0

Se entiende que para tomar la decisión con el indicador o criterio del TIR, se debe

comparar con la rentabilidad obtenida en otras alternativas análogas y con los mismos

niveles de riesgo. La rentabilidad de invertir en oportunidades similares, es la tasa de

interés de oportunidad (TIO) o el costo de capital promedio ponderado (CCPP), conceptos

que se trataron en el capítulo de equivalencias financieras de la presente guía de clases y

que más adelante serán necesarios retomarlos. Siendo así, la decisión de aceptar,

rechazar o ser indiferente con un proyecto está supeditado a:

TIOTIR > Aceptar el proyecto

TIOTIR < Rechazar el proyecto

TIOTIR = El proyecto es indiferente

El autor Sapag25 considera que este método de evaluación tiene cada vez menos

aceptación como criterio de evaluación, por las siguientes razones:

25 SAPAG CHAIN, Nassir y SAPAG CHAIN, Reinaldo. Preparación y Evaluación de Proyectos, Editorial Mc Graw Hill, Bogotá 1989.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 173

� La TIR entrega un resultado que conduce a la misma regla de decisión que la

obtenida con el valor presente neto.

� La TIR no sirve para comparar proyectos, por cuanto una TIR mayor no es mejor

que una menor, ya que la conveniencia se mide en función de la cuantía de la

inversión realizada.

� Cuando hay cambios de signos en el flujo de caja, por ejemplo por una alta

inversión durante la operación, pueden encontrarse tasas internas de retorno

como cambios de signo se observe en el flujo de caja, tal como se mostrará en el

punto tasa interna de retorno múltiple.

4.1.3 Ecuación de los valores netos

Según el autor Navarro, la única tasa de interés que hace que la ecuación fundamental se

cumpla es la tasa interna de retorno, que además es la que caracteriza el proyecto. Si se

trata de comprobar la igualdad entre los ingresos y los egresos, con una tasa diferente de

la TIR, la ecuación no se cumplirá y uno de los lados será mayor que el otro.

Por consiguiente, para que la ecuación fundamental se cumpla, la característica del

proyecto (TIR) y la característica del evaluador tienen que ser iguales. La característica

del evaluador es la tasa de interés de oportunidad (iop) ó el costo de capital promedio

ponderado (CCPP).

En consecuencia, la ecuación de los valores netos surge, cuando la TIR es diferente al

CCPP y se puede enunciar así:

−

=

∑=

E

F

SU

P

VI

F

SU

P

VN

F

SU

P

V

ij

N

J

ijij

0

∑∑==

−=N

J

ij

N

J

ijij VPEVPIVPN00

(Ecuación 4.5)

∑∑==

−=N

J

ij

N

J

ijij VSUEVSUIVSUN00

(Ecuación 4.6)

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 174

∑∑==

−=N

J

ij

N

J

ijij VFEVFIVFN00

(Ecuación 4.7)

4.2 CRITERIOS DE EVALUACIÓN

4.2.1 Valor presente neto (VPN)

Siguiendo con al exposición que hace el autor Navarro, el VPN es el método más

conocido, mejor y generalmente más aceptado por los evaluadores de proyectos. Mide la

rentabilidad deseada después de recuperar toda la inversión y para ello, calcula el valor

actual de todos los flujos futuros de caja, proyectados a partir del primer período de

operación, y le resta la inversión total expresada en el momento cero26.

Lo anterior significa que valor presente neto es la utilidad (si es positivo) o pérdida (si es

negativo) a pesos de hoy, por invertir en el proyecto y no invertir al interés de oportunidad.

Este es un concepto de marginalidad, es la riqueza adicional que se obtiene y

corresponde exactamente al valor presente de los valores económicos agregados durante

el horizonte de evaluación del proyecto. Este aspecto se tratará un poco más adelante.

Teniendo en cuenta la figura 4.3 e incorporando al diagrama, el interés de oportunidad del

20%, se observa el procedimiento a seguir para calcular el valor presente neto.

300 205 325

0 1 2 3TIO = 20%

500

∑∑==

−=N

J

ij

N

J

ijij VPEVPIVPN00

500)3%,20,/(325)2%,20,/(205)1%,20,/(300%)20( −++= VFVPVFVPVFVPVPN

26 El autor Sapag recomienda el uso de la fórmula: ( 0

1 %)1I

i

FCNVAN

N

tN

tij −

+=∑

=

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 175

80=VPN

El valor presente neto de 80, significa la utilidad obtenida en unidades monetarias de hoy

y por invertir en el proyecto y no destinar dichos recursos a otra alternativa al 20% de

interés.

Ejemplo 4.3

Se ilustra el concepto del valor presente neto a través de tres casos, teniendo en cuenta

los valores registrados en la siguiente figura:

650

0 1

500

%30

)1?,%,/(

:

=

=

=

TIR

iVPVF

VPEVPITIR ijij

Caso 1: Valor presente neto mayor que cero

Se hace la suposición de que el inversionista que evalúa el flujo de caja de la figura

anterior, tiene un interés de oportunidad del 20%. La tasa interna de retorno es del 30%.

Tal como está concebido en la ecuación fundamental, se iguala el valor presente de los

ingresos con el valor presente de los egresos, haciendo la aclaración de que el valor

presente neto depende de las características definidas por el evaluador, que en este caso

es del 20%.

42)1%,20,/(650500%)20( =+−= VFVPVPN

El resultado de 42 unidades monetarias, significa la utilidad obtenida por invertir en el

proyecto, al 30%, y no invertir al 20% que corresponde a su tasa de oportunidad. Si

hubiera invertido al 20%, comparativamente obtendría una utilidad de 50 unidades

monetarias (650-600) por invertir en el proyecto a pesos futuros (VF=500*1.20=600), las

50 unidades monetarias trasladados a pesos presentes equivalen al VPN de 42 unidades

monetarias )1%,20,/(50%)20( VFVPVPN = .

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 176

Caso 2: Valor presente neto menor que cero

En ese caso se considera a un inversionista diferente al anterior, el cual tiene una tasa de

interés de oportunidad del 40%. Lógicamente la TIR del proyecto, seguirá siendo la misma

ya que ésta es característica del proyecto independientemente de quien evalué.

36)1%,40,/(650500%)40( −=+−= VFVPVPN

36 unidades monetarias, seria la perdida obtenida por el inversionista, derivada por

invertir en el proyecto en referencia y no invertir a su tasa de oportunidad. Si él invirtiera a

su tasa, al final del periodo dispondría de 700 unidades monetarias (VF=500*1.40) y

comparativamente perdería 50 unidades monetarias que al trasladarlos a pesos de hoy a

su tasa de oportunidad equivalen a -36 unidades monetarias así:

))1%,40,/(50%)40(( VFVPVPN =

Caso 3: Valor presente neto igual a cero

0)1%,30,/(650500%)30( =+−= VFVPVPN

Es el caso de un inversionista que tiene una tasa de oportunidad, exactamente igual al

30%. Necesariamente la TIR sigue siendo la misma, el 30%, pero el VPN(30%)=0. Ello

significa, que ni se gana ni se pierde por invertir en el proyecto o a la tasa de oportunidad.

En este escenario, es indiferente invertir en el proyecto o a la tasa de interés de

oportunidad, ya que no se agrega valor. No se debe olvidar que los proyectos son

comparables cuando se evalúan con el criterio VPN, siempre y cuando estén referidos al

mismo nivel de riesgo.

En resumen, el VPN puede tomar los siguientes valores:

0>VPN El proyecto es aconsejable y muestra cuanto se gana con el proyecto,

después de recuperar la inversión.

0<VPN El proyecto no es aconsejable y muestra el monto que falta para ganar la

tasa que se deseaba obtener después de recuperar la inversión.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 177

0=VPN El proyecto es indiferente e indica que el proyecto reporta exactamente la

tasa de interés que se quería obtener después de recuperar el capital invertido.

4.2.2 Serie neta uniforme (SNU)

Para el autor Navarro, la serie neta uniforme, es la utilidad o pérdida uniforme que se

obtiene al final de cada periodo, por invertir en el proyecto y no a la tasa de interés de

oportunidad. Para hallar la SNU, se convierten todos los ingresos y los egresos en series

uniformes ordinarias (anualidades para las equivalencias financieras) con la tasa de

interés de oportunidad del inversionista.

El proyecto estará en equilibrio, cuando los ingresos y los egresos sean iguales al final de

cada periodo. Para que el proyecto sea atractivo para el inversionista, los ingresos deben

superar los egresos uniformes al final de cada periodo, si este es el caso, la serie neta

uniforme tendrá un valor positivo que debe coincidir con un valor mayor que cero para el

VPN. Si esto no ocurre, la SNU es negativa y por lo tanto debe coincidir con el valor

negativo del VPN.

La forma más sencilla para calcular la SNU, es calcular el valor presente de los ingresos a

la tasa de oportunidad y luego hallar el valor de la serie uniforme a esta misma tasa, de la

misma manera se encuentra el valor de la serie para los egresos.

En el mismo diagrama de la figura 4.3 se determina el SNU del proyecto, con el 20% de

tasa de interés:

300 205 325

0 1 2 3TIO = 20%

500

∑∑==

−=N

J

ij

N

J

ijij VSUEVSUIVSUN00

( ) )3%,20,/(500)3%,20,/()3%,20,/(325)2%,20,/(205)1%,20,/(300%)20( VPSUVPSUVFVPVFVPVFVPVSUN −∗++=

38=SUN

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 178

4.2.3 Valor futuro neto (VFN)

Siguiendo al autor Navarro, el valor futuro neto corresponde a la utilidad o pérdida al final

de la vida útil u horizonte de evaluación del proyecto, que proviene por invertir en el

proyecto y no a la tasa de interés de oportunidad del inversionista. El valor futuro neto

debe coincidir con el ordenamiento arrojado por el VPN y la SNU, es decir si estos

indicadores son positivos éste también lo será y viceversa.

Por consiguiente en el mismo diagrama de flujo de caja el VFN, sería:

300 205 325

0 1 2 3TIO = 20%

500

∑∑==

−=N

J

ij

N

J

ijij VFEVFIVFN00

[ ] )3%,20,/(500325)1%,20,/(205)2%,20,/(300%)20( VPVFVPVFVPVFVFN −++=

139=VFN

4.2.4 Relación beneficio costo (B/C)

Este indicador compara el valor actual de los beneficios proyectados con el valor actual de

los costos, incluida la inversión. El método lleva a la misma regla de decisión del valor

presente neto, ya que cuando éste es cero, la relación será mayor que uno, y si el valor

presente neto es negativo, ésta será menor que uno.

Según el autor Sapag27, este método por no aportar información importante que merezca

ser considerada cuando se evalúan proyectos privados, muy poco uso se hace de ella.

27 SAPAG CHAIN, Nassir. Proyectos de inversión Formulación y evaluación, Editorial Pearson Prentice Hall, Bogotá 2007.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 179

4.2.5 Periodo de recuperación de la inversión (PRI)

Este criterio es el más utilizado cuando se evalúa un proyecto de inversión y tiene por

objeto medir en cuanto tiempo se recuperar la inversión, incluyendo el costo de capital

involucrado.

Para proyectos con flujos de caja idénticos y constantes en cada periodo, el cálculo del

PRI se simplifica y se obtiene a través de la siguiente expresión:

BN

IPRI o= (Ecuación 4.8)

Donde PRI, es el período de recuperación que expresa el número de períodos necesarios

para recuperar la inversión inicial (I0), cuando los beneficios netos (BN) generados por el

proyecto en cada período son netos.

Si se tuviera el caso de un proyecto de inversión, donde la inversión inicial fuera de

10.000 unidades monetarias y el beneficio neto de 2.000 unidades monetarias, el período

de recuperación de la inversión sería de 5 años; respuesta que se obtiene al aplicar la

ecuación 4.8.

Para proyectos donde el flujo neto difiere entre períodos, el cálculo del PRI se realiza

determinando por suma acumulada, el número de períodos que se requiere para

recuperar la inversión.

Ejemplo 4.4

Determinar el período de recuperación de la inversión para el proyecto cuyo flujo de caja

se indica en la siguiente tabla:

PERIODO FC FC Acumul

1 2,500 2,5002 3,500 6,0003 4,000 10,0004 5,000 15,0005 6,0006 8,000

Como se puede observar, la inversión del proyecto se recupera al término del cuarto

periodo.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 180

Al calcular el período de recuperación de la inversión, haciendo uso de Excel, es

necesario incorporar la siguiente fórmula matricial28:

(( ))1))0,1,0((,1)/ +≤,−= FFNSISUMAFFNFFNAAñosINDICEPRI (Ecuación 4.9)

Donde:

PRI = período de recuperación de la inversión

FFNA = flujo de fondo neto acumulado

FFN = flujo de fondo neto

Años = periodo de evaluación del proyecto.

4.3 TASA INTERNA DE RETORNO VERSUS VALOR PRESENTE NETO

Siguiendo con las reflexiones del autor Navarro, se debe tener en cuenta, que la

capacidad que tiene cualquier sistema para generar flujo de utilidades, depende de las

restricciones o cuello de botella. En la evaluación de proyectos, la restricción principal sin

duda es el dinero.

En las empresas, se entiende que todos los gerentes en sus respectivas áreas,

producción, mercadeo, finanzas, son generadores de proyectos y por tanto están

sugiriendo permanentemente como lograr que la empresa identifique proyectos con altas

rentabilidades, pero dichas iniciativas o proyectos requieren de cantidades considerables

de dinero, recurso que en la mayoría de empresas es escaso.

En tal sentido, no debe olvidarse que la TIR es un criterio restringido que evalúa impactos

locales y no permite optimizar el uso del dinero. Mientras que el VPN, es un indicador de

28 Para introducir una fórmula como matricial, se debe escribir normalmente el contenido de la función, pero en vez de oprimir Enter, se debe oprimir simultáneamente las teclas Control Shift y Enter.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 181

impacto global que coincide con el valor económico agregado VEA. Y es precisamente

ese el objetivo de los proyectos, agregar valor a la empresa.

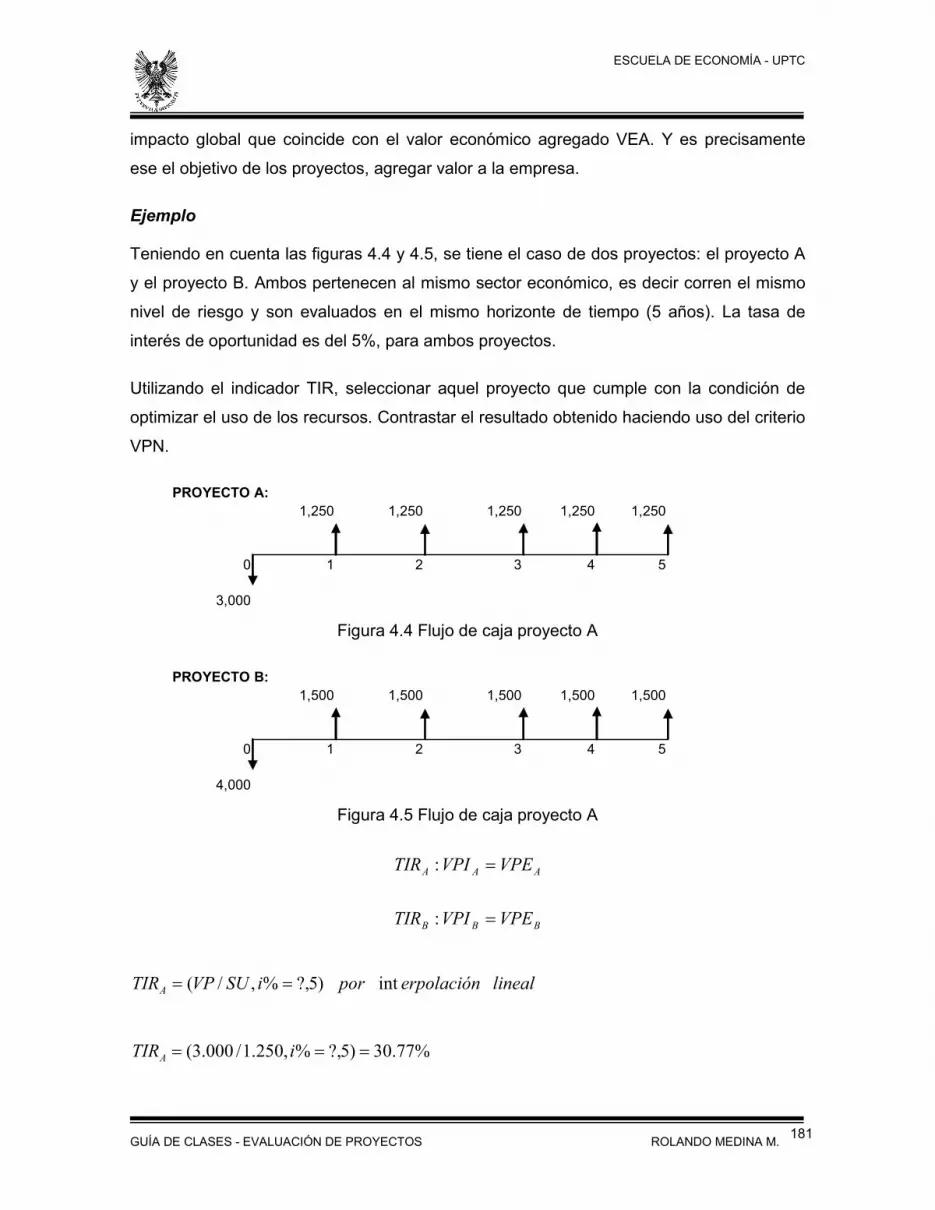

Ejemplo

Teniendo en cuenta las figuras 4.4 y 4.5, se tiene el caso de dos proyectos: el proyecto A

y el proyecto B. Ambos pertenecen al mismo sector económico, es decir corren el mismo

nivel de riesgo y son evaluados en el mismo horizonte de tiempo (5 años). La tasa de

interés de oportunidad es del 5%, para ambos proyectos.

Utilizando el indicador TIR, seleccionar aquel proyecto que cumple con la condición de

optimizar el uso de los recursos. Contrastar el resultado obtenido haciendo uso del criterio

VPN.

PROYECTO A:1,250 1,250 1,250 1,250 1,250

0 1 2 3 4 5

3,000

Figura 4.4 Flujo de caja proyecto A

PROYECTO B:1,500 1,500 1,500 1,500 1,500

0 1 2 3 4 5

4,000

Figura 4.5 Flujo de caja proyecto A

AAA VPEVPITIR =:

BBB VPEVPITIR =:

linealerpolaciónporiSUVPTIRA int)5?,%,/( ==

%77.30)5?,%,250.1/000.3( === iTIRA

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 182

linealerpolaciónporiSUVPTIRB int)5?,%,/( ==

%41.25)5?,%,500.1/000.4( === iTIRB

Como la BA TIRTIR > y además ambas tasas superan la tasa de interés de oportunidad

del 5%, se selecciona el proyecto A. Se parte del supuesto, que ambos proyectos tienen

el mismo nivel de riesgo y que los recursos de dinero son limitados, sino fuera así la

capacidad de generar riqueza de la empresa seria ilimitado, la pregunta es si

efectivamente esto ocurre en la realidad.

∑∑ −= %)5(%)5(%)5( AAA VPEVPIVPN

412.2)5%,20,/(250.1...)2%,5,/(250.1)1%,5,/(250.1%)5( =+++= VFVPVFVPVFVPVPNA

412.2)5%,5,/(250.1%)5( == SUVPVPN A

∑∑ −= %)5(%)5(%)5( BBB VPEVPIVPN

494.2)5%,20,/(500.1...)2%,5,/(500.1)1%,5,/(500.1%)5( =+++= VFVPVFVPVFVPVPNB

494.2)5%,5,/(500.1%)5( == SUVPVPNB

Al revisar los resultados obtenidos con el criterio VPN y TIR, se observa que hay una

contradicción: con el VPN se selecciona el proyecto B y con la TIR se selecciona el

proyecto A. Resultado que se corrobora, utilizando la función VNA y TIR de Excel, tal

como se pude apreciar en la siguiente tabla:

PERIODO 0 1 2 3 4 5

FCN A -3,000 1,250 1,250 1,250 1,250 1,250FCN B -4,000 1,500 1,500 1,500 1,500 1,500TIO 5%VPN A 2,412VPN B 2,494TIR A 30.77%TIR B 25.41%

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 183

Al presentarse la contradicción entre el VPN y la TIR, queda la incertidumbre de saber

cuál de estos dos criterios, es el más indicado para seleccionar proyectos de inversión.

Para ello existen tres métodos para superar este inconveniente: El método de análisis

marginal, el método de la tasa interna de retorno incremental y el método de la tasa

interna de retorno verdadera.

Veamos los resultados que se obtienen en el mismo ejemplo de las figuras 4.4 y 4.5 con

estos tres métodos de análisis:

4.3.1 Método de análisis marginal (AM)

Surge al encontrar diferencias entre dos proyectos y cuya inversión inicial también sean

diferentes; en ese sentido se recomienda restarle el proyecto de menor inversión al

proyecto que tenga la mayor inversión, en esa diferencia surge un nuevo proyecto, al que

se le denominará proyecto marginal o diferencial, tal como se aprecia en la ecuación 4.10.

=

−

MARGINALPROYECTOAPROYECTOBPROYECTO (Ecuación 4.10)

El resultado gráfico sería el que se registra en el siguiente diagrama:

PROYECTO B-PROYECTO A:250 250 250 250 250

0 1 2 3 4 5

1,000

Si se utiliza la función Excel, los resultados son los que aparecen en la siguiente tabla:

PERIODO 0 1 2 3 4 5

FCN A -3,000 1,250 1,250 1,250 1,250 1,250FCN B -4,000 1,500 1,500 1,500 1,500 1,500B-A -1,000 250 250 250 250 250TIO 5%VPN A 2,412VPN B 2,494VPN B-A 82TIR A 30.77%TIR B 25.41%TIR B-A 7.93%

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 184

Con estos resultados, si la TIR es mayor que el interés de oportunidad o si el VPN es

positivo (mayor que cero) se seleccionaría el proyecto de mayor inversión. Si ello no

ocurre se escoge el de menor inversión.

Lo que queda por resolver es si se justifica invertir el excedente a una tasa superior al

interés de oportunidad. Luego de efectuar los cálculos se llega a la conclusión de que la

TIR seleccionando el proyecto B y sacrificando el proyecto A es de 7.93% y el VPN con

una tasa de interés de oportunidad del 5% de dicha diferencia (B-A) es de 82 unidades

monetarias.

Por consiguiente se puede seleccionar el proyecto B, que es el de mayor inversión y de

mayor VPN, calculada a una tasa de interés de oportunidad del 5%. Sería una

equivocación, seleccionar el proyecto A, utilizando el criterio TIR.

4.3.2 Tasa interna de retorno incremental (TIRI)

Con el método análisis marginal se encontró la tasa de quiebre de las dos alternativas, la

cual corresponde exactamente a la tasa de interés de oportunidad. Siendo así estas son

indiferentes.

Si la tasa de oportunidad es del 7.93%, es indiferente seleccionar el proyecto A o el

proyecto B; pero si la tasa de oportunidad es menor que esta, se selecciona la de mayor

inversión, puesto que es mejor invertir a una TIRI de 7.93% y no a una tasa menor.

Si la tasa de oportunidad es mayor que la TIRI, se deberá escoger la de menor inversión,

pues es mejor liberar recursos para invertir a una tasa superior.

La siguiente gráfica, ilustra el comportamiento de la tasa interna de retorno y el valor

presente neto de los proyectos A y B:

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 185

TASA INTERNA DE RETORNO VS VALOR PRESENTE NETO

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

2,500

3,000

0% 10% 20% 30% 40% 50%

Tasas de Interés

VPN VPN A

VPN B

Punto de corte 7.93%

4.3.3 Tasa interna de retorno verdadera (TIRv)

Para comprender el uso de este concepto, es conveniente recordar que:

� La tasa interna de retorno (TIR), es la característica del proyecto, independiente

del evaluador o inversionista. Supone reinversión de los recursos liberados

durante el horizonte de evaluación del proyecto a la misma tasa de retorno.

� La tasa de interés de oportunidad o CCPP, corresponde a la característica del

inversionista y es con esta tasa que se calcula el VPN. La característica

fundamental del VPN es suponer reinversión a la tasa de oportunidad, de ahí la

importancia de este criterio en la selección de proyectos mutuamente excluyentes,

donde la restricción es el dinero.

� La tasa interna de retorno verdadera (TIRv), tiene en cuenta las características del

proyecto y las características del evaluador o inversionista. Supone que la

reinversión de los recursos liberados por el proyecto, se realiza a la tasa de

oportunidad.

Cuando se evalúa proyectos utilizando la TIRv y sean proyectos mutuamente excluyentes,

las inversiones iniciales deben ser totalmente iguales, de no ser así, como en este caso,

las diferencias se reinvierten a la tasa de oportunidad.

Teniendo en cuenta el diagrama de flujo de caja de los proyectos A y B, se observa el

comportamiento de la TIRv y su procedimiento de cálculo, utilizando como tasa de

reinversión la tasa de interés de oportunidad del 5%.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 186

Para determinar la tasa interna de retorno verdadera (TIRv) del proyecto A, se sigue la

siguiente secuencia:

VF = ?

PROYECTO A:1,250 1,250 1,250 1,250 1,250

0 1 2 3 4 5Tasa Reinv = 5%

- En el flujo anterior, se determina el VF con la tasa de reinversión indicada.

907.6)5%,5,/(250.1 == SUVFVF

- Determinar el TIR verdadero, teniendo en cuenta la inversión inicial y el valor futuro

obtenido.

VF = 6,907

0 1 2 3 4 5i =TIR v = ?

VP = 3,000

)?,%,/( NiVPVFTIRv ==

%15.18)5?,%,000.4/907.6( === iTIRv

Para determinar la tasa interna de retorno verdadera (TIRv) del proyecto B, se sigue el

mismo procedimiento:

VF = ?

PROYECTO B:1,500 1,500 1,500 1,500 1,500

0 1 2 3 4 5Tasa Reinv = 5%

- En el flujo anterior determinar el VF con la tasa de reinversión indicada.

288.8)5%,5,/(500.1 == SUVFVF

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 187

- Determinar el TIR verdadero, teniendo en cuenta la inversión inicial y el Valor futuro

obtenido

VF = 8,288

0 1 2 3 4 5i =TIR v = ?

VP = 4,000

)?,%,/( NiVPVFTIRv ==

%69.15)5?,%,000.4/288.8( === iTIRv

Comprobemos estos resultados utilizando la función TIRM (TIR verdadero) de Excel:

Sintaxis: TIRM(valores; tasa_financiamiento; tasa_reinversión)PERIODO 0 1 2 3 4 5

FCN A -3,000 1,250 1,250 1,250 1,250 1,250FCN B -4,000 1,500 1,500 1,500 1,500 1,500TIO 5%Tasa reinver 5%TIRv A 18.15%TIRv B 15.69%

El ordenamiento preferencial entre dos alternativas no siempre es igual cuando se hace

por medio del VPN o de la TIR. Coincide, sin embargo, cuando se hace por medio del

VPN y de la TIRv.

4.3.4 Interpretación indicadores de rentabilidad

El uso de ecuaciones fundamentales que se ilustró al explicar los métodos o criterios de

evaluación de proyectos y que dejan la sensación de ser tediosas en su valoración,

muestra lo indiferente que es utilizar los puntos focales valor presente (periodo cero),

valor futuro (último periodo de evaluación) y serie uniforme o anualidad (periodo de

funcionamiento).

Hoy en día con la aparición y difusión masiva de las funciones de Excel y las calculadoras

financieras, la valoración y uso de dichos métodos se hace con rapidez y precisión en sus

resultados. Por ello, retomando el ejercicio del flujo de caja del proyecto sin financiamiento

(capítulo 3) se ilustra el uso y aplicación de los métodos señalados, utilizando las

funciones de Excel.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 188

Rubros 0 1 2 3 4 5 6 7 8 9 10FLUJO DE CAJA NETO -215,000 40,290 46,793 48,613 59,179 61,338 63,171 35,462 68,271 70,700 199,378Flujo caja neto acumulado -215,000 -174,710 -127,918 -79,304 -20,125 41,212 104,384 139,846 208,116 278,817 478,195TIO 13%Tasa reinversión 25%PRI 6.34VPN 113,945VPN ingresos 328,945VPN egresos 215,000Relación (B/C) 1.53TIR = 22.78%TIR V 23.96%

FLUJO DE CAJA SIN FINANCIAMIENTO

Los resultados obtenidos, tal como aparecen registrados en el flujo de caja anterior,

resumen la aplicación que se ha hecho de los distintos criterios que existen al evaluar

proyectos de inversión.

En ese sentido, los 215.000 unidades monetarias de inversión, se recuperan a los seis

años de haber realizado la inversión y la ganancia neta obtenida es de 113.945 unidades

monetarias, lo que indica que los dineros invertidos en el proyecto rinden más del 13%

utilizado en los cálculos y que constituye la tasa de interés de oportunidad.

Así mismo, al observar el rendimiento del proyecto (TIR=22.78%) y la relación beneficio

costo (1.53), ratifican lo que se obtuvo con el indicador valor presente neto, indicando con

ello que el proyecto financieramente es recomendable.

Para entender de mejor forma la interpretación de los indicadores VPN, TIR y TIR

verdadero, se retoman los planteamientos del autor Arturo Infante29, autor que recomienda

incorporar tres conceptos fundamentales:

� El significado de la tasa interna de retorno (TIR) del proyecto, que es una

característica propia del mismo, independiente de las condiciones de quien evalúa

el proyecto.

� La tasa de interés de oportunidad (TIO) del evaluador, es decir la rentabilidad de

oportunidad del mismo, que es una característica propia del evaluador,

independiente hasta el momento de la evaluación de las características del

proyecto.

29 INFANTE Villarreal, Arturo. Evaluación Financiera de Proyectos de Inversión, Editorial Norma, Bogotá 1988, Cap. 4.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 189

� La rentabilidad del proyecto, para un evaluador particular, que es la noción de

rentabilidad que efectivamente buscan quienes toman la decisión. Esta

rentabilidad resulta de la interacción entre la TIR y la TIO de quien decide.

Siendo así, para el proyecto que se viene analizando, el 22.78% de rentabilidad anual

compuesto, no significa que el proyecto esté ganando ese interés durante los diez años

que dura el proyecto; esta rentabilidad es aplicable a los dineros que se mantienen

invertidos durante cada uno de los años que éste dura. Por tanto es incorrecto afirmar que

el proyecto representa la oportunidad de invertir 215.000 unidades monetarias durante 10

años al 22.78% anual compuesto porque el proyecto, de hecho, devuelve anualmente

parte de la inversión inicial.

Esas unidades monetarias que devuelve el proyecto cada año en el transcurso de los 10

años, pueden ser reinvertidas, bien sea al 13% o 25% de tasas de interés sugeridas por

los evaluadores del proyecto. Para el caso del proyecto, los dineros devueltos, son

reinvertidos a la tasa de interés del 25%, tal como se puede apreciar en el siguiente

cuadro de amortización:

0 215,000 215,000 53,750 268,750 0 -1 268,750 67,188 335,938 40,290 1-2 295,648 73,912 369,559 46,793 2-3 322,767 80,692 403,459 48,613 3-4 354,845 88,711 443,557 59,179 4-5 384,378 96,094 480,472 61,338 5-6 419,134 104,784 523,918 63,171 6-7 460,747 115,187 575,933 35,462 7-8 540,472 135,118 675,590 68,271 8-9 607,319 151,830 759,149 70,700 9-10 688,448 172,112 860,560 199,378

Retiros al final del período

Periodo

CUADRO AMORTIZACIÓN PRÉSTAMO Y VALORES DE DEVOLUCIÓN DEL PROYECTO

Inversión principio período

Saldo acum principio

Intereses durante período

Saldo final del período

En dicho cuadro se advierte que el rendimiento del proyecto, se aplica al saldo acumulado

al principio de cada periodo. De esta manera se observa que las 215.000 unidades

monetarias de inversión ganan 25% de interés durante el primer año, pero que tal

rentabilidad anual se obtiene en los años posteriores para sumas crecientes como

268.750, 295.648, etc.

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 190

Por consiguiente, se está frente a un proyecto cuyo rendimiento es mayor, fenómeno

explicado porque para el proyecto, las unidades monetarias devueltas a lo largo de su

duración, produce efectivamente el 23.96% anual compuesto de interés sobre la inversión

inicial de 215.000 unidades monetarias durante 10 años, y que la tasa de reinversión

opera sobre las sumas anuales crecientes que se mantienen atadas al proyecto.

Ese valor 23.96% es precisamente la Tasa Interna de Retorno Verdadera (TIRv) del

proyecto, teniendo en cuenta la inversión inicial de las 215.000 unidades monetarias. Para

obtener dicha cifra (TIRv), se obtuvo la equivalencia financiera de los montos o flujos

devueltos por el proyecto cada año al final del periodo 10 con la tasa de reinversión del

25%, lo que permitió acumular 1.841.748 unidades monetarias.

Esa cantidad acumulada, es el valor futuro (VF), la inversión inicial, es el valor presente

(VP), el número de periodos (n) es 10 años, queda por determinar la tasa de interés (i)

para el proyecto. Esa tasa de interés calculada es la TIR verdadera del proyecto y cuyo

resultado es del 23.96% y que fue obtenida utilizando el 25% de tasa de interés.

En resumen, para el proyecto:

� La tasa verdadera de rentabilidad del proyecto (TIRv) es 23.96%, rentabilidad que

combina las características propias del proyecto (reflejadas en su tasa interna de

rentabilidad) con las características propias del proyecto en si (que se expresan

mediante su tasa de interés de oportunidad del 25% de reinversión).

� La rentabilidad propia del proyecto es del 22.78% anual compuesto. Es la tasa

interna de retorno o rentabilidad del proyecto, índice que no depende de quien

esté analizando el proyecto.

� La tasa de interés de oportunidad es 25% anual compuesto y constituye una

característica del evaluador y no del proyecto.

En ese sentido, tal como concluye el autor Infante, es muy frecuente que se confundan

estas tres mediciones de rentabilidad que, como puede advertir el lector, tienen un

significado y utilidad diferentes. La confusión surge porque, con frecuencia, la TIRv del

proyecto coincide con su TIR. Esto sucede cuando el proyecto no devuelve dinero a lo

ESCUELA DE ECONOMÍA - UPTC

GUÍA DE CLASES - EVALUACIÓN DE PROYECTOS ROLANDO MEDINA M. 191

largo de su horizonte de vida, y así no da cabida a que entren en juego las oportunidades

de reinversión (tasa de interés de oportunidad) de quien analiza el proyecto.

4.4 TASA INTERNA DE RETORNO MÚLTIPLE

Siguiendo con el autor Diego Navarro, lo convencional en la evaluación financiera es

encontrar proyectos, donde en los flujos de caja luego de registrar desembolsos aparecen

el registro de los ingresos. Sin embargo no todos los proyectos de inversión presentan

dicho esquema, hay proyectos donde después de registrar desembolsos iniciales

prosiguen con el registro de los ingresos, pero se registran otros desembolsos futuros, así

en forma sucesiva, generándose lo que se denomina como proyectos no convencionales.

La tasa interna de retorno (TIR) de ese tipo de proyectos no será una sola, sino varias y

dependerá del cambio de valores que presente sus correspondientes flujos de caja.

Para el autor Navarro, calcular la TIR de ese tipo de proyectos, requiere establecer la

ecuación que permita igualar el valor presente de los ingresos con el valor presente de los

egresos y así generar lo que se llama un polinomio de grado N. Polinomio cuya solución

se facilita recurriendo al método gráfico de Excel, tal como se muestra en la siguiente

aplicación.

Ejemplo 4.5

Un proyecto de inversión, cuyas características se muestra en el siguiente diagrama,

requiere determinar la tasa retorno de inversión.