Embed Size (px)

Citation preview

EVALUASI SISTEM PENGENDALIAN MUTU AUDIT DI KANTOR AKUNTAN PUBLIK

Studi Kasus di Kantor Akuntan Publik Payamta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu SyaratMemperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yohana Ika Tri Juniati

NIM : 122114012

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2015

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada era globalisasi saat ini lingkungan bisnis entitas menjadi kompleks

dan rumit. Keanekaragaman jenis entitas tersebut harus diikuti dan dipahami

oleh pihak berkepentingan, sehingga tidak terjadi kesalahpahaman informasi

terhadap suatu entitas tertentu. Keanekaragaman entitas bisnis tentunya diikuti

dengan keanekaragaman cara dalam menjalankan proses bisnis yang dapat

menimbulkan keanekaragaman kualitas dari suatu entitas perusahaan.

Salah satu indikator untuk melihat sehat atau tidaknya kualitas dari entitas

perusahaan, masyarakat dapat melihatnya dari opini auditor. Opini auditor

dibuat oleh akuntan publik yang bekerja di kantor akuntan publik. Auditor

dalam membuat opini harus menjalankan tahapan-tahapan yang harus

dijalankan, sehingga dapat menghasilkan opini yang benar-benar sesuai

keadaan sebenarnya.

Auditor dengan profesionalnya dapat membantu pihak-pihak yang

berkepentingan terhadap informasi dalam laporan keuangan. Opini yang

dikeluarkan auditor akan memberikan tingkat keyakinan lebih dalam

pengambilan keputusan ekonomi. Laporan keuangan yang berkualitas harus

memenuhi kriteria andal, relevan, dapat dipercaya, dan tepat waktu dalam

penyajiannya. Berdasarkan opini audit pihak berkepentingan akan lebih yakin

kalau laporan keuangan yang disajikan telah memenuhi kriteria tersebut.

1

2

Pemakai laporan keuangan akan lebih yakin terhadap kualitas laporan

keuangan perusahaan yang telah diaudit.

Auditor dalam menjalankan profesinya, auditor mempunyai pedoman

standar yaitu standar profesional akuntan publik yang merupakan ketentuan

dan pedoman audit yang harus dipatuhi auditor. Dalam standar ini terdapat

standar audit yang terdiri dari standar umum, standar pekerjaan lapangan, dan

standar pelaporan. Standar umum bersifat pribadi dan berkaitan dengan

persyaratan seorang auditor. Standar pekerjaan lapangan memuat hal-hal yang

harus ada dan dikerjakan dalam suatu aktivitas audit. Standar pelaporan

memuat hal-hal yang harus dipenuhi dalam penyusunan laporan hasil audit.

Kantor akuntan publik dalam menjaga kualitas kinerja staf dan auditornya

menerapkan sistem pengendalian mutu, agar hasil kerja auditor tersebut sesuai

dengan standar yang ditetapkan. Menurut (SPM 1:2011) dalam SA no. 220

menyatakan bahwa sistem pengendalian mutu kantor akuntan publik

mencakup unsur-unsur yaitu tanggung jawab kepemimpinan kantor akuntan

publik atas mutu, ketentuan etika dan profesi yang berlaku, penerimaan dan

keberlanjutan hubungan dengan klien dan perikatan tertentu, dan pemantauan.

Sistem pengendalian mutu harus dirancang selaras dengan kebijakan, struktur

organisasi, dan sifat praktik kantor akuntan publik.

Sistem pengendalian mutu mengendalikan tiap unsur yang terdapat di

kantor akuntan publik. Namun dengan adanya sistem pengendalian mutu ini

belum diketahui penerapannya di kantor akuntan publik serta kepatuhan

auditor dalam menjalankan standar yang terdapat dalam standar pengendalian

3

mutu. Menurut (SPAP:2011) dalam SPM seksi 100 no. 07 terdapat sembilan

unsur prosedur dalam penerapan sistem pengendalian mutu di suatu kantor

akuntan publik. Kesembilan unsur tersebut adalah independensi, penugasan

personel, konsultasi, supervisi, pemekerjaan, pengembangan profesional,

promosi, penerimaan dan keberlanjutan klien, dan inspeksi.

Berdasarkan uraian tersebut, penelitian ini difokuskan untuk mengetahui

penerapan dan kepatuhan auditor di kantor akuntan publik dalam menerapkan

sistem pengendalian mutu. Penelitian ini diberi judul “Evaluasi Sistem

Pengendalian Mutu Audit di Kantor Akuntan Publik Studi Kasus di Kantor

Akuntan Publik Payamta”.

B. Rumusan Masalah

1. Bagaimana penerapan sistem pengendalian mutu di kantor akuntan publik

Payamta?

2. Apakah sistem pengendalian mutu yang diterapkan kantor akuntan publik

Payamta sudah sesuai dengan Standar Pengendalian Mutu yang diterapkan

oleh Institut Akuntan Publik Indonesia?

C. Batasan Masalah

Penelitian ini hanya fokus pada penerapan sistem pengendalian mutu audit

di kantor akuntan publik Payamta.

4

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah penerapan

sistem pengendalian mutu di kantor akuntan publik Payamta sudah sesuai

dengan Standar Pengendalian Mutu yang diterapkan oleh Institut Akuntan

Publik Indonesia (yang selanjutnya disingkat IAPI)

E. Manfaat Penelitian

1. Bagi Kantor Akuntan Publik dan Auditor

Penelitian ini dapat digunakan sebagai acuan dan pertimbangan kantor

akuntan publik untuk meningkatkan penerapan sistem pengendalian mutu

serta tingkat kepatuhan auditor terhadap standar pengendalian mutu yang

sudah berlaku.

2. Bagi Mahasiswa Universitas Sanata Dharma

Penelitian ini dapat dijadikan referensi bacaan dan penambah ilmu

pengetahuan di bidang auditing serta penelitian ini dapat memberikan

informasi bagi mahasiswa terhadap pentingnya penerapan sistem

pengendalian mutu audit di kantor akuntan publik.

3. Bagi Penulis

Penelitian ini memberikan gambaran umum mengenai pentingnya

penerapan sistem pengendalian mutu di kantor akuntan publik dalam

melakukan perencanaan dan penugasan audit serta pentingnya kepatuhan

auditor terhadap standar yang diterapkan.

5

F. Sistematika Penulisan

Pembahasan dalam penelitian ini, disusun secara sistematis ke dalam enam

bab, dengan urutan sebagai berikut:

Bab I : Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

Bab II : Landasan Teori

Bab ini menguraikan tentang teori-teori yang digunakan sebagai

landasan di penelitian yang dilakukan.

Bab III : Metode Penelitian

Bab ini menguraikan tentang jenis penelitian yang dilakukan,

waktu dan tempat penelitian, subjek dan objek penelitian, data

yang dicari dalam penelitian, teknik pengumpulan data, dan teknik

analisis data.

Bab IV : Gambaran Umum Kantor akuntan Publik Payamta

Bab ini berisi tentang sejarah kantor akuntan publik Payamta,

struktur organisasi dan staf pendukung, bidang usaha yang

dilakukan, dan data lain yang diperoleh dari hasil penelitian

mengenai profil kantor akuntan publik Payamta.

Bab V : Analisis Data dan Pembahasan

Bab ini berisi tentang analisa terhadap data-data yang telah

diperoleh dalam penelitian dengan dasar teknik analisis data.

6

Bab VI : Penutup

Bab ini berisi tentang kesimpulan dari hasil analisis data, dan

keterbatasan dalam penelitian.

Daftar Pustaka

Lampiran

7

BAB II

LANDASAN TEORI

A. Audit

1. Pengertian Auditing

Auditing menurut Jusup (2001:11) merupakan proses sistematis

untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan

asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara

obyektif untuk menentukan tingkat kesesuaian antara asersi tersebut

dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya

kepada pihak-pihak berkepentingan.

Pengertian audit diatas mempunyai beberapa unsur penting yaitu

proses sistematis, mendapatkan dan mengevaluasi bukti secara obyektif,

asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi, tingkat

kesesuaian antara asersi dengan kriteria yang telah ditetapkan, dan

mengkomunikasikan hasilnya kepada pihak-pihak berkepentingan.

Orang yang melakukan tindakan audit disebut dengan auditor.

Auditor dapat diklasifikasikan menjadi tiga jenis adalah auditor

pemerintah, auditor internal, dan auditor independen (eksternal). Auditor

pemerintah adalah auditor yang bertugas melakukan audit atas keuangan

Negara dan instansi-instansi pemerintah. Auditor internal adalah auditor

yang bekerja pada suatu perusahaan yang dimana posisi auditor dibawah

pihak dan pengaruh manajemen perusahaan. Sedangkan, auditor

independen (eksternal) adalah auditor yang bekerja secara independen atau

8

biasa sebagai akuntan publik yang bekerja di kantor akuntan publik dan

memberikan jasa profesinya dengan cara mengaudit laporan keuangan

yang diterbitkan oleh perusahaan-perusahaan secara profesional.

Walaupun terdapat perbedaan profesi dan kerja audit yang dilakukan,

ketiga klasifikasi ini harus tetap menjaga independensi dan profesionalitas

dalam menjalankan profesinya sebagai auditor.

Proses sistematis yang diterapkan dalam mengaudit tergantung

terhadap jenis audit atau bidang jasa yang dilakukan, proses sistematis ini

dipengaruhi oleh jenis klien yang sedang diaudit oleh auditor. Proses

sistematis ini mengandung implikasi yang berkaitan dengan berbagai hal,

yaitu : bahwa perencanaan audit dan perumusan strategi audit merupakan

bagian penting dari proses auditing, perencanaan audit dan strategi audit

harus berhubungan dengan pemilihan dan penilaian bukti untuk tujuan

audit tertentu, bahwa banyak tujuan audit tertentu dan bukti untuk

mencapai tujuan-tujuan audit tersebut menuntut auditor untuk membuat

banyak keputusan didalam perencanaan dan pelaksanaan audit.

Mendapatkan dan mengevaluasi bukti merupakan hal yang paling

utama dalam pengauditan. Jenis bukti yang diperoleh dan kriteria yang

digunakan untuk mengevaluasi bukti bisa berbeda-beda antara audit yang

satu dengan audit lainnya, semua audit berfokus pada proses mendapatkan

dan mengevaluasi. Audit laporan keuangan bukti tentang tingkat

kesesuaian dengan asersi dalam laporan laporan keuangan dengan prinsip

akuntansi yang berlaku umum terdiri dari data akuntansi dan informasi

9

pendukung. Bukti yang diperoleh harus diinterpretasikan dan dievaluasi

agar auditor dapat membuat pertimbangan akuntansi yang biasanya

diperlukan sebelum sampai pada kesimpulan bahwa asersi-asersi telah

sesuai dengan kriteria yang obyektif.

Asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi

merupakan pernyataan yang dibuat manajemen perusahaan yang melekat

pada laporan keuangan yang akan menjadi subyek dari audit atas laporan

keuangan tersebut. Auditor juga harus memahami asersi-asersi yang tidak

diungkapkan secara tertulis dalam laporan keuangan yang akan diaudit.

Tingkat kesesuaian antara asersi dengan kriteria yang telah

ditetapkan merupakan segala sesuatu yang dilakukan selama audit

dilaksanakan memiliki satu tujuan utama, yaitu untuk merumuskan

pendapat audit mengenai asersi-asersi tentang tindakan-tindakan atau

kejadian-kejadian ekonomi yang telah diaudit. Opini auditor akan

menunjukkan seberapa jauh asersi-asersi sesuai dengan standar atau

kriteria yang telah ditetapkan.

Hasil akhir dari segala macam audit adalah laporan yang berisi

informasi bagi pihak-pihak yang berkepentingan mengenai tingkat

kesesuaian asersi yang dibuat oleh klien dengan kriteria tertentu yang telah

ditetapkan untuk mengevaluasi.

10

2. Jenis-Jenis Audit

a. Audit Laporan Keuangan

Audit laporan keuangan adalah audit yang dilakukan oleh auditor

independen terhadap laporan keuangan yang disajikan oleh klien untuk

menyatakan pendapat mengenai kewajaran laporan tersebut. Audit

laporan keuangan ini auditor menilai kewajaran laporan keuangan atas

dasar prinsip-prinsip akuntansi berterima umum. Hasil audit laporan

keuangan disajikan dalam bentuk tertulis berupa laporan-laporan audit.

Laporan audit ini dibagikan kepada pihak-pihak berkepentingan.

b. Audit Kepatuhan

Audit kepatuhan adalah audit yang tujuannya menentukan apakah yang

diaudit sesuai dengan kondisi atau peraturan tertentu. Hasil audit

kepatuhan umumnya dilaporkan kepada pihak yang berwenang dalam

membuat kriteria. Audit kepatuhan umumnya dilakukan dilingkungan

pemerintahan.

c. Audit Operasional

Audit operasional adalah audit yang merupakan review sistematis dari

kegiatan organisasi atau bagian daripadanya, yang kegiatan organisasi

tersebut berhubungan dengan tujuan tertentu. Tujuan audit operasional

adalah untuk :

1) Mengevaluasi kinerja.

2) Mengidentifikasi kesempatan untuk peningkatan.

3) Membuat rekomendasi untuk perbaikan tindakan lebih lanjut.

11

Pihak yang memerlukan audit operasional adalah pihak manajemen

atau pihak ketiga. Hasil audit operasional diserahkan kepada pihak

yang meminta dilaksanakan audit tersebut.

B. Kantor Akuntan Publik

Menurut Peraturan Menteri Keuangan No. 17/PMK.01/2008 tentang jasa

akuntan publik, kantor akuntan publik adalah badan usaha yang telah

mendapatkan ijin dari menteri keuangan sebagai wadah bagi akuntan publik

dalam memberikan jasanya. Kantor akuntan publik memberikan berbagai

macam jasa bagi masyarakat. Penggolongan jasa tersebut dibagi 3 yaitu :

1. Jasa Assurance

Jasa assurance adalah jasa profesional independen yang meningkatkan

mutu informasi yang diperlukan bagi pengambil keputusan. Pengambil

keputusan memerlukan informasi yang andal dan relevan sebagai basis

pengambilan keputusan. Oleh karena itu, pengambil keputusan mencari

jasa assurance untuk meningkatkan mutu yang dijadikan sebagai basis

keputusan yang akan mereka lakukan.

2. Jasa Atestasi

Jasa atestasi merupakan suatu pernyataan pendapat atas pertimbangan

orang yang independen dan kompeten tentang apakah asersi suatu entitas

sesuai dalam segala hal yang material dengan kriteria yang telah

ditetapkan. Asersi merupakan pernyataan manajemen bahwa laporan

keuangan sesuai dengan prinsip akuntansi.

12

3. Jasa Nonassurance

Jasa nonassurance merupakan jasa yang dihasilkan oleh akuntan publik

yang didalamnya auditor tidak memberikan pendapat, keyakinan negatif,

ringkasan temuan, atau temuan lainnya. Jasa nonassurance terdiri dari jasa

kompilasi, jasa perpajakan, dan jasa konsultasi.

C. Sistem Pengendalian Mutu

Kantor akuntan publik wajib memiliki sistem pengendalian mutu dan

menjelaskan unsur-unsur pengendalian mutu dan hal-hal terkait dengan

implementasi secara efektif sistem tersebut. Pengendalian mutu kantor

akuntan publik harus diterapkan oleh setiap kantor akuntan publik yang

melakukan jasa audit, atestasi, akuntansi, review, dan konsultasi yang

standarnya telah ditetapkan oleh Institut Akuntan Publik Indonesia (IAPI)

dalam Standar Profesional Akuntan Publik (SPAP).

Kantor akuntan publik dalam perikatan jasa profesionalnya, bertanggung

jawab mematuhi Standar Profesional Akuntan Publik. Kantor akuntan publik

dalam pemenuhan tanggung jawab wajib mempertimbangkan integritas

stafnya dalam menentukan hubungan profesionalnya, bahwa kantor akuntan

publik dan staf kantor akuntan publik akan independen terhadap kliennya

sebagaimana diatur oleh kode etik. Kantor akuntan publik kompeten secara

profesional, obyektif, dan akan menggunakan kemahiran profesionalnya

dengan cermat dan seksama (due professional care). Kantor akuntan publik

harus memiliki sistem pengendalian mutu untuk memberikan keyakinan

13

memadai tentang kesesuaian perikatan profesional dengan standar profesi

akuntan publik.

1. Sistem Pengendalian Mutu

Sistem pengendalian mutu kantor akuntan publik mencakup

struktur organisasi, kebijakan dan prosedur yang di tetapkan kantor

akuntan publik untuk memberikan keyakinan memadai tentang kesesuaian

perikatan profesional dengan standar profesional akuntan publik. Sistem

pengendalian mutu harus komprehensif, dan harus dirancang selaras

dengan struktur organisasi, kebijakan, dan sifat praktik kantor akuntan

publik.

Sistem pengendalian mutu memiliki keterbatasan bawaan yang

dapat berpengaruh terhadap efektivitas. Perbedaan kinerja antara staf dan

pemahaman persyaratan profesional dapat mempengaruhi tingkat

kepatuhan terhadap kebijakan dan prosedur pengendalian mutu kantor

akuntan publik yang kemudian mempengaruhi efektivitas sistem tersebut.

Sistem pengendalian mutu kantor akuntan publik harus dapat

memberikan keyakinan memadai bahwa bagian dari perikatan suatu kantor

akuntan publik yang dilaksanakan oleh kantor cabang, kantor afiliasi, atau

kantor koresponden telah dilaksanakan sesuai standar yang terdapat dalam

standar profesional akuntan publik.

14

2. Penetapan Kebijakan dan Prosedur Pengendalian Mutu

Kebijakan dan prosedur pengendalian mutu yang ditetapkan oleh

kantor akuntan publik tergantung pada berbagai faktor antara lain ukuran

kantor akuntan publik, tingkat otonomi yang diberikan kepada stafnya dan

kantor-kantor cabangnya, sifat praktik, organisasi kantornya, dan

mempertimbangkan biaya dan manfaat.

Kantor akuntan publik wajib mempertimbangkan setiap unsur

pengendalian mutu yang dibahas berikut ini, sejauh yang diterapkan dalam

praktiknya, penetapan kebijakan dan prosedur pengendalian mutunya.

Unsur-unsur pengendalian mutu berhubungan satu sama lain. Oleh karena

itu, praktik pemekerjaan kantor akuntan publik memengaruhi kebijakan

pelatihan. Praktik pelatihan memengaruhi kebijakan promosi. Praktik

kedua kategori tersebut memengaruhi kebijakan supervisi. Praktik

supervisi memengaruhi kebijakan pelatihan dan promosi. Kantor akuntan

publik wajib membuat kebijakan dan prosedur pengendalian mutu

mengenai:

a. Independensi, yang memberikan keyakinan memadai bahwa pada

setiap lapis organisasi, semua staf profesional mempertahankan

independensi sebagaimana diatur dalam Kode Etik Profesi Akuntan

Publik secara rinci, kode etik No. 1 tentang integritas, objektivitas, dan

independensi, memuat contoh-contoh penerapan yang berlaku untuk

akuntan publik.

15

b. Penugasan personel, yang memberikan keyakinan memadai bahwa

penugasan akan dilaksanakan oleh staf profesional yang memiliki

tingkat pelatihan dan keahlian teknis untuk penugasan tersebut. Dalam

proses penugasan personel sifat dan lingkup supervisi harus

dipertimbangkan. Umumnya, apabila personel semakin cakap dan

berpengalaman maka supervisi secara langsung terhadap personel

tersebut semakin tidak dibutuhkan.

c. Konsultasi, yang memberikan keyakinan bahwa personel akan

memperoleh informasi yang memadai sesuai yang dibutuhkan dari

orang yang memiliki tingkat pengetahuan, kompetensi, dan

pertimbangan (judgement) yang memadai. Sifat konsultasi akan

tergantung atas beberapa faktor, antara lain ukuran kantor akuntan

publik, tingkat pengetahuan, kompetensi, dan pertimbangan yang

dimiliki oleh staf pelaksana perikatan.

d. Supervisi, yang memberikan keyakinan memadai bahwa pelaksana

perikatan memenuhi standar mutu yang ditetapkan oleh kantor

akuntan publik. Lingkup supervisi dan review yang sesuai pada suatu

kondisi tertentu, tergantung atas beberapa faktor, antara lain kerumitan

masalah, kualifikasi staf pelaksana perikatan, dan lingkup konsultasi

yang tersedia dan yang telah digunakan. Tanggung jawab kantor

akuntan publik untuk menetapkan prosedur mengenai supervisi

berbeda dengan tanggung jawab staf secara individual untuk

16

merencanakan dan melakukan supervisi secara memadai atas perikatan

tertentu.

e. Pemekerjaan (hiring), prosedur yang memberikan keyakinan memadai

bahwa semua staf profesionalnya memiliki karakteristik yang tepat

sehingga memungkinkan mereka melakukan perikatan secara

kompeten. Akhirnya, mutu pekerjaan kantor akuntan publik tergantung

kepada integritas, kompetensi, dan motivasi personel yang

melaksanakan dan melakukan supervisi atas pekerjaan. Oleh karena

itu, program pemekerjaan kantor akuntan publik menjadi salah satu

unsur penentu untuk mempertahankan mutu pekerjaan kantor akuntan

publik.

f. Pengembangan profesional, personel memiliki pengetahuan memadai

sehingga memungkinkan mereka memenuhi tanggung jawabnya.

Pendidikan profesional berkelanjutan dan pelatihan merupakan sarana

bagi kantor akuntan publik untuk memberikan kepada personelnya

pengetahuan memadai untuk memenuhi tanggung jawab mereka dan

kemajuan karier mereka di kantor akuntan publik.

g. Promosi, semua personel terseleksi untuk promosi memiliki kualifikasi

seperti yang disyaratkan untuk lapis tanggung jawab yang lebih tinggi.

Praktik promosi personel akan berakibat terhadap mutu pekerjaan

kantor akuntan publik. Kualifikasi personel terseleksi untuk promosi

harus mencakup, tetapi tidak terbatas pada karakter, intelegensi,

pertimbangan, dan motivasi.

17

h. Penerimaan dan keberlanjutan klien, perikatan dari klien akan diterima

atau dilanjutkan untuk meminimumkan hubungan dengan klien yang

manajemennya tidak memiliki integritas. Adanya keharusan bagi

kantor akuntan publik untuk menetapkan prosedur dengan tujuan

seperti tersebut, tidak berarti bahwa kantor akuntan publik bertugas

untuk menentukan integritas atau keandalan klien, dan tidak juga

berarti bahwa kantor akuntan publik berkewajiban kepada siapa pun,

kecuali kepada dirinya, untuk menerima, menolak atau

mempertahankan kliennya. Namun, dengan berdasarkan pada prinsip

pertimbangan hati-hati, kantor akuntan publik disarankan selektif

dalam menentukan hubungan profesionalnya.

i. Inspeksi, prosedur yang berhubungan dengan unsur-unsur

pengendalian mutu telah diterapkan secara efektif. Prosedur inspeksi

dapat dirancang dan dilaksanakan oleh individu yang bertindak

mewakili kepentingan manajemen kantor akuntan publik. Jenis

prosedur inspeksi yang akan digunakan tergantung kepada

pengendalian yang ditetapkan oleh kantor akuntan publik dan

penetapan tanggung jawab di kantor akuntan publik untuk

melaksanakan kebijakan dan prosedur pengendalian mutunya.

18

3. Penetapan Tanggung Jawab

Kantor akuntan publik dapat menetapkan tanggung jawab kepada

personelnya, agar personelnya dapat melaksanakan kebijakan dan prosedur

pengendalian mutunya secara efektif. Hal-hal yang harus mendapatkan

pertimbangan memadai dalam penetapan tanggung jawab adalah

kompetensi individu, penetapan wewenang, dan lingkup supervisi yang

diberikan.

4. Komunikasi

Kantor akuntan publik wajib mengkomunikasikan kebijakan dan

prosedur pengendalian mutu kepada personelnya dengan suatu cara yang

akan memberikan keyakinan memadai bahwa kebijakan dan prosedur

tersebut dapat dipahami. Bentuk dan lingkup komunikasi tersebut harus

cukup komprehensif sehingga komunikasi tersebut dapat menyampaikan

kepada personel kantor akuntan publik informasi mengenai kebijakan dan

prosedur pengendalian yang berhubungan dengan mereka. Pada umumnya,

komunikasi akan lebih baik apabila dilakukan secara tertulis. Namun,

efektivitas sistem pengendalian mutu kantor akuntan publik tidak

terpengaruh oleh ketiadaan dokumentasi kebijakan dan prosedur

pengendalian mutu yang telah ditetapkan oleh kantor akuntan publik.

Ukuran, struktur, dan sifat praktik kantor akuntan publik harus

dipertimbangkan dalam menentukan apakah dokumentasi kebijakan dan

prosedur pengendalian mutu diperlukan, dan jika diperlukan, seberapa luas

dokumentasi tersebut dilaksanakan. Umumnya, dokumentasi kebijakan

19

dan prosedur pengendalian mutu pada kantor akuntan publik besar akan

lebih ektensif dibanding pada kantor akuntan publik kecil.

5. Pemantauan

Kantor akuntan publik diharuskan memantau efektivitas sistem

pengendalian mutu dengan cara mengevaluasi secara rutin kebijakan dan

prosedur pengendalian mutunya, penetapan tanggung jawab, dan

komunikasi kebijakan dan prosedurnya. Ukuran, struktur, dan sifat praktik

kantor akuntan publik memengaruhi keterbatasan dan persyaratan yang

harus dipenuhi oleh fungsi pemantauan kantor akuntan publik. Tersirat

dalam fungsi pemantauan adalah perubahan rutin yang terjadi dalam

kebijakan dan prosedur, penetapan tanggung jawab, dan bentuk serta

lingkup komunikasi. Karena adanya perubahan keadaan, seperti perluasan

praktik atau pembukaan kantor baru, penggabungan kantor akuntan publik

atau pemerolehan praktik. Inspeksi yang merupakan salah satu unsur

pengendalian mutu termasuk dalam kegiatan pemantauan.

6. Perumusan Kebijakan dan Prosedur Pengendalian Mutu

Sistem pengendalian mutu kantor akuntan publik, sebagaimana

dijelaskan dalam SPM Seksi 100 (PSPM No. 1) sistem pengendalian mutu

kantor akuntan publik mencakup kebijakan dan prosedur pengendalian

mutu, penetapan tanggung jawab, komunikasi, dan pemantauan. Seksi ini

memberikan pedoman dalam perumusan kebijakan dan prosedur

pengendalian mutu, berdasarkan paragraph 06 dan 07 SPM seksi 100

tersebut.

20

Kedua paragraf dalam seksi tersebut menyatakan bahwa jenis dan

lingkup kebijakan dan prosedur pengendalian mutu kantor akuntan publik

tergantung atas beberapa faktor antara lain : ukuran kantor akuntan publik,

tingkat otonomi yang diberikan kepada personel dan kantor-kantor

cabangnya, sifat praktik, organisasi kantornya, dan pertimbangan biaya

dan manfaat.

Kantor akuntan publik dituntut untuk mempertimbangkan setiap

unsur pengendalian mutu sejauh unsur pengendalian mutu tersebut dapat

diterapkan dalam praktiknya, dalam merumuskan kebijakan dan prosedur

pengendalian mutu. Beberapa unsur pengendalian mutu berkaitan satu

sama lain. Oleh karena itu, praktik pemekerjaan (hiring) di suatu kantor

akuntan publik memengaruhi kebijakan pelatihannya. Praktik pelatihan

karyawan kantor akuntan publik memengaruhi kebijakan promosi. Praktik

pemekerjaan (hiring) dan praktik promosi tersebut memengaruhi

kebijakan supervisi. Sebaliknya, praktik supervisi memengaruhi kebijakan

pelatihan dan promosi.

Seksi ini, definisi istilah kantor akuntan publik, standar profesional

akuntan publik (SPAP), dan personel, sama dengan definisi istilah tersebut

dalam SPM seksi 100 (PSPM No. 1). Istilah kebijakan berkaitan dengan

tujuan dan sasaran kantor akuntan publik untuk menjadikan unsur

pengendalian mutu tersebut efektif. Istilah prosedur berkaitan dengan

langkah-langkah yang diambil untuk melaksanakan kebijakan yang telah

ditetapkan.

21

Unsur pengendalian mutu, sebagaimana terdapat dalam SPM seksi

100 (PSPM No. 1) sistem pengendalian mutu kantor akuntan publik akan

dibahas dalam seksi ini berdasarkan pengelompokan berikut ini:

a. Independensi

b. Penugasan Personel

c. Konsultasi

d. Supervisi

e. Pemekerjaan (hiring)

f. Pengembangan Profesional

g. Promosi

h. Penerimaan dan Keberlanjutan Klien

i. Inspeksi

Kantor akuntan publik juga harus mempertimbangkan perumusan

kebijakan pada bidang yang diidentifikasi dalam setiap unsur pengendalian

mutu dalam seksi ini sejauh kebijakan tersebut juga dapat diterapkan pada

praktiknya. Contoh untuk memberikan gambaran mengenai prosedur

dirancang untuk mengimplementasikan kebijakan tersebut, juga disajikan

dalam seksi ini. Prosedur yang ditetapkan oleh kantor akuntan publik tidak

harus mencakup semua contoh tersebut atau juga tidak harus dibatasi

hanya pada contoh tersebut.

22

Suatu kantor akuntan publik bergabung (merger) dengan atau

mengakuisisi praktik kantor akuntan publik lain, kantor akuntan publik

gabungan tersebut harus memberikan perhatian khusus kepada aspek

pengendalian mutunya. Kebijakan dan prosedur pengendalian mutu kantor

akuntan publik gabungan harus dievaluasi untuk menentukan apakah

kebijakan dan prosedur tersebut tetap dapat diterapkan dalam kondisi

lingkungan yang telah berubah. Perhatian khusus tersebut juga harus

diberikan kepada aspek pengendalian mutu apabila kantor akuntan publik

berpisah.

23

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus. Penelitian studi kasus

adalah penelitian dengan cara mengamati langsung secara menyeluruh pada

kondisi sebenarnya dari berbagai sumber data. Hasil penelitian ini diharapkan

dapat bermanfaat bagi pengembangan dan peningkatan mutu audit di kantor

akuntan publik Payamta.

B. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian ini adalah staf auditor junior atau senior, dan manajer

yang bekerja di kantor akuntan publik Payamta.

2. Objek Penelitian

Objek penelitian ini adalah penerapan sistem pengendalian mutu audit di

kantor akuntan publik Payamta.

C. Waktu dan Tempat Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di kantor akuntan publik Dr. Payamta Jl. Ir.

Sutami No. 25 Sekarpace, Surakarta

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan Maret sampai April 2016

24

D. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Data primer merupakan data yang didapat dari hasil wawancara.

Sedangkan, data sekunder berupa data yang berada di kantor akuntan publik

tersebut yang digunakan secara langsung maupun tidak langsung untuk

analisis data. Data sekunder berupa gambaran umum dan sejarah kantor

akuntan publik, struktur organisasi, visi dan misi kantor akuntan publik.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Wawancara

Wawancara menurut Arikunto (1996:144) merupakan dialog lisan yang

dilakukan oleh pewawancara untuk memperoleh informasi dari yang

terwawancara. Wawancara dalam penelitian ini dilakukan dengan cara

terstruktur maupun tidak terstruktur untuk memperoleh informasi yang

lebih luas mengenai objek yang akan diteliti. Sumber data yang ada dalam

penelitian ini diperoleh melalui wawancara terhadap informan yang terdiri

atas:

a. Bapak Payamta sebagai pemilik dari kantor akuntan publik yang

memiliki tugas dan wewenang dalam penerapan sistem pengendalian

mutu audit di kantor akuntan publik.

25

b. Tiga orang auditor yang terdiri dari auditor senior atau junior yang

bekerja di kantor akuntan publik Payamta. Ketiga orang ini memiliki

tugas dan fungsi untuk menerapkan sistem pengendalian mutu di setiap

audit.

Wawancara dalam penelitian ini akan membahas topik yang berhubungan

dengan penerapan sistem pengendalian mutu di kantor akuntan publik dan

kesesuaian sistem pengendalian yang diterapkan di kantor akuntan publik

dengan standar pengendalian mutu yang ditetapkan oleh Institut Akuntan

Publik Indonesia. Topik dalam penelitian ini menggunakan beberapa

elemen yang memengaruhi sistem pengendalian mutu kantor akuntan

publik yang berkaitan dengan standar pengendalian mutu yang ditetapkan

oleh Institut Akuntan Publik Indonesia yaitu:

a. Independensi

b. Penugasan Personel

c. Konsultasi

d. Supervisi

e. Pemekerjaan (hiring)

f. Pengembangan Profesional

g. Promosi

h. Penerimaan dan Keberlanjutan Klien

i. Inspeksi

26

Pedoman wawancara di lampiran diambil dari kuesioner penelitian yang

dilakukan oleh Bagus Wibowo ( 2007) dengan judul Penilaian Kepatuhan

Akuntan Publik dan Kantor Akuntan Publik Terhadap Standar Auditing

dan Standar Pengendalian Mutu Kantor Akuntan Publik ( Studi Kasus

Pada Enam Kantor Akuntan Publik di Yogyakarta). Daftar pertanyaan

didalam kuesioner yang kemudian di perbaiki menjadi daftar pertanyaan

didalam pedoman wawancara.

2. Dokumentasi

Dokumentasi adalah suatu metode pengumpulan data yang digunakan

untuk menelusuri data-data yang berada dikantor akuntan publik yang

tersedia dalam bentuk gambaran umum kantor akuntan publik, struktur

organisasi, dan visi misi dari kantor akuntan publik.

F. Teknik Analisis Data

Analisis data yang akan digunakan dalam penelitian ini adalah analisis

deskriptif. Analisis deskriptif adalah teknik analisis data yang digunakan

untuk menjelaskan dan mengumpulkan data dari objek yang diteliti.

1. Teknik analisis data yang digunakan untuk menjawab rumusan masalah

yang pertama dilakukan dengan langkah-langkah sebagai berikut:

a. Memilih, merangkum, dan mendeskripsikan data atau informasi yang

telah diperoleh dari informan yang kemudian difokuskan berdasarkan

masalah yang akan diungkap tentang kebijakan kantor akuntan publik

dalam mempertimbangkan penerapan unsur-unsur pengendalian mutu

dalam setiap audit.

27

b. Menyajikan data tentang sistem pengendalian mutu yang dilakukan

oleh kantor akuntan publik Payamta, data ini disajikan dalam bentuk

uraian singkat yang dideskripsikan dalam bentuk naratif.

c. Penarikan kesimpulan berdasarkan hasil wawancara dan analisis data

mengenai unsur-unsur penerapan sistem pengendalian mutu di kantor

akuntan dan cara penerapan sistem pengendalian mutu oleh auditor

yang bekerja di kantor akuntan publik.

2. Teknik analisis data yang digunakan untuk menjawab rumusan masalah

yang kedua dilakukan dengan langkah-langkah sebagai berikut:

a. Membandingkan data yang diperoleh berdasarkan hasil wawancara dan

dokumentasi mengenai penerapan sistem pengendalian mutu di kantor

akuntan publik Payamta dengan kajian teori yang ada.

b. Menyajikan data tentang perbandingan penerapan sistem pengendalian

mutu di kantor akuntan publik Payamta dengan kajian teori yang ada

ke dalam bentuk uraian singkat yang dideskripsikan dalam bentuk

naratif dan tabel.

c. Penarikan kesimpulan yang dilakukan pada penelitian ini berdasarkan

hasil perbandingan dan analisis data mengenai kesesuaian penerapan

sistem pengendalian mutu di kantor akuntan publik Payamta dengan

kajian teori yang ada. Jika ditemukan ketidaksesuaian akan di analisis

dan di cari penyebab atau bagian mana yang menimbulkan tidak

sesuai.

28

Penelitian ini menggunakan beberapa elemen yang memengaruhi sistem

pengendalian mutu kantor akuntan publik yang berkaitan dengan standar

pengendalian mutu yang ditetapkan oleh Institut Akuntan Publik Indonesia

yaitu:

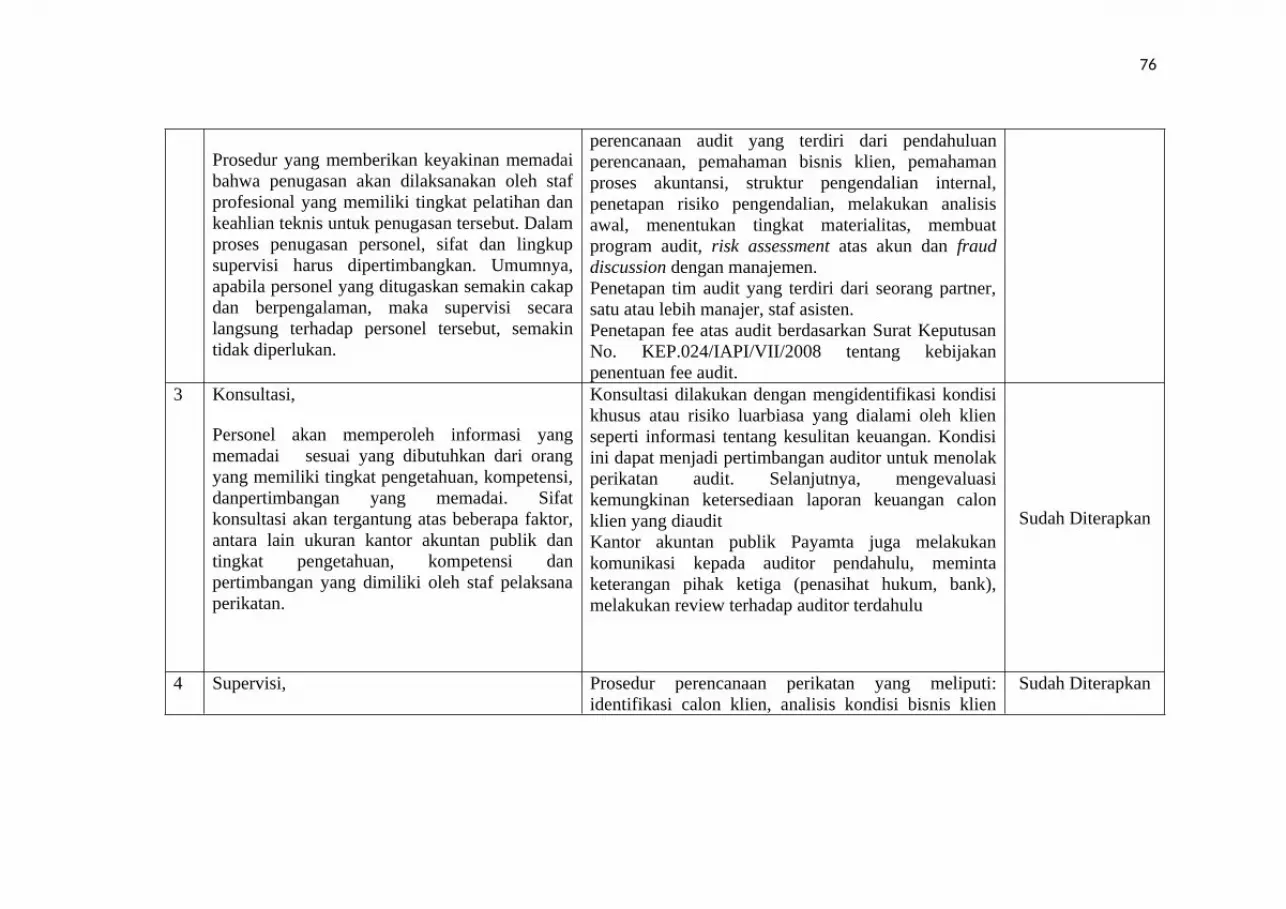

a. Independensi, suatu prosedur yang memberikan keyakinan memadai

bahwa, pada setiap lapis organisasi, semua staf profesional

mempertahankan independensi sebagaimana diatur dalam Kode Etik

Profesi Akuntan Publik secara rinci, Kode Etik No. 1, Integritas,

objektivitas, dan independensi, memuat contoh-contoh penerapan yang

berlaku untuk akuntan publik.

b. Penugasan personel, yang memberikan keyakinan memadai bahwa

penugasan akan dilaksanakan oleh staf profesional yang memiliki

tingkat pelatihan dan keahlian teknis untuk penugasan tersebut. Dalam

proses penugasan personel, sifat dan lingkup supervisi harus

dipertimbangkan. Umumnya, apabila personel yang ditugaskan

semakin cakap dan berpengalaman, maka supervisi secara langsung

terhadap personel tersebut, semakin tidak diperlukan.

c. Konsultasi, yang memberikan keyakinan memadai bahwa personel

akan memperoleh informasi yang memadai sesuai yang dibutuhkan

dari orang yang memiliki tingkat pengetahuan, kompetensi, dan

pertimbangan yang memadai. Sifat konsultasi akan tergantung atas

beberapa faktor, antara lain ukuran kantor akuntan publik dan tingkat

29

pengetahuan, kompetensi dan pertimbangan yang dimiliki oleh staf

pelaksana perikatan.

d. Supervisi, prosedur yang memberikan keyakinan memadai bahwa

pelaksanaan perikatan memenuhi standar mutu yang ditetapkan oleh

kantor akuntan publik. Lingkup supervisi dan review yang sesuai pada

suatu kondisi tertentu, tergantung atas beberapa faktor antara lain

kerumitan masalah, kualifikasi staf pelaksana perikatan, dan lingkup

konsultasi yang tersedia dan telah digunakan tanggung jawab kantor

akuntan publik untuk menetapkan prosedur mengenai supervisi

berbeda dengan tanggung jawab staf secara individual untuk

merencanakan dan melakukan supervisi secara memadai atas perikatan

tertentu.

e. Pemekerjaan, prosedur yang memberikan keyakinan memadai bahwa

semua staf profesionalnya memiliki karakteristik yang tepat sehingga

memungkinkan mereka melakukan perikatan secara kompeten.

f. Pengembangan profesional, suatu prosedur yang memberikan

keyakinan memadai bahwa personel memiliki pengetahuan memadai

sehingga memungkinkan mereka memenuhi tanggung jawabnya.

Pendidikan profesional berkelanjutan dan pelatihan merupakan wahana

bagi kantor akuntan publik untuk memberikan kepada personelnya

pengetahuan memadai untuk memenuhi tanggung jawab mereka dan

untuk kemajuan karier mereka di kantor akuntan publik.

30

g. Promosi, prosedur yang memberikan keyakinan memadai bahwa

semua personel terseleksi untuk promosi memiliki kualifikasi seperti

disyaratkan untuk lapis tanggung jawab yang lebih tinggi. Praktik

promosi personel akan berakibat terhadap mutu pekerjaan kantor

akuntan publik.

h. Penerimaan dan keberlanjutan klien, memberikan keyakinan memadai

bahwa perikatan dari klien akan diterima atau dilanjutkan untuk

meminimumkan hubungan dengan klien yang manajemennya tidak

memiliki integritas.

i. Inspeksi, suatu prosedur yang memberikan keyakinan memadai bahwa

prosedur yang berhubungan dengan unsur-unsur pengendalian mutu

telah diterapkan secara efektif. Prosedur inspeksi dapat dirancang dan

dilaksanakan oleh individu yang bertindak mewakili kepentingan

manajemen kantor akuntan publik.

31

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Profil dan Sejarah Kantor Akuntan Publik

Kantor akuntan publik Dr. Payamta, CPA terletak di Jalan Ir. Sutami 25,

Surakarta ini berdiri sejak tahun 1999. Kantor ini didirikan oleh Dr. Payamta,

SE, MSi, Ak, CA, CPA. Beliau akuntan profesional yang juga aktif sebagai

akademisi dan praktisi di bidangnya. Pengalamannya sebagai auditor telah

dirintis sejak awal tahun 1990-an di kantor akuntan publik Hadori cabang

Surakarta dan kantor akuntan publik Djaka Surasa dan rekan. Selain sebagai

auditor beliau juga konsultan dibeberapa perusahaan di Surakarta. Sebagai

seorang akdemisi beliau dipercaya sebagai direktur program magister

akuntansi fakultas ekonomi universitas sebelas maret (UNS), juga aktif

sebagai peneliti dan dosen pada program magister manajemen, program

doktor ilmu ekonomi, dan program profesi akuntansi di universitas sebelas

maret (UNS).

Kantor akuntan publik ini terdaftar pada kementerian keuangan yang

telah dipercaya sebagai auditor rekanan pada berbagai lembaga keuangan

baik badan pemeriksa keuangan, Bank Indonesia, bank-bank BUMN, bank

swasta nasional, perusahaan yang bergerak diberbagai bidang industri skala

kecil maupun besar, dan kantor pelayanan pajak di Indonesia.

32

Izin praktik akuntan publik diperoleh dari Menteri Keuangan RI Nomor:

KEP. 379/KMK.17/1999 dan nomor AP: 99.1.0695, yang telah diperbarui

dengan nomor AP. 0420, pada Kementrian Keuangan Republik Indonesia.

Terdaftar sebagai anggota aktif pada Institut Akuntan Publik Indonesia (IAPI)

dengan nomor IAPI: 1067, Terdaftar juga sebagai Certified Public Accountant

(CPA). Kantor akuntan publik mendapatkan izin usaha dari Menteri Keuangan

Nomor: KEP-338/KM.17/2000, yang diperbarui dengan surat keputusan

Menteri Keuangan RI No: 111/KM.1/2010. Tercatat sebagai anggota

profesional akuntan pada Ikatan Akuntan Indonesia (IAI) dengan nomor

register akuntan 11.D9858, dan telah mendapat pengakuan akuntan

profesional akuntan dengan sebutan Chartered Accountant (CA).

B. Tim Manajemen dan Staf Pendukung

Kantor akuntan publik Payamta dalam memberikan jasanya di dukung

oleh beberapa staf profesional yang berkompeten dibidangnya masing-masing

berjumlah 14 orang. Mereka terbagi menjadi 2 yaitu sebanyak 5 orang staf

merupakan karyawan tetap dan bergabung dalam tim manajerial di kantor

akuntan publik Payamta dan sisanya sebanyak 9 orang merupakan staf

pendukung yang berkompeten dibidangnya masing-masing. Daftar staf tetap

dan staf pendukung kantor akuntan publik Payamta dapat dilihat pada Tabel 1.

Tim manajemen kantor akuntan publik Payamta terdiri dari direktur

utama, office manager, dan direktur divisi. Ada dua divisi utama yaitu divisi

audit dan divisi konsultasi dan SIM, Selain dua divisi utama kantor akuntan

publik Payamta juga memiliki divisi lain yaitu divisi jasa training dan diklat.

33

Daftar tim manajemen kantor akuntan publik Payamta dapat dilihat pada

Tabel 2.

Tabel 1. Daftar Staf Tetap dan Staf Pendukung Kantor Akuntan publik Payamta

No

.Nama

No

.Nama

1 Dr. Payamta, SE, M.Si,Ak,CA,CPA

8 Dr. Bandi, M.Si, Ak

2 Vidya Ria Shintawati, SE, Ak 9 Veni Prabasita, SE, M.Si, Ak

3 Agus Widodo, SE, M.Si, Ak 10 Drs. Jaka Winarna, M. Si, Ak

4 Ahmad Ridwan, SE, M.Si, Ak 11 Taufik Arifin, SE, M.Sc, Ak

5 Mamin Suparmin, SE 12 Dr. Mulyanto, SE, M.Ek

6 Drs. Soetarman, M.Si, BKP 13 Sutaryo, SE, M.Si

7 Dr. Slamet Haryono, M.Si, Ak 14 Heru Najib, SE, Ak

Sumber : Kantor Akuntan Publik Payamta

Tabel 2. Daftar Tim Manajeman Kantor Akuntan Publik Payamta

1 Direktur Utama Dr. Payamta, SE, M.Si,Ak,CA,CPA2 Direktur Div. Audit Vidya Ria Shintawati, SE, Ak3 Direktur Div. Jasa Training dan Diklat Agus Widodo, SE, M.Si, Ak4 Direktur Div. Jasa Konsultasi dan SIM Ahmad Ridwan, SE, M.Si, Ak5 Office Manager Mamin Suparmin, SE

Sumber : Kantor Akuntan Publik Payamta

34

C. Bidang Usaha

Kantor akuntan publik Payamta menyediakan berbagai layanan jasa

dibidang audit, jasa akuntansi dan pelaporan keuangan, penyusunan sistem

informasi manajemen, sistem informasi akuntansi, komputerisasi, sistem

akuntansi dan perpajakan, accurate accounting system, manajemen keuangan

dan perpajakan, riset bisnis yang meliputi:

1. Jasa Penyusunan Laporan Keuangan

Jasa ini dimaksudkan untuk membantu perusahaan yang tidak mempunyai

sistem akuntansi atau sumber daya yang memadai dalam penyusunan

laporan keuangan sesuai dengan standar akuntansi yang berlaku umum.

Penyusunan laporan keuangan tersebut meliputi neraca, laporan laba rugi

atau penghitungan hasil usaha (koperasi), laporan arus kas, laporan

perubahan ekuitas, kebijakan akuntansi yang diterapkan dan catatan atas

laporan keuangan yang mendukung. Jasa ini juga diberikan untuk

membantu penyusunan laporan keuangan Pemda/SKPD/unit-unit lembaga

pemerintah, sekolah, badan layanan umum, rumah sakit, perguruan tinggi,

dan yayasan.

2. Jasa Perancangan Sistem Informasi Akuntansi dan SIM

Jasa yang diberikan kantor akuntan publik Payamta terbagi dalam dua

scope yaitu scope luas dan sempit. Dalam scope yang sempit, jasa yang

diberikan kantor akuntan publik Payamta hanya menyangkut sistem

informasi akuntansi. Sedangkan, dalam scope luas, jasa yang diberikan

35

kantor akuntan publik Payamta meliputi sistem informasi manajemen,

sistem informasi yang dikembangkan dapat berbentuk sistem informasi

manual maupun sistem informasi komputer yang berbasis accurate

software.

3. Jasa Pendidikan, Pelatihan, dan Pengembangan Pegawai

Jasa ini diberikan kepada perusahaan untuk pengembangan sumber daya

manusia dalam bentuk pendidikan dan pelatihan terutama yang berkaitan

dengan tugas-tugas di bidang akuntansi, perpajakan, informasi keuangan,

internal audit. Selain jasa untuk pengembangan sumber daya manusia,

kantor akuntan publik Payamta juga menyediakan bantuan jasa rekruitmen

pegawai. Beberapa bidang yang diberikan dalam jasa ini diantaranya:

akuntansi keuangan dasar, analisis laporan keuangan, akuntansi syariah,

penganggaran sektor publik, audit kinerja perusahaan, perencanaan pajak

perusahaan, dan lain sebagainya dengan estimasi anggaran biaya training

atau diklat yang dapat berubah sewaktu-waktu dan terkena pajak yang

berlaku di kawasan Surakarta meliputi:

Tabel 3. Estimasi Anggaran Biaya Training Atau Diklat

Perincian Anggaran Biaya Pelatihan (Dalam Rupiah)Fee Instruktur (2 hari x 8 jam x Rp 600.000) Rp 9.600,000Pengadaan Materi ( 8 sesi x 20 orang x Rp 15.000) Rp 2.400,000Transportasi dan Akomodasi ( 2 hari/ sesi/@ Rp 400.000) Rp 400.000Sertifikat (20 orang x Rp 15.000) Rp 300.000Sumber : Kantor akuntan publik Payamta

36

4. Jasa Appraisal Atau Penilaian Bisnis Properti

Jasa ini diberikan untuk membantu penilaian atas properti atau aset-aset

pribadi atau perusahaan yang berguna untuk membantu menaksir nilai

wajar atas suatu aset. Jasa ini dilakukan oleh appraisal yang independen

yang terdaftar dalam Departemen Keuangan. Untuk memberikan jasa ini

kantor akuntan publik Payamta sudah berafiliasi dengan KJPP Sihwiryadi

dan Rekan.

5. Jasa Penyusunan Proposal Atau Studi Kelayakan Bisnis

Jasa ini dimaksudkan untuk membantu manajemen perusahaan dalam

mengembangkan usaha yang telah ada atau manajemen perusahaan yang

ingin mendirikan usaha baru.

6. Jasa Pemeriksaan Keuangan

Jasa ini dimaksudkan untuk membantu perusahaan, perbankan, industri,

koperasi, dan lain sebagainya untuk menilai tingkat kewajaran pelaporan

keuangan historis.

7. Jasa Audit Khusus

Jasa ini diberikan kantor akuntan publik kepada klien untuk melakukan

penilaian apakah manajemen suatu perusahaan atau badan usaha koperasi

telah berjalan secara efektif dan efisien. Jasa ini juga sering disebut

sebagai audit atas kinerja perusahaan.

37

8. Jasa Konsultasi Manajemen

Jasa ini dimaksudkan untuk membantu dalam mengelola badan usaha

dalam mengidentifikasi masalah yang dihadapi dan membantu badan

usaha tersebut dalam mencarikan serta mengimplementasikan solusi untuk

pemecahan masalah tersebut.

9. Jasa Konsultasi Perpajakan

Jasa ini dimaksudkan untuk membantu pengelolaan badan usaha dalam

kaitannya dengan perhitungan pajak yang harus dibayar serta pengisian

SPT tahunan, komputerisasi jasa perpajakan khususnya PPN dan PPh

badan.

D. Visi dan Misi Kantor Akuntan Publik Payamta

1. Visi

Menjadi kantor akuntan publik yang amanah dan profesional.

2. Misi

Memberikan jasa audit dan jasa-jasa lain dibidang akuntansi dan

manajemen terkait dengan tujuan untuk membantu klien meningkatkan

pengelolaan dan kinerja perusahaan yang telah akuntabel, transparan,

jujur, dan bertanggung jawab berlandaskan pada sifat-sifat

profesionalisme, saling menghormati, dan setia kepada komitmen.

38

E. Rekanan

Kantor akuntan publik Payamta memiliki jaringan dan rekanan yang luas

untuk membantu dalam memberikan pelayanan kepada klien yaitu:

1. Bank Indonesia.

2. Badan Pemeriksa Keuangan (BPK) Republik Indonesia.

3. Bank-Bank Pemerintah dan Bank Swasta (Bank BNI, BCA, dan BRI)

4. Terdaftar sebagai auditor dana kampanye di IAPI.

5. PPA fakultas ekonomi Universitas Sebelas Maret (UNS).

6. Program Magister Akuntansi FE UNS.

7. KJPP Sihwiryadi dan Rekan.

8. KKP Sutarman, M. Si, BPK.

9. Kantor-Kantor Pelayan Pajak.

10. Kantor Dinas Koperasi di Jawa Tengah dan Jawa Timur.

39

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Hasil Wawancara

1. Kualifikasi apa saja yang dimiliki auditor yang bekerja di kantor akuntan

publik Payamta?

a. Responden A: minimal pendidikan S1 akuntansi, memiliki keahlian

yang cukup sebagai auditor.

b. Responden B: pengalaman kerja 3 tahun, memiliki pelatihan teknis

yang cukup sebagai auditor, memiliki independen disetiap mental.

c. Responden C: minimal pendidikan S1 akuntansi, pengalaman kerja 3

tahun, memiliki independen dalam setiap mental.

d. Responden D: menggunakan keahlian profesionalnya dengan cermat

dan seksama sebagai auditor, memiliki keahlian dan pelatihan teknis.

e. Responden E: memiliki keahlian dan pelatihan teknis yang cukup

sebagai auditor, memiliki sikap independen dalam setiap mental,

menggunakan keahlian profesionalnya dengan cermat dan seksama.

f. Rangkuman: Kualifikasi auditor yang bekerja di kantor akuntan publik

Payamta terdiri dari : pendidikan minimal S1 akuntansi, pengalaman

kerja minimal 3 tahun, memiliki sikap independen dalam setiap

mental, memiliki keahlian dan pelatihan teknis yang cukup sebagai

auditor, dan menggunakan keahlian profesionalnya dengan cermat dan

seksama sebagai seorang auditor.

40

2. Mengapa semua auditor pada setiap tingkat organisasi diwajibkan untuk

mematuhi ketentuan independensi yang diatur oleh IAPI?

a. Responden A: auditor dituntut mematuhi independensi yang diatur

oleh IAPI karena itu berkaitan dengan kode etik.

b. Responden B: saya mematuhi kode etik profesi akuntan publik yang

mengatur mengenai integritas, objektivitas,dan kompetensi.

c. Responden C: karena hal tersebut terkait dengan kode etik profesi

akuntan publik.

d. Responden D: saat memberikan jasa audit sebagai auditor saya dituntut

untuk menjalankan kode etik profesi akuntan publik dan aturan etika

profesi.

e. Responden E: kami dalam memberikan jasa profesional selalu

mengikuti prinsip dasar dan aturan etika profesi yang ditetapkan oleh

kode etik profesi akuntan publik.

f. Rangkuman: Auditor pada setiap tingkat organisasi diwajibkan untuk

mematuhi ketentuan tentang independensi yang diatur oleh IAPI

karena setiap memberikan jasa profesionalnya ataupun jasa audit

mereka dituntut mematuhi kode etik profesi akuntan publik yang

menetapkan prinsip dasar dan aturan etika profesi mengenai integritas,

objektivitas, dan kompetensi.

41

3. Bagaimana cara auditor mempertahankan sikap independensi?

a. Responden A: memakai pakaian yang rapi dan sopan , dan berupaya

meningkatkan kemampuan independensi.

b. Responden B: auditor harus memiliki kecakapan (due care) dengan

kecakapan ini diharapkan auditor melaksanakan tanggung jawab

profesional dengan kecakapan dan ketekunan. Hal ini memperlihatkan

dalam memberikan pelayanan yang profesional untuk mendapatkan

kemampuan auditor yang memperhatikan kepentingan utama dari

setiap pelayanan/ jasa yang diadakan dan konsisten dengan tanggung

jawab profesi bagi masyarakat.

c. Responden C: semua auditor harus tekun dalam melaksanakan

tanggung jawabnya terhadap klien, pekerjaan, dan masyarakat.

Ketekunan membuat pelayanan yang tepat dan teliti secara

keseluruhan dan memperhatikan standar profesi yang dapat dipakai

dan etika.

d. Responden D: auditor harus memperhatikan standar teknik profesi dan

etika, berusaha meningkatkan kemampuan independensi, dan dilihat

dari kemampuan atau kompetisi yang didapat auditor dari perpaduan

pendidikan dan pengalaman. Dimulai dengan penguasaan pendidikan

umum bagi penunjukkan sebagai auditor independen. Pemeliharaan

kemampuan mengharapkan suatu komitmen untuk mempelajari dan

meningkatkan kemampuan profesional yang merupakan tanggung

jawab auditor dalam semua penugasan dan tanggung jawabnya. Setiap

42

anggota harus berusaha mencapai tingkat kemampuan yang menjamin

bahwa kualitas pelayanan auditor telah sesuai dengan tingkat

profesional yang dituntut oleh standar profesi.

e. Responden E: memiliki kecakapan profesional yang meminta auditor

untuk merencanakan dan mengawasi dengan cukup aktivitas

profesional untuk pertanggung jawaban mereka, dan memakai pakaian

rapi dan sopan pada setiap penugasan dan bertemu klien.

f. Rangkuman: Auditor mempertahankan sikap independensi dilakukan

dengan cara : auditor harus memperhatikan standar teknik profesi dan

etika, berpakaian rapi dan sopan setiap penugasan dan bertemu klien,

auditor harus berupaya terus meningkatkan kemampuan independensi,

memiliki kecakapan, ketekunan, kecakapan profesional, dan

kemampuan atau kompetisi yang didapat dari pendidikan dan

pengalaman.

4. Bagaimana cara kantor akuntan publik membuat perencanaan dalam setiap

penugasan?

a. Responden A: perencanaan audit dimulai dengan tahapan pendahuluan

perencanaan, pemahaman bisnis klien, pemahaman proses akuntansi,

pemahaman struktur PI, penetapan risiko, analisis awal, tentukan

tingkat materialitas, program audit, risk assessment atas akun, dan

fraud discussion dengan manajemen.

43

b. Responden B: tahapan pendahuluan perencanaan, pemahaman bisnis

klien, pemahaman proses akuntansi, pemahaman struktur PI,

penetapan risiko, analisis awal, tentukan tingkat materialitas, program

audit, risk assessment atas akun, dan fraud discussion dengan

manajemen.

c. Responden C: perencanaan audit setiap penugasan ditetapkan sesuai

prosedur yang telah ditentukan.

d. Responden D: pendahuluan perencanaan, pemahaman bisnis klien,

pemahaman proses akuntansi, pemahaman struktur PI, penetapan

risiko, analisis awal, tentukan tingkat materialitas, program audit, risk

assessment atas akun, dan fraud discussion dengan manajemen.

e. Responden E: perencanaan audit setiap penugasan ditetapkan sesuai

prosedur yang telah ditentukan yaitu: pendahuluan perencanaan,

pemahaman bisnis klien, pemahaman proses akuntansi, pemahaman

struktur PI, penetapan risiko, analisis awal, tentukan tingkat

materialitas, program audit, risk assessment atas akun, dan fraud

discussion dengan manajemen.

f. Rangkuman: Perencanaan audit yang dibuat kantor akuntan publik

payamta di setiap penugasan mengikuti prosedur yang telah ditetapkan

yaitu: pendahuluan perencanaan, pemahaman bisnis klien, pemahaman

proses akuntansi, pemahaman struktur PI, penetapan risiko, analisis

awal, tentukan tingkat materialitas, program audit, risk assessment atas

akun, dan fraud discussion dengan manajemen.

44

5. Bagaimana cara kantor akuntan publik membentuk tim penugasan yang

bertanggung jawab dalam penugasan?

a. Responden A: memilih tim penugasan yang terdiri dari partner,

manajer, staf asisten atau auditor.

b. Responden B: partner yang bertanggung jawab terhadap penyelesaian

keseluruhan perikatan audit, manajer yang akan mengkoordinasi dan

mengawasi pelaksanaan program audit, dan staf asisten atau auditor

yang melaksanakan berbagai prosedur yang diperlukan dalam

pelaksanaan program audit.

c. Responden C: tim penugasan biasanya terdiri dari partner, satu/ lebih

manajer, dan auditor

d. Responden D: menentukan tim audit terdiri dari seorang partner yang

bertanggung jawab terhadap penyelesaian perikatan audit, satu atau

lebih manajer yang bertugas mengkoordinasi dan mengawasi, dan staf

asisten atau auditor yang melaksanakan berbagai prosedur audit.

e. Responden E: membentuk tim untuk melaksanakan penugasan

biasanya tim tersebut terdiri dari 3 bagian yaitu partner, manajer, dan

auditor yang mempunyai tugas berbeda.

f. Rangkuman: Kantor akuntan publik Payamta membentuk tim audit

yang bertanggung jawab dalam penugasan terdiri dari: seorang partner

yang bertanggung jawab terhadap penyelesaian keseluruhan perikatan

audit, satu atau lebih manajer yang akan mengkoordinasi dan

mengawasi pelaksanaan program audit, dan staf asisten atau auditor

45

yang melaksanakan berbagai prosedur audit yang diperlukan dalam

pelaksanaan program audit.

6. Bagaimana cara kantor akuntan publik dalam menetapkan fee atas jasa

auditnya?

a. Responden A: setahu saya fee audit ditetapkan oleh bapak Payamta.

b. Responden B: mengenai berapa jumlah fee atas jasa yang sudah

diberikan itu merupakan otorisasi bapak Payamta.

c. Responden C: fee audit mengacu surat keputusan yang dikeluarkan

oleh IAPI

d. Responden D: penetapan fee atas jasa audit diotorisasi oleh saya dan

mengacu pada surat keputusan No. KEP.024/IAPI/VII/2008 tentang

kebijakan penentuan fee audit yang diterbitkan oleh ketua umum

Institut Akuntan Publik Indonesia.

e. Responden E: penetapan fee audit mengacu pada surat keputusan No.

KEP.024/IAPI/VII/2008.

f. Rangkuman: Penetapan fee atas jasa audit yang diberikan kepada

perusahaan atau klien merupakan otorisasi dari bapak Payamta selaku

pemilik kantor akuntan publik dan mengacu pada surat keputusan No.

KEP.024/IAPI/VII/2008 tentang kebijakan penentuan fee audit yang

diterbitkan oleh ketua umum Institut Akuntan Publik Indonesia.

46

7. Mengapa auditor harus berkonsultasi dengan pihak berwenang mengenai

masalah yang komplek dan tidak biasa?

a. Responden A: konsultasi ada 2 cara yaitu mengidentifikasi kondisi

khusus dan risiko luar biasa, dan mengevaluasi kemungkinan

ketersediaan laporan keuangan calon klien yang diaudit. Dengan cara

ini auditor dapat mempertimbangkan untuk menerima atau menolak

perikatan.

b. Responden B: untuk mendapatkan informasi mengenai calon kliennya.

c. Responden C: agar auditor dapat mengevaluasi ketersediaan laporan

keuangan calon klien dan mempertimbangkan perikatan audit.

d. Responden D: mendapatkan informasi mengenai kondisi kliennya.

e. Responden E: mendapatkan informasi mengenai calon kliennya

misalnya informasi mengenai kesulitan keuangan yang dapat

menyebabkan manajemen melakukan salah saji material. Selain itu,

dengan berkonsultasi dapat membantu pertimbangan kami untuk

membuat suatu perikatan audit.

f. Rangkuman: Auditor harus berkonsultasi dengan pihak berwenang

mengenai kondisi khusus atau komplek karena auditor akan

mendapatkan informasi mengenai calon kliennya yang dapat

digunakan untuk mempertimbangkan perikatan dan auditor dapat

mengevaluasi ketersediaan laporan keuangan calon klien diaudit.

47

8. Bagaimana cara penyelesaian perbedaan pendapat antara auditor dengan

spesialis.?

a. Responden A: berbicara atau berdiskusi.

b. Responden B: mengemukakan pendapat masing-masing apakah sudah

sesuai dengan kriteria-kriteria tertentu selama proses audit.

c. Responden C: diskusi

d. Responden D: mendiskusikan pendapat masing-masing kemudian

disesuaikan dengan temuan-temuan selama proses audit

e. Responden E: untuk penyelesaian perbedaan pendapat biasanya

dilakukan dengan diskusi dan mengemukakan pendapat masing-

masing.

f. Rangkuman: Penyelesaian pendapat dengan spesialis dilakukan auditor

dengan cara berdiskusi mengenai masing-masing pendapat yang

dikemukakan sudah sesuai dengan kriteria atau temuan tertentu yang

ditemukan selama proses audit.

9. Bagaimana cara auditor mendokumentasikan tentang hasil konsultasi

mengenai masalah atau situasi khusus yang mengharuskan adanya

konsultasi?

a. Responden A: dokumentasi hasil konsultasi masalah khusus dilakukan

dengan cara pengarsipan.

b. Responden B: dibuat arsip mengenai evaluasi integritas manajemen

yang kami tanyakan kepada auditor pendahulu.

48

c. Responden C: pengarsipan terutama masalah eveluasi integritas

manajemen yang kami lakukan untuk mendapat keyakinan bahwa

manajemen klien dapat dipercaya dan laporan keuangan yang diaudit

bebas dari salah saji material.

d. Responden D: arsip mengenai evaluasi integritas manajemen yang

dilakukan dengan review terhadap pengelaman auditor dimasa lalu

dalam berhubungan dengan klien yang bersangkutan missal lancar atau

tidaknya proses audit dulu, apakah ada kendala dalam proses audit.

e. Responden E: meminta keterangan pihak ketiga bisa berupa penasihat

hukum, bank, dan pihak lain dalam masyarakat keuangan dan bisnis

yang mempunyai hubungan bisnis dengan calon klien.

f. Rangkuman: Auditor mendokumentasikan tentang hasil konsultasi

mengenai masalah atau situasi khusus yang mengharuskan adanya

konsultasi dengan cara membuat arsip tentang evaluasi terhadap

integritas manajemen. Evaluasi ini bertujuan agar auditor mendapatkan

keyakinan bahwa manajemen perusahaan klien dapat dipercaya.

Sehingga, laporan keuangan yang diaudit bebas dari salah saji

material. Hal ini dilakukan dengan cara: Komunikasi dengan auditor

pendahulu dengan cara meminta keterangan kepada auditor pendahulu

mengenai masalah-masalah yang spesifik terkait dengan hasil audit,

melakukan review terhadap pengalaman auditor di masa lalu dalam

berhubungan dengan klien yang bersangkutan, misal: lancar atau

tidaknya proses audit dulu, apakah ada kendala dalam proses audit, dan

49

meminta keterangan kepada pihak ketiga. Bisa berupa penasihat

hukum, pejabat bank, dan pihak lain dalam masyarakat keuangan dan

bisnis yang mempunyai hubungan bisnis dengan calon klien.

10. Apa ada prosedur yang dibuat mengenai supervisi?

a. Responden A: ada

b. Responden B: ada prosedur supervisi

c. Responden C: ada prosedur yang dibuat untuk supervisi itu

d. Responden D: ada

e. Responden E: ada

f. Rangkuman: Kantor akuntan publik Payamta membuat prosedur untuk

supervisi.

11. Bagaimana prosedur untuk perencanaan perikatan?

a. Responden A,B,C,D,E: prosedur perencanaan perikatan terdiri dari

identifikasi calon klien, analisis kondisi bisnis klien, dan ditentukan

diterima atau tidaknya perikatan.

b. Rangkuman: Prosedur perencanaan perikatan kantor akuntan publik

Payamta terdiri dari identifikasi calon klien, analisis kondisi bisnis

klien, dan ditentukan diterima atau tidaknya perikatan.

12. Bagaimana kantor akuntan publik mempertahankan standar mutu untuk

kegiatan auditnya?

a. Responden A: jaga kualitas audit dan integritas auditor

b. Responden B: menjaga kepercayaan dari klien dan menjaga kualitas

audit

50

c. Responden C: menjaga kualitas auditnya, menjaga integritas auditor

dan kepercayaan dari klien.

d. Responden D: menjaga integritas kami selaku auditor dan kepercayaan

dari klien.

e. Responden E: semua auditor harus menjaga kualitas auditnya,

integritasnya dan kepercayaan dari klien.

f. Rangkuman: Kantor akuntan publik Payamta mempertahankan standar

mutu untuk kegiatan auditnya dilakukan dengan cara menjaga kualitas

auditnya, menjaga integritas, dan kepercayaan dari klien.

13. Prosedur apa saja yang dilakukan untuk mereview kertas kerja dan laporan

perikatan?

a. Responden A,B,C,D,E: untuk mereview kertas kerja dan laporan

perikatan dilakukan melalui supervisi oleh senior.

b. Rangkuman: Kantor akuntan publik Payamta mereview kertas kerja

dan laporan perikatan dilakukan melalui supervisi oleh senior.

14. Apa kualifikasi yang harus dimiliki auditor jika akan bekerja di kantor

akuntan publik Payamta?

a. Responden A: kualifikasi bagi calon karyawan dibagi menjadi 2 yaitu

untuk supervisor dan auditor atau ketua tim audit. Supervisor harus

mempunyai pengalaman sebagai ketua tim audit atau auditor selama 5

tahun. Sedangkan, untuk posisi ketua tim audit atau auditor

pengalaman kerja sebagai staf asisten selama 3 tahun.

51

b. Responden B: kualifikasi lainnya untuk menjadi supervisor dan auditor

atau ketua tim yaitu mempunyai pengetahuan teknis yang cukup

minimal S1 untuk supervisor dan D3/S1 untuk posisi auditor/ ketua tim

audit.

c. Responden C: untuk menjadi seorang auditor atau supervisor harus

mempunyai kemampuan analitis dan judgemental dan mempunyai

kemahiran memimpin dan melatih serta komunikasi.

d. Responden D: mempunyai kemampuan dalam menjaga hubungan

dengan klien dan mempunyai sikap mental pribadi dan profesional

(karakter, intelegensi, motivasi, dan pertimbangan)

e. Responden E: calon karyawan yang dibutuhkan dikantor ini harus

mempunyai sikap kepemimpinan, pengamalan kerja minimal 3-5

tahun, pendidikan minimal D3 atau S1 dan mempunyai kemampuan

analitis.

f. Rangkuman: Kantor akuntan publik Payamta memiliki kualifikasi

untuk auditor yang akan bekerja. Kualifikasi ini dibagi menjadi 2

yaitu: kualifikasi untuk supervisor dan kualifikasi untuk ketua tim

audit atau auditor. Kualifikasi untuk supervisor yaitu: mempunyai

pengetahuan teknis yang cukup, minimal S1 Akuntansi, mempunyai

pengalaman kerja sebagai ketua tim atau auditor minimal 5 tahun,

mempunyai kemampuan analitis dan judgemental, mempunyai

kemahiran memimpin dan melatih serta berkomunikasi, mempunyai

kemampuan dalam menjaga hubungan dengan klien, dan mempunyai

52

sikap mental pribadi dan profesional (karakter, intelegensi, motivasi,

dan pertimbangan). Kualifikasi untuk ketua tim audit atau auditor yang

akan bekerja di kantor akuntan publik Payamta yaitu: mempunyai

pengetahuan teknis yang cukup, minimal S1 atau D3 Akuntansi,

mempunyai pengalaman kerja asisten audit minimal 3 tahun,

mempunyai kemampuan analitis dan judgemental, mempunyai

kemahiran memimpin dan melatih serta berkomunikasi, mempunyai

kemampuan dalam menjaga hubungan dengan klien, dan mempunyai

sikap mental pribadi dan profesional (karakter, intelegensi, motivasi,

dan pertimbangan).

15. Program atau pelatihan apa saja yang dirancang kantor akuntan publik

untuk memperoleh auditor berkemampuan?

a. Responden A: pelatihan audit

b. Responden B: perpajakan

c. Responden C: pelatihan audit dan perpajakan

d. Responden D: perpajakan dan audit intern

e. Responden E: pelatihan audit

f. Rangkuman: Pelatihan yang dirancang untuk mendapatkan auditor

berkemampuan adalah pelatihan audit, perpajakan, dan audit intern.

53

16. Bagaimana kantor akuntan publik menginformasikan kepada pelamar dan

auditor baru mengenai semua kebijakan dan prosedur yang ditetapkan oleh

kantor akuntan publik?

a. Responden A,B,C,D,E: pada saat interview atau wawancara.

b. Rangkuman: Auditor baru dan pelamar memperoleh informasi

mengenai kebijakan dan prosedur yang ditetapkan pada saat interview

atau wawancara.

17. Bagaimana kantor akuntan publik Payamta dalam menentukan dan

memilih staff?

a. Responden A,B,C,D,E: staff ditentukan melalui program seleksi

tertulis dan wawancara.

b. Rangkuman: Kantor akuntan publik Payamta dalam menentukan dan

memilih staff melalui program seleksi tertulis dan wawancara.

18. Program apa saja yang dibutuhkan auditor dalam mengembangkan

profesionalitas selama bekerja dikantor akuntan publik?

a. Responden A,B: program pelatihan audit dan perpajakan yang paling

penting untuk meningkatkan kemampuan

b. Responden C: program pelatihan sistem informasi dan perpajakan

c. Responden D: audit dan accurate accounting system.

d. Responden E: perpajakan dan audit

e. Rangkuman:Program yang dibutuhkan auditor dalam mengembangkan

profesionalitas adalah pelatihan perpajakan, pelatihan audit, sistem

informasi, dan accurate accounting system.

54

19. Bagaimana cara kantor akuntan publik dalam mengembangkan

profesionalitas bagi auditor yang bekerja di kantor akuntan publik

tersebut?

a. Responden A,B,C,D,E: lewat seminar dan pelatihan atau training

b. Rangkuman: Auditor yang bekerja diberi pelatihan dan seminar untuk

mengembangkan profesionalitasnya.

20. Pelatihan apa saja yang dilakukan di tempat kerja (on the job training)

selama pelaksanaan perikatan?

a. Responden A,B,C,D,E: pelatihan mengenai cara mengevaluasi

integritas manajemen klien dan membuat surat perikatan audit.

b. Rangkuman: On the job training yang dilakukan selama pelaksanaan

perikatan adalah membuat surat perikatan dan pelatihan mengenai cara

mengevaluasi integritas manajemen klien.

21. Bagaimana cara kantor akuntan memberikan informasi terkini dalam

standar professional bagi auditor untuk terlibat dalam aktivitas

pengembangan diri?

a. Responden A,B,C,D,E: mengikuti seminar dan membaca buku.

b. Rangkuman: Kantor akuntan memberikan informasi terkini dengan

cara mengikuti seminar dan membaca buku.

22. Kriteria apa saja yang dibutuhkan auditor dalam mengembangkan karirnya

selama bekerja dikantor akuntan publik?

a. Responden A: memiliki pengetahuan teknis yang cukup dan

mempunyai kemampuan analitis dan judgement.

55

b. Responden B: jenjang pendidikan minimal S1 akuntansi, mempunyai

pengalaman audit, dan memiliki pengetahuan yang cukup

c. Responden C: mempunyai kemampuan analitis dan judgement,

mempunyai pengalaman, dan mempunyai kemahiran memimpin

d. Responden D: dapat menjaga hubungan dengan klien, jenjang

pendidikan minimal S1 akuntansi, dan mempunyai pengalaman yang

cukup.

e. Responden E: jenjang minimal S1 akuntansi, mempunyai pengalaman,

mempunyai kemampuan analitis dan pengetahuan teknis yang cukup,

dan memiliki kemampuan judgement.

f. Rangkuman: Kriteria yang dibutuhkan auditor untuk mengembangkan

karirnya adalah : jenjang pendidikan minimal S1 akuntansi,

mempunyai pengalaman audit, memiliki pengetahuan teknis yang

cukup, memiliki kemampuan analitis dan judgement, dapat menjaga

hubungan dengan klien, dan mempunyai kemahiran memimpin.

23. Apa ada batasan yang dibuat kantor akuntan publik Payamta mengenai

pengembangan karir auditornya?

a. Responden A,B,C,D,E: tidak ada batasan yang dibuat

b. Rangkuman: Kantor akuntan publik Payamta tidak membuat batasan

untuk pengembangan karir auditornya.

56

24. Bagaimana kantor akuntan publik mengevaluasi kinerja auditornya dan

secara periodik memberitahu auditor tersebut untuk kemajuan auditor?

a. Responden A,B,C,D,E: kantor akuntan publik Payamta dalam

mengevaluasi kinerja auditornya secara periodik dilihat dari

pengalaman selama masa kerja.

b. Rangkuman: Cara mengevaluasi kinerja auditornya dilihat dari

pengalaman selama masa kerja auditornya.

25. Apa pertimbangan kantor akuntan publik dalam menerima klien?

a. Responden A,B,C,D,E: setiap calon klien harus dievaluasi terlebih

dahulu sebelum diterima menjadi klien, meliputi: review informasi

keuangan calon klien, review informasi manajemen calon klien atau

pihak ketiga, komunikasi dengan auditor pendahulu, pertimbangan

keadaan yang mungkin kantor akuntan publik memerlukan perhatian

khusus atau risiko yang tidak wajar, dan evaluasi independensi dan

komunitas dan kemampuan kantor akuntan publik untuk menyediakan

jasa bagi calon klien seperti kebutuhan dan keahlian khusus.

b. Rangkuman: Pertimbangan kantor akuntan publik dalam menerima

klien adalah setiap calon klien harus dievaluasi terlebih dahulu

sebelum diterima menjadi klien, meliputi: review informasi keuangan

calon klien, review informasi manajemen calon klien atau pihak ketiga,

komunikasi dengan auditor pendahulu, pertimbangan keadaan yang

mungkin kantor akuntan publik memerlukan perhatian khusus atau

57

risiko yang tidak wajar, dan evaluasi independensi dan komunitas dan

kemampuan kantor akuntan publik untuk menyediakan jasa bagi calon

klien seperti kebutuhan dan keahlian khusus.

26. Apa ada prosedur yang dibuat berkaitan dengan dengan penilaian terhadap

klien?

a. Responden A: ada.

b. Responden B: ada.

c. Responden C: ada berkaitan dengan integritas manajemen klien

d. Responden D: penilaian dilakukan berkaitan dengan manajemen klien,

penilaian ini berguna menyakinkan auditor bahwa manajemen

perusahaan dapat dipercaya.

e. Responden E: ada penilaian untuk manajemen klien yang digunakan

untuk menyakinkan auditor terhadap integritas manajemen perusahaan

tersebut dapat dipercaya dan penilaian tersebut digunakan untuk bahan

pertimbangan menerima atau menolak perikatan.

f. Rangkuman: Prosedur penilaian dibuat untuk menilai integritas

manajemen klien. Penilaian ini digunakan untuk menyakinkan auditor

bahwa manajemen perusahaan dapat dipercaya dan penilaian tersebut

diigunakan untuk bahan pertimbangan menerima atau menolak

perikatan.

58

27. Bagaimana kantor akuntan publik menentukan keberlanjutannya dengan

klien?

a. Responden A,B,C,D,E: untuk menentukan keberlanjutannya dengan

klien dilakukan dengan cara mengikuti prosedur pra perikatan yang

telah disepakati.

b. Rangkuman: Keberlanjutan hubungan dengan klien ditentukan dengan

mengikuti prosedur pra perikatan yang telah disepakati.

28. Apa ada rancangan yang dibuat mengenai inspeksi?

a. Responden A,B,C,D,E: ada rancangan yang dibuat mengenai inspeksi.

b. Rangkuman: Kantor akuntan publik Payamta memiliki rancangan

mengenai inspeksi.

29. Jenis prosedur inspeksi apa yang ditetapkan oleh kantor akuntan publik

Payamta?

a. Responden A,B,C,D,E: wewenang supervisor

b. Rangkuman: Jenis prosedur inspeksi merupakan wewenang supervisor.

30. Bagaimana kantor akuntan menetapkan isi dan batas lingkup program

inspeksi?

31. Bagaimana implementasi hasil dari inspeksi yang dilakukan oleh kantor

akuntan publik?

59

a. Jawaban untuk pertanyaan no 30 dan 31 merupakan tahapan dari

prosedur inspeksi secara keseluruhan. Jawaban dari responden

A,B,C,D,E yaitu:

guna memperoleh hasil inpeksi yang optimal. Beberapa tahapan yang

harus diikuti yaitu:

1) Persiapan

Persiapan memadai sebelum dimulainya suatu inspeksi akan

menghasilkan hasil inspeksi yang memuaskan. Pada tahap ini

beberapa hal yang perlu dilakukan adalah:

a) Memulai dengan sikap yang positif. Tidak membuat inspeksi

seolah mencari-cari kesalahan.

b) Mengetahui apa yang akan dicapai.

c) Mempersiapkan daftar periksa (checklist).

d) Mempersiapkan peralatan yang diperlukan.

2) Inspeksi

Pada tahap ini ada beberapa hal yang perlu diperhatikan yaitu:

a) Menggunakan rencana awal yang telah ditentukan.

b) Menggunakan daftar periksa (checklist).

c) Menekankan segi positif.

d) Mengambil tindakan perbaikan sementara sebelum perbaikan

permanen dilakukan.

e) Mengklasifikasi risiko.

60

3) Mengembalikan langkah perbaikan

Tahap ini merupakan tahap koreksi yaitu pengembangan langkah-

langkah perbaikan atas apa yang terdeteksi saat inspeksi. Banyak

pilihan yang dapat dilakukan untuk memperbaiki keadaan yang

tidak memenuhi standar, yang sangat bervariasi baik dalam biaya,

efektifitas maupun metode kontrolnya. Beberapa diantaranya

mampu mengurangi peluang dan besarnya kerugian apabila

kecelakaan yang auditor duga benar-benar terjadi.

4) Tindak lanjut perbaikan

Rekomendasi yang dibuat jika tidak diikuti tindak lanjut tidak akan

memberikan bobot terhadap inspeksi. Oleh karena itu, kantor

akuntan publik perlu memeriksa sistem formal yang berpola dan

mampu memonitor pelaksanaan rekomendasi. Rekomendasi

hendaknya memuat siapa petugas yang bertanggung jawab

melakukan tindakan koreksi dan tetapkan target penyelesaiannya.

Rekomendasi-rekomendasi yang tidak disetujui atau karena suatu

hal tidak dapat dilaksanakan hendaknya dijelaskan secara teknis

tertulis. Karena hal ini perlu didiskusikan dengan ketua tim yang

bersangkutan sebagai tindak lanjut rekomendasi yaitu:

a) Mengeluarkan perintah kerja.

b) Membuat anggaran dan memantau pengadaan bahan dan biaya

perbaikan.

c) Memastikan ketepatan waktu penyelesaian perbaikan.

61

d) Memeriksa rencana dan jadwal kerja, ikuti jalannya proses

konstruksi atau modifikasi.

e) Memeriksa dan memastikan bahwa pekerjaan perbaikan telah

selesai dilakukan secara memadai (sesuai waktu yang

ditentukan). Misalnya, dengan memeriksa peralatan,

melakukan evaluasi pelatihan yang diperlukan, atau menelaah

prosedur yang ada.

f) Menelaah kembali secara keseluruhan untuk menentukan

efektifitas tindakan perbaikan, kendala atau kemungkinan

timbulnya efek samping.

5) Pelaporan inspeksi