Embed Size (px)

Citation preview

Law 315 Δίκαιο ΑνταγωνισμούΔιδάσκων: Δρ. Αλ. ΤσαδήραςΕυαγγελία Καρτελιά Reg. Number: F 20121900

Η έννοια της «Επιχείρησης» υπότο πρίσμα του ενωσιακού Δικαίου

του Ανταγωνισμού

Πίνακας περιεχομένωνΚατάλογος Ακρωνυμίων και Συντομογραφιών......................2Εισαγωγή.....................................................3

Επιχείρηση...................................................3Ι. Οικονομική Δραστηριότητα.................................4

ΙΙ. Το Νομικό Καθεστώς του Φορέα είναι επουσιώδες...........4Α. Ελεύθερα Επαγγέλματα...................................5

Β. Αθλητικοί Φορείς και Οργανισμοί........................6Γ. Δημόσιοι Φορείς και Φορείς, που ασκούν Δημόσιες Λειτουργίες, οι οποίες δεν είναι Οικονομικές..............6

Δ. Εργαζόμενοι και Σωματεία................................17

Επίλογος- Συμπεράσματα......................................18ΒΙΒΛΙΟΓΡΑΦΙΑ................................................20

ΗΛΕΚΤΡΟΝΙΚΕΣ ΠΗΓΕΣ..........................................20ΝΟΜΟΛΟΓΙΑ ΔΕΕ...............................................20

Κατάλογος Ακρωνυμίων και Συντομογραφιών

ά. Άρθρο

βλ. βλέπε

ΔΕΕ Δικαστήριο Ευρωπαϊκής Ένωσης

ΕΕ Ευρωπαϊκή Ένωση

λ.χ. λόγου χάριν

π.χ. παραδείγματος χάριν

σελ. σελίδα

ΣυνθΛΕΕ Συνθήκη για την Λειτουργία της Ευρωπαϊκής Ένωσης

Εισαγωγή

Η έννοια της επιχείρησης είναι ένα από τα θεμελιώδη

δομικά στοιχεία του Ενωσιακού Δικαίου του Ανταγωνισμού,

καθώς οι διατάξεις των άρθρων 101 και 102 της ΣυνθΛΕΕ

εφαρμόζονται μόνο επί συμφωνιών και εναρμονισμένων

πρακτικών μεταξύ επιχειρήσεων και επί αποφάσεων ενώσεων

επιχειρήσεων. Ως εκ τούτου, φορείς, που δεν συνιστούν

επιχειρήσεις δεν εμπίπτουν στο πεδίο εφαρμογής των

ενωσιακών κανόνων ανταγωνισμού. Ωστόσο, ο όρος δεν

περιγράφεται ευθέως στις Συνθήκες, αλλά έχει διαμορφωθεί

νομολογιακά από το ΔΕΕ,1 το οποίο εξετάζει κάθε φορά, αν ο

ενδιαφερόμενος φορέας συνιστά επιχείρηση.

Επιχείρηση

Το ά. 101 ΣυνθΛΕΕ, όπως ήδη λέχθηκε προοιμιακά, αφορά

συμφωνίες και εναρμονισμένες πρακτικές μεταξύ

επιχειρήσεων και αποφάσεων ενώσεων επιχειρήσεων. Η

επιχείρηση έχει το ίδιο περιεχόμενο για τους σκοπούς τόσο

του ά. 101, όσο και του ά. 102,2 οπότε η έννοια καθορίζει

«τις κατηγορίες των φορέων επί των οποίων εφαρμόζονται οι

κανόνες ανταγωνισμού».3 Ο όρος «επιχείρηση» δεν

προσδιορίζεται στην Συνθήκη,4 αλλά αποκαθίσταται1 Συγκεκριμένα, από το Γενικό Δικαστήριο, το οποίο επιλαμβάνεται ζητημάτων,που άπτονται του δικαίου του Ανταγωνισμού.2 Βλ. Υποθέσεις T- 68, 77 και 78/89, Societa Italiana Vetro Spa κατά Επιτροπής,Συλλογή 1992, σελ. II-01403, §358. Πολλές από τις υποθέσεις , που θααναφέρουμε στην παρούσα εργασία αφορούν το ά. 102 και όχι το ά. 101.3 Υπόθεση C- 67/96, Albany International BV κατά Stitching BedrifspensioenfondsTextielindustrie, Συλλογή 1999, σελ. Ι-5751, Γενικός Εισαγγελίας Jacobs,§ 206.4 Καθορίζεται, ωστόσο, στο ά. 1 του Πρωτοκόλλου 22 για τον ΕυρωπαϊκόΟικονομικό Χώρο (ΕΟΧ).

κάθε φορέα, ο οποίος ασκεί οικονομική δραστηριότητα,ανεξαρτήτως του νομικού καθεστώτος, που τον διέπει και

νομολογιακά. Έτσι, το Δικαστήριο ερμηνεύοντας τον όρο

διασταλτικά, προκειμένου να καλύψει τις περισσότερες κατά

το δυνατόν περιπτώσεις, στην υπόθεση Höfner and Elser v.

Macrotron έκρινε ότι η έννοια της επιχείρησης

περιλαμβάνει:

».5

Συνάγεται, λοιπόν, ότι φορείς, που ασκούν οικονομική

δραστηριότητα πρέπει να σέβονται τους ενωσιακούς κανόνες

ανταγωνισμού, ενώ φορείς, οι οποίοι πραγματοποιούν

εργασίες δημοσίου συμφέροντος, κατ’ αρχήν, δεν εμπίπτουν

στο πεδίο εφαρμογής των κανόνων.6

Ι. Οικονομική Δραστηριότητα

Το κρίσιμο ζήτημα, λοιπόν, που εξετάστηκε σε μία σειρά

υποθέσεων από το Δικαστήριο, είναι τι συνιστά «οικονομική

δραστηριότητα». Τα λεπτά διαχωριστικά όρια, που τέθηκαν

στις υπό εξέταση υποθέσεις, στράφηκαν στις λειτουργίες,

5 Υπόθεση C- 41/90, Höfner and Elser v. Macrotron GmbH, Συλλογή 1991, σελ.I 1979, § 21. Ο εν λόγω ορισμός έχει επανειλημμένως χρησιμοποιηθείαπό το Δικαστήριο, βλ. λ.χ. τις Υποθέσεις C- 159 και 160/91, Poucet καιPistre κατά Assurances Générales de France, Συλλογή 1993, σελ. Ι-637, § 17∙Υπόθεση 364/92, SAT Fluggesellschaft mbH κατά Eurocontrol, Συλλογή 1994, σελ.I-00043, § 18, Υποθέσεις C- 180- 184/98, Pavlov κατά Stichting PensioenfondsMedische Specialisten, Συλλογή 2000, σελ. Ι-6451, § 74, και Υπόθεση C-138/11, Compass- Datenbank GmbH κατά Republik Osterreich, § 35.6 Για την άποψη ότι η Συνθήκη περιέχει ένα δημόσιο ή ιδιωτικό χάσμακαι ότι η διαφορετική μεταχείριση των εν λόγω φορέων «δικαιολογείταιαπό το τεκμήριο βάσει του οποίου οι κανόνες της ιδιωτικής σφαίραςαφορούν φορείς, που είναι ιδιοτελείς, ενώ οι κανόνες της δημόσιαςσφαίρας αφορούν φορείς, που λειτουργούν προς την επιδίωξη τουδημόσιου συμφέροντος, βλ. Odudu, The Boundaries of EC Competition Law: TheScope of Article 81 (Oxford University Press, 2006), σελ. 45- 56.

που ασκούνται από τους εμπλεκόμενους στην κάθε υπόθεση

φορείς, και, συγκεκριμένα, εξετάστηκε:

1. αν ο φορέας προσφέρει προϊόντα ή υπηρεσίες στην

αγορά,7 και

2. αν η εν λόγω δραστηριότητα «θα μπορούσε, τουλάχιστον

κατ’ αρχήν, να ασκηθεί από μία ιδιωτική επιχείρηση,

με σκοπό το κέρδος».8

Αν απαντώνται αυτά τα στοιχεία είναι άνευ σημασίας το αν

ο φορέας είναι ή όχι επί της ουσίας κερδοσκοπικός ή αν

συστάθηκε με οικονομικό σκοπό.9

ΙΙ. Το Νομικό Καθεστώς του Φορέα είναι επουσιώδες

Επειδή κατά τον προσδιορισμό της έννοιας της επιχείρησης,

το Δικαστήριο επικεντρώνεται στην φύση της

δραστηριότητας, που ασκείται από τον ενδιαφερόμενο φορέα

(υιοθετείται η λειτουργική προσέγγιση),10 η νομική

7 Βλ. π.χ. την Υπόθεση C- 475/99, Firma Ambulanz Glöckner κατά LamdkreisSüdwestpfalz, Συλλογή 2001, σελ. Ι- 8089, §19, Υπόθεση C- 35/96, Επιτροπήκατά Ιταλίας, Συλλογή 1998, σελ. Ι- 3851, §36 και Υπόθεση C- 205/03,FENIN κατά Επιτροπής, Συλλογή 2006, σελ. Ι- 6295, §25. 8 Υπόθεση C- 67/96, Albany International BV κατά Stitching BedrifspensioenfondsTextielindustrie, Συλλογή 1999, σελ. Ι-5751, Γενικός Εισαγγελίας Jacobs,§311, Υποθέσεις C- 180- 184/98, Pavlov κατά Stichting Pensioenfonds MedischeSpecialisten, Συλλογή 2000, σελ. Ι-6451, §201. Βλ. Odudu, The Boundaries ofEC Competition Law: The Scope of Article 81 (Oxford University Press, 2006),σελ. 26- 45∙ σχετικά με τις τρεις θετικές προϋποθέσεις τηςοικονομικής δραστηριότητας, που θα πρέπει ένας φορέας να πληροί: «τηνπροσφορά αγαθών ή υπηρεσιών σε μία δεδομένη αγορά∙ να φέρει ο φορέαςτον οικονομικό ή χρηματοοικονομικό κίνδυνο της επιχείρησης∙ και ναυπάρχει δυνατότητα κέρδους από την άσκηση της δραστηριότητας».9 Υπόθεση 155/73, Ιταλία κατά Sacchi, Συλλογή 1975. Βλ., επίσης, TheDistribution of Package Tours During the 1990 World Cup, OJ L326/31.10 Επικεντρώνεται δηλαδή στη δραστηριότητα, που ασκείται και όχι στηνφύση του φορέα, που την ασκεί. Βλ. Odudu (O.), The Meaning of Undertakingwithin Article 101, 2005 (Oxford University Press, 2006), σελ. 7, όπου,μεταξύ άλλων, αναφέρεται και στον Deringer.

προσωπικότητα του φορέα δεν είναι καθοριστικής σημασίας.

Η έννοια μπορεί να περιλαμβάνει φυσικά ή νομικά πρόσωπα ή

και το Κράτος και τους κρατικούς φορείς (ακόμη κι όταν

προσφέρουν υπηρεσίες κοινής ωφέλειας ή ακόμα και αν ο

φορέας υπόκειται σε υποχρέωση παροχής δημόσιας

υπηρεσίας). Επομένως, όπως ακριβώς και οι εταιρείες, έτσι

και τα άτομα,11 οι αθλητικοί φορείς ή φορείς, που

διεξάγουν δραστηριότητες σχετικές με τον αθλητισμό,12 οι

εμπορικές ενώσεις,13 οι γεωργικοί συνεταιρισμοί,14 οι

εταιρείες συλλογικής διαχείρισης15 και οι επαγγελματικοί

φορείς16 συνιστούν επιχειρήσεις για τους σκοπούς των

κανόνων του ανταγωνισμού.

Α. Ελεύθερα Επαγγέλματα

Το γεγονός ότι η επιχειρηματική απασχόληση ενός φορέα

θεωρείται ελεύθερο επάγγελμα δεν είναι ασυμβίβαστο με το

γεγονός ότι μπορεί να συνιστά επιχείρηση ή ένωση

11 Π.χ. RAI/UNITEL [1978] OJ L157/39, Reuter/BASF [1976] OJ L254/40,French Beef [2003] OJ L209/12, (αλλά τα πρόστιμα μειώνονται) στιςΥποθέσεις Τ-217 και 245/03, FNSEA κατά Επιτροπής, Συλλογή 2004, σελ. ΙΙ-271, Υποθέσεις C- 101 και 110/07, Coup de France bétail et viande κατάΕπιτροπής, Συλλογή 2008, σελ. Ι-10193, αλλά όχι οι εργαζόμενοι. Βλ.,επίσης, Υπόθεση 42/84, Remia BV and others κατά Επιτροπής, Συλλογή 1985,σελ. 2545∙ Vaessen BV/ Mons [1979] OJ L19/32.12 Distribution of Package Tours During the 1990 World Cup [1992] OJ L326/31, §§43- 58.13 Υπόθεση 96/82, NV IAZ International Belgium κατά Επιτροπής, Συλλογή 1983,σελ. 3369.14 Βλ. υπόθεση C- 250/92, Gottrup- Klim e.a. Grovvareforeninger and Others κατάDansk Landbrugs Grovvareselskab AmbA, Συλλογή 1994, σελ. Ι- 5641.15 Που δραστηριοποιούνται στην εμπορική παροχή υπηρεσιών, βλ. π.χ.Υπόθεση 127/73, Belgische Radio en Televisie κατά SV SABAM, Συλλογή 1974, σελ.313.16 Βλ. γενικά M. Monti, Competition in Professional Services: New Light and NewChallenges, της 21ης Μαρτίου 2001, διαθέσιμο στο:http://ec.europa.eu/competition/speeches/text/sp2003_007_en.pdf,τελευταία πρόσβαση: 14.07.2014.

επιχειρήσεων, που ασκεί οικονομική δραστηριότητα.17 Στην

υπόθεση Wouters κατά Algemene Raad van de Nederlandse

Orde van Advocaten,18 για παράδειγμα, το Δικαστήριο

κατέστησε σαφές ότι τα μέλη του Συλλόγου, που προσέφεραν

έναντι αμοιβής, υπηρεσίες με την μορφή της νομικής

αρωγής, ασκούσαν οικονομική δραστηριότητα και, ως εκ

τούτου, ήταν επιχειρήσεις για τους σκοπούς των εν λόγω

άρθρων. Ούτε η σύνθετη και τεχνική φύση των παρεχόμενων

υπηρεσιών ούτε το γεγονός ότι υπάρχει ρύθμιση για το εν

λόγω επάγγελμα κατόρθωσαν να μεταβάλλουν το συμπέρασμα.19

Ομοίως, στην υπόθεση Ordem dos Técnicos Oficials de

Contas κατά Autoridade da Concorrēncia,20 το ΔΕΕ

επιβεβαίωσε ότι οι ορκωτοί λογιστές, που προσφέρουν

υπηρεσίες λογιστικής έναντι αμοιβής και αναλαμβάνουν τους

οικονομικούς κινδύνους, που σχετίζονται με την άσκηση

αυτών των δραστηριοτήτων, ασκούν οικονομική δραστηριότητα

και αποτελούν, ως εκ τούτου, επιχειρήσεις.

Β. Αθλητικοί Φορείς και Οργανισμοί

Η σπουδαιότητα της λειτουργίας και όχι της φύσης ενός

φορέα, αναδεικνύεται σε μία υπόθεση σχετικά με το

Παγκόσμιο Κύπελλο Ποδοσφαίρου του 1990. Στην υπόθεση

αυτή, η Επιτροπή υποστήριξε ότι οι αθλητικές και οι άλλες

ενώσεις, η Διεθνής Ομοσπονδία Ποδοσφαίρου (FIFA), η

Ιταλική Ομοσπονδία Ποδοσφαίρου(FIGC) και η τοπική

οργανωτική επιτροπή, που ασκούσαν οικονομικές

17 AICIA κατά CNSD [1993] OJ L203/27, §40.18 Υπόθεση C- 309/99, Συλλογή 2002, σελ. Ι- 1577.19 Υπόθεση C- 309/99, Συλλογή 2002, σελ. Ι- 1577, §§ 46- 49, 64.20 Υπόθεση C- 1/12, 28 Φεβρουαρίου 2013.

δραστηριότητες, αποτελούσαν εταιρείες κατά την έννοια του

ά. 101 (1).21 Αν και σε ορισμένες περιπτώσεις, μπορεί να

είναι ακατάλληλη η εφαρμογή των κανόνων ανταγωνισμού στις

λειτουργίες, που ασκούνται από αθλητικούς φορείς, μπορούν

να εφαρμόζονται όταν ο φορέας ασκεί οικονομικές

δραστηριότητες.22

Γ. Δημόσιοι Φορείς και Φορείς, που ασκούν Δημόσιες

Λειτουργίες, οι οποίες δεν είναι Οικονομικές

(i) Οικονομικές Δραστηριότητες & Δραστηριότητες, που υπάγονται στο Κράτος

ή εκπληρώνουν μία Κοινωνική Αποστολή

Το συμπέρασμα ότι κάθε φορέας, που ασκεί οικονομική

δραστηριότητα αποτελεί επιχείρηση, αυξάνει την πιθανότητα

ελέγχου συμμόρφωσης των συμφωνιών και συμπεριφορών των

δημόσιων φορέων ή επιχειρήσεων προς τους κανόνες

ανταγωνισμού. Πράγματι, ένας φορέας μπορεί να αποτελεί

επιχείρηση, ακόμη και αν δεν διαθέτει ανεξάρτητη νομική

προσωπικότητα, αλλά αποτελεί μέρος της Διοίκησης ενός

Κράτους.23 Για να καθορίσουμε ποιοι φορείς αποτελούν

επιχειρήσεις, η νομολογία διακρίνει μεταξύ των

δραστηριοτήτων, που έχουν οικονομικό χαρακτήρα κι εκείνων

21 The Distribution of Package Tours During the 1990 World Cup [1992] OJ L326/31.Γάλλοι διοργανωτές του Παγκοσμίου Κυπέλλου του 1998 θεωρήθηκε ότι,επίσης, παραβίασαν το ά. 102 μέσω διακρίσεων λόγω ιθαγένειας: 1998World Cup Finals [2000] OJ L5/55.22 The Distribution of Package Tours During the 1990 World Cup [1992] OJ L326/31,ιδίως οι §§ 44-60. Βλ., επίσης, την υπόθεση C- 519/04 P, Meca- Medinaκατά Επιτροπής, Συλλογή 2006, σελ. Ι-6991 και την Υπόθεση C-49/07,Μοτοσικλετιστική Ομοσπονδία Ελλάδος κατά Ελληνικού Δημοσίου, Συλλογή 2008, σελ.Ι- 4863.23 Spanish Courier Services [1990] OJ L233/19∙ Aluminium Products [1985] OJL92/1. Βλ., επίσης, την υπόθεση 42/83, Επιτροπή κατά Ιταλίας, Συλλογή1985, σελ. 873 §§ 16-20 και την Υπόθεση C- 138/11, Compass- DatenbankGmbH κατά Republik Österreich, 12 Ιουλίου 2012, §35.

που δεν έχουν- όπου ο φορέας «ενεργεί ως επίσημη αρχή»- ή

εκείνων που συνδέονται με την άσκηση « προνομίων δημόσιας

εξουσίας». Ένας φορέας, δημόσιος ή ιδιωτικός, που εκτελεί

καθήκοντα μη οικονομικής φύσης δεν θα αποτελεί επιχείρηση

και δεν θα εμπίπτει, συνεπώς, στα εξεταζόμενα άρθρα.

Φορείς, δημόσιοι ή ιδιωτικοί, οι οποίοι ασκούν οικονομική

δραστηριότητα, η οποία μπορεί να διαχωριστεί από την

άσκηση δημόσιων εξουσιών, θα λειτουργεί ως επιχείρηση και

θα πρέπει να εξετάσουμε την εφαρμογή των κανόνων

ανταγωνισμού.24

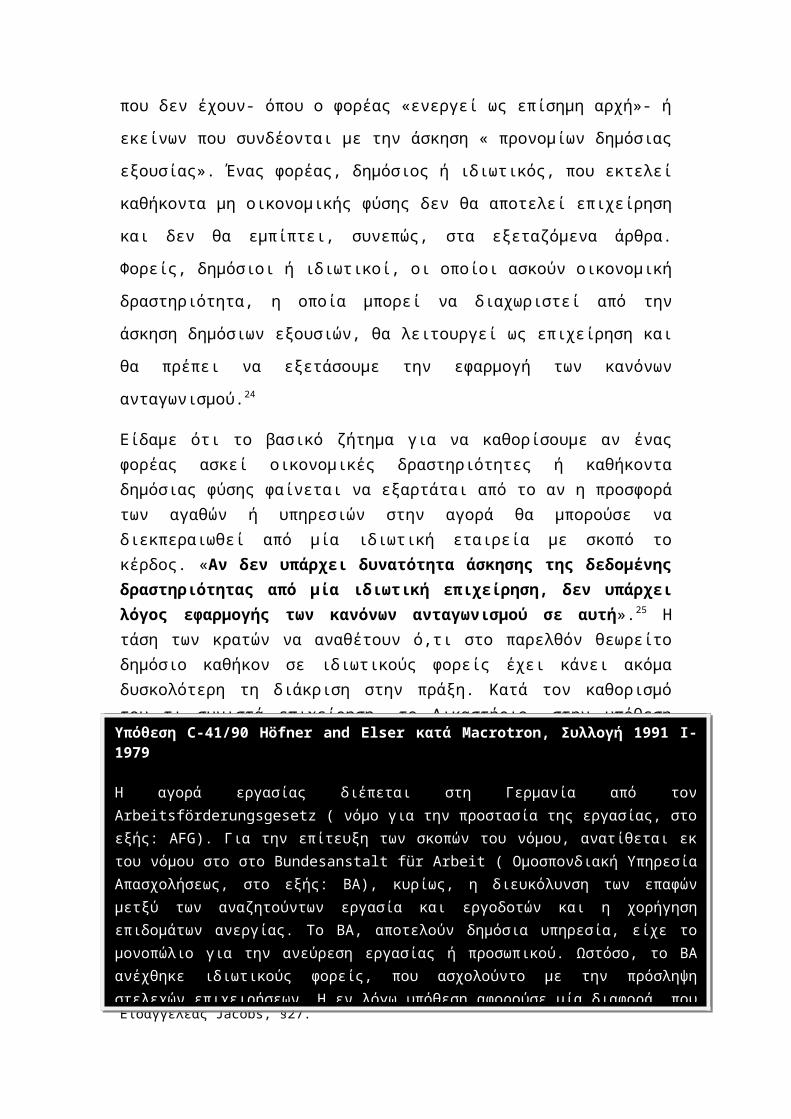

Είδαμε ότι το βασικό ζήτημα για να καθορίσουμε αν έναςφορέας ασκεί οικονομικές δραστηριότητες ή καθήκονταδημόσιας φύσης φαίνεται να εξαρτάται από το αν η προσφοράτων αγαθών ή υπηρεσιών στην αγορά θα μπορούσε ναδιεκπεραιωθεί από μία ιδιωτική εταιρεία με σκοπό τοκέρδος. «Αν δεν υπάρχει δυνατότητα άσκησης της δεδομένηςδραστηριότητας από μία ιδιωτική επιχείρηση, δεν υπάρχειλόγος εφαρμογής των κανόνων ανταγωνισμού σε αυτή».25 Ητάση των κρατών να αναθέτουν ό,τι στο παρελθόν θεωρείτοδημόσιο καθήκον σε ιδιωτικούς φορείς έχει κάνει ακόμαδυσκολότερη τη διάκριση στην πράξη. Κατά τον καθορισμότου τι συνιστά επιχείρηση, το Δικαστήριο, στην υπόθεσηHöfner and Elser κ. Macrotron, επικεντρώθηκε στις ευθύνεςτου εν λόγω φορέα, υποστηρίζοντας ότι οι δραστηριότητες24 Αλλά βλ. π.χ. την Υπόθεση C- 67/96, Albany International BV κατά StichtingBedrijfspensioenfonds Textielindustrie, Συλλογή 1999, σελ. I- 5751, Υπόθεση C-309/99, Wouters κατά Algemene Raad van de Nederlandse Orde van Advocated,Συλλογή 2002, σελ. Ι-577, και ά. 106(2) (σύμφωνα με το οποίο, οιεπιχειρήσεις που είναι επιφορτισμένες με τη διαχείριση υπηρεσιώνγενικού οικονομικού συμφέροντος ή που έχουν χαρακτήρια δημοσιονομικούμονοπωλίου υπόκεινται στους κανόνες των Συνθηκών, ιδίως, στουςκανόνες ανταγωνισμού, κατά το μέτρο, που η εφαρμογή των κανόνων αυτώνδεν εμποδίζει νομικά ή πραγματικά την επκλήρωση της ιδιαίτερηςαποστολής, που τους έχει ανατεθεί).25 Υποθέσεις C-263, 306, 354 και 355/01, AOK Bundesverband κατά Ichthyol-Gesellschaft Cordes, Hermani & Co, Συλλογή 2004, σελ. Ι-2493, ΓενικόςΕισαγγελέας Jacobs, §27.

Υπόθεση C-41/90 Höfner and Elser κατά Macrotron, Συλλογή 1991 Ι-1979

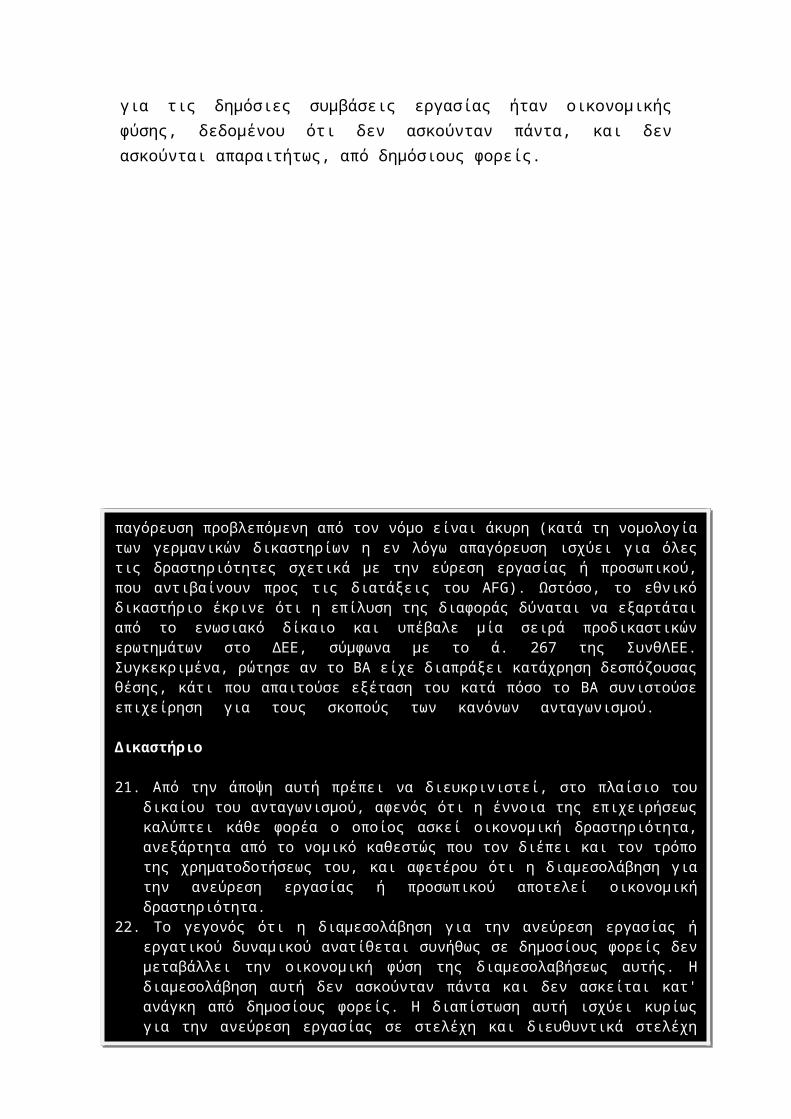

Η αγορά εργασίας διέπεται στη Γερμανία από τονArbeitsförderungsgesetz ( νόμο για την προστασία της εργασίας, στοεξής: AFG). Για την επίτευξη των σκοπών του νόμου, ανατίθεται εκτου νόμου στο στο Bundesanstalt für Arbeit ( Ομοσπονδιακή ΥπηρεσίαΑπασχολήσεως, στο εξής: ΒΑ), κυρίως, η διευκόλυνση των επαφώνμετξύ των αναζητούντων εργασία και εργοδοτών και η χορήγησηεπιδομάτων ανεργίας. Το ΒΑ, αποτελούν δημόσια υπηρεσία, είχε τομονοπώλιο για την ανεύρεση εργασίας ή προσωπικού. Ωστόσο, το ΒΑανέχθηκε ιδιωτικούς φορείς, που ασχολούντο με την πρόσληψηστελεχών επιχειρήσεων. Η εν λόγω υπόθεση αφορούσε μία διαφορά, που

για τις δημόσιες συμβάσεις εργασίας ήταν οικονομικήςφύσης, δεδομένου ότι δεν ασκούνταν πάντα, και δενασκούνται απαραιτήτως, από δημόσιους φορείς.

παγόρευση προβλεπόμενη από τον νόμο είναι άκυρη (κατά τη νομολογίατων γερμανικών δικαστηρίων η εν λόγω απαγόρευση ισχύει για όλεςτις δραστηριότητες σχετικά με την εύρεση εργασίας ή προσωπικού,που αντιβαίνουν προς τις διατάξεις του AFG). Ωστόσο, το εθνικόδικαστήριο έκρινε ότι η επίλυση της διαφοράς δύναται να εξαρτάταιαπό το ενωσιακό δίκαιο και υπέβαλε μία σειρά προδικαστικώνερωτημάτων στο ΔΕΕ, σύμφωνα με το ά. 267 της ΣυνθΛΕΕ.Συγκεκριμένα, ρώτησε αν το ΒΑ είχε διαπράξει κατάχρηση δεσπόζουσαςθέσης, κάτι που απαιτούσε εξέταση του κατά πόσο το ΒΑ συνιστούσεεπιχείρηση για τους σκοπούς των κανόνων ανταγωνισμού.

Δικαστήριο

21. Από την άποψη αυτή πρέπει να διευκρινιστεί, στο πλαίσιο τουδικαίου του ανταγωνισμού, αφενός ότι η έννοια της επιχειρήσεωςκαλύπτει κάθε φορέα ο οποίος ασκεί οικονομική δραστηριότητα,ανεξάρτητα από το νομικό καθεστώς που τον διέπει και τον τρόποτης χρηματοδοτήσεως του, και αφετέρου ότι η διαμεσολάβηση γιατην ανεύρεση εργασίας ή προσωπικού αποτελεί οικονομικήδραστηριότητα.

22. Το γεγονός ότι η διαμεσολάβηση για την ανεύρεση εργασίας ήεργατικού δυναμικού ανατίθεται συνήθως σε δημοσίους φορείς δενμεταβάλλει την οικονομική φύση της διαμεσολαβήσεως αυτής. Ηδιαμεσολάβηση αυτή δεν ασκούνταν πάντα και δεν ασκείται κατ'ανάγκη από δημοσίους φορείς. Η διαπίστωση αυτή ισχύει κυρίωςγια την ανεύρεση εργασίας σε στελέχη και διευθυντικά στελέχηεπιχειρήσεων.

Το ΔΕΕ, ωστόσο, προσπάθησε να εξισορροπήσει την ανάγκηπροστασίας του ανταγωνισμού αφενός, με την ανάγκησεβασμού των εξουσιών κάθε Κράτους Μέλους. Συνεπώς, οικανόνες ανταγωνισμού δεν εφαρμόζονται κατά την άσκησητων κυριαρχικών εξουσιών εκάστου κράτους, σεδραστηριότητες που ενεργούνται προς το δημόσιοσυμφέρον ή στις διοικητικές λειτουργίες. Στην υπόθεσηBodson,26 οι κανόνες ανταγωνισμού δεν εφαρμόστηκαν,διότι η τοπική αρχή ασκούσε ένα διοικητικό καθήκον,χορηγώντας δικαιώματα για υπηρεσίες κηδειών. Το ΔΕΕτόνισε ότι το ά. 101 δεν αφορά τις συμβάσειςπαραχωρήσεως που συνάπτονται μεταξύ των δήμων, πουενεργούν υπό την ιδιότητά τους ως δημοσίων αρχών, καιτων επιχειρήσεων που είναι επιφορτισμένες με τηνεκτέλεση ορισμένης «δημόσιας υπηρεσίας».27 Ομοίως, στηνυπόθεση SAT Fluggesellschaft mbH κατά Eurocontrol,28 τοΔΕΕ κατέδειξε ότι ο Eurocontrol (Ευρωπαϊκός ΟργανισμόςΑσφάλειας της Αεροπορίας), δεν ήταν επιχείρηση, παρόλοπου εισέπραττε τέλη διαδρομής (τα οποία δεν καθόριζε οίδιος αλλά τα συμβαλλόμενα Κράτη). Η επίβλεψη τουεναέριου χώρου αποτελεί καθήκον, που παραδοσιακά ανήκεστις δημόσιες αρχές. Στην μεταγενέστερη υπόθεση SELEXSistemi Integrati SpA κατά Επιτροπής,29 το ΔΕΕεπιβεβαίωσε ότι ο Eurocontrol δεν ενεργεί ωςεπιχείρηση, ακόμη και κατά τη διεξαγωγή οικονομικώνδραστηριοτήτων, αν αυτές οι δραστηριότητες συνδέοντανμε, ή ήταν αδιαχώριστες από, την άσκηση των δημοσίωνεξουσιών του.30

26 Υπόθεση 30/87, Corinne Bodson κατά SA Pompes funèbres des regions libérées,Συλλογή 1998, 2479.27 Υπόθεση 30/87, Corinne Bodson κατά SA Pompes funèbres des regions libérées,Συλλογή 1998, 2479, §18.28 Υπόθεση C- 364/92, Συλλογή 1994, Ι-43.29 Υπόθεση C- 113/07, SELEX Sistemi Integrati SpA κατά Επιτροπής, Συλλογή 2009,Ι-2207.30 Βλ., επίσης, την συζήτηση της Υπόθεσης C-113/07, SELEX Sistemi IntegratiSpA κατά Επιτροπής, Συλλογή 2009 Ι-2207, στο 5ο μέρος, σελ. 136- 137.

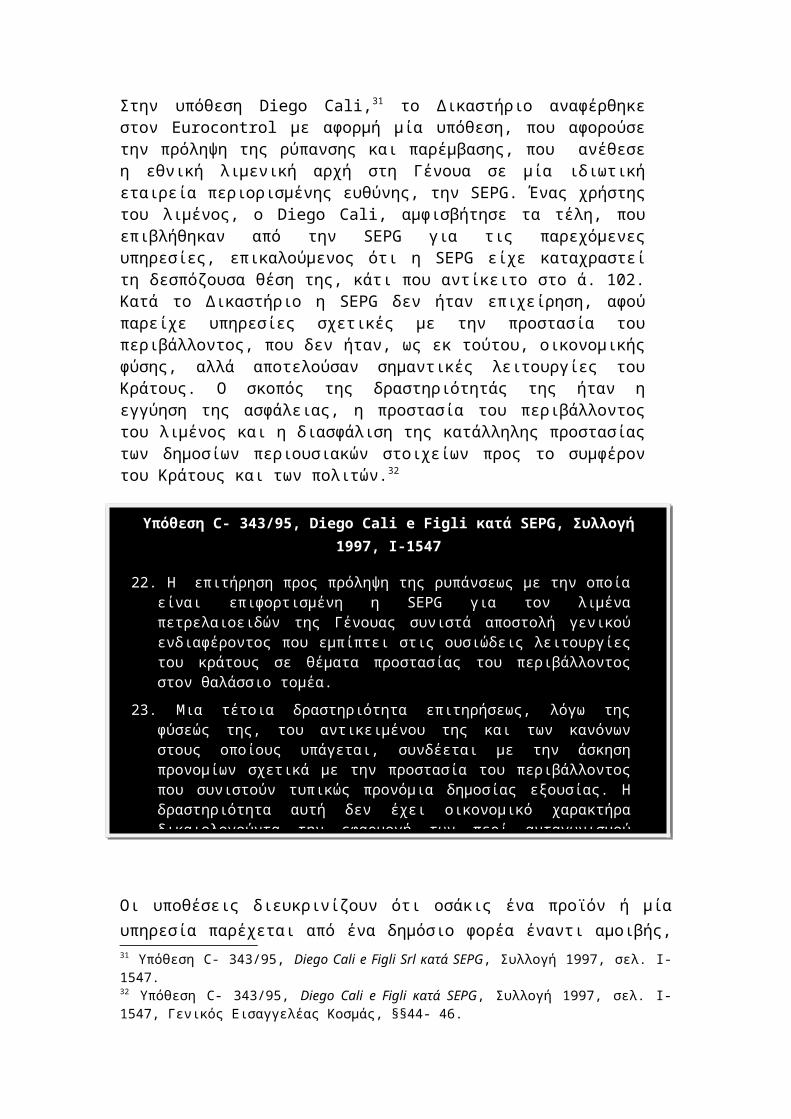

Στην υπόθεση Diego Cali,31 το Δικαστήριο αναφέρθηκεστον Eurocontrol με αφορμή μία υπόθεση, που αφορούσετην πρόληψη της ρύπανσης και παρέμβασης, που ανέθεσεη εθνική λιμενική αρχή στη Γένουα σε μία ιδιωτικήεταιρεία περιορισμένης ευθύνης, την SEPG. Ένας χρήστηςτου λιμένος, ο Diego Cali, αμφισβήτησε τα τέλη, πουεπιβλήθηκαν από την SEPG για τις παρεχόμενεςυπηρεσίες, επικαλούμενος ότι η SEPG είχε καταχραστείτη δεσπόζουσα θέση της, κάτι που αντίκειτο στο ά. 102.Κατά το Δικαστήριο η SEPG δεν ήταν επιχείρηση, αφούπαρείχε υπηρεσίες σχετικές με την προστασία τουπεριβάλλοντος, που δεν ήταν, ως εκ τούτου, οικονομικήςφύσης, αλλά αποτελούσαν σημαντικές λειτουργίες τουΚράτους. Ο σκοπός της δραστηριότητάς της ήταν ηεγγύηση της ασφάλειας, η προστασία του περιβάλλοντοςτου λιμένος και η διασφάλιση της κατάλληλης προστασίαςτων δημοσίων περιουσιακών στοιχείων προς το συμφέροντου Κράτους και των πολιτών.32

Οι υποθέσεις διευκρινίζουν ότι οσάκις ένα προϊόν ή μίαυπηρεσία παρέχεται από ένα δημόσιο φορέα έναντι αμοιβής,31 Υπόθεση C- 343/95, Diego Cali e Figli Srl κατά SEPG, Συλλογή 1997, σελ. Ι-1547.32 Υπόθεση C- 343/95, Diego Cali e Figli κατά SEPG, Συλλογή 1997, σελ. Ι-1547, Γενικός Εισαγγελέας Κοσμάς, §§44- 46.

Υπόθεση C- 343/95, Diego Cali e Figli κατά SEPG, Συλλογή1997, Ι-1547

22. Η επιτήρηση προς πρόληψη της ρυπάνσεως με την οποίαείναι επιφορτισμένη η SEPG για τον λιμέναπετρελαιοειδών της Γένουας συνιστά αποστολή γενικούενδιαφέροντος που εμπίπτει στις ουσιώδεις λειτουργίεςτου κράτους σε θέματα προστασίας του περιβάλλοντοςστον θαλάσσιο τομέα.

23. Μια τέτοια δραστηριότητα επιτηρήσεως, λόγω τηςφύσεώς της, του αντικειμένου της και των κανόνωνστους οποίους υπάγεται, συνδέεται με την άσκησηπρονομίων σχετικά με την προστασία του περιβάλλοντοςπου συνιστούν τυπικώς προνόμια δημοσίας εξουσίας. Ηδραστηριότητα αυτή δεν έχει οικονομικό χαρακτήραδικαιολογούντα την εφαρμογή των περί ανταγωνισμού

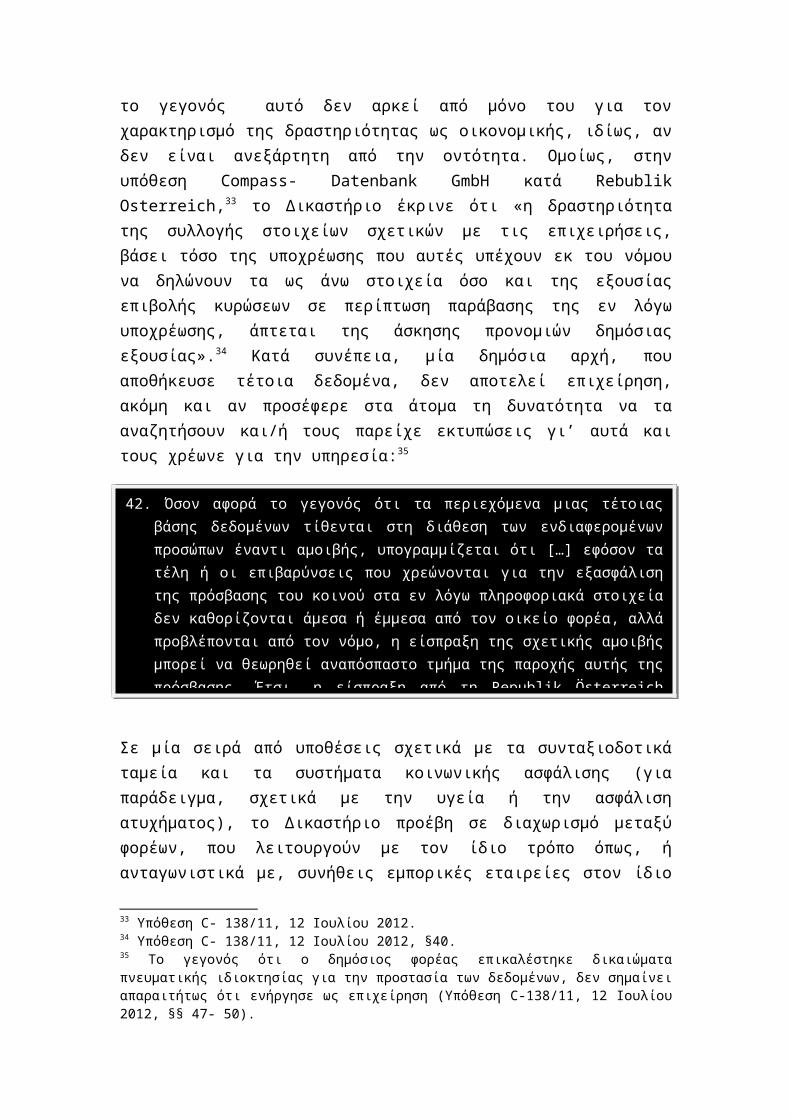

το γεγονός αυτό δεν αρκεί από μόνο του για τονχαρακτηρισμό της δραστηριότητας ως οικονομικής, ιδίως, ανδεν είναι ανεξάρτητη από την οντότητα. Ομοίως, στηνυπόθεση Compass- Datenbank GmbH κατά RebublikOsterreich,33 το Δικαστήριο έκρινε ότι «η δραστηριότητατης συλλογής στοιχείων σχετικών με τις επιχειρήσεις,βάσει τόσο της υποχρέωσης που αυτές υπέχουν εκ του νόμουνα δηλώνουν τα ως άνω στοιχεία όσο και της εξουσίαςεπιβολής κυρώσεων σε περίπτωση παράβασης της εν λόγωυποχρέωσης, άπτεται της άσκησης προνομιών δημόσιαςεξουσίας».34 Κατά συνέπεια, μία δημόσια αρχή, πουαποθήκευσε τέτοια δεδομένα, δεν αποτελεί επιχείρηση,ακόμη και αν προσέφερε στα άτομα τη δυνατότητα να τααναζητήσουν και/ή τους παρείχε εκτυπώσεις γι’ αυτά καιτους χρέωνε για την υπηρεσία:35

Σε μία σειρά από υποθέσεις σχετικά με τα συνταξιοδοτικάταμεία και τα συστήματα κοινωνικής ασφάλισης (γιαπαράδειγμα, σχετικά με την υγεία ή την ασφάλισηατυχήματος), το Δικαστήριο προέβη σε διαχωρισμό μεταξύφορέων, που λειτουργούν με τον ίδιο τρόπο όπως, ήανταγωνιστικά με, συνήθεις εμπορικές εταιρείες στον ίδιο

33 Υπόθεση C- 138/11, 12 Ιουλίου 2012.34 Υπόθεση C- 138/11, 12 Ιουλίου 2012, §40.35 Το γεγονός ότι ο δημόσιος φορέας επικαλέστηκε δικαιώματαπνευματικής ιδιοκτησίας για την προστασία των δεδομένων, δεν σημαίνειαπαραιτήτως ότι ενήργησε ως επιχείρηση (Υπόθεση C-138/11, 12 Ιουλίου2012, §§ 47- 50).

42. Όσον αφορά το γεγονός ότι τα περιεχόμενα μιας τέτοιαςβάσης δεδομένων τίθενται στη διάθεση των ενδιαφερομένωνπροσώπων έναντι αμοιβής, υπογραμμίζεται ότι […] εφόσον τατέλη ή οι επιβαρύνσεις που χρεώνονται για την εξασφάλισητης πρόσβασης του κοινού στα εν λόγω πληροφοριακά στοιχείαδεν καθορίζονται άμεσα ή έμμεσα από τον οικείο φορέα, αλλάπροβλέπονται από τον νόμο, η είσπραξη της σχετικής αμοιβήςμπορεί να θεωρηθεί αναπόσπαστο τμήμα της παροχής αυτής τηςπρόσβασης. Έτσι, η είσπραξη από τη Republik Österreich

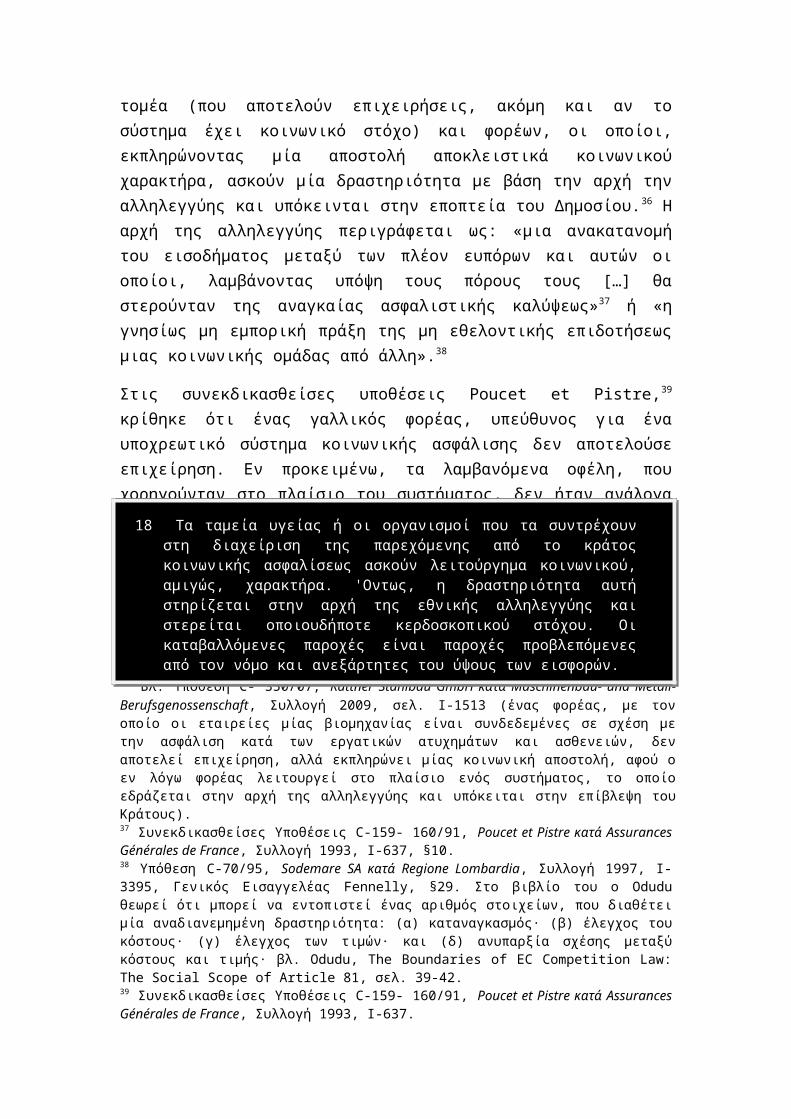

τομέα (που αποτελούν επιχειρήσεις, ακόμη και αν τοσύστημα έχει κοινωνικό στόχο) και φορέων, οι οποίοι,εκπληρώνοντας μία αποστολή αποκλειστικά κοινωνικούχαρακτήρα, ασκούν μία δραστηριότητα με βάση την αρχή τηναλληλεγγύης και υπόκεινται στην εποπτεία του Δημοσίου.36 Ηαρχή της αλληλεγγύης περιγράφεται ως: «μια ανακατανομήτου εισοδήματος μεταξύ των πλέον ευπόρων και αυτών οιοποίοι, λαμβάνοντας υπόψη τους πόρους τους […] θαστερούνταν της αναγκαίας ασφαλιστικής καλύψεως»37 ή «ηγνησίως μη εμπορική πράξη της μη εθελοντικής επιδοτήσεωςμιας κοινωνικής ομάδας από άλλη».38

Στις συνεκδικασθείσες υποθέσεις Poucet et Pistre,39

κρίθηκε ότι ένας γαλλικός φορέας, υπεύθυνος για έναυποχρεωτικό σύστημα κοινωνικής ασφάλισης δεν αποτελούσεεπιχείρηση. Εν προκειμένω, τα λαμβανόμενα οφέλη, πουχορηγούνταν στο πλαίσιο του συστήματος, δεν ήταν ανάλογαμε τις εισφορές και οι καταβαλλόμενες εισφορές δεν ήτανανάλογες με το εισόδημα:

36 Βλ. Υπόθεση C- 350/07, Kattner Stahlbau GmbH κατά Maschinenbau- und Metall-Berufsgenossenschaft, Συλλογή 2009, σελ. Ι-1513 (ένας φορέας, με τονοποίο οι εταιρείες μίας βιομηχανίας είναι συνδεδεμένες σε σχέση μετην ασφάλιση κατά των εργατικών ατυχημάτων και ασθενειών, δεναποτελεί επιχείρηση, αλλά εκπληρώνει μίας κοινωνική αποστολή, αφού οεν λόγω φορέας λειτουργεί στο πλαίσιο ενός συστήματος, το οποίοεδράζεται στην αρχή της αλληλεγγύης και υπόκειται στην επίβλεψη τουΚράτους). 37 Συνεκδικασθείσες Υποθέσεις C-159- 160/91, Poucet et Pistre κατά AssurancesGénérales de France, Συλλογή 1993, Ι-637, §10.38 Υπόθεση C-70/95, Sodemare SA κατά Regione Lombardia, Συλλογή 1997, Ι-3395, Γενικός Εισαγγελέας Fennelly, §29. Στο βιβλίο του ο Oduduθεωρεί ότι μπορεί να εντοπιστεί ένας αριθμός στοιχείων, που διαθέτειμία αναδιανεμημένη δραστηριότητα: (α) καταναγκασμός∙ (β) έλεγχος τουκόστους∙ (γ) έλεγχος των τιμών∙ και (δ) ανυπαρξία σχέσης μεταξύκόστους και τιμής∙ βλ. Odudu, The Boundaries of EC Competition Law:The Social Scope of Article 81, σελ. 39-42. 39 Συνεκδικασθείσες Υποθέσεις C-159- 160/91, Poucet et Pistre κατά AssurancesGénérales de France, Συλλογή 1993, Ι-637.

18 Τα ταμεία υγείας ή οι οργανισμοί που τα συντρέχουνστη διαχείριση της παρεχόμενης από το κράτοςκοινωνικής ασφαλίσεως ασκούν λειτούργημα κοινωνικού,αμιγώς, χαρακτήρα. 'Οντως, η δραστηριότητα αυτήστηρίζεται στην αρχή της εθνικής αλληλεγγύης καιστερείται οποιουδήποτε κερδοσκοπικού στόχου. Οικαταβαλλόμενες παροχές είναι παροχές προβλεπόμενεςαπό τον νόμο και ανεξάρτητες του ύψους των εισφορών.

Ομοίως, στις υποθέσεις:

Cisal κατά INAIL,40 το ΔΕΕ έκρινε ότι έναςοργανισμός, που παρέχει υποχρεωτική ασφάλιση κατάτων εργατικών ατυχημάτων και των επαγγελματικώνασθενειών εφαρμόζει την αρχή της αλληλεγγύης και δενασκεί οικονομική δραστηριότητα για τους σκοπούς τουδικαίου του ανταγωνισμού. (Χρηματοδοτείτο απόεισφορές, το ύψος των οποίων δεν ήταν ανάλογο προςτον ασφαλιζόμενο κίνδυνο, το ύψος των παροχών δενήταν κατ’ ανάγκη ανάλογο προς τα έσοδα τουασφαλισμένου, δεν υπήρχε άμεση σχέση μεταξύ τωνεισφορών και των καταβαλλόμενων παροχών και το ύψοςτων παροχών και των εισφορών, εν τέλει, καθοριζόταναπό το Κράτος. Η υποχρεωτική ασφάλιση του συστήματοςήταν απαραίτητη για την οικονομική ισορροπία και τηνεφαρμογή της αρχής της αλληλεγγύης)∙ 41

ΑΟΚ Bundesverband,42 το ΔΕΕ έκρινε ότι τα ασφαλιστικάταμεία εκπλήρωναν «μία αποστολή αποκλειστικάκοινωνικού χαρακτήρα, επί τη βάσει της αρχής τηςαλληλεγγύης, όντας, ως εκ τούτου, απολύτως μηκερδοσκοπικά».43 Συγκεκριμένα, τα ταμεία υποχρεούνταν

40 Υπόθεση C-218/00, Cisal di Battistello Venanzio & Co κατά Istituto nazionale per l’assicurazione contro gli infortuni sul lavoro (INAIL), Συλλογή 2002, Ι-691.41 Υπόθεση C-218/00, Cisal di Battistello Venanzio & Co κατά Istituto nazionale per l’assicurazione contro gli infortuni sul lavoro (INAIL), Συλλογή 2002, Ι-691, §§31-46, Γενικός Εισαγγελέας, §§ 71-82. Βλ., επίσης, την υπόθεση C-350/07,Kattner Stahlbau GmbH κατά Maschinenbau- und Metall- Berufsgenassenschaft, Συλλογή2009 Ι-1513.42 Υποθέσεις C-264, 306, 354 και 355/01, AOK Bundesverband κατά Ichthyol-Gesellschaft Cordes, Hermani & Co, Συλλογή 2004 Ι-2493. Το ΔΕΕ απέρριψε τηνάποψη του Γενικού Εισαγγελέα του ότι τα ταμεία ήταν επιχειρήσεων καιότι η «σύμπραξη των αγορών» τους υπόκειτο στους κανόνες ανταγωνισμού,εκτός αν απαλλάσσεται δυνάμει του Ά. 106(2).43 Υποθέσεις C-264, 306, 354 και 355/01, AOK Bundesverband κατά Ichthyol-Gesellschaft Cordes, Hermani & Co, Συλλογή 2004 Ι-2493, §51.

να παρέχουν οφέλη στα μέλη ανεξαρτήτως του ύψους τωνεισφορών, και μία εξίσωση των κοστών και τωνκινδύνων διενεργούταν μεταξύ των ταμείων. Το γεγονόςότι το γεωγραφικό πλάτος ήταν στη διάθεση τωνταμείων κατά τον καθορισμό των εισφορών και ότιυπήρχε κάποιος ανταγωνισμός μεταξύ τους δεν αναιρείτο ανωτέρω συμπέρασμα.44 Επιπλέον, το Δικαστήριοθεώρησε ότι η πρακτική καθορισμού ανώτατωνχρηματικών ποσών των ενώσεων των ταμείων υγείαςσυνδεόταν με τις κοινωνικές τους αποστολές και δενσυνιστούσαν, ως εκ τούτου, ενάσκηση δραστηριότηταςοικονομικής φύσης.

Παρόλο, που το ενωσιακό δίκαιο δεν θίγει την εξουσία τωνΚρατών Μελών να οργανώνουν τα συστήματα κοινωνικήςασφαλίσεώς τους,45 το γεγονός, ότι ένα τέτοιο σύστημα έχεικοινωνικό στόχο, δεν είναι από μόνο του αρκετό για ναεμποδίσει τον χαρακτηρισμό της υπό εξέταση δραστηριότηταςως οικονομικής. Πρέπει, επομένως, να εξεταστεί αν τοσύστημα «μπορεί να θεωρηθεί ότι εφαρμόζει την αρχή τηςαλληλεγγύης και σε ποιο βαθμό επιβλέπεται από το Κράτος»πριν καθοριστεί αν η δεδομένη δραστηριότητα είναιοικονομική.46 Στην υπόθεση Fédération française desSociétés d'Assurance,47 ένας μη κερδοσκοπικός φορέας, πουήταν υπεύθυνος για τη διαχείριση του επικουρικούσυστήματος ασφαλίσεως γήρατος, κρίθηκε ότι συνιστούσεεπιχείρηση. Ο φορέας λειτουργούσε με τον ίδιο τρόπο όπωςκαι οι άλλες ασφαλιστικές εταιρείες, οι κανόνες του

44 Σε αντίθεση με την Γνώμη του Γενικού Εισαγγελέα Jacobs στιςΥποθέσεις C-264, 306, 354 και 355/01, AOK Bundesverband κατά Ichthyol-Gesellschaft Cordes, Hermani & Co, Συλλογή 2004, §42.45 Υπόθεση C-218/00, Cisal di Battistello Venanzio & Co κατά Istituto nazionale per l’assicurazione contro gli infortuni sul lavoro (INAIL), Συλλογή 2002, Ι-691, §31 (πουβασίζεται συγκεκριμένα στην Υπόθεση C-158/96, Kohl, Συλλογή 1998 Ι-1931, §17). Βλ., επίσης, την Υπόθεση C-350/07, Kattner Stahlbau GmbH κατάMaschinenbau- und Metall- Berufsgenassenschaft, Συλλογή 2009 Ι-1513, §37.46 Υπόθεση C- 350/07, Kattner Stahlbau GmbH κατά Maschinenbau- und Metall-Berufsgenassenschaft, Συλλογή 2009 Ι-1513, §§ 42-43.47 Υπόθεση C-244/94, Fédération française des Sociétés d'Assurance and Others κατάMinistère de l'Agriculture et de la Pêche, Συλλογή 1995 Ι-4013.

ομοίαζαν μ’ εκείνους των ιδιωτικών συνταξιοδοτικώνσυστημάτων και δεν υπήρχε αμοιβαιότητα ή διασταυρούμενεςπαροχές μεταξύ των δικαιούχων. Το ΔΕΕ εξέτασε περαιτέρωτις υποθέσεις αυτές στην υπόθεση Albany.48 Η εν λόγωυπόθεση αφορούσε ένα επικουρικό συνταξιοδοτικό σύστημα.Κατ’ ουσίαν, η υπαγωγή στο ταμείο ήταν υποχρεωτική γιατον τομέα της κλωστοϋφαντουργίας. Ξέσπασε μία διαφοράανάμεσα στο ταμείο και την Albany, μία κλωστοϋφαντουργικήεπιχείρηση, που επιθυμούσε να εξαιρεθεί από την υπαγωγή.Σε μία αναφορά του το Δικαστήριο τόνισε τις οικονομικέςλειτουργίες, που ασκούνται από το συνταξιοδοτικό ταμείοκαι διαπίστωσε ότι ταμείο συνιστούσε επιχείρηση παράταύτα: η υπαγωγή στο σύστημα ήταν υποχρεωτική∙ το σύστημαεπικουρικής συνταξιοδότησης σχεδιάστηκε για νασυμπληρώσει μία εξαιρετικά περιορισμένη καταστατικήσύνταξη∙ το σύστημα επικουρικής σύνταξης δεν είχεκερδοσκοπικό χαρακτήρα∙ και το ταμείο συντάξεων ήτανυποχρεωμένο να δέχεται όλους τους εργαζόμενους χωρίςπροηγούμενη υποβολή τους σε ιατρικές εξετάσεις.49 Το ΔΕΕαποδέχθηκε ότι οι κοινωνικοί στόχοι, που απαιτείτο ναεπιδιώκει το Συνταξιοδοτικό Ταμείο μπορούν να καταστήσουντην παρεχόμενη υπηρεσία λιγότερο ανταγωνιστική από τιςπαρεχόμενες από τις ασφαλιστικές εταιρείες υπηρεσίες.Ωστόσο, οι παράγοντες αυτοί δεν αναιρούν το γεγονός ότιοι δραστηριότητες, που ασκούσε, ήταν οικονομικές. Τοσυνταξιοδοτικό ταμείο καθόριζε το ύψος των καταβαλλόμενωνεισφορών και των παροχών (οι τελευταίες, μάλιστα, ήτανεξαρτημένες από τα αποτελέσματα των επενδύσεων, στις

48 Υπόθεση C-67/96, Albany International BV κατά Stitching BedrifspensioenfondsTextielindustrie, Συλλογή 1999, σ. Ι-5751.49 Υπόθεση C-67/96, Albany International BV κατά Stitching BedrifspensioenfondsTextielindustrie, Συλλογή 1999, σ. Ι-5751, §§ 77-87. Στις υποθέσεις C-180- 184/98, Pavlov κατά Stichting Pensioenfonds Medische Specialisten, Συλλογή 2000,σελ. Ι-6451, το ΔΕΕ, επίσης, κατέληξε ότι ένα συνταξιοδοτικό ταμείο,το οποίο ήταν υποχρεωτικό για τα μέλη του Γερμανικού ιατρικούσυλλόγου, αποτελούσε επιχείρηση. Ασκούσε οικονομική δραστηριότητα καιτο γεγονός ότι το Ταμείο ήταν μη κερδοσκοπικού χαρακτήρα, σεσυνδυασμό ότι εμφάνιζε χαρακτηριστικά αλληλεγγύης, δεν αρκούσε γιανα απαλλάξει το Ταμείο από την ιδιότητά του, ως επιχείρηση.

οποίες προέβαινε ο διαχειριζόμενος το σύστημα φορέας) καιμπορούσε, υπό συγκεκριμένες προϋποθέσεις, να εξαιρείορισμένους από την υπαγωγή τους στο ταμείο. Οι κοινωνικοίστόχοι σχετίζονταν με τη διαπίστωση του Δικαστηρίου ότι ηδημόσια αρχή θα μπορούσε παρ’ όλ’ αυτά να απονέμει σε έναταμείο συντάξεων το αποκλειστικό δικαίωμα διαχείρισηςενός επικουρικού συστήματος συνταξιοδότησης.

Στην υπόθεση AG2R Prévoyance κατά Beaudout Père et IlsSARL,50 το Δικαστήριο έκρινε ότι μία επιχείρηση, πουδραστηριοποιείται σε ένα σύστημα επί τη βάσει της αρχήςτης αλληλεγγύης ενδέχεται να είναι επιχείρηση, αναπολαμβάνει ένα βαθμό αυτονομίας και δεν υπόκειται στονέλεγχο του Κράτους. Εν προκειμένω, το εθνικό δικαστήριοκαλείτο να αποφασίσει αν η εξεταζόμενη οντότητα, παρόλοπου δεν ήταν κερδοσκοπική επιχείρηση και ενεργούσε βάσειτης αρχής της αλληλεγγύης, ήταν τω όντι επιχείρηση,ασκούσα οικονομική δραστηριότητα, η οποία είχε επιλεγείαπό τους κοινωνικούς εταίρους, με γνώμοναχρηματοπιστωτικές και οικονομικές εκτιμήσεις μεταξύ άλλωνεπιχειρήσεων, τις οποίες ανταγωνιζόταν στην αγορά για τιςυπηρεσίες ασφαλιστικής κάλυψης, τις οποίες παρείχε.

(ii) Αγορά Προϊόντων και Υπηρεσιών από έναν Φορέα, που δεν ασκεί Οικονομική Δραστηριότητα

Στην υπόθεση Federación de Empresas de InstrumentaciónCientifica, Médeca, Técnica y Dental (FENIN) κατάΕπιτροπής,51 έπρεπε να εξεταστεί αν η «αγορά» αγαθών καιυπηρεσιών από έναν δημόσιο φορέα, που επιτελεί κοινωνικέςλειτουργίες, μπορεί να συνιστά οικονομική δραστηριότητα.Σε αυτήν την υπόθεση, μία ένωση επιχειρήσεων, πουεμπορευόταν υγειονομικό υλικό και, συγκεκριμένα, ιατρικάεργαλεία, σε φορείς, που αποτελούσαν μέρος του ισπανικούσυστήματος υγείας (SNS), υπέβαλε καταγγελία στην Επιτροπήσχετικά με τις σημαντικές καθυστερήσεις πληρωμής εκ

50 Υπόθεση C-437/09, 31 Μαρτίου 2011, §§53-65.51 Υπόθεση C-205/03, P. FENIN κατά Επιτροπής, Συλλογή 2006, Ι-6926,Υπόθεση Τ-319/00, Συλλογή 2003, ΙΙ-351.

μέρους των διαχειριζόμενων το SNS φορέων, πράγμα, πουσυνιστούσε κατ’ αυτήν κατάχρηση δεσπόζουσας θέσης, αφούρύθμιζαν τα χρέη τους προς τα μέλη της με καθυστέρηση,κατά μέσον όρο, 300 ημερών. Η Επιτροπή απέρριψε τηνκαταγγελία ένεκα του γεγονότος ότι οι διαχειριζόμενοι τοSNS φορείς δεν ενεργούσαν ως επιχειρήσεις κατά τηνσυμμετοχή στη διαχείριση υπηρεσίας δημόσιας υγείας.Συνεπώς, δεν ενεργούσαν ως επιχειρήσεις όταν αγόραζανυγειονομικό υλικό. Σε δεύτερο βαθμό, ο ΓενικόςΕισαγγελέας επιβεβαίωσε ότι οι διαχειριζόμενοι το SNSφορείς δεν ενεργούσαν ως επιχείρηση όταν αγόραζανυγειονομικό υλικό για τον σκοπό είτε της χρησιμοποίησήςτου για δραστηριότητες αμιγώς κοινωνικής φύσης (με τηνπαροχή δωρεάν υπηρεσιών στα μέλη του SNS), είτε τηςπροσφοράς αγαθών και υπηρεσιών ως μέρος μίας οικονομικήςδραστηριότητας.52 Το Δικαστήριο τόνισε ότι η συνιστάμενηστην παροχή αγαθών ή υπηρεσιών σε δεδομένη αγοράδραστηριότητα είναι σημαντική για τον καθορισμό τηςέννοιας της οικονομικής δραστηριότητας ( και όχι οιπράξεις αγορών αφεαυτές.53 Ο εν λόγω φορέας λειτουργούσεεπί τη βάσει της αρχής της αλληλεγγύης. Χρηματοδοτείτοαπό κοινωνικές εισφορές και άλλους κρατικούς πόρους καιπαρείχε δωρεάν υπηρεσίες προς τους ασφαλισμένους με βάσηκαθολική κάλυψη. Αν η δραστηριότητα, για την οποία οφορέας προέβη στην αγορά αγαθών δεν ήταν οικονομικήςφύσης, είναι αδιάφορο αν ο φορέας ασκεί πολύ σημαντικήοικονομική εξουσία, η οποία, μάλιστα, δύναται, κατάπερίπτωση, να οδηγήσει σε μονοψώνιο.54 Ο ΓενικόςΕισαγγελέας δεν εξέτασε αν το γεγονός ότι ο φορέαςπαρείχε υπηρεσίες έναντι αμοιβής σε ορισμένους ασθενείς(που δεν καλύπτονταν από αυτόν) θα μετέβαλε το αποτέλεσμα

52 Βλ., επίσης, τις υποθέσεις C-264, 306, 354 και 355/01, ΑΟΚBundersverband κατά Ichthyol- Gesellschaft, Hermani & Co, Συλλογή 2004 Ι-2493.53 Υπόθεση Τ-319/99, Συλλογή 2003 ΙΙ-351, §36. 54 Υπόθεση Τ-319/99, Συλλογή 2003 ΙΙ-351, §37. Σε αντίθεση με τηνάποψη του Γενικού Εισαγγελέα Jacobs στην υπόθεση C-218/00, Cisal diBattistello Venanzio & Co κατά Instituto nazionale per l’ assicurazione contro gli infortuni sulLavoro (INAIL), Συλλογή 2002, Ι-691, §71.

στο ζήτημα της έννοιας «επιχείρησης». Παρόλο, που τοστοιχείο αυτό προβλήθηκε στην αίτηση αναίρεσης, δεν είχετεθεί στην Επιτροπή και, έτσι, κρίθηκε ως άσχετο για τουςσκοπούς του ελέγχου της νομιμότητας της Απόφασης τηςΕπιτροπής.55

Το Δικαστήριο σε δεύτερο βαθμό,56 με μία σύντομη απόφαση,επικύρωσε την απόφαση του Πρωτοδικείου και απέρριψε τοεπιχείρημα της FENIN ότι το Πρωτοδικείο (ΓενικόΔικαστήριο) υιοθέτησε έναν στενό ορισμό περί τηςοικονομικής δραστηριότητας, αποτυγχάνοντας να εξετάσει αναπό μόνη της η οικονομική δραστηριότητα, που μπορεί ναδιαχωριστεί από την παρεχόμενη μεταγενέστερα υπηρεσία ήεπειδή η μεταγενέστερη δραστηριότητα, ήτοι η παροχήιατρικής φροντίδας, συνιστά από μόνη της οικονομικήδραστηριότητα. Το ΔΕΕ επανέλαβε ότι χαρακτηριστικό τηςοικονομικής δραστηριότητας είναι η προσφορά προϊόντων καιυπηρεσιών σε μία δεδομένη αγορά.

55 Υπόθεση Τ-319/99, Συλλογή 2003 ΙΙ-351, §§ 40-43.56 C- 205/03, P. FENIN κατά Επιτροπής, Συλλογή 2006, Ι-6295.

Υπόθεση C-205/03, Federación Nacional de Empresas deInstrumentación Científica, Médica, Técnica y Dental (FENIN) κατά

Επιτροπής, Συλλογή 2006, Ι-6295

23. Προς στήριξη του πρώτου σκέλους, η FENIN ισχυρίζεται ότι τοΠρωτοδικείο υιοθέτησε πολύ στενό ορισμό της εννοίας τηςοικονομικής δραστηριότητας, εκτιμώντας ότι αυτή στηρίζεται,κατ’ ανάγκην, στην προσφορά προϊόντων ή υπηρεσιών σε δεδομένηαγορά και αποκλείοντας από τον ορισμό αυτό κάθε δραστηριότητααγοράς. Κατ’ αυτήν, η προσέγγιση του Πρωτοδικείου καθιστάδυνατό σε πολυάριθμους φορείς να αποφεύγουν την επ’ αυτώνεφαρμογή των κανόνων της Συνθήκης περί ανταγωνισμού, και τούτομολονότι αυτός επηρεάζεται από τις ενέργειες τέτοιων φορέων.

24. Η Επιτροπή υποστηρίζει ότι η πράξη ακριβώς της προσφοράςαγαθών ή υπηρεσιών σε δεδομένη αγορά και όχι η δραστηριότητααγοράς, αυτή καθαυτήν, είναι αυτό που χαρακτηρίζει την έννοιατης οικονομικής δραστηριότητας. Κατά συνέπεια, δεν πρέπει ναδιαχωριστεί η πράξη αγοράς από τη χρήση για την οποίαπροορίζεται το αγορασθέν αγαθό.

Εκτίμηση του Δικαστηρίου

25 Ορθώς το Πρωτοδικείο υπενθύμισε, με τη σκέψη 35 τηςπροσβαλλομένης αποφάσεως, ότι η έννοια της «επιχειρήσεως»καλύπτει, στο πλαίσιο του κοινοτικού δικαίου περί ανταγωνισμού,κάθε φορέα που ασκεί οικονομική δραστηριότητα, ανεξάρτητα απότο νομικό καθεστώς που τον διέπει και τον τρόπο τηςχρηματοδοτήσεώς του (αποφάσεις της 23ης Απριλίου 1991, C-41/90,

Η απόφαση στην Υπόθεση FENIN, ως εκ τούτου, καθιστά σαφέςότι δημόσιοι φορείς (ακόμη και αν ασκούν πολύ σημαντικήοικονομική εξουσία) δεν εμπίπτουν στο πεδίο εφαρμογής τουενωσιακού δικαίου ανταγωνισμού, εκτός εάν τα προϊόντα ήοι υπηρεσίες αγοράζονται για μία οικονομικήδραστηριότητα. Το Δικαστήριο κατέληξε σ’ αυτό τοσυμπέρασμα, αντιλαμβανόμενο, μάλλον, ότι εισερχόταν σε«επικίνδυνο έδαφος» επιχειρώντας να προσδιορίσει εάν μίααναληφθείσα από το κράτος ή κρατικό φορέα δραστηριότηταείναι οικονομικής φύσεως, καθώς πρέπει να «εξισορροπήσειτην ανάγκη προστασίας ενός μη νοθευμένου ανταγωνισμούστην κοινή αγορά, σεβόμενο παράλληλα τις αρμοδιότητες τωνκρατών μελών».57 Η ειλημμένη σε αυτήν την υπόθεση απόφαση,οδηγεί αναπόφευκτα σε δυσχερή ζητήματα, όπως λ.χ. πότε ηαγορά σε μία συγκεκριμένη περίπτωση είναι επαρκώςσυνδεδεμένη με την παροχή των προϊόντων ή υπηρεσιών απότον αγοραστή, προκειμένου να συνιστά οικονομικήδραστηριότητα58 ή πώς θα πρέπει να προσεγγίσουμε μία αγοράόταν μόνο ένα μέρος ή ένα μικρό ποσοστό των αποκτηθέντων

57 Υπόθεση C- 205/03, P. FENIN κατά Επιτροπής, Συλλογή 2006, Ι-6295,Προτάσεις Γενικού Εισαγγελέα Maduro §26. 58 Βλ. π.χ. τις Υποθέσεις C-180-4/90, Pavlov κατά Pensioenfonds MidescheSpecialisten, Συλλογή 2000, Ι-6451.

Υπόθεση C-205/03, Federación Nacional de Empresas deInstrumentación Científica, Médica, Técnica y Dental (FENIN) κατά

Επιτροπής, Συλλογή 2006, Ι-6295

23. Προς στήριξη του πρώτου σκέλους, η FENIN ισχυρίζεται ότι τοΠρωτοδικείο υιοθέτησε πολύ στενό ορισμό της εννοίας τηςοικονομικής δραστηριότητας, εκτιμώντας ότι αυτή στηρίζεται,κατ’ ανάγκην, στην προσφορά προϊόντων ή υπηρεσιών σε δεδομένηαγορά και αποκλείοντας από τον ορισμό αυτό κάθε δραστηριότητααγοράς. Κατ’ αυτήν, η προσέγγιση του Πρωτοδικείου καθιστάδυνατό σε πολυάριθμους φορείς να αποφεύγουν την επ’ αυτώνεφαρμογή των κανόνων της Συνθήκης περί ανταγωνισμού, και τούτομολονότι αυτός επηρεάζεται από τις ενέργειες τέτοιων φορέων.

24. Η Επιτροπή υποστηρίζει ότι η πράξη ακριβώς της προσφοράςαγαθών ή υπηρεσιών σε δεδομένη αγορά και όχι η δραστηριότητααγοράς, αυτή καθαυτήν, είναι αυτό που χαρακτηρίζει την έννοιατης οικονομικής δραστηριότητας. Κατά συνέπεια, δεν πρέπει ναδιαχωριστεί η πράξη αγοράς από τη χρήση για την οποίαπροορίζεται το αγορασθέν αγαθό.

Εκτίμηση του Δικαστηρίου

25 Ορθώς το Πρωτοδικείο υπενθύμισε, με τη σκέψη 35 τηςπροσβαλλομένης αποφάσεως, ότι η έννοια της «επιχειρήσεως»καλύπτει, στο πλαίσιο του κοινοτικού δικαίου περί ανταγωνισμού,κάθε φορέα που ασκεί οικονομική δραστηριότητα, ανεξάρτητα απότο νομικό καθεστώς που τον διέπει και τον τρόπο τηςχρηματοδοτήσεώς του (αποφάσεις της 23ης Απριλίου 1991, C-41/90,

προϊόντων χρησιμοποιείται σε σχέση με μία οικονομικήδραστηριότητα.

(iii) Το Περιεχόμενο της έννοιας της Επιχείρησης είναι Σχετικό

Δεδομένου ότι η έννοια της επιχείρησης επικεντρώνεταιστην φύση μίας δραστηριότητας, που ασκείται από τονενδιαφερόμενο φορέα, είναι προφανές ότι πρόκειται για μία«σχετική έννοια, από την άποψη ότι ένας δεδομένος φορέαςμπορεί να θεωρηθεί ως επιχείρηση για το ένα μέρος τωνδραστηριοτήτων του, ενώ οι λοιπές δραστηριότητές τουεκπίπτουν του πεδίου εφαρμογής των κανόνων του ενωσιακούδικαίου του Ανταγωνισμού».59 Συνεπώς, «το γεγονός ότι, γιατην άσκηση ενός μέρους των δραστηριοτήτων του, έναςφορέας διαθέτει προνόμια δημόσιας εξουσίας, δεν εμποδίζειτον χαρακτηρισμό του ως επιχείρησης […] ως προς τιςλοιπές οικονομικές δραστηριότητές του».60 Σε κάθεπερίπτωση, συνεπώς, είναι αναγκαία η αναγνώριση τηςσυγκεκριμένης δραστηριότητας, που ασκείται από τονσχετικό φορέα∙ μόνον, εφόσον εμπλέκεται σε οικονομικέςδραστηριότητες, οι οποίες δεν διασυνδέονται με την άσκησηδημοσίων εξουσιών, υπόκειται ο εν λόγω φορέας στουςενωσιακούς κανόνες του ανταγωνισμού.61

Στην υπόθεση SELEX Sistemi Integrati SpA κατά Επιτροπής,62

για παράδειγμα, η Επιτροπή υποστήριξε ότι ο Eurocontrol

59 Υπόθεση C-475/99, Firma Ambulanz Glöckner κατά LandkreisSüdwestpfalz, Συλλογή 2001, Ι-8089, Γενικός Εισαγγελέας Jacobs, §72.Ορισμένες από τις δραστηριότητες, που ασκούσε ένας οργανισμόςιατρικής φροντίδας, εν προκειμένω, ήταν οικονομικής φύσης και άλλεςόχι (π.χ. η εξουσία χορήγησης ή άρνηση χορήγησης αδειών παροχήςανεξαρτήτων υπηρεσιών μεταφοράς ασθενών).60 Υπόθεση C-49/07, Μοτοσυκλετιστική Ομοσπονδία Ελλάδος ΝΠΙΔ (ΜΟΤΟΕ) κατάΕλληνικού Δημοσίου, Συλλογή 2008, Ι-4863, §25.61 Όταν, όμως, μία οικονομική δραστηριότητα διασυνδέεται (και,μάλιστα, είναι αδιαχώριστη) με την άσκηση δημοσίων εξουσιών, οφορέας, που την ασκεί, δεν εντάσσεται στην έννοια της επιχείρησης.Βλ. Υπόθεση C-113/07 P, SELEX Sistemi Integrati SpA κατά Επιτροπής, Συλλογή2009, Ι-2207. 62 Υπόθεση T-155/04, Συλλογή 2006, σελ. ΙΙ-4797, Υπόθεση C-113/07 P,Συλλογή 2009, σελ. I-2207.

δεν αποτελούσε επιχείρηση, βάσει ενός προηγούμενουευρήματος του ΔΕΕ, ότι:

Οι δραστηριότητες του Eurocontrol στο σύνολό τουςανάγονται, τόσο λόγω της φύσεώς τους, όσο και λόγωτου αντικειμένου και των κανόνων που τις διέπουν,στην άσκηση προνομίων σχετικά με τον έλεγχο και τηναστυνόμευση του εναερίου χώρου, προνομίων πουσυνιστούν τυπικά γνωρίσματα ασκήσεως δημοσίαςεξουσίας.63

Στην δευτεροβάθμια διαδικασία, το Γενικό Δικαστήριοτόνισε ότι η προηγούμενη απόφαση του Δικαστηρίουβασίστηκε αποκλειστικά σε έναν έλεγχο επί τωνεξεταζόμενων δραστηριοτήτων του Eurocontrol στηνπροηγούμενη υπόθεση, ήτοι τον καθορισμό και τηνείσπραξη των τελών, που επιβάλλονται στους χρήστες τωνυπηρεσιών της αεροναυτιλίας για λογαριασμό τωνσυμμετεχόντων κρατών. Εφόσον οι διατάξεις περί τουανταγωνισμού είναι εφαρμοστέες στις δραστηριότητες τουφορέα, των οποίων μόνον ένα μέρος μπορεί να θεωρηθείως δραστηριότητες δημόσιας αρχής, οι σχετικέςδραστηριότητες του Eurocontrol στην εξεταζόμενηυπόθεση, πρέπει να εξετάζονται ατομικά και δεν μπορείνα συναχθεί, από την εξομοίωση ορισμένων από αυτές μεπρονόμια δημόσιας εξουσίας, ότι οι άλλεςδραστηριότητες δεν μπορούν να έχουν οικονομικόχαρακτήρα. Το Πρωτοδικείο θεώρησε ότι κατά την άσκησηορισμένων από των σχετικών δραστηριοτήτων , όπως τηςσυνδρομής στις εθνικές διοικήσεις, ο Eurocontrolενεργούσε ως επιχείρηση.64 Το Δικαστήριο, ωστόσο,έκρινε ότι το Πρωτοδικείο υπέπεσε σε πλάνη περί τοδίκαιο χαρακτηρίζοντας την ασκούμενη από τονEurocontrol δραστηριότητα συνδρομής προς τις εθνικέςδιοικήσεις ως οικονομική δραστηριότητα και έκρινεσυνακόλουθα, με πεπλανημένη νομική συλλογιστική, ότι οEurocontrol, ασκώντας την οικεία δραστηριότητα, είναιεπιχείρηση.65 Αντίθετα, στην Υπόθεση Μοτοσικλετιστική63 Υπόθεση C-364/92, SAT Fluggesellschaft mbH κατά Eurocontrol, Συλλογή 1994,σελ. Ι-43, §30.64 Υπόθεση T-155/04, SELEX Sistemi Integrati SpA κατά Επιτροπής, Συλλογή 2006,ΙΙ-4797, §§50-94.65 Υπόθεση C-113/07 P, SELEX Sistemi Integrati SpA κατά Επιτροπής, Συλλογή 2009,I-2207.

Ομοσπονδία Ελλάδος ΝΠΙΔ (ΜΟΤΟΕ) κατά ΕλληνικούΔημοσίου,66 το Δικαστήριο έκρινε ότι ένα νομικόπρόσωπο, που αποτελεί μη κερδοσκοπικό σωματείο, τοοποίο διοργάνωνε αγώνες μοτοσικλέτας και σύναπτεσυμβάσεις χορηγιών, διαφημίσεων και ασφαλίσεων, μεσκοπό την εμπορική εκμετάλλευση αυτών των διοργανώσεωνσυνιστούσε επιχείρηση, παρόλο που διέθετε προνόμιαδημόσιας εξουσίας (χορήγηση αδειών για τη διοργάνωσημοτοσικλετιστικών αγώνων) και ασκούσε δραστηριότητες,που δεν ήταν οικονομικής φύσης.

Δ. Εργαζόμενοι και ΣωματείαΠαρόλο, που τα άτομα μπορούν να ενεργούν ως ανεξάρτητοιοικονομικοί φορείς και να συνιστούν επιχείρηση, φαίνεταιότι οι εργαζόμενοι δεν συνιστούν επιχειρήσεις για τουςσκοπούς του δικαίου του ανταγωνισμού (αν και οι ενέργειεςτων εργαζομένων μπορούν να είναι ανάλογες μ’ εκείνες τωνεργοδοτών). Ωστόσο, εργαζόμενοι στο πλαίσιο εξαρτημένηςσύμβασης εργασίας, οι οποίοι δεν φέρουν τους οικονομικούςκινδύνους της επιχείρησης, αλλά εκτελούν την εργασία υπότις οδηγίες και εντολές του εργοδότη δεν συνιστούναφεαυτοί επιχειρήσεις υπό το πρίσμα των ά. 101 και 102.67

Στην υπόθεση Albany, ο Γενικός Εισαγγελέας Jacobsκατέστησε σαφή τη γνώμη του ότι οι κανόνες ανταγωνισμούδεν σχεδιάστηκαν για να καλύψουν τις δραστηριότητες τωνεργαζομένων.68 Δεν κατασκευάστηκαν για να εφαρμοστούν επίτων εργαζομένων και, ως εκ τούτου, οι τελευταίοι δενεπιτελούσαν τις λειτουργίες μίας επιχείρησης. Αντίθετα,θεώρησε ότι η εργασία και η απασχόληση είναιδιαχωρισμένες από την παροχή προϊόντων και υπηρεσιών.Συνεπώς, τα σωματεία δεν μπορούν να χαρακτηριστούν ωςεπιχειρήσεις (ούτε ως ενώσεις επιχειρήσεων), όσο

66 Υπόθεση C-49/07, Μοτοσικλετιστική Ομοσπονδία Ελλάδος κατά Ελληνικού Δημοσίου,Συλλογή 2008 Ι- 4863.67 Υπόθεση C-22/09, Criminal Proceedings Against Becu, Συλλογή 1999, Ι-5665,§26.68 Βλ., επίσης, τη γνώμη του στις Υποθέσεις C-180-184/98, Pavlov κατάStichting Pensioenfonds Medische Specialisten, Συλλογή 2000, Ι-6451.

ενεργούσαν ως εκπρόσωποι των μελών τους (τωνεργαζομένων).69

Επίλογος- ΣυμπεράσματαΕίδαμε ότι το Δικαστήριο έχει υιοθετήσει την λειτουργικήπροσέγγιση ως προς την έννοια της επιχείρησης και ότιπεριλαμβάνει κάθε φορέα, που ασκεί οικονομικήδραστηριότητα, ανεξαρτήτως της νομικής του προσωπικότηταςκαι του τρόπου χρηματοδότησής του. Έχει, επίσης, απόκαιρό γίνει αποδεχτό ότι ο όρος «επιχείρηση» δεν είναιαπαραιτήτως συνώνυμος με εκείνον της φυσικής ή τηςνομικής προσωπικότητας, αλλά υποδηλώνει «μία οικονομικήενότητα από άποψης αντικειμένου της οικείας συμφωνίας,έστω και αν από νομική άποψη η οικονομική αυτή ενότητααποτελείται από περισσότερα φυσικά ή νομικά πρόσωπα.70 Ηέννοια της επιχείρησης απευθύνεται σε οικονομικές μονάδες«εκάστη των οποίων περικλείει ενιαία οργάνωση προσωπικών,υλικών και άυλων στοιχείων, τα οποία έχουν ταχθεί στηδιαρκή επιδίωξη ορισμένου οικονομικού σκοπού, η οποίαοργάνωση δύναται να συντελέσει στη διάπραξη παραβάσεωνπροβλεπομένης από τη διάταξη αυτήν».71

Μία επιχείρηση, ως εκ τούτου, μπορεί να συνιστά απλώς έναφυσικό πρόσωπο (ένα άτομο), ένα νομικό πρόσωπο, ή ομάδεςπροσώπων (που απαρτίζονται από φυσικά ή νομικά πρόσωπα,όπως λ.χ. δύο ή περισσότερες εταιρείες στο πλαίσιο ενόςεταιρικού ομίλου).69 Αν ο εργαζόμενος δεν συνιστά επιχείρηση, το σωματείο δεν μπορεί,επίσης, να αποτελέσει ένωση επιχειρήσεων.70 Υπόθεση 170/83, Hydrotherm Gerätebau GmbH κατά Compact de Dott Ing MarioAdredi & CSAS, Συλλογή 1085, 2999, §11. Υπόθεση C-97/08 P, Akzo Nobel κατάΕπιτροπής, Συλλογή 2009, Ι-8237, §55. Αυτό σημαίνει ότι η εκτίμησηπρέπει να γίνεται στο πλαίσιο της συγκεκριμένης συναφθείσαςσυμφωνίας, ώστε ο ίδιος φορέας μπορεί να θεωρηθεί ότι ενεργείμονομερώς ή από κοινού, ανάλογα με την φύση της εξεταζόμενηςσυμφωνίας. Βλ., επίσης, την Υπόθεση C-217/05, Confederación Espaňola deEmpresarios de Estaciones de Servicio κατά Compaňia Espaňola de Petróleos SA, Συλλογή2006, Ι-11987. 71 Υπόθεση Τ-11/89, Shell International Chamical Company καατά Επιτροπής,Συλλογή 1992, ΙΙ-757, §311.

Προσωπικές εταιρίες (νομικά πρόσωπα) μπορούν νασυνιστούν επιχείρηση∙

Νομικά πρόσωπα, όπως εταιρείες (λ.χ. ομόρρυθμες) καισυνεταιρισμοί,72 τους οποίους συναπαρτίζουν πολλάμεμονωμένα άτομα, μπορούν, επίσης να αποτελέσουνεπιχείρηση. Στο πλαίσιο αυτό, δεν φαίνεται να ερευνάται ηνομική προσωπικότητα, αλλά τα άτομα, που εργάζονται στονομικό αυτό πρόσωπο χωρίς να φέρουν ατομικό κίνδυνο καιαποτελούν τα δομικά συστατικά του. Ως εκ τούτου, στηνυπόθεση Becu, για παράδειγμα, το Δικαστήριο έκρινε ότι οιλιμενεργάτες, που εργάζονταν υπό τις οδηγίες και εντολέςτων εργοδοτών τους, έπρεπε να αντιμετωπιστούν ωςενσωματωμένοι στην ενδιαφερόμενη επιχείρηση,σχηματίζοντας τμήμα της οικονομικής δραστηριότητας∙73

Στενοί οικονομικοί δεσμοί, που υπάρχουν σε πολλέςσχέσεις μεταξύ αντιπροσωπευόμενου και αντιπροσώπουοδήγησαν το Δικαστήριο να αναγνωρίσει ότι έναςανεξάρτητος επιχειρηματίας χάνει την ιδιότητα του αυτήκαι λειτουργεί ως βοηθητικό όργανο «ενσωματωμένο στηνεπιχείρηση του αντιπροσωπευομένου»,74 όταν δεν φέρει

72 Βλ. π.χ. την Υπόθεση 258/78, Nungesser κατά Επιτροπής, Συλλογή 1982,2015. Βλ., επίσης, τους αθλητικούς φορείς (Distribution of Package ToursDuring the 1990 World Cup, OJ L326/31, §§43-58, εμπορικές ενώσεις (Υπόθεση96/82, NV IAZ International Belgium κατά Επιτροπής, Συλλογή 1983,3369) και γεωργικοί συνεταιρισμοί (Υπόθεση C-250/92, Gettrup-Klim e.a.Grovvareforeninger and Others κατά Dansk Landbrugs Grovvareselskab AmbA, Συλλογή1994, Ι-5641. 73 Υπόθεση C-22/98, Criminal Proceedings Against Becu, Συλλογή 1999, Ι-5665,§26. Βλ., επίσης, τη Γνώμη του Γενικού Εισαγγελέα Jacobs στην υπόθεση67/96, Albany International BV κατά Stitching Bedrifspensioenfonds Textielindustrie,Συλλογή 1996, Ι-05457.74 Υπόθεση C-266/93, Bundeskartellamt κατά Volkswagen AG, Συλλογή 1995, Ι-3477, §§18-19. Βλ., επίσης, την Υπόθεση C-279/06, CEPSA, Συλλογή 2008,Ι-6681, §35, βάσει της Υπόθεσης C-217/05, CEES, Συλλογή 2006, Ι-11987,§ 38. Αντίθετες Υποθέσεις 46 και 58/64, Consten and Grundig, Συλλογή1066, 299, 340 όπου το Δικαστήριο απέρριψε τον ισχυρισμό ότι οικάθετες συμφωνίες δεν αποτελούσαν συμφωνίες μεταξύ επιχειρήσεων,καθώς προμηθευτής και διανομέας δεν βρίσκονταν επί ίσοις όροις καιδεν ήταν ανταγωνιστές και διαχώρισε την εν λόγω περίπτωση από εκείνη,κατά την οποία ένας παραγωγός περιέχει στην επιχείρησή του τη διανομήτων προϊόντων, που ο ίδιος παράγει με ορισμένα μέσα, π.χ. μέσω ενός

κανένα κίνδυνο απορρέοντα από τις συμβάσεις, τις οποίεςδιαπραγματεύεται για τον αντιπροσωπευόμενο.75

Στο πλαίσιο των μητρικών- θυγατρικών σχέσεων, οιφορείς θα συνιστούν μία οικονομική μονάδα αν η θυγατρική«δεν απολαμβάνει οικονομικής ανεξαρτησίας»76, ή αν οιφορείς σχηματίζουν μία οικονομική ενότητα, στο πλαίσιοτης οποίας η θυγατρική δεν έχει ουσιαστική ελευθερία νακαθορίζει το πλάνο δράσης της στην αγορά, αλλά ακολουθείτις οδηγίες της μητρικής εταιρείας, στον έλεγχο τηςοποίας υπόκειται. Ο τυπικός διαχωρισμός μεταξύ δύοεταιρειών, απόρροια της διακεκριμένης νομικήςπροσωπικότητάς τους, δεν είναι αποφασιστικής σημασίας.Εκείνο, που προέχει είναι το ενιαίο ή μη της συμπεριφοράςτους στην αγορά, ήτοι ο προσδιορισμός του αν δύοεταιρείες με διακεκριμένες νομικές προσωπικότητεςαποτελούν ή ανήκουν σε μία και την αυτή επιχείρηση ήοικονομική ενότητα, συμπεριφερόμενη κατά τρόπο ενιαίοστην αγορά.

ΒΙΒΛΙΟΓΡΑΦΙΑ

εμπορικού αντιπροσώπου.75 Υπόθεση C-279/06, CEPSA, Συλλογή 2008, I-6681, §36.76 Υπόθεση 22/71, Béguelin Import Co. κατά S.A.G.L. Import Export, Συλλογή 1979,949, §8.

Jones (A.) and Sufrin (B.), EU Competition Law, Text, Cases

and Materials, Oxford University Press, Fifth Edition,

2014

Odudu (O.), The Boundaries of EC Competition Law: The Scope of

Article 81, Oxford University Press, 2006

Weishaar E. (S.), Cartels, Competition & Public Procurement,

Law & Economic Approaches to Bid Rigging, Edward Elgar

Publishing Limited, MPG PRINTGROUP UK, 2013 Αθανασίου (Λ.), Δελλής (Γ.), Κατσουλάκος (Γ.), Κομνηνός

(Α.), Κόκκορης (Ι.), Κοσμίδης (Ν.), Λιανός (Ι.), Λουκάς

(Δ.), Μασρομανώλης (Ε.), Μικρουλέα (Α.), Τζουγανάτος

(Δ.), Φαραντούρης (Γ.), Τριανταφύλλου (Γ.), Φορτσάκης

(Θ.), Δίκαιο του Ελεύθερου Ανταγωνισμού, Επιμέλεια:

Τζουγανάτος (Δ.), Εκδόσεις: ΝΟΜΙΚΗ ΒΙΒΛΙΟΘΗΚΗ, Αθήνα 2013

Αυγερινός (Γ.), Εισαγωγή στο Δίκαιο Ανταγωνισμού της ΕΕ,

Εκδόσεις: ΝΟΜΙΚΗ ΒΙΒΛΙΟΘΗΚΗ, Αθήνα, 2011

ΗΛΕΚΤΡΟΝΙΚΕΣ ΠΗΓΕΣ

Odudu (O.), The Meaning of Undertaking within 81 EC,διαθέσιμο στην διεύθυνση: file:///C:/Documents%20and%20Settings/user/My%20Documents/Downloads/10007305-the-meaning-of-undertaking-within-article-81-ec-2005-7-cambridge-yearbook-of-european-legal-studies-209-239%20(1).pdf, τελευταία επίσκεψη: 17/07/2014.

Scholz (L.), Art. 101 para. 1 TFEU- Undertaking, Wikis der FreienUniversität Berlin, διαθέσιμο στην διεύθυνση:http://wikis.fu-berlin.de/display/oncomment/Art.+101+para.+1+TFEU+-+Undertaking#FootnoteMarker14-0,ημερομηνία ανάρτησης: 05/05/2012∙ τελευταία επίσκεψη:17/07/2014.

ΝΟΜΟΛΟΓΙΑ ΔΕΕ

Συλλογή της Νομολογίας του Δικαστηρίου 1974, Υπόθεση127/73, Belgische Radio en Televisie κατά SV SABAM

Συλλογή της Νομολογίας του Δικαστηρίου 1975, Υπόθεση155/73, Ιταλία κατά Sacchi

Συλλογή της Νομολογίας του Δικαστηρίου 1979, 949, Υπόθεση22/71, Béguelin Import Co. κατά S.A.G.L. Import Export

Συλλογή της Νομολογίας του Δικαστηρίου 1982, 2015,Υπόθεση 258/78, Nungesser κατά Επιτροπής

Συλλογή της Νομολογίας του Δικαστηρίου 1983, 3369,Υπόθεση 96/82, NV IAZ International Belgium κατά Επιτροπής

Συλλογή της Νομολογίας του Δικαστηρίου 1985, 2545,Υπόθεση 42/84, Remia BV and others κατά Επιτροπής

Συλλογή της Νομολογίας του Δικαστηρίου 1985, 2999,Υπόθεση 170/83, Hydrotherm Gerätebau GmbH κατά Compact de DottIng Mario Adredi & CSAS

Συλλογή της Νομολογίας του Δικαστηρίου 1991, Ι 1979,Υπόθεση C- 41/90, Höfner and Elser v. Macrotron GmbH

Συλλογή της Νομολογίας του Δικαστηρίου 1993, Ι-637,Υποθέσεις C- 159 και 160/91, Poucet και Pistre κατά AssurancesGénérales de France

Συλλογή της Νομολογίας του Δικαστηρίου 1994, Ι-00043,Υπόθεση 364/92, SAT Fluggesellschaft mbH κατά Eurocontrol

Συλλογή της Νομολογίας του Δικαστηρίου 1994, Ι- 5641,Υπόθεση C- 250/92, Gottrup- Klim e.a. Grovvareforeninger and Othersκατά Dansk Landbrugs Grovvareselskab AmbA

Συλλογή της Νομολογίας του Δικαστηρίου 1995, Ι-3477, ΥπόθεσηC-266/93, Bundeskartellamt κατά Volkswagen AG

Συλλογή της Νομολογίας του Δικαστηρίου 1995, Ι-4013,Υπόθεση C-244/94, Fédération française des Sociétés d'Assurance andOthers κατά Ministère de l'Agriculture et de la Pêche

Συλλογή της Νομολογίας του Δικαστηρίου 1997, Ι- 1547,Υπόθεση C- 343/95, Diego Cali e Figli Srl κατά SEPG

Συλλογή της Νομολογίας του Δικαστηρίου 1998, Ι-3851,Υπόθεση C- 35/96, Επιτροπή κατά Ιταλίας

Συλλογή της Νομολογίας του Δικαστηρίου 1998, 2479,Υπόθεση 30/87, Corinne Bodson κατά SA Pompes funèbres des regionslibérées

Συλλογή της Νομολογίας του Δικαστηρίου 1999, Ι-5665,Υπόθεση C-22/09, Criminal Proceedings Against Becu

Συλλογή της Νομολογίας του Δικαστηρίου 1999, Ι-5751,Υπόθεση C- 67/96, Albany International BV κατά StitchingBedrifspensioenfonds Textielindustrie

Συλλογή της Νομολογίας του Δικαστηρίου 2000, Ι-6451,Υποθέσεις C- 180- 184/98, Pavlov κατά Stichting PensioenfondsMedische Specialisten

Συλλογή της Νομολογίας του Δικαστηρίου 2001, Ι-8089,Υπόθεση C- 475/99, Firma Ambulanz Glöckner κατά LamdkreisSüdwestpfalz

Συλλογή της Νομολογίας του Δικαστηρίου 2002, Ι-691,Υπόθεση C-218/00, Cisal di Battistello Venanzio & Co κατά Istitutonazionale per l’ assicurazione contro gli infortuni sul lavoro (INAIL)

Συλλογή της Νομολογίας του Δικαστηρίου 2002, Ι-1577,Υπόθεση C- 309/99, Wouters κατά Algemene Raad van de NederlandseOrde van Advocated

Συλλογή της Νομολογίας του Δικαστηρίου 2003, ΙΙ-351,Υπόθεση Τ-319/99

Συλλογή της Νομολογίας του Δικαστηρίου 2004, Ι-2493,Υποθέσεις C-264, 306, 354 και 355/01, AOK Bundesverband κατάIchthyol- Gesellschaft Cordes, Hermani & Co

Συλλογή της Νομολογίας του Δικαστηρίου 2004, ΙΙ-271,Υποθέσεις Τ-217 και 245/03, FNSEA κατά Επιτροπής

Συλλογή της Νομολογίας του Δικαστηρίου 2004, Ι-2493,Υποθέσεις C-263, 306, 354 και 355/01, AOK Bundesverband κατάIchthyol-Gesellschaft Cordes, Hermani & Co

Συλλογή της Νομολογίας του Δικαστηρίου 2006, Ι-6295 & Ι-6926, Υπόθεση C- 205/03, FENIN κατά Επιτροπής

Συλλογή της Νομολογίας του Δικαστηρίου 2006, Ι-6991,Υπόθεση C- 519/04 P, Meca- Medina κατά Επιτροπής

Συλλογή της Νομολογίας του Δικαστηρίου 2006, ΙI-4797,Υπόθεση T-155/04

Συλλογή της Νομολογίας του Δικαστηρίου 2006, I-11987,Υπόθεση C-217/05, Confederación Espaňola de Empresarios deEstaciones de Servicio κατά Compaňia Espaňola de Petróleos SA

Συλλογή της Νομολογίας του Δικαστηρίου 2008, Ι-4863,Υπόθεση C-49/07, Μοτοσικλετιστική Ομοσπονδία Ελλάδος κατάΕλληνικού Δημοσίου

Συλλογή της Νομολογίας του Δικαστηρίου 2008, I-6681,Υπόθεση C-279/06, CEPSA

Συλλογή της Νομολογίας του Δικαστηρίου 2008, Ι-10193,Υποθέσεις C- 101 και 110/07, Coup de France bétail et viande κατάΕπιτροπής

Συλλογή της Νομολογίας του Δικαστηρίου 2009, Ι-1513,Υπόθεση C-350/07, Kattner Stahlbau GmbH κατά Maschinenbau- undMetall- Berufsgenassenschaft

Συλλογή της Νομολογίας του Δικαστηρίου 2009, Ι-2207,Υπόθεση C- 113/07, SELEX Sistemi Integrati SpA κατά Επιτροπής

Συλλογή της Νομολογίας του Δικαστηρίου 2009, Ι-8237,Υπόθεση C-97/08 P, Akzo Nobel κατά Επιτροπής