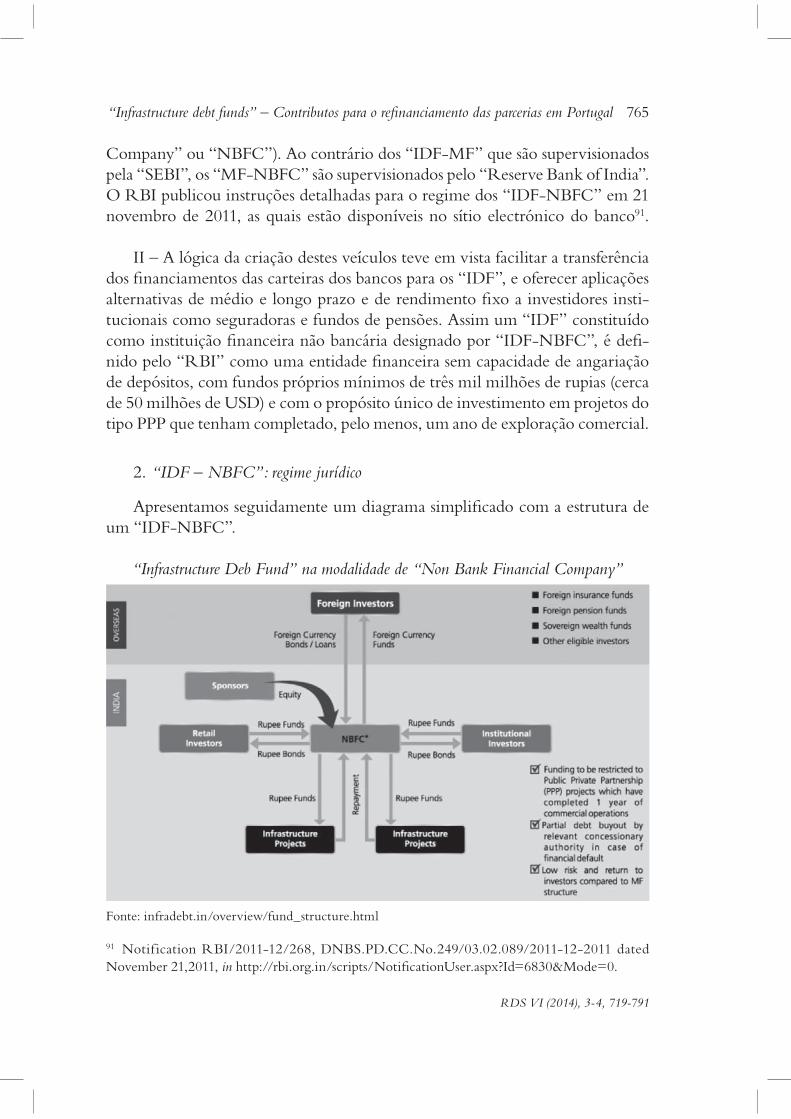

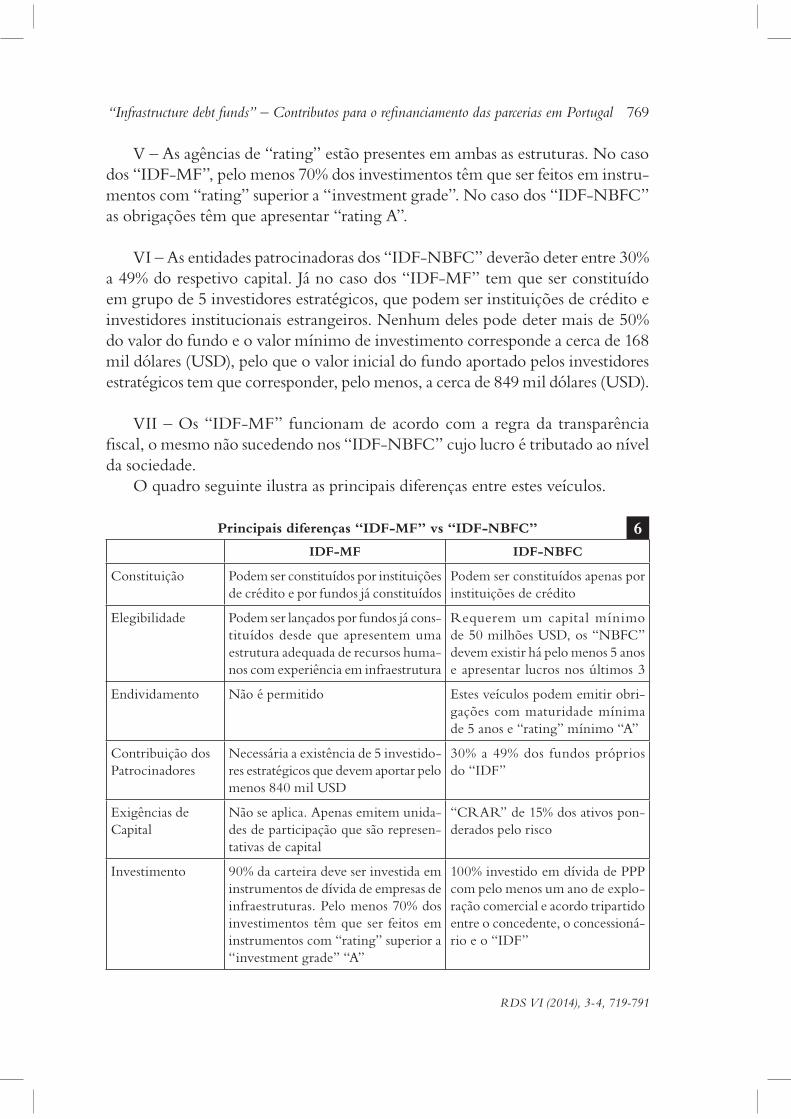

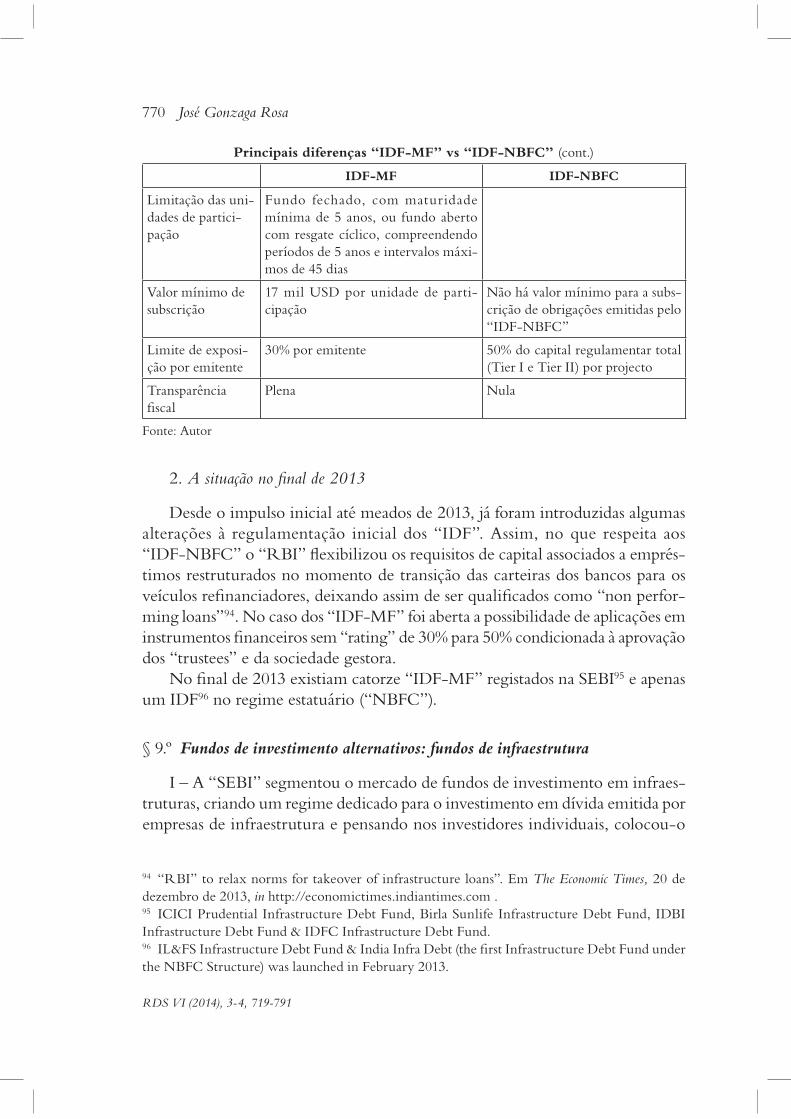

Embed Size (px)

Citation preview

RDS VI (2014), 3-4, 719-791

“Infrastructure debt funds” – Contributos para o refinanciamento

das parcerias em Portugal

DR. JOSÉ GONZAGA ROSA

Sumário: Capítulo I – Introdução: § 1.º A natureza e objetivos da investigação; § 2.º Opções

metodológicas. Capítulo II – A infraestrutura como classe alternativa de investimento: § 3.º Defi-

nição de infraestrutura; § 4.º Financiamento privado não bancário de infraestruturas. Capítulo

III – Regime dedicado a fundos de investimento especializados em dívida de infraestruturas:

“Securities Exchange Board of India” e “Reserve Bank of India”: § 5.º “Infrastructure debt

funds” (“IDF”) na Índia: Estruturas jurídicas de acolhimento; § 6.º “Infrastructure debt funds”

na forma contratual (“Mutual Funds”); § 7.º Infrastructure debt funds – Forma estatuária

(“Non Bank Financial Company”); § 8.º Síntese das diferenças entre os “IDF -MF” e os

“IDF -NBFC”; § 9.º Fundos de investimento alternativos: Fundos de infraestrutura. Capítulo

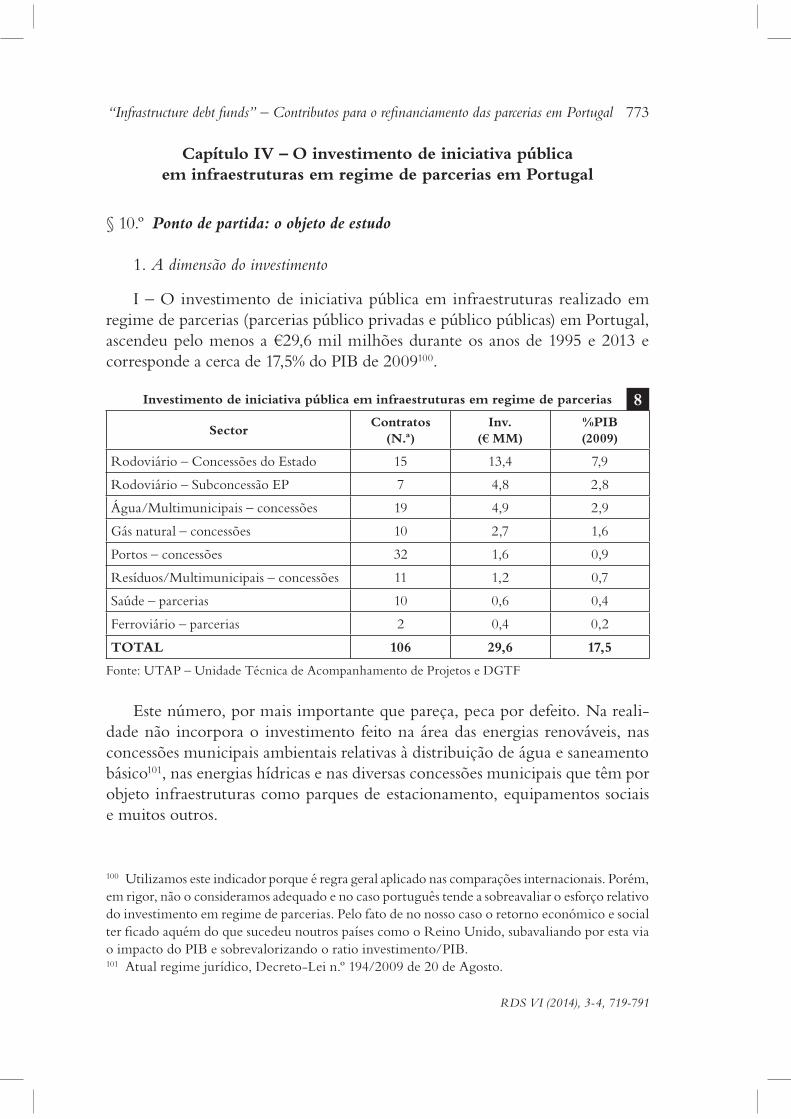

IV – O investimento de iniciativa pública em infraestruturas em regime de parcerias em Portugal:

§ 10.º Ponto de partida: o objeto de estudo; § 11.º O universo das parcerias de iniciativa pública

em Portugal; § 12.º O financiamento das parcerias em Portugal; § 13.º O financiamento das

parcerias: Outras experiências. Capítulo V. Conclusões. Referências bibliográficas.

Resumo: Portugal é um dos países europeus onde a utilização do regime de parcerias

no investimento de iniciativa pública na área das infraestruturas, se fez sentir com

maior intensidade. E, contudo, a participação do mercado de capitais (em sentido

estrito) na mobilização de fundos para este efeito foi praticamente nula. Esta cons-

tatação foi o ponto de partida para a formulação do problema deste estudo. Como

transformar os financiamentos bancários associados aos projetos de parcerias público

privadas e concessões de infraestruturas, em valores mobiliários com potencial de refi-

nanciamento no mercado de capitais. Por outras palavras, como converter o crédito

financiado pelo sistema bancário, em crédito intermediado e financiado pelo mercado

financeiro. A nossa análise incidiu sobretudo nos intermediários financeiros (orga-

nismos de investimento colectivo e entidades financeiras não bancárias) e respectivas

modalidades de financiamento, em detrimento das operações financeiras envolvidas

(titularização e mecanismos de requalificação de crédito). Neste sentido, procedemos

ao levantamento de estruturas jurídicas de acolhimento a fundos de investimento

especializados na aquisição de dívida de infraestrutura (“infrastructure debt funds”),

RDS VI (2014), 3-4, 719-791

720 José Gonzaga Rosa

que possibilitam a desintermediação do sistema bancário para o mercado de dívida

grossista não bancária. O nosso trabalho identificou três exemplos de estruturas

possíveis que respondem ao problema formulado.

O primeiro recorre à estrutura dos fundos de investimento comuns mobiliários

(“mutual funds”), consabidamente de perfil vocacionado para o grande público com

todos os requisitos de tutela do investidor típicos dos organismos de investimento

coletivo em valores mobiliários, e adapta -o às características de reduzida liquidez e

longa maturação dos ativos de infraestruturas.

O segundo conjunto de soluções assenta no desenho de instituições de crédito não

bancárias, vocacionadas em exclusivo para a aquisição de financiamentos bancários

(“senior loans”) a parcerias público privadas já em fase de exploração. Estes veículos

mobilizam fundos através da emissão de obrigações.

Finalmente, um terceiro conjunto de soluções passa pela utilização de fundos de

investimento alternativos, segmentados por perfil de investidor, contemplando uma

versão de endividamento nulo, até ao paradigma dos fundos do tipo de “private

equity” em que o mesmo pode chegar até duas vezes o “net asset value”.

Julgamos que cada uma, a seu modo, pode trazer alguma inspiração ao legislador

português.

Abstract: Portugal is one of the European countries where the use of concessions

for the financing of public infrastructure investments, was felt with greater

intensity. And yet, the participation of the capital market (in the strict sense) in

raising funds to finance this investment was virtually nil. This finding was the

inspiration for our study. How to transform loan based credit of public private

partnerships and infrastructure concessions into market based credit. Our analysis

focused more on financial intermediaries across the processing chain (collective

investment vehicles and non bank financial companies), rather than on financial

transactions (securitization and credit enhancement mechanisms) . Accordingly,

the priority was given to assess legal structures on which infrastructure debt funds

operate, and see how they facilitate the disintermediation of bank loans for the

wholesale capital funding market. Our work identified three examples of possible

structures as follows.

The first example applies the structure of mutual funds, a professional managed

collective investment scheme that pools money from many investors, with specific

tools to deal with illiquidity and long life period of infrastructure assets.

The second set of solutions is based on non -bank financial companies, geared

exclusively for the purchase of bank loans (“senior loans”) to public -private

partnerships already running. These specialized PPP loan funds structured as

non -bank financial companies raise funds through the issuance of bonds.

Finally, a third set of solutions involves the use of alternative investment funds,

targeted for the segmentation of investment profile, ranging from a no debt version to

a typical “private debt” fund where gearing can go as up as twice the net asset value.

We believe that each of those examples can bring some insights to the Portuguese

legislator.

RDS VI (2014), 3-4, 719-791

721“Infrastructure debt funds” – Contributos para o refinanciamento das parcerias em Portugal

Capítulo I – Introdução*

§ 1.º A natureza e objetivos da investigação

I – O objetivo central do trabalho consiste na análise de fundos de inves-

timento especializados no financiamento privado não bancário de projetos de

infraestruturas. Entendemos por financiamento privado não bancário, o capital

que é canalizado para empresas e projetos de infraestrutura que não provém

de entidades públicas, nem bancárias. Por outras palavras, compreende a oferta

de capital mobilizada quer diretamente através de fundos de investimento não

cotados ou financiamento às empresas e projetos, quer indiretamente através das

bolsas de valores (ações, obrigações e fundos de infraestruturas cotados). Na desig-

nação anglo saxónica, os fundos são apelidados de (“infrastructure debt funds”)

ou (“private debt”), ou (“project bonds funds”). A relação entre a primeira e as

restantes designações, é entre género e espécie, podendo existir muitas outras na

mesma lógica.

Portugal é um dos países europeus onde a utilização do regime de parcerias

no investimento de iniciativa pública na área das infraestruturas, se fez sentir com

maior intensidade. E, contudo, a participação do mercado de capitais1 (em sentido

estrito) neste processo foi praticamente nula!

* BCE – Banco Central Europeu; BEI – Banco Europeu de Investimentos; BoT – Board of

Trustees; FFMS – Fundação Francisco Manuel dos Santos; FMI – Fundo Monetário Internacional;

FSB – Financial Stability Board; IDF – Infrastructure Debt Funds; IIFCL – India Infrastructure

Finance Company Ltd.; MF – Mutual Funds; NBFC – Non Bank Financial Company;

NRJOIC – Novo Regime Jurídico dos Organismos de Investimento Colectivo; OECD/OCDE

– Organização para a Cooperação de Desenvolvimento Económico; OIA – Organismos de

Investimento Alternativo; OIC – Organismos de Desenvolvimento Alternativo não Harmonizado;

OICVM – Organismos de Investimento Coletivos em Valores Mobiliários; PPP – Parcerias Público

Privadas; RBI – Reserve Bank of India; SEBI – Securities and Exchange Board of India; UTAP

– Unidade Técnica de Acompanhamento de Projetos.1 Adoptamos neste trabalho a definição dos tipos principais de instrumentos financeiros e de

mercados financeiros proposta por José Engrácia Antunes (2014) com base no artigo 2.º, n.º 1, a) a f )

e n.º 2 do CVM, a saber: (a) instrumentos mobiliários (valores mobiliários) típicos do mercado

de capitais em sentido estrito (mercado financeiro de médio e longo prazo), (b) instrumentos

monetários (mercado de capitais de curto -prazo), (c) instrumentos derivados (instrumentos típicos

do mercado de capitais a prazo). Antunes, José Engrácia. Instrumentos Financeiros. Almedina.

2014 (2.ª ed.). p. 14, 42 a 44. Seguindo o critério da classificação de mercados em “função da

natureza e dos tipos de bens transacionados”, Costa Pina (2005) refere -se “ao mercado monetário

ou cambial, acionista ou obrigacionista, ao mercado de dívida pública, ao mercado de “warrants”,

ou ao mercado de futuros e opções, entre outros”, p. 484. Pina, Carlos Costa. Instituições e

Mercados Financeiros. Almedina (2005).

RDS VI (2014), 3-4, 719-791

722 José Gonzaga Rosa

Neste sentido, parece -nos crucial equacionar a diversificação das fontes de

financiamento, complementando a tradicional intermediação creditícia de raiz

bancária (“loan -based credit”), pelo financiamento baseado no mercado finan-

ceiro (“market -based credit”). Ainda neste contexto julgamos serem bem vindas,

porque necessárias, soluções de refinanciamento dos atuais empréstimos bancá-

rios às parcerias. Nesta visão panorâmica, o ideal seria promover a migração

dos mesmos para veículos de investimento cujo capital fosse angariado junto de

investidores institucionais de longo prazo, como seguradoras, fundos de pensões

e fundos soberanos, libertando desta forma o balanço dos bancos para a concessão

de novos empréstimos.

II – Porquê a escolha deste tema? Parte significativa do investimento em

parcerias em Portugal foi financiado com recurso ao crédito bancário, desde logo

com o Banco Europeu de Investimento à cabeça, mas com uma participação

muito significativa dos bancos residentes. Para além do financiamento direto

aos veículos concessionários na componente da construção, os bancos estiveram

igualmente envolvidos no financiamento dos fundos próprios dos membros dos

agrupamentos dada a elevada concentração temporal dos projetos. Esta tendência

foi amplificada pela reduzida presença do investimento estrangeiro no programa

de parcerias e, também, pela escassa utilização do mercado de capitais no finan-

ciamento dos projetos.

Em circunstâncias normais a realidade descrita seria um “não assunto” se

os bancos conseguissem, como o fizeram entre 2004 e 2007, um acesso ágil aos

mercados da dívida internacionais de forma a cobrirem o desfasamento de matu-

ridades entre os financiamentos de 15 a 20 anos das parcerias e a base de depó-

sitos que na melhor das hipóteses terá de ser renovada todos os cinco anos. Para

além disto já não ser possível, enfrentam agora requisitos mais exigentes com o

capital regulamentar afeto a empréstimos de infraestruturas, penalizando desta

forma a rendibilidade acionista. O problema ainda não assumiu contornos mais

críticos porque o BCE tem sido uma fonte segura de liquidez e assim permite ir

comprando algum tempo e adiar o impacto da transferência dos empréstimos na

conta de resultados.

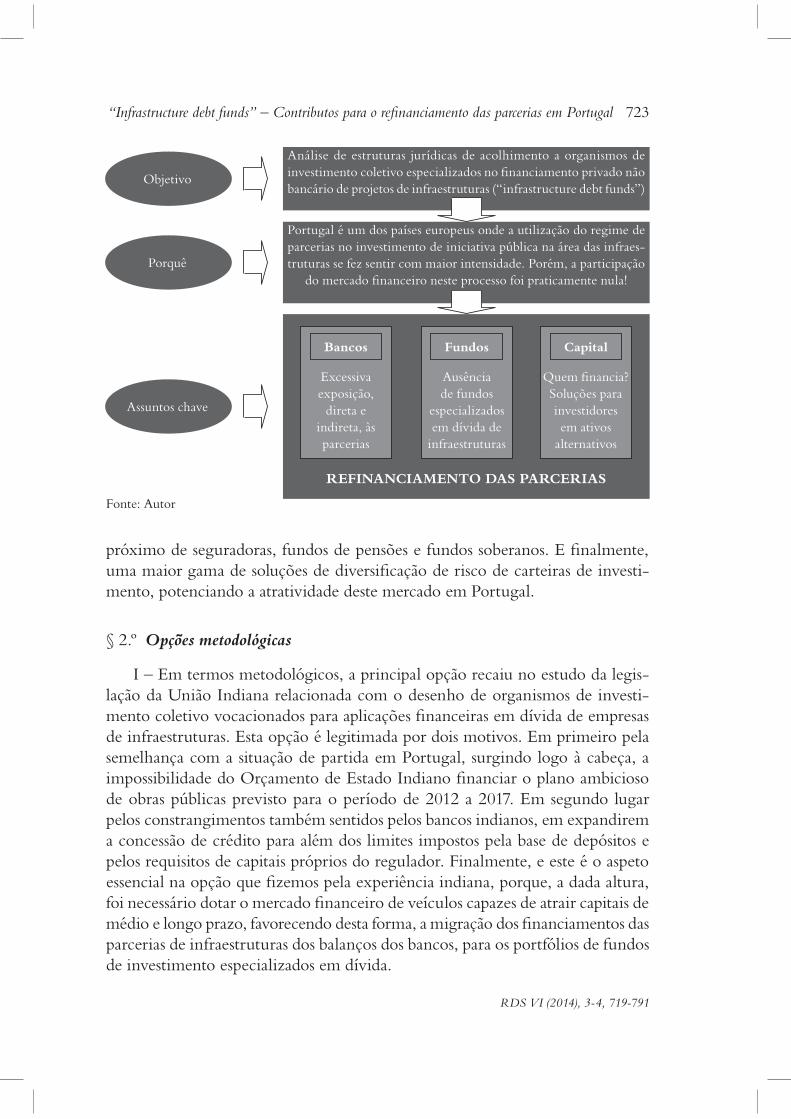

Mas o assunto persiste. Que soluções para resolvê -lo? Este é o objetivo da

nossa análise apresentada de forma sintética no diagrama da página seguinte.

III – Porém, as dificuldades apontadas não nos impedem de ver algumas opor-

tunidades que também concorrem para a justificação deste trabalho. Desde logo, a

criação de espaço para o surgimento de um mercado de dívida em Portugal para

emitentes privados com exposição ao sector das infraestruturas. De mão dada,

vem a possibilidade de atrair novos investidores ao mercado de capitais, com perfil

RDS VI (2014), 3-4, 719-791

723“Infrastructure debt funds” – Contributos para o refinanciamento das parcerias em Portugal

próximo de seguradoras, fundos de pensões e fundos soberanos. E finalmente,

uma maior gama de soluções de diversificação de risco de carteiras de investi-

mento, potenciando a atratividade deste mercado em Portugal.

§ 2.º Opções metodológicas

I – Em termos metodológicos, a principal opção recaiu no estudo da legis-

lação da União Indiana relacionada com o desenho de organismos de investi-

mento coletivo vocacionados para aplicações financeiras em dívida de empresas

de infraestruturas. Esta opção é legitimada por dois motivos. Em primeiro pela

semelhança com a situação de partida em Portugal, surgindo logo à cabeça, a

impossibilidade do Orçamento de Estado Indiano financiar o plano ambicioso

de obras públicas previsto para o período de 2012 a 2017. Em segundo lugar

pelos constrangimentos também sentidos pelos bancos indianos, em expandirem

a concessão de crédito para além dos limites impostos pela base de depósitos e

pelos requisitos de capitais próprios do regulador. Finalmente, e este é o aspeto

essencial na opção que fizemos pela experiência indiana, porque, a dada altura,

foi necessário dotar o mercado financeiro de veículos capazes de atrair capitais de

médio e longo prazo, favorecendo desta forma, a migração dos financiamentos das

parcerias de infraestruturas dos balanços dos bancos, para os portfólios de fundos

de investimento especializados em dívida.

Objetivo

Porquê

Assuntos chave

Análise de estruturas jurídicas de acolhimento a organismos de

investimento coletivo especializados no financiamento privado não

bancário de projetos de infraestruturas (“infrastructure debt funds”)

Portugal é um dos países europeus onde a utilização do regime de

parcerias no investimento de iniciativa pública na área das infraes-

truturas se fez sentir com maior intensidade. Porém, a participação

do mercado financeiro neste processo foi praticamente nula!

Fonte: Autor

Excessiva

exposição,

direta e

indireta, às

parcerias

Bancos

Quem financia?

Soluções para

investidores

em ativos

alternativos

Capital

Ausência

de fundos

especializados

em dívida de

infraestruturas

Fundos

REFINANCIAMENTO DAS PARCERIAS

RDS VI (2014), 3-4, 719-791

724 José Gonzaga Rosa

II – Em termos conceptuais, optamos pela análise das estruturas possíveis dos

fundos de investimento, em detrimento dos instrumentos financeiros de interme-

diação de crédito baseados em técnicas de titularização. Temos consciência que

muito haveria a dizer sobre o regime português de titularização e os aspetos que

podem ser trabalhados de forma a potenciar o incremento de transações, mas o

nosso caminho metodológico não nos levou tão longe. E no âmbito dos fundos

de investimento, excluímos os veículos especializados em “equity” bem como os

designados “distressed debt funds”. A razão da exclusão dos fundos especializados

em “equity” prende -se com o fato de o atual regime jurídico do investimento

em capital de risco ser suficientemente acomodatício para esta modalidade de

financiamento privado.

III – Está igualmente excluído do âmbito de trabalho a análise da dogmática

jurídica associada à figura dos fundos de investimento. Estamos conscientes que

confluem neste instrumento os fenómenos típicos da inovação financeira e novos

instrumentos financeiros, como sejam, a titularização, a derivação, a hibridação

de produtos, a hibridação dos mercados primário e secundário, o efeito carteira,

a conglobação de poupanças e a desintermediação financeira2. Muito menos pela

dogmática jurídica associada às unidades de participação. Os fundos encerram

um pouco de tudo, pelo que tivemos de optar por um caminho entre duas alter-

nativas. Ou apostar numa análise dogmática destes temas, abstraindo das diversas

concretizações práticas que diversos legisladores acolheram, ou privilegiar uma

panorâmica das soluções jurídicas em curso para endereçar a equação da desin-

termediação bancária do financiamento às parcerias de infraestruturas. Tendo em

conta o objectivo que nos move, que é o de contribuir para a aplicação de novas

soluções em Portugal, optamos por analisar e comparar diversas soluções jurídicas,

na esperança de assim podermos inspirar novos caminhos.

IV – A nossa análise aos veículos de investimento incide apenas na oferta de

capital privado dirigida ao financiamento de infraestruturas. Propositadamente

não abordámos o financiamento que pode ser assegurado pelos diversos níveis da

administração central, regional e local.

V – Não sendo este um trabalho de investigação sobre o investimento em

parcerias, não desenvolvemos exaustivamente o tema. Dito isto, apresentamos

numa secção autónoma alguns indicadores sobre o investimento em infraestruturas

em regime de parcerias em Portugal, e os aspetos que, na nossa perspetiva, poderão

2 Veiga, Alexandre Brandão – Fundos de Investimento Mobiliário e Imobiliário, 1999, Almedina.

Parte VII: “A dogmática dos Fundos”, p. 531.

RDS VI (2014), 3-4, 719-791

725“Infrastructure debt funds” – Contributos para o refinanciamento das parcerias em Portugal

favorecer a entrada de fundos de investimento no sector. Referimos a título ilus-

trativo, a renegociação dos contratos de parcerias público privadas rodoviárias,

com a mitigação do risco de tráfego para os concessionários e a transformação

da respetiva remuneração em mecanismos de disponibilidade da infraestrutura.

VI – Finalmente, decidimo -nos pelo universo de parcerias, sem limitação

de sector, envolvendo as tradicionais concessões clássicas (com a remuneração do

concessionário assegurada predominantemente pelos utilizadores), as parcerias

público privadas assentes em soluções de partilha de risco entre as partes, e as

parcerias público públicas. Decidimos considerar o universo alargado de parcerias,

incluindo assim as concessões para além das parcerias público privadas, porque a

criação de um mercado para fundos de infraestrutura requer a existência de opor-

tunidades de diversificação de risco em ativos de diferentes sectores. E, como é

sabido, as parcerias público privadas concentraram -se sobretudo no sector rodo-

viário. Também excluímos o segmento de parcerias entre privados, no regime

tradicional de “project finance”.

Capítulo II – A infraestrutura como classe alternativa de investimento

§ 3.º Definição de infraestrutura

1. Ponto de situação

I – A associação da infraestrutura ao desenvolvimento económico é por demais

conhecida, estando associada à rede de meios físicos e serviços que possibilitam o

bom funcionamento da economia criando as condições indispensáveis à coesão

social e territorial3.

Porém, esta associação só será virtuosa se for possível mobilizar capital privado

e de preferência não bancário para cobrir as necessidades de financiamento não

satisfeitas por dinheiros públicos. Caso contrário, pode transformar -se num sério

constrangimento à possibilidade do sector potenciar o crescimento económico.

De acordo com o McKinsey Global Institute as necessidades de investimentos

mundiais em infraestruturas até 2030 ascendem de $57 milhões de milhões,

3 Vão neste sentido as definições que podemos encontrar em alguns dicionários como as que

apresentamos seguidamente. (a) “the basic systems and services, such as transport and power

supplies, that a country or organization uses in order to work effectively”. in Cambridge Dictionaries

Online; (b) “the basic physical and organizational structures and facilities (e.g. buildings, roads,

power supplies) needed for the operation of a society or enterprise”. In Oxford Dictionaries.

RDS VI (2014), 3-4, 719-791

726 José Gonzaga Rosa

apenas para manter os níveis de crescimento projetados. Colocado em perspe-

tiva, este valor equivale apenas a 60% do investimento em infraestruturas dos

últimos 18 anos e é superior ao valor da infraestrutura atualmente instalada a

nível mundial4. Com base nesta estimativa e assumindo que a contribuição dos

fundos públicos para este valor não ultrapassa os 3% do PIB, a Stanford & Poors

estima necessidades de financiamento não cobertas por fundos públicos de cerca

de $500 mil milhões anuais até 20305.

Para referir apenas o caso da União Europeia, um dos projetos icónicos para

o horizonte de 2020 é corporizado pela política de infraestruturas de transporte

aprovada pelo Parlamento Europeu em janeiro de 2014, conhecida por “Infras-

tructure – TEM -T -Connecting Europe” que visa a unificação da rede transeu-

ropeia de transportes assente na realização de ligações entre infraestruturas já

existentes, e para o qual está previsto um investimento de €26 biliões entre 2014

e 20206. Ou ainda, o plano igualmente ambicioso para modernizar a infraestru-

tura europeia de energia designada por “Connecting Europe: The energy infras-

tructure for the future”7.

Compreensivelmente, quando se fala em “funding gap” a questão fundamental

é perceber como, e quem, vai financiá -lo. As respostas possíveis partilham a ideia

de que é necessário encontrar novos veículos de financiamento e, sobretudo,

novas fontes de capital para além dos tradicionais sector público, sector privado

(na componente industrial associado à execução operacional dos projetos) e sector

bancário (tradicional fornecedor da dívida seja no contexto de “corporate finance”

seja de “project finance”). Pese embora o fato de já não ser um fenómeno novo, a

verdade é que os investimentos com alguma forma de exposição a infraestruturas

4 “Infrastructure productivity: How to have $1 Trillion a year” (2013). McKinsey Global Institute. 5 “Global Infrastructure: How to Fill A $500 Billion Hole” (16 -jan -14). S&P Capital IQ

Research. Disponível in http://www.standardandpoors.com/spf/upload/Rantings_EMEA/

HowToFillAn500Billion.6 A este propósito as declarações do Vice -presidente da Comissão Europeia Vice -President Siim

Kallas, responsável pela área dos transportes: “Transport is vital to the European economy. Without

good connections Europe will not grow or prosper. This new EU infrastructure policy will put

in place a powerful European transport network across 28 Member States to promote growth

and competitiveness. It will connect East with West and replace today’s transport patchwork with

a network that is genuinely European”. In http://ec.europa.eu/transport/themes/infrastructure/

news/ep -backs -new -eu -infrastructure -policy_en.htm.7 “If we are to achieve our energy and climate goals of “20 -20 -20 by 2020” and ensure the

transition to a low -carbon economy by 2050 while fostering growth and jobs, Europe needs to

invest in the modernization of the energy infrastructure in the next ten years.” by Günther H.

Oettinger Comissário Europeu responsável pela energia.

RDS VI (2014), 3-4, 719-791

727“Infrastructure debt funds” – Contributos para o refinanciamento das parcerias em Portugal

vêm assumindo lugar de destaque nas carteiras de ativos alternativos8 de investi-

dores institucionais (seguradoras, fundos de pensões e fundos soberanos).

II – Porém, apesar da importância crescente deste tema sente -se uma certa

frustração terminológica pelo fato de não existir uma definição padronizada, nem

na legislação europeia, nem na portuguesa, para a expressão “infraestrutura”9.

O mesmo sucede ao nível das organizações internacionais. Por exemplo, o

Fundo Monetário Internacional, na ausência de um catálogo unificador da defi-

nição de infraestrutura, sempre vai plasmando no manual designado por “Gover-

nment Finance Statistics Manual” e concretamente na secção referente à classi-

ficação das funções do Governo (“Classification of Functions of Government”),

o detalhe da intervenção possível do Estado em sectores da atividade económica

relacionados com a infraestrutura. A mesma opção é seguida pelo Eurostat no

Sistema Europeu de Contas, que refere no contexto das funções das administra-

ções públicas, a “habitação e infraestruturas coletivas”10.

III – Também a nível da macroeconomia se colocam dificuldades na “defi-

nição do que é investimento e do que são infraestruturas”11 que conduzem a dife-

rentes opiniões sobre a contribuição do investimento público para o investimento

em infraestruturas, o qual, de acordo com o Sistema Europeu de Contas Nacio-

nais, está incluído no conceito mais genérico de formação bruta de capital fixo

8 A expressão (“alternative assets class”) de uso generalizado na literatura financeira, engloba os

ativos financeiros e não financeiros que não se enquadram na categoria dos valores mobiliários

transacionados em bolsas de valores, e que são crescentemente utilizados em estratégias

de diversificação de risco dada a sua fraca correlação com os mercados de capitais e menor

volatilidade. A expressão é relativamente elástica, e pode abranger desde ativos não financeiros

(v.g. recursos naturais, “commodities”, imobiliário), como estratégias específicas (e atípicas) de

investimentos assentes em “hedge funds” e “private equity”, ou ainda aplicações em mercados

pouco divulgados como os mercados emergentes. Cfr Skidmore, Gregory; “Alternative Asset

Classes: An Introduction” in http://belrayasset.files.com/2010/01/alternative -investment.pdf. 9 A este propósito e relacionado com a temática das ajudas estatais ao f inanciamento de

projectos de infraestrutura, a afirmação de Mihalis Kekelekis “There is no standard definition

of infrastructure across EU legislation or in the jurisprudence” no paper Recent Developments

in Infrastructure Funding: When Does It Not Constitute State Aid?” in http://www.lexxion.

de/en/verlagsprogramm -shop/details/2240/109/estal/estal -3/2011/recent -development -in-

-infrastructure -funding -when -does -it -not -constitute -state -aid.10 Regulamento (EU) n.º 549/2013 do parlamento europeu e do conselho de 21 de maio de 2013,

relativo ao sistema europeu de contas nacionais e regionais na União Europeia. Ponto n.º 20.111.

in JORNAL OFICIAL N.º L174, de 26 de junho de 2013.11 Cf. Pereira, Alfredo Marvão – Os Investimentos Públicos em Portugal, 2013, FFMS, p. 28.

RDS VI (2014), 3-4, 719-791

728 José Gonzaga Rosa

na acepção de “ativos fixos corpóreos”12. Pelos mesmos motivos, não é possível

determinar qual a componente de financiamento bancário destinado a projetos

de infraestruturas, separando corretamente o que são ativos de “real estate” de

bens infraestruturais.

IV – Na ausência de uma definição padronizada, não surpreende a diversidade

de classificações presentes na literatura financeira. Algumas consideram o subsector

imobiliário (“real estate”) dentro do mega sector de “infraestruturas”13. Outras

preferem uma interpretação mais extensiva do conceito, alargando o perímetro

da infraestrutura à atividade de serviços de logística que lhe está associada. Nesta

ótica, por exemplo, o transporte marítimo inclui -se na infraestrutura portuária,

o transporte aéreo na aeroportuária e a exploração mineira nos recursos naturais.

2. Porquê uma definição

Mas será que necessitamos de uma definição universal e padronizada de

infraestrutura? Face ao objetivo principal deste trabalho que consiste na análise

de veículos jurídicos que possam intermediar financiamentos de projetos de

infraestruturas através do mercado de capitais, julgamos que sim pelas razões que

passamos a expor.

I – Em primeiro lugar, um critério unificador do sector auxilia a traçar prio-

ridades para o investimento que se pretende captar e respetivas modalidades.

Uma leitura mais restritiva do conceito que exclua atividades relativamente

importantes para algumas economias como as telecomunicações, o “shipping”,

ou a “educação”, pode gerar desvios de comércio e de investimento para jurisdi-

ções com um entendimento mais abrangente deste sector. Mas a definição deve

igualmente integrar a fronteira das modalidades de investimento. A compra de

unidades de participação de fundos de investimento especializados em ações de

empresas com algum grau de exposição a infraestruturas, poderá ser qualificada

como investimento em infraestrutura? Ou apenas o investimento em fundos que

invistam diretamente, seja em dívida, seja em fundos próprios destas empresas.

E aqui podemos ainda destrinçar duas situações possíveis. Por um lado, os fundos

especializados em projetos de “greenfield” que apostam sobretudo na valorização

dos ativos e planeiam a saída dos projetos num espaço entre 5 a 7 anos. E por outro,

12 Sistema Europeu de Contas Nacionais (Regulamento (CEE) n.º 2223/96 do conselho de

25 -06-96 in JO L310 de 31 -11 -1996, p. 51.13 McKinsey, Infrastructure practice in http://www.mckinsey.com /client_service/infrastructure/

about_this_practice.aspx.

RDS VI (2014), 3-4, 719-791

729“Infrastructure debt funds” – Contributos para o refinanciamento das parcerias em Portugal

os fundos com vocação de “brownfield” cujo investimento ocorre na fase de

exploração e procuram sobretudo a estabilidade e longevidade dos ativos sem

preocupações quanto ao tempo de saída.

II – Em segundo lugar, o critério funcional de definição de infraestrutura é

indispensável para a concessão de incentivos fiscais a determinados projetos, em

detrimento de outros.

III – Em terceiro lugar, a definição do perímetro de infraestrutura é relevante

para o tipo de investidores a atrair. Por exemplo, no sector segurador, a definição

de infraestrutura tem implicações no cálculo do ratio de solvência II14.

IV – Em quarto lugar, a definição de infraestrutura é fundamental para a

delimitação das características económicas do ativo e rendibilidade expectável

enquanto classe alternativa de investimento. Se limitarmos a definição a ativos

que podemos qualificar como “centrais” à atividade económica à semelhança de

pontes e estradas, redes de transmissão de energia, sistemas de captação e distri-

buição de água, é razoável esperar menores rendibilidades visto que os riscos asso-

ciados também são inferiores. Porém, se alargarmos o conceito a ativos relacio-

nados a atividades de maior valor acrescentado como aeroportos e portos, linhas

ferroviárias de alta velocidade, teremos investimentos com maior potencial de

valorização e risco acrescido. No limite, alguns ativos de natureza mais oportu-

nística (v.g. infraestruturas de entretenimento) geram retorno mais pelo potencial

de valorização do que pela estabilidade e previsibilidade dos “cash -flows”, pelo

que estarão na fronteira do que pode ser considerado como infraestrutura na sua

versão mais depurada.

V – Em quinto lugar, a definição de infraestrutura vai de mão dada com a

prioridade ao modelo de negócio que se pretende patrocinar. Assim, os modelos

de exploração baseados na mera disponibilidade dos ativos (v.g. hospitais e escolas)

proporcionam remunerações estáveis e previsíveis sendo por este motivo parti-

cularmente atrativos para investidores institucionais. Pelo contrário, os modelos

de exploração assentes no nível de utilização do ativo (v.g. concessões rodoviárias

com receitas indexadas ao nível de tráfego), fazem apelo a diferentes competências

de gestão e a investidores mais próximos do perfil “private equity”.

14 Para um desenvolvimento deste tema ver Blan -Brude, Frederik – Defining Infrastructure

Investment Under Solvency II, EDHEC -Risk Institute Research Insights, Investment &Pensions,

Summer 2013. In http://cib.natixis.com/flushdoc.aspx?filename=IPE_defining_infrastructure_

under_solvency_IIpdf.

RDS VI (2014), 3-4, 719-791

730 José Gonzaga Rosa

VI – Finalmente, e não menos importante, a definição de infraestrutura será

necessária para ajuizar eventuais ajudas de Estado ao financiamento de projetos

de iniciativa pública15 e perceber em que medida são permitidas ao abrigo das leis

de concorrência do Tratado de Funcionamento da União Europeia.

Feito este enquadramento, é nossa intenção estabilizar uma definição que

permita articular o interesse de determinados investidores como fundos de pensões

e fundos soberanos nos fundos de infraestrutura, e desta forma servir de âncora a

soluções de refinanciamento da dívida bancária dos projetos. Tendo em vista este

objetivo, faremos uma breve abordagem histórica desta realidade, para passarmos

a uma definição abrangente de carácter mais económico e finalmente delimitar o

conceito com recurso ao binómio risco/retorno do investimento em infraestruturas.

3. Breve enquadramento histórico

I – O termo infraestrutura é de origem recente. Reza a história que é oriundo

da expressão francesa “infrastructure” utilizada no séc. XIX para fins essencial-

mente militares. A primeira referência no Oxford English Dictionary terá ocorrido

em 192716. Etimologicamente a expressão resulta dos vocábulos latinos “infra” e

“structura”, remetendo o primeiro para o significado de “base” ou “fundação”, e

o segundo para algo constituído por partes distintas mas relacionadas. Começou

por estar associado a “instalações físicas”, mas foi gradualmente alargando o seu

significado à noção de “base de capital de uma sociedade”, decomposta em “capital

económico” e “capital Social”.

Atualmente e devido à ausência de uma definição unificadora, a generalidade

da literatura financeira opta por definir o conceito em função das suas múltiplas

utilizações. Esta abordagem identifica duas categorias de infraestrutura, a saber,

económica e social17. A primeira engloba o conjunto de redes complexas em que

assenta o funcionamento da economia, sendo regra geral decomposta nos sectores

de transportes (rodovia, ferrovia, transporte marítimo e portos e infraestruturas

aeroportuária), ambiente (água, saneamento básico, e tratamento de resíduos sólidos

e urbanos), energia (de fonte tradicional e renovável para além da energia hídrica),

gás e tecnologias de informação e telecomunicação. A infraestrutura de natureza

social engloba os sectores da saúde, educação, cultura, entretenimento e segurança.

15 Ver a propósito de tema e dos critérios que a Comissão aplica nesta análise: “Recent

Developments in Infrastructure Funding: When Does It Not Constitute State Aid?” – Mihalis

Kekelekis – European State Aid Quarterly, 2011.16 Para a abordagem histórica conferir estudo “Infrastructure – defining matters”, Larry Beeferman

(Harvard Law School) e Allan Wain (Hastings Fund Management) In http://www.law.harvard.edu/

programs/lwp/pensions/publications/INFRASTRUCTURE%20MATTERS%20FINAL.pdf. 17 Inderst, Georg – “Infrastructure as an Asset Class”, Public and Private Financing of Infrastruc-

ture. 2010, EIB Papers, Volume 15 (1).

RDS VI (2014), 3-4, 719-791

731“Infrastructure debt funds” – Contributos para o refinanciamento das parcerias em Portugal

II – A segunda abordagem ao conceito centra -se nas características de risco e

retorno de diferentes instrumentos financeiros baseados em infraestruturas. Neste

sentido temos estruturas jurídicas de acolhimento de fundos de investimento

comuns, por contraposição a outras mais vocacionadas para investidores profissio-

nais. Assim, na primeira categoria encontramos fundos de infraestrutura de valores

mobiliários que investem em ações e obrigações de empresas cotadas que operam

em mercados regulados, como telecomunicações e “utilities”. E na segunda,

fundos com vocação de capital de risco, com predomínio para a componente de

“equity” no contexto dos modelos de “private equity” que assentam no controlo

da gestão das entidades que são objeto de investimento, com o objetivo de desblo-

quear o potencial de crescimento e acelerar a valorização do investimento. Mais

recentemente surgiram os fundos de dívida (quer na versão de fundos de retalho

quer de “private equity”), cujo investimento incide em instrumentos financeiros

representativos da dívida de projetos de infraestruturas, alguns especializados

em dívida de parcerias público privadas de contratos de concessão em regime de

monopólio e com um fluxo de rendimento estável e previsível.

III – Uma terceira abordagem que optamos por referir em benefício da expo-

sição, define e classifica a infraestrutura em função da menor ou maior suscetibili-

dade de ser objeto de privatização. Assim podemos ter, (a) a “privatização formal”

caracterizada pela mera transformação do direito aplicado à empresa que continua

a ser de capitais maioritariamente públicos; (b) a “privatização funcional”18 assente

na subcontratação dos processos que integram o ciclo de vida do investimento

envolvendo a concepção, desenho, construção financiamento e a exploração do

ativo mantendo -se esta sob o poder de decisão do concedente; e a (c) privatização

material integral em regime de regulação.

IV – Finalmente, uma última abordagem possível assenta nas fases de ciclo de

investimento. Assim, teremos projetos “greenfield” (projetos de raiz) se o investi-

mento ocorrer na fase de construção e arranque, de “growth stage” (projetos de

expansão) na fase de crescimento e “brownfield” na fase de maturidade. O risco

é superior nos projetos “greenfield” e à medida que o ativo inicia a sua operação

e apresenta registos históricos de fundos libertos, aumenta a previsibilidade dos

rendimentos e diminui o seu risco. Este perfil de risco retorno é relevante para

determinados investidores, que procuram estabilidade de retorno ao invés de

crescimento por via de mais valias do capital investido.

18 Barbara, Webber. Infrastructure as an Asset Class, p. 87.

RDS VI (2014), 3-4, 719-791

732 José Gonzaga Rosa

4. Uma definição possível

I – Conforme resultou da análise efetuada, a definição de infraestrutura, seja

ela qual for, deverá elucidar os seguintes aspetos: (a) quais os sectores e serviços

incluídos; (b) que modalidades de investimento; (c) que incentivos fiscais; (d) qual

o perfil de retorno e risco esperado.

Neste sentido, apresentamos uma definição possível que preenche estes atri-

butos. Infraestrutura será todo o ativo e serviços logísticos associados (nesta pers-

petiva excluímos o sector imobiliário), que por natureza apresentam um período

de vida útil longo, cuja exploração proporciona rendimentos estáveis e previsíveis

(acentua -se a preferência por rendimentos ancorados em contratos em mercados

regulados), cujo investimento pode ser levado a cabo diretamente nos projetos,

ou indiretamente, através de organismos de investimento coletivo. Desta forma,

será considerado investimento em infraestrutura a canalização direta de fundos

para projetos de investimento, seja para a sociedade veículo de financiamento, seja

para a sociedade instrumental dos promotores do projeto, seja para organismos de

investimento coletivo que apliquem os fundos angariados nos projetos. Ainda no

contexto específico do objeto deste estudo, entendemos que os benefícios fiscais

deveriam contemplar apenas as modalidades de investimento direto nos projetos,

em detrimento do investimento indireto através de fundos de investimento de

valores mobiliários cotados.

II – Assim poderemos subdividir as infraestruturas económicas em dois

grandes grupos, infraestruturas económicas e infraestruturas sociais, classifi-

cando as primeiras nos subsectores de transportes, refinaria, ambiente, energia,

gás, comunicação e telecomunicação, e as segundas em saúde, educação, entre-

tenimento e segurança. Os atributos chave do investimento nestes ativos são os

seguintes: (a) constituem um pré -requisito básico e indispensável ao crescimento

económico, à prosperidade e qualidade de vida humana e estão frequentemente

associados à prestação de serviços públicos; (b) o desempenho económico e finan-

ceiro é relativamente independente dos ciclos económicos; (c) são dificilmente

replicáveis devido aos elevados investimentos envolvidos; (d) apresentam uma vida

útil económica longa; (e) regra geral não apresentam risco tecnológico; (f ) eviden-

ciam uma elasticidade preço reduzida por estarem associados à prestação de serviços

básicos; (g) enquadram -se em sectores fortemente regulados; (h) geram receitas

estáveis e previsíveis e (i) por natureza não têm caráter especulativo.

III – As características que acabámos de referir apresentam maior ou menor

intensidade em função do modelo de negócio que suporta a exploração do ativo.

Assim, os modelos cuja receita decorre da mera disponibilidade do ativo em

RDS VI (2014), 3-4, 719-791

733“Infrastructure debt funds” – Contributos para o refinanciamento das parcerias em Portugal

detrimento do nível de consumo e onde o comprador do serviço é único ao

invés de disperso, apresentam maior previsibilidade de receitas e menor risco

operacional. A título de exemplo, podemos referir a exploração de centrais de

produção de energia em que a produção é contratualmente vendida ao sistema

elétrico nacional. Ou os modelos típicos de “PFI”19 como as escolas, as prisões

ou a infraestrutura de suporte aos hospitais, cuja remuneração é assegurada pelo

parceiro público, tendo em conta parâmetros associados à disponibilidade da

infraestrutura.

IV – Pelo contrário, os modelos que assentam em estimativas de procura e

onde o comprador é à partida indeterminado e composto por múltiplos clientes

de pequena dimensão, tendem a apresentar maior risco. Temos neste caso os

projetos de energia renovável onde apesar das tarifas estarem asseguradas admi-

nistrativamente, o nível de receitas depende da produção, a qual, por sua vez, está

associada a fatores exógenos como a intensidade do vento (energia eólica) ou do

sol (energia fotovoltaica); ou ainda as concessões rodoviárias com a remuneração

paga pelos utilizadores fazendo com que as receitas dependam do nível de tráfego.

V – Esta definição deixa ainda assim algumas zonas cinzentas, cuja inevitabili-

dade decorre do caráter transversal do sector e que apenas podem ser preenchidas

casuisticamente, em função do objetivo que se pretende alcançar. Apresentamos

seguidamente algumas dessas indefinições, com a consciência de que a lista não

é exaustiva: (a) as empresas qualificadas como “utilities” deverão ser todas classi-

ficadas como infraestruturas?; (b) e as empresas do tipo “conglomerado” e inte-

gradas verticalmente?; (c) como classificar o sector das telecomunicações onde

surgem diversos modelos de negócios e fontes de receita?; (d) onde termina a

infraestrutura social, os estádios de futebol contam? E as residências universitárias?

VI – Os atributos chave anteriormente referidos a propósito das infraestru-

turas fazem deste ativo o campo de aplicação ideal da técnica de financiamento

através de “project finance”. Por definição, trata -se de uma técnica de financia-

mento aplicada a uma lógica de projeto (e não de empresa enquanto “portfólio”

de projetos), no contexto de um veículo jurídico especialmente constituído para

19 “Private Finance Initiative” – modalidade de provisão de serviços públicos originada no início

dos anos 90 com o Governo de John Major caracterizada pelos seguintes aspetos. “Transferência da

responsabilidade e dos riscos de financiamento dos investimentos de capital para o sector privado;

maiores benefícios na utilização dos dinheiros públicos; e garantia de uma melhor gestão dos

riscos associados.” Azevedo, Maria Eduarda As parcerias Público Privadas: Instrumento de Uma Nova

Governação Pública, 2008, p. 126.

RDS VI (2014), 3-4, 719-791

734 José Gonzaga Rosa

o efeito, com o objetivo de desenhar, construir e explorar um determinado inves-

timento. Ao contrário da técnica de financiamento designada por “corporate

finance” em que uma entidade conduz múltiplas atividades que são financiadas

conjuntamente na ótica do “portfólio de projetos”20. Até meados da década de

2000 os promotores de projetos de infraestrutura responsáveis pela injeção de

capital próprio nos projetos eram essencialmente industriais (construção civil,

gestão e manutenção de infraestruturas e engenharia de operações), e públicos

(parcerias público privadas nas situações em que o parceiro público participava no

capital do veículo do projeto). Desde essa altura têm vindo a ganhar importância

crescente os promotores com perfil puramente financeiro, como investidores

institucionais e fundos de investimento.

§ 4.º Financiamento privado não bancário de infraestruturas

1. A ótica dos fundos comuns por contraposição ao modelo de fundos “Private Equity”,

“Private Debt” e “Direct Lending”

I – Entendemos por financiamento privado não bancário, o capital que é

canalizado para empresas e projetos de infraestrutura que não provém de enti-

dades públicas, nem bancárias. Por outras palavras, compreende a oferta de capital

mobilizada quer diretamente através de fundos de investimento não cotados ou

financiamento às empresas e projetos, quer indiretamente através das bolsas de

valores (ações, obrigações e fundos de infraestrutura cotados). Antes de prosse-

guirmos fica o sublinhado de que o financiamento bancário ainda é a fonte prin-

cipal de financiamento privado direto21.

Feita esta introdução, podemos analisar a oferta de capital privado não bancário

ao financiamento das infraestruturas sob três óticas complementares. A moda-

lidade de investimento, que classificamos entre a direta e indireta. A ótica do

instrumento financeiro “debt” e “equity”. E a ótica dos veículos de investimento

que contemplam diversas estruturas.

Para tornar mais claro o universo de instrumentos financeiros envolvidos nas

diversas modalidades de investimento e tendo em vista a contextualização dos

20 “Project finance is the financing of ONE specific project, within an entity that is created with the

sole purpose to design, build and manage that specific infrastructure. On the contrary, in traditional

corporate finance one company typically carries out multiple simultaneous initiatives that get

financed as a portfolio of projects”. Gatti, Stefano, Financing and Investing in Infrastructure, 2014.21 De acordo com o “survey” realizado pela Preqin em 2014 junto de 34 gestores de fundos de

infraestrutura não cotados, cerca de 77% considera que os bancos serão os principais financiadores

da componente da dívida dos projetos de infraestrutura, e apenas 5% considera que serão os fundos

de infraestrutura da dívida. Infrastructure Spotlight, May 2014, Preqin Ltd, p. 2

RDS VI (2014), 3-4, 719-791

735“Infrastructure debt funds” – Contributos para o refinanciamento das parcerias em Portugal

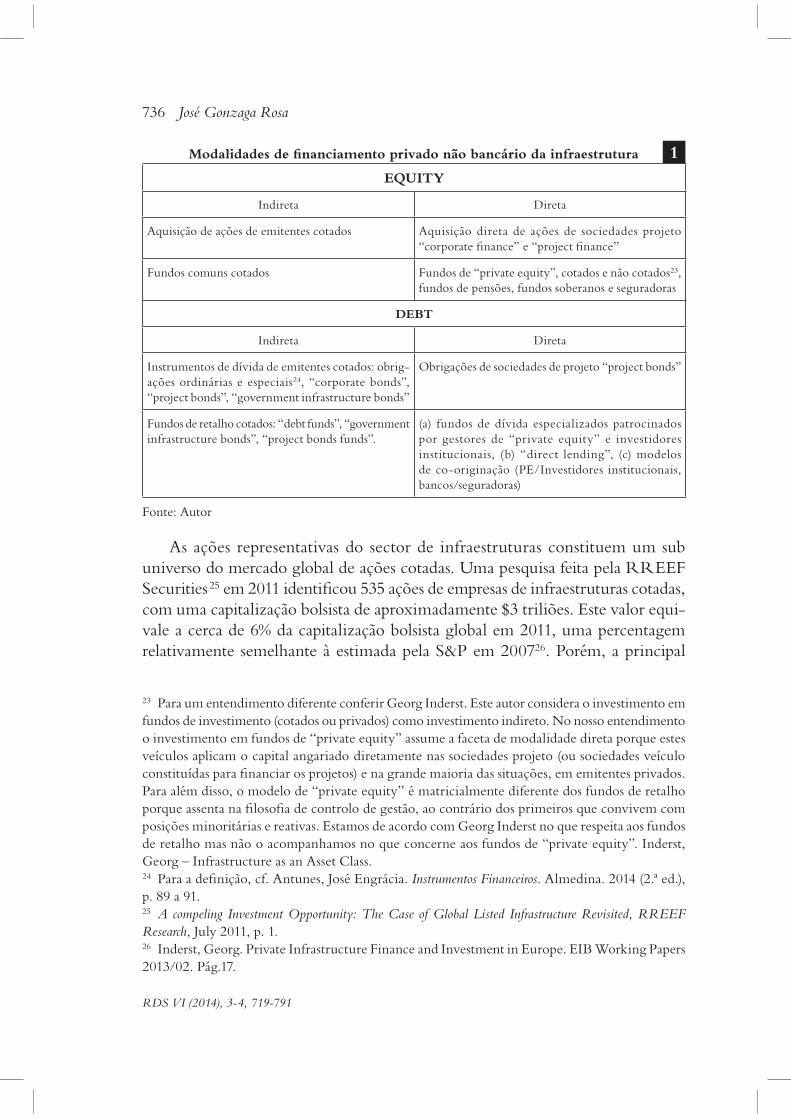

fundos de investimento, apresentamos na figura 1 o quadro síntese com algumas

das situações possíveis no contexto do financiamento privado não bancário.

Modalidade de financiamento: via indireta

II – O financiamento por via indireta concretiza -se através da aquisição de

instrumentos financeiros cotados. Este critério assenta no postulado de que sendo

feito através das bolsas de valores, o valor do investimento está exposto à volati-

lidade dos mercados de capitais, pelo que não depende única e exclusivamente

do desempenho do ativo subjacente. Assim, ainda que a compra de ações de uma

empresa de infraestruturas corresponda formalmente a financiamento direto, na

realidade tem subjacente a afetação do “portfólio” entre ações e obrigações, e na

classe de ações, entre emitentes do sector de infraestrutura face a outros sectores.

Nesta perspectiva, a infraestrutura não corresponde a uma classe alternativa de

ativos, surgindo num sub -plano da estratégia de investimento.

III – Por seu turno, o financiamento pela via direta consiste na canalização

de fundos para os projetos sem a intermediação de processos de cotação na bolsa.

Pelos motivos apontados, o valor deste investimento apresenta uma menor corre-

lação com os índices de mercado de capitais, pelo que contribui distintivamente

face à via alternativa de investimento indireto, para a diversificação de risco de

carteira. Em contrapartida, o valor dos investimentos por via indireta apresenta

tendencialmente uma correlação mais forte com os mercados bolsistas e uma

diversificação do tipo moderada a reduzida22 (Quadro 1).

IV – Os acionistas das empresas cotadas em bolsa de valores (modalidade de

financiamento indireto) são os principais financiadores de investimento em infra-

estruturas. Este universo inclui entidades de perfil industrial como construtores,

gestores e responsáveis por manutenção, engenheiros de projetos. O sector das

“utilities” é tradicionalmente o que recolhe maior investimento privado, em parte

como resultado dos processos de privatização de sectores anteriormente vedados

à iniciativa privada (transportes, aeroportos, portos, vias de comunicação, etc.).

22 “Institutional investors have traditionally invested in infrastructure through listed companies

and fixed income instruments. Over the last two decades, investors have started to recognize

infrastructure as a distinct asset class. Since listed infrastructure tends to move in line with

broader market trends, it is a common held view that investing in unlisted infrastructure although

illiquid, can be beneficial to ensure proper diversification” Della Croce, Raffaele, in http://oecd-

ilibrary.org/finance -and -investment/oecd -working -papers -on -fnance -insurence -and -private-

pensions_20797117, November 2012, p. 15.

RDS VI (2014), 3-4, 719-791

736 José Gonzaga Rosa

As ações representativas do sector de infraestruturas constituem um sub

universo do mercado global de ações cotadas. Uma pesquisa feita pela RREEF

Securities25 em 2011 identificou 535 ações de empresas de infraestruturas cotadas,

com uma capitalização bolsista de aproximadamente $3 triliões. Este valor equi-

vale a cerca de 6% da capitalização bolsista global em 2011, uma percentagem

relativamente semelhante à estimada pela S&P em 200726. Porém, a principal

23 Para um entendimento diferente conferir Georg Inderst. Este autor considera o investimento em

fundos de investimento (cotados ou privados) como investimento indireto. No nosso entendimento

o investimento em fundos de “private equity” assume a faceta de modalidade direta porque estes

veículos aplicam o capital angariado diretamente nas sociedades projeto (ou sociedades veículo

constituídas para financiar os projetos) e na grande maioria das situações, em emitentes privados.

Para além disso, o modelo de “private equity” é matricialmente diferente dos fundos de retalho

porque assenta na filosofia de controlo de gestão, ao contrário dos primeiros que convivem com

posições minoritárias e reativas. Estamos de acordo com Georg Inderst no que respeita aos fundos

de retalho mas não o acompanhamos no que concerne aos fundos de “private equity”. Inderst,

Georg – Infrastructure as an Asset Class.24 Para a definição, cf. Antunes, José Engrácia. Instrumentos Financeiros. Almedina. 2014 (2.ª ed.),

p. 89 a 91.25 A compeling Investment Opportunity: The Case of Global Listed Infrastructure Revisited, RREEF

Research, July 2011, p. 1. 26 Inderst, Georg. Private Infrastructure Finance and Investment in Europe. EIB Working Papers

2013/02. Pág.17.

Fonte: Autor

EQUITY

Indireta Direta

Aquisição de ações de emitentes cotados Aquisição direta de ações de sociedades projeto

“corporate finance” e “project finance”

Fundos comuns cotados Fundos de “private equity”, cotados e não cotados23,

fundos de pensões, fundos soberanos e seguradoras

DEBT

Indireta Direta

Instrumentos de dívida de emitentes cotados: obrig-

ações ordinárias e especiais24, “corporate bonds”,

“project bonds”, “government infrastructure bonds”

Obrigações de sociedades de projeto “project bonds”

Fundos de retalho cotados: “debt funds”, “government

infrastructure bonds”, “project bonds funds”.

(a) fundos de dívida especializados patrocinados

por gestores de “private equity” e investidores

institucionais, (b) “direct lending”, (c) modelos

de co -originação (PE/Investidores institucionais,

bancos/seguradoras)

Modalidades de financiamento privado não bancário da infraestrutura 1

RDS VI (2014), 3-4, 719-791

737“Infrastructure debt funds” – Contributos para o refinanciamento das parcerias em Portugal

dificuldade em medir esta realidade está na ausência de uma definição rigorosa

do que se entende por infraestruturas. Na sua análise a RREEF classifica as

empresas que integram o sector em três categorias: “pure -play” (70% dos “cash-

-flows” decorrem da utilização da infraestrutura caracterizada por barreiras de

entrada e procura inelástica), “core” (ativos com algum grau de regulação mas

com menor intensidade em capital e cujos “cash -flows” não estão associados a

contratos de longo prazo), “broad” (apesar de estarem associados a infraestru-

turas temáticas, não apresentam a estabilidade dos “cash -flows” típica dos ativos

de infraestruturas). Nestas estimativas as empresas “pure -play” (213) representam

$875 biliões, as “core” (171) cerca de $1,416 biliões e as “broad” (214) perto de

$914 biliões. A angariação de financiamento privado em alguns sectores, como

o das energias renováveis, tem sido prejudicada pela instabilidade do regime de

incentivos e elevado risco público.

Financiamento indireto via fundos comuns

V – O investimento em ações de emitentes cotados comporta o risco da não

diversificação, razão pela qual a maioria dos investidores privados e de pequena

dimensão recorrem ao investimento em fundos comuns (também designados

por fundos de retalho) em empresas de infraestrutura. Estes veículos angariam

capital junto do público (pessoas não determinadas) e a sua gestão é pautada pelo

princípio da divisão do risco. Os fundos comuns estão vocacionados para uma

comercialização massificada das unidades de participação e são caracterizados por

uma distanciação do titular do património (“participantes”) e a respetiva gestão.

É justamente por causa desta circunstância que a dogmática dos fundos (acom-

panhada pelo legislador) prevê um conjunto mais apertado de procedimentos

para a salvaguarda do interesse exclusivo dos participantes. A materialização do

princípio da divisão de risco concretiza -se na gestão das carteiras de ativos de

fundos através do critério da não concentração de investimentos por emitente e

por tipo de instrumento financeiro (diversificação de risco)27. De acordo com o

regime jurídico dos organismos de investimento coletivo vigente em Portugal,

o Decreto-Lei 63 -A/2013 de 10 de maio que transpôs a Diretiva comunitária

2009/65/EU, enquadram -se nesta categoria os Organismos de Investimento

27 “O afastamento entre os titulares do património, os participantes e quem os gere, exige que

se atue de acordo com normas de segurança mais rígidas que aquelas que decorreriam de uma

gestão de ativos de terceiros personalizada, em que o cliente, depois de devidamente esclarecido,

poderia assumir um grau de risco muito concentrado numa entidade, numa atividade ou num

valor.” Veiga, Alexandre Brandão, Fundos de Investimento Mobiliário e Imobiliário (regime jurídico),

1999, Almedina. p. 47.

RDS VI (2014), 3-4, 719-791

738 José Gonzaga Rosa

Coletivo em Valores Mobiliários28 (“OICVM”) e os Organismos de Investimento

Alternativo em Valores Mobiliários (“OIAVM”) que adotem mecanismos de

proteção do investidor semelhantes às dos OICVM.

VI – Os fundos comuns investem em sectores considerados “core” como é

o caso da “3i Infrastructure” que aplica o portfólio em empresas que exploram a

infraestrutura económica no Reino Unido, ou a “International Public Partnership

Fund” que investe em ações de empresas concessionárias cujos contratos de

concessão assentam na remuneração pelo regime de disponibilidade da infraes-

trutura.

VII – Os fundos de infraestrutura cotados especializados em dívida apre-

sentam face aos fundos de ações, a vantagem de operarem com custos de gestão

mais reduzidos. Os investidores destes fundos pretendem obter um fluxo estável

e previsível de “cash -flows” com proteção contra a inflação, pelo que a gestão do

fundo é relativamente passiva e menos onerosa.

VIII – Ao contrário do modelo de retalho que caracteriza a angariação de

capital dos fundos comuns, o modelo de capital de risco (“private equity”) é voca-

cionado para investidores institucionais de média e grande dimensão e contempla

uma abordagem mais interventiva na gestão dos respetivos ativos. Crescentemente

tem -se observado que os clientes tradicionais dos fundos de “private equity”, os

designados investidores institucionais (seguradoras, fundos de pensões, fundos

soberanos), constituem as suas próprias equipas especializadas em infraestruturas

e optam por investir isoladamente ou em parcerias, nas sociedades projeto, pres-

cindindo desta forma dos tradicionais gestores de fundos de “private equity”29.

A mesma tendência que a partir de 2010 evidenciou a desintermediação da ativi-

dade de gestão de ativos dos bancos para os fundos de “private equity” (determi-

nada pela nova regulação bancária), está agora a operar um fenómeno semelhante,

28 Os organismos de Investimento Alternativo em Valores Mobiliários, abertos ou fechados, com

levantamento de fundos junto do grande público, têm um critério de dispersão mínimo de apenas

30 participantes que a lei impõe para os OICVM. 29 Esta tendência reflete -se na dificuldade que os fundos de “private equity” tradicionais sentem

(em 2013) na angariação de capital para os fundos de infraestrutura. A CVC Capital Partners Ltd.,

uma das principais gestoras de “private equity” da Europa, desistiu em julho de 2013 do processo de

levantamentos de fundos de €2,6 mil milhões iniciado em 2008 por falta de interesse no mercado.

“CVC: when infrastructure investment goes wrong” in http://infrastructurepunk.wordpress.

com.” As exceções são os fundos patrocinados por seguradoras que investem sobretudo o capital

angariado dos respetivos grupos reduzindo assim a sua dependência dos mercados de capitais.

A título de exemplo a AXA e a ALLIANZ.

RDS VI (2014), 3-4, 719-791

739“Infrastructure debt funds” – Contributos para o refinanciamento das parcerias em Portugal

mas no sentido dos fundos para os investidores institucionais de larga escala

(neste caso por razões que se prendem com a comissões de gestão praticadas pelos

gestores de fundos).

Modalidade de financiamento por via direta

IX – Quais as principais diferenças entre a via indireta dos fundos de retalho

e a via direta dos fundos de “private equity” e “private debt”, ou dos fundos

patrocinados por investidores institucionais?

A primeira reside na capacidade de diversificação de risco (evitar concen-

tração exclusivamente em ativos cotados e sujeitos à volatilidade dos mercados

de capitais). Os fundos comuns estão limitados nos seus investimentos a instru-

mentos financeiros cotados, ou com elevado grau de liquidez. Por este motivo

acabam por ficar expostos à volatilidade dos mercados bolsistas, frustrando a

intenção de diversificação de risco que está associado ao conceito de infraestru-

tura como classe alternativa de investimento. Em contrapartida, os fundos de

“private equity” investem por regra em ativos não cotados. Se é verdade que

nos anos 2006 e 2007 as aquisições “public to private” foram muito populares e

representaram parte significativa das operações de “buy -out”, a tendência não se

confirmou, entre outros motivos, pela maior exigência em termos regulamen-

tares associados à tomada de controlo de empresas cotadas e posterior retirada

de bolsa face à aquisição de empresas não cotadas. Outro motivo que torna estas

operações arriscadas para os fundos de “private equity” é o sobre preço envol-

vido no pagamento de prémio de controlo que vem onerar o investimento para

valores acima do esperado30.

A segunda diferença reside nos modelos de gestão. Os gestores de fundos de

retalho enfrentam normas de segurança mais rígidas na composição das carteiras

que impedem a tomada de participações de controlo nas sociedades. Pelo contrário,

o modelo de “private equity” é por definição uma modalidade de investimento

em instrumentos de capital próprio e instrumentos de capital alheio em socie-

dades com elevado potencial de desenvolvimento, como forma de beneficiar da

respetiva valorização31. Neste sentido, assenta na tomada de controlo das enti-

dades que são objeto de investimento de forma a implementar uma determinada

visão para o negócio.

30 “Private equity in UK (England and Wales)” (maio 2014): market and regulatory overview.

Pratical Law” in http//uk.praticallaw.com/0 -501 -1908?source=relatedcontent .31 Definição da atividade de investimentos em capital de risco constante do atual regime jurídico,

artigo 2.º, Decreto -Lei n.º 375/2007 de 8 de novembro.

RDS VI (2014), 3-4, 719-791

740 José Gonzaga Rosa

Em terceiro lugar, o universo de investimento à disposição do “private equity”

é mais amplo que o destinado aos fundos de retalho, justamente, por não estarem

limitados a instrumentos financeiros de emitentes cotados, ou com elevado grau

de liquidez.

Em quarto lugar o horizonte de investimento é diferente. Nos fundos de

retalho e por maioria de razão nos fundos abertos, a pressão dos resgates obriga a

uma gestão focada na necessidade de obtenção de retorno a curto -prazo. Os fundos

de “private equity”, na sua maioria fundos fechados, têm um tempo de inves-

timento mais longo para transformar as empresas em que investem de forma a

gerar valor a médio prazo.

Em quinto lugar, o endividamento está regra geral vedado aos fundos de

retalho. Por contraposição, os fundos de “private equity” utilizam -no como

alavanca para o retorno dos seus investimentos, apostando na discriminação

fiscal a favor dos juros em detrimento dos dividendos e do custo mais reduzido

do capital alheio.

Uma última diferença reside na estrutura acionista das empresas participadas.

Dispersa no caso dos fundos de retalho e concentrada quando dominada pelos

fundos de “private equity”.

X – Apesar das diferenças assinaladas, a verdade é que a análise da dinâmica

evolutiva apresenta alguns sinais de convergência entre os dois modelos. No

lado do “private equity” com o surgimento dos fundos cotados contrariando a

sua origem genética de levantamento de capital junto de um número reduzido

de investidores institucionais na base da subscrição particular. Apesar de tudo,

continua a ser na sua essência um modelo de investimento com base no postu-

lado de criação de valor por via do controlo de gestão, agora com os benefícios

desta abordagem postos à disposição da generalidade dos investidores. Esta apro-

ximação é efectuada por via de uma estratégia de distribuição de rendimentos,

mais apelativa para investidores individuais, visto que para os institucionais é,

regra geral, ineficiente do ponto de vista fiscal. Do lado dos fundos comuns

constata -se a aproximação ao modelo de “capital de risco” caracterizado pelo

surgimento de fundos de resgate cíclico (apenas ocorre em períodos determi-

nados), através do investimento direto em projetos de emitentes não cotados para

evitar a contaminação à volatilidade dos mercados de capitais. E lança -se mão

de soluções de requalificação de crédito como as exigências de “rating” para os

investimentos em carteira e acordos tripartidos com entidades públicas conce-

dentes nos fundos de dívida especializados em parcerias público privadas, para

mitigar o risco da contraparte.

RDS VI (2014), 3-4, 719-791

741“Infrastructure debt funds” – Contributos para o refinanciamento das parcerias em Portugal

2. “Private Equity” e “Private debt”: fundos de infraestrutura privados

I – A modalidade de financiamento direto da infraestrutura consiste na cana-

lização de fundos para os projetos, seja através da aquisição de valores mobiliá-

rios de sociedades de projeto (emitentes não cotados), seja utilizando fundos de

investimento com perfil de capital de risco. Sendo a opção que melhor assegura

a diversificação de risco (imunizada à volatilidade dos índices bolsistas), é igual-

mente a mais difícil e dispendiosa de concretizar face aos valores de investimento

envolvidos e à complexidade na preparação e montagem das operações. E neste

ponto importa recuperar a principal diferença material entre os fundos comuns

e os fundos de capital de risco, que se traduz, sobretudo, no perfil de investidor

que visam alcançar. Os primeiros procuram a recolha de fundos junto do grande

retalho, não havendo lugar a valor mínimo de investimento. Pelo contrário, os

investidores de capital de risco são, regra geral, investidores profissionais, e, os

valores de investimento envolvidos não estão ao alcance do pequeno investidor

individual. Para além disso, as sociedades e fundos de capital de risco não se

limitam a ser um organismo de investimento coletivo32. Prestam assistência na

gestão das empresas, pretendem influenciar a gestão e participar ativamente na

reorganização operacional. Estes fundos são geridos por equipas dedicadas e apre-

sentam face aos tradicionais fundos comuns, a vantagem de poderem traçar estra-

tégias de investimento específicas e adaptadas ao grupo alvo de investidores a que

se dirigem, num contexto regulamentar menos exigente em termos de requisitos

de divulgação de informação e outros deveres regulamentares. Esta via assegura

a diversificação de carteiras em termos de risco e rendibilidade, sobretudo se os

ativos investidos assentarem em contratos de exploração (concessões) de médio

e longo prazo, em sectores próximos de monopólios naturais e com rendas ajus-

tadas automaticamente à inflação.

Face aos valores de investimento envolvidos os investidores nos fundos de

capital de risco são de perfil institucional, com destaque para a importância cres-

cente das seguradoras, fundos de pensões e fundos soberanos. A oferta de fundos

ajusta -se a um largo espectro de diferentes perfis de aplicadores. Por um lado

temos fundos especializados em ativos na fase de desenvolvimento tendo em

vista a obtenção de mais -valias pela via da valorização dos ativos, o que regra

geral sucede com o início da fase de exploração de infraestrutura. Estes veículos

são procurados por investidores de “equity” e têm em vista horizontes de inves-

timentos de 5 a 7 anos. Por outro lado, encontramos fundos vocacionados para

investimento em ativos maduros, com provas dadas em termos de “cash -flow” e

robustez da estrutura contratual de suporte, tendo em vista a obtenção de retornos

estáveis e previsíveis.

32 Câmara, Paulo – Manual de Direito dos Valores Mobiliários, 2.ª ed., Almedina, 2011.

RDS VI (2014), 3-4, 719-791

742 José Gonzaga Rosa

II – O surgimento dos fundos especializados na aquisição de instrumentos

de dívida de sociedades que desenvolvem projetos de infraestrutura é relativa-

mente recente. Como veremos mais adiante, a indústria de “private equity”

desenvolveu -se inicialmente em torno dos fundos de “equity”. O interesse pela

dívida surge após a crise de 2008 e o enquadramento regulatório de Basileia III33,

que impôs aos bancos a observância de requisitos de capital próprio mais exigentes,

para a cobertura do crédito a projetos de infraestruturas. A par desta circunstância,

a crise das dívidas soberanas veio suscitar o interesse por ativos alternativos que

possam proporcionar fluxos de rendimento estável e previsível, sem a volatilidade

associada aos mercados de capitais. Estes aspetos são reforçados pelo fato dos finan-

ciamentos a projetos de infraestruturas apresentarem a seu favor taxas de incum-

primento (“default”) historicamente reduzidas, praticamente ao nível da dívida de

“rating A”, apesar de proporcionarem “yields” de até 300 pontos base para além

da LIBOR normalmente associadas a obrigações corporativas de rating “BBB”34.

III – Os fundos de dívida estão muito associados a projetos de infraestrutura do

tipo de parcerias, assentes em contratos de concessão e em fluxos de “cash -flow”

estáveis e previsíveis. Neste contexto podemos discernir dois tipos de estratégias.

Por um lado, os fundos que adquirem dívida na fase de exploração dos projetos

através do refinanciamento de empréstimos em curso. Por outro, os que entram

na fase inicial de montagem do “project finance”, assessorando os promotores

no esculpir da componente de dívida ao longo da fase concursal das parcerias35.

Estes têm a expectativa de capturar o valor que será gerado pela melhoria auto-

mática do “rating” do projeto, assim que este termine a fase de arranque e inicie

a exploração.

IV – Investidores como fundos de pensões e seguradoras tradicionalmente

procuram fundos especializados em projetos “brownfield”, ou seja, projetos que já

passaram a fase de investimento e desenvolvimento. Curiosamente esta tendência

dá sinais de se alterar com o financiamento direto dos fundos de pensões a projetos

“greenfield”. Em março de 2014 um projeto de infraestruturas na Escócia teve o

33 Os Acordos de Basileia III ou simplesmente Basileia III referem -se a um conjunto de propostas

de reforma da regulamentação bancária, publicadas em 16 de dezembro de 2010. Trata -se da

primeira revisão de Basileia II (CRD II) e foi realizada ao longo de 2009, com aplicação prevista

para 31 de dezembro de 2010.34 Cf.” Infrastructure investment for insurance companies under Solvency II”, J.P. Morgan Asset

in http://uk.milliman.com/uploadFiles/insight/2013/infrastructure -investment -solvency -ii.pdf,

September 2013, p. 4.35 Ver a propósito das estratégias possíveis Allianz Global.Infrastructure Debt. Allianz Global

Investors Insights (2013).

RDS VI (2014), 3-4, 719-791

743“Infrastructure debt funds” – Contributos para o refinanciamento das parcerias em Portugal

financiamento de 350 milhões de libras assegurado pelo Banco Europeu de Inves-

timentos, pela seguradora Allianz e por um fundo de pensões do Reino Unido36.

V – Em benefício do rigor expositivo falta mencionar os designados “distressed

funds”, especializados na compra de dívida a desconto para, por esta via, assu-

mirem posições de domínio total e obterem valorizações próximas do “private

equity” puro em ações. Apesar de adquirirem dívida, estes fundos assumem na

realidade o risco de investimento em “equity”.

3. Fundos de infraestrutura privados: contexto histórico e situação atual

I – A evolução desta indústria conheceu duas fases principais. A primeira

percorreu praticamente toda a década de 2000 e foi caracterizada pelo surgi-

mento dos fundos patrocinados pelos grandes bancos de investimento, como

os australianos Mcquarie Bank e o já desaparecido Babcock & Brown e, nos

EUA, pela Goldman Sachs e Morgan Stanley. Estes veículos tinham um perfil

muito próximo de “private equity” com vocação para o investimento em ações

de entidades não cotadas. A crise veio alterar este quadro, muito por força do

novo enquadramento micro prudencial. À luz das novas regras de Basileia III37 os

bancos viram agravados os requisitos de capital regulamentar associados ao capital

de risco e aos financiamentos em infraestruturas. Estes novos condicionalismos

conduziram à separação das unidades bancárias de “private equity” assistindo -se

assim ao advento de fundos independentes38, e de entre estes, ao protagonismo

crescente dos fundos de pensões39.

II – Como já foi sublinhado, as fontes não tradicionais de financiamento

privado (não governamental), direto (em emitentes não cotados em bolsa de

36 A notícia com o título “Pension funds finance the high road…” pode ser consultada in http://

www.efinancialnews.com/story/2014/04/07/pension -funds -infrastructure -investmente -scotland. 37 Os Acordos de Basileia III ou simplesmente Basileia III referem -se a um conjunto de propostas

de reforma da regulamentação bancária, publicadas em 16 de dezembro de 2010. Trata -se da

primeira revisão de Basileia II (CRD II) e foi realizada ao longo de 2009, com aplicação prevista

para 31 de dezembro de 2010.38 “Foi nesta altura que surgiu o Arcus Infrastructure Partners e o SteelRiver Infrastructure

Partners (ex -Babcock &Brown). Cf. Thomson, Andy “Rise and rise of the independente funds”

em Infrastructure Investor 2012 In http://www.infrastructure.com/uploadedFiles/Infrastructure_

Investor/Non -pagebuilder/Non -Alaised/Widget_content/II_30.pdf. 39 Alguns dos principais fundos de pensões mais ativos no investimento em infraestruturas são

os seguintes (os valores entre parêntesis referem -se ao capital angariado entre 2006 e 2011):

Canada Pension Plan Investment Board (Toronto – $8,4 mil milhões); APG Asset Management

(Amesterdão – $7,8 mil milhões); Ontario Teachers Pension Plan (Toronto – 6,87 mil milhões).

Andy Thomson. “Rise and rise of the independent funds” in Infrastructure Investor 2012.

RDS VI (2014), 3-4, 719-791

744 José Gonzaga Rosa

valores) à infraestrutura, têm vindo a ganhar importância devido à persistência

de taxas de juro a níveis historicamente baixos, à volatilidade dos mercados de

capitais e à crescente procura de “yields” superiores às que são proporcionadas pela

dívida soberana de melhor “rating”. Estas fontes não tradicionais, no que respeita

ao financiamento da dívida, integram os “infrastructure debt/mezzanine funds”

não cotados e o financiamento direto efetuado por investidores institucionais.

A “Preqin”, uma conhecida base de dados que colige estatísticas sobre fundos

não cotados, refere que em 2013 os fundos privados de dívida angariaram cerca de

€7,5 mil milhões, o valor mais elevado desde que se recolhe esta informação. Esta

quantia corresponde a cerca de 20% do valor total de fundos angariados por todos

os fundos de infraestrutura não cotados e é o valor mais elevado desde sempre40.

Em maio de 2014 os cinco maiores fundos não cotados especializados em

dívida de infraestrutura envolvidos na angariação de capital eram os seguintes:

Fundos privados de dívida de infraestruturas

Fundo GestoraDimensão alvo

($, mil milhões)Estatuto Local

IL&FS Infrastructure

Debt Fund

IL&FS

Investment

Managers

2 First close India

Allianz UK

Infrastructure

Debt Fund

Allianz Global

Investors

Infrastructure

Debt

1 Raising UK

European

Infrastructure

Debt Fund

Hastings Funds

Management1 Raising Australia

Sequoia Euro

Infrastructure

Debt Fund

Sequoia Investment

Management

Company

1 Raising UK

Sequoia

Sterling

Infrastructure

Fund

Sequoia Investment

Management0,7 Raising UK

Fonte: Infrastructure Spotlight/May 2014, 2014 Preqin Ltd./www.preqin.com

O IL&FS Infrastructure Debt Fund visa o levantamento de $2 mil milhões

para adquirir portfólio de empréstimos bancários a PPP, envolvendo projetos de

sectores diversificados como produção de energia, estradas e aeroportos.

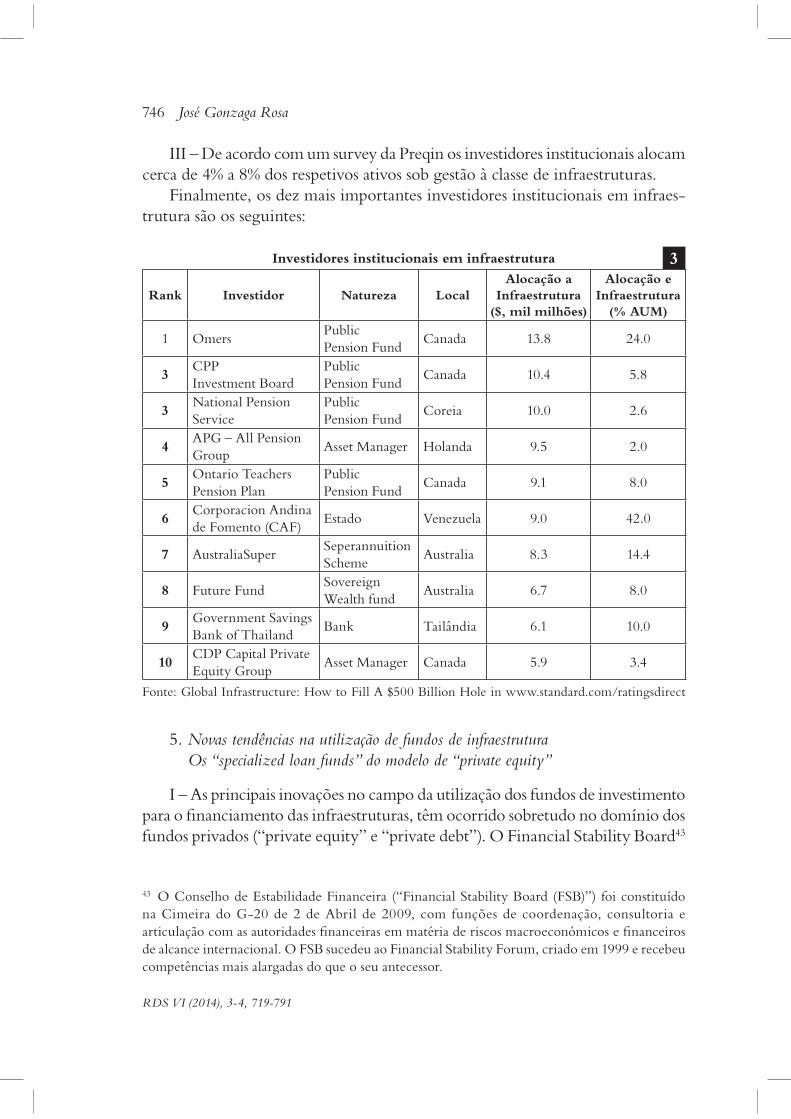

40 Cf. “The 2014 Preqin Global Infrastructure Report, fig. 11.2., Pag. 47

2

RDS VI (2014), 3-4, 719-791

745“Infrastructure debt funds” – Contributos para o refinanciamento das parcerias em Portugal