Embed Size (px)

Citation preview

1

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

Introducción a las operaciones

Profesor:Oscar Rubiano Ovalle

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

Gerencia de Operaciones“A pesar de que las estrategias de mercadotecnia y

los cambios en el control financiero de las empresas continúan dominando los encabezados de los periódicos y revistas en la actualidad, las

verdaderas batallas mundiales de competitividad se están dando en el área de operaciones.”

Richard B. Chase y Nicholas J. Aquilano

2

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

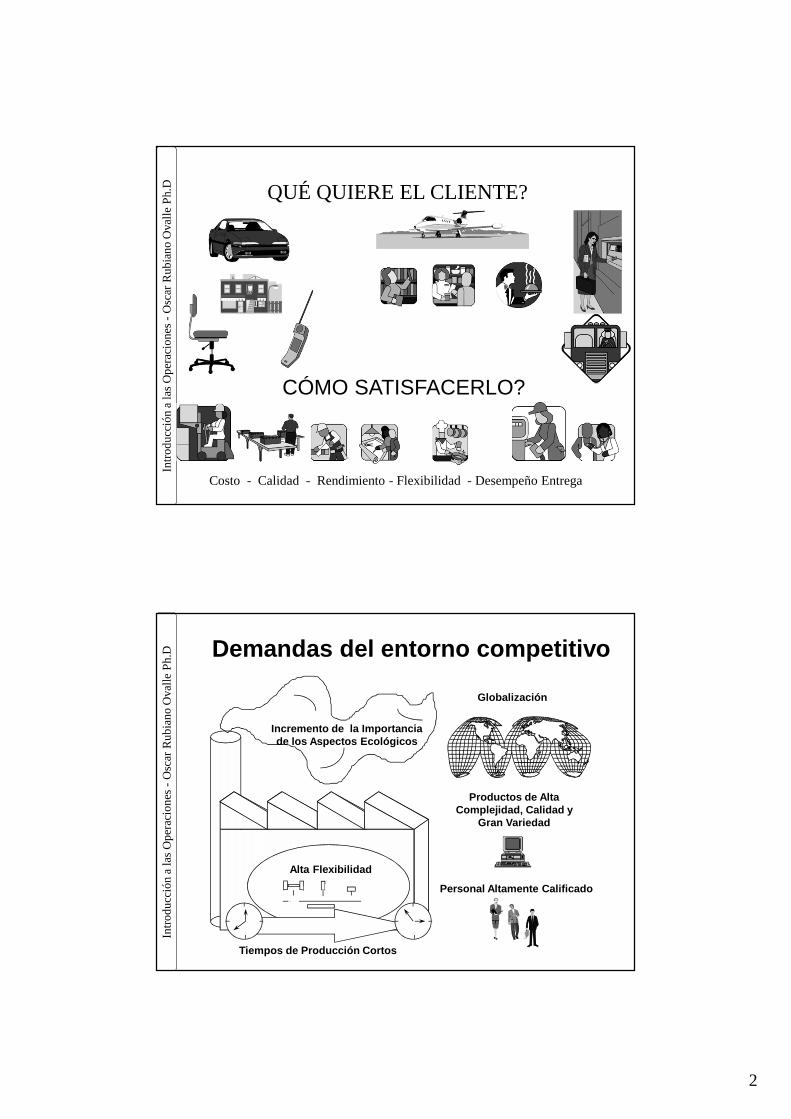

.D QUÉ QUIERE EL CLIENTE?

CÓMO SATISFACERLO?

Costo - Calidad - Rendimiento - Flexibilidad - Desempeño Entrega

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D Demandas del entorno competitivo

Tiempos de Producción Cortos

Incremento de la Importancia de los Aspectos Ecológicos

Alta Flexibilidad

Productos de Alta Complejidad, Calidad y

Gran Variedad

Globalización

Personal Altamente Calificado

3

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

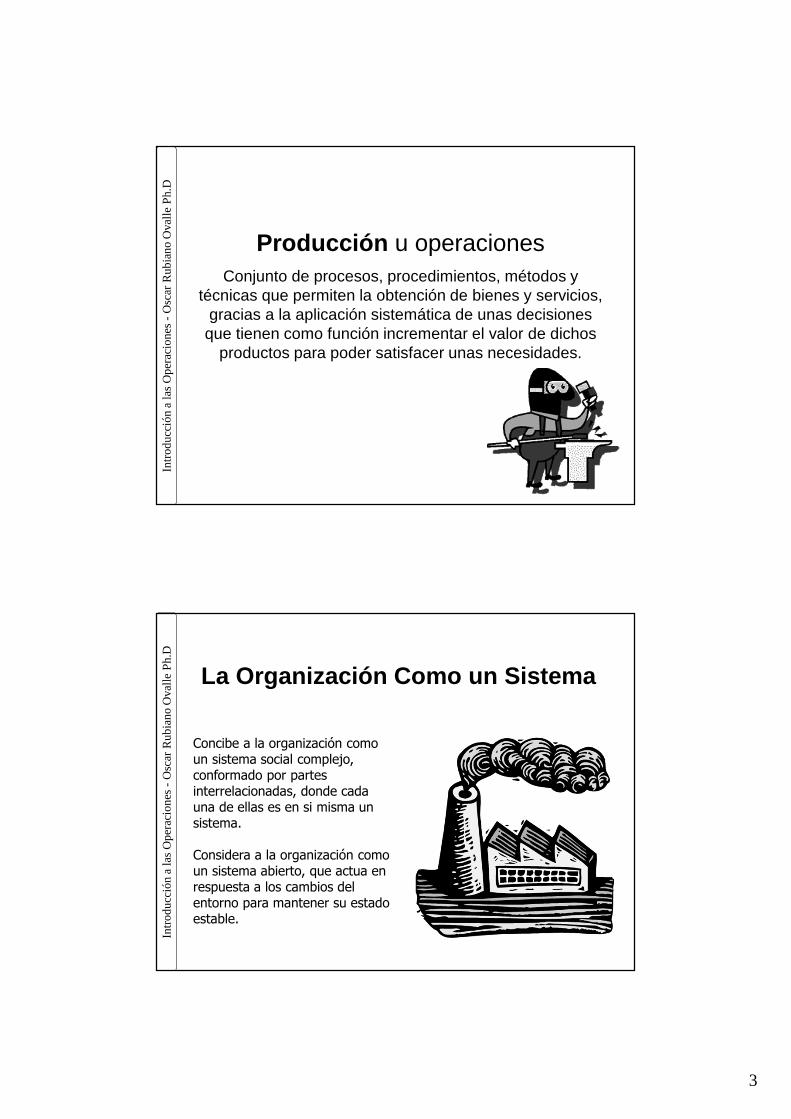

Producción u operacionesConjunto de procesos, procedimientos, métodos y

técnicas que permiten la obtención de bienes y servicios, gracias a la aplicación sistemática de unas decisiones

que tienen como función incrementar el valor de dichos productos para poder satisfacer unas necesidades.

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

La Organización Como un Sistema

Concibe a la organización como un sistema social complejo, conformado por partes interrelacionadas, donde cada una de ellas es en si misma un sistema.

Considera a la organización como un sistema abierto, que actua en respuesta a los cambios del entorno para mantener su estado estable.

4

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

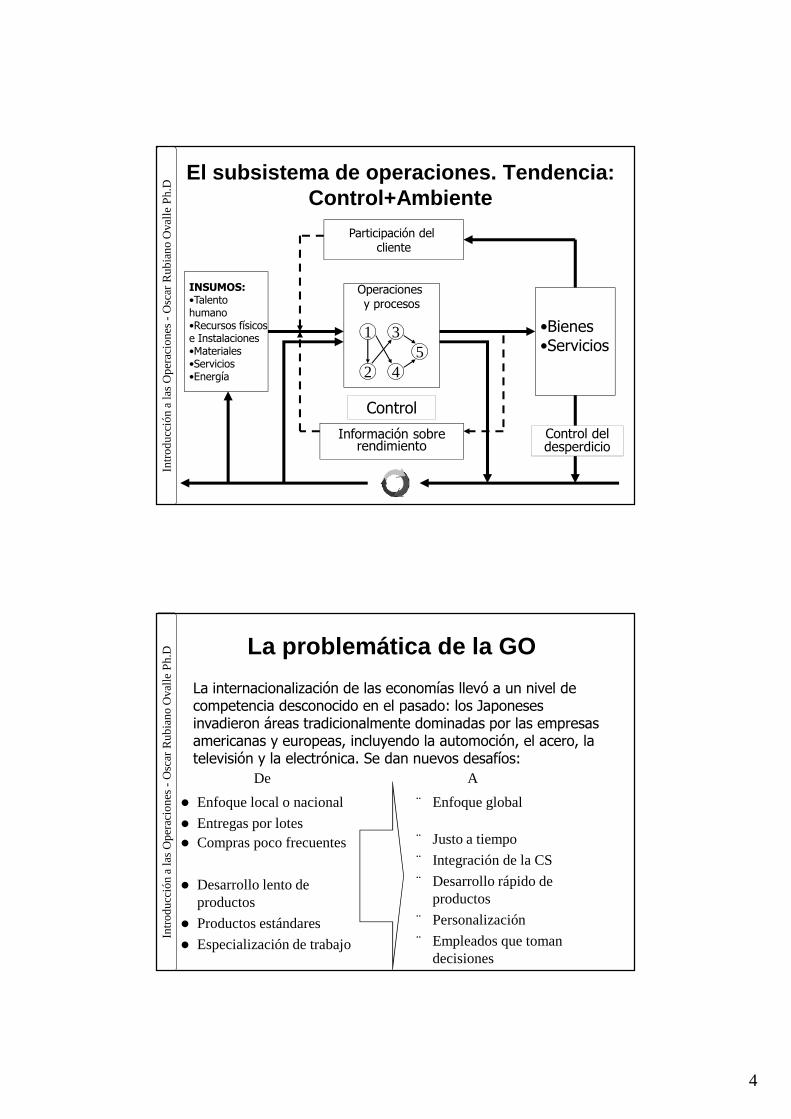

.DEl subsistema de operaciones. Tendencia:

Control+Ambiente

INSUMOS:

•Talentohumano•Recursos físicose Instalaciones•Materiales•Servicios•Energía

Operaciones y procesos

1

2

3

45

Información sobrerendimiento

Participación del cliente

•Bienes•Servicios

Control

Control deldesperdicio

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

La internacionalización de las economías llevó a un nivel de competencia desconocido en el pasado: los Japoneses invadieron áreas tradicionalmente dominadas por las empresas americanas y europeas, incluyendo la automoción, el acero, la televisión y la electrónica. Se dan nuevos desafíos:

La problemática de la GO

� Enfoque local o nacional

� Entregas por lotes� Compras poco frecuentes

� Desarrollo lento de productos

� Productos estándares

� Especialización de trabajo

¨ Enfoque global

¨ Justo a tiempo

¨ Integración de la CS

¨ Desarrollo rápido de productos

¨ Personalización

¨ Empleados que toman decisiones

De A

5

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

Otros nombres: Gerencia, Gestión, Administración, Dirección;de Producción, de Operaciones, de la producción y las operaciones,

Production Management, Operations Management,

Gerencia, Gestión, Administración, Dirección:

–“Sentido de la optimización de los recursos de que dispone una organización, para cumplir su finalidad primaria (lucrativa o no), recurriendo (el GO) a herramientas técnicas descriptivas, de análisis y de mejora de los procesos, y fundamentándose en adecuados conocimientos prácticos”

¿Qué es la GO?In

tro

du

cció

n a

las

Op

erac

ion

es -

Osc

ar R

ub

ian

o O

vall

e P

h.D

... La transformación o modificación se realiza mediante la incorporación de trabajo que produzca y entregue valor

Producir y entregarvalor es realizar operacionesque:

• Transforman (función) materiales, insumos o información

• Son importantes y apreciadas para el cliente

¿Si lo dejo de hacer, el cliente lo nota?

• Se realizan bien desde la primera vez

La GO : función

6

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

“El valor está en el ojo del observador”. ¿Qué afecta las percepciones de valor del cliente?

Si los beneficios exceden a los costos, el cliente percibe valor por el producto o servicio.

Costos totalesBeneficios percibidos totales

Valor percibido por el cliente = (1)

= (2)Valor percibido por el cliente Ben. P. totales– Costos totales

Cómo producir y entregar valor al clienteIn

tro

du

cció

n a

las

Op

erac

ion

es -

Osc

ar R

ub

ian

o O

vall

e P

h.D

• Reduzca los costos del producto al cliente

• Fabrique el producto lo más rápidamente disponible

• Suministre el servicio más rápido

• Proporcione información relevante adicional

• Personalice el producto a las necesidades específicas del cliente.

• Déle respaldo

• Déle asesoría antes y asistencia después

Cómo producir y entregar valor al cliente

Póngase en sus zapatos, enamórelo, inspírese en él o ella. El accionista será una consecuencia, las personas, el aprendizaje, la

innovación organizacional y los procesos serán el camino.

Oscar Rubiano Ovalle - 2005

7

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D Qué hacen los directores de operaciones

Planificar

Organizar

Gestionar personal

Dirigir

Controlar

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D Diez decisiones básicasDecisiones estratégicas: (AP- I)• Diseño del producto y del servicio……...• Gestión de calidad…………......................• Diseño de procesos y planificación de

capacidad……............................................• Localización……….………….....................• Diseño de la organización………………...• Recursos humanos y diseño del

trabajo.........................................................Decisiones tácticas: (AP-II)• Gestión del abastecimiento…..................• Gestión del inventario ………...................• Planificación…………………….................• Mantenimiento……………….....................

8

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

Transparency Masters to accompany Operations Management, 5E (Heizer & Render)

© 1998 by Prentice Hall, Inc.A Simon & Schuster Company

Upper Saddle River, N.J. 07458

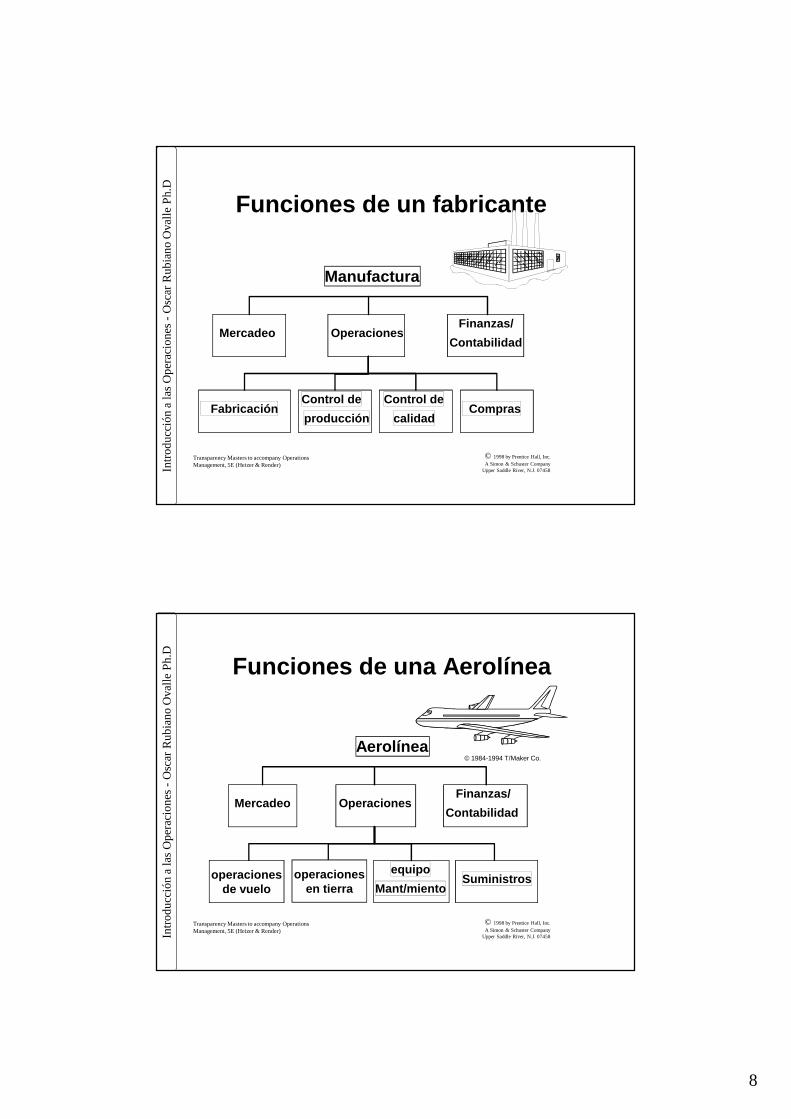

Funciones de un fabricante

OperacionesFinanzas/

ContabilidadMercadeo

Control de

producciónFabricación

Control de

calidadCompras

Manufactura

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

Transparency Masters to accompany Operations Management, 5E (Heizer & Render)

© 1998 by Prentice Hall, Inc.A Simon & Schuster Company

Upper Saddle River, N.J. 07458

Funciones de una Aerolínea

OperacionesFinanzas/

ContabilidadMercadeo

Aerolínea© 1984-1994 T/Maker Co.

operacionesde vuelo

equipo

Mant/mientoSuministrosoperaciones

en tierra

9

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

Transparency Masters to accompany Operations Management, 5E (Heizer & Render)

© 1998 by Prentice Hall, Inc.A Simon & Schuster Company

Upper Saddle River, N.J. 07458

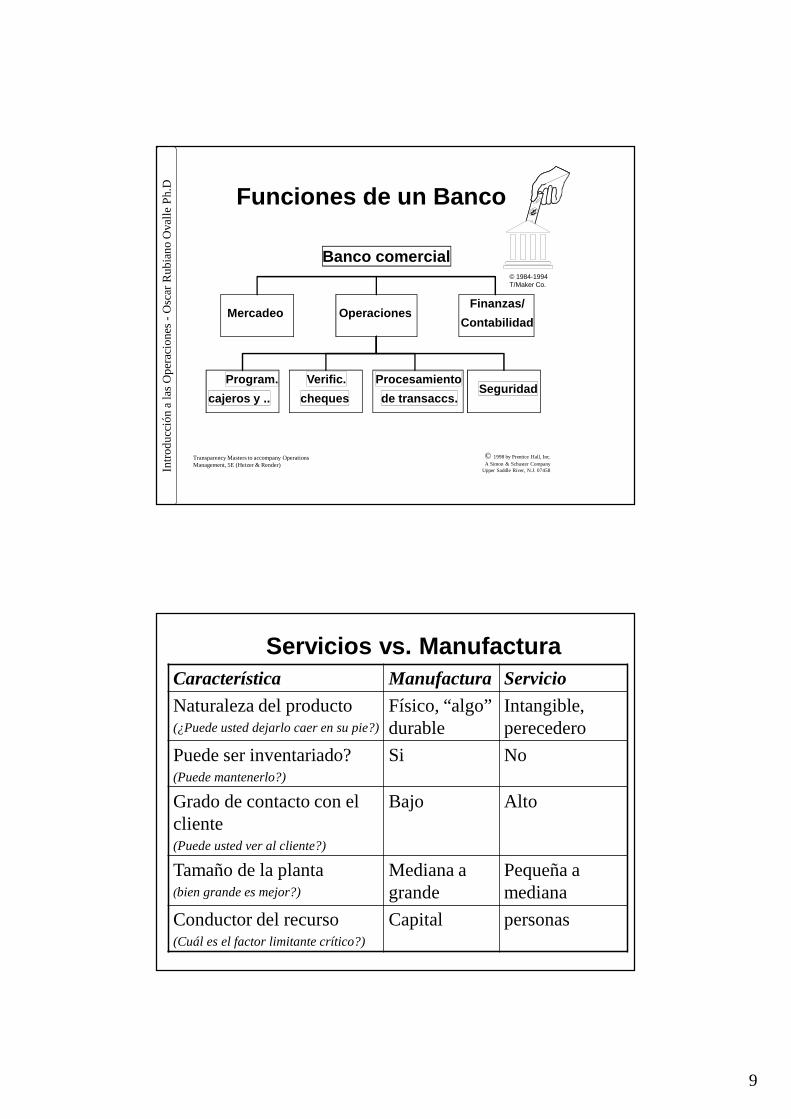

Funciones de un Banco

OperacionesFinanzas/

ContabilidadMercadeo

Verific.

cheques

Program.

cajeros y ..

Procesamiento

de transaccs.Seguridad

Banco comercial© 1984-1994 T/Maker Co.

Servicios vs. ManufacturaCaracterística Manufactura Servicio

Naturaleza del producto (¿Puede usted dejarlo caer en su pie?)

Físico, “algo” durable

Intangible, perecedero

Puede ser inventariado? (Puede mantenerlo?)

Si No

Grado de contacto con el cliente(Puede usted ver al cliente?)

Bajo Alto

Tamaño de la planta(bien grande es mejor?)

Mediana a grande

Pequeña a mediana

Conductor del recurso(Cuál es el factor limitante crítico?)

Capital personas

10

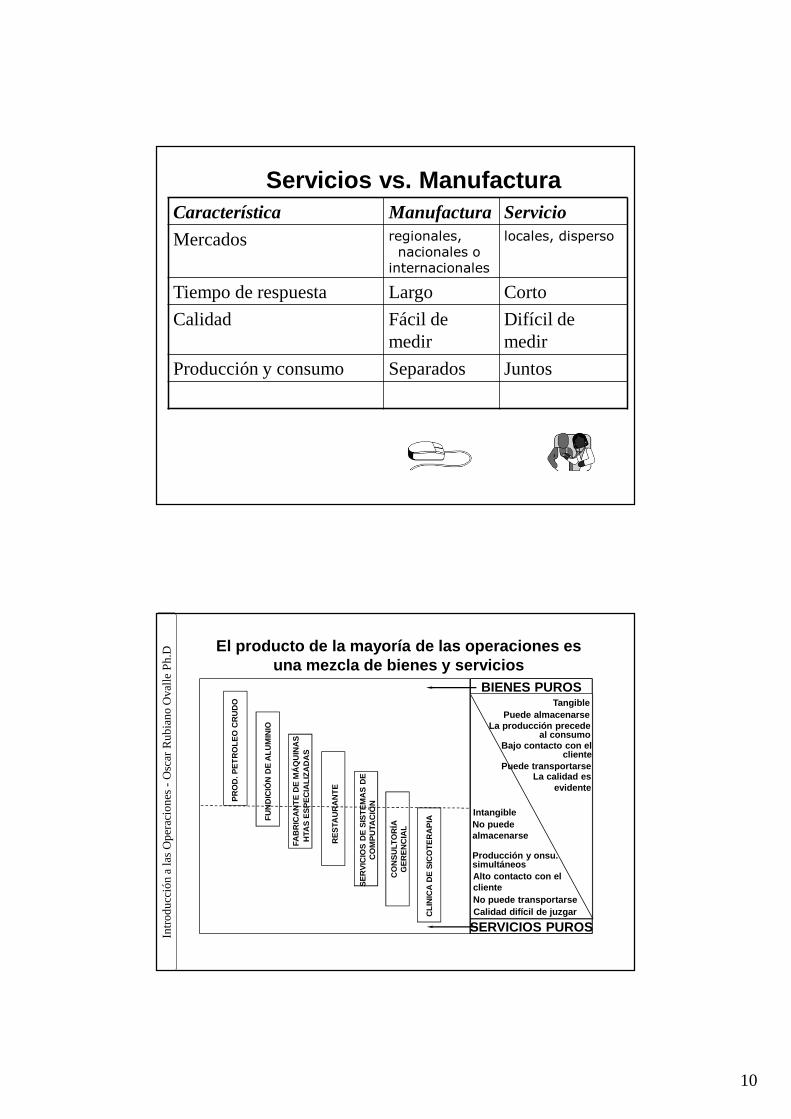

Servicios vs. ManufacturaCaracterística Manufactura Servicio

Mercados regionales,nacionales o

internacionales

locales, disperso

Tiempo de respuesta Largo Corto

Calidad Fácil de medir

Difícil de medir

Producción y consumo Separados Juntos

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

PR

OD

. PE

TR

OLE

O C

RU

DO

FU

ND

ICIÓ

N D

E A

LUM

INIO

FAB

RIC

AN

TE

DE

MÁ

QU

INA

SH

TAS

ES

PE

CIA

LIZ

AD

AS

RE

STA

UR

AN

TE

SE

RV

ICIO

S D

E S

IST

EM

AS

DE

C

OM

PU

TAC

IÓN

CO

NS

ULT

OR

ÍA

GE

RE

NC

IAL

CLI

NIC

A D

E S

ICO

TE

RA

PIA

El producto de la mayoría de las operaciones es una mezcla de bienes y servicios

BIENES PUROSTangible

Puede almacenarseLa producción precede

al consumoBajo contacto con el

clientePuede transportarse

La calidad es evidente

SERVICIOS PUROSCalidad difícil de juzgarNo puede transportarse

Alto contacto con el cliente

Producción y onsu. simultáneos

No puedealmacenarse

Intangible

11

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D Competitividad de la empresa y la Función de Operaciones

Costo.Calidad y confiabilidad del producto.Rapidez de la entrega.Confiabilidad de la entrega.

Cómo enfrentarse a los cambios en la demanda.

Flexibilidad y rapidez en la introducción de nuevos productos.

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D Efectos de la gestión de operaciones sobre el valor de una empresa

El resultado y el valor de la empresa están determinado por variables en que la gestión de operaciones influye, tales como:

� Ingresos

� Costos directos

� Depreciación

� Gasto de administración

� Resultado no operacional

� Inventarios

� Capital de trabajo

� Activo fijo

12

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

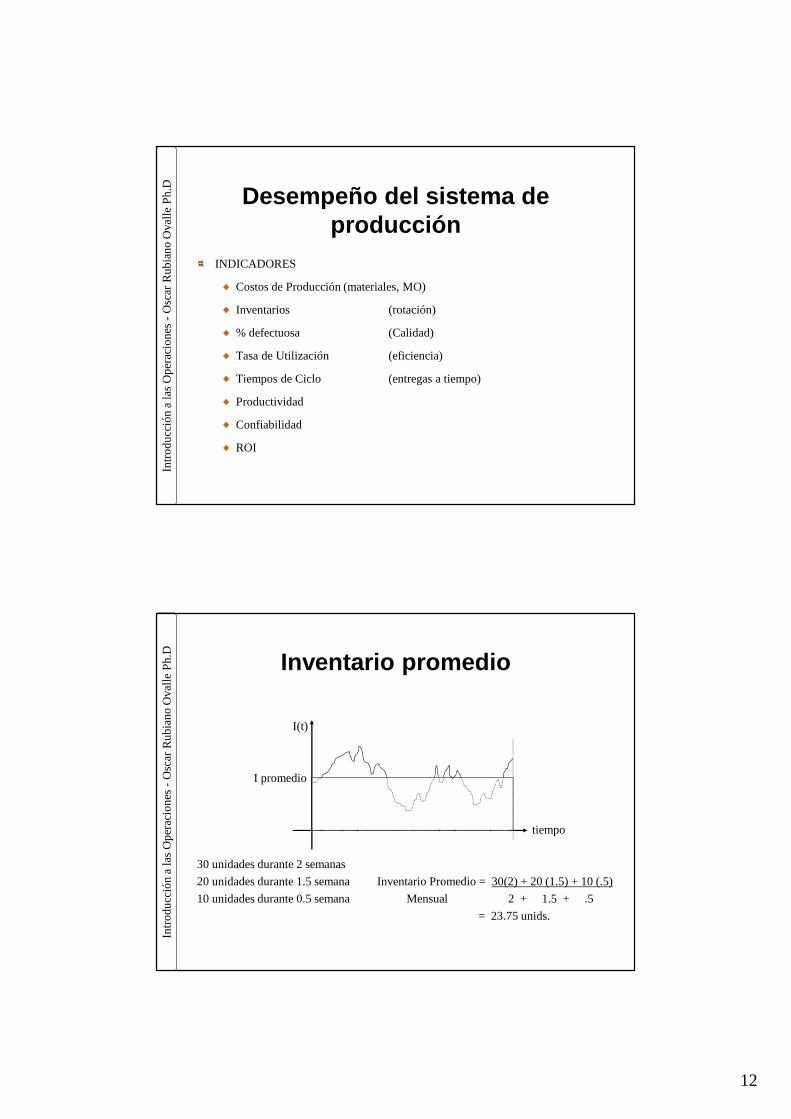

Desempeño del sistema de producción

INDICADORES

Costos de Producción (materiales, MO)

Inventarios (rotación)

% defectuosa (Calidad)

Tasa de Utilización (eficiencia)

Tiempos de Ciclo (entregas a tiempo)

Productividad

Confiabilidad

ROI

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

I(t)

I promedio

tiempo

30 unidades durante 2 semanas

20 unidades durante 1.5 semana Inventario Promedio = 30(2) + 20 (1.5) + 10 (.5)

10 unidades durante 0.5 semana Mensual 2 + 1.5 + .5

= 23.75 unids.

Inventario promedio

13

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

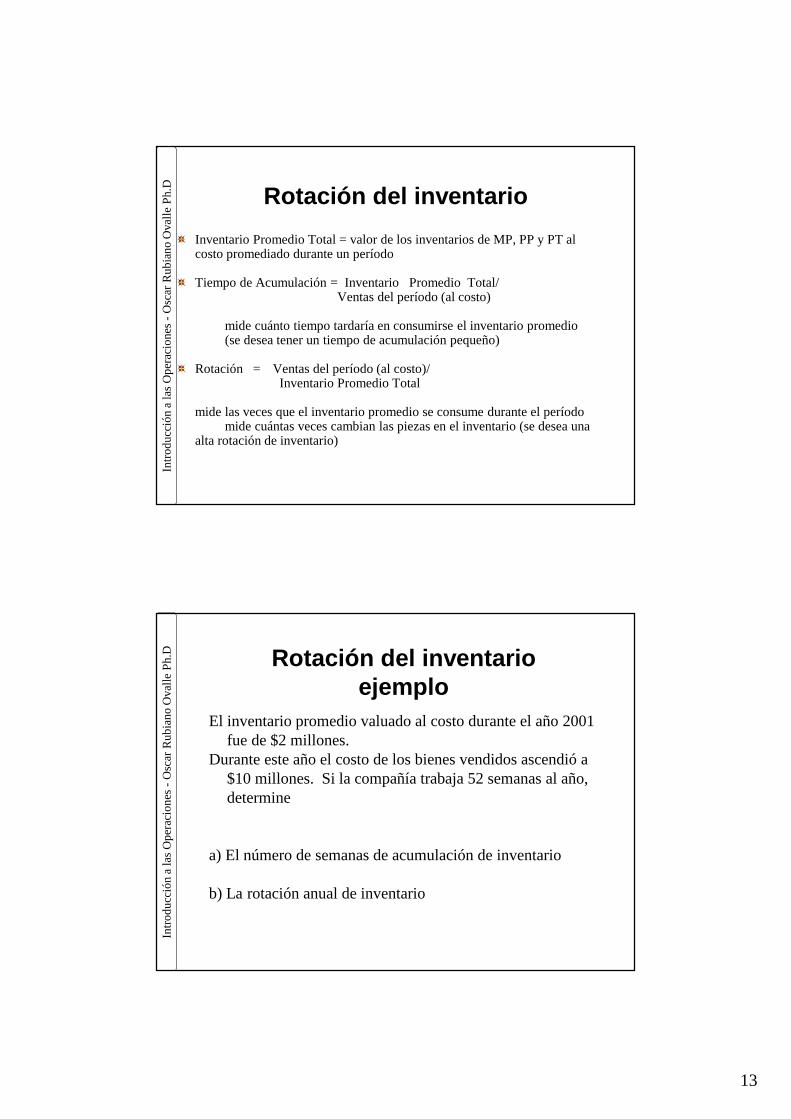

Rotación del inventario

Inventario Promedio Total = valor de los inventarios de MP, PP y PT al costo promediado durante un período

Tiempo de Acumulación = Inventario Promedio Total/Ventas del período (al costo)

mide cuánto tiempo tardaría en consumirse el inventario promedio(se desea tener un tiempo de acumulación pequeño)

Rotación = Ventas del período (al costo)/Inventario Promedio Total

mide las veces que el inventario promedio se consume durante el períodomide cuántas veces cambian las piezas en el inventario (se desea una

alta rotación de inventario)

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D Rotación del inventarioejemplo

El inventario promedio valuado al costo durante el año 2001 fue de $2 millones.

Durante este año el costo de los bienes vendidos ascendió a $10 millones. Si la compañía trabaja 52 semanas al año, determine

a) El número de semanas de acumulación de inventario

b) La rotación anual de inventario

14

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

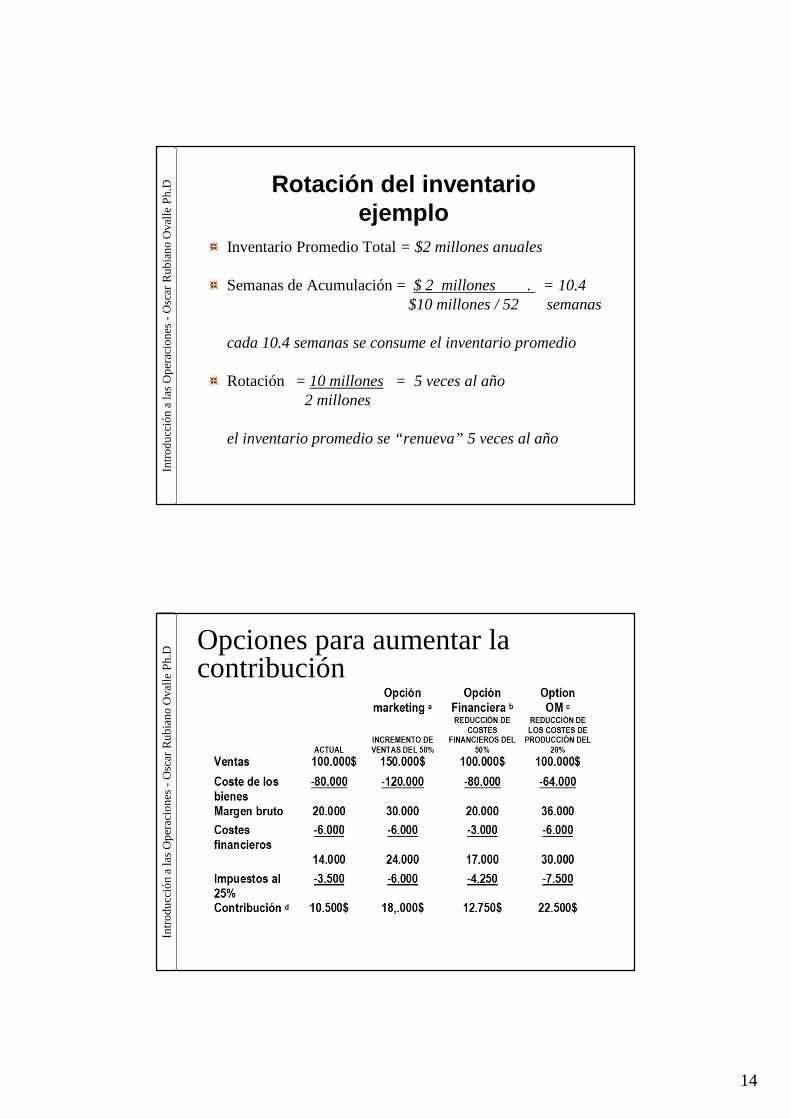

Inventario Promedio Total = $2 millones anuales

Semanas de Acumulación = $ 2 millones . = 10.4 $10 millones / 52 semanas

cada 10.4 semanas se consume el inventario promedio

Rotación = 10 millones = 5 veces al año2 millones

el inventario promedio se “renueva” 5 veces al año

Rotación del inventarioejemplo

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D Opciones para aumentar la contribución

15

Intr

od

ucc

ión

a la

s O

per

acio

nes

-O

scar

Ru

bia

no

Ova

lle

Ph

.D

Gracias“Si piensas que no puedes lograrlo, no lo intentes,

si piensas lo contrario, te darás cuenta de lo contrario. Tus pensamientos conducen a tus

acciones” Oscar Rubiano Ovalle - 2005