Embed Size (px)

Citation preview

KEUNGGULAN KOMPETITIF PADA PRODUK ASURANSI

PENDIDIKAN (PT. ASURANSI JIWA BRINGIN LIFE

SYARIAH DAN PT. AJB BUMIPUTERA 1912 SYARIAH)

Skripsi

Diajukan Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi (S.E)

Disusun oleh:

Dimas Lubnan Karima

1110046200066

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017 M

iv

ABSTRAK

Dimas Lubnan Karima, NIM : 1110046200066. “Keunggulan Kompetitif pada

Produk Asuransi Pendidikan (PT. Asuransi Jiwa Bringin Life Syariah dan PT.

AJB Bumiputera 1912 Syariah),” Skripsi Strata Satu (S1) Program Studi Ekonomi

Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta 2016.

Tujuan Penulisan Skripsi ini adalah untuk menjelaskan bentuk-bentuk

keunggulan produk asuransi pendidikan pada PT. BRIngin Life Syariah dan PT.

AJB Bumiputera, untuk menjelaskan strategi yang digunakan oleh kedua

perusahaan tersebut dalam menarik minat masyarakat. Dalam penelitian ini

penulis menggunakan analisis metode kualitatif yang bersifat analisis deskriptif

dengan pendekatan kompetitif. Data-data yang diperoleh dalam penelitian ini dari

hasil survei, wawancara, studi dokumentasi, studi pustaka yang kemudian

diinterpretasikan dalam bentuk pemaparan dan analisis perbandingan sehingga

penulis dapat memberikan kesimpulan pada penelitian ini.

Berdasarkan hasil penelitian dapat disimpulkan bahwa Pertama, PT. AJB

Bumiputera 1912 memilki keunggulan yang cukup signifikan dalam bentuk

keunggulan produk Asuransi Pendidikan Mitra Iqra’ terutama dalam segi premi,

Metode pemasaran yang dilakukan, akad yang dilaksanakan dalam sistem

operasionalnya, reputasi perusahaan, serta teknologi yang diterapkan Kedua, PT.

BRIngin Life Syariah memiliki bentuk keunggulan produk Asuransi Pendidikan

Danasiswa Syariah dalam hal manfaat yang diterima oleh pemegang polis, strategi

pemasaran serta kualitas Sumber Daya Manusia yang dimiliki. Ketiga, strategi

pemasaran yang dilakukan oleh PT. Asuransi BRIngin Life Syariah menerapkan

strategi fokus yang dikombinasikan dengan strategi keunggulan biaya dan

diferensiasi sedangkan PT. AJB. Bumiputera 1912 lebih fokus dalam hal

mengoptimalisasikan sistem keagenan yang dimiliki dari tingkat wilayah sampai

dengan tingkat nasional. Keempat, bahwa Asuransi Pendidikan Mitra Iqra’ PT.

AJB Bumiputera 1912 lebih unggul dari Asuransi Pendidikan Danasiswa Syariah

PT. BRIngin Life Syariah.

Kata kunci : Keunggualan Kompetitif, Asuransi Pendidikan, PT. Asuransi Jiwa

BRIngin Life Syariah dan PT. AJB. Bumiputera 1912

v

KATA PENGANTAR

Tiada untaian kata yang pantas diucapkan seorang hamba selain puji dan

syukur atas kehadirat Allah Swt. Semoga rahmat dan karunia-Nya selalu

menyertai setiap langkah kita. Shalawat dan salam tercurahkan kepada manusia

yang paling mulia, Nabi Muhammad Saw, keluarga, para sahabat, dan para

pengikutnya yang selalu istiqomah dalam menjalankan risalahnya hingga akhir

zaman.

Alhamdulillah penulis dapat menyelesaikan Skripsi yang berjudul

“Keunggulan Kompetitif pada Produk Asuransi Pendidikan (PT. Asuransi Jiwa

Bringin Life Syariah dan PT. AJB Bumiputera 1912 Syariah),” sebagai syarat

Gelar Sarjana Ekonomi (S.E) Pada Program Studi Ekonomi Syariah Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan Skripsi ini banyak berbagai kekurangan. Namun

demikian semoga hasil penelitian ini bermanfaat khususnya bagi penulis dan

umumnya bagi khalayak. Penulis menyadari sepenuhnya bahwa penyusunan

Skripsi ini tidak akan terwujud tanpa adanya bantuan, bimbingan dan motivasi

dari berbagai pihak. Dari itu penyusun menghaturkan terima kasih yang sebesar-

besarnya kepada:

1. Alm. Ayahanda Masduqi Ikhsan dan Mamah Ani Narmi serta Ibunda Cici

Susilawati yang senantiasa memberikan cinta dan kasih sayangnya dan yang

paling penting adalah doa dari mereka sehingga penulis bisa menyelesaikan

Skripsi ini.

vi

2. Bapak Dr. Asep Saepudin Jahar, M.A. Dekan Fakultas Syariah dan Hukum

Universitas Islam Negeri (UIN) Jakarta.

3. Bapak Yoghi Citra Pratama, M.Si., selaku Ketua Jurusan Program Studi

Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Jakarta yang selalu memberikan motivasi dan pemikirannya layaknya orang

tua kami

4. Bapak Dr. H. Sumuran Harahap, M.Ag., MM., MH., MsSi. Dosen

Pembimbing Skripsi yang selalu memberikan waktu dan kesempatan serta

nasehat kepada kami

5. Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah membekali

ilmu kepada penulis selama perkuliahan sehingga penulis bisa menyelesaikan

Skripsi ini

6. Seluruh guru-guruku yang ada di Pondok Pesantren Gontor khusus Suwito

Jumari yang selalu memberikan nasehat kepada penulis.

7. Seluruh teman-teman seperjuangan program studi muamalat (Ekonomi

Islam), yang selalu memberikan kebahagian dalam canda dan tawa ketika di

kelas.

8. Serta semua pihak yang tak dapat penulis sebutkan satu persatu yang telah

membantu dalam penyusunan Skripsi ini.

9. Dalam penyusunan Skripsi ini, penulisan berupaya semaksimal mungkin agar

dapat memenuhi harapan semua pihak. Namun penulis menyadari masih

banyak sekali terdapat kekurangan dan kehilafan dalam penulisan dan

penyusunan Skripsi ini dikarenakan karena keterbatasan kemampuan penulis.

vii

Oleh karena itu sumbang saran dan kritik juga saya butuhkan demi perbaikan

pada Skripsi saya. Terakhir saya berharap semoga segala bantuan yang telah

diberikan menjadi amal yang sholeh sehingga ini dapat bermanfaat untuk

ummat. Akhirnya saya ucapkan banyak terimakasih.

Jakarta, 29 Maret 2017

Dimas Lubnan Karima

NIM: 1110046200066

viii

DAFTAR ISI

HALAMAN JUDUL ............................................................................ i

LEMBAR PERSETUJUAN PEMBIMBING..................................... ii

LEMBAR PENGESAHAN UJIAN .................................................... iii

LEMBAR PERNYATAAN ................................................................. iv

ABSTRAK ............................................................................................ v

KATA PENGANTAR........................................................................... vi

DAFTAR ISI ........................................................................................ viii

DAFTAR TABEL ................................................................................ xi

DAFTAR GAMBAR............................................................................. xii

BAB I PENDAHULUAN ............................................................... 1

A. Latar Belakang Masalah .......................................................... 1

B. Identifikasi Masalah ................................................................ 9

C. Pembatasan Masalah ................................................................ 10

D. Perumusan Masalah .................................................................. 10

E. Tujuan Penelitian ..................................................................... 11

F. Manfaat Penelitian .................................................................... 11

G. Review Studi Terdahulu ........................................................... 12

H. Kerangka Teori dan Konseptual .............................................. 15

1. Kerangka Teori .................................................................... 15

2. Kerangka Konseptual .......................................................... 19

I. Sistematika Penulisan ............................................................... 19

ix

BAB II LANDASAN TEORI ………………………………………......... 21

A. Keunggulan Kompetitif ……………………………………….. 21

1. Pengertian Keunggulan Kompetitif ………………………. 21

B. Kreteria keunggulan kompetitif diliat dari berbagai segi …….... 27

1. Keunggulan Produk ..……………………………………... 27

2. Kinerja Pemasaran ...……………………………………… 29

3. Reputasi Perusahaan …………………………………… . ... 30

4. Kualitas Produk …………………………………………… 31

5. SDM dalam Perusahaan …………………………………... 32

C. Teori Asuransi Syariah .. .......................................................... ... 33

1. Pengertian Asuransi Syariah (Asuransi Islam) ................... ... 33

2. Dasar Hukum Asuransi Syariah (Asuransi Islam) .............. ... 34

D. Asuransi Pendidikan ………………………………...…………. 36

1. Pengertian Asuransi Pendidikan ......................................... ... 36

2. Fungsi Asuransi Pendidikan ………………………………… 38

3. Jenis Asuransi Pendidikan ………………………………….. 39

4. Implementasi Akad–Akad pada Asuransi Pendidikan …........ 40

BAB III METODE PENELITIAN .......................................................... 63

A. Pendekatan Penelitian .............................................................. 63

B. Jenis dan Sumber Data ............................................................ 64

C. Objek Penelitian ...................................................................... 65

D. Pengumpulan Data .................................................................. 65

E. Teknik Analisis Data ............................................................... 66

x

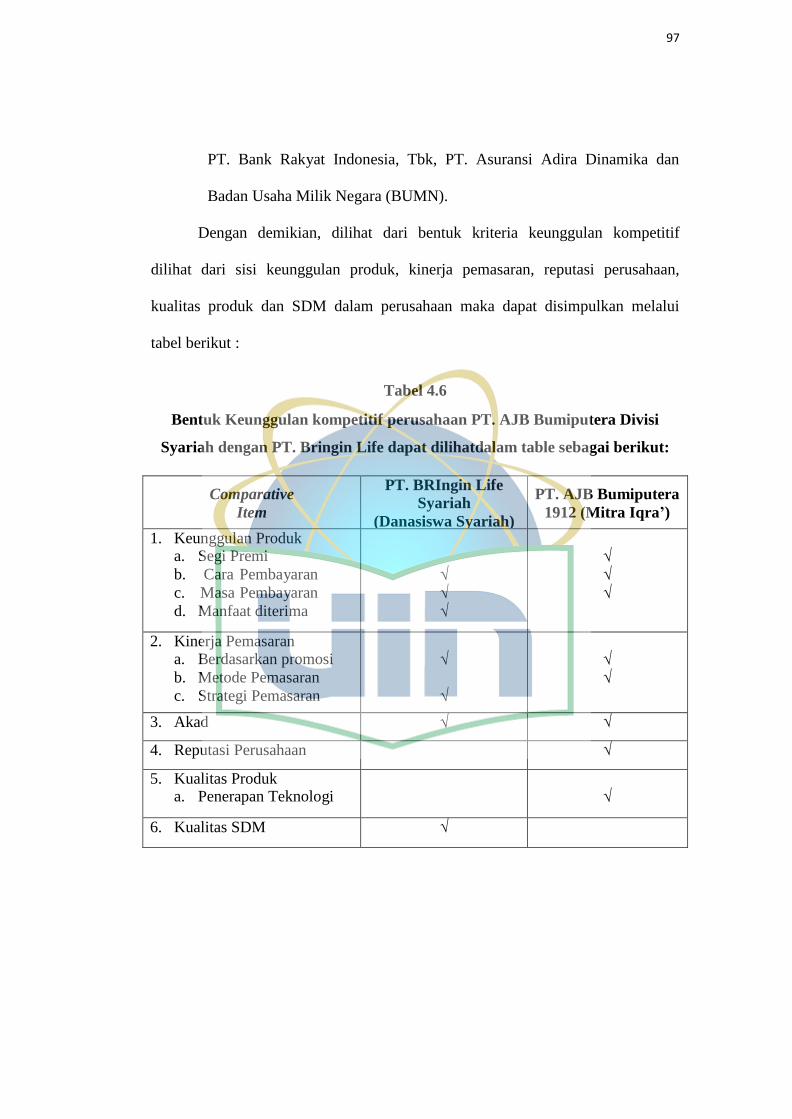

BAB IV ANALISIS DAN PEMBAHASAN ............................................ 46

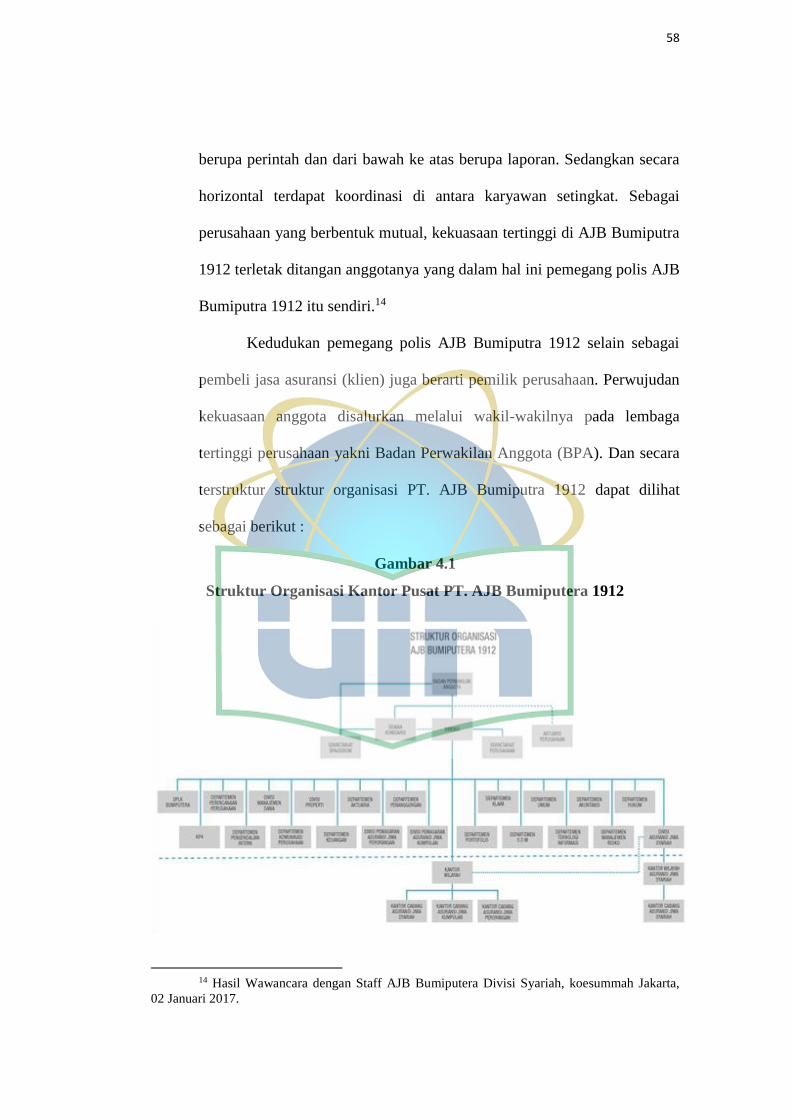

A. Gambaran Umum Perusahaan ................................................. 46

1. Gambaran Umum AJB Bumiputera 1912 Divisi Asuransi Jiwa

Syariah ..................................................................................... 46

2. Gambaran Umum PT. BRIngin Life Syariah ...................... 61

B. Bentuk Keunggulan Kompetitif Produk Asuransi Pendidikan dilihat

dari berbagai sisi ...................................................................... 66

1. Bentuk Keunggulan Kompetitif Produk Asuransi Pendidikan

PT. AJB Bumiputera 1912 ................................................. 66

2. Strategi Pemasaran PT. AJB Bumiputera 1912 .................. 77

3. Bentuk Keunggulan Kompetitif Produk Asuransi Pendidikan PT.

BRIngin Life Syariah .......................................................... 82

4. Strategi Pemasaran PT. BRIngin Life Syariah .................... 88

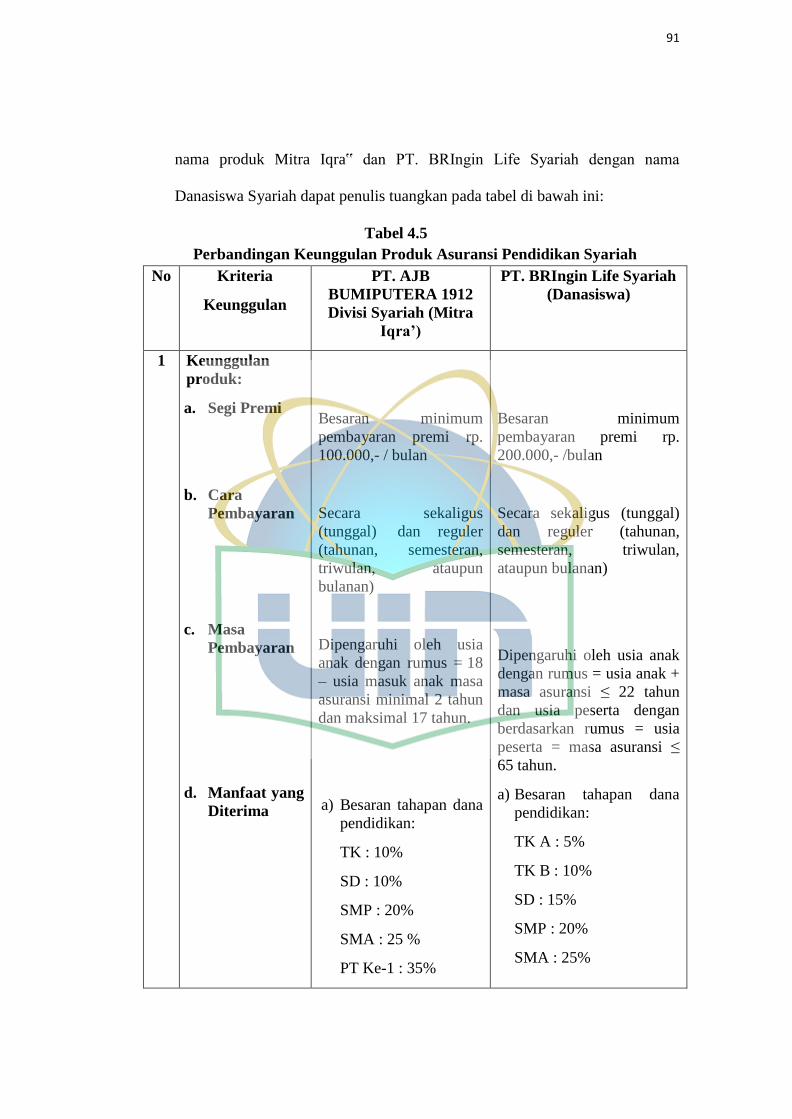

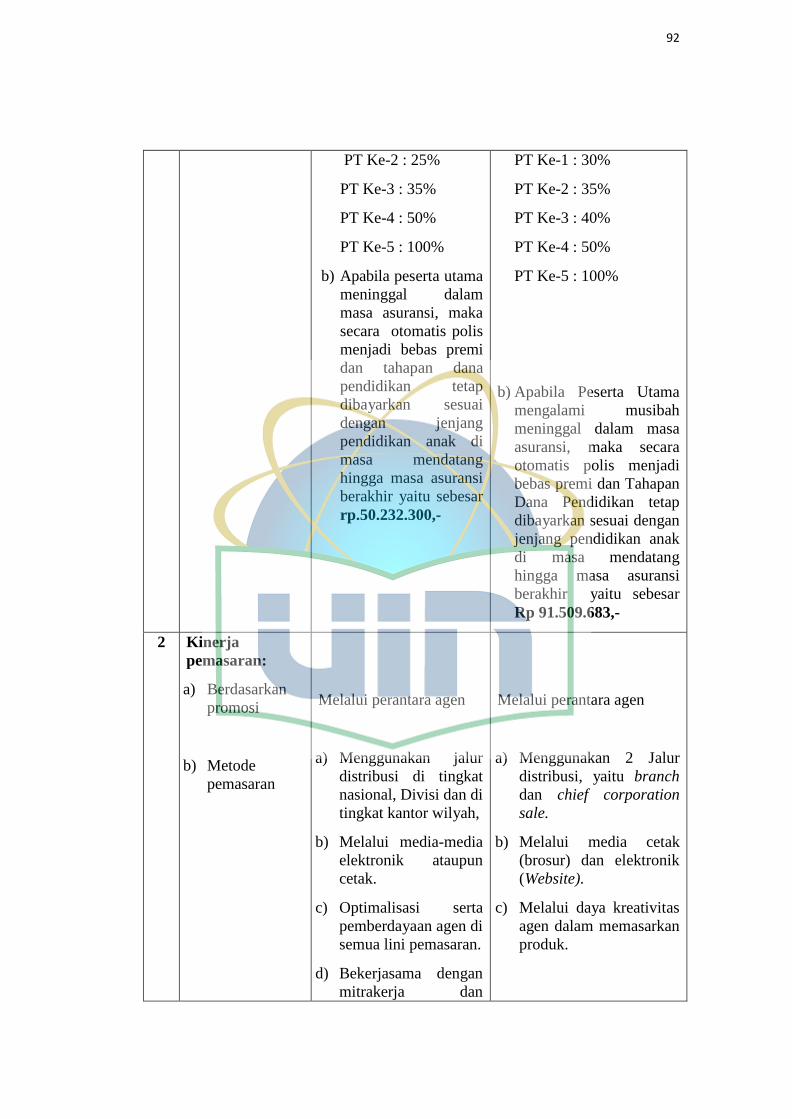

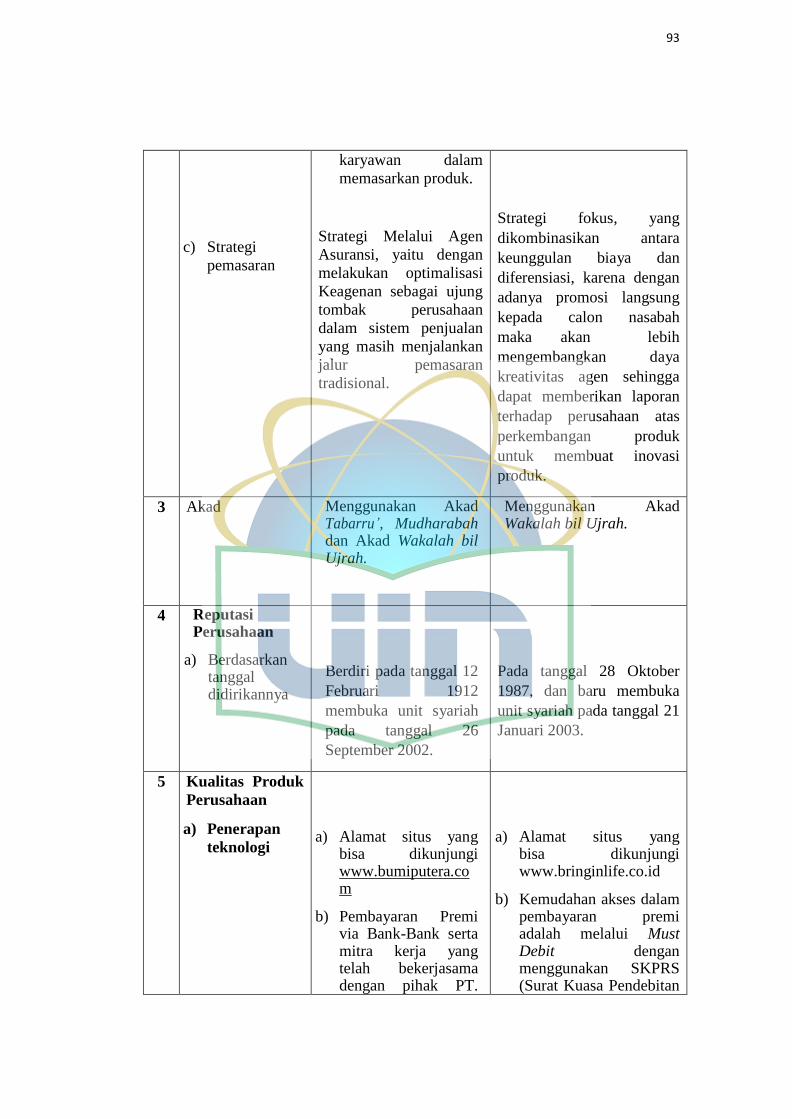

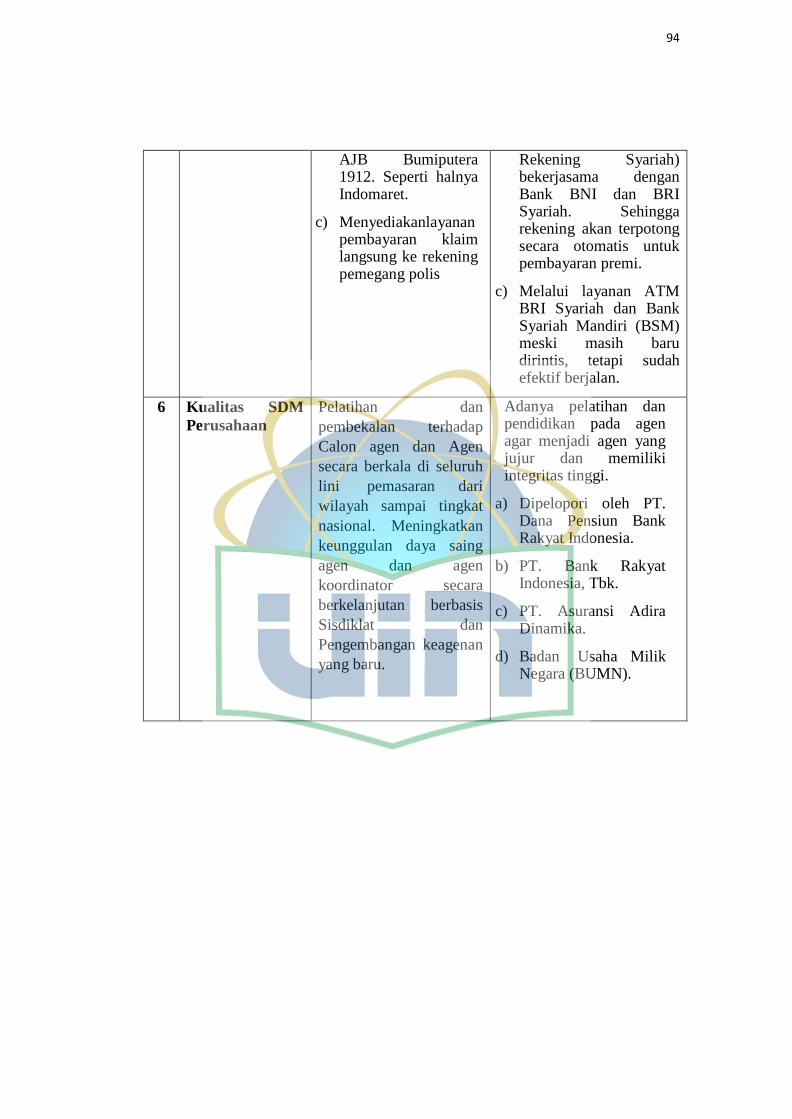

C. Perbandingan Keunggulan Produk Asuransi Pendidikan Syariah

PT. AJB Bumiputera 1912 (Mitra Iqra’) dan PT. Asuransi Jiwa

Bringin Life Syariah (Danasiswa Syariah) .............................. 89

BAB V PENUTUP ................................................................................... 97

A. Kesimpulan ............................................................................... 97

B. Saran ........................................................................................ 99

DAFTAR PUSTAKA .................................................................................... 101

xi

DAFTAR TABEL

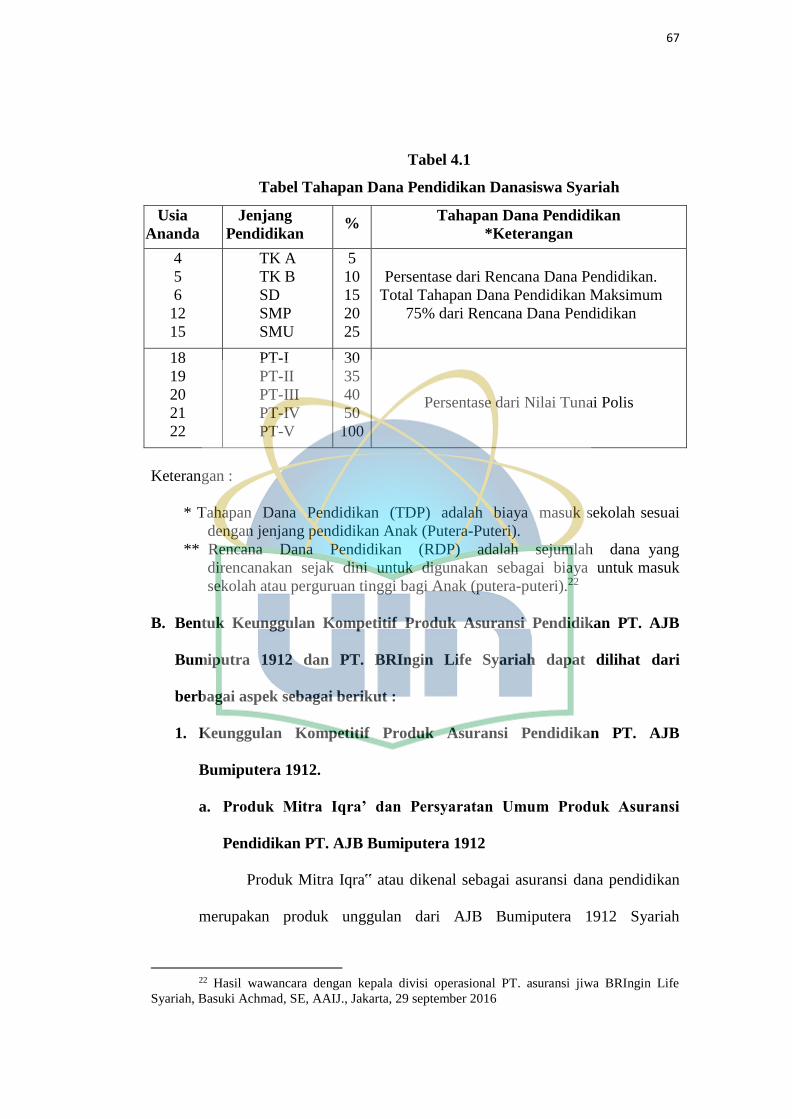

Tabel 4.1 Tabel tahapan dana pendidikan danasiswa syariah…………… 66

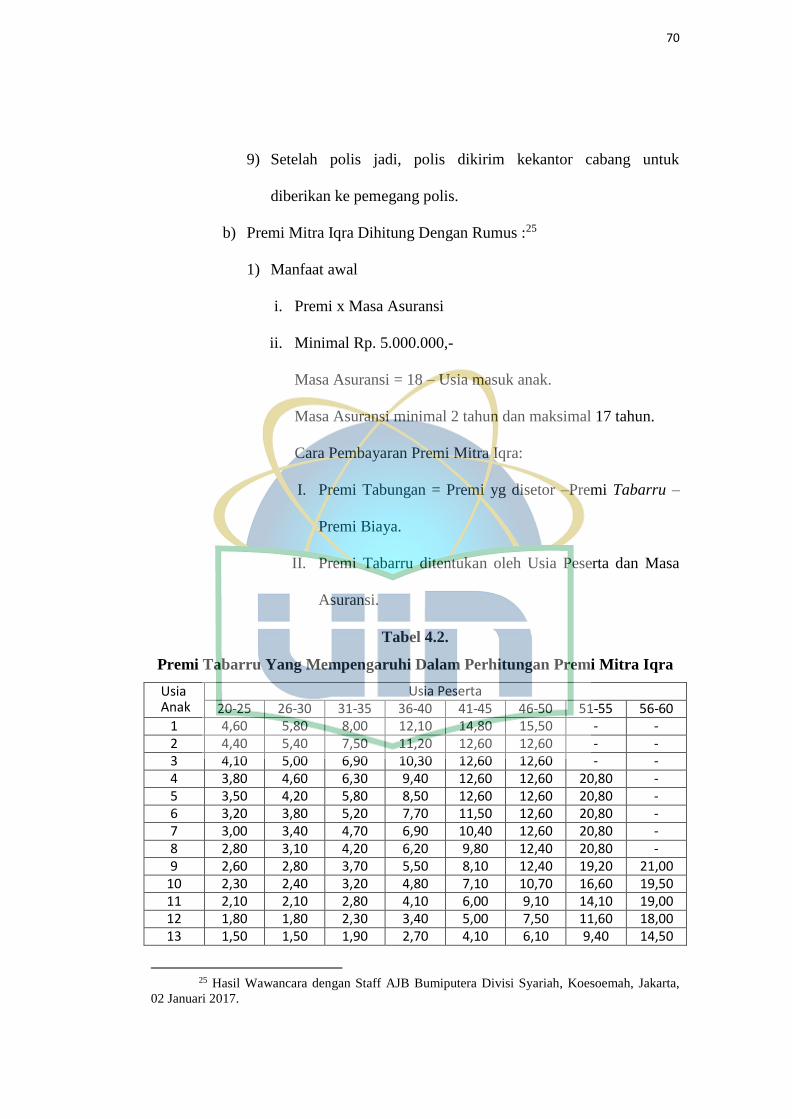

Table 4.2 Premi tabarru’ yang mempengaruhi dalam perhitungan premi

Mitra Iqra’……………………………………………………. 69

Table 4.3 Tahapan dana pendidikan asuransi jiwa Mitra Iqra’ (peserta

hidup)………………………………………………………… 70

Table 4.4 Tahapan dana pendidikan asuransi jiwa Mitra Iqra’ (peserta

meninggal)……………………………………………………. 71

Tabel 4.5 Perbandingan keunggulan produk asuransi Pendidikan Syariah

Pada PT. AJB Bumiputera 1912 (Mitra Iqra’) dan PT. BRIngin Life

Syariah (Danasiswa Syariah)………………………………… 90

Tabel 4.6 Kriteria Keunggulan kompetitif perusahaan dilihat dari berbagai

sisi PT. AJB Bumiputera Divisi Syariah dengan PT. Bringin

Life…………………………………………………………… 96

xii

DAFTAR GAMBAR

Gambar 1.1 Kerangka pemikiran ................................................................... 19

Gambar 4.1 Struktur Organisasi Kantor Pusat PT. AJB Bumiputera 1912 ... 57

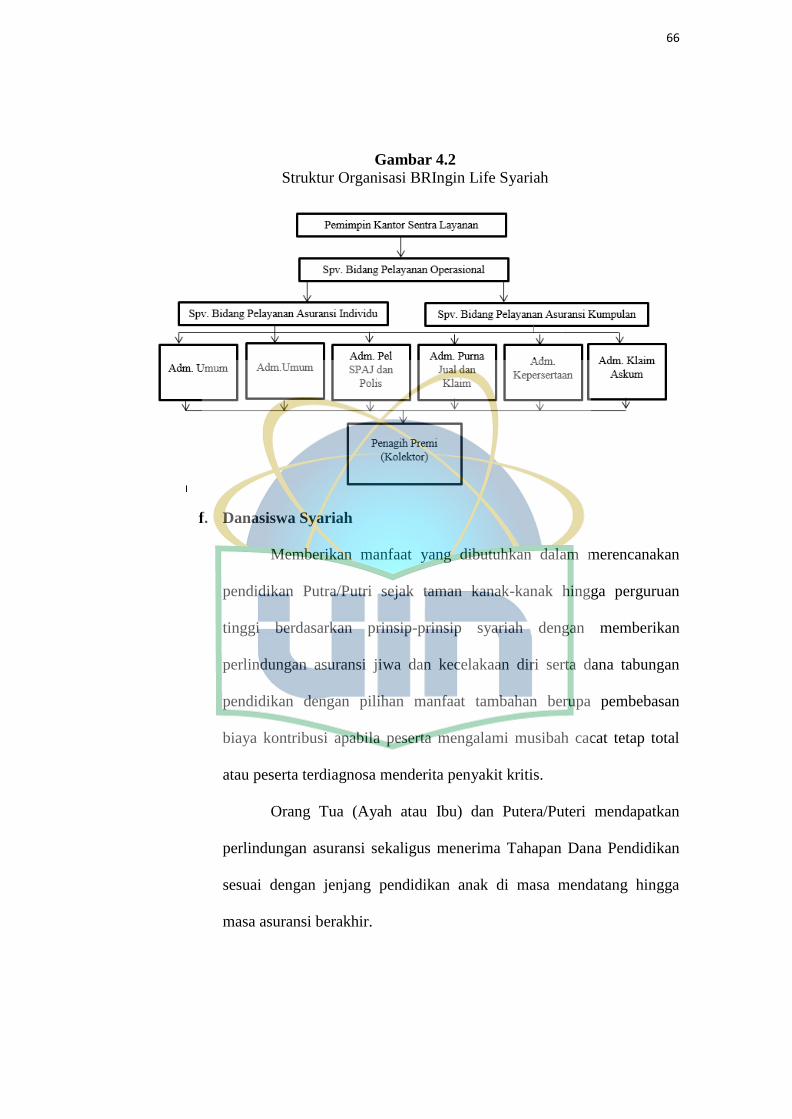

Gambar 4.2 Struktur Organisasi BRIngin Life Syariah ................................. 65

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada zaman sekarang ini berbagai kondisi dan perubahan yang terjadi dalam

lingkungan bisnis akan berdampak terhadap meningkatnya persaingan, sehingga

hal ini membuat banyak perusahaan harus dapat bersaing dengan berbagai cara

yang efektif untuk mencapai daya saing strategis dan menghasilkan keuntungan

yang maksimal. Pada dasamya, keunggulan bersaing tumbuh dari nilai atau

manfaat yang dapat diciptakan perusahaan bagi para pembelinya lebih dari biaya

yang harus dikeluarkan perusahaan untuk menciptakannya. salah satu yang tidak

luput dari dunia persaingan saat ini adalah industri asuransi syariah yang kini

tengah mengalami perkembangan di Indonesia.

Islam telah mengatur dan membimbing umatnya dalam seluruh aspek

kehidupan, salah satunya adalah dalam bermuamalah. Muamalah mencakup

semua aspek hidup manusia dalam hubungannya dengan manusia lain, salah

satunya dalam hal ekonomi. Terdapat sebuah sistem ekonomi yang berlandaskan

dengan prinsip-prinsip Islam yaitu sistem ekonomi syariah yang mengatur setiap

muslim dalam bermuamalah. Prinsip utama dalam sistem ekonomi syariah salah

satunya adalah adanya pelarangan bunga yang merupakan bentuk dari riba.

Kehidupan perekonomian di Indonesia terutama dalam praktek sistem ekonomi

syariah saat ini sudah berkembang dan semakin membaik, hal tersebut dapat

dilihat dari peningkatan pertumbuhan perekonomian syariah yang semakin pesat

perkembangannya. Selain itu, perkembangan sistem keuangan syariah juga

ditandai dengan didirikannya berbagai lembaga keuangan syariah dan

2

diterbitkannya berbagai instrumen keuangan berbasis syariah1 sebagai salah satu

upaya yang dapat dilakukan untuk merealisasikan nilai-nilai ekonomi syariah.

Lembaga keuangan adalah setiap perusahaan yang kegiatan usahanya

berkaitan dengan bidang keuangan. Kegiatan usaha lembaga keuangan dapat

berupa menghimpun dana dengan menawarkan berbagai skema, menyalurkan

dana dengan berbagai skema atau melakukan kegiatan menghimpun dana dan

menyalurkan dana sekaligus, di mana kegiatan usaha lembaga keuangan

diperuntukan bagi investasi perusahaan, kegiatan konsumsi, dan kegiatan

distribusi barang dan jasa. Sesuai dengan sistem keuangan yang ada, maka dalam

operasionalnya lembaga keuangan dapat berbentuk lembaga keuangan

konvensional dan lembaga keuangan syariah. Lembaga keuangan syariah secara

esensial berbeda dengan lembaga keuangan konvensional baik dalam tujuan,

mekanisme, kekuasaan, ruang lingkup serta tanggung jawabnya. Setiap intitusi

dalam lembaga keungan syariah menjadi bagian integral dari sistem keuangan

syariah. Lembaga keuangan syariah bertujuan untuk membantu mencapai tujuan

sosio ekonomi masyarakat Islam. Lembaga keuangan berperan sebagai lembaga

intermediasi keuangan. Intermediasi keuangan merupakan proses penyerapan

dana dari unit surplus ekonomi, baik sektor usaha, lembaga pemerintah maupun

individu (rumah tangga) untuk penyedia dana bagi unit ekonomi lain.2

Kajian tentang asuransi atau dalam literatur ekonomi Islam (ekonomi syariah)

semakin banyak ditemukan di Indonesia. Tidak dipungkiri bahwa pada tahap awal

banyak penulis bidang ekonomi Islam di Indonesia lebih fokus kajiannya terhadap

masalah perbankan Islam dibanding kajian asuransi Islam. Padahal, kajian

1 Andri Soemitra, Bank dan Lembaga Keuangan Syariah, (Jakarta: Kencana, 2009), h. 27. 2 Andri Soemitra, Bank dan Lembaga Keuangan Syariah, (Jakarta: Kencana, 2009), h. 29.

3

asuransi Islam terlahir satu “paket” dengan kajian perbankan Islam. Kedua bidang

tersebut bersama-sama muncul ke permukaan tatkala dunia Islam tertarik untuk

mengkaji secara mendalam apa dan bagaimana cara menerapkan konsep ekonomi

Islam dalam tataran kelembagaan.

Pilihan utama lahir dengan mengedepankan lembaga keuangan perbankan dan

lembaga keuangan nonbank sebagai model kajian ekonomi Islam secara

kelembagaan. Kajian tentang asuransi sebagai salah satu lembaga keuangan

nonbank yang dikemas dengan semangat nilai-nilai Islam ini selanjutnya

dijadikan sebagai obyek kajian dalam penulisan skripsi ini. Meskipun bidang

asuransi pernah menjadi suatu perdebatan (pro-kontra) seputar hukum yang ada,

tetapi secara nyata umat Islam membutuhkan keberadaan lembaga yang

berdasarkan syariah ini.

Asuransi Syariah berupaya menerapkan prinsip-prinsip ekonomi Islam dari

Al-Quran dan As-Sunnah agar dapat dijabarkan dalam kehidupan secara praktis.

Dalam surat Al- Hayr ayat 18 : Hal ini dilatarbelakangi oleh pemahaman bahwa

sistem ekonomi Islam dapat dikembangkan dan diaplikasikan di Indonesia. Selain

itu, nilai-nilai dasar ekonomi Islam dijadikan pijakan bagi manajemen dan

operasional lembaga keuangan syariah, termasuk asuransi syariah. Secara sosial

dan ekonomi tidak ada seorangpun yang menyangkal manfaat dan peran positif

yang dilakukan oleh asuransi, terutama pada masyarakat yang maju dan

permasalahan masyarakat yang hidup dikelilingi oleh berbagai resiko yang

mengancam ketentraman psikologis jiwa, raga, dan harta. Asuransi dalam hal ini

menawarkan jasa-jasa yang berupa proteksi terhadap penciptaan rasa aman dan

rasa terlindungi. Sehingga orang dalam menjalankan kehidupan ekonominya

menjadi tentram dan dengan demikian dapat meningkatkan produktivitasnya. Di

4

samping itu asuransi menyediakan suatu kesempatan bekerja sama dan saling

menolong antar anggota masyarakat dengan ikut memikul beban finansial yang

diderita orang lain melalui asuransi.3

Dalam perkembangan bidang ekonomi, asuransi memberi andil yang besar,

baik dalam pembangunan ekonomi keluarga, masyarakat maupun negara. Dalam

pembangunan ekonomi keluarga, tercermin adanya upaya membangun

kesejahteraan di hari tua dan disiplin menyisihkan dana kesejahteraan tersebut. Di

negara-negara berkembang yang biasanya mempunyai dana terbatas, asuransi

selalu membuktikan peranannya sebagai lembaga penyedia dana yang cukup

berhasil.

Di Indonesia, pertumbuhan Asuransi Syariah cukup pesat. Pertumbuhan

asuransi syariah didukung oleh ketentuan regulasi yang menjamin kepastian

hukum kegiatan asuransi syariah. Ketentuan hukum yang mengatur asuransi

syariah antara lain : Pertama, Undang-Undang No. 2 Tahun 1992 tentang Usaha

Perasuransian. Kedua, Peraturan Pemerintah No. 73 Tahun 1992 tentang

Penyelenggaraan Usaha Perasuransian, sebagaimana telah diubah dengan

Peraturan Pemerintah No. 63 Tahun 1992. Ketiga, Keputusan Menteri Keuangan

Nomor: 421/KMK.06/2003 tanggal 30 September 2003 tentang Penilaian

Kemampuan dan Kepatutan bagi Direksi dan Komisaris Perusahaan

Perasuransian. Keempat, Keputusan Menteri Keuangan Nomor:

422/KMK.06/2003 tanggal 30 September 2003 tentang Penyelenggaraan Usaha

Perusahaan Asuransi dan Perusahaan Reasuransi. Kelima, Keputusan Menteri

3 Syamsul Anwar “Asuransi Dalam Pandangan Islam”, dalam Sukriyanto, Syamsul Anwar,

Supritna, et.al. Hukum Islam Tentang Waris, Asuransi dan Pengadilan, (Yogyakarta:Lemilit UIN

Sunan Kalijaga 2006), 86-87.

5

Keuangan Nomor: 423/KMK.06/2003 tanggal 30 September 2003 tentang

Pemeriksaan Perusahaan Perasuransian. Keenam, Keputusan Menteri Keuangan

Nomor: 424/KMK.06/2003 tanggal 30 September 2003 tentang Kesehatan

Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi. Ketujuh, Keputusan

Menteri Keuangan Nomor: 426/KMK.06/ 2003 tanggal 30 September 2003

tentang Perizinan Usaha Perusahaan Asuransi dan Perusahaan Reasuransi.4

Pada tahun 1994, berdiri Asuransi Takaful sebagai ujung tombak asuransi

syariah di Indonesia. Meskipun perkembangan UU No. 2 / 1992 tentang Asuransi

masih belum tegas mengatur bagaimana mekanisme penyelenggaraan asuransi

syariah, pemerintah tetap membuka ruang kepada perusahaan asuransi

konvensional untuk membuka cabang atau unit layanan kepada perusahaan

asuransi konvensional untuk membuka cabang atau unit layanan syariah dengan

cara dual insurance system. Dengan adanya kesempatan ini, berdiri lebih dari 36

(tiga puluh enam) asuransi syariah jiwa dan umum, baik berbentuk divisi atau

sudah berbentuk perusahaan asuransi syariah5.

Dan perkembangan industri asuransi syariah di Indonesia pada tahun 2000

sampai Juli 2007 bertambah menjadi 42 (empat puluh dua) perusahaan dan

ditambah Otoritas Jasa Keuangan (OJK) optimistis aset industri asuransi syariah

4 Muhammad maksum, “Pertumbuhan Asuransi Syariah Di Dunia Dan Indonesia” artikel

diakses pada tanggal 13 November 2016 dari http://journal.uinjkt.ac.id/index.php/iqtishad 5 Muslim Kelana, Muhammad is a Great Entreprenerur, cet. 1 (Bandung: Dinar Publishing

2008), 104.

6

mampu meningkat 18 persen hingga akhir tahun 2016. Optimisme ini berangkat

dari kinerja yang sangat baik yang dicatatkan asuransi syariah hingga April 2016.6

Industri asuransi syariah membukukan pertumbuhan nilai aset bulanan (month

to month) hingga 38,7 persen pada April 2016. Yakni, dari Rp. 20,9 triliun pada

Maret 2016 menjadi sebesar Rp. 29 triliun April 2016. Pertumbuhan aset tidak

terlepas dari kinerja investasi industri asuransi syariah yang meningkat 19,9

persen mencapai Rp. 24,8 triliun dan pendapatan premi asuransi syariah yang

tembus hingga Rp. 27 triliun atau naik 10,3 persen.

Kinerja industri asuransi syariah di sepanjang tahun 2016 sampai dengan

bulan April 2016 diproyeksi menghadapi tantangan berat, seiring dengan

perlambatan pertumbuhan ekonomi di sektor riil. Pada tahun 2015, menurut OJK,

kinerja investasi asuransi syariah terimbas gejolak pasar keuangan global, dan

dalam negeri. Diketahui 60-70 persen dari total portofolio investasi industri sektor

investasi asuransi syariah banyak ditempatkan di pasar modal. Dengan adanya

sejumlah langkah edukasi dan sosialisasi yang didorong pemerintah, otoritas dan

pelaku industri bakal membantu peningkatan literasi pemanfaatan asuransi

syariah.

Dari sekian banyak produk yang ditawarkan perusahaan asuransi syariah,

asuransi pendidikan merupakan salah satu yang cukup menarik perhatian di

kalangan lapisan masyarakat. Hal ini seiring dengan meningkatnya kesadaran

masyarakat atas pendidikan. Mengingat adanya kebutuhan bagi para orang tua di

Indonesia yang ingin menyiapkan pendidikan dengan kualitas yang baik bagi

6“OJK Optimis Bisnis Asuransi Syariah Tumbuh 18 Persen,” Artikel diakses pada tanggal 12

November 2016 dari http://www.cnnindonesia.com/ekonomi/20160606163055-78-

136191/ojkoptimistis-bisnis-asuransi-syariah-tumbuh-18-persen/

7

anaknya. Karena pendidikan dirasakan penting bagi segala lingkup bidang

penghidupan, dalam memilih dan membina hidup yang baik sesuai dengan

martabat manusia. Akan tetapi tidak dapat dipungkiri bahwa biaya pendidikan

menjadi semakin meningkat. Sementara itu kemampuan yang lebih adalah

menjadi suatu keharusan bila anak ingin berkompetensi di dunia kerja yang

semakin kompetitif. Biaya pendidikan yang meningkat membuat masyarakat

mencari alternatif pembiayaan bagi pendidikan anak-anaknya pada masa

mendatang.

Asuransi pendidikan merupakan solusi bagi masyarakat sebagai alternatif

pembiayaan pendidikan. Perusahaan asuransi sebagai media perantara

menyediakan produk asuransi pendidikan, juga semakin bersemangat

mempromosikan produk-produknya. Tampaknya, perusahaan asuransi melihat

peluang untuk “menjual” produk asuransi pendidikan semakin besar khususnya di

kalangan masyarakat menengah. Masyarakat menengah menjadi pasar potensial,

sebab masyarakat menengah semakin menyadari pentingnya arti pendidikan bagi

anak-anak. Di sisi lain, mereka juga menyadari akan semakin beratnya biaya

pendidikan pada masa mendatang. Karena itulah, asuransi pendidikan menjadi

alternatif bagi masyarakat menengah untuk membiayai pendidikan anak-anaknya

pada masa yang akan datang.7

Banyaknya perusahaan asuransi yang menawarkan produk asuransi

pendidikan tersebut juga menimbulkan persaingan antar perusahaan dalam

menarik minat masyarakat khususnya para orangtua. Oleh karena itu, perusahaan

7 “Asuransi Pendidikan Semakin Variatif,” artikel diakses pada tanggal 23 Oktober 2016 dari

http://wartawarga.gunadarma.ac.id/2012/01/Asuransi-Pendidikan-Semakin-Variatif/

8

asuransi harus menghadirkan berbagai produk yang memiliki kelebihan dan

keunggulan tersendiri dibanding dengan produk pesaing demi mencapai kepuasan

pelanggan.

PT. Asuransi Jiwa BRIngin Life Syariah memiliki produk asuransi pendidikan

yang dinamakan dengan produk Danasiswa Syariah. Produk ini memberikan

perlindungan asuransi jiwa dan kecelakaan diri serta dana tabungan pendidikan

dengan pilihan manfaat tambahan berupa pembebasan biaya kontribusi apabila

peserta mengalami musibah cacat tetap total atau peserta terdiagnosa menderita

penyakit kritis. Selain itu, orangtua dan anak mendapatkan perlindungan asuransi

sekaligus menerima tahapan dana pendidikan sesuai dengan jenjang pendidikan

anak dimasa mendatang hingga masa asuransi berakhir.8

Selain PT. Asuransi Jiwa BRIngin Life Syariah, PT. AJB Bumiputera 1912

pun memikiliki produk pendidikan yang bernama bernama asuransi pendidikan

Mitra Iqra’,9 dimana Produk Asuransi Mitra Iqra’ yang dikeluarkan oleh AJB

Bumiputera 1912 bertujuan untuk membantu para nasabah atau peserta asuransi

atau pemegang polis dalam mewujudkan cita-cita putra-putrinya secara khusus

dirancang untuk menjamin tersedianya sejumlah dana pendidikan sejak putra-

putrinya memasuki usia Taman Kanak-Kanak (TK) sampai dengan lulus

Perguruan Tinggi (PT).

Dana tahapan inilah yang dimaksudkan sebagai dana pendidikan yang

jumlahnya jauh lebih besar dari dana santunan asuransi jiwanya, Karena itulah

8 “Bringin Danasiswa Syariah,” artikel diakses pada tanggal 24 November 2016 dari

http://www.bringinlife.co.id/danasiswa_syariah 9 “Asuransi Perorangan Syariah,” artikel diakses pada tanggal 25 November 2016 dari

http://www.bumiputera.com/products/product/syariah_individual_insurance/mitra_iqra_plus/0

9

sering disebut dengan “Asuransi Pendidikan”. Dengan dana tahapan pendidikan

yang bersifat pasti dan dapat dicairkan secara bertahap pada tahun polis tertentu

sesuai dengan aturan yang telah ditentukan dan nasabah juga dapat mengambil

masa bayar tertentu.10

Kedua perusahaan tersebut sama-sama memiliki unsur saving atau tabungan.

Asuransi pendidikan yang dimiliki oleh kedua perusahaan tersebut termasuk

kedalam Asuransi Jiwa Dwiguna atau Endowment Insurance, yaitu asuransi jiwa

yang memberikan manfaat polis tertentu, jika peserta hidup sampai masa

perjanjian berakhir atau mengalami musibah meninggal dunia dalam masa

perjanjian. Mekanisme dalam asuransi pendidikan tersebut adalah para orangtua

mempersiapkan dana pendidikan sebagai tabungan ketika anaknya memasuki

Taman Kanak-Kanak (TK), Sekolah Dasar (SD), Sekolah Menengah Pertama

(SMP), Sekolah Menengah Atas (SMA) hingga Perguruan Tinggi (PT), maka

pada saat orangtua atau anak sebagai ahli waris mengalami musibah kecelakaan,

cacat tetap total ataupun sampai meninggal dunia, pihak asuransi akan

memberikan manfaat proteksi berupa dana sesuai dengan dana tahapan pendidikan

yang telah ditetapkan oleh perusahaan.

Berbeda dengan kebanyakan perusahaan lain yang memiliki unsur investasi,

yang dinamakan produk unit link. Produk tersebut memiliki unsur investasi

sekaligus proteksi. Peserta mendapatkan proteksi manfaat dari asuransi sekaligus

bisa memilih investasi melalui saham, reksadana ataupun properti. Namun, ketika

nasabah ingin memiliki manfaat tambahan perlindungan, maka pembayaran

10 “Asuransi Pendidikan,” artikel diakses pada tanggal 24 November 2016 dari

http://www.Asuransi-Jiwa.Org/Produk-Allianz/Asuransi-Pendidikan-Allianz/

10

kontribusinya pun menjadi bertambah agar proteksi asuransinya tetap berjalan.

Berdasarkan pemikiran tersebut, maka penulis tertarik untuk mencoba

mengadakan penelitian guna mengetahui apa saja keunggulan produk asuransi

pendidikan dan strategi pemasaran yang digunakan oleh masing-masing

perusahaan tersebut serta merumuskannya kedalam sebuah karya tulis yaitu

Skripsi, dengan Judul “Keunggulan Kompetitif Produk Asuransi Pendidikan

(PT. Asuransi Jiwa BRIngin Life Syariah dan PT. AJB Bumiputera 1912).”

B. Identifikasi Masalah

Dalam upaya untuk mempertahankan kemajuan perusahaan. Berbagai cara

dilakukan dalam memasarkan produk-produknya. Salah satunya yaitu dengan

keunggulan komparatif yang dimiliki masing-masing perusahaan tersebut akan

membuat perusahaan dapat bertahan dan optimal baik dalam jangka pendek

maupun panjang. Berdasarkan uraian di atas, penulis mencoba mengindentifikasi

masalah yang muncul:

1. Karakteristik produk asuransi pendidikan di PT. Asuransi Jiwa BRIngin Life

Syariah dan PT. AJB Bumiputera 1912.

2. Strategi pemasaran yang dilakukan di PT. Asuransi Jiwa BRIngin Life Syariah

PT. AJB Bumiputera 1912.

3. Bentuk Keunggulan Kompetitif dari produk asuransi pendidikan yang dimiliki

oleh PT. Asuransi Jiwa BRIngin Life Syariah dan PT. AJB Bumiputera 1912.

C. Pembatasan Masalah

11

Adapun pembatasan permasalahan ini yaitu mengenai bentuk, strategi

pemasaran yang digunakan PT. Asuransi Jiwa BRIngin Life Syariah dan PT. AJB

Bumiputera 1912 dan, dan aspek-aspek yang dapat dibandingkan/diunggulkan

dari produk asuransi pendidikan pada masing-masing perusahaan.

Adapun secara spesifik perumusan masalah yang akan dikaji dalam penelitian

ini adalah sebagai berikut :

1. Bentuk Keunggulan Kompetitif dari produk asuransi pendidikan Danasiswa

Syariah PT. Asuransi Jiwa BRIngin Life Syariah dan Mitra Iqra‟ di PT. AJB

Bumiputera 1912.

2. Apa strategi yang dilakukan di PT. Asuransi Jiwa BRIngin Life Syariah dan

PT. AJB Bumiputera 1912 dalam menciptakan Keunggulan Kompetitif pada

produk asuransi pendidikan tersebut di atas.

D. Perumusan Masalah

Dari uraian di atas, maka peneliti merumuskan masalah dalam penyusunan

Skripsi ini sebagai berikut :

1. Bagaimana Keunggulan Kompetitif pada produk asuransi pendidikan

Danasiswa Syariah di PT. Asuransi Jiwa BRIngin Life Syariah dan Mitra Iqra’

di PT. AJB Bumiputera 1912?

2. Langka apa saja yang dilakukan PT. Asuransi Jiwa BRIngin Life Syariah dan

PT. AJB Bumiputera 1912 dalam menciptakan keunggulan Kompetitif?

E. Tujuan Penelitian

12

Tujuan dari penelitian ini sebagai berikut:

1. Untuk menganalisis bentuk keunggulan kompetitf produk asuransi pendidikan

Danasiswa Syariah di PT. Asuransi Jiwa BRIngin Life Syariah dan Asuransi

Pendidikan Mitra Iqra’ PT. AJB Bumiputera 1912.

2. Untuk mengetahui strategi yang digunakan PT. Asuransi Jiwa BRIngin Life

Syariah dalam mempertahankan produk asuransi pendidikan Danasiswa

Syariah.

3. Untuk mengetahui strategi yang digunakan PT. AJB Bumiputera 1912 dalam

mempertahankan produk asuransi pendidikan Mitra Iqra’.

F. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat bagi pihak-pihak sebagai

berikut:

1. Pihak penulis, dengan melakukan penelitian ini penulis diharapkan

mendapatkan pengetahuan yang komprehensif tentang cara menganalisa suatu

produk asuransi pendidikan dalam sebuah perusahaan asuransi.

2. Pihak perusahaan, penelitian ini diharapkan dapat memberikan informasi dan

masukan yang bermanfaat bagi perusahaan dalam mengembangkan produk

asuransi pendidikan di perusahaan-perusahaan tersebut.

3. Pihak universitas, sebagai aset pustaka yang diharapkan dapat dimanfaatkan

oleh seluruh kalangan akademisi, baik dosen maupun mahasiswa dalam

memberikan pengetahuan, informasi dan sebagai proses pembelajaran

mengenai komparatif produk asuransi pendidikan.

13

4. Pihak lainnya, penelitian ini dapat menjadi salah satu bahan bacaan yang

menambah pengetahuan mengenai produk asuransi pendidikan serta sebagai

media sosialisasi mengenai produk ini.

G. Tinjauan Review Studi Terdahulu

Untuk menghindari penelitian dengan objek yang sama, maka diperlukan

kajian terhadap kajian-kajian terdahulu terhadap beberapa penelitian yang

dilakukan sebelumnya mengenai fenomena yang berkaitan dengan penelitian.

Dibawah ini terdapat beberapa penelitian yang dilakukan oleh penulis:

1. Dilakukan oleh Astri Damayanti, meneliti tentang”Competitive Advantage

Produk Asuransi Pendidikan (Studi PT. Asuransi Takaful Keluarga dan PT.

Asuransi Jiwa BRIngin Life Syariah)”, tahun 2014, Penerbit UIN Syarif

Hidayatullah Jakarta. Permasalahan yang diteliti pada topik di atas membahas

bentuk serta strategi pemasaran yang dilakukan oleh PT. Takaful Keluarga dan

PT. Asuransi Jiwa BRIngin Life Syariah terhadap produk asuransi pendidikan

yang dimiliki oleh perusahaan-perusahaan tersebut.11

Berdasarkan hasil tinjauan (review) kajian terdahulu dari karya tulis di

atas, maka penulis melihat adanya perbedaan penelitian yang dilakukan

penulis dengan karya tulis yang lain. Perbedaan yang paling paling signifikan

adalah penulis menggunakan analisis metode kualitatif yang bersifat analisis

deskriptif dengan pendekatan keunggulan kompetitif. Sedangkan Astri

Damayanti menggunakan analisis metode kualitatif yang bersifat analisis

11 http://repository.uinjkt.ac.id/dspace/handle/123456789/27383. Diakses pada tanggal 25

November 2016

14

deskriptif dengan pendekatan kompetitif. Tujuan Penulisan Skripsi ini adalah

untuk menjelaskan bentuk-bentuk keunggulan produk asuransi pendidikan

pada PT. Asuransi Takaful Keluarga dan PT. BRIngin Life Syariah, untuk

menjelaskan strategi yang digunakan oleh kedua perusahaan tersebut dalam

menarik minat masyarakat. Dalam penelitian ini penulis menggunakan

analisis metode kualitatif yang bersifat analisis deskriptif dengan pendekatan

kompetitif. Data-data yang diperoleh dalam penelitian ini dari hasil survei,

wawancara, studi dokumentasi, studi pustaka yang kemudian

diinterpretasikan dalam bentuk pemaparan dan analisis perbandingan

sehingga penulis dapat memberikan kesimpulan pada penelitian ini.

Berdasarkan hasil penelitian dapat disimpulkan bahwa Pertama, PT. Asuransi

Takaful Keluarga memiliki keunggulan produk dari segi kontribusi, manfaat

yang diterima, dan pelayanan. Kedua, PT. Asuransi Jiwa BRIngin Life

Syariah memiliki keunggulan dari segi teknologi dan strategi pemasaran.

Ketiga, strategi pemasaran yang dilakukan oleh PT. Asuransi Takaful

Keluarga cenderung kepada strategi keunggulan biaya, sedangkan PT.

Asuransi Jiwa BRIngin Life Syariah lebih cenderung ke strategi fokus yang

dikombinasikan antara biaya dan differensiasi. Keempat, bahwa PT. Asuransi

Takaful keluarga lebih unggul dari PT. Asuransi Jiwa BRIngin Life Syariah.

2. Dilakukan oleh Rahma Putri Islami, yang meneliti tentang “Comparative

Advantage Produk Dana Talangan Haji dan Talangan Umroh pada Bank

Muamalat Indonesia”, Tahun 2014, penerbit UIN Syarif Hidayatullah Jakarta.

15

Permasalahan yang diteliti dalam Skripsi ini mengenai mekanisme dan strategi

Pemasaran Dana Talangan Haji dan Dana Talangan Umroh serta bentuk

komparatif yang terjadi pada produk tersebut di Bank Muamalat Indonesia.

Karya tulis ini bertujuan untuk mengetahui perbandingan keunggulan

produk dana talangan haji dan talangan umroh pada Bank Muamalat

Indonesia, selain itu juga untuk mengetahui produk mana yang lebih

menguntungkan bagi bank dari dua produk pembiayaan tersebut. Penelitian

yang digunakan adalah penelitian kualitatif dengan metode analisis deskriptif.

Yaitu menjelaskan keunggulan masing-masing produk serta mekanismenya

yang diterapkan Bank Muamalat Indonesia. Untuk pengumpulan data yaitu

data primer berupa hasil wawancara dengan narasumber terkait dan data

sekunder berupa studi pustaka dan dokumentasi yang berkaitan dengan

penelitian ini. Hasil penelitian ini menunjukan bahwa, produk dana talangan

haji ternyata berbeda dengan talangan umroh baik dari segi akad maupun dari

nama produk. Kemudian, produk yang lebih menguntungkan bagi bank dari

kedua jenis produk tersebut yaitu produk talangan umroh. Selain itu, masing-

masing produk pembiayaan tersebut memiliki keunggulan dalam berbagai

aspek yaitu baik dalam kemampuan finansial ekonomi, inovasi produk serta

promosi.12

12 http://repository.uinjkt.ac.id/dspace/handle/123456789/29166. Diakses pada tanggal 25

November 2016

16

H. Kerangka Teori dan Konseptual

1. Kerangka Teori

a. Asuransi Pendidikan

Asuransi pendidikan merupakan salah satu alternatif yang dinilai akan

dapat memenuhi kebutuhan biaya pendidikan. Asuransi pendidikan

dirancang untuk membiayai keperluan pendidikan anak yang sesuai

dengan jenjang pendidikan. Dengan produk ini, orangtua dapat

merencanakan biaya pendidikan sejak anak masuk TK, SD, SMP, SMU,

PT, juga dapat menyekolahkan anak di tempat sesuai dengan keinginan.

Asuransi jenis ini merupakan produk dengan unsur tabungan (saving),

asuransi dengan program pendidikan ditujukan untuk orangtua secara

individu atau perorangan guna mempersiapkan dana pendidikan bagi

anakanaknya sampai tingkat sarjana.13

b. Keunggulan Kompetitif (Competitive Advantage)

Keunggulan kompetitif adalah strategi bersaing terhadap

sesuatu yang dirancang untuk dikembangkan oleh suatu organisasi.

Competitive Advantage (keunggulan kompetitif) merupakan konsep

kunci manajemen strategi. Perusahaan dikatakan memiliki

keunggulan kompetitif ketika perusahaan tersebut mempunyai

sesuatu yang tidak dimiliki oleh pesaing, melakukan sesuatu

yang lebih baik dari perusahaan lain, atau mampu melakukan

sesuatu yang tidak mampu dilakukan oleh perusahaan lain.14 Sumber

13 Khoiril Anwar, Asuransi Syariah Halal dan Maslahat, (Solo: PT. Tiga Serangkai Pustaka

Mandiri, 2007), h. 84. 14 Mudrajad Kuncoro, Strategi Bagaimana Meraih Keunggulan Kompetitif, (Jakarta:

Erlangga, 2006), h. 85.

17

keunggulan bersaing dapat berupa produk terbaik di pasar,

memberikan jasa pelayanan yang paling hebat, memberikan harga

yang lebih murah, memiliki lokasi yang paling strategis, teknologi

yang tepat guna, atribut barang yang sesuai dengan kehendak

konsumen, memasarkan produk baru paling cepat, merk dan reputasi

teruji serta memberikan nilai barang yang lebih besar daripada uang

yang dikeluarkan konsumen.15

Perusahaan yang berhasil mengendalikan pasar adalah perusahaan

yang selalu menyeimbangkan dengan baik dua orientasi, yaitu orientasi

pelanggan dan orientasi pesaing. Dengan memperhatikan kedua orientasi

tersebut akan menghasilkan kinerja pemasaran yang lebih baik. Salah

satunya, yaitu orientasi pada pesaing, dengan cara melakukan

pengembangan strategi terhadap produk yang meliputi diferensiasi atau

diversifikasi produk, variasi produk, dan inovasi produk.16

c. Strategi

Strategi itu sendiri merupakan tindakan yang terintegrasi dalam

mengejar keunggulan kompetitif. Strategi yang sukses membutuhkan

pemahaman atas nilai yang unik yang menjadi sumber keunggulan

komparatif perusahaan. Aktivitas-aktivitas ini membuat perusahaan

menciptakan nilai yang unik bagi para pelanggan mereka. Ini adalah nilai

yang merupakan pusat untuk mencapai dan mendukung keunggulan

15 Bambang Hariadi, Strategi Manajemen: Strategi Memenangkan Perang Bisnis, (Malang:

Bayumedia, 2005), h. 99. 16 Endang Sutrasmawati, “Pengaruh Kompetisi Produk dalam Meningkatkan Kinerja

Pemasaran Melalui Competitive Advantage”, (Jurnal Bisnis dan Ekonomi, Vol. 15 No. 2,

September 2008), h. 93.

18

komparatif. Keunikan dan besarnya nilai pelanggan itu diciptakan oleh

strategi perusahaan yang akhirnya ditentukan oleh persepsi pelanggan.17

Setiap perusahaan mengarahkan kegiatan usahanya untuk dapat

menghasilkan produk yang dapat memberikan kepuasan kepada konsumen

sehingga dalam jangka waktu dan jumlah produk tertentu dapat diperoleh

keuntungan seperti yang diharapkan. Melalui produk yang dihasilkannya,

perusahaan menciptakan, membina dan mempertahankan kepercayaan

langganan akan produk tersebut. Keberhasilan suatu perusahaan sangat

ditentukan oleh ketepatan produsen dalam memberikan kepuasan kepada

sasaran konsumen yang ditentukannya, dimana usaha-usaha pemasaran

diarahkan kepada konsumen yang ditujukan sebagai sasaran pasarnya.18

Keberhasilan strategi pemasaran suatu usaha dapat dicapai jika

kepuasan pelanggan telah terpenuhi. Namun untuk memperoleh kepuasan

pelanggan tidaklah mudah, karena tiap pelanggan memiliki tingkat

kepuasan yang berbeda – beda walaupun membutuhkan produk yang

sama. Proses pemenuhan kepuasan pelanggan tidak hanya membutuhkan

produk atau jasa yang berkualitas saja, namun juga membutuhkan adanya

sistem pelayanan yang mendukung. Sehingga para pelanggan akan merasa

senang dengan produk atau jasa yang dibutuhkan, serta nyaman dengan

pelayanan yang diberikan.

Adanya kepuasan pelanggan ternyata juga dapat mempengaruhi omset

penjualan yang dihasilkan. Jika pelanggan merasa puas akan suatu produk

maka permintaan akan meningkat dan omset penjualan pun ikut naik,

17 Warren, J. Keegan, Manajemen Pemasaran Global, (Jakarta: PT. Indeks Kelompok

Gramedia, 2003), h. 17. 18 Reni Maulidia Rahmad, Analisis Strategi Pemasaran Pada PT. Koko Jaya Prima Makasar,

(Skripsi S1 Universitas Hasanuddin Makasar. 2012). h. 19

19

sebaliknya jika pelanggan tidak merasa puas maka permintaan akan

menurun begitu juga dengan omset penjualannya. Hal penting lainnya

yang harus diperhatikan yaitu, pelanggan yang kurang puas dengan suatu

produk tidak akan membeli ataupun menggunakan lagi produk yang kita

tawarkan. Selain itu pelanggan yang kurang puas juga dapat menceritakan

kepada konsumen lain tentang keburukan produk yang mereka dapatkan,

sehingga dapat menimbulkan citra buruk di kalangan para konsumen.19

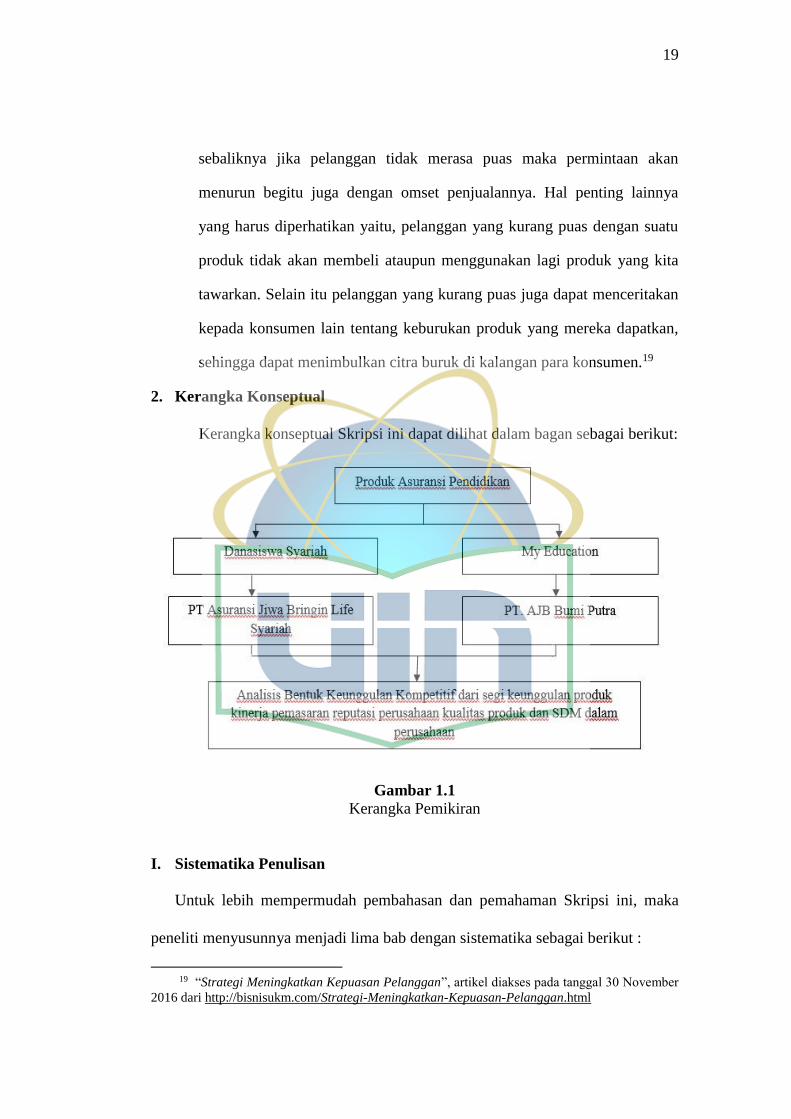

2. Kerangka Konseptual

Kerangka konseptual Skripsi ini dapat dilihat dalam bagan sebagai berikut:

Gambar 1.1

Kerangka Pemikiran

I. Sistematika Penulisan

Untuk lebih mempermudah pembahasan dan pemahaman Skripsi ini, maka

peneliti menyusunnya menjadi lima bab dengan sistematika sebagai berikut :

19 “Strategi Meningkatkan Kepuasan Pelanggan”, artikel diakses pada tanggal 30 November

2016 dari http://bisnisukm.com/Strategi-Meningkatkan-Kepuasan-Pelanggan.html

20

BAB I PENDAHULUAN

Dalam bab ini penulis menguraikan latar belakang masalah dari

penelitian, identifikasi masalah, pembatasan masalah, perumusan

masalah, tujuan penelitian, manfaat penelitian, tinjauan review

studi terdahulu, kerangka teori dan konseptual, dan sistematika

penulisan.

BAB II LANDASAN TEORI

Pada bab ini membahas tentang pengertian keunggulan kompetitif,

kriteria keunggulan kompetitif dilihat dari berbagai sisi, teori

asuransi syariah dan produk asuransi pendidikan.

BAB III METODE PENELITIAN

Pada bab ini akan memuat tentang metode dan desain penelitian,

fokus dan instrumen penelitian, pengumpulan data, teknik analisis

data, gambaran umum PT. Asuransi Jiwa BRIngin Life Syariah dan

PT. AJB Bumiputera 1912, sejarah singkat dan perkembangan

perusahaan, visi dan misi, struktur organisasi kepengurusan dan

jenis- jenis produk asuransi yang ditawarkan.

BAB IV ANALISA DATA DAN PEMBAHASAN

Pada bab ini memaparkan tentang hasil penelitian dan

pembahasan, yaitu tentang bentuk keunggulan kompetitif

(competitive advantage) produk asuransi pendidikan dan strategi

apa saja yang digunakan di kedua perusahaan tersebut, yaitu PT.

Asuransi Jiwa BRIngin Life Syariah dan PT. AJB Bumiputera

21

1912 serta analisis data mengenai perbandingan keunggulan

produk asuransi pendidikan.

BAB V PENUTUP

Bab ini merupakan bagian akhir dari skripsi ini yang terdiri dari

kesimpulan pembahasan pada bab-bab sebelumnya dan disertai

dengan saran

22

BAB II

LANDASAN TEORI

A. Keunggulan kompetitf (Competitive Advantage)

1. Pengertian keunggulan kompetitif

Suatu perusahaan dikatakan mempunyai keunggulan bersaing jika

memiliki sesuatu yang lebih atas pesaingnya dalam menarik konsumen

dan mempertahankan diri atas kekuatan persaingan yang mencoba

menekan perusahaan. Dengan demikian, untuk mencapai keunggulan

bersaing yang terus menerus, seorang produsen harus mampu

menyediakan nilai barang atau jasa yang dianggap lebih daripada yang

lain oleh konsumen, produk yang baik dengan harga yang lebih rendah

atau produk yang lebih baik dengan harga yang sama dengan pesaing

atau produk bermutu yang sepadan dengan harganya.1

Keunggulan kompetitif (competitive advantage) adalah keunggulan

atas pesaing yang didapatkan dengan menyampaikan nilai pelanggan

lebih besar, melalui harga yang lebih murah atau dengan menyediakan

lebih banyak manfaat yang sesuai dengan penetapan harga yang lebih

tinggi.2Lebih lanjut didalam bukunya, Porter menunjukkan bagaimana

perusahaan dapat secara aktual menciptakandanmemelihara

1 Bambang Hariadi, Strategi Manajemen Strategi Memenangkan Perang Bisnis, (Malang:

Bayumedia Publishing, 2005), h. 99. 2 Philip Kotler dan Gary Armstrong, Dasar-dasar Pemasaran, (Jakarta: Prehallindo,

1997), h. 211.

23

keunggulanbersaing perusahaan secara berkelanjutan didalam industri,

bagaimana menerapkan strategi umum untuk itu.

Adanya keunggulan kompetitif yang dimiliki oleh perusahaan

tentunya tidak terlepas dari penerapan strategi. Strategi merupakan suatu

kebutuhan besar yang dihadapi organisasi dalam melakukan bisnis, yaitu

suatu keputusan yang menentukan kegagalan dan kesuksesan organisasi.

Strategi yang baik adalah strategi yang memiliki kapabilitas untuk

beradaptasi dengan berbagai kondisi untuk kemudian menguasai target

sasaran yang telah direncanakan. Ketika suatu strategi telah ditetapkan,

maka perusahaan tidak dapat menariknya kembali. Keputusan yang

dibuat oleh perusahaan tersebut seharusnya mampu menciptakan

keunggulan kompetitif perusahaan, yang nantinya akan menentukan

sukses tidaknya perusahaan dalamlingkungan yang kompetitif.3

Walaupun suatu perusahaan dapat saja memiliki banyak kekuatan

dan kelemahan dibandingkan dengan para pesaingnya, ada dua tipe dasar

keunggulan bersaing yang dapat dimilikinya yaitu biaya rendah dan

diferensiasi. Keunggulan biaya dan diferensiasi pada dasarnya berasal

dari struktur industri. Kedua tipe dasar keunggulan bersaing tersebut

dikombinasikan dengan ruang lingkup kegiatan perusahaan yang

dilakukan untuk mencapainya akan menghasilkan tiga

3 Philip Kotler dan Gary Armstrong, Dasar-dasar Pemasaran, h. 2.

24

pilihanstrategigenerik untuk mencapai kinerja diatas rata-rata dalam

suatu industri, yaitu diferensiasi, keunggulan biaya dan fokus.4

Keunggulan bersaing tidak dapat dipahami dengan memandang

perusahaan sebagai suatu keseluruhan, keunggulan bersaing berasal dari

banyak aktivitas berlainan yang dilakukan perusahaan dalam mendesain,

memproduksi, memasarkan, menyerahkan, mendukung produknya.

Masing-masing aktivitas dapat mendukung posisi biaya relatif

perusahaan dan menciptakan dasar untuk diferensiasi.5 Sedangkan untuk

mencapai keunggulan kompetitif tersebut untuk bersaing dan

mempertahankan kinerja terdapat beberapa strategi sebagai berikut.

a. Strategi Diferensiasi

Strategi pembedaan produk (differentiation), mendorong

perusahaan untuk sanggup menemukan keunikan tersendiri dalam pasar

yang men jadi sasarannya. Keunikan produk (barang atau jasa) yang

dikedepankan ini memungkinkan suatu perusahaan untuk menarik minat

sebesar-besarnya dari konsumen potensialnya. Cara pembedaan produk

bervariasi dari pasar ke pasar, tetapi berkaitan dengan sifat dan atribut fisik

suatu produk atau pengalaman kepuasan (secara nyata atau psikologis)

yang didapat oleh konsumen dari produk tersebut.

Ciri dari strategi ini adalah perusahaan memutuskan untuk

membangun persepsi pasar potensial terhadap produk/jasa yang unggul

agar tampak berbeda dibandingkan produk pesaing. Pelanggan diharapkan

4Michael E. Porter, Keunggulan Bersaing Menciptakan dan Mempertahankan Kinerja

Unggul, (Jakarta: Erlangga, 1993), h. 10. 5Crown Dirgantoro, Manajemen Strategi, (Jakarta: PT. Grasindo, 2001), h. 159.

25

mau membeli dengan harga mahal karena adanya perbedaan itu secara

umum, terdapat dua bidang syarat yang harus dipenuhi ketika perusahaan

memutuskan untuk memanfaatkan strategi ini, yaitu bidang sumber daya

dan bidang organisasi. Dari sisi sumber daya perusahaan, maka untuk

menetapkan strategi ini dibutuhkan kekuatan-kekuatan yang tinggi dalam

hal pemasaran produk, kreativitas dan bakat, perekayasaan produk, riset

pasar, reputasi perusahaan, distribusi dan keterampilan kerja. Sedangkan

dari sisi organisasi, perusahaan harus kuat dan mampu untuk melakukan

koordinasi antar fungsi manajemen yang terkait, serta dapat merekrut

tenaga yang berkemampuan tinggi.

b. Strategi Keunggulan Biaya

Dalam strategi ini, perusahaan berusaha menjadi produsen berbiaya

rendah dalam industrinya. Strategi biaya rendah menekan pada upaya

memproduksi produk standar (sama dengan segala aspek) dengan biaya

perunit yang sangat rendah. Produk ini biasanya ditujukan kepada

konsumen yang relatif mudah terpengaruh oleh pergeseran harga atau

menggunakan harga sebagai faktor penentu keputusan.6

Cirinya adalah perusahaan mengkonsentrasikan perhatian pada

harga jual produk yang murah untuk menekan biaya produksi, promosi

maupun riset. Jika perlu, produk yang dihasilkan hanya sekedar meniru

produk pesaing. Produsen berbiaya rendah biasanya menjual produk

6 D.T Johns dan Harding, H. A, Manajemen Operasi (Meraih Keunggulan Bersaing),

(Jakarta: Pustaka Binaman Pressindo, 1996), h. 27.

26

standar atau yang tidak banyak perniknya (no-frill product) dan

memusatkan perhatian pada usaha mencapai keunggulan biaya dari

sumber yang ada. Dan untuk dapat menjalankan strategi biaya rendah,

sebuah perusahaan harus mampu memenuhi persyaratan di dua bidang,

yaitu sumber daya dan organisasi.

Strategi ini hanya mungkin dijalankan jika dimiliki beberapa

keunggulan di bidang sumber daya daya perusahaan, yaitu kuat akan

modal, terampil pada rekayasa proses, pengawasan yang ketat, mudah

diproduksi serta biaya distribusi dan promosi rendah. Sedangkan dari

bidang organisasi, perusahaan harus memiliki kemampuan mengendalikan

biaya dengan ketat, informasi pengendalian yang baik, insentif

berdasarkan target. Jika sebuah perusahaan dapat mencapai dan

mempertahankan keunggulan biaya menyeluruh, perusahaan ini akan

menjadi perusahaan yang prestasinya diatas rata-rata dalam industrinya

jika ia dapat mengatur agar harganya setingkat atau mendekati harga rata-

rata dalam industri.7

c. Strategi Fokus

Strategi fokus ini berarti memusatkan (fokus) pada pembeli,

segmen lini produk, atau pasar geografis tertentu. Strategi fokus dibangun

untuk melayani target tertentu secara baik. Meskipun strategi fokus tidak

mencapai biaya rendah atau diferensiasai dari segi pandang pasar sebagai

7 Michael E. Porter, Keunggulan Bersaing Menciptakan dan Mempertahankan Kinerja

Unggul, h. 12.

27

keseluruhan, strategi ini sesungguhnya mencapai salah satu atau kedua

posisi tersebut di target pasarnya yang lebih sempit.Dengan demikian,

perusahaan akan mampu melayani target strategisnya yang sempit secara

lebih efektif dan efisien ketimbang pesaing yang bersaing lebih luas.8

Salah satu bentuk strategi fokus adalah spesialisasi produk, dimana

perusahaan menghasilkan satu produk yang ditujukan pada beberapa

segmen pasar berbeda.9 Strategi ini dilakukan untuk menghindari

persaingan langsung dengan beberapa pesaing yang ada dengan memilih

segmen pasar tertentu. Dengan demikian, karena persaingan perusahaan

dapat dikecilkan dan benar-benar mampu untukmemberikan yang terbaik

dalam pasar tersebut.

Masing-masing strategi generik mencakup jalur yang secara

mendasar berbeda-beda menuju ke keunggulan bersaing, strategi

keunggulan biaya dan strategi diferensiasi mencari keunggulan bersaing

dalam beragam segmen industri yang luas sedangkan strategi fokus

mengejar keunggulan biaya (fokus biaya) atau diferensiasi (fokus

diferensiasi) dalam segmen yang sempit.Pemikiran yang melandasi konsep

strategi generik adalah bahwa keunggulan bersaing merupakan inti dari

strategi apapun, dan mencapai keunggulan bersaing mengaharuskan

perusahaan untuk menentukan pilihan. Jika suatu perusahaan

inginmemiliki keunggulan bersaing tertentu, ia harus memilih jenis

8 Agus Maulana, Michael E. Porter, Strategi Bersaing Teknik Menganalisis Industri dan

Pesaing), Jakarta: Erlangga, 1996, h. 35. 9 Tedy Herlambang, Ekonomi Manajerial dan Strategi Bersaing, (Jakarta: PT. Raja

Grafindo Persada), 2002, h. 36.

28

keunggulan bersaing yang akan dicapainya serta cakupan pasar tempat

perusahaan akan mencapainya.10

Perusahaan yang mengejar suatu strategi yang jelas, salah satunya

yang telah disebutkan diatas maka kemungkinan memiliki kinerja yang

baik. perusahaan yang paling baik melaksanakan strategi tersebut akan

menghasilkan laba paling besar. Tetapi, perusahaan yang tidak jelas

mengikuti strategi apa yang akan digunakan dan melakukan strategi hanya

setengah-setengah, maka perusahaan tersebut memiliki kinerja yang buruk

karena akan terperangkap ditengah dan mengalami kesulitan untuk

bertahan.

B. Kreteria keunggulan kompetitif diliat dari berbagai segi

1. Keunggulan produk

Menurut Henard dan Szimanski, keunggulan kompetitif produk adalah

superioritas dan atau pembedaan yang lebih tinggi dibandingkan dengan

tawaran kompetitor. Unsur-unsur keunggulan produk, misalnya keunikan

nilai dan keuntungan yang ditawarkan perusahaan harus dilihat dari pendapat

pelanggan yang didasarkan pada pemahaman atau kebutuhan dan keinginan

pelanggan, yang didasarkan pada pemahaman atau kebutuhan dan keinginan

pelanggan, juga dari faktor subyektif mereka (suka dan tidak suka). Cara

yang dapat dilakukan adalah:11

10Michael E. Porter, “Keunggulan Bersaing Menciptakan dan Mempertahankan Kinerja

Unggul”, h. 11. 11 Soviadi Nor Rachman, 2006, “Analisis pengaruh keunggulan, reputasi perusahaan dan

asosiasi merek terhadap kesuksesan produk baru dalam meningkatkan kinerja pemasaran” (Jurnal

29

a. Mula-mula menentukan kebutuhan, keinginan, preferensi, suka dan

tidak suka dari perspektif konsumen dari riset pemasaran.

b. Melakukan analisis atas produk yang kompetitif, yaitu dengan

menganalisis kelemahan produk-produk kompetitor kemudian

membuat produk yang dapat mengatasi kelemahan tersebut.

c. Melakukan test dan verifikasi atas semua asumsi mengenai desain

produk yang dihasilkan dengan pembuatan prototip yang bisa dicoba

berpotensi mendorong kesuksesan baru.

Keunggulan produk sangat ditentukan oleh keunikan manfaat yang

diberikan perusahaan asuransi kepada peserta, superioritas produk, inovasi

produk yang terus menerus, kebutuhan produk yang memenuhi kebutuhan

peserta, kecanggihan teknologi produk dan desain produk itu sendiri.

Produk yang mempunyai keunggulan kompetitif tinggi akan memiliki

tingkat kesuksesan yang lebih tinggi, memperoleh market share yang lebih

besar, memiliki profit yang lebih tinggi dan target pencapaian penjualan dan

profit lebih mudah tercapai. Faktor yang paling utama yang menyebabkan

suatu produk sukses adalah superioritas produk (keunggulan kompetitif

produk), produk superior (yang meberikan keuntungan unik dan produk

yang bernilai tinggi bagi peserta) akan menentukan kemenangan atau

kekalahan produk yang bertarung di pasar.

Tesis Program Studi Magister Manajemen Program Pascasarjana Universitas Diponegoro

Semarang, 2006) h. 26.

30

Keunggulan produk pada perusahaan asuransi merupakan hal yang

mutlak yang harus dipertahankan oleh perusahaan asuransi tersebut.

keunikan yang berbeda dari perusahaan asuransi lain, dan tingkat efisiensi

produk merupakan kunci dari peningkatan kesuksesan produk baru dalam

peningkatan kinerja pemasaran.

2. Kinerja Pemasaran

Strategi yang berkualitas dapat menimbulkan daya terima pelanggan

terhadap tingkatan kualitas, perbaikan pasar dan kinerja pemasaran sebagai

hasil akhirnya. Kinerja pemasaran merupakan konsep untuk mengukur

prestasi pemasaran suatu produk. Kinerja pemasaran selalu dipandang

sebagai hasil dari dijalankannya sebuah peran stratejik tertentu. Bagi

seorang tenaga penjualan, kinerja dihasilkan sebagai akibat dari keagresifan

tenaga penjualan mendekati dan melayani dengan baik pelanggannya.

Menurut Ferdinand, kinerja pemasaran yang baik dinyatakan dalam tiga

besaran utama, yaitu nilai penjualan, pertumbuhan penjualan dan porsi pasar

yang pada akhirnya bermuara pada keuntungan perusahaan. Nilai penjualan

menunjukkan rupiah ataupun unit produk yang terjual, sedangkan

pertumbuhan penjualan menunjukkan seberapa besar kenaikan penjualan

produk yang sama dibandingkan satuan waktu tertentu, serta porsi pasar

31

menunjukkan seberapa besar kontribusi produk menguasai pasar produk

sejenis dibanding kompetitor.12

3. Reputasi Perusahaan

Reputasi merupakan penghargaan yang didapat oleh perusahaan karena

adanya keunggulan-keunggulan yang ada pada perusahaan tersebut, seperti

kemampuan yang dimiliki oleh perusahaan sehingga perusahaan akan terus

dapat mengembangkan dirinya untuk terus dapat menciptakan hal-hal yang

baru lagi bagi pemenuhan kebutuhan konsumen.

Perusahaan dapat membangun berbagai macam reputasi, seperti

reputasi kualitas, reputasi pemasaran, reputasi inovasi produk, dan lain

sebagainya. Suatu reputasi perusahaan akan menurun manakala gagal dalam

memenuhi apa yang disyaratkan pasar.

Perusahaan membangun kompetensi khusus (distinctive competencies).

Kompetensi khusus harus dibangun dengan mengintegrasikan empat

komponen, yaitu kompetensi manajerial dan fokus strategi, komeptensi

berdasarkan sumber daya, kompetensi berdasarkan transformasi, dan

kompetensi berdasarkan pengeluaran. Pada kompetensi berdasarkan

pengeluaran, menegaskan bahwa perusahaan harus membangun reputasi

melalui kekhususan (spesifikasi) atas kualitas produk yang konsisten, dan

dibutuhkan konsumen. Jika kualitas produk konsisten dan selalu sesuai

dengan keinginan dan kebutuhan konsumen, produk akan sukses di pasar.

12 Widodo, 2008,“Meningkatkan Kinerja Pemasaran Dengan Kreativitas Strategi”,

(Jurnal Manajemen Bisnis Vol. 1 No. 2 Universitas Islam Sultan Agung Semarang, 2008), h. 154.

32

Perusahaan yang mempunyai reputasi positif lebih memungkinkan

untuk menarik minat pelamar berkualitas tinggi, membangun pangsa pasar

yang luas,menerapkan harga yang lebih tinggi dan lebih menarik minat

investor. Dengan kata lain, reputasi perusahaan yang baik memberikan

perusahaan keunggulan kompetitif.

4. Kualitas Produk

Produk merupakan salah satu dari faktor yang dapat mempengaruhi

keunggulan bersaing, disamping harga dan jangkauan distribusinya. Produk

adalah sesuatu barang atau jasa untuk memenuhi kebutuhan dan keinginan

konsumen secara memuaskan. Oleh karena itu, setiap perusahaan berupaya

untuk mengembangkan produknya agar dapat mampu bersaing dengan

produk-produk saingannya di pasar. Unsur yang terpenting dalam produk

adalah mutu/kualitas.

Kualitas diartikan sebagai kemampuan produk untuk memenuhi apa

yang diharapkan konsumen atau pengguna terhadap suatu produk yang

dimilikinya. Kualitas produk harus dapat mencerminkan tingkat kemampuan

produk untuk memberikan kemanfaatan yang diharapkan oleh konsumen

atau pengguna dari produk tersebut.13Keberhasilan suatu perusahaan dalam

persaingan sangat ditentukan oleh tingkat kualitas produk yang dihasilkan

dan dipasarkan, yang memengaruhi posisi produk di pasar.

13Sofjan Assauri, 2008, “Manajemen Produksi dan Operasi”, (Jakarta: Lembaga Penerbit

Fakultas Ekonomi Universitas Indonesia, 2008), h. 368.

33

5. SDM dalam Perusahaan

Menurut Porter, SDM merupakan salah satu komponen dan sistem

organisasi yang dapat menjadi salah satu keunggulan kompetitif dalam

organisasi. Oleh karena itu perusahaan harus benar-benar memperhatikan

kualitas dan kompetensi SDM yang dimiliki dengan cara mengelola SDM

yang ada untuk dikembangkan melalui proses pendidikan dan pelatihan.

Fungsi SDM sebagai salah satu sumber keunggulan kompetitif akan lebih

memberikan manfaat yang besar jika dikelola secara efektif dan efisien.14

Keunggulan kompetitif dapat diciptakan melalui pengelolaan sumber

daya manusia yang efektif dengan memperhatikan faktor internal dan

eksternal perusahaan yang akan dihadapinya. Setiap organisasi perusahaan

beroperasi dengan menggunakan seluruh sumber dayanya untuk dapat

menghasilkan produk baik barang atau jasa yang bisa dipasarkan. Dalam hal

ini pengelolaan sumber daya yang dimiliki perusahaan meliputi sumber daya

finansial, fisik, SDM dan kemampuan teknologis dan sistem.15

Sumber-sumber daya yang dimiliki perusahaan tersebut dapat dijadikan

sebagai sumber untuk meraih keunggulan kompetitif bila perusahaan mampu

menciptakan strategi nilai yang tidak dimiliki atau sulit ditiru oleh

perusahaan pesaingnya. Kriteria yang dapat dipakai sebagai tolok ukur untuk

menetapkan suatu sumber daya meraih keunggulan bersaing atau tidak,

14Sofjan Assauri, Manajemen Produksi dan Operasi, h. 8-9. 15Lena Ellitan, 2002, “Praktik-praktik Pengelolaan Sumber Daya Manusia dan

Keunggulan Kompetitif Berkelanjutan”, (Jurnal Manajemen dan Kewirausahaan Vol. 4 No. 2,

2002), h. 66.

34

adalah sumber daya tersebutharus mampu menciptakan nilai, sulit ditiru,

bersifat langka, dan tidak ada substitusi.16

C. Teori Asuransi Syariah

1. Pengertian Asuransi Syariah (Asuransi Islam)

Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI)

memberikan pengertian asuransi syariah (ta’min, takaful atau tadhamun)

adalah usaha saling melindungi dan tolong-menolong di antara sejumlah

orang atau pihak melalui dana investasi dalam bentuk aset atau tabarru‟ yang

memberikan pola pengembalian untuk menghadapi risiko tertentu melalui

akad (perikatan) yang sesuai dengan syari’at.17 Asuransi berasal dari bahasa

Inggris yaitu insurance yang artinya pertanggungan. Sedangkan pengertian

asuransi dalam Undang-Undang Nomor 2 Tahun 1992 Tentang Usaha

Perasuransian dalam Pasal 1. “Asuransi atau pertanggungan adalah perjanjian

antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri

kepada tertanggung, dengan menerima premi asuransi, untuk memberikan

penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan

keuntungan yang diharapkan atau tanggung jawab hukum kepada pihak

ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu

peristiwa yang tidak pasti atau untuk memberikan suatu pembayaran yang

didasarkanatas meninggal atau hidupnya seseorang yang

16Ni Wayan Mujiati, “Pengelolaan SDM Untuk Menciptakan Keunggulan Kompetitif”,

(Fakultas Ekonomi Universitas Udayana), Artikel diakses pada tanggal 04 Juli 2014 dari

http://www.e- jurnal.com/2013/12/pengelolaan-sdm-untuk menciptakan.html, h. 7-8. 17Zainuddin Ali. Hukum Asuransi Syari’ah, (Jakarta: Sinar Grafika. 2008) h. 6

35

dipertanggungkan”.18Dalam Islam istilah asuransi dikenal dengan asuransi

takaful atau asuransi syariah, yang artinya asuransi yang bertujuan untuk

tolong-menolong dalam kebaikan dan ketakwaan menjadikan semua peserta

sebagai keluarga besar yang saling menanggung satu sama lain.19

Dalam konsep asuransi syariah, asuransi disebut dengan takaful, ta’min

dan Islamic insurance. Takaful mempunyai arti saling menanggung antar-

umat manusia sebagai makhluk sosial. Ta’min berasal dari kata‚ amanah yang

berarti memberikan perlindungan, kata aman serta bebas dari rasa takut.

Adapun Islamic Insurance mengandung makna‚ pertanggungan atau saling

menanggung.20 Jadi, secara singkat asuransi merupakan suatu perjanjian,

yang objeknya adalah pertanggungan terhadap risiko yang mungkin akan

dialami oleh seseorang baik terhadap diri, maupun harta bendanya sebagai

akibat dari kejadian yang diharapkan.

2. Dasar Hukum Asuransi Syariah (Asuransi Islam)21

Dalil-dalil Al-Qur’an dan Hadist yang dapat menjadi dasar hukum

asuransi syariah dapat dilihat sebagai berikut:

18Anshari dan Abdul Ghafur. 2010. Hukum Perjanjian Islam di Indonesia, (Yogyakarta:

Gadjah Mada University Press), h. 89-90. 19Anshari dan Abdul Ghafur. 2010. Hukum Perjanjian Islam di Indonesia, (Yogyakarta:

Gadjah Mada University Press), h. 90. 20Abdul Manan, Hukum Ekonomi Syariah Dalam Perspektif Kewenangan Peradilan

Agama, (Jakarta: Kencana Prenada Media Group, 2012), h. 243. 21 A.M. Hasan Ali, Asuransi Dalam Perspektif Hukum Islam: Suatu Tinjauan Analisis

Historis, Teoritis dan Praktis, Cet. I, Jakarta: Kencana, 2004, h. 104-105

36

a. Al-Qur’an

ين هاٱلذ يأ ءامنواي اقرننظولٱتذقواٱللذ وفسمذ متلغد هدذ ٱتذقواٱللذ إنذ

بماتعملونٱللذ ١٨خبي

Artinya: “Hai orang-orang yang beriman, bertakwalah kepada

Allah dan hendaklah setiap diri memperhatikan apa yang telah

diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada

Allah, Sesungguhnya Allah Maha Mengetahui apa yang kamu

kerjakan”. [QS. Al-Hasyr:18]22

b. Al-Hadist

Dari Abu Musa dia berkata; Rasulullah shallallahu 'alaihi wasallam

bersabda: “Orang mukmin yang satu dengan mukmin yang lain

bagaikan satu bangunan, satu dengan yang lainnya saling

mengokohkan.”[HR. Bukhari dan Muslim]

c. Ijtihad

Khalifah Umar bin Khattab pernah mempraktikkan al-

Aqilah yaitu iuran daerah yang dilakukan dari pihak laki-laki

(asabah) dari si pembunuh yang membunuh karena tidak

22 Departemen Agama RI, Al-Quran Dan Terjemahan, (penegoro: Al-Hikmah 2007), h .548

37

disengaja. Umar juga yang pertama kali mengeluarkan perintah

untuk menyiapkan daftar secara profesional perwilayah dan orang

yang terdaftar diwajibkan saling menanggung beban.23 Atas

tindakan Umar dalam menerapkan al-Aqilah ini, para sahabat lain

tidak ada yang menentang keputusan Umar ini. Sehingga dapat

disimpulkan bahwa terjadi ijma dikalangan para sahabat mengenai

kebijakan umar ini.

D. Asuransi pendidikan

1. Pengertian Asuransi Pendidikan

Pengertian Asuransi di dalam Pasal 246 Kitab Undang-Undang

Hukum dagang (KUHD) disebutkan bahwa, “Asuransi atau

pertanggungan adalah suatu perjanjian dengan mana seorang

penangung mengikatkan diri kepada seorang tertanggung, dengan

menerima suatu Premi, untuk memberikan penggantian kepadanya

karena suatu kerugian, kerusakan atau kehilangan keuntungan yang

diharapkan, yang mungkin akan diderita karena suatu peristiwa yang

tak tertentu.24 Pengertian yang lebih luas tentang Asuransi terdapat

dalam Pasal 1 angka 1Undang-Undang Nomor 2 Tahun 1992 tentang

Usaha Perasuransian: “Asuransi atau pertanggungan adalah perjanjian

antara 2(dua) pihak atau lebih, dengan mana pihak penanggung

meningkatkan diri kepada tertanggung dengan menerima premi, untuk

23Widyaningsih, dkk. Bank dan Asuransi Islam di Indonesia (Jakarta: Kencana Media Group,

2006), h. 194. 24Indonesia, KitabUndang-Undang Hukum Dagang (Wetboek van Koophandel voor

Indonesie), Pasal 246, h. 64

38

memberikan penggantian kepada tertanggung karena kerugian,

kerusakan atau kehilangan keuntungan yang diharapkan, atau

tanggungjawab hukum kepada pihak ketiga yang mungkin akan

diderita tertanggung, ysng timbul dari suatu pristiwa yang tidak pasti,

atau untuk memberikan suatu pembayaran yang didasarkan atas

meninggal atau hidupnya seseorang yang dipertanggungkan”25.

Apabila dibandingkan dengan rumusan Pasal 246 Kitab Undang-

Undang Hukum Dagang, Rumusan Pasal 1 angka 1 Undang-undang

Nomor 2 tahun 1992 ternyata lebih luas cakupannya karena tidak

hanya meliputi bidang asuransi jiwa atau dengan kata lain rumusan

pasal ini tidak hanya menyangkut harta kekayaan tetapi juga terdapat

jiwa/raga manusia.

Asuransi pendidikan merupakan salah satu alternatif yang

dinilai akan dapat memenuhi kebutuhan pendidikan. Asuransi

pendidikan dirancang sedemikian rupa, sehingga hanya untuk

keperluan pendidikan anak yang sesuai dengan jenjang pendidikan.

Bahkan ketika orangtua tidak produktif atau mengalami risiko

kematian, para penerima manfaat polis (anak-anak) akan tetap

terjamin kelangsungan hidup dan pendidikannya. Ada banyak

pengertian dalam mendefinisikan asuransi pendidikan, namun dapat

ditarik benang merahnya dari pengertian asuransi pendidikan.

Asuransi pendidikan adalah kontrak antara perusahaan asuransi dan

25Undang-Undang Republik Indonesia Nomor 2 Tahun 1992 Tentang Usaha Perasuransian,

Pasal 1, h. 2

39

orangtua yang menyebutkan bahwa orangtua setuju untuk membayar

sejumlah premi asuransi secara berkala kepada pihak perusahaan

asuransi, untuk kemudian orangtua mendapatkan sejumlah dana

pendidikan tertentu dari perusahaan asuransi pada saat anak memasuki

usia sekolah sesuai dengan jenjang pendidikannya.26

Asuransi pendidikan adalah produk asuransi yang digunakean

untuk menjamin biaya pendidikan anak sedari dini. Asuransi ini bisa

dikatakan sebagai alternative tabungan pendidikan yang akan

membiayai pendidikan buah hati Anda dari sekolah dasar (SD) sampai

ke perguruan tinggi. Pada umumnya, asuransi ini dibagi menjadi dua

bagian, yaitu investasi dan proteksi. Investasi bertujuan untuk

mengumpulkan dana sehubungan dengan biaya pendidikan anak.

Sedangkan proteksi bertujuan untuk melindungi dan menjamin biaya

kesehatan anak ketika si buah hati jatuh sakit.27

2. Fungsi Asuransi Pendidikan

Tujuan utama dari asuransi pendidikan adalah mengalihkan

risiko anak-anak kita tidak bisa melanjutkan pendidikan jika ada hal

buruk terjadi dalam hidup kita sehingga kita tidak bisa lagi mencari

uang. Untuk pengalihan risiko ini, kita harus membayar premi. Jadi,

tujuan asuransi ini bukanlah untuk membuat uang kita berkembang

dengan pesat, namun untuk berjaga-jaga. Asuransi ini bisa disamakan

26 Astri Damayanti, Competitive Advantage Produk Asuransi Pendidikan (Studi PT. Asuransi

Takaful Keluarga dan PT. Asuransi Jiwa BRIngin Life Syariah), h. 25 27Widodo, “Asuransi Pendidikan”, http://www.asuransi-pendidikan.org/asuransi-pendidikan-

101/artikel diakses pada tanggal 22 Desember 2016

40

dengan payung yang berfungsi sebagai pelindung. Jika tidak terjadi

apa-apa dalam hidup kita, uang yang kita bayarkan untuk asuransi ini

akan hilang. Sekali lagi saya ingin tekan-kan bahwa asuransi ini

hanyalah untuk pelindung dan bukan untuk membuat uang kita

berlipat ganda. Asuransi pendidikan merupakan asuransi yang

menawarkan dua kegunaan (dwiguna), yaitu fungsi proteksi dan

investasi. Fungsi proteksi akan menanggung risiko 3kematian atas

Anda dengan menjanjikan sejumlah uang tertentu bila Anda

mengalami kejadian yang tidak terduga. Uang pertanggungan yang

diberikan biasanya telah disesuaikan dengan biaya pendidikan anak

Anda dan sudah disepakati di dalam polis.28 Asuransi pendidikan

memiliki karakteristik yaitu pengambilan investasi bisa disesuaikan

dengan jadwal masuk sekolah anak dan memberikan fungsi proteksi.

Ini berarti ketersediaan dana pendidikan anak tetap terjamin meskipun

dengan adanya risiko kematian

3. Jenis Asuransi Pendidikan

Asuransi pendidikan murni (tradisional) dengan manfaat kontrak

pasti hanya digunakan untuk masa pendidikan anak (selesai

pendidikan polis akan close). Bila terjadi risiko pada orangtua akan

keluar uang pertanggungan dan kewajiban membayar terhenti, namun

manfaat dana tahapan pendidikan tetap diperoleh hingga usai. Bila

28Soviadi Nor Rachman, 2012,

“FungsiAsuransiPendidikan”,https://tentangasuransipendidikan.blogspot.co.id/2012/04/fungsi-

asuransipendidikan.html diakses pada 05 januari 2017

41

tidak terjadi risiko maka diterima sejumlah tahapan dana pendidikan

hingga usai.

Asuransi pendidikan dengan unit link dapat menjadikan

orangtua sebagai tertanggung yang disebut asuransi dana pendidikan,

karena yang diasuransikan adalah kebutuhan terhadapa total dana

pendidikan kedalam Uang Pertanggungan dasar. Asuransi pendidikan

dengan unit link dapat menjadikan anak sebagai tertanggung yang

kemudian disebutasuransi perencana pendidikan, karena yang

diasuransikan adalah rencana menabungnya dengan manfaat Payor.29

4. Implementasi Akad pada Asuransi pendidikan

Ada tiga akad yang terhimpun dalam kontrak pada asuransi

pndidikan. Diantaranya adalah akad tabarru’, akad mudharabah, dan

akad wakalah bil ujroh. Berikut adalah implmntasi dari akad

tersebut.30

a. Akad tabarru’ digunnakan sabagai dasar pemberian derma oleh

anggota untuk membayar klaim. Akad ini menjadikan dana yang

didermakan berpindah kepemilikannya sebagai kumpulan dana

tabarru’ bersama (hak para anggota). Seperti yang di tetapkan

dalam fatwa yang mengatur tentang akad tabarru” yaitu fatwa

No: 53/DSN-MUI/III/2006 dan fatwa No: 81/DSN-MUI/III/2011

29“Perbedaan Asuransi Pendidikan Dengan Tabungan Pendidikan”, artikel diakses pada

tanggal 28 Desember 2016 dari http://www.asuransipendidikanterbaik.com/perbedaan-asuransi-

pendidikanvs-tabungan-pendidikan/ 30 Fatwa DSN No: 21 /DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah.

42

tentang pengembalian dana tabarru’ bagi para peserta asuransi

yang berhenti sebelum masa perjanjian berakhir.

b. Akad mudharabahdigunakan dalam pengelolaan dana untuk

diinvestasikan. Baik dana tabungan peserta asuransi ataupun dana

tabarru’ yang mengendap (dalam rekening sendiri). Dalam

menginvestasikan juga disertakan dana milik perusahaan. Sperti

yang telah ditetapkan dalam ketentuan fatwa No:

51/DSN/MUI/III/2006 tentang akad mudharabah musytarakah

pada asuransi syariah.

c. Akad wakalah dalam pelaksanaan asuransi pendidikan dilakukan

dalam pengelolaan dana premi dan operasional. Baik itu

pengelolaan dana tabarru’, dana tabungan (investasi), dana qord.

Dalam akad ini jenis akad wakalah adalah bil ujroh, amah, dan

muqoyyadah (waktu tertentu). Seperti yang telah ditetapkan

dalam fatwa DSN-MUI (No: 52/DSN-MUI/III/2006) tentang

wakala bil ujroh pada asuransi syariah.

43

BAB III

METODE PENELITIAN

A. Pendekatan Penelitian

Pendekatan penelitian yang penulis lakukan menggunakan

pendekatan kualitatif, yaitu pendekatan yang digunakan oleh peneliti

dengan mendasarkan pada data-data yang digunakan responden secara

lisan atau tulisan, dan juga perilakunya yang nyata dan diteliti dan

dipelajari sebagai suatu yang utuh.1

Penelitian kualitatif lebih mengutamakan kualitas data, oleh karena

itu teknik pengumpulan datanya banyak menggunakan wawancara yang

berkesinambungan dan observasi langsung. Penulis ingin memaparkan

data yang terkumpul berupa dokumen dan informasi yang aktual mengenai

produk asuransi pendidikan di dua perusahaan sehingga ditemukannya

interpretasi keunggulan di produk tersebut. bersifat kualitatif ini artinya

penelitian yang menghasilkan data deskriptif analisis yang berupa kata-