Embed Size (px)

Citation preview

P

fs

FII

studi Atas Komitmen Naslhnh

KINERJA ASURANSI JIWAZINDONESIA

llltJttilt

5zmP

Cuz!3

={

Jz0ozIt,|2

CltrE5

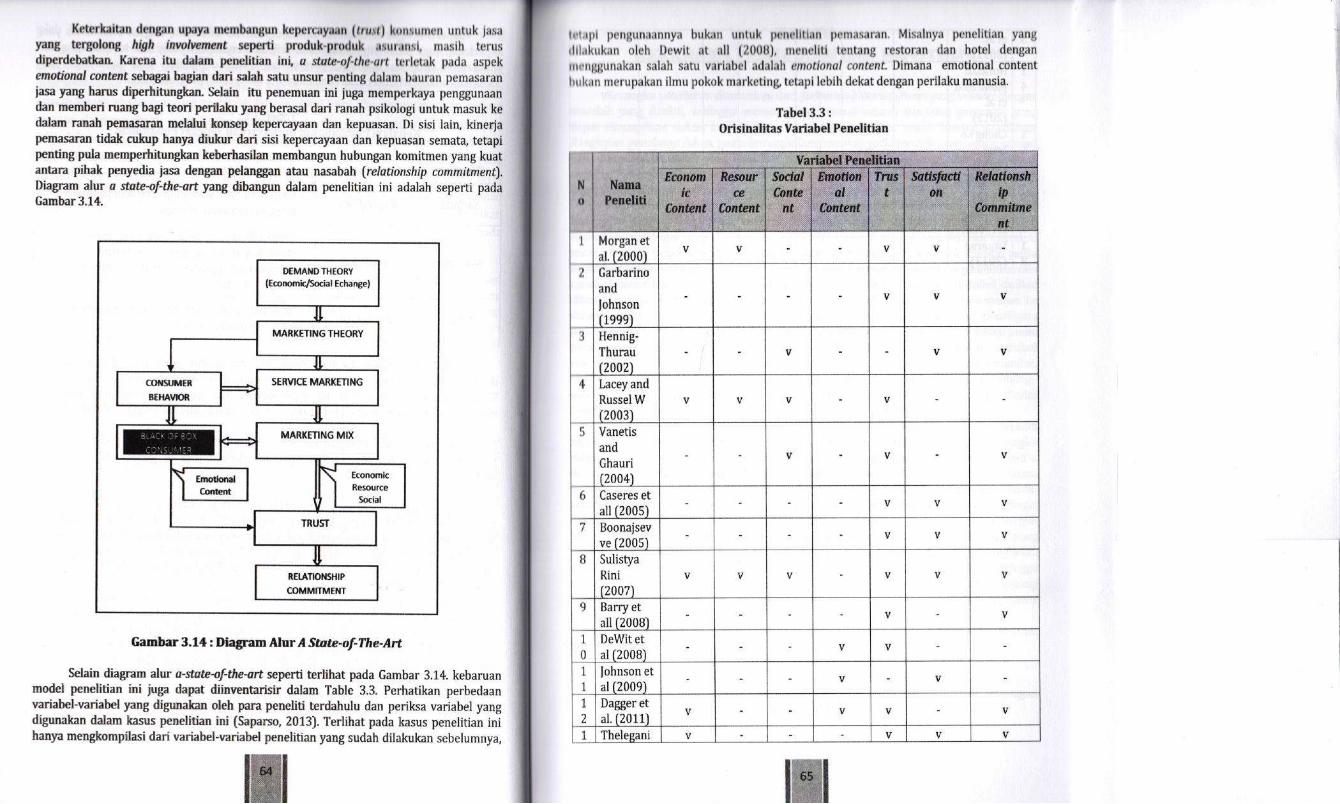

SFr,n9 hah <rla rerd€ngar pFrianyaan yang orsampd,\,rkPDanvrl€. o,<rng apakah kepercayddn rruslr oan \r,l,s.Jr,srd.lior, be,pengaruh unlJt nercrotahdl,.,.r,corrlnilmerl pelanggan {nasabah)?

Perlanyaan tersebuttampak sederhana. nam!n unluk nrorr]tjaw.'ban yarg (i/id dibuiuhhan \alar dan pere|lr.]1 r[4er.tlur tahapan oe-e ian !a.g re-daarr b.kJ rn, -torrrtaa.rbar ba"wr leoe-cayaar oar lepuasan beroe^gd,u,.lFr'.rdar lonimea .asabahAsu.arsr Jt*a ra"tor,a\ro, t.Iberpengaruh tefiadap kepercayaan daf keplasan n,

c.nantc canlent

ntatirnal co te t

Bi,{r 'ri ,Lgr ..cr.- tJh\a. te,tull.-Le.tuan Je l,nq y,rr:) trltd lor.rh..i ocr mdJpJr pd.d ,riilris,r\.rdcm.sr s.'ltt u.r.a oe.n n.rl penet,l yanq ,nqrr mcnda ann o.t,r,rasr'r.rnsr nI Te luan dnlaksud tdak hanva nle.o[aitk:n ,rnt,IItsr,p'..rtrir o.n. \cr\r.rs,r1 ter-ao.lo io-tn"-n terrr .,rpen0allrh Iak[)rjaktorpernbentuk kepercaya6n dan keouasrrl

I ,r ',,tlr,1,,(),5.t,, M.M.

KINI RJA ASURANSI JIWA

n

I

llI\l -t I\ t

St udi Atas Komitmen Nasabah IjtttE1

T

.i, ",r il\,nr,lttlan

, t,, .;r,rrrr lrstcl BB

Hasrlperrelhnn r tuq;t nrembuktrkan bahwa o6nrsaha2n Ar,rrnwa rh. su.r\/ oc ll!! Urrhra r6rnbd-g. n ,st.sr ,dnq .o-.n l)r9nrr pela itll.niya (nasabah). oteh karena t! b!ku n penlrr0

.r r,,, in n.,nr,{.n.r Nr J

'4

nUK

Kinerja Asuransi fiwa di Indonesia

Studi Atas Komitmen Nasabah

Penulis:

Saparso

Editor:

Wurdianto

Desain Cover:

Ferdinandus R. Madi

Penerbit

uKBrop

2018

S.nl.l P.lmttln. P.nl u3und.ni.u.d.it ltonor 2! ltlwn l0l4

1. Senap oEnS yan! denSan ta.pa hat nelakukan pelansarai hak ekonomi sebaFi'nana

aimai<sud dala pasar s avat (r) hlruf i u.tuk pensgunaan sec a komeuial dipldana dengan

pldan, penjata palin8 lama 1 katu) tahun dan atau pldana d€nda palinE banvak Rp

1o0.O0o.ooo,Oo Geratut juta rupiah).

2. Setiap oranStanS dengan tanpa hak dan atau tanpa izin pen'ipta atau pemeganS hak dpts

,aairtrn parllgg*an r,"r *onomipenclpta 5ebaBaimana dmakud dahm pasal9 'vat

(1)

hurufc, huiofd, h;ruft dan ata! hurufh, untuk pengsunaan *caa komeEialdip dana dengan

pidana penian palinglama3 (ti8a)tahundai atau pidana deoda Paling banv'k

Rp5OO OOO,O0O,m (lima latusjuta ruphh).

3. s;iap olanEyans densan tanPa hat dan atau tanpa tin pen'ipta atau PemesanS hak

.a.irt "

p"f."gs*.n h"r *onomlp€nclpta sebassimana dlmaksuddalam pasal9 aYal (1)

horuf a, hwuf b, hurufe, dan huruf& unlut p€iggunaan seca6 komelsial dlpid'na deng'n

pldena penjaG p.llns lama 4 (empet) tahlr dan .tau pidana d€nd' palin8 banvat

Rplo0o.ooo.Ooo,oo hatu milhr rupiah).

4. setiap onnsvans memenuhlunsursebataimana dimakrud pad' avat (3)vans dilakukai dalam

ben pembeFkan, dipidana dengan Pidana peniala paling hma 10(t€puluh) tahun danatau

pidana dend. paling banyak Rp{ooo ooo.0oo,o0 lempai millar rupiah)'

Xine4a Asuranst Jiwa ttl Indonesla: studi Atas Komltmen Nasabah

copyright @ unlveBitas Kristen xrida wacana

Utriversltas Knsten l(ndaWacam

Il. TaniutrS Duren Raya {lakartall{70Email : p.ess@uknda"a..id

UP:00018220018

Desaincoverdan layoui terdinandus & Madi

Hak cipta dili ungi oleh udang_undangDilaEnS nen8udp rtau memPerbanyak sebrglan

atau seluruh lsibtrku,nltanpa Ern tertuhtdan Peneftit

iv +190 hall6cm x 23cm

ISBN | 978-979_8396_41'0

DAFTAR ISI

Pengantar .,......,,.,.,....,..Kata SambutahBabl. Pendahuluan

iiiv1

79

1.1 PengertianAsuransiJiwa1.2 Manfaat Asuransi liw,

2.2 ldentifikasiMasalah2.3 Batasan Masalah2.4 Rumusan Masalah

Bablll. Landasan Teori3.I Industri lasa .........

3.2 Landasan Teo

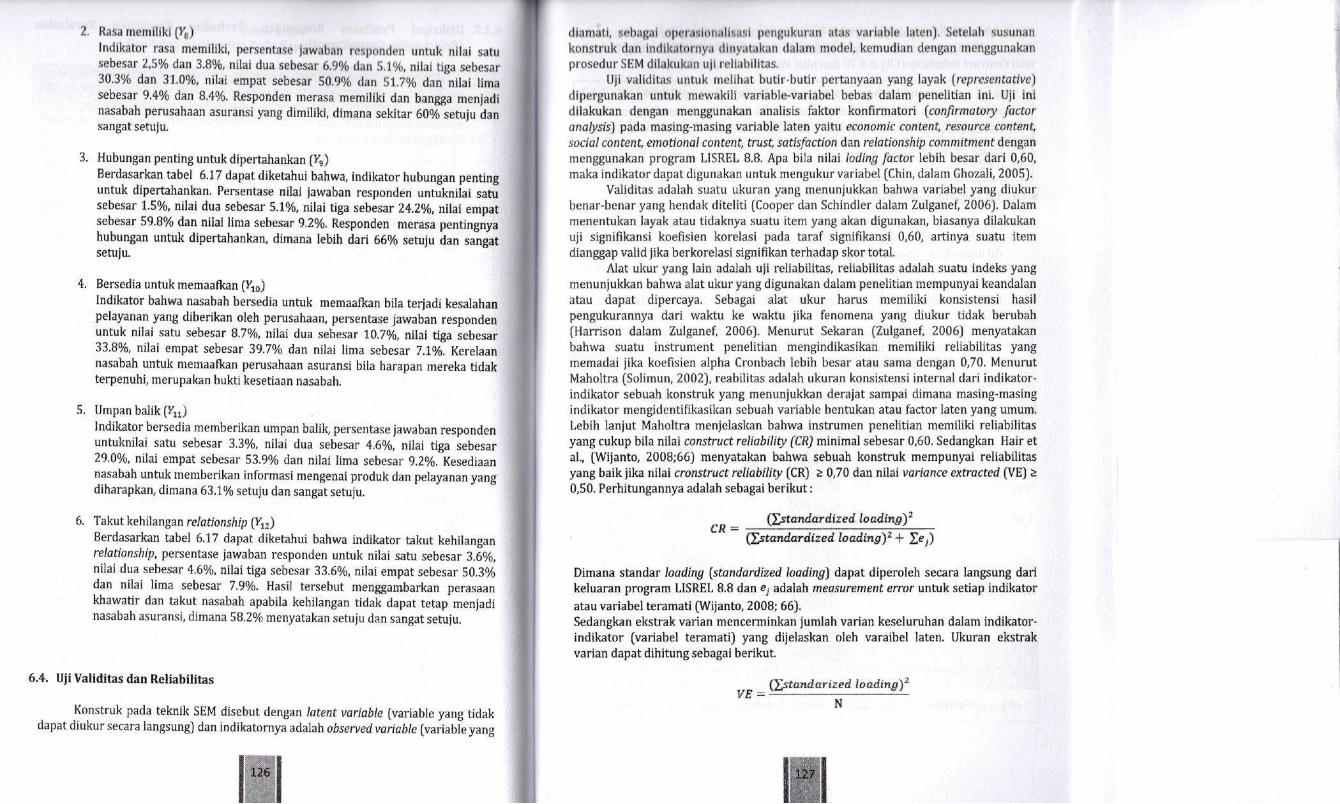

3.4 Orisinalitas PenelitianBab Merangka Pemlkhan dan Hipotesis

4.1 Xerangka Pemikiran

1.3 PemasaranRelationalBab Il. Obyek Penelitian .......

5.1 Metod€ yang digunakan5.2 Operasional Variabel Pene]i1ian ..................

5,3 Sumber dan Cara Penentuan Data/l ormasi

5.6 Rancangan Analisis dan Uii HipotesisBabvl. Analisis dan Pembahasan

77t6t6242626

2931333453626758717375757681B58894

4.2 Model Konsep Penel itia n . . ...................... . . . .

4.3 Hipotesis

107109110118126139156156757158761168

6.2 Karakteristik Responden6.3 Deskripsi Variabel Pcnelitjan6.4 Uii Validitas dan Reliabilitas6.5 Analisis Structural Equation Model (SEM)

7.1 Kesimpulan Penelitian7.2 Implikasi Managerial .

7.3 Saran - saran ,.,,,,,.,,

Daftar PustakaContoh Surat Pengantar Penelitian . .. .... ....

2.5 Tuiuan Penelitian.2.6 Manlaa! Penelitian .,....................'

Babv. Metodologl PeneIitian.....................

6.I Profil Umum Perusahaan fuuransi ................ ,..-.'------

BabVII. Penutup

F]

PENGANTAR

Apa kaitan antara relo,ron ship commitment dengan tust [kepercayaan) dan satis/oct o,,

(kepuasan)? Apakah kepercayaan dan kepuasan berpengaruh secara signifikan

terhadap relolionsh,p comrnitnent bagi nasabah Asuransi Jiwa dilDdonesia? Bagaimana

car: m€ngukur comnitment nasabah tersebut?

Peertanyaan-pertanyaan tersebut hanyalah sebagian dari serangkaian pertanyaan lainyans menjadi obj€k kajlan dalam buku ini. Masih banyak variabet yang mempengaruhi

commitment nasabah Asuransi liwa di Indonesia. Namun demikian dapat diyakinibahwa k€percayaan dan kepuasan akan mempengaruhi conmirrent nasabah Asuransi

liwa, dan mungkiniuga dapat mempengaruhi manajemen asuransisecara nasional.

Untuk mengukur dan membukikan seberapa besar pengaruh faktor kepercayaan dan

kepuasan nasabah terhadap relatianship cannitmena merek4 dlperlukan alat analisis

yang tepa! cermat, dan mendalam sehingga daPat dapat neniawab pertanyaan-

pertanyaan yang ada dengan tepat. Dengan menggunakan metodologi p€nelitian yang

tepat, pengaruh setiap faktor dapat dikukur dan memiliki validitas yang dapat

dipertanggungiawabkan.

Bisnis asuransi sangat dinamis dan dapat berubah dari waktu ke waldu, sehingga

pengaruh setiap taktor terhadap commitner, nasabah pun akan dibatasi oleh waktu.

Bisa teiadi karena lingkungan yang beEifat dinamis, faktor_aaktor yang tidak

berpengaruh saat ini ternyata memiliki potensi pengaruh di masa yang akan datangmun gkin lima atau sepuluh tahun kemudian. Oleh karena itu diperlukan update dan

waktu ke waldu melalui serangkaian penelitian yang dapat dipercaya sehingga validitaspengukuran dapat terjamin kebenarannya. Selain itu setiap hasil peneltian ilmiah

diperlukan sebagai bahan referensi kajian pen€litian berikutnya.

Berdasa*an latar belakang itulah buku berjudul "Kineria Asuransi Jiwa di Indon€sia:

Studi atas Xomihnen Nasabah' ditulis

. Buku ini merupakan hasil penelitian ilmiah dati disertasi di bidang pemasaran iasa,yang dinilai layak dik€tahui oleh masyarakat dan akademisi. Sedangkan tuiuanpenulisan buku ini adalah memberi kontribusi nyata dalam proses pengembangan ilmupengetahuan umumnya, dan ilmu pemasaran khususnya.

Pertimbangan lain yargmemotivasi penulisan buku iniantara lain:

1. Penemuan dari studi ini diharapkan dapat memperluas kaiian ilmu manaiemenpemasaran, khususnya yang berkait.u dengan relationship commitment dalam

bisnis Asuransi liwa. Menjadi sumbangan infomasi yang berguna untuk

menambah wawasan dalam pendidikan dan pengajaran manajemen pemasaEn

iasa.

2. Hasil penelitian ini dapat menjadi masukan dalam membina rclasi dengan

nasabah melalui relationship commitment, dan membangun kepercayaan (trust),

serta menlnSkatkan kepuasan (sadshadon) sebaSai upaya menciptakan nilaibagi loyalitas nasabah

3. Sumbangan informasi ya[g bermanfaat bagi pembuat kebijaka[ berkaitandengan penyusunan program Manajemen Relasi Nasabah (Custom€r

R€lationship Management), untuk menciptakan nilai sup€nor yang dapatmeningkatl.,an loyalitas nasabah.

4. Hasil penelitian ini diharapkan dapat meniadi referensi bagi peneliti lain dalammelemukan model laeaogka konseptual yaDg baru melalui peryembanga4

modifikasi, serta memperluas konshuk penelitiaq sehingga meniadi kolEibusiyang berarti bagi pengembangan konsep pemasaran iasa asuransi, maupunbidangmanaiemen asuransi lainnya.

Akhirnya semo8a buku ini dapat memberikan konEibusi nyata bagi p€rk€mbangan ilmudan bisnis Asuransi liwa khususnya, dan perkembangan asuErnsi secara umum

Jakarta, Agustus 2018

Penulis

tIl Lt

Saya m€nyambut dengan gembira hadimya buku 'Kiner,a Asuransi iiwa di

lndonesia dan Fakor-Faktor Yang Mempengaruhi" yang dihiis oleh Dr. Saparso, SE, MM.

Diharapkan m€lalui penerbitan buku ini akan memperkaya relerensi khasanah ilmu

peng€tahuan di Indonesia, khususnya tentang penelitian ilmiah dan perasuransian yang

kehadirannya selalu disambut dengan baik karena sejatinya ilmu pengetahuan lahir dari

proses penelitian yane panjang dan me.dalam. Buku ini diharapk n dapat memandu para

pembaca untuk melakukan penemuan ilmiah yang dilakukan secara empiris, terkontml,

kritis, dan sistematis.

Telah banyak buku tentang metodologi penelitian di bidang ilmu sosial khususnya

manajemen, namun buku ini menarik karena ditulis berdasarkan pengalaman akademis

dan temuan-temuan empiris yang dibahas secara rinci. Untuk itu buku ini dilengkapi

dengan praktek penelitian sampai pada tataran doktor dengan contoh bagaimana tahapan

penlusunan disertasi. Walaupun contohnya pada tataran Doldor (S3) namun dapat juga

digunakan untuk semua kalangan yang akan melakukan penelitian karena bahasanya

mudah untuk dicema dan di mengerti.

Buku ini iuga diharapkan bisa menjadiacuan atau rujukan bagi para peneliti dalam

melakukan penelitian maupun sistematika penlusunan laporan penelitian, baik untuk

tingkat sarjana pascasa4ana maupun prof€sional, terutama penelitian berbasiskan

Sttuctural Equation Model (SEM) denSan program Lisrel 8.8.

Bosor, Asustus 2018

Prof. Ir. RudyC Tarumingken& PhD

curu Besar Manajemen

Universitas Kristen Krida Wacana

tl I'l

Pada saat akan melakukan p€nelitian, yan8 dipikirkan oleh si peneliti pada

umumnya adalah mencad iudul dan kemudian menetapkannya. Setelah judul ditemukan,

peneliti akan mencari tempat atau objek yang akan diteliti. Perlu diingat bahwa dalam

penelitian yang pertama kali dipikirkan adalah mcncari masalah, bukan iudul penelitian.

Masalah apa yang akan kita pecahkan melalui penelihan? Apakah masalah tersebut dapat

dipecahkan dengan metode penelitian? Atau apakah masalah itu sebenarnya bisa saja

dipecahkan melalui diskusiatau penelusuran kaiian terkait. Oleh karena itu, semakin hjammasalah peneljtian yang akan kita pecahkan, s€makin jelas alur penelitian kita.

Dalam suatu penelitian ilmiah, latar belakang masalah drpat diartikan s€bagai suatu

informasi yang tersusun secara sistematis berkenaan dengan fenomena, masalah, atau

problemarika yang menarik untuk men,adi bahan sebuah penelitian. Timbulnya geiala

tersebut karena ketidakesuaian antara harapan dengan realitas di lapangan. Masalah akan

meniadi fenomenal yang menarik untuk diteliti saat menBundang perhatian banyak orang

dan menjadi bahan pembicaraan dalam kehidupan bermasyarakat. Latar belakang masalah

adalah informasi-informasi terkait dengan masalah,ang akan diteliti dan tersusun secara

sistematis. Di dalam lakr belakang masalah, pembaca akan diarahkan ke alasan kuat

mengapa suatu masalah akan ditelitidan mengapasuatu melode pen€litian digunakan.

Hal hal yang perlu diperhatikan isi latar belakangmasalah suatu penelitian adalah

sebagaiberikut:

1 . Gejala'gejaia yang ada di lapangan atau fenomena-fenomena empirik yang teramatisehingga memunculkan permasalahan bagi objek.

2. Alasan rasionaldan esensial berdasarkan fakta, referensida data baik data

internal maupun extemal, sebagai alasan perlunya dilakukan penelitian.

3. Permasalahan-permasalahan komplek dan pelik yang akan muncul apabila

dibiarkan begitu saja dan hdaksegera dicari pokok masalahnya melalui penelitian.

4. Pendekatan yadg ditiniau dari segi teoritis serta referensi-referensi lainnya yang

dapat menjadi alasan untuk mengatasi masalah.

5. Identifikasi dan penielasan singkat tentang kedudukan atau posisi masalah yang

akanditeliti.secara sederhana, latar belakang penelitian merupakan litik awal berangkatnya

suatu gagasan besardalam rangka memecahkan masalah melaluj kaiianilmiah atau proyekpenelitian. Ia seperti pijakan untuk melompat dan mengalir dalam track [alur] literatur/kerangka teori terkait, sampai mencapai tujuan yang telah ditetapkan. Isi setiap paragrafpada latarbelakang penelitian sebailmya mencerminkan vanabelyangakan diteliti, bahwa

BAB IPENDAHULUAN

KATA SAMBUTAN

variabel teBebut ada masalah dan menarik untukditeliti. Penulhan atau p€nyusunan latarbelakangmasalah penelitian secaragaris besar dapat dijelaskan sebagaiberikut.

Tabel 1.1 | Isi Paragraf Latar Belakang Penelitian

Pangraf 1 Peneliti menyanpaikan permasalahan penelitiannya secara umum,berdasarkan pengamatan dan f€nomena atau kerenderungan-

kecenderungan yang dialami dan dirasakan oleh peneliti. Penelitibisamemasukkan beberapa data dan fakta terkait masalah yangak3n menjadiobyek penelitiannya. Misalnya; Minimnya literasi asuransi jiwa kepada

masyarakat menyebabkan rendahnya kepesertaan [nasabah) asuransi

iiwa dilndonesia.

Paragrat 2 Memuat pembahasan lebih rinci tentang masalah yang sedang diteliti,hasil penelitian yang pemah dilakukan oleh peneliti lain bisa dimasukkan

dalam paragraf ini. Intinya, peneliti semakin menguasai masalahpenelitiannya, semakin kuat argumen yang akan iabangun untukmenunjukkan betapa pentingnya pe0eiitianyang akan ia lakukan.,ikamemungkinkan, lakukan review (ulasan singkat) terhadap penelitian

sebelurnnya. Review tersebut bisa menjadi kalimat pengarah (direrting)untuk Daragraf selaniutnva,

Jikahasil review kita pada paragraf 2 menemukan suatu kelemahanpenelitian, maka kelemahan penelitian tersebut dapat dibahas pada

bagian ini untuk mengarahkan bagian-bagian pentingyang akan menjadifokus penelitian kita. Xetika peneliti me'rguasai bidane penelitiannya, ia

akan menunjukkan bagian-bagian (masalah-masalahl mana saja yang

penting dan harxs dipecahkan melalui p€nelitiannya. lntinya, pada

bagian ini kita harus bisa meyakinkan bahwa penelitian kitaitumemangsangat penting dan harus segera dilakukan,

Pada paragraf ini, penelih menrbahas bagian bagian [masalah-masalah)utamapenelitiansecaralebibdetil.Arahtujuanpenelitian jugadapat

dimasukkan pada Darasraf ini, walaupun belum d€til.

ParasrafS Berdasarkan pembahasan pada paragraf sebelumnya, sebagai alasan

untuk menentukan sebuah judul ditetapkan. Judul bisa saja dibuat dalam

b€ntuk kata Tanya atau pernyataan atau p€njelasan singkat, padat, jelas

t€ntans fokus penelitian yans akan dilakukan.

Banyalmla paragraf dapat dis€suaikan denga, keluasan dan kedalaman

pemahaman penelititentang masalah penelitian. Selain itu,latar belakang penelitian dapat

diperluas pembahasannya seperti membandinSkan antara teori dengan teori, fenomena

dengan fenomena, dan teori dengan fenom€na. Tujuannya adalah untxk penyernpurnaan

atas tulisan mengenai topik yang akan dibahas.

Apa perbedaanant ra skrlpsl, tesls dan disertasi?

Secara akademik Skdpsi, Tesis, dan Dlsertasi memiliki persamaan yaitu merupekan

dokumen tertulis yang merupakan tugas akhir para mahasiswa, mellSikuti kaidah

pe[ulisen yang baku dan sistematis, serta menggunakan metode ilmiah yang dapat

diperta!88ung iawabkan dt depan dosen p€mbimbing dan penguii skripsi adalah tugas

akhir ienjang Sariana (Sl), tesh adalah tugas akhir ,eniang Magister (S2) sedangkan

disenasi merupalan tugas akhir jeniang Dokor (S3, jeniang tertinggi akademik). Skripsi

adalah tugas akhir calon sariana dengan level sebagai peneliti pemula atau pembelaiaran

meniadi peneli0 dimana bobot penelitian dan ketajaman analisis paling r€ndah

dibandingkan d€ngan tesis atau disertasi.

Secara sederhana, skripsi itu menjawab ap4 tesis meniawab apa dan mengapa, Dan

dhertasi itu meniawab apa mengapa dan bagaimana Contoh tentang penelitian daun

sirsak untuk menurunkan kolesterol. Skripsi hrnya menjawab pertanyaan apakah daun

rirsak dapat m€nurunkan kolesterol? Tesis menjawab dua p€rtanyaan, yaitu a) apakah

daun sirrak dapat menurunkan kolesterol dan; b) mengapa daun sirsak dapat menurunkan

kolesterol. Disertasi menjawab 3 pertanyaan, yaitu: a) apakah daun sirsak menurunkan

koiesterol?; b) mengapadaun sirsakdapat menurunkin kolesterol? Dan; c) bagaimana cara

lmekanism€) daun sirsak dapalmenunrnkan kolesterol?

Memperharikan contoh dlatas, bahwa tesis adalah penelihan meDdalam, yang

sungguh-sungguh dilakukan dengan proses yangberasal dari berbagai informasi dan data

yang dikumpllkan. Tesis berangkat dari suatu masalah dan bagaimana kita

menyelesaikan suatu masalah tersebut dengan menggunakan pandangan dan analisis

mendalam berdasarkan ilmu, teori, puluhan ,umal yang hta pahami dan berbagai data

yang hta miliki. Sedangkan Disertasi tidak hanya sekedar penelihan mendalam. Disertasi

membutuhkan originalitas ide dan melakuk n penelitian sesuatu yang baru, berdasarkan

puluhan bahkan ratusan makalah dan iurnal yang telah dibaca dan dipahami. Disertasi

bukan belaiar penelitian, bukan hanya mendalami penelitian, tetepi lebih dari itu,

menciptakan suatu ide yang baru, menciptakan atau mengembangkan teori ya$g baru

dalam rangka melakukan sesuatu yang bermanfaat guna mensejahterakan umat manusia

dan ini butuh waktu yang lama.

Berikut adalah tabet yang menuniukkan perbedaan antara Skripsi, Tesis dan Disenasi,

sehingga lebih memudahkan pembaca untuk membaca "peta kekuatan" ketiga jenis tugas

akhirini.

u

Paragraf 3

Paragraf4

il

SKRIPSI TDSIS

I lcnianB S1 S2 53 (tertinssi)

z D,pat dianglGt

cmpirik, ridak

DiangLat dari

empirilr danteoritik. bersifat

Diangkatdari

yangdidukunsfaka empirilr

3perulii

6096 peranFnulis, {O%pembimbinB

80% peraDp€nulis, Z0%pembimbinS

90% p€ran

Penulis, 10%pembimbing

1 Bobot l}Diat ReDdah sedan8 Sedang - tingg,.

Pengembangan

dan Fnelitian

Tinggi, TertinggidibidangakademiLDiwajibkan

bidangilmupengetahuan

5

deskriptif Analitis

6 HodelAnalisis

Rendah - scdang SedaDg - tinggi Tin88i

7 ,umlah Seht rl-2 Minimal3 Lebih dari 3

a [etode / uiisrarisrif,

Biasan),aImmalaiui,Kualilatif/ Urirl€slsirtif Ujislztinikpardmetfk luji rpihalr 2 pibak),

binomial. Chi

t€st), ujihipotesiskomparatif, uii

Biasanya

Xualitatif laniur/ rcgIssi ganda.

ganda,

la.jutan (regesi

simulta4 regresilogtstic, Loslinieranalisis,

sana dengantesisdenSanmetode lebihkomplek,berbobot yang

bidangilmupeogetahuan

T.t lI: Pcrb.daan Umum. ara Skrlpsl, T6ls dan Dls€rtasi

ASPI]K

il

ekonometrikastati.&dinalnik.hmeseriesekonom€trik)Path analysitSEM

leniaryPembimbiry/Penguii

MinimalMagister

Minimal Doktordan Magister

vancb€rpengalaman

Minimal Profesordan Doktor yang

berpengalaman

10 Orisinalitaspenelidan

Bisarep)ikapen€lihanoranglain,tempatkasusberbeda

Mengutamakanorisinalitas

Harus orisinil

11 Penemuanhal-halyangbaru

Tidakharus Diutamakan Diharxskan

Publikaslhasilpenelitian

MinimalNasional

13 lumlahruiukan /daftarpustal.a

Minimal20 Minimal60

74 M€tode /Prcgramstatistik yargbiasadigunakan

(ualitatii/Manual, Excel,

sPss dll

ltualitatif laniut

/ SPSS, Eview,

L'srel, Amos dll

Kualitatiflanjut /SPSS, EviewLisrel, Amos dll

asodauf,Korelasi, Regresi,

Uji beda, uii chiSquare, dll

Sumber : Agung Wohyudi Biantoro, Metode Penelition Ekonomi tslan, 2009, dioloh

Buku itri disusun berdasarkan hasil penelitian tentang relotionship conmihrcnt

nasabah asuransi jiwa yang dipengaruhi oleh beberapa falcor sebagai variab€l exogen.

Dalam analhis data statistik menggunakan teknik analisis SEM [Structuml Equation

Mod€lirrl yang dioperasikan melalui program Lhrel 8.8.

Beikut ini bukan bagion dori lator belakang penelition, nomun untuk memunculkon

ide, gagasan dan otpimsi pe u bacaan atau literotur yang dopot mengardhkon pikiran

seseorang unttk menemukon ndsaldh penelition. Namun bacoon dibawah ini dapot

DISERTASI

il

9

t2 Kampus lnternaldan disarankannasional

Nasional danlnternasional

Minimal40

mer,hcrikan inspimtj seseomnl bahwo dolom kehidupan odo mosoloh (resiko) kurcno

unn yng ridok diketahu (odonro keridak postian) kopon umu seseorang berakhir.

S€tiap orang tentu berharap untuk menialani hidup dengan umur yang panjang dan

sehat, serta dalam kehidupan yang bahagia, tetapi tentu kita tidak memiliki kuasa untuk

m€oentukro unur kita" Had ini kita masih sehat melakukan aktivihs seperti biasa, bekerja,

kuliah berdagang dan lain s€bagairya, kar€na sehat Had berikutnya kita masih bisa

bersosialisasi dengen k€luarga, tetang8e dan teman, esok lusa kita sudah mendapat krbar

tematr hh sakit dan bahkafl telah neninggal dunia ltulah 'risiko" kita semua tidak tahu

kapan kita saht, kapan kita mati itu semua tidak dapat direncanakan, tidak dapat ditunda,

tidak dapat dicegah dao datangnyapun tiba_tiba. Risiko yang mungkin timbul pada asuransi

iiwa terutana terletak pada unsur waktu [time), oleh karena sulit unok mengetahui kapan

seseorrn8 meninggal dunia. Ijntuk memperkeol risiko tersebu! maka sebailoya diadakan

p€danSSungan iiwa-

Prcbl€m yang dihadapi manusia adalah kemungkiran kematian yang teriadi terlalu

dini. Xematian ini merupakan hal yang past! namun masalah waktu atau kapan kematian

itu datang adalah suatu hal yang tidak dapat ditentukan oleh manusia Salah satu cara

uou* mengurangi risiko tersebut di atas ),aiN dengan mengalihkin atau melimpahkan

kepada risiko teEebut kepada pihak atau badan usaha lain. Yang dima*sud pihak atau

badan usaha lain itu ialah suatu lembaga yary meniamin sekiranya timbul suatu p€ristiwa

J/"ang tidak diinginkao, lembaga ini dikenal dengan sebutan 'asuransi'.

Kesadaran masyarakat akan pentingnya sebuah p€rlindungan atas berbagai macam

risiko yang bisa teriadi dan menimpa diri mercl(a sewaku-waktu adalah salah satu

penyebab utama pertumbuhan pengBma asurassi belakanSan ini Hal ini tentu saja

meniadi s€buah keunhrnSan teNendii bagi perusahaan asuransi yang menyediakan

laFnan asuraosi, di mana akan s€maho luas pasar yang bisa dimasuki dan dijadikan

s€bagai sasaran peniualan pmduk yang mereka niliki.

Oleh karela itu sangat penting u tuk meniadi nasabah asuransi iiwayang secara

umum berfungsi untuk memberikan iaminan dengan sejumlah uang dalam nominal

tertentu untuk mengatasi kesulitan keuangan bila yang bersangkutan atau pemegang polis

adalah p€ncari naflGh dalam keluarga- Pada dasamya yang dimakud dengar asuransi jiwa

adalah suatu asuransi yang b€rtujuan untuk memberikan proteksi krhadap orang per_

individu dan atau per-kelompok (keluarga) atas kerugian financial tak terduga, maksud

dari kerugian financial tak terduga adalah l'€rena teriadinya mendadak (terlalu cepatl ,angmengakibatkan kematian, cacat tetap total, atau sudah tidak produktif lterla]u tua) atas

seseorang sehrngga hilangnya p€ryhasilan. Asuransi iiwa akan memproteki keluarga yang

ditinggalkar jika sewaltu-waktu pelneSang polis nenirggal dunia atau sudah tidak

produktif lagi, disini diasumsikan anda adalah tulang punggung keluarga, sehingga jika

sudah tidak dapat memperoleh penghasilan, asuransi iiwa akan memberikan

pertanSgungan atau tantunan kepada keluarga yang ditinggalkan

l.l, Petl8.rtlan ,/l!urrnrl Jlwa

Secara umum pengertian asuransi adalah sistem bisnis )ang nemb€rikan jaminan

perlindungan finansial bagi nasabah atau peserta yaDg berupa penggantian finansial atas

kerugian yang dideritanya. Kerugian tersebut dapat berupa kerugian iiwa, kesehatan,

kcndaraan bermotot properti dan lain sebagainya dengan kondisi dan k€adaan tertentu-

Menurut Pasal 246 KUHD, "Asuransi atau pertanggungan adalah perjaniian, di mana

penanggung mengikat diri terhadap tertanggung dengan memperoleh premi, untuk

membenkan kepadanya ganti rugi karena suatu kehilangan, kerusakan, atau tidak

mendapat keuntungan yang diharapkan, yang mungkin akan daPat diderita karena suahr

p€ristiwa yang tidak pasti."

Sedangkan pengertian asuransi iiwa adalah pertanggungan yang diberikan kepada

nasabah dengan tujuan menanggung kerugian yang daPat dihitung secara finansial dengan

ienis kerugian/musibah tak terduga yang disebabkan meninggal dunia atau hidup yang

l€bih lama. Dalam asuransi jiw4 resiko yang dihadapi adalah kematian, karena kematian

ini bersifat pasti yang al..an membawa banyak sekali danpak pada kehidupan yang

ditinggall..an. Asuransi jiwapad? dasarnya menanSgung hidup orang yang ditinggalkan

karena khawatir keluarga yang ditinggalkan belum dapat mencari nalkah sendid akibat

ditinggall(an sehingga asuransi ,iwa ini penting untuk kepala rumah tangga. Asuransi iiwaberusaha menghindari terlantarnya keluarga yang ditinggalkan, termasuk pendidikan dan

kesehatan keluarga jika ternyat! kepala rumah tangga meninggal secara tiba'tiba

Sebalilmya, dalan kondisi lain ketika kepala rumah tang8a tetap hidup lebih lama hingga

tua namun karena kondisinya tersebut sehingga ia tidak mampu untuk mencari naflGh,

untuk beberapa perusahaan asuransi menyiapkan dana pensiun yang dapat digunak n

manfaatnya pada waktu tertentu atau sesuai kesepakatan )ang tertera pada polis.

M€nurut Pasal 1 angka I undang_undang Nomor 2 Tahun 1992 tentang Usaha

Perasuransianr 'Asuransi atau pertanggunSan adalah perianiian antara dua pihak atau

lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggun& dengan

menerima premi asuransi, untuk memberikan p€nSSantian kepada tertanggung karena

kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab

hukum kepada pihak ketiga yang mungkin akan diderita tertangglng, yang timbul dari

suatu peristiwa yang tidak pasn, atau untuk memberikan suatu P€mbayaran yang

didasarkan atas meninggal atau hidupnya seseorang yang dipert nggungkan" Dengan kata

lain asuransi iiwa adalah merupakan perjanjian, antara 2 [dua) pihak atau lebih dengan

mana pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi

untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnla

seseorang yang diasuransikan.Asuransi jiwa adalah program perlindungan dalam bentuk pengalihan resiko

ekonomis atas meninggal atau hidupnya seseorang yang dipertanggungkan iikadianalogikan, asuransijiwa sering diandaikan s€bagai payung dirumah kta, pelampungdi

kapal atau pesawat udara. Sangat dibutuhkan karena berguna pada saat t€rtentu tetapi

seringkali tidak terpikirkan ketika keadaan aman ladi asuransi jiwa sangat dapat

diardalkan terutama pada saat situasi yangtidak diinginkan teriadi.

tIm

Asuransiiuga merupakan pcrianiian gantirugianlara te(anggung dan penanggung

yang aktanya disebut polh asuransi. Kontrak asumnsi sangat spesifik karena hanya

ditandatangani oleh penanggung (perusahaan asuransi), tetapi mengikat pihak

terranggung. Isi kontrak asuransi di samping memuat bahasa-bahasa hukum, juga sangat

teknis dan spesifik di mana pada umumnya sangat sulit untuk memahami isi polis

asuransi. Iangankan pihak tertanggun& banyak pelaku dalam p€rusahaan perasurarsianjuga kurang memahami isi kontrak.

Sebagian orang mungkin akan berkata, bahwa orang beriman tidak perlu t€ alu

mengkhawatirkan banyak hal apa ,"ng akan tedadi dikehidupan ini, termasukkeselanatan jiwa Anda. Di mana orang-orang dengan pemikiran sepeni ini akanb€ranggapan bahwa Sang Pencipta telah m€milih rencana dan selalu menjaminkeselamatan bagi umatNya. Hal ini tentu tidak salah, namun tidak juga selalu benar, dimana sebagai orang Fng memiliki akal akan mempertimbangkan segala macam risikoyang bha saja terjadi sewaku-waktu dan menimpa kita di mana saja. Kita tentu tidakmendnginkan hal buruk terjadi pada siapapun, namun iika ternyata suatu saat hal buruktersebut menimpa kita, maka sudah seMjamya kita memiliki perlindungan atau jaminan

bagi keluarga yang ditinggalkan.

(ata asuransi nungkin telah cukup familiar di telirga kita, namun bukan berartirnembuat l ta mengerti denga[ ielas apa dan bagaimana sebenarnya konsep yang

diterapkan dalam sebuah asumnsi, Ada banyak orang yang sebenamya meniadi kecewa

dan merasa dirugikan setelah menggunakan asuransi di mana pada dasarnya hal inimuncul akibat kumngnla pemahaman atas peianjian dan manfaat yang terdapat di dalampolis asuransi tersebut Hal seperti initentu saja bisa dicegah dao dihindari, ijka saja sejakawal kita meluangkan waku dan memp€lajari polis asuransi yang akan digunakan tersebutsecara sekama dan memahami betul setiap pasal didalamnya.

Perusahaan perasuransian, sama halnya dengan lembaga perbankan, akan

diperala apabila dapat membenkan jaminan kepercayaan kepada masyarakat.

Perusahaan asuransi harus benar-bedar dapat memberikan jaminan bahwa dana yang

dikumpulkan akan dikembalikan di kemudian hari sesuaidengan hak nasabah. Masyarakat

harus dapat diyakinkan bahwa p€rusahaan asumnsi akan dapat memenuhi k€wajibannya

untuk membayar ganti nrgi atas kerugian yang diderita oleh masyarakat tertanggung.

Pada umumnya peianjian atau konhak antara penanggung dan tertanggung hampirselalu menggunakan perjanjian atau kontrak yang berbentuk baku (polis). Penggunaan

peianiian baku ini dilakukan agar transaksi-transaki iasa dapat dilakukan s€cara efisien

dan prakth tanpa adanya hambatan sebagai akibat terjadinya "tawar menawa/ sebelum

menutup suatu perjanjian. Dalam per,anjian baku, klausul-klausul dalam perjanjian telah

ditetapkan secara sepihak oleh penanggung sehingga isi t€rsebut cenderung lebih

mengutamakan hak.Iak penanggung dibandingkan hak-hak tertanggung dan kewaiiban-

kewajiban penanggun&

Padahal banyak dari kita membeliasuransi jiwakarena ingin memastikan bahwa

orang yang kita cintai tetap aman secara linansial setelah kita meninggal dunia. P€ngganti

tI u

1.2. Manfaat llsuransi Jiwa

Masyarakat belum begitu pahan benar perMrar ant ra asunnsi iiwa dengan

asuransi kesehatan. Asuransi jiwa nemberikan p€rlindmgan at 5 risiko kenatian s€sraikesepakatan ,rang telah diatur dalam polis dan ditendatangani kedua belah pihaL Pmteksiasuransi jiwa bermanfaat bagi keluarga yang masih hidup, yang akan ter?enganrh secarafinansial jika Anda meninggal dunia. ArtinlB manfaat asumnsi s€benamya diEsakan bukanoleh tertanggung secara langsunB tapi keluarBa yaDg ditinggalkao. kat|glan asuraDsi

kesehatan menjamin biaya perawatan kesehata[ Manfaat faDg didapat beragam mulaidari rawat jalan, rawat inap, hing8a tindakan operasi, s6uai k€tenhran dalam polis.Manfaat asuransi dirasakan sendiri oleh tertanggung yang tenantum di poli5. ,adipemegang polis akan mendapat seiunlah p€ngeantiatr birya iika ia sakit

Untuk manfaat asuransi iiwa antaE lair adalah meminnnalkan rEsiko yang takterduga. Dengan memiliki asumnsi hta akan merasa lebih temng lGr€na p€rtindungan

bagi keluarga akad lebih ringan. Nesulihn keuangan bagi k€l'.Erga bisa diatasi dcngah

ldaim asuransi bila s€walcu-wal(tu teriadi hal-hd yang terburuk teftadap kepala keluargaDengan skema asuransi yang dimiliki, pemegaDg polis dapat mempersiapl@n berta8ai halseperti pendidikan, p€ngeluaran operasional bulana[ dan b€rbagai kebubhan rutinlainnya. Untuk memperoleh manfuat dari asu.ansi jiuri tefir teftanggung harusmemba]i?J preni asumns] jivvs setiap bulannya- Falitor yary menpengaruhi rumlah preoiadalah usia, riwayat kesehatan, serta ienb kelemio. Berikut adalah beberap aspek p€ntingtentansasuransi iiwa :

Pada umumnya nasabah yanS berusia lebih hra akan roembaFr premi a$raDsi lebihbesar bila dibandingkan mereka yang masih mudaSelain itu hal lain yang iuga menjadi pertinbangan a&lah kondisi iantuns, penyahtmental, riwa,€t pen)€kit keturunan, tekanen darah tin88i, dan sebaBainfa.

orang-orang dengan profesi atau hobby,"ng berbahaya iuga pada unurDnya hansmembayar premi dengan nilai )lan8 lebih tinggi sepeni sky-diving teiun payung,

atau scuba diving.

p.nghasllan adalah alasan utama orang membeli asuransi iiw.. Irrgkah pertama dalamp€rcncanaan asuransl jiwa adalah melakukan analisis l(ebuulhan asuransi iiwa hta, fangberarti kebutuhan ekonomi untuk keluarga yang m€niadi tanggungar s€b€lum membeli

polh asuransi jiwa, pertimbanglGn situasi keuangannya dan standar hidup yang ingind ipertahankan untuk keluarga yang menjadi taoggungen.

Asuransi iiwa merupakan suatu bisnis jasa dimam p€lafalran merupakan hal utanra

yang meniadi daya jual. Pelayanan pada penelitian ihi termasuk dalah bauren pro6€s fangdilakukan oleh perulahaan asuransi jiwa. Berdasarkan penelitian yrng dilakukan oleh De

Chernatony dan Segal-Hom (2003) proses pelayanan yang dib€rilGn dapat mempergaruhipersepsi kualitas suatu layanan.

' Mereka yang mempunyal keblasaen merokok juga harus membayar prcml asuranstdua kali lipat lebih banyak dari pada tertanggungyang bukan perokok

Ada banyak manfaat asuransi bagi masyarakat. Untuk mendapatkan manfaat yangsesuai, sebaiknya perlu mengenali bentuk risiko yang bha ditanggung saat akan m€mbeliasumnsi jiwa. Risiko yang bisa ditanggun8 asuransi iiwa menurut lskandar Kasir [2011),ada beberapa kategori risiko yanS bisa diasuransikan, yaitu :

. Kerugian te4adi secara kebetrial, di mana kerugian ]Bng terjadi harus sesuatu yangtidak diharapkan ataupun tidak sengaja dilakukan, misalnya kecacatan akibat sakitatau kecelakaaD.

. K€rugiannya riil atau nyata, kerugiann]€ harus bisa dibatasi dengan waktu arau

iumlah. MisalDF, sampai kapan polis dibayarkan atau berapa banyak yang hanrsditanggung.

. Keruglan harus berarti kerugian yang terjadi bisa menimbulkan beban yang berat,misalnya akibat kecelakaan kerja, ses€onng ,adi tidak bisa bekerja selama satutahun sehingga tak bisa mendapat penghasilan untuk menanggung hidupkeluarganya.

. Tingkat kerugian harus bisa diprediksi, seberapa b€sar kerugian yang akandita[ggung perusahaan asuransi ]arus bisa diperkirakan. Dengan begjtu, premiyang harus dibayar pun bisa dihiNng berapa besarnya.

. I{erugiannya tidak menjadi bencana kdtostrole [malapetaka besar yarg datang dba,tiba), perusahaan asumnsi tidak akan menanggung risiko yang muncul akibatdaerah tertentu sudah langganan baniir, dekat dengan gunung b€rapi, atau potensikerap mengalami bencana lainnla.

Memiliki asuransi jiwa merupakan sebuah pilihan ,€ng cerdas, di mana kita bisamendapatkan banyak manfaat dari kepemilikan asuransi t€rsebuL Berikut beberapamanfuat dari asuransi jiwa :

1. MenelEamkan PlkiranSebagaimana disebutlia di atas, bahwa kehilangan akibat kematian hdak hanya akanmeninSgalkan duka saia bagi keluar€a yang ditinggalkan, namun hal tersebut jugabisa membawa dampak yang sangat buruk di dalam keuangan keluarga akibathilangnya penghasilan. Risiko ini tentu bisa dihindari dengan membeli polis asuransi,di mana kehidupan keluarga masih bisa tetap beralan dan keuangan pascamenghadapi kematian angSota keluarga masih dalam kondisiyang aman.

2. Meniamjn Pendidikan Anak

Hal ini akan sangat membantu jika ternyata kita telah memiliki tanggungan fanak)yang masih menempuh pendidikan, terutama mereka yang dalam usia kanak-kanak,di mana jalur tempuh pendidikan yang harus mereka jalani masih sangat jauh danmembutuhkan banyak biaya untuk melanjutkannya. kita tentu tidak ingin anak-anakyang ditinggalkan berhenti sekolah dan berhenti bercita-cita yang tinggi.

lI

3. MenabunlAsuransi Juga bisa digunakan sebagai bentuk tabungan dan antisipasi baBi hal burukyang bisa saja datang sewaktu-waktu menimpa diri kita dan keluirga-

1.3. Pemasamn Relational

Menurut Zeithaml and Bitner (2003) menyatakan pengertian pemasaran relasiomlialah: "The Pnmary gool oJ relotionship ma"r..eting to build and moinuih t bdv oJ commiteilcustome$ who ore proltable fot the organizotion. To ochieve this goal, tie fili, will [o.us onthe attaction, retention, and enhancenent ol cusbmers relotionship. Fint the lm will seekto ottmct custotners who ore likely ti become long-Em relotionship cltstone6'.Tujuan utama dari pemasaran relasional adalah untuk nembangun dar mempertahankanpelanggan yang komit yang menguntungl.an bagi perusahaan dan pada wBktu yang samameminimumkan waku dan usaha yang dikeluarkan untuk pelanggan fang kurangmenguntungkan. Pengertian di atas menuniulan bahwa pemasaran relasionel adalahupaya yang dllakukan oleh perusahaan urtuk mempertahadkan pelalgga[ denganmenciptakan komunikasi dua arah dan mengelola suatu hubungan yang salingmenguntungkan antara },elanggan dan perusahaan.

Akhir-akhir ini baoyak perusahaan tengah terfokus pada k€giatan perawatanpelanggan. Banyak cara dan program dibuat untuk merdapatkan loyalitas p€lang8a4karena pada akhimya loyalitas pelanggaD inl alan meninghtkan keuntungrn perusahaan.

Selanjutnya Cravens [2013) men8atakan bahwe hubungan srategis antar para penyalur,produsen, saluran distribusi organisasi terhadap pelanggah (erd,u$erj iasa dan barang-barang) atas beberapa alasan, Sasarannya adalah untuk nemperoleh akes ke pa.sa! dannilai lebih kepada konsumen untuk mengurangi resiko dari perubahan lingkungan .epat,ketranpilan komplementer, atau memperoleh sumber daya di luar perusahaan

Pemasaran relaslonal adalah filosofi atau budaya yang harus menenbus seluruhorganisasi. Ini merupakan kombinasi dari proses bisnis dan tphologi yang digunakanuntuk memahami pelanggan perusahaan, siapa mereka, apa fang mereka lakuka4 apayang mereka sukai dan mengubahnya meniadi pelanggal yang selalu kemba]i keperusahaan. lni merupakan pendek?tan yang sistemafis untuk mengelol. hubungan antarabisnis dengan pelanggannya yanS saling menguntungkan.

Menurut l,upiyoadi [2006) pendehtan toruacebnal ,rarften:q, {pemasaran yang

hanya berori€ntasi pada hansaki) dengan sasaran pelliualan yang tiwi dalam jangka

pendek menjadi kurang mendukung pada praktik bisnis iasa, Dendehhn yang lebih tepatdigunakan adalah pendekatAr relotion$ip morketing. Relationship na*eting metupakar,suatu pendekatan yang menekankan pada usaha menarik dan mempeftahanka[ pelanggan

melalui peningka6n hubungan perusahaan dengan pelanggannya.

Ada beberapa tujuan dari Customer relotionship, antara lain sebagai berikut :

o Memanfaatkan hubungan yang ada unok mendongkrak reverue. Profitabilitas dapatditingkatkan melalui kegiatan mengid€ntilikasi, menaril! dan mempertahankanpelanggan terbaik

m

o €manfaatkan informasi yang terintegrasi untuk membcrikan layanan terhirik.Pemanfaatan infomasi akan membantu pelanggan untuk tidak melakukanpencarian informasi yang sama sehingSa dapat menghemat waktu bagi pelang8an.

o Meogenbangkan prosedur dan proses penjualan yang dapat digunakan secarab€rulan& Dengan mengembangkan saluran kontak pelanggan, lebih banyakkaryawan tertibat dalan peniualan-

o MeDciptakan dlai baru dan membangrm kesetiaan pelang$an. Customet relationshipdapat mendorong kemampua[ penrsahaan untuk merespon kebutuhan pelanggan,

mengakomodasi ulnultan p€lang8an, dan membangun kemiEaan sehingga

FlaDgga[ men adi setia.

o Implementasi st'ategi solusi yaDg proakif. Jika hubungan pelanggan telahtertangun maka perosahaan dapat mengatasi nasalah )ang timbul pada pelanggan

s6ara dini

SedanglGn manfaat custorrer rdoEbrsl,ip, artara lajn adalah

o Braya menarik pelanggan lebih rendah. Ini mencakup biaya pemasaran, surat-menyural kontak pelanggan, Io ov-up, fulf meht, dan pelayanar'

o Tidak perlu merelmit terlalu banyak pelanggan untuk meniaga volume peniualan,terutana uDtukp€masarar,l,lsiresrt,usiresr.

o Mengumngi biaya peniualaL Umumrya pelanggan )€ng ada lebih responsif. akanmeogur_angi biaya kampatrye datr meningkatkan retum on iryesmelt [Rol) dalampemasaran dan komunikasi pelanggan.

o [tofirrbilitas pelanggan lebih tinggi. Siorc lebih besar, /or?ow.up penjualan yanglebft bail! nemberikan masulao kepada pelanggan lafu tentang layanan dankepuasao, dapat dilakulGn .ross-sell atau up-sell dari pembelian saat ini.

o Meninglctkan kesetiaan dan retensi pelantgan. Pelanggan b€rmfua dalam jangka

walcu lama, memb€li lebih banyak dan serin& dan langsung memberikan,"guir"rnents s€hingga ikatan iubungan bertambah langgeng.

o Dapat melakuken evaluasi p€langgan yang meryuntungkan atau tidak

Itulah p€ntingnya customer rctention (perawatan pelanggan), membina hubungandengan konsunen (nasabah) sesungguhnya sangat unik masiry-masing pelanggan

memilih karakteristik yang berbeda-beda dan pada umumnya motifirya adalah ekonom i.

Perusahaan al(an s€makin diuntungkan iika mercka mampu mengelola ,oseline konsumenuntuk mengidEntifflG6i menuasl(al! dall berhasil mempertahanki?n konsumen merekayang paling menguntungkan ltulah sesuogguhnya tujuan utama yang ingin dibidik olehsemua pemsahaan dengao sllategi custnnet retention (perawatan pelanggan). Denganmelingkatnya tirgkat rEtersi konsum€n secam otomatis akan meningkatkan jumlah

konsumed yang dimiliki oleh s€buah organisasi.

Perawatan pelatrggan merupakan tuiuan strategis untuk mengupayakanp€meliharaan hubungan iangka panjang deogan pelanggan. Perawatan pelanggan menjadicerminan penyeberangan pelanggan. Tingkat perawatan ]ang tinggi sama d€ngan tingkatpenyeb€rang:n yang rendah. Secara konv€nsional, .ustonet rctention lpelawatan

pelanSgan) dldellnlslkan sebagal 'jumlah pelanggan yang berbisnis dengan sebuah firmapada akhir tahun buku yang dinyatakan denSan persentase pelanggan yang merupakan

pelanggan aktif pada awal tahun buku" [Buttle,2004). Lebih laniut Buttle menjelaskan

bahwa meningl,atnya tingkat retensi konsumen secara otomatis akan men'ngkatkan

iumiah konsumen yang dimiliki oleh sebuah organisasi. Selain itu meningkatnya tingkatretensi akan meningkatkan kesetiaan konsumen afau yang disebut customer

tenureTenureadal istilah yanS menun,ukkan lamanya konsumen bertahan menjadi

konsumen suatu perusahaan. Semakin hnggi angka tingkat retensi konsumen maka

dampak positihya semakin besar.

Pengelolaan retensi dan kesetiaan konsumen memiliki dua manfaaL Pert mo, biaya

pemasaran dapat ditekan. Perusahaan tidak perlu mengeluarkan dana tambahan untuk

mencari konsumen yang telah pergi. l(eduo, meningkamya custoner tenure, akan semakin

dapat dipahami kemauan konsumen, dan para konsumen juga semakain mengertr apa saja

yang dapat dilakukan perusahaan untuk mereka. Dengan demikian semakin mendalamnya

hubungan tersebut, maka kepe.cayaan dan komitnen kedua belah pihak akan berkembang

dengan sendirinya.

Membangun kesetiaan konsumen atau membangun reiationship commitment mefirn)t

Buttle (2004) sama raja dengan nerawatan pelanggan, dalam hal ini Bude membagi

menjadi beberapa bagian, yaitu r

1. M€menuhi dan melampaui harapan pelanggan.

Adalah memberikan sesuatu yang lebih dari apa yang biasanF memuaskan pelanggan.

Melampaui harapan pelanggan tidak harus menjadi yang terbaik di kelasnya, namun

menyadari dan memahami apa yang dapat membuat pelanggan senang.

2. Membuat program untuk menciptalcn nilai tambah.

Perusahaan dapat m€ncari cara untuk menciptakan nilai tambah bagi pelanggan.

Idealnya adalah menambah nilai pelanggan tanpa menciptrkan biaya tambahan bagi

perusahaan. Jika biaya harus dikelua*an, maka harus dapat memulihkan biaya-biaya

yang ditanggung tadi.

3. Menciptakan ikatan sosial dan sFuktural.

lkatan sosial ditemukan di dalam hubungan interpersonal yang positif antara

pelanggan-srpplier Hubungan interpersonal yang tinggi dicirikan dengan tingkat

kepercayaan dan komitmen yang tinggi. Sedangkal ikatan struktural tercipta ketikaperusahaan dan pelanggan memberikan sumber daya kepada hubungan tersebut

ilm

4- Membina komitmen.

(epuasan pelanggan tidak cukup untuk m€njahin kelanggengan pelanggan l(omitmenpelanggan perlu dikembangkan karena pelanggan ini sudah merasa lebib dari sekedar

puas, mereka mempunyai ikatan emosional kepada perusahaan.

Pmgram customer relerfib, inilah yang meniadi salah satu inti utama dari

aktivitas curtomer relonbnsrip manogemenL Parudi9r.:,a dan cara berpikir perusahaen tidak

Iagi didominasi pada bageimarB cara m€ndapatkan pelanggan baru, tetapi lebih ke

bagaimana mempertahankan pelanggan lama. Biaya unok mempertahankan pelanggan

lama iauh lebih nuEh dari biaF untuk mendapatkan pelanggan baru. Pelanggan lama iugamempunyai potEnsi ,ang besar bukan hadya dalam penggunaan pmduk atau layanan

perusahaan yang mere}a pakai sekarang, tetapi juga Produk dan layanan perusahaan yang

laiL Asal pelanggan puas, perusahaan punya potensi untuk melakukan penjualan produk

atau layanan )'ang berbeda-

Di era teloologr selaradg ini, dimana pelanggan hdak lagi hanya berhubungan

dengan perusahaan tetapi juga dengan sesama pelanSSan lainnya. Seorang pelanSSan yang

kecew" bisa dengan mudah mengungkapkan msa kecewanya melalui tulisan di blog

ataupun melalui socirl nedio yang tentu saja akan cepat tersebar dan dilihat oleh

pelanggan dan masyarakat lainnya. Hal ini tentunya sangat merugikan perusahaan.

Meniali hubungan dengan pelanggan tidak harus selalu berjualan. Bicaralah mengenai

hal-hal yang dapat memberikan manfaat dan solusi untuk mereka. P€mbicaraan yang

bermanfaat dan memberik n solusi kepada pelanggan, membuat pelanggan percaya dan

tenarik uotuk membeli produlvjasa kita.

Menjalin hubungan yang baik dengan pelanggan adalah lebih penting dibanding

meniadikan mereka target peniualan. lika hubun8an hta baik maka apapun yang kita

tawarlan, mereka akan lebih membeli. Membangun hubungan p€lan8gan yang benar'

benar dekal sehingga perusahaan mengetahui banyak hal mengenai pelanggannya

memang tidaklah mudah. Apalagi, kalau jur ah pelanggan tersebut cukup banyak yang

hampir tidak memunghnkan perusahaan memahami satu per satu pelanggannya dengan

baik dan lengkap. Namun perlu disadari oleh perusahaan bahwa konsumen lama memiliki

potensi besar untuk melakukan pembelian ulang dengan iumlah yang lebih besar dan

inteNitas yang lebih serin& Disamping itu biaya untuk menialin hubungan dengan

konsunen lama akan l€bih kecil dibandingkan dengan biaya mencarikonsumen baru.

Hubungan antam perusahaan asuEmsi dengan nasabahnya merupakan hubungan

yang mengikar (pasti), karena mereka telah melakukan penjaniian dalam waktu yang lama

Namun hubungan yang dibangun oleh perusahaan asuransi sering mengecewakan

nasabahnla sebagai pelanggan. Hal inidirasakan oleh para nasabah hubungan mesrayang

dilakukan oleh perusahaan asuransi [agen sebagaiwakil perusahaan asuransi), melakukan

hubungan dengan nasabah harya pada tahun-tahun awal kepesertaan nasabah lnidilakukan karena keuntungan agen hanya pada tahun pertama sampai dengan tahun

lIl

kEtlSa, tahun b€rlkutnya adalah urusan peftsahaan asuransi. Nah disllah keseniargnn

mulal dlrasakan oleh nasabal! nasabeh kurang mendapatkan perhatian termasukpelayanan yang semakin minim. Dan nasabah mulai k€p€rcafaannya be*urang terhadap

pelayanan yang diberikan perusahaan asuransi tersebut

Buku ini ditulis berdasarkan hasil penelitian yang be4\dt l 'ontecedehts ttust dao

satisfaction sefta consequence rerhadap relationship conr?iareat pada nasabah asural|si

jlwa dilakarta". Ada beberapa hal yang mena k dari temuao-temuan dalem p€relitian iyang perlu dicermati yang bisa dijadikatr ruiukan dalam pengambilao keputusan maupun

penelitian selaniutnya.

u

BAB IIOBJEK PENELITIAN

Laryl(ah awal dalam penelitian sebenamF menunjukkan cara ber?ikir ilmiah yang

mencakup penalaran deduki dan indul(si sehingga metode ilmiah dikatakan sebagai

lB,ad,ah deductn-hiry@riko-redfrkonf {zn logico-htpothetico-vedfikasa Tahap-tahap

metode ilmirh sampai kc penyusunan hipotesis merupakan proses deducto hipotetiko,

yaitu baBeimana kita menyusrin hipotesis secara deduktif dari teori-teori sebelumnya, yang

di$sul| dalam kerangka pemikiraL Teori-teori tersebut ada]ah sebagai premh (alasan)

klL nenrbuat pernyahan lfiusus dalam trcotuk hipotesis. Ptoses hipotetiko-verifikstif

menuniukkan langkah-langkah !€mbukian hipotesis [verilikasi) dengan mengumpulkan

fakta-hkta dan menarik kesimpulan umum berdasarkan fakte-fakta empiris t€rs€buL Jadiproses kedua ini merupakar pmses berffhr indukif

Emory dan Coop€r (199) nenielasl(an bahwa pros€s pen€linan dimulai dengan

kebutuhatr yary mendomry dilakanalcnnya penelitian dan diakhiri dengan pelaporan

hasil peneliti.nnya. I6rena dalam melakukan suatu penelitian kita harus mengetahui

masalah-neselah apa saia yang akhimya p€rlu kita buat penelitian. Masalal-masalah yang

akan buat penelitiao tidak hanF dari hasil pengamatan kita secara langsun& tapi juga

dapat hasil dan masalah-mavalah orang lain yang kita tampung dan sesuai penelian yang

akan lita teliti.

Dalam bab ini akan dijelaskan secara umuil ringkat padat yang akan

mengBambarkao deDgah t€pat isi dari sebuah penelidan yang secara berturut-turutneliputi; latar b€lalalag penelitiaq identifikasi masalah, pembatasan masalah,

n musan/pokok masalall tuiuao dan manfeat penelitian.

2.1. I....t r B€l.kana Penelitiatr

Iatarbelakang peda umunnya m€muat tiga hal utama : , alasan penelihan dall rasa

keingintahuaD peneliti terhadap topik Fng akan diteliti; ii) fakta dan data sekunder yang

rclev atau be*aita[ dengan topik yang diteliti iii) tinjauan nomatif sehubunga[

dengar topik yang diteliti. Letar b€lakaog penelitian sebailotya ditutup d€ngan penjelasan

singbt tentary teon (dr€oriti.al ,op) yang akan diteliti. Berikut ini secara berturut-turutakan diielaskan cara bagaimana menyusun latar belakang sebuah penelihan, dengan

berp€doman pada hal-hal b€nkut ini.

. Latar belakan8 penelitian berisi tentang landasan kontektual dan kaitannyadengan landasan konseptual penelitian. Pada umumn,.a latar belakang

nenelitian ini berisi tentang fenomena terkini yang r€levan dengan iudulpenelitian.

. Mengemukakan hal halyang menjadi latar belakang pemilihan judul penelitian,

termasuk signifikansi pemilihan topik penelitian tersebuq penelitian dapat

diangkat dari gejala empins atau permasalahan-permasalahan praktis dan/ataupermasalahan teoretis,

. Mengemukakan dan meletakkan penelitian yang akan dilakukan dalam peta

keilmuan yang menjadi perhatian penelib; menunjuk]Gn penelihan-penelitian

terdahulu yang dilakukan oleh peneliti dan peneliti-peneliu lain yang relevan

dengan penelitian yang akan dilakukarl. Fenomena ],ang akan diteliti dapat dikemukakan dari masalah teoritis atau

masalah praktis.. MenuniuklGn masalah sebagai perbedaan antara konsep ,tau teori yang ada.

. Situasi yang melatarbelakangi malalah.

. Intisari penelitian terilahulu yang berkaitan atau relevan dengan masalah yang

akan diteliti.. Uraian dalam latar be diakhrri

Untuk m€mpermudah pemahaman dalam penyusunan latar belakang penelitian,

bcrikut ini contoh kasus penelitian pada perusahaan asuransi iiwa di Irdonesia. Perhatikansetiap paragraf yang ditutis dalam latar belakang penelitian sedapat mungkinmencerminLan masalah yang akan diteli. Ba'k itu berupa cerita atau narasi data yang

ditampilkan baik data primer atau data s€kunder maupun teori yang dimunculkan.

Sebagi contoh dalan penulison lotot belokong penelition seryfti di bawah ini adalah

merupokan sodurun doti hosil penelitian rclationship commidnent nosabah asumnlj jiwa di

Pertumbuhan penduduk m€nrpakan keseimbaryan yang dinamis anEra kekuaEn-kekuatan yang menambah dan mengurangi iumlah penduduk Pertumbuhan penduduk

diakibatkan oleh beberapa faktor yaitu: kelahiran Wrtilitas), kemari,al (mortolit sl,migrasi masuk dan mi$asi keluar. Adanya pengaruh positif pertumbuhan penduduk

terhadap pertumbuhan ekonomi di mana kondisi dan kemaiuan penduduk terkait eratdengan tumbuh dan berkembangnya usaha ekonomi Penduduk di satu pihak dapatmenjadi pelaku atau sumber daya bagi faktor pmduki, di sisi lain dapat meuiadi sasaran

irtau konsumen produk-produk yang dihasilkan. Data dan informasi kependudukan akan

sangat berguna dalam memperhitungkan berapa banyak tenaga kerja akan terserap serta

kualifil.asi tertentu yang diburuhkan dan ienis-ienis teknologi yang akan digunakan untukmemproduksi Mrang atau jasa. Dipihak lain pengetahuan tentang strukur pendudukdankondisi sosial ekonomi pada wilayah tertentu, alGn sangat bermanfaat dalam

mcmperhitungkan benpa banyak penduduk yang dapat memanfaatllan peluang dan hasil

pembangunan, atau seberapa luas pangsa pasar bagi suatu produk atau usaha tertentu(Carry,2005; 131).

m

lndonesia merupakan negara besaryangsaat ini menempatl p€ringkat k€_4 denSan

penduduk terbesar di dunia setelah China, India dan Amerika Serikat. Tahun 2013

penduduk lndonesia 242.325.638jiwa [TheWorld Bank 0roup, 2013), atau rata-rata setiap

tahun tumbuh sebesar 1,38 %. Hal tersebut tentunya akan membawa dampak yang besar

terhadap aktivitas ekonomi, baik kegiatan yang menghasilkan barang maupun jasa. Selain

peningkatan penduduk yang semakin besat Product Dom€rhz Brutto (PDBJ Indonesia iugacukup besar, seperti yang dilaporkn oleh ,yorld ,coromic outloo,k, Mei 2013 dan Ernst &Young 2012. PDB lndonesia m€nurut IMF 4,977$ dan Bank Dunia sebesar 4.536$.

Besamya pendapatan masyarakat dapat diasumsikan daya beli masyarakat juga semakin

tinggi, yang akan mempengaruhi peningkatan permintaan barang maupun jasa.

Me \ r Clobol Competitiveness Report 2013, Indonesia diprediksi indeks daya

saing global juga akan meningkat dari ranhng ke 50 pada tahur 2011/2012 menjadi 46pada tahnn 2012/2013, dari 144 negara. Hal tersebut juga mengindikasikan, bahwa ada

peningkatan kemampuan daya beli masyarakat Indonesia akibat pergeseran aktivitasekonomi dari masyaralat agraris ke masyaGkat jasa, sehingga berdampak luas dalamperekonomian dunia. Pergeseran industri jasa memberi sumbangan yang cukup besar

dibandingkan dengan lertanian dan industri dalam penerimaan negara [tabel 1.1]. Namun

demik'an Indon€sia masih paling kecil dibandingkan denSan n€gara-negara berpenduduk

besar lainnya. Ini iuga membuktikan bahwa lndonesia belum maksimal dalam

m€manfaatkan kemampuan daya beliserta pertumbuhan ekonomi yang dicapai.

Iabel:2,1Komposisi GDP Berdasarkan K€giatan Ekonomi

Sumb€r: lMF, April 2012

Perekonomian lndonesia di semua sektor pada tahun 2013 tumbuh sebesar 5,78 %

dibanding tahun 2012. Pertumbuhan tertinggi teiadi pada sektor Pengangkutan danKomunikrsi yang mencapai 10,19 %, diikuti oleh sekor K€uangan, R€al Estate, dan lasaPerusahaan 7,56 %, Konrtruksi 6,57 %, Perdagangan, Hotel dan Restoran S,93 %, List kGas dan Air Bersih 5,58 %, lndustri Pengolahan 5,56 %, lasa 5,46 %, Pertanian 3,54 %,

Pertambangar dan Penggalian 1,34 % (Berita Resmi Statistik N0.16/02lTh. XVII, 5

Februari 2014).

Adapun )ang termasuk dalam industri keuangao adalah asuransi, dana pensiun,

lembaga pembiayaan atau multifnance, lembaga jasa keuangan syariah, lembagapenuniang dan lembaga jasa keuangan lain. Sedangkan menurut otoritas Jasa Keuangan,yang termasuk lembaga jasa keuangan lain adalah perusahaan penjaminan kredit,

s,4 67,21 Brasil

China 10,1 45,3 4+,62

3 Indonesia 14,3 46,9 38,8{t5lndia 7',1 18

1,2 71,45 lepang13,3

____.u,s34 52,76 Thailand

perusahaan penjamlnan lnlrastruktur, Lembaga Pembiayaan Ekpor lndonesia,

Pegadalan, Badan Penyel€nggara laminan sosiel (BPIS), dan Lembaga K€uangan Mikrolalnnya. Sedangkan penumbuhan asuransi, sekitar 10 % dan khusus untuk danapensiun pertumbuhannya srngat lemah, cuma tumbuh tak sampai 1 %. Sedangkan asetlembaga keuangan jasa lainnya malah turun hingga 26 % [Benta Resmi StatistikNo.16/02lTh. XVll, 5 Februari 2014).

Besarnya jumlah p€nduduk dan potensi meningkatnya daya saing global yang

dimiliki masyarakat lndonesia mencerminkan bahwa lndonesia mehiliki .apiiol mor*etyang potensial. Namun demikian perusahaan asuransi belum memakimalkanpermintaannya. (ecilnla petumbuhan usala asurinsi juga mencerminkan lemahnya

upaya perusahaan asuransi dalam menarik nasabah.

Hal ini dapat dilihat dari masih kecilnF peneEasi pasar Aiuransi Jiwa di lndonesia

1.1 % dibandingkan dengan jumlah penduduk 235,3 juta dengan CDP p€r kapita 3.495$.

Penetrasi asuransi jiwa di Indonesia masih kalah dibanding India yang dengan iumlahpenduduk 1.241.491.960 jiwa dan GDP per kapita 1.509$, mampu melakukan peneEasi

asuransi jiwa sebesar 3.4 % [tabel 1.2). Berarti kernanpuan perusahaan asuransi di lndiauntuk menarik calon nasabah lebih baik dibandingkan dengan perusahaan asuransi dilndonesia.

Sedikitnya jumlah penduduk Indonesia yang memiliki polis asuransi menuniukkan

masih rendahnya minat masyaraka terhadap asuransi- Lebih ektrim lagi dapat dikatakan

mayoritas masyarakat masih acrLh terhadap asuransi. lni membuktikan nilai investasi,jaminan sosialdan nilai beriaga-iaga yang ada dalam asnmnsi masih dianggap tidak terlalupenting oleh masyarakat. Apabila ditelusuri lebih lanjut, rendahnya minat mas)Br:katlndonesia memiliki asuransi, belum meratanya tingkat p€ndapatan maryarakat dan adanya

kesenjangan yang tinggi antara kalangan masFrakat €konomi atas dengan kalangan

ekonomi bawah, membuat asuransi hanya dapat diakes oleh kalangan terbatas,

khususnya orang yang berpenghasilan tinggi. Xondisi ini dapat dilihat dari pertumbuhan

nilai asset asumnsi, pada tahun 2011 naik 26,02 % per-tahun lMedia Asuransi,luni 2012,

No.2 57), sedangkan penumbuhan polis asuransi hanya 0,38 %.

TabeltzzAsto+astfc Lile tnsumnce Penet$iut

5.4451 ChiDa 8,70 t-361,7 1,8

2 Indii 7,50 t,232,4 3,4 1.509

3.49S3 Indoresia 6,70 23S,3 1,1

8,8 {5.9034 t,70 126,8

500 28,4 3,3 9.9775 Malaysia

5,00 95,4 0,8 2.37046.24r4,50 4,9 43

2,7 4.9728 5.50

I]IJ,8 |J,? 7.4076,20

Sumber Emts & Youn& 2012

No NEGARA PERTANIAN ] INDLIS'IR] IASA

n U

No Negara forcast 2013GDP Chanse

{%t

Populasi2ntt Penetration [hemiun

ofcDP%) 2011

cDP ($.I

Hal tersebut juga menccrmink n bahwa daya heli masyirrdkrl lrdorcsj, untukproduk asuransi jiwa masih rendah. Namun demikian pasar asuransi jiwa di Indonesiaharus tetap optimis, karena b€rdasarka, data Bank Dunia pada tahun 2003 jumlah kehsm€nengah lndonesia sekitar Sl jutajiwaatau 37,7 %, sedangkan tahun 2010 kelompok inimeningkat menjadi 131 iuta jiwa atau 565 yo dan total penduduL Pada periode ini setiaptahun s€kitar 7 juta jiwa penduduk meningkat dan kelas penghasilan rendah kependasilan menengah.

Berdasarkan ting!,at tabungan masyarakat, potensi industri asuransi di lndonesiat€rgolong Brkup tinggi, data World Ba[k menunjukkan tjngkat tabungan Indonesia tahun2000-2003 mencapai 23,5 % dari GDP, atau sedikit lebih tinegi dari lndia sebesar 22,1 %dan tertinssal cukup jauh dari China sebesar 42,6 % (Econonic Review,2007). Namun

sayangnya, dari tingkat tabungan ini belum diikuti oleh pengetahuan investasi yang

nemadai oleh masyarakat Indonesia. Xebanyakan masyarakat lndonesia lebih mengenalp€$ankan s€bagai instutment saving dad pada asuransi. Sebagai gambaran asetperusahaan asuransr di Indonesia hanya kurang lebih 6 % dari aset perbankan, initentubefieda dengan negara-legara maiu s€peni lepan& di mana aset perbankan hampir sama

besamya dengan aset asunnsi.Ditinjau dari segi kepesertaan asuransi jiwa di Indonesia dari tahun 2007-2011,

rata-rata 3,63 %, atau setiap tahun kenaikannya hanya 0,38 %. Dibandingkan dengan lajupertumbuhan penduduk yang kurang lebih 1,25 % per tahun adalah sangat kecil. Namun

demikian Asosiasi Asuransi Jiwa lndonesia (AAJI) tetap optimis akan peftumbuhan aset

asuransi ji\da sebesar 25 30 % ler tahunnya dapat diraih. Pertumbuhan ini ditujukanuntuk mencapai target aset sebesar Rp 500 triliun di tahuD 2014 mendatang (hporanAAJt,2012).

Tabel:2.3Pertumbuhan KGp€sertaan Asuransi J iwa di Indon€sia

1 2 43

2007 225.642.000 6.602.700 2.93

2008 7 _368_604 3_22228.575.000

2009 231.547.000 8.121.909 3.51

2010 234.294.000 9.435.773 4.03

2071 237.870.000 10.611.535 4.46

Sumber; Laporan AAll (2012).

Rcndahnya kepemlllkan asuransi ilwa ini disebabkan oleh beberapa faktor.

Pertomo, tlngkat pendapatan yang tidak merata, I(edua, masyarakat kurang memahamimanfaat asuransi jiwa sehingga asuransi ji$,a belum menjadi prioritas. (et&6 kurangnyaupaya oleh industriasuransi jiu,a unok menSedukasi pasar akan pentingnya asuransi jiwa(Ernst & Youn& 2012).

Hasil suraeiyang dilakukan oleh Ernst & Young dalan Global consunet Insuronce

Survey 2012 membenkan beberapa infornasi yang menarik terkait dengar kepercayaan,

kepuasan serta ecohonic cantenl, resource content, social co tent dalam membangunkomitmen dan intensitas hubungan antara pihak pelanggan (nasabah) dengan perusahaan

asuransi iiwa lserute provrder). Hasil penelitian diperlihatkan dalam Cambar 2.1. untukaspek kepercayaan dan citrayang terwakili dalam reJources contert, maka posisi Indonesia

lebih baik dibandingkan dengan Malaysia.

cudou,vd.,eh.u.ulu!1ry

F-sltr* lg36*t!&it*. Ylir{J

F

-

II

Tingkat kepercayaan [trust] nasabah asuransi iiwa berdasarkan Gambar 2.1 yang

dikaitkan dengan economic content, dimana 85 % nasabah Indonesia percaya bahwaprodukyang dibeli sesuai kebutuhan, dimana produktersebut memilikinilai maniaat lebih

dibandingkan dengan nilai yang dikorbankan. Penelitian Emts & Young menemukan

hahwa 52 % responden akan memilih untuk membeli produkyangsama, bila kenyamanandan nilai manfaat tetap di,aga. Tingkat kep€rcaFan yang tinggi tersebut selain dibentukol€h kesesuaian produk yang dibeli karena mampu memenuhi kebutuhannya.

Kepercayaan (rrus, dibentuk oleh reso rce content yanq diwakili oleh reputasiperusahaan atas kinerjan," dalam memberikan pelaFnan kepada nasabah, 42 %mengatakan tidak percaya. Keterbukaan informasi, konsistensi dari berbagaisumber yang

membentuk conltdence bsr€Ft disampaikan kepada nasabal! harus sederhana, pro dengan

konsumen serta mudah untuk dimengerti. kemudahan akes adalah hal penhng bagi

konsumen yang cerdas untuk mengenal lebih jauh prcspek investasi yang dilakukan.Penelitian Ernst & Young [2012] m€nunjukkan bahwa, 38 yo responden akan melakukan

kontak langsung dengan perusahaan asuransi (agen), 47 o/o melalui situs rcsmi yang

dlmiliki perusahaan.

Sumber : Giobol Consufler in wance Su^,ey 2012-

Gambar 2.1. Tingkat Kepercayaan Pelanggan

tI

Potensi asuransi jiwa di Indonesia dapat dikatakan cukup besat karena jumlahpenduduk di Indonesia mencapai 237 juta jiwa. Sedangkan yang memiliki asuransi jiwabaru 4,46 % (tabel 2.3). Khusus untuk DKI Jakarta dengan jumlah penduduk 9.588.198jiwa (BPS, sensus penduduk 2010) yang memilikipolis asuransi jiwa baru 92.743 orang(AAJI,2012), dibandingkan dengan iumlah penduduk di DKI ,akarta rnasih sangat kecilyaitu 0,96 %.

Jun ah Polis TerhadapI0mlah Pendudtrk tol"1

TahuR PopulaslPenduduk

Peme8iry Polis

il

t ntuk tingkat kepercayaan (frusl) yang dibentuk oleh io.trl rortert, yanS dlwakilioleh penyampaian informasi yang konsisten, ini sudah dilakukan oleh perusahaan tetapihasil penelitian menuniukkan 37 % konsumen kurang memahami informasi yangdisampaikan oleh penyedia jasa. Social .onrent yang diy/akili oleh pentingnya interakikaryawan dalam membangun hubungan dengan nasabahnya, E9 % responden mengatakanp€nbng untuk dilakukan [Ernst & Yong, 2012].

Kepercayaan (trust) ,'ang dibentuk oleh enotional content yarg diwakili olehkelyamanan [enby),43 % responden mengatakan cukup nyama$ dengan alasanperusahean memberik€n kenudahan dalan proses pembelian. Begitu juga produk yangdibeli diyaldni dapai memenuhi kebutuhannya. Hal lain mengenai kepercar€an mutuproduk yang ditawarkan oleh penrsahaan asuransi memiliki mutu yang baik tercermin darihasil persepsi rensponden, 79 % respo en mengatakan produk tersebut dapat dipercaya(Emst & Youn& 2012).

Persepsi mengenai staf atari tenaga kerja (termasuk agen) sudah cukup baik begitujuga kaitannya d€ngan penanganan keluhan pelanggan. lni disebabkan regulasi pemerintahsudah mewajibkan setiap agen asumnsi harus sudah bersertifikasi (Keputusan Menteri(euangan No.426/NMK06/2003). Tuiuannya adalah untuk menjamin nasabah maupunperusahaan asumnsi dari praktik-praktik kecurangan, sehingga merugikan nasabahmaupun perusahaan itu sendiri.

Persyaratan modal minimum perusahaan asuransi yang ditetapkan olehpemerintah, melalui Peraturan Pemerinrah (PP) No. 63 tahun 1999, menjadi pemicunaiknya total modal sendiri secara signifikan pada akhir tahun 2006. pp 63 tersebutmewajibkan perusahaan asuransi memiliki modal minimum sebesar Rp. 100 miliarPeraturan ini dikenakan secara bertahap mulai 31 Desember 2007 modal send iri minimumsebesar Rp.25 miliar 31 Desember 2008 modal sendiri sebesar Rp.60 miliar dan 31Desember2009 modal sendiri harus s€besar Rp. 100 miliar.

Akibat peraturan te$ebut banyak perusahaan asuransi iiwa yang tidak mampumemenuhi peEyaratannya. Pemerintah telah mencabut izin usaha lSperusahaan asuransi,karena tidak dapat memenuhi persyaratan Peraturan pemerintah No. 63 tahun 1999.Pencabutan izin tersebut, baiklangsung maupuntidak langsung tentunya akan berdampakpada kepercayaan nasabah asuransi. Terutama bagi calon anggota atau masyarakat ya[gbelum men,adi nasabah. lni terlihat lambahya pertumbuhan kepesertaan nasabahasuransijiwa di Indonesia, yang hanya rata-rata sebesar0.38 %.

Survei yang dilakukan oleh Maialah Marketing yang bekerjasama dengan Carre-CCSL (Center lor Custaner Sotisfaction & Lo!olt!), Ifl,engenai indek kepuasan layanan(Maialah Marketing, No.os/X/Mei 2010). lndek tingkar kepuasan pelayanan yang diukurdengan dua dimensi besat ,'aitu perceired service value dan perceived senice quolity.Perceived SeNice falue (PSI{ adalah persepsl kesetaraan antara harga yang dibayarkandengan pelayanan yang diterima. Sedangkan Perceryed Senice Quotiq esq) memitiki€mpat parameter, yaitu; kepuasan terhadap pengakses service point (accessibility), ptosespelayanan (service process), staf atau /rontjiner (people), penangarBn keluhan [servicecomplaint hondling), kepEsan terhadap hasil atau penyelesaian akhir dari pelayanan yangdilak*anlquality of repoir r€rult). Hasil penelitian rersebut menunjukkan, bahwa upayaperusahaan asuransijiwa untuk memberi pelayanan yang memuaskan kepada nasabahnyamasih rendah dibandingkan nilai rara.raLa indusEi.

Tlngkat kepuasah (sod/oction) yang dibentuk oleh per.eived sevice votue (pSV),rnerupakan ecoromlc conteht yarlq diwahli oleh persepsi kesetera2n harga yangdlbayarkan dengan pelayanan yang dt€ima nilainya 3.S43Z, tebih kecil dad nihi;ta,ra;lndustri 3.9862. Namun hasil yang berb€da bila menyangkut kemampuan perusahaannsuransi mempertahankan hubungan dengan pelanggan dari sisikomitnen dan intensitashubungan, maka posisi lndonesia secara persentase termasuk kecil, yaihl 17 %, bila{libandingkin dengan Malaysia yang mendapatkan 39 %. Demikian pula dengan sisicconomic content, perusahaan asuransi jiwa di lndollesia hanya mendapat prsentasescbanyak 26 %, sementara Malaysia mampu mencapai angka 37%. perusahaan asunnsiJiwa di Cina yang mampu mendominasi sisi ecoromjc cortent untuk kawzsan fuia pasifiksebesar 52 % (Erns & Young, 2012).

Sementara itu tingkat kepuasan [sofis/ocrbn) yang diben0k oleh p€rueipd jeryicequolity (Nq. merupakan resotr.e content yang diwakili oleh kemudahan dalam akes(occessibiliE), nilainya 3.8809, lebih rendah dibandingkan dengan nitai rata-rata industriuntuk PSQ yang adalah 3.8868. Penelitian yang dilalrrkan Ernst & young {2012)menemukan bahwa reputasi perusahaan [citra dan prestasi) hahya memberikao konEibusiterhadap kepercayaan sebesar 26%.

Tingkat kepuasan frors/ac&br) yang dibenruk oleh sociat corrnr ,.rng diwakili olehproses pelayanan (service process) dan staf atau hontliner fpeopl4 untuk serete pocelsnilainya adalah 5.0966 lebih rendah dibandingkan nitai ratajata indusEi (S.l1Z2), danuntuk people nilainya 2.8603 juga lebih rendah dibandingkan dengan nitai rara-ratalndustri sebesar 2.8599. Interaksi akif dan kemudahan akes dari sisi rociol co,&[therkaitan dengan keterbukaan informasi yang dibangun oleh perusahaan, menrpakan halpenting untuk membangun kepercayaan dan kepuasan. Suwey ]€nE dilakukan Emst &Young (2012) hengungkapkan untuk Asia pasifik 89 % responden m€ngarakan interaki(lan keterbukaan adalah sangat penting. Namm 44% responden ridak yakin int€rlki yang(libangun tersebut dapat m€menuhi harapannya, karena pelanggan merasa perus:haanhanya fokus pada penjualan produkdaripada memenuhi kebutuhan pelanggan.

Mengenai tingkat kepuasan (sd.iyodionJ yane dibertuk oleh emotionot content,yang diwakili oleh persepsi responden mengenai harga, mengurykapbn bahwa hargatidak menjadi kriteria yang penhng dalam pembelian produlc furllGn perusahaanrsu ransi dapat menawarkan pelayanan kepada p€langgan yang konsisten dengan cara-{ar.ya ng nyamarl mereka siap untuk membayar premi pmduk iersebuL Suwey yarlg dilakukanlirnst & Young [2012) mengungkapkan bahwa 79 % nasabah merasa puas dengan produkyang dibeli, namun hanya 16 % yang m€ngatakao akan membeli produk pada p€rusahaanyJng sama. Walaupun 49 % na5abah mengarakan harga adalah merupakan salah satupendorong keputusan dalam pembelian produk

Hasil penelitian Erns & Young juga mempertihatkan ekspektasi nasabah lebih tinggi(lari kualitas yang dipersepsikan. Data tersebut sebagai isyarat hagi pengelola peNsaha;;,rBar benar-benar menjalin komunikasi sehingga tidak membuat eksp€ktasi nasabah terlalulinggi sementara produk yang diberikan hdak mampu untuk memenuhi harapannya.Iikspekasi nasabal dipengaruhi oleh pengalaman sebetumny4.aran dari reman, janji danln,ormasi dari lemasar dan pesaing. Jika pemasar meningkatkan hampan rerlalu tinggi,nrsabah kemungkinan akan kecewa.

Sehnjutnya, kepercayaan [trurr) b€rperan penting dalam membanSun darnrrmpertahankan relationship, serta merupakan predikor yang signifikan terhadap

nil

komitmen. PelangSan dapatkomlt pada plhak laln yanS dlyaklnl dapa( dlpsrcaya. Demtktanjuga kepuasan pelanggan yang tinggi akan memiliki komitmen terhadap perusahaan.Neperrayaan dan kepuasan merupakan variabel antam. yang dapat menimbull.tnkeinginan pelanggan untuk menjalin hubungan iangka paniang dengan perusahaan(relatio nsh i p com mitn e nt ).

Bila meruiuk pada pendapat D\^,yer €t o?. (.lasfar dan Kistaun& 2012: 64-57) adaempat tahapan ,'ang harus dilakukan oleh perusahaan dalam meng€lola relasi denganpelanggan (reldebrir?ip nonagenent). Pettomo adalah kesadaran, di mana pihakperusahaan aktif membangun relasi yang searah dengan pelanggan. I(€d!a, melakukan€kploitasi dengan bentuk interaki antara perusahaan dengan pelanggan. fetgo, te4adiekpansi dalah b€ntuk penukarah sumber daya antara perusahaan dengan pelanggan.l(eenpoq denSan teriadi komitnen kedua belah pihak (perusahaan dan pelanggan) dalamb€ntuk adanya kontrak keta saha. Pada tataran empiris keempat fase ini akan bermuarapada terjadinya nilai bersama dan keriasama untuk melakukan investasi (di bidanga$ransi). Permasalahan yabg sering timbul dalam prakek perusahaan di Indonesiaadalal! bagaimana memelihan (mointenonc4 rclasi tersebut untuk jangka menengah, danjanSkapaniang.

Dengan demikian penguiian empiris atas model teoritis economic content, resourcescontent, sociol contenC dan emotionol coDtent terhadap kepercayaan, kepuasan dankomitmen pelanggah (nasabah), masil diperlukan karena terjadi pertentangan hasil secaraempiris.

2.2. ldentifi kasi Masalah

Xonsep identilikasi masalah (problem identificationl adalah proses dan hasilpengenalan Inasalah atau inventarisasi masalah. Dengan kara lain, identitikasi masalahadalah salah satu proses peneliran yang boleh dikatakan paling p€nting di antara proseslain. Masalah penelitian (research problem) akan menentukan kuatjras suaru penelitian,bahkan itu juga menentukan apakah sebuah kegiatan bisa disebut penelitian atau tjdak.Masalah penelitian secam umum bisa ditemukan m€laluistudi literatur 0iterature reviewlatau leu,?t pengamataD Iapangan (observasi, surver, dan sebagainya.

Penelitian dinulai dari pertanyaan yang belum dapat dijawab oleh seorang peneliti.Untuk ini diperlukan adanya motivasiyang berupa rasa ingin tahu untuk mengembangkandan menempkan ilmu pengetahuan dan teloologi. Untuk melihat dengan i€tas rujuan dansasaran penelitian, perlu diadakan idenhfikasi masalah dan lingkungan masalah ituMasaial penelitian selanjutnlB dipilih dengan krir€ria, antam lain apakah penelitian itudapat memecahkan permasalahan, apakah penelftian itu dapar diretiti dan tarafkemajuanlengetahuan, waku, biaya maupun kemampuan peneliti sendir', dan lainlajnPermasalahan yang besar biasanya dibagi meniadi bebeHpa sub-masalah. Substansjpermsalahan dijdentifisikasikan dengan jelas &n kooknt. Pengerrian-pengerrjan yangterkandung didalamnya dirumuskan secara olerasional. Sifat konkrit dan jelas inj,memungkinkan penanyaan-pertanyaan yang diteliti dapar dijawab secara ekpljsit, yaituapa, siapa, mengapa. bagaimana, bilamana, dan apa tujuan penelitian. Dengan identifikasiyang jelas peneliti akan mengetahui variabel yang akan diukur dan apakah ada alat-alatuntuk menguku variabel tersebuL

tl

SebeSel contoh masalah-masalah penelldan yang dapat dlinrrnhrisir bcrdrsarkalllatar balakang penellden tersabut mal(a cara penulisannya adalah sebaget berikut

Contoh penulisan identifkasi penelitian lang mengocu pa.la hasil penelitian relationrhip

B€rdasarkan latar belakang penelitjan tersebu! beberapa masalah terkait hubungan,lntara komitmen dengan kepercayaan dan kepuasan pelanggan teridentifikali sebagaiherikut:.

1. Minat masyarakat terhadap asuransi masih rendah, dan dapar dikatakadmasyarakat masih acuh terhadap asuransi.

2. Ada indikasi bahwa asuransi hanya dapat diakes oleh lGlangan terbaras, khususnyamasyrrakir bprpenghasllan menengah-atas.

3. Produk asuransi jiwa belum menjadi pilihan unruk dibeli atau dimitiki, karenamasyankat merasa belum penting.

4. Ada indikasi informasi yang diterima masyarakat bahwa banFk perusahaanasuransi menialankan bisnisnya tidak amanah, sehingga enggan untuk membeliproduknya.

5. Masyarakat belum memahami dengan benar manfaat asuratrsi jiwa, s€hinggaasuransi jiwa belum m€njadi prioritas atau alrernatif untuk invertasi.

6. Ada indikasi bahwa rendahnya permintaan (pemegang potis asuransi iiwa),dipengaruhi oleh tingkat pendapatan masyarakatyangrendah.

7. Xurangnya upaya oleh industri asuransi jiwa untuk mengedukasi pasar

[masyarakat) tentang pentinSnya asuransi jiwa sebagai proteki diri.8. Potensi pasar asuransi iiwa di Indonesia masih cukup besar, karena jumlah

penduduk di Indonesia mencapai 237 juta jiwa" sedangl(an yang memiliki polisasuransibaru 4,46 %.

9. Ditutupnya beberapa perusahaan asuransi dapat berdampak pada menurunnyakepercayaan masyarakat te.hadap perusahaan asuransi-

10.Ada indikasiyang kuat bahwa perusahaan asumnsi kurang baik dalam membinahubungan, membangun kepercayaan dan komitme[ kepuasan dan komiunen,sehingga akan teriadi pembelian ulang dan t€rus m€nerus.

1l.Ada indikasi rendahnya kepercayaan dan kepuasan pelanggan [nasabah),dipengaruhi oleh manfaatekonomi yang dirasal.,an.

12.Ada indikasi rendahnya kepercayaan dan kepuasan nasabah dipengamhi olehsumberdaya yang dimiliki oleh perusalran asuransi.

13. Ada indikasi rendahnya kepercayaan nasabah akibat dari pelayamn yang ditakukanoleh karyawan (agen) asuransi kurang meyakinkan.

14.Ada indikasi rendahnya kepercayaan dan kepuasan nasabah dipengaruhi olehpengalaman masa lalu Msabah yang berkaitan dengan perusahaan asuransi.

ls.Rendahnya interaki antara nasabah dengan karyawan yang tidak m€motivasiterbentuknya hubungan antara nasabah dengan produk-produkasuransi.

m

2.3, Erlaaa! rs.bh

M.!a, L-ebh adeLh usaha untut menetapkan batasan dari masalah

p.rdilhr Frg &D rnGliti BaEsar nasalah ini bertuiua$ u uk men8identifikasi faklorEa eF Fng tlrna$L dafrtrl nl?rg lioghp nasalah p€n€litian dan faktor mana saia

f&gli*t rmaert dahe ruaDg lineh} rlashh psFhtiah.Pr iIii.D l,aED n&hh Frg teDdat diteliti hanslah didaiarkan pada alasan

feS tcFt bii itl :k @ritk I. upun alasatr Ealtis Alalah tersebut boleh saia

b6siEr Fol,?&if &u hcrtricrlt si Ls nr.sa rlepan. Dengan alasan yang tepat tersebut,

lli -' Fdit tbpat dinturdBt! deryar tEpat iuga- Pembatasan masalah ini.rFhcilm ffius m.6al* ,Eoldi $oafin jel3s, sehingga rfiasalah penelitiannla dapat

fu @ irl6 irBa Sarnpei s€Fuh maDa nEsalah penehtian itu dibatasi ditenokanoad pcnliti sndiri" FDtihhiDt arfl lolerltan peDelitian dan p€san sponsor. Dalam

pref4 h.las Dasabl FElitizD s.bagai hesar ditemukan oleh penelitinya sendiri.

s.t h Emtfu hsaD hasahh, p€nefiti hans mempeftatikan hal-hal berikut ini.1. lla*h f;og dila6i h.datlab masih dalam kebampuan peneliti.Z LeLh Frt rtutasi hfn&lbh dapat diuii berdasa*an data'data yang mudah

diFrdch dih6t83n3. il6C.b faltg dibei tEndahF cuhrp pe ing untuk dtselidiki.4. lasLh r.Dg rlihaEsi heDdaliry. lrhp menarik ninat peneliti.

&.roipairfit taaM,rosaht Frdfiirr Fry r€leran d€ngat htar belal(an8 penelitian

l!'t.ioldi*sehrbgd b.ithtI)fu b.tb*ri fdi eopiris sebclun4ra t€rungl€p bahwa relotionship

.m,[it|,a'r Erfzit Fh rhtr,n ,tu rdnp bwft en buyer-e q bondr, yang tentu saia