Embed Size (px)

Citation preview

UNIVERSIDAD SAN IGNACIO DE LOYOLA

NAILS ART - ESMALTE EN AEROSOL DE SECADO RÁPIDO

Trabajo de Investigación para optar el Grado Académico de

Bachiller en las siguientes carreras:

RICARDO ERNESTO BASADRE ROSAS

Ingeniería Industrial

MELISSA KATIUSKA GENG RÍOS

Negocios Internacionales

JUAN JOSÉ QUISPE DE LA CRUZ

Negocios Internacionales

SHARON ALEXANDRA WONG ROSELL

Negocios Internacionales

ADA MILAGROS ZUASNABAR SANTIAGO

Ingeniería Industrial

Asesor:

Alberto Antonio Hidalgo Chávez

Lima - Perú

2020

ÍNDICE GENERAL

Resumen Ejecutivo .................................................................................................................1

Capítulo I: Información General. ........................................................................................3

1.1. Nombre de la empresa, horizonte de evaluación. .......................................................3

1.1.1. Razón social. ....................................................................................................3

1.1.2. Nombre comercial. ...........................................................................................3

1.1.3. Logo. ...............................................................................................................3

1.1.4. Eslogan. ...........................................................................................................4

1.1.5. Horizonte de evaluación. ..................................................................................4

1.2. Actividad económica, Código CIIU, partida arancelaria. ...........................................4

1.2.1. Actividad económica. .......................................................................................4

1.2.2. Código CIIU. ...................................................................................................4

1.2.3. Partida arancelaria. ...........................................................................................4

1.3. Definición del negocio ..............................................................................................5

1.3.1. Modelo CANVAS ............................................................................................6

1.4. Descripción de producto o servicio ............................................................................7

1.5. Oportunidad de negocio.............................................................................................8

1.6. Estrategia genérica de la empresa. .............................................................................9

2. Capítulo II: Análisis del entorno. ...................................................................................... 10

2.1. Análisis del Macroentorno ....................................................................................... 10

2.1.1. Del País .......................................................................................................... 10

2.1.1.1. Capital, ciudades importantes. Superficie, número de habitantes. ....... 10

2.1.1.2. Tasa de crecimiento de la población. Ingreso per cápita. Población

económicamente activa. .................................................................................. 10

2.1.1.3. Balanza comercial: Importaciones y exportaciones. ............................ 12

2.1.1.4. PBI, Tasa de Inflación, Tasa de interés, Tipo de cambio, Riesgo país. 13

2.1.1.5. Leyes o reglamentos generales vinculados al proyecto. ...................... 16

2.1.2. Del Sector ...................................................................................................... 17

2.1.2.1. Mercado Internacional. ....................................................................... 17

2.1.2.2. Mercado del consumidor. ................................................................... 18

2.1.2.3. Mercado de proveedores..................................................................... 19

2.1.2.4. Mercado competidor. ......................................................................... 19

2.1.2.5. Mercado distribuidor .......................................................................... 20

2.1.2.6. Leyes o reglamentos del sector vinculados al proyecto. ...................... 22

2.2. Análisis del Micro entorno. ..................................................................................... 22

2.2.1. Competidores actuales: Nivel de competitividad. ........................................... 22

2.2.2. Fuerza negociadora de los clientes. ................................................................. 22

2.2.3. Fuerza negociadora de los proveedores........................................................... 23

2.2.4. Amenaza de productos sustitutos. ................................................................... 23

2.2.5. Competidores potenciales barreras de entrada................................................. 24

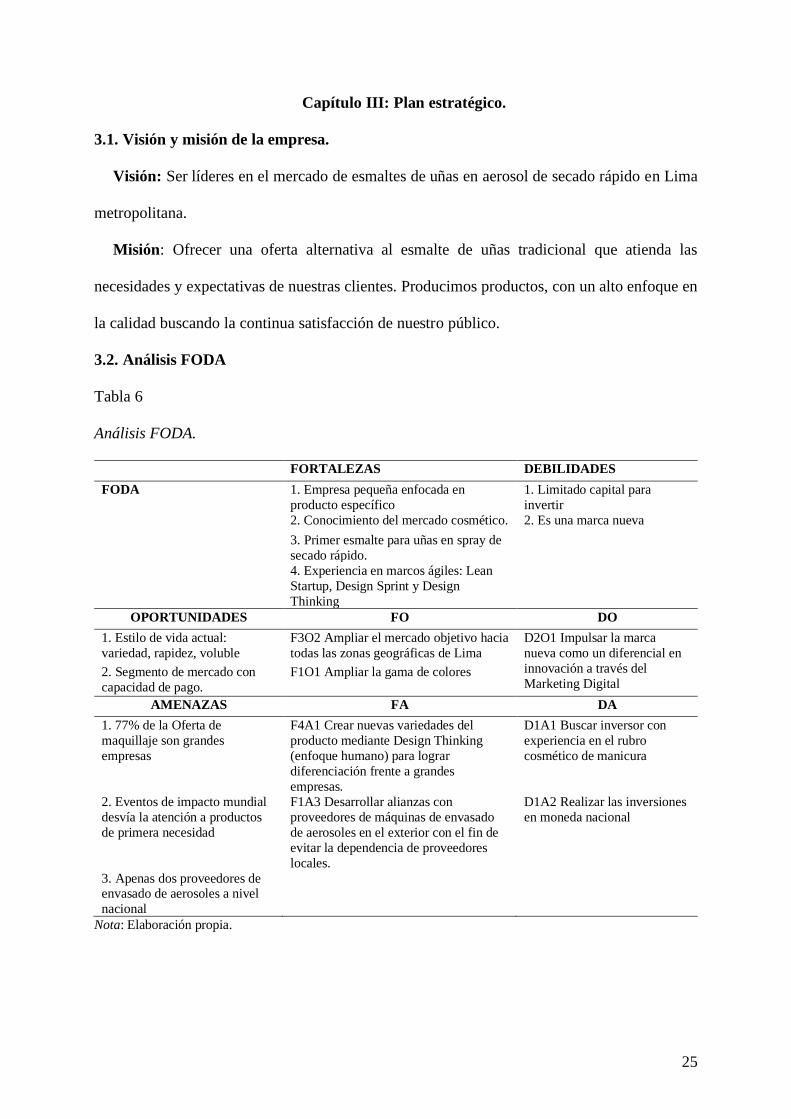

Capítulo III: Plan estratégico............................................................................................. 25

3.1. Visión y misión de la empresa. ................................................................................ 25

3.2. Análisis FODA ........................................................................................................ 25

3.3. Objetivos. ................................................................................................................ 26

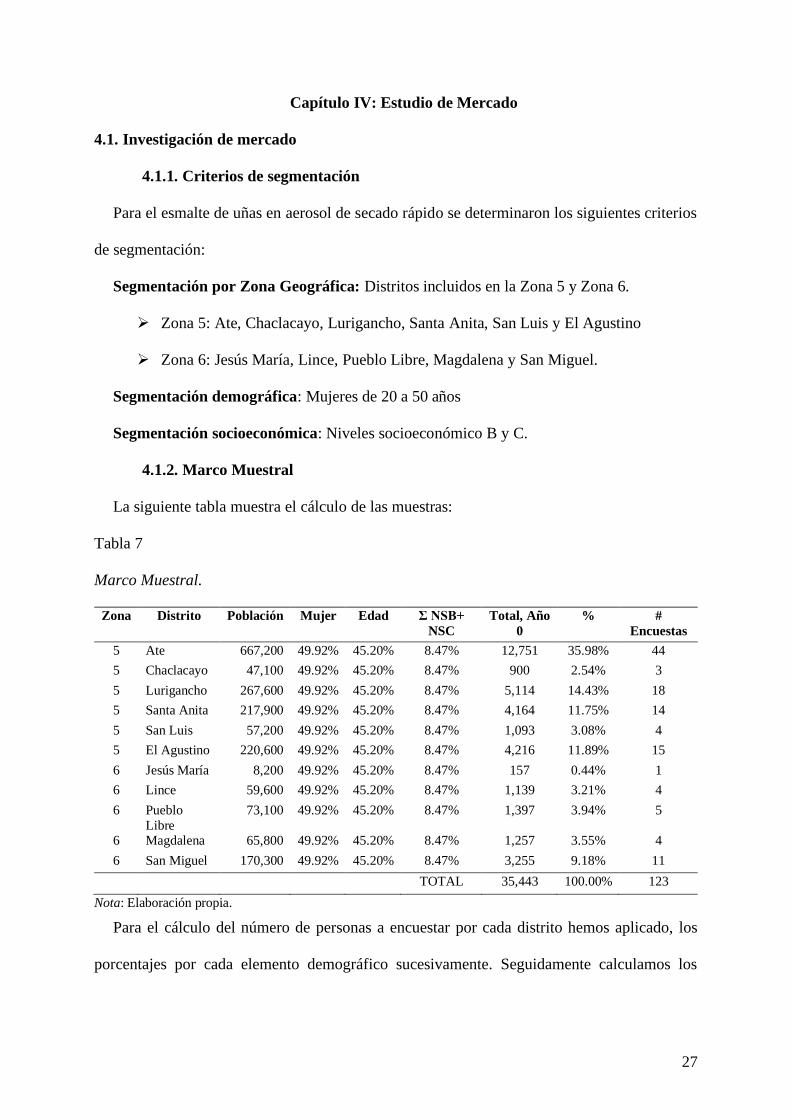

Capítulo IV: Estudio de Mercado ...................................................................................... 27

4.1. Investigación de mercado ........................................................................................ 27

4.1.1. Criterios de segmentación .............................................................................. 27

4.1.2. Marco Muestral .............................................................................................. 27

4.1.3. Entrevistas a profundidad. .............................................................................. 28

4.1.3.1. Entrevista Experto 1. .......................................................................... 28

4.1.3.2. Entrevista Experto 2. .......................................................................... 29

4.1.3.3. Entrevista Experto 3. .......................................................................... 31

4.1.3.4. Entrevista Experto 4. .......................................................................... 32

4.1.4. Focus Group. .................................................................................................. 35

4.1.5. Encuestas ....................................................................................................... 36

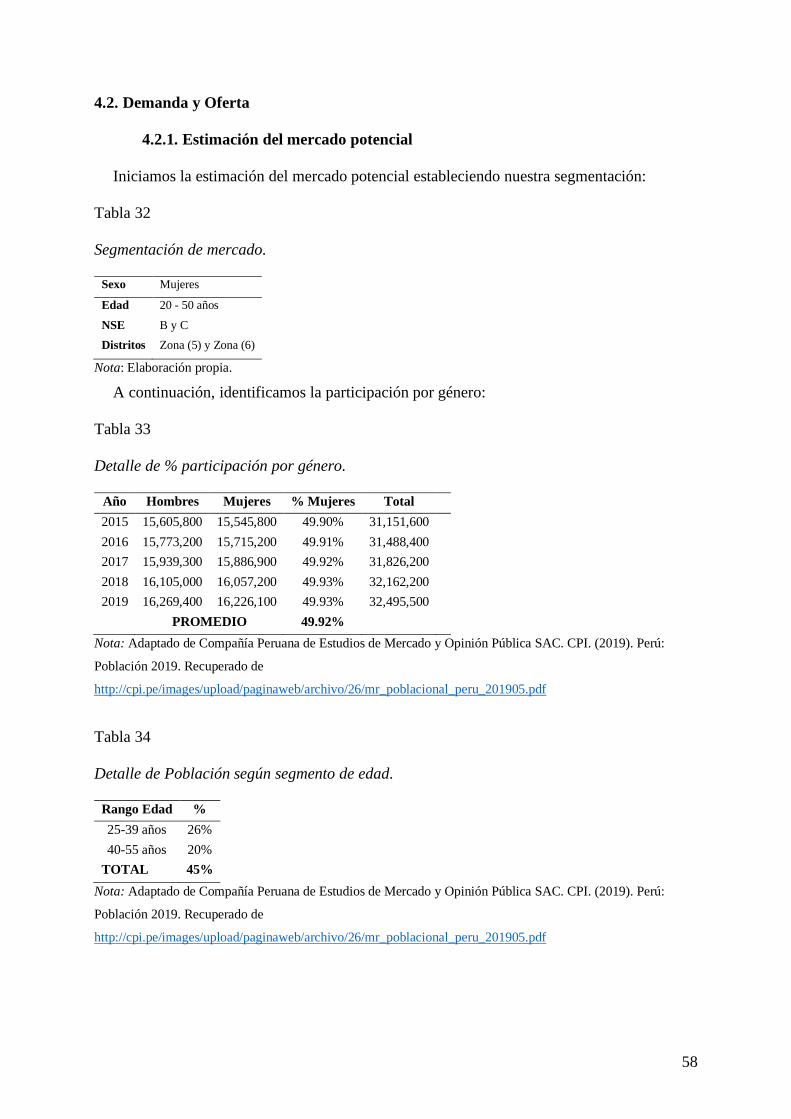

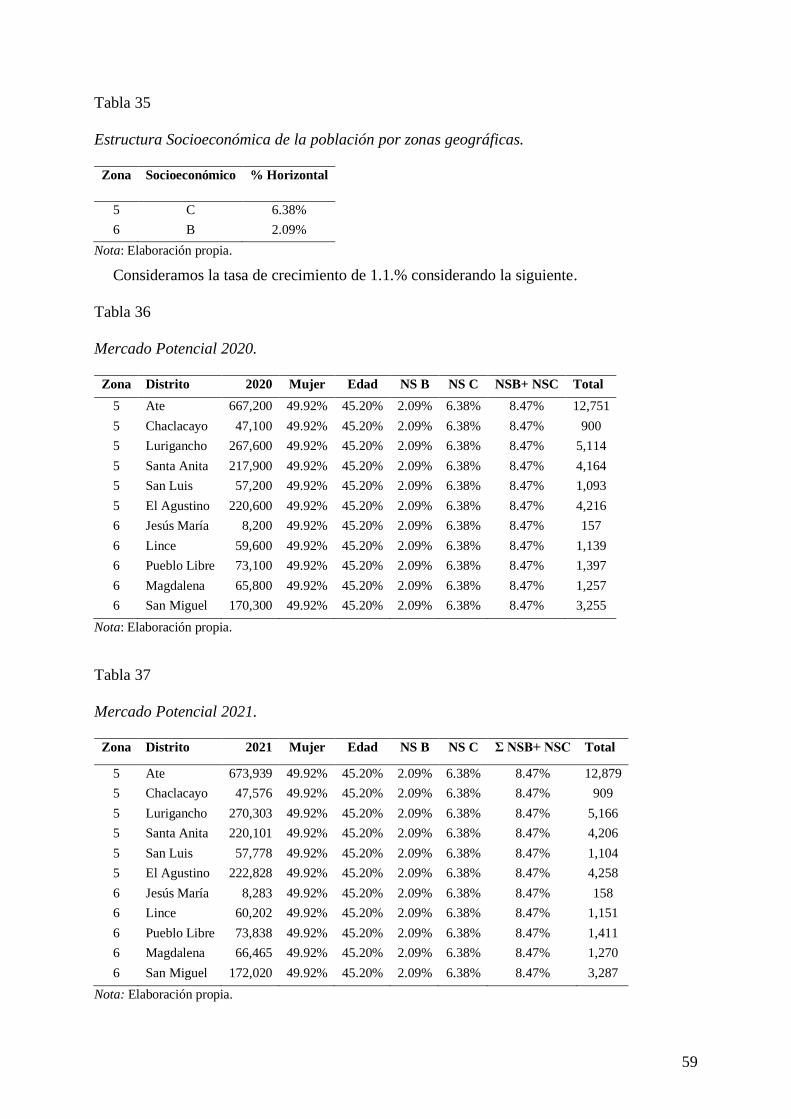

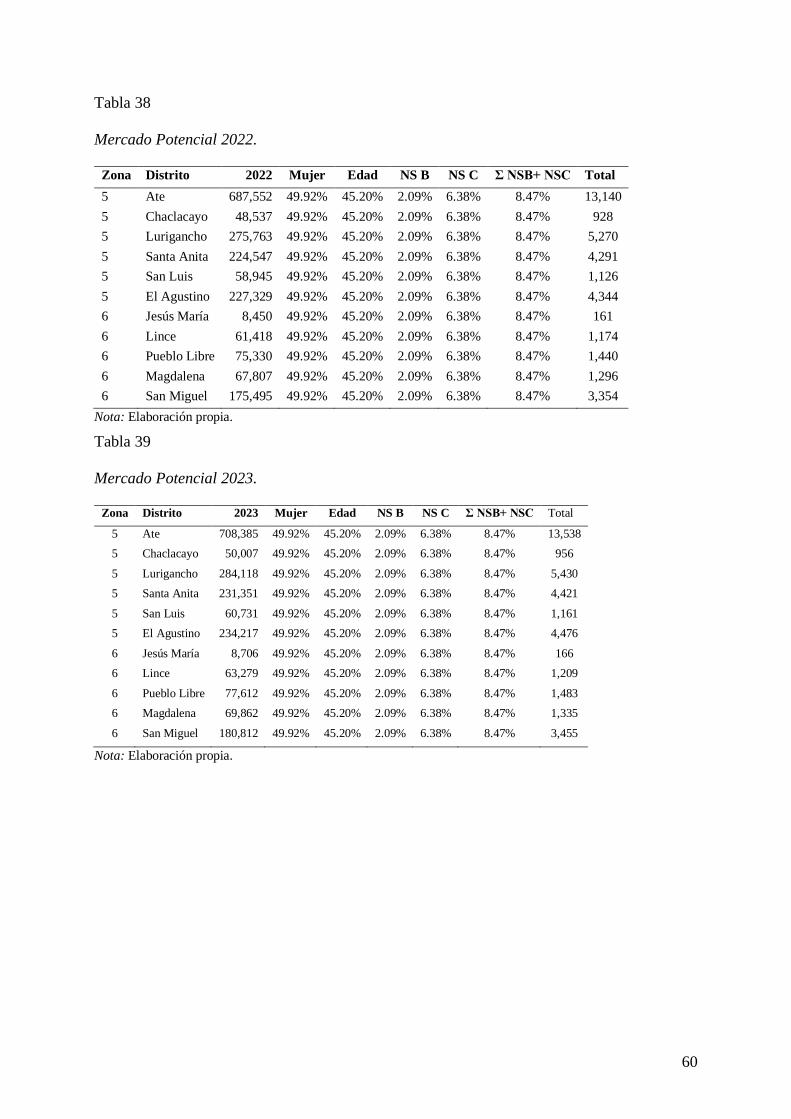

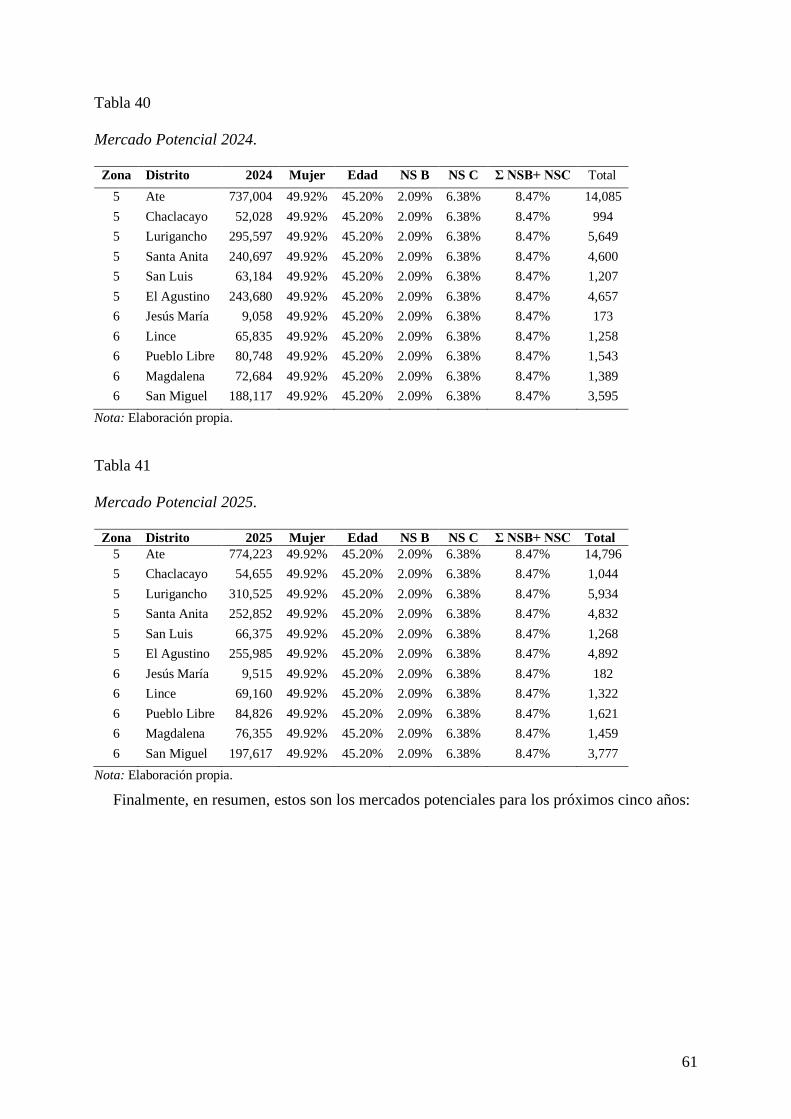

4.2. Demanda y Oferta ................................................................................................... 58

4.2.1. Estimación del mercado potencial .................................................................. 58

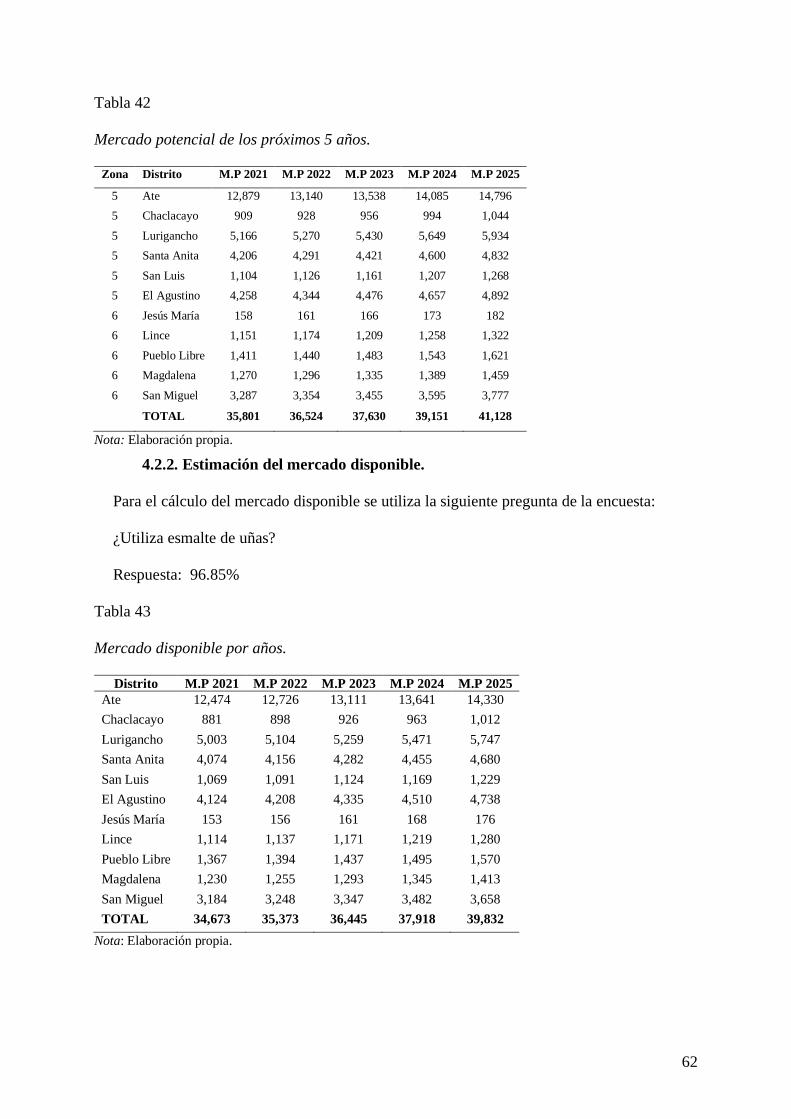

4.2.2. Estimación del mercado disponible. ............................................................... 62

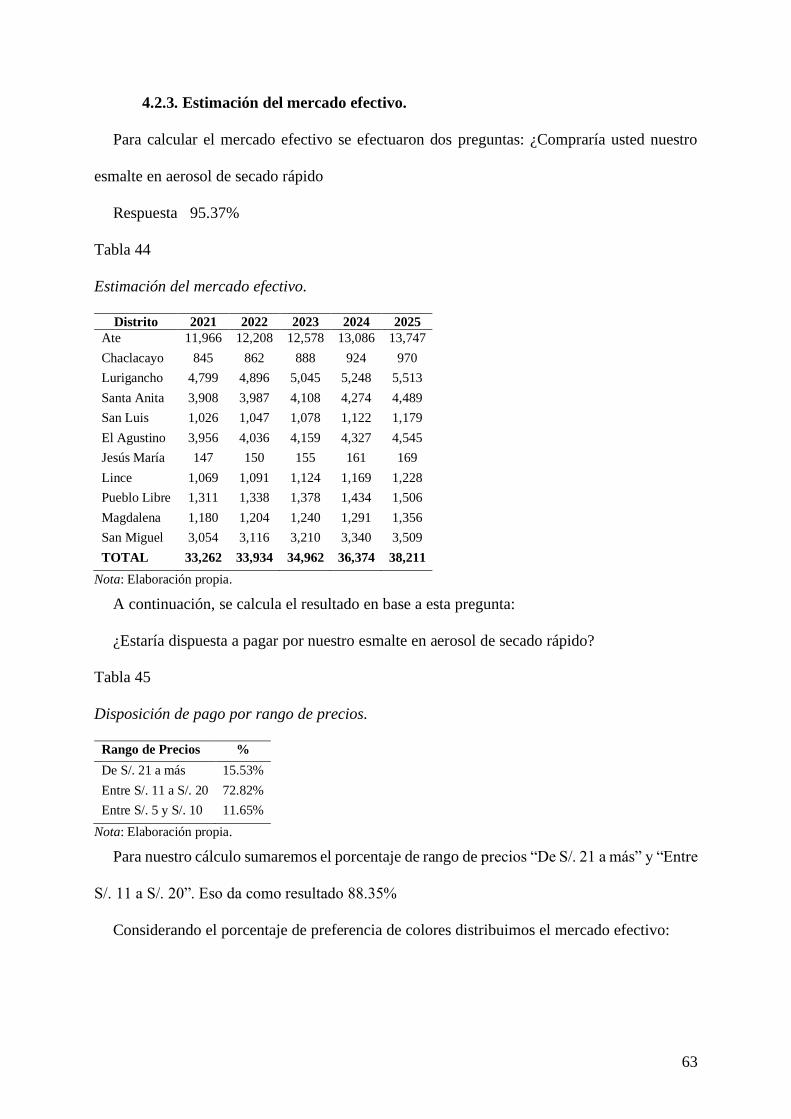

4.2.3. Estimación del mercado efectivo. ................................................................... 63

4.2.4. Estimación del mercado objetivo. ................................................................... 64

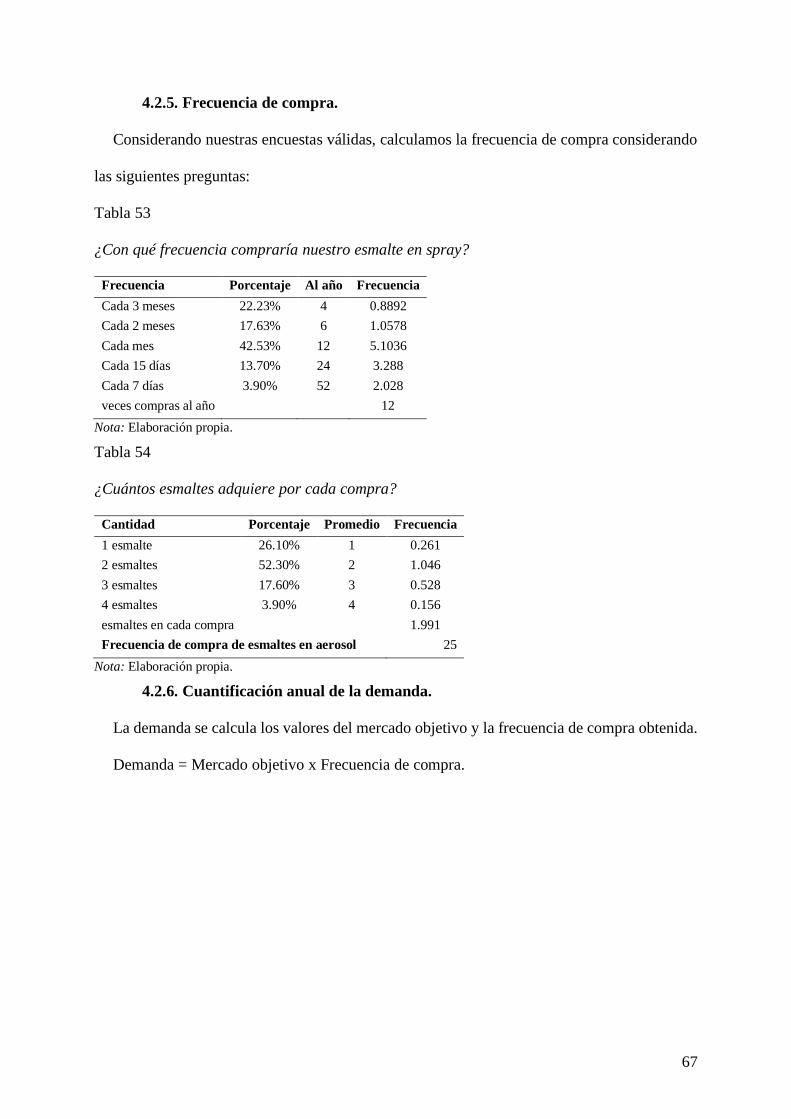

4.2.5. Frecuencia de compra. .................................................................................... 67

4.2.6. Cuantificación anual de la demanda. .............................................................. 67

4.2.7. Estacionalidad ................................................................................................ 68

4.2.8. Programa de ventas en unidades y valorizado. ................................................ 70

4.3. Mezcla de Marketing ............................................................................................... 91

4.3.1. Producto. ........................................................................................................ 91

4.3.1.1. Logo. ................................................................................................. 91

4.3.1.2. Eslogan: ............................................................................................. 93

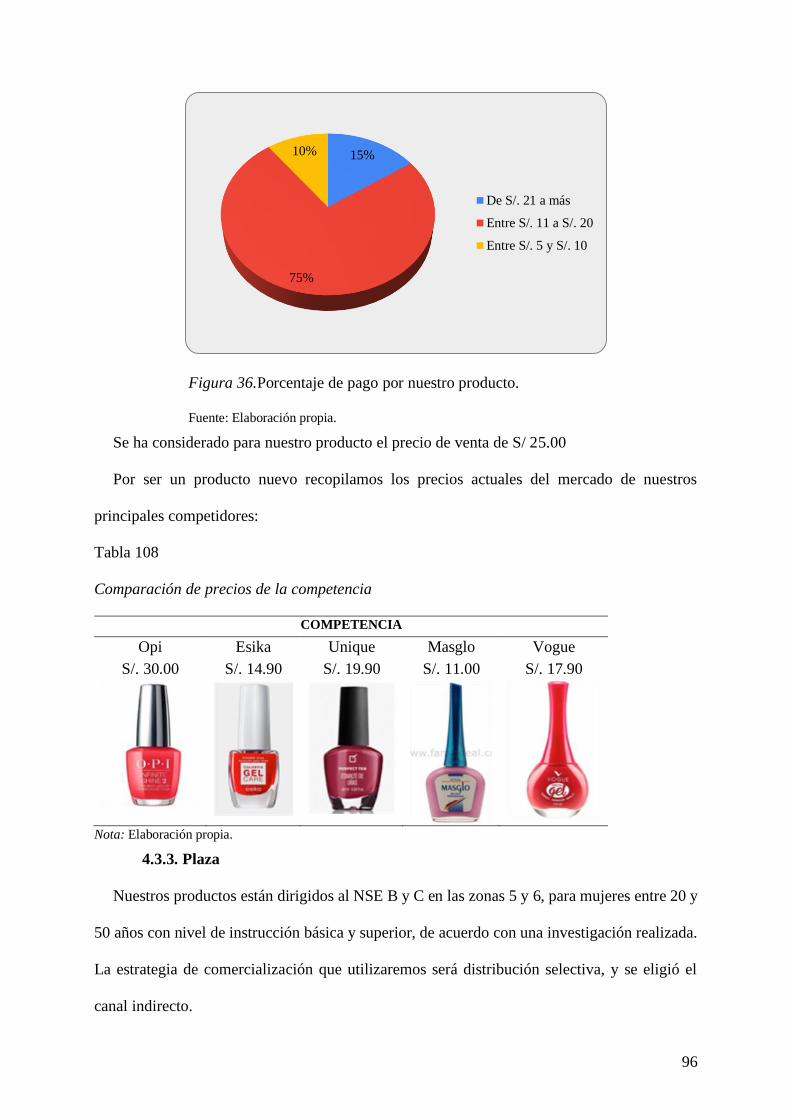

4.3.2. Precio ............................................................................................................. 95

4.3.3. Plaza .............................................................................................................. 96

4.3.4. Promoción. ................................................................................................... 100

4.3.4.1. Campaña de lanzamiento. ................................................................. 100

4.3.4.2. Promoción para todos los años. ........................................................ 103

Capítulo V. Estudio Legal y Organizacional ................................................................... 106

5.1. Estudio Legal ........................................................................................................ 106

5.1.1. Forma Societaria. ......................................................................................... 106

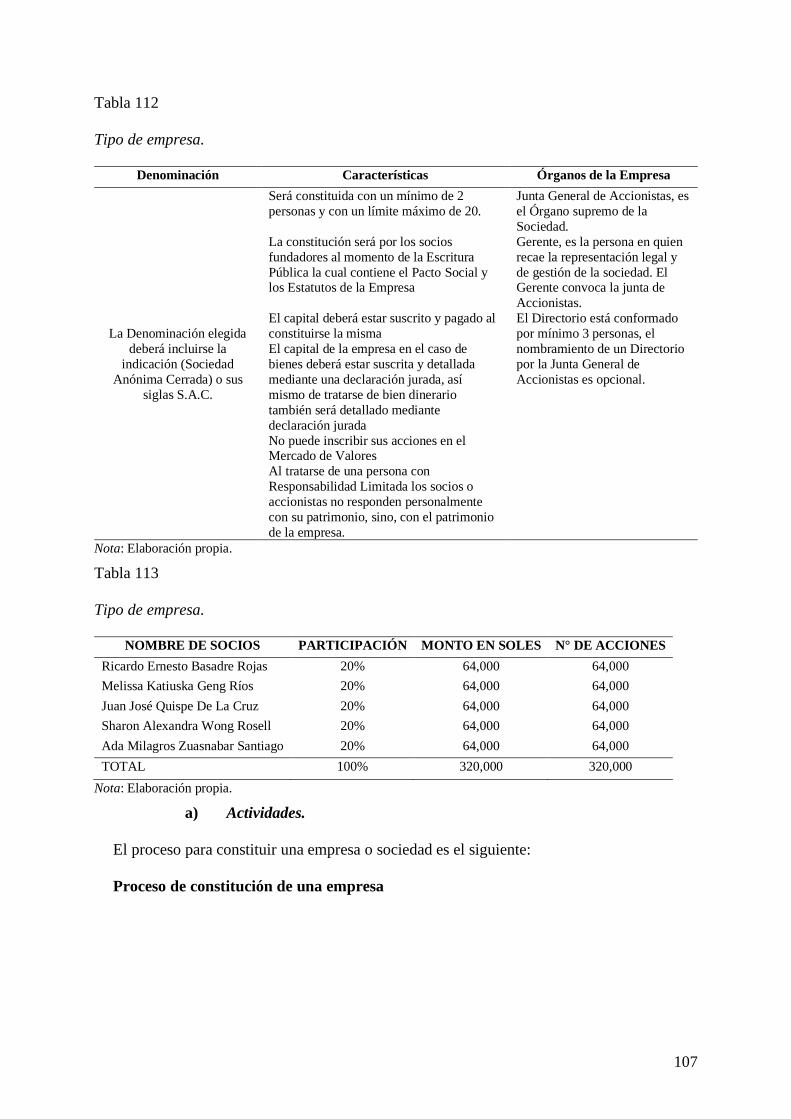

a) Actividades. ........................................................................................... 107

b) Valorización. ......................................................................................... 109

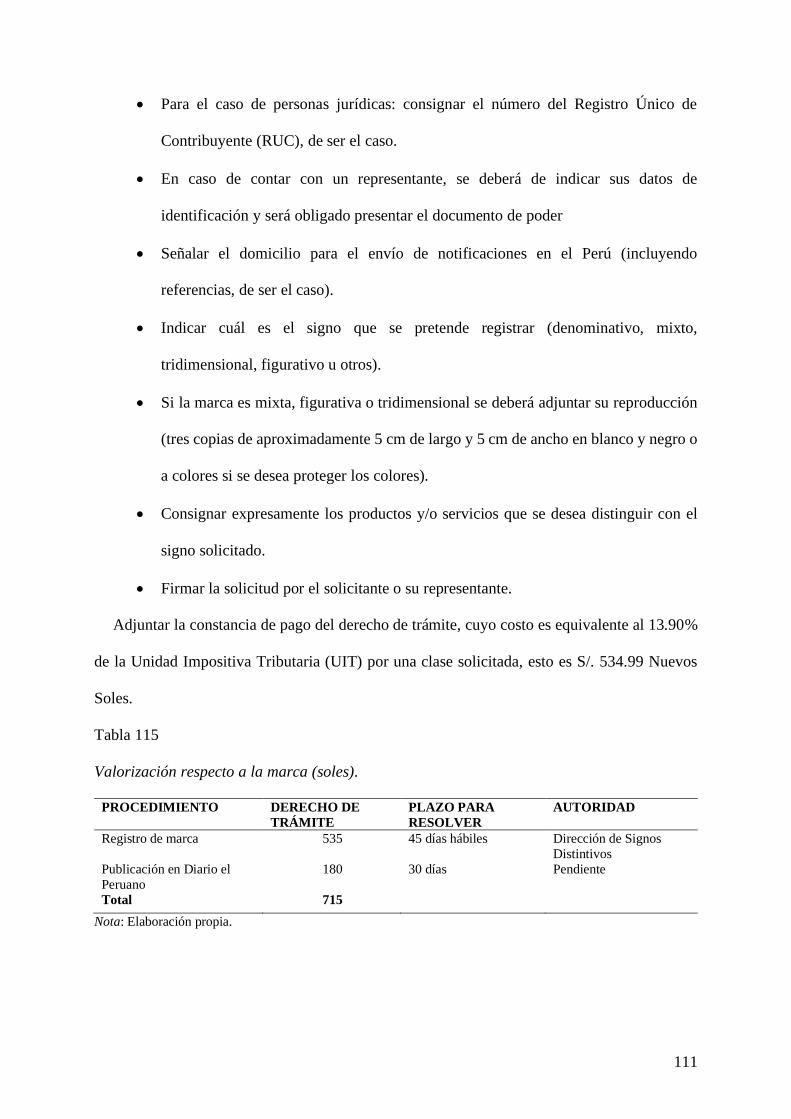

5.1.2. Registro de marcas y patentes. ...................................................................... 110

a) Actividades. ........................................................................................... 110

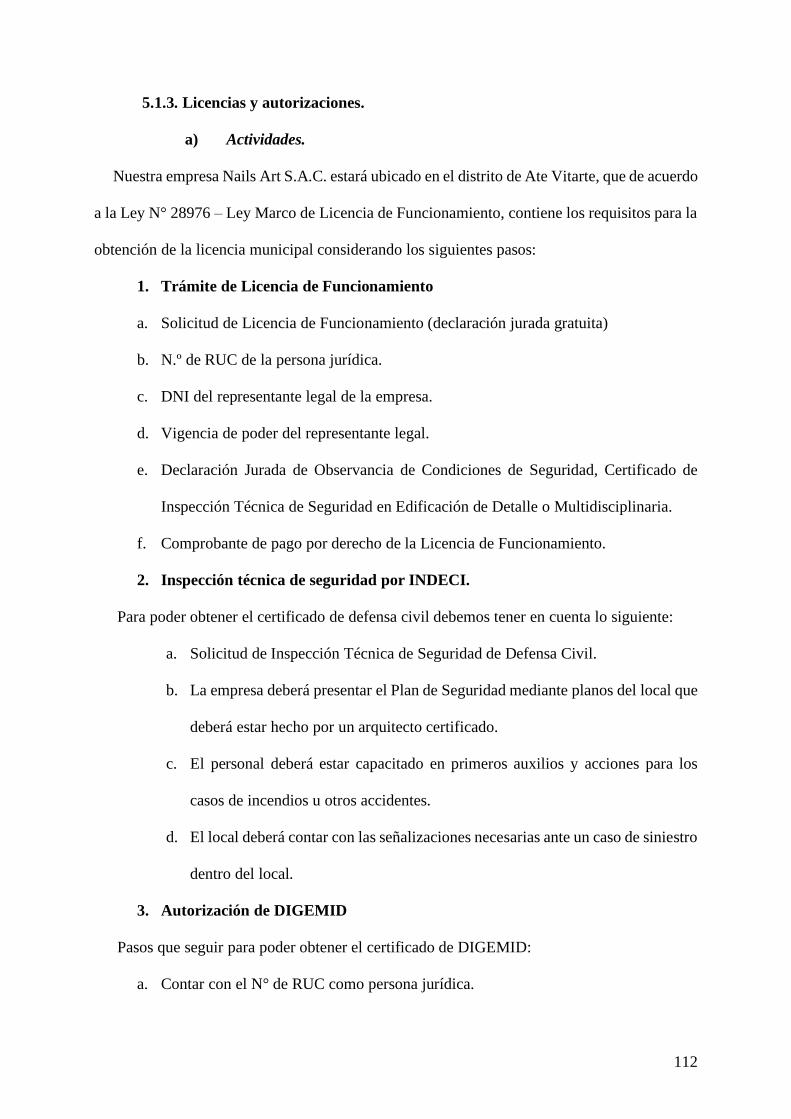

5.1.3. Licencias y autorizaciones. ........................................................................... 112

a) Actividades. ........................................................................................... 112

b) Valorización. ......................................................................................... 113

5.1.4. Legislación Laboral. ..................................................................................... 113

a) Actividades. ........................................................................................... 114

5.1.5. Legislación tributaria. ................................................................................... 114

a) Actividades ............................................................................................ 114

b) Valorización. ......................................................................................... 115

5.1.6. Otros aspectos legales. ................................................................................. 116

a) Actividades ............................................................................................ 116

5.1.7. Resumen del capítulo. .................................................................................. 116

5.2. Estudio Organizacional.......................................................................................... 117

5.2.1. Organigrama organizacional ......................................................................... 117

5.2.2. Servicio de terceros. ..................................................................................... 119

5.2.3. Descripción de puestos de trabajo. ................................................................ 120

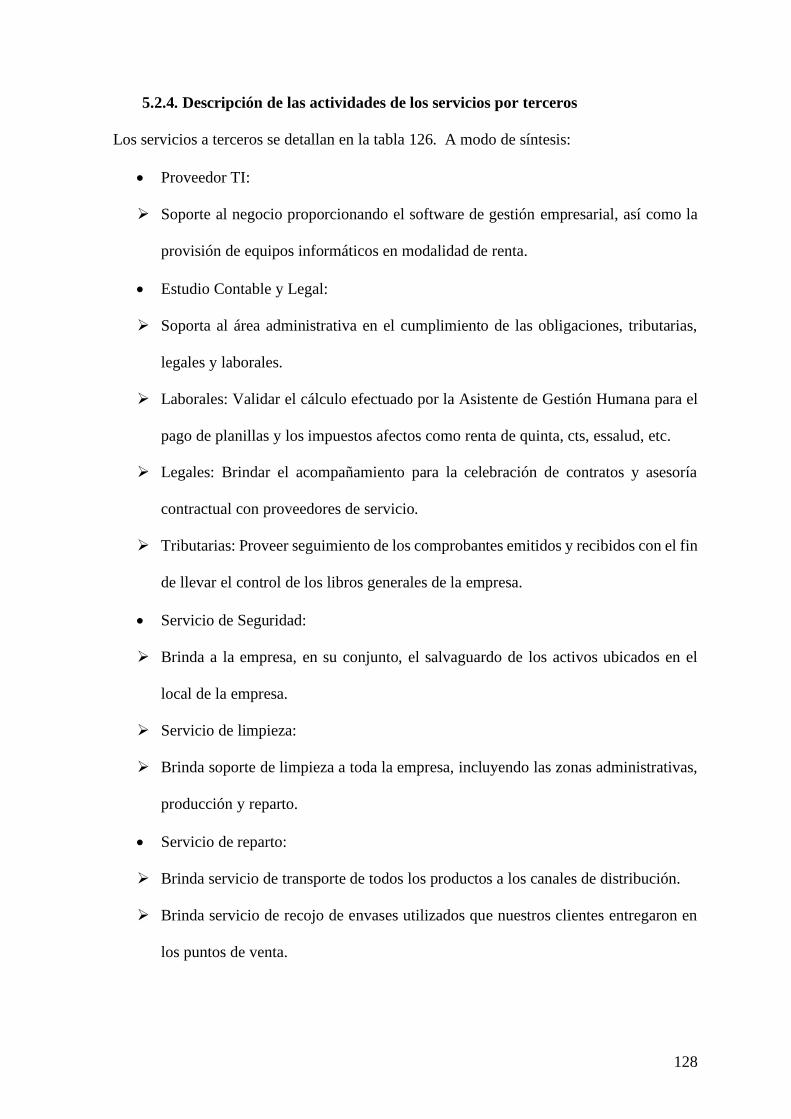

5.2.4. Descripción de las actividades de los servicios por terceros .......................... 128

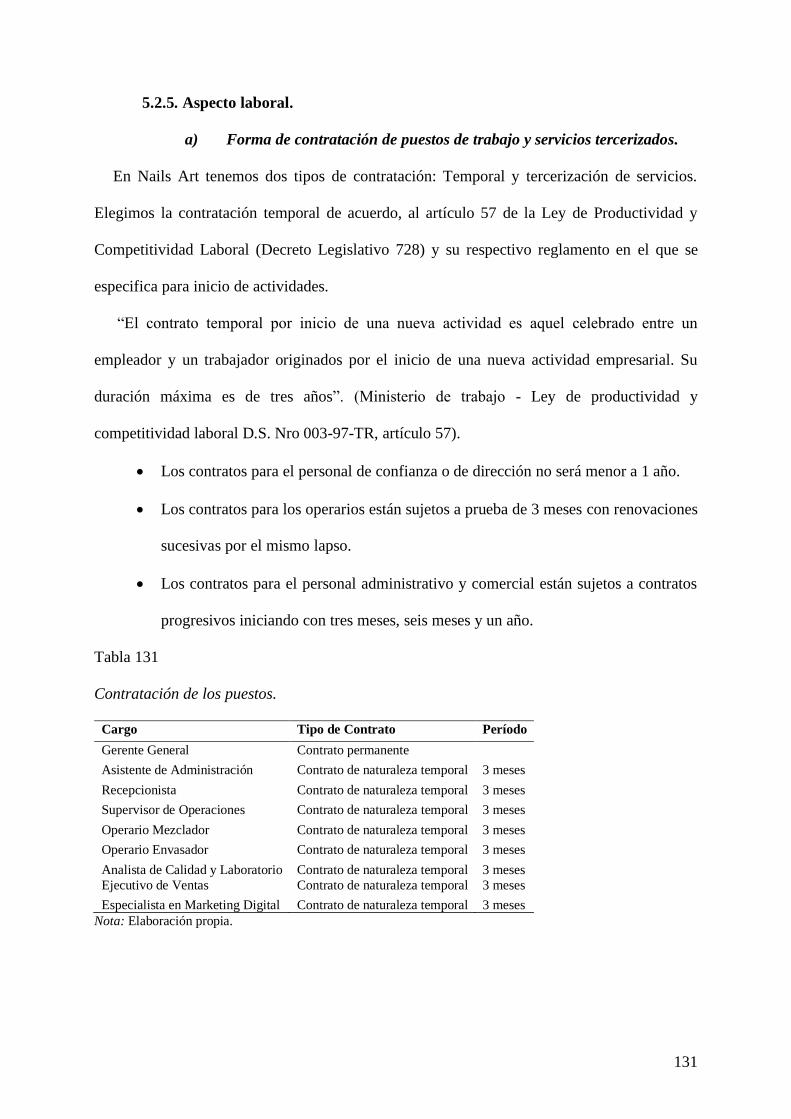

5.2.5. Aspecto laboral. ........................................................................................... 131

a) Forma de contratación de puestos de trabajo y servicios tercerizados. ..... 131

b) Régimen laboral de puestos de trabajo.................................................... 132

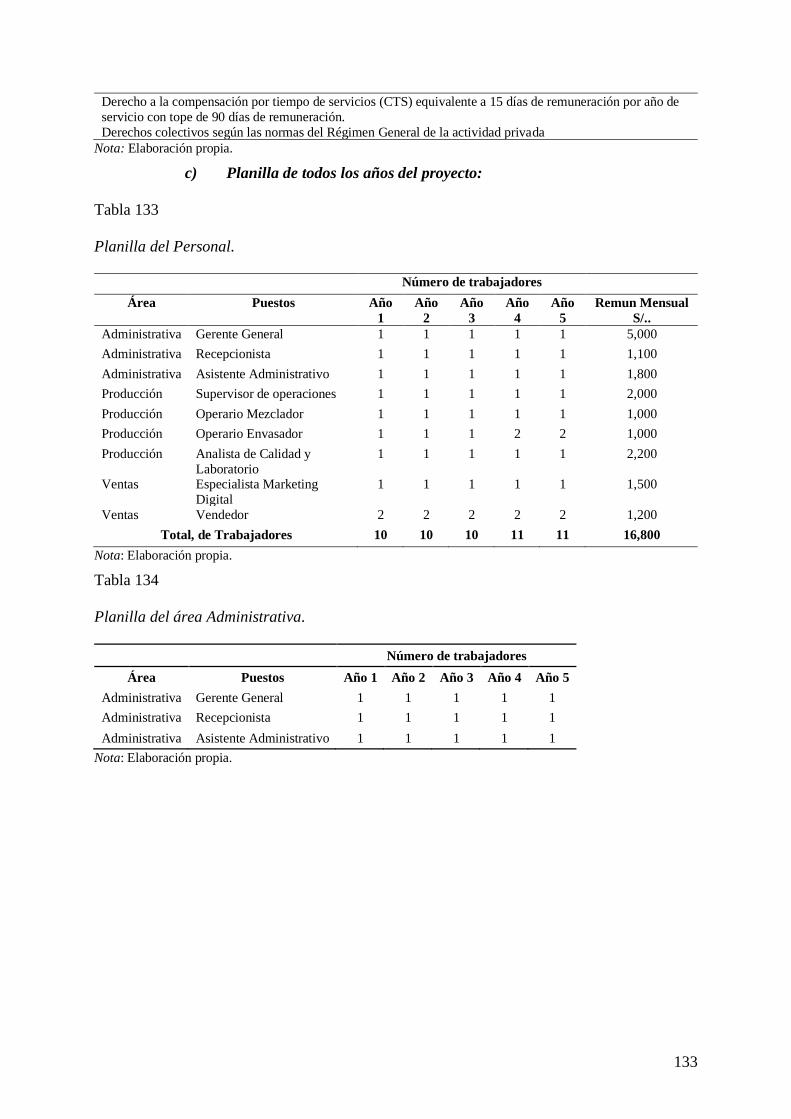

c) Planilla de todos los años del proyecto: .................................................. 133

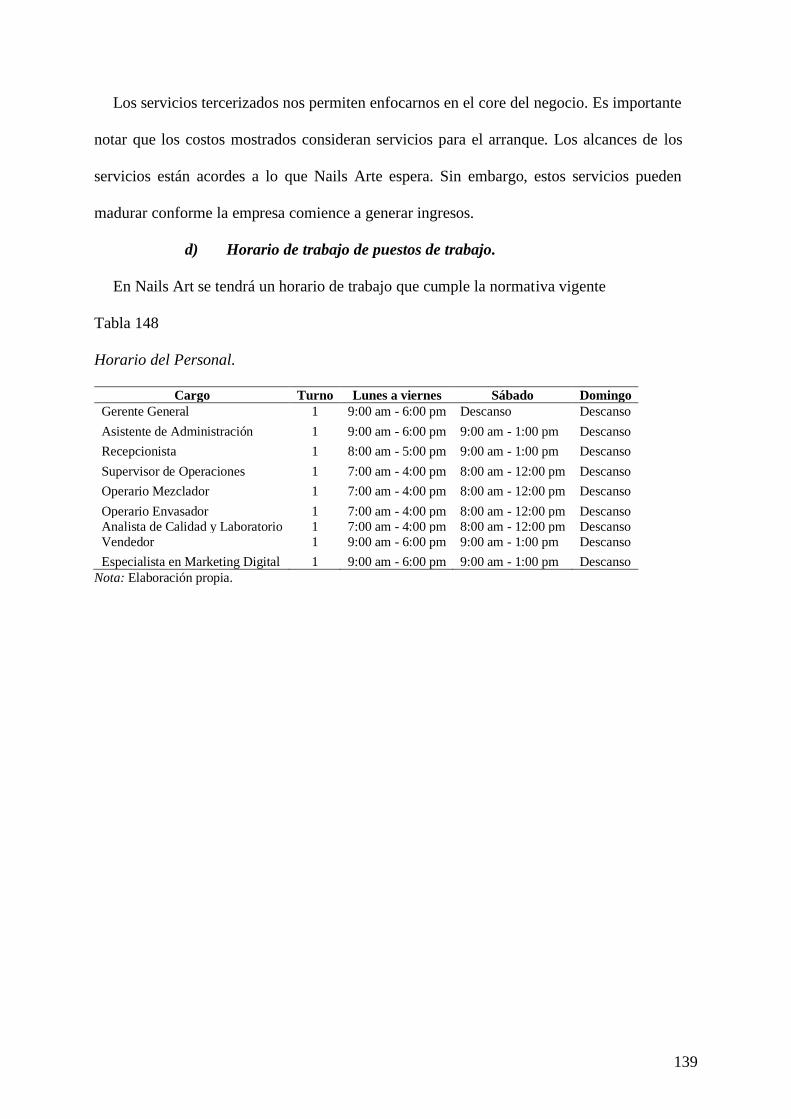

d) Horario de trabajo de puestos de trabajo. ................................................ 139

Capítulo VI. Estudio Técnico .......................................................................................... 140

6.1. Tamaño de proyecto .............................................................................................. 140

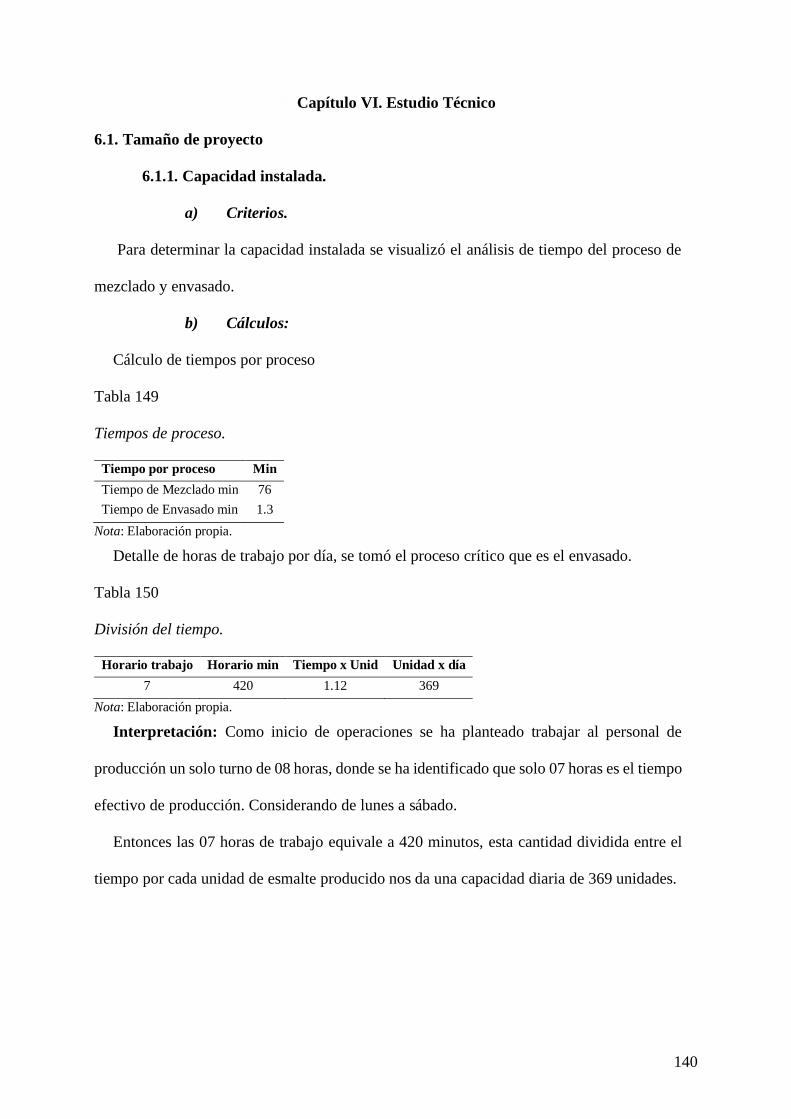

6.1.1. Capacidad instalada. ..................................................................................... 140

a) Criterios. ................................................................................................ 140

b) Cálculos: ................................................................................................ 140

6.1.2. Capacidad utilizada. ..................................................................................... 141

a) Criterios: ................................................................................................ 141

6.1.3. Capacidad máxima ....................................................................................... 141

a) Criterios: ................................................................................................ 141

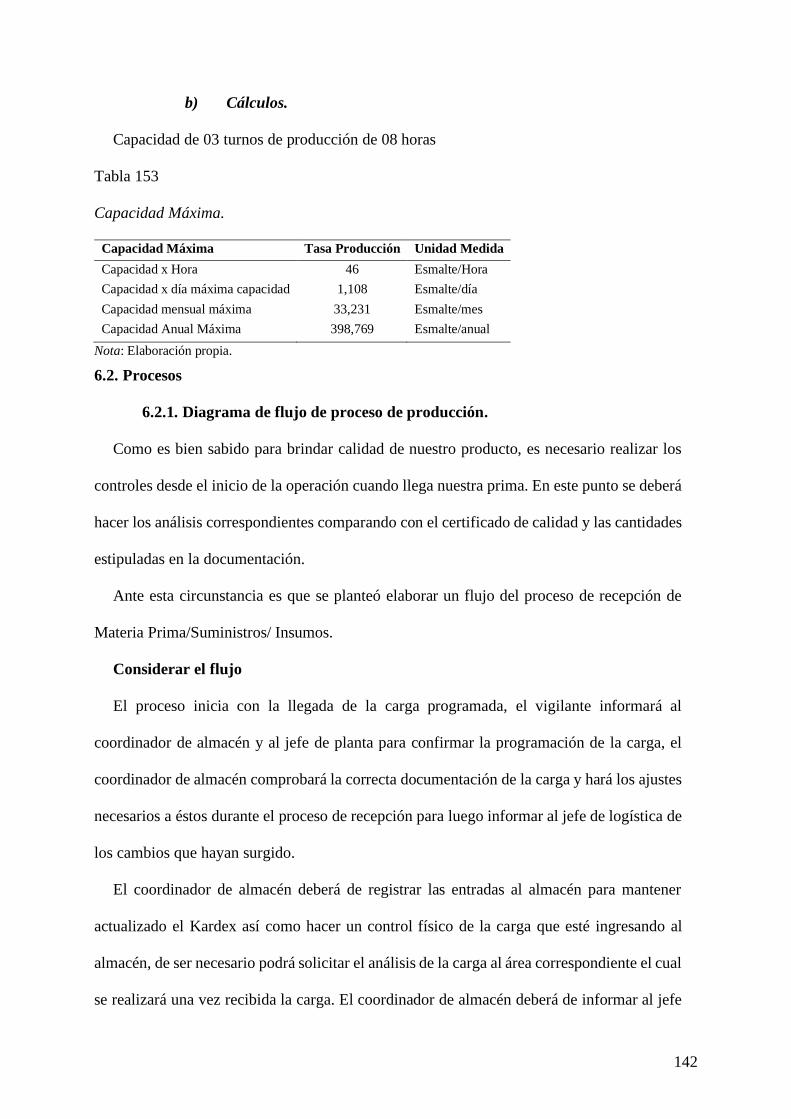

b) Cálculos. ................................................................................................ 142

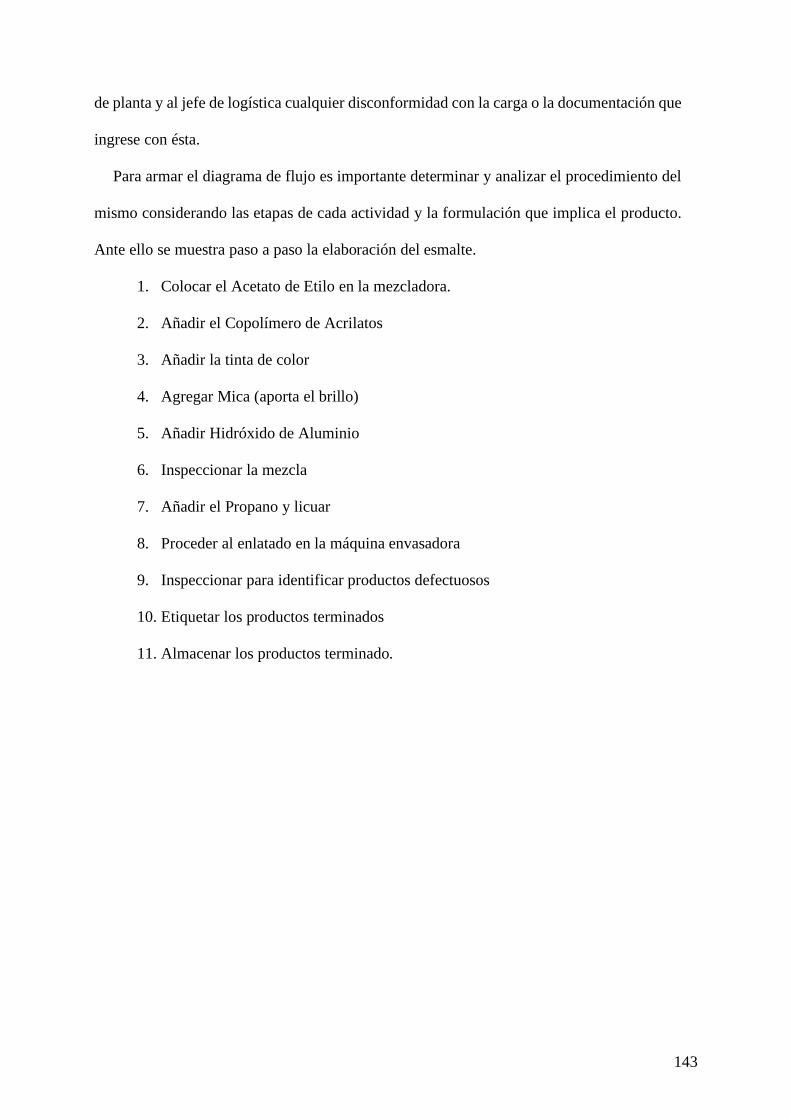

6.2. Procesos ................................................................................................................ 142

6.2.1. Diagrama de flujo de proceso de producción. ............................................... 142

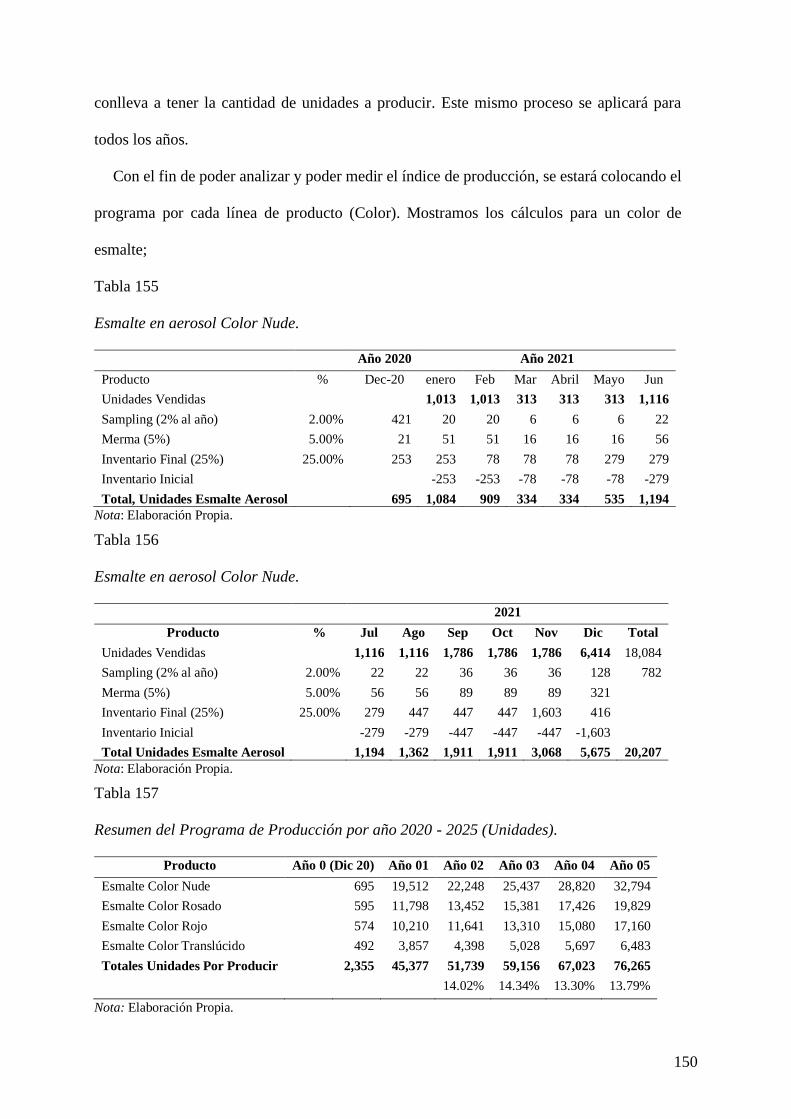

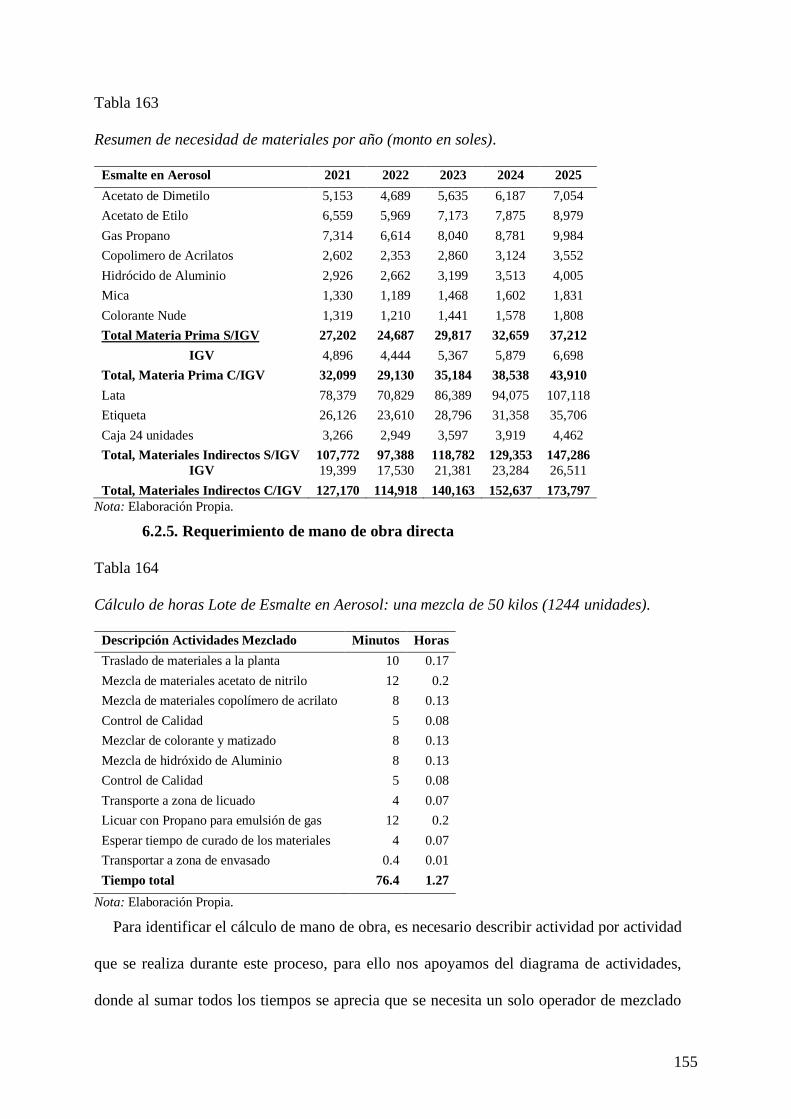

6.2.2. Programa de Producción............................................................................... 149

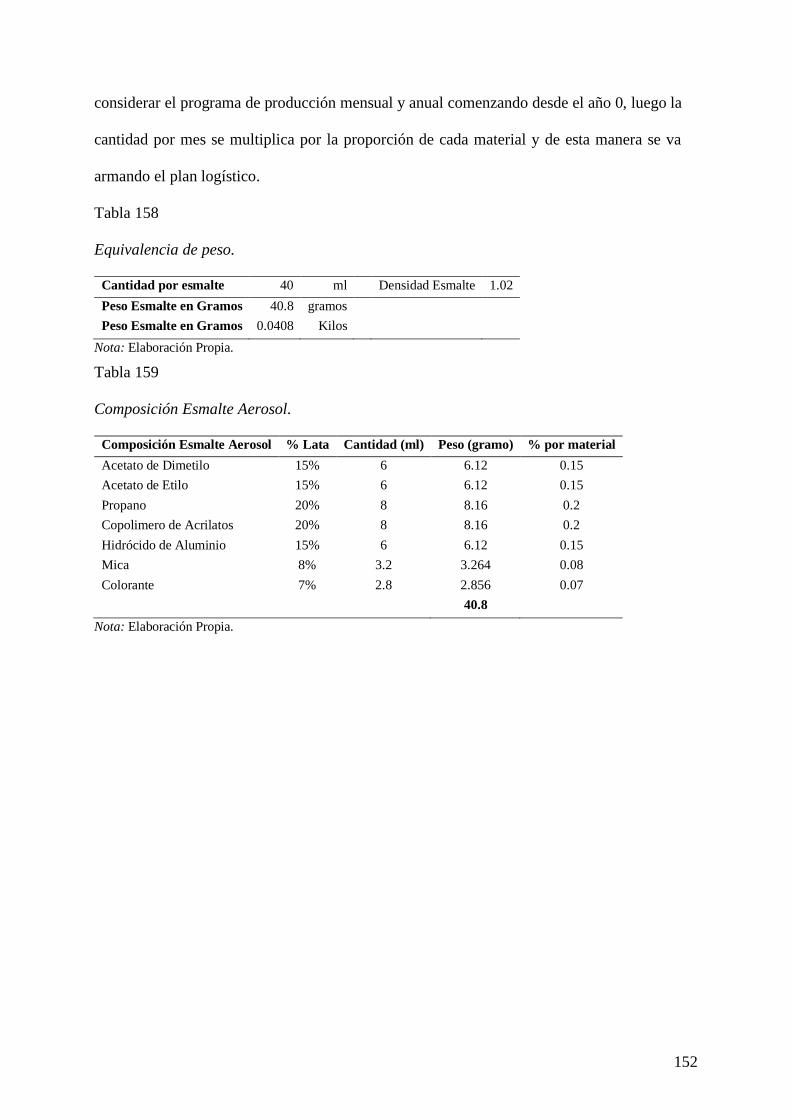

6.2.3. Necesidad de materias primas e insumos. ..................................................... 151

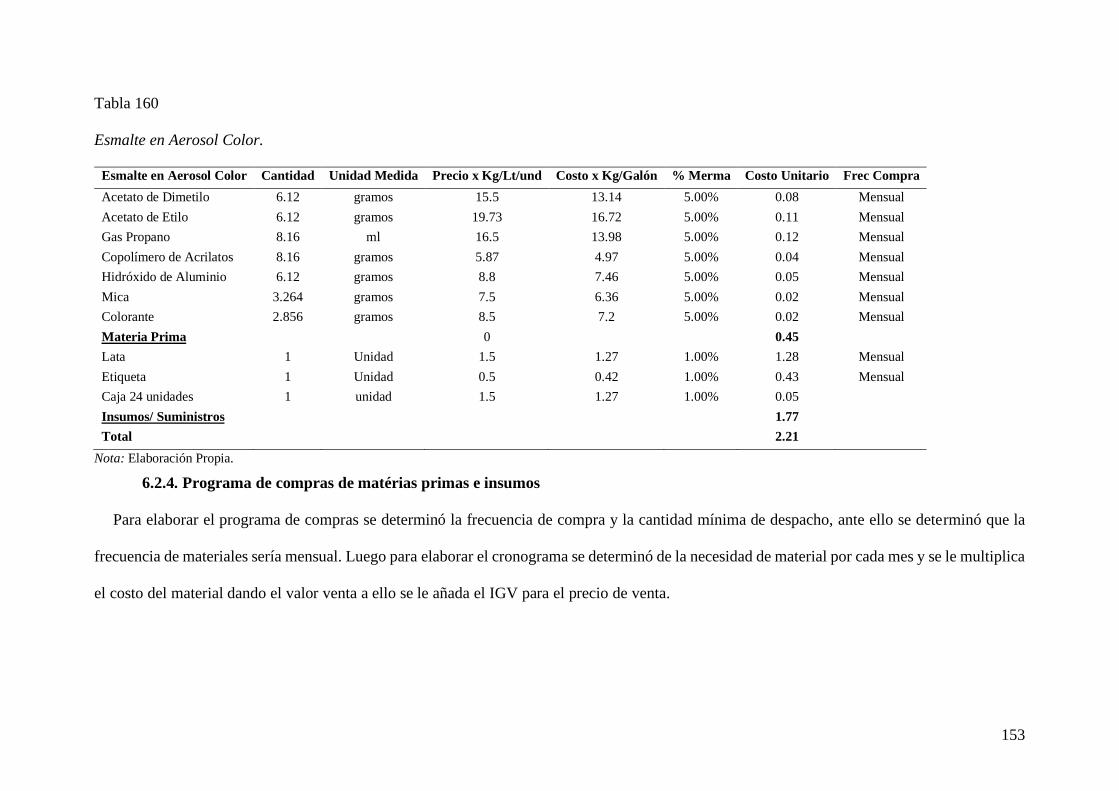

6.2.4. Programa de compras de matérias primas e insumos..................................... 153

6.2.5. Requerimiento de mano de obra directa ........................................................ 155

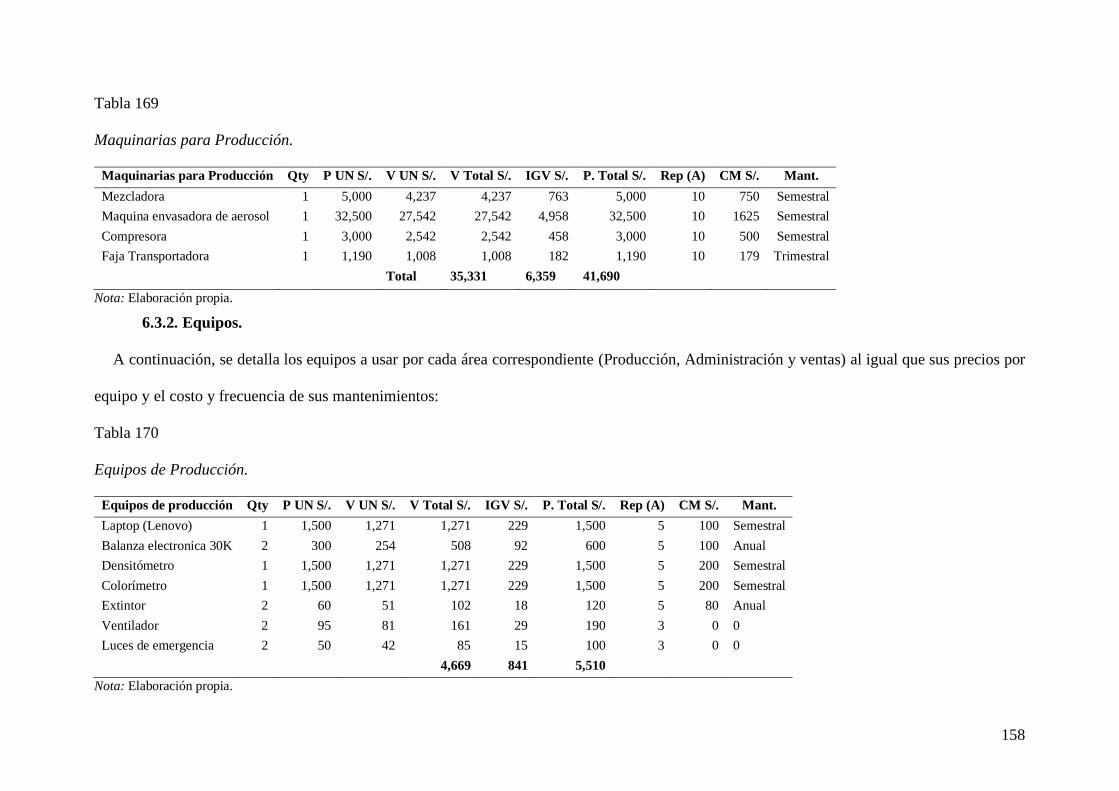

6.3. Tecnología para el proceso .................................................................................... 157

6.3.1. Maquinarias. ................................................................................................ 157

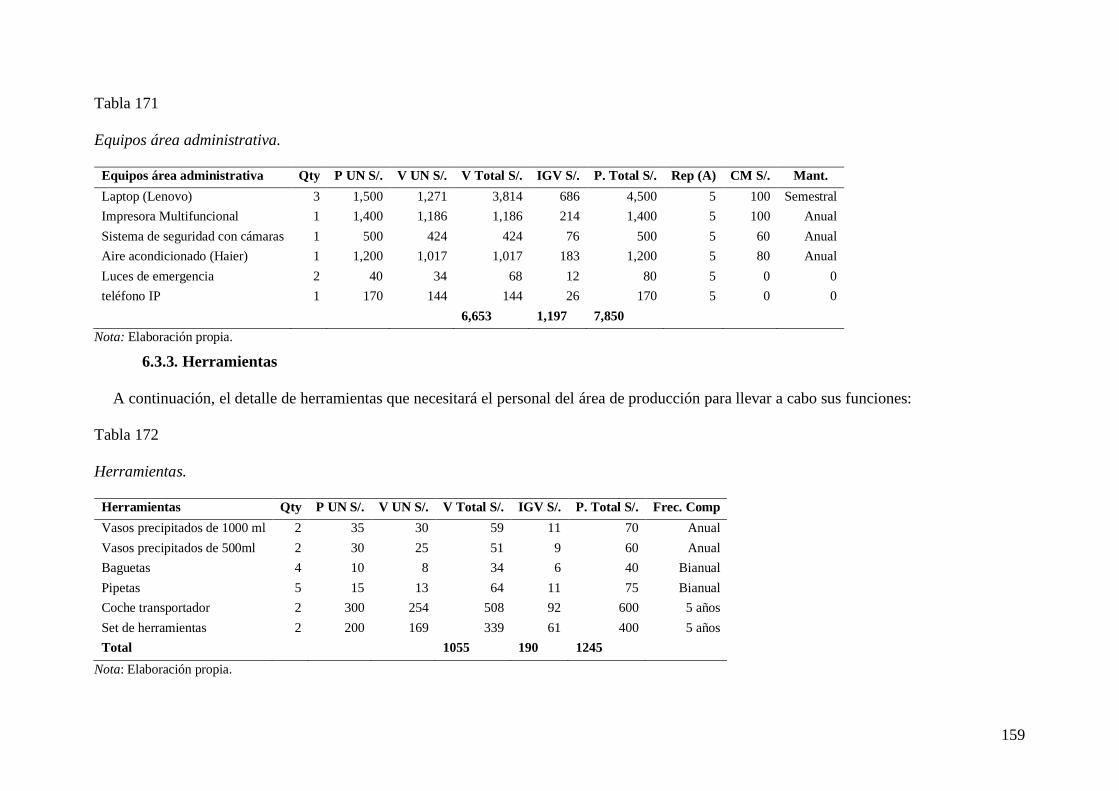

6.3.2. Equipos. ....................................................................................................... 158

6.3.3. Herramientas ................................................................................................ 159

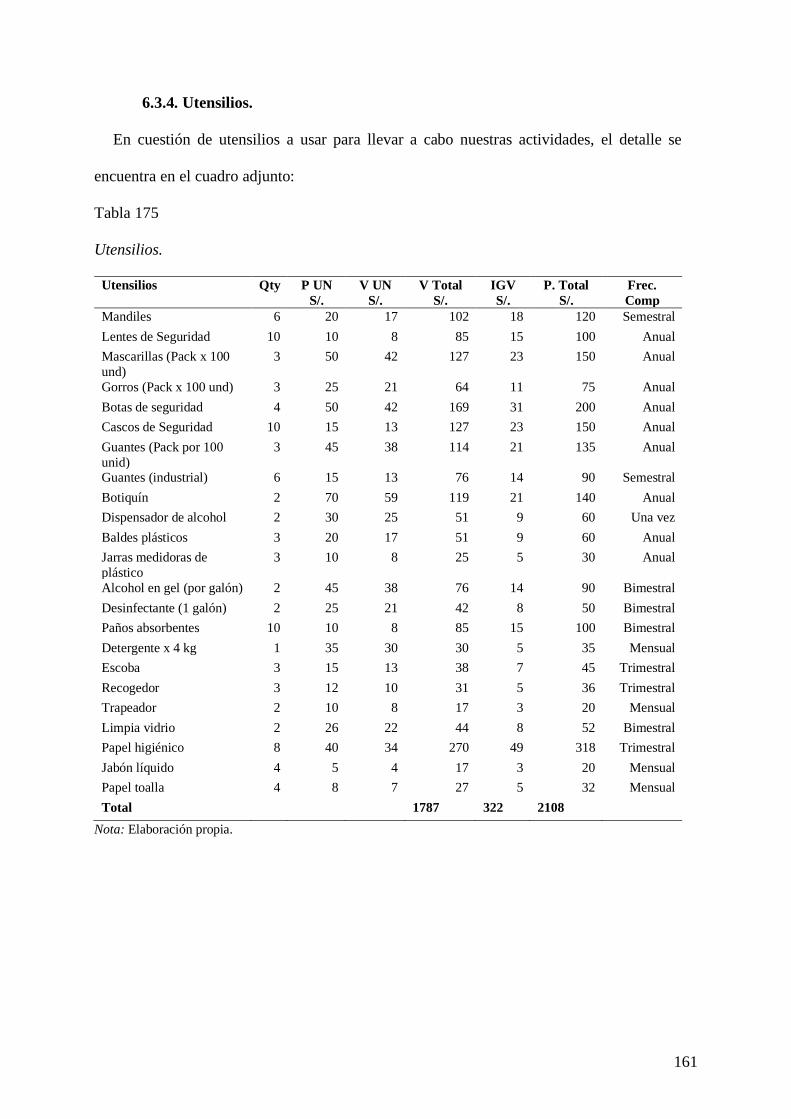

6.3.4. Utensilios. .................................................................................................... 161

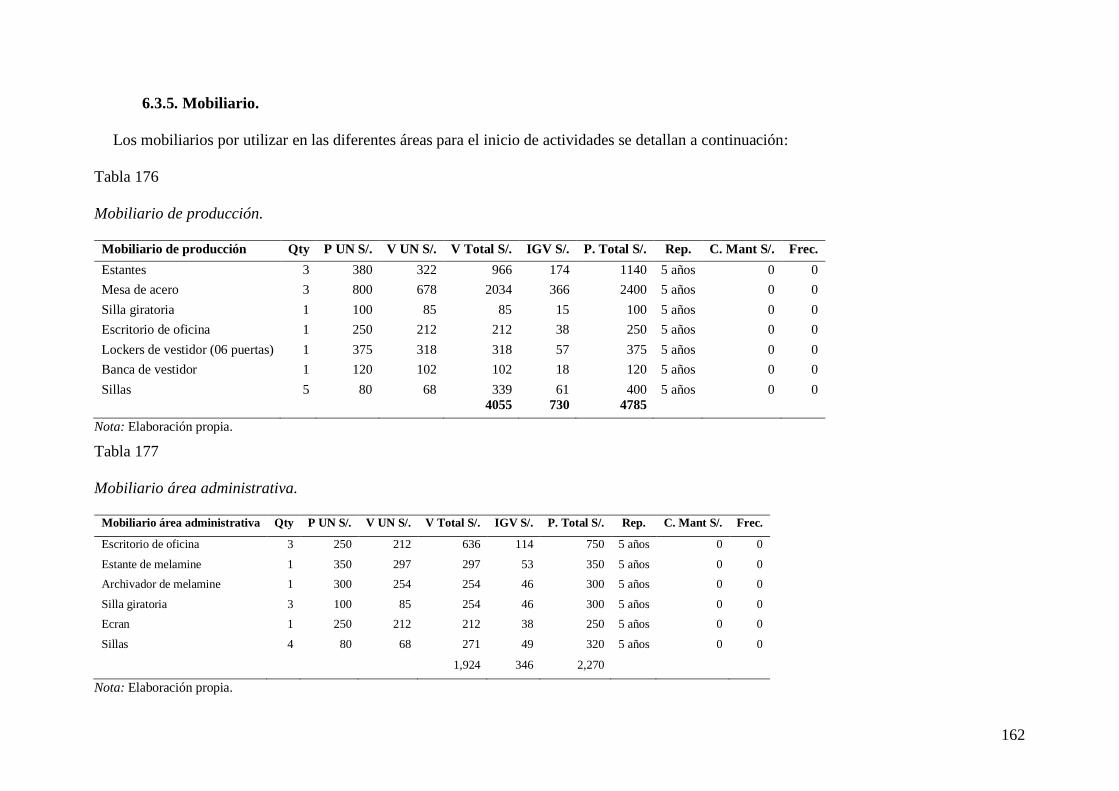

6.3.5. Mobiliario. ................................................................................................... 162

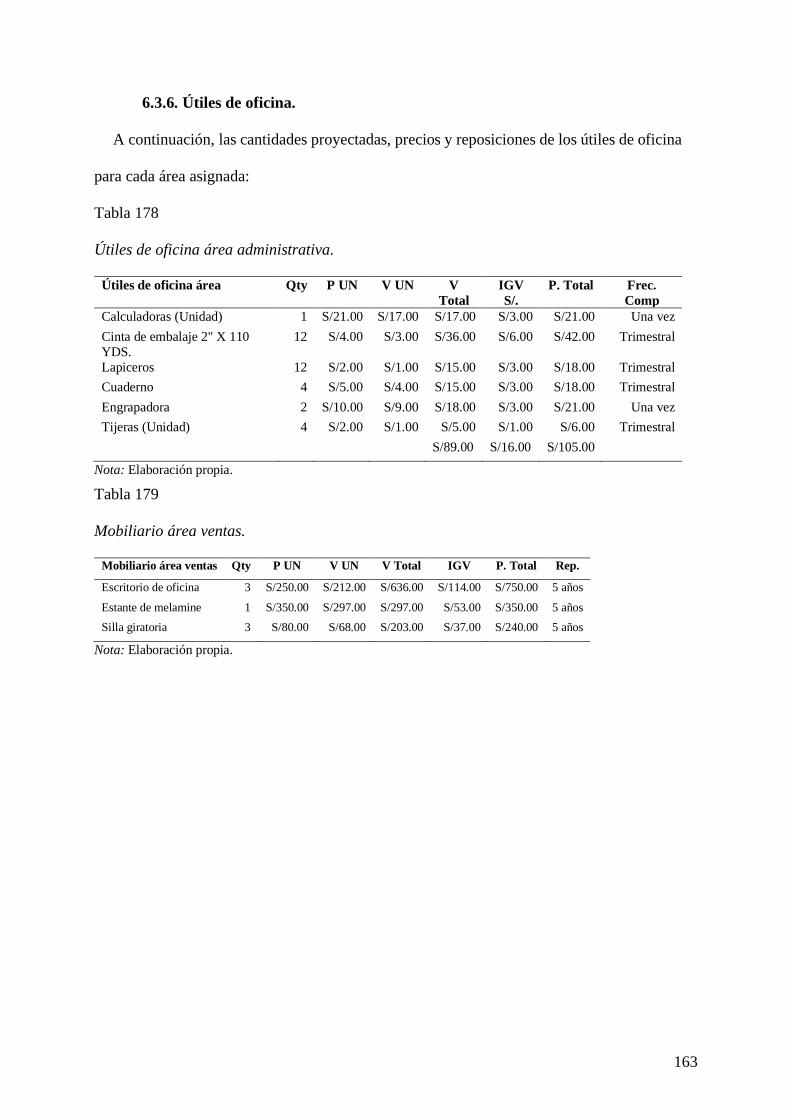

6.3.6. Útiles de oficina. .......................................................................................... 163

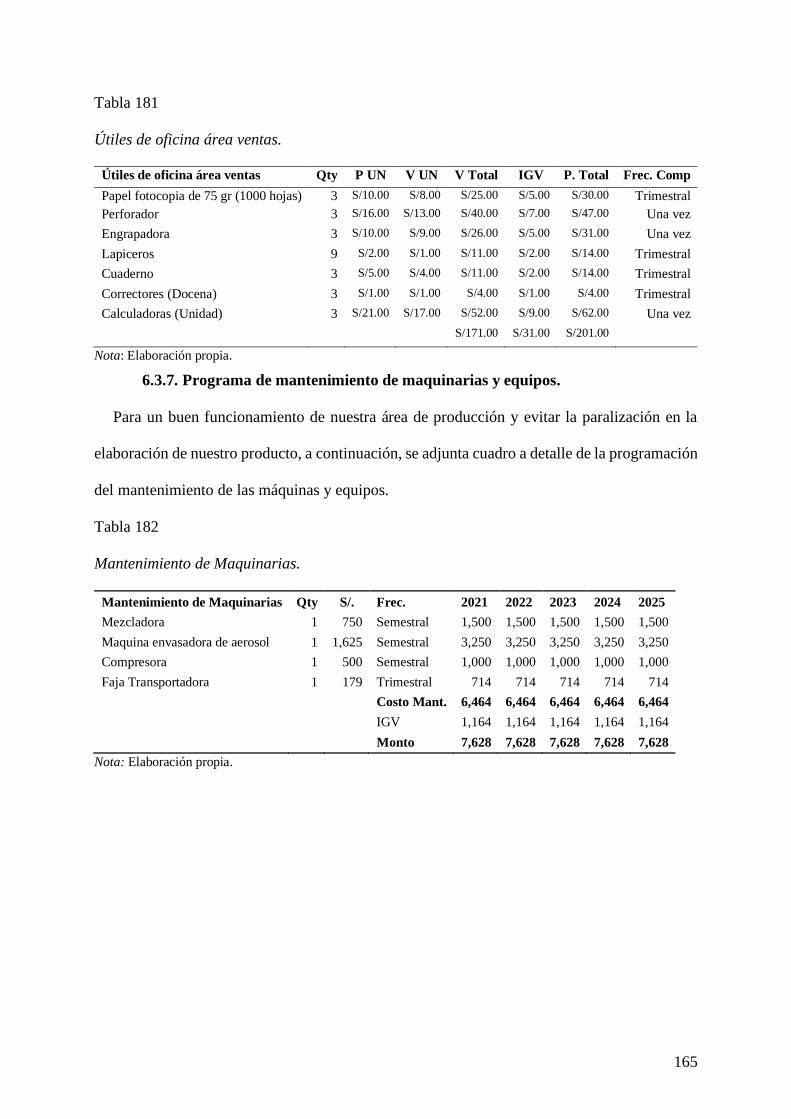

6.3.7. Programa de mantenimiento de maquinarias y equipos. ................................ 165

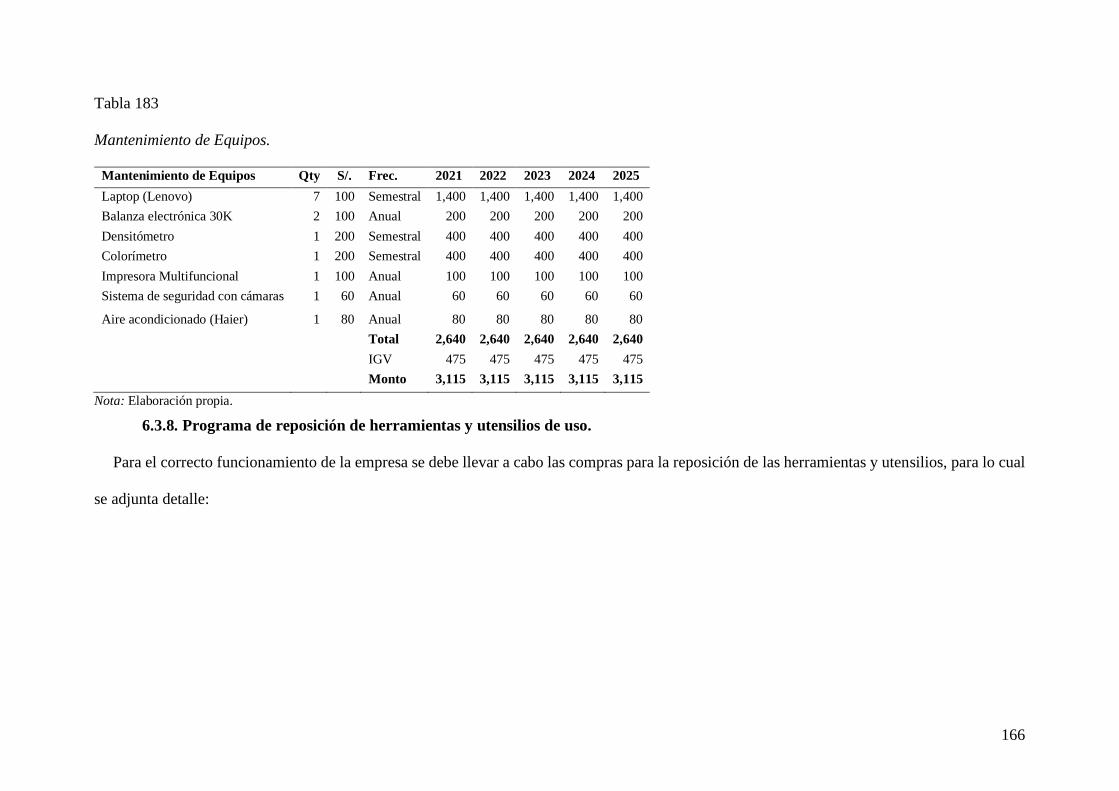

6.3.8. Programa de reposición de herramientas y utensilios de uso. ........................ 166

6.3.9. Continuación, el programa de compras de útiles de oficina por cada área

(Producción, Administrativa y Ventas)................................................................... 168

6.4. Localización .......................................................................................................... 170

6.4.1. Macro Localización. ..................................................................................... 170

6.4.2. Micro Localización ...................................................................................... 171

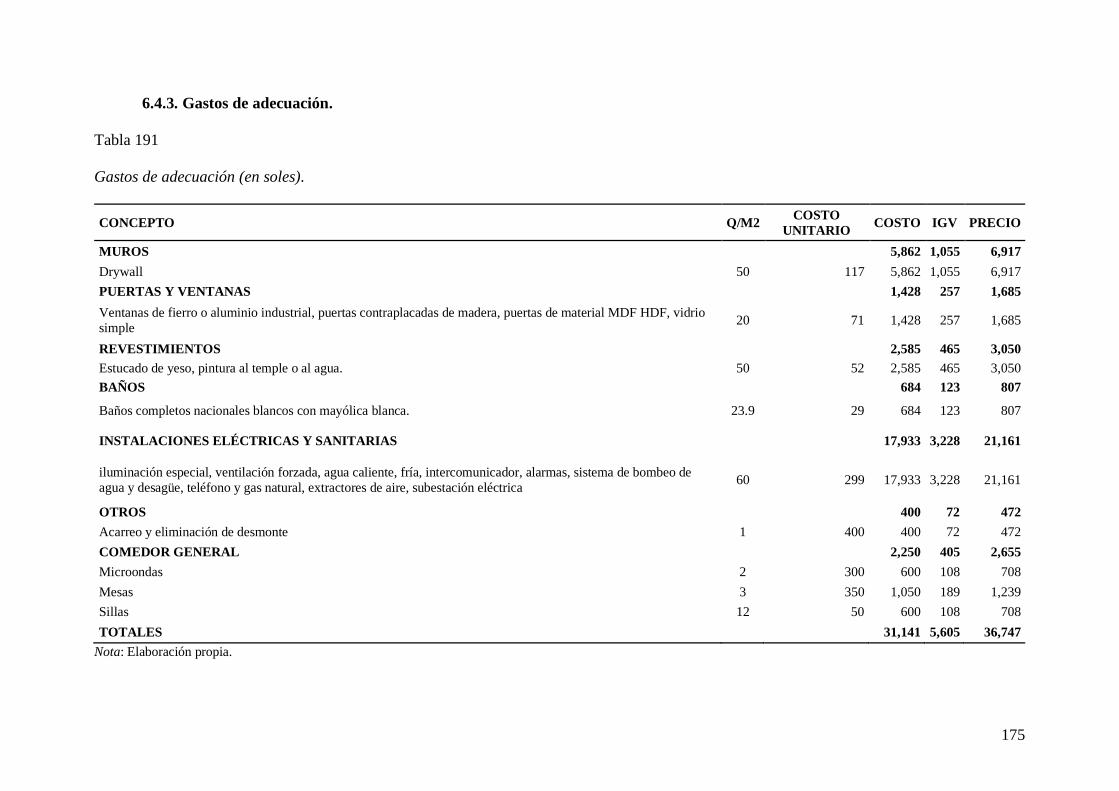

6.4.3. Gastos de adecuación. .................................................................................. 175

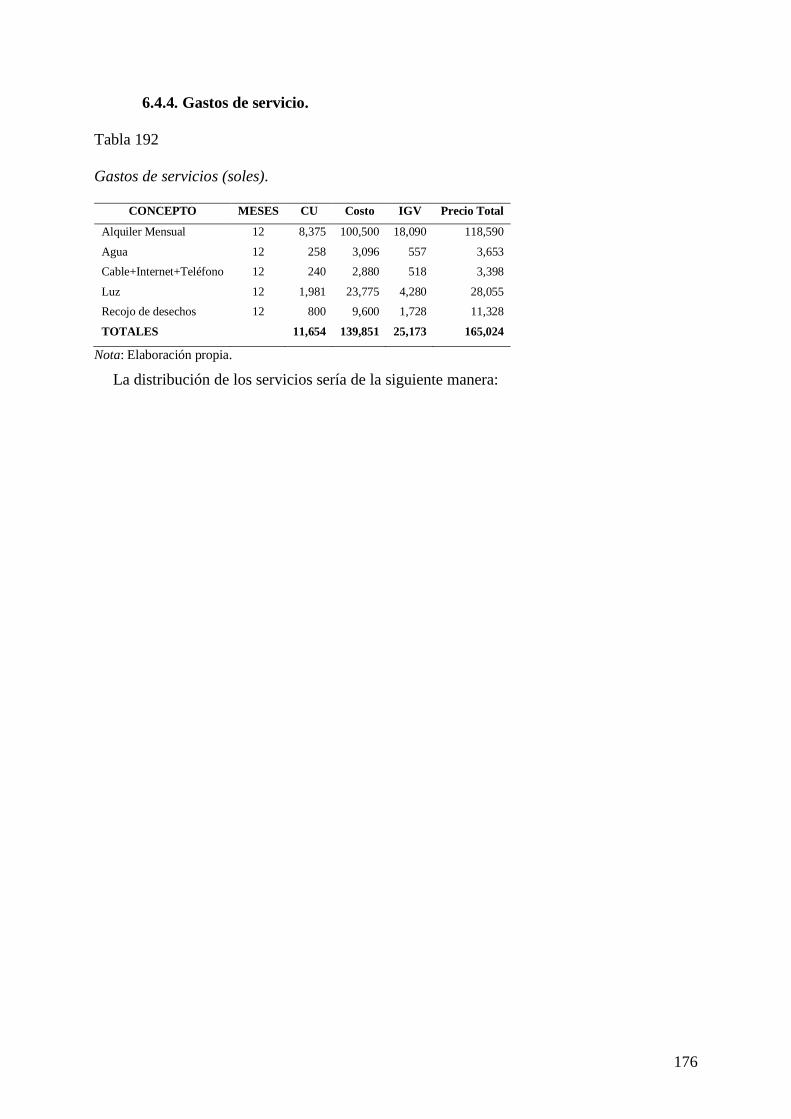

6.4.4. Gastos de servicio. ....................................................................................... 176

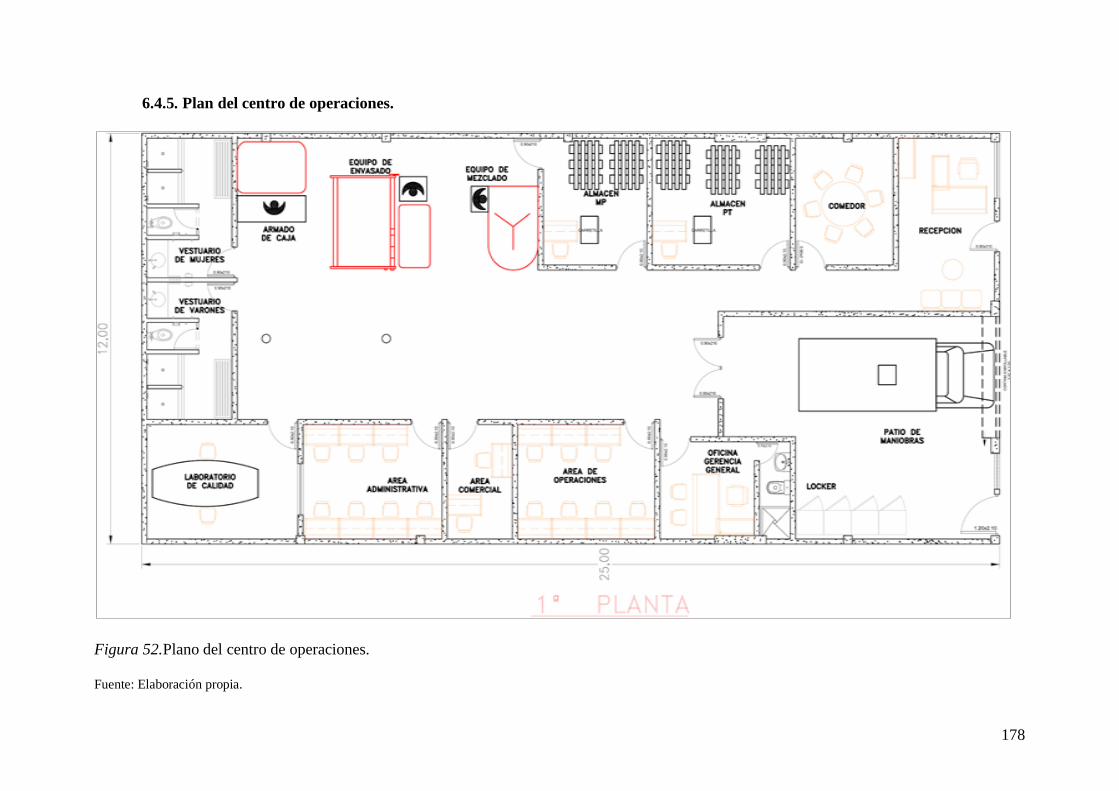

6.4.5. Plan del centro de operaciones. ..................................................................... 178

6.4.6. Descripción del centro de operaciones .......................................................... 179

6.5. Responsabilidad Social Frente al entorno............................................................... 180

6.5.1. Impacto ambiental. ....................................................................................... 180

6.5.2. Con los trabajadores. .................................................................................... 182

6.5.3. Con la comunidad ........................................................................................ 184

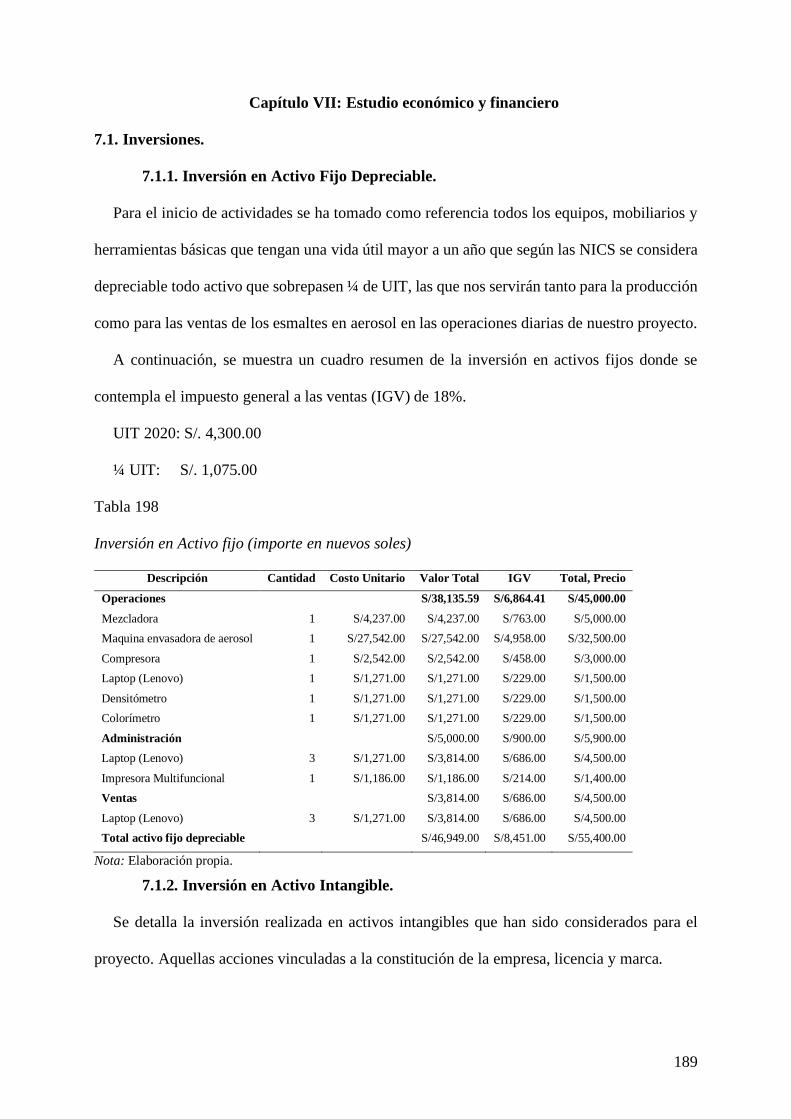

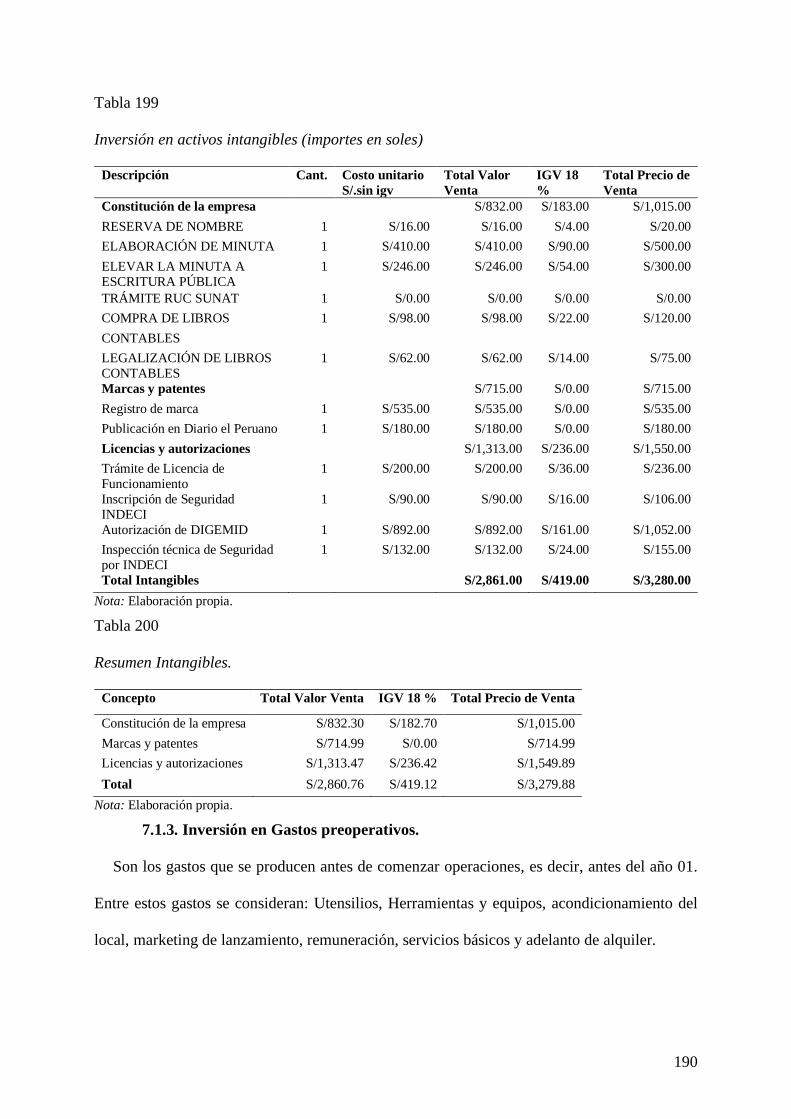

Capítulo VII: Estudio económico y financiero ................................................................ 189

7.1. Inversiones. ........................................................................................................... 189

7.1.1. Inversión en Activo Fijo Depreciable. .......................................................... 189

7.1.2. Inversión en Activo Intangible. .................................................................... 189

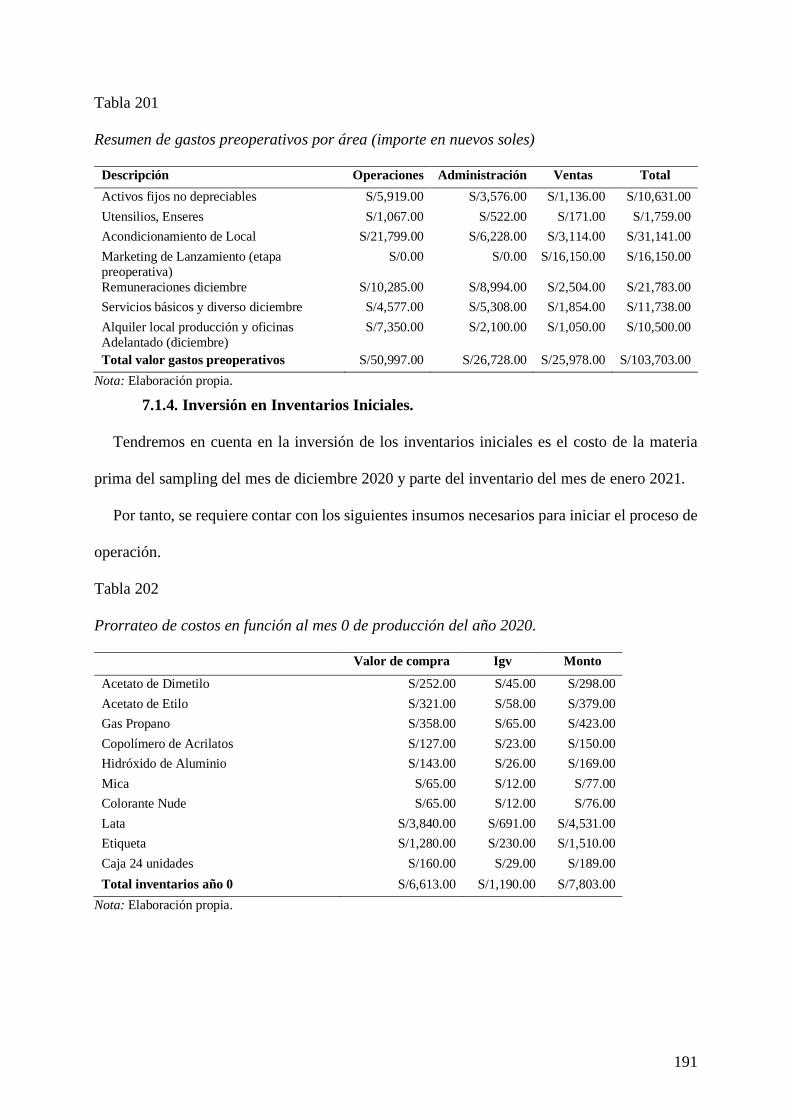

7.1.3. Inversión en Gastos preoperativos. ............................................................... 190

7.1.4. Inversión en Inventarios Iniciales. ................................................................ 191

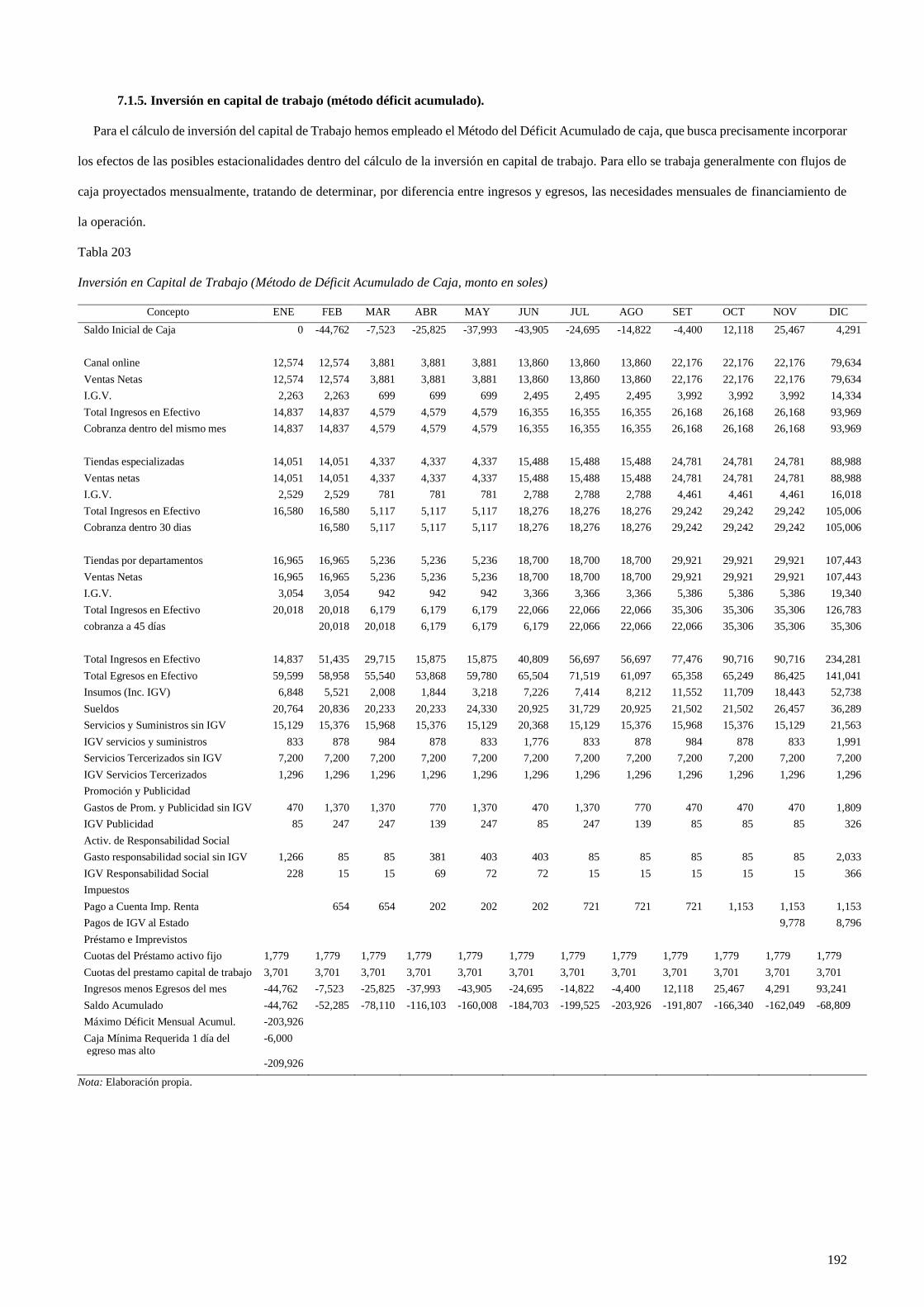

7.1.5. Inversión en capital de trabajo (método déficit acumulado). ......................... 192

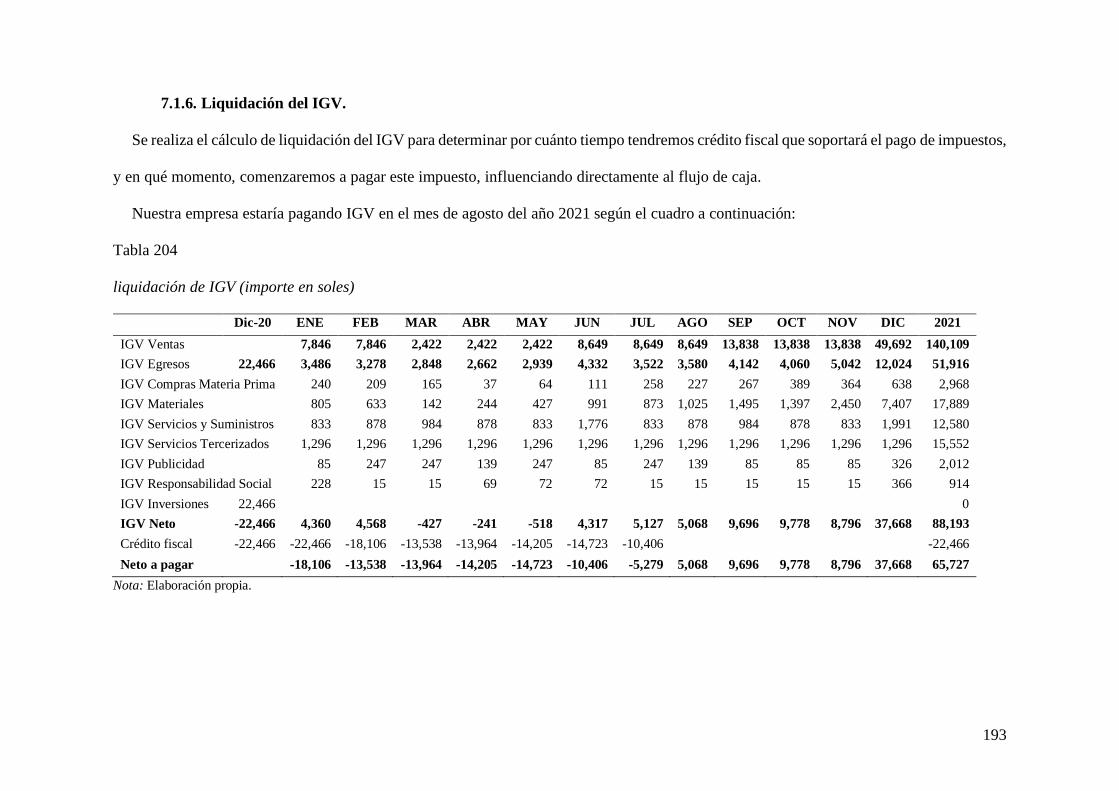

7.1.6. Liquidación del IGV..................................................................................... 193

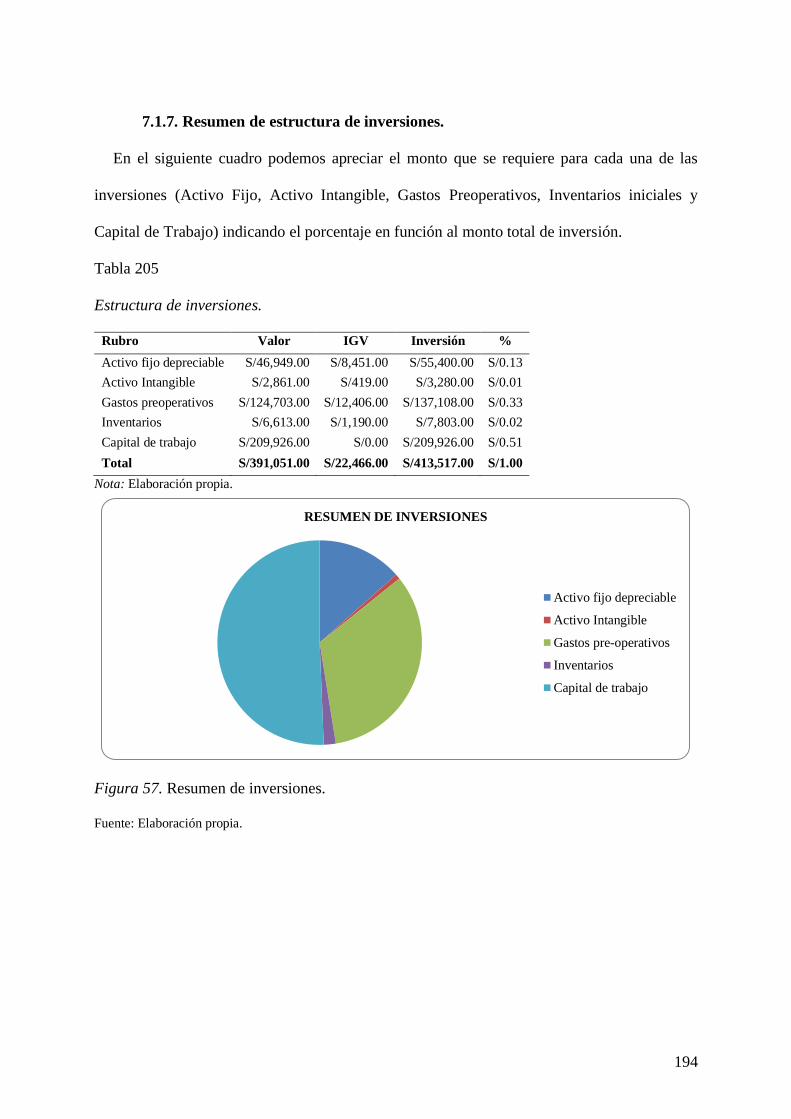

7.1.7. Resumen de estructura de inversiones. ......................................................... 194

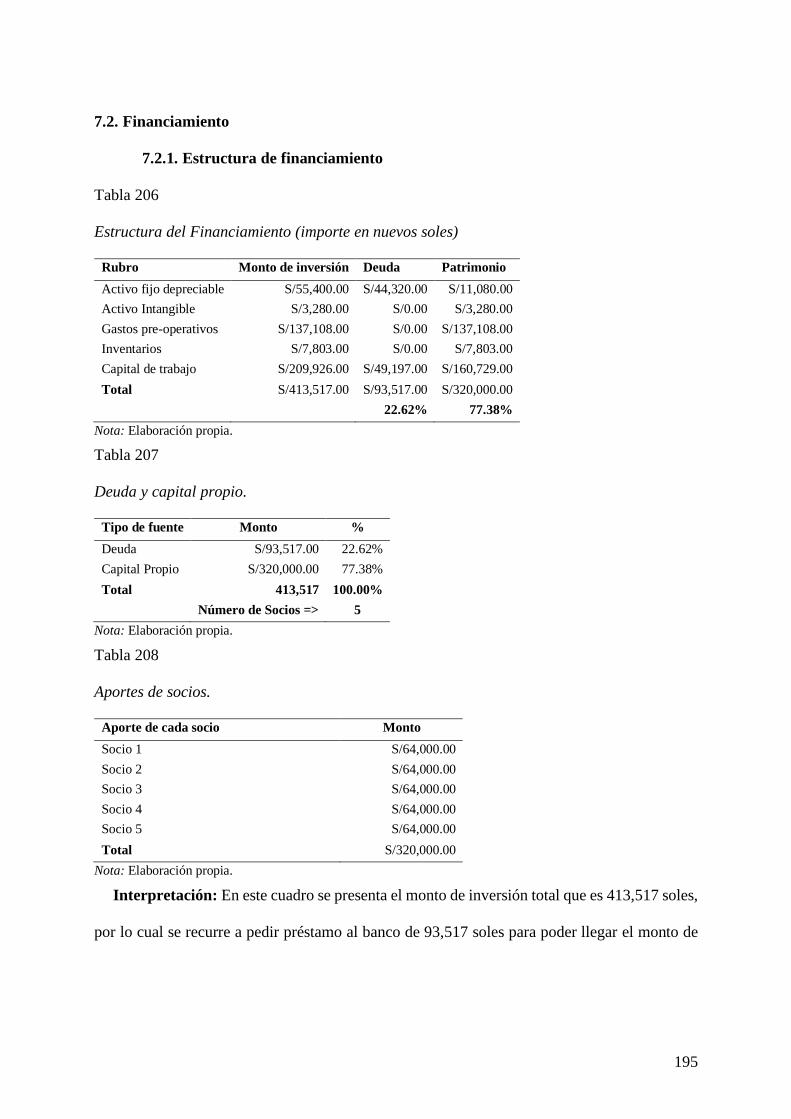

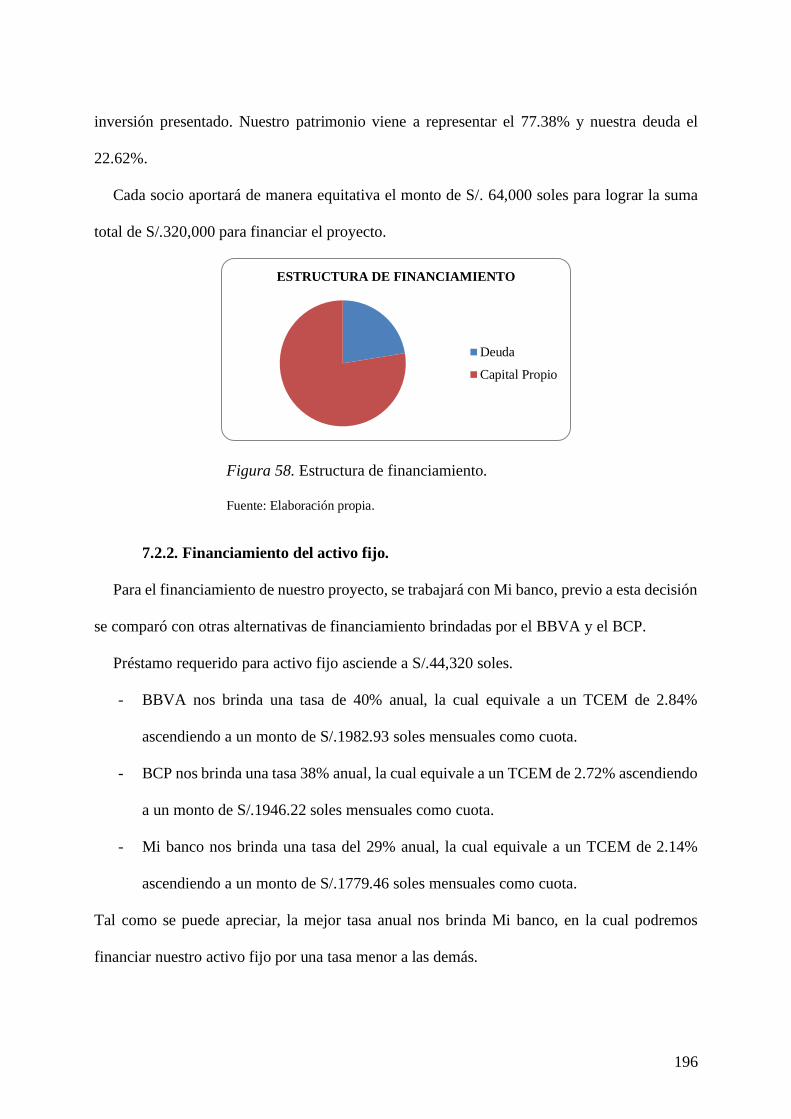

7.2. Financiamiento ...................................................................................................... 195

7.2.1. Estructura de financiamiento ........................................................................ 195

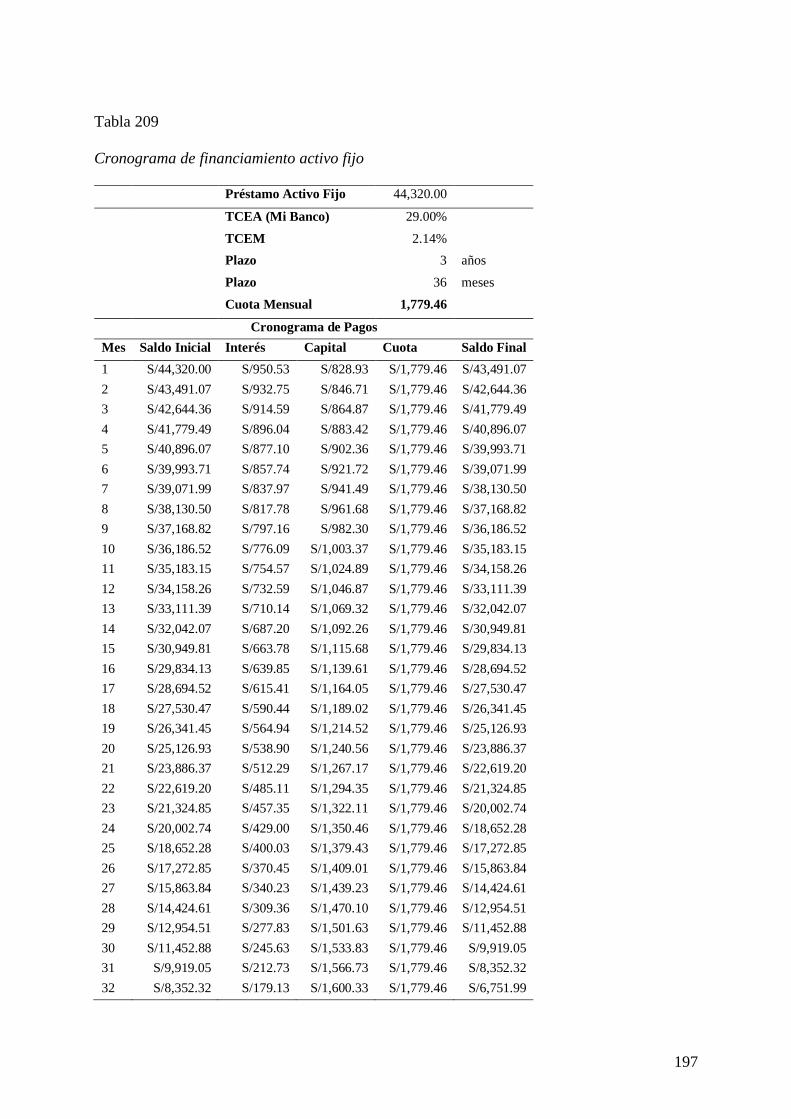

7.2.2. Financiamiento del activo fijo. ..................................................................... 196

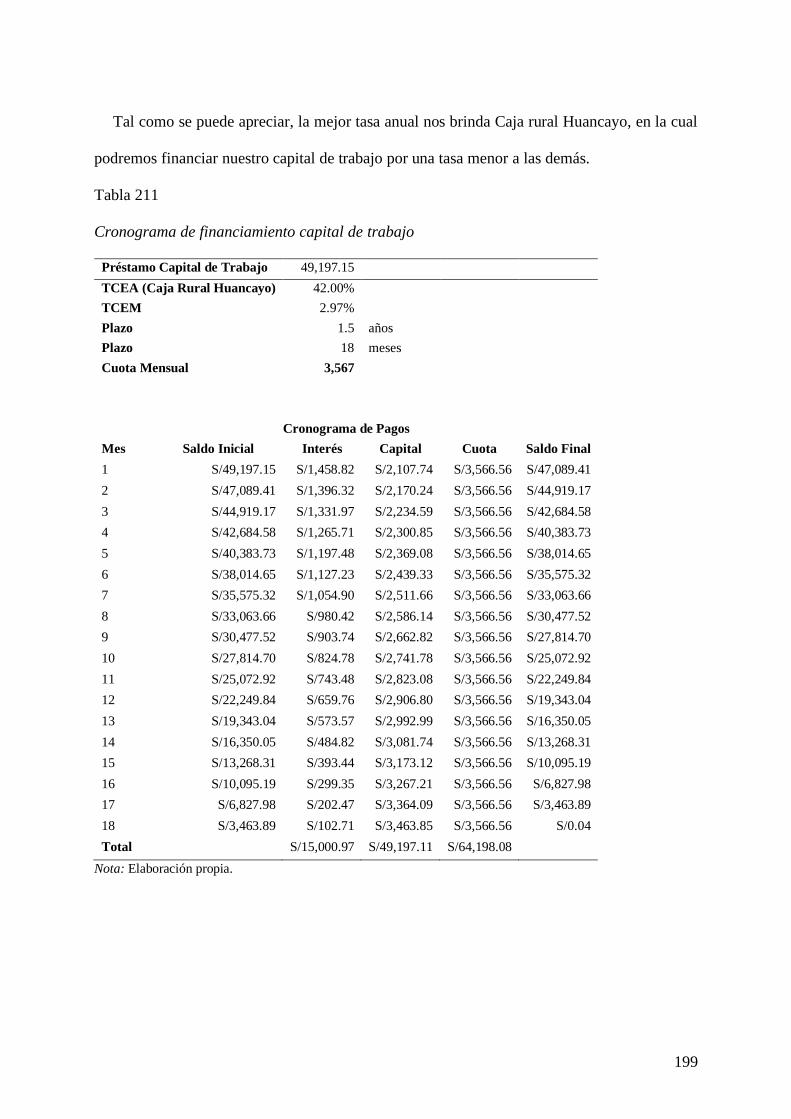

7.2.3. Financiamiento del capital de trabajo............................................................ 198

7.3. Ingresos anuales .................................................................................................... 200

7.3.1. Ingresos por ventas. ...................................................................................... 200

7.3.2. Recuperación de capital de trabajo. .............................................................. 203

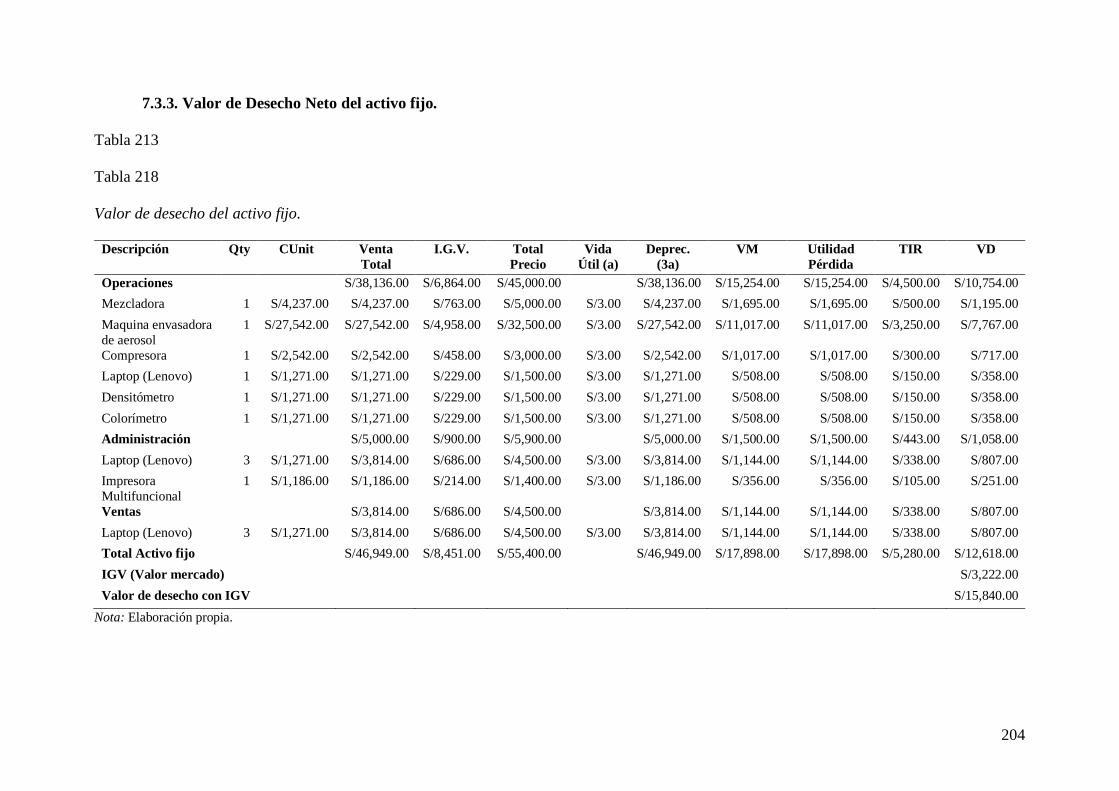

7.3.3. Valor de Desecho Neto del activo fijo. ......................................................... 204

7.4. Costos y gastos anuales ......................................................................................... 205

7.4.1. Egresos desembolsables. .............................................................................. 205

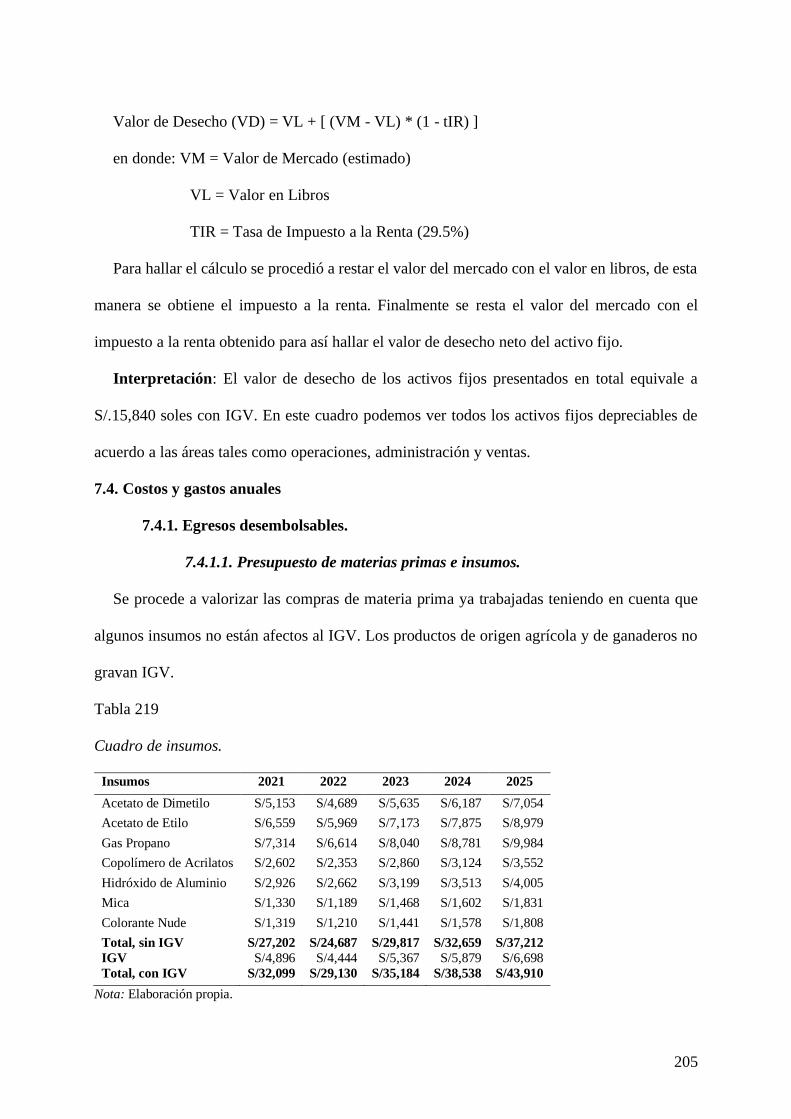

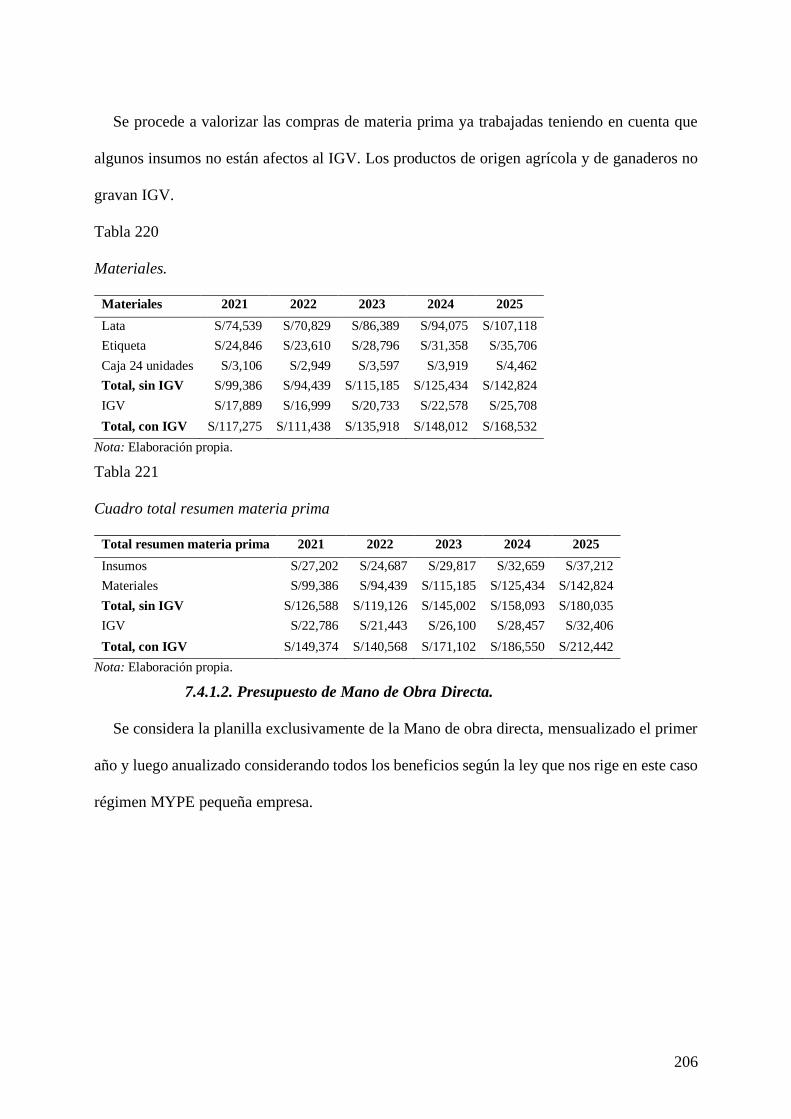

7.4.1.1. Presupuesto de materias primas e insumos. ...................................... 205

7.4.1.2. Presupuesto de Mano de Obra Directa. ............................................. 206

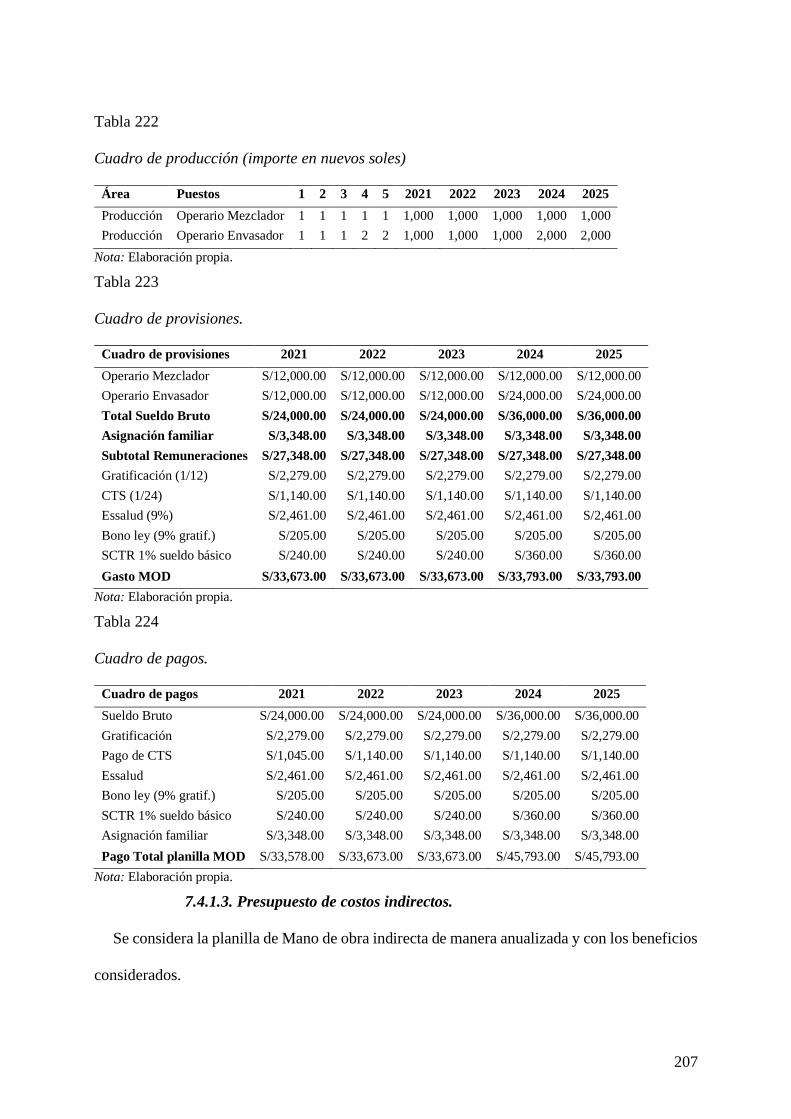

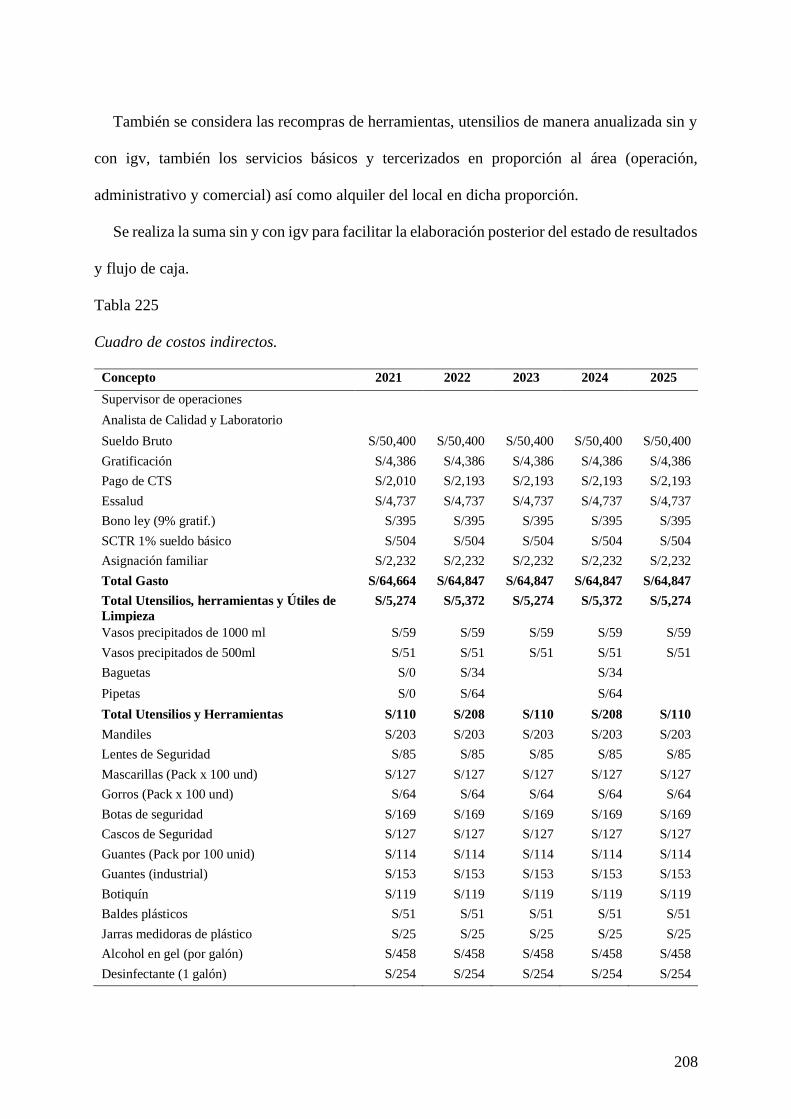

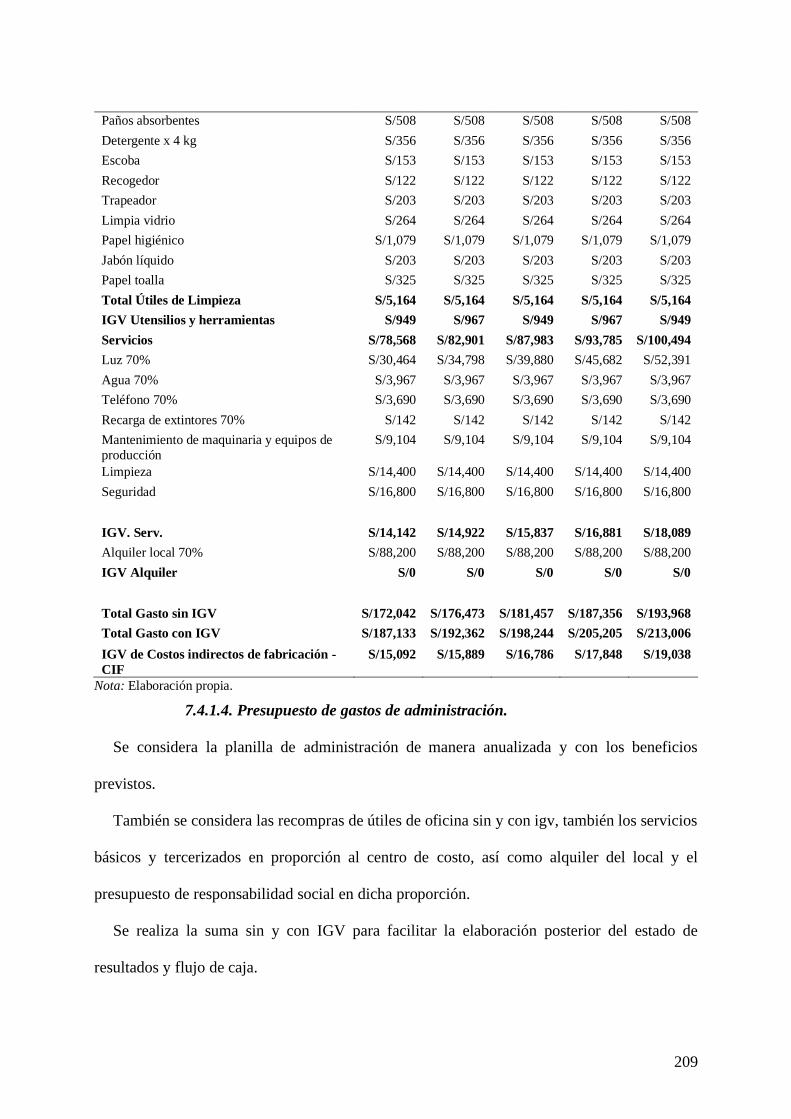

7.4.1.3. Presupuesto de costos indirectos. ...................................................... 207

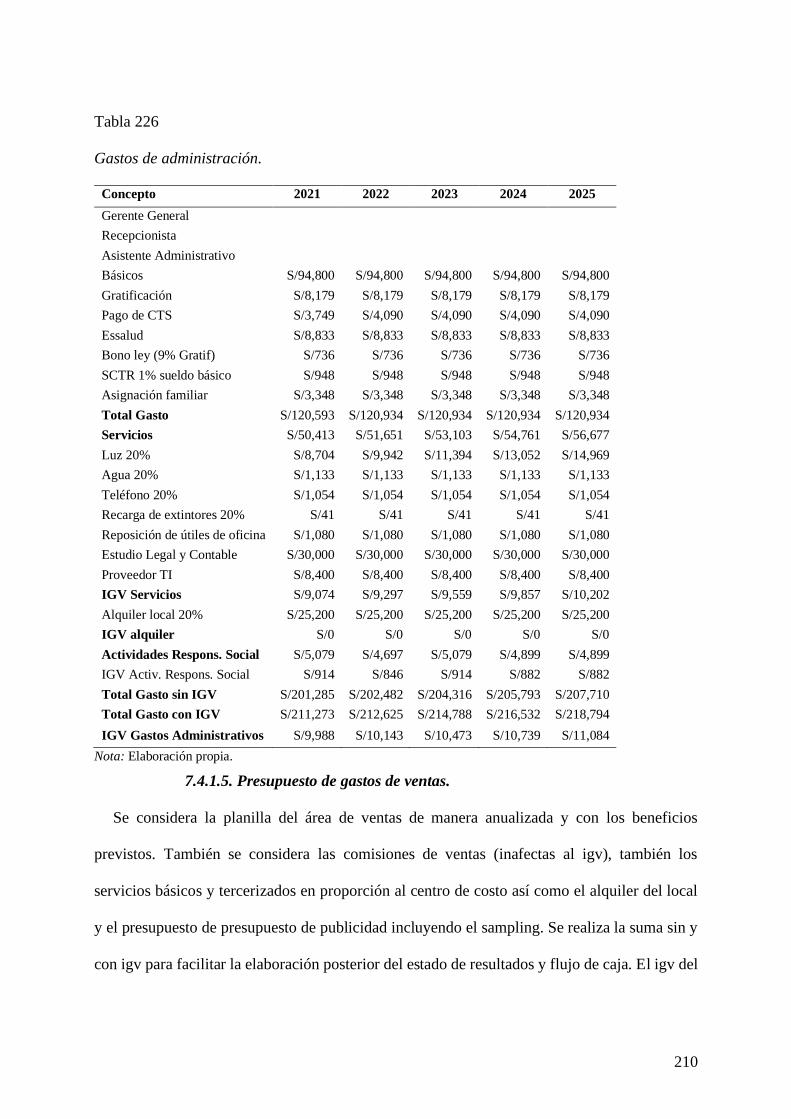

7.4.1.4. Presupuesto de gastos de administración. ......................................... 209

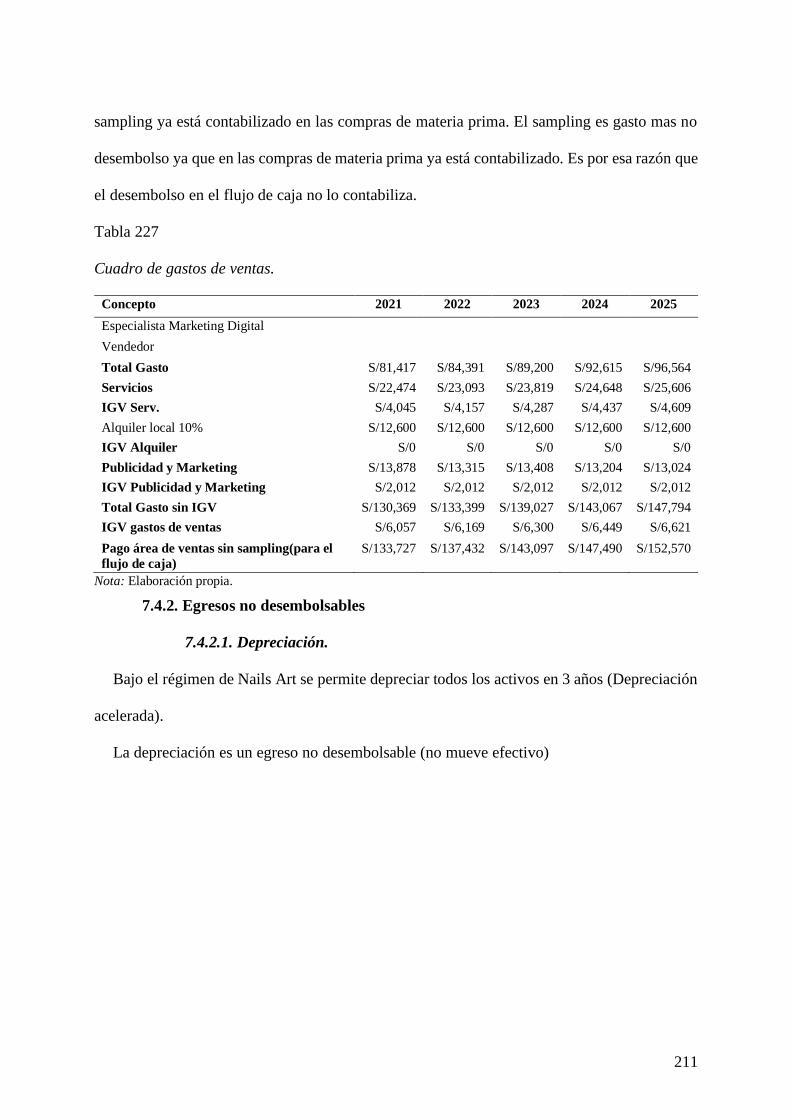

7.4.1.5. Presupuesto de gastos de ventas. ...................................................... 210

7.4.2. Egresos no desembolsables .......................................................................... 211

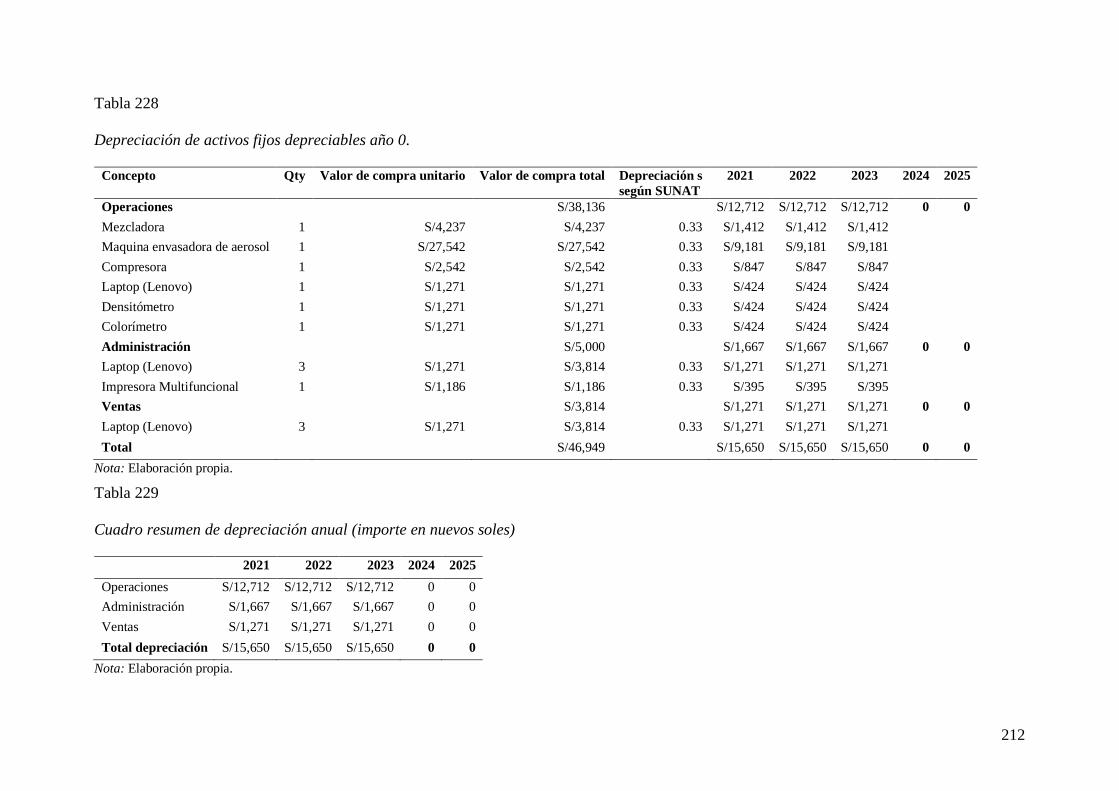

7.4.2.1. Depreciación. ................................................................................... 211

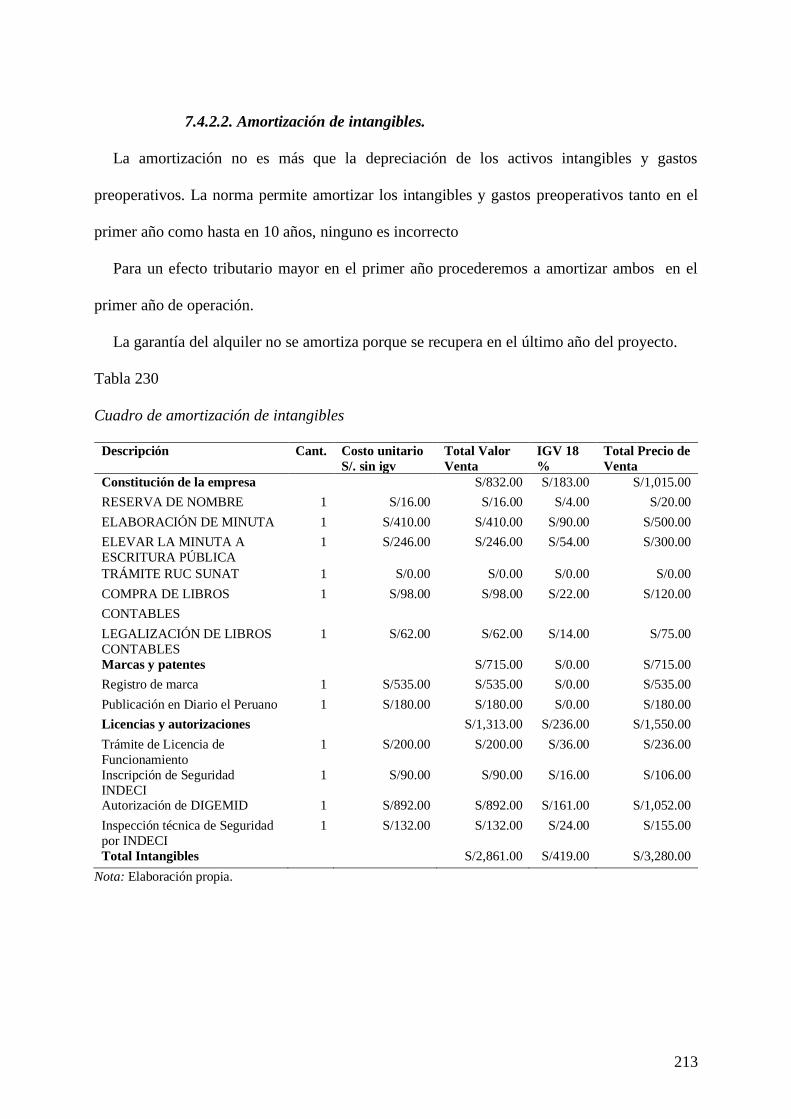

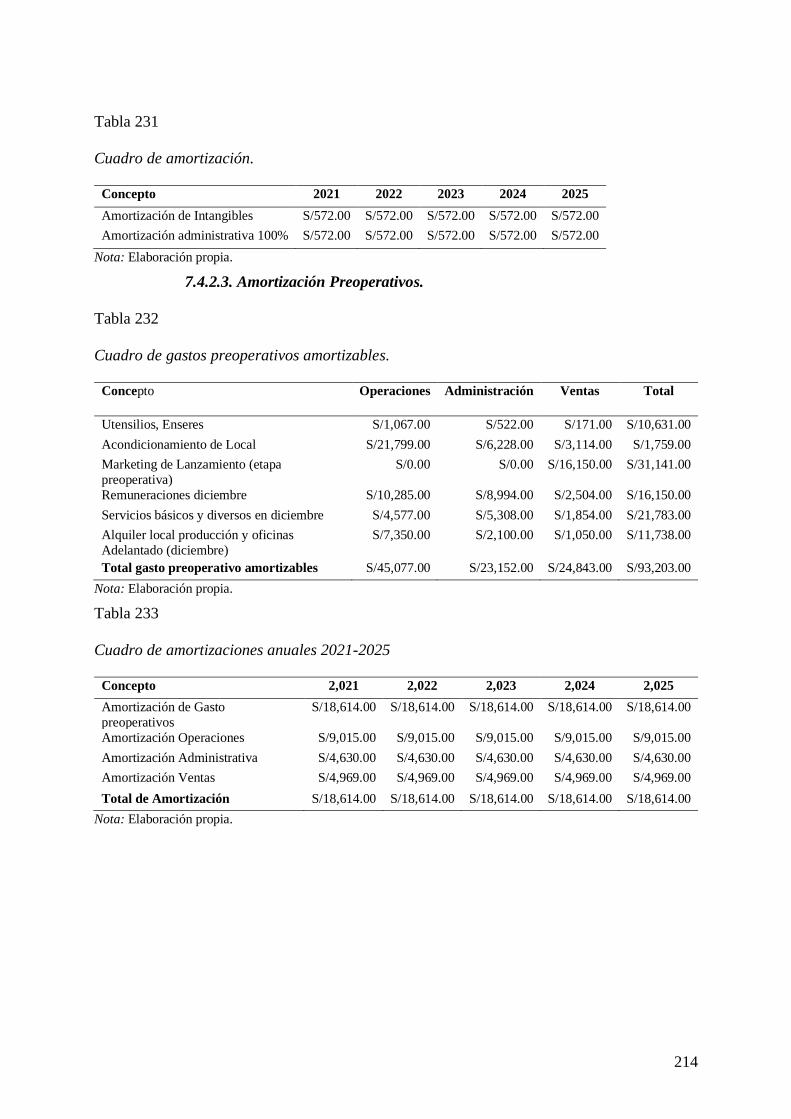

7.4.2.2. Amortización de intangibles. ............................................................ 213

7.4.2.3. Amortización Preoperativos. ............................................................ 214

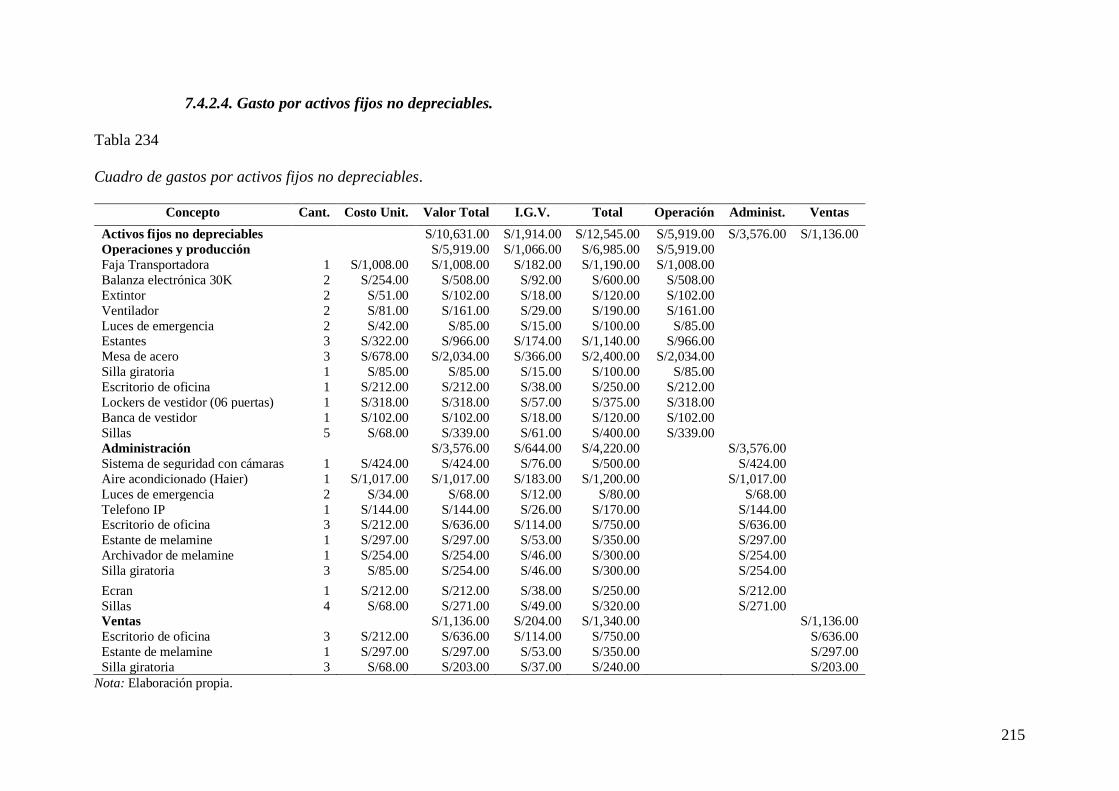

7.4.2.4. Gasto por activos fijos no depreciables. ............................................ 215

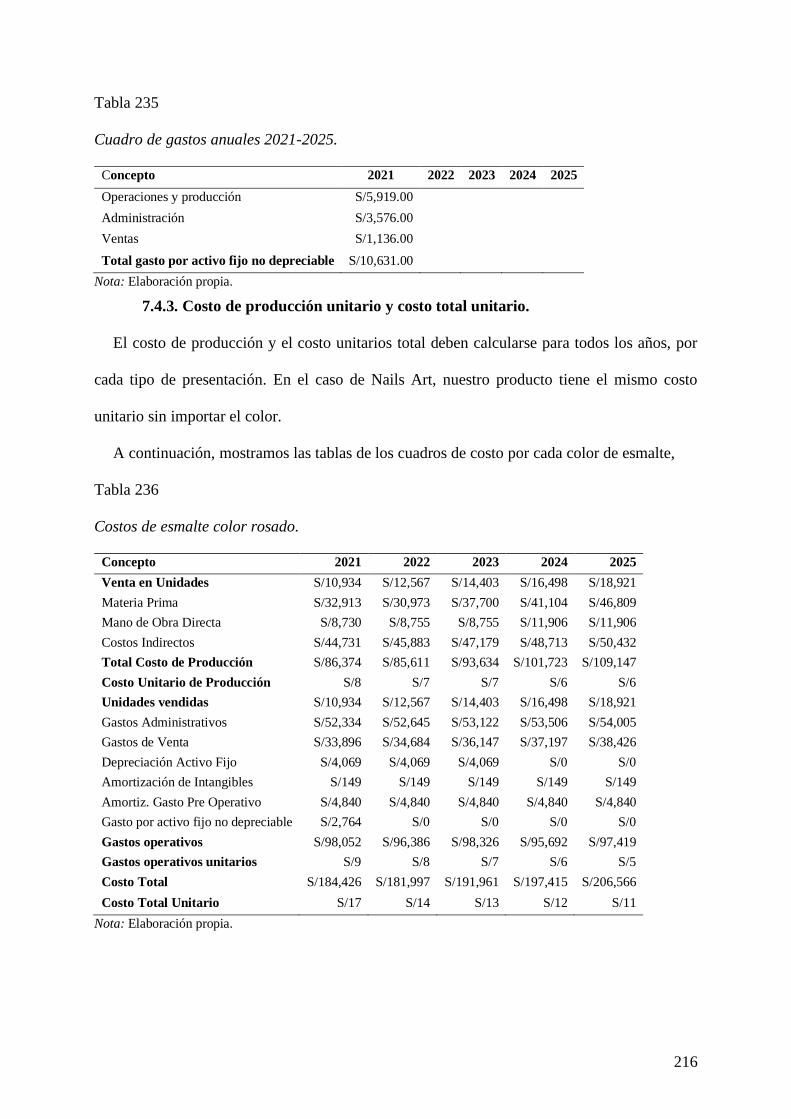

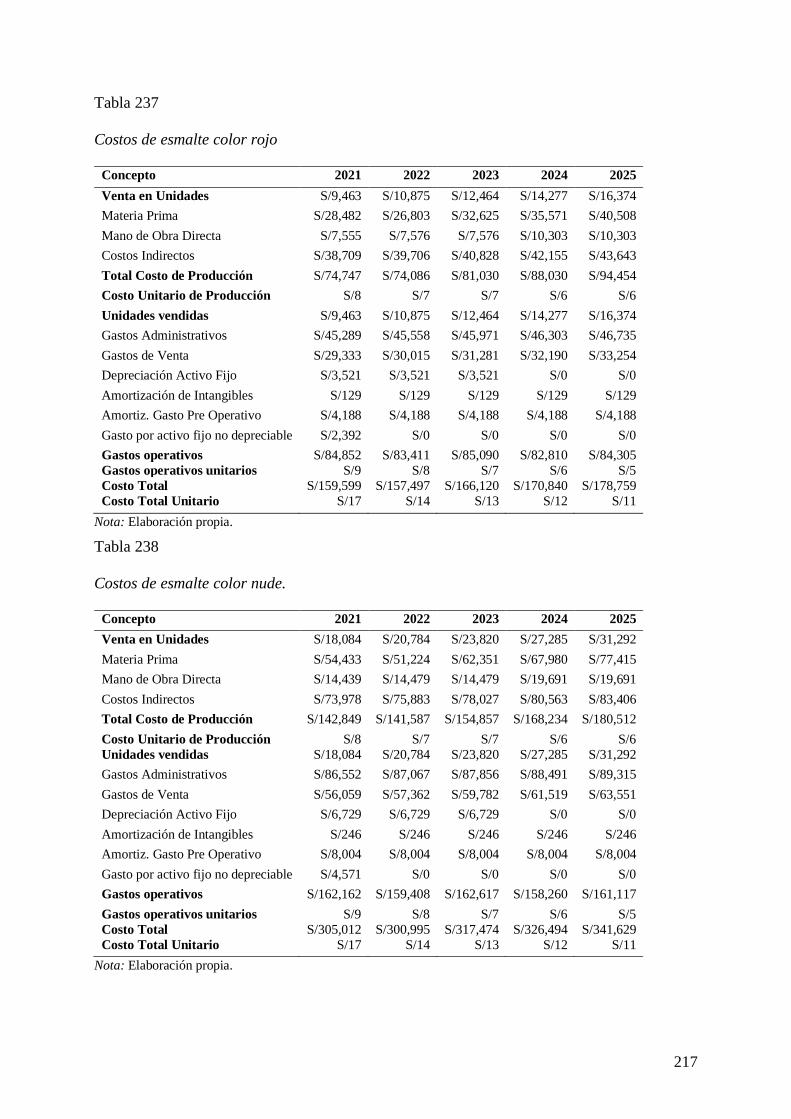

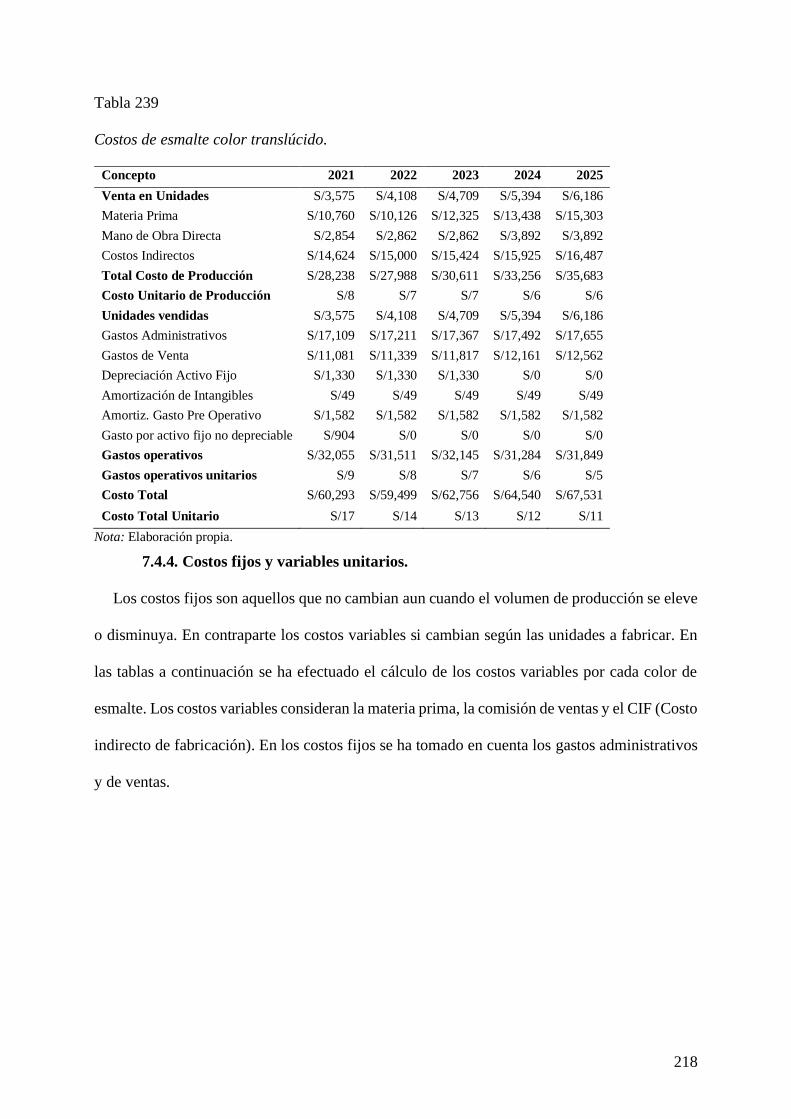

7.4.3. Costo de producción unitario y costo total unitario. ...................................... 216

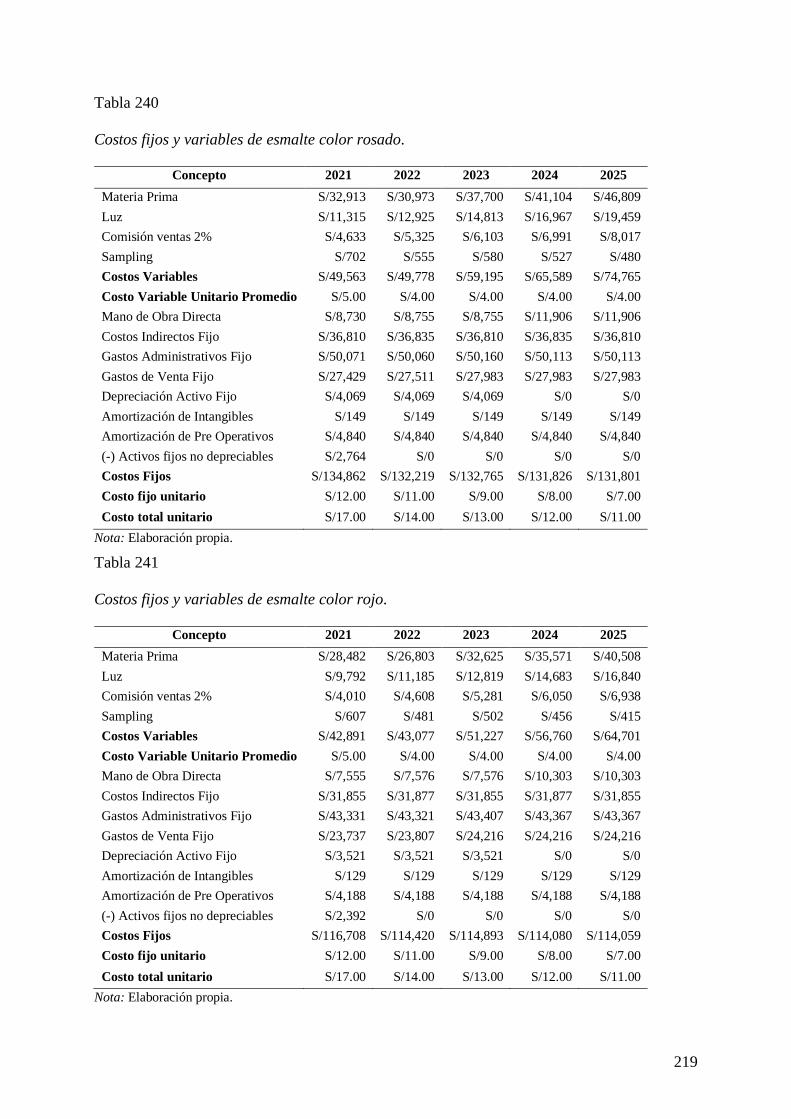

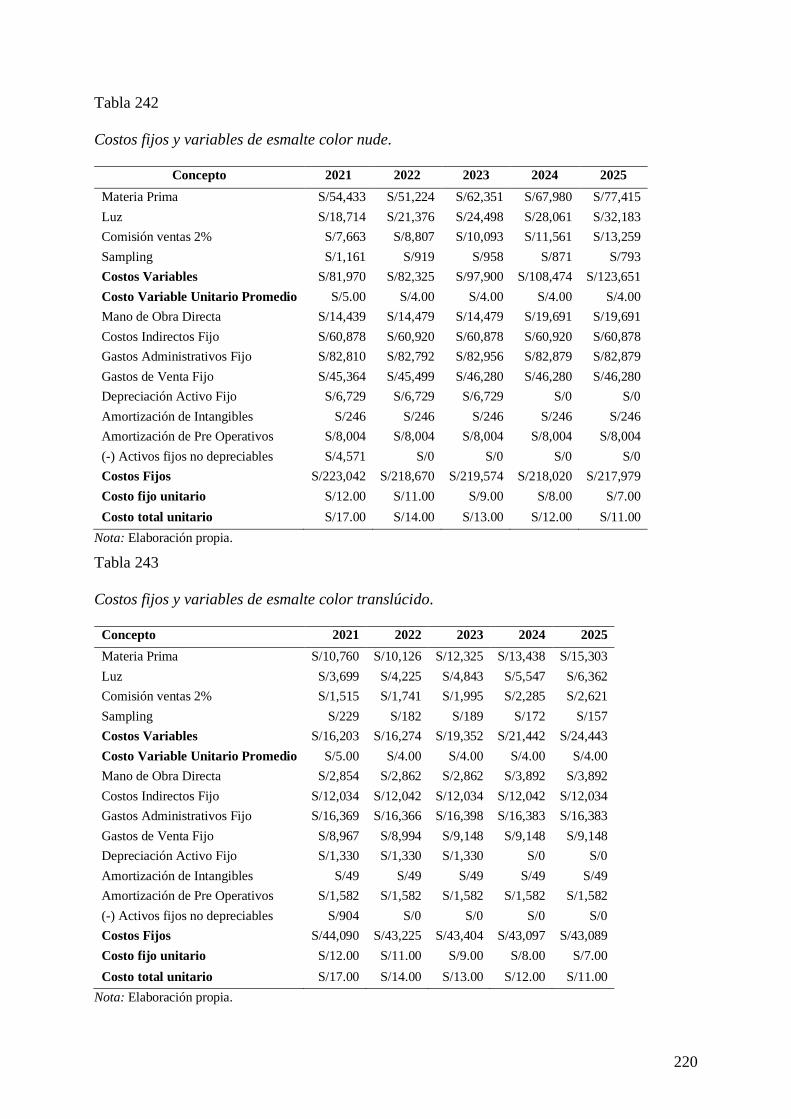

7.4.4. Costos fijos y variables unitarios. ................................................................. 218

Capítulo VIII: Estados financieros proyectados ............................................................... 221

8.1. Premisas del Estado de Ganancias y Pérdidas y del Flujo de Caja. ......................... 221

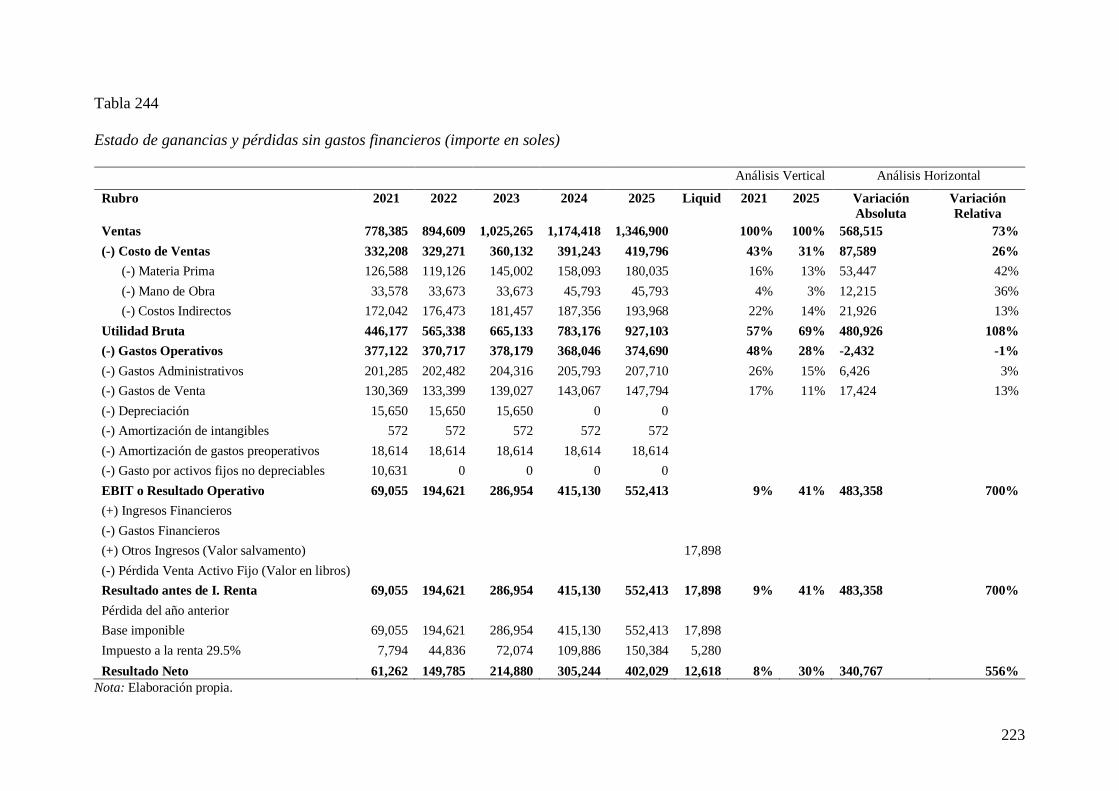

8.2. Estado de Ganancias y Pérdidas sin gastos financieros. .......................................... 221

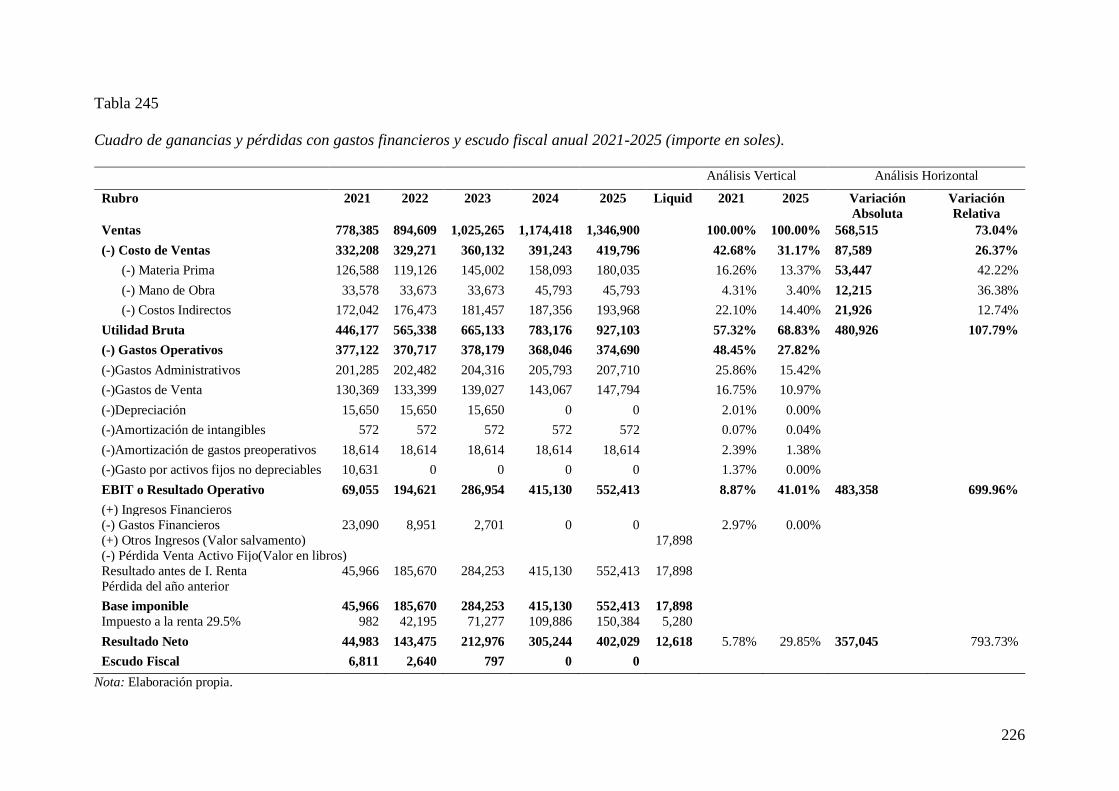

8.3. Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal. ................. 224

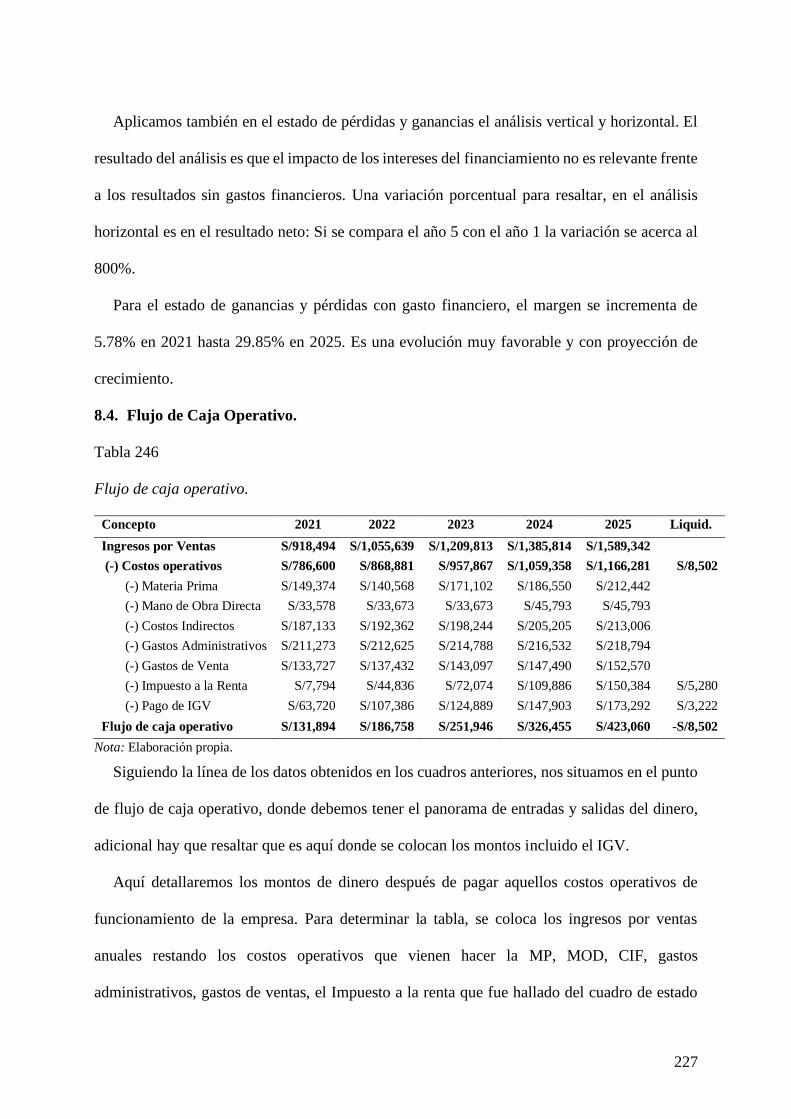

8.4. Flujo de Caja Operativo. ........................................................................................ 227

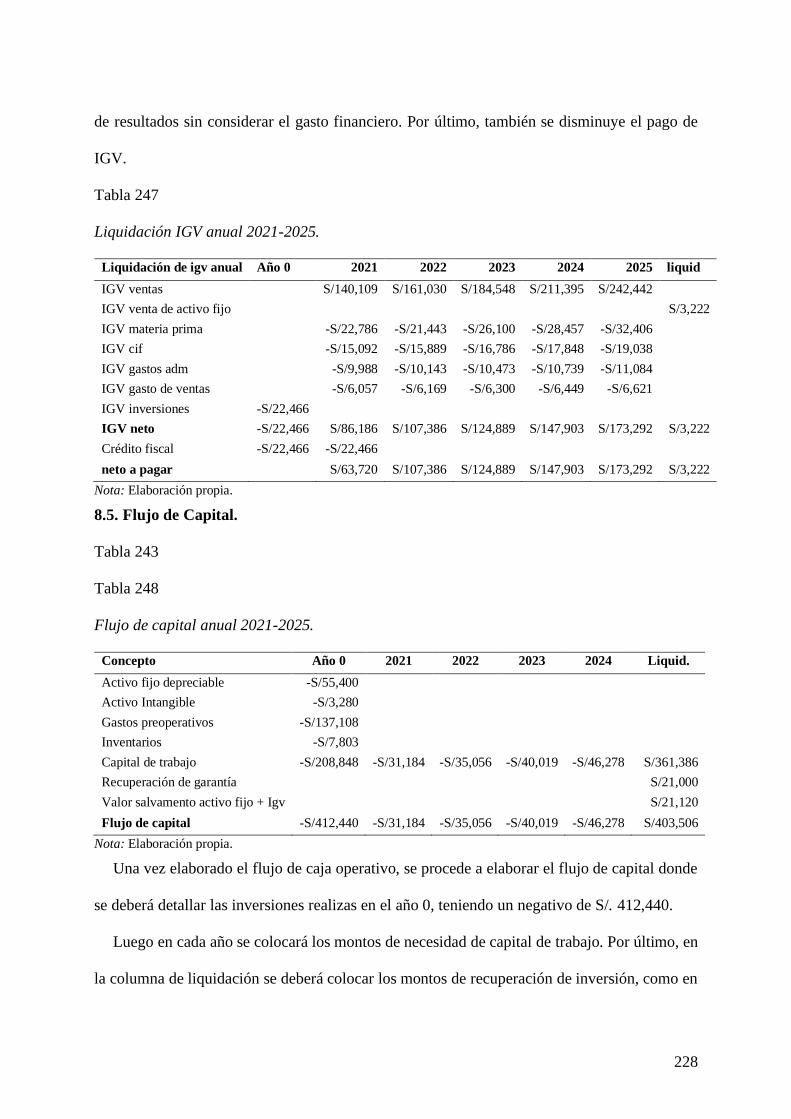

8.5. Flujo de Capital. .................................................................................................... 228

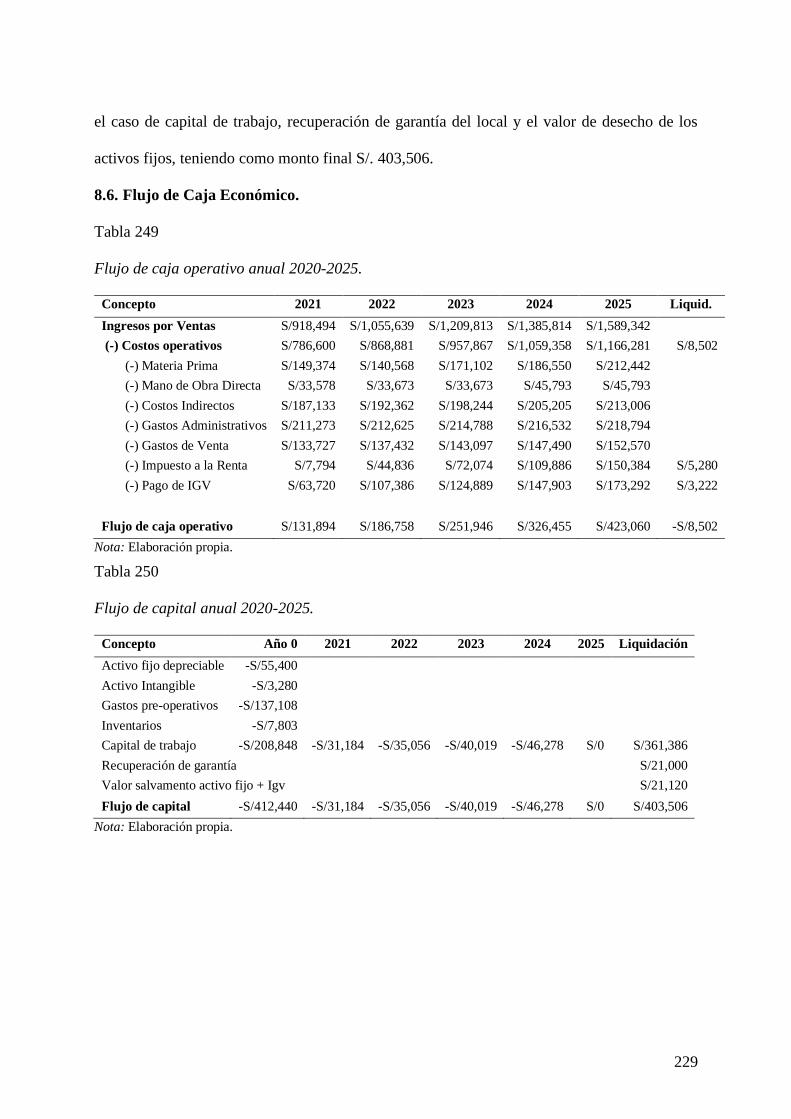

8.6. Flujo de Caja Económico....................................................................................... 229

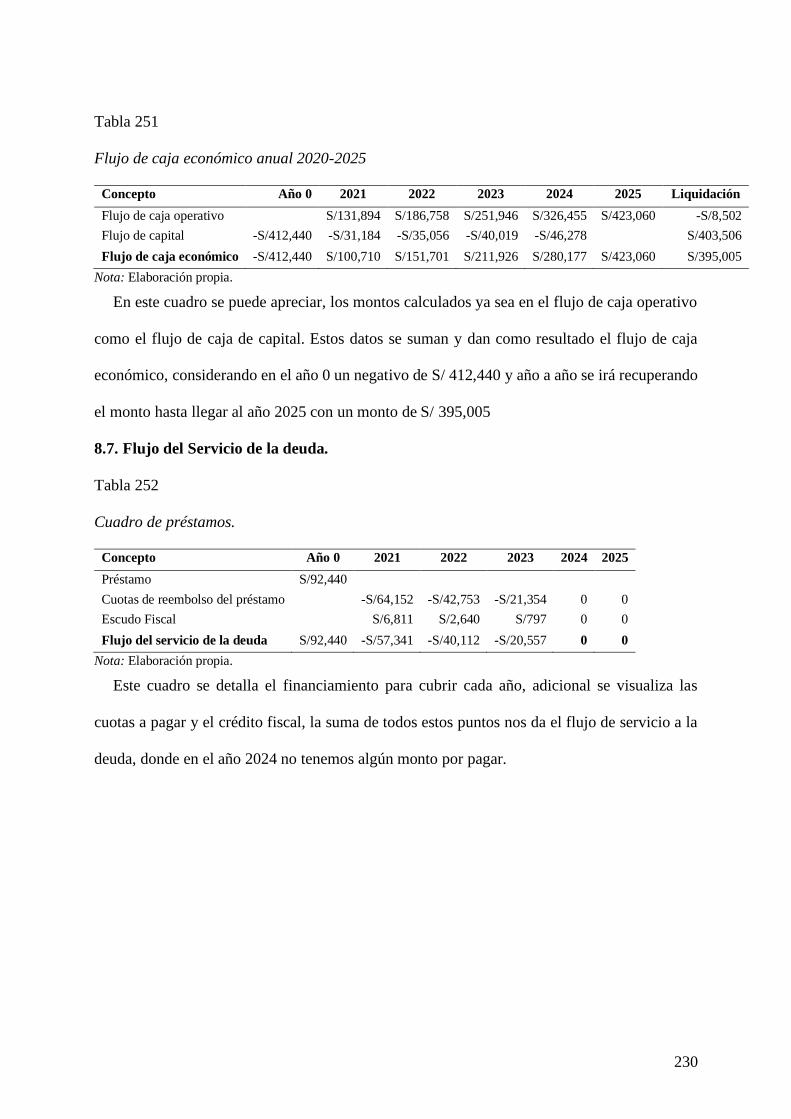

8.7. Flujo del Servicio de la deuda. ............................................................................... 230

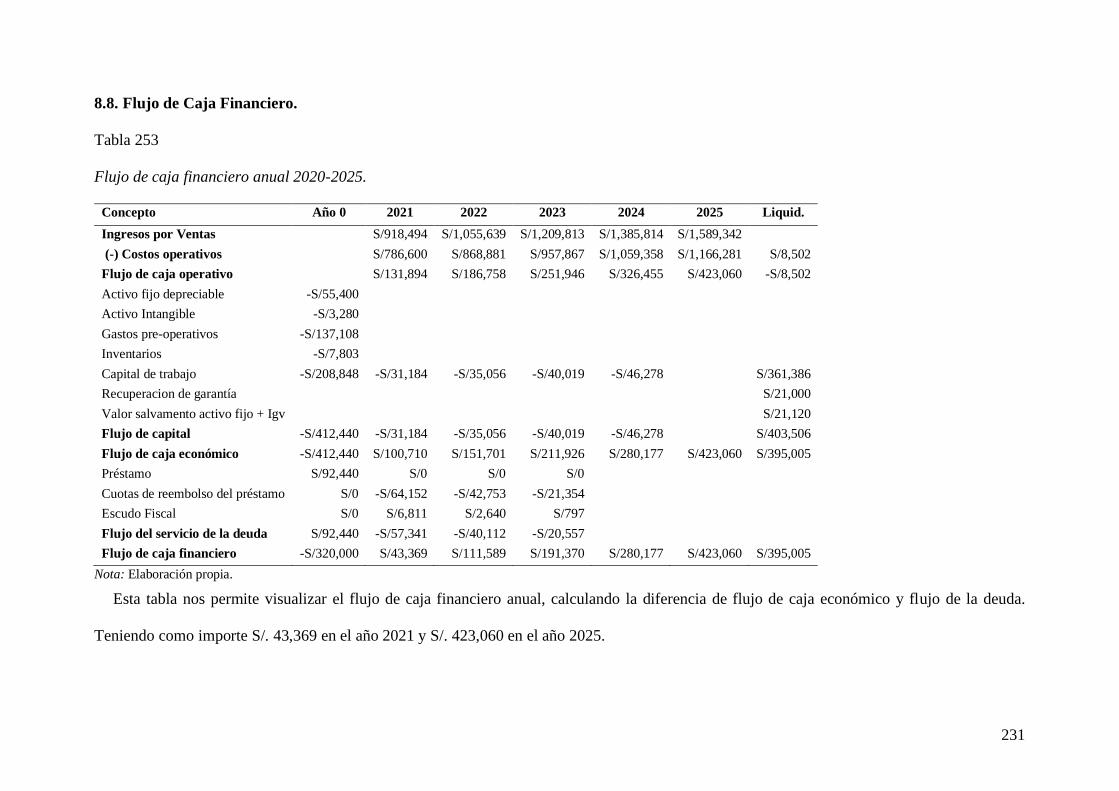

8.8. Flujo de Caja Financiero. ....................................................................................... 231

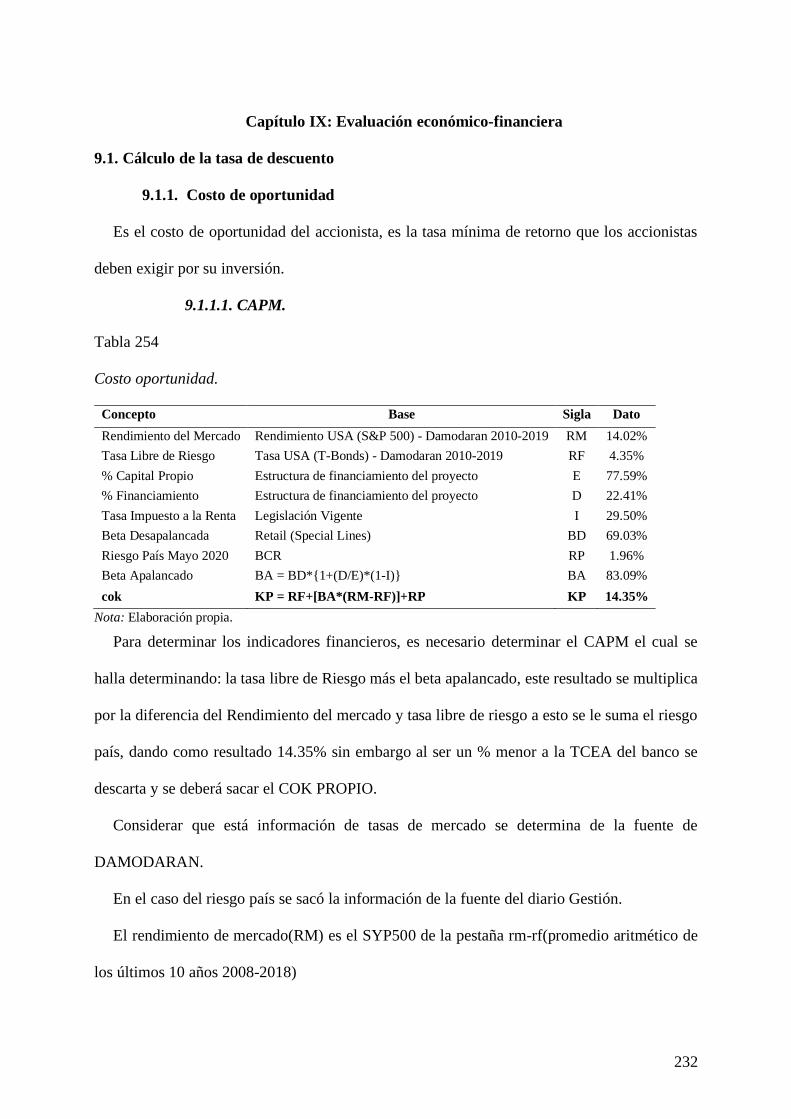

Capítulo IX: Evaluación económico-financiera ............................................................... 232

9.1. Cálculo de la tasa de descuento.............................................................................. 232

9.1.1. Costo de oportunidad ................................................................................... 232

9.1.1.1. CAPM. ............................................................................................. 232

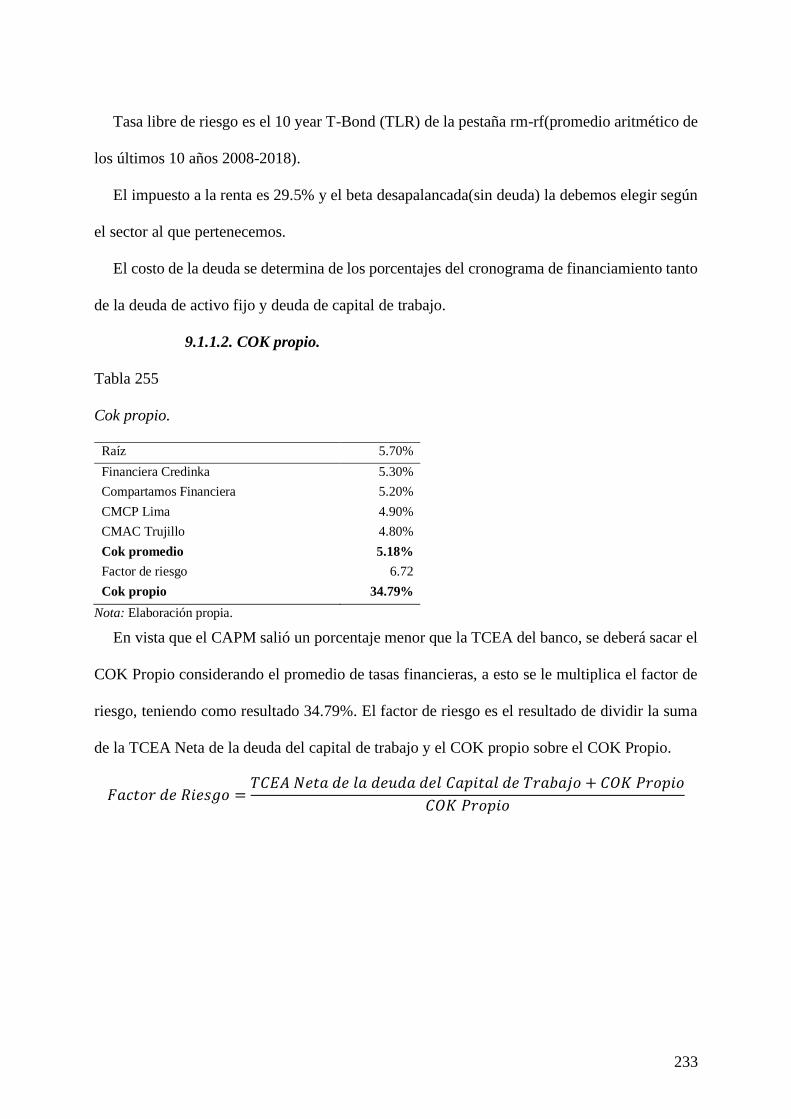

9.1.1.2. COK propio. .................................................................................... 233

9.1.1.3. Costo de la deuda. ............................................................................ 234

9.1.2. Costo Promedio Ponderado de Capital (WACC)........................................... 234

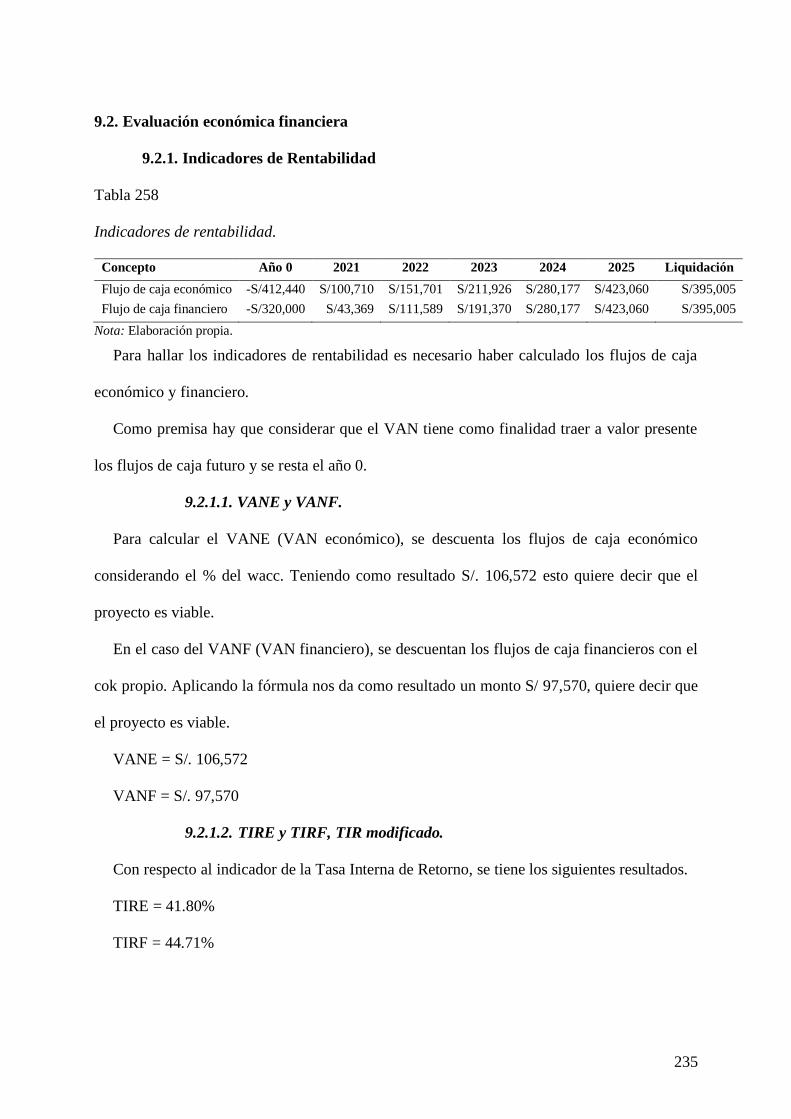

9.2. Evaluación económica financiera .......................................................................... 235

9.2.1. Indicadores de Rentabilidad ......................................................................... 235

9.2.1.1. VANE y VANF................................................................................ 235

9.2.1.2. TIRE y TIRF, TIR modificado. ........................................................ 235

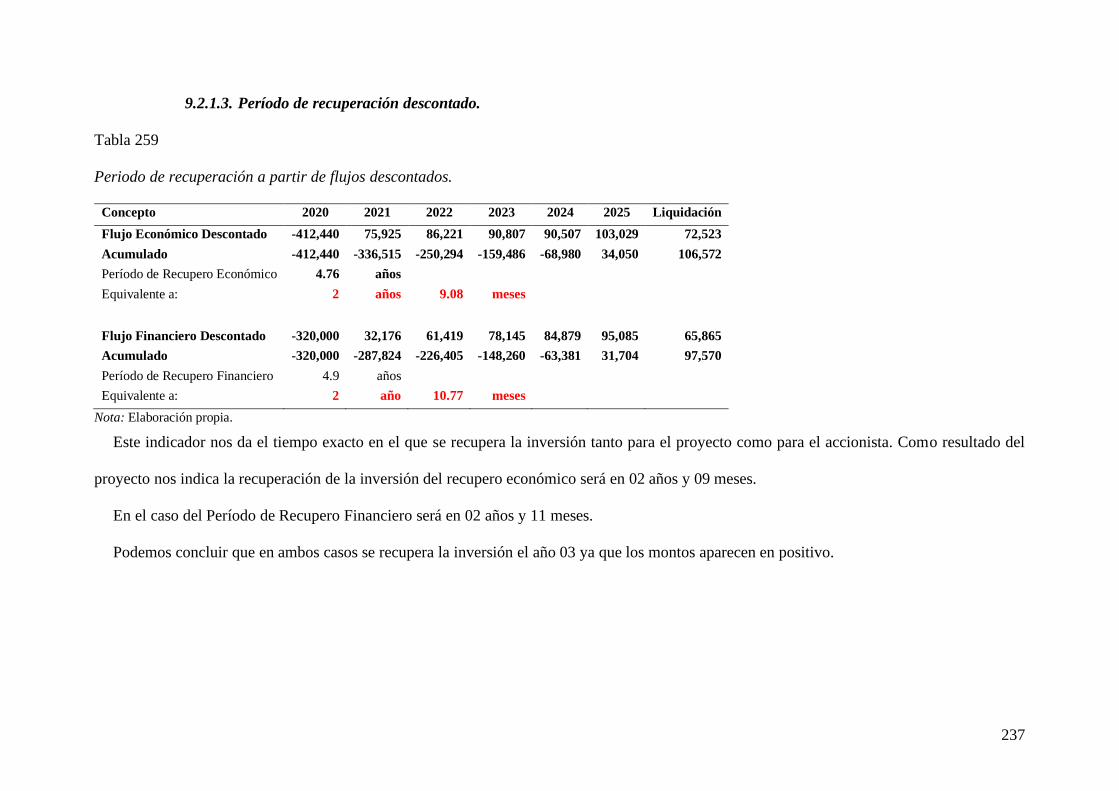

9.2.1.3. Período de recuperación descontado. ................................................ 237

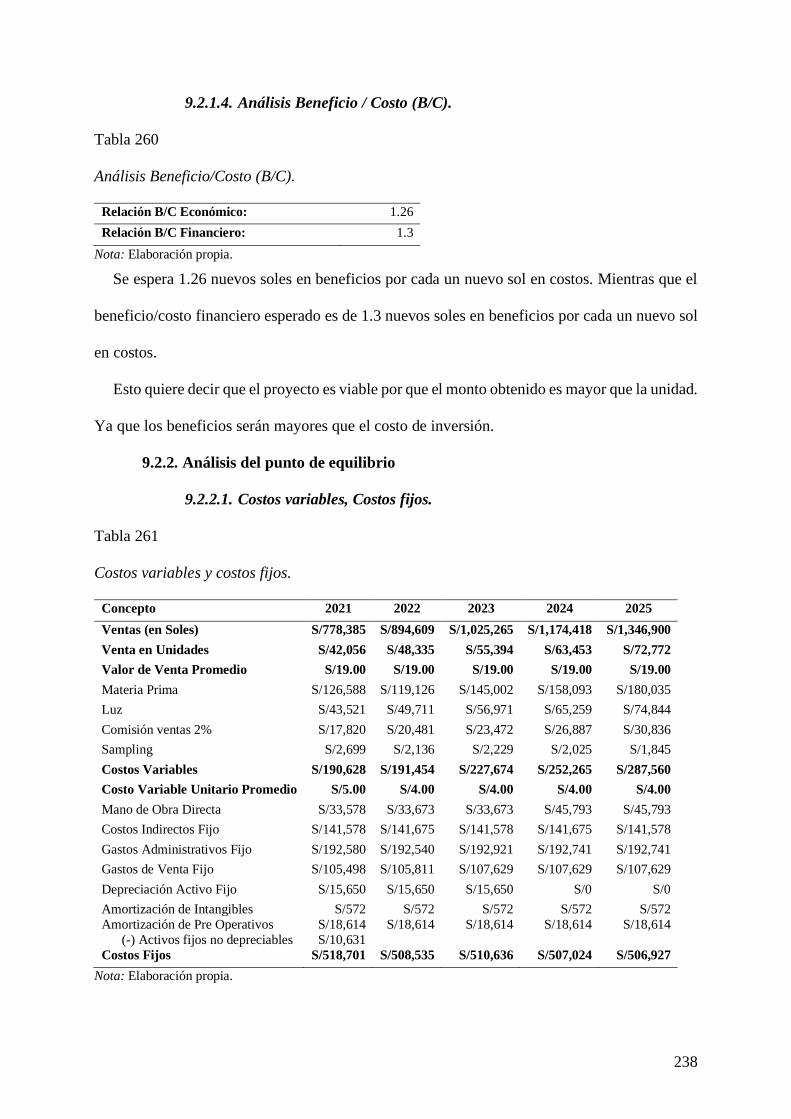

9.2.1.4. Análisis Beneficio / Costo (B/C). ..................................................... 238

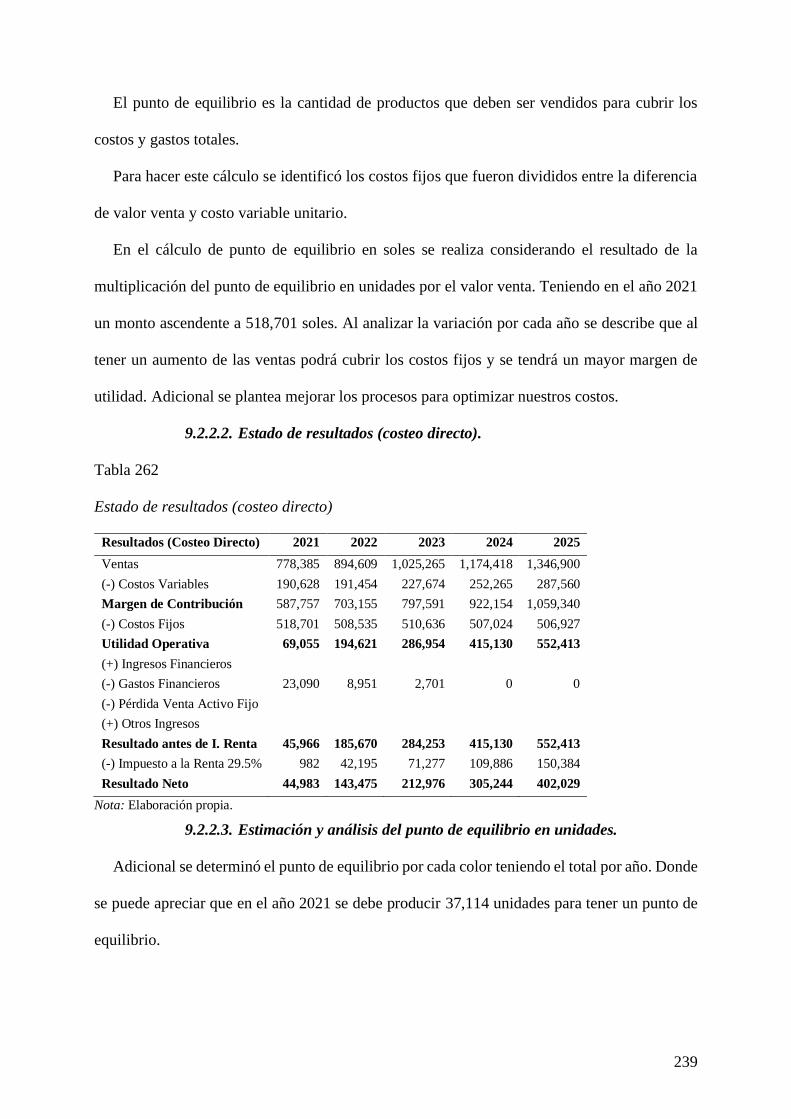

9.2.2. Análisis del punto de equilibrio .................................................................... 238

9.2.2.1. Costos variables, Costos fijos. .......................................................... 238

9.2.2.2. Estado de resultados (costeo directo). ............................................... 239

9.2.2.3. Estimación y análisis del punto de equilibrio en unidades. ................ 239

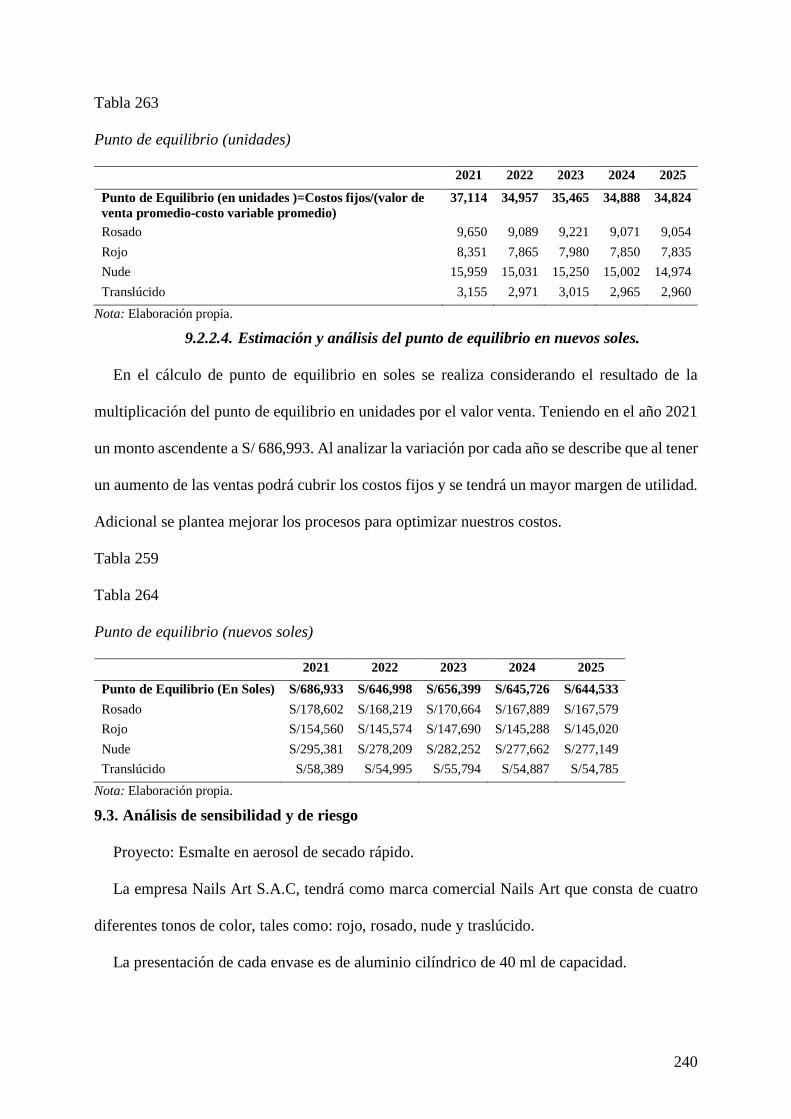

9.2.2.4. Estimación y análisis del punto de equilibrio en nuevos soles. .......... 240

9.3. Análisis de sensibilidad y de riesgo ....................................................................... 240

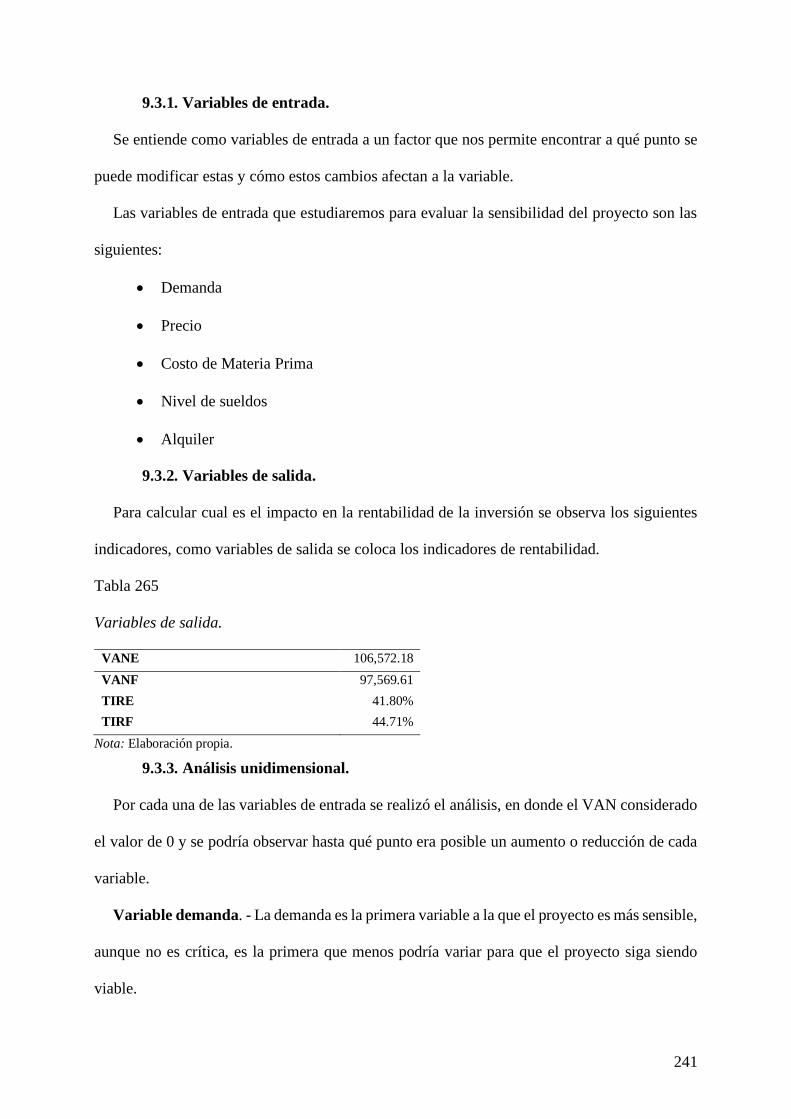

9.3.1. Variables de entrada. .................................................................................... 241

9.3.2. Variables de salida. ...................................................................................... 241

9.3.3. Análisis unidimensional. .............................................................................. 241

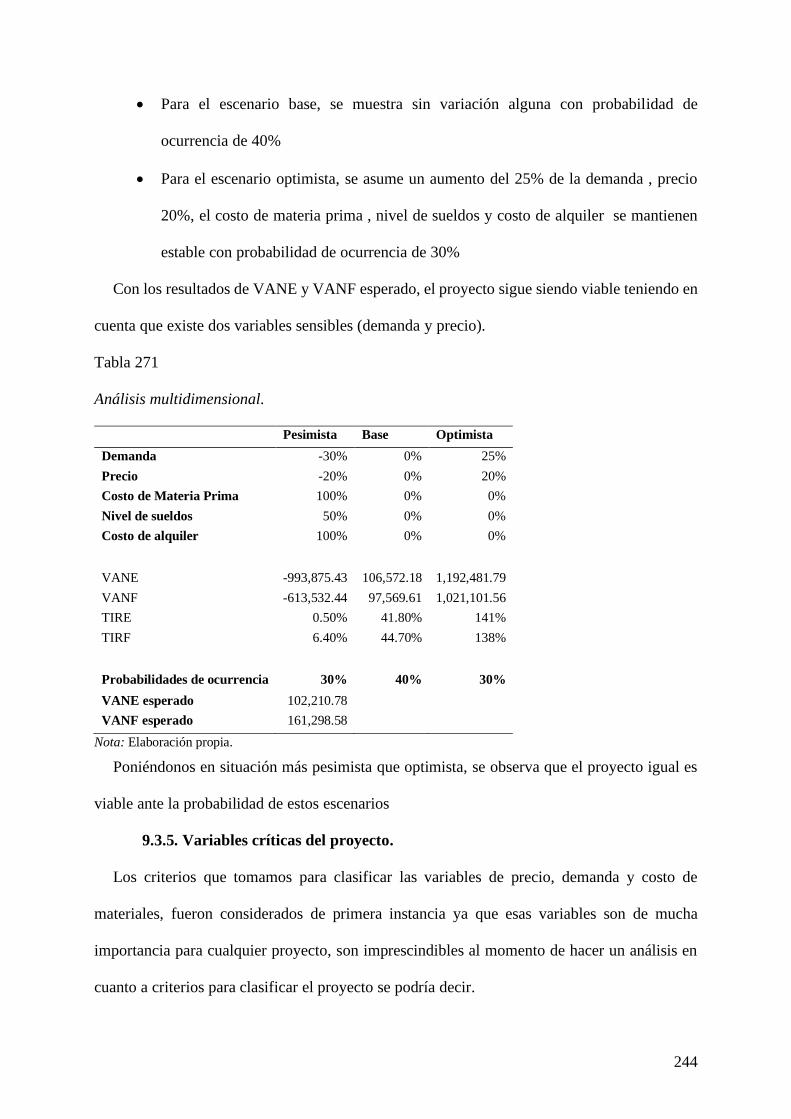

9.3.4. Análisis multidimensional ............................................................................ 243

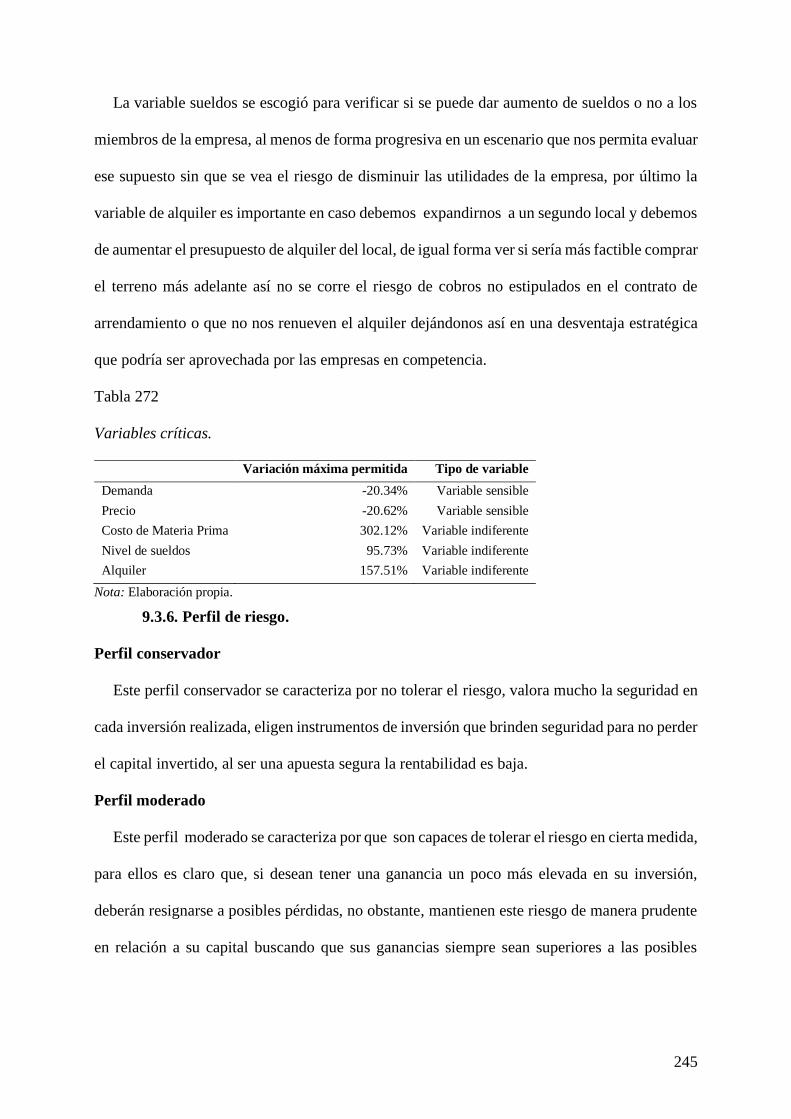

9.3.5. Variables críticas del proyecto. ..................................................................... 244

9.3.6. Perfil de riesgo. ............................................................................................ 245

Conclusiones ...................................................................................................................... 247

Recomendaciones ............................................................................................................... 249

Control de cambios ............................................................................................................. 251

Referencias ......................................................................................................................... 256

Anexos ............................................................................................................................... 259

ÍNDICE DE TABLAS

Tabla 1 Modelo Canvas. ........................................................................................................6

Tabla 2 Atributos de valor. ....................................................................................................7

Tabla 3 Diferencias esmalte convencional vs Nails art. ...........................................................9

Tabla 4 Población económicamente activa, según ámbito geográfico, 2008-2018 (Miles de

personas). ............................................................................................................................. 12

Tabla 5 Balanza comercial. ................................................................................................... 12

Tabla 6 Análisis FODA. ....................................................................................................... 25

Tabla 7 Marco Muestral. ....................................................................................................... 27

Tabla 8 Ficha técnica focus group. ........................................................................................ 35

Tabla 9 Edad de los encuestados. .......................................................................................... 36

Tabla 10 Distrito de residencia............................................................................................. 37

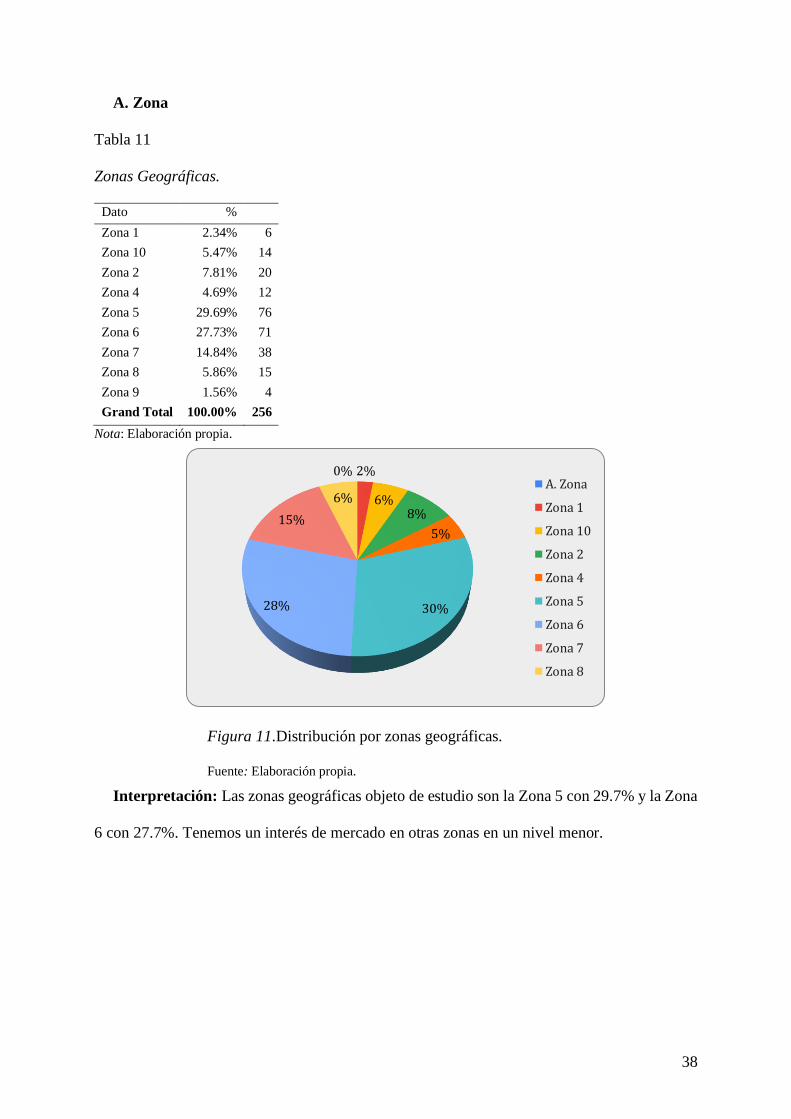

Tabla 11 Zonas Geográficas. ................................................................................................ 38

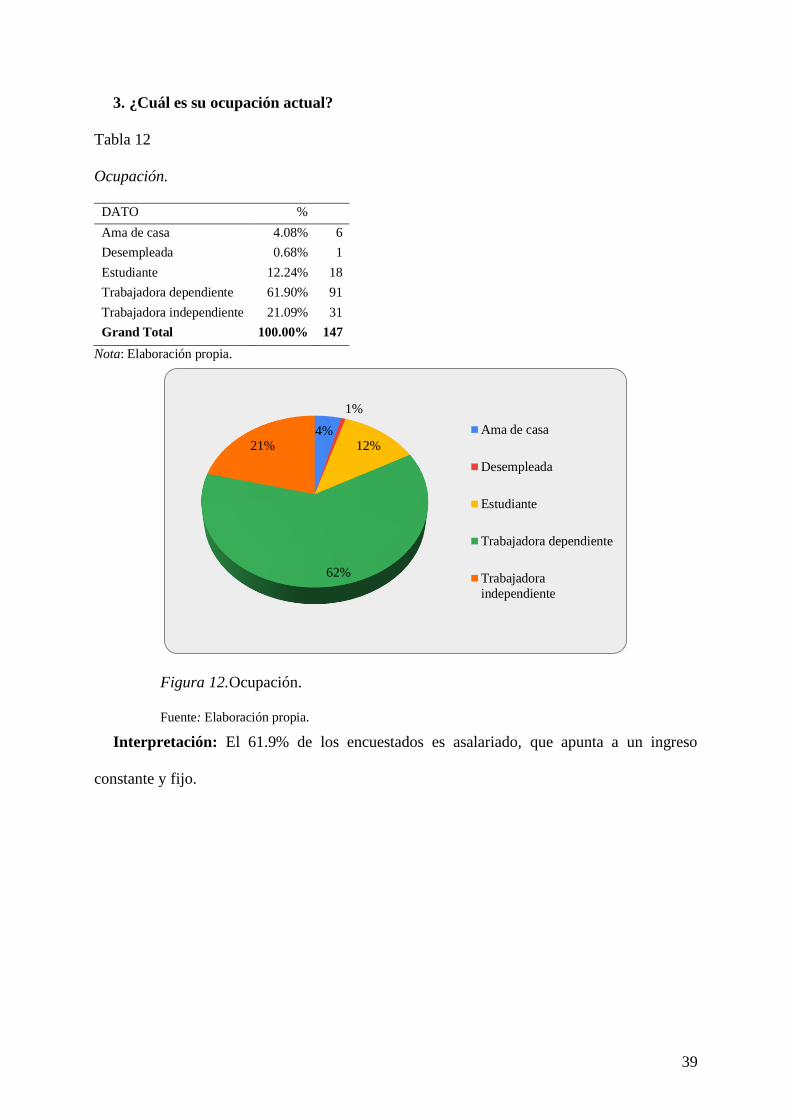

Tabla 12 Ocupación. ............................................................................................................. 39

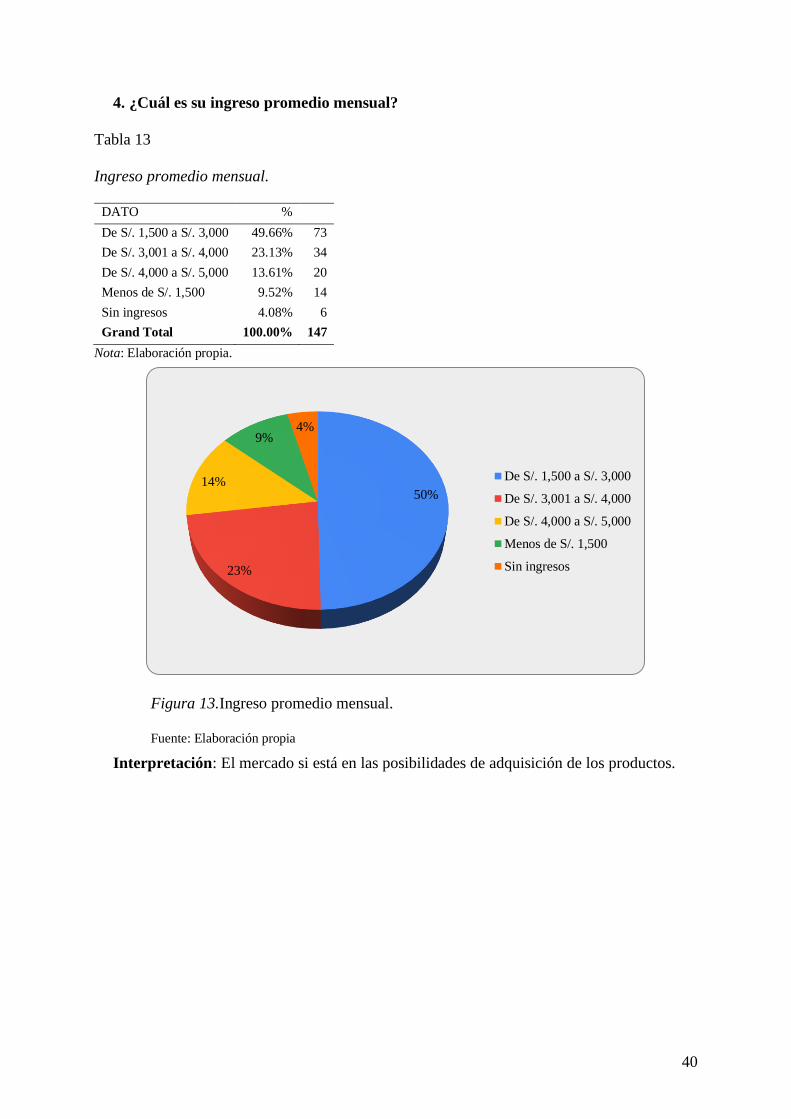

Tabla 13 Ingreso promedio mensual. .................................................................................... 40

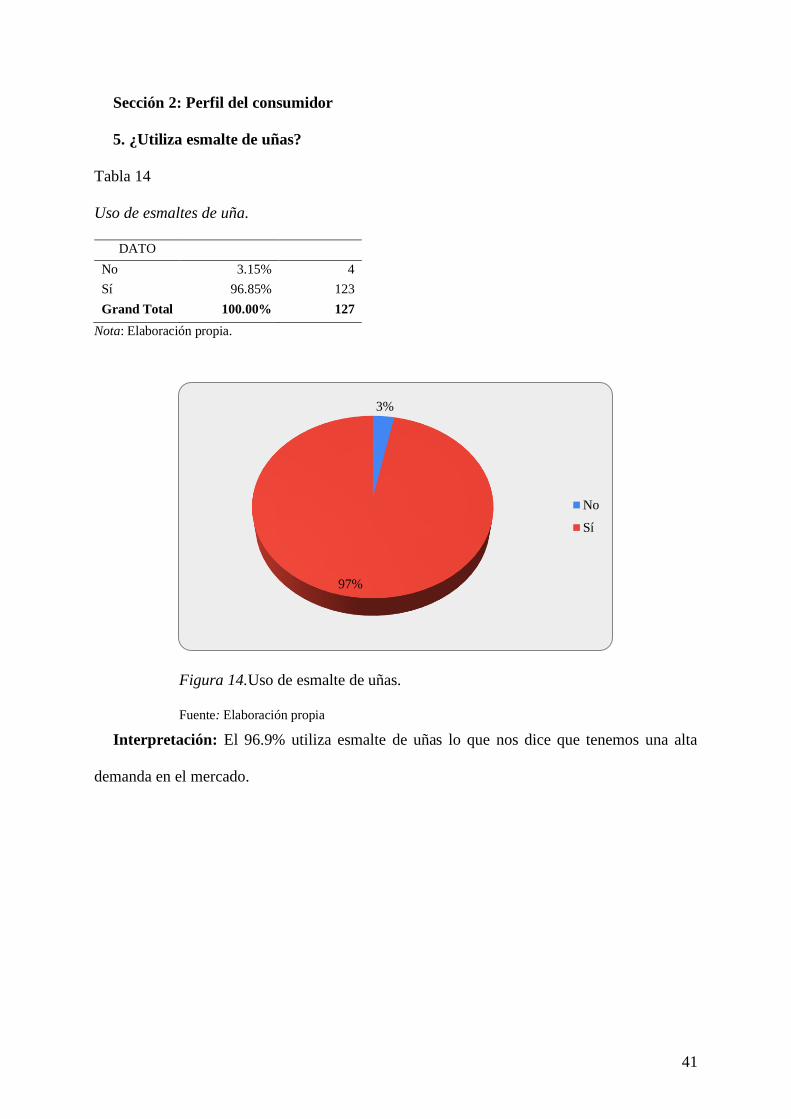

Tabla 14 Uso de esmaltes de uña. ......................................................................................... 41

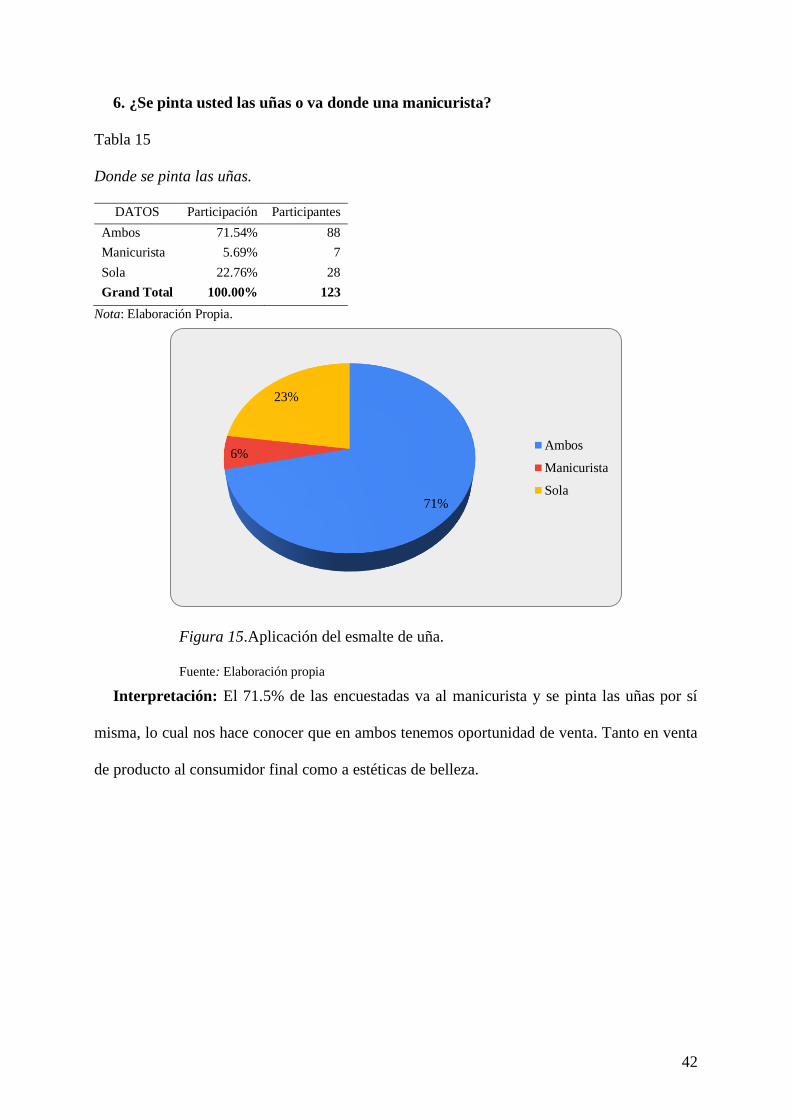

Tabla 15 Donde se pinta las uñas. ......................................................................................... 42

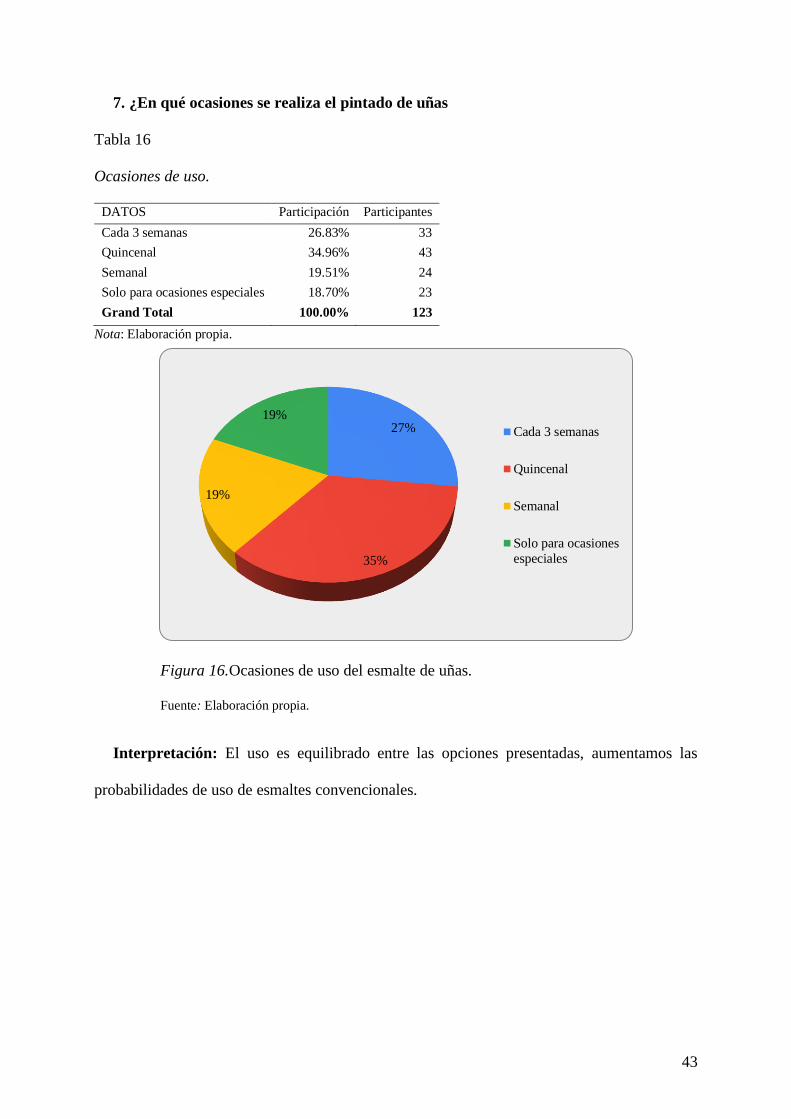

Tabla 16 Ocasiones de uso. ................................................................................................... 43

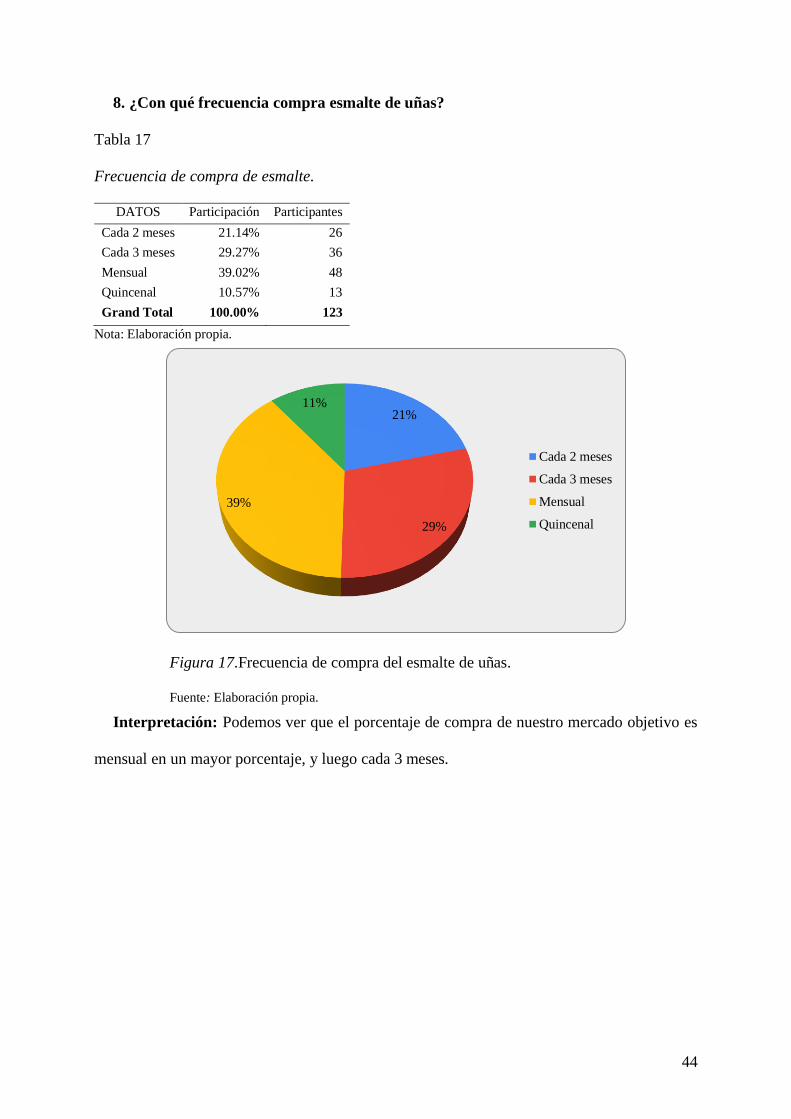

Tabla 17 Frecuencia de compra de esmalte. .......................................................................... 44

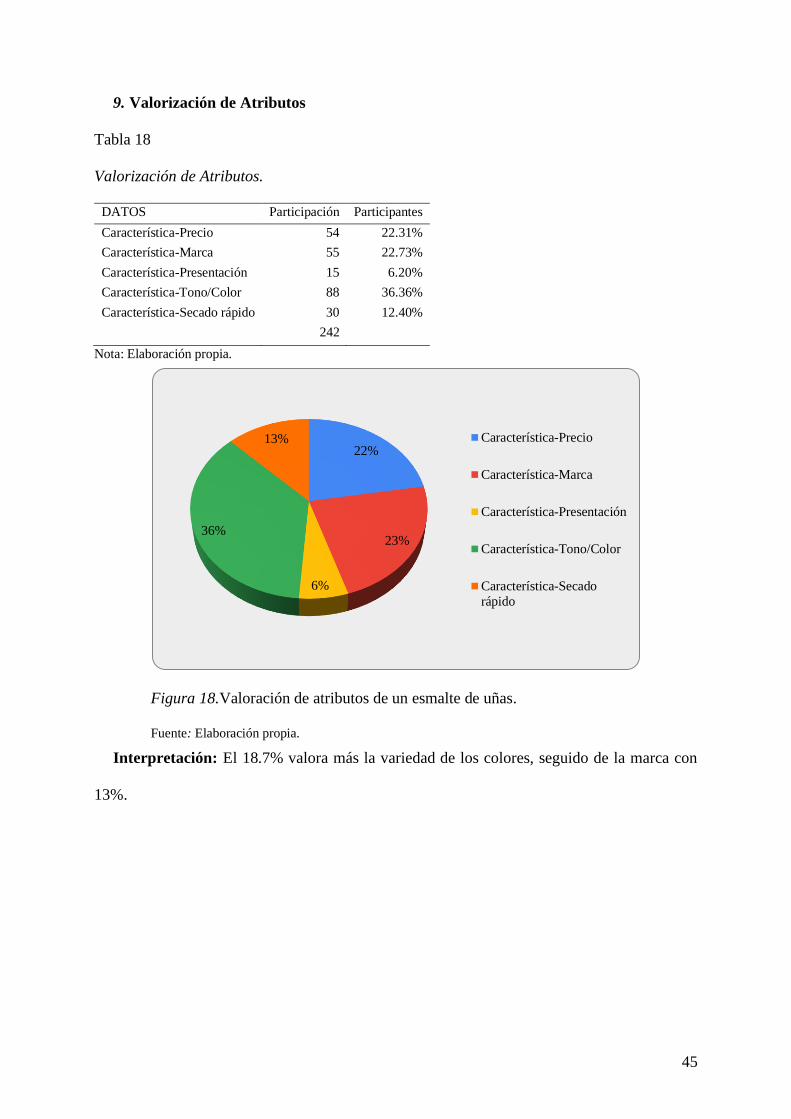

Tabla 18 Valorización de Atributos. ..................................................................................... 45

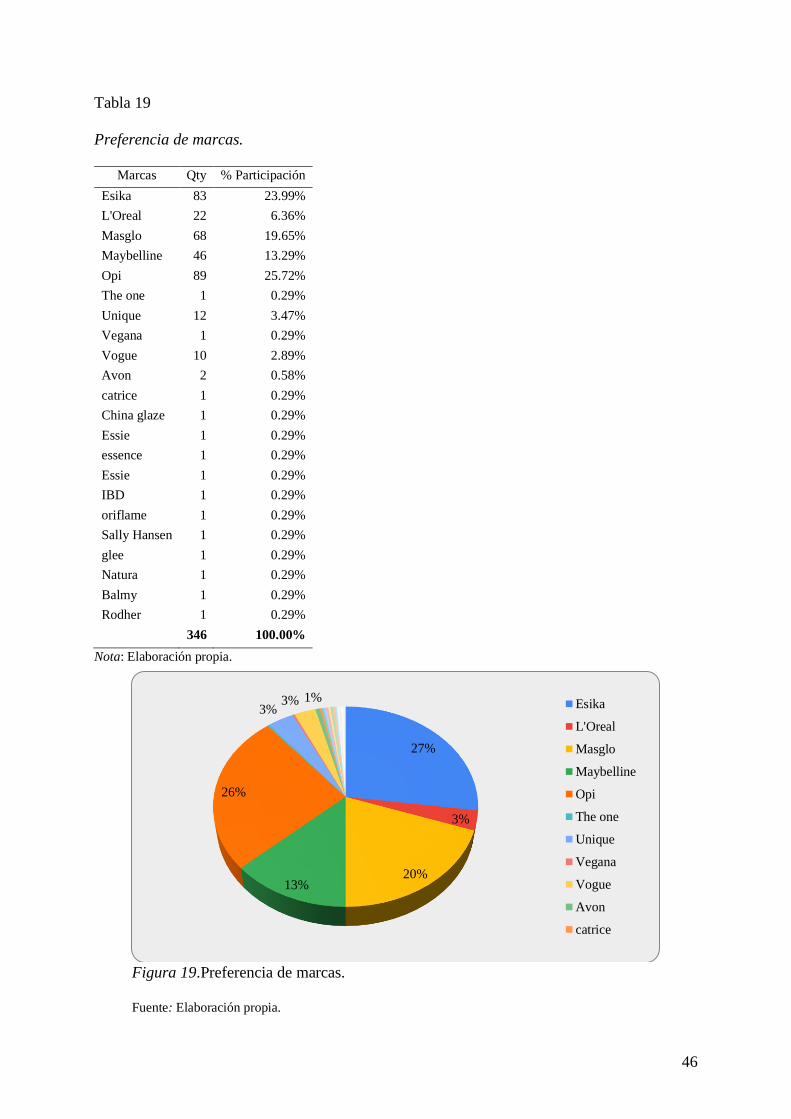

Tabla 19 Preferencia de marcas. ........................................................................................... 46

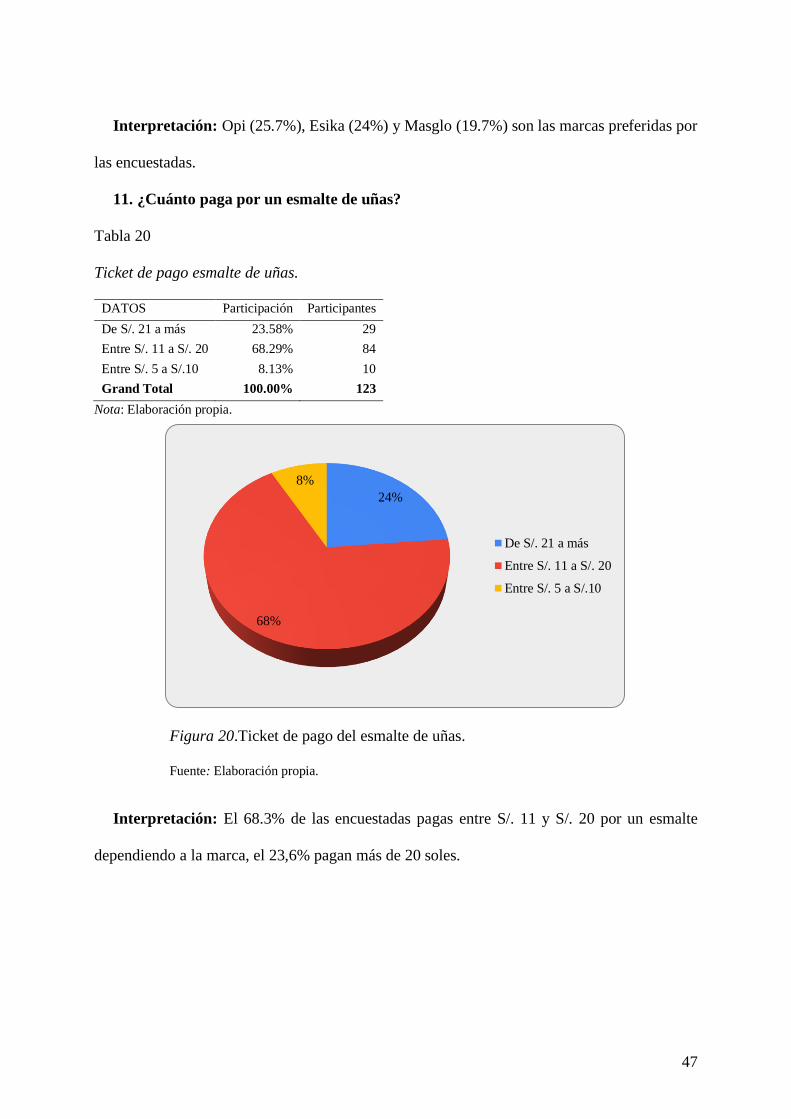

Tabla 20 Ticket de pago esmalte de uñas. ............................................................................. 47

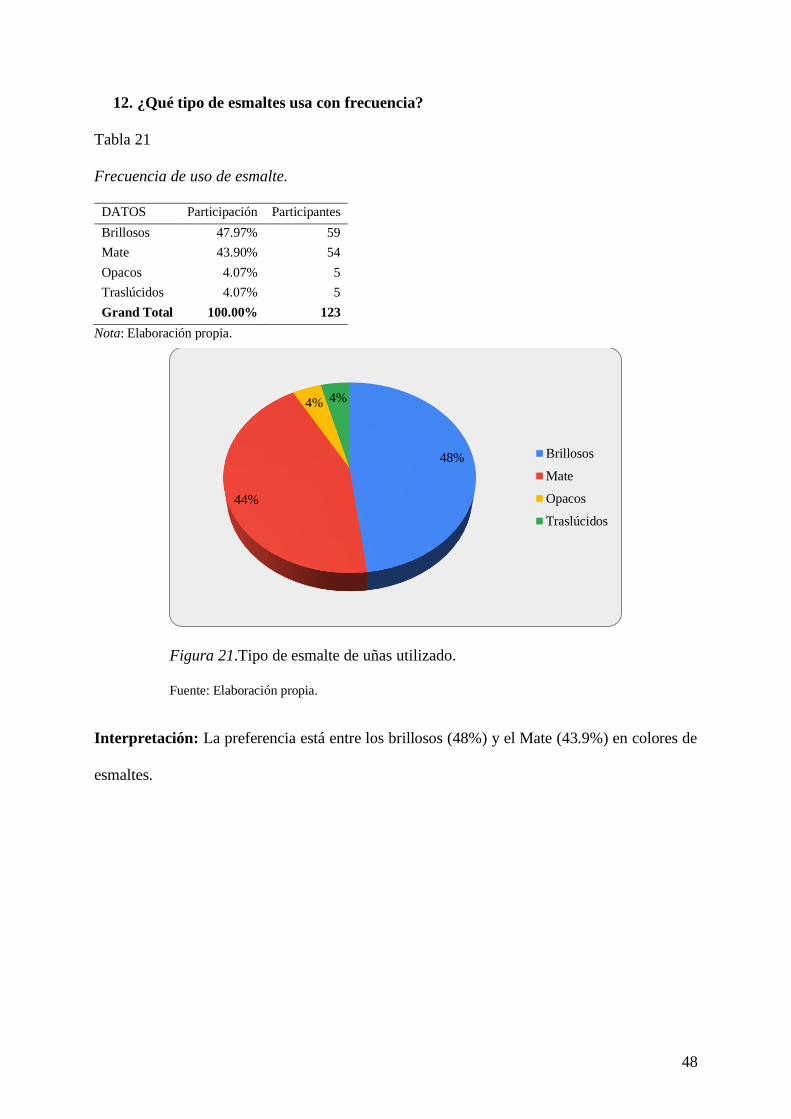

Tabla 21 Frecuencia de uso de esmalte. ................................................................................ 48

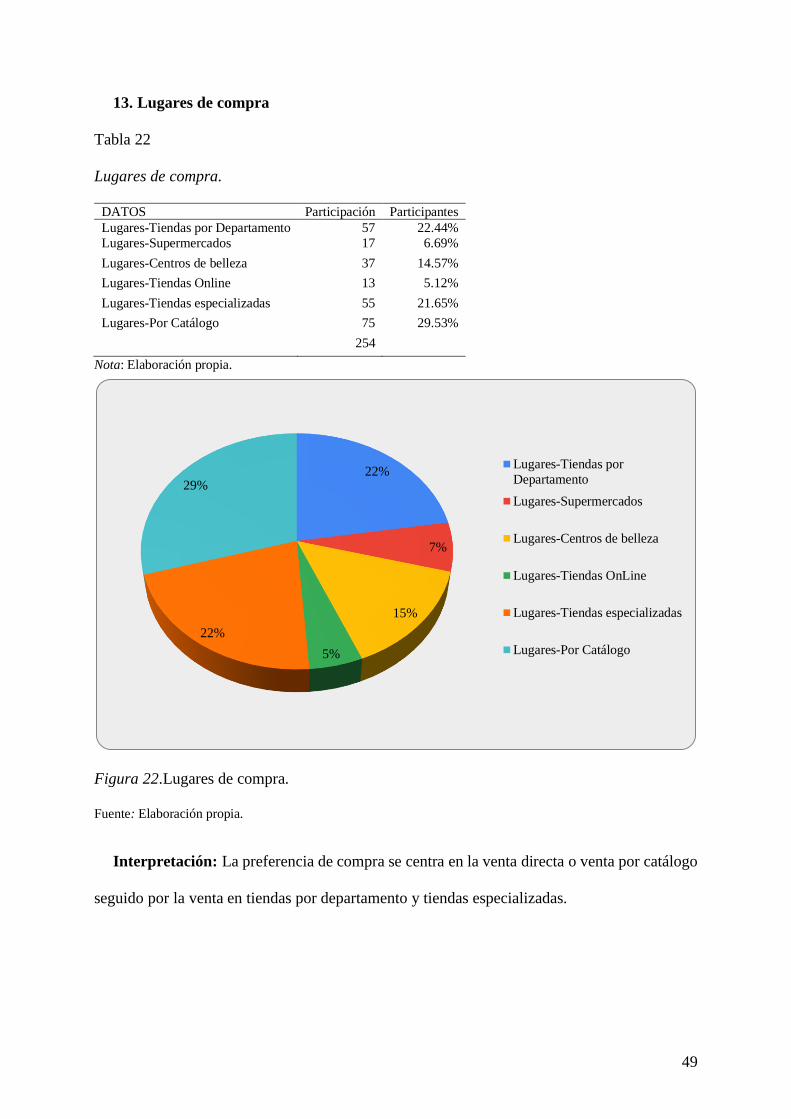

Tabla 22 Lugares de compra. ................................................................................................ 49

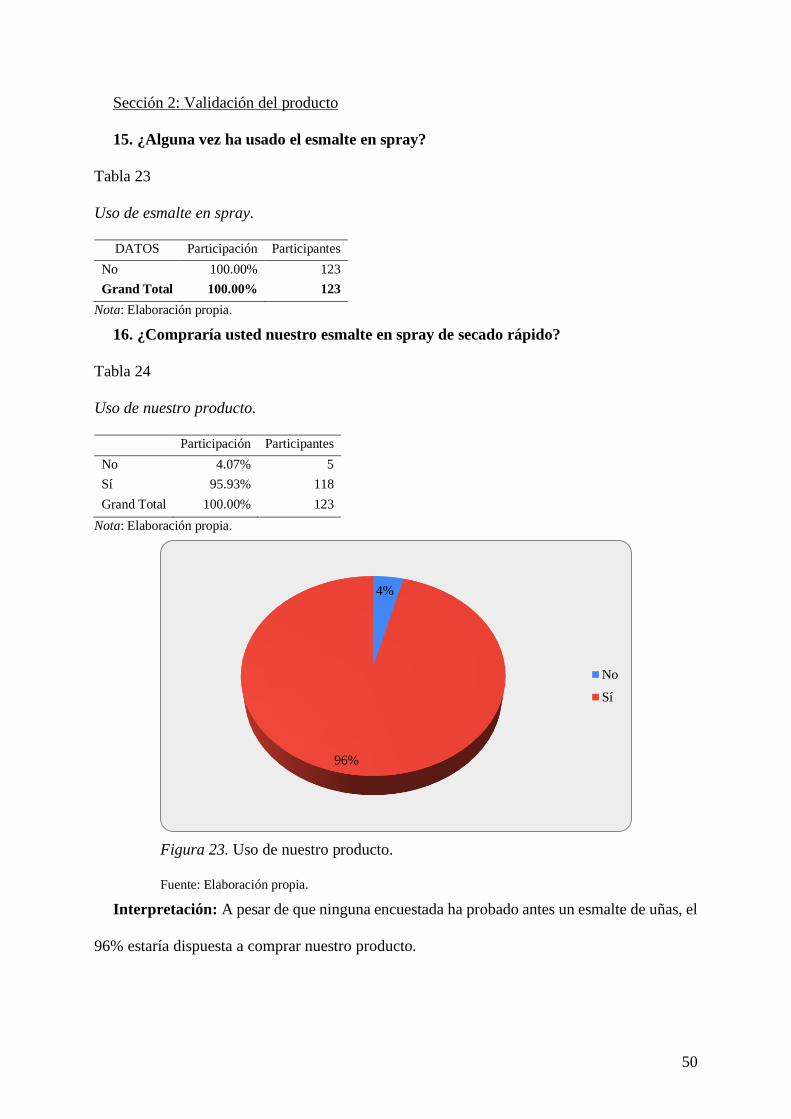

Tabla 23 Uso de esmalte en spray. ........................................................................................ 50

Tabla 24 Uso de nuestro producto. ........................................................................................ 50

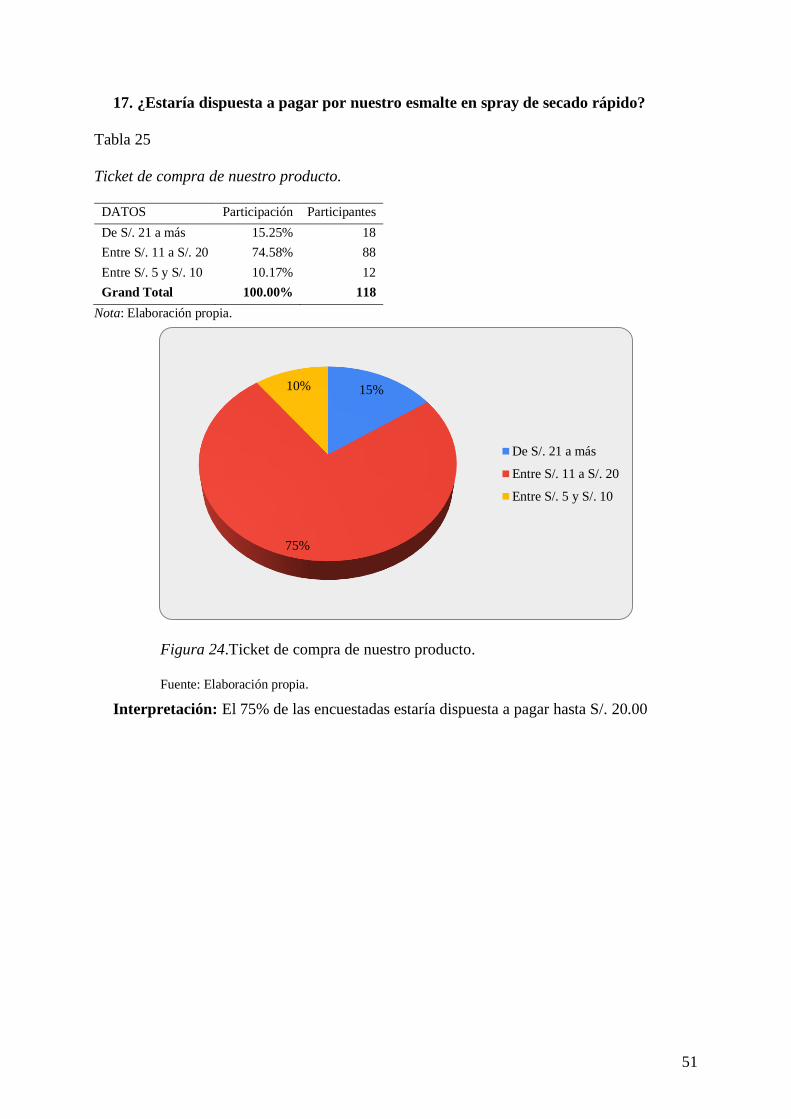

Tabla 25 Ticket de compra de nuestro producto. ................................................................... 51

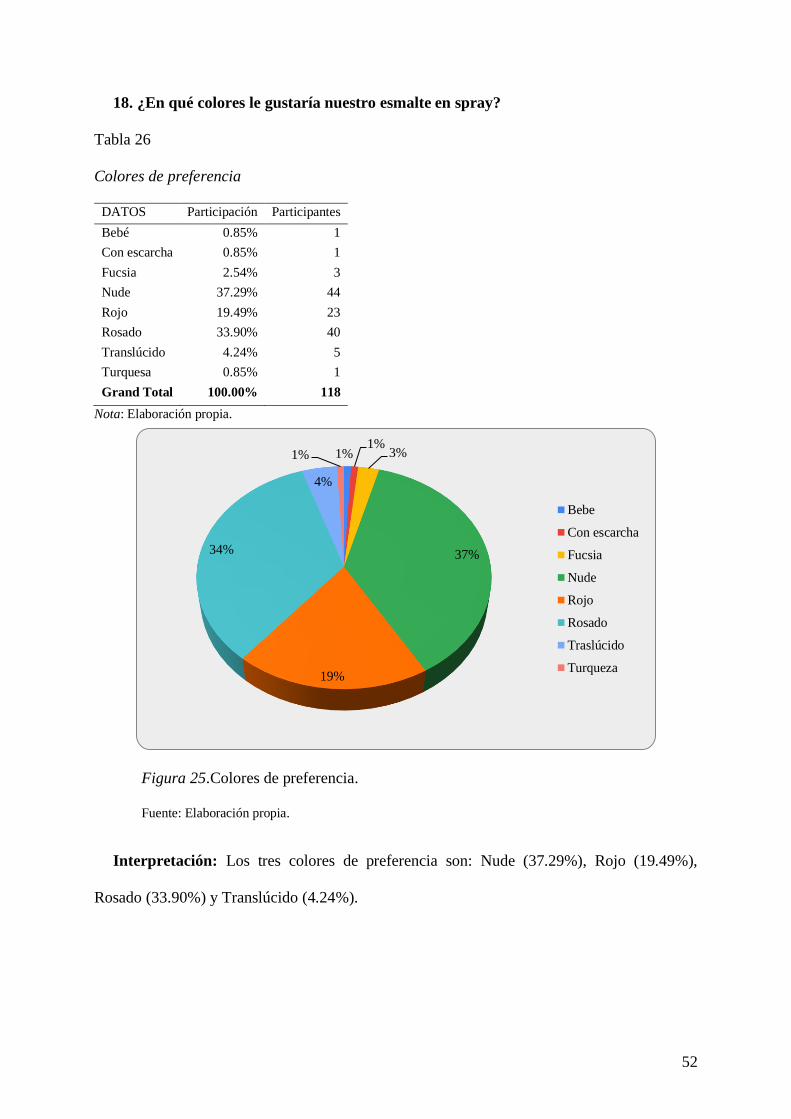

Tabla 26 Colores de preferencia........................................................................................... 52

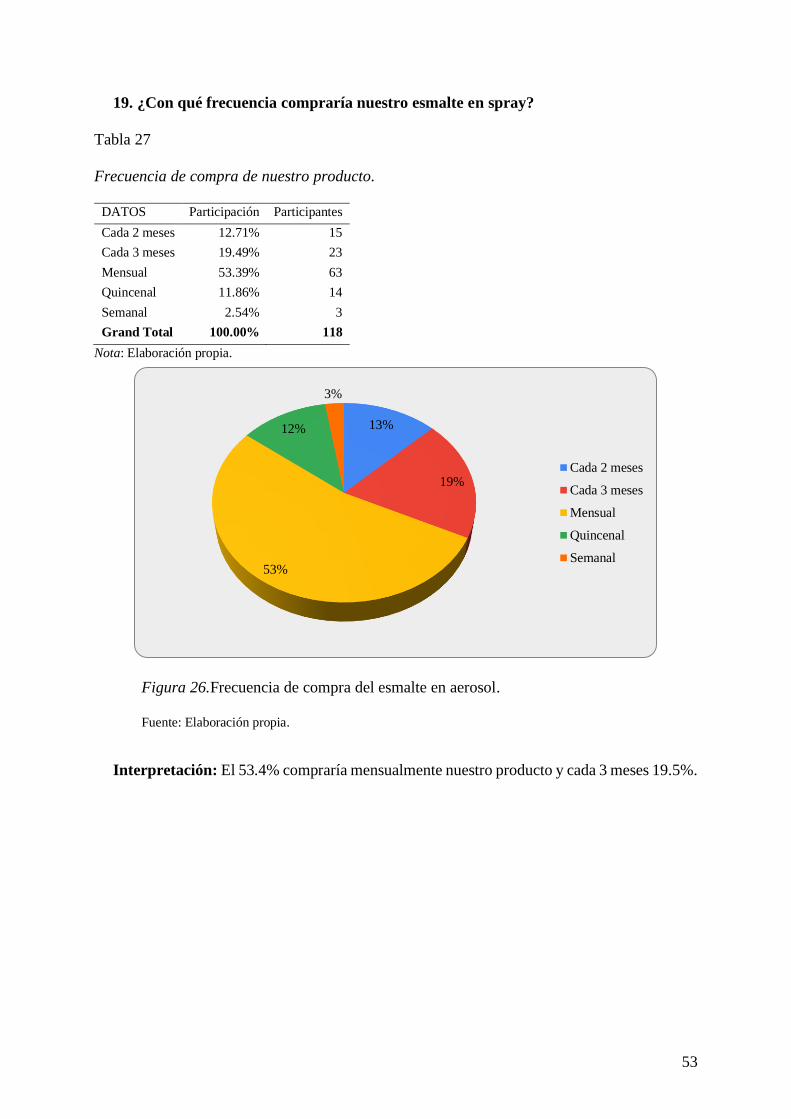

Tabla 27 Frecuencia de compra de nuestro producto. ........................................................... 53

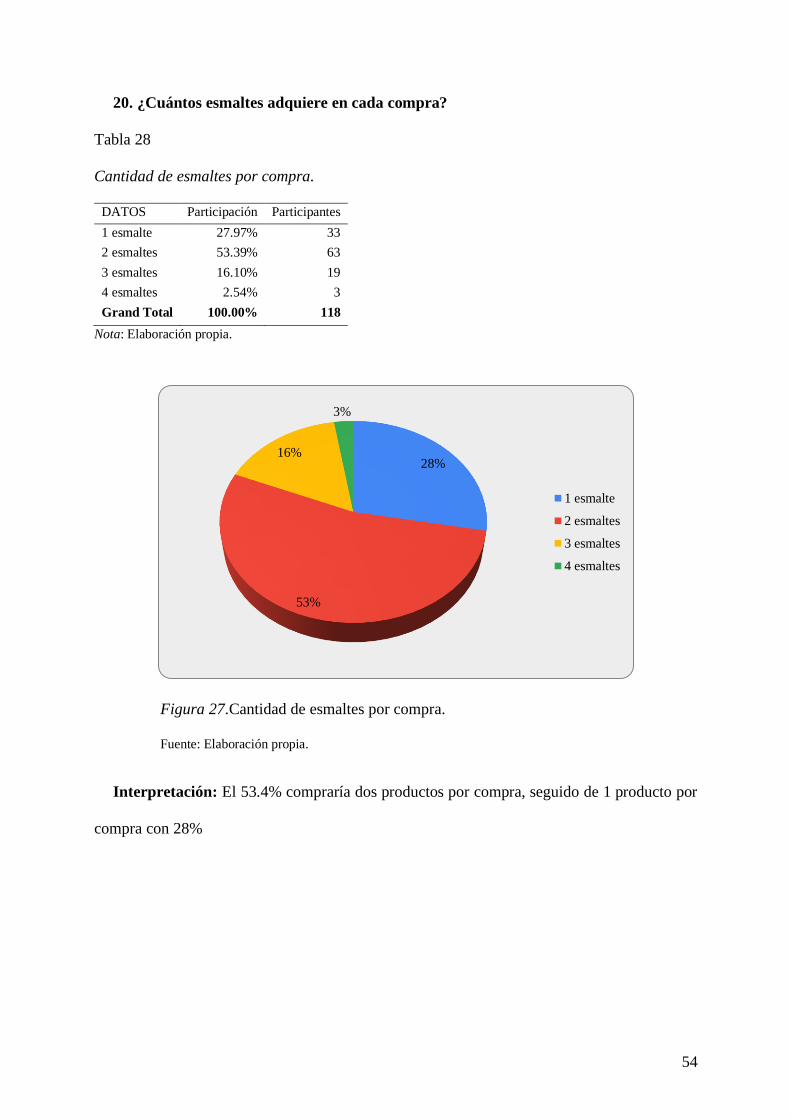

Tabla 28 Cantidad de esmaltes por compra. .......................................................................... 54

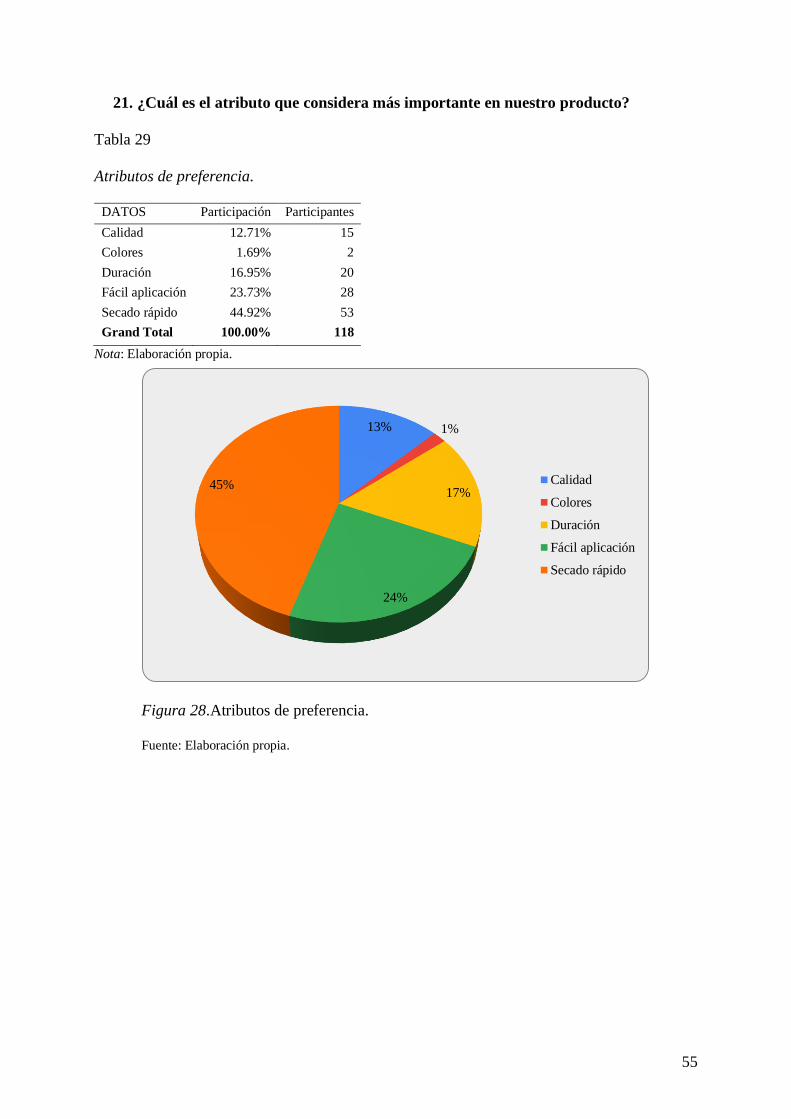

Tabla 29 Atributos de preferencia. ........................................................................................ 55

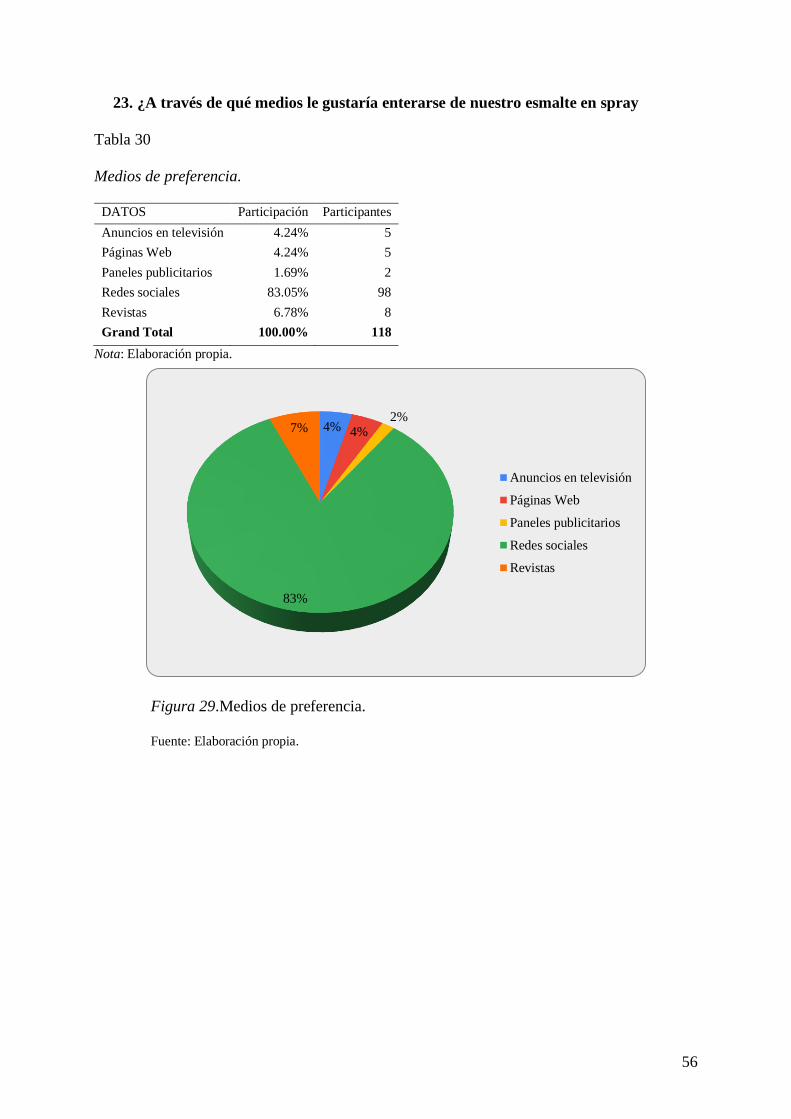

Tabla 30 Medios de preferencia. ........................................................................................... 56

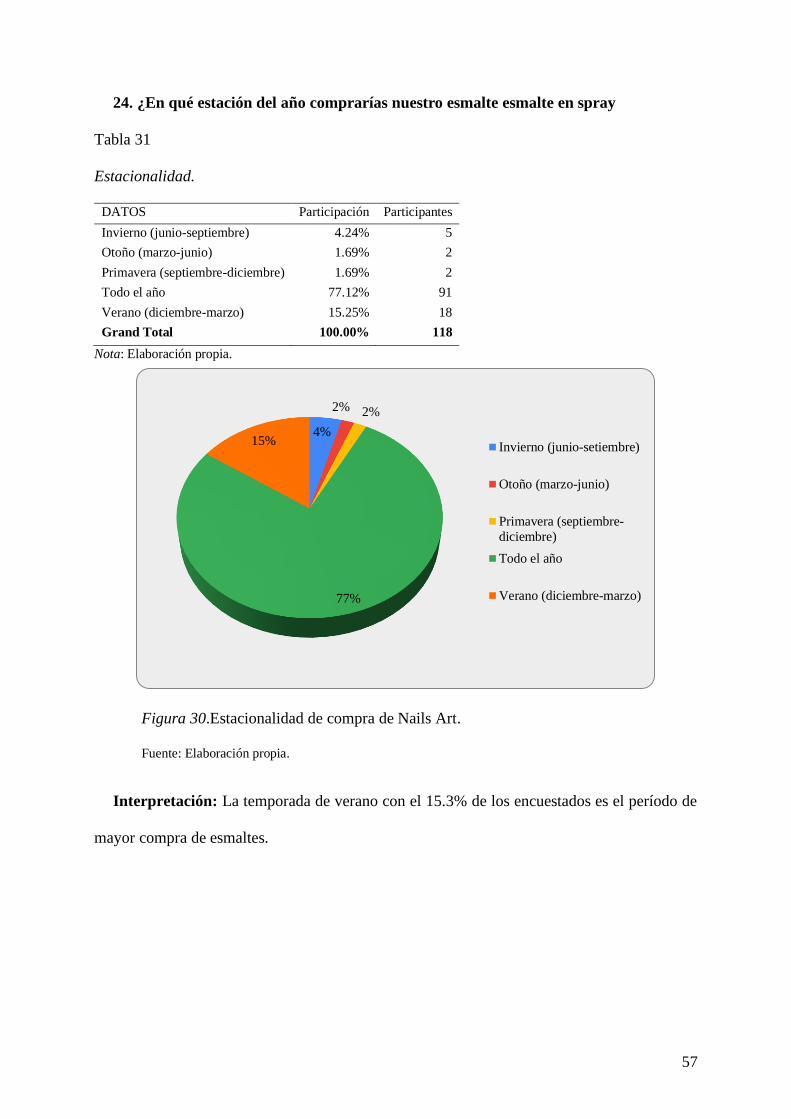

Tabla 31 Estacionalidad. ....................................................................................................... 57

Tabla 32 Segmentación de mercado. ..................................................................................... 58

Tabla 33 Detalle de % participación por género. ................................................................... 58

Tabla 34 Detalle de Población según segmento de edad. ....................................................... 58

Tabla 35 Estructura Socioeconómica de la población por zonas geográficas. ........................ 59

Tabla 36 Mercado Potencial 2020. ........................................................................................ 59

Tabla 37 Mercado Potencial 2021. ........................................................................................ 59

Tabla 38 Mercado Potencial 2022. ........................................................................................ 60

Tabla 39 Mercado Potencial 2023. ........................................................................................ 60

Tabla 40 Mercado Potencial 2024. ........................................................................................ 61

Tabla 41 Mercado Potencial 2025. ........................................................................................ 61

Tabla 42 Mercado potencial de los próximos 5 años. ............................................................ 62

Tabla 43 Mercado disponible por años. ................................................................................. 62

Tabla 44 Estimación del mercado efectivo. ........................................................................... 63

Tabla 45 Disposición de pago por rango de precios............................................................... 63

Tabla 46 Colores preferentes. ............................................................................................... 64

Tabla 47 Mercado efectivo final. .......................................................................................... 64

Tabla 48 Mercado Efectivo Color Nude. ............................................................................... 65

Tabla 49 Mercado Efectivo Color Rosado. ........................................................................... 65

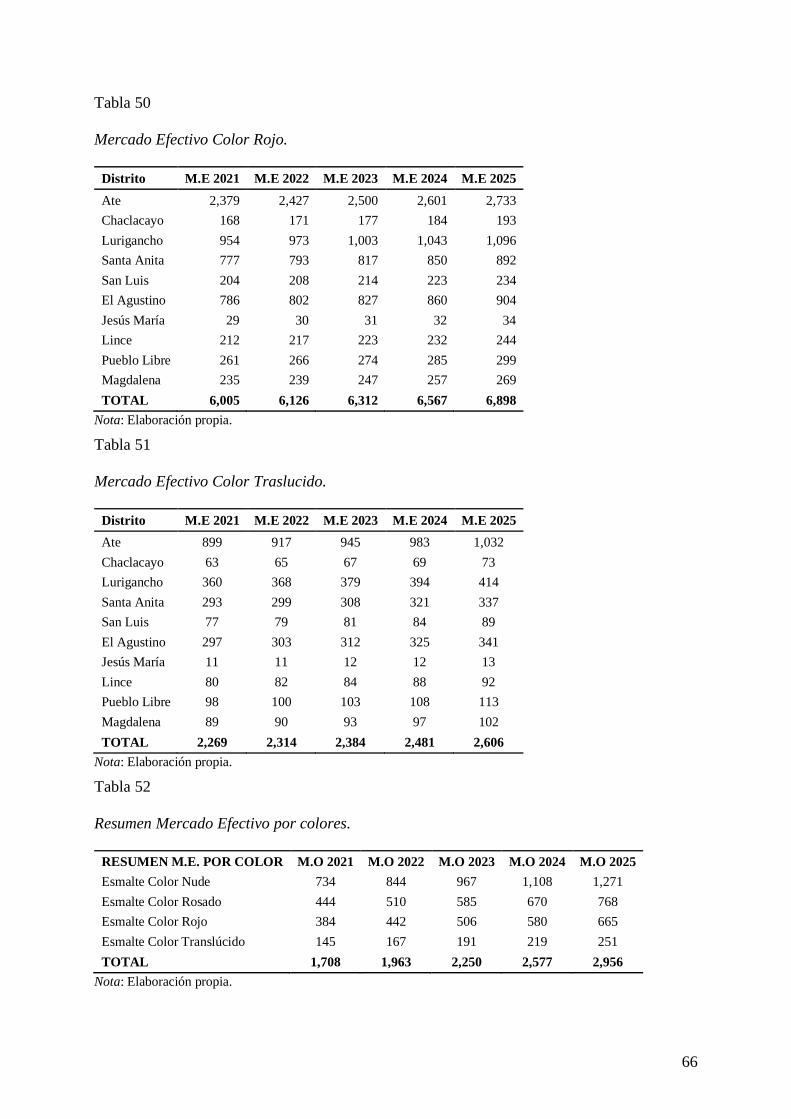

Tabla 50 Mercado Efectivo Color Rojo................................................................................. 66

Tabla 51 Mercado Efectivo Color Traslucido. ....................................................................... 66

Tabla 52 Resumen Mercado Efectivo por colores. ................................................................ 66

Tabla 53 ¿Con qué frecuencia compraría nuestro esmalte en spray? ...................................... 67

Tabla 54 ¿Cuántos esmaltes adquiere por cada compra? ....................................................... 67

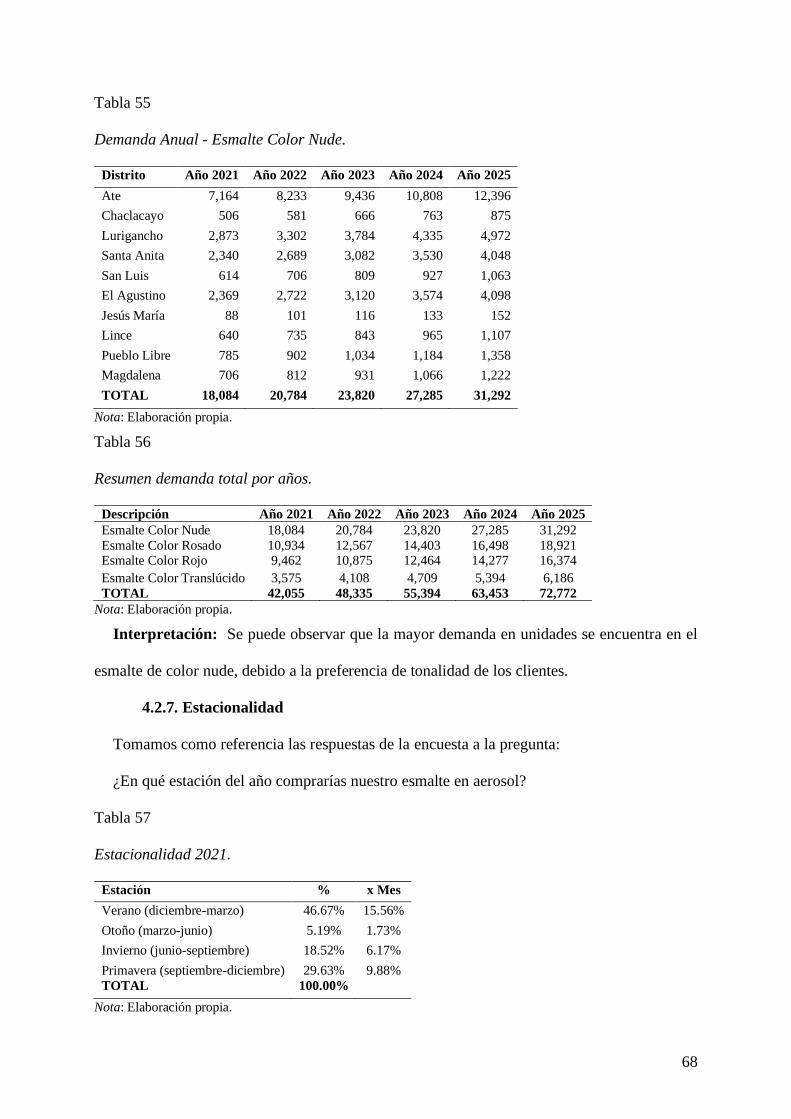

Tabla 55 Demanda Anual - Esmalte Color Nude. .................................................................. 68

Tabla 56 Resumen demanda total por años. .......................................................................... 68

Tabla 57 Estacionalidad 2021. .............................................................................................. 68

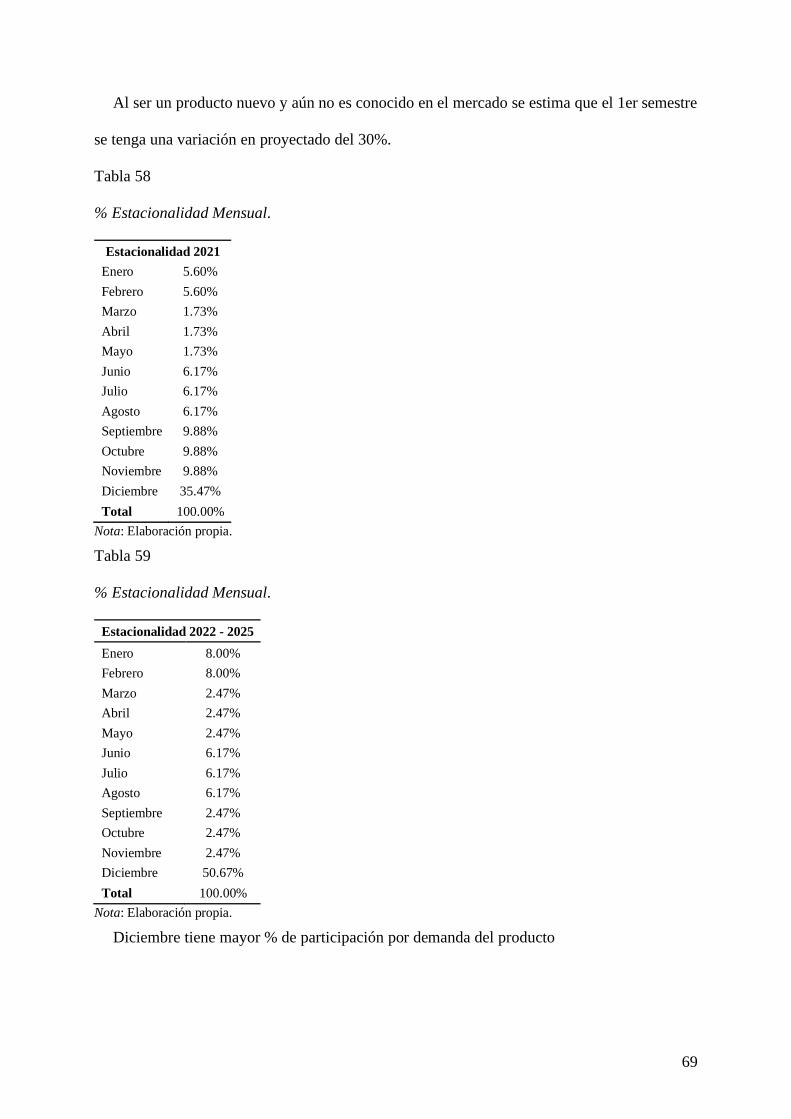

Tabla 58 % Estacionalidad Mensual. .................................................................................... 69

Tabla 59 % Estacionalidad Mensual. .................................................................................... 69

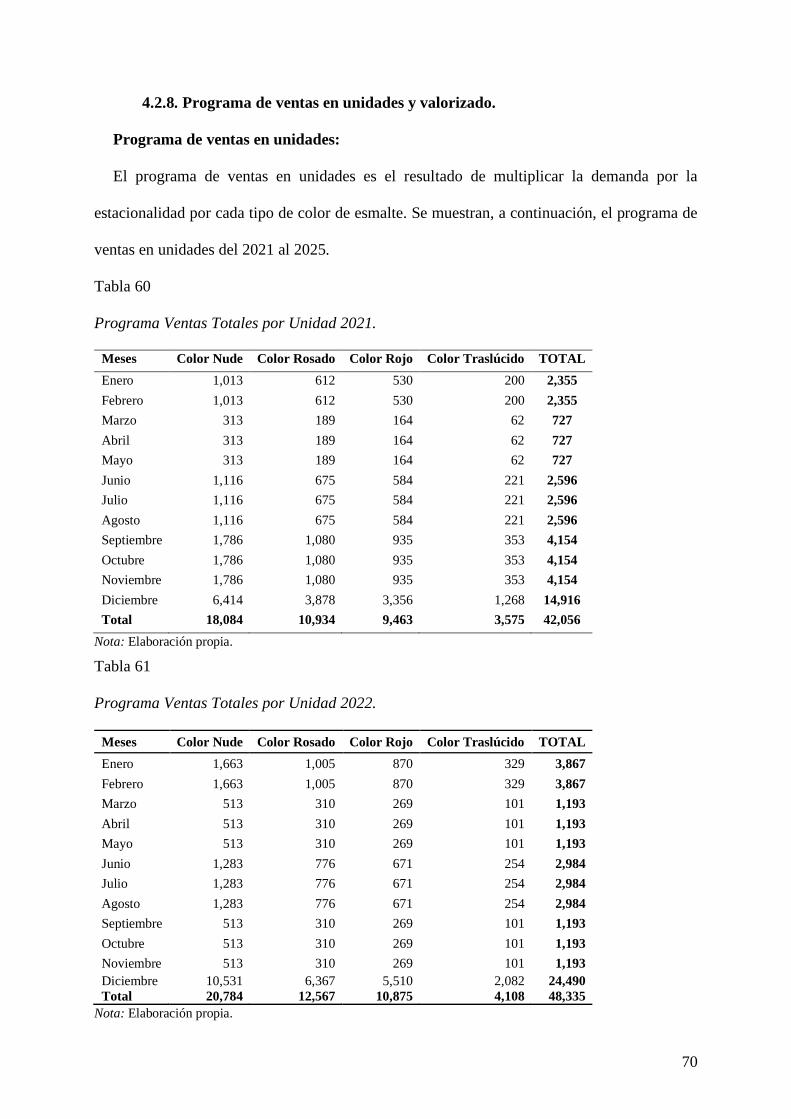

Tabla 60 Programa Ventas Totales por Unidad 2021............................................................. 70

Tabla 61 Programa Ventas Totales por Unidad 2022............................................................. 70

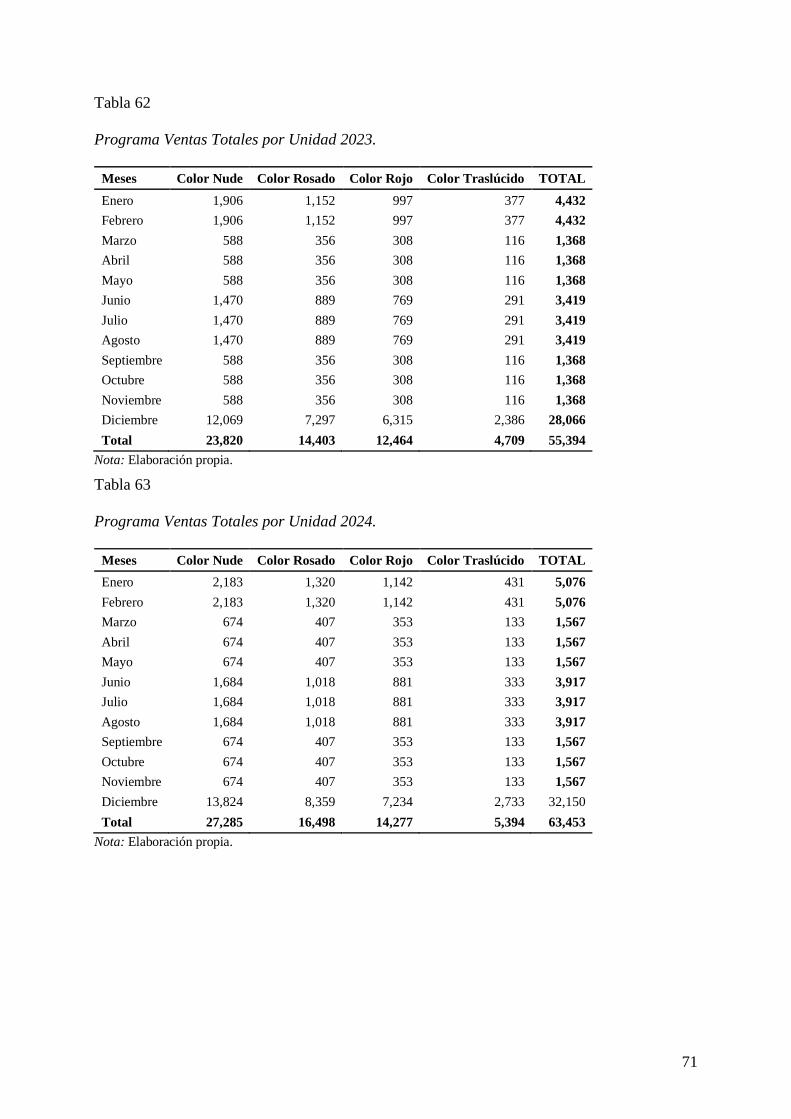

Tabla 62 Programa Ventas Totales por Unidad 2023............................................................. 71

Tabla 63 Programa Ventas Totales por Unidad 2024............................................................. 71

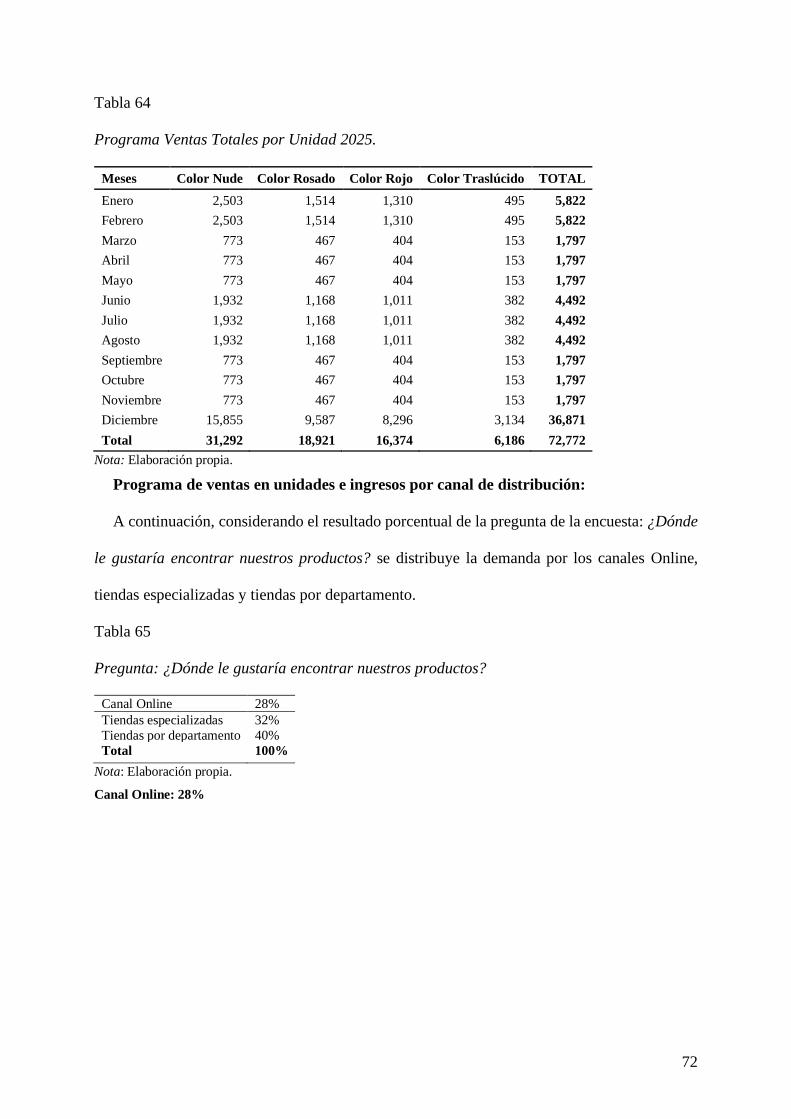

Tabla 64 Programa Ventas Totales por Unidad 2025............................................................. 72

Tabla 65 Pregunta: ¿Dónde le gustaría encontrar nuestros productos? ................................... 72

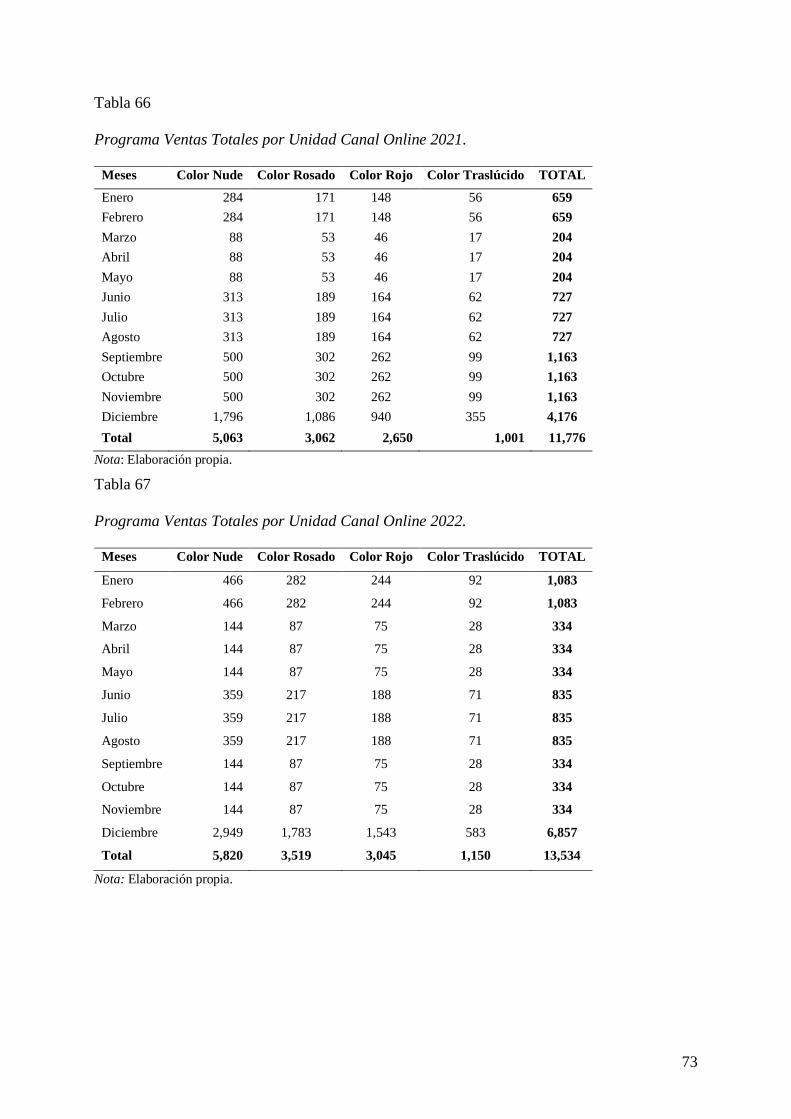

Tabla 66 Programa Ventas Totales por Unidad Canal Online 2021. ...................................... 73

Tabla 67 Programa Ventas Totales por Unidad Canal Online 2022. ...................................... 73

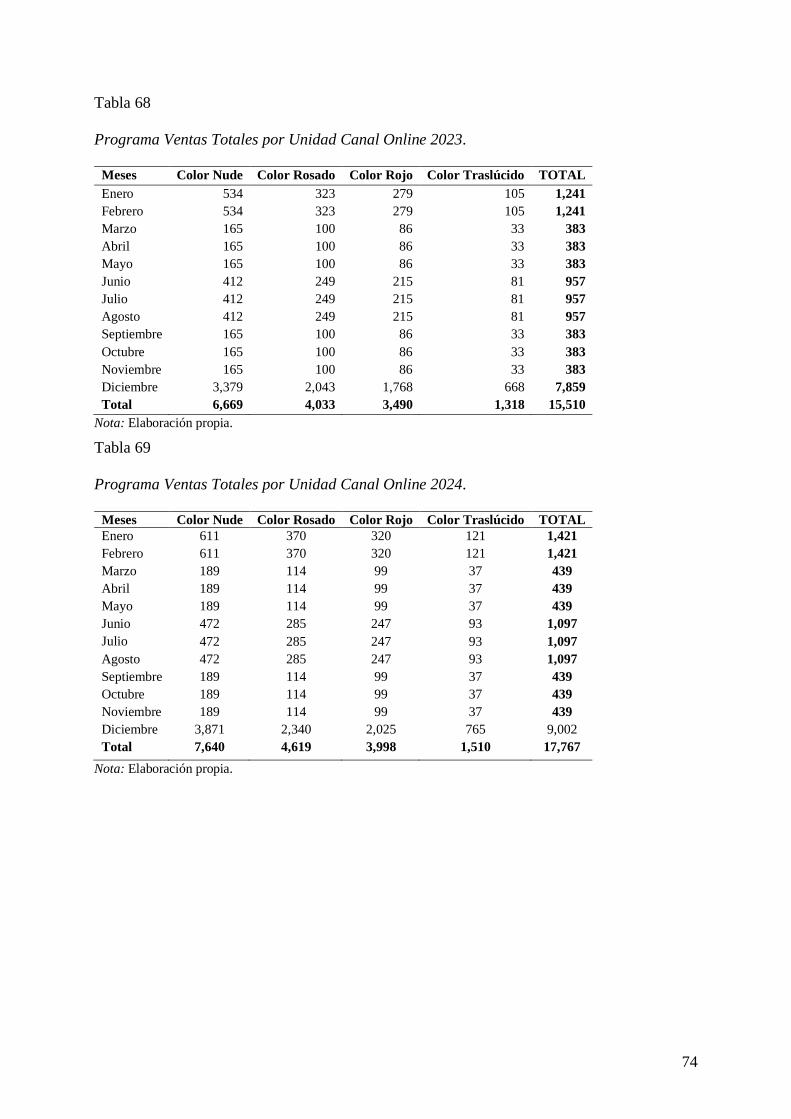

Tabla 68 Programa Ventas Totales por Unidad Canal Online 2023. ...................................... 74

Tabla 69 Programa Ventas Totales por Unidad Canal Online 2024. ...................................... 74

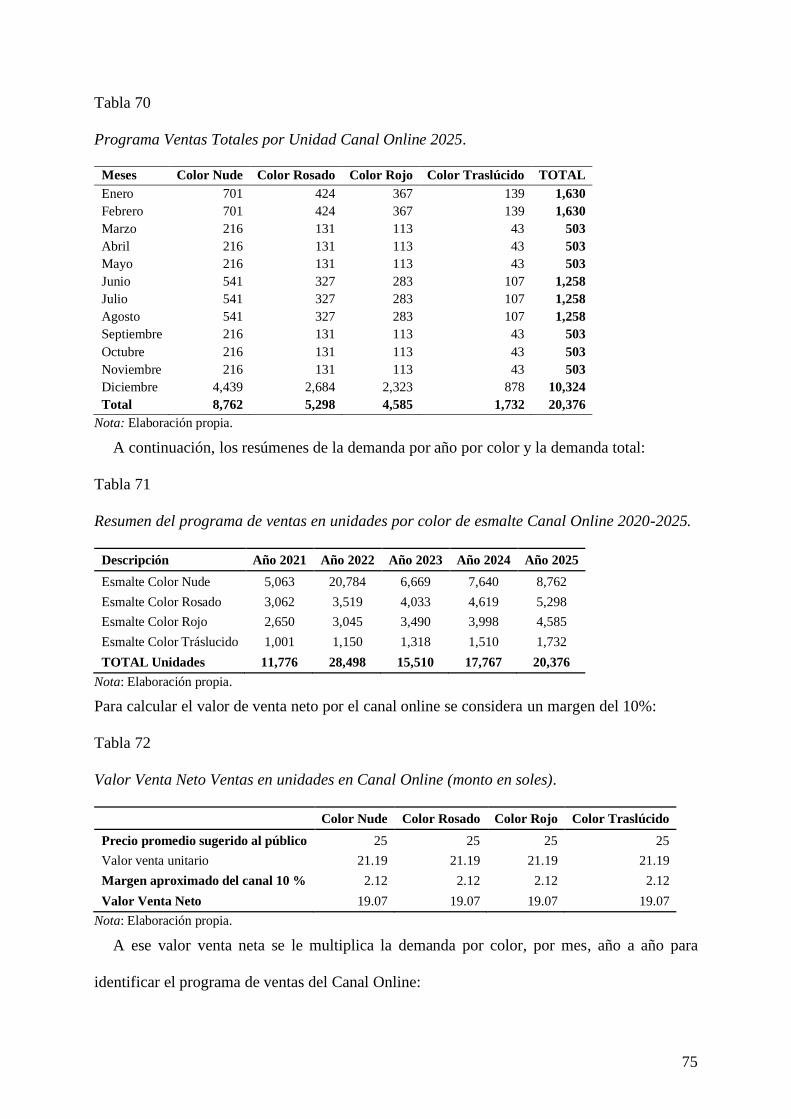

Tabla 70 Programa Ventas Totales por Unidad Canal Online 2025. ...................................... 75

Tabla 71 Resumen del programa de ventas en unidades por color de esmalte Canal Online 2020-

2025. .................................................................................................................................... 75

Tabla 72 Valor Venta Neto Ventas en unidades en Canal Online (monto en soles). ............... 75

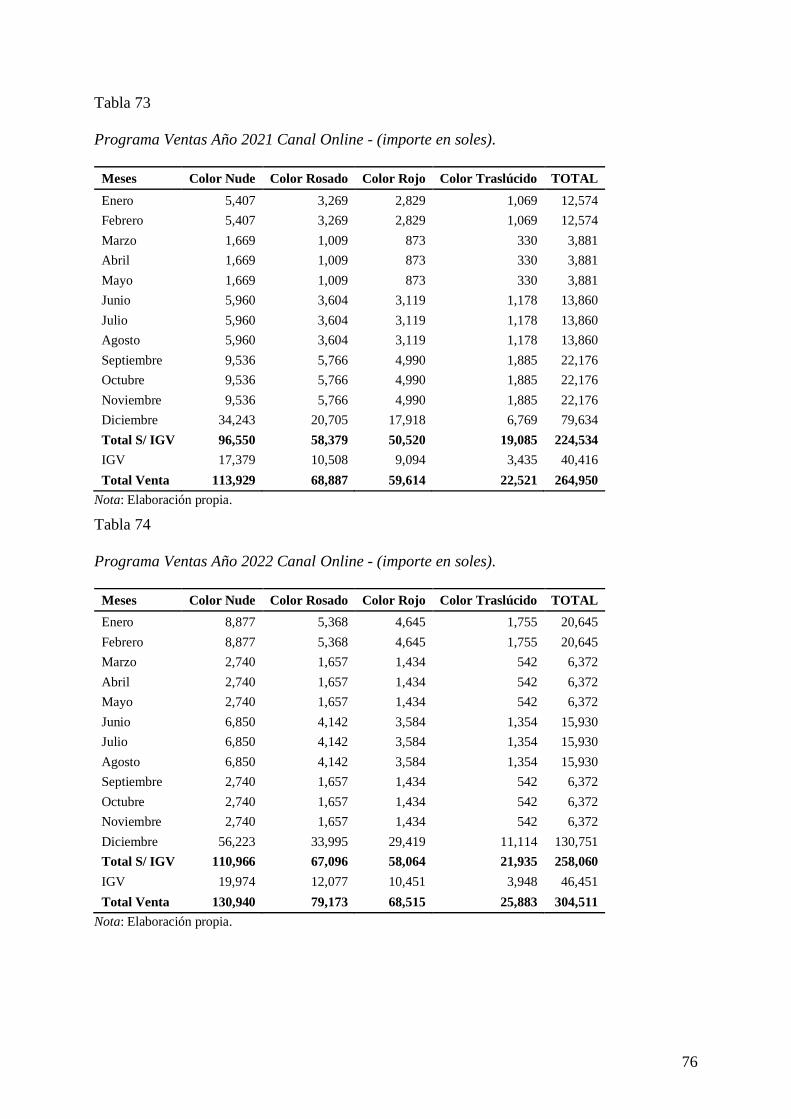

Tabla 73 Programa Ventas Año 2021 Canal Online - (importe en soles). .............................. 76

Tabla 74 Programa Ventas Año 2022 Canal Online - (importe en soles). .............................. 76

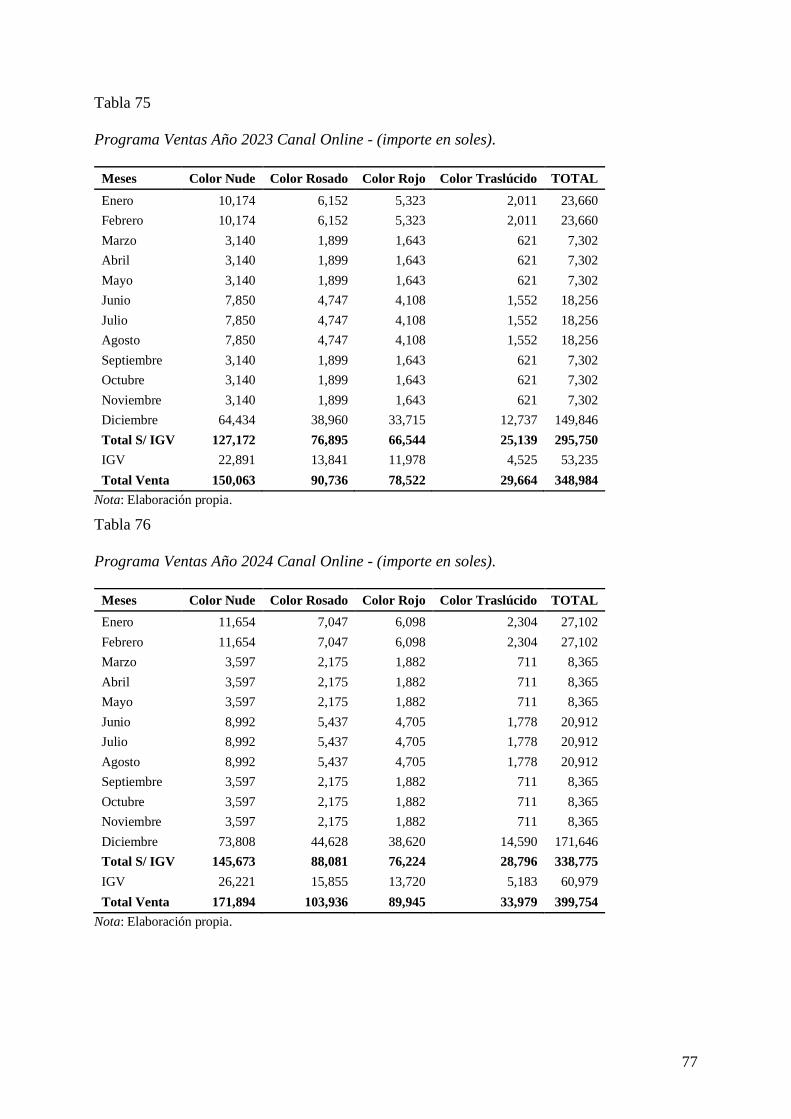

Tabla 75 Programa Ventas Año 2023 Canal Online - (importe en soles). .............................. 77

Tabla 76 Programa Ventas Año 2024 Canal Online - (importe en soles). .............................. 77

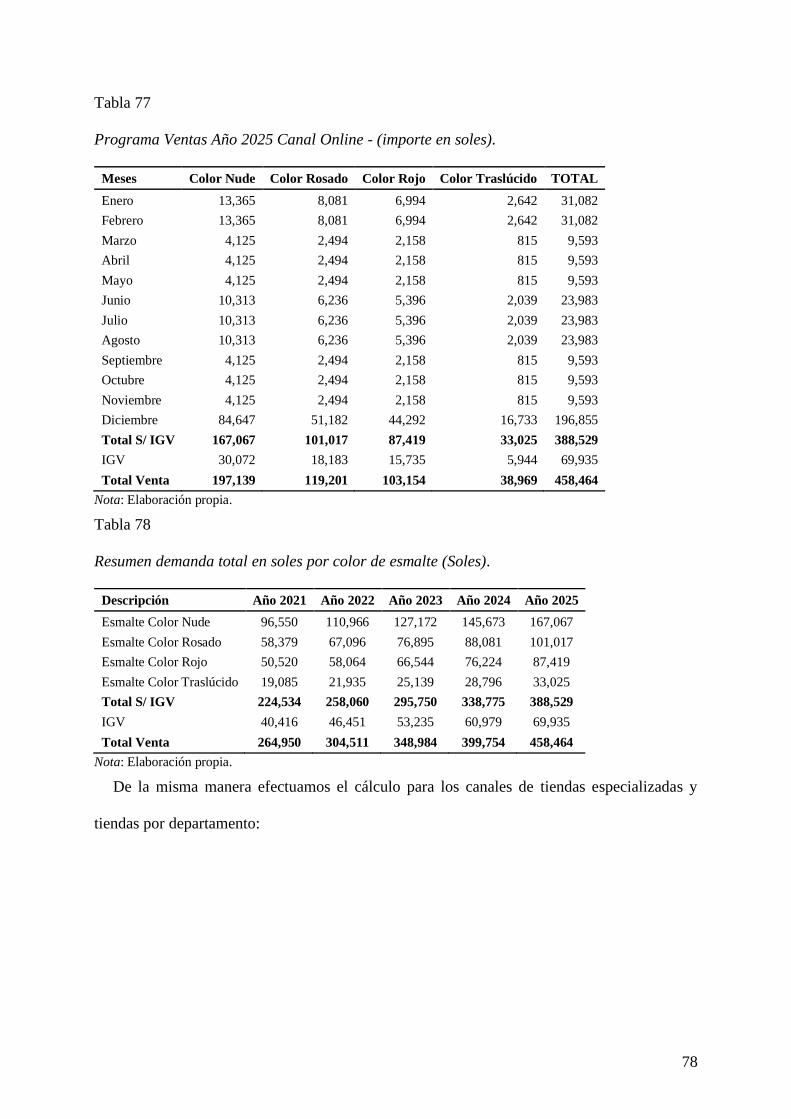

Tabla 77 Programa Ventas Año 2025 Canal Online - (importe en soles). .............................. 78

Tabla 78 Resumen demanda total en soles por color de esmalte (Soles). ............................... 78

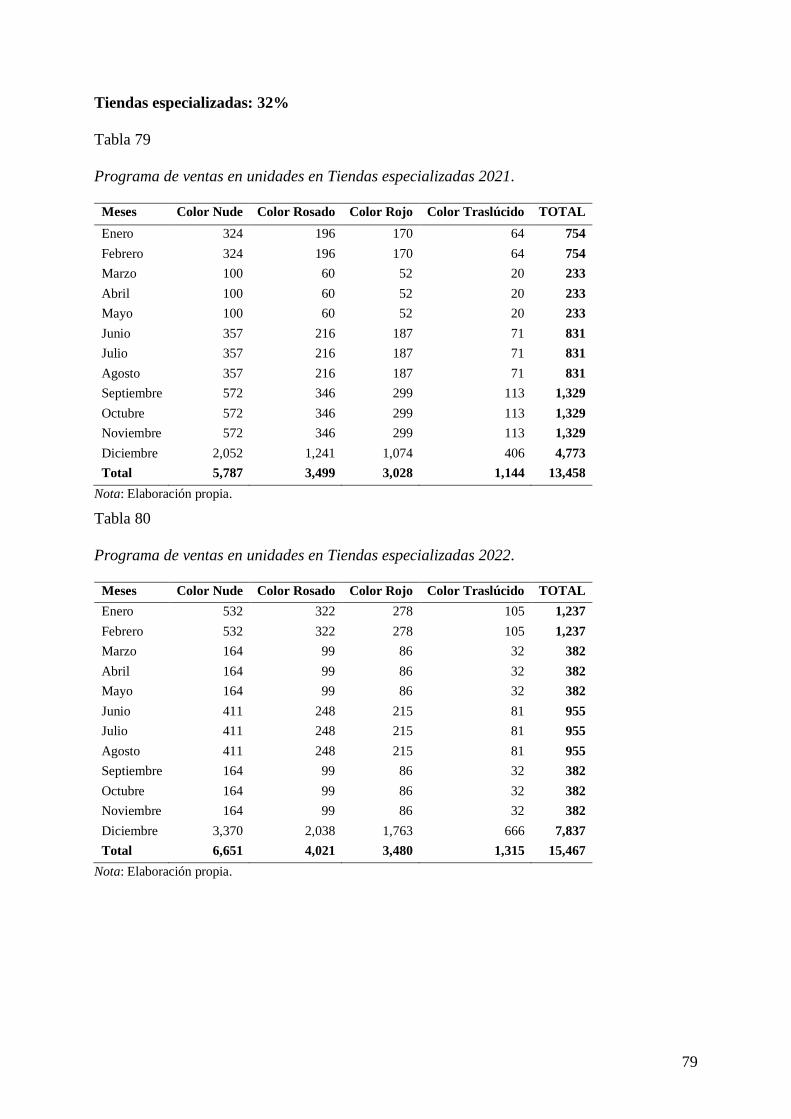

Tabla 79 Programa de ventas en unidades en Tiendas especializadas 2021. .......................... 79

Tabla 80 Programa de ventas en unidades en Tiendas especializadas 2022. .......................... 79

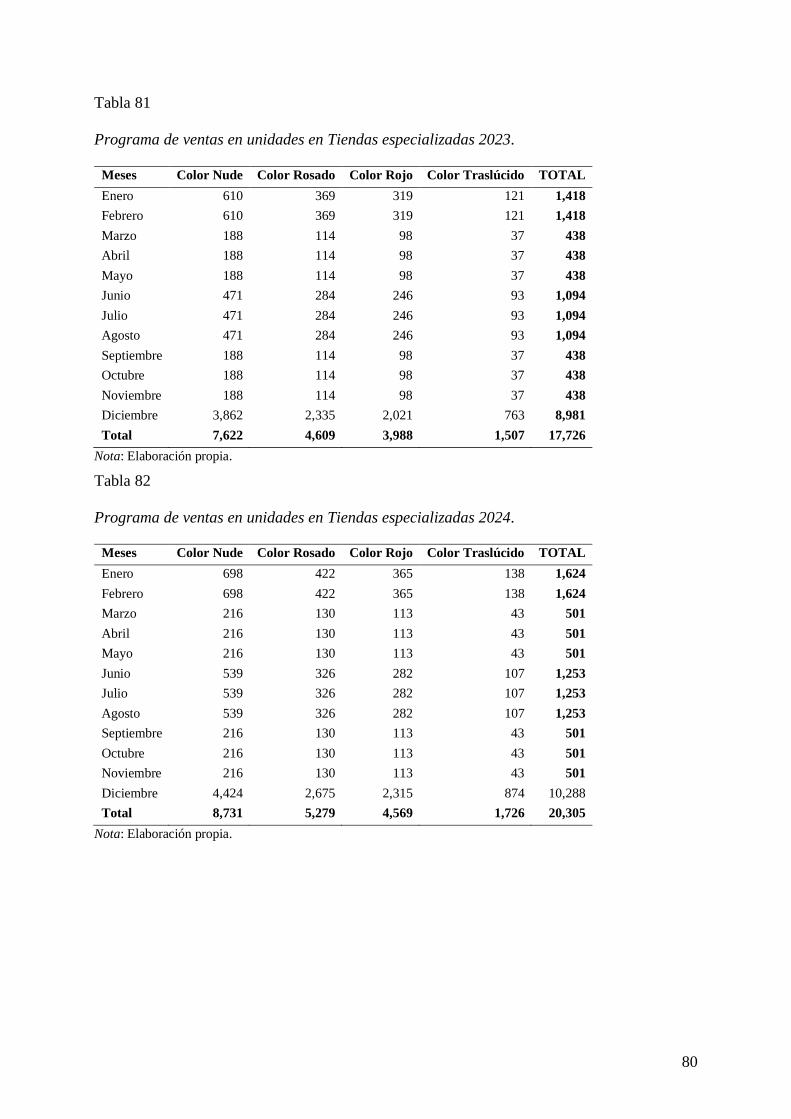

Tabla 81 Programa de ventas en unidades en Tiendas especializadas 2023. .......................... 80

Tabla 82 Programa de ventas en unidades en Tiendas especializadas 2024. .......................... 80

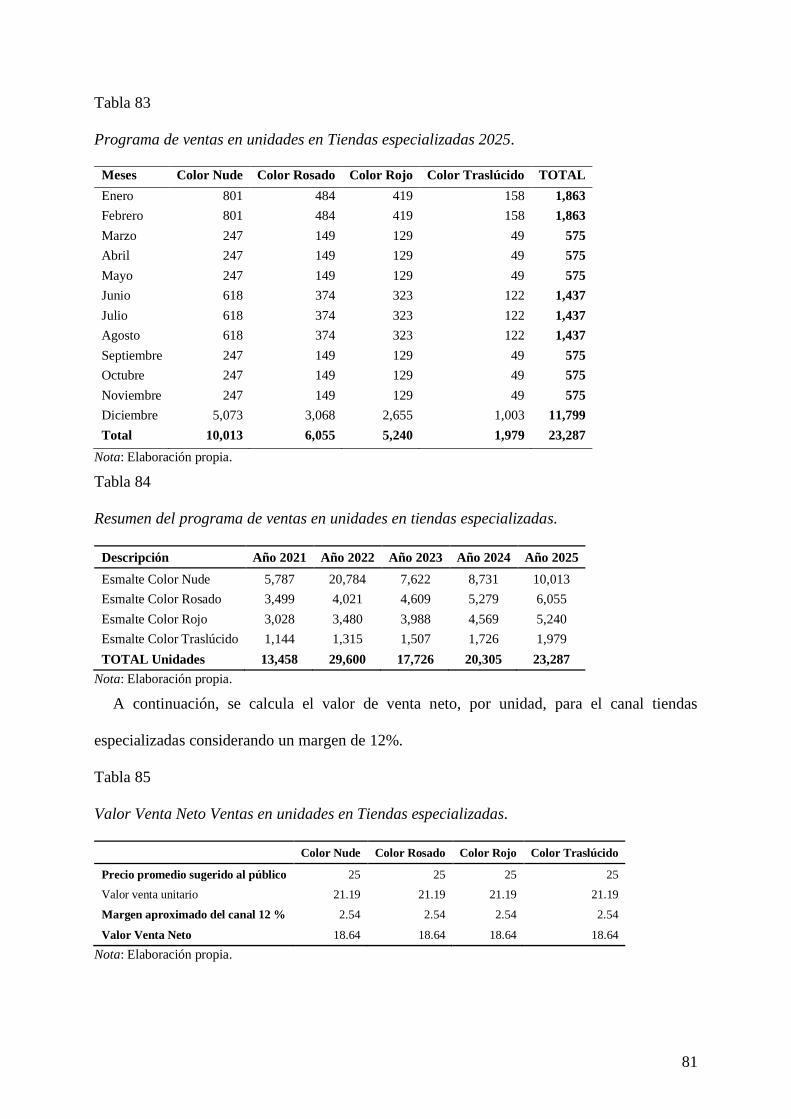

Tabla 83 Programa de ventas en unidades en Tiendas especializadas 2025. .......................... 81

Tabla 84 Resumen del programa de ventas en unidades en tiendas especializadas. ................ 81

Tabla 85 Valor Venta Neto Ventas en unidades en Tiendas especializadas. .......................... 81

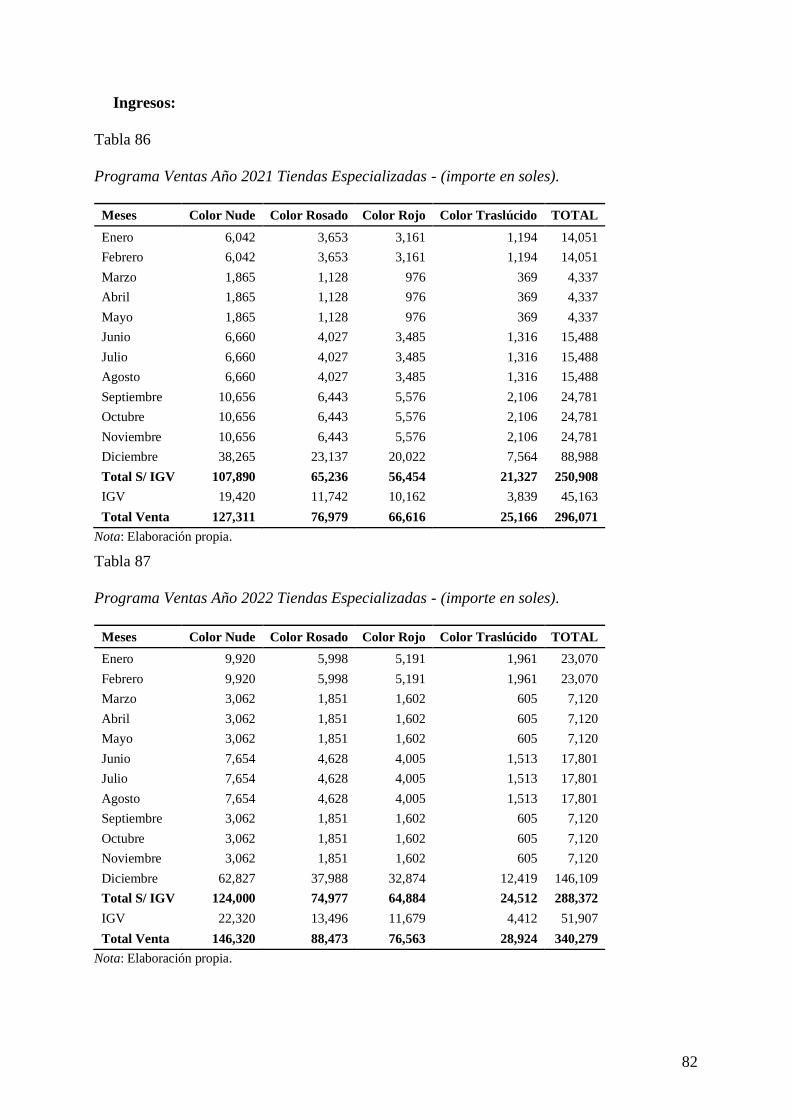

Tabla 86 Programa Ventas Año 2021 Tiendas Especializadas - (importe en soles). ............... 82

Tabla 87 Programa Ventas Año 2022 Tiendas Especializadas - (importe en soles). ............... 82

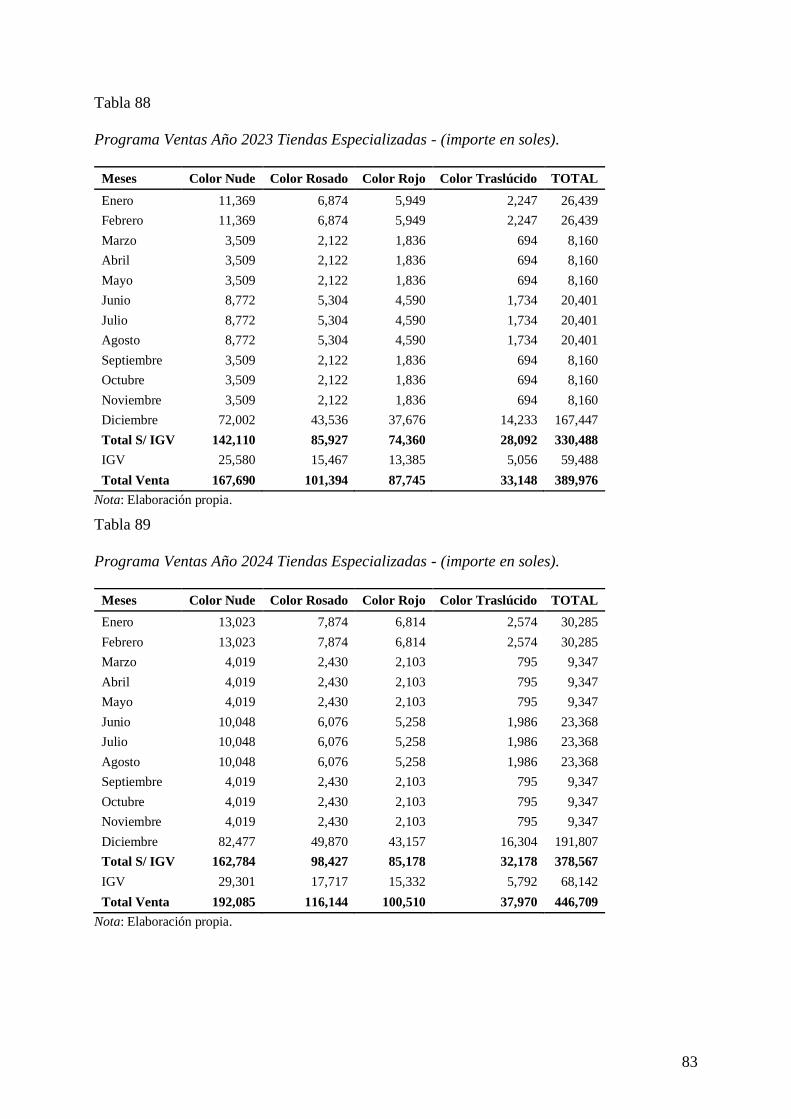

Tabla 88 Programa Ventas Año 2023 Tiendas Especializadas - (importe en soles). ............... 83

Tabla 89 Programa Ventas Año 2024 Tiendas Especializadas - (importe en soles). ............... 83

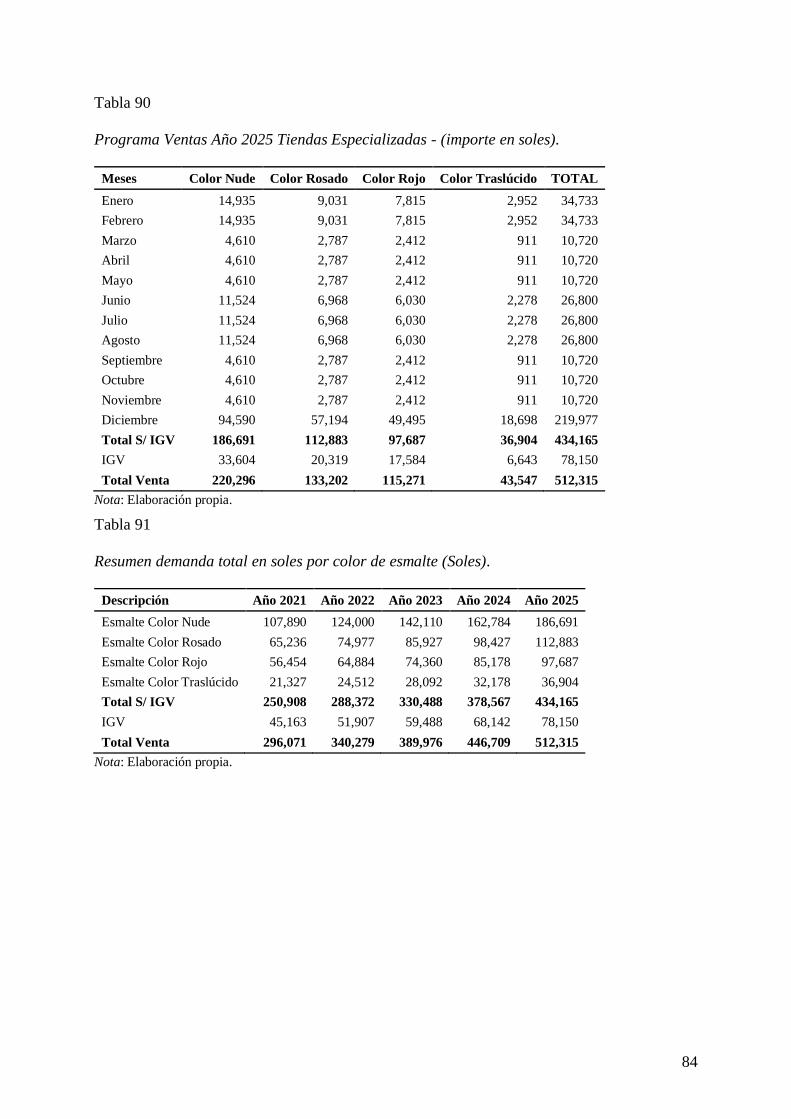

Tabla 90 Programa Ventas Año 2025 Tiendas Especializadas - (importe en soles). ............... 84

Tabla 91 Resumen demanda total en soles por color de esmalte (Soles). ............................... 84

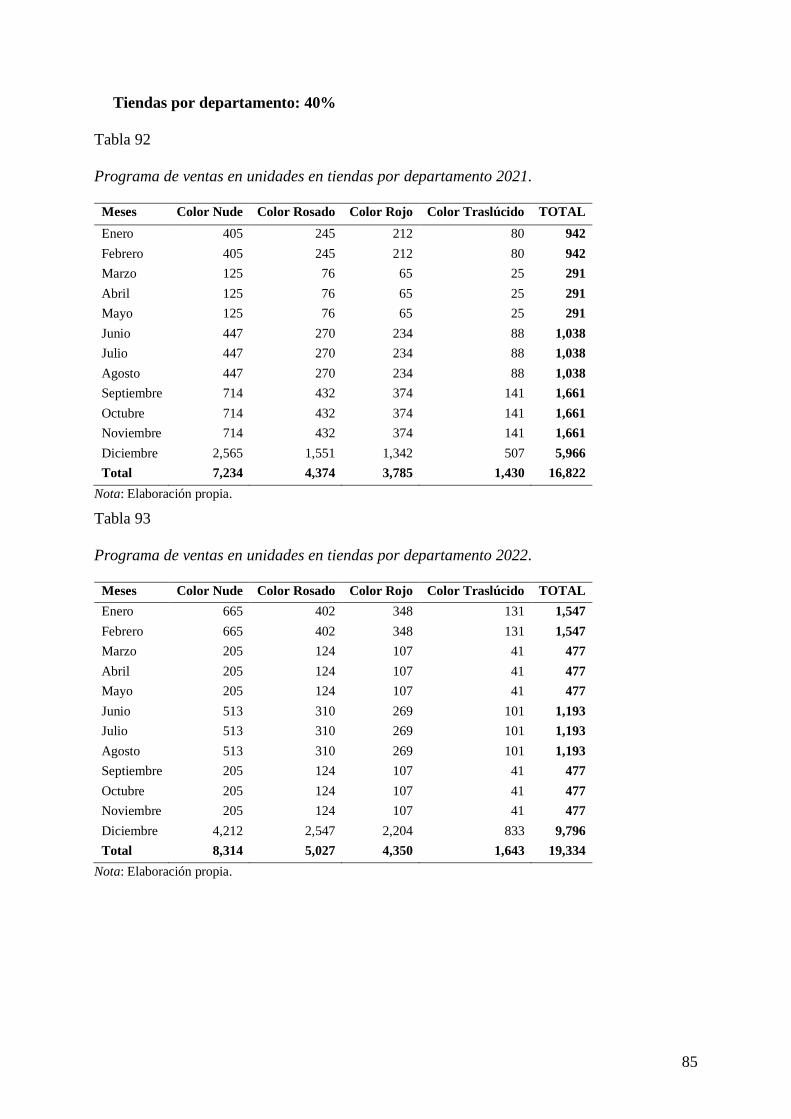

Tabla 92 Programa de ventas en unidades en tiendas por departamento 2021. ....................... 85

Tabla 93 Programa de ventas en unidades en tiendas por departamento 2022. ....................... 85

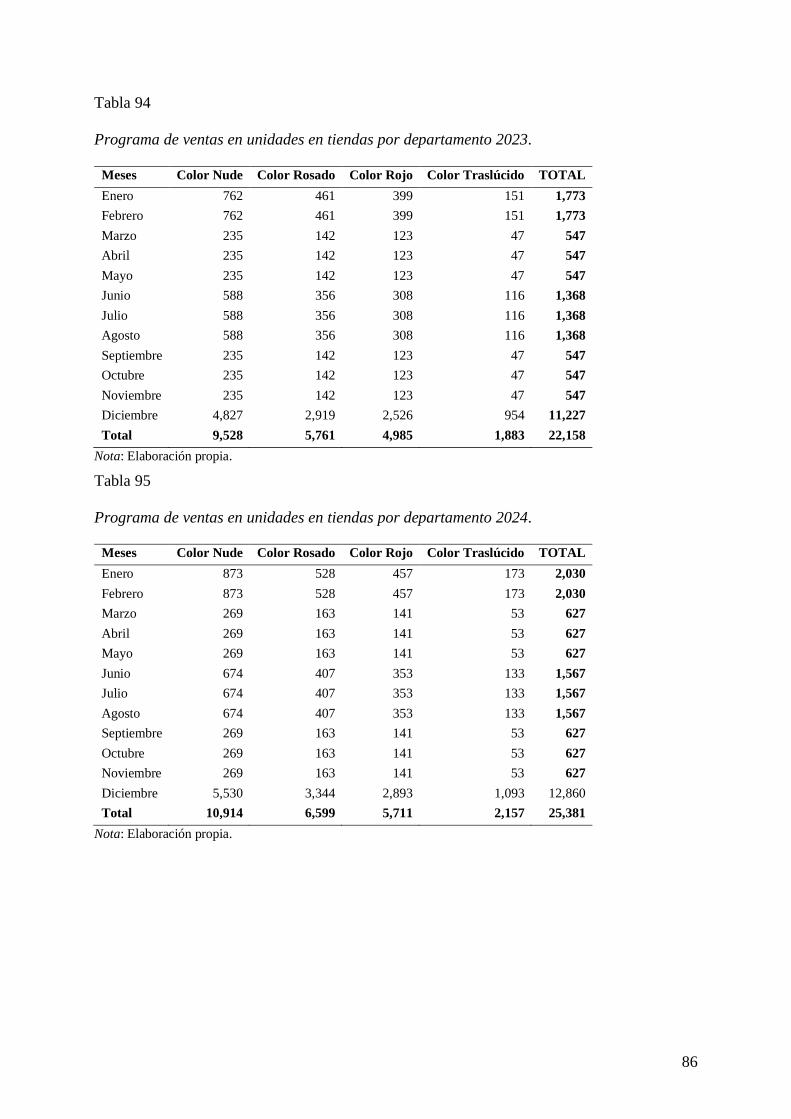

Tabla 94 Programa de ventas en unidades en tiendas por departamento 2023. ....................... 86

Tabla 95 Programa de ventas en unidades en tiendas por departamento 2024. ....................... 86

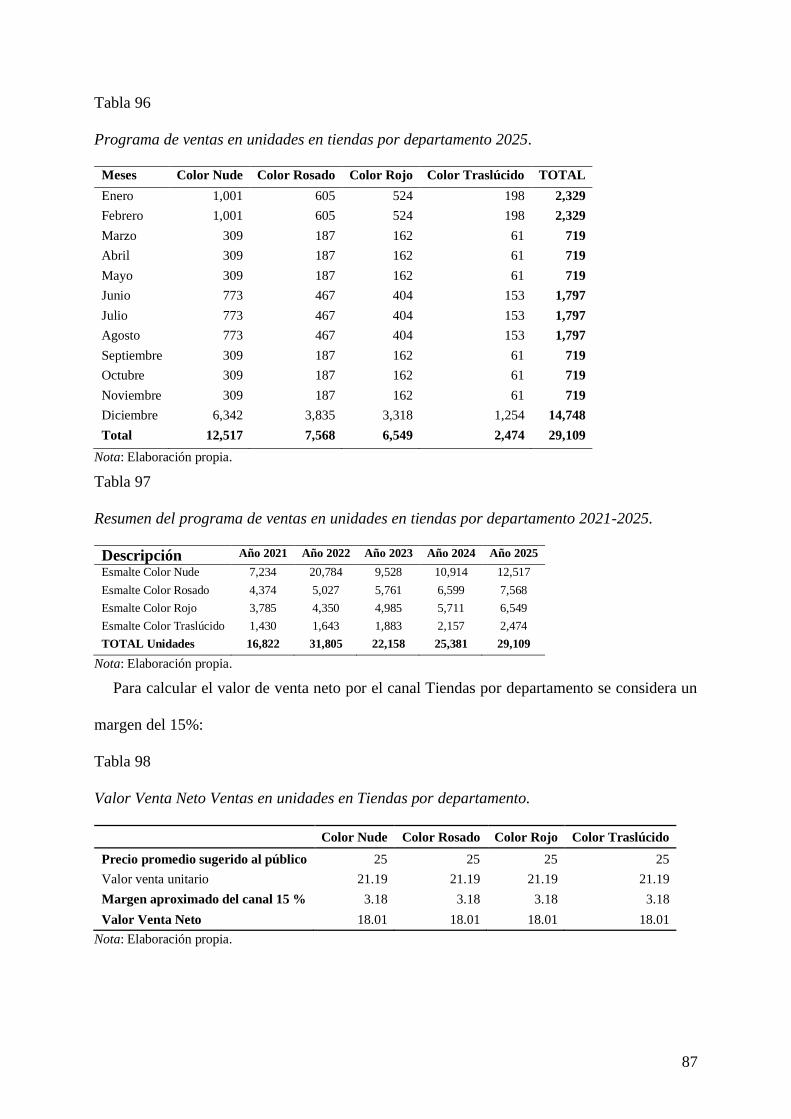

Tabla 96 Programa de ventas en unidades en tiendas por departamento 2025. ....................... 87

Tabla 97 Resumen del programa de ventas en unidades en tiendas por departamento 2021-2025.

............................................................................................................................................. 87

Tabla 98 Valor Venta Neto Ventas en unidades en Tiendas por departamento. ..................... 87

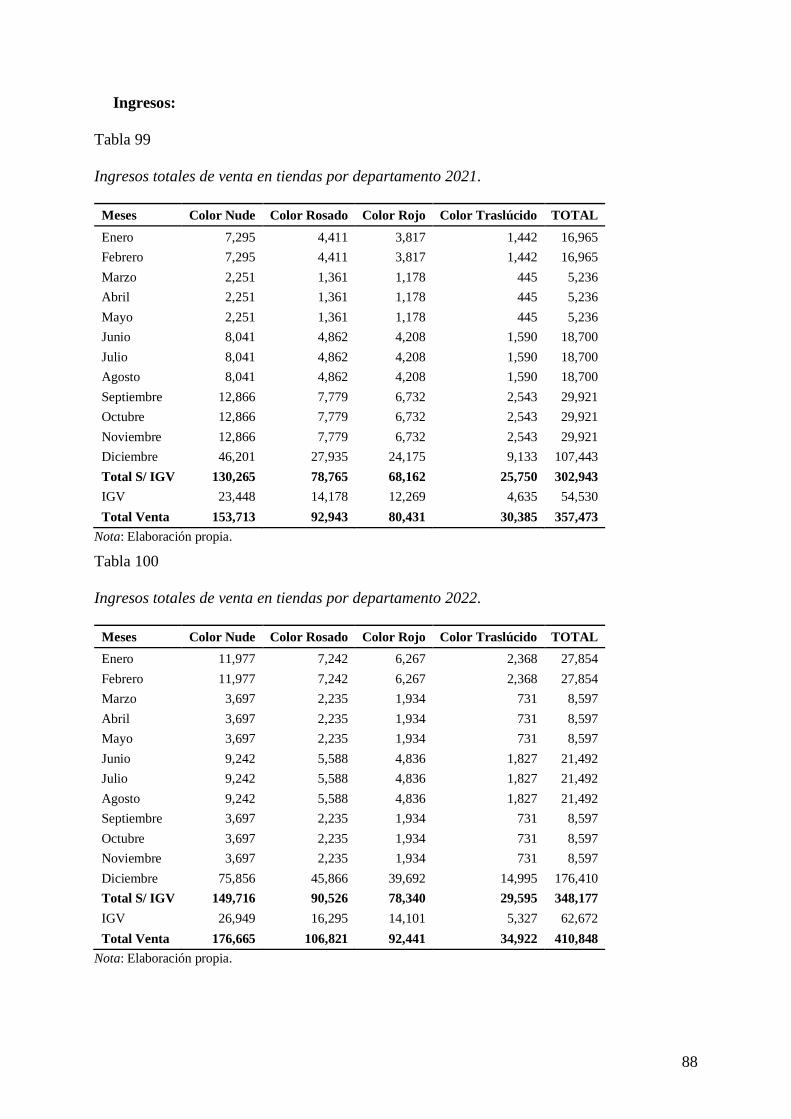

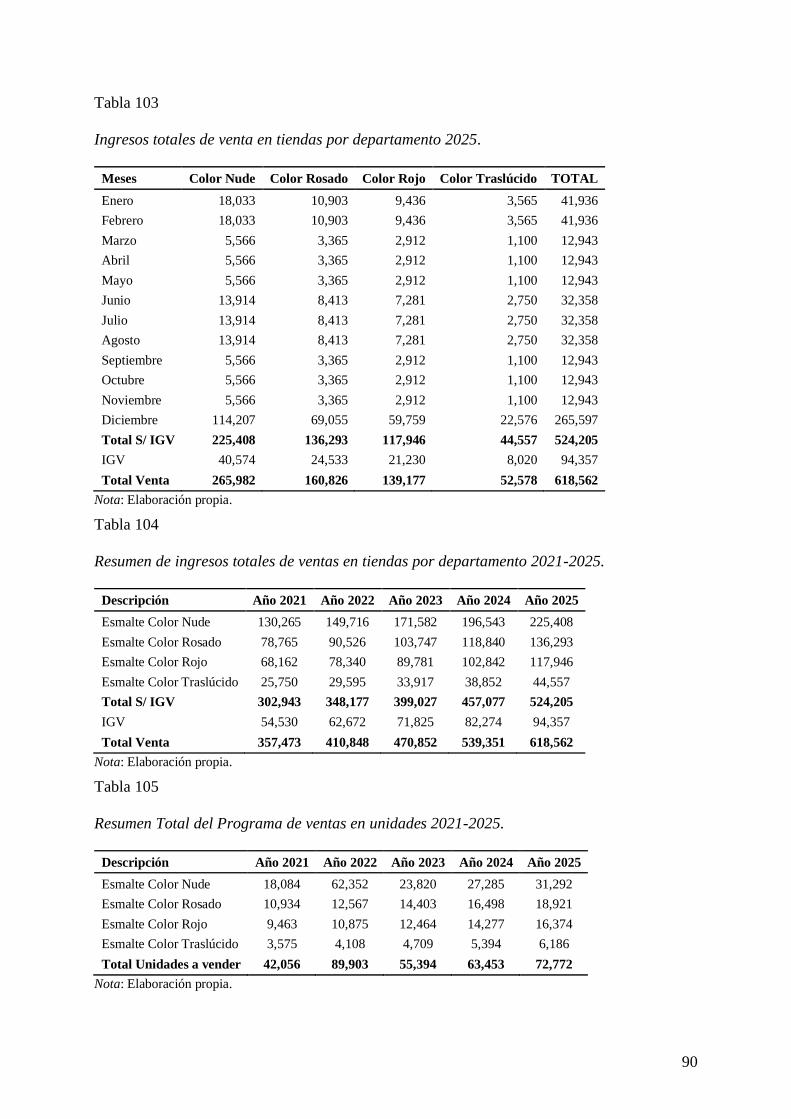

Tabla 99 Ingresos totales de venta en tiendas por departamento 2021. .................................. 88

Tabla 100 Ingresos totales de venta en tiendas por departamento 2022. ................................ 88

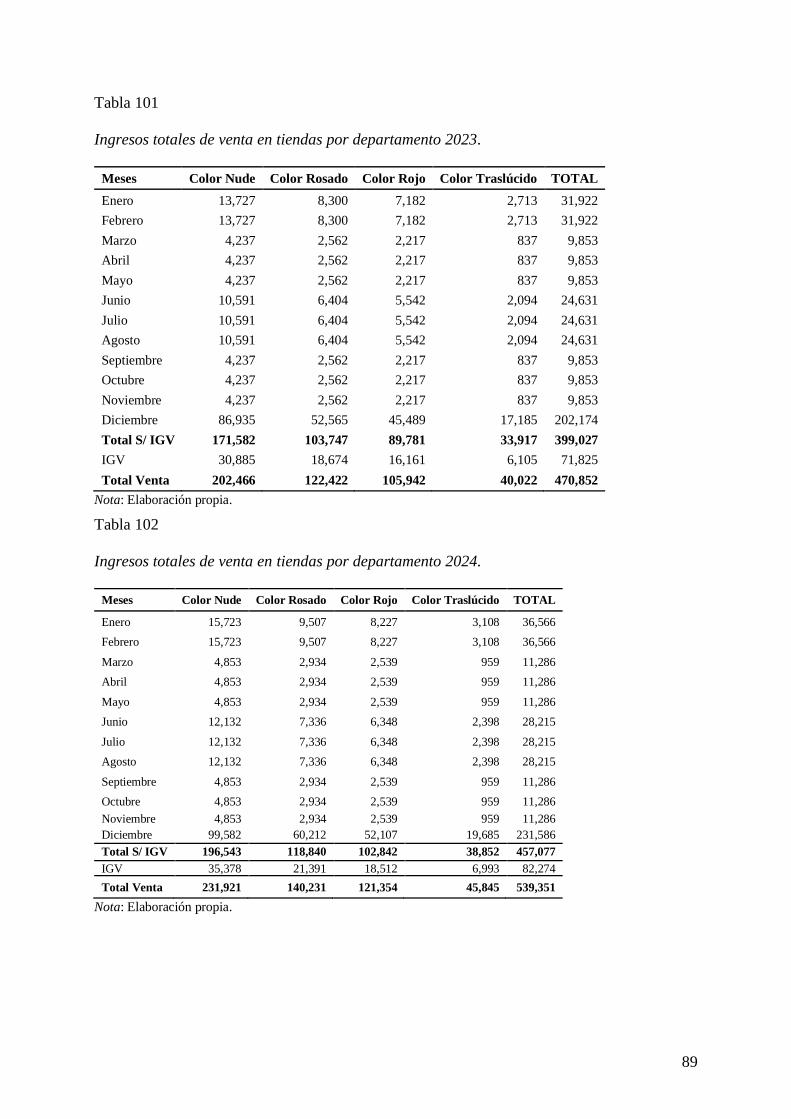

Tabla 101 Ingresos totales de venta en tiendas por departamento 2023. ................................ 89

Tabla 102 Ingresos totales de venta en tiendas por departamento 2024. ................................ 89

Tabla 103 Ingresos totales de venta en tiendas por departamento 2025. ................................ 90

Tabla 104 Resumen de ingresos totales de ventas en tiendas por departamento 2021-2025. .. 90

Tabla 105 Resumen Total del Programa de ventas en unidades 2021-2025. .......................... 90

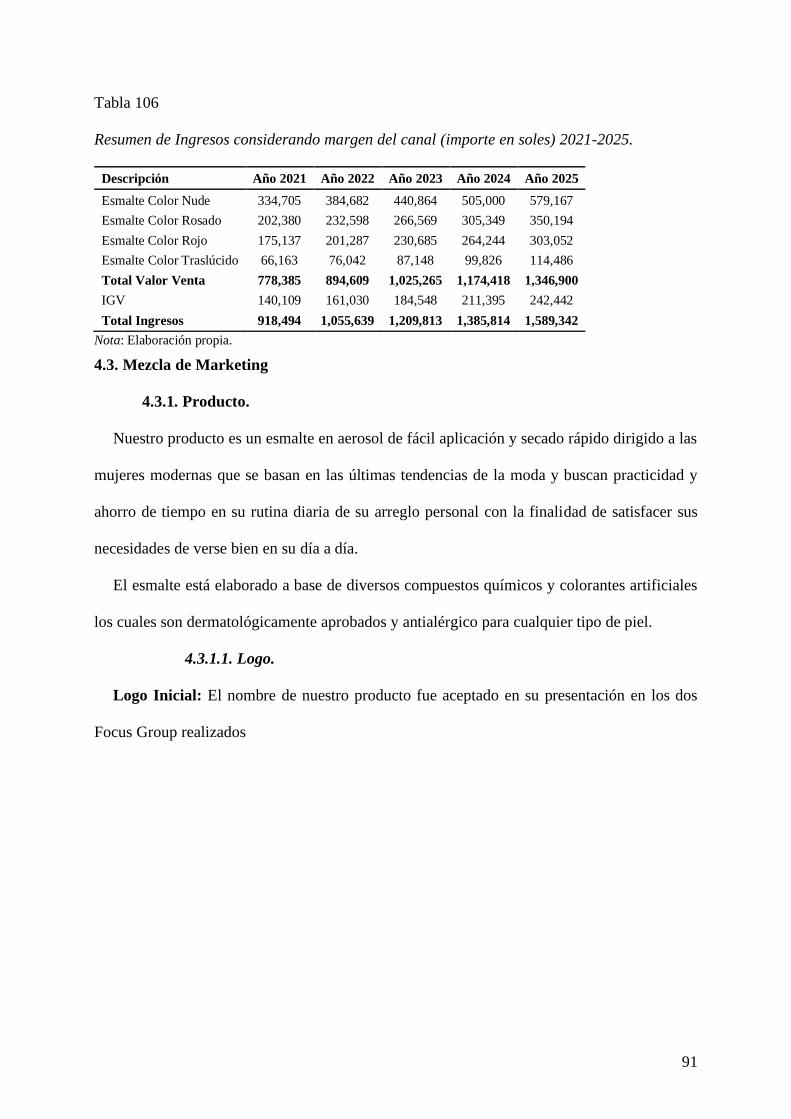

Tabla 106 Resumen de Ingresos considerando margen del canal (importe en soles) 2021-2025.

............................................................................................................................................. 91

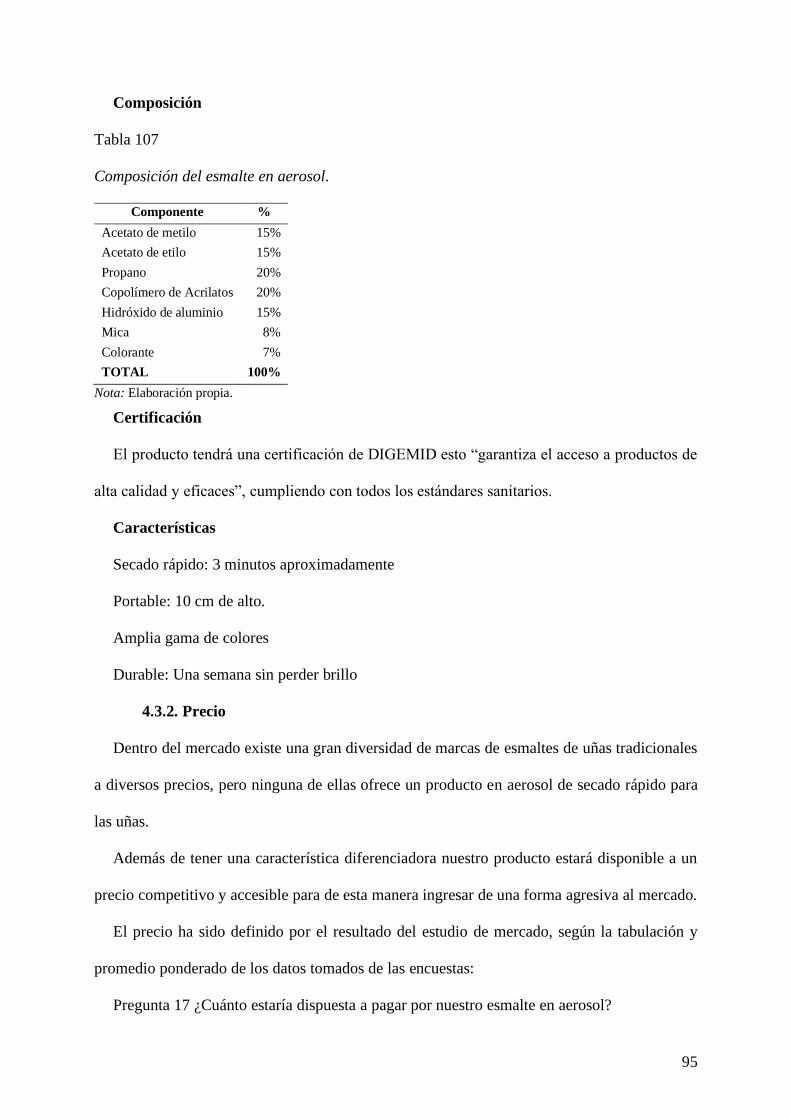

Tabla 107 Composición del esmalte en aerosol. .................................................................... 95

Tabla 108 Comparación de precios de la competencia ......................................................... 96

Tabla 109 Cronograma actividades etapa de lanzamiento.................................................... 101

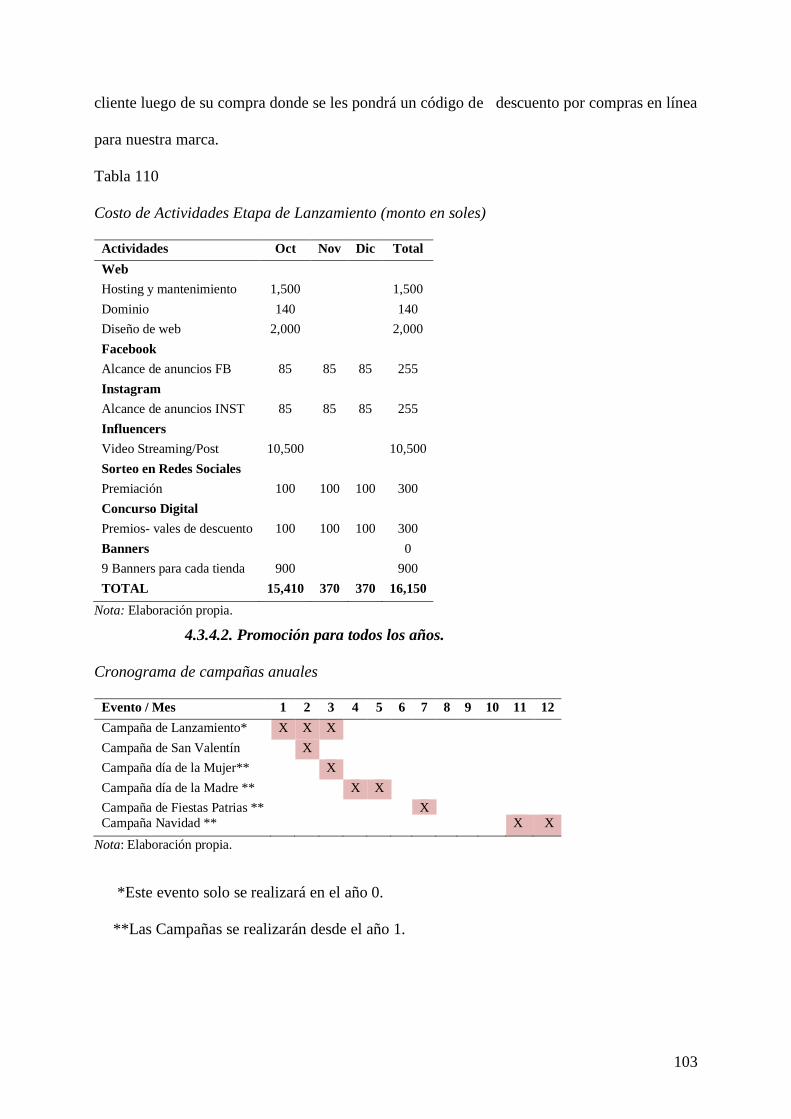

Tabla 110 Costo de Actividades Etapa de Lanzamiento (monto en soles) ........................... 103

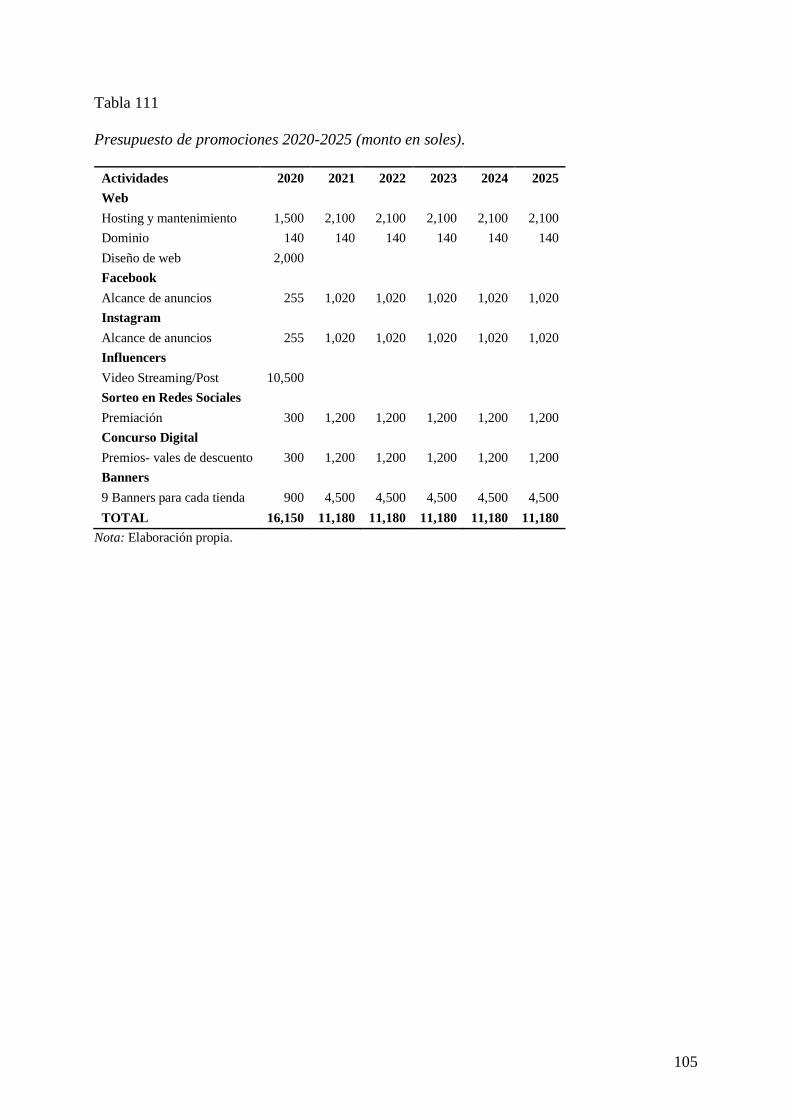

Tabla 111 Presupuesto de promociones 2020-2025 (monto en soles). ................................. 105

Tabla 112 Tipo de empresa. ................................................................................................ 107

Tabla 113 Tipo de empresa. ................................................................................................ 107

Tabla 114 Valorización para la constitución de empresa (en soles). .................................... 109

Tabla 115 Valorización respecto a la marca (soles). ............................................................ 111

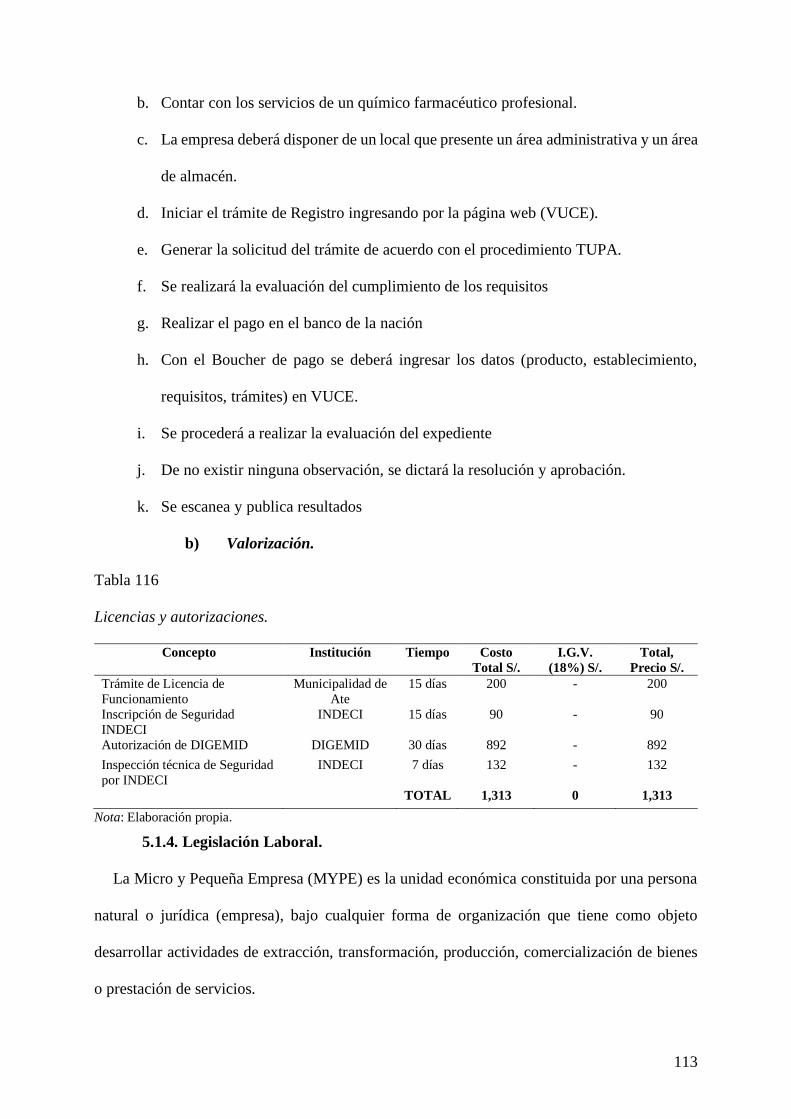

Tabla 116 Licencias y autorizaciones. ................................................................................. 113

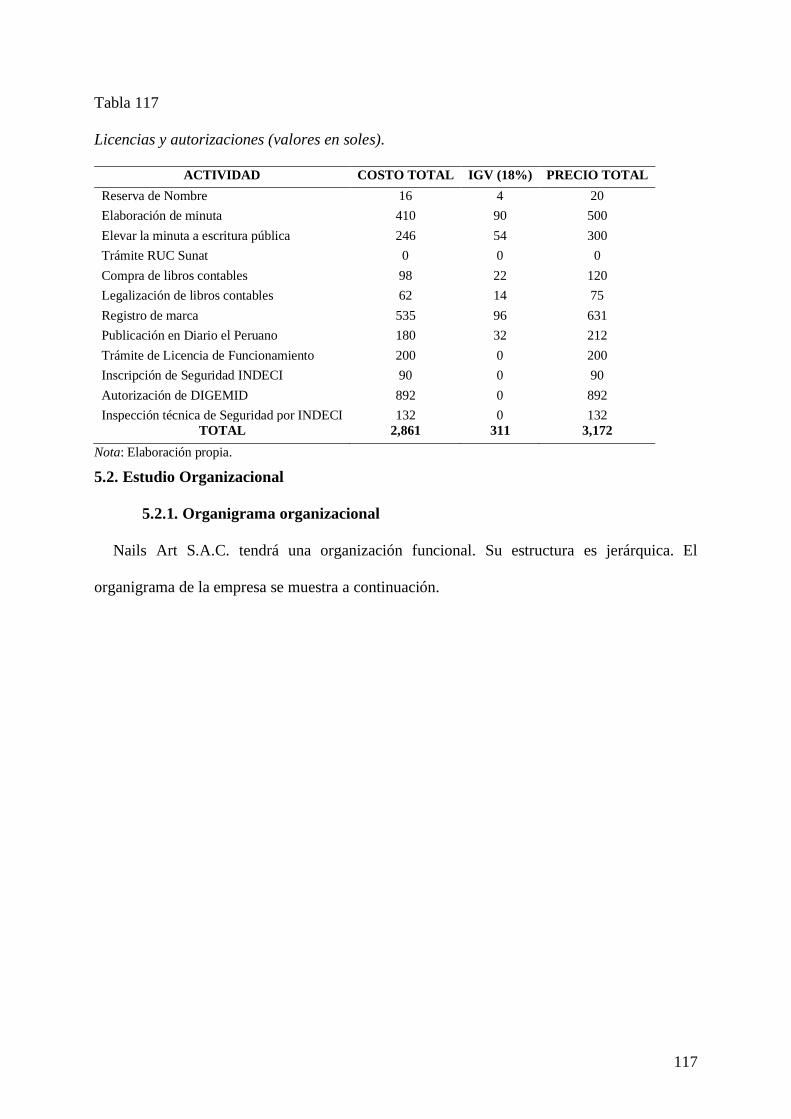

Tabla 117 Licencias y autorizaciones (valores en soles). ..................................................... 117

Tabla 118 Servicios tercerizados. ........................................................................................ 119

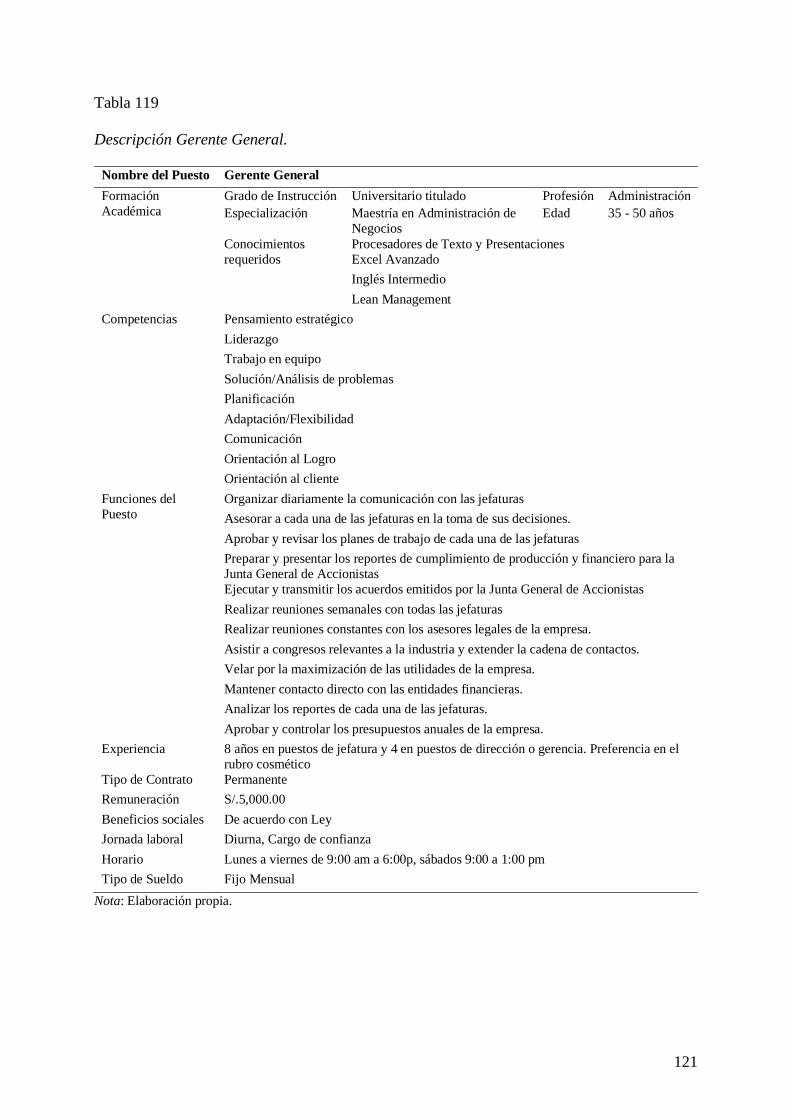

Tabla 119 Descripción Gerente General. ............................................................................. 121

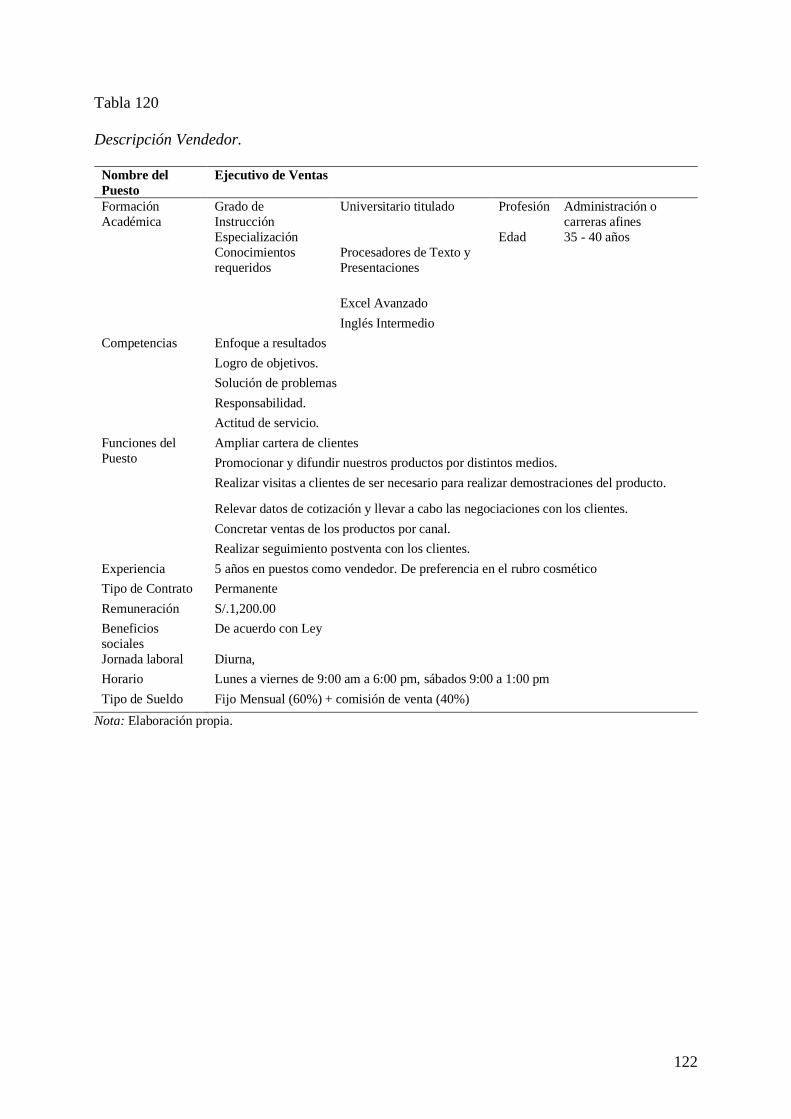

Tabla 120 Descripción Vendedor. ....................................................................................... 122

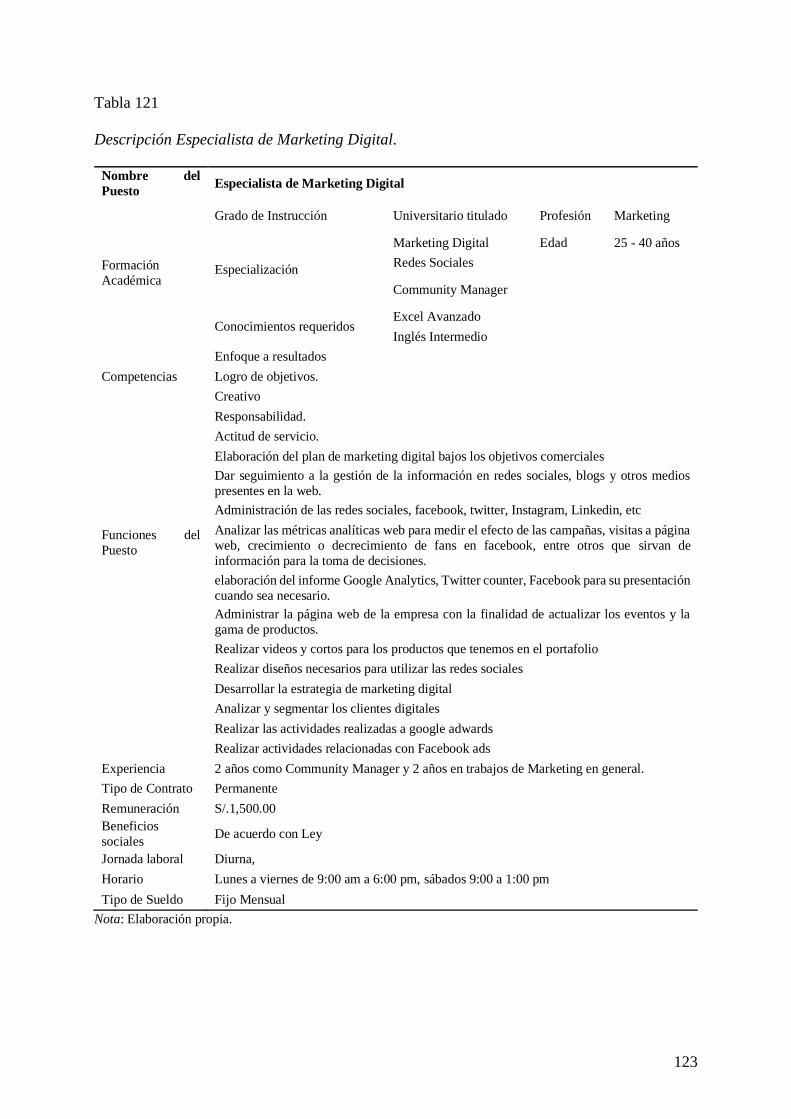

Tabla 121 Descripción Especialista de Marketing Digital. .................................................. 123

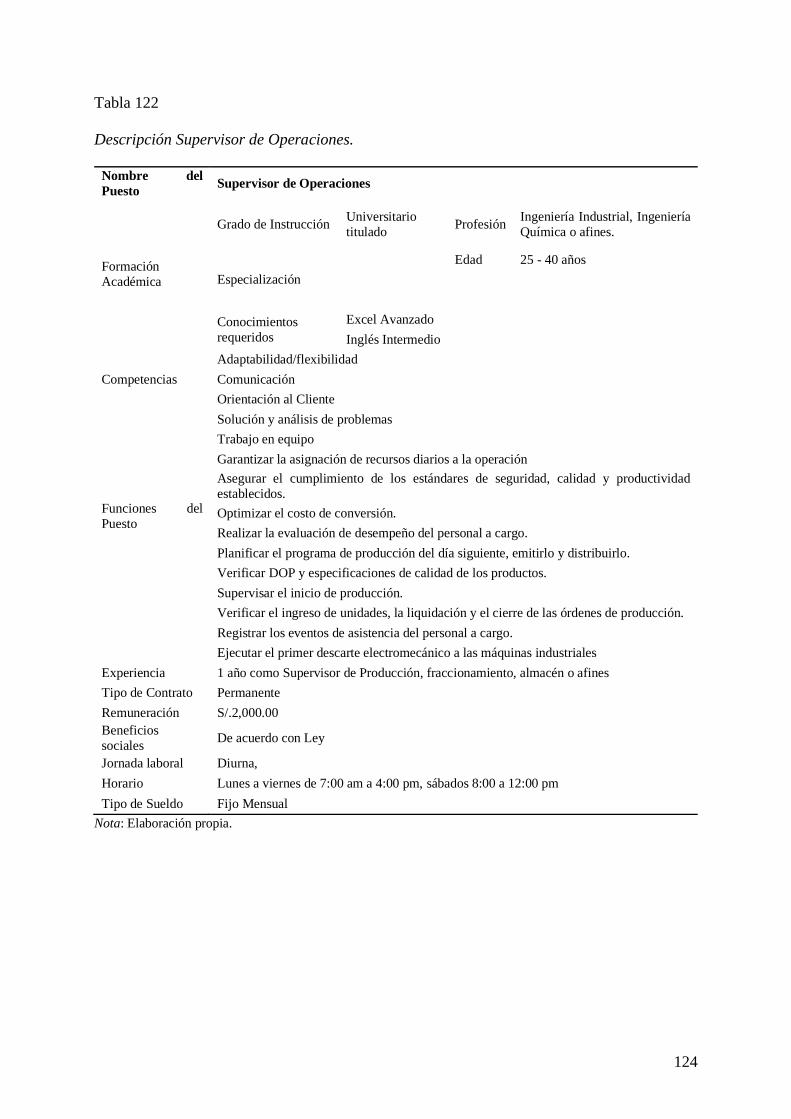

Tabla 122 Descripción Supervisor de Operaciones. ............................................................ 124

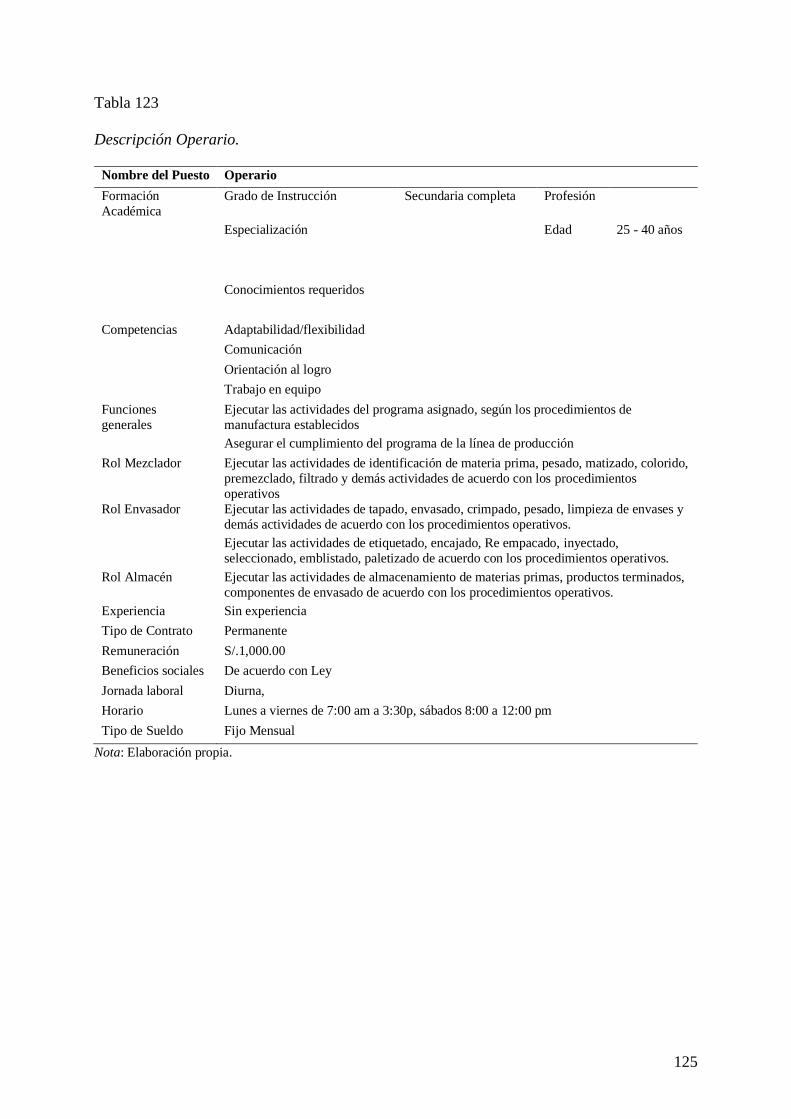

Tabla 123 Descripción Operario. ........................................................................................ 125

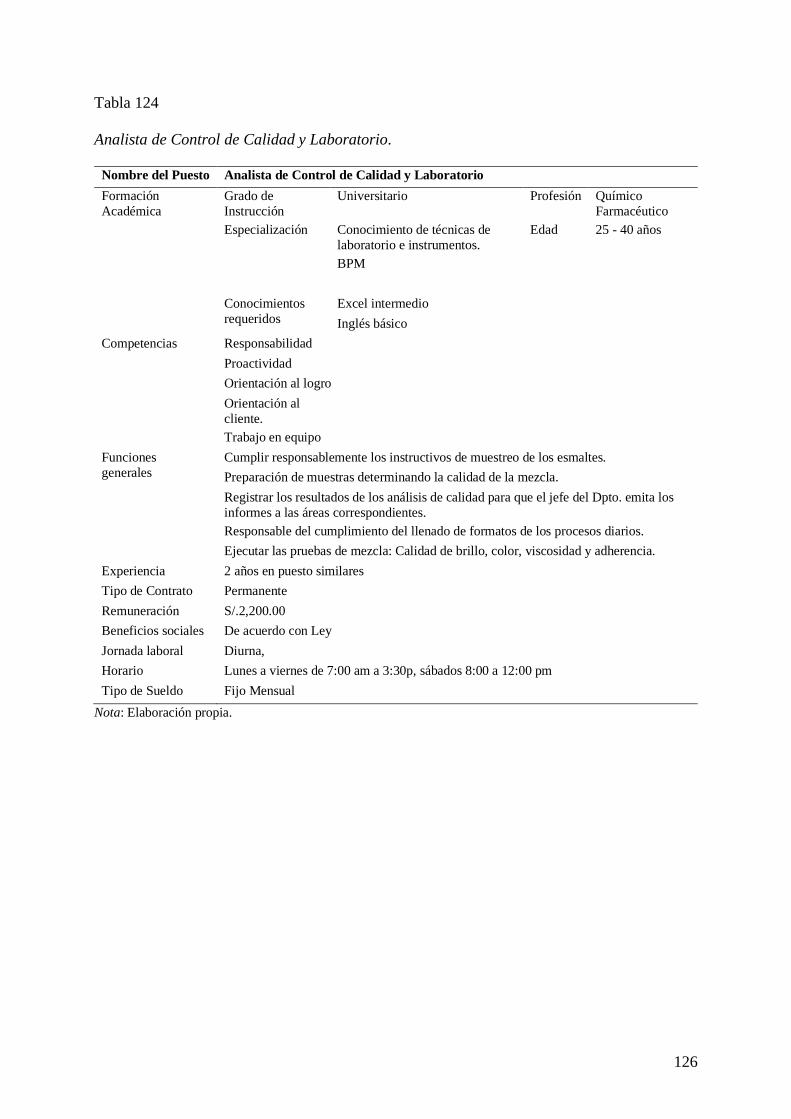

Tabla 124 Analista de Control de Calidad y Laboratorio. .................................................... 126

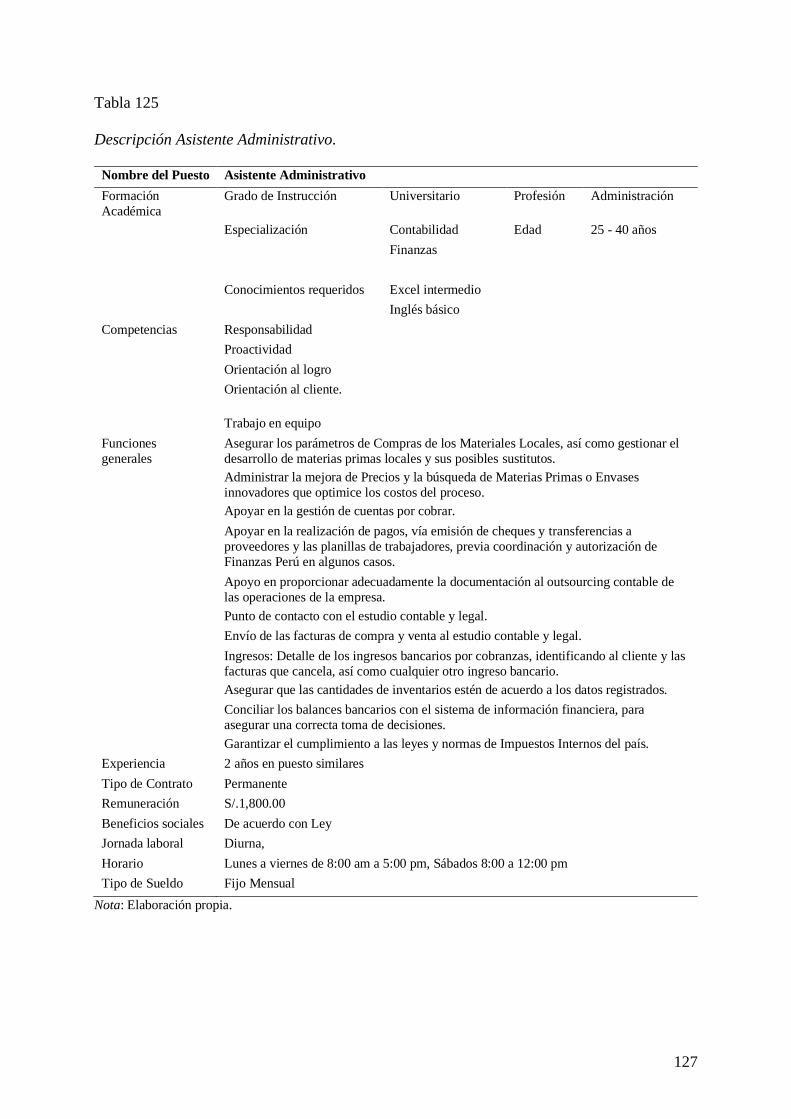

Tabla 125 Descripción Asistente Administrativo. ............................................................... 127

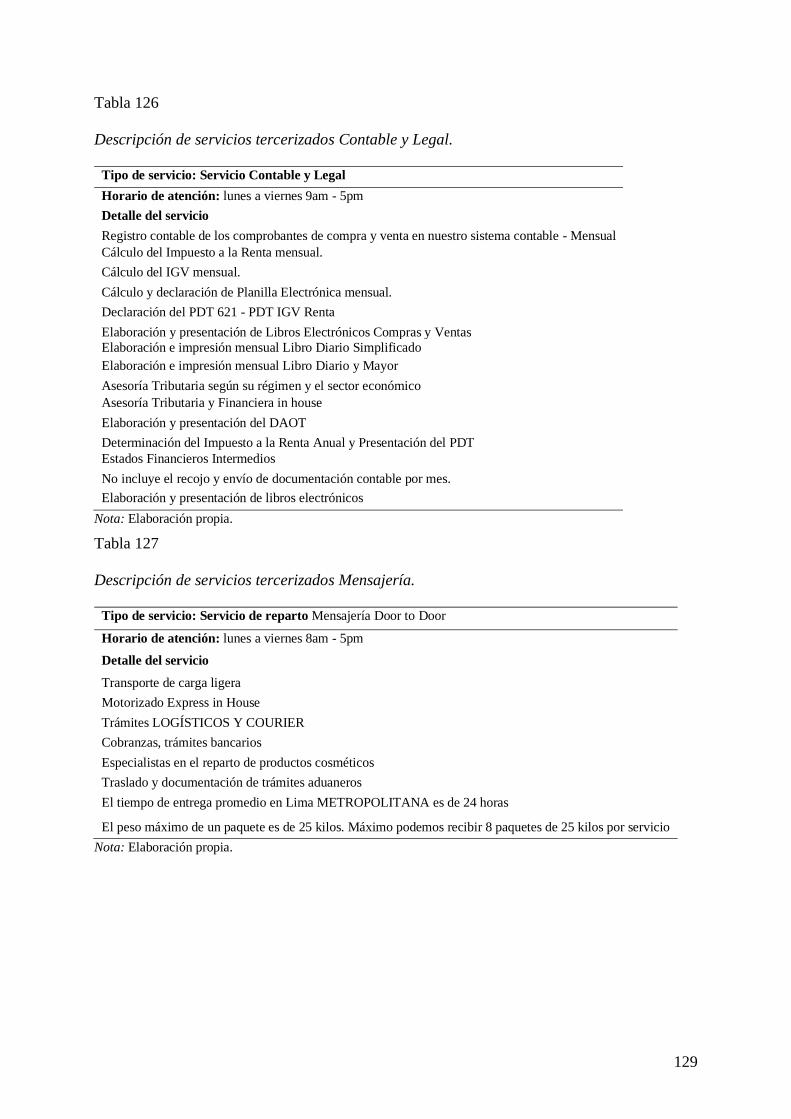

Tabla 126 Descripción de servicios tercerizados Contable y Legal. ..................................... 129

Tabla 127 Descripción de servicios tercerizados Mensajería. ............................................. 129

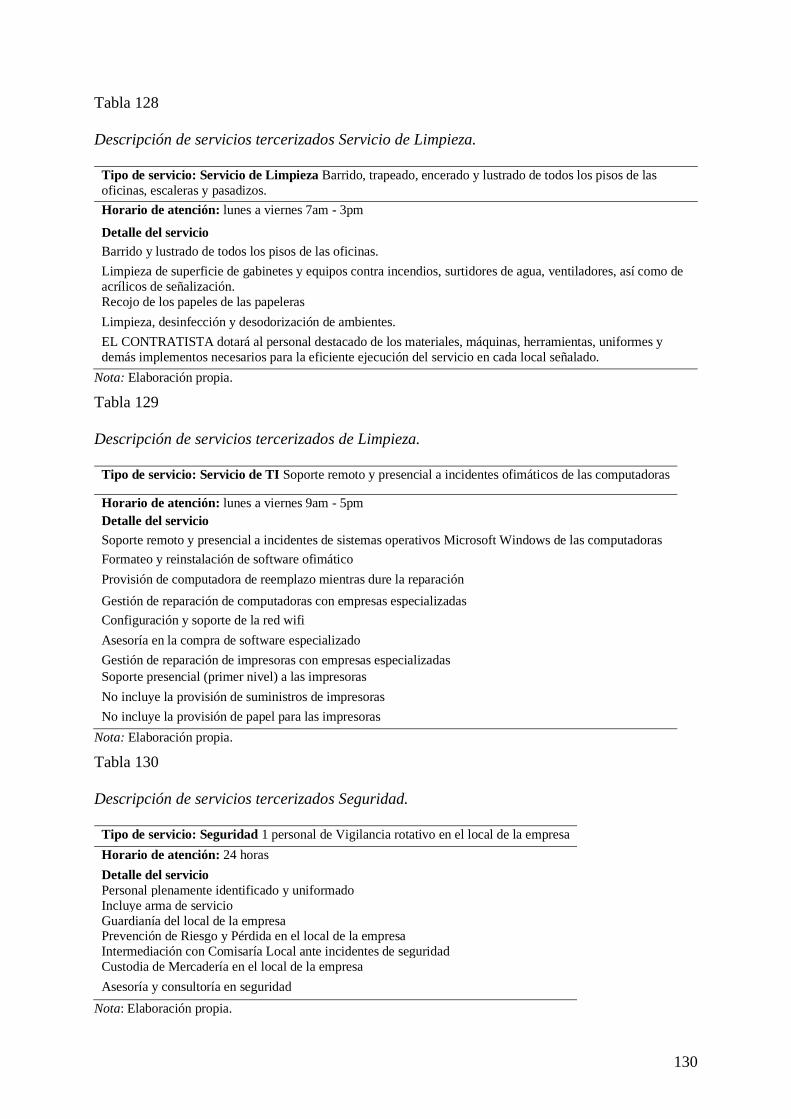

Tabla 128 Descripción de servicios tercerizados Servicio de Limpieza. ............................. 130

Tabla 129 Descripción de servicios tercerizados de Limpieza. ........................................... 130

Tabla 130 Descripción de servicios tercerizados Seguridad. ............................................... 130

Tabla 131 Contratación de los puestos. ............................................................................... 131

Tabla 132 Beneficios de la Pequeña Empresa según Ley. ................................................... 132

Tabla 133 Planilla del Personal. .......................................................................................... 133

Tabla 134 Planilla del área Administrativa. ......................................................................... 133

Tabla 135 Cuadro de provisiones del área administrativa 2021-2025 (valores en soles). ..... 134

Tabla 136 Cuadro del pago total de la planilla 2021-2025 (valores en soles). ...................... 134

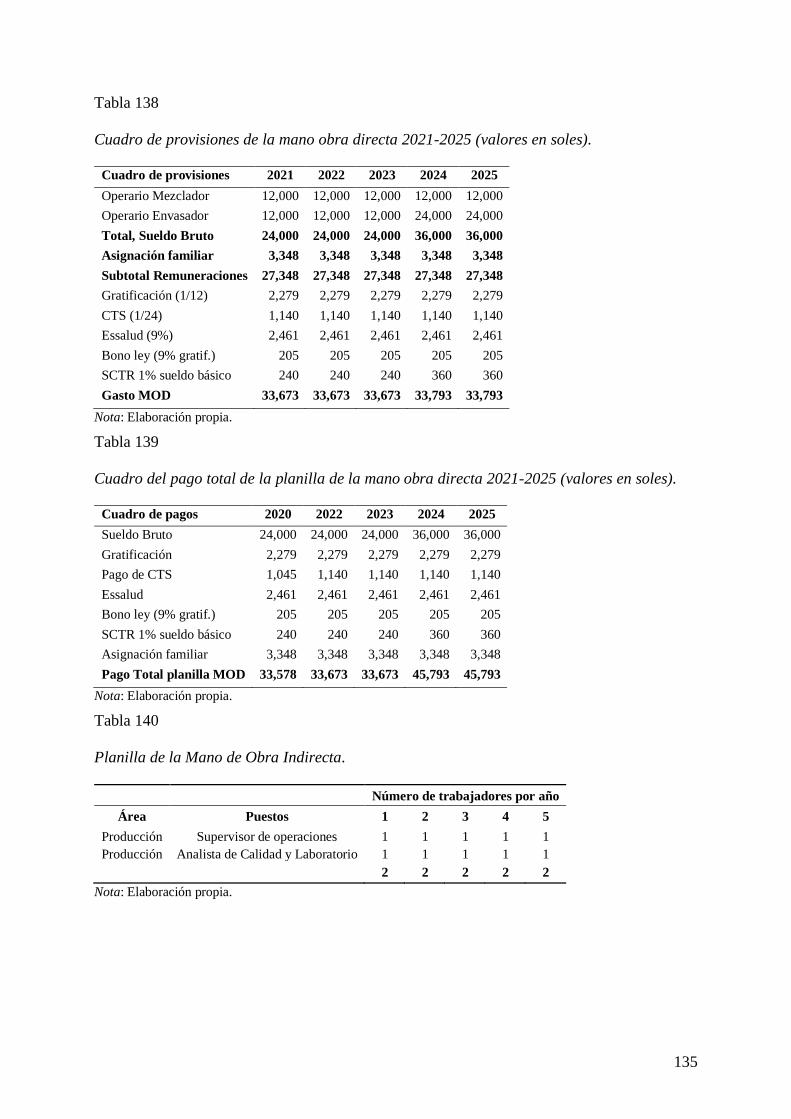

Tabla 137 Planilla de la Mano de Obra Directa. .................................................................. 134

Tabla 138 Cuadro de provisiones de la mano obra directa 2021-2025 (valores en soles). .... 135

Tabla 139 Cuadro del pago total de la planilla de la mano obra directa 2021-2025 (valores en

soles). ................................................................................................................................. 135

Tabla 140 Planilla de la Mano de Obra Indirecta................................................................. 135

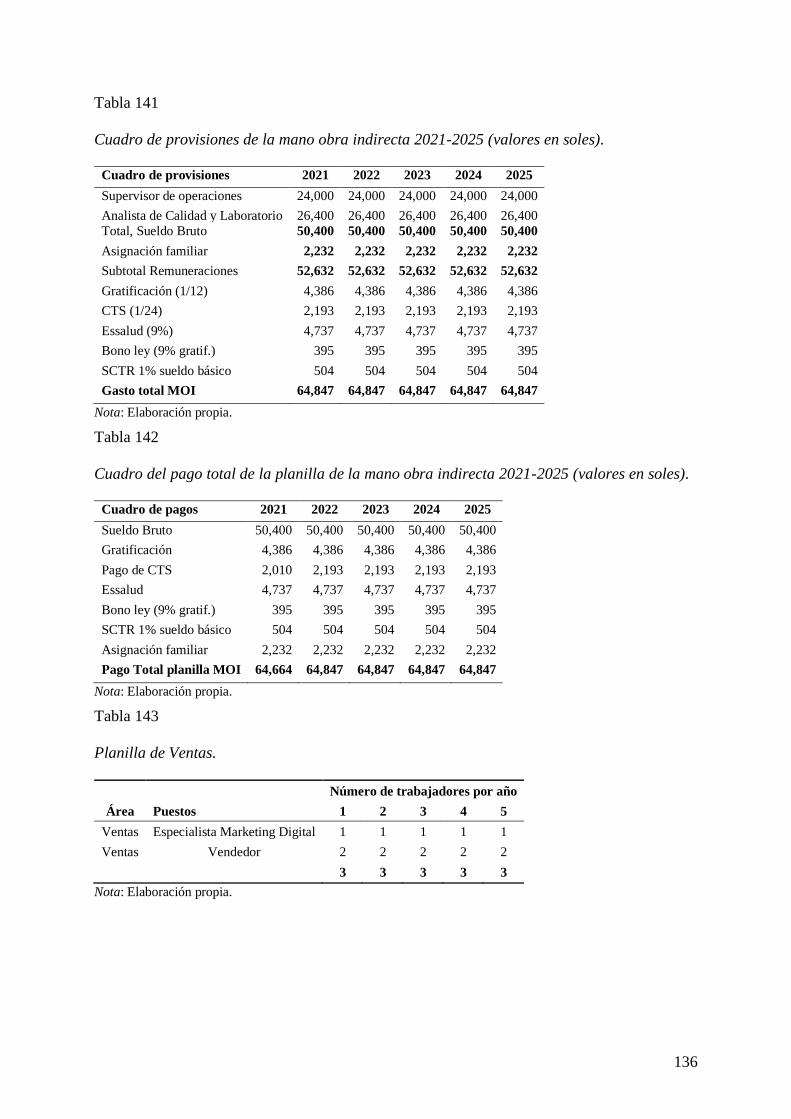

Tabla 141 Cuadro de provisiones de la mano obra indirecta 2021-2025 (valores en soles). . 136

Tabla 142 Cuadro del pago total de la planilla de la mano obra indirecta 2021-2025 (valores en

soles). ................................................................................................................................. 136

Tabla 143 Planilla de Ventas. ............................................................................................. 136

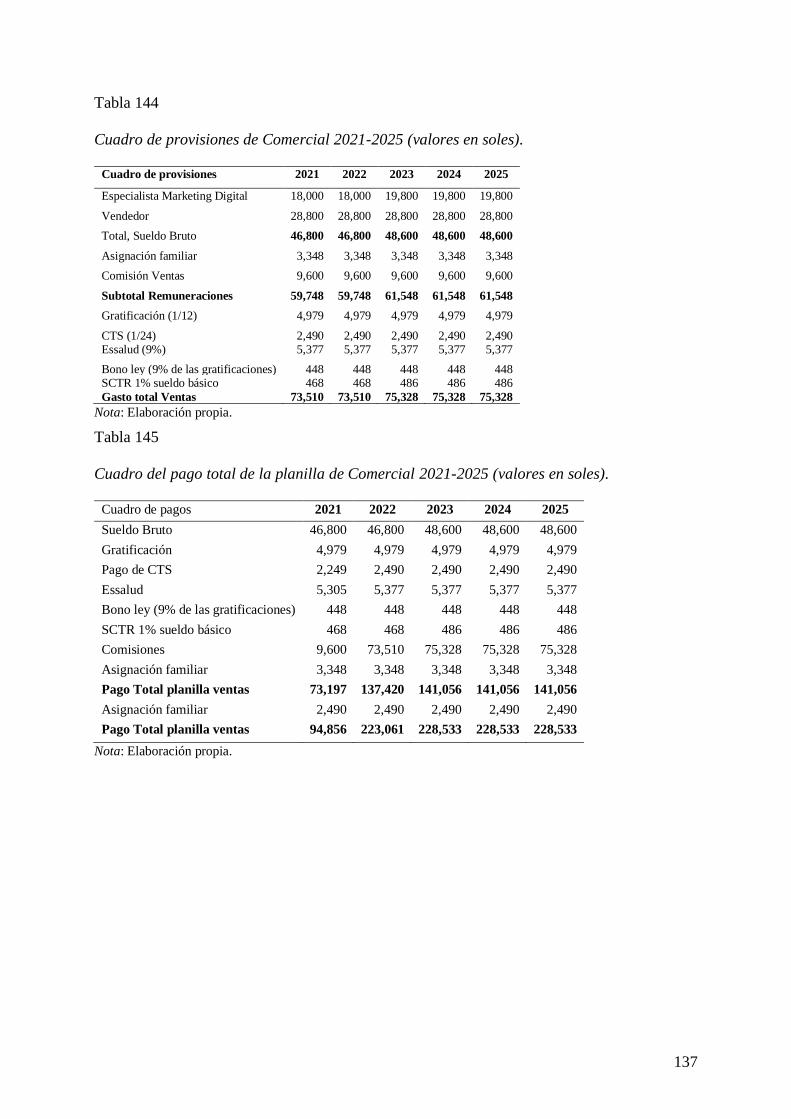

Tabla 144 Cuadro de provisiones de Comercial 2021-2025 (valores en soles). .................... 137

Tabla 145 Cuadro del pago total de la planilla de Comercial 2021-2025 (valores en soles). 137

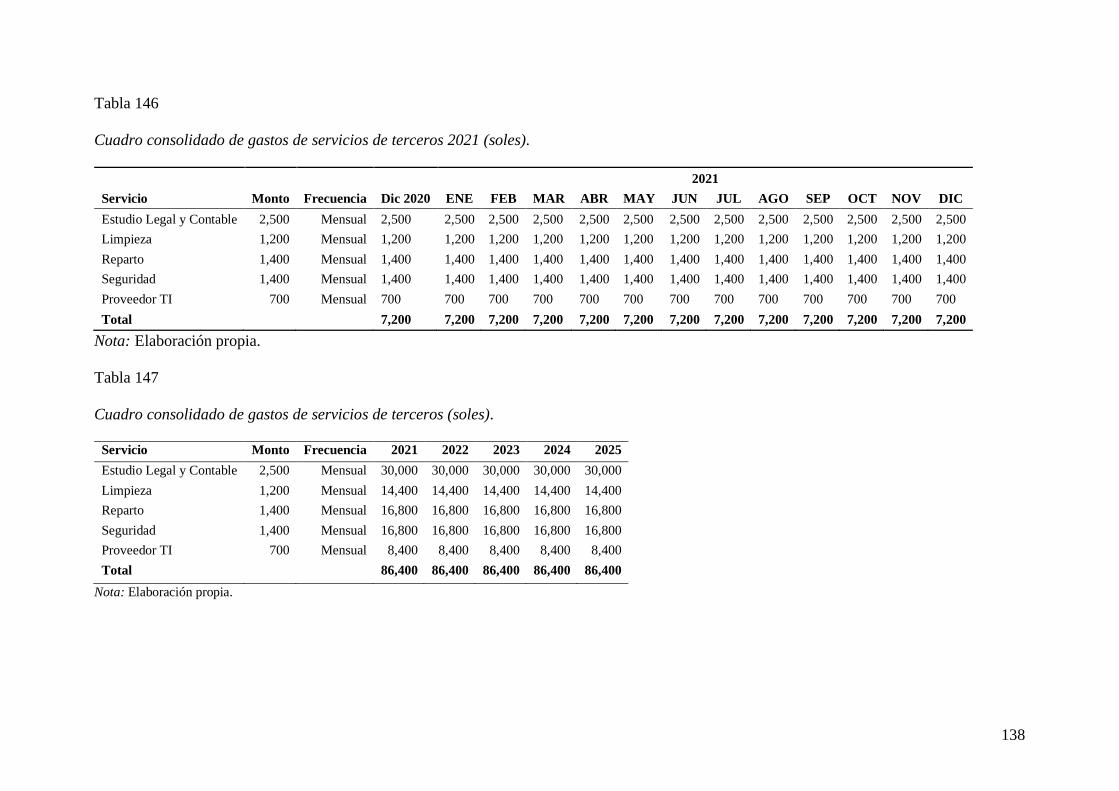

Tabla 146 Cuadro consolidado de gastos de servicios de terceros 2021 (soles).................... 138

Tabla 147 Cuadro consolidado de gastos de servicios de terceros (soles). ........................... 138

Tabla 148 Horario del Personal. .......................................................................................... 139

Tabla 149 Tiempos de proceso. .......................................................................................... 140

Tabla 150 División del tiempo. ........................................................................................... 140

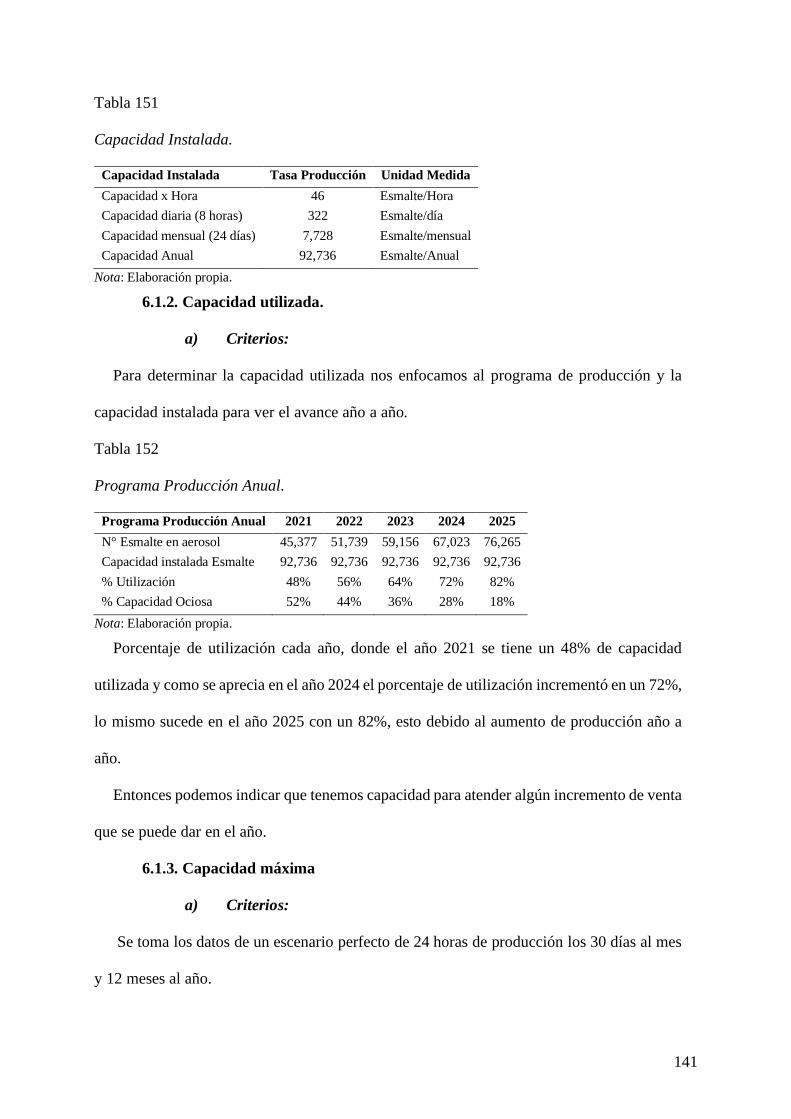

Tabla 151 Capacidad Instalada. .......................................................................................... 141

Tabla 152 Programa Producción Anual. .............................................................................. 141

Tabla 153 Capacidad Máxima. ........................................................................................... 142

Tabla 154 Programa de Producción Esmalte de Aerosol Dic 2020 - 2025. .......................... 149

Tabla 155 Esmalte en aerosol Color Nude. ......................................................................... 150

Tabla 156 Esmalte en aerosol Color Nude. ......................................................................... 150

Tabla 157 Resumen del Programa de Producción por año 2020 - 2025 (Unidades). ............ 150

Tabla 158 Equivalencia de peso. ......................................................................................... 152

Tabla 159 Composición Esmalte Aerosol. .......................................................................... 152

Tabla 160 Esmalte en Aerosol Color. .................................................................................. 153

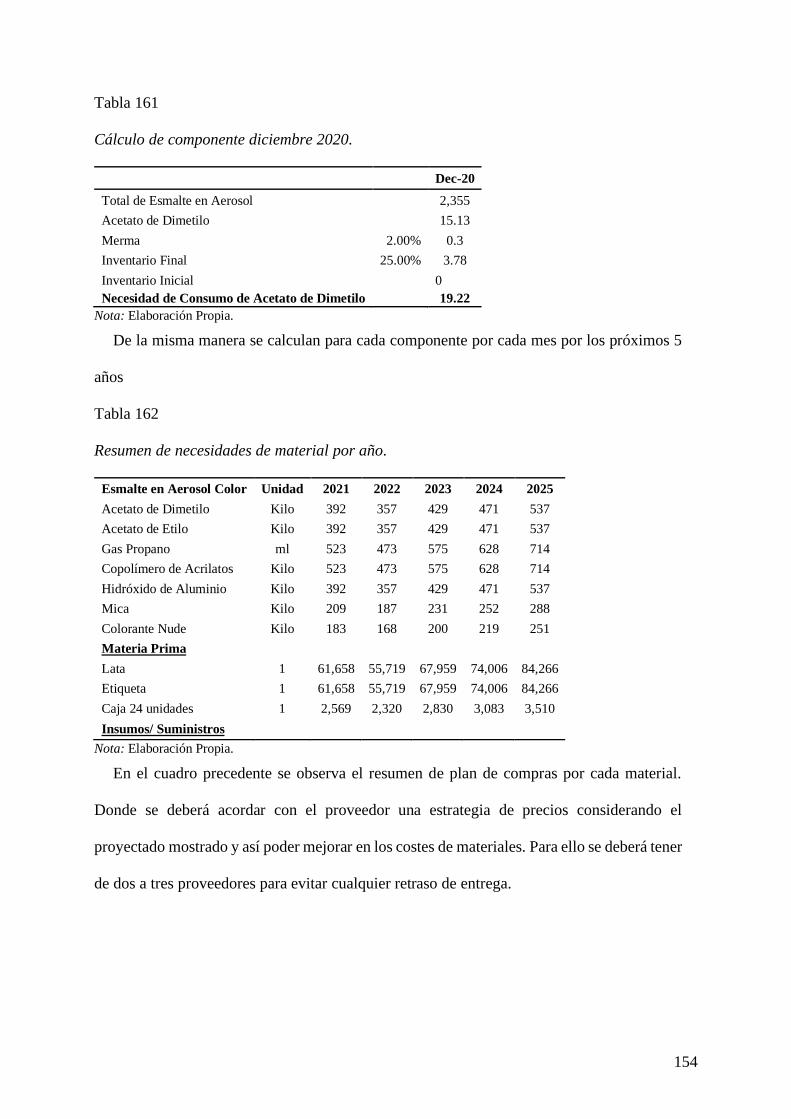

Tabla 161 Cálculo de componente diciembre 2020. ............................................................ 154

Tabla 162 Resumen de necesidades de material por año. .................................................... 154

Tabla 163 Resumen de necesidad de materiales por año (monto en soles). .......................... 155

Tabla 164 Cálculo de horas Lote de Esmalte en Aerosol: una mezcla de 50 kilos (1244

unidades). ........................................................................................................................... 155

Tabla 165 Cálculo de horas Lote de Esmalte en Aerosol por unidad. .................................. 156

Tabla 166 Tiempo por proceso. .......................................................................................... 156

Tabla 167 Cálculo de horas Lote de Esmalte en Aerosol por unidad. .................................. 156

Tabla 168 Programa de producción mensual en unidades (Mes Mayor producción). ........... 157

Tabla 169 Maquinarias para Producción. ............................................................................ 158

Tabla 170 Equipos de Producción. ...................................................................................... 158

Tabla 171 Equipos área administrativa................................................................................ 159

Tabla 172 Herramientas. ..................................................................................................... 159

Tabla 173 Equipos área ventas. ........................................................................................... 160

Tabla 174 Equipos área ventas. ........................................................................................... 160

Tabla 175 Utensilios. .......................................................................................................... 161

Tabla 176 Mobiliario de producción. .................................................................................. 162

Tabla 177 Mobiliario área administrativa. ........................................................................... 162

Tabla 178 Útiles de oficina área administrativa. .................................................................. 163

Tabla 179 Mobiliario área ventas. ....................................................................................... 163

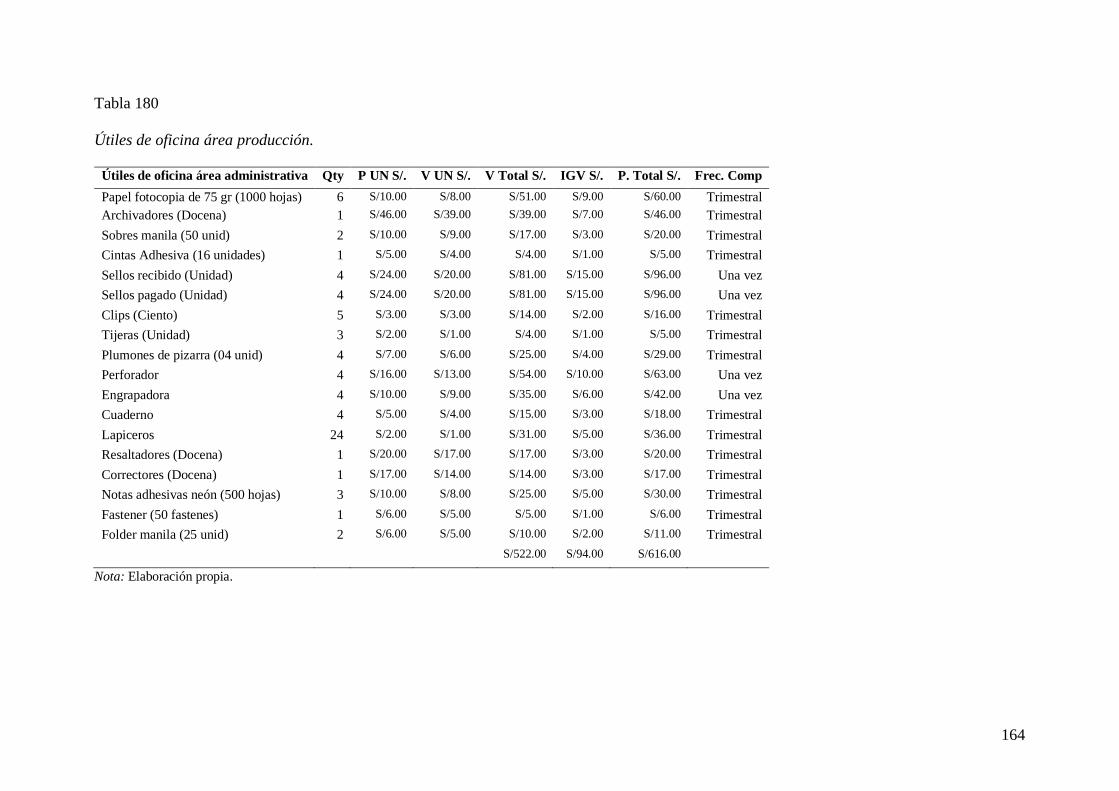

Tabla 180 Útiles de oficina área producción. ...................................................................... 164

Tabla 181 Útiles de oficina área ventas. .............................................................................. 165

Tabla 182 Mantenimiento de Maquinarias. ......................................................................... 165

Tabla 183 Mantenimiento de Equipos. ................................................................................ 166

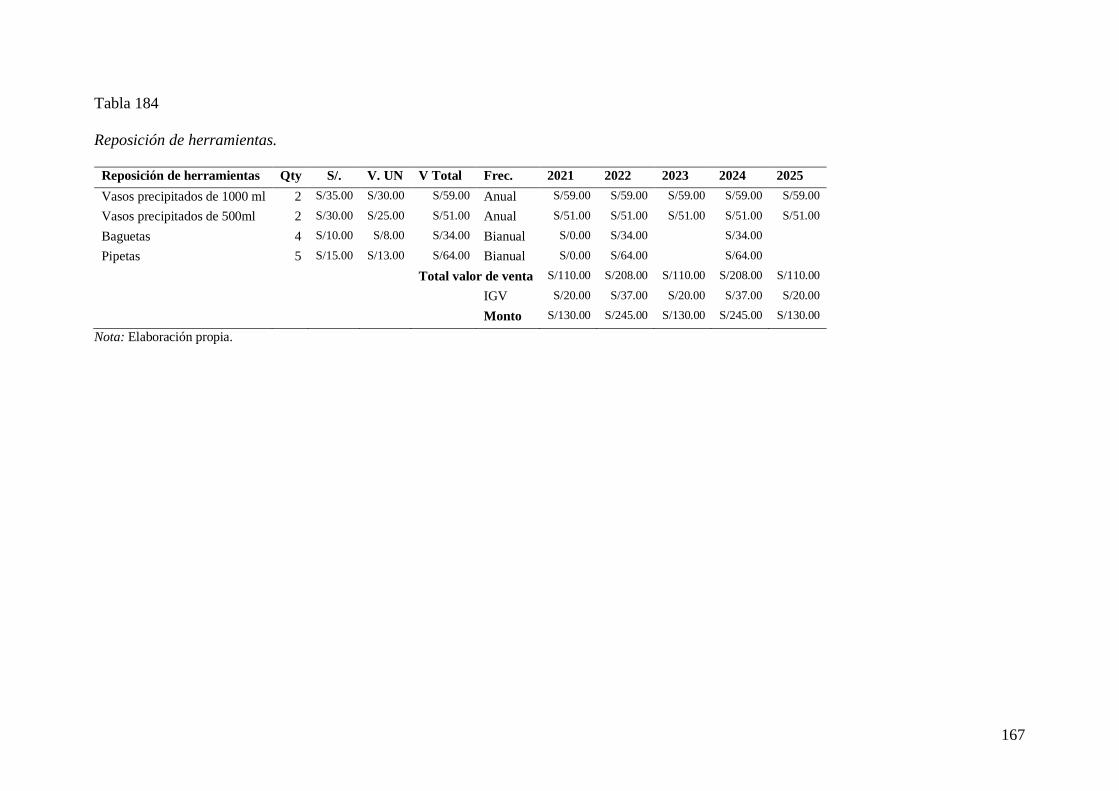

Tabla 184 Reposición de herramientas. ............................................................................... 167

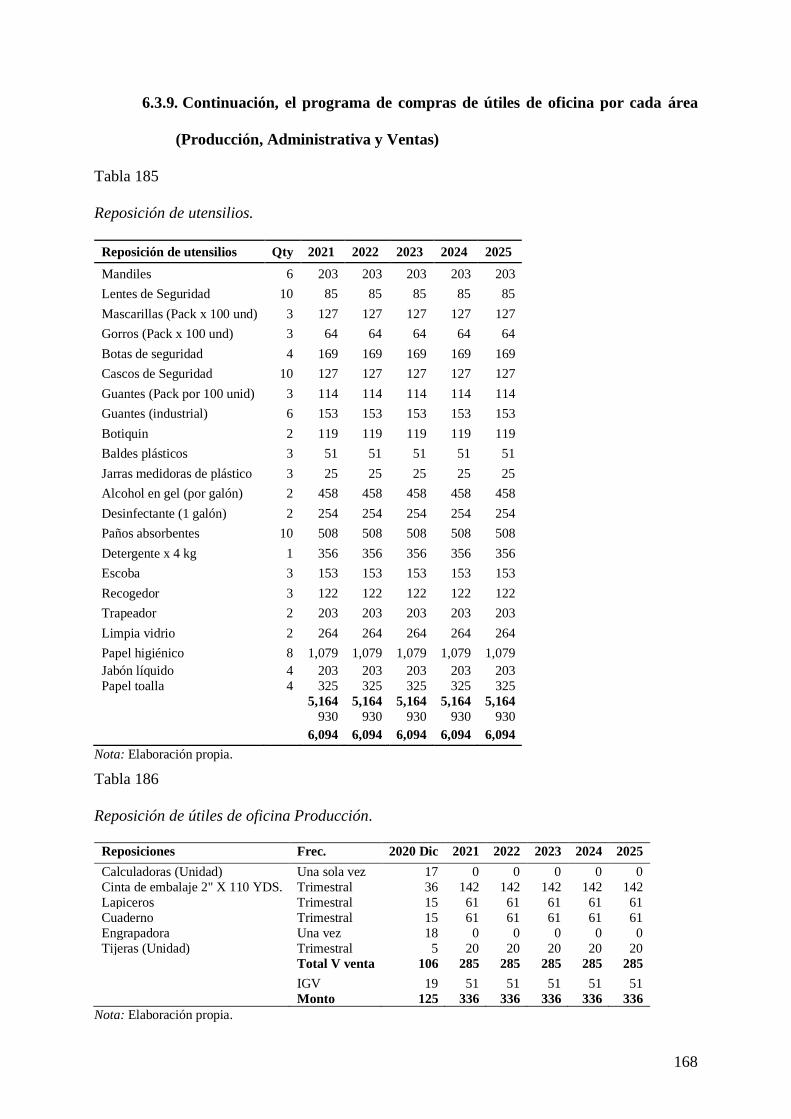

Tabla 185 Reposición de utensilios. .................................................................................... 168

Tabla 186 Reposición de útiles de oficina Producción. ........................................................ 168

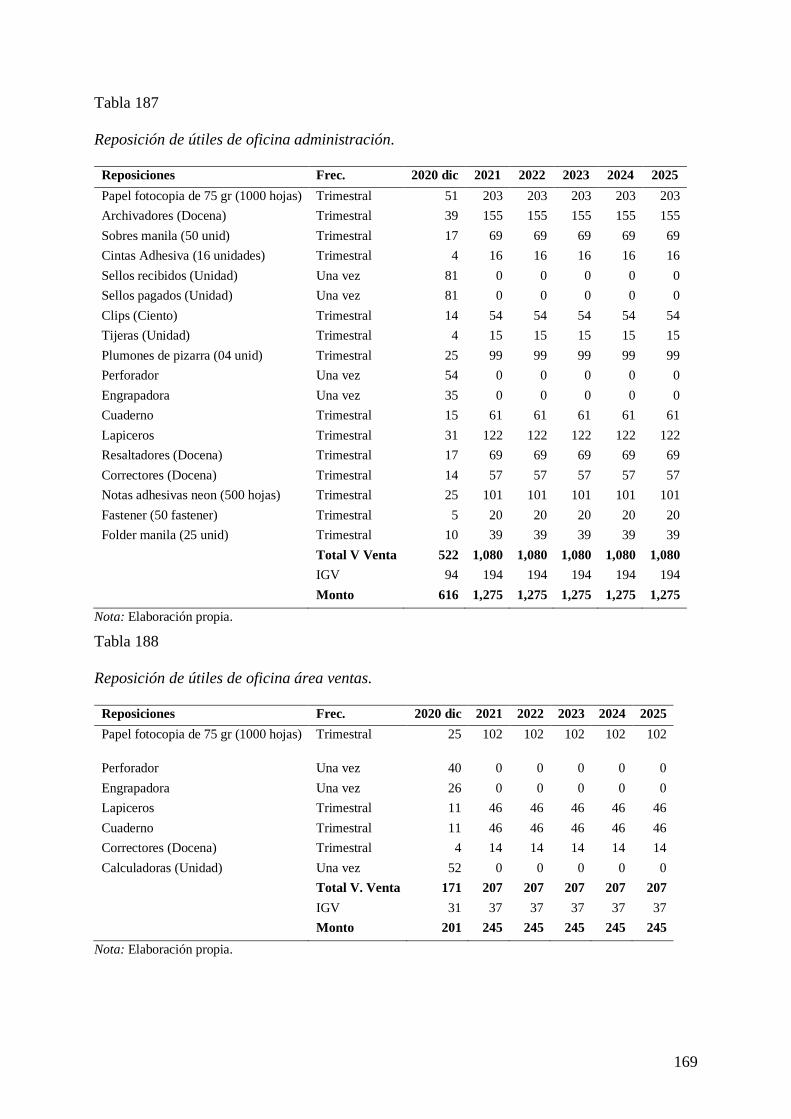

Tabla 187 Reposición de útiles de oficina administración. .................................................. 169

Tabla 188 Reposición de útiles de oficina área ventas. ........................................................ 169

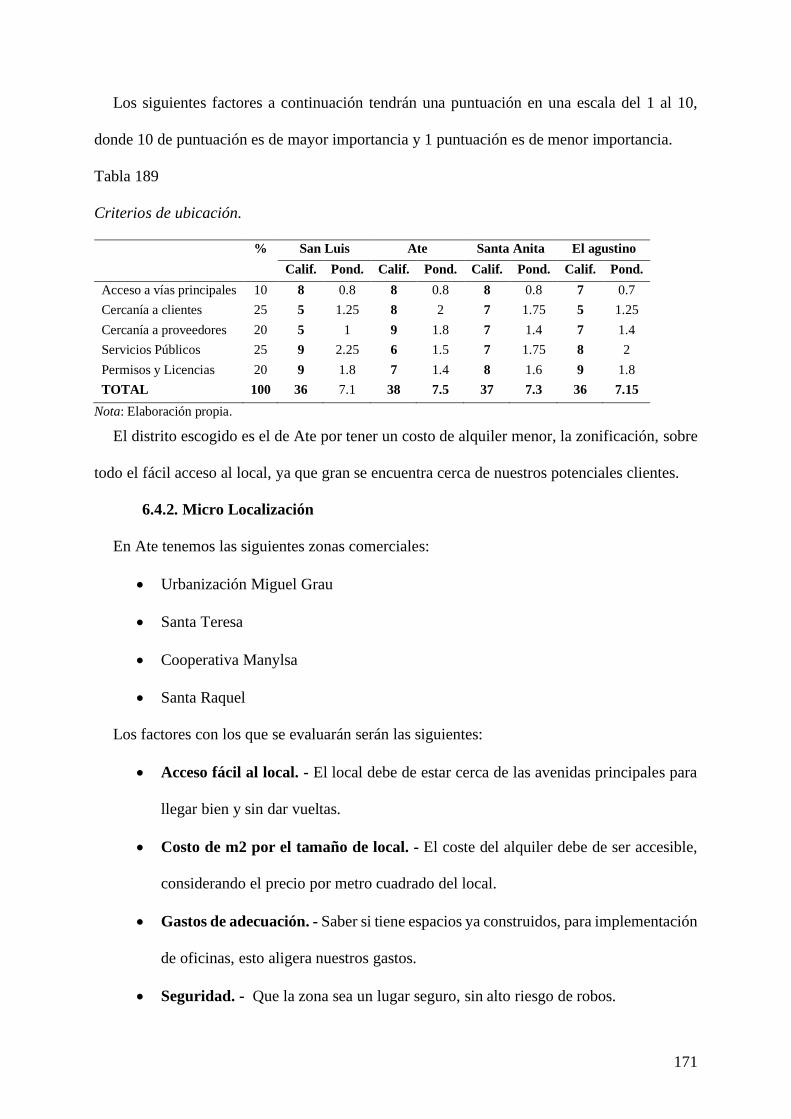

Tabla 189 Criterios de ubicación. ....................................................................................... 171

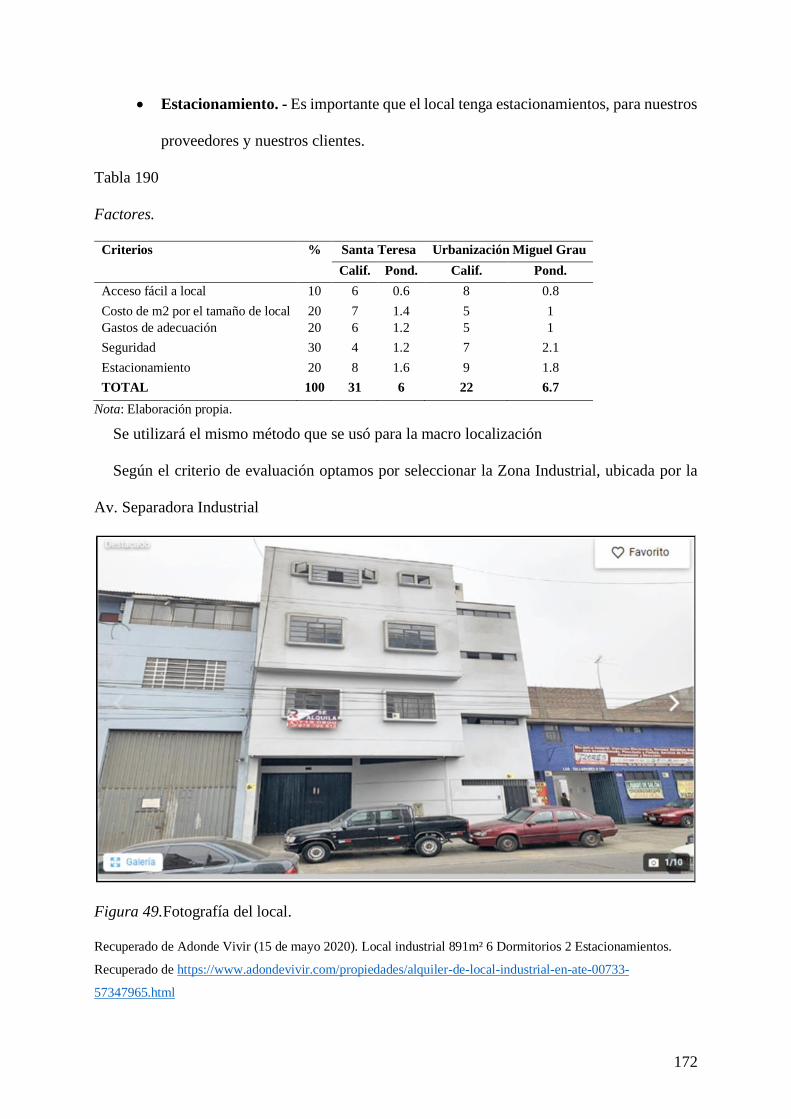

Tabla 190 Factores. ............................................................................................................ 172

Tabla 191 Gastos de adecuación (en soles). ........................................................................ 175

Tabla 192 Gastos de servicios (soles).................................................................................. 176

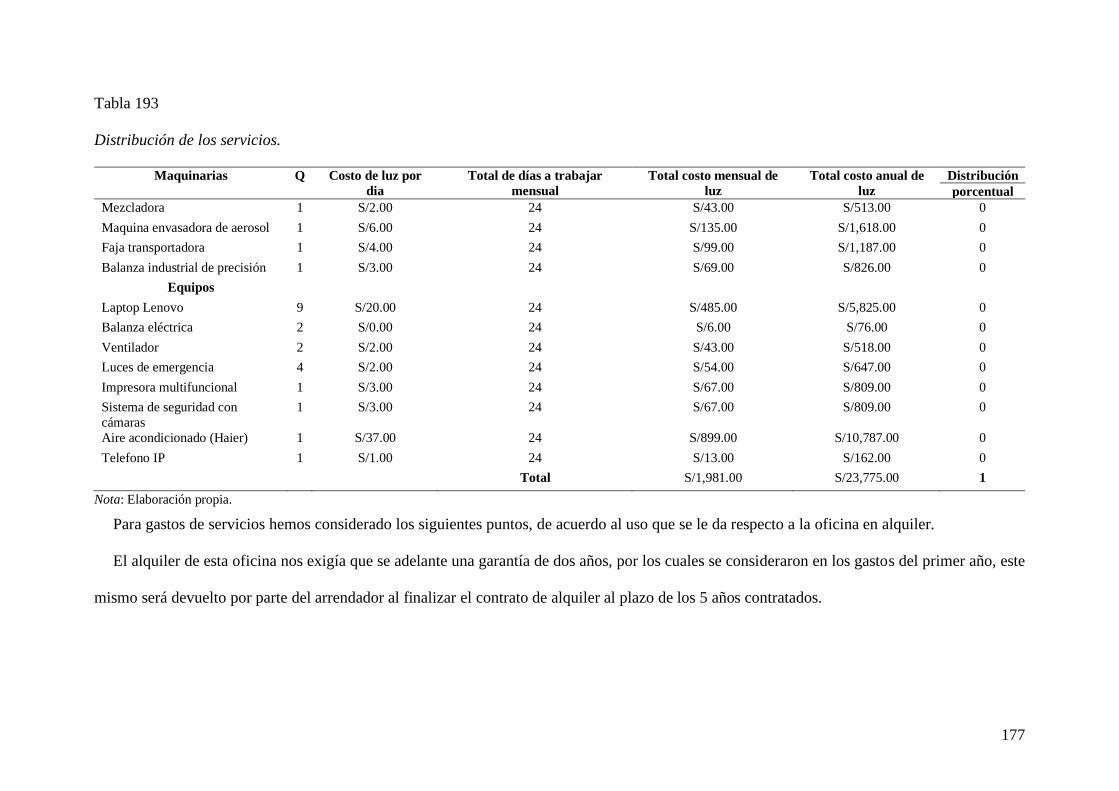

Tabla 193 Distribución de los servicios............................................................................... 177

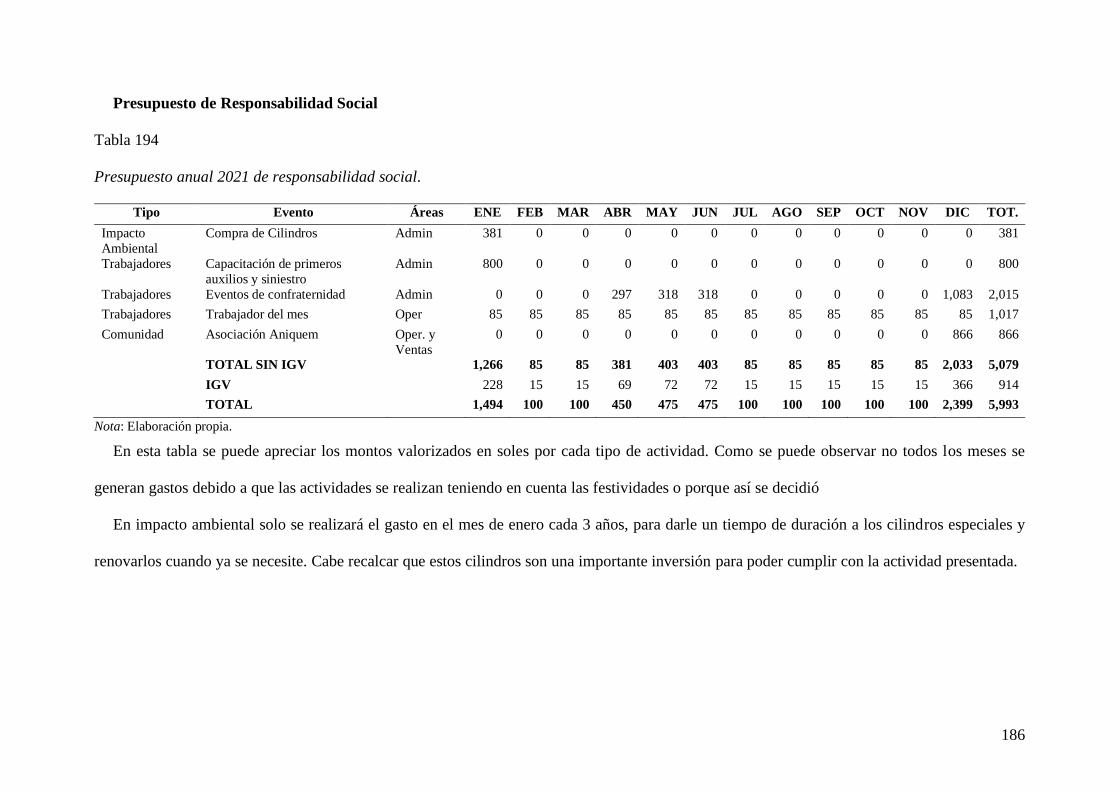

Tabla 194 Presupuesto anual 2021 de responsabilidad social. ............................................. 186

Tabla 195 Resumen de presupuesto anual 2021-2025 (en soles)......................................... 187

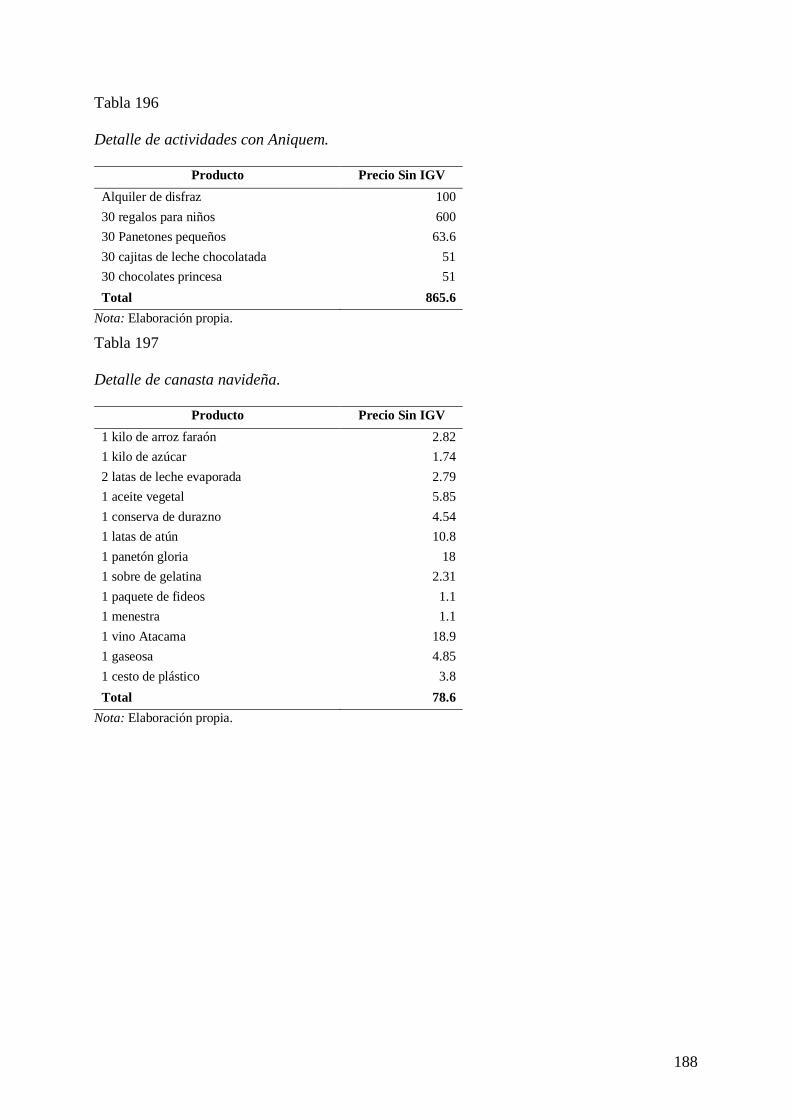

Tabla 196 Detalle de actividades con Aniquem. ................................................................. 188

Tabla 197 Detalle de canasta navideña. .............................................................................. 188

Tabla 198 Inversión en Activo fijo (importe en nuevos soles) ............................................ 189

Tabla 199 Inversión en activos intangibles (importes en soles) .......................................... 190

Tabla 200 Resumen Intangibles. ........................................................................................ 190

Tabla 201 Resumen de gastos preoperativos por área (importe en nuevos soles) ................ 191

Tabla 202 Prorrateo de costos en función al mes 0 de producción del año 2020. ................ 191

Tabla 203 Inversión en Capital de Trabajo (Método de Déficit Acumulado de Caja, monto en

soles) .................................................................................................................................. 192

Tabla 204 liquidación de IGV (importe en soles) ............................................................... 193

Tabla 205 Estructura de inversiones. .................................................................................. 194

Tabla 206 Estructura del Financiamiento (importe en nuevos soles)................................... 195

Tabla 207 Deuda y capital propio. ..................................................................................... 195

Tabla 208 Aportes de socios. ............................................................................................. 195

Tabla 209 Cronograma de financiamiento activo fijo ......................................................... 197

Tabla 210 Amortizaciones anuales. .................................................................................... 198

Tabla 211 Cronograma de financiamiento capital de trabajo .............................................. 199

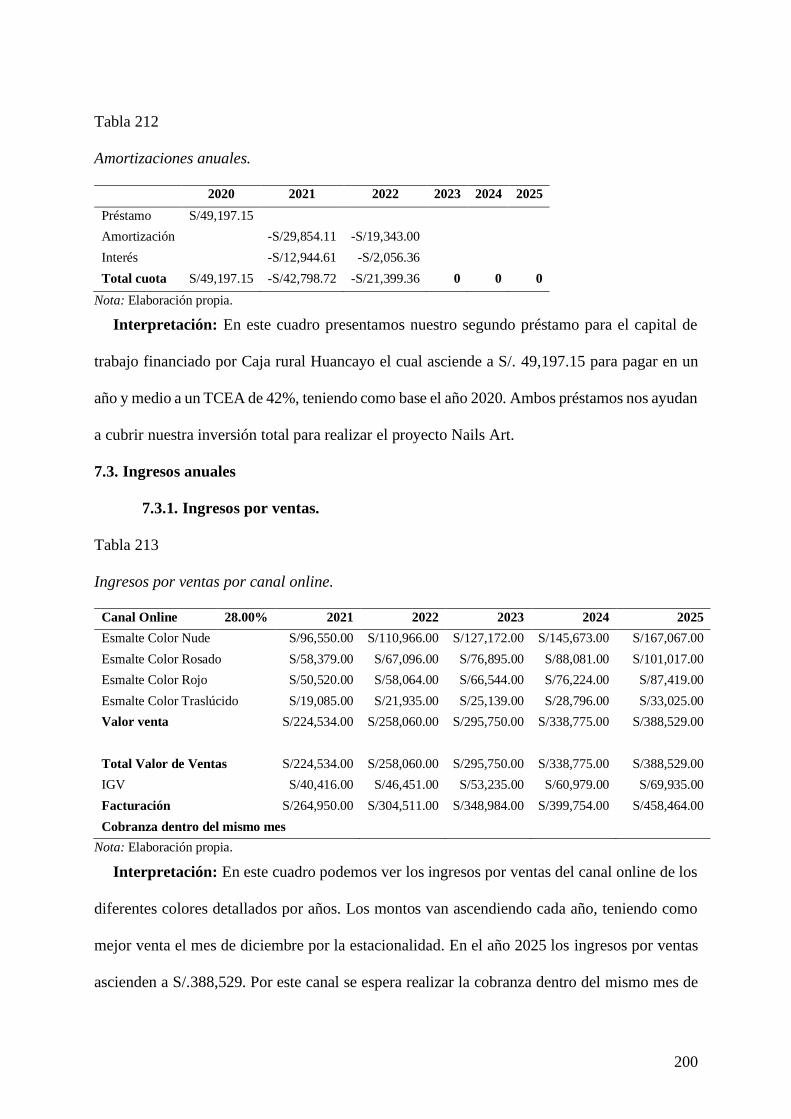

Tabla 212 Amortizaciones anuales. .................................................................................... 200

Tabla 213 Ingresos por ventas por canal online. .................................................................. 200

Tabla 214 Ingresos por ventas por tiendas especializadas. .................................................. 201

Tabla 215 Ingresos por ventas por tiendas por departamento. ............................................. 202

Tabla 216 Resumen de ingresos anual por producto 2021-2025. ........................................ 202

Tabla 217 Recuperación de capital de trabajo .................................................................... 203

Tabla 218 Valor de desecho del activo fijo. ....................................................................... 204

Tabla 219 Cuadro de insumos. ........................................................................................... 205

Tabla 220 Materiales. ........................................................................................................ 206

Tabla 221 Cuadro total resumen materia prima .................................................................. 206

Tabla 222 Cuadro de producción (importe en nuevos soles) ............................................... 207

Tabla 223 Cuadro de provisiones. ...................................................................................... 207

Tabla 224 Cuadro de pagos. ............................................................................................... 207

Tabla 225 Cuadro de costos indirectos. .............................................................................. 208

Tabla 226 Gastos de administración. .................................................................................. 210

Tabla 227 Cuadro de gastos de ventas. ............................................................................... 211

Tabla 228 Depreciación de activos fijos depreciables año 0. .............................................. 212

Tabla 229 Cuadro resumen de depreciación anual (importe en nuevos soles) ..................... 212

Tabla 230 Cuadro de amortización de intangibles .............................................................. 213

Tabla 231 Cuadro de amortización..................................................................................... 214

Tabla 232 Cuadro de gastos preoperativos amortizables..................................................... 214

Tabla 233 Cuadro de amortizaciones anuales 2021-2025 ................................................... 214

Tabla 234 Cuadro de gastos por activos fijos no depreciables. ........................................... 215

Tabla 235 Cuadro de gastos anuales 2021-2025. ................................................................ 216

Tabla 236 Costos de esmalte color rosado. ......................................................................... 216

Tabla 237 Costos de esmalte color rojo .............................................................................. 217

Tabla 238 Costos de esmalte color nude. ........................................................................... 217

Tabla 239 Costos de esmalte color translúcido. .................................................................. 218

Tabla 240 Costos fijos y variables de esmalte color rosado. ............................................... 219

Tabla 241 Costos fijos y variables de esmalte color rojo. ................................................... 219

Tabla 242 Costos fijos y variables de esmalte color nude. .................................................. 220

Tabla 243 Costos fijos y variables de esmalte color translúcido. ........................................ 220

Tabla 244 Estado de ganancias y pérdidas sin gastos financieros (importe en soles) ............ 223

Tabla 245 Cuadro de ganancias y pérdidas con gastos financieros y escudo fiscal anual 2021-

2025 (importe en soles). ..................................................................................................... 226

Tabla 246 Flujo de caja operativo. ..................................................................................... 227

Tabla 247 Liquidación IGV anual 2021-2025. ................................................................... 228

Tabla 248 Flujo de capital anual 2021-2025. ...................................................................... 228

Tabla 249 Flujo de caja operativo anual 2020-2025. .......................................................... 229

Tabla 250 Flujo de capital anual 2020-2025. ....................................................................... 229

Tabla 251 Flujo de caja económico anual 2020-2025 ......................................................... 230

Tabla 252 Cuadro de préstamos. ........................................................................................ 230

Tabla 253 Flujo de caja financiero anual 2020-2025. ......................................................... 231

Tabla 254 Costo oportunidad. ............................................................................................ 232

Tabla 255 Cok propio. ....................................................................................................... 233

Tabla 256 Costo de la deuda. ............................................................................................. 234

Tabla 257 Costo promedio ponderado del capital (wacc) ................................................... 234

Tabla 258 Indicadores de rentabilidad. ............................................................................... 235

Tabla 259 Periodo de recuperación a partir de flujos descontados. ..................................... 237

Tabla 260 Análisis Beneficio/Costo (B/C). ........................................................................ 238

Tabla 261 Costos variables y costos fijos. .......................................................................... 238

Tabla 262 Estado de resultados (costeo directo) ................................................................. 239

Tabla 263 Punto de equilibrio (unidades) ........................................................................... 240

Tabla 264 Punto de equilibrio (nuevos soles) ..................................................................... 240

Tabla 265 Variables de salida. ............................................................................................ 241

Tabla 266 Análisis unidimensional -demanda. ................................................................... 242

Tabla 267 Análisis unidimensional - precio. ...................................................................... 242

Tabla 268 Análisis unidimensional - materias primas......................................................... 242

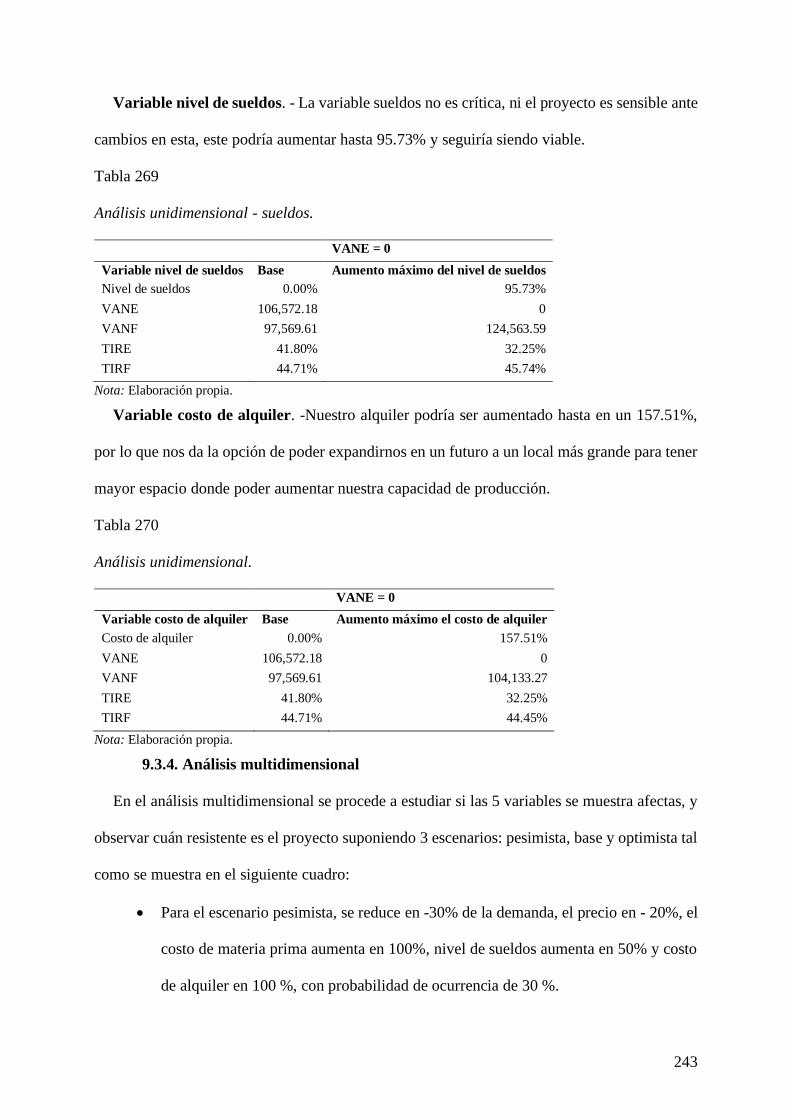

Tabla 269 Análisis unidimensional - sueldos. .................................................................... 243

Tabla 270 Análisis unidimensional. ................................................................................... 243

Tabla 271 Análisis multidimensional. ................................................................................ 244

Tabla 272 Variables críticas. .............................................................................................. 245

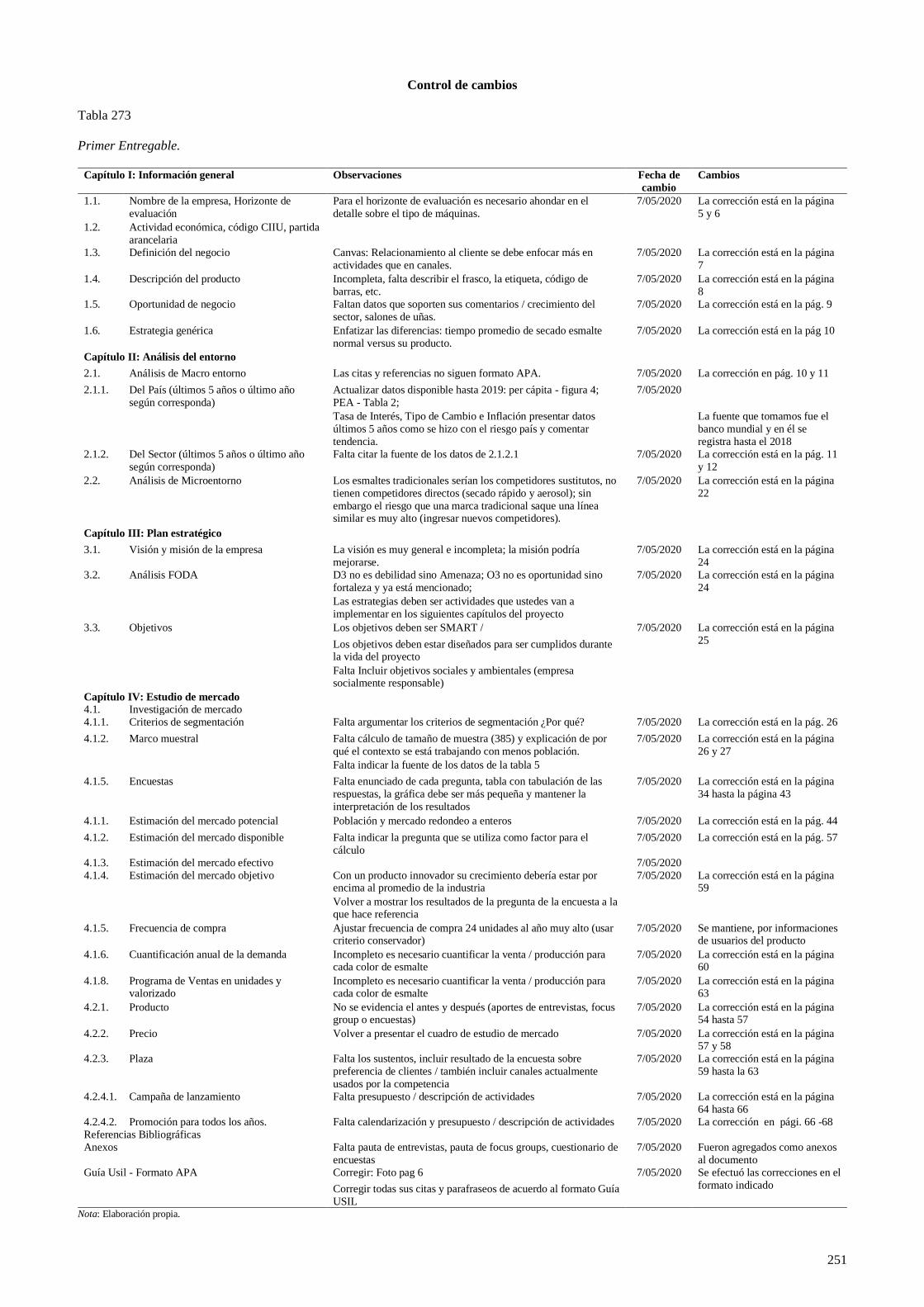

Tabla 273 Primer Entregable. ............................................................................................ 251

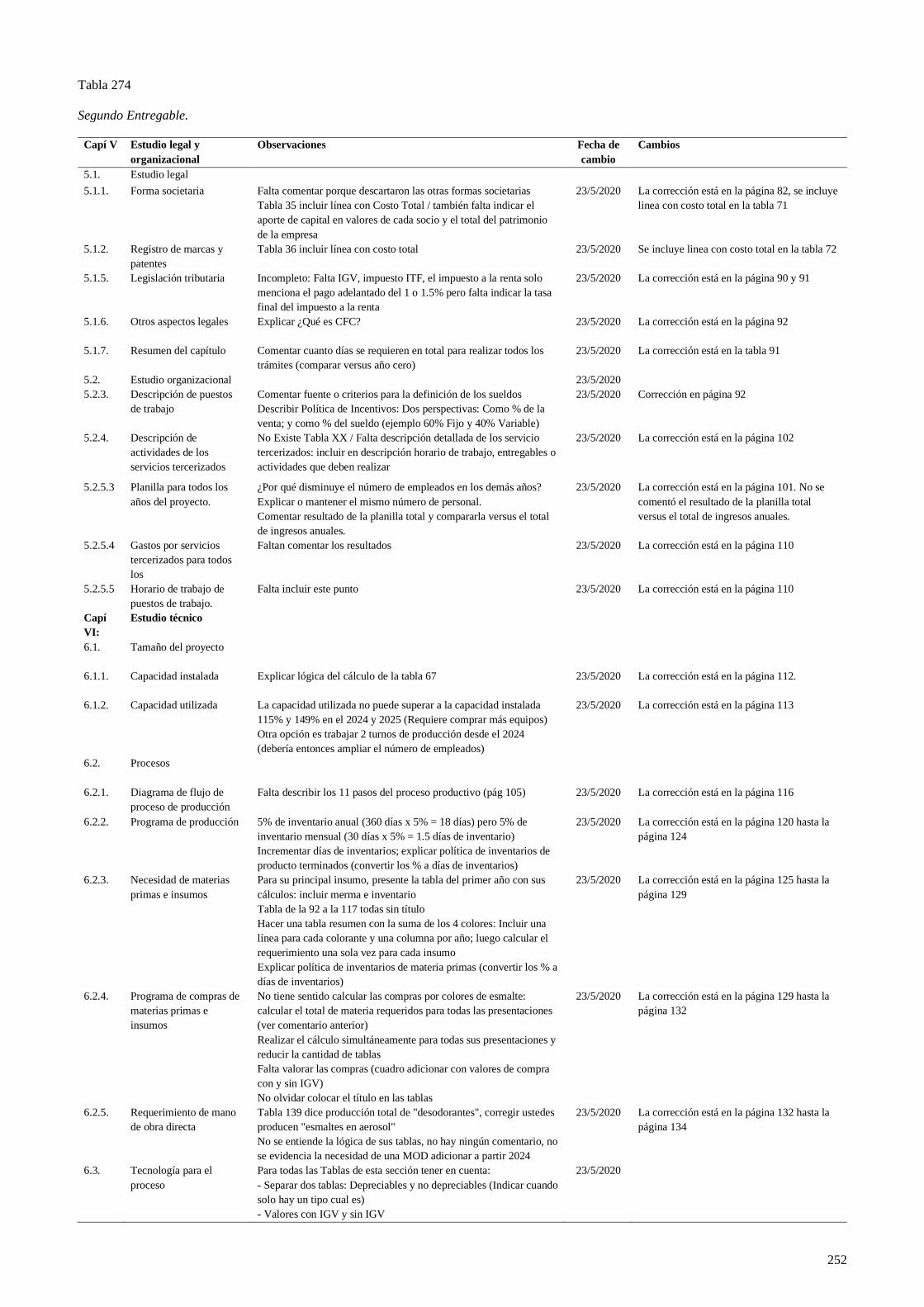

Tabla 274 Segundo Entregable. ......................................................................................... 252

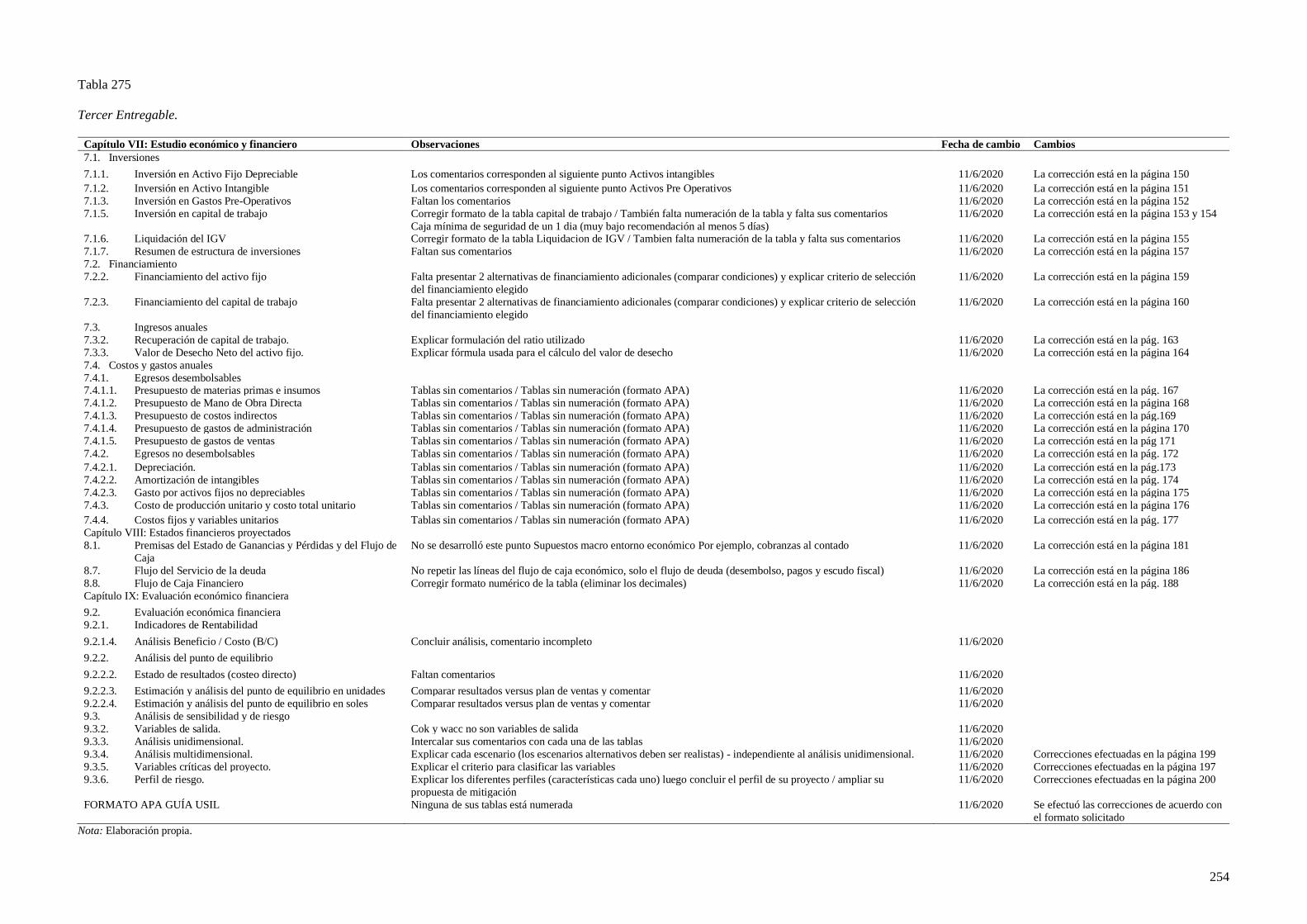

Tabla 275 Tercer Entregable. ............................................................................................. 254

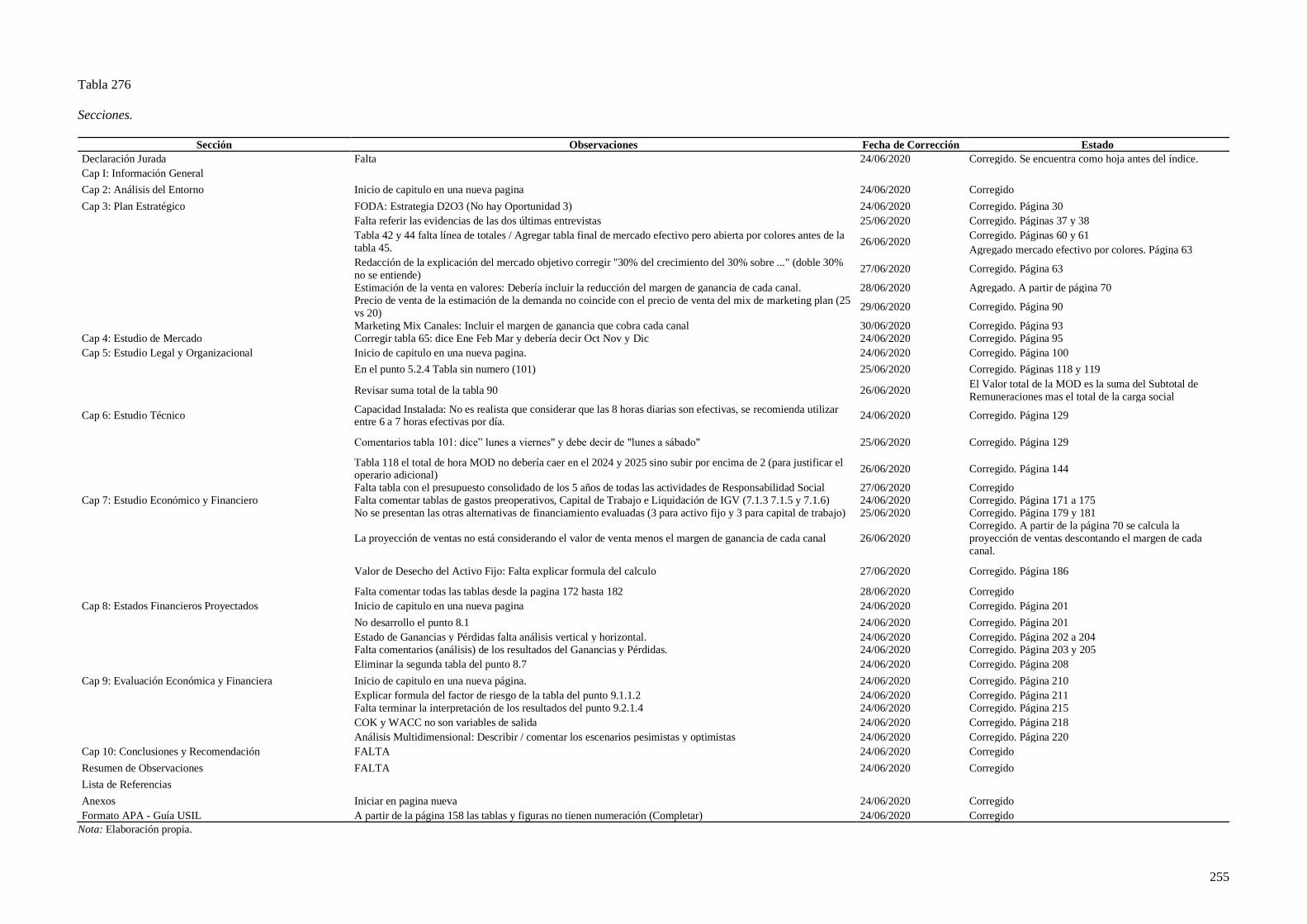

Tabla 276 Secciones. ......................................................................................................... 255

ÍNDICE DE FIGURAS

Figura 1. Logo de Nails Art....................................................................................................3

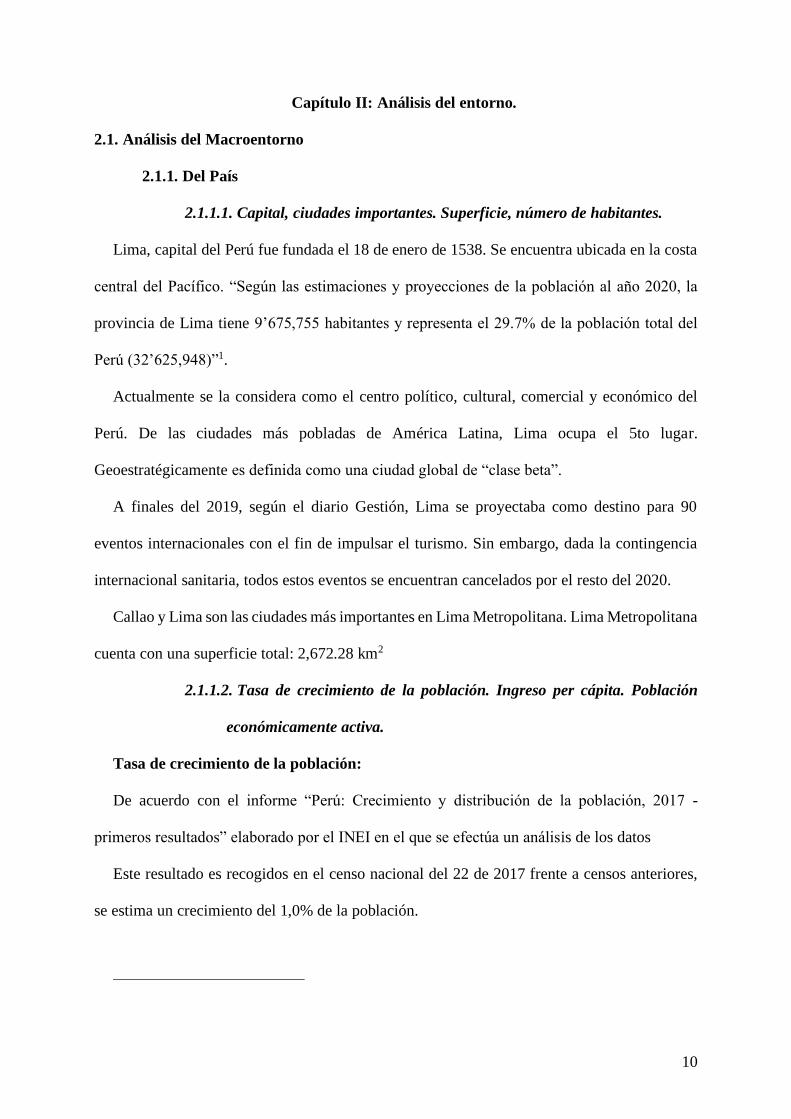

Figura 3.Población total y tasa de crecimiento promedio anual 1940-2017. .......................... 11

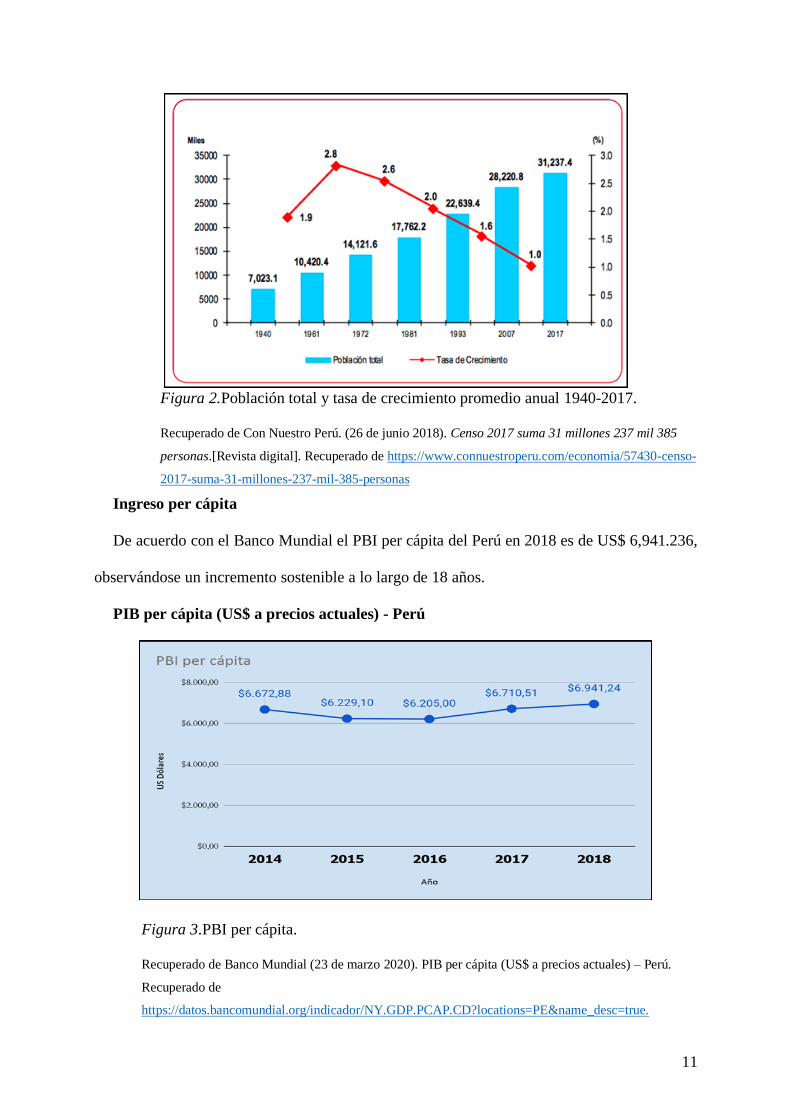

Figura 4.PBI per cápita. ....................................................................................................... 11

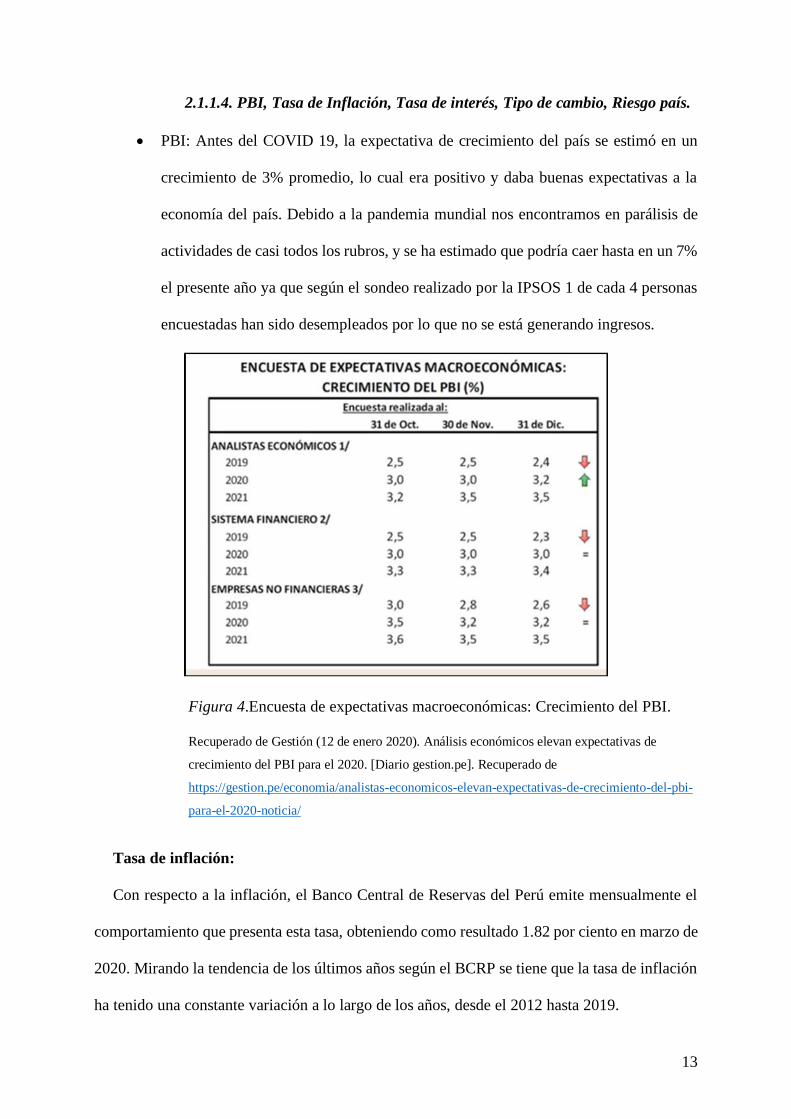

Figura 5.Encuesta de expectativas macroeconómicas: Crecimiento del PBI.......................... 13

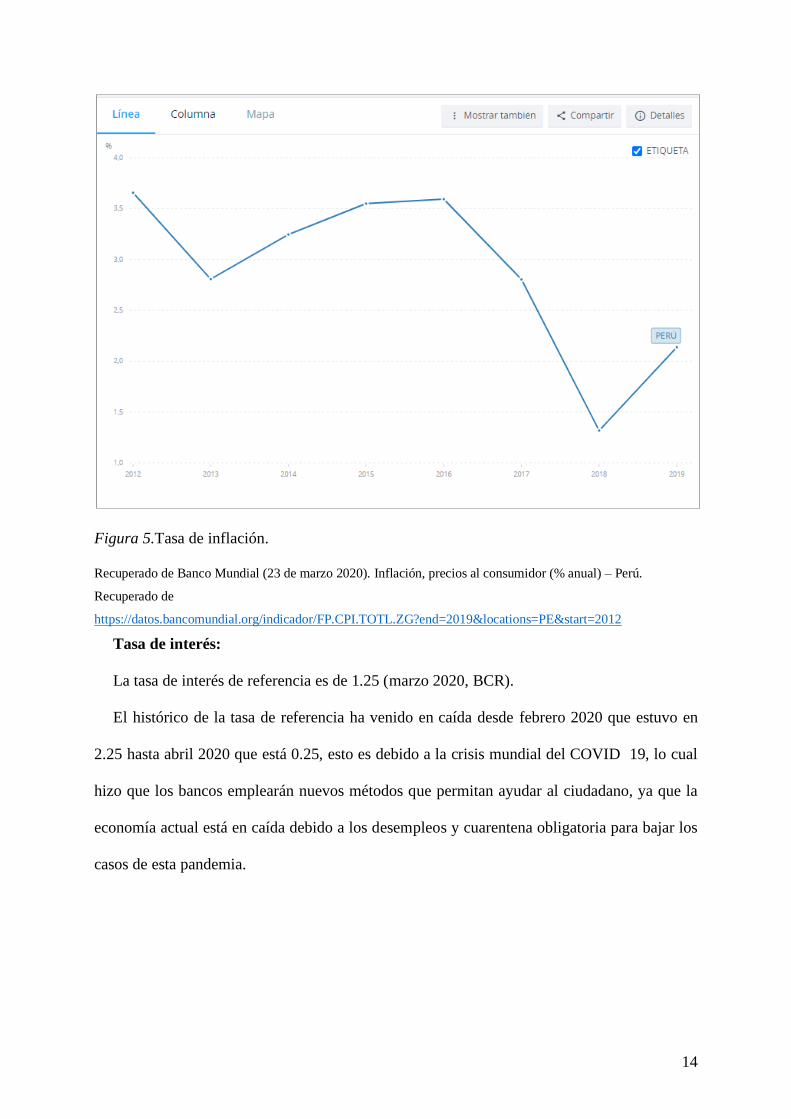

Figura 6.Tasa de inflación. ................................................................................................... 14

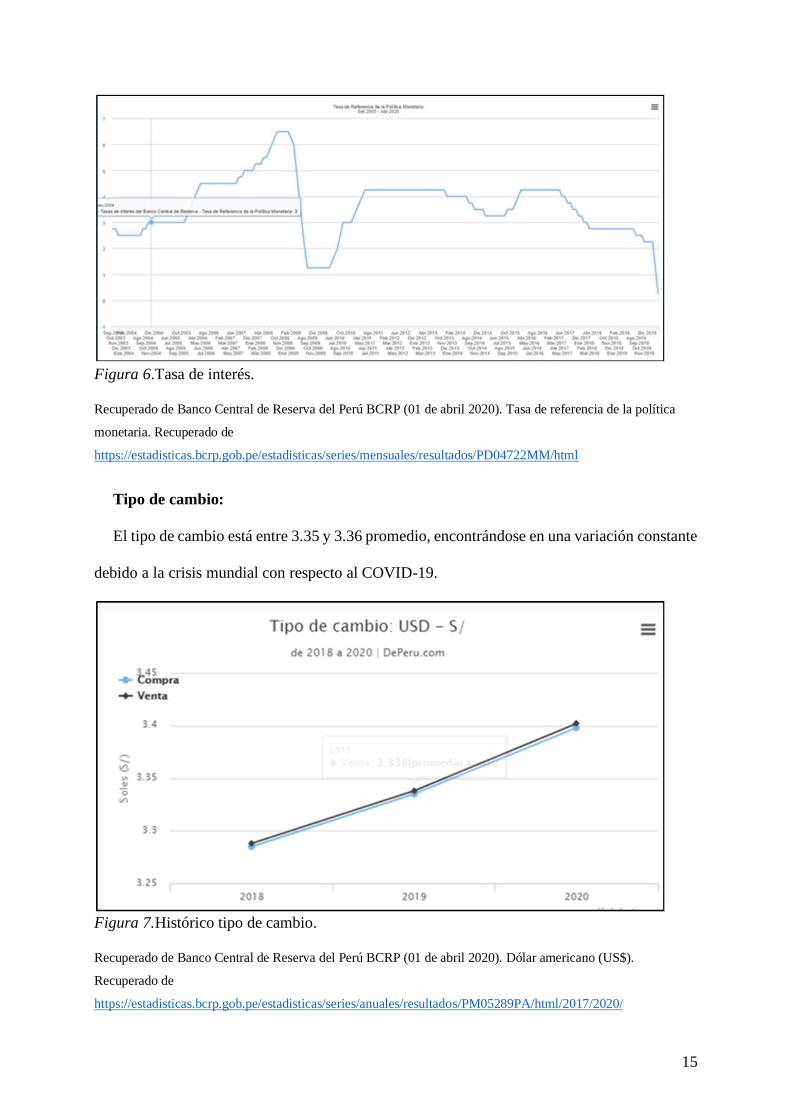

Figura 7.Tasa de interés. ...................................................................................................... 15

Figura 8.Histórico tipo de cambio. ....................................................................................... 15

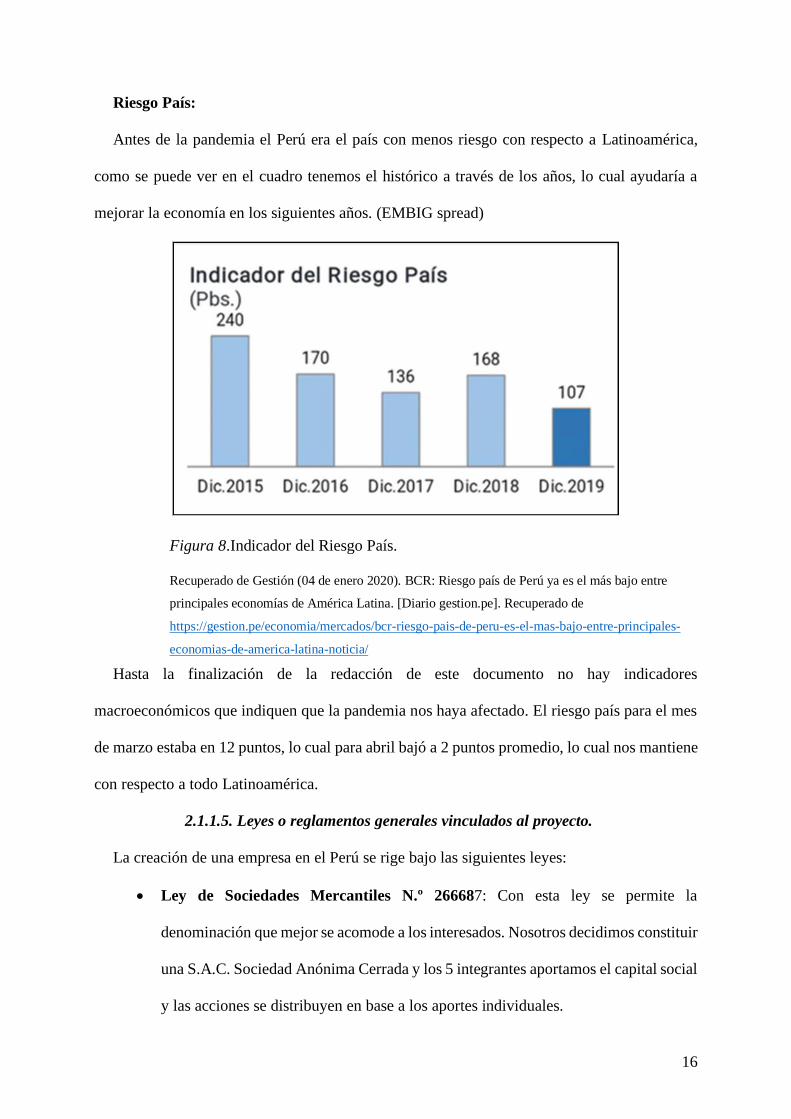

Figura 9.Indicador del Riesgo País. ...................................................................................... 16

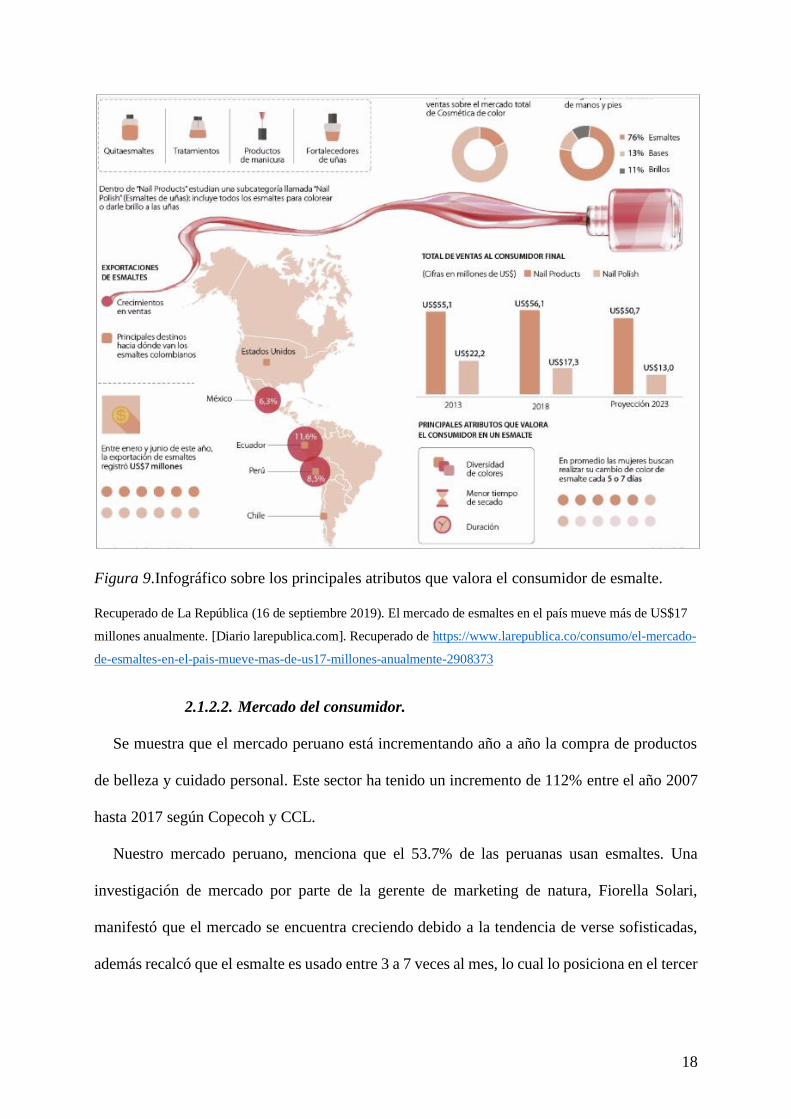

Figura 10.Infográfico sobre los principales atributos que valora el consumidor de esmalte. .. 18

Figura 11.Distribución por edad. .......................................................................................... 36

Figura 12.Distribución por zonas geográficas. ...................................................................... 38

Figura 13.Ocupación. ........................................................................................................... 39

Figura 14.Ingreso promedio mensual. .................................................................................. 40

Figura 15.Uso de esmalte de uñas. ....................................................................................... 41

Figura 16.Aplicación del esmalte de uña. ............................................................................. 42

Figura 17.Ocasiones de uso del esmalte de uñas. .................................................................. 43

Figura 18.Frecuencia de compra del esmalte de uñas............................................................ 44

Figura 19.Valoración de atributos de un esmalte de uñas. ..................................................... 45

Figura 20.Preferencia de marcas. ......................................................................................... 46

Figura 21.Ticket de pago del esmalte de uñas. ...................................................................... 47

Figura 22.Tipo de esmalte de uñas utilizado. ........................................................................ 48

Figura 23.Lugares de compra. .............................................................................................. 49

Figura 24. Uso de nuestro producto. ..................................................................................... 50

Figura 25.Ticket de compra de nuestro producto. ................................................................. 51

Figura 26.Colores de preferencia. ......................................................................................... 52

Figura 27.Frecuencia de compra del esmalte en aerosol. ...................................................... 53

Figura 28.Cantidad de esmaltes por compra. ........................................................................ 54

Figura 29.Atributos de preferencia. ...................................................................................... 55

Figura 30.Medios de preferencia. ......................................................................................... 56

Figura 31.Estacionalidad de compra de Nails Art. ................................................................ 57

Figura 32.Logo Final de Nails Art. ....................................................................................... 92

Figura 33. Logo final ........................................................................................................... 92

Figura 34. Logos de Nails Art. ............................................................................................. 93

Figura 35. Presentación de Envase ....................................................................................... 94

Figura 36.Tonalidades. ......................................................................................................... 94

Figura 37.Porcentaje de pago por nuestro producto. ............................................................. 96

Figura 38.Canal detallista. .................................................................................................... 97

Figura 39.Canal directo. ....................................................................................................... 97

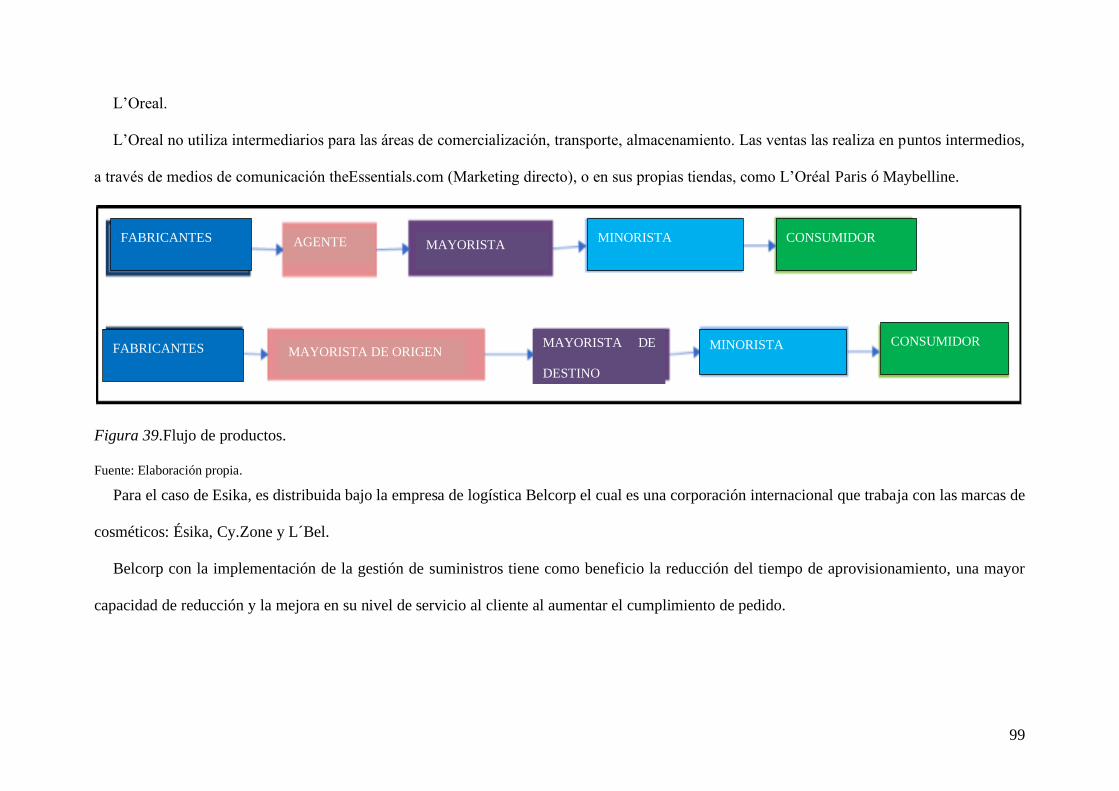

Figura 40.Flujo de productos. ............................................................................................... 99

Figura 41. Promociones. .................................................................................................... 102

Figura 42.Constitución de una empresa. ............................................................................. 108

Figura 43.Logo Final de Nails Art. ..................................................................................... 110

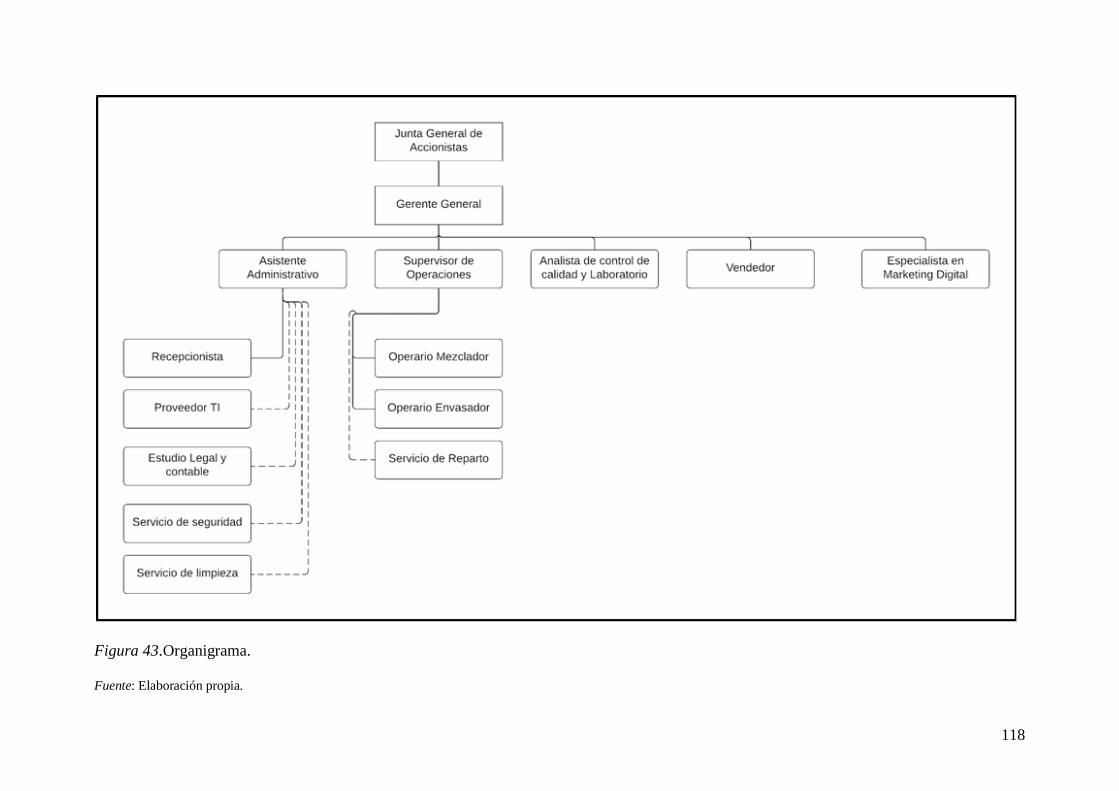

Figura 44.Organigrama. ..................................................................................................... 118

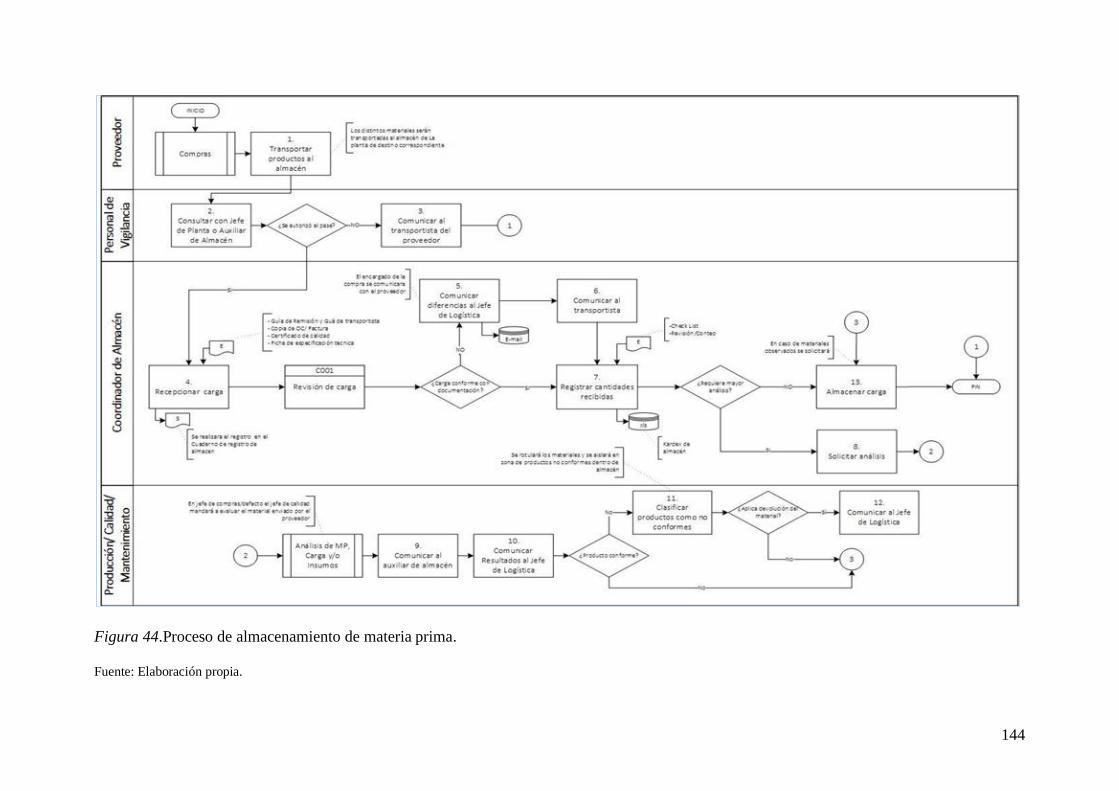

Figura 45.Proceso de almacenamiento de materia prima..................................................... 144

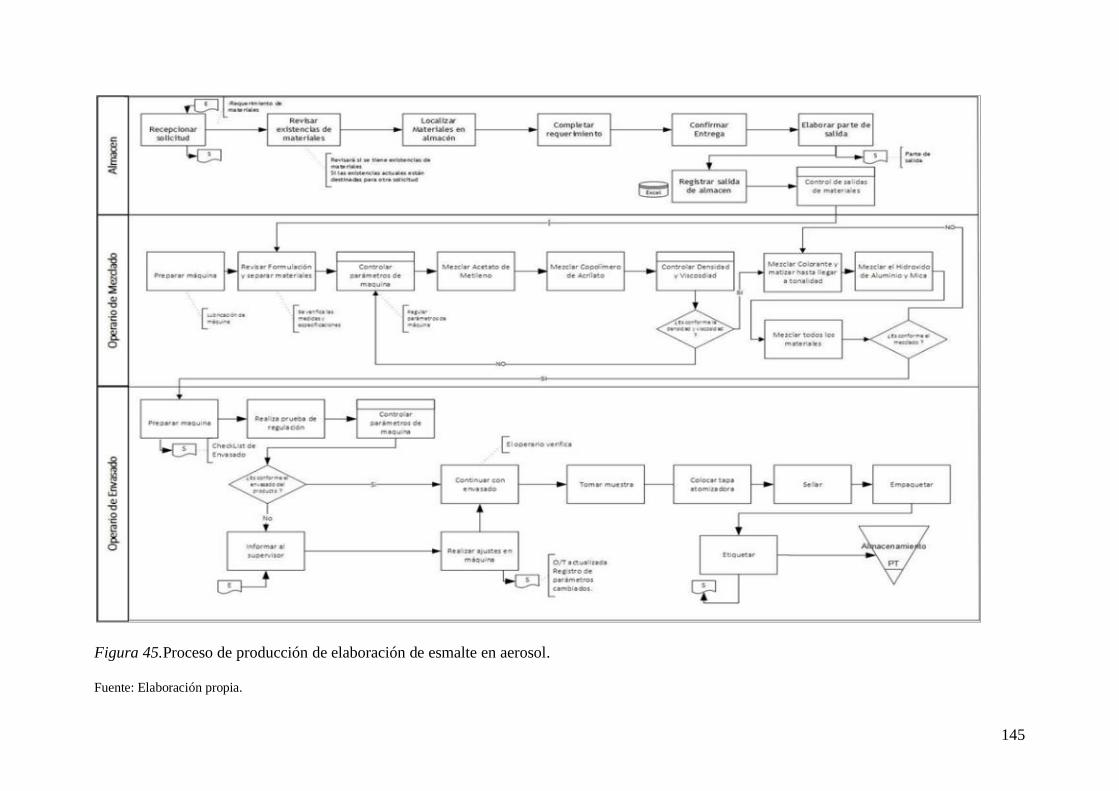

Figura 46.Proceso de producción de elaboración de esmalte en aerosol. ............................. 145

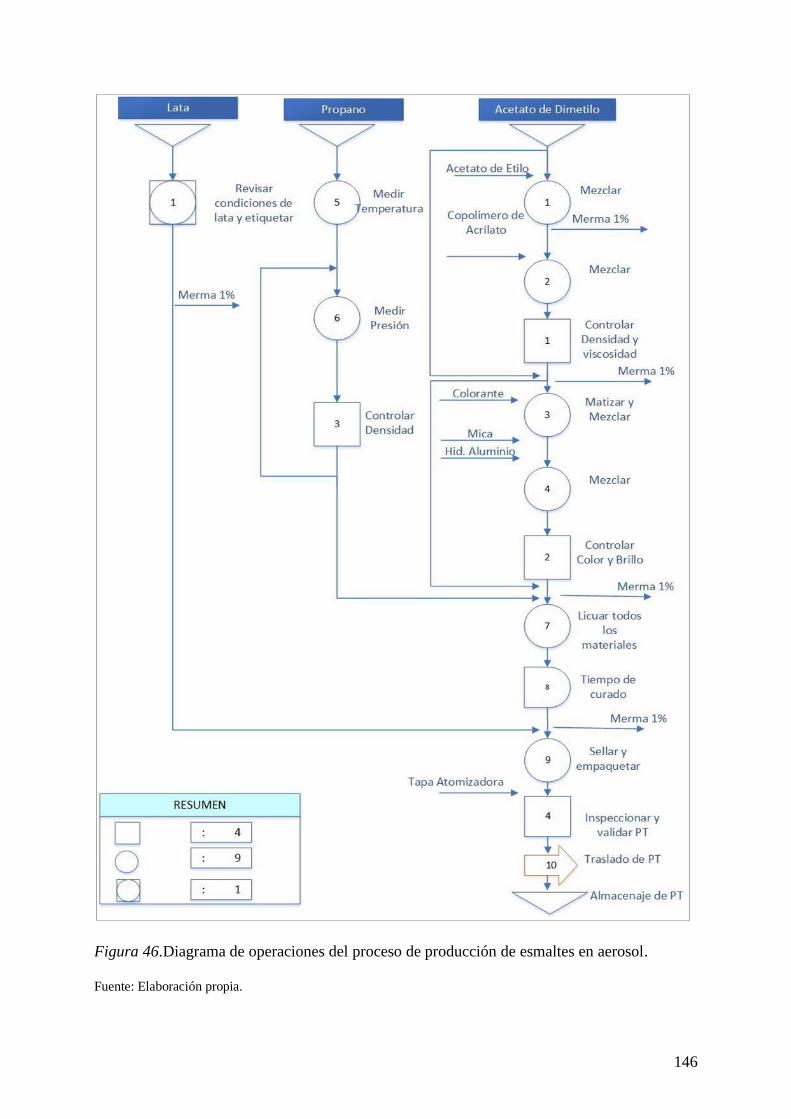

Figura 47.Diagrama de operaciones del proceso de producción de esmaltes en aerosol. ..... 146

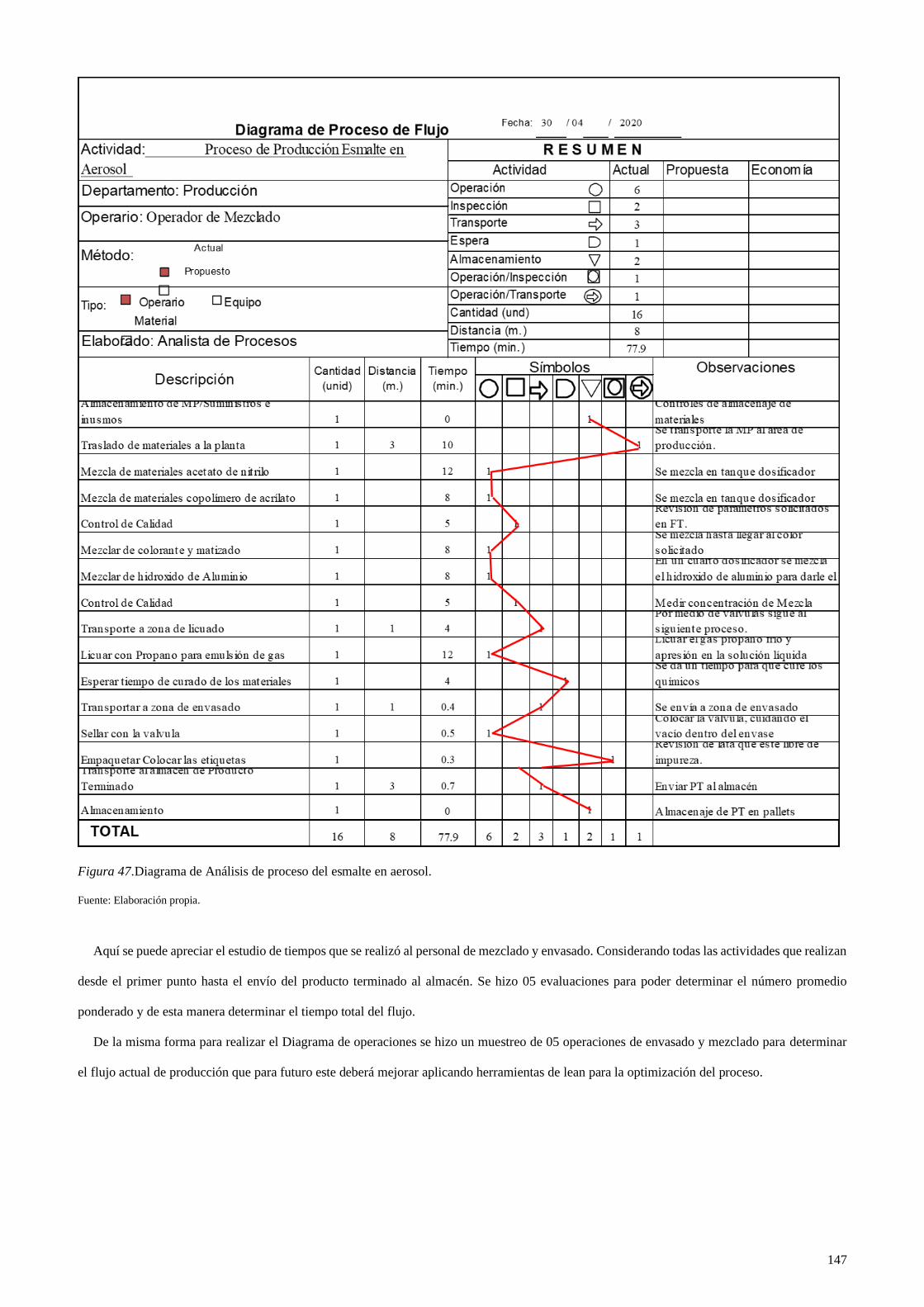

Figura 48.Diagrama de Análisis de proceso del esmalte en aerosol. .................................... 147

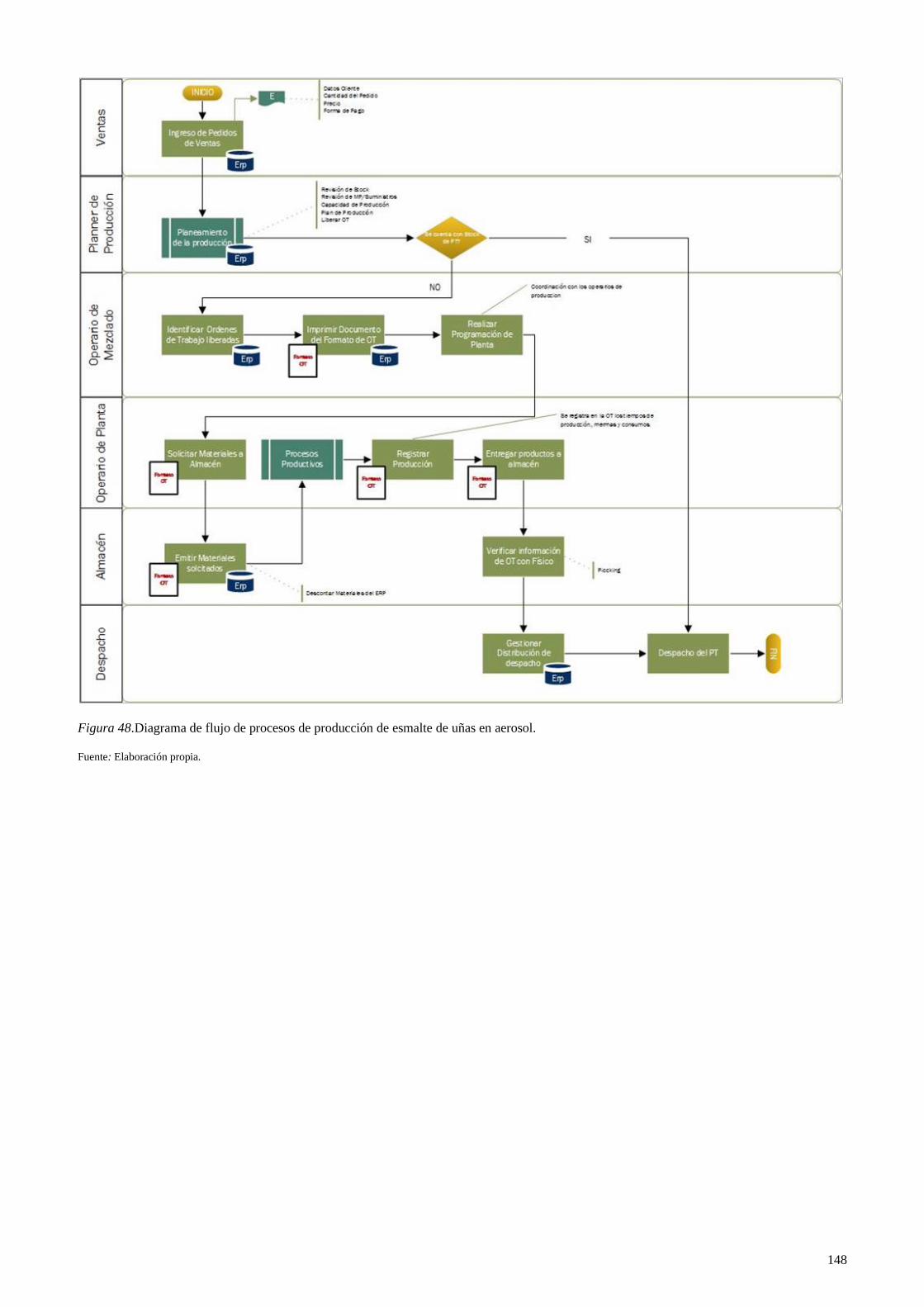

Figura 49.Diagrama de flujo de procesos de producción de esmalte de uñas en aerosol. ..... 148

Figura 50.Fotografía del local. ........................................................................................... 172

Figura 51.Fotografía del local 2. ........................................................................................ 173

Figura 52.Ubicación. .......................................................................................................... 174

Figura 53.Plano del centro de operaciones.......................................................................... 178

Figura 54.Publicidad de descuento. .................................................................................... 181

Figura 55.Punto verde. ....................................................................................................... 182

Figura 56.Vale de compra. ................................................................................................. 184

Figura 57.Logo Aniquem. .................................................................................................. 185

Figura 58. Resumen de inversiones. ................................................................................... 194

Figura 59. Estructura de financiamiento. ............................................................................ 196

ÍNDICE DE ANEXOS

Anexo 1 Encuesta sobre nuevo esmalte de uñas ................................................................. 259

Anexo 2 Pauta para Focus Group. ...................................................................................... 270

1

Resumen Ejecutivo

Nuestra empresa Nails Art SAC, surge ante la problemática actual de mujeres que son

cuidadosas con la imagen personal en cuanto a las uñas, no solo por una cuestión de moda, sino

por un cuidado personal que cada mujer dedica durante el día, los motivos pueden ser de trabajo,

estudios, reuniones, etc. Debido a ello por el estilo de vida que llevan requieren optimizar

tiempos en cuanto al pintado de uñas que muchas veces requiere de mucho tiempo, espacio

físico para los productos y tiempo de espera del secado de uñas, muchas veces en ese lapso no

pueden usar las manos para agarrar ni tocar nada por temor a mancharse, malograr el pintado

de uñas aún fresco.

Nuestra empresa se creó a partir de este problema tan recurrente, ofrecemos un esmalte de

uñas en aerosol de secado rápido y fácil aplicación, el cual no solo permitirá ahorrar tiempo en

el secado de uñas, sino que también la presentación en un envase cilíndrico portable hace que

su manipulación y guardado sea muy fácil en cualquier espacio pequeño como carteras.

Después de un riguroso estudio de mercado nuestro proyecto tiene una duración piloto de 5

años, nuestro mercado serán mujeres entre 20 y 50 años para el nivel socioeconómico B y C,

localizados en las zonas 5 y 6 de Lima Metropolitana, para nuestras ventas a escala

distribuiremos en tiendas especializadas, ventas en línea por web, tiendas por departamento y

ventas a pedido por especificaciones personales.

El proyecto tiene una inversión total de S/. 412,440 en donde el 77.59% de la inversión será

capital propio por un monto de S/. 320,000 este aporte será de los 5 socios de la empresa y el

22.41% será financiado por 01 préstamo del banco Mi Banco para el activo fijo a una tasa de

29% anual y 01 préstamo de la Caja Rural Huancayo para el capital del trabajo a una tasa de

42% anual.

2

Nuestro proyecto es muy rentable, esto se puede verificar en nuestro informe financiero

donde se puede apreciar que nuestra VANE, lo cual es la utilidad de la empresa es de S/. 106,572

y un TIRE de 41.80 % el cual supera nuestro COK. (costo de oportunidad de capital de trabajo)

el cual es un 34.79%.

Nuestro proyecto será rentable y podría atraer a inversionistas externos a la empresa que

puedan ayudar e impulsar el crecimiento productivo y promocional. No solo esperamos este

proyecto tenga prosperidad en nuestra proyección de 5 años, sino perdure a través de los años

posicionándonos, así como una de las primeras empresas en el Perú en la venta de tratamiento

de cuidado personal de uñas para mujeres.

3

Capítulo I: Información General.

1.1. Nombre de la empresa, horizonte de evaluación.

De acuerdo con la Ley 26887, Ley General de Sociedades, libro segundo, sección séptima,

título I, artículo 234; y cumpliendo con todas las disposiciones, este proyecto se identificará

como una sociedad anónima cerrada, con el nombre de Nails Art S.A.C., cuyo nombre

comercial será Nails Art.

Nails Art son palabras inglesas que significan Arte en uñas. Buscamos principalmente llamar

la atención. Queremos conectar el nombre de la empresa y el producto con la sofisticación, la

modernidad y la innovación.

La empresa estará ubicada en Calle Los Telares 238, distrito de Ate, provincia de Lima,

departamento de Lima, Perú.

1.1.1. Razón social.

La razón social elegida y autorizada es Nails Art S.A.C.

1.1.2. Nombre comercial.

Nuestro nombre comercial será Nails Art debido a que queremos que las personas asocien

el nombre de la marca con el producto de una manera rápida y fácil.

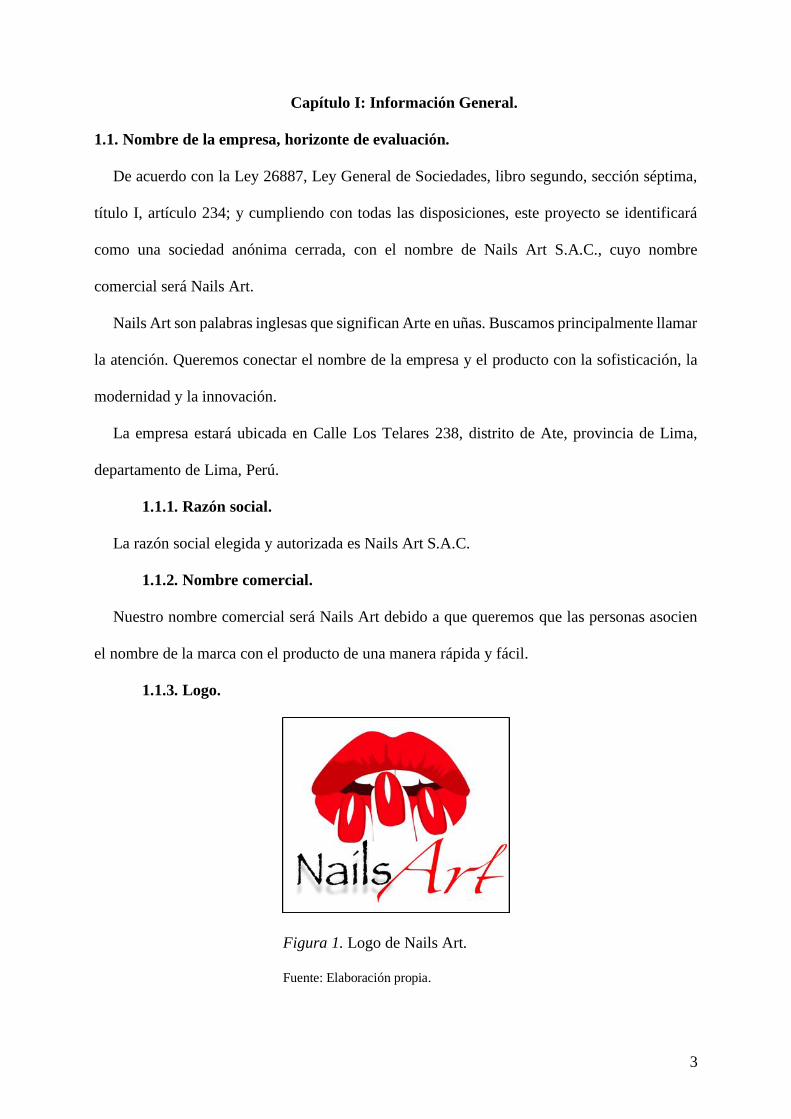

1.1.3. Logo.

Figura 1. Logo de Nails Art.

Fuente: Elaboración propia.

4

1.1.4. Eslogan.

“Tu imagen nos importa, y tu tiempo también”

1.1.5. Horizonte de evaluación.

De acuerdo con la vida útil del producto y el monto total de la inversión se establece que el

horizonte de evaluación es de 5 años: 2021-2025, teniendo como año base el 2020. El tiempo

establecido obedece al tiempo de vida útil de las dos máquinas industriales clave para la

fabricación: la mezcladora del esmalte en la cual se añadirán todos los insumos necesarios para

la fabricación en el primer proceso y la máquina de llenado de aerosol la cual nos permitirá

darle el toque final al envasado de nuestro producto.

1.2. Actividad económica, Código CIIU, partida arancelaria.

1.2.1. Actividad económica.

La empresa se dedica a la fabricación y comercialización de productos de manicura

cosmética, según SUNAT la actividad económica es secundaria y corresponde a la “Fabricación

de jabones y detergentes, preparados para limpiar y pulir, perfumes y preparados de tocador”.

1.2.2. Código CIIU.

El código de Clasificación Industrial Internacional Uniforme para nuestra empresa es la clase

2023, referida a la fabricación de jabones y detergentes, preparados para limpiar y pulir,

perfumes y preparados de tocador.

1.2.3. Partida arancelaria.

La partida arancelaria correspondiente a esmalte de uñas es 33.04.

La descripción indica lo siguiente: “Preparaciones de belleza, maquillaje y para el cuidado

de la piel, excepto los medicamentos, incluidas las preparaciones antisolares y las bronceadoras;

preparaciones para manicuras o pedicuros”.

La subpartida 33.04.30.00.00 tiene como descripción “Preparaciones para manicuras o

pedicuros”.

5

1.3. Definición del negocio

La empresa Nails Art S.A.C. fabrica y comercializa esmaltes de uñas de uso cosmético

alternativos enfocados en satisfacer necesidades no atendidas de nuestras clientas. El producto

tendrá cuatro variedades de colores y en una única presentación de 40 ml.

Nuestro producto está dirigido a mujeres de 20 a 50 años, del NSE B y C, del perfil

psicográfico “modernas”. Las zonas de distribución y comercialización son los distritos de las

zonas 5, 6, con enfoque a todas las zonas de Lima.

6

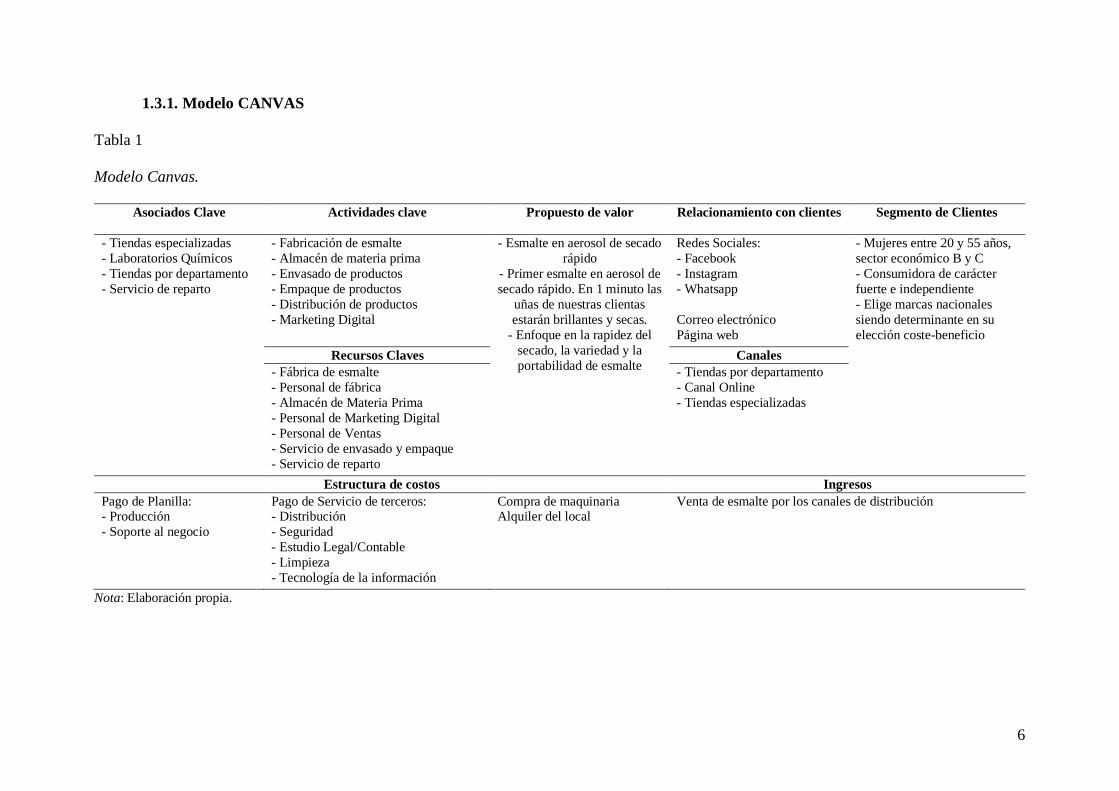

1.3.1. Modelo CANVAS

Tabla 1

Modelo Canvas.

Asociados Clave Actividades clave Propuesto de valor Relacionamiento con clientes Segmento de Clientes

- Tiendas especializadas

- Laboratorios Químicos

- Tiendas por departamento

- Servicio de reparto

- Fabricación de esmalte

- Almacén de materia prima

- Envasado de productos

- Empaque de productos

- Distribución de productos

- Marketing Digital

- Esmalte en aerosol de secado

rápido

- Primer esmalte en aerosol de

secado rápido. En 1 minuto las

uñas de nuestras clientas

estarán brillantes y secas.

- Enfoque en la rapidez del

secado, la variedad y la

portabilidad de esmalte

Redes Sociales:

Correo electrónico

Página web

- Mujeres entre 20 y 55 años,

sector económico B y C

- Consumidora de carácter

fuerte e independiente

- Elige marcas nacionales

siendo determinante en su

elección coste-beneficio

Recursos Claves Canales - Fábrica de esmalte

- Personal de fábrica

- Almacén de Materia Prima

- Personal de Marketing Digital

- Personal de Ventas

- Servicio de envasado y empaque

- Servicio de reparto

- Tiendas por departamento

- Canal Online

- Tiendas especializadas

Estructura de costos Ingresos

Pago de Planilla: - Producción

- Soporte al negocio

Pago de Servicio de terceros: - Distribución

- Seguridad

- Estudio Legal/Contable

- Limpieza

- Tecnología de la información

Compra de maquinaria Alquiler del local

Venta de esmalte por los canales de distribución

Nota: Elaboración propia.

7

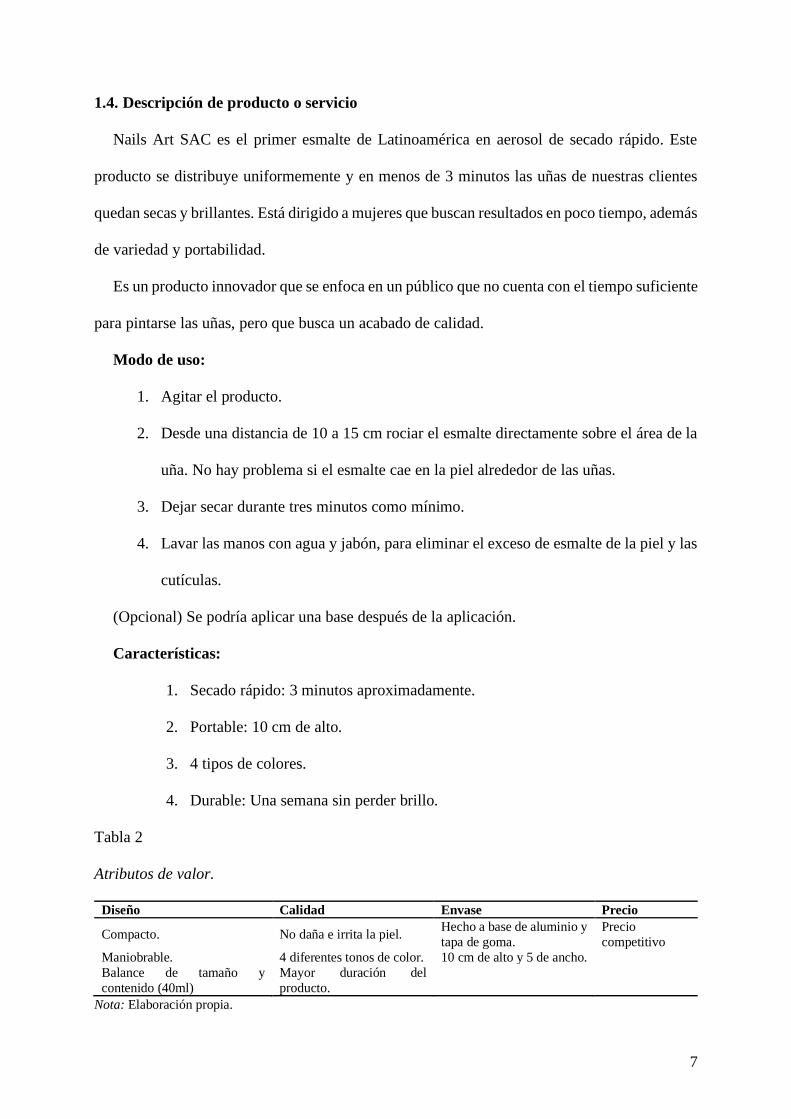

1.4. Descripción de producto o servicio

Nails Art SAC es el primer esmalte de Latinoamérica en aerosol de secado rápido. Este

producto se distribuye uniformemente y en menos de 3 minutos las uñas de nuestras clientes

quedan secas y brillantes. Está dirigido a mujeres que buscan resultados en poco tiempo, además

de variedad y portabilidad.

Es un producto innovador que se enfoca en un público que no cuenta con el tiempo suficiente

para pintarse las uñas, pero que busca un acabado de calidad.

Modo de uso:

1. Agitar el producto.

2. Desde una distancia de 10 a 15 cm rociar el esmalte directamente sobre el área de la

uña. No hay problema si el esmalte cae en la piel alrededor de las uñas.

3. Dejar secar durante tres minutos como mínimo.

4. Lavar las manos con agua y jabón, para eliminar el exceso de esmalte de la piel y las

cutículas.

(Opcional) Se podría aplicar una base después de la aplicación.

Características:

1. Secado rápido: 3 minutos aproximadamente.

2. Portable: 10 cm de alto.

3. 4 tipos de colores.

4. Durable: Una semana sin perder brillo.

Tabla 2

Atributos de valor.

Diseño Calidad Envase Precio

Compacto. No daña e irrita la piel. Hecho a base de aluminio y

tapa de goma.

Precio

competitivo

Maniobrable. 4 diferentes tonos de color. 10 cm de alto y 5 de ancho.

Balance de tamaño y

contenido (40ml)

Mayor duración del

producto.

Nota: Elaboración propia.

8

Descripción de producto:

• Envase de aluminio cilíndrico de 40 ml de capacidad en color blanco.

• Componentes del aerosol: Activador, válvula y tubo de plástico.

• Tapa de plástico en color blanco anti-niños.

• Etiqueta transparente autoadhesiva con la descripción del producto de 8 cm x 4 cm.

Incluye código de barra del producto.

• Etiqueta transparente con el logo e identificación del producto de 8 cm x 4 cm.

• No incluye caja.

1.5. Oportunidad de negocio

Nails Art fue creado por la necesidad de reducir los tiempos de secado de esmaltes de uñas

de nuestras clientes. Vivimos en una época de movimiento constante y de cuidado de la imagen

personal de manera exigente. Observamos que la tendencia para mantenerse linda y arreglada

cuesta dinero y tiempo por lo que decidimos ofrecer esta opción para lograr practicidad sin

descuidar el estilo.

La demanda en los salones de belleza para realizarse una manicura es alta, sobre todo en la

estación de verano y este producto es ideal para salvar en más de una ocasión.

Los sectores de belleza mundiales se han incrementado a través del tiempo y Perú está dentro

de ese crecimiento.

Con el paso de los años el consumidor ha cambiado sus hábitos, se ha vuelto más exigente,

y con menos tiempo disponible para cuidar su imagen personal por el ritmo de vida actual. A

su vez, busca lucir bien y sentirse bien consigo mismo. Por otro lado, se consume belleza por

la tendencia, por necesidades laborales o autoestima.

Por estos factores el número de salones de belleza se ha incrementado en varios distritos de

la ciudad de Lima, brindándole la oportunidad a las grandes marcas de vender sus productos

9

cosméticos en sus establecimientos, generando alianzas estratégicas para ampliar la oferta al

consumidor. (Index salones y spas).

Napuri señala que “El sector de negocios referidos a centros de estética y spas, se expande a

un ritmo de 15% anual, ante la mayor demanda por el cuidado de la apariencia personal”.

(Diario Andina.2018)

“Para ser más precisos, los salones de belleza en el Perú incrementaron en un 2.4% a 35,882

en el primer trimestre considerando más locales que abrieron (1,061) frente a los que cerraron

(217)” (Reporte demografía empresarial INEI, 2019).

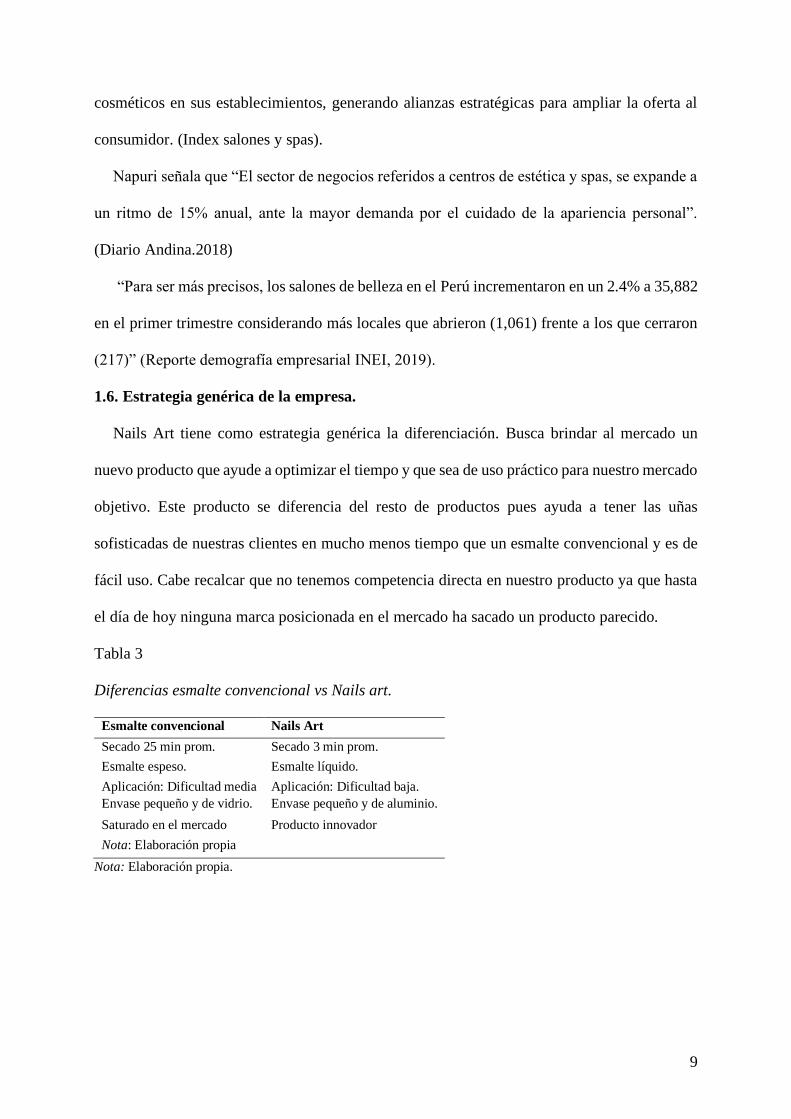

1.6. Estrategia genérica de la empresa.

Nails Art tiene como estrategia genérica la diferenciación. Busca brindar al mercado un