Embed Size (px)

Citation preview

OFICINA INTERNACIONAL DEL TRABAJO

Desafios da Modernizaqáo e Setor informal Urbano:

o caso de Brasil

Maria Cristina Cacciamali Lindemberg de Lima Bezerra

Aldemir Do Vale Souza Ricardo Mello Joáo Saboia

OFICINA REGIONAL DE LA OIT PARA AMERICA LATINA Y EL CARIBE

Copyright O Orgnnizngño Internnclorzal do Trabnlho 1998

As p~~blicng6es du Repnrtlgño Internncionnl do Trnbnlho goznnz cln protegño dos cllreitoc, de proprleclnde intelectual enz v ~ r t ~ ~ l e cO protocolo 2, anexo h Convengño Universal sobre o Direitos e10 Autor: Entretnnto, pequenos trechos das mesnzns poclenz ser reprodu:idos sem nutorlíngño, com n cond@io de que se nzenclone n fonte Pnrn obter os direitos de reproducño o ~ i de tradugño, os pedidos rlevenz ser encnnzuzl~nclos ( 1 Burenu de Publicq6es (Direitos de mtor e licengns) Repnrtigño Internnclonnl do Trnbnlho, CH-121 l Ginebra 22 S ~ l í p , que serño benz recebidos

ISBN 92-2-81 1043-0 ISSN 1 020-.3974

As denominng6es empregndns, de ncordo conz n práticn seg~lzcln nns Nngóes Un~cZns, e n forma em q~re sño npresentados os claclos nas publlcngGes da 017; nño ~rnplicnrn en? n e n h ~ m julgnnzento pol parte cln Repnrtigño Internncionnl do Trnbnlho sobre a condicño jurídica de nenlzt~m elos países, ionac ~ L L ter ultórios citados OLL de s ~ ~ n s nutoriclndes, netn n respeito da delitnltng¿io de s ~ ~ n s fronteirns. A responsnb~l~dnde pelas opini6es expressndns nos nrtigos, est~lclos e outrns colnborngóes assinnclnc, cabe exclwivnrnerzte n seus autores, e n sun p~sblicngüo nZo signij5ca que n OIT ns nprove As refa 2rzcin~ e1 filmas, processos 01.1 prod~~tos coinerclnis nño inzplicnnz que n OIT as nprove, igunlmente, o fcm de q ~ l e 1~60 se nzencionern firmas, processos ou prod~~tos conzercinis nño impllcn clesnprovncño por parte e10 OIT

As publicag6es da RepnrtigZo lnternnclonnl do Trabnlho podein ser eizco~ztrnclns nns prilzcipnl;\ liivarlns ou em seus escrztór~os de área, ern vdrlos pníses, OLL ser enco~ze~zdnCEns a. Repnrtigño Inter12nc~oncrl clo Trahnlho, P~lblicng¿ies, CH-1211, Genebrn 22, S ~ q n , que tnrnbkn~ pode envlnr n queriz o sollcitcrr; 11111 cntíílogo 011 ~/17zn lista de novns p~Lblicq6es.

Impresso por sua al Service S E , Lima-Perú

Nn Amérzcn Lntznn, o interesse pelo setor zizjormnl surgiu nn décndcr de 70, coinczdzrzdo conz n identijkngño do problema do emprego conz o ncelernclo cresczmeizto ¿los tra1~allzadore.s que nño encorztrnvnnz trnbnllzo na zndistrin formal nenz izo Estado e lznii~nrn formado ernptesus de pequeizn escala, crljas carncterísticns diferinm senszvelrneizte das estnhe1ec~dcr.s legalrizeizte Com níveis depr~~c l~~t~vzdnde e iizgressos quaiztztntzvn e qc~nlztntzvnnzerzte iizfev lores aos nlcnrzgaclos pelas empresas nzodernns, as unldndes ecorz6mzcn.s nssznz fornzncleu estivernnz nssi,qizndn.s pelos escnssos recursos enz cnpztnl conz que contnvnm ditos trnhallzndores O subenzpr ego e a pohrezn nssocinda n este tipo de ntivzclncles constltuz~l eiztño, nznzs que o clesenzprego, n nznnrfestqño mnzs importante do problema do emprego

Nns vésperns do segcmdo nzili?nzo, n nrnpln exper~i?nczn ncurn~~lnd¿r tornou rnus c o n z p l e ~ ~ ~ as carncteristzcns destns unidacles e o pnrzornnzn ecoiz6nzzco, politrco e s o c d ern que ntua o setor informal é dzfereizte no das décnc1n.s nizter~ores~?elosproces.so.s de qluste e e.stnh~l~?c~@io ec onfirnrcu que vivem os paises.

Segundo clrversos nnnlzstns, complernentn'rzn e sznz~~ltnnea~~zente n ineclz~lns de prornopTo rzos campos de créclzto, nssist2ncia técmcn, znforrnngño etc. , n &fase hoje em clm deve estnr posta nn criapiio de um marco znstit~~cionnl promotor que b u s q ~ ~ e nrtzc~rlnr ns difeteiztes rlrrnensfies próprzns n este seto?; n fim de facilitar seu clesenvolvzrnento

Foi sob estnspremissns que n OIrl; conz o fziznncinmento do PNUD, zízzczou desde o final do ano de 1995 o Projeto «Iiztegrngño d o setor infornzal urhnno no pro( esso de rnoclernr:nqño», tornando como casos cinco paises nn Amérzcn Lntzncr e no Cal zhe Brasil, Colfinzh~u, Clzrle, Jnmnzcn e Peru O objetivo trnpdo foi o de nnnlzsnr os nznrcos regulatórros nns heas Iahoral, tributdrzn e de conzérc~o nmb~~lntório, e plantear propostas de polit~cn que perrnrtml fncrlltar o ncesso ¿i founznlide& do setor informnl urbano, como unz meco para ntiizgir selL cle,serzi~oliiiu~zeizto Este proletu foi coordenada por Eliarzcr Chn'vez, Enzilzo Klein e o s~~hscrzto

A mfornzngño obtidn nos diversos países confirnzn que nn at~~nlzclcrde e se oh,seriiav~no.s somente a perspectzvn legal, as normas contzclns nos nznrcos regulatcjrzos vzgei?tes, coizstu ~~~c1n.t sob os modelos de ernpresns traclzcionn~s formnis de regulares ~ L I gunnc1e.s d~ineiz,\~e.r, es160 muito dzstnntes de nproxinznr-se ¿i renlzdnde deste seto1 enzpresnrml

Ás e~npresns de menor tnmnrzlzo que correspondern n enzpesns fnnzzlzares, é prntzcnnzeizte irnpossivel c~~mpr i r ns norrnns exzsteiztes, motzvo pelo q d clevenz recehe] 1 ~ 1 1 1 treltcznzeizto especial. Para n nznzorzn ~ l n s outras, seu cunzprzmeizto s ~ ~ p f i e custo,~ ~1ificez.c de ns,s~~rnr~ clrrclo sr~u reduzzcln proclutivzdnde frente no nzercnclo Por outro lado, percehe-se n legrslrr~ño, c ~ i i ~ o abundante, os triinzztes enzbarnpms e o tempo que se leva ynrn curnprir-los deínus~c~clo lorzgo A tuclo zsso se ncrescentn n desmfornzngño, as continue~.s nzu~lnuzps nns izor ~izcrs, o exces,\o de burocrnczn e n fiLscnlzzn~60 que se exerce, conszdera~lc~pr~izci~~nlnzeiztep~~izzt~i~n e ( 1 q11e11 c.oizt~zh~~r nindn mnis ir pevmnn2ncm de relagoes znformazs de trclbnlho O tema de dr~c L I S S ~ O é eiztño, encontra? n posLsibzlzclnBe de tornar vzável a nztegragño deste setor ao processo de nzorlel i r~zcr~&)

medznnte um marco instztuczonnl de regrns clnrns e estáueis, procedznzentos ágeis e custos que correspundnm n suns possibzlzcíndes renis Paralelamente, criar nos empresários n rzecessidnde de cumprir ~ o n z n lei porque por intermédlo dela poderznm corzstituzr-se enz sujeitos enzpre.snrinz.s com direitos e obrzgnqóes, os qunzs por sun vez, podenz generar-lhes beneficios e constztuzr urna ferrnnzentn pnrn o seu próprzo desevolvznzento Orientaqóes deste tipo levnrño n unzn visño dlferente rln formnlzzngño e zncentivnrño seu curnprimento

O desenho cle um marco znstztuc~onnl no servzGo deste tipo de unidades produtivns nño deverd szgnificnr o desenvolvzmento de regimes dunzs, e sim, a cringño de um marco normativo corn regrns c1arn.s; simples, prediziveis e coerentes que pronzovnnz n conzpet2ncin, barxos custos de trnnsngño, inercnclos espec~nlz7ndos, o nproveitdnzento da divisño de trnbnlho e a irzcorporngño de tecnologins ndequaclns

O cunzprzmento dos marcos normntivos, desde n perspectiva dos direitos nznzs do que clns obrzgnglies, pode dotar os enzpresários de urna ferrnmentn para empregnr rnelhor seus r-ecurso,s e jacilztar seu ncesso no mercado. Destn mnneirn, n percepccio negntzvn que t2m os znformnzs sobre n legislnqño e seus efeitos se ~ r d trnnsforrnando em outrn que valorize n legislaqño como um instrumento para seu desenvolvimento. As áreas de intervertpio przoritdrins para nzodijicnr os marcos regulntórzos sño n lnboral, tributn'rzn e n que se refkre no comérclo nnzhulntórzo

Em relncño nos aspectos lnbornzs se recomencln, como principio geral, que nao deverzn favorecer-se o estnbelecimento de regimes lnborais cllferencinclos para os trnl?allzndore.s clm microempresns, Neste sentzdo, deverzn, garantir-se o alcance universal das nornzns lnborais bászcns e o respeito no principio de igunlclude ante n lez

A fzm de reduz~r progresszvnmeizte o impacto clos custos que sigrzificn para os microempresdrios a zncorporngño ci jormnliclnde+, mocl[fificnndo os prose,s.so.s. arlministrntwos, hoje dlflceis e enzl~nrngosos, se proplie n crznpTo de um Szsternn Único de Inspec~óes, que perrnztn verificar o grnu de cumprinzento das obrzgngóes legnzs por parte das mzcroempresas Este sistema deverá integrar os sistemas defiscnli7a@o e controle da cidministraqño ck , trnbalho, os organzsnzos de segurnnp social, n adnzinistrngño trzbutn'rin e os nzunici@ios, e tern unzn orientncño princzpnlmente promotora e nño persecutórin ou snncionndorn,

Outro mecnnisnzo que poderin introdu7ir-se conz o nzesmo objetiso refere-se no reconhecznzerzto cln relngño lnbornl. No Peru, por exemplo, o 90 por cento dos contratos de trnbnlho nns ntividndes znjormnis nño sño escrztos, requiszto este inciispeizsdvel para yocler ter acesso c i s l a s de promoqño do emprego. E,xzste, no entnnto, um contrato verhcll por arordo de partes que poderin reconhecer-se como nlternntzvn sem ter que forgnr n figura j t~r í~ l zc~~ U exzstente, medznnte n nnotngño do zngresso clo trnbnlhndor no lziiro mensnl do enzpregado< ou entño com n presengn de testemun/zns que nvnlz7em n relncño de trnbnlho ou o cwnprinzento de hordrzo, ou conz n npresentng&o de reczbos de pngnnzento de snldrios. Isto pernzitiricl «fornznli7ur» n reln@o laboral, prznzeiro pnsso pnrn zncorporar-se a relnqóes reguladas

Em relngño 2 legzsln~ño trzbutárzn se propóe que o esforgo chs ~nst&nczns goveranrrzentn~s se concentre fundumentnlnzente an sznzpllficaqño [los procec1~~1zerzto.s n&nznzstrntzvos vzgerlies, de

tal mnnezrn que os contribuintes possam cumprlr com fncllzcEnde e a hazxo cc~sto suns ohi zgqóe, tributn'rias, asszrn como o melhornnzento do szstenza tributhrio, que pernzltn encniniizhai la microenzpresn a um esthgio de maior desenvolvinzeizto

Em relagño no come'rczo ambulatório, n estrntégzn a ser apl~cacln corlszstu~í e112 concilzar o respeito do espaco publzco e o direzto dos vendedores a renlzzarenz c~nz trabalho esthvel que llzes genere ingresos Desta mnnezrn, se yromoveráo ngaes que apontenz ci reubzgu q ñ o e10 conzérc 10

ambulntórzo ern espngos comerciais que nño ntropelem os direltos &S cldadños nem atentenz contra a conservagáo dos centros histórzcos

As sugestóes propostas n partir da ann'lzse comparatzvn dos paises selec~oizaclos leiinm u uma vzsño diferente da formalzzn@io como instr~~meizto para fnczlitav a incoipouncQo dos znformais izo processo cle modernizagño A exteizs¿io cln formallzngño se just$ca, 1260 descle n perspectiva dos setoreJ orgnizzznclos e szm dos beneficzos que a fornznl~clncle slgncfrca pata o clesenvolvzmento elc~s ntzvzclndes e seus trabnlhadores

AS recomenda@zs gerais propostas, prod~~to da mzhlz~e cornparatziia entre l~nises se acrescentain recomeizda~óes específicas para os temm laboral, trzhuthl lo e c om¿ ' 1 ~ r o ambulatóvzo para o caso cle Brnszl fornm realzzndos tres eizsnzos

O primeiro trata da «Desregulngño laboral na inicro empresa». Seci autor, Alclemlr do Vede, fa7 um reconto da normntiim laboral que devem cumpr zr os mzt roenzpresarlos, nJ cl~ficdclndes que enfrerztnnz, avnlza o papel que jognm estas uizzdacles ecorzhzcc~s 17a geiac¿io cle einpvego, propóe muclaizgns da legzslagño lnhornl para o cleseizvolv~meizto znteg~nl clestcrs empresas, levando em contn sua Izeterogeizeiclnde

O segundo ensnio, KA legzslagño ncr rnzcvo e peguenn empresa: o caso bvas~lez~o», escrrto por Maria Crzstina Cncclanzalz, clest reve as caracterzstzcas rln nzzcroen~preso no Brasil, sucl import¿incm izuméricn, especznlmente nns zonas menos f~ivoreczdas, e as vnrlhvers que eii~clei~cznn~ sua frngiliclacle econ6nzzcn. A autora póe enz relacño dltas cnracteristzcas c h s emplrws ~ o m a falta de cumprimento da mazorzn das lels que regenz nos campos laboral e tr zbutár lo, e prop6e wiiz

conj~mto de pvopostns n fzm ele lograr sua slmplifica~ño, anzplzau n cohertr~ra clrr leglslq6o trzbutárm e promover o desenvolvznzerzto enzpresarznl

«O Comércio Amhulntórlo no Munzclí)lo clo RLO de Jnnezro, caracter~zncño e propostas de politzca», reallznclo por Joño Snhozu e Rzcnvdo Mello, constitcrl o terce~lo ensalo Nele se elesereve u sztun~ño cle,sta atzvlclacle no Mc~nzclí)io do Rio, as rnzóes pelas gutrrs os trahnllznclor es escolhem esta oc~~pacño e as estrntégzas cle venda que clesenvolvenz Sño a~zali,saclo.s tm~héiiz as leis que regenz o conzérclo izas runs e seu izivel de cunzprznaento, e se cleliizecrin propo,stcr.s s o h ~ e o reordenamento clo centro hzstórlco

Victor E. Tokmarz S~hdiretor Gernl dcr 017

Lima, Abril de 1998

A. Desregulamentapío do trabalho na microempresa industrial: o caso do Brasil, Aldemir do Vale Souza et alii 1. Papel da mlcroempresa na geragño de empregos,

produtlvidade e competztivldade Diferenps uzterreglonais 2. Aparato regulatório das relaqóes trabnlhistas no Brasil e

implicagóes para o universo das mlcroempresns 3. Conclusóes e recomendaqóes Bibliograf a Anexo

B. O comércio ambulante no Munic@io do Rio de ,Janeiro: Caracterizacáo e proposi@io de políticas, Joáo Sabnia e Ricardo Mello 1. Características do comérclo ambulante no M~in~ciplo do Rio de Janelro 2. A regulamentagño e o controle da atzvidade cornerczal

dos ambulantes: os camelos e o uso do espago urbano 3. A estrutura do governo municipal envolvlda no

tratamento do comércio ambulante 4. Os efeitos da tributaqño do comérclo ambulante em

relagño aos fundos municipais 5. Propostas de representantes do Poder Legzslatzvo Municipal

e das organizaqóes docomércio ambulante e formal 6. Recomenclngóes no Governo Municipal Anexo

C. LegislapZo da mimo e pequena empresa: o caso brasileir, Maria Cristina Cacciamali e Lindemberg de Lima Bezerra 1. A legislagño para as micro e pequenas empresas e sua eficácza 2. Estlmativas sobre o grau de cobertura da legislaqño 3. Custos para estabelecer e manter uma mlcroempresa no Brasil 4 Impactos sobre as mpe dos custos adminlstratzvos,

trabalhistas e trib~ttários 5. Motzvos para o nao cumprimento da legislaqño 6. Consideraqóes finals: reforma trlbutárzn e a MPE Biblzogrqfia

DESAFIOS DA MODERNIZACAO E SETOR INFORMAL URBANO: O CASO DE BRASIL

A. Desregulamenta@o do trabalho na microempresa industrial:

o caso do Brasil1

l. Papel da microempresa na gera@o de empregos, produtividade e competitividade. Diferenqas inter-regionais

Há no Brasil -como em muitos outros países- uma renovada preocupac20, no governo, nas universidades e nas instituicóes de pesquisa, de se identificar potencialidades em regióes ou economias locais, onde a preeminencia da micro e da pequena empresa constitui um sinal notável de criac2o de renda e emprego.

Existem pelo menos tres aspectos, frequentemente apontados, para justificar esse interese Primeiro, a constatac2o de que as micro e pequenas empresas, em particular na indústria, além de serem parte da heranca do desenvolvimento das economias regionais e locais, tem um peso importante na sua estrutura produtiva, particularmente no que se refere a absor$ío de trabalho2. Segundo, mesmo submetidas 5 concorrencia essas empresas subsistem em nichos dos mercados locais ainda que praticamente a margem de qualquer política de incentivo ou apoio. Terceiro, essa aparente vitalidade tem se mantido mesmo num contexto de abertura economica Por último, devido a agilidade e a capacidade de prontamente se adaptarem a novas situaeóes e a seu papel na absorcáo de trabalho, as micro e pequenas empresas propiciam um locus privilegiado para uma experiencia inovadora de política num ambiente cada vez mais competitivo e hostil, onde o desemprego tem sido utilizado como

a variável de ajuste, em particular pelas médias e grandes empresas industriais3

Empiricamente, conceituam-se as micro e pequenas empresas industriais segundo o faturamento anual e o tamanho, medido pelo número de pessoas ocupadas Conforme o Estatuto da Microempresas e Empresa de Pequeno Porte (Lei No 8864/94), é considerada microempresa a pessoa jurídica com receita bruta anual inferior ao valor nominal de 250 mil UFIR (Unidades fiscais de referencia), e pequena empresa aquela que tiver uma receita bruta anual inferior a 700 mil UFIR.4 De acordo com o Sebrae (Servico de Apoio as Micro e Pequenas Empresas), na indústria s2o consideradas microempresas as unidades com até 19 pessoas ocupadas, as pequenas, com 20 a 99 empr egados.

No Brasil, esses critérios s2o usados ignorando-se as diferenqas regionais e sobretudo a ampla heterogeneidade do universo das micro e pequenas empresas industriais. Além disso, a associacáo feita entre elas e o papel que supostamente detem no mercado de trabalho constitui um complicador a mais para o entendimento dos limites que tem para a soluc2o do complexo problema do desemprego no final deste milenio

Por outro lado, sendo este um universo t2o amplo e heterogeneo, certamente apenas parte dele é captado nos levantamentos estatísticos oficiais; ficando, de resto, o recurso a pesquisa direta para, parcialmente, conhecer a sua diniimica e significado na economia. Sem dúvida, devido as dificuldades metodológicas e os elevados c~ i s to s envolvidos, este é um aspecto que impede um conhecimento sistemático desse universo

número de micro e pequenas empresas, notadamente nos servicos, e como conseqüencia, um acirr amento da concorrencia inter-pares Percebe-se assim que, sob circunstiincias opostas, pode-se esperar uma expansiio do número de microempresas, embora corn implicacóes distintas na sua capacidade de absorver tr abalho.

Esta descric50 das diferentes situacóes sob as quais as micro empresas podem contribuir para "criar" emprego no meio urbano correspondem a uma realidade do passado recente, inteiramente diversa da que está se configurando na primeira metade desta década. Sao evidentes os sinais, de acordo corn os resultados resumidos nas Tabelas 1 e 2 do Anexo, de que esta0 em curso transformaq6es radicais no mercado trabalho da economia brasileira. Um aspecto que coloca noutra perspectiva a discussiio de alteracóes na legisla@o trabalhista tendo como objetivo elevar o potencial de absor@o de trabalho pela microempresa industrial

De um lado, as mudancas decorrentes da aber tur a da economia, ou da assim chamada reestruturaciio industrial, esta0 tendo um impacto notável no mercado de trabalho Com efeito, de acordo corn os resultados de uma pesquisa, divulgada pelo jornal O Estado de Sño Paulo, recentemente concluídano Centro de Estudos Sindicais e da Economia do Trabalho (Cesit) da Universidade Estadual de Campinas, Unicamp, Campinas, SP, houve recentemente mudancas importantes na indústria de transformaciio capazes de alterar radicalmente a capacidade empregadora de toda a economia brasileira, nao apenas a das microempresas Nota-se, examinando-se a Tabela 1, uma tendencia, nas cinco décadas cobertas pelos dados, de redu~iio do ritmo da absorciio de trabalho pela indústria de transformaciio, sendo o fato mais notável a queda absoluta do nível do emprego na presente década concomitantemente corn um ci escimento sem piecedente na produtividade

Por outro lado, conforme se pode ver na Tabela 2, embora seja evidente o efeito dessas mudancas principalmente no mercado de trabalho da Regiiio Metropolitana de Siio Paulo, onde está concentrada a indústria de transf ormacao, percebe-se que o seu impacto é generalizado e afeta significativamente todos os principais mercados urbanos de tr abalho do País.

Além disso, essa redueáo no emprego na indústria manifesta-se num contexto em que cresce a participacao do trtabalhadoi por conta própria, dos empregados sem carteira assinada na indústria e queda também no empiego nas microempresas de todas as atividades nao agrícolas. Esse último iesultado, captado na PNAD, é confirmado pela pesquisa Indicadoies Sebrae, iecentemente concluída Observou-se ali que o emprego nas micioempiesas industriais também se reduziu, mas menos do que na indústria como um todo, como piovável consequencia da tendencia da terceiiizaciio que teria transferido parte das atividades da grande e média para a microindústria No 2mbito das microernpresas, a queda maior teria sido no comércio varejista S

- A crzagño de enzprego e renda pela microenzpresa zndustrial e cliferenps znter- regionais de competitzvzdarle.

Dentre algumas das iazóes para o significativo papel da mici oempi esa na ge ra~áo de empregos estaria a ~eduzida necessidade de recursos para o investimento inicial e a técnica, em geral, intensiva em trabalho Por isso, é cada vez mais influente a no@o de que se pode contar corn a micio e também a pequena empiesa industxial pala se reduzir os níveis de desemprego

Além disso, a tendencia de agiavamento das condicóes do meicado de trabalho na presente década, e as consequencias sociais previsíveis, corn o crescimento acelerado do desemprego, ou a necessidade de absoivei os novos contingentes de aspilantes ao mercado

de trabalho renovaram o interese do governo pelas rnicro e pequenas empresas..

Para analisar a capacidade da microempresaindustrial de absorver trabalho, utilizam-se, nesta seqáo, duas f'ontes de inf'ormacóes. Uma contendo, entre outros, dados de emprego e salário por tamanho de estabelecimento e a outra resultados de uma pesquisanacional sobre a competitividade das rnicro e pequenas empresas industriais, medida por um 1ndice geral de competitividade. Sáo as seguintes as f'ontes utilizadas : 1) a Relaqáo Anual de Informacóes Sociais

(RAIS, do Ministério do Trabalho), que é um rico conjunto de inf'ormaqóes do emprego em estabelecimentos, disponível também segundo a variável "tamanho7' do estabelecimento conforme o número de empregados; dif'ere da Pesquisa Nacional por Amostra de Domicí'lios (PNAD), usada na se@o anterior, por nao ser uma pesquisa, mas um registro administrativo de inf'ormaqóes que as empresas sáo obrigadas a fornecer ao Ministério do Trabalho. É aceito pela maioria dos pesquisadores da área de trabalho que essas inf'ormaqóes constituem uma razoável representacáo do mercado de trabalho "f'ormal", cobrindo mais de 80% desse universo;

2) a pesquisa "Indicadores de Competitividade para a Micro e Pequenas Empresas Industriais no Brasil", do Sebrae, com base na qual pode-se esbopr um quadro comparativo das diferenqas entre rnicro e pequenas empresas industriais, segundo atividades e regióes..

Num ambiente incerto, como o que prevalece no mercado de tiabalho atualmente, talvez a única alternativa possível ao desemprego ceja a rnicro e também pequena empresa, embora nao se tenha, de fato, uma

noqáo inequívoca quanto 2 sua capacidade de contrarrestar o efeito que a abertura da economia e a reestrutura@o industrial em curso estáo tendo no mercado de trabalho

Com efeito, percebe-se que em anos recentes, no período coberto pelas estatísticas disponíveis da RAIS (Ver Tabela 3, no Anexo), houve uma reduqáo do nível de emprego na indústria de transformaqáo, com um crescimento relativo da participaqao da microempresa industrial, enquanto se reduzia o emprego na grande e se mantinha na pequena empresa. Com efeito, a participaqáo da microempresa, que era de 12,4% em 1986, elevou-se para 17%, enquanto se ieduzia a da grandeempresade67,4%para61,4%nomesmo período. Enquanto isso, praticarnente se mantém o peso da pequena empresa industrial no emprego da indústria de transfoimaqáo, de 20%, em 1986, para 21%, em 1993

Num universo de cerca de 6,8 milhóes de empregos na indústria, em 1993, isto significa aproximadamente 2,6 milhóes de empregos industriais, o que repiesenta também cerca de 8,5% do emprego no setor formal como um todo e, comparado com 1986, praticamente mantém o nível de emprego da rnicro e pequena empresa na indústria de transformaqáo num contexto generalizado de reduqáo do emprego industrial

Este quadro náo reflete, entretanto, as prováveis alteracóes recentes no mercado de trabalho decorrentes, de um lado, do apioiundamento da abertura comercial e, de outro, das mudanqas causadas pela estabilidade monetária, cujos efeitos foram e ainda esta0 sendo sentidos no curso dos últimos dois anos, nem tampouco mostra a \ diierencas intersetoriais e inter-regionais marcantes entre micr o e pequenas empresas industiiais

Para isso, pode-se recoiser, em primeiro lugar, aos dados da RAIS refeientes a salários pagos na indústiie de tiansformacáo, ano de 1993 (Tabela 4), pala uma compaia@o inter- regional dos rendimentor do tr abalho Obrerva-

se que, corn efeito, há diferencas inter-regionais notáveis no que se refere aos rendimentos do trabalho medidos em salários mínimos. Ao mesmo tempo, os diferenciais salariais entre rnicro e pequena e grande empresa siio menores, pela ordem, no Nordeste e Centro-Oeste. O Sudeste é aregiiio onde o rendimento médio do trabalho, em salário mínimo, é o maior em todos os estratos de tamanho de empresanaindfistria de trmsformacao, enquanto o Nordeste seguido do Centro-Oeste siio as regióes onde ele é o menor; em média de salários mínimos, sendo também inferior a média geral em todos os estratos de tarnanho..

De fato, comparado corn as micro e pequenas empresas do Nordeste, o valor médio do rendimentos do trabalho de suas congeneres no Sudeste é de 1,5 a 1,8 vezes maior.. Por outro lado, igualando a 100 o salário médio total das maiores empresas (de 1000 e +) e comparando-o ao das pequenas (subestrato 50-99) e micro (até 4 empregos), obtemos um índice de 52 e 34, respectivamente.. Em tese, esse diferencial qualificaria a micro e pequena empresa como um alvo privilegiado de políticas corn vistas a absorcao de trabalho. Em contraste corn as regioes Su1 e Sudeste, no Nordeste e Centro-Oeste, esse diferencial entre as maiores e menores empresas é menor, mesmo se o cotejo corn relaciio a microempresa de até 4 empregados é feito em relaciio ao estrato em que o salário médio é o maior ( no Nordeste, o estrato de 250- 499 empregados; ver Tabela 4).

Essa aparente maior homogeneidad& do custo do trabalho no Nordestedeve refletir nao apenas urna situaciio de um maior excedente relativo de oferta de trabalho, mas também uma estrutura economica na qual prevalece uma produtividade do trabalho relativamente menor, como se verá em seguida.

Sob outro angula, as diferencas inter- regionais podem ser observadas também de acordo corn os resultados da pesquisa referida

no item (11) acima. A pesquisa, feita em fevereiro e abril de 1993, teve uma abrangencia nacional e foi realizada em 30 ramos de atividades industriais de 12 estados e o Distrito Federal, através de coleta de informacóes em 1057 micro e pequenas empresas Com base nela, foi construído um "indicador geral de competitividade" para a micro e pequena empresa industrial, definida, segundo os critérios do Sebrae, como sendo aquelas corn até 19 e de 20 a 99 pessoas ocupadas, respectivamente

Em termos resumidos, o "indicador" foi estimado a partir de um conjunto de 16 indicadores específicos, cobrindo os aspectos de "produciio e tecnologia", "recursos humanos", "relacionamento corn clientes e fornecedores" e "utilizacao de informacóes e gestiio financeira-contábil". Foi estabelecida uma pontuaciio, a partir dos indicadores específicos, para distribuir as empresas de acordo corn seu grau de competitividade, sendo elas classificadas em quatro faixas de pontuacilo como "inferior ", "média inferior ", "média superior" e "superior

A distribuicao das micro e pequenas empresas industriais, segundo o indicador geral de competitividade, mostra resultados consistentes corn os obtidos para as diferencas inter-regionais de rendimento do trabalho observadas acima. Com efeito, conforme a Tabela 5 do Anexo, na comparaciio entre as regióes observa-se uma maior presenca relativa de pequenas empresas mais competitivas, pela ordem, nas regióes Sul, Sudeste, NorteICentro-Oeste e Nordeste Enquanto no caso das microempresas apenas inverte-se a posiciio das duas primeiras regióes, mantendo-se a ordem quanto as demais O fato mais importante a destacar é a presenca das pequenas e microempresas menos competitivas na regiiio Nordeste. Nota- se também que, em todas as regióes, as pequenas empresas industriais siio mais competitivas do que as microempresas

A distribui@o inter-regional observada está de acordo com os resultados sob a perspectiva das atividades e da áiea de mercado De fato, conforme a Tabela 6 do Anexo, as micro e pequenas empresas mais competitivas, em cada ramo respectivo, siío as dos ramos de química (54,5% classificadas no estrato "superior"), produtos farmaceuticos e veterinários (50%), material elétrico e de comunicacao (33,3%) e produtos de informática (44,5%) Enquanto as menos competitivas, em cada ramo, pertencem as atividades de estrutura e artefatos de madeira, sem presenp no estiato superior do indicador de competitividade, material de ceramica, com apenas 3,470; mobiliário (7,596) e calcados (3,4%)

Quanto ao meicado, nota-se que há também uma associacao estreita entre o tipo de mercado e o poder de competitividade da micro e pequena empresa Com efeito, conforme mostia a Tabela 6, no Anexo, do total de micro e pequenas empresas industriais que exportam, 42,2% encontram-se no estiato superior do indicado1 de competitividade Esta participacáo, cai muito na otdem direta de reducao da área de meicado Exemplo: apenas 9% das micro e pequenas empresas voltadas pala o mercado municipal ou microrregional sao tiío competitivas quanto as que vendem para me1 cados exteinos

Num resumo esquemático, pode-se dizer que os iesultados da pesquisa quanto aos aspectos apontados acima s2o condizentes com as condiqoes estruturais da indústria brasileira, quando observadas numa ótica inter-regional. De fato, se a maioria relativa de micio e pequenas empresas industiiais menos competitivas se localizan no Nordeste, poi exemplo, nao por coincidencia piedomina nessa regia0 a presenp das atividades mais tradicionais como madeiia, mobiliário, calcados, etc enquanto empresas de ramos mais dinamicos (química, informática, material elétrico, etc ) localizam-se

predominantemente nas regioes em que há empresas mais competitivas. É coerente também a inf'ormacao de tipo de mercado, quando associada h competitividade das micso e pequenas empresas de acosdo com diferentes i,egioes

Face ao crescente desemprego, aumenta a preocupacao do governo e, ao mesmo tempo, sua esperanp de que a micro e pequena empresa possam compensar o efeito que a reestruturacao economica e a abertura comercial estiío tendo no mercado de trabalho. Já vimos acima que, em tese, a micro e pequena empresa industrial aparentemente teriam vantagens, pelo peso relativamente menor dos salários que pagam.

Sob a perspectiva do micro e pequeno empresário, esta pode ser uina vantagem importante, mas nao necessaiiamente de acordo com o que pensam os empregados nessas empresas. Sabe-se que o baixo nível de qualifica@o dos que ali tiabalharn, aliado ao seu incipiente grau de organiza@o trabalhista, pode encorajar o nao cumprimento da legisla@o do trabalho com aumento da jornada de trabalho, permitir a degradacao das condicoes de trabalho, e levar 5 prática de sub-i emuner a@o

Ao mesmo tempo, o potencial empregador da micso e peqiiena empresa deve ser avaliado também quanto h siistentabilidade economica do negócio,. É indispensável que essas empresas elevem sua produtividade e alcancem padroes administiativos eficazes para ampliar seu raio de a@o nos mercados.. Cabe, portanto, examinar esses dois aspectos. Por um lado, verificar até onde sao atendidas normas legais como pagamento do salário mínimo, assinatura da carteira de ttabalho, ausencia de trabalho de menores, jornada de trabalho, etc.. Por outro lado, deve-se

considerar também se essas empresas apresentam condic6es economicas adequadas que lhes permitam permanecer no mercado.

Para ter uma idéia geral dos aspectos apontados, ~itilizaremos, em primeiro lugar, dados da Pesquisa Nacional por Amostra de Domicílio, ano de 1990, regia0 Nordeste. Infelizmente, os dados estratificados por tamanho -com as variáveis relevantes- esta0 disponíveis apenas para aquele ano. l o

Quanto 2 questao da sustentabilidade economica da microempresa, usaremos a já comentada pesquisa do Sebrae e urna pesquisa realizada no Rio de Janeiro, em 1994, envolvendo microempresas de até 5 pessoas ocupadas..

- Curnprlmento das normas instltuclonais Conforme se pode observar no Quadro

1, algumas das normas legais que protegem vários dos direitos trabalhistas nao siio cumpridas por importante parcela das micro e pequenas empresas nao agrícolas que

empregamde 1 a5 pessoas. Por exemplo, quase metade dos que ali trabalham, 48% , ganham até o salário mínimo estabelecido em lei, enquanto mais de um terco trabalha sem carteira de trabalho assinada e apenas 15,3% contribuem para institutos de previdencia. Quanto ao salário mínimo, trata-se de uma situacáo que também está dramaticamente ilustrada no caso da Regiiio Metropolitana de Fortaleza no mesmo ano (ver Tabela 2 do Anexo): 49% do pessoal ocupado naindústria de transformacao ganhava até um salário mínimo. Deve-se notar que os indicadores escolhidos representam a situaciio de todas as atividades nao agrícolas, e piovavelmente seriam mais representativos do primeiro tipo de microempresa sugerido na Intr odupío, isto é, as micr oempresas familiar es operadas, em geral, na própria residencia do proprietário. Ademais, as pessoas ocupadas nas microempresas industriais representam apenas 12,1% do universo do total ocupado nas atividades nao agrícolas

Quadro 1 Noideste: alguns indicadores de pessoas ocupadas no trabalho principal

de atividades nao agrícolas e local de estabelecimento do trabalho principal de 1 a 5 pessoas ocupadas - 1990

Características Pei centagem do pessoal ocupado

Pcssoas Ocupadas Total: 10 157 565 Ativ nao agrícolas: 5 234 309 Menores": 19,1 Horas trabalhadas* :

45 a 48 horas 17,3 49 e mais hoi as 22,2

Empregados sem cal teiia de trabalho assinada: 33,9 Pessoas que receberam: Até 0,5 SM 23,8

de 0,5 a I SM 24,2 Pessoas que trabalham na indústria de transformaqao e ext mineral: 12 1 Pessoas que: Contribuiram para institutos de previdencia 15,3 nao contribuiram 84,7

Fonte: lBGE - PNAD Tiabalho no Biasil - Biasil e Giandes Regióes - 1990, vol 2, Rio de laneiio, 1991 Nota: estóo excluídos os militaies e funciondiios públicos estatiitdiios 'Vnclui as atividades a_oiicolas

Compare-se o resultado acima comentado com os dados da RAIS (1993), sabidamente relativos a empiesas estabelecidas em local próprio. As microempresas cobertas pela RAIS provavelmente pertencem ao segundo subconjunto mais organizado também sugerido na Introduqáo) Note-se que é bem menor, nesse último caso, o peso relativo de empregados que recebem até um salário mínimo naindústiianoidestina, de fato, apenas 16% dos que trabalham em microempresas industriais de até 4 empregados ganham até esse limite, reduzindo-se essa participaqáo a medida que aumenta o tamanho da empresa, da micro para a pequena e assim por diante (Ver Tabela 7 do Anexo)

A presenqa de trabalho de menor e de uma jornada excesiva de trabalho podem ser também detectadas na microempresa, segundo os indicadores do Quadro 1. Embora nesse caso estejam incluídas as micro e pequenas empresas agrícolas, nao deixa de chamar a atencao que quase um quinto das pessoas ocupadas, 19,1%, nessas empresas sejam menores, enquanto é expressivo a participaqao dos que tem urna jornada de trabalho semanal muito acima do legalmente permitido.

- A s~istentnbzlzdncle do negóczo O aspecto da sustentabilidade do

negócio é fundamental para se poder alcanqar resultados duradouros no que se refere a absor@ío de trabalho pela micro e pequena empresa industrial O confronto entre receita e custos é indispensável par a se ter uma nocáo, ainda que indiieta, da capacidade de sobrevivencia das micro e pequenas empresas industriais, além da adoq20 pelas mesmas de práticas administrativas conducentes 2 elevaq2o da produ tividade

Algumas das conclusóes da pesquisa do Sebrae sugerem quais os limites do possível quanto a sustentabilidade, ao destacar

diferenqas no universo de micro e pequenas empresas industrias investigadas Tomando o faturamento por pessoa ocupada como uma pvoxy de produtividade, tem-se uma média de 21.657 dólares para o conjunto de todas as empresas, sendo 20.920 dólares para as micro e 25 558 dólares para as pequenas. Outro aspecto destacado é o de que, em relaqz uo as regióes, o melhor desempenho é o das empresas do Sudeste, 27 318, dólares contra o pior, do Nordeste, com 7.743 dólares

A associaq20 da produtividade a área de meicado revela também resultados dignos de nota Observa-se, por exemplo, que as micro e pequenas empresas do l o Quartil, cuja média é de 5 130 dólarer, tinham essa média reduzida em funqáo direta do tamanho de seu mercado, por exemplo, a menor média é das empresas voltadas para o mercado local 4.241 dólares (Ver Tabela 8)

Este é um resultado previsível poique as empresas com maior capacidade de se manter no mercado sáo aquelas que, tendo maioi produtividade, apresentam as melhorer condiqóer em teirno5 de organizaqáo, ado$ío de novaí técnicas, promovem treinamento, etc Destacam-se, entie os ramos, aquelas com maior conteúdo tecnológico como a química, mecanica, mateiial elétrico e informática Ou o segmento das empresas voltadas para o mercado externo, que apresentavam uma taxa de produtividade tres vezes superior 2 média geral (Sebrae, 1993, p 29)

Um breve exame da estrutura de custos dessas empiesas sugeie pontos importantes através de uma comparaqáo entre micro e pequenas empresas Com efeito, pelo que sugerem os dados da Tabela 9 do Anexo, as microempresas apresentam um maior peso ielativo dos custos de saláriou e encargos, eneigia e pro-labore, enquanto é relativamente maiol no cucto das pequenas o pero relativo dos itens tributes e "outios" Além de refletirem diferenps estiuturais tais como o

uso mais eficiente de máquinas e equipamentos, e portanto um uso mais racional de energia, mais ou menos trabalho, essas disparidades podem decorrer da estratégia das empresas face ao mercado e ao cumprimento das normas tributárias Exemplo: é provável que o maior peso relativo do item "outros" no caso das pequenas empresas decoira de custos com comissóes de vendas, uso de novas técnicas organi- zacionais ou de processo, marketing, etc

Uma compara@o dessas empresas ao das microempresas pesquisadas no município do Rio de Janeiro, embora se deva advertir para as diferencas entre as duas pesquisas' l ,

pode servil para esclaiecer ainda mais o quanto se está diante de universos táo díspares.

Em primeiio lugar, é evidente que a microempresas cariocas apenai cumprem parcialmente as obrigacóes trabalhistas, uma constatacao que ressalta do peso relativamente menor desse item na sua estiutura de custos, apenas 8,2% comparados aos 22,3% para a5 micro e pequenas pesquisadas pelo Sebrae (Ver Tabela 9). Os encargos, que no caso das microempresas cariocas, estiío discriminados, representam 18,5% da folha salarial, um percentual muito aquém do que implica o pleno cumprimento da legislaciío, conforme comentado na se@o 2

Para ter uma idéia da produtividade das microempresas industiiais do Rio de Janeiro, fizemos um exercício simples com base nas informag6es da receita vevsus custos Dividimos a receita pelo número de pessoas ocupadas (exclusive proprietários), obtendo um valor nominal de 3.2 S3 reais, equivalente, na data da pesquisa, a aproximadamente a 3.790 dólares, um valor próximo ao de 4.251 dólares das microempresas voltadas para o mercado local, segundo a pesquisa do Sebrae (Tabela 8, lo quartil)

Para uma nociío da renda líquida média do microempresáiio no caso do Rio de

Janeiro (relembre-se que num universo de unidades com até 5 pessoas ocupadas, incluído o proprietário) estimamos a diferenca entre receita e custos dividida pelo número de proprietários, obtendo um va101 de 460 leais, equivalente a ceica de 543 dólares na época da pesquisa, enquanto o cálculo do salário médio (a divisa0 da folha salarial pelo númeio de pessoas ocupadas,exclusive proprietáiios) somou um valor de apioximadamente 89 reais, ou 105 dólares - uma quantia um pouco supeiioi ao salário mínimo de entáo. A pesquisa Sebrae revela que um empregado na pioducao das empresas pesquisadas iecebia cei ca de 4,s salários mínimos (Sebiae, p 34)

2. Aparato regulatório das relac6es trabalhistas no Basil e implica@es para o universo das microernpresas

Nesta secao, ao longo de seis sub- secóes, desenvolve-se uin trabalho em t ~ e s etapas. Primeiro, fjz-se Lima caracteriza@o nao exaustiva dos principais instrunlentos legais que regulam as relagóes trabalhistas e o mercado de trabalho no Brasil, aparato vigente há mais de 50 anos e que só agora é objeto de discussao mais sistemática visando- se alteracoes no sentido de adequacao desse aparato 2s mudan~as que vem ocorrendo no mercado de trabalho, particularmente a partir dos anos 90.. É uma exposicao dos principais elementos caracteristicos da legislacáo trabalhista, na medida necessária para a discussiío do grau de cumprimento dessa legislacáo no mercado de trabalho brasileiro, em particular no universo das microempresas. Segundo, discutem-se as chamadas contribuicóes sociais (previdencia social e outras), que sáo incorporadas aos custos das empresas relativos a utilizacao do fato1 trabalho . Finalmente, discutem-se estimativas de impacto adicional de custos sobre as despesas salariais e razóes porque boa parcela

das microempresas nao cumprem a legislacáo trabalhista e social

2.1 Fundamentos da legislagño trabalhista

A legislacáo que regulamenta as relaqóes trabalhistas e o mercado de trabalho no Brasil é basicamente a mesma desde sua instituiqiio no País nos inícios dos anos quarenta, salvo algumas pequenas mudan~as que ser20 mencionadas adiante Sua principal base documental é a Consolidacáo das Leis do Trabalho, usualmente conhecida como CLT, instituída em 1943 durante o Governo nacionalista de Getúlio Vargas. Deve ser considerado, desde logo, que essa legislaciio abrange todas as empresas, nao havendo distin@o quanto u tamanho ou origem do capital. Ou seja, o que vale para uma grande empresa multinacional é aplicado da mesma forma para a microempresa.

A CLT regulamenta precipuamente o contrato individual e trabalho (cada firma deve assinal a carteira profissional do empregado, declarar o salário, anotar férias, etc.) mas também normatiza o contrato coletivo ao determinar que a firma estabeleca contrato coletivo com os sindicatos de cada categoria de trabalhadores [Amadeo & Camargo (s.d ), p 41.

Anualmente sáo negociadas entre os sindicatos patronais e os sindicatos de trabalhadores as condicóes mínimas de trabalho (piso salarial, horas extras, adicionais referentes a salubridade, adicional noturno, entre outros itens) - é a época do dissídio coletivo Estabelecidos esses requerimentos mínimos, cada contrato individual é legalmente obrigado a partir daquele patamar - embora isso obviamente nao ocorra para aqueles que estáo operando no setor informal Mas, mesmo no espaco do setoi formal, essas garantias mínimas estabelecidas nos dissídios coletivos beneficiam as categorias mais

organizadas, cujos poder sindical é maior. No setor industrial, os metalúrgicos sáo o exemplo mais óbvio. No setor terciáiio, os bancários, os professores particulares e categorias como vigilantes e tiabalhadores de empresas de conservacáo sáo exemplos de coletivos com consider ável poder sindical. Em casos como esses, o piso salarial é fixado acima do salário mínimo, instituip30 que foi estabelecida com a CLT e que em tese cobre a cesta básica de consumo de um indivíduo

Os dois eixos constitutivos da CLT compreendem, de um lado, a normatiza$io dos contratos individuais de trabalho e suas implicacóes, fiscalizados pelas delegacias regionais do Trabalho - instancias representativas do Ministério do Trabalho, de outro, todo um aparato consubstanciado na Justica do Trabalho. Este último, levado a cabo pelos Tribunais do Trabalho, tem a funcáo de julgar dissídios coletivos e eliminar pendencias entre patráo e empregado, em geral no sentido de impor aos patióes o cumprimento daquilo que está estabelecido legalmente

2.2 O sistema du justiqa do trabalho

Uma breve exposicáo do que é esse sistema, apenas para efeito de identificar os eixos reguladores do mercado de trabalho, inclusive aquele constituído pela microproducáo, é agora objeto da presente sub-secáo

O sistema da justica do trabalho tem nos Trib~inais do Trabalho seus pilares fundamentais. Tais tribunais esta0 organizados nas chamadas Juntas de Conciliacáo e Julgamento, Tribunais Regionais do Trabalho e Tribunal Superior do Trabalho - em escala hierárquica ciescente em termos de poder decisóiio sobre qualquer pendencia legal

O conjunto dos Tribunais do Trabalho deve resolvei disputas concernentes a. i)

disputas legais, ou seja, qualquer questiio referente ao cumprimento da CLT e todos os atos regulatórios das relacóes trabalhistas; 11) pendencias relativas ao cumprimento de contratos individuais e coletivos; e 111) conciliaciio, arbitragem e julgamento de negocia~óes coletivas.

As Juntas de Concilia@o e os Tribunais Regionais tem representaciio de empregados e eriipregadoies e advogados trabalhistas, sendo aqueles representantes escolhidos pelo Presidente da República Ao Tribunal Superior do Trabalho cabem apelos (por esses representantes) relativo a sentencas pronunciadas pelos Tribunais Regionais E também o Presidente da República quem nomeia os componentes do Tribunal Superior, com mandato vitalício, compreendendo representantes de empregados (tres) e empregadores (tres) e advogados trabalhistas (onze) As decisoes desse Tribunal Superior siio em geral definitivas, exceto quando envolve uma disputa constitucional - caso em que cabe apelo ao Supremo Tribunal Federal, o órgiio máximo da Justica no País.

Emboia sucinta, a descric50 acima revela o quao pesado e rígido é o sistema jurídico regulatório das rela@es trabalhistas. Com essa estrutura e com a base legal constituida pela CLT e outros atos legais, em sua essencia estabelecida há meio século, durante um Governo trabalhista que tinha objetivos políticos bem definidos (o aparato que define a organizaqiio sindical, niio descrito aqui, é reconhecido como propiciador da tutela do Estado sobre a organizacáo dos sindicatos), o sistema da Justica do Trabalho é em geral considerado como uma espada de D2mocles sobre o mercado de trabalho. Na prática, mais de 90% das acóes trabalhistas siio definidas a favor d9 empregado. (As razóes porque, mesmo assim, o amplo segmento informal nao produz avalanches de a@es trabalhistas contra os microempresários

niio siio claras; esse ponto será objeto de discussiio adiante)

2.3 Encargos trabnlhistns

A linha divisória entie legalidade e ilegalidade, mais representativa e amplamente conhecida da CLT, é a obrigatoriedade imposta 2s firmas de assinarem a carteira profissional, um pequeno livro de anota~óes que inclui a data de início do contrato de trabalho, seguida da assinatuia pelo empregadoi Na carteira devem ser anotadas alteracóes de salário, férias e varias outras exigencias legais O nao cumpiimento dessa obriga@o legal pode, em tese, levar a pesados custos para o empregador, em termos de recolhimento atrasado de obrigacóes sociais e multas

Mas a CLT é na veidade um documento de ampla abrangencia que constitui uma interven@o detalhada nas relacóes entie o empregado e o empregadoi, com uma perceptível tendencia a favorecer ao primeiro. Suas principais determinacóes, no que concerne mais de perto ao objeto do presente estudo, siio mencionadas a seguii (no geral válidas para o mercado privado e o mercado do setor público - empresas estatais e administr aciio pública). a) Salario mínimo, correspondendo a uma

cesta básica de consumo individual (alimentaciio, habitac50, vestuário, higiene e transporte) Instituído pelo Decreto-Lei no. 2.162, de 01/05/1940, o salário mínimo tinha valoles diferentes pala as diveisas iegioes do País. Houve sucessivas modificacóes na forma de reajuste ao longo do tempo e, a partir de 198417, o salário mínimo passou a ser único para todo o teriitório br asileiro

b) Máximo de 48 horas de trabalho semanais e máximo de 2 horas extras de trabalho por dia, com um valor

mínimo em horas extras corr espondente a 20% do salário normal A Constituicáo de 1988 reduziu a jornada semanal para 44 horas, com o aporte mínimo de horas extras pasando a ser 50% acima do salário normal Além disso, o turno contínuo de trabalho passou a ter um máximo de seis horas

c) Férias anuais, para cada trabalhador, de 25 dias por ano de trabalho na firma, pagas antecipadamente, calculadas proporcionalmente pelo tempo de trabalho. 1/12 do último salário multiplicado pelo número de meses em que o trabalhador permaneceu na empresa Em caso de desligamento por iniciativa do empregado, este nao tem direito a férias a nao ser que já tenha um ano na firma. Em caso de demissiio, a empresa é obrigada a pagar as férias proporcionais ao tempo de servico, qualquer que seja esse tempo A Constituic30 de 1988 (artigo 7, inciso xvll) instituiu gratificaciío de férias, pela qual 113 do último salário é adicionado as férias

d) Protecáo para o trabalho de mulheres e menores de idade - licenca-maternidade de 3 meses para a mulher, sendo um mes antes e dois depois do parto - proibicáo de demissáo de mulher grávida - direito a férias pagas antes e após o parto - proibicao de trabalho de menoies de 15 anos idade Em 1988, a nova Constituiciio ampliou a licenca-maternidade para 4 meses e criou a licenca-paternidade de 5 dias

e) Em 1962 foi criado o 130. salário (Lei no 4090/62), calculado como sendo igual a 111 2 do valor do último salário multiplicado pelo número de

meses de trabalho na firma; devendo o pagamento do 130. salário ser f'eito antecipadamente: 50% em novembro e a outra metade em dezembro Mantido na Constituiciio de 1988 (artigo 7, inciso vII)

f) Aviso prévio. No caso de demissao, a empresa teria um mínimo de 30 dias para avisar o empregado, que teria um mes para procurar novo emprego e receberia o salário integral do mes. Se a empresa nao der o aviso e demitir sumariamente, fica obrigada a pagar um salário como compensag5o..Em geral, essa última alternativa é a mais frequente.. Se a demissao for por solicitacao do empregado, nao há direito a recebimento do aviso prévio Mantido na Constituicao de 1988 (artigo 7, inciso xxT).

g) Indenizacao trabalhista definida como protecao contra demiss20 injustificada. Para demitir um trabalhador "sem justa causa" a firma teria que pagar ao empregado urn mes de salário para cada ano de trabalho, com base no salário mais elevado.. O 6nus de provar a "justa causa" da demissao era do empregador, com as condic6es fixadas na Lei (fjltas graves como, por exemplo, ausencia do emprego por 30 dias ou mais -

"abandono de emprego"; nesse caso, a firma primeiro é obrigada a publicar em jornal um anúncio convidando o empregado a voltar ao emprego).. Após

a irma, a 10 anos de emprego na mesm f ' demissao se tornava quase impossibilitada; qualquer alegag30 do empregador contra o empregado teria que ser provada via inquérito e julgamento.. Caso houvesse julgamento favorável ao empregado, esse teria que ser reintegrado h firma (se o contrato houvesse sido interrompido).. Isso signif'icava, na prática, que havia

es tabilidade no empr ego par a trabalhadores de mais de 10 anos na mesma firma. Em caso de encerramento das atividades da empresa, o tr abalhador de 10 anos ou mais de casa tinha direito a dois salários por cada ano de trabalho Em 1966 foi feita a primeira grande intervencáo desregulamentadora no mercado de trabalho brasileiro13 com a criacáo do FGTS (Fundo de Garantia por Tempo de Servico) - Lei 5107166, com modificacoes pelas Leis 7839189 e 8036/90) O FGTS substituiu a indenizacáo trabalhista aqui descrita, e constituía um fundo de capitalizacáo A base de 8% do salário mensal, recolhidos ao sistema bancário via depósito em conta vinculada ao empregado Os recursos do FGTS eram corrigidos monetariamente de acordo com índice oficial de inflacao, com acréscimo de juros de 3% ao ano Em caso de demissao, e salvo raro evento resultante de comprovada falta grave do empregado, este tinha direito A sua participacáo capitalizada no Fundo, acrescida de multa sobre o valor total acumulado na conta individual do empregado E I ~ 1988, a nova Constitui$áo aumentou essa multa para 40% Com iespeito ao direito de saque, a conta vinculada era bloqueada, só podendo haver retirada (afora os casos de demissiio) quando da aposentadoria do trabalhador ou como parte do pagamento da casa própria (via abatimento no saldo devedor do financiamento habitacional) O mecanismo do FGTS foi instituído apenas para o setor privado (exceto o trabalhador eventual e o trabalhador doméstico), niio sendo estendido para o servidor público civil ou militar O sistema continua em vigor, incluindo trabalhadores de estatai~ contratados

como "celetistas" (segundo as regras da CLT); todos os servidores públicos "estatutários" (regidos pelo Estatuto do Servidor Público) - lotados na adrninistracáo direta e na indireta - esta0 f'ora do sistema.. O caráter desregulamentador do FGTS sobre o mercado de trabalho privado foi traduzido na elimina@o da camisa de f o r p da estabilidade e, de fato, levou a uma maior rotatividade da foqa-de- trabalho, com o aumento de demissoes seja por iniciativa do empregador ou do empregado (este último interessado no valor acumulado do FGTS, usado para subsistencia durante a procura de novo emprego ou para abertura de negócio por conta própria).

h) Salário-f amília, criado em 1963, calculado como uma percentagem do salário-mínimo por cilanca e financiado por contribuic20 dos empregadores.

i) Vale-Transporte. Instituído há pelo menos 10 anos, constitui-se do fornecimento da passagern para o trabalhador que reside distante do emprego (o suficiente para ter que recorrer ao transporte coletivo). O custo varia de cidade para cidade, dependendo dos custos locais de transporte A empresa compra os tickets de passagem a empresa municipal de transporte urbano, e desconta do saltírio do empregado 7.5% do salário mínimo (atualmente, desconto de 8,40 reais)I4.

J ) Seguro-desemprego. Criado ein 1986, é um sistema em que o valor do beneficio depende do salário médio do desempregado demitido sem justa causa, com registro em carteira no mínimo de 6 meses anteriores dispensa (média dos 3 últimos salários), conforme o seguinte escalonamento: até 166,21 reais: 80% ou o mínimo de 1 00,00 reais

166,22-277,03:: 132,67 reais+ 50% do que exceder 166,21 acima de 277,03: l88,38 reais. O pedido do beneficio pode ser feito entre 7 e 120 dias depois da demissáo.. O número de parcelas a receber depende do tempo de serviso, da seguinte forma: vínculo empregatício entre 6 e 1 1 meses antes da dispensa 3 parcelas 12-24 meses,: 4 parcelas mais de 24 meses: 5 parcelasi5 Observe-se que o seguro-desemprego nao é um encargo que incida diretamente sobre os custos da empresa ou sobre o salário do empregado.. Os recursos para esse beneficio provem do FAT (Fundo de Amparo ao Trabalhador), cuja fonte alimentadora é o PIS-PASEP (Programa de Integracáo Social), um encargo trabalhista materializado atr avés do r ecolhimento de alíquotas em torno de 1% sobre a receita operacional das empresas, com varia~óes dependendo da atividade econ6mica16 Dos recursos do PIS- PASEP 60% siío destinados ao seguro- desemprego e abono salarial.

2.4 As chamadas contrihui@es sociais

No Brasil há uma clara distincáo entre os encargos trabalhistas, cujos principais tipos foram comentados na sub-se@o anterior, e os encargos sociais, agora descritos. Ambos constituem encargos que redundam em custos do trabalho, sendo no momento objeto de intensa discussiío com respeito a quantificacáo do real 6nus desses encargos sobre a folha de salários e, portanto, sobre os custos das empresas.

Desde logo é necessário assinalar que nem sempre tres aspectos importantes relacionados ao real impacto desses encargos sobre a microeconomia das empresas sáo disciplinadamente incorporados ao debate,

havendo a tendencia a abordagem mais ideológica que substancial do problema.

O primeiro é que a maior OLI menor habilidade da firma pala cumprir as legislacóes trabalhista e social depende de um outro componente fundamental o complicado e pesado esquema tributário (mesmo assim, ineficiente na cobranea e na fiscalizacáo), cujo 6nus sobre os custos das empresas é con~iderável '~

O segundo aspecto é que os custos sociais e trabalhistas nao podem ser interpretados sem que se leve em conta a produtividade da empresa. Ou seja, o peso relativo dos encargos é bem menor onde a produtividade do trabalho é maior. Isso significa que microempresas do Nordeste estariam em desvantagem relativamente as do Sudeste, dadas as difeiencas de produtividade e competitividade analisadas na secáo anteior; o problema crucial, nesse caso, seria trabalhar para que haja condieóer gerais de elevacáo da produtividade dos pequenos negócios

Em terceiro lugar, deve-se considerar que a habilidade da empresa de cumprir a legisla$ío também é fun$ío do mercado em que está inserida, o que também está vinculado ao tamanho; em mercados oligopolizados, ou onde a concoi~encia é menor, o maior poder de mercado da firma pode levá-la a cumprir normalmente a legislacáo e repassar para os precos qualquei adicional de custos decorrente de obrigacóes legais; é certo que tal mecanismo era mais frequente e mais fácil até antes da implantacáo do Plano Real, quando a inflacáo era extremamente alta (dificultando a percepeáo dos agentes econ6micos de qual a real estrutura de precos relativos), mas nao deixa de ter relevancia analítica agora que a inflaciío completa mais de dois anos com nítida tendencia em direcáo ao nível de um dígito.

Por outro lado, deve-se atentar para diferenps que ocorrem na prática entre os

aparatos fiscalizatórios relativos respectivamente 2 legislaeáo tributária e 2 legisla@o trabalhista e social.

A despeito das deficiencias do primeiro, o "exito" na fuga ao imposto depende do embate entre o Governo e os agentes economicos; como a crise fiscal é grave e tem se acentuado depois da queda da inflaciío e da desindexaciio da economia, os governos (federal e estadual) estáo cada vez mais procurando uma eficiencia maior na fiscalizacáo, o que significa obviamente maior arrecadaeáo.

No caso da legislaeáo trabalhista e social, embora as contribuicóes h previdencia social constituam importante receita para o Governo, o cumprimento da legislacáo envolve, em primeiro plano, a empresa e o empregado; por razóes já sugeridas neste estudo e por outras que seráo mencionadas adiante, a taxa de informalizaeiío no campo trabalhista tende a ser significativa, principalmente nas regióes menos desenvolvidas do País, como o Nordeste. Isso constitui uma particularidade do caso brasileiro; dada a dimensáo continental do País e a grande desigualdade regional, há diferengas marcantes entre regióes: no Nordeste, o pólo menos desenvolvido da clássica oposic20 Nordeste-Sudeste, as taxas de informalizacáo no mercado de trabalho tendem a ser muito maiores que em outras regióes, principalmente o Sudeste e o Centro- Sul, ao mesmo tempo em que (e isso é parte importante da explicacáo para tal diferenca) as empresas do Nordeste, principalmente as micro e pequenas empresas, tem menores índices de produtividade e menor capacidade competitiva a nível nacional.

O aspecto mais importante, do ponto de vista deste estudo, é o quanto representam, em termos de custos adicionais para as empresas, os encargos trabalhistas e sociais

Náo há convergencia sobre o tema. As estimativas, segundo Pastore [(1994), p. 301,

se situam entre 97% e 165% sobre a folha de salários, variando bastante em funcáo do tipo e setor de atividade; há importantes diferenciaeóes entre atividades comerciais, industriais e de servigos, no que respeita 2s contribuicóes sociais. Para o caso da indústria manufatureira, a esmativa mais citada é a de que encargos sociais e trabalhistas dobrariam a folha salarial, representando um adicional de 102% sobre os custos salariais

Essas estimativas dependem, no entanto, do que se considera como "encargo". Alguns argumentam que, por exemplo, o décimo terceiro salário e as férias siío componentes salariais e nao encargos; o mesmo se aplicaria ao FGTS, desse ponto de vista considerado como elemento do "patrim6nion do trabalhador

Do ponto de vista do (micro)empresário, essa discussáo pode ter relevancia menor. De fato, para a cultura existente, o que interessa é o quanto é adicionado ao salário mensal registrado na carteira profissional Se a empresa tem baixa produtividade e baixa capacidade de cumprimento (ou assim o interpreta) da legislaciío, os acréscimos aos salários siío encargos e impostos e nessa qualidade s2o entendidos como um custo extra (o discurso empresarial, particularmente o representativo dos setores de médios, pequenos e micro-negócios, tende a magnificar essa dimensiío).

- O s principazs encargos soczais associados 6 formalzza~áo das empresas

Estabelecidas a natureza e a dimensiío da controvérsia, passemos 2 descricáo dos principais encargos sociais, para que se complemente o conjunto de custos trabalhistas e sociais enfrentados pelas empresas formalizadas

O maior e mais importante encargo social, freqüentemente utilizado para divisar a fronteira formal/informal, é a contribuicáo h previdencia social Para o empregado, a

alíquota varia entre 8% e 12%, dependendo da faixa salarial. Para a empresa, a alíquota é de 20% sobre a folha de salários e os recursos assim captados sáo apropriados pelo Governo. A previdencia social brasileira, que remonta 2i década dos vinte [Jatobá (1994), p 11, tem sua mais recente regulamentacao na Lei 82121 91 e tem cobertura geral, ou seja, afeta a todas as empiesas

Outros recursos apropriados pelo Governo sáo oriundos da contribuicáo para benefícios relativos a acidentes do trabalho (Lei 81 12/91], com alíquotas de 1%, 2% e 3%, variando conforme o grau de risco para o trabalhador no ambiente de diferentes atividades economicas

O salário-educacao (Lei 4440164 e Lei 7787189) consiste de 2.5% sobre a folha de salários das empresas de todos os setores, cujos recursos sao arrecadados através da Previdencia, repassados ao Tesouro Nacional via Ministério da Educa@o e Cultura. Na sua destinacao final, 213 desses recursos sao repassados aos Estados da Federacao e o restante direcionado ao Fundo Nacional de Desenvolvimento da Educacáo [Jatobá (1994), P 511.

Existem contribuieoes sociais cuja base de incidencia nao é a folha de salários mas a receita bruta ou o lucro líquido, que nao seráo examinadas aqui Para os objetivos do presente estudo, importa assinalar que em 1992 mais de tres quartos dos recursos oriundos dessas tres fontes (folha salarial, receita bruta e lucro líquido) correspondiam 2i incidencia sobre a folha de pagamentosls.

As outras contribuicoes sociais aqui examinadas sao. 1) Contribuicao para o Senai (Servico

Nacional de Apr endizagem Industrial), instituída pelo Decreto-Lei no 40481 42 e modificada algumas vezes por outros atos legais, materializa-se através da incidencia de 1% sobre a folha de salários mensal da indústria, sendo

amecadada pelo sistema da previdencia social e posteriormente apropriada por entidades patronais para ser aplicada precipuamente em programas de treinamento da máo-de-obra.

2) Contribuicáo pasa o Sesi (Servico Social da Indústria) -Decreto-Lei No 9403146 e instrumentos legais posteriores- corresponde a uma alíquota de 1..5%, também com incidencia sobre a folha mensal da indústria. Sáo recursos também arreacados através do sistema da previdencia social, repassados a entidades patronais do setor, destinando-se ao apoio a programas de bem-estar social dos trabalhadores do setor, extensivos a familiares.

3) Contribui@o para o Senac (Servico Nacional de Aprendizügem Comercial) -Decreto-Lei NO8621146 e atos legais posteriores-, tem base na incidencia de 1 % sobre a f'olha mensal de salários das empresas do Comércio, com arrecadaeao e finalidade semelhante ii do Senai, mas concernente a trabalhadores de empresas da atividade comercial..

4) Contribui@o para o Sesc (Servico Social do Comércio) -Decreto-Lei No 98,53146 e atos posteriores-, a iiiesma alíquota, igual base de indiencia, mesma forma de arrecadac" ao e o mesmo fim do referido em ii), mas direcionada as atividades do setor Comércio.

5 ) Em 1990, através da Lei 8029190, foi instituída uma contribuicáo sobre a f'olha salarial das empresas que recolhem para o sistema SendSesi ou para o sistema SenacISesc, apropriada pelo Sebrae (Serviso Brasileiro de Apoio a Micro e Pequeiias Empresas) ..

A partir de 1993, a alíquota foi definida em 0.6%; os recursos siío arrecadados também pelo sistema da previdencia e a destinacáo é para programas de apoio

a pequenas e microempresas [Jatobá (1994), p. 5]19 Alíquota do ensino aeroviário (Decreto- Lei No 1305/74), de 2 5% sobre a folha de pagamento de empresas aeroviárias, também recolhida via sistema da previdencia e apropriadas pelo Ministério da Aeronáutica, com destinaqáo para treinamento de pessoal Contribuicáo para o ensino marítimo (Decreto-Lei No 546 1/68), de 2 5% sobre a folha salarial de empresas de navegacáo marítima e correlatas, com sistema de arrecadacáo similar ao anterior, apropriada pelo Ministéiio da Marinha e também destinada a treinamento de pessoal das empresas do setor. Contribuicáo básica para o INCRA (Instituto Nacional de Colonizacáo e Reforma Agrária) - Lei No 26 1315 5 e leis posteriores - , constituída de 2 5% sobre Iolha mensal de salários de empiesas agro-industriais, apropriada pelo INCRA para programas de treinamento de máo-de-obra Adicional para o INCRA (Lei 77871 89), mate~ializada em 0.2% sobre a folha salarial de empresas de todos os setores, destinada a p r e s tqao de servicos sociais na área rural

2.5 Estimativas do zmpacto de encargos e contribuigóes sobre n folha salarial

Uma vez comentadas as contribuicoes sociais e os encargos trabalhistas, facamos uma discussáo de estimativas dos custos desses elementos nas despesas com tiabalho efetuadas pela empresas

Desde já, reafiimamos que a controvérsia nao é convergente e, dependendo das premissas adotadas no ponto de partida, as estimativas iesultantes s2ío bem distintas

A Tabela 12 [extraída de Jatobá (1994), p. 371 , no Anexo, resume e s e s custos de acodo com a incidencia e a apropriacáo (governo, empresa, e m p r e g a d ~ ) ~ ~ , e representa uma h rma de estimar os custos trabalhistas e sociais. O total representaria 60,9% da folha de salários, distribuído entre 46% (27,8/60,9) para custos sociais e os restantes 54% (33,1/60,9) para os custos trabalhistas propriamente ditos

A parte apiopriada pelo Governo (24,5% absolutos ou 40% do total dos encargos) representaria carga fiscal propriamente dita. Sendo en1 mais de 80% constituída pela previdencia social, traduz a importancia do sistema de pievidencia cuja reforma em andamento está longe de resolver o problema de insolvencia financeira. A informalizacáo significa uma evasáo considerável de receita potencial. Por outro lado, o sistema brasileiro nilo é fundado em bases atuariais e, portanto, as contribuicoes individuais sobre o salário do empregado nao constituem poupanca capitalizada para enfrentar saques futuros Ademais, as aposentarias integrais (valor igual ao do último salário) de várias categorias de profissionais qualificados (juízes, professores, militares, entre outras) levan1 a que e s a s categorias tenham um retorno em aposentadoria (obtida com idades bem abaixo dos 60 anos ou até abaixo dos 50 anos) acima da sua contribui@o histórica individual. Medidas provisórias recentemente baixadas pelo Governo dáo vários cortes no sistema de benefícios, embora mantenham os direitos daqueles que já se aposentaram ou tenham o tempo necessário para isso.. O impacto f'inanceiro disso ainda nao pode ser adequadamente avaliado .

Interesa assinalar, para os propósitos deste estudo, que a expansao da foimaliza~ilo das unidades informais e das relacóes de trabalho nesse mercado constitui uin requisito crucial para o futuro imediato do mercado

brasileiro de trabalho. Significa dizer que se outros obstáculos 2 formalizacáo forem superados (no campo tributário e no da burocracia de registro das empresas), será mais fácil viabilizar o processo de reducáo, a um mínimo inevitável, da informalidade no mercado de trabalho.

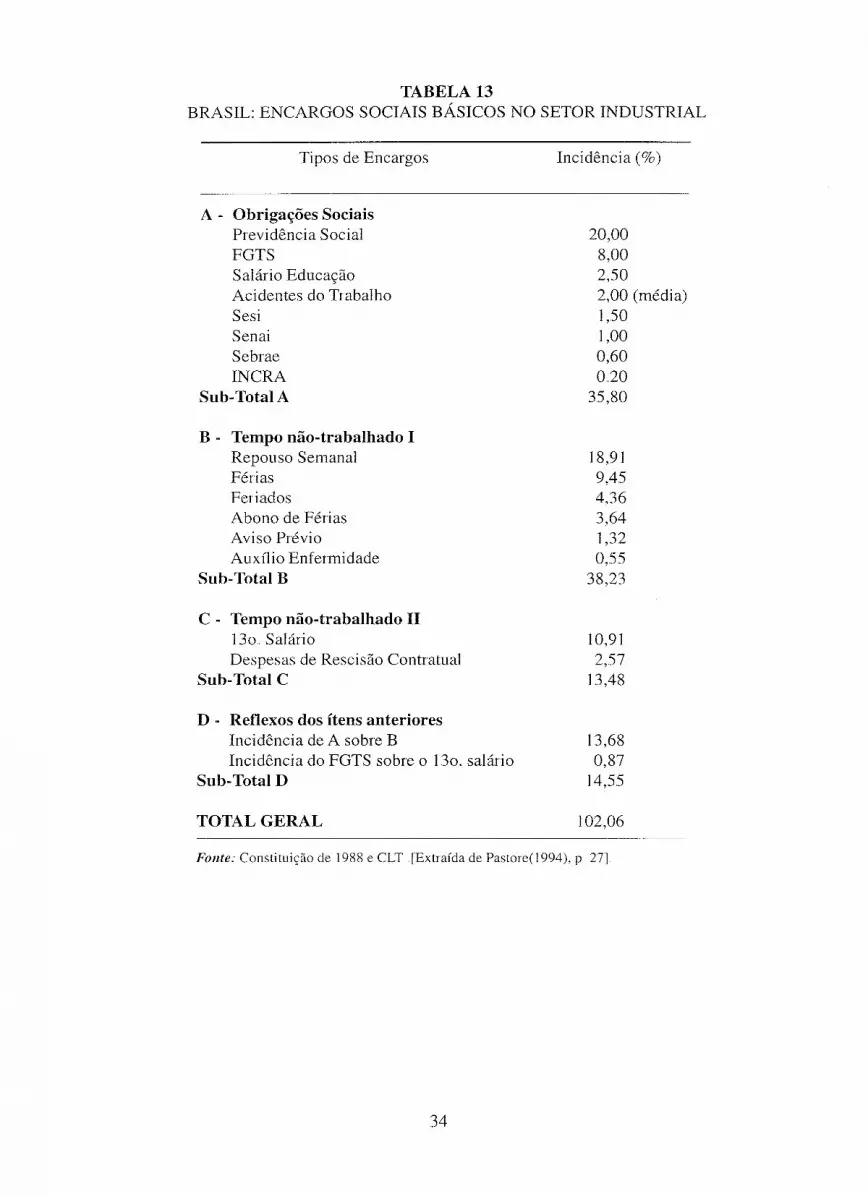

A Tabela 13, também disponível no Anexo, e extraída de Pastore (1 994), p.. 27, constitui uma segunda forma de estimacáo e refere-se especificamente as empresas do setor industrial. A diferenca para mais, neste segundo método, é basicamente a contagem de tempo nao trabalhado como custo (repouso semanal, fesias, feriados, auxílio- enfermidade, abono de ferias). Nesse caso os custos trabalhistas e sociais dobrariam a folha de salários, representando um adicional de 102,,06%

Ambas as estimativas coniputam 130.. salário e férias como encargos, o que, segundo outros estudiosos, seria mais adequadamente enquadrável como parte do salário (e, de fato, constitui salário)

Essa discussáo, como já mencionado, nao é convergente Vamos introduzir outros elementos objetivos através de comparacáo internacional. Tomando-se os atuais 1 12,OO reais(cento e doze reais) de salário mínimo no Brasil como partida e considerando-se a jornada legal de 44 horas semaiiais de trabalho, com mes de 4 semanas, e acrescentando-se o custo adicional de 102,06%, o salário-hora mínimo estaria na f'aixa de 1,29 reais (aproximadamente 1..29 dólares, em termos redondos) Ora, na Inglaterra e nos Estados Unidos, para citar dois mercados distintos de países desenvolvidos (o primeiro mais regulamentado e o segundo mais flexível), o minimum ho~u ly wnge está bem acima desse patamar.

Em termos de salário médio na indústria, dados da RAIS (Relacáo Anual de Informae6es Sociais, do Ministério do

Trabalho) - base de dados que cobre mais de 80% do mercado formal de trabalho -

inhrinam que na indústiia de transf0rmacáo a média (salário mensal) era de 5,03 salários- mínimos em 1992, para o Brasil, e de 3,l SMs para o Nordeste.. Nos EUA, em 1989, o salário médio semanal era de 33.5 .00 dólares [Rifkin (1995), p..168].

Nosso argumento pode ser ilustrado por um exercício simples. Tomando-se a média para o Brasil e levando em conta os encargos na hipótese de Pastore (1994), o custo salarial total na indústria de transformacáo seria de 5,03 X 112 reais X 2,0206 = 1..138,33 reais. Nos EUA, a média mensal seria 335 dólares X 4 = 1,340 dólares. Ou seja, desprezando-se a conversáo pela taxa de cambio (no momento, 1 dólar= 1,02 reais), o salário médio na manufatura no Brasil representaria 8.5% do salário médio nos EUA.. Na verdade o diferencial deve ser maior do que 15%, já que estamos comparando com o salário médio global americano e nao com o salário industrial , que deve ser maior. O quadro é mais grave quando consideramos a média para a indústria no Nordeste; nesse caso o nosso salário médio (incluidos os custos trabalhistas e sociais) representaria pouco mais de 50% da média no mercado de trabalho dos EUA.

As comparaqoes feitas reforpm o ponto de vista de que, mesmo considerando os custos trabalhistas e sociais, os salários no Brasil sáo ainda muito baixos no contexto internacional. Se boa parte das empresas (médio, pequenos e micro-empreendimentos) reclaniam contra os "altos custos" da mao- de-obra (em f'uneao dos encargos), é certamente porque a produtividade do trabalho nao atingiu níveis compensadores7I

Náo dispomos no momento de dados diretos de produtividade para uma comparacao internacional. No entanto, podemos usar dados de escolaridade.: no Brasil, a média de anos de estudo da

populaciío economicamente ativa está abaixo dos 4 anos, enquando é mais que o dobro em países desenvolvidos. Isso sugere que o gap de produtividade é considerável e deve repercutir sobre parte expresiva do peso relativo dos custos da mao-de-obra para as firmas

2.6 Disc~tssño sobre o grau de curnprimento da legislaqúo por parte das microernpresas

Como já observado no início da seciio, niio há no Brasil uma legislacao trabalhista específica para uma determinada categoria de empresas. Ou seja, todas as implicaeóes do aparato legal acima examinado valem para a microempresa (ME), se a firma cumprir com todos os requisitos legais

Para esse universo do mercado de trabalho existe o Estatuto da Microempresa, que define a unidade microempresarial, concede vantagens fiscais e procura isentar a ME de certos procedimentos burocráticos concernentes a registro contábil e a obrigacóes como manter o Livro de Inspeciio do Trabalho (Sebrae, 1992, página B.4)22

A análise feita nos parágrafos finais da sub-seciio anterior sugere que pala essas microempresas o quadro é ainda mais dramático, e isso é particularmente válido para microempresas industriais cujo ambiente em que operam é no geral muito próximo do modelo de competicao simples; diferentemente de alguns grupos de trabalhador es por conta própria, prestadores de servicos (encanadores, eletricistas, entre outros), que - operando em mercados com informacao imperfeita2? e (os mais qualificados) detentores de alguma habilidade que os diferenciam no mercado -conseguem precos mais favoráveis2% Ou seja, dadas as condicóes de mercado, talvez nao reste muitas alternativas ao simples descumprimento da lei, de modo a reduzir custos

Para ilustrar o grau de curnprimento da legislacao no mercado de trabalho brasileiro, examinemos, primeiro, alguns dados globais

De acordo com a Pesquisa Nacional de Amostra por Domicílios/l995, da FIBGE, das 69 628,6 mil pessoas da popula@o ocupada no Brasil, 57% nao contribuem para a previdencia social No Nordeste, esse percentual alcanca 76% das 19 970,9 mil indivíduos do contingente de pessoas ocupadas25

Por outro lado a mesma f onte informa que, também em 1995,23% da populacao ocupada no Brasil ganhava até um salário mínimo, no Nordeste, a proporcao era de 37%.

Isso significa que, em termos de salário mínimo, o cumprimento da 1egislac;ao é muito maior (comparativamente ao recolhimento para a previdencia social), embora o descumprimento no caso do Nordeste ainda seja consideravelmente de alta proporgao Significa deduzir que o salário mínimo quase generalizou-se no mercado de trabalho, em termos nacionais, implicando que cresceu a capacidade de pagamento das empresas (ou, por outras razóes, teria crescido a capacidade de barganha de algumas categorias de tr abalhadoies).

Um outro indicador de curnprimento da legislac20, ainda segundo a PNADl1995, é a proporcao dos empregados sem carteira assinada entre os trabalhadores assalariados, incluídos os trabalhadores domésticos (e excluídos os militares e funcionários públicos "estatutár ios") No Nordeste esse percentual chega a perto de 60%.

Esses indicadores deixam claro que é de grande dimensiio o fenomeno da nao cobeitura legal das relacóes de trabalho no mercado brasileiro, em particular na regiáo menos desenvolvida - o Nordeste. Ora, dado o risco que o empregador corre de enfrentar aeóes trabalhistas (com praticamente 100% de chance de ganho da causa pelo

empregado), o que explicaria a ocorrencia da informalidade em ti30 grande escala?

Alguns fatores podem ser sugeridos como explicaeáo.: 1) desinf'ormacáo sobre as

regulamentacóes e possíveis sancóes;

2) fiscalizacáo precária ou ausencia de fiscaliza~iio,

3 ) conivencia do empregado (em funcao de relacóes amistosas ou por outra razao);

4) complicaqiio burocrática (exceso de burocracia para registros, livros, anotacáo de ferias, etc.) e o custo implícito em termos de tempo.

Na ausencia de pronta disponibilidade de informacóes e de recursos para uma pesquisa mais ampla, tentamos obter alguns elementos empíricos para esclarecer a questao..

Foram realizadas treze entrevistas corn microempresários (resultado líquido de uma listagem obtida do Sebrae e do Ceape-Centro de Apoio a Pequena E m p r e ~ a , ) ~ ~ , conforme a seguinte distribuiciio: 4 unidades do ramo de fabricacao de móveis: 4 unidades fabricantes de calcados; 3 unidades de conf'ecc6es e vestuário; 2 unidades produtoras de alimentos.

Dessas 13 microempresas, 8 nao tem qualquer registro formal e 5 tem algum grau de formalizacáo (pelo menos o registro no Cadastro Geral de Contribuintes do Ministério da Fazenda, o chamado CGC).

Além disso, foi entrevistado um lider microempresarial, o presidente da Feamepe (Federacáo das Associacóes de Microempresários do Estado de Pernamb~co)'~.

Evidente que, corn base numa amostra tilo pequena, nao se pode tirar conclusóes corn qualquer sentido de generalizacao.. No entanto, pode-se obter informacóes valiosas no sentido de completar ou ilustrar a análise

que vem sendo feita neste estudo, inclusive corn recurso a pesquisas anterioies de maior porte

Os ramos de atividade que compóem o universo de entrevistas sáo bem representativos do universo local de microempresas, conforme identificado em estudos anteriores [Souza e Araújo (1983), Katz (1980), CavalcantI e Duaite (1980 e 1983)l

Uma primeira evidencia é que o desconhecimento/desinforma@o sobre 05

requisitos legais e sancóes associadas 2 ilegalidade das relacóes trabalhistas parece ser importante fator explicativo, como obtido para o caso da Grande Lima [Yánez et alii (1996), p. 541.

É necessário, porém, qualiíicar essa desinformacáo Primeiro, a predominancia de baixa escolaridade entre ar pessoas engaj adas na micr oproducáo (mui to mais entre os empregados que entie os microempresários, mas no geral o nível é baixo) deve ser o motivo maior desse desconhecimento. Por outro lado, deve ser anotado que, corn respeito 2 obrigatoiiedade de o empregador assinar a caiteiia de t~abalho, o conhecimento deve ser da maioria ou de todos: é provavelmente impossível encontrar um trabalhador que nao saiba da obrigatoriedade da carteira assinada (o mesmo nao ocorrendo quanto a peicepcáo de todas as implicacóes legais e benefíclos), o desconhecimento, portanto, seiia maioi corn relaca0 a aviso prévio, FGTS, abono, férias, auxílio-enfermidade, ou coisas como Senac, Senai, Sesi, e mesmo a previdencia social.

Se a carteira profissional é algo nao ignorado, isso significaria que a fiscalizacáo e outios fatores podem explica1 a nao- avalanche de aqóes tiabalhistaq contra microempresáiios. De fato, a fiscalizaeáo é no geral precária ou inexistente, a julgar pelas entrevistas realizadas e pelo depoimento do líder microempresarial A complicacáo

burocrática, combinada com o baixo grau de escolarizaciío, deve também desempenhar um papel impor.tante Ademais, embora nao tenha sido possível extrair evidencias de que há "conivencia" do empregado, há indícios de que as relacoes amigáveis entre o microempresário e os empregados ("meu povo" ou "meu pessoal", como disseram alguns entrevistados) podem funcionar como um desestímulo a procura da Justica do Trabalho pala levantar a@es trabalhistas Deve ser l e m b ~ a d o , também, que a necessidade de um advogado para orientar o processo deve ser outro obstácu10~~.