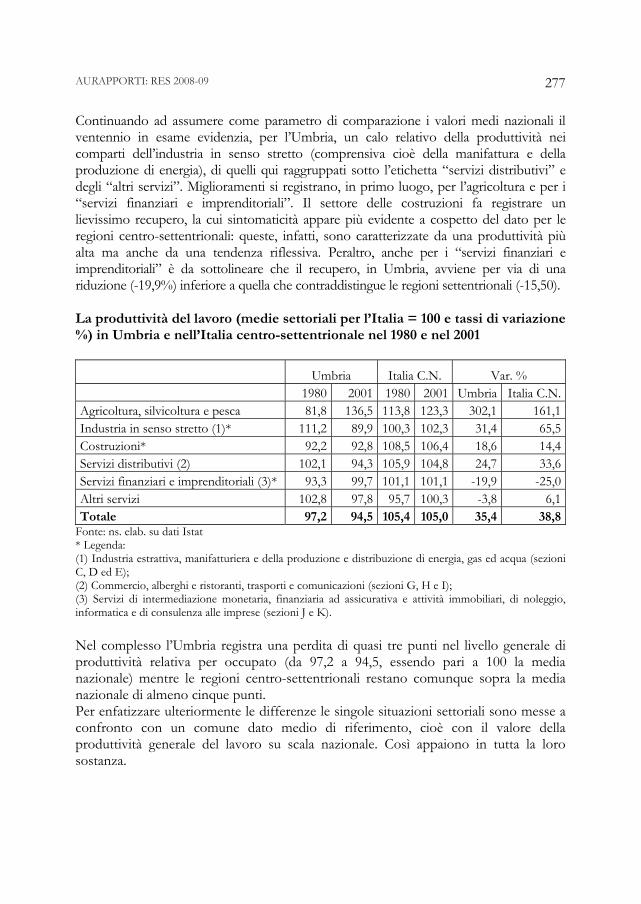

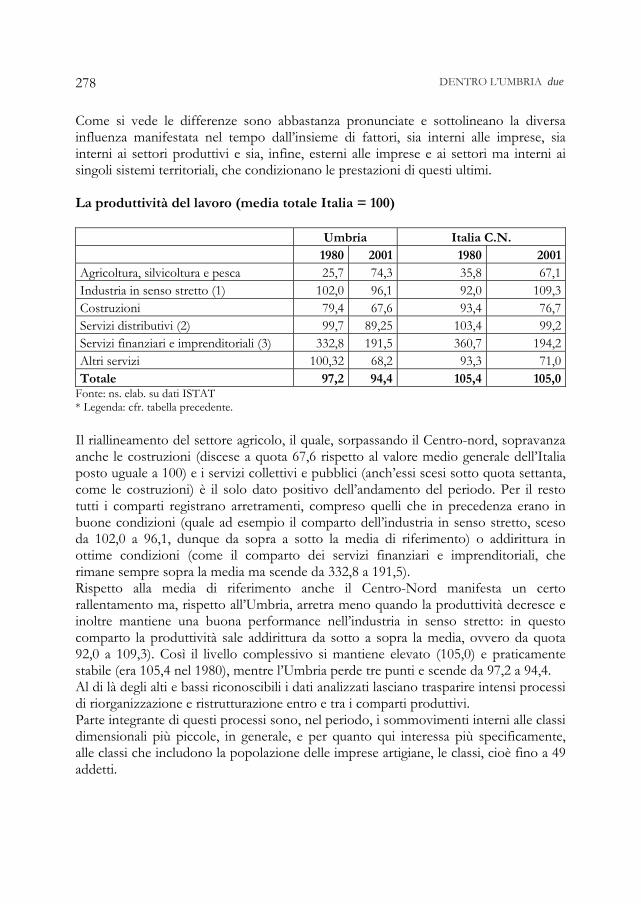

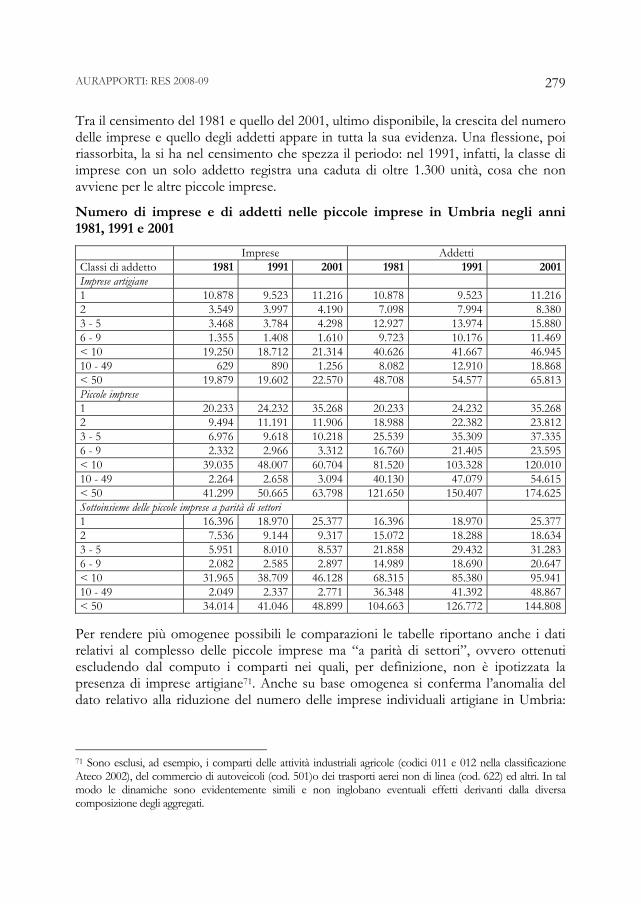

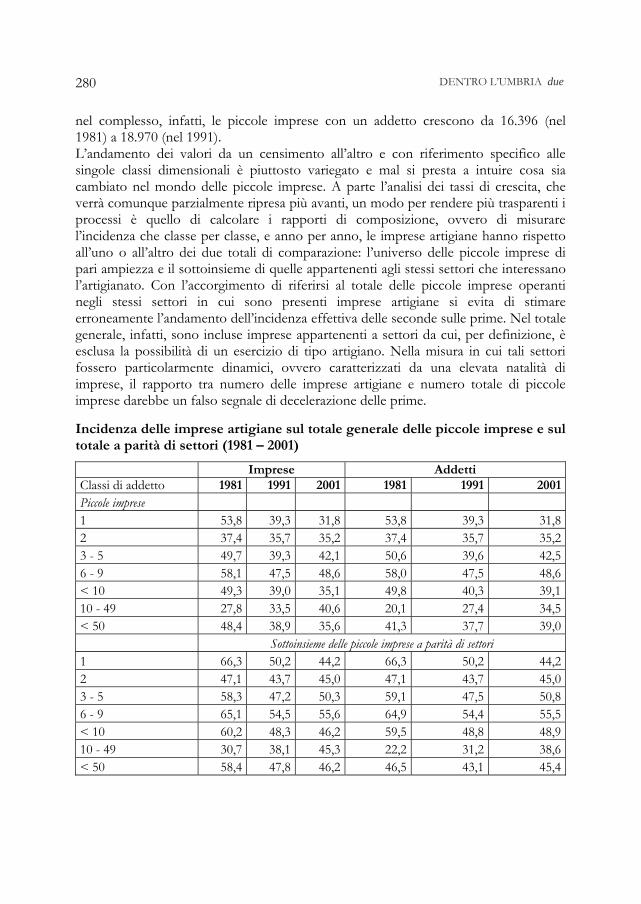

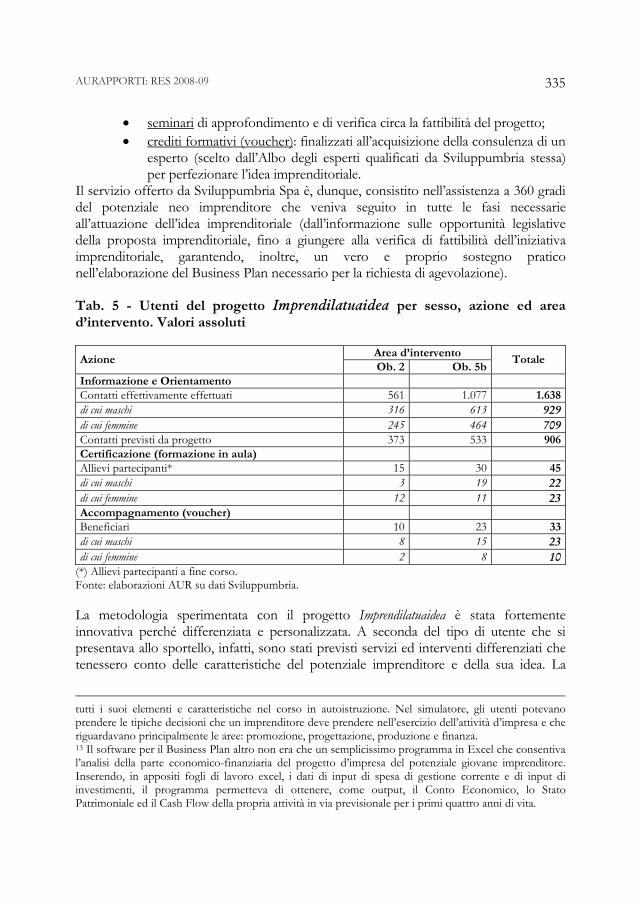

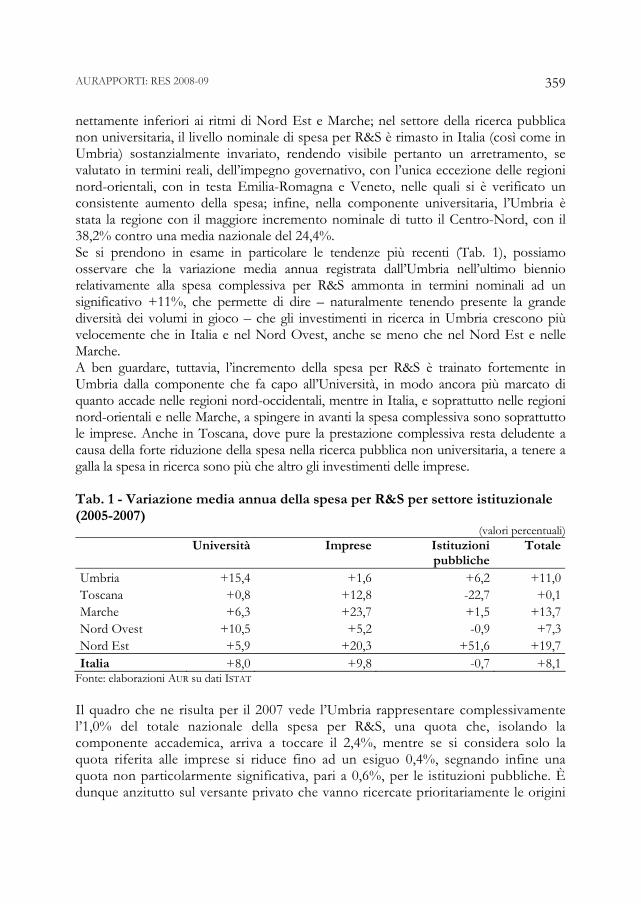

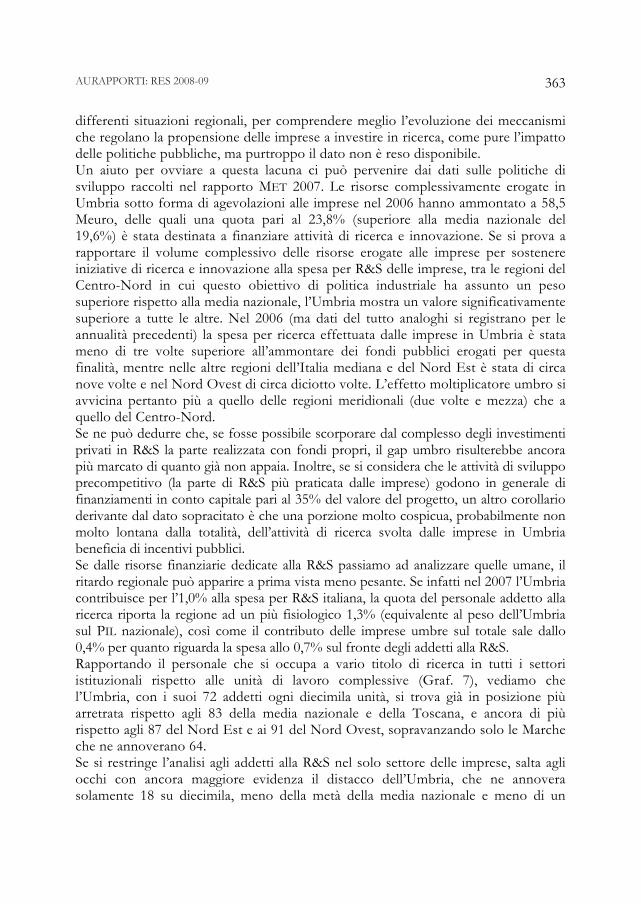

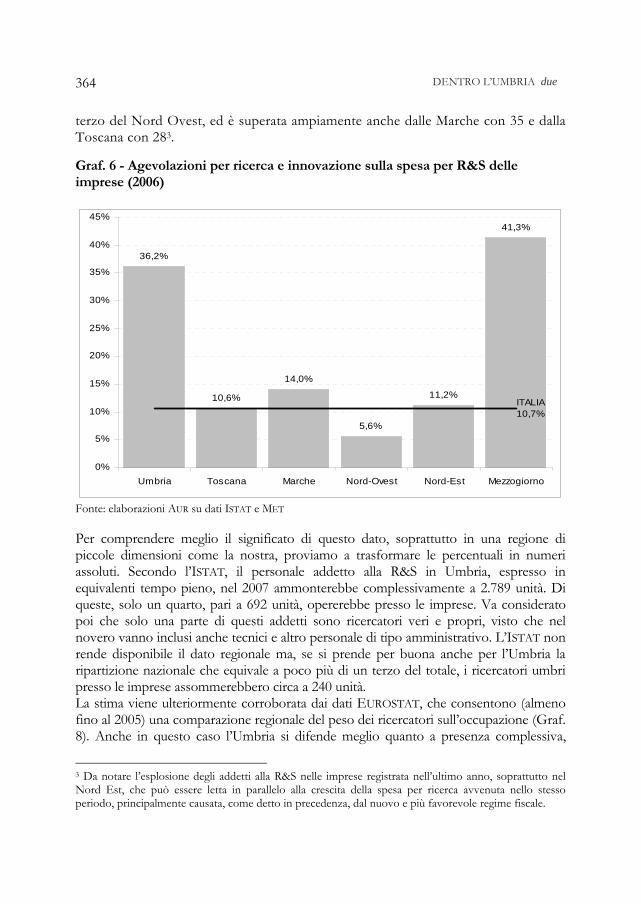

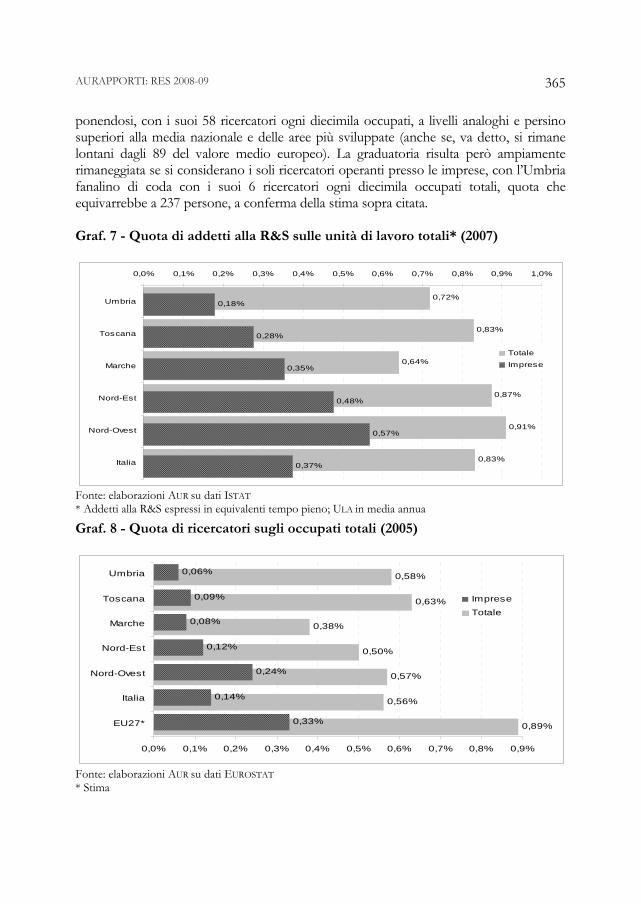

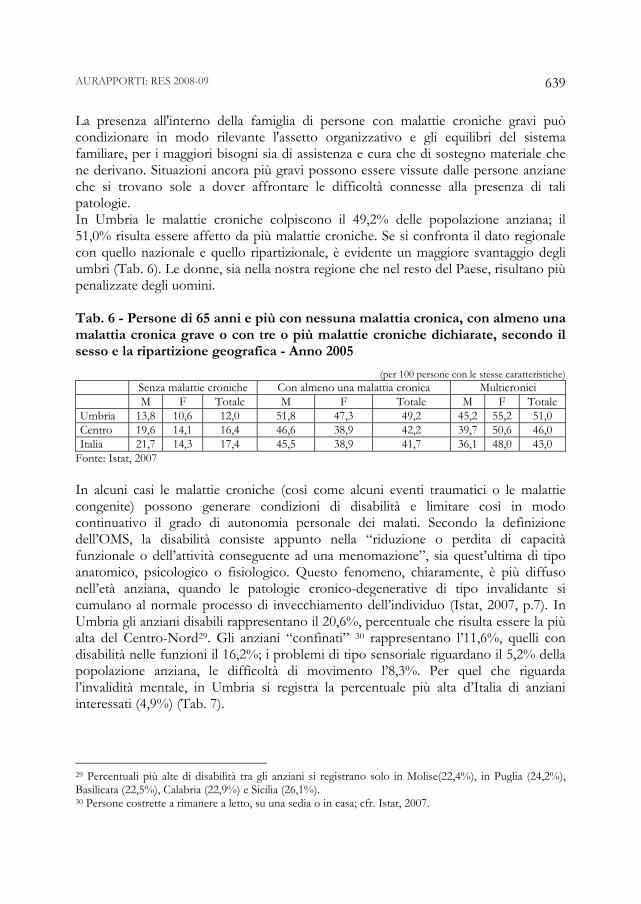

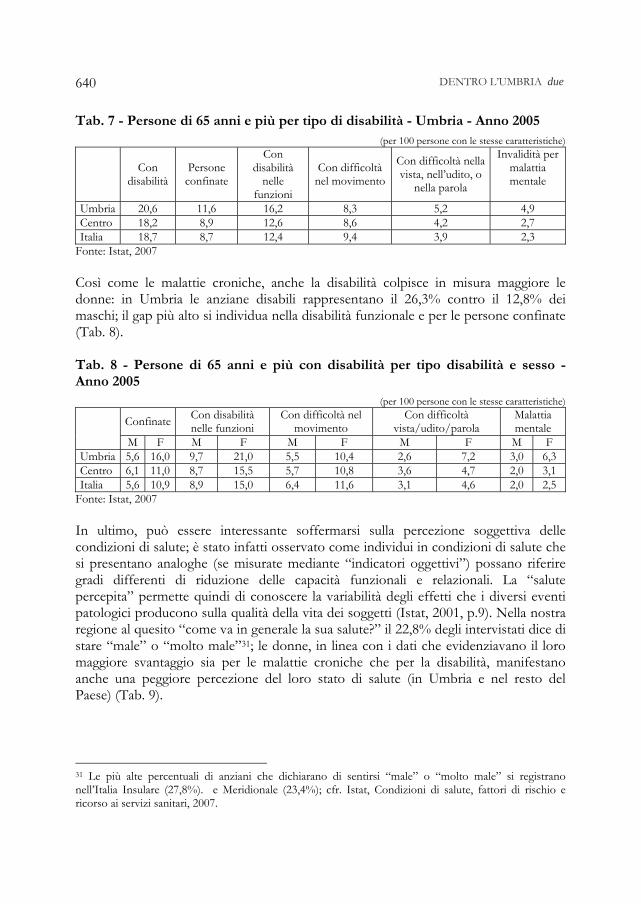

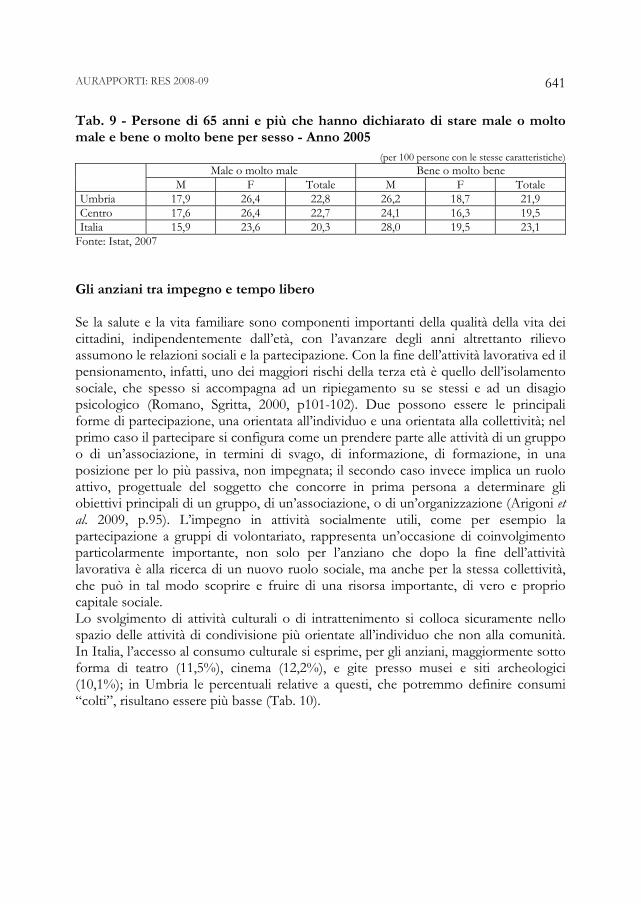

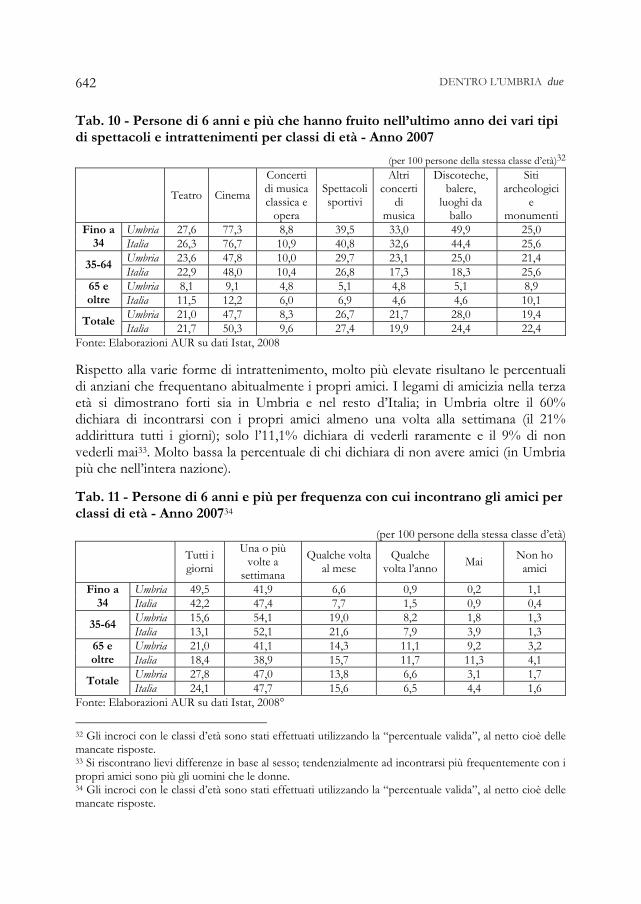

Embed Size (px)

Citation preview

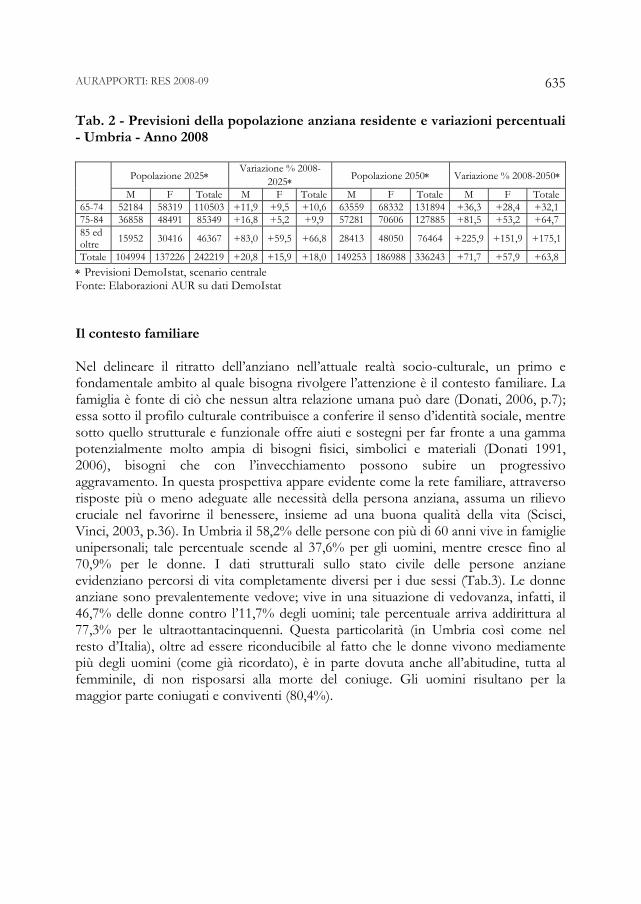

Presidente Claudio Carnieri Direttore Anna Ascani Comitato scientifico istituzionale Giovanni Bellini, Simone Budelli, Elvira Lussana, Paolo Raffaelli, Tommaso Sediari, Alvaro Tacchini

Area Processi e Politiche Economiche e Sociali: Elisabetta Tondini

Area Innovazione e Sviluppo Locale: Mauro Casavecchia

Area Documentazione: Giuseppe Velardi

Area Amministrativa Contabile: Nadia Versiglioni

Coordinamento Editoriale: Giuseppe Coco

RES 2008-09 Il rapporto è il risultato e la sintesi di un ampio e articolato lavoro di ricerca svolto presso l’Aur e coordinato da Mauro Casavecchia ed Elisabetta Tondini. La segreteria di redazione è stata seguita da Emanuele Pettini e Tharita Pierini. Della documentazione si sono occupati Giuseppe Velardi e Patrizia Virgili. Il lavoro di amministrazione è stato coordinato da Nadia Versiglioni con la collaborazione di Giampaolo Ginocchini, Manuela Proietti De Santis, Roberta Chiappini e Roberto Palazzoni. L’editing è stato curato da Fabrizio Lena con la collaborazione di Vito Simone Foresi. Enza Galluzzo ha coordinato i lavori dell’indagine alle imprese. La comunicazione è stata curata da Nicoletta Moretti con la collaborazione di Maria Rita Di.

Agenzia Umbria Ricerche - Via Mario Angeloni, 80/A - 06124 Perugia - Tel. 075.5045805 - www.aur-umbria.it © 2010 Tutti i diritti riservati - L’utilizzo, anche parziale, è consentito a condizione che venga citata la fonte

INDICE

INTRODUZIONE Claudio Carnieri 5

Sezione I – IL QUADRO ECONOMICO

IL QUADRO MACRO ECONOMICO E L’EVOLUZIONE DEL MODELLO UMBRO Elisabetta Tondini 51 Sezione II – LE IMPRESE

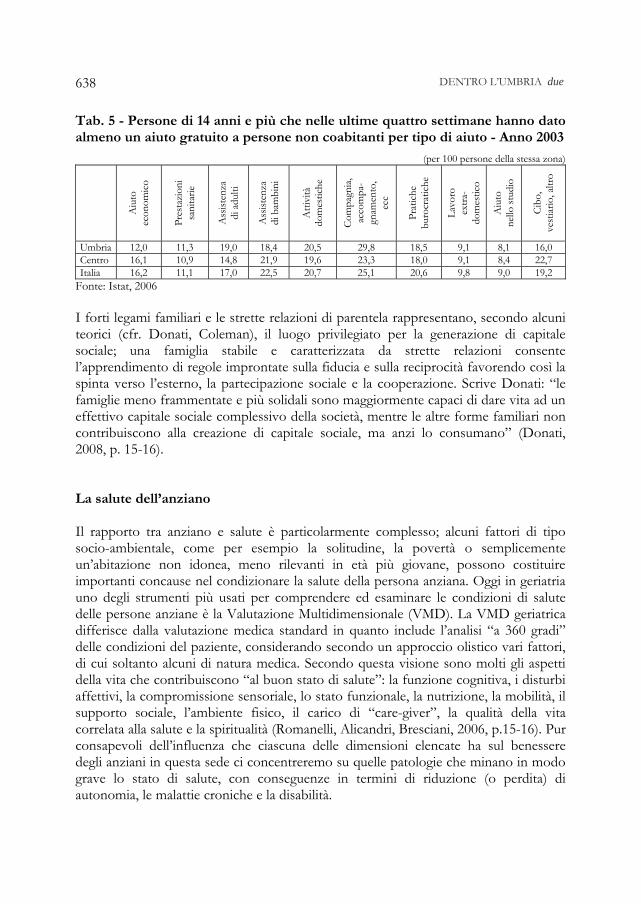

PICCOLE IMPRESE, COMPETITIVITÀ E CRESCITA ECONOMICA Luca Ferrucci 121 L’ARTIGIANATO Sergio Sacchi 217 IL SOSTEGNO ALL’IMPRENDITORIA GIOVANILE Giacomo Frau, Meri Ripalvella 315 Sezione III – L’AMBIENTE PER LO SVILUPPO

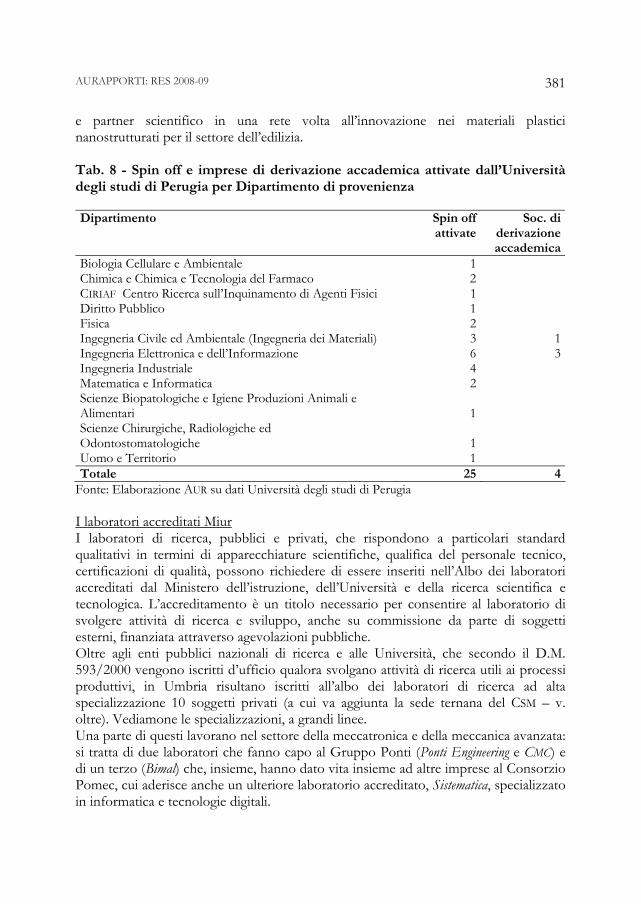

CAPACITÀ, LUOGHI, RETI DELLA RICERCA Mauro Casavecchia 353 SERVIZI ALLE IMPRESE Elena Bartocci, Davide Castellani 425 POLITICHE OCCUPAZIONALI DIFENSIVE E RECESSIONE Lorenzo Birindelli 453 LE AREE PRODUTTIVE: DIFFUSIONE, FRANTUMAZIONE, QUALITÀ Marco Storelli, Donatella Venti 473 Sezione IV – PROFILI SOCIALI

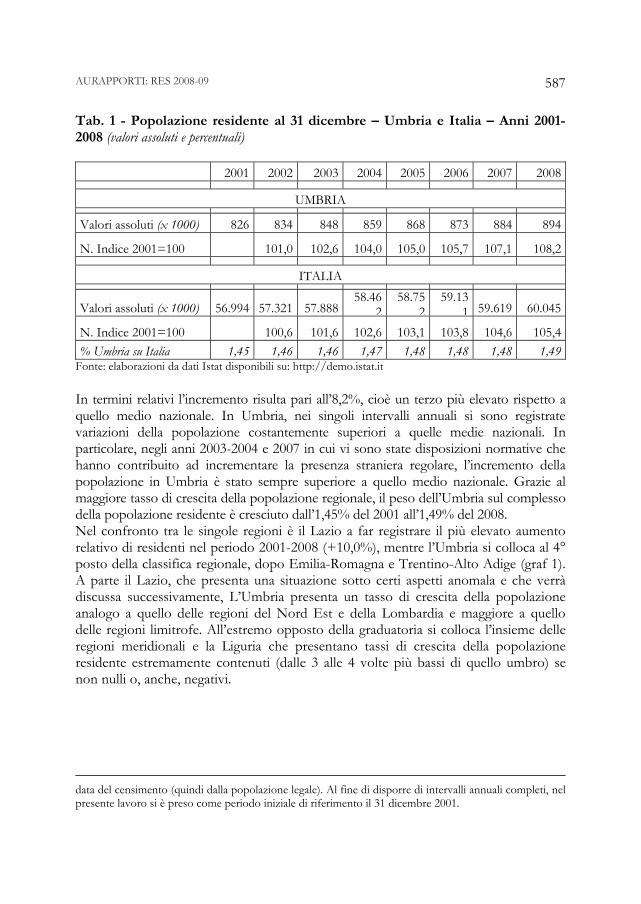

CARATTERI SOCIO-DEMOGRAFICI Luca Calzola 585 CULTURE DELLA PARTECIPAZIONE E FORME DI AGGREGAZIONE NEGLI ANZIANI Paolo Montesperelli, Riccardo Cruzzolin, Federica De Lauso, Elisa Fuschi, Rosa Rinaldi 617 Sezione V – LA FINANZA LOCALE

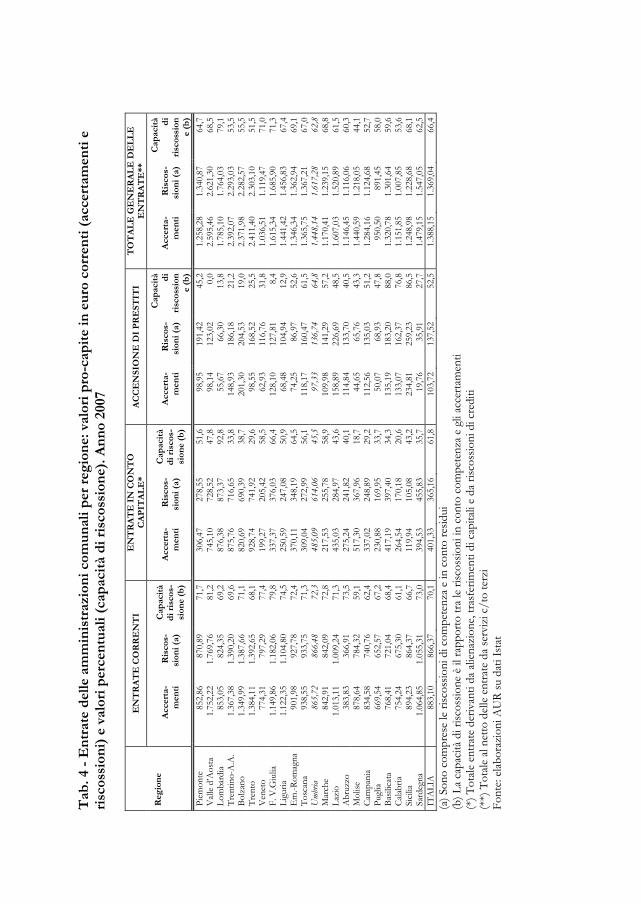

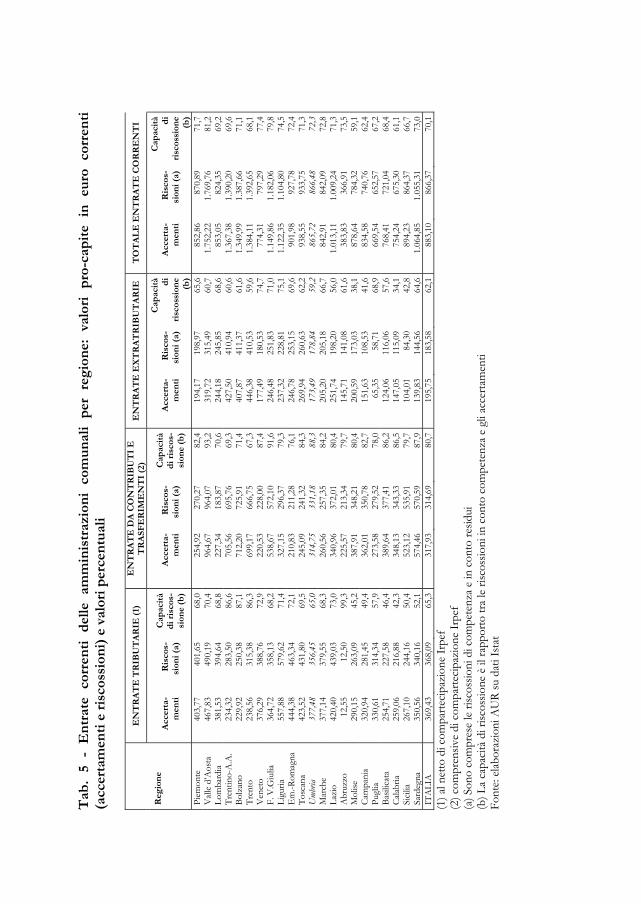

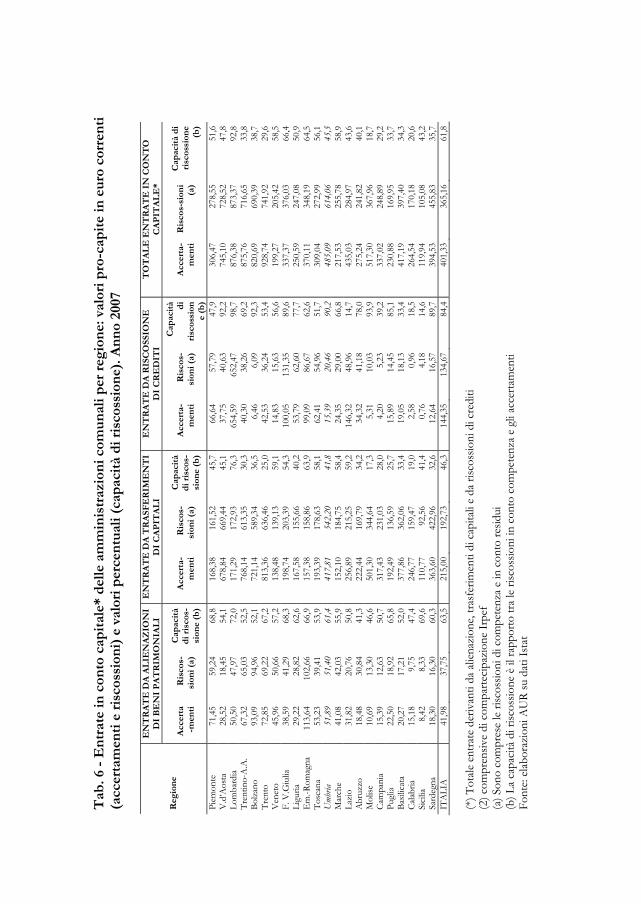

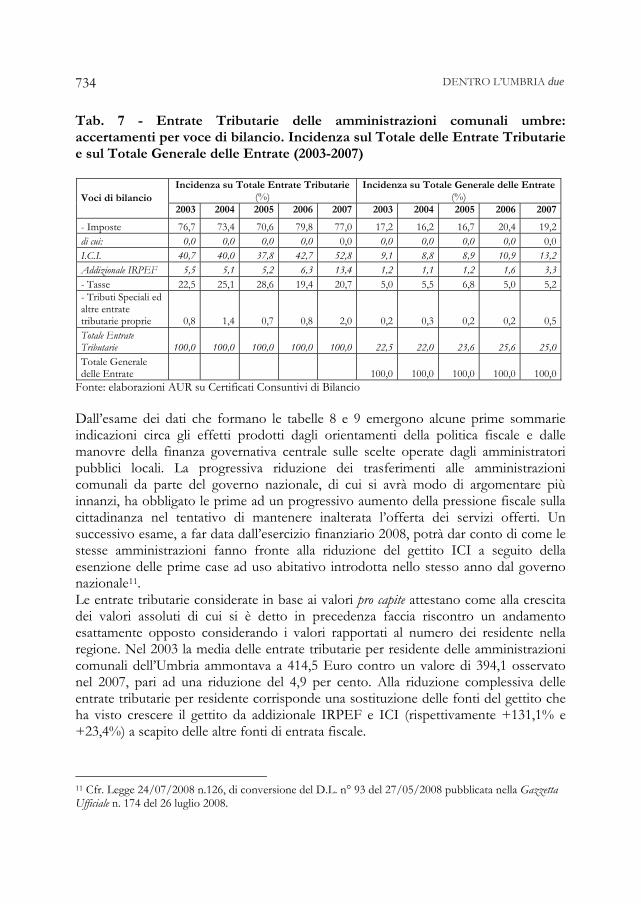

LA FINANZA DEI COMUNI UMBRI: UNO STUDIO RICOGNITIVO Loris Nadotti 719

INTRODUZIONE

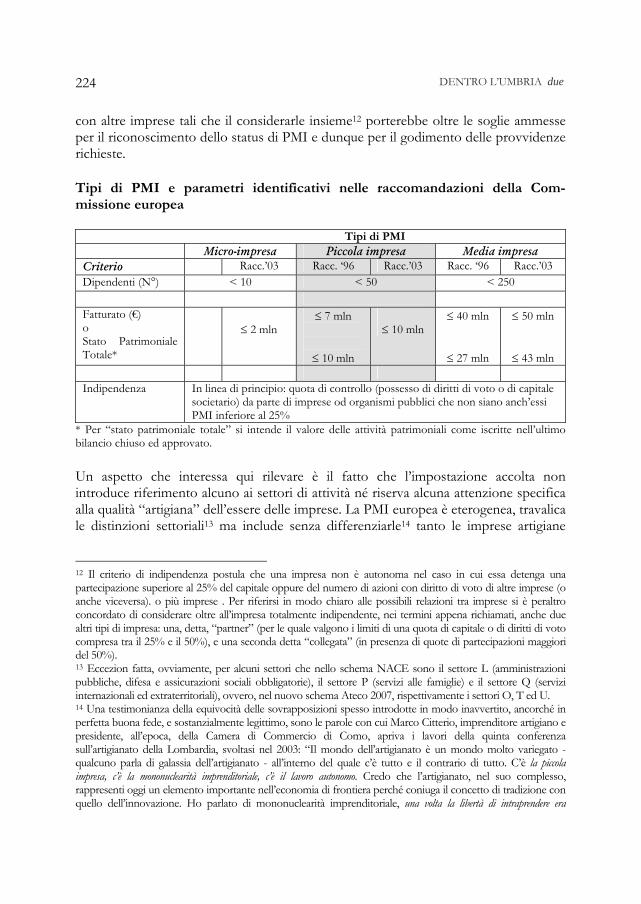

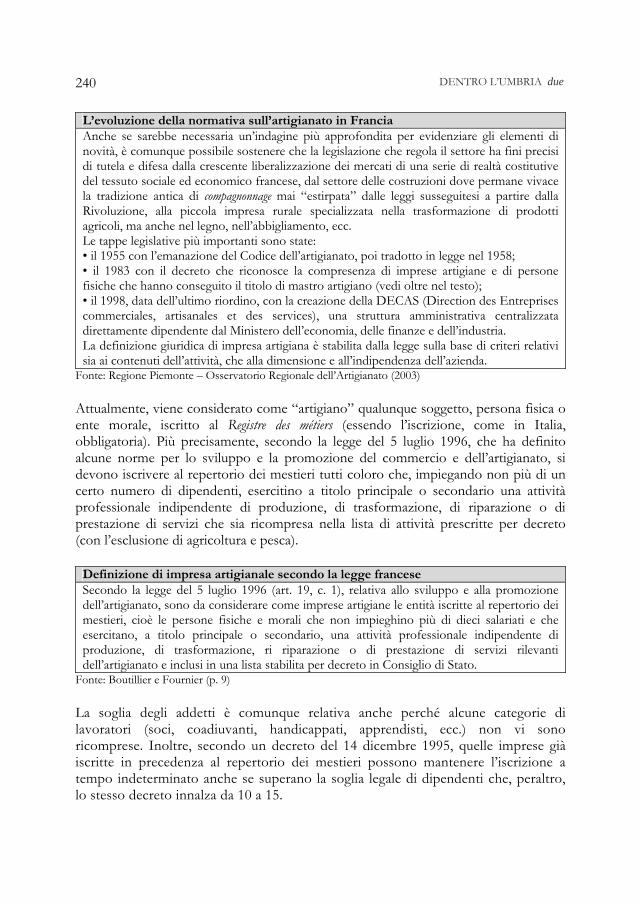

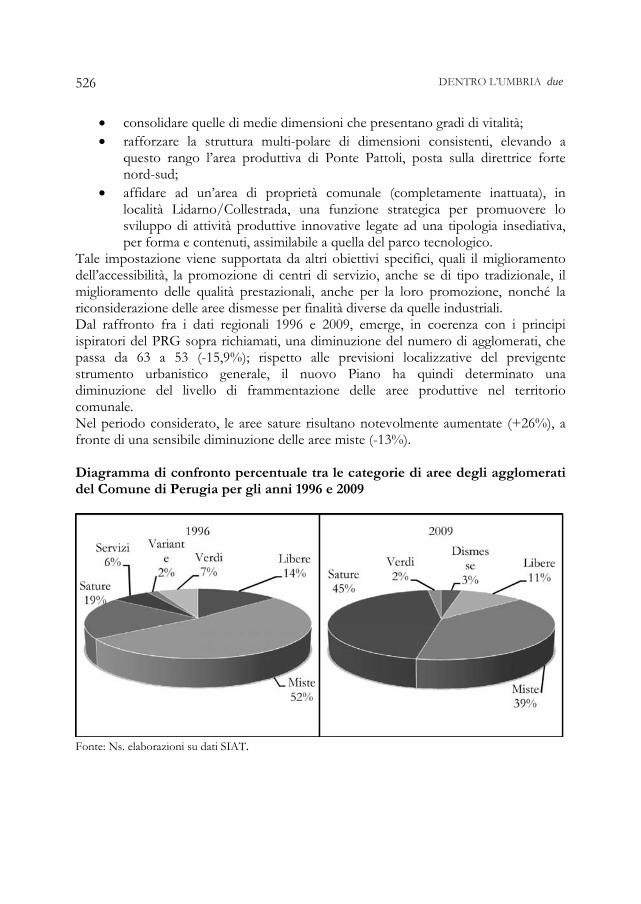

Con questo Rapporto giunge ad una conclusione un ciclo di studi su Economia e Società in Umbria, nel quale, nel corso di questi anni, ci siamo impegnati per una lettura degli aspetti “strutturali” della società regionale, meno legati alle contingenze della congiuntura, nella convinzione che di lì, dalle permanenze e dalle criticità di più longue durèe, gli attori diversi della società regionale potessero trarre le indicazioni, di visione e di operatività, più congrue e pregnanti: le forze sociali tese ad individuare i vettori del proprio protagonismo, le istituzioni impegnate a progettare e calibrare le proprie politiche e a far emergere reti di governance tali, per qualità ed intensità di relazioni, da rinnovare, nella contemporaneità, un più antico assillo e scommessa, programmatica e di democrazia, largamente coltivata nella cultura delle diverse classi dirigenti dell’Umbria e connessa alla scelta di un possibile e fecondo rapporto tra istituzioni e sviluppo. Questo lavoro si è incrociato poi con la “grande crisi” di questo recente biennio, dopo la quale, come in più occasioni ha osservato il governatore della Banca d’Italia Mario Draghi, nulla sarà più come prima, ad indicare la portata dei cambiamenti, alle diverse scale nazionali, continentali e globali. E quindi, ancor di più, per una piccola regione come l’Umbria, fortemente connessa agli andamenti del ciclo nazionale, quel ragionamento “strutturale” ci è apparso e ci appare particolarmente congruo ed in grado di aprire non poche sollecitazioni alla operosità della società regionale. Due passaggi delle Considerazioni finali del Governatore (29 maggio 2009) ci sembrano essenziali anche per il ragionamento che svolgeremo in questa Introduzione sull’Umbria, in connessione con i principali risultati emersi dai diversi saggi del Rapporto: “Un processo di ristrutturazione si era avviato – ha sottolineato Draghi – in parti importanti del nostro sistema produttivo nella prima metà del decennio; prima della crisi se ne intravedevano già i frutti in termini di produttività e forza competitiva sui mercati esteri; questi tempi difficili lo mettono a repentaglio. Secondo la nostra indagine, circa metà delle 65 mila imprese dell’industria e dei servizi con almeno 20 addetti sono state coinvolte nel processo di ristrutturazione. Esse si attendono un calo del fatturato nel 2009 nettamente inferiore alla media. A un estremo, le aziende finanziariamente più solide presenti in questo gruppo, oggi attutiscono l’impatto dell’avversa congiuntura

DENTRO L’UMBRIA due6

consolidando il primato tecnologico e diversificando gli sbocchi di mercato. Alcune sembrano proiettate a trarre vantaggio dalla crisi, in termini di riposizionamento sul mercato. All’altro estremo vi sono imprese che, avendo deciso di accrescere scala dimensionale, intensità tecnologica, apertura internazionale, si erano indebitate. Affrontano ora, con la crisi, il prosciugarsi dei flussi di cassa, l’irrigidirsi dell’offerta di credito bancario, la forte difficoltà ad accedere al mercato dei capitali: si tratta di almeno seimila aziende che, impegnano anch’esse quasi un milione di lavoratori. A risentire della crisi sono soprattutto le imprese piccole, sotto i 20 addetti; nella sola manifattura se ne contano in tutto quasi 500 mila, con poco meno di 2 milioni di occupati. Per quelle che operano in qualità di sub-fornitrici di imprese maggiori, da cui subiscono tagli degli ordinativi e dilazioni nei pagamenti, è a volte a rischio la stessa sopravvivenza. Il passaggio dei prossimi mesi sarà decisivo: una mortalità eccessiva che colpisca per asfissia finanziaria anche aziende che avrebbero il potenziale per tornare a prosperare dopo la crisi è un secondo, grave rischio per la nostra economia”. Ed ancora, ha continuato il Governatore: “Una volta superata la crisi il nostro paese si ritroverà non solo con più debito pubblico, ma anche con un capitale privato – fisico ed umano – depauperato dal forte calo degli investimenti e dall’aumento della disoccupazione. Se dovessimo limitarci a tornare su un sentiero di bassa crescita come quello degli ultimi quindici anni, muovendo per di più da condizioni nettamente peggiorate, sarebbe arduo riassorbire il debito pubblico e diverrebbe al tempo stesso più cogente la necessità di politiche restrittive per garantirne la sostenibilità. Dobbiamo, da subito, puntare a conseguire una più alta crescita nel medio periodo. Occorre agire su due fronti: assicurare il riequilibrio prospettico dei conti pubblici, attuare quelle riforme che, da lungo tempo attese, consentano al nostro sistema produttivo di essere parte attiva della ripresa economica mondiale”.

Non sono poche naturalmente le conseguenze connesse a questa visione, prima di tutto sui caratteri dei nuovi scenari che già si aprono nella crisi. Ed è in questo cambiamento di fase che si ripropone una domanda fondamentale sulla possibilità stessa di poter avere ancora, nelle dimensioni regionali, una politica economica, che, connessa a quei più grandi scenari, ma derivante da una articolazione fondamentale della statualità nazionale come sono le Regioni, ambisca a produrre politiche tali da poter incidere sulla qualità dello sviluppo necessaria per il futuro del paese. Per quel che ci riguarda la nostra risposta era ed è ancora positiva ed anzi riteniamo che qui si sia non poco offuscata anche una cultura del “federalismo” che, intervenendo sulle questioni del “patto fiscale” e sulla destinazione delle risorse, in rapporto alla erogazione di servizi essenziali alla vita dei cittadini e della nazione e ai diritti di cittadinanza, si è tenuta più a distanza dalle problematiche connesse alla domanda “quale Stato per quale sviluppo”, non percependo pienamente che sta qui e ci starà ancora, anche dopo l’uscita dalla “grande crisi” di questi anni, una scommessa fondamentale proprio per quella territorialità dello sviluppo che porta in primo piano, anche nelle diverse e più piccole dimensioni, la qualità soggettiva dei protagonismi sociali, i sistemi di relazione e di scambio, anche culturali, per i quali il ruolo delle istituzioni è straordinariamente

AURAPPORTI: RES 2008-09 7

importante, oltre le dimensioni di amministrazione e di legislazione. Di qui anche il tema di una nuova stagione di politiche pubbliche capaci, per incisività, selettività e rigore finanziario, di incidere positivamente e non in modo dirigistico, sulla qualificazione dello sviluppo e sulla operatività stessa dei soggetti sociali.

Per questo, nelle diverse piste di ricerca, anche in questo volume, nella visualizzazione dell’Umbria, abbiamo tenuto stretti i vettori di quella “ics” che rappresenta l’incrocio complesso tra modello produttivo e modello sociale, nella convinzione che la qualità, ma anche la quantità, dello sviluppo, sia sempre più espressione della cultura, delle visioni dei soggetti, delle competenze, delle relazioni, fondamentali, anche per l’imprenditore schumpeteriano, per mettere insieme e combinare, nell’impresa, i fattori della produzione (capitale umano, tecnologia, finanza, qualità dell’organizzazione della produzione e del lavoro), per intercettare i cicli dell’innovazione e, più in generale, per salvaguardare e valorizzare risorse essenziali del procedimento economico, a cominciare dal lavoro e dai caratteri dell’ambiente dove si fa impresa: la trasparenza, l’efficienza amministrativa degli apparati pubblici e anche degli altri attori sociali e istituzionali, la ricchezza delle relazioni interpersonali e di comunità, la qualità delle dotazioni infrastrutturali, a cominciare da quelle immateriali, della scienza, della ricerca, della finanza.

Per queste ragioni, anche nell’elaborazione di questo Rapporto che abbiamo titolato ancora Dentro l’Umbria, 2008-2009 e che continua l’asse dei due precedenti (L’Umbria nell’Italia mediana, 2006; Dentro l’Umbria, 2007) abbiamo composto un team di ricerca largo, caratterizzato da diverse competenze scientifiche, e abbiamo percorso anche piste difficili, non consuete e talvolta “scomode”, ma tali da ridarci una immagine “effettuale” dell’Umbria, delle sue potenzialità e anche delle sue faglie critiche sulle quali si struttura la sua identità contemporanea. Ci è sembrato questo anche un terreno fondamentale per un più forte arricchimento dei paradigmi stessi della politica, nella convinzione che qui, nello studio, nella ricerca, nella conoscenza della realtà, fatta con “spirito di verità” e tenacia critica, si possono trovare nuovi e più forti nutrimenti non solo all’azione programmatica di governo, ma alla costruzione di quelle visioni generali, dalle quali dipende la qualità democratica della vita sociale di una comunità, sia nelle dimensioni urbane e cittadine, sia in quelle più larghe, regionali, che sono sempre un dato e una esperienza complessa di più lunghi cammini della storia sociale ed istituzionale, e che, per continuare ad essere fecondi, debbono continuamente alimentarsi della creatività e della ricerca delle diverse classi dirigenti.

Una tale visione dello sviluppo deve portare allora sempre più in primo piano i nodi, i vettori, i protagonismi di una complessa governance che può e deve organizzarsi ai diversi livelli territoriali, interni ed esterni alla Regione, come espressione di un moderno ed avvertito regionalismo. Qui sta la più difficile sfida di una nuova stagione delle Regioni italiane, anche quando fosse risolta la questione dell’allocazione delle risorse nel federalismo. Governance infatti significa sempre più mettere in rete, mettere in relazione, in una visione dello sviluppo che è molto distante da quel conflitto per la spartizione della finanza pubblica che non di rado occupa le prime pagine delle cronache regionali,

DENTRO L’UMBRIA due8

attraversando, spesso in modo prioritario, le sollecitudini dei diversi ceti politici che finiscono così per restringere non poco una visione più generale, rendendo molto più leggera ed inefficace quella più complessa “cassetta degli attrezzi”, necessaria per stare, con autonomia, alla guida delle istituzioni pubbliche. Una tale governance infatti preme sulle classi dirigenti a conquistare ed esprimere, per cultura e per conoscenza dei processi, questa capacità, questa abilità, nel riconoscere e far avanzare dinamiche di sviluppo, in uno scenario, come quello contemporaneo, nel quale si sono finalmente rotte tante illusioni ed invenzioni sulla economia di carta e si è tornati alla durezza e alla ricchezza dei “processi reali”. Qualche tempo fa1 Romano Prodi, in una assemblea di Confindustria, per indicare la necessità di tornare al manifatturiero, ha ricordato un significativo aneddoto riguardante Enrico Cuccia, lo storico Presidente di Mediobanca: “Non visiti le fabbriche – lo apostrofò quest’ultimo in una occasione – perché dopo ci si affeziona”. Vale anche oggi, ci sembra, in molte direzioni.

Ne derivano di qui non pochi scenari strategici per una regione come l’Umbria, alcuni dei quali avevamo già incrociato nei precedenti Rapporti e che quest’ultimo ripropone con grande evidenza: l’impegno a globalizzare l’Umbria prima di tutto, in ogni direzione, culturale, di ricerca scientifica, di apertura ed operosità sociale ed istituzionale, di qualità delle relazioni ed anche degli stili, personali e di gruppo, per farne un territorio global player, in grado di avere una forte dimensione attiva nelle frontiere della globalizzazione. Manifattura e servizi, ricerca universitaria, reti culturali e di trasferimento scientifico e tecnologico, qualità urbana e valorizzazione delle risorse identitarie dell’Umbria, investimento sulla scienza e sulla innovazione, avanzamento dei valori di una società civile più forte e ricca, aperta al futuro, più sicura di sé e delle proprie competenze, una paradigma della politica volto ad aprire frontiere e ad arricchire relazioni nella comunità: tutto questo possibile impianto progettuale è ad una prova, per il regionalismo umbro, per aprire un’altra stagione, oltre la “grande crisi” del biennio recente. Gli scenari della “crisi”

E’ qui che si ripropone come centrale, questo mi sembra l’esito primario di questo nostro lavoro di ricerca, la necessità di far avanzare nella regione un nuovo e più ricco modello di specializzazione produttiva, in grado di agganciare vettori produttivi e dei servizi a più alto contenuto di conoscenza e in grado di produrre maggiore Valore Aggiunto. Naturalmente si tratta di una “idea guida”, di uno snodo selettivo delle politiche e dei progetti, che richiede pensieri e cammini lunghi e tuttavia esso ci sembra essenziale come misura delle coerenze e degli impegni reali per tutti i soggetti della governance, alla quale abbiamo accennato. Gli scenari attuali, continentali e del mondo, sono per questo essenziali, ma anche l’impulso culturale che vi è contenuto a leggere il

1 Cfr. Fabrizio Rizzi, Il Messaggero 10 settembre 2009.

AURAPPORTI: RES 2008-09 9

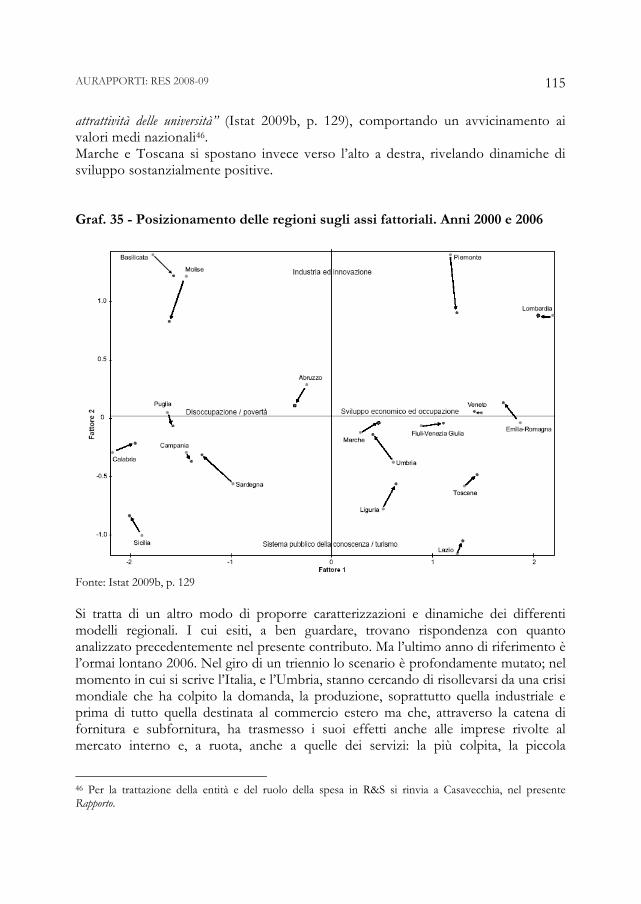

cambiamento di fase, a visualizzare tutte le nuove sfide che si pongono alle istituzioni, nella propria progettualità e al sistema produttivo, proprio nel fare impresa. Né secondaria, per questo, torna a proporsi una azione di “attrazione” che un territorio come quello umbro, per la sua qualità, può determinare verso nuovi investimenti di protagonismo imprenditoriale e di ricerca scientifica. Una recente ricerca dell’Irer della Lombardia2 segnala, in modo interessante, anche dopo lo studio (2007) sulle Multinazionali (Aur-Sviluppumbria), una particolare fecondità del territorio umbro che risulta, per quanto riguarda i flussi di IDE sul Pil, terzo in Italia, dopo Lombardia e Piemonte e prima del Lazio che tiene la quarta posizione. Ed anche gli investimenti significativi di questa fase più recente, in taluni “poli di ricerca” presenti nella regione (l’esperienza del Distretto Tecnologico) segnalano la fecondità di una tale direzione. Si pensi alla Toscana che risulta penultima nella graduatoria alla quale abbiamo accennato. Vi è tornata un’altra ricerca, frutto dell’attività dell’Osservatorio Siemens, sulla attrattività positiva del Sistema Italia, 2007, nella quale si sottolinea come in Toscana gli IDE siano arrivati allo 0,4% del Pil, (Umbria 1,4%).3

Sullo sfondo rimane centrale, come si potrà vedere dai tanti saggi del volume, la necessità che, a livello nazionale, si apra una nuova fase espansiva, la quale, per investimenti, per caratteristiche e scelte del modello di accumulazione, sia ben più centrata sull’apparato scientifico nazionale, in modo da ricollegare positivamente l’Italia all’Europa e alle frontiere della globalizzazione. E anche il clima culturale, civile e democratico che segna oggi la vita nazionale ci sembra, per questo, essenziale.

La forte sensibilità dell’Umbria agli andamenti del ciclo nazionale è evidente da tempo ed anzi la crisi è tornata per questo a segnalarci gracilità e contraddizioni del modello regionale, proprio nello specifico intreccio, per tempi e consequenzialità, dei due cicli. Qui, certamente, le politiche economiche a scala regionale possono fare molto, finalizzando ancora di più finanza pubblica e progetti, forse anche stringendo di più gli interventi in una dimensione competitiva nei rapporti con il sistema delle imprese, ma torna essenziale il cammino generale del Paese e una sua possibile dinamica di sviluppo, espressa sia sui mercati internazionali che in un ben più netto e forte procedere della domanda interna, che porta, per questo, in primo piano tutte le questioni del “modello sociale”, della distribuzione delle risorse, dei livelli di qualità della spesa delle famiglie e dei diversi gruppi sociali.

Nei tanti dibattiti sulla interpretazione delle origini ultime della crisi del recente biennio non sono poche le posizioni di studiosi (Jean-Paul Fitoussi) che fanno risalire, ben al di là delle vicende dei subprime o della sconsideratezza di tante dinamiche della finanza globale, proprio alla “depressione della domanda”, prodotta dal lungo ciclo liberista, una delle cause essenziali della rottura degli equilibri che hanno portato alla crisi stessa. Scrive l’economista francese in una intervista rilasciata a Trento, durante il 2 Cfr. L’attrattività nelle politiche regionali per la ricerca e l’innovazione, l’esperienza della Regione Lombardia, a cura di Adriano De Maio, Claudio Roveda, Alessandro Sala, Edizioni Il Sole 24 Ore. 3 Cfr: relazioni e stime TEH-Ambrosetti, su dati UIC- Banca d’Italia in Sole 24 Ore, Centro Nord, 9 dicembre 2009.

DENTRO L’UMBRIA due10

Festival dell’economia: “Quello che ci ha portato a questo punto, e ha creato un corto circuito a livello globale, è iniziato con l’integrazione del commercio mondiale dei paesi emergenti. Con loro è aumentata la concorrenza sul piano della forza lavoro, ed è diminuita la concorrenza sul mercato dei capitali, visto che quei Paesi ne avevano grande bisogno. Il risultato? Che con la moderazione salariale è cresciuta anche la disuguaglianza dei redditi. E in tutti i Paesi nessuno si è salvato. Chi ha poco, ha avuto ancora di meno, chi ha molto, ancora di più… Significa che si è formato un deficit sul lato della domanda e un eccesso di risparmio che ha avuto come conseguenza la formazione delle bolle: sia finanziaria che immobiliare… Adesso siamo nei guai perché il problema della disuguaglianza non si risolve facilmente. La crisi nasce dalla questione sociale, non è il suo effetto: le società sono diventate individualiste e senza coesione, e questo ha permesso di raggiungere un tale grado di disuguaglianza… E occorre abbandonare il sogno di avere rendimenti del capitale a due cifre: non esiste. Abbiamo alimentato l’eccesso di attese sul ritorno del capitale. Abbiamo vissuto su un sogno: guadagnare soldi senza lavorare. Bisogna tornare sulla terra… I piani di stimolo devono essere forti, ma senza avere come conseguenza la diminuzione del patrimonio netto: l’indebitamento pubblico deve corrispondere ad investimenti. Su energia, ambiente, infrastrutture, educazione, capitale umano, ricerca, coesione sociale, sui sistemi di produzione sociale. Investimenti di lungo termine che hanno per effetto di aumentare il patrimonio”.4

Il dibattito sulle ragioni della crisi è stato davvero ampio, tra i più estesi ed articolati della storia degli ultimi decenni, a partire dalla connessione tra economia e politica che esso contiene nel proprio, più intimo, paradigma. Tra gli altri vorremmo segnalare Pierluigi Ciocca, dal 1995 al 2006 vice direttore generale della Banca d’Italia, autore di numerosi saggi: “Sono occorsi e occorreranno ancora, cospicui denari pubblici sia per turare le falle nella finanza sia per sostenere la domanda effettiva. I moltiplicatori dei bilanci statali sono risultati, in diverse economie del G-20, inferiori all’unità. Ciò è dovuto ai ritardi nell’incentrare la politica fiscale sulla protezione dei redditi più bassi e sulla spesa in infrastrutture utili. L’una e l’altra avrebbero espresso effetti moltiplicativi del reddito più pronunciati. Resta prioritario agire dal lato della domanda, che non è ancora in una espansione auto alimentatesi” (Il Manifesto, 2 dicembre 2009). Ed ancora Saaskia Sassen, nota sociologa delle “Città globali” e studiosa della globalizzazione, componente del “Gruppo di Lisbona”, docente alla London School e all’Università di Chicago: “La specificità della crisi attuale sta nel fatto che il capitalismo finanziarizzato ha raggiunto i limiti imposti dalla sua stessa logica. Ha avuto successo nell’estrarre valore da tutti i settori economici, attraverso la loro finanziarizzazione. Ha permeato una parte così grande di ogni economia nazionale (specie nel mondo altamente sviluppato), che le aree dell’economia da cui può ancora estrarre capitale non finanziario sono diventate troppo ridotte, e non possiamo fornire sufficiente capitale per salvare il sistema finanziario nel suo insieme.

4 Cfr. Paola Pilati, Dalla crisi si esce così, colloquio con Jean-Paul Fitoussi, in L’Espresso, 11 giugno 2009.

AURAPPORTI: RES 2008-09 11

Per esempio: nel settembre 2008 – mentre esplodeva il crollo della Lehman Brothers – il valore globale degli assets finanziari (cioè: indebitamento) nel mondo intero era di 160 mila miliardi di dollari: ovvero tre volte e mezzo il Pil globale. I soldi disponibili non bastano per salvare il sistema finanziario (Il Manifesto, 5 aprile 2009). Ed ancora Loretta Napoleoni, autrice e saggista di molte riviste internazionali, sottolinea: “Il nodo cruciale è la politica economica con cui Bush risponde all’attacco delle Torri Gemelle: un abbattimento precipitoso e aggressivo dei tassi d’interesse – dal 6% di fine 2001 all’1,5% della primavera 2003 – che serve a finanziare, senza drenaggio fiscale, le guerre in Afghanistan e in Iraq e a legittimarle, creando le condizioni per la bolla speculativa e alimentando contemporaneamente una bolla di consenso basata sulla crescita continua. Con la vendita e la cartolarizzazione dei mutui subprime, la bolla finanziaria crescerà a dismisura fino a esplodere sei mesi fa nella recessione che sappiamo… Tuttavia questa politica economica non comincia con lui, ma con Greenspan, negli anni ’90 per garantire agli Stati Uniti la guida nel processo di globalizzazione innescato dalla caduta del Muro, facilitando la deregulation . Ogni volta che sul mercato globale si prospetta una crisi – la crisi del rublo, del dot.com., dei mercati asiatici, della Turchia, del Messico, – Greenspan taglia i tassi e pompa il credito, proteggendo Wall Street e la City di Londra e tutta la finanza occidentale da un’onda che in tal modo la sfiora, ma non la travolge. Le crisi restano regionali, la finanza occidentale ci specula sopra, ma la crisi di sistema non viene scongiurata, viene solo rinviata. Finché il meccanismo salta: stavolta la crisi è globale, ed è epocale. Chiude l’epoca cominciata nell’89 e culminata nella guerra al terrorismo” (Il Manifesto, 25 aprile 2009).

Alla luce di queste riflessioni si può apprezzare meglio, per autorevolezza e rigore, l’opinione del Governatore della Banca d’Italia Mario Draghi, (cfr. Intervento alla Società italiana degli economisti, 50’ riunione scientifica annuale, Gli economisti e la crisi): “Se le grida d’allarme non sono mancate, non si è però diffusa una vera consapevolezza dei rischi che si correvano, né presso coloro che avevano responsabilità politiche né, soprattutto negli Stati Uniti d’America dove le lacune regolamentari e lo sviluppo dell’economia finanziaria erano massimi, presso i regolatori. Un primo motivo di questa sottovalutazione degli allarmi era la scarsa conoscenza, sia a causa di una carente informazione contabile e statistica, sia a causa di un’analisi che rimaneva (ostinatamente) macroeconomica, delle reali condizioni del settore finanziario. Una parte rilevante del rischio che si andava accumulando nei bilanci degli intermediari finanziari e al di fuori di essi, sfuggiva all’osservazione degli analisti e delle autorità di controllo, per le modalità con cui veniva assunto e registrato contabilmente, per l’opacità dei prodotti e degli strumenti utilizzati, ma anche perché è solo con la crisi che si inizia ad apprezzare pienamente la complessità dei legami tra istituzioni finanziarie, mercati e politica monetaria. Non è dubbio che la fiducia nella capacità del mercato di autoregolarsi e generare in ogni circostanza allocazioni efficienti delle risorse si sia rivelata mal riposta: è il destino di tutte le rappresentazioni apologetiche che dimenticano o tacciono le limitazioni, logiche, e descrittive, di una

DENTRO L’UMBRIA due12

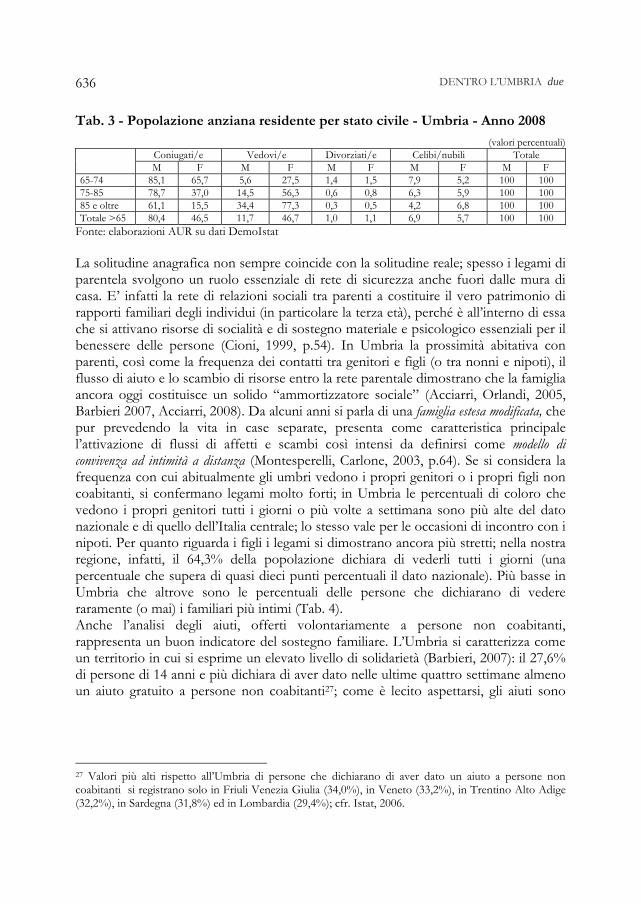

costruzione intellettuale per altri versi elegante e rigorosa. Ma perché questa critica non sia avulsa, nella sua genericità, dal contesto istituzionale e storico, quanto lo era la fiducia acritica nel mercato, occorre chiedersi che cosa è successo sul piano istituzionale e regolamentare negli USA negli anni precedenti la crisi”.

Come si vede apparato analitico e indicazioni strategiche di politica economia vi appaiono strettamente connesse, aprendo non poche piste per studiare i processi reali, per come essi sono organizzati nei territori, anche in quelli più piccoli, con l’impulso a tornare insieme a leggere e ad operare per qualificare l’economia reale, secondo quell’appello “tornare al produttivo”, sul quale non pochi impulsi sono venuti da tanti altri grandi studiosi e da diverse personalità della politica nazionale ed europea, compresa l’attribuzione degli ultimi due premi Nobel per l’economia a due personalità come Elinor Ostrom e Oliver Williamson, per gli studi sulla governance economica. I caratteri del “modello” umbro: tra PIL e BIL

Dov’è dunque che bisogna andare a cercare per leggere più nel profondo i caratteri dello sviluppo dell’Umbria, oltre le contingenze e anche oltre quelle dinamiche più congiunturali che si esprimono ora nel segno più, ora nel meno, ma che non danno sempre e sufficientemente portata e profondità dei fenomeni, per ricostruire in definitiva una visione critica dei processi “effettuali” che caratterizzano la contemporaneità umbra? Qui gli apporti dei saggi contenuti nel Rapporto sono di straordinaria importanza e giova, per la loro lettura, una sottolineatura relativa alla utilizzazione di quel termine “modello” che ci è consueta e che guida anche il “filo rosso” di tanti apporti conoscitivi di questa nostra ricerca. Con quel termine infatti non si vuole indicare né una desiderabilità, un ottativo, né una primazia, né una formalizzazione di derivazione politico-istituzionale, tesa a fissare una peculiarità della vicenda umbra. Si indica piuttosto un terreno di ricerca volto a cogliere le relazioni tra i segmenti dei diversi processi per fare avanzare una visione di insieme della dinamiche regionali, in modo che tutto si tenga, cogliendo tutti i rimandi, tutti i feed-back dei più diversi segmenti economici e sociali, politici, istituzionali e territoriali, in modo da far emergere, alla fine, nelle loro connessioni, un quadro unitario, dentro il quale sia possibile leggere la portata delle criticità presenti.

E’ dunque seguendo questa pista di ricerca, dalla quale poi occorrerà tornare a leggere le tante specificità che ne derivano, che vorremmo portare in primo piano, con più forza rispetto ad altri momenti di studio, le due dimensioni che appaiono sovrapporsi, in modo dinamico e coesistere, nello strutturare la realtà contemporanea dell’Umbria, dimensioni che non combaciano e che anzi talvolta contrastano, ma che sono fondamentali nel loro insieme per leggere i crinali complessi per i quali, da tempo, sta passando, nella regione, quel cambiamento di pelle sul quale avevamo ragionato nel precedente rapporto Aur (Dentro l’Umbria-2007). E dunque gli scenari del Prodotto Interno Lordo (Pil) e del Benessere Interno Lordo (Bil).

AURAPPORTI: RES 2008-09 13

C’è una esperienza che facciamo spesso nella nostra vita quotidiana, politica e di studio, nel leggere le valutazioni di osservatori, di intellettuali e di personalità che hanno deciso da tanto tempo di venire a vivere in Umbria, nell’ascolto delle opinioni di visitatori, nei diversi impulsi collegati ai flussi turistici che percorrono le città e i territori della regione, sempre più esigenti e colti: vi ritroviamo spesso una valutazione lusinghiera della vita in Umbria e della qualità delle sue interne relazioni. Sappiamo naturalmente quanta parte di tutto questo ci venga da una più antica storia sulla quale si è esercitata nei decenni, non poco, la capacità e l’avvedutezza delle classi dirigenti dell’Umbria, assieme naturalmente ad altri processi, ora naturali, ora di più lunga e storica “durata”: la distanza delle città e dei centri storici della regione dalle contraddizioni sociali e civili dei grandi agglomerati urbani, le caratteristiche del territorio umbro e i valori forti del paesaggio, messi certo alla prova, nei decenni più recenti, e attraversati da non poche contraddizioni, ma arrivati fino alla contemporaneità con una sostanziale qualità complessiva, la rete ricca di centri piccoli e medi ad altissima sedimentazione di beni culturali e ambientali, raccolta poi nelle politiche di valorizzazione e nella fitta rete di strutture museali pubbliche e spesso anche ecclesiastiche, che fa dell’Umbria la realtà italiana più “strutturata” in questa direzione.

E’ quella rete che nel bel volumetto La mia Umbria, Cesare Brandi nominava come il “gioco dell’oca”, e giova, nell’economia di questo ragionamento, trascriverne alcuni passi fondamentali: “E’ l’Umbria, il cuore dell’Italia. Ancor più territoriale delle Marche di confine, come il Piemonte e la Lombardia, che hanno una via d’acqua, il Po, come un braccio secolare per giungere al mare. E il Piemonte sta ad un passo dalla Liguria, Milano avrà i suoi porti fluviali, ma l’Umbria può contare solo su fiumiciattoli, come il Tevere ai suoi primi passi, il Topino, la Nera, il Velino e un Lago come una boccata d’aria, un velo d’acqua su un prato, il Trasimeno. Con ciò il sangue dell’Umbria è verde non rosso, verde per le pianure tiepide, prode e boscose, su cui si è estesa la retorica, ma senza riuscire ad intaccarlo. Le sue città sono asserragliate come castelli, in cima ai poggi, come ostensori d’argento; così è Perugia, oltrepassata la cinta infame di edifici nuovi e sgarbati, si apre al visitatore in modo semplice ed accogliente. Sta così in alto, come se fosse fra le mani di quei santi protettori che tengono con garbo le città miniaturizzate, e intorno hanno un baratro d’aria… Non c’è forse al mondo fontana più bella di quella che sta sotto al Duomo: le fontane barocche sono un’altra cosa, impugnano il nucleo urbano, si insediano da padrone: la fonte di Perugia condiziona tutta la piazza, ma non l’impugna: è come uno stupendo cristallo sfaccettato, una aerolite sidereo, cresce in se stessa fino a quella specie di tripode o ecateo delle tre fanciulle saldate fra loro come sorelle siamesi”. E poi parlando del paesaggio umbro in confronto a quello toscano: “Eppure gli ulivi sono gli stessi né così i leccini come nel sud, anzi così diradati dalle potature sapienti, e le viti, i filari, i campi di erba medica: cosa era che era diverso: intanto le pianure più ampie e livellate, se mai simili alla Valdichiana che è alle porte dell’Umbria e che è punteggiata di viti sposate, ha i testucchi come in una pittura del trecento o in Paolo

DENTRO L’UMBRIA due14

Uccello: guardare da Cortona, per credere. Ma appunto, quella è Valdichiana, non è Umbria, la piana umbra è ancora diversa, come è diverso il giallo del canarino da quello del limone: un ette sia pure, ma nessuno sbaglierebbe canarino con un limone”.5

Ecco dunque: qui sta ancora oggi l’Umbria, tra passato e presente. E poi le scelte di modello urbano delle città, un rapporto non gravemente compromesso tra città e campagna; e poi ancora la rete fitta dei servizi, dalla sanità al welfare, la dinamica di prossimità, qualche volta anche criticata, di strutture essenziali (dagli ospedali ai tribunali); e poi ancora i profili della istruzione, della formazione e della ricerca universitaria, della organizzazione culturale con alcuni grandi eventi (Umbria Jazz, Il Festival dei Due Mondi, il Festival delle Nazioni e quello di Todi) profondamente incardinati nella cultura del mondo contemporaneo, fino a quelle giornate magiche che, come nella Corsa dei Ceri di Gubbio, ti riportano indietro alle dimensioni antropologiche e di festa più ancestrali della penisola italiana. E poi ancora le tante altre dimensioni soggettive, di cultura, di spirito pubblico, di politica diffusa, che segnano il territorio: dagli ideali di pace e di accoglienza, radicati nel pensiero non violento del filosofo perugino Aldo Capitini e oggi al centro di intense attività internazionali e pacifiste, fondamentali proprio nel momento nel quale sempre più la società umbra diventa multietnica (seconda regione italiana per presenza di immigrati/e) fino ai livelli più alti della spiritualità religiosa (San Francesco e San Benedetto) che fanno della terra umbra un unico delle tante identità territoriali che formano l’unità nazionale e che si riflette poi sul carattere delle popolazioni, sul “genius loci”, si potrebbe dire con una antica locuzione, anch’esso continuamente attraversato da tensioni e crisi, tra municipalità e spirito regionale.

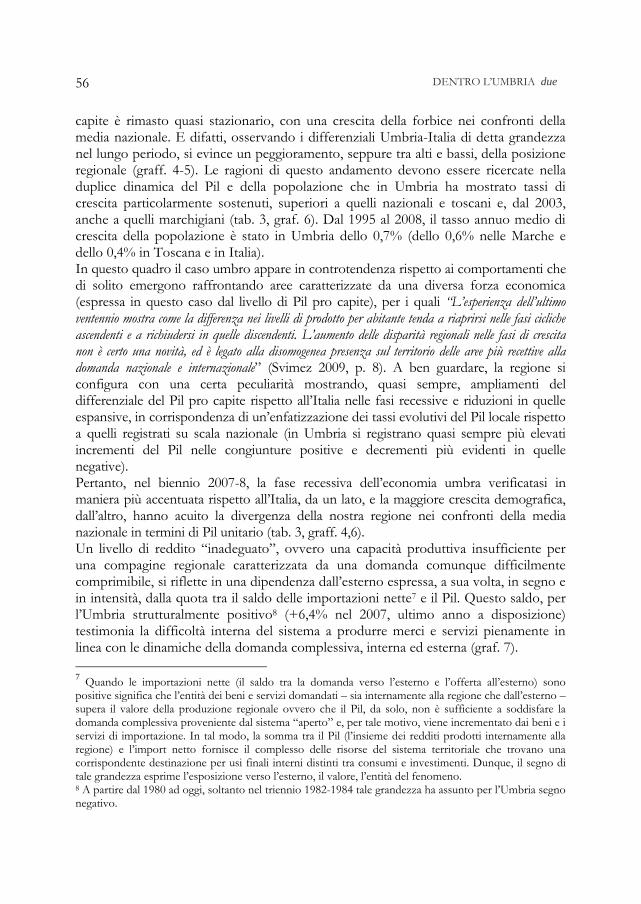

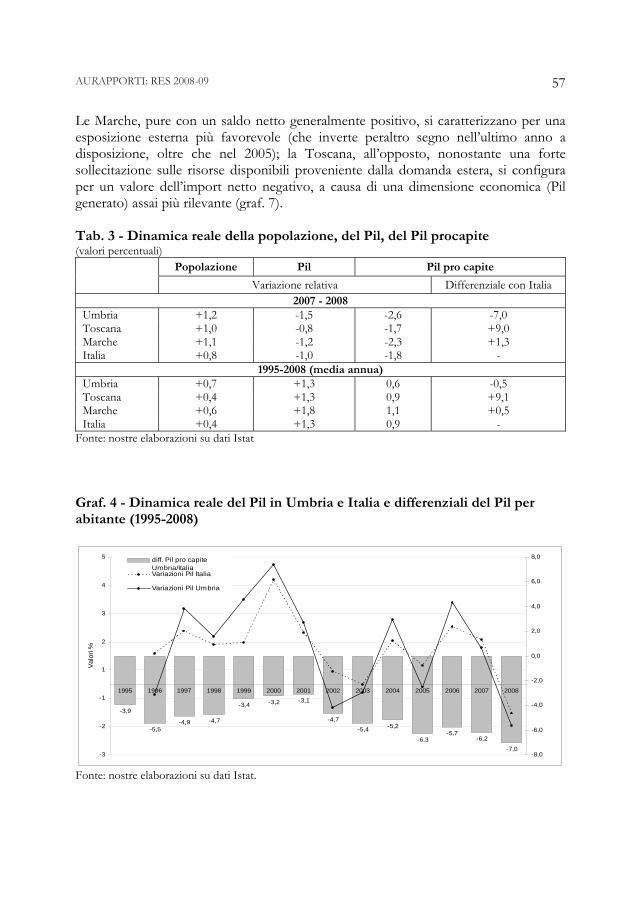

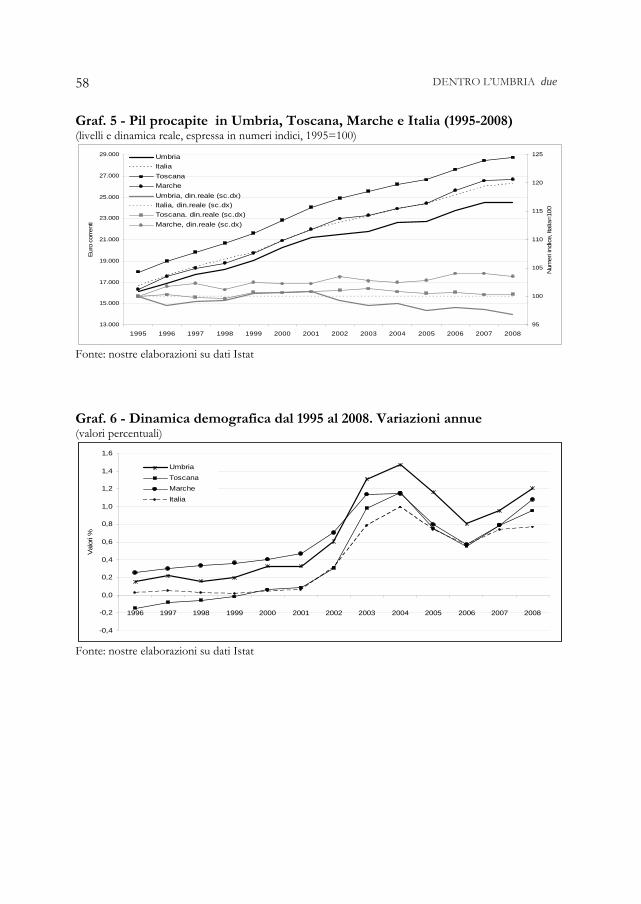

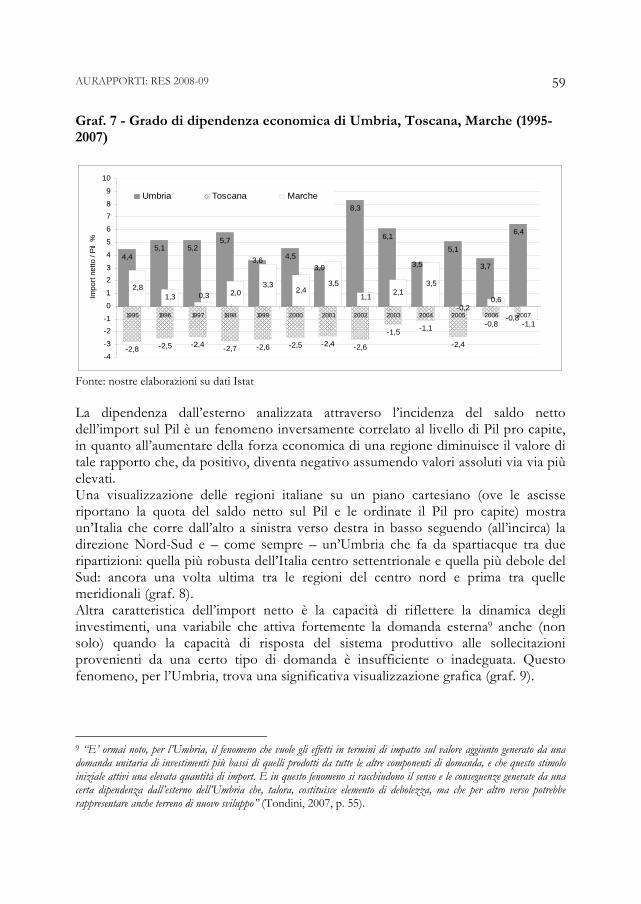

Questa è l’identità più profonda dell’Umbria, nel passaggio difficile di questa nostra contemporaneità: ed è una identità complessa quanto continuamente messa alla prova dalle dimensioni piccole del territorio e delle sue popolazioni, dall’attrattività dei flussi esteri, dalla tensione proveniente dalle realtà territoriali con le quali confina, continuamente sottoposta dunque a movimenti centrifughi piuttosto che a quelli centripeti, mancando storicamente di una capitale regionale, (in questo c’è una similitudine forte con le Marche) capace di strutturare una articolazione territoriale come lo è stata storicamente Firenze, in Toscana, o Bologna, in Emilia Romagna o Milano, in Lombardia, là dove la unificazione regionale si è realizzata in altri secoli, con altre culture (l’illuminismo) e con altre dinamiche dei diversi vettori dell’economia e della società, capaci di “tenere” forte la stessa dinamica unitaria sia nel territorio che nelle classi dirigenti. Una identità quella umbra, tuttavia, non poco ricca, per le ragioni che abbiamo detto, e tale da rappresentare sempre più una risorsa per lo sviluppo6 ora che, nelle frontiere della globalizzazione, merci, beni e servizi, portano con sé, nel

5 Cfr. Cesare Brandi, Umbria vera, a cura di Vittorio Rubio, edizioni Della Cometa, Roma 1986. 6 Cfr. Aldo Bonomi Il dolce capitalismo dell’Italia di mezzo, Accompagnare la soft-economy umbra dal territorio verso lo spazio competitivo globale, Comitato locale dell’Umbria, UniCredit Group, febbraio 2007.

AURAPPORTI: RES 2008-09 15

marchio, nel proprio valore intrinseco, non poco di quei valori dei territori nei quali sono prodotti, segno di qualità e di distinzione. E tutto questo anche oltre quei beni (ambientali, di qualità alimentare, di relazione) che più facilmente possono portare con sé i segni e le qualità, ambientali e di comunità, nei quali sono prodotti.

Ed è questa una dimensione che richiede continuamente una grande operazione di politiche pubbliche, diffuse sul territorio, non “accentrabili” e non sempre, esse stesse, “quantificabili”, perché espressione complessa e risultato composito di quei processi di governance ai quali abbiamo accennato.

Si tenga a mente tuttavia la utilità strategica di una tale visione, di una tale interpretazione della vicenda umbra, non solo per le politiche pubbliche. Si pensi, per questo, al “modello umbro” di ricostruzione del territorio, dopo il sisma del 1997, alle scelte fondamentali fatte allora, volte alla salvaguardia del profilo urbano e sociale dei centri storici colpiti, all’attenzione ai beni culturali, interpretati, ben oltre una logica “monumentale”, nella loro dimensione diffusa, di prossimità con la vita quotidiana delle popolazioni, alla dinamica dal basso e condivisa della progettualità ricostruttiva, alle garanzie di trasparenza richieste all’impegno imprenditoriale (Durc).

E dunque. L’identità dell’Umbria costituisce quel terreno principe nel quale si misurano non poco politiche pubbliche e comportamenti privati, sociali e di comunità. Ed è proprio nella strutturazione complessa e delicata di quella identità (l’Umbria è terra di città), sempre alla prova tra localismo ed unità, che si sono storicamente provate le classi dirigenti che, oltre le città, hanno dovuto mettere in campo, seppure in modi non sempre lineari, una ambizione a progettare un disegno unitario di sviluppo regionale. E qui, una analisi diacronica più complessa, che non rientra nell’ambizione di queste note, potrebbe darci una visione più perspicua delle criticità, delle contraddizioni, del germinarsi, nelle cadenze di quello stesso processo, di altre visioni, tese più al municipalismo, al conflitto territoriale, meno attente ai valori del paesaggio e del profilo urbano, meno pronte a cogliere, nelle diverse dinamiche sociali, le contraddizioni anche aspre (povertà e disuguaglianze) rinvenienti dalle più grandi trasformazioni della vita nazionale e del mondo.

Ecco. C’è tutto questo in quella nuova riconsiderazione della ricchezza di un territorio sul quale si sono esercitate non poche agenzie di ricerca in Italia che hanno avuto l’ambizione di andare oltre il Pil7 secondo gli insegnamenti e le metodologie di Amartya Sen e secondo le indicazioni di quella Commissione istituita in Francia da Nicolas Sarkozy, formata assieme a Joseph Stigliz, da Amartya Sen e da Jean Paul Fitoussi. Facciamo riferimento, in queste note, ai risultati di una recente ricerca condotta dal Centro Studi Sintesi8. In essa, al centro dell’indagine, dal punto di vista metodologico, si è messo il “benessere pluridimensionale” derivante da un mix di otto elementi (condizioni materiali di vita, Valore Aggiunto a prezzi correnti per abitante, sanità, Speranza di vita alla nascita; istruzione, tasso di iscrizione universitaria per i giovani tra 10 e 25

7 Cfr. Giorgio Ruffolo, Pil, una medaglia alla memoria, La Repubblica, 11 ottobre 2009. 8 Cfr. Il Sole 24 Ore, 21 settembre 2009.

DENTRO L’UMBRIA due16

anni; attività personali, spesa pro-capite per spettacoli; partecipazione alla vita politica, affluenza alle urne per le europee del 2009; ambiente, tonnellate di CO2/Valore Aggiunto reale; insicurezza, numero di furti, rapine ed omicidi/100 mila persone; rapporti sociali, numero di organizzazioni di volontariato/1000 abitanti).9 Le due province umbre si collocano, secondo questa griglia di criteri, Perugia al 12° posto, con 141,4 punti (la prima è Forlì-Cesena con 170,4 punti e l’ultima è Siracusa con 44,5) e Terni al 22° posto (con 125,2 punti), risalendo rispettivamente rispetto alla graduatoria delle regioni italiane costruita sul Pil, di 44 e 41 posti.

A ben vedere, in questa graduatoria, si ritrova nettamente la performance di quell’Italia centrale, Romagna-Marche-Toscana-Umbria che, un tempo, era stata alla attenzione di Robert Putnam10, lo storico studioso di Harward, che ne aveva (fine anni ’80) messo in rilievo le virtù civiche e il rendimento istituzionale, frutto non solo della solerzia e della qualità delle classi dirigenti, ma anche di sedimenti storici più complessi, radicati nella storia dell’età comunale, nel rinascimento, nella crescita di un carattere specifico di operosità e solidarietà delle diverse classi sociali, in una diffusione del potere diversa, sosteneva lo studioso americano, rispetto a quell’Italia normanna che, con il suo centralismo, aveva disegnato rapporti diversi tra città e campagna e traiettorie dello sviluppo sulle quali poi, le successive vicende storiche, avrebbero radicato pesantemente la “questione meridionale”. Oggi è questo il punto di più duro incrocio nazionale tra geografia economica e dinamica del benessere: mentre per molte realtà del centro-nord si assiste, a “macchia di leopardo” a scostamenti anche significativi, per gran parte delle regioni meridionali si aggrava ovunque la portata del segno negativo.

A queste stesse problematiche si dedica da molto tempo ormai un tradizionale Rapporto Il Sole 24 Ore, pubblicato a fine di ogni anno, e costruito sull’analisi di una complessa batteria di dati che appare, in generale, più di altre ricerche, strutturata sul congiunturale e alla fine più correlata alle dinamiche del Pil. Nel 2009 le due province umbre si sono collocate: Perugia al 37° posto (ex 54°, del 2008) e Terni al 47° (ex 25°, del 2008).

Nella stessa direzione, nell’intento di valutare le potenzialità di sviluppo e di benessere nelle diverse aree del Paese, cercando sempre di superare le tradizionali valutazioni sulla base del Pil, lo stesso Centro Studi Sintesi11 ha elaborato anche un indice di libertà economica, risultato di una correlazione di 37 indicatori raggruppati in 6 macro questioni: economia, lavoro, contesto sociale, finanza, fisco, e finanza pubblica. L’Umbria si colloca, in questa graduatoria nazionale, al quarto posto con 84,2 punti dietro a Trentino A.A. (99,4); Emilia Romagna (88,6); Veneto (85,4) e prima di Marche (84,1); Friuli V.G. (81,5); Toscana (79,7).

9 Cfr. tra gli altri studi, quello di Paolo Montesperelli, Rapporto Aur Dentro l’Umbria, 2007. 10 Cfr. Robert D. Putnam, La tradizione civica delle Regioni italiane, Mondadori, Milano, 1993. 11 Cfr. Centro Studi Sintesi, New Letter, La libertà economica, Analisi sulle opportunità di sviluppo socio-economico nelle province e regioni italiane, settembre 2009.

AURAPPORTI: RES 2008-09 17

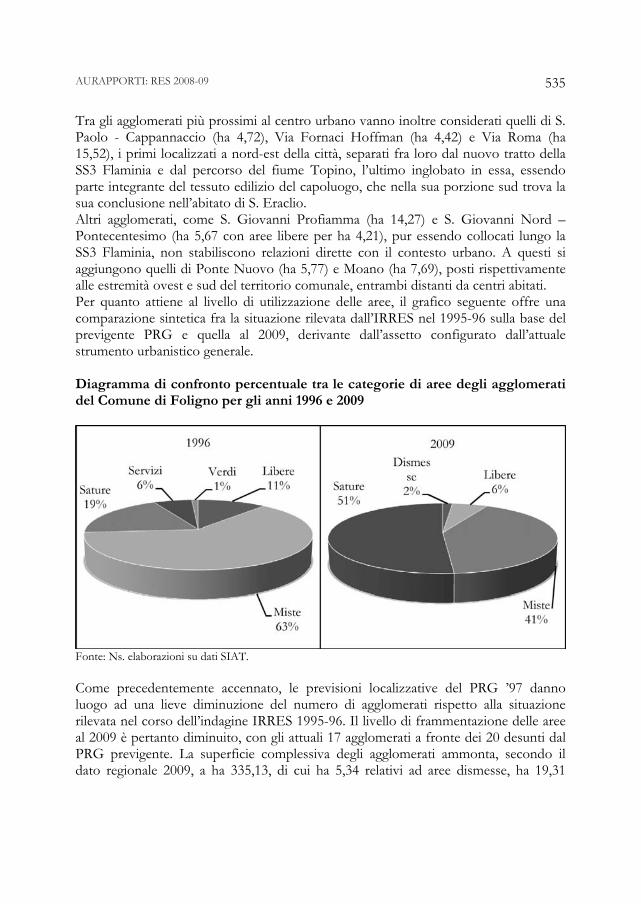

E’ questo un dato che ritorna anche in altre indagini. Possiamo ancora citare quella sul benessere percepito12 contenuta nel Rapporto annuale dell’Istat (2007). Nella introduzione allo specifico capitolo del Rapporto, viene introdotta a questo fine una notazione metodologica che ci sembra utile riportare: “Il concetto di benessere à frequentemente associato alla disponibilità di reddito e alla classe sociale di appartenenza. Per molto tempo ha prevalso un orientamento volto a privilegiare la misura oggettiva delle condizioni di vita. A fianco di indicatori che tengono conto di questa componente del benessere, ne sono stati proposti altri che consentono di valutare i fattori psicologici che influiscono sulla soddisfazione per la propria vita. La considerazione di questi aspetti del benessere, già a partire dagli anni ’70, ha condotto all’impiego sempre più diffuso del termine “qualità della vita” che si differenzia da altre misure soprattutto per tre elementi: 1) si riferisce alla vita dei singoli individui; richiede, quindi, una prospettiva di studio micro in cui anche le percezioni dei singoli giocano un ruolo chiave; 2) è un concetto multidimensionale che richiede la considerazione di diversi aspetti della vita tra loro interconnessi; 3) è misurata sia attraverso indicatori soggettivi sia attraverso indicatori oggettivi”13.

L’Umbria nelle tabelle del Rapporto risulta a soddisfazione alta (l’anno di riferimento è il 2006 e dunque lontano dalla crisi attuale e dalle forme che oggi stanno strutturando, ovunque, un forte e nuovo disagio sociale) con una performance molto positiva secondo cinque indicatori: situazione economica; salute; relazioni familiari; relazioni amici; tempo libero. Se si esclude il terzo indicatore, gli altri, per l’Umbria, sono molto oltre la media nazionale.

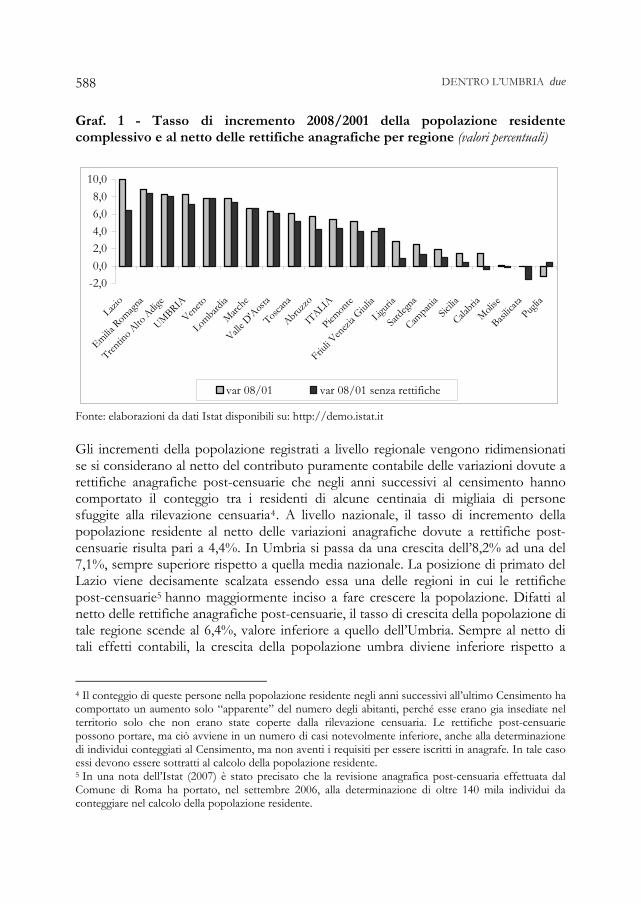

Questa dinamica della qualità della vita non si può non considerare, seppure molto intrecciata alle dinamiche del mercato del lavoro, anche per valutare l’aumento della popolazione residente nella regione che, dal 2001 al 2008, ha visto un aumento in Umbria dell’8,2% (Italia 5,4%). E si tratta di una differenza molto significativa che rimane anche dopo la revisione intercensuaria che porta i due valori a 7,1% e a 4,4%. Naturalmente protagonisti fondamentali ne sono stati i flussi migratori, esterni ed interni (12,5% e 2,1% rispettivamente), considerando il tasso naturale negativo della regione14, e tuttavia anche questi flussi aprono una luce importante per leggere i caratteri sociali e civili dell’Umbria contemporanea.

E però questa è solo una dimensione della società regionale, importante per la ricchezza dei segni simbolici che porta con sé, fondamentali per la libertà delle persone, che si intreccia tuttavia fortemente con l’altra (economia-società-reddito-disuguaglianza), nello strutturare concretamente la vita quotidiana dei singoli, delle famiglie e dei gruppi sociali. Dalla coesistenza e dalle fratture tra le due dimensioni emerge perciò il carattere più “effettuale” dell’Umbria contemporanea.

12 Cfr. Istat, Rapporto annuale, la situazione nel Paese nel 2007. 13 Cfr. European Foundation for the Emprovement of Living and Working Condition, Quality of Life in Europe, Firste European Quality of Life Survey, Luxemburg, 2004. 14 Cfr. per le dinamiche, nella loro complessità, Luca Calzola nel saggio contenuto in questo Rapporto.

DENTRO L’UMBRIA due18

Scrive in un commento che si può riferire utilmente a tutte queste problematiche Orazio Carabini15: “Attenzione però a non eccedere nella direzione opposta dimenticando o comunque sottovalutando l’importanza del Pil o di qualche altro indicatore del Reddito, magari più vicino alla percezione della popolazione come il Reddito disponibile delle famiglie. Perché, per quanto il benessere possa derivare da tanti altri elementi, la crescita dell’economia rimane la via maestra per migliorare le condizioni di vita di un paese”. Condividiamo molto questo “caveat” ed è questa stessa la chiave di analisi che ci guida nella progressione di queste nostre note.

L’Umbria tra passato e presente: la produzione reale di reddito

E dunque la questione che ci si pone per l’Umbria è la seguente: vedere bene, e con spirito critico, come si è dipanata nel più “lungo periodo” la dinamica del Pil regionale fino ad oggi. E’ evidente infatti la necessità di guardare al di là della congiuntura, per leggere la natura dei problemi connessi alla questione sviluppo per come emerge dal Pil: si tratta infatti di cogliere prima di tutto quegli incroci con la vicenda nazionale ai quali l’Umbria è più sensibile di altre regioni. Sensibilità ed esposizione che rappresentano il punto principale di analisi per una visualizzazione degli andamenti umbri, anche foriero di non poche conseguenze sia sul terreno analitico che su quello della progettualità politica. Alcuni studi infatti che, come vedremo ancora più avanti, hanno approfondito le correlazioni tra gli andamenti regionali e quelli nazionali, hanno sottolineano come l’incrocio con la crisi si sia registrato in Umbria già nel settembre 2007, almeno due o tre trimestri prima delle altre regioni dell’Italia centrale.16

Vediamo dunque l’intreccio dei problemi che si pongono nella visualizzazione del Pil regionale (dinamiche assolute e pro-capite): sta qui un passaggio cruciale per leggere gli assetti più complessi della realtà umbra. Il lettore potrà trovare per questo un’ampia e articolata trattazione nel saggio di Elisabetta Tondini contenuto in questo Rapporto17, concentrato sulle dinamiche della domanda e dell’offerta, con molte visualizzazioni interne, in particolare anche sugli apporti dei singoli settori all’evoluzione dell’economia regionale. Ad esso rinviamo. Possiamo, nella stessa direzione di ricerca, mettere insieme anche altre serie storiche di diversa natura e provenienza analitica, che hanno tutte lo stesso approdo. Se si guarda il periodo 2001-200718 l’Umbria presenta una crescita, nei sette anni considerati, dell’1,2% del Pil: Piemonte, 0,7%; Lombardia 1,2%; Emilia Romagna 1,0%; Toscana 1,2%; Lazio 1,8%; Veneto 1,0%; Friuli 0,8%; Liguria 0,9%; Marche 1,6%; Italia 1,1%. Se si prende poi il

15 Cfr. Il Sole 24 Ore, Lunedì 21 settembre 2009. 16 Cfr. RegiosS, Cycles & Trends, Gli indicatori regionali di attività economica, UniCredit Research & Strategy. 17 Cfr. il saggio E.Tondini, Il quadro macroeconomico di lungo periodo e l’evoluzione del modello umbro. 18 Cfr. Rapporto annuale 2008 del Dipartimento per lo Sviluppo e la coesione economica sugli interventi nelle aree sottosviluppate, presentato in Parlamento dal Ministro Claudio Scajola, chiuso il 31 marzo 2009.

AURAPPORTI: RES 2008-09 19

periodo 1998-200819 i dati sono i seguenti (valori concatenati-variazione % nel decennio): l’Umbria con un aumento del 13,70% occupa la settima posizione (Marche, 18,20%; Lazio, 16,20%; Veneto, 15,70%; Friuli Venezia Giulia, 15,20%; Emilia Romagna, 15,20%; Toscana, 14,30%). I valori pro-capite (euro 2008) delle due province umbre sono 25.020,1 (per Perugia) e 22.741,1 (per Terni), con una collocazione, rispetto all’Italia (indice 100), di 95,2 per la prima e di 86,5 per la seconda e con una perdita di posizioni rispetto al 2001 per Perugia di 7 (ora 58’) e di Terni di 2 (ora 62’)20.

Diverse altre ricerche hanno anche analizzato le dinamiche della competitività. Una ricerca ancora del Centro Studi Sintesi21 ha analizzato tali performances, in rapporto agli obiettivi di Lisbona 2010 e in base a 4 macro indicatori: occupazione, tassi di occupazione e di assistenza all’infanzia; innovazione, percentuale di spesa in ricerca e sviluppo rispetto al Pil e percentuale sul totale degli investimenti in R&S del settore privato; questione sociale, percentuali di chi abbandona prematuramente la scuola, di chi completa il ciclo delle superiori, di chi partecipa alla formazione continua e di laureati nelle materie scientifiche; ambiente, sostenibilità in base alla percentuale di elettricità prodotta da fonti rinnovabili. L’Umbria si colloca in questa classifica esattamente a metà, con 53,0 punti di distanza dal raggiungimento degli obiettivi di Lisbona (la media italiana è 54,4 e corre tra i 29,9 dell’Emilia Romagna e il 100,0 della Sicilia), la Toscana ha una distanza di 44 punti e le Marche di 50,0. Andando dentro quell’analisi si coglie bene tutta la contraddittorietà della situazione regionale: ottima la performance sull’occupazione, che colloca l’Umbria nel secondo gruppo per possibilità di raggiungimento degli obiettivi di Lisbona, dopo Emilia Romagna, Valle d’Aosta, Toscana, Trentino e prima di Lombardia e Marche; ottima la performance di coesione sociale (terza dopo Lazio e Molise), prima di Liguria, Emilia Romagna e Toscana; buona quella relativa alla sostenibilità ambientale (ottavo posto nella classifica): molto meno buona la collocazione sulla innovazione che colloca l’Umbria agli ultimi posti.

Un’altra visualizzazione della collocazione dell’Umbria nella vicenda nazionale, frutto di una analisi correlata di molti indicatori di stock e di flusso è quella che ogni anno fornisce Confindustria e che è recentemente uscita, a dicembre 2009. La metodologia usata nella ricerca consiste nel mettere insieme molti indicatori di consistenza (o stock) e di movimento (o flussi) per ricavarne un indice sintetico. In questa edizione del Rapporto, fatto 100 per l’Italia (il centro-nord è ad un indice 114,9), l’Umbria si colloca a 105,11, più avanti della Liguria (101,54) e delle Marche (102,96): l’Abruzzo è a 91,23; l’ultima regione è la Calabria con 66,05.22.

E’ dunque l’insieme di questi processi e la loro contraddittorietà che ci aveva portato (Rapporto Aur, Dentro l’Umbria, 2007) a definire gli anni più recenti come caratteristici di una fase nella quale l’Umbria era andata cambiando pelle, segno di molte

19 Cfr. Il Sole 24 Ore, lunedì 26 ottobre 2009. 20 Cfr. Settima giornata dell’economia, 8 maggio 2009, Camera di Commercio di Perugia, Fonte G. Tagliacarte. 21 Cfr. Il Sole 24 Ore, 23 novembre 2009. 22 Cfr. Confindustria, Indicatori economici e sociali, regionali e provinciali, Sip, 2009, a cura di Paolo Quirino e Giuseppe Rosa.

DENTRO L’UMBRIA due20

dinamiche interne tra le quali, in primo piano, si era posta la positiva internazionalizzazione delle imprese che per 33 mesi consecutivi (dal 2006 al terzo trimestre del 2008) avevano visto crescere l’export regionale sia verso i paesi europei che verso il resto del mondo, anche al di là della performance dell’acciaio e dei metalli. L’export regionale aveva avuto infatti nel 2005 un aumento del 6,8%, nel 2006 del 14,8%, nel 2007 dell’11,8, per poi declinare pesantemente nel terzo trimestre del 2008. Qui avevamo colto anche la positiva crescita di una rete di medie imprese (Luca Ferrucci in questo Rapporto e in Dentro l’Umbria 2007, Aur) significativa e protagonista di una buona fase di innovazione e di internazionalizzazione, in modo da configurare, nella regione, lo strutturarsi di alcuni “poli di eccellenza”, frutto di singole realtà imprenditoriali o di “reti”, tali tuttavia da caratterizzare in modo nuovo l’insieme dell’apparato produttivo regionale.

In questa stessa direzione erano andati alcuni dati forniti da UnionCamere e MedioBanca relativi agli indici di sviluppo delle medie imprese italiane nell’arco temporale 1997-200623. L’Umbria vi raggiunge un risultato lusinghiero: il fatturato netto di queste imprese presenta un aumento del 73,0%, contro il 64,2% dell’Italia; le esportazioni 134,9% contro 80,7%; il valore aggiunto 46,5% contro 42,6%; le immobilizzazioni materiali lorde 94,1% contro 76,3%, il numero dei dipendenti 22,3% contro 17,1%. La stessa natalità delle imprese ne aveva risentito positivamente, presentando valori positivi nel triennio 2005-2007. E c’è da aggiungere per questo, come segnale positivo, che, anche in questa fase di crisi, il tasso di natalità delle imprese umbre presenta un carattere positivo, seppure inferiore alla media nazionale. Ne facciamo cenno qui rinviando per una disamina “strutturale” e di più lungo periodo al saggio di Luca Ferrucci e sottolineando come il tasso di imprenditorialità dell’Umbria (anno 2006) (cfr. Istat, 2009) sia dell’8,7%, superiore all’Italia (8,2%), ma inferiore alle altre regioni del Centro-Nord: Marche 9,4; Toscana 9,9; Emilia Romagna 9,9; Piemonte 8,5; Lombardia 9,3.

Nel corso del 2008 si è fatta poi sentire la prima fase della crisi che ha immediatamente pesato e che poi è continuata per tutto il 2009, con una incidenza pressoché contemporanea al progredire dei processi dai grandi centri mondiali ai più piccoli territori, in una dinamica temporale così stretta nel tempo da costituire una peculiarità significativa della crisi medesima. Il Pil dell’Umbria ha avuto così un calo nel 2008 sul 2007 (-1,5%) più alto della media italiana (-1%): Piemonte, -1,5%; Lombardia -1%; Veneto -0,8%; Liguria -1,5%; Emilia Romagna -0,7%; Toscana -0,8%; Lazio -0,4%; Marche -1,2%.24

La contrazione c’è stata ed è stata più forte di altre realtà. Di tale andamento un segno importante si trova nell’export che ha cominciato a flettere nella seconda metà del 2008 e che, poi, nel corso del 2009, è tornato a contrarsi ancora: nel periodo gennaio-settembre del 2009 la riduzione è stata del 28,4% uguale a quella delle Marche e superiore a quella dell’Italia (-23,1%) e dell’Emilia Romagna (-25,4%). Così l’Umbria

23 Cfr. Indagine UnionCamere-Mediobanca sulle medie imprese industriali, Roma, 25 marzo 2009. 24 Cfr. Istat, Principali aggregati dei conti economici regionali, anno 2008, 15 ottobre 2009.

AURAPPORTI: RES 2008-09 21

che era arrivata sul totale nazionale a sfiorare in qualche trimestre l’1,1% e, a fine 2008, si era assestata sul suo storico livello dell’1%, ora risulta scesa allo 0,9% 25.

Più in generale, da questi andamenti, possiamo chiaramente vedere quel più forte grado di esposizione dell’economia umbra agli andamenti del ciclo nazionale, che già avevamo visto esprimersi anche nel breve periodo di crisi (2001-2002), significativo nel confronto interregionale con le altre realtà dell’Italia centrale26. E le ragioni sono molte: in particolare lo specifico incrocio tra l’economia umbra e quella di altre regioni che percorre alcune filiere caratterizzanti l’assetto produttivo regionale, dal tessile-abbigliamento alla meccanica, oltre al tasso di internazionalizzazione generalmente più debole delle imprese della regione. Nella prima direzione si esprimono infatti tutti i fenomeni di dipendenza del sistema umbro delle imprese e la sua specifica collocazione nelle curve del valore delle diverse filiere merceologiche: le questioni della sub-fornitura, taluni rapporti con i mercati internazionali, intermediati e strutturati in altre regioni, le dinamiche di alcuni settori molto avanzati, ma anche molto connessi alle specificità di alcuni mercati, come quelli dell’automotive e comunque la difficoltà di quei settori, come la meccanica, nei quali c’è un’eccellenza umbra che è collegata tuttavia alle performances degli utilizzatori finali, con tutte le connessioni che ne derivano con i mercati internazionali e con le funzioni di traino, in Europa, dell’industria tedesca.

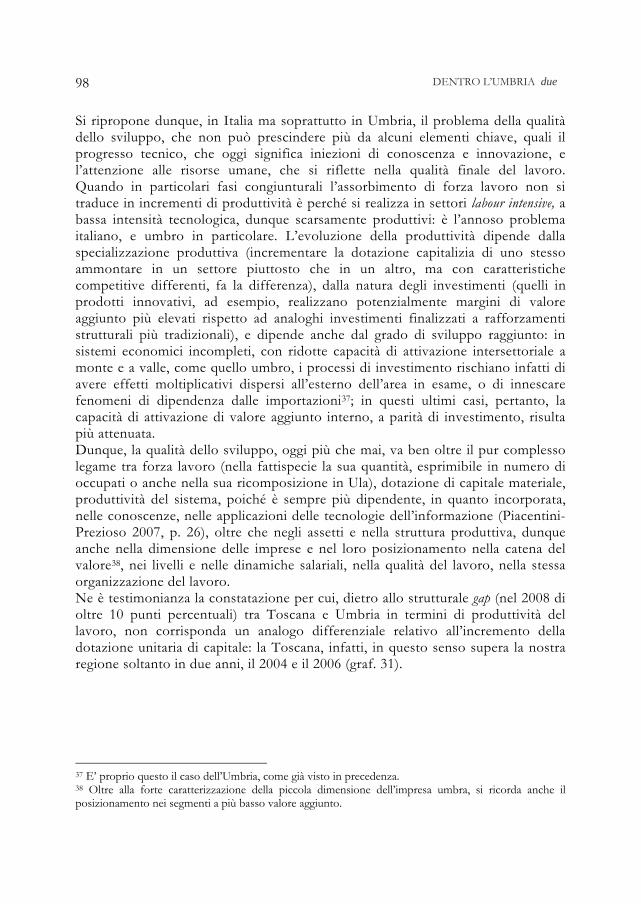

Per la seconda ragione, l’internazionalizzazione, i dati sono storicamente noti ed evidenti, anche nello specifico confronto, ad esempio, con le Marche. Si pensi che l’Umbria che è storicamente all’1,4 del Pil nazionale, nella composizione dell’export nazionale si trova attorno all’1%, come abbiamo visto, mentre le Marche che costituiscono per il Pil il 2,6%, raggiungono un livello ben superiore (il 3,0%, nel corso del 2008, sceso poi recentemente al 2,8%). Se alla fine si analizza il Rapporto export/pil emerge chiaramente il dato strutturale dell’Umbria: Umbria 15,6%; Toscana 23,8%; Marche 25,6%; Nord-Ovest 29,4%; Nord-Est 32,2%; Italia 23,3%).27

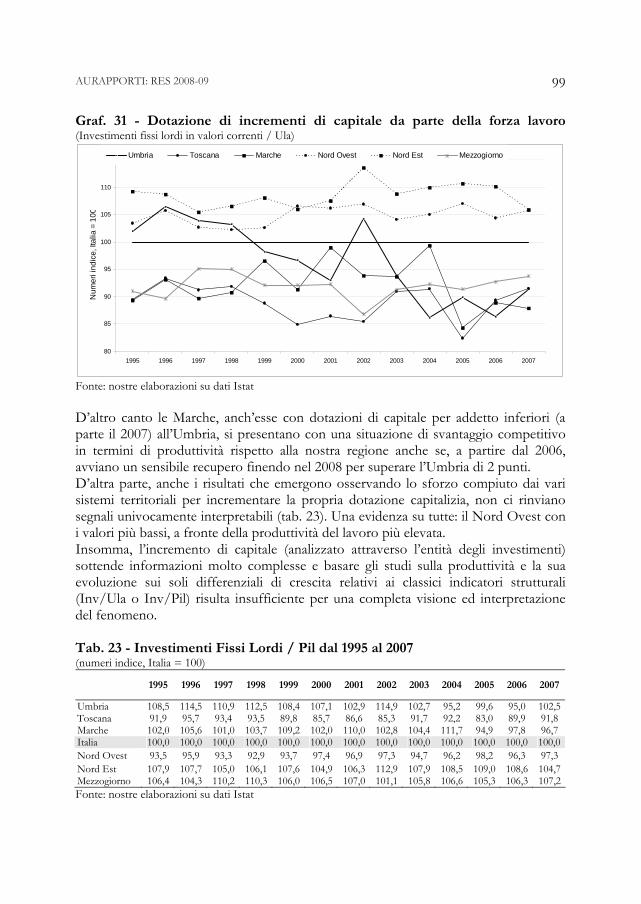

La dinamica della crisi si è poi fatta sentire, nel corso del 2008, anche sulle ULA regionali che sono calate in Umbria dello 0,4%: solo Liguria, -0,6%; e Friuli V.G. -0,8% hanno avuto, nel centro-nord, una performance peggiore. E malgrado questo le ULA umbre, segno delle ottime performances di tutta la fase precedente, sono ancora, a fine 2008, l’1,6% del totale nazionale, uno 0,2% più del Pil.28

E’ poi su questi scenari che si è abbattuta la dinamica della crisi del 2009.29 Può essere utile la visualizzazione di tali processi fatta dalla Camera di Commercio di Perugia nella presentazione dell’indagine su Crisi e capitale umano (aprile 2009): “Fra le conseguenze negative subite dalla imprese l’indagine evidenzia come le principali siano

25 Cfr. Istat, Le esportazioni delle regioni italiane, gennaio- settembre 2009, 11 dicembre 2009. 26 Cfr. RegiosS, Cycles & Trends, Gli indicatori regionali di attività economica, cit., 2009. 27 Cfr. Elisabetta Tondini nel saggio contenuto in questo Rapporto. 28 Cfr. nel Rapporto il contributo di Lorenzo Birindelli, Politiche occupazionali difensive e recessione e di Paolo Sereni, Veronica Contili, Il mercato del lavoro in Umbria nell’anno della crisi, in AUR&S, n. 3-4 ,2010. 29 Cfr. Bollettino della Banca d’Italia, Indagine semestrale 2009, sede di Perugia.

DENTRO L’UMBRIA due22

la riduzione degli ordini della clientela (35,6%) e la minore liquidità (34,5%), le difficoltà di riscossione dei pagamenti, riscontrate soprattutto dalle imprese artigiane e dalle imprese di piccole dimensioni e la compressione dei margini (18,4%) … nei primi nove mesi dell’anno il 30% delle aziende ha effettuato investimenti… quel 30% di imprese investitrici è di media dimensione e fatturato più di 5 milioni di euro”. E’ molto evidente l’assonanza con l’analisi del Governatore della Banca d’Italia.

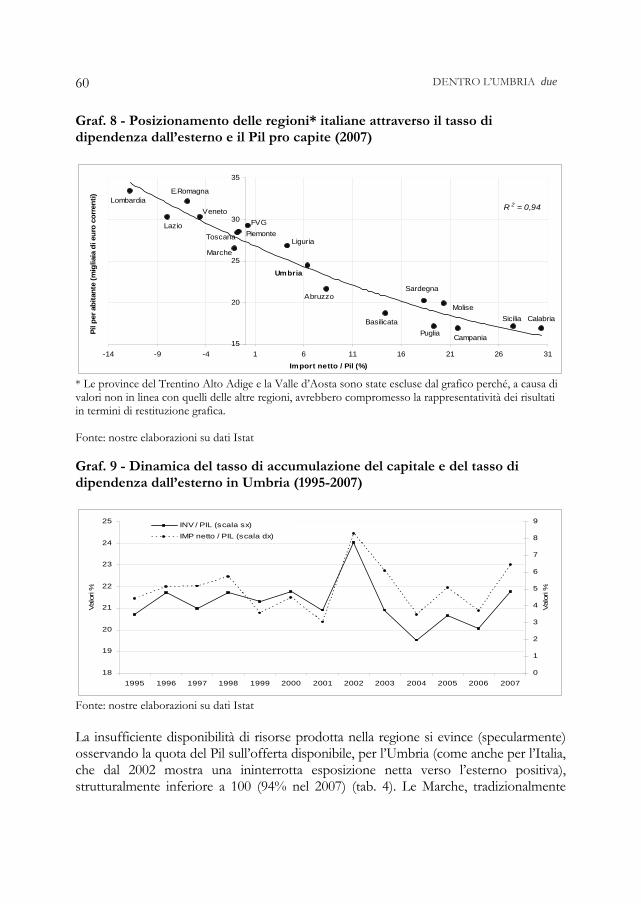

Questa esposizione più forte dell’economia umbra alle dinamiche del ciclo nazionale, ma anche una difficoltà più strutturale nella produzione di ricchezza nella regione, si vede anche dalle dinamiche dell’import netto che segnala la quantità di risorse aggiuntive di cui la regione ha bisogno all’esterno per determinare il proprio sviluppo e di cui questo Rapporto (cfr. E. Tondini) segnala l’andamento negli anni, anche con specifiche, molto significative ed interessanti correlazioni con le dinamiche degli investimenti e dei consumi. Sta qui uno degli esiti più interessanti della ricerca condotta in questo Rapporto. E’ venuta evidente infatti in primo piano una correlazione molto forte tra la dinamica dell’import netto e quella degli investimenti, segno, nei diversi andamenti del ciclo economico, della quantità di risorse di cui l’Umbria ha bisogno e che debbono essere mobilitate dal di fuori della regione. “In sistemi economici incompleti – scrive Elisabetta Tondini – con ridotte capacità di attività intersettoriale a monte e a valle, come quello umbro, i processi di investimento rischiano infatti di avere effetti moltiplicativi dispersi all’esterno dell’area in esame, o di innescare fenomeni di dipendenza dalle importazioni, va da sé che in questi ultimi casi, la capacità di attivazione reale di valore aggiunto, a parità di investimento, risulta più attenuata”. Ed è particolarmente significativo che in questa medesima direzione vadano anche taluni approdi analitici della ricerca contenuta nel Rapporto di Elena Bartocci e Davide Castellani30.

Ci sono qui naturalmente non pochi fenomeni da osservare e da studiare, come l’approvvigionamento di finanza da parte delle imprese in altre piazze finanziarie, particolarmente dei grandi gruppi multinazionali, ma non solo. Forse qui si può vedere anche taluno dei caratteri di quell’approvvigionamento di beni e servizi da parte delle medie imprese umbre (cfr. Luca Ferrucci, Dentro l’Umbria, Rapporto Aur 2007) che, con il loro rafforzamento, hanno costituito, in questi anni, uno straordinario vettore di cambiamento del modello produttivo regionale, strutturandosi spesso anche come veri e propri “poli di eccellenza”, con una difficoltà tuttavia, non trascurabile, a raggruppare intorno a sé grappoli e reti di imprese in grado di fornire beni e servizi di qualità adeguati agli standard produttivi delle imprese più grandi, oltre quelli naturalmente della manutenzione e dei servizi interni alle imprese sui quali pure c’è stata una crescita significativa.

Queste riflessioni dalle quali si ricava che l’andamento dell’Umbria per il Pil, negli anni recenti, è stato sostanzialmente in linea con quello nazionale e anzi, in taluni momenti, è stato caratterizzato da performances leggermente più positive, ci conducono al cuore dei due snodi che vogliamo individuare come centrali in questo percorso di

30 Cfr. Elena Bartocci e Davide Castellani, Servizi alle imprese.

AURAPPORTI: RES 2008-09 23

analisi: due batterie di dati particolarmente pregnanti, largamente conosciute e, tuttavia, molto meno messe in discussione, per leggere i caratteri più profondi e difficili dell’economia umbra: il Pil per abitante e il Valore Aggiunto per Ula.

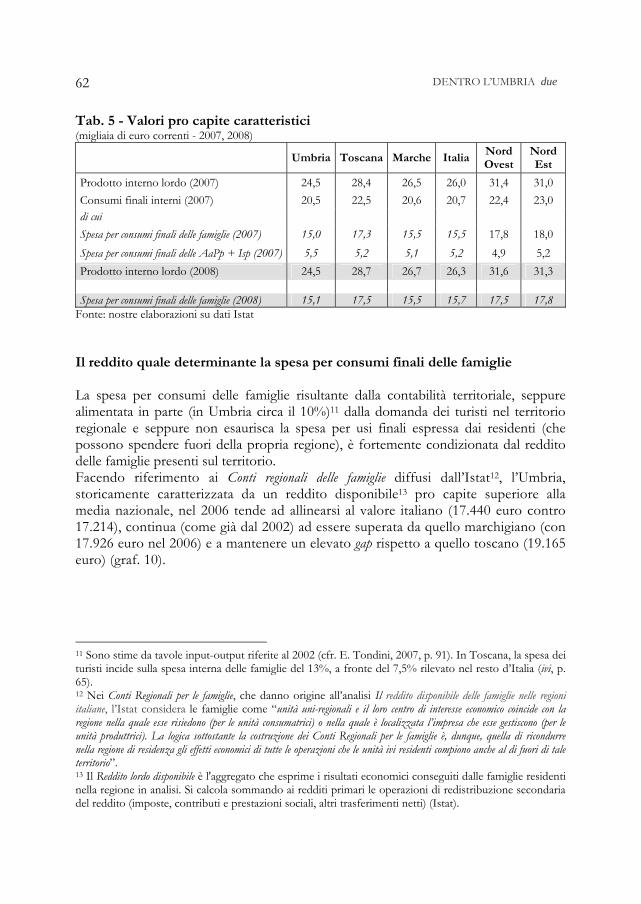

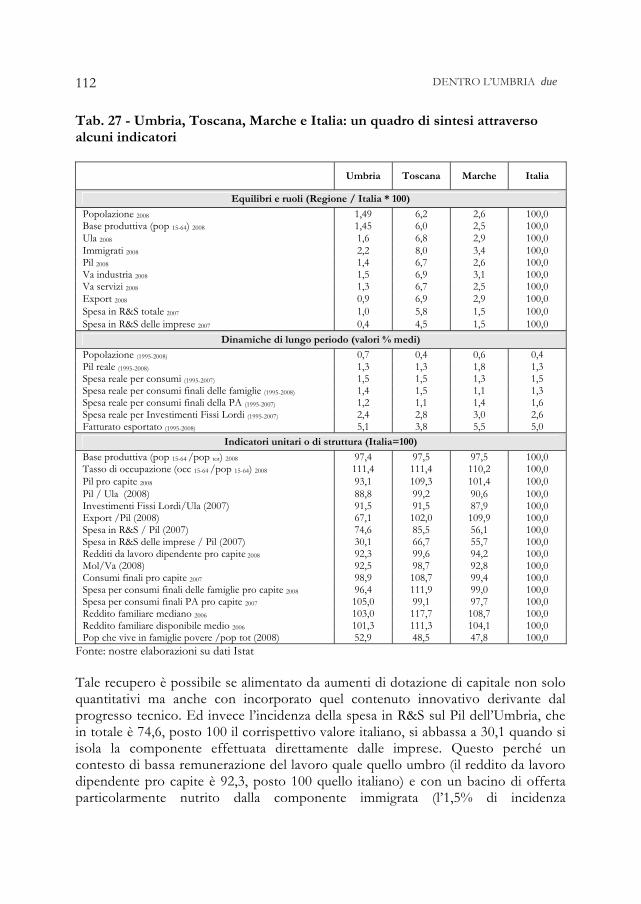

Vediamo dunque il Pil per abitante31. L’Umbria presenta un valore di 24.455 euro: Marche 26.652; Toscana 28.727; Piemonte 28.721; Emilia Romagna 32.397; Lombardia 33.648; Abruzzo 21.949; Italia 26.278. La differenza tra il dato umbro e gli altri è evidente. Ed è qui che si struttura una fortissima, storica, criticità della realtà regionale. C’è certamente in essa il peso di una crescita più sostenuta della media nazionale della popolazione umbra32 e anche di un indice di dipendenza più legato all’alta percentuale di presenza in Umbria di persone anziane. E tuttavia si vede chiaramente la questione centrale: la maggiore difficoltà che l’Umbria continua ad avere nel produrre ricchezza (reddito) nei nuovi cicli dell’economia nazionale globale.

Mi è capitato spesso di tornare a leggere le dimensioni storiche di questo processo33 che risalgono agli anni 1983-1984 allorché, dopo la fase delle economie diffuse del NEC (Nord-Est-Centro), che non poco avevano rappresentato per l’avanzamento e la crescita dell’Umbria, anche dal punto di vista sociale, lo sviluppo in corso si arrestò, per dare luogo ad un gravissimo processo di deindustrializzazione, uno dei più alti e forti dell’Italia, non solo nell’area della grande industria ternana, ma in tutto il territorio regionale. Vennero allora in primo piano le gracilità della fase precedente della economia umbra.

Nell’interessante ricostruzione storica di Stefano Prezioso si possono vedere bene le dinamiche dei valori ai quali abbiamo accennato: nel 1980 il Pil per abitante (Italia indice 100) era per l’Umbria 104,9; è nel 1984 che scende al 99,6, senza più risalire, fino ad oggi. La serie dello studio di Prezioso si ferma al 2002 con indice 95,0. Guardando poi il Pil per ULA (a prezzi costanti) fatto 100 per l’Italia, già nel 1980 l’indice umbro è 96,4. Nella stessa sede storica si colgono bene le fasi più acute delle crisi: nel 1987 l’indice è 89,4, nel 2002 l’indice è 94.0.34

Di tali dinamiche si occupò Bruno Bracalente in un bel libretto, scritto quasi in contemporanea con l’andamento dei processi, Il sistema industriale dell’Umbria.35 In quello scritto Bracalente, dopo aver segnalato come “nel corso degli anni ‘70 la maggior parte delle attività industriali presenti in Umbria è stata protagonista di una crescita superiore a quella media dell’area Nec, che a sua volta ha fatto registrare tassi di crescita settoriali generalmente superiori ai corrispondenti tassi nazionali”; dopo aver sottolineato come “i settori che maggiormente hanno contrassegnato la forte espansione occupazionale dell’industria umbra sono quelli della moda e alcuni settori meno innovativi del comparto meccanico. Il contenuto tecnologico della produzione

31 Cfr. Istat, Principali aggregati di conti economici regionali, Roma, 15 ottobre 2009. 32 Cfr. in questo Rapporto, Luca Calzola, Un profilo socio demografico dell’Umbria in confronto con altre regioni. 33 Cfr. Stefano Prezioso, Analisi delle trasformazioni dell’economia umbra dal 1980 ad oggi¸ a cura di UnionCamere Umbra e Confindustria Umbra. 34 Cfr. nel presente Rapporto la ricostruzione di tali processi nel saggio di Sergio Sacchi, L’artigianato. 35 Cfr. Bruno Bracalente, Il sistema industriale dell’Umbria, Il Mulino, Bologna, 1986.

DENTRO L’UMBRIA due24

resta perciò molto modesto e si inverte la gerarchia segnalata al punto precedente; e dopo aver sottolineato come “la forte dinamica occupazionale dell’industria e le stesse tendenze al decentramento produttivo sono generalmente avvenute in presenza di una riduzione dei livelli di produttività e di propensione all’investimento; e dopo aver ancora sottolineato ancora come “si conferma la difficoltà strutturale dei sistemi produttivi fondati sulle piccole dimensioni di impresa a produrre spontaneamente i servizi di terziario per il sistema produttivo ed in particolare di quelli più avanzati”, concluse con una serie di osservazioni che si sono mostrate storicamente molto calzanti: “Da tutto quanto precede risulta abbastanza evidente che nonostante la forte crescita avvenuta nel corso degli anni ’70, l’Umbria si trova ancora in uno stadio relativamente acerbo dell’industrializzazione diffusa (nostra sottolineatura), caratterizzato da una crescita non consolidata e quindi parzialmente reversibile. In prospettiva il sistema produttivo regionale si trova ad affrontare il passaggio alla seconda fase di sviluppo che richiede un vero e proprio salto di qualità in termini di innovazione tecnico-organizzativa, che altre Regioni del nord-est e del centro hanno già avviato. La transizione verso lo sviluppo intensivo pone in genere problemi particolarmente rilevanti all’industria Nec che, per le sue stesse caratteristiche, non riesce a generare autonomamente, nelle quantità e qualità richieste, gli indispensabili servizi di terziario superiore”.

E fu questo un punto molto difficile e duro di interpretazione della vicenda regionale. Non solo sul piano scientifico. Fu allora, se posso aggiungere qualche considerazione storica per vicende nelle quali ebbi una parte significativa, si produsse un aspro travaglio politico ed intellettuale, nelle diverse classi dirigenti dell’Umbria dal quale derivò una ben diversa interpretazione della vicenda regionale (chi scrive fu in minoranza) che arrivò diritta ai primi anni Novanta. E anche oggi, passato e presente, nei loro intrecci, non si potrebbero capire a prescindere da quelle vicende.

Il volume di Prezioso, al quale abbiamo accennato, fissa, in questa direzione di analisi, anche altri elementi utili per cogliere l’evoluzione del modello produttivo regionale. Nel 1985 (prezzi costanti-valori a prezzi 1995) l’industria in senso stretto contribuiva in Umbria al valore aggiunto regionale per il 34,24%; nel 1990 per il 28,95%; nel 1995 per il 25,31%; per il 2000 il 23,60%; nel 2002 per il 23,89%. Il settore delle Costruzioni corre tra il 6,52% del 1985 e il 5,40% del 2002.

Fu dunque in quella fase (metà anni ’80) che si aprì una divaricazione dell’Umbria con il modello marchigiano con molte conseguenze. L’Umbria cominciò così ad avvicinarsi alla Toscana, seppure con peculiarità dovute alla propria più piccola dimensione e ad una molto meno forte specializzazione delle reti imprenditoriali che, più avanti, hanno sconsigliato a fare l’esperienza dei distretti e le cui evidenze si colgono in quelle minori dimensioni dei processi di internazionalizzazione che abbiamo visto. Ed è questo un impasto di questioni che arriva fino ai nostri giorni.

AURAPPORTI: RES 2008-09 25

Questo complesso di processi, tornando ai nostri giorni, si vede bene e ancor di più in quell’altra batteria di dati ai quali abbiamo accennato, nel Valore Aggiunto per ULA, (2008) dinamica significativa perché depurata dalla demografia, e molto più correlata alle dinamiche della occupazione nei diversi settori merceologici, ai caratteri dell’innovazione e ad un modello, in definitiva labour intensive. Vediamone dunque i dati (Valori concatenati con anno di riferimento 2000): il Valore Aggiunto per Unità di Lavoro in Umbria è di 40.653 euro (Marche 41.436; Toscana 45.055; Emilia Romagna 46.052; Piemonte 45.888; Lombardia 52.577; Abruzzo 40.568; Italia 45.799). Fatto 100 per l’Italia, l’indice umbro è 88,8: le Marche 90,5; Toscana 98,8; Emilia Romagna 101,9; Liguria 102,1% Friuli 98,4; Piemonte 100,2; Lombardia 114,0; Abruzzo 88,6. 36

Ecco dunque il punto più delicato e complesso al quale volevamo arrivare e che più di altri dà conto della specificità territoriale di quella “ics” che esprime l’incrocio umbro tra modello produttivo e modello sociale. In esso si intrecciano molte questioni: il modello di specializzazione produttiva prima di tutto, la intensità e numerosità della rete delle imprese, seppure quella umbra è buona, superiore al livello nazionale, ma più bassa del Centro-Nord, un mix più contraddittorio tra una buona produttività della industria e quella minore dei servizi, la necessità di una più marcata specializzazione settoriale delle piccole imprese rispetto ai settori a più alto valore aggiunto.

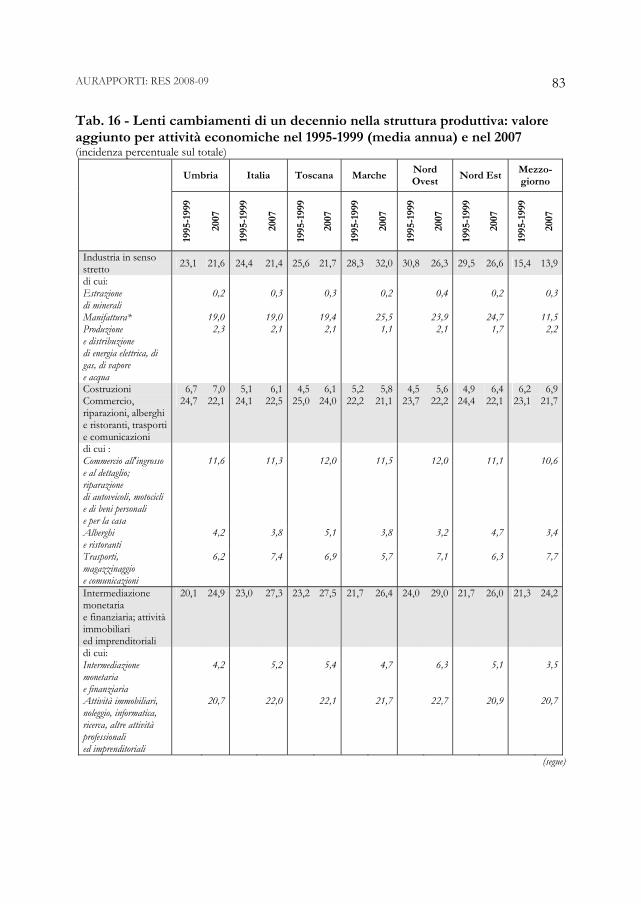

Può essere utile qui riepilogare alcune caratteristiche di quello che, in generale, viene definito modello di specializzazione produttiva, perché il lettore possa ricavarne utili piste di riflessione. Giova per questo visualizzare la composizione per branca del Valore Aggiunto nell’industria manifatturiera e nei servizi, in rapporto ad alcune differenze significative dell’Umbria con l’Italia e con altre regioni benchmark in questa nostra ricerca.37 Vediamone partitamente i valori a cominciare dal manifatturiero. L’incidenza di alimentari, bevande e tabacco è in Umbria del 12,9% (Toscana 7,1%; Marche 6,6%; Italia 9,7%); dei prodotti tessili e abbigliamento 10,8% (Toscana 16,6%; Marche 8,3%; Italia 8,4%); nelle industrie conciarie cuoio e pelli 0,6% (Toscana 9,9%; Marche 14,7%; Italia 2,5%); nella carta, stampa ed editoria 5,4% (Toscana 6,4%; Marche 5,0%; Italia 6,0%); nelle raffinerie, chimiche, farmaceutiche 3,5% (Toscana 8,5%; Marche 3,5%; Italia 8,9%); nella lavorazione dei minerali non metalliferi 12,7% (Toscana 6,4%; Marche 3,4%; Italia 5,8%); nei metalli e fabbricazione di prodotti in metallo 22,6% (Toscana 11,2%; Marche 15,3%; Italia 17,2%); nelle macchine, apparecchi meccanici, elettrici e ottici, mezzi di trasporto 19,3% (Toscana 22,5%; Marche 24,6%; Italia 30,1%); nel legno, gomma ed altri prodotti manifatturieri 12,1% (Toscana 11,7%; Marche 19,2%; Italia 11,6%).

Vediamo ora i servizi. Commercio e riparazioni il contributo in Umbria è del 18,2% (Toscana 18,5%; Marche 18,5%; Italia 17,2%); per alberghi e ristoranti 5,3% (Toscana 7,0%; Marche 5,4%; Italia 5,1%); per trasporti, magazzinaggio e comunicazioni 10,0% (Toscana 11,1%; Marche 9,5%; Italia 11,7%); per intermediazione monetaria e finanziaria 6,1% (Toscana 7,4%; Marche 7,2%; Italia 7,1%); per servizi vari a imprese e famiglie 28,8%

36 Cfr. Istat, Conti economici territoriali, ottobre 2009. 37 Cfr. Banca d.Italia, Eurosistema, L’economia delle regioni italiane nell’anno 2008, Roma 2009.

DENTRO L’UMBRIA due26

(Toscana 30,3%; Marche 31,0%; Italia 30,0%); per la pubblica amministrazione 9,2% (Toscana 7,0%; Marche 7,8%; Italia 8,6%); per l’istruzione 7,3% (Toscana 5,7%; Marche 7,2%; Italia 6,8%); per sanità e altri servizi sociali 8,9% (Toscana 7,3%; Marche 8,8%, Italia 8,2%); per altri servizi pubblici e sociali 4,5% (Toscana 4,3%; Marche 3,5%; Italia 3,9%). Sono evidenti tutte le dinamiche collegate agli interventi istituzionali e alle politiche di welfare e, nel sistema manifatturiero, si vedono chiaramente alcune specializzazioni (alimentari, tessile e abbigliamento, minerali non metalliferi e metalli), ma anche una difficoltà più complessiva.

Né bisogna trascurare, in questa valutazione degli andamenti della produzione di ricchezza, quanto, nelle dinamiche regionali del Pil, abbiano giocato, in questi anni, anche gli investimenti pubblici in conto capitale (per gran parte derivanti dal terremoto) che costituiscono un’altra delle peculiarità dell’Umbria. Anche per questo i dati sono particolarmente significativi.38 Gli investimenti in conto capitale del settore pubblico allargato nel 2006 (ultimo anno disponibile) sono stati in Umbria 1.726 euro pro-capite (1.334 nel Centro Nord, e 1.273 in Italia). Si tratta di una cifra di tutto riguardo che incide sul Pil per il 7,3% (4,5% nel Centro Nord, 5,1% in Italia).

Ecco allora la questione: l’Umbria è attraversata da una contraddizione fondamentale tra una qualità sociale e del benessere abbastanza forte e una ben più debole qualità degli assetti produttivi e della capacità di produzione della ricchezza. Da questa doppia visualizzazione tra Pil e Bil si dipartono una mole enorme di problemi che investono tutti i complessi intrecci tra economia e politica, società e territorio e che chiedono un grande sforzo di governance e di rapporto tra istituzioni e protagonisti sociali. E’ qui che si colloca la necessità primaria, a nostro avviso, di puntare sempre più verso un modello di sviluppo regionale capace di produrre, anche quantitativamente, più ricchezza. Come fare è certo uno dei punti più difficili di progettualità, anche per le implicazioni di governo e di protagonismo sociale e imprenditoriale che la questione comporta, ma qui sta il punto.

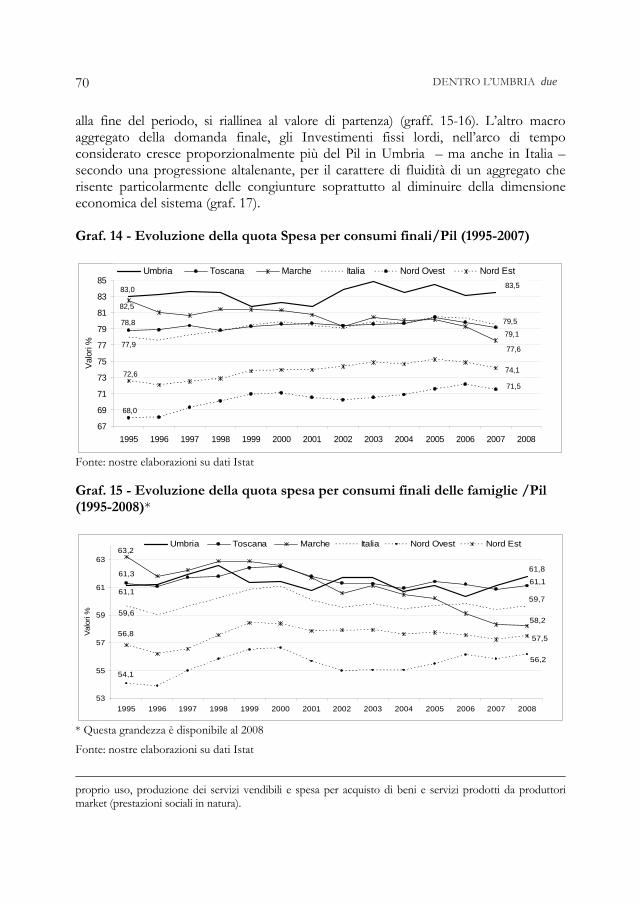

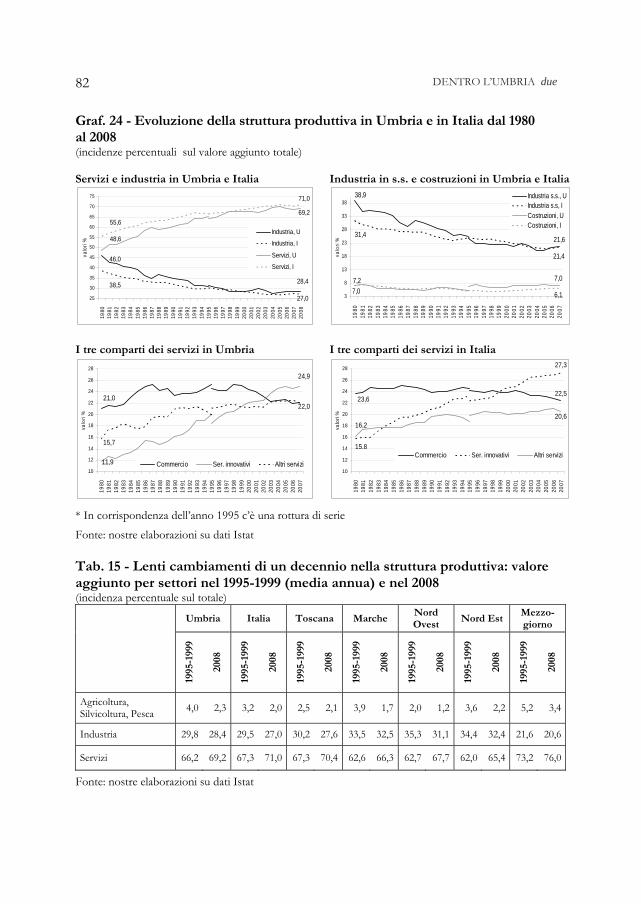

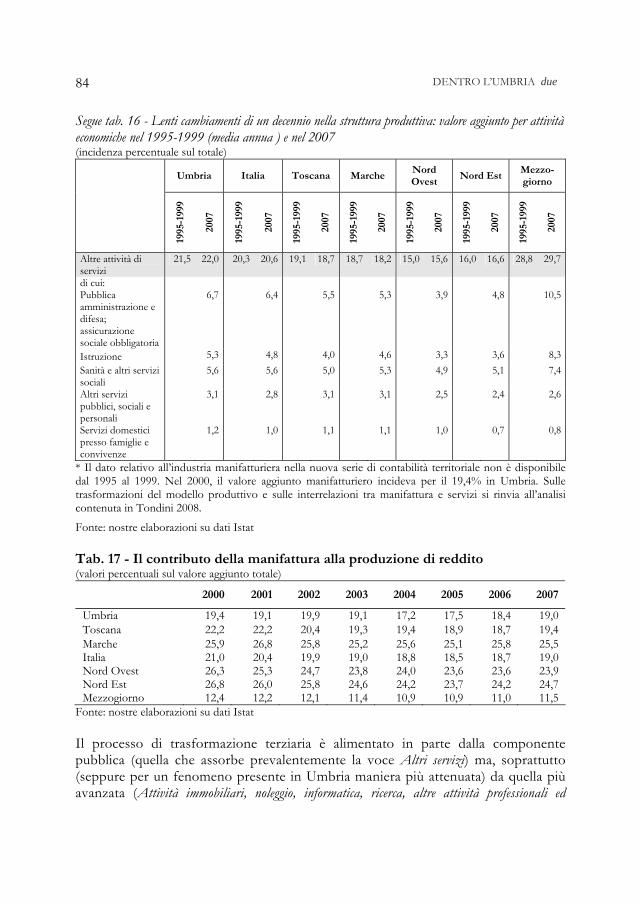

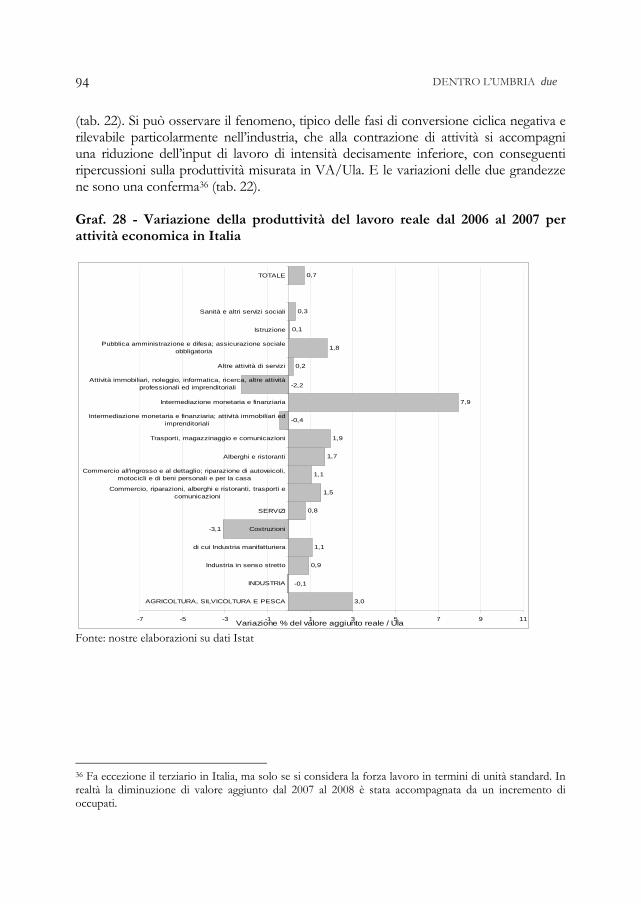

La questione del manifatturiero

Penso per questo che, negli equilibri settoriali dell’economia umbra, si possa e si debba con forza tornare a scommettere sul manifatturiero senza il quale sarà difficile che si sviluppino anche servizi a più alto Valore Aggiunto, ancor di più in rapporto ai caratteri della crisi di questa fase e alle problematiche più generali della globalizzazione. Qui vale la pena di fermarci perché questo nostro Rapporto 2008-2009 segnala ancora un problema aperto. Il manifatturiero pesa in Umbria (cfr. E. Tondini), nel 2007, per il 19%, con una percentuale regionale uguale all’Italia, ma con

38 Cfr. Quaderno strutturale territoriale, Principali indicatori della spesa pubblica in conto capitale, a cura della Direzione Generale Studi e Statistiche del Ministero dello Sviluppo Economico, anno VI, n. 6, settembre 2008.

AURAPPORTI: RES 2008-09 27

molte differenze regionali (Toscana 19,4%; Marche 25,5%; Nord-Ovest 23,9%; Nord-Est 24,7%; Mezzogiorno 11,5%). Ad esso si accompagnano le costruzioni che in Umbria hanno un peso maggiore (7,0%): Italia, 6,1%; Toscana 6,1%; Marche 5,8%; Nord-Ovest 5,6%; Nord-Est 6,4%; Mezzogiorno 6,9%.

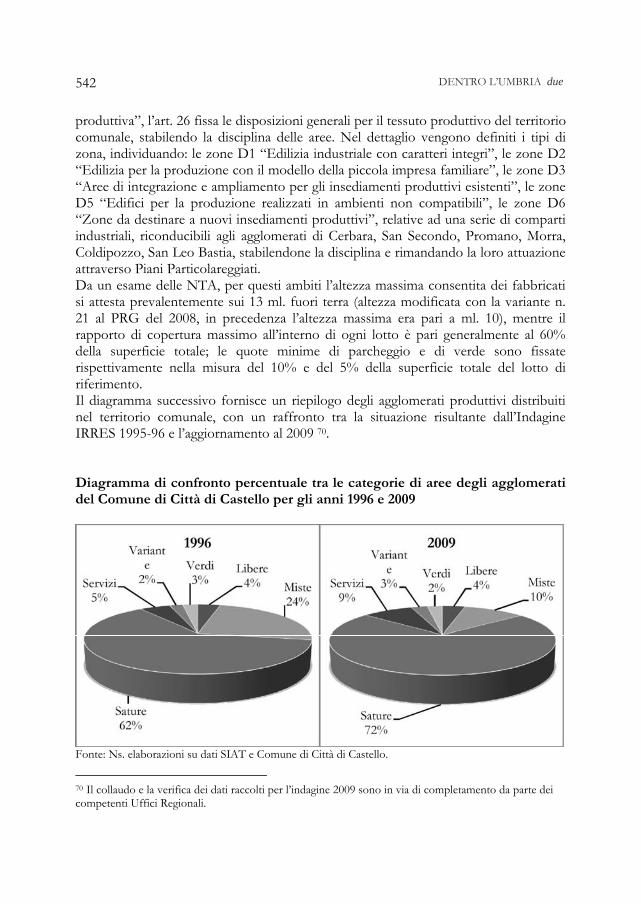

La domanda è: nell’evoluzione della struttura regionale siamo forse, per il manifatturiero, ad una soglia troppo bassa? La questione è importante e ci spinge a sottolineare, anche nella nuova situazione, quanto sia fondamentale l’apporto del manifatturiero per l’evoluzione di tutta l’economia regionale. Sempre nel saggio di Elisabetta Tondini, laddove si esamina il contributo all’evoluzione del Valore Aggiunto delle singole attività economiche si nota come, nel biennio 2006-07, in un periodo buono per l’economia umbra (valore aggiunto ai prezzi di base +2,1%), l’apporto del manifatturiero sia stato essenziale (1,1%) e più forte della sua consistenza in termini di numerosità imprenditoriale.