Embed Size (px)

Citation preview

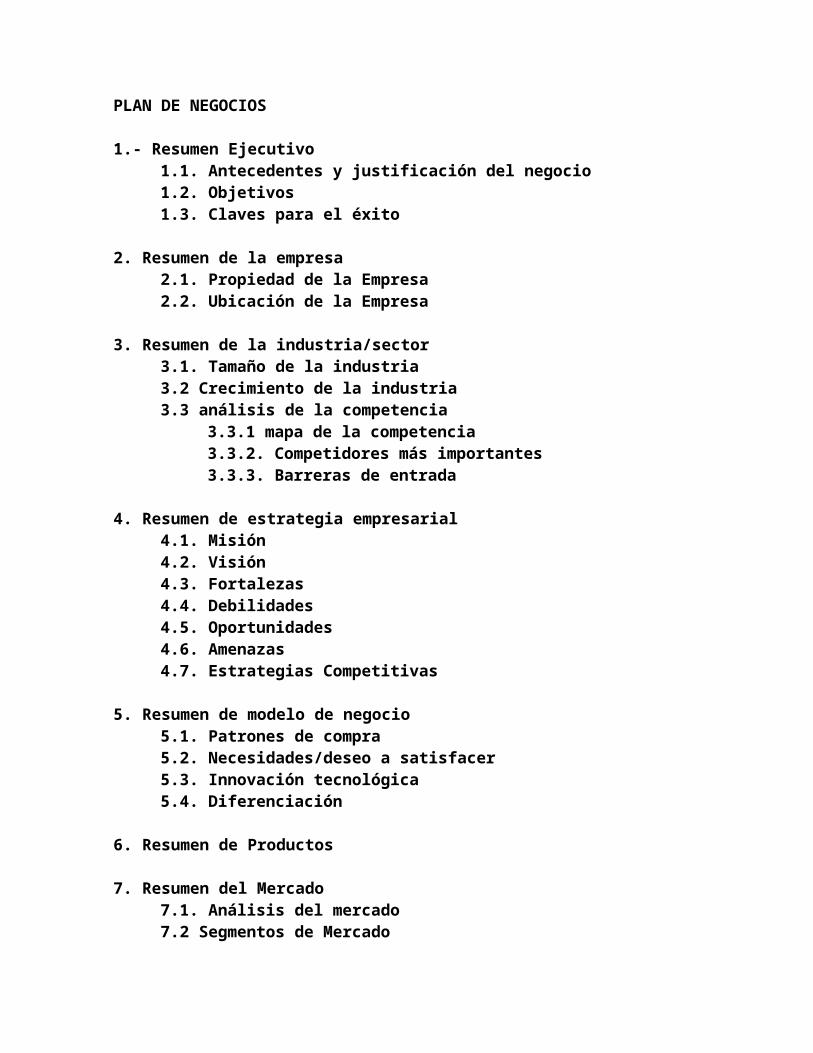

PLAN DE NEGOCIOS

1.- Resumen Ejecutivo1.1. Antecedentes y justificación del negocio1.2. Objetivos1.3. Claves para el éxito

2. Resumen de la empresa2.1. Propiedad de la Empresa2.2. Ubicación de la Empresa

3. Resumen de la industria/sector3.1. Tamaño de la industria3.2 Crecimiento de la industria3.3 análisis de la competencia

3.3.1 mapa de la competencia3.3.2. Competidores más importantes3.3.3. Barreras de entrada

4. Resumen de estrategia empresarial4.1. Misión4.2. Visión4.3. Fortalezas4.4. Debilidades4.5. Oportunidades4.6. Amenazas4.7. Estrategias Competitivas

5. Resumen de modelo de negocio5.1. Patrones de compra5.2. Necesidades/deseo a satisfacer5.3. Innovación tecnológica5.4. Diferenciación

6. Resumen de Productos

7. Resumen del Mercado7.1. Análisis del mercado7.2 Segmentos de Mercado

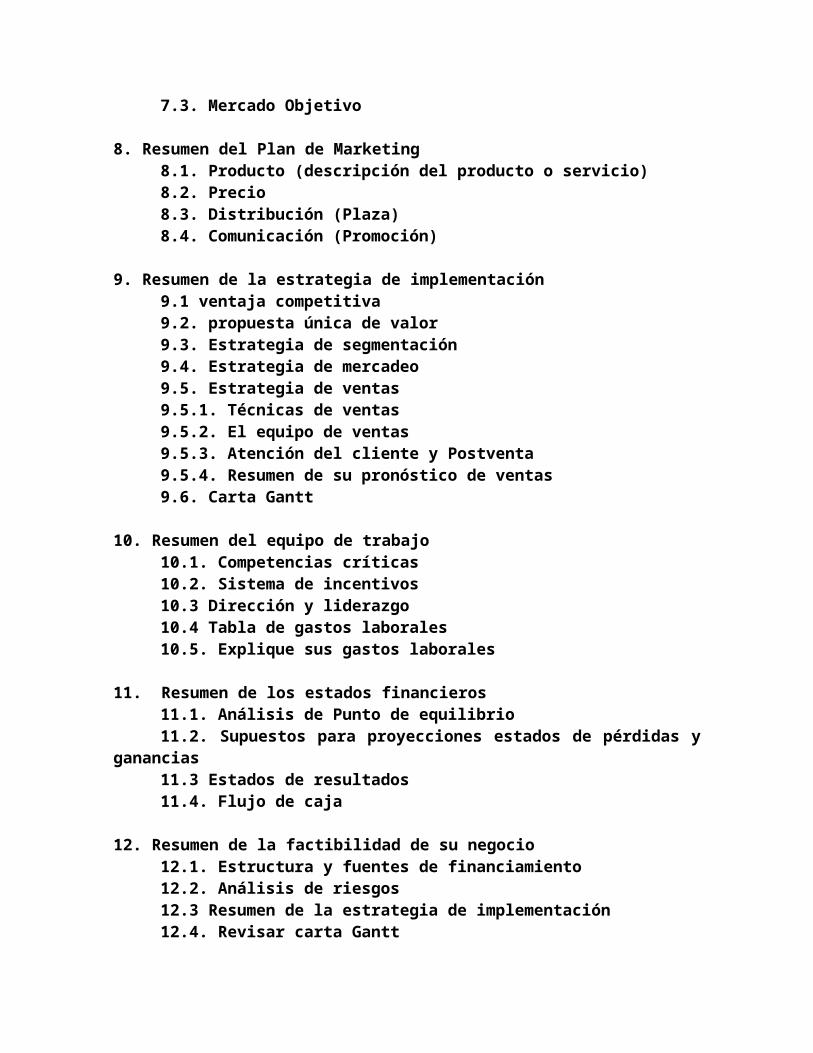

7.3. Mercado Objetivo

8. Resumen del Plan de Marketing8.1. Producto (descripción del producto o servicio)8.2. Precio8.3. Distribución (Plaza)8.4. Comunicación (Promoción)

9. Resumen de la estrategia de implementación9.1 ventaja competitiva9.2. propuesta única de valor9.3. Estrategia de segmentación9.4. Estrategia de mercadeo9.5. Estrategia de ventas9.5.1. Técnicas de ventas9.5.2. El equipo de ventas9.5.3. Atención del cliente y Postventa9.5.4. Resumen de su pronóstico de ventas9.6. Carta Gantt

10. Resumen del equipo de trabajo10.1. Competencias críticas10.2. Sistema de incentivos10.3 Dirección y liderazgo10.4 Tabla de gastos laborales10.5. Explique sus gastos laborales

11. Resumen de los estados financieros11.1. Análisis de Punto de equilibrio11.2. Supuestos para proyecciones estados de pérdidas y

ganancias11.3 Estados de resultados11.4. Flujo de caja

12. Resumen de la factibilidad de su negocio12.1. Estructura y fuentes de financiamiento12.2. Análisis de riesgos12.3 Resumen de la estrategia de implementación12.4. Revisar carta Gantt

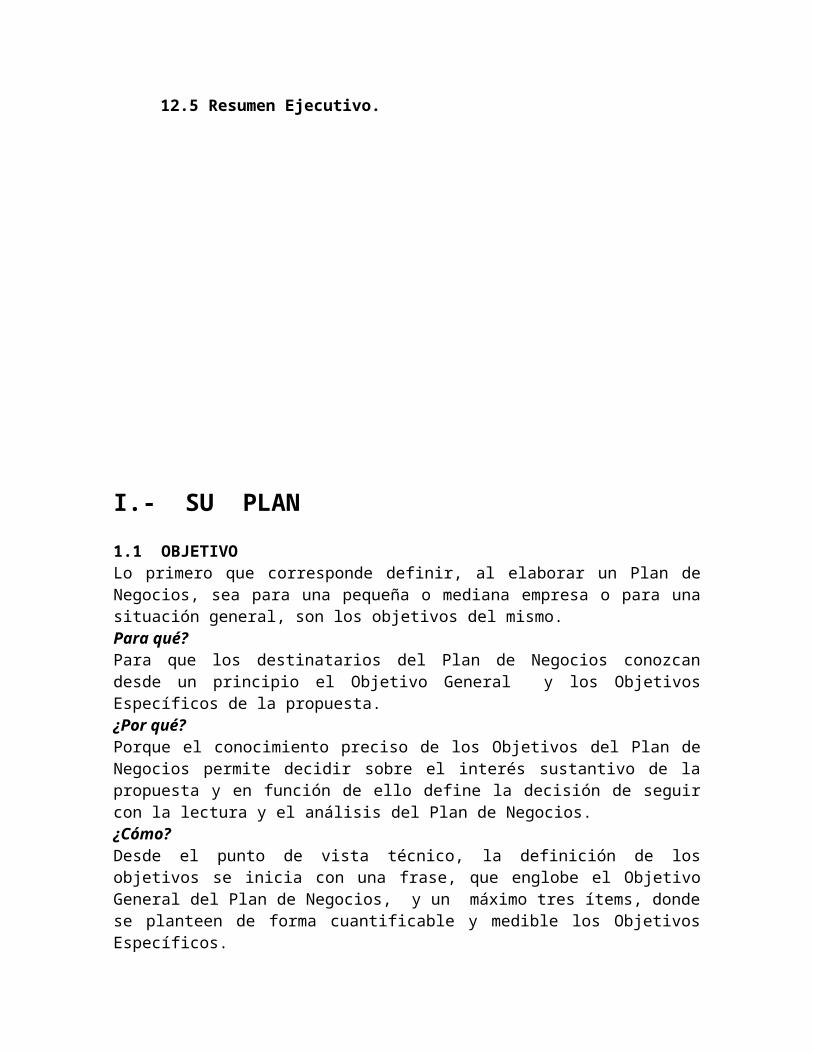

12.5 Resumen Ejecutivo.

I.- SU PLAN1.1 OBJETIVOLo primero que corresponde definir, al elaborar un Plan deNegocios, sea para una pequeña o mediana empresa o para unasituación general, son los objetivos del mismo. Para qué?Para que los destinatarios del Plan de Negocios conozcandesde un principio el Objetivo General y los ObjetivosEspecíficos de la propuesta.¿Por qué?Porque el conocimiento preciso de los Objetivos del Plan deNegocios permite decidir sobre el interés sustantivo de lapropuesta y en función de ello define la decisión de seguircon la lectura y el análisis del Plan de Negocios.¿Cómo?Desde el punto de vista técnico, la definición de losobjetivos se inicia con una frase, que englobe el ObjetivoGeneral del Plan de Negocios, y un máximo tres ítems, dondese planteen de forma cuantificable y medible los ObjetivosEspecíficos.

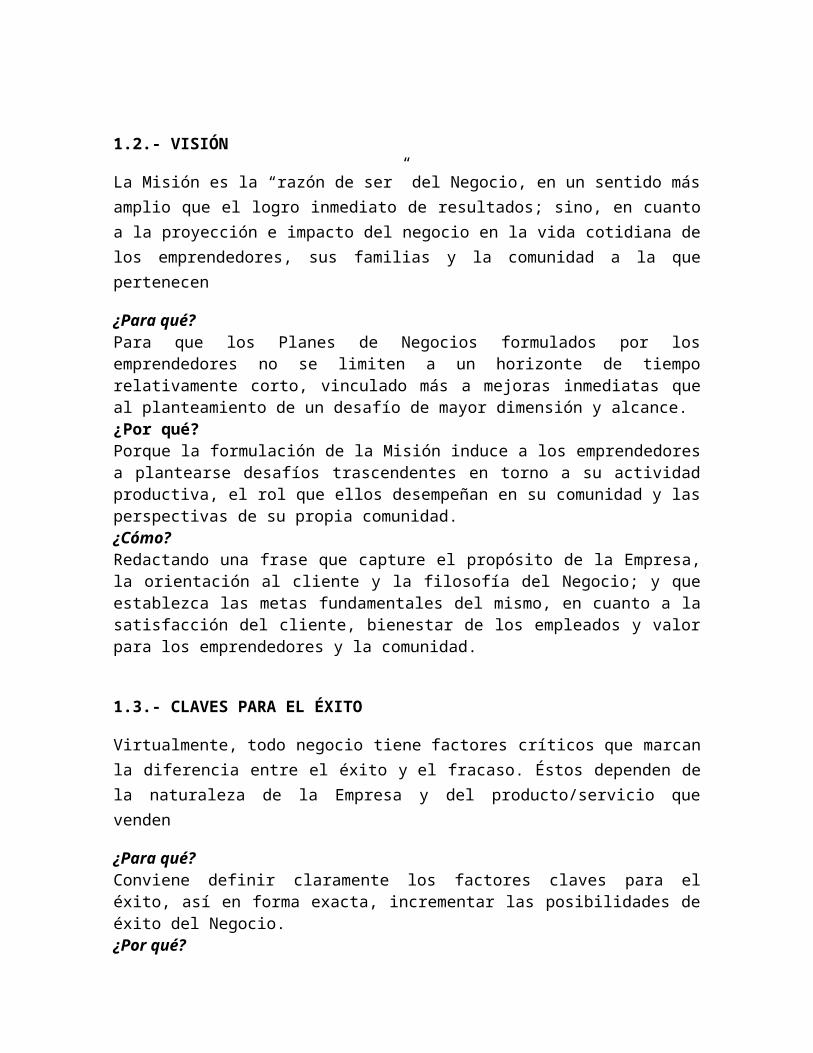

1.2.- VISIÓN

La Misión es la “razón de ser” del Negocio, en un sentido másamplio que el logro inmediato de resultados; sino, en cuantoa la proyección e impacto del negocio en la vida cotidiana delos emprendedores, sus familias y la comunidad a la quepertenecen

¿Para qué?Para que los Planes de Negocios formulados por losemprendedores no se limiten a un horizonte de tiemporelativamente corto, vinculado más a mejoras inmediatas queal planteamiento de un desafío de mayor dimensión y alcance.¿Por qué?Porque la formulación de la Misión induce a los emprendedoresa plantearse desafíos trascendentes en torno a su actividadproductiva, el rol que ellos desempeñan en su comunidad y lasperspectivas de su propia comunidad.¿Cómo?Redactando una frase que capture el propósito de la Empresa,la orientación al cliente y la filosofía del Negocio; y queestablezca las metas fundamentales del mismo, en cuanto a lasatisfacción del cliente, bienestar de los empleados y valorpara los emprendedores y la comunidad.

1.3.- CLAVES PARA EL ÉXITO

Virtualmente, todo negocio tiene factores críticos que marcanla diferencia entre el éxito y el fracaso. Éstos dependen dela naturaleza de la Empresa y del producto/servicio quevenden

¿Para qué?Conviene definir claramente los factores claves para eléxito, así en forma exacta, incrementar las posibilidades deéxito del Negocio.¿Por qué?

Porque los Planes de Negocios de pequeñas y medianas empresastienden a recoger fortalezas genéricas y comunes a otrosemprendedores en el rubro o industria, fácilmente imitables,o muchas veces fortalezas subjetivas que no están debidamentereconocidas por el mercado.

¿Cómo?Proponiendo, identificando y validando las fortalezasespecíficas a la Empresa y su oferta de productos y/oservicios, que son críticos para el éxito del Negocio. 1.4.- TABLA DE ANALISIS DEL PUNTO DE EQUILIBRIO

Una vez identificados los valores relativos al preciounitario de venta, el costo variable unitario y el costo fijomensual, calcular la cantidad mínima de ventas del productoy/o servicio, así como el valor monetario de esta ventamínima, que permitirá cubrir todos los costos directos ygastos fijos estimados en el período considerado (mes,bimestre, trimestre, semestre o año).

¿Para qué?Para validar preliminarmente la factibilidad del Negocio, apartir de la determinación de las ventas mínimas requeridaspara cubrir costos y gastos relacionados.

¿Por qué?Porque las micro y pequeñas empresas tienden a subestimar odefinitivamente ignorar estos costos y gastos,particularmente el trabajo de los emprendedores, así como demiembros de su familia; aspecto, que definitivamente debe sersubsanado por la persona a cargo de la elaboración del Plande Negocios, para tener una estimación clara de rentabilidaddel negocio, en términos de mejoramiento de calidad de vidade los usuarios.

¿Cómo?Utilizando estimaciones sobre el precio unitario de venta delproducto o servicio que se pretende ofrecer, el costo

variable unitario y el costo fijo mensual u otro períodorelevante (bimestre, trimestre, semestre, anual) para elciclo productivo del emprendimiento.

II.- SU EMPRESAEn este Capítulo se describe de forma resumida la Propiedad,Ubicación e Historial de la Empresa proponente del Negocio,en caso que se trate de un Negocio en funcionamiento o lasprevisiones que está considerando el emprendedor o grupo deemprendedores en caso de un Nuevo Emprendimiento, que sondescritos con detalle en sus componentes de innovación ypropuestas de mejora del grupo de productores

2.1. RESUMEN DE LA EMPRESA

Párrafo-resumen sobre las principales características,aspectos organizativos, principales promotores ycolaboradores, así como de los logros más importantes yaalcanzados en materia de producción y negocios por laEmpresa.¿Para qué?Para tener una descripción resumida; pero, completa de lasprincipales características de la Empresa, principalmente yde forma específica en todo lo relacionado con la propuestade Negocio.¿Por qué?Porque cuando los Planes de Negocios están orientados,principalmente a obtener financiamiento, contar con unaversión resumida; sin embargo, completa, de los antecedentesde la Empresa proponente, es muy importante, aún hasta desus promotores individualmente, en caso que sea un NuevoEmprendimiento.¿Cómo?Enfatizando en los detalles relativos a la estructura,composición, ubicación e historia de la Empresa, que muestranun capital de competencias y habilidades específicas para eldesarrollo de la propuesta del Negocio.

2.2. PROPIEDADES DE LA EMPRESA

Párrafo que resume la propiedad y naturaleza jurídica de laEmpresa.¿Para qué?Para conocer con exactitud, las personas que en últimainstancia estarán asumiendo los compromisos financieros quese plantean en el Plan de Negocios, debido, a que algunasveces los emprendedores o promotores de los Emprendimientosno son forzosamente aquellos con representación mayoritariaen la Empresa.¿Por qué?Porque un Plan de Negocios debe indicar con toda claridad yprecisión, la persona jurídica que respalda o respaldará elNegocio, sus Estatutos Internos y detallar la documentaciónde respaldo.¿Cómo?Describiendo con exactitud, la naturaleza jurídica de laEmpresa, su fecha de fundación o creación y su gobernabilidady funcionamiento interno, aportando el respaldo documentalrespectivo.

2.3. ANTECEDENTES Y JUSTIFICACIÓN DEL EMPRENDIMIENTO

¿Para qué?Para precisar la Idea de Negocio que está sustentando lapropuesta del Nuevo Emprendimiento, particularmente en lorelativo al carácter innovador del producto o servicio y surelación con la necesidad de mercado específica que pretenderesolver. También para describir los aspectos económico-financieros del Nuevo Emprendimiento, concretamente el montorelativo al Saldo Inicial (en efectivo y bancos) y todaInversión o Préstamos nuevos, que estima recibir antes deempezar el Negocio, así como los gastos de arranquerelacionados con trámites, papelería, logos, etc., y cómoéstos serán financiados.¿Por qué?

Porque el Plan de Negocios debe girar en torno a unainnovación que plantee mejorar significativamente la maneratradicional de conducir Negocios similares, también debedemostrar una capacidad financiera mínima de parte delemprendedor o grupo de emprendedores para garantizar elarranque del mismo.

¿Cómo?Planteando de forma resumida esta mejora o innovación quepuede ser productiva, de mercadeo, administrativa uorganizativa y su impacto esperado, concretamente, entérminos de los indicadores financieros y de mercado,esperados del Nuevo Emprendimiento, con relación a losNegocios ya existentes.

2.4. UB ICACIÓN DE LA EMPRESA

La Ubicación o Localización de una empresa no es una decisiónmenor, ya sea en el caso de empresas establecidas con planesde expandir sus operaciones y, con mayor razón, en caso deNuevos Emprendimientos. Este párrafo resume todos losaspectos competitivos relacionados con la ubicación delNegocio.¿Para qué?Para determinar con exactitud las ventajas o desventajas –conrelación a la propuesta del Plan de Negocios- de la ubicaciónde la Empresa, en caso de ya estar en operaciones; o de lasmejores alternativas que estén considerando el emprendedor ogrupo de emprendedores en caso de un Nuevo Emprendimiento.¿Por qué?Muchas veces la Ubicación de la Empresa constituye una de lasClaves para el Éxito de un Negocio. En negocios de servicioscon atención directa al cliente, la Ubicación puedeconstituir en el principal factor, o uno de los principalesfactores, de éxito de un emprendimiento. De igual manera ennegocios de transformación, donde la cercanía a proveedores,mercados y la calidad de las vías de comunicación juegan unrol de primer orden para sus posibilidades de éxito. Aspectosde clima de negocios, incentivos y facilidades impositivas

llegan también a determinar la Ubicación definitiva de unNuevo Emprendimiento, particularmente en situaciones deinternacionalización de las empresas.¿Cómo?Describiendo la Ubicación de su negocio y cómo esalocalización va a favorecer la venta de su Producto oServicio. Su descripción deberá responder las siguientespreguntas: ¿Qué ventajas estratégicas tiene esta localización? ¿Hay oportunidad para expansión? ¿Cuáles son los negocios vecinos? ¿Son ellos complementarios o dañinos para su negocio? ¿Se necesitan renovaciones en el local o en los costos? ¿Cuál es la clasificación de la zona? ¿Es el vecindario estable, cambiante (mejorando,

deteriorando)? ¿Cómo? ¿Cómo es el acceso de los clientes? (Autobuses, etc.)NOTA: En los Anexos Ud. debe incluir un dibujo del edificio,un diagrama del área inmediata incluyendo vías de acceso ynegocios vecinos y un plano del negocio.

III.- SU MODELO DE NEGOCIOEn este Capítulo se describe de forma resumida el Modelo deNegocio de la Empresa o Nuevo Emprendimiento, que es descritocon detalle en sus componentes de Necesidad/Deseo aSatisfacer, Diferenciación y Ventaja Competitiva.

3.1. RESUMEN DEL MODELO DE NEGOCIO

Párrafo que resume el Modelo de Negocio de la Empresa o NuevoEmprendimiento, es decir la forma en que la Empresa o NuevoEmprendimiento lleva o llevará a cabo su negocio, precisandode forma concreta las Necesidades/Deseos identificados en elmercado que serán satisfechas por la oferta de productos oservicios, las opciones de diferenciación que se estánadoptando y los elementos medulares de su VentajaCompetitiva.¿Para qué?

Para definir el valor creado para cada Segmento de clientesdefinido, describiendo los productos o servicios que seofrecen a cada uno, los canales de distribución respectivos,los recursos monetarios y de tiempo destinados paramantenerse en contacto con los clientes y los flujos deingresos que generarán cada uno de estos grupos de clientes.¿Por qué?Porque un Modelo de Negocio es la "forma de hacer negocios",valga la redundancia, mediante la cual una empresa genera susustento, esto es, genera ingresos. El modelo de negociosindica explícitamente cómo la empresa genera dinero mediantesu posicionamiento en la cadena de valor. Una empresa produceun bien o un servicio y lo vende a sus clientes. Si todo salebien, los ingresos de estas ventas superarán los costos deoperación y la compañía obtiene una utilidad.¿Cómo?A través de preguntas para poder generar un diagrama con lasdebilidades, amenazas, fortalezas, y oportunidades que se vanidentificando, como por ejemplo: Segmento de clientes: ¿Conocemos bien los clientes? ¿Podemos

reorganizar los grupos? Propuesta de valor: ¿Los clientes consideran valiosa la

oferta? ¿Pueden los competidores mejorar nuestra oferta entérminos de precios y/o cantidad?

Canales de distribución: ¿Llegamos a los clientes de una formadirecta? ¿Sabemos si los canales están bien diseñados?

Relaciones con clientes: ¿Tenemos una estrategia? ¿Tenemosretroalimentación de clientes?

Flujos de ingresos: ¿El flujo actual es sostenible? ¿Estádiversificado?

Recursos claves: ¿Calidad? ¿Cantidad? Actividades claves: ¿Somos eficientes? ¿Utilizamos la

tercerización? Red de proveedores: ¿Qué relaciones tenemos? ¿Somos

dependientes de ellos? Costo de la estructura: ¿Entendemos qué partes de la estructura

tiene un mayor costo? ¿Qué ágil es la estructura?

3.2. NECESIDA/DESEO A SATISFACER

Párrafo que resume la Necesidad/Deseo que ha sidoidentificada en un Segmento específico de clientes y que serásatisfecha de forma adecuada con el producto o servicio aofertar.¿Para qué?Para garantizar el funcionamiento adecuado del Modelo deNegocios, particularmente en su componente de generación deingresos suficientes para obtener la rentabilidad proyectada.¿Por qué?Porque una incorrecta identificación de lasNecesidades/Deseos de los clientes potenciales redundará enventas significativamente menores a las proyectadas,cuestionando la validez del Modelo de Negocio y, lo máspreocupante, el probable fracaso financiero del Negocio oNuevo Emprendimiento.¿Cómo?Descubriendo lo que realmente “vende”. Hay una gran diferenciaentre lo que el producto hace y lo que el consumidor realmentedesea. Por ejemplo: las mujeres no compran cosméticos, compranbelleza. Los hombres no compran unos zapatos de fútbol, compranser los mejores jugadores de fútbol. Cuando compramos aguaembotellada no solo compramos agua, compramos salud.

3.3. DIFERENCIACIÓN

Párrafo que resume la Diferenciación que ha sido definidapara el producto o servicio de la Empresa, de manera asatisfacer efectivamente los Deseos del Mercado Objetivo.¿Para qué?Para crear, mediante el mercadeo, una percepción por partedel consumidor del producto o servicio de la Empresa que lodiferencie claramente de los de la competencia.¿Por qué?Porque en el largo plazo, el único criterio de superioridadpara una empresa es la rentabilidad. Crecer, ser grande, ágilo productivo tiene sentido únicamente si la Empresa es más

rentable que sus competidores a través del tiempo. Y lo másprobable es que lo logre si encuentra una manera singular decompetir que le permita destacarse y diferenciarse, es deciruna manera única de crear valor para sus clientes. ¿Cómo? Estimulando la preferencia por el producto o servicio de

la Empresa en la mente del cliente. Distinguiendo el producto o servicio de la Empresa de los

similares comercializados por la competencia. Sirviendo o cubriendo mejor el mercado adaptándose a las

necesidades de los diferentes segmentos. 3.4. VENTAJA COMPETITIVA

Este párrafo describe la Ventaja Competitiva de la Empresa,es decir si hay un valor sostenible que la propuesta delNegocio o del Nuevo Emprendimiento pueda mantener ydesarrollar en el tiempo, ambos elementos claves parainteresar a un inversionista potencial.¿Para qué?Para ofrecer un valor superior a los clientes potenciales dela Empresa.¿Por qué?Porque la base de un valor superior a los clientes de laEmpresa es la definición adecuada y objetiva de la VentajaCompetitiva del Negocio. Una Ventaja Competitiva puede ser yaexistente o en proceso de construcción, a partir de lasinnovaciones que se plantean en el Plan de Negocios, o ambas;en el entendido que la generación de una Ventaja Competitivaes una construcción dinámica, a partir de las Fortalezasexistentes e intrínsecas de la Empresa o del emprendedor ogrupo de emprendedores asociados.¿Cómo?Diseñando de un conjunto significativo de diferencias quepermita distinguir los productos o servicios de la Empresa delos de la competencia. Diferenciarse de sus competidores lepermitirá a la Empresa crear una posición única y exclusiva,una manera singular de competir, que se traduzca en un valorsuperior para sus clientes, es decir, una superioridaddefinitiva y claramente distinguible de un producto o

servicio, ofrecido bajo una identidad única y con valorsignificativo a un segmento del mercado.

IV.- SU ESTRATEGIAEn este Capítulo se describe de forma resumida la Estrategiade Negocio de la Empresa o Nuevo Emprendimiento, que esdescrito con detalle en los componentes del Análisis FODA:Visión, Fortalezas, Debilidades, Oportunidades y Amenazaspara concluir con el postulado de la Estrategia Competitiva.

4.1. RESUMEN DE LA ESTRATEGIA EMPRESARIAL

Párrafo que resume la Estrategia Empresarial de la Empresa oNuevo Emprendimiento, es decir su dirección principal tantopara el presente como el futuro, utilizando las herramientasdel Análisis FODA y el Análisis Competitivo de MichaelPorter.¿Para qué?Para definir y establecer la Estrategia a seguir por laEmpresa, tanto para el presente como para el futuro¿Por qué?Porque cualquier negocio, sin importar su tamaño oespecialización, debe tener una razón de ser, debe anhelartener un sueño, y principalmente tener un rumbo que le ayudea dirigir su camino en conjunto con todos los miembros de laEmpresa. ¿Cómo?Formando una ruta opcional que llegue a representar una guíapara la Empresa, que la llevará hacia los productos o losservicios que los clientes desean.

4.2. VISION: Párrafo que resume la Visión de la Empresa, esdecir lo que la Empresa quiere crear, la imagen futura de laorganización.

¿Para qué?

Para determinar las condiciones y el marco de referenciasobre las que la Empresa se desarrollará desde su nacimientoy hasta que cumpla 5 años (es conveniente afinar la visióncada 5 años).¿Por qué?Porque la importancia de la visión radica en que es unafuente de inspiración para la Empresa, representa la esenciaque guía la iniciativa, de ella se extraen fuerzas en losmomentos difíciles y ayuda a trabajar por un motivo y en lamisma dirección a todos los que se comprometen en el negocio.En sectores maduros, la importancia de la visión es relativa,no tiene mucha trascendencia, pero en sectores nuevos, elcorrecto planteamiento de la visión es esencial paraconseguir lo que la Empresa persigue. ¿Cómo?Formulando una imagen ideal del Emprendimiento y poniéndolapor escrito, a fin de crear el sueño (compartido por todoslos que tomen parte en la iniciativa) de lo que debe ser enel futuro la Empresa.El contestar estas preguntas le puede orientar para definirla visión de su Empresa: ¿Cómo será la Empresa cuando haya alcanzado su madurez en

unos años? ¿Cuáles serán los principales productos y servicios que

ofrezca? -¿Quiénes trabajarán en la Empresa? ¿Cuáles serán los valores, actitudes y claves de la

Empresa? ¿Cómo hablarán de la Empresa los clientes, los

trabajadores y la gente en general que tenga relación conella?

4.3. FORTALEZASPárrafo que resume las Fortalezas de la Empresa, queconstituyen la base para el logro de los Objetivos del Plande Negocios.¿Para qué?Para identificar todas aquellas actividades que la Empresarealiza con un alto grado de eficiencia.¿Por qué?

Porque conviene conocer objetivamente todos aquelloselementos internos y positivos que diferencian a la Empresade otras que actúan en el mismo mercado (competencia).¿Cómo?Preguntándose: ¿Qué ventajas tiene la Empresa? ¿Qué hace la Empresa mejor que cualquier otra? ¿A qué recursos de bajo costo o de manera única se tiene

acceso? ¿Qué percibe la gente del mercado como una Fortaleza? ¿Qué elementos facilitan obtener una venta?

4.4. DEBILIDADEste párrafo describe las Debilidades de la Empresa, que serefieren a todos aquellos elementos, recursos, habilidades yactitudes que la Empresa ya tiene y que constituyen barreraspara lograr la buena marcha de la organización. También sepueden clasificar: Aspectos del Servicio que se brinda,Aspectos Financieros, Aspectos de Mercadeo, AspectosOrganizacionales y Aspectos de Control.¿Para qué?Para identificar todas aquellas actividades que la Empresarealiza con bajo grado de eficiencia.¿Por qué?Porque las Debilidades son problemas internos, que, una vezidentificados y desarrollando una adecuada estrategia, puedeny deben eliminarse.¿Cómo?Algunas de las preguntas que contribuyen a la identificaciónde Debilidades de la Empresa: ¿Qué se puede mejorar? ¿Que se debería evitar? ¿Qué percibe la gente del mercado como una Debilidad? ¿Qué factores reducen las ventas o el éxito de la Empresa?

4.5. OPORTUNIDADESPárrafo que resume las Oportunidades de la Empresa, quefundamental la propuesta de negocio de la Empresa.

¿Para qué?Para identificar todos aquellos eventos del medio ambienteexterno que de presentarse, facilitarían el logro de losobjetivos de la Empresa.¿Por qué?Porque las Oportunidades, una vez identificadas, pueden ydeben ser aprovechadas por la Empresa.¿Cómo?Algunas de las preguntas que contribuyen a la identificaciónde las Oportunidades de la Empresa son: ¿A qué buenas oportunidades se enfrenta la empresa? ¿De qué tendencias del mercado se tiene información? ¿Existe una coyuntura en la economía del país? ¿Qué cambios de tecnología se están presentando en el

mercado? ¿Qué cambios en la normatividad legal y/o política se

están presentando? ¿Qué cambios en los patrones sociales y de estilos de vida

se están presentando?

4.6 AMENAZASPárrafo que resume las Amenazas de la Empresa, que son labase de las Limitaciones y Riesgos que confronta la Empresay deben ser administrados eficientemente.¿Para qué?Para identificar todos aquellos eventos del medio ambienteexterno que de ocurrir, complicarían o evitarían el logro delos objetivos de la Empresa.¿Por qué?Porque las Amenazas son situaciones negativas, externas a laEmpresa, que pueden atentar contra ésta, por lo que llegadoal caso, puede ser necesario diseñar una estrategia adecuadapara poder sortearlas.¿Cómo?Algunas de las preguntas que contribuyen a la identificaciónde las Amenazas de la Empresa son: ¿A qué obstáculos se enfrenta la empresa? ¿Qué están haciendo los competidores? ¿Se tienen problemas de recursos de capital?

¿Puede algunas de las Amenazas impedir totalmente laactividad de la empresa?

4.7 ESTRATEGIA COMPETITIVAPárrafo que resume la Estrategia Competitiva de la Empresa,según la tipología establecida por Michael Porter y enfunción de los resultados el Análisis FODA.¿Para qué?Para desarrollar una amplia fórmula de cómo la Empresa va acompetir, cuáles deben ser sus objetivos y que políticasserán necesarias para alcanzar tales objetivos.¿Por qué?Porque la estrategia competitiva es una combinación de losfines (metas) por los cuales se está esforzando la Empresa ylos medios (políticas) con las cuales está buscando llegar aellos.¿Cómo?Planteando qué productos la Empresa debe manejar y quécaracterísticas deben reunir para aspirar el éxito. En ciertosentido el producto juega un papel de enlace entre oferta ydemanda, por lo que el éxito al que se hace referencia estácondicionado por la capacidad de la Empresa para superar a lacompetencia y desde luego, por la bondad del producto desdela perspectiva del cliente, garantía última de generación deresultados financieros esperados.

5. SU PRODUCTOEn este Capítulo se describe el Producto y/o Servicioprincipal del Plan de Negocios, información importante paraeventuales financiadores, más que para las personas yaparticipantes del Negocio Rural. Los Productos y/o Serviciosque ofrecen la Empresa o Nuevo Emprendimiento son descritoscon detalle en sus componentes de Innovación y PropuestaÚnica de Valor.

5.1. RESUMEN DE PRODUCTOS

Párrafo que resume la oferta de Productos, Servicios o ambos,cómo son ofertados y por quién; así como planes de desarrollode nuevos productos.¿Para qué?Para apuntar más allá de lo obvio, evitando situaciones,donde los productores de calzados definan su producto como“calzados”.¿Por qué?Porque la definición del principal Producto y/o Servicio quevenderá el negocio es de importancia crítica para definir elModelo de Negocio del Plan de Negocios.¿Cómo?Planteando una Proposición Única de Valor, que hará a estenegocio diferente de otros de naturaleza similar en elmercado. 5.2. INNOVACIÓN TECNOLÓGICA: Párrafo que resume la InnovaciónTecnológica que sustenta la propuesta de negocio de laEmpresa o Emprendimiento en este Plan de Negocios.

¿Para qué?Para poner en evidencia el o los factores objetivos quesustentarán la diferenciación de la Empresa o del NuevoEmprendimiento con relación a la competencia.¿Por qué?Porque a Innovación Tecnológica es la más importante fuentede cambio en la cuota de mercado entre empresas competidorasy el factor más frecuente en la desaparición de lasposiciones consolidadas.¿Cómo?Resolviendo problemas de presente, satisfaciendo necesidades,mejorando los productos y servicios, y poniendo a toda laEmpresa en mutuo equilibro mientras camina por una selvallena de abruptos escarpados, enormes especies arbóreas ylucha como especie por sobrevivir. La mayor parte de lasocasiones las Innovaciones no son tales hasta que no hansatisfecho mayoritariamente necesidades fundamentales. Al finy al cabo, una verdadera innovación se reconoce cuando teayuda en tu vida diaria, bien a escala personal o a escala

profesional. "Una idea no será nunca una innovación hasta queno esté ampliamente adoptada e incorporada en la vida diariade las personas", asegura Art Fry, creador del famoso post-itpara 3M Corp. Y, por supuesto, para conseguir este importantepaso, se necesita que las personas rompan su miedo originalal cambio. 5.3. PROPUESTA UNICA DE VALOR: Párrafo que resume laPropuesta Única de Valor (PUV) del Plan de Negocios, que hacea la Empresa tan diferente que la coloca por encima de suscompetidores y hace que la gente elija a su negocio.

¿Para qué?Para crear una ventaja real y percibida en la mente de suprospecto o cliente.¿Por qué?Porque para ser un Emprendedor exitoso Ud. no tiene que serel mejor, solamente tiene que ser distinto. Identificar ydesarrollar su PUV es un desafío. Pero la recompensa vale elesfuerzo. Lo va a diferenciar, y le va a dar una ventaja ensu mercado. ¿Cómo?Afirma sus ventajas distintivas.

5.4 DESCRIPCION DEL PRODUCTO O SERVICIO: Párrafo que describelos Productos o Servicios de la Empresa o NuevoEmprendimiento.

¿Para qué?Para definir uno de los cuatro componentes (Producto) de laMezcla de Marketing de la Empresa, junto al Precio, Plaza yPromoción; lo que conforman las 4 Ps.¿Por qué?Porque un Producto es cualquier cosa que se puede ofrecer aun mercado para satisfacer un Deseo o una Necesidad; y esnecesario definirla con precisión y sin ambigüedad.¿Cómo?

Describiendo el conjunto de atributos tangibles e intangiblesque incluye el empaque, color, precio, prestigio delfabricante, prestigio del detallista y servicios que prestanéste y el fabricante. 6. SU INDUSTRIAEn este Capítulo se debe describir el tipo y naturaleza delnegocio, yendo más allá de la especificidad de la Empresa oNuevo Emprendimiento para analizar en profundidad laIndustria /Sector en que ésta se desenvuelve o sedesenvolverá, así como las características de la Competenciay los determinantes de los Patrones de Compra de los ClientesPotenciales.

6.1. RESUMEN DE LA INDUSTRIA/SECTOR: Este párrafo explica eltipo de Industria o Sector en el que se encuentra la Empresao Nuevo Emprendimiento, el tamaño y crecimiento de losúltimos años; grado de concentración de la Competencia eneste Sector, la manera en que los productos y/o servicios soncomprados o vendidos; y describe a competidores específicoscon roles de liderazgo en la Industria/ Sector o concaracterísticas similares a la Empresa o NuevoEmprendimiento.

¿Para qué?Para ubicar exactamente y de forma objetiva a la Empresa oNuevo Emprendimiento dentro del rubro, evitando de estamanera posiciones subjetivas exitistas muy comunes en Planesde Negocios de micro, pequeñas y medianas empresas oEmprendedores; asegurando de esta manera el realismo delmismo.¿Por qué?Porque el Plan de Negocios debe demostrar de formairrefutable que la Empresa o los promotores del NuevoEmprendimiento cuentan con un perfecto conocimiento general yespecífico de las principales tendencias, nivel tecnológico,organización de mercado y sistemas de producción y

distribución, entre otros, en los que se desenvolverá elnegocio.¿Cómo?A partir de una investigación sistemática de los parámetrosarriba mencionados, tanto en la dimensión local, regional,nacional y global. 6.2. TAMAÑO DE LA INDUSTRIA: Este párrafo indica el Tamaño dela Industria en la que se desenvuelve la Empresa, tanto envolumen (número de clientes en el caso de Servicios) como envalor monetario (moneda nacional o extranjera de referencia).

¿Para qué?Para determinar índices de Participación de Mercado, clavespara establecer el posicionamiento real de la Empresa o NuevoEmprendimiento en la Industria/Sector en el que actúa; asícomo la ubicación de la Industria/Sector en el contexto deproducción nacional.¿Por qué?Porque sin estos elementos objetivos de medición de laposición de la Empresa o Nuevo Emprendimiento dentro de laIndustria/Sector, los Objetivos Estratégicos que plantee elPlan de Negocio corren el riesgo de carecer de sustento y,por ende, perder credibilidad.¿Cómo?Investigando a partir de estadísticas nacionales y boletinesde asociaciones ó cámaras empresariales del rubro,principalmente. Recurrir también a información disponible enel Internet, particularmente para realizar análisiscomparativos con mercados de características similares encaso de tener que estimar el tamaño del mercado.

6.3. CRECIMIENTO DE LA INDUSTRIA: Este párrafo indica elCrecimiento de la Industria en la que se desenvuelve laEmpresa, tanto en valores totales como en modificaciones dela composición entre diferentes Productos y/o Serviciosafines.

¿Para qué?Para establecer el ciclo de vida de la Industria/Sector en elque se desenvuelve la Empresa y, en consecuencia, elpotencial de crecimiento de la misma. Es definitivamente másfácil crecer en un mercado en expansión que lo contrario.¿Por qué?Porque las Industrias/Sectores son dinámicas y un Plan deNegocios debe recoger acertadamente sus principales y mássalientes tendencias.¿Cómo?Observando el comportamiento de los líderes del mercado o delos mercados más desarrollados, particularmente en materia dedesarrollo e introducción de nuevos Productos y/o Servicios.Haciendo el seguimiento a las reglamentaciones públicas ytratados comerciales que afectan a la Industria/Sector,particularmente cuando las decisiones de consumo son muysensibles a aspectos como la protección del medio ambiente,recursos naturales, respecto a derechos laborales, etc. 6.4. ANALISIS DE LA COMPETENCIA: Este párrafo explica lanaturaleza general de la Competencia en estaIndustria/Sector.

¿Para qué?Para conocer el posicionamiento de la Empresa en el mercadocon relación a los competidores.¿Por qué?Porque este conocimiento permitirá a la Empresa definir suEstrategia Competitiva más adecuada.¿Cómo?Generando una estructura del mercado desde la perspectiva delos competidores como sigue:

Monopolios. Oligopolios. Mercados puramente competitivos. Mercado con competencia imperfecta.

6.5. MAPA DE LA COMPETENCIA: este párrafo describe a cada unode los competidores actuales que confronta la Empresa.

¿Para qué?Para contar con una Inteligencia de Mercado adecuada.¿Por qué?Porque sin un conocimiento específico de la competencia, laEmpresa no podrá diseñar estrategias y tácticas efectivas.¿Cómo?Identificando las características específicas de la oferta delos principales competidores en el mercado, particularmenteen lo relacionado a los atributos de sus productos,proposición única de valor, canales de distribución,facilidades de financiamiento, servicios de postventa, etc.,que estén provocando que los clientes los prefieran a ellosantes que a la Empresa.Concretamente, tratar de responde a las siguientes preguntas: ¿Dónde están ubicados? ¿Cuántos son? ¿Cuántos son según el tamaño? ¿Qué productos ofrecen? ¿Quiénes son sus clientes? ¿Por qué le compran? ¿Qué piensan sus clientes de sus productos?

¿Cuáles son sus tácticas y formas de publicidad? ¿Cuáles son sus formas de distribución? ¿Cuáles son sus tácticas y/o formas de publicidad?

6.6. COMPETIDORES MÁS IMPORTANTES: Este párrafo analiza a loscompetidores más importantes que confronta la Empresa.

¿Para qué?Para esbozar estrategias que le permita a la Empresaenfrentarlos exitosamente de forma individual.¿Por qué?Porque las estrategias competitivas deben anticipar lasreacciones de los competidores más importantes a lasiniciativas competitivas de la Empresa.¿Cómo?

Varios aspectos a tomarse en cuenta en el Análisis de loscompetidores más importantes: Localización de la competencia. Estacionalidad d e la oferta. Líneas de productos. Capacidad instalada. 6.7. BARRERAS DE ENTRADAEste párrafo analiza las Barreras de Entrada en laIndustria/Sector.¿Para qué?Para determinar cuán vulnerable es la situación de la Empresaen este mercado o cuan factible es la penetración de estemercado por parte del Nuevo Emprendimiento.¿Por qué?Porque un mercado sin Barreras de Entrada no ofreceperspectivas interesantes de rentabilidad a la Empresa salvola emergencia de una innovación importante o, caso contrario,un mercado con significativas Barreras de Entrada incrementalos riesgos de fracaso de un Nuevo Emprendimiento.¿Cómo?Utilizando el análisis de amenazas de nuevos entrantes deMichael Porter. 6.8. PATRONES DE COMPRA: Este párrafo explica cómo losclientes tienden a elegir una empresa sobre otra.

¿Para qué?Para conocer el atractivo de la Empresa con relación a losclientes potenciales.¿Por qué?Porque este conocimiento permitirá definir las Estrategias deSegmentación, Mercadeo y Ventas del Plan de Negocios.¿Cómo?Profundizando sobre los Patrones de Compra de los Clientes,relacionados por ejemplo, a facilidades de empaque,distribución a domicilio, demanda de asesoría para elcorrecto uso de los productos o frecuencia de las compras,entre otros, que le conviene explotar a la Empresa con el fin

de ingresar y/o capturar nuevos mercados, que permitiráincrementar los ingresos.

7. SU MERCADO OBJETIVOEn este Capítulo se define el Mercado del Plan de Negocios,describiendo la Estrategia de Segmentación, las oportunidadesde mercado, tendencias, crecimiento esperado y definiendo, enconsecuencia, el Mercado Objetivo del Plan de Negocios

7.1. RESUMEN DEL MERCADO

Párrafo que presenta los grupos de mercado meta, derivadosdel análisis de mercado, explicando por qué se estáseleccionando estos grupos y no otros. Cuando el Plan deNegocios está orientado a conseguir financiamiento, eldetalle y profundidad del análisis, será mayor que para unode uso interno.Esta sección debe ser completada, después de llenar las otrassecciones del Capítulo, donde el usuario ya habrá determinadosu mercado meta, mediante la tabla de Análisis de Mercado,así como su Estrategia de Segmentación, posterior alanálisis respectivo.¿Para qué?Para definir los grupos de mercado meta seleccionados, apartir del análisis de los clientes actuales o potenciales,según se trate de un negocio en funcionamiento o de un nuevoemprendimiento, privilegiando aquellos que presentan mayoresposibilidades de crecimiento.¿Por qué?Porque en todo negocio conviene enfocar los esfuerzos decomercialización, en aquellos grupos de clientes quepresentan mayor probabilidad de adquirir el bien y/o servicioofertado. ¿Cómo?Por intermedio de investigaciones adicionales, visitas ainstituciones referentes en la materia, entrevistas aexpertos y a menudo validación de información cuantitativa enel terreno.

7.2. ANALISIS DE MERCADO

Párrafo que presenta los resultados del Análisis de Mercado,base para la definición del Mercado Objetivo y de laEstrategia de Segmentación.¿Para qué?

Para minimizar el riesgo de su negocio. Para entender los problemas y las oportunidades. Para identificar las oportunidades de ventas. Para planificar su mercadotecnia/o mensaje de venta.

¿Por qué?Porque el Análisis de Mercado no solamente ayudará al usuarioa confirmar si su producto y/o servicio es requerido, sinoque le ayudará a encontrar las mejores maneras para alcanzara sus clientes, precio de sus productos o servicios y porúltimo a realizar mas ventas.¿Cómo?El proceso para realizar un Análisis de Mercado se puededividir en tres partes: Entendiendo las Condiciones del Mercado: Esto le dará a Ud.la información básica acerca del mercado completo – eltamaño, la competencia, los clientes. Identificar las Oportunidades de Mercado: Esto le dará unainformación más específica acerca de sus problemaspotenciales u oportunidades en cierto mercado objetivo, estoincluye información sobre crecimiento, tendencias actuales yfuturas, factores externos y más información sobre suscompetidores.Desarrollar Estrategias Dirigidas a un Mercado: Aquí es endonde el Análisis de Mercado le marca el camino. Le ayudará aencontrar las oportunidades de crecimiento para su negocio.Entendiendo el mercado y conociendo las oportunidades que seencuentran disponibles, usted podrá crear una estrategia quelo separara de sus competidores.

7.3. SEGMENTOS DE MERCADO

Este párrafo explica con la mayor claridad posible ladefinición de los distintos Segmentos de Mercado, que luego

figurarán en la Tabla de Análisis de Mercado a continuación,así como el sustento de información que respaldará lasestimaciones de tasas de crecimiento asignadas a cada uno deellos. ¿Para qué?Para priorizar los Segmentos de Mercado que presentan lascaracterísticas más atractivas para la Empresa; por ende,donde convendrá enfocar los recursos a ser consignados en laEstrategia de Mercadeo (Marketing).¿Por qué?Porque el concepto de segmentación de los clientespotenciales en grupos, basados en características comunes, escrítico para el dimensionamiento del mercado y la estrategiade mercadeo.¿Cómo?Elaborando y validando los perfiles de los segmentos demercados preseleccionados.Una vez que Ud. ha dividido el mercado en segmentos y hadeterminado que variables de segmentación utilizar, Ud.necesita evaluar el grado hasta el cual los posiblesproductos o servicios de su empresa podrán satisfacer lasnecesidades de los clientes potenciales. Con éste propósitoUd. desarrolla perfiles de los segmentos de mercadopreseleccionados, donde Ud. describirá las similitudes entrelos clientes potenciales de cada segmento y las diferenciasentre personas de diversos segmentos. Recuerde que en los segmentos, las personas deben ser muysimilares con respecto a varias características o necesidadesde un producto o servicio y diferir considerablemente de laspersonas que estén en otros segmentos del mercado. Mediante el desarrollo de perfiles de los segmentos delmercado usted podrá tener una mejor visión de cómo su empresapuede utilizar sus capacidades para atender a grupos declientes potenciales.

7.4. TABLA DE ANALISIS DE MERCADO

El Análisis de Mercado debe enfocarse en los clientespotenciales y no en los actuales. Los clientes actuales son a

quienes se está vendiendo el producto y/o servicio, porsupuesto que son un parámetro de referencia muy importante.No obstante, conviene ampliar el horizonte de clientes atodos aquellos que podrían comprar el producto y/o serviciode los productores si se sabe llegar con los atributos,mensajes y herramientas adecuadas. Todo Plan de Negocios estáorientado a promover el crecimiento de la Empresa y el éxitodel Emprendimiento, motivo por el cual no sólo es suficientecon vender más a los clientes actuales, sino, vender a losclientes de la competencia y también vender a aquellos queoptarían por comprar el producto y/o servicio de losproductores; aunque, todavía no lo han hecho. A estosclientes se los agrupa por características comunes,constituyendo cada una de estas categorías creadas por elusuario en un Segmento de Mercado, como ser consumidoresindividuales, ferias, tiendas, micro mercados, supermercados,etc., es decir, la unidad de análisis del mercado.¿Para qué?Para determinar las posibilidades reales de crecimiento de laEmpresa.¿Por qué?Porque no todos los Segmentos de Mercado se comportan en eltiempo de la misma manera. Existen segmentos más dinámicos yotros menos dinámicos. Conviene enfocarse en los Segmentos deMercado más dinámicos.¿Cómo?El aplicando la Segmentación del Mercado, donde el usuarioindique, según su experiencia, sus principales clientesactuales y/o futuros, definiendo de esta forma sus“segmentos” de mercado. Después, a partir de la informacióndisponible se proyecta la tasa de crecimiento anual de cadauno de esos segmentos; así obtener una primera conclusiónsobre los segmentos con mayor atractivo en términos de supotencial de crecimiento.

7.5. MERCADO OBJETIVOPárrafo que define al Mercado Objetivo de la Empresa o NuevoEmprendimiento.¿Para qué?

Para dirigir específicamente los esfuerzos de mercadeo de laEmpresa.¿Por qué?Porque la elección cuidadosa y la definición exacta de losMercados Objetivo, son esenciales para el desarrollo de unaMezcla del Mercadotecnia efectiva.¿Cómo?Profundizado el análisis a partir del Segmento de Mercadoidentificado, en la Tabla de Análisis de Mercado, como el conmayor potencial; es decir el que representará mayor volumende negocio en 3 años.Al momento de confirmar el Mercado Objetivo es necesarioprecisar las variables demográficas y/o sociográficas delmismo. Una vez acotado el target (o Mercado Objetivo), seanalizan sus características para tratar de averiguar qué lesmueve a actuar cómo lo hacen y, por tanto, qué les mueve a lacompra. 7.6 ESTRATEGIA DE SEGMENTACIÓNEste párrafo define la Estrategia de Segmentación del MercadoObjetivo a partir del ejercicio realizado mediante la Tablade Análisis de Mercado.¿Para qué?Para conocer las razones por las cuales el Plan de Negociosestá enfocándose en algunos Mercados Meta específicos y no enotros.¿Por qué?Porque es necesario demostrar que esta Estrategia es superiora cualquier otra posible, en términos de los Objetivosplanteados en el Plan de Negocios.¿Cómo?Vinculando de manera estrecha el comportamiento del mercadoproyectado con el producto y/o servicio principal delNegocio, tanto en términos de su comportamiento histórico,como de la proyección esperada de las ventas resultantes delas innovaciones planteadas y de la definición de PropuestaÚnica de Valor de la Empresa.

8.- PLAN DE MARKETINGEn este Capítulo se define el Plan de Marketing del Plan deNegocios a partir de la Mezcla de Mercadotecnia y de laEstrategia de Mercadeo de la Empresa.

8.1. RESUMEN DEL PLAN DE MARKETINGEste párrafo resume el Plan de Marketing del Plan deNegocios, recogiendo la Estrategia de Mercadeo definida yexplicando el Plan de Acción diseñado a partir de la CartaGantt.¿Para qué?Para alcanzar los objetivo específicos de Mercadeo del Plande Negocios.¿Por qué?Porque es la herramienta básica de gestión que debe utilizartoda empresa orientada al mercado que quiera ser competitiva.En su puesta en marcha quedarán fijadas las diferentesactividades que deben realizarse en el área del Marketing,para alcanzar los objetivos marcados¿Cómo?Definiendo los objetivos a conseguir en un período de tiempodeterminado, así como detallando los programas y medios deacción que son precisos para alcanzar los objetivosenunciados en el plazo previsto.

8.2. PRECIOEste párrafo describe y sustenta las decisiones con respectoal Precio al que serán ofertados los Productos y/o Serviciosde la Empresa en el mercado.¿Para qué?Para determinar de forma adecuada el único elemento de laMezcla de Mercadeo que proporciona ingresos pues los otroscomponentes únicamente producen costos.¿Por qué?Porque el Precio es aún considerado como uno de los elementosmás importantes que condiciona la cuota de mercado de laempresa y su rentabilidad, con la particularidad que está a

la base de los ingresos de la Empresa, que son inciertos;mientras los costos son seguros.¿Cómo?Estimando de forma cuantitativa y con el mayor rigor posiblela aceptación o no del consumidor del conjunto de atributosdel Producto de la Empresa, atendiendo a su capacidad parasatisfacer las Necesidades y Deseos del Cliente potencial;todo ello optimizando los ingresos de la Empresa..

8.3. DISTRIBUCIÓNEste párrafo describe y sustenta las opciones elegidas por laEmpresa en materia de Distribución al Mercado de su Productoy/o Servicios.¿Para qué?Para conseguir que los Productos y/o Servicios de la Empresalleguen satisfactoriamente al Cliente, en las cantidades,lugares y momentos precisos.¿Por qué?Porque existen varias formas en las cuales la Empresa puedehacer llegar su Producto a las manos del consumidor; es decirvenderlo, y corresponde elegir la más adecuada.¿Cómo?Analizado y tomando decisiones con respecto a cada uno de lossiguientes criterios: Cobertura de Mercado: En la selección de la Plaza es

importante seleccionar el tamaño y el valor del mercadopotencial que se desea abastecer. La cobertura de mercadoes tan importante para algunos productores que esabsolutamente necesario un Canal para lograrla.

Control: Se utiliza para seleccionar la clase dedistribución adecuada, es decir, es el control delProducto. Cuando el Producto sale de las manos delproductor, se pierde el control debido a que pasa a serpropiedad del comprador y este puede hacer lo que quieracon él.

Costos: La mayoría de los consumidores piensa que cuantomás corto sea el canal de Distribución, menor será elcosto de Distribución, y por lo tanto menor el precio quelos clientes deban pagar.

8.4. PROMOCIÓNEste párrafo describe y sustenta las políticas deComunicación y las iniciativas de Promoción d la Empresa.¿Para qué?Para comunicar los méritos de los Productos y/o Servicios dela Empresa y persuadir a su público objetivo para que loscompren.¿Por qué?Porque lo que no se comunica no existe (en consecuencia no sevende) o porque lo que se comunica de forma inadecuada nogenera los resultados esperados en términos de ventas.¿Cómo? Comunicación: Transmitiendo las cualidades del Producto de

la Empresa a sus clientes potenciales, para que éstos sevean impulsados a adquirirlo; por tanto, consiste en unmecanismo de transmisión de información.

Promoción: A través de diferentes estímulos y de accioneslimitadas en el tiempo y en el espacio, orientadas apúblicos determinados.

8.4. ESTRATEGIA DE MERCADEOEste párrafo describe la Estrategia de Mercadeo, quenormalmente comprende un enfoque en el Mercado Objetivo, unénfasis en ciertas herramientas de marketing y/o medios decomunicación o formas de posicionar a la Empresa y a susProductos y/o Servicios de manera única.¿Para qué?Para identificar, seleccionar y priorizar las herramientas dmarketing más apropiadas y con mayor posibilidad de lograrlos resultados esperados.¿Por qué?Porque la Estrategia de Mercadeo de un Plan de Negocios sedebe articular en torno a la comunicación efectiva de lascaracterísticas trascendentes de la Empresa, como ser suMisión y Ventaja Competitiva en el Segmento de Mercadodefinido como Mercado Objetivo.¿Cómo?

Utilizando diversas herramientas, individualmente o de formacombinada en el espacio y el tiempo, como la televisión,radio, prensa, vallas publicitarias, asistencia a ferias,visitas de promotores, etc. Las herramientas de marketing másutilizadas por los micro, pequeños y medianos Empresarios yEmprendedores son materiales gráficos como folletería,afiches, brochures, dípticos, trípticos, cartas de visita,etc. Definitivamente, la definición del logo, marca, colorescorporativos, son un elemento esencial de la Estrategia. Para productos de consumo masivo que se exponen en centros dedistribución altamente frecuentados, el diseño y elaboraciónde los empaques, etiquetas; eventualmente, la decoración degóndolas de autoservicio, etc., constituyen tambiénherramientas de Mercadeo.En suma, la Estrategia de Mercadeo debe seleccionar a partirde un criterio riguroso de costo/beneficio las herramientasde marketing más indicadas para promocionar el Producto y/oServicio de la Empresa.

8.5. CARTA GANTTLa Carta Gantt resumida o Tabla de Hitos, es dónde sólo seconsignan las tareas que representa el logro de un conjuntode actividades, indicando para cada una de ellas, el nombredel grupo de actividades, la fecha de inicio, la fecha deconclusión, el presupuesto asignado, el jefe/gerenteresponsable y la área dentro de la Empresa encargada dellevarla adelante. ¿Para qué?Para facilitar la implementación efectiva del Plan deNegocios, y la concretización del mismo.¿Por qué?Porque una Tabla de Hitos o Carta Gantt resumida, elaboradade forma adecuada, mostrará coherencia en todas sus líneas ycolumnas, con las posibilidades operativas y financieras dela Empresa, asegurando mediante su estructuración correcta entérminos de definición y secuencia de implementación detareas el logro de los objetivos definidos en las Estrategiasde Segmentación, Ventas y Mercadeo, mediante las estrategiasy tácticas respectivas.

¿Cómo?Compatibilizando los recursos disponibles, tanto financieros,de personal, dirección y de tiempo, con los objetivospropuestos. Realizando este ejercicio, salta a la vistacuando un Gerente responsable está notoriamente recargado,haciendo que los plazos establecidos no sean factibles nicreíbles. Lo mismo sucede con el presupuesto necesario paraejecutar todo el Plan, que resulta de la suma de lospresupuestos de cada una de los grupos de tareas, monto quese verificará si está en las posibilidades financieras de laEmpresa.

8.7. EXPLIQUE SU CARTA GANTT

Este párrafo describe los hitos enumerados en la Carta Gantt.En esta parte, el Plan de Negocios se convierte en unverdadero Plan de Acción con actividades mensurables, enlugar de ser solamente un documento descriptivo opropositivo.¿Para qué?Para relacionar cada conjunto de tareas de la Carta Ganttresumida con las distintas estrategias y tácticas definidasen las Estrategias de Segmentación, Mercadeo y Ventas delPlan de Negocios.¿Por qué?Porque se debe mostrar la factibilidad e impacto del Plan deNegocios, desde un punto de vista global del uso de losrecursos disponibles de la Empresa en cada grupo de tareas.¿Cómo?Explicando de forma coherente, completa y precisa, la versiónfinal de la Carta Gantt resumida.

9. SU PRONÓSTICO DE VENTAS

9.1. RESUMEN DE SU PRONÓSTICO DE VENTAS

Este párrafo resume Pronóstico de Ventas del Plan deNegocios, recogiendo la Estrategia de Ventas definida yexplicando las proyecciones realizadas, particularmente entodos los aspectos que se diferencian del comportamientoinercial de las Ventas de la Empresa o que signifiquenimportantes tasas de crecimiento.¿Para qué?Para sustentar todos los supuestos que estén al origen de uncomportamiento favorable de las ventas y por consiguiente dela trayectoria de ingresos de la Empresa.¿Por qué?Porque la realización efectiva de las ventas proyectadas porla Empresa es la mayor garantía de cumplimiento de losObjetivos del Plan de Negocios.¿Cómo?Reflejando en el Pronóstico de Ventas la aplicación efectivade las Estrategias de Segmentación, Mercadeo y Ventasdefinidas en el Plan de Negocios.

9.2. TÉCNICAS DE VENTAS

Este párrafo define y describe las principales Técnicas deVentas adoptadas por la Empresa, con una estimación de losresultados esperados.¿Para qué?Para ofrecer al vendedor una estructura de trabajosistemática y efectiva.¿Por qué?Porque la realización efectiva de las ventas es el resultadode un trabajo sistemático según procedimientos claramentedefinidos.¿Cómo? Atrayendo la Atención del cliente. Creando y reteniendo el Interés del cliente. Despertando el Deseo por adquirir lo que se está

ofreciendo. Llevando al Cliente hacia la Acción y cerrar la venta.

9.3 EL EQUIPO DE VENTAS

Este párrafo describe la organización, coordinación ysupervisión del Equipo de Ventas de la Empresa.¿Para qué?Para asegurar un nexo óptimo entre la Dirección de la Empresay su Fuerza de Ventas y así obtener los mejores resultadosposibles con los recursos humanos disponibles.¿Por qué?Porque es indispensable definir con claridad los objetivos ylas responsabilidades de cada uno de los integrantes delEquipo de Ventas.¿Cómo? Definiendo el rol y las áreas de trabajo. Fomentando la venta consultiva. Aprendiendo a medir. Vendiendo bien primero y luego fidelizar cuando

corresponda. Mejorando la gestión del equipo. Dirigiendo con la cabeza y liderando con el corazón.

9.4. ATENCIÓN AL CLIENTE Y POSTVENTA

Este párrafo define y describe las políticas de Atención alCliente y Post-Venta de la Empresa.¿Para qué?Para asegurar la máxima satisfacción del cliente.¿Por qué?Porque clientes satisfechos tienen a repetir las compras odar referencias positivas en su entorno con relación a laEmpresa y sus Productos y/o Servicios.¿Cómo? Reparando: Daños materiales o de servicios. Corrigiendo: Equivocaciones e impresiones desfavorables. Promoviendo: Actitudes favorables hacia la empresa. Mostrando: Realizaciones y beneficios otorgados. Enseñando: Utilización de productos y servicios. Promoviendo: Operaciones de los demás servicios, que

supongan atención al cliente.

Terminando: Prestaciones inconclusas que fueron iniciadaspor otros servicios.

Reponiendo: piezas o productos (Fallas). Canjeando: Piezas o productos (averías devueltas). Recogiendo: Productos rechazados por el cliente. Informando: A la empresa, a los clientes y usuarios. Detectando: Necesidades de atención en el mercado. Observando: El mercado. Entregando: Productos, documentos, propaganda, avisos o

notas que se le encomienden como atención al cliente. Relacionando: Al cliente con los demás servicios de la

empresa, según la política de esta. Fomentando: La confianza del cliente. Recordando: A quien proceda, las instrucciones y

normativas que se le expresen. Apoyando: Las realizaciones de la venta, sin

interferirlas. Manteniendo: Relaciones optimas en todos sus contactos,

propiciándolas hasta donde se le ordene. 9.5. SU PRONÓSTICO DE VENTAS

Este párrafo describe la Estrategia de Ventas,diferenciándola de la Estrategia de Mercadeo. La Estrategiade Ventas trata de cómo y cuándo cerrar ventas con losprospectos, compensar a los vendedores, optimizar sistemas debases de datos, modificar precios, términos de entrega, etc.

¿Para qué?Para sustentar los Pronósticos de Ventas de la Tablasiguiente.¿Por qué?Porque el Pronóstico de Ventas del Plan de Negocios es labase de las Proyecciones Financieras del mismo. Sin ventas nohay Plan de Negocios.¿Cómo?Diferenciando claramente la Estrategia de Ventas de laEstrategia de Mercadeo, donde la ilustración más gráfica es,mientras la Estrategia de Mercadeo “abre” las ventas, es

decir, permite identificar a los prospectos o ClientesPotenciales; la Estrategia de Ventas “cierra” las ventas onegocios, en suma, lo que en definitiva materializa el Plande Negocios.

9.6. TABLA DE PRONOSTICOS DE VENTAS (CON PROYECTO)

Esta Tabla le proporciona al usuario, una herramientaamigable de desarrollar y de estimar sus ventas y costodirecto de ventas.¿Para qué?Para contar con las estimaciones mensuales, lo más precisasposibles para el primer año de proyección de la Empresa.¿Por qué?Porque estas estimaciones son la base sobre las que seconstruyen todos los Estados Financieros del Plan deNegocios.¿Cómo? La Tabla de Pronóstico de Ventas, que es parte de la TablaSimplificada de Proyecciones Financieras, también requiereque se introduzcan proyecciones para el Costo Directo deVentas, respetando la misma periodicidad y números de ítemsdefinidos para el Pronóstico de Ventas.El Costo Directo de Ventas o Costo Variable, categorías noforzosamente idénticas desde un punto de vista contableriguroso, donde el Costo Directo de Ventas estaría omitiendolos gastos incurridos en los Productos y/o Servicios, quefinalmente no lleguen a venderse, agrega el valor de todoslos insumos de bienes y servicios requeridos para concretaruna venta, de acuerdo a los Registros Contables de laEmpresa, de manera unitaria. Por ejemplo, entre los insumosde bienes y servicios que normalmente son considerados dentrode la categoría de Costo Directo de Ventas, encontramos lasmaterias primas utilizadas en el proceso productivo, el valordel trabajo directamente relacionado con el procesoproductivo, la depreciación o en su defecto, el alquiler dela maquinaría y equipo utilizada en el proceso de producción,

así como gastos comerciales específicamente considerados enel proceso de ventas.

9.7 EXPLIQUE SU PRONÓSTICO DE VENTAS

Este párrafo explica la Tabla de Pronóstico de Ventas. ¿Para qué?Para explicar con mayor detalle posible, cada valorincorporado en la Tabla de Pronóstico de Ventas,particularmente si éstos presentan variacionessignificativas, más del 10%, con los valores de los meses oaño precedente.¿Por qué?Porque la condición para cualquier inversionista interesadoen el Plan de Negocios, es que los Pronósticos de Ventas seanrealistas, sin que ello impida que sean ambiciosos, siempre ycuando se pueda demostrar saltos importantes y significativoscon la situación actual y pasada de la Empresa, por ello, laimportancia de una explicación completa, coherente yfundamentada de estos Pronósticos de Ventas.¿Cómo?Enfocándose en las acciones específicas que emprenderá laEmpresa, para obtener los resultados esperados, así como lascondiciones diferentes a las actuales que se prevéprevalezcan en el mercado; relacionándolas de forma directacon las Estrategias de Segmentación, Mercadeo y de Ventas,previamente definidas.

10. SU EQUIPO DE TRABAJO

En este Capítulo se debe “vender” al equipo gerencialque tendrá a su cargo la ejecución del Plan deNegocios.

10.1. RESUMEN DE SU EQUIPO DE TRABAJO

Este párrafo describe al Equipo de Trabajo, que es más que lasuma de Hojas de Vida, es la suma de competencias yhabilidades que hará funcionar el Plan de Negocios. Seentiende por Equipo de Trabajo al grupo de personas que tomandecisiones dentro del Plan de Negocios y tienen a su cargoresponsabilidades críticas para el logro de los objetivosplanteados. Puede ser una persona; aunque, todavía enemprendimientos unipersonales se recomienda la conformaciónde equipos de trabajo con individuos de perfiles que aportenconocimientos y competencias complementarias.¿Para qué?Para describir y explicar en detalle el Equipo de Trabajo quetendrá a su cargo la ejecución del Emprendimiento; además, delos promotores natos del mismo.¿Por qué?Porque un proyecto complejo, serio y formal, requiere devarias capacidades y competencias especializadas.¿Cómo?Partiendo del rol ejecutivo que desempeñarán los promotoresdel Nuevo Emprendimiento, enfatizando particularmente en losantecedentes y competencias técnicas específicas,relacionadas con el Plan de Negocios.Adicionalmente, la implementación efectiva de Planes deNegocios, requiere de personal permanente y rentado en lasáreas funcionales críticas como producción, comercializacióny ciertas áreas administrativas. Es muy común que los Planesde Negocios de micro, pequeños y medianos Empresarios tiendana delegar estas funciones en Directivos sin el grado deespecialización técnica correspondiente y sin la dedicaciónde tiempo suficiente; aspecto que debe ser subsanado paraasegurar una adecuada ejecución del Plan de Negocios. 10.2 COMPETENCIAS CRÍTICAS

Este párrafo define y describe las Competencias Críticas querequiere la Empresa para implantar efectivamente el Plan deNegocios.¿Para qué?Para alinear sus procesos y sistemas de gestión de personas,con la estrategia de la Empresa, su misión y cultura.

¿Por qué?Porque las Competencias Críticas son aquellas que dadas lascondiciones y/o estrategias de una determinada Empresa-proceso y las personas que lo conforman, se vuelvenprioritarias para la consecución de los objetivos y/oestrategia de dicha Empresa o proceso; que al distribuirseuniformemente en la organización constituyen una fuente deFortalezas que caracterizan a las organizaciones de altodesempeño.¿Cómo?Identificando los factores de éxito en el desempeño de loscolaboradores de la Empresa. 10.3 SISTEMAS DE INCENTIVOS

Este párrafo describe los Sistemas de Incentivos definidospor la Empresa.¿Para qué?Para atraer y retener al mejor talento disponible en elmercado laboral, adecuado a las Competencias Críticasdefinidas por la Empresa.¿Por qué?Porque los resultados de la Empresa dependen en últimainstancia de los Conocimientos, Habilidades y Actitudes desus colaboradores.¿Cómo? Adoptando variables de resultado coherentes con el Plan de

Negocios y equilibradas. Definiendo con precisión las variables a utilizar. Equilibrando variables locales y globales. Estableciendo las metas al comienzo del período. Fijando metas ambiciosas pero no imposibles. Asegurando la coherencia y alineamiento de las metas

interniveles, para que todos los actores desarrollen orefuercen una visión "sistémica" de la Empresa y sugestión, más allá de los límites de su actividadcotidiana.

Utilizando criteriosamente los mínimos y máximos de cadavariable para asegurar una razonable sensibilidad a losresultados extraordinarios y los insuficientes.

Contemplando una "flexibilidad acotada" del sistema. Identificando y aislando, en la medida de lo posible, los

efectos de variables externas. 10.4 DIRECCIÓN Y LIDERAZGO

Este párrafo define y describe la estructura de Dirección yLiderazgo de la Empresa.¿Para qué?Para facilitar la participación individual, motivar undesempeño sobresaliente, resolver conflictos y ganar elconsenso al interior de la Empresa sobre cuestiones claves.¿Por qué?Porque el (los) máximo(s) responsable(s) de la calidadorganizacional de la Empresa son sus líderes; más aún enpequeñas y medianas empresas. El éxito y crecimientosostenido de una empresa dependerá en gran medida de lapermanencia, adecuación constante y capacidad de aprendizajede su liderazgo.¿Cómo? Estableciendo la estructura organizativa de la Empresa,

particularmente desde la perspectiva de la delegación deresponsabilidades, describiendo su evolución en el tiempo.

Describiendo las características personales del cuerpoejecutivo de la Empresa, enfatizando su alineamiento conlas Competencias Críticas requeridas por la Empresa.

Describiendo la política de Gestión de Talento(s) de laempresa.

10.5 TABLA DE GASTOS LABORALES (CON PROYECTO)

Esta Tabla resume los costos laborales del personalpermanente, mostrando la estructura ejecutiva, establecido enel Plan de Negocios.

¿Para qué?Para conocer la incidencia del factor, recurso humano en laestructura de costos fijos del negocio. Montos mínimos omarginales de costos laborables en un Plan de Negocios seconvierten en un indicador de un manejo informal (desde el

punto de vista tributario) y poco profesional del mismo, loque por supuesto redundará en su credibilidad anteinversionistas potenciales.¿Por qué?Porque la seriedad de un Plan de Negocios se refleja en elvalor que se le asigna al recurso humano que tendrá laobligación de ejecutarlo, además, que los niveles salarialespermiten deducir la competencia, estabilidad y motivación delmismo.¿Cómo?Relacionando competencias y funciones requeridas por cadaposición, con el perfil del o de las personas que las ocupano las ocuparán.Confeccionando una Tabla de Gastos Laborales del Plan deNegocios donde se debe considerar las remuneraciones detodos los colaboradores permanentes de la Organización queparticiparán con posiciones definidas y con Manual deFunciones respectivas en el Plan de Negocios.Para cada una de estas posiciones se debe proyectar lasremuneraciones brutas para los primeros doce (12) meses desdeel inicio de la proyección y anuales para los dos añossubsiguientes.

10.6 EXPLIQUE SUS GASTOS LABORALES

Este párrafo describe los Gastos Laborales consignados en laTabla de Gastos Laborales.¿Para qué?Para explicar los datos introducidos en la Tabla de GastosLaborales, particularmente de los puestos claves con rangoejecutivo; ya sean Gerencias o Jefaturas.¿Por qué?Porque corresponde analizar la justificación de loshonorarios propuestos con las funciones y responsabilidadesasignadas, así como los perfiles requeridos.¿Cómo?Justificando de forma detallada y completa cada una de estasposiciones y las remuneraciones propuestas, el perfil

profesional requerido para ocupar estos lugares, los métodosde selección, contratación y retención del nuevo personal. 11 . SUS GASTOS FINANCIEROSEn este Capítulo se desarrollan los Estados Financieros elPlan de Negocios, tanto en las proyecciones financieras quepermiten la evaluación sobre la rentabilidad del Plan deNegocios y la evaluación del impacto esperado de lainnovación y mejora propuesta con relación a la situaciónactual; como el ajuste de las proyecciones hasta garantizarque el Saldo Neto en Caja sea siempre positivo para todos ycada uno de los períodos de proyección de la Tabla FinancieraCON Proyecto, definiendo de esta manera la administración deefectivo del Plan de Negocios.

11.1 RESUMEN DE SUS GASTO FINANCIEROS

Este párrafo resume la presentación y análisis de los EstadosFinancieros del Plan de Negocios, en sus componentes deEstados de Resultados y Flujo de Caja proyectados en la TablaFinanciera.¿Para qué?Para evaluar el desempeño financiero esperado de la Empresa ysu salud financiera proyectada como resultado de laimplementación del Plan de Negocios.¿Por qué?Porque el cumplimiento de los objetivos del Plan de Negociosdeben reflejarse en la rentabilidad que alcance la Empresa,así como en la adecuada administración de su flujo de fondos.¿Cómo?Elaborar una tabla del Estado de Resultados, Flujo de Caja yBalance General de la empresa (limitado al disponible). Laestimación y proyección de los distintos componentes de estaTabla permitirán obtener los Estados Financieros de laEmpresa. Para tal efecto, primero se proyectan loscomponentes de la Tabla de Pérdidas y Ganancias (Estado deResultados) y luego de la Tabla de Flujo de Caja.

11.2 SUPUESTOS PARA SUS PROYECCIONES

Las utilidades se incrementan con la mejora propuesta, sinembargo los niveles de flujos netos de efectivo y saldosnetos en caja se reducen (aunque siempre son positivos)debido a la mayor presión sobre el flujo generada por laexpansión de la empresa.

11.3. TABLA DE ESTADO DE RESULTADO (CON PROYECTO)

Elaborar una tabla financiera para proyectar Ingresos yEgresos en un escenario de innovación CON Proyecto; es decir,incorporando cambios y reflejando las perspectivas futurasdel Negocio a partir de estos cambios.¿Para qué?Para explicitar, particularmente en términos de ventas,costos directos de ventas y gastos operativos, los impactosprevistos con el Plan de Negocios.¿Por qué?Porque un Plan de Negocios debe mostrar de forma cuantitativalos impactos esperados con las mejoras e innovacionespropuestas.¿Cómo?El usuario tiene la posibilidad de proyectar ítem por ítempara todo el período configurado previamente, es decir deforma mensual para los primeros doce meses a partir de laejecución del Plan de Negocios y anualmente para los dos añosposteriores, haciendo un total de tres años como período deproyección.La proyección completa los ítems del Estado de Resultados,además de los ya proyectados en las tablas previas como lasventas, costos directos y salarios.Se empieza completando los gastos operativos normales, comolos gastos generales (alquileres, luz, agua,telecomunicaciones, etc.) y gastos de comercialización. Elusuario tiene la opción de agregar más categorías de gasto,por ejemplo depreciaciones, en función de las característicaspropias a su Negocio.

Luego se introducen los gastos financieros relativos alservicio de toda deuda que tenga la empresa, teniendo laposibilidad de detallar los intereses operación poroperación.Finalmente se introducen los gastos tributarios relativos atodos los impuestos a los que está sujeto el Negocio.El resultado es el Estado de Resultados Proyectado en elescenario propuesto por el Plan de Negocios, es decir con loscambios que se introducirán a la situación actual: ConProyecto.A partir de esta información, calcular algunos indicadoresde rentabilidad como el Margen Bruto, Margen Operativo yUtilidad Neta del Negocio en caso que se introduzcan lasmejoras o innovación propuestas en el Plan de Negocios.

11.4 EXPLICAR PÉRDIDAS Y GANANCIAS

Graficar con las proyecciones mensuales y anuales de laUtilidad Bruta y Neta de ambas Tablas, exactamente después deeste texto en el Reporte Final del Plan de Negocios.¿Para qué?Para una completa lectura y comprensión del Estado deResultados en ambos casos, SIN y CON Proyecto en todos suscomponentes; así como los resultados a lograr en términos derentabilidad del Negocio, o también los Márgenes Brutos,Operativos y la Utilidad Neta. ¿Por qué?Porque los inversionistas demandan resultados financierosexpectantes para aportar sus recursos.¿Cómo?Centrándose en el realismo y factibilidad de los incrementosesperados en las ventas, eventuales reducciones de costos,así como de la estructura de los gastos operativos; entrandoa un detalle mensual en caso de ser necesario. .

11.5 TABLA DE FLUJO DE CAJA (CON PROYECTO)

La Tabla Financiera Simplificada (Con Proyecto) del Plan deNegocios es en efecto el Flujo de Caja proyectado para elperíodo de proyección previamente configurado de tres (3)años.¿Para qué?Para determinar los requerimientos de efectivo, diferentes alos generados por el giro propio del Negocio, ya sea comoNuevas Inversiones y Nuevos Préstamos que garantizarán laviabilidad financiera y operativa del Emprendimiento.¿Por qué?Porque la viabilidad financiera y operativa de un Negocioestá determinada por su habilidad para poder cubrir susobligaciones mes a mes, año a año.¿Cómo?Se empieza estableciendo el Saldo Inicial en caja y bancos alinicio del período de proyección. En caso de inyeccionesprevias de financiamiento al Negocio, esos montos debenfigurar en este Saldo Inicial.Luego, se introducen para cada uno de los primeros doce mesesdel primer año de proyección y para los dos añossubsiguientes, los montos que se tiene previsto recibir porconcepto de nuevas inversiones, nuevos préstamos, así comoventas de activos.Finalmente, se introducen para cada uno de los doce meses delprimer año de proyección y para los dos años subsiguientes,los montos que se tiene previsto erogar por concepto deamortización de deudas, distribución de dividendos yadquisición de activos. Con toda esa información, se genera el Flujo de Caja (ConProyecto) del Negocio, calculando los valores del Flujo Netode Efectivo y el Saldo Neto en Caja para cada uno de losperíodos de proyección: mensual para el primer año y anualpara los dos años subsiguientes.El usuario debe verificar que para el caso CON Proyecto losFlujos Netos mensuales de Efectivo, para cada uno de losmeses del primer año y los Flujos Netos anuales de Efectivo,para cada uno de los años del período de proyección, seanobligatoriamente positivos.

11.6 EXPLIQUE EL FLUJO DE CAJA PROYECTADO

Este párrafo describe los elementos críticos del Flujo deCaja Proyectado, que garantizan la viabilidad financiera yoperativa del negocio.¿Para qué?Para explicar de forma detallada y concreta las accionespropuestas para garantizar la condición de que el Flujo Netode Efectivo del Plan de Negocios debe ser siempre positivo,en el caso de la Tabla Financiera Simplificada CON Proyecto.¿Por qué?Porque la administración eficiente y efectiva de Flujo deCaja del Plan de Negocios Rural requiere del realismo yfactibilidad de cada una de las acciones propuestas.¿Cómo?Proporcionando esfuerzos extraordinarios de generación deingresos, relacionados con promociones comerciales queincrementen las ventas, ventas de otros activos, nodirectamente relacionados con el giro principal del Negociohasta la tramitación eventual de nuevos préstamos o laatracción de inversiones frescas al Negocio.

12. FACTIBILIDAD DE SU NEGOCIOEn este Capítulo se resumen las conclusiones del análisisfinanciero en términos de la definición de los requerimientosfinancieros, su composición, fuentes y cronograma dedesembolsos del Plan de Negocios. También permite resumir,revisar y ajustar, los elementos más importantes del Plan deNegocios. En este cometido, eventualmente se requerirá volvera capítulos y secciones precedentes, de esta forma asegurarla consistencia del Plan de Negocios.

12.1 RESUMEN DE SU FACTIBILIDAD DEL NEGOCIO

Este párrafo resume y explica la Factibilidad del Plan deNegocios.

¿Para qué?Para demostrar que existe una elevada probabilidad definanciar el Plan de Negocios, dentro las posibilidadesreales de financiamiento que existen en el mercado decapitales.¿Por qué?Porque además de los indicadores de rentabilidad y lacondición impuesta sobre los Flujos Netos de Efectivo de laEmpresa, conviene que los requerimientos de capital quearroja el Plan de Negocios tengan una elevada probabilidad deser obtenidos en condiciones financieras óptimas, así comoque la Empresa cuente con la capacidad de gestionarlosadecuadamente.¿Cómo? Recapitulando las variables críticas que permitirán

obtener los resultados proyectados en materia derentabilidad y Flujos Netos positivos en la Empresa,período tras período.

Listando las fuentes de financiamiento concretas a las quese recurrirá para financiar el Plan de Negocios,precisando el resultado o resultados preliminares decualquier gestión previa que ya ha sido realizada.

Subrayando las competencias existentes o por desarrollaral interior de la Empresa, que permitirán implementar elPlan de Negocios.

12.2 ESTRUCTURAS Y FUENTES DE FINANCIAMIENTO

Este párrafo resume la Estructura y Fuentes de Financiamientodel Plan de Negocios, es decir el Plan Financiero, coninformación sobre la tasa de crecimiento (ventas, utilidades,participación de mercado, etc.) del Plan de Negocios y lasfuentes de financiamiento de ese crecimiento.¿Para qué?Para identificar y explicar los requerimientos de recursosfinancieros frescos del Negocio que garanticen el logro delos objetivos de rentabilidad y de disponibilidad deefectivo, que figuran en la Tabla Financiera Simplificada CONProyecto del Plan de Negocios, que normalmente deberácontemplar un escenario de crecimiento sostenido.

¿Por qué?Porque es de suma importancia la descripción de lacomposición y cronograma de ejecución de los recursosfinancieros frescos requeridos, así como sus respectivasfuentes.¿Cómo?Un porcentaje de los requerimientos de inversión será muyprobablemente cubierto por las mismas utilidades netas delPlan de Negocio, situación óptima deseable como fuente definanciamiento de un Negocio, o eventualmente por préstamosbancarios o inyecciones de nuevas inversiones. En estosúltimos dos casos corresponde explicar la fuente precisa delos préstamos e inversiones, las condiciones de acceso aestos recursos, la factibilidad real de obtenerlos en losplazos previstos, etc. 12.3 ANALISIS DE RIESGOS

Este párrafo resume el Análisis de Riesgo del Plan deNegocios.¿Para qué?Para establecer los factores o circunstancias externas alPlan de Negocios, que podrían incidir negativamente en ellogro de los objetivos y metas propuestos.¿Por qué?Porque los resultados proyectados en el Plan de Negociospresentan un componente de incertidumbre, que correspondeminimizarlo mediante una identificación y gestión adecuada delos factores de riesgo.¿Cómo?Identificando: Riesgos naturales: relacionados con condiciones climáticas

o catástrofes naturales, importantes en negocios agrícolaso agroindustriales.

Riesgos políticos: relacionados con inestabilidad políticao conmociones internas, que además de provocarinterrupciones laborales, pueden derivar en cambios en lalegislación y normativa aplicable al Plan de Negocios.

Riesgos económicos: relacionados con el dinamismoeconómico y las tasas de crecimiento correspondientes. En

caso de fuertes recesiones nacionales o globales, losefectos negativos pueden incidir directamente en ladisponibilidad y términos de acceso a recursosfinancieros.

Riesgos operativos: relacionados con fallas técnicas oaccidentes al interior de la Empresa que pueden provocarrupturas importantes en los ciclos productivos.

12.4 RESUMEN DE LA ESTREATEGIA DE IMPLEMENTACIÓN

Este párrafo resume su estrategia organizacional y definanciamiento para materializar este Plan de Negocios, asícomo sus prioridades estratégicas en materia de mercadeo,ventas y segmentación de mercados.¿Para qué?Para verificar la consistencia de todos las políticas,acciones y elementos del Plan de Negocios.¿Por qué?Porque un Plan de Negocios es tal, cuando recién se loempieza a ejecutar.¿Cómo?Pasando del diseño y la investigación, a la acción. Una veziniciado este proceso, se entrará en una fase “viva” demonitoreo y corrección permanente del Plan de Negocios. .

12.5 REVISAR CARTA GANTT

La aplicación de un Plan de Negocios, ofrece una Carta Ganttresumida o Tabla de Hitos, donde sólo se consignan las tareasque representa el logro de un conjunto de actividades,indicando para cada una de ellas, el nombre del grupo deactividades, la fecha de inicio, la fecha de conclusión, elpresupuesto asignado, el jefe/gerente responsable y la áreadentro de la Empresa encargada de llevarla adelante. ¿Para qué?Para facilitar la implementación efectiva del Plan deNegocios, y la concretización del mismo.¿Por qué?