Embed Size (px)

Citation preview

Sul del debito pubblico.

In questi ultimi anni sono entrati gradualmente a far parte del nostro linguaggio comune

sempre più termini di matrice tecnico-economica. Questa ingerenza del linguaggio tecnico-

economico nella quotidianità è stata causata dal progressivo inasprimento della crisi nel Sud

Europa, e grazie al massiccio uso che ne hanno fatto i media e i social network è diventato

argomento di conversazione di tutti i giorni. Mano a mano che la crisi si acutizzava, termini

come debito pubblico, rapporto deficit-PIL, austerità fiscale e spread, assumevano maggiore

visibilità ed importanza.

Tendenze macroeconomiche stanno sempre più condizionando e indebolendo le posizioni

economiche dei cittadini dei Paesi del Sud Europa: ad esempio soltanto in Italia dal 2008 al

2012 si è avuta una perdita del potere d’acquisto pari al 11,8%1, disoccupazione giovanile al

38,4%2 e pressione fiscale al 52%3. In Europa dall’inizio della crisi si è registrata la scomparsa di

4 milioni di posti di lavoro. Questi sono soltanto alcuni dati che descrivono il dramma

attraversato in questi anni dall’Italia e più in generale da tutto il Sud Europa.

In questo scritto tenterò di mettere in luce le dinamiche avvenute negli ultimi anni e in

particolar modo al ruolo svolto dal debito pubblico, prendendo ad esempio l’evoluzione storica

e costruendo un’analisi sulla sostenibilità del debito. L’ultima parte dello scritto analizzerò le

relative politiche correttive attuate dai Stati membri e dalle istituzioni europee.

1 http://www.rainews24.rai.it/it/news.php?newsid=168828

2 http://www.istat.it/it/archivio/89120

3 http://www.corriere.it/economia/13_aprile_05/fisco-pressione-istat_f52f1f00-9dd5-11e2-9da0-

834a30d18cb2.shtml

1. Breve cronaca della crisi

19 ottobre 2009: il neo-eletto presidente alla guida del governo greco, il socialista George

Papandreu denuncia la presenza di un ‘black hole’ all’interno dei conti pubblici che fa

aumentare il deficit di quell’anno fino al 12,7%4 del PIL, con il relativo rischio di bancarotta

del paese5. Questa data rappresenta la prima tessera caduta del domino della crisi

europea. A seguito della notizia del buco all’interno dei conti pubblici le agenzie di rating

iniziarono a degradare il rating dei bond ellenici fino a raggiungere lo status di junk bond

innescando una spirale di sfiducia nei mercati internazionali sulla capacità della Grecia di

ripagare il debito pubblico, con eventuali conseguenze di contagio. Infatti all’interno dei

conti delle banche commerciali di tutta Europa si ha la presenza, con percentuali diverse,

di titoli greci, che a seguito delle ripetute svalutazioni ha rischiato di innescare il crollo del

sistema bancario europeo. Il 90% dei titoli del debito greco sono all’interno dell’Unione

Europea e le banche più esposte sono francesi (15 miliardi) e tedesche (22.65 miliardi),

mentre l’esposizione del sistema bancario italiano verso i titoli di stato greci è più limitato

ed è pari a 2,35 miliardi di euro.

Nel tentativo di ricostruire una fiducia nei confronti del paese, il governo greco vara una

serie di tagli alla spesa pubblica con l’obiettivo di ridurre il deficit intorno al 10,7% del PIL.

La manovra si rivelò inadeguata in confronto alle dimensioni della crisi, ed infatti, a seguito

del acutizzarsi della situazione, il governo greco a maggio del 2011 è stato costretto a

varare un pacchetto di salvataggio di 110 miliardi di euro di aiuti in 3 anni, di cui 30 miliardi

da parte del Fondo Monetario Internazionale e gli altri 80 da parte dei stati dell’unione

europea (Germania 22,4mld, Francia 16,80, Italia 14,70 mld)6. Nei mesi successivi la

situazione non sembra migliorare e le agenzie di rating, che hanno svolto un ruolo centrale

nella crisi del debito greco, hanno continuato con il downgrading dei titoli del debito, cosa

4 Le previsioni sul deficit per il 2009 erano del 3.7% del PIL

5 http://www.ilsole24ore.com/art/SoleOnLine4/Mondo/2009/11/grecia-orlo-

bancarotta.shtml?uuid=71baf5d6-d5a6-11de-9e90-c4c9d04cccfb&DocRulesView=Libero 6 http://www.ilsole24ore.com/art/SoleOnLine4/dossier/Economia%20e%20Lavoro/2010/crisi-

grecia/approfondimenti/aiuti-ue-fmi-grecia-grafico-interattivo.shtml?uuid=32f3f054-56da-11df-a6ca-2846584c0201&DocRulesView=Libero

che ha spinto il governo greco ad attuare ulteriori tagli alla spesa pubblica e ad aumentare

la pressione fiscale. Nel 2011 il governo si vede costretto a mettere in mobilità 30.000

dipendenti pubblici e ad implementare una nuova tassa sugli immobili. I tassi di

disoccupazione salgono fino ad arrivare a 17% ed il malessere sociale si manifesta

animatamente con scontri cruenti tra le forze dell’ordine e manifestanti.

Nel frattempo il panico si espandeva nei paesi periferici della zona euro: la Spagna dovette

fare i conti con la bolla immobiliare che aveva alimentato la crescita con tassi di crescita

del PIL intorno al 2,5% attraverso il progressivo indebitamento ipotecario privato legato

all’aumento dei prezzi delle abitazioni. Negli anni 2000 la Spagna ha registrato elevati

aumenti dei salari con conseguente aumento della domanda per importazioni, provocando

esplosione della posizione deficitaria della bilancia commerciale spagnola, pari al 10% del

PIL. Con l’esplosione della bolla immobiliare avvenuta contestualmente con quella

americana nel 2008, la Spagna si è ritrovata con un forte indebitamento privato, le famiglie

non riuscirono a ripagare i propri debiti e furono costrette allo sfratto dalle banche, che si

ritrovarono una mole importante di crediti non rispettati nei propri bilanci, con buona

responsabilità degli stessi istituti bancari che negli anni hanno sponsorizzato il “credito

facile e spavaldo”. L’Unione Europea per ovviare al rischio collasso del sistema bancario

spagnolo approvò un piano di salvataggio consistente in un maxi-prestito di 100miliardi di

euro che impegnava il governo iberico ad attuare maggiori misure di controllo sul sistema

bancario e un pacchetto di tagli alla spesa pubblica ed aumento della pressione fiscale per

un totale di 65 miliardi di euro7. L’indomani dello scoppio della bolla speculativa la Spagna

si ritrovò con salari relativamente elevati in confronto alla produttività reale delle imprese,

questo ha provocato l’innalzamento della disoccupazione fino a raggiungere il 26% della

disoccupazione e 50% di disoccupazione giovanile. Non avendo la possibilità di svalutare la

propria moneta per poter tornare competitivi, e seguendo i dettami della teoria

neoclassica, il governo spagnolo ha attuato quella che viene chiamata “svalutazione

interna”, ossia una serie di misure volte a ridurre il costo del lavoro attraverso maggiore

flessibilità del mercato del lavoro, riduzione dei salari, minor protezione sindacale e

sociale. La svalutazione interna è stata attuata in tutte le economie degli stati periferici in

quanto la zona euro soffre di asimmetrie di produttività che vede la Germania in una

posizione predominante nei confronti degli stati periferici. Ma la svalutazione interna si

7 http://www.guardian.co.uk/business/2012/jul/11/mariano-rajoy-spain-65bn-cuts

tratta di una cosa molto difficile da attuare, perché i salari sono rigidi verso il basso:

diminuiscono molto lentamente e a fatica, anche in presenza di una disoccupazione

altissima, senza poi considerare gli incalcolabili costi sociali che questa comporta.

Ho voluto portare l’esempio della Grecia e della Spagna perché li considero due casi ben

distinti con ragioni e cause diverse: Il caso greco con un chiaro problema di conti nazionali

con vorgini nei bilanci pubblici, e il caso spagnolo, che meglio descrive una crisi di tipo

strutturale che colpisce sistematicamente i paesi periferici della zona euro: il centro

dell’unione europea (leggi Germania) con tassi elevati di produttività con bilance

commerciali fortemente attive, contrapposto alla periferia in costante deficit commerciale,

costretta a svalutazioni interne per poter tornare a produrre. Infatti non è propriamente

corretto parlare di “crisi del debito” quando si parla della crisi che colpisce i paesi del Sud

europeo. Prendiamo ad esempio il caso spagnolo (molto simile al caso irlandese): nel 2007,

ossia l’anno che ha preceduto la crisi, il debito pubblico spagnolo era inferiore al 40% del

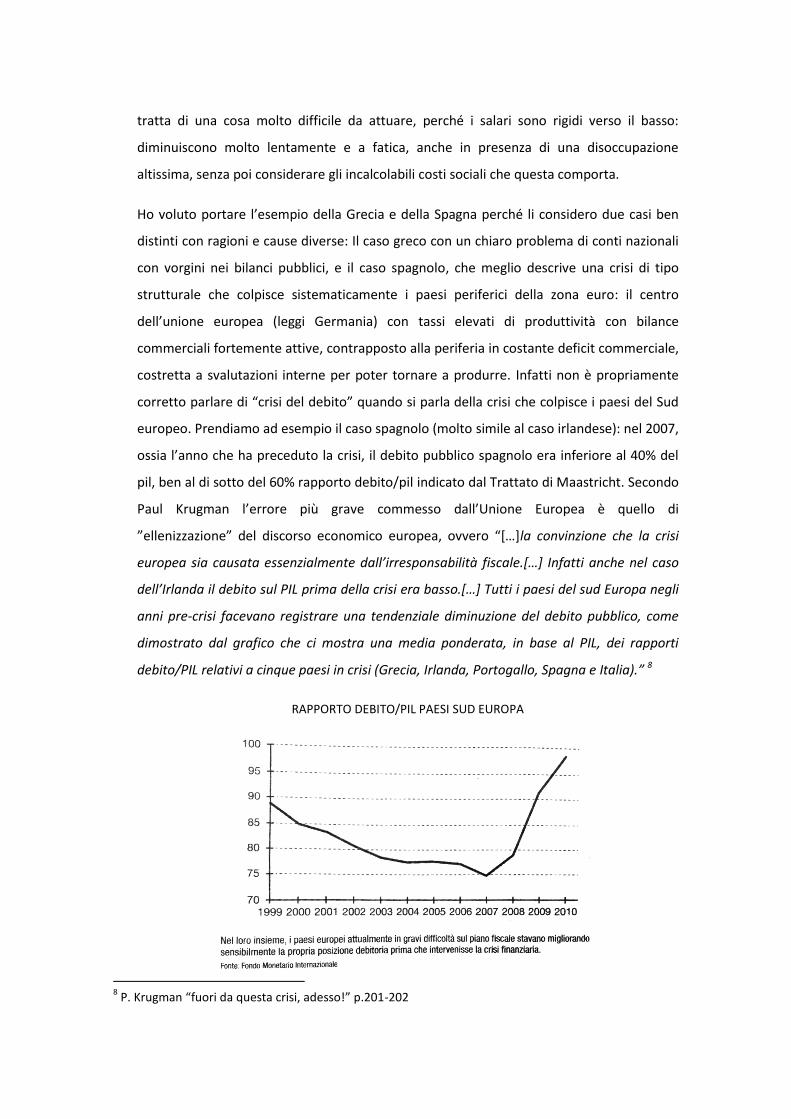

pil, ben al di sotto del 60% rapporto debito/pil indicato dal Trattato di Maastricht. Secondo

Paul Krugman l’errore più grave commesso dall’Unione Europea è quello di

”ellenizzazione” del discorso economico europea, ovvero “[…]la convinzione che la crisi

europea sia causata essenzialmente dall’irresponsabilità fiscale.[…] Infatti anche nel caso

dell’Irlanda il debito sul PIL prima della crisi era basso.[…] Tutti i paesi del sud Europa negli

anni pre-crisi facevano registrare una tendenziale diminuzione del debito pubblico, come

dimostrato dal grafico che ci mostra una media ponderata, in base al PIL, dei rapporti

debito/PIL relativi a cinque paesi in crisi (Grecia, Irlanda, Portogallo, Spagna e Italia).” 8

RAPPORTO DEBITO/PIL PAESI SUD EUROPA

8 P. Krugman “fuori da questa crisi, adesso!” p.201-202

Fino all’esplosione della crisi i paesi periferici tendevano ad un miglioramento medio della

propria posizione debitoria, e solo a seguito della crisi il debito pubblico è esploso.

Ora approfondiamo il caso del debito sovrano italiano, come sia giunto ad un ammontare così

elevato e cerchiamo di analizzare e trarre qualche conclusione sulla sostenibilità per tentare di

capire se effettivamente l’importo del debito sia stata la vera causa dell’attuale crisi.

2. Dinamiche del debito pubblico italiano

Sin dal Trattato di Maastricht, la linea di politica economica europea impone un rigido

controllo dei conti pubblici, ed in particolare il debito pubblico sotto la soglia del 60% del

rapporto debito-PIL e il rapporto deficit-PIL inferiore al 3%. A seguito della crisi del debito

greco, i riflettori sono stati puntati sui conti nazionali degli altri stati europei ed in particolar

modo sul nostro debito sovrano perché storicamente elevato quindi a rischio.

Nel grafico sottostante vediamo la dinamica negli anni del debito pubblico italiano.

Rapporto Debito Pubblico/PIL9

9 http://www.blia.it/debitopubblico/index.php

Il periodo che prenderemo in considerazione va dagli anni 70 fino ad oggi in quanto nel

periodo post bellico il debito italiano non ha fatto registrare particolari problematiche.

Tutto il decennio 1970-1980 è stato caratterizzato da una rilevante inflazione, superiore a

quella dei principali paesi, per le ripetute svalutazioni della lira, da una crescita ancora

sostenuta intorno al 3% medio, e da tassi di interesse reali fortemente negativi resi possibili

dall’impostazione permissiva della politica monetaria degli Stati Uniti. A partire dal 1973 il

saldo del bilancio pubblico è diventato fortemente negativo (nella media del periodo intorno al

10% annuo) per effetto dell’aumento delle spese (circa 10 punti di prodotto interno di cui 4

per interessi) e di una stagnazione del gettito che solo alla fine degli anni 70 superarono i livelli

di inizio decennio.

La vera esplosione della situazione debitoria dell’Italia si è avuto nel 1981, a seguito del

“divorzio” tra Banca d’Italia e Tesoro: I titoli del debito emessi dal Tesoro che rimanevano

invenduti sul mercato venivano acquisiti dalla Banca d’Italia attraverso la stampa di nuova

moneta. Questo meccanismo permetteva di finanziare il debito a bassi tassi di interesse.

Venuto meno il meccanismo, i tassi d’interesse aumentarono vertiginosamente (tra il 1981 e il

1992 i tassi d’interesse oscillarono tra il 12% e il 20%) e conseguentemente aumentò anche il

debito pubblico, che passò dal 58% del PIL nel 1981 al 80% nel 1985. La separazione tra la

Banca Centrale e Tesoro rientrava in una serie di manovre neoliberiste attuate anche dagli

Stati Uniti con la presidenze Reagan, dove comportò un aumento dei tassi d’interesse. In

Europa il “divorzio” tra i due istituti fu un requisito indispensabile in prospettiva di accesso

prima nello SME, poi nella moneta unica. Il motivo per il quale era necessaria la separazione

tra gli istituti era quello di controllo dell’inflazione, infatti l’acquisto di titoli di stato da parte

della Banca centrale attraverso la stampa di moneta comporta un aumento della massa

monetaria, quindi dell’inflazione. La Germania, che negli anni successivi alla prima guerra

mondiale ha dovuto sopportare una spaventosa iperinflazione, ora considera una priorità

assoluta il controllo dell’inflazione ed ha premuto fortemente per ascrivere come dogma il

controllo dell’inflazione come competenza della BCE.

Com’è visibile dal grafico soprastante, gli anni 80 sono stati caratterizzati dall’aumento

vertiginoso del debito pubblico, per arrivare all’apice nel 1994 quando raggiunse il 124% del

PIL. In questo periodo deve essere sottolineata la passività delle nostre autorità di politica

economica che hanno assistito inerti all’evoluzione della nostra finanza pubblica, forse

soddisfatte del fatto che a tassi di interesse reali così elevati fosse comunque possibile il

finanziamento del debito pubblico. Soltanto a seguito dell’attacco speculativo avvenuto del

1992 nei confronti della Lira si attuarono manovre volte al riequilibrio delle finanze pubbliche

che ebbero effetti soltanto sul medio periodo.

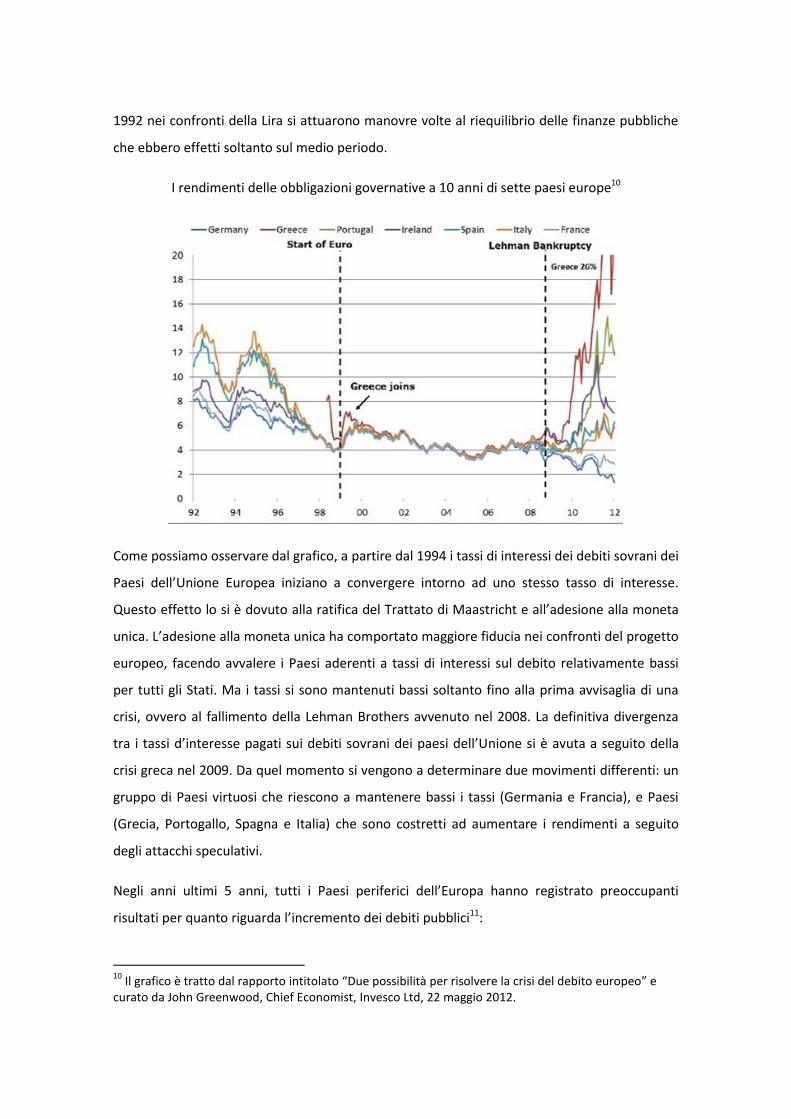

I rendimenti delle obbligazioni governative a 10 anni di sette paesi europe10

Come possiamo osservare dal grafico, a partire dal 1994 i tassi di interessi dei debiti sovrani dei

Paesi dell’Unione Europea iniziano a convergere intorno ad uno stesso tasso di interesse.

Questo effetto lo si è dovuto alla ratifica del Trattato di Maastricht e all’adesione alla moneta

unica. L’adesione alla moneta unica ha comportato maggiore fiducia nei confronti del progetto

europeo, facendo avvalere i Paesi aderenti a tassi di interessi sul debito relativamente bassi

per tutti gli Stati. Ma i tassi si sono mantenuti bassi soltanto fino alla prima avvisaglia di una

crisi, ovvero al fallimento della Lehman Brothers avvenuto nel 2008. La definitiva divergenza

tra i tassi d’interesse pagati sui debiti sovrani dei paesi dell’Unione si è avuta a seguito della

crisi greca nel 2009. Da quel momento si vengono a determinare due movimenti differenti: un

gruppo di Paesi virtuosi che riescono a mantenere bassi i tassi (Germania e Francia), e Paesi

(Grecia, Portogallo, Spagna e Italia) che sono costretti ad aumentare i rendimenti a seguito

degli attacchi speculativi.

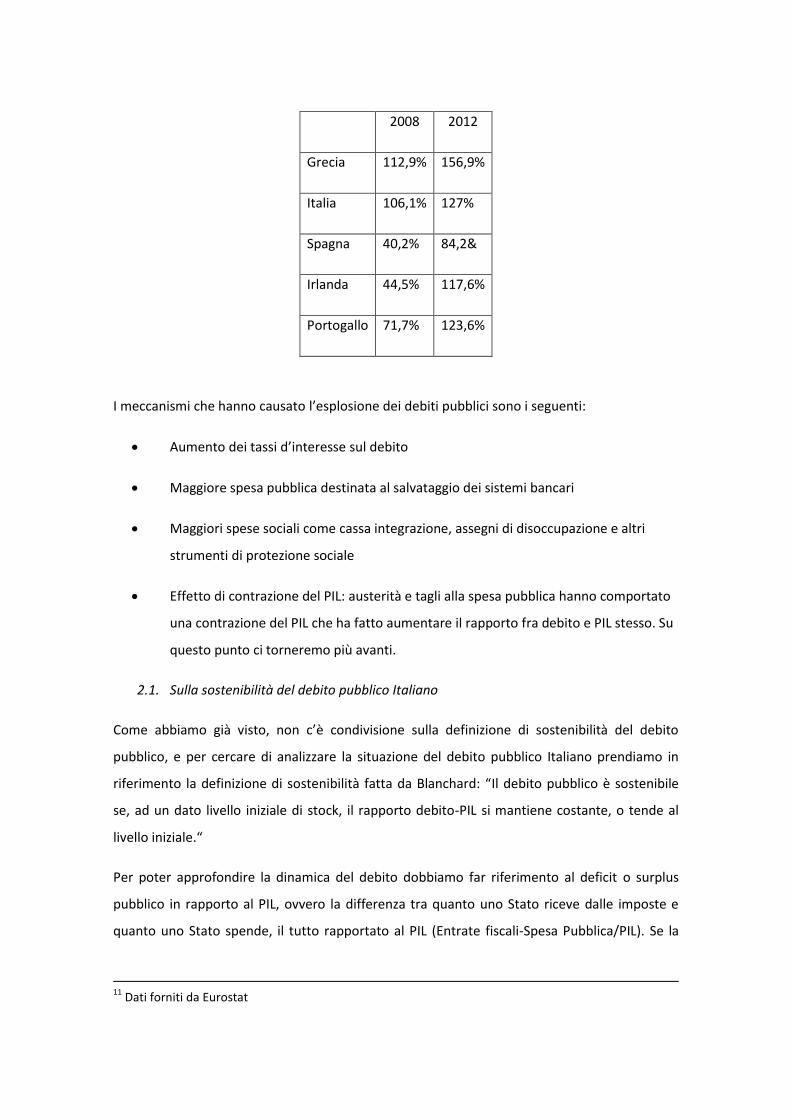

Negli anni ultimi 5 anni, tutti i Paesi periferici dell’Europa hanno registrato preoccupanti

risultati per quanto riguarda l’incremento dei debiti pubblici11:

10

Il grafico è tratto dal rapporto intitolato “Due possibilità per risolvere la crisi del debito europeo” e curato da John Greenwood, Chief Economist, Invesco Ltd, 22 maggio 2012.

2008 2012

Grecia 112,9% 156,9%

Italia 106,1% 127%

Spagna 40,2% 84,2&

Irlanda 44,5% 117,6%

Portogallo 71,7% 123,6%

I meccanismi che hanno causato l’esplosione dei debiti pubblici sono i seguenti:

Aumento dei tassi d’interesse sul debito

Maggiore spesa pubblica destinata al salvataggio dei sistemi bancari

Maggiori spese sociali come cassa integrazione, assegni di disoccupazione e altri

strumenti di protezione sociale

Effetto di contrazione del PIL: austerità e tagli alla spesa pubblica hanno comportato

una contrazione del PIL che ha fatto aumentare il rapporto fra debito e PIL stesso. Su

questo punto ci torneremo più avanti.

2.1. Sulla sostenibilità del debito pubblico Italiano

Come abbiamo già visto, non c’è condivisione sulla definizione di sostenibilità del debito

pubblico, e per cercare di analizzare la situazione del debito pubblico Italiano prendiamo in

riferimento la definizione di sostenibilità fatta da Blanchard: “Il debito pubblico è sostenibile

se, ad un dato livello iniziale di stock, il rapporto debito-PIL si mantiene costante, o tende al

livello iniziale.“

Per poter approfondire la dinamica del debito dobbiamo far riferimento al deficit o surplus

pubblico in rapporto al PIL, ovvero la differenza tra quanto uno Stato riceve dalle imposte e

quanto uno Stato spende, il tutto rapportato al PIL (Entrate fiscali-Spesa Pubblica/PIL). Se la

11

Dati forniti da Eurostat

differenza è positiva ci troveremo un surplus pubblico, mentre se negativa un deficit. La

somma di tutti i deficit di ogni anno va a formare il debito complessivo pubblico.

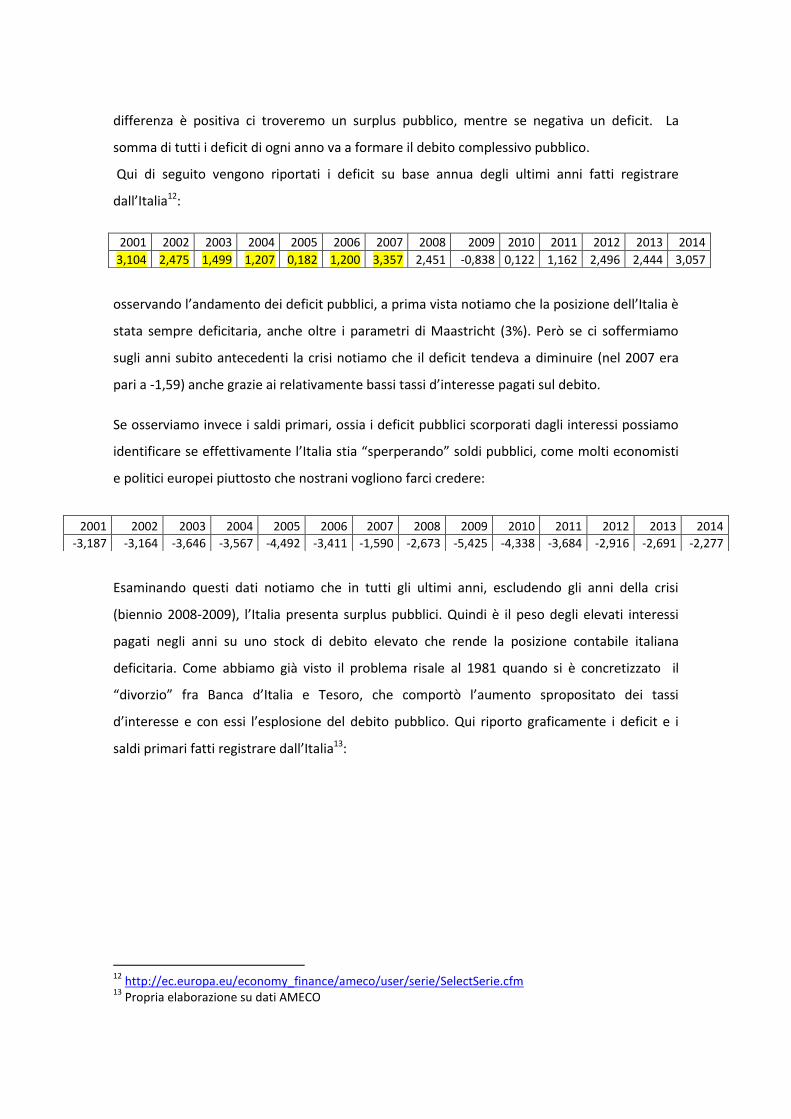

Qui di seguito vengono riportati i deficit su base annua degli ultimi anni fatti registrare

dall’Italia12:

osservando l’andamento dei deficit pubblici, a prima vista notiamo che la posizione dell’Italia è

stata sempre deficitaria, anche oltre i parametri di Maastricht (3%). Però se ci soffermiamo

sugli anni subito antecedenti la crisi notiamo che il deficit tendeva a diminuire (nel 2007 era

pari a -1,59) anche grazie ai relativamente bassi tassi d’interesse pagati sul debito.

Se osserviamo invece i saldi primari, ossia i deficit pubblici scorporati dagli interessi possiamo

identificare se effettivamente l’Italia stia “sperperando” soldi pubblici, come molti economisti

e politici europei piuttosto che nostrani vogliono farci credere:

Esaminando questi dati notiamo che in tutti gli ultimi anni, escludendo gli anni della crisi

(biennio 2008-2009), l’Italia presenta surplus pubblici. Quindi è il peso degli elevati interessi

pagati negli anni su uno stock di debito elevato che rende la posizione contabile italiana

deficitaria. Come abbiamo già visto il problema risale al 1981 quando si è concretizzato il

“divorzio” fra Banca d’Italia e Tesoro, che comportò l’aumento spropositato dei tassi

d’interesse e con essi l’esplosione del debito pubblico. Qui riporto graficamente i deficit e i

saldi primari fatti registrare dall’Italia13:

12

http://ec.europa.eu/economy_finance/ameco/user/serie/SelectSerie.cfm 13

Propria elaborazione su dati AMECO

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

3,104 2,475 1,499 1,207 0,182 1,200 3,357 2,451 -0,838 0,122 1,162 2,496 2,444 3,057

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-3,187 -3,164 -3,646 -3,567 -4,492 -3,411 -1,590 -2,673 -5,425 -4,338 -3,684 -2,916 -2,691 -2,277

Ciò che voglio evidenziare è il peso degli interessi pagati sul debito i quali hanno influenzato

l’ammontare del debito, nonostante i conti pubblici italiani abbiano negli anni dimostrato una

buona salute. Per capire meglio la situazione contabile italiano mettiamola in confronto con

un'altra realtà, e prendiamo come benchmark la virtuosa Germania14:

Se prendiamo in riferimento gli anni antecedente lo scoppio della crisi (2001-2007) ed

osserviamo l’andamento dei saldi primari (valori evidenziati), ossia il deficit sul PIL al netto

degli interessi e calcoliamo la media dei saldi primari abbiamo un valore pari a 0,12. Questo

significa che la Germania negli anni pre-crisi aveva sostanzialmente una parità fra spesa

pubblica ed entrate (al netto degli interessi). Ora calcolando la stessa media, nello stesso

periodo per l’Italia abbiamo un valore di 1,86, molto superiore alla media tedesca. La diversità

sostanziale tra i due paesi risiede nei differenziali di rendimento pagati sul debito dai rispettivi

paesi. Infatti se calcoliamo quanto spende la Germania soltanto in interessi sul debito

(differenza fra saldo primario [seconda riga della tabella] e Deficit [prima riga della tabella]) e

facciamo una media per il periodo 2001-2014 abbiamo un valore pari a 2,72% del PIL. Facendo

14

Dati AMECO

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-3,08 -3,85 -4,15 -3,76 -3,33 -1,65 0,23 -0,07 -3,07 -4,15 -0,76 0,16 -0,16 0,02

0,02 -0,88 -1,13 -0,88 -0,49 1,21 3,05 2,68 -0,40 -1,61 1,78 2,62 2,25 2,30

3.09 2.96 3.02 2.88 2.84 2.86 2.82 2.76 2.68 2.54 2.54 2.46 2.41 2.27

Deficit/PIL

Al netto interessi

Interessi per anno

lo stesso calcolo per lo stesso periodo per l’Italia abbiamo un tasso di interesse medio del

5,07% del PIL, quindi con uno scarto del 2,35%.

Con questo paragone ho cercato di dimostrare che i conti italiani non sono il vero problema da

affrontare, quindi non occorre demonizzare la spesa pubblica e il debito pubblico in sé, ma

piuttosto cercare soluzioni per la riduzione dei tassi d’interesse pagati sul debito sovrano. È in

questa prospettiva che sono state avanzate alcune proposte come ad esempio l’acquisto da

parte della BCE di titoli di Stato di paesi in difficoltà (qualche tentativo di attuazione c’è stato

ma soltanto in una misura minima e poco influente) oppure la costituzione di Eurobond, ma a

quanto pare, per l’attuazione di queste proposte manca la volontà politica dei policy maker

europei e su tutti i rappresentanti del governo tedesco che temono un aumento della tanto

detestata inflazione a seguito di queste manovre. Riprendendo la definizione di sostenibilità

del debito pubblico data da Blanchard, alla luce del mio tentativo di analisi, la riduzione del

rapporto debito-PIL sarà sicuramente garantita se si agisce sulla riduzione strutturale dei tassi

di rendimento pagati sul debito Italiano.

Con l’acutizzarsi della crisi, le attenzioni si sono concentrate sui conti nazionali, e molti analisti

e istituzioni hanno dedicato diverse ricerche sulla sostenibilità dei debiti sovrani. Oltre al mio

tentativo di analisi, per approfondire l’argomento mi avvarrò di ricerche ufficiali con metodo

più specifico e scientifico. Tra le diverse analisi che ho incontrato, voglio riportare e

approfondire quella effettuata dalla Commissione Europea, in quanto, oltre ad avere una

metodologia consolidata nel tempo e quindi più affidabile, assume un peso politico-

istituzionale notevole.

Il documento a cui faccio riferimento è il ‘Fiscal Sustainability Report 2012’15 il quale si

struttura in diverse sezioni: la prima parte riguarda la metodologia utilizzata per l’analisi della

sostenibilità delle finanze pubbliche, la seconda lo studio del invecchiamento della popolazione

europea e della forza lavoro, la terza e quarta sezione sulla sostenibilità a breve e medio-lungo

periodo, le seguenti sezioni sui rischi e le sfide da affrontare per i conti pubblici e l’ultima

consiste in una descrizione paese per paese della situazione delle finanze pubbliche.

L’analisi svolta fa riferimento a tre differenti archi temporali: il breve, medio e lungo periodo.

La situazione italiana viene commentata così: ” L’Italia non sembra affrontare un rischio di

stress fiscale nel breve termine. Rischi per la sostenibilità sembrano essere medi nel medio

periodo, mentre diventano bassi in una prospettiva a lungo termine, subordinati alla completa

15

http://ec.europa.eu/economy_finance/publications/european_economy/2012/pdf/ee-2012-8_en.pdf

attuazione dell’ambizioso piano di risanamento fiscale e mantenendo nel tempo il saldo

primario ai livelli previsti del 2014 [saldo primario previsto per quell’anno pari al 5% del PIL]16.

Il debito pubblico (120,7% del PIL nel 2011 e dovrebbe salire al 126,5% nel 2014) è superiore al

60% del PIL previsto nel Trattato. Sulla base delle politiche attuali, il debito sarebbe su un

percorso di discesa a medio termine e oltre.”17

Alla luce di quanto sottolineato dal documento è più che chiaro che i conti italiani siano

sostenibili. Anche in comparazione con le altre economie della zona Euro. Il seguente grafico

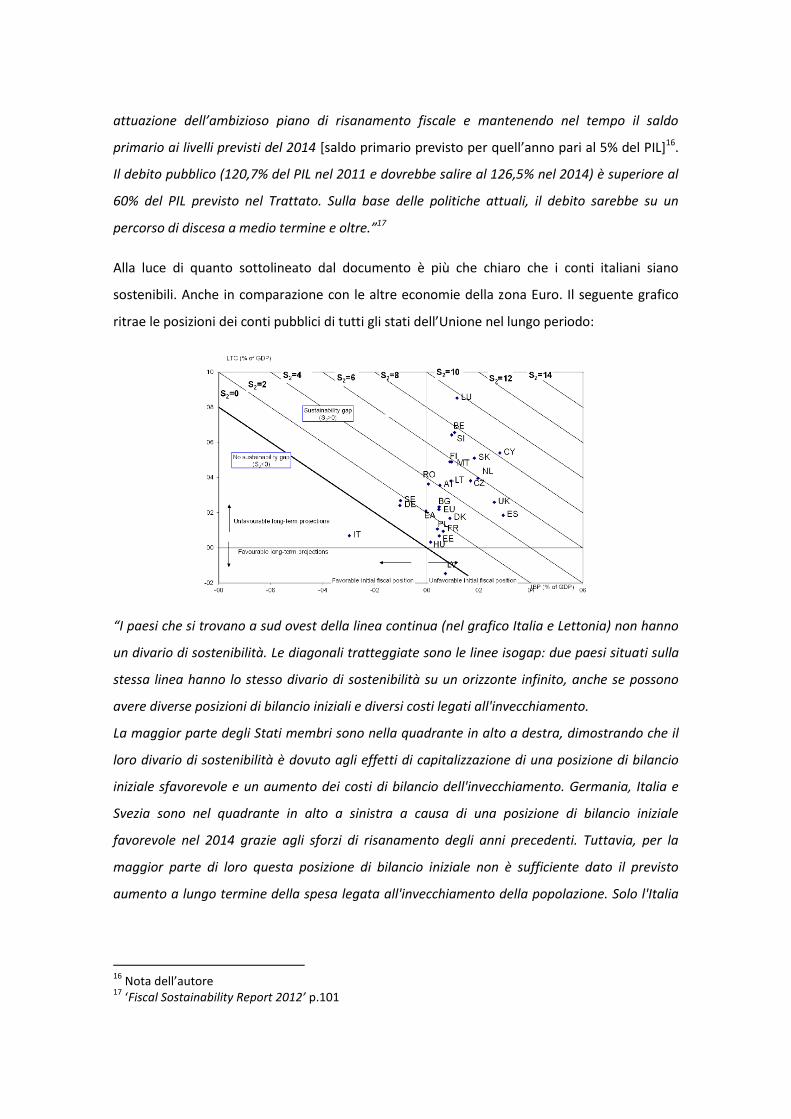

ritrae le posizioni dei conti pubblici di tutti gli stati dell’Unione nel lungo periodo:

“I paesi che si trovano a sud ovest della linea continua (nel grafico Italia e Lettonia) non hanno

un divario di sostenibilità. Le diagonali tratteggiate sono le linee isogap: due paesi situati sulla

stessa linea hanno lo stesso divario di sostenibilità su un orizzonte infinito, anche se possono

avere diverse posizioni di bilancio iniziali e diversi costi legati all'invecchiamento.

La maggior parte degli Stati membri sono nella quadrante in alto a destra, dimostrando che il

loro divario di sostenibilità è dovuto agli effetti di capitalizzazione di una posizione di bilancio

iniziale sfavorevole e un aumento dei costi di bilancio dell'invecchiamento. Germania, Italia e

Svezia sono nel quadrante in alto a sinistra a causa di una posizione di bilancio iniziale

favorevole nel 2014 grazie agli sforzi di risanamento degli anni precedenti. Tuttavia, per la

maggior parte di loro questa posizione di bilancio iniziale non è sufficiente dato il previsto

aumento a lungo termine della spesa legata all'invecchiamento della popolazione. Solo l'Italia

16

Nota dell’autore 17

‘Fiscal Sostainability Report 2012’ p.101

ha una posizione di bilancio iniziale che è abbastanza favorevole per assorbire il previsto

aumento dei costi legati all'invecchiamento.”18

Alla luce della sostenibilità dei conti pubblici italiani possono sembrare dissonanti le politiche

dettate dalla stessa Europa in tema di conti pubblici. Ora approfondiamo i fondamenti teorici

che stanno alla base delle manovre attuate in tutta Europa.

3. Politiche attuate in tutta Europa per uscire dalla crisi

I fondamenti teorici che stanno alla base della politica economica dell’Unione Europea, sono

sostanzialmente circoscritti a due paper che hanno riscosso enorme successo fra i burocrati di

Bruxelles. Il primo lavoro è quello di Alesina e Ardagna, due professori Italiani che insegnano

ad Harvard, autori di una ricerca del 2009 con il titolo “LARGE CHANGES IN FISCAL POLICY:

TAXES VERSUS SPENDING19”. La tesi di fondo di questa ricerca accademica era che tagli alla

spesa pubblica e maggiore austerità, volta a ridurre il debito pubblico, avrebbe portato

all’espansione dell’economia. Per argomentare le proprie tesi i due autori hanno portato alcuni

esempi storici di riduzione dei debiti pubblici che hanno correlato un effettiva espansione

dell’economia. Questo lavoro si accompagna ad un altro ricerca effettuata dallo stesso Alesina

nel 1998, con il titolo “Tales of fiscal adjustment”, uno studio sui paesi che avevano tentato di

ridurre enormi deficit di bilancio. In quello studio si metteva in luce la creazione di forti effetti

fiducia, così potenti che in molti casi l’austerità aveva portato effettivamente all’espansione

dell’economia. Si trattava di una conclusione sorprendente ma all’epoca non ha ricevuto

l’interesse che ci si poteva aspettare. Nella citata ricerca del 2009 si riprendeva la stessa tesi di

fondo, arricchita con altri esempi storici.

Un’altra ricerca accademica che sta alla base delle politiche dell’unione europea è stata

sviluppata da Reinhart e Rogoff, docenti dell’università del Maryland e di Harvard. La ricerca,

dal titolo “Growth in a Time of Debt20” , mette in evidenza l’esistenza di una correlazione tra

debito pubblico elevato (secondo gli autori maggiore del 90% del PIL) e la bassa crescita

economica. I due paper sono stati immediatamente adottati e sbandierati come verità assolute

18

Ibidem, p.42 19

http://www.nber.org/papers/w15438.pdf?new_window=1 20

http://galileo.stmarys-ca.edu/awilliam/Winter%202012-%20Moraga%20-%20Saturday%20and%20Santa%20Clara%20-%20GMAN%20503/documents/Growth_in_Time_Debt-reinhardandrogoff.pdf

da politici e commentatori di tutto il mondo, e sulla base di queste è stata giustificata

l’austerità e il pareggio di bilancio.

L’Europa ha sposato acriticamente questi lavori teorici, e in base a questi ha costruito la

politica economica che caratterizza questo periodo della storia. Ma a seguito di un esame più

attento di questi lavori sono stati sviluppati altri studi, in particolare due ricerche, che

sostanzialmente criticano e smentiscono quanto sostenuto finora. La critica mossa al lavoro

svolto da Alesina, proviene da più parti, le quali sostengono che gli esempi storici riportati

dall’autore, per giustificare un taglio aprioristico della spesa pubblica, non sono validi, in

quanto Alesina riporta casi di riduzione di debito pubblico in situazione di espansione

economica, mentre se determinate politiche vengono adottate in situazioni di recesso queste

manovre comportano un ulteriore inasprimento della crisi. Addirittura anche il Fondo

Monetario Internazionale si è schierato contro l’austerità auspicata da Alesina. Infatti, in due

ricerche distinte effettuate su commissione del FMI, vengono messi in evidenza errori

metodologici nella costruzione della tesi di Alesina. Le conclusione a cui arrivano gli autori

della ricerca (Olivier Blanchard, Daniel Leigh21 e Luc Eyraud, Anke Weber22) sono in perfetta

contrapposizione con le conclusione di Alesina e Ardagna, ossia che l’austerità in realtà

comporta un aumento del debito, in quanto contrae il PIL e fa aumentare il rapporto debito-

PIL.

Il lavoro di Rogoff e Reinhart è stato aspramente criticato, a seguito di ulteriori

approfondimenti, tant’è che si parla di “Excelgate” in quanto per la costruzione della proprie

tesi ci si avvale di un modello costruito con il programma Excel. Le critiche mosse riguardano la

metodologia utilizzata, infatti viene fatto osservare che il modello si basa su errori di calcolo e

parametri inesatti. La ricerca è stata sviluppata da Thomas Herndon, Michael Ash e Robert

Pollin dell’Università del Massachusetts che hanno dimostrato come i risultati originali della

ricerca di Reinhart e Rogoff siano basati su problemi metodologici, manipolazioni dei dati ed

errori di calcolo che paiono in alcuni casi grossolani.

Alla luce di ciò e di tutti gli indici economici negativi che descrivono una situazione realmente

insostenibile per tutto il sud d’Europa, sembra incredibile la tenacia da parte dei policy maker

di insistere sulla linea dell’austerità, del pareggio di bilancio, dei tagli alla spesa pubblica e al

welfare che condannano le popolazioni ad ulteriori anni di recessione. È stato paventato il

fantasma greco per poter implementare severe politiche restrittive. Quando Krugman ci dice

21

http://www.imf.org/external/pubs/ft/wp/2013/wp1301.pdf 22

http://www.imf.org/external/pubs/ft/wp/2013/wp1367.pdf

che bisogna stare attenti ad evitare la “ellenizzazione” della crisi europea fa appunto

riferimento a queste politiche. La situazione dei paesi periferici dell’Unione non è paragonabile

a quanto successo in Grecia, la matrice della crisi è diversa ma le politiche correttive sono le

stesse, saranno le stesse anche le conseguenze? Secondo alcuni analisti se non si provvede ad

un cambio di regime immediato in tema di politiche adottate a livello europeo la strada verso

la situazione greca sembra bene avviata.

![Controllo e ottimizzazione del debito [Control and optimization of the debt]](https://img.pdfslide.net/doc/110x75/6349f9149fa0ab3f6b07b6cc/controllo-e-ottimizzazione-del-debito-control-and-optimization-of-the-debt.jpg)