Embed Size (px)

Citation preview

1

Crisi di sostenibilità e forme istituzionali di detenzione del debito pubblico nell’Italia unita Giuseppe Conti e Giuseppe Della Torre (Università di Pisa e Università di Siena) Sommario 1. INTRODUZIONE. – 2. EVOLUZIONE SECOLARE DEL DEBITO STATALE E FASI CRITICHE. – 2.1.

Il debito ‘reale’ e i problemi di sostenibilità. – 2.2. Le origini delle crisi debitorie. – 2.3. La sostenibilità del

debito. – 3. COLLOCAMENTO E DETENZIONE ISTITUZIONALE DEL DEBITO. – 2.5. Gli elementi di

forza e di debolezza nella gestione del debito. – 4. LE ‘EPOCHE’ DEL DEBITO. – 4.1. Le virtù del

pareggio di bilancio in epoca liberale. – 4.2. Verso le virtù del disavanzo. – 5. COSTI, RISCHI DEL

DEBITO E CICLO FINANZIARIO INTERNAZIONALE. – 6. CONCLUSIONI. – Bibliografia.

1. INTRODUZIONE

La conquista dell’unificazione nazionale è avvenuta in Italia per mezzo del debito e del riconoscimento dei debiti degli Stati preunitari. La loro conversione nel Gran Libro del debito pubblico fu uno dei primi importanti provvedimenti economici a tre mesi dalla costituzione del Regno. Rappresentò l’ammissione di una debolezza della rivoluzione nazionale, ma anche l’assunzione di responsabilità e di credibilità di governo. Una parte del debito, nell’ordine di circa il 30% o superiore, si stima fosse collocata all’estero (Tattara 1992, p. 97; Della Torre 2008, p. 406), seppure in parte in possesso di cittadini italiani, perché il Paese non disponeva ancora di una struttura finanziaria adeguata e capace di gestire efficacemente una serie di servizi di emissione, quotazione e trasferimento dei titoli (Masi 1989; Toniolo, Conte e Vecchi 2003; Schisani 2008). I principali centri finanziari italiani (Genova e Milano) erano subordinati alle maggiori piazze estere. Il risparmio nazionale non aveva ancora raggiunto una massa critica adeguata e in grado di assicurare un’indipendenza finanziaria piena e stabile.

Fin dall’inizio il debito rappresentò un’opportunità per tenere insieme e rafforzare un Paese a lungo diviso, ma, da allora in poi, costituì anche un peso per le finanze e per l’intera economia. Il rischio di crisi di sostenibilità del debito ha minacciato spesso la stessa sovranità finanziaria come capacità di costituire un sistema dei pagamenti in valuta nazionale, di estrarre imposte e ottenere capitali dal mercato. Una crisi fiscale dello Stato avrebbe demolito sul nascere l’unità nazionale e, in ogni caso, messo in pericolo la crescita e la stabilità dell’economia e della società. Nonostante non si siano verificate situazioni di

2

default ‘ufficiali’, il fardello di debiti ha imposto alcune ristrutturazioni, tra cui quattro tra conversioni e prestiti forzosi1, comportato massicci trasferimenti di risorse da inflation tax, e, infine, ha aggravato i costi finanziari per la pressione al rialzo del costo del denaro sul mercato interno.

Il lavoro mira a tenere insieme due aspetti solitamente trattati separatamente. La sostenibilità del debito è una questione eminentemente politica e le politiche per renderla tale sono in primo luogo fiscali ma anche di gestione e di organizzazione del collocamento e della detenzione stabile del debito (Montiel 2005). Insieme sostenibilità e gestione del debito aiutano a comprendere meglio come si sono formate le condizioni di debiti elevati e per quali vie siano stati allontanati gli eventuali pericoli. Il lavoro si divide in quattro parti. Nella prima (§ 2) si considera l’evoluzione dell’ammontare debito e delle principali fonti di accumulo. Un livello elevato di debito non è necessariamente intollerabile. Quel che proponiamo è una stima precisa della dinamica di sostenibilità in base alla quale lo Stato segue un sentiero relativamente sicuro o, altrimenti, corre maggiori rischi di crisi finanziaria e fiscale dovuti all’eccesso di oneri del servizio del debito rispetto alle proprie capacità correnti di onorarlo. Un governo può decidere di prendersi tali rischi di insostenibilità per ‘calcolo’, ritenendo di dover compiere spese straordinarie o di rinviare il prelievo fiscale a momenti migliori. In qualche modo, i rischi possono essere così ritenuti necessari, accidentali o dovuti a imprevidenza o – forse – peggio, a cattiva gestione (o una combinazione variabile di tali elementi). In ognuno di questi casi, difficili da stabilire, cambiano 1) i tempi di reazione per superare le condizioni più critiche, 2) le possibilità di disporre o dotarsi degli strumenti adatti, 3) l’intensità, i costi e i tempi delle politiche di exit. In altri termini sono questioni di: sapere, volere, potere. A esse si può tentare di fornire qualche risposta proprio alla luce della soglia di in/sostenibilità e delle reazioni politiche.

L’insostenibilità così intesa non è il segno di un crollo imminente e certo. È una condizione dinamica nella quale i fattori che permettono di disegnare la soglia di separazione della sostenibilità dall’insostenibilità sono mutevoli nel breve e nel lungo periodo e contribuiscono a cambiare, anche rapidamente, le

1 Il primo redimibile al 5% di interesse più 1% di premi a sorte, da 400 milioni di lire fu approvato il 28 luglio 1866. Promosso dal ministro Scajola per sostenere le spese di guerra, ottenne 350 milioni e fu interamente collocato in Italia. Fu convertito in consolidato nel 1871 con una convenzione con la Banca Nazionale e, nel complesso, evitò esborsi stimati in 217 milioni di lire. Nel 1926 si giunse a un consolidamento forzoso del debito a breve termine (r.d.l. 26 novembre) per favorire il raggiungimento di ‘quota 90’. Sempre sotto il fascismo avvenne l’altro prestito forzoso per lo scoppio della guerra di Etiopia, venticinquennale 5% e in misura del 5% del valore degli immobili (d.l. 5 ottobre). Infine, nel 1976 per far fronte alla crisi valutaria le somme da corrispondere su un deposito vincolato sulle importazioni furono fissate in titoli di Stato appositamente emessi. Complessivamente gli effetti erano di peggiorare la credibilità verso il debito sovrano. Cfr. Zamagni, Vera, Franco Osculati et al. (1988, pp. 18, 20, 35, 38, 42 e 72), Salvemini e Zamagni (1993).

3

zone di relativa sicurezza o di rischio da un anno all’altro2. Si analizzano così le crisi del debito, intese come situazioni persistenti d’insostenibilità tendenziale. Come vedremo prima del 1914 l’aumento di rischi del genere non sono interamente imputabili alle conseguenze di deficit accumulati in seguito alle guerre d’indipendenza o a imprese coloniali. I governi dell’Italia liberale, della Destra o della Sinistra, generalmente hanno mostrato un forte impegno a rimettere i conti in ordine o a tentare di tenere sotto controllo le finanze pubbliche e mantenere o recuperare la credibilità finanziaria dello Stato. Un patto implicito di stabilità, rafforzato dal regime di cambio, dalla necessità di mantenere aperti i canali di credito estero anche quando, verso la fine del secolo, gli afflussi di capitale non erano più così necessari a coprire le richieste di fondi da parte del Tesoro come negli anni successivi all’Unità, ma quando ancora i deflussi non potevano essere controllati. Il periodo tra le due guerre è invece attraversato da tendenze molto contrastanti in parte attribuibili alle conseguenze della guerra e a quelle delle crisi bancarie e della depressione degli anni ’30. L’analisi giunge però alla conclusione che il risanamento dei conti pubblici e il ritorno alla convertibilità della lira hanno come contropartita un risultato, apparentemente sorprendente, d’insostenibilità tendenziale del debito per tutti gli anni seguenti.

Il periodo dei governi repubblicani smentisce, nel caso italiano, l’idea che in democrazia ci sia una tendenza connaturata a alti debiti e a situazioni di insostenibilità tendenziale. Nel secondo dopoguerra e per tutto il periodo della Guerra fredda il sistema politico italiano era ‘bloccato’ e senza alternative di governo. Ciò ha contribuito a smorzare l’uso del deficit spending fino a quando la stabilità dei partiti centristi e di governo (da non confondere con l’instabilità delle coalizioni di governo) non è stata minacciata dai cambiamenti avvenuti dopo il 1968 e dalla crisi degli anni ’70. Da allora è sopraggiunta l’epoca dei debiti pubblici elevati in molte economie avanzate. In Italia però la combinazione di repressione finanziaria, inflation tax e deprezzamento del cambio contribuirono a rendere sostenibile l’espansione rapida di un debito molto più elevato di quello delle grandi economie. La situazione cambiò radicalmente a partire dagli anni ’80 con il progressivo dissolvimento delle condizioni internazionali e dei presupposti che rendevano praticabile tutto ciò. L’altezza del debito pubblico divenne persistente e eccessiva (per quanto non

2 Il presente lavoro si differenzia da studi precedenti sulla sostenibilità del debito pubblico, come quelli di Zamagni, Osculati et al. (1988) e Artoni e Biancini (2003), su tre aspetti fondamentali: 1) si avvale delle nuove stime di contabilità nazionale e del debito pubblico recentemente proposte dalla Banca d’Italia in occasione dei 150 anni dall’Unità (Baffigi 2013 e Balassone, Francese e Pace 2013), 2) per tenere conto del debito del Tesoro invece che del debito del settore statale (per ragioni di coerenza con le variabili utilizzate per la sostenibilità) e 3) per seguire – come vedremo – le proposte analitiche di Sylos Labini e Pasinetti. Occorre tener presente che le differenze tra l’entità del debito del Tesoro e del debito del Settore pubblico è rilevante e instabile e corrisponde al debito degli enti locali verso la Cassa Depositi e Prestiti (v. Appendice). I dati delle entrate, delle spese e della spesa per interessi della Ragioneria Generale dello Stato fanno riferimento alla partizione per strumenti finanziari del debito del Tesoro e non e non di quello statale v. anche Balassone, Mazzotta e Monacelli (2008).

4

sempre tecnicamente ‘insostenibile’), pericolosamente ingovernabile anche in conseguenza della crescente instabilità politica giunta al culmine ai primi anni ’90 con il crollo del sistema dei partiti tradizionali e l’avvento dell’alternanza tra coalizioni di centro-destra e di centro-sinistra.

Nella seconda parte (§ 3) si prendono in considerazione politiche e cambiamenti istituzionali che i governi nazionali hanno preso per sostenere e correggere le posizioni debitorie del Tesoro. Una parte importante di tali cambiamenti istituzionali ha interessato i modi di gestione del debito pubblico con particolare riguardo dei controlli amministrativi e di mercato per stabilizzare la detenzione di quote importanti di debito e la fiducia generale verso i titoli di Stato. Nella terza parte (§ 4) si traggono alcune conseguenze di quanto analizzato in precedenza e si avanza l’ipotesi di epoche del debito corrispondenti al modo di sfruttarlo e di governarlo. Infine, nella parte successiva (§ 5), si cerca di analizzare le fasi di sostenibilità e insostenibilità e di gestione e detenzione del debito in relazione al ciclo internazionale. Nelle conclusioni si riprendono alcune linee interpretative emerse tra cui l’importanza per i governi italiani di osservare e adeguarsi ai cicli della finanza internazionale. Il successo o l’insuccesso di molte politiche di consolidamento del debito e della finanza pubblica sono dipese da tale capacità di adattamento e dal saper trarre vantaggio dalle trasformazioni istituzionali nel governo del debito. Ciò permette, forse, di valutare il puzzle del mix di ‘virtù’ e ‘fortuna’ che caratterizza ogni azione collettiva e di governo.

2. EVOLUZIONE SECOLARE DEL DEBITO STATALE E FASI CRITICHE

Un debito elevato corrisponde a un accumulo di spese non coperte da

entrate fiscali3. Reinhart e Rogoff (2009) e Reinhart, Reinhart e Rogoff (2012) ritengono che oltre un livello dal 60-90% del PIL il debito sia fonte di problemi e, in primo luogo, di difficoltà a onorarne gli impegni. Come vedremo anche un debito molto elevato non è di per sé insostenibile. Alcune serie statistiche consentono di valutare il livello del debito, stabilire come sia stato raggiunto e come si sia ridotto, e, infine, contribuiscono a tracciare una linea di frontiera tra la sostenibilità e l’insostenibilità. Le difficoltà di valutazione dipendono dall’aleatorietà delle variabili. Alcune sono relativamente indipendenti dall’azione di governo, come la crescita del reddito, se specialmente le spese da cui il debito ha avuto origine sono improduttive. Su altre variabili l’azione di governo può essere inefficace (ad esempio, i tassi di interesse o i prezzi). Su

3 Abbiamo cercato, per quanto possibile, di seguire uno schema e una sequenza dell’apparato statistico simili a quelli del saggio di Francisco Comín (2014). Ringraziamo Francisco che, gentilmente, ci ha fatto conoscere una versione preliminare del proprio lavoro. Restano alcune differenze, importanti, in primo luogo quelle relative ai dati, alle definizioni delle grandezze che – come vedremo meglio – non rendono interamente comparabili le evoluzioni del debito nei due paesi. Nel caso italiano si è resa necessaria una definizione differente della soglia di sostenibilità anche perché in mancanza di default e ristrutturazioni dichiarate poteva essere arbitrario stabilire le fasi di crisi debitorie.

5

tutte, e specialmente sul debito, vale il peso del passato, almeno di quello recente. In ogni caso, in circostanze diverse, le autorità politiche sono state in grado di tenere sotto controllo i conti pubblici e in tal caso di adottare misure adeguate per non esporsi a rischi d’instabilità e d’insostenibilità. Resta comunque il fatto che non sempre alle intenzioni seguono i fatti. Identificare le ‘vere’ intenzioni è solo un primo passo per valutare capacità, volontà e possibilità di un’azione (o inazione) di governo. In tutti i casi il debito resta una delle variabili che, più di altre, risentono di tali combinazioni di motivazioni e scelte contrapposte a possibilità effettive e risultati inevitabili.

2.1. Il debito ‘reale’ e i problemi d’insostenibilità

La scalata verso alti livelli di debito pubblico è un fenomeno che si lega

alla crescita delle economie e degli Stati nazionali ma insieme si rafforza la pressione a tenere sotto controllo la sostenibilità, cioè evitare crisi fiscali, onorare gli impegni sul debito nei confronti di contribuenti e di investitori esteri. Il caso italiano mostra che la credibilità di un’economia dipende spesso da quella dello Stato e, in definitiva, dal debito pubblico. L’indebitamento pubblico dipende a sua volta, e in larga misura, dall’evoluzione delle strutture istituzionali che regolano e consentono un buon funzionamento dei mercati finanziari e una gestione corretta del debito. In questo senso si fondano sulla fiducia e contribuiscono a crearla e a sostenerla.

La fig. 1 mostra un trend di lungo periodo dell’andamento del debito in termini ‘reali’ relativamente costante dall’Unità fino all’inizio degli anni ’70 del XX secolo. Una forte deviazione si riscontra negli anni compresi tra le due guerre mondiali nei quali si osserva un rialzo di quasi il doppio rispetto al periodo precedente e a quello immediatamente successivo, con alcuni modesti aggiustamenti intermedi. La rottura del trend e la forte divergenza si situa attorno alla metà degli anni ’60, interrotta da una breve ma significativa riduzione del debito tra il 1994 e il 2002.

6

Figura 1 – Debito statale in termini ‘reali’ – 1861-2013 (in milioni di euro del 2010)

Fonte: nostre elaborazioni su dati Balassone, Francese e Pace (2013) e Baffigi (2013). Avvertenze: La serie è sempre la stessa, su due scale diverse. La linea tratteggiata mostra l’andamento dal 1861 al 1973 i cui valori si leggono sull’asse sinistro (in migliaia di euro).

La sostenibilità del debito intesa come la capacità dello Stato di pagare

gli interessi e di rimborsare il capitale in scadenza dipende ovviamente dal livello del debito ma anche da altre variabili. Si coniuga anzitutto con la capacità di prelievo fiscale e di controllo sulla dinamica delle spese. La sostenibilità resta una condizione indispensabile per mantenere e rafforzare la credibilità dello Stato e, insieme, lo «state of confidence» più generale.

Sylos Labini (1948, 1998 e 2004) e Pasinetti (1998a, 1998b e 1998c), indipendentemente, hanno proposto un indicatore di insostenibilità come soglia critica oltre la quale la capacità dello Stato a far fronte al servizio del debito si deteriora progressivamente. La soglia non indica un pericolo certo e estremo di default imminente o di ristrutturazione del debito improrogabile, ma è il segnale di una situazione sempre più esposta a rischi di vario genere compresi quelli più disastrosi. L’insostenibilità è tendenziale, non inevitabile perché restano aperte – come vedremo – varie vie d’uscita, anche se i costi possono aumentare di conseguenza. La relazione base di sostenibilità è data dalla condizione seguente: SP/Y – [(i - g) D/Y] ≥ 0, in cui SP indica il saldo primario nei conti dello Stato, ossia l’avanzo di bilancio al netto della spesa per interessi, Y il reddito (qui considerato equivalete al prodotto interno lordo),

7

mentre il fattore i - g è la differenza tra il saggio d’interesse nominale e il saggio di aumento del reddito a prezzi correnti e D il volume complessivo del debito. Se il bilancio è in avanzo occorre comunque che copra il secondo termine della diseguaglianza affinché si ottenga un valore superiore o uguale a zero. Ciò si verifica tutte le volte che il saggio di crescita dell’economia supera il saggio medio di interesse sul debito e anche, nel caso inverso, se il valore assoluto del secondo termine non è maggiore dell’avanzo. Se la differenza i - g è positiva gli interessi diventano onerosi, opprimono le finanze e possono rendere necessarie manovre di riconversione del debito. In caso poi di disavanzo la situazione si complica e il secondo termine deve essere positivo e coprire il livello del disavanzo affinché possano essere rispettate le condizioni della diseguaglianza. Nei casi contrari la finanza statale si muove in una zona di insostenibilità. Il livello del debito è ovviamente il fattore cruciale. L’altro è dato dalla differenza, appena ricordata, tra il saggio d’interesse e quello di crescita dell’economia. Nel caso speciale in cui tale differenza risultasse nulla e anche il saldo fosse nullo, le finanze si manterrebbero in una zona di sostenibilità qualunque livello abbia raggiunto il rapporto tra debito e prodotto. Ciò indica che il rapporto D/Y non è, di per sé, una misura significativa dello stato di salute della finanza statale4.

Entrano ovviamente in gioco anche altre variabili. Il livello del saggio d’interesse è solo una proxy dei tassi applicati sui vari scaglioni del debito. La spesa per interessi incorpora le condizioni strutturali del debito dipendenti dai tassi d’interesse negoziati all’emissione dei prestiti, dal profilo delle durate e delle scadenze relative, dalle quote dei prestiti esteri. Gli interessi pagati correntemente pesano sull’utilizzo delle entrate e sulla capacità (e volontà) del governo di prelevare nuove tasse (ridurre le spese) e accendere nuovi debiti. La crescita del reddito, o prodotto, è – si ricorda – considerata in termini nominali e incorpora il tasso di inflazione. L’inflazione e la deflazione svolgono un ruolo importante nell’alleggerimento o meno del peso del debito (Fiorito 2014). A parità di debito, finché l’economia cresce, le finanze statali non incorrono in particolari problemi. Anche un rallentamento può invece mettere a repentaglio la sostenibilità. Infine, il quadro istituzionale permette eventualmente di influire sulle caratteristiche di detenzione dei titoli del debito e indirettamente sulle condizioni di sostenibilità. Investitori istituzionali possono assorbire quote significative del debito con un effetto-calmiere sui saggi d’interesse e di rendimento di mercato e sulle condizioni di rinnovo alla scadenza. Il quadro istituzionale cambia più lentamente e è modificabile dall’azione politica e sociale, attraverso riforme ma senza la certezza di ottenere i risultati attesi. Ma su questo ritorneremo più avanti (§§ 3 e 4).

L’indice di sostenibilità della fig. 2 è costruito come sommatoria nel corso degli anni della diseguaglianza appena esaminata. Se l’indice è crescente persiste la traiettoria di sostenibilità imboccata all’inizio, viceversa se è in diminuzione le finanze statali entrano in una zona d’insostenibilità.

4 Su questo aspetto cfr. anche Casarosa (1988).

8

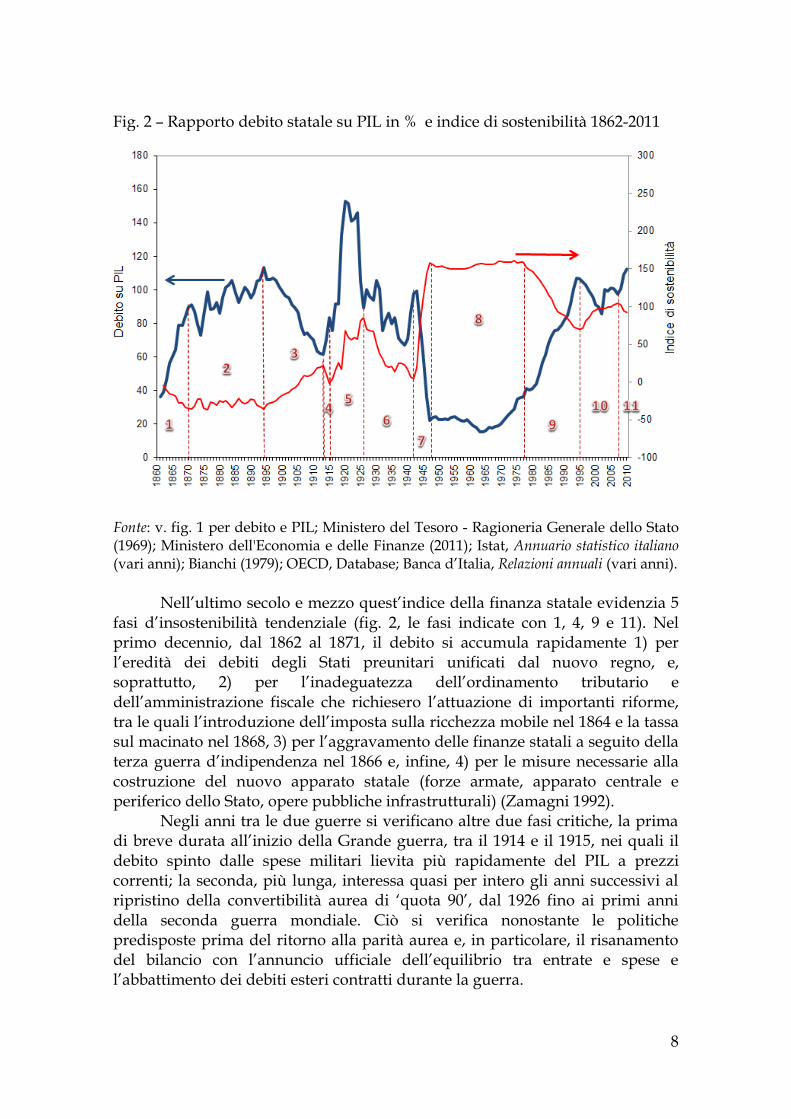

Fig. 2 – Rapporto debito statale su PIL in % e indice di sostenibilità 1862-2011

Fonte: v. fig. 1 per debito e PIL; Ministero del Tesoro - Ragioneria Generale dello Stato (1969); Ministero dell'Economia e delle Finanze (2011); Istat, Annuario statistico italiano (vari anni); Bianchi (1979); OECD, Database; Banca d’Italia, Relazioni annuali (vari anni).

Nell’ultimo secolo e mezzo quest’indice della finanza statale evidenzia 5

fasi d’insostenibilità tendenziale (fig. 2, le fasi indicate con 1, 4, 9 e 11). Nel primo decennio, dal 1862 al 1871, il debito si accumula rapidamente 1) per l’eredità dei debiti degli Stati preunitari unificati dal nuovo regno, e, soprattutto, 2) per l’inadeguatezza dell’ordinamento tributario e dell’amministrazione fiscale che richiesero l’attuazione di importanti riforme, tra le quali l’introduzione dell’imposta sulla ricchezza mobile nel 1864 e la tassa sul macinato nel 1868, 3) per l’aggravamento delle finanze statali a seguito della terza guerra d’indipendenza nel 1866 e, infine, 4) per le misure necessarie alla costruzione del nuovo apparato statale (forze armate, apparato centrale e periferico dello Stato, opere pubbliche infrastrutturali) (Zamagni 1992).

Negli anni tra le due guerre si verificano altre due fasi critiche, la prima di breve durata all’inizio della Grande guerra, tra il 1914 e il 1915, nei quali il debito spinto dalle spese militari lievita più rapidamente del PIL a prezzi correnti; la seconda, più lunga, interessa quasi per intero gli anni successivi al ripristino della convertibilità aurea di ‘quota 90’, dal 1926 fino ai primi anni della seconda guerra mondiale. Ciò si verifica nonostante le politiche predisposte prima del ritorno alla parità aurea e, in particolare, il risanamento del bilancio con l’annuncio ufficiale dell’equilibrio tra entrate e spese e l’abbattimento dei debiti esteri contratti durante la guerra.

9

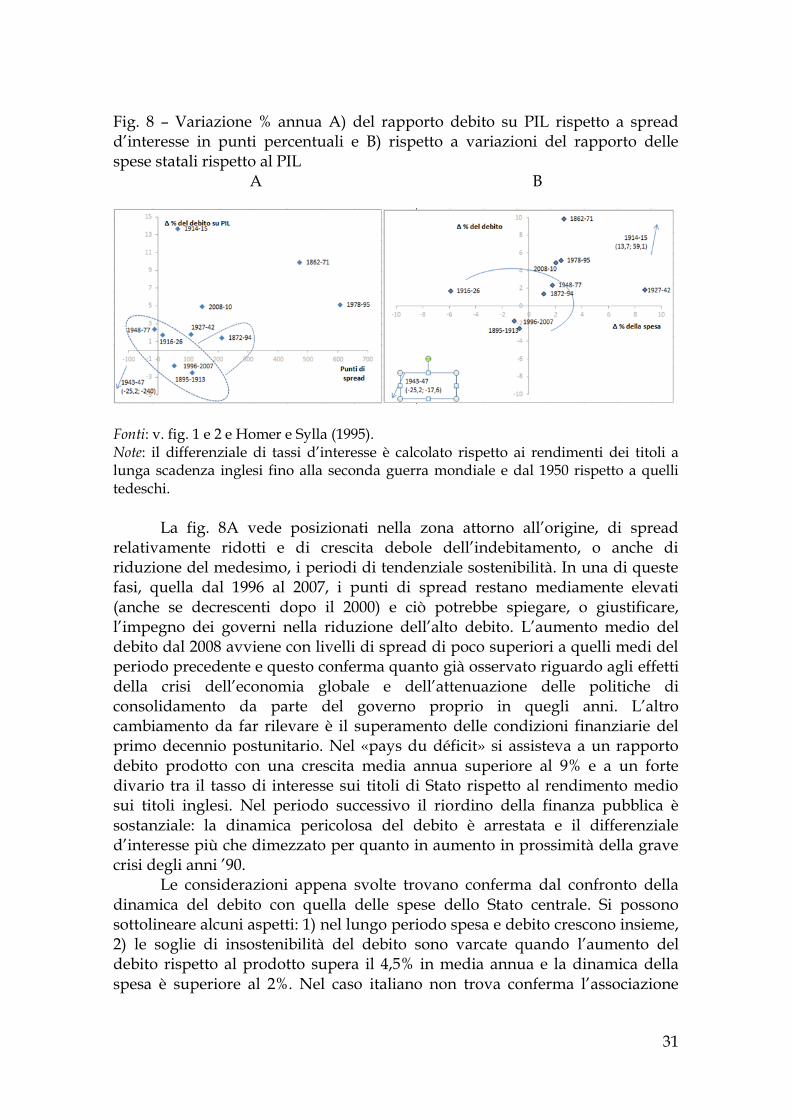

Sotto i governi repubblicani si hanno due situazioni particolarmente critiche, la prima dopo il 1978, con un lungo periodo di insostenibilità tendenziale durato fino al 1995 e invertito solo con i governi Prodi e gli altri di centro-sinistra, volti a perseguire l’ingresso nella moneta unica. Infine, dopo la crisi del 2007, e prima della crisi dei debiti sovrani in Europa, le finanze dello Stato si trovano nuovamente esposte a rischi crescenti, in parte, per la stagnazione del reddito per più di un decennio, per il basso tasso d’inflazione e, soprattutto, per il deterioramento del saldo primario.

2.2. Le origini delle crisi debitorie

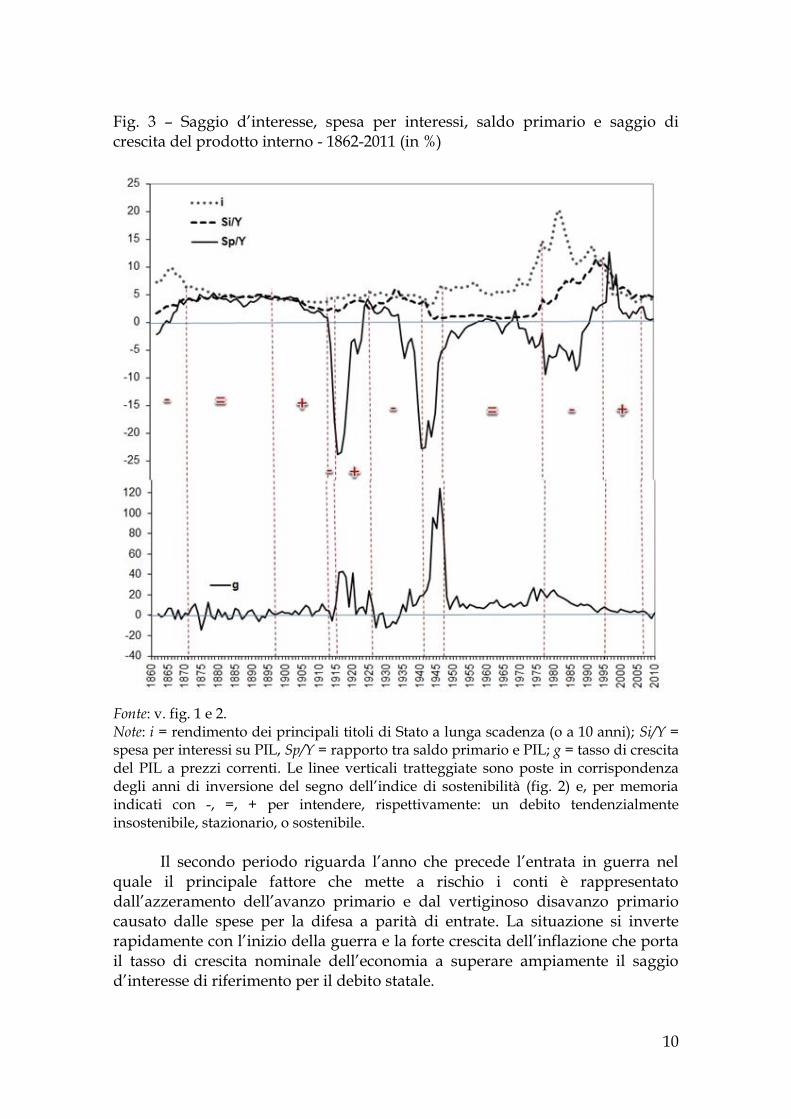

Nella prima fase, quella del primo decennio postunitario, i disavanzi

primari iniziali furono ricondotti prima in pareggio nel 1865 e dopo, mantenuti in avanzo, con una media del 3,7% dal 1870 al 1913 (fig. 3). Il problema principale di incremento del debito è però dovuto alla differenza molto elevata tra il livello del saggio d’interesse medio5, che nel 1866, all’epoca della crisi di convertibilità della lira, giunse a sfiorare una media annua del 10%, e il saggio di crescita del prodotto la cui media, in termini nominali, fino al 1871 non supera l’1,4%. Anche la spesa complessiva per interessi è costantemente in aumento fino a stabilizzarsi attorno al 4,5% soltanto verso la metà degli anni ’70. Nel 1876 l’ultimo governo della Destra annunciò il raggiungimento della meta del pareggio di bilancio con l’effetto di ridare credibilità allo Stato e stabilizzare il corso della rendita sui mercati esteri e in Italia. L’ingranaggio di aumento del rapporto tra debito e prodotto è innescato dall’effetto congiunto dei disavanzi e del carico degli interessi e rallenta solo con gli effetti dell’abbandono della convertibilità nel 1866 e del boom dei primi anni ’70. Infine, il riacquisto di credibilità che gli ultimi governi della Destra riuscirono a ottenere stabilizzò la situazione e rimosse i pericoli del decennio precedente. In particolare il ministro Quintino Sella adottò severe misure fiscali accompagnate – come vedremo – da cambiamenti significativi del quadro istituzionale volti a ‘nazionalizzare’ il debito collocato all’estero e canalizzare più stabilmente il risparmio interno.

5 Come proxy di un saggio d’interesse di mercato per i nuovi prestiti abbiamo considerato il rendimento medio annuo sulla rendita 5%.

10

Fig. 3 – Saggio d’interesse, spesa per interessi, saldo primario e saggio di crescita del prodotto interno - 1862-2011 (in %)

Fonte: v. fig. 1 e 2. Note: i = rendimento dei principali titoli di Stato a lunga scadenza (o a 10 anni); Si/Y = spesa per interessi su PIL, Sp/Y = rapporto tra saldo primario e PIL; g = tasso di crescita del PIL a prezzi correnti. Le linee verticali tratteggiate sono poste in corrispondenza degli anni di inversione del segno dell’indice di sostenibilità (fig. 2) e, per memoria indicati con -, =, + per intendere, rispettivamente: un debito tendenzialmente insostenibile, stazionario, o sostenibile.

Il secondo periodo riguarda l’anno che precede l’entrata in guerra nel

quale il principale fattore che mette a rischio i conti è rappresentato dall’azzeramento dell’avanzo primario e dal vertiginoso disavanzo primario causato dalle spese per la difesa a parità di entrate. La situazione si inverte rapidamente con l’inizio della guerra e la forte crescita dell’inflazione che porta il tasso di crescita nominale dell’economia a superare ampiamente il saggio d’interesse di riferimento per il debito statale.

11

Una situazione più complessa si presenta nel terzo periodo, dal 1927 al 1942. Dal 1924 il saldo primario ritorna a essere positivo e stabile fino al 1934 attorno a un valore medio del 2,2% rispetto al PIL. I problemi sorgono però proprio dopo la stabilizzazione monetaria del 1926-27 e per gli effetti combinati di deflazione e riduzione della crescita economica che perdurano fino al 1935. Il ritorno alla parità aurea comporta anche costi in termini di rialzo sensibile dei tassi d’interesse che, specialmente dal 1928 al 1936, si riverbera sulla spesa per interessi, salita di circa un punto percentuale di PIL rispetto al livello dei primi anni ’20. La conquista coloniale dell’Etiopia comporta una falla nel bilancio statale, ma contribuisce anche alla crescita della domanda aggregata. Infine l’entrata in guerra apre la voragine nei conti dello Stato.

Per tutti gli anni ’50 del secondo dopoguerra il rapporto debito su PIL resta stabile attorno al 23%, scende poco sopra al 15 nel 1964 e, da allora s’impenna fino agli ultimi anni del secolo. Le condizioni di sostenibilità si invertono e peggiorano dal 1977 (fig. 2). Dall’inizio degli anni ’70 il saldo primario si deteriora e diventa sempre più negativo. I tassi di interesse sono in rialzo, ma l’alta inflazione e una crescita del reddito ancora positiva evitano lo scivolamento nella zona d’insostenibilità. Nel ’78 il disavanzo primario precipita a 9,5 punti percentuali di PIL e dal 1979 all’88 non scende mai sotto i 5 punti (fig. 3). Dal 1981 il livello del saggio d’interesse supera il saggio di crescita del prodotto e inizia la scalata verso l’alto della spesa per interessi non compensata dai saldi primari, che restano negativi fino al ’91, o insufficientemente positivi come negli anni dopo la crisi valutaria del 1992. Tutto ciò contribuisce all’accumulo di debito e alla tendenziale insostenibilità fino al 1995. Da allora i governi si impegnano, con più decisione, a rimettere in sicurezza i conti con alti avanzi primari, superiori al 5% del PIL fino al 1999, al fine di consentire l’ingresso dell’Italia nella moneta unica. Le manovre fiscali attuate dopo la crisi valutaria del settembre 1992 comportano anche un recupero di credibilità che si accompagna alla diminuzione dei tassi d’interesse sui mercati internazionali e alla riduzione dello spread dei tassi interni rispetto a quelli tedeschi.

La parentesi di recupero di sostenibilità dura solo fino al 2006. Il debito in rapporto al PIL, dopo il picco del 107% del 1994, scende stabilmente fino all’85% del 20026. Risale però a 100 nel 2003. Dopo di allora i governi non mantengono la stessa fermezza per piegare stabilmente verso il basso la traiettoria del debito, la cui risalita riflette in particolare gli indirizzi di politica economica del quarto governo Berlusconi che fallisce negli obiettivi di riduzione della tassazione e di rilancio della crescita. Con la crisi del 2007, aggravatasi pesantemente nel 2008, e poi con la crisi dei debiti sovrani si interrompono anche i benefici della convergenza dei tassi d’interesse interni

6 Si ricorda che il rapporto di debito qui considerato riguarda il debito del Tesoro e non il debito dell’intero settore pubblico la cui misura, con varie correzioni, è uno dei ‘parametri di Maastricht’. Sulla differenza tra settore “statale” e “pubblico” è importante tener presente il lavoro di Balassone, Mazzotta e Monacelli (2008).

12

verso quelli dell’area euro a partire dal nuovo secolo. Nonostante i bassi saggi d’interesse sul debito, il ristagno del reddito nominale rende sempre pericolosamente positiva la differenza tra i e g e non viene arrestato lo slittamento verso l’insostenibilità.

2.3. Le condizioni di sostenibilità

Per tutto il periodo postunitario fino a oggi l’Italia ha avuto un debito

statale elevato: per soli 41 anni inferiore al 60% del PIL. Lo Stato italiano si può definire un debt state7, con due eccezioni, la prima, parzialmente, nell’età giolittiana prima del 1914, l’altra in età repubblicana, nei due decenni dopo il 1948. La condizione di debt state segnala un’evidente deviazione da quella di tax state, in cui le spese sono coperte dal potere di assoggettare a prelievo fiscale sudditi o cittadini. Tale potere è limitato dal consenso e dalla lealtà civicamente intesa come adesione alle scelte di governo e accettazione delle conseguenze (Milward, 1995). Il debt state ha il proprio limite nel merito di credito dello Stato, ma subisce quello della capacità contributiva quando, per dimensioni, trascina in alto la spesa per interessi (e, con essa, il prelievo fiscale), come succede dopo gli anni ’80 del XX secolo.

Nonostante l’altezza del debito le finanze non sono sempre state a rischio durante i 50 anni delle 5 fasi di insostenibilità. I timori più forti di seri rischi di default sono, forse, emersi solo in due occasioni. Nei primi anni postunitari i governi della Destra storica si trovarono a affrontare problemi enormi, non solo sul piano finanziario, per consolidare il nuovo Stato nazionale (Zamagni 1992). Il brigantaggio tenne sotto scacco quasi metà dell’esercito per un decennio (Ciocca 2013). La nuova guerra contro l’Austria giunse a pochi anni dall’Unità con i governi impegnati a favorire e realizzare costruzioni di infrastrutture, compresi i servizi finanziari, e, non ultimo, un’opera faticosa di unificazione amministrativa. I sette diversi sistemi di riscossione delle imposte furono unificati solo all’inizio degli anni ’70 dopo uno strenuo lavoro di anni. L’altro momento si situa un secolo e mezzo dopo con la crisi dei debiti sovrani che, specialmente nell’estate del 2011, ha rischiato di provocare una catastrofe non solo per l’Italia, ma anche per l’intera area euro. Le dimissioni del governo Berlusconi, inerte di fronte all’emergenza e ormai privo di credibilità interna e internazionale, permisero la formazione di un governo ‘tecnico’ che prese una serie di misure di risanamento, evitò un commissariamento da parte di autorità internazionali. La crisi fu superata anche grazie agli interventi non convenzionali della Banca centrale europea per contrastare la speculazione.

Un problema sorge riguardo alla gravissima crisi degli anni ’90 del XIX secolo. Essa si colloca alla fine di un periodo nel quale l’indice di sostenibilità è relativamente stazionario. Tuttavia, dal 1890 e specialmente dal ‘91 inizia un peggioramento che dura fino al 1894. Nonostante la stabilità o il lieve miglioramento dell’avanzo primario, la forte diminuzione del reddito e dei

7 Su questo aspetto v. anche De Cecco e Pedone (1995, p. 270).

13

prezzi dal 1891 al ’94 mina le basi della sostenibilità. La crisi bancaria era già scoppiata sul finire degli anni ’80 in conseguenza della crisi edilizia, aggravata nel 1889 quando i corsi della rendita anticiparono il peggioramento di aspettative e la ricomparsa dell’aggio dell’oro. La crisi valutaria risentì infatti del ritiro di capitali esteri e implicò il ritorno a un corso forzoso di fatto (Della Posta e Di Martino 2001, pp. 74-75; Cerrito 1999). Pare confermata la tesi prevalente, e ripresa dai primi analisti (in particolare, Pareto e Pantaleoni), secondo la quale l’afflusso d’argento e oro dopo l’abolizione del corso forzoso riprese il cammino inverso una volta scoppiata la crisi bancaria con governi incapaci di riconquistare fiducia e credibilità, specie dopo la rottura commerciale con la Francia e il disavanzo commerciale con l’estero. Le banche d’emissione, impantanate nella speculazione immobiliare, non poterono reggere all’urto, né proteggere il paese (De Cecco 1990, pp. 46-47).

Infine, se si escludono i prestiti forzosi realizzati durante il fascismo, non ci sono state ristrutturazioni importanti del debito che abbiano comportato parziali default. L’analisi fondata sull’indice di sostenibilità porta a rivedere alcune interpretazioni precedenti. In primo luogo quella che siano sempre state le guerre (d’indipendenza, coloniali, o mondiali) a compromettere la solidità finanziaria dello Stato (Artoni e Biancini 2003). Al 1862, un anno dopo l’unificazione dei debiti degli Stati preunitari, il debito complessivo del Regno era relativamente modesto e fino al ’65 non raggiunse il 60% del PIL. Su quei valori assoluti del debito – a oggi ritenuti i più affidabili – si possono avanzare comunque alcuni dubbi specialmente se si riuscisse a fornire una contabilità più accurata della fase di transizione e di unificazione dei debiti preunitari8. Un’eventuale correzione al rialzo del rapporto del debito su prodotto renderebbe comunque più drammatica la situazione d’insostenibilità per il primo decennio postunitario. Le guerre coloniali (Abissinia, Libia e Etiopia) non contribuirono significativamente a peggiorare la situazione sotto il profilo della sostenibilità. Diverso il caso dell’esplosione delle spese nelle due guerre mondiali. Specialmente nella prima il rapporto del debito su PIL raggiunse livelli del 150%, contro il picco di 100 nel 1943. La drammaticità, anche economica, di quegli eventi non ebbe conseguenze gravi sul bilancio dello Stato ma rappresentò un imponente trasferimento di ricchezza sottratta, principalmente, ai creditori in genere e ai portatori di titoli del debito pubblico in particolare. Sotto questo profilo il default fu latente e provocò una sorta di ‘eutanasia’ per molti rentiers e risparmiatori, con le conseguenze sociali e politiche mostrate a suo tempo da Luigi Einaudi (1933).

Reinhart e Rogoff (2009) assimilano i processi di inflazione superiori a poco meno del doppio del livello di inflazione ‘strisciante’ del 2,5-3% a un default subdolo del debito dello Stato. La stabilità monetaria di un paese ha

8 Un problema è costituito dalla mancanza di pubblicità dei bilanci degli Stati preunitari che rese difficile stabilire con certezza i deficit non coperti degli Stati preunitari in eredità del nuovo regno Minghetti (1888, p. 79). D’altronde far chiarezza e pubblicità poteva avere effetti destabilizzanti.

14

certo importanza per l’affidabilità di uno Stato-debitore, specialmente per gli investitori esteri perché l’inflazione costituisce un fattore importante di insostenibilità del debito verso l’estero e che, per questa via, espone la valuta nazionale a attacchi speculativi come avvenne con la crisi degli anni ’90 del XIX secolo quando il cattivo andamento del corso della rendita sui mercati esteri, il rimpatrio della medesima e le pressioni sul cambio portarono a una delle peggiori crisi bancarie della storia italiana (Cerrito 1999 e 2003). La natura di twin crisis – come già accennato – fu ben identificata dai maggiori economisti italiani dell’epoca (Pantaleoni e Pareto). Pochi anni prima, e dopo il massiccio afflusso di oro e argento del prestito Baring, alcune banche avevano alimentato la febbre della speculazione edilizia rispetto alla quale nemmeno le banche d’emissione si erano tenute fuori, a seguito anche dei cedimenti nei vincoli operativi ammessi da vari governi nel dopo il ritorno alla convertibilità.

Quel caso dimostra che l’inflation tax non è sempre e comunque legata a politiche monetarie in cui prevalgono le esigenze fiscali di monetizzazione del debito, o rivolte a allentare o risolvere i problemi del peso del debito statale. Nei sistemi a standard monetari metallici come quelli del XIX secolo la stabilità di cambio e il meccanismo di aggiustamento dei conti con l’estero attraverso afflussi e deflussi di metalli monetari funzionavano a condizione che l’intera struttura dei prezzi fosse flessibile e si adeguasse alla maggiore o minore disponibilità di metalli monetari. L’inflazione e la deflazione erano pertanto accettati e, se non si adottavano devices per contrastarli, accompagnavano processi di aggiustamento da lasciare a se stessi. I capitali si spostavano da un paese all’altro (Obstfeld e Taylor 2004) senza timori che un’inflazione interna eccessiva nel paese di afflusso potesse condizionare la credibilità del paese stesso in quanto la fiducia e gli impegni (commitments) che assicuravano la stabilità del sistema monetario erano abbastanza forti da non mettere in dubbio, nel medio e lungo periodo, la stabilità di cambio. Nel periodo a standard metallico le banche d’emissione esercitavano generalmente impulsi deflazionistici a condizione che rispettassero i criteri di prudenza previsti nei loro statuti. Quelle italiane, attratte dalla febbre speculativa, non li rispettarono e anzi commisero gravi illeciti 1) per l’abbondanza iniziale di riserve metalliche ottenute per il ripristino della convertibilità, 2) per cattiva deregolamentazione che 3) le indusse a assumere maggiori rischi da speculazione e 4) a eccedere in emissioni abusive anche per nascondere gli immobilizzi e le perdite e tentare di evitare il dissesto. Fig. 4 – Variazione dei prezzi (media mobile 3 anni) e saggio d’interesse nominale e reale – 1862-2010.

15

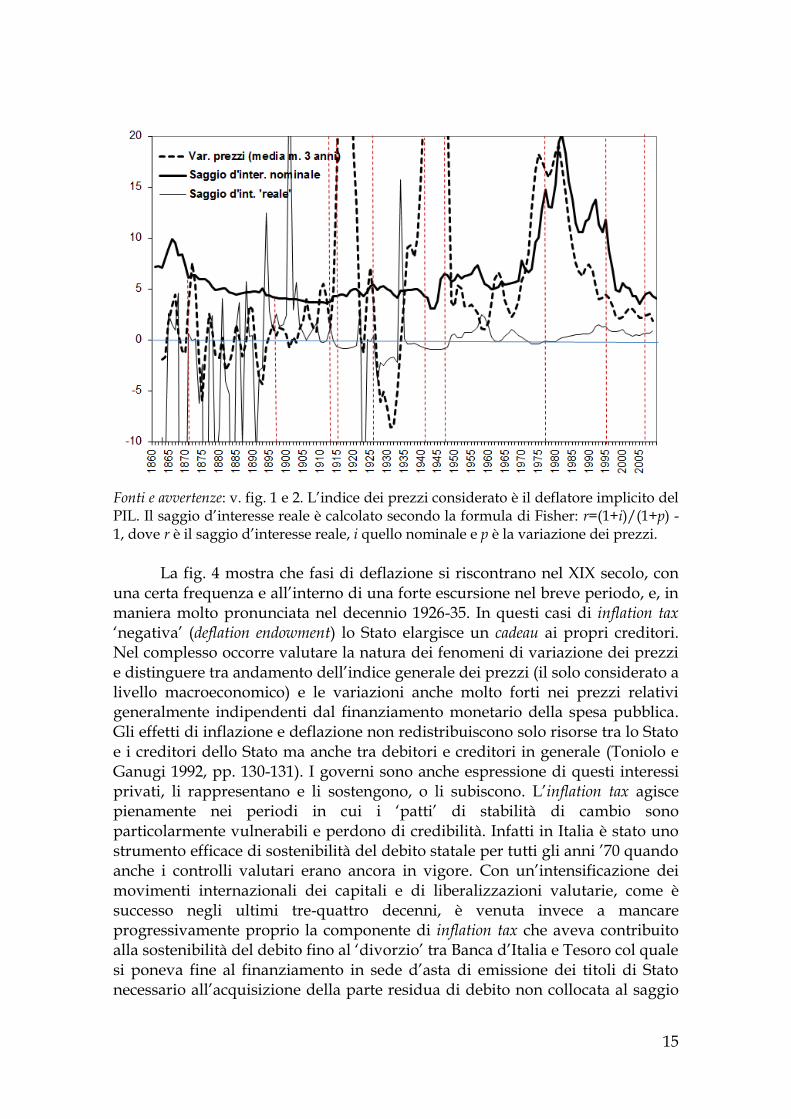

Fonti e avvertenze: v. fig. 1 e 2. L’indice dei prezzi considerato è il deflatore implicito del PIL. Il saggio d’interesse reale è calcolato secondo la formula di Fisher: r=(1+i)/(1+p) -1, dove r è il saggio d’interesse reale, i quello nominale e p è la variazione dei prezzi.

La fig. 4 mostra che fasi di deflazione si riscontrano nel XIX secolo, con

una certa frequenza e all’interno di una forte escursione nel breve periodo, e, in maniera molto pronunciata nel decennio 1926-35. In questi casi di inflation tax ‘negativa’ (deflation endowment) lo Stato elargisce un cadeau ai propri creditori. Nel complesso occorre valutare la natura dei fenomeni di variazione dei prezzi e distinguere tra andamento dell’indice generale dei prezzi (il solo considerato a livello macroeconomico) e le variazioni anche molto forti nei prezzi relativi generalmente indipendenti dal finanziamento monetario della spesa pubblica. Gli effetti di inflazione e deflazione non redistribuiscono solo risorse tra lo Stato e i creditori dello Stato ma anche tra debitori e creditori in generale (Toniolo e Ganugi 1992, pp. 130-131). I governi sono anche espressione di questi interessi privati, li rappresentano e li sostengono, o li subiscono. L’inflation tax agisce pienamente nei periodi in cui i ‘patti’ di stabilità di cambio sono particolarmente vulnerabili e perdono di credibilità. Infatti in Italia è stato uno strumento efficace di sostenibilità del debito statale per tutti gli anni ’70 quando anche i controlli valutari erano ancora in vigore. Con un’intensificazione dei movimenti internazionali dei capitali e di liberalizzazioni valutarie, come è successo negli ultimi tre-quattro decenni, è venuta invece a mancare progressivamente proprio la componente di inflation tax che aveva contribuito alla sostenibilità del debito fino al ‘divorzio’ tra Banca d’Italia e Tesoro col quale si poneva fine al finanziamento in sede d’asta di emissione dei titoli di Stato necessario all’acquisizione della parte residua di debito non collocata al saggio

16

di rendimento fissato dalle autorità monetarie come obiettivo. Deregolamentazione finanziaria interna e apertura ai movimenti di capitale hanno accompagnato l’introduzione degli accordi di Maastricht e avviato alla fase di unificazione monetaria. L’alto debito e l’abbattimento dell’alta inflazione e i saggi d’interesse molto elevati nei primi anni ’80 (fig. 4*) hanno reso molto più difficili e onerose le politiche di rientro e di risanamento fiscale esponendo l’economia italiana ai rischi da debito eccessivo.

Altre osservazioni, che riprenderemo in seguito, riguardano alcune idee prevalenti e relative ai governi della Destra storica generalmente rigorosi in materia fiscale contrariamente a quelli della Sinistra che avrebbero incoraggiato, specialmente con il ministro Agostino Magliani, una finanza ‘allegra’. Sotto il profilo di sostenibilità non emergono però grosse differenze di comportamento. I risultati conseguiti dalla Destra, con il famoso pareggio di bilancio, non furono perduti dai governi della Sinistra sotto il profilo degli avanzi primari che si mantennero attorno al 4,2% del PIL dal 1876 fino al 1904. Ovviamente né le grandezze oggi disponibili, né tantomeno le misure di sostenibilità potevano servire da guida. I governi osservavano comunque di altri segnali prontamente disponibili, in primo luogo il corso della rendita e del cambio. Tuttavia il potere della classe dirigente liberale e risorgimentale nel suo complesso non subiva minacce dall’opposizione legale di partiti radicali alternativi. La «rivoluzione parlamentare» della Sinistra fu un ricambio interno tra schieramenti che si apprestavano a rimescolarsi con il trasformismo depretisiano. Il regime elettorale a suffragio ristretto per censo contribuiva a rendere relativamente omogenee le classi dirigenti sulle questioni economiche fondamentali, mentre dal 1868 al 1919 il non expedit impedì alle forze clericali di eleggere propri rappresentanti in parlamento e di formare un partito ‘cattolico’ di opposizione. I parlamentari di orientamento liberale, nelle componenti di destra o di sinistra, erano espressione dei principali contribuenti (e, forse, dei principali detentori privati della rendita dello Stato), inoltre potevano preoccuparsi della propria rielezione come singoli ma non come gruppo e anche questo riduceva fortemente la pressione sulla spesa statale. Lo stesso ‘trasformismo’ bloccò nell’Italia liberale una sorta di ciclo politico, con effetti sul bilancio dello Stato, che invece si svilupperà, pienamente solo dalla fine degli anni ’60, con il sistema di democrazia allargata e con l’affermazione del pluripartitismo.

Un altro risultato riguarda il periodo fascista per la lunga fase di avanzata nella ‘zona’ di insostenibilità dopo ‘quota 90’ e nonostante il ridimensionamento del rapporto debito su PIL durante quasi tutto il ventennio. La politica di stabilizzazione valutaria ebbe varie motivazioni (prestigio, difesa dei risparmiatori penalizzati dall’inflazione bellica e postbellica, apertura ai capitali esteri), ma quel che interessa in questa sede è che si incorse in vari costi: di indebolimento del sistema bancario, di diminuzione dei salari reali e della domanda interna, e anche di esposizione della finanza pubblica e del suo debito a rischio d’insostenibilità.

Sugli anni più recenti la questione della sostenibilità del debito è stata ampiamente trattata in molti lavori. Sul periodo repubblicano si può riprendere

17

l’osservazione appena fatta sul ciclo politico-elettorale. Sotto questo profilo il ’68 (’69 per l’Italia) produce una cesura importante nella finanza pubblica. La scalata del debito inizia in quegli anni. Negli anni ’70 il conflitto sociale si inasprisce in tutto il Paese con due valvole di sfogo rilevanti per l’analisi qui svolta: l’accelerazione dell’inflazione e, appunto, l’accumulo del debito pubblico. Come abbiamo in parte già visto i due fenomeni possono essere associati. I governi cedevano alle pressioni sociali o si preoccupavano di ampliare, in ritardo rispetto ad altri paesi europei, gli spazi di welfare a carico del bilancio dello Stato (e delle regioni, istituite come centri di spesa nel 1970) (Morcaldo 1993). Nel contempo lasciavano correre (o subivano) un’inflazione che consentiva di sgravare l’onere del debito sullo Stato, con conseguenze tutt’altro che trascurabili in termini di redistribuzione del reddito incontrollata e con differenze rilevanti anche all’interno di gruppi di soggetti appartenenti alle medesime fasce sociali. La situazione italiana appare ancor più singolare se comparata con quella delle altre economie avanzate nelle quali i tassi d’inflazione e i livelli relativi del debito pubblico restavano più bassi. La divergenza italiana, per inflazione e debito, può trovare una spiegazione nella conflittualità delle relazioni industriali, nella fragilità delle coalizioni di governo che subivano le conseguenze di una democrazia ‘bloccata’ e gli attacchi destabilizzanti di terrorismi, stragi e trame eversive.

Nel corso degli anni ’80 vengono meno alcuni capisaldi di compatibilità di quel binomio. L’entrata nello Sme, prima, e politiche di cambio ‘forte’, successivamente, non consentirono più quel recupero di compensazione della competitività dei prodotti italiani sull’estero che fino ad allora passava per il deprezzamento della lira nei confronti delle principali valute. Cambiò anche il quadro internazionale nel quale le politiche monetarie accelerarono i processi di disinflazione dopo il secondo shock petrolifero rendendo sempre più insostenibile lo scarto tra l’inflazione interna e quella internazionale. A quel punto la debolezza dell’azione politica pesò sui ritardi italiani nell’imboccare con decisione la medesima strada seguita dalle principali economie. Ciò non ‘normalizzò’ le tensioni sociali interne, nonostante la sconfitta del sindacato dopo la ‘marcia dei 40.000’ e l’esito del referendum sulla scala mobile, e l’esaurimento della lunga scia di attentati del brigatismo ‘rosso’. Le tensioni mutarono di natura e direzione canalizzate in una miscela di populismi e rivolta fiscale una volta che il meccanismo di ‘illusione fiscale’ della preferenza di debiti a tasse, cominciava a incepparsi per gli effetti di una liberalizzazione finanziaria che consentiva un ampliamento al collocamento del risparmio, metteva in concorrenza i prodotti finanziari e per gli effetti di aggravio di spesa per interessi che richiedeva nuove coperture questa volta di tipo fiscale dato che la monetizzazione del debito (e l’inflation tax) era stata inibita dal ricordato “divorzio”.

3. COLLOCAMENTO E DETENZIONE ISTITUZIONALE DEL DEBITO

18

Sulle condizioni di sostenibilità del debito influisce il merito di credito del debitore e alcuni aspetti particolari della domanda di fondi che possono cadere sotto il dominio decisionale dei governi, come la tempistica delle emissioni e le caratteristiche specifiche dei titoli rappresentativi del debito (per esempio, la valuta, nazionale o estera - compresa la “clausola oro”, nella quale possono essere contratti, i tassi d’interesse, variabili o fissi, le scadenze e le modalità di rimborso). Lo Stato nazionale può gestire le proprie esigenze di fondi in funzione delle preferenze di coloro che acquistano e detengono i titoli e anche tentare di orientare queste ultime e influire così sulle condizioni poste dai creditori per mitigarle. In particolare, i comportamenti di alcuni operatori istituzionali possono temperare i tassi d’interesse e stabilizzare componenti della domanda, rendere meno aleatoria la fase di collocamento e ridurre la volatilità delle quotazioni. La banca centrale svolge per tradizione un ruolo chiave nella gestione del debito perché, attraverso la monetizzazione del medesimo, fornisce i mezzi alternativi ai debiti cartolari (e alla tassazione), può influire sui tassi d’interesse e, inoltre, via inflation tax sulla stessa sostenibilità del debito. In base alla stima della sostenibilità del debito sono scandite le fasi critiche e le politiche e i meccanismi per risolverle.

Il successo o meno di questi tentativi è propriamente il risultato di una negoziazione in cui il debitore sovrano mette in gioco la propria ‘qualità’ e autorevolezza. Lo Stato italiano, fin dalla sua costituzione come Stato nazionale, ha cercato di ridurre la propria dipendenza dal mercato finanziario seguendo un percorso di interventi non sempre coerente e preciso 1) per ridurre, in primo luogo, la dipendenza finanziaria dall’estero, 2) stabilizzare la detenzione dello stock del debito, 3) organizzare le nuove emissioni per provvedere al rinnovo dei debiti in scadenza e alla copertura dei nuovi deficit di bilancio.

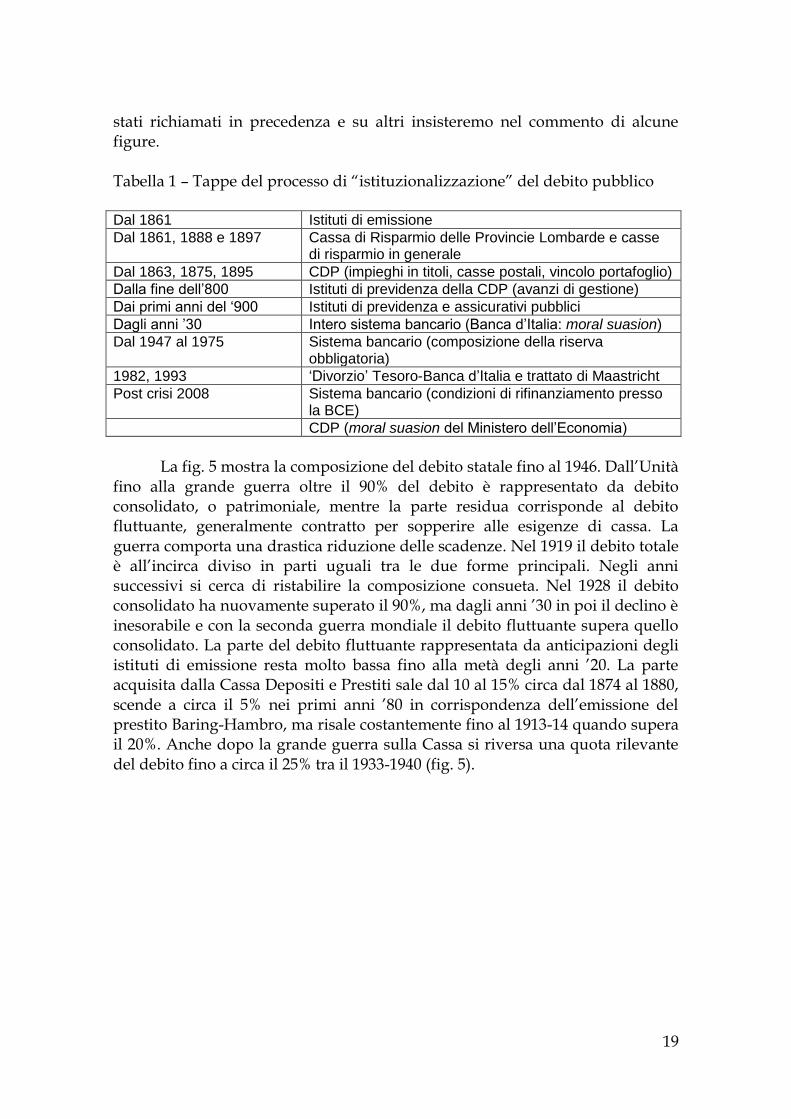

In questa sede esamineremo meglio il secondo aspetto che riguarda le caratteristiche strutturali di detenzione dello stock del debito. A partire dall’unificazione furono attuati una serie di interventi che possono essere inscritti in un processo di affinamento istituzionale e di rafforzamento della sovranità. Il discrimine tra dipendenza e sovranità fiscale e finanziaria si può tradurre in debito come fardello o come opportunità. Il passaggio dal primo al secondo non è scontato, senza costi e né irreversibile, dati i problemi di sostenibilità. Per i governi liberali incanalare il risparmio serviva a due obiettivi: rastrellare fondi per lo Stato nazionale e promuovere un senso civico di parsimonia e previdenza. Ciò poteva avvenire a tre condizioni: una crescita del reddito e del risparmio privato, un aumento della propensione al risparmio e la ‘qualità’ dei titoli di Stato che poteva incoraggiare gli investimenti finanziari privati. Per migliorare la ‘qualità’ del debito nel corso degli anni vennero sperimentate forme istituzionali volte, in primo luogo, a alleggerire il peso del debito e smorzare gli effetti che alcune variabili potevano avere sulla sostenibilità o, meglio, sulla percezione che si poteva avere di essa. Alcune delle tappe sono riportate nella tab. 1 e individuano i passaggi principali in un percorso di costruzione di istituzioni e pratiche per rafforzare la fiducia verso lo Stato debitore e forme di gestione del debito pubblico. Alcuni passaggi sono già

19

stati richiamati in precedenza e su altri insisteremo nel commento di alcune figure.

Tabella 1 – Tappe del processo di “istituzionalizzazione” del debito pubblico Dal 1861 Istituti di emissione

Dal 1861, 1888 e 1897 Cassa di Risparmio delle Provincie Lombarde e casse di risparmio in generale

Dal 1863, 1875, 1895 CDP (impieghi in titoli, casse postali, vincolo portafoglio)

Dalla fine dell’800 Istituti di previdenza della CDP (avanzi di gestione)

Dai primi anni del ‘900 Istituti di previdenza e assicurativi pubblici

Dagli anni ’30 Intero sistema bancario (Banca d’Italia: moral suasion)

Dal 1947 al 1975 Sistema bancario (composizione della riserva obbligatoria)

1982, 1993 ‘Divorzio’ Tesoro-Banca d’Italia e trattato di Maastricht

Post crisi 2008 Sistema bancario (condizioni di rifinanziamento presso la BCE)

CDP (moral suasion del Ministero dell’Economia)

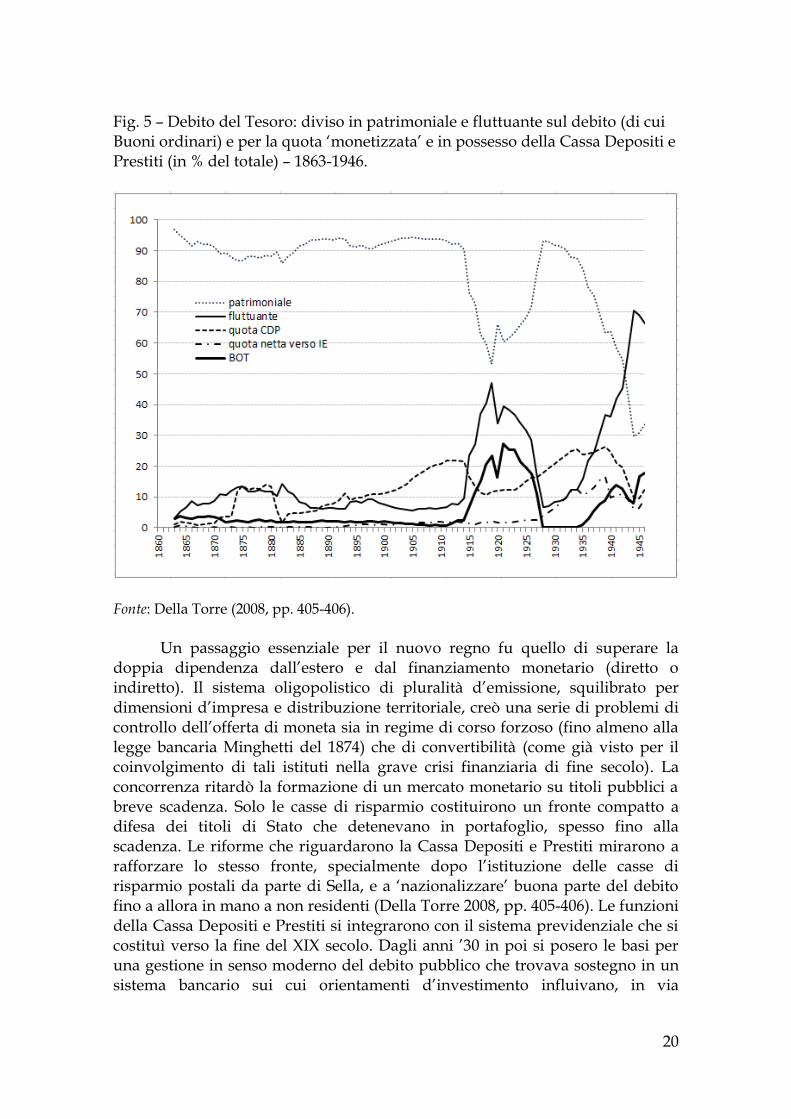

La fig. 5 mostra la composizione del debito statale fino al 1946. Dall’Unità

fino alla grande guerra oltre il 90% del debito è rappresentato da debito consolidato, o patrimoniale, mentre la parte residua corrisponde al debito fluttuante, generalmente contratto per sopperire alle esigenze di cassa. La guerra comporta una drastica riduzione delle scadenze. Nel 1919 il debito totale è all’incirca diviso in parti uguali tra le due forme principali. Negli anni successivi si cerca di ristabilire la composizione consueta. Nel 1928 il debito consolidato ha nuovamente superato il 90%, ma dagli anni ’30 in poi il declino è inesorabile e con la seconda guerra mondiale il debito fluttuante supera quello consolidato. La parte del debito fluttuante rappresentata da anticipazioni degli istituti di emissione resta molto bassa fino alla metà degli anni ’20. La parte acquisita dalla Cassa Depositi e Prestiti sale dal 10 al 15% circa dal 1874 al 1880, scende a circa il 5% nei primi anni ’80 in corrispondenza dell’emissione del prestito Baring-Hambro, ma risale costantemente fino al 1913-14 quando supera il 20%. Anche dopo la grande guerra sulla Cassa si riversa una quota rilevante del debito fino a circa il 25% tra il 1933-1940 (fig. 5).

20

Fig. 5 – Debito del Tesoro: diviso in patrimoniale e fluttuante sul debito (di cui Buoni ordinari) e per la quota ‘monetizzata’ e in possesso della Cassa Depositi e Prestiti (in % del totale) – 1863-1946.

Fonte: Della Torre (2008, pp. 405-406).

Un passaggio essenziale per il nuovo regno fu quello di superare la

doppia dipendenza dall’estero e dal finanziamento monetario (diretto o indiretto). Il sistema oligopolistico di pluralità d’emissione, squilibrato per dimensioni d’impresa e distribuzione territoriale, creò una serie di problemi di controllo dell’offerta di moneta sia in regime di corso forzoso (fino almeno alla legge bancaria Minghetti del 1874) che di convertibilità (come già visto per il coinvolgimento di tali istituti nella grave crisi finanziaria di fine secolo). La concorrenza ritardò la formazione di un mercato monetario su titoli pubblici a breve scadenza. Solo le casse di risparmio costituirono un fronte compatto a difesa dei titoli di Stato che detenevano in portafoglio, spesso fino alla scadenza. Le riforme che riguardarono la Cassa Depositi e Prestiti mirarono a rafforzare lo stesso fronte, specialmente dopo l’istituzione delle casse di risparmio postali da parte di Sella, e a ‘nazionalizzare’ buona parte del debito fino a allora in mano a non residenti (Della Torre 2008, pp. 405-406). Le funzioni della Cassa Depositi e Prestiti si integrarono con il sistema previdenziale che si costituì verso la fine del XIX secolo. Dagli anni ’30 in poi si posero le basi per una gestione in senso moderno del debito pubblico che trovava sostegno in un sistema bancario sui cui orientamenti d’investimento influivano, in via

21

prioritaria le scelte di politica economica delle autorità monetarie fino alla liberalizzazione progressiva avviata dagli anni ’80 dopo il ‘divorzio’ tra Tesoro e Banca d’Italia.

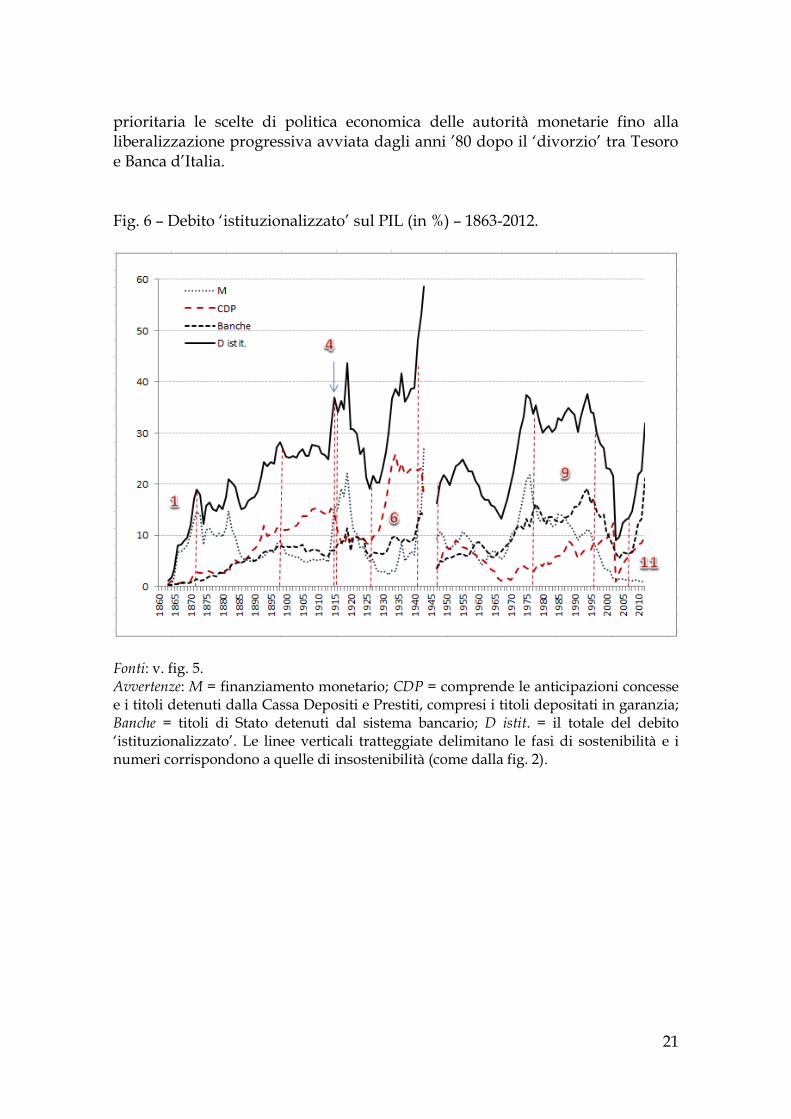

Fig. 6 – Debito ‘istituzionalizzato’ sul PIL (in %) – 1863-2012.

Fonti: v. fig. 5. Avvertenze: M = finanziamento monetario; CDP = comprende le anticipazioni concesse e i titoli detenuti dalla Cassa Depositi e Prestiti, compresi i titoli depositati in garanzia; Banche = titoli di Stato detenuti dal sistema bancario; D istit. = il totale del debito ‘istituzionalizzato’. Le linee verticali tratteggiate delimitano le fasi di sostenibilità e i numeri corrispondono a quelle di insostenibilità (come dalla fig. 2).

22

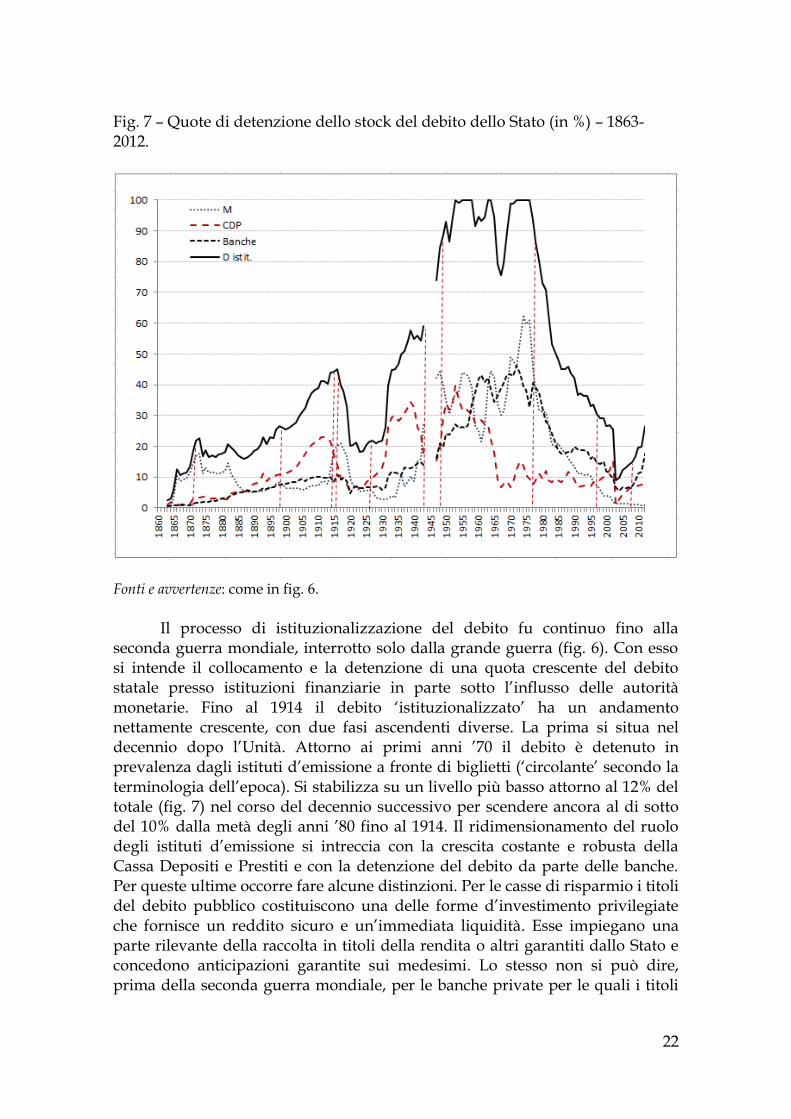

Fig. 7 – Quote di detenzione dello stock del debito dello Stato (in %) – 1863-2012.

Fonti e avvertenze: come in fig. 6.

Il processo di istituzionalizzazione del debito fu continuo fino alla

seconda guerra mondiale, interrotto solo dalla grande guerra (fig. 6). Con esso si intende il collocamento e la detenzione di una quota crescente del debito statale presso istituzioni finanziarie in parte sotto l’influsso delle autorità monetarie. Fino al 1914 il debito ‘istituzionalizzato’ ha un andamento nettamente crescente, con due fasi ascendenti diverse. La prima si situa nel decennio dopo l’Unità. Attorno ai primi anni ’70 il debito è detenuto in prevalenza dagli istituti d’emissione a fronte di biglietti (‘circolante’ secondo la terminologia dell’epoca). Si stabilizza su un livello più basso attorno al 12% del totale (fig. 7) nel corso del decennio successivo per scendere ancora al di sotto del 10% dalla metà degli anni ’80 fino al 1914. Il ridimensionamento del ruolo degli istituti d’emissione si intreccia con la crescita costante e robusta della Cassa Depositi e Prestiti e con la detenzione del debito da parte delle banche. Per queste ultime occorre fare alcune distinzioni. Per le casse di risparmio i titoli del debito pubblico costituiscono una delle forme d’investimento privilegiate che fornisce un reddito sicuro e un’immediata liquidità. Esse impiegano una parte rilevante della raccolta in titoli della rendita o altri garantiti dallo Stato e concedono anticipazioni garantite sui medesimi. Lo stesso non si può dire, prima della seconda guerra mondiale, per le banche private per le quali i titoli

23

pubblici rappresentano principalmente un cuscinetto di liquidità e la detenzione riflette il ciclo degli affari: generalmente le banche si orientavo verso i titoli pubblici quando l’economia ristagna e i prestiti ai privati diventano più rischiosi. Fino al 1914 veniva osservato un comportamento speculare negli impieghi di banche e casse di risparmio anche in ragione della movimentazione di depositi che avveniva nelle fasi avverse del ciclo quando venivano ritirati dalle banche e versati nelle casse che li impiegavano nell’acquisto di titoli. Ciò poteva avere effetti potenzialmente stabilizzanti sul corso dei titoli pubblici ammesso che compensassero le vendite da parte dei detentori stranieri. Nella crisi degli anni ’90 del XIX secolo la compensazione non fu sufficiente a resistere alla valanga di vendite sulla borsa di Parigi.

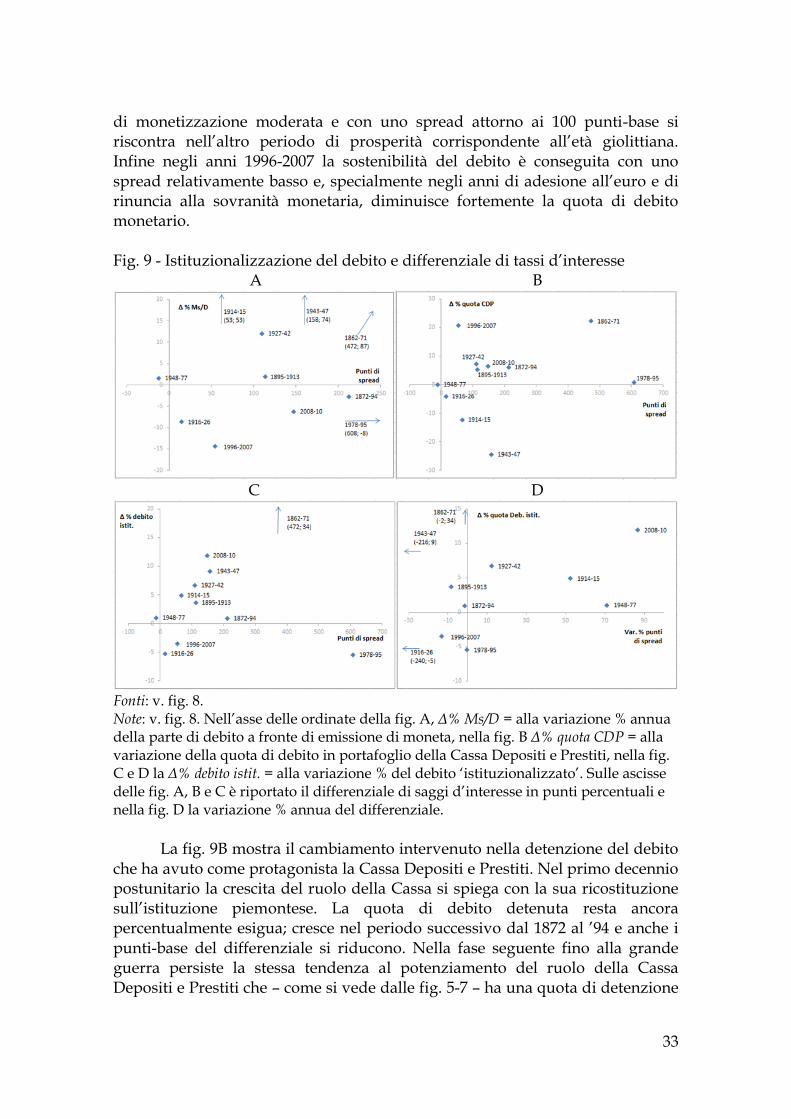

Dalla fig. 6 si evince che quando il debito si muove in un territorio di insostenibilità, come nel primo decennio postunitario, si rafforza l’azione di riforma istituzionale nelle direzioni sopra ricordate: la sottrazione della dipendenza dalla monetizzazione del debito e l’assorbimento di titoli dal mercato dopo il rafforzamento del ruolo della Cassa Depositi e Prestiti. Dagli anni ’80 è quest’ultima a acquisire una quota di debito pari a quella precedentemente in portafoglio degli istituti di emissione, mentre le banche private, tra cui anche quelle d’emissione, iniziano a detenere titoli in funzione delle proprie scelte e esigenze di gestione.

Anche dopo la metà degli anni ’20 la Cassa riprende a svolgere il proprio ruolo istituzionale, con maggior vigore fino alla metà degli anni ’30, quando il sistema bancario ormai quasi interamente sotto il dominio ‘pubblico’ e sotto la spinta della cattiva congiuntura inizia a investire massicciamente in titoli.

Nel periodo successivo alla seconda guerra mondiale la quota di debito ‘istituzionalizzato’ presenta due forti avvallamenti: il primo dal 1955 al ’67 (con una discesa costante dal 25% del PIL circa al 13), la seconda dal 1994 al 2003. Nella fase intermedia di debito statale tendenzialmente insostenibile la quota di debito istituzionalizzato sul PIL oscilla tra il 30 e il 37%. Le componenti principali sono costituite 1) dalla Cassa Depositi e Prestiti che, anche in questo caso, interviene in maniera sempre più ampia nell’acquisizione dei titoli, e 2) dal sistema bancario, prima delle privatizzazioni degli anni ’90. Con l’avvio dei processi di liberalizzazione (concorrenza bancaria, apertura sull’estero) si osserva a) un collocamento progressivo dei titoli pubblici sul mercato, cioè presso il settore privato non bancario e sull’estero, e, contestualmente, b) una tendenziale riduzione delle scadenze. Lo spostamento verso la zona d’insostenibilità avvenuto negli anni più recenti, nei quali la sovranità monetaria è stata conferita alla Banca Centrale Europea, ha riportato la Cassa, rimasta il solo braccio operativo del Tesoro, nonostante la parziale privatizzazione, a giocare una parte preminente nella gestione del debito pubblico. Le banche, specialmente dopo il 2007, hanno acquisito quote crescenti di titoli di Stato soprattutto per mettere in sicurezza i propri bilanci, ma – non è escluso – per una sorta di residuo ‘spirito nazionale’ nonostante i rischi crescenti compensati però dall’esplosione dello spread nei confronti dei titoli tedeschi tra il 2010 e 2011.

24

4. LE ‘EPOCHE’ DEL DEBITO

Come si è visto, dalla seconda metà degli anni ’60 del XX secolo il debito

in termini reali prende una traiettoria molto diversa dalla stabilità relativa mantenuta fino a allora, a parte un rialzo negli anni compresi tra una guerra e l’altra (fig. 1). Si può avanzare l’ipotesi che vi siano ‘epoche’ del debito dipendenti dai regimi politici. In particolare si hanno due periodi di Stato di diritto con differenti regimi parlamentari e distribuzione dei poteri, uno di tipo oligarchico in età liberale e uno democratico e pluripartitico in età repubblicana. In mezzo, negli anni del fascismo la discontinuità è attribuibile alla prima guerra mondiale e alla preparazione della seconda. In ognuno dei tre regimi cambia l’attitudine delle classi dirigenti di fronte al debito e alle politiche che lo formano e lo riducono. In ciascuna epoca cambia la percezione dei pericoli del debito e del debito come opportunità in riferimento al diverso contesto sociale e istituzionale. Anche le situazioni di emergenza sono affrontate in tempi e con strumenti differenti. L’equivalenza ricardiana costituisce il metro di paragone per una situazione statica e per una società in cui lo scambio intertemporale tra gruppi di contribuenti della stessa classe sociale o di gruppi diversi si fonda su un criterio astratto di equità fiscale. Se viene meno intervengono complesse situazioni di ‘illusione fiscale’ che si accompagnano a quelle di ‘illusione monetaria’, con effetti ‘reali’ in entrambi i casi.

4.1. Le virtù del pareggio di bilancio in epoca liberale

L’impennata del debito del primo decennio postunitario dipese da uno

stato di necessità. I governi si trovarono nell’impossibilità di coprire le spese con il gettito delle imposte prima di mettere in piedi un ordinamento tributario secondo principi liberali e uniforme su tutto il territorio nazionale. A ministri delle Finanze, come Minghetti o Sella, viene attribuita una chiara visione della situazione di emergenza e delle linee-guida per superarla (Pedone 2013; Reviglio 2013 e Salsano 2013). Per essi il ricorso al debito è un’imposta differita per coprire spese straordinarie quando il gettito delle entrate fiscali correnti è insufficiente o potrebbe giungere in ritardo. Nel corso del tempo questo principio è la regola fondamentale del ‘buongoverno’ nello Stato fiscale moderno d’impronta liberale. Al momento dell’Unità il gettito del nuovo regno non poté corrispondere a quello complessivo degli Stati preunitari per effetto dell’abolizione di ‘balzelli’ imposti da Stati dispotico-assolutistici da parte dei vari governi provvisori. Inoltre il programma del partito moderato si fondava proprio sul rifiuto di incorporare, anche in via transitoria, l’insieme dei tributi preesistenti per le disparità di trattamento che avrebbe comportato. Il crollo delle entrate scavò una voragine nei conti pubblici finché, con fatica, non fu messo a regime un nuovo ordinamento fiscale. In un intervento parlamentare del 14 febbraio 1863, in occasione dell’approvazione del grande prestito da 700 milioni di lire, Minghetti si espresse in questi termini: «Nei tre primi anni del

25

nostro risorgimento noi abbiamo speso oltre un miliardo più delle rendite, attingendolo al credito pubblico, per l’anno 1862 abbiamo 375 milioni da saldare, per l’anno 1863 abbiamo in prospettiva 400 milioni di disavanzo […] è tempo, o signori, di fermarsi; è tempo di guardare dove andiamo per questa via» (Minghetti 1888, p. 83; cfr. Marongiu 1995, p. 73). Sui disavanzi di bilancio del triennio 1859-61 aveva inciso la spesa per interessi del debito pubblico cresciuta oltre i 70 milioni a fronte di un debito superiore a un miliardo. Il debito era stato necessario anche se «assai pericoloso; imperocché nasconde agli occhi del pubblico la differenza e la sproporzione tra le forze contributive del paese ed i suoi dispendi» (Minghetti 1888, p. 81).

Il senso di vivere al di sopra delle possibilità e la preoccupazione di diffondere un’illusione fiscale si ritrovano anche in Sella ma congiunti a un maggior pragmatismo politico. Il debito creava dipendenza dalla finanza internazionale e tale condizione andava assolutamente rimossa per completare il programma risorgimentale di uno Stato pienamente sovrano (Conti e Schisani 2011). Prima di tutto era necessario bloccare l’avvitamento continuo dei disavanzi di bilancio. Sella, in un discorso del 13 dicembre 1865 sulla situazione finanziaria, ritenne opportuno far leva sulle entrate perché la spesa, prevista per il 1866 nell’ordine di più di 900 milioni di lire, era per circa la metà dovuta a impegni incomprimibili per servizio del debito, pensioni, garanzie ferroviarie e, per l’altra metà, garantiva servizi amministrativi e di difesa ritenuti essenziali (cit. in Marongiu 1995, p. 171). L’imposizione di nuove imposte, o un aumento di quelle esistenti, era la via obbligata. Ogni rinvio avrebbe implicato un onere futuro maggiore: «continuare ad emettere rendita significa abbandonare il pareggio», anche perché il rendimento crescente sulla rendita avrebbe sottratto capitali agli impieghi produttivi e, anche per questa via, peggiorato le condizioni finanziarie dello Stato (Marongiu 1995, p. 173 e 229). La politica del rigore era condivisa da un dottrinario e eminente economista come Francesco Ferrara che, divenuto ministro delle Finanze, ritenne pericoloso adagiarsi sull’«infido aiuto del credito» (cit. da Marongiu 1995, p. 193), quando, per il consolidamento del nuovo Stato, «La più sicura difesa e il migliore di tutti gli eserciti stanno nella buona finanza» (Marongiu 1996, p. 124 per analogo concetto espresso da Minghetti).

La Destra finalmente mise in sicurezza i conti pubblici. In base ai dati sulla sostenibilità del debito la sua caduta non segnò un sostanziale cambiamento nella politica fiscale. Si accentuò la tensione tra nazionalismo e pareggio di bilancio. Il pareggio non implica di per sé uno Stato liberale ‘minimo’, ‘guardiano notturno’ per il sistema economico. Come il criterio-guida poteva valere anche in uno Stato con dimensioni di spesa più estese. Il pareggio non costituiva l’elemento di divisione tra Destra e Sinistra, cambiava il modo di come interpretarlo. Agostino Magliani, uno dei più autorevoli esponenti della Sinistra e ministro delle Finanze in più dicasteri, propugnava un’«elasticità fiscale» pur nel rispetto del vincolo del pareggio di bilancio (Marongiu 1996, p. 66). Ciò spiega, almeno in parte, il profilo seghettato assunto dal debito dopo il 1876 (in termini reali o relativi, fig. 1 e 2). La maggiore variabilità ciclica si

26

mantiene tuttavia, fino a verso la fine del secolo, entro un trend stabile nel medio e lungo periodo. Le possibilità di spesa dipendevano dal circolo virtuoso fiducia e solidità dei conti pubblici. Se i governi riuscivano a ridurre l’incertezza e a migliorare lo «state of confidence», anche il corso della rendita si rafforzava. La stessa credibilità internazionale, da cui dipendevano le condizioni di accesso ai prestiti esteri diretti o indiretti, era condizionata in buona parte dalle finanze pubbliche. Migliorando la fiducia interna e internazionale si poteva far leva sul debito per incrementare spese pubbliche ‘produttive’ che potessero ripagare il debito attraverso l’aumento indotto nel gettito. Le politiche correttive e di consolidamento del bilancio evitavano il trasferimento sugli esercizi futuri di squilibri contingenti. L’azione politica tentò di mantenere la fiducia degli investitori nella rendita anche se il pilastro implicito di tutta la politica fiscale restava per questo il ripristino della convertibilità perché rafforzava gli impegni di prudenza fiscale che si riassumevano nel pareggio di bilancio. Una volta riportati i conti in quasi equilibrio, il debito che preoccupava i governi era soprattutto quello contratto con la Banca Nazionale per i 250 milioni di lire ottenuti al momento della guerra del 1866 in contropartita della sospensione della convertibilità e l’ammontare complessivo della circolazione di biglietti per conto dello Stato ascesa poi a 940 milioni di lire. La «cancrena del corso forzoso» doveva perciò finire, come annunciò Depretis nel discorso d’insediamento del suo primo governo (cit. in Marongiu 1996, p. 36).

Per il ritorno alla convertibilità restava aperta ovviamente la questione del saldo dei conti con l’estero e il buon andamento della bilancia commerciale. Il ritorno alla convertibilità nel 1883 sembrò davvero realizzare le aspettative governative. L’ingente prestito in argento e oro concesso dalle case Baring e Hambro ricreò condizioni generali di fiducia e di ottimismo. Il corso della rendita che nel 1883 era attorno all’87% e tre anni dopo sfiorò la parità.

La convertibilità era un richiamo alla responsabilità fiscale (prima che monetaria) in materia di deficit eccessivi. Non era un rimedio. Con il ritorno alla moneta ‘sana’ si risvegliarono le preoccupazioni per una ricaduta nel corso forzoso causata da un accumulo di disavanzi imprevisti9. Luigi Luzzatti ritenne che l’abolizione della tassa sul macinato e del corso forzoso fossero state «due audacissime riforme» realizzate da Magliani: la prima poteva nuocere all’altra e la seconda, per il recupero di credibilità che comportava, rischiava di essere un pretesto per ammorbidire la severità fiscale (cit. in Marongiu 1996, pp. 288 e 350). Così avvenne: Magliani ridette elasticità al bilancio e allentò i vincoli di spesa per opere pubbliche e militari.

4.2. Verso le virtù del disavanzo

9 Occorre ricordare che l’insistenza sul pareggio in epoca liberale dipendeva anche dalle difficoltà di determinare tempestivamente le entrate e le uscite. Giolitti ricordò che il risultato di un esercizio finanziario poteva essere determinato con molti anni di ritardo, senza poi considerare gli espedienti per addomesticare i conti (cfr. Marongiu 1996, pp. 295 e 305). Per questo c’è uno scarto, spesso molto consistente, tra la contabilità in base alla quale i governi orientavano la propria azione e quella ritenuta oggi più affidabile.

27

Durante tutto il periodo dell’Italia liberale resse un patto sociale che

sostanzialmente rispettava certe condizioni dell’equivalenza ricardiana tra debito e prelievi fiscali differiti (con i quali ripagare l’intero servizio del debito). Il sistema elettorale ristretto per censo assicurava un’omogeneità di fondo tra i contribuenti e loro rappresentanti, sia in parlamento che nelle classi dirigenti di governo e, più in generale, nelle élite economiche. Inoltre, si saldava un patto intergenerazionale fondato su forti vincoli patrimonial-familiari volti a preservare un asse ereditario incardinato sui beni immobili, fonti di rendita e di prestigio. Di certo i governi erano interessati a quella che Magliani aveva definito un’«elasticità» di bilancio, la possibilità cioè di poter allentare i vincoli sulle spese ma mantenendo una situazione finanziaria ‘sana’. I costi dell’unificazione e della costruzione di uno Stato nazionale – come abbiamo visto – non erano indifferenti. L’elasticità poteva essere ottenuta attraverso ‘illusione fiscale’, ossia guastando l’equivalenza come credo sociale. Lo ‘scambio’ di un debito oggi contro prelievi aveva una sua credibilità soprattutto a livello di sistema. L’‘illusione’ trovava comunque sostegno nell’opinione pubblica se, attraverso la politica fiscale, si introducevano distorsioni tributarie tra chi oggi acquistava un titolo della rendita pubblica, piuttosto che essere assoggettato a un’imposta straordinaria, e chi – domani – contribuiva al rimborso del medesimo. Un partito del debito – per quanto socialmente trasversale e irrobustito dai parvenus della borghesia industriale – trovava adepti tra i gruppi di pressione favorevoli a una traslazione d’imposta. In questo caso un tax shifting non faceva leva su uno specifico regime di mercato attraverso il ricarico sui prezzi, ma sulla capacità di influenzare la politica fiscale dei governi e orientarla verso imposte e tasse con una base imponibile più ampia di quelle preesistenti.

Il patto sociale che aveva i suoi pilastri nel pareggio di bilancio e nella convertibilità monetaria cominciò a incrinarsi. Le prime crepe divennero evidenti attorno agli anni ’80 con l’allargamento del suffragio (dal 2 al 7% nel 1882 e, nel 1912, al 23% della popolazione) e con i cambiamenti nell’organizzazione del consenso e della protesta sociale. I governi della Sinistra, specialmente con Magliani, cercarono di interpretare e tradurre in politica fiscale quel tipo di trasformazioni che avvenivano nella società. Sempre negli stessi anni, il rapporto debito su prodotto continuò a crescere, seppure in maniera molto irregolare (fig. 2). Ciò avvenne senza peggiorare la sostenibilità. Il peso crescente assunto dalla Cassa Depositi e Prestiti, rilanciata da Sella e rinvigorita dai governi successivi, consentì di sottrarre dal mercato e dai portafogli privati, una parte rilevante dei titoli pubblici tra cui quelli detenuti all’estero. In questo modo la Cassa investiva in maniera stabile i fondi provenienti dal risparmio postale. Ciò produceva economie esterne anche per le banche la cui liquidità poteva essere gestita con costi ridotti su un mercato monetario più robusto sul quale la rendita e altri titoli avevano garanzie di controparti istituzionali in caso di vendita o di acquisto. I governi stessi, che accertavano il buon andamento delle finanze da segnali indiretti come quelli

28

provenienti dal corso dei titoli, avevano minori sorprese nell’organizzare le nuove emissioni. Non era comunque facile e scontato poter condizionare i mercati, specialmente poi quelli internazionali. Non mancarono tentativi del genere. Nello scandalo della Banca Romana fu coinvolto anche Magliani perché, in base a alcuni sospetti, avrebbe indotto l’istituto a sostenerne il corso della rendita a Parigi (Marongiu 1996, p. 445). Le modalità di intervento erano ancora molto rozze perché mancava l’affinamento istituzionale per governare senza apparire di farlo.

Il vecchio ordine inizia lentamente a aprirsi verso la fiscalità del XX secolo. Una spinta proveniva dall’economia di potenza degli Stati-nazione. L’Italia aspirava a giocare la sua parte. Lo scarto di potenzialità demografiche, economiche e militari era netto rispetto alle grandi potenze (Chabod 1951, p. 485). Già con l’Unità il paese si caricò di un aggravio di spese superiore a quello delle altre grandi nazioni europee (Brosio e Marchese 1986). Entrare in quel novero comportava impegni di spesa in esubero rispetto alle capacità contributive, malgrado la sperequazione di una distribuzione dei carichi su una massa maggiore di contribuenti attuata dai governi della Sinistra (Marongiu 1996, p. 500). A lungo andare vi era poi un rischio di ‘isteresi’. La viscosità delle spese nei riaggiustamenti verso il basso è un fenomeno che trova ampie conferme storiche (Tanzi e Schuknecht 2000; Lindert 2007). La democratizzazione degli Stati nazionali comportò la crescita sul lato della spesa sociale ma su basi di maggiore equità fiscale. Nei due casi la spinta verso l’alto delle spese e i ritardi di adeguamento delle entrate allargavano i deficit di bilancio. Durante l’età giolittiana la crescita dell’economia e il ribasso nei saggi d’interesse interni, che si andavano allineando su quelli internazionali, resero più solida la finanza pubblica prima del 1914 e allentarono i vincoli sull’espansione delle spese.

Negli anni tra le due guerre i problemi di rientro su un profilo più basso di spese e le preoccupazioni di aggravio sui contribuenti non permisero di garantire nemmeno il raggiungimento di avanzi primari, divenuti quasi norma in età liberale (fig. 3). Il pareggio temporaneamente raggiunto servì al ripristino della convertibilità, le cui conseguenze – come abbiamo visto – invertirono il recupero di sostenibilità del debito realizzato dopo la guerra specialmente per il tramite dell’inflazione.

Nel corso del XX secolo il debito pubblico diventa uno strumento essenziale per il funzionamento del mercato monetario e finanziario interno. Ciò consentiva 1) un aumento in termini reali delle entrate e spese statali, 2) un livello persistente di deficit e, per questa via, un uso politico del debito pubblico come strumento di politiche economiche espansive specialmente dopo l’inizio degli anni ’70. Prima del 1914 i debiti a breve termine erano emessi per coprire gli sfasamenti transitori tra entrate e spese generali. I deficit strutturali erano coperti con emissioni di titoli a lunga scadenza, generalmente redimibili (perché rimborsabili dalla parte di spese ‘produttive’, altrimenti con debito consolidato). La grande guerra sconvolse, non solo in Italia, tali pratiche e diffuse l’uso dei Buoni del Tesoro a breve scadenza (fig. 5). La riduzione della

29

scadenza media andava incontro alle esigenze di una massa crescente di risparmiatori (contribuenti) che preferiva detenere un’attività finanziaria molto liquida piuttosto che godere di una ‘rendita’ certa ma a un corso aleatorio. Dall’altro lato, lo Stato poteva avvalersi di ciò per ottenere fondi a più buon mercato con una frequenza più regolare di emissioni collocabili presso investitori istituzionali che ruotavano il proprio portafoglio anche se, di fatto, congelavano a lungo titoli con un alto grado di liquidità. Con la contrazione delle scadenze del debito pubblico le banche dispongono, nei sistemi bancari maturi, di titoli adatti alla propria gestione di tesoreria e la politica monetaria di un mercato sul quale trasmettere impulsi di stabilità dei corsi e di allineamento verso il basso dei tassi d’interesse.