Embed Size (px)

Citation preview

GVHD: GS.TS. Đoàn Thị Hồng Vân

1

MỤC LỤC

PHẦN MỞ ĐẦU ............................................................................................................... 3

1. Tính cấp thiết của đề tài .................................................................................................. 3

2. Mục tiêu nghiên cứu ....................................................................................................... 4

3. Đối tượng và phạm vi nghiên cứu .................................................................................. 4

3.1 Đối tượng nghiên cứu ................................................................................................... 4

3.2 Phạm vi nghiên cứu ...................................................................................................... 5

4. Phương pháp nghiên cứu ................................................................................................ 5

5. Kết cấu của đề tài ............................................................................................................ 5

PHẦN 1: NHỮNG VẤN ĐỀ CƠ BẢN CỦA CỘNG ĐỒNG KINH TẾ ASEAN ........ 7

1.1 Cộng đồng Asean (AC) ................................................................................................ 7

1.2 Cộng đồng kinh tế Asean (AEC) .................................................................................. 7

1.2.1 Nội dung và hình thức của Cộng đồng kinh tế ASEAN ............................................ 7

1.2.2 Tiếp cận sự hình thành Cộng đồng kinh tế ASEAN (AEC) dưới góc độ của Chủ

nghĩa kiến tạo [2] ................................................................................................................ 9

1.2.3 Triển vọng của Cộng đồng kinh tế ASEAN ............................................................ 10

1.3 Tầm nhìn sau năm 2015 của AC và AEC ................................................................... 11

1.3.1 Tầm nhìn sau năm 2015 của AC.............................................................................. 12

1.3.2 Tầm nhìn sau năm 2015 của AEC ........................................................................... 12

1.4 Cơ hội và thách thức khi tham gia AC và AEC [10] .................................................. 12

1.4.1 Cơ hội ...................................................................................................................... 12

1.4.2 Thách thức ............................................................................................................... 13

PHẦN 2: PHÁT TRIỂN CHUỖI CUNG ỨNG – CÔNG CỤ QUAN TRỌNG ĐỂ

TẬN DỤNG CƠ HỘI KHI THAM GIA AEC ............................................................. 14

2.1 Chuỗi cung ứng ........................................................................................................... 14

2.1.1 Khái niệm chuỗi cung ứng [5] ................................................................................. 14

2.1.2 Vai trò của chuỗi cung ứng [5] ................................................................................ 15

2.1.3 Các đối tượng tham gia trong chuỗi cung ứng. [11] ................................................ 15

2.1.4 Các yếu tố tác động trực tiếp đến công suất và hiệu quả chuỗi cung ứng [5] ......... 18

2.2 Quản trị chuỗi cung ứng ............................................................................................. 20

2.2.1 Khái niệm quản trị chuỗi cung ứng (SCM) [5] ........................................................ 20

2.2.2 Lịch sử phát triển của quản trị chuỗi cung ứng [5] .................................................. 20

GVHD: GS.TS. Đoàn Thị Hồng Vân

2

2.2.3 Mục tiêu của quản trị chuỗi cung ứng [5] ................................................................ 22

2.2.4 Mô hình của quản trị chuỗi cung ứng [5] ................................................................ 23

2.2.5 Tầm quan trọng của quản trị chuỗi cung ứng (SCM) [5] ........................................ 24

2.2.6 Những thách thức trong việc quản trị chuỗi cung ứng [5] ....................................... 24

PHẦN 3: ĐÁNH GIÁ CHUỖI CUNG ỨNG GẠO CỦA DOANH NGHIỆP VIỆT

NAM ................................................................................................................................. 26

3.1 Giới thiệu doanh nghiệp lúa gạo Việt Nam ....................................................... 26

3.1.1 Tổng công ty lương thực miền Bắc ( VINAFOOD 1) ............................................. 26

3.1.2 Tổng công ty lương thực miền Nam ( VINAFOOD 2 ) .......................................... 27

3.2 Thực trạng các chuỗi cung ứng gạo của các doanh nghiệp Việt Nam ........................ 27

3.2.1 Các mô hình kinh doanh xuất khẩu gạo của Việt Nam ........................................... 27

3.2.2 Hình thức chuỗi cung ứng xuất khẩu gạo của Việt Nam ......................................... 29

3.2.3 Những đặc điểm của chuỗi cung ứng gạo xuất khẩu ............................................... 33

3.2.4 Điều kiện vận chuyển và tài trợ ............................................................................... 34

3.3 Khả năng tận dụng cơ hội khi Việt Nam tham gia vào AEC của các doanh nghiệp

Việt Nam ........................................................................................................................... 36

3.4 Các nhân tố tác động đến chuỗi cung ứng gạo của các doanh nghiệp Việt Nam ..

37

PHẦN 4: NHỮNG GIẢI PHÁP XÂY DỰNG, NÂNG CẤP VÀ PHÁT TRIỂN CÁC

CHUỖI CUNG ỨNG GẠO NHẰM TÂN DỤNG CƠ HỘI KHI THAM GIA AEC 38

4.1 Giải pháp xây dựng các chuỗi cung ứng gạo nội địa .................................................. 38

4.1.1 Cải tiến đồng bộ hóa dịch vụ logistics ..................................................................... 38

4.1.2 Xây dựng hệ thống công nghệ thông tin để phối hợp hoạt động trong chuỗi cung

ứng .................................................................................................................................... 39

4.1.3 Giảm vai trò của hàng sáo ....................................................................................... 40

4.1.4 Đơn giản hóa thủ tục hành chính ............................................................................. 40

4.2 Giải pháp nâng cao và phát triển các chuỗi cung ứng gạo để có thể sẵn sàng tham gia

vào thị trường toàn cầu. .................................................................................................... 41

4.2.1 Đối với riêng ngành xuất khẩu gạo .......................................................................... 41

4.2.2 Dịch vụ hậu cần (Logistics) ..................................................................................... 43

4.2.3 Hỗ trợ của chính phủ ............................................................................................... 45

4.2.4 Xây dựng thương hiệu cho gạo Việt Nam. .............................................................. 46

TÀI LIỆU THAM KHẢO .............................................................................................. 48

GVHD: GS.TS. Đoàn Thị Hồng Vân

3

PHẦN MỞ ĐẦU

1. Tính cấp thiết của đề tài

Từ đầu thập niên 1990s đến nay, Việt Nam đã trở thành một trong ba quốc gia xuất khẩu

gạo hàng đầu thế giới. Song, vị thế cạnh tranh của gạo Việt Nam trên thị trường thế giới

vẫn thường xuyên đứng sau Thái Lan với một khoảng cách khá xa. Mặt khác, gạo cũng

là một trong 10 mặt hàng có giá trị kim ngạch xuất khẩu lớn nhất của Việt Nam, nhưng

xét về hiệu quả đóng góp của ngành hàng này cho nền kinh tế thì vẫn còn nhiều hạn chế.

[3]

Trong điều kiện hội nhập kinh tế quốc tế của Việt Nam ngày càng sâu và rộng, AEC sắp

sửa ra đời là một bước ngoặt đánh dấu sự hội nhập khu vực một cách toàn diện của các

nền kinh tế Đông Nam Á, ngành xuất khẩu gạo của Việt Nam đang đứng trước cơ hội

phát triển thị trường lớn nhưng cũng phải đối đầu với những thách thức không nhỏ.

Hiện nay các doanh nghiệp lúa gạo của ba nước Thái Lan, Myanmar, Philippines đã

thành lập hiệp hội lúa gạo để phát triển chuỗi cung ứng gạo trong khu vực Đông Nam Á,

hướng đến các thị trường lớn như Indonesia, Trung Quốc với những lợi thế so sánh trong

đầu tư: Thái Lan cung cấp dịch vụ tiếp thị toàn cầu, Philippines cung cấp công nghệ và

giống lúa, Myanmar có vai trò cung cấp đất và tài nguyên. Điều này sẽ tạo nên một

“OPEC lúa gạo” thực sự, có khả năng chi phối giá gạo và ảnh hưởng an ninh lương thực

trong khu vực và cả thế giới. [6]

Trước thời điểm thu hoạch rộ vụ lúa Hè Thu, tình hình kinh doanh xuất khẩu gạo của các

doanh nghiệp Việt Nam đang khá ảm đạm với áp lực tồn kho khoảng 2,5 triệu tấn, cộng

với sự bấp bênh từ các hợp đồng tiểu ngạch qua biên giới phía Bắc. Hợp đồng xuât khẩu

800 ngàn tấn gạo đi Philippines thì có đến 25% chỉ tiêu bị các doanh nghiệp trả lại vì lo

ngại các điều khoản giao hàng.

Chuỗi cung ứng gạo cho xuất khẩu của Việt Nam hiện nay nhìn chung còn hạn chế về

vốn và quy mô giao dịch, tình trạng "đấu trộn" gạo với các chất lượng khác nhau còn phổ

biến; người nông dân sản xuất không có nhiều động lực để cải thiện chất lượng lúa gạo

do lợi nhuận thấp và đặc biệt là chưa có được sự kết nối với thông tin thị trường và yêu

cầu của thị trường nước ngoài.

Nhằm tận dụng hiệu quả nhất các cơ hội mà AEC mang lại, nhóm nghiên cứu chọn đề tài:

“Phát triển chuỗi cung ứng gạo để tận dụng cơ hội khi Việt Nam tham gia vào AEC”,

GVHD: GS.TS. Đoàn Thị Hồng Vân

4

với mong muốn có thể góp chút ý kiến tham khảo để cải thiện và phát triển chuỗi cung

ứng lúa gạo của Việt Nam, từ đó có hướng đi đúng đắn để tăng khả năng cạnh tranh kinh

doanh lúa gạo của Việt Nam trên thị trường trong nước và trên thế giới.

2. Mục tiêu nghiên cứu

Mục tiêu nghiên cứu cốt lõi của đề tài là tập trung nghiên cứu phát triển chuỗi cung ứng

gạo để tận dụng cơ hội khi Việt Nam tham gia vào AEC. Do đó, nhiệm vụ nghiên cứu

của đề tài tập trung vào:

1/ Hệ thống hóa cơ sở lý luận về cộng đồng kinh tế Asean và chuỗi cung ứng.

2/ Phân tích thực trạng chuỗi cung ứng gạo của các doanh nghiệp Việt Nam hiện nay và

khả năng tận dụng cơ hội của các doanh nghiệp khi Việt Nam tham gia vào AEC.

3/ Xác định các nhân tố ảnh hưởng và mức độ tác động của chúng đến chuỗi cung ứng

gạo của các doanh nghiệp Việt Nam.

4/ Lập luận và đưa ra các giải pháp phù hợp với thực tiễn tình hình nghiên cứu trong giai

đoạn tiếp theo từ năm 2015 – 2020 nhằm giúp các doanh nghiệp trong ngành, tham khảo

và ứng dụng trong việc xây dựng, nâng cấp và phát triển các chuỗi cung ứng gạo nhằm

tận dụng cơ hội khi tham gia AEC.

Để nghiên cứu này giải quyết tốt mục tiêu nghiên cứu, cần phải làm rõ các câu hỏi

nghiên cứu sau: (i) Cộng đồng kinh tế Asean là gì? Chuỗi cung ứng là gì? Các nhân tố

nào có mức độ tác động lớn đến chuỗi cung ứng gạo ở Việt Nam? (ii) Thực trạng chuỗi

cung ứng gạo của các doanh nghiệp Việt Nam hiện nay như thế nào và khả năng những

doanh nghiệp này tận dụng được những cơ hội mở ra khi Việt Nam gia nhập AEC? (iii)

Những hướng tác động có thể giúp xây dựng, nâng cấp và phát triển chuỗi cung ứng gạo

Việt Nam trong giai đoạn 2015 – 2020.

3. Đối tượng và phạm vi nghiên cứu

3.1 Đối tượng nghiên cứu

- Chuỗi cung ứng gạo của các doanh nghiệp Việt Nam.

- Cộng đồng kinh tế Asean.

- Các nhân tố ảnh hưởng đến hành vi của các hộ nông dân, thương lái, đại lý chế biến,

doanh nghiệp cung ứng gạo Việt Nam đặt trong mối quan hệ với các nhà sản xuất, thu

mua, chế biến và phân phối/khách hàng trong ngành gạo.

GVHD: GS.TS. Đoàn Thị Hồng Vân

5

- Kinh nghiệm xây dựng và triển khai thành công chuỗi cung ứng của một số tập đoàn,

quốc gia trên thế giới nhìn từ góc độ tăng cường sự hợp tác trong chuỗi cung ứng.

3.2 Phạm vi nghiên cứu

- Về không gian:

Nghiên cứu các hộ nông dân, thương lái, đại lý chế biến, doanh nghiệp cung ứng gạo

Việt Nam.

- Về thời gian:

Dữ liệu dùng để thực hiện đế tài được thu thập trong khoảng thời gian chủ yếu từ năm

2005-2014, đã có sẵn từ các báo cáo của Vietrade, VFA, Tổng cục hải quan, tổng cục

thống kê, Trung tâm thương mại quốc tế…

4. Phương pháp nghiên cứu

Đề tài ngày được thực hiện bằng phương pháp nghiên cứu định tính

- Nghiên cứu đã sử dụng các số liệu thống kê thông qua thu thập dữ liệu có sẵn, tiến

hành lập bảng biểu, vẽ các đồ thị, biểu đồ để dễ dàng so sánh và đánh giá nội dung cần

tập trung nghiên cứu.

- Bên cạnh đó, đã sử dụng phương pháp suy diễn để lập luận và giải thích đặc điểm chuỗi

cung ứng gạo tại địa bàn nghiên cứu thông qua các sơ đồ minh họa.

- Ngoài ra, trong nghiên cứu này còn dùng phương pháp chuyên gia thông qua việc

phỏng vấn sâu các nhà quản lý trong ngành nhằm điều chỉnh một số khái niệm cho phù

hợp với điều kiện kinh doanh tại Việt Nam, gồm tín nhiệm giữa các đối tác, quyền lực

của các đối tác, mức độ thuần thục trong giao dịch giữa các đối tác, tần suất giao dịch

giữa các đối tác, khoảng cách giữa các đối tác, văn hóa và chiến lược hợp tác giữa các

đối tác.

5. Kết cấu của đề tài

Ngoài phần mở đầu, kết luận, mục lục, danh mục các chữ viết tắt, danh mục các hình và

bảng, phụ lục và tài liệu tham khảo; luận án được bố cục theo 4 phần như sau:

- Phần 1: Những vấn đề cơ bản của cộng đồng kinh tế Asean.

- Phần 2: Phát triển chuỗi cung ứng – Công cụ quan trọng để tận dụng cơ hội khi tham

gia AEC.

- Phần 3: Đánh giá chuỗi cung ứng gạo của doanh nghiệp Việt Nam.

GVHD: GS.TS. Đoàn Thị Hồng Vân

6

- Phần 4: Những giải pháp xây dựng, nâng cấp và phát triển các chuỗi cung ứng gạo

nhằm tận dụng cơ hội khi tham gia AEC.

GVHD: GS.TS. Đoàn Thị Hồng Vân

7

PHẦN 1: NHỮNG VẤN ĐỀ CƠ BẢN CỦA

CỘNG ĐỒNG KINH TẾ ASEAN

1.1 Cộng đồng Asean (AC)

Hiệp hội các quốc gia Đông Nam Á (ASEAN) được thành lập ngày 8 tháng 8 năm 1967

trên cơ sở Tuyên bố Băng-cốc, với 5 nước thành viên ban đầu là In-đô-nê-xi-a, Ma-lay-

xi-a, Phi-líp-pin, Xin-ga-po và Thái Lan. Sau 47 năm tồn tại và phát triển với nhiều

thăng trầm, ASEAN ngày nay đã trở thành một tổ chức hợp tác khu vực liên Chính phủ

bao gồm cả 10 quốc gia Đông Nam Á (thêm 5 nước là Brunei, Cămpuchia, Lào, Mianma

và Việt Nam), là một thực thể chính trị-kinh tế quan trọng ở Châu Á-Thái Bình Dương

và là đối tác không thể thiếu trong chính sách khu vực của các nước lớn và các trung tâm

quan trọng trên thế giới. Hiện nay, ASEAN đang chuyển sang giai đoạn phát triển mới

với mục tiêu bao trùm là hình thành Cộng đồng ASEAN vào năm 2015 và hoạt động dựa

trên cơ sở pháp lý là Hiến chương ASEAN.

1.2 Cộng đồng kinh tế Asean (AEC)

Cộng đồng kinh tế ASEAN (tiếng Anh: ASEAN Economic Community, viết tắt: AEC)

là một khối kinh tế khu vực của các quốc gia thành viên ASEAN dự định sẽ được thành

lập vào năm 2015. AEC là một trong ba trụ cột quan trọng của Cộng đồng ASEAN nhằm

thực hiện các mục tiêu đề ra trong Tầm nhìn ASEAN 2020. Hai trụ cột còn lại là: Cộng

đồng An ninh ASEAN và Cộng đồng Văn hóa-Xã hội ASEAN.

1.2.1 Nội dung và hình thức của Cộng đồng kinh tế ASEAN

Với mục tiêu trở thành “một thị trường và cơ sở sản xuất duy nhất” có tự do thương mại

và tự do chuyển các yếu tố sản xuất, AEC chỉ có thể được xem là một Thị trường chung

trừ (trừ đi hai nội dung gồm thuế quan chung và hài hòa chính sách kinh tế) hoặc một

FTA cộng (cộng thêm nội dung di chuyển tự do các yếu tố sản xuất). Trong khi đó, mục

tiêu “thị trường (và cơ sở sản xuất) duy nhất” của AEC chỉ dựa trên bốn tự do (4F) ở

mức yếu là tự do di chuyển hàng hoá và dịch vụ, tự do di chuyển vốn hơn và lao động có

tay nghề.

AEC có đặc điểm khác nữa là một cộng đồng kinh tế mở. Tầm nhìn ASEAN 2020 khẳng

định ASEAN sẽ là một tổ chức hướng ra bên ngoài (outward looking). Tiếp đó, tuyên bố

GVHD: GS.TS. Đoàn Thị Hồng Vân

8

Bali cũng nêu rõ ASEAN tiếp tục đánh giá cao “tầm quan trọng của các luật lệ của hệ

thống thương mại đa phương”, tăng cường “mở rộng kết nối với nền kinh tế thế giới” và

trở thành “một mắt xích năng động và mạnh mẽ hơn trong dây chuyền cung ứng toàn

cầu”. Trong đó, ASEAN đặc biệt coi trọng thúc đẩy các mối quan hệ hợp tác trong tiến

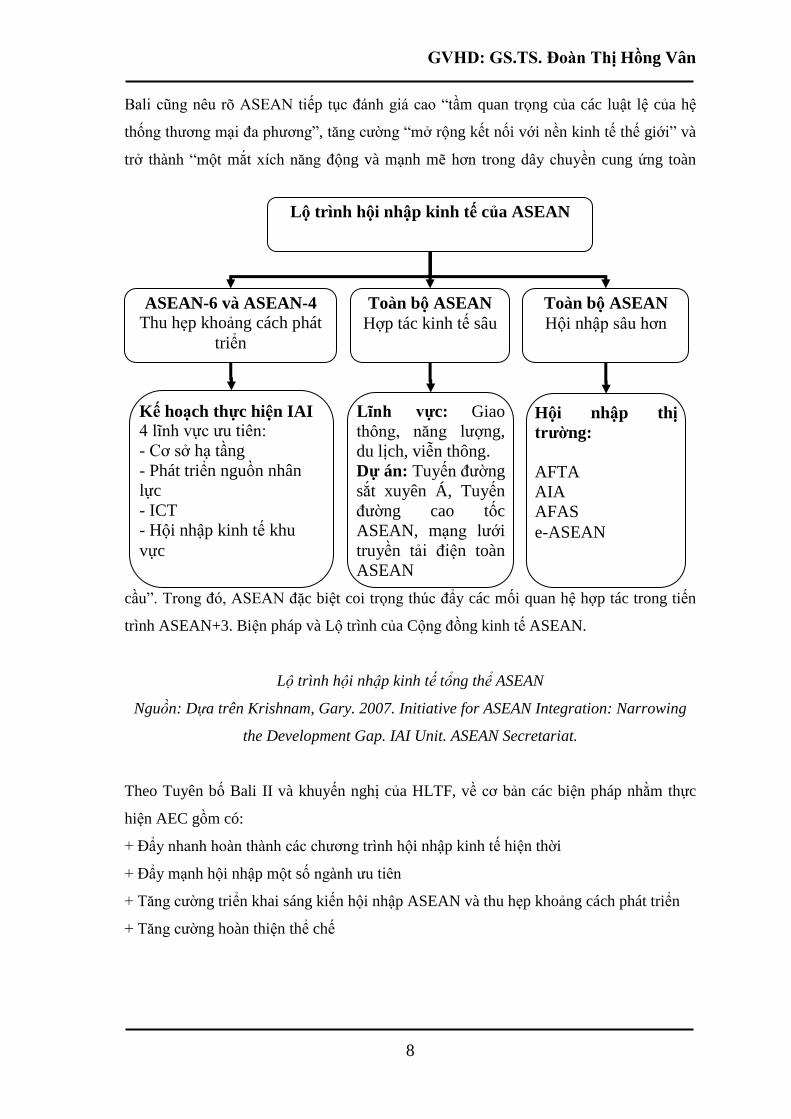

trình ASEAN+3. Biện pháp và Lộ trình của Cộng đồng kinh tế ASEAN.

Lộ trình hội nhập kinh tế tổng thể ASEAN

Nguồn: Dựa trên Krishnam, Gary. 2007. Initiative for ASEAN Integration: Narrowing

the Development Gap. IAI Unit. ASEAN Secretariat.

Theo Tuyên bố Bali II và khuyến nghị của HLTF, về cơ bản các biện pháp nhằm thực

hiện AEC gồm có:

+ Đẩy nhanh hoàn thành các chương trình hội nhập kinh tế hiện thời

+ Đẩy mạnh hội nhập một số ngành ưu tiên

+ Tăng cường triển khai sáng kiến hội nhập ASEAN và thu hẹp khoảng cách phát triển

+ Tăng cường hoàn thiện thể chế

Lộ trình hội nhập kinh tế của ASEAN

ASEAN-6 và ASEAN-4

Thu hẹp khoảng cách phát

triển

Toàn bộ ASEAN

Hợp tác kinh tế sâu

Toàn bộ ASEAN

Hội nhập sâu hơn

Kế hoạch thực hiện IAI

4 lĩnh vực ưu tiên:

- Cơ sở hạ tầng

- Phát triển nguồn nhân

lực

- ICT

- Hội nhập kinh tế khu

vực

Lĩnh vực: Giao

thông, năng lượng,

du lịch, viễn thông.

Dự án: Tuyến đường

sắt xuyên Á, Tuyến

đường cao tốc

ASEAN, mạng lưới

truyền tải điện toàn

ASEAN

Hội nhập thị

trường:

AFTA

AIA

AFAS

e-ASEAN

GVHD: GS.TS. Đoàn Thị Hồng Vân

9

1.2.2. Tiếp cận sự hình thành Cộng đồng kinh tế ASEAN (AEC) dưới góc độ của

Chủ nghĩa kiến tạo [2]

Chủ nghĩa kiến tạo xã hội cho rằng Cộng đồng kinh tế ASEAN là một sự kiến tạo mang

tính chất xã hội (socially constructed) trong quan hệ quốc tế ở khu vực Đông Nam Á.

Giả thiết đưa ra là: Mặc dù AEC là bước phát triển tiếp theo của các chương trình hợp

tác kinh tế đã và đang được thực hiện trong ASEAN song AEC hình thành không phải là

kết quả tất yếu khách quan mà là do sự thay đổi về nhận thức đối với hợp tác kinh tế ở

khu vực Đông Nam Á.Sự tiến triển nhận thức về nguyên tắc, cơ cấu tổ chức và thể chế

cùng với sự ra đời của Hiến chương ASEAN là những tiến triển rõ rệt về cơ cấu tổ chức

của ASEAN để hướng tới một cộng đồng. Trong những năm đầu, cơ quan cao nhất của

ASEAN là Hội nghị Ngoại trưởng, và số lượng các tổ chức của ASEAN còn rất hạn chế,

thậm chí là không có Ban thư ký. Theo Hiến chương ASEAN, hội nghị Thượng đỉnh,

được tổ chức hai lần một năm, là cơ quan hoạch định chính sách cao nhất của ASEAN.

Ngoài hội nghị Thượng đỉnh ra, ASEAN còn có các Hội nghị cấp Bộ khác và các Hội

nghị này cứ tăng dần theo thời gian. Bên cạnh các Hội nghị, ASEAN còn có các Hội

đồng và các Uỷ ban. Cũng theo Hiến chương ASEAN, cơ cấu tổ chức của ASEAN sẽ

còn phát triển hơn với các cơ quan hoàn toàn mới như các Hội đồng Cộng đồng ASEAN:

Chính trị - An ninh, Kinh tế và Văn hoá – Xã hội. Mỗi Hội đồng này chịu trách nhiệm

quản lý các cơ quan cấp bộ có liên quan. Điều này có thể coi là một sự phát triển đột biến

trong cơ cấu tổ chức của ASEAN và nó làm cho cơ cấu tổ chức của ASEAN ngày càng

hoàn thiện hơn. Sự tiến triển nhận thức về lộ trình tiến tới cộng đồng. Nếu ban đầu

ASEAN phải mất đến 30 năm (1967-1997) để xác định chuyển từ Hiệp hội sang Cộng

đồng thì chỉ cần thêm 10 năm (1997-2007), ASEAN đã xác định được mô hình và cách

thức hoạt động của Cộng đồng ASEAN. Nếu trong 6 năm từ 1997 đến 2003, ASEAN

xác định sẽ xây dựng Cộng đồng ASEAN vào năm 2020 thì chỉ trong hai năm từ 2005

đến 2007 ASEAN lại quyết định hoàn thành Cộng đồng ASEAN vào năm 2015. “Chính

trị tốc độ” đã thể hiện quyết tâm mạnh mẽ hơn bao giờ hết và quan trọng là không thể

đảo ngược được của các nhà lãnh đạo ASEAN đối với việc đẩy mạnh hội nhập khu vực

và xây dựng một cộng đồng các quốc gia và dân tộc ở Đông Nam Á. Như Tổng thư ký

ASEAN Ong Keng Yong (Vietnamnet, 23/10/2006) nói “Năm 2020 còn lâu mới đến.

Trong quá trình chờ đợi sẽ có những bất lợi xảy ra và nảy sinh ý định trì hoãn...Chúng tôi

chuyển thời hạn từ năm 2020 xuống còn 2015 và bây giờ thì các nước ASEAN biết rằng

không thể trì hoãn nữa.”

GVHD: GS.TS. Đoàn Thị Hồng Vân

10

1.2.3. Triển vọng của Cộng đồng kinh tế ASEAN

1.2.3.1. Cơ hội

Cơ hội lớn nhất cho ASEAN là hơn bao giờ hết hiện ASEAN đã đạt được quyết tâm

chính trị rất cao, của cả các nhà lãnh đạo, giới tinh hoa và người dân, đối với việc xây

dựng cộng đồng. Điều này thể hiện qua ý chí đẩy nhanh tiến trình hội nhập ASEAN và

rút ngắn thời hạn hoàn thành cộng đồng trước thời hạn, sự ủng hộ của mọi nước thành

viên đối với các kế hoạch chung, coi việc thúc đẩy hội nhập khu vực là một trong những

hướng ưu tiên củamình và nỗ lực hết sức để triển khai các Chương trình hành động của

AEC thuận lợi và suôn sẻ.

1.2.3.2. Thách thức

Thách thức lớn nhất của ASEAN là sự ly tâm và chia rẽ nội khối.

Tính đa dạng về chế độ chính trị và chênh lệch về phát triển kinh tế trong ASEAN trong

khoảng 5-10 năm nữa về cơ bản chưa có gì thay đổi.

Ngoài sự đa dạng về thể chế và trình độ phát triển, ASEAN hiện tại và trong tương lai

gần vẫn còn lúng túng trong việc xác định mô hình phát triển với những nguyên tắc chủ

đạo có tính chiến lược cho mình.

Những năm gần đây, sự nổi lên nhanh chóng của Trung Quốc và sự gia tăng cạnh tranh

chiến lược Mỹ-Trung trước hết là ở Đông Nam Á cũng như sự trở lại của nước Nga,

cuộc khủng hoảng tài chính thế giới đang lan rộng và sự suy giảm tương đối vị thế của

siêu cường Mỹ cũng đang tạo ra những cơ hội và thách thức mới, một mặt, thúc đẩy hợp

tác khu vực, bổ sung "phương tiện mặc cả" cho việc theo đuổi chính sách "cân bằng

nước lớn" của ASEAN, mặt khác cũng làm khó dễ trong việc lựa chọn và ưu tiên đối tác

và quan hệ bạnhàng với từng nước lớn; có thể gây tổn thương đến tình đoàn kết và thống

nhất lập trường chung của ASEAN, làm tăng xu hướng “ly tâm”, “đi riêng lẻ” trên một

số vấn đề, kể cả chínhtrị và an ninh. Hơn nữa, sự nổi lên của Trung Quốc và ấn Độ, sự

gia tăng Hợp tác Đông á theo cơ chế ASEAN +1, ASEAN +3, v.v. có thể làm giảm đi

sức hấp dẫn của ASEAN với tư cách là một khu vực kinh tế năng động và giữ vai trò chủ

đạo trong các nỗ lực hợp tác khu vực. Ngoài ra, Ngoài các tác động trên, sự tái chạy đua

vũ trang và đề cao sức mạnh quân sự cùng với sự gia tăng tranh chấp chủ quyền lãnh hải,

tài nguyên thiên nhiên, khủng bố bạo lực và ly khai dân tộc trên quy mô toàn cầu cũng

GVHD: GS.TS. Đoàn Thị Hồng Vân

11

ảnh hưởng tiêu cực đến nỗ lực hợp tác đa phương trong ASEAN, nhất là đối với các

nước thành viên mới.

Điểm yếu khó vượt qua nhất của ASEAN là tính chất hợp tác lỏng lẻo, thiếu sự ràng

buộc về mặt pháp lý vẫn tiếp tục duy trì các nguyên tắc cơ bản của Hiệp hội như không

can thiệp, đồng thuận, chưa nhận thức và hành động đúng mức về sự cần thiết phải thúc

đẩy liên kết khu vực.

Tiếp đến, các nước ASEAN chủ yếu còn là những nước nghèo, thiếu lực hướng tâm,

chưa đủ nguồn tài chính để giúp các thành viên mới kém phát triển hơn.

1.2.3.3. Các kịch bản của Cộng đồng kinh tế ASEAN

Khả năng thứ nhất là hội nhập như kế hoạch đã định ra hiện nay. Tức là AEC sẽ chỉ dừng

lại ở mức độ FTA cộng sẽ được hoàn thành vào năm 2015.

Khả năng thứ hai là hội nhập sâu hơn. Điều này có nghĩa là AEC sẽ phát triển lên cácnấc

cao hơn của liên kết kinh tế khu vực chứ không chỉ dừng lại ở FTA

Khả năng thứ ba là AEC sẽ bị hoà tan vào liên kết kinh tế Đông Á hoặc châu Á-Thái

Bình Dương.

Khả năng thứ nhất hoàn toàn có thể xảy ra. AEC với bốn tính chất là tự do di chuyển

hàng hoá, dịch vụ, và lao động có tay nghề và tự do di chuyển vốn hơn sẽ được hoàn

thành vào năm 2015. Như đã phân tích ở trên, với tiến độ hiện nay, khả năng hoàn thành

AFTA, AFAS và AIA vào năm 2015 gần như chắc chắn. AEC đặt ra mục tiêu tự do

dichuyển lao động có tay nghề chỉ trong lĩnh vực dịch vụ và mục tiêu tự do di chuyển

vốn hơn còn rất sơ sài nên cả hai mục tiêu này cũng có thể đạt được vào năm 2015. Sau

năm 2015, ASEAN sẽ tiếp tục hoàn thiện AEC theo hướng tiến tới bốn tự do hoá hoàn

toàn. Thí dụ,trong lĩnh vực thương mại hàng hoá và dịch vụ, ASEAN sẽ phải hoàn thiện

các tiêu chuẩn công nhận lẫn nhau và hài hoà hoá hệ thống hải quan để đạt được một sự

đối xử bình đẳnghoàn toàn và tự do hoá hoàn toàn đối với hàng hoá và dịch vụ lưu thông

trong khu vực.ASEAN cũng sẽ tiếp tục nới lỏng các giới hạn đối với tự do di chuyển lao

động và tự do di chuyển vốn. Tuy nhiên, với xu thế hợp tác kinh tế Đông Á đang diễn ra

mạnh mẽ như hiện nay, một Khu vực tự do thương mại toàn Đông Á hoặc hơn nữa là

một Cộng đồng kinh tế Đông Á (có thể cũng dưới dạng “cộng đồng kinh tế đặc biệt“ như

AEC) có khả năng được hình thành trong nay mai. Vì thế, AEC sẽ buộc phải phát triển

thành liên minh thuế quan và thị trường chung để không bị hoà tan

1.3 Tầm nhìn sau năm 2015 của AC và AEC

GVHD: GS.TS. Đoàn Thị Hồng Vân

12

1.3.1 Tầm nhìn sau năm 2015 của AC

Tầm nhìn ASEAN 2020, với mục tiêu tổng quát là đưa Hiệp hội trở thành “một nhóm hài

hoà các dân tộc Đông Nam Á, gắn bó trong một cộng đồng các xã hội đùm bọc lẫn nhau”.

[8]

Tầm nhìn sau năm 2015 là bước tiếp nối của Lộ trình xây dựng Cộng đồng ASEAN. Vì

vậy, về ngắn hạn, tầm nhìn cần phải ưu tiên đạt và hoàn thiện Cộng đồng ASEAN vào

năm 2015 với những mục tiêu có tính thực tiễn và khả thi. Mục tiêu dài hạn bao gồm

những mục tiêu lý tưởng lớn mà ASEAN nên phấn đấu hướng tới trong những thập kỷ

tiếp theo năm 2015. Những mục tiêu này đóng vai trò định hướng, làm động lực phát

triển ASEAN.

1.3.2 Tầm nhìn sau năm 2015 của AEC

Tầm nhìn 2020 của AEC khẳng định “tạo ra một Khu vực kinh tế ASEAN ổn định, thịnh

vượng và cạnh tranh cao có sự tự do lưu chuyển hàng hoá, dịch vụ và đầu tư, tự do di

chuyển vốn hơn, phát triển kinh tế bình đẳng, giảm đói nghèo và khác biệt về kinh tế-xã

hội”[2]

1.4 Cơ hội và thách thức khi tham gia AC và AEC [10]

1.4.1 Cơ hội

Cộng đồng kinh tế ASEAN dự kiến sẽ được thành lập vào cuối năm 2015, đang được coi

là một bước ngoặt đánh dấu sự hòa nhập toàn diện các nền kinh tế Đông Nam Á. AEC sẽ

hòa trộn nền kinh tế của 10 quốc gia thành viên thành một khối sản xuất thương mại và

đầu tư, tạo ra thị trường chung của một khu vực có dân số 600 triệu người và GDP hàng

năm khoảng 2.000 tỉ USD.

Theo nhận định của ông Phạm Ngọc Hưng, Phó Chủ tịch Hiệp hội Doanh nghiệp

TP.HCM, AEC ra đời mang lại nhiều lợi ích cho doanh nghiệp các nước ASEAN nói

riêng và doanh nghiệp Việt Nam nói chung thông qua việc mở ra một thị trường rộng lớn,

bình đẳng cho các doanh nghiệp. Các doanh nghiệp sẽ có cơ hội mở rộng trao đổi thương

mại, thu hút đầu tư dựa trên lợi thế của một không gian thị trường mở. Các rào cản thuế

quan, phi thuế quan được tháo gỡ sẽ giúp các doanh nghiệp đẩy mạnh xuất khẩu, cắt

giảm chi phí nhập khẩu, hạ giá thành sản phẩm.

Ngoài ra, các doanh nghiệp còn có cơ hội tiếp cận thị trường rộng lớn hơn với các đối tác

như Trung Quốc, Nhật Bản, Hàn Quốc, Ấn Độ, Australia, New Zealand thông qua các

GVHD: GS.TS. Đoàn Thị Hồng Vân

13

hiệp định thương mại tự do riêng rẽ giữa ASEAN với các đối tác kinh tế lớn cũng như nỗ

lực xây dựng Hiệp định đối tác kinh tế toàn diện khu vực (RCEP), từ đó doanh nghiệp

Việt Nam có thể tham gia sâu hơn vào chuỗi sản xuất và cung ứng khu vực.

Điển hình từ sau 31-12-2015, hầu hết các mặt hàng nhập khẩu trong nội khối ASEAN sẽ

được hưởng ưu đãi thuế quan 0% thông qua các FTA+1 giữa ASEAN với các đối tác.

Các mặt hàng xuất khẩu của Việt Nam cũng được hưởng ưu đãi thuế quan 0% khi xuất

khẩu sang các thị trường Trung Quốc, Nhật Bản, Hàn Quốc, Ấn Độ, Australia và New

Zealand. Môi trường đầu tư thuận lợi sẽ đẩy mạnh dòng FDI từ các đối tác vào ASEAN

trong đó có Việt Nam.

1.4.2 Thách thức

Doanh nghiệp cũng sẽ phải đối mặt với thách thức không nhỏ khi AEC có hiệu lực.

Trong đó đáng chú ý là sức ép từ hàng hóa nhập khẩu, cạnh tranh về dịch vụ đầu tư của

các nước ASEAN dẫn đến một số ngành, một số sản phẩm phải thu hẹp sản xuất, thậm

chí rút khỏi thị trường.

Cùng quan điểm như trên ông Trần Thanh Hải, Phó Cục trưởng Cục Xuất nhập khẩu Bộ

Công Thương cũng cho rằng, khi AEC được thành lập, các doanh nghiệp Việt Nam sẽ có

thị trường rộng hơn, cả trong khu vực và các thị trường và ASEAN đã có FTA. Tuy

nhiên các doanh nghiệp cũng sẽ phải chịu sức ép cạnh tranh từ hàng hóa nhập khẩu, sản

phẩm dịch vụ, đầu tư của các doanh nghiệp lớn trong các nước ASEAN khác.

Ngoài ra, các cam kết ngày càng cao về thực hiện lộ trình AEC, đặc biệt trong giai đoạn

từ nay đến năm 2015 và những yêu cầu ngày càng cao đối với hàng xuất khẩu sẽ là thách

thức không nhỏ với các doanh nghiệp, đặc biệt trong bối cảnh các biện pháp về phòng vệ

thương mại đang có xu hướng gia tăng.

Theo ông Trần Thanh Hải, các hàng rào thương mại sau FTA và các biện pháp tự vệ

hàng rào lớn nhất đối với các doanh nghiệp sau khi gia nhập các FTA. Trong đó, quy tắc

xuất xứ có vai trò đặc biệt quan trọng, trong một số trường hợp quy tắc xuất xứ trở thành

một biện pháp kĩ thuật thay cho thuế quan. Do vậy, tận dụng ưu đãi trong FTA chính là

biết đáp ứng các yêu cầu về quy tắc xuất xứ trong FTA đối với các dòng hàng cụ thể.

GVHD: GS.TS. Đoàn Thị Hồng Vân

14

PHẦN 2: PHÁT TRIỂN CHUỖI CUNG ỨNG –

CÔNG CỤ QUAN TRỌNG ĐỂ TẬN DỤNG CƠ

HỘI KHI THAM GIA AEC

2.1 Chuỗi cung ứng

2.1.1 Khái niệm chuỗi cung ứng [5]

Chuỗi cung ứng là gì? Có rất nhiều định nghĩa về quản trị chuỗi cung ứng, nhưng chúng

ta bắt đầu sự thảo luận với khái niệm: “Chuỗi cung ứng bao gồm tất cả các doanh nghiệp

tham gia, một cách trực tiếp hay gián tiếp, trong việc đáp ứng nhu cầu khách hàng, thể

hiện sự dịch chuyển nguyên vật liệu xuyên suốt quá trình từ nhà cung cấp ban đầu đến

khách hàng cuối cùng”.

Chuỗi cung ứng không chỉ bao gồm nhà sản xuất và nhà cung cấp, mà còn công ty vận

tải, nhà kho, nhà bán lẻ và khách hàng của nó. Ví dụ một chuỗi cung ứng bắt đầu với các

doanh nghiệp khai thác nguyên liệu từ đất - chẳng hạn như quặng sắt, dầu mỏ, gỗ và

lương thực – và bán chúng cho các doanh nghiệp sản xuất vật liệu. Các doanh nghiệp

này, đóng vai trò như người đặt hàng và sau khi nhận các yêu cầu về chi tiết kỹ thuật từ

các nhà sản xuất linh kiện, họ sẽ tiếp tục chế biến vật liệu này thành các vật liệu thích

hợp (như tấm thép, nhôm, đồng đỏ, gỗ xẻ và thực phẩm đã kiểm tra). Đến lượt mình, các

nhà sản xuất linh kiện phải đáp ứng đơn hàng và yêu cầu từ khách hàng của họ - nhà sản

xuất sản phẩm cuối cùng. Đầu ra của quá trình này là các linh kiện hay các chi tiết trung

gian (như dây điện, vải, mạch in, những chi tiết cần thiết ). Nhà sản xuất sản phẩm cuối

cùng (các công ty như IBM, General Motors, Coca-Cola) lắp ráp sản phẩm hoàn thành,

bán chúng cho người bán sỉ hoặc nhà phân phối, để rồi những thành viên này sẽ bán

chúng lại cho nhà bán lẻ, những người thực hiện sứ mệnh đưa sản phẩm đến người tiêu

dùng cuối cùng. Chúng ta mua sản phẩm trên cơ sở giá, chất lượng, tính sẵn sàng, sự bảo

trì và danh tiếng với hy vọng rằng chúng thỏa mãn yêu cầu mà chúng ta mong đợi. Đôi

khi vì những lý do nào đó chúng ta cần trả sản phẩm hoặc các chi tiết do không đáp ứng

yêu cầu hoặc đôi khi cần sửa chữa hoặc tái chế chúng, một qui trình ngược cũng rất cần

thiết. Các hoạt động hậu cần ngược này cũng bao gồm trong chuỗi cung ứng.

Bên trong mỗi tổ chức, chẳng hạn nhà sản xuất, chuỗi cung ứng bao gồm tất cả các chức

năng liên quan đến việc nhận và đáp ứng nhu cầu khách hàng. Những chức năng này bao

GVHD: GS.TS. Đoàn Thị Hồng Vân

15

hàm và không bị hạn chế trong việc phát triển sản phẩm mới, marketing, sản xuất, phân

phối, tài chính và dịch vụ khách hàng.

2.1.2 Vai trò của chuỗi cung ứng [5]

Khỏa lấp một cách hữu hiệu khoảng trống giữa nguồn cung với nhu cầu cuối cùng.

Nhà sản xuất bố trí cơ sở sản xuất tại vị trí tốt nhất, bất kể đến vị trí của khách hàng.

Thông qua việc tập trung hoạt động sản xuất ở một cơ sở lớn, nhà sản xuất hưởng lợi từ

tính kinh tế nhờ quy mô.

Nhà sản xuất không cần lưu trữ số lượng lớn sản phẩm hoàn thành, các thành tố ở

gần khách hàng sẽ thực hiện việc lưu trữ này.

Nhà bán sỉ đặt các đơn hàng lớn, và nhà sản xuất chiết khấu giá cho nhà bán sỉ làm

cho chi phi đơn vị giảm.

Nhà bán sỉ giữ nhiều loại sản phẩm tồn kho từ nhiều nhà sản xuất, cung cấp đa dạng sự

lựa chọn cho khách hàng bán lẻ.

Nhà bán sỉ ở gần nhà bán lẻ vì thế thời gian giao hàng ngắn.

Nhà bán lẻ lưu trữ tồn kho thấp khi nhà bán sỉ cung cấp hàng một cách tin cậy.

Nhà bán lẻ kinh doanh ít hàng hóa với quy mô hoạt động nhỏ nên phục vụ khách hàng

một cách nhanh chóng hơn.

Tổ chức có thể phát triển chuyên môn trong một loại hoạt động hoặc chức năng kinh

doanh cụ thể.

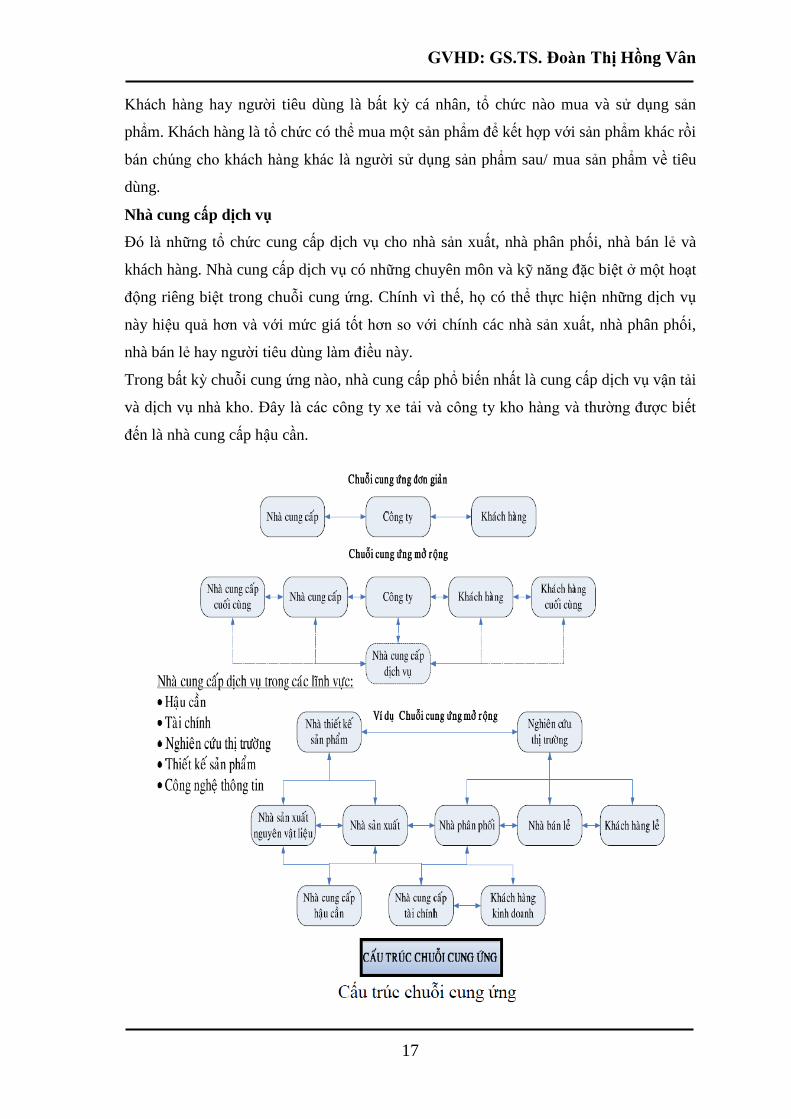

2.1.3 Các đối tượng tham gia trong chuỗi cung ứng. [11]

Với hình thức đơn giản nhất, một chuỗi cung ứng bao gồm công ty, các nhà cung cấp và

khách hàng của công ty đó. Đây là tập hợp những đối tượng tham gia cơ bản để tạo ra

một chuỗi cung ứng cơ bản. Những chuỗi cung ứng mở rộng có ba loại đối tượng tham

gia truyền thống:

Loại thứ nhất là nhà cung cấp của các nhà cung cấp hay nhà cung cấp cuối cùng ở vị trí

bắt đầu của chuỗi cung ứng mở rộng.

Loại thứ hai là khách hàng của các khách hàng hay khách hàng cuối cùng ở vị trí kết thúc

của chuỗi cung ứng.

Loại thứ ba là tổng thể các công ty cung cấp dịch vụ cho những công ty khác trong chuỗi

cung ứng. Đây là các công ty cung cấp dịch vụ về hậu cần, tài chính, tiếp thị và công

nghệ thông tin.

GVHD: GS.TS. Đoàn Thị Hồng Vân

16

Trong chuỗi cung ứng cũng có sự kết hợp của một số công ty thực hiện những chức năng

khác nhau. Những công ty đó là nhà sản xuất, nhà phân phối, nhà bán sỉ, nhà bán lẻ và

khách hàng cá nhân hay khách hàng là tổ chức. Những công ty thứ cấp này sẽ có nhiều

công ty khác nhau cung cấp hàng loạt những dịch vụ cần thiết.

Nhà sản xuất

Nhà sản xuất là các tổ chức sản xuất ra sản phẩm. Nhà sản xuất bao gồm những công ty

sản xuất nguyên vật liệu và công ty sản xuất thành phẩm. Các nhà sản xuất nguyên vật

liệu như khai thác khoáng sản, khoan tìm dầu khí, cưa gỗ. . . và cũng bao gồm những tổ

chức trồng trọt, chăn nuôi hay đánh bắt thuỷ hải sản. Các nhà sản xuất thành phẩm sử

dụng nguyên vật liệu và các bộ phận lắp ráp được sản xuất ra từ các công ty khác.

Nhà phân phối

Nhà phân phối là những công ty tồn trữ hàng với số lượng lớn từ nhà sản xuất và phân

phối sản phẩm đến khách hàng. Nhà phân phối cũng được xem là nhà bán sỉ. Nhà phân

phối bán sản phẩm cho những nhà kinh doanh khác với số lượng lớn hơn so với khách

hàng mua lẻ. Do sự biến động nhu cầu về sản phẩm, nhà phân phối tồn trữ hàng hóa,

thực hiện bán hàng và phục vụ khách hàng.

Một nhà phân phối điển hình là một tổ chức sở hữu nhiều sản phẩm tồn kho mua từ nhà

sản xuất và bán lại cho người tiêu dùng. Ngoài khuyến mãi sản phẩm và bán hàng, có

những chức năng khác mà nhà phân phối phải thực hiện là quản lý tồn kho, vận hành cửa

hàng, vận chuyển sản phẩm cũng như chăm sóc khách hàng.

Nhà phân phối cũng là một tổ chức chỉ đại diện bán hàng giữa nhà sản xuất và khách

hàng, không bao giờ sở hữu sản phẩm đó. Loại nhà phân phối này thực hiện chức năng

chính yếu là khuyến mãi và bán sản phẩm.

Với cả hai trường hợp này, nhà phân phối là đại lý nắm bắt liên tục nhu cầu của khách

hàng, làm cho khách hàng mua sản phẩm từ các công ty sản xuất.

Nhà bán lẻ

Nhà bán lẻ tồn trữ sản phẩm và bán cho khách hàng với số lượng nhỏ hơn. Nhà bán lẻ

trong khi bán hàng cũng nắm bắt ý kiến và nhu cầu của khách hàng rất chi tiết. Do nỗ lực

chính là thu hút khách hàng đối với những sản phẩm mình bán, nhà bán lẻ thường quảng

cáo và sử dụng một số kỹ thuật kết hợp về giá cả, sự lựa chọn và sự tiện dụng của sản

phẩm.

Khách hàng

GVHD: GS.TS. Đoàn Thị Hồng Vân

17

Khách hàng hay người tiêu dùng là bất kỳ cá nhân, tổ chức nào mua và sử dụng sản

phẩm. Khách hàng là tổ chức có thể mua một sản phẩm để kết hợp với sản phẩm khác rồi

bán chúng cho khách hàng khác là người sử dụng sản phẩm sau/ mua sản phẩm về tiêu

dùng.

Nhà cung cấp dịch vụ

Đó là những tổ chức cung cấp dịch vụ cho nhà sản xuất, nhà phân phối, nhà bán lẻ và

khách hàng. Nhà cung cấp dịch vụ có những chuyên môn và kỹ năng đặc biệt ở một hoạt

động riêng biệt trong chuỗi cung ứng. Chính vì thế, họ có thể thực hiện những dịch vụ

này hiệu quả hơn và với mức giá tốt hơn so với chính các nhà sản xuất, nhà phân phối,

nhà bán lẻ hay người tiêu dùng làm điều này.

Trong bất kỳ chuỗi cung ứng nào, nhà cung cấp phổ biến nhất là cung cấp dịch vụ vận tải

và dịch vụ nhà kho. Đây là các công ty xe tải và công ty kho hàng và thường được biết

đến là nhà cung cấp hậu cần.

GVHD: GS.TS. Đoàn Thị Hồng Vân

18

Cấu trúc chuỗi cung ứng

Nhà cung cấp dịch vụ tài chính cung cấp các dịch vụ như cho vay, phân tích tính dụng và

thu các khoản nợ đáo hạn. Đó chính là ngân hàng, công ty định giá tín dụng và công ty

thu nợ.

Một số nhà cung cấp thực hiện nghiên cứu thị trường, quảng cáo, thiết kế sản phẩm, dịch

vụ kỹ thuật, dịch vụ pháp lý và tư vấn quản lý. . .

Chuỗi cung ứng bao gồm nhiều đối tượng tham gia và những đối tượng này được chia ra

thành một hay nhiều loại. Điều cần thiết của chuỗi cung ứng là duy trì tính ổn định theo

thời gian. Những gì thay đổi chính là sự tác động và vai trò của các đối tượng tham gia

trong chuỗi cung ứng nắm giữ.

2.1.4 Các yếu tố tác động trực tiếp đến công suất và hiệu quả chuỗi cung ứng [5]

2.1.4.1 Sản xuất

Là nói đến năng lực của chuỗi cung ứng để sản xuất và tồn trữ sản phẩm. Hoạt động này

bao gồm việc lập kế hoạch sản xuất chính theo công xuất nhà máy, cân đối công việc,

quản lý chất lượng và bảo trì thiết bị.

Các nhà máy sản xuất được xây dựng nhằm hai mục đích chính:

Tập trung vào sản phẩm: tạo ra một dây chuyền sản phẩm từ công đoạn sản xuất các chi

tiết rời rạc của sản phẩm đến khi hoàn thành.

Tập trung vào chức năng: tập trung vào một số ít công tác sản xuất như việc tạo ra một

nhóm hoặc những phần nhất định cho công đoạn lắp ráp.

Vấn đề cơ bản mà các nhà quản lý chuỗi cung ứng phải đối mặt khi đưa ra quyết định

sản xuất là làm cách nào để cân bằng tối đa giữa khả năng phản ứng linh hoạt và hiệu

quả sản xuất. Nếu sở hữu nhà máy, kho bãi công suất, quy mô lớn, doanh nghiệp có điều

kiện đáp ứng lượng lớn nhu cầu của khách hàng, tránh thụ động trước những biến động

của thị trường. tuy nhiên việc đảm bảo công suất lại tăng chi phí, không tận dụng hết

công suất nhàn rỗi.

2.1.4.2 Thu mua

Trên cơ sở nhu cầu các nguyên vật liệu, máy móc, thiết bị, dịch vụ…, đã được xác định,

doanh nghiệp sẽ phải tổ chức lựa chọn nhà cung cấp với chất lượng và dịch vụ

GVHD: GS.TS. Đoàn Thị Hồng Vân

19

tốt, giá cả cạnh tranh; thực hiện ký kếthợp đồng; nhập kho, bảo quản và cung cấp cho các

bộ phận có yêu cầu.

2.1.4.3 Dự trữ

Có ba cách tiếp cận chính dùng cho lưu kho hàng hóa:

Dự trữ theo đơn vị phân loại hàng tồn kho là cách tồn kho truyền thống, trong đó tất cả

các sản phẩm cùng loại được xếp chung với nhau (đơn giản, hiệu quả).

Dự trữ phân lô theo tính chất công việc (gom hàng nhanh tại kho): Tất cả những sản

phẩm khác nhau có liên quan tới nhu cầu của một nhóm khách hàng nào đó hoặc một

công việc cụ thể nào đó được xếp chung với nhau. Thuận tiện cho việc lựa chọn, đóng

gói, nhưng chiếm nhiều không gian hơn cách truyền thống.

Crossdocking – Wal-Mart (không thực sự dự trữ hàng trong kho): Các kho hàng được

dùng làm nơi chuyển tiếp hàng hóa nhận được từ nhà cung cấp, dỡ xuống theo khối

lượng lớn nhiều chủng loại sản phẩm sau đó chia thành những lô nhỏ hơn. Các lô nhỏ

gồm nhiều loại sản phẩm này lại được tập trung tùy theo nhu cầu trong ngày, nhanh

chóng bốc lên xe tải, vận chuyển ra cảng và được giao hàng đến nơi cuối cùng.

2.1.4.4 Lưu kho

Gồm mọi thứ được nhà sản xuất, người phân phối và người bán lẻ tham gia vào đây nắm

giữ từ nguyên liệu thô, bán thành phẩm, thành phẩm. Việc nắm giữ một khối lượng hàng

lưu kho lớn giúp cho doanh nghiệp có thể phản ứng linh hoạt với những biến động thị

trường, tuy nhiên việc sản xuất và lưu kho lại tiêu tốn nhiều chi phí, hiệu quả thấp.

2.1.4.5 Địa điểm

Là khu vực được chọn để đặt các nhà máy của chuỗi cung ứng. Bao gồm cả quyết định

liên quan đến các hoạt động cần phải được tiến hành trong từng nhà máy. Sự kết hợp tối

ưu giữa độ linh hoạt và tính hiệu quả là quyết định nên tập trung hoạt động tại một số ít

địa điểm để đạt hiệu quả kinh tế hay cắt giảm các hoạt động ở các địa điểm quen thuộc

với khách hàng và nhà cung cấp nhằm vận hành linh hoạt hơn. Các yếu tố ảnh hưởng đến

quyết định địa điểm gồm chi phí nhà xưởng, nhân công, kĩ năng sẵn có của lực lượng lao

động, điều kiện cơ sở hạ tầng, thuế và biểu thuế cũng như những lợi thế gần nhà cung

cấp, khách hàng. Từ đó, xác định tuyến đường đáp ứng việc vận chuyển sản phẩm đến

người tiêu dùng.

GVHD: GS.TS. Đoàn Thị Hồng Vân

20

2.1.4.6 Vận tải

Vận tải chỉ việc vận chuyển mọi thứ từ nguyên liệu thô cho đến thành phẩm giữa những

nhà xưởng khác nhau trong một chuỗi cung ứng. Trong vận tải, tính linh hoạt và năng

suất phụ thuộc rất nhiều vào phương tiện lựa chọn. Những phương tiện có tốc độ nhanh,

linh hoạt thì chi phí sẽ cao, còn đối với những phương tiện vừa túi tiền thì lại kém linh

hoạt.

2.1.4.7 Thông tin

Thông tin là nền tảng đưa ra quyết định chi phối những khâu trên của chuỗi cung ứng,

liên kết tất cả những hoạt động và công đoạn trong một chuỗi cung ứng. Trong bất kì

một chuỗi cung ứng nào, thông tin được dùng vào 2 mục đích sau:

Phối hợp các hoạt động thường ngày: liên quan đến việc vận hành bốn yếu tố chi phối

chuỗi cung ứng là sản xuất, lưu kho, địa điểm, phân phối và vận tải.

Dự đoán và lên kế hoạch: đo lường và đáp ứng các nhu cầu trong tương lai.

Trong một chuỗi cung ứng, sự cân bằng tối ưu giữa độ linh hoạt và hiệu quả của một

công ty là việc quyết định xem cần chia sẻ bao nhiêu thông tin cho đối tác và giữ lại cho

mình những thông tin nào. Các công ty trong một chuỗi chia sẻ với nhau càng nhiều

thông tin về nguồn cung sản phẩm, nhu cầu thị trường và dự đoán thị trường cùng với kế

hoạch sản xuất thì hoạt động kinh doanh của họ càng hiệu quả hơn.

2.2 Quản trị chuỗi cung ứng

2.2.1 Khái niệm quản trị chuỗi cung ứng (SCM) [5]

Quản trị chuỗi cung ứng (SCM) là quá trình lên kế hoạch, thực hiện và kiểm soát các

hoạt động của chuỗi cung ứng nhằm mục đích đáp ứng các yêu cầu của khách hàng một

cách hiệu quả nhất. Quản trị chuỗi cung ứng diễn ra trong toàn bộ quá trình vận chuyển

và lưu trữ nguyên liệu, kiểm kê công việc đang thực hiện và các thành phẩm từ điểm gốc

đến điểm tiêu thụ.

2.2.2 Lịch sử phát triển của quản trị chuỗi cung ứng [5]

Vào những năm đầu của thế kỷ 20 thì việc thiết kế và phát triển sản phẩm mới diễn ra

chậm chạp và lệ thuộc chủ yếu vào nguồn lực nội bộ, công nghệ và công suất.

Chia sẻ công nghệ và chuyên môn thông qua sự cộng tác chiến lược giữa người mua và

người bán là một thuật ngữ hiếm khi nghe giai đoạn bấy giờ. Các quy trình sản xuất được

GVHD: GS.TS. Đoàn Thị Hồng Vân

21

đệm bởi tồn kho nhằm làm cho máy móc vận hành thông suốt và duy trì cân đối dòng

nguyên vật liệu, điều này dẫn đến tồn kho trong sản xuất tăng cao.

Cho đến thập niên 60 của thế kỷ 20, các công ty lớn trên thế giới tích cực áp dụng công

nghệ sản xuất hàng loạt để cắt giảm chi phí và cải tiến năng suất, song họ lại ít chú ý đến

việc tạo ra mối quan hệ với nhà cung cấp, cải thiện việc thiết kế quy trình và tính linh

hoạt, hoặc cải thiện chất lượng sản phẩm.

Trong thập niên 70, hệ thống hoạch định nhu cầu nguyên vật liệu (MRP) và hệ thống

hoạch định nguồn lực sản xuất (MRPII) được phát triển và tầm quan trọng của quản trị

hiệu quả vật liệu ngày càng được nhấn mạnh, các nhà sản xuất nhận thức tác động của

mức độ tồn kho cao đến chi phí sản xuất và chi phí lưu giữ tồn kho. Cùng với sự phát

triển của công nghệ thông tin, đặc biệt là máy tính làm gia tăng tính tinh vi của các phần

mềm kiểm soát tồn kho đã làm giảm đáng kể chi phí tồn kho trong khi vẫn cải thiện

truyền thông nội bộ về nhu cầu của các chi tiết cần mua cũng như nguồn cung.

Thập niên 1980 được xem như là thời kỳ bản lề của quản trị chuỗi cung ứng. Thuật ngữ

quản trị chuỗi cung ứng lần đầu tiên sử dụng một cách rộng rãi trên nhiều tờ báo, ở tạp

chí, cụ thể là vào năm 1982. Cạnh tranh trên thị trường toàn cầu ngày càng trở nên khốc

liệt gây áp lực đến các nhà sản xuất, buộc họ phải cắt giảm chi phí, nâng cao chất lượng

sản phẩm, cùng với việc gia tăng mức độ phục vụ khách hàng. Các hãng sản xuất vận

dụng kỹ thuật sản xuất đúng thời hạn (JIT), quản trị chất lượng toàn diện (TQM) nhằm

cải tiến chất lượng, nâng cao hiệu quả sản xuất, rút ngắn thời gian giao hàng. Trong môi

trường sản xuất JIT với việc sử dụng ít tồn kho đệm cho lịch trình sản xuất, các doanh

nghiệp bắt đầu nhận thấy lợi ích tiềm tàng và tầm quan trọng của mối quan hệ chiến lược

và hợp tác của nhà cung cấp- người mua- khách hàng. Khái niệm về sự cộng tác hoặc

liên minh càng nổi bật khi các doanh nghiệp thực hiện JIT và TQM. Từ thập niên 1990,

cạnh tranh khốc liệt, cùng với việc gia tăng chi phí hậu cần và tồn kho, cũng như khuynh

hướng toàn cầu hóa nền kinh tế tạo ra thách thức phải cải thiện chất lượng, hiệu quả sản

xuất, dịch vụ khách hàng, thiết kế và phát triển sản phẩm mới liên tục. Để giải quyết

những thách thức này, các nhà sản xuất bắt đầu mua sản phẩm từ các nhà cung cấp chất

lượng cao, có danh tiếng và được chứng thực. Hơn nữa các doanh nghiệp sản xuất kêu

gọi các nhà cung cấp tham gia vào việc thiết kế và phát triển sản phẩm mới cũng như

đóng góp ý kiến vào việc cải thiện dịch vụ, chất lượng và giảm chi phí chung. Mặt khác,

các công ty nhận thấy rằng nếu họ cam kết mua hàng từ những nhà cung cấp tốt nhất cho

họat động kinh doanh của mình thì đổi lại họ sẽ hưởng lợi từ việc gia tăng doanh số

GVHD: GS.TS. Đoàn Thị Hồng Vân

22

thông qua sự cải tiến chất lượng, phân phối và thiết kế sản phẩm cũng như cắt giảm chi

phí nhờ vào việc quan tâm nhiều đến tiến trình, nguyên vật liệu và các linh kiện được sử

dụng trong hoạt động sản xuất. Nhiều liên minh giữa nhà cung cấp và người mua đã

chứng tỏ sự thành công của mình.

2.2.3 Mục tiêu của quản trị chuỗi cung ứng [5]

Định nghĩa về quản trị chuỗi cung ứng mở ra một số điểm then chốt. Trước hết, quản trị

chuỗi cung ứng phải cân nhắc đến tất cả các thành tố của chuỗi cung ứng; từ nhà cung

ứng và các cơ sở sản xuất thông qua các nhà kho và trung tâm phân phối đến nhà bán lẻ

và các cửa hàng; tác động của các thành tố này đến chi phí và vai trò chúng trong việc

sản xuất sản phẩm phù hợp với nhu cầu khách hàng.

Thực ra, trong các phân tích chuỗi cung ứng, điều cần thiết là nhà phân tích phải xét đến

người cung cấp của các nhà cung ứng và của khách hàng bởi vì họ có tác động đến kết

quả và hiệu quả của chuỗi cung ứng.

Thứ hai, mục tiêu của quản trị chuỗi cung ứng là hiệu lực và hiệu quả trên toàn hệ thống;

tổng chi phí của toàn hệ thống từ khâu vận chuyển, phân phối đến tồn kho nguyên vật

liệu, tồn kho trong sản xuất và thành phẩm, cần phải được tối thiểu hóa. Nói cách khác,

mục tiêu của mọi chuỗi cung ứng là tối đa hóa giá trị tạo ra cho toàn hệ thống.

Giá trị tạo ra của chuỗi cung ứng là sự khác biệt giữa giá trị của sản phẩm cuối cùng đối

với khách hàng và nỗ lực mà chuỗi cung cấp dùng vào việc đáp ứng nhu cầu của khách

hàng. Đối với đa số các chuỗi cung ứng thương mại, giá trị liên quan mật thiết đến lợi ích

của chuỗi cung ứng là sự khác biệt giữa doanh thu mà khách hàng phải trả cho công ty

đối với việc sử dụng sản phẩm và tổng chi phí của cả chuỗi cung ứng. Lợi nhuận của

chuỗi cung ứng là tổng lợi nhuận được chia sẻ trong toàn chuỗi. Lợi nhuận của chuỗi

cung ứng càng cao chứng tỏ sự thành công của chuỗi cung ứng càng lớn. Thành công của

chuỗi cung ứng nên được đo lường dưới góc độ lợi nhuận của chuỗi chứ không phải đo

lượng lợi nhuận ở mỗi giai đoạn riêng lẻ. Vì vậy, trọng tâm không chỉ đơn giản là việc

giảm thiểu đến mức thấp nhất chi phí vận chuyển hoặc cắt giảm tồn kho mà hơn thế nữa

chính là vận dụng cách tiếp cận hệ thống vào quản trị chuỗi cung ứng.

Một khi chúng ta đã thống nhất về cách thức đánh giá sự thành công của chuỗi cung cấp

dưới góc độ lợi nhuận của toàn chuỗi, bước kế tiếp là tìm hiểu xem nguồn gốc của doanh

thu và chi phí. Đối với bất kỳ chuỗi cung ứng nào, chỉ có một nguồn doanh thu: khách

GVHD: GS.TS. Đoàn Thị Hồng Vân

23

hàng. Quản trị chuỗi cung ứng liên quan đến việc quản lý các dòng dịch chuyển giữa và

trong suốt các giai đoạn của chuỗi nhằm tối đa hóa lợi nhuận của toàn chuỗi.

Quản trị chuỗi cung ứng nhằm hỗ trợ doanh nghiệp trong các mặt sau:

- Nâng cao tính linh hoạt trong công tác phục vụ khách hàng, nhanh chóng đáp ứng sự

thay đổi của thị trường, giảm lượng hàng tồn kho.

- Thiết lập chuỗi cung ứng giữa các công ty, đảm bảo tiến hành sản xuất nhịp nhàng.

- Tạo điều kiện nâng cao trình độ kỹ thuật của sản xuất, kích thích áp dụng các kỹ thuật

mới, tạo ra năng lực sản xuất mới qua đó nâng cao sức cạnh tranh.

- Tạo điều kiện nâng cao chất lượng, hạ giá thành sản phẩm.

- Tạo điều kiện nâng cao hiệu quả hoạt động sản xuất kinh doanh của doanh nghiệp,

giảm chi phí lưu kho sản phẩm của doanh nghiệp, chi phí giá thành mỗi sản phẩm và

nâng cao lợi nhuận đến mức tối ưu, chi phí không cần thiết cho doanh nghiệp.

2.2.4 Mô hình của quản trị chuỗi cung ứng [5]

Bức tranh đơn giản nhất của chuỗi cung ứng là khi chỉ có một sản phẩm dịch chuyển qua

một loạt các tổ chức, và mỗi tổ chức tạo thêm một phần giá trị cho sản phẩm.

Lấy một tổ chức nào đó trong chuỗi làm qui chiếu, nếu xét đến các hoạt động trước nó -

dịch chuyển nguyên vật liệu đến - được gọi là ngược dòng; những tổ chức phía sau

doanh nghiệp dịch chuyển vật liệu ra ngoài - được gọi là xuôi dòng.

Các hoạt động ngược dòng được dành cho các các nhà cung cấp. Một nhà cung cấp dịch

chuyển nguyên vật liệu trực tiếp đến nhà sản xuất là nhà cung cấp cấp một; nhà cung cấp

đảm nhiệm việc dịch chuyển nguyên vật liệu cho nhà cung cấp cấp một được gọi là nhà

cung ứng cấp hai, cứ ngược dòng như vậy sẽ đến nhà cung cấp cấp ba rồi đến tận cùng sẽ

là nhà cung cấp gốc.

Khách hàng cũng được phân chia thành từng cấp.nXét quá trình cung cấp xuôi dòng,

khách hàng nhận sản phẩm một cách trực tiếp từ nhà sản xuất là khách hàng cấp một,

khách hàng nhận sản phẩm từ khách hàng cấp một chính là khách hàng cấp hai, tương tự

chúng ta sẽ có khách hàng cấp ba và tận cùng của dòng dịch chuyển này sẽ đến khách

hàng cuối cùng.

Trong thực tế, đa số các tổ chức mua nguyên, vật liệu từ nhiều nhà cung cấp khác nhau

và bán sản phẩm đến nhiều khách hàng, vì vậy chúng ta có khái niệm chuỗi hội tụ và

chuỗi phân kỳ. Chuỗi cung cấp hội tụ khi nguyên vật liệu dịch chuyển giữa các nhà cung

cấp. Chuỗi cung cấp phân kỳ khi sản phẩm dịch chuyển xuyên suốt các khách hàng. Một

GVHD: GS.TS. Đoàn Thị Hồng Vân

24

công ty sản xuất sản phẩm cuối cùng có thể xem các nhà cung cấp lắp ráp bộ phận, cụm

chi tiết là nhà cung cấp cấp 1, công ty sản xuất linh kiện là nhà cung cấp cấp 2, nhà cung

cấp vật liệu là nhà cung cấp cấp 3…Chúng ta có thể xem trung gian bán sỉ như khách

hàng cấp 1, nhà bán lẻ như khách hàng cấp 2 và khách hàng cuối cùng như khách hàng

cấp 3.

2.2.5 Tầm quan trọng của quản trị chuỗi cung ứng (SCM) [5]

Đối với các công ty, SCM có vai trò rất to lớn. Cụ thể:

- SCM giải quyết đầu ra lẫn đầu vào của doanh nghiệp một cách có hiệu quả.

- Giúp tiết kiệm chi phí, tăng khả năng cạnh tranh của doanh nghiệp nhờ SCM có thể

thay đổi nguồn nguyên vật liệu đầu vào hay tối ưu hóa quá trình luân chuyển nguyên vật

liệu, hàng hóa, dịch vụ.

- Hỗ trợ cho hoạt động tiếp thị: tiếp thị hỗn hợp (4P: product, price, promotion, place).

- Đóng vai trò then chốt trong việc đưa sản phẩm đến đúng nơi cần đến, vào đúng thời

điểm thích hợp.

- Mục tiêu lớn nhất của SCM là cung cấp hàng hóa/ dịch vụ cho khách hàng với tổng chi

phí nhỏ nhất.

- Từng bước nâng cao hiệu quả hoạt động sản xuất của công ty và tạo điều kiện cho

chiến lược thương mại điện tử phát triển.

- Điểu phối khả năng sản xuất có giới hạn và thực hiện việc lên kế hoạch sản xuất nhằm

làm cho kế hoạch sản xuất đạt hiệu quả cao nhất.

- Cung cấp khả năng trực quan hóa đối với các dữ liệu liên quan đến sản xuất và khép

kín dây chuyền cung cấp, tạo điều kiện cho việc tối ưu hóa sản xuất đúng lúc bằng các hệ

thống sắp xếp và lên kế hoạch.

- Phân tích dữ liệu thu thập được và lưu trữ hồ sơ với chi phí thấp.

2.2.6 Những thách thức trong việc quản trị chuỗi cung ứng [5]

Tối ưu hóa toàn bộ là rất khó thực hiện bởi vì chuỗi cung ứng cần đuợc thiết kế, và vận

hành trong môi trường không chắc chắn. Có rất nhiều nhân tố tác động đến điều này.

- Thách thức của cân bằng cung và cầu

Thách thức này xuất phát từ thực tế là người ta thường sử dụng dữ liệu nhu cầu các tháng

trước đã biết để xác định mức độ sản xuất cụ thể. Điều này hàm chứa những rủi ro cao về

cung ứng và tài chính. Hơn nữa, dự báo luôn chứa đựng các yếu tố không chắc chắn vì

GVHD: GS.TS. Đoàn Thị Hồng Vân

25

vậy sẽ rất khó khăn cho việc cân đối giữa nhu cầu thực tế và nguồn cung của doanh

nghiệp. Doanh nghiệp cố gắng thỏa mãn nhu cầu tối đa của khách hàng, tuy nhiên nếu

sản xuất quá lượng nhu cầu cần thiết sẽ làm tăng chi phí do phải bảo quản tồn kho và chi

phí này càng cao đối với những sản phẩm mang tính thời vụ. Mặt khác, nếu doanh

nghiệp sản xuất thấp hơn so với nhu cầu có thể làm giảm đáng kể doanh thu do một

lượng nhu cầu không được đáp ứng và điều này có thể hạ thấp uy tín của doanh nghiệp

trên thương trường.

- Thách thức về sự thay đổi mức tồn kho và đặt hàng

Mức tồn kho và đặt hàng lại thay đổi xuyên suốt chuỗi cung ứng, thậm chí ngay khi nhu

cầu khách hàng về một sản phẩm cụ thể là không khác biệt đáng kể. Bởi vì, mỗi thực thể

trong chuỗi cung ứng hoạt động theo định hướng mục tiêu của riêng mình nên có sự

chênh lệch về nhu cầu của nó. Hơn nữa, mỗi đối tượng sẽ tiếp cận nguồn thông tin theo

những cách khác nhau.

Những nguyên nhân chủ quan lẫn khách quan làm cho nguồn thông tin này sai lệch và

tạo ra hiệu ứng Bullwhip.

- Thách thức về khả năng của dự báo chính xác

Thực ra, “dự báo thì luôn luôn sai”. Chúng ta không thể dự báo chính xác nhu cầu về

một chi tiết cụ thể, ngay cả với những kỹ thuật dự báo tân tiến nhất. Hơn nữa, bất kỳ một

kỹ thuật dự báo nào cũng dựa trên những số liệu quá khứ và giả định rằng những sự kiện

tương lai sẽ tuân theo một quy luật nào đó. Tuy nhiên điều này không phải bao giờ cũng

đúng đặc biệt trong môi trường luôn thay đổi như hiện nay. Vì thế, chúng ta dễ dàng

nhận thấy rằng đi kèm với bất kỳ công cụ hoặc kỹ thuật dự báo nào cũng với độ tin cậy.

Khả năng dự báo càng làm tăng thêm thách thức cho công tác quản trị chuỗi cung ứng.

- Thách thức của sự không chắc chắn

Sự không chắc chắn không chỉ xuất phát từ nhu cầu tương lai mà còn do nhiều yếu tố

khác như thời gian giao hàng, sản lượng sản xuất, thời gian vận chuyển và sự sẵn sàng

của các bộ phận…. Khi chuỗi cung ứng càng lớn và phân bố trên phạm vi rộng lớn nó

càng chịu ảnh hưởng nhiều của những bất trắc từ thiên nhiên và chính con người có tác

động to lớn.

Không thể loại bỏ sự không chắc chắn, điều quan trọng là chúng ta phải tìm nhiều cách

tiếp cận hợp lý để tối thiểu hóa tác động của tính không chắc chắn trong chuỗi cung ứng.

Chúng ta sẽ xác định các chiến lược mà những đối tác trong chuỗi cung ứng có thể áp

dụng để duy trì, hoặc gia tăng mức độ phục vụ ngay trong điều kiện không chắc chắn

GVHD: GS.TS. Đoàn Thị Hồng Vân

26

PHẦN 3: ĐÁNH GIÁ CHUỖI CUNG ỨNG GẠO

CỦA DOANH NGHIỆP VIỆT NAM

3.1 Giới thiệu doanh nghiệp lúa gạo Việt Nam

Từ một quốc gia thiếu lương thực, đến nay Việt Nam đã trở thành nước đứng thứ 2 thế

giới xuất khẩu gạo.

Một số doanh nghiệp sản xuất lúa gạo chính như: Tổng công ty lương thực miền Bắc,

tổng công ty lương thực miền Nam…

3.1.1 Tổng công ty lương thực miền Bắc ( VINAFOOD 1)

Tổng công ty Lương thực Miền Bắc là doanh nghiệp nhà nước hạng đặc biệt được thành

lập theo Quyết định số 312/TTg ngày 24/5/1995 của Thủ tướng Chính phủ trên cơ sở tổ

chức lại các doanh nghiệp thuộc Tổng Công ty Lương thực Trung ương I và các doanh

nghiệp Lương thực thuộc các tỉnh từ Thừa Thiên-Huế trở ra.

Hiện nay, Tổng công ty có 27 đơn vị thành viên hạch toán độc lập đã được cổ phần hóa

là các công ty con; 05 đơn vị là công ty liên kết, 03 liên doanh với nước ngoài. Phần lớn

các đơn vị thành viên của Tổng công ty có trụ sở chính tại các tỉnh phía Bắc, tuy nhiên,

để đảm bảo nguồn hàng cung ứng cho xuất khẩu và tiêu thụ trong nước, Tổng công ty có

14 đơn vị, chi nhánh của đơn vị thành viên đóng tại thành phố Hồ Chí Minh và các tỉnh

Đồng bằng sông Cửu Long.

Công ty mẹ - Tổng công ty lương thực miền Bắc và các công ty con có hệ thống kho,

màng lưới cung ứng lương thực, nông sản rải khắp các tỉnh miền Bắc và một số tỉnh

miền Nam gồm 548 điểm kinh doanh phân bố tại trung tâm các tỉnh, thành phố tới các

huyện, thị xã và một số xã, phường thị trấn, với diện tích trên 1,2 triệu m2.

Tổng công ty hiện có trên 50 cơ sở chế biến lương thực, thực phẩm, nông sản chủ yếu

tại các tỉnh đồng bằng sông Cửu Long và đồng bằng sông Hồng. Công suất chế biến gạo

trên 1 triệu tấn/năm, 03 Nhà máy chế biến bột mỳ có công suất 1.000 tấn nguyên

liệu/ngày.

GVHD: GS.TS. Đoàn Thị Hồng Vân

27

3.1.2 Tổng công ty lương thực miền Nam ( VINAFOOD 2 )

Công ty TNHH MTV Tổng công ty Lương thực miền Nam – VINAFOOD II – được

thành lập theo Quyết định số 979/QĐ-TTg ngày 25/6/2010 của Thủ tướng Chính phủ.

VINAFOOD II là doanh nghiệp lớn nhất Việt Nam trong lĩnh vực xuất khẩu gạo.

VINAFOOD II sở hữu một hệ thống các nhà máy, kho tàng trải dài từ Đà Nẵng đến Cà

Mau, trong đó tập trung chủ yếu ở các tỉnh ĐBSCL để phục vụ cho việc tồn trữ, chế biến

nông sản xuất khẩu. Hệ thống này có tổng các năng lục chính như sau:

- Tổng tích lượng kho chứa là 1,15 triệu tấn.

- Tổng công suất hệ thống xử lý, xát trắng, đánh bóng gạo là 740 tấn/ giờ, tương đường 3

triệu tấn/năm.

Hầu hết nhà máy của VINAFOOD II hiện sử dụng công nghệ và thiết bị hiện đại của các

nước Nhật Bản, Đức, Ý, Pháp, Đan Mạch... để tồn trữ và chế biến tất cả các loại gạo đáp

ứng mọi yêu cầu của thị trường.

VINAFOOD II hàng năm thu mua, chế biến và xuất khẩu bình quân 3 triệu tấn gạo/năm,

đến hầu hết các thị trường tiêu thụ trên thế giới như Châu Á, các nước vùng Trung Đông,

Châu Phi, Châu Mỹ, các nước Đông Âu và một số nước thuộc liên minh Châu Âu (EU).

Ngoài mặt hàng chính là gạo, VINAFOOD II còn chế biến, xuất khẩu các loại nông sản

khác như sắn lát, bắp, các loại đậu, hạt điều, cà phê...

VINAFOOD II có những đơn vị thành viên như: Công ty lương thực thực phẩm An

Giang, Công ty Nông sản thực phẩm Tiền Giang, Công ty Lương thực Đồng Tháp, Công

Ty Lương Thực Long An, Công ty Lương thực Sóc Trăng, Công Ty Lương Thực Sông

Hậu, Công ty Lương thực Tiền Giang, Công ty Lương thực Trà Vinh, Công ty Lương

thực Bạc Liêu

3.2 Thực trạng các chuỗi cung ứng gạo của các doanh nghiệp Việt Nam

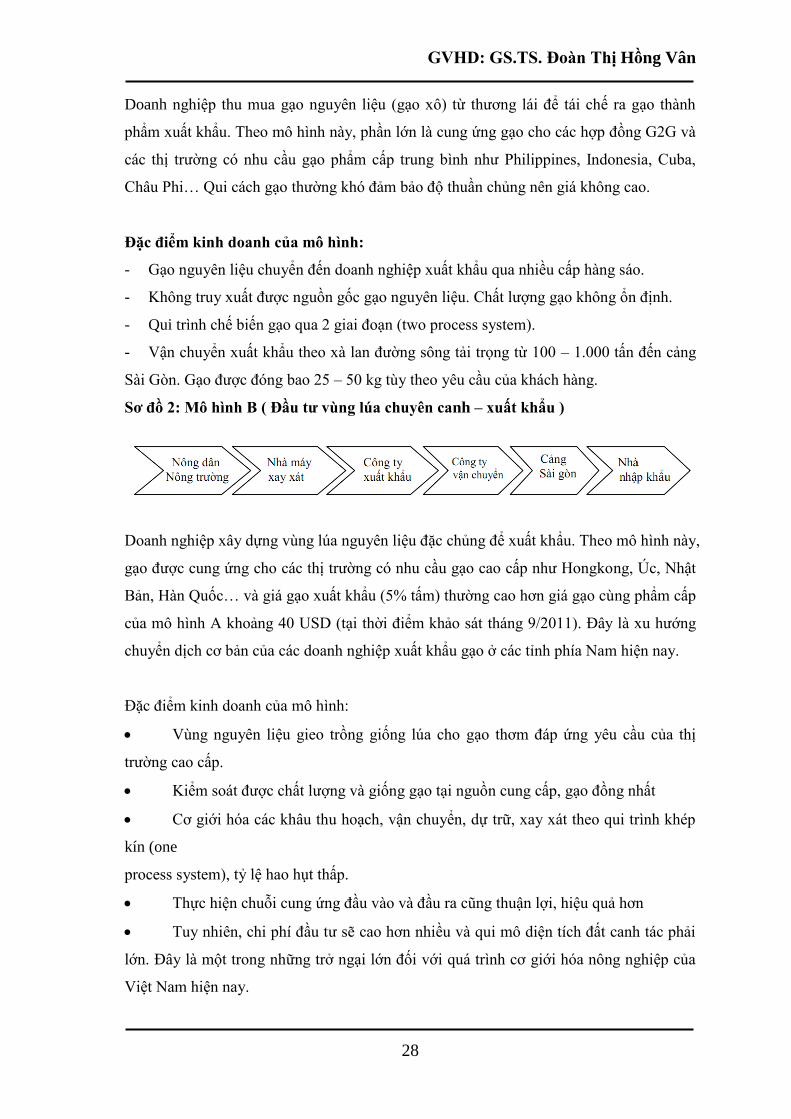

3.2.1 Các mô hình kinh doanh xuất khẩu gạo của Việt Nam

Khảo sát về chuỗi cung ứng xuất khẩu gạo của Việt Nam (nghiên cứu điển hình các

doanh nghiệp tại khu vực phía Nam) có thể thấy 2 mô hình xuất khẩu gạo cơ bản như sau:

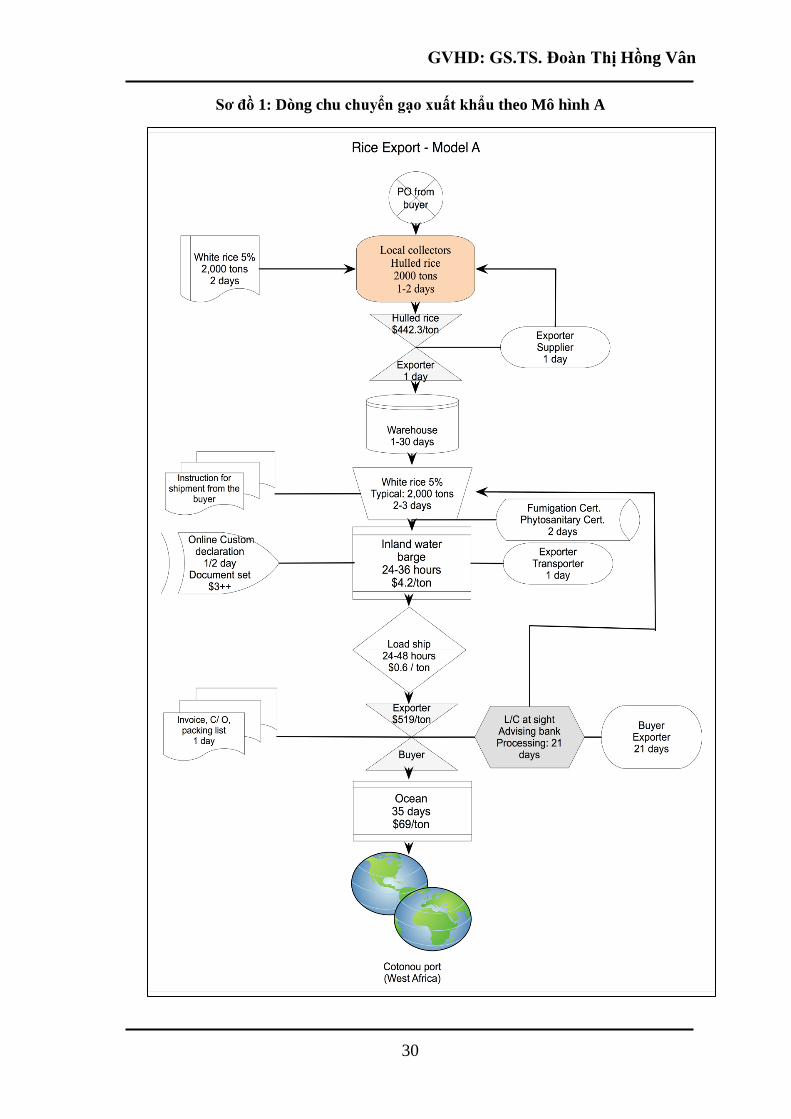

Sơ đồ 1: Mô hình A ( Thu mua gạo – Xuất khẩu )

GVHD: GS.TS. Đoàn Thị Hồng Vân

28

Doanh nghiệp thu mua gạo nguyên liệu (gạo xô) từ thương lái để tái chế ra gạo thành

phẩm xuất khẩu. Theo mô hình này, phần lớn là cung ứng gạo cho các hợp đồng G2G và

các thị trường có nhu cầu gạo phẩm cấp trung bình như Philippines, Indonesia, Cuba,

Châu Phi… Qui cách gạo thường khó đảm bảo độ thuần chủng nên giá không cao.

Đặc điểm kinh doanh của mô hình:

- Gạo nguyên liệu chuyển đến doanh nghiệp xuất khẩu qua nhiều cấp hàng sáo.

- Không truy xuất được nguồn gốc gạo nguyên liệu. Chất lượng gạo không ổn định.

- Qui trình chế biến gạo qua 2 giai đoạn (two process system).

- Vận chuyển xuất khẩu theo xà lan đường sông tải trọng từ 100 – 1.000 tấn đến cảng

Sài Gòn. Gạo được đóng bao 25 – 50 kg tùy theo yêu cầu của khách hàng.

Sơ đồ 2: Mô hình B ( Đầu tư vùng lúa chuyên canh – xuất khẩu )

Doanh nghiệp xây dựng vùng lúa nguyên liệu đặc chủng để xuất khẩu. Theo mô hình này,

gạo được cung ứng cho các thị trường có nhu cầu gạo cao cấp như Hongkong, Úc, Nhật

Bản, Hàn Quốc… và giá gạo xuất khẩu (5% tấm) thường cao hơn giá gạo cùng phẩm cấp

của mô hình A khoảng 40 USD (tại thời điểm khảo sát tháng 9/2011). Đây là xu hướng

chuyển dịch cơ bản của các doanh nghiệp xuất khẩu gạo ở các tỉnh phía Nam hiện nay.

Đặc điểm kinh doanh của mô hình:

Vùng nguyên liệu gieo trồng giống lúa cho gạo thơm đáp ứng yêu cầu của thị

trường cao cấp.

Kiểm soát được chất lượng và giống gạo tại nguồn cung cấp, gạo đồng nhất

Cơ giới hóa các khâu thu hoạch, vận chuyển, dự trữ, xay xát theo qui trình khép

kín (one

process system), tỷ lệ hao hụt thấp.

Thực hiện chuỗi cung ứng đầu vào và đầu ra cũng thuận lợi, hiệu quả hơn

Tuy nhiên, chi phí đầu tư sẽ cao hơn nhiều và qui mô diện tích đất canh tác phải

lớn. Đây là một trong những trở ngại lớn đối với quá trình cơ giới hóa nông nghiệp của

Việt Nam hiện nay.

GVHD: GS.TS. Đoàn Thị Hồng Vân

29

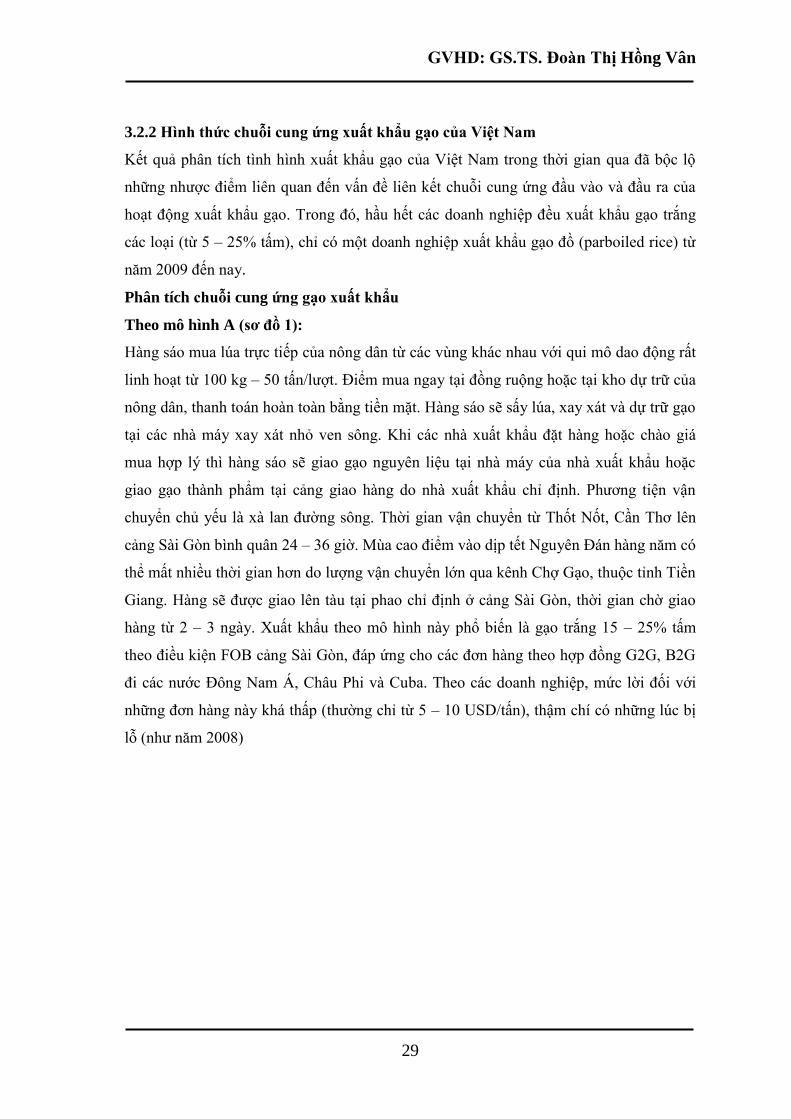

3.2.2 Hình thức chuỗi cung ứng xuất khẩu gạo của Việt Nam

Kết quả phân tích tình hình xuất khẩu gạo của Việt Nam trong thời gian qua đã bộc lộ

những nhược điểm liên quan đến vấn đề liên kết chuỗi cung ứng đầu vào và đầu ra của

hoạt động xuất khẩu gạo. Trong đó, hầu hết các doanh nghiệp đều xuất khẩu gạo trắng

các loại (từ 5 – 25% tấm), chỉ có một doanh nghiệp xuất khẩu gạo đồ (parboiled rice) từ

năm 2009 đến nay.

Phân tích chuỗi cung ứng gạo xuất khẩu

Theo mô hình A (sơ đồ 1):

Hàng sáo mua lúa trực tiếp của nông dân từ các vùng khác nhau với qui mô dao động rất

linh hoạt từ 100 kg – 50 tấn/lượt. Điểm mua ngay tại đồng ruộng hoặc tại kho dự trữ của

nông dân, thanh toán hoàn toàn bằng tiền mặt. Hàng sáo sẽ sấy lúa, xay xát và dự trữ gạo

tại các nhà máy xay xát nhỏ ven sông. Khi các nhà xuất khẩu đặt hàng hoặc chào giá

mua hợp lý thì hàng sáo sẽ giao gạo nguyên liệu tại nhà máy của nhà xuất khẩu hoặc

giao gạo thành phẩm tại cảng giao hàng do nhà xuất khẩu chỉ định. Phương tiện vận

chuyển chủ yếu là xà lan đường sông. Thời gian vận chuyển từ Thốt Nốt, Cần Thơ lên

cảng Sài Gòn bình quân 24 – 36 giờ. Mùa cao điểm vào dịp tết Nguyên Đán hàng năm có

thể mất nhiều thời gian hơn do lượng vận chuyển lớn qua kênh Chợ Gạo, thuộc tỉnh Tiền

Giang. Hàng sẽ được giao lên tàu tại phao chỉ định ở cảng Sài Gòn, thời gian chờ giao

hàng từ 2 – 3 ngày. Xuất khẩu theo mô hình này phổ biến là gạo trắng 15 – 25% tấm

theo điều kiện FOB cảng Sài Gòn, đáp ứng cho các đơn hàng theo hợp đồng G2G, B2G

đi các nước Đông Nam Á, Châu Phi và Cuba. Theo các doanh nghiệp, mức lời đối với

những đơn hàng này khá thấp (thường chỉ từ 5 – 10 USD/tấn), thậm chí có những lúc bị

lỗ (như năm 2008)

GVHD: GS.TS. Đoàn Thị Hồng Vân

30

Sơ đồ 1: Dòng chu chuyển gạo xuất khẩu theo Mô hình A

GVHD: GS.TS. Đoàn Thị Hồng Vân

31

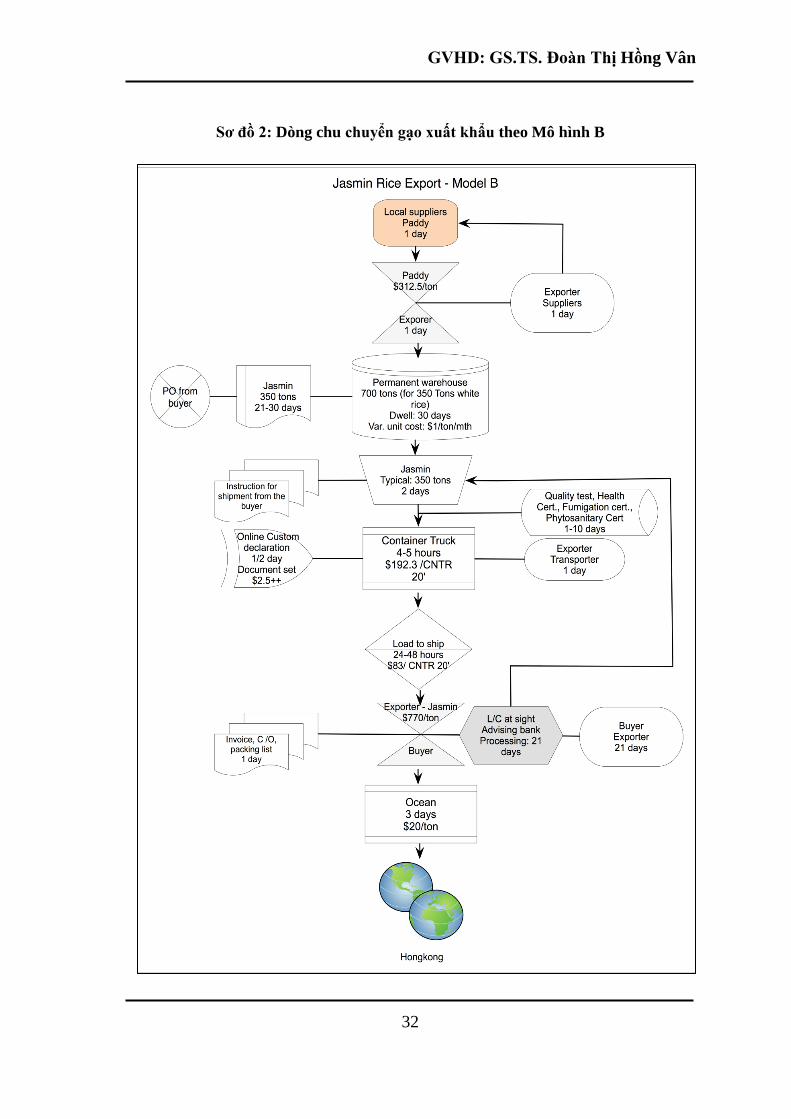

Theo mô hình B (sơ đồ 2)

Hàng sáo mua lúa trực tiếp của nông dân từ các vùng lúa chuyên canh để cung ứng cho

đơn hàng của các nhà xuất khẩu theo mức giá thỏa thuận vào thời điểm mua. Hoặc nhà

xuất khẩu mua lúa trực tiếp từ nông dân. Lúa/gạo nguyên liệu được giao đến các nhà

máy của nhà xuất khẩu, thanh toán bằng tiền mặt. Gạo nguyên liệu được lau bóng, tách

hạt khác màu (sortex), phối trộn và đóng gói theo yêu cầu của nhà nhập khẩu. Gạo xuất

khẩu chủ yếu là gạo thơm (jasmine, fragrance) 5% tấm, đóng gói từ 1 – 10kg/bao (PP,

PE), đựng trong container 20’ và bán theo điều kiện CNF, CIF hoặc FOB. Phương tiện

vận chuyển chủ yếu là xà lan đường sông và đóng container tại ICD của cảng Sài Gòn

đối với các tỉnh ven Sông Hậu; hoặc vận chuyển bằng xe container theo quốc lộ 1A về

cảng Sài Gòn, thời gian vận chuyển trung bình 4 – 5 giờ đối với hàng hóa từ Tiền Giang

và Long An. Gạo xuất khẩu theo mô hình này chủ yếu đáp ứng cho các đơn hàng theo

hợp đồng đi những thị trường gạo cao cấp như Hongkong, Ả rập Xeut, Úc, Hàn Quốc...

Theo các doanh nghiệp, mức lời đối với những đơn hàng này thường cao hơn mô hình A,

đạt trung bình từ 40 – 50 USD/tấn.

GVHD: GS.TS. Đoàn Thị Hồng Vân

32

Sơ đồ 2: Dòng chu chuyển gạo xuất khẩu theo Mô hình B

GVHD: GS.TS. Đoàn Thị Hồng Vân

33

3.2.3 Những đặc điểm của chuỗi cung ứng gạo xuất khẩu

Khách hàng nhập khẩu: gạo Việt Nam chưa tiếp cận trực tiếp với người tiêu dùng tại thị

trường nhập khẩu, doanh nghiệp Việt Nam phần lớn bán gạo qua nhà kinh doanh quốc tế

(Olam, Luis Dreyfus, Swiss Agri, Novel…) cho thị trường Châu Phi, hay qua nhà buôn

sỉ (trading company) đối với các thị trường Hongkong, Úc, EU… Theo kết quả khảo sát

thì cơ cấu khách hàng của các doanh nghiệp xuất khẩu gạo Việt Nam như sau: Hợp đồng

chính phủ G2G: 40 – 60%; hợp đồng với nhà nhập khẩu nước ngoài: 20 – 55%; hợp

đồng với nhà kinh doanh quốc tế: 20 – 40%. Do đó, gạo Việt nam cũng chưa xác lập

được kênh phân phối tại thị trường nhập khẩu.

Thời gian thực hiện đơn hàng: khảo sát tại các doanh nghiệp xuất khẩu gạo cho thấy thời

gian trung bình từ khi nhận đơn hàng đến khi giao hàng phổ biến là 20 – 40 ngày, có

trường hợp đến 70 ngày. Thời gian nhận tiền thanh toán của nhà nhập khẩu kể từ ngày

giao hàng lên tàu thông thường là 21 ngày theo L/C at sight. Đối với những đơn hàng

gạo thơm qui mô nhỏ (20 – 30 container 20’) đi thị trường gạo cao cấp thường áp dụng

hình thức T/T và được ứng trước 30% giá trị đơn hàng.

Các doanh nghiệp trong đối tượng khảo sát chỉ sử dụng phần mềm ERP software và quản

lý kho (warehouse management software) để quản lý thông tin và dự trữ hàng hóa, chưa

sử dụng các phần mềm quản lý toàn bộ để kiểm soát chất lượng sản phẩm, giám sát hàng

vận chuyển, dự trữ, giao hàng… một cách chính xác.

Dự trữ sản phẩm: mức dự trữ gạo tại các doanh nghiệp phổ biến từ 5.000 – 30.000 tấn

tùy vào mùa vụ thu hoạch lúa trong năm. Tuy nhiên, do thiếu vốn lưu động và giá gạo

biến động mạnh thời gian qua nên các doanh nghiệp xuất khẩu thường không dự trữ

nhiều. Thời gian dự trữ trung bình 1 – 3 tháng, và chỉ dự trữ ở mức cao đối với vụ Đông

Xuân vì chất lượng gạo tốt. Thực tế trên thị trường có 3 trường hợp sau đây:

- Trường hợp 1: Doanh nghiệp có gạo dự trữ trong kho mới ký hợp đồng xuất khẩu

(đối với các doanh nghiệp xuất khẩu lớn có nhà máy chế biến).

- Trường hợp 2: Doanh nghiệp ký hợp đồng xuất khẩu khi đã có 50% chân hàng, sau

đó tiến hành mua thêm để đủ cho 1 chuyến hàng.

- Trường hợp 3: Khi ký hợp đồng xong doanh nghiệp mới thu mua gạo chế biến để

xuất khẩu.

Trước thời điểm Nghị định 109/2010 của Chính phủ có hiệu lực vào ngày 01/10/2011, tại

Việt Nam có 262 doanh nghiệp tham gia xuất khẩu. Phần lớn trong số này là những công

GVHD: GS.TS. Đoàn Thị Hồng Vân

34

ty thương mại thuần túy không có cơ sở chế biến, không có kho dự trữ gạo nguyên

liệu… nên thường áp dụng trường hợp 3 để thực hiện đơn hàng. Đây là một trong những

yếu tố chính tạo nên sự bất ổn giá gạo nguyên liệu trong thời gian qua. Vì vậy, Chính

phủ đã ban hành Nghị định 109 để chuẩn hóa doanh nghiệp tham gia xuất khẩu gạo. Tính

đến hết tháng 10/2011, chỉ còn 107 doanh nghiệp (trong đó 69 doanh nghiệp là thành

viên của Hiệp hội Lương thực Việt Nam) được phép xuất khẩu gạo.

Cung ứng nguyên liệu: Hoạt động cung ứng gạo nguyên liệu chịu ảnh hưởng bởi mùa vụ

thu hoạch. Đơn hàng trung bình mua của hàng sáo từ 100 – 500 tấn, có trường hợp giao

hàng nhiều lần. Thời gian giao hàng trung bình từ 1 – 5 ngày. Một đơn hàng xuất khẩu

trung bình từ 1.000 – 5.000 tấn đối với hàng xá (bulk) và 200 – 500 tấn đối với container.

Đồng thời, cũng có những đơn hàng lớn 30.000 tấn đi Châu Phi. Mùa cao điểm giao

hàng trong năm từ tháng 3 đến tháng 5 với tần suất và khối lượng cao hơn 50% so với

những tháng còn lại trong năm. Đơn giá xuất khẩu trung bình 500 USD/tấn và giá trị kim

ngạch trung bình1 –2triệu USD/đơn hàng.

Chi phí cho một tấn nguyên liệu mua vào khoảng 440 USD/tấn (đối với gạo xô) và 330

USD/tấn (đối với lúa). Giá lúa được xác định theo giá thị trường ở thời điểm mua vào.

Gạo nguyên liệu chào mua được thương lượng trực tiếp theo từng chuyến hàng. Phương

thức thanh toán bằng tiền mặt hoặc chuyển khoản, nhưng phổ biến là thanh toán bằng

tiền mặt.

Xay xát – chế biến gạo xuất khẩu: Hiện nay, qui trình chế biến gạo của Việt Nam phổ

biến là xay xát qua 2 bước (the two-step milling process). Trong đó, giai đoạn đầu tiên

được thực hiện bởi các nhà máy nhỏ, với công nghệ lạc hậu, do vậy chất lượng gạo

không cao.

3.2.4 Điều kiện vận chuyển và tài trợ

Vận chuyển sản phẩm: Chuỗi cung ứng gạo xuất khẩu liên quan đến các dòng chu

chuyển sau:

Đối với gạo chế biến và đóng bao tại Đồng bằng Sông Cửu Long (Cần Thơ, An Giang,

Kiên Giang, Đồng Tháp…) được vận chuyển lên cảng Sài Gòn bằng xà lan mất 24 – 36

giờ. Đối với gạo chế biến và đóng container tại các nhà máy của doanh nghiệp (ở Long

An, Tiền Giang…) được vận chuyển bằng xe container đến cảng Sàigòn/Cát Lái trong

vòng 4 – 5 giờ cho quãng đường trên dưới 70km.

Cước phí vận chuyển gạo từ Đồng bằng Sông Cửu Long về Cảng Sài Gòn đã giảm mạnh

GVHD: GS.TS. Đoàn Thị Hồng Vân

35

trong mấy năm vừa qua và hiện có tính cạnh tranh rất cao. Cụ thể, tại thời điểm khảo sát

vào tháng 8/2011, cước phí vận chuyển bằng xà lan ở mức trên 80.000 VNĐ/tấn, qui ra

từ 4 – 5 USD/tấn; cước phí vận chuyển bằng container theo đường bộ trên dưới

140.000VNĐ/tấn, cao hơn từ 50 – 70% so với vận chuyển bằng xà lan.

Dịch vụ vận chuyển nội địa chủ yếu thuê ngoài và thường không có công nghệ cung cấp

dịch vụ theo dõi trong quá trình vận chuyển. Còn vận chuyển quốc tế phần lớn do các

hãng tàu nước ngoài đảm nhiệm theo chỉ định của nhà nhập khẩu theo điều kiện FOB.

Thời gian vận chuyển đường biển quốc tế trung bình 2 – 3 ngày đối với các thị trường

Hong Kong, Philippines, nhưng sẽ mất 45 ngày đối với điểm đến Senegal, Châu Phi

trong trường hợp không có chuyển tải.

Thời gian thực hiện hoàn tất một đơn hàng từ lúc nhận đơn đặt hàng cho đến khi nhận

thanh toán cuối cùng mất từ 4 – 12 tuần lễ. Chi phí bảo hiểm từ 0,1 – 0,4% giá trị chuyến

hàng.

Các chứng từ cần thiết kèm theo khi giao hàng, như: C/O (certificate of origin); chứng

chỉ kiểm dịch, phun trùng và vệ sinh thực phẩm (the certificates related to inspection,

fumigation and phytosanitary) thường được cấp trong vòng 1 – 2 ngày; nhưng giấy

chứng nhận an toàn sức khỏe (health certification) phải cần tới 7 – 10 ngày.

Ngoài ra, có một số biến động trở thành nguyên nhân chính làm cho chuỗi cung ứng xuất

khẩu gạo của Việt Nam thiếu tính ổn định, đó là: thời gian xác nhận đơn hàng (the time

to confirm orders); biến động giá gạo nguyên liệu (the availability of inputs); và thời hạn

giao hàng lên tàu. Tỷ lệ xảy ra chậm trễ giao hàng thường chiếm 5% số chuyến hàng.

Tuy nhiên, do đặc điểm phức tạp trong công tác giao nhận của mặt hàng gạo nên các

doanh nghiệp Việt Nam không bị phạt khi chậm trễ giao hàng. Riêng vấn đề khắc phục

tình trạng biến động giá để đảm bảo cung ứng nguyên liệu ổn định phục vụ xuất khẩu

gạo cho thấy cần thiết xây dựng trung tâm lúa gạo lớn (large central markets) như Thái

Lan và tiến hành giao dịch quyền chọn cho mặt hàng này (commodity-trading options).

Tài trợ

Thời gian nhận tiền thanh toán cho hàng xuất khẩu (như đã đề cập ở mục 5) là khá chậm,

nên doanh nghiệp thường gặp khó khăn về dòng tiền và bị phụ thuộc rất lớn vào ngân

hàng thương mại. Trong thực tế, mức vốn vay (tín dụng ngắn hạn) thường chiếm đến

90% tổng mức vốn lưu động của các doanh nghiệp xuất khẩu gạo. Cơ chế vay vốn khá

linh hoạt, thời hạn vay từ 3 tháng đến 1 năm với lãi suất thị trường, cho phép doanh

GVHD: GS.TS. Đoàn Thị Hồng Vân

36

nghiệp xuất khẩu có thể thực hiện được những đơn hàng lớn đến 30.000 tấn gạo. Đặc

biệt, các công ty thành viên của Vinafood nếu được công ty mẹ bảo lãnh thì có thể vay

không hạn chế hạn mức tín dụng để mua gạo tạm trữ phục vụ chương trình bình ổn giá.

Tuy nhiên, có một sự hạn chế lớn là khi hợp đồng xuất khẩu gạo đã được ký và nhà nhập

khẩu đã mở tín dụng thư rồi thì doanh nghiệp vay vốn mới được giải ngân. Khi đó,

thường xảy ra hiện tượng tranh mua nguyên liệu giữa các nhà xuất khẩu khiến cho giá

gạo nguyên liệu bị biến động mạnh, nhất là khi các doanh nghiệp nhận nhiều đơn hàng

lớn trong mùa cao điểm xuất khẩu gạo. Ngoài ra, do sự hạn chế của thị trường tài chính

phái sinh tại Việt Nam mà các doanh nghiệp xuất khẩu gạo không thực hiện bất kỳ chiến

lược bảo hộ giá nào (hedging strategies) trong quá trình kinh doanh.

3.3 Khả năng tận dụng cơ hội khi Việt Nam tham gia vào AEC của các doanh

nghiệp Việt Nam

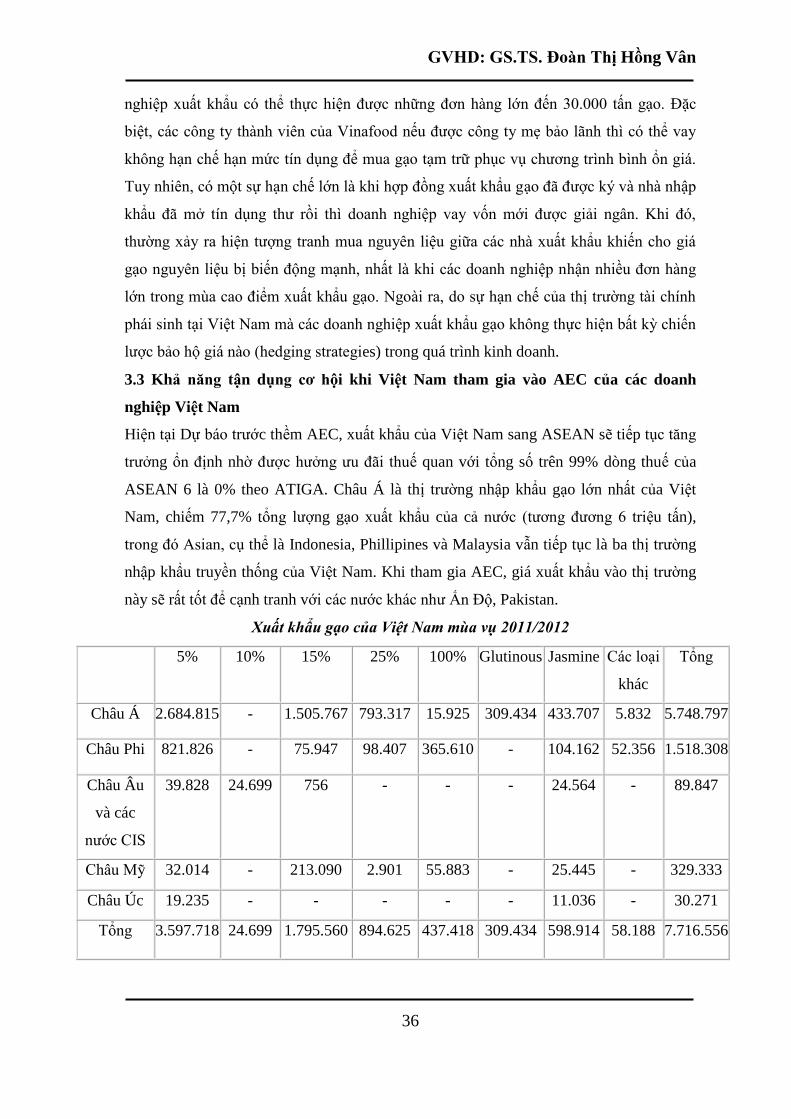

Hiện tại Dự báo trước thềm AEC, xuất khẩu của Việt Nam sang ASEAN sẽ tiếp tục tăng

trưởng ổn định nhờ được hưởng ưu đãi thuế quan với tổng số trên 99% dòng thuế của

ASEAN 6 là 0% theo ATIGA. Châu Á là thị trường nhập khẩu gạo lớn nhất của Việt

Nam, chiếm 77,7% tổng lượng gạo xuất khẩu của cả nước (tương đương 6 triệu tấn),

trong đó Asian, cụ thể là Indonesia, Phillipines và Malaysia vẫn tiếp tục là ba thị trường

nhập khẩu truyền thống của Việt Nam. Khi tham gia AEC, giá xuất khẩu vào thị trường

này sẽ rất tốt để cạnh tranh với các nước khác như Ấn Độ, Pakistan.

Xuất khẩu gạo của Việt Nam mùa vụ 2011/2012

5% 10% 15% 25% 100% Glutinous Jasmine Các loại

khác

Tổng

Châu Á 2.684.815 - 1.505.767 793.317 15.925 309.434 433.707 5.832 5.748.797

Châu Phi 821.826 - 75.947 98.407 365.610 - 104.162 52.356 1.518.308

Châu Âu

và các

nước CIS

39.828 24.699 756 - - - 24.564 - 89.847

Châu Mỹ 32.014 - 213.090 2.901 55.883 - 25.445 - 329.333

Châu Úc 19.235 - - - - - 11.036 - 30.271

Tổng 3.597.718 24.699 1.795.560 894.625 437.418 309.434 598.914 58.188 7.716.556

GVHD: GS.TS. Đoàn Thị Hồng Vân

37

Nguồn: Thông tin thương mại/ Tổng cục Hải quan Việt Nam/ Hiệp hội Lương thực Việt

Nam

Bán hàng sang các nước ASEAN sẽ gần như bán hàng trong nước; minh bạch, giảm bớt

thời gian cho thủ tục xuất nhập khẩu; thuận lợi trong việc hưởng ưu đãi thông qua cải

cách thủ tục xuất xứ, tiến tới cho phép tự chứng nhận xuất xứ.

Ngoài ra, các doanh nghiệp Việt Nam cũng có cơ hội thu hút FDI từ các nước ASEAN

và các nước đối tác của ASEAN; Tham gia quá trình phân công lao động, hợp tác liên

kết sản xuất với các doanh nghiệp thuộc các nước ASEAN

3.4 Các nhân tố tác động đến chuỗi cung ứng gạo của các doanh nghiệp Việt

Nam

Có 4 nhân tố chính tác động đến chuỗi cung ứng gạo là: Đường lối, chính sách của

Đảng; cơ sở hạ tầng; năng lực của mỗi doanh nghiệp; chính sách đầu tư.

Tại hội thảo “Kinh nghiệm quản lý chuỗi cung ứng đối với một số mặt hàng thiết yếu”

do Bộ Công Thương tổ chức mới đây tại TP Hồ Chí Minh, TS Võ Văn Quyền, Vụ

trưởng Vụ Thị trường trong nước thuộc Bộ Công Thương, cho rằng nội tại chuỗi cung

ứng của nhiều mặt hàng thiết yếu, trong đó có lúa gạo còn tồn tại nhiều yếu điểm, đặc

biệt là sự liên kết giữa các mắt xích trong chuỗi lỏng lẻo đã dẫn đến những bất ổn về

cung cầu và giá hàng hóa cũng như khả năng kiểm soát. Thêm vào đó, các bất ổn của giá

lúa gạo đang khiến người trồng lúa không yên tâm sản xuất, gây ra ảnh hưởng lớn đến

chiến lược XK gạo lâu dài và an ninh lương thực quốc gia. “Thực tế cho thấy nếu như