Embed Size (px)

Citation preview

Universidad Nacional Autónoma de México

Facultad de EconomíaDivisión de Estudios Profesionales

Introducción a la Econometría

Modelo Econométrico. Desempleo en Chile trimestral 2000-2014.

Kopelman Martin Zachary Samuel Carlos

Márquez Hannibal Sergio Oscar

Profr. Manuel García

Martes 01 de diciembre de 2015

Cd. Universitaria, DF

INDICE.Marco Teórico..................................................................................................................................3

Objetivo.............................................................................................................................................5

Marco Metodológico........................................................................................................................5

Modelo Original..............................................................................................................................15

Modelo Ajustado............................................................................................................................18

Apartado de Conclusiones...........................................................................................................21

Bibliografía......................................................................................................................................22

Modelo Econométrico sobre el Desempleo trimestral en Chile del 2000 al 2014

Marco Teórico DES. Desempleo. El desempleo es la proporción de la población activa que no tiene trabajo pero que busca trabajo y está disponible para realizarlo. Las definiciones de población activa y desempleo difieren según el país. (Banco Mundial, 2015).

FBC. Formación Bruta de Capital (anteriormente inversión interna bruta). Comprende los desembolsos en concepto de adiciones a los activos fijos de la economía más las variaciones netas en el nivel de los inventarios. Los activos fijos incluyen los mejoramientos de terrenos (cercas, zanjas, drenajes, etc.); las adquisiciones de planta, maquinaria y equipo, y la construcción de carreteras, ferrocarriles y obras afines, incluidas las escuelas, oficinas, hospitales, viviendas residenciales privadas, y los edificios comerciales e industriales. Los inventarios son existencias de bienes que las empresas mantienen para hacer frente a fluctuaciones temporales o inesperadas de la producción o las ventas. (Banco Mundial, 2015)

IPC. Índice de Precios al Consumidor. La inflación es el aumento sostenido y generalizado de los precios de los bienes y servicios de una economía a lo largo del tiempo. Con el propósito de medir la inflación se desarrolló el Índice de Precios al Consumidor (indicador de carácter coyuntural sobre el comportamiento de los precios minoristas de un país).

SM. Salario Mínimo. Cantidad mínima que debe recibir en efectivo el trabajador por los servicios prestados en una jornada de trabajo. Pueden ser generales por una o varias áreas geográficas y extenderse a una o más entidades federativas, o pueden ser profesionales para una rama determinada de actividad económica o para profesiones, oficios o trabajos especiales dentro de una o varias áreas geográficos.

CURVA DE PHILLIPS. RELACIÓN ENTRE DESEMPLEO E INFLACIÓN (IPC).

Dos objetivos de los responsables de la política económica son una inflación baja y un desempleo bajo, pero estos objetivos suelen estar en conflicto. Supongamos, por ejemplo, que los responsables de la política económica utilizaran la política monetaria o la política fiscal para elevar la demanda agregada. Esta política desplazaría a la economía a lo largo de la curva de oferta agregada a corto plazo hasta un punto en el que la producción es mayor y el nivel de precios es más alto. El aumento de la producción significa una reducción del desempleo, ya que las empresas necesitan más trabajadores cuando producen más. La subida del nivel de precios, dado el nivel de precios del año anterior, significa un aumento de la inflación. Por lo tanto, cuando los responsables de la política económica trasladan la economía en sentido ascendente a lo largo de la curva de oferta agregada a corto plazo, reducen la tasa de desempleo y elevan la tasa de inflación. En cambio, cuando contraen la demanda agregada y trasladan la economía en sentido

descendente a lo largo de la curva de oferta agregada a corto plazo, el desempleo aumenta y la inflación disminuye.

La curva de Phillips es un reflejo de la curva de oferta agregada a corto plazo: cuando los responsables de la política económica trasladan a la economía a lo largo de la curva de oferta agregada a corto plazo, el desempleo, y la inflación varían en sentido contrario. La curva de Phillips es útil para expresar la oferta agregada porque la inflación y el desempleo son importantes indicadores de los resultados económicos.

DESEMPLEO Y FORMACIÓN BRUTA DE CAPITAL (INVERSIÓN). TEORÍA KEYNESIANA.

Keynes desarrolla la teoría del empleo bajo los siguientes esquemas: Cuando los salarios en la sociedad aumentan, también aumenta las cantidades de consumo e inversión (genera un aumento en la demanda efectiva), a su vez, aumenta las cantidades de trabajo y con ello aumentan la producción, y la industrias que generan bienes y servicios, que inmediatamente contratan más mano de obra. Esta formulación se realiza por medio de la demanda efectiva. Esta sería una solución en el corto plazo, para la generación del empleo.

El desempleo generado es un desempleo involuntario y para combatirlo es necesario estimular la demanda agregada y para ello es necesario establecer mejores condiciones para la inversión, aumentar la demanda privada del consumo o llevar cabo una política fiscal expansiva. Por lo tanto, existe una relación indirecta entre el desempleo y la formación bruta de capital, pues según Keynes, entre mayor inversión exista en una economía, mayor será el grado de empleo, por lo tanto, menor será el desempleo.

RELACIÓN ENTRE DESEMPLEO Y SALARIO MÍNIMO. TEORÍA CLÁSICA Y NEOCLÁSICA DE LOS SALARIOS.

Los clásicos de la economía. Adam Smith (1723-1790) definía que el empleo o el pleno empleo estaba determinado por la variación de los salarios, tratando de decir: que cuando los salarios eran altos se genera desempleo, y cuando existían variaciones del salario (bajos) se estaría llegando aún pleno empleo, porque se aumenta la población en ocupación. En pocas palabras el empleo estaba determinado por la variación de los salarios.

Los Neoclásicos también siguen este supuesto, desarrollando una teoría del empleo bajo el esquema del mercado, en donde el mercado regula las relaciones laborales en la sociedad, criticando a las posturas keynesianas de rigidez de precios y salarios, pues postulan que la rigidez de los salarios, hace que se genere desempleo y que a unos salarios bajos aumentaría el empleo, en pocas palabras la demanda laboral estaba determinada por la oferta laboral. La teoría neoclásica supone que los salarios y los precios son completamente flexibles de ahí que siempre sea posible alcanzar un equilibrio convencional en el mercado. Por ello se dice que sólo se produce un desempleo voluntario que podría reducirse si los trabajadores aceptaran precios reales más bajos (menores salarios, menor desempleo).

Según esto, las posibilidades de reducir el desempleo se derivan básicamente de garantizar la mayor flexibilidad posible de los salarios reales y de conseguir que el mercado de trabajo sea perfectamente competitivo. Las condiciones para estimular el mayor empleo incidirán en el establecimiento de medidas que faciliten los beneficios por parte de las empresas y reduzcan las tensiones sociales en los costes. De aquí se deriva la política del “lado de la oferta”.

Por lo tanto hay una relación directa entre el desempleo y los salarios, ya que cuando los salarios aumentan, también aumenta el desempleo, mientras que en caso contrario, cuando los salarios tienden a disminuir, el desempleo también tiende a disminuir.

Es decir, de forma a priori, damos a conocer los signos de nuestros coeficientes: la formación bruta del capital, al ser lo relativo a la inversión interna tendrá que tener un signo negativo, mientras que el IPC al ser un relativo a la inflación tenderá a tener un signo negativo (tasa de desempleo-tasa de inflación). Asimismo para el salario mínimo deberá tener un signo positivo en nuestro modelo para que sea adecuado con nuestra teoría.

ObjetivoEl objetivo de este estudio econométrico es proponer un modelo que permita estimar el comportamiento del desempleo en Chile en términos trimestrales, con tres variables explicativas: Salario Mínimo, inversión, e inflación, y ver su ajuste a partir de datos observados durante el período comprendido entre los años 2000-2014.

Marco Metodológico.La estimación y las pruebas de hipótesis constituyen las dos ramas principales de la estadística clásica. Las pruebas de hipótesis responden a esta pregunta: ¿un determinado hallazgo es compatible con la hipótesis planteada o no lo es?

En el procedimiento de pruebas de significancia, se elabora un estadística de prueba y se examina su distribución muestral según la hipótesis nula. El estadístico de prueba sigue con frecuencia una distribución de probabilidad conocida como normal, t, F, o ji cuadrada. Una vez calculado el estadístico de prueba (por ejemplo, el estadístico t) a partir de los datos disponibles, resulta sencillo obtener su valor p. El valor p da la probabilidad exacta de obtener el estadístico de prueba estimado conforme a la hipótesis nula. Si este valor p es pequeño, se rechaza la hipótesis nula, pero si es grande puede no rechazarse. El investigador debe decidir qué constituye un valor p pequeño o grande. Al seleccionar el valor p, el investigador debe considerar la probabilidad de cometer errores tipo I y tipo II.

En la práctica, se debe tener cuidado al determinar α, la probabilidad de cometer un error tipo I, al asignarle valores arbitrarios, como 1, 5 o 10%. Es mejor hacer referencia al valor p del estadístico de prueba. Además, la significancia estadística de una estimación no debe confundirse con su significancia práctica.

Por supuesto, las pruebas de hipótesis suponen que el modelo seleccionado para el análisis empírico es adecuado en el sentido de que no viola alguno(s) de (los) supuesto(s) que sirven de base al modelo clásico de regresión lineal normal. Por tanto, las pruebas sobre la bondad del modelo deben preceder a las pruebas de hipótesis.

Si el modelo se considera correcto o adecuado, puede emplearse para pronosticar. Pero al pronosticar los valores futuros del regresando o variable dependiente, no debe salirse demasiado del rango muestral de los valores de la regresora, o variable explicativa. De lo contrario, los errores de pronóstico pueden aumentar en forma drástica.

Significancia individual.

H0:β=0

Ha:β≠0

Enfoque Estadístico: Estadístico t > valor crítico. Se rechaza la hipótesis nula.

Enfoque Probabilístico: Prob t < α/2= 0.025 Rechazo H0

Si el parámetro β0 es estadísticamente diferente de cero, por lo que tiene influencia de forma individual sobre la variable dependiente.

Conjunto Paramétrico total.

H0: B0= B1=… Bk=0

Ha: Al menos uno de los coeficientes es distinto de cero

Enfoque Estadístico: Estadístico F > valor crítico de F. Se rechaza la hipótesis nula.

Enfoque Probabilítico: Si Prob F < α Se rechaza H0

Si se rechaza la hipótesis nula al menos uno de los parámetros β0, β1 es distinto de cero, por lo tanto, se procederá a realizar las pruebas de error del modelo.

Problemas de Normalidad.

Nos dice si los datos con los que trabajamos siguen una distribución normal o no. Su comprobación es necesaria para las pruebas de hipótesis exactos y los intervalos de confianza en el Modelo Clásico de Regresión Lineal Normal. El comportamiento Normal se denomina así porque tiende a ponderar más los valores centrales que los extremos, es simétrico. Los parámetros que la determinan son la media y la varianza.

Causas:

1. Existencia de valores atípicos. 2. Distribuciones no normales.

Fallo de asimetría Fallo de curtosis Mayor masa probabilística en el centro que la normal

Efectos:

Los estimadores mínimo-cuadráticos dejan de ser eficientes (de varianza mínima), y, en principio, no pueden realizarse inferencias por desconocerse su distribución exacta.

Los intervalos de confianza y los contrastes de significación (t y F) dejan de ser válidos.

Pruebas:

H0: Existe Normalidad.

Ha: No existe normalidad.

Prueba de Kurtosis y Simetría.

S=0 y k=3. Se Acepta H0

S≠0 y k≠3. Se rechaza H0

Si S=0 y k=3, es decir, si nuestros errores se distribuyen de manera leptocurtica y simétrica, asumiremos que existe normalidad en los errores.

Prueba de Jarque-Bera

Enfoque Estadístico: Estadístico JB <valor crítico de χ22. Se acepta la Hipótesis nula.

Enfoque Probabilítico: Si Prob JB > α se acepta la H0.

Al aceptarse la hipótesis nula tendremos que los errores se distribuyen normalmente. No tenemos problemas de normalidad.

Soluciones.

-Información A priori. Obtener algún trabajo empírico anterior, en donde el problema de colinealidad resultó ser menos grave, o de teoría relevante que sorporta el campo de estudio.

-Datos nuevos o adicionales.

-Un método correctivo sería el método de máxima verosimilitud.. Sin embargo, los estimadores MCO y MV de la varianza Ui son diferentes. En muestras grandes, sin embargo, estos dos convergen.

Problema de Multicolinealidad.

El problema de multicolinealidad consiste en la existencia de relaciones lineales entre dos o más variables independientes del modelo lineal unicuacional múltiple. Dependiendo de cómo sea dicha relación lineal hablaremos de multicolinealidad perfecta o aproximada.

Las principales causas que producen multicolinealidad en un modelo son:

Relación causal entre las variables explicativas del modelo.

Escasa variabilidad en las observaciones de las variables independientes.

Reducido tamaño de la muestra.

Efectos:

La multicolinealidad no viola los supuestos básicos de la regresión. Se presentarán estimaciones consistentes e insesgadas y sus errores estándar se estimarán en la forma correcta. El único efecto de la colinealidad tiene que ver con la dificultad de obtener los coeficientes estimados con errores estándar pequeños. Sin embargo, se presenta el mismo problema al contar con un número reducido de observaciones o al tener variables independientes con varianzas pequeñas. (En nivel teórico, los conceptos multicolinealidad, número reducido de observaciones y varianzas pequeñas en las variables independientes forman parte esencial del mismo problema).

Las varianzas de los estimadores son muy grandes.

Deja de haber confiabilidad en las pruebas de hipótesis de significancia individual y conjunta.

Los coeficientes estimados serán muy sensibles ante pequeños cambios en los datos.

Un coeficiente de determinación elevado.

Pruebas:

H0: No hay multicolinealidad

Ha: Hay multicolinealidad

Método rápido de identificación de Multicolinealidad: R2 (coeficiente de determinación) alta y pocas variables significativas.

Matriz de correlaciones parciales

Comparamos el valor del coeficiente de correlación parcial de las variables independientes contra R2,, si este último es mayor, aceptamos la H0.

R2 es mayor que r2 (vars independientes) R2>r2 PIB,TCR. Aceptamos H0.

R2>r2 PIB,TCR. Aceptamos H0.

Por lo tanto, no hay multicolinealidad.

Regresiones Auxiliares

Obtenemos regresiones auxiliares relacionando las variables independientes:

X1=f (X2,X3); X1 = B0 + B2X2+B2X2+ Ut;

X2=f (X1, X3); X2= B0+ B1X1+B2X3+ Ut

X3=f(X1, X2); X3= B0+B1X2+B2X3+Ut

Si se tienen más de dos variables, los coeficientes de determinación no serán los mismos para las regresiones, por lo que se tendrán que calcular individualmente. Tenemos que obtener las regresiones.

X1=f (X2,X3); regresión R2=

X2=f (X1, X3); regresión R2=

X3=f(X1, X2); regresión R2=

Una vez obtenido R2 de la regresión auxiliar, sustituir en la siguiente fórmula:

F1= (R2x1,x2,...,xk/(k-2))/(1-R2

x1,x2,…,xk)/(N-k+1)

En todos los casos, el valor calculado no debe exceder el valor crítico.

Estadístico F de cada regresión>α valor crítico (con R2 Original). Se acepta la hipótesis alternativa (Ha), por lo tanto, existe multicolinealidad, hay relación entre las variables.

Prueba Theil

Se obtienen regresiones auxiliares sin considerar a una de las variables independientes:

Y=f (X1) Regresión R2=

Y=f (X2) regresión R2=

Después se sustituye en la fórmula de Theil= R2-( R21 + R2

2) en donde R21 y R2

2 son los coeficientes de determinación de las regresiones auxiliares.

Si el valor de Theil es más cercano a 0 que a 1, entonces no se rechaza la H0, por lo tanto no hay multicolinealidad.

Soluciones:

Procedimientos de reglas prácticas.

Se pueden intentar las siguientes reglas prácticas para abordar el problema de la multicolinealidad; el éxito depende de la gravedad de la multicolinealidad.

1. Información A priori. Obtener algún trabajo empírico anterior, en donde el problema de colinealidad resultó ser menos grave, o de teoría relevante que soporta el campo de estudio.

2. Combinación de información de corte transversal y de series de tiempo. Una variante de la técnica de información externa o a priori es la combinación de datos de corte transversal y de series de tiempo, conocida como mezcla de datos.

3. Eliminación de unas variables y el sesgo de especificación. Omitir del modelo alguna de las variables colineales, sin incurrir en un sesgo de especificación.

4. Transformación de variables. Por ejemplo, transformación de razón, o de primeras diferencias.

5. Datos nuevos o adicionales. 6. Reducción de la colinealidad en las regresiones polinomiales. Variables

explicativas elevadas a diversas potencias. 7. Otros métodos de remediar la multicolinealidad. Las técnicas estadísticas

multivariadas como el análisis de factores y el de componentes principales, o como la regresión en cadena, son comunes para “resolver” el problema de la multicolinealidad.

Pruebas de Autocorrelación.

La autocorrelación se puede definir como la correlación entre miembros de series de observaciones ordenadas en el tiempo (información de series de tiempo) o en el espacio (información de corte de transversal). El modelo de regresión lineal supone que no debe existir autocorrelación en los errores, es decir, el término de perturbación relacionado con una observación cualquiera no debería estar influenciado por el término de perturbación relacionado con cualquier otra observación.

Causas:

1. Existen diversas causas para la correlación, algunas de las cuales son: 2. Inercia ya que en las regresiones que involucren datos de series de tiempo, es

probable que observaciones sucesivas sean interdependientes. 3. Sesgo de especificación en el caso de las variables excluidas, y una forma

funcional incorrecta, es decir, perturbaciones afectadas por la forma funcional de la función.

4. También el fenómeno de la telaraña, donde la oferta reacciona ante cambios en el precio con un rezago de un periodo de tiempo, debido a que las decisiones de la oferta requieren cierto tiempo de para adaptarse.

5. Rezagos en una regresión que utilice datos de series de tiempo. En un modelo que tome en cuenta periodos anteriores, se conoce como autoregresión, debido a que una de las variables explicativas corresponde al valor rezagado de la variable dependiente. Una regresión se conoce como autoregresión porque una variable explicativa es el valor rezagado de la variable dependiente. Los consumidores no cambian sus hábitos de consumo fácilmente por razones psicológicas, tecnológicas o institucionales. Ahora, si ignoramos el término rezagado, el término

de error resultante reflejará un patrón sistemático debido a la influencia del consumo rezagado en el consumo actual.

6. Otra causa es a partir de la manipulación de datos, por ejemplo, cuando se convierten datos mensuales a trimestrales se suaviza en cierto grado los datos al eliminar las fluctuaciones, esto genera que haya un patrón sistemático en las perturbaciones, y esto genera autocorrelación. Otra fuente de manipulación sería la interpolación y extrapolación de datos.

7. Transformación de datos. Formas de nivel, formas en primeras diferencias, cambios logarítmicos, modelos dinámicos de regresión (regresoras rezagadas).

8. No estacionariedad. Una serie es estacionaria si sus características son invariantes respecto del tiempo; es decir, no cambian en relación con el tiempo. Si no es así, tenemos una serie de tiempo no estacionaria. Esto generará que las variables y el error sean no estacionarias y generen autocorrelación.

Efectos:

Los estimadores de MCO en presencia de autocorrelación continúan siendo lineales, insesgados y consistentes, pero dejan de ser eficientes (es decir, de varianza mínima).

Es probable que la varianza de los residuos σ2 subestime a la verdadera σ2. Como resultado, es probable que se sobreestime R2. Las pruebas de significancia t y F usuales dejan de ser válidas y, de aplicarse, es

probable que conduzcan a conclusiones erróneas sobre la significancia estadística de lso coeficientes de regresión estimados.

Pruebas:

H0: No existe Autocorrelación

Ha: Existe Autocorrelación

Prueba de Durbin Watson

Obtenemos el estadístico de Durbin Watson, y lo contrastamos con los valores críticos dL, du, 4-du, 4-dl.

En este caso, se busca el área del intervalo donde cae, a partir de nuestros valores críticos. Cabe resaltar que al caer en el área de indecisión también existen problemas de autocorrelación.

*Si el estadístico DW, es cercano a 2, Se acepta H0

*Si se encuentra entre 0 a dl: Se rechaza H0

*Si se encuentra entre 4-dl a 4: Se rechaza H0

Esta prueba sólo sirve para ver autocorrelación de orden 1.

Prueba Breusch Godfrey

Es un estadístico como una ji-cuadrada. Si excede al valor crítico de la ji cuadrada a un nivel normalmente del 5% de significancia, se puede rechazar la H0, indicando la presencia de autocorrelación en los errores del modelo econométrico. Esta prueba nos permite saber autocorrelación de orden 1 y más, por ejemplo:

Prob. Chi2 (Breusch-Godfrey)

p=1 (0.000) p=2 (0.000)

p=3 (0.000) p=10 (0.000)

Enfoque de Probabilidades: Si

Prob. Chi2< α= 0.05 Prob. Chi2< α= 0.05

Prob. Chi2< α= 0.05 Prob. Chi2< α= 0.05

Entonces Rechazo H0. Habrá autocorrelaciones de orden 1, 2, 3, y 10.

Correlaciones seriales.

Comparamos el valor del coeficiente de correlación parcial de las variables independientes contra R2,, si este último es mayor, aceptamos la H0.

R2 es mayor que r2 (vars independientes) R2>r2 PIB,TCR. Aceptamos H0.

R2>r2 PIB,TCR. Aceptamos H0.

Por lo tanto, no existirá autocorrelación.

Solución.

El mecanismo que se utiliza comúnmente es el esquema autorregresivo de primer orden de Markov, en el cual se asume que la perturbación en el periodo actual está linealmente relacionada con el término de perturbación en el periodo previo, siendo el coeficiente de autocorrelación el que proporciona la magnitud de esa interdependencia. Si el esquema de primer orden es válido y se conoce el coeficiente de autocorrelación, el problema de correlación serial se puede enfrentar fácilmente transformando los datos, utilizando el procedimiento de la ecuación de diferencia generalizada. Puesto que no se conoce el coeficiente de autocorrelación a priori, consideramos diferentes métodos para estimarlo. algunos de éstos son ad-hoc, en tanto que otos se basan en la información misma.

Problema de Heteroscedasticidad.

Es cuando la varianza condicional de Yi, es decir, de la variable dependiente, condicional al Xi dado, es diferente, o más bien, existen perturbaciones en su varianza, independientemente de los valores que tome la variable X. Las varianzas dejan de ser las mismas a comparación del supuesto de Homocedasticidad.

Causas:

1. Con base en los modelos de aprendizaje de los errores, a medida que la gente aprende disminuyen los errores de comportamiento con el tiempo.

2. A medida que mejoran las técnicas de recolección de datos, es probable que la varianza se reduzca. Así, es probable que los bancos con equipos complejos de procesamiento de información cometan menos errores en los informes mensuales o trimestrales de sus clientes que los bancos que no lo posean.

3. También la heteroscedasticidad surge por la presencia de datos atípicos o aberrantes. Una observación atípica es que es muy diferente (muy pequeña o muy grande) en relación con las demás observaciones en la muestra. De manera más precisa, un dato atípico es una observación que proviene de una población distinta a la que genera las demás observaciones de la muestra. La inclusión o exclusión de una observación de este tipo, en especial si el tamaño de la muestra es pequeño, puede alterar sustancialmente los resultados del análisis de regresión.

4. Otra fuente de heteroscedasticidad surge de la violación del supuesto del MCRL, que establece que el modelo de regresión está correctamente especificado.

5. Otra fuente de la heteroscedasticidad es la asimetría en la distribución de una o más regresoras incluidas en el modelo.

6. Otras fuentes de heteroscedasticidad: como señala David Hendry, la heteroscedasticidad también surge debido a 1) la incorrecta transformación de los datos (por ejemplo, las transformaciones de razón o de primeras diferencias) y 2) una forma funcional incorrecta (por ejemplo, modelos lineales frente a modelos log-lineales).

Efectos:

1. La heterocedasticidad no destruye las propiedades de insesgamiento y de consistencia de los estimadores de MCO; sin embargo, ya no son eficientes ni siquiera en muestras grandes, pues la falta de eficiencia resta credibilidad a los procedimientos de prueba de hipótesis. Estimadores dejan de ser MELI.

2. Los intervalos de confianza serán innecesariamente grandes. Es probable que las pruebas t y F den resultados imprecisos en el sentido que la variación es demasiado grande, y lo que parece un coeficiente estadísticamente no significativo, de hecho puede resultar significativo si se establecen intervalos de confianza correctos con base en el procedimiento de MCG.

3. Si insistimos en los procedimientos de prueba usuales a pesar de la presencia de heteroscedasticidad, las conclusiones o inferencias que obtengamos pueden ser muy equivocadas.

Pruebas:

H0: Homoscedasticidad

Ha: Heteroscedasticidad

Prueba White datos no cruzados.

Enfoque probabilístico: Prob. n*R2 > 0.05 Se acepta H0

Prueba Breusch-Pagan-Godfrey

Enfoque probabilístico: Prob F > Prob Fα Se acepta H0, no hay problemas de heteroscedasticidad.

Prueba Harvey

Enfoque Probabilístico: Prob F (Log(Resid^2))> ProbFα (nivel de significancia). Rechazamos H0.

Prueba de Glejsser (Datos absolutos del residuo de los residuos originales).

Enfoque Probabilístico: Prob. F > ProbF α(al nivel de significancia). Aceptamos H0.

Prueba de ARCH (De resid^2 (Regresor original)

Enfoque Probabilístico: Prob. F > ProbF α(al nivel de significancia). Aceptamos H0.

White datos cruzados

Enfoque Probabilístico: Prob F> 0.05. Aceptamos H0. Homoscedasticidad.

Soluciones:

Cuando se conoce la varianza: se utiliza el método de los mínimos cuadrados ponderados.

Cuando no se conoce la varianza: Podemos utilizar la estimación de varianzas y errores estándar consistentes con heteroscedasticidad de White.

1. Supuestos razonables sobre el patrón de heteroscedasticidad. Una desventaja del procedimiento de White, además de ser de muestras grandes, es que los estimadores obtenidos por este medio pueden no ser tan eficientes como los obtenidos por métodos que transforman la informaci´n para reflejar tipos específicos de heteroscedasticidad.

2. Transformación logarítimica. Comprime las escalas en las cuales se miden las variables y por tanto reduce una diferencia entre dos valroes de diez veces a una

diferencia de dos veces. Así, el número 80 es diez veces el número 8, pero el ln 80 (=4.3280) es cerca de dos veces tan grande como ln8 (2.0794).

3. Otra ventaja de la transformación logarítmica es que el coeficiente de pendiente B2 mide la elasticidad de Y respecto de X, es decir, el cambio porcentual en Y ante un cambio porcentual en X. Por ejemplo, si Y es el consumo y X es el ingreso, B2 en mide la elasticidad del ingreso, mientras que en el modelo original, B2 sólo mide la tasa de cambio del consumo medio por cambio unitario del ingreso.

Modelo OriginalDes= desempleo, fbc= formación bruta de capital, ipc= índice de precios al consumidor (inflación), y sm= salario mínimo

Variable dependiente: DES

Variables explicativas: FBC, IPC, SM

Representación funcional: DES= F(FBC, IPC, SM)

Especificación econométrica: DES= B0+ B1FBC+ B2IPC+ B3SM+ u

Los signos esperados serán

Variable Coeficiente Prob (t)

FBC-9.00E-05

0.0000

IPC18.07624

0.0001

SM-0.002605

0.0371

Constante-94.35898

0.5769

Nuestro coeficiente de determinación es igual a 0.427619

Esto quiere decir que no se ajusta de manera correcta nuestras variables a la variable dependiente. Esto quiere decir que no lo explican del todo, por lo que faltaría agregar variables.

Los datos de la formación bruta de capital se acomodan de manera inversa al desempleo, por lo que tienen signo negativo, y es correcta de acuerdo a la especificación del modelo. Concuerda con nuestra teoría keynesiana del desempleo.

Los datos de IPC se acomodan de manera directa a la variable de desempleo, con signo positivo, y de acuerdo a nuestra teoría no concuerda, aunque es lógico, debido a que dentro de la teoría estamos hablando en términos de tasas y no en términos absolutos, por lo que en la curva de Phillips la relación es elástica.

El término de Salario Mínimo se encuentra en una relación inversa con el desempleo, siendo el signo negativo, por lo tanto, no coincide con los signos planteados en nuestra teoría económica.

Todas nuestras variables son significativas, es decir, todas explican a nuestra variable dependiente de manera individual y conjunta.

Explicación de los problemas, y de las pruebas.

Normalidad.

JB= 0.391670< 5.59 (valor crítico). Por lo tanto, se acepta la hipótesis nula de normalidad de los errores.

Prob. JB= 0.822148 > 0.05 por lo tanto se acepta la hipótesis

Enfoque Estadístico: Estadístico JB <valor crítico de χ22. Se acepta la Hipótesis nula.

Enfoque Probabilístico: Si Prob JB > α se acepta la H0.

Al aceptarse la hipótesis nula tendremos que los errores se distribuyen normalmente. No tenemos problemas de normalidad.

Multicolinealidad.

El coeficiente de determinación es bajo, mientras que todas nuestras variables explicativas tienen significancia, por lo tanto, no tenemos problemas de multicolinealidad.

Autocorrelación.

Durbin Watson.

Durbin-Watson stat 1.037064

dL=1.444 dU=1.727 4-dU=2.273 4-dL=2.556

Nuestra Durbin Watson entra dentro del área de correlación positiva de primer orden. Es decir, nuestro modelo tiene problemas de autocorrelación.

Breusch-GodfreyProb. F(4,52) 0.0001

Prob. F<0.05 al nivel de significancia. Por lo tanto, rechazamos la hipótesis nula, es decir, confirmamos que nuestro modelo tiene problemas de autocorrelacion superior al de primer orden.

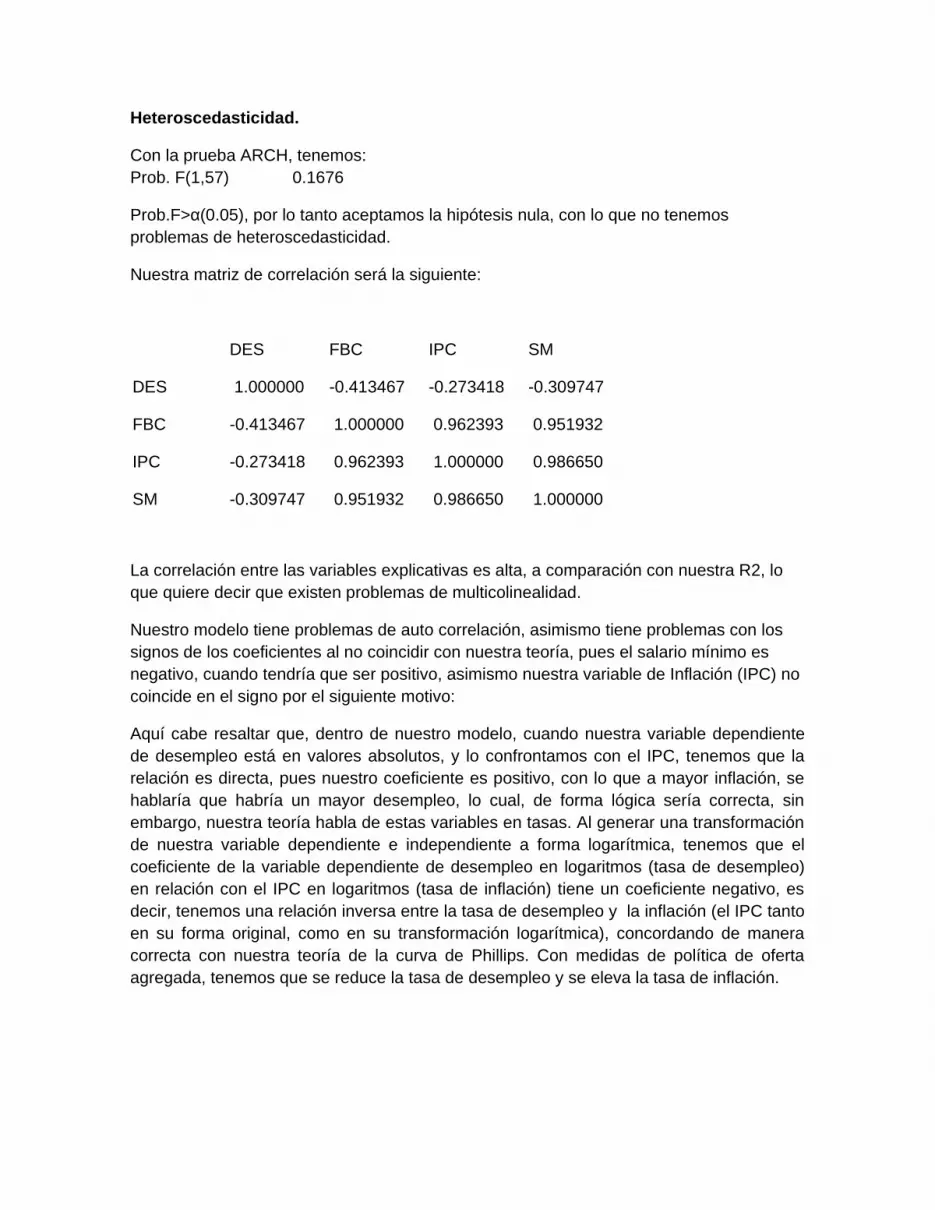

Heteroscedasticidad.

Con la prueba ARCH, tenemos: Prob. F(1,57) 0.1676

Prob.F>α(0.05), por lo tanto aceptamos la hipótesis nula, con lo que no tenemos problemas de heteroscedasticidad.

Nuestra matriz de correlación será la siguiente:

DES FBC IPC SM

DES 1.000000 -0.413467 -0.273418 -0.309747

FBC -0.413467 1.000000 0.962393 0.951932

IPC -0.273418 0.962393 1.000000 0.986650

SM -0.309747 0.951932 0.986650 1.000000

La correlación entre las variables explicativas es alta, a comparación con nuestra R2, lo que quiere decir que existen problemas de multicolinealidad.

Nuestro modelo tiene problemas de auto correlación, asimismo tiene problemas con los signos de los coeficientes al no coincidir con nuestra teoría, pues el salario mínimo es negativo, cuando tendría que ser positivo, asimismo nuestra variable de Inflación (IPC) no coincide en el signo por el siguiente motivo:

Aquí cabe resaltar que, dentro de nuestro modelo, cuando nuestra variable dependiente de desempleo está en valores absolutos, y lo confrontamos con el IPC, tenemos que la relación es directa, pues nuestro coeficiente es positivo, con lo que a mayor inflación, se hablaría que habría un mayor desempleo, lo cual, de forma lógica sería correcta, sin embargo, nuestra teoría habla de estas variables en tasas. Al generar una transformación de nuestra variable dependiente e independiente a forma logarítmica, tenemos que el coeficiente de la variable dependiente de desempleo en logaritmos (tasa de desempleo) en relación con el IPC en logaritmos (tasa de inflación) tiene un coeficiente negativo, es decir, tenemos una relación inversa entre la tasa de desempleo y la inflación (el IPC tanto en su forma original, como en su transformación logarítmica), concordando de manera correcta con nuestra teoría de la curva de Phillips. Con medidas de política de oferta agregada, tenemos que se reduce la tasa de desempleo y se eleva la tasa de inflación.

Modelo AjustadoEl problema principal que encontramos con nuestro modelo es la existencia de auto correlación en los errores, cuya probabilidad F es igual a 0.0001. Esto implica que en los errores se encuentra una auto correlación, es decir el termino de perturbación relacionado con una observación está siendo influenciado por el termino de perturbación relacionada con otra observación. Para poder reparar este error haremos una transformación del modelo de tal forma que nuestras variables serán en logaritmos. Cambiando la especificación a logaritmos implica que nuestro análisis cambiara de unidades a la afectación porcentual de las variables independientes sobre la dependiente, la elasticidad del desempleo ante los cambios porcentuales de las diferentes variables independientes, con esta especificación se estimarán series de errores diferentes que podrán posiblemente arreglar el problema de auto correlación.

Al aplicar logaritmos encontramos que no se resuelve el problema de auto correlación, la probabilidad F ahora se encuentra en 0.0000, además de este problema encontramos que la FBC aplicada con logaritmos ya no es significativa dado a que su probabilidad t es de 0.0749, esto indica que su coeficiente es igual a cero. De igual manera el modelo ahora no pasa la prueba de heteroscedasticidad, dado a que su probabilidad F ahora es de 0.0000. Para confrontar estos problemas introduciremos otra variable independiente, está siendo un auto regresivo de primer orden sobre la variable dependiente, que ahora es el logaritmo del desempleo. Esto lo hacemos dado a que las variables independientes tienen injerencia del periodo pasado de desempleo implicando que esta tasa influye sobre las decisiones de Formación bruta de Capital, de inflación sobre los precios y del salario mínimo. Al introducir el auto regresivo del desempleo, la variable FBC aplicada con logaritmos vuelve a ser significativa con una probabilidad t de 0.0005 y los errores vuelven a ser homoscedasticos con una probabilidad F de 0.4707. Sigue habiendo un problema de auto correlación dado a que su probabilidad F es de 0.0450, analizando los residuos podemos ver que hay un gran ajuste entre el segundo y cuarto trimestre del año 2009, al analizar las noticias alrededor de estos trimestres encontramos que se dieron las afectaciones más fuertes de la pandemia del virus H1N1 en Chile, dada esta situación hemos decidido poner una variable dummy en el segundo trimestre del 2009 para que así el ajuste de los errores se de tal manera que no generan auto correlación.

Al aplicar las diferentes alteraciones a nuestro modelo, queda de la siguiente manera:

Variable Coeficiente Prob.(t)LFBC -0.405635 0.0019LIPC -0.949172 0.0026LSM 1.050218 0.0000D09Q2 0.180927 0.0558LDES(-1) 0.673383 0.0000

Coeficiente de determinación R cuadrada: 0.564197

Problemas y pruebas.

Normalidad.

JB= 2,845323< 5.59 (valor crítico). Por lo tanto, se acepta la hipótesis nula de normalidad de los errores.

Prob. JB= 0.241072> 0.05 por lo tanto se acepta la hipótesis

Enfoque Estadístico: Estadístico JB <valor crítico de χ22. Se acepta la Hipótesis nula.

Enfoque Probabilítico: Si Prob JB > α se acepta la H0.

Al aceptarse la hipótesis nula reconocemos que los errores se distribuyen de manera normal. No tenemos problemas de normalidad.

Multicolinealidad.

El coeficiente de determinación es bajo, mientras que todas nuestras variables explicativas tienen significancia, por lo tanto, no tenemos problemas de multicolinealidad.

Autocorrelación.

Durbin Watson.

Durbin-Watson stat 1.653735

dL=1.408 dU=1.767 4-dU=2.233 4-dL=2.592

Nuestra Durbin Watson entra dentro del área de correlación positiva de primer orden. Es decir, nuestro modelo tiene problemas de autocorrelación.

Breusch-GodfreyProb. F(4,52) 0.2045

Prob. F>0.05 al nivel de significancia. Por lo tanto, aceptamos la hipótesis nula, es decir, confirmamos que nuestro modelo no tiene problemas de autocorrelacion superior al de primer orden.

Heteroscedasticidad.

Con la prueba ARCH, tenemos: Prob. F(1,57) 0.2497

Prob.F>α(0.05), por lo tanto aceptamos la hipótesis nula, con lo que no tenemos problemas de heteroscedasticidad.

Nuestra matriz de correlación será la siguiente

LFBC LIPC LSM D092 LDES(-1)LFBC 0.015410 -0.010627 -0.015380 0.002449 -0.001046LIPC -0.010627 0.090669 -0.028152 -0.006699 0.015333LSM -0.015380 -0.028152 0.034219 1.56E-05 -0.007329D092 0.002449 -0.006699 1.56E-05 0.008567 -0.001308LDES(-1) -0.001046 0.015333 -0.007329 -0.001308 0.005587

Dado que los coeficientes de correlación son menores que el coeficiente de determinación podemos decir que no existe problemas de auto correlación.

La ecuación final del modelo quedaría de la siguiente manera:

LDES =-0.405635491226(LFBC) -0.949172069018(LIPC) + 1.05021806175(LSM) + 0.673383139229(LDES)(-1) + 0.180927186475(D092)

El modelo original propuesto fue uno donde teorizamos que el desempleo es definido por un conjunto de circunstancias que implican el nivel de la formación bruta de capital en un país, la manera en que se va alterando el índice de precios al consumidor y la cantidad de ingreso que se obtiene a partir de un salario mínimo.

Con el modelo ajustado podemos ver que hemos llegado a nuestro objetivo, hemos creado un modelo que puede estimar de manera eficiente la tasa de desempleo en Chile y de qué manera la influye la formación bruta de capital, el índice de precios corrientes(inflación) y el salario mínimo de formas porcentuales. Para poder llegar a este resultado hemos hecho transformaciones como la conversión de las variables en logaritmos para así podernos facilitar las relaciones entre variables para elasticidades como parte de una reducción de errores, hemos añadido una variable dummy para así cambiar la tendencia de los errores de tal forma que el ajuste de los datos se facilita y hemos añadido un rezago en el logaritmo del desempleo que nos permite ver en qué manera afecta los datos del periodo pasado al periodo actual.

Es importante notar que con estas transformaciones y adiciones al modelo ahora estamos midiendo la reacción porcentual de la variable desempleo ante cambios porcentuales en nuestras variables independientes Formación Bruta de Capital, Índice de Precios al Consumidor y Salario Mínimo, en la teoría económica cuando se analiza los cambios porcentuales de una variable ante cambios porcentuales de otra se le denomina la elasticidad de esa variable ante cambios en la otra. Esto implica que nuestra interpretación ahora son elasticidades de la tasa de desempleo ante cambios porcentuales de formación bruta de capital, del índice de precios y del salario mínimo.

Apartado de Conclusiones. Concluyendo, destacamos que nuestro modelo explica de manera correcta a al desempleo, si bien tenemos un coeficiente de determinación bajo de .5641, por lo tanto nuestras variables independientes explican en 56.41% a nuestras variables dependientes. Si bien quiere decir que se explica de manera correcta, es necesario aumentar variables explicativas al modelo para que se ajuste en mayor medida, y poder mejorar la explicación del desempleo. Por lo tanto, tenemos que nuestro modelo es correcto, aunque nos faltarían variables para hacerlo más exacto.

Las relaciones entre nuestras variables se interpreta de la siguiente manera: Cuando la formación bruta de capital aumenta en 1%, nuestra explicada reacciona de manera inversa, por lo que la tasa de desempleo decrece en .4056 puntos porcentuales, existiendo una elasticidad del desempleo respecto a la inversión interna de Chile. Esto concuerda con la base teórica que establecimos en nuestro marco dado a que vemos que un aumento de la FBC provoca una reducción en la tasa de desempleo, esto representado por el signo negativo que aparece antes del coeficiente B1.

Respecto al IPC, tenemos que al observar una subida de 1% de la tasa de inflación, la tasa de desempleo se verá reducido en .949172 puntos. Esto es la elasticidad del desempleo respecto a la inflación. Esto concuerda con la teoría que hemos utilizado en nuestro marco dado a que el planteamiento de la curva de Phillips implica que cuando hay una inflación creciente igualmente existirá una creciente tasa de empleo, Dado a que en nuestro modelo cuando el Índice de precios al Consumidor aumenta en un por ciento se da un efecto negativo sobre la tasa de desempleo(representado por el signo negativo que adquiere el coeficiente B2) que implica que algunos desempleados han adquirido empleo indicando que la tasa de empleo, que no presentamos en el modelo, probablemente a aumentado.

De acuerdo al salario mínimo, tenemos que, si aumentamos la tasa salarial en un punto porcentual, tenemos que la tasa de desempleo también aumenta en 1.05 puntos porcentuales. Esta es la elasticidad del desempleo respecto al salario mínimo. Esto concuerda con la teoría propuesta en el marco teórico dado a que aumentos del salario mínimo provocaran alzas en la tasa de desempleo dado a que el aumento de costos que implica la alza de los salarios mínimos , con ello reduciría su demanda de tal forma que no podría generar el margen de ganancia que decide, dado esta situación prefiere recortar la cantidad de empleados, bajando los costos; dado esto se incrementa la tasa de desempleo cuando el salario mínimo incrementa. Por esta razón una ampliación del salario mínimo deberá venir normalmente después de una alza en la producción para que así las empresas no necesitaran ampliar su precio a un grado tan alto dado a que las alzas en costo que implicara el aumento del salario minimo serán contrarrestados por las bajas en costo que implicara el aumento de la productividad del empleo.

Es importante destacar que nuestras variables explicativas son significativas y se ajustan correctamente a nuestra explicada. Aunque tuvimos problemas de autocorrelación, corregimos al meter una variable dummie por estragos de la pandemia H1N1 en Chile en

el segundo trimestre del 2009, aunque no nos ajustó en ese momento de manera correcta; con lo que por último tuvimos que meter un rezago en la variable dependiente [LDES (-1)], es decir, la subida del nivel de precios, salario mínimo, y formación bruta de capital, dado estas mismas variables en un periodo anterior, significa un aumento del desempleo en el periodo actual. Con lo que tenemos que nuestras variables explicativas explican o sus datos están relacionados en mayor medida en un periodo anterior a la variable dependiente.

Es así, como el desempleo en cierta medida se explica en Chile, pues al aumentar la tasa salarial afectará de manera directa al empleo, pues se aumentará el desempleo, mientras que nuestras variables independientes restantes se contraponen al desempleo, pues al aumentar la inversión interna se combate al desempleo. Por otro lado tenemos la tasa de inflación, medida por medio del IPC, en donde tenemos algo muy peculiar, pues esta relación se mueve por el tipo de políticas económicas del país, en este caso, políticas enfocadas a una economía que se mueva en sentido ascendente a lo largo de la curva de oferta agregada a corto plazo, con lo que de esta manera se reduce la tasa de desempleo, y elevan la tasa de inflación. En caso contrario, cuando contraen la demanda agregada y trasladan la economía en sentido descendente a lo largo de la curva de oferta agregada a corto plazo, el desempleo aumenta y la inflación disminuye, el cual no es el caso. Podemos afirmar que el declive del desempleo es un objetivo del gobierno.

BibliografíaAnónimo. (s.f.). Recuperado el 1 de 12 de 2015, de https://prezi.com/7zvcxryelq5a/teorias-del-desempleo/

Anónimo. (s.f.). Gestiopolis. Recuperado el 1 de 12 de 2015, de http://www.gestiopolis.com/teoria-empleo-desempleo-caso-colombiano/

Carmona, J. M. (s.f.). Modelo Econométrico . Recuperado el 1 de 12 de 2015, de http://www.ugr.es/~jchica/Pagina2/GUIME/Modelos%20alumnos/MLG/Explicacion%20del%20desempleo_ST.pdf

Mankiw, N. G. (2006). Macroeconomía. Antoni Bosch.

Mundial, B. (s.f.). Obtenido de http://datos.bancomundial.org/indicador/NE.GDI.TOTL.ZS

Mundial, B. (s.f.). Recuperado el 1 de 12 de 2015, de http://datos.bancomundial.org/indicador/SL.UEM.TOTL.ZS

CEPAL: Comisión Económica para América Latina y el Caribe - División de Desarrollo Económico. - http://www.cepal.org/es/areas-de-trabajo/desarrollo-economico

INE - Chile: Instituto Nacional de Estadísticas de Chile - Indice de precios al consumidor de Chile. - http://www.ine.cl/canales/chile_estadistico/estadisticas_precios/ipc/nuevo_ipc/nuevo_ipc.php

INE- Chile: Instituto Nacional de Estadísticas de Chile – Total de Inactivos ambos sexos mayores a 15 años- http://www.ine.cl/canales/chile_estadistico/mercado_del_trabajo/empleo/series_estadisticas/empalmadas/fuerza1998.php