Embed Size (px)

Citation preview

Unidad 2: Contabilización y control de loselementos del costo.

2.1 Materia prima directa

La materia prima directa, son los elementos sobre el cual seejerce una labor con el objeto de transformarlo en elproducto terminado analizado.

Son aquellos elementos principales que conforman el producto,por ejemplo: el ladrillo y el block en la construcción, lastelas en los trajes, el algodón en los tejidos,el petróleo en la gasolina, la madera en los muebles, elcemento en un edifico, etc.

Estas materia primas se pueden medir, contar o pesar, enforma unitaria de producción, así: podemos medir la cantidadde hierro y madera utilizada en la fabricación de un pupitre,la cantidad de madera utilizada en un escritorio, la cantidadde block, ladrillos, hierro y el cemento utilizado en unedificio, etc.

Materia prima

Son los materiales que serán sometidos a operaciones detransformación o manufactura para su cambio físico y/oquímico, antes de que puedan venderse como productosterminados.

Se divide en:

a) Materia Prima Directa

Son todos los materiales sujetos a transformación, que se

pueden identificar o cuantificar plenamente con los productosterminados

b) Materia Prima Indirecta

Son todos los materiales sujetos a transformación, que no sepueden identificar o cuantificar plenamente con los productosterminados.

Departamentos que se involucran:

Interviene el departamento de COMPRAS, desde el momento enque colocan un pedido de materia prima (contactan unproveedor y le solicitan la materia prima necesaria).

Asimismo, interviene el departamento de ALMACÉN / INVENTARIO,que es el departamento encargado de recibir la materia primay verifica que cumpla con la cantidad y calidad que COMPRASrequirió al proveedor en su pedido. Ya hecha estaverificación, ALMACÉN / INVENTARIO procede, como su nombre lodice, a almacenar dicha materia prima para después irsuministrándola al área de producción que la vallasolicitando.COMPRAS lleva a cabo la labor de "aprovisionamiento externo"(trae materia prima de afuera hacia adentro de la fábrica),mientras que el ALMACÉN / INVENTARIO lleva a cabo la labor de"aprovisionamiento interno" (provee materia prima necesariadentro de la misma fábrica, es decir, desde el almacén hastael área de producción que lo requiera).

Asimismo, el departamento de FINANZAS es el encargado deelaborar presupuestos para cada departamento de laorganización. De esta manera, COMPRAS debe sujetarse a dicho

presupuesto al momento de planear sus compras; como tambiénALMACÉN / INVENTARIO dispone de su respectivo presupuesto.

2.1.1 ¿Por qué es importante del control demateriales?

Una de las razones más evidentes de la importancia delcontrol es porque hasta el mejor de los planes se puededesviar. El control se emplea para:

Crear mejor calidad:

Las fallas del proceso se detectan y el proceso se corrigepara eliminar errores.

Enfrentar el cambio:

Esta forma parte ineludible del ambiente de cualquierorganización. Los mercados cambian, la competencia en todo elmundo ofrece productos o servicios nuevos que captan laatención del público. Surgen materiales y tecnologías nuevas.

Producir ciclos más rápidos:

Una cosa es reconocer la demanda de los consumidores para undiseño, calidad, o tiempo de entregas mejorados, y otra muydistinta es acelerar los ciclos que implican el desarrollo yla entrega de esos productos y servicios nuevos a losclientes.

Agregar valor:

Los tiempos veloces de los ciclos son una manera de obtenerventajas competitivas. Otra forma, aplicada por el experto de

la administración japonesa Kenichi Ohmae, es agregar valor.Tratar de igualar todos los movimientos de la competenciapuede resultar muy costoso y contraproducente.

Facilitar la delegación y el trabajo en equipo:

La tendencia contemporánea hacia la administraciónparticipativa también aumenta la necesidad de delegarautoridad y de fomentar que los empleados trabajen juntos enequipo.

2.1.2 Formas para el control de materiales

Forma de información• Solicitud de compra.• Orden de compra.

De cargos y abonos:• Nota de débito por devoluciones del almacén.• Vale de almacén.• Una lista de materiales.• Devoluciones al almacén.• Facturas por pagar.

El diario y mayores auxiliares:• Registro de cuentas por pagar.• Registro de compras.• Mayor auxiliar de almacén.• Diario de material utilizado.• Tarjeta de anaquel.

De relación:• Relación parcial del inventario.• Etiqueto de inventario.

• Relación de inventario.De acumulación de costos:• Todo esto comprende lo hoja de costos.2.1.3 Métodos de valuación de inventarios La valuación de inventarios es el proceso en que se selecciona y se aplica una base específica para valuar los inventarios en términos monetarios.

MÉTODO PEPS. (FIFO-First In First Out).

Con Este método se establece un mecanismo que las primerasentradas son las primeras existencias a las que les vamos adar salida. Esto significa que enviamos al procesoproductivo, o bien a la sala de venta las primeras unidadesque realmente entraron, quedando las últimas para efectos deinventario.

Esto nos permite argumentar que el costo de lo vendido oproducido, será menor, ya que tomamos los costos de lascompras más bajas.

El PEPS, tiene el visto bueno de la administracióntributaria, ya que a menor costo, mayores utilidades y estohace que los impuestos sean mayores.A continuación se detalla un pequeño ejemplo para surespectiva utilización.

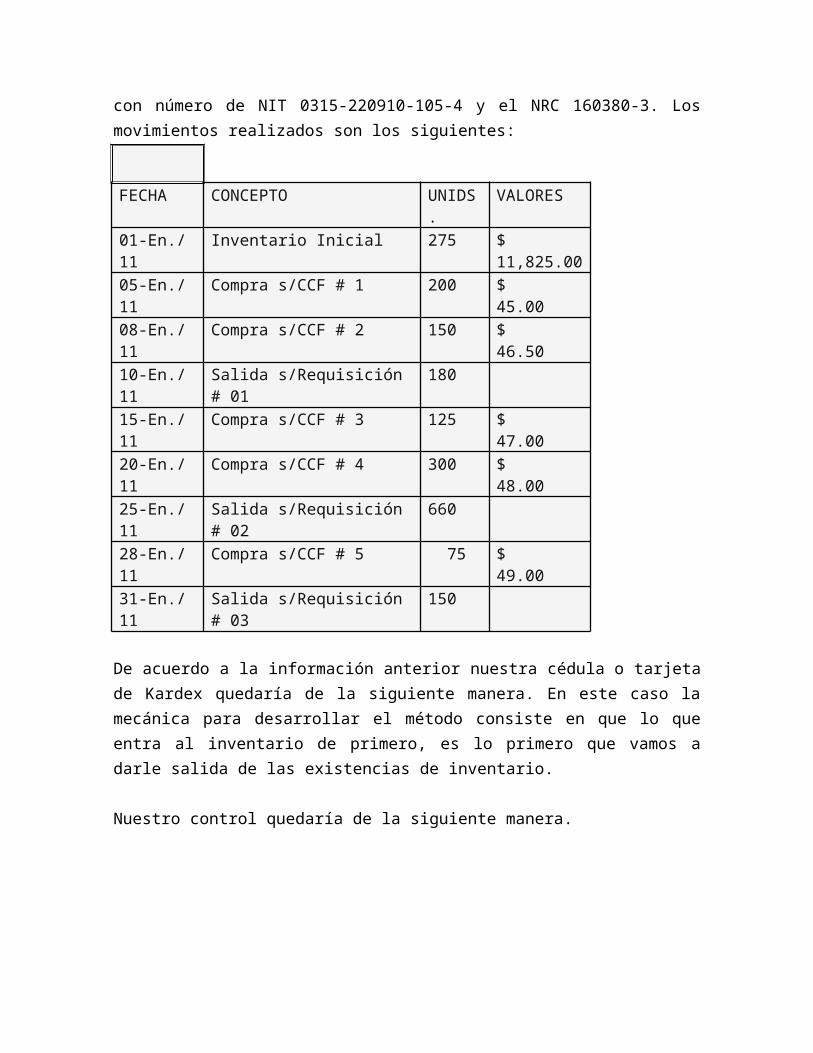

Elaborar por el método PEPS el control de la cámara digitalmodelo AG-350 de 10 mega pixeles y lente óptico de largoalcance. Dicha mercadería nos la proporciona nuestroproveedor local La Surtidora, S.A. de C.V. Las generalesnuestras son; Razón Social: Agüita de Coco, S.A. de C. V.,

con número de NIT 0315-220910-105-4 y el NRC 160380-3. Losmovimientos realizados son los siguientes:

FECHA CONCEPTO UNIDS.

VALORES

01-En./11

Inventario Inicial 275 $ 11,825.00

05-En./11

Compra s/CCF # 1 200 $ 45.00

08-En./11

Compra s/CCF # 2 150 $ 46.50

10-En./11

Salida s/Requisición # 01

180

15-En./11

Compra s/CCF # 3 125 $ 47.00

20-En./11

Compra s/CCF # 4 300 $ 48.00

25-En./11

Salida s/Requisición # 02

660

28-En./11

Compra s/CCF # 5 75 $ 49.00

31-En./11

Salida s/Requisición # 03

150

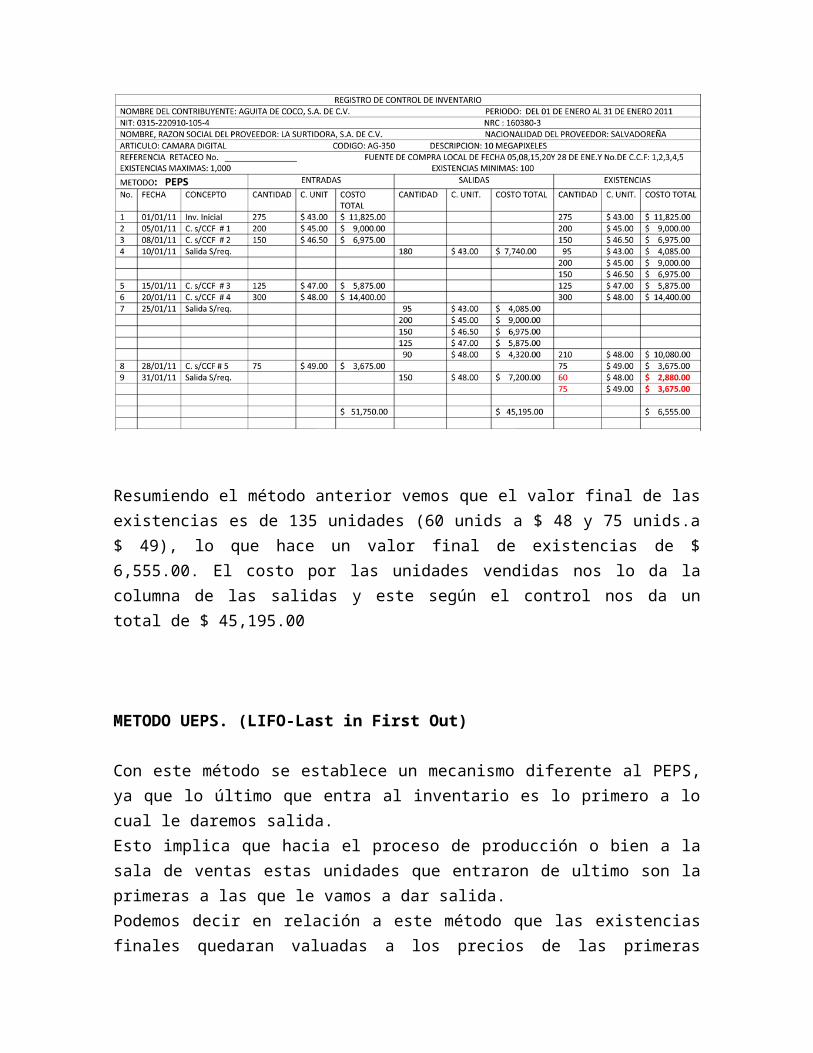

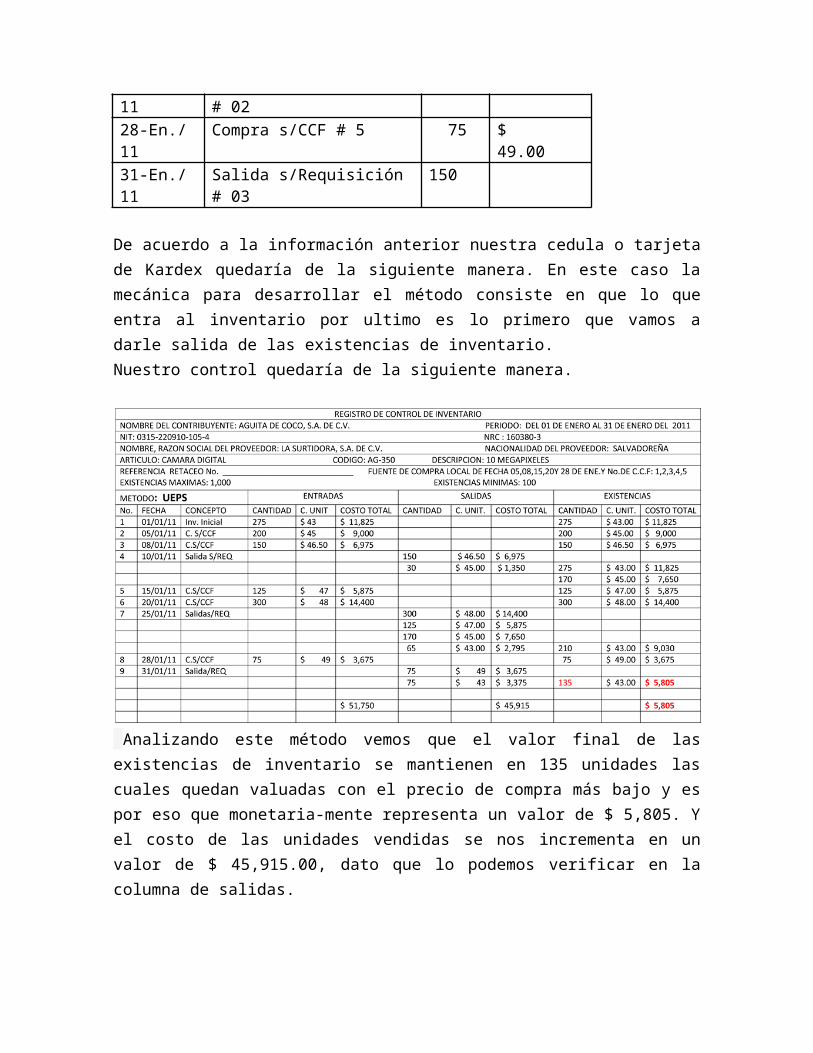

De acuerdo a la información anterior nuestra cédula o tarjetade Kardex quedaría de la siguiente manera. En este caso lamecánica para desarrollar el método consiste en que lo queentra al inventario de primero, es lo primero que vamos adarle salida de las existencias de inventario.

Nuestro control quedaría de la siguiente manera.

Resumiendo el método anterior vemos que el valor final de lasexistencias es de 135 unidades (60 unids a $ 48 y 75 unids.a$ 49), lo que hace un valor final de existencias de $6,555.00. El costo por las unidades vendidas nos lo da lacolumna de las salidas y este según el control nos da untotal de $ 45,195.00

METODO UEPS. (LIFO-Last in First Out)

Con este método se establece un mecanismo diferente al PEPS,ya que lo último que entra al inventario es lo primero a locual le daremos salida.Esto implica que hacia el proceso de producción o bien a lasala de ventas estas unidades que entraron de ultimo son laprimeras a las que le vamos a dar salida.Podemos decir en relación a este método que las existenciasfinales quedaran valuadas a los precios de las primeras

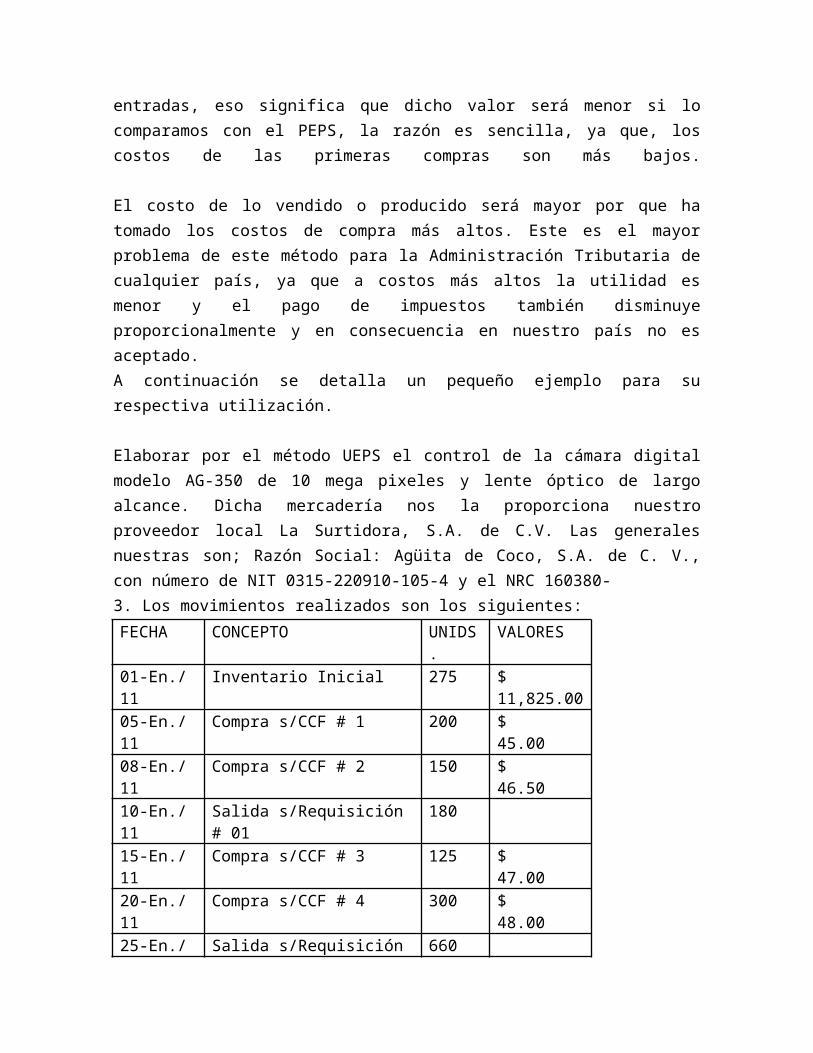

entradas, eso significa que dicho valor será menor si locomparamos con el PEPS, la razón es sencilla, ya que, loscostos de las primeras compras son más bajos.

El costo de lo vendido o producido será mayor por que hatomado los costos de compra más altos. Este es el mayorproblema de este método para la Administración Tributaria decualquier país, ya que a costos más altos la utilidad esmenor y el pago de impuestos también disminuyeproporcionalmente y en consecuencia en nuestro país no esaceptado.A continuación se detalla un pequeño ejemplo para surespectiva utilización.

Elaborar por el método UEPS el control de la cámara digitalmodelo AG-350 de 10 mega pixeles y lente óptico de largoalcance. Dicha mercadería nos la proporciona nuestroproveedor local La Surtidora, S.A. de C.V. Las generalesnuestras son; Razón Social: Agüita de Coco, S.A. de C. V.,con número de NIT 0315-220910-105-4 y el NRC 160380-3. Los movimientos realizados son los siguientes:FECHA CONCEPTO UNIDS

.VALORES

01-En./11

Inventario Inicial 275 $ 11,825.00

05-En./11

Compra s/CCF # 1 200 $ 45.00

08-En./11

Compra s/CCF # 2 150 $ 46.50

10-En./11

Salida s/Requisición # 01

180

15-En./11

Compra s/CCF # 3 125 $ 47.00

20-En./11

Compra s/CCF # 4 300 $ 48.00

25-En./ Salida s/Requisición 660

11 # 0228-En./11

Compra s/CCF # 5 75 $ 49.00

31-En./11

Salida s/Requisición # 03

150

De acuerdo a la información anterior nuestra cedula o tarjetade Kardex quedaría de la siguiente manera. En este caso lamecánica para desarrollar el método consiste en que lo queentra al inventario por ultimo es lo primero que vamos adarle salida de las existencias de inventario. Nuestro control quedaría de la siguiente manera.

Analizando este método vemos que el valor final de lasexistencias de inventario se mantienen en 135 unidades lascuales quedan valuadas con el precio de compra más bajo y espor eso que monetaria-mente representa un valor de $ 5,805. Yel costo de las unidades vendidas se nos incrementa en unvalor de $ 45,915.00, dato que lo podemos verificar en lacolumna de salidas.

METODO DE COSTO PROMEDIO.Este método nos permite establecer un promedio ponderado, loque facilita su utilización en el aspecto contable debido aque no se dan variaciones sustanciales entre el costo de unasalida en relación con la anterior.Lo anterior significa que las salidas tanto para el procesode producción o ventas serán de forma aleatoria.Para su operatividad se utiliza una pequeña formula la cualpuede ser utilizada cada vez que se den los ingresos para iracumulando el promedio en base a las unidades que ingresan ysus valores respectivos o bien puede acumularse cantidades yvalores antes de cada salida y establecer el promedioponderado.

∑ CT CP =______ ∑ Q

En donde: CP = Costo Promedio. CT = Sumatoria de Costo Total.∑

Q ∑ = Sumatoria de unidades compradas.

Con este método el costo de venta será mayor que el del PEPSy menor que el del UEPS, por lo consiguiente el valor de lasexistencias finales también mostraran el mismocomportamiento. Su utilización es de total aceptación ennuestro medio empresarial.Elaborar por el método de Costo Promedio, el control de lacámara digital modelo AG-350 de 10 mega pixeles y lenteóptico de largo alcance. Dicha mercadería nos la proporcionanuestro proveedor local La Surtidora, S.A. de C.V. Lasgenerales nuestras son; Razón Social: Agüita de Coco, S.A. de

C. V., con número de NIT 0315-220910-105-4 y el NRC 160380-3.Los movimientos realizados son los siguientes:

FECHA CONCEPTO UNIDS.

VALORES

01-En./11

Inventario Inicial 275 $ 11,825.00

05-En./11

Compra s/CCF # 1 200 $ 45.00

08-En./11

Compra s/CCF # 2 150 $ 46.50

10-En./11

Salida s/Requisición # 01

180

15-En./11

Compra s/CCF # 3 125 $ 47.00

20-En./11

Compra s/CCF # 4 300 $ 48.00

25-En./11

Salida s/Requisición # 02

660

28-En./11

Compra s/CCF # 5 75 $ 49.00

31-En./11

Salida s/Requisición # 03

150

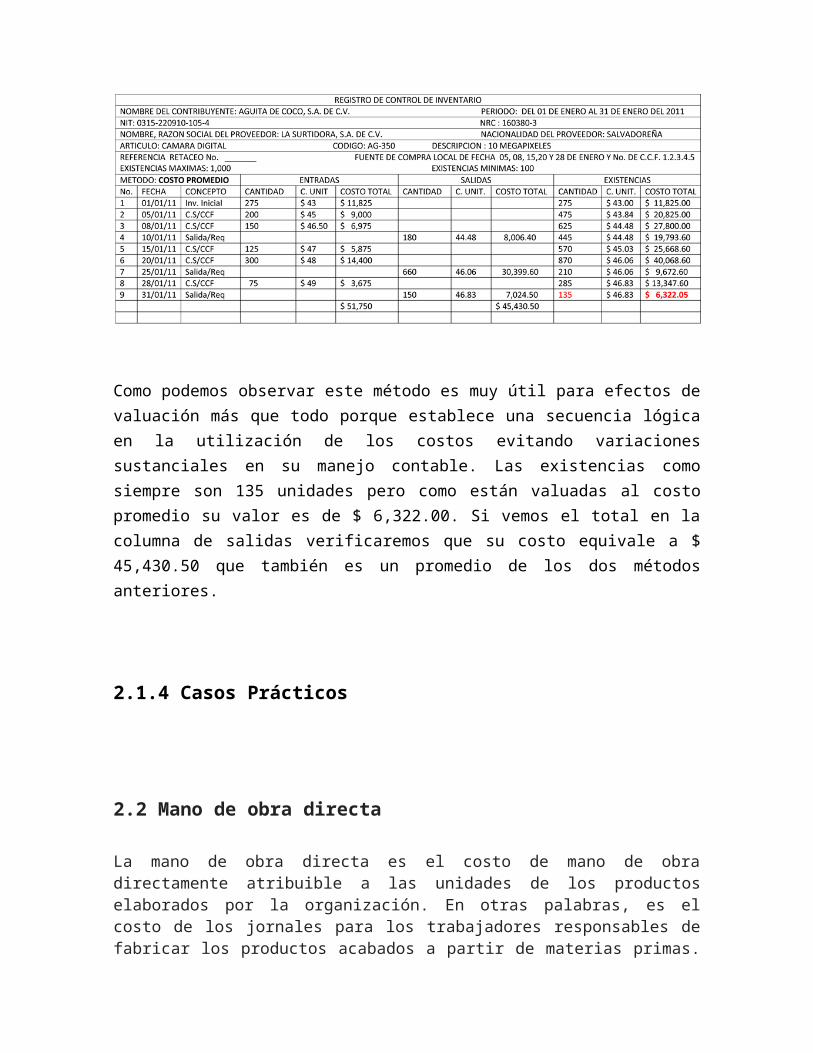

De acuerdo a la información anterior nuestra cedula o tarjetade Kardex quedaría de la siguiente manera. Su procedimiento consiste en sacar de forma aleatoria las existencias de mercadería o materia prima tanto para el proceso productivo como para ventas las unidades en base a un promedio ponderadolo que facilita en gran manera su utilización. Nuestro control quedaría de la siguiente manera.

Como podemos observar este método es muy útil para efectos devaluación más que todo porque establece una secuencia lógicaen la utilización de los costos evitando variacionessustanciales en su manejo contable. Las existencias comosiempre son 135 unidades pero como están valuadas al costopromedio su valor es de $ 6,322.00. Si vemos el total en lacolumna de salidas verificaremos que su costo equivale a $45,430.50 que también es un promedio de los dos métodosanteriores.

2.1.4 Casos Prácticos

2.2 Mano de obra directa

La mano de obra directa es el costo de mano de obradirectamente atribuible a las unidades de los productoselaborados por la organización. En otras palabras, es elcosto de los jornales para los trabajadores responsables defabricar los productos acabados a partir de materias primas.

La mano de obra directa es también conocida como mano de obrade toque porque el empleado toca el producto durante elproceso de fabricación. Para que un negocio clasifique ungasto como mano de obra directa, el trabajo realizado ha deestar relacionado directamente a una tarea concreta. Unejemplo es el salario pagado a un trabajador de la fábrica.Los costos directos laborales representan un gasto variable.

Mano de obra

Es el esfuerzo humano que interviene en el proceso etransformar las materias primas en productos terminados. Sedivide en:

a) Mano de Obra Directa

Son los salarios, prestaciones y obligaciones que den lugarde todos los trabajadores de la fábrica, cuya actividad sepuede identificar o cuantificar plenamente con los productosterminados.

b) Mano de Obra Indirecta

Son los salarios, prestaciones y obligaciones que den lugarde todos los trabajadores y empleados de la fábrica, cuyaactividad no se puede identificar o cuantificar plenamentecon los productos terminados

2.2.1 ¿Cuáles son las formas para controlar la manode obra?

Dada la importancia que tiene la mano de obra como elementoesencial de la producción, así como también por ser elelemento más complejo para su adecuada administración la cualestá a cargo principalmente del departamento de Personal y deContabilidad; lleva un control por medio de formasestadísticas, reportes, etc.

Los aspectos más relevantes en el Control de la mano de obra son:

ContrataciónRegistroIdentificaciónControl de tiempo y de laborAnálisisValuaciónPagoContabilizaciónMedición de eficiencia

CONTRATACIÓNLa selección de la empresa que necesite de personal para elcorrecto desempeño de sus labores, debe solicitarlo alfuncionario que tenga facultad para autorizar la contrataciónde nuevo personal. Una vez recabada la autorización porescrito, es turnada al Departamento de Personal, con menciónde las características que deberá reunir la persona opersonas solicitadas, a fin de que proceda a búsqueda oselección del o de los individuos que deberán ser

contratados.Los medios para el reclutamiento son variados, puede ser:buscar en el registro de personal de la misma empresa paraver si alguien tiene el perfil, o la de personas ajenas a laempresa. Dicha solicitud puede hacerse por el periódico,demandas a las bolsas de trabajo, empresas de capacitación oalguna otra que presté el servicio de búsqueda y selección depersonal.Cuando los interesados vayan a la empresa deberánentrevistarse con el jefe de Personal, a fin de realizarleslas pruebas necesarias y elegir al más idóneo para el puestoy posteriormente elaborarle el contrato individual detrabajo. En éste se plasman los derechos y obligaciones tantodel trabajador como del patrón, la jornada de trabajo,salario, vacaciones, entre otros.Después de firmar el contrato procede inscribirlo en el RFC eIMSS, pero cuando el contrato es colectivo cada nuevointegrante deberá ser aceptado por el sindicato.

REGISTROPosteriormente, se abre un expediente (Registro de Personal)donde se archiva su Solicitud de Empleo y el Contrato mismo;éste expediente tiene como finalidad contener todos losdocumentos del trabajador en un solo legajo.

IDENTIFICACIÓNEl Departamento de Personal no termina su labor, debe deseguir la actuación del personal durante el tiempo que laboreen la empresa. Debe ir formando un historial del trabajadorcon datos que conduzcan a un mejor conocimiento delindividuo, así como los que puedan dar sobre él mismo, pautasde eficiencia, puntualidad, honorabilidad, etc. Estehistorial deberá formar parte del Registro Personal.

CONTROL DE TIEMPO Y LABOR

El control de tiempo generalmente se hace con un relojmarcador, donde se registra la entrada y salida de cadatrabajador por medio de tarjetas de tiempo. Con estastarjetas se facilita saber qué trabajador se encuentra dentrode la fábrica; además el procedimiento de pago se establececon los días y horas que han laborado, sirven para el cálculode las percepciones individuales de los trabajadores. Cuandose le paga a los trabajadores bajo la base de unidad detiempo y se trabaja con un Sistema de Costos por Órdenes deProducción, es necesario identificar que proporción de tiempotrabajado corresponde a cada una de las órdenes. Para hacerposible esto, se utilizan las denominadas tarjetas deDistribución de Tiempo; en los departamentos productivos ybajo la supervisión del jefe se registran las marcas detiempo. Las cuotas por hora y los importes se anotan ycalculan en el departamento de Contabilidad de Costos.En cuanto al control de labor, cuando la retribución a lostrabajadores es sobre la producción que realizan, se debecontrolar el trabajo que llevan a cabo para valorar elrendimiento de cada individuo y ver si es el adecuado. Lostrabajadores elaboran reportes de trabajo ejecutado, mismosque son autorizados por el Departamento Productivo.

ANÁLISISSi el sistema utilizado por la empresa es por órdenes deproducción, se necesita contar con un reporte de la laborejecutada por los trabajadores, identificada por órdenes,para determinar el cargo correspondiente a cada una. Esto selogra por medio de un Reporte de Trabajo Ejecutado.Si el sistema de costos empleado es el de Procesos,Departamentos, Fases, etc. Bastará con mencionar en las

tarjetas de tiempo el empleo que desempeña cada trabajador yel Departamento en el que está ocupado, para que elDepartamento de Contabilidad identifique con exactitud a cuálde esas fases, etapas, etc., de la producción debe cargarseel costo de la Mano de Obra de cada operario.

VALUACIÓNEstá condicionada al sistema de pago que se haya adoptadodentro de la empresa, así como al de Contabilidad de Costosque se utilice. Los sistemas más comunes para remunerar laMano de Obra toman como base:Unidad de tiempo. Basta con establecer las tarjetas detiempo, en las cuales el trabajador reporta los días y horastrabajados, y con base en las mismas se calculan suspercepciones. Cuando el elemento obrero es muy responsable,éste sistema rinde muchos frutos, pues de otra manera,sabiendo que al trabajador se le pagará lo mismo si producemucho o poco, tiende a caer en el vicio del mínimo esfuerzo,en prejuicio del rendimiento de la producción, sin darsecuenta del daño que ocasiona a la empresa y, porconsiguiente, a sí mismo.Unidad producida. Consiste en motivar al trabajador a ganarmás dinero, puesto que se le paga de acuerdo con lo queproduce. Una desventaja sería que por querer producir más,descuide la calidad de lo que hace. Requiere de los Reportesde Trabajo Ejecutado.

De incentivos. Trata de hacer una combinación de los dosanteriores, para aprovechar sus ventajas y eliminar susinconvenientes; por ello se llama también sistema mixto. Secubre un salario determinado al trabajador, a cambio de unmínimo de producción establecido, y que, por el excelentelogrado de éste mínimo, se le bonifique determinada cantidad,pero a condición de que cada unidad defectuosa hecha por él,

causará una sanción que vendrá en detrimento de su trabajo.Otro incentivo es la Participación de los Trabajadores en lasUtilidades.

PAGODespués de haber sido valuada la mano de obra, deberáconcentrarse para el pago, que generalmente se hace porsemana cuando se trata de Industrias de Transformación. Laconcentración se realiza formulando la Lista de Raya Semanal.Para el cálculo de ésta, deben tomarse en cuenta el salario,el tiempo extra, las deducciones de ley.Cuando ésta ha sido elaborada, es conveniente hacer unasolicitud de efectivo, a fin de que el dinero que se retiredel Banco para cubrir a los trabajadores sus alcances, sea enlas denominaciones necesarias para la liquidación de raya.Esta solicitud no procederá cuando se utiliza el servicio desobres de raya que proporcionan algunos bancos. Al momento dehacer entrega del efectivo a cada uno de los obreros, se lehará firmar de recibido en la Lista de Raya, conforme lopreviene la LIMSS.

CONTABILIZACIÓNPor el importe de la solicitud de efectivos, el Departamentode Contabilidad corre un asiento de:

Mano de obra por Aplicar xBancos x

Con base en la Lista de Raya, en las Tarjetas de Distribuciónde Tiempo o en los Reportes de Trabajo Ejecutado, se hará ladistribución del importe pagado, que da lugar a un asientode:

Producción en Proceso x

(Subcuenta que corresponde segúnal sistema de costos adoptado)Mano de obra por Aplicar x

La cuenta de Mano de obra por Aplicar tiene función de cuentapuente. El asiento anterior se formulará con base en unRegistro de análisis de la Mano de Obra, que se clasifique yacumule el importe pagado a los trabajadores, por Órdenes deProducción.

Se aconseja que dentro del Departamento de Contabilidad secuente con un registro de acumulación de sueldos, que puedellevarse por medio de un tabular o de tarjetas individuales.El registro sirve de antecedente para el cálculo anual delimpuesto sobre productos del trabajo y del reparto deutilidades a los trabajadores. Este registro debe afectarsemensualmente por las percepciones de cada trabajador.

MEDICIÓN DE EFICIENCIA

En las industrias de transformación se vuelve necesario elcontrolar la eficiencia general de cada departamento deproducción y de cada individuo en particular.Para le medición de eficiencia se hace necesario formulargráficas, relaciones y estadísticos que muestren elrendimiento y aprovechamiento de cada una de las fases detrabajo de la empresa.

La interpretación de estos documentos permite determinar enqué puntos existen fallas y en qué consisten éstas, lo quefacilita tomar las medidas adecuadas para corregirlas. Losreportes de trabajo ejecutado y las listas de raya son fuentede información para estructurar las gráficas, relaciones y

estadísticas de referencia con el fin de hacer una mediciónde unidades producidas haciendo una comparación mensual.

2.2.2 Cálculo de nómina

La nómina es el recibo de salario en el que la empresaacredita el pago de los diferentes conceptos que se abonan ylas deducciones que se le aplican, básicamente las cuotas ala Seguridad Social y las retenciones de IRPF.

A continuación, explicamos brevemente como llegamos conal calculo de la nomina al importe líquido, que es, lo quefinalmente cobraremos.En una primera parte aparecen los devengos en bruto, esdecir, la cantidad que cobraríamos si no hubiera deducciones:

1 .DEVENGOS

•Percepciones salariales:

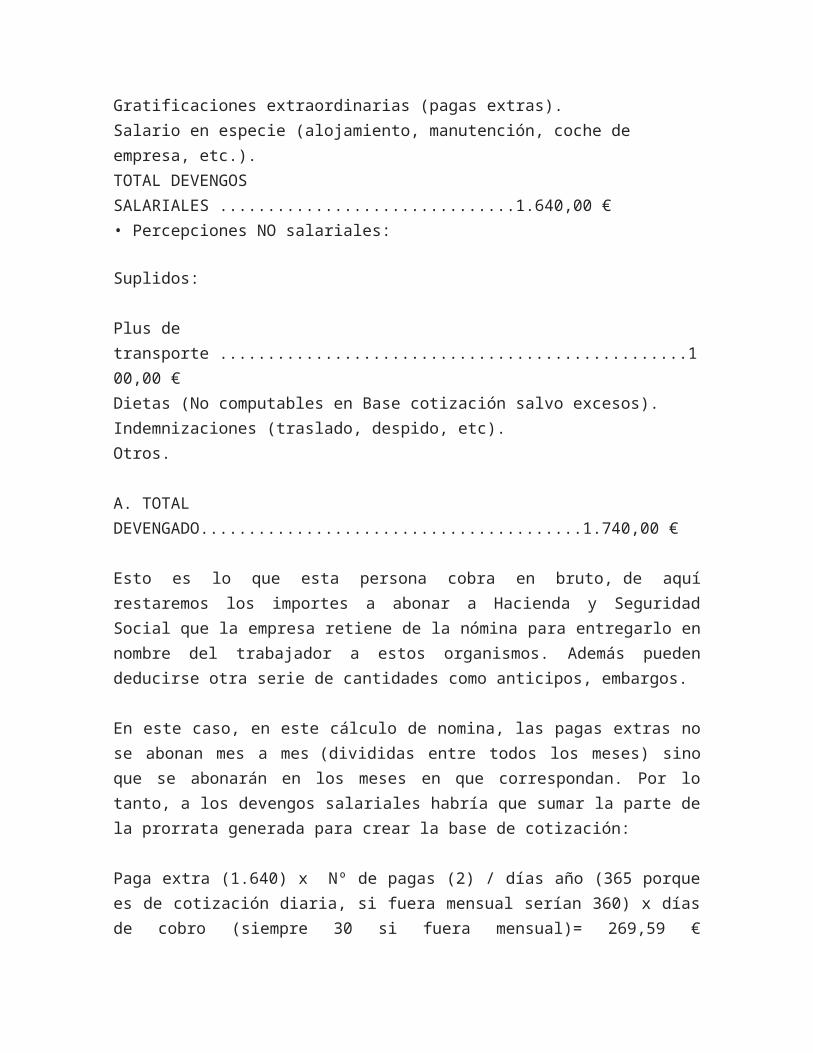

Sueldo base.................................................................. 1.200,00 €Complementos salariales:Antigüedad.................................................................85,00 €Penosidad.................................................................125,00 €PlusProductividad..................................................230,00 €Horas extraordinarias.Horas complementarias.

Gratificaciones extraordinarias (pagas extras).Salario en especie (alojamiento, manutención, coche de empresa, etc.).TOTAL DEVENGOS SALARIALES ...............................1.640,00 €• Percepciones NO salariales:

Suplidos:

Plus de transporte .................................................100,00 €Dietas (No computables en Base cotización salvo excesos).Indemnizaciones (traslado, despido, etc).Otros.

A. TOTAL DEVENGADO........................................1.740,00 €

Esto es lo que esta persona cobra en bruto, de aquírestaremos los importes a abonar a Hacienda y SeguridadSocial que la empresa retiene de la nómina para entregarlo ennombre del trabajador a estos organismos. Además puedendeducirse otra serie de cantidades como anticipos, embargos.

En este caso, en este cálculo de nomina, las pagas extras nose abonan mes a mes (divididas entre todos los meses) sinoque se abonarán en los meses en que correspondan. Por lotanto, a los devengos salariales habría que sumar la parte dela prorrata generada para crear la base de cotización:

Paga extra (1.640) x Nº de pagas (2) / días año (365 porquees de cotización diaria, si fuera mensual serían 360) x díasde cobro (siempre 30 si fuera mensual)= 269,59 €

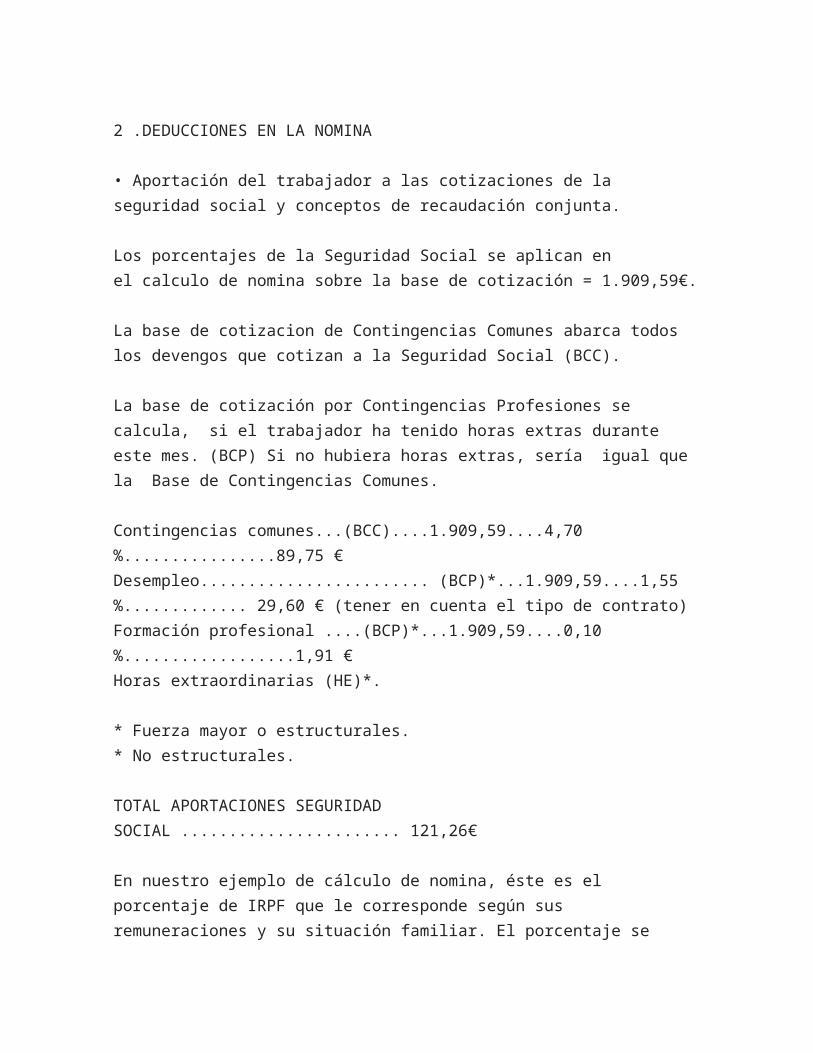

2 .DEDUCCIONES EN LA NOMINA

• Aportación del trabajador a las cotizaciones de la seguridad social y conceptos de recaudación conjunta.

Los porcentajes de la Seguridad Social se aplican en el calculo de nomina sobre la base de cotización = 1.909,59€.

La base de cotizacion de Contingencias Comunes abarca todos los devengos que cotizan a la Seguridad Social (BCC).

La base de cotización por Contingencias Profesiones se calcula, si el trabajador ha tenido horas extras durante este mes. (BCP) Si no hubiera horas extras, sería igual que la Base de Contingencias Comunes.

Contingencias comunes...(BCC)....1.909,59....4,70 %................89,75 €Desempleo........................ (BCP)*...1.909,59....1,55 %............. 29,60 € (tener en cuenta el tipo de contrato)Formación profesional ....(BCP)*...1.909,59....0,10 %..................1,91 €Horas extraordinarias (HE)*.

* Fuerza mayor o estructurales.* No estructurales.

TOTAL APORTACIONES SEGURIDAD SOCIAL ....................... 121,26€

En nuestro ejemplo de cálculo de nomina, éste es el porcentaje de IRPF que le corresponde según sus remuneraciones y su situación familiar. El porcentaje se

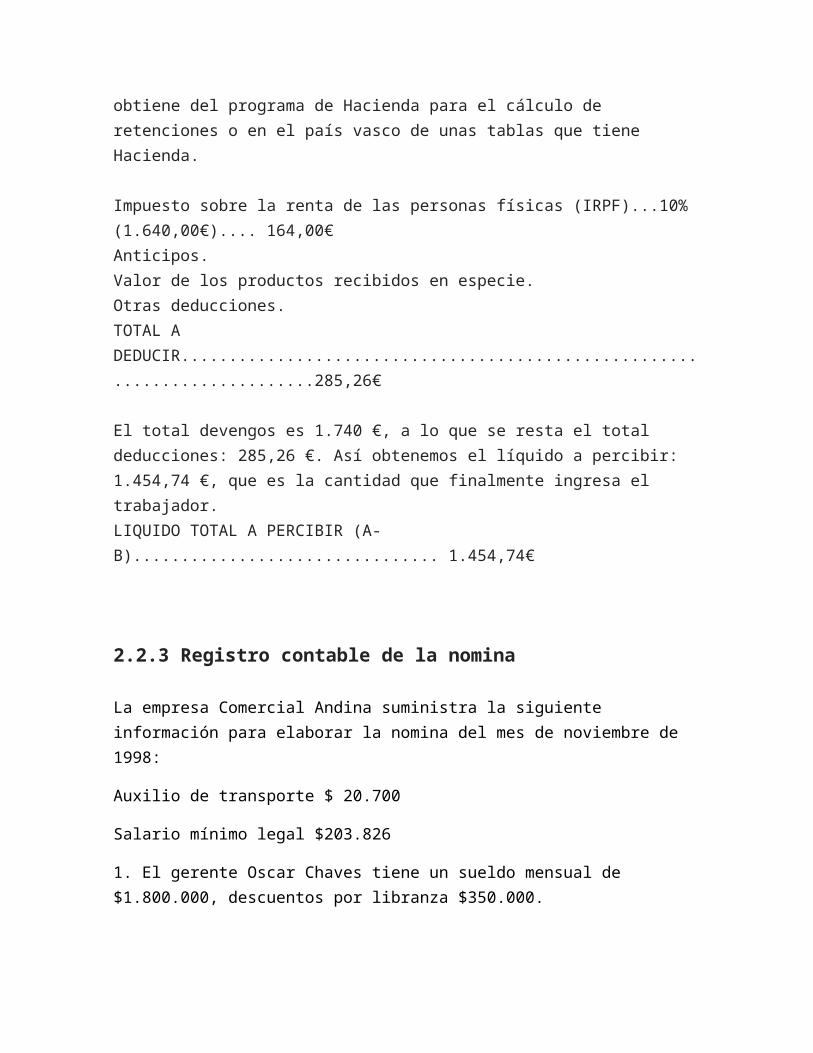

obtiene del programa de Hacienda para el cálculo de retenciones o en el país vasco de unas tablas que tiene Hacienda.

Impuesto sobre la renta de las personas físicas (IRPF)...10% (1.640,00€).... 164,00€Anticipos.Valor de los productos recibidos en especie.Otras deducciones.TOTAL A DEDUCIR...........................................................................285,26€

El total devengos es 1.740 €, a lo que se resta el total deducciones: 285,26 €. Así obtenemos el líquido a percibir: 1.454,74 €, que es la cantidad que finalmente ingresa el trabajador.LIQUIDO TOTAL A PERCIBIR (A-B)................................ 1.454,74€

2.2.3 Registro contable de la nomina

La empresa Comercial Andina suministra la siguiente información para elaborar la nomina del mes de noviembre de 1998:

Auxilio de transporte $ 20.700

Salario mínimo legal $203.826

1. El gerente Oscar Chaves tiene un sueldo mensual de $1.800.000, descuentos por libranza $350.000.

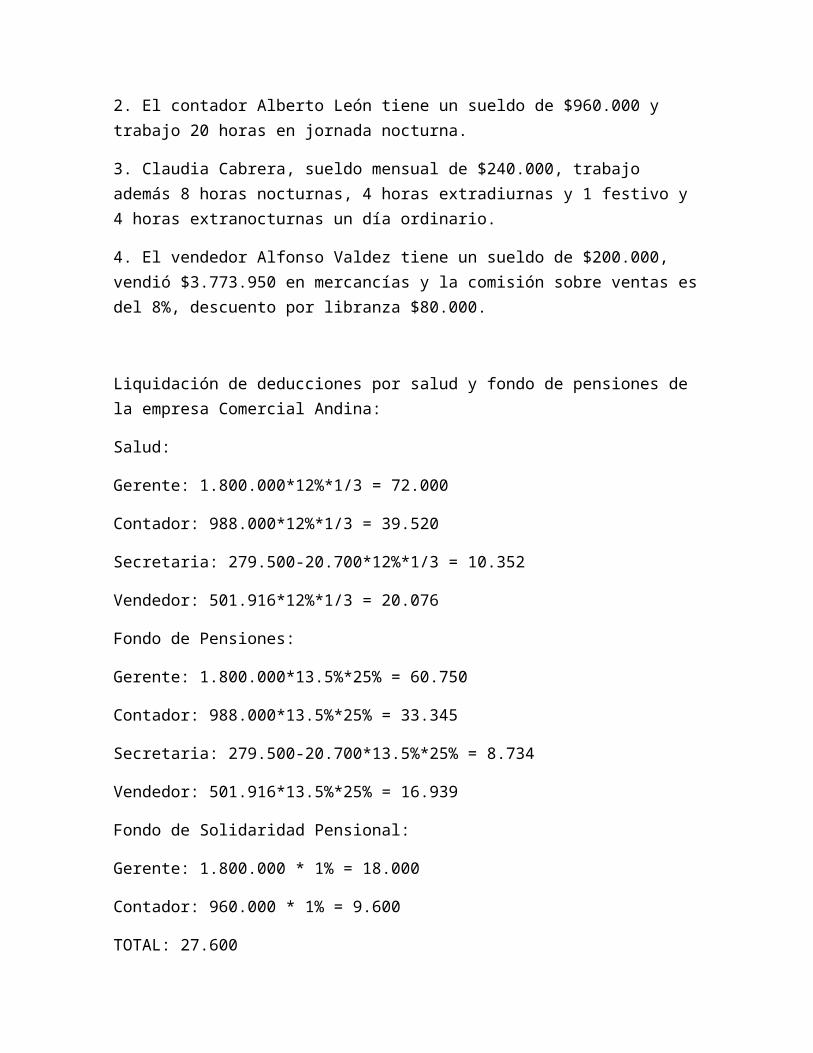

2. El contador Alberto León tiene un sueldo de $960.000 y trabajo 20 horas en jornada nocturna.

3. Claudia Cabrera, sueldo mensual de $240.000, trabajo además 8 horas nocturnas, 4 horas extradiurnas y 1 festivo y 4 horas extranocturnas un día ordinario.

4. El vendedor Alfonso Valdez tiene un sueldo de $200.000, vendió $3.773.950 en mercancías y la comisión sobre ventas esdel 8%, descuento por libranza $80.000.

Liquidación de deducciones por salud y fondo de pensiones de la empresa Comercial Andina:

Salud:

Gerente: 1.800.000*12%*1/3 = 72.000

Contador: 988.000*12%*1/3 = 39.520

Secretaria: 279.500-20.700*12%*1/3 = 10.352

Vendedor: 501.916*12%*1/3 = 20.076

Fondo de Pensiones:

Gerente: 1.800.000*13.5%*25% = 60.750

Contador: 988.000*13.5%*25% = 33.345

Secretaria: 279.500-20.700*13.5%*25% = 8.734

Vendedor: 501.916*13.5%*25% = 16.939

Fondo de Solidaridad Pensional:

Gerente: 1.800.000 * 1% = 18.000

Contador: 960.000 * 1% = 9.600

TOTAL: 27.600

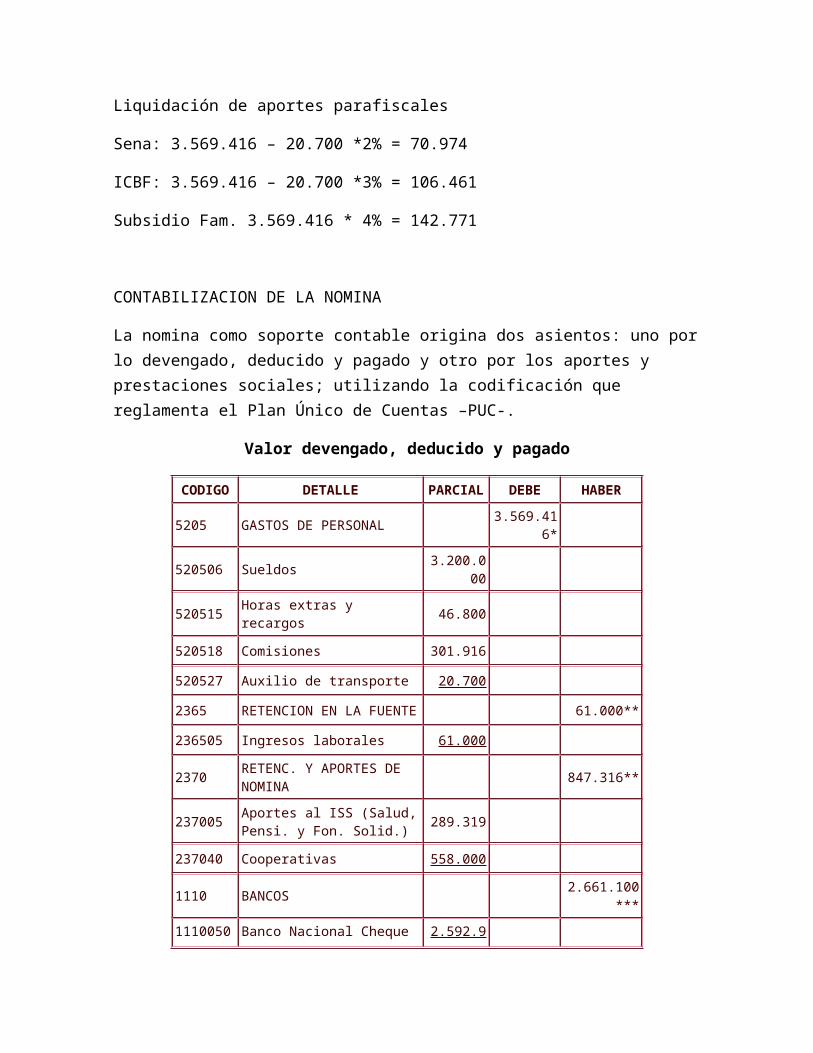

Liquidación de aportes parafiscales

Sena: 3.569.416 – 20.700 *2% = 70.974

ICBF: 3.569.416 – 20.700 *3% = 106.461

Subsidio Fam. 3.569.416 * 4% = 142.771

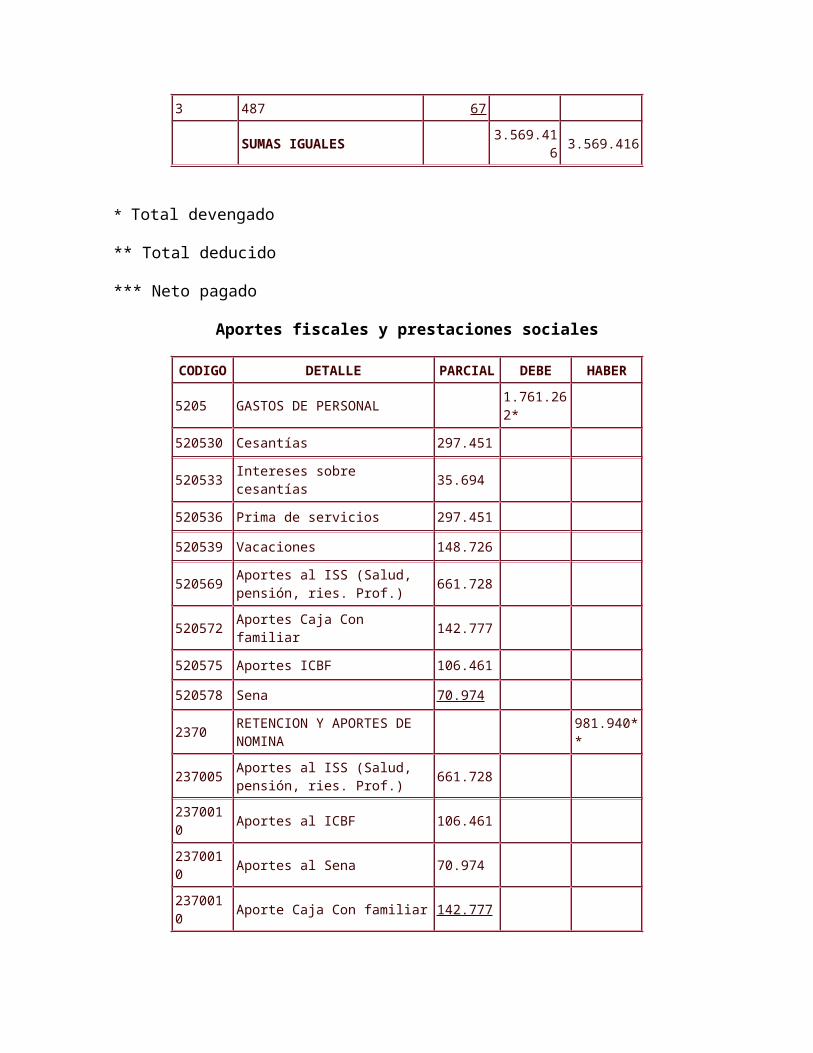

CONTABILIZACION DE LA NOMINA

La nomina como soporte contable origina dos asientos: uno porlo devengado, deducido y pagado y otro por los aportes y prestaciones sociales; utilizando la codificación que reglamenta el Plan Único de Cuentas –PUC-.

Valor devengado, deducido y pagado

CODIGO DETALLE PARCIAL DEBE HABER

5205 GASTOS DE PERSONAL 3.569.416*

520506 Sueldos 3.200.000

520515 Horas extras y recargos 46.800

520518 Comisiones 301.916 520527 Auxilio de transporte 20.700 2365 RETENCION EN LA FUENTE 61.000**

236505 Ingresos laborales 61.000

2370 RETENC. Y APORTES DE NOMINA 847.316**

237005 Aportes al ISS (Salud,Pensi. y Fon. Solid.) 289.319

237040 Cooperativas 558.000

1110 BANCOS 2.661.100***

1110050 Banco Nacional Cheque 2.592.9

3 487 67

SUMAS IGUALES 3.569.416 3.569.416

* Total devengado

** Total deducido

*** Neto pagado

Aportes fiscales y prestaciones sociales

CODIGO DETALLE PARCIAL DEBE HABER

5205 GASTOS DE PERSONAL 1.761.262*

520530 Cesantías 297.451

520533 Intereses sobre cesantías 35.694

520536 Prima de servicios 297.451 520539 Vacaciones 148.726

520569 Aportes al ISS (Salud, pensión, ries. Prof.) 661.728

520572 Aportes Caja Con familiar 142.777

520575 Aportes ICBF 106.461 520578 Sena 70.974

2370 RETENCION Y APORTES DE NOMINA 981.940*

*

237005 Aportes al ISS (Salud, pensión, ries. Prof.) 661.728

2370010 Aportes al ICBF 106.461

2370010 Aportes al Sena 70.974

2370010 Aporte Caja Con familiar 142.777

2610 OBLIGACIONES LABORALES 779.322***

261005 Cesantías 297.451

261010 Intereses sobre cesantías 35.694

261015 Vacaciones 148.726 261020 Prima de servicios 297.451

SUMAS IGUALES 1.761.262

1.761.262

* Total de gastos de personal

** Total aportes empleador

*** Total provisión

2.3 Costos Indirectos de fabricación

Intervienen en la transformación de los productos pero no seidentifican o cuantifican plenamente con la elaboración departidas específicas de producción.

2.3.1 Acumulación de los gastos de fabricación

Una adecuada acumulación de costos suministra a la gerenciauna base para pronosticar las consecuencias económicas de susdecisiones y le da pie para realizar mejoras en sus nivelesde producción realizándose preguntas como: ¿Que productosdeberían producirse?, ¿Debería ampliarse o reducir undepartamento?, ¿Qué precio de venta se debe fijar?, ¿Deberíadiversificarse la línea de productos? y muchas otras que en

un momento determinado le ayuden a mejorar su nivelproductivo.

Definición de gastos de fabricación:

Están constituidos por todos los desembolsos necesarios parallevar a cabo la producción; por su naturaleza no sonaplicables directamente al costo de un producto, como porejemplo: material indirecto, mano de obra indirecta y gastosindirectos (energía, combustibles, seguro, renta, etc.). Gastos de fabricación agrupa las erogaciones necesarias paralograr esa transformación, tales como: espacio, equipo,herramientas, fuerza motriz, etc.

Los factores del costo se dividen en dos grandes grupos:

Cargos directos: son aquellos que se pueden identificarplenamente ya sea en su aspecto físico o de valor en cadaunidad producida, y como tales tenemos: las materias primasbásicas y la mano de obra directa en la fabricación.

Cargos indirectos: son aquellos que no se pueden localizar enforma precisa en una unidad producida, absorbiéndose en laproducción a base de prorrateo.

Los cargos indirectos se dividen en tres clases: - Materiales indirectos. - Mano de obra indirecta. - Otros Gastos de fabricación indirectos.

Materiales indirectos son aquellos que por su cantidad en laproducción no es práctico precisarlos en cada unidadproducida y que en términos generales los podemos considerarcomo accesorios de fabricación.

Mano de obra indirecta se consideran todos los salarios osueldos que prácticamente es imposible aplicar a la unidadproducida, como sueldos de superintendente, de ayudantes, demozos de fábrica, etc.

Otros Gastos de fabricación indirectos agrupan todas lasdemás erogaciones que siendo derivadas de la producción no esposible aplicarlas con exactitud a una unidad producida.

Ejemplo: Depreciaciones, Amortizaciones, Combustible, etc.

Las tres subdivisiones que se describen arriba se registran yacumulan en la contabilidad de costos a través de una cuentaque se puede denominar: gastos de producción, gastos defabricación, gastos indirectos de Producción, etc.

2.3.2 Coeficientes reguladores

Se determina la cuota estándar por hora o por volumen enunidades, mediante el mismo sistema para el cálculo delcoeficiente regulador, tomando en cuenta los estudiostécnicos sobre la capacidad productiva de la empresa yconsiderando el Presupuesto de Ventas fijado en el período,una vez obtenido esto se determina los Costos Indirectos deProducción, considerando la estadística que sobre elparticular propone la Contabilidad, ajustando las cifrasconocidas y las cifras futuras según sea el volumen de Ventasy por lo tanto, el volumen de producción necesaria paracubrirla.

Tratándose de los Costos estándar el cálculo de los CostosIndirectos de Producción predeterminados en función de una

capacidad estimada, es de suma importancia ya que sirve dereferencia para medir la capacidad efectiva desarrollada,pues cierto volumen de costos indirectos de producción deberáser absorbido por horas de trabajo directas empleadas, lo quequiere decir que si las horas o unidades reales soninferiores a las presupuestadas, la empresa ha trabajado a unritmo menor a su capacidad.

En resumen: Coeficiente Regulador = Presupuesto de Costos Indirectos /Volumen de Producción (a nivel Estándar Circulante) Horashombre directas. Volumen de materia prima directa Dándonos la cuota predeterminada por hora si la base son lashoras directas laboradas, o bien si la base son la MateriaPrima, o el volumen de producción, esto dependerá cual de lasbases es la más significativa para la obtención de la cuotade los Costos Indirectos de Producción.

2.3.3 Coeficientes rectificadores

Margen o porcentaje de error que tuvimos entre lo querealmente gastamos y lo que estimamos gastar.Las variaciones registradas en Producción en Proceso siempredeben registrarse abonadas en rojo o negroLas variaciones registradas en las cuentas de variación seregistran cargadas o abonadas pero siempre en negroEn costos estimados siempre lo mínimo y lo máximo a corregires la producción terminada

Las cuentas de Producción en Proceso, Producción Terminada yCosto de Producción de lo Vendido se deberán corregir de

Costos Estimados a Costos Históricos a través del CostoUnitario AjustadoSe utilizaran tres cuentas de variación (Mano de Obra,Materia Prima y Gastos Indirectos)Siempre deberán ser cargados los ajustes de las cuentas deInventario Final de Producción en Proceso, a ProducciónTerminada y Costo de Producción de lo Vendido,independientemente del color que corresponda, las cuentas deProducción en Proceso se saldan a valor estimado

2.3.4 Aplicación de prorrateo

El prorrateo es la cuota parte que cada artículo fabricadodebe absorber por este elemento.

Su ciclo contable comienza con el pago o devengamiento de losrubros que lo integran y que se imputan a cada cuenta enparticular.Luego, se asignan conforme a alguna proporción a losdepartamentos de producción y de servicios (prorrateoprimario). Posteriormente, estos costos acumulados en losdepartamentos de servicios son redistribuidos entre losprimeros (prorrateo secundario).Finalmente, y ya con los costos indirectos concentradosexclusivamente en los departamentos de producción sontrasladados a los productos mediante el prorrateo terciario ofinal.

a) Prorrateo primario.

Es la distribución de los costos de los departamentosproductiva sobre una base adecuada, no existe un criteriouniversal para elegir una base, sino que esta se elige de

acuerdo a la característica de cada fábrica y la experienciay criterio del contador entre las cuales se tienenMaterial directo: se utiliza cuando en un producto esfácilmente identificable al material directo.

Costo primo: se entiende por costo primo la suma del materialdirecto más la mano de obra directa y se aplica en donde sepuede identificar fácilmente el material y la mano de obradirecta.

![Costos Conjuntos[1]](https://img.pdfslide.net/doc/110x75/631290dbb22baff5c40ebbc2/costos-conjuntos1.jpg)