Embed Size (px)

Citation preview

UPAYA PEMERINTAH DAERAH DALAM

MENINGKATKAN PENERIMAAN PAJAK BUMI DAN

BANGUNAN DI KABUPATEN ACEH BARAT

SKRIPSI

Oleh

NASRULLAH

08C20101144

PROGRAM STUDI EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS TEUKU UMAR

MEULABOH

2013

UPAYA PEMERINTAH DAERAH DALAM

MENINGKATKAN PENERIMAAN PAJAK BUMI DAN

BANGUNAN DI KABUPATEN ACEH BARAT

SKRIPSI

Oleh

NASRULLAH

08C20101144

Skripsi Ini Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ekonomi Pada Fakultas Ekonomi

Universitas Teuku Umar

PROGRAM STUDI EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS TEUKU UMAR

MEULABOH

2013

ABSTRAK

Nasrullah. Upaya Pemerintah Daerah dalam Meningkatkan Penerimaan Pajak

Bumi dan Bangunan di Kabupaten Aceh Barat. Di bawah bimbingan Moenawar

Iha dan Herman Syahputra.

Hal ini dilatarbelakangi oleh pentingnya pajak bagi penerimaan negara /

peningkatan keuangan daerah. untuk mencapai tujuan yang dimaksud, maka

pemerintah melakukan berbagai macam usaha. salah satu cara yang dilakukan

pemerintah daerah yaitu dengan melakukan intensifikasi pemungutan pajak, maka

pemerintah daerah mengharapkan penerimaan pajak dapat lebih optimal.

Penelitian ini bertujuan untuk mengetahui Upaya apa saja yang

dilakukan Pemerintah Daerah dalam meningkatkan Penerimaan Pajak Bumi dan

Bangunan di Kabupaten Aceh Barat. Data yang di ambil dalam penelitian ini

selama 5 tahun terakhir dari tahun 2008 sampai dengan 2012.

Adapun data yang digunakan merupakan data sekunder dan data primer

yang di peroleh dari Kantor Dinas Pengelolaan Keuangan dan Kekayaan Daerah

(DPKKD) Kabupaten Aceh Barat. Metode yang digunakan ialah metode

deskriptif. yaitu menjelaskan secara rinci antar variabel.

Dari hasil penelitian menunjukan bahwa terdapat upaya pemerintah

daerah dalam meningkatkan penerimaan pajak bumi dan bangunan. yaitu dengan

kebijakan yang dilakukan dengan pemasangan reklame, penagihan , serta

memberikan award bagi kecamatan yang sukses membayar diatas seratus persen.

Kata kunci : Pajak Bumi dan Bangunan , Wajib Pajak, Pajak.

HALAMAN PENGESAHAN PEMBIMBING

Judul Skripsi : UPAYA PEMERINTAH DAERAH DALAM

MENINGKATKAN PENERIMAAN PAJAK BUMI

DAN BANGUNAN DI KABUPATEN ACEH

BARAT

Nama Mahasiswa : NASRULLAH

NIM : 08C20101108

Program Studi : EKP (Ekonomi Pembangunan)

Menyetujui,

Komisi Pembimbing

Ketua

Drs. Moenawar Iha, MM

Anggota

Herman Syahputra, S.E

Mengetahui,

Dekan Fakultas Ekonomi

Zulbaidi,MM

Ketua Program Studi Ekonomi

Pembangunan

Yayuk EW, SE., M.Si

Tanggal Lulus : 19 Oktober 2013

Lembar Pengesahan Penguji

Skripsi dengan judul

UPAYA PEMERINTAH DAERAH DALAM MENINGKATKAN

PENERIMAAN PAJAK BUMI DAN BANGUNAN

DI KABUPATEN ACEH BARAT

Yang disusun oleh :

Nama : Nasrullah

Nim : 08C20101144

Fakultas : Ekonomi

Program Studi : Ekonomi Pembangunan

Telah dipertahankan didepan Dewan Penguji pada tanggal 19 Oktober 2013 dan

dinyatakan memenuhi syarat untuk diterima.

SUSUNAN DEWAN PENGUJI

1. Abd. Jamal, SE, M.Si .................................

(Ketua penguji)

2. Saiful Badli,SE, M.Si .................................

(Anggota Penguji I)

3. Herman Syahputra, S.E .................................

(Anggota Penguji II)

4. Bakhtiar, M.Pd .................................

(Anggota Penguji III)

Alue Peunyareng, 19 Oktober 2013

Ketua Program Studi

Ekonomi Pembangunan

Yayuk EW,SE.,M.Si

Karya ini kupersembahkan untuk:

Sesungguhnya sesudah kesulitan itu ada kemudahan maka apabila telah selesai

(dari suatu urusan) kerjakanlah dengan sesungguh-sungguh (urusan) yang lain

dan hanya kepada Tuhanlah hendaknya kamu berharap

(Qs. Alam Nasyrah: 7,9)

Ya Allah… Seizinmu kuberhasil melewati satu rintangan untuk sebuah keberhasilan

Namun kutahu keberhasilan bukanlah akhir dari perjuanganku

Tapi awal dari sebuah harapan dan cita-cita

Jalan didepanku masih panjang, masih jauh perjalananku

Untuk menggapai masa depan yang cerah

Tuk bisa membahagiakan orang-orang yang kucintai

Karya ini kupersembahkan untuk:

Ibunda tercinta Nurbayani

Aku takkan pernah lupa semua pengorbanan dan jerih payah yg engkau berikan

untukku agar dapat menggapai cita-cita dan semangat serta do’a yang kau

lantunkan untukku sehingga kudapat raih kesuksesan ini. Asaku kelak dapat

membahagiakan dirimu sampai akhir hayatmu, semoga.

Doakan aku ibu. Untuk kakak-kakakku tersayang beserta kakak dan abang iparku : Armanto, Salahudin, Henri Harahap, Malahayati, Bang Budi dan Kak Ronnie.

Untuk keponakanku tercinta: Revansyah, Revinsyah dan firly

Special untuk Isteriku Tini A.Md Tercinta:

kasih dan sayangku hanya untukmu seorang yang tak pernah lepas dari benakku.

Semoga kebersamaan kita selama ini kan jadi milik kita untuk selamanya

( You Always In My Heart)

Dengan segenap kasih sayang dan Diiringi Do’a yang tulus ku persembahkan

Karya tulis ini kepada Ibunda serta kakak ku , serta Istriku , tak lupa kepada

teman-teman ku seangkatan, yang telah membantu dan memberikan semangat

hingga terselesaikan skripsi ini.

RIWAYAT HIDUP

A. Data Pribadi

Nama : Nasrullah

Tempat/tanggal Lahir : Jakarta, 26 September 1988

Jenis Kelamin : Laki-Laki

Agama : Islam

No.HP : +62-812-699-202-60

Alamat Email : [email protected]

Orang Tua/Wali

Ayah : Adnan Ibrahim

Ibu : Nurbayani

B. Pendidikan Formal

1995-2001 : SD N 06 Cilamaya Jakarta.

2001-2004 : SMP N 94 Jakarta

2005-2007 : SMA N 7 Jakarta

C. Pendidikan Non Formal

2002 : Pendidikan Komputer di Boston Course Indonesia

D. Pengalaman Organisasi

Lembaga Dakwah Kampus (LDK) (2008)

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah

memberikan hidayah sehingga penulis dapat menyelesaikan penyusunan skripsi

yang berjudul “Upaya Pemerintah Daerah Dalam Meningkatkan Penerimaan

Pajak Bumi dan Bangunan di Kabupaten Aceh Barat” yang merupakan syarat

untuk menyelesaikan skripsi pada Fakultas Ekonomi.

Dalam proses penyelesaian skripsi ini banyak pihak yang membantu baik

secara langsung dan tidak langsung. Oleh karena itu penulis menyampaikan rasa

terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs.Moenawar Iha MM, selaku Dosen Pembimbing Ketua dan

Bapak Herman Syahputra S.E, selaku Dosen Pembimbing Anggota yang

telah mengorbankan waktu, tenaga, pikiran untuk membimbing serta

memberikan saran dalam penyelesaian skripsi ini.

2. Bapak dan Ibu Dosen Penguji yang terdiri dari Bapak Abd. Jamal,

SE,M.Si , Bapak Syaiful Badli, SE, M.Si, Bapak Herman Syahputra, SE,

dan Bapak Bakhtiar, M.Pd

3. Ibu Yayuk EW, S.E. M.Si, selaku Ketua Program Studi Ekonomi

Pembangunan Fakultas Ekonomi Universitas Teuku Umar.

4. Bapak Zulbaidi, MM, selaku Dekan Fakultas Ekonomi Universitas Teuku

Umar.

5. Dosen-dosen Fakultas Ekonomi Universitas Teuku Umar yang telah

memberikan ilmu serta memberikan arahan dalam penelitian ini khususnya

Ibu Suhermi,S.E,M.Si, Bapak Afni abdul manan,S.E, dan Bapak Romi

Juliansyah ,S.E

6. Ibunda Nurbayani tercinta yang selalu memberikan dukungan, semangat

dan kasih sayang yang tulus serta doa yang tiada hentinya.

7. Kakak tersayang Malahayati dan keponakan yang aku sayangi Revansyah,

Revinsyah, dan Firly semoga cepat besar.

8. Isteri saya tercinta Tini, A.Md yang setia mendampingi saya dan

menyemangati saya agar terus berusaha menjadi lebih baik.

9. Teman-teman saya Muliza, Joni, Vuji, Mukhtar, Usman, Iqbal, Shinta.

10. Kabid DPKKD Bapak T. Syarifudin , dan Kasie Dana Perimbangan Ibu

Cut Santi Damayanti beserta staff yang bertugas di DPKKD Kab. Aceh

Barat yang telah banyak membantu saya dalam penyelesaian skripsi saya.

11. Terima kasih saya ucapkan kepada Pak Arafah sebagai dosen saya maupun

sebagai guru agama saya yang telah banyak membantu saya dan

membimbing saya menjadi lebih baik.

Dengan selesainya Skripsi ini, penulis menyadari bahwa masih banyak

kekurangan serta jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan

kritik dan saran yang sifatnya membangun dari berbagai pihak untuk lebih

menyempurnakan penulisan skripsi ini. Akhirnya besar harapan penulis semoga

diantara kekurangan dan kelemahannya masih ada manfaat yang dapat dipetik,

amin.

Meulaboh, 19 Oktober 2013

Penulis

Nasrullah

DAFTAR ISI

Halaman

HALAMAN JUDUL...................................................................................... i

HALAMAN TUJUAN ................................................................................... ii

ABSTRAK ...................................................................................................... iii

HALAMAN PENGESAHAN ........................................................................ iv

RIWAYAT HIDUP. ....................................................................................... vi

KATA PENGANTAR .................................................................................... vii

DAFTAR ISI ................................................................................................... ix

DAFTAR TABEL .......................................................................................... xi

DAFTAR GAMBAR ...................................................................................... xii

DAFTAR LAMPIRAN .................................................................................. xiii

I. PENDAHULUAN

1.1. Latar Belakang ................................................................................. 1

1.2. Rumusan Masalah ........................................................................... 6

1.3. Tujuan Penelitian ............................................................................. 6

1.4. Manfaat Penelitian ........................................................................... 7

1.4.1. Manfaat Teoritis. ................................................................... 7

1.4.2 Manfaat Praktis. ..................................................................... 7

1.5. Sistematika Penulisan ...................................................................... 7

II. TINJAUAN PUSTAKA 2.1. Pengertian Pajak .............................................................................. 9 7

2.2. Fungsi Pajak ..................................................................................... 10

2.2.1 Fungsi Anggaran... .................................................................. 10

2.2.2 Fungsi Mengatur..................................................................... 11

2.2.3 Fungsi Stabilitas....................................................................... 11

2.2.4 Fungsi Redistribusi Pendapatan.............................................. 11

2.3. Jenis Pajak ....................................................................................... 12

2.3.1. Menurut Administrasi Perpajakan ......................................... 12

2.3.2.Menurut Sistem Pemungutan Pajak ........................................ 12

2.3.3. Menurut Sifat Pajak................................................................ 13

2.3.4. Menurut Kewenangan Pemungutannya ................................. 14

2.4. Tarif Pajak ....................................................................................... 14

2.5. Asas- Asas Pemungutan Pajak ........................................................ 15

2.6. Pajak Bumi dan Bangunan .............................................................. 16

2.6.1. Dasar Hukum dan Peraturan Serta Keputusan-Keputusan

yang Mengatur Pemungutan PBB. ........................................ 16

2.6.2. Pengertian Pajak Bumi dan Bangunan ................................... 17

2.6.3. Subjek Pajak Bumi dan Bangunan ......................................... 18

2.6.4. Objek Pajak Bumi dan Bangunan .......................................... 18

2.6.5. Objek Pajak yang Tidak Dikenakan PBB .............................. 19

2.6.6. Dasar Pengenaan dan Perhitungan PBB ................................ 20

2.7. Intensifikasi dan Ekstensifikasi Pajak Bumi dan Bangunan ............ 22

2.7.1.Pengertian Intensifikasi dan Ekstensifikasi PBB .................... 22

III. METODE PENELITIAN

3.1. Ruang Lingkup Penelitian ................................................................ 24

3.2. Data Penelitian ................................................................................. 24

3.2.1 Jenis dan Sumber Data ............................................................ 24

3.2.2 Tekhnik Pengumpulan ............................................................ 25

3.3. Model Analisis Data......................................................................... 25

IV. HASIL DAN PEMBAHASAN

4.1. Upaya Peningkatan Dalam Penerimaan PBB di Kab. Aceh Barat.. 26

4.2. Intensifikasi Pemungutan PBB Ditinjau dari Aspek Psikologis. .... 28

4.3. Intensifikasi Pemungutan PBB Ditinjau dari Aspek Yuridis. ......... 35

V. PENUTUP

5.1. Simpulan. ....................................................................................... 46

5.2. Saran ............................................................................................... 46

DAFTAR PUSTAKA ..................................................................................... 48

LAMPIRAN-LAMPIRAN ............................................................................ 50

DAFTAR TABEL

1. Penerimaan Pajak Bumi dan Bangunan (PBB) .......................................... 4

2. Wajib Pajak Terdaftar ................................................................................ 26

3. Luas Objek Bumi dan Bangunan ............................................................... 27

4. Wajib Pajak PBB ....................................................................................... 36

5. Hasil Pendapatan Pajak Bumi dan Bangunan (PBB) ................................ 43

6. Upaya dan Hasil Penerimaan Pajak Bumi dan Bangunan (PBB). ............ 44

DAFTAR GAMBAR

1. Pemasangan Reklame........................................................................... 30

DAFTAR LAMPIRAN

1. Pedoman Wawancara................................................................................... 50

I.PENDAHULUAN

I.I Latar Belakang

Penerimaan dalam negeri telah mengalami pergeseran, semula didominasi

oleh penerimaan minyak (migas) kemudian didominasi oleh penerimaan

nonmigas yaitu dari perpajakan. Penerimaan pajak merupakan sumber pemasukan

utama bagi negara dan merupakan pilihan yang tepat pada saat ini karena sektor

ini relatif lebih stabil terhadap perubahan kondisi perekonomian dunia. Hal ini

perlu kita sadari mengingat kita tidak dapat lagi berharap banyak pada penerimaan

dari sektor migas, yang persediaannya semakin berkurang. Ditambah lagi dengan

situasi perekonomian dunia yang tidak stabil sehingga pengaruhnya terhadap

perekonomian Indonesia sebagai akibat adanya globalisasi ekonomi. Dari

kenyataan tersebut salah satu langkah yang diambil oleh pemerintah adalah

meningkatkan penerimaan disektor perpajakan dengan memperhatikan asas

keadilan, kemampuan dan manfaat. Selain itu membayar pajak pada hakekatnya

merupakan perwujudan dari pelaksanaan kewajiban sebagai warga negara

Indonesia, juga sebagai wujud keikutsertaan dan kegotongroyongan nasional

dalam pembiayaan dan pembangunan.

Pajak merupakan alat bagi pemerintah dalam mencapai tujuan untuk

mendapatkan penerimaan baik yang bersifat langsung maupun tidak langsung dari

masyarakat guna membiayai pengeluaran rutin serta pembangunan nasional dan

ekonomi masyarakat. Sistem perpajakan selalu mengalami perubahan dari masa

kemasa sesuai perkembangan masyarakat dan negara, baik dalam bidang

kenegaraan maupun dalam bidang sosial dan ekonomi.

Salah satu aspek penunjang dalam keberhasilan pencapaian tujuan

pembangunan nasional selain dari aspek sumber daya manusia, sumber daya alam,

dan sumber daya lainnya adalah ketersediaan dana pembangunan baik yang

diperoleh dari sumber - sumber pajak maupun non pajak. Penghasilan dari sumber

pajak meliputi berbagai sektor perpajakan antara lain diperoleh dari Pajak Bumi

dan Bangunan (PBB). Pajak Bumi dan Bangunan merupakan salah satu faktor

pemasukan bagi negara yang cukup potensial dan berkontribusi terhadap

pendapatan negara jika dibandingkan dengan sektor pajak lainnya. Strategisnya

Pajak Bumi dan Bangunan tersebut tidak lain karena objeknya meliputi seluruh

bumi dan bangunan yang berada dalam wilayah Negara Kesatuan Republik

Indonesia (NKRI).

Pajak sebagai penerimaan negara tampaknya sudah jelas bahwa apabila

pajak ditingkatkan maka penerimaan negara pun meningkat, sehingga Negara

dapat berbuat lebih banyak untuk kepentingan masyarakat. Sebagai pemerataan

pendapatan masyarakat, kenyataan menunjukkan bahwa dikalangan masyarakat

masih banyak terdapat kesenjangan antara warga negara yang kaya dan miskin.

Pajak adalah salah satu alat untuk dapat mendistribusikan pendapatan dengan cara

memungut pajak yang lebih besar bagi warga yang berpendapatan tinggi dan

memungut pajak yang lebih rendah bagi warga yang berpendapatan lebih kecil.

Jenis pajak yang diperhitungkan pada sisi penerimaan dalam APBN antara lain

pajak penghasilan, pajak pertambahan nilai, bea masuk, cukai, ekspor, pajak bumi

dan bangunan, pajak lainnya dan penerimaan bukan pajak. Khususnya untuk pajak

bumi dan bangunan sebagian besar penerimaannya merupakan pendapatan daerah.

Menurut Nasuha menyatakan bahwa intensif tidaknya pemungutan pajak

(Self Assessment) dapat diukur melalui tingkat kepatuhan Wajib Pajak dalam

menjalankan kewajiban pajaknya, dimana ada beberapa aspek yang menjadi tolak

ukur yakni aspek psikologis dan aspek yuridis. Aspek psikologis lebih melihat

kepada sampai sejauh mana aparat pajak dalam melakukan tugasnya sebagai

penyuluh, pelayanan, dan pengawas. Aspek yuridis diukur dari sampai sejauh

mana kepatuhan Wajib Pajak dalam membayar pajak. (Nasuha 2004, h.34)

Untuk memenuhi tuntutan perkembangan zaman yang semakin maju,

dibutuhkan pemerintahan yang responsif dan mandiri. Sejak diberlakukannya

otonomi daerah, Pemerintah Daerah dituntut untuk lebih kreatif mencari terobosan

untuk meningkatkan pendapatan daerahnya. Sumber-sumber pendapatan daerah

terdiri dari komponen Pendapatan Asli Daerah (PAD), Dana Alokasi dari

Pemerintah Pusat yang terdiri dari dari Dana Alokasi Umum (DAU) dan Dana

Alokasi Khusus (DAK), Pinjaman daerah dan penerimaan lain yang sah.

Pendapatan daerah dari sektor pajak termasuk dalam komponen pendapatan asli

daerah yang nilainya signifikan dibandingkan dengan sumber pendapatan lain.

Bagi pemerintah daerah pemasukan dari pembagian pemasukan PBB ini

cukup penting dalam menopang jalannya penyelenggaraan pemerintahan dan

pembangunan di daerah, oleh karena itu dibutuhkan adanya manajemen yang baik

untuk mengendalikan penagihan PBB ini. Dan perlunya kesadaran yang baik dari

masyarakat agar ikut dapat berperan dalam melaksanakan pembangunan yaitu

dengan ikut membayar Pajak Bumi dan Bangunan.

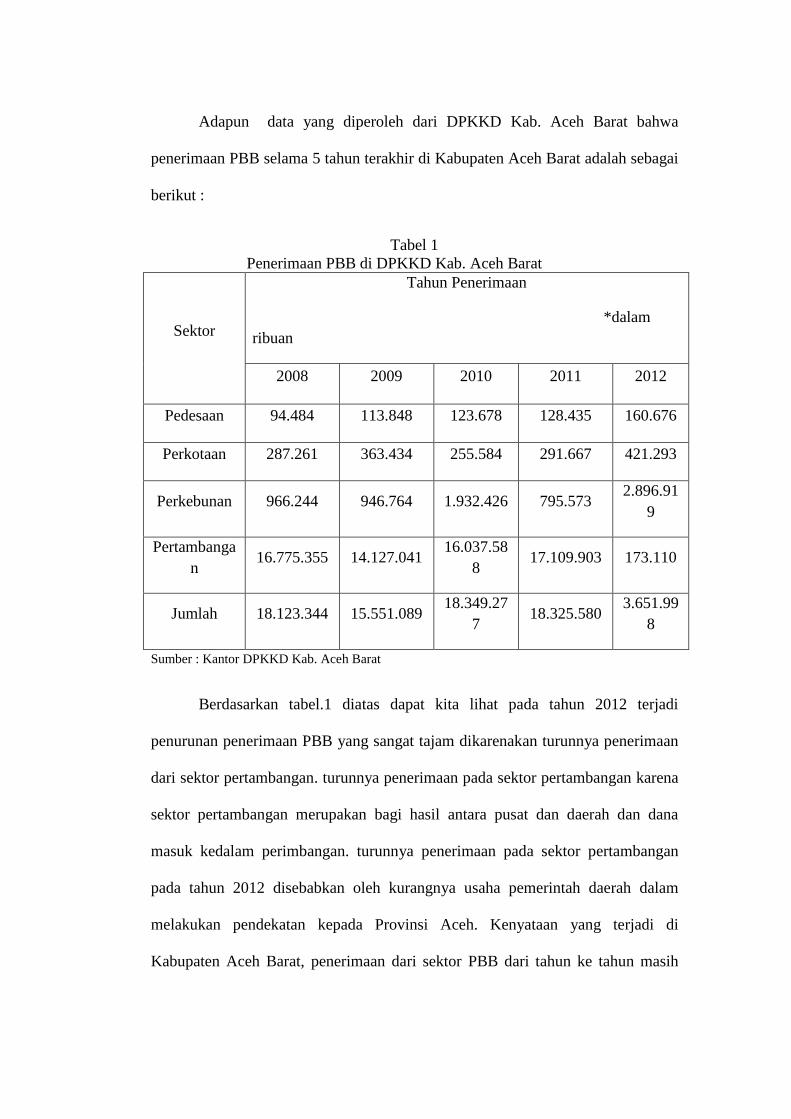

Adapun data yang diperoleh dari DPKKD Kab. Aceh Barat bahwa

penerimaan PBB selama 5 tahun terakhir di Kabupaten Aceh Barat adalah sebagai

berikut :

Tabel 1

Penerimaan PBB di DPKKD Kab. Aceh Barat

Sektor

Tahun Penerimaan

*dalam

ribuan

2008 2009 2010 2011 2012

Pedesaan 94.484 113.848 123.678 128.435 160.676

Perkotaan 287.261 363.434 255.584 291.667 421.293

Perkebunan 966.244 946.764 1.932.426 795.573 2.896.91

9

Pertambanga

n 16.775.355 14.127.041

16.037.58

8 17.109.903 173.110

Jumlah 18.123.344 15.551.089 18.349.27

7 18.325.580

3.651.99

8

Sumber : Kantor DPKKD Kab. Aceh Barat

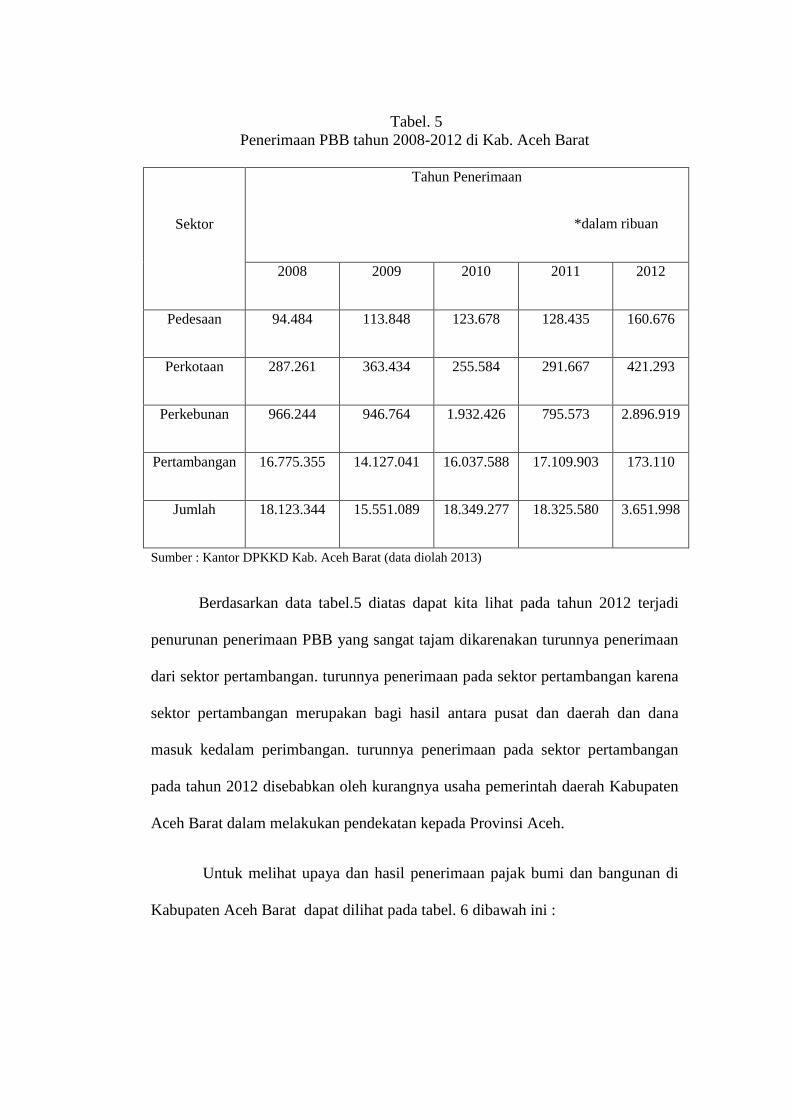

Berdasarkan tabel.1 diatas dapat kita lihat pada tahun 2012 terjadi

penurunan penerimaan PBB yang sangat tajam dikarenakan turunnya penerimaan

dari sektor pertambangan. turunnya penerimaan pada sektor pertambangan karena

sektor pertambangan merupakan bagi hasil antara pusat dan daerah dan dana

masuk kedalam perimbangan. turunnya penerimaan pada sektor pertambangan

pada tahun 2012 disebabkan oleh kurangnya usaha pemerintah daerah dalam

melakukan pendekatan kepada Provinsi Aceh. Kenyataan yang terjadi di

Kabupaten Aceh Barat, penerimaan dari sektor PBB dari tahun ke tahun masih

menunjukkan trend yang fluktuatif. Setiap tahun masih terjadi penurunan realisasi

penerimaan. Meskipun pada tahun sebelumnya masih ada kenaikan namun pada

tahun berikutnya terjadi penurunan realisasi PBB. Perolehan pemungutan PBB di

Kabupaten Aceh Barat sejak tahun 2008 sampai dengan 2012 juga selalu terjadi

penurunan penerimaan PBB yang dikarenakan sektor pertambangan merupakan

dana perimbangan yang masuk melalui sektor migas dan non migas. Adanya

penurunan penerimaan PBB yang selalu terjadi setiap tahun merupakan

permasalahan rutin yang tidak mudah untuk diselesaikan. Untuk menjawab

permasalahan ini dibutuhkan strategi yang tepat untuk memberikan arah bagi

pelaksanaan kebijakan yang komprehensif dan menyentuh akar permasalahannya.

Penyusunan strategi yang tepat membutuhkan informasi yang cukup dan

akurat mengenai hambatan-hambatan dalam proses implementasi Pemungutan

Pajak Bumi dan Bangunan di Kabupaten Aceh Barat.

Permasalahan yang menyebabkan tidak optimalnya pemungutan PBB

dapat dilihat dari berbagai segi diantaranya dari segi kebijaksanaan publik yang

meliputi Formulasi maupun implementasi kebijakannya. Dari segi otoritas

pelaksana kebijakan pemungutan PBB, Kewenangan Pemungutan PBB telah

dilimpahkan oleh pemerintah Pusat kepada Bupati/Walikota melalui Keputusan

Menteri Keuangan nomor 1007/KMK/04/1995. Pelimpahan tersebut meliputi

pelimpahan mekanisme penagihannya sedangkan urusan prinsipal mengenai

pendataan subyek dan obyek pajak, penetapan besarnya nilai PBB sampai pada

pemaksaan dan sanksi masih berada pada Departemen Keuangan dalam hal ini

Kantor Pelayanan Pajak Bumi dan Bangunan. Dengan adanya pemisahan

kewenangan antara Pemerintah Kabupaten dan Kantor Pelayanan pajak, seringkali

terjadi permasalahan dan kendala dalam implementasi pemungutan PBB antara

lain :

1. Surat Pemberitahuan Pajak Terhutang (SPPT) seringkali terlambat disampaikan

kepada masyarakat maupun tempat pembayaran.

2. Setiap ada kesalahan administratif mengenai data yang tercantum dalam Surat

Pemberitahuan Pajak Terhutang (SPPT) harus diselesaikan melalui KP PBB.

3. Penentuan besaran pajak oleh KP PBB seringkali tidak akurat sehingga

masyarakat yang merasa tidak diperlakukan secara adil atau merasa keberatan

tidak mau melunasi PBB, sedangkan untuk mengajukan keberatan harus

dilakukan di KP PBB.

Tidak adanya penegakan hukum berupa sanksi yang tegas kepada para

penunggak PBB adalah faktor lain penyebab tidak optimalnya pemungutan PBB.

Berbagai kendala sebagaimana disebutkan diatas menyebabkan pemungutan PBB

Tidak dapat optimal dengan hasil lunas 100%, tetapi selalu menyisakan tunggakan

dari tahun ketahun.

Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian

dengan judul “Upaya Pemerintah Daerah dalam Meningkatkan Penerimaan

Pajak Bumi dan Bangunan (PBB) di Kabupaten Aceh Barat”.

1.2 Rumusan Masalah

Berdasarkan uraian yang telah dijelaskan sebelumnya, maka yang menjadi

rumusan masalah adalah bagaimana usaha Pemerintah Daerah dalam

meningkatkan penerimaan PBB Kabupaten Aceh Barat?

1.3 Tujuan Penelitian

Untuk mengetahui upaya apa saja yang dilakukan untuk meningkatkan

penerimaan Pajak Bumi dan Bangunan (PBB) di Kabupaten Aceh Barat.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini penulis bagi menjadi dua bagian, yaitu

sebagai berikut:

1.4.1 Manfaat Teoritis

a. Bagi Penulis / Peneliti

Penelitian ini diharapkan dapat mengembangkan Ilmu Ekonomi Studi

Pembangunan secara umum, dan kajian tentang peranan Pemerintahan Daerah

dalam meningkatkan penerimaan PBB khususnya serta dapat dikembangkan oleh

peneliti-peneliti berikutnya.

b. Bagi Lingkungan Akademik

Hasil penelitian dapat menambah manfaat bagi program studi fakultas atau

mahasiswa lain yang ingin meneliti lebih lanjut tentang penelitian tersebut dan

menambah bahan bacaaan bagi para mahasiswa di Universitas Teuku Umar.

1.4.2 Manfaat Praktis

Penelitian ini diharapkan berguna bagi petugas pajak/pegawai di kantor

Dinas Pengelola Keuangan dan Kekayaan Daerah yang diberikan wewenang

untuk mengurus masalah pajak terutama mengenai upaya atau langkah dalam

meningkatkan penerimaan pajak di daerah.

1.5 Sistematika pembahasan

Untuk memudahkan penulisan skripsi ini maka penulis telah membagi

tulisan ini kedalam beberapa bagian yang meliputi :

Bagian kesatu pendahuluan, yang menjelaskan mengenai latar belakang

masalah yaitu mengapa permasalahan ini layak diangkat menjadi sebuah

penelitian yang ingin diselesaikan, kemudian identifikasi masalah yang

berdasarkan perumusan masalah berdasarkan latar belakang masalah yang ada,

selanjutnya tujuan dan kegunaan penelitian yang berisi tentang jawaban yang

ingin dicari dalam permasalahan yang telah dipaparkan dalam identifikasi masalah

dan latar belakang permasalahan, kegunaan penelitian yang menjelaskan manfaat

dari penelitian ini.

Bagian kedua merupakan tinjauan kepustakaan, pada bagian ini memuat

teori–teori yang akan digunakan dalam mengkaji masalah yang telah dirumuskan

sehingga diperoleh analisis masalah yang tidak hanya berlandaskan praktek di

lapangan tapi juga di dukung oleh teori yang menunjang, seperti pengertian Pajak,

Pajak Bumi dan Bangunan dan lain-lain.

Selanjutnya bagian ketiga metode penelitian menjelaskan dimana

dilakukan penelitian, selanjutnya responden yaitu orang-orang yang akan

dijadikan data dalam penelitian, tehnik dalam pengumpulan data yaitu diantaranya

jenis dan sumber data, teknik pengumpulan data, analisis data.

Bagian keempat hasil dan pembahasan yang terdiri dari analisis deskriptif

yaitu menggabungkan pembahasan yang terdiri dari wawancara dengan para

narasumber.

Bagian kelima simpulan dan saran, yang berisi tentang simpulan penelitian

dan saran penulis.

II. TINJAUAN PUSTAKA

2.1 Pengertian Pajak

Menurut Soamahamitjaja dalam (Pudyatmoko 2004, h.4), pajak adalah

iuran wajib berupa uang atau barang, yang dipungut oleh penguasa berdasarkan

norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa

kolektif dalam mencapai kesejahteraan umum. “Istilah iuran wajib diharapkan

dapat memenuhi ciri bahwa pajak dipungut dengan bantuan dari dan kerja sama

dengan wajib pajak, sehingga perlu dihindari penggunaan istilah paksaan”.

Apabila suatu kewajiban harus dilaksanakan berdasarkan Undang-undang.

Apabila kewajiban tersebut tidak dilaksanakan, maka sebagai konsekuensinya,

Undang-undang menunjukkan cara pelaksanaannya. Hal tersebut tidak hanya

dalam hal pajak saja, melainkan juga untuk hal-hal yang lain juga dikenal. Cara

tersebut terutama dimaksudkan untuk memaksa.

Pajak menurut Smeets dalam bukunya De Economische Betekenis der

Belastingen dalam (Waluyo 2008, h.3) mengatakan pengertian pajak adalah

prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang

dapat dipaksakan, tanpa adanya kontraprestasi yang dapat ditunjukkan dalam hal

yang individual, maksudnya adalah untuk membiayai pengeluaran pemerintah.

Menurut Soemitro dalam pajak adalah iuran rakyat kepada Kas Negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa

timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum. Definisi tersebut kemudian dikoreksinya

yang berbunyi sebagai berikut: Pajak adalah peralihan kekayaan dari pihak rakyat

kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan

untuk public saving yang merupakan sumber utama untuk membiayai investasi

publik. (http://id.wikipedia.org diakses tanggal 7 Februari 2013)

Dari beberapa pengertian diatas, dapat disimpulkan bahwa pajak memiliki

unsur – unsur :

a. Pajak merupakan iuran dari rakyat kepada kas Negara yang berupa uang

(bukan barang).

b. Pajak dipungut berdasarkan atau dengan kekuatan undang – undang serta

aturan pelaksanaannya.

c. Dalam pembayarannya pajak tidak dapat ditujukan adanya kontraprestasi

individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga Negara, yakni pengeluaran –

pengeluaran yang bermanfaat bagi masyarakat luas.

2.2 Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan

bernegara, khususnya di dalam pelaksanaan percepatan pembangunan karena

pajak merupakan sebagai sumber pendapatan asli negara untuk membiayai

semua pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal diatas

maka pajak mempunyai beberapa fungsi, yaitu:

2.2.1 Fungsi anggaran (budgetair)

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai

pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas rutin negara dan

melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini dapat

diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan

rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya.

Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah,

yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan

pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan

pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan

dari sektor pajak.

2.2.2 Fungsi mengatur (regulered)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan

pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai

tujuan. Contohnya dalam rangka menggiring penanaman modal, baik dalam

negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak.

Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea

masuk yang tinggi untuk produk luar negeri.

2.2.3 Fungsi stabilitas (stability)

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan

kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat

dikendalikan, Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran

uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan

efisien.

2.2.4 Fungsi redistribusi pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai

semua kepentingan umum, termasuk juga untuk membiayai pembangunan

sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat

meningkatkan pendapatan masyarakat. (http://id.wikipedia.org diakses tanggal 7

Februari 2013)

2.3 Jenis Pajak

2.3.1 Menurut Administrasi Perpajakan

pajak dapat digolongkan menjadi dua, yakni pajak langsung dan pajak tidak

langsung. Kedua pajak tersebut dapat dilihat dari segi yuridis dan segi ekonomis.

a. Pajak langsung dari segi yuridis adalah suatu pajak yang dipungut secara

periodik (setiap tahun atau setiap masa), yaitu secara berulang-ulang

berdasarkan suatu penetapan dan berkohir (Pajak yang ditentukan atau

diakhiri), ialah pajak yang dipunggut secara berulang-ulang pada jangka

waktu tertentu, Misalnya pajak penghasilan.

b. Pajak tidak langsung dari segi yuridis adalah suatu pajak yang dipungut secara

insidenta, yaitu pada saat adanya tabbestand (berupa suatu keadaan,

perbuatan, dan peristiwa yang mengakibatkan utang pajak timbul) dan tidak

menggunakan kohir, yaitu harus dipikul sendiri oleh wajib pajak dan tidak

dapat dilimpahkan pada orang lain. Misalnya, bea materai, Pajak Pertambahan

Nilai atas barang dan jasa. (Mardiasmo 2006, h.5)

2.3.2 Menurut Sistem Pemungutan Pajak

Menurut (Resmi 2008, h.11) sistem pemungutan pajak dapat digolongkan

menjadi pajak subjektif dan pajak objektif :

a. Pajak subjektif adalah pajak yang pengenaannya bertitik tolak pada diri

orang/badan yang dikenai pajak, artinya pajak subjektif ini dimulai dengan

menetapkan orangnya baru kemudian dicari syarat-syarat objektifnya.

Misalnya, pajak penghasilan (PPh) dengan subjek PPh orang pribadi, warisan

yang belum terbagi, badan, dan bentuk usaha tetap (Undang-undang Nomor 7

Tahun 1983 tentang Pajak Penghasilan sebagaimanan beberapa kali diubah

terakhir dengan Undang-undang 17 Tahun 2000). Setelah mereka memenuhi

syarat sebagai subjek baru, kemudian dilihat apakah mereka mempunyai

penghasilan yang memenuhi syarat untuk dikenai pajak atau tidak.

b. Pajak objektif adalah pajak yang pengenaannya bertitik tolak pada objek yang

dikenai pajak dan untuk mengenakan pajaknya harus dicari subjeknya. Dalam

pajak objektif ini, hal pertama yang harus dilihat adalah objeknya yang berupa

keadaan, peristiwa atau perbuatanyang menyebabkan timbulnya kewajiban

membayar pajak, barulah kemudian dicari subjeknya (orang atau badan) yang

bersangkutan langsung tanpa mempersoalkan apakah subjek itu sendiri berada

di Indonesia atau tidak. Misalnya, yang pertama kali ditentukan pajak bumi dan

bangunan (PBB) adalah objeknya, yaitu bumi dan bangunan, baru kemudian

dicari siapa yang menjadi subjek pajaknya.

2.3.3 Menurut Sifat Pajak

Jenis pajak menurut sifatnya dibagi menjadi 2 (dua) golongan:

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri wajib pajak.

Contoh : Pajak Penghasilan.

b. Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri wajib pajak.

Contoh : Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas

Barang Mewah. (Mardiasmo 2005, h.5)

2.3.4 Menurut Kewenangan Pemungutannya

Menurut kewenangan pemungutannya, pajak dapat digolongkan menjadi

pajak pusat dan pajak daerah.

a. Pajak pusat/pajak negara adalah pajak yang kewenanganya berada pada

pemerintah pusat. Yang termasuk pajak pusat ini adalah Pajak

Pengahasilan (PPh), Pajak Bumi dan Bangunan (PBB), Pajak Pertambahan

Nilai (PPN), Bea Materai, Bea Lelang , Bea Masuk dan Bea Cukai.

b. Pajak daerah adalah pajak yang kewenangan pemungutannya berada pada

pemerintah daerah, baik pada Pemerintah Provinsi maupun Pemerintah

Kabupaten/kota. Dalam Undang-undang Nomor 34 Tahun 2000 tentang

Perubahan atas Undang-undang Nomor 18 Tahun 1997 tentang pajak

daerah dan retribusi daerah disebutkan dalam Pasal 2 Undang-undang

tersebut. (Ansari 2006, h. 2)

2.4 Tarif pajak

Tarif pajak didefinisikan sebagai suatu angka tertentu yang digunakan

sebagai dasar perhitungan pajak. Ada 4 macam tarif pajak menurut (Mardiasmo

2004, h.9) yaitu :

a. Tarif sebanding (proporsional)

Adalah tarif berupa persentase tetap, terhadap berapapun jumlah yang dikenai

pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya

nilai yang dikenai pajak.

b. Tarif tetap

Adalah tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak yang terutang tetap.

c. Tarif progresif

Adalah persentase tarif yang digunakan semakin besar bila jumlah yang

dikenai pajak semakin besar. Menurut kenaikan persentase tarifnya, tarif

progresif dibagi menjadi tiga, yaitu :

1. Tarif Progresif – progresif

Adalah kenaikan persentase semakin besar

2. Tarif Progresif Tetap

Adalah kenaikan persentase tetap

3. Tarif Progresif Degresif

Adalah kenaikan persentase semakin kecil

d. Tarif degresif

Adalah persentase tarif yang digunakan semakin kecil bila jumlah yang

dikenai pajak semakin besar.

2.5 Asas – asas pemungutan pajak

Dalam pemungutan pajak, terdapat asas – asas pemungutan pajak yang

dikenal dengan nama the four cannos atau the four maxim (Waluyo 2005 h.13),

yaitu :

a. Equality (keseimbangan)

Pembebanan pajak diantara subjek pajak hendaknya seimbang dengan

kemampuannya, yaitu seimbang dengan penghasilan yang dinikmatinya dibawah

perlindungan pemerintah. Dalam hal ini equality tidak diperbolehkan suatu

Negara mengadakan diskriminasi antara sesama wajib pajak. Dalam keadaan yang

sama wajib pajak harus diperlakukan sama dan dalam keadaan yang berbeda

wajib pajak harus diperlakukan berbeda.

b. Certainty (kejelasan)

Pajak yang dibayar oleh wajib pajak harus jelas dan tidak mengenal

kompromi dalam Kompromi. Dalam asas kepastian hukum yang diutamakan

adalah mengenal subjek pajak, objek pajak , tarif pajak dan ketentuan mengenai

pembayaran.

c. Convenience of Payment (pemungutan yang tetap)

Pajak hendaknya dipungut pada saat yang paling baik bagi wajib pajak, yaitu

saat sedekat dekatnya dengan saat diterimanya penghasilan atau keuntungan yang

dikenakan pajak.

d. Economics of collections (penghematan pungutan)

Pemungutan pajak hendaknya dilakukan sehemat mungkin, jangan sampai

biaya pemungutan pajak lebih besar dari penerimaan pajak itu sendiri. Karena

tidak ada artinya pemungutan pajak jika biaya yang dikeluarkan lebih besar dari

penerimaan pajak yang akan diperoleh.

2.6 Pajak bumi dan bangunan

2.6.1 Dasar hukum dan peraturan serta keputusan-keputusan yang

mengatur pemungutan PBB

1. Undang–Undang No 12 tahun 1985 tentang pajak bumi dan bangunan

sebagaimana telah diubah denganUU no 12 tahun 1994.

2. Peraturan Pemerintah No 46 tahun 1985 tentang persentase nilai jual kena

pajak pada pajak bumi dan bangunan.

3. Keputusan Menteri Keuangan No 1002/KMK.04/1985 tentang tata cara

pendaftaran objek PBB.

4. Keputusan Menteri Keuangan No 1003/KMK.04/1985 tentang penentuan

klasifikasi dan besarnya Nilai Jual Objek Pajak sebagai dasar pengenaaan

PBB.

5. Keputusan Menteri Keuangan No.1007/KMK.04/1985 tentang pelimpahan

wewenang penagihan pajak bumi dan bangunan kepada gubernur Kepala

daerah tingkat I dan/atau bupati/walikota madya kepala daerah tingkat II.

(Suprianto 2011, h.34)

2.6.2 Pengertian Pajak Bumi dan Bangunan

Pemungutan Pajak Bumi dan Bangunan (PBB) didasarkan pada Undang –

Undang Nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana

telah dirubah dengan Undang – Undang Nomor 12 tahun 1994.

Pajak Bumi dan Bangunan adalah pajak yang dikenakan terhadap objek

pajak berupa bumi dan/atau bangunan. Dan merupakan sumber penerimaan

Negara yang sebagian besar hasilnya diserahkan kepada pemerintah daerah untuk

kepentingan masyarakat daerah tempat objek pajak.

Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya.

Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa

tambak perairan) serta laut wilayah republik Indonesia. Bangunan adalah

konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau

perairan untuk tempat tinggal, tempat usaha, dan tempat yang diusahakan.

Termasuk dalam pengertian bangunan adalah :

a. jalan lingkungan dalam satu kesatuan dengan komplek bangunan.

b. Jalan tol.

c. Kolam renang.

d. Tempat olahraga.

e. Galangan kapal, dermaga.

f. Taman mewah.

g. Tempat penampungan/kilang minyak, air dan gas, pipa minyak.

h. Fasilitas lain yang memberikan manfaat. (Resmi, 2011 h.230)

2.6.3 Subjek Pajak

Yang menjadi Subjek Pajak Bumi dan Bangunan adalah orang atau badan

yang secara nyata :

1. mempunyai suatu hak atas bumi/tanah, dan/atau,

2. memperoleh manfaat atau bumi/tanah, dan/atau,

3. memiliki, menguasai atas bangunan, dan/atau

4. memproleh manfaat atas bangunan. (Markus,2005 h.408)

2.6.4 Objek Pajak Bumi dan Bangunan

PBB dikenakan atas Objek Pajak berupa bumi dan/atau bangunan yang

dimiliki atau dimanfaatkan oleh orang pribadi atau badan.

Bumi terdiri dari :

1. Permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah

Indonesia.

2. Tubuh bumi yang ada dibawahnya.

Bangunan adalah konstruksi tekhnik yang ditanam atau dilekatkan secara

tetap pada tanah dan/atau perairan, seperti rumah, gedung, kantor, hotel, pabrik,

emplasemen, rig, bunker dan lain-lain. (Markus,2005 h.406)

Yang termasuk dalam pengertian bangunan adalah :

a. Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel,

pabrik dan emplasemennya, dan lain – lain yang merupakan satu kesatuan

dengan kompleks bangunan tersebut

b. Jalan tol

c. Kolam renang

d. Pagar mewah

e. Tempat olahraga

f. Galangan kapal, dermaga

g. Taman mewah

h. Tempat penampungan/kilang minyak, air dan gas, pipa minyak

i. Fasilitas lain yang memberikan manfaat

2.6.5 Objek Pajak yang Tidak Dikenakan Pajak Bumi dan Bangunan

Objek pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah objek pajak

yang :

1. Digunakan semata – mata untuk melayani kepentingan umum dan tidak untuk

mencari keuntungnn, antara lain :

a. dibidang keagamaan, seperti masjid, gereja, wihara, dam lain – lain

b. dibidang sosial, seperti panti asuhan,

c. dibidang kesehatan, seperti rumah sakit, puskesmas

d. dibidang pendidikan, seperti museum, candi

e. dibidang kebudayaan nasional, seperti madrasah, pesantren, sekolah

2. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis;

3. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional,

tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum

dibebani suatu hak;

4. Digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan

timbal balik;

5. Digunakan oleh badan atau perwakilan organisasi internasional yang

ditentukan oleh Menteri Keuangan. (Setiawan 2006, h. 326)

2.6.6 Dasar Pengenaan dan Perhitungan Pajak Bumi dan Bangunan

Dasar pengenaan pajak adalah Nilai Jual Objek Pajak (NJOP) yang

besarnya ditetapkan selama tiga tahun sekali oleh Menteri Keuangan, kecuali

untuk daerah tertentu ditetapkan selama tiga tahun sekali sesuai dengan

perkembangan daerahnya (Setiawan 2006, h.328)

Pengertian Nilai Jual Objek Pajak (NJOP) sesuai dengan pasal 1 angka (3)

Undang-Undang Nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan

sebagaimana yang telah dirubah dengan Undang-Undang Nomor 12 Tahun 1994

adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara

wajar, dan apabila tidak terdapat transaksi jual beli, Nilai Jual Objek Pajak

(NJOP) ditentukan melalui perbandingan harga dengan objek lain yang sejenis

atau nilai perolehan baru atau nilai jual objek pajak pengganti.

Perbandingan harga dengan objek lain adalah suatu pendekatan/metode

penentuan nilai jual suatu objek pajak dengan cara membandingkannya dengan

objek pajak lain yang sejenis letaknya berdekatan dan fungsinya sama dan telah

diketahui harga jualnya.

Nilai perolehan baru adalah suatu pendekatan/metode penentuan nilai jual

suatu objek pajak dengan cara menghitung seluruh biaya yang dikeluarkan untuk

memperoleh objek tersebut pada saat penilaian dilakukan, yang dikurangi

penyusutan berdasarkan kondisi fisik objek tersebut.

Nilai jual pengganti adalah suatu pendekatan/metode penentuan nilai jual

suatu objek pajak berdasarkan pada hasil produksi objek pajak tersebut.

Yang menentukan NJOP disuatu tempat adalah Kepala Kantor Wilayah

PBB (Ka Kanwil PBB) yang wilayah kerjanya meliputi letak objek PBB tersebut,

dengan berpedoman pada klasifikasi yang ditentukan oleh Menteri Keuangan.

Untuk memudahkan perhitungan PBB, maka bumi dan bangunan

dikelompokkan atau diklasifikasikan menurut nilai jualnya dan digunakkan

sebagai pedoman perhitungan PBB terutang. Dalam menentukan Klasifikasi

bumi/tanah diperhatikan faktor letak, peruntukan, pemanfaatan dan kondisi

lingkungan dan lain-lain. Sedangkan dalam menentukan Klasifikasi bangunan

diperhatikan faktor bahan yang digunakan, rekayasa, letak, kondisi lingkungan,

dan lain-lain. (Markus 2005, h.414)

Berdasarkan Peraturan Pemerintah No.46 Tahun 2000, besarnya Nilai

Jual Kena Pajak (NJKP) serendah rendahnya 20% dan setinggi tingginya 100%

dari Nilai Jual Objek Pajak (NJOP). Sedangkan besarnya pajak terutang dapat

dihitung dengan cara mengalikan tarif pajak dengan Nilai Jual Kena Pajak

(NJKP).

Rumus perhitungan PBB adalah sebagai berikut :

PBB = Tarif pajak x NJKP atau

PBB = Tarif pajak x NJKP atau

PBB = 0,5% x {persentase NJKP x (NJOP – NJOTKP)}

2.7 Intensifikasi dan Ekstensifikasi Pajak Bumi dan Bangunan

2.7.1 Pengertian Intensifikasi dan Ekstensifikasi Pajak Bumi dan

Bangunan

Dalam meningkatkan penerimaan pajak khususnya Pajak Bumi dan

Bangunan, dapat dilakukan dengan banyak cara, salah satunya adalah dengan

melaksanakan intensifikasi dan ekstensifikasi Pajak Bumi dan Bangunan.

Pengertian Intensifikasi Pajak Bumi dan Bangunan adalah kegiatan

optimalisasi penggalian penerimaan Pajak Bumi dan Bangunan terhadap objek

serta subjek pajak yang telah tercatat atau terdaftar dalam administrasi Direktorat

Jendral Pajak (DJP). (http://www.pbtaxand.com diakses tgl 12 Februari 2013)

Pengertian ekstensifikasi pajak menurut Surat Edaran Direktur Jenderal

Pajak Nomor SE.06/Pj.9/201 adalah kegiatan yang berkaitan dengan penambahan

jumlah wajib pajak terdaftar dan perluasan objek pajak dalam administrasi

Direktorat Jenderal Pajak (DJP). Ruang lingkup ekstensifikasi meliputi :

a. Pemberian Nomor Pokok Wajib Pajak (NPWP) dan atau pengukuhan sebagai

Pengusaha Kena Pajak (PKP), termasuk pemberian Nomor Pokok Wajib

Pajak (NPWP) secara jabatan kepada wajib pajak PPh orang pribadi yang

berstatus sebagai karyawan perusahaan,orang pribadi yang bertempat tinggal

disuatu wilayah atau lokasi pemukiman atau perumahan,dan orang pribadi

lainnya (termasuk orang yang bertempat tinggal di Indonesia atau orang

pribadi yang berada di Indonesia lebih dari 128 hari dalam jangka waktu 12

bulan yang menerima atau memperoleh Penghasilan Tidak Kena Pajak

(PTKP)

b. Pemberian Nomor Pokok Wajib Pajak (NPWP) dilokasi usaha termasuk

pengukuhun sebagai Pengusaha Kena Pajak (PKP),terhadap orang pribadi

pengusaha tertentu yang mempunyai lokasi usaha di sentra perdagangan atau

pembelanjaan atau pertokoan atau perkantoran atau mall atau plaza atau

kawasan industri atau sentra ekonomi lainnya.

c. Pemberian Nomor Pokok Wajib Pajak (NPWP) dan atau pengukuhan sebagai

Pengusaha Kena Pajak (PKP) terhadap wajib pajak badan yang berdasarkan

data yang dimiliki atau diperoleh ternyata belum terdaftar sebagai wajib pajak

dan atau Pengusaha Kena Pajak (PKP) baik berdomisili atau berlokasi.

Ekstensifikasi merupakan suatu upaya yang dilakukan untuk

memperbanyak objek dan subjek baru Pajak Bumi dan Bangunan yang belum di

data sebagai objek pajak dan mendata ulang objek pajak yang telah dikenakan

Pajak Bumi dan Bangunan untuk pembaruan datanya. Dengan demikian kita dapat

mengetahui keadaan objek pajak yang sebenarnya apakah ada kenaikan klasifikasi

objek pajak atau tidak. Dengan adanya perbaikan atau peningkatan jalan disekitar

objek pajak maka akan terjadi kenaikan klasifikasi tersebut.

III. METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini menyangkut populasi yang merupakan Pajak

Bumi dan Bangunan di Kabupaten Aceh Barat, dengan luasnya aspek penelitian,

penulis membatasi penelitian ini selama lima tahun dalam kurun waktu 2008

hingga 2012.

3.2. Data Penelitian

3.2.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini yaitu tipe penelitian

deskriptif, dimana tipe ini penelitian adalah penyelidikan yang dilakukan atau satu

variabel terhadap variabel mandiri adalah jenis data primer dan data sekunder

(Wirartha 2006, h,154). Data Primer adalah data yang diproleh langsung dari

lokasi penelitian yang merupakan wawancara dengan narasumber yang berkaitan

dengan penelitian, sedangkan Data sekunder adalah data yang diperoleh baik

yang belum diolah maupun yang telah diolah, baik dalam bentuk angka ataupun

dalam bentuk uraian. Dalam penelitian ini data sekunder yang diperoleh dengan

mempelajari bahan-bahan kepustakaan yang berupa peraturan perundang

undangan dan literatur lainnya yang berkaitan dengan masalah yang diteliti.

Sumber data yang digunakan dalam penelitian ini merupakan data

sekunder dan data primer yang di ambil dari Dinas Pengelola Keuangan dan

Kekayaan Daerah ( DPKKD) Kabupaten Aceh Barat

3.2.2 Teknik Pengumpulan Data

Prosedur pengumpulan data dari penelitian ini adalah sebagai berikut:

a. Studi Kepustakaan (Library Research) atau studi dokumen, untuk

memperoleh data sekunder dipergunakan studi kepustakaan, yang dilakukan

dengan cara membaca, mempelajari, mengutip, dan merangkum data yang

berkaitan dengan permasalahan yang akan dibahas.

b. Studi Lapangan, untuk memperoleh data primer adalah dengan mengadakan

pengamatan langsung di tempat yang dijadikan obyek penelitian, mengambil

data yang diperlukan dan mengadakan wawancara yang ditujukan kepada

responden yang ditentukan secara purposive sampling, yaitu pengambilan

sampel secara tunjuk.

3.3 Model Analisis Data

Data yang telah diolah kemudian dianalisis dengan menggunakan analisis

deskriptif . Analisis deskriptif adalah analisis yang diwujudkan dengan cara

menggambarkan kenyataan atau keadaan-keadaan atas suatu obyek dalam bentuk

uraian kalimat berdasarkan keterangan-keterangan dari pihak-pihak yang

berhubungan langsung dengan penelitian ini. Hasil analisis tersebut kemudian

diinterpretasikan guna memberikan gambaran yang jelas terhadap permasalah

yang diajukan.

IV. HASIL DAN PEMBAHASAN

4.1 Upaya peningkatan dalam penerimaan pajak bumi dan bangunan di

Kabupaten Aceh Barat

Untuk meningkatkan penerimaan Pajak Bumi dan Bangunan (PBB) di

Kabupaten Aceh Barat. Pemerintah Kabupaten Aceh Barat telah mengupayakan

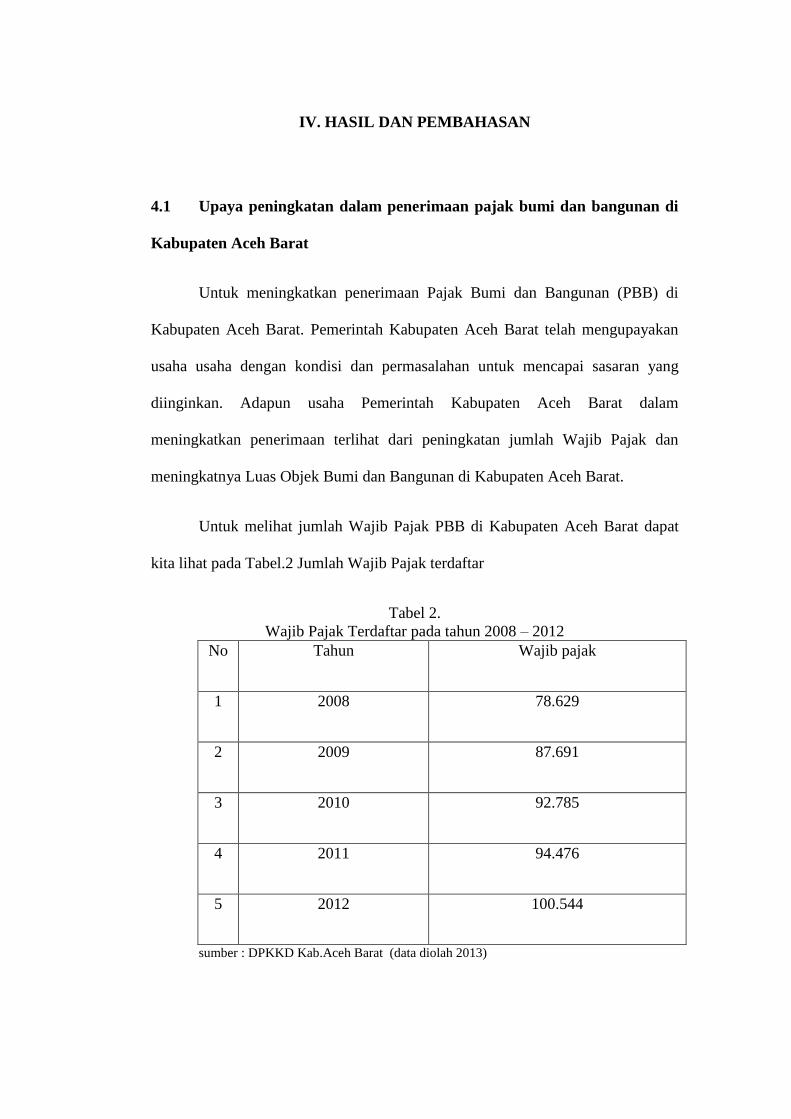

usaha usaha dengan kondisi dan permasalahan untuk mencapai sasaran yang

diinginkan. Adapun usaha Pemerintah Kabupaten Aceh Barat dalam

meningkatkan penerimaan terlihat dari peningkatan jumlah Wajib Pajak dan

meningkatnya Luas Objek Bumi dan Bangunan di Kabupaten Aceh Barat.

Untuk melihat jumlah Wajib Pajak PBB di Kabupaten Aceh Barat dapat

kita lihat pada Tabel.2 Jumlah Wajib Pajak terdaftar

Tabel 2.

Wajib Pajak Terdaftar pada tahun 2008 – 2012

No Tahun Wajib pajak

1 2008 78.629

2 2009 87.691

3 2010 92.785

4 2011 94.476

5 2012 100.544

sumber : DPKKD Kab.Aceh Barat (data diolah 2013)

Berdasarkan tabel.2 diatas dapat kita lihat terdapat peningkatan yang

signifikan dalam jumlah Wajib Pajak di Kabupaten Aceh Barat setipa tahunnya ini

terlihat pada tahun 2008 wajib pajak terdaftar sebesar 78.629 dan pada tahun 2012

mencapai 100.544. Maka dengan demikian dapat di simpulkan maka akan

meningkat pula penerimaan Pajak Bumi dan Bangunan di Kabupaten Aceh Barat.

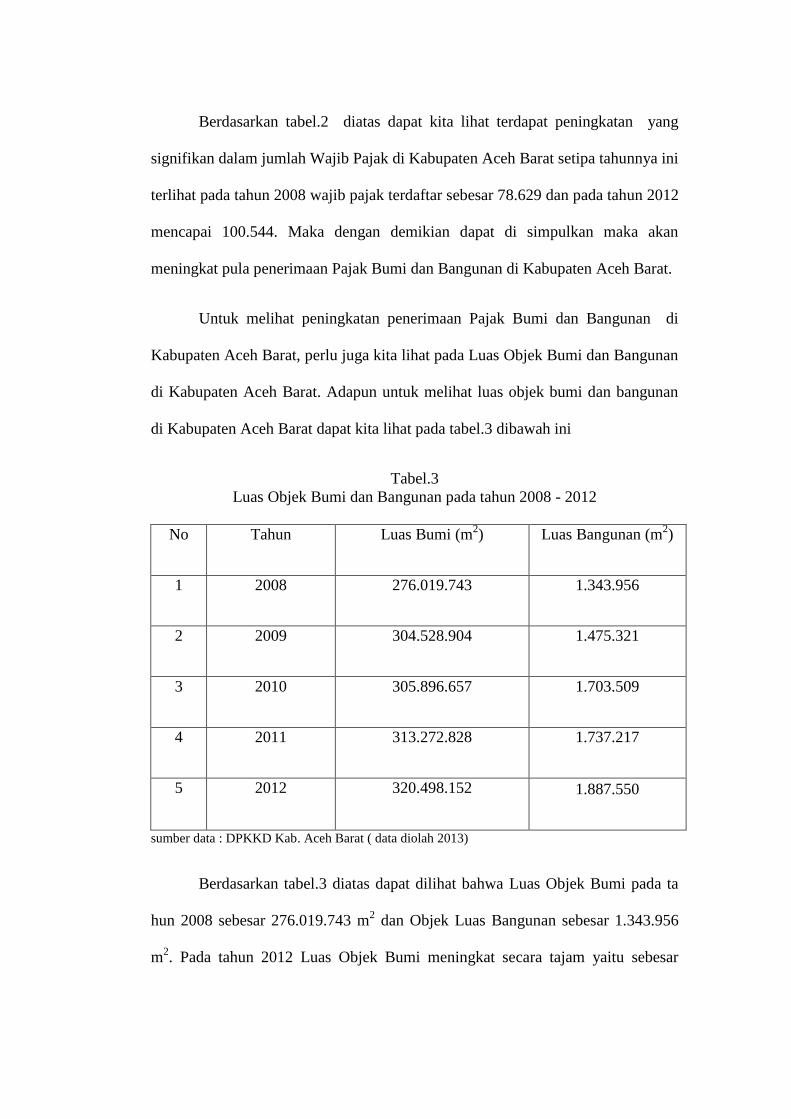

Untuk melihat peningkatan penerimaan Pajak Bumi dan Bangunan di

Kabupaten Aceh Barat, perlu juga kita lihat pada Luas Objek Bumi dan Bangunan

di Kabupaten Aceh Barat. Adapun untuk melihat luas objek bumi dan bangunan

di Kabupaten Aceh Barat dapat kita lihat pada tabel.3 dibawah ini

Tabel.3

Luas Objek Bumi dan Bangunan pada tahun 2008 - 2012

No Tahun Luas Bumi (m2) Luas Bangunan (m

2)

1 2008 276.019.743 1.343.956

2 2009 304.528.904 1.475.321

3 2010 305.896.657 1.703.509

4 2011 313.272.828 1.737.217

5 2012 320.498.152 1.887.550

sumber data : DPKKD Kab. Aceh Barat ( data diolah 2013)

Berdasarkan tabel.3 diatas dapat dilihat bahwa Luas Objek Bumi pada ta

hun 2008 sebesar 276.019.743 m2 dan Objek Luas Bangunan sebesar 1.343.956

m2. Pada tahun 2012 Luas Objek Bumi meningkat secara tajam yaitu sebesar

44.478.409 m2

dan begitu juga dengan Luas Objek Bangunan meningkat sebesar

543.594 m2.

Berdasarkan wawancara dengan para narasumber pada instansi pengelola

pendapatan daerah dalam hal ini Dinas Pengelola Keuangan dan Kekayaan

Daerah (DPKKD) Kabupaten Aceh Barat, dapat diketahui program–program

yang dilakukan dalam rangka peningkatan penerimaan Pajak Bumi dan Bangunan

(PBB) antara lain :

a. Upaya perbaikan pendapatan, yaitu memperbaiki sistem atau teknis

administrasi pajak, pencatatan, perhitungan target dan kecepatan dalam

pelayanan mulai tingkat kolektor, penagihan sampai pada tempat pelayanan

pajak.

b. Menindaklanjuti apabila terdapat keluhan dari wajib pajak.

c. Upaya sosialisasi kepada masyarakat tentang pentingnya pajak bagi

pembangunan daerah.

d. Meningkatkan mutu petugas melalui pendidikan dan pelatihan baik di daerah

maupun diluar daerah.

e. Meningkatkan pengawasan pemungutan dilapangan.

f. Meningkatkan kondisi dengan instansi terkait.

4.2 Intensifikasi pemungutan PBB ditinjau dari aspek psikologis

Dalam sistem pemungutan pajak, administrasi perpajakan berperan aktif

melaksanakan tugas-tugas pembinaan, pelayanan, pengawasan dan penerapan

sanksi terhadap penundaan pemenuhan kewajiban perpajakan berdasarkan

ketentuan yang digariskan dalam peraturan perpajakan pajak. Fungsi pengawasan

memegang peranan sangat penting dalam pemungutan pajak, karena tanpa

pengawasan dalam kondisi tingkat kepatuhan wajib pajak masih rendah,

mengakibatkan pemungutan tersebut tidak akan berjalan dengan baik, sehingga

Wajib Pajak (WP) pun akan melaksanakan kewajiban pajaknya dengan tidak

benar dan pada akhirnya penerimaan dari sektor pajak tidak akan tercapai.

Oleh karena itu dalam mengukur intensifikasi pemungutan pajak bumi dan

bangunan bukan hanya dilihat dari apakah wajib pajak patuh dalam melaksanakan

kewajibannya, akan tetapi juga dapat dilihat dari sejauh mana aparatur pajak

dalam melakukan penyuluhan, pelayanan, dan pemeriksaan.

a. Penyuluhan

Penyuluhan merupakan salah satu tugas aparatur pajak sesuai yang

dijelaskan dalam Undang-Undang Perpajakan. Pembinaan masyarakat wajib pajak

dapat dilakukan melalui media massa maupun penerangan langsung kepada

masyarakat. fakta yang kita lihat saat ini , Kantor Pelayanan Pajak Pratama (KPP

Pratama) Meulaboh bekerja sama dengan Pemerintah Kabupaten Aceh Barat telah

melakukan penyuluhan pajak baik melalui media elektronik maupun media cetak.

sesuai dengan wawancara dari beberapa informan baik dari aparatur maupun dari

wajib pajak menyatakan hal yang sama bahwa KPP Pratama Meulaboh

bekerjasama dengan Pemerintah Kabupaten Aceh Barat telah melakukan

penyuluhan tentang pajak.

Menurut Bapak Mukhtarudin selaku petugas dinas pendapatan :

“Penyuluhan telah dilakukan, kami didatangi beberapa instansi dan door

to door untuk memberikan penyuluhan tentang pentingnya melaksanakan

kewajiban sebagai WP. Kalau kami dari petugas/kolektor memberikan

penjelasan tentang pentingnya melaksanakan kewajiban sebagai WP dan

kami juga bekerjasama dengan beberapa pegawai kecamatan” (wawancara

pada tanggal 3 Juni 2013)

Selanjutnya menurut Bapak Teuku Syarifudin selaku Kabid Pendapatan

menyatakan bahwa :

“Dari Dinas Pengelola Keuangan dan Kekayaan Daerah Kabupaten Aceh

Barat membentuk tim pemungutan Pajak Bumi dan Bangunan di Sektor

Pedesaan dan Perkotaan di Kecamatan Johan Pahlawan khususnya yang

bernilai potensial. yaitu dengan pemasangan reklame di jalan dan

membuat stiker serta membagikan ke masyarakat agar lebih sadar dalam

melakukan pembayaran pajak lebih tepat waktu. (wawancara tanggal 9

Oktober 2013)

Dari beberapa pernyataan diatas menunjukkan penyuluhan telah dilakukan

di Kabupaten Aceh Barat. Begitu pula yang dinyatakan oleh beberapa Wajib

Pajak. seperti yang dikatakan oleh Bapak Khaerudin selaku WP bahwa :

“kalau datang secara langsung, pegawai pajak tidak pernah mendatangi

saya untuk melakukan penyuluhan.Tapi kalau melihat iklan di beberapa

media, pasti sebagian besar kita sudah selalu melihat iklan layanan

masyarakat yang ditampilkan di media elektronik, ataupun reklame yang

dipasang di jalan, Saya fikir itu juga merupakan bentuk penyuluhan

perpajakan.” (wawancara pada tanggal 4 juni 2013)

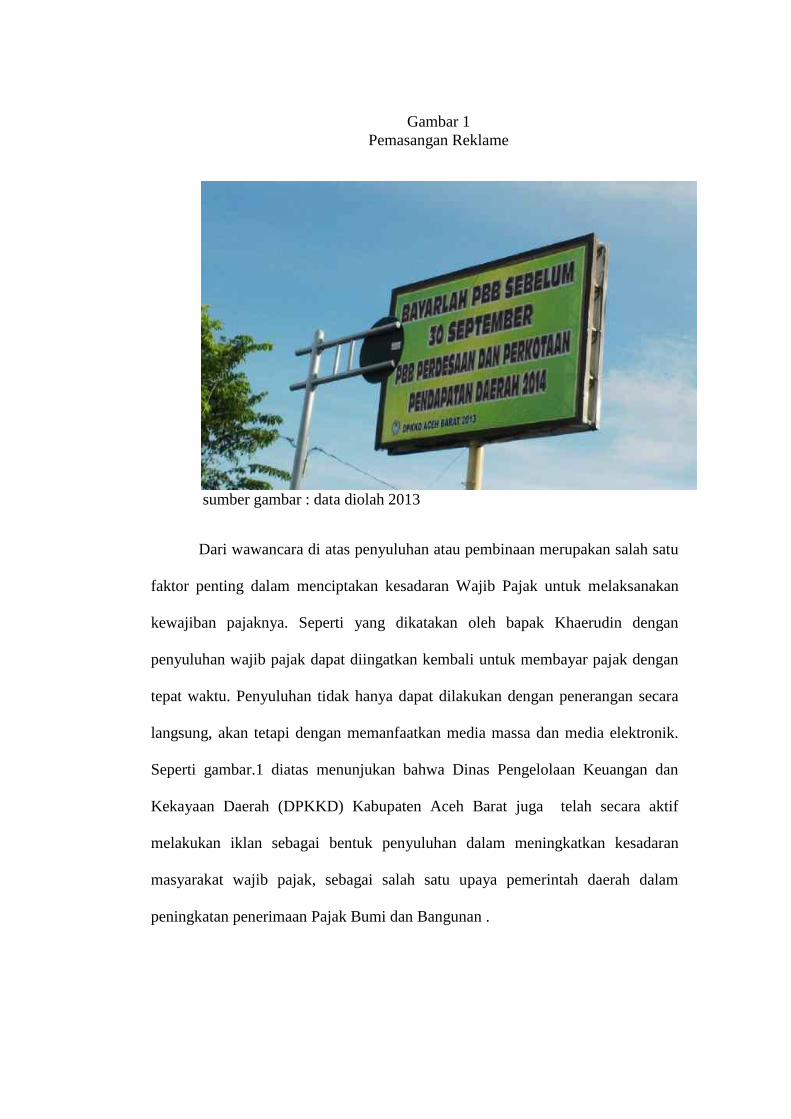

Gambar 1

Pemasangan Reklame

sumber gambar : data diolah 2013

Dari wawancara di atas penyuluhan atau pembinaan merupakan salah satu

faktor penting dalam menciptakan kesadaran Wajib Pajak untuk melaksanakan

kewajiban pajaknya. Seperti yang dikatakan oleh bapak Khaerudin dengan

penyuluhan wajib pajak dapat diingatkan kembali untuk membayar pajak dengan

tepat waktu. Penyuluhan tidak hanya dapat dilakukan dengan penerangan secara

langsung, akan tetapi dengan memanfaatkan media massa dan media elektronik.

Seperti gambar.1 diatas menunjukan bahwa Dinas Pengelolaan Keuangan dan

Kekayaan Daerah (DPKKD) Kabupaten Aceh Barat juga telah secara aktif

melakukan iklan sebagai bentuk penyuluhan dalam meningkatkan kesadaran

masyarakat wajib pajak, sebagai salah satu upaya pemerintah daerah dalam

peningkatan penerimaan Pajak Bumi dan Bangunan .

b. Pelayanan

Salah satu upaya meningkatkan kepatuhan wajib pajak adalah memberikan

pelayanan yang baik kepada wajib pajak. Peningkatan kualitas pelayanan

diharapkan dapat meningkatkan kepuasan kepada wajib pajak. Peningkatan

kualitas pelayanan diharapkan dapat meningkatkan kepatuhan dalam bidang

perpajakan. Paradigma baru yang menempatkan aparat pemerintah sebagai abdi

negara dan masyarakat (wajib pajak) harus diutamakan agar dapat meningkatkan

kinerja pelayanan publik.

Aparat pajak harus senantiasa melakukan perbaikan kualitas pelayanan

dengan tujuan agar dapat meningkatkan kepuasaan dan kepatuhan wajib pajak.

Upaya peningkatan kualitas pelayanan dapat dilakukan dngan cara peningkatan

kualitas pelayanan dapat dilakukan dengan cara peningkatan kualitas dan

kemampuan teknis pegawai dalam bidang perpajakan, perbaikan infrastruktur

seperti, penggunaan sistem informasi dan teknologi untuk dapat memberikan

kemudahan kepada wajib pajak dalam memenuhi kewajiban perpajakannya.

c. Pemeriksaan

Berdasarkan Pasal 1 angka 1 Keputusan Menteri Keuangan Nomor

545/KMK.04/2000 tentang Tata Cara Pemeriksaan Pajak, Pemeriksaan

didefinisikan sebagai serangkaian kegiatan untuk mencari, mengumpulkan,

mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundangan-undangan perpajakan. Tujuan dari pemeriksaan

adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan.

Pemeriksaan ini penting dilakukan guna menguji kepatuhan pemenuhan

kewajiban perpajakan yang telah dilaksanakan atas dasar sistem pemungutan,hal

tersebut dilakukan dalam kegiatan untuk meningkatan pelayanan terhadap Wajib

Pajak dalam hal Surat Pemberitahuan (SPT) menunjukkan kelebihan pembayaran

pajak dan/rugi, SPT tidak disampaikan atau disampaikan tidak tepat waktu yang

telah ditetapkan. Pemeriksaan ini juga dapat dilakukan bila terdapat bukti bahwa

Surat Pemberitahuan (SPT) yang disampaikan oleh wajib pajak tidak benar,

adanya pengaduan dari masyarakat yang mengetahui kecurangan Wajib Pajak

tersebut dalam memenuhi kewajiban pajaknya, maupun jika terdapat indikasi

bahwa Wajib Pajak melakukan tindak pidana di bidang perpajakan.

Penagihan pajak dimulai dengan adanya suatu pemeriksaan. Apabila

pemeriksaan sudah dilakukan, maka dikeluarkanlah surat ketetapan pajak. Tingkat

kepatuhan Wajib Pajak dalam memenuhin kewajiban perpajakan merupakan

tujuan utama dari pemeriksaan pajak, sehingga bagi wajib pajak yang tingkat

kepatuhannya tergolong masih rendah, diharapkan dengan dilakukannya

pemeriksaan terhadapnya dapat memberikan motivasi positif agar untuk masa-

masa selanjutnya menjadi lebih baik tingkat kepatuhannya.

Dari informasi yang penulis dapatkan di kabupaten Aceh Barat bila wajib

pajak tetap tidak mau memenuhi kewajibannya dalam membayar pajak ,maka

akan diberikan sanksi pidana terhadapnya. Namun, sebelum itu dilakukan, maka

terlebih dahulu pemeriksaan dan penyidikan pajak terhadap Wajib Pajak tersebut.

Pemeriksaan dan penyidikan pajak terhadap wajib pajak sangat perlu dilakukan

demi menambah pemasukan bagi keuangan daerah yang sangat berperan terutama

dalam pembiayaan dan pembangunan daerah.

Cut Santi Damayanti selaku Kasie Dana Perimbangan dan pendapatan

lain- lain menyatakan bahwa :

“Dalam pemeriksaan WP terbagi menjadi 3 jenis yaitu : korespondensi,

pemeriksaan kantor, dan pemeriksaan lapangan. Apabila dalam penelitian

SPT terdapat kesalahan tulis, maka pemeriksa memberitahukan kepada

WP dengan surat. Namun, apabila terhadap SPT pajak yang diduga diisi

dengan tidak benar atau terdapat kesalahan pengisiian, penyelesaian

dilakukan dengan cara perbaikan kantor pelayanan pajak untuk

diverifikasi. Selanjutnya, untuk pemeriksaan yang efektif dilakukan

pemeriksaan lapangan yang dilakukan di tempat kegiatan usaha WP.

(Wawancara 12 juni 2013)

Selanjutnya untuk jangka waktu pemeriksaan, Cut Santi Damayanti

menyatakan bahwa:

“Untuk pemeriksaan kantor dilaksanakan dalam jangka waktu 4 (empat)

minggu dan dapat diperpanjang selama 6 (enam) minggu dan jenis

pemeriksaan lapangan, jenis ini terbagi menjadi dua yaitu pemeriksaan

lapangan sederhana yang dilaksanakn selama 1 (satu) bulan dan dapat

diperpanjang menjadi paling lama 2 (dua) bulan sedangkan pemeriksaan

lapangan lengkap dilaksanakan dalam jangka waktu 2 (dua) bulan dan

dapat diperpanjang dalam jangka waktu paling lama 8 (delapan) bulan.

Dari pernyataan di atas dapat dikatakan bahwa pemeriksaan dilakukan

sebagai suatu tindakan pelaksanaan hukum (law enforcement) agar peraturan yang

dikeluarkan dilaksanakan dengan baik, dan merupakan alat pemerintah untuk

menguji kepatuhan Wajib Pajak baik formal maupun material. Dalam UU

Perpajakan menjelaskan bahwa dalam pengisian SPT Wajib Pajak harus

mengisinya dengan benar, jelas, dan lengkap. Ketika dalam pemeriksaan lembaran

SPT didapatkan kekurangan, maka Wajib Pajak untuk melakukan pembetulan

sesuai dengan yang disampaikan oleh pemeriksa.

Dalam melakukan pemeriksaan aparat pajak harus betul-betul teliti karena

jangan sampai baik dalam pengisisan maupun penghitungan pajak oleh petugas

terjadi kesalahan, sehingga kesalahan yang terjadi akan berdampak pada

kurangnya atau lebihnya pembayaran pajak oleh Wajib Pajak. Menurut Ibu Cut

Santi Damayanti menyatakan bahwa:

“Saya rasa masalah dalam pemeriksaan penghitungan pajak jarang terjadi

karena perhitungan pajak itu dilakukan oleh KPP Pratama Meulaboh yang

memang sudah sangat ahli dalam bidangnya”. (wawancara tanggal 12 juni

2013)

Kepatuhan Wajib Pajak dalam melakukan pembayaran Pajak juga sangat

bergantung dari kinerja aparat dalam melakukan tugas dan fungsinya. Dimana

dalam hal ini petugas dalam melakukan pemeriksaan kepada Wajib Pajak harus

melakukan pendekatan agar si Wajib Pajak menjadi lebih patuh dalam

menjalankan tugasnya. Dengan adanya kerjasama yang baik dari aparat pajak dan

wajib pajak akan memberikan dampak positif terhadap penerimaan pajak.

Dari segi proses, pelaksanaan pemungutan PBB di Kabupaten Aceh Barat

telah berjalan dengan intensif. Hal ini terlihat dari penyuluhan yang telah

dilakukan oleh aparat pajak pada beberapa Wajib Pajak, selain itu juga dipasang

iklan untuk menghimbau masyarakat Wajib Pajak agar taat membayar pajak. Dari

segi pelayanan, masyarakat Wajib Pajak juga cukup puas terhadap kinerja dari

aparat pajak. Begitu pula pada proses pemeriksaaan sudah cukup baik. Fungsi dari

aparatur pajak dalam memberikan penyuluhan, pelayanan, dan pemeriksaaan

merupakan suatu proses yang berkaitan satu sama lain, terutama dalam

hubungannya dengan meningkatkan kepatuhan Wajib Pajak akan kewajiban

pajaknya.

4.3 Intensifikasi Pemungutan PBB ditinjau dari aspek Yuridis

Reformasi perpajakan pada tahun 1983 telah menjadi awal perubahan

terhadap sistem pemungutan pajak yang diterapkan di Indonesia. Sejak

diberlakukannya pemungutan pajak (Self Assesssment) dalam Undang-Undang

perpajakan Indonesia. Peranan positif Wajib Pajak dalam memenuhi seluruh

kewajiban perpajakannya menjadi semakin mutlak diperlakukan. Agar sistem Self

Assessment berjalan secara efektif, keterbukaan dan pelaksanaan penegakan

hukum merupakan hal yang paling penting.

Penegakan hukum ini dapat dilakukan dengan melihat sampai sejauh mana

tingkat kepatuhan wajib pajak dalam melaksanakan kewajibannya.

a. Pendaftaran Wajib Pajak

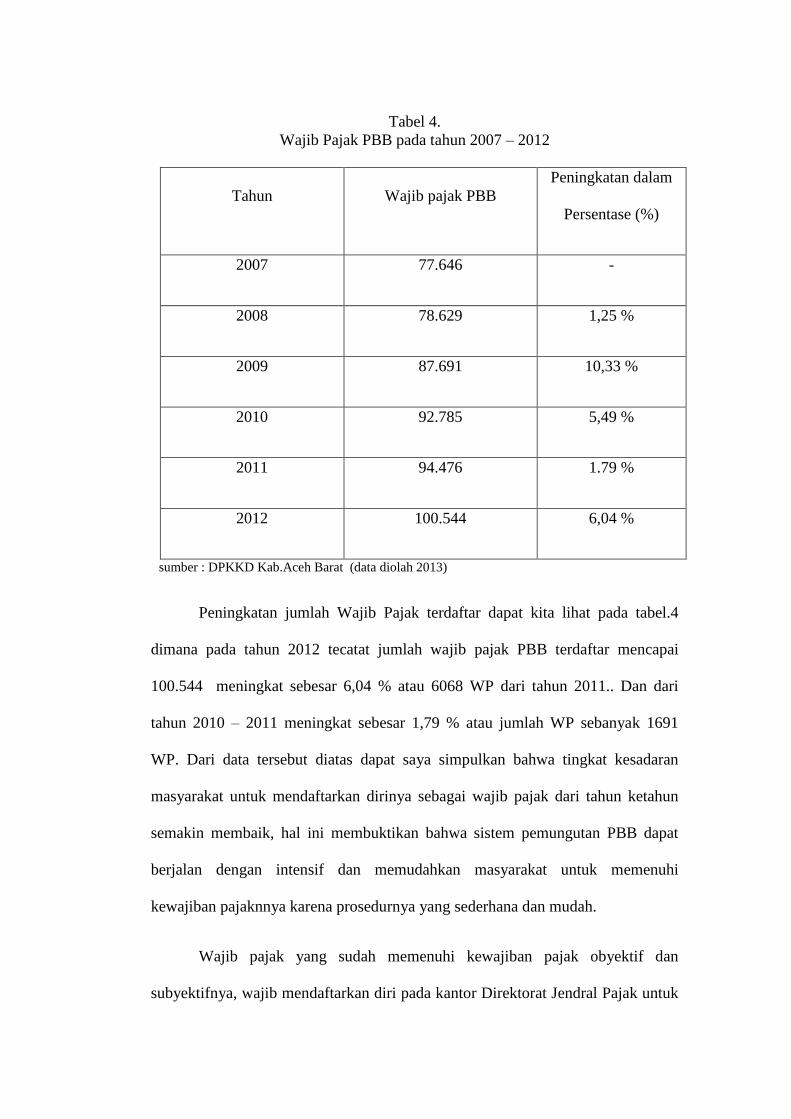

Peningkatan jumlah Wajib Pajak terdaftar dapat dilihat dari tabel 3

dibawah ini :

Tabel 4.

Wajib Pajak PBB pada tahun 2007 – 2012

Tahun Wajib pajak PBB

Peningkatan dalam

Persentase (%)

2007 77.646 -

2008 78.629 1,25 %

2009 87.691 10,33 %

2010 92.785 5,49 %

2011 94.476 1.79 %

2012 100.544 6,04 %

sumber : DPKKD Kab.Aceh Barat (data diolah 2013)

Peningkatan jumlah Wajib Pajak terdaftar dapat kita lihat pada tabel.4

dimana pada tahun 2012 tecatat jumlah wajib pajak PBB terdaftar mencapai

100.544 meningkat sebesar 6,04 % atau 6068 WP dari tahun 2011.. Dan dari

tahun 2010 – 2011 meningkat sebesar 1,79 % atau jumlah WP sebanyak 1691

WP. Dari data tersebut diatas dapat saya simpulkan bahwa tingkat kesadaran

masyarakat untuk mendaftarkan dirinya sebagai wajib pajak dari tahun ketahun

semakin membaik, hal ini membuktikan bahwa sistem pemungutan PBB dapat

berjalan dengan intensif dan memudahkan masyarakat untuk memenuhi

kewajiban pajaknnya karena prosedurnya yang sederhana dan mudah.

Wajib pajak yang sudah memenuhi kewajiban pajak obyektif dan

subyektifnya, wajib mendaftarkan diri pada kantor Direktorat Jendral Pajak untuk

dikukuhkan statusnya sebagai wajib pajak dengan memiliki Nomor Pokok Wajib

Pajak ( NPWP). Hal ini sesuai dengan UU.Nomor 28 tahun 2007 Pasal 2 Ayat (1)

“setiap wajib pajak yang telah memenuhi persyaratan subyektif dan obyektif

sesuai dengan ketentuan peraturan perundang undangan perpajakan wajib

mendaftar diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya

meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya

diberikan Nomor Pokok Wajib Pajak”.

Pemungutan dikatakan Intensif jika tingkat kepatuhan Wajib Pajak

semakin baik, dan salah satu indikator peningkatan wajib pajak adalah semakin

sadarnya masyakarat untuk mendaftarkan dirinya sebagai wajib pajak.

b. Pelaporan SPT

Dalam Undang Undang No 28 tahun 2007 Pasal 1 dijelaskan bahwa Surat

Pemberitahuan adalah Surat yang oleh wajib pajak digunakan untuk untuk

melaporkan penghitungan/ atau pembayaran pajak, objek pajak dan /atau bukan

objek pajak, dan /atau harta dan kewajiban sesuai dengan ketentuan peraturan

perundang undangan perpajakan. Sedangkan Surat Pemberitahuan Masa adalah

Suatu pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak , Surat

Pemberitahuan Tahunan adalah surat pemberitahuan untuk suatu tahun pajak atau

bagian tahun pajak.

Pasal 3 ayat (1) menyatakan bahwa : “Setiap Wajib Pajak wajib mengisi

Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa Indonesia

dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan

menandatangani serta menyampaikannya ke kantor Direktorat Jenderal Pajak

tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan

Direktorat Jenderal Pajak”

Untuk mengetahui apakah pelaporan Surat Pemberitahuan Pajak

Terhutang (SPPT) telah dilakukan sesuai dengan ketentuan yang berlaku, penulis

menanyakan hal tersebut kepada para aparat yang bertugas khusus dalam

pengelolaan PBB dan DPKKD Aceh Barat. Berikut penuturan dan beberapa

informan:

Ramadhan selaku Koordinator Pelayanan DPKKD menyatakan bahwa :

“Selama ini yang kami lihat dari SPT yang masuk sebagian besar Wajib

Pajak telah melakukan pengisian SPT sesuai dengan ketentuan yang berlaku,

dan jika kemudian terjadi kejanggalan maka kepada Wajib Pajak akan

diberikan surat himbauan untuk melakukan klarifikasi terhadap kesalahan

yang dilakukan pada Kantor Pajak”. (Wawancara tanggal 10 Juni 2013)

Selanjutnya hasil wawancara Ibu Nidar selaku Wajib Pajak menyatakan

bahwa:

“Untuk masalah SPPT yang diberikan oleh petugas, saya sudah mampu

untuk menghitung sendiri karena sudah tertera pada pada surat tersebut.

(Wawancara tanggal 10 Juni 2013)

c. Penghitungan Pajak

Kemampuan Wajib Pajak untuk dapat menghitung kewajiban pajaknya akan

sangat membantu aparat pajak dalam memperlancar proses pemungutan pajak.

Untuk mengetahui bagaimana kemampuan Wajib Pajak dalam menghitung

kewajiban pajaknya, berikut beberapa hasil wawancara dengan beberapa

narasumber.

Ibu Nidar selaku Wajib Pajak menyatakan bahwa :

“Sekarang ini saya sudah bisa menghitung sendiri pajak saya, karena

sebelumnya saat ada petugas pajak yang datang ke rumah, mereka

menjelaskan dengan baik cara penghitungan pajak.” (Wawancara tanggal 10

Juni 2013)

Dari pernyataan di atas jelas bahwa kemampuan Wajib Pajak dalam

melakukan penghitungan kewajiban pajaknya sudah cukup baik. Dengan

pemahaman yang lebih baik oleh Wajib Pajak, maka akan sangat membantu

aparatur pajak dalam memperlancar proses pemungutan yang intensif akan

tercapai karena Wajib Pajak akan menghitung sendiri beberapa kewajiban

pajaknya sehingga kecil kemungkinan terjadinya pembebanan pajak yang tidak

sesuai dengan penghasilan masyarakat Wajib Pajak.

d. Pembayaran Pajak

Pembayaran atau penyetoran pajak diatur pada pasal 9 UU Perpajakan No.28

tahun 2007. dimana pada ayat 1 berbunyi sebagai berikut : “Menteri Keuangan

menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang

untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak paling lama 15

(lima belas) hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak”.

Selain itu juga diatur ketentuan apabila Wajib Pajak melakukan pembayaran

setelah jatuh tempo maka akan dikenai sanksi administrasi berupa bunga sebesar

2% (dua persen) per bulan yang dihitung dari tanggal jatuh tempo pembayaran,

dan bagian dari bulan dihitung penuh 1 (satu) bulan (UU No.28 Tahun 2007 Pasal

9 ayat 2a)

Hal ini juga dinyatakan oleh ibu Cut Santi Damayanti selaku Kasie PBB

DPKKD bahwa :

“Apabila wajib pajak yang terlambat membayar akan diberi sanksi

administrasi berupa bunga sebesar 2% per bulan dari pokok pajak terutang

yang penagihan pajaknya berdasarkan SPPT bukan berdasarkan SKP.

Alasan pengenaan sanksi tersebut adalah agar wajib pajak PBB segera

membayar kewajibannya sehingga target anggaran yang berasal dari PBB

dapat tercapai dan terciptanya tertib administrasi bidang perpajakan serta

adanya kepastian hukum dalam hal pemilikan, penguasaan, dan atau

pemanfaatan objek PBB” (wawancara tanggal 12 Juni 2013)

Untuk lebih memperjelas alur penerapan sanksi, beliau juga memaparkan

proses pelaksanaan sanksi yaitu:

a. Setelah SPPT disampaikan oleh petugas pemungut pajak tingkat kecamatan

kepada wajib pajak, si wajib pajak tidak melaksanakan kewajibannya yaitu

membayar PBB-nya dalam toleransi waktu yang diberikan (6bulan).

b. Setelah itu petugas pemungut pajak tingkat kecamatan akan memberitahukan

bahwa wajib pajak dimaksud belum memenuhi kewajibannya yaitu membayar

PBB dalam waktu yang ditentukan.

c. Baru setelah itu wajib pajak akan dikenakan sanki administrasi berupa bunga

sebesar 2% per bulan dari pokok pajak yang dihitung setelah lewat masa

toleransi pembayaran PBB (6 bulan).

Berikut ini disajikan contoh penghitungan PBB yang terlambat bayar dan

telah dikenakan sanksi administrasi berupa bunga sebesar 2% per bulan dari

pokok pajak terutang.

SPPT tahun 2012 diterima pada tanggal 1 maret 2012 dengan pajak

terutang sebesar Rp. 150.000,-. Sesuai dengan ketentuan UU jatuh tempo

pembayaran PBB tersebut adalah 6 (enam) bulan setelah SPPT diterima yaitu

tanggal 31 Agustus 2012. Dalam contoh kasus ini si wajib pajak baru membayar

pada tanggal 21 Oktober 2012, jadi terlambat sebulan 20 (dua puluh) hari maka

dihitung menjadi 2 bulan.. besarnya denda yang dikenakan adalah 2 x 2% x Rp.

150.000,-= Rp.6000,-.

Jadi pajak yang harus dibayar adalah Rp.150.000 + Rp. 6000,= Rp.156.000,-

Dari ketentuan tersebut penulis kemudian menanyakan apakah Wajib

Pajak telah melakukan pembayaran atau penyetoran pajak dengan tepat waktu.

Dan berikut beberapa petikan wawancara dari beberapa informan. Menurut Bapak

Mukhtarudin menyatakan bahwa :

“Menurut kami, pada umumnya WP sudah tepat waktu dalam melakukan

pembayaran, walaupun sebenarnya sih masih ada sebagian kecil

diantaranya yang melakukan pembayaran setelah jatuh tempo biasanya

akan dikenai sanksi sesuai UU Perpajakan”. ( wawancara pada tanggal 3

Juni 2013)

Selain daripada itu, penulis juga menanyakan mengenai mekanisme

pemungutan pajak PBB yang dilakukan di Kabupaten Aceh Barat ini. berikut hasil

wawancara yang didapat dari Bapak Teuku Syarifudin Selaku Kabid Pendapatan

DPKKD Kabupaten Aceh Barat :

“Untuk masalah mekanisme pemungutan PBB, aparat dari kantor pajak

bekerjasama dengan PEMDA khususnya dengan Dinas Pengelola

Keuangan dan Kekayaan Daearah untuk mendistrisibukan koordinator

pada setiap kecamatan, dan kemudian mendistribusikan pada

gampong/desa dan kemudian aparat gampong/desa mendatangi setiap

masing-masing rumah wajib pajak untuk melaksanakan pemungutan pajak

yang harus dilunasi”. (wawancara tanggal 10 Oktober 2013)

Selanjutnya menurut Bapak Teuku Syarifudin bahwa :

“Pemerintah Kabupaten Aceh Barat juga memberikan penghargaan

(award) yaitu sebuah insentif berupa televisi dan sertifikat kepada setiap

kecamatan yang mampu membayar diatas 100% diatas target yang telah

ditetapkan. Penghargaan tersebut akan diberikan langsung oleh Bupati”

(wawancara tanggal 10 Oktober 2013)

Dari beberapa petikan wawancara diatas, sebagian besar wajib pajak telah

melakukan pembayaran tepat waktu dan sesuai dengan ketentuan pada pasal 9

ayat (2a) bahwa jika Wajib Pajak melakukan pembayaran setelah jatuh tempo

maka akan dikenai sanksi administrasi. Dari penuturan beberapa informan jelas

bahwa pelaksanaan pemungutan PBB oleh Dinas Pengelolaan Keuangan dan

Kekayaan Daerah dapat berjalan secara intensif karena sebagian besar Wajib

Pajak telah melakukan pembayaran dengan tepat waktu.

Setelah mengetahui Wajib Pajak sudah mulai sadar akan kewajiban

pajaknya perlu untuk diketahui seberapa besar peningkatan kepatuhan Wajib

Pajak dalam melakukan pembayaran setelah dilakukan proses intensifikasi

pemungutan. Penulis kemudian mencoba mencari tahu hal tersebut dengan

menanyakan kepada beberapa informan, dan berikut hasil wawancara dengan

beberapa narasumber.

Ibu Cut Santi Damayanti menyatakan bahwa :

“Jika berbicara masalah kepatuhan, untuk peningkatan setiap tahunnya,

sudah cukup bagus dan kami di Dinas Pengelola Keuangan dan Kekayaan

Daerah melihat setiap tahunnya terjadi peningkatan.” (wawancara pada

tanggal 12 Juni 2013)