Embed Size (px)

Citation preview

www.teamactuary.com

เทคนคการคานวณผลประโยชนพนกงาน ตามมาตรฐานการรายงานทางการเงน

สทม ภทรมาลย, FSA, [email protected]

18 กรกฏาคม พ.ศ.2560

หวขอบรรยาย

• คณตศาสตรประกนภยกบการประเมนผลประโยชนพนกงาน

• การประเมนผลประโยชนพนกงานและวธการคานวณ

• ข 3นตอนการคานวณ พรอมตวอยาง พรอมการวเคราะหสาหรบการเปดเผยขอมลเพ:มเตม

คณตศาสตรประกนภยกบการประเมนผลประโยชนพนกงาน

3

เราประเมนความเปนไปไดของเหตการณ/ความไมแนนอนท:จะเกดข 3นในอนาคต โดยใชขอมลตวเลขและหลกการทางคณตศาสตร สถตและการเงน

เราออกแบบวธการท:จะลดผลกระทบของการเกดเหตการณไมคาดฝนในอนาคต

นกคณตศาสตรประกนภย (Actuary)We manage risk.

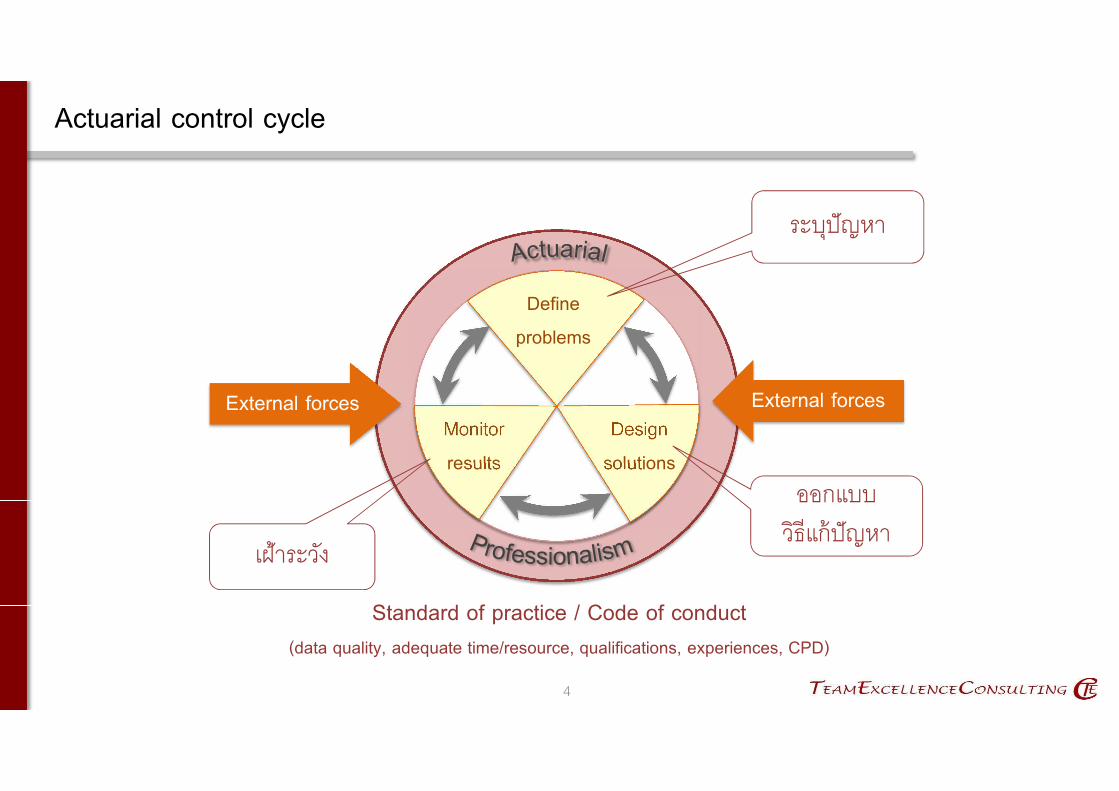

Actuarial control cycle

Standard of practice / Code of conduct(data quality, adequate time/resource, qualifications, experiences, CPD)

4

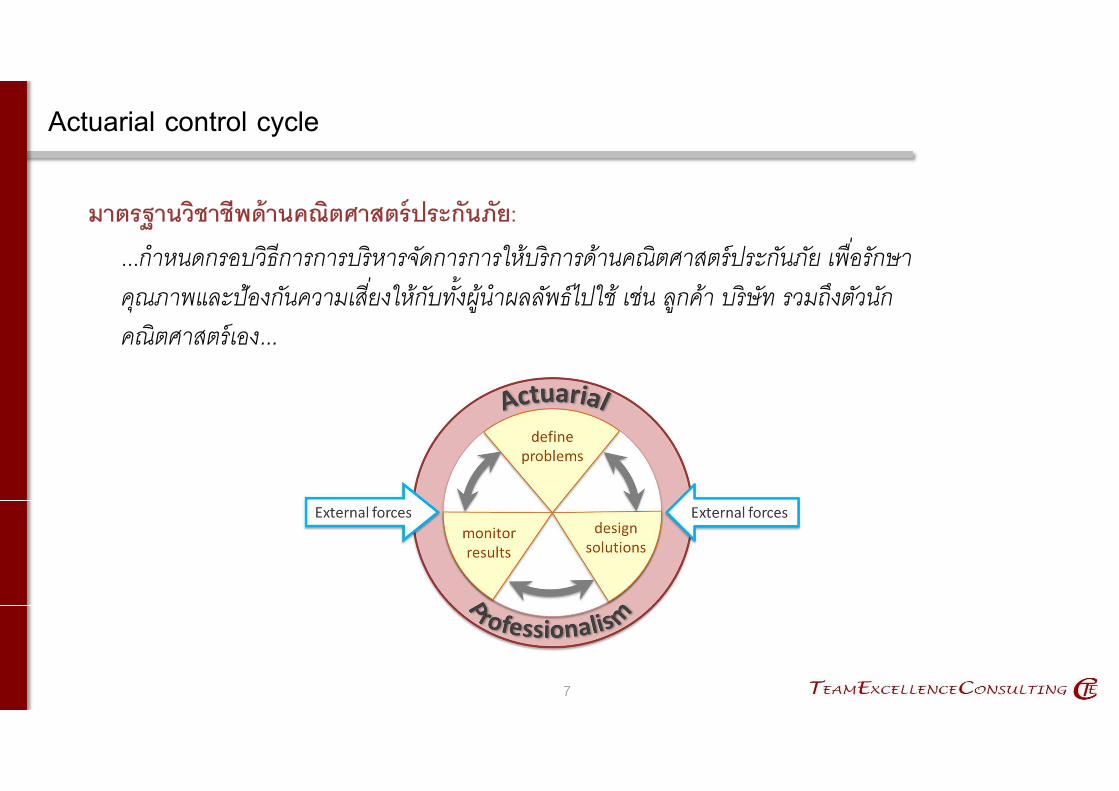

Define

problems

Design

solutions

Monitor

results

External forces External forces

ระบปญหา

ออกแบบวธแกปญหา

เฝาระวง

Actuarial control cycle

5

ปญหา:

วธแกปญหา:

...แตอยางไรกตาม ทกวธยอมมความเส:ยงท:ฝงอยภายใน ทาใหนกคณตศาสตรตองมการเฝาระวงความเส:ยงน 3นๆ...

ลดความผนผวนของงบกาไรขาดทนอนเน:องมาจากการจายเงนผลประโยชนเกษยณอายของพนกงาน

ต 3งเงนสารอง และตดจากเงนสารองเม:อจายจรงเน:องจากในปจจบน ปญหาน 3มวธแกปญหาท:ยอมรบกนในระดบสากลอยแลว (standard of practice) กคอ มาตรฐานการบญชไทย ฉบบท: 19 ทาใหเราสามารถนาวธน 3มาใชได

Actuarial control cycle

6

มความเขาใจอยางถองแทและประสบการณท:เพยงพอในวธการแกปญหาท:เอามาใชเพ:อท:จะประเมนความเส:ยงท:อาจจะเกดข 3น พรอมท 3งจดต 3งระบบควบคมปองกนความเส:ยงน 3น เชน

• วธคานวณตองใชขอมลรายคน โดยเฉพาะเงนเดอน ทาใหเกดความเส"ยงท"ขอมลจะร"วไหลโดยไมไดต'งใจ• สมมตฐานอตราข'นเงนเดอนโดยสวนใหญเปนแบบกลม อาจจะทาใหการต'งเงนสารองไมเพยงพอได ถามการปรบ

ฐานเงนเดอนของผบรหารระดบสง• ราคาทองคาท"มการเพ"มข'นอยางมากในปจจบน ทาใหหน'สนท"ต'งไวไมเพยงพอตอการนาไปซ'อทองรปพรรณมาให

พนกงาน• การเปล"ยนแปลงอตราผลตอบแทนพนธบตรรฐบาล ทาใหมลคายตธรรม (fair value) ของหน'สนน'เปล"ยนแปลงไป

การเฝาระวง:

Actuarial control cycle

7

มาตรฐานวชาชพดานคณตศาสตรประกนภย:...กาหนดกรอบวธการการบรหารจดการการใหบรการดานคณตศาสตรประกนภย เพ"อรกษาคณภาพและปองกนความเส"ยงใหกบท'งผนาผลลพธไปใช เชน ลกคา บรษท รวมถงตวนกคณตศาสตรเอง...

8

การประเมนผลประโยชนพนกงาน

วธคดลดแตละหนวยทLประมาณการไว(Projected Unit Credit : PUC)

TAS19 TFRS for SMEs

วธคดลดแตละหนวยทLประมาณการไว(Projected Unit Credit : PUC)

หรอ

วธการคานวณอยางงาย(Simplified Calculation)

วธการคานวณสาหรบกจการขนาดกลางและขนาดยอม

9

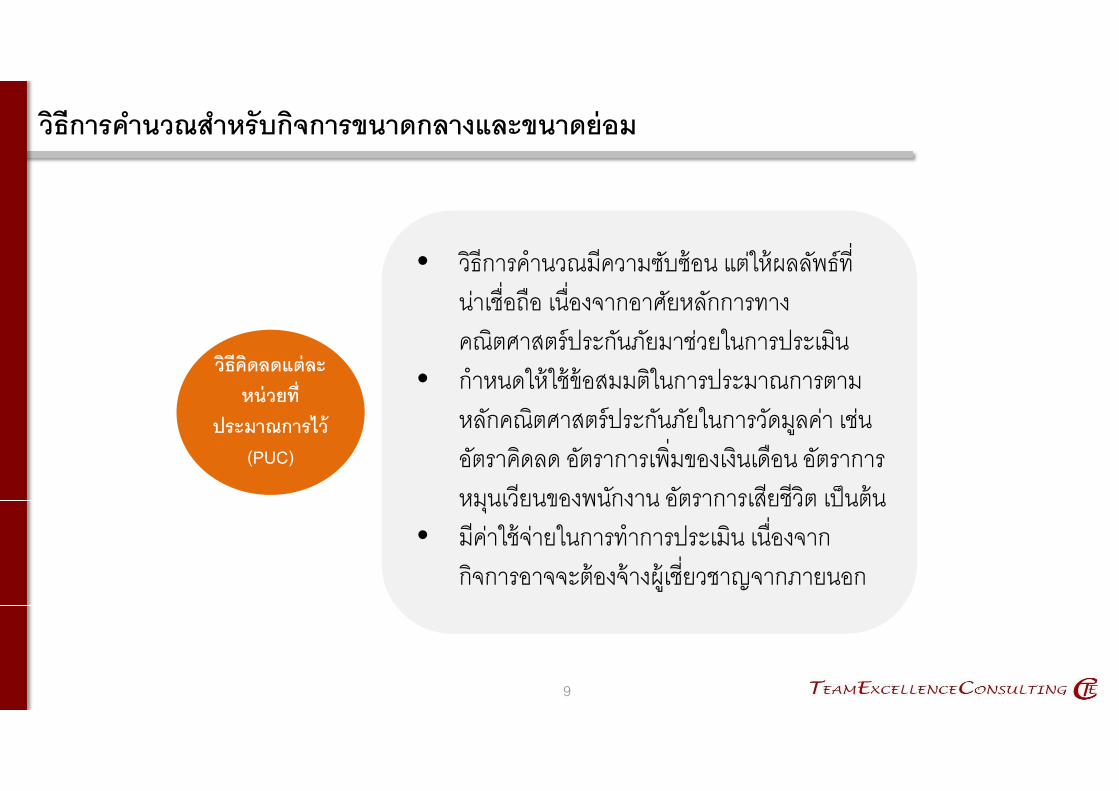

• วธการคานวณมความซบซอน แตใหผลลพธท:นาเช:อถอ เน:องจากอาศยหลกการทางคณตศาสตรประกนภยมาชวยในการประเมน

• กาหนดใหใชขอสมมตในการประมาณการตามหลกคณตศาสตรประกนภยในการวดมลคา เชน อตราคดลด อตราการเพ:มของเงนเดอน อตราการหมนเวยนของพนกงาน อตราการเสยชวต เปนตน

• มคาใชจายในการทาการประเมน เน:องจากกจการอาจจะตองจางผ เช:ยวชาญจากภายนอก

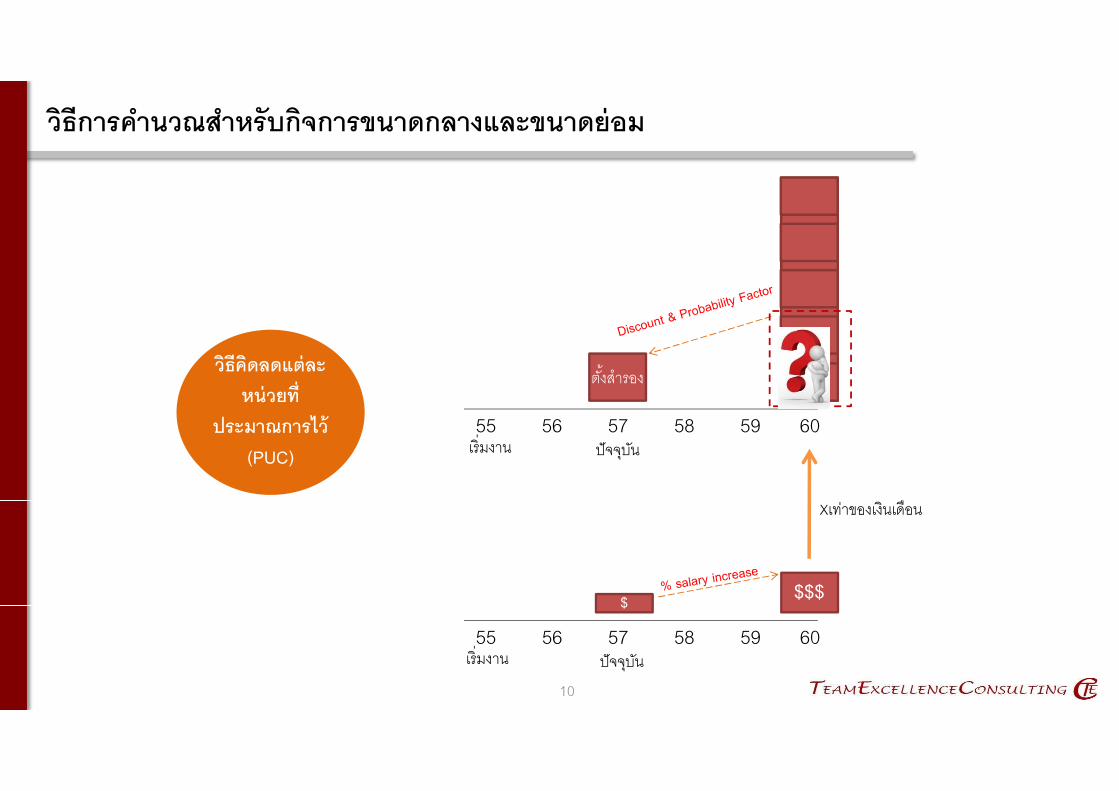

วธคดลดแตละหนวยทL

ประมาณการไว(PUC)

วธการคานวณสาหรบกจการขนาดกลางและขนาดยอม

10

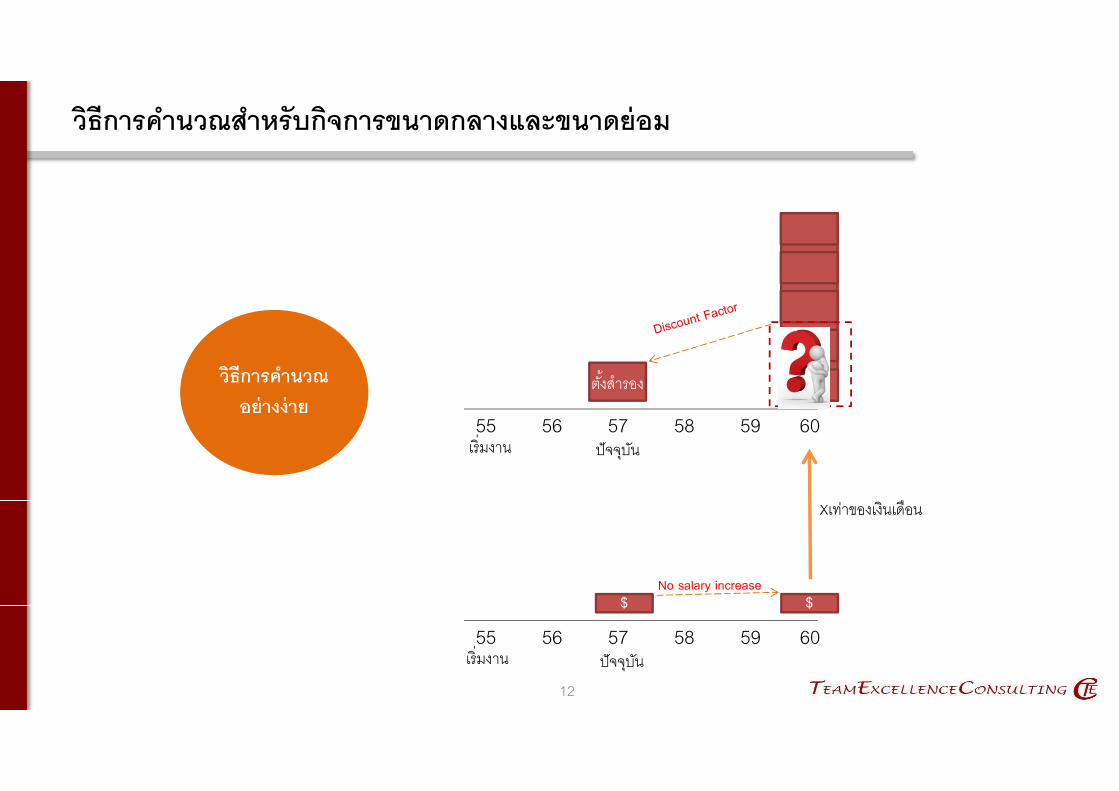

$ $$$

Xเทาของเงนเดอน

55 5756 5958 60เร:มงาน ปจจบน

5755 56 5958 60เร:มงาน ปจจบน

ต 3งสารองวธคดลดแตละ

หนวยทLประมาณการไว

(PUC)

วธการคานวณสาหรบกจการขนาดกลางและขนาดยอม

11

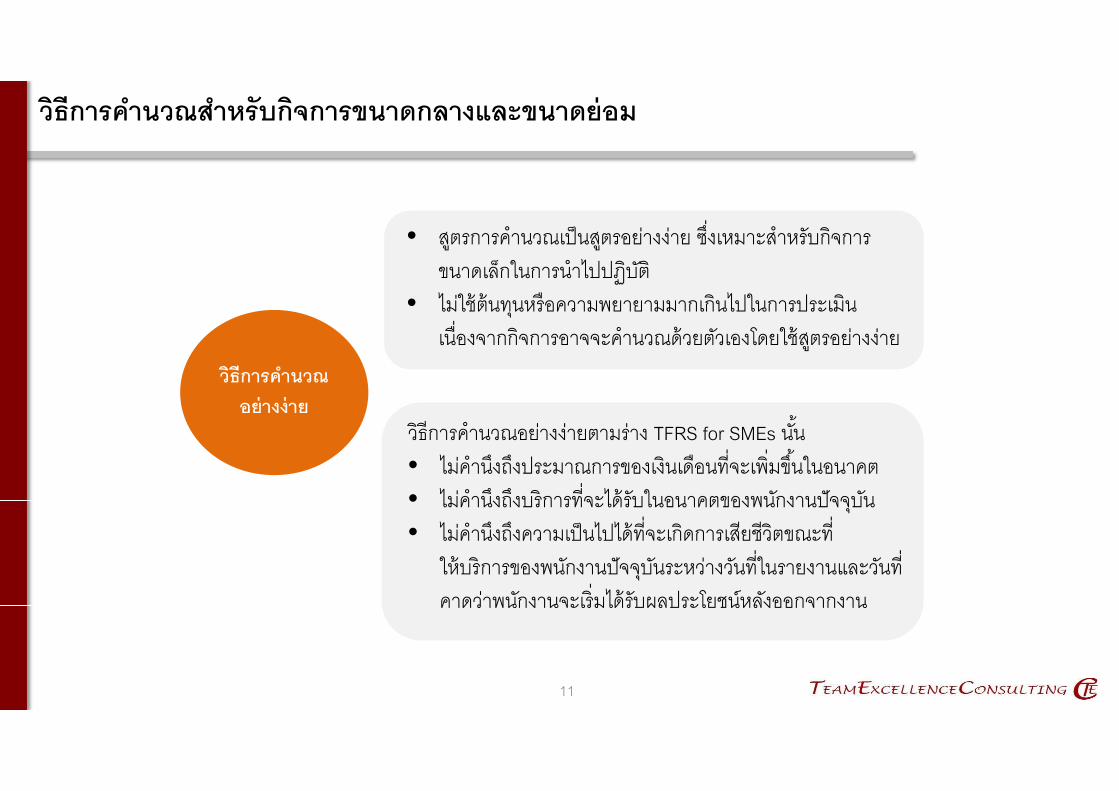

• สตรการคานวณเปนสตรอยางงาย ซ:งเหมาะสาหรบกจการขนาดเลกในการนาไปปฏบต

• ไมใชตนทนหรอความพยายามมากเกนไปในการประเมน เน:องจากกจการอาจจะคานวณดวยตวเองโดยใชสตรอยางงาย

วธการคานวณอยางงาย

วธการคานวณอยางงายตามราง TFRS for SMEs น 3น• ไมคานงถงประมาณการของเงนเดอนท:จะเพ:มข 3นในอนาคต• ไมคานงถงบรการท:จะไดรบในอนาคตของพนกงานปจจบน• ไมคานงถงความเปนไปไดท:จะเกดการเสยชวตขณะท:

ใหบรการของพนกงานปจจบนระหวางวนท:ในรายงานและวนท:คาดวาพนกงานจะเร:มไดรบผลประโยชนหลงออกจากงาน

วธการคานวณสาหรบกจการขนาดกลางและขนาดยอม

12

$ $

Xเทาของเงนเดอน

55 5756 5958 60เร:มงาน ปจจบน

5755 56 5958 60เร:มงาน ปจจบน

ต 3งสารองวธการคานวณอยางงาย

วธการคานวณสาหรบกจการขนาดกลางและขนาดยอม

13

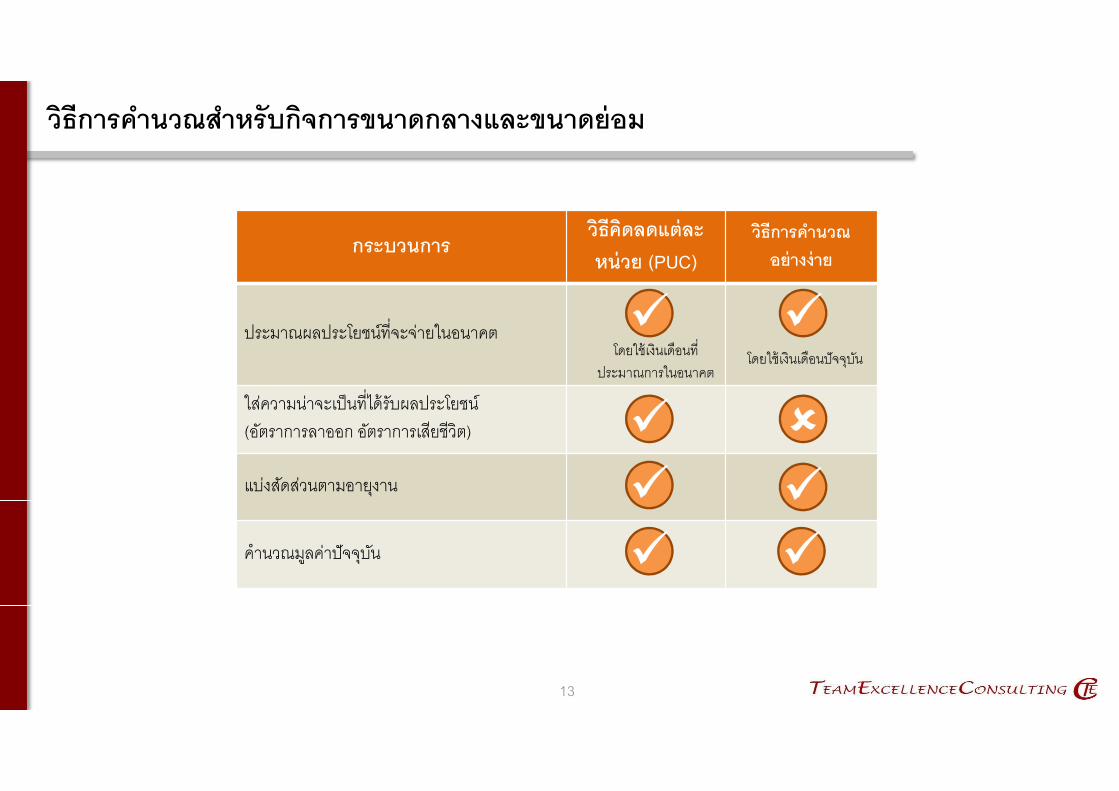

กระบวนการวธคดลดแตละหนวย (PUC)

วธการคานวณอยางงาย

ประมาณผลประโยชนท:จะจายในอนาคต

ใสความนาจะเปนท:ไดรบผลประโยชน(อตราการลาออก อตราการเสยชวต)

แบงสดสวนตามอายงาน

คานวณมลคาปจจบน

�

�

�

�

�

�

�โดยใชเงนเดอนท:

ประมาณการในอนาคต

�โดยใชเงนเดอนปจจบน

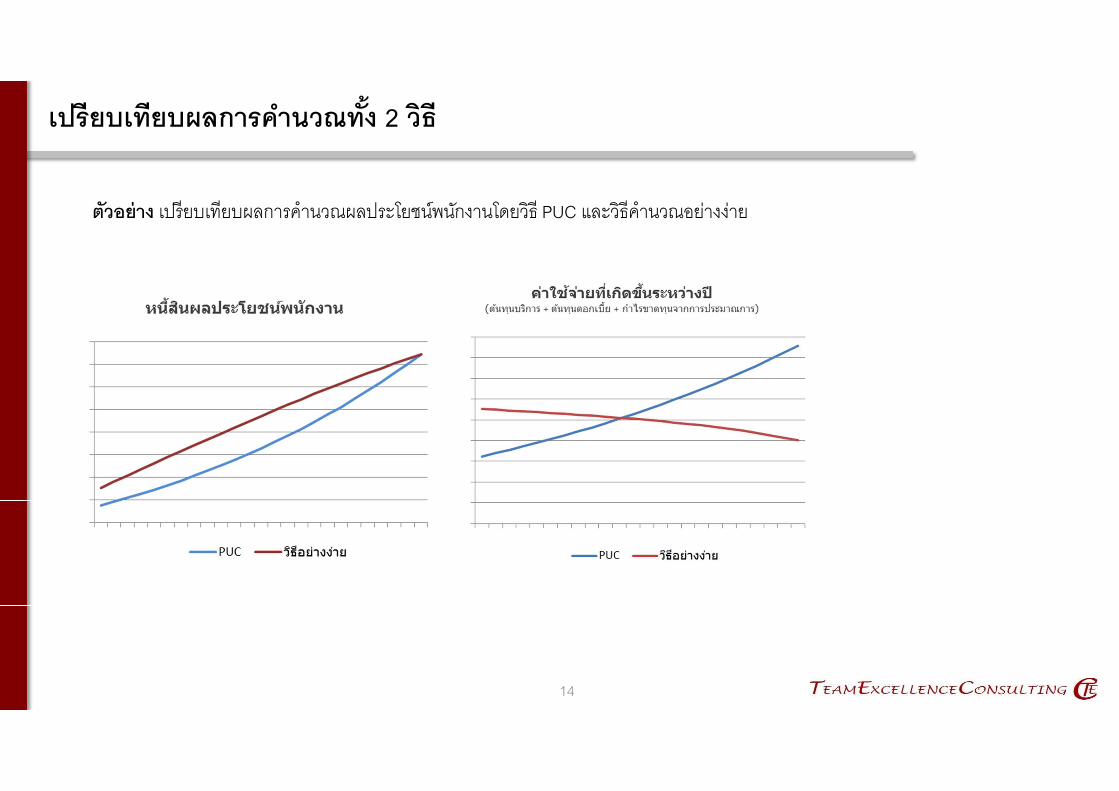

เปรยบเทยบผลการคานวณท Yง 2 วธ

14

ตวอยาง เปรยบเทยบผลการคานวณผลประโยชนพนกงานโดยวธ PUC และวธคานวณอยางงาย

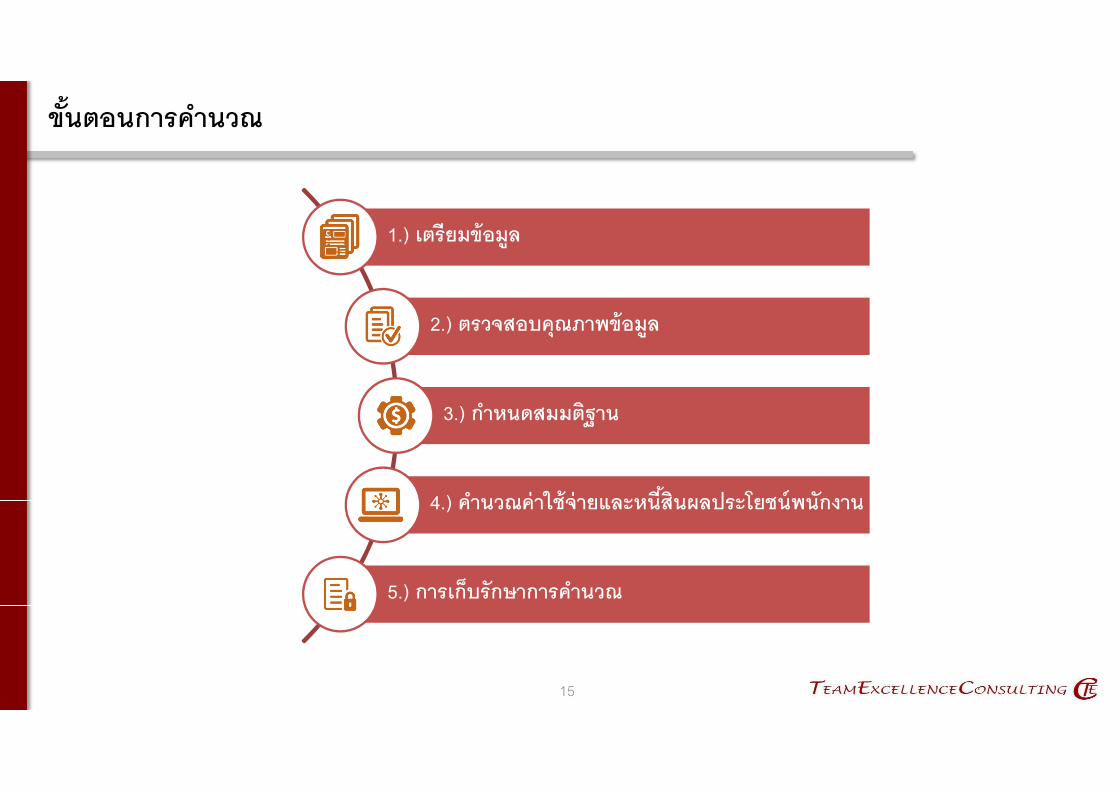

ข Yนตอนการคานวณ

15

2.) ตรวจสอบคณภาพขอมล

5.) การเกบรกษาการคานวณ

4.) คานวณคาใชจายและหน Yสนผลประโยชนพนกงาน

3.) กาหนดสมมตฐาน

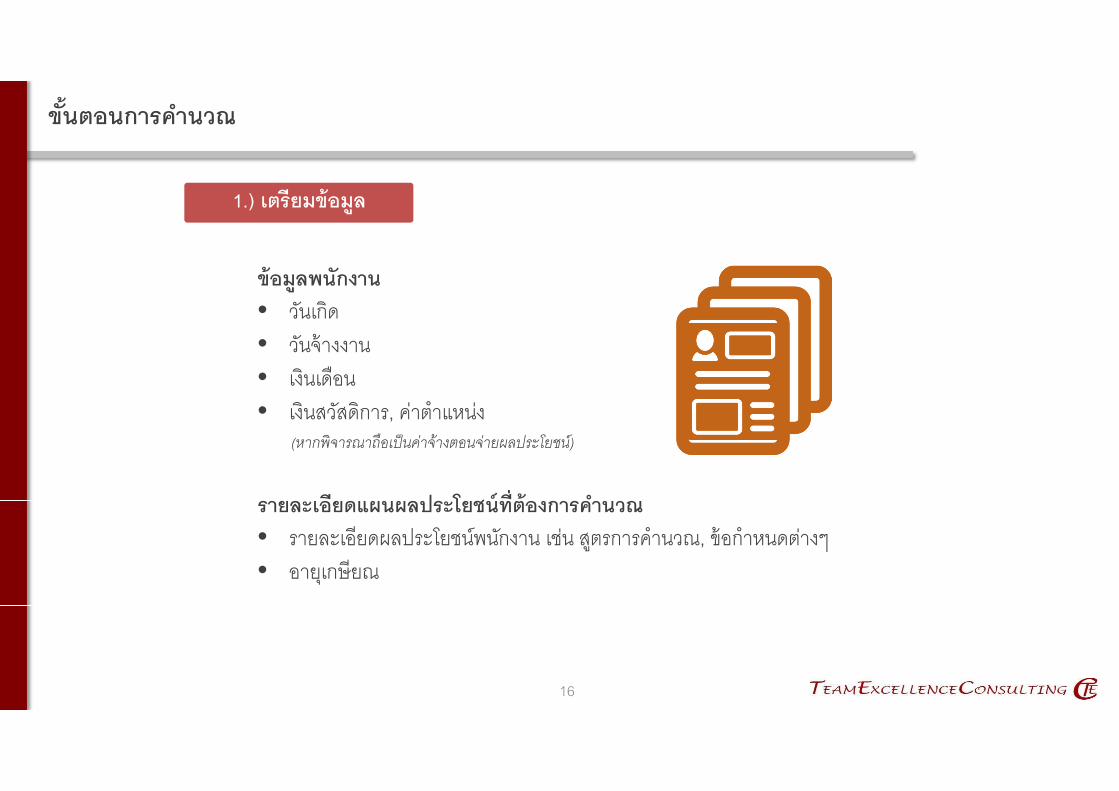

1.) เตรยมขอมล

ข Yนตอนการคานวณ

16

ขอมลพนกงาน• วนเกด• วนจางงาน• เงนเดอน• เงนสวสดการ, คาตาแหนง

(หากพจารณาถอเปนคาจางตอนจายผลประโยชน)

รายละเอยดแผนผลประโยชนทLตองการคานวณ• รายละเอยดผลประโยชนพนกงาน เชน สตรการคานวณ, ขอกาหนดตางๆ

• อายเกษยณ

1.) เตรยมขอมล

17

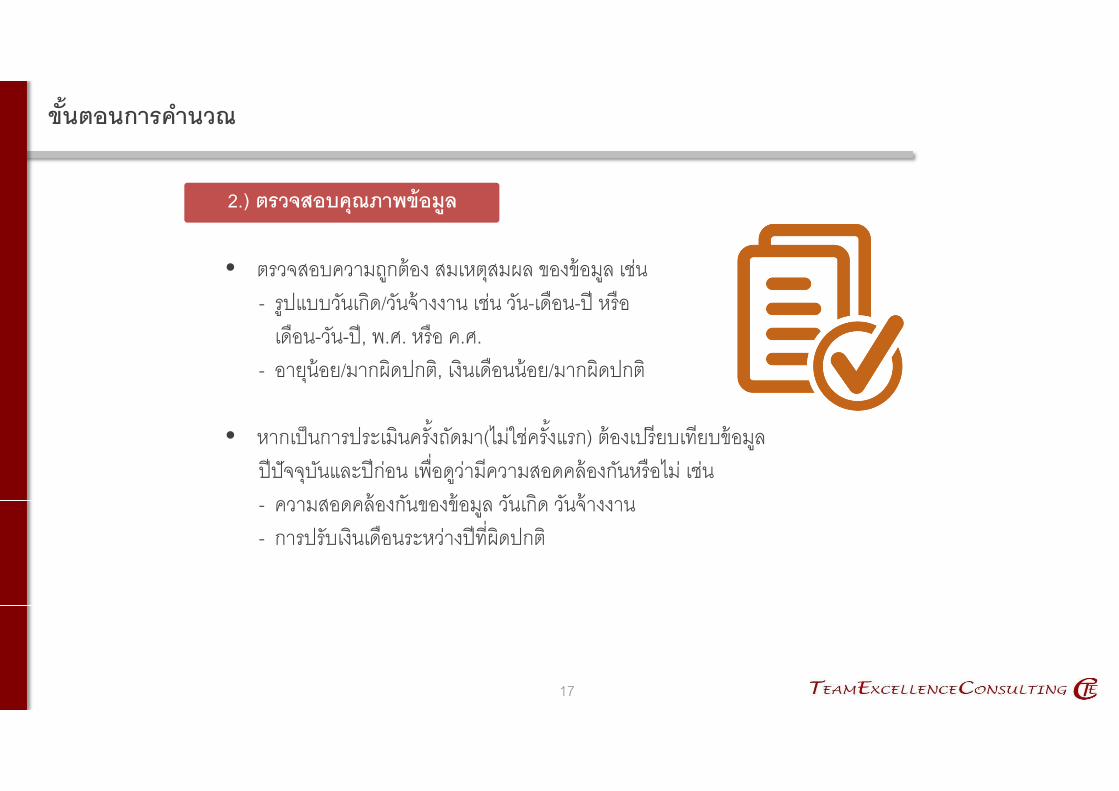

• ตรวจสอบความถกตอง สมเหตสมผล ของขอมล เชน - รปแบบวนเกด/วนจางงาน เชน วน-เดอน-ป หรอ

เดอน-วน-ป, พ.ศ. หรอ ค.ศ.- อายนอย/มากผดปกต, เงนเดอนนอย/มากผดปกต

• หากเปนการประเมนคร 3งถดมา(ไมใชคร 3งแรก) ตองเปรยบเทยบขอมลปปจจบนและปกอน เพ:อดวามความสอดคลองกนหรอไม เชน- ความสอดคลองกนของขอมล วนเกด วนจางงาน - การปรบเงนเดอนระหวางปท:ผดปกต

ข Yนตอนการคานวณ

2.) ตรวจสอบคณภาพขอมล

18

เน:องจากการประเมนผลประโยชนพนกงานตองอาศยมมมองในการวดมลคาในอนาคต ดงน 3น มาตฐานการบญชฉบบท: 19 จงมแนวทางปฏบตสาหรบการกาหนดขอสมมตฐานในการประเมนผลประโยชนพนกงาน ดงน 3

• นกคณตศาสตรประกนภยเปนผใหคาแนะนาได แตกจการเปนเจาของสมมตฐาน• ตองเปนการประมาณการท:ดท:สดของกจการ (An enterprise’s best estimates) ในการวด

มลคาในอนาคต โดย- เปนสมมตฐานท"ใชในระยะยาว (Long term perspective) - เปนสมมตฐานท"ถกกาหนดโดยไมมความเอนเอยง - เปนสมมตฐาน ณ วนท"ทาการประเมน และออกรายงาน

ข Yนตอนการคานวณ

3.) กาหนดสมมตฐาน

19

ข Yนตอนการคานวณ

3.) กาหนดสมมตฐาน

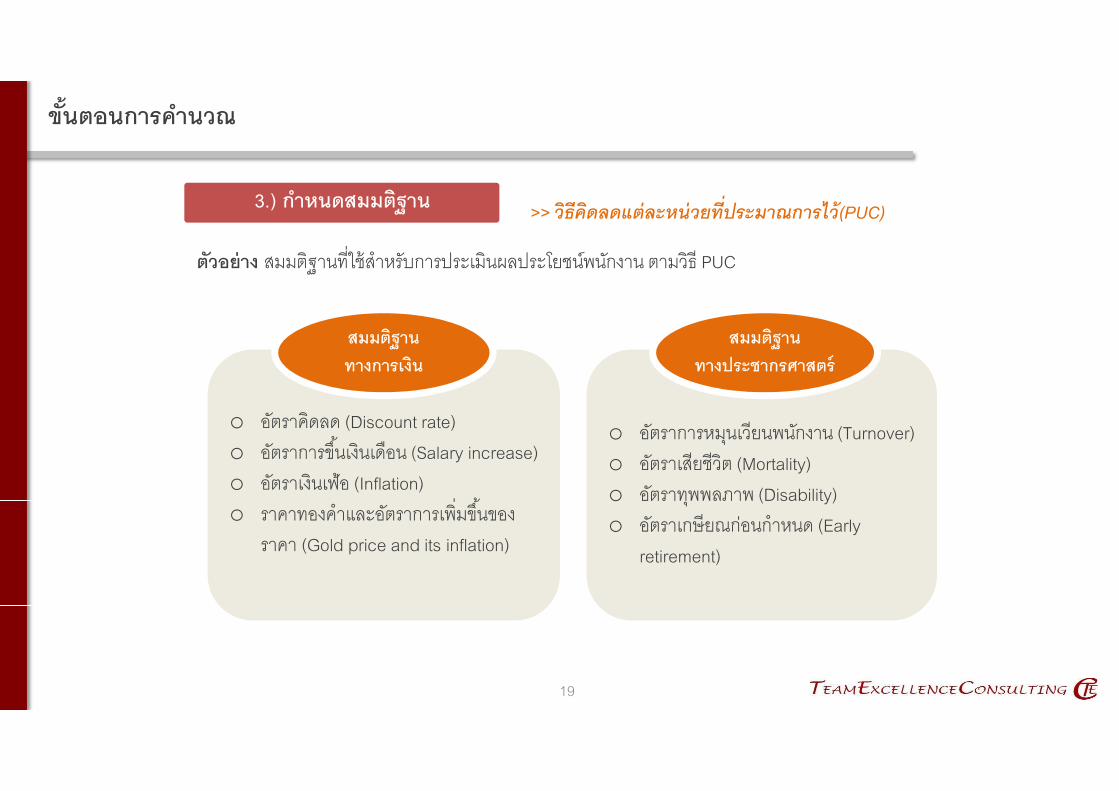

o อตราคดลด (Discount rate)o อตราการข 3นเงนเดอน (Salary increase)o อตราเงนเฟอ (Inflation)o ราคาทองคาและอตราการเพ:มข 3นของ

ราคา (Gold price and its inflation)

สมมตฐานทางการเงน

o อตราการหมนเวยนพนกงาน (Turnover)o อตราเสยชวต (Mortality)o อตราทพพลภาพ (Disability)o อตราเกษยณกอนกาหนด (Early

retirement)

สมมตฐานทางประชากรศาสตร

ตวอยาง สมมตฐานท:ใชสาหรบการประเมนผลประโยชนพนกงาน ตามวธ PUC

>> วธคดลดแตละหนวยท�ประมาณการไว(PUC)

20

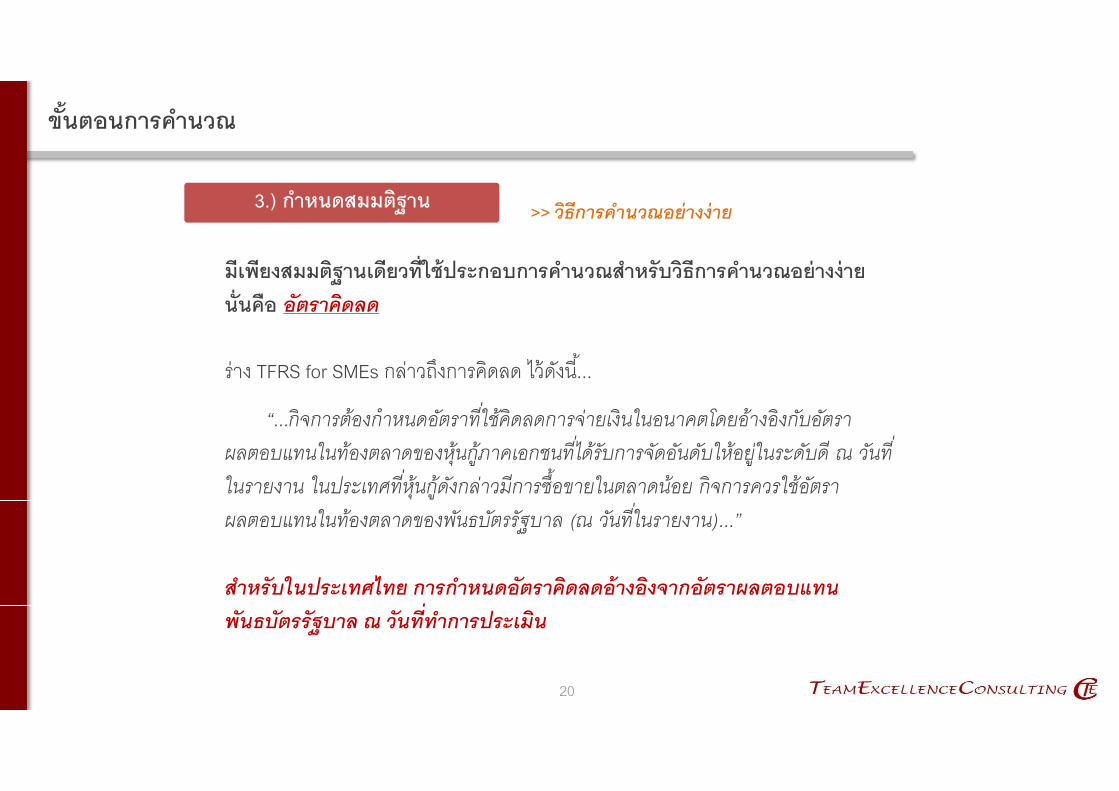

มเพยงสมมตฐานเดยวทLใชประกอบการคานวณสาหรบวธการคานวณอยางงาย นLนคอ อตราคดลด

ราง TFRS for SMEs กลาวถงการคดลด ไวดงน 3...

“...กจการตองกาหนดอตราท"ใชคดลดการจายเงนในอนาคตโดยอางองกบอตราผลตอบแทนในทองตลาดของหนกภาคเอกชนท"ไดรบการจดอนดบใหอยในระดบด ณ วนท"ในรายงาน ในประเทศท"หนกดงกลาวมการซ'อขายในตลาดนอย กจการควรใชอตราผลตอบแทนในทองตลาดของพนธบตรรฐบาล (ณ วนท"ในรายงาน)...”

สาหรบในประเทศไทย การกาหนดอตราคดลดอางองจากอตราผลตอบแทนพนธบตรรฐบาล ณ วนท�ทาการประเมน

ข Yนตอนการคานวณ

3.) กาหนดสมมตฐาน >> วธการคานวณอยางงาย

21

ข Yนตอนการกาหนดสมมตฐานอตราคดลด

• ข 3นแรกตองคานวณหา Duration (ระยะเวลาเฉล:ยของภาระผกพนผลประโยชน)

วธคานวณหา Duration อยางงายDuration = ผลรวม (อายเกษยณ – อายตวพนกงาน) ของพนกงานท 3งหมด

จานวนพนกงานท 3งหมด

• นา Duration ทไดไปเทยบกบอายพนธบตรรฐบาลท:มระยะเวลาเทากน แลวดอตราผลตอบแทน โดยสามารถเขาไปเชคขอมลอตราผลตอบแทนพนธบตรรฐบาลไดจาก website ของสมาคมตลาดตราสารหน 3ไทย www.thaibma.or.th

ข Yนตอนการคานวณ

3.) กาหนดสมมตฐาน >> วธการคานวณอยางงาย

22

ข Yนตอนการคานวณ

3.) กาหนดสมมตฐาน

23

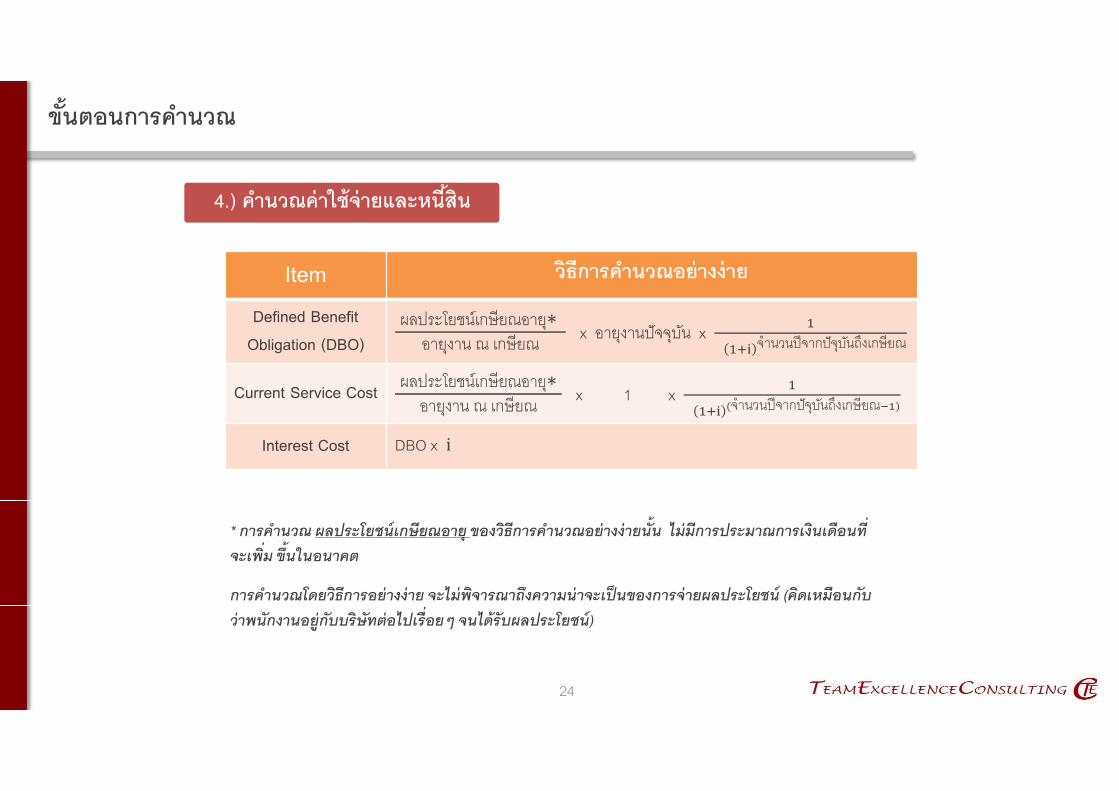

ข Yนตอนการคานวณ

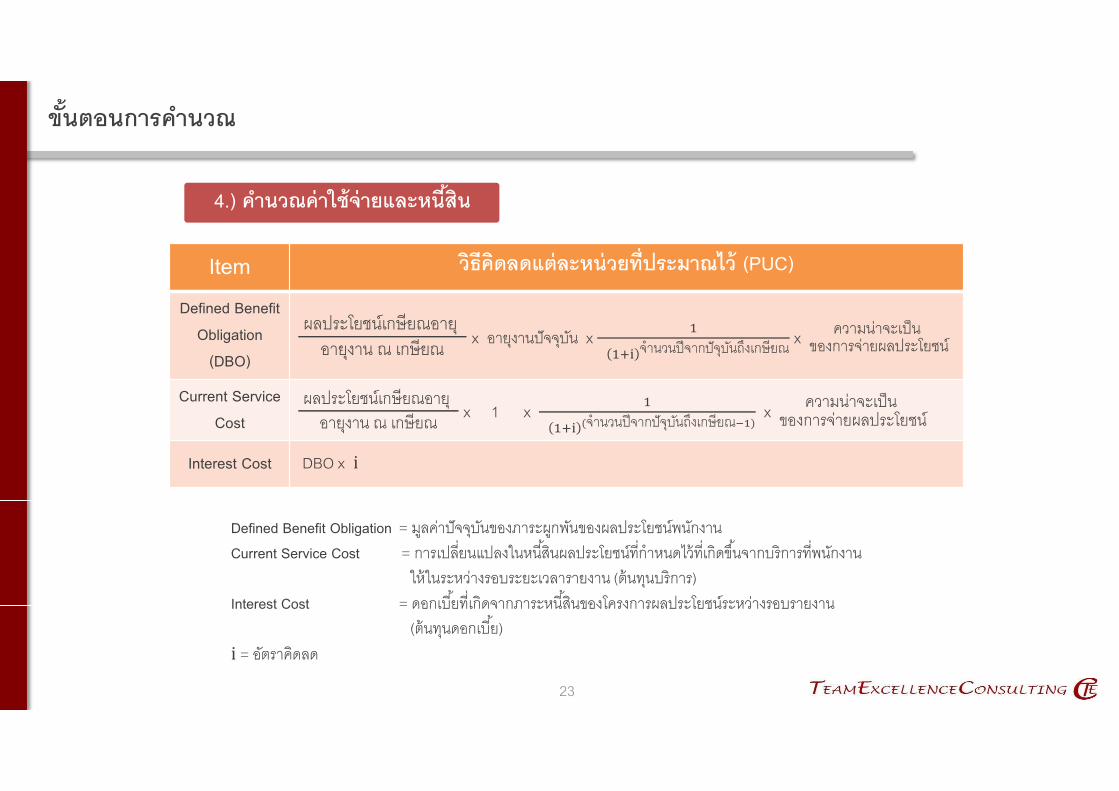

Item วธคดลดแตละหนวยทLประมาณไว (PUC)

Defined BenefitObligation

(DBO)

ผลประโยชนเกษยณอาย อายงาน ณ เกษยณ x อายงานปจจบน x �

��� จานวนปจากปจบนถงเกษยณ x ความนาจะเปน ของการจายผลประโยชน

Current Service Cost

ผลประโยชนเกษยณอาย อายงาน ณ เกษยณ x 1 x �

��� �จานวนปจากปจบนถงเกษยณ���x ความนาจะเปน

ของการจายผลประโยชน

Interest Cost DBO x i

Defined Benefit Obligation = มลคาปจจบนของภาระผกพนของผลประโยชนพนกงานCurrent Service Cost = การเปล:ยนแปลงในหน 3สนผลประโยชนท:กาหนดไวท:เกดข 3นจากบรการท:พนกงาน

ใหในระหวางรอบระยะเวลารายงาน (ตนทนบรการ)Interest Cost = ดอกเบ 3ยท:เกดจากภาระหน 3สนของโครงการผลประโยชนระหวางรอบรายงาน

(ตนทนดอกเบ 3ย)i = อตราคดลด

4.) คานวณคาใชจายและหน Yสน

24

ข Yนตอนการคานวณ

Item วธการคานวณอยางงาย

Defined BenefitObligation (DBO)

ผลประโยชนเกษยณอาย∗ อายงาน ณ เกษยณ x อายงานปจจบน x �

��� จานวนปจากปจบนถงเกษยณ

Current Service Cost ผลประโยชนเกษยณอาย∗อายงาน ณ เกษยณ x 1 x �

��� �จานวนปจากปจบนถงเกษยณ���

Interest Cost DBO x i

* การคานวณ ผลประโยชนเกษยณอาย ของวธการคานวณอยางงายน4น ไมมการประมาณการเงนเดอนท�จะเพ�ม ข4นในอนาคต

การคานวณโดยวธการอยางงาย จะไมพจารณาถงความนาจะเปนของการจายผลประโยชน (คดเหมอนกบวาพนกงานอยกบบรษทตอไปเร�อยๆ จนไดรบผลประโยชน)

4.) คานวณคาใชจายและหน Yสน

25

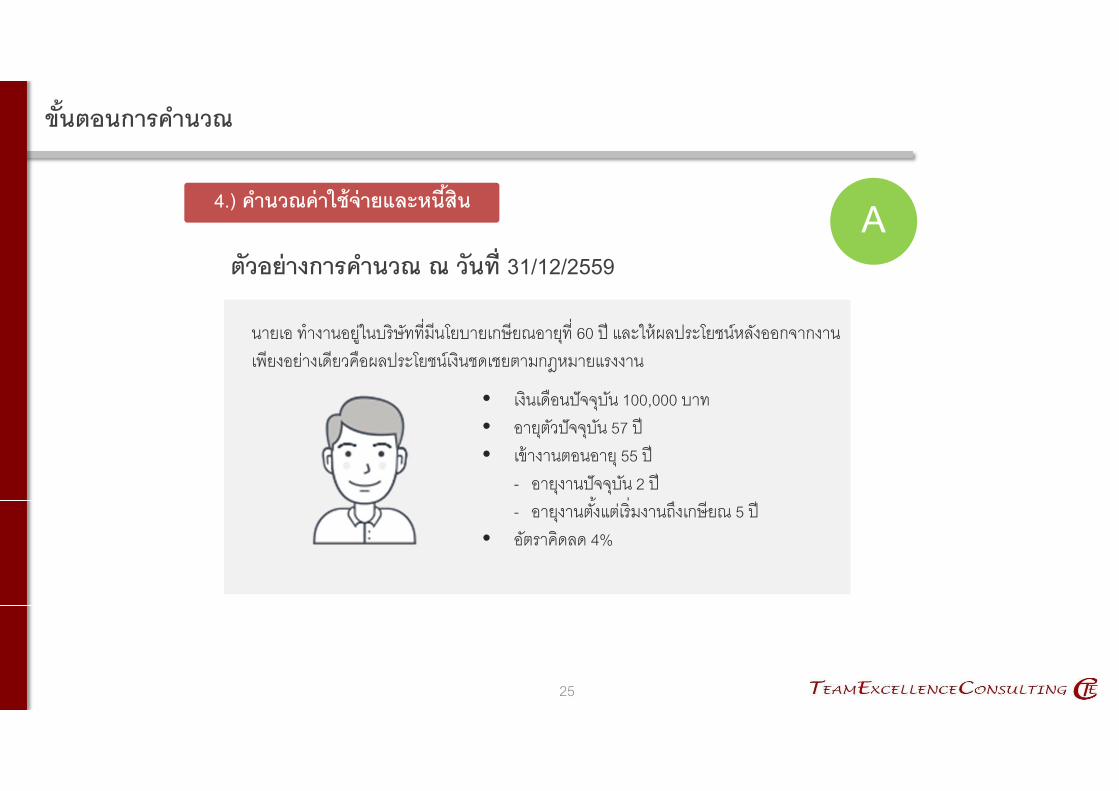

ข Yนตอนการคานวณ

ตวอยางการคานวณ ณ วนทL 31/12/2559

นายเอ ทางานอยในบรษทท:มนโยบายเกษยณอายท: 60 ป และใหผลประโยชนหลงออกจากงานเพยงอยางเดยวคอผลประโยชนเงนชดเชยตามกฎหมายแรงงาน

4.) คานวณคาใชจายและหน Yสน

• เงนเดอนปจจบน 100,000 บาท• อายตวปจจบน 57 ป• เขางานตอนอาย 55 ป

- อายงานปจจบน 2 ป- อายงานต 3งแตเร:มงานถงเกษยณ 5 ป

• อตราคดลด 4%

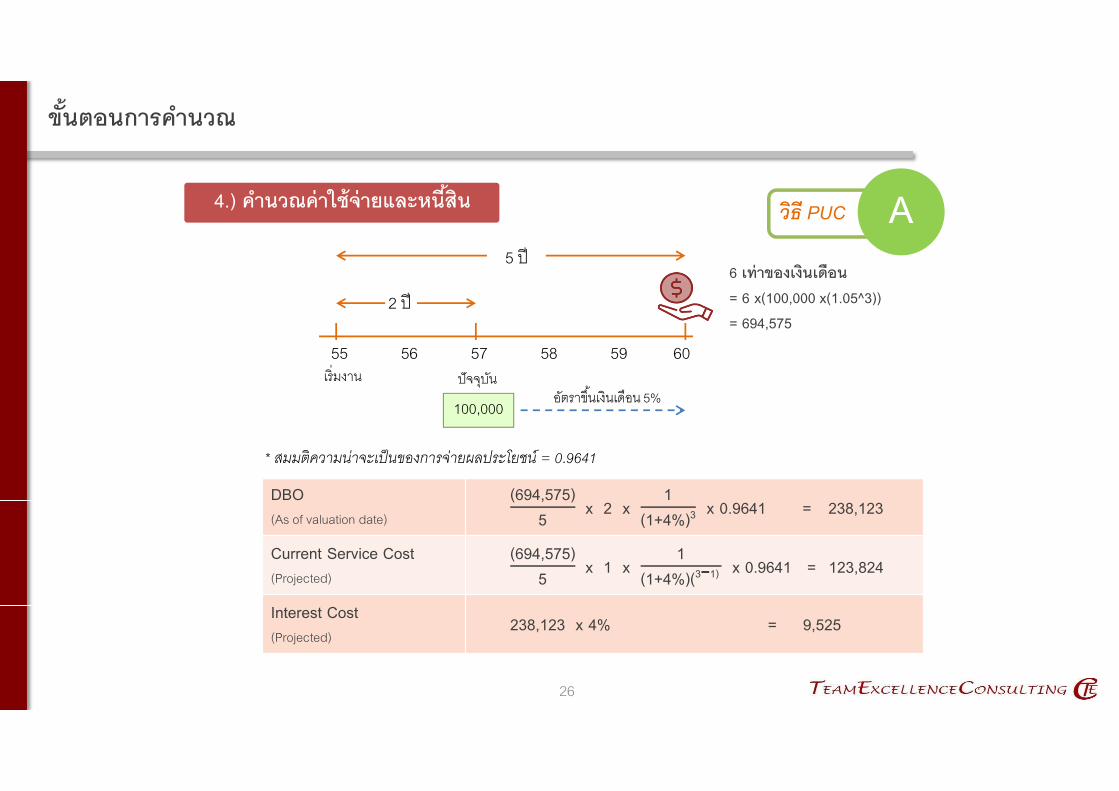

A

26

ข Yนตอนการคานวณ

55 5756 5958 60เร:มงาน ปจจบน

2 ป

5 ป6 เทาของเงนเดอน= 6 x(100,000 x(1.05^3))= 694,575

DBO(As of valuation date)

(694,575)5 x 2 x

1(1+4%)3

x 0.9641 = 238,123

Current Service Cost(Projected)

(694,575)5 x 1 x

1(1+4%)(3−1)

x 0.9641 = 123,824

Interest Cost(Projected)

238,123 x 4% = 9,525

4.) คานวณคาใชจายและหน Yสน วธ PUC A

100,000 อตราข 3นเงนเดอน 5%

* สมมตความนาจะเปนของการจายผลประโยชน = 0.9641

27

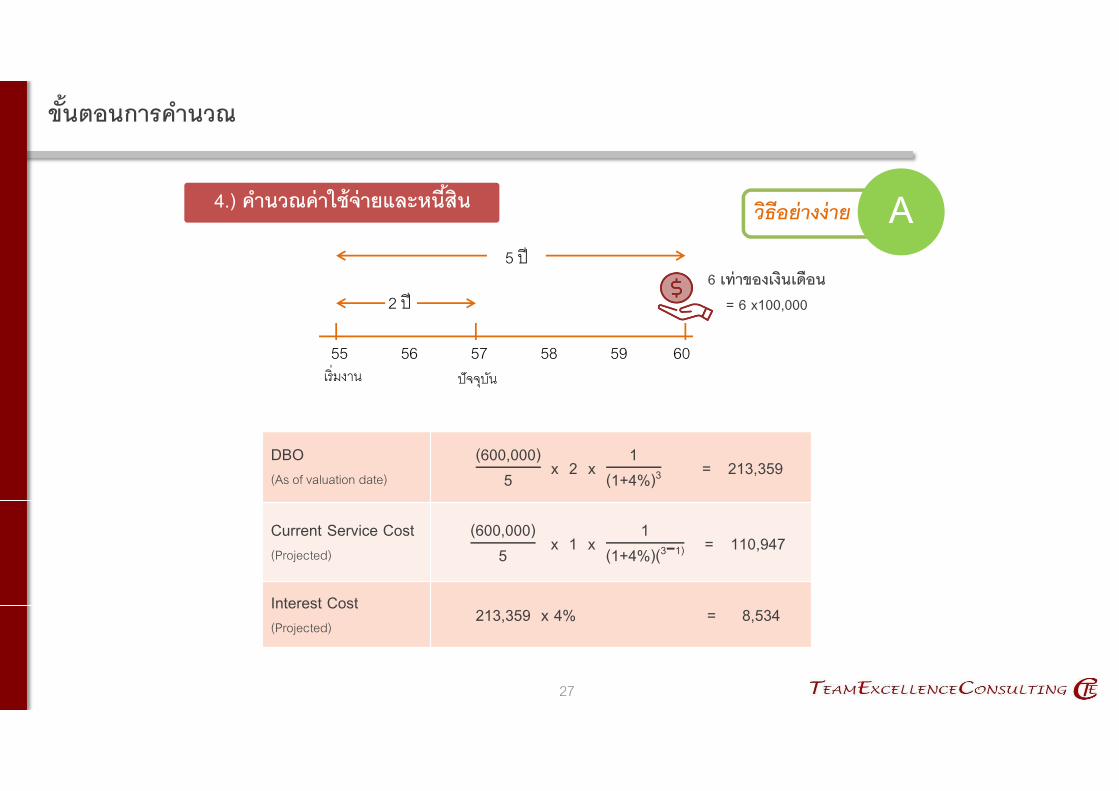

ข Yนตอนการคานวณ

55 5756 5958 60เร:มงาน ปจจบน

2 ป

5 ป6 เทาของเงนเดอน

= 6 x100,000

DBO(As of valuation date)

(600,000)5

x 2 x 1

(1+4%)3= 213,359

Current Service Cost(Projected)

(600,000)5

x 1 x 1

(1+4%)(3−1)= 110,947

Interest Cost(Projected)

213,359 x 4% = 8,534

4.) คานวณคาใชจายและหน Yสน วธอยางงาย A

28

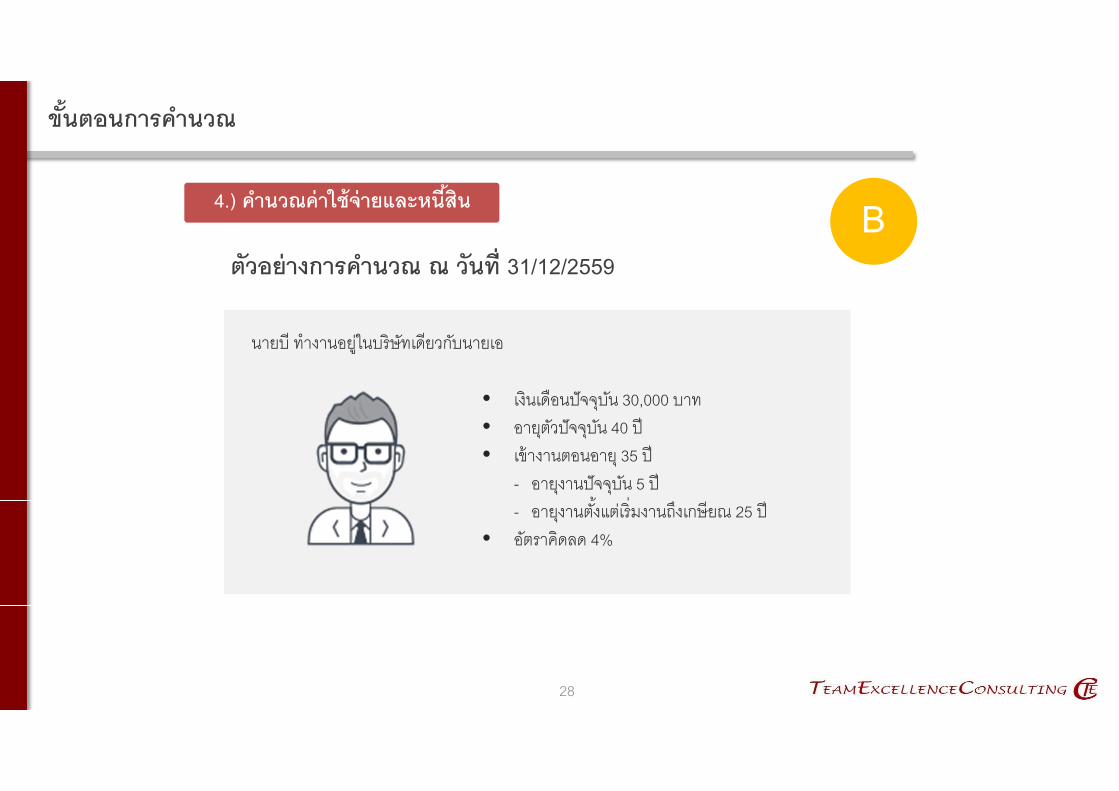

ข Yนตอนการคานวณ

ตวอยางการคานวณ ณ วนทL 31/12/2559

นายบ ทางานอยในบรษทเดยวกบนายเอ

4.) คานวณคาใชจายและหน Yสน

• เงนเดอนปจจบน 30,000 บาท• อายตวปจจบน 40 ป• เขางานตอนอาย 35 ป

- อายงานปจจบน 5 ป- อายงานต 3งแตเร:มงานถงเกษยณ 25 ป

• อตราคดลด 4%

B

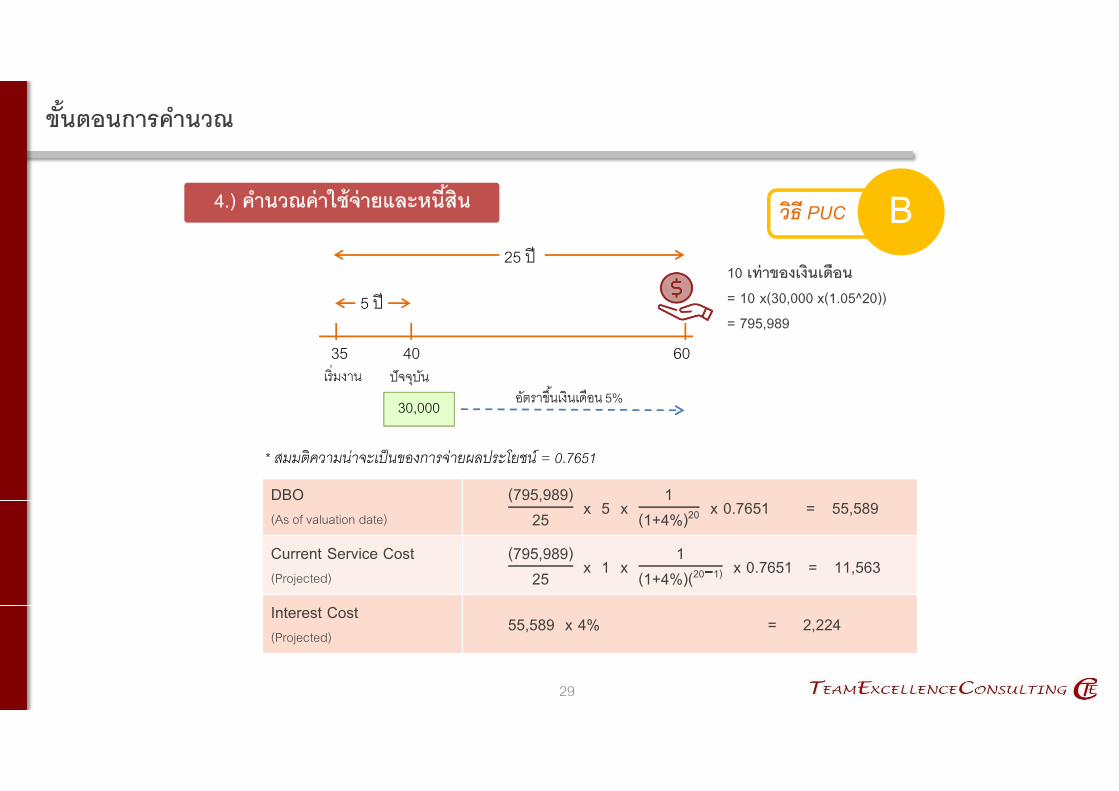

29

ข Yนตอนการคานวณ

10 เทาของเงนเดอน

= 10 x(30,000 x(1.05^20))= 795,989

DBO(As of valuation date)

(795,989)25 x 5 x

1(1+4%)20

x 0.7651 = 55,589

Current Service Cost(Projected)

(795,989)25 x 1 x

1(1+4%)(20−1)

x 0.7651 = 11,563

Interest Cost(Projected)

55,589 x 4% = 2,224

4.) คานวณคาใชจายและหน Yสน วธ PUC B

30,000 อตราข 3นเงนเดอน 5%

* สมมตความนาจะเปนของการจายผลประโยชน = 0.7651

35 40 60เร:มงาน ปจจบน

5 ป

25 ป

30

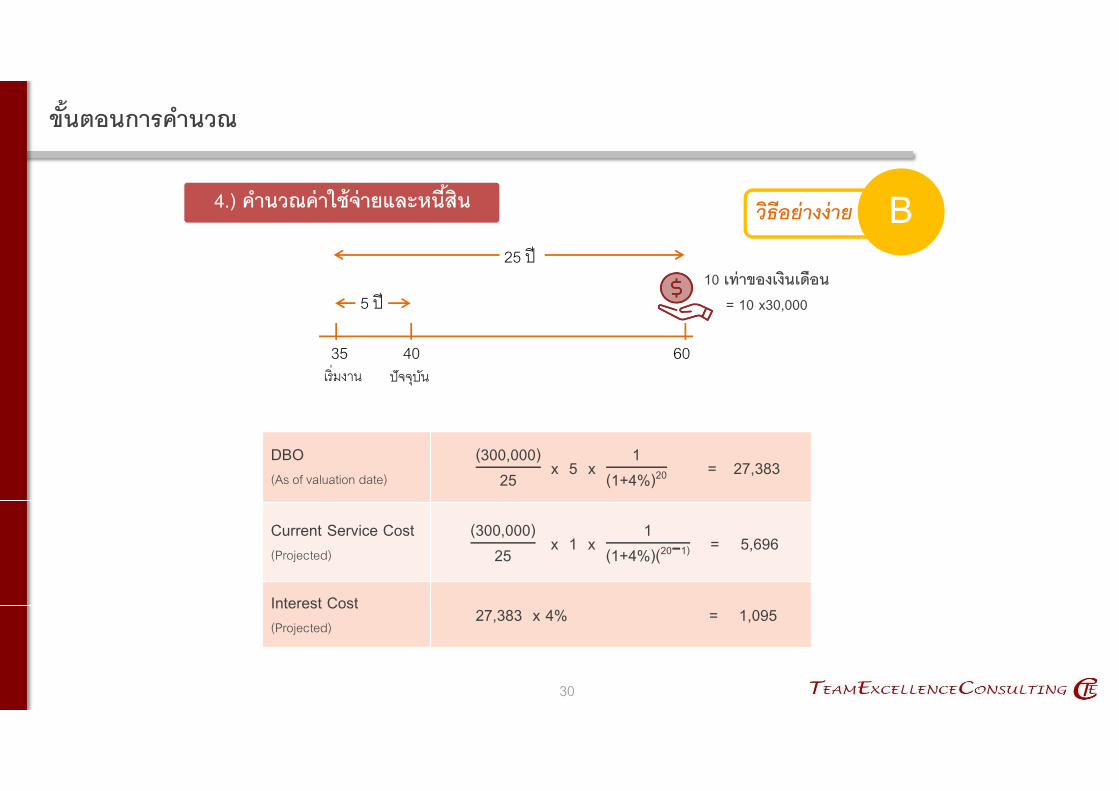

ข Yนตอนการคานวณ

35 40 60เร:มงาน ปจจบน

5 ป

25 ป10 เทาของเงนเดอน

= 10 x30,000

DBO(As of valuation date)

(300,000)25 x 5 x

1(1+4%)20= 27,383

Current Service Cost(Projected)

(300,000)25 x 1 x

1(1+4%)(20−1)= 5,696

Interest Cost(Projected)

27,383 x 4% = 1,095

4.) คานวณคาใชจายและหน Yสน วธอยางงาย B

31

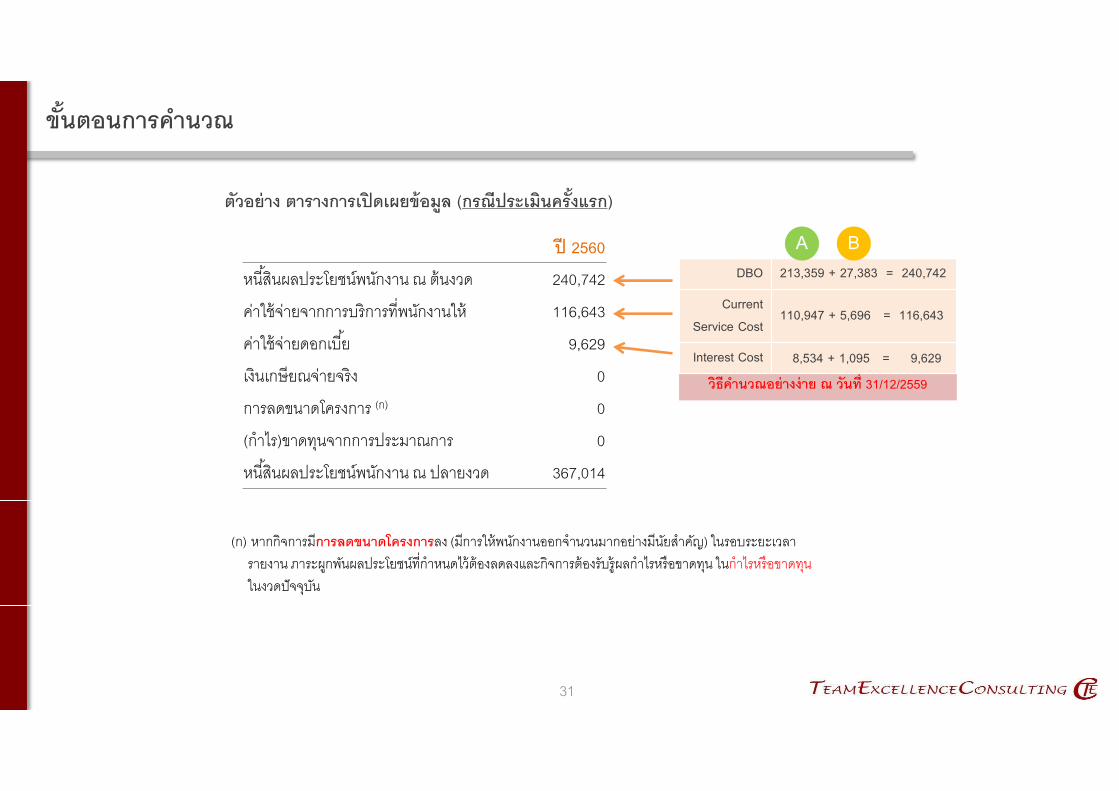

ข Yนตอนการคานวณ

ป 2560

หน 3สนผลประโยชนพนกงาน ณ ตนงวด 240,742

คาใชจายจากการบรการท:พนกงานให 116,643

คาใชจายดอกเบ 3ย 9,629

เงนเกษยณจายจรง 0

การลดขนาดโครงการ (ก) 0

(กาไร)ขาดทนจากการประมาณการ 0

หน 3สนผลประโยชนพนกงาน ณ ปลายงวด 367,014

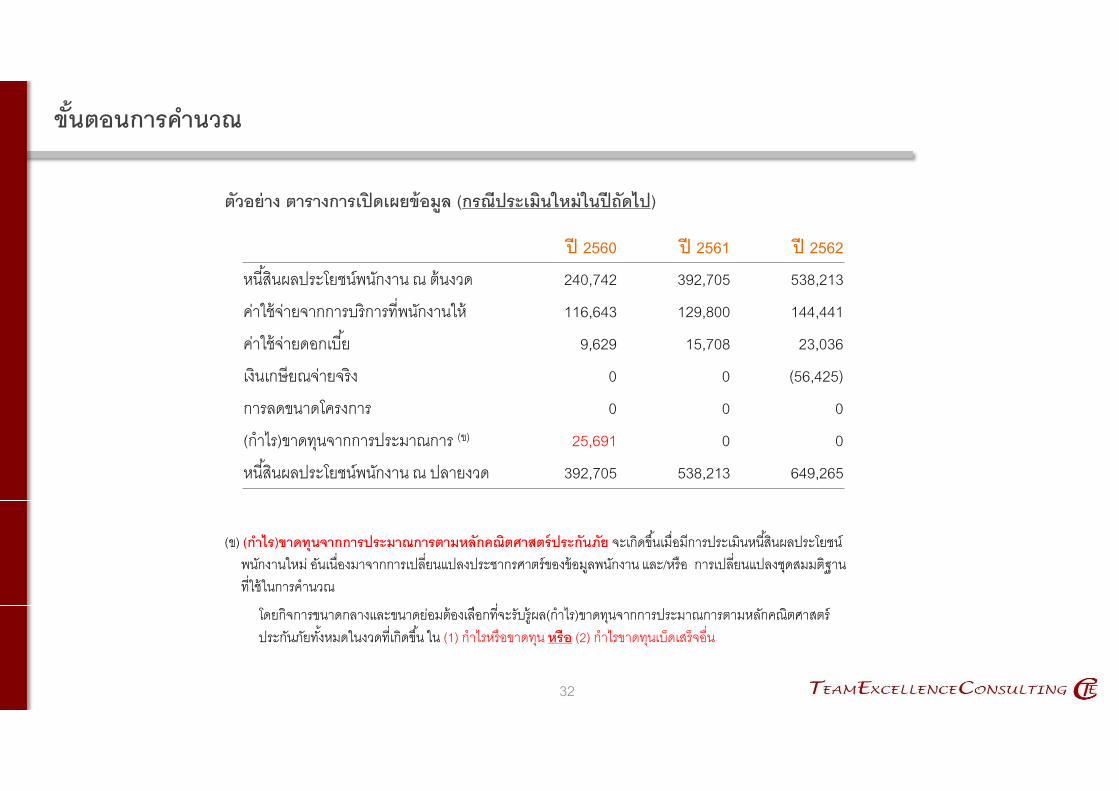

ตวอยาง ตารางการเปดเผยขอมล (กรณประเมนครYงแรก)

(ก) หากกจการมการลดขนาดโครงการลง (มการใหพนกงานออกจานวนมากอยางมนยสาคญ) ในรอบระยะเวลารายงาน ภาระผกพนผลประโยชนท:กาหนดไวตองลดลงและกจการตองรบรผลกาไรหรอขาดทน ในกาไรหรอขาดทนในงวดปจจบน

วธคานวณอยางงาย ณ วนทL 31/12/2559

DBO 213,359 + 27,383 = 240,742

Current

Service Cost110,947 + 5,696 = 116,643

Interest Cost 8,534 + 1,095 = 9,629

A B

32

ข Yนตอนการคานวณ

ตวอยาง ตารางการเปดเผยขอมล (กรณประเมนใหมในปถดไป)

ป 2560 ป 2561 ป 2562

หน 3สนผลประโยชนพนกงาน ณ ตนงวด 240,742 392,705 538,213

คาใชจายจากการบรการท:พนกงานให 116,643 129,800 144,441

คาใชจายดอกเบ 3ย 9,629 15,708 23,036

เงนเกษยณจายจรง 0 0 (56,425)

การลดขนาดโครงการ 0 0 0

(กาไร)ขาดทนจากการประมาณการ (ข) 25,691 0 0

หน 3สนผลประโยชนพนกงาน ณ ปลายงวด 392,705 538,213 649,265

(ข) (กาไร)ขาดทนจากการประมาณการตามหลกคณตศาสตรประกนภย จะเกดข 3นเม:อมการประเมนหน 3สนผลประโยชนพนกงานใหม อนเน:องมาจากการเปล:ยนแปลงประชากรศาตรของขอมลพนกงาน และ/หรอ การเปล:ยนแปลงชดสมมตฐานท:ใชในการคานวณ

โดยกจการขนาดกลางและขนาดยอมตองเลอกท:จะรบรผล(กาไร)ขาดทนจากการประมาณการตามหลกคณตศาสตรประกนภยท 3งหมดในงวดท:เกดข 3น ใน (1) กาไรหรอขาดทน หรอ (2) กาไรขาดทนเบดเสรจอ:น

33

ข Yนตอนการคานวณ

• ลอคไฟลโดยต 3งการเขารหส (Encrypt with password) (เน"องจากมขอมลเงนเดอนพนกงานรายคนซ"งเปนขอมลความลบ)

• ไมควรระบ password ลงในช:อไฟล เชน Employee Benefit Valuation File_th1234.xls

• ควร copy ผลลพธท:ไดเปน value แลวแปะเกบไวท:ใดท:หน:งเปนหลกฐาน

5.) การเกบรกษาการคานวณ

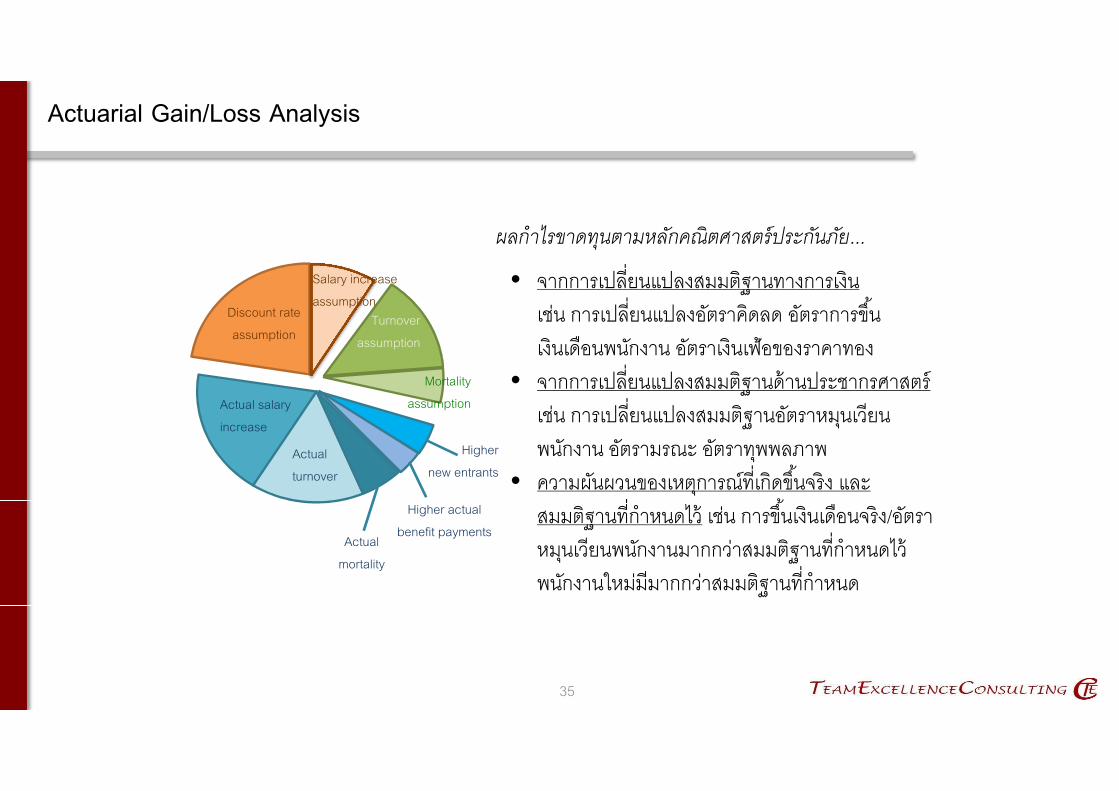

Actuarial Gain/Loss Analysis

34

++ - +

ภาระผกพนปลายป = ภาระผกพนตนป + ตนทนบรการ + ตนทนดอกเบ 3ย – ผลประโยชนท:จายจรง+ ผลกาไรขาดทนตามหลกคณตศาสตรประกนภย

Discount rate assumption

Salary increase assumption

Turnoverassumption

Actual salary increase

Actual turnover

Actual mortality

Higher benefit payments

Higher new entrants

Mortalityassumption

35

ผลกาไรขาดทนตามหลกคณตศาสตรประกนภย...

• จากการเปล:ยนแปลงสมมตฐานทางการเงนเชน การเปล:ยนแปลงอตราคดลด อตราการข 3นเงนเดอนพนกงาน อตราเงนเฟอของราคาทอง

• จากการเปล:ยนแปลงสมมตฐานดานประชากรศาสตร เชน การเปล:ยนแปลงสมมตฐานอตราหมนเวยนพนกงาน อตรามรณะ อตราทพพลภาพ

• ความผนผวนของเหตการณท:เกดข 3นจรง และ สมมตฐานท:กาหนดไว เชน การข 3นเงนเดอนจรง/อตราหมนเวยนพนกงานมากกวาสมมตฐานท:กาหนดไว พนกงานใหมมมากกวาสมมตฐานท:กาหนด

Discount rate assumption

Salary increase assumption

Turnoverassumption

Actual salary increase

Actual turnover

Actual mortality

Higher actual benefit payments

Higher new entrants

Mortalityassumption

Actuarial Gain/Loss Analysis

36

ส"งท"กจการตองเปดเผยเพ"มเตม...

• การวเคราะหความออนไหวของแตละสมมตฐาน เพ:อแสดงวา ภาระผกพนผลประโยชนน 3นเปล:ยนแปลงอยางไร เม:อสมมตฐานแตละตวมการเปล:ยนแปลงในชวงท:เปนไปไดและสมเหตสมผล

• ตองแสดงวธและสมมตฐานท:ใชในการทาการวเคราะหความออนไหว และขอจากดของวธน 3น

• การเปล:ยนแปลงจากงวดกอนของวธและสมมตฐานท:ใชในการวเคราะหความออนไหวและ เหตผลในการเปล:ยนแปลงน 3น

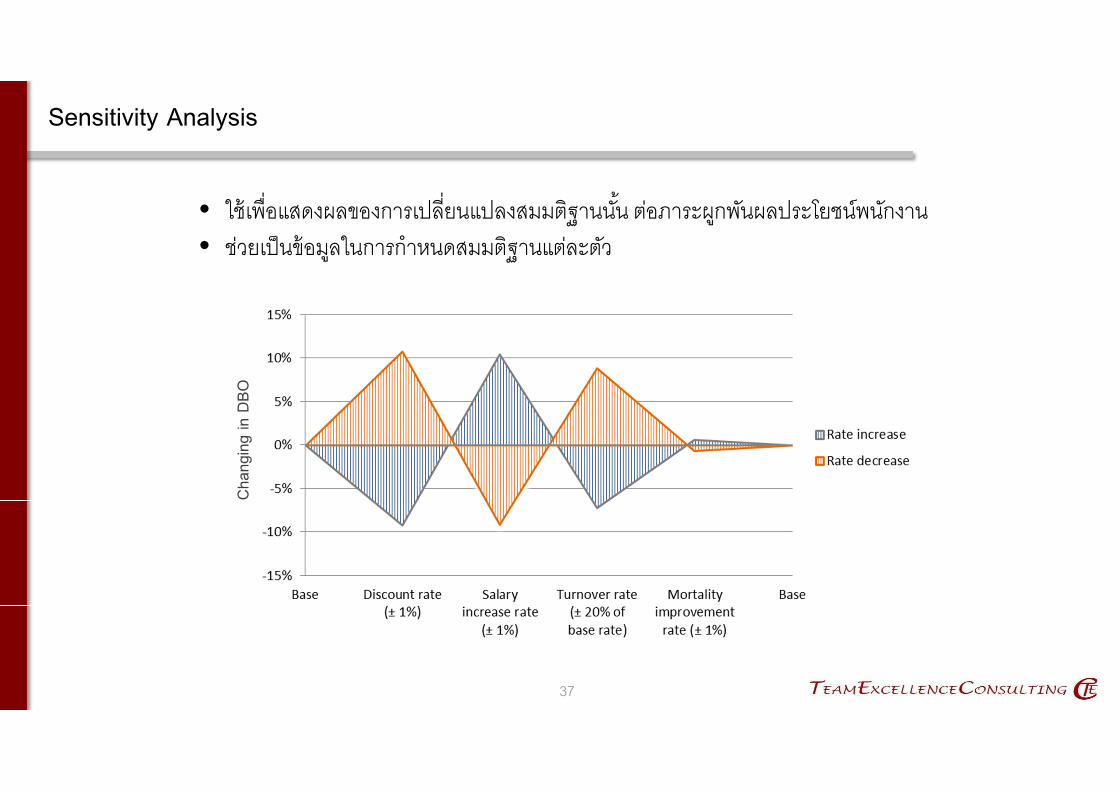

Sensitivity Analysis

Sensitivity Analysis

37

• ใชเพ:อแสดงผลของการเปล:ยนแปลงสมมตฐานน 3น ตอภาระผกพนผลประโยชนพนกงาน• ชวยเปนขอมลในการกาหนดสมมตฐานแตละตว

Chan

ging

in DB

O

38

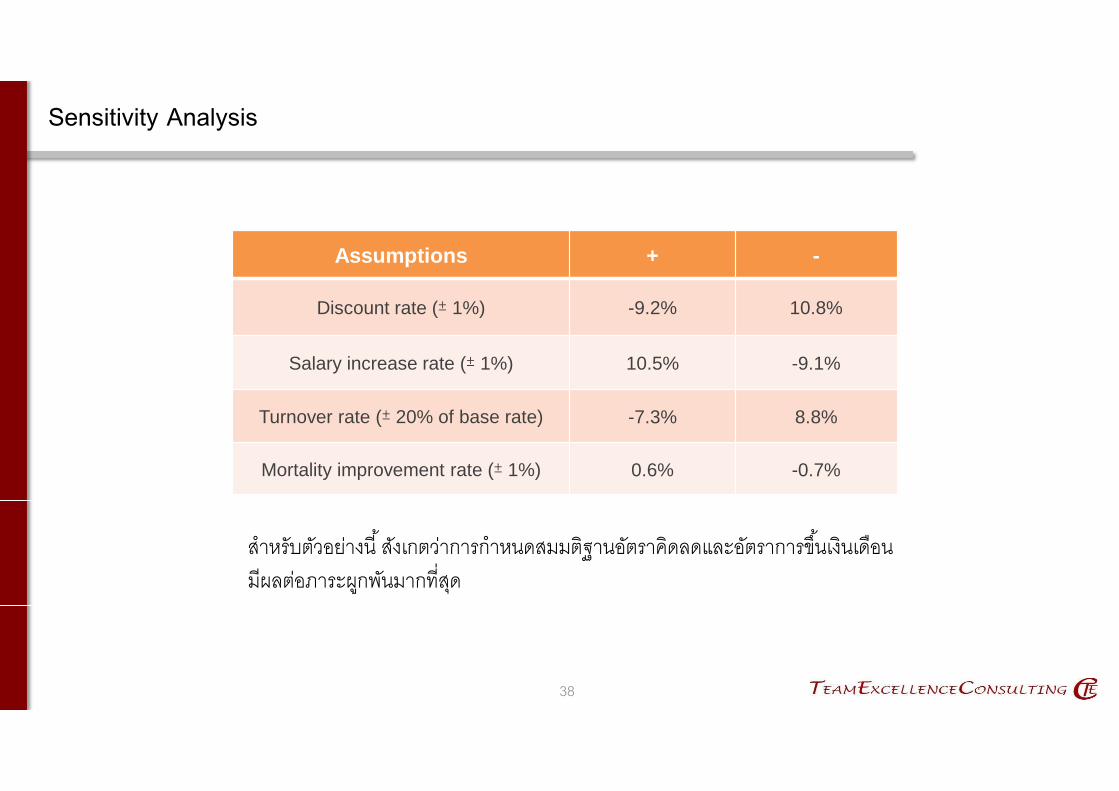

สาหรบตวอยางน 3 สงเกตวาการกาหนดสมมตฐานอตราคดลดและอตราการข 3นเงนเดอน มผลตอภาระผกพนมากท:สด

Sensitivity Analysis

Assumptions + -

Discount rate (± 1%) -9.2% 10.8%

Salary increase rate (± 1%) 10.5% -9.1%

Turnover rate (± 20% of base rate) -7.3% 8.8%

Mortality improvement rate (± 1%) 0.6% -0.7%

39

ถาม - ตอบ

Q&A

www.teamactuary.com

Thank You

![fsa imagery [Read-Only] · PDF fileObjectives of Presentation: ... FSA Imagery Requirements ... FSA Ortho Large Format FSA Ortho DOQs Small Format GIS Possible Yes Yes FAA](https://img.pdfslide.net/doc/110x75/5ab947c47f8b9ad5338dc355/fsa-imagery-read-only-of-presentation-fsa-imagery-requirements-fsa-ortho.jpg)