Embed Size (px)

Citation preview

Beteiligungsrichtlinie

Richtlinie für die Beteiligungen des Kreises Lippe

Vorbemerkungen

Der Kreis Lippe mit seinen Betrieben und Unternehmen sowie seinen Beteiligungen in

unterschiedlichen Rechtsformen bilden zwar keinen Konzern im Sinne des Handelsrechts,

jedoch faktisch ein dem gleich kommenden Verbund. Dieser Verbund dient der Erledi-

gung der dem Kreis Lippe zugewiesenen Aufgaben, wobei die Gründe für die Schaffung

der Beteiligungen vielfältig sind: Erledigung unterschiedlichster öffentlicher Aufgaben,

notwendige unternehmerische Unabhängigkeit, Risikodiversifikation, interkommunale

Kooperation oder gemischtwirtschaftliche Aufgabenwahrnehmung mit Privaten. Allem ist

gemein: der Kreis hat sich beteiligt, um öffentliche Kreisaufgaben zu erledigen, alle Be-

teiligungen erledigen mit dem Kreis zusammen (auch) Kreisaufgaben. Insofern bildet der

Kreis Lippe im Rahmen des Konzerns ‚Kreis Lippe’ mit seinen Betrieben, Unternehmen

und Beteiligungen – unbeschadet deren rechtliche Selbstständigkeit – eine wirtschaftliche

Einheit.

Mit dem Leitbild für die Kreisverwaltung Lippe begann bereits vor Jahren der Prozess von

der klassischen Verwaltung hin zu dem modernen öffentlich rechtlichen Dienstleister.

Bürger- und Kundenorientierung, wirtschaftliches Handeln, Steuerung der Verwaltung

über Ziele, Mitarbeiterorientierung und Kooperation zwischen Politik und Verwaltung fan-

den Eingang in das tägliche Handeln der Kreisverwaltung. Das Verwaltungsleitbild wurde

konsequent um die strategischen Handlungsfelder der Gesundheitsregion, Bildungsregi-

on, Wirtschaftsregion, Umwelt- und Naturregion und des familienfreundlichen Kreises zur

strategischen Zielplanung des Kreises Lippe erweitert. Diese wird jährlich aktualisiert und

fortgeschrieben. Die Zielplanung bedeutet eine inhaltliche Positionierung und Verbindlich-

keit für die Akteure aufgrund ihrer faktischen haushaltsrechtlichen Bindung, allerdings

noch keine inhaltliche Verbindlichkeit für die Unternehmen und Beteiligungen des Kreises

Lippe.

Nun soll der Schritt zum Konzern Kreis Lippe getan, dass heißt eine einheitlich ausgerich-

tete Zielplanung von Verwaltung und Beteiligungen unter einem Leitbild für den Konzern

Kreis Lippe fortgeführt werden. Mit der Konzernbroschüre 2012 wurde der erste Auf-

schlag für diesen ganzheitlich angelegten Prozess der Information, des Austausches und

der gemeinsamen Aufgabenwahrnehmung gemacht.

Mit der nachstehenden Beteiligungsrichtlinie sollen die Rahmenbedingungen für den In-

formationsaustausch zwischen den Beteiligungen und dem Kreis Lippe geschaffen werden

um die vielfältigen öffentlichen Aufgaben übergreifend sowohl strategisch auszurichten

als auch operativ zu bündeln.

Ferner ist im Interesse der Bürger1, der Politik und der Verwaltung ein gutes Zusammen-

spiel zwischen dem Gesellschafter Kreis Lippe, den Aufsichtsgremien und den Geschäfts-

führungen der Unternehmen von entscheidender Bedeutung. Mit der Beteiligungsrichtlinie

wird daher ebenfalls die Grundlage geschaffen, die Beteiligungsunternehmen in die politi-

schen Ziele und Leitbilder einzubinden sowie die Geschäfte der Beteiligungsunternehmen

mit diesen Zielen abzustimmen, ohne hierbei jedoch deren Selbstständigkeit zu tangie-

ren.

Die nachfolgenden Regelungen sind ausgerichtet auf Unternehmen in der Rechtsform der

Gesellschaft mit beschränkter Haftung (GmbH). Die Beteiligungsrichtlinie gilt ferner auch

für Unternehmen in anderen Rechtsformen sowie für Eigenbetriebe, eigenbetriebsähnli-

che Einrichtungen und Zweckverbände.

1 Um eine bessere Lesbarkeit des Textes zu erreichen, ist, sofern nicht ausdrücklich anders bezeichnet, stets

die weibliche und männliche Form gemeint. Der Kreis Lippe ist jedoch auch weiterhin dem Gesetzesauftrag zur Gleichstellung von Mann und Frau verpflichtet (§ 3 KrO NRW).

I

Inhaltsverzeichnis

1 Ziele der Beteiligungsrichtlinie ....................................... 1

2 Beteiligungsmanagement des Kreises Lippe ................... 1

2.1 Aufgaben des Beteiligungsmanagements ................................ 1

2.2 Beteiligungsverwaltung ........................................................ 2

2.3 Mandatsbetreuung .............................................................. 2

2.4 Beteiligungscontrolling ......................................................... 3

3 Geltungsbereich der Beteiligungsrichtlinie ...................... 3

4 Zuständigkeiten und Zusammenwirken der beteiligten Akteure .......................................................................... 4

4.1 Akteure im Konzern ‚Kreis Lippe’ ........................................... 4

4.2 Steuerung und Überwachung der Beteiligungen ....................... 5 4.2.1 Kreistag und Ausschüsse ...................................................... 5 4.2.1.1 Kreistag ............................................................................. 5 4.2.1.2 Kreisausschuss ................................................................... 6 4.2.1.3 Für Konzern-/ Beteiligungsangelegenheiten zuständige

Ausschuss .......................................................................... 6 4.2.1.4 Konzernbeirat ..................................................................... 7 4.2.1.5 Strategiekonferenz .............................................................. 7 4.2.2 Landrat und Verwaltung ....................................................... 8 4.2.2.1 Landrat .............................................................................. 8 4.2.2.2 Beteiligungsmanagement ..................................................... 8 4.2.2.3 Organisationseinheiten ......................................................... 9 4.2.3 Konzernkonferenz ............................................................... 9 4.2.4 Gesellschafterversammlung ................................................ 10 4.2.5 Aufsichtsrat ...................................................................... 11 4.2.5.1 Grundsätzliches ................................................................ 11 4.2.5.2 Aufgaben und Zuständigkeiten des Aufsichtsrates .................. 11 4.2.5.3 Aufgaben und Befugnisse des Aufsichtsratsvorsitzenden ......... 12 4.2.5.4 Teilnahme an Aufsichtsgremiensitzungen .............................. 13 4.2.5.5 Verschwiegenheitspflicht .................................................... 13 4.2.5.6 Beirat .............................................................................. 14

4.3 Geschäftsführung der Beteiligungen ..................................... 14

4.4 Prüfung der Beteiligungen .................................................. 15 4.4.1 Abschlussprüfer ................................................................ 15 4.4.2 Kommunalaufsicht ............................................................. 16

II

4.4.3 Prüfungseinrichtung des Kreises Lippe .................................. 16

5 Instrumente zur Steuerung der Beteiligungen .............. 17

5.1 Steuerungsintensität ......................................................... 17

5.2 Klassifizierung der Beteiligungen ......................................... 17

5.3 Zielvereinbarungen ........................................................... 19

5.4 Standardisiertes Berichtswesen ........................................... 20 5.4.1 Vorbemerkungen zur Einführung des Berichtswesens ............. 20 5.4.2 Beteiligungsplanungen ....................................................... 20 5.4.3 Unterjähriges Berichtswesen der Beteiligungen ...................... 21 5.4.4 Risikoberichte der Beteiligungen .......................................... 22 5.4.5 Unterjähriges Berichtswesen des Kreises .............................. 23 5.4.6 Jahresabschluss und Lagebericht ......................................... 23 5.4.7 Reporting des Kreises zum Jahresabschluss .......................... 24 5.4.8 Informationskategorien ...................................................... 24

5.5 Anlassbezogene Berichte .................................................... 25

5.6 Sonstige Unterlagen .......................................................... 25

5.7 Fristen ............................................................................. 25

5.8 Beteiligungsportfoliomanagement ........................................ 25

6 Beteiligungspolitik ........................................................ 26

6.1 Gesellschaftsverträge ........................................................ 26

6.2 Änderung und Erweiterung des Geschäftsfeldes ..................... 26

6.3 Strategische Steuerung und Synergien im Konzern ‚Kreis Lippe’ 26

6.4 Bürgschaften .................................................................... 26

6.5 Cash-Pooling im Konzern ‚Kreis Lippe’ .................................. 27

6.6 Ansprechpartner ............................................................... 27

7 Inkrafttreten ................................................................ 27

III

Abbildungsverzeichnis

Abbildung 1: Funktionen des Beteiligungsmanagements beim Kreis Lippe ........... 2

Abbildung 2: Beteiligte Personen im Zusammenhang mit den Beteiligungen des

Kreises Lippe ........................................................................... 4

Abbildung 3: Funktionen der Akteure im Zusammenhang mit den Beteiligungen

des Kreises Lippe ..................................................................... 5

Abbildung 4: Klassifizierungsschema für die Beteiligungen des Kreises Lippe ...... 18

Abbildung 5: Klassifizierungsgruppen für die Beteiligungen des Kreises Lippe ..... 19

Abbildung 6: Informationskategorien für die Berichte der Beteiligungen des

Kreises Lippe .......................................................................... 24

IV

Anlagenverzeichnis

Anlage 1: Formularblatt zur Beteiligungsplanung ....................................... 29

Anlage 2: Anlagen zum Formularblatt ‚Beteiligungsplanung’ ........................ 30

Anlage 3: Formularblatt zum unterjährigen Berichtswesen .......................... 33

Anlage 4: Anlage zum Formularblatt ‚Unterjähriges Berichtswesen’ ............... 34

Anlage 5: Risikobericht .......................................................................... 36

Anlage 6: Reporting zum unterjährigen Berichtswesen - Übersichtsblatt ........ 37

Anlage 7: Reporting zum unterjährigen Berichtswesen -

Beteiligungsunternehmen ......................................................... 38

Anlage 8: Formularblatt zum Jahresabschluss ............................................ 40

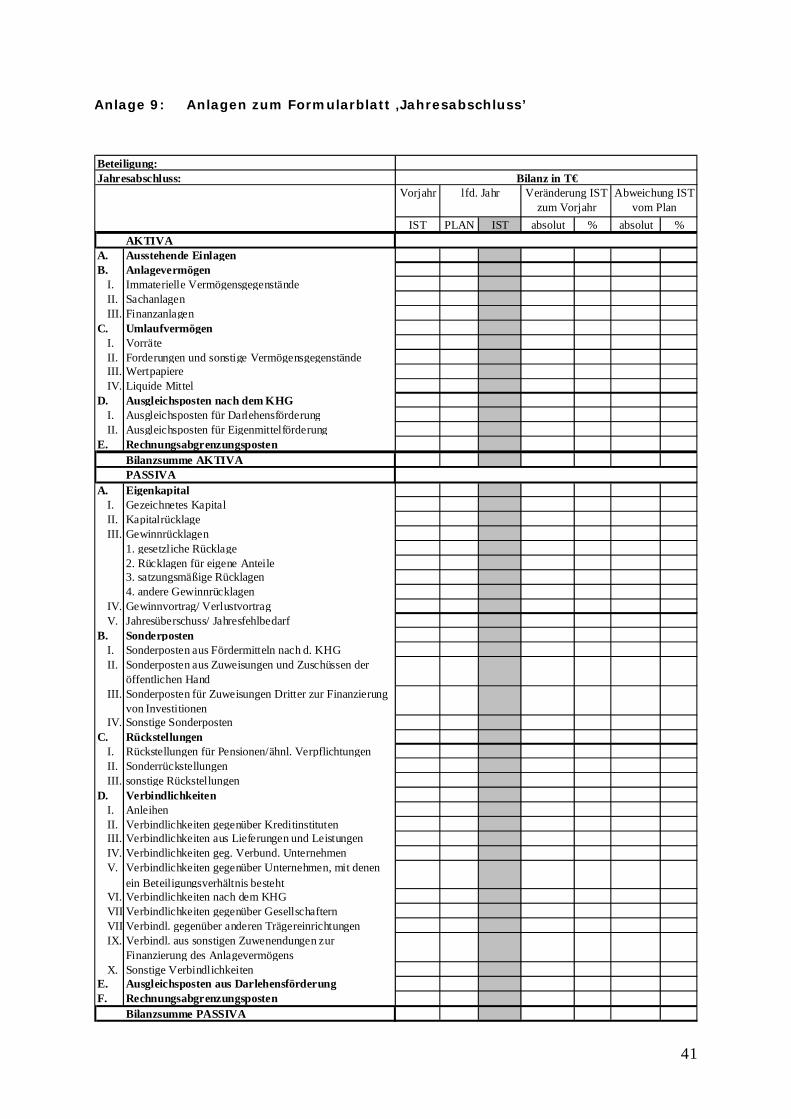

Anlage 9: Anlagen zum Formularblatt ‚Jahresabschluss’ .............................. 41

Anlage 10: Reporting zum Jahresabschluss – Darstellung der wesentlichen

Ergebnisse und Kennzahlen ...................................................... 44

Anlage 11: Reporting zum Jahresabschluss - Beteiligungsunternehmen ........... 46

Anlage 12: Erläuterung der Kennzahlen zum Jahresabschlussreport ............... 48

Die als Anlage dieser Richtlinie beigefügten Formulare und Muster wurden auf der Grund-

lage handelsrechtlicher Bestimmungen und Gliederungsvorgaben entwickelt. Sie sind in

dem Einführungszeitraum von zwei Jahren nach dem Inkrafttreten mit den einzelnen Ge-

schäftsführungen zu beraten und im Bedarfsfall fortzuentwickeln, wobei Aussagekraft,

Informationsbedarf, Steuerungsrelevanz ins Verhältnis zum Bearbeitungsaufwand zu stel-

len sind.

1

1 Ziele der Beteiligungsrichtlinie

Aufgabe der Beteiligungsrichtlinie ist es, die Zusammenarbeit zwischen Politik, Kreisver-

waltung und Beteiligungen zu regeln. Dabei sind die Aufgaben, Kompetenzen und Ver-

antwortlichkeiten zwischen den Beteiligten abzugrenzen und an den Schnittstellen aufei-

nander abzustimmen.

Die Beteiligungsrichtlinie soll sicherstellen, dass zum einen der Gesellschafter Kreis Lippe

seine Gesellschafterziele erreicht. Hiervon werden sowohl kommunalpolitische Ziele (Leis-

tungsziele) als auch wirtschaftliche Ziele (Finanzziele) erfasst. Um diese Ziele erreichen

zu können, gilt es, die Beteiligungsunternehmen in die politischen Ziele und Leitbilder des

Kreises Lippe einzubeziehen, die Geschäfte der Beteiligungen mit diesen Zielen abzu-

stimmen sowie die Beteiligungsunternehmen unter Heranziehung geeigneter Instrumente

zu steuern. Zum anderen soll die Beteiligungsrichtlinie gewährleisten, dass die Selbst-

ständigkeit der einzelnen Beteiligungen bewahrt und insofern nicht in das operative Ge-

schäft der Beteiligungen eingegriffen wird.

Ziel der Beteiligungsrichtlinie ist es daher, allgemeingültige Regeln für die Beteiligungen

sowie den Rahmen für deren selbstständiges Handeln festzulegen.

2 Beteiligungsmanagement des Kreises Lippe

2.1 Aufgaben des Beteiligungsmanagements

Um der Verwaltungsführung und den Mandatsträgern zur Steuerung der Beteiligungen

entsprechende Instrumentarien sowie der Kommune als Gesellschafter die hierfür erfor-

derlichen Informationen zur Verfügung zu stellen, bedarf es der Einrichtung eines Beteili-

gungsmanagements. Dabei ist Beteiligungsmanagement als Oberbegriff für alle Maßnah-

men zu verstehen, die die Verwaltung und die Steuerung der Beteiligungsgesellschaften

betreffen und den Gesellschafter Kreis Lippe bei der Verfolgung seiner Interessen unter-

stützt.

Die Aufgaben des Beteiligungsmanagements werden beim Kreis Lippe in die folgenden

drei Funktionen unterteilt:

2

Beteiligungsmanagement

Beteiligungsverwaltung

Beteiligungscontrolling

Mandatsbetreuung

Abbildung 1: Funktionen des Beteiligungsmanagements beim Kreis Lippe

2.2 Beteiligungsverwaltung

Die Beteiligungsverwaltung umfasst die Wahrnehmung der formalen und finanziellen

Interessen des Gesellschafters, die Vorbereitung der Entscheidungen und die Schaffung

der Voraussetzungen für die Abstimmung der Finanzströme zwischen den kommunalen

Unternehmen und dem Kreishaushalt wie beispielsweise Gewinnausschüttungen oder

Zuschüsse. Zu den grundlegenden Aufgaben der Beteiligungsverwaltung gehört die In-

formations- und Dokumentationsfunktion der wesentlichen Unterlagen, die im Zusam-

menhang mit der Rolle eines Gesellschafters bei dem Gesellschafter vorhanden sein müs-

sen. Zusätzlich beinhaltet sie eine Überwachungsfunktion zur Einhaltung formaler Krite-

rien und gesetzlicher bzw. vertraglicher Vorgaben wie zum Beispiel die Vorlage des Jah-

resabschlusses und die Durchführung der Jahresabschlussprüfung.

2.3 Mandatsbetreuung

Aufgabe der Mandatsbetreuung ist es, die durch die Kommune in die Gremien der Beteili-

gungsunternehmen entsandten Mitglieder fachlich zu unterstützen. Hiervon erfasst sind

sowohl der Landrat und die Mitarbeiter der Verwaltung als auch die Mitglieder der politi-

schen Gremien. Das Beteiligungsmanagement arbeitet die Unterlagen zu den Gremiensit-

zungen auf und verfasst bei Bedarf eine schriftliche Stellungnahme, die insbesondere auf

rechtliche und/ oder wirtschaftliche Sachverhalte eingehen soll. Diese Unterlagen werden

dem Landrat oder dem vom ihm für das jeweilige Beteiligungsgremium vorgeschlagenen

Bediensteten zur Verfügung gestellt. Den Mitgliedern des Aufsichtsrates stehen die Mitar-

beiter des Beteiligungsmanagements bei Fragen beratend zur Seite. Die Pflicht zur eigen-

verantwortlichen Aufgabenwahrnehmung des Aufsichtsratsmitglieds bleibt davon unbe-

rührt.

Das Beteiligungsmanagement unterstützt die Mandatsträger bei der fachlichen Qualifizie-

rung, damit diese ihre Aufgaben in den Gremien der Beteiligungen angemessen ausüben

können.

3

2.4 Beteiligungscontrolling

Durch das Beteiligungscontrolling werden die oben genannten Aufgaben begleitet. We-

sentliche Instrumente des Beteiligungscontrollings sind eine strategische Planung, eine

integrierte operative Planung, die Analyse der Wirtschaftspläne und Jahresabschlüsse und

ein standardisiertes Berichtswesen. Insofern kommt dem Beteiligungscontrolling eine

besondere Funktion zu, indem entsprechende Analysen und Sachverhaltsbewertungen

vorgenommen werden. Hierdurch werden den kommunalen Entscheidungsträgern früh-

zeitig steuerungsrelevante Informationen zur Verfügung gestellt. Der Gesellschafter Kreis

Lippe stellt über das Beteiligungscontrolling damit sicher, dass die festgelegten Ziele von

dem Beteiligungsunternehmen umgesetzt werden.

3 Geltungsbereich der Beteiligungsrichtlinie

Diese Richtlinie gilt für alle privatrechtlichen Unternehmen und Einrichtungen, an denen

der Kreis Lippe unmittelbar oder mittelbar mehrheitlich beteiligt ist, sowie sinngemäß für

alle Eigenbetriebe, eigenbetriebsähnlichen Einrichtungen und Zweckverbände, soweit

keine übergeordneten Regelungen entgegenstehen.

Die Anwendung dieser Beteiligungsrichtlinie ist auch bei Minderbeteiligungen anzustre-

ben. Dies gilt insbesondere dann, wenn die Anteilsmehrheit in der Summe Gebietskör-

perschaften zusteht. Ist dies nicht möglich, sind die Teile der Beteiligungsrichtlinie umzu-

setzen, die ohne eine Änderung des Gesellschaftsvertrages möglich sind.

Die Gültigkeit der Richtlinie in den Beteiligungen wird durch entsprechenden Beschluss in

der Gesellschafterversammlung oder durch die Aufnahme einer entsprechenden Regelung

in den Gesellschaftsverträgen des Beteiligungsunternehmens verankert. Nach Möglichkeit

sollten die Geschäftsführungen der einzelnen Beteiligungen eine Erklärung abgeben, in

der sich diese zur Einhaltung der Beteiligungsrichtlinie freiwillig verpflichten.

4

4 Zuständigkeiten und Zusammenwirken der beteiligten Akteure

4.1 Akteure im Konzern ‚Kreis Lippe’

Im Zusammenhang mit den Beteiligungen des Kreises Lippe gibt es zahlreiche beteiligte

Personen mit unterschiedlichen Aufgaben, Kompetenzen und Verantwortlichkeiten. Die-

ses sind zum einen die Mitglieder des Kreistages und seiner Ausschüsse, der Landrat und

die Mitarbeiter der Verwaltung sowie die Geschäftsführer der einzelnen Beteiligungen des

Kreises Lippe. Dabei nehmen die Mitglieder des Kreistages und seiner Ausschüsse sowie

der Landrat und die Verwaltungsmitarbeiter eine doppelte Funktion wahr. Zum einen ha-

ben sie die Interessen des Kreises Lippe als Gesellschafter zu vertreten, zum anderen

sind sie dem Wohl der Unternehmen in ihrer Funktion als Aufsichtsratsmitglieder ver-

pflichtet. Des Weiteren bestehen zwischen den einzelnen Personen zahlreiche Beziehun-

gen aufgrund verschiedener Anlässe, wie beispielsweise Informationspflichten, die Bereit-

stellung von Gesellschafterzuschüssen oder die Einhaltung von gesetzlichen Vorgaben.

Die unterschiedlichen Funktionen und Beziehungen werden durch die nachfolgende Grafik

verdeutlicht:

Mitglieder des Kreistages/Ausschüssen

GeschäftsführerLandrat/

Mitarbeiter derVerwaltung

Mitglieder vonGesellschafter-

versammlungen/Aufsichtsräten

Abbildung 2: Beteiligte Personen im Zusammenhang mit den Beteiligungen des Kreises Lippe

Die Wahrnehmung von Doppelfunktionen sowie die verschiedenen Beziehungen können

zu Problemen bei der Abgrenzung von Aufgaben und Kompetenzen sowie der Umsetzung

der gesetzlich verankerten Verschwiegenheitspflicht von Aufsichtsratsmitgliedern führen.

Gegenstand des vierten Abschnitts dieser Beteiligungsrichtlinie ist es daher, die unter-

5

schiedlichen Zuständigkeiten und das Zusammenwirken der einzelnen Akteure darzustel-

len.

Insgesamt sind am Beteiligungsmanagement des Kreises Lippe folgende Akteure unmit-

telbar oder mittelbar beteiligt:

Steuerung/ Überwachung

Geschäftsfüh-rung

Unterstützung/ Beratung

Prüfung

Kreistag Kreisausschuss Fachausschüsse Konzernbeirat Landrat Gesellschafterver-

sammlung Aufsichtsrat Beiräte, sofern

vorhanden

Geschäftsführer Betriebsleitung Vorstand

Beteiligungsma-nagement: Fachbereiche Organisations-

einheit Finanzen

Abschlussprüfer Kommunalauf-

sicht Revision

Abbildung 3: Funktionen der Akteure im Zusammenhang mit den Beteiligungen des Kreises Lippe

Im Folgenden sind die in dem Prozess der Beteiligungssteuerung eingebundenen Akteure

und ihre jeweiligen Aufgaben und Funktionen allgemein dargestellt und beschrieben. Die

sich aus Gesetz, Gesellschaftsvertrag oder Satzung ergebenden Aufgaben, Rechte und

Pflichten bleiben unberührt.

4.2 Steuerung und Überwachung der Beteiligungen

4.2.1 Kreistag und Ausschüsse

4.2.1.1 Kreistag

Dem Kreistag obliegen bezüglich der Beteiligungen die im Rahmen der nach § 26 KrO

NRW zugewiesenen ausschließlichen Zuständigkeiten (z.B. Errichtung, Übernahme, Er-

weiterung, Veräußerung und Umwandlung einer Beteiligung).

Zudem beschließt dieser unbeschadet seiner sonstigen gesetzlichen Zuständigkeiten über

folgende Angelegenheiten:

– den Erlass oder die Änderung der Beteiligungsrichtlinie des Kreises Lippe und

6

– die Grundsätze und Ziele der wirtschaftlichen und nichtwirtschaftlichen Betätigung

des Kreises Lippe allgemein und bezogen auf die einzelnen Beteiligungen des Kreises

Lippe.

In für den Kreis besonders wichtigen Angelegenheiten kann er Weisungen an den Vertre-

ter des Kreises in den Gremien der einzelnen Gesellschaften beschließen.

Der Kreistag bestimmt ferner die Vertreter des Kreises Lippe in Gesellschafterversamm-

lungen und ähnlichen Gremien und entsendet qualifizierte Mitglieder in das jeweilige Auf-

sichts- und Beratungsgremium des Beteiligungsunternehmens.

Gemäß § 113 Abs. 5 GO NRW i.V.m. § 53 Abs. 1 KrO NRW haben die Vertreter des Krei-

ses in den Beteiligungsgremien den Kreistag über alle Angelegenheiten von besonderer

Bedeutung frühzeitig zu unterrichten, soweit durch Gesetz nichts anderes bestimmt ist.

Die besondere Bedeutung einer Angelegenheit ist insbesondere dann gegeben, wenn er-

kennbar ist, dass von den vereinbarten strategischen Zielen der Beteiligung in erhebli-

chem Umfang abgewichen wird.

4.2.1.2 Kreisausschuss

Der Kreisausschuss trifft alle Entscheidungen in Angelegenheiten, die nicht in die aus-

schließliche Zuständigkeit des Kreistages fallen. Er berät alle Angelegenheiten vor, die

vom Kreistag zu beschließen sind, und gibt entsprechende Beschlussempfehlungen.

Auf Basis der durch den Kreistag festgelegten strategischen Ziele des Kreises Lippe er-

folgt durch den Kreisausschuss die Konkretisierung und Bündelung der Zielplanungen für

die Kreisverwaltung und die Beteiligungen.

4.2.1.3 Für Konzern-/ Beteiligungsangelegenheiten zuständige Ausschuss

Aufgabe des für Konzern-/ Beteiligungsangelegenheiten zuständigen Ausschusses ist es,

in allen Beteiligungsfragen Empfehlungen für den Kreisausschuss und den Kreistag zu

erarbeiten. Die Zuständigkeiten des Betriebsausschusses bleiben hiervon unberührt.

Darüber hinaus werden die Vorlagen zum Berichtswesen beraten.

Sofern der Umfang der Tagesordnung dies zulässt, können zu Sitzungen des für Konzern-

/ Beteiligungsangelegenheiten zuständigen Ausschusses Vertreter von Beteiligungen des

7

Kreises Lippe eingeladen werden, um die Beteiligung näher vorzustellen. Gegenstand der

Vorstellung können insbesondere die Aufgabenschwerpunkte, die Ziele, wesentliche wirt-

schaftliche Daten und Kennzahlen sowie maßgebliche Projekte der Beteiligung sein. Zu-

dem können mögliche Änderungen der Rahmenbedingungen im Umfeld des Beteiligungs-

unternehmens erläutert werden.

4.2.1.4 Konzernbeirat

Es wird ein Konzernbeirat eingerichtet. Der Konzernbeirat ist ein interfraktionelles Bera-

tungsgremium unter anderem mit der Aufgabe des Informationsaustausches und der

Beratung von grundlegenden Entwicklungen und Vorbereitung von Entscheidungen in

Beteiligungsangelegenheiten sowie Zielplanungen des Kreises und der Beteiligungen. Der

Kreistag legt zu Beginn der Legislaturperiode die Anzahl der entsandten Mitglieder der

Fraktionen und der Kreisverwaltung fest und kann weitere Aufgaben bestimmen. Er tagt

mindestens zweimal jährlich und bei Bedarf.

4.2.1.5 Strategiekonferenz

Es wird eine Strategiekonferenz eingerichtet. Die Strategiekonferenz ist ein Beratungs-

gremium bestehend aus Mitgliedern des Kreistages, den Leitungen der Beteiligungen und

den Leitungen der fachlich zuständigen Organisationseinheiten des Kreises Lippe. Weitere

Teilnehmer können vom Landrat eingeladen werden. Sie hat zur Aufgabe die Ergebnisse

und Vorschläge der Beratungen in Konzernbeirat und Konzernkonferenz möglichst im

Sinne der Erreichung einer gemeinsamen und abgestimmten Zielplanung zwischen Kreis

und Beteiligungen zu bündeln und der breiten Kreispolitik vorzustellen. Ferner dient sie

unbeschadet der bestehenden Zuständigkeiten der Gremien des Kreises und der Beteili-

gungen dem allgemeinen Informationsaustausch zwischen den Teilnehmern und der fun-

dierten allgemeinen Informationsvermittlung zur Vorbereitung und Entscheidung der

jährlichen Haushalts-, Finanz- und Wirtschaftsplanungen von Kreis und Beteiligungen.

Die Strategiekonferenz tagt einmal jährlich.

8

4.2.2 Landrat und Verwaltung

4.2.2.1 Landrat

Der Landrat ist gemäß § 42 KrO NRW gesetzlicher Vertreter des Kreises Lippe und als

Leiter der Verwaltung zuständig für die laufenden Geschäfte der Verwaltung. Er entschei-

det über die Geschäftsverteilung und regelt die Zuständigkeiten der Organisationseinhei-

ten in der Verwaltung. Er führt ferner die Beschlüsse des Kreistags und des Kreisaus-

schusses aus.

Im Rahmen der Beschlüsse des Kreistages und des Kreisausschusses ist der Landrat für

die Koordination und Durchsetzung der Gesamtinteressen des Kreises Lippe zuständig. In

diesen Steuerungs- und Kontrollprozess sind gemäß den organisatorischen Strukturen

beim Kreis Lippe sowohl das Beteiligungsmanagement als auch einzelne Fachbereiche

eingebunden.

Ferner ist der Landrat unter den Voraussetzungen des § 113 GO NRW i.V.m. § 53 Abs. 1

KrO NRW geborenes Mitglied in den Gremien der Beteiligungen. Er kann sich von einem

von ihm vorgeschlagenen Bediensteten vertreten lassen. Bei der Wahrnehmung dieser

Aufgaben werden der Landrat oder der von ihm vorgeschlagene Bedienstete durch das

Beteiligungsmanagement beratend unterstützt. Grundlage dafür ist ein regelmäßiges und

standardisiertes Berichtswesen, wie es im Abschnitt 5 dieser Beteiligungsrichtlinie be-

schrieben ist.

Der Landrat wirkt bei den Zielvereinbarungen und den darauf aufbauenden Planungen

mit. Der Abschluss und die Änderung von Zielvereinbarungen obliegen dem Landrat zu-

sammen mit dem Vorsitzenden des Aufsichtsorgans der jeweiligen Beteiligung. Sofern

der Landrat zugleich Vorsitzender des Aufsichtsorgans ist, werden die Zielvereinbarungen

vom Landrat und dem stellvertretenden Vorsitzenden des Aufsichtsorgans abgeschlossen.

Die Zielvereinbarungen werden dem für Konzern-/ Beteiligungsangelegenheiten zustän-

digen Ausschuss und dem Kreisausschuss zur Kenntnis gegeben. Dabei wird darauf ge-

achtet, dass keine Planungsdaten an die Öffentlichkeit gelangen, wenn der Beteiligung

oder einem Mitgesellschafter dadurch ein Schaden entstehen kann.

4.2.2.2 Beteiligungsmanagement

Das Beteiligungsmanagement ist Bindeglied zwischen dem Kreis Lippe als Gesellschafter

und dem jeweiligen Beteiligungsunternehmen. Es wird je nach Aufgabenstellung sowohl

9

dezentral von den Fachbereichen als auch zentral von der für den Finanzbereich zustän-

digen Organisationseinheit wahrgenommen. Die Aufgabenverteilung und Abstimmung

innerhalb der Verwaltung regelt der Landrat.

Das Beteiligungsmanagement ist Ansprechpartner und Berater für den Gesellschafter, die

Beteiligungen und die Gremiumsmitglieder. Dem Beteiligungsmanagement obliegt dabei

unter anderem

– die Vorbereitung von politischen Entscheidungen in Beteiligungsangelegenheiten,

sofern sie nicht ausschließlich von der Geschäftsführung vorzunehmen sind,

– bei Bedarf und auf Anforderung die Beratung von Mitgliedern des Kreises in Gesell-

schaftsorganen (Mandatsträgerunterstützung),

– die konzeptionelle Entwicklung und Pflege von Standards im Rahmen des Beteili-

gungsmanagements, dies gilt insbesondere für die Beteiligungsrichtlinie und das Pla-

nungs- und Berichtswesen,

– das Beteiligungscontrolling und das Konzernberichtswesen,

– das Beteiligungsportfoliomanagement und

– die Beteiligungsverwaltung.

Für mittelbare Beteiligungen nimmt das Beteiligungsmanagement in dem Maße die Betei-

ligungsverwaltung und das Beteiligungscontrolling wahr, wie dies für den Kreis Lippe

möglich und sinnvoll ist.

4.2.2.3 Organisationseinheiten

Für jede Beteiligung nimmt die fachlich zuständige Organisationseinheit Beratungs-, Kon-

troll- und Überwachungsaufgaben neben dem zentralen Beteiligungsmanagement wahr.

Die Einzelheiten der Aufgabenwahrnehmung und internen Abstimmung regelt der Land-

rat.

4.2.3 Konzernkonferenz

Die Konzernkonferenz besteht aus dem Landrat, den Leitungen der Beteiligungsunter-

nehmen und den Leitungen der fachlich zuständigen Organisationseinheiten der Kreis-

verwaltung. Die Besetzung legt der Landrat im Einzelnen fest. Sie bereitet insbesondere

die übergreifend abgestimmten Haushalts- und Zielplanungen des Kreises und der Betei-

ligungen für die zuständigen Entscheidungsgremien von Kreis und Beteiligungen vor, be-

rät in allen übergreifenden Angelegenheiten und evaluiert die Ergebnisse. Sie dient ferner

10

dem allgemeinen Informationsaustausch zwischen den Beteiligungen untereinander und

zwischen den Beteiligungen und den fachlich zuständigen Organisationseinheiten der

Kreisverwaltung.

4.2.4 Gesellschafterversammlung

Die Gesellschafterversammlung ist oberstes Organ der Beteiligung in der Rechtsform der

GmbH. Originäre Aufgabe der Gesellschafterversammlung ist die Durchsetzung des Wil-

lens des Gesellschafters. In der Gesellschafterversammlung werden Angelegenheiten und

Rechtsgeschäfte beraten und beschlossen, die von strategischer Bedeutung für die Ge-

sellschaft sind. Die Gesellschafter nehmen ihre Gesellschafterrechte grundsätzlich in der

Gesamtheit der Gesellschafter durch Beschlussfassung in der Gesellschafterversammlung

wahr. Einzelheiten zu Aufgaben, Besetzung und Rechten der Gesellschafterversammlung

ergeben sich aus den gesetzlichen Vorschriften und den Bestimmungen des Gesell-

schaftsvertrages.

Zu den Rechten und Aufgaben der Gesellschafterversammlung gehören Entscheidungs-

kompetenzen und insbesondere die Weisungsbefugnis gegenüber der Geschäftsführung,

sowie die Überwachung derselben. Sofern ein Aufsichtsrat bestellt ist, obliegt diesem die

Pflicht zur Überwachung. Das Recht der Gesellschafter zur Überwachung bleibt bestehen.

Die Vertreter des Kreises Lippe in der Gesellschafterversammlung wahren die Interessen

des Kreises und sind an die Beschlüsse des Kreistages gebunden. Ferner unterrichten

diese den Gesellschafter Kreis Lippe (Landrat/ Beteiligungsmanagement) im Hinblick auf

dessen Interessen, um diesem die Möglichkeit zu geben, bei Bedarf zu reagieren. Sollten

mehrere Vertreter vorhanden sein, sollten diese untereinander abstimmen, wer für die

Information des Gesellschafters zuständig ist.

Gesellschafterversammlungen sollen mindestens einmal jährlich stattfinden. Die Ver-

sammlungen sind grundsätzlich nicht öffentlich. In der Tagesordnung der Gesellschafter-

versammlung sollen die zu behandelnden Punkte möglichst genau angegeben werden.

Die Vertreter der Gesellschaft müssen ausreichend Gelegenheit erhalten, sich auf die Er-

örterung und Abstimmung vorzubereiten. Über die Gesellschafterversammlung ist eine

Niederschrift anzufertigen.

11

4.2.5 Aufsichtsrat

4.2.5.1 Grundsätzliches

Der Aufsichtsrat hat die Geschäftsführung zu beraten und zu überwachen. Besetzung,

Aufgaben und Rechte des Aufsichtsrates ergeben sich aus den gesetzlichen Vorschriften

und den Bestimmungen des Gesellschaftsvertrages.

Die Bildung eines Aufsichtsrates bzw. eines entsprechenden Aufsichtsorgans soll im Ge-

sellschaftsvertrag auch bei den Unternehmen vorgesehen werden, für die gesellschafts-

rechtlich keine gesetzliche Pflicht dazu besteht. Davon kann abgewichen werden, wenn

dies aufgrund Größe, Aufgaben und Bedeutung der Beteiligung nicht angemessen ist.

Wird kein Aufsichtsrat gebildet, obliegen die für ihn vorgesehenen Aufgaben und Funktio-

nen der Gesellschafterversammlung.

Dem Aufsichtsrat sollen jederzeit Mitglieder angehören, die über die zur ordnungsgemä-

ßen Wahrnehmung der Aufgabe notwendige fachliche Eignung sowie erforderlichen

Kenntnisse und Fähigkeiten verfügen. Ferner sollen diese hinreichend unabhängig sein.

Die Mitglieder des Aufsichtsrates haben durch eigene persönliche und fachliche Fort- und

Weiterbildung dafür zu sorgen, dass sie ihre Verantwortung wahrnehmen und ihre Aufga-

ben erfüllen können. Jedes Aufsichtsratsmitglied achtet darauf, dass ihm für die Wahr-

nehmung seines Mandats genügend Zeit zur Verfügung steht. Die Fraktionen des Kreis-

tages tragen bei der Ausübung ihres Vorschlagsrechts eine besondere Verantwortung.

Im Zuge ihrer Mandatsausübung können die Aufsichtsratsmitglieder die Beratung des

Beteiligungsmanagements in Anspruch nehmen. Die Pflicht zur eigenverantwortlichen

Aufgabenwahrnehmung des Aufsichtsratsmitglieds bleibt davon unberührt.

Der Kreis bietet für die vom Kreistag entsandten Gremienvertreter zu Beginn einer neuen

Wahlperiode und bei Bedarf Fortbildungsveranstaltungen an.

4.2.5.2 Aufgaben und Zuständigkeiten des Aufsichtsrates

Aufgabe des Aufsichtsrates ist es, die Geschäftsführung bei der Leitung des Unterneh-

mens zu überwachen und zu beraten. Gegenstand der Überwachung sind die Ordnungs-

mäßigkeit, Zweckmäßigkeit und die Wirtschaftlichkeit der Geschäftsführung. Hierunter

fallen insbesondere folgende Punkte:

– Begrenzung der Unternehmenstätigkeit auf die satzungsmäßigen Aufgaben,

– Beachtung der Sorgfaltspflicht eines ordentlichen und gewissenhaften Kaufmanns,

12

– Übereinstimmung der strategischen Planung der Geschäftsführung mit den strategi-

schen Zielvorgaben der Gesellschafter,

– Einbindung der operativen Geschäftsziele in die strategische Zielsetzung der Gesell-

schafter,

– Einhaltung der operativen Geschäftsziele sowie

– Einrichtung und Anwendung eines wirksamen Steuerungs-, Kontroll- und Risikoma-

nagementsystems durch die Geschäftsführung.

Der Aufsichtsrat hat darauf hinzuwirken, dass die Geschäftsführung die im Rahmen des

standardisierten Berichtswesens zu erstattenden Berichte rechtzeitig und den inhaltlichen

und formellen Anforderungen entsprechend vorlegt. Ferner soll der Stand der Umsetzung

der Zielvorgaben in regelmäßigen Abständen zwischen den Aufsichtsratsmitgliedern und

der Geschäftsführung erörtert werden.

Die Vertreter des Kreises Lippe in den Aufsichtsräten unterrichten den Gesellschafter

Kreis Lippe (Landrat, Beteiligungsmanagement) unter Einhaltung der einschlägigen ge-

sellschaftsrechtlichen Bestimmungen sowie den Regelungen des Gesellschaftsvertrages

frühzeitig in allen Angelegenheiten, die von besonderer Bedeutung für den Kreis Lippe

sind.

4.2.5.3 Aufgaben und Befugnisse des Aufsichtsratsvorsitzenden

Der Aufsichtsratsvorsitzende koordiniert die Arbeit des Aufsichtsrates und leitet dessen

Sitzungen.

Der Aufsichtsratsvorsitzende und die Geschäftsführung haben regelmäßig Kontakt zu hal-

ten und beraten die Strategie, die Geschäftsentwicklung und das Risikomanagement des

Unternehmens. Die Geschäftsführung informiert den Aufsichtsratsvorsitzenden unverzüg-

lich über wichtige Ereignisse, die für die Beurteilung der Lage und Entwicklung sowie für

die Leitung des Unternehmens von wesentlicher Bedeutung sind. Der Aufsichtsratsvorsit-

zende soll anschließend den Aufsichtsrat unterrichten und, sofern dies erforderlich ist,

eine außerordentliche Aufsichtsratssitzung einberufen.

Lediglich in Fällen, in denen unverzügliches Handeln im Interesse der Gesellschaft gebo-

ten ist und eine Beschlussfassung des Aufsichtsrates – auch nicht im Umlaufverfahren –

nicht rechtzeitig herbeigeführt werden kann, kann dem Aufsichtsratsvorsitzenden das

Recht eingeräumt werden, allein an Stelle des Aufsichtsrates zu entscheiden. Nach Mög-

lichkeit soll er sich hierbei mit seinem Stellvertreter abstimmen. Die Gründe der Notwen-

13

digkeit der Eilentscheidung und die Art der Erledigung sind dem Aufsichtsrat so bald als

möglich, spätestens jedoch in der nächsten Sitzung mitzuteilen.

Der Aufsichtsratsvorsitzende soll auf die Einhaltung der Verschwiegenheitspflicht durch

alle Mitglieder des Aufsichtsrates achten.

4.2.5.4 Teilnahme an Aufsichtsgremiensitzungen

Eine vom Landrat des Kreises Lippe beauftragte Person aus dem Beteiligungsmanage-

ment kann beratend an den Sitzungen des Aufsichtsgremiums teilnehmen, sofern das

Gremium hiefür mehrheitlich per Beschluss einen Bedarf feststellt.

4.2.5.5 Verschwiegenheitspflicht

Die Mitglieder des Aufsichtsrates sind grundsätzlich verpflichtet, über vertrauliche Anga-

ben und Geheimnisse der Gesellschaft, namentlich Betriebs- und Geschäftsgeheimnisse,

die ihnen durch ihre Tätigkeit im Aufsichtsrat bekannt geworden sind, Stillschweigen zu

bewahren2. Andererseits sollen entsandte Mitglieder in Aufsichtsgremien den Kreistag

über alle Angelegenheiten von besonderer Bedeutung frühzeitig unterrichten (§ 113 Abs.

5 GO).

In diesem Spannungsfeld, dass heißt insbesondere wenn nicht geltende Regelungen des

Gesellschaftsvertrages oder gesetzliche Bestimmungen dem entgegen stehen, unterlie-

gen Aufsichtsratsmitglieder, die auf Veranlassung einer Gebietskörperschaft in den Auf-

sichtsrat gewählt oder entsandt worden sind, hinsichtlich der Berichte, die sie dem Kreis-

tag zu erstatten haben, keiner Verschwiegenheitspflicht. Dies gilt ebenfalls für Personen,

die damit betraut sind, die Beteiligungen einer Gebietskörperschaft zu verwalten. Für

vertrauliche Angaben und Geheimnisse der Gesellschaft, namentlich Betriebs- oder Ge-

schäftsgeheimnisse, gilt dies nicht, wenn ihre Kenntnis für die Zwecke der Berichte nicht

von Bedeutung ist. Die Berichtsadressaten sind jedoch ihrerseits wiederum zur Ver-

schwiegenheit verpflichtet.3

Insgesamt gilt daher:

2 §§ 116, 93 AktG i.V.m. § 52 GmbHG. 3 Vgl. §§ 394, 395 AktG.

14

– Eine Berichterstattung der Aufsichtsratsmitglieder unter den oben genannten Voraus-

setzungen ist sowohl gegenüber dem Kreis Lippe als entsendende Gebietskörper-

schaft, insbesondere dem Landrat und dem Beteiligungsmanagement, als auch dem

Kreistag (in nichtöffentlicher Sitzung) zulässig.

– Die mit dem Beteiligungsmanagement betrauten Mitarbeiter des Kreises Lippe und

die Kreistagsmitglieder sind ihrerseits zur Verschwiegenheit verpflichtet.

4.2.5.6 Beirat

Optional kann ein Beirat eingerichtet werden. Dieses ist entsprechend im Gesellschafts-

vertrag zu regeln. Durch den Beirat werden der Beteiligung externe Kompetenz und

Sachkenntnisse zur Verfügung gestellt.

4.3 Geschäftsführung der Beteiligungen

Die Geschäftsführung führt die Geschäfte der Gesellschaft nach Maßgabe der Gesetze,

den Bestimmungen des Gesellschaftsvertrags und den Beschlüssen/ Weisungen der Ge-

sellschafterversammlung sowie des Aufsichtsrates in eigener Verantwortung mit der

Sorgfalt eines ordentlichen Geschäftsmannes und vertritt diese gerichtlich und außerge-

richtlich. Dabei ist die Beteiligungsrichtlinie des Kreises Lippe in der jeweils gültigen Fas-

sung zu beachten. Die Rechte der Geschäftsführung nach GmbH-Gesetz werden durch

diese Richtlinie nicht eingeschränkt. Das Aufsichtsgremium kann nähere Richtlinien in

einer Geschäftsordnung für die Geschäftsführer festlegen.

Die Geschäftsführung ist für die Unternehmensplanung und -koordination sowie die Lei-

tung des operativen Geschäfts zuständig. Ein Eingriff in die unternehmerische Verantwor-

tung der Geschäftsführung durch den Gesellschafter Kreis Lippe darf insofern nicht erfol-

gen. Dies betrifft insbesondere die Umsetzung der Unternehmensplanung, die laufende

Prüfung der wirtschaftlichen Lage der Gesellschaft, die Aufstellung des Jahresabschlusses

oder die Vorgehensweise zur Erreichung der Ziele des Gesellschafters Kreis Lippe. Unbe-

schadet des Rechts der Gesellschafterversammlung, der Geschäftsführung zulässige Wei-

sungen zu erteilen, ist diese ausschließlich dem Unternehmensinteresse verpflichtet.

Die Geschäftsführung unterrichtet das Aufsichtsgremium und den Gesellschafter (Land-

rat/ Beteiligungsmanagement) rechtzeitig bei Grundsatzfragen und Fragen von wesentli-

cher Bedeutung und bindet diese in den Entscheidungsprozess ein. Sie stellt ferner alle

Informationen zu Verfügung, die zur Verwaltung der Beteiligung notwendig sind. Ge-

schäftsführung und Aufsichtsrat arbeiten zum Wohle des Unternehmens eng zusammen.

Die ausreichende Informationsversorgung der Gesellschafterversammlung ist gemeinsa-

15

me Aufgabe von Geschäftsführung und Aufsichtsgremium. Berichte an das Aufsichtsgre-

mium sind in der Regel schriftlich zu erstatten.

Die Geschäftsführung ist verpflichtet zur Unterrichtung des Aufsichtsgremiums und des

Gesellschafters ein Berichtswesen zu implementieren. Dabei informiert sie regelmäßig vor

allem über die Geschäftsentwicklung im Vergleich zu den Planvorgaben sowie den Grad

der Erreichung der festgelegten Ziele und stellt bei Planabweichungen die Ursachen oder

Gründe dar. Nähere Einzelheiten sind dem Abschnitt 5 zu entnehmen.

Auf entsprechende Einladung nimmt die Geschäftsführung an Sitzungen des für Konzern-

/ Beteiligungsangelegenheiten zuständigen Ausschusses teil und berichtet über die Lage

des Unternehmens oder zu sonstigen Tagesordnungspunkten. Das Beteiligungsmanage-

ment soll im Vorfeld den konkreten Umfang und Inhalt der Berichterstattung mit der Ge-

schäftsführung abstimmen.

Die Geschäftsführung ist verpflichtet, die kontinuierliche unternehmensspezifische Wei-

terbildung der Aufsichtsratsmitglieder zu unterstützen.

4.4 Prüfung der Beteiligungen

4.4.1 Abschlussprüfer

Der Abschlussprüfer ist mit einer Erweiterung der Abschlussprüfung nach § 53 HGrG zu

beauftragen. Hierzu sind im Rahmen der Abschlussprüfung auch die Ordnungsmäßigkeit

der Geschäftsführung sowie die wirtschaftlichen Verhältnisse zu prüfen und zu beurteilen.

Im Rahmen der Prüfung der Ordnungsmäßigkeit der Geschäftsführung hat der Ab-

schlussprüfer den Prüfungsstandard des Instituts der Wirtschaftsprüfer in Deutschland

e.V. anzuwenden. Der vollständige Fragenkatalog muss Bestandteil des Prüfungsberichts

sein.

Darüber hinaus soll das Aufsichtsgremium von der Möglichkeit Gebrauch machen, beson-

dere Prüfungsschwerpunkte festzulegen, wie beispielsweise die Prüfung der ordnungsge-

mäßen Verwendung von Fördermitteln, sofern dies für die jeweilige Beteiligung relevant

ist.

Der Kreis Lippe als Gesellschafter ist über die wesentlichen Erkenntnisse, die der Ab-

schlussprüfer im Rahmen seiner Prüfung gewonnen hat, zu informieren. Das Beteili-

gungsmanagement des Kreises Lippe ist berechtigt, an den Jahresabschlussgesprächen

16

mit den Abschlussprüfern teilzunehmen und bei diesen rechtzeitig dergestalt mitzuwir-

ken, dass die Gesellschafterinteressen Beachtung finden.

Der Abschlussprüfer nimmt an den Beratungen des Aufsichtsgremiums über den Jahres-

abschluss teil und berichtet über die wesentlichen Ergebnisse seiner Prüfung. Dabei sol-

len auch Resultate dargestellt werden, die nicht Bestandteil des Prüfungsberichts sein

müssen, aber für den Gesellschafter wie auch für den Aufsichtsrat und die Geschäftsfüh-

rung bei der weiteren Unternehmensentwicklung hilfreich sein können.

Die Abschlussprüfungsgesellschaft soll nach einem Zeitraum von spätestens fünf Jahren

gewechselt werden, es sei denn, unternehmensspezifische Gründe stehen dem entgegen.

4.4.2 Kommunalaufsicht

Gemäß § 115 GO NRW i.V.m. § 53 Abs. 1 KrO NRW sind Entscheidungen des Kreises Lip-

pe hinsichtlich seiner Beteiligungen unter den dort genannten Bedingungen der Kommu-

nalaufsichtsbehörde unverzüglich, spätestens sechs Wochen vor Beginn ihres Vollzugs,

schriftlich anzuzeigen.

Bei der Gründung mittelbarer Beteiligungen sind die für das Anzeigeverfahren notwendi-

gen Informationen dem Beteiligungsmanagement rechtzeitig durch den Geschäftsführer

der entsprechenden Gesellschaft bereitzustellen.

4.4.3 Prüfungseinrichtung des Kreises Lippe

Der für den Kreis Lippe zuständigen Prüfungseinrichtung stehen die Befugnisse nach §

112 GO NRW i.V.m. § 53 Abs. 1 KrO NRW und gemäß § 53 Haushaltsgrundsätzegesetz

(HGrG) zu. Dieser sind nach Möglichkeit ferner die in § 54 HGrG geforderten Rechte ein-

zuräumen (Unterrichtung der Rechnungsprüfungsbehörde).

17

5 Instrumente zur Steuerung der Beteiligungen

5.1 Steuerungsintensität

Jede Beteiligung wird individuell bezüglich der Steuerungsintensität beurteilt. Wird eine

Beteiligung als steuerungsintensiv eingestuft, sind folgende Punkte im Rahmen des Betei-

ligungscontrollings zu berücksichtigen:

– Abschluss von Zielvereinbarungen (Punkt 5.3),

– detaillierte Analyse der Planungen der Beteiligungen (Punkt 5.4.1), Aufbereitung der

Ergebnisse für die Entscheidungsträger und Koordination der Finanzströme aus Kreis-

sicht,

– Analyse des unterjährigen Berichtswesens (Punkt 5.4.2) mit Blick auf Haushaltsrisi-

ken aufgrund von Planungsabweichungen (Punkt 5.4.3) sowie

– Analyse des Jahresabschlusses, der Prüfungsberichte und der Risikoberichte im Zu-

sammenhang mit der Feststellung des Jahresabschlusses (Punkt 5.4.4).

Ein Eingriff in die unternehmerische Verantwortung des Geschäftsführers findet dabei

nicht statt. Dies betrifft insbesondere Entscheidungen über die Vorgehensweise zur Errei-

chung der Gesellschafterziele, den Vollzug der Unternehmensplanung, Entscheidungen

über Maßnahmen zur Vermeidung von Planabweichungen oder die Aufstellung des Jah-

resabschlusses.

Die Einstufung und Klassifizierung der Beteiligungen hinsichtlich der Steuerungsintensität

erfolgt auf der Grundlage dieser Richtlinie. Daneben kann der Kreistag im Einzelfall ande-

re Festlegungen treffen und Anweisungen vornehmen.. Für die Umsetzung einzelner

Maßnahmen der Beteiligungssteuerung ist im Rahmen dieser Vorgaben der Landrat zu-

ständig, dies betrifft insbesondere die Vorgehensweise zur Erreichung der Gesellschafter-

ziele, den Vollzug der Unternehmensplanung, Entscheidungen über Maßnahmen zur Ver-

meidung von Planabweichungen oder die Aufstellung des Jahresabschlusses.

5.2 Klassifizierung der Beteiligungen

Die Steuerungsintensität jeder Beteiligung ergibt sich aus deren kommunalpolitischer und

wirtschaftlicher Bedeutung. Diese wird anhand folgender Kriterien gemessen:

– Beeinflussbarkeit der Aufgabenwahrnehmung,

– Finanzperspektive,

– Risikoperspektive,

– Strategische Bedeutung.

18

Im Rahmen der Beeinflussbarkeit der Aufgabenwahrnehmung wird die Höhe des jeweili-

gen Gesellschaftsanteils bzw. des Stimmrechtsanteils in den Gremien der einzelnen Be-

teiligungen betrachtet. Bei der Finanzperspektive wird untersucht, welche finanziellen

Auswirkungen auf den Haushalt des Kreises Lippe bestehen sowie welche wirtschaftliche

Bedeutung die Beteiligung hat (Bilanzsumme/ Erträge aus gewöhnlicher Geschäftstätig-

keit/ Höhe des jährlichen Zuschusses des Kreises Lippe). In engem Zusammenhang mit

der Finanzperspektive steht die Risikoperspektive. Diese prüft, welches Risiko mit dem

Halten der Beteiligung verbunden ist. Diesbezüglich wird insbesondere beurteilt, ob Unsi-

cherheiten bestehen, durch die in Zukunft eine Vermögensminderung eintreten kann. Im

Zusammenhang mit der strategischen Bedeutung wird beleuchtet, inwieweit das Unter-

nehmen dazu beiträgt, die strategischen Ziele des Kreises Lippe zu erreichen.

Anhand der genannten Kriterien werden die Beteilungen zu den Kategorien A bis D zuge-

ordnet. Für die Zuordnung zu einer Kategorie werden jeweils Punkte von 1 bis 4 verge-

ben. Insgesamt ergibt sich danach folgendes Klassifizierungsschema für die Beteiligungen

des Kreises Lippe als Vorschlag:

Kriterien Gewichtung A-Beteiligungen B-Beteiligungen C-Beteiligungen D-Beteiligungen

Beeinflussbarkeit 1) 200% > 50 % > 30 % ≤ 50 % ≥ 20 % ≤ 30 % < 20 %

Finanzperspektive 150%Bilanzsumme (in T€) > 10.000 > 5.000 ≤ 10.000 ≥ 1.000 ≤ 5.000 < 1.000

Erträge - gewöhnliche Geschäftstetigkeit (in T€)

> 10.000 > 5.000 ≤ 10.000 ≥ 1.000 ≤ 5.000 < 1.000

jährlicher Zuschuss des Kreises Lippe (in T€)

> 1.000 > 500 ≤ 1.000 ≤ 500 0

mindestens zwei Kriterien werden überschritten

mindestens zwei Kriterien in der Bandbreite

mindestens zwei Kriterien in der Bandbreite

mindestens zwei Kriterien werden nicht überschritten

Risikoperspektive 50% sehr hoch hoch mittel gering

strategische Bedeutung 100% sehr hoch hoch mittel gering

1) Stimmrechtsanteil in den Gremien der jeweiligen Beteiligung.

Punktevergabe 4 3 2 1

Abbildung 4: Klassifizierungsschema für die Beteiligungen des Kreises Lippe

Nach Ermittlung der den einzelnen Kriterien zuzuordnenden Punkte werden diese zu-

nächst entsprechend dem Klassifizierungsschema gewichtet. Letztlich werden die einzel-

nen Beteiligungen gemäß der Summe aus den gewichteten Punkten der vier Kriterien wie

folgt klassifiziert:

19

A-Beteiligungen B-Beteiligungen C-Beteiligungen D-Beteiligungen

Punkte ≥ 16,00 ≤ 20,00 ≥ 12,00 < 16,00 ≥ 8,00 < 12,00 ≥ 5,0 < 8,00

Abbildung 5: Klassifizierungsgruppen für die Beteiligungen des Kreises Lippe

Des Weiteren gelten bezüglich der Klassifizierung folgende Besonderheiten:

Ist eine Beteiligung im Rahmen des Gesamtabschlusses voll zu konsolidieren oder war

in den vergangenen Jahren aufgrund des Betriebsergebnisses ein Verlust durch den

Gesellschafter Kreis Lippe zu übernehmen, liegt eine A- oder B-Beteiligung vor.

Wird ein Zuschuss durch den Kreis Lippe geleistet, liegt mindestens eine C-Beteiligung

vor.

Weitere vom Kreistag festzulegende Kriterien.

Zur Klassifizierung und Steuerungsintensität der Beteiligungen können durch den Kreis-

tag im Einzelfall abweichende Festlegungen getroffen werden, in der weitere politische

Gewichtungen oder auch von den zunächst weitgehend rein zahlenmäßigen Auswertun-

gen abweichende Festsetzungen getroffen werden können.

5.3 Zielvereinbarungen

Zur Steuerung der Beteiligungen können Zielvereinbarungen eingesetzt werden. Im

Rahmen der Zielvereinbarungen werden Ziele des Kreises mit Zielen des Unternehmens

und marktspezifischen Gegebenheiten in Einklang gebracht. Die Ziele sollen einvernehm-

lich zwischen den Gesellschaftern und den Beteiligungen festgelegt werden. Die Zielver-

einbarungen sollen in der Regel für einen längeren Zeitraum gelten, messbar sein und

mit entsprechenden Kennzahlen hinterlegt werden. Zwischenzeitliche Anpassungen erfol-

gen aufgrund geänderter übergeordneter Ziele, veränderter gesetzlicher Bestimmungen

oder veränderter Marktbedingungen. Die Gesellschaften sollen als Grundlage für die Ziel-

vereinbarungen jährlich eine mittelfristige strategische Planung durchführen, in der auch

die durch den Kreistag beschlossenen strategischen Ziele des Kreises Lippe in Bezug auf

das jeweilige Unternehmen berücksichtigt werden.

20

5.4 Standardisiertes Berichtswesen

5.4.1 Vorbemerkungen zur Einführung des Berichtswesens

Die im Folgenden dargestellten Bausteine des Berichtswesens stellen im Einzelnen mögli-

che Herangehensweisen bei der Beschaffung und Auswertung der notwendigen steue-

rungsrelevanten Informationen dar. Sie sind hinsichtlich ihres Inhalts und des Adressa-

tenkreises im Einzelnen mit den Beteiligungen abzustimmen. Abweichungen sind dort

zulässig und geboten, wo Besonderheiten der Beteiligung dies rechtfertigen. Es ist darauf

zu achten, das möglichst nur die Informationen, ggf. aber in der vom Kreis gewünschten

standardisierten Form, eingefordert werden, die dem Unternehmen bereits vorliegen oder

von diesem erhoben oder erstellt werden oder eine sinnvolle Ergänzung der bisher be-

reits erstellten Informationen darstellen. Zu beachten sind ferner die sich aus gesetzli-

chen Vorschriften, vertraglichen oder satzungsgemäßen Regelungen ergebenden Best-

immungen. Hier ist in der Umsetzung dieser Richtlinie eine Harmonisierung der Regel-

werke (Beteiligungsrichtlinie, Gesellschaftsverträge und Satzungen) unter Berücksichti-

gung der praktischen Anforderungen innerhalb von 2 Jahren nach dem Inkrafttreten die-

ser Richtlinie vorzunehmen. Es ist darauf zu achten, dass die dem Kreis zur Verfügung

gestellten Unterlagen auch den Aufsichtsgremien der Gesellschaften vorgelegt werden.

Die als Anlage dieser Richtlinie beigefügten Anlagen und Muster wurden auf der Grundla-

ge handelsrechtlicher Bestimmungen und Gliederungsvorgaben entwickelt. Sie sind in

dem Einführungszeitraum von zwei Jahren nach dem Inkrafttreten mit den einzelnen Ge-

schäftsführungen zu beraten und im Bedarfsfall fortzuentwickeln wobei Aussagekraft,

Informationsbedarf, Steuerungsrelevanz ins Verhältnis zum Bearbeitungsaufwand zu stel-

len sind.

5.4.2 Beteiligungsplanungen

Die Beteiligungen der Informationskategorien [A, B und C] sollen eine Planung aus den

Bestandteilen strategische Planung, Gewinn- und Verlustrechnung und Investitionsplan

erstellen.

Die Beteiligungsplanungen sollten insgesamt aus folgenden Bestandteilen bestehen:

– Beschreibung der Entwicklung der Rahmenbedingungen im Umfeld der Gesellschaft

unter Berücksichtigung des jeweiligen Entwicklungskonzepts,

– strategische Ziele für die nächsten drei bis fünf Jahre,

– Aufgaben- bzw. Maßnahmenprogramme inklusive Leistungskennzahlen,

21

– Gewinn- und Verlustrechnung mit folgenden Inhalten: Ist Vorjahr, Plan laufendes

Jahr, Hochrechnung laufendes Jahr, Plan kommendes Jahr, drei Finanzplanjahre,

– Bilanz (Aufbau wie Gewinn- und Verlustrechnung),

– Investitionsplan (Aufbau wie Gewinn- und Verlustrechnung) und Maßnahmenbe-

schreibungen,

– Personalplanung (Aufbau wie Gewinn- und Verlustrechnung) sowie

– Darstellung der Finanzbeziehungen zum Haushalt des Kreises Lippe (Aufbau wie Ge-

winn- und Verlustrechnung).

Die Beteiligungsplanungen sollen an ggf. bestehenden Zielvereinbarungen ausgerichtet

werden, wobei sich ihr Aufbau an den Anlagen 1 und 2 ausrichten soll. Anpassungen er-

folgen aufgrund unternehmensspezifischer Besonderheiten.

Sofern laufende Finanzverflechtungen zwischen dem Kreis und der Beteiligung bestehen

(z.B. Zuwendungen, Zuschüsse, Verlustabdeckungen, Beiträge), ist die Planung auf An-

forderung des Beteiligungsmanagements in Vorbereitung der Haushaltsplanungen des

Kreises Lippe zeitgerecht einzureichen und mit dem Kreis abzustimmen. Seitens des

Kreises Lippe weitergeleitete Fördermittel des Bundes, des Landes oder anderer Förderer,

die nicht der Disposition des Kreishaushalts unterfallen, sind hierbei gesondert darzustel-

len.

Die beschlossenen Beteiligungsplanungen sind dem Beteiligungsmanagement in digitali-

sierter Form durch die Beteiligungen zur Verfügung zu stellen.

5.4.3 Unterjähriges Berichtswesen der Beteiligungen

Die Beteiligungen sollen ein unterjähriges Berichtswesen einschließlich einer Prognose-

rechnung erstellen und einreichen. Diese besteht aus folgenden Bestandteilen:

– Ist- und Hochrechnung der Planungen zum Jahresende,

– Erläuterung der Abweichungen in den einzelnen Planungspositionen und

– Benennung der Maßnahmen, die zur Gegensteuerung eingeleitet wurden.

Hierzu ist das Formularblatt ‚Unterjährigen Berichtswesen’ (Anlage 3) auszufüllen und

dem Beteiligungsmanagement des Kreises Lippe vier Wochen nach Quartalsende in digi-

talisierter Form zuzuleiten. Ferner soll durch die Beteiligungen bei wesentlichen Änderun-

gen die Anlage zum Formularblatt ‚Unterjähriges Berichtswesen’ (Anlage 4) beigefügt

werden, sofern

– sich die Höhe des Zuschusses des Kreises Lippe voraussichtlich ändert oder

22

– das prognostizierte Jahresergebnis vor Ertragsteuern gegenüber dem Plan eine Ab-

weichung um mindestens [5 % oder 50 T€] aufweist.

Anpassungen sind augrund unternehmensspezifischer Besonderheiten möglich. Seitens

der Geschäftsleitung sollte auf dem ausgefüllten Formularblatt zum unterjährigen Be-

richtswesen (Anlage 3) eine Gesamtbewertung vorgenommen werden.

Berichtspflicht und -intensität (quartalsweise, halbjährlich) ergeben sich aus der Informa-

tionskategorie, die der Beteiligung zugeordnet wird. Je nach Zuordnung berichtet die Be-

teiligung quartalsweise (Informationskategorie A) oder halbjährlich (Informationskatego-

rie B).

Befindet sich eine Beteiligung in einer wirtschaftlich schwierigen Situation, ist das unter-

jährige Berichtswesen auf Anforderung des Landrats terminlich und inhaltlich anzupas-

sen.

5.4.4 Risikoberichte der Beteiligungen

Die Geschäftsleitung trifft geeignete Maßnahmen, richtet insbesondere ein Überwa-

chungssystem ein, damit insbesondere maßgebliche negative Entwicklungen früh erkannt

werden. Sofern aus Sicht der Geschäftsleitung ein Risiko vorhanden ist, hat diese in Er-

gänzung zum unterjährigen Berichtswesen einen Risikobericht (Anlage 5) beizufügen.

Dieser sollte folgende Inhalte umfassen:

– die Beschreibung der einzelnen Risiken,

– eine Risikobewertung (Schadenshöhe, Eintrittswahrscheinlichkeit) und

– eine Darstellung der ergriffenen Maßnahmen zur Risikominimierung.

Risiko in diesem Zusammenhang ist jede zum Berichtstermin wahrscheinliche negative

Entwicklung, durch die in Zukunft eine wesentliche Verschlechterung in Abweichung zur

vorliegenden Planung eintreten kann. Derartige Risiken können z.B. vorliegen, wenn

– deren Einritt wahrscheinlich ist und

– deren voraussichtliche Höhe [mehr als 5 % des Ergebnisses der gewöhnlichen Ge-

schäftstätigkeit oder mehr als 5 % des jährlich geplanten Ertrags- oder Investitions-

zuschusses]4 ausmachen.

4 Vorschlag; die Größenordnung eines Risikos kann im Einzelfall abweichend festgesetzt werden.

23

5.4.5 Unterjähriges Berichtswesen des Kreises

Auf Grundlage der durch die Geschäftsleitungen der Beteiligungen übermittelten Informa-

tionen erstellt das Beteiligungsmanagement einen Bericht zum unterjährigen Berichtswe-

sen, der aus einem Übersichtsblatt (Anlage 6), sowie bei Bedarf dem Risikobericht (Anla-

ge 5) und einem ergänzenden Management-Report (Anlage 7) besteht.

Vor Versand der Unterlagen sind die Unterlagen den jeweils betroffenen Geschäftsleitun-

gen zur Verfügung zu stellen und ggf. abzustimmen.

Der Report zum unterjährigen Berichtswesen wird dem für Konzern-/ Beteiligungsangele-

genheiten zuständigen Ausschuss sowie ggf. dem Finanz- und Personalausschuss - per

nichtöffentlicher Mitteilungsvorlage – zugeleitet.

5.4.6 Jahresabschluss und Lagebericht

Die Geschäftsführung stellt den Jahresabschluss und den Lagebericht entsprechend den

gesetzlichen Vorschriften des Handelsgesetzbuches und den Regelungen des Gesell-

schaftsvertrages auf.

Die zeitliche Planung zur Erstellung des Jahresabschlusses und des Lageberichts sind mit

dem Beteiligungsmanagement frühzeitig abzustimmen, um die rechtzeitige Erstellung des

Gesamtabschlusses und des Beteiligungsberichtes zu ermöglichen.

Ferner sollte bei Beteiligungen der Kategorie [A und B]5 bereits der Entwurf des Prü-

fungsberichtes durch den Abschlussprüfer dem Beteiligungsmanagement zur Verfügung

gestellt und abgestimmt werden.

Über die gesetzliche Pflicht zur Erstellung und Vorlage des Jahresabschlusses und des

Lageberichtes hinaus sollen die Beteiligungen der Informationskategorie A, B und C dem

Beteiligungsmanagement zusätzliche Informationen in standardisierter Form der Form-

blätter 8 und 9 zur Verfügung stellen.

5 Vorschlag

24

5.4.7 Reporting des Kreises zum Jahresabschluss

Auf Basis der durch die Geschäftsleitungen der Beteiligungen übermittelten Jahresab-

schlussberichte bzw. zusätzlich übersandten Informationen erstellt das Beteiligungsma-

nagement einen Bericht zum Jahresabschluss, der aus einem Übersichtsblatt (Anlage 10)

und bei Bedarf aus einem detaillierteren Bericht je Beteiligung (Anlage 11) besteht.

Das Übersichtsblatt stellt die wesentlichen Ergebnisse und Kennzahlen der Beteiligungen

dar. Zur Erläuterung der einzelnen Kennzahlen vgl. Anlage 12.

5.4.8 Informationskategorien6

Für die Beteiligungen ergeben sich - je nach deren Kategorisierung – im Rahmen des

standardisierten Berichtswesens gegenüber dem Kreis Lippe als Gesellschafter unter-

schiedliche Berichtspflichten. Diese stellen sich entsprechend der obigen Ausführungen

zusammenfassend wie folgt dar:

Kategorie Merkmale (gewichtet)

- Beeinflussbarkeit- Finanzperspektive- Risikoperspektive- Strategische Bedeutung

Jahres-abschluss

Wirtschafts-plan

Halbjahres-bericht

Quartals-bericht

A sehr hoch X X X X

B hoch X X X

C mittel X X

D gering X

Berichte der Beteiligungsunternehmen

Abbildung 6: Informationskategorien für die Berichte der Beteiligungen des Kreises Lippe

Danach ergeben sich für die Beteiligungen der Informationskategorie A die meisten Be-

richtspflichten, wohingegen die Beteiligungen der Kategorie D nur zum Jahresabschluss

berichten müssen.

6 Vorschlag zur Herangehensweise.

25

5.5 Anlassbezogene Berichte

Über das standardisierte Berichtswesen hinaus haben die Beteiligungen das Beteili-

gungsmanagement über maßgebliche Vorgänge in den Beteiligungen zu informieren. An-

lassbezogene Berichte sind insbesondere zu erstellen, wenn

– große Investitionsprojekte durchgeführt werden sollen,

– Tochtergesellschaften gegründet oder die Rechtsverhältnisse zu diesen neu struktu-

riert werden sollen,

– neue Geschäftsfelder erschlossen werden sollen oder

– besondere Geschäftsvorgänge betroffen sind, die beispielsweise in der Presse Beach-

tung finden könnten oder sich auf das Leistungsverhältnis zum Bürger auswirken.

5.6 Sonstige Unterlagen

Sämtliche Vorlagen an die Gesellschafterversammlung, seine Ausschüsse oder sonstige

Gremien sind dem Beteiligungsmanagement im Vorfeld der Sitzungen zum Zeitpunkt der

Zustellung an die Mitglieder der entsprechenden Gremien ebenfalls zur Verfügung zu

stellen. Dies gilt ebenfalls für die Sitzungsniederschriften. Sofern gesellschaftsrechtliche

Bestimmungen sowie die Regelungen des Gesellschaftsvertrages dem nicht entgegen

stehen, sind ferner die Unterlagen an die Aufsichtsratsmitglieder beim Beteiligungsma-

nagement zeitgleich einzureichen.

5.7 Fristen

Beim Informationsaustausch zwischen den Beteiligungen und dem Kreis Lippe sind die

jeweils bestehenden Fristen und Terminplanungen so zu berücksichtigen, das die erfor-

derlichen Berichte der Beteiligungen rechtzeitig vorliegen und die notwendigen Berichte

des Kreises hieraus rechtzeitig erstellt werden können. Hierzu ist ein möglichst verbindli-

cher jährlicher Terminplan zu vereinbaren, wobei auch die Gremien-Sitzungstermine

möglichst aufeinander abgestimmt werden sollen.

5.8 Beteiligungsportfoliomanagement

Im Rahmen des Portfoliomanagements ist es Aufgabe des Kreises Lippe zu prüfen, ob die

Wahrnehmung seiner Aufgaben effektiv erfolgt. Dabei ist auch zu untersuchen, ob ein-

zelne Aufgaben in der optimalen Organisationsform erledigt werden. Hiervon werden die

Aufgaben, die sowohl innerhalb als auch außerhalb der Verwaltung wahrgenommen wer-

den, erfasst. Zentrale Beurteilungsmaßstäbe sind dabei der Bedarf der kommunalen Leis-

tungserstellung sowie der Grad der Zielerreichung hinsichtlich der Leistungsziele, der

26

Bestandssicherheit, der Nachhaltigkeit des unternehmerischen Erfolgs und der Rentabili-

tät. In Bezug auf Entscheidungen, die das Beteiligungsportfoliomanagement betreffen, ist

das Beteiligungsmanagement frühzeitig mit einzubeziehen.

6 Beteiligungspolitik

6.1 Gesellschaftsverträge

Neben den Inhaltsvoraussetzungen nach § 3 GmbHG und den unternehmensspezifischen

Gegebenheiten sollten sich Gesellschaftsverträge in Gliederung und Inhalt an einer ein-

heitlichen Form orientieren. Orientierungsgrundlage kann ein Mustergesellschaftsvertrag

sein. Um notwendige Anpassungen zu vereinfachen, sollte der Gesellschaftsvertrag um

eine Aufsichtsgremiums- und Geschäftsführerordnung ergänzt werden.

6.2 Änderung und Erweiterung des Geschäftsfeldes

Änderungen des im Gesellschaftsvertrag festgelegten Unternehmensgegenstandes erfor-

dern einen Beschluss der Gesellschafterversammlung. Beim Gesellschafter Kreis Lippe

beschließt der Kreistag Änderungen bzw. Erweiterungen des bestehenden Betätigungsfel-

des von kommunalen Unternehmen über den im Gesellschaftsvertrag geregelten Unter-

nehmenszweck hinaus. Zur Vorbereitung von Entscheidungen, die die Organisations-

struktur des kommunalen Unternehmens verändert (z.B. Gründung einer mittelbaren

Beteiligung aus Sicht des Kreises), ist das Beteiligungsmanagement rechtzeitig zu infor-

mieren.

6.3 Strategische Steuerung und Synergien im Konzern ‚Kreis Lippe’

Die strategische Steuerung des Beteiligungsportfolios und die kontinuierliche Überprü-

fung und Realisierung von Synergiepotentialen im Konzern ‚Kreis Lippe’ sind eine Ge-

meinschaftsaufgabe aller beteiligten Akteure.

6.4 Bürgschaften

Der Kreis Lippe kann unter Beachtung der gesetzlichen und der beihilferechtlichen Best-

immungen nach Beschluss des Kreistages Bürgschaften übernehmen. Für die Übernahme

von Ausfallbürgschaften für die Besicherung von Krediten kann ein jährliches Entgelt

(Bürgschaftsprovision) erhoben werden.

27

6.5 Cash-Pooling im Konzern ‚Kreis Lippe’

Um Zinsnachteile im Konzern Kreis Lippe zu vermeiden, sollte die dort vorhandene freie

Liquidität im Rahmen der gesetzlichen Bestimmungen zur Tilgung von kurzfristigem

Fremdkapital eingesetzt werden. Hierzu ist das Zahlungsverkehrsinstrument des Cash-

Pooling einzusetzen. Mit diesem Instrument ist eine automatische Zusammenführung der

Bankkontenliquidität auf einem oder mehreren Hauptkonten möglich. Die in Anspruch

genommenen Darlehensbeträge sollten mit marktüblichen Guthabenzinsen verzinst wer-

den. Nähere Einzelheiten sind in gesonderten Cash-Pooling-Vereinbarungen zwischen

dem Kreis Lippe und den jeweiligen in den Liquiditätsverbund einbezogenen Beteiligun-

gen zu regeln.

6.6 Ansprechpartner

Sowohl auf Seiten der Beteiligungen als auch auf Seiten des Beteiligungsmanagements

sind Ansprechpartner für alle Belange des Beteiligungsmanagements zu benennen. Um

die Kontinuität der Zusammenarbeit zu gewährleisten, sollten nach Möglichkeit An-

sprechpartner für einen längeren Zeitraum ausgewählt werden.

7 Inkrafttreten

Die Beteiligungsrichtlinie ist Bestandteil der Gesellschaftsverträge der Mehrheitsgesell-

schaften des Kreises Lippe. Dies wird mit einem Verweis in den Gesellschaftsverträgen

sichergestellt. Bis zur Änderung der Gesellschaftsverträge wird sie durch einen Wei-

sungsbeschluss des Kreistages in Kraft gesetzt.

Die Beteiligungsrichtlinie ist in der Sitzung des Kreistages vom 02.07.2012 beschlossen

worden und tritt zum 01.01.2013 in Kraft.

28

29

Anlage 1: Formularblatt zur Beteiligungsplanung

Formularblatt ‚Beteiligungsplanung’

Von: Beteiligung

An: Kreis Lippe – Der Landrat FG Finanzen, Konzerncontrolling, Beteili-gungen Felix-Fechenbach-Str. 5 32756 Detmold

Beteiligungsplanung für das Wirtschaftsjahr: 20__

1. Beschreibung der Entwicklung der Rahmenbedingungen im Umfeld der Gesellschaft unter Berücksichtigung des jeweiligen Entwick-lungskonzepts

2. Strategische Ziele für die nächsten drei bis fünf Jahre

3. Aufgaben- bzw. Maßnahmenprogramme

4. Weitere Planungen gemäß Anlage:

Gewinn- und Verlustrechnung Bilanz Leistungskennzahlen Investitionsplan Personalplanung Darstellung der Beziehungen zum Haushalt des Kreises Lippe

Ort, Datum Unterschrift der Geschäftsleitung

30

Anlage 2: Anlagen zum Formularblatt ‚Beteiligungsplanung’

Vorjahr FolgejahrIST PLAN HR PLAN PLAN PLAN PLAN

AKTIVAA. Ausstehende EinlagenB. Anlagevermögen

I. Immaterielle VermögensgegenständeII. SachanlagenIII. Finanzanlagen

C. UmlaufvermögenI. VorräteII. Forderungen und sonstige VermögensgegenständeIII. WertpapiereIV. Liquide Mittel

D. Ausgleichsposten nach dem KHGI. Ausgleichsposten für DarlehensförderungII. Ausgleichsposten für Eigenmittelförderung

E. RechnungsabgrenzungspostenBilanzsumme AKTIVAPASSIVA

A. EigenkapitalI. Gezeichnetes KapitalII. KapitalrücklageIII. Gewinnrücklagen

1. gesetzliche Rücklage2. Rücklagen für eigene Anteile3. satzungsmäßige Rücklagen4. andere Gewinnrücklagen

IV. Gewinnvortrag/ VerlustvortragV. Jahresüberschuss/ Jahresfehlbedarf

B. SonderpostenI. Sonderposten aus Fördermitteln nach d. KHGII. Sonderposten aus Zuweisungen und Zuschüssen der

öffentlichen HandIII. Sonderposten für Zuweisungen Dritter zur Finanzierung

von InvestitionenIV. Sonstige Sonderposten

C. RückstellungenI. Rückstellungen für Pensionen/ähnl. VerpflichtungenII. SonderrückstellungenIII. sonstige Rückstellungen

D. VerbindlichkeitenI. AnleihenII. Verbindlichkeiten gegenüber KreditinstitutenIII. Verbindlichkeiten aus Lieferungen und LeistungenIV. Verbindlichkeiten geg. Verbund. UnternehmenV. Verbindlichkeiten gegenüber Unternehmen, mit denen

ein Beteiligungsverhältnis bestehtVI. Verbindlichkeiten nach dem KHGVII Verbindlichkeiten gegenüber GesellschafternVII Verbindl. gegenüber anderen TrägereinrichtungenIX. Verbindl. aus sonstigen Zuwenendungen zur

Finanzierung des AnlagevermögensX. Sonstige Verbindlichkeiten

E. Ausgleichsposten aus DarlehensförderungF. Rechnungsabgrenzungsposten

Bilanzsumme PASSIVA

lfd. Jahr Finanzplanjahre

Beteiligung:Beteiligungsplan: Bilanz in T€

31

Vorjahr FolgejahrIST PLAN HR PLAN PLAN PLAN PLAN

Umsatzerlöse+ Bestandsveränderungen+ andere aktivierte Eigenleistungen+ sonstige betr. Erträge= Gesamterträge

Materialaufwanda) Aufwendungen für Roh-, Hilfs- und Betriebsstoffe, Warenb) Aufwendungen für bezog. Leistungen

+ Personalaufwanda) Löhne und Gehälterb) soziale Abgaben und Aufwendungen für Altersversorgung/ Unterstützungdavon für Altersversorgung

+ Abschreibungena) auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagenb) auf Vermögensgegenstände des Umlaufvermögens

+ sonstige betr. Aufwendungen= GesamtaufwendungenI. Betriebsergebnis+ Erträge aus Beteiligungen, etc.+ Erträge aus anderen Wertpapieren und

Ausleihungen d. Finanzanlagevermögens+ sonstige Zinsen und ähnliche Erträge- Abschreibungen auf Finanzanlagen, etc.- Zinsen und ähnliche Aufwendungen+ Erträge aus Ergebnisabführungsvertrag- Aufwen. aus Ergebnisabführungsvertrag= Finanzergebnis

II. Ergebnis der gewöhnlichen Geschäftstätigkeit

+ außerordentliche Erträge- außerordentliche Aufwendungen= außerodentliches Ergebnis- SteuernIII. Jahresüberschuss/-fehlbetrag

Zuschuss des Kreises LippeErgebnis ohne Zuschuss des Kreises

Verwendung des Jahresergebnisses:Gewinn-/Verlustvortrag aus VorjahrEinstellung RücklageEntnahme RücklageBilanzergebnisVerlustausgleich durch GesellschafterAusschüttung an GesellschafterVortrag auf neue Rechnung

Beteiligung:

lfd. Jahr FinanzplanjahreGewinn- und Verlustrechnung in T€Beteiligungsplan:

32

Nr. Leistungskennzahl Vorjahr FolgejahrIST PLAN HR PLAN PLAN PLAN PLAN

1.2.3.4.

Nr. Investitionen Vorjahr FolgejahrIST PLAN HR PLAN PLAN PLAN PLAN

1.2.3.4.

Vorjahr FolgejahrIST PLAN HR PLAN PLAN PLAN PLAN

BeschäftigteAuszubildende

Nr. Finanzbeziehungen Vorjahr FolgejahrIST PLAN HR PLAN PLAN PLAN PLAN

1.2.3.4.

lfd. Jahr Finanzplanjahre

Beteiligung:Beteiligungsplan

Finanzbeziehungen zum Haushalt des Kreises Lippe in T€lfd. Jahr Finanzplanjahre

Leistungskennzahlen

lfd. Jahr Finanzplanjahre

lfd. Jahr Finanzplanjahre

Personalplanung: durchschnittlich beschäftigte Arbeitnehmer

Investitionsplan in T€

33

Anlage 3: Formularblatt zum unterjährigen Berichtswesen

Formularblatt ‚Unterjähriges Berichtswesen’

Von: Berichtende Beteiligung

An: Kreis Lippe – Der Landrat FG Finanzen, Konzerncontrolling, Beteiligungen Felix-Fechenbach-Str. 5 32756 Detmold

Berichterstattung zum

1. Quartal des Jahres .......

2.

3.

4.

Kennzahlen:

Mitarbeiter (IST)

Auszubildende (IST)

Investitionen in TEUR (Plan 31.12.)

Investitionen in TEUR (HR 31.12.)

Investitionen in TEUR (Abweichung HR)

Ergebnis vor Ertragsteuern (Plan 31.12.)

Ergebnis vor Ertragsteuern (HR 31.12.)

Ergebnis vor Ertragsteuern (Abweichung HR)

Gesamterträge (Abweichung HR)

Gesamtaufwendungen (Abweichung HR)

Ertragszuschuss in TEUR (Abweichung HR)

Investitionszuschuss in TEUR (Abweichung HR)

Bestehendes Risiko (ja / nein)

Gesamtbewertung

Ort, Datum Unterschrift der Geschäftsleitung

34

Anlage 4: Anlage zum Formularblatt ‚Unterjähriges Berichtswesen’

Anlage zum Formularblatt 'Berichtswesen zum ... Quartal 20... '

Vorjahr

Vorjahr Quartal ... kum.

PLAN HR Abw.+/- HR PLAN IST Abw.+/- PLAN IST Abw.+/- IST

Umsatzerlöse+ Bestandsveränderungen

+ andere aktivierte Eigenleistungen+ sonstige betr. Erträge= Gesamterträge

Materialaufwanda) Aufwendungen für Roh-, Hilfs- und Betriebsstoffe, Warenb) Aufwen. für bezog. Leistungen

+ Personalaufwanda) Löhne und Gehälterb) soziale Abgaben und Aufwendungen für Altersversorgung/ Unterstützung

davon für Altersversorgung+ Abschreibungen

a) auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen

b) auf Vermögensgegenstände des Umlaufvermögens

+ sonstige betr. Aufwendungen= GesamtaufwendungenI. Betriebsergebnis+ Erträge aus Beteiligungen, etc.+ Erträge aus anderen Wertpapieren und

Ausleihungen d. Finanz-AV+ sonstige Zinsen und ähnliche Erträge- Abschreib. auf Finanzanlagen, etc.

- Zinsen und ähnliche Aufwendungen+ Erträ. aus Ergebnisabführungsvertrag- Aufwen. aus Ergebnisabführungsvertr.= FinanzergebnisII. Ergebnis der gewöhnlichen

Geschäftstätigkeit+ außerordentliche Erträge- außerordentliche Aufwendungen= außerodentliches Ergebnis- SteuernIII. Jahresüberschuss/-fehlbetrag

Zuschuss des Kreises LippeErgebnis ohne Zuschuss des Kreises

Verwendung des Jahresergebnisses:

Gewinn-/Verlustvortrag aus Vorjahr

Einstellung RücklageEntnahme RücklageBilanzergebnisVerlustausgleich durch GesellschafterAusschüttung an GesellschafterVortrag auf neue Rechnung

lfd. Jahr Quartal ... Quartal ... kumulativ

Beteiligung:Quartal ... des Jahres ... Gewinn- und Verlustrechnung in T€

Wirtschaftsjahr aktueller Berichtszeitraum

kummulierte Berichtsmonate

35

Nr. Leistungskennzahl Vorjahr

Vorjahr Quartal ... kum.

PLAN HR Abw. +/- HR PLAN IST Abw. +/- PLAN IST Abw. +/- IST

1.2.3.4.

Nr. Investitionen Vorjahr

Vorjahr Quartal ... kum.

PLAN HR Abw. +/- HR PLAN IST Abw. +/- PLAN IST Abw. +/- IST

1.2.3.4.

Vorjahr

Vorjahr Quartal ... kum.

PLAN HR Abw. +/- HR PLAN IST Abw. +/- PLAN IST Abw. +/- IST

BeschäftigteAuszubildende

Nr. Finanzbeziehungen Vorjahr

Vorjahr Quartal ... kum.

PLAN HR Abw. +/- HR PLAN IST Abw. +/- PLAN IST Abw. +/- IST

1.

2.3.4.

Nr. Planungspostition1.

2.

3.

4.

lfd. Jahr Quartal ... Quartal ... kumulativ

Erläuterung der Abweichungen in den einzelnen Planungspositionen und ggf. Benennung der Maßnahmen, die zur Gegensteuerung eingeleitet wurden.

aktueller Berichtszeitraum

kummulierte Berichtsmonate

Finanzbeziehungen zum Haushalt des Kreises Lippe in T€Wirtschaftsjahr

LeistungskennzahlenQuartal ... des Jahres ...