Embed Size (px)

Citation preview

본 조사분석자료는 당사 리서치센터에서 신뢰할 만한 자료 및 정보를 바탕으로 작성한 것이나 당사는 그 정확성이나 완전성을 보

장할 수 없으며, 과거의 자료를 기초로 한 투자참고 자료로서 향후 주가 움직임은 과거의 패턴과 다를 수 있습니다. 고객께서는 자

신의 판단과 책임 하에 종목 선택이나 투자시기에 대해 최종 결정하시기 바라며, 본 자료는 어떠한 경우에도 고객의 증권투자 결과

에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

2012

Special

통신업의 SWOT 분석

자료: IBK투자증권

중립(유지)

TOP PICKS

SK텔레콤 (017670)

투자의견 매수(유지)

목표주가 210,000원

현주가 (11/21) 149,000원

KT (030200)

투자의견 매수(유자)

목표주가 54,000원

현주가 (11/21) 35,450원

변화에서 성장의 모멘텀을 찾는다

통신 환경은 스마트해진다

4G시대의 대표적인 서비스 LTE가 본격화 된다. 2012년에는 전국 서비스가 가능할

전망이다. LTE를 긍정적으로 보는 것은 요금 할인 폭이 적어 수익 향상을 기대하고,

전송속도가 빨라 데이터 사용량이 많아질 수 있다고 보기 때문이다. 그러나 스마트

한 시대에 요금도 스마트해져 모듈형 선택 요금제가 이 긍정적인 부분을 다소 반감

시킬 수 있으며, 일반폰에 비해 요금이 높은 스마트폰의 대세로 통신 요금에 대한

논란이 다시 발생할 가능성도 배제할 수 없다.

제도의 변경은 통신 환경의 변화를 유도

2012년에는 통신시장에 제4이동통신업체와 MVNO 등 신규 사업자들이 참여할 전

망이다. 통신 가입률이 100%를 넘은 상황에서 확고한 브랜드 인지도와 결합서비스

를 고려할 때 충격은 크지 않을 것으로 보나, 가입자 기반을 가진 MVNO의 진출은

영향이 조금 있을 것 같다. 지금까지 단말기(Device)는 통신사의 유통망에서만 구입

할 수 있었으나, 내년 5월 이후부터는 어느 곳에서든 구입이 가능하다.

변화를 주도하는 업체에 주목하자

2012년 통신업에서 최대 화두는 ‘변화’ 이다. 통신제도와 영업환경의 변화는 통신 산

업의 영역을 넓히는 대신 그만큼 진입 장벽이 낮아진다고 볼 수 있다. 통신은 사업

모델이 안정적이나, 성장성이 낮다. 그래서 비 통신부문의 강화가 필요하다고 판단

한다. 이미 변화가 진행되고 있다. 변화를 주도하는 업체에 주목해야 하고, 이는 선

두업체가 더 잘 대응할 것이라는 기존 생각에 변화가 없다. 이미 변화를 진행하고

있는 SK텔레콤을 업종내 최선호주로 제시한다.

- 통신의 사업 영역이 모호해지면서 인터넷, SI, 컨텐츠 사업이 서로 융합- 통신산업의 영역 모호

- 제도 변경은 통신3사의 기득권을 침해- 전송속도가 빠른 LTE는 다양한 서비스 제공 기반 확보

- 2012년 새로운 가입자가 통신시장에 진입- 해외 진출, 컨텐츠 등 사업 다각화 경험(다양한 경험과 실패가 교훈)

- 요금, 제도 변경 등 규제 강화- 변화의 필요성 인식

- 성장 모멘텀 부재- 결합 서비스로 가입자 변동성 적어

- 업체별 마케팅 차별화 포인트 부재- 가입자 기반의 영업 노하우, 높은 브랜드 인지도 확보

- 네트워크에 대해 공공재 인식이 강해- 매우 안정적인 수익 구조

- 가입률 100% 상회- 통신 3사는 유무선 모든 서비스를 제공

- 통신의 사업 영역이 모호해지면서 인터넷, SI, 컨텐츠 사업이 서로 융합- 통신산업의 영역 모호

- 제도 변경은 통신3사의 기득권을 침해- 전송속도가 빠른 LTE는 다양한 서비스 제공 기반 확보

- 2012년 새로운 가입자가 통신시장에 진입- 해외 진출, 컨텐츠 등 사업 다각화 경험(다양한 경험과 실패가 교훈)

- 요금, 제도 변경 등 규제 강화- 변화의 필요성 인식

- 성장 모멘텀 부재- 결합 서비스로 가입자 변동성 적어

- 업체별 마케팅 차별화 포인트 부재- 가입자 기반의 영업 노하우, 높은 브랜드 인지도 확보

- 네트워크에 대해 공공재 인식이 강해- 매우 안정적인 수익 구조

- 가입률 100% 상회- 통신 3사는 유무선 모든 서비스를 제공

S W

O T

통신서비스

www.ibks.com

2011년 11월 22일

통신서비스/지주

김장원

02 6915 5661

2

김장원/안주원 ☎ 6915 5661/5773통신서비스

Contents

Summary ..........................................................................................3

2011년 Review...................................................................................4

1. 주가 / 주식시장에서 여전히 소외 ......................................................... 4

2. 규제로 힘든 상반기, 신규 서비스로 희망을 보인 하반기......................... 5

2012년 전망.......................................................................................6

1. 가입자 ............................................................................................... 6

2. 가입자당 매출액................................................................................10

3. 이제 사업자별 네트워크의 차별은 희석 돼 ...........................................12

4. LTE에서는 3G에서의 우(愚)를 범하지 않는다 ......................................13

5. 네트워크의 진화는 Device의 다양성을 촉진.........................................14

이슈................................................................................................. 15

1. 통신 제도 변경..................................................................................15

2. B2B 시장은 커진다...........................................................................16

투자전략 .......................................................................................... 18

1. 주식시장에서 여전히 소외 받는 통신업 ................................................18

2. 2012년 통신업의 최대 화두는 변화(變化).............................................19

3. Top pick은 SK텔레콤 ...................................................................... 20

4. 해외 통신업체의 밸류에이션 ...............................................................21

■ SK텔레콤(017670) : 생각대로 추진한 변화가 결실을 향해

/ 매수(유지) / TP: 210,000원 .......................22

■ KT(030200) : 성장 잠재력을 믿는다

/ 매수(유지) / TP: 54,000원 ................................27

3

김장원 /안주원 ☎ 6915 5661/5773통신서비스

Summary

2011년 주식시장에서 통신업종의 소외는 예외가 아니었다. 규제산업으로 상반기부터 통

신요금 인하가 거론되어 하반기 요금 인하안이 발표되었고, 데이터 트래픽의 증가로 주

파수 필요성이 대두되면서 국내에서 처음 시행된 주파수 경매에서 과열양상까지 보였다.

또한 사업자의 각 상황을 고려한 비대칭 규제도 있었다. 하지만, 예년과 달리 변화의 모

습이 가시화된 점은 눈여겨 볼 필요가 있다.

2012년 통신시장은 견조한 모습이 유지될 전망이다. 전송속도가 기존 3G보다 5배 빠른

LTE가 본격 서비스됨에 따라 다양하고 스마트한 Device 출시로 구매력을 자극하여 가

입자의 증가세가 지속될 것이다. LTE 스마트폰의 요금은 3G 스마트폰보다 할인 폭이

적어 수익에 도움이 된다. 다만, 스마트폰 가입속도가 가입률이 40%를 넘어 둔화될 수

있는 점과 모듈형 선택요금제가 주목을 받을 수 있는 점은 고려해야 한다. 무선이 가입

자를 주도하고, 유선은 결합서비스의 지지대로서 큰 변화가 없을 전망이다.

내년부터는 통신사의 네트워크 차별화가 많이 줄어든다. 저주파수대역은 SK텔레콤뿐만

아니라 KT와 LGU+도 보유하고, LTE 서비스는 통신 3사 모두 서비스를 제공한다. 스

마트폰이 등장하면서 가장 주목을 받은 것은 스마트폰에 의해 많이 활용되는 애플리케

이션과 네트워크일 것이다. 이제 네트워크의 고도화로 전송속도가 빨라짐으로써 데이터

사용량은 더 늘어 애플리케이션의 수요와 시장 규모가 더 커질 전망이며, Device도 더

욱 다양해질 전망이다.

모바일 오피스 등 컨버전스를 기대하는 통신시장에서 네트워크의 업그레이드는 고객의

만족도를 높여 B2B 영업을 원활히 해주는 계기가 될 전망이다. 유선네트워크의 속도에

버금가는 무선의 전송속도는 사업자의 모바일 오피스 기능을 충족시켜줄 수 있다. 이제

막 태동하기 시작한 B2B 시장의 성장을 기대해 본다.

통신 제도가 변경된다. 제4이동통신과 MVNO 등 신규 플레이어들이 시장에 진출할 전

망이다. 이미 구축된 브랜드 인지도와 결합서비스로 충격이 크진 않을 전망이나, 가입

자 기반을 가진 MVNO의 등장은 노이즈를 일으킬 가능성은 있다. 지금까지 휴대폰을

비롯한 단말기는 이통사의 유통망을 통해서만 구입할 수 있었으나, 2012년 5월부터는

개방형으로 변경된다. 제도의 변경은 기존 통신 3사의 기득권을 침해할 수 있다는 점에

주목할 필요가 있다.

영업환경과 제도의 변경은 통신산업의 영역이 넓어지는 동시에 진입의 장벽이 그만큼

낮아진다고 볼 수 있다. 통신은 안정적인 사업모델이나, 성장을 위해서는 비 통신부문

으로 사업영역을 확장시킬 필요가 있다. 규제산업으로 정책적 이슈들이 예상되는 2012

년에는 통신사업자의 변화가 지속되어야 한다고 본다. 2011년 하반기 통신과 비 통신사

업부를 분할하고, M&A로 제조업 부문에 진출한 SK텔레콤을 업종 내 최선호주로 제시

한다. 3G 서비스를 기반으로 3W 네트워크에 LTE까지 서비스하여 데이터 분산효과와

유선의 강점을 바탕으로 B2B 시장에서 성과가 기대되는 KT도 하반기에는 눈여겨 볼

필요가 있다.

2011년 규제산업을 재확인

2012년 통신업은 대체로 견조

네트워크의 고도화로

통신사별 망 차별성 희석

통신 환경의 개선은 B2B 등

컨버전스를 강화

통신 제도의 변경은 통신

3사의 기득권을 침해

변화하는 업체에 관심을 갖자

업종내 최선호주는 SK텔레콤

4

김장원/안주원 ☎ 6915 5661/5773통신서비스

2011년 Review

1. 주가 / 주식시장에서 여전히 소외

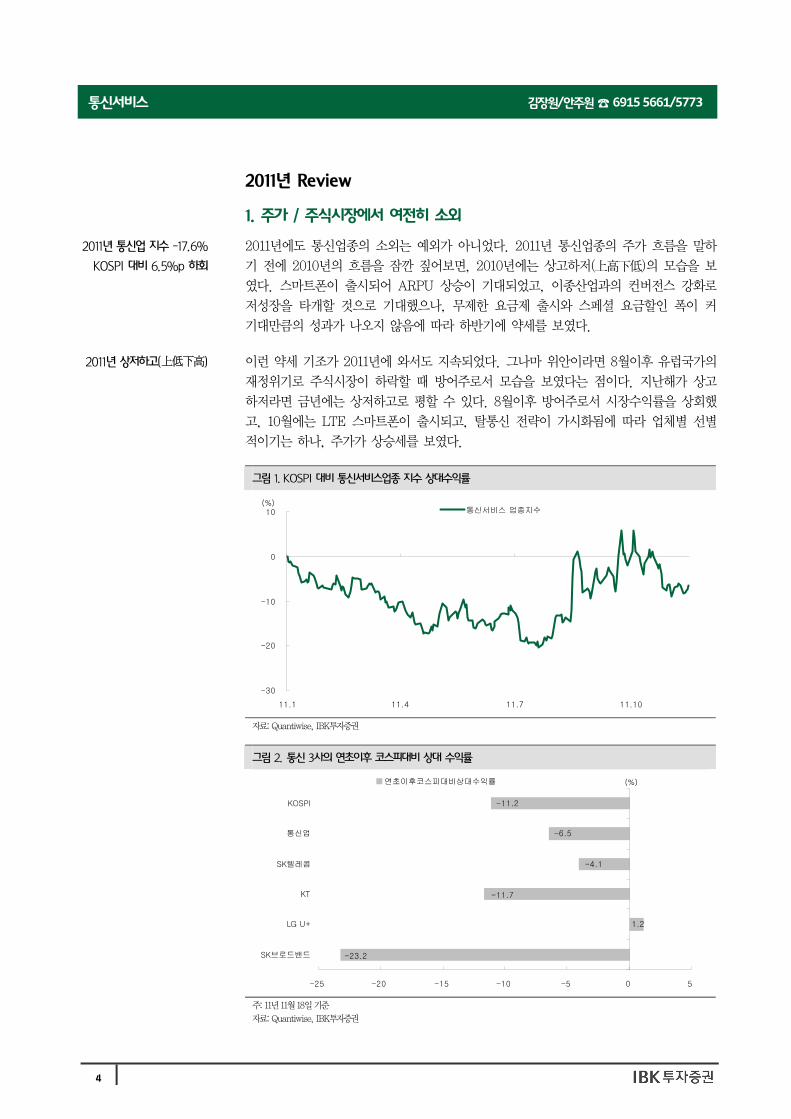

2011년에도 통신업종의 소외는 예외가 아니었다. 2011년 통신업종의 주가 흐름을 말하

기 전에 2010년의 흐름을 잠깐 짚어보면, 2010년에는 상고하저(上高下低)의 모습을 보

였다. 스마트폰이 출시되어 ARPU 상승이 기대되었고, 이종산업과의 컨버전스 강화로

저성장을 타개할 것으로 기대했으나, 무제한 요금제 출시와 스페셜 요금할인 폭이 커

기대만큼의 성과가 나오지 않음에 따라 하반기에 약세를 보였다.

이런 약세 기조가 2011년에 와서도 지속되었다. 그나마 위안이라면 8월이후 유럽국가의

재정위기로 주식시장이 하락할 때 방어주로서 모습을 보였다는 점이다. 지난해가 상고

하저라면 금년에는 상저하고로 평할 수 있다. 8월이후 방어주로서 시장수익률을 상회했

고, 10월에는 LTE 스마트폰이 출시되고, 탈통신 전략이 가시화됨에 따라 업체별 선별

적이기는 하나, 주가가 상승세를 보였다.

2011년 통신업 지수 -17.6%

KOSPI 대비 6.5%p 하회

2011년 상저하고(上低下高)

그림 1. KOSPI 대비 통신서비스업종 지수 상대수익률

-30

-20

-10

0

10

11.1 11.4 11.7 11.10

통신서비스 업종지수(%)

자료: Quantiwise, IBK투자증권

그림 2. 통신 3사의 연초이후 코스피대비 상대 수익률

-23.2

1.2

-11.7

-4.1

-6.5

-11.2

-25 -20 -15 -10 -5 0 5

SK브로드밴드

LG U+

KT

SK텔레콤

통신업

KOSPI

연초이후코스피대비상대수익률 (%)

주: 11년 11월 18일 기준

자료: Quantiwise, IBK투자증권

5

김장원 /안주원 ☎ 6915 5661/5773통신서비스

2. 규제로 힘든 상반기, 신규 서비스로 희망을 보인 하반기

통신업은 대표적인 규제산업이다. 특히 2011년에는 그 어느 해보다도 규제가 강한 해였

다. 연초부터 통신요금 인하를 위해 태스크포스가 구성되는 등 인하 압박이 강했다. 결

국 기본료 1천원씩 인하, 문자메시지 50건 무료 제공 및 모듈형 선택 요금제 등이 출시

되어 9월부터 SK텔레콤을 시작으로 적용하기 시작했다. 또한 주파수 경매제도의 첫 시

행은 비대칭 규제와 과열양상도 보였다.

2009년 11월부터 아이폰을 KT가 독점 공급해 왔으나, 금년 3월 SK텔레콤도 아이폰을

공급함에 따라 독점공급 구도가 깨졌다. 11월부터 아이폰 4S가 국내에 출시되는데, 기

존 아이폰 3 가입자의 2년 약정이 끝나는 시점에 아이폰 4S의 출시는 디바이스와 사업

자 선택의 폭이 넓어졌다는 점에서 가입자 시장에 변화를 가져올 수 있다.

10월부터 LTE 스마트폰이 본격 출시되어 가입자 확보가 순조롭게 진행되고 있다. LTE

서비스에 주목하는 것은 무제한 데이터 요금제가 적용되지 않고 스페셜 요금 할인폭이

줄어 수익 개선을 기대할 수 있게 되었기 때문이다.

통신요금 인하,

주파수 비대칭 규제

아이폰을 KT에 이어

SK텔레콤도 공급

LTE 서비스에서는 무제한

데이터 요금제 미적용

표 1. 2011년 통신관련 이벤트

월 주체 내용

방통위 서민물가 안정 위한 통신비 대책 내용 발표 1월

방통위 제 4 이통사 사업권에 KMI 단독 신청

방통위 요금 인하를 위한 태스크포스 구성

KT BC카드 지분 35.83% 확보 2월

방통위 KMI 사업권 획득 실패

SKT, KT, LGU+ 스마트폰 가입자 1천만명 돌파

SK텔레콤 아이폰 4 공식 판매 시작 3월

SKT, KT, LGU+ 카카오톡의 과다한 데이터 트래픽 발생 논란

SKT, LGU+ LTE 서비스 시험 전파 발사

KT 2G 서비스 종료와 관련한 보상안 발표

SKT, KT 아이패드2 출시 4월

KT 유선전화 정액요금제 관련 시정조치 및 과징금 부과

방통위 통신요금 인하안 윤곽 드러내. 모듈형 요금제와 단말기 블랙리스트 제도 도입 5월

방통위 MVNO 서비스 개시 지원 방안 마련

SKT 이동통신서비스 요금 인하 방안 발표(기본료 1천원씩 인하, 문자메신저 50건 무료 제공 등)

SKT, KT, LGU+ 국내 통신사, 카드사는 NFC 서비스 활성화를 위한 MOU 체결

방통위 이동통신서비스용 주파수 50MHz폭 할당 공고 6월

KT 2G 서비스 폐지 승인 유보

7월 SK텔레콤 하이닉스 인수의향서 제출

8월 방통위 주파수 경매 실시(LGU+ 2.1GHz, SKT 1.8GHz, KT 800MHz)

SK텔레콤 기본료 1천원씩 인하, 문자 메신저 50건 무료 제공

SK텔레콤 LTE 스마트폰 요금제 출시(무제한 데이터 요금제 미 적용) 9월

SK텔레콤 TB끼리 온가족 무료 상품

SKT, LGU+ LTE 스마트폰 출시로 LTE 서비스 본격화(가입자 1일 최대 1만명)

KT 기본료 1천원씩 인하 10월

SKT 회사를 MNO와 플랫폼으로 분할, 플랫폼 사업체의 사명을 SK플래닛으로 출범

KT 문자 메시지 50건 무료 제공

SKT, KT 아이폰 4S 출시

SKT 하이닉스 인수 단독 입찰 11월

LGU+ 기본료 1천원 인하

자료: 각 사, 언론자료, IBK투자증권

6

김장원/안주원 ☎ 6915 5661/5773통신서비스

2012년 전망

1. 가입자

1) 무선 가입자

스마트폰 가입자 증가

2011년말 국내 스마트폰 가입자는 2천만명을 넘어 전체 가입자중 37%를 차지하여 연초

대비 23%p 상승하였다. 아이폰이 KT에 이어 SK텔레콤에서도 공급되고, 삼성전자의

갤럭시도 한층 더 업그레이드되어 가입자 증가에 일조를 하였다. KT와 SK텔레콤의 스

마트폰 가입률은 39%, 38%로 연초대비 22%p씩 상승했다. 이보다 더 괄목할 만한 성

장세를 기록한 사업자는 LGU+로 연초대비 26.5%p 상승한 32%를 기록하였다.

2012년에도 스마트폰 가입자의 성장세는 지속된다. 3G 스마트폰에 이어 LTE 스마트폰

이 본격 출시되어 단말기 라인업에서 스마트폰이 절대적 비중을 차지할 전망이다. 고가

단말기로 인식되었던 스마트폰이 다양한 가격대에서 구매력을 자극할 것이다.

2011년 스마트폰 가입률은

37%로 연초대비 +23%p

사업자는 LGU+가 가장 높은

성장 기록

2012년 성장폭은 둔화되나,

성장세는 유지

그림 3. 스마트폰 가입자 추이

0

400

800

1,200

1,600

2,000

10.1Q 2Q 3Q 4Q 11.1Q 2Q 3Q

(만명)

자료: 각 사, IBK투자증권

그림 4. 통신사업자별 스마트폰 가입률

17.1 15.2

5.9

36.7 37.832.4

56.9 58.4 55.9

0

10

20

30

40

50

60

70

KT SKT LG U+

20102011F2012F

(%)

자료: 각 사, IBK투자증권

7

김장원 /안주원 ☎ 6915 5661/5773통신서비스

LTE가 스마트폰 가입자의 성장을 주도

국내에 스마트폰이 본격적으로 알려진 것은 2009년 4분기 애플의 아이폰 3 출시 이후

라고 해도 무방할 것이다. 그만큼 아이폰은 국내 스마트폰에 많은 영향을 미쳤다. 아이

폰 출시 이전에 스마트폰이 없었던 것은 아니었다. 그럼에도 아이폰에 열광적으로 반응

한 것은 하드웨어의 진화와 네트워크의 사용을 사용자 위주로 접근할 수 있도록 애플리

케이션 환경을 조성해 주었기 때문이다.

따라서 사용자는 높은 통신 요금에도 스마트폰 가입을 주저하지 않았고, 하드웨어의 진

화는 경쟁사의 기술 개발을 촉진시켜 더 우수한 스마트폰을 출시하게 만들었다. 즉 스

마트한 디바이스가 스마트폰 가입자의 증가를 이끌었다.

일반폰에서 고 ARPU 고객은 대부분 스마트폰으로 전환되었다고 본다. 스마트폰 가입

자의 증가로 데이터 트래픽이 크게 늘었고, 이에 전송속도에 대한 불만도 커지고 있다.

이런 상황에서 전송속도가 3G 스마트폰보다 5배 빠른 LTE 서비스의 등장은 스마트폰

가입자 성장에 큰 도움이 될 것으로 판단한다.

전송속도가 빨라지면 데이터 사용량이 많아지고, 더 많은 애플리케이션이 개발됨에 따

라 스마트폰의 효용가치가 더 높아질 것이다. 통신사는 데이터 처리속도가 빨라지고,

그만큼 사용량도 많아져 수익에 긍정적이며, 사용자는 전송속도 향상으로 다양한 서비

스를 체험할 수 있어 좋다.

연간 출시되는 통신사의 휴대폰에서 스마트폰 비중이 절반을 넘고 있으며, 2012년에는

비중이 더 늘어날 것으로 전망되는데, 스마트폰중에서 LTE 스마트폰이 절반 이상을 차

지할 것으로 전망한다.

스마트폰이 본격 알려진 것이

2년 남짓

하드웨어의 경쟁은 더 우수한

제품 출시로 이어져

LTE 서비스는 가입자 확보에

긍정적

망의 고도화가 통신 환경을

변화시켜

스마트폰의 절반 이상은 LTE

스마트폰

표 2. 통신사별 폰별 비중 (단위: 대, %)

회사 전체 휴대폰 라인업 형태 비중 핸드폰 라인업

SK텔레콤 45~50 일반폰 38~44

스마트폰 56~62

(LTE폰) (28~31)

- 아이폰, 갤럭시S 등 다양한 폰 확보

- LTE는 WCDMA Dual 기능(음성 WCMDA, 데이터 LTE)

KT 25 일반폰 17

스마트폰 83

(LTE폰) (40)

- 아이폰, 갤럭시S 등 다양한 폰 확보

- 2G 종료 후 스마트폰(LTE 폰 포함)에 집중

LGU+ 20~25 일반폰 5

스마트폰 95

(LTE폰) (80)

- 일반폰 비중이 현저히 낮음

- LTE에 매우 적극적으로 대응

주1: 전체 휴대폰 라인업은 대수

주2: LTE폰은 스마트폰에 포함되 있으며, 비중은 전체 휴대폰 기준

자료: 각 사, IBK투자증권

8

김장원/안주원 ☎ 6915 5661/5773통신서비스

무선 가입자는 증가하나, 사업자별 점유율은 변동 없어

휴대폰 가입자는 증가세가 지속되고 있다. 전체 인구대비 휴대폰 가입률이 100%를 넘

은 상황에서도 증가세가 지속되는 것은 1인당 무선전화번호를 두 개 이상 소유한다는

것을 의미하는 것으로 휴대폰 외에 태블릿 PC도 3G 이상의 네트워크에 연결될 경우

전화번호가 부여되기 때문이다.

시기별로 마케팅 경쟁이 강화되면 번호이동가입자가 늘어나게 된다. 마케팅의 초점이

번호이동가입자 혹은 신규 고객을 대상으로 달라지기는 하나, 대체로 번호이동가입자가

늘어나면 마케팅이 강한 시기로 볼 수 있다. 마케팅은 어느 한 사업자만 하지 않는다.

한 사업자가 마케팅을 강화하면 다른 통신사업자도 따라한다. 따라서 가입자의 쏠림현

상은 크지 않다.

따라서 마케팅이 강했던 시기나, 그렇지 않던 시기나 통신사업자별 가입자 점유율은 큰

변화가 없다는 것이다. 2010년 이전 국내 무선 통신 가입자의 점유율이 100% 미만이었

으나, 2010년이후 100%를 넘고 계속해서 상승세를 보이고 있다. 이 시기에 스마트폰이

본격 보급된 점을 감안할 때 스마트폰의 영향이 없지 않다고 본다. 하지만 이 시기에도

사업자별 점유율은 큰 변화가 없었다.

즉 LTE 서비스도 시작되어 스마트폰은 지금보다 더 많이 보급되고, 성장폭이 크지 않

았던 태블릿 PC도 성장폭이 커질 수 있는 환경이 조성되어 무선통신 가입자는 증가세

가 지속될 것으로 전망한다. 하지만 사업자별 점유율은 네트워크의 차별도 많이 희석되

어 큰 변화가 없을 전망이다.

가입률이 100%를 넘어도

가입자 증가세 지속

마케팅은 어느 한 사업자의

전유물이 아닌 누구나

하는 정책

2010년 이후 가입률 100%

넘어. 스마트폰의 출시가

영향을 준 듯

가입자 증가를 위한 여건 형성.

하지만 사업자별 점유율은

차이 없어

표 3. 이동통신 가입자 (단위: 천명, %)

2009 2010 2011 구분

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q

가입자

SKT 23,348 23,831 24,137 24,270 24,825 25,146 25,445 25,705 25,989 26,269 26,425

KT 14,547 14,713 14,904 15,016 15,368 15,594 15,831 16,041 16,298 16,296 16,391

LGU+ 8,341 8,527 8,619 8,658 8,786 8,868 8,933 9,022 9,077 9,185 9,305

전체 46,235 47,071 47,660 47,944 48,979 49,608 50,209 50,768 51,364 51,750 52,121

점유율

SKT 50.5 50.6 50.6 50.6 50.7 50.7 50.7 50.6 50.6 50.8 50.7

KT 31.5 31.3 31.3 31.3 31.4 31.4 31.5 31.6 31.7 31.5 31.4

LGU+ 18.0 18.1 18.1 18.1 17.9 17.9 17.8 17.8 17.7 17.7 17.9

가입률 95.1 96.7 97.8 98.4 100.4 101.6 102.8 103.8 105.0 105.8 106.5

번호이동

SKT 553 1,362 635 524 722 891 1,127 930 957 995 968

KT 491 1,164 559 433 599 713 977 843 847 902 807

LGU+ 377 760 384 329 451 530 597 496 547 602 623

전체 1,422 3,286 1,578 1,286 1,772 2,134 2,701 2,268 2,351 2,499 2,398

점유율

SKT 38.9 41.5 40.3 40.7 40.7 41.7 41.7 41.0 40.7 39.8 40.4

KT 34.5 35.4 35.4 33.7 33.8 33.4 36.2 37.2 36.0 36.1 33.7

LGU+ 26.5 23.1 24.3 25.6 25.5 24.8 22.1 21.8 23.2 24.1 26.0

자료: 각 사 Factsheet, IBK투자증권

9

김장원 /안주원 ☎ 6915 5661/5773통신서비스

2) 유선 가입자

초고속인터넷은 통신 3사의 가입자가 꾸준히 증가하는 가운데 사업자별 점유율은 큰 변

화가 없다. KT가 43%의 점유율을 보이며, SK브로드밴드가 23%, LGU+가 16%를 차

지하고 있다. IPTV는 KT가 위성방송을 결합하여 경쟁사 대비 격차를 많이 벌렸으며,

SK브로드밴드는 주춤하고, LGU+는 꾸준히 증가하고 있다. 일반 유선전화는 KT가 여

전히 감소하는 상황이다. 감소폭이 둔화되고는 있으나, 큰 의미는 없다고 본다. 하지만

일반 유선전화의 약세를 VoIP에서 만회하고 있다. LGU+가 VoIP 시장을 리드했으나,

지금은 KT가 역전하였으며, 이런 추세는 계속 이어질 전망이다.

B2B 영업을 강화할 때 유선 서비스는 반드시 필요한 상품이다. 또한 결합서비스가 기

존 통신사의 가장 큰 영업 무기로서 유선가입자는 지지대 역할을 해준다. 따라서 특별

히 큰 변화는 없으나, 가입자 유지를 위해 망 투자가 지속되어야 한다.

유선 가입자 시장은 증가세가

지속되는 상황에서 KT가

경쟁사대비 우위

큰 변화는 없으나, 없어서는

안될 서비스

그림 5. 초고속인터넷 가입자 그림 6. IPTV 가입자

0100200300400500600700800900

07.1 08.1 09.1 10.1 11.1

KTSK브로드밴드LG U+

(만명)

0

50

100

150

200

250

300

08.1 08.7 09.1 09.7 10.1 10.7 11.1 11.7

KTSK브로드밴드LG U+

(만명)

자료: 각 사 Factsheet, IBK투자증권 자료: 각 사 Factsheet, IBK투자증권

그림 7. PSTN 가입자 그림 8. VoIP 가입자

0

5

10

15

20

25

30

05.1 06.1 07.1 08.1 09.1 10.1 11.10

10

20

30

40

50KT(좌)SK브로드밴드(우)LG U+(우)

(백만명) (만명)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

08.1 08.7 09.1 09.7 10.1 10.7 11.1 11.7

KTSK브로드밴드LG U+

(천명)

자료: 각 사 Factsheet, IBK투자증권 자료: 각 사 Factsheet, IBK투자증권

10

김장원/안주원 ☎ 6915 5661/5773통신서비스

2. 가입자당 매출액

통신사의 매출을 결정하는 주요 변수는 가입자와 가입자가 통신사에 지불하는 요금이다.

가입자가 통신사에 지불하는 요금을 ARPU(Average Revenue Per Unit, 가입자당 월

매출액)라고 하는데, ARPU는 통신사의 매출액을 가입자로 나눠서 산출한다. 통신 가입

률이 100% 미만일 때에는 ARPU가 의미가 있었으나, 이젠 ARPU가 매출의 방향성을

좌우한다고 보기 어렵게 되었다.

이유는 가입자당 두 개 이상의 전화번호를 가지며, 태블릿 PC도 WCDMA 네트워크를

사용할 경우 하나의 가입자로 인정하기 때문이다. 즉 매출은 늘어나는데, ARPU가 떨어

지는 양상이 벌어진다. 실제 통신 3사의 무선 매출액은 늘어났지만, ARPU는 하락하였

다. 더구나 요금이 일반폰에 비해 높은 스마트폰의 가입률이 상승하기 시작한 2010년이

후 매출은 증가하였으나, APRU는 하락하였다.

통신 요금이 지속적으로 인하되었고, 초당 요금제 등 제도 변화가 있었으며, 요금이 높

은 스마트폰이 등장함에도 스페셜 요금 할인폭이 커 실제 그 효과를 크게 누리지 못했

기 때문이다. 또한 위에서 언급했듯이 가입자당 전화번호를 두 개 이상 보유한 것도 가

입자당 매출액이 감소하는 또 하나의 요인이다.

2011년 3분기부터 기본료 1천원이 인하되어 ARPU의 하락은 이어질 전망이다. 다만, 동 시

기에 출범한 LTE 서비스가 기존 3G 스마트폰보다 가입자가 지급하는 실질 요금이 높아

2012년에는 ARPU 하락분을 상쇄해 줄 것으로 본다. 하지만, 가입률이 100%를 넘은 상황

에서 주력폰과 비주력폰의 요금 차가 크고, 요금 인하 압박은 끝난 이슈가 아니기 때문에

ARPU보다는 가입자 증가에 의한 매출을 판단의 기준으로 삼는 것이 바람직하다.

통신 매출의 주요 변수는

가입자와 ARPU지만,

ARPU가 매출의 방향을

좌우하지 못해

매출은 증가했으나,

ARPU는 하락

ARPU의 하락 요인은 두 개

이상의 번호 보유, 요금 인하,

할인 폭 과다 등

이제 ARPU 보다는 매출의

성장 여부가 판단의 기준

그림 9. 통신 3사 매출액 그림 10. 통신 3사 ARPU

500

1,500

2,500

3,500

10.1Q 10.3Q 11.1Q 11.3Q

SKT KT LGU+(십억원)

30,000

35,000

40,000

45,000

09.1Q 09.3Q 10.1Q 10.3Q 11.1Q 11.3Q

SKTKTLGU+

(원)

자료: 각 사 Factsheet, IBK투자증권 자료: 각 사 Factsheet, IBK투자증권

11

김장원 /안주원 ☎ 6915 5661/5773통신서비스

그림 11. SK텔레콤 매출액 그림 12. SK텔레콤 ARPU

3,000

3,050

3,100

3,150

3,200

3,250

10.1Q 10.3Q 11.1Q 11.3Q

(십억원)

40,000

41,000

42,000

43,000

44,000

09.1Q 09.3Q 10.1Q 10.3Q 11.1Q 11.3Q

(원)

자료: SK텔레콤, IBK투자증권 자료: SK텔레콤, IBK투자증권

그림 13. KT 매출액 그림 14. KT ARPU

1,700

1,725

1,750

1,775

1,800

10.1Q 10.3Q 11.1Q 11.3Q

(십억원)

32,000

34,000

36,000

38,000

09.1Q 09.3Q 10.1Q 10.3Q 11.1Q 11.3Q

(원)

자료: KT, IBK투자증권 자료: KT, IBK투자증권

그림 15. LGU+ 매출액 그림 16. LGU+ ARPU

800

820

840

860

880

900

10.1Q 10.3Q 11.1Q 11.3Q

(십억원)

29,000

31,000

33,000

35,000

37,000

09.1Q 09.3Q 10.1Q 10.3Q 11.1Q 11.3Q

(원)

자료: LGU+, IBK투자증권 자료: LGU+, IBK투자증권

12

김장원/안주원 ☎ 6915 5661/5773통신서비스

3. 이제 사업자별 네트워크의 차별은 희석 돼

국내 통신 3사는 서비스 출발 시점이 달라 주력 네트워크가 달랐다. SK텔레콤은 저주

파수 대역인 800MHz와 2.1GHz에서 서비스를 하고 있으며, KT는 2.1GHz대역이 주력

으로 PCS망인 1.8GHz대역은 서비스를 종료할 계획이다. LGU+는 아직 PCS가 주력

서비스 망이다. 네트워크가 다른 것은 단말기 확보력에서도 차이점을 보여 LGU+가 이

부분에서 상대적으로 뒤쳐졌었다.

하지만, 이제 이런 차이점이 많이 희석되고 있다. SK텔레콤과 LGU+가 800MHz에서

LTE를 서비스하고, KT는 1.8GHz에서 서비스를 한다. SK텔레콤이 여전히 800MHz에

서 음성 통화를 서비스 하나, 주력은 KT와 마찬가지로 2.1GHz대역이다. 해외 통신시

장에서 LTE는 800MHz와 1.8GHz대역에서 가장 많이 서비스되어 국내 통신 3사는 단

말기 확보력에서 큰 차이점을 보이지 않게 되었다.

지금까지 통신 3사의 주력

네트워크는 달랐다

그러나 앞으론 차이점이 많이

좁혀져 그만큼 경쟁력의

차이도 좁혀짐

표 4. 통신사별 주파수 현황

회사명 주파수대역 대역폭(MHz) 가입자비중 사용여부 용도

SK텔레콤 800MHz 30 30% 사용 2G, LTE

2.1GHz 60 60% 사용 WCDMA

1.8GHz 20 미사용 LTE이상

2.3GHz 27 10% 사용 WIBRO

KT 1.8GHz 20 1% 사용 2G, LTE

2.1GHz 40 99% 사용 WCDMA

900MHz 20 미사용 3G이상

2.3GHz 27 사용 WIBRO

LGU+ 1.8GHz 20 100% 사용 2G

800MHz 20 사용 LTE

2.1GHz 20 미사용 3G이상

자료: 각 사, IBK투자증권

그림 17. 세계 무선 데이터 트래픽

0

10,000

20,000

30,000

40,000

50,000

10 11F 12F 13F 14F 15F

(천TB)

자료: 가트너, IBK투자증권

13

김장원 /안주원 ☎ 6915 5661/5773통신서비스

4. LTE에서는 3G에서의 우(愚)를 범하지 않는다

스마트폰이 처음 보급될 때 스마트폰이 일반폰보다 통신요금이 높아 ARPU 상승과 수

익에 큰 기여를 할 것으로 기대했다. 하지만, 마케팅이 격화되면서 2년 약정시 요금 할

인외에 스폐셜 할인까지 겹쳐 실질 요금이 예상보다 낮아 ARPU와 수익에 미치는 영향

은 기대에 미치지 못했다.

SK텔레콤의 2010년 매출은 전년대비 3% 성장하였으며, 2011년 3분기까지 누적 매출은

전년대비 2.7% 성장하였다. 2010년 영업이익은 4.5% 증가했으며, 2011년 3분기 누적

은 2.3% 증가에 그쳤다. 수익성은 조금 나아졌으나, 개선폭이 0.2~0.6%p로 낮다. 이

시기 스마트폰 가입자는 2009년 1백만명에 못 미쳤으나, 2010년 390만명을 2011년에

는 1천만명을 넘어섰다.

LTE는 4G 서비스로 요금제를 재편성하였다. 무제한 데이터 요금제를 적용하지 않았고,

스페셜 할인폭도 3G보다 줄였다. 주 가입 가격대를 비교할 때 최대 1만원정도의 요금

인상 효과를 기대한다. 무제한 데이터 요금제가 마케팅 경쟁에서 나왔고, 마케팅의 경

쟁 격화가 결국 통신 3사의 실적에 부담을 준다는 것을 체험한 통신사는 현재 편성된

요금제 이상으로 비용을 지불하지는 않을 전망이다.

3G에서의 스마트폰에 많은

기대를 했으나…

스마트폰이 증가한 시기에

수익에 미치는 영향은

크지 않아

하지만 4G에서는 이런 우를

범하지 않음

표 5. SK텔레콤 스페셜 할인 요금표 (단위: 원)

올인원34 올인원44 올인원54 올인원64 올인원79 올인원94

월 34,000 44,000 54,000 64,000 79,000 94,000 기본료

24개월 816,000 1,056,000 1,296,000 1,536,000 1,896,000 2,256,000

월 12,100 15,950 19,250 21,450 24,750 30,250 요금할인

24개월 290,400 382,800 462,000 514,800 594,000 726,000

월 3,950 3,950 5,050 6,700 6,700 3,950 할부보조금

24개월 94,800 94,800 121,200 160,800 160,800 94,800

월 21,900 28,050 34,750 42,550 54,250 63,750 고객지불액

(매출액) 24개월 525,600 673,200 834,000 1,021,200 1,302,000 1,530,000

주1: 갤럭시 S2(출고가 847,000원) 기준

주2: 요금할인 부가세 포함, T할부지원 금액은 24개월 약정기준

자료: Tworld, IBK투자증권

표 6. SK텔레콤 LTE플러스 할인 요금표 (단위: 원)

LTE 34 LTE 42 LTE 52 LTE 62 LTE 72 LTE 85 LTE 100

월 34,000 42,000 52,000 62,000 72,000 85,000 100,000 기본료

24개월 816,000 1,008,000 1,248,000 1,488,000 1,728,000 2,040,000 2,400,000

월 7,700 11,550 14,850 17,600 19,800 22,000 26,400 요금할인

24개월 184,800 277,200 356,400 422,400 475,200 528,000 633,600

월 3,950 3,950 3,950 5,050 6,700 6,700 3,950 할부보조금

24개월 94,800 94,800 94,800 121,200 160,800 160,800 94,800

월 26,300 30,450 37,150 44,400 52,200 63,000 73,600 고객지불액

(매출액) 24개월 631,200 730,800 891,600 1,065,600 1,252,800 1,512,000 1,766,400

주1: 갤럭시S2 LTE(출고가 858,000원)기준

주2: 요금할인 부가세 포함, T할부지원 금액은 24개월 약정기준

자료: Tworld, IBK투자증권

14

김장원/안주원 ☎ 6915 5661/5773통신서비스

5. 네트워크의 진화는 Device의 다양성을 촉진

가입자와 네트워크에 이어 통신업에 중요한 또 하나의 변수는 Device이다. 무선통신이

시작된 이래 Device는 휴대폰으로 대부분 초기에 바 형태에서 폴더형, 슬라이드형으로

변천하여 지금은 다시 바 형태가 주류를 이루고 있다. 휴대폰의 외형은 다양한 기계적

기능과 소프트웨어적 기능에 의해 업그레이드되었다.

휴대폰이 단순히 음성 통화 위주에서 인터넷, TV 기능이 들어감에 따라 화면이 커지기

시작했다. 특히 인터넷 사용이 주류를 이루는 스마트폰의 경우에는 화면을 최대화하기

위한 바 형태이다. 스마트폰은 데이터 사용이 많은 Device로 전송속도에 민감하다. 전

송속도가 빨라지면서 스마트폰에 관심이 더 커질 전망이며, 지난해 출시 후 성장속도가

낮은 태블릿PC도 다양한 제품과 함께 관심이 높아질 전망이다. 또한 통신과 연결되는

Device는 지금처럼 휴대폰, 태블릿PC가 아닌 다양한 매개체가 등장할 수 있다.

통신에 접촉하는 Device는

주로 휴대폰이며, 기능에 따라

외형도 변천

망의 업그레이드는 스마트폰,

태블릿PC의 수요 증가를

유발시키고, 더 나아가 다양한

Device의 출현을 예상

그림 18. 세계 스마트폰 비중

0

500

1,000

1,500

2,000

2,500

08 09 10 11F 12F 13F 14F 15F0

10

20

30

40

50

60전체 휴대폰(좌)스마트폰 비중(우)

(백만대) (%)

자료: 가트너, IBK투자증권

그림 19. 세계 태블릿PC 판매량 전망

0

50

100

150

200

250

10 11F 12F 13F 14F 15F

CellularWiFi

(천대)

자료: 가트너, IBK투자증권

15

김장원 /안주원 ☎ 6915 5661/5773통신서비스

이슈

1. 통신 제도 변경

통신 환경이 제도의 변화로 달라질 전망이다. 통신요금, 단말기 유통구조, 3사 체제로

고착화되어 있는 통신시장에서 새로운 플레이어 등장 그리고 망 중립성에 대해 논의가

이루어질 전망이다. 스마트폰 가입률이 40%에 이르면서 휴대폰으로 음성뿐만 아니라

메신저, 데이터 사용이 많아졌다. 사용자가 사용 패턴에 따라 서비스의 양을 선택해서

요금을 정할 수 있는 모듈형 요금제가 확산될 것이다.

단말기는 이동통신사의 유통망을 통해서만 구입할 수 있었으나, 2012년 5월부터는 다른

유통채널에서도 단말기를 구입할 수 있게 된다. 지금까지는 화이트리스트 제도로 이동

통신사가 승인을 한 단말기만이 유통될 수 있었으나, 내년 5월부터 도난, 분실 등 문제

의 폰만 관리하는 블랙리스트 제도가 시행된다. 단말기를 구입한 고객은 통신사에서 유

심카드를 구입하여 단말기와 연결하면 통신이 가능해 진다. 이는 단말기 유통의 주도권

이 이동통신사에서 제조사 및 일반 유통망까지 분산되는 것으로 가격 고시제도와 맞물

려 단말기 가격 하락과 통신 영업환경에 변화의 계기가 될 전망이다.

통신 3사로 고착화되어 있는 국내 통신업계에 제4이동통신사 및 MVNO 등 신규 업체

의 진입이 예상된다. 국내 통신업계가 포화상태에 이르러 성공여부에 대해 낙관할 수는

없지만, 정책적 결정에서 등장하는 신규 업체는 기존 경쟁 구도에 영향을 줄 수 있다.

MVNO의 경우 통신사로부터 망을 빌려서 영업을 하기 때문에 상생의 관계로 볼 수 있

으나, 케이블TV 사업자 등 가입자 기반을 가진 MVNO는 적잖은 영향이 예상된다.

스마트폰 등 스마트한 Device의 사용이 보편화되어 데이터 트래픽이 폭증함에 따라 네

트워크에 부담이 가중되고, 통신사는 망 투자에 부담을 갖게 되었다. 네트워크는 공공

재 성격이 강해 누구에게나 개방되는 중립성이 보편화되었으나, 컨텐츠 시장이 커지는

상황에서 망 중립성에 대한 논의가 본격적으로 이루어질 가능성이 크다.

모듈형 요금제에 관심

높아질 전망

단말기 유통 주도권이

이통사에서 여러 채널로 분산

신규 업체의 진입은 상생의

관계든 아니든 간에 시장

구도에 영향을 줄 수 있다

망 중립성에 대한 논의 본격화

표 7. 주요 제도 및 환경 변화 사항

구분 항목 항목별 인하 및 인하 영향

요금 모듈형 선택 요금제 내용 스마트폰의 음성, 문자, 데이터 사용량에 따라 요금 선택

영향 사용자가 통신 사용 패턴에 따라 선택함에 따라 인하 효과 기대

단말기 유통구조 개편 내용 도난, 분실 등 문제 폰만 관리하는 블랙리스트 도입

영향 사용자가 일반 유통망에서 구입하여 통신사의 유심카드 탑재

저가 스마트폰 보급 내용 제품 라인업에서 스마트폰 비중 커져 구입 비용 부담 과다

영향 보급형 스마트폰 확대로 요금 부담까지 낮출 수 있음

가격 표시제 도입 내용 휴대폰 가격과 요금제를 명시하여 할부 원금 등 세부 항목 기재

영향 가격의 투명성. 휴대폰 가격과 통신 요금 분리로 착시현상 배제

Player 제 4 이동통신 내용 와이브로 네트워크를 기반으로 한 제 4 이동통신

영향 저렴한 요금을 토대로 시장 진입 모색. 통신 요금 논란 재부각

MVNO 내용 네트워크를 임차하여 틈새시장을 겨냥한 사업자 등장

영향 단말기, 마케팅 측면에서 일정 수준 이상의 성장은 한계

제도 망 중립성 내용 망은 보편적인 재원으로서 개방 논리였으나, 신중한 검토 예상

자료: IBK투자증권

16

김장원/안주원 ☎ 6915 5661/5773통신서비스

2. B2B 시장은 커진다

이제 의미있는 성장을 기대해 본다

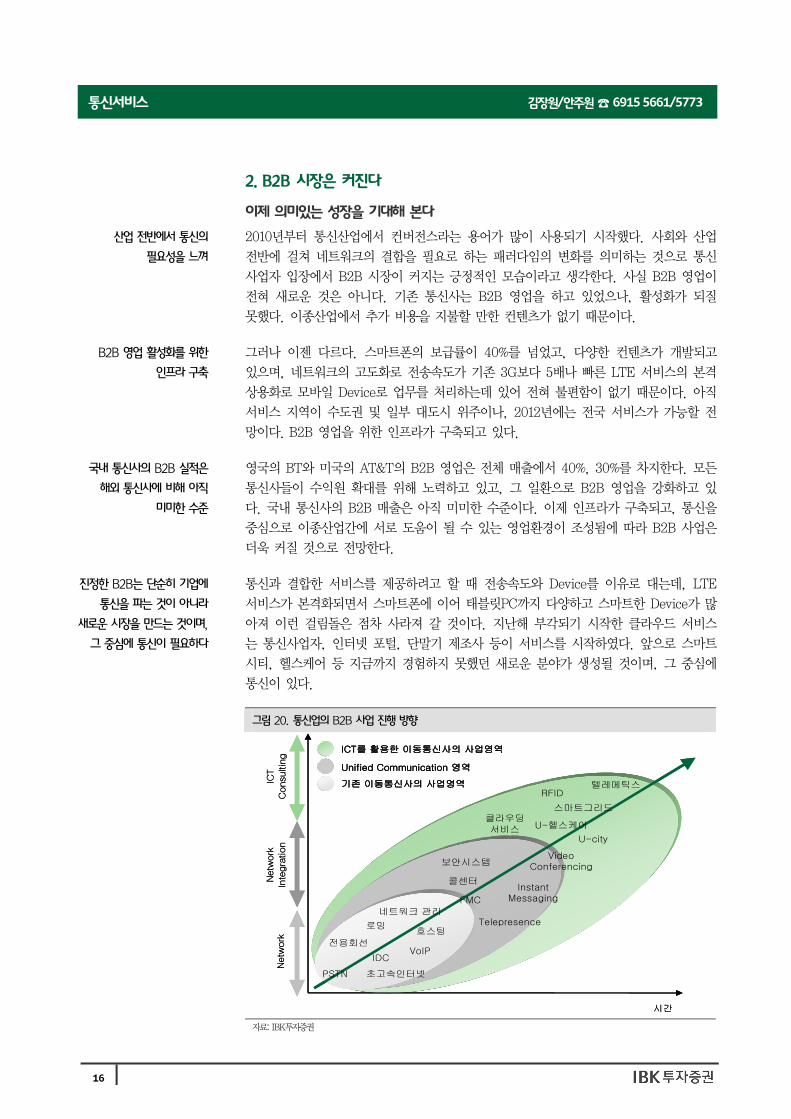

2010년부터 통신산업에서 컨버전스라는 용어가 많이 사용되기 시작했다. 사회와 산업

전반에 걸쳐 네트워크의 결합을 필요로 하는 패러다임의 변화를 의미하는 것으로 통신

사업자 입장에서 B2B 시장이 커지는 긍정적인 모습이라고 생각한다. 사실 B2B 영업이

전혀 새로운 것은 아니다. 기존 통신사는 B2B 영업을 하고 있었으나, 활성화가 되질

못했다. 이종산업에서 추가 비용을 지불할 만한 컨텐츠가 없기 때문이다.

그러나 이젠 다르다. 스마트폰의 보급률이 40%를 넘었고, 다양한 컨텐츠가 개발되고

있으며, 네트워크의 고도화로 전송속도가 기존 3G보다 5배나 빠른 LTE 서비스의 본격

상용화로 모바일 Device로 업무를 처리하는데 있어 전혀 불편함이 없기 때문이다. 아직

서비스 지역이 수도권 및 일부 대도시 위주이나, 2012년에는 전국 서비스가 가능할 전

망이다. B2B 영업을 위한 인프라가 구축되고 있다.

영국의 BT와 미국의 AT&T의 B2B 영업은 전체 매출에서 40%, 30%를 차지한다. 모든

통신사들이 수익원 확대를 위해 노력하고 있고, 그 일환으로 B2B 영업을 강화하고 있

다. 국내 통신사의 B2B 매출은 아직 미미한 수준이다. 이제 인프라가 구축되고, 통신을

중심으로 이종산업간에 서로 도움이 될 수 있는 영업환경이 조성됨에 따라 B2B 사업은

더욱 커질 것으로 전망한다.

통신과 결합한 서비스를 제공하려고 할 때 전송속도와 Device를 이유로 대는데, LTE

서비스가 본격화되면서 스마트폰에 이어 태블릿PC까지 다양하고 스마트한 Device가 많

아져 이런 걸림돌은 점차 사라져 갈 것이다. 지난해 부각되기 시작한 클라우드 서비스

는 통신사업자, 인터넷 포털, 단말기 제조사 등이 서비스를 시작하였다. 앞으로 스마트

시티, 헬스케어 등 지금까지 경험하지 못했던 새로운 분야가 생성될 것이며, 그 중심에

통신이 있다.

산업 전반에서 통신의

필요성을 느껴

B2B 영업 활성화를 위한

인프라 구축

국내 통신사의 B2B 실적은

해외 통신사에 비해 아직

미미한 수준

진정한 B2B는 단순히 기업에

통신을 파는 것이 아니라

새로운 시장을 만드는 것이며,

그 중심에 통신이 필요하다

그림 20. 통신업의 B2B 사업 진행 방향

Netw

orkNe

twork

Integ

ration

ICTCo

nsult

ing

시간

호스팅

텔레메틱스

ICT를 활용한 이동통신사의 사업영역Unified Communication 영역기존 이동통신사의 사업영역

PSTN

전용회선 VoIP

초고속인터넷

로밍

FMC

RFID스마트그리드

U-cityU-헬스케어

Video Conferencing

InstantMessaging

Telepresence

보안시스템

클라우딩서비스

콜센터

IDC

네트워크 관리

Netw

orkNe

twork

Integ

ration

ICTCo

nsult

ing

시간

호스팅

텔레메틱스

ICT를 활용한 이동통신사의 사업영역Unified Communication 영역기존 이동통신사의 사업영역

PSTN

전용회선 VoIP

초고속인터넷

로밍

FMC

RFID스마트그리드

U-cityU-헬스케어

Video Conferencing

InstantMessaging

Telepresence

보안시스템

클라우딩서비스

콜센터

IDC

네트워크 관리

자료: IBK투자증권

17

김장원 /안주원 ☎ 6915 5661/5773통신서비스

클라우드 컴퓨팅은 B2B의 효소

클라우드 컴퓨팅은 사용자가 언제 어디서나 인터넷 접속을 통해 IT 자원을 제공받는 주

문형 IT 서비스를 의미한다. 하드웨어, 소프트웨어, 데이터 등의 IT 자원이 웹을 통해

표준화된 서비스의 형태로 제공되며 사용량에 따라 비용을 지불하는 특징을 가진다.

클라우드 컴퓨팅의 서비스 모델은 크게 세 단계로 분류하는데, 1 레벨은 PC, 서버, 스

토리지, 네트워크 등을 제공하는 IaaS(Infrastructure as a Service), 2 레벨은 개발 프

레임워크, DB 등 소프트웨어 개발 환경을 제공하는 PaaS(Platform as a Service), 3

레벨은 ERP 등 어플레이케이션을 제공하는 SaaS(Software as a Service)이다.

서비스 유형은 크게 네가지로 첫번째는 Public 클라우드. 개인 및 중소기업에서 접근이

비교적 쉬운 형태로 자원 이용의 탄력성이 높으나, 특화된 전문 서비스 제공이 어렵고,

고객의 통제 권한이 부족하다. 두번째는 Private 클라우드. 내부 클라우드 인프라를 구

축하는 것이다. 보안 및 신뢰성을 제고할 수 있으며, 업무 특화의 어플레이케이션을 구

성할 수 있으나, 초기 HW, SW 구입 비용 및 자체 인력 확보로 비용 부담이 있다. 세

번째는 Public과 Private 클라우드의 장점을 혼합한 Hybrid 클라우드. 사용자의 환경

을 고려하여 시스템을 구성한다. 네번째는 Community 클라우드. 특별한 보안 요구나

공통 미션 같은 관심사를 공유하는 조직에서 사용된다.

클라우드는 하드웨어의 성능 향상과 접근성이 확대된 통신 환경이 조성되면서 출현이

가능해졌고, 데이터 트래픽 폭증과 스마트하고 다양한 Device로 정보의 공유가 필요해

짐에 따라 확산되고 있다. 개인과 사업자가 클라우드를 도입하는 이유는 IT 비용 절감

과 다양한 Device로 접근 용이성 그리고 모바일 오피스를 구축하기 위해서이다.

인터넷 업체, MS, IBM 등 IT 벤더들이 적극 참여하고 있는 클라우드 시장에서 통신사

업자가 경쟁력이 있다고 본다. 통신망 연결이 필수로 B2B 영업을 할 때 클라우드 서비

스를 제공할 수 있기 때문이다. 이제 막 태동한 클라우드 서비스는 성장폭이 확대될 전

망이다. 2014년 세계 클라우드 시장은 3,434억달러로 연평균 34%의 성장을 예상하며,

국내 시장도 연평균 30%의 성장이 예상된다.

웹으로 IT 자원을 저장하고,

제공받는 서비스

서비스 모델은 크게 3가지

IaaS, PaaS, SaaS

서비스 유형은 크게 네가지

Public, Private, Hybrid,

Community 클라우드

클라우드가 출현하고 확산될

수 있는 인프라 조성

세계 클라우드 시장은 연평균

34%, 국내 시장은 30%

성장 예상

그림 21. 세계 클라우드 시장 전망 그림 22. 국내 클라우드 시장 전망

0

1,000

2,000

3,000

4,000

09 10 11F 12F 13F 14F

인프라플랫폼응용서비스

(억달러)

연평균34% 성장

0

5,000

10,000

15,000

20,000

25,000

30,000

09 10 11F 12F 13F 14F

인프라플랫폼응용서비스

(억원)

연평균 30%성장

자료: 삼성경제연구소 재인용 자료: 삼성경제연구소 재인용

18

김장원/안주원 ☎ 6915 5661/5773통신서비스

투자전략

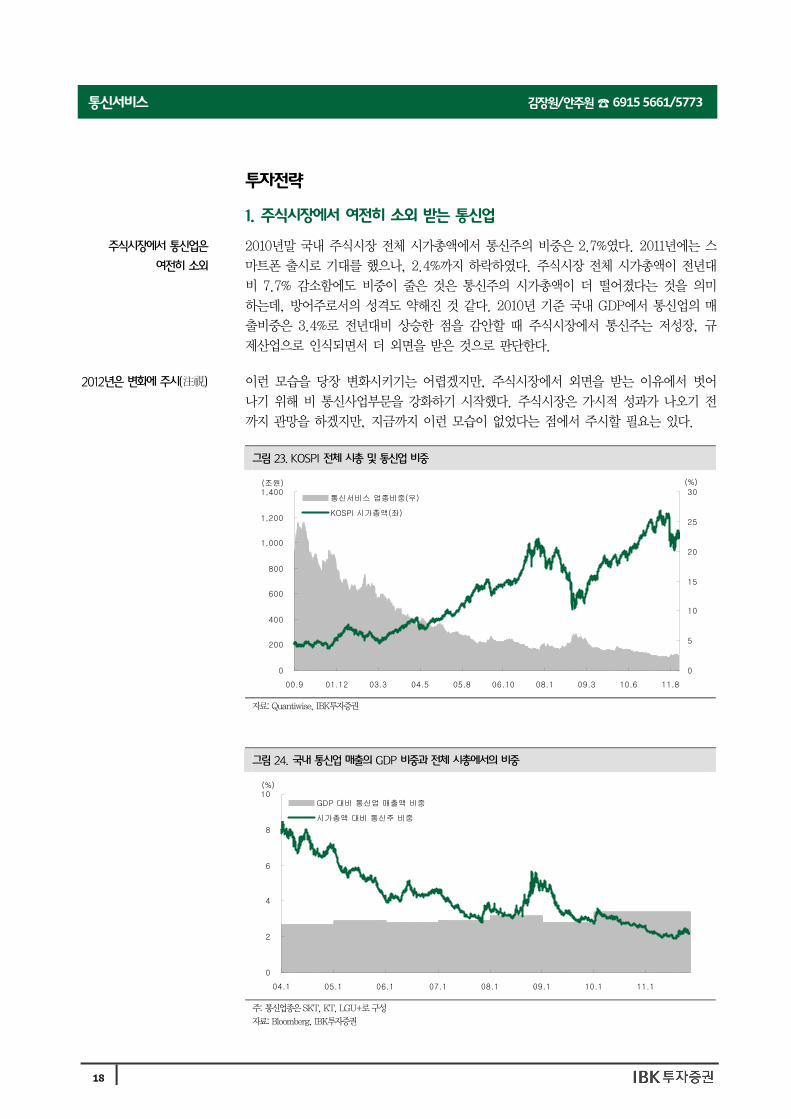

1. 주식시장에서 여전히 소외 받는 통신업

2010년말 국내 주식시장 전체 시가총액에서 통신주의 비중은 2.7%였다. 2011년에는 스

마트폰 출시로 기대를 했으나, 2.4%까지 하락하였다. 주식시장 전체 시가총액이 전년대

비 7.7% 감소함에도 비중이 줄은 것은 통신주의 시가총액이 더 떨어졌다는 것을 의미

하는데, 방어주로서의 성격도 약해진 것 같다. 2010년 기준 국내 GDP에서 통신업의 매

출비중은 3.4%로 전년대비 상승한 점을 감안할 때 주식시장에서 통신주는 저성장, 규

제산업으로 인식되면서 더 외면을 받은 것으로 판단한다.

이런 모습을 당장 변화시키기는 어렵겠지만, 주식시장에서 외면을 받는 이유에서 벗어

나기 위해 비 통신사업부문을 강화하기 시작했다. 주식시장은 가시적 성과가 나오기 전

까지 관망을 하겠지만, 지금까지 이런 모습이 없었다는 점에서 주시할 필요는 있다.

주식시장에서 통신업은

여전히 소외

2012년은 변화에 주시(注視)

그림 23. KOSPI 전체 시총 및 통신업 비중

0

200

400

600

800

1,000

1,200

1,400

00.9 01.12 03.3 04.5 05.8 06.10 08.1 09.3 10.6 11.80

5

10

15

20

25

30통신서비스 업종비중(우)KOSPI 시가총액(좌)

(조원) (%)

자료: Quantiwise, IBK투자증권

그림 24. 국내 통신업 매출의 GDP 비중과 전체 시총에서의 비중

0

2

4

6

8

10

04.1 05.1 06.1 07.1 08.1 09.1 10.1 11.1

GDP 대비 통신업 매출액 비중시가총액 대비 통신주 비중

(%)

주: 통신업종은 SKT, KT, LGU+로 구성

자료: Bloomberg, IBK투자증권

19

김장원 /안주원 ☎ 6915 5661/5773통신서비스

2. 2012년 통신업의 최대 화두는 변화(變化)

2012년 비 통신분야의 진출이 활발할 전망이다. 여러 여건상 활발하지 못한 사업자도

있겠지만, 최소한의 움직임은 보일 것으로 전망한다. 왜 변화가 필요하다고 하는 걸까?

통신업은 저성장이고, 규제산업이며, 통신산업내에서 각 사업자들이 해 볼 수 있는 것

은 다 해봤기 때문에 단순히 통신업내에서의 변화가 아니라 새로운 변화가 필요하다.

사업다각화라고 보면 될 것 같다

통신업은 다른 업종과 다른 특성이 있다. 사업자간 마케팅 차별화가 없다. 어느 한 사업

자가 요금을 내리면 다 같이 내리고, 거의 비슷한 기능의 단말기를 출시하고, 마케팅 경

쟁도 같이 진행한다. 업종 특성상 어쩔 수 없지만, 이것이 가입률이 100% 넘은 상황에

서 마케팅은 유효 경쟁이 아닌 낭비적 경쟁으로 전락하고 말았다.

이제 LTE 서비스가 본격화되어 스마트폰, 태블릿PC 등 지금보다 더 다양하고 스마트

한 Device가 출시될 것이다. 전송속도가 빨라져 애플리케이션 사용이 늘어나며, NFC

기능은 통신과 금융의 융합서비스를 촉진시켜 모바일과 접목하는 컨버전스의 시장을 확

대시킬 전망이다. 예를 들면 목표 마케팅이 가능해지고, 모바일 광고가 매출로 연결되

어 광고주는 모바일 광고에 더욱 높은 관심을 가질 수 있다.

지금까지 신규 사업은 기존 가입자를 확보 유지하고 약간의 요금 인상을 기대하였으나,

실제 기대에 부응하지 못했다. 하지만 이젠 영업환경의 변화로 네트워크의 사용료만 받

는 시대에서 직접 활용하여 새로운 수익원을 창출할 필요가 생겼다. 이미 변화는 시작

되었고, 앞으로도 더 변화할 것이다.

변화가 아직 어떤 결과를 낼 지 아직은 잘 모르겠다. 그래서 변화가 주가에 반드시 긍

정적이라고 말하기도 어렵다. 하지만, 변화하지 않으면 통신주는 지금과 달라질게 없다.

지금은 변화가 진행되는 모습을 지켜보는 시간이 필요하다.

2012년 통신 외의 부문에서

변화 예상

통신업은 사업자마다 마케팅의

특징이 뚜렷하지 않다

통신의 컨버전스 강화

네트워크의 업그레이드는

컨텐츠 시장을 키워

사업다각화가 진행되었고,

앞으로 더 많이 진행될 전망

주가에 미치는 영향은

아직 제한적

그림 25. 통신업의 SWOT 분석

- 통신의 사업 영역이 모호해지면서 인터넷, SI, 컨텐츠 사업이 서로 융합- 통신산업의 영역 모호

- 제도 변경은 통신3사의 기득권을 침해- 전송속도가 빠른 LTE는 다양한 서비스 제공 기반 확보

- 2012년 새로운 가입자가 통신시장에 진입- 해외 진출, 컨텐츠 등 사업 다각화 경험(다양한 경험과 실패가 교훈)

- 요금, 제도 변경 등 규제 강화- 변화의 필요성 인식

- 성장 모멘텀 부재- 결합 서비스로 가입자 변동성 적어

- 업체별 마케팅 차별화 포인트 부재- 가입자 기반의 영업 노하우, 높은 브랜드 인지도 확보

- 네트워크에 대해 공공재 인식이 강해- 매우 안정적인 수익 구조

- 가입률 100% 상회- 통신 3사는 유무선 모든 서비스를 제공

- 통신의 사업 영역이 모호해지면서 인터넷, SI, 컨텐츠 사업이 서로 융합- 통신산업의 영역 모호

- 제도 변경은 통신3사의 기득권을 침해- 전송속도가 빠른 LTE는 다양한 서비스 제공 기반 확보

- 2012년 새로운 가입자가 통신시장에 진입- 해외 진출, 컨텐츠 등 사업 다각화 경험(다양한 경험과 실패가 교훈)

- 요금, 제도 변경 등 규제 강화- 변화의 필요성 인식

- 성장 모멘텀 부재- 결합 서비스로 가입자 변동성 적어

- 업체별 마케팅 차별화 포인트 부재- 가입자 기반의 영업 노하우, 높은 브랜드 인지도 확보

- 네트워크에 대해 공공재 인식이 강해- 매우 안정적인 수익 구조

- 가입률 100% 상회- 통신 3사는 유무선 모든 서비스를 제공

S W

O T

자료: IBK 투자증권

20

김장원/안주원 ☎ 6915 5661/5773통신서비스

3. Top pick은 SK텔레콤

2012년 LTE가 본격 서비스되고, 비 통신부문에 변화를 추진하는 것은 긍정적이나, 변

화는 이제 막 시작한 것으로 가시적 성과는 시간이 필요하다고 본다. 통신제도의 변경

이 기존 통신사업자에 미치는 영향은 크지 않을 것으로 전망은 하나, 기득권을 침해할

수 있다는 점에서 지켜볼 필요가 있다. 변화가 요구되는 통신 환경에서 변화는 사업포

트폴리오의 다원화를 의미한다. 이는 선두업체가 더 잘 대응할 것이라는 기존 생각에

변화가 없다. 따라서 선두업체를 중심으로 관심을 가질 것을 권고한다.

업종내 최선호주는 SK텔레콤이다. 비 통신부문의 강화를 위해 신설 법인을 만들었고,

제조업 부문에 진출한 것도 통신을 통해 시너지를 낼 수 있을 것으로 전망한다. 물론

주력인 통신업에서도 안정적 성장을 기대한다. 하반기에는 KT를 눈여겨 볼 필요가 있

다. 조직 안정화이후 시장 변화에 주도권을 가질 수 있는 잠재력이 충분하다고 보기 때

문이다. LTE 시대로 들어오면 LGU+의 경쟁력이 많이 높아질 전망이다. 다만, 이제 체

력이 보강되는 LGU+ 입장에서 급변하는 영업환경은 우호적이지 않다고 본다.

선두업체에 관심을 갖자는

기존 생각에 변화 없음

최선호주 SK텔레콤

표 8. 주요 통신서비스 업체 Valuation (단위: 원, 억원, %, 십억원, 배)

SK텔레콤 KT LG유플러스 SK브로드밴드

투자의견 매수 매수 중립 중립

목표주가(원) 210,000 54,000 - -

주가(11/21) 149,000 35,450 6,520 3,615

시가총액(억원) 120,311 92,564 33,564 10,698

배당금 9,400 2,400 350 -

배당수익률(시가) 5.6 6.8 5.4 -

중간배당 유무 ○ X X X

매출액 2010 15,435 21,331 8,501 2,122

2011F 16,099 20,581 9,183 2,255

2012F 16,526 20,279 9,710 2,386

영업이익 2010 1,942 2,175 655 -15

2011F 2,244 1,941 307 71

2012F 2,320 1,916 423 91

지배주주 순이익 2010 1,380 1,168 570 -121

2011F 1,723 1,348 178 -7

2012F 1,770 1,220 260 12

EPS 2010 17,086 4,473 1,113 -409

2011F 21,337 5,164 346 -24

2012F 21,915 4,674 505 41

PER 2010 10.2 10.3 6.4 -

2011F 7.0 6.9 18.8 -

2012F 6.8 7.6 12.9 87.6

PBR 2010 1.8 1.2 1.1 1.7

2011F 1.4 1.0 1.0 1.2

2012F 1.3 1.0 0.9 1.1

EV/EBITDA 2010 4.2 3.9 3.1 6.9

2011F 3.6 3.8 4.1 5.0

2012F 4.0 3.7 3.5 4.7

주1: 배당금은 당사 예상치 기준

주2: SK텔레콤의 배당수익률은 중간배당금 1,000원을 제외한 수치임

자료: 각 사, IBK투자증권

21

김장원 /안주원 ☎ 6915 5661/5773통신서비스

4. 해외 통신업체의 밸류에이션

우리나라뿐만 아니라 해외에서도 통신업은 전체 시가총액에서 비중이 높지 않다. 일부

업체를 제외하고는 대부분 자국민을 대상으로 영업을 하는 통신업이 성장에 한계를 안

고 있는 것은 다 마찬가지이기 때문이다. 이에 해외의 경우 통신업의 M&A가 심심찮게

나타나고 있다. MVNO가 활성화되어 있어 가입자 기반이 확고하지 않는 사업자의 경우

영업 기반이 약하기 때문이다.

해외 통신업체와 국내 통신업체의 밸류에이션을 비교해 보면, 국내 업체가 저평가되어 있다.

해외 통신업체도 소외되기는

마찬가지

국내 통신업체 상대적 저평가

표 9. 해외 주요 통신서비스 업체 실적 추정치 (단위: 달러, 백만달러, 배)

AT&T 버라이즌 스프린트 NTT도코모 KDDI 소프트뱅크 차이나모바일 차이나텔레콤 차이나유니콤

현재가 28.6 36.5 2.6 1,779.7 7,095.4 33.8 9.8 0.6 2.2

시가총액 169,721 103,222 7,937 77,685 31,822 37,496 196,750 48,942 50,768

매출액 2010 124,280 106,565 32,563 49,429 40,188 35,158 71,700 32,488 25,312

2011F 126,080 110,756 33,597 55,432 45,039 41,329 82,241 38,155 32,989

2012F 127,829 115,225 35,252 56,826 45,470 43,358 87,574 41,593 38,116

영업이익 2010 19,573 14,645 -462 9,884 5,522 7,362 22,928 3,569 870

2011F 23,739 19,009 75 11,223 6,144 8,922 24,413 4,150 1,289

2012F 25,536 21,697 -1,235 12,544 6,540 9,704 24,956 4,697 2,487

EBITDA 2010 38,952 31,050 5,786 17,994 10,913 10,728 35,723 11,202 8,913

2011F 42,323 35,591 4,960 20,508 11,884 12,929 39,634 12,337 10,398

2012F 44,290 38,399 3,929 21,087 12,390 14,028 41,321 13,074 12,278

순이익 2010 19,864 2,549 -3,465 5,739 2,985 2,220 17,678 2,329 569

2011F 13,783 6,194 -2,663 6,655 3,251 3,642 19,662 2,787 862

2012F 14,837 7,290 -3,305 7,133 3,551 3,991 20,217 3,208 1,705

EPS 2010 3.4 0.9 -1.2 138.0 680.4 2.1 0.9 0.0 0.0

2011F 2.3 2.2 -0.9 160.0 761.3 3.3 1.0 0.0 0.0

2012F 2.5 2.6 -1.1 171.5 835.1 3.6 1.0 0.0 0.1

BPS 2010 18.9 13.6 4.9 1,341.6 5,985.0 6.9 4.4 0.4 1.3

2011F 19.3 14.4 4.1 1,578.3 6,808.6 10.8 5.0 0.5 1.4

2012F 20.2 15.8 2.8 1,670.2 7,475.1 14.1 5.6 0.5 1.4

PER 2010 12.8 70.2 - 12.0 8.1 16.0 11.0 18.2 58.9

2011F 12.4 16.7 - 11.1 9.3 10.3 10.1 17.8 59.8

2012F 11.5 14.3 - 10.4 8.5 9.5 9.8 15.1 29.9

PBR 2010 1.6 2.6 0.9 1.3 0.9 4.9 2.3 1.2 1.1

2011F 1.5 2.5 0.6 1.1 1.0 3.1 1.9 1.3 1.5

2012F 1.4 2.3 0.9 1.1 0.9 2.4 1.8 1.2 1.5

EV/EBITDA 2009 6.1 6.3 4.7 4.2 3.3 6.2 4.4 4.3 4.9

2010F 5.4 5.5 4.5 3.4 3.5 4.5 3.8 4.3 6.0

2011F 5.2 5.1 5.7 3.3 3.3 4.1 3.6 4.1 5.1

주: AT&T, 버라이즌, 스프린트는 11월 18일 기준이며, 나머지 업체는 11월 21일자 기준

자료: Bloomberg, IBK투자증권

22

김장원/안주원 ☎ 6915 5661/5773통신서비스

매수(유지)

목표주가 210,000원 현재가 (11/21) 149,000원

KOSPI (11/21) 1,820.03pt

시가총액 12,031십억원

발행주식수 80,746천주

액면가 500원

52주 최고가 180,500원

최저가 131,000원

60일 일평균거래대금 38십억원

외국인 지분율 43.7%

배당수익률 (10.12 월) 6.1%

주요제품 매출비중

무선 100%

주주구성

SK 외 3 인 23.74%

주가상승률 1M 6M 12M

상대기준 -7% -11% -13%

절대기준 -6% 3% -7%

상대주가(%)

-30-25-20-15-10-505

10

10.11 11.5

SK텔레콤 to KOSPI(%)

생각대로 추진한 변화가 결실을 향해

분할하고, 얻고 많은 변화를 진행

2011년에는 많은 변화가 있었다. 통신사업이 컨텐츠사업과 연관성이 있다

는 것은 예전부터 알고 진행을 해 봤으나, 실질 소득은 미미했고, 지금까

지 사업은 답보상태였다. 통신업은 안정적이기는 하나, 성장 여력이 높지

않고, 규제도 많아 변화가 필요했다. 그래서 회사를 분할하여 컨텐츠에 주

력할 신설회사를 만들었다. 또한 서비스업 위주의 사업 포트폴리오를 변화

하고자 하이닉스를 인수했다. 성공 여부는 지켜봐야겠지만, 사업 다각화

측면에서 볼 때 괜찮은 선택이다.

실적은 변화에 수반되는 비용에도 안정적

요금 인하안 적용으로 수익 감소 요인이 있으나, LTE 스마트폰의 시장 선

점과 아이폰 4S 출시 등으로 매출 성장은 이어갈 전망이다. 2011년 분사

된 SK플래닛은 쇼핑과 광고사업에서 의미있는 성장을 기대하며, 모바일

결제시스템 도입이 동 사업의 성장에 힘을 보태줄 것으로 판단한다. 하이

닉스는 지분법이익으로 수익에 계상되는데, 차입금 발생에 의한 이자비용

보다 지분법이익이 더 클 것으로 예상한다.

변화가 요구되는 환경에서 적극적으로 대응

2012년 통신산업의 최대 화두는 변화이다. 자의든, 타의든 제도의 변경으

로 변화의 흐름은 어쩔 수 없고, 이 변화는 기존 통신사의 기득권을 침해

할 가능성이 높다. 무선시장 1위업체로 안정적 수익 실현이 가능한데다,

컨텐츠 부문의 강화도 기대되고, 제조업 분야에 진출한 것도 통신사업에

시너지는 크지 않겠지만, 통신이 제조업에 시너지를 줄 수 있어 자회사 가

치 상승에 의한 간접적인 수익 개선을 기대한다. 업종 최선호주로 투자의

견 매수와 목표주가 21만원을 유지한다.

SK텔레콤 (017670)

(단위: 십억원,배) 2009 2010 2011F 2012F 2013F

매출액 14,555 15,435 16,099 16,526 17,179 영업이익 1,879 1,942 2,244 2,320 2,376 세전이익 1,400 1,674 2,333 2,336 2,658 당기순이익 1,056 1,297 1,711 1,752 1,994 EPS(원) 15,444 17,086 21,337 21,915 24,940 증가율(%) 3.1 10.6 24.9 2.7 13.8 영업이익율(%) 12.9 12.6 13.9 14.0 13.8 순이익률(%) 7.3 8.4 10.6 10.6 11.6 ROE(%) 11.4 12.3 14.7 14.3 15.7 PER 11.0 10.2 7.0 6.8 6.0 PBR 1.9 1.8 1.4 1.3 1.2 EV/EBITDA 4.5 4.2 3.6 4.0 3.6 주: 2010년까지는 K-GAAP 기준, 2011년 이후는 K-IFRS 연결 기준 자료: Company data, IBK투자증권 예상

23

김장원 /안주원 ☎ 6915 5661/5773통신서비스

회사를 분할하고, 새로 얻고

SK텔레콤은 2011년 10월 1일자로 사업부를 MNO(Mobile Network Operator)와 플랫

폼으로 분할하였다. MNO는 기존 통신 네트워크 사업으로 SK텔레콤 법인으로 존속하

며, 플랫폼은 광고, 쇼핑 사업부를 분할하여 신설법인을 설립하여 사명은 SK플래닛으

로 SK텔레콤이 지분 100%를 보유하고 있다.

SK플래닛의 대표적인 사업은 기존에 하던 11번가이다. 모바일 쇼핑과 광고사업에 회사

의 역량을 집중할 계획이며, 모바일 결제시스템을 도입하여 쇼핑, 광고, 결제를 유기적

으로 연계할 계획이다. 특히 2012년 NFC 기능이 탑재된 스마트폰이 보급되면 모바일

결제시스템을 기반으로 모바일에서의 쇼핑이 많아지고, 더불어 광고시장도 확대될 것으

로 전망한다.

SK플래닛은 쇼핑과 광고사업이 주력이나, 사업 영위목적을 보면 뉴미디어, 영화업, 출

판, 창작 서비스업 등 컨텐츠 부문이 포함되어 있다. 분할의 목적이 통신업의 성장정체

를 만회하기 위한 것으로 이는 컨텐츠에서 모멘텀을 찾아야 한다고 판단했기 때문이다.

따라서 분할과 함께 SK컴즈, 로엔 등 컨텐츠 회사들이 SK플래닛의 자회사로 이동하여

시너지 효과를 기대하고 있다.

사업부를 분할하여도 서비스업이라는 본질적인 업태는 변화가 없다. 그런데 SK텔레콤

은 또 다른 변화가 있다. 하이닉스를 인수함에 따라 제조업에 진출하게 되었다. 통신과

반도체는 직접적인 시너지가 없다. 하지만 통신 Device에 반도체가 필수부품으로서 통

신이 반도체의 미래 전략 방향에 영향을 줄 수 있을 것으로 본다. 가입자 기반의 서비

스업에서 글로벌 시장을 대상으로 영업을 하는 제조업에 진출한 것은 성장모멘텀을 강

화하여 SK텔레콤의 주주 가치를 높여 줄 기회라고 생각한다.

성장을 위해 사업부를 분할

분할되어 신설된 법인은

모바일쇼핑, 광고, 결제

시스템 연계

궁극적으로 컨텐츠 사업을

강화하기 위해 그룹내

역량을 집중

하이닉스 인수를 단기가 아닌

장기적 관점에서 접근하면

나쁜 선택이 아니다

그림 26. SK텔레콤 자회사 구도

SK텔레콤

SK브로드밴드

SK마케팅&컴퍼니 SK텔링크 SK플래닛

SK브로드밴드미디어

SK브로드밴드D&M

SK브로드밴드CS

100.0%

100.0%

100.0% 엠앤서비스 SK컴즈

로엔엔터테인먼트

텔레비전미디어코리아

커머스플래닛

100.0%

PS&마케팅

64.7%

63.5%

51.0%

100.0%

50.6% 50.0% 83.5% 100.0% 100.0%

하이닉스

20.05%

SK텔레콤

SK브로드밴드

SK마케팅&컴퍼니 SK텔링크 SK플래닛

SK브로드밴드미디어

SK브로드밴드D&M

SK브로드밴드CS

100.0%

100.0%

100.0% 엠앤서비스 SK컴즈

로엔엔터테인먼트

텔레비전미디어코리아

커머스플래닛

100.0%

PS&마케팅

64.7%

63.5%

51.0%

100.0%

50.6% 50.0% 83.5% 100.0% 100.0%

하이닉스

20.05%

주: 11년 6월말 기준

자료: 사업보고서, IBK투자증권

24

김장원/안주원 ☎ 6915 5661/5773통신서비스

안정을 기반으로 성장을 추구

2012년에는 기본료가 1천원씩 인하, 문자메신저 50건 무료 제공 등 매출 할인 요인이

있지만, 3G 스마트폰보다 요금이 높은 LTE 스마트폰이 보급됨에 따라 매출 성장은 지

속될 전망이다. 매출 성장에 비해 수익 개선 폭은 크지 않을 전망인데, 이는 망 투자비

증가에 의한 감가상각비와 전파사용료가 발생하고, 마케팅비용이 2011년보다 늘어날 것

으로 전망하기 때문이다.

주파수를 확보하면 확보비용을 무형자산상각비와 전파사용료 항목으로 사용기한 동안 비

용 처리한다. 800MHz대역과 2.1GHz대역은 예상매출과 실질매출로 구분하여 현재 비용

처리하고 있으며, 2011년 경매로 확보한 1.8GHz대역은 당분간 사용 계획이 없어 비용 처

리는 2013년부터 반영하였다. 연간 상각해야 할 비용은 1,100억원정도로 추정한다.

하이닉스 인수로 2012년 2분기부터 지분법이익이 들어올 전망이며, 인수 자금 확보를

위한 차입금으로 이자비용도 늘어날 전망이다. 반도체 경기에 따라 지분법이익이 좌우

되겠지만, 이자비용 이상으로 지분법이익이 들어올 것으로 전망한다.

LTE 스마트폰으로 성장세

이어갈 전망

주파수 확보비용은 수익에

부담을 줘

하이닉스 인수 비용대비

수익이 더 클 전망

표 10. SK텔레콤 분기 및 연간 실적 전망 (단위: 십억원, %)

2011F 2012F 연간

1Q 2Q 3Q 4Q(F) 1Q(F) 2Q(F) 3Q(F) 4Q(F) 2011F 2012F

매출액 3,909 4,041 4,065 4,084 4,015 4,092 4,159 4,261 16,099 16,526

영업이익 614 660 531 438 567 612 602 539 2,240 2,320

순이익 537 465 384 324 408 446 460 438 1,711 1,752

지배주주순이익 543 468 386 326 412 450 465 442 1,723 1,769

마케팅비용 785 819 780 787 768 808 823 839 3,171 3,238

(매출액대비) 25.1 25.6 24.3 24.5 24.3 25.1 25.1 25.0 24.9 24.9

영업이익률 15.7 16.3 13.1 10.7 14.1 15.0 14.5 12.7 13.9 14.0

순이익률 13.7 11.5 9.4 7.9 10.2 10.9 11.1 10.3 10.6 10.6

주: 마케팅비용과 매출액대비 비중은 SK텔레콤 단독 기준 자료: SK텔레콤, IBK투자증권

그림 27. 영업이익과 EBITDA 그림 28. 순이익

0

1,000

2,000

3,000

4,000

5,000

6,000

09 10 11F 12F 13F

영업이익EBITDA

(십억원)

0

500

1,000

1,500

2,000

2,500

09 10 11F 12F 13F

순이익(십억원)

자료: SKT, IBK투자증권 자료: SKT, IBK투자증권

25

김장원 /안주원 ☎ 6915 5661/5773통신서비스

투자의견 매수, 목표주가 21만원 유지

2011년 스마트폰 가입자는 늘었으나, 마케팅 경쟁 심화로 요금 할인 폭이 커 실속은 크

지 않았다. 반면, 규제는 더 강화되어 통신요금이 일정수준 일률적으로 인하되었으며,

무제한 데이터 서비스 제공으로 트래픽이 늘어 네트워크에 대한 투자 부담이 커졌다.

하지만 하반기 적극적인 변화의 모습은 저성장 국면에서 탈피하기 위한 긍정적인 전략

으로 판단한다. 이에 주가는 연초대비 하락하였으나, 업종내에서 하락폭이 상대적으로

적어 선방하였다.

2012년 서비스가 본격화되는 LTE는 무제한 데이터 요금제가 폐지되고, 요금 할인 폭도

줄어 수익에 긍정적이다. 다만, 이미 스마트폰 가입자가 40%를 넘은 상황에서 통신 3

사가 모두 LTE를 서비스함에 따라 마케팅 경쟁이 지난해보다 강해질 가능성이 있는 점

은 감안할 필요가 있다.

신규 통신사업자의 진입이 예상되고, 그동안 주도권을 갖던 Device의 유통권한도 약해

질 가능성이 있어 통신 영업환경이 그리 밝다고만 볼 순 없다. 따라서 통신업체의 경쟁

력은 비 통신부문이 될 수 있다. 아직은 그 규모가 미미하지만, 통신산업의 환경이 비

통신분야까지 확대되는 상황이라서 주력 사업의 영역파괴가 필요하다고 본다. 이 점에

서 SK텔레콤은 우위에 있다.

변화는 불확실성을 키워 주식시장에서 다소 터부시하는 경향이 있으나, 주력 산업의 시

장 규모가 성장의 한계를 보이는 상황에서 변화는 필요하고, 이로 인한 주가 약세는 크

게 염려할 필요가 없다고 판단한다. 주력 산업의 안정적인 수익원을 바탕으로 성장 모

멘텀을 확보하려는 SK텔레콤에 주목하자. SK텔레콤을 통신업종에서 최선호주로 제시

하고, 목표주가 21만원을 유지한다.

2011년은 변화의 원년

LTE는 2012년 본격 서비스

ARPU 상승 기대

마케팅 경쟁 우려

변화하는 통신산업에 적극

대처

통신업종 최선호주

투자의견 매수, 목표주가

21만원 유지

그림 29. EV/EBITDA 밴드 차트

0

50

100

150

200

250

300

350

07.1 08.1 09.1 10.1 11.1 12.1 13.1

(천원)Price 2.0 3.0 4.0 5.0 6.0

자료: 밸류와이즈, IBK투자증권

26

김장원/안주원 ☎ 6915 5661/5773통신서비스

손익계산서 대차대조표

(십억원) 2009 2010 2011F 2012F 2013F (십억원) 2009 2010 2011F 2012F 2013F

매출액 14,555 15,435 16,099 16,526 17,179 비유동자산 16,836 15,679 17,021 20,240 20,024

매출원가 0 0 0 0 0 유형자산 8,166 7,865 9,102 8,796 7,935

매출총이익 14,555 15,435 16,099 16,526 17,179 무형자산 3,992 3,741 3,450 3,450 3,450

매출총이익률 (%) 100.0 100.0 100.0 100.0 100.0 투자자산 3,374 3,108 3,251 6,871 7,401

판관비 12,677 13,493 13,785 14,206 14,804 투자부동산 0 0 200 0 0

판관비율(%) 87.1 87.4 85.6 86.0 86.2 기타 비유동자산 1,303 965 1,018 1,122 1,237

조정영업이익 1,879 1,942 2,314 2,320 2,376 유동자산 6,371 6,973 6,234 5,350 5,533

조정영업이익률(%) 12.9 12.6 14.4 14.0 13.8 재고자산 120 150 172 178 184

기타영업손익 0 0 -70 0 0 유가증권 377 396 58 58 58

이자손익 0 0 0 0 0 매출채권 2,001 1,955 2,095 2,005 1,965

외환손익 0 0 0 0 0 기타유동자산 2,919 3,694 2,869 2,281 2,273

기타 0 0 -70 0 0 현금및현금성자산 954 779 1,041 829 1,053

영업이익 1,879 1,942 2,244 2,320 2,376 기타 금융업 자산 0 0 0 0 0

영업이익률(%) 12.9 12.6 13.9 14.0 13.8 자산총계 23,206 22,652 23,256 25,590 25,557

EBITDA 4,611 4,811 4,824 4,876 5,237 비유동부채 5,967 4,258 3,806 5,689 5,478

EBITDA마진율(%) 31.7 31.2 30.0 29.5 30.5 사채 4,280 3,566 2,572 4,472 4,272

순금융손익 -248 -173 106 -216 -264 장기차입금 845 236 406 406 406

이자손익 -253 -161 -119 -216 -264 금융리스부채 78 60 45 45 45

기타 6 -11 225 0 0 기타 비유동부채 764 396 782 766 755

기타영업외손익 -213 -66 4 12 16 유동부채 4,895 5,915 6,208 6,315 5,917

외환거래손익 -33 11 0 0 0 단기차입금 677 530 507 507 496

기타 -180 -77 4 12 16 매입채무및기타채무 143 196 306 341 309

종속,공동지배및관계기업관련손익 -18 -29 -21 220 530 유동성장기부채 806 1,601 1,745 1,745 1,645

세전이익 1,400 1,674 2,333 2,336 2,658 기타유동부채 3,269 3,589 3,650 3,723 3,466

법인세 356 404 623 584 665 기타 금융업 부채 0 0 0 0 0

계속사업이익 1,045 1,293 1,711 1,752 1,994 부채총계 10,862 10,173 10,014 12,005 11,395

중단사업손익 11 4 0 0 0 지배주주지분 11,155 11,326 12,182 12,543 13,139

당기순이익 1,056 1,297 1,711 1,752 1,994 자본금 45 45 45 45 45

당기순이익률 (%) 7.3 8.4 10.6 10.6 11.6 자본잉여금 3,032 3,032 2,916 2,916 2,916

지배주주당기순이익 1,247 1,380 1,723 1,770 2,014 자본조정등 -2,747 -2,994 -2,989 -2,989 -2,989

비지배주주당기순이익 -192 -82 -12 -18 -20 기타포괄이익누계액 915 640 443 443 443

기타포괄이익 0 0 -215 0 0 이익잉여금 9,910 10,603 11,768 12,128 12,725

총포괄이익 0 0 1,496 1,752 1,994 비지배주주지분 1,190 1,153 1,060 1,042 1,022

총포괄이익률 (%) 0.0 0.0 9.3 10.6 11.6 자본총계 12,345 12,479 13,242 13,585 14,161

투자지표 현금흐름표

(12월 결산) 2009 2010 2011F 2012F 2013F (십억원) 2009 2010 2011F 2012F 2013F

Valuation 영업활동으로인한현금흐름 2,933 4,021 5,200 4,411 4,574

EPS 1 (원) 15,444 17,086 21,337 21,915 24,940 당기순이익 1,056 1,297 1,711 1,752 1,994

EPS 2 (원) 13,072 16,065 21,187 21,698 24,693 현금유출이없는비용 및 수익 3,110 3,023 2,985 2,501 2,516

BPS 1 (원) 88,704 93,936 108,144 112,611 119,994 유형자산감가상각비 2,733 2,869 2,580 2,556 2,861

CPS (원) 51,583 53,500 58,160 52,674 55,848 무형자산상각비 0 0 0 0 0

DPS (원) 9,400 9,400 9,400 9,400 9,400 외환손익 0 0 0 0 0

PER 1 (배) 11.0 10.2 7.0 6.8 6.0 유형자산처분손실(이익) 64 59 0 0 0

PBR 1 (배) 1.9 1.8 1.4 1.3 1.2 이자비용(수익) -25 29 119 177 201

PCR(배) 3.3 3.2 2.6 2.8 2.7 기타 338 66 287 -232 -546

EV/EBITDA(배) 4.5 4.2 3.6 4.0 3.6 영업활동으로인한자산부채변동 -1,232 -299 917 119 2

배당수익률(%) 5.5 5.4 6.1 6.1 6.1 매출채권및기타채권의감소 -217 14 -141 90 40

성장성 재고자산의감소 -188 -102 -51 -5 -7

매출액증가율(%) 3.8 6.0 4.3 2.7 4.0 매입채무및기타채무의증가 45 28 6 35 -31

영업이익증가율(%) 7.2 3.4 15.5 3.4 2.4 기타 -872 -239 1,103 0 0

EBITDA증가율(%) 2.2 4.3 0.3 1.1 7.4 영업관련이자,배당,법인세 및 중단현금흐름 0 0 -413 39 62

순이익증가율(%) 8.6 22.9 31.9 2.4 13.8 투자활동으로인한현금흐름 -1,828 -2,359 -3,411 -4,967 -2,107

EPS 1 증가율(%) 3.1 10.6 24.9 2.7 13.8 투자자산의 감소(증가) 1,358 -86 -198 -3,200 0

수익성 유형자산의 감소 68 95 13 0 0

ROE 1 (%) 11.4 12.3 14.7 14.3 15.7 유형자산의 증가(CAPEX) 2,162 2,145 3,076 2,250 2,000

ROA (%) 4.6 5.7 7.5 7.2 7.8 무형자산의 감소(증가) -116 -120 -36 0 0

ROIC (%) 8.4 9.9 13.3 14.0 16.8 기타 -1,073 -74 -17 -104 -115

안정성 투자관련이자,배당,법인세 및 중단현금흐름 98 -29 -97 588 8

유동비율(%) 130.1 117.9 100.4 84.7 93.5 재무활동으로인한현금흐름 -1,205 -1,818 -1,412 343 -2,243

부채비율(%) 88.0 81.5 75.6 88.4 80.5 장기차입금의증가(감소) -102 -127 180 0 0

차입금/EBITDA(배) 145.0 124.6 109.4 147.1 131.1 사채의증가(감소) 1,055 -217 -279 1,900 -200

이자보상배율(배) 4.3 4.9 7.8 6.7 6.4 자본의 증가 0 0 0 0 0

활동성 기타 32 -180 1,131 -210 -586

매출채권회전율(배) 7.5 7.8 8.0 8.1 8.7 재무관련이자,배당,법인세 및 중단현금흐름 -2,190 -1,294 -2,443 -1,347 -1,457

재고자산회전율(배) 188.0 114.5 100.1 94.5 95.0 현금의 증가 -58 -175 381 -212 224

매입채무회전율(배) 128.2 91.2 64.2 51.1 52.8 기초현금 1,011 954 659 1,041 829

총자산회전율(배) 0.6 0.7 0.7 0.7 0.7 기말현금 954 779 1,041 829 1,053

주: 1지배주주기준, 2지배 및 비지배 기준 자료: Company data, IBK투자증권 예상

27

김장원 /안주원 ☎ 6915 5661/5773통신서비스

매수(유지)

목표주가 54,000원 현재가 (11/21) 35,450원

KOSPI (11/21) 1,820.03pt

시가총액 9,256십억원

발행주식수 261,112천주

액면가 5,000원

52주 최고가 49,200원

최저가 34,200원

60일 일평균거래대금 36십억원

외국인 지분율 49.0%

배당수익률 (10.12 월) 6.4%

주요제품 매출비중

무선전화 34.8%

유선전화 19.0%

주주구성

국민연금공단 6.69%

주가상승률 1M 6M 12M

상대기준 -5% -8% -24%

절대기준 -4% 6% -19%

상대주가(%)

-35-30-25-20-15-10-505

10.11 11.5

KT to KOSPI(%)

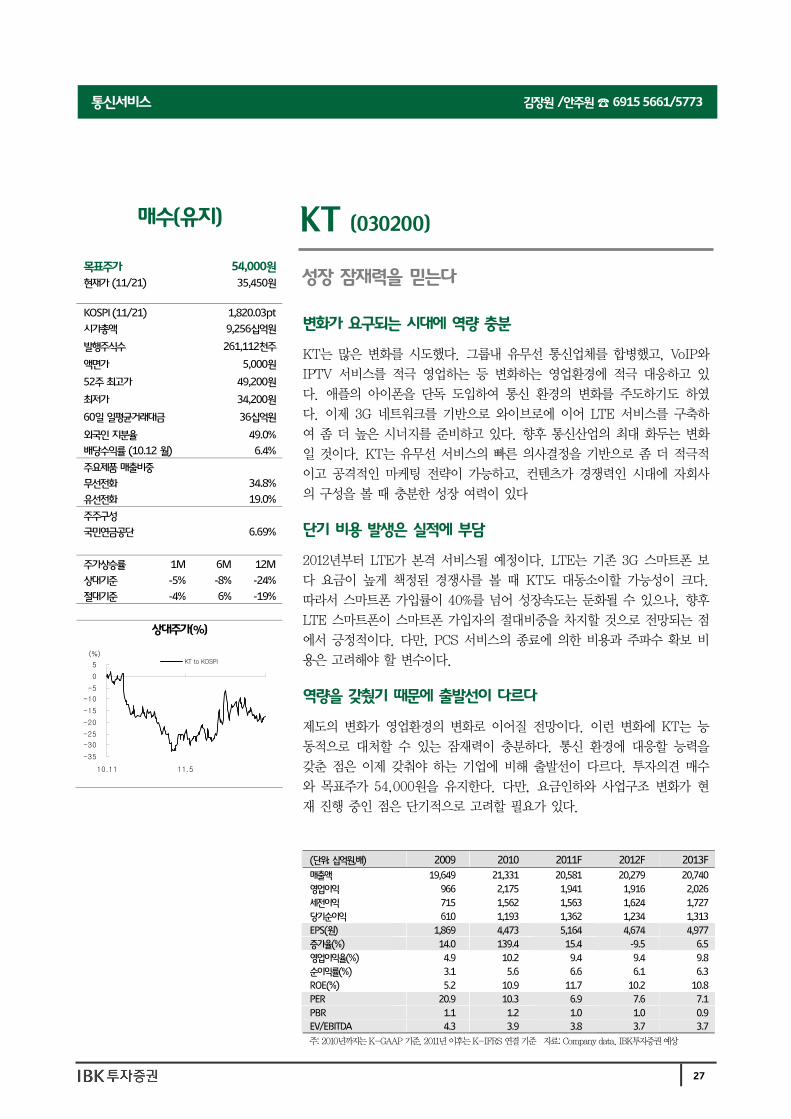

성장 잠재력을 믿는다

변화가 요구되는 시대에 역량 충분

KT는 많은 변화를 시도했다. 그룹내 유무선 통신업체를 합병했고, VoIP와

IPTV 서비스를 적극 영업하는 등 변화하는 영업환경에 적극 대응하고 있

다. 애플의 아이폰을 단독 도입하여 통신 환경의 변화를 주도하기도 하였

다. 이제 3G 네트워크를 기반으로 와이브로에 이어 LTE 서비스를 구축하

여 좀 더 높은 시너지를 준비하고 있다. 향후 통신산업의 최대 화두는 변화

일 것이다. KT는 유무선 서비스의 빠른 의사결정을 기반으로 좀 더 적극적

이고 공격적인 마케팅 전략이 가능하고, 컨텐츠가 경쟁력인 시대에 자회사

의 구성을 볼 때 충분한 성장 여력이 있다

단기 비용 발생은 실적에 부담

2012년부터 LTE가 본격 서비스될 예정이다. LTE는 기존 3G 스마트폰 보

다 요금이 높게 책정된 경쟁사를 볼 때 KT도 대동소이할 가능성이 크다.

따라서 스마트폰 가입률이 40%를 넘어 성장속도는 둔화될 수 있으나, 향후

LTE 스마트폰이 스마트폰 가입자의 절대비중을 차지할 것으로 전망되는 점

에서 긍정적이다. 다만, PCS 서비스의 종료에 의한 비용과 주파수 확보 비

용은 고려해야 할 변수이다.

역량을 갖췄기 때문에 출발선이 다르다

제도의 변화가 영업환경의 변화로 이어질 전망이다. 이런 변화에 KT는 능

동적으로 대처할 수 있는 잠재력이 충분하다. 통신 환경에 대응할 능력을

갖춘 점은 이제 갖춰야 하는 기업에 비해 출발선이 다르다. 투자의견 매수

와 목표주가 54,000원을 유지한다. 다만, 요금인하와 사업구조 변화가 현

재 진행 중인 점은 단기적으로 고려할 필요가 있다.

KT (030200)

(단위: 십억원,배) 2009 2010 2011F 2012F 2013F

매출액 19,649 21,331 20,581 20,279 20,740 영업이익 966 2,175 1,941 1,916 2,026 세전이익 715 1,562 1,563 1,624 1,727 당기순이익 610 1,193 1,362 1,234 1,313 EPS(원) 1,869 4,473 5,164 4,674 4,977 증가율(%) 14.0 139.4 15.4 -9.5 6.5 영업이익율(%) 4.9 10.2 9.4 9.4 9.8 순이익률(%) 3.1 5.6 6.6 6.1 6.3 ROE(%) 5.2 10.9 11.7 10.2 10.8 PER 20.9 10.3 6.9 7.6 7.1 PBR 1.1 1.2 1.0 1.0 0.9 EV/EBITDA 4.3 3.9 3.8 3.7 3.7 주: 2010년까지는 K-GAAP 기준, 2011년 이후는 K-IFRS 연결 기준 자료: Company data, IBK투자증권 예상

28

김장원/안주원 ☎ 6915 5661/5773통신서비스

변화가 필요하면 변화할 수 있는 역량은 충분하다

KT는 최근 몇 년간 많이 달라진 모습을 보였다. 그룹 내 유무선 통신서비스 사업체를

합병하여 빠른 의사결정과 결합서비스로 시너지를 기대할 수 있게 되었고, 조직의 슬림

화로 효율적인 경영체계를 갖추게 되었다. 특히 조직 구조와 인력의 탄력적인 운영은

경쟁력을 높여주는 또 하나의 계기가 될 수 있다.

유선서비스에 높은 점유율과 강점을 오랫동안 가져온 KT는 통신환경의 변화를 애써 외

면했다고도 볼 수 있는데, 최근 사이에 일반 유선전화 가입자의 감소를 무릅쓰더라도

VoIP 영업에 적극 나서고, IPTV와 스카이라이프를 결합한 TV 영업에서 두각을 나타내

고 있다. 물론 공중전화가 줄고, 일반 유선전화 가입자가 줄지만, 이는 KT가 이렇게 하

지 않아도 줄 수 밖에 없는 것이 현실이다.

이동통신시장의 2위 사업자로 애플의 아이폰을 독점 출시하여 국내 스마트폰 시대를 열

었다. 이는 통신사가 가졌던 컨텐츠의 시장 주도권을 내놓는 것으로 자신의 영향력을

내놓는 대신 시장의 규모를 키우는 대승적 차원에서의 결정이었고, 이는 통신시장의 변

화에 잘 대응한 전략으로 생각한다.

지금까지 잘 해왔다. 하지만, 뭔가 변화의 추진력이 약해진 느낌도 없지 않다. 이제 3G

네트워크를 기반으로 와이브로, LTE망을 구축하면서 좀 더 높은 시너지 전략이 필요하

다. 통신시장은 무선이 주도하지만, 유선의 기반이 없어서는 안된다. 이점에서 KT는 장

점이 있다. 무선의 2위 사업자로서 상품설계에서 좀 더 적극적이고 공격적인 마케팅이

가능하리라 본다. 또한 컨텐츠가 경쟁력인 시대에 KT도 자회사의 면모를 보면 충분히

경쟁력이 있다는 판단이다.

많이 달라졌다

점유율을 지키기보다 환경의

변화에 순응이 긍정적

더 나아가 통신 환경의 변화를

KT가 주도

계속 변화하는 통신환경에서

지금 이상의 변화를 보여줄

역량 보유

그림 30. KT 지배구도

KT

싸이더스에프앤에이치

나스미디어 소프닉스 케이티디에스케이티

에듀아이케이티

엠하우스케이티

엠엔에스케이티뮤직 케이티이노츠

케이티캐피탈

51.0% 50.0% 53.3% 51.9% 95.3% 51.0% 100.0% 48.7% 80.0% 73.7%

정보통신

서비스

이동통신

단말기

케이티파워텔 케이티링커스 케이티텔레캅케이티

네트웍스케이티하이텔

케이티서브마린

케이티커머스

케이티테크 케이티렌탈

44.8% 100.0% 93.8% 86.8% 65.9% 36.9% 19.0% 93.8% 58.0%

케이티에스테이트

100.0%

무선전화 집단전화 무인공중전화기 시설경비 해저케이블 전자상거래 렌탈 주거용 건물

영화제작 광고 소프트웨어 교육 시스템 모바일 마케팅 이동통신

단말기

음반ㆍ영상물 클라우딩 할부금융위성방송

50.2%

케이티스카이라이프

KT

싸이더스에프앤에이치

나스미디어 소프닉스 케이티디에스케이티

에듀아이케이티

엠하우스케이티

엠엔에스케이티뮤직 케이티이노츠

케이티캐피탈

51.0% 50.0% 53.3% 51.9% 95.3% 51.0% 100.0% 48.7% 80.0% 73.7%

정보통신

서비스

이동통신

단말기

케이티파워텔 케이티링커스 케이티텔레캅케이티

네트웍스케이티하이텔

케이티서브마린

케이티커머스

케이티테크 케이티렌탈

44.8% 100.0% 93.8% 86.8% 65.9% 36.9% 19.0% 93.8% 58.0%

케이티에스테이트

100.0%

무선전화 집단전화 무인공중전화기 시설경비 해저케이블 전자상거래 렌탈 주거용 건물

영화제작 광고 소프트웨어 교육 시스템 모바일 마케팅 이동통신

단말기

음반ㆍ영상물 클라우딩 할부금융위성방송

50.2%

케이티스카이라이프

주1: 11년 6월말 기준

주2: 테두리 안 색칠된 기업은 상장사

자료: 사업보고서, IBK투자증권

29

김장원 /안주원 ☎ 6915 5661/5773통신서비스

실적 개선과 감소 요인이 혼재되어 있는 2012년

스마트폰 가입률이 40%를 넘었으나, 요금 할인 폭이 크고, 주파수 확보 관련 비용으로

실적 개선 폭이 기대에 못 미친다. 특히 2011년 하반기는 PCS 서비스 종료로 종료비용

이 발생한 점과 과거 유선 가입자 모집시 관행처럼 하던 영업방법이 지금은 문제가 되

어 비용이 발생한 점이 기대에 못 미친 이유중 하나이다.

주파수 확보 비용은 무형자산상각과 주파수 관련 비용으로 손익에 반영한다. 2010년 7

월에 할당받은 1.8GHz은 10년간 매년 467억원을 상각 처리한다. 900MHz와 800MHz

는 상용화 시점부터 상각 처리하는데, 상용화 시점은 2013년이후로 예상한다. 세 개의

주파수가 모두 상용화되는 시점에는 매년 1천억원정도의 상각 비용이 발생할 전망이다.

2012년에는 KT도 LTE를 본격 서비스할 전망이다. 이미 시작한 업체와 마찬가지로 3G

스마트폰보다 요금이 높아 수익에 도움을 줄 것으로 본다. 하지만, 기본료 1천원 인하와

문자메세지 50건 무료 등 요금인하도 있어 신규 서비스에 의한 수익 증가는 하반기이후

로 예상된다.

사업종료 등 구조조정 관련

비용 발생

주파수 확보로 무형자산상각비

증가

2012년 하반기이후 신규

서비스의 긍정 효과 기대

표 11. KT 분기 및 연간 실적 전망 (단위: 십억원, %)

2011F 2012F 연간

1Q 2Q 3Q 4Q(F) 1Q(F) 2Q(F) 3Q(F) 4Q(F) 2011F 2012F

매출액 5,304 5,315 4,992 4,970 4,962 5,056 5,119 5,143 20,581 20,279

영업이익 726 427 516 271 518 496 500 401 1,941 1,916

순이익 555 421 255 131 336 322 326 251 1,362 1,234

지배주주순이익 550 418 252 129 331 319 323 248 1,348 1,220

마케팅비용 548 514 443 489 499 494 496 497 1,994 1,987

(매출액대비) 10.4 9.6 8.9 9.8 10.1 9.8 9.7 9.7 9.7 9.8

영업이익률 13.7 8.0 10.3 5.5 10.5 9.8 9.8 7.8 9.4 9.4

순이익률 10.4 7.9 5.0 2.6 6.8 6.4 6.4 4.9 6.6 6.1

주: 마케팅비용과 매출액대비 비중은 KT 별도 기준 자료: KT, IBK투자증권

그림 31. 매출액 그림 32. 영업이익과 영업이익률

19,000

19,500

20,000

20,500

21,000

10 11F 12F 13F

매출(십억원)

1,500

1,600

1,700

1,800

1,900

2,000

2,100

2,200

10 11F 12F 13F8.0

8.5

9.0

9.5

10.0

10.5영업이익(좌)영업이익률(우)

(십억원) (%)

자료: KT, IBK투자증권 자료: KT, IBK투자증권

30

김장원/안주원 ☎ 6915 5661/5773통신서비스

성장 잠재력은 있다. 단 시간이 필요하다

2012년에는 통신업의 최대 화두 중 하나가 변화가 아닐까 생각된다. 통신 환경이 제도

변경으로 그동안 기득권을 가진 통신사에 위협 요소가 생길 수 있기 때문이다. 따라서

결합서비스를 바탕으로 안정적인 수익은 기대할 수 있으나, 성장이 낮다는 단점을 보완

하기 위해서는 비 통신부문의 경쟁력 여부가 투자포인트 중 하나로 부각될 수 있다.

이 점에서 KT는 어느 업체 못지 않다고 판단한다. 우선 유무선서비스의 결합으로 의사

결정이 빠르고, TV와 VoIP에서의 높은 경쟁력으로 B2B 영업에서 유리할 수 있다고 본

다. 통신 환경에서 변화를 요구하면 KT도 변화할 수 있는 충분한 잠재력을 확보하고

있다. 그 시기는 2012년 하반기이후가 되지 않을까 추측한다.

변화가 요구되는 영업환경에서 이미 변화를 위해 필요한 조건을 갖춘 점은 갖춰야 하는 업체

에 비해 출발선이 다르다. 아직은 이런 변화의 움직임이 다소 미약하긴 하나, 하반기이후 통

신 및 비 통신분야에 사업 계획이 구체화될 것이라는 점에서 투자의견 매수와 목표주가

54,000원을 유지한다. 부동산 개발이 주력사업은 아니지만, 개발이익이 수익에 플러스 영향

을 준다는 점도 또 하나의 플러스 요인이라고 본다. 다만, 단기적으로는 요금 인하와 사업구

조조정에 따른 비용 발생 등을 고려한 탄력적인 투자 접근이 필요해 보인다.

2012년 통신업의 최대

화두는 변화

이 점에서 KT는 충분한 경쟁

요소를 확보

하반기 이후 수익 안정, 비

통신분야 사업 계획 구체화

그림 33. EV/EBITDA 밴드 차트

0

20

40

60

80

100

120

07.1 08.1 09.1 10.1 11.1 12.1 13.1

(천원)Price 2.0 3.0 4.0 5.0 6.0

자료: 밸류와이즈, IBK투자증권

31

김장원 /안주원 ☎ 6915 5661/5773통신서비스

손익계산서 대차대조표

(십억원) 2009 2010 2011F 2012F 2013F (십억원) 2009 2010 2011F 2012F 2013F

매출액 19,649 21,331 20,581 20,279 20,740 비유동자산 18,648 19,641 21,205 21,149 20,997

매출원가 0 0 0 0 0 유형자산 14,775 15,228 13,707 13,699 13,645

매출총이익 19,649 21,331 20,581 20,279 20,740 무형자산 1,280 1,233 2,463 2,320 2,190

매출총이익률 (%) 100.0 100.0 100.0 100.0 100.0 투자자산 856 880 796 829 861

판관비 18,683 19,156 18,640 18,363 18,714 투자부동산 0 0 1,130 1,130 1,130

판관비율(%) 95.1 89.8 90.6 90.6 90.2 기타 비유동자산 1,738 2,300 3,109 3,171 3,171

조정영업이익 966 2,175 1,941 1,916 2,026 유동자산 7,972 8,073 7,906 8,071 8,021

조정영업이익률(%) 4.9 10.2 9.4 9.4 9.8 재고자산 699 656 663 686 702

기타영업손익 0 0 0 0 0 유가증권 22 6 225 225 225

이자손익 0 0 0 0 0 매출채권 3,622 3,843 4,418 4,571 4,575

외환손익 0 0 0 0 0 기타유동자산 2,090 2,374 1,720 1,892 2,081

기타 0 0 0 0 0 현금및현금성자산 1,538 1,193 881 697 438

영업이익 966 2,175 1,941 1,916 2,026 기타 금융업 자산 0 0 0 0 0

영업이익률(%) 4.9 10.2 9.4 9.4 9.8 자산총계 26,620 27,713 29,111 29,220 29,018

EBITDA 4,328 5,461 5,009 5,117 5,211 비유동부채 9,012 8,788 8,673 8,702 8,617

EBITDA마진율(%) 22.0 25.6 24.3 25.2 25.1 사채 7,337 6,746 6,950 6,950 6,850

순금융손익 -480 -395 -410 -434 -497 장기차입금 198 473 180 130 80

이자손익 -308 -386 -418 -434 -497 금융리스부채 0 0 73 73 73

기타 -172 -9 8 0 0 기타 비유동부채 1,476 1,569 1,470 1,548 1,613

기타영업외손익 180 -244 -1 108 164 유동부채 6,941 7,430 8,051 8,108 7,889

외환거래손익 219 31 0 0 0 단기차입금 368 469 796 780 741

기타 -39 -275 -1 108 164 매입채무및기타채무 1,485 1,531 1,640 1,697 1,736

종속,공동지배및관계기업관련손익 48 27 34 34 34 유동성장기부채 1,690 2,435 2,149 2,199 2,149

세전이익 715 1,562 1,563 1,624 1,727 기타유동부채 3,399 2,995 3,466 3,431 3,262

법인세 108 372 368 390 415 기타 금융업 부채 0 0 0 0 0

계속사업이익 607 1,190 1,196 1,234 1,313 부채총계 15,953 16,218 16,724 16,809 16,506

중단사업손익 2 3 166 0 0 지배주주지분 10,377 11,034 11,962 11,972 12,061

당기순이익 610 1,193 1,362 1,234 1,313 자본금 1,564 1,564 1,564 1,564 1,564

당기순이익률 (%) 3.1 5.6 6.6 6.1 6.3 자본잉여금 1,449 1,450 1,440 1,440 1,440

지배주주당기순이익 495 1,168 1,348 1,220 1,300 자본조정등 -2,166 -1,263 -1,244 -1,244 -1,244

비지배주주당기순이익 115 25 14 14 13 기타포괄이익누계액 -45 -83 -23 -23 -23

기타포괄이익 0 0 60 0 0 이익잉여금 9,574 9,365 10,225 10,235 10,324

총포괄이익 0 0 1,421 1,234 1,313 비지배주주지분 291 462 425 439 452

총포괄이익률 (%) 0.0 0.0 6.9 6.1 6.3 자본총계 10,667 11,496 12,387 12,411 12,513

투자지표 현금흐름표

(12월 결산) 2009 2010 2011F 2012F 2013F (십억원) 2009 2010 2011F 2012F 2013F

Valuation 영업활동으로인한현금흐름 3,398 3,245 3,407 4,716 4,953

EPS 1 (원) 1,869 4,473 5,164 4,674 4,977 당기순이익 610 1,193 1,362 1,234 1,313

EPS 2 (원) 2,302 4,567 5,215 4,727 5,027 현금유출이없는비용 및 수익 4,672 3,981 3,458 3,383 -3,300

BPS 1 (원) 34,840 37,535 36,380 36,964 37,806 유형자산감가상각비 2,935 2,895 2,916 3,059 3,053

CPS (원) 19,945 19,814 18,459 17,684 -7,610 무형자산상각비 426 390 152 143 131

DPS (원) 2,000 2,410 2,400 2,400 2,400 외환손익 0 0 0 0 0

PER 1 (배) 20.9 10.3 6.9 7.6 7.1 유형자산처분손실(이익) 119 165 28 0 0

PBR 1 (배) 1.1 1.2 1.0 1.0 0.9 이자비용(수익) 4 -12 384 324 -6,286

PCR(배) 2.0 2.3 1.9 2.0 -4.7 기타 1,188 543 -22 -142 -198

EV/EBITDA(배) 4.3 3.9 3.8 3.7 3.7 영업활동으로인한자산부채변동 -1,884 -1,929 -985 -12 157

배당수익률(%) 5.1 5.2 6.4 6.4 6.4 매출채권및기타채권의감소 -853 -712 -726 -153 -4

성장성 재고자산의감소 -275 37 31 -23 -16

매출액증가율(%) 0.0 8.6 -3.5 -1.5 2.3 매입채무및기타채무의증가 663 24 108 57 39

영업이익증가율(%) -32.3 125.1 -10.8 -1.3 5.8 기타 -1,420 -1,278 -398 107 137

EBITDA증가율(%) -15.6 26.2 -8.3 2.2 1.8 영업관련이자,배당,법인세 및 중단현금흐름 0 0 -428 110 6,783

순이익증가율(%) 18.8 95.6 14.2 -9.4 6.3 투자활동으로인한현금흐름 -2,870 -3,436 -3,548 -3,283 -3,187

EPS 1 증가율(%) 14.0 139.4 15.4 -9.5 6.5 투자자산의 감소(증가) 64 -227 13 1 2

수익성 유형자산의 감소 70 27 34 0 0

ROE 1 (%) 5.2 10.9 11.7 10.2 10.8 유형자산의 증가(CAPEX) 2,774 3,239 3,198 3,050 3,000

ROA (%) 2.3 4.4 4.8 4.2 4.5 무형자산의 감소(증가) -214 -348 -331 0 0

ROIC (%) 3.5 6.7 7.5 6.9 7.2 기타 13 3 16 -62 0

안정성 투자관련이자,배당,법인세 및 중단현금흐름 -29 348 -82 -172 -189

유동비율(%) 114.8 108.7 98.2 99.6 101.7 재무활동으로인한현금흐름 -930 -129 -145 -1,616 -2,025

부채비율(%) 149.5 141.1 135.0 135.4 131.9 장기차입금의증가(감소) 73 429 773 -50 -50

차입금/EBITDA(배) 221.6 185.4 202.6 198.0 189.9 사채의증가(감소) 1,421 1,606 0 0 -100

이자보상배율(배) 1.9 4.1 3.3 2.9 3.1 자본의 증가 0 0 0 0 0

활동성 기타 -853 22 977 -389 -575

매출채권회전율(배) 5.9 5.7 5.0 4.5 4.5 재무관련이자,배당,법인세 및 중단현금흐름 -1,571 -2,186 -1,895 -1,177 -1,300

재고자산회전율(배) 35.0 31.5 31.2 30.1 29.9 현금의 증가 -353 -345 -281 -183 -259

매입채무회전율(배) 16.9 14.1 13.0 12.2 12.1 기초현금 1,891 1,538 1,162 881 697

총자산회전율(배) 0.7 0.8 0.7 0.7 0.7 기말현금 1,538 1,193 881 697 438

주: 1지배주주기준, 2지배 및 비지배 기준 자료: Company data, IBK투자증권 예상

32

김장원/안주원 ☎ 6915 5661/5773통신서비스

Compliance Notice

동 자료에 게재된 내용들은 외부의 압력이나 부당한 간섭 없이 본인의 의견을 정확하게 반영하여 작성되었음을 확인합니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

동 자료는 조사분석자료 작성에 참여한 외부인(계열회사 및 그 임직원등)이 없습니다.

조사분석 담당자 및 배우자는 해당종목과 재산적 이해관계가 없습니다.

동 자료 언급된 종목의 유가증권발행과 관련하여 지난 1년간 주간사로 참여하지 않았습니다.

동 자료에 언급된 종목의 지분율 1%이상 보유하고 있지 않습니다.

담당자 보유여부 종목명 담당자

수량 취득가 취득일

1%이상

보유여부

유가증권

발행관련

계열사

관계여부

공개매수

사무취급 I PO

회사채

지급보증

중대한

이해관계

M&A

관련

해당사항없음

Not Rated ◆적극매수 ▲매수 ●중립 ■비중축소

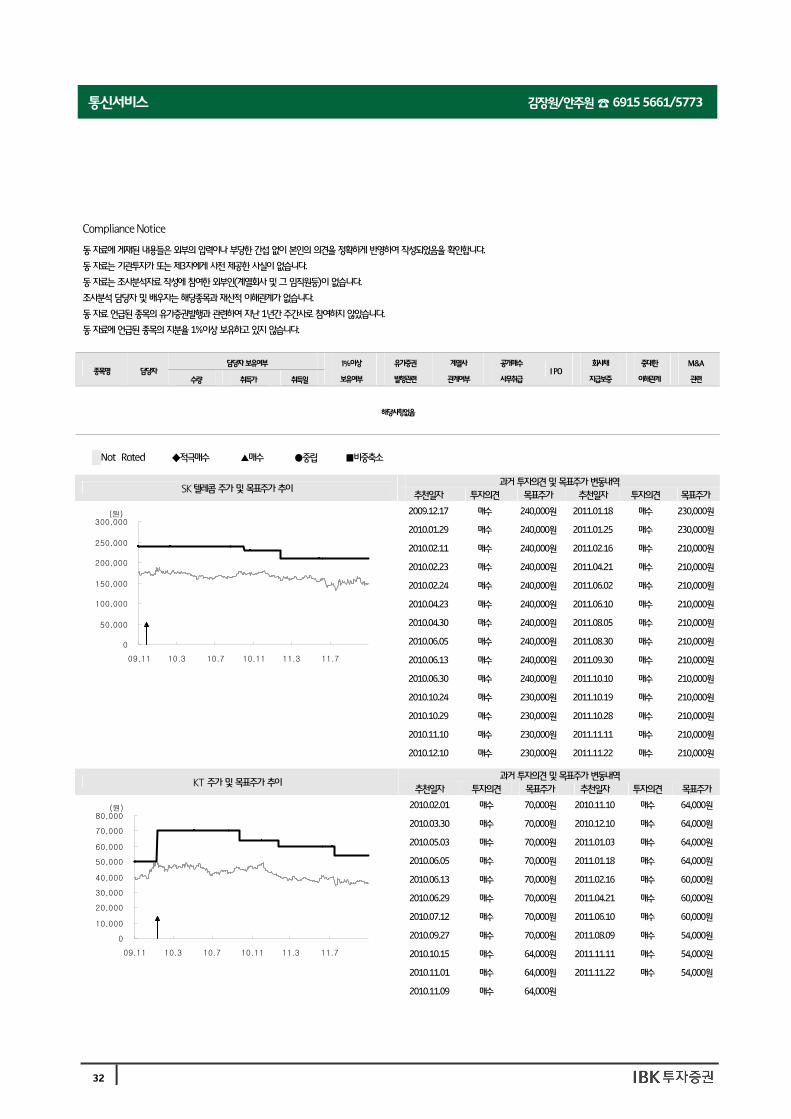

과거 투자의견 및 목표주가 변동내역 SK 텔레콤 주가 및 목표주가 추이

추천일자 투자의견 목표주가 추천일자 투자의견 목표주가

2009.12.17 매수 240,000원 2011.01.18 매수 230,000원

2010.01.29 매수 240,000원 2011.01.25 매수 230,000원

2010.02.11 매수 240,000원 2011.02.16 매수 210,000원

2010.02.23 매수 240,000원 2011.04.21 매수 210,000원

2010.02.24 매수 240,000원 2011.06.02 매수 210,000원

2010.04.23 매수 240,000원 2011.06.10 매수 210,000원

2010.04.30 매수 240,000원 2011.08.05 매수 210,000원

2010.06.05 매수 240,000원 2011.08.30 매수 210,000원

2010.06.13 매수 240,000원 2011.09.30 매수 210,000원

2010.06.30 매수 240,000원 2011.10.10 매수 210,000원

2010.10.24 매수 230,000원 2011.10.19 매수 210,000원

2010.10.29 매수 230,000원 2011.10.28 매수 210,000원

2010.11.10 매수 230,000원 2011.11.11 매수 210,000원

(원)

050,000

100,000150,000

200,000250,000

300,000

09.11 10.3 10.7 10.11 11.3 11.7

2010.12.10 매수 230,000원 2011.11.22 매수 210,000원

과거 투자의견 및 목표주가 변동내역 KT 주가 및 목표주가 추이

추천일자 투자의견 목표주가 추천일자 투자의견 목표주가

2010.02.01 매수 70,000원 2010.11.10 매수 64,000원

2010.03.30 매수 70,000원 2010.12.10 매수 64,000원

2010.05.03 매수 70,000원 2011.01.03 매수 64,000원

2010.06.05 매수 70,000원 2011.01.18 매수 64,000원

2010.06.13 매수 70,000원 2011.02.16 매수 60,000원

2010.06.29 매수 70,000원 2011.04.21 매수 60,000원

2010.07.12 매수 70,000원 2011.06.10 매수 60,000원

2010.09.27 매수 70,000원 2011.08.09 매수 54,000원

2010.10.15 매수 64,000원 2011.11.11 매수 54,000원

2010.11.01 매수 64,000원 2011.11.22 매수 54,000원

(원)

010,00020,00030,00040,00050,00060,00070,00080,000

09.11 10.3 10.7 10.11 11.3 11.7

2010.11.09 매수 64,000원

33

김장원 /안주원 ☎ 6915 5661/5773통신서비스

과거 투자의견 및 목표주가 변동내역

LG유플러스 주가 및 목표주가 추이 추천일자 투자의견 목표주가 추천일자 투자의견 목표주가

2010.08.09 매수 10,000원

2010.12.10 중립 -

2011.01.18 중립 -

2011.04.21 중립 -

2011.11.22 중립 -

(원)

02,0004,0006,0008,000

10,00012,00014,000

09.11 10.3 10.7 10.11 11.3 11.7

과거 투자의견 및 목표주가 변동내역 SK 브로드밴드 주가 및 목표주가 추이

추천일자 투자의견 목표주가 추천일자 투자의견 목표주가

2010.12.10 중립 -

2011.01.18 중립 -

2011.04.21 중립 -

2011.11.22 중립 -

(원)

01,0002,0003,0004,0005,0006,0007,000

09.11 10.3 10.7 10.11 11.3 11.7

투자의견 안내

종목 투자의견 (절대수익률 기준) 업종 투자의견 (상대수익률 기준) 투자 기간

적극매수 매수 중립

비중축소

40% ~ 15% ~

-15% ~ 15% ~ -15%

비중확대중립

비중축소

+10% ~ -10% ~ +10%

~ -10% 12개월