Embed Size (px)

Citation preview

1

2019 M.

TREČIOJO KETVIRČIO

TARPINĖ ATASKAITA Tarpinė ataskaita, parengta pagal 34-ąjį

TAS „Tarpinė finansinė atskaitomybė“ ir

Estijos Banko kredito įstaigų ketvirtinių

ataskaitų teikimui nustatytus

reikalavimus.

LUMINOR BANK AS, Estija

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

2

CONTENTS

VADOVO PRANEŠIMAS ........................................................................................................................................................................ 3

VADOVYBĖS ATASKAITA ...................................................................................................................................................................... 4

SUTRUMPINTOS KONSOLIDUOTOSIOS TARPINĖS FINANSINĖS ATASKAITOS ...................................................................................... 19

SUTRUMPINTŲ KONSOLIDUOTŲJŲ TARPINIŲ FINANSINIŲ ATASKAITŲ PASTABOS ............................................................................ 25

KONTAKTINIAI DUOMENYS ............................................................................................................................................................... 49

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

3

VADOVO PRANEŠIMAS

Svarbiausias 2019 m. trečiojo ketvirčio įvykis – užbaigtas privataus kapitalo fondus valdančios bendrovės Blackstone vadovaujamo investuotojų konsorciumo 60 proc. Luminor kontrolinio akcijų paketo įsigijimas. Šis sandoris, kurio vertė siekia 1 mlrd. EUR, istoriškai yra viena didžiausių investicijų Baltijos šalyse.

Nordea Bank Abp ir DNB Bank ASA išlaiko atitinkamai po 20 proc. Luminor akcijų ir toliau dalyvaus banko valdyme, suteikdami ilgalaikį finansavimą, ekspertinę pagalbą, taip pat turės savo atstovus Luminor stebėtojų taryboje. Blackstone taip pat pasiekė susitarimą su Nordea Bank Abp dėl likusių 20 proc. Luminor akcijų paketo įsigijimo iš Nordea Bank Abp per artimiausius keletą metų.

Blackstone – viena pirmaujančių pasaulyje investicijų bendrovių – ideali Luminor partnerė, kadangi šiuo metu vykdome vieną didžiausių korporacijos transformacijų Baltijos šalyse. Blackstone įgyta patirtis transformacijų srityje, stipri finansinė padėtis ir pasaulinis darbuotojų tinklas – visa tai prisidės prie Luminor, kaip didžiausio šalies tarptautinio banko, augimo.

Trečiąjį ketvirtį Luminor tęsė naujojo veiklos modelio įgyvendinimą, siekdamas būti dar efektyviau veikiančia, dar atsparesne ir dar lengviau prisitaikančia pokyčiams organizacija. Taip pat pasistūmėjome į priekį, siekdami atsiskirti nuo patronuojančiųjų bankų mokėjimų infrastruktūros ir informacinių sistemų. Užbaigėme pirmą duomenų migravimo Latvijoje ir Lietuvoje etapą, po kurio į vieningą Luminor sistemą buvo sėkmingai perkelta beveik 24 proc. aktyvių klientų, kurie iki šiol naudojosi Luminor|Nordea interneto banku.

Įgyvendinusi bendras pardavimo kampanijas Baltijos šalyse ir pagerinusi pardavimo kanalų valdymą, Mažmeninės bankininkystės komanda trečiąjį ketvirtį sėkmingai išlaikė paskolų pardavimo apimtis ir augino indėlių portfelį.

Verslo bankininkystės komanda toliau augino indėlių portfelį ir skyrė daug dėmėsio verslo klientų paskolų portfelio pelningumui didinti, mažindama neveiksnių paskolų portfelį ir perduodama labai mažų įmonių konsultavimą Mažmeninės bankininkystės komandai.

Bendrai Luminor indėlių portfelis Baltijos šalyse trečiajame ketvirtyje buvo 16,7 proc. didesnis nei 2018 m. trečiąjį ketvirtį.

2019 m. trečiąjį ketvirtį Baltijos šalyse valdomas pensijų turtas siekė 1,39 mlrd. EUR, t. y. 13 proc. daugiau, lyginant su tuo pačiu ketvirčiu praėjusiais metais.

Toliau dedame pastangas, siekdami užkirsti kelią pinigų plovimui ir teroristų finansavimui, pasitelkdami neįprastų piniginių operacijų prevencijos, aptikimo ir informavimo priemones. Luminor banke nuolat investuojame į savo sistemas, vidinius mokymus ir informuotumo didinimo priemones šioje srityje, taip pat tobuliname savo procesus, skirtus kovai su finansiniais nusikaltimais nuolat kintančioje aplinkoje.

Baltijos valstybės toliau gali džiaugtis tvirtomis makroekonominėmis sąlygomis ir stabilia veiklos aplinka – šis regionas yra vienas iš dinamiškiausių ekonomikų Europos Sąjungoje. Luminor siekia įgyvendinti savo transformacijos ir finansinius tikslus bei toliau augti kaip bankas, prisidedantis prie tvaraus Baltijos regiono augimo ir prisiimantis ilgalaikius įsipareigojimus verslo ir privatiems klientams.

Erkki Raasuke Vadovas

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

4

VADOVYBĖS ATASKAITA

Apžvalga

Luminor Bank AS (Luminor) įsteigtas 2017 m. spalio 1 d., sujungus DNB Bank ASA (Prekybos registro Nr. 984 851 006) ir Nordea Bank AB (dabar Nordea Bank Abp, įsteigta Suomijoje, po 2018 m. spalio 1 d. įvykusio tarpvalstybinio atvirkštinio susijungimo tarp Nordea Bank AB ir Nordea Bank Abp, registracijos Nr. 2858394-9) veiklą Baltijos šalyse, siekiant sukurti naujos kartos finansinių paslaugų teikėją vietos įmonėms ir finansiškai aktyviems žmonėms.

2019 m. rugsėjo 30 d. paskelbta, kad užbaigtas 2018 m. rugsėjo 13 d. tarp DNB Bank ASA ir Nordea Bank AB bei privataus kapitalo bendrovės Blackstone pasirašytas sandoris, po kurio privataus kapitalo fondus valdančios bendrovės Blackstone vadovaujamas investuotojų konsorciumas įsigijo 60 proc. banko kontrolinį akcijų paketą. Pirminiai banko akcininkai, Nordea Bank Abp (Nordea) ir DNB Bank ASA (DNB), išlaiko atitinkamai po 20 proc. Luminor akcijų, tačiau tarp Blackstone ir Nordea buvo pasirašytas susitarimas dėl likusių 20 proc. akcijų įsigijimo iš Nordea per artimiausius keletą metų.

Luminor yra trečias pagal dydį finansinių paslaugų teikėjas Baltijos šalyse, 2019 m. trečiojo ketvirčio pabaigos duomenimis turintis apie 1 mln. klientų ir 2 500 darbuotojų bei užimantis 16,8 proc. indėlių ir 19,5 proc. paskolų rinkos. Visas akcininkų nuosavas kapitalas sudaro 1,6 mlrd. EUR ir Luminor kapitalizuojamas esant 18,7 proc. bendro 1 lygio nuosavo kapitalo pakankamumo koeficientui. Luminor vizija – tapti savo klientams geriausia finansų ekosistema.

Luminor savo klientams siūlo platų paslaugų ir produktų pasirinkimą, pasitelkdamas visus galimus – skaitmeninius ir fizinius – kanalus. Jis turi 36 klientų konsultavimo centrus, įskaitant ir keturias susitikimo erdves (angl. meet-up points) Latvijoje, Lietuvoje ir Estijoje. Baltijos šalyse Luminor priklauso 319 bankomatai, paslaugos taip pat teikiamos per papildomus 100 bankomatų pagal partnerystės susitarimus su kitais finansinių paslaugų teikėjais.

2019 m. rugsėjo 30 d.

Estija Latvija Lietuva GroupGr Iš viso

Klientų skaičius ~136 000 ~235 000 ~584 000 ~955 000

Rinkos dalys

Paskolos 14,3% 24,4% 21,1% 19,5%

Indėliai 10,7% 17,3% 21,5% 16,8%

Klientų konsultavimo centrų, įskaitant susitikimo erdves, skaičius

8 11 17 36

Trečiojo ketvirčio pabaigoje Baltijos šalyse Luminor turėjo 25 patronuojamąsias įmones: Luminor Asset Management IPAS (Latvija), Luminor Latvijas atklātais pensiju fonds AS (Latvija), Luminor investicijų valdymas UAB (Lietuva) ir Luminor Pensions Estonia AS (Estija) valdo pensijų turtą; Recurso UAB (Lietuva), Promano Lit UAB (Lietuva), Industrius UAB (Lietuva), Gėlužės projektai BUAB (Lietuva), Intractus UAB (Lietuva), Uus-Sadama 11 OÜ (Estija), Promano Estonia OÜ (Estija), Luminor Finance SIA (Latvija), Realm SIA (Latvija), Trioleta SIA (Latvija), Baltic ipasums SIA (Latvia), Promano Lat SIA (Latvija), Salvus SIA (Latvija), Salvus 2 SIA (Latvija), Salvus 3 SIA (Latvija), Salvus 4 SIA (Latvija) ir Salvus 6 SIA (Latvija) yra turto valdymo įmonės; Luminor Liising AS (Estija), Luminor Līzings SIA (Latvija), Luminor Līzings Latvija SIA (Latvija) ir Luminor lizingas UAB (Lietuva) teikia lizingo paslaugas.

2019 m. liepos 3 d. Luminor pardavė savo patronuojamąją nekilnojamojo turto valdymo įmonę SIA Skanstes 12 (Latvija) investicijų bendrovei Colonna.

2019 m. rugsėjo 2 d. Luminor Bank AS stebėtojų taryba paskyrė Ilja Sovetov eiti Luminor Bank AS valdybos nario pareigas.

2019 m. rugsėjo 11 d. užbaigtas Luminor Kindlustusmaakler OÜ ir Luminor Liising AS susijungimas.

2019 m. rugsėjo 30 d. Luminor Bank AS akcininkų susirinkimas paskyrė Nadim El Gabbani, Johan Lilliehöök ir Jerome Mourgue D'Algue eiti banko stebėtojų tarybos narių pareigas, šiam sprendimui įsigaliojus tą pačią dieną.

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

5

Makroekonominė apžvalga

Pasaulinė prekyba ir naujai kylantys prekybos barjerai šiais metais yra pagrindinės rizikos, lemiančios padidėjusius finansų ir ekonomikos svyravimus. Pasaulinė gamyba akivaizdžiai išlieka ekonominio sulėtėjimo epicentre, nors vartojimo prekių sektorius laikosi tvirtai. Paslaugų sektorius toliau lenkia gamybą, nes silpnybes gamybos sektoriuje vis dar tik iš dalies kompensuoja sėkmingiau veikiantis paslaugų sektorius, besinaudojantis stiprios vidaus paklausos nulemtu augimu. Vartojimo prekių sektorius vis dar nerodo jokių atsitraukimo ženklų pažengusiose šalyse, įskaitant Baltijos valstybes, o darbo rinkos jose faktiškai toliau išlieka tvirtos, nors jau yra ankstyvų jų augimo tempo sulėtėjimo ateityje požymių.

Baltijos šalys drauge su Airija ir kai kuriomis vidurio ir rytų Europos regiono šalimis, tokiomis kaip Lenkija, šiandien yra vienos iš dinamiškiausių ekonomikų Europos Sąjungoje. Vidutinio augimo per metus rodiklis 2017-2018 m. laikotarpiu viršijo 5 proc. Estijoje, išliko stiprus ties 4,7 proc. Latvijoje ir smarkiai padidėjo per metus Lietuvoje, kur siekė 3,8 proc. Per keturis ketvirčius nuo 2018 m. trečiojo ketvirčio iki 2019 m. antrojo ketvirčio BVP augimas siekė vidutiniškai 1,4 proc. per metus euro zonos šalyse, tuo tarpu plataus masto, nors sulėtėjęs augimas per metus Estijoje siekė 4,6 proc., Latvijoje – 4,1 proc., o Lietuvoje – 3,7 proc.

Dėl nepalankių aplinkybių išorės rinkose augimo tempas palaipsniui pradėjo lėtėti (tiesa, nuo aukštų rodiklių), nors darbo rinkos išlieka tvirtos ir stabilios, nepaisant sulėtėjimo Europos šalių ekonomikose dėl lėtėjančio pasaulinės prekybos ciklo. Pagrindinės Baltijos šalių eksporto rinkos toliau patiria augimo sulėtėjimą, nes euro zona – pagrindinė Baltijos šalių eksporto kryptis – naudojasi tvirtesnių darbo rinkų ir stiprios vidaus paklausos teikiama nauda, įskaitant naujų paskatų paketus. Numatoma, kad euro zonos ekonomikos augimas per ateinančius keletą metų nežymiai pagreitės nuo dabartinio apie 1,2 proc. per metus augimo tempo, kadangi numatomas palaipsnis pasaulinės augimo aplinkos ir pasaulinės prekybos atsigavimas.

BVP augimas euro zonoje pastebimai sumažėjo praėjusį rudenį ir siekė tik 1,2 proc. per metus bei 0,3 proc. per 2018 m. ketvirtąjį ketvirtį, nes sumažėjo pramonės ir prekybos indėlis. Augimo tempas 2019 m. antrąjį ketvirtį išliko 1,2 proc. per metus, ekonomikoms, kurios atviresnės pasaulinei prekybai, įskaitant Vokietiją, patiriant augimo tempų sumažėjimą. Nepaisant susilpnėjusio augimo išorės rinkose, Baltijos šalims iki šiol didžiąja dalimi pavyko atsilaikyti prekybos sutrikimų įtakai ir išsaugoti nors silpnesnį, bet plataus masto ekonominį pagreitį per antrąjį ketvirtį, daugiausia pasitelkus investicijas, vartojimą ir klestinčią gyvenamųjų pastatų statybą. Augimo tempas per metus antrąjį ketvirtį siekė 3,8 proc. Estijoje, 2,9 proc. Latvijoje ir 3,9 proc. Lietuvoje ir ateityje numatomas tolesnis jo nežymus lėtėjimas. Rizikų poveikis sustiprėjo, kai dėl išorės rinkų patiriamų rizikų sumažėjo pramonės ir eksporto užsakymų.

Perėjimas nuo desinchronizuoto augimo prie sinchronizuoto lėtesnio augimo vyksta taip, kaip tikėtasi, o pagrindinės rizikos, su kuriomis susiduria atviros Baltijos šalių ekonomikos, yra susijusios su trintimi prekyboje, dėl kurios nukenčia pažengusios šalys. Augimo sulėtėjimas pasaulinėje prekyboje išlieka pagrindine prastesnių augimo prognozių bei euro zonoje, įskaitant Baltijos šalis, kylančių rizikų neigiamo poveikio priežastimi.

Numatome, kad bus tik palaipsnis augimo tempo sulėtėjimas, atsižvelgiant į tolesnę tvirtų darbo rinkų ir stiprios vidaus paklausos, kurios išlieka pagrindiniais augimo varikliais, įtaką.

Veikla

2019 m. sausio 2 d. Luminor užbaigė tarpvalstybinį susijungimą ir tęsia veiklą visose trijose Baltijos šalyse per banką Estijoje ir jo padalinius Latvijoje bei Lietuvoje. Užbaigus susijungimą, visas Luminor Bank AS (Latvija) ir Luminor Bank AB (Lietuva) turtas, teisės ir įsipareigojimai buvo perduoti Luminor Bank AS Estijoje. Bankas tęsia veiklą Latvijoje ir Lietuvoje per šiose šalyse įsteigtus skyrius. Taip pat patvirtinta nauja organizacinė struktūra ir nauja valdymo struktūra; išrinkti nauji valdymo organų nariai.

Įvykdžius tarpvalstybinį susijungimą, Luminor Bank AS skyriaus Latvijoje bei Luminor Bank AS skyriaus Lietuvoje klientų indėliai ir investicijos į finansines priemonės yra užtikrinti indėlių garantijų ir investuotojų apsaugos sistema, kurią sukūrė ir valdo Estijos garantijų fondas.

Luminor per trečiąjį ketvirtį tęsė naujo veiklos modelio įgyvendinimą, supaprastindamas savo struktūrą ir sprendimų priėmimo procesą, suvienodindamas bei konsoliduodamas IT procesus, sustiprindamas savo vidinės priežiūros procesus – visa tai padės bankui tapti efektyviau veikiančiu, atsparesniu ir lengviau prisitaikančiu prie pokyčių. Dėl šių pokyčių per 2019 m. trečiąjį ketvirtį Luminor komanda sumažėjo 69 darbuotojais.

Trečiąjį ketvirtį Luminor tęsė atsiskyrimą nuo savo patronuojančiųjų bankų mokėjimų infrastruktūros ir informacinių sistemų. Liepos mėn. Luminor tapo nepriklausomas nuo Nordea sistemų vykdant SEPA mokėjimus ir nukreipė juos per Luminor mokėjimų sprendimą, kuris buvo įdiegtas per ataskaitinį laikotarpį. Taip pat buvo užbaigtas Luminor|Nordea klientų duomenų perkėlimo į vieningą Luminor

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

6

platformą pirmasis etapas. Jo metu buvo sėkmingai perkelti apie 24 proc. aktyvių klientų duomenys. Bankas užbaigė savo lizingo, faktoringo ir pensijų informacinių sistemų atskyrimą nuo Nordea sistemų.

Rugsėjo 11 d. Luminor panaikino prieigą prie Luminor skaitmeninių kanalų naudojantis kodų kortelėmis. Tai paskatino banko skyrių Lietuvoje ir Latvijoje klientus pradėti naudotis kitais asmens tapatumo nustatymo būdais. Apie 500 tūkstančių kodų kortelėmis besinaudojusių klientų perėjo prie kitų asmens tapatumo nustatymo būdų. Rugsėjo mėn. pabaigoje 50 proc. Luminor internetinės bankininkystės naudotojų Lietuvoje ir Latvijoje prieigai prie internetinės bankininkystės bei asmens tapatumui nustatyti naudojosi Smart-ID programėle.

PRODUKTŲ IR SKAITMENINIŲ PASLAUGŲ PLĖTRA

Trečiąjį ketvirtį Latvijoje ir Lietuvoje Luminor tęsė klientų duomenų ir paslaugų perkėlimą į vieningą Luminor sistemą. Klientų perkėlimas į vieningą sistemą vyko sklandžiai pagal planą ir šiuos darbus Latvijoje, Lietuvoje bei Estijoje bankas planuoja užbaigti kitais metais. Skaitmeninių kanalų komanda toliau kūrė naujus Luminor skaitmeninius kanalus ir ruošė turimus kanalus klientų duomenų perkėlimo procesui. Pagrindinis viso šio proceso tikslas – pasiūlyti perkeltiems klientams panašias funkcines galimybes ir užtikrinti jiems sklandų bei nepertraukiamą paslaugų teikimą.

MAŽMENINĖS BANKININKYSTĖS SEGMENTAS

Mažmeninės bankininkystės komanda tęsė paslaugų teikimo kanalų konsolidavimą ir gerino veiklos efektyvumą susijusiose srityse. Uždarytos šešios klientų konsultavimo vietos, o du klientų konsultavimo centrai pertvarkyti į susitikimo erdves. Trečiojo ketvirčio pabaigoje Luminor teikė paslaugas klientams iš viso 36 vietose visose Baltijos šalyse.

Visų Baltijos šalių klientų konsultavimo centruose buvo įdiegtas klientų aptarnavimo modelis be grynųjų pinigų; Estijoje šis projektas buvo užbaigtas per trečiąjį ketvirtį. Nuo šiol visi Luminor klientų konsultavimo centrai operacijas atlieka nenaudodami grynųjų pinigų, o grynųjų pinigų operacijas klientai gali atlikti pasinaudodami mokėjimo kortelėmis bei bankomatais.

Visose Baltijos šalyse buvo vykdomos įvairios pardavimų kampanijos vartojimo ir būsto paskolų segmentuose, siekiant stabilizuoti naujų suteikiamų paskolų apimtis įsigaliojus paskolų reklamą reglamentuojančių įstatymų pakeitimams. Šios kampanijos ir efektyvesnis pardavimo kanalų valdymas padėjo Mažmeninės bankininkystės komandai sėkmingai išlaikyti paskolų pardavimo apimtis bei auginti indėlių portfelį.

VERSLO BANKININKYSTĖS SEGMENTAS

2019 m. trečiąjį ketvirtį Verslo bankininkystės komanda pagrindinį dėmesį toliau skyrė verslo klientų paskolų portfelio pelningumo didinimui, neveiksnių paskolų portfelio mažinimui ir labai mažoms įmonėms teikiamų paslaugų perkėlimui Mažmeninės bankininkystės paslaugų komandai. Komanda taip pat sėkmingai augino indėlių portfelį, lyginant su praėjusių metų tuo pačiu laikotarpiu.

Trečiąjį ketvirtį atidėjiniai paskolų vertės sumažėjimo nuostoliams išaugo dėl papildomų atidėjinių banko Estijoje neveiksnių paskolų apskaitoje ir naujų neveiksnių paskolų, susijusių su Latvijos atsinaujinančios energetikos sektoriumi. Makroekonominė aplinka išlieka labai palanki.

TURTO VALDYMO SEGMENTAS

Trečiąjį ketvirtį Turto valdymo komanda daugiausiai dėmesio skyrė verslo plėtrai, aukšto klientų pasitenkinimo lygio užtikrinimui bei veiklos modelio pokyčių įgyvendinimui visose Baltijos šalyse. Bendradarbiavimas su kitais banko padaliniais leido užtikrinti augimą ir stiprinti klientų pasitenkinimą.

Iki spalio mėn. vidurio buvo atnaujintos pensijų bendrovių valdybų sudėtys. Taip pat buvo gauti sutikimai iš vietos finansų priežiūros institucijų. Siekiant sklandaus perėjimo, buvo organizuojami įvairūs praktiniai seminarai, skirti nustatyti funkcines atsakomybes ir interesų konfliktus taip, kaip tai numatyta kokybės ir rizikos analizės (angl. QRA) pagrinduose.

2019 m. trečiąjį ketvirtį Baltijos šalyse valdomas pensijų turtas siekė 1,39 mlrd. EUR, t. y. 13 proc. daugiau, lyginant su tuo pačiu ketvirčiu 2018 metais. Ketvirčio pabaigoje Luminor turėjo 298 tūkst. II pakopos ir 62 tūkst. III pakopos pensijų klientų. Bendra valdomo turto vertė stipriai išaugo, o šį augimą lėmė geri finansinių rinkų rezultatai ir sėkmingai veikiantys išoriniai pensijų produktų pardavimo kanalai Estijoje.

Privačiosios bankininkystės srityje buvo siekiama didinti valdomo turto portfelį bei užtikrinti aukštą klientų pasitenkinimo lygį. Komandos tikslas – padėti pasiturintiems klientams ar didelės turto vertės savininkams ir jų šeimoms jį valdyti, didinti bei išsaugoti.

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

7

Per trečiąjį ketvirtį Privačiosios bankininkystės komanda didelį dėmesį taip pat skyrė naujų klientų pritraukimui.

SOCIALIAI ATSAKINGA VEIKLA

Luminor siekia būti finansiniu partneriu Baltijos šalyse gyvenantiems ir verslą kuriantiems žmonėms. Prisiimdami ilgalaikius įsipareigojimus verslo ir privatiems klientams, prisidedame prie tvaraus Baltijos šalių ekonomikos augimo, o socialiai atsakinga veikla yra neatskiriama šių įsipareigojimų dalis.

2019 m. trečiąjį ketvirtį Luminor pradėjo išsamią socialiai atsakingos veiklos politikų, procedūrų ir principų peržiūrą, siekdamas didesnio ir ilgalaikio poveikio šioje srityje.

Be to, daug pastangų buvo skirta finansinio ir skaitmeninio raštingumo stiprinimui bei verslumo skatinimui. Šio tikslo buvo siekiama vedant paskaitas Luminor klientų konsultavimo centruose, bendradarbiaujant su valstybinėmis institucijomis, siekiant stiprinti ir vystyti kibernetinį saugumą, bei rengiant radijo laidą apie finansinį raštingumą.

PINIGŲ PLOVIMO PREVENCINĖS PRIEMONĖS

Luminor yra nuolat įsipareigojęs vykdyti pinigų plovimo ir finansinių nusikaltimų prevencijos ir aptikimo priemones, taip pat nuolat jas peržiūrėti ir skirti reikalingus žmogiškuosius ir technologinius resursus siekiant užtikrinti tinkamus šios srities procesus ir atitiktį teisės aktų reikalavimams. Luminor veikia skaidriai ir nuolat bendradarbiauja su visomis priežiūros ir reguliavimo institucijomis.

Luminor yra sukūręs efektyvią klientų pažinimo sistemą; Luminor tiksliniai klientai - Estijos, Latvijos ir Lietuvos gyventojai bei įmonės, o taip pat klientai, turintys tvirtų asmeninių ar dalykinių ryšių su Baltijos šalimis.

Luminor yra sukūręs ir įdiegęs finansinių nusikaltimų rizikos valdymo sistemą, leidžiančią efektyviai apsisaugoti nuo potencialios finansinių nusikaltimų rizikos, ją aptikti, valdyti ir apie ją pranešti. Šią sistemą sudaro finansinių nusikaltimų aptikimo technologija, išsami politika ir procedūros, reguliarus rizikos vertinimas, mokymai ir supratimo stiprinimo veiksmai, taip pat nuolatinė naujų ir besiformuojančių finansinių nusikaltimų rizikų stebėsena.

Taip pat, Luminor vadovaujasi tarptautinėmis gairėmis, rekomendacijomis ir standartais, kuriuos yra paskelbusios reguliavimo ir priežiūros institucijos, atitinkami tarptautiniai organai, vietos bankų asociacijos ir finansinės žvalgybos padaliniai Baltijos šalyse. Luminor nuolat investuoja į savo sistemas ir procesus, skirtus kovai su finansiniais nusikaltimais nuolat kintančioje aplinkoje.

Per pirmuosius tris 2019 m. ketvirčius Luminor surengė daugiau kaip 100 vidinių atitikties mokymų ir informacinių renginių.

ĮVYKIAI PO 2019 M. RUGSĖJO 30 D.

Spalio 10 d. stebėtojų taryba paskyrė Georg Kaltenbrunner banko valdybos nariu ir Vyriausiuoju rizikos pareigūnu. Lapkričio 1 d. Georg Kaltenbrunner šiose pareigose pakeitė Hannu Saksala.

Spalio 10 d. Luminor Bank AS stebėtojų taryba paskyrė Indrek Heinloo ir Marilin Pikaro Luminor Bank AS valdybos nariais. Jų paskyrimas įsigaliojo tą pačią dieną.

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

8

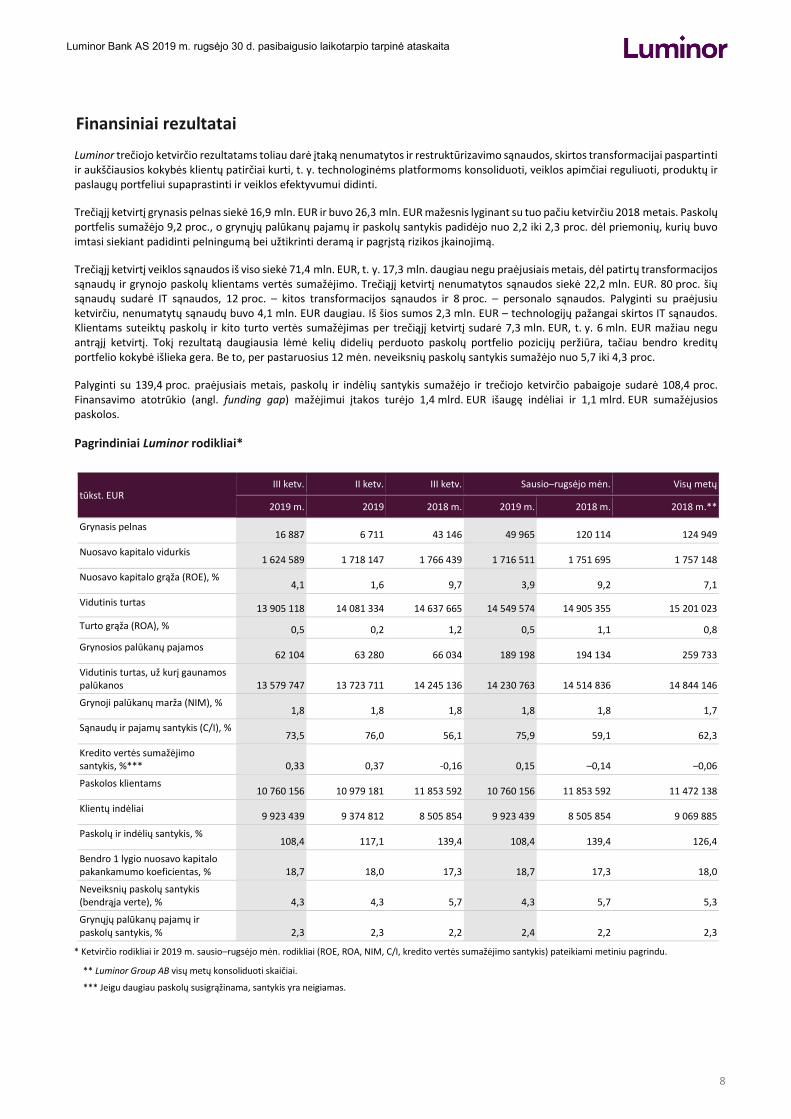

Finansiniai rezultatai

Luminor trečiojo ketvirčio rezultatams toliau darė įtaką nenumatytos ir restruktūrizavimo sąnaudos, skirtos transformacijai paspartinti ir aukščiausios kokybės klientų patirčiai kurti, t. y. technologinėms platformoms konsoliduoti, veiklos apimčiai reguliuoti, produktų ir paslaugų portfeliui supaprastinti ir veiklos efektyvumui didinti.

Trečiąjį ketvirtį grynasis pelnas siekė 16,9 mln. EUR ir buvo 26,3 mln. EUR mažesnis lyginant su tuo pačiu ketvirčiu 2018 metais. Paskolų portfelis sumažėjo 9,2 proc., o grynųjų palūkanų pajamų ir paskolų santykis padidėjo nuo 2,2 iki 2,3 proc. dėl priemonių, kurių buvo imtasi siekiant padidinti pelningumą bei užtikrinti deramą ir pagrįstą rizikos įkainojimą.

Trečiąjį ketvirtį veiklos sąnaudos iš viso siekė 71,4 mln. EUR, t. y. 17,3 mln. daugiau negu praėjusiais metais, dėl patirtų transformacijos sąnaudų ir grynojo paskolų klientams vertės sumažėjimo. Trečiąjį ketvirtį nenumatytos sąnaudos siekė 22,2 mln. EUR. 80 proc. šių sąnaudų sudarė IT sąnaudos, 12 proc. – kitos transformacijos sąnaudos ir 8 proc. – personalo sąnaudos. Palyginti su praėjusiu ketvirčiu, nenumatytų sąnaudų buvo 4,1 mln. EUR daugiau. Iš šios sumos 2,3 mln. EUR – technologijų pažangai skirtos IT sąnaudos. Klientams suteiktų paskolų ir kito turto vertės sumažėjimas per trečiąjį ketvirtį sudarė 7,3 mln. EUR, t. y. 6 mln. EUR mažiau negu antrąjį ketvirtį. Tokį rezultatą daugiausia lėmė kelių didelių perduoto paskolų portfelio pozicijų peržiūra, tačiau bendro kreditų portfelio kokybė išlieka gera. Be to, per pastaruosius 12 mėn. neveiksnių paskolų santykis sumažėjo nuo 5,7 iki 4,3 proc.

Palyginti su 139,4 proc. praėjusiais metais, paskolų ir indėlių santykis sumažėjo ir trečiojo ketvirčio pabaigoje sudarė 108,4 proc. Finansavimo atotrūkio (angl. funding gap) mažėjimui įtakos turėjo 1,4 mlrd. EUR išaugę indėliai ir 1,1 mlrd. EUR sumažėjusios paskolos.

Pagrindiniai Luminor rodikliai*

tūkst. EUR III ketv. II ketv. III ketv. Sausio–rugsėjo mėn. Visų metų

2019 m. 2019 2018 m. 2019 m. 2018 m. 2018 m.**

Grynasis pelnas 16 887 6 711 43 146 49 965 120 114 124 949

Nuosavo kapitalo vidurkis 1 624 589 1 718 147 1 766 439 1 716 511 1 751 695 1 757 148

Nuosavo kapitalo grąža (ROE), % 4,1 1,6 9,7 3,9 9,2 7,1

Vidutinis turtas 13 905 118 14 081 334 14 637 665 14 549 574 14 905 355 15 201 023

Turto grąža (ROA), % 0,5 0,2 1,2 0,5 1,1 0,8

Grynosios palūkanų pajamos 62 104 63 280 66 034 189 198 194 134 259 733

Vidutinis turtas, už kurį gaunamos palūkanos 13 579 747 13 723 711 14 245 136 14 230 763 14 514 836 14 844 146

Grynoji palūkanų marža (NIM), % 1,8 1,8 1,8 1,8 1,8 1,7

Sąnaudų ir pajamų santykis (C/I), % 73,5 76,0 56,1 75,9 59,1 62,3

Kredito vertės sumažėjimo santykis, %*** 0,33 0,37 -0,16 0,15 –0,14 –0,06

Paskolos klientams 10 760 156 10 979 181 11 853 592 10 760 156 11 853 592 11 472 138

Klientų indėliai 9 923 439 9 374 812 8 505 854 9 923 439 8 505 854 9 069 885

Paskolų ir indėlių santykis, % 108,4 117,1 139,4 108,4 139,4 126,4

Bendro 1 lygio nuosavo kapitalo pakankamumo koeficientas, % 18,7 18,0 17,3 18,7 17,3 18,0

Neveiksnių paskolų santykis (bendrąja verte), % 4,3 4,3 5,7 4,3 5,7 5,3

Grynųjų palūkanų pajamų ir paskolų santykis, % 2,3 2,3 2,2 2,4 2,2 2,3

* Ketvirčio rodikliai ir 2019 m. sausio–rugsėjo mėn. rodikliai (ROE, ROA, NIM, C/I, kredito vertės sumažėjimo santykis) pateikiami metiniu pagrindu.

** Luminor Group AB visų metų konsoliduoti skaičiai.

*** Jeigu daugiau paskolų susigrąžinama, santykis yra neigiamas.

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

9

Paaiškinimai

Nuosavo kapitalo (įmonės akcininkams priklausančio kapitalo) vidurkis = (nuosavas kapitalas ataskaitinio laikotarpio pabaigoje + nuosavas kapitalas praėjusio laikotarpio pabaigoje) / 2

Nuosavo kapitalo grąža (ROE) = grynasis pelnas / nuosavo kapitalo vidurkis * 100

Vidutinis turtas = (turtas ataskaitinio laikotarpio pabaigoje + turtas praėjusio laikotarpio pabaigoje) / 2

Turto grąža (ROA) = grynasis pelnas / vidutinis turtas * 100

Vidutinis turtas, už kurį gaunamos palūkanos = (vidutinis turtas, už kurį gaunamos palūkanos, ataskaitinio laikotarpio pabaigoje + vidutinis turtas, už kurį gaunamos palūkanos, praėjusio laikotarpio pabaigoje) / 2

Grynoji palūkanų marža (NIM) = grynosios palūkanų pajamos / vidutinis turtas, už kurį gaunamos palūkanos * 100

Sąnaudų ir pajamų santykis = veiklos sąnaudų iš viso / grynųjų veiklos pajamų iš viso * 100

Kredito vertės sumažėjimo santykis = grynasis nuostolis arba (klientams suteiktų paskolų susigrąžinimas) / grynųjų paskolų vidurkis * 100

Paskolų ir indėlių santykis = paskolos klientams / klientų indėliai * 100

Bendro 1 lygio nuosavo kapitalo pakankamumo koeficientas = bendras 1 lygio nuosavas kapitalas / pagal riziką įvertintas turtas

Neveiksnių paskolų santykis = sumažėjusios vertės paskolos bendrąja verte (3 pakopos paskolos) / paskolos bendrąja verte * 100

PASKOLOS IR INDĖLIAI

Paskolų portfelis toliau mažėjo ir trečiojo ketvirčio pabaigoje sudarė 10,8 mlrd. EUR. Portfelio sudėtis šiek tiek pasikeitė: paskolų namų ūkiams dalis padidėjo nuo 50 iki 53 proc., o paskolų ne finansų institucijoms dalis sumažėjo nuo 48 iki 45 proc. Baltijos šalių lygmeniu. Per pastaruosius 12 mėn. Luminor paskolų rinkos dalis Baltijos šalyse sumažėjo nuo 22,4 iki 19,5 proc.

Paskolos 2019 m. rugsėjo 30 d.

tūkst. EUR Privatūs klientai Verslo klientai Viešasis sektorius Finansų įstaigos Iš viso

Iš viso 5 727 500 4 824 192 180 926 27 538 10 760 156

Estija 1 372 097 1 407 710 74 912 22 555 2 877 274

Latvija 1 658 522 1 513 924 4 544 4 372 3 181 362

Lietuva 2 696 881 1 902 558 101 470 611 4 701 520

Indėliai 2019 m. rugsėjo 30 d.

tūkst. EUR Privatūs klientai Verslo klientai Viešasis sektorius Finansų įstaigos Iš viso

Iš viso 3 812 681 3 971 973 1 667 960 470 825 9 923 439

Estija 513 215 867 477 365 218 352 410 2 098 320

Latvija 1 227 611 1 236 952 211 799 77 603 2 753 965

Lietuva 2 071 855 1 867 544 1 090 943 40 812 5 071 154

Paskolos 2018 m. rugsėjo 30 d.

tūkst. EUR Privatūs klientai Verslo klientai Viešasis sektorius Finansų įstaigos Iš viso

Iš viso 5 909 445 5 658 279 237 773 48 095 11 853 592

Estija 1 436 779 1 717 515 99 664 29 002 3 282 960

Latvija 1 775 342 1 579 139 5 467 5 610 3 365 558

Lietuva 2 697 324 2 361 625 132 642 13 483 5 205 074

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

10

Indėliai 2018 m. rugsėjo 30 d.

tūkst. EUR Privatūs klientai Verslo klientai Viešasis sektorius Finansų įstaigos Iš viso

Iš viso 3 462 086 3 434 135 1 300 945 308 688 8 505 854

Estija 497 264 823 381 299 324 156 650 1 776 619

Latvija 1 167 569 1 132 142 252 332 123 972 2 676 015

Lietuva 1 797 253 1 478 612 749 289 28 066 4 053 220

Trečiojo ketvirčio pabaigoje klientų indėliai sudarė 9,9 mlrd. EUR. Kaip ir paskolų atveju, indėlių portfelio sudėtis per pastaruosius 12 mėn. šiek tiek pasikeitė: namų ūkių indėlių dalis sumažėjo nuo 41 iki 38 proc., valdžios sektoriaus indėlių dalis padidėjo nuo 15 iki 17 proc., o kitų finansų institucijų indėlių dalis padidėjo nuo 4 iki 5 proc. Baltijos šalių lygmeniu. Luminor indėlių rinkos dalis Baltijos šalyse toliau augo ir siekia 16,8 proc., kai prieš metus ji sudarė 16,1 proc.

2019 M. III-OJO KETVIRČIO TURTO KOKYBĖ

2019 m. trečiąjį ketvirtį Luminor paskolų portfelio kokybė reikšmingai nesikeitė.

2019 m. trečiojo ketvirčio pabaigoje sumažėjusios vertės paskolų dalis bendrame paskolų portfelyje sudarė 4,3 proc., o sumažėjusios vertės būsto paskolų dalis visų būsto paskolų atžvilgiu trečiojo ketvirčio pabaigoje sudarė 3,4 proc. Luminor ir toliau skyrė ypatingą dėmesį problemiškų paskolų dalies paskolų portfelyje mažinimui.

2019 m. trečiojo ketvirčio pabaigoje atidėjiniai balansinėms pozicijoms sudarė 1,8 proc. viso paskolų portfelio. Atidėjinių balansinėms pozicijoms ir sumažėjusios vertės paskolų santykis sudarė 33,2 proc., t. y. 4,8 procentinio punkto daugiau negu praėjusį ketvirtį iš dalies dėl sumenkusio sumažėjusios vertės paskolų portfelio. 2019 m. trečiojo ketvirčio pabaigoje atidėjiniai bendram būsto paskolų portfeliui sudarė 1,3 %, o atidėjiniai sumažėjusios vertės būsto paskoloms – 26,4 proc.

2019 m. rugsėjo 30 d. Luminor turto kokybė

2019 m. rugsėjo 30 d.

tūkst. EUR* Iš viso Estija Latvija Lietuva

Finansų įstaigos

1 pakopa

Bendroji balansinė vertė 13 338 11 875 1 081 382

Atidėjiniai –99 –97 –2 0

Balansinė vertė 13 239 11 778 1 079 382

2 pakopa

Bendroji balansinė vertė 13 555 11 109 2 215 231

Atidėjiniai –362 –334 –27 –1

Balansinė vertė 13 193 10 775 2 188 230

3 pakopa

Bendroji balansinė vertė 1 111 0 1 111 0

Atidėjiniai –5 –5

Balansinė vertė 1 106 0 1 106 0

Bendroji finansų įstaigoms suteiktų paskolų balansinė vertė 27 538 22 553 4 373 612

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

11

Viešasis sektorius

1 pakopa

Bendroji balansinė vertė 179 982 74 889 4 482 100 611

Atidėjiniai –13 –10 0 –3

Balansinė vertė 179 969 74 879 4 482 100 608

2 pakopa

Bendroji balansinė vertė 959 33 62 864

Atidėjiniai –2 0 0 –2

Balansinė vertė 957 33 62 862

3 pakopa

Bendroji balansinė vertė 0 0 0 0

Atidėjiniai 0 0 0 0

Balansinė vertė 0 0 0 0

Bendroji viešajam sektoriui suteiktų paskolų balansinė vertė 180 926 74 912 4 544 101 470

Privatūs klientai

1 pakopa

Bendroji balansinė vertė 5 187 006 1 301 211 1 481 682 2 404 113

Atidėjiniai –6 023 –1 963 –2 041 –2 019

Balansinė vertė 5 180 983 1 299 248 1 479 641 2 402 094

2 pakopa

Bendroji balansinė vertė 418 081 57 951 131 660 228 470

Atidėjiniai –19 064 –2 423 –9 254 –7 387

Balansinė vertė 399 017 55 528 122 406 221 083

3 pakopa

Bendroji balansinė vertė 206 034 19 507 90 253 96 274

Atidėjiniai –58 534 –2 188 –33 777 –22 569

Balansinė vertė 147 500 17 319 56 476 73 705

Bendroji privatiems klientams suteiktų paskolų balansinė vertė 5 727 500 1 372 095 1 658 523 2 696 882

Iš kurių būsto paskolų

1 pakopa

Bendroji balansinė vertė 4 327 297 1 020 686 1 298 456 2 008 155

Atidėjiniai –3 188 –890 –1 370 –928

Balansinė vertė 4 324 109 1 019 796 1 297 086 2 007 227

2 pakopa

Bendroji balansinė vertė 271 885 38 146 106 100 127 639

Atidėjiniai –16 830 –2 066 –8 652 –6 112

Balansinė vertė 255 055 36 080 97 448 121 527

3 pakopa

Bendroji balansinė vertė 159 573 14 832 81 213 63 528

Atidėjiniai –42 055 –837 –30 603 –10 615

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

12

Balansinė vertė 117 518 13 995 50 610 52 913

Bendroji būsto paskolų balansinė vertė 4 696 682 1 069 871 1 445 144 2 181 667

Verslo klientai

1 pakopa

Bendroji balansinė vertė 3 562 114 938 295 1 235 444 1 388 375

Atidėjiniai –5 919 –2 611 –1 305 –2 003

Balansinė vertė 3 556 195 935 684 1 234 139 1 386 372

2 pakopa

Bendroji balansinė vertė 1 111 914 425 841 205 951 480 122

Atidėjiniai –10 376 –4 435 –1 673 –4 268

Balansinė vertė 1 101 538 421 406 204 278 475 854

3 pakopa

Bendroji balansinė vertė 264 274 90 061 113 956 60 257

Atidėjiniai –97 815 –39 441 –38 450 –19 924

Balansinė vertė 166 459 50 620 75 506 40 333

Bendroji verslo klientams suteiktų paskolų balansinė vertė 4 824 192 1 407 710 1 513 923 1 902 559

Iš viso

Bendroji balansinė vertė, 1 pakopa 8 942 440 2 326 270 2 722 689 3 893 481

Bendroji balansinė vertė, 2 pakopa 1 544 509 494 934 339 888 709 687

Bendroji balansinė vertė, 3 pakopa 471 419 109 568 205 320 156 531

Bendroji balansinė vertė iš viso 10 958 368 2 930 772 3 267 897 4 759 699

Atidėjiniai, 1 pakopa –12 054 –4 681 –3 348 –4 025

Atidėjiniai, 2 pakopa –29 804 –7 192 –10 954 –11 658

Atidėjiniai, 3 pakopa –156 354 –41 629 –72 232 –42 493

Atidėjinių iš viso –198 212 –53 502 –86 534 –58 176

Bendroji balansinė vertė 10 760 156 2 877 270 3 181 363 4 701 523

Bendrosios 3 pakopos paskolų sumos ir bendrosios paskolų sumos santykis (neveiksnių paskolų santykis), % 4,30 3,74 6,28 3,29

Bendrosios 3 pakopos būsto paskolų sumos ir bendrosios būsto paskolų sumos santykis (neveiksnių būsto paskolų santykis), % 3,35 1,38 5,47 2,89

3 pakopos atidėjinių ir bendrosios 3 pakopos paskolų sumos santykis (3 pakopos sumažėjusios vertės paskolų santykis), % 33,17 37,99 35,18 27,15

Atidėjinių ir bendrosios paskolų sumos santykis (sumažėjusios vertės paskolų santykis), % 1,81 1,83 2,65 1,22

* Išskyrus paskolas kredito įstaigoms.

Į pirmiau pateiktą lentelę įtrauktos 69 070 tūkst. EUR vertės įsigyto arba sukurto sumažėjusios kredito vertės turto (angl. purchased or originated credit–impaired assets, POCI) sutartys.

Paaiškinimai

3 pakopos paskolų bendrąja verte ir paskolų bendrąja verte santykis (neveiksnių paskolų santykis), % = 3 pakopos paskolos bendrąja verte / paskolos bendrąja verte

3 pakopos būsto paskolų bendrąja verte ir būsto paskolų bendrąja verte santykis (neveiksnių paskolų santykis būsto paskolų atžvilgiu), % = 3 pakopos būsto paskolos bendrąja verte / būsto paskolos bendrąja verte

3 pakopos sumažėjusios vertės paskolų santykis % = 3 pakopos atidėjiniai / 3 pakopos paskolos bendrąja verte

Vertės sumažėjimo santykis, % = atidėjiniai iš viso / paskolos bendrąja verte iš viso

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

13

2019 m. rugsėjo 30 d. paskolų kredito kokybė atskleidžiama toliau esančioje lentelėje pagal Luminor kredito vadove pateiktą rizikos skalę: nedidelės rizikos reitingo (nuo 1 iki 4) atveju įsipareigojimų neįvykdymo tikimybė yra 0,00–0,75 proc., vidutinės rizikos reitingo atveju (nuo 5 iki 7) ji sudaro 0,75–3,00 proc., didelės rizikos reitingo atveju (nuo 8 iki 10) ji sudaro 3,00–40,00 proc.

Paskolos klientams, 2019 m. rugsėjo 30 d., tūkst. EUR

1 pakopa 2 pakopa 3 pakopa Iš viso

Maža rizika 5 152 016 297 390 0 5 449 406

Vidutinė rizika 3 650 134 699 741 0 4 349 875

Didelė rizika 140 290 547 378 0 687 668

Įsipareigojimų neįvykdymas 0 0 471 419 471 419

Bendroji vertė 8 942 440 1 544 509 471 419 10 958 368

Atidėjiniai vertės sumažėjimui –12 054 –29 804 –156 354 –198 212

Grynoji vertė 8 930 386 1 514 705 315 065 10 760 156

Ekonomikos sektoriai

Toliau esančioje lentelėje nurodytos paskolos klientams ir gautinos sumos iš klientų balansine verte pagal ekonomikos sektorius, kuriuose veikia sandorio šalys.

tūkst. EUR Suma 2019 m. rugsėjo 30 d. %

Privatūs klientai* 5 461 814 50,8 %

Nekilnojamojo turto veikla 1 192 105 11,1 %

Didmeninė ir mažmeninė prekyba 1 031 893 9,6 %

Kiti sektoriai 688 786 6,4 %

Žemės ūkis, medžioklė, miškininkystė, žuvininkystė 632 582 5,9 %

Apdirbamoji gamyba 629 705 5,8 %

Transportas, saugojimas, komunikacija 463 685 4,3 %

Statyba 226 751 2,1 %

Elektra, dujos, vandens tiekimas 208 634 1,9 %

Viešasis sektorius 148 590 1,4 %

Finansinis tarpininkavimas 75 611 0,7 %

Iš viso 10 760 156 100,0 %

*Privatūs klientai neapima ne pelno organizacijų ir savarankiškai dirbančių asmenų.

Informacija apie paskolas su įkeistu turtu (užstatu)

Toliau esančiose lentelėse sumažėjusios kredito vertės paskolų suma nurodoma kartu su susijusio užstato, laikomo kaip užtikrinimo priemonė, verte. Sumažėjusios kredito vertės paskolos dažniausiai užtikrinamos nekilnojamuoju ir kilnojamuoju turtu. Tokio užstato vertė lygi jo rinkos vertei (ne likvidacinei vertei), kuri yra atnaujinama netrukus po įsipareigojimų neįvykdymo nustatymo.

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

14

2019 m. rugsėjo 30 d.

Sumažėjusios kredito vertės

paskolos

Bendroji vertė

Iš jos pirminis

vertės

sumažėjimas

Atidėjiniai vertės

sumažėjimui

Grynoji

vertė Užstato tikroji vertė

Verslo klientai 265 210 –13 143 –97 768 167 442 212 935

Privatūs klientai 206 209 –1 016 –58 586 147 623 169 939

Iš viso 471 419 –14 159 –156 354 315 065 382 874

FINANSAVIMAS

Luminor turi tvirtą finansavimo bazę ir gerus finansavimo bei likvidumo rodiklius. Klientų indėliai yra pagrindinis Luminor finansavimo šaltinis ir 2019 m. trečiojo ketvirčio pabaigoje sudarė 9,9 mlrd. EUR arba 72 proc. visų įsipareigojimų ir akcininkų nuosavybės, palyginti su 9,3 mlrd. EUR arba 66,9 proc. 2019 m. antrojo ketvirčio pabaigoje. Finansavimo bazė daugiausia denominuota eurais.

Be indėlių, Luminor finansavimo šaltiniai taip pat apima išleistus skolos vertybinius popierius ir patronuojančių bankų suteiktą finansavimą (t.y. DNB Bank ASA and Nordea Bank Abp finansavimą), kurie drauge sudaro reikšmingą finansavimo bazės dalį. 2019 m. trečiojo ketvirčio pabaigoje pagal EMTN programą išleistos obligacijos iš viso sudarė 658 mln. EUR, kai 2019 m. birželio 11 d. sandoriu buvo papildytas 2018 m. spalio mėn. įvykęs pirmas 350 mln. EUR vertės sandoris. Moody's kredito reitingų agentūra Pirmaeilių neužtikrintų vidutinės trukmės skolos vertybinių popierių programai suteikė Baa2 reitingą.

2019 m. trečiojo ketvirčio pabaigoje patronuojančių bankų suteiktas finansavimas sudarė 1 260 mln. EUR. Jį suteikė DNB Bank ASA ir Nordea Bank Abp, suformavę sindikatą, kuriame kiekvienas sindikato partneris įneša po 50 proc. Ilgalaikio finansavimo įsipareigojimas galioja 6 metus (4 + 2), pradedant nuo 2017 m. spalio 1 d., kai Luminor buvo įsteigtas, o trumpalaikis finansavimas suteikiamas kaip 364 dienų atnaujinamasis kreditas. Be jau panaudoto finansavimo, taip pat suteikta 2 944 mln. EUR nepanaudota kredito linija.

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

15

Pasikeitus Luminor akcininkams, nuo 2019 m. ketvirtojo ketvirčio įsigaliojo naujas patronuojančių bankų finansavimo susitarimas. Bendra finansavimo suma pagal naująjį susitarimą (panaudotų ir nepanaudotų lėšų bendra suma) iš pradžių buvo 4 204 mln. EUR, tačiau užbaigiant Blackstone sandorį buvo sumažinta iki 2 837 mln. EUR. Šis įsipareigojimas galioja penkerius metus, pradedant nuo 2019 m. spalio 1 d. Finansavimui gali būti nustatytas vienerių, dvejų ir trejų metų grąžinimo terminas. Be to, naujasis finansavimas yra iš dalies užtikrintas, Luminor paskyrus 1 995 mln. EUR vertės būsto paskolų kaip užstatą. Būsto paskolų įkeitimas įsigalioja nuo 2019 m. rugsėjo 25 d. Bendro DNB ir Nordea nustatyto finansavimo limito sumažėjimas reiškia, kad bendra suteikta, bet nepanaudota kredito linija nuo 2019 m. ketvirtojo ketvirčio sumažėjo iki 1 577 mln. EUR.

Reitingas

2018 m. rugsėjo 13 d. Moody’s kreditų reitingo agentūra suteikė Luminor ilgalaikių ir trumpalaikių indėlių užsienio ir vietos valiutomis reitingus Baa1/Prime–2 su stabilia perspektyva. Nuo tada Luminor reitingai nesikeitė.

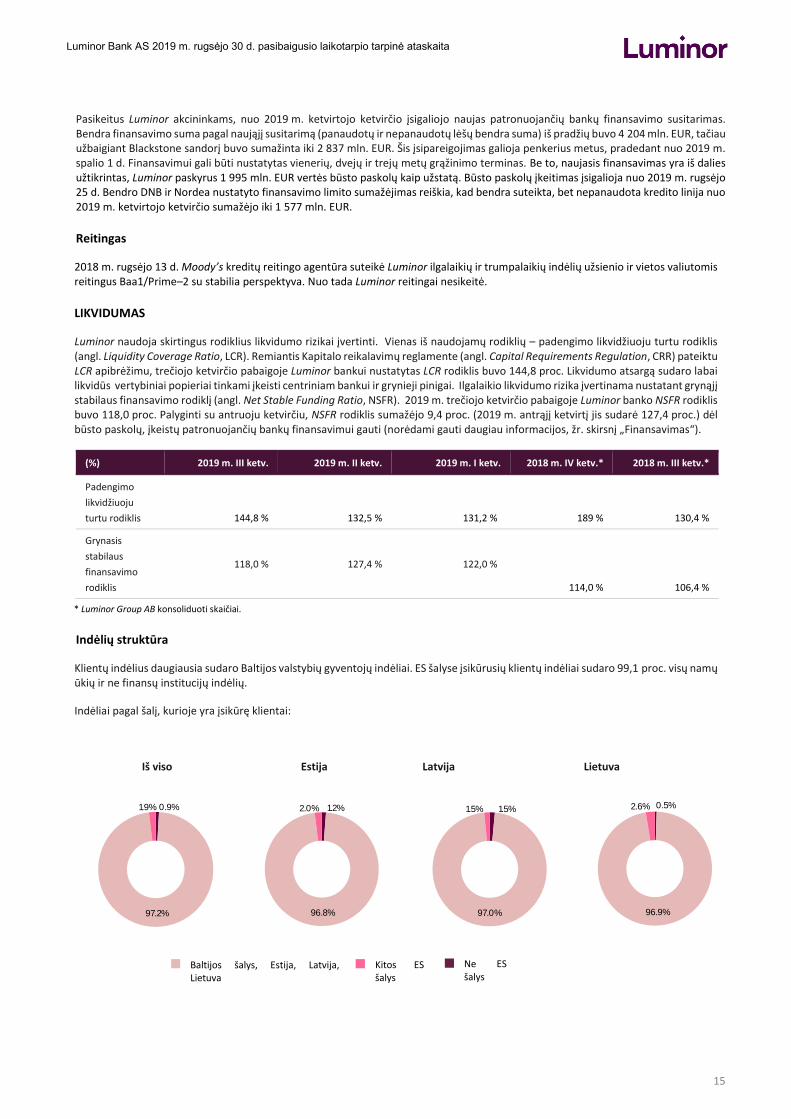

LIKVIDUMAS

Luminor naudoja skirtingus rodiklius likvidumo rizikai įvertinti. Vienas iš naudojamų rodiklių – padengimo likvidžiuoju turtu rodiklis (angl. Liquidity Coverage Ratio, LCR). Remiantis Kapitalo reikalavimų reglamente (angl. Capital Requirements Regulation, CRR) pateiktu LCR apibrėžimu, trečiojo ketvirčio pabaigoje Luminor bankui nustatytas LCR rodiklis buvo 144,8 proc. Likvidumo atsargą sudaro labai likvidūs vertybiniai popieriai tinkami įkeisti centriniam bankui ir grynieji pinigai. Ilgalaikio likvidumo rizika įvertinama nustatant grynąjį stabilaus finansavimo rodiklį (angl. Net Stable Funding Ratio, NSFR). 2019 m. trečiojo ketvirčio pabaigoje Luminor banko NSFR rodiklis buvo 118,0 proc. Palyginti su antruoju ketvirčiu, NSFR rodiklis sumažėjo 9,4 proc. (2019 m. antrąjį ketvirtį jis sudarė 127,4 proc.) dėl būsto paskolų, įkeistų patronuojančių bankų finansavimui gauti (norėdami gauti daugiau informacijos, žr. skirsnį „Finansavimas“).

(%) 2019 m. III ketv. 2019 m. II ketv. 2019 m. I ketv. 2018 m. IV ketv.* 2018 m. III ketv.*

Padengimo

likvidžiuoju

turtu rodiklis 144,8 % 132,5 % 131,2 % 189 % 130,4 %

Grynasis

stabilaus

finansavimo

rodiklis

118,0 % 127,4 % 122,0 %

114,0 % 106,4 %

* Luminor Group AB konsoliduoti skaičiai.

Indėlių struktūra

Klientų indėlius daugiausia sudaro Baltijos valstybių gyventojų indėliai. ES šalyse įsikūrusių klientų indėliai sudaro 99,1 proc. visų namų ūkių ir ne finansų institucijų indėlių.

Indėliai pagal šalį, kurioje yra įsikūrę klientai:

Iš viso Estija Latvija Lietuva

1.2%

96.8%

2.0% 1.5%

97.0%

1.5% 0.5%

96.9%

2.6%0.9%

97.2%

1.9%

Baltijos šalys, Estija, Latvija, Lietuva

Kitos ES šalys

Ne ES šalys

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

16

KAPITALAS

Luminor kapitalizacija išlieka tvirta ir yra pakankama finansiniam stabilumui užtikrinti ir kapitalo poreikiui patenkinti, siekiant sėkmingai įgyvendinti verslo strategiją. 2019 m. trečiojo ketvirčio pabaigoje Luminor bendras kapitalo pakankamumo koeficientas buvo 18,7 proc., ženkliai didesnis negu banko vidinis tikslas – 17 proc.

Bendras kapitalo pakankamumo koeficientas visiškai padengiamas bendru 1 lygio nuosavu kapitalu (angl. Common Equity Tier 1, CET1). Apskaičiuodamas kredito ir rinkos riziką, Luminor naudoja standartizuotą kapitalo pakankamumo apskaičiavimo metodą. Operacinė rizika apskaičiuojama taikant bazinio indikatoriaus metodą (angl. Basic Indicator Approach).

2019 m. trečiojo ketvirčio pabaigoje sverto koeficientas, apskaičiuotas pagal Kapitalo reikalavimų reglamentą, buvo 10,9 proc. (2019 m. antrojo ketvirčio pabaigoje – 10,6 proc.). Sverto koeficientas apskaičiuojamas kaip banko visos 1 lygio nuosavos lėšos, padalytos iš bendros rizikos pozicijos sumos (įskaitant turto ir nebalansinių įsipareigojimų rizikos pozicijas).

Kapitalo pakankamumo rodikliai

Pozicija 2019 m.

III ketv. 2019 m. II ketv. 2019 m. I ketv. 2018 m. IV ketv.* 2018 m. III ketv.*

Kapitalo pakankamumas 18,73 % 17,99 % 20,02 % 18,04 % 17,25 %

Sverto koeficientas 10,89 % 10,59 % 12,00 % 10,38 % 10,68 %

Bendro 1 lygio nuosavo kapitalo

pakankamumo koeficientas

18,73 % 17,99 % 20,02 % 18,04 % 17,25 %

1 lygio kapitalo pakankamumo

rodiklis

18,73 % 17,99 % 20,02 % 18,04 % 17,25 %

Bendras kapitalo pakankamumo

rodiklis

18,73 % 17,99 % 20,02 % 18,04 % 17,25 %

* Luminor Group AB konsoliduoti skaičiai.

Nuosavų lėšų reikalavimai

tūkst. EUR 2019 m. rugsėjo 30 d. 2018 m. gruodžio 31 d.*

BENDROS RIZIKOS POZICIJOS SUMA 8 412 881 9 206 164

1. PAGAL RIZIKĄ ĮVERTINTŲ POZICIJŲ SUMOS, SUSIJUSIOS SU KREDITU, SANDORIO ŠALIŲ KREDITU IR GAUTINŲ SUMŲ SUMAŽĖJIMO RIZIKA IR NEBAIGTAIS SANDORIAIS

7 710 446 8 449 588

1.1 Standartizuotas metodas (SM) 7 710 446 8 449 588

1.1.1 SM pozicijų klasės, išskyrus pakeitimo vertybiniais popieriais pozicijas 7 710 446 8 449 588

Centrinė valdžia arba centriniai bankai 0 9

Regioninės arba vietos valdžios institucijos 13 977 12 270

Viešojo sektoriaus subjektai 6 223 3 983

Įstaigos 76 908 73 973

Įmonės 3 934 398 4 490 837

Mažmeninė bankininkystė 1 463 925 1 352 161

Užtikrinta nekilnojamojo turto hipoteka 1 545 955 1 593 688

Pozicijos esant įsipareigojimų neįvykdymui 365 231 589 516

Su ypač didele rizika susiję vienetai 153 011 54 733

Nuosavas kapitalas 17 927 13 828

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

17

Kiti straipsniai 132 891 264 589

BENDROS RIZIKOS POZICIJOS SUMA, SUSIJUSI SU POZICIJOS, UŽSIENIO VALIUTOS KURSO IR BIRŽOS PREKIŲ KAINOS RIZIKA

22 036 48 050

SU OPERACINE RIZIKA SUSIJUSI BENDROS RIZIKOS POZICIJOS SUMA 661 118 691 897

SU KREDITO VERTINIMO KOREGAVIMU SUSIJUSI BENDROS RIZIKOS POZICIJOS SUMA 19 281 16 629

* Luminor Group AB konsoliduoti skaičiai.

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

18

Valdybos pareiškimas

Luminor Bank AS 2019 m. trečiojo ketvirčio tarpinę ataskaitą sudaro šios dalys ir ataskaitos:

Vadovybės ataskaita;

Sutrumpintos konsoliduotosios tarpinės finansinės ataskaitos.

Luminor Bank AS 2019 m. trečiojo ketvirčio tarpinėje ataskaitoje pateikti duomenys ir papildoma informacija yra teisingi ir išsamūs. Sutrumpintos konsoliduotosios tarpinės finansinės ataskaitos parengtos vadovaujantis 34–ojo Tarptautinio apskaitos standarto „Tarpinė finansinė atskaitomybė“ principais ir Kredito įstaigų akto reikalavimais dėl informacijos atskleidimo.

Luminor Bank AS ir jo dukterinės įmonės veikia vadovaudamosi veiklos tęstinumo principu.

Erkki Raasuke

Valdybos pirmininkas

2019 m. lapkričio 12 d., Talinas

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

19

SUTRUMPINTOS KONSOLIDUOTOSIOS TARPINĖS FINANSINĖS ATASKAITOS

SUTRUMPINTA KONSOLIDUOTOJI PELNO (NUOSTOLIŲ) IR KITŲ BENDRŲJŲ PAJAMŲ ATASKAITA

tūkst. EUR Pastaba

2019 m. sausio 1 d.

– 2019 m. rugsėjo

30 d.

2018 m. sausio 1

d. – 2018 m.

rugsėjo 30 d.

2019 m. III

ketv.

2018 m.

III ketv

Palūkanų pajamos, apskaičiuotos taikant efektyvios palūkanų

normos metodą 4

183 062 175 604 61 477 59 823

Kitos palūkanų pajamos 4 44 804 46 436 14 536 15 652

Palūkanų ir kitos panašios sąnaudos 4 -38 668 -27 906 -13 909 -9 441

Grynosios palūkanų pajamos 189 198 194 134 62 104 66 034

Paslaugų ir komisinių pajamos 5 79 925 81 821 27 137 27 833

Paslaugų ir komisinių sąnaudos 5 -21 303 -19 106 -7 615 -6 499

Grynosios paslaugų ir komisinių pajamos 58 622 62 715 19 522 21 334

Grynasis pelnas už finansinį turtą ir finansinius įsipareigojimus,

vertinamus tikrąja verte

1 211 -281 295 -47

Grynasis pelnas už prekybinį finansinį turtą ir prekybinius

finansinius įsipareigojimus

17 750 17 032 10 736 5 888

Grynasis rezultatas iš operacijų užsienio valiuta -10 5 405 -4 981 2 903

Gauti dividendai 58 62 0 11

Kitos veiklos pajamos 11 794 2 586 9 452 344

Grynosios kitos veiklos pajamos 30 803 24 804 15 502 9 099

Iš viso grynųjų veiklos pajamų 278 623 281 653 97 128 96 467

Personalo sąnaudos 6 -87 166 -83 154 -25 794 -26 399

Kitos administracinės sąnaudos 7 -102 488 -69 243 -39 313 -22 048

Ilgalaikio materialiojo ir nematerialiojo turto nusidėvėjimas ir

vertės sumažėjimas

-10 051 -5 870 -3 196 -1 939

Kitos veiklos sąnaudos 8 -11 709 -8 083 -3 131 -3 704

Iš viso veiklos sąnaudų -211 414 -166 350 -71 434 -54 090

Asocijuotos įmonės pelno dalis 735 584 250 191

Vertės sumažėjimas paskoloms iš klientų 12 -12 273 12 455 -9 058 4 834

Kitos nepagrindinės veiklos sąnaudos -499 -1 828 1 793 -1 025

Pelnas (nuostoliai) prieš apmokestinimą 55 172 126 514 18 679 46 377

Pelno mokestis -5 207 -6 400 -1 792 -3 231

Grynasis pelnas (nuostoliai) 49 965 120 114 16 887 43 146

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

20

Kitos bendrosios pajamos (sąnaudos), kurios bus pripažintos

pelnu arba nuostoliais ateinančiais laikotarpiais:

Grynasis pelnas (nuostoliai) iš finansinio turto, vertinamo

tikrąją verte, kurios pokyčiai pripažįstami kitomis bendrosiomis

pajamomis

11 -3 0 0

Viso kitos bendrosios pajamos (sąnaudos), kurios bus

pripažintos pelnu arba nuostoliais ateinančiais laikotarpiais

11 -3 0 0

Kitos bendrosios pajamos (sąnaudos), kurios nebus

pripažintos pelnu arba nuostoliu ateinančiais laikotarpiais:

Grynasis pelnas (nuostoliai) iš finansinio turto, vertinamo

tikrąją verte, kurios pokyčiai pripažįstami kitomis bendrosiomis

pajamomis

2 422 804 2 293 284

Viso kitos bendrosios pajamos (sąnaudos), kurios nebus

pripažintos pelnu arba nuostoliu ateinančiais laikotarpiais:

2 422 804 2 293 284

Viso kitų bendrųjų pajamų 2 433 801 2 293 284

Laikotarpio bendrosios pajamos (sąnaudos) 52 398 120 915 19 180 43 430

Priskirtinas pelnas (nuostoliai):

Banko akcininkams 49 965 120 114 16 887 43 146

Laikotarpio priskirtinos bendrosios pajamos (sąnaudos):

Banko akcininkams 52 398 120 915 19 180 43 430

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

21

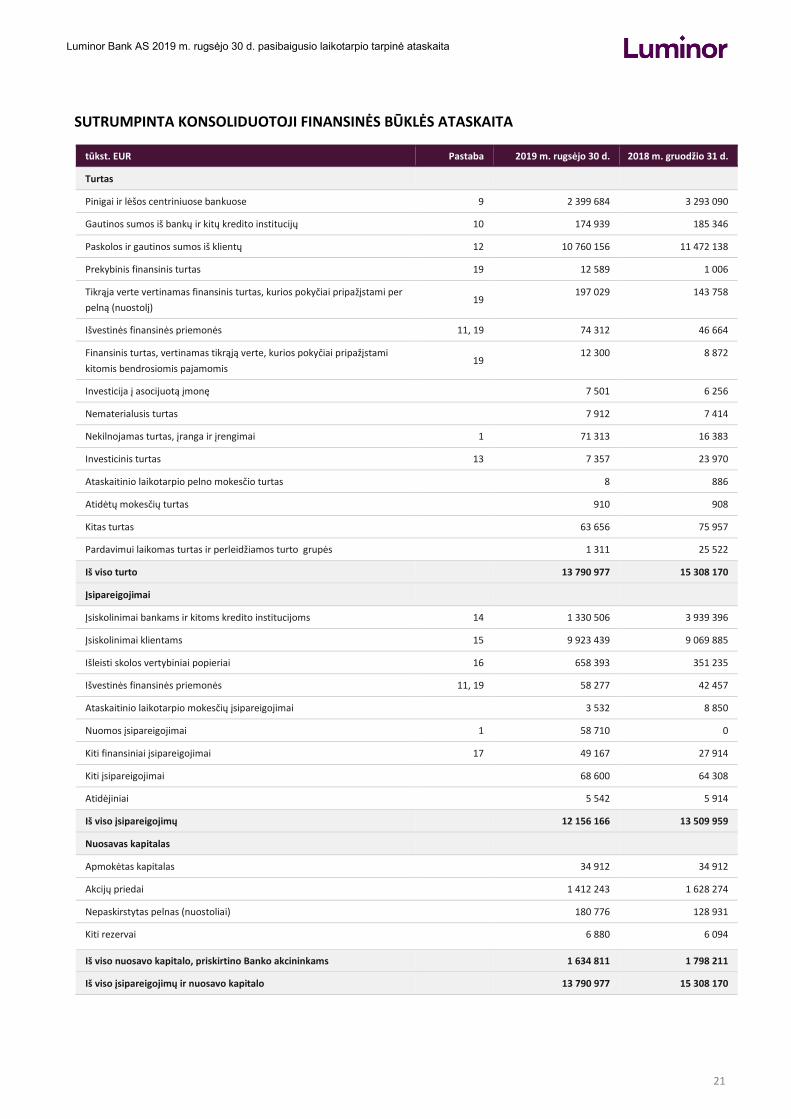

SUTRUMPINTA KONSOLIDUOTOJI FINANSINĖS BŪKLĖS ATASKAITA

tūkst. EUR Pastaba 2019 m. rugsėjo 30 d. 2018 m. gruodžio 31 d.

Turtas

Pinigai ir lėšos centriniuose bankuose 9 2 399 684 3 293 090

Gautinos sumos iš bankų ir kitų kredito institucijų 10 174 939 185 346

Paskolos ir gautinos sumos iš klientų 12 10 760 156 11 472 138

Prekybinis finansinis turtas 19 12 589 1 006

Tikrąja verte vertinamas finansinis turtas, kurios pokyčiai pripažįstami per

pelną (nuostolį) 19

197 029 143 758

Išvestinės finansinės priemonės 11, 19 74 312 46 664

Finansinis turtas, vertinamas tikrąją verte, kurios pokyčiai pripažįstami

kitomis bendrosiomis pajamomis 19

12 300 8 872

Investicija į asocijuotą įmonę 7 501 6 256

Nematerialusis turtas 7 912 7 414

Nekilnojamas turtas, įranga ir įrengimai 1 71 313 16 383

Investicinis turtas 13 7 357 23 970

Ataskaitinio laikotarpio pelno mokesčio turtas 8 886

Atidėtų mokesčių turtas 910 908

Kitas turtas 63 656 75 957

Pardavimui laikomas turtas ir perleidžiamos turto grupės 1 311 25 522

Iš viso turto 13 790 977 15 308 170

Įsipareigojimai

Įsiskolinimai bankams ir kitoms kredito institucijoms 14 1 330 506 3 939 396

Įsiskolinimai klientams 15 9 923 439 9 069 885

Išleisti skolos vertybiniai popieriai 16 658 393 351 235

Išvestinės finansinės priemonės 11, 19 58 277 42 457

Ataskaitinio laikotarpio mokesčių įsipareigojimai 3 532 8 850

Nuomos įsipareigojimai 1 58 710 0

Kiti finansiniai įsipareigojimai 17 49 167 27 914

Kiti įsipareigojimai 68 600 64 308

Atidėjiniai 5 542 5 914

Iš viso įsipareigojimų 12 156 166 13 509 959

Nuosavas kapitalas

Apmokėtas kapitalas 34 912 34 912

Akcijų priedai 1 412 243 1 628 274

Nepaskirstytas pelnas (nuostoliai) 180 776 128 931

Kiti rezervai 6 880 6 094

Iš viso nuosavo kapitalo, priskirtino Banko akcininkams 1 634 811 1 798 211

Iš viso įsipareigojimų ir nuosavo kapitalo 13 790 977 15 308 170

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

22

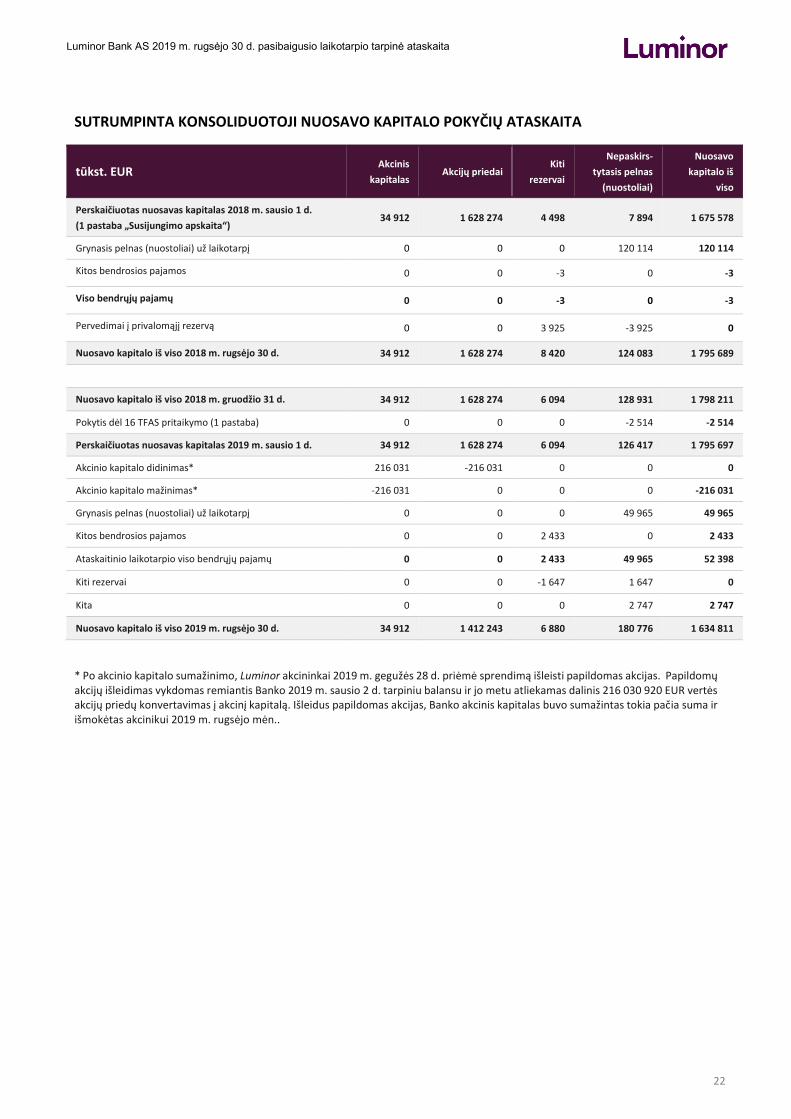

SUTRUMPINTA KONSOLIDUOTOJI NUOSAVO KAPITALO POKYČIŲ ATASKAITA

tūkst. EUR Akcinis

kapitalas Akcijų priedai

Kiti

rezervai

Nepaskirs-

tytasis pelnas

(nuostoliai)

Nuosavo

kapitalo iš

viso

Perskaičiuotas nuosavas kapitalas 2018 m. sausio 1 d.

(1 pastaba „Susijungimo apskaita“) 34 912 1 628 274 4 498 7 894 1 675 578

Grynasis pelnas (nuostoliai) už laikotarpį 0 0 0 120 114 120 114

Kitos bendrosios pajamos 0 0 -3 0 -3

Viso bendrųjų pajamų 0 0 -3 0 -3

Pervedimai į privalomąjį rezervą 0 0 3 925 -3 925 0

Nuosavo kapitalo iš viso 2018 m. rugsėjo 30 d. 34 912 1 628 274 8 420 124 083 1 795 689

Nuosavo kapitalo iš viso 2018 m. gruodžio 31 d. 34 912 1 628 274 6 094 128 931 1 798 211

Pokytis dėl 16 TFAS pritaikymo (1 pastaba) 0 0 0 -2 514 -2 514

Perskaičiuotas nuosavas kapitalas 2019 m. sausio 1 d. 34 912 1 628 274 6 094 126 417 1 795 697

Akcinio kapitalo didinimas* 216 031 -216 031 0 0 0

Akcinio kapitalo mažinimas* -216 031 0 0 0 -216 031

Grynasis pelnas (nuostoliai) už laikotarpį 0 0 0 49 965 49 965

Kitos bendrosios pajamos 0 0 2 433 0 2 433

Ataskaitinio laikotarpio viso bendrųjų pajamų 0 0 2 433 49 965 52 398

Kiti rezervai 0 0 -1 647 1 647 0

Kita 0 0 0 2 747 2 747

Nuosavo kapitalo iš viso 2019 m. rugsėjo 30 d. 34 912 1 412 243 6 880 180 776 1 634 811

* Po akcinio kapitalo sumažinimo, Luminor akcininkai 2019 m. gegužės 28 d. priėmė sprendimą išleisti papildomas akcijas. Papildomų akcijų išleidimas vykdomas remiantis Banko 2019 m. sausio 2 d. tarpiniu balansu ir jo metu atliekamas dalinis 216 030 920 EUR vertės akcijų priedų konvertavimas į akcinį kapitalą. Išleidus papildomas akcijas, Banko akcinis kapitalas buvo sumažintas tokia pačia suma ir išmokėtas akcinikui 2019 m. rugsėjo mėn..

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

23

SUTRUMPINTA KONSOLIDUOTOJI PINIGŲ SRAUTŲ ATASKAITA

tūkst. EUR Pastaba

2019 m. sausio 1

d. – 2019 m.

rugsėjo 30 d.

2018 m. sausio 1

d. – 2018 m.

rugsėjo 30 d.

Pagrindinės veiklos pinigų srautai

Pelnas prieš apmokestinimą 55 172 126 514

Koregavimai:

- Vertės sumažėjimas paskoloms ir gautinoms sumoms iš klientų 12 273 -12 455

-Kito turto vertės sumažėjimas, investicinio turto tikrosios vertės pasikeitimas ir kiti

atidėjiniai 499 1 828

- Dividendų pajamos -58 -62

- (Pelnas) / nuostoliai dėl užsienio valiutos perskaičiavimo 10 -5 405

-Nusidevėjimas, amortizacija ir vertės sumažėjimas 10 051 5 870

- Palūkanų pajamos -227 866 -222 040

- Palūkanų išlaidos 38 668 27 906

Pagrindinės veiklos pinigų srautai prieš turto bei įsipareigojimų iš pagrindinės veiklos

pasikeitimą -111 251 -77 844

Turto bei įsipareigojimų iš pagrindinės veiklos pasikeitimai:

Įsiskolinimai klientams padidėjimas (-) / sumažėjimas (+) 737 433 -212 056

Kito turto padidėjimas (-) / sumažėjimas (+) -50 948 10 104

Klientų indėlių, nepriskiriamų pinigų ekvivalentams, padidėjimas (+) / sumažėjimas (–) -1 757 951 -472 515

Įsipareigojimų padidėjimas (+) / sumažėjimas (–) 46 339 24 196

Gautos palūkanos 228 949 208 137

Sumokėtos palūkanos -35 586 -30 950

Sumokėtas pelno mokestis -5 207 -6 400

Grynieji pagrindinės veiklos pinigų srautai -836 971 -479 484

Investicinės veiklos pinigų srautai

Ilgalaikio materialiojo ir nematerialiojo turto įsigijimas -5 757 -4 845

Investicinio turto įsigijimas 0 -140

Ilgalaikio materialiojo ir nematerialiojo turto pardavimo pajamos 1 985 15 406

Investicinio turto pardavimo pajamos 13 14 902 1 858

Gauti dividendai 58 62

Kitos piniginės įplaukos, susijusios su investicine veikla 0 4 083

Grynieji investicinės veiklos pinigų srautai 11 188 16 424

Finansinės veiklos pinigų srautai

Išleisti skolos vertybiniai popieriai 16 298 809 0

Pinigų srautai iš apsidraudimo sandorių -2 953 0

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

24

Akcininkui išmokėta dalis -216 031 0

Grynieji finansinės veiklos pinigų srautai 79 825 0

Grynasis pinigų ir pinigų ekvivalentų padidėjimas (+) / sumažėjimas (-) -857 209 -540 904

Pinigai ir pinigų ekvivalentai laikotarpio pradžioje 3 310 517 3 088 299

Valiutų kursų pasikeitimo įtaka pinigams ir pinigų ekvivalentams -10 5 405

Grynasis pinigų ir pinigų ekvivalentų padidėjimas (+) / sumažėjimas (-) -857 209 -540 904

Pinigai ir pinigų ekvivalentai laikotarpio pabaigoje 2 453 298 2 552 800

Pinigus ir pinigų ekvivalentus sudaro:

Pinigai kasoje 9 119 844 179 930

Neapribota einamoji sąskaita centriniame banke 9 2 165 891 2 180 296

Gautinos sumos iš kitų kredito institucijų pagal pareikalavimą arba kurių pradinis grąžinimo

terminas yra trys mėnesiai ir mažiau 10 167 563 192 574

Iš viso 2 453 298 2 552 800

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

25

SUTRUMPINTŲ KONSOLIDUOTŲJŲ TARPINIŲ FINANSINIŲ ATASKAITŲ

PASTABOS

1. PAGRINDINIAI APSKAITOS POLITIKOS PRINCIPAI

BENDROJI INFORMACIJA

2019 metų gegužės 14 dieną įkurta įmonė Luminor Holding AS, rugsėjo 23 dieną tapo patronuojančia Luminor Bank AS (Banko arba Grupės) įmone.

2019 m. sausio 2 d. Luminor Bank AS užbaigė tarpvalstybinį susijungimą ir tęsia veiklą visose Baltijos šalyse per Estijoje įregistruotą banką Luminor Bank AS su skyriais Latvijoje ir Lietuvoje.

2019 metų rugsėjo 30 dieną Blackstone vadovaujamas investuotojų konsorciumas įsigijo 60% kontrolinio Luminor Holding AS (patronuojančios Luminor Bank AS) akcijų paketo. Luminor Bank AS dabartiniai akcininkai Nordea Bank Abp ("Nordea") ir DNB BANK ASA ("DNB") išlaiko atitinkamai po 20% banko akcijų.

2019 m. rugsėjo 30 d. Luminor Bank AS priklausė šios patronuojamosios įmonės (100 proc.):

Registracijos šalis

Estijos Respublika:

Registracijos šalis

Latvijos Respublika:

Registracijos šalis

Lietuvos Respublika:

Luminor Liising AS

Luminor Pensions Estonia AS

Promano Est OÜ

Uus-Sadama 11 OÜ (under liquidation)

Luminor Asset Management IPAS

Luminor Finance SIA

Luminor Latvijas atklātais pensiju fonds AS

Luminor Līzings SIA

Luminor Līzings Latvija SIA

Promano Lat SIA

Realm SIA

Salvus SIA

Salvus 2 SIA

Salvus 3 SIA

Salvus 4 SIA

Salvus 6 SIA

Trioleta SIA

Baltic ipasums SIA

Industrius UAB

Intractus UAB

Promano Lit UAB

Recurso UAB

Luminor Investiciju valdymas UAB

Luminor Lizingas UAB

Gėlužės projektai UAB (under liquidation)

2019 metų rugsėjo 30 dieną Luminor Bank AS priklausė šios asocijuotosios įmonės (25%):

ALD Automotive AS

SIA ALD Automotive

UAB ALD Automotive

SIA Kredītinformācijas Birojs

FINANSINIŲ ATASKAITŲ RENGIMO PAGRINDAS

Luminor Bank AS sutrumpinta konsoliduotoji tarpinė finansinė informacija yra paruošta vadovaujantis Europos Sąjungoje patvirtintu 34-uoju TAS „Tarpinė finansinė atskaitomybė“. Sutrumpinta konsoliduotoji tarpinė finansinė informacija neapima visos metinėse finansinėse ataskaitose atskleidžiamos informacijos, todėl ji turi būti skaitoma kartu su Luminor Bank AS metinėmis finansinėmis ataskaitomis už 2018 m. gruodžio 31 dieną. Kaip aprašyta toliau pateiktoje dalyje „Susijungimo apskaita“, po 2019 m. sausio 2 d. įvykusio susijungimo sutrumpinta konsoliduotiji tarpinė finansinė informacija apima trijų susijungusių bankų finansinę informaciją.

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

26

Todėl norint susipažinti su tos pačios įmonių grupės metine finansine informacija, taip pat rekomenduojame perskaityti Luminor Bank AS patronavusios įmonės Luminor Group AB konsoliduotąsias metines finansines ataskaitas už 2018 m. gruodžio 31 d. pasibaigusius metus, kurios skelbiamos internetiniame puslapyje https://www.luminor.ee/en/financial-reports. Šiose konsoliduotosiose finansinėse ataskaitose pateikta informacija iš esmės susijusi su trijų susijungusių bankų finansine būkle ir veiklos rezultatais, išskyrus Luminor Group AB (kontroliavusi bendrovė) tam tikrus papildomus nedidelės vertės sumų likučius ir sandorius.

Apskaitos principai, taikyti rengiant sutrumpintą konsoliduotąją tarpinę finansinę informaciją, atitinka apskaitos principus taikytus rengiant Luminor Bank AS metines finansines ataskaitas už 2018 m. gruodžio 31 d. pasibaigusius metus, išskyrus papildomą su susijungimu susijusią apskaitos politiką ir naujų bei pakeistų standartų taikymą, kaip nurodyta toliau.

SUSIJUNGIMO APSKAITA

TFAS nenurodo bendro pavaldumo įmonių sandorių apskaitos metodo. Vadovaudamasi 8-uoju TAS vadovybė nusprendė susijungimą apskaitoje registruoti taikant balansinių verčių metodą. Taikant šį metodą, finansinės ataskaitos pateikiamos taip, tarsi įmonės būtų buvusios susijungusios nuo anksčiausio pateikto laikotarpio pradžios (arba nuo dienos, kurią įmonės tapo bendro pavaldumo įmonėmis, jei ši diena yra vėlesnė). Bankų turtas ir įsipareigojimai, perduoti vykdant sandorį tarp bendro pavaldumo įmonių, pripažįstami jų balansinėmis vertėmis, t. y. jų balansinėmis vertėmis, nurodytomis aukščiausio konsolidavimo lygmens finansinėse ataskaitose (t. y. Luminor Group AB (kontroliavusii bendrovė)). Taikant balansinių verčių apskaitos metodą, prestižas nesusidaro. Skirtumas tarp sumokėto atlygio ir įsigytosios įmonės turto bei įsipareigojimų bendros balansinės vertės (sandorio dieną) apskaitomas nuosavo kapitalo straipsnyje.

Užbaigus susijungimą, 2019 m. sausio 2 d. visas Luminor Bank AS, Luminor Bank skyriaus Latvijoje ir Luminor Bank skyriaus Lietuvoje turtas ir įsipareigojimai buvo sujungti retrospektyviai. Dėl šios priežasties 2018 m. palyginamieji duomenys šioje Luminor Bank AS sutrumpintoje konsoliduotojoje tarpinėje finansinėje informacijoje taip pat apima Luminor Bank skyriaus Latvijoje ir Luminor Bank skyriaus Lietuvoje finansinius rezultatus pagal pirmiau pateiktą apskaitos politiką.

APSKAITOS POLITIKOS PAKEITIMAI

Šioje aiškinamojo rašto pastaboje nurodomas 16-ojo TFAS „Nuoma“ taikymo poveikis Grupės finansinėms ataskaitoms ir aprašoma nauja apskaitos politika, kuri pradėta taikyti nuo 2019 m. sausio 1 d.

16-asis TFAS „Nuoma“ buvo paskelbtas 2016 m. sausio 13 d. ir taikomas metiniams laikotarpiams, prasidedantiems 2019 m. sausio 1 d. arba vėliau. Naujajame standarte numatyti nuomos pripažinimo, vertinimo, pateikimo, informacijos atskleidimo principai. Pagal visas nuomos rūšis nuomininkas įgyja teisę naudoti turtą nuomos pradžioje ir, jeigu nuomos mokėjimai atliekami per tam tikrą laikotarpį, taip pat gauna finansavimą. Dėl to, 16-uoju TFAS panaikinamas nuomos skirstymas į veiklos nuomą arba finansinę nuomą, kaip to buvo reikalaujama 17-ajame TAS, o vietoj to pateikiamas bendras nuomininko apskaitos modelis. Nuomininkai turi pripažinti: (a) visų nuomos rūšių, kurių laikotarpis ilgesnis nei 12 mėnesių, turtą ir įsipareigojimus, išskyrus atvejus, kai pagal nuomos sutartį perduodamo turto vertė yra nedidelė; (b) nuomos turto nusidėvėjimą atskirai nuo palūkanų už nuomos įsipareigojimus pelno (nuostolių) ataskaitoje. Į 16-ąjį TFAS iš esmės perkeliami 17-jame TAS apibrėžti nuomotojo apskaitos reikalavimai. Dėl šios priežasties nuomotojas toliau turi skirstyti nuomą į veiklos nuomą arba finansinę nuomą ir apskaitoje skirtingai registruoti šias dvi nuomos rūšis.

Grupė nusprendė taikyti pripažinimo išimtis nuomos sutartims, kurių nuomos terminas, nuomos laikotarpio pradžios dieną, yra 12 mėnesių arba mažiau ir kuriose nenumatyta pirkimo galimybė (trumpalaikė nuoma) bei nuomos sutartims, pagal kurias perduodamas turtas yra nedidelės vertės (nedidelės vertės turtas).

Koregavimai atlikti pagal TFAS 16 reikalavimus

Grupė nusprendė, kad standartą taikys naudodama modifikuotą retrospektyvinį metodą ir neperskaičiavo palyginamųjų 2018 m. ataskaitinio laikotarpio duomenų. Grupė pripažino 30 623 tūkst. EUR naudojimo teise valdomą turtą ir atitinkamą nuomos įsipareigojimą, kuris lygus 33 207 tūkst. EUR. Įtaka nuosavam kapitalui 2019 m. sausio 1 d. lygi 2 584 tūkst. EUR, mažinant jo likutį. Grynąją įtaką nuosavam kapitalui lėmė faktas, kad Grupė nusprendė pripažinti naudojimo teise valdomą turtą pirminio taikymo datą, apskaitydama jį balansine verte, taip lyg standartas būtų buvęs taikomas nuo nuomos pradžios datos, tačiau diskontuodama jį taikant papildomą skolinimosi palūkanų normą pirminio taikymo datą.

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

27

Nuomos įsipareigojimų 2019 m. sausio 1 d. suderinimas su veiklos nuomos įsipareigojimais 2018 m. gruodžio 31 d.:

tūkst. EUR

2018 m. gruodžio 31 d. atskleisti veiklos nuomos įsipareigojimai 36 656

Vidutinė svertinė papildoma skolinimosi palūkanų norma 2019 m. sausio 1 d. 2,45%

Diskontuoti veiklos nuomos įsipareigojimai 2019 m. sausio 1 d. 31 847

Atimti:

Su trumpalaike nuoma susijusius įsipareigojimus 158

Pridėti:

Koregavimą dėl skirtingo nuomos termino pratęsimo ir nutraukimo galimybių traktavimo 1 518

2019 m. sausio 1 d. pripažintų nuomos įsipareigojimų iš viso 33 207

Iš kurių:

Trumpalaikiai nuomos įsipareigojimai 4 201

Ilgalaikiai nuomos įsipareigojimai 29 006

Iš viso 33 207

Su turto nuoma susijęs naudojimo teise valdomas turtas buvo vertinamas retrospektyviai, taip lyg naujosios taisyklės būtų buvusios taikomos visada. Kitas naudojimo teise valdomas turtas buvo vertinamas suma, kuri lygi nuomos įsipareigojimams, pakoreguotiems iš anksto sumokėtų arba sukauptų nuomos mokėjimų suma, susijusia su atitinkama nuoma ir pripažinta 2018 m. gruodžio 31 dienos balanse.

Pripažintas naudojimo teise valdomas turtas susijęs su šių rūšių turtu (tūkst. EUR):

tūkst. EUR 2018 m. gruodžio 31 d. 2019 m. sausio 1 d. 2019 m. rugsėjo 30 d.

Nekilnojamasis turtas 0 30 529 57 221

Kitas turtas 0 164 56

Naudojimo teise valdomo turto iš viso 0 30 693 57 277

Ilgalaikis materialusis turtas 16 383 16 383 14 036

Ilgalaikio materialiojo turto iš viso 16 383 47 076 71 313

Apskaitos politikos pakeitimas turėjo įtakos šiems balanso straipsniams 2019 m. sausio 1 d. (tūkst. EUR):

• ilgalaikis materialus turtas – išaugo 30 257 tūkst. EUR;

• nuomos įsipareigojimai – išaugo 33 207 tūkst. EUR;

Grynoji įtaka nepaskirstytajam pelnui 2019 m. sausio 1 d. sudarė 2 584 tūkst. EUR sumažėjimas.

Per 2019 m. rugsėjo 30 d. pasibaigusį 9 mėnesių laikotarpį Grupė iš viso pripažino 1 009 tūkst. EUR nuomos išlaidų, susijusių su trumpalaike nuoma, mažos vertės turto nuoma ir kintamo dydžio nuomos mokėjimais.

Taikomos praktinės priemonės

Pirmą kartą taikydama 16-ąjį TFAS, Grupė taikė šias pagal standartą leidžiamas taikyti praktines priemones:

vienos bendros diskonto normos taikymas nuomos sutarčių su panašiais požymiais portfeliui;

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

28

veiklos nuomos sutarčių, kurių likęs nuomos laikotarpis 2019 m. sausio 1 d. trumpesnis nei 12 mėnesių, registravimas apskaitoje trumpalaikės nuomos sutartimis;

pirminių tiesioginių išlaidų neįtraukimas vertinant naudojimo teise valdomą turtą; ir

retrospektyvus vertinimas, pvz., nuomos laikotarpio nustatymas, kuomet sutartyje nenumatytos nuomos pratęsimo arba nutraukimo galimybės.

Grupės nuomos veikla ir jos apskaita

Grupė nuomojasi biurus ir kitą turtą (IT įrangą ir automobilius). Nuomos sutartys paprastai sudaromos nustatytiems 4–15 metų laikotarpiams, tačiau jose gali būti numatytos galimybės pratęsti nuomos laikotarpį, kaip nurodyta toliau. Dėl nuomos sąlygų tariamasi kiekvienu konkrečiu atveju; sutartyse numatomos įvairios sąlygos.

Iki 2018 finansinių metų nekilnojamojo turto, IT įrangos ir automobilių nuoma buvo laikoma finansine arba veiklos nuoma. Nuomos įmokos (atėmus bet kokias iš nuomotojo gautas nuolaidas) buvo pripažįstamos pelnu arba nuostoliais proporcingai per visą nuomos laikotarpį.

Nuo 2019 m. sausio 1 d. nuoma pripažįstama naudojimo teise valdomu turtu ir atitinkamu įsipareigojimu tą dieną, nuo kurios Grupė gali naudotis išsinuomotu turtu. Kiekvienas nuomos mokėjimas paskirstomas tarp įsipareigojimo ir finansavimo sąnaudų. Finansavimo sąnaudos pripažįstamos pelnu arba nuostoliais per nuomos laikotarpį taip, kad kiekvienu laikotarpiu sudarytų pastovią palūkanų normą likusiai nuomos įsipareigojimo sumai.

Su nuoma susijęs turtas ir įsipareigojimai iš pradžių vertinami dabartine verte.

Nuomos įsipareigojimai apima šiuos nuomos mokėjimus grynąja dabartine verte:

(a) nustatyto dydžio mokėjimus (įskaitant neesminius nustatyto dydžio mokėjimus), atėmus bet kokias iš nuomotojo gautinas nuolaidas;

(b) kintamo dydžio nuomos mokėjimus, kurie nustatomi remiantis indeksu arba norma;

(c) sumas, kurias nuomininkas tikisi sumokėti pagal likvidacinės vertės garantijas;

(d) kainą už pasinaudojimą pirkimo galimybe, jei nuomininkui yra pagrįstai garantuotas, kad pasirinkimo galimybe bus pasinaudota; ir

(e) baudas už nuomos nutraukimą, jei nuomos laikotarpis atspindi, kad nuomininkas pasinaudos šia pasirinkimo galimybe.

Nuomos įmokos diskontuojamos taikant nuomos sutartyje numatytą palūkanų normą. Jeigu šios palūkanų normos negalima aiškiai nustatyti, taikoma papildoma nuomininko skolinimosi palūkanų norma, t. y. norma, kurią nuomininkas turėtų mokėti, kad galėtų pasiskolinti lėšų, reikalingų pirkti panašios vertės turtui, kuriam būdinga panaši ekonominė aplinka ir panašios sąlygos.

Siekiant nustatyti papildomą skolinimosi palūkanų normą, astižvelgta į šiuos veiksnius:

1. jau pasiskolintą sumą (nuosavo finansavimo išlaidas), kurią reikia pakoreguoti atsižvelgiant į sumą, užtikrinimo priemones, laikotarpį ir kt., ir

2. turto pelningumą, kurį reikia pakoreguoti atsižvelgiant į laikotarpį, sumą, turto kokybę, galimą kapitalo kainos svertinį vidurkį pelningumo atžvilgiu ir kt.

Nekilnojamojo turto nuomos atveju buvo nuspręsta, kad Banko nuosavo finansavimo išlaidos bus laikomos diskonto norma. Kito turto atveju diskonto norma laikoma nuomos sutartyje numatyta palūkanų norma, nes ją galima lengvai nustatyti.

Po nuomos laikotarpio pradžios datos Bankas įvertina nuomos įsipareigojimą:

(a) padidindamas balansinę vertę, kad ji atitiktų nuomos įsipareigojimo palūkanas;

(b) sumažindamas balansinę vertę, kad ji atitiktų mokamas nuomos įmokas; ir

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

29

(c) perskaičiuodamas balansinę vertę, kad ji atitiktų pakartotinio vertinimo rezultatus arba nuomos pakeitimus (pavyzdžiui, nuomos laikotarpio pakeitimą, susijusį su galimybės pirkti pagrindinį turtą vertinimu, su sumomis, kurios, kaip galima tikėtis, bus mokėtinos pagal likvidacinės vertės garantiją, su būsimomis nuomos įmokomis dėl pasikeitusio indekso arba normos, naudojamos toms įmokoms nustatyti, įskaitant, pavyzdžiui, pakeitimą, siekiant atsižvelgti į pasikeitusias nuomos kainas rinkoje po nuomos rinkos peržiūros ir kintamąsias palūkanų normas arba siekiant atsižvelgti į peržiūrėtas neesmines nustatyto dydžio nuomos įmokas (įmokos savo struktūra yra kaip kintamo dydžio mokėjimai, tačiau šiems mokėjimams nėra būdingas kintamumas ir jiems taikomos kintamos sąlygos, neturinčios tikrosios ekonominės reikšmės).

Nuomos pradžios dieną naudojimo teise valdomas turtas vertinamas savikaina.

Naudojimo teise valdomo turto savikaina apima:

(a) nuomos įsipareigojimo pirminio vertinimo sumą dabartine nuomos mokėjimų, kurie dar nėra sumokėti tą dieną, verte;

(b) bet kokius nuomos mokėjimus, atliktus nuomos pradžios dieną arba prieš ją, atėmus bet kokias iš nuomotojo gautas nuolaidas;

(c) bet kokias pirmines nuomininko patirtas tiesiogines sąnaudas; ir

(d) įvertintas sąnaudas, kurias nuomininkas patirtų išmontuodamas ir pašalindamas pagrindinį turtą, atkurdamas pirminę aplinkos, kurioje turtas yra, būklę arba atkurdamas turto būklę pagal nuomos sutarties sąlygas, išskyrus atvejus kuomet šios sąnaudos patiriamos atsargoms pagaminti. Nuomininkas prisiima atsakomybę už šias sąnaudas nuomos pradžios dieną arba dėl to, kad per tam tikrą laikotarpį naudojosi pagrindiniu turtu.

Vėliau naudojimo teise valdomas turtas vertinamas savikaina:

(a) atėmus visas sukauptas nusidėvėjimo sąnaudas ir sukauptus vertės sumažėjimo nuostolius; ir

(b) pakoreguota dėl iš naujo įvertintos nuomos įsipareigojimo balansinės vertės, siekiant atspindėti pakartotinį įvertinimą arba nuomos sutarties pakeitimus, arba peržiūrėtas neesmines nustatyto dydžio nuomos įmokas.

Naudojimo teise valdomas turtas nudėvimas taikant tiesiogiai proporcingą (tiesinį) metodą per turto naudingo tarnavimo laikotarpį arba nuomos laikotarpį, atsižvelgiant į tai, kuris yra trumpesnis.

Mokėjimai pagal trumpalaikės nuomos ir nedidelės vertės turto nuomos sutartis pripažįstami sąnaudomis tiesiogiai proporcingu (tiesiniu) metodu ir įtraukiami į pelną arba nuostolius. Trumpalaikės nuomos sutartys – tai sutartys, kurių nuomos laikotarpis yra 12 mėnesių arba mažiau. Mažos vertės turtą sudaro IT įranga ir smulkūs biuro baldai, kurių vertė neviršija 5 000 EUR.

Nuomos laikotarpio pratęsimo ir nutraukimo galimybės

Nuomos laikotarpio pratęsimo ir nutraukimo galimybės numatomos įvairiose Grupės nekilnojamojo turto ir įrangos nuomos sutartyse. Tokios sąlygos taikomos siekiant užtikrinti kuo didesnį su sutarčių valdymu susijusios veiklos lankstumą. Daugeliu atveju nuomos laikotarpio pratęsimo ir nutraukimo galimybėmis gali pasinaudoti tik Grupė, o ne atitinkamas nuomotojas.

Nustatydama nuomos laikotarpį, vadovybė atsižvelgia į visus faktus ir aplinkybes, dėl kurių atsiranda ekonominių paskatų pasinaudoti pratęsimo galimybe arba nepasinaudoti nutraukimo galimybe. Pratęsimo galimybės (arba laikotarpiai po nutraukimo galimybių) įtraukiamos į nuomos laikotarpį tik tuomet, kai pagrįstai tikėtina, kad nuoma bus pratęsta (arba nebus nutraukta) ir remiantis atliktu vertinimu, galima įtaka yra nereikšminga.

GRUPĖS NAUDOJIMO TEISE VALDOMO TURTO IR NUOMOS ĮSIPAREIGOJIMŲ PASIKEITIMAI

Toliau pateikiamos Grupės naudojimo teise valdomo turto ir nuomos įsipareigojimų balansinės vertės ir jų pokyčiai per ataskaitinį laikotarpį:

tūkst. EUR 2019 m. sausio 1 d. 2019 m. rugsėjo 30 d.

Naudojimo teise valdomas turtas 30 693 57 277

Nuomos įsipareigojimai 33 207 58 710

Naudojimo teise valdomo turto ir nuomos įsipareigojimų pasikeitimą daugiausia lėmė vienos turimos nuomos sutarties pratęsimas, nedidinant ar nemažinant nuomos apimties.

Luminor Bank AS 2019 m. rugsėjo 30 d. pasibaigusio laikotarpio tarpinė ataskaita

30

2. REIKŠMINGI APSKAITOS VERTINIMAI IR SPRENDIMAI

Grupė parengia vertinimus ir prielaidas, darančias poveikį konsoliduotosiose finansinėse ataskaitose pripažįstamoms sumoms ir kitų finansinių metų turto ir įsipareigojimų balansinėms vertėms. Įverčiai ir sprendimai nuolat vertinami ir grindžiami vadovybės patirtimi ir kitais veiksniais, įskaitant lūkesčius, susijusius su būsimais įvykiais, kurie atsižvelgiant į aplinkybes laikomi pagrįstai tikėtinais. Be vertinimų, vadovybė taip pat priima tam tikrus sprendimus taikydama apskaitos politiką. Sprendimai, darantys didžiausią poveikį konsoliduotosiose finansinėse ataskaitose pripažįstamoms sumoms, ir įverčiai, dėl kurių gali būti iš esmės koreguojama kitų finansinių metų turto ir įsipareigojimų balansinė vertė:

FINANSINIŲ PRIEMONIŲ VERTĖS SUMAŽĖJIMAS

Grupė pripažįsta kredito nuostolius vadovaudamasi 9-uoju TFAS. Šiuo standartu nustatytas į ateitį orientuotas tikėtinų kredito nuostolių (TKN) metodas. Grupė privalo pripažinti visų paskolų ir kito skolos finansinio turto, nelaikomo tikrąja verte, tikrosios vertės pasikeitimą pripažįstant pelnu ar nuostoliais, tikėtinų nuostolių atidėjinius kartu su paskolų įsipareigojimais ir finansinių garantijų sutartimis. Turtas, kurio atžvilgiu atliekamas vertės sumažėjimo patikrinimas, skirstomas į tris kategorijas priklausomai nuo kredito vertės sumažėjimo lygio. 1 lygis aprėpia turtą, kurio kredito rizika iš esmės nepadidėjo nuo pirminio pripažinimo. 1 lygio atveju atidėjiniai yra lygūs 12 mėnesių tikėtiniems kredito nuostoliams. 2 lygis aprėpia turtą, kurio kredito rizika reikšmingai padidėjo, o prie 3 lygio priskiriamas turtas su neįvykdytais įsipareigojimais. 2 ir 3 lygių atveju atidėjiniai yra lygūs viso galiojimo laikotarpio tikėtiniems kredito nuostoliams. Nuostolių atidėjiniai, grindžiami viso galiojimo laikotarpio tikėtinais kredito nuostoliais, taip pat apskaičiuojami papildomai kategorijai – nupirktam arba suteiktam dėl kredito rizikos sumažėjusios vertės turtui (angl. purchased or originated credit-impaired assets, POCI) – neatsižvelgiant į kredito rizikos pasikeitimus per priemonės galiojimo laikotarpį.

Grupės atliekami tikėtinų kredito nuostolių skaičiavimai yra sudėtingų modelių rezultatai, gaunami vadovaujantis keliomis pagrindinėmis prielaidomis dėl kintamųjų įvedinių pasirinkimo ir jų tarpusavio ryšių. Tikėtinų kredito nuostolių modelių elementai, laikomi apskaitiniais sprendimais ir įverčiais:

reikšmingo kredito rizikos padidėjimo vertinimo ir paskolų priskyrimo prie 1 arba 2 lygio paskolų kriterijų vertinimas; paskolų, kurių grąžinimo tikimybė nedidelė, kriterijų nustatymas ir paskolų priskyrimas prie 3 lygio paskolų;

apskaitinio aiškinimo ir modeliavimo prielaidų, naudojamų tikėtinų kredito nuostolių apskaičiavimo modeliams kurti, vertinimas, įskaitant įvairias formules ir įvedinių pasirinkimą;