Embed Size (px)

Citation preview

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

Pedro Abramo Profesor de la Universidad Federal de Río de Janeiro y del Lincoln Institute of Land Policy

Material presentado en el curso Mercados de suelo: teoría e instrumentos para la gestión de políticas. Junio 6 y 7, 2004, Buenos Aires: Lincoln Institute of Land Policy – Universidad Nacional General Sarmiento, Instituto del Conurbano.

A definição mais geral que se pode dar do circuito monetário urbano consiste em descrevê-lo

pelas relações triangulares que a moeda estabeleceria entre os agentes econômicos. Esses elos

triangulares e o tipo de circulação que provocam, evidenciam a dimensão seqüencial dos atos

mercantis1. Este circuito seria então uma descrição mínima da economia monetária de produção

residencial vista do ângulo do percurso seguido pelos empréstimos que concedidos aos

empresários urbanos, cujo objetivo é aumentar a quantidade de moeda em circulação apostando

no futuro por intermédio da produção de um bem qualquer. De acordo com a definição de

Parguez, o circuito vai descrever uma economia monetária de produção cujo modelo de

acumulação faz com que seja fundamentada no crédito2. Vamos tratá-lo aqui como um

encadeamento dos contratos monetários existentes entre os agentes de mercado residencial

cujo ponto de partida é o adiantamento (criação) monetário concedido a uma desses agentes

(empresário). A hipótese da "teoria do circuito" que vamos adotamos, vê a moeda como tendo

sido criada ex nihilo por um agente que, até agora, fora excluído de nosso raciocínio espacial,

mas que, no circuito monetário, vai assumir o papel de "emissor" de moeda de crédito. Este novo

personagem mercantil é o banco (ou o sistema bancário). Como veremos, ele terá

responsabilidade, tanto no jogo especular como na preservação (ou no fracasso) da convenção

urbana.

Nossa proposta de uma tipologia dos agentes do mercado residencial e das relações

estabelecidas entre si não corresponde nem à da ortodoxia neoclássica, nem à da sociologia

1 Para a exposição da economia monetária como dependente de atos triangulares, ou seja, considerando a

presença do banco no mercado enquanto fonte de decisões, ver Graziani, 1988. Para a discussão sobre o papel seqüencial da teoria do circuito, ver De Vroey, 1988.

2 Cf. Parguez, 1987.

1

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

2

urbana marxista3. Ela se restringe às questões referentes ao acesso à moeda e às

transferências de capacidade de despesa definidas por uma decisão de produção de bens

residenciais, assim como aos contratos monetários que codificam tais relações. Supomos, aqui,

que a demanda de moeda seja "endógena"4 e a circulação se restrinja à que Keynes qualificou

de industrial5. Em prosseguimento, retomamos os termos da circulação industrial sob o aspecto

do papel atribuído ao crédito pela "teoria do circuito"6. Como se sabe, os compromissos

funcionais, que o acesso à moeda estabelece, serão codificados por meio de contratos

monetários; no entanto, em que pese o papel determinante do contrato salarial nas relações

mercantis, mais nos interessa o contrato que se situa na abertura e no fechamento do circuito: o

que codifica os compromissos de empréstimo/dívida assumidos entre os diversos personagens

do mercado da localização residencial.

Para possibilitar a descrição das relações monetárias entre os agentes do circuito, é preciso

primeiro apresentar esses personagens. É a oportunidade de reafirmarmos nosso pensamento

heterodoxo, uma vez que esta apresentação dará destaque, em termos monetários, à idéia já

mencionada (de uma perspectiva mais cognitiva) de que os participantes do mercado residencial

são "agentes heterogêneos"7. Vamos, pois, trazer à cena estes personagens e suas estratégias

decisórias, antes de descrever as relações monetárias que se estabelecem entre eles.

Os personagens do circuito monetário urbano simples e suas estratégias mínimas No capítulo sobre a incerteza urbana, assinalamos que as decisões cruciais tanto poderiam

provir das famílias como dos capitalistas empresários. De modo que, a partir do momento em

que concebemos a ordem urbana como um mosaico de externalidades de vizinhança e as

residências como já não sendo construídas segundo o princípio ortodoxo do "capital flexível" (a

3 É preciso não esquecer que esta última tem por base a teoria da renda fundiária urbana. Neste sentido, o

levantamento dos promotores realizado por Topalov (1974, 1988) e Lipietz (1974) prende-se em grande medida, às particularidades da interpretação desses dois autores sobre a teoria da renda.

4 Para uma reexame das concepções heterodoxas da demanda endógena de moeda, ver Harris (1981), Lavoie (1982, 1986), Moore (1988), Graziani (1991) Messori (1991) e Wray (1986), 1988). Para uma perspectiva mais próxima dos neomarxistas, ver Dimitri (1990).

5 Alguns autores ligados à teoria do circuito recorrem também à circulação schumpeteriana; ver, por exemplo, Messori (1986, 1988).

6 Para uma exposição da teoria do circuito, ver Poulon (1982-a, 1982-b), Parguez (1984), Messori (1985), Lavoie (1987) e Graziani (1988, 1990).

7 Até aqui, utilizei mais freqüentemente o termo "ator", tanto para a oferta (capitalistas) como para a demanda (famílias ou trabalhadores) do mercado da localização. Com referência ao circuito monetário urbano, prefiro a palavra "personagem" para identificar os capitalistas, os trabalhadores e o banco, não porque modifique a "tipologia" dos participantes do mercado, mas sim para sublinhar que estamos, agora, mais numa perspectiva agregada do que num processo especular que propicia a emergência da convenção urbana. Enquanto "ator" remete à dimensão cognitiva e aos comportamentos individuais, "personagem" revela uma perspectiva agregada e mais funcional.

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

3

cidade-Leggo), o lugar dos capitalistas-empresários, enquanto atores ativos da configuração das

externalidades, levou-nos a rejeitar a perspectiva ortodoxa da homogeneidade dos agentes do

mercado da localização. Neste sentido, a figura do empresário schumpeteriano é a que melhor

nos pareceu representar o desejo de encontrar um poder e uma capacidade de agir sobre o

mercado.

Essa clivagem entre os atores do mercado da localização também foi evidenciada no processo

especular urbano, onde o medo e a dúvida criadas pela incerteza produzem comportamentos

imitativos. Neste contexto, vimos que os capitalistas, tirando partido de sua posição de ator que

oferece bens residenciais, esforçavam-se para levar as famílias a acreditarem que eles sabiam

de antemão onde poderiam ocorrer as externalidades de vizinhança que elas esperavam.

Quando essa idéia de que os empresários teriam uma maior capacidade de antecipação vira

crença, suas proposições de inovação espacial tornar-se-ão críveis aos olhos das famílias. No

plano cognitivo do processo especular urbano, já clara uma certa "heterogeneidade" entre os

participantes do jogo das antecipações cruzadas.

No princípio era a despesa produtiva. E o capitalista-empresário Fora de um cenário estritamente cognitivo, pode-se pensar que a clivagem entre os atores do

mercado seria estabelecida em função de sua efetiva capacidade de acesso à moeda e de

despesa monetária. Essa observação faz duvidar da hipótese ortodoxa dos "cambistas

voluntários" iguais no que se refere às relações mercantis, e torna mais atraente a hipótese da

heterogeneidade dos indivíduos que supõe a existência de pelo menos duas categorias de

agentes, "os que têm possibilidade de tomar decisões econômicas relativas à produção, e os que

só podem decidir de suas ações ante a situação criada pelos primeiros"8. Como vimos no

capítulo sobre a convenção urbana, essa idéia, no estrito âmbito da pura especularidade

cognitiva, é dificilmente aceitável, uma vez que todos estariam envolvidos em um jogo cognitivo

e não haveria os limites que a contenção dos atos pode impor á imaginação. Mas no jogo

especular espacial e econômico, as antecipações devem ser traduzidas em atos mercantis e é

então que se diferencia a capacidade de os participante do jogo especular tomarem decisões:

ela vai depender da capacidade de despesa de cada um.

Seria possível estabelecer uma analogia entre a distinção de Cartelier acima mencionada e a

configuração da ordem residencial, dizendo que a capacidade de efetiva emergência de

externalidades de vizinhança em torno das residências nos leva de volta às decisões de

produção de bens residenciais, que nos remete, por sua vez, às diferenças de acesso à

capacidade de despesa e ao próprio papel que essas despesas teriam no que se refere às

8 Cartelier, 1990, p. 10.

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

4

estratégias dos participantes do mercado. Sob esse aspecto, é o caso de lembrar o princípio de

funcionamento da economia capitalista, que Kalecki propôs em forma de aforismo: "os

capitalistas ganham o que despendem, enquanto os assalariados despendem o que ganham".

Ao mesmo tempo em que define diferentes estratégias mercantis, esta imagem estabelece uma

verdadeira distinção entre duas "classes" de agentes segundo tenham "possibilidade ou não de

assumir a iniciativa das despesas"9. Em outras palavras, ela permite discernir a heterogeneidade

dos atores do mercado do ponto de vista da circulação monetária10.

Em linhas gerais, o que se destaca nessa definição da não-homogeneidade dos agentes é a

existência, de um "lado" do mundo mercantil, dos que, ao obterem acesso à moeda graças a

uma "declaração de intenção de produzir", adquirem a possibilidade de utilizar um

encadeamento de relações de troca − para "essa gente", as portas da criação monetária serão

abertas a partir de uma decisão (um compromisso) de despesa produtiva − , ao passo que, do

outro "lado", encontram-se aqueles cuja possibilidade de acesso à moeda e, portanto ao poder

de despesa que ela confere, depende da decisão de despesa dos primeiros. Esta distinção está

no âmago das proposições de heterodoxas concernentes à circulação monetária e, mais

particularmente, no da "teoria do circuito". Ela permite explicar, de fato, as relações funcionais

estabelecidas entre as duas "classes". Mais adiante, voltaremos a essa desigualdade de acesso

à moeda para uma outra abordagem do circuito monetário; contudo, convém assinalar, desde já,

que tal acesso articula-se também, para ambas as "classes", com as estratégias de despesas

estabelecidas por cada uma.

O aforismo de Kalecki deixa claro que os que têm acesso à moeda (pelo viés da criação da

moeda de crédito) assumem o objetivo de captar um fluxo monetário superior ao que possuíam

no início do processo de circulação. Mas vão precisar despender e estabelecer uma estratégia

para operar essa captação, ou seja, produzir um bem. De sorte que os capitalistas-empresários

ganham justamente o que despendem e os outros, os assalariados (trabalhadores ou famílias)

terão como única estratégia despender o que ganham. E o que eles ganham não será mais que

a despesa dos capitalistas. É então que cabe indagar como as estratégias de despesas dos

capitalistas podem levá-los a captar um fluxo monetário. A resposta da tradição heterodoxa,

particularmente a pós-keynesiana, recorre uma vez mais a Kaleck, ao utilizar sua noção de mark

up.

9 Ibid. p. 11. 10 Sobre este ponto, convém lembrar a proposição de Cartelier e Benetti (1981) e, muito particularmente, a

de Cartelier (1985) quando dizem que os postulados da nomenclatura dos bens e da moeda são dois diferentes pontos de partida para a discussão sobre as relações mercantis (ver nosso capítulo sobre a convenção urbana).

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

5

Convém retornar agora à dimensão estritamente espacial e dizer que a estratégia dos

capitalistas-empresários urbanos terá particularidades que a distinguirão da de outros

capitalistas-empresários, visto que sua antecipação é baseada num exercício de previsão quanto

ao futuro da ordem residencial. Em outras palavras, vão antecipar no jogo especular urbano

procurando de indícios sobre a ordem espacial futura que lhes permitam fixar um mark up

(imposição de uma margem de lucro à demanda). É, portanto o caso de afirmar que, no tocante

às representações da circulação monetária, é possível estabelecer uma distinção entre os

capitalistas-empresários e situar no centro do circuito aquele que produz os bens residenciais.

Ele é o primeiro personagem do circuito: aquele cuja decisão de produzir desencadeará outros

atos de despesa monetária. É a expectativa da captação de um fluxo monetário futuro induzido

pela modificação da configuração da ordem espacial que vai definir o empresário urbano e suas

despesas produtiva.

Aqui nos parece pertinente dizer algumas palavras sobre a relação entre mark up urbano e

circuito monetário, retomando a idéia de diferenciação-inovação espacial apresentada no

capítulo sobre a incerteza urbana. Supúnhamos então que as práticas de inovação visavam,

sobretudo, a reintroduzir no mercado a capacidade de impor um lucro, e para destacar o caráter

crucial desses atos, utilizamos a hipótese schumpeteriana. Ao retomá-la de um ponto de vista

kaleckiano, dissemos que o poder desses empresários consistia em impor um mark up urbano.

Contudo, como esse mark up antecipado só poderia ser realizado sob o efeito uma convergência

das decisões de localização, sugerimos que seria, na verdade, a tradução monetária da

proposição de uma nova convenção urbana, que se daria pelo bias da estratégia dos

empresários-capitalistas de fixação do mark up.

Anteriormente, insistimos no fato de a convenção urbana ser o resultado de um processo

especular em que, diante da incerteza urbana radical e da obrigação de antecipar as escolhas de

localização dos outros agentes do mercado, os atores se valem de comportamentos miméticos

como "técnicas de tomada de decisão". Nesta representação da ordem espacial enquanto

mosaico de externalidades de vizinhança coordenadas pelas convenções urbanas, sempre

haveria a possibilidade de surgirem decisões cruciais que subverteriam a ordem estabelecida

pela convenção antiga, e outras que, ao rejeitarem a convenção estabelecida, proporiam uma

nova. Falamos da prática da diferenciação-inovação que, na tentativa de instaurar um mark up,

destrói as antigas e propõe novas convenções. Em seguida, sugerimos que, grosso modo, as

diferenciações espaciais poderiam seguir dois caminhos diferentes, vertical e horizontal11, o que

nos levou a uma segmentação da demanda segundo os recursos de que as dispõem para

decidir de suas despesas. A diferenciação horizontal procuraria captar a demanda no interior de

11 Ver o capítulo sobre a incerteza urbana.

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

6

um mesmo "tipo" de família, ao passo que a diferenciação vertical proporia uma mudança na

"qualidade" do bem, o que nos remete a um deslocamento da demanda solvível, isto é, a uma

mudança nos "tipos" de famílias interessadas pela nova oferta de bens. A representação do

espaço enquanto mosaico de externalidades definido pelos recursos familiares permitiu-nos dizer

que as práticas de diferenciação-inovação produzem mudanças quanto às características do

bem moradia em si, mas induzem, ao mesmo tempo, modificações quanto à configuração das

externalidades de vizinhança. Ou seja, tratar-se-ia precisamente de diferenciações-inovações

espaciais.

Podemos supor, então, que, sempre que os empresários propõem uma nova intervenção na

ordem urbana, por meio de inovações espaciais, ela seria compatibilizada com as demandas

endógenas de moeda enquanto mark up antecipado. Em outras palavras, a dimensão cognitiva

da proposição que visa operar a coordenação residencial das famílias seria expressa em termos

monetários; portanto, é a criação monetária que permitiria as despesas necessárias para que a

crença referente à externalidade residencial de vizinhança se torne realidade. Ao antecipar o

mark up urbano por intermédio de suas demandas de moeda, os empresários provocam também

uma valorização monetária das localizações residenciais que confirma os indícios cognitivos das

proposições precipitadas pela emergência de uma nova convenção. É preciso assinalar que o

mark up urbano é concebido aqui num quadro shackleano, em que os preços são convenções, o

que nos afasta um pouco da conceituação tradicional de Kalecki, onde a incerteza radical não

tem um papel significativo na formulação das grandezas econômicas. Num universo onde os

preços são baseados em convenções, o mark up urbano estaria indissoluvelmente ligado às

convenções estabelecidas em torno da ordem residencial, e as criações monetárias seriam o seu

reflexo12.

De modo que é possível imaginar que, no desejo de modificações cada vez mais freqüentes das

características de uma localização, uma lógica de diferenciação-inovação espacial vertical

acarretará uma circulação em que o volume da moeda de crédito demandada será mais e mais

importante. Deste ponto de vista, a preocupação dos empresários com reiterar essa lógica traria

em si uma certa tendência a fazer do circuito monetário urbano o veículo de um crescimento

incessante desse volume, com todos os perigos que comporta13.

12 Para Kalecki, o mark up seria determinado pelo grau de poder que as empresas detêm sobre o mercado

e por sua capacidade de autofinanciamento em um ambiente mais agregado (ausência de dimensão micro-econômica) e de "certeza". Agliardi (1988) tentou introduzir uma dimensão de incerteza na formulação de Kalecki, utilizando procedimentos bayésianos. Essa abordagem foi criticada por Garretsen (1990) que introduz a operação de redução da incerteza ao risco knightiano e propõe uma linha de pensamento baseada nos preços definidos por convenção. Esta é a abordagem que vamos adotar.

13 Esta imagem de uma circulação monetária que permite assumir um número cada vez maior de compromissos de crédito-empréstimo, tendo por base uma convenção urbana, lembra Kinsky (1982) e

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

7

Essa tumefação, que poderíamos chamar de "efeito bola de neve" monetário (que aumenta de

volume a cada mudança de convenção urbana) seria de fato a manifestação do deslocamento

espacial dos efeitos de valorização. Estes, como vimos, são um resultado da lógica de

destruição criativa de localizações residenciais14. Entretanto, deviso às possíveis evasões do

circuito monetário urbano e ao eventual fracasso da convenção urbana como elemento da

coordenação das decisões de localização, essa tendência à expansão do volume de moeda de

crédito em circulação lembra as "bolhas especulativas" a que Galbraith freqüentemente se

refere15. Temos aqui um primeiro ponto de tensão entre a estratégia adotada por um dos

personagens do circuito monetário urbano (o empresário-capitalista) e a lógica circulatória que

ele deflagra. Se é verdade que esta tensão é relativa à capacidade de coordenação da

convenção urbana e aos efeitos agregados dos atos mercantis, é também verdade que, ao

introduzir volumes monetários crescentes, essa lógica pode ultrapassar os movimentos de

especulação espacial pura ("motivo-especulação" dos trabalhadores-famílias).

Sobre este último ponto, somos de opinião que a perspectiva da teoria do circuito deveria sair do

campo circulatório e abrir-se às proposições pós-keynesianas como as de Minsky e Davidson.

Segundo esses autores, a liquidez e a dinâmica especulativa de "Wall Street" estão a ponto de

serem realmente impostas à economia de produção. Aí está um primeiro indício de que o

funcionamento do circuito monetário depende da confiança de que goza a convenção urbana e

de seu poder de reunião. Além disso, quando os empresários levam sua decisão de produzir − a

que propicia a abertura do circuito − ao extremo da lógica de inovação espacial, ela se revela

capaz de conduzir a uma lógica de "Wall Street" pura, ou, segundo os termos de Parguez,

próxima à de uma "economia de quem vive de rendas"16. Significa que, quando radicalizam sua

lógica de acumulação mediante a inovação espacial, os empresários correm o risco de provocar

a negação da economia monetária de produção residencial e mergulhar a circulação monetária

em uma lógica de especulação pura. Então ocorreria a paralisia das decisões de despesa

produtiva e, portanto, a ruptura da circulação monetária urbana. Daí à crise urbana, é um

passo...

sua idéia de fragilização financeira. Por analogia, poderíamos falar de "fragilização urbana" e, portanto, da possibilidade de crises urbanas.

14 Ver o caítulo sobre a convenção urbana. 15 Cf. Galbraith, 1992. 16 Cf. Parguez (1987-a, 1987-b).

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

8

Os trabalhadores-famílias e os dois motivos da escolha de localização A esta altura, é tempo de introduzir outros personagens do circuito, aqueles que "despendem o

que ganham", ou seja, os assalariados17. Para a teoria de circuito, os trabalhadores (ou as

famílias) desempenham um duplo papel: "por um lado, fornecem a mão-de-obra necessária para

a produção; e por outro, justificam, ou não, as antecipações e as decisões das empresas à conta

da utilização que dão ao salário que lhes foi previamente atribuído."18 Então são os

trabalhadores-famílias que ratificam as antecipações de localização propostas pela oferta de

bens residenciais. E sua maneira de ratificar (ou rejeitar) a apreciação dos capitalistas-

empresários quanto à demanda e os preços, é partilhando, ou não, a opinião que estes

formaram sobre a configuração das externalidades de vizinhança e suas características quanto à

composição do bem residencial. Em outras palavras, os trabalhadores vão se fazer de "árbitros"

supremos da configuração espacial ratificando (ou não) o mark up urbano antecipado pelos

empresários, Mas como essa antecipação tem por base uma originada de um processo

especular cognitivo da qual os trabalhadores participam, a ratificação será também a

confirmação de suas próprias antecipações sobre o futuro espacial.

Embora essa operação pareça simples e pertinente ao interesse comum dos trabalhadores e

empresários, na prático não é assim. A bem da verdade, esses dois personagens, com sua

possibilidade de tomar decisões cruciais (oportunistas de um lado e inovação espacial, do outro),

transformam suas escolhas de localização em uma verdadeira aposta no futuro da ordem

espacial. Uma decisão tomada hoje, segundo uma antecipação formulada com base em uma

convenção urbana, sempre pode esbarrar em uma decepção: basta que a convenção não

consiga mais reunir em torno dela as crenças referentes às localizações. O trabalhador-família

pode se ver numa situação em que as esperadas externalidades de vizinhança não se realizem,

e como a decisão de compra-localização comporta uma certa irreversibilidade em razão das

próprias características do bem moradia, ele vai estar muito atento na hora de formular suas

antecipações espaciais.

Sabendo que podem se enganar e, principalmente, que as convenções urbanas podem ser

derrubadas, os trabalhadores vão obedecer a certas estratégias para tomarem suas decisões.

Se observamos, no capítulo sobre a convenção urbana, que o comportamento mimético era uma

forma se precaver contra a incerteza radical, está visto que essa estratégia terá agora

motivações diferentes. Para esquematizar a escolha de localizações dos trabalhadores-famílias,

17 Aqui seguimos a definição de Kalecki que atribui ao assalariado, à família e ao trabalhador um mesmo

papel funcional no tocante ao circuito monetário. A este respeito, ver Graziani (1988, 1990) e Lavoie (1987).

18 Lavoie, 1987, p. 68.

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

9

vamos supor que ela seja regida por dois tipos de motivos ou "estímulos": um "motivo-residência"

e um "motivo-especulação". É preciso destacar que ambos remetem à configuração da ordem

espacial como mosaico de externalidades de vizinhança. A diferença será definida quanto ao

objetivo intrínseco a cada uma dessas motivações para a escolha de localização.

As antecipações formuladas segundo o "motivo-residência" tentarão identificar, acima de tudo, a

configuração da externalidade de vizinhança correspondente ao tipo de família visado. Dessa

forma, os trabalhadores tentam antecipar a localização de seus pares, com os quais pretendem

conviver19. Estamos, pois, em uma "pura" lógica de localização residencial, a da "busca de

externalidade de vizinhança", sem que qualquer outra intenção governe a antecipação espacial.

É o "motivo-residência" que estaria, portanto, na base das decisões dos trabalhadores-famílias.

Contudo, pode haver situações em que a escolha residencial não passe de um meio de

investimento. Já vimos que as famílias podiam pensar em decisões oportunistas, o que nos

levou a conclusão de que, em certos casos, sua escolha de localização seria um meio de

aumentar o "lucro" familiar, pois esta escolha corresponderia, então, a uma decisão de

investimento20. Num universo em que as convenções são constantemente subvertidas pelas

proposições de inovação espacial (em que as depreciações fictícias de estoques fazem parte da

configuração da ordem urbana), a coordenação residencial por convenções se acha à mercê das

mudanças virtuais. Então seria o caso de pensar que certos trabalhadores desejem lucrar com

esses movimentos de valorização criados pela "coreografia" das convenções urbanas.

Ao transformar sua decisão de localização em um meio de obter um ganho em dinheiro, o

trabalhador assemelha-se, efetivamente, ao profissional da antecipação de Keynes. Seu único

desejo será o de antecipar a configuração das externalidades de vizinhança para extrair um lucro

monetário e não para conviver com seus pares; assim, a antecipação de sua escolha residencial

será inspirada por um "motivo-especulação"21.

É preciso notar que tanto o "motivo-residência" como o "motivo-especulação" estimulam os

trabalhadores a seguirem um raciocínio especulativo concernente à ordem espacial futura. Visto

que estamos numa dimensão dos atos mercantis em que o curso do tempo desempenha um

papel relevante, todos os raciocínios serão feitos em termos de antecipação. E visto estarmos

num mundo mercantil onde a configuração da ordem espacial será o resultado da

interdependência das decisões de localização, podemos acrescentar que todos os raciocínios

19 Aqui, o critério de similaridade é o dos recursos monetários; contudo, podem ser acrescentados outros

critérios de identificação. 20 A este respeito, ver Abramo, 1994. 21 A idéia dos motivos de localização é fruto de uma tentativa de traduzir em termos espaciais a tipologia da

demanda de moeda tal como Keynes (1936) propôs.

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

10

são fundados em expectativas cruzadas. Entretanto, se todas as decisões dos trabalhadores são

de ordem especulativa, somente as inspiradas pelo "motivo-especulação" terão semelhança com

a prática do keynesiano "profissional da antecipação". Ao contrário do "motivo-residência",

quando os trabalhadores procuram antecipar a ordem urbana para saber com mais precisão

onde vão morar aqueles com que se identificam, o "motivo-especulação" faz da decisão de

localização uma possibilidade de concretizar um ganho monetário com a antecipação das

mudanças suscetíveis de intervir na ordem urbana.

Nesse sentido, os objetivos desses trabalhadores são parecidos com os dos empresários

urbanos. Mas subsiste uma diferença determinante, pois os empresários podem propor

mudanças e realizá-las investindo despesas produtivas, enquanto o trabalhador movido pelo

"motivo-especulação", não passaria de uma espécie de "parasita" da lógica de inovação-

subversão espacial promovida pelos capitalistas-empresários. Este ponto é ainda mais

importante à medida que se articula com as possibilidades de crise no interior do circuito

monetário e, neste sentido, retoma a crítica de Keynes ao oportunismo dos profissionais da

antecipação. De fato, a dinâmica especulativa dos empresários resulta em proposições de novas

convenções urbanas que podem acarretar um redefinição da ordem residencial e, assim,

"oxigenar" a economia de produção residencial. Inversamente, as decisões dos trabalhadores,

fundadas no motivo-especulação, mostram-se passíveis de provocar a queda da convenção sem

que seus atos ofereçam por si mesmos uma nova proposição de coordenação espacial. Em

suma, quando se generalizam, essas decisão familiares motivadas pela especulação levam,

muito freqüentemente, ao risco de crise na coordenação das escolhas residenciais e, por

conseguinte, a um risco de bloqueio do processo de encadeamento seqüencial dos circuitos

monetários urbanos.

Em relação às decisões dos trabalhadores, convém assinalar um outro ponto que concerne ao

alto valor monetário dos bens residenciais e remete ao circuito monetário urbano. Em geral, as

famílias quando compram um bem dessa natureza, têm de assumir uma decisão de

endividamento, isto é, comprometer seus rendimentos futuros. É evidente, portanto, que, para

comprar (apostar na incerteza urbana), terão de fazer antecipações quanto à constância de seus

recursos, o que representa, de fato, uma aposta no futuro econômico (níveis de emprego e de

salário).

Em outras palavras, sendo o endividamento decorrente de uma decisão que compromete o

rendimento a longo prazo, os trabalhadores, no nível da individualidade de decisões, são

lançados numa aventura que consiste em desafiar um horizonte de incerteza econômica. E

porque sabem que suas antecipações podem ser obstruídas por acontecimentos imprevistos, e

que o contrato de endividamento vai obrigá-los a despender uma soma importante (ainda que se

achem em desemprego involuntário), eles terão de pensar seriamente nas possibilidades de se

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

11

livrarem da dívida. Sua avaliação sobre a liquidez da localização-moradia escolhida será,

portanto, um elemento fundamental em seus cálculos no momento de contrair um empréstimo.

Tratando-se de um compromisso inserido no tempo (histórico), eles tentarão antecipar a ordem

espacial vindoura, agora, porém, para estarem seguros da liquidez futura de sua residência-

localização.

Atinge-se aí uma dimensão do circuito monetário urbano que pode se tornar crítica, uma vez que

a decisão de endividamento é que vai permitir que sejam realizadas as antecipações dos

empresários. De fato, o endividamento das famílias é um ato (compromisso) de transferência dos

recursos monetários imprescindíveis para que os capitalistas possam reembolsar a soma

(moeda) que tomaram de empréstimo e saldar, portanto, suas próprias dívidas. Mas a prática da

inovação espacial leva à depreciação fictícia dos estoques do passado, o que representa uma

perda de liquidez urbana para as localidades com contratos de dívida mais antigos. Se os

trabalhadores estivessem em condições de antecipar uma tal desvalorização, não teriam se

endividado e os empresários estariam impossibilitados de concretizar suas próprias

antecipações. De acordo com os termos que apresentaremos mais adiante, o circuito não se

fecharia e, neste caso, seria de prever uma crise urbana por colapso da convenção estabelecida.

E, se o circuito monetário não se fecha, o resultado é a suspensão das demandas de criação

monetária (decisões de despesas residenciais produtivas); de modo que o bloqueio do circuito

monetário urbano conduziria a um bloqueio do processo de coordenação espacial.

Quando os trabalhadores decidem contrair dívida seguindo o raciocínio ditado pelo motivo-

especulação, seus cálculos já não são um desafio ao futuro econômico, mas uma aposta

estritamente financeira: decidem em função da relação existente entre a taxa de juros que lhes é

proposta e a expectativa do ganho que calculam realizar devido à valorização de sua

localização. Se a convenção urbana leva-os a concluir que este ganho será superior aos juros

que terão de pagar a seus credores, então eles contraem a dívida. Neste caso, a escolha da

localização torna-se um meio de enriquecimento especulativo. Estamos diante de uma lógica

financeira pura, em que os trabalhadores-famílias − que viraram "profissionais da antecipação" −

concebem a ordem urbana como um conjunto de externalidades de vizinhança que mudam de

valor no decorrer do tempo e em função das convenções urbanas.

Assim, um bem residencial que faz parte de uma determinada localização-convenção será uma

espécie de "ativo urbano", ou melhor, de "título urbano" cujo valor mudará ao arbítrio das

variações por que passam as crenças a respeito da localização dos diversos tipos de família.

Como dizia Keynes, ao "antecipar antes de todo mundo", podem chegar a comprar um "título de

localização" residencial baseados numa convenção estabelecida, que eles acreditam venha a

ser derrubada por uma outra de status mais elevado. Se a nova convenção relativa à localização

antecipada for confirmada pela produção de uma externalidade de vizinhança de tipo superior

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

12

(famílias mais abastadas), também o valor dos ativos residenciais será maior e, então, as

famílias-"especuladores profissionais" poderão concretizar um ganho monetário de antecipação.

À medida que essa lógica for perdendo importância no conjunto das decisões de localização, é

bem possível que se formem verdadeiras "bolhas" especulativas urbanas que causarão um

bloqueio no circuito monetário. A lógica de acumulação pelo crédito (da economia monetária de

produção residencial) será obstruída, efetivamente, pelos "profissionais da antecipação" de

Keynes que, especulando sobre o futuro da ordem urbana, poderão produzir "rumores urbanos",

suspeitas sobre a coordenação futura, e insuflar nos atores do mercado da localização a dúvida

quanto a suas próprias crenças. Em suma, essas antecipações serão capazes de acarretar a

queda das convenções urbanas e, portanto, o bloqueio da condição prévia e necessária ao

encadeamento dos atos de despesa que compõem o circuito monetário urbano. Na verdade, a

generalização, entre os trabalhadores-famílias, do desejo de participar da posição de

especulador sobre as mudanças da ordem urbana, ou seja, de tomar decisões ditadas pelo

motivo-especulação, pode gerar perturbações na coordenação das convenções urbanas e

provocar uma ruptura no "anel" que une o circuito monetário e a convenção. O rompimento

desse anel, que garantia de antemão a continuidade no tempo (cronológico) da crença a respeito

do futuro urbano e permitia a coordenação espacial dos atores urbanos, trará de volta um

ambiente de incerteza urbana radical22.

O banco e a criação do poder de despesa produtiva Numa economia monetária de produção em que os capitalistas-empresários decidem apostar no

futuro produzindo bens, o papel do banco(ou do sistema bancário) é bem simples23. Quando os

empresários prevêem o volume dos bens residenciais que a serem produzidos e sua localização

baseada na antecipação da ordem urbana futura (dado o rendimento das famílias), devem

possuir, para passar do "projeto" à ação, uma capacidade de despesa que, de saída, eles não

possuíam. Então, esses personagens precisam pedir abertura de um crédito monetário que lhes

permita efetuar as despesas necessárias à realização de seus planos. Segundo a hipótese

wickesselliana da economia de crédito24, eles vão se dirigir a um terceiro personagem que tenha

22 Sobre a idéia do anel que liga a convenção urbana ao circuito monetário, ver a noção de "corredor" no

capítulo antecedente. Voltaremos a ela no próximo capítulo. 23 Apresentaremos aqui uma versão sucinta da teoria do circuito monetário em que só o banco intervirá.

Para uma exposição mais sistematizada, ver Graziani (1988, 1990), Lavoie (1987), Shmitt (1988) e Vallageas (1988).

24 Reproduzimos aqui a definição de Graziani (1988, p 18): "in qualisiasi instanti, la quantità di moneta esistente può essere definita in due modi diversi del tutto equivalenti: a) dal punto de vista di coloro che hanno effetuato pagamenti, la moneta esistente non è altro che l'insieme dei debiti contrati verso il settore bancario; b) dal punto de vista di coloro che hanno effetuato incassi, le scorte liquide non sono altro che un credito verso il sistema bancario". (em qualquer instante, a quantidade de moeda existente pode ser

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

13

a capacidade de criar a liquidez de que precisam. Este novo personagem é o sistema bancário

(representado pelo banco), cujo poder de criação monetária mediante crédito vai permitir o

financiamento das aspirações de produção dos empresários.

O banco, porém, só concederá o crédito requerido se os capitalistas-empresários se

comprometerem a reembolsar o montante emprestado acrescido dos juros. Significa que os juros

serão um componente da dívida que eles se comprometem a restituir após a realização mercantil

de suas antecipações25. Convém assinalar que, para a teoria do circuito, a taxa de juros não é o

resultado da confrontação mercantil que existiria entre a oferta e a demanda de moeda em um

hipotético mercado monetário. Como diz Lavoie, "para a maioria dos circuitistas, as noções de

oferta e de demanda (de moeda) são, de alguma forma, inexistentes. A taxa de juros é o

resultado de um consenso de opinião entre os participantes do mercado monetário. A taxa

determinada é o resultado de uma convenção."26

Nesse sentido, a relação entre o banco e os empresários remete às questões concernetes à

capacidade de antecipar a ordem urbana e às decisões efetivas que objetivam transformá-la, ou

seja, ao referencial que ajuda a coordenar as antecipações das escolhas de localização e,

portanto, a efetuar a passagem da crença (virtualidade) à realidade espacial. Nesta relação, os

julgamentos lançados sobre o futuro da configuração residencial desempenharão um papel

fundamental. Pode-se dizer, de fato, que o compromisso de reembolsar o banco (juros inclusos),

assumido pelos empresários, vai estimular o próprio banco a apostar no futuro espacial

avalizando a produção de bens residenciais.

Em outras palavras, ao atender o pedido de moeda de crédito, o banco, por sua vez, torna-se um

"aventureiro" do futuro urbano pelo viés de suas antecipações. Entretanto, sua decisão de

apostar no futuro para auferir juros (na aventura conjunta com os capitalistas-empresários e seu

"espírito animal") intervém depois que os empresários declaram sua intenção de produzir. Por

conseguinte, o banco vai julgar suas proposições de antecipação da configuração residencial

futura, à luz de suas próprias antecipações econômicas (demanda efetiva) e urbanas

(configuração das externalidades de vizinhança). De modo que, após avalizar essas

proposições, é que o banco adiantará os meios monetários que permitem o desencadeamento

definida de dois modos diversos: a) do ponto de vista dos que efetuaram o pagamento, a moeda existente é exatamente o total do débito contraído com o setor bancário; b) do ponto de vista dos que receberam, o benefício líquido é justamente um crédito em relação o sistema bancário). Como veremos na descrição do circuito, o contrato crédito-dívida será a manifestação institucional dessas relações monetárias.

25 A este propósito, ver Messori, 1985, 211. 26 Lavoie, 1987, p. 91.

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

14

das decisões de despesas produtivas urbanas (início do circuito monetário) e, portanto, das

efetivas transformações do parque residencial.

Conforme a explicação de Grazini, "o banco, por seu turno, exerce a função não menos delicada

de selecionar a empresa a que conceder um financiamento, avaliando a capacidade que cada

empresário, individualmente, possue de vencer a concorrência e superar os rivais na conquista

dos mercados27" Em termos estritamente espaciais, esse julgamento incidirá sobre a capacidade

de conquistar um mercado (oferecendo bens residenciais) mediante antecipação de uma

externalidade de vizinhança. Ao fazer com que sua criação monetária dependa de seus

julgamentos sobre as antecipações dos capitalistas-empresários, o banco adquire uma certa

"relação de poder" funcional dentro do circuito monetário urbano. De fato, só as antecipações de

configurações de externalidades que ele julgar aceitáveis poderão ser transformadas em um

efetivo desafio ao futuro urbano. Quanto às antecipações da ordem urbana (demanda de moeda

que visa a oferecer bens residenciais) julgadas pouco confiáveis ou demasiado distantes da

convenção estabelecida, o banco pode recusá-las; o que significa que, neste caso, as demandas

de moeda não serão traduzidas em capacidade de despesa, nem, conseqüentemente, em

proposições reais de mudança do espaço residencial28.

Contudo, a capacidade que os bancos têm de avaliar as antecipações dos empresários urbanos

não significa um maior poder de previsão (como o modelizador da teoria dos jogos) ou de

coordenação (como o secretário do mercado walrasiano). É o banco que, em última instância,

por se defrontar com um conjunto de demandas de moeda descentralizadas, todas portadoras

de antecipações do futuro urbano, dispõe, dispõe do maior número de informações sobre o que

os empresários pensam desse futuro. O que não significa que ele conheça a configuração da

estrutura residencial futura, mas apenas que tem acesso a declarações de intenção particulares

que não chegam ao conhecimento dos outros empresários. De modo que o papel e a posição do

banco é que estabelecem antes de tudo os critérios de julgamento em relação à demandas de

moeda dos capitalistas-empresários urbanos.

Esse papel que o banco exerce na avaliação das apostas sobre o futuro da ordem residencial

tem de ser aceito pela sociedade. Em outras palavras: é preciso que o conjunto da sociedade

reconheça também a função da moeda de crédito como tal, para que o banco se torne uma

27 Graziani, 1988, p. 19. No original:"le banche dal canto loro esertiano la funzione non meno delicata di

sceglieri el imprese cui concedere um finanziamento, calutando la capacità dei singoli impreditori de vincere la concorrenza e di superare i rivali nella conquista dei mercati". Na mesma ordem de idéias, Lavoie (1987, p. 68) escreve: "os bancos decidem em definitivo dos projetos de produção que parecem rentáveis".

28 Este ponto me parece importante, porquanto assinala que a dinâmica de produção dos bens residenciais pode ser obstruída pelos bancos, quando eles decidem jogar o que Parguez (1987, 1992) chama de jogo da "austeridade monetária".

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

15

"convenção" social. A esse respeito, Parguez observa que "a sociedade compreende uma

instituição que tem por função assumir as apostas sobre o futuro, em nome de todo o corpo

social; é o banco que desempenha este papel indispensável, Cada empresa recorre a um

desses bancos para solicitar o registro de sua aposta. Ao aceitar o compromisso, o banco

avaliza para a sociedade a legitimidade da aposta da empresa."29 É neste sentido que a teoria

do circuito concebe a taxa de juros como o resultado de uma opinião fundada em um consenso:

ela vai refletir, pois, os julgamentos que incidem sobre o futuro pela mediação do banco.

Não seria, porém, o caso de alimentar muitas ilusões quanto ao desaparecimento do horizonte

de incerteza radical. A eventualidade de mudanças e de acontecimentos não previstos continua

presente e a percepção hipnótica e rotineira mantida pela convenção é sempre portadora de um

fracasso virtual da coordenação das antecipações espaciais. Ao subscrever a demanda de

moeda dos empresários urbanos, isto é, ao criar a moeda de crédito e financiar a produção de

bens residenciais destinados aos trabalhadores-famílias, o banco faz uma aposta no futuro

espacial. Trata-se, porém, de uma "aposta indireta", visto que será assumida "sobre a liquidez

futura das empresas"30. Esta observação nos remete a um aspecto importante da teoria do

circuito quando tenta introduzir uma temporalidade no que se refere ao financiamento das

decisões de produção e a medida que essa temporalidade torna-se um elemento chave da

noção de "circuito".

Segundo os "circuitistas", o financiamento das decisões de produção na verdade deveria ser

entendido sob o aspecto de uma clivagem temporal, determinante para compreender a

verdadeira relação entre o investimento e a poupança31. O banco teria então diferentes funções

conforme se situe no início ou no final de financiamento. A teoria do circuito lança a idéia de que,

no início, antes que a empresa pague seus assalariados ou seu material, ela deve dispor de uma

fonte de financiamento: os adiantamentos dos banqueiros. Isto significa que "a moeda intervém

antes da troca de bem. Portanto, a produção requer o financiamento prévio pelo crédito."32 Essa

condição imprescindível para que as despesas produtivas obtenham o sinal verde é o que a

teoria do circuito chama de "financiamento inicial".

Em seguida, os empresários vão recuperar uma parte dos fundos que o banco lhes emprestou

seja pela realização das antecipações de produção, seja pela captação dos salários poupados

pelos trabalhadores (famílias). É o financiamento definitivo da produção que lhes vai permitir

29 Parguez, 1987, p. 765. 30 Cf. Léonard, 1984. 31 A esse propósito, ver Poulon, 1985, e Parguez, 1985. 32 Lavoie, 1987, p. 69.

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

16

reembolsar o banco e quitar a dívida. Em que pese o debate sobre este ponto (e as clivagens

existentes entre os autores que se declaram ligados ao projeto de uma economia monetária de

produção), aqui nos atemos a este enunciado sucinto33. A nosso ver, a importância da distinção

entre o financiamento inicial e o definitivo, prende-se antes às particularidades do bem moradia e

ao papel, substancialmente diverso do papel do banco, que os intermediários financeiros podem

exercer no circuito monetário urbano.

Sabemos que o bem residencial (habitação) apresenta diferenças marcantes em relação a

outros bens mercantis34. Uma dessas características é a importância da despesa necessária a

sua aquisição, o que representa, para a demanda, uma verdadeira "barreira na entrada do

mercado". Historicamente, o alto valor individual do bem moradia em relação à renda média dos

trabalhadores (famílias) é que inibiu a produção-realização capitalista, propriamente dita, no

mercado residencial. Este obstáculo à "liberdade" de compra só será contornado com a entrada

em cena dos agentes de intermediação financeira e do "crédito" ao consumidor. O aumento da

propriedade familiar do bem residencial, ou, para usar a terminologia da sociologia marxista dos

anos setenta, os promotores imobiliários só puderam abandonar a lógica estritamente "rentista"

depois da instauração − e, posteriormente, da institucionalização − do "crédito" hipotecário. Ele é

que permitiu, de fato, a operação de transferências regulares e sistemáticas da poupança para o

mercado residencial e acabar, então, com as restrições de "financiamento definitivo" que

onerava a atividade dos capitalistas-empresários.

Vamos abordar o processo de constituição de um sistema hipotecário, reconhecido por quase

todos os estudos históricos referentes à formação do mercado capitalista dos bens residenciais,

pelo aspecto funcional da circulação monetária35. A intermediação financeira será focalizada

aqui somente para destacar o papel "passivo" que seus agentes exercem na circulação

monetária; para definir este papel utilizamos a idéia de Schmitt de que os recursos que esses

33 Os pós-keynesianos, por exemplo, porque consideram que a liquidez tem um papel central nas escolhas

dos capitalistas (Davidson, Minsky, Kregel, para citar os mais importantes), rejeitam a linha que consiste em analisar as relações de financiamento da produção com base na identidade entre investimento e poupança que os dois momentos evidenciam. Esta questão é objeto de discussão mesmo dentro da teoria do circuito: de um lado, encontram-se Parguez, Graxiani, Poulon, Lavoie; do outro, os autores ligados à perspectiva de Schmitt. A este respeito, ver Lavoie (1990-b), Carvalho (1992), Graziani (1988) e Schmitt (1988).

34 Ver a definição de bem residencial de Leeuw (1971), que se tornou clássica e é reproduzida em quase todos os manuais de "economia da habitação".

35 As análises históricas da tradição neoclássica e as de inspiração marxista concordam sobre este ponto. No que concerne aos estudos marxistas, ver Topalov (1988-a) para a França, Topalov (1988-b) para os Estados Unidos, Ball (1983) para a Grã Bretanha, e Valladares (1981) para um levantamento dos estudos desenvolvidos no Brasil. Para outros estudos baseados na metodologia proposta por Ball (1985, 1990) e Harloy e Ball (1991), ver a revista Housing Studies.

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

17

agentes dispõe não são mais que o resultado de um "fluxo induzido" pelas decisões de despesa

produtiva dos capitalistas-empresários36.

Se nos prendermos à temporalidade do financiamento, é de imaginar que, em razão do alto valor

individual do bem residencial, o financiamento definitivo causará a intervenção de uma fonte de

"financiamento secundário" que passará apenas um fluxo induzido pelo financiamento inicial; e

que este financiamento secundário é que vai condicionar as despesas (compras) dos

trabalhadores (famílias) no que diz respeito a bens residenciais. Na verdade, esse fluxo induzido

recorre à poupança. Segundo os termos da teoria do circuito, enquanto agente de intermediação

na gestão das poupanças, o banco não teria um verdadeiro poder de criação monetária; seu

papel estaria restrito à operação que viabiliza as transferências de capacidade de despesa.

Tomando como hipótese que, no circuito monetário urbano, os trabalhadores só comprometem

sua poupança em apostas sobre a rentabilidade futura dos investimentos capitalistas-

empresariais (títulos e ações do mercado financeiro), pode-se dizer que a produção dos bens

residenciais só se realiza graças às transferências de poupança dos trabalhadores. Contudo, sua

decisão de poupar e de se contrair dívida deverá ser julgada pelo agente que serve de

intermediário nessas transferência; e visto que ele "administra" esse fluxo induzido, pode

escolher a quem emprestar.

É fácil sair dos limites da teoria do circuito e pensar em fenômenos de "racionamento de crédito"

ou até de "seleção adversa" tão caros, por exemplo, aos novos keynesianos37. A título de

ilustração, podemos imaginar que a dinâmica de inovação espacial levará alguns trabalhadores a

uma lógica de especulação urbana pura, como sugerimos acima. Neste caso, eles poderão ser

seduzidos pelo fato de os agentes de intermediação proporem taxas de juros superiores às que

são fruto do consenso (taxas por convenção). De acordo com o raciocínio da "seleção adversa",

vai ocorrer o estabelecimento de uma condição de acesso aos "financiamentos secundários" da

qual serão excluídos os trabalhadores movidos unicamente pelo "motivo-residência", por não

estarem em condições de pagar uma taxa de juros que consideram demasiado alta38. A partir

daí, se as decisões de endividamento que visam à compra de um bem residencial passam a ser

baseadas, acima de tudo, no "motivo especulativo", o circuito monetário urbano, com adoção de

uma lógica de "financiamento secundário", poderá adquirir um conteúdo especulativo puro e

levar à falência a convenção urbana vigente, o que acarretará o bloqueio das despesas

produtivas dos capitalistas-empresários e a volta da incerteza radical urbana.

36 Cf. Scmitt (1984) e Vallageas (1981). 37 Quanto a esses fenômenos, ver a apresentação de Stilitz (1985, 1988). 38 Para a exposição do caso do lemon market, que se tornou clássico, ver o artigo de Akerlof; para uma

exposição mais pedagógica, ver Robert e Milgron, (1990).

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

18

Raciocinando conforme os termos da assimetria informacional, pode-se imaginar também que os

agentes de intermediação sejam levados a duvidar, seja da capacidade que alguns poupadores

teriam para comprometer recursos futuros, seja da convenção urbana estabelecida, e introduzir

uma estratégia de racionamento de crédito para alguns desses trabalhadores (tipos de famílias).

Teremos então um mercado racionado que implica o não pagamento das dívidas pelos

capitalistas que produziram moradias justamente nos locais em que residem os trabalhadores

expostos à suspeita dos intermediários financeiros. O banco, diante da não-cobertura dos

empréstimos que lhes concedera, pode levar levado a reconsiderar os julgamentos relativos à (s)

convenção (ões) urbana (s) em vigor e assim contribuir para que o mercado entre num período

de dúvida quanto às crenças sobre o futuro espacial.

Essas duas breves observações têm o propósito de assinalar que o fato de se levar em conta o

agente de intermediação introduz elementos mais complexos do que a teoria do circuito dá a

entender, o que me propicia mencionar aspectos cognitivos do mercado que as análises da

referida teoria costuma subestimar. Esses novos escalões e relações intermediárias lembram as

observações dos pós-keynesianos americanos sobre o papel da instabilidade quando as

relações monetárias estão sujeitas ao que Minsky chama de o "paradigma de Wall Street"39.

Antes de mais nada, devo dizer que este parêntese é um alerta, uma vez que a descrição do

circuito monetário urbano que farei a seguir está centrada sobretudo na idéia de circularidade

seqüencial. Num primeiro momento, este enfoque leva a crer que o encadeamento seqüencial

dos circuitos monetários está em condições de fazer frente ao inesperado. Como sugeri no

capítulo anterior, a moeda (enquanto elo temporal) faria os atores do mercado da localização

emitirem julgamentos sobre a liquidez urbana, o que abriria o circuito à possível emergência de

fenômenos de especulação pura40. Neste sentido, o circuito monetário urbano será apresentado

sob a influência da "fragilidade" da coordenação espacial por convenção, isto é, como descrição

das relações hierarquizadas que os personagens do mercado (da produção residencial)

estabelecem entre si, durante o tempo em que partilham uma mesma representação da

configuração das externalidades de vizinhança.

Em suma, consideramos que descrever o circuito monetário urbano é o mesmo que descrever

de que maneira a importância dada à moeda propicia a hierarquização dos atos de despesa

mercantil, como diz Lavoie, assinalando que "alguns agentes são dominantes, outros,

dominados"41. A nosso ver, as "relações de poder" que se instauram entre os três personagens

39 Sobre o paradigma de Wall Street, ver Minsky (1975, 1982). 40 Sobre esta questão, convém ter sempre em mente a ligação da teoria do circuito à idéia da identidade

macro-econômica entre investimento e poupança. 41 Cf. Lavoie, 1987.

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

19

do circuito só podem ser demarcadas, em sua amplitude, com a introdução das dimensões

especulares, cognitiva e subjetiva, dos julgamentos lançados para o futuro. Enfim, baseada nas

relações mercantis, a convenção urbana dará lugar a uma ordem espacial precária.

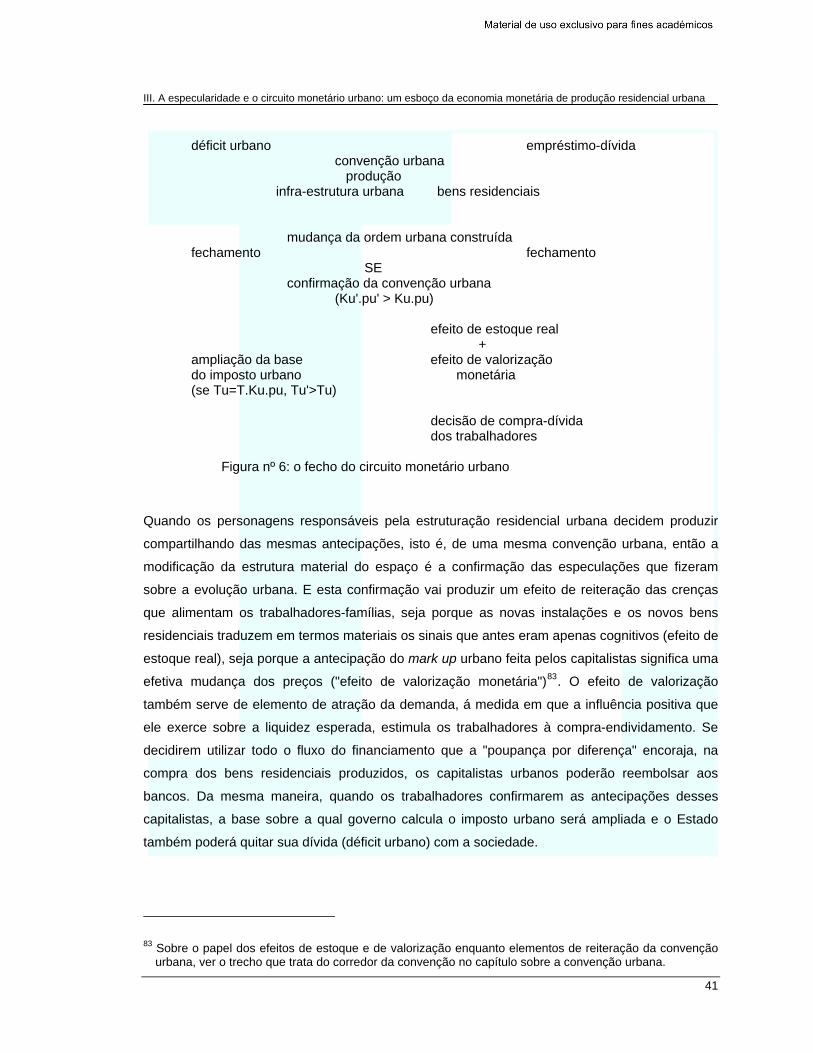

O mecanismo do circuito monetário urbano: a descrição das relações monetárias entre os diversos personagens do mercado da localização residencial

Breve esclarecimento

O propósito, aqui, é descrever as relações monetárias que se estabelecem entre os diferentes

participantes do processo de produção e estruturação do estoque residencial urbano. Interessa-

nos, sobretudo, evidenciar os fluxos monetários que se instauram entre os três personagens

acima apresentados e estruturam toda a economia de produção residencial. Por intermédio,

particularmente, da descrição do circuito monetário, discutiremos o processo de produção

material do quadro estruturado e a tipologia dos agentes que nele intervêm. Em compensação,

não trataremos das particularidades da organização do trabalho própria à esfera do BTP42.

Assim, no que se refere ao acesso à moeda e às despesas que ela permite, vamos nos restringir

ao âmbito de uma análise muito mais agregada do que a que se interessa pelo "mundo oculto e

barulhento da produção". O que não significa, insistimos, que não nos confrontemos com as

"relações de poder" e de "dominação"43, ao contrário; vamos focalizá-las de um ângulo diferente

do da teoria do valor: aqui, as relações monetárias entre os agentes e suas diferenciadas

capacidades e estratégias de despesas mercantis é que dão origem às relações de "dominação".

A partir das hipóteses da "teoria do circuito" concernente à dinâmica da economia monetária de

produção, faremos uma simples descrição das relações estabelecidas entre os três personagens

em causa, retraçando o percurso da moeda de crédito necessária à produção de bens

residenciais urbanos. Nossa abordagem consiste em assinalar os papéis funcionais durante todo

esse o percurso, e a hierarquização de suas relações tal como a mediação da moeda

estabelece. Seu trajeto, desde a criação até o momento em que a dívida é saldada, é que

chamamos, como o faz toda a tradição do pensamento econômico, de circulação ou melhor,

circuito monetário44. Vamos descrevê-lo como um esquema de representação abstrata que deve

42 No que se refere aos debates sobre as características particulares do processo de organização do

trabalho no BTP, existe toda um literatura que, de certa maneira, representa bem a "problemática" marxista da sociologia urbana dos anos setenta (ver Lipietz, 1974; Topalov, 1974, 1979, 1983; Dechervoit e Théret, 1979). Mais recentemente, uocorreu um mudança de pespectiva histórica nos estudos sobre a taxonomia do BTP.

43 Os termos "relação de poder" e "relação de dominação" foram empregados por Lavoie (1987, p. 92) que, aliás, os tomou emprestado de Perroux (1970).

44 Para uma leitura de um ponto de vista clássico, ver Cartelier (1990) e os artigos dos Cahiers d'Economie Politique; para uma perspectiva de releitura da história do pensamento econômico mais próximo do

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

20

servir de ponto de partida para a análise histórica específica das relações de produção

capitalista. Isso, porque toda regularidade mercantil precisa de um conjunto de regras e de

convenções que, "sob a forma de normas, de costumes, de leis, de malhas reguladoras,

assegurem, por meio da rotina do comportamento dos agentes em luta uns contra os outros, a

unidade do processo"45.

Contudo, a dimensão histórica que o circuito monetário utiliza para se reproduzir enquanto

regularidade mercantil pode assumir formas diferentes no tempo. Aqui, vamos vizualizar a

regularidade do circuito como garantida pela convenção urbana; ou seja: é a crença em uma

dada configuração de externalidade de vizinhança que será vista como garantia do caráter

seqüencial dos circuitos monetários urbanos durante um certo período e a despeito das forças

de "desordem". Mas a imposição de uma temporalidade pelas convenções urbanas não impede

que imaginemos outras "regras" e "instituições" que propiciem a regularidade das relações

monetárias requeridas para a produção dos bens residenciais. Aliás, até sugerimos a existência

de "macrocondições" sociais capazes de permitir (ou impedir) a manifestação histórica e

geográfica das relações de que falamos46.

Concernente à noção de circuito, impõe-se uma segunda explicação que remete à questão

anterior: diz respeito à dimensão temporal do discurso econômico Sabemos que a noção

clássica e marshalliana de tempo econômico estabelece uma clivagem entre o curto e longo

prazo. De acordo com esta visão da temporalidade, pode-se dizer que a noção de circuito dá

respaldo a análises que são mais da ordem do curto termo47. É por isso que a hipótese do

circuito representa a economia monetária de produção como economia seqüencial. Sobre este

ponto, se ela permite entrever uma crítica à ortodoxia, ainda é tímida quando se trata de levar

em conta o decurso do tempo. De fato, apresentar o circuito como uma seqüência de atos

mercantis constitui a crítica mais importante que os circuitistas acreditam ter emitido contra a

tradição ortodoxa., visto que significa rejeitar a simultaneidade walrasiana das relações

mercantis. Mas se essa rejeição está ligada à herança heterodoxa dos "anos de alta teoria" a

que nos referimos antes, a idéia de uma economia seqüencial que só leva em conta os fluxos

monetários também passa em branco sobre um elemento determinante da ordem residencial, a

saber, o parque residencial (estoque) e as mudanças que experimenta.

"Tratado sobre a Moeda" de Keynes (identidades monetárias) fundado, sobretudo, na noção de circuito monetário, ver Poulon (1982-a).

45 Lipietz, 1985. 46 Ver Abramo, 1996. 47 Isso, porque a teoria do circuito está voltada geralmente para a dinâmica dos fluxos, retomando a

hipótese de um único período de produção, o que significa excluir o problema do capital fixo. A este respeito., ver Parguez, 1984.

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

21

Em outras palavras, prender-se ao encadeamento de períodos de curto prazo, característica da

temporalidade seqüencial do circuito, exclui a problemática da mudança estrutural. Alguns

autores têm tentado considerar os estoques monetários48, mas sem que isto resulte realmente

na introdução de elementos de temporalidade econômica de longo prazo. Não resta dúvida de

que essa exclusão limita o poder explicativo da teoria do circuito e leva alguns de seus

seguidores a propor, por exemplo, uma reaproximação entre suas análises do circuito monetário

e as da herança de Schumpeter49. Em nossa opinião, o problema dos estoques residenciais e

das modificações de suas características (que, por analogia, poderíamos chamar de "mudanças

estruturais") toca particularmente ao processo de produção e ao de configuração da ordem

residencial. Isto, porque a imobilidade e a duração de vida material desses bens urbanos

estabelecem um elo entre os resultados dos circuitos do passado e as decisões que estão na

origem dos novos circuitos.

Quanto a esse último ponto, digamos que existem dois tipos diferentes de efeitos de reiteração:

de um lado, os que podemos qualificar de "efeitos de estoque kalechianos" porque reunem

decisões do passado e do presente por uma mesma convenção urbana; do outro, os que

resultam de estratégias que visam a quebrar a rigidez de longo prazo das características físicas

das moradias urbanas recorrendo a práticas de inovação espacial − são os "efeitos

schumpeterianos". A nosso ver, a dinâmica do circuito monetário será mais que um momento do

processo de configuração da ordem-desordem residencial.

Apesar do caráter de curto prazo das decisões tomadas pelos capitalistas-empresários urbanos,

as que estão na origem do circuito nem sempre podem ser sempre reduzidas a "decisões de

rotina". Elas também podem ser "decisões cruciais" do tipo shackeliano e subverter as decisões

de despesa produtiva baseadas nas referências a antecipações anteriores. As decisões de

produção descentralizas que podem transformar a ordem residencial de modo inesperado, as

que se acham no início do circuito monetário, estão inseridas num quadro de incerteza urbana. A

convenção será então um dos meios que podem levar os atores do mercado residencial a

saírem da paralisia decisória em que a incerteza radical tende a mergulhá-los. No contexto

macro-econômico, essa convenção pode ser, reduzida, em extremo, a um único circuito

monetário pelo qual os capitalistas estabelecem uma nova convenção. Mas no âmbito do cálculo

de produção dos diversos elementos da ordem residencial, a convenção tocante à externalidade

de vizinhança deve obedecer, necessariamente, a uma temporalidade que vai além de um único

circuito monetário. Assim ea se torna o elo subjetivo (crença) capaz de articular um conjunto de

circuitos urbanos.

48 A esse propósito, ver as análises de Schmitt, 1984, 1988. 49 Ver Messori, 1985, 1987, 1988.

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

22

Como veremos a seguir, é essa aptidão para "guiar" um conjunto de circuitos monetários que

nos vai permitir entender as transformações sofridas pelos estoques residenciais como um

processo de meio termo, ou, segundo a terminologia que nos propomos, como uma série de

transições entre os diversos estágios do "ciclo de vida" de uma localização ou área urbana50.

Além disso, a dimensão seqüencial dos circuitos monetários − porque recorre à temporalidade

dos estoques residenciais e à tensão entre a vontade de reiteração das característica do estoque

de uma localização (continuidade da convenção) e o interesse de inovação espacial −,

estabelece uma relação indissolúvel entre o circuito monetário urbano, onde a despesa produtiva

será o ato primeiro (produção de um bem residencial), e a convenção urbana (localização urbana

da decisão de produção). Para retomar o modelo temporal de Kregel51, diremos que a decisão

de curto prazo e as perspectivas de "longo prazo" que a convenção implica são

interdependentes.

Invertendo o raciocínio, pode-se dizer que, a partir de um circuito monetário urbano de curto

prazo, é possível estabelecer uma análise de médio prazo e assim prosseguir em direção a uma

análise da dinâmica espacial. É que o vamos ver mais adiante; mas antes, convém apresentar

um esboço do circuito monetário urbano simples.

O circuito monetário urbano simples O circuito monetário pode ser descrito como o caminho percorrido pela moeda a partir do

momento de sua criação até o de sua "destruição", isto é, quando ele retorna ao Banco52.

Messori assim define as características do circuito: "a análise do circuito monetário é focalizada,

portanto, sob dois aspectos. O primeiro, que compreende a fase de abertura do período, diz

respeito às ligações entre a decisão de produção e a disponilidade dos recursos monetários

líquidos necessários à realização desta decisão. O segundo, que assinala o fechamento do

período, diz respeito à distribuição do referido produto e à destinação da liquidez disponível na

fase inicial53".

50 No próximo capítulo, as mudanças da estrutura residencial voltarão a ser analisadas em termos reais,

como sugeri em Abramo (2000). O termo “área” que utilizo como sinônimo de localização, assume aqui o terceiro sentido que lhe atribui Le Robert: “região mais ou menos extensa ocupada por determinados seres, lugar de certas atividades, certos fenômenos.”

51 Cf. Kregel, 1976. 52 Nesta rápida exposição da teoria do circuito, seguimos as sínteses de Graziani (1988, 1990), Messori

(1985), Parguez (1984, 1986), Poulon (1982-b), bem com a de vários outros artigos que foram publicados na série MP da revista Economies et Societés.

53 Messori, 1988, p. 285: "l'analisi del circuito monetario si concentra, perciò, su due aspeti. Il primo, che investe la fase di apertura del periodo, i legami fra le dimensione di produzione delle imprese e la disponibilità dei mezzi liquidi necessari alla reallizzazione di tali decisioni. Il secondo, che determina la chiusura del periodo, riguarda la distribuzione del reddito prodotto e la destinazione della liquidità resa disponible nella faze iniziale".

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

23

Ao longo desse périplo entre a abertura e o fechamento do circuito, encontramos os três

personagens apresentados mais acima e suas relações funcionais. O primeiro momento do

circuito, ou sua fase de partida, é definido pela criação de moeda, isto é, pelo momento em que o

banco assume o ato-decisão de abrir um crédito a um capitalista-empresário que deseje apostar

no futuro pelo viés de uma produção de mercadorias. A expressão monetária desse desejo será

a "demanda de moeda endógena". Assim, a condição indispensável ao bom funcionamento do

circuito monetário, quando regido por uma lógica de acumulação por crédito54, é a crença

partilhada pelos empresários de que, no futuro, graças aos compradores, poderão reembolsar o

dinheiro despendido na produção de moradias e realizar o mark up antecipado. Os compradores,

então, precisam prever o nível de emprego futuro, pois o único suporte de que dispõem para se

decidirem a produzir é a expectativa da demanda. Com base nessa projeção (e se salário

monetário dos trabalhadores for determinado) eles poderão antecipar o mark up e solicitar ao

banco a abertura de um crédito. O banco aceitará ou não as apostas formuladas pelos

capitalistas, em função de sua própria avaliação do ambiente econômico e urbano futuro. a partir

dessa confrontação, o banco endossará (ou recusará) as apostas e fixará a taxa de juros55.

No circuito monetário urbano, o banco deve avalizar dois tipos de antecipações que nos parecem

ser de natureza diferente. O primeiro, estritamente econômico, exige um esforço de avaliação do

nível de emprego futuro (demanda efetiva), uma vez que dele depende a realização das

antecipações da demanda. O segundo, que aqui nos interessa particularmente, tem a ver com o

espaço urbano e se refere à antecipação da configuração das externalidades de vizinhança.

Para adiantar o dinheiro solicitado pelos capitalistas-empresários, o banco vai julgar os dois tipos

de antecipação. Podemos dizer, para citar Lavoie, que "são as antecipações das empresas que

deflagram os processos produtivos (a demanda efetiva). As empresas são responsáveis pelas

decisões de produção. E o grupo dos bancos, que também inclui o banco principal, o banco

central, fornece o crédito monetário que a produção requer."56 A partir daí, os capitalistas e o

banco assinarão um acordo de dívida-empréstimo que vai simbolizar a abertura do circuito e

definir sua primeira fase.

Como se constata, o quadro em que se dá a abertura do circuito pode ser pode ser caracterizado

pela esperança de ver realizadas as antecipações dos capitalistas. No entanto, essa esperança,

fundada sobretudo na relação subjetiva entre o que o banco pensa que os capitalistas pensam

do futuro e o que o próprio banco pensa desse futuro, (com base nas avaliações que faz das

avaliações dos outros), a decisão de abrir um circuito será tomada em um ambiente de

54 A esse respeito, ver Parguez, 1987. 55 Cf. a esse respeito, Graziani (1990, p. 12). 56 Lavoie, 1987, p. 68.

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

24

"especularidade" econômica e urbana. Se tal raciocínio estiver correto, pode-se afirmar que a

existência do circuito só será possível se houver a "emergência" de uma crença quanto a

evolução econômica e urbana (convenção).

Uma vez concedido o empréstimo bancário, entra-se na fase intermediária do circuito. No

primeiro momento, os capitalistas compram de outros as mercadorias necessárias para dar início

à produção e, ao mesmo tempo, desbloqueiam os salários que permitem que os trabalhadores

se decidam a comprar bens ou a poupar − seja em forma líquida de depósitos bancários, seja

em forma de títulos, obrigações, ações etc.57 Se fosse preciso distinguir os fluxos monetários de

um circuito urbano e os de um circuito macroeonômico, poderíamos classificar as compras do

trabalhadores em duas categorias: as compras de bens residenciais, e as compras de outros

bens. Assim, supondo-se que a poupança seja nula, a parte dos salários despendida em

compras "não-urbanas" vai permitir a realização das antecipações dos capitalistas-empresários

não-urbanos, e a que é destinada às compras urbanas (residenciais) servirá para concretizar as

antecipações dos capitalistas urbanos. Nesse esquema simplificado, são as compras

intercapitalistas e as dos trabalhadores que possibilitam os empresários reembolsarem ao

banco. De modo que o retorno da moeda a seu ponto de partida zera o contrato de empréstimo-

dívida assinado entre as duas partes e sela o fechamento do circuito monetário. Segundo os

termos da teoria do circuito, é a fase do "financiamento definitivo"58

Na hipótese de os trabalhadores despenderem todo seu salário na compra de bens, a realização

da produção dos capitalistas urbanos vai depender da diferença entre o montante dos salários

gastos e o das compras de bens não-urbanos, que podemos chamar de consumo usual dos

trabalhadores (Ru=Nw-Cw; onde N é o emprego, w o salário monetário, Ru, a renda dos

capitalistas urbanos e Cw, o consumo usual dos trabalhadores). Neste caso, o fechamento do

circuito ocorrerá "sem evasão"59, já que os trabalhadores terão decidido poupar60.

Mas se os trabalhadores decidirem poupara uma parte do salário, os capitalistas deverão usar

de outras estratégias para reembolsar aos bancos, visto que uma parte da produção (resultado

da demanda antecipada), pelo menos numa primeira etapa, não será vendida. Então eles vão

precisar captar essa poupança por meio de títulos, ações etc., ou negociar com o banco seja o

57 Para um descrição desses mecanismos e dos problemas que levanta, ver Vallageas (1989) e Graziani

(1990). 58 Cf. Parguez (1982). 59 A esse propósito, ver Graziani, 1990, p. 13. 60 Supomos aqui que não existam locadores e que os aluguéis sejam investidos como em um sistema de

"consórcio", por intermédio dos agentes financeiros.

III. A especularidade e o circuito monetário urbano: um esboço da economia monetária de produção residencial urbana

25

escalonamento da dívida, seja uma proposta de o banco participar em ações61. Por outro lado,

os trabalhadores poderão escolher entre várias opções de poupança: manter o dinheiro em

forma líquida (depósito bancário), "investir" na compra de ações ou entrar no jogo da

acumulação financeira. A existência de uma poupança é que é a razão de ser da atividade dos

agentes financeiros cuja função será "reinsrir" no circuito uma moeda já criada. Sua ação,

portanto, não pode ser confundida com a do banco, pois a criação da moeda (finaciamento

inicial) é de natureza inteiramente diversa da de um eventual escalonamento da dívida ou do

financiamento de uma compra62. Isso nos parece ainda mais importante porque, no circuito