Embed Size (px)

Citation preview

ACTA DEL COMITÉ ESPECIAL PERMANENTE ABSOLUCION DE CONSULTAS Y OBSERVACIONES PRESENTADAS PARA EL PROCESO DE SELECCIÓN ADJUDICACIÓN DIRECTA SELECTIVA Nº 014-2013/MPS-CEPADYMC PRIMERA CONVOCATORIA, para la CONTRATACIÓN DEL SERVICIO PARA LA “ELABORACIÓN DE SANEAMIENTO DE LA INFORMACIÓN CONTABLE AL 31 DE DICIEMBRE DEL 2011 EN LA MUNICIPALIDAD PROVINCIAL DE SULLANA”. En la ciudad de Sullana, siendo las 14:09 horas del día Lunes 13 de Mayo del año 2013; en la Oficina del Comité Especial, se reunieron los miembros del Comité Especial Permanente de Adjudicaciones Directas y Menores Cuantías – CEPADYMC de la Municipalidad Provincial de Sullana para el ejercicio Presupuestal 2013, Abog. Tomas Eduardo Kamaro Castañeda Salazar – Presidente (Suplente), Sr. Jaime Eduardo Alvarado Viera – Miembro Titular, Abog. Alberto Iván Rivera Acuña Falcón – Miembro Titular, debidamente convocados por su Presidente, para llevar a cabo el acto de absolución de consultas y observaciones presentadas por los participantes:

GARCIA CUZQUEN CONSULTORES ASOCIADOS SOCIEDAD CIVIL

Para el Proceso de Selección ADJUDICACIÓN DIRECTA SELECTIVA Nº 011-2013/MPS-CEPADYMC PRIMERA CONVOCATORIA, para la CONTRATACIÓN DEL SERVICIO PARA LA “ELABORACIÓN DE SANEAMIENTO DE LA INFORMACIÓN CONTABLE AL 31 DE DICIEMBRE DEL 2011 EN LA MUNICIPALIDAD PROVINCIAL DE SULLANA”; para cuyo efecto y de acuerdo a la Ley de Contrataciones del Estado se procedió a evaluar las que fueron presentadas por los diversos medios oficiales, como consta a continuación: OBSERVANTE: GARCIA CUZQUEN CONSULTORES ASOCIADOS SOCIEDAD CIVIL REFERENCIA: EXPEDIENTE 013101 DEL 08 DE MAYO DEL 2013 ABSOLUCION N° 01(OBSERVACION N°01).- Respecto a l costo de los peritajes, tasaciones e inventarios, serán de cargo de la Municipalidad, sin embargo, dentro del proceso de Saneamiento Contable, los costos que se incurran al evaluar dichos peritajes, tasaciones e inventarios, correrán por cuenta del postor ganador. Se ACOGE la Observación planteada por el postor. ABSOLUCION N° 02(OBSERVACION N°02).- La presente Observación contiene dos puntos: Observación 2.1. El Primer Informe debe contener el Plan de Trabajo que se ejecutará en el desarrollo del Proceso de Saneamiento Contable, el mismo que debe estar sustentado en plazos de ejecución, acciones a realizar y personal responsable de la ejecución y coordinación de dichas acciones. Se ACOGE la Observación planteada por el postor. Observación 2.3. Respecto al Segundo Informe, se señala que deberá contener el análisis de las cuentas del Balance, para el caso, se evaluará específicamente sobre las Cuentas del Activo de los Estados Financieros. Se ACOGE la Observación planteada por el postor.

ABSOLUCION N° 03(OBSERVACION N°03).- El plazo de ejecución será de 60 días calendario contados a partir de la firma del contrato. La Municipalidad se encuentra en condiciones de atender los requerimientos de información dentro de los plazos prudenciales que fueran solicitados. En caso de existir problemas con la entrega de información, se deberá informar a efectos de investigar y ejecutar la mejor forma de cumplir con la entrega de la misma. No se ACOGE la Observación planteada por el postor. ABSOLUCION N° 04(OBSERVACION N°04).- Se ha tenido acceso al comunicado suscrito, entre otros, por el Decano del Colegio de Contadores Públicos de Piura, donde se SUSPENDE el proceso de Certificación Profesional del Contador Público hasta que la Junta de Decanos de Colegios de Contadores Públicos el Perú obtenga la Autorización de Funcionamiento como Entidad Certificadora, por lo tanto no se exigirá la Calidad de Contador Público Colegiado Certificado en el presente proceso, solamente que sean Contadores Públicos Colegiados. Se ACOGE la Observación planteada por el postor. ABSOLUCION N° 05(OBSERVACION N°05).- La presente Observación contiene dos puntos: Observación 5.1. Considerando lo estipulado en el artículo 13° de la LCE, se considerará que el tiempo de experiencia se reduzca a un tiempo razonable, tal como lo solicita el postor, el cual será incorporado en la integración de bases del proceso. Se ACOGE la Observación planteada por el postor. Observación 5.2. Lamentablemente, no se puede tener acceso al Pronunciamiento N° 455-2011/DTN por fallas en la página web del SEACE, por lo que se ha procedido al análisis de lo manifestado por el postor, concordando en que la Experiencia es la destreza adquirida por la práctica reiterada de una conducta durante un período determinado, siendo que lo relevante en el caso de los profesionales es el tiempo de experiencia en la especialidad, es decir el tiempo de experiencia realizando actividades, y no, si estuvo colegiado o no. Se ACOGE la Observación planteada por el postor. ABSOLUCION N° 06(OBSERVACION N°06).- Se ha verificado el Pronunciamiento N° 570-2012/DSU, el cual concluye en lo siguiente:

“…las Entidades exijan al proveedor que ejecutará el contrato respectivo, acreditar que los profesionales que empleará para ello se encuentran colegiados y habilitados.”

Por lo tanto, al momento de ejecutar el contrato respectivo, se solicitará al postor ganador que adjunte las Constancias de Habilidad de los profesionales integrantes del equipo. Se ACOGE la Observación planteada por el postor. ABSOLUCION N° 07(OBSERVACION N°07).- A efectos de poder absolver la Observación planteada por el postor, se precisa que se ha verificado los diversos pronunciamientos del OSCE en temas de Saneamiento Contable, de los cuales invocamos el Pronunciamiento N° 615-2012/DSU, el cual concluye:

“Ahora bien, si bien es cierto en anteriores pronunciamientos este Organismo Supervisor ha considerado que no existe razonabilidad para establecer diferenciaciones entre la experiencia de los profesionales propuestos adquirida en relaciones contractuales con

entidades públicas o privadas; debe tenerse en cuenta que los requisitos técnicos mínimos deben adecuarse a las características y condiciones específicas de cada requerimiento en particular, lo cual tiene por objeto asegurar el cumplimiento de las funciones de la Entidad. En ese sentido, toda vez que, de la revisión del precitado Informe Técnico, se advierte que la Entidad ha cumplido con justificar la necesidad de considerar que ciertos profesionales cuenten con experiencia en el sector público en atención a las particularidades del servicio requerido, este Organismo Supervisor ha decidido NO ACOGER la presente observación.”

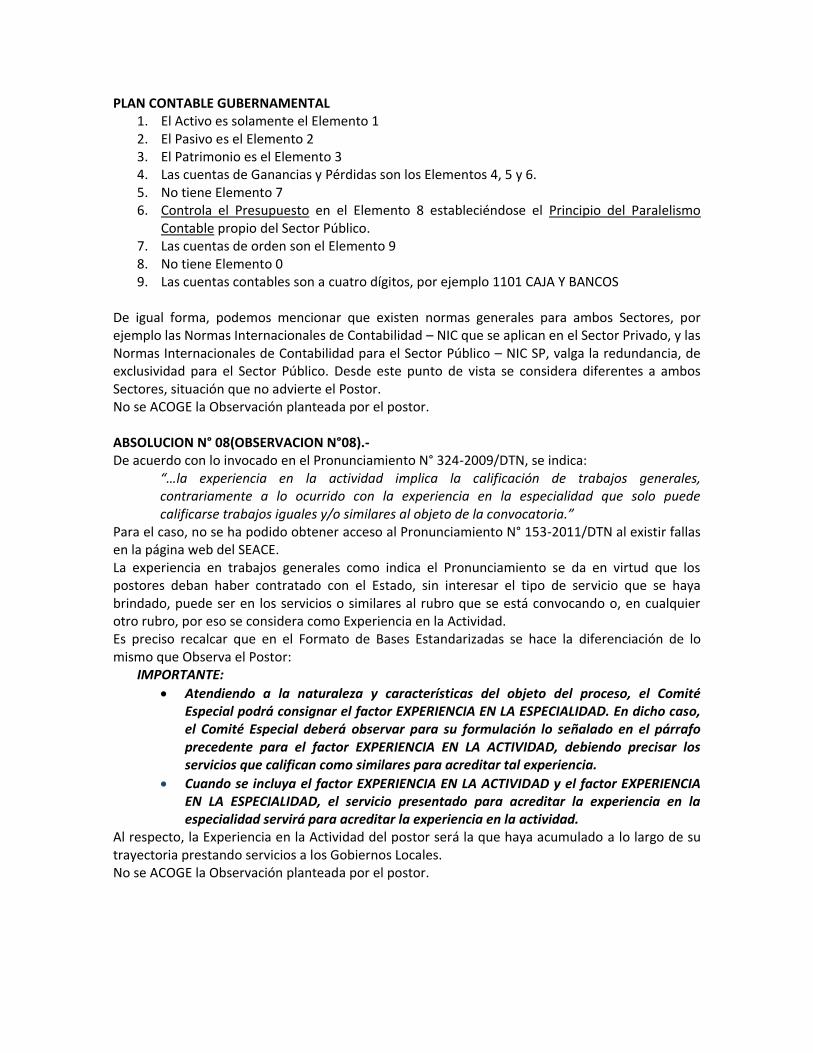

De acuerdo con el postor, señala que se vulnera la pluralidad de postores al especificar en las bases del proceso que, la experiencia del postor debe ser en contabilidad gubernamental, lo cual es INFUNDADO, pues justamente, el objeto del proceso realizar EL SANEAMIENTO CONTABLE EN ENTIDADES GUBERNAMENTALES (para el caso la Municipalidad Provincial de Sullana), por lo que el postor ganador deberá tener experiencia en sistemas de la Contabilidad Gubernamental. Como ya se ha advertido, no es lo mismo que una contabilidad financiera o contabilidad privada de empresas. Es preciso señalar que el término pluralidad de postores, no debe interpretarse como Totalidad de postores, pues se incurre en una interpretación sesgada para los propios intereses del postor y no de la Municipalidad, en este caso como Entidad Convocante. De acuerdo a la Doctrina, podemos definir a la CONTABILIDAD GUBERNAMENTAL como la técnica que registra sistemáticamente las operaciones que realizan las dependencias y entidades de la administración pública, así como los eventos económicos identificables y cuantificables que le afecten, con el objeto de generar información financiera, presupuestal, programática y económica que facilite a los usuarios la toma de decisiones y fiscalización. Lo que se busca es proporcionar información financiera, presupuestal, programática y económica contable, completa y de manera oportuna para apoyar las decisiones de los funcionarios de las entidades públicas, en sus distintos ámbitos y fases del proceso administrativo, asimismo contribuir en la información recopilada en la determinación de políticas de planeación y en la programación de las acciones gubernamentales. Adicionalmente, podemos rescatar que el Plan Contable Gubernamental define como: Simultaneidad y paralelismo contable.- Las operaciones realizadas por los organismos públicos son registradas en la contabilidad patrimonial y en la contabilidad presupuestaria; es decir bajo este principio a toda operación real registrada en el proceso contable financiero, corresponde paralela y simultáneamente un registro en el proceso contable presupuestario. De tal manera que con los mismos documentos fuentes, se procesa información en las distintas áreas. La Simultaneidad y Paralelismo Contable es propia de la Contabilidad Gubernamental y no de la Contabilidad Empresarial o del Sector Privado, situación que amerita distinguir entre los profesionales que se convocan para realizar el presente servicio. Para mayor abundamiento de nuestra respuesta, debemos manifestar que existen diferencias sustanciales entre el Plan Contable General Empresarial y el Plan Contable Gubernamental, tal como puede apreciarse: PLAN CONTABLE GENERAL EMPRESARIAL

1. El Activo incluye del Elemento 1 al 3 2. El Pasivo es el Elemento 4 3. El Patrimonio es el Elemento 5 4. Las cuentas de Ganancias y Pérdidas son los Elementos 6, 7 y 8 5. No se controla Presupuesto, porque no se exige en el Sector Privado. 6. En el Elemento 9 controla Costos. 7. Las cuentas de orden son el Elemento 0 8. Las cuentas contables son a dos dígitos, por ejemplo 10 CAJA Y BANCOS

PLAN CONTABLE GUBERNAMENTAL 1. El Activo es solamente el Elemento 1 2. El Pasivo es el Elemento 2 3. El Patrimonio es el Elemento 3 4. Las cuentas de Ganancias y Pérdidas son los Elementos 4, 5 y 6. 5. No tiene Elemento 7 6. Controla el Presupuesto en el Elemento 8 estableciéndose el Principio del Paralelismo

Contable propio del Sector Público. 7. Las cuentas de orden son el Elemento 9 8. No tiene Elemento 0 9. Las cuentas contables son a cuatro dígitos, por ejemplo 1101 CAJA Y BANCOS

De igual forma, podemos mencionar que existen normas generales para ambos Sectores, por ejemplo las Normas Internacionales de Contabilidad – NIC que se aplican en el Sector Privado, y las Normas Internacionales de Contabilidad para el Sector Público – NIC SP, valga la redundancia, de exclusividad para el Sector Público. Desde este punto de vista se considera diferentes a ambos Sectores, situación que no advierte el Postor. No se ACOGE la Observación planteada por el postor. ABSOLUCION N° 08(OBSERVACION N°08).- De acuerdo con lo invocado en el Pronunciamiento N° 324-2009/DTN, se indica:

“…la experiencia en la actividad implica la calificación de trabajos generales, contrariamente a lo ocurrido con la experiencia en la especialidad que solo puede calificarse trabajos iguales y/o similares al objeto de la convocatoria.”

Para el caso, no se ha podido obtener acceso al Pronunciamiento N° 153-2011/DTN al existir fallas en la página web del SEACE. La experiencia en trabajos generales como indica el Pronunciamiento se da en virtud que los postores deban haber contratado con el Estado, sin interesar el tipo de servicio que se haya brindado, puede ser en los servicios o similares al rubro que se está convocando o, en cualquier otro rubro, por eso se considera como Experiencia en la Actividad. Es preciso recalcar que en el Formato de Bases Estandarizadas se hace la diferenciación de lo mismo que Observa el Postor:

IMPORTANTE:

Atendiendo a la naturaleza y características del objeto del proceso, el Comité Especial podrá consignar el factor EXPERIENCIA EN LA ESPECIALIDAD. En dicho caso, el Comité Especial deberá observar para su formulación lo señalado en el párrafo precedente para el factor EXPERIENCIA EN LA ACTIVIDAD, debiendo precisar los servicios que califican como similares para acreditar tal experiencia.

Cuando se incluya el factor EXPERIENCIA EN LA ACTIVIDAD y el factor EXPERIENCIA EN LA ESPECIALIDAD, el servicio presentado para acreditar la experiencia en la especialidad servirá para acreditar la experiencia en la actividad.

Al respecto, la Experiencia en la Actividad del postor será la que haya acumulado a lo largo de su trayectoria prestando servicios a los Gobiernos Locales. No se ACOGE la Observación planteada por el postor.

ABSOLUCION N° 09(OBSERVACION N°09).- De acuerdo a lo planteado por el postor, y con lo establecido en la absolución de las Observaciones 04, 05, 07 y 08 se resuelve lo siguiente:

No se evaluará la Certificación de los profesionales.

Se evaluará la experiencia considerando lo absuelto en la Observación 5.1.

No se contará la experiencia a partir de la incorporación en el Colegio Profesional.

Si se evaluará la experiencia en gestión administrativa o como contador o prestación de servicios en entidades públicas y/o gobiernos locales.

Se ACOGE PARCIALMENTE la Observación planteada por el postor. Seguidamente el Comité Especial Permanente de Adjudicaciones Directas y Menores Cuantías – CEPADYMC de la Municipalidad Provincial de Sullana para el ejercicio Presupuestal 2013, procedió a publicar los resultados en el SEACE, siendo las 17:41 horas del mismo día, se da por concluida la sesión firmando los presentes en señal de conformidad.

EL COMITÉ ESPECIAL