Embed Size (px)

Citation preview

ANALISIS PENGARUH RASIO CR, ROA DAN DER TERHADAP HARGA

SAHAM (Studi Kasus Pada Perbankan Umum Go Publik Yang Terdaftar di BEI

Periode 2013-2015)

Disusun Sebagai Salah Satu Syarat Menyelesaikan Program Studi Strata 1 pada

Program Studi Manajemen Fakultas Ekonomi dan Bisnis

Disusun Oleh :

MEILIA ARUM PUSPITASARI

B 100 130 180

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2018

1

“ANALISIS PENGARUH RASIO CR, ROA DAN DER TERHADAP HARGA

SAHAM ( Studi Kasus Pada Perbankan Umum Go Publik Yang Terdaftar di BEI Periode

2013-2015 )

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh signifikan rasio likuiditas,

profitabilitas dan solvabilitas terhadap harga saham dan untuk mengetahui variabel mana

diantara CR (current ratio), ROA (return on asset) dan DER (debt to equity ratio) yang

berpengaruh signifikan terhadap harga saham.

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data

kuantitatif. Analisis data dalam penelitian dengan menggunakan ratio keuangan yang

meliputi CR (current ratio), ROA (return on asset) dan DER (debt to equity ratio). Uji

statistik deskriptif, uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji

auto korelasi, uji heterokedastisitas. Uji hipotesis yang di gunakan meliputi analisis regresi

liner berganda, uji t , uji f dan uji koefisien determinasi (R2). Hasil penelitian menunjukan

bahwa secara parsial variabel CR (x1) , ROA (x2) dan DER (x3) memiliki pengaruh yang

signifikan terhadap harga saham (y). Secara simultan variabel CR (x1), ROA (x2) dan DER

(x3) memiliki pengaruh yang signifikan terhadap harga saham (y).

Kata kunci : Current Ratio, Retun On Asset, Debt to Equity Ratio dan Harga Saham, Rasio

Keuangan

Abstract

This study aims to determine the significant effect of liquidity, profitability and solvency

ratios on stock prices and to find out which variables are between CR (current ratio), ROA

(return on assets) and DER (debt to equity ratio) which have a significant effect on stock

prices.

The data used in this study is secondary data in the form of quantitative data. Data

analysis in research using financial ratios which include CR (current ratio), ROA (return

on assets) and DER (debt to equity ratio). Descriptive statistical test, classic assumption

test which includes normality test, multicollinearity test, auto correlation test,

heteroscedasticity test. Hypothesis testing used includes multiple linear regression

analysis, t test, f test and coefficient of determination (R2). The results showed that

partially the variables CR (x1), ROA (x2) and DER (x3) had a significant effect on stock

prices (y). Simultaneously the variables CR (x1), ROA (x2) and DER (x3) have a

significant effect on stock prices (y).

Keywords: Current Ratio, Retirement On Asset, Debt to Equity Ratio and Share Price,

Financial Ratio

1. PENDAHULUAN

Bank adalah suatu perusahaan jasa yang menawarkan jasa keuangan bagi

masyarakat. Undang-Undang Nomor 7 tahun 1998 tentang perbankan menyebutkan bahwa

bank merupakan badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan

dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak. Melalui fungsi intermediasi

2

tersebut perbankan menjadi sangat diandalkan untuk turut menciptakan kestabilan sistem

keuangan.

Salah satu manfaat perbankan dalam kehidupan adalah sebagai model investasi dan

kalau berbicara tentang investasi, maka kita tidak bisa menghindari satu hal yang bernama

saham. Selain kita bisa menabung di bank, kita juga bisa menjadi bagian dalam bank

tersebut dengan cara membeli atau memiliki sebagian atau mungkin seluruh saham yang

dijual oleh bank tersebut. Untuk berinvestasi saham, kita harus mengetahui setiap

perkembangan saham yang kita inginkan di pasar modal, untuk di Indonesia, Bursa Efek

Indonesia bisa menjadi acuan kita untuk mencari informasi mengenai pergerakan saham

yang kita inginkan.

Pasar modal Indonesia telah menjadi perhatian banyak pihak, khususnya masyarakat

bisnis. Pasar modal merupakan media yang sangat efektif untuk dapat menyalurkan dan

menginvestasikan dana yang berdampak produktif dan menguntungkan investor. Melalui

kegiatan pasar modal, perusahaan dapat memperoleh dana untuk membiayai kegiatan

operasional dan peluasan perusahaan. Dana diperoleh dari sumber intern dan ekstern

perusahaan. Dana yang berasal dari sumber ekstern adalah dana yang berasal dari para

kreditor dan investor. Dana yang berasal dari kreditor disebut modal asing yang

merupakan hutang bagi perusahaan sedangkan dana yang berasal dari investor disebut

modal sendiri.

Pasar modal juga merupakan suatu saran untuk mengatasi permasalahan likuiditas

perusahaan sekaligus sebagai salah satu sarana investasi bagi pihak-pihak yang

mempunyai kelebihan dana. Salah satu instrumen utama dalam menganalisis kondisi

fundamental perusahaan adalah informasi keuangan, karena pada masa yang akan datang.

Investasi pada pasar modal adalah termasuk dalam kategori investasi yang likuiditasnya

tinggi serta convertible(mudah dikonvensikan) sehingga penting bagi emiten untuk

memperhatikan kepentingan pemilik modal yaitu dengan memaksimalkan nilai

perusahaan. Karena nilai perusahaan merupakan ukuran keberhasilan atas fungsi-fungsi

keuangan. Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan

oprerasionalnya merupakan fokus utama dalam penilain prestasi perusahaan, karena dari

laba perusahaan akan dapat diketahui kemampuan perusahaan dalam pemenuhan

kewajiban bagi para investornya dan juga merupakan elemen penting dalam penciptaan

nilai perusahaan yang menunjukkan prospeknya pada masa mendatang. Untuk mengetahui

tingkat kesehatan perusahaan dapat dilihat dari laporan keuangan yang secara periodik di-

3

update sebagai salah satu kewajiban perusahaan publik yang listed di Bursa Efek

Indonesia.

Informasi yang diperoleh dari perushaan lazimnya didasarkan pada kinerja

perusahaan yang tercermin dalam laporan keuangan. Sesuai dengan standar Akuntansi

Keuangan (SAK) revisi 1 juli 2009 mewajibkan bagi setiap perusahaan (terutama

perusahaan publik) wajib menyajikan laporan keuangan, baik laporan keuangan

interim/quarter (unaudit) maupun laporan kuangan tahunan/annual (audited). Laporan

keuangan tahunan (yang telah di audit) antara lain dipublikasikan oleh Indonesia Capital

Market Directory (ICMD) yang memuat laporan neraca dan laporan laba rugi, serta catatan

yang berhubungan dengan laporan keuangan tersebut. Berdasarkan laporan keuangan,

investor dapat mengetahui kinerja perusahaan dalam kemampuannya untuk menghasilkan

profitabilitas dan besarnya pendapatan dividen yang akan diterima oleh para pemegang

saham (dividen payout ratio).

Harga saham mencerminkan juga nilai dari suatu perusahaan. Jika perusahaan

mencapai prestasi yang baik, maka saham perusahaan tersebut akan banyak diminati oleh

para investor. Prestasi baik yang dicapai perusahaan dapat dilihat didalam laporan

keuangan yang dipublikasikan oleh perusahaan (emiten). Emiten berkewajiban untuk

mempublikasi laporan keuangan pada periode tertentu. Laporan keuangan ini sangat

berguna bagi investoruntuk membantu dalam pengambilan keputusan investasi, seperti

menjual,membeli, atau menanamkan saham. Untu menilai kondisi keuangan dan prestasi

perusahaan, analisis keuangan memerlukan beberapa tolak ukur. Tolak ukur yang sering

dipakai adalah rasio atau indeks, yang menghubungkan dua data keuangan yang satu

dengan yang lainnya. Analisis dan interpretasi dari macam-macam rasio dapat memberikan

informasi yang lebih baik tentang kondisi keuangan dan prestasi keuangan perusahaan.

Likuiditas merupakan salah satu faktor yang dapat mendorong terjadinya perubahan

harga saham. Likuiditas tinggi menunjukan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya. Likuiditas perusahaan dapat diukur dengan rasio lancar

(current ratio). Rasio lancar menunjukan kemampuan perusahaan untuk membayar utang

lancar dengan mengunakan aktiva lancar yang dimiliki (Sudana, 2009)

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba dengan

menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal atau

penjualan (Sudana, 2009). Sementara itu menurut Riyadi (2006), Rasio profitabilitas

adalah perbandingan laba ( setelah pajak) dengan modal ( modal inti ) atau laba sebelum

pajak dengan total aset yang dimiliki bank pada periode tertentu. Jika kondisi perusahaan

4

dikatagorikan menguntungkan atau menjanjikan keuntungan dimasa mendatang maka

banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan, tentu

saja mendorong harga saham naik menjadi tinggi. Profitabilitas dapat diukur dengan return

on asset (ROA). ROA menunjukan kemampuan perusahaan dengan menggunkan seluruh

aktiva yang dimiliki untuk menghasilkan laba.

Solvabilitas mengukur seberapa besar penggunaan utang dalam pembelanjaan

perusahaan. Solvabilitas dapat diukur dengan Debt to equity Ratio (DER). Menurut

Darsono (2005), ratio ini merupakan persentase penyediaan dana oleh pemegang saham

kepada pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan yang

disediakan oleh pemegang saham.

Akan tetapi kenyataan yang terjadi pada perusahaan perbankan yang terdaftar di

Bursa Efek Jakarta periode 2013-1015 tidak selalu menunjukan pertumbuhan pada harga

saham meskipun rasio-rasio keuangan mengalami kenaikan, demikian pula sebaliknya,

penurunan rasio keuangan tidak selalu di ikuti dengan penurunan harga saham, hal ini jelas

bertentangan dengan pernyataan (Ang, 1997 dalam Hanry Dwi Purnomo, 2011) yang

menyatakan dimana kinerja keuangan perusahaan akan menjadi tolak ukur memastikan

kinerja perusahaan berada dalam keadaan baik atau buruk dilakukan dengan menganalisis

ratio keuangan dari laporan keuangan. Jadi secara teoritis jika kinerja keuangan

perusahaan mengalami peningkatan, maka harga saham akan merefleksikannya dengan

peningkatan harga saham demikian juga sebaliknya.

2. METODE PENELITIAN

2.1. Populasi dan Sampel

Menurut Sugiyono (1999) populasi adalah wilayah generalisasi yang terdiri atas

obyek atau subyek yang memiliki kualitas dan karakteristik tertentu yang diterapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan

dalam penelitian ini adalah seluruh perbankan umum yang telah go public di BEI periode

2013 sampai dengan 2015. Sampel adalah bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut. Sampel yang digunakan adalah data kuantitatif yaitu data

yang diukur dalam suatu skala numerik.

2.2. Teknik Pengambilan Sampel

Teknik sample dalam penelitian ini adalah metode purposive sampling, yaitu

sampel yang ditarik dengan menggunakan pertimbangan. Jumlah sampel dalam penelitian

ini adalah sebanyak 30 perbankan. Adapun kriteria pemilihan sampel adalah:

5

1. Perbankan umum yang telah go public di Bursa Efek Indonesia selama jangka waktu

2013-2015

2. Perbankan tersebut memenuhi kelengkapan data yang sudah dibutuhkan untuk

penelitian selama periode 2013-2015

3. Perbankan mempublikasikan laporan keuangan tahunan (annual report) secara lengkap

untuk periode 2013-2015

2.3. Data dan Sumber Data

2.3.1 Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif

berupa laporan keuangan publikasi yang diterbitkan oleh Bank

Indonesia selama tiga tahun berturut-turut dari periode 2013 sampai

tahun 2015.

2.3.2 Sumber data

Sumber data yang digunakan ini diperoleh melalui BEI (Bursa Efek

Indonesia).

a. Data laporan keuangan perbankan yang telah terdaftar di Bursa Efek

Indonesia pada tahun 2013-2015

b. Data harga saham masing-masing perbankan yang digunakan dalam

penelitian ini yaitu harga saham saat laporan keuangan diserahkan ke

BAPEPAM. Harga saham yang digunakan adaah harga saham penutupan

(closing price) per 31 Desember

c. Data yang dibutughkan pada penelitian ini meliputi CR,ROA,DER dan

Harga Saham tahun 2013-2015

2.4. Definisi Operasional Variabel

Variabel dalam penelitian ini dapat dikelompokan menjadi:

1. Variabel Dependen : Harga Saham (Y)

Dalam penelitian ini harga saham yang dimaksud adalah harga saham

penutupan akhir tahun per 31 desember dengan periode waktu penelitian dari tahun

2013 sampai dengan 2015, seperti yang tertera dalam laporan keuangan pada

perusahaan yang menjadi sampel dala penelitian ini. Data Harga saham pada penelitian

ini diukur dengan satuan rupiah.

2. Variabel Independen

Variabel ini berupa :

a. Current Rasio ( )

6

CR digunakan untuk menggambarkan seberapa likuidnya suatu perusahaan

serta kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendek

dengan menggunakan aktiva lancar.

b. Return On Asset

ROA digunakan untuk mengukur kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan

c. Debt to Equity Ratio ( )

DER digunakan untuk menilai kemampuan perusahaan dalam memenuhi

kewajiban yang bersifat tetap (seperti asuransi pinjaman termasuk bunga).

2.5. Metode Analisis Data

2.5.1 Uji Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam bentuk

tabulasi (ringkasan, pengaturan atau penyusunan data dalam bentuk tabel numerik dan

grafik) sehingga mudah dipahami dan diinterpretasikan. Statistik deskriptif umumnya

digunakan dalam penelitian untuk memberiakn informasi mengenai karakteristik

variabel penelitian yang utama. Ukuran yang digunakan dalam deskripsi antara lain

berupa: rata-rata (mean), median,modus dan standar deviasi.

2.5.2 Uji Asumsi Klasik

Sebelum dilakukan pengujian regresi berganda, perlu dilakukan suatu

pengujian asumsi klasik agar model regresi menjadi suatu model yang lebih

representatif. Uji asumsi klasik yang digunakan pada penelitian ini adalah uji

normalitas data, uji multikolonieritas, uji heterokedastisitas, dan uji autokorelasi yang

digunakan karena data yang digunakan dalam penelitian ini lebih dari satu tahun.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel dependen dan variabel independen mempunyai distribusi data normal atau

tidak dengan mengunakan Normal P-plot. Model regresi yang baik adalah

mempunyai distribusi normal atau mendekati normal. Uji normalitas dilakukan

dengan analisa grafik, dengan dasar pengambilan keputusan adalah sebagai berikut:

7

1) Jika data menyebar di sekiar garis diagonal dan mengikuti arah garis

diagonalnya, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis

diagonal, maka model regresi tida memenuhi asumsi normalitas.

b. Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel independen (Ghozali, 2005). Jika terjadi

korelasi, maka terdapat problem multikolonieritas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independennya. Ada tidaknya

multikolonieritas di dalam model regresi adalah dilihat dari besaran VIF (variance

inflation factor) dan toleransce. Regresi yang terbebas dari problem

multikolinieritas apabila nilai VIF < 10 dan nilai tolerance > 0,10, maka data

tersebut tidak ada multikolinieritas (Ghozali, 2005).

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam sebuah model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pada periode t-1 (sebelumnya). Autokorelasi digunakan pada model regresi yang

datanya time series (Ghozali, 2005). Jika terjadi korelasi, maka ada problem

autokorelasi. Untuk mendeteksi ada tidaknya autokorelasi. Untuk mendeteksi ada

tidaknya autokorelasi perlu digunakan uji Durbin Waston, dimana hipotesis yang

akan diuji adalah:

1) Angka D-W di bawah -2, berarti ada autokorelasi positif.

2) Angka D-W di antara -2 smapai +2, berarti tidak ada autokorelasi.

3) Angka D-W di atas +2, berarti autokorelasi negatif.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual atau pengamatan ke pengamatan yang

lain dengan menggunakan grafik Scatteplot. Model regresi yang baik adalah tidak

tejadi heteroskedastisitas (Ghozali, 2005).

Dasar pengambilan keputusannya, jika ada pola tertentu seperti titik-titik

yang membentuk pola tertentu yang teratur (bergelombang,melebar,kemudian

menyempit), maka mengindikasikan bahwa telah terjadi heteroskedastisitas. Jika

tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0

pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2005).

8

2.5.3 Analisis Regresi Linier Berganda

Adalah analisis untuk mengetahui apakah rasio-rasio CR, ROA, DER

berpengaruh terhadap harga saham. Menggunakan suatu fungsi yaitu Regresi Linier

Berganda yang dapat ditulis dengan rumus sebagai berikut (Djarwanto,1996):

Y = a + β1X1 + β 2X2 + β 3X 3 + e

Keterangan:

Y = Harga Saham

a = Konstanta

β 1......... β 3= Koefisien regresi masing-masing variabel

X1 = CR

X2 = ROA

X3 = DER

e = Error atau variabel penggangu

a. Uji t

Uji t adalah uji yang bertujuan untuk menguji koefisien regresi secara parsial

apakah ada pengaruh dari variabel CR ( ) , ROA ( ), dan DER ( ) terhadap

variabel harga saham (Y) pengujian ini dapat di rumuskan. (Ghozali, 2011).

Kriteria pengujian adalah apabila nilai signifikansi atau nilai probabilitas () <

0,05, maka uji t signifikan dan Ho ditolak. Apabila nilai signifikansi atau nilai

probabilitas () > 0,05, maka uji t tidak signifikan dan Ho diterima.

b. Uji F

Digunakan untuk menguji koefisienregresi secara bersama-sama apakah variabel

independen berpengaruh signifikan secara simultan terhadap variabel dependen.

Pengujian hipotesis dilakukan dengan mengamati signifikan nilai p (propabilitas

value) dengan tingkat keyakinan 95% (tingkat signifikan 5%).

c. Analisis Koefisien Determinan (R2)

Koefisien determinasi ( ) pada intinya dilakukan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel terikat. Nilai koefisien

determinasi adalah antara 0 dan 1. Nilai yang kecil berarti kemampuan variabel

– variabel independen dalam menjelaskan variasi variabel dependen amat terbatas

(Ghozali, 2009). Nilai R2 besarnya antara 0 sampai 1 (0 < R2 <1). Semakin besar

R2 (mendekati 1), menunjukan emakin besar pengaruh variabel independen

9

terhadap perubahan variabel dependen. Jika R-square sama dengan 1, berarti

variabel independen berpengaruh secara sempurna terhadap variabel dependen,

tetapi jika R-square sama dengan 0 (nol), berarti variabel independen tidak

berpengaruh terhadap variabel dependen.

3. HASIL DAN PEMBAHASAN

3.1.Analisis Diskriptif

Tabel 1. Hasil Analisis Diskripsi

Variabel Minimum Maksimum Rata-rata Std. Deviasi

Current Ratio 95,16 148,56 113,4543 10,33747

Return On Asset -1,82 4,12 1,0260 0,83939

Debt To Equity Ratio 211.17 1207,69 775,9884 244,46710

Harga Saham 104.00 4300,00 752,6800 852,26987

Sumber: Lampiran 1

Berdasarkan hasil olahan Tabel 1 menunjukkan bahwa variabel current ratio

menunjukan seberapa banyak aktiva uang tersedia untuk menutupi kewajiban jangka

pendek yang segera jatuh tempo. Nilai yang digunaka dalam analisis ini adalah memiliki

nilai minimum 95,16, nilai maksimum 148,56, nilai rata-rata 113,4543 dan standar deviasi

sebesar 10,33747.

Return on assets (ROA) merupakan rasio yang menunjukan hasil (return) atas jumlah

aktiva yang digunakan dalam perusahaan atas suatu ukuran tentang aktiva manajemen.

Nilai yang digunaka dalam analisis ini adalah memiliki nilai minimum -1,82, nilai

maksimum 4,12, nilai rata-rata 1,0260 dan standar deviasi sebesar 0,83939.

Variabel Rasio utang (debt to equity ratio) menunjukan beberapa banyak utang yang

digunakan membiayai aset-aset perusahaan Nilai yang digunaka dalam analisis ini adalah

memiliki nilai minimum 211,17, nilai maksimum 1207,69, nilai rata-rata 775,9884 dan

standar deviasi sebesar 244,46710.

Harga saham merupakan nilai sekarang dari arus kas yang akan diterima oleh

pemilik saham dikemudian hari. Nilai yang digunaka dalam analisis ini adalah memiliki

nilai minimum 104,00, nilai maksimum 4300,00, nilai rata-rata 752,6800 dan standar

deviasi sebesar 852,26987.

3.2.Uji Asumsi Klasik

3.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

dependen dan variabel independen mempunyai distribusi data normal atau tidak.

Model regresi yang baik adalah mempunyai distribusi normal atau mendekati normal.

10

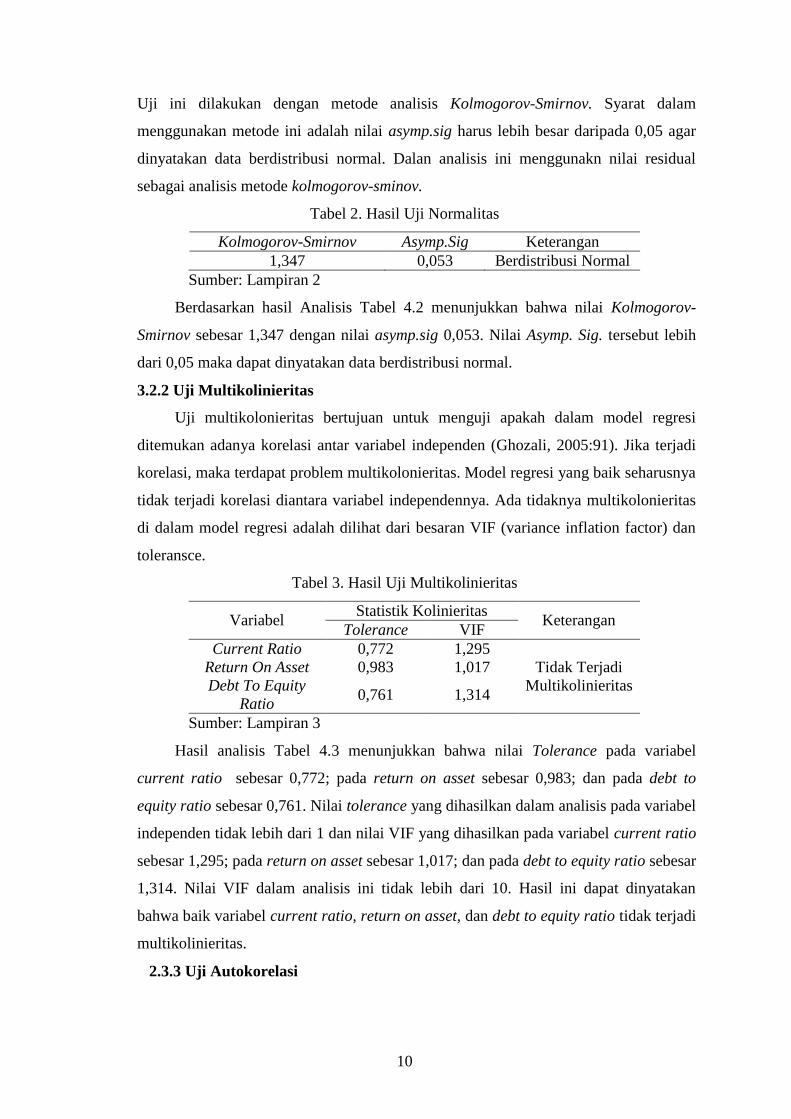

Uji ini dilakukan dengan metode analisis Kolmogorov-Smirnov. Syarat dalam

menggunakan metode ini adalah nilai asymp.sig harus lebih besar daripada 0,05 agar

dinyatakan data berdistribusi normal. Dalan analisis ini menggunakn nilai residual

sebagai analisis metode kolmogorov-sminov.

Tabel 2. Hasil Uji Normalitas

Kolmogorov-Smirnov Asymp.Sig Keterangan

1,347 0,053 Berdistribusi Normal

Sumber: Lampiran 2

Berdasarkan hasil Analisis Tabel 4.2 menunjukkan bahwa nilai Kolmogorov-

Smirnov sebesar 1,347 dengan nilai asymp.sig 0,053. Nilai Asymp. Sig. tersebut lebih

dari 0,05 maka dapat dinyatakan data berdistribusi normal.

3.2.2 Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel independen (Ghozali, 2005:91). Jika terjadi

korelasi, maka terdapat problem multikolonieritas. Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independennya. Ada tidaknya multikolonieritas

di dalam model regresi adalah dilihat dari besaran VIF (variance inflation factor) dan

toleransce.

Tabel 3. Hasil Uji Multikolinieritas

Variabel Statistik Kolinieritas

Keterangan Tolerance VIF

Current Ratio 0,772 1,295

Tidak Terjadi

Multikolinieritas

Return On Asset 0,983 1,017

Debt To Equity

Ratio 0,761 1,314

Sumber: Lampiran 3

Hasil analisis Tabel 4.3 menunjukkan bahwa nilai Tolerance pada variabel

current ratio sebesar 0,772; pada return on asset sebesar 0,983; dan pada debt to

equity ratio sebesar 0,761. Nilai tolerance yang dihasilkan dalam analisis pada variabel

independen tidak lebih dari 1 dan nilai VIF yang dihasilkan pada variabel current ratio

sebesar 1,295; pada return on asset sebesar 1,017; dan pada debt to equity ratio sebesar

1,314. Nilai VIF dalam analisis ini tidak lebih dari 10. Hasil ini dapat dinyatakan

bahwa baik variabel current ratio, return on asset, dan debt to equity ratio tidak terjadi

multikolinieritas.

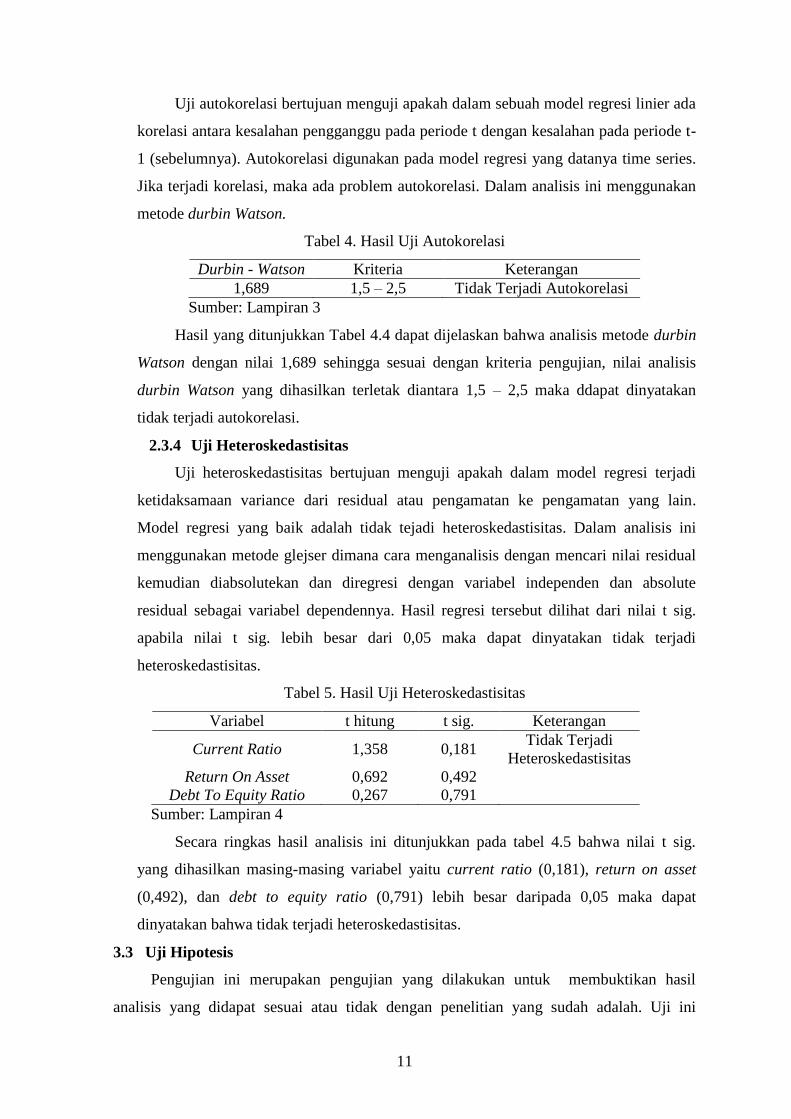

2.3.3 Uji Autokorelasi

11

Uji autokorelasi bertujuan menguji apakah dalam sebuah model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-

1 (sebelumnya). Autokorelasi digunakan pada model regresi yang datanya time series.

Jika terjadi korelasi, maka ada problem autokorelasi. Dalam analisis ini menggunakan

metode durbin Watson.

Tabel 4. Hasil Uji Autokorelasi

Durbin - Watson Kriteria Keterangan

1,689 1,5 – 2,5 Tidak Terjadi Autokorelasi

Sumber: Lampiran 3

Hasil yang ditunjukkan Tabel 4.4 dapat dijelaskan bahwa analisis metode durbin

Watson dengan nilai 1,689 sehingga sesuai dengan kriteria pengujian, nilai analisis

durbin Watson yang dihasilkan terletak diantara 1,5 – 2,5 maka ddapat dinyatakan

tidak terjadi autokorelasi.

2.3.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual atau pengamatan ke pengamatan yang lain.

Model regresi yang baik adalah tidak tejadi heteroskedastisitas. Dalam analisis ini

menggunakan metode glejser dimana cara menganalisis dengan mencari nilai residual

kemudian diabsolutekan dan diregresi dengan variabel independen dan absolute

residual sebagai variabel dependennya. Hasil regresi tersebut dilihat dari nilai t sig.

apabila nilai t sig. lebih besar dari 0,05 maka dapat dinyatakan tidak terjadi

heteroskedastisitas.

Tabel 5. Hasil Uji Heteroskedastisitas

Variabel t hitung t sig. Keterangan

Current Ratio 1,358 0,181 Tidak Terjadi

Heteroskedastisitas

Return On Asset 0,692 0,492

Debt To Equity Ratio 0,267 0,791

Sumber: Lampiran 4

Secara ringkas hasil analisis ini ditunjukkan pada tabel 4.5 bahwa nilai t sig.

yang dihasilkan masing-masing variabel yaitu current ratio (0,181), return on asset

(0,492), dan debt to equity ratio (0,791) lebih besar daripada 0,05 maka dapat

dinyatakan bahwa tidak terjadi heteroskedastisitas.

3.3 Uji Hipotesis

Pengujian ini merupakan pengujian yang dilakukan untuk membuktikan hasil

analisis yang didapat sesuai atau tidak dengan penelitian yang sudah adalah. Uji ini

12

meliputi analisis regresi linier berganda, uji koefisien determinan, uji t, dan uji F. Pada

variabel independen meliputi current ratio (CR), return on asset (ROA), dan debt to equity

ratio (DER) dan variabel dependennya adala harga saham.

Tabel 6. Hasil Uji Hipotesis

Variabel ß t hitung t sig. Keterangan

Konstanta 2596.278 2,047 0,046

Current Ratio (CR) -17.488 -2,029 0,044 Signifikan

Return On Asset

(ROA) 718.527 6,888 0,000 Signifikan

Debt To Equity Ratio

(DER) -769 -2,388 0,035 Signifikan

R 0,723

R Square 0,522

Adjusted R Square 0,491

F hitung 16,776

F Sig. 0,000

Sumber: Lampiran 5

3.3.1 Uji Regresi Linier Berganda

Uji regresi berganda ini bertujuan untuk memperbaiki besarnya keterkaitan dengan

menggunakan data variabel bebas yang sudah diketahui besarnya. Untuk melakukan

pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda.

Persamaan yang dihasilkan dalam analisis yang ditunjukkan tabel 4.6 diatas adalah

HS = 2596,278 - 17,488 CR + 718,527 ROA - 0,769 DER + e

Dari persamaan diatas maka dapat dijelaskan dan dintepretasikan sebagai berikut:

a. Konstanta = 2596,278, artinya apabila variabel current ratio (CR), return on asset

(ROA), dan debt to equity ratio (DER) dalam keadaan konstan (0) maka harga saham

akan mengalami penurunan sebesar 2596,278 .

b. Koefisien Variabel Current Ratio (CR) = -17,488; artinya bahwa apabila terjadi

peningkatan pada variabel current ratio (CR) sebesar 1% maka akan terjadi penurunan

harga saham sebesar 17,488% .

c. Koefisien Variabel Return On Asset (ROA) = 718,527; artinya bahwa apabila terjadi

peningkatan pada variabel return on asset (ROA) sebesar 1% maka akan terjadi

penurunan harga saham sebesar 718,527%.

d. Koefisien Variabel Debt to Equity Ratio (DER) = -0,769; artinya bahwa apabila terjadi

peningkatan pada variabel Debt to Equity Ratio (DER) sebesar 1% maka akan terjadi

penurunan harga saham sebesar 0,769%.

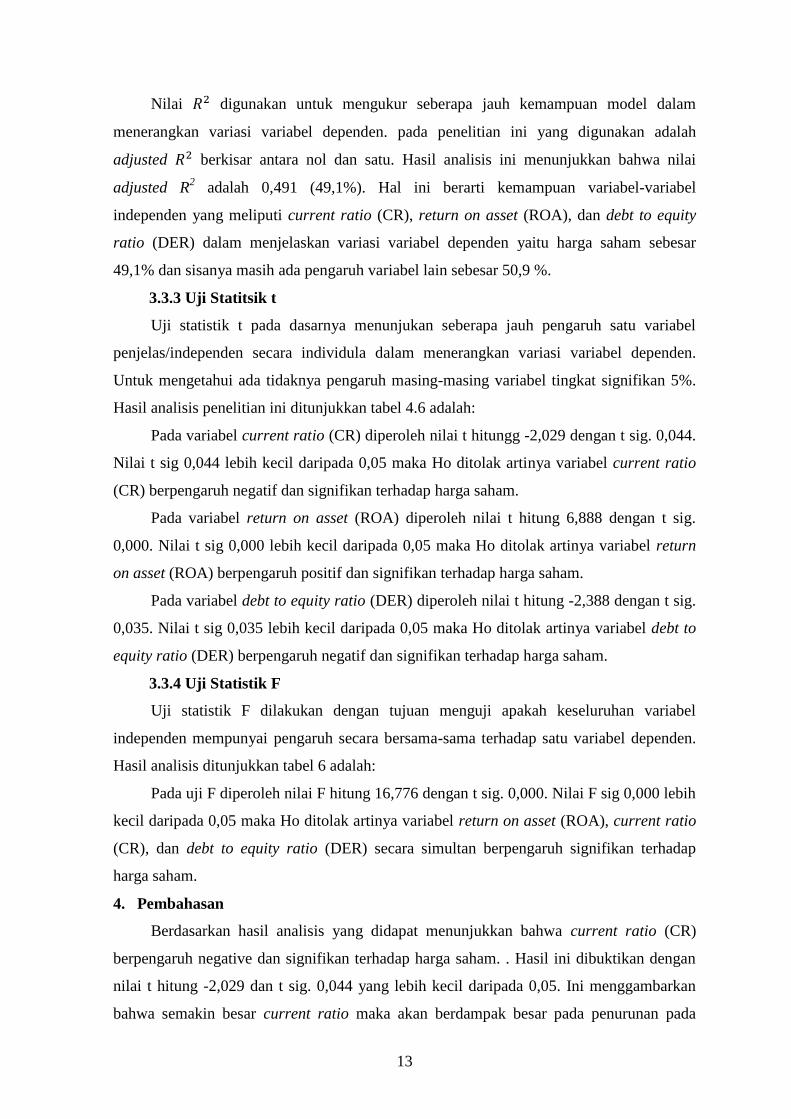

3.3.2 Uji Koefisien Determinasi (R2)

13

Nilai digunakan untuk mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel dependen. pada penelitian ini yang digunakan adalah

adjusted berkisar antara nol dan satu. Hasil analisis ini menunjukkan bahwa nilai

adjusted R2 adalah 0,491 (49,1%). Hal ini berarti kemampuan variabel-variabel

independen yang meliputi current ratio (CR), return on asset (ROA), dan debt to equity

ratio (DER) dalam menjelaskan variasi variabel dependen yaitu harga saham sebesar

49,1% dan sisanya masih ada pengaruh variabel lain sebesar 50,9 %.

3.3.3 Uji Statitsik t

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel

penjelas/independen secara individula dalam menerangkan variasi variabel dependen.

Untuk mengetahui ada tidaknya pengaruh masing-masing variabel tingkat signifikan 5%.

Hasil analisis penelitian ini ditunjukkan tabel 4.6 adalah:

Pada variabel current ratio (CR) diperoleh nilai t hitungg -2,029 dengan t sig. 0,044.

Nilai t sig 0,044 lebih kecil daripada 0,05 maka Ho ditolak artinya variabel current ratio

(CR) berpengaruh negatif dan signifikan terhadap harga saham.

Pada variabel return on asset (ROA) diperoleh nilai t hitung 6,888 dengan t sig.

0,000. Nilai t sig 0,000 lebih kecil daripada 0,05 maka Ho ditolak artinya variabel return

on asset (ROA) berpengaruh positif dan signifikan terhadap harga saham.

Pada variabel debt to equity ratio (DER) diperoleh nilai t hitung -2,388 dengan t sig.

0,035. Nilai t sig 0,035 lebih kecil daripada 0,05 maka Ho ditolak artinya variabel debt to

equity ratio (DER) berpengaruh negatif dan signifikan terhadap harga saham.

3.3.4 Uji Statistik F

Uji statistik F dilakukan dengan tujuan menguji apakah keseluruhan variabel

independen mempunyai pengaruh secara bersama-sama terhadap satu variabel dependen.

Hasil analisis ditunjukkan tabel 6 adalah:

Pada uji F diperoleh nilai F hitung 16,776 dengan t sig. 0,000. Nilai F sig 0,000 lebih

kecil daripada 0,05 maka Ho ditolak artinya variabel return on asset (ROA), current ratio

(CR), dan debt to equity ratio (DER) secara simultan berpengaruh signifikan terhadap

harga saham.

4. Pembahasan

Berdasarkan hasil analisis yang didapat menunjukkan bahwa current ratio (CR)

berpengaruh negative dan signifikan terhadap harga saham. . Hasil ini dibuktikan dengan

nilai t hitung -2,029 dan t sig. 0,044 yang lebih kecil daripada 0,05. Ini menggambarkan

bahwa semakin besar current ratio maka akan berdampak besar pada penurunan pada

14

harga saham yang dimiliki perusahaan. Hasil ini sesuai dengan penelitian Clarensia,

Rahayu dan Azizah (2011) yang menyatakan CR berpengaruh signifikan terhadap harga

saham. Dan tidak sesuai dengan penelitian Susanto (2011) yang menyatakan CR tidak

berpengaruh signifikan terhadap harga saham.

Berdasarkan hasil analisis yang didapat menunjukkan bahwa return on asset (ROA)

berpengaruh positif dan signifikan terhadap harga saham. . Hasil ini dibuktikan dengan

nilai t hitung 6,888 dan t sig. 0,000 yang lebih kecil daripada 0,05. Ini menggambarkan

bahwa semakin besar return on asset maka akan berdampak besar pada peningkatan pada

harga saham yang dimiliki perusahaan. Hasil ini sesuai dengan penelitian Haryanto dan

Sugiharto (2003) yang menyatakan ROA berpengaruh signifikan terhadap harga saham.

Dan tidak sesuai dengan penelitian Susanto (2011) yang menyatakan ROA tidak

berpengaruh signifikan terhadap harga saham.

Berdasarkan hasil analisis yang didapat menunjukkan bahwa debt to equity ratio

(DER) berpengaruh negative dan signifikan terhadap harga saham. . Hasil ini dibuktikan

dengan nilai t hitung -2,388 dan t sig. 0,035 yang lebih kecil daripada 0,05. Ini

menggambarkan bahwa semakin besar debt to equity ratio (DER) maka akan berdampak

besar pada penurunan pada harga saham yang dimiliki perusahaan. Hasil ini sesuai dengan

penelitian Clarensia, Rahayu, dan Azizah (2011) yang menyatakan DER berpengaruh

signifikan terhadap harga saham. Dan tidak sesuai dengan penelitian Susanto (2011) yang

menyatakan DER tidak berpengaruh signifikan terhadap harga saham.

4. PENUTUP

4.1.Kesimpulan

Semua variabel yang diteliti baik current ratio (CR), return on asset (ROA), dan

debt to equity ratio (DER) mempunyai pengaruh yang signifikan terhadap harga saham.

Hasil ini dibuktikan dengan nilai t hitung -2,029 dan t sig. 0,044 untuk current ratio, t

hitung 6,888 dan t sig. 0,000 untuk return on asset (ROA), dan t hitung -2,388 dan t sig.

0,035 untuk debt to equity ratio (DER) lebih kecil daripada 0,05.

Secara simultan current ratio (CR), return on asset (ROA), dan debt to equity ratio

(DER) mempunyai pengaruh yang signifikan terhadap harga saham. Hasil ini ditunjukkan

dengan analisis uji F dengan nilai F hitung 16,776 dan nilai F sig. 0,000 lebih kecil

daripada 0,05.

Nilai koefisien determinan yang dijelaskan dengan adjusted r square sebesar 49,1%

artinya kemampuan variabel-variabel independen yang meliputi current ratio (CR), return

15

on asset (ROA), dan debt to equity ratio (DER) dalam menjelaskan variasi variabel

dependen yaitu harga saham sebesar 49,1% dan sisanya masih ada pengaruh variabel lain

sebesar 50,9 %.

4.2.Saran

Berdasarkan keterbatasan dan kelemahan yang ada dalam penelitian ini, maka dapat

dikemukan beberapa saran yang dapat dipertimbangkan untuk penelitian selanjutnya.

Untuk penelitian dimasa yang akan datang diharapkan menambah jumlah sampel baik

berdasarkan jumlah perusahaan maupun jumlah periode waktunya sehingga semakin

banyak yang digunakan akan mampu memberikan gambaran faktor-faktor yang

mempengaruhi harga saham.

Untuk penelitian dimasa yang akan datang diharapkan menambahkan variabel yang

digunakan selain variabel yang diteliti seperti return on equity, quick ratio, total asset

turnover dan lain-lain karena ketiga variabel yang diteliti yaitu ROA, DER, dan CR hanya

mampu menjelaskan variabel harga saham sebesar 49,1%.

Untuk penelitian selanjutnya dengan memperdalam model yang diteliti seperti model

intervening, atau moderasi sehingga diharapkan mampu memberikan pemahaman lebih

mendalam pengaruhnya terhadap harga saham.

Bagi calon investor perlu diperhatikan ketiga variabel yang diteliti karena ketiga

variabel mampu memberikan pengaruh yang signifikan terhadap harga saham seperti ROA

memiliki pengaruh yang positif artinya ketika ROA menjadi pertimbangan investor akan

memberikan efek yang sangat besar dalam peningkatan harga saham dan CR dan DER

memiliki pengaruh negative artinya CR dan DER yang dipandang investor akan

memberikan efek yang sangat besar ddalam penurunan harga saham.

DAFTAR PUSTAKA

Sudana, I. M., 2009. “ Manajemen Kuangan Teori dan Praktek”, Airlangga University

Press, Surabaya,

Riyadi, Slamet. 2006. “ Banking Assets and Liability Management”, Edisi 3, Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia Jakarta

Darsono dan Ashari. 2005 “Pedoman Praktis Memahami Laporan Keuangan “ Andi,

Yogyakarta,.

Sugiyono. 1999. Metode penelitian bisnis. Bandung : Alfabeta.

Ghozali, Imam, 2005, “Aplikasi Analisis Multivariate dengan Program SPSS BP UNDIP,

Semarang,

16

Djarwanto,P. S., Subagyo, Pangestu. 1996. Statistik induktif. Yogyakarta: BPFE

Susanto, Achmad Syaiful, 2011, “Pengaruh Likuiditas, Profitabilitas, Solvabilitas dan

Ukuran Perusahaan Terhadap Harga Saham Perusahaan Farmasi di BEI” Jurnal

Universitas Negeri Surabaya, Surabaya.

![ROA ROE[1]](https://img.pdfslide.net/doc/110x75/5571fab2497959916992dee8/roa-roe1.jpg)