Embed Size (px)

Citation preview

Contabilidad Internacional

Instrumentos Financieros

Andrés Felipe Tovar O.

Contabilidad InternacionalAgenda

1. Secciones2. Instrumentos Financieros3. Clasificación4. Reconocimiento inicial5. Medición posterior6. Dada de baja7. Revelaciones8. Contabilización

Contabilidad InternacionalSecciones.

Sección 11: Instrumentos Financieros Básicos

Sección12: Otros Temas relacionados con los Instrumentos Financieros

Contabilidad InternacionalInstrumentos Financieros

• Un instrumento financiero es un contrato que da lugar a un activo financiero de una entidad y a un pasivo financiero o a un instrumento de patrimonio de otra.

Contabilidad InternacionalInstrumentos Financieros

Instrumentos Financieros

Básicos

Instrumentos financieros complejos

(Derivados)

Instrumentos Financieros

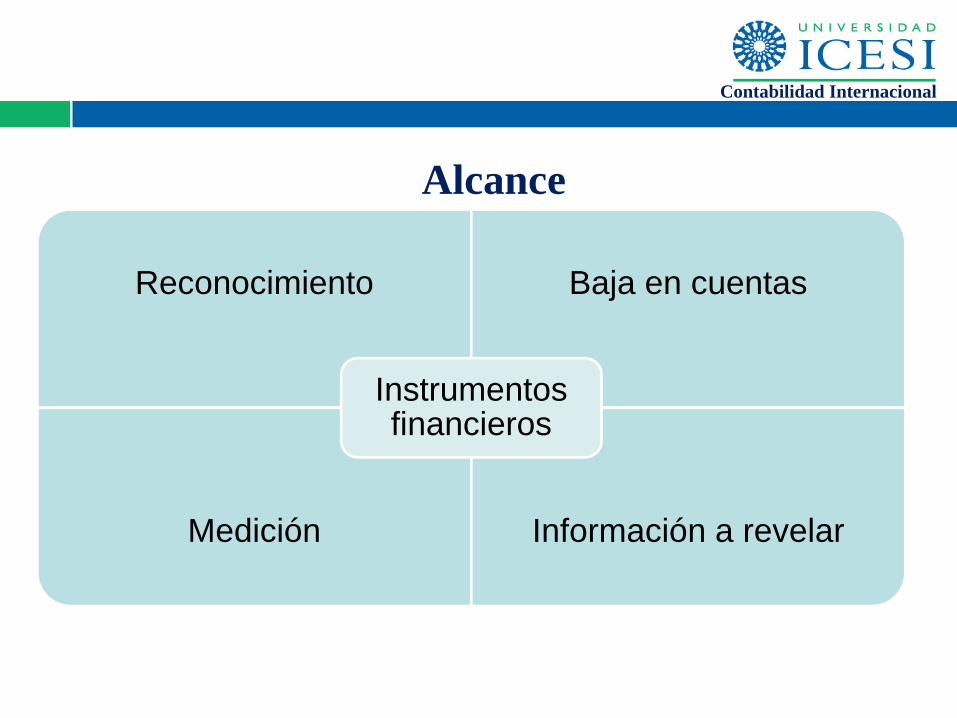

Contabilidad Internacional

Reconocimiento Baja en cuentas

Medición Información a revelar

Instrumentos financieros

Alcance

Contabilidad Internacional

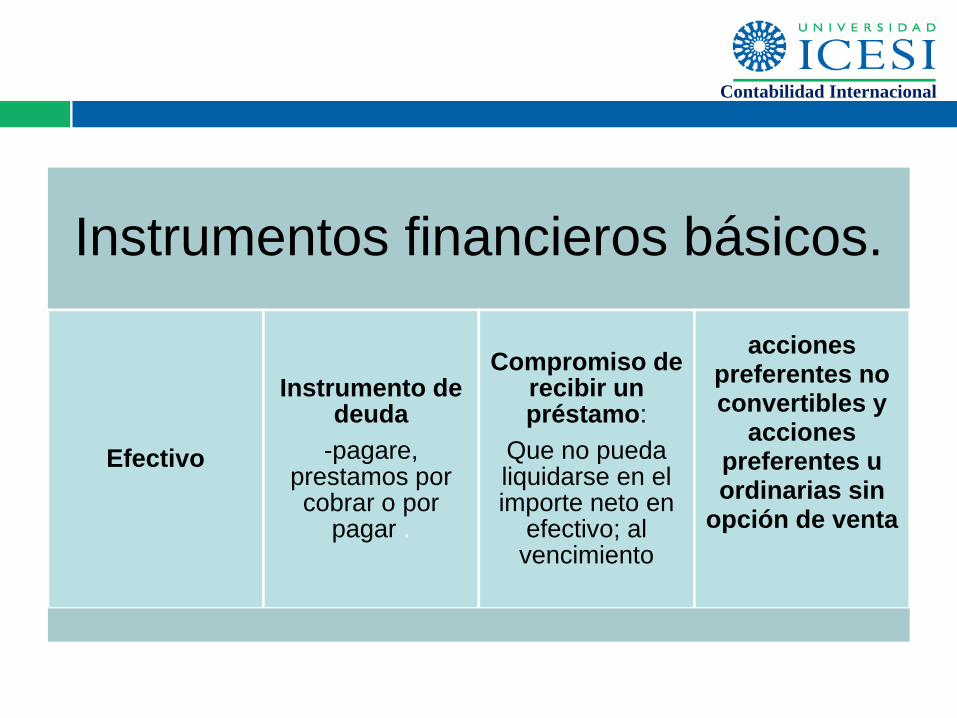

Instrumentos financieros básicos.

Efectivo

Instrumento de deuda

-pagare, prestamos por cobrar o por

pagar .

Compromiso de recibir un préstamo:

Que no pueda liquidarse en el importe neto en

efectivo; al vencimiento

acciones preferentes no convertibles y

acciones preferentes u ordinarias sin

opción de venta

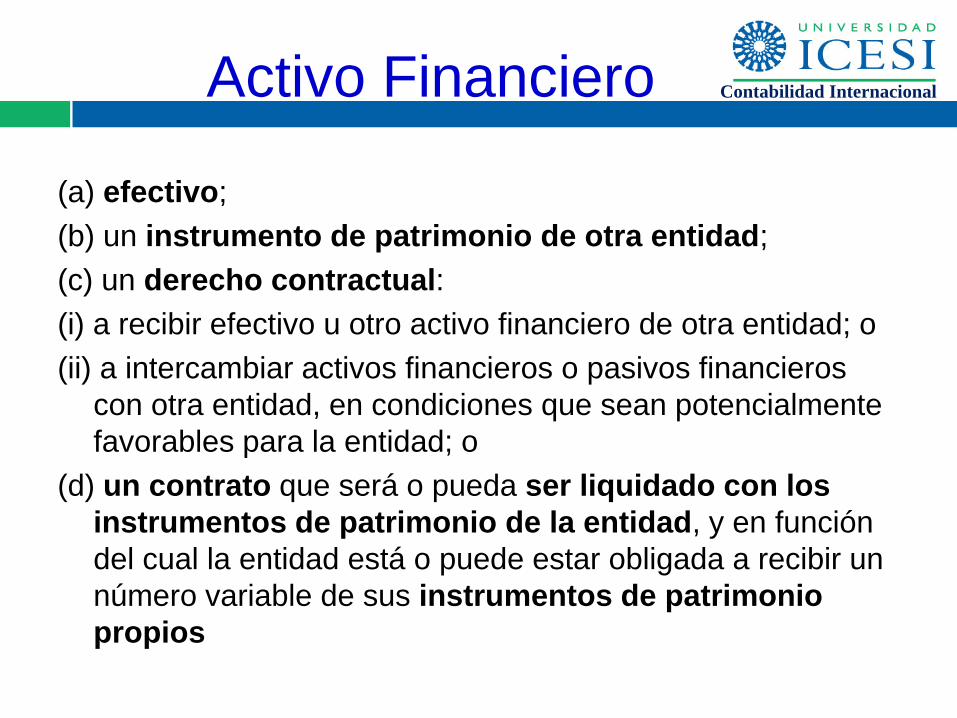

Contabilidad InternacionalActivo Financiero

(a) efectivo; (b) un instrumento de patrimonio de otra entidad; (c) un derecho contractual: (i) a recibir efectivo u otro activo financiero de otra entidad; o (ii) a intercambiar activos financieros o pasivos financieros

con otra entidad, en condiciones que sean potencialmente favorables para la entidad; o

(d) un contrato que será o pueda ser liquidado con los instrumentos de patrimonio de la entidad, y en función del cual la entidad está o puede estar obligada a recibir un número variable de sus instrumentos de patrimonio propios

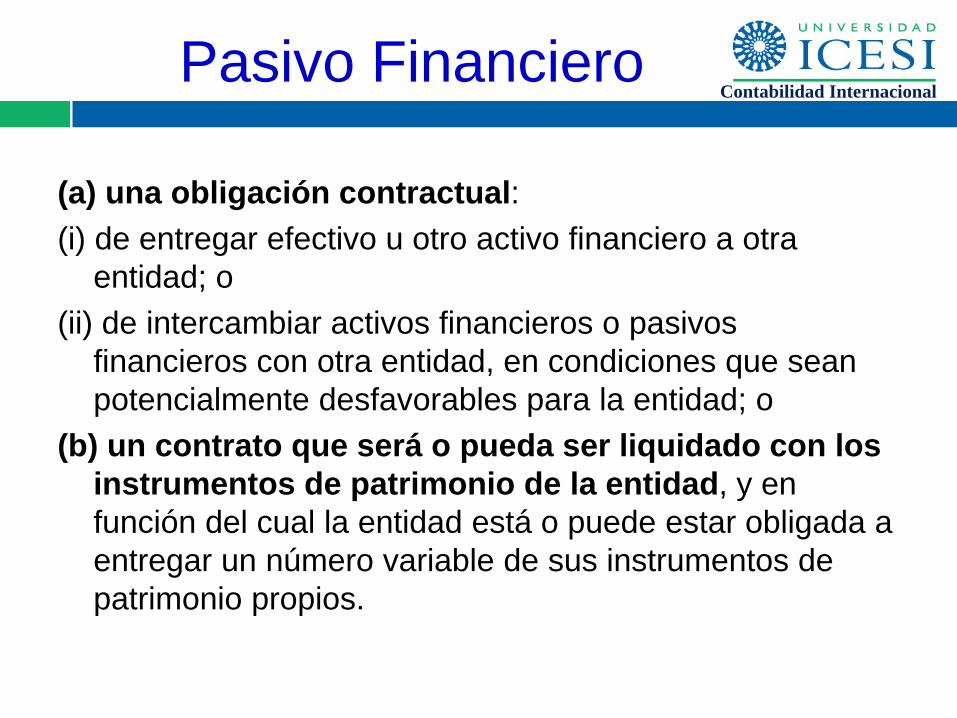

Contabilidad InternacionalPasivo Financiero

(a) una obligación contractual: (i) de entregar efectivo u otro activo financiero a otra

entidad; o (ii) de intercambiar activos financieros o pasivos

financieros con otra entidad, en condiciones que sean potencialmente desfavorables para la entidad; o

(b) un contrato que será o pueda ser liquidado con los instrumentos de patrimonio de la entidad, y en función del cual la entidad está o puede estar obligada a entregar un número variable de sus instrumentos de patrimonio propios.

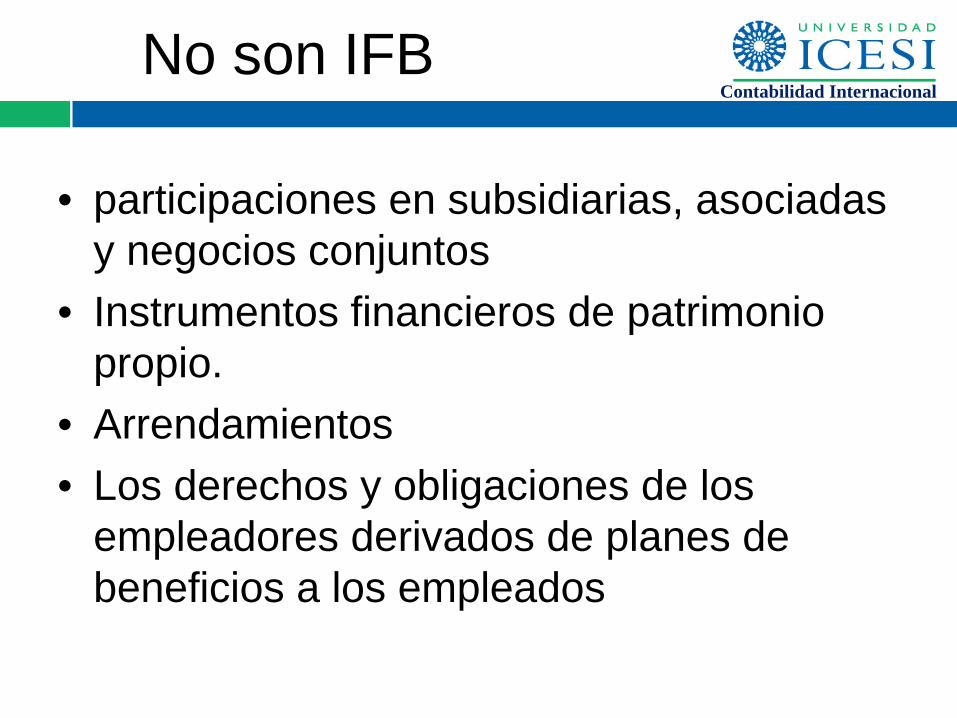

Contabilidad InternacionalNo son IFB

• participaciones en subsidiarias, asociadas y negocios conjuntos

• Instrumentos financieros de patrimonio propio.

• Arrendamientos• Los derechos y obligaciones de los

empleadores derivados de planes de beneficios a los empleados

Contabilidad InternacionalOtros Instrumentos Financieros

Todos los demás instrumentos financieros

Excepto:1.Sección 112.Participaciones en subsidiarias, asociadas y

negocios conjuntos3.Derechos y obligaciones de los empleadores4.Derechos procedentes contratos de seguro

Contabilidad Internacional

5. instrumentos de patrimonio propios de la entidad

6. Arrendamientos7. contratos por contraprestación

contingente en una combinación de negocios

Otros Instrumentos Financieros

Contabilidad InternacionalOtros Instrumentos Financieros

• Opciones, certificados para la compra de acciones (warrants), contratos de futuros, contratos a término y permutas financieras de tasas de interés que pueden liquidarse en efectivo o mediante el intercambio de otro instrumento financiero.

• Compromisos de recibir un préstamo si el compromiso se puede liquidar por el importe neto en efectivo

Contabilidad Internacional

• obligaciones hipotecarias garantizadas, acuerdos de recompra y paquetes titulizados de cuentas por cobrar.

• instrumentos de cobertura• Compromisos de conceder un préstamo a

otra entidad

Otros Instrumentos Financieros

Contabilidad InternacionalReconocimiento Inicial

• Una entidad sólo reconocerá un activo financiero o un pasivo financiero cuando se convierta en una parte de las condiciones contractuales del instrumento.

• Precio de la Transacción (incluyendo costos e transacción)

Contabilidad InternacionalMedición posterior

Fina

l del

per

iodo

(inf

orm

a) • Instrumentos financieros básicos

• Costo amortizado vía método del interés efectivo

Fina

l del

per

iodo

(inf

orm

a) • compromisos para recibir un préstamo se medirán al costo menos el deterioro del valor.

Contabilidad InternacionalMedición posterior

Acciones preferentes no convertibles – acciones ordinarias o preferentes sin opción de venta• Cotizan en bolsa: Valor razonable.• No cotizan en bolsa: costo menos

deterioro del valor

Contabilidad InternacionalBaja en cuentas de un activo financiero

• Expiración de los derechos contractuales sobre los flujos de efectivo

• Transferencias de riesgos y ventajas• Transferencia de control

Contabilidad InternacionalBaja en cuentas de un pasivo financiero

• Una entidad solo dará de baja en cuentas un pasivo financiero cuando se haya extinguido

• Obligación pagada, cancelada o haya expirado

Contabilidad InternacionalInformación a revelar

• la base (o bases) de medición utilizadas para instrumentos financieros y otras políticas contables utilizadas para instrumentos financieros que sean relevantes para la comprensión de los estados financieros

Contabilidad Internacional

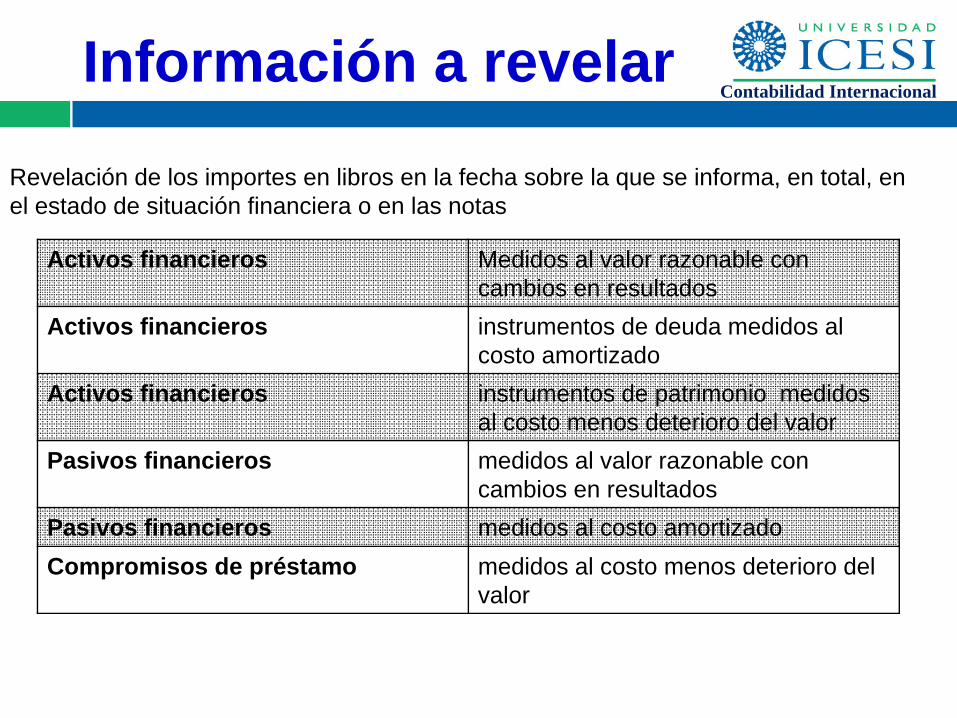

Activos financieros Medidos al valor razonable con cambios en resultados

Activos financieros instrumentos de deuda medidos al costo amortizado

Activos financieros instrumentos de patrimonio medidos al costo menos deterioro del valor

Pasivos financieros medidos al valor razonable con cambios en resultados

Pasivos financieros medidos al costo amortizadoCompromisos de préstamo medidos al costo menos deterioro del

valor

Revelación de los importes en libros en la fecha sobre la que se informa, en total, en el estado de situación financiera o en las notas

Información a revelar

Contabilidad Internacional

• información que permita a los usuarios de sus estados financieros evaluar la significatividad de los instrumentos financieros en su situación financiera y en su rendimiento

• base utilizada para determinar el valor razonable

Información a revelar

Contabilidad Internacional

• Baja en cuentas transferencia que no cumpla con las condiciones de baja en cuentas

• Garantías importe en libros, plazo y condiciones.

• Incumplimientos y otras infracciones de préstamos por pagar detalles, importe en libros y negociaciones sobre el mismo

Información a revelar

Contabilidad Internacionalcontabilización

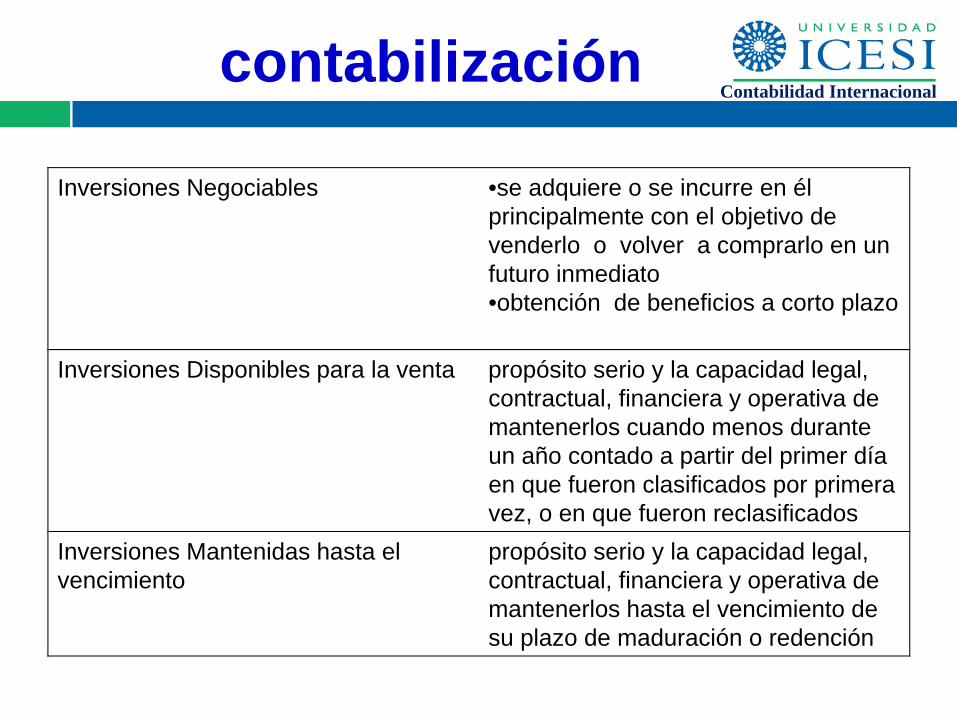

Inversiones Negociables •se adquiere o se incurre en él principalmente con el objetivo de venderlo o volver a comprarlo en un futuro inmediato•obtención de beneficios a corto plazo

Inversiones Disponibles para la venta propósito serio y la capacidad legal, contractual, financiera y operativa de mantenerlos cuando menos durante un año contado a partir del primer día en que fueron clasificados por primera vez, o en que fueron reclasificados

Inversiones Mantenidas hasta el vencimiento

propósito serio y la capacidad legal, contractual, financiera y operativa de mantenerlos hasta el vencimiento de su plazo de maduración o redención