Embed Size (px)

Citation preview

Aperçu de la jurisprudence & des décisions anticipées

Hugues LamonPartner

Aperçu de la jurisprudence & des décisions anticipées

1. Jurisprudence importante de 2015

2. Aperçu des décisons anticipées importantes 2015

Jurisprudence importante de 2015

1. Jurisprudence importante de 2015

• Déduction des frais professionnels: lien avec l’activité sociale telle qu’elle résulte de l’objet statutaire et dépenses en vue d’obtenir un avantage fiscal

• Evaluation des actifs acquis à titre gratuit

• Substance: déduction des intérêts notionnels –holding luxembourgeois

• Théorie de la base taxable minimale

• Commissions secrètes: cas d’application de la nouvelle loi

1. Déduction des frais professionnelsLien avec l’activité sociale telle qu’elle résulte de l’objet statutaire et dépenses en vue d’obtenir un avantage fiscal (5 arrêts)

• FAITS: rejet des frais relatifs à des opérations QFIE

– constat que les opérations ont généré un revenu imposable

• COUR: en faveur des contribuables

– pas de condition d’être inhérents à l’activité sociale telle qu’elle résulte de son objet statutaire

– condition d’intention requise = agir en vue d’acquérir ou de conserver des revenus imposables

– si but premier n’est pas de tirer un bénéfice global avant impôt: pas d’importance (opération a généré un revenu imposable)

Deux arrêts de la chambre francophoneCass. 4 juin 2015, F. 14.0165.F et F. 14.0185.F.

1. Déduction des frais professionnelsLien avec l’activité sociale telle qu’elle résulte de l’objet statutaire et dépenses en vue d’obtenir un avantage fiscal (5 arrêts), suite

Trois arrêts de la chambre néerlandophoneCass. 12 juin 2015, F. 14.0080.N, F.13.0163.N., F. 13.0069.N.

• FAITS: rejet des frais relatifs à des opérations QFIE

• COUR: Tous les revenus découlant des opérations qu’une société réalisent = des revenus professionnels imposables

- même sans lien avec l’activité sociale ou statutaire ou si l’opération est réalisée exclusivement dans le but d’obtenir un avantage fiscal

- les frais ne doivent pas être inhérents à l’activité sociale de la société telle qu’elle ressort de l’objet statutaire

- absence de lien entre l’opération et l’activité sociale ou l’objet statutaire et si opération exclusivement dans le but d’obtenir un avantage fiscal => n’exclut pas comme tel que ces frais soient déductibles

A RETENIR

• conformité à l’objet statutaire: plus requise conformité à l’activité effective requise (selon Van Crombrugge)

• intention d’acquérir ou conserver des revenusimposables: toujours requise et primordiale

• vérifier les procédures en cours

• MAIS preuve de la réalité des prestations(Cass. 15 octobre 2015)

être attentifs à documenter et conserver la preuve de l’effectivité des prestations (contrat, factures et paiements ne suffisent pas)

1. Déduction des frais professionnelsLien avec l’activité sociale telle qu’elle résulte de l’objet statutaire et dépenses en vue d’obtenir un avantage fiscal (5 arrêts), suite

2. Evaluation des actifs acquis à titre gratuit

FAITS

• BelCo acquiert gratuitement un ensemble d’actions abandonnées par un des associés (pour éviter une dilution de leur participation)

FISC

• comptabilisation à la valeur réelle des actions =>bénéfice exceptionnel

COUR

• QP à la CJE: le principe d’image fidèle n’impose pas d’inscrire les actions acquises à titre gratuit à leur valeur réelle dans les comptes annuels (CJE, 6 mars 2014, C-510/12, Bloomsbury SA/Etat belge). Confirmation arrêt GIMLE (CJE, 3/10/13, C-322/12)

• si l’accroissement de patrimoine échappe à l’impôt, c’est dû à la législation fiscale belge et non à la règlementation comptable

• pas un « cas exceptionnel » au sens de la Directive

Cour d’appel de Gand, 21 avril 2015

2. Evaluation d’actifs acquis à titre gratuit, suite

Cour d’appel de Gand, 21 avril 2015

A RETENIR

• primauté du droit comptable:

comptabilisation à la valeur d’acquisition => pas de bénéfice taxable qui en découle

CNC retire son avis 126/17

• MAIS

nouvelle mesure anti-abus ?

3. Substance: déduction des intérêts notionnelsHolding luxembourgeois

FAITS

• apport en capital de Lux Holdco à FinCo en Belgique suivi par prêts immédiats intra-groupe

• justification économique: alternative à holding 29 (trésorerie et financement intra-groupe)

FISC

• l’apport = opération artificielle, c.-à-d. avantage anormal ou bénévole (AAB) => pas de déduction des intérêts notionnels sur les bénéfices provenant de cet avantage

Liège, 26 juin 2015 – Trib. Bruxelles, 6 juin 2014

Lux HoldCo

Lux HoldCo

FinCo Belgique

Apport en capital

LuxCo 1 LuxCo 2

LuxCo 3 LuxCo 4

prêts

Arrêt

• pas de preuve de l’AAB

• pas d’application de l’art. 207 du C.I.R. lorsque l’avantage est octroyé par une société étrangère

A RETENIRA retenir • charge de la preuve appartient à

l’administration• jurisprudence peu exigeante à

propos de la preuve de l’absence de substance envers l’administration

• si avantage reçu d’une société étrangère, pas d’impact sur les pertes

• MAIS à suivre l’évolution de la jurisprudence

3. Substance: déduction des intérêts notionnelsHolding luxembourgeois

Liège, 26 juin 2015 – Trib. Bruxelles, 6 juin 2014

3. SubstanceHolding luxembourgeoise

Trib. Bruxelles, 6 juin 2014

FAITS

• Luxembourg

• LuxCo établie (à des fins fiscales)

• administrateur lux.

• comptabilité, AG et C d’A

• Belgique

• actionnaires résidents belges

• préparation des décisions

Jugement: le fisc ne prouve pas que les décisions sont prises en Belgique (critère de siège effectif)

A RETENIR: preuve absence de substance : jur. exigeante

LuxCo

BelCo

BelCo BelCo

4. Théorie de la base taxable minimaleAnvers, 9 décembre 2014

FAITS

• prêt sans intérêt de la mère à la fille belge

• résultat négatif pour les deux exercices

FISC: base imposable au minimum montant AAB reçu

COUR

• si résultat négatif: le montant de l’AAB reçu(économie de coût) n’est pas imposable (interprétation large)

• seul un AAB accordé (art. 26 C.I.R.) peutêtre ajouté au résultat

Prêt sans

intérêt

A RETENIR• pas de base taxable minimale en cas d’AAB reçu• l’AAB reçu ne doit pas être ajouté aux pertes

HoldCo

BelCo

FAITS: solde débiteur compte-courant administrateur sans intérêt

ARRET

• compte-courant au nom de l’administrateur

• fisc a toujours su que la société lui avait accordé un ATN (= l’intérêt fictif) => le bénéficiaire a donc été identifié

• dégrèvement et recalcul: ATN soumis au taux ordinaire de l’Isoc

A RETENIR accord écrit du bénéficiaire pas exigé (<> circ.) “identification du bénéficiaire” possible dans la comptabilité,

les actes de la procédure administrative

5. Commissions secrètesApplication de loi du 19 décembre 2014 aux litiges en course

Anvers, 24 février 2015

FAITS: dépenses prises en charge sur base de fausses factures d’achat

JUGEMENT

• selon ancienne version = “bénéfices dissimulés” => cotisation

• selon nouvelle version qui s’applique aux litiges en cours: bénéficesdissimulés resultant d’un rejet de frais ne sont plus soumis à la cotisation distincte

A RETENIR • applique la loi et non la circulaire• cotisation ne s’applique qu’au chiffre d’affaires non

déclaré

5. Commissions secrètesApplication de loi du 19 décembre 2014 aux litiges en course

Trib. Anvers, 26 juin 2015

FAITS: commissions perçues en noir sur vente de produits d’assurance, en collaboration avec une compagnie d’assurance lux.

ARRET

• bénéfices dissimulés résultant d’un chiffre d’affaires non déclaré: cotisation distincte applicable

• ne peut invoquer le droit au silence car plus de caractère pénal

A RETENIR • caractère compensatoire => impact sur le droit de garder

le silence et réduction ou remise de la cotisation• bénéfices dissimulés: toujours application de 50% puisque le

bénéficiaire est une société

5. Commissions secrètesApplication de loi du 19 décembre 2014 aux litiges en course

Anvers, 16 juin 2015

Jurisprudence importante de 2015

2.Aperçu des décisons anticipéesimportantes 2015*

• Etapes-clés en matière de rulings en 2015

• Décisions anticipées en matière d’impôt des sociétés

• Décisions anticipées relatives à l’abus fiscal

(*) en particulier des décisions du nouveau Collège à partir de mai 2015

(publiés sur www.fisconetplus.be)

Perception des droits de succession et enregistrement au

niveau fédéral

La Flandre perçoit les droits d’enregistrement

et de succession

Exception:

• Droit d’apport en sociétéd’un immeuble

• sauf certains apportsd’habitation

1er janvier

2015

Le SDA est donc toujours compétent pour ces matières enWallonie et à Bruxelles

1. Etapes-clés en matière de rulings en 2015Janvier: transfert des compétences fiscales aux Régions

nomination membres du Collège & du Président (*)pour 5 ans à partir du 1er mai 2015

Une demande de prefiling peutêtre introduite via template op: www.ruling.be

1. Etapes-clés en matière de rulings en 2015Mai: second renouvellement du Collège des décisions anticipées

Pas de SDA Flamandautonome

Les fonctionnaires

délivrent des ‘rulings’

Dans les matières

flamandes ou flamandes-

fédérales (‘dossiers mixtes’)

Demande dansdossiers mixtesdepuis le 15 septembre

Avis contraignantdu Vlabel

Intégration de l’avis par le SDA (federal) dans les rulings communs

Publication anonyme sur le site du Vlabel

1. Etapes-clés en matière de rulings en 2015Septembre: demandes de rulings désormais possible auprès de Vlabel

Le SDA belge va communiquer spontanément et unilaté-

ralement le contenu des rulings aux autres pays concernés

en traduisant le dispositif de la décision en anglais

des rulings transfrontaliers à partir du 1er janvier

2015

plus d’information à la demande des pays concernés

Intérêt/importance de présenter, dans la demande, les faits et circonstances de manière exacte en vue de la communication internationale !

1. Etapes-clés en matière de rulings en 2015Septembre: la Belgique communiquera spontanément les rulings transfrontaliers aux pays concernés

Accord sur la directive favorisant la transparence (à partirde 2017):

obligation d’échange automatique des rulings

transfrontaliers & des accords de prix de transfert

demande d’information complémentaire possible

via base de données centrale

accessible à tous les états membres et à la Commission

1. Etapes-clés en matière de rulings en 2015Octobre: l’ECOFIN approuve les règles de transparence

Règlement transitoire pour les rulings ou les accords

publiés /modifiés/renouvelés entre:

1/1/2012 et 31/12/2013, si encore d’application au 1/1/2014

1/1/2014 et 31/12/2016, échange dans tous les cas

Option pour les état membres: pas d’échange si:

chiffre d’affaires net au niveau du groupe < €40 MEUR

et publié/modifié/renouvelé avant le 1/4/2016

exclusion : activités de financement et d’investissement

1. Etapes-clés en matière de rulings en 2015Octobre: l’ECOFIN approuve les règles de transparence, suite

Transfert de siège sans liquidation

XCo.Lux Belgique

• pas de dividende taxable pour l’actionnaire majoritaire belge

• pas de précompte mobilier

• capital statutaire =>capital libéré

• réserves => réserves taxées

transfert de siège

2015.159 du 23 juin 2015

2. Décisions anticipées en impôt des sociétésTransfert de siège du Luxembourg vers la Belgique

marge opérationnelle de 7 %

pour des services financiers est

conforme au marché

intérêts sur prêts intra-groupe

= EONIA + 60 BPS

Intérêts sur dépôts = EONIO –

10 BPS

A retenir

Taux d’intérêts négatifs

dès que les banques

appliquent de tels taux

GroupCo GroupCoGroupCo

BelCo

Services financiers

Prêtsintra-

groupe

2014.689 du 2 juin 2015

2. Décisions anticipées en impôt des sociétésServices financiers et cash pooling

2008: restructuration 2010 et 2011: Belco

comptabilise des provisions depuis 2008 à des entreprises du groupe à l'étranger -provisions taxables à défaut de facture ou de paiement

2013: déclaration spontanée des redevances à l'étranger

A retenir

=> la déductibilité des redevances en B n'est pas contraire au principe de l'annualité de l'impôt=> pénalités/intérêts de retard étrangers pas déductibles

BelCo

X Co

Cession d’entreprise

Contrat de licence

Y CoCession

d’entreprise

Contrat de distribution

2014.571 du 21 mai 2015

2. Décisions anticipées en impôt des sociétésDéduction de frais et principe d’annualité

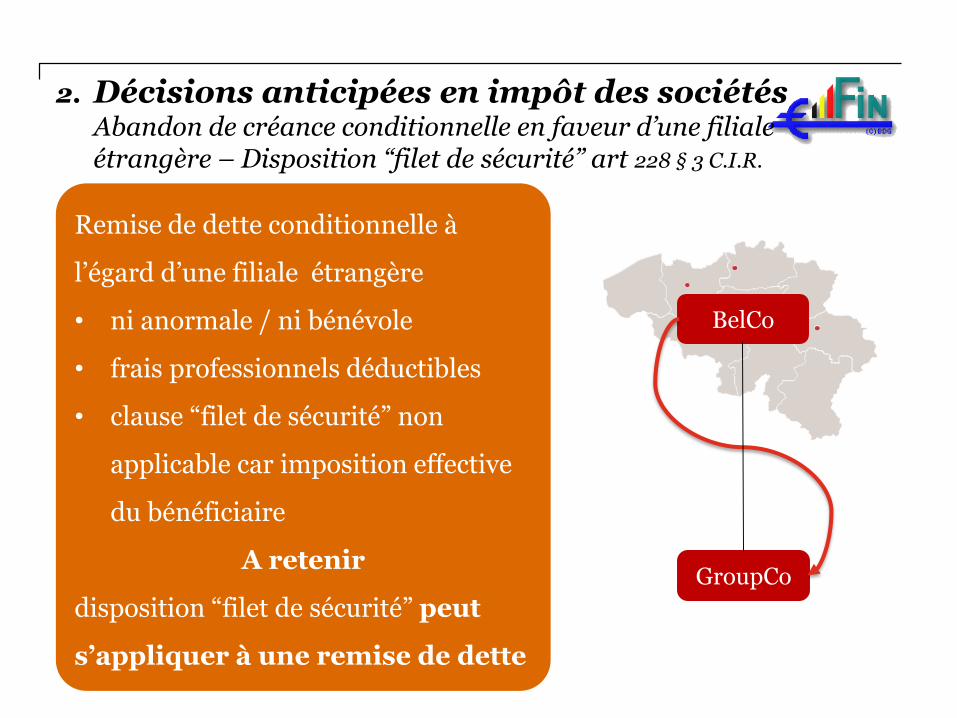

Remise de dette conditionnelle à

l’égard d’une filiale étrangère

• ni anormale / ni bénévole

• frais professionnels déductibles

• clause “filet de sécurité” non

applicable car imposition effective

du bénéficiaire

A retenir

disposition “filet de sécurité” peut

s’appliquer à une remise de dette

GroupCo

BelCo

2. Décisions anticipées en impôt des sociétésAbandon de créance conditionnelle en faveur d’une filialeétrangère – Disposition “filet de sécurité” art 228 § 3 C.I.R.

Holding apportée dans une

nouvelle holding H (1)

• suivie par la distribution des

actions H aux actionnaires

(2)

=> pas un changement de

contrôle de B

2015.134 du 21 mai 2015

Holding

B A

Holding H

AHAH AH

AH

2. Décisions anticipées en impôt des sociétésDistribution intégrale par la holding faîtière à son actionnaire ne constitue pas un changement de contrôle

Fusions neutres de sociétésayant des activités immobilièressimilaires pour simplifier unestructure qui s’est constituéeainsi historiquement pas d’impact sur les

réserves de liquidation de sociétés absorbées

durée et calcul de la périoded’intangibilité ne changentpas

Prop Co

Prop Co

Prop Co

Prop Co

2015.156 du 16 juin 2015

2. Décisions anticipées en impôt des sociétésFusion fiscalement neutre par absorption d’une sociétéayant des activités similaires, neutre également pour les réservesde liquidation

dividend

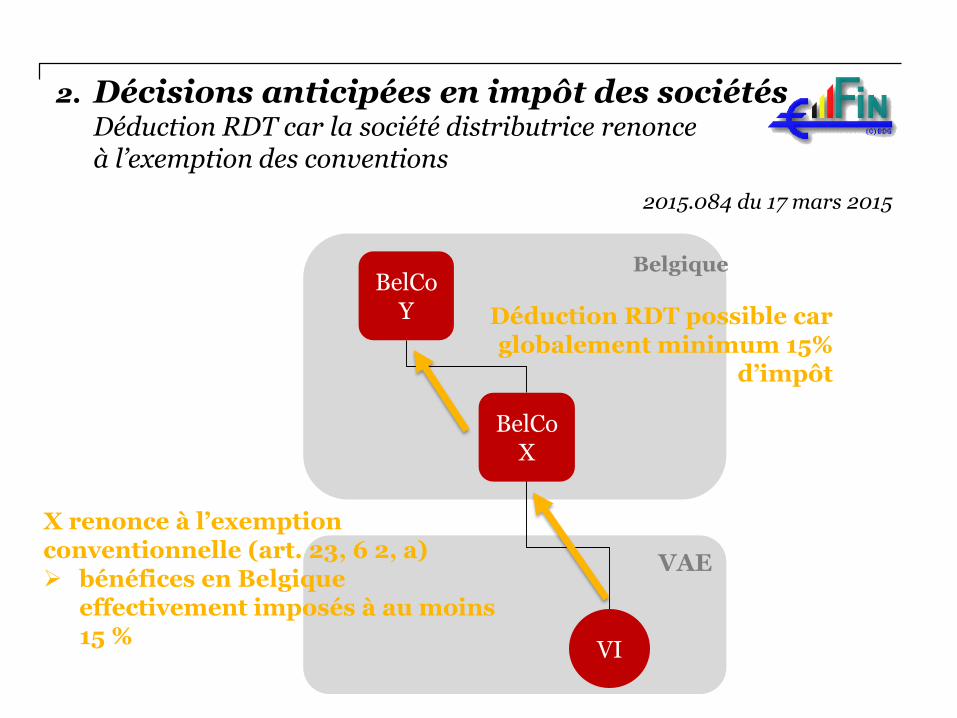

VAE

BelgiqueBelCo

Y

BelCo X

VI

Déduction RDT possible car globalement minimum 15%

d’impôt

X renonce à l’exemptionconventionnelle (art. 23, 6 2, a) bénéfices en Belgique

effectivement imposés à au moins15 %

2015.084 du 17 mars 2015

2. Décisions anticipées en impôt des sociétésDéduction RDT car la société distributrice renonceà l’exemption des conventions

Intercommunales(nouvelle ligne de conduite du SDA depuis l’exercice 2015 )

Impôt des sociétés Impôt des personnesmorales

Ou

Isoc. si les intercommunales ne se livrent pas à une exploitation ouà des opérations de caractère lucratif (art. 220, 3° CIR)

• interprétation stricte de la mission légale d’intérêt général• ne pas aller trop loin dans l’utilisation des procédés

industriels ou commerciaux• esprit de marché ne peut déterminer la fixation des prix• pas de distribution récurrente de dividendes

2015.406 du 16 septembre 2015

2. Décisions anticipées en impôt des sociétésIsoc. ou IPM pour des intercommunales

BelCo est un centre de trésorerie dédié au financement intra-groupe• constitution de trois

nouvelles BelCos avec des devises “functionnelles”

=> capital de BelCo trop élevé

réduction de capital substantielle de BelCon’est pas un abus fiscal: pas de distribution de dividendes

BelCo

BelFinCo

BelFinCo

BelFinCo

GroupCo GroupCo GroupCo

2015.134 du 21 mai 2015

3. Décisions anticipées en matière d’abus fiscalRéduction de capital pour distribuer des liquiditésexcédentaires d’une banque interne: pas d’abus fiscal

GERANT

MSPRL

B

usufruit

bien en bon état usufruit de 25 ans valeur réelle uniquement travaux

qui incombent à l’usufruitier selon le C.Civ.

accord spécifique pour les travaux des 5 dernières années

Pas d’avantagede toute naturedû à l’absenced’indemnité à l’échéance du droit d’usufruit

nuepropriété

2015.001 du 2 juin 2015

3. Décisions anticipées en matière d’abus fiscalAcquisition d’un usufruit : pas d’abus fiscal nid’avantage de toute nature à l’échéance

Offre publique d’échange

Nouvellesobligations

Obligations existantes

BelCo obligataires

pas d’attribution ou de paiement de revenus mobilierssauf intérêts courus sur les obligations existantes (art. 19, §2 CIR)

pas d’abus fiscal: pas d’avantage fiscal, justifié par des motifs suffisants autres que d’éviter les impôts sur les revenus

3. Décisions anticipées en matière d’abus fiscalOffre publique d’échange d’obligations n’est pas un abus fiscal

2015.205 du 11 mai 2015

Contacts

Patrice DelacroixPartner

tel: +32 (0)2 710 74 01gsm: +32 (0)479 28 73 [email protected]

Lionel WielemansDirector

tel: +32 (0)2 710 44 60gsm: +32 (0)477 69 84 [email protected]

Frederic VertentenDirector

tel: +32 (0)2 710 41 36gsm: +32 (0)497 59 71 [email protected]

Lionel Van ReetPartner

tel: +32 (0)2 710 42 12gsm: +32 (0)497 05 11 [email protected]

Sylvie DumortierDirector

tel: +32 (0)2 710 43 27gsm: +32 (0)476 26 41 [email protected]

Hugues LamonPartner

tel: +32 (0)2 710 74 05gsm: +32 (0)477 50 91 [email protected]

About PwC

PwC helps organisations and individuals create the value they’re looking for. We’re a network of firms in 157 countries with more than 195,000 people who are

committed to delivering quality in assurance, tax and advisory services. Find out more and tell us what matters to you by visiting us at www.pwc.com.

PwC refers to the PwC network and/or one or more of its member firms, each of which is a separate legal entity. Please see www.pwc.com/structure for further details.

© 2015 PwC. All rights reserved.

Thank you.We’ll send you a survey invitation by e-mail, after completing it you will be able to download today’s slides.