Embed Size (px)

Citation preview

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 2

Kolloquium zur Klausurnachbesprechung „Konzerncontrolling “ Sommersemester 2016

Sarah Maizi

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 Klausur SoSe 2016 – Sarah Maizi 2

Agenda: Instrumente des Konzerncontrolling (45 Punkte)

2 Aufgabe 2b

3 Aufgabe 2c

4 Aufgabe 2d

1 Aufgabe 2a

5 Aufgabe 2e

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 Klausur SoSe 2016 – Sarah Maizi 3

Instrumente des Konzerncontrolling (45 Punkte)

Die Blubb AG ist ein international tätiges Unternehmen mit zahlreichen Beteiligungen. In der Abteilung „Konzerncontrolling“ beginnt heute die Studentin Lea ihr Praktikum. Sie sollen Lea in ihr Aufgabengebiet einführen und ihre Fragen beantworten.

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 4

Agenda

2 Aufgabe 2b

3 Aufgabe 2c

4 Aufgabe 2d

1 Aufgabe 2a

Klausur SoSe 2016 – Sarah Maizi

5 Aufgabe 2e

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 5

Aufgabe 2a: 5 Punkte

Bereits nach der Begrüßung stellt Lea die erste Frage: „Diese Abteilung heißt ja Konzerncontrolling. Aber im Vorstellungsgespräch und auch bei Unterhaltungen mit Kommilitonen fällt immer wieder der Begriff Beteiligungscontrolling. Was ist eigentlich der Unterschied? Oder ist das das gleiche?“

Grenzen Sie kurz die Begriffe Beteiligungscontrolling und Konzerncontrolling voneinander ab. Nennen Sie dabei den wesentlichen Unterschied und die wesentliche Gemeinsamkeit.

Klausur SoSe 2016 – Sarah Maizi

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 6

Aufgabe 2 a – Lösungshinweise

Die Begriffe Konzerncontrolling und Beteiligungscontrolling sind in der Literatur nicht eindeutig definiert und werden häufig nebeneinander – teilweise ohne genaue Abgrenzung – verwendet. Zur Abgrenzung der beiden Begriffe wird die Ansicht geteilt, dass das Konzerncontrolling als Spezialfall des Beteiligungscontrollings aufgefasst und damit begrifflich dem Beteiligungscontrolling untergeordnet wird.

Klausur SoSe 2016 – Sarah Maizi

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 7

Aufgabe 2 a – Lösungshinweise

Wesentlicher Unterschied: Abgrenzung des Kreises der Unternehmen, die gesteuert werden (Unternehmensverbindung i. S. d. § 18 AktG vs. alle Arten von Unternehmensverbindungen).

Wesentliche Gemeinsamkeit: Steuerung ganzer Unternehmen (im Gegensatz zum „normalen“ Controlling).

Klausur SoSe 2016 – Sarah Maizi

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 8

Agenda

3 Aufgabe 2c

4 Aufgabe 2d

Aufgabe 2b

5 Aufgabe 2e

Aufgabe 2a 1

2

Klausur SoSe 2016 – Sarah Maizi

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 9

Aufgabe 2b: 10 Punkte

Nach Ihren Ausführungen möchte Lea mehr über die vom Konzerncontrolling betrachteten Kennzahlen erfahren.

Grenzen Sie jahresabschlussorientierte und Cash Flow-orientierte Kapitalrenditen voneinander ab, indem Sie jeweils eine Kennzahl definieren und ihre Bestandteile erläutern und vergleichen.

Klausur SoSe 2016 – Sarah Maizi

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 10

Aufgabe 2 - Lösungshinweise

Jahresabschlussorientierte Kapitalrenditen:

ROE =

Die Eigenkapitalrendite (ROE) gibt die Verzinsung des vom Eigenkapitalgeber investierten Kapitals an.

ROI =

Die Gesamtkapitalrendite (ROI) gibt die Rendite des Unternehmens vor Steuern an.

Klausur SoSe 2016 – Sarah Maizi

Jahresüberschuss

Eigenkapital

Jahresüberschuss + Steuern

Gesamtkapital

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 11

Aufgabe 2b – Lösungshinweise

ROA =

Die Gesamtkapitalrendite vor Zinsen (ROE) gibt die Rendite an, die das Unternehmen erwirtschaftet hätte, wenn sämtliche Kapitalanteile aus Eigenkapital bestanden hätten (finanzierungsneutral).

ROCE =

Die Betriebsrendite (ROCE) ist eine Gesamtkapitalrendite vor Zinsen und gewinnabhängigen Steuern und misst den im operativen Geschäft erwirtschafteten, ordentlichen Erfolg in Bezug auf das in das operative Geschäft investierte Kapital.

Klausur SoSe 2016 – Sarah Maizi

Jahresüberschuss + Steuern + Zinsen

Gesamtkapital

EBIT

Capital Employed

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 12

Aufgabe 2b – Lösungshinweise

Zähler: Erfolgsgröße aus dem Rechnungswesen, bilanzpolitischer Spielraum

Nenner: Kapitalgröße zu Buchwerten

Klausur SoSe 2016 – Sarah Maizi

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 13

Aufgabe 2b – Lösungshinweise

Cash Flow-orientierte Kapitalrendite: CFROI =

Die statische Gesamtkapitalrendite nach Steuern (CFROI) stellt die Beziehung zwischen Cash Flow und Investitionsausgaben dar, wobei der Cash Flow auf den Zeitpunkt der Investitionsausgaben abzuzinsen ist.

Zähler: Cash Flow-Größe, weniger Manipulations- möglichkeiten

Nenner: investiertes Kapital, das verzinst werden muss;

bei Anlagevermögen Anschaffungskosten berücksichtigt, keine Buchwerte

Klausur SoSe 2016 – Sarah Maizi

Brutto Cash Flow – ökonomische Abschreibung

Bruttoinvestitionsbasis

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 14

Agenda

Aufgabe 2c

4 Aufgabe 2d

Aufgabe 2b

5 Aufgabe 2e

Aufgabe 2a 1

3

2

Klausur SoSe 2016 – Sarah Maizi

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Lea liegen nun folgende Bilanz sowie Gewinn- und Verlustrechnung der Blubb AG vor:

09.11.2016 15

Aufgabe 2c: 7,5 Punkte

Klausur SoSe 2016 – Sarah Maizi

Aktiva (Angaben in T-EUR) Passiva (Angaben in T-EUR)

Anlagevermögen Eigenkapital

Fremdkapital Umlaufvermögen

Rechnungsabgrenzungsposten 40 Rechnungsabgrenzungsposten 50

Immaterielle Anlagen 350

Sachanlagen 470

Finanzanlagen 260

Gezeichnetes Kapital 400

Kapitalrücklagen 250

Gewinnrücklagen 310

Vorräte 680

Forderungen 490

Liquide Mittel 100

Pensionsrückstellungen 340

Sonst. Rückstellungen 180

Bankkredite 520

Verbindlichkeiten aus LuL 340

Blubb AG

Bilanz zum 31.12.2015

Abb. 1: Bilanz der Blubb AG zum 31.12.2015 (Angaben in T-EUR)

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

16

Aufgabe 2c: 7,5 Punkte

Gewinn- und Verlustrechnung (Angaben in T-EUR)

Umsatzerlöse 8.170

Bestandsänderungen 429

sonstige betriebliche Erträge 542

Materialaufwand -5.970

Personalaufwand -2.169

Abschreibungen -210

sonstiger betrieblicher Aufwand -480

Betriebsergebnis 312

Zinsertrag 28

Zinsaufwand -85

Finanzergebnis -57

Ergebnis der gewöhnlichen Geschäftstätigkeit 255

Steuern vom Einkommen und Ertrag -110

Jahresüberschuss 145

Blubb AG

Gewinn- und Verlustrechnung

für die Zeit vom 1. Januar bis 31. Dezember 2015

09.11.2016 Klausur SoSe 2016 – Sarah Maizi

Abb. 2: Gewinn- und Verlustrechnung der Blubb AG (01.01.-31.12.2015) in T-EUR

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

17

Aufgabe 2c: 7,5 Punkte

09.11.2016 Klausur SoSe 2016 – Sarah Maizi

Das Unternehmen unterliegt einem Steuersatz von 40 %.

Der Zinsaufwand enthält auch den Zinsanteil der Zuführung zu den Pensionsrückstellungen.

Der Kapitalkostensatz nach Steuern (WACC) beträgt 8 %.

Helfen Sie Lea dabei, auf Grundlage der Daten aus den Abbildungen 1 und 2 den Return on Capital Employed (ROCE) zu berechnen. Geben Sie dabei auch Ihre Berechnungsschritte an! Runden Sie Ihr Ergebnis auf zwei Stellen nach dem Komma. Skizzieren Sie zudem kurz den Aussagegehalt des ROCE.

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

18 09.11.2016 Klausur SoSe 2016 – Sarah Maizi

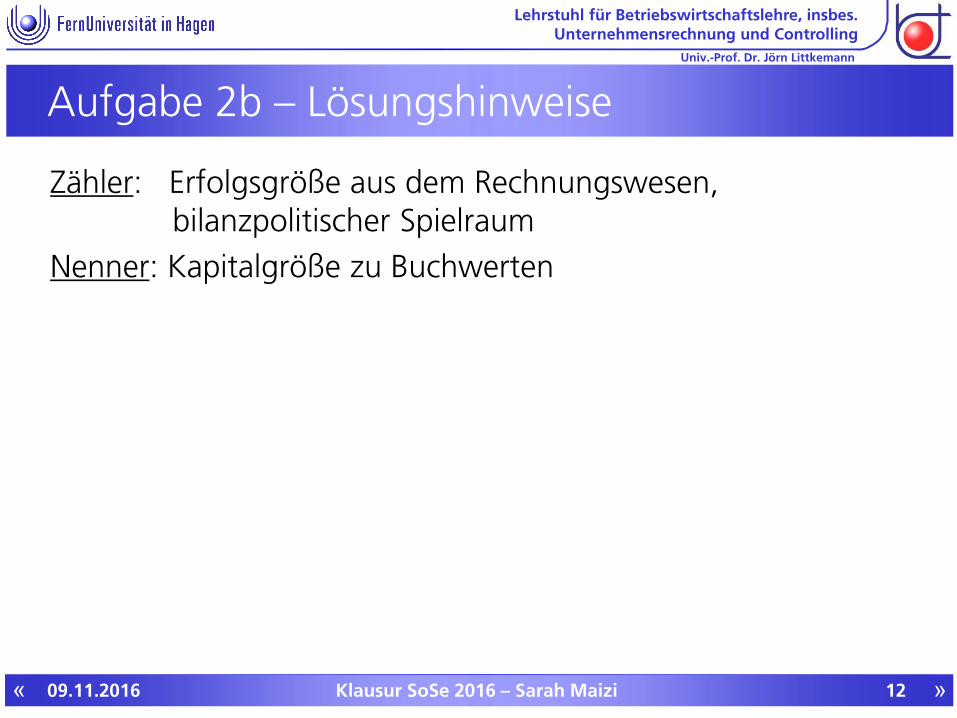

Aufgabe 2c - Lösungshinweise

EBIT Berechnung (alternativ)

Umsatzerlöse 8.170

Bestandsänderungen 429

sonstige betriebliche Erträge 542

Materialaufwand -5.970

Personalaufwand -2.169

Abschreibungen -210

sonstiger betrieblicher Aufwand -480

Betriebsergebnis 312

Zinsertrag 28

EBIT 340

Capital Employed 1.820

Bilanzsumme 2.390

Capital Employed Berechnung

- Sonstige Rückstellungen 180

- Verbindlichkeiten aus LuL 340

- RAP passiv 50

EBIT Berechnung

Jahresüberschuss nach Zinsen und Steuern 145

+ Zinsaufwand 85

+ Steuern 110

EBIT 340

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

19 09.11.2016 Klausur SoSe 2016 – Sarah Maizi

Aufgabe 2c - Lösungshinweise

ROCE 18,68 %

EBIT 340

ROCE Berechnung

/ Capital Employed 1.820

Die Betriebsrendite (ROCE) ist eine Gesamtkapitalrendite vor Zinsen und gewinnabhängigen Steuern und misst den im operativen Geschäft erwirtschafteten, ordentlichen Erfolg in Bezug auf das in das operative Geschäft investierte Kapital.

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 20

Agenda

Aufgabe 2c 3

Aufgabe 2d

Aufgabe 2b

5 Aufgabe 2e

Aufgabe 2a 1

2

4

Klausur SoSe 2016 – Sarah Maizi

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Nun sind Lea zusätzlich zu den Abbildungen 1 und 2 folgende Daten (Angaben in T-EUR) gegeben:

09.11.2016 21

Aufgabe 2d: 15,5 Punkte

Klausur SoSe 2016 – Sarah Maizi

- Die kumulierten Abschreibungen des Anlagevermögens betragen 1.200. - Auf Grund und Boden entfallen Anschaffungskosten von 250. - Der Restwert des abnutzbaren Anlagevermögens beträgt 100. - Die durchschnittliche Nutzungsdauer beträgt 10 Jahre. - Der Zinssatz beträgt 8,00 %.

Helfen Sie Lea nun, den Cash Flow Return on Investment (CFROI) zu berechnen. Geben Sie dabei auch Ihre Berechnungsschritte an! Runden Sie Ihr Ergebnis auf zwei Stellen nach dem Komma. Erläutern Sie kurz die Bedeutung des Cash Flows für das Konzerncontrolling.

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 2d – Lösungshinweise

09.11.2016 22 Klausur SoSe 2016 – Sarah Maizi

Brutto-Cash Flow 440

Jahresüberschuss nach Zinsen und Steuern 145

Brutto-Cash Flow Berechnung

+ Abschreibungen 210

+ Zinsaufwand 85

Berechnung des CFROI in 4 Schritten:

1. Schritt: Berechnung des Brutto-Cash Flow

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 2d – Lösungshinweise

09.11.2016 23 Klausur SoSe 2016 – Sarah Maizi

Rückwärtsverteilungsfaktor 0,06903

Zinssatz 8 %

Berechnung Rückwärtsverteilungsfaktor

Nutzungsdauer 10

ökonomische Abschreibung 115,28

2. Schritt: Berechnung der ökonomischen Abschreibung

abzuschreibender Betrag 1.670

Buchwert immaterielles Vermögen 350

Berechnung abzuschreibender Betrag

- Anschaffungskosten Grund und Boden 250

+ Buchwert Sachanlagen 470

- Restwert 100

+ kumulierte Abschreibungen 1.200

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 2d – Lösungshinweise

09.11.2016 24 Klausur SoSe 2016 – Sarah Maizi

3. Schritt: Berechnung der Bruttoinvestitionsbasis

= Wert des abnutzbaren Vermögens 1.770

Buchwert immaterielles Vermögen 350

Bruttoinvestitionsbasis Berechnung

- Anschaffungskosten Grund und Boden 250

+ Buchwert Sachanlagen 470

= Wert des nicht abnutzbaren Vermögens 1.820

Wert Grund und Boden 250

+ Buchwert der Finanzanlagen 260

Wert des gesamten Vermögens 3.590

+ kumulierte Abschreibungen 1.200

+ Buchwert des Umlaufvermögens 1.270

+ Buchwert der ARAP 40

Abzugskapital 570

unverzinsliche Rückstellungen 180

= Bruttoinvestitionsbasis 3.020

+ Verbindlichkeiten aus LuL 340

+ Buchwert der PRAP 50

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 2d – Lösungshinweise

09.11.2016 25 Klausur SoSe 2016 – Sarah Maizi

4. Schritt: Berechnung des CFROI

CFROI 10,75 %

Brutto-Cash Flow 440

CFROI Berechnung

/ Bruttoinvestitionsbasis 3.020

- Ökonomische Abschreibung 115,28

Die große Bedeutung des Cash Flows für das Konzerncontrolling liegt darin, dass der Cash Flow nicht nur als finanzwirtschaftliche Größe (Indikator etwa der Innenfinanzierungskraft einer Tochtergesellschaft), sondern auch als erfolgswirtschaftliche Größe (Indikator der gegenwärtigen und künftigen Erfolgslage einer Tochtergesellschaft) verwendet werden kann. Hinzu kommt, dass der Cash Flow im Gegensatz zu aus dem externen Rechnungswesen abgeleiteten Erfolgsgrößen (Jahresüberschuss oder auf dem Jahresüberschuss basierendes modifiziertes operatives Ergebnis, wie z.B. EBIT) weniger bilanzpolitisch bedingten Manipulationen unterliegt.

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Agenda

09.11.2016 26

3 Aufgabe 2c

4 Aufgabe 2d

Aufgabe 2b

Aufgabe 2e

Aufgabe 2a 1

5

2

Klausur SoSe 2016 – Sarah Maizi

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 2e: 7 Punkte

Lea erinnert sich allerdings noch schwach an weitere Kennzahlen, von denen sie in ihrem Studium gehört hat. Spontan fallen ihr die Kennzahlen Material- und Personalintensität ein.

Berechnen Sie die Material- und Personalintensität der Blubb AG auf Grundlage der Daten aus Abbildungen 1 und 2. Runden Sie Ihr Ergebnis auf zwei Stellen nach dem Komma. Skizzieren Sie zudem kurz den Aussagegehalt dieser Kennzahlen.

09.11.2016 27 Klausur SoSe 2016 – Sarah Maizi

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 2e – Lösungshinweise

09.11.2016 28 Klausur SoSe 2016 – Sarah Maizi

Materialintensität 69,43 %

Materialaufwand 5.970

Leistung 8.599

Personalintensität 25,22 %

Personalaufwand 2.169

Leistung 8.599

Material- und Personalintensität verdeutlichen den relativen Anteil für die beiden großen Produktionsfaktorgruppen Arbeitsleistung und Material. Sie geben Auskunft über die in der jeweiligen Tochtergesellschaft herrschenden Faktoreinsatzverhältnisse und indizieren damit gleichzeitig die Anfälligkeit gegenüber Änderungen der Mengen- und Wertgerüste des einzelnen Produktionsfaktors (Schwankungen der Materialmengen und -preise bzw. der Mitarbeiterzahl und der Lohn- und Gehaltssätze sowie der dazugehörigen gesetzlichen Nebenkosten).

Lehrstuhl für Betriebswirtschaftslehre, insbes. Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

09.11.2016 29

Vielen Dank für Ihre Aufmerksamkeit!