Embed Size (px)

Citation preview

Grgiæ Mato1

UDK 338.246.2

Autonomna monetrana politika i transmisijskimehanizam

1. Pristup strategiji gospodarskog razvoja Hrvatske

Dosadašnji efekti gospodarske politike koji se oèituju u nastavljanjutrenda smanjivanja zaposlenosti, poveæavanja nezaposlenosti, po-veæavanja vanjskotrgovinskog deficita i inozemnog duga te izostankainvesticija u razvoj (posebno izvoznog sektora) zahtijevaju promjenugospodarske politike i izradu alternativne strategije gospodarskograzvoja Hrvatske na poèetku 21. stoljeæa. Alternativna strategijarazvoja bi prije svega trebala propitati dosadašnju koncepciju razvojakako bi se pronašao prikladan odgovor na sadašnje razvojne proble-me. Osim toga, izrada, donošenje i provoðenje strategije razvoja tre-ba biti rezultat opæeg konsenzusa relevantnih èimbenika koji trebajuosigurati uspješno ostvarivanje postavljenih nacionalnih, socijalnih igospodarskih ciljeva. Kako bi strategija bila prihvaæena i uspješnoimplementirana, potrebno je da prilikom usuglašavanja doðe doizra�aja kompetentnost svih sudionika i puna konzistentnost koncep-cije i strategije razvoja. Da bi se u tome uspjelo, potrebno je osigurativisok stupanj koordinacije odluèivanja, a tome bi moglo pripomoæiinstitucionaliziranje izrade i kontrole ostvarivanja strategije razvojagospodarstva na razini dr�ave. Tu funkciju bi moglo obavljati Vijeæeza gospodarski sustav i strategiju razvoja, èije je osnivanje nedavnoinicirao predsjednik Republike Hrvatske u svom govoru od27.3.2002.

(Vidjeti:www.predsjednik.hr/govori/27_3_2002_9.html)

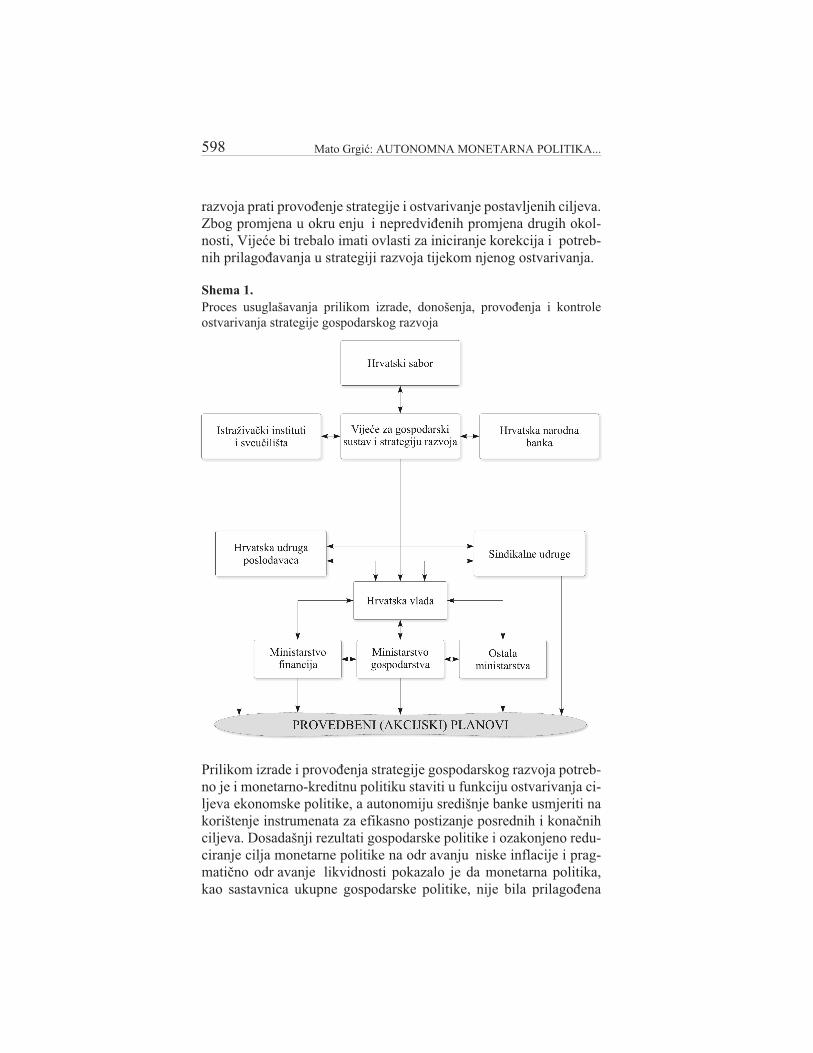

Na shemi 1. je prikazan proces usuglašavanja prilikom izrade,donošenja, provoðenja i kontrole ostvarivanja strategije gospodars-kog razvoja. Vijeæe za gospodarski sustav i strategiju razvoja nalazise u središtu procesa usuglašavanja, a nakon prihvaæanja strategije

597EKONOMIJA / ECONOMICS, 3 / IX (www.rifin.com)

1 Mato Grgiæ, prof. dr. sc., Ekonomski fakultet, Zagreb

razvoja prati provoðenje strategije i ostvarivanje postavljenih ciljeva.Zbog promjena u okru�enju i nepredviðenih promjena drugih okol-nosti, Vijeæe bi trebalo imati ovlasti za iniciranje korekcija i potreb-nih prilagoðavanja u strategiji razvoja tijekom njenog ostvarivanja.

Shema 1.Proces usuglašavanja prilikom izrade, donošenja, provoðenja i kontroleostvarivanja strategije gospodarskog razvoja

Prilikom izrade i provoðenja strategije gospodarskog razvoja potreb-no je i monetarno-kreditnu politiku staviti u funkciju ostvarivanja ci-ljeva ekonomske politike, a autonomiju središnje banke usmjeriti nakorištenje instrumenata za efikasno postizanje posrednih i konaènihciljeva. Dosadašnji rezultati gospodarske politike i ozakonjeno redu-ciranje cilja monetarne politike na odr�avanju niske inflacije i prag-matièno odr�avanje likvidnosti pokazalo je da monetarna politika,kao sastavnica ukupne gospodarske politike, nije bila prilagoðena

598 Mato Grgiæ: AUTONOMNA MONETARNA POLITIKA...

razvojnim potrebama hrvatskog gospodarstva te se stvorila potrebazaokreta u monetarnoj politici kako bi se osigurao izlaz iz dugotrajnedepresije. U tu svrhu potrebno je analizirati transmisijski mehanizammonetarne politike putem kojega bi se kontinuirano djelovalo na ost-varivanju operativnih posrednih i konaènih ciljeva autonomne mone-tarne politike i efikasno djelovalo na razvoj realnog sektora gospo-darstva.

2. Dosadašnja strategija i alternativni pristup

Dosadašnja gospodarska strategija u Hrvatskoj bila je prete�itousmjerena na izgradnju sustava suglasnog globalizaciji financijskihtr�išta, oslanjajuæi se na restrukturiranje gospodarstva u kratkomroku, a povezano s privatizacijom, liberalizacijom i anti-inflacijskimprogramom stabilizacije. Prenaglašavajuæi mikroekonomski pristupu uvjetima nepovezanosti financijske i realne sfere gospodarstva i ne-postojanja poticajne makroekonomske politike radi oporavka gospo-darstva, došlo je do produbljivanja depresije koja je popraæena po-veæanjem nezaposlenosti te sanacijama, steèajevima i likvidacijamapoduzeæa, poveæanjem vanjskotrgovinske neravnote�e i zadu�enosti.Produbljivanje unutarnje i vanjske neravnote�e hrvatskog gospo-darstva pokazuje da je izostala poticajna makroekonomska politikaza investiranje domaæe štednje i privlaèenje izravnih inozemnih in-vesticija u izvozni sektor, a sukladno poslijeratnom stanju, su�enomtr�ištu i podzaposlenosti rada, kapitala i zemljišta. Umjesto poticajnerazvojne politike na djelu je bila prorecesijska politika te se danasnalazimo pred imperativom izrade antirecesijske fazne strategijedaljnjeg razvoja hrvatskog gospodarstva. Alternativna strategijarazvoja mora poæi od novonastalog stanja kao posljedice provoðenjaizabranih modela privatizacije, liberalizacije i stabilizacije te konzis-tentnim pristupom korigirati dosadašnje procese i otvoriti moguænos-ti za br�i gospodarski rast i podizanje kvalitete �ivota.

U shemi 2. ukratko su prikazane vlasnièke promjene u Hrvatskoj uposljednjih pedeset godina s alternativnim pristupom privatizacijidruštvenog u privatno vlasništvo u uvjetima kada zaposlenici nisuimali razvijen osjeæaj da su suvlasnici društvene imovine.

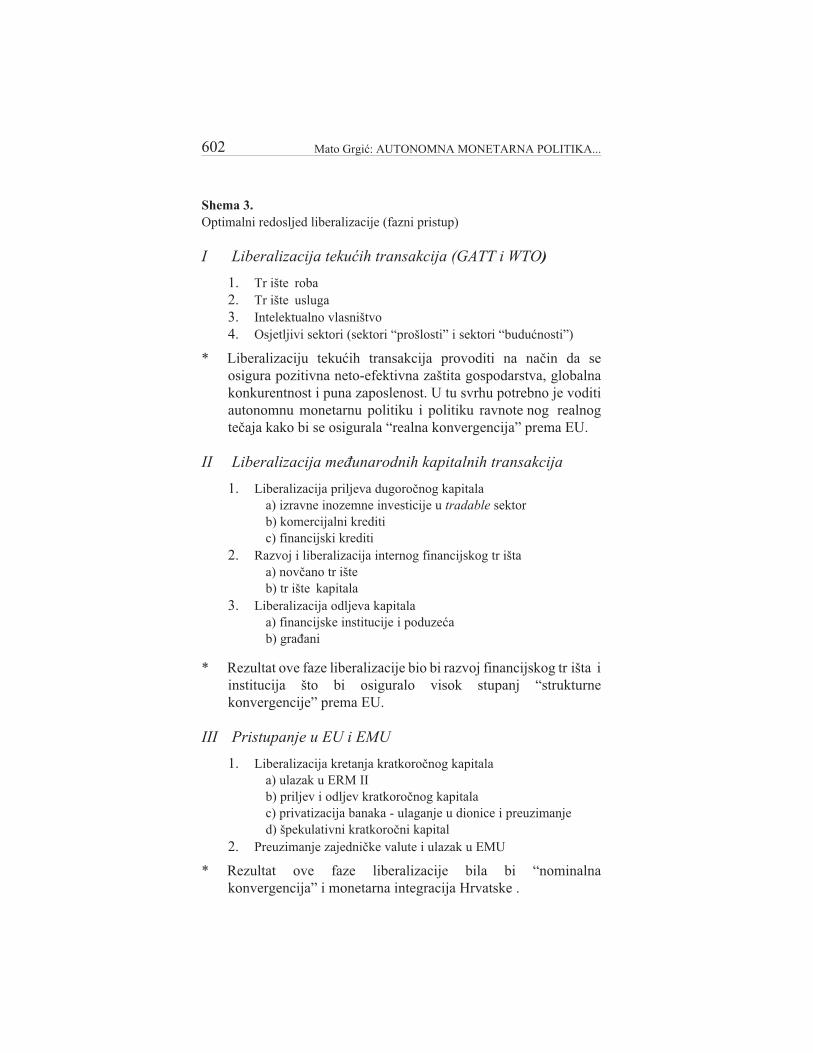

U shemi 3. prikazan je optimalni redoslijed fazne liberalizacije na te-melju iskustva mnogih zemalja koje su provodile programe liberali-zacije.

599EKONOMIJA / ECONOMICS, 3 / IX (www.rifin.com)

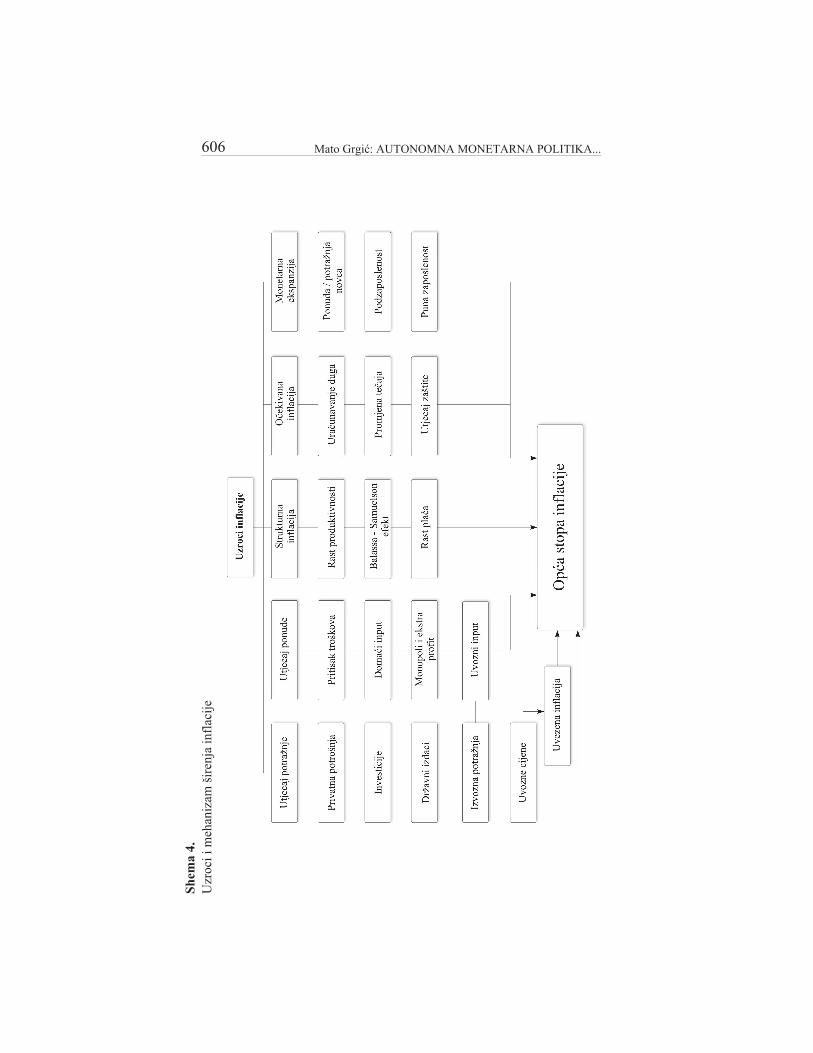

Dok je stabilizacijska politika uzimala cijene i inflaciju kao monetar-ni fenomen, a monetarna politika bila usmjerena prema ciljanju infla-cije i ogranièavanju neto domaæe aktive (domaæih kredita), što je po-jaèavalo restriktivnost monetarne politike èije implikacije su bile vi-soke kamatne stope i precijenjena domaæa valuta i to u uvjetima pod-zaposlenosti i nekorištenja veæ izgraðenih proizvodnih kapaciteta,antirecesijska politika ne bi smjela uzeti inflaciju niti kao cilj niti kaoinstrument razvoja, nego kao implikaciju razvoja (strukturna infla-cija). Dok je stabilizacijska politika bila prorecesijska, razvojna anti-recesijska politika nije nu�no proinflacijska. Shema 4. prikazujerazne utjecaje na opæu stopu inflacija, što pokazuje da se inflacija nemo�e uzeti kao iskljuèivo monetarni fenomen.

Za uspjeh antirecesijske politike potrebno je:• prihvatiti fazni pristup problemima transformacije, libera-

lizacije, integracije i razvoja;• privatizaciju staviti u funkciju razvoja gospodarstva, podu-

zetništva, efikasnosti, pune zaposlenosti, društvene prave-dnosti i jaèanja socijalne kohezije;

• napustiti koncepciju “spontanog” razvoja i izgraditi konce-pciju “usmjeravanog” razvoja;

• “pragmatièni” pristup rješavanja gospodarskih problema za-mijeniti znanstvenim pristupom;

• poticati razvoj djelatnosti koje ostvaruju visoku dodanu vrije-dnost i imaju jako multiplikativno djelovanje te razvoj djela-tnosti koje su zasnovane na znanju, inovacijama, novim tehno-logijama i izvoznoj orijentaciji;

• politiku smanjivanja izdataka (expenditure reducing policy)zamijeniti politikom preusmjeravanja izdataka (expenditure

switching policy);• izgraditi aktivnu strategiju gospodarskog rasta i zaštite nacio-

nalnih interesa u uvjetima globalizacijskih procesa u svijetu iintegracijskih procesa u Europi;

• umjesto “nominalne konvergencije” prema EU te�ište preba-citi na “realnu” i “strukturnu” konvergenciju, a nominalnukonvergenciju ostaviti za kraj procesa eventualnog ukljuèiva-nja u monetarnu uniju;

• autonomnu monetarnu politiku iskoristiti za ostvarivanjerazvojnih ciljeva, s tim da se autonomija središnje bankeodnosi na autonomno korištenje instrumenata monetarne

600 Mato Grgiæ: AUTONOMNA MONETARNA POLITIKA...

politike pri istovremenom postizanju više ekonomsko poli-tièkih ciljeva (postizanje unutarnje i vanjske ravnote�e gospo-darstva, odnosno odr�ivog ekonomskog rasta, pune zaposle-nosti, prikladne stabilnosti cijena, stabilne platnobilancne po-zicije, odr�ive inozemne zadu�enosti i stabilnog financijskogsustava).

Shema 2.Vlasnièke promjene u Hrvatskoj od 1945. do 2002. godine

601EKONOMIJA / ECONOMICS, 3 / IX (www.rifin.com)

Shema 3.Optimalni redosljed liberalizacije (fazni pristup)

I Liberalizacija tekuæih transakcija (GATT i WTO)

1. Tr�ište roba2. Tr�ište usluga3. Intelektualno vlasništvo4. Osjetljivi sektori (sektori “prošlosti” i sektori “buduænosti”)

* Liberalizaciju tekuæih transakcija provoditi na naèin da seosigura pozitivna neto-efektivna zaštita gospodarstva, globalnakonkurentnost i puna zaposlenost. U tu svrhu potrebno je voditiautonomnu monetarnu politiku i politiku ravnote�nog realnogteèaja kako bi se osigurala “realna konvergencija” prema EU.

II Liberalizacija meðunarodnih kapitalnih transakcija

1. Liberalizacija priljeva dugoroènog kapitalaa) izravne inozemne investicije u tradable sektorb) komercijalni kreditic) financijski krediti

2. Razvoj i liberalizacija internog financijskog tr�ištaa) novèano tr�išteb) tr�ište kapitala

3. Liberalizacija odljeva kapitalaa) financijske institucije i poduzeæab) graðani

* Rezultat ove faze liberalizacije bio bi razvoj financijskog tr�išta iinstitucija što bi osiguralo visok stupanj “strukturnekonvergencije” prema EU.

III Pristupanje u EU i EMU

1. Liberalizacija kretanja kratkoroènog kapitalaa) ulazak u ERM IIb) priljev i odljev kratkoroènog kapitalac) privatizacija banaka - ulaganje u dionice i preuzimanjed) špekulativni kratkoroèni kapital

2. Preuzimanje zajednièke valute i ulazak u EMU

* Rezultat ove faze liberalizacije bila bi “nominalnakonvergencija” i monetarna integracija Hrvatske .

602 Mato Grgiæ: AUTONOMNA MONETARNA POLITIKA...

3. Transmisijski mehanizam monetarne politike

Autonomna monetarna politika ima znaèajno mjesto u strategiji gos-podarskog razvoja s obzirom na znaèaj i ulogu novca u financijskomsustavu te znaèaj financijskog sustava u ukupnom ekonomskom sus-tavu zemlje. Polazeæi od funkcija novca u gospodarstvu, a posebnofunkcije stvaranja i likvidiranja duga i egzogene uloge ponude novcaza funkcioniranje realne ekonomije, moguæe je jasnije naznaèiti ulo-gu, obveze i ciljeve središnje banke pri autonomnom voðenju mone-tarne politike. Uloga i obveze središnje banke proizlaze iz funkcija fi-nancijskog sustava u ekonomiji koje se sastoje u sljedeæem:• funkcija stvaranja i likvidiranja duga (omoguæavanje stvaranja

povjerenja u nacionalnu valutu, monetarnu politiku i institucijefinancijskog sustava);

• funkcija stabilnosti (osiguravanje makroekonomske stabilnostiradi mikroekonomske efikasnosti);

• funkcija štednje (omoguæavanje profitabilnog i niskoriziènogtr�išta za domaæu štednju);

• kreditna funkcija (kontinuirana ponuda kredita za poduzeæa,stanovništvo i dr�avu kako bi se poduprle investicije i potrošnja);

• funkcija plaæanja (stvaranje mehanizma za nesmetano plaæanjekupljene robe, usluga i imovine);

• funkcija likvidnosti (stvaranje moguænosti poveæanja fondovakonverzijom vrijednosnih papira i druge imovine u gotovinu);

• funkcija rizika (moguænosti pronala�enja naèina zaštitepoduzeæa, stanovništva i dr�ave od rizika vlasništva, dohotka izdravlja ljudi);

• funkcija blagostanja (moguænost pronala�enja naèina zaodr�avanje kupovne snage u buduænosti);

• ekonomsko-politièka funkcija (stvaranje kanala za dr�avnupolitiku postizanja razvojnih ciljeva: odr�ivog gospodarskog rasta,pune zaposlenosti, prikladne stabilnosti cijena i ravnote�e platnebilance zemlje).

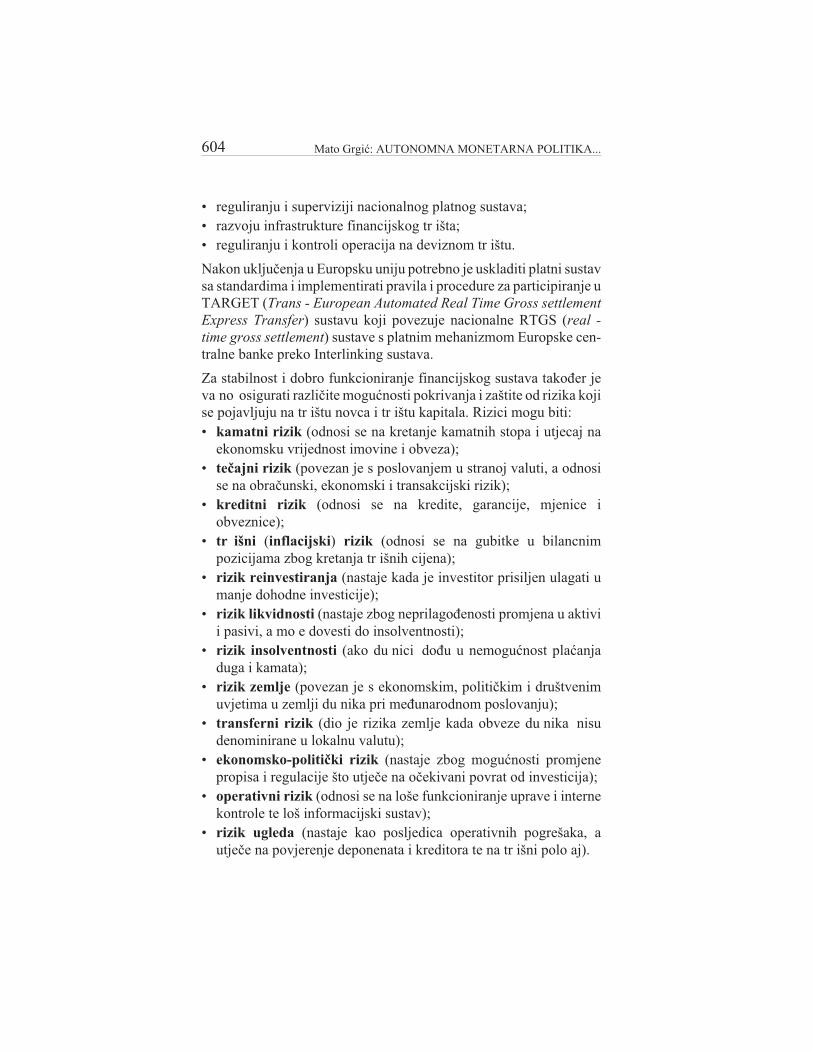

Kako bi financijski sustav uspješno obavljao svoje funkcije u ekono-miji, potrebno je da središnja banka osigura stabilnost financijskogsustava. Mjere za postizanje stabilnosti domaæeg financijskog susta-va prije prikljuèenja Europskoj uniji sastojale bi se u :• provoðenju uspješne supervizije banaka primjenjujuæi kljuène

principe za efektivnu superviziju banaka (Basle Core Principles);

603EKONOMIJA / ECONOMICS, 3 / IX (www.rifin.com)

• reguliranju i superviziji nacionalnog platnog sustava;• razvoju infrastrukture financijskog tr�išta;• reguliranju i kontroli operacija na deviznom tr�ištu.

Nakon ukljuèenja u Europsku uniju potrebno je uskladiti platni sustavsa standardima i implementirati pravila i procedure za participiranje uTARGET (Trans - European Automated Real Time Gross settlement

Express Transfer) sustavu koji povezuje nacionalne RTGS (real -

time gross settlement) sustave s platnim mehanizmom Europske cen-tralne banke preko Interlinking sustava.

Za stabilnost i dobro funkcioniranje financijskog sustava takoðer jeva�no osigurati razlièite moguænosti pokrivanja i zaštite od rizika kojise pojavljuju na tr�ištu novca i tr�ištu kapitala. Rizici mogu biti:• kamatni rizik (odnosi se na kretanje kamatnih stopa i utjecaj na

ekonomsku vrijednost imovine i obveza);• teèajni rizik (povezan je s poslovanjem u stranoj valuti, a odnosi

se na obraèunski, ekonomski i transakcijski rizik);• kreditni rizik (odnosi se na kredite, garancije, mjenice i

obveznice);• tr�išni (inflacijski) rizik (odnosi se na gubitke u bilancnim

pozicijama zbog kretanja tr�išnih cijena);• rizik reinvestiranja (nastaje kada je investitor prisiljen ulagati u

manje dohodne investicije);• rizik likvidnosti (nastaje zbog neprilagoðenosti promjena u aktivi

i pasivi, a mo�e dovesti do insolventnosti);• rizik insolventnosti (ako du�nici doðu u nemoguænost plaæanja

duga i kamata);• rizik zemlje (povezan je s ekonomskim, politièkim i društvenim

uvjetima u zemlji du�nika pri meðunarodnom poslovanju);• transferni rizik (dio je rizika zemlje kada obveze du�nika nisu

denominirane u lokalnu valutu);• ekonomsko-politièki rizik (nastaje zbog moguænosti promjene

propisa i regulacije što utjeèe na oèekivani povrat od investicija);• operativni rizik (odnosi se na loše funkcioniranje uprave i interne

kontrole te loš informacijski sustav);• rizik ugleda (nastaje kao posljedica operativnih pogrešaka, a

utjeèe na povjerenje deponenata i kreditora te na tr�išni polo�aj).

604 Mato Grgiæ: AUTONOMNA MONETARNA POLITIKA...

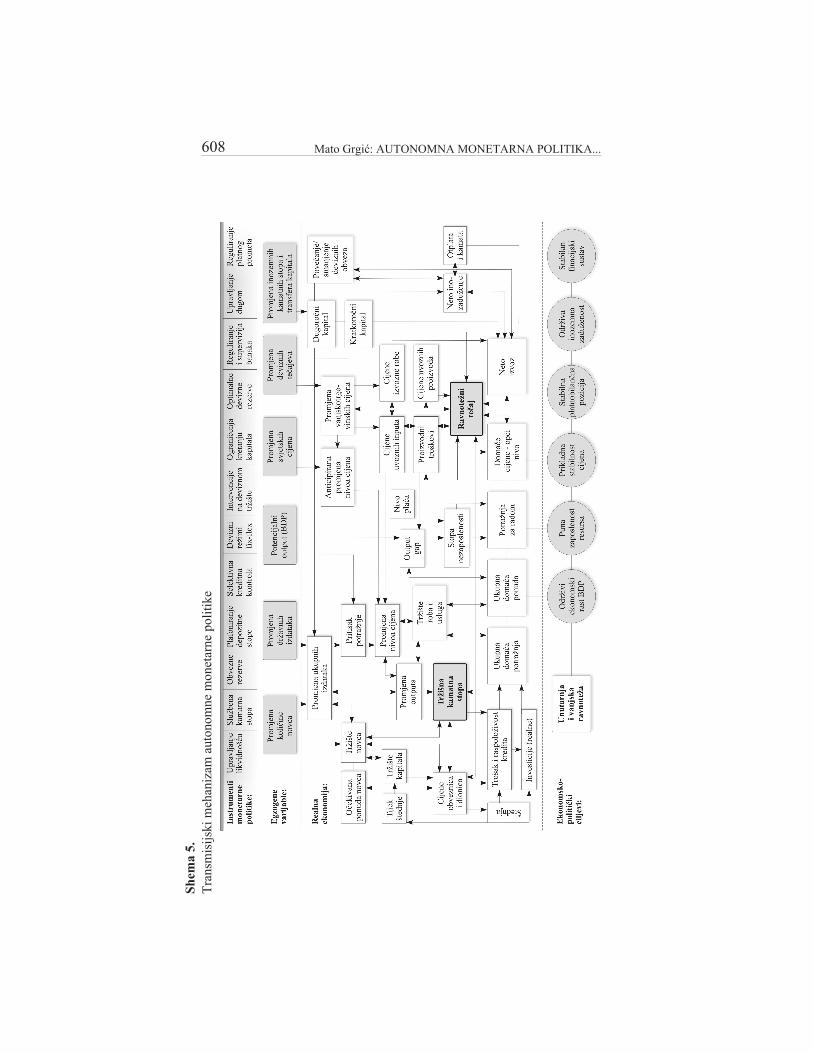

Efikasan i stabilan financijski sustav s odgovarajuæom financijskominfrastrukturom pretpostavka je uspješnog transmisijskog procesamonetarne politike koji obuhvaæa financijski sustav, financijskotr�ište i realnu ekonomiju. Transmisijski proces povezuje instrumen-te monetarne politike i realne ekonomske procese, odnosno realne va-rijable, preko razlièitih transmisijskih kanala. Ostvarenje povoljnihefekata na realnu ekonomiju je izglednije ako se prije svega konzis-tentno pove�u instrumenti monetarne politike te instrumenti s posred-nim i konaènim ekonomsko-politièkim ciljevima kako bi se dobilaprihvatljiva kamatna stopa, teèaj i cijene financijske i realne imovine.Pojednostavljen prikaz moguæih meðuzavisnosti u transmisijskommehanizmu autonomne politike daje se u shemi 5.

Najznaèajniji kanali monetarnih impulsa središnje banke koja vodiautonomnu monetarnu politiku su:• kamatni kanal (oèituje se u utjecaju restriktivne monetarne

politike na rast kamatne stope što dovodi do smanjenja investicija,zaposlenosti, ukupne potra�nje i outputa);

• kreditni kanal (oèituje se u utjecaju restriktivne monetarnepolitike na smanjenje ponude kredita, a time smanjenjaproizvodnje i investicija, te u smanjenju neto izvoza i BDP-a.Kreditni kanal ima veæe znaèenje za zemlju s nerazvijenimfinancijskim tr�ištem);

• teèajni kanal (restriktivna monetarna politika pri sustavufleksibilnih teèajeva dovodi preko poveæanja domaæih kamatnihstopa u odnosu na inozemne do precjenjivanja domaæe valute itime smanjivanja neto izvoza i ukupne potra�nje);

• troškovni kanal (restriktivna monetarna politika djeluje i prekoponude na realne varijable, odnosno preko troškovnog kanala ukratkom roku, djelujuæi na smanjenje kredita za obrtne potrebe);

• bilancni kanal (predstavlja kreditni kanal u širem smislu buduæida restriktivna monetarna politika dovodeæi do poveæanja kamatnestope i aprecijacije valute smanjuje vrijednost aktive banaka zbogpoveæanja faktora diskontiranja buduæih plaæanja na sadašnjuvrijednost, a time smanjivanju bankarske ponude kredita,investicija i proizvodnje).

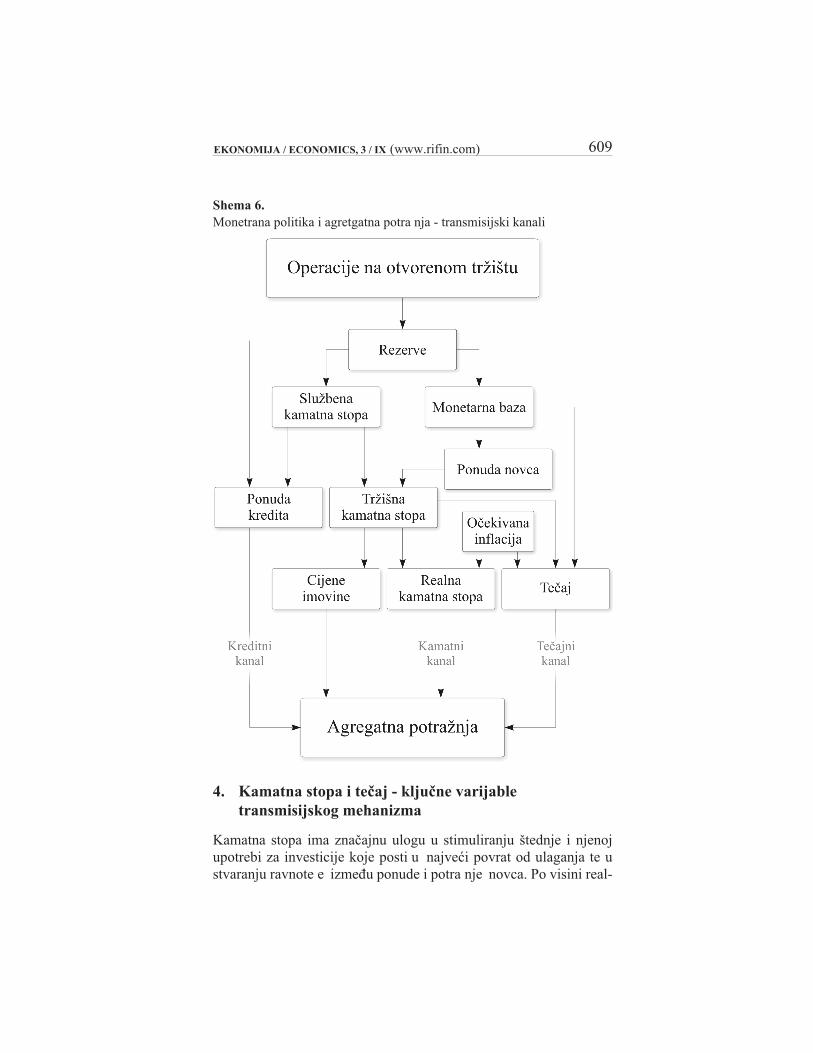

Meðuzavisnosti monetarne politike (operacija na otvorenom tr�ištu) iagregatne potra�nje preko moguæih kanala transmisijskog meha-nizma prikazuju se u shemi 6.

605EKONOMIJA / ECONOMICS, 3 / IX (www.rifin.com)

Sh

ema

4.U

zroc

iim

ehan

izam

šire

nja

infl

acij

e

606 Mato Grgiæ: AUTONOMNA MONETARNA POLITIKA...

Središnje banke mnogih zemalja koriste razne ekonometrijske meto-de kako bi što bolje ocijenile djelovanje transmisijskog mehanizma.U tu svrhu se koriste VAR (Vector Autoregressive) modeli, malistrukturni modeli i veliki makroekonomski modeli.(Vidjeti npr.: TheBOF5 Macroeconomic Model of Finland, Structure and Equations,Bank of Finland Discission Papers 10/98.). Svaka metoda ima svojeprednosti i slabosti te ih u istra�ivanju transmisijskog mehanizmamonetarne politike treba koristiti kao komplementarne.

Europska centralna banka (ECB) je za potrebe istra�ivanja transmi-sijskog mehanizma zajednièke monetarne politike u Europskoj unijiosnovala posebnu grupu istra�ivaèa iz ECB-a i nacionalnih središnjihbanaka za istra�ivanje transmisijskog mehanizma eurosustava (Euro-system Monetary Transmission Network). Savjet ECB-a je zavoðenje stabilizacijski usmjerene monetarne politike u Europskojmonetarnoj uniji donio odluku o odreðivanju referentne vrijednostigodišnje stope rasta monetarnog agregata M3 povezujuæi rast ponudenovca s ciljanom stopom inflacije, rastom realnog BDP-a i brzinomopticaja novca. Referentna vrijednost treba slu�iti za analizu razlogaodstupanja stvarnih od referentnih vrijednosti. (Vidjeti o tome više u:ECB, Monetaere Aggregate im Euro-Waehrungsgebiet und ihre Rol-le in der geldpolitischen Strategie des Eurosystems, Monatsbericht,Februar 1999.)

Analogno naporima mnogih središnjih banaka da poveæaju efikas-nost monetarne politike i postignu povoljne indikatore kamata i teèajana realnu ekonomiju, u sklopu napora za izradu strategije gospodars-kog razvoja Hrvatske na poèetku 21. stoljeæa potrebno je uèiniti na-pore za istra�ivanje transmisijskog mehanizma u Hrvatskoj. Takoðerbi bilo potrebno stvoriti pouzdanu statistièku osnovu za analizu trans-misijskog procesa što ukljuèuje izradu input-output tablica i finan-cijskog raèuna za hrvatsko gospodarstvo.

(O metodologiji i rezultatima izrade financijskog raèuna na primjeruNjemaèke za razdoblje 1991.-2000. vidjeti: Deutsche Bundesbank,Ergebnisse der gesamtwirtschaftlichen Finanzierungsrechnung fuerDeutschland 1991 bis 2000, Statistische Sonderveroeffentlichung 4,September 2001.)

607EKONOMIJA / ECONOMICS, 3 / IX (www.rifin.com)

Sh

ema

5.T

rans

mis

ijsk

imeh

aniz

amau

tono

mne

mon

etar

nepo

liti

ke

608 Mato Grgiæ: AUTONOMNA MONETARNA POLITIKA...

Shema 6.Monetrana politika i agretgatna potra�nja - transmisijski kanali

4. Kamatna stopa i teèaj - kljuène varijabletransmisijskog mehanizma

Kamatna stopa ima znaèajnu ulogu u stimuliranju štednje i njenojupotrebi za investicije koje posti�u najveæi povrat od ulaganja te ustvaranju ravnote�e izmeðu ponude i potra�nje novca. Po visini real-

609EKONOMIJA / ECONOMICS, 3 / IX (www.rifin.com)

ne kamatne stope procjenjuje se stupanj restriktivnosti monetarne po-litike, a buduæi da je ni�a kamatna stopa stimulativnija za investicije,monetarna politika mo�e pomoæu svojih instrumenata djelovati nasni�avanje kamatne stope. U zemljama koje nemaju razvijeno termin-sko devizno tr�ište i liberalizirano tr�ište kapitala, kamatne stope ovi-se o uvjetima na domaæem tr�ištu novca, o inozemnim kamatnimstopama i oèekivanoj deprecijaciji domaæe valute (nepokriveni ka-matni paritet). Poveæanje domaæih kamatnih stopa u odnosu na ino-zemne stimulira uvoz kapitala i time dovodi do aprecijacije domaæevalute. S obzirom na znaèaj i meðupovezanost kamatne stope i teèajau transmisijskom monetarnom mehanizmu korisno je uzeti realne ka-matne stope i realni teèaj kao operativni cilj monetarne politike. U tusvrhu neke središnje banke koriste indeks monetarnih uvjeta (MCI -monetary conditions index) koji u sebi sadr�i obje komponente.

Indeks monetarnih uvjeta (MCI) = (r - ro) + wr/we (e/eo - 1) 100 gdjeje:

� r = indeks realne kamatne stope

� ro = indeks realne kamatne stope u baznom razdoblju

� e = indeks realnog efektivnog teèaja

� eo = indeks realnog efektivnog teèaja u baznom razdoblju

� wr/we = relativni znaèaj pojedinih komponenti u MCI

Restriktivna monetarna politika stvara takve uvjete koji dovode doviše kamatne stope i aprecijacije domaæe valute, odnosno do rasta in-deksa monetarnih uvjeta u odnosu na odabrano bazno razdoblje.Ukoliko se empirijskim istra�ivanjem ustanovi da je odnos ponderawr/we = 1/2, to znaèi da poveæanje kamatne stope za 1 postotni bodima isti efekt na agregatnu potra�nju kao aprecijacija domaæe valuteod 2 postotna boda.

(O upotrebi indeksa monetarnih uvjeta pri voðenju monetarne politi-ke vidjeti: (1) Bank of Canada, The Transmission of Monetary Policyin Canada, 1996. i (2) Richard Dennis, A measure of monetary condi-tions, Reserve Bank of New Zealand, Discussion Paper Series G97/1,January 1997.)

Omekšavanje monetarne politike stvara povoljnije indikatore kamat-nih stopa, preko utjecaja na smanjivanje kamatnih stopa, kako bi sepotaknuo oporavak gospodarstva u fazi visoke podzaposlenosti.

Do smanjivanja kamatnih stopa obièno dolazi pod utjecajem raznihfaktora, a najèešæi razlozi su:

610 Mato Grgiæ: AUTONOMNA MONETARNA POLITIKA...

• ponuda novca je veæa od planiranog rasta BNP;• ponuda novca je veæa od potra�nje novca;• smanjuje se dohodak uz nepromijenjenu ponudu novca;• oèekuje se ni�a stopa inflacije;• smanjenje ekonomskog i politièkog rizika plasiranja kapitala;• poveæanje uvoza kapitala uz nepromijenjenu potra�nju;• oèekivanje aprecijacije domaæe valute;• racionalizacije u bankarskom sustavu;• smanjenje slu�bene kamatne stope središnje banke;• smanjenje stope obvezne rezerve kod središnje banke.

U razvojnoj antirecesijskoj strategiji osim razvojno poticajne kamat-ne stope sto�ernu ulogu ima ciljanje realnog ravnote�nog teèaja kakobi se potrošnja preusmjerila prema domaæim robama, a proizvodnjaprema vanjskotrgovinskim robama te poveæala zaposlenost u zemlji iuravnote�ili ekonomski odnosi s inozemstvom. S obzirom navišegodišnji trend smanjivanja deprecijacijske distance, usporeðujuæitekuæi teèaj i teèaj po paritetu kupovne snage(što pokazuje stalnosmanjivanje indeksa teèajnih devijacija - ERDI) te kontinuirano po-veæanje indeksa relativnih cijena lokalnih i vanjskotrgovinskih roba uHrvatskoj od 1992. do 2002.(u o�ujku 2002. indeks relativnih cijenaje iznosio 156,7 u odnosu na bazno razdoblje 1992=100), antirece-sijska strategija, da bi zaustavila daljnje pogoršavanje relativnih cije-na, mora politiku teèaja i vanjskotrgovinskog sustava staviti usredište politike premošæivanja ravnote�e podzaposlenosti.

Realni teèaj kao pokazatelj globalne cjenovne konkurentnosti ovisi osadašnjim i oèekivanim buduæim promjenama temeljnih varijablikoje determiniraju realni teèaj, kao što je kretanje svjetskih cijena ikamatnih stopa, terms of trade, stopa implicitne i eksplicitne carine,kretanje domaæih cijena, promjena nominalnog teèaja, tehnološki na-predak, kapitalne kontrole i ogranièenja. Stoga mo�emo reæi da nepostoji jedan realni ravnote�ni teèaj, nego putanja realnog ravno-te�nog teèaja, ovisno o kretanju temeljnih determinanti realnog teèajai percepciji poèetnog stanja gospodarstva. Ako je gospodarstvo ustanju recesije i podzaposlenosti te s neravnote�om u bilanci plaæa-nja, tada je politika preusmjeravanja izdataka (expenditure switching

policy) i realne deprecijacije, koordinirana s konzistentnom monetar-no-kreditnom politikom, politikom proraèunskih deficita i politikomplaæa, najprikladnija za uklanjanje unutarnje i vanjske neravnote�e.Pokazalo se da je aprecijaciju (smanjivanje deprecijacije po apsolut-

611EKONOMIJA / ECONOMICS, 3 / IX (www.rifin.com)

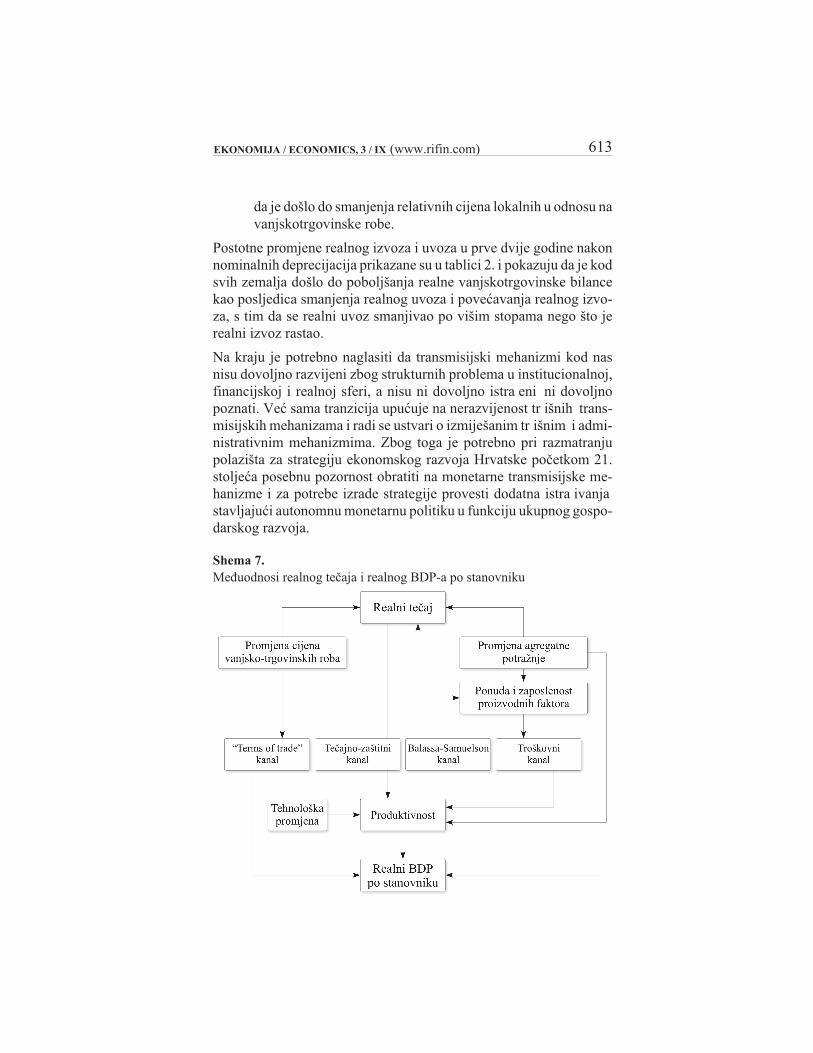

nom paritetu) moguæe pokriti poveæavanjem globalne produktivnos-ti, a kako je globalna produktivnost u Hrvatskoj niska, tada su plaæe,broj zaposlenih i ekonomska emigracija bili jedina rezerva i alterna-tivna politika za odr�avanje konkurentnosti. Stoga je za pribli�avanjeHrvatske Europskoj uniji potrebno upotrijebiti autonomnu monetar-nu politiku i teèajni re�im kako bi se voðenjem politike realnogravnote�nog teèaja ostvarila realna konvergencija Hrvatske premaEU koja se mo�e izraziti u br�em rastu realnog BDP-a po stanovniku.Utjecaj realnog teèaja na realni BDP po stanovniku prikazan je u she-mi 7. preko terms of trade kanala, teèajno-zaštitnog kanala, Bala-ssa-Samuelson kanala i troškovnog kanala transmisijskog meha-nizma.

Dosadašnja strategija bila je usmjerena na rješavanje problema infla-cije monetarnom i kreditnom restrikcijom, a monetarni multiplikatorse kontinuirano smanjivao od 1994. do 2002. Odnos novèane maseM1 i slu�benih deviznih rezervi smanjio se od 0,960 u lipnju 1994. na0,541 u sijeènju 2002. To je bilo popraæeno politikom stabiliziranjanominalnog teèaja koji je postao praktièki fiksiran u uskim granicamai na realno neravnote�noj razini. Uzimajuæi nominalni teèaj kao sidrostabilizacijske politike, dosadašnja strategija proizvela je negativniswitching s poznatim posljedicama po realnu ekonomiju koja se veænalazila u stanju recesije. S obzirom na to da lokalne cijene nisu upo-trijebljene kao stabilizacijsko sidro, nego su se stalno relativno po-veæavale, uz smanjenje agregatne potra�nje to je bio dodatni faktorpoveæavanja jediniènih troškova proizvodnje i smanjivanja kon-kurentnosti.

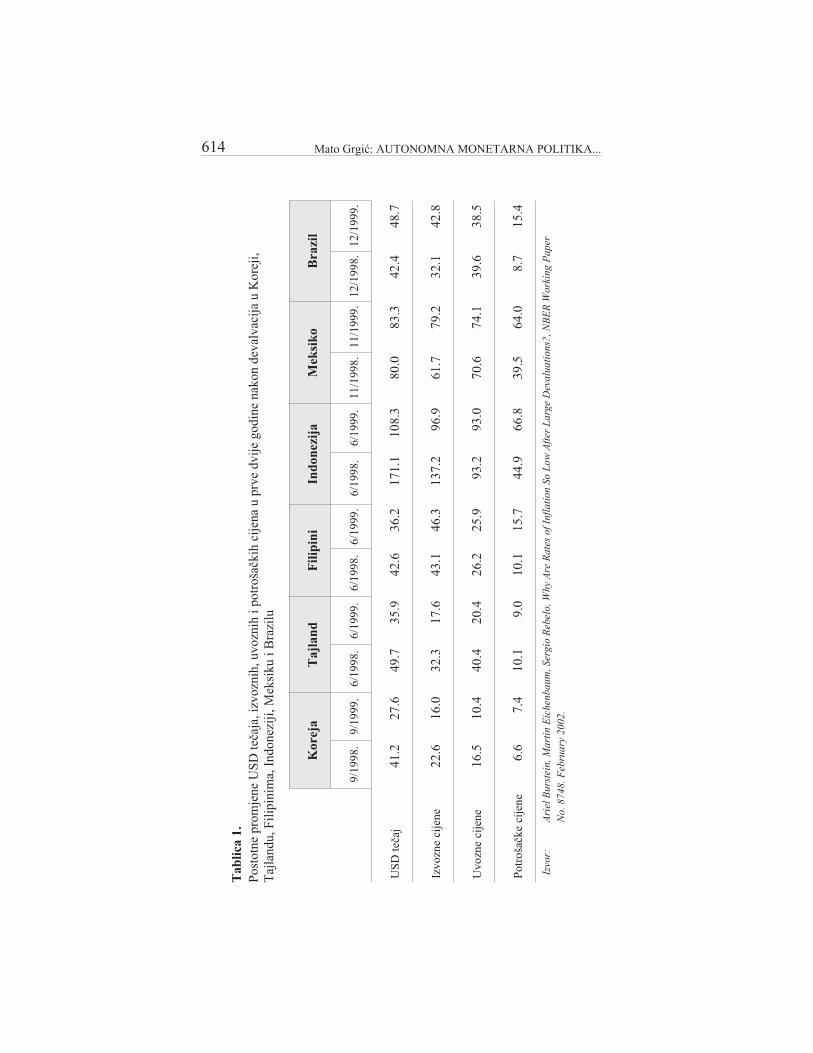

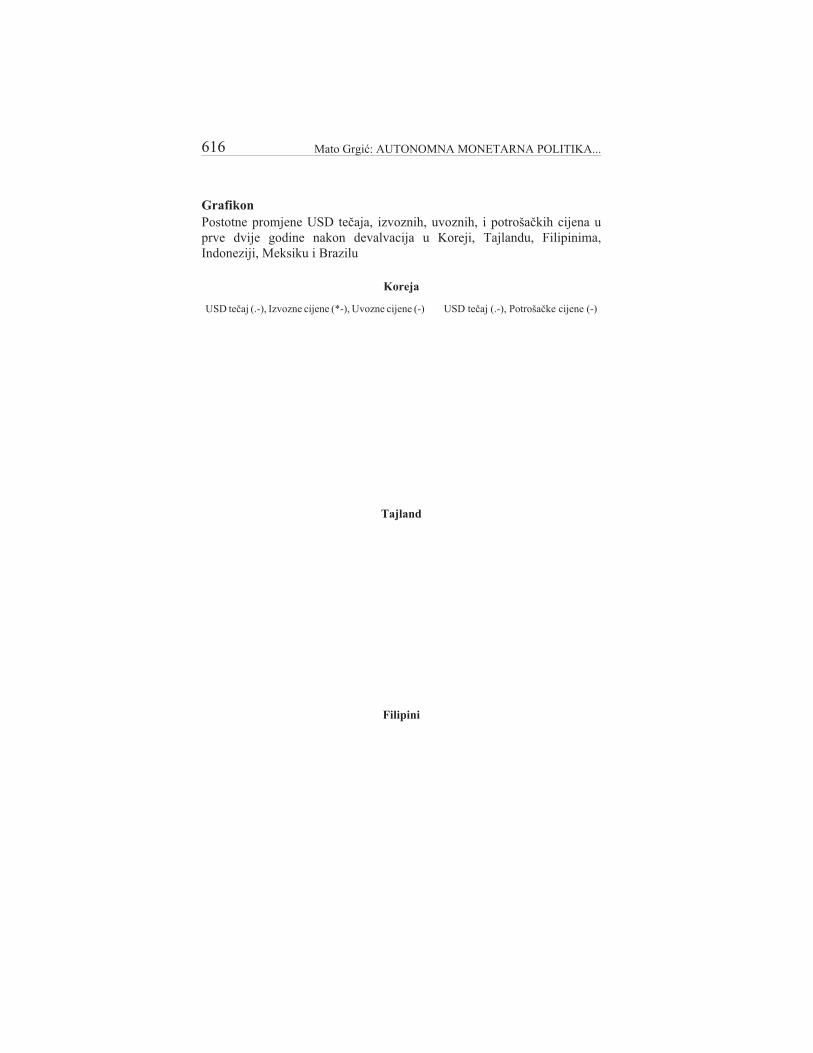

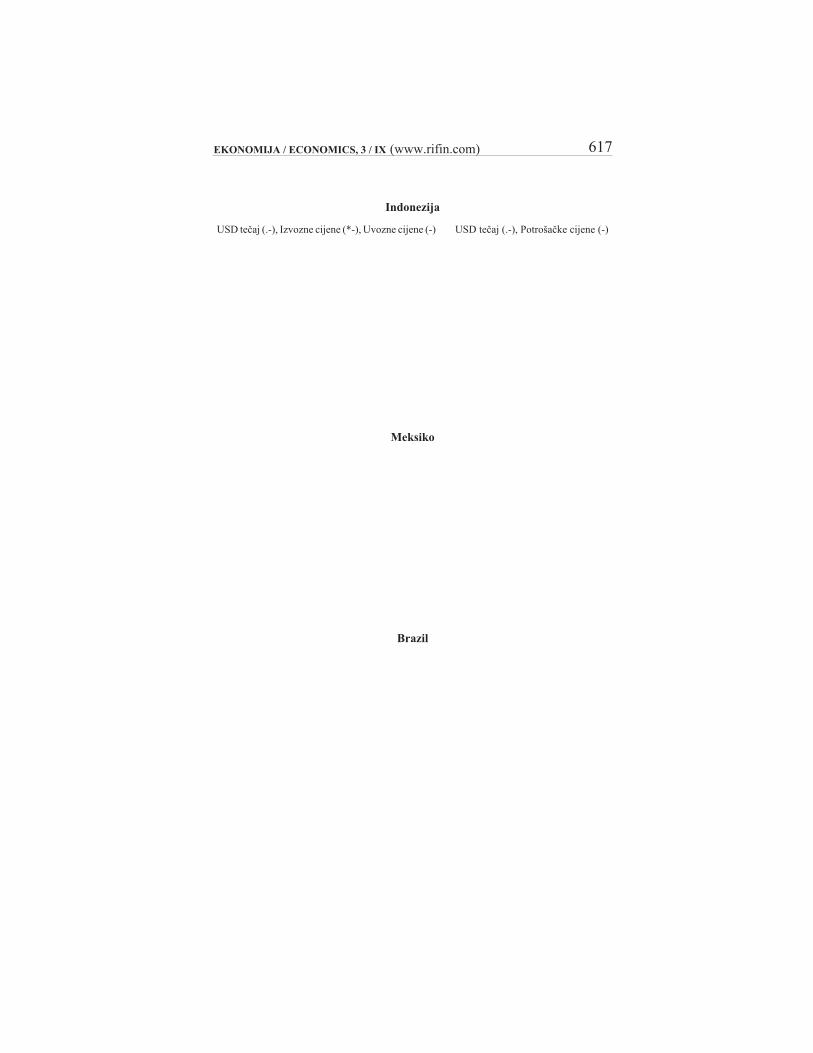

Da je moguæe voditi politiku ciljanja realnog teèaja (realne deprecija-cije), a da se deprecijacija ne prelije u visoku inflaciju u zemlji i pri-tom postignu povoljni rezultati u realnoj vanjskotrgovinskoj bilanci,pokazuju iskustva zemalja koje su krajem 1990-ih godina izvele no-minalne deprecijacije svojih valuta u odnosu na USD. U tablici 1. pri-kazane su postotne promjene USD teèaja, izvoznih, uvoznih ipotrošaèkih cijena u prve dvije godine nakon devalvacije u Koreji,Tajlandu, Filipinima, Indoneziji, Meksiku i Brazilu. Iz podataka semo�e vidjeti da su:

• izvozne i uvozne cijene znatno bolje pratile kretanje USDteèaja nego potrošaèke cijene;

• stope promjene potrošaèkih cijena su znatno ni�e od promjenenominalnog teèaja i promjene izvoznih i uvoznih cijena, s tim

612 Mato Grgiæ: AUTONOMNA MONETARNA POLITIKA...

da je došlo do smanjenja relativnih cijena lokalnih u odnosu navanjskotrgovinske robe.

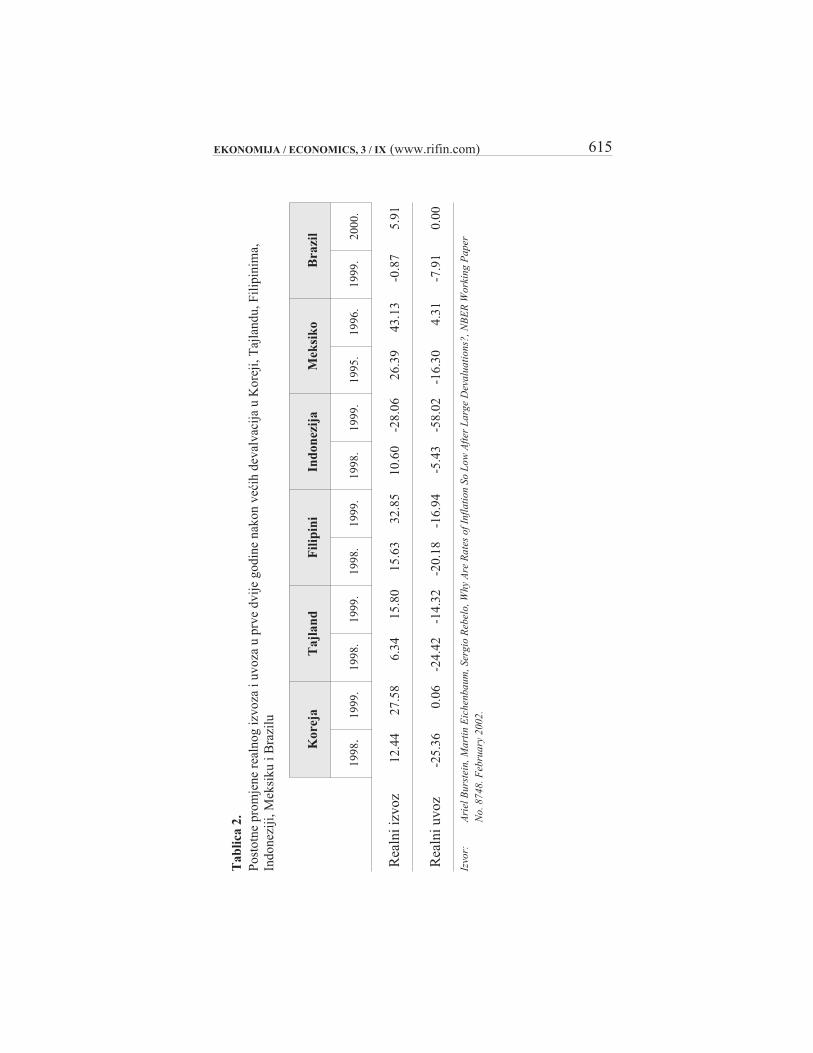

Postotne promjene realnog izvoza i uvoza u prve dvije godine nakonnominalnih deprecijacija prikazane su u tablici 2. i pokazuju da je kodsvih zemalja došlo do poboljšanja realne vanjskotrgovinske bilancekao posljedica smanjenja realnog uvoza i poveæavanja realnog izvo-za, s tim da se realni uvoz smanjivao po višim stopama nego što jerealni izvoz rastao.

Na kraju je potrebno naglasiti da transmisijski mehanizmi kod nasnisu dovoljno razvijeni zbog strukturnih problema u institucionalnoj,financijskoj i realnoj sferi, a nisu ni dovoljno istra�eni ni dovoljnopoznati. Veæ sama tranzicija upuæuje na nerazvijenost tr�išnih trans-misijskih mehanizama i radi se ustvari o izmiješanim tr�išnim i admi-nistrativnim mehanizmima. Zbog toga je potrebno pri razmatranjupolazišta za strategiju ekonomskog razvoja Hrvatske poèetkom 21.stoljeæa posebnu pozornost obratiti na monetarne transmisijske me-hanizme i za potrebe izrade strategije provesti dodatna istra�ivanjastavljajuæi autonomnu monetarnu politiku u funkciju ukupnog gospo-darskog razvoja.

Shema 7.Meðuodnosi realnog teèaja i realnog BDP-a po stanovniku

613EKONOMIJA / ECONOMICS, 3 / IX (www.rifin.com)

Tab

lica

1.P

osto

tne

prom

jene

US

Dte

èaja

,izv

ozni

h,uv

ozni

hip

otro

šaèk

ihci

jena

upr

vedv

ije

godi

nena

kon

deva

lvac

ija

uK

orej

i,T

ajla

ndu,

Fil

ipin

ima,

Indo

nezi

ji,M

eksi

kuiB

razi

lu

Kor

eja

Taj

lan

dF

ilip

ini

Ind

onez

ija

Mek

sik

oB

razi

l

9/19

98.

9/19

99.

6/19

98.

6/19

99.

6/19

98.

6/19

99.

6/19

98.

6/19

99.

11/1

998.

11/1

999.

12/1

998.

12/1

999.

US

Dte

èaj

41.2

27.6

49.7

35.9

42.6

36.2

171.

110

8.3

80.0

83.3

42.4

48.7

Izvo

zne

cije

ne22

.616

.032

.317

.643

.146

.313

7.2

96.9

61.7

79.2

32.1

42.8

Uvo

zne

cije

ne16

.510

.440

.420

.426

.225

.993

.293

.070

.674

.139

.638

.5

Pot

roša

èke

cije

ne6.

67.

410

.19.

010

.115

.744

.966

.839

.564

.08.

715

.4

Izvo

r:A

riel

Burs

tein

,M

art

inE

ichen

baum

,Ser

gio

Reb

elo,W

hy

Are

Rate

sof

Infl

ati

on

So

Low

Aft

erL

arg

eD

evalu

ati

ons?

,N

BE

RW

ork

ing

Paper

No.8748.F

ebru

ary

2002.

614 Mato Grgiæ: AUTONOMNA MONETARNA POLITIKA...

Tab

lica

2.P

osto

tne

prom

jene

real

nog

izvo

zaiu

voza

upr

vedv

ije

godi

nena

kon

veæi

hde

valv

acij

au

Kor

eji,

Taj

land

u,F

ilip

inim

a,In

done

ziji

,Mek

siku

iBra

zilu

Kor

eja

Taj

lan

dF

ilip

ini

Ind

onez

ija

Mek

sik

oB

razi

l

1998

.19

99.

1998

.19

99.

1998

.19

99.

1998

.19

99.

1995

.19

96.

1999

.20

00.

Rea

lnii

zvoz

12.4

427

.58

6.34

15.8

015

.63

32.8

510

.60

-28.

0626

.39

43.1

3-0

.87

5.91

Rea

lniu

voz

-25.

360.

06-2

4.42

-14.

32-2

0.18

-16.

94-5

.43

-58.

02-1

6.30

4.31

-7.9

10.

00

Izvo

r:A

riel

Burs

tein

,M

art

inE

ichen

baum

,Ser

gio

Reb

elo,W

hy

Are

Rate

sof

Infl

ati

on

So

Low

Aft

erL

arg

eD

evalu

ati

ons?

,N

BE

RW

ork

ing

Paper

No.8748.F

ebru

ary

2002.

615EKONOMIJA / ECONOMICS, 3 / IX (www.rifin.com)

GrafikonPostotne promjene USD teèaja, izvoznih, uvoznih, i potrošaèkih cijena uprve dvije godine nakon devalvacija u Koreji, Tajlandu, Filipinima,Indoneziji, Meksiku i Brazilu

Koreja

USD teèaj (.-), Izvozne cijene (*-), Uvozne cijene (-) USD teèaj (.-), Potrošaèke cijene (-)

Tajland

Filipini

616 Mato Grgiæ: AUTONOMNA MONETARNA POLITIKA...

Indonezija

USD teèaj (.-), Izvozne cijene (*-), Uvozne cijene (-) USD teèaj (.-), Potrošaèke cijene (-)

Meksiko

Brazil

617EKONOMIJA / ECONOMICS, 3 / IX (www.rifin.com)