Embed Size (px)

Citation preview

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Diterapkannya otonomi daerah di Indonesia bertujuan untuk menjadikan

penyelenggaraan pemerintahan di daerah lebih baik dan lebih terorganisir.

Pelaksanaan otonomi daerah menitik beratkan kepada daerah kabupaten dan

daerah kota dimulai dengan adanya penyerahan kewenangan dari pemerintah

pusat ke pemerintah daerah untuk mengatur dan mengurus sendiri urusan ke

pemerintah pusat ke pemerintah dan kepentingan masyarakat setempat sesuai

dengan peraturan perundang-undangan. Dikeluarkannya Undang-Undang 23

Tahun 2014 tentang Pemerintah Daerah sebagai pengganti dari Undang-

Undang Nomor 32 Tahun 2004, dan Undang-Undang Nomor 33 Tahun 2004

tentang Perimbangan Keungan Pusat dan Daerah maka tentu saja mekanisme

pengelolaan pemerintahaan khususnya bagi daerah akan mengalami

perubahan-perubahan yang mendasar. Diterapkannya otonomi daerah tentu

saja akan menimbulkan penyerahaan berbagai kewenangan dari pemerintah

pusat kepada pemerintahan daerah dan disertai pula dengan penyerahan dan

pengalihan pembiayaan. Salah satu sumber pembiayaan yang paling penting

pada setiap daerah yakni Pendapatan Asli Daerah (PAD) dan terdapat

komponen penerimaan yang berasal dari pajak daerah.

Pajak menurut Undang-Undang Nomor 16 tahun 2009 tentang

perubahan keempat atas Undang-Undang Nomor 6 tahun 1983 tentang

2

Ketentuan Umum dan Tata Cara Perpajakan pada pasal 1 ayat (1) berbunyi,

pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara lanngsung dan digunakan untuk keperluan

Negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak Daerah merupakan salah satu sumber Pendapatan Asli Daerah

yang dipungut dari masyarakat tanpa mendapatkan imbalan langsung. Hal ini

sesuai dengan UU No.28 tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah yang mengungkapkan bahwa Pajak Daerah adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan daerah dan pembangunan daerah. Dengan menggali serta

meningkatkan potensi pajak daerah yang ada di daerah tersebut, maka PAD

nantinya dapat digunakan untuk pembangunan serta meningkatkan

kesejahteraan rakyat.

Terdapat perbedaan antara pajak daerah provinsi dan daerah

kabupaten/kota. Menurut UU No. 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah, Daerah Provinsi memiliki 5 jenis pajak daerah, yaitu : (1)

Pajak Kendaraan Bermotor, (2) Bea Balik Nama Kendaraan Bermotor, (3)

Pajak Atas Bahan Bakar Kendaraan Bermotor, (4) Pajak Air Permukaan, dan

(5) Pajak Rokok. Sedangkan jenis pajak yang dipungut oleh daerah

kabupaten/kota ada 11 jenis pajak, yaitu : (1) Pajak Hotel, (2) Pajak Restoran,

3

(3) Pajak Hiburan, (4) Pajak Reklame, (5) Pajak Penerangan Jalan, (6) Pajak

Mineral Bukan Logam dan Batuan, (7) Pajak Parkir, (8) Pajak Air Tanah, (9)

Pajak Sarang Burung Walet, (10) Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan, (11) Bea Perolehan Hak Atas Tanah dan Bangunan.

Salah satu pajak daerah yang mempunyai potensi menjanjikan dan

semakin berkembang pesat di daerah pariwisata adalah pajak hotel.

Berdasarkan Undang-Undang No 28 tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah, yang merupakan penyempurnaan Undang-Undang No 34

tahun 2004 tentang Pajak Daerah dan Retribusi Daerah, dijelaskan bahwa

pajak hotel adalah pajak atas pelayanan yang disediakan oleh hotel serta

mencakup seluruh persewaan di hotel.

Menurut UU No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi

Daerah, yang dimaksud dengan Hotel adalah Fasilitas penyedia jasa

penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut

bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma

pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos

dengan jumlah kamar lebih dari 10 (sepuluh). Sedangkan yang dimaksud

Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel.

Sama halnya dengan daerah lain di Indonesia, Kabupaten Pangandaran

merupakan salah satu daerah yang diberi hak otonomi daerah untuk mengatur

rumah tangganya sendiri guna melaksanakan pembangunan. Kabupaten

Pangandaran merupakan daerah otonomi baru yang sebelumnya masih

4

menjadi bagian dari Kabupaten Ciamis dan menjadi daerah otonomi baru pada

tahun 2012. Dengan menjadi daerah otonomi baru, Kabupaten Pangandaran

diharapkan mampu mengelola dan memaksimalkan potensi sumber daya yang

ada di daerah untuk kelangsungan dan kemajuannya. Potensi sumber ekonomi

di Kabupaten Pangandaran apabila terus dikembangkan dan ditingkatkan,

nantinya akan mampu meningkatkan citra daerah, sehingga mampu

memaksimalkan PAD. Salah satu upayanya adalah dengan memaksimalkan

dan meningkatkan pajak daerah.

Potensi terbesar yang dimiliki Kabupaten Pangandaran adalah Pariwisata

baik objek wisata pantai maupun sungai. Terdapat banyak objek wisata favorit

baik oleh turis mancanegara maupun domestik. Objek wisata yang terdapat di

Kabupaten Pangandaran yaitu: pantai Pangandaran, taman wisata alam (cagar

alam pananjung), pantai batu hiu, pantai batu karas, pantai madasari, pantai

karapyak, dan wisata sungai yaitu cukang taneuh (green canyon), citumang,

santirah. Selain potensi pariwisatanya Kabupaten Pangandaran juga memiliki

beberapa potensi yang cukup potensial diantaranya yakni bidang pertanian,

perikanan, peternakan dan kehutanan.

Berdasarkan data dari Badan Pengelolaan Keuangan Daerah Kabupaten

Pangandaran (BPKD) Pendapatan Asli Daerah dan Penerimaan pajak daerah

Kabupaten Pangandaran adalah sebagai berikut:

5

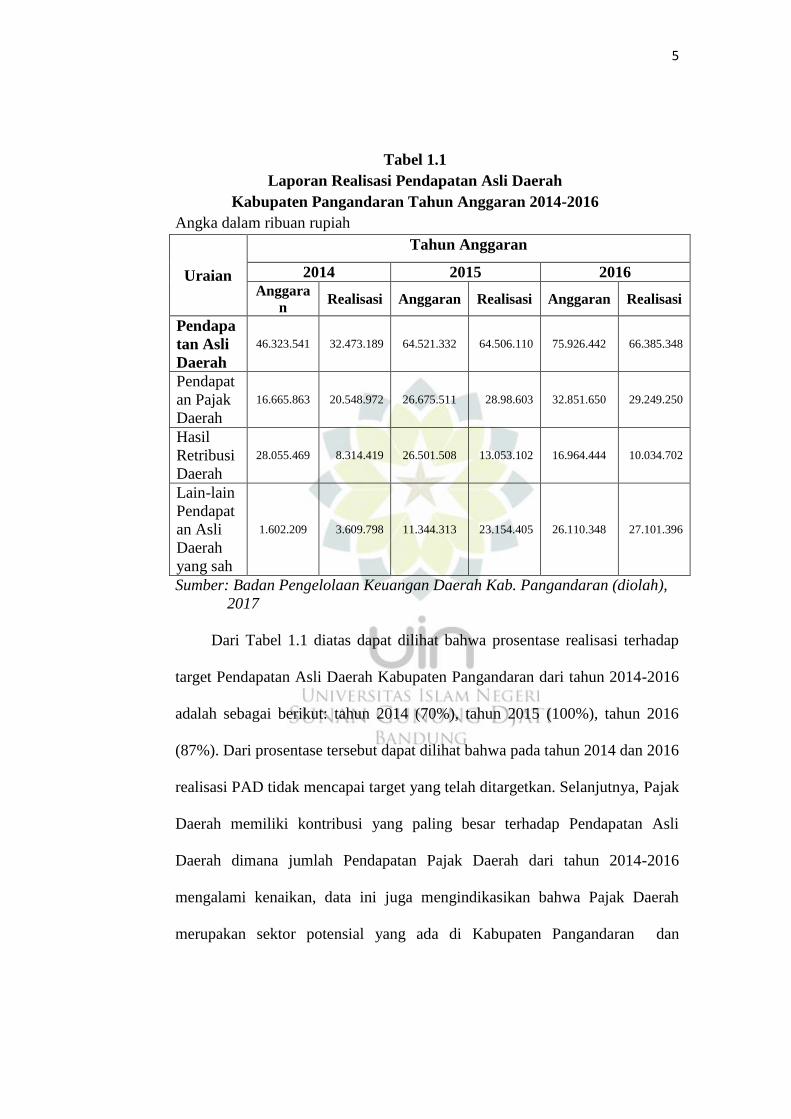

Tabel 1.1

Laporan Realisasi Pendapatan Asli Daerah

Kabupaten Pangandaran Tahun Anggaran 2014-2016

Angka dalam ribuan rupiah

Uraian

Tahun Anggaran

2014 2015 2016

Anggara

n Realisasi Anggaran Realisasi Anggaran Realisasi

Pendapa

tan Asli

Daerah

46.323.541 32.473.189 64.521.332 64.506.110 75.926.442 66.385.348

Pendapat

an Pajak

Daerah

16.665.863 20.548.972 26.675.511 28.98.603 32.851.650 29.249.250

Hasil

Retribusi

Daerah

28.055.469 8.314.419 26.501.508 13.053.102 16.964.444 10.034.702

Lain-lain

Pendapat

an Asli

Daerah

yang sah

1.602.209 3.609.798 11.344.313 23.154.405 26.110.348 27.101.396

Sumber: Badan Pengelolaan Keuangan Daerah Kab. Pangandaran (diolah),

2017

Dari Tabel 1.1 diatas dapat dilihat bahwa prosentase realisasi terhadap

target Pendapatan Asli Daerah Kabupaten Pangandaran dari tahun 2014-2016

adalah sebagai berikut: tahun 2014 (70%), tahun 2015 (100%), tahun 2016

(87%). Dari prosentase tersebut dapat dilihat bahwa pada tahun 2014 dan 2016

realisasi PAD tidak mencapai target yang telah ditargetkan. Selanjutnya, Pajak

Daerah memiliki kontribusi yang paling besar terhadap Pendapatan Asli

Daerah dimana jumlah Pendapatan Pajak Daerah dari tahun 2014-2016

mengalami kenaikan, data ini juga mengindikasikan bahwa Pajak Daerah

merupakan sektor potensial yang ada di Kabupaten Pangandaran dan

6

merupakan sumber pendapatan untuk meningkatkan Pendapatan Asli Daerah

Kabupaten Pangandaran.

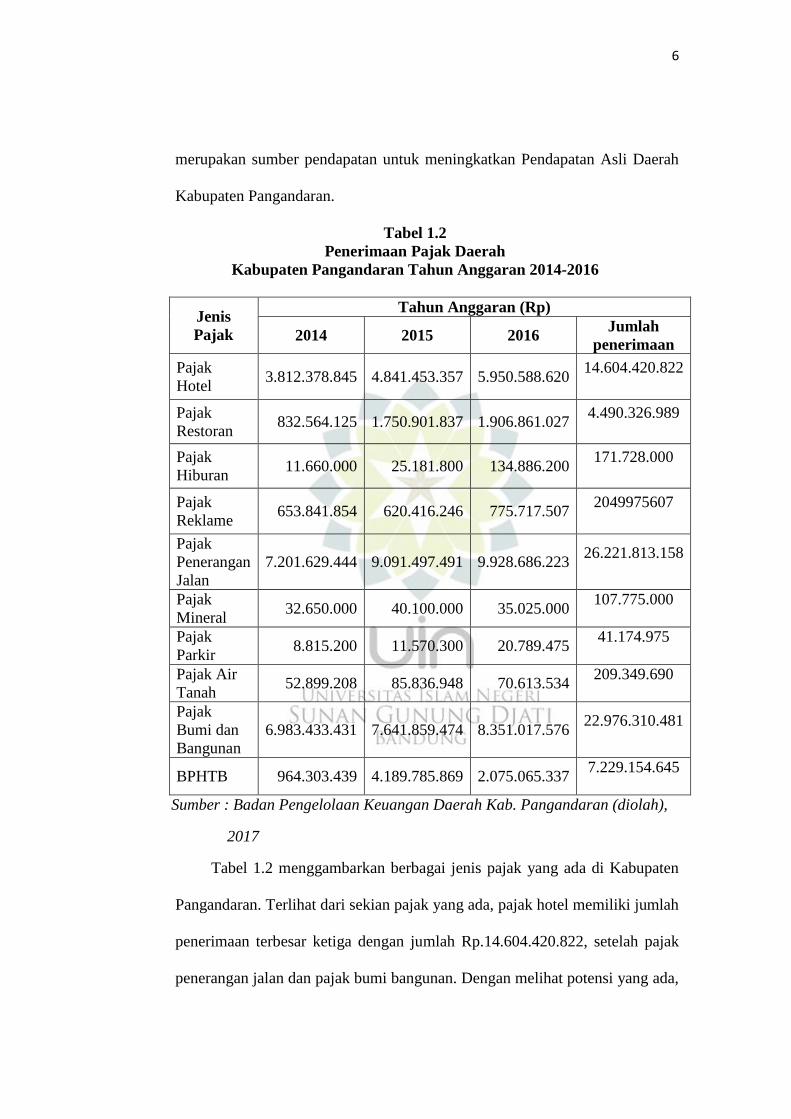

Tabel 1.2

Penerimaan Pajak Daerah

Kabupaten Pangandaran Tahun Anggaran 2014-2016

Jenis

Pajak

Tahun Anggaran (Rp)

2014 2015 2016 Jumlah

penerimaan

Pajak

Hotel 3.812.378.845 4.841.453.357 5.950.588.620

14.604.420.822

Pajak

Restoran 832.564.125 1.750.901.837 1.906.861.027

4.490.326.989

Pajak

Hiburan 11.660.000 25.181.800 134.886.200

171.728.000

Pajak

Reklame 653.841.854 620.416.246 775.717.507

2049975607

Pajak

Penerangan

Jalan

7.201.629.444 9.091.497.491 9.928.686.223 26.221.813.158

Pajak

Mineral 32.650.000 40.100.000 35.025.000

107.775.000

Pajak

Parkir 8.815.200 11.570.300 20.789.475

41.174.975

Pajak Air

Tanah 52.899.208 85.836.948 70.613.534

209.349.690

Pajak

Bumi dan

Bangunan

6.983.433.431 7.641.859.474 8.351.017.576 22.976.310.481

BPHTB 964.303.439 4.189.785.869 2.075.065.337 7.229.154.645

Sumber : Badan Pengelolaan Keuangan Daerah Kab. Pangandaran (diolah),

2017

Tabel 1.2 menggambarkan berbagai jenis pajak yang ada di Kabupaten

Pangandaran. Terlihat dari sekian pajak yang ada, pajak hotel memiliki jumlah

penerimaan terbesar ketiga dengan jumlah Rp.14.604.420.822, setelah pajak

penerangan jalan dan pajak bumi bangunan. Dengan melihat potensi yang ada,

7

pajak hotel merupakan sektor potensial yang dimiliki oleh kabupaten

Pangandaran, dengan potensi tersebut maka pajak hotel ini harus mendapat

perhatian khusus mengingat Kabupaten Pangandaran sangat mengandalkan

sektor pariwisatanya guna meningkatkan Pendapatan Asli Daerah.

Sebagai daerah otonomi baru Kabupaten Pangandaran harus melakukan

berbagai upaya agar lebih maju dari sebelumnya. Untuk itu dibutuhkan adanya

Pendapatan Asli Daerah yang tinggi sehingga mampu menyediakan berbagai

kebutuhan sarana dan prasarana publik yang baik. Salah satunya adalah

ketersediaan sarana hotel yang dalam hal ini perkembangan hotel di

Kabupaten Pangandaran menunjukkan angka yang terus mengalami

peningkatan dari tahun ke tahun.

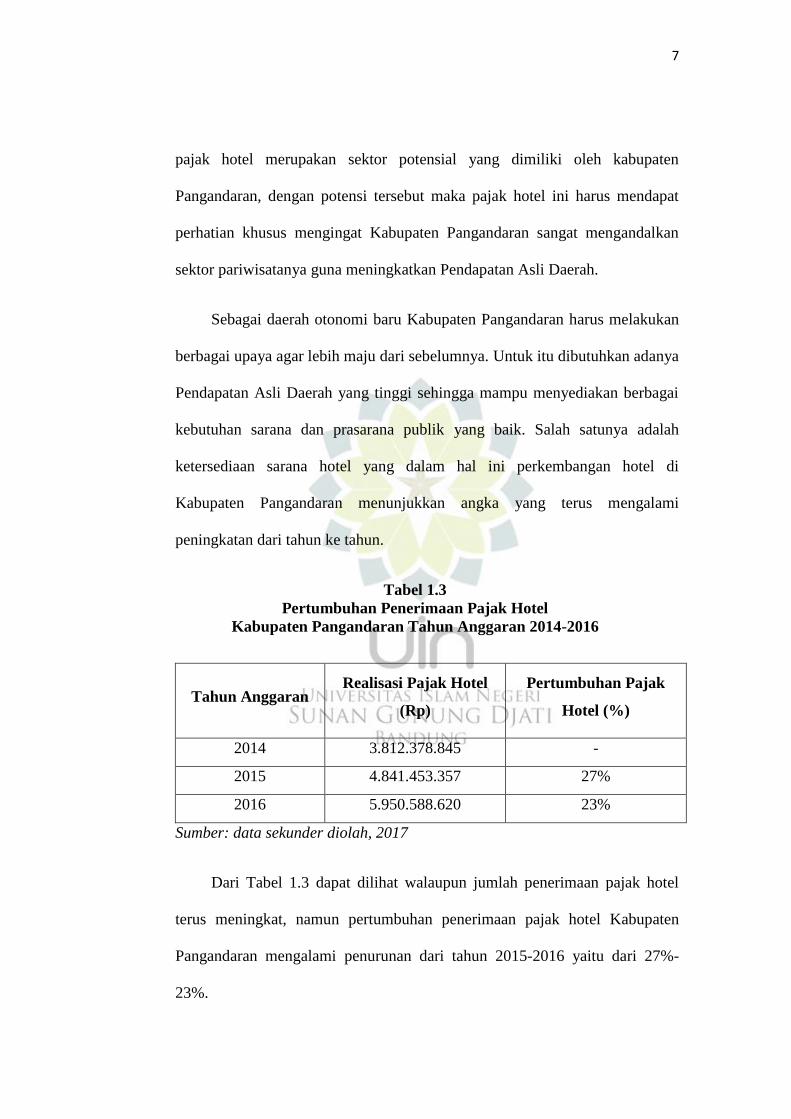

Tabel 1.3

Pertumbuhan Penerimaan Pajak Hotel

Kabupaten Pangandaran Tahun Anggaran 2014-2016

Tahun Anggaran Realisasi Pajak Hotel

(Rp)

Pertumbuhan Pajak

Hotel (%)

2014 3.812.378.845 -

2015 4.841.453.357 27%

2016 5.950.588.620 23%

Sumber: data sekunder diolah, 2017

Dari Tabel 1.3 dapat dilihat walaupun jumlah penerimaan pajak hotel

terus meningkat, namun pertumbuhan penerimaan pajak hotel Kabupaten

Pangandaran mengalami penurunan dari tahun 2015-2016 yaitu dari 27%-

23%.

8

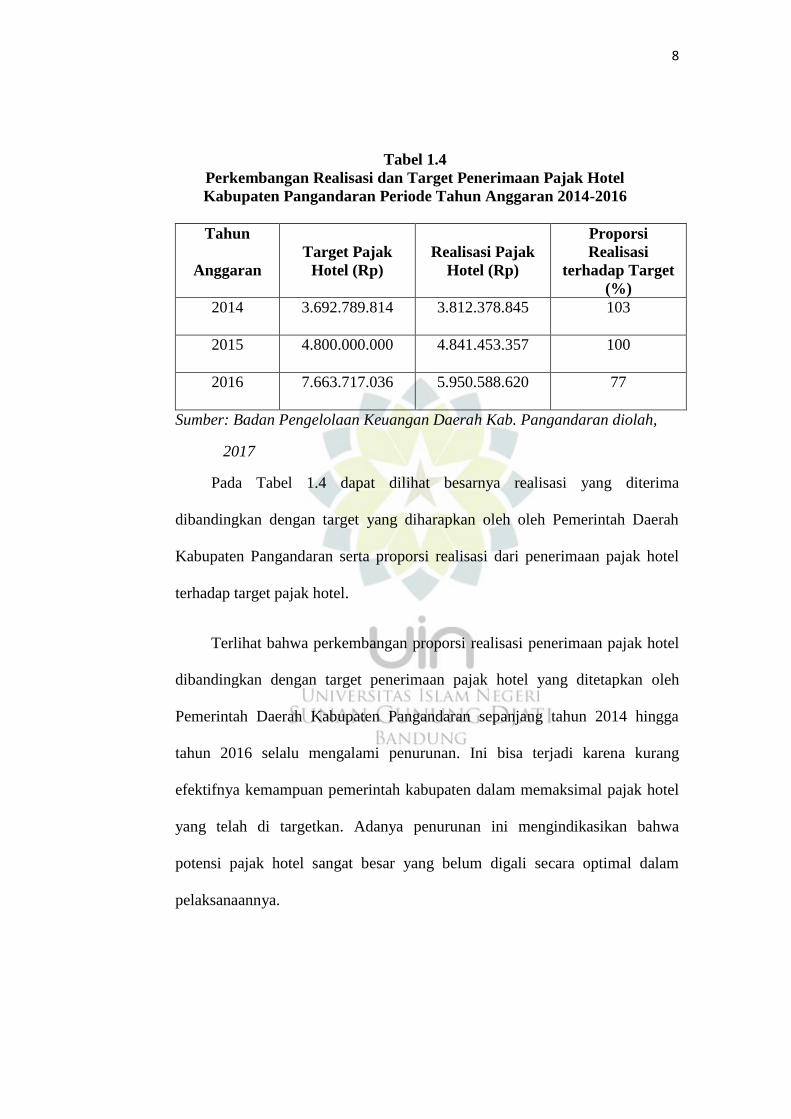

Tabel 1.4

Perkembangan Realisasi dan Target Penerimaan Pajak Hotel

Kabupaten Pangandaran Periode Tahun Anggaran 2014-2016

Tahun

Anggaran

Target Pajak

Hotel (Rp)

Realisasi Pajak

Hotel (Rp)

Proporsi

Realisasi

terhadap Target

(%)

2014 3.692.789.814 3.812.378.845 103

2015 4.800.000.000 4.841.453.357 100

2016 7.663.717.036 5.950.588.620 77

Sumber: Badan Pengelolaan Keuangan Daerah Kab. Pangandaran diolah,

2017

Pada Tabel 1.4 dapat dilihat besarnya realisasi yang diterima

dibandingkan dengan target yang diharapkan oleh oleh Pemerintah Daerah

Kabupaten Pangandaran serta proporsi realisasi dari penerimaan pajak hotel

terhadap target pajak hotel.

Terlihat bahwa perkembangan proporsi realisasi penerimaan pajak hotel

dibandingkan dengan target penerimaan pajak hotel yang ditetapkan oleh

Pemerintah Daerah Kabupaten Pangandaran sepanjang tahun 2014 hingga

tahun 2016 selalu mengalami penurunan. Ini bisa terjadi karena kurang

efektifnya kemampuan pemerintah kabupaten dalam memaksimal pajak hotel

yang telah di targetkan. Adanya penurunan ini mengindikasikan bahwa

potensi pajak hotel sangat besar yang belum digali secara optimal dalam

pelaksanaannya.

9

Menurut bapak Ahmad Permadi selaku Kepala Sub Bidang Penagihan

dan Keberatan BPKD Kabupaten Pangandaran menjelaskan bahwa

pendapatan sektor pajak hotel Pangandaran masih rendah karena kurangnya

kesadaran para wajib pajak dan obyek pajak, diantaranya pengusaha hotel

yang tidak jujur dalam memberikan informasi terkait pemasukan atau

pengahasilan atas usaha hotel nya baik perminggu maupun perbulan. Adanya

kecurangan atau ketidak jujuran yang dilakukan oleh pihak hotel selaku wajib

pajak akan menimbulkan pembayaran yang tidak sesuai dengan yang

seharusnya (pajak yang ditargetkan) sehingga berdampak pada tidak tercapai

nya realisasi terhadap target pajak yang telah ditentukan.

Penerimaan pajak hotel yang masih dibawah potensi juga sebenarnya

dikarenakan masih adanya pajak terutang atau wajib pajak yang masih

menunggak pembayaran pajak. Pajak terutang ini dikarenakan kurangnya

kesadaran para wajib pajak akan kewajibannya untuk membayar pajak dan

kurangnya sosialisasi yang dilakukan oleh BPKD Kabupaten Pangandaran

terhadap wajib pajak tentang pentingnya membayar pajak terutama terhadap

pengusaha hotel yang ada di Kabupaten Pangandaran. Selain itu, minimnya

publikasi oleh pihak pemerintah daerah terkait objek wisata yang ada,

mengakibatkan ketidaktahuan masayarakat luas terhadap objek wisata yang

ada di Kabupaten Pangandaran. Sehingga, jumlah wisatawan yang datang pun

belum cukup untuk meningkatkan Pendapatan Asli Daerah Kabaputen

Pangandaran. Minimnya pegawai yang ahli dalam perpajakan juga menjadi

salah satu penyebab tidak tercapinya realisasi terhadap target pajak yang telah

10

ditentukan, minimnya pegawai yang ahli dalam bidangnya dilihat dari data

pegawai BPKD Kabupaten Pangandaran yang tidak ada lulusan ahli dari

bidang perpajakan. Selanjutanya tidak ada sanksi yang diberikan oleh petugas

penagihan pajak juga menyebabkan kurangnya kesadaran para wajib pajak

untuk melaksanakan kewajibannya membayar pajak, padahal dalam Perda

Kabupaten Pangandaran Nomor 45 Tahun 2016 tentang Pajak Hotel telah di

sebutkan dengan jelas dalam pasal 15 ayat 1 bahwa apabila terdapat wajib

pajak yang tidak atau kurang dalam membayar pajak maka wajib pajak

dikenakan sanksi administratif berupa bunga dan atau kenaikan jumlah pajak.

Dengan adanya suatu kesadaran bagi wajib pajak untuk menjalankan

kewajibanya, pengelolaan potensi sektor wisata yang baik, dan maksimalnya

pemungutan pajak oleh pegawai pajak maka Pendapatan Asli Daerah di

Kabupaten Pangandaran akan meningkat.

Berdasarkan hal tersebut diatas, maka peneliti tertarik untuk melakukan

penelitian mengenai “Pengaruh Efektivitas Pemungutan Pajak Hotel

terhadap Pendapatan Asli Daerah Kabupaten Pangandaran”.

B. Identifikasi Masalah

Berdasarkan uraian yang ada di latarbelakang masalah diatas maka

peneliti mengidentifikasi masalah sebagai berikut:

1. Pajak hotel memiliki potensi untuk dikembangkan dalam meningkatkan

Pendapatan Asli Daerah dimana potensi yang tinggi tidak diimbangi oleh

pencapaian target realisasi yang maksimal. Dilihat dari tidak tercapai nya

11

realisasi terhadap target pada Pendapatan Asli Daerah yang terjadi pada

tahun 2014 dan 2016.

2. Kurang efektifnya Pemerintah Daerah Kabupaten Pangandaran dalam

pemungutan pajak hotel, dikarenakan terdapat wajib pajak yang tidak jujur

dalam pelaporan pajaknya dan telatnya pembayaran yang dilakukan para

wajib pajak.

3. Laju pertumbuhan pajak hotel mengalami penurunan pada tiap tahun

sehingga kontribusinya terhadap Pendapatan Asli Daerah juga menurun.

4. Tidak adanya sanksi yang diberikan oleh pemerintah terhadap wajib pajak

yang telat membayar pajak.

C. Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah

dikemukakan diatas, maka perumusan masalah penelitian ini sebagai berikut:

“Bagaimana pengaruh efektivitas pemungutan pajak hotel terhadap

Pendapatan Asli Daerah di Kabupaten Pangandaran”.

D. Tujuan Penelitian

Sesuai dengan permasalahan yang telah dirumuskan maka tujuan dari

penelitian ini adalah sebagai berikut:

“Untuk mengetahui bagaiamana pengaruh efektivitas pemungutan pajak hotel

terhadap Pendapatan Asli Daerah di Kabupaten Pangandaran”.

12

E. Kegunaan Penelitian

1. Kegunaan Teoritis

Hasil penelitian ini dapat memberikan kontribusi bagi pengembangan

ilmu pengetahuan, terutama di bidang perpajakan dan keuangan daerah

mengenai efektivitas pemungutan pajak hotel terhadap Pendapatan Asli

Daerah di Kabupaten Pangandaran, penelitian ini juga diharapkan dapat

menjadi acuan atau dasar bagi penelitian-penelitian mendatang.

2. Kegunaan Praktis

Sebagai keguanaan praktis, hasil penelitian ini dapat memberikan

manfaat dan memberikan masukan atau perbandingan bagi pihak BPKD

Kabupaten Pangandaran dalam melakukan langkah-langkah yang tepat dalam

pemungutan pajak hotel, sehingga dapat meningkatkan Pendapatan Asli

Daerah di Kabupaten Pangandaran.