Embed Size (px)

Citation preview

10

BAB II

LANDASAN TEORI

2.1. Kemelekan Finansial (Financial Literacy)

Kecerdasan finansial dalam kehidupan bermasyarakat lebih akrab dikenal

dengan istilah kemelekan finansial, tak jarang pula kedua istilah tersebut

dipertukarkan satu sama lain. Namun secara teoritis, kedua istilah tersebut memang

mempunyai arti yang hampir sama satu sama lain. Seseorang yang melek secara

finansial belum tentu memiliki kecerdasan finansial yang tinggi, sebagai contoh orang

yang bekerja di bidang akuntan, mereka mungkin tahu detil tentang aset dan liabilitas

perusahaan, tapi seringkali mereka tidak mampu menciptakan dan mengolah

kekayaannya sendiri.

Istilah kemelekan finansial lebih banyak ditemukan dan mempunyai definisi,

menurut beberapa ahli sebagai berikut:

1. ANZ Survey of Adult Financial Literacy in Australia (May 2003, Executive

Summary, pg.1), Financial Literacy is about:

enabling to make informed and confident decisions regarding all aspects of their budgeting, spending and saving and their use of financial products and services, from everyday banking through borrowing, investing and planning for the future.

Apabila diterjemahkan, artinya adalah sebagai berikut:

Kemelekan finansial adalah tentang memungkinkannya seseorang untuk membuat

keputusan berdasarkan informasi dan kepercayaan diri terhadap semua aspek

11

perencanaan, pengeluaran anggaran dan tabungan, menggunakan produk dan jasa

keuangan, dari perbankan sehari-hari untuk peminjaman, investasi dan

perencanaan di masa depan.

2. U.S Financial Literacy and Education Commission (2007), definisi kemelekan

finansial adalah:

“…..the ability to use knowledge and skills to manage financial resources effectively for a lifetime of financial well-being.”

Apabila diterjemahkan, artinya adalah sebagai berikut:

Suatu kemampuan untuk menggunakan pengetahuan dan kemampuannya untuk

mengelola sumber daya finansial secara efektif seumur hidup demi kesejahteraan

finansial.

Jadi, berdasarkan pengertian yang telah dijabarkan di atas, dapat disimpulkan

bahwa kemelekan finansial adalah kemampuan seseorang dalam memahami

pengetahuan berbagai aspek mengenai keuangan, yaitu meliputi simpanan, pinjaman,

investasi, perencanaan keuangan, dan mempunyai keahlian dalam mengelola sumber

daya finansial yang dimilikinya untuk membuat keputusan yang efektif tentang

keuangan demi kesejahteraan finansial.

12

2.2. Kecerdasan Finansial (Financial Intelligence)

Istilah kecerdasan finansial mempunyai definisi, menurut beberapa ahli

sebagai berikut:

1. William Tanuwidjaja dalam bukunya yang berjudul 8 Intisari Kecerdasan Finansial

(2009, p10-11) adalah:

Kecerdasan untuk mengelola sumber daya (resources) potensial menjadi kekayaan

riil, kemudian mengolah kekayaan menjadi kekayaan yang lebih banyak lagi.

Kekayaan dapat berarti aset dan ketika aset itu dapat secara otomatis menghasilkan

uang tanpa seseorang harus bekerja secara fisik, itulah yang dinamakan passive

income. Seorang dikatakan memiliki kebebasan finansial (financial freedom)

ketika seseorang mampu mendapatkan hasil investasinya dalam jumlah yang

cukup untuk memenuhi kebutuhan dan gaya hidupnya, tanpa perlu bekerja lagi.

2. Supriyono dalam artikelnya yang berjudul kecerdasan finansial dalam website The

Strategic Finance Consulting (www.snfconsulting.com) tahun 2008, menyatakan

“Kemampuan seseorang untuk mengelola sumber daya baik di dalam dirinya

sendiri maupun di luar dirinya untuk menghasilkan uang.”

Jadi, berdasarkan definisi yang telah diuraikan di atas, maka dapat

disimpulkan bahwa kecerdasan finansial dan kemelekan finansial mempunyai

kesamaan definisi, yang membedakannya adalah penekanannya. Kecerdasan finansial

lebih menekankan pada aplikasi nyata dari hasil pembelajaran secara terus menerus

bagaimana uang itu sebenarnya bekerja untuk membentuk kekayaan (wealth

accumulation) yang akhirnya terlihat pada seberapa maksimal seseorang mampu

13

menggunakan uang yang telah diperolehnya agar terus mampu meningkatkan nilai

uang berdasarkan pemahaman dan pengetahuannya terhadap prinsip-prinsip ekonomi,

keuangan dan akuntansi untuk kesejahteraan dalam jangka panjang. Sedangkan

kemelekan finansial cenderung lebih menekankan pada seberapa banyak pengetahuan

seseorang tentang ilmu finansial itu sendiri sehingga seharusnya membentuk

kecerdasan finansial setiap orang, misalnya mampu mengerti laporan keuangan,

imbal hasil, risiko investasi dan sebagainya agar secara efektif diharapkan dapat

digunakan dalam mengelola uang yang dimiliki dalam jangka panjang.

Menurut Budi Hartono dalam artikelnya yang berjudul Cerdas Keuangan!

Kesadaran Keuangan untuk Hidup Lebih Sejahtera (www.vibiznews.com) agar

memperoleh kecerdasan finansial, seseorang paling mendasar harus mempunyai

kesadaran finansial (financial awareness) terlebih dahulu, dalam arti seseorang

menyadari pengelolaan keuangan itu sangat penting untuk mempersiapkan masa

depan. Selain itu, memiliki keinginan yang kuat untuk memperbaiki kondisi finansial

individu saat ini merupakan salah satu pertanda seseorang telah mempunyai

kesadaran finansial.

Istilah lain dari kesadaran finansial yang dipaparkan oleh Emmanuel dalam

bukunya yang berjudul Bagaimana Membangun Jaminan Keuangan (2008, p50)

dinamakan mentalitas investasi, yaitu pola pikir yang peduli dengan pelipatgandaan

semua yang telah dimiliki seseorang.

Pada intinya kecerdasan finansial akan ditujukan untuk mencapai kebebasan

finansial yang merupakan salah satu unsur yang ingin dicapai dalam kesejahteraan

14

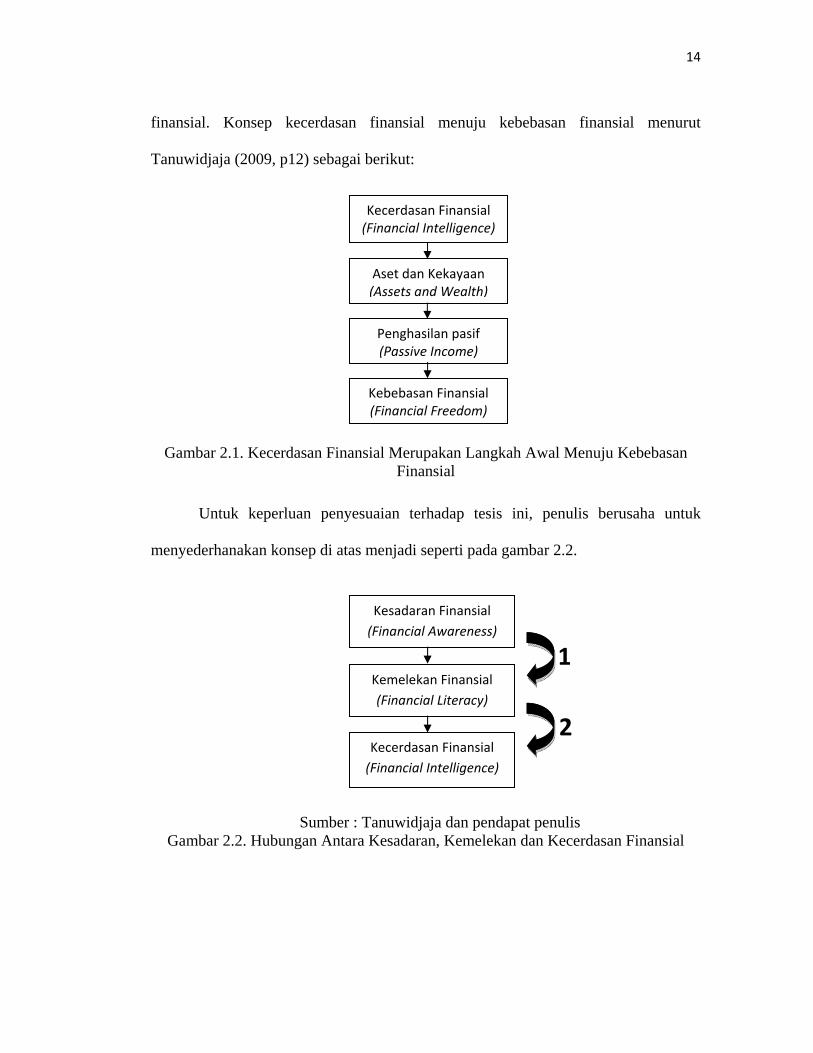

finansial. Konsep kecerdasan finansial menuju kebebasan finansial menurut

Tanuwidjaja (2009, p12) sebagai berikut:

Gambar 2.1. Kecerdasan Finansial Merupakan Langkah Awal Menuju Kebebasan Finansial

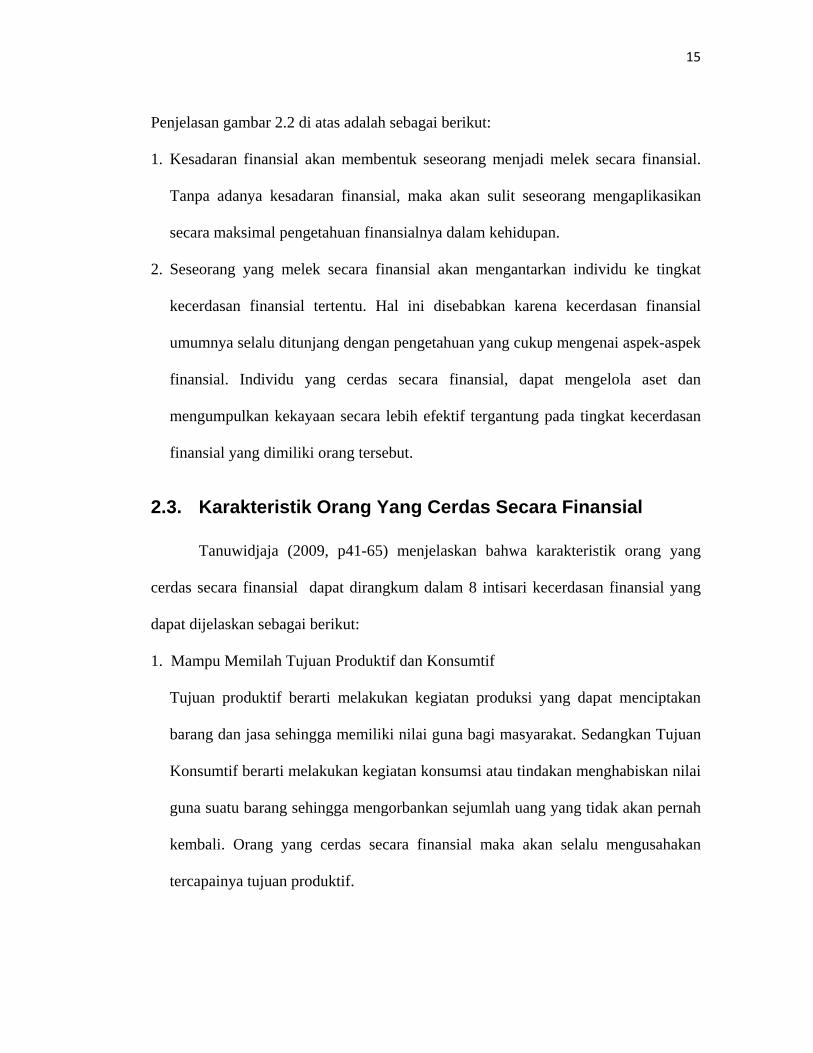

Untuk keperluan penyesuaian terhadap tesis ini, penulis berusaha untuk

menyederhanakan konsep di atas menjadi seperti pada gambar 2.2.

Sumber : Tanuwidjaja dan pendapat penulis

Gambar 2.2. Hubungan Antara Kesadaran, Kemelekan dan Kecerdasan Finansial

Kecerdasan Finansial (Financial Intelligence)

Aset dan Kekayaan (Assets and Wealth)

Penghasilan pasif (Passive Income)

Kebebasan Finansial (Financial Freedom)

Kesadaran Finansial (Financial Awareness)

Kemelekan Finansial (Financial Literacy)

Kecerdasan Finansial (Financial Intelligence)

1

2

15

Penjelasan gambar 2.2 di atas adalah sebagai berikut:

1. Kesadaran finansial akan membentuk seseorang menjadi melek secara finansial.

Tanpa adanya kesadaran finansial, maka akan sulit seseorang mengaplikasikan

secara maksimal pengetahuan finansialnya dalam kehidupan.

2. Seseorang yang melek secara finansial akan mengantarkan individu ke tingkat

kecerdasan finansial tertentu. Hal ini disebabkan karena kecerdasan finansial

umumnya selalu ditunjang dengan pengetahuan yang cukup mengenai aspek-aspek

finansial. Individu yang cerdas secara finansial, dapat mengelola aset dan

mengumpulkan kekayaan secara lebih efektif tergantung pada tingkat kecerdasan

finansial yang dimiliki orang tersebut.

2.3. Karakteristik Orang Yang Cerdas Secara Finansial

Tanuwidjaja (2009, p41-65) menjelaskan bahwa karakteristik orang yang

cerdas secara finansial dapat dirangkum dalam 8 intisari kecerdasan finansial yang

dapat dijelaskan sebagai berikut:

1. Mampu Memilah Tujuan Produktif dan Konsumtif

Tujuan produktif berarti melakukan kegiatan produksi yang dapat menciptakan

barang dan jasa sehingga memiliki nilai guna bagi masyarakat. Sedangkan Tujuan

Konsumtif berarti melakukan kegiatan konsumsi atau tindakan menghabiskan nilai

guna suatu barang sehingga mengorbankan sejumlah uang yang tidak akan pernah

kembali. Orang yang cerdas secara finansial maka akan selalu mengusahakan

tercapainya tujuan produktif.

16

2. Mampu Membedakan Aset dan Liabilitas

Banyak liabilitas yang tampak seolah-olah sebagai aset, sehingga seseorang

merasa kaya, sebagai contoh mobil dan rumah. Secara akunting memang termasuk

aset tetapi secara cashflow termasuk liabilitas karena menguras uang seseorang

melalui biaya-biaya yang dikeluarkannya seperti biaya bensin dan pemeliharaan.

3. Mampu Memahami Aliran Uang

Memahami aliran uang disini adalah seperti memperhatikan roda bisnis berputar.

Contohnya mengapa banyak orang rela mengorbankan sejumlah uang untuk

mendapatkan barang atau jasa tertentu yang belum tentu dibutuhkannya. Mengapa

banyak orang yang berhutang dan menggunakan utang untuk melakukan kegiatan

konsumtif. Kemudian juga hanya sedikit orang yang ingin merekstrukturisasi aset

dan membudidayakan uang agar bisa mendapatkan passive income.

4. Mampu Mencari Emas Yang Tersembunyi

Seseorang yang cerdas secara finansial, mampu melihat yang tidak mampu dilihat

orang awam, sebagai contohnya sampah bisa diolah dan menghasilkan produk lain

yang dapat digunakan oleh banyak orang. Sampah adalah sesuatu yang tidak

bernilai bagi sebagian besar orang, namun bagi seseorang yang mampu melihat

peluang emas dapat digunakan untuk menghasilkan uang.

5. Memiliki Daya Ungkit

Daya ungkit adalah sesuatu yang membuat aset seseorang tumbuh berlipat ganda

mengikuti deret waktu yang berarti aset dapat digandakan jauh lebih cepat.

Sebagai contoh dengan membuka banyak cabang atas suatu usaha melalui

17

pinjaman, seseorang bisa melipatgandakan pendapatan yang diperolehnya dari

keuntungan yang diperolehnya di cabang-cabang yang dibukanya.

6. Mampu Membuat Uang Bekerja Untuk Anda

Seseorang yang cerdas secara finansial, seharusnya tidak hanya mengandalkan

besarnya pendapatan dari bekerja sebagai karyawan atau hanya mengandalkan

keuntungan menjual produk tetapi menyebarkan uang ke dalam berbagai

instrumen investasi berdasarkan risiko yang dapat ditoleransi.

7. Mampu Menciptakan Aset Yang Tidak Bisa Hilang Atau Dirampok Orang

Meningkatkan aset berupa ilmu seperti cara berpikir adalah yang terpenting karena

dapat mempengaruhi cara bertindak. Aset fisik semata dapat saja musnah seketika,

tetapi aset berupa ilmu, akan melekat selalu dalam diri seseorang dan akan

menyelamatkan seseorang dari perubahan yang cepat.

8. Mampu Memahami Tanda-Tanda Makro Perekonomian

Memahami tanda-tanda perekonomian sangat penting bagi orang yang cerdas

finansial karena dengan mengetahui kondisi tersebut dapat muncul berbagai

peluang yang dapat dimanfaatkan serta potensi-potensi hambatan yang perlu

diantisipasi sejak awal terhadap risiko-risiko tertentu.

2.4. Akumulasi Kekayaan (Wealth Accumulation)

Menurut pengertian kamus bahasa indonesia yang terdapat dalam website

artikata (www.artikata.com), akumulasi berarti pengumpulan, penimbunan,

penghimpunan. Sedangkan arti kekayaan menurut Deadroff dalam website

Deardorffs' Glossary of International Economics (www-personal.umich.edu) berarti

18

total nilai aset akumulasi yang dimiliki oleh seorang individu, rumah tangga,

masyarakat, atau negara.

Jadi akumulasi kekayaan dapat diartikan lebih lanjut sebagai pengumpulan

terhadap nilai aset yang dilakukan oleh semua individu. Dalam mengumpulkan aset

kekayaan ini, seseorang harus cerdas secara finansial sehingga dalam jangka waktu

tertentu dapat mengumpulkan jumlah aset yang jauh lebih besar.

Berdasarkan artikel dalam website personal finance money tips

(www.kclau.com), ada tiga elemen penting dari akumulasi kekayaan (wealth

accumulation), yaitu:

1. Jumlah uang yang dapat disimpan, per hari, per bulan dan per tahun (saving).

2. Waktu (time), semakin dini memulai maka hasilnya akan semakin besar dan

3. Imbal hasil (return rate), semakin tinggi imbal hasil maka risikonya juga

mengikuti tinggi, tetapi jika waktunya panjang, maka akumulasi kekayaan akan

jauh lebih besar

Gambar 2.3. Hubungan Jumlah Uang yang Disisihkan, Imbal Hasil dan Waktu Terhadap Akumulasi Kekayaan

2.5. Perencanaan Keuangan Individu

Perencanaan keuangan individu merupakan salah satu wujud nyata dari

baiknya kecerdasan finansial seseorang dalam mengumpulkan aset kekayaaannya.

Saving Time Return Rate

WealthAccumulation

19

Dengan perencanaan keuangan, misalnya perencanaan keuangan jangka panjang,

seseorang dapat mengumpulkan aset dalam jumlah besar dengan menaruh uangnya

pada saham atau reksa dana saham sehingga dapat menghadapi masa pensiun dengan

lebih tenang karena tahu bagaimana cara mengelola asetnya.

Perencanaan keuangan individu mempunyai definisi menurut beberapa

sumber sebagai berikut:

1. Kapoor, dalam bukunya yang berjudul Business and Personal Finance (2007, p6)

menjelaskan bahwa:

“personal financial planning is arranging to spend, save, and invest money to live comfortably, have financial security, and achieve goals”

Apabila diterjemahkan, artinya adalah sebagai berikut:

Perencanaan keuangan individu adalah pengaturan terhadap pengeluaran,

penyimpanan dan investasi uang untuk hidup dengan nyaman, mempunyai

keamanan secara finansial dan mencapai tujuan.

2. Adler Haymans Manurung dan Lutfi dalam bukunya yang berjudul Successful

financial Planner (2009, p1),

Perencanaan keuangan adalah suatu proses dalam merencanakan keuangan pribadi

untuk dapat memberikan solusi perencanaan, pemilihan pengelolaan keuangan,

kekayaan atau investasi agar tujuan keuangan jangka pendek, menengah, dan

panjang dapat tercapai.

Beliau menjelaskan bahwa proses perencanaan keuangan sangat membantu

seseorang untuk mengendalikan situasi finansialnya saat ini dan di masa yang akan

20

datang. Melalui perencanaan keuangan, seseorang dapat mendisiplinkan dirinya

terhadap gaya hidup yang menyangkut pengeluaran biaya.

Jadi, berdasarkan pengertian yang telah dijabarkan di atas, dapat disimpulkan

bahwa perencanaan keuangan individu adalah suatu rencana anggaran penghasilan

yang diperoleh seseorang untuk dialokasikan ke dalam bentuk pengeluaran,

penyimpanan dan investasi agar dapat mencapai tujuan keuangan jangka pendek,

menengah dan panjang di masa yang akan datang.

Adapun beberapa keuntungan yang dapat diperoleh dari melakukan

perencanaan keuangan individu menurut Kapoor (2007, p6), yaitu:

1. Meningkatkan efektifitas dalam memperoleh, menggunakan dan melindungi

sumber daya finansial seseorang semasa hidupnya.

2. Meningkatkan pengendalian atas masalah-masalah finansial yang seringkali terjadi

seperti hutang yang berlebihan, kebangkrutan dan ketergantungan dengan pihak

lain atas keamanan kondisi keuangannya.

3. Meningkatkan hubungan pribadi yang dihasilkan melalui perencanaan yang

matang, dan secara efektif mempunyai komunikasi pribadi terhadap keputusan

finansial yang akan dilakukan.

4. Adanya rasa kebebasan dari masalah kekhawatiran mengenai finansial di masa

depan, mengantisipasi biaya-biaya yang akan terjadi dan mencapai apa yang

menjadi tujuan keuangan seseorang.

21

2.6. Investasi

Membicarakan tentang perencanaan keuangan, erat kaitannya dengan

investasi. Setiap melakukan investasi, berarti seseorang sedang mengorbankan nilai

saat ini, dan mengharapkan memperoleh keuntungan yang lebih tinggi dari hasil

pengorbanan tersebut.

Pengertian investasi dapat ditafsirkan bermacam-macam oleh setiap orang,

tergantung pada point of view seseorang, berikut ini pengertian investasi menurut

beberapa sumber adalah sebagai berikut:

1. Bodie, Alex dan Alan dalam bukunya berjudul Essentials of Investments (2008, p2)

menyatakan bahwa:

“Investment is a commitment of current resources in the expectation of deriving greater resources in the future”

Apabila diterjemahkan, artinya adalah sebagai berikut:

Investasi adalah suatu komitmen atas sumber daya saat ini dalam harapan

memperoleh sumber daya yang lebih besar lagi di masa mendatang.

2. Website investorwords (www.investorwords.com) perihal mengenai investment,

dijelaskan bahwa arti investasi dalam keuangan adalah pembelian produk finansial

atau produk lain yang bernilai dengan harapan imbal hasil yang menguntungkan

dimasa yang akan datang.

3. Emmanuel (2010, p50) mendefinisikan:

investasi berarti ”suatu sarana, struktur, sistem, melipatgandakan uang, dari waktu

ke waktu…”

22

Jadi investasi secara sederhana dapat didefinisikan sebagai pengorbanan atas

penundaan penggunaan uang untuk konsumsi dan mengelolanya dalam bentuk

pembelian suatu produk, sistem atau sarana investasi dengan harapan dapat

memberikan keuntungan yang terus berkembang dan berlipat ganda di masa yang

akan datang.

Adapun berbagai instrumen yang umum dapat menjadi sarana investasi bagi

individu dalam jangka pendek, menengah dan panjang adalah:

1. Investasi Jangka Pendek (Short Term Investment), berdasarkan arti dari website

www.businessdictionary.com, investasi jangka pendek adalah nvestasi yang jatuh

tempo atau dimiliki untuk 12 bulan atau kurang. Beberapa yang termasuk

instrumen ini adalah:

a. Pasar Uang

Menurut Manurung, et.al (2009, p122) mereka menjelaskan bahwa investasi

pasar uang merupakan salah satu instrumen investasi jangka pendek yang

periode waktunya tidak lebih dari dari satu tahun. Jenis-jenis investasi ini

dapat berupa Commercial Papers (CPs), Promissory Notes (PNs), deposito,

investasi pada Sertifikat Bank Indonesia (SBI), investasi pada tabungan di

bank yang bisa diambil sewaktu-waktu dan termasuk juga Reksa dana Pasar

Uang (RDPU). Dalam tesis ini, tidak seluruhnya akan dibahas mengenai

instrumen investasi di pasar uang tersebut, melainkan beberapa saja yang

bersifat umum.

23

b. Tabungan

Menurut Manurung (2008, p32) beliau menyatakan bahwa tabungan salah

satu instrumen investasi umum yang digunakan masyarakat untuk berjaga-

jaga. Tingkat bunga tabungan adalah yang paling rendah dibandingkan

dengan instrumen investasi lain, yaitu hanya berkisar antara 2%-4% per tahun.

Tabungan biasanya juga digunakan untuk menempatkan dana darurat karena

sangat likuid.

c. Deposito

Manurung (2008, p33) menyatakan bahwa deposito merupakan produk bank

untuk menarik dana dari publik. Jangka waktu deposito, yaitu 1 bulan,

3 bulan, 6 bulan dan satu tahun dengan kisaran bunga imbal hasil di Indonesia

sebesar 5%-7%. Semakin lama periode deposito, maka semakin tinggi tingkat

bunga yang diperoleh pemilik dana. Tingkat bunga akan dibayarkan pada

akhir jatuh tempo deposito. Pencairan deposito sebelum jatuh tempo akan

dikenakan penalti yang umumnya berkisar 5 persen dari nilai deposito.

d. Negotiable Certificate Deposits (NCD)

Manurung (2008, p33) mendeskripsikan produk ini sebagai produk bank yang

tidak ditawarkan kepada publik, tetapi ditawarkan kepada pelanggan istimewa

dan dikenal dengan penawaran pribadi. Biasanya besaran NCD dimulai dari

Rp 500 juta tetapi ada pula yang menawarkannya dimulai dari Rp 1 miliar.

Bunga yang ditawarkan diterima di awal, besarnya bisa melebihi tingkat

bunga deposito dan periode investasinya juga tergantung kesepakatan antara

24

pemilik dana bank yang bersangkutan. Dengan demikian, NCD diperuntukkan

bagi nasabah yang kaya raya.

e. Reksadana Pasar Uang

Bradhitya, dalam website Indonesia Institute of Private Wealth Management

(www.wealthindonesia.com) menjelaskan bahwa produk reksadana pasar

uang ini merupakan kumpulan dari masyarakat pemodal yang menyerahkan

dananya pada manajer investasi untuk dikelola dalam bentuk portofolio

investasi jangka pendek yaitu Sertifikat Bank Indonesia (SBI), deposito, atau

obligasi jangka waktu kurang dari satu tahun. Keuntungan berinvestasi pada

reksadana pasar uang adalah likuiditasnya karena dapat diambil kapan saja,

dapat ditentukan jumlah uang yang akan dicairkan dan tingkat suku bunga

yang relatif sedikit lebih tinggi dari suku bunga deposito biasa.

2. Investasi Jangka Menengah (Mid Term Investment), berdasarkan arti dari website

Government of Alberta Finance and Enterprise (www.finance.alberta.ca),

investasi jangka menengah adalah investasi yang biasanya berupa investasi

pendapatan tetap. Instrumen investasi ini dapat berupa obligasi dan reksadana

pendapatan tetap.

a. Obligasi

Menurut Manurung, et.al (2009, pp125-126) mereka mengatakan bahwa

obligasi adalah surat utang yang dikeluarkan sebuah badan hukum dalam

bentuk obligasi pemerintah atau obligasi perusahaan. Obligasi perusahaan

dibagi lagi menjadi obligasi perusahaan swasta dan obligasi perusahaan

pemerintah (BUMN), sedangkan obligasi pemerintah dapat dibedakan

25

menjadi obligasi pemerintah daerah dan obligasi pemerintah pusat. Tingkat

suku bunga obligasi yang ditawarkan kepada publik biasanya diatas suku

bunga deposito.

b. Reksadana Pendapatan Tetap

Kontan online (2008) dengan judul artikel mengenal reksadana pendapatan

tetap, menjelaskan bahwa reksadana ini membiakkan sebagian besar

kumpulan dana pemodal dalam bentuk portofolio yang berisi instrumen surat

utang atau obligasi. Ketentuan dari Badan Pengawas Pasar Modal dan

Lembaga Keuangan adalah bahwa portfolio reksadana ini untuk porsi

obligasinya tidak boleh dibawah 80%. Resikonya fluktuatif tergantung

kombinasi naik turunnya harga obligasi yang terdapat dalam portfolio.

3. Investasi Jangka Panjang (Long Term Investment), berdasarkan arti dari website

www.businessdictionary.com, investasi jangka panjang adalah instrumen investasi

yang beruupa obligasi atau surat utang, saham biasa atau saham preferen yang

jangka waktunya lebih dari 10 tahun. Reksadana saham juga termasuk instrumen

jangka panjang, demikian pula dengan emas dan properti.

2.7. Risiko

Jeff Madura dalam bukunya yang berjudul Personal Finance (2004, p6),

mengatakan bahwa risiko adalah ketidakpastian yang selalu ada yang menyelimuti

setiap hasil pengembalian potensial dari suatu investasi. Imbal hasil saham yang akan

diperoleh seseorang misalnya tidaklah menentu karena pembayaran deviden di masa

mendatang tidak dijamin dan harga saham dimasa mendatang juga tidak dijamin.

26

Lain halnya dengan Charles D. Ellis dalam bukunya yang berjudul Strategic

Ways of Investing (2001, p107) beliau menyatakan bahwa risiko berbeda dengan

ketidakpastian, risiko menggambarkan hasil yang diharapkan dengan probabilitas

kejadian yang sudah diketahui. Beliau juga menjelaskan bahwa tabel aktuaria yang

menggambarkan tingkat kemungkinan kematian seseorang adalah salah satu contoh

risiko. Seorang aktuaris tidak tahu apa yang akan terjadi terhadap nasabahnya 14

tahun mendatang, tetapi ia dapat memperkirakan cukup tepat tentang apa yang akan

terjadi terhadap satu kelompok yang terdiri atas 100 juta orang sebagai satu kesatuan

dalam setiap tahun. Demikian juga investasi, ada sesuatu yang tidak dapat diduga

yang mirip dengan faktor ketidakpastian.

Lebih jauh lagi, Stephen Konowalow dalam bukunya yang berjudul Planning

Your Future (2003, p25), menjelaskan poin-poin penting investasi yang berkaitan

dengan risiko, seperti yang dijelaskan sebagai berikut:

1. Secara umum dalam konteks portfolio investasi, semakin tinggi risiko, maka akan

semakin tinggi hasil yang akan diperoleh dan berlaku juga sebaliknya.

2. Investasi jangka pendek dan obligasi secara umum lebih rendah risikonya

daripada investasi jangka panjang, tetapi secara historis lebih menawarkan hasil

yang lebih rendah daripada saham dalam jangka panjang.

3. Saham adalah investasi yang paling berisiko dalam jangka pendek, tetapi

menawarkan potensi hasil yang tertinggi dalam jangka panjang. Sejarah

membuktikan bahwa semakin lama berinvestasi di saham, semakin tinggi potensi

keuntungan yang diperoleh.

27

4. Semakin pendek periode waktu untuk investasi, maka seharusnya semakin

konservatif tipe investasinya. Sebagai contohnya orang berusia diatas 50 tahun,

umumnya lebih memilih untuk menginvestasikan uangnya pada deposito, obligasi

atau reksadana pasar uang.

2.7.1. Jenis-Jenis Risiko

Mengenai risiko-risiko apa saja yang dapat terjadi dalam kaitannya dengan

finansial, Kappor (2004, p7), menjelaskan berbagai risiko sebagai berikut yaitu :

1. Risiko Inflasi

Risiko inflasi menyebabkan kenaikan harga barang-barang dan menurunkan daya

beli dari suatu mata uang. Seseorang dapat memutuskan untuk membeli suatu

barang saat ini atau membelinya dikemudian hari, tapi risikonya jika seseorang

membeli dikemudian hari maka cenderung akan membayar lebih dengan uangnya

karena adanya efek inflasi tersebut.

2. Risiko Suku Bunga

Risiko suku bunga menyebabkan pengaruh terhadap kenaikan biaya bunga ketika

seseorang meminjam uang pada bank dan menaikkan pendapatan bunga ketika

seseorang menabung atau berinvestasi. Meminjam uang pada tingkat suku bunga

yang rendah, sangatlah menguntungkan sedangkan apabila seseorang menyimpan

menabung dibank dengan tingkat suku bunga yang rendah akan mengecilkan

tingkat hasil pengembalian yang didapat.

28

3. Risiko Hilangnya Pendapatan

Risiko hilangnya pendapatan mungkin saja yang terburuk karena seseorang tidak

mempunyai pemasukan lain sehingga harus membatasi pengeluarannya. Hal

yang dapat membantu mengurangi masalah ini adalah dengan menyisihkan

sebagian pendapatan ketika bekerja dan mencari keahlian baru sehingga dapat

bekerja di pada bidang pekerjaan lain.

4. Risiko Pribadi

Risiko ini berkaitan dengan masalah kesehatan, keamanan, atau tambahan biaya

lainnya yang harus dikeluarkan karena pembelian sesuatu dan keputusan finansial

seseorang yang salah.

5. Risiko Likuiditas

Risiko ini menyebabkan kurangnya kas sehingga dapat saja seseorang segera

mencairkan asetnya untuk memperoleh kas karena untuk suatu keperluan.

Investasi instrumen tertentu dengan tingkat imbal hasil tinggi cenderung akan

mengalami kesulitan likuiditas.

2.7.2. Profil Risiko

Setiap orang mempunyai profil risiko yang berbeda, semakin besar imbal

hasil yang diharapkan oleh investor, maka semakin besar pula risikonya. Namun, hal

yang cukup ironis adalah ada orang yang ingin melawan hukum ini, yaitu ingin

memperoleh imbal hasil tinggi dengan risiko yang rendah sehingga apabila kenyataan

bahwa nilai investasinya turun cukup, orang tersebut tidak mampu menanggungnya

29

secara mental. Berdasarkan tipe investor dalam mengelola investasinya, Manurung,

et.al (2009, p115-116) menyatakan bahwa ada tiga tipe investor, yaitu :

1. Kelompok Pengambil Risiko (Risk Seeker)

Kelompok pengambil risiko sangat agresif mengambil risiko untuk mendapatkan

imbal hasil yang tinggi atas investasinya. Naik turunnya nilai investasi tidak

membuat mereka takut karena mereka tahu dibalik itu akan ada keuntungan yang

sangat besar. Kelompok ini akan membeli aset yang sedang jatuh nilainya

sementara orang lain sedang takut dan ingin menjual asetnya dengan segera.

2. Kelompok Acuh Terhadap Risiko (Risk Neutral)

Kelompok ini tidak peduli akan jenis investasi mana yang akan diambil sehingga

sifatnya lebih fleksibel terhadap investasi yang akan dilakukan selama kenaikan

tingkat pengembalian sama besarnya untuk setiap risiko yang dihadapi.

3. Kelompok Penghindar Risiko (Risk Averter)

Kelompok penghindar risiko adalah konservatif, mereka yang cenderung

menjatuhkan keputusannya pada jenis investasi yang kurang mengandung risiko

misalnya deposito.

2.8. Faktor Yang Mempengaruhi Kecerdasan Finansial

Tingkat kecerdasan finansial yang dimiliki setiap orang berbeda-beda. Karena

perbedaan tingkat kecerdasan finansial itulah seringkali terjadi perbedaan yang

signifikan antara individu yang satu dengan yang lain dalam mengumpulkan aset

kekayaannya, terutama apabila dilihat dalam kurun waktu jangka panjang. Adapun

30

beberapa faktor penting yang turut mempengaruhi kondisi mendasar kecerdasan

finansial seseorang, yaitu:

1. Jenis Kelamin (Gender)

Faktor ini melibatkan psikologis dasar antara pria dan wanita. Dalam sebuah

jurnal ilmiah karya Stendardi dan Judy yang berjudul The Impact of Gender on

The Personal Financial Planning Process (2006, pp223-238) menyatakan bahwa

ada perbedaan antara pria dan wanita dalam proses melihat keuangan. Perbedaan

yang cukup terlihat yaitu, wanita cenderung bersifat sebagai penghindar risiko

(risk averse) karena mereka melihat uang seperti suatu “kolam uang” yang

terbatas sehingga mereka harus melindunginya, sedangkan pria cenderung tidak

terlalu bersifat sebagai penghindar risiko karena mereka melihat uang sebagai

suatu “aliran uang” yang dapat menghasilkan uang lagi untuk menggantikan apa

yang telah hilang. Selain itu, penelitian lain dalam jurnal ilmiah karya Megan Lee

Endress, Sanjib K. Chowdhury dan Intakhab Alam yang berjudul Gender Effects

on Bias in Complex Financial Decision (2008, p248) menyatakan bahwa ada

perbedaan kemampuan antara pria dan wanita dalam merancang tujuan keuangan

pribadi dan melihat hasil performa keuangannya di masa depan. Wanita,

cenderung lebih tidak percaya diri akan keberhasilan dari segi finansial di masa

yang akan datang sehingga hal inilah yang membedakannya dengan pria dalam

mengambil keputusan finansial. Dalam jurnal ilmiah karya Kirby Rosplock yang

berjudul Gender Matters: Men’s and Womens Perceptions of Wealth are Mostly

Aligned (2010, pp27-28) menyatakan bahwa wanita tidak ingin terlibat langsung

dalam mengelola kekayaan, hal ini disebabkan karena mereka merasa tidak

31

mempuyai kesempatan, pengetahuan dan pengalaman yang memadai, padahal

para wanita cukup menyadari betapa pentingnya hal pengelolaan kekayaan

tersebut dalam kehidupan. Penelitian-penelitian ini, menggambarkan bahwa jenis

kelamin dapat membedakan perilaku yang menyangkut finansial antara pria dan

wanita tetapi tidak dibahas lebih lanjut apakah pengaruh jenis kelamin bersifat

signifikan atau tidak terhadap kecerdasan finansial seseorang. Berdasarkan

penelitian-penelitian tersebut, peneliti ingin mengetahui apakah faktor dasar jenis

kelamin signifikan mempengaruhi kecerdasan finansial seseorang atau tidak.

2. Pekerjaan (Occupation)

Faktor ini melibatkan kemampuan atau skill, dengan demikian, secara mendasar

turut mempengaruhi pola pikir seseorang, khususnya dalam memandang sisi

keuangan, contohnya, pemahaman finansial antara seorang wirausahawan tentu

berbeda dengan karyawan baik pegawai negeri maupun swasta. Kemudian, orang

yang bekerja dalam bidang perbankan mungkin akan lebih mengerti sisi

keuangan, demikian juga para manajer atau staf penjualan yang lebih melihat

pada aspek finansial dan keuntungan dari penjualan. Lamanya seseorang bekerja

juga turut mempengaruhi pembentukan pola pikir seseorang tentang finansial.

Selain itu, pekerjaan dapat ditinjau dari pekerjaan yang berada di dalam kantor

dan di luar kantor. Menurut Andrew Worthington dalam jurnal ilmiah yang

berjudul Predicting Financial Literacy in Australia (2006, pp66-68) menyatakan

bahwa individu yang bekerja di dalam kantor atau istilahnya white collar

cenderung diasumsikan memiliki kemelekan finansial yang lebih baik daripada

individu yang bekerja di luar kantor atau blue collar. Hal ini mungkin saja dapat

32

terjadi dikarenakan individu yang bekerja di dalam kantor dipandang lebih

terampil dan mempunyai akses pendidikan lebih baik dengan rekan-rekan kantor

lainnya yang mempunyai kecerdasan finansial yang lebih baik sehingga mampu

bertukar informasi. Penelitian lain yang dilakukan oleh Roy Morgan Research

dalam jurnal yang berjudul ANZ Survey of Adult Financial Literacy in Australia –

Stage 2: Telephone Survey Report (2003, p60) menyatakan bahwa pekerja dalam

kantor berpendidikan lebih baik pengetahuan finansialnya. Hal ini memungkinkan

mereka menjawab berbagai pertanyaan kuesioner mengenai pengetahuan finansial

lebih baik bila dibandingkan dengan pekerja kasar luar kantor. Berbeda dengan

yang diungkapkan oleh Philipus Suwandi Kusuma dalam artikelnya yang berjudul

memulai perencanaan keuangan yang terdapat di website Vibiznews

(www.vibiznews.com) menyatakan bahwa pengelolaan keuangan belum menjadi

suatu hal yang dipahami oleh banyak orang, bahkan menjadi masalah bagi

kebanyakan orang dan hal ini dialami juga oleh pegawai bank yang notabene

seharusnya cukup paham dengan pengelolaan keuangan, namun nyatanya tidak

demikian. Berdasarkan penelitian-penelitian tersebut, peneliti ingin mengetahui

apakah faktor pekerjaan signifikan mempengaruhi kecerdasan finansial seseorang,

karena sejumlah penelitian membahas adanya perbedaan dalam pekerjaan tetapi

tidak dibahas lebih lanjut apakah pengaruhnya signifikan atau tidak.

3. Pendapatan (Income)

Faktor ini adalah faktor yang melibatkan penghasilan individu dengan gaya hidup

dan jumlah pengeluaran atau konsumsinya. Kecenderungan yang terjadi

berdasarkan pengamatan penulis adalah semakin besar pendapatan, maka akan

33

semakin besar juga pengeluaran. Pengeluaran yang dimaksud bisa berupa

pengeluaran tetap (fixed expenses), pengeluaran karena kebutuhan (commited

expenses) dan pengeluaran untuk sesuatu yang diinginkan (discretionary

expenses) oleh karena itu hal ini turut mempengaruhi kecerdasan finansial

seseorang. Menurut Michelle Cull dan Diana Whitton dalam jurnal yang berjudul

University Students’s Financial Literacy Levels: Obstacles and Aids (2009, pp99-

104) dalam penelitiannya menyatakan bahwa individu yang mempunyai

pendapatan lebih besar mempunyai tingkat kemelekan finansial yang lebih baik

khususnya mengenai investasi sedangkan individu yang mempunyai pendapatan

rendah lebih mengenal tentang utang kartu kredit, artinya adalah bahwa orang

yang memiliki pendapatan yang besar cenderung mengetahui untuk membuat

uangnya menjadi lebih produktif daripada mereka yang mempunyai penghasilan

yang lebih rendah yang cenderung menggunakan uangnya untuk kebutuhan

konsumtif. Penelitian lain yang dilakukan oleh Beal dan Delpachitra dalam jurnal

yang berjudul Financial Literacy Among Australian University Student (2003 pp

65-78) menemukan bahwa kemelekan finansial semakin meningkat seiring

dengan bertambahnya jumlah pendapatan dan pengalaman kerja, artinya adalah

ada suatu fungsi linier antara pendapatan dan pengalaman kerja, semakin lama

pengalaman kerja seseorang kecenderungannya adalah semakin tingginya

pendapatan dan seharusnya membuat seseorang menjadi lebih mengerti tentang

pengelolaan finansial. Selain itu menurut jurnal ilmiah karya Dan Yates dan Chris

Ward yang berjudul Financial Literacy: Examining The Knowledge Transfer of

Personal Finance from High School to College to Adulthood (2011, p67)

34

umumnya orang yang mempunyai penghasilan tinggi akan semakin baik tingkat

kemelekan finansialnya dalam hal mengelola keuangannya, hal ini terjadi karena

mereka dapat berinvestasi pada pendidikan untuk meningkatkan pengetahuan

mereka khususnya akan ilmu keuangan. Seseorang yang berinvestasi untuk

dirinya sendiri melalui belajar akan menemukan ilmu yang baru, misalnya melalui

buku-buku, workshop, seminar, kursus, ataupun pendidikan formal dan non-

formal. Berbeda dengan yang diungkapkan oleh Kusuma dalam artikelnya

website Vibiznews (www.vibiznews.com) menyatakan bahwa pendapatan bukan

menjadi tolak ukur bahwa pengelolaan keuangan berjalan dengan baik.

Pendapatan yang tinggi belum tentu menandakan bahwa seseorang cerdas secara

finansial karena seseorang dengan pendapatan yang besar belum tentu bisa

mengatur pengeluarannya dengan baik. Hal umum yang terjadi, apabila seseorang

bertambah pendapatannya, maka pengeluarannya ikut bertambah, terkadang

melebihi penambahan pendapatannya. Penelitian-penelitian diatas, dapat

menggambarkan bahwa pendapatan dapat membedakan pemahaman seseorang

akan keuangan tetapi tidak membahas lebih lanjut mengenai apakah faktor

pendapatan bersifat signifikan atau tidak terhadap kecerdasan finansial seseorang.

Berdasarkan penelitian-penelitian tersebut, peneliti ingin mengetahui lebih lanjut

apakah pendapatan signifikan mempengaruhi kecerdasan finansial seseorang atau

tidak.

4. Pendidikan Formal (Formal Education)

Faktor ini diyakini banyak orang bahwa pendidikan formal secara otomatis

meningkatkan kecerdasan finansial karena pengaruh indeks prestasi atau

35

tingginya IQ seseorang. Menurut jurnal ilmiah Yates, et.al (2011, p68)

menyatakan bahwa penelitian yang dilakukan sebelumnya oleh Mandell

menyimpulkan bahwa semakin pendidikan formal maka semakin seseorang itu

melek secara finansial. Penelitian yang sama dilakukan oleh David Murphy dan

Scott Yetmar dalam jurnalnya yang berjudul Personal Financial Planning

Attitudes: A Preliminary Study of Graduate Students (2010 pp813-814),

menyatakan bahwa lulusan MBA (Master of Business Administration) memiliki

kemelekan finansial yang cukup baik terlihat dari kesadaran akan pentingnya

merencanakan keuangan dan kemampuan untuk mempersiapkan perencanaan

keuangan tersebut. Namun disamping itu, ada yang berpendapat lain seperti

Tanuwidjaja (2009, p2) menyatakan bahwa pendidikan formal tidaklah

berpengaruh signifikan terhadap kecerdasan finansial seseorang, beliau

menyampaikan dalam bukunya hal ini disebabkan karena pendidikan formal

hanya memberikan banyak pengetahuan tentang keuangan bukan aplikasi

tindakan oleh karena itu ini akan terjadi gap atau ketimpangan antara pengetahuan

dan penerapan yang tidak mengarahkan seseorang untuk menjadi lebih cerdas

secara finansial. Menurut Joseph W.Goetz, et.al dalam jurnal ilmiahnya yang

berjudul A Peer-Based Financial Planning & Education Service Program: An

Innovative Pedagogic Approach (2011, 12) menyatakan bahwa kurangnya

kemelekan finansial khususnya pada mahasiswa yang berpendidikan di

universitas disebabkan karena “setting” atau pengaturan program edukasi yang

kurang dirancang menurut kebutuhan pribadi masing-masing. Oleh karena

pengaturan program edukasi ini bersifat menyampaikan informasi saja, hal ini

36

membuat kesadaran terhadap pentingnya pengelolaan finansial bagi setiap

individu menjadi rendah. Penelitian-penelitian diatas tidak membahas lebih lanjut

apakah faktor pendidikan formal berpengaruh signifikan terhadap kecerdasan

finansial seseorang, oleh karena itu peneliti ingin mengetahui apakah pendidikan

formal signifikan benar mempengaruhi kecerdasan finansial seseorang atau tidak.

5. Usia (Age)

Faktor ini adalah faktor yang diyakini banyak orang bahwa semakin

bertambahnya usia, maka semakin banyak pengalaman termasuk semakin

meningkatnya kecerdasan finansial seseorang. Menurut jurnal yang ditulis Yates,

et.al (2011, p67) menyatakan bahwa seiring meningkatnya umur pengetahuan

seseorang terhadap ekonomi juga akan meningkat. Apabila menelaah lebih jauh,

hal ini dapat diperkirakan bahwa seiring dengan bertambahnya umur, maka akan

lebih banyak hal yang dipelajari baik dari segi pengalaman maupun akses

pembelajaran dari lingkungan sosial. Namun, menurut media pikiran rakyat yang

didokumentasikan oleh Ajeng Kania di website-nya dalam artikel berjudul

Mengasah Kecerdasan Finansial Sejak Usia Dini (www.kebunbacaanajka-

.blogspot.com) hal tersebut tidak terjadi begitu saja kecakapan mengelola

keuangan itu bersifat pribadi, diperlukan latihan dan edukasi kontinyu sehingga

menjadi gaya hidup (life style) seseorang. Usia yang bertambah dinilai cenderung

lebih matang dalam hal berpikir untuk berjuang demi masa depan dan hal inilah

yang membuat seseorang lebih kreatif mencari jalan untuk penghidupan yang

lebih layak. Disamping itu, disisi lain dalam masyarakat dapat dilihat bahwa

banyak orang yang sudah berusia lanjut dan terus bekerja seumur hidup bukan

37

untuk sekedar kesenangan tapi untuk membiayai kebutuhan hidup keluarganya

akibat perilaku gaya hidup konsumtif di masa mudanya. Sedikit berbeda dengan

hasil yang diperoleh penelitian yang dilakukan oleh Mr S Fowdar dari universitas

Mauritius dalam risetnya yang berjudul Financial Literacy: Evidence from

Mauritius (2007), menyatakan bahwa korelasi hubungan antara umur dengan

kecerdasan finansial seseorang tidak terlalu besar. Penelitian-penelitian diatas

tidak membahas lebih lanjut apakah faktor usia berpengaruh signifikan terhadap

kecerdasan finansial seseorang atau tidak, oleh karena itu peneliti ingin

mengetahui lebih lanjut tentang signifikansi antar faktor usia dan kecerdasan

finansial seseorang.