Embed Size (px)

Citation preview

BAB II

LANDASAN TEORI

2.1 Human Resources Departement (HRD)

2.1.1 HRD sebagai Sistem

Menurut Raymond A. Noe (2000:4), �Human Resources Management refers to

the policies, practices, and systems that influence amployees behavior, attitudes, and

performance”.

Menurut William B. Werther Jr. (1993:10), �The purpose of human resource

management is to improve the productive contribution of people to the organization in an

ethical and socially responsible way�.

2.1.2 Aktivitas HRD

Adalah tugas departemen HRD untuk mengelola unsur manusia seefektif

mungkin agar diperoleh suatu satuan tenaga kerja yang memuaskan HRD merupakan

bagian penting yang memfokuskan diri pada unsur sumber daya manusia.

Menurut Raymond A. Noe (2000:5), terdapat delapan aktivitas yang dilakukan

oleh HRD. Kedelapan aktivitas tersebut adalah sebagai berikut:

1. Employment and recruiting

Di dalam aktivitas ini, HRD melakukan kegiatan interviewing, recruiting, testing,

temporary labor coordination.

2. Training and development

Di dalam aktivitas ini, HRD melakukan kegiatan orientation-performance

management skills training, productivity enhancement.

3. Compensation

Di dalam aktivitas ini, HRD melakukan kegiatan wage and salary administration,

job descriptions, executive compensation, incentive pay, job evaluation.

4. Benefits

Di dalam aktivitas ini, HRD melakukan kegiatan insurance, vacation-leave

administration, retirement plans, profit sharing, stock plans.

5. Employee Services

Di dalam aktivitas ini, HRD melakukan kegiatan employee assistance programs,

relocation services, outplacement services.

6. Employee and community relations

Di dalam aktivitas ini, HRD melakukan kegiatan attitude surveys, labor relations,

publications, labor law compliance, discipline.

7. Personnel Records

Di dalam aktivitas ini, HRD melakukan kegiatan information systems, record.

8. Health and safety

Di dalam aktivitas ini, HRD melakukan kegiatan safety inspection, drug testing,

health, wellness.

9. Strategic planning

Di dalam aktivitas ini, HRD melakukan kegiatan international human resources,

forecasting, planning. Mergers, and acquisitions.

David Ulrich (1996:24) mengatakan, �To create value and deliver results, HR

Professional must begin not by focusing on the activities or work of HR but by defining

the deliverables of that work. Deliverables guarantee outcomes of HR Work. With

deliverables defined, the roles and activities of business partners may be stipulated�.

David Ulrich (1996:24) memberikan gambaran tentang empat peran utama

Human Resources (HR) dalam menjadi strategic partner bagi perusahaan. Gambaran

tersebut adalah seperti di bawah ini.

Gambar 2-1 HR Roles in Building A Competitive Organization

David Ulrich (1996:25) mendefinisikan HR roles ke dalam suatu tabel

seperti di bawah ini

Management of Strategic Human

Resources

Management of Transformation and

Change

Management of Firm Infrastructure

Management of Employee

Contribution

Future/Strategic Focus

Day-to-day/Operational Focus

Process People

Tabel 2-1 Definition of HR Roles

Penjelasan mengenai empat peran utama HR menurut David Ulrich dalam

bukunya �Human Resource Champion: The Next Agenda for Adding Value and

Delivering Results” adalah sebagai berikut.

1. Management of strategic human resources

Menurut David Ulrich (1996:25-26) adalah sebagai berikut.

“In playing this role, the HR professional works to be a strategic partner, helping to ensure the success of business strategies. By fulfilling this role, HR professional increase the capacity of a business to execute its strategies. Translating business strategies into HR practices help business in three ways. First, the business can adapt to change because the time from the conception to the execution of a strategy is shortened . Second, the business can better meet customer demand because its customer service strategies have been translate into specific policies and practices. Third, the business can achieve financial performance through its more effective execution of strategy.”

2. Management of firm infrastructure

Menurut David Ulrich (1996:27-28) adalah sebagai berikut.

“Creating an organizational infrastructure has been a traditional HR role. It requires that HR professional design and deliver efficient HR process for staffing, training, appraising, rewarding, promoting, and otherwise managing the flow of employees through the organization. As a caretaker of the corporate infrastructure, HR professionals ensure that these organizational processes are designed and delivered efficiently. While this role has been down-played and even disclaimed with the shift to a strategic focus, its successful accomplishment continues to add value to a business.”

3. Management of employee contribution

Menurut David Ulrich (1996:29) adalah sebagai berikut.

“The employee contribution role for HR professionals encompasses their involvement in the day-to-day problems, concerns, and needs of employees. In Companies in which intellectual capital becomes a critical source of the firm’s value, HR professional should be active and aggressive in developing this capital. HR professionals thus become the employees champions by linking employee

contributions to the organization’s success. With active employee champions who understand employees’ needs and ensure that those needs are met, overall employee contribution goes up.”

4. Management of transformation and change

Menurut David Ulrich (1996:29) adalah sebagai berikut.

“A fourth key role through which HR professionals can add value to a firm is to manage transformation and change. Transformation entails fundamental cultural change within the firm; HR professionals managing transformation become both cultural guardians and cultural catalysts. Change refers to the ability of an organization to improve the design and implementation of initiatives and to reduce cycle time in all organizational activities; HR professionals help to identify and implement processes for change.”

Fungsi HRD

Menurut

2.2 Perumusan Visi dan Misi

Vincent Gasperz (2003:4) dalam bukunya �Sistem Manajemen Kinerja

Terintegrasi Balanced Scorecard untuk Organisasi Bisnis dan Pemerintah� mengatakan

mengenai pengertian visi (vision) yaitu, �Suatu pernyataan menyeluruh tentang gambaran

ideal yang ingin dicapai oleh organisasi di masa yang akan datang : diciptakan melalui

konsensus, citra-citraan ideal di masa yang akan datang, yang mempengaruhi mental

orang-orang agar berhasrat mencapainya, menggambarkan sesuatu yang mungkin, tidak

perlu harus dapat diperkirakan, memberikan arah dan fokus, mempengaruhi orang-orang

untuk menuju ke visi itu, tidak memiliki batas waktu�

Vincent Gasperz (2003:4) pun memberikan pendapatnya dalam buku �Sistem

Manajemen Kinerja Terintegrasi Balanced Scorecard untuk Organisasi Bisnis dan

Pemerintah� tentang pengertian misi (mission), yaitu �Suatu pernyataan bisnis

perusahaan�.

Menurut Vincent Gasperz (2003:4) dalam bukunya �Sistem Manajemen Kinerja

Terintegrasi Balanced Scorecard untuk Organisasi Bisnis dan Pemerintah�, sebuah misi

haruslah terdapat hal-hal berikut ini.

! Menyatakan alasan-alasan bisnis tentang keberadaan perusahaan itu.

! Tidak menyatakan suatu hasil

! Tidak ada batas waktu atau pengukuran

! Memberikan basis untuk pembuatan keputusan tentang alokasi sumber-sumber

daya dan penerapan tujuan yang tepat

! Mendefinisikan bisnis sekarang dan yang akan datang dalam bentuk produk, skor,

pelanggan, alasan-alasan, dan pasar.

Apabila dihubungkan dengan pembuatan misi dari HRD, maka sebuah pernyataan

misi yang baik harus dapat menjawab pertanyaan-pertanyaan berikut.

1. Mengapa departemen HRD diperlukan?

2. Sejauh apa karyawan mengetahui peran HRD dalam pengembangan dirinya?

3. Siapakah yang akan menjadi pelanggan perusahaan?

4. Apa yang menjadi filosofi HR dalam kaitannya dengan kualitas dan image

perusahaan?

5. Apa yang menjadi kompetensi utama dan keuntungan kompetitif perusahaan?

6. Bagaimana tanggung jawab bagian HRD kepada pemegang saham, karyawan,

lingkungan, dan terhadap isu-isu sosial?

Walaupun kelihatannya mudah, namun penetapan misi sangat penting untuk

memberikan pedoman sehingga perencanaan dan tindakan-tindakan jangka pendek yang

diambil tidak bertentangan dengan tujuan jangka panjang dan apa yang menjadi tujuan

akhir atau tujuan utama dari perusahaan . Misi perusahaan memberikan pandangan yang

sama bagi semua tingkatan dan generasi karyawan.

Dalam perjalanan sebuah perusahaan, pernyataan misi perusahaan tersebut dapat

saja berubah mengikuti perkembangan dalam perusahaan itu sendiri-yaitu perubahan

internal, maupun perubahan-perubahan eksternal.

2.3 Critical Success Factor

Menurut Blocher, Kung H. Chen, dan Thomas W. Lin (1999:35), berikut ini

merupakan contoh critical success factor beserta measurement-nya.

How to Measure the CSF Critical Success Factor

Financial Factor o Profitability o Liquidity o Sales o Market Value

o Earning from operation, earning trend o Cash flow adequacy, asset turn over o Sales trend, sales forecast accuracy o Share price

Customer Factor o Customer Satisfaction o Dealer and distributor o Marketing and selling

o Customer survey o Coverage and strength of dealer and distributor

channel relationships o Trends in sales performance

o Timeliness of delivery o Quality

o On-time delivery performance o Customer complaints

Internal Business Processes o Quality o Productivity o Flexibility o Equipment readiness o Safety

o Number of defects o Cycle time o Setup time o Downtime, operator experience o Number of accidents

Learning and Innovation o Product innovation o Timeliness of new

product o Skill development o Employee morale o Competence

o Number of design changes o Number of day over or under the announced ship

date o Training hours, skill performance improvement o Employee turnover o Rate of turnover

Other Factors o Governmental o Number of violations

Tabel 2-2 Critical Success Factor

2.4 Empat Hambatan dalam Rencana Bisnis Strategis

Menurut Vincent Gasperz (2003:2) dalam bukunya �Sistem Manajemen Kinerja

Terintegrasi Balanced Scorecard untuk Organisasi Bisnis dan Pemerintah�, terdapat

empat faktor penghambat dalam implementasi rencana-rencana bisnis strategis, yaitu

sebagai berikut.

! Hambatan Visi (Vision Barrier)

Tidak banyak orang dalam organisasi yang memahami strategi organisasi mereka.

Berdasarkan survei, hanya sekitar 5% karyawan yang memahami strategi

perusahaan mereka

! Hambatan Orang (People Barrier)

Banyak orang dalam organisasi memiliki tujuan yang tidak terkait dengan strategi

organisasi. Berdasarkan survei, hanya sekitar 25% dari manager yang memiliki

insentif terkait dengan strategi perusahaan mereka.

! Hambatan Sumber Daya (Resource Barrier) Waktu, energi, dan uang tidak dialokasikan pada hal-hal yang penting (kritis)

dalam organisasi. Misalnya, anggaran tidak dikaitkan dengan strategi bisnis,

sehingga menghasilkan pemborosan sumber daya. Berdasarkan survey, sekitar

60% organisasi tidak mengaitkan anggarannya dengan strategi perusahaan.

! Hambatan Manajemen (Management Barrier) Manajemen menghabiskan terlalu sedikit waktu untuk strategi organisasi dan

terlalu banyak waktu untuk pembuatan keputusan jangka pendek. Berdasarkan

survei, sekitar 86% tim eksekutif menghabiskan waktu kurang dari satu jam per

bulan untuk mendiskusikan strategi perusahaan mereka.

2.5 Balanced Scorecard

Kemajuan pesat di bidang industri mau tidak mau mensyaratkan perusahaan untuk

terus berinovasi untuk menghasilkan value creation melalui berbagai diversifikasi

produk. Namun dengan berjalannya waktu dan ditambah dengan semakin pekanya

konsumen terhadap layanan dan mutu produk, proses value creation mengalami

pergeseran . Indikasi dari pergeseran tersebut dapat dilihat dari aktivitas pengelolaan

tangible asset ke pengelolaan berbagai strategi berbasis pengetahuan (knowledge-based

strategy) dengan cara menggali aktiva tidak berwujud perusahaan (intangible assets),

seperti :

1. Menciptakan hubungan yang harmonis dan langgeng dengan pelanggan.

2. Mengarahkan produk dan jasa yang inovatif dan kompetitif.

3. Meniti teknologi informasi dan komunikasi yang canggih.

4. Menstimulasikan keterampilan dan motivasi karyawan.

Akuntan berkomunikasi dengan laporan keuangan, para insinyur berkomunikasi

dengan gambar rancangannya. Dan tampaknya setiap profesi mempunyai perangkat yang

dapat dipakai untuk berkomunikasi.

Akan tetapi seringkali para perencana strategi perusahaan mengalami kesulitan

dalam mengkomunikasikan hasil kerjanya. Perencana strategi yang sudah dibuat dengan

matang seringkali tidak tersosialisasi dan sampai kepada orang yang seharusnya

melaksanakannya, yaitu setiap karyawan di perusahaan tersebut.

Balanced Scorecard mengatasi kesulitan dalam hal mengkomunikasikan strategi

kepada seluruh tingkatan perusahaan ini. Dengan perangkat ini, strategi sampai ke setiap

orang dalam bahasa yang masuk akal dan mudah dimengerti. Hal ini dikarenakan

Balanced Scorecard mengekspresikan strategi dalam ukuran-ukuran dan target-target

sehingga para karyawan dapat melihat dan menghubungkan apa yang harus terjadi. Ini

akan sangat membantu dalam hal pelaksanaan strategi.

2.5.1 Apakah Balanced Scorecard

Balanced Scorecard adalah suatu pendekatan manajemen strategis yang

dikembangkan pada awal tahun 1990-an oleh Robert Kaplan (Profesor dari Harvard

Business School) dan David Norton. Balanced Scorecard dikembangkan sebagai jawaban

atas kelemahan dan ketidakjelasan pendekatan manajemen sebelumnya.

Sistem manajemen baru ini menggambarkan kondisi perusahaan dalam beberapa

ukuran, yang bukan hanya dalam ukuran-ukuran keuangan, akan tetapi juga ukuran pada

perspektif lainnya yang menjadi pemicu tercapainya ukuran keuangan, yaitu ukuran pada

perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan

pertumbuhan. Semua ukuran ini terkait membentuk hubungan sebab-akibat yang

seimbang.

Selain mengambarkan kondisi perusahaan, sistem ini juga memberitahu dan

membantu mengkomunikasikan hal yang harus dilakukan oleh para manajer dan

bawahannya ketika ingin mencapai suatu target tertentu, karena di tiap ukuran di

Balanced Scorecard, terdapat tindakan inisiatif (program) yang harus dilakukan.

Menurut Edward Blocher, Kung H. Chen, dan Thomas W. Lin (1999:17)

mengenai konsep balanced dalam balanced scorecard adalah sebagai berikut.

�The concept of balanced captures the intent of broad coverage, financial and

nonfinancial, of all the factors that contribute to the success of the firm in achieving its

strategic goals.�

Sedangkan scorecard menurut Sony Yuwono, Edy Sukarno, dan Muhammad

Ichsan (2004:3), adalah sebagai berikut.

�Scorecard terdiri atas tolak ukur keuangan yang menunjukkan hasil dari tindakan

yang diambil sebagaimana ditunjukkan pada tiga perspektif tolak ukur operasional

lainnya; kepuasan pelanggan, proses internal, dan kemampuan berorganisasi untuk

belajar dan melakukan perbaikan.�

Menurut Edward Blocher, Kung H. Chen, dan Thomas W. Lin (1999:17)

mengenai konsep balanced dalam balanced scorecard adalah sebagai berikut.

�The Balanced Scorecard is an accounting report that includes the firm’s critical

success factors in four areas:(1) financial performance,(2) customer satisfaction, (3)

internal business processes, and (4) innovation and learning.”

Robert S. Kaplan, dan David P. Norton (2000:69) menjelaskan mengenai strategy

map di dalam balanced scorecard, yaitu sebagai berikut.

�A balanced scorecard strategy map is a generic architecture for describing a

strategy�.

2.6 Penerjemahan Strategi Menjadi Tindakan

Setelah tujuan atau gol strategi dibentuk, kemudian Penulis menetapkan target

dan menentukan tindakan inisiatif yang perlu dilakukan untuk mencapai tujuan strategis

tersebut.

HR Scorecard sangat berperan dalam tahap ini. HR Scorecard menampilkan

sekumpulan ukuran yang secara langsung terhubung dengan misi dan strategi perusahaan.

Seperti yang akan dibahas pada sub bab 2.2., setiap ukuran dalam HR Scorecard

mempunyai target-target yang sesuai dengan misi dan strategi perusahaan yang sudah

ditentukan. Di setiap ukuran ini pun terdapat inisiatif dan tindakan yang dilakukan untuk

memperbaiki nilai dari suatu ukuran. Berikut ini adalah bagan 2-1 mengenai value

creation dari HR scorecard, yang diambil dalam buku karya Brian E. Becker, Mark A.

Huselid, dan Dave Ulrich yang berjudul �The HR Scorecard Linking People, Strategy,

and Performance�

Bagan 2-1 HR Scorecard Value Creation

LEARNING AND GROWTH

FINANCIAL

CUSTOMER

INTERNAL / BUSINESS PROCESS

Return of Capital Employed

CUSTOMER LOYALTY

ON-TIMEDELIVERY

PROCESS QUALITY PROCESS CYCLE TIME

EMPLOYEE SKILLS

2.7 Karakteristik Pengukuran Kinerja

Organisasi yang menerapkan Balanced Scorecard biasanya menggunakan

beberapa karakteristik pengukuran untuk mengevaluasi sistem pengukuran kinerja

mereka.

Berikut ini merupakan kutipan dari Vincent Gasperz (2003:68-69) mengenai

karakteristik pengukuran kinerja dalam mengevaluasi sistem pengukuran kinerja.

�Organisasi kelas dunia yang menerapkan Balanced Scorecard biasanya menggunakan karakteristik berikut untuk mengevaluasi sistem pengukuran kinerja mereka.

1. Biaya yang dikeluarkan untuk pengukuran seyogianya tidak lebih besar daripada manfaat yang diterima

2. Pengukuran harus dimulai pada permulaan program Balanced Scorecard. Berbagai masalah yang berkaitan dengan kinerja beserta kesempatan-kesempatan untuk meningkatkannya harus dirumuskan secara jelas.

3. Pengukuran harus terkait langsung dengan tujuan-tujuan strategis yang dirumuskan. Setiap tujuan strategis yang dirumuskan dalam kisi strategis (strategic grid) harus memiliki paling sedikit satu pengukuran.

4. Pengukuran harus sederhana serta memunculkan data yang mudah untuk digunakan, mudah dipahami, dan mudah melaporkannya

5. Pengukuran harus dapat diulang terus-menerus sepanjang waktu, sehingga dapat diperbandingkan antara pengukuran pada satu titik waktu dan pengukuran pada titik waktu yang lain.

6. Pengukuran harus dilakukan pada sistem secara keseluruhan, yang menjadi ruang lingkup program Balanced Scorecard.

7. Pengukuran harus dapat digunakan untuk menetapkan target, mengarah ke peningkatan kinerja di masa mendatang.

8. Ukuran-ukuran kinerja dalam program Balanced Scorecard yang diukur itu seyogianya telah dipahami secara jelas oleh semua individu yang terlibat, terutama mengenai keterkaitan ukuran-ukuran kinerja itu dengan sasaran program Balanced Scorecard.

9. Pengukuran seyogianya melibatkan semua individu yang berada dalam proses yang terlibat dengan program Balanced Scorecard.

10. Pengukuran harus diterima dan dipercaya sebagai sahih (valid) oleh mereka yang akan menggunakannya. Hal ini berarti data sebagai hasil pengukuran harus akurat, dapat diandalkan, dapat diverifikasi, dan lain-lain.

11. Pengukuran harus berfokus pada tindakan korektif dan peningkatan, bukan sekadar pada pemantauan (monitoring) atau pengendalian�.

2.48 Tahap-Tahap Pembuatan HR Scorecard

Tahap-tahap untuk memperlakukan HR sebagai Strategic Asset terdiri dari tujuh

tahap menurut Brian E Becker, Mark A. Huselid, dan Dave Ulrich di dalam buku yang

berjudul�The HR Scorecard Linking People, Strategy, and Performance” adalah sebagai

berikut.

1. Definisikan dengan jelas strategi bisnis perusahaan

Dengan lebih menekankan kepada bagaimana menerapkan sebuah strategi

ketimbang sekedar menjelaskan strategi apa yang dimiliki oleh departemen HR,

usaha ini akan lebih mampu memfasilitasi sebuah diskusi yang membahas

bagaimana mengkomunikasikan tujuan perusahaan kepada seluruh karyawan

perusahaan. Apabila strategi ini tidak diimplementasikan dan dikomunikasikan

kepada seluruh karyawan, maka strategi ini akan menjadi sebuah kalimat yang

menarik semata seperti �meningkatkan efisiensi operational perusahaan�,

�meningkatkan produktivitas� dan lain-lain. Namun pada akhirnya karyawan akan

bekerja seperti biasa saja. Mereka bahkan tidak mengetahui visi dan misi

perusahaan tempat mereka bekerja.

Kunci permasalahan pada tahap pertama ini adalah manajemen HRD harus

mampu memberikan klarifikasi mengenai strategi organisasi kepada seluruh

karyawan perusahaan. Caranya dengan menjelaskan sasaran perusahaan dan

memberikan penjelasan dimana posisi setiap karyawan berada sehingga mereka

akan mengerti, misalnya, seperti apa peran mereka dalam suatu organisasi agar

tujuan perusahaan dapat tercapai dengan kontribusi yang dapat mereka lakukan.

2. Memilih kasus yang menggambarkan HR sebagai aset strategis bagi

perusahaan.

Setelah strategi dijelaskan, orang yang ahli dalam bidang HR akan membuat

sebuah kasus yang menjelaskan jawaban atas pertanyaan kenapa dan bagaimana

bisa HR mampu mendukung strategi-strategi itu. Caranya bisa saja dengan

mengadakan survey. Misalnya, melalui survey Penulis mendapatkan kesimpulan

bahwa 2800 perusahaan dengan kinerja karyawan yang baik mempunyai pegaruh

yang positif pula terhadap kinerja keuangannya.

3. Membuat Strategy Map

Untuk memulai proses pemetaan di dalam organisasi, Penulis harus memahami

tujuan strategis perusahaan dan menjawab pertanyaan-pertanyaan sebagai berikut:

! Tujuan apa yang paling penting yang harus dicapai perusahaan?

! Apa yang menjadi penentu tercapainya tujuan tersebut?

! Bagaimana Penulis mengukur setiap perkembangan tujuan-tujuan ini?

! Apa tantangan untuk mencapai tujuan ini?

! Bagaimana karyawan harus bertindak untuk memastikan perusahaan dapat

mencapai tujuannya?

Apakah HR function mensyaratkan suatu model kompetensi bagi karyawannya

agar perusahaan dapat mencapai tujuannya. Apabila tidak, perlukah dilakukan

perubahan?

4. Identifikasi HR deliverables di dalam Strategy Map

HR Manager tradisional cenderung terfokus kepada hal-hal yang sifatnya

fungsional, sehingga HR tradisional cenderung bersifat administratif saja, dan

kurang memikirkan hal-hal yang sifatnya strategis.

Namun, saat ini telah terjadi suatu perubahan yang sangat dramatis di lingkup HR,

pemikiran hal-hal strategis bagi perusahaan telah menjadi fokus HR. Pada tahap

identifikasi HR deliverable ini, harus mampu mengidentifikasikan deliverables

apa saja yang diinginkan dalam pembuatan strategy map. Hal ini berarti bahwa

pembuatan strategy map (tahap no. 3) dan Identifikasi HR deliverable di dalam

Strategy Map (tahap no. 4) dapat berjalan seiring, dan HR deliverable-nya harus

berada dalam strategy map.

Proses ini cukup sulit. Di satu sisi, kunci performa HR adalah seperti kompetensi

karyawan, motivasi merupakan suatu hal yang sangat fundamental yang tidak

dapat dituangkan ke atas kertas, sehingga sulit untuk dapat menempatkan mereka

pada peta. Cobalah untuk berfokus pada strategic behavior yang memperluas

fungsi dari kompetensi, reward, dan organisasi kerja.

5. Mensejajarkan HR Architecture dengan HR Deliverables

Pada tahap ini value perusahaan yang diciptakan akan terwujud dengan

menyamakan sistem HR sejalan dengan sistem implementasi strategi perusahaan

secara keseluruhan. Tetapi untuk melakukan hal tersebut, perlu dipikirkan

bagaimana komponen di dalam sistem HR dapat bergabung menjadi satu, sebaik

sistem HR bergabung dengan elemen lain dari value chain perusahaan..

Ketidakcocokan antara sistem HR dan sistem implementasi strategi dapat

mengakibatkan value creation tidak tercipta atau bahkan menghancurkan value.

6. Membuat sistem pengukuran kinerja HR

Untuk dapat mengukur performa HR dengan tepat, perlu dikembangkan

pengukuran hasil HR yang akurat. Tugas ini memiliki dua dimensi. Pertama,

anda harus yakin bahwa anda telah memilih kunci performa HR yang benar.

Kedua, anda harus memilih pengukuran yang tepat untuk hasil yang diperoleh.

7. Implementasi sistem pengukuran kinerja HR

Ketika HR Scorecard dikembangkan, hasil yang diharapkan adalah suatu alat

management baru yang sangat kuat, tetapi pada kenyataannya, alat ini lebih dari

hanya mencatat dampak yang ditimbulkan terhadap kinerja perusahaan. Jika

Scorecard dapat berjalan seiring dengan strategi perusahaan, profesional HR akan

memperoleh sesuatu hal yang baru yaitu mengelola HR sebagai aset strategis.

Akuntan berkomunikasi dengan laporan keuangan, para insinyur

berkomunikasi dengan gambar rancangannya. Dan tampaknya

setiap profesi mempunyai perangkat yang dapat dipakai untuk

berkomunikasi.

Akan tetapi seringkali para perencana strategi perusahaan

mengalami kesulitan dalam mengkomunikasikan hasil kerjanya.

Perencana strategi yang sudah dibuat dengan matang seringkali

tidak tersosialisasi dan sampai kepada orang yang seharusnya

melaksanakannya, yaitu setiap karyawan di perusahaan

tersebut.

Balanced Scorecard mengatasi kesulitan dalam hal

mengkomunikasikan strategi kepada seluruh tingkatan

perusahaan ini. Dengan perangkat ini, strategi sampai ke setiap

orang dalam bahasa yang masuk akal dan mudah dimengerti.

Hal ini dikarenakan Balanced Scorecard mengekspresikan

strategi dalam ukuran-ukuran dan target-target sehingga para

karyawan dapat melihat dan menghubungkan apa yang harus

terjadi. Ini akan sangat membantu dalam hal pelaksanaan

strategi.

2.9 Empat Perspektif dalam HR Scorecard

Seperti halnya empat perspektif di dalam balanced scorecard, HR Scorecard pun

memiliki empat perspektif yang sama, yaitu sebagai berikut.

1. Perspektif keuangan

2. Perspektif pelanggan.

3. Perspektif proses bisnis internal.

4. Perspektif pembelajaran dan pertumbuhan.

2.9.1 Perspektif Keuangan

Robert S. Kaplan, dan David P. Norton, dalam bukunya yang berjudul

�Translating Strategy Into Action The Balanced Scorecard� (1996:25), mengatakan

mengenai perspektif keuangan, yaitu sebagai berikut.

�The Balanced Scorecard retain the financial perspective since financial

measures are valuable in summarizing the readily measurable economic consequences of

actions already taken. Financial performance measures indicate whether a company’s

strategy, implementation, and execution are contributing to bottom-line improvement.”

2.9.2 Perspektif Pelanggan

Robert S. Kaplan, dan David P. Norton, dalam bukunya yang berjudul

�Translating Strategy Into Action The Balanced Scorecard� (1996:26), mengatakan

mengenai perspektif pelanggan, yaitu sebagai berikut.

�In the customer perspective of the Balanced Scorecard, managers identify the

customer and market segments in which the business unit will compete and the measures

of the business unit’s performance in these targeted segments. This perspective typically

includes several core or generic measures of the successful outcomes from a well-

formulated and well-implemented strategy”.

Robert S. Kaplan, dan David P. Norton juga memberikan beberapa metode

pengukuran dalam perspektif ini, seperti yang ditulis dalam bukunya yang berjudul

�Translating Strategy Into Action The Balanced Scorecard� (1996:26), adalah sebagai

berikut.

�The core outcome measures include customer satisfaction, customer retention,

new customer acquisition, customer profitability, and market and account share in

targeted segment. But the customer perspective should also include specific measures of

the value propositions that the company will deliver to customers in targeted market

segments.�

2.9.3 Perspektif pembelajaran dan pertumbuhan

Robert S. Kaplan, dan David P. Norton, dalam bukunya yang berjudul

�Translating Strategy Into Action The Balanced Scorecard� (1996:26), mengatakan

mengenai perspektif pembelajaran dan pertumbuhan, yaitu sebagai berikut.

�In the internal-business-process perspective, executives identify the critical

internal processes in which the organization must excel.�

Manfaat yang diberikan pada perspektif ini menurut Robert S. Kaplan, dan David

P. Norton, dalam bukunya yang berjudul �Translating Strategy Into Action The Balanced

Scorecard� (1996:26), adalah sebagai berikut.

! Deliver the value propositions that will attract and retain customers in targeted

market segments, and

! Satisfy shareholder expectations of excellent financial returns.

Ukuran yang ada dalam perspective ini menurut Robert S. Kaplan, dan David P.

Norton, dalam bukunya yang berjudul �Translating Strategy Into Action The Balanced

Scorecard� (1996:26), adalah sebagai berikut.

�The internal-business-process measures focus on the internal processes that will

have the greatest impact on customer satisfaction and achieving an organization’s

financial objectives.�

Robert S. Kaplan, dan David P. Norton dalam bukunya yang berjudul �Translating

Strategy Into Action The Balanced Scorecard� (1996:27), menggambarkan innovation

processes into the internal-business-process perspective, seperti dalam gambar 2-2

berikut ini.

Gambar 2-2 Innovation Process

2.9.4 Learning and Growth Perspective

Robert S. Kaplan, dan David P. Norton, dalam bukunya yang berjudul

�Translating Strategy Into Action The Balanced Scorecard� (1996:28), mengatakan

mengenai Learning and Growth perspective, yaitu sebagai berikut.

�The fourth perspective of the Balanced Scorecard, learning and growth,

identifies the infrastructure that the organization must build to create long-term growth

and improvement.�

Menurut Robert S. Kaplan, dan David P. Norton, dalam bukunya yang berjudul

�Translating Strategy Into Action The Balanced Scorecard� (1996:28)

Terdapat tiga sumber penting dalam Learning and Growth perspective, yaitu

sebagai berikut.

1. People

2. Systems

3. Organizational Procedures

Customer need

identified

Customer need

satisfiedDesign Develop Make Market Service

Time-to-Market Supply Chain

Innovation Operations

2.10 Financial Measurement

Menurut Blocher, Kung H. Chen, dan Thomas W. Lin (1999:759), �Return on

investment (ROI) is profit divided by investment in the business unit�.

Blocher, Kung H. Chen, dan Thomas W. Lin (1999:760) menggambarkan formula

ROI sebagai berikut.

ROI = Return on Sales X Asset turnover

Profit Sales ROI = X Sales Asset

Menurut Arthur J. Keown, John D. Martin, J. William Petty, David F. Scott, Jr

(2002:77), formula Return on Equity (ROE) adalah sebagai berikut.

ROE = net income : common equity

Total debt ROI = return on assets : 1 - Total asset

Net income

Return on Assets = Total assets

2.11 Mengukur HR Cost

Salah satu biaya yang bisa diukur pada divisi PSDM adalah tingkat kehadiran.

Ketidakhadiran karyawan sebenarnya adalah biaya signifikan yang dikeluarkan oleh

perusahaan secara tidak langsung. Saat ini sangat sulit mengawasi tingkat kehadiran

karyawan dikarenakan oleh banyak perusahaan meninggalkan pengawasan kehadiran

oleh manajemen beberapa waktu yang lalu.

Ada banyak alasan bagi karyawan tidak bisa masuk pada hari kerja. Sakit, urusan

keluarga mendadak, dan urusan bisnis adalah beberapa dari banyak contoh alasan.

Penelitian membuktikan adanya hubungan tingkat kehadiran dengan kepuasan karyawan

terhadap upah yang mereka terima. Bahwa karyawan melakukannya untuk memberikan

pengabdian yang seimbang dengan apa yang mereka terima dari perusahaan. Apabila

mereka menerima upah yang layak maka tingkat kehadiran mereka akan menunjukkan

hasil yang baik. Sebaliknya, apabila mereka tidak mendapatkan upah yang layak, maka

mereka bisa jadi membalasnya dengan tingkat kehadiran yang kurang baik. Apabila hal

ini dibiarkan lama terjadi, hal ini akan membentuk suatu pertanda bahwa tingkat turn

over karyawan akan meningkat tidak lama lagi.

2.11.1 Employee Turnover Cost dan Turnover Rate

Survey membuktikan bahwa kendala utama yang dihadapi perusahaan adalah

menemukan dan mempertahankan karyawan karyawan terbaik. Di Amerika, rata-rata

turnover karyawan untuk seluruh jenis perusahaan tercatat 12% setiap tahunnya. Lebih

jauh lagi survey salah satu universitas di Amerika, Wisconsin, membuktikan 75%

kebutuhan tenaga kerja baru didasarkan atas keluarnya karyawan dari sebuah perusahaan.

Berita baik datang dengan adanya metode yang dapat dibuktikan untuk mencari

dan mempertahankan karyawan terbaik. Namun berita buruk juga mengemuka dan harus

dihadapi oleh setiap manager dengan harus meningkatnya pelatihan karyawan,

mengembangkan uraian pekerjaan, melakukan wawancara terhadap calon karyawan, dan

screening yang baik dalam memilih karyawan yang baik. Semua kegiatan ini tentu saja

membutuhkan biaya. Employee turnover juga menyebabkan biaya. Kita mengetahui

bahwa sistem penerimaan pegawai (recruitment) dan pelatihan (training) yang baik dapat

membantu manager HRD menemukan orang yang tepat dan mempertahankan yang

sudah ada. Permasalahan yang muncul kemudian adalah menentukan berapa jumlah

biaya yang pantas dikeluarkan untuk mendapatkan hasil yang seimbang dalam hal

investasi sumber daya manusia ini.

H.L Smith dan W.E. Watkins ( “Managing Manpower Turnover Costs” in

Personnel Administrator, vol.23#4, 1978) mengidentifikasikan tiga biaya utama atas

turnover cost yaitu : separation costs, replacement costs, dan training costs.

Separation Costs meliputi:

• Biaya negosiasi sebelum karyawan keluar dari perusahaan

• Biaya administratif karena keluarnya seorang pegawai

• Pembayaran uang pesangon

• Biaya kompensasi lainnya yang berhubungan dengan keluarnya karyawan

Replacement Costs meliputi biaya-biaya yang dikeluarkan sehubungan dengan:

• Menarik Pelamar

• Biaya wawancara karyawan baru

• Biaya pengujian ( psikotest)

• Biaya perjalanan (moving expenses)

• Biaya administrasi preemployment

• Biaya tes kesehatan calon karyawan

Training Cost meliputi

• Formal Training

• Informal Training

William H. Pinkovitz, Joseph Moskal dan Gary Green menambahkan biaya turnover

selain biaya-biaya yang ada diatas tersebut yaitu Vacancy Costs yaitu biaya yang harus

dikeluarkan karena adanya posisi kosong beserta dengan pekerjaan yang tak

terselesaikan. Vacancy costs meliputi biaya overtime yang disebabkan oleh

diselesaikannya pekerjaan yang terbengkalai tersebut.

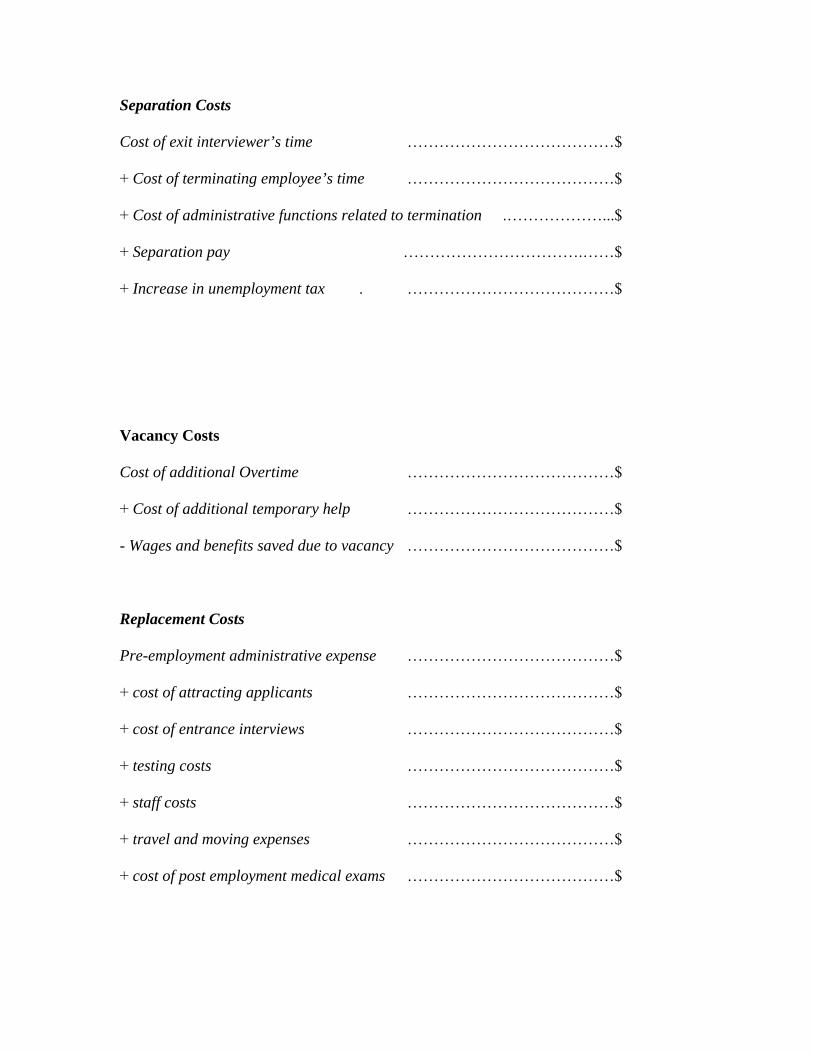

Perhitungan Turnover costs dapat disimulasikan sebagai berikut:

THE COST OF EMPLOYEE TURN OVER

Separation Costs

Cost of exit interviewer’s time �������������$

+ Cost of terminating employee’s time �������������$

+ Cost of administrative functions related to termination .������...$

+ Separation pay �����������.��$

+ Increase in unemployment tax . �������������$

Vacancy Costs

Cost of additional Overtime �������������$

+ Cost of additional temporary help �������������$

- Wages and benefits saved due to vacancy �������������$

Replacement Costs

Pre-employment administrative expense �������������$

+ cost of attracting applicants �������������$

+ cost of entrance interviews �������������$

+ testing costs �������������$

+ staff costs �������������$

+ travel and moving expenses �������������$

+ cost of post employment medical exams �������������$

Training costs

Cost of informational literature �������������$

+ Formal training costs �������������$

+ Informal training costs �������������$

Performance Differential

-/+ Differential in performance costs/benefits�.�..����������$

TOTAL TURNOVER COST per EMPLOYEE ����������$

2.11.2 Mengukur Absence Rate

Menurut Jac Fitz-enz dan Barbara Davison (2001:256) absensi rate dapat diukur,

yaitu dengan formula sebagai berikut.

WDL AR = (HC x WD)

Dimana :

AR = Absence Rate, Monthly (Tingkat kehadiran)

WDL = Worker days lost (Jumlah hari yang hilang karena ketidakhadiran)

HC = Headcount (Jumlah Karyawan)

WD = Work days per month (Jumlah hari kerja)

Menurut Jac Fitz-enz dan Barbara Davison (2001:256-257) terdapat hidden cost

of absence. Formula yang digunakan untuk mengukur hidden cost of absence adalah

formula absence cost factor, formulanya adalah sebagai berikut.

(WH x EHC) + (MH x MHC) + Misc. ACF = E

Dimana :

ACF = Absence cost per employee

WH = Total work hours lost for all reason except holiday and vacation

EHC = Total monthly compensation for all staff

MH = Management hours lost because of employee absence based on

sampling to estimate average hours per day spent dealing with

problems resulting from absences.

MHC = Total monthly compensation for all managers

Misc = Other costs, temporary help, overtime

E = Total employees

Berdasarkan informasi dari situs www.npcpublicschool.org, Penulis mendapatkan

suatu rumus dalam menghitung turnover rate, yaitu sebagai berikut.

Number of employee separations for the periodNumber of employees at a fixed point during the period

x 100

Tidak semua jumlah karyawan yang keluar dalam suatu perusahaan masuk ke

dalam perhitungan ini. Karyawan yang keluar dari perusahaan karena pensiun atau

meninggal dunia tidak masuk dalam perhitungan di atas.

Penulis mendapatkan informasi mengenai rumus perhitungan turnover rate yang

memasukkan perhitungan unsur situasi unavoidable (pensiun dan meninggal dunia) ke

dalam perhitungan turnover rate, yaitu sebagai berikut.

(Number of employee separations for the period - unavoidable separations)Number of employees at a fixed point during the period

x 100

2.12 Pengukuran Kinerja

Menurut Vincent Gasperz (2003:172) t.abel pengukuran kinerja menggunakan

empat perspektif Balanced Scorecard adalah sebagai berikut.

Tabel 2.3 Ukuran kinerja

2.13 Incentive Compensation With Firm Performance

Menurut Arthur J. Keown, John D. Martin, J. William Petty, David F. Scott, Jr

(2002:426), formula incentive pay adalah sebagai berikut.

Incentive pay = (base pay) X (fraction of pay at risk) X actual performance

Firm performance

Dimana :

base pay = gaji yang diterima per bulan

fraction of pay at risk = rate (%) yang diberikan oleh perusahaan

Menurut Arthur J. Keown, John D. Martin, J. William Petty, David F. Scott, Jr

(2002:427), �Unbounded incentive compensation plan. An incentive program that has no

minimum or maximum performance targets that limit the payment of incentive pay.

Bounded incentive pay programs. Incentive pay program that place upper and

lower limits on the levels of firm performance for which incentive compensation will be

awarded to employees”

Berikut ini adalah gambar unbounded incentive compensation plan

menurut Menurut Arthur J. Keown, John D. Martin, J. William Petty, David F.

Scott, Jr (2002:427)

Ince

ntiv

e C

ompe

nsat

ion

Target Bonus

Incentive payout

Target Performance

Level

Gambar 2-3 Unbounded incentive compensation plan

Berikut ini adalah gambar bounded incentive pay for performance system menurut

Menurut Arthur J. Keown, John D. Martin, J. William Petty, David F. Scott, Jr

(2002:428)

Gambar 2.4 Bounded incentive pay for performance system

2.14 Full-time Equivalent (FTE)

Menurut Jac Fitz-enz (2000:31), �FTE is surrogate for total labor hours

invested”.

Berikut ini contoh mengenai FTE. Apabila terdapat sepuluh orang yang bekerja

hanya setengah waktu (half-time) dari keseluruhan waktu (full-time), maka FTE-nya

adalah lima orang.

Firm Actual Performance In

cent

ive

Com

pens

atio

n

Firm Actual

Performance

Target Bonus Incentive payout

Target Performance

Level

80% of target

100% of target

120% of target

Unrewarded performance

Unpenalize performance

2.15 Human Capital Value Added (HCVA)

HCVA adalah suatu formula yang dapat digunakan untuk menghitung

produktivitas pekerja.

Berikut ini formula yang diberikan oleh Jac Fitz-enz (2000:), �FTE is

surrogate for total labor hours invested”.

Revenue – (Expenses –Pay and Benefits) HCVA =

FTEs

Berikut ini adalah contoh perhitungan HCVA adalah sebagai berikut.

Revenue Rp 1.000.000.000

Expense 80.000.000

Payroll and Benefits 24.000.000

Employees (FTEs) 500

Berdasarkan informasi diatas maka HVCA nya adalah :

1.000.000.000 � ( 80.000.000 � 24.000.000)

HCVA = 500

= Rp 88.000/FTEs

2.16 Pengukuran Rata-rata Sampel

Menurut Amir. D Achzel, rata-rata dapat dihitung dengan menjumlahkan seluruh

nilai hasil pengamatan dibagi jumlah observasinya sebesar n.

n∑ x i

x =i = 1

=x 1 + x 2 + … + x n

n n