Embed Size (px)

Citation preview

v1.0015103206

BÀI 3 CÁC BÁO CÁO TÀI CHÍNH

DOANH NGHIỆP

Tên giảng viên: TRẦN THỊ THÙY DUNGTrường Đại học Kinh tế Quốc dân

1

v1.0015103206

TÌNH HUỐNG KHỞI ĐỘNG

Công ty cổ phần Bông Bạch Tuyết: Bê bối báo cáo cáo tài chính• Báo cáo tài chính đã có dấu hiệu sai phạm trong nhiều năm (từ 2005-2008).• Số liệu trên báo cáo tài chính cho thấy công ty làm ăn có lãi trong 2 năm 2005 và 2006,

nhưng kết quả kiểm toán lại cho kết quả trái ngược. Công ty đã cố ý biến lỗ thành lãibằng cách: Thay đổi chính sách trích khấu hao, từ đó, làm giảm chi phí khấu hao;Không hạch toán chi phí của chương trình quảng cáo sản phẩm mới; Không trính lậpdự phòng giảm giá hàng tồn kho tính vào chi phí trong kỳ...

• Cổ phiếu BBT của công ty bị tạm ngừng giao dịch kể từ ngày 03/08/2009. Lý do là côngty đã không hoàn thành nghĩa vụ công bố thông tin của một tổ chức niêm yết.

Báo cáo tài chính là gì? Tại sao công ty Bông Bạch Tuyết lại phải cố gắng thayđổi thông tin được phản ánh trên các báo cáo tài chính? Và tại sao việc chậmchễ công bố báo cáo tài chính lại có thể làm cổ phiếu BBT của công ty bị tạmngừng giao dịch?

2

v1.0015103206

MỤC TIÊU

Sau khi học xong bài học này, sinh viên có thể thực hiện được các việc sau:• Giải thích được nội dung và ý nghĩa của các báo cáo tài chính.• Phân tích được mối quan hệ giữa các báo cáo tài chính.• Giải thích được nội dung kinh tế của các chỉ tiêu trọng yếu trên các báo cáo

tài chính.

3

v1.0015103206

HƯỚNG DẪN HỌC

Để học tốt bài này, sinh viên cần tham khảo các phương pháp học sau:• Học đúng lịch trình của môn học theo tuần, làm các bài luyện tập đầy đủ và tham gia

thảo luận trên diễn đàn.• Đọc tài liệu: Giáo trình Tài chính doanh nghiệp, PGS.TS. Lưu Thị Hương và PGS.TS. Vũ Duy

Hào, NXB ĐH Kinh tế quốc dân. Tài liệu viết về Tài chính doanh nghiệp khác. Tài liệu viết về các báo cáo tài chính ở trong các môn học như “Nguyên lý kế

toán” hoặc “Kế toán tài chính”. Chuẩn mực kế toán Việt Nam hiện hành, quyết định 15/2006/QĐ-BTC về việc ban

hành Chế độ Kế toán doanh nghiệp.• Sinh viên làm việc theo nhóm và trao đổi với giảng viên trực tiếp tại lớp học hoặc

qua email.• Tham khảo các thông tin từ trang Web môn học.

4

v1.0015103206

NỘI DUNG

Khái niệm và ý nghĩa của báo cáo tài chính

Bảng cân đối kế toán (Balance sheet)

Báo cáo kết quả kinh doanh (Income Statement)

Báo cáo lưu chuyển tiền tệ (Cash flow statement)

Ví dụ tổng hợp

5

v1.0015103206

1. KHÁI NIỆM VÀ Ý NGHĨA CỦA BÁO CÁO TÀI CHÍNH

• Khái niệm: Báo cáo tài chính là những báo cáo được lập dựa trên phương pháp tổnghợp số liệu từ các sổ sách kế toán theo các chỉ tiêu kinh tế tài chính tổng hợp, nhằmphản ánh khái quát và có hệ thống tình hình tài chính của doanh nghiệp trong một thờikỳ nhất định.

• Ý nghĩa: Phản ánh “sức khỏe” tài chính của doanh nghiệp trong kỳ báo cáo. Là công cụ quan trọng để doanh nghiệp chuyển tải các thông tin về tình hình tài

chính của mình đến những người có nhu cầu tìm hiểu. Nhà quản lý doanh nghiệp: Xác định điểm mạnh, điểm yếu của doanh nghiệp. Cổ đông, nhà đầu tư: Khả năng sinh lời của doanh nghiệp. Người cho vay, chủ nợ, ngân hàng: Khả năng sinh lời, khả năng trả nợ của

doanh nghiệp.

6

v1.0015103206

1. KHÁI NIỆM VÀ Ý NGHĨA CỦA BÁO CÁO TÀI CHÍNH (tiếp theo)

• Theo chuẩn mực kế toán Việt Nam hiện hành,hệ thống báo cáo tài chính ở nước ta bao gồm 4báo cáo: Bảng cân đối kế toán. Báo cáo kết quả kinh doanh. Báo cáo lưu chuyển tiền tệ. Thuyết minh báo cáo tài chính.

• Phân biệt báo cáo tài chính, báo cáo thường niênvà bản cáo bạch?

7

v1.0015103206

2. BẢNG CÂN ĐỐI KẾ TOÁN (Balance sheet)

• Khái niệm: Bảng cân đối kế toán là báo cáo tài chính tổng hợp, phản ánh tổng quáttoàn bộ giá trị tài sản hiện có và nguồn hình thành những tài sản đó của doanhnghiệp tại một thời điểm nhất định.

• Kết cấu: Kết cấu của bảng cân đối kế toán được chia thành 2 phần rõ rệt: Phần tài sản và

phần nguồn vốn. Tài sản: cho biết tình hình tài sản của doanh nghiệp tại một thời điểm, theo giác

độ cơ cấu loại tài sản. Nguồn vốn: cho biết tình hình tài sản của doanh nghiệp tại một thời điểm, theo

giác độ cơ cấu nguồn hình thành. Trên BCĐKT: Tài sản = Nguồn vốn (= Nợ phải trả + Vốn chủ sở hữu)

8

v1.0015103206

2. BẢNG CÂN ĐỐI KẾ TOÁN (Balance sheet)

9

Tài sản ngắn hạn

Tài sảndài hạn

Tổng giá trị tài sản

Vốn chủ sở hữu

Nợ ngắn hạn

Nợ dài hạn

Tổng Nguồn vốn

Tính thanh khoản giảm dần

Trật tự ưu tiên thanh toán giảm dần

v1.0015103206

2. BẢNG CÂN ĐỐI KẾ TOÁN (Balance sheet) (tiếp theo)Bảng cân đối kế toán tại ngày … tháng…năm…TÀI SẢN NGUỒN VỐN

I. Tài sản ngắn hạn (TSLĐ) I. Nợ phải trả

1. Tiền và tương đương tiền 1. Nợ ngắn hạn

2. Đầu tư tài chính ngắn hạn Vay ngắn hạn

3. Phải thu ngắn hạn Phải trả người bán/người lao động

4. Trả trước, tạm ứng Thuế và các khoản phải nộp nhà nước

5. Hàng tồn kho (Dự trữ) 2. Nợ dài hạn

6. TSNH khác Phải trả dài hạnVay và nợ dài hạn

II. Tài sản dài hạn (TSCĐ) II. Vốn chủ sở hữu

1. Phải thu dài hạn 1. Vốn chủ sở hữu

2. TSCĐTSCĐ hữu hìnhTSCĐ vô hìnhTSCĐ thuê tài chínhHao mòn lũy kế

Vốn đầu tư của chủ sở hữuThặng dư vốn cổ phầnCổ phiếu quỹ *Lợi nhuận chưa phân phốiQuỹ đầu tư phát triển, quỹ dự phòng TC

3. Bất động sản đầu tư4. Đầu tư tài chính dài hạn5. TSDH khác

2. Nguồn kinh phí và quỹ khácQuỹ khen thưởng phúc lợiNguồn kinh phí

TỔNG TÀI SẢN TỔNG NGUỒN VỐN

10

v1.0015103206

2. BẢNG CÂN ĐỐI KẾ TOÁN (Balance sheet) (tiếp theo)

11

• Một số lưu ý về Bảng cân đối kế toán: Bảng cân đối kế toán là báo cáo thời điểm. Các nghiệp vụ kinh tế phát sinh làm ảnh hưởng đến các chỉ tiêu trên bảng cân đối kế

toán, nhưng không làm mất đi tính “cân đối” của nó. Tức là, luôn luôn có:“Tài sản = Nguồn vốn”

Bảng cân đối kế toán được trình bày theo chiều dọc (ở Việt Nam) hoặc chiều ngang.• Phân tích BCĐKT cần chú ý: Tính thanh khoản của tài sản: Tính thanh khoản của các tài sản càng cao, khả năng

của Doanh nghiệp thanh toán các khoản nợ ngắn hạn càng cao. Cơ cấu nợ và vốn chủ sở hữu. Giá trị thị trường, giá trị sổ sách, giá trị lịch sử.

v1.0015103206

3. BÁO CÁO KẾT QUẢ KINH DOANH (Income Statement)

12

• Khái niệm: Báo cáo kết quả kinh doanh là báo cáo tài chính phản ánh khái quát tình hình và kết quả kinh doanh của doanh nghiệp trong một thời kỳ nhất định.

• Nội dung: Báo cáo kết quả kinh doanh phản ánh khái quát tình hình doanh thu, chi phívà lợi nhuận trong kỳ của doanh nghiệp. Sự phản ánh này được thể hiện dựa theo cáchoạt động cơ bản của doanh nghiệp: Hoạt động sản xuất kinh doanh. Hoạt động tài chính. Hoạt động khác

• Kết cấu: Hiện nay, các doanh nghiệp Việt Nam phải lập và trình bày báo cáo kết quảkinh doanh theo mẫu số B02_DN do bộ Tài chính ban hành.

Doanh thu, Chi phí và Lợi nhuận tương ứng

v1.0015103206

3. BÁO CÁO KẾT QUẢ KINH DOANH (Income Statement)

13

Đơn vị báo cáo:……….Địa chỉ:……….

Mẫu số: B 02 – DN(Ban hành theo QĐ số 15/2006/QĐ-BTC

Ngày 20/3/2006 của Bộ trưởng BTC)

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANHNăm:……..

Đơn vị tính: ………

CHỈ TIÊU Mã số Thuyết minh Năm nay Năm trước

1 2 3 4 5

1. Doanh thu bán hàng vàu cng cấp dịch vụ2. Các khoản giảm trừ doanh thu3. Doanh thu thuần về bán hàng và cung cấp dịch vụ4. Giá vốn hàng bán5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ6. Doanh thu hoạt động tài chính7. Chi phí tài chính

- Trong đó: Chi phí lãi vay8. Chi phí bán hàng9. Chi phí quản lý doanh nghiệp10. Lợi nhuận thuần 11. Thu nhập khác12. Chi phí khác13. Lợi nhuận khác14. Tổng lợi nhuận kế toán trước thuế15. Chi phí thuế TNDN hiện hành16. Chi phí thuế TNDN hoãn lại17. Lợi nhuận sau thuế thu nhập doanh nghiệp18. Lãi cơ bản trên cổ phiếu

01021011202122232425303132405051526070

VI.25

VI.27

VI.26VI.28

VI.30VI.30

Lập, ngày … tháng … năm …

NgườI lập biểu(Ký, họ tên)

Kế toán trưởng (Ký, họ tên)

Giám đốc(Ký, họ tên, đóng dấu)

v1.0015103206

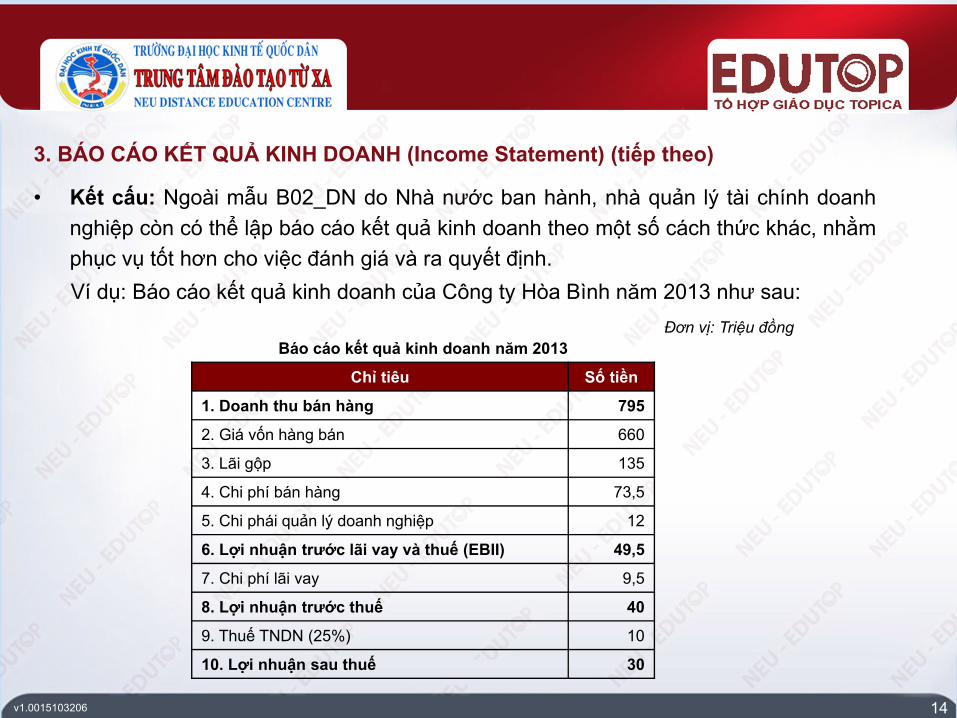

3. BÁO CÁO KẾT QUẢ KINH DOANH (Income Statement) (tiếp theo)

14

• Kết cấu: Ngoài mẫu B02_DN do Nhà nước ban hành, nhà quản lý tài chính doanhnghiệp còn có thể lập báo cáo kết quả kinh doanh theo một số cách thức khác, nhằmphục vụ tốt hơn cho việc đánh giá và ra quyết định.Ví dụ: Báo cáo kết quả kinh doanh của Công ty Hòa Bình năm 2013 như sau:

Đơn vị: Triệu đồngBáo cáo kết quả kinh doanh năm 2013

Chỉ tiêu Số tiền

1. Doanh thu bán hàng 795

2. Giá vốn hàng bán 660

3. Lãi gộp 135

4. Chi phí bán hàng 73,5

5. Chi phái quản lý doanh nghiệp 12

6. Lợi nhuận trước lãi vay và thuế (EBII) 49,5

7. Chi phí lãi vay 9,5

8. Lợi nhuận trước thuế 40

9. Thuế TNDN (25%) 10

10. Lợi nhuận sau thuế 30

v1.0015103206

3. BÁO CÁO KẾT QUẢ KINH DOANH (Income Statement) (tiếp theo)

15

• BCKQKD theo phương pháp liệt kê doanh thu, chi phí (không bao gồm thuế giá trịgia tăng và thuế TTĐB trong doanh thu, chi phí).

Chỉ tiêu Số tiền

Tổng Doanh thu từ hoạt động kinh doanh:• Doanh thu bán hàng• Doanh thu tài chính

Tổng Chí phí:• Chi phí vật tư;• Chi phí khấu hao;• … (liệt kê hết tất cả các yếu tố chi phí của HĐKD có thể có của doanh nghiệp)

Tổng lợi nhuận trước thuế từ hoạt động kinh doanh.

Lợi nhuận từ hoạt động khác.

Tổng lợi nhuận kế toán trước thuế.

Thuế Thu nhập doanh nghiệp.

Lợi nhuận sau thuế.

v1.0015103206

4. BÁO CÁO LƯU CHUYỂN TIỀN TỆ (Cash flow statement)

• Khái niệm: Báo cáo lưu chuyển tiền tệ là báo cáo tài chính tổng hợp phản ánh khái quátviệc hình thành và sử dụng tiền của doanh nghiệp trong kỳ báo cáo.

• Nội dung: Tổng hợp và phản ánh tất cả các hoạt động thu và chi tiền (hay tất cả cácdòng tiền xuất quỹ và nhập quỹ) trong kỳ báo cáo của doanh nghiệp.

• Kết cấu: Báo cáo lưu chuyển tiền tệ có kết cấu được chia ra thành 3 phần như sau: Lưu chuyển tiền từ hoạt động kinh doanh: Phản ánh các dòng tiền phát sinh từ các

hoạt động tạo ra doanh thu chủ yếu của doanh nghiệp và các hoạt động khác khôngphải là hoạt động đầu tư hay hoạt động tài chính.

Lưu chuyển tiền từ hoạt động đầu tư: Phản ánh các dòng tiền phát sinh từ các hoạtđộng xây dựng, mua sắm, nhượng bán, thanh lý các tài sản dài hạn và các khoảnđầu tư khác không thuộc các khoản tương đương tiền.

Lưu chuyển tiền từ hoạt động tài chính: Phản ánh các dòng tiền phát sinh từ cáchoạt động tạo ra các thay đổi về quy mô và cơ cấu của vốn chủ sở hữu và vốn vaycủa doanh nghiệp.

• Lưu ý: Lưu chuyển tiền từ hoạt động kinh doanh có thể được lập theo phương pháptrực tiếp hoặc gián tiếp.

16

v1.0015103206

4. BÁO CÁO LƯU CHUYỂN TIỀN TỆ (Cash flow statement) (tiếp theo)

• Kết cấu: Lưu chuyển tiền từ hoạt động kinh doanh: Phương pháp trực tiếp:

I. Lưu chuyển tiền từ hoạt động kinh doanh

1. Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác.

2. Tiền chi trả cho người cung cấp hàng hóa và dịch vụ.

3. Tiền chi trả cho người lao động.

4. Tiền chi trả lãi vay.

5. Tiền chi nộp thuế thu nhập doanh nghiệp.

6. Tiền thu khác từ hoạt động kinh doanh.

7. Tiền chi khác cho hoạt động kinh doanh.

Lưu chuyển tiền thuần từ hoạt động kinh doanh.

17

v1.0015103206

4. BÁO CÁO LƯU CHUYỂN TIỀN TỆ (Cash flow statement) (tiếp theo)

18

Lưu chuyển tiền từ hoạt động kinh doanh: Phương pháp gián tiếp:I. Lưu chuyển tiền từ hoạt động kinh doanh1. Lợi nhuận trước thuế2. Điều chỉnh cho các khoản+ Khấu hao TSCĐ+ / - Các khoản trích lập dự phòng / Các khoản dự phòng được hoàn nhập- / + Lãi / Lỗ chênh lệch tỷ giá hối đoái chưa thực hiện- / + Lãi / Lỗ từ hoạt động đầu tư+ Chi phí lãi vay

3. Lợi nhuận từ hoạt động kinh doanh trước thay đổi vốn lưu động- / +Tăng, giảm các khoản phải thu- / +Tăng, giảm hàng tồn kho+/ - Tăng, giảm các khoản phải trả (Không kể lãi vay phải trả, thuế thu nhập doanh nghiệp phải nộp)- / + Tăng, giảm chi phí trả trước- Tiền lãi vay đã trả- Thuế thu nhập doanh nghiệp đã nộp+ Tiền thu khác từ hoạt động kinh doanh- Tiền chi khác cho hoạt động kinh doanh

Lưu chuyển tiền thuần từ hoạt động kinh doanh

v1.0015103206

4. BÁO CÁO LƯU CHUYỂN TIỀN TỆ (Cash flow statement) (tiếp theo)

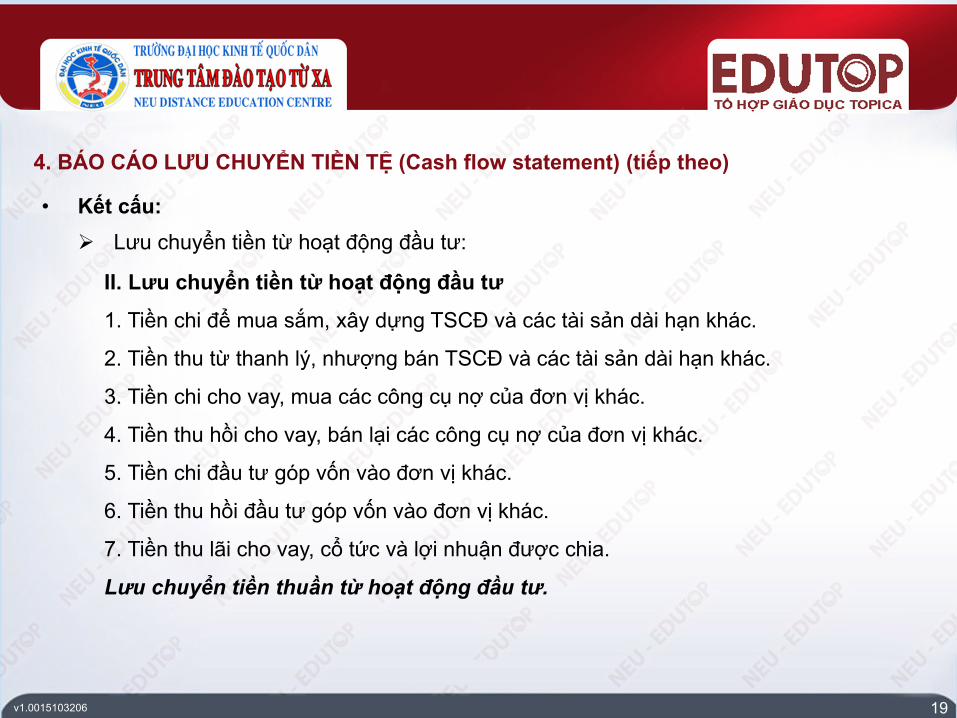

• Kết cấu: Lưu chuyển tiền từ hoạt động đầu tư:

II. Lưu chuyển tiền từ hoạt động đầu tư1. Tiền chi để mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác.

2. Tiền thu từ thanh lý, nhượng bán TSCĐ và các tài sản dài hạn khác.

3. Tiền chi cho vay, mua các công cụ nợ của đơn vị khác.

4. Tiền thu hồi cho vay, bán lại các công cụ nợ của đơn vị khác.

5. Tiền chi đầu tư góp vốn vào đơn vị khác.

6. Tiền thu hồi đầu tư góp vốn vào đơn vị khác.

7. Tiền thu lãi cho vay, cổ tức và lợi nhuận được chia.

Lưu chuyển tiền thuần từ hoạt động đầu tư.

19

v1.0015103206

4. BÁO CÁO LƯU CHUYỂN TIỀN TỆ (Cash flow statement) (tiếp theo)

20

• Kết cấu: Lưu chuyển tiền từ hoạt động tài chính:

III. Lưu chuyển tiền từ hoạt động tài chính1. Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu.2. Tiền chi trả vốn góp cho các chủ sở hữu, mua lại cổ phiếu của doanh nghiệp đã

phát hành.3. Tiền vay ngắn hạn, dài hạn nhận được.4. Tiền chi trả nợ gốc vay.5. Tiền chi trả nợ thuê tài chính.6. Cổ tức, lợi nhuận đã trả cho chủ sở hữu.Lưu chuyển tiền thuần từ hoạt động tài chính.

v1.0015103206

5. VÍ DỤ TỔNG HỢP

Ngày 31/12/2013, doanh nghiệp A có số vốn chủ sở hữu 900 triệu đồng, vay ngắn hạn 200triệu đồng, vay dài hạn 200 triệu đồng. Doanh nghiệp đầu tư vào TSCĐ 800 triệu đồng, dựtrữ vật tư hàng hoá 350 triệu đồng, còn lại là dự trữ tiền. Ngày 1/1/2014, doanh nghiệp bắtđầu kinh doanh. Cho biết các thông tin quý I năm 2014 như sau:1. Tiền bán hàng theo giá có thuế (VAT&TTTĐB) mỗi tháng 1100 triệu đồng, trong đó,

660 triệu đồng là tiền bán hàng theo giá có thuế (VAT&TTTĐB) mỗi tháng của mặthàng thuộc diện tính thuế TTĐB. 75% tiền bán hàng (Theo giá thanh toán) được kháchhàng thanh toán ngay, còn lại được thanh toán sau 1 tháng.

2. Tiền mua vật tư theo giá có thuế (VAT&TTTĐB) mỗi tháng bằng 77% tiền bán hàngtheo giá chưa VAT mỗi tháng, 80% tiền mua vật tư (Theo giá thanh toán) được doanhnghiệp thanh toán ngay, còn lại được thanh toán sau 2 tháng.

3. Chi phí sản xuất (Không kể chi phí vật tư và khấu hao) mỗi tháng 45 triệu đồng vàđược trả ngay.

4. Chi phí bán hàng, quản lý (Không kể khấu hao, dịch vụ mua ngoài và thuế khác) mỗitháng 30 triệu đồng và được trả ngay.

5. Khấu hao cơ bản mỗi tháng 10 triệu đồng, được phân bổ 50% vào chi phí sản xuất và50% vào chi phí bán hàng, quản lý.

21

v1.0015103206

5. VÍ DỤ TỔNG HỢP

22

6. Dự trữ vật tư hàng hoá cuối quý 250 triệu đồng.7. Dịch vụ mua ngoài theo giá chưa có VAT mỗi tháng 120 triệu đồng, được tính hết vào chi

phí bán hàng, quản lý và được trả ngay hàng tháng.8. Doanh nghiệp tính VAT thuế suất 10% cho hoạt động bán hàng, mua vật tư và dịch vụ

mua ngoài theo phương pháp khấu trừ. VAT được tính ngay trong tháng mua, bán hàng,VAT còn phải nộp được nộp chậm 1 tháng. Thuế TTĐB thuế suất 50%, thuế TTĐB trênhóa đơn mua hàng và được khấu trừ đầu vào mỗi tháng là 80 triệu đồng. Thuế TTĐBđược tính và nộp ngay trong tháng mua, bán hàng. Thuế khác (được tính vào chi phí bánhàng, quản lý) trong quý 20 triệu đồng, nộp vào tháng 3. Thuế TNDN thuế suất 25% đượcnộp vào ngày cuối quý.

9. Lãi vay ngắn hạn 1%/tháng, lãi được trả hàng tháng, bắt đầu từ tháng 1, gốc ngắn hạn trảvào quý sau. Lãi vay dài hạn 15%/năm, được trả thành 4 lần bằng nhau, 3 tháng trả 1 lầnvào ngày cuối quý, gốc dài hạn trả vào năm sau.

10. Thu nhập trước thuế từ hoạt động khác trong quý 30 triệu đồng và được thu vào tháng 1.11. Tại thời điểm đầu và cuối quý, công ty không có sản phẩm dở dang và thành phẩm

tồn kho.

v1.0015103206

5. VÍ DỤ TỔNG HỢP

23

Yêu cầu:1. Lập báo cáo kết quả kinh doanh quý I năm 2014 của doanh nghiệp A.2. Lập báo cáo ngân quỹ các tháng quý I năm 2014 của doanh nghiệp A.3. Lập bảng cân đối kế toán ngày 1/1/ 2014 và 31/3/2014 của doanh nghiệp A.

v1.0015103206

5. VÍ DỤ TỔNG HỢP (tiếp theo)

Tài sản 01/01/2014 Nguồn vốn 01/01/2014

Tiền 150 Vay ngắn hạn 200

Dự trữ vật tư 350 Vay dài hạn 200

Tài sản cố định 800 Vốn chủ sở hữu 900

Tổng Tài sản 1.300 Tổng Nguồn vốn 1.300

• Bảng cân đối kế toán đầu quý I năm 2014 của doanh nghiệp:

Đơn vị: triệu đồng

24

v1.0015103206

5. VÍ DỤ TỔNG HỢP (tiếp theo)

25

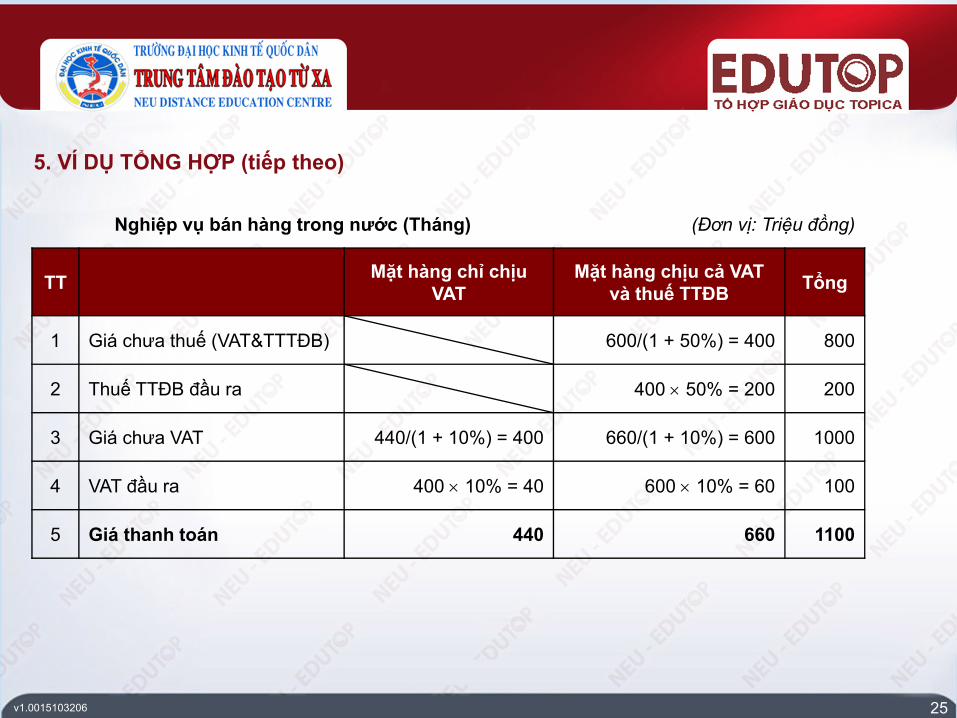

Nghiệp vụ bán hàng trong nước (Tháng) (Đơn vị: Triệu đồng)

TT Mặt hàng chỉ chịu VAT

Mặt hàng chịu cả VAT và thuế TTĐB Tổng

1 Giá chưa thuế (VAT&TTTĐB) 600/(1 + 50%) = 400 800

2 Thuế TTĐB đầu ra 400 50% = 200 200

3 Giá chưa VAT 440/(1 + 10%) = 400 660/(1 + 10%) = 600 1000

4 VAT đầu ra 400 10% = 40 600 10% = 60 100

5 Giá thanh toán 440 660 1100

v1.0015103206

5. VÍ DỤ TỔNG HỢP (tiếp theo)

VAT còn phải nộp (tháng)= 100 – 70 – 12 = 18 (triệu đồng)Thuế TTĐB còn phải nộp (tháng)= 200 – 80 = 120 (triệu đồng)

Tổng số thuế phải nộp NN quý I = VAT còn phải nộp + Thuế TTĐB còn phải nộp + Thuế TNDN + Thuế khác = 18 × 3 + 120 × 3 + 0 + 20 = 434

26

Nghiệp vụ mua vật tư (Tháng)(Đơn vị: Triệu đồng)

TT Chỉ tiêu Số tiền1 Giá chưa thuế VAT & TTTĐB) 700 – 80 = 620

2 Thuế TTĐB đầu vào (đã cho sẵn ở nghiệp vụ 8) 80

3 Giá chưa VAT 770/(1 + 10%) = 700

4 VAT đầu vào của việc mua vật tư 700 10% = 70

5 Giá thanh toán 77% 1000 = 770

Dịch vụ mua ngoài (Tháng)TT Chỉ tiêu Số tiền (triệu đồng)1 Giá chưa VAT 120

2 VAT đầu vào của dịch vụ mua ngoài 120 10% = 12

3 Giá thanh toán 120 + 12 = 132

v1.0015103206

5. VÍ DỤ TỔNG HỢP (tiếp theo)

27

BCK QKD quý I của doanh nghiệp (theo yếu tố chi phí)

Chỉ tiêu Số tiền (triệu đồng)

Doanh thu bán hàng 800 3 = 2400

Chi phí 2605,5

• Chi phí vật tư 350 + 620 3 – 250 = 1960

• Chi phí sản xuất (không kể vật tư, khấu hao) 45 3 = 135

• Chi phí bán hàng quản lý (không kể khấu hao, dịch vụ mua ngoài và thuế khác) 30 3 = 90

• Khấu hao 10 3 = 30

• Chi phí dịch vụ mua ngoài 120 3 = 360

• Thuế khác (tính vào chi phí bán hàng, quản lý 20

• Lãi vay ngắn hạn 200 1% 3 = 6

• Lãi vay dài hạn 200 15%/4 = 7,5

Lợi nhuận trước thuế từ hoạt động kinh doanh 2400 – 2608,5 = -208,5

Lợi nhuận trước thuế từ hoạt động khác 30

Tổng lợi nhuận trước thuế -208,5 + 30 = -178,5

Thuế Thu nhập doanh nghiệp 0

Lợi nhuận sau thuế -178,5

v1.0015103206

5. VÍ DỤ TỔNG HỢP (tiếp theo)

• Báo cáo ngân quỹ quý I năm 2014 của doanh nghiệp:Lưu ý:Thu tiền hàng tháng m = 1100 × 75% = 825 triệu đồngThu tiền hàng tháng (m +1) = 1100 – 825 = 275 triệu đồng

28

Đơn vị: Triệu đồng

Chỉ tiêu Tháng 1 Tháng 2 Tháng 3 Dư BCĐKT 31/3/2014

Thu ngân quỹ

Thu tiền hàng háng m 825 825 825

Thu tiền hàng tháng m + 1 275 275 275 Phải thu khách hàng

Thu tiền từ hoạt động khác 30 0 0

Tổng thu 855 1100 1100

v1.0015103206

5. VÍ DỤ TỔNG HỢP (tiếp theo)

29

Đơn vị: Triệu đồng

Chỉ tiêu Tháng1

Tháng2

Tháng3

Dư BCĐKT 31/3/2014

Chi ngân quỹ

Chi mua vật tư tháng m 616 616 616

Chi mua vật tư tháng m + 2 0 154 308 Phải trả người bán

Trả chi phí sản xuất (không kể vật tư, khấu hao) 45 45 45

Trả chi phí bán hàng, quản lý (không kể…) 30 30 30

Trả tiền dịch vụ mua ngoài 132 132 132

Chi nộp VAT 0 18 18 18 Phải nộp NSNN

Chi nộp thuế Tiêu thụ đặc biệt 120 120 120

Chi nộp thuế Thu nhập doanh nghiệp 0 0 0

Chi nộp thuế khác 0 0 20

Trả lãi ngắn hạn 2 2 2

Trả lãi vay dài hạn 0 0 7,5

Tổng chi 945 963 1144,5

• Báo cáo ngân quỹ quý I năm 2014 của doanh nghiệp:

Lưu ý:Chi mua vật tư tháng m= 770 × 80% = 616 triệu đồngChi mua vật tư tháng (m +2)= 770 – 616 = 154 triệu đồngPhải trả người bán= 154 + 154 = 308 triệu đồng

v1.0015103206

5. VÍ DỤ TỔNG HỢP (tiếp theo)

30

• Báo cáo ngân quỹ quý I năm 2014 của doanh nghiệp:

• Bảng cân đối kế toán đầu và cuối quý I năm 2014 của doanh nghiệp:

Đơn vị: Triệu đồng

Chỉ tiêu Tháng 1 Tháng 2 Tháng 3

Cân đối ngân quỹ

Chênh lệch thu chi -90 137 -44,5

Dư tiền đầu tháng 150 60 197

Dư tiền cuối tháng 60 197 152,5

Đơn vị: Triệu đồng

Tài sản 01/01/2014 31/3/2014 Nguồn vốn 01/01/2014 31/3/2014

Tiền 150 152,5 Vay ngắn hạn 200 200

Phải thu khách hàng ngắn hạn 0 275 Phải trả người bán ngắn hạn 0 308

Dự trữ vật tư 350 250 Phải nộp Ngân sách 0 18

Giá trị còn lại của TSCĐ 800 770 Vay dài hạn 200 200

Vốn chủ sở hữu 900 721,5

Tổng Tài sản 1300 1447,5 Tổng Nguồn vốn 1300 1447,5

v1.0015103206

GIẢI QUYẾT TÌNH HUỐNG

Vấn đề đặt ra: Báo cáo tài chính là gì? Tại sao công ty Bông Bạch Tuyết lại phải cố gắngthay đổi thông tin được phản ánh trên các báo cáo tài chính? Và tại sao việc chậm trễ côngbố báo cáo tài chính lại có thể làm cổ phiếu BBT của công ty bị tạm ngừng giao dịch?

Giải quyết vấn đề:Báo cáo tài chính là những báo cáo phản ánh “sức khỏe” tài chính của doanh nghiệp trongkỳ báo cáo. Việc các thông tin trên báo cáo tài chính không chính xác hoặc công ty chậmchễ trong việc công bố báo cáo tài chính sẽ khiến cho các nhà đầu tư, các chủ nợ cũng nhưcác đối tác khác không thể đánh giá hoặc đánh giá không đúng thực trạng tài chính củadoanh nghiệp, từ đó kéo theo, các quyết định được đưa ra cũng thiếu chính xác, khiến lợiích của nhà đầu tư, chủ nợ và các đối tác của doanh nghiệp bị tổn hại.

31

v1.0015103206

CÂU HỎI TRẮC NGHIỆM 1

Trong báo cáo lưu chuyển tiền tệ, lưu chuyển tiền từ hoạt động đầu tư bao gồmkhoản tiền nào trong số các khoản tiền sau đây?A. Tiền trả cổ tức cho cổ đông.B. Tiền trả lãi vay.C. Tiền trả nợ gốc vay.D. Tiền chi cho vay.

Trả lời:• Đáp án đúng là: D. Tiền chi cho vay.• Giải thích: Trên báo cáo lưu chuyển tiền tệ, hoạt động đầu tư của doanh nghiệp bao

gồm các hoạt động xây dựng, mua sắm, nhượng bán, thanh lý các tài sản dài hạn vàcác khoản đầu tư khác không thuộc các khoản tương đương tiền. Trong khi đó, tiềnmà doanh nghiệp chúng ta cho đối tượng khác vay là khoản đầu tư tài chính khôngtương đương tiền, nên khoản tiền chi cho vay này sẽ được tính vào lưu chuyển tiền từhoạt động đầu tư trên báo cáo lưu chuyển tiền tệ.

32

v1.0015103206

CÂU HỎI TRẮC NGHIỆM 2

Khi công ty mua lại cổ phiếu đã phát hành làm cổ phiếu quỹ của công ty thì công tysẽ ghi nhận:A. giảm tài sản và nợ.B. giảm tài sản và vốn chủ sở hữu.C. giảm tài sản và tăng nợ.D. giảm tài sản và tăng vốn chủ sở hữu.

Trả lời:• Đáp án đúng là: B. giảm tài sản và vốn chủ sở hữu.• Giải thích: Việc công ty mua lại cổ phiếu đã phát hành lúc trước về làm cổ phiếu quỹ

tương đương với việc công ty hoàn trả lại vốn cho các cổ đông, nên quy mô vốn chủsở hữu sẽ giảm xuống (Chỉ tiêu cổ phiếu quỹ được ghi nhận giá trị âm ở bên phần Vốnchủ sở hữu của bảng cân đối kế toán). Ngoài ra, công ty dùng tiền để mua lại cổ phiếu,nên lượng tiền sẽ bị giảm đi, và tổng tài sản cũng sẽ giảm.

33

v1.0015103206

TÓM LƯỢC CUỐI BÀI

• Bảng cân đối kế toán: thể hiện tài sản và nguồn hình thành những tài sản đó của doanhnghiệp tại một thời điểm nhất định.

• Báo cáo kết quả kinh doanh: đây là báo cáo cung cấp cho người đọc các thông tin kháiquát về tình hình doanh thu, chi phí và lợi nhuận trong kỳ báo cáo của doanh nghiệp.

• Báo cáo lưu chuyển tiền tệ: báo cáo này được lập nhằm phản ánh tình hình các dòngtiền vào ra phát sinh trong kỳ báo cáo của doanh nghiệp.

• Thu nhập ròng (Lợi nhuận sau thuế) được xác định trên báo cáo kết quả kinh doanhkhông phải dòng tiền. Một trong những lý do cơ bản của sự khác nhau này là khấuhao, hay chi phí không phát sinh tiền. Ngoài ra, trong ngắn hạn, sự khác nhau ấy cònđến từ sự lệch pha giữa thời điểm phát sinh doanh thu, chi phí với thời điểm doanhnghiệp nhận tiền hoặc chi tiền tương ứng.

34

![[Tài Chính Doanh Nghiệp] Giải Bài tập TCDN Hiện Đại Full](https://img.pdfslide.net/doc/110x75/55cf9e34550346d033b0741d/tai-chinh-doanh-nghiep-giai-bai-tap-tcdn-hien-dai-full.jpg)