Embed Size (px)

Citation preview

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 63

Hướng dẫn học

Mục tiêu

Trang bị những kiến thức cơ bản về vốn kinh doanh của doanh nghiệp: nội dung, đặc điểm chu chuyển của từng loại vốn.

Cung cấp những phương pháp, kỹ năng quản lý đối với từng loại vốn kinh doanh của doanh nghiệp.

Đánh giá được hiệu quả sử dụng vốn kinh doanh của doanh nghiệp

Nội dung Khái niệm về vốn kinh doanh.

Vốn cố định.

Vốn lưu động

Hiệu quả sử dụng vốn kinh doanh của doanh nghiệp.

Thời lượng học 4 tiết

Để học tốt bài này, học viên cần nắm vững khái niệm, nội dung, đặc điểm và vai trò của từng loại vốn trong hoạt động kinh doanh của doanh nghiệp.

Trong quá trình học cần đưa ra các trường hợp giả định đồng thời liên hệ với thực tế, suy nghĩ về các biện pháp quản lý và tác động của các biện pháp đó đến hoạt động của doanh nghiệp như việc khấu hao TSCĐ quá cao hoặc quá thấp, việc dư thừa hay thiếu hụt vốn bằng tiền…

Kết hợp nghiên cứu lý thuyết và vận dụng vào giải các bài tập, từ đó quay trở lại củng cố nhận thức về lý thuyết.

Đọc các tài liệu tham khảo:

o Bài 3, Giáo trình Tài chính doanh nghiệp – Học viện Tài chính Chủ biên PGS. TS Nguyễn Đình Kiêm & TS Bạch Đức Hiển, NXB Tài chính 2008.

o Chương 29 & 30, Tài chính doanh nghiệp hiện đại. Chủ biên TS. Trần Ngọc Thơ, NXB Thống Kê, 2007.

o Các chính sách, chế độ tài chính hiện hành của Nhà nước liên quan đến với kinh doanh của doanh nghiệp.

BÀI 4: VỐN KINH DOANH CỦA DOANH NGHIỆP

Bài 4: Vốn kinh doanh của doanh nghiệp

64 FIN102_Bai4_v2.0013107202

TÌNH HUỐNG DẪN NHẬP

Buôn tài không bằng dài vốn

Chắc bạn đã từng nghe câu thành ngữ “Buôn tài không bằng dài vốn”. Đối với doanh nghiệp vốn kinh doanh là tiền đề và cũng là một trong những yếu tố quyết định hiệu quả kinh doanh của doanh nghiệp. Giữa các doanh nghiệp cạnh tranh với nhau, một khi công nghệ sản xuất là tương tự như nhau thì việc quản lý sử dụng vốn là công cụ quyết định đến sự thành công hay thất bại của doanh nghiệp. Do vậy, vấn đề nâng cao hiệu quả sử dụng vốn kinh doanh luôn là vấn đề trăn trở của các nhà quản trị tài chính: làm sao với số vốn hiện có tạo ra lượng doanh thu và lơi nhuận nhiều hơn; khấu hao tài sản cố định như thế nào để có thể thu hối số vốn cố định đã ứng ra; bằng cách nào có thể tăng được vòng quay toàn bộ vốn hay tài sản; làm sao để doanh nghiệp mở rộng quy mô kinh doanh nhưng vẫn có số tiền mặt đủ lớn để thanh toán các khoản nợ đến hạn cũng như đảm bảo cho việc giao dịch kinh doanh cần thiết… Để trả lời cho những câu hỏi đó, bạn có thể tìm thấy lời giải trong nội dung của bài này.

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 65

4.1. Khái niệm về vốn kinh doanh Vốn là tiền đề và cũng là một yếu tố cho hoạt động kinh doanh của doanh nghiệp. Để tiến hành hoạt động sản xuất kinh doanh đòi hỏi doanh nghiệp phải có một lượng vốn nhất định tương ứng với quy mô kinh doanh và điều kiện kinh doanh của doanh nghiệp như: Nhà xưởng, máy móc thiết bị, nguyên vật liệu... Vậy, vốn kinh doanh của doanh nghiệp là biểu hiện dưới hình thức tiền tệ toàn bộ các loại tài sản mà doanh nghiệp huy động, sử dụng vào hoạt động kinh doanh nhằm mục đích sinh lời.

Vốn kinh doanh của doanh nghiệp thường xuyên vận động và chuyển hoá từ hình thái ban đầu là tiền, tiếp đó lần lượt chuyển sang các hình thái khác nhau và cuối cùng lại trở về hình thái ban đầu là tiền. Sự vận động của vốn kinh doanh như vậy được gọi là sự tuần hoàn của vốn. Quá trình hoạt động sản xuất kinh doanh của doanh nghiệp diễn ra liên tục, không ngừng. Do đó, sự tuần hoàn của vốn kinh doanh cũng diễn ra liên tục, lặp đi lặp lại có tính chất chu kỳ tạo thành sự chu chuyển của vốn kinh doanh. Sự chu chuyển của vốn kinh doanh chịu sự chi phối rất lớn bởi đặc điểm kinh tế – kỹ thuật của ngành kinh doanh mà doanh nghiệp đang hoạt động.

Căn cứ vào những tiêu thức nhất định có thể chia vốn kinh doanh thành các loại vốn khác nhau. Dựa theo đặc điểm chu chuyển giá trị của vốn người ta có thể chia vốn kinh doanh của doanh nghiệp làm hai loại: Vốn lưu động và vốn cố định.

4.2. Vốn cố định

4.2.1. Tài sản cố định và vốn cố định của doanh nghiệp

4.2.1.1. Tài sản cố định Muốn tiến hành hoạt động kinh doanh đòi hỏi doanh nghiệp phải có tư liệu lao động. Trong một doanh nghiệp thường có nhiều loại tư liệu lao động khác nhau: xét về mặt giá trị, có loại có giá trị rất lớn, có loại có giá trị tương đối nhỏ; xét về mặt thời gian sử dụng, có loại có thời gian sử dụng rất dài, có loại có thời gian sử dụng tương đối ngắn.

Để thuận tiện và nâng cao hiệu quả của công tác quản lý, người ta chia tư liệu lao động ra làm 2 loại: Tài sản cố định và công cụ. Việc phân chia như vậy, dựa vào 2 tiêu chuẩn chủ yếu có tính chất định lượng là thời gian và giá trị. Một tư liệu lao động được xếp vào tài sản cố định phải có đủ cả hai tiêu chuẩn định lượng sau:

Tiêu chuẩn về thời gian: Có thời gian sử dụng từ 1 năm trở lên.

Tiêu chuẩn về giá trị: Phải có giá trị tối thiểu ở một mức nhất định theo quy định. Mức giá trị cụ thể được Nhà nước quy định phù hợp với tình hình kinh tế của từng thời kỳ.

Ngoài hai tiêu chuẩn chủ yếu trên, tuỳ theo điều kiện của từng nước người ta còn có thể đưa ra thêm những tiêu chuẩn khác có tính chất định tính.

Những tư liệu lao động không đủ tiêu chuẩn quy định được coi là công cụ, dụng cụ nhỏ và được xếp vào tài sản lưu động.

Bài 4: Vốn kinh doanh của doanh nghiệp

66 FIN102_Bai4_v2.0013107202

Trong một số trường hợp, doanh nghiệp phải đầu tư một lượng giá trị lớn, kết quả đầu tư tuy không tạo ra một thực thể vật chất cụ thể, nhưng khoản đầu tư đó phục vụ cho nhiều chu kỳ sản xuất kinh doanh như: Chi phí mua bằng phát minh, bằng sáng chế, bản quyền tác giả v.v... Những khoản đầu tư như vậy đã tạo ra một loại tài sản không có hình thái vật chất và nếu đủ tiêu chuẩn quy định cũng được coi là tài sản cố định vô hình của doanh nghiệp.

Như vậy, tài sản cố định là những tư liệu lao động chủ yếu có giá trị lớn và tham gia vào nhiều chu kỳ kinh doanh của doanh nghiệp. Để quản lý cần phải thực hiện phân loại tài sản cố định.

Thông thường có một số phương pháp phân loại chủ yếu sau:

Phân loại tài sản cố định theo hình thái biểu hiện và công dụng kinh tế

Theo phương pháp này, toàn bộ tài sản cố định của doanh nghiệp được chia làm 2 loại: tài sản cố định hữu hình và tài sản cố định vô hình.

o Tài sản cố định hữu hình: Là những tài sản cố định có hình thái vật chất, thuộc loại này có thể chia thành các nhóm sau:

Nhà cửa, vật kiến trúc: là toàn bộ các công trình kiến trúc như nhà làm việc, nhà kho, hàng rào, tháp nước, sân bãi, đường sá, cầu cống, cầu tàu, cầu cảng...

Máy móc, thiết bị, công nghệ...

Phương tiện vận tải, thiết bị truyền dẫn, hàng hoá...

Thiết bị, dụng cụ quản lý.

Vườn cây lâu năm, súc vật làm việc hoặc cho sản phẩm: Là các vườn cây lâu năm như cà phê, chè, cao su, vườn cây ăn quả...; súc vật làm việc như trâu, bò, ngựa cày kéo...; súc vật chăn nuôi để lấy sản phẩm như bò sữa v.v...

Các loại tài sản cố định hữu hình khác.

o Tài sản cố định vô hình: Là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị lớn đã được đầu tư có liên quan trực tiếp đến nhiều chu kỳ kinh doanh của doanh nghiệp. Thông thường tài sản cố định vô hình gồm các loại sau:

Quyền sử dụng đất: Là toàn bộ các chi phí doanh nghiệp chia ra để có quyền sử dụng đất hợp pháp: tiền chi đền bù giải phóng mặt bằng, san lấp mặt bằng, lệ phí trước bạ...

Quyền phát hành, bản quyền, bằng sáng chế: Thể hiện toàn bộ các chi phí thực tế doanh nghiệp đã chi ra để có quyền phát hành, bản quyền, bằng sáng chế.

Nhãn hiệu hàng hoá: Là các chi phí thực tế liên quan trực tiếp tới việc mua nhãn hiệu hàng hoá.

Phần mềm máy vi tính: Phản ánh toàn bộ các chi phí thuộc doanh nghiệp đã chi ra để có phần mềm máy vi tính.

Giấy phép và giấy phép nhượng quyền: Phản ánh giá trị các khoản chi ra để doanh nghiệp có được giấy phép và giấy phép nhượng quyền thực hiện các công việc như: Giấy phép khai thác, giấy phép sản xuất các loại sản phẩm mới...

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 67

Tài sản cố định vô hình khác.

Việc phân loại này giúp cho người quản lý thấy được kết cấu tài sản theo công dụng kinh tế, từ đó đánh giá được trình độ trang bị cơ sở vật chất kỹ thuật của doanh nghiệp để có định hướng trong đầu tư, mặt khác tạo điều kiện thuận lợi cho việc quản lý và thực hiện khấu hao tài sản cố định.

Phân loại tài sản cố định theo tình hình sử dụng.

Căn cứ vào tình hình sử dụng tài sản cố định có thể chia toàn bộ tài sản cố định của doanh nghiệp thành các loại:

o Tài sản cố định đang dùng.

o Tài sản cố định chưa dùng.

o Tài sản cố định không cần dùng và chờ thanh lý.

Dựa vào cách phân loại này người quản lý nắm được tổng quát tình hình sử dụng tài sản cố định trong doanh nghiệp. Trên cơ sở đó đề ra các biện pháp sử dụng tối đa các tài sản cố định hiện có, giải phóng nhanh các tài sản cố định không cần dùng và chờ thanh lý để thu hồi vốn.

Trên đây là hai cách phân loại chủ yếu, ngoài ra còn có thể phân loại theo mục đích sử dụng, phân loại theo quyền sở hữu... Mỗi cách phân loại đáp ứng những yêu cầu nhất định của công tác quản lý.

4.2.1.2. Vốn cố định của doanh nghiệp Số vốn doanh nghiệp ứng ra để hình thành nên tài sản cố định được gọi là vốn cố định của doanh nghiệp.

Trong quá trình tham gia vào hoạt động kinh doanh, vốn cố định thực hiện chu chuyển giá trị của nó. Sự chu chuyển này của vốn chịu sự chi phối rất lớn bởi đặc điểm kinh tế – kỹ thuật của tài sản cố định. Những đặc điểm chủ yếu về mặt chu chuyển của vốn cố định thể hiện ở những điểm sau:

Trong quá trình tham gia vào hoạt động kinh doanh, giá trị của vốn cố định được chuyển dịch dần từng phần một, do đó giá trị của vốn cố định cũng được thu hồi dần dần từng phần một.

Vốn cố định tham gia vào nhiều chu kỳ kinh doanh mới và chỉ hoàn thành một vòng chu chuyển khi tài sản cố định hết thời hạn sử dụng.

Từ những đặc điểm trên đây có thể rút ra khái niệm về vốn cố định: Vốn cố định của doanh nghiệp là bộ phận của vốn đầu tư ứng trước về tài sản cố định mà đặc điểm của nó là chu chuyển giá trị dần dần từng phần và giá trị của vốn cũng được thu hồi dần trong nhiều chu kỳ kinh doanh và chỉ hoàn thành một vòng chu chuyển khi tài sản cố định hết thời hạn sử dụng.

4.2.2. Hao mòn và khấu hao tài sản cố định

4.2.2.1. Hao mòn của tài sản cố định Trong quá trình tham gia vào sản xuất kinh doanh, do chịu tác động bởi nhiều nguyên nhân khác nhau nên tài sản cố định bị hao mòn dần. Sự hao mòn được chia thành 2 là hao mòn hữu hình và hao mòn vô hình.

Bài 4: Vốn kinh doanh của doanh nghiệp

68 FIN102_Bai4_v2.0013107202

Hao mòn hữu hình là sự giảm dần về giá trị sử dụng và theo đó là sự giảm giá trị của tài sản cố định.

Sự hao mòn hữu hình của tài sản cố định, trước hết là do chính bản thân việc sử dụng tài sản cố định gây ra, sự hao mòn này tỷ lệ thuận với thời gian sử dụng và cường độ sử dụng chúng. Sự hao mòn hữu hình còn do tác động của các yếu tố tự nhiên như: độ ẩm, nắng, mưa v.v… Cho dù tài sản cố định không sử dụng cũng vẫn bị hư hỏng dần, nhất là tài sản cố định phải hoạt động trong điều kiện ở ngoài trời.

Hao mòn vô hình là sự giảm thuần tuý về mặt giá trị của tài sản cố định.

Nguyên nhân chủ yếu dẫn đến hao mòn vô hình là do sự tiến bộ của khoa học, công nghệ. Với sự phát triển mạnh mẽ của khoa học và công nghệ, các máy móc, thiết bị không ngừng được cải tiến, đổi mới nên có tính năng, công dụng và công suất cao hơn. Vì vậy, những máy móc, thiết bị được sản xuất trước đó trở nên lạc hậu, lỗi thời và bị giảm giá trị. Hao mòn vô hình còn có thể xảy ra khi chu kỳ sống của sản phẩm bị chấm dứt sớm dẫn đến những tài sản cố định để chế tạo ra sản phẩm đó cũng bị mất giá trị.

4.2.2.2. Khấu hao tài sản cố định Khái niệm và ý nghĩa của khấu hao tài sản cố định

Để thu hồi giá trị của tài sản cố định đã bị hao mòn, nhằm tái sản xuất tài sản cố định sau khi hết thời gian sử dụng, cần chuyển giá trị tài sản cố định vào giá trị sản phẩm bằng việc khấu hao.

o Khấu hao tài sản cố định là việc phân bổ một cách có hệ thống giá trị của tài sản cố định cần thu hồi trong suốt thời gian sử dụng hữu ích của tài sản đó.

Xét về mặt kinh tế, khấu hao tài sản cố định là một khoản chi phí sản xuất kinh doanh trong kỳ của doanh nghiệp nhưng không phải là khoản chi tiêu bằng tiền trong kỳ. Trên góc độ tài chính, khấu hao tài sản cố định là phương thức thu hồi vốn cố định của doanh nghiệp. Thực hiện khấu hao là nhằm thu hồi giá trị tài sản cố định để tái sản xuất ra nó. Nếu doanh nghiệp tổ chức quản lý tốt thì tiền khấu hao không chỉ có tác dụng tái sản xuất giản đơn mà còn có thể thực hiện tái sản xuất mở rộng tài sản cố định.

Về nguyên tắc, việc tính khấu hao tài sản cố định phải dựa trên cơ sở xem xét mức độ hao mòn của tài sản cố định. Doanh nghiệp phải tính khấu hao hợp lý, đảm bảo thu hồi đủ giá trị vốn đầu tư vào tài sản cố định.

o Thực hiện khấu hao tài sản cố định một cách hợp lý có ý nghĩa kinh tế rất quan trọng đối với doanh nghiệp:

Khấu hao hợp lý tài sản cố định là biện pháp quan trọng để thực hiện bảo toàn vốn cố định, làm cho doanh nghiệp có thể thu hồi được đầy đủ vốn cố định khi tài sản cố định hết thời hạn sử dụng.

Khấu hao hợp lý giúp cho doanh nghiệp có thể thu hồi, tập trung được vốn nhanh hơn để có thể thực hiện kịp thời đổi mới máy móc, thiết bị và công nghệ, từ đó nâng cao được khả năng cạnh tranh.

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 69

Khấu hao tài sản cố định là một khoản chi phí sản xuất kinh doanh trong kì; do vậy, việc xác định khấu hao hợp lý là một nhân tố quan trọng để xác định đúng hơn giá thành sản phẩm và đánh giá kết quả hoạt động kinh doanh của doanh nghiệp.

Phạm vi khấu hao tài sản cố định

o Để xác định hợp lý số khấu hao tài sản cố định, doanh nghiệp không những vận dụng phương pháp khấu hao phù hợp mà cần nắm được phạm vi khấu hao tài sản cố định. Về nguyên tắc thì mọi tài sản cố định hiện có của doanh nghiệp có liên quan đến hoạt động kinh doanh đều phải trích khấu hao.

o Những tài sản cố định sau đây không phải trích khấu hao:

Những tài sản cố định không tham gia vào hoạt động kinh doanh như: Tài sản cố định phục vụ các hoạt động phúc lợi trong doanh nghiệp như nhà trẻ, câu lạc bộ, nhà truyền thống, nhà ăn... được đầu tư bằng quỹ phúc lợi; những tài sản cố định chưa cần dùng, không cần dùng và chờ thanh lý.

Doanh nghiệp không được tính và trích khấu hao đối với những tài sản cố định đã khấu hao hết nhưng vẫn sử dụng vào hoạt động kinh doanh.

Những tài sản cố định phục vụ nhu cầu chung toàn xã hội, không phục vụ cho hoạt động kinh doanh của riêng doanh nghiệp như đê đập, cầu cống đường sá... mà Nhà nước giao cho doanh nghiệp quản lý.

Đối với những tài sản cố định chưa khấu hao hết đã hư hỏng, doanh nghiệp phải xác định nguyên nhân, quy trách nhiệm đền bù, bồi thường thiệt hại và xử lý tổn thất theo các quy định hiện hành.

Các tài sản cố định khác không tham gia vào hoạt động kinh doanh.

Quyền sử dụng đất lâu dài là tài sản cố định vô hình nhưng doanh nghiệp không được trích khấu hao.

Đối với các doanh nghiệp thuộc các thành phần kinh tế khác có thể tham khảo những qui định về khấu hao của Nhà nước để vận dụng vào điều kiện cụ thể của doanh nghiệp mình. Chủ tịch Hội đồng quản trị hoặc Giám đốc doanh nghiệp có toàn quyền quyết định sau khi đã có ý kiến của Hội đồng quản trị hoặc Ban giám đốc các vấn đề liên quan đến khấu hao tài sản cố định như: Qui định phạm vi tính khấu hao tài sản cố định, lựa chọn các phương pháp khấu hao tài sản cố định thích hợp với từng loại tài sản cố định, lựa chọn dự án đầu tư đổi mới tài sản cố định cho phù hợp với điều kiện hoạt động kinh doanh của doanh nghiệp.

4.2.3. Các phương pháp khấu hao tài sản cố định. Việc lựa chọn các phương pháp tính khấu hao thích hợp là biện pháp quan trọng để bảo toàn vốn cố định và cũng là một căn cứ quan trọng để xác định thời gian hoàn vốn đầu tư vào tài sản cố định. Để thực hiện khấu hao, thông thường người ta sử dụng một số phương pháp chủ yếu sau:

Bài 4: Vốn kinh doanh của doanh nghiệp

70 FIN102_Bai4_v2.0013107202

4.2.3.1. Phương pháp khấu hao đường thẳng (phương pháp khấu hao tuyến tính) Đây là phương pháp khấu hao bình quân theo thời gian sử dụng của tài sản cố định.

Mức khấu hao:

Theo phương pháp này, mức khấu hao hàng năm của tài sản cố định được xác định theo công thức sau:

KH

NGM

T

Trong đó:

o MKH: Mức khấu hao hàng năm của tài sản cố định theo phương pháp đường thẳng.

o NG: Nguyên giá của TSCĐ.

Nguyên giá tài sản cố định là toàn bộ các chi phí mà doanh nghiệp phải chi ra để có tài sản cố định tính đến thời điểm đưa tài sản đó vào trạng thái sẵn sàng sử dụng.

o T: Thời gian sử dụng TSCĐ.

Thời gian sử dụng tài sản cố định là thời gian dự tính tài sản cố định phát huy được tác dụng cho sản xuất, kinh doanh. Việc xác định thời gian sử dụng hữu ích của tài sản cố định dựa vào hai yếu tố chủ yếu:

Tuổi thọ kỹ thuật của tài sản cố định là thời gian sử dụng tài sản cố định dựa theo thiết kế kỹ thuật.

Tuổi thọ kinh tế là thời gian sử dụng tài sản cố định có tính đến sự lạc hậu, lỗi thời của tài sản cố định do sự tiến bộ của khoa học và công nghệ.

Tỷ lệ khấu hao

Tỷ lệ khấu hao hàng năm của tài sản cố định là tỷ lệ phần trăm giữa mức khấu hao hàng năm và nguyên giá của tài sản cố định. Tỷ lệ khấu hao TSCĐ hàng năm theo phương pháp đường thẳng được xác định theo công thức:

KHKH

MT

NG

Từ đó, có thể xác định:

KH

1T

T

Trong đó:

TKH: Tỷ lệ khấu hao TSCĐ hàng năm theo phương pháp đường thẳng.

MKH, NG, T: như chú thích ở trên.

Trong công tác quản lý, người ta có thể sử dụng các loại tỷ lệ khấu hao: Tỷ lệ khấu hao của từng tài sản cố định, tỷ lệ khấu hao của từng loại tài sản cố định, tỷ lệ khấu hao tổng hợp bình quân của các loại tài sản cố định trong doanh nghiệp.

Đánh giá phương pháp khấu hao theo đường thẳng

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 71

o Ưu điểm: Việc tính toán đơn giản, dễ tính, nguyên giá của tài sản cố định được phân bổ đều đặn vào các năm sử dụng tài sản cố định nên không gây ra sự biến động quá mức khi tính vào giá thành sản phẩm hàng năm.

o Hạn chế: Trong những trường hợp không lường được hết sự phát triển nhanh chóng của khoa học và công nghệ, doanh nghiệp có thể bị mất vốn cố định. Phương pháp này cũng không thích hợp đối với loại tài sản cố định có thời gian hoạt động hay thời gian sử dụng rất không đều giữa các năm hoặc giữa các thời kỳ ở các năm.

4.2.3.2. Phương pháp khấu hao nhanh Một số phương pháp khấu hao được sử dụng nhằm thúc đẩy việc thu hồi nhanh hơn vốn cố định. Vì thế, các phương pháp đó được gọi là phương pháp khấu hao nhanh (Accerated Depreciation Method). Hai phương pháp khấu hao nhanh thường được sử dụng: phương pháp khấu hao theo số dư giảm dần (Declining Balance Method) và phương pháp khấu hao theo tổng số thứ tự năm sử dụng hay còn gọi là phương pháp khấu hao theo tổng số (Sum of the year digit Method).

Phương pháp khấu hao theo số dư giảm dần

Theo phương pháp này số khấu hao từng năm của các tài sản cố định được xác định bằng cách lấy giá trị còn lại của tài sản cố định ở đầu năm của năm tính khấu hao nhân với một tỷ khấu hao cố định hàng năm và có thể được xác định theo công thức sau:

MKi = Gdi TKD

Trong đó:

o MKi: Số khấu hao TSCĐ năm thứ t.

o Gdi: Gá trị còn lại của TSCĐở đầu năm thứ t.

o TKD: Tỷ lệ khấu hao hàng năm theo phương pháp số dư giảm dần của tài sản cố

định, i (1, n) .

o i: Thứ tự của năm sử dụng TSCĐ

Tỷ lệ khấu hao không đổi hàng năm của tài sản cố định trong phương pháp này được xác định bằng cách lấy tỷ lệ khấu hao theo phương pháp đường thẳng nhân với hệ số nhất định:

TKD= TKH HS

Trong đó:

o TKH: Tỷ lệ khấu hao theo phương pháp đường thẳng.

o HS: Hệ số điều chỉnh. Theo chế độ tài chính hiện hành thì hệ số điều chỉnh được xác định như sau:

Tài sản cố định có thời hạn sử dụng đến 4 năm thì hệ số là: 1,5 (T 4).

Tài sản cố định có thời hạn sử dụng trên 4 năm và nhỏ hơn hoặc bằng 6

năm thì hệ số là: 2,0 ( 4 < T 6).

Tài sản cố định có thời hạn sử dụng trên 6 năm thì hệ số là: 2,5 (T >6).

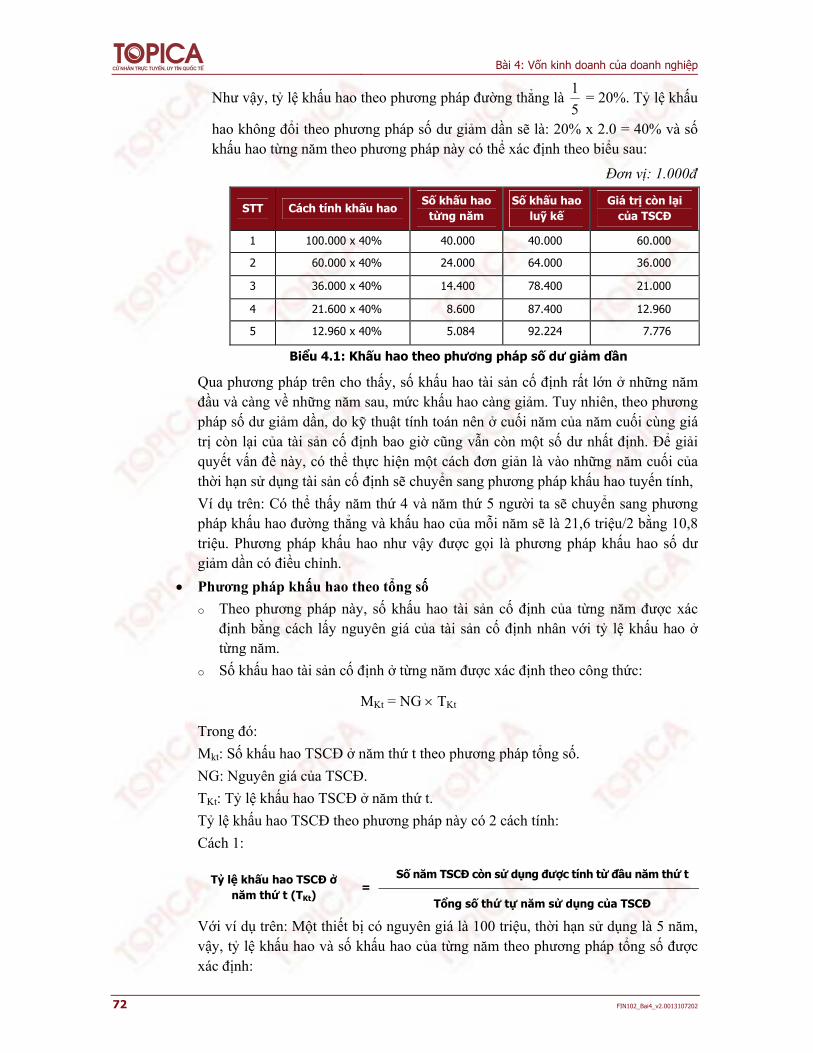

Ví dụ: Một thiết bị có nguyên giá là 100 triệu, thời hạn sử dụng là 5 năm.

Bài 4: Vốn kinh doanh của doanh nghiệp

72 FIN102_Bai4_v2.0013107202

Như vậy, tỷ lệ khấu hao theo phương pháp đường thẳng là 5

1 = 20%. Tỷ lệ khấu

hao không đổi theo phương pháp số dư giảm dần sẽ là: 20% x 2.0 = 40% và số khấu hao từng năm theo phương pháp này có thể xác định theo biểu sau:

Đơn vị: 1.000đ

STT Cách tính khấu hao Số khấu hao từng năm

Số khấu hao luỹ kế

Giá trị còn lại của TSCĐ

1 100.000 x 40% 40.000 40.000 60.000

2 60.000 x 40% 24.000 64.000 36.000

3 36.000 x 40% 14.400 78.400 21.000

4 21.600 x 40% 8.600 87.400 12.960

5 12.960 x 40% 5.084 92.224 7.776

Biểu 4.1: Khấu hao theo phương pháp số dư giảm dần

Qua phương pháp trên cho thấy, số khấu hao tài sản cố định rất lớn ở những năm đầu và càng về những năm sau, mức khấu hao càng giảm. Tuy nhiên, theo phương pháp số dư giảm dần, do kỹ thuật tính toán nên ở cuối năm của năm cuối cùng giá trị còn lại của tài sản cố định bao giờ cũng vẫn còn một số dư nhất định. Để giải quyết vấn đề này, có thể thực hiện một cách đơn giản là vào những năm cuối của thời hạn sử dụng tài sản cố định sẽ chuyển sang phương pháp khấu hao tuyến tính,

Ví dụ trên: Có thể thấy năm thứ 4 và năm thứ 5 người ta sẽ chuyển sang phương pháp khấu hao đường thẳng và khấu hao của mỗi năm sẽ là 21,6 triệu/2 bằng 10,8 triệu. Phương pháp khấu hao như vậy được gọi là phương pháp khấu hao số dư giảm dần có điều chỉnh.

Phương pháp khấu hao theo tổng số

o Theo phương pháp này, số khấu hao tài sản cố định của từng năm được xác định bằng cách lấy nguyên giá của tài sản cố định nhân với tỷ lệ khấu hao ở từng năm.

o Số khấu hao tài sản cố định ở từng năm được xác định theo công thức:

MKt = NG TKt

Trong đó:

Mkt: Số khấu hao TSCĐ ở năm thứ t theo phương pháp tổng số.

NG: Nguyên giá của TSCĐ.

TKt: Tỷ lệ khấu hao TSCĐ ở năm thứ t.

Tỷ lệ khấu hao TSCĐ theo phương pháp này có 2 cách tính:

Cách 1:

Số năm TSCĐ còn sử dụng được tính từ đầu năm thứ t Tỷ lệ khấu hao TSCĐ ở năm thứ t (TKt) =

Tổng số thứ tự năm sử dụng của TSCĐ

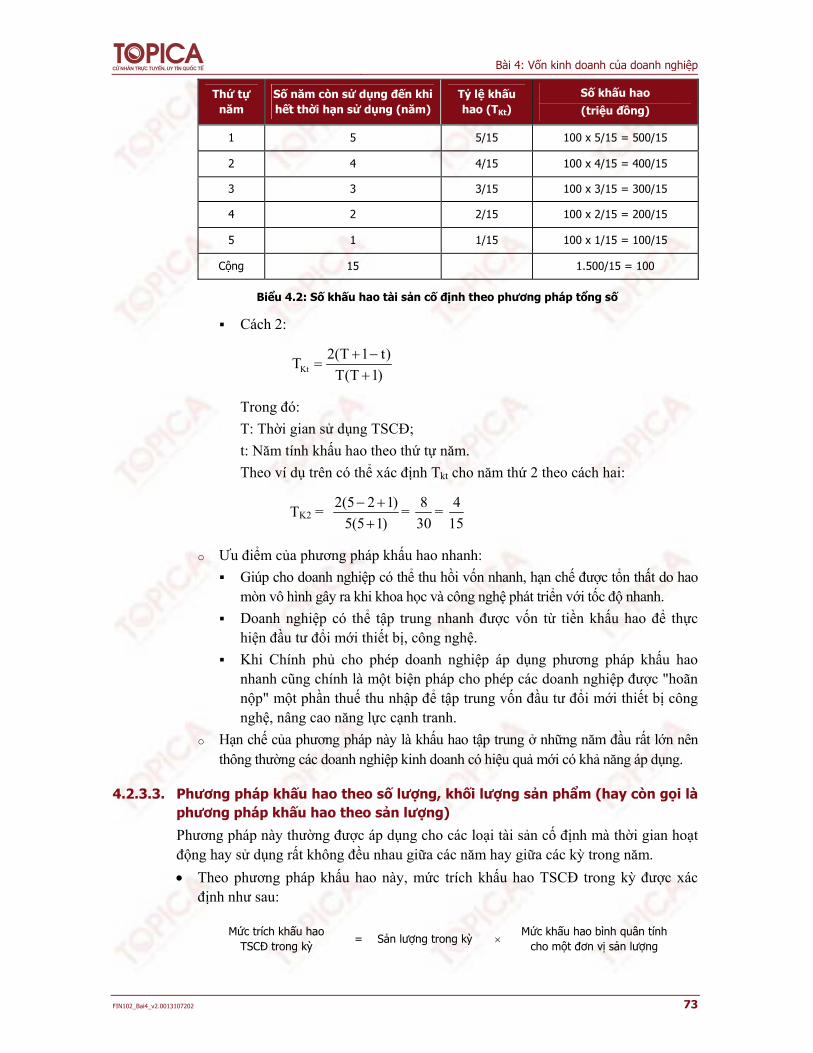

Với ví dụ trên: Một thiết bị có nguyên giá là 100 triệu, thời hạn sử dụng là 5 năm, vậy, tỷ lệ khấu hao và số khấu hao của từng năm theo phương pháp tổng số được xác định:

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 73

Thứ tự năm

Số năm còn sử dụng đến khi hết thời hạn sử dụng (năm)

Tỷ lệ khấu hao (TKt)

Số khấu hao (triệu đồng)

1 5 5/15 100 x 5/15 = 500/15

2 4 4/15 100 x 4/15 = 400/15

3 3 3/15 100 x 3/15 = 300/15

4 2 2/15 100 x 2/15 = 200/15

5 1 1/15 100 x 1/15 = 100/15

Cộng 15 1.500/15 = 100

Biểu 4.2: Số khấu hao tài sản cố định theo phương pháp tổng số

Cách 2:

Kt

2(T 1 t)T

T(T 1)

Trong đó:

T: Thời gian sử dụng TSCĐ;

t: Năm tính khấu hao theo thứ tự năm.

Theo ví dụ trên có thể xác định Tkt cho năm thứ 2 theo cách hai:

TK2 = 2(5 2 1)

5(5 1)

= 8

30=

4

15

o Ưu điểm của phương pháp khấu hao nhanh:

Giúp cho doanh nghiệp có thể thu hồi vốn nhanh, hạn chế được tổn thất do hao mòn vô hình gây ra khi khoa học và công nghệ phát triển với tốc độ nhanh.

Doanh nghiệp có thể tập trung nhanh được vốn từ tiền khấu hao để thực hiện đầu tư đổi mới thiết bị, công nghệ.

Khi Chính phủ cho phép doanh nghiệp áp dụng phương pháp khấu hao nhanh cũng chính là một biện pháp cho phép các doanh nghiệp được "hoãn nộp" một phần thuế thu nhập để tập trung vốn đầu tư đổi mới thiết bị công nghệ, nâng cao năng lực cạnh tranh.

o Hạn chế của phương pháp này là khấu hao tập trung ở những năm đầu rất lớn nên thông thường các doanh nghiệp kinh doanh có hiệu quả mới có khả năng áp dụng.

4.2.3.3. Phương pháp khấu hao theo số lượng, khối lượng sản phẩm (hay còn gọi là phương pháp khấu hao theo sản lượng) Phương pháp này thường được áp dụng cho các loại tài sản cố định mà thời gian hoạt động hay sử dụng rất không đều nhau giữa các năm hay giữa các kỳ trong năm.

Theo phương pháp khấu hao này, mức trích khấu hao TSCĐ trong kỳ được xác định như sau:

Mức trích khấu hao TSCĐ trong kỳ = Sản lượng trong kỳ

Mức khấu hao bình quân tính cho một đơn vị sản lượng

Bài 4: Vốn kinh doanh của doanh nghiệp

74 FIN102_Bai4_v2.0013107202

Trong đó:

Nguyên giá của TCSĐ Mức khấu hao tính cho một đơn vị sản lượng

= Tổng sản lượng trong suốt đời hoạt động của TSCĐ theo công suất thiết kế

Ưu điểm của phương pháp: Phương pháp này thích hợp với loại TSCĐ có mức độ hoạt động không đều giữa các thời kỳ, mức khấu hao phù hợp hơn với mức độ hao mòn của TSCĐ.

Hạn chế của phương pháp: Việc khấu hao có thể trở nên phức tạp khi trình độ quản lý TSCĐ còn yếu và người vận hành sử dụng tài sản cố định không thực hiện nghiêm túc việc ghi chép chứng từ ban đầu.

Tóm lại, trên đây là ba phương pháp khấu hao TSCĐ thông thường được sử dụng. Trong việc khấu hao TSCĐ cũng cần phân biệt khấu hao tính thuế và khấu hao thực tế của doanh nghiệp. Thông thường, Chính phủ ở mỗi nước đưa ra quy chế về khung khấu hao TSCĐ. Đây là căn cứ để xác định chi phí hợp lý về khấu hao TSCĐ trong việc tính thuế thu nhập doanh nghiệp, còn việc trích khấu hao thực tế của doanh nghiệp vào chi phí sản xuất kinh doanh trong năm là tùy thuộc vào chủ sở hữu doanh nghiệp quyết định dựa trên nguyên tắc chung là đảm bảo thu hồi đầy đủ nguyên giá của tài sản cố định trong suốt thời hạn sử dụng chúng. Khấu hao thực tế hàng năm của doanh nghiệp không nhất thiết phải bằng khấu hao tính thuế.

4.2.4. Hiệu suất sử dụng vốn cố định và các biện pháp nâng cao hiệu suất sử dụng vốn cố định

4.2.4.1. Hiệu suất sử dụng vốn cố định Vốn cố định là vốn đầu tư ứng trước về tài sản cố định và sau một thời gian dài mới thu hồi được toàn bộ. Do vậy, việc sử dụng tốt số vốn cố định hiện có là vấn đề có ý nghĩa kinh tế rất lớn ảnh hưởng trực tiếp tới sự tăng trưởng của doanh nghiệp. Để đánh giá trình độ tổ chức và sử dụng vốn cố định của doanh nghiệp cần sử dụng chỉ tiêu hiệu suất sử dụng vốn cố định.

Hiệu suất sử dụng vốn cố định

Doanh thu thuần trong kỳ Hiệu suất sử dụng vốn cố định =

Số vốn cố định bình quân trong kỳ

o Chỉ tiêu này phản ánh cứ một đồng vốn cố định có thể tham gia tạo ra bao nhiêu đồng doanh thu thuần trong kỳ.

o Để đánh giá đúng mức kết quả quản lý và sử dụng vốn cố định của từng thời kỳ, chỉ tiêu hiệu suất sử dụng vốn cố định cần phải được xem xét trong mối liên hệ với chỉ tiêu hiệu suất sử dụng tài sản cố định. Chỉ tiêu này có thể được xác định theo công thức sau:

Doanh thu thuần trong kỳ Hiệu suất sử dụng TSCĐ =

Nguyên giá TSCĐ bình quân trong kỳ

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 75

o Nguyên giá tài sản cố định có tính chất sản xuất bình quân được tính theo phương pháp bình quân số học và tuỳ theo số liệu đã có để có cách tính thích hợp.

o Chỉ tiêu này phản ánh một đồng tài sản cố định trong kỳ tham gia tạo ra bao nhiêu đồng doanh thu thuần. Thông qua chỉ tiêu này cũng cho phép đánh giá trình độ sử dụng vốn cố định của doanh nghiệp.

Hệ số huy động vốn cố định o Chỉ tiêu này phản ánh mức độ huy động vốn cố định hiện có vào hoạt động

kinh doanh trong kỳ của doanh nghiệp:

Số vốn cố định đang sử dụng trong hoạt động kinh doanh Hệ số huy động VCĐ trong kỳ

=

Số vốn cố định hiện có của doanh nghiệp

o Số vốn cố định được tính trong công thức trên được xác định bằng giá trị còn lại của tài sản cố định hữu hình và tài sản cố định vô hình của doanh nghiệp tại thời điểm đánh giá phân tích .

Hệ số hao mòn tài sản cố định o Chỉ tiêu này, một mặt phản ánh mức độ hao mòn của tài sản cố định trong

doanh nghiệp, mặt khác nó phản ánh tổng quát tình trạng về năng lực còn lại của tài sản cố định cũng như vốn cố định ở thời điểm đánh giá.

Số khấu hao lũy kế của TSCĐ ở thời điểm đánh giá Hệ số hao mòn TSCĐ =

Tổng nguyên giá của TSCĐ ở thời điểm đánh giá

4.2.4.2. Các biện pháp nâng cao hiệu suất sử dụng vốn cố định Tổ chức tốt việc quản lý và sử dụng tài sản cố định cho danh nghiệp với số vốn hiện có vẫn có thể tăng được khối lượng sản xuất sản phẩm, tiết kiệm được chi phí và hạ được giá thành sản phẩm, góp phần quan trọng vào tăng lợi nhuận của doanh nghiệp.

Tuỳ theo điều kiện và tình hình kinh doanh cụ thể mà doanh nghiệp đề ra biện pháp thích ứng quản lý tài sản cố định. Tuy nhiên, để quản lý và nâng cao hiệu quả sử dụng tài sản cố định của doanh nghiệp cần chú ý một số biện pháp chủ yếu sau:

Lập và thực hiện tốt dự án đầu tư vào tài sản cố định

Đây là vấn đề rất quan trọng, bởi lẽ các quyết định đầu tư vào tài sản cố định ảnh hưởng lâu dài và có tính chất quyết định đến hiệu quả sử dụng vốn cố định. Trong việc thực hiện đầu tư vào tài sản cố định cần chú ý cân nhắc một số điểm: quy mô đầu tư, kết cấu tài sản cố định, thiết bị và kỹ thuật – công nghệ xã hội, cách thức đầu tư cần lựa chọn giữa mua sắm hay đi thuê...

Quản lý chặt chẽ, huy động tối đa tài sản cố định hiện có vào hoạt động kinh doanh

Thường xuyên kiểm soát được tình hình sử dụng tài sản cố định huy động đầy đủ nhất tài sản cố định hiện có vào hoạt động, kịp thời huy động và thực hiện nhượng bán tài sản cố định không cần dùng, thanh lý các tài sản cố định đã hư hỏng để thu hồi vốn, thực hiện định kỳ kiểm kê tài sản cố định.

Thực hiện khấu hao tài sản cố định một cách hợp lý

Việc khấu hao phải tính đến cả hao mòn hữu hình và vô hình, phải đảm bảo thu hồi đầy đủ kịp thời vốn cố định. Cần thực hiện khấu hao nhanh đối với những tài

Bài 4: Vốn kinh doanh của doanh nghiệp

76 FIN102_Bai4_v2.0013107202

sản cố định chịu ảnh hưởng lớn của tiến bộ kỹ thuật và công nghệ. Việc khấu hao quá thấp so với hao mòn thực tế của tài sản cố định là một trong những nguyên nhân chủ yếu dẫn đến sự thất thoát vốn cố định ở nhiều doanh nghiệp.

Thực hiện tốt việc bảo dưỡng và sửa chữa tài sản cố định, tránh tình trạng tài sản cố định bị hư hỏng trước thời hạn sử dụng

Áp dụng nghiêm minh biện pháp thưởng, phạt vật chất trong việc bảo quản và sử dụng tài sản cố định. Trong trường hợp tài sản cố định cần phải sửa chữa lớn ở giai đoạn cuối của thời hạn sử dụng tài sản cố định, cần cân nhắc hiệu quả của việc sửa chữa tài sản cố định với việc thanh lý tài sản để mua sắm tài sản cố định mới.

Chú trọng thực hiện đổi mới tài sản cố định một cách kịp thời và thích hợp, tăng cường sức mạnh cạnh tranh của doanh nghiệp

Thông qua việc đổi mới đó, doanh nghiệp có thể nâng cao chất lượng và cải tiến mẫu mã sản phẩm, bớt được các chi phí về nguyên, vật liệu, tiền công v.v... Tuy nhiên, để thực hiện đổi mới đòi hỏi doanh nghiệp phải đầu tư một lượng vốn lớn. Do vậy, đòi hỏi doanh nghiệp phải có kế hoạch chủ động huy động nguồn vốn và tính toán kỹ hiệu quả việc sử dụng để chớp lấy thời cơ đổi mới tài sản cố định.

Chủ động thực hiện các biện pháp phòng ngừa rủi ro, bảo toàn vốn

Để đảm bảo cho hoạt động kinh doanh của doanh nghiệp thực hiện được bình thường, liên tục và hạn chế các ảnh hưởng từ việc tổn thất vốn cố định do nguyên nhân khách quan có thể gây ra như hoả hoạn, bão lũ và những bất trắc khác, doanh nghiệp cần áp dụng các biện pháp như mua bảo hiểm tài sản, chú ý trích lập quy dự phòng tài chính.

4.3. Vốn lưu động

4.3.1. Khái niệm và phân loại vốn lưu động

4.3.1.1. Khái niệm về vốn lưu động Để tiến hành hoạt động kinh doanh, ngoài tài sản cố định doanh nghiệp còn phải

có tài sản lưu động. Tài sản lưu động của doanh nghiệp thường gồm hai bộ phận: Tài sản lưu động trong sản xuất và tài sản lưu động trong lưu thông.

o Tài sản lưu động sản xuất bao gồm một bộ phận là những vật tư dự trữ để đảm bảo cho quá trình sản xuất được liên tục như nguyên liệu, vật liệu, nhiên liệu v.v... và một bộ phận là những sản phẩm dở dang đang trong quá trình sản xuất.

o Tài sản lưu động trong lưu thông bao gồm: Sản phẩm hàng hoá chờ tiêu thụ, vốn bằng tiền, vốn trong thanh toán (nợ phải thu).

Để đảm bảo cho quá trình sản xuất kinh doanh được tiến hành thường xuyên, liên tục đòi hỏi doanh nghiệp phải có một lượng tài sản lưu động nhất định. Do vậy, để hình thành nên tài sản lưu động, doanh nghiệp phải ứng ra một số vốn đầu tư vào loại tài sản này. Số vốn đó được gọi là vốn lưu động.

o Vốn lưu động của doanh nghiệp thường xuyên vận động và chuyển hoá qua nhiều thình thái khác nhau. Đối với doanh nghiệp sản xuất, vốn lưu động từ hình thái ban đầu là tiền được chuyển hoá sang hình thái vốn vật tư dự trữ, và tiếp tục chuyển hoá lần lượt sang hình thái sản phẩm dở dang, thành phẩm và khi kết thúc quá trình tiêu thụ lại trở về hình thái ban đầu là tiền. Đối với doanh

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 77

nghiệp thương mại thì sự vận động của vốn lưu động nhanh hơn từ hình thái tiền chuyển hoá sang hình thái hàng hoá và lại chuyển hoá về hình thái tiền.

o Trong quá trình tham gia vào hoạt động kinh doanh, vốn lưu động chuyển toàn bộ giá trị ngay trong một lần và được thu hồi toàn bộ sau khi doanh nghiệp tiêu thụ sản phẩm thu được tiền bán hàng. Như vậy, vốn lưu động hoàn thành một vòng tuần hoàn sau một chu kỳ kinh doanh.

o Trong quá trình tham gia vào hoạt động kinh doanh, vốn lưu động thay đổi hình thái không ngừng; do đó, tại một thời điểm nhất định vốn lưu động đồng thời cùng tồn tại dưới các hình thái khác nhau trong các giai đoạn chu chuyển của vốn.

o Từ những sự phân tích trên có thể rút ra: Vốn lưu động của doanh nghiệp là số vốn ứng ra để hình thành nên tài sản lưu động nhằm đảm bảo cho quá trình kinh doanh của doanh nghiệp được thực hiện thường xuyên, liên tục. Vốn lưu động chuyển toàn bộ giá trị ngay trong một lần và được thu hồi toàn bộ khi kết thúc một chu kỳ kinh doanh.

4.3.1.2. Phân loại vốn lưu động Dựa theo tiêu thức khác nhau, có thể chia vốn lưu động thành các loại khác nhau. Thông thường có một số cách phân loại sau đây:

Dựa theo hình thái biểu hiện của vốn: Có thể chia vốn lưu động thành các loại:

o Vốn bằng tiền và các khoản phải thu

Vốn bằng tiền: Bao gồm tiền mặt tại quỹ, tiền gửi ngân hàng và tiền đang chuyển. Tiền là một loại tài sản của doanh nghiệp mà có thể dễ dàng chuyển đổi thành các loại tài sản khác hoặc để trả nợ. Do vậy, trong hoạt động kinh doanh đòi hỏi mỗi doanh nghiệp phải có một lượng tiền nhất định.

Các khoản phải thu: Chủ yếu là khoản phải thu từ khách hàng, thể hiện số tiền mà khách hàng còn nợ doanh nghiệp phát sinh trong quá trình doanh nghiệp bán chịu hàng hoá, dịch vụ cho khách hàng. Ngoài ra, trong một số trường hợp mua sắm vật tư, doanh nghiệp còn phải ứng trước tiền cho người cung ứng, từ đó hình thành khoản tạm ứng.

o Vốn về hàng tồn kho: Trong các doanh nghiệp sản xuất, hàng tồn kho bao gồm 3 loại: Nguyên, nhiên, vật liệu; sản phẩm dở dang; thành phẩm. Trong doanh nghiệp thương mại, hàng tồn kho chủ yếu là hàng hoá dự trữ.

Xem xét chi tiết hơn, vốn về hàng tồn kho của doanh nghiệp gồm các khoản vốn sau:

Vốn về nguyên liệu và vật liệu chính: Là giá trị các loại vật tư dự trữ cho sản xuất mà khi tham gia vào sản xuất chúng cấu thành thực thể của sản phẩm.

Vốn vật liệu phụ: Là giá trị các loại vật tư dự trữ dùng trong sản xuất. Các loại vật tư này không cấu thành thực thể chính của sản phẩm mà nó kết hợp với nguyên, vật liệu chính làm thay đổi màu sắc, mùi vị, hình dáng bề ngoài

Bài 4: Vốn kinh doanh của doanh nghiệp

78 FIN102_Bai4_v2.0013107202

của sản phẩm hoặc tạo điều kiện cho quá trình sản xuất sản phẩm thực hiện được bình thường, thuận lợi.

Vốn về nhiên liệu: Là giá trị các loại nhiên liệu dự trữ dùng trong hoạt động sản xuất kinh doanh.

Vốn về phụ tùng thay thế: Là giá trị các loại vật tư dùng để thay thế, sửa chữa các tài sản cố định hoặc các công cụ, dụng cụ.

Vốn về công cụ, dụng cụ: Là giá trị các công cụ, dụng cụ không đủ tiêu chuẩn là tài sản cố định, dùng cho hoạt động sản xuất kinh doanh.

Vốn về sản phẩm dở dang: Là biểu hiện bằng tiền các chi phí sản xuất kinh doanh đã bỏ ra cho các loại sản phẩm đang trong quá trình sản xuất.

Vốn thành phẩm: Là giá trị những sản phẩm đã được sản xuất xong đạt tiêu chuẩn kỹ thuật và đã được nhập kho. Đối với doanh nghiệp thương mại thì bộ phận vốn dự trữ chủ yếu là vốn hàng hoá, thể hiện giá trị các loại hàng hoá doanh nghiệp mua vào dự trữ trong kho để chuẩn bị cho việc bán ra.

Vốn về chi phí trả trước: Là các khoản chi phí thực tế đã phát sinh, nhưng có tác dụng cho nhiều chu kỳ sản xuất kinh doanh nên chưa thể tính hết vào giá thành sản phẩm trong kỳ này mà còn được tính dần vào giá thành sản phẩm của một số kỳ tiếp theo như: chi phí nghiên cứu thí nghiệm, cải tiến kỹ thuật; chi phí xây dựng, lắp đặt các công trình tạm thời; chi phí về ván khuôn, giàn giáo dùng trong xây dựng cơ bản ...

Việc phân loại vốn lưu động theo cách này tạo điều kiện thuận lợi cho việc xem xét, đánh giá khả năng thanh toán của doanh nghiệp.

Dựa theo vai trò của vốn lưu động đối với quá trình sản xuất kinh doanh:

Có thể chia vốn lưu động thành các loại chủ yếu sau:

o Vốn lưu động trong khâu dự trữ sản xuất, gồm các khoản:

Vốn nguyên liệu, vật liệu chính;

Vốn vật liệu phụ;

Vốn nhiên liệu;

Vốn phụ tùng thay thế;

Vốn công cụ, dụng cụ.

o Vốn lưu động trong khâu sản xuất, gồm các khoản:

Vốn sản phẩm dở dang;

Vốn về chi phí trả trước.

o Vốn lưu động trong khâu lưu thông, gồm các khoản:

Vốn thành phẩm;

Vốn bằng tiền;

Vốn trong thanh toán: Những khoản phải thu và tạm ứng.

Việc phân loại vốn lưu động theo phương pháp này giúp cho việc xem xét đánh giá tình hình phân bố vốn lưu động trong các khâu của quá trình chu chuyển vốn lưu động, Từ đó, đề ra các biện pháp tổ chức quản lý thích hợp nhằm tạo ra một kết cấu vốn lưu động hợp lý và tăng được tốc độ chu chuyển của vốn lưu động.

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 79

4.3.2. Nhu cầu vốn lưu động của doanh nghiệp

4.3.2.1. Chu kỳ kinh doanh và nhu cầu vốn lưu động của doanh nghiệp Hoạt động kinh doanh diễn ra thường xuyên hàng ngày bắt đầu từ việc mua sắm, dự trữ vật tư cần thiết; tiến hành sản xuất sản phẩm và sau khi sản phẩm sản xuất xong được nhập kho thành phẩm; tiếp đó thực hiện việc bán sản phẩm và thu tiền về. Quá trình kinh doanh diễn ra thường xuyên, liên tục tạo thành chu kỳ kinh doanh.

Như vậy, chu kỳ kinh doanh của một doanh nghiệp là thời gian trung bình cần thiết để thực hiện việc mua sắm, dự trữ vật tư, sản xuất sản phẩm và bán sản phẩm, thu được tiền bán hàng. Có thể chia chu kỳ kinh doanh của doanh nghiệp thành 3 giai đoạn sau:

Giai đoạn mua và dự trữ vật tư

Hoạt động của doanh nghiệp ở giai đoạn này là tiến hành mua và tạo lập một lượng vật tư cần thiết đảm bảo cho quá trình sản xuất diễn ra liên tục:

o Trường hợp phải trả tiền ngay thì doanh nghiệp phải ứng ra ngay một khoản vốn cho việc dự trữ vật tư.

o Nếu doanh nghiệp thực hiện được việc mua chịu thì sau một thời gian nhất định mới phải bỏ vốn ra trả tiền cho người cung cấp vật tư.

Giai đoạn sản xuất

Ở giai đoạn này, vật tư được đưa vào sử dụng, doanh nghiệp tiếp tục bỏ thêm các chi phí như chi phí về tiền công, chi phí điện, nước... Trong giai đoạn này hình thành sản phẩm dở dang và cuối cùng là tạo ra thành phẩm. Để đảm bảo cho quá trình sản xuất liên tục, phải có một lượng vốn thường xuyên ở trong khâu này dưới hình thái là sản phẩm dở dang.

Giai đoạn dự trữ, bán sản phẩm và thu tiền bán hàng

o Sau khi sản phẩm sản xuất xong và nhập kho. Để đảm bảo cho việc bán hàng liên tục, doanh nghiệp phải hình thành một lượng dự trữ nhất định về sản phẩm hay hàng hoá.

o Doanh nghiệp tiến hành việc bán hàng:

Nếu như thực hiện bán hàng và thu tiền ngay thì sau khi bán hàng, doanh nghiệp nhận được tiền bán hàng và số vốn lưu động đã ứng ra được thu hồi toàn bộ.

Nếu như thực hiện bán chịu cho khách hàng tức là doanh nghiệp đã cung cấp một khoản tín dụng thương mại cho khách hàng và phải sau một thời gian nhất định doanh nghiệp mới thu được tiền về.

Như vậy, trong chu kỳ kinh doanh của doanh nghiệp phát sinh nhu cầu vốn lưu động. Nhu cầu vốn lưu động của doanh nghiệp là thể hiện số vốn cần thiết doanh nghiệp phải trực tiếp ứng ra để tài trợ cho việc hình thành một lượng dự trữ hàng tồn kho (vật tư, sản phẩm dở dang, thành phẩm hoặc hàng hoá) và khoản cho khách hàng nợ sau khi đã trừ đi khoản tín dụng của nhà cung cấp vật tư và các khoản nợ phải trả khác có tính chất chu kỳ mà doanh nghiệp sử dụng được (như tiền lương phải trả, tiền thuế phải nộp nhưng chưa đến kỳ hạn thanh toán).

Bài 4: Vốn kinh doanh của doanh nghiệp

80 FIN102_Bai4_v2.0013107202

Nhu cầu vốn lưu động trong năm của doanh nghiệp có thể xác định theo công thức sau:

Nhu cầu vốn lưu động =Hàng tồn kho dự

trữ cần thiết + Khoản phải thu từ khách hàng –

Khoản phải trả người cung cấp và các khoản nợ phải trả khác

có tính chất chu kỳ

4.3.2.2. Những yếu tố ảnh đến nhu cầu vốn lưu động của doanh nghiệp Nhu cầu vốn lưu động của doanh nghiệp phụ thuộc vào nhiều yếu tố, trong đó, cần chú ý một số yếu tố chủ yếu sau:

Những yếu tố về tính chất của của ngành nghề kinh doanh như chu kỳ kinh doanh, tính chất thời vụ của công việc kinh doanh...

Quy mô kinh doanh;

Những yếu tố về mua vật tư và bán sản phẩm như khoảng cách giữa doanh nghiệp với những nhà cung cấp vật tư, với các đơn vị mua hàng, phương tiện vận chuyển...

Những thay đổi về thiết bị, công nghệ sản xuất;

Yếu tố về giá cả của vật tư hoặc hàng hoá dự trữ: Sự biến động về giá cả của các loại vật tư dự trữ cũng ảnh hưởng không nhỏ đến nhu cầu vốn lưu động của doanh nghiệp trong kỳ;

Trình độ quản lý và chính sách của doanh nghiệp: Trình độ tổ chức mua sắm dự trữ vật tư, tổ chức sản xuất cũng như các chính sách bán hàng của doanh nghiệp như chính sách bán chịu, kỳ hạn thanh toán, việc tổ chức thanh toán thu tiền bán hàng cũng có ảnh hưởng rất lớn đến nhu cầu vốn lưu động của doanh nghiệp.

4.3.3. Quản trị và nâng cao hiệu quả sử dụng vốn lưu động

4.3.3.1. Hiệu suất sử dụng vốn lưu động của doanh nghiệp Để đánh giá trình độ tổ chức và sử dụng vốn lưu động của doanh nghiệp cần sử dụng chỉ tiêu hiệu suất sử dụng vốn lưu động. Hiệu suất sử dụng vốn lưu động của doanh nghiệp được thể hiện qua các chỉ tiêu sau:

Tốc độ luân chuyển vốn lưu động

Tốc độ luân chuyển vốn lưu động nhanh hay chậm phản ánh hiệu suất sử dụng vốn lưu động của doanh nghiệp cao hay thấp. Tốc độ luân chuyển vốn lưu động được biểu hiện bằng hai chỉ tiêu: Số lần luân chuyển và kỳ luân chuyển vốn lưu động.

o Số lần luân chuyển vốn lưu động (hay số vòng quay của vốn lưu động). Chỉ tiêu này được xác định bằng công thức sau:

L = LĐ

M

V

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 81

Trong đó:

L: Số lần luân chuyển vốn lưu động ở trong kỳ.

M: Tổng mức luân chuyển của vốn lưu động ở trong kỳ, phản ánh khối lượng giá trị sản phẩm, dịch vụ mà vốn lưu động phục vụ trong kỳ. Hiện nay, tổng mức luân chuyển vốn lưu động được xác định bằng doanh thu thuần bán hàng của doanh nghiệp ở trong kỳ.

LĐV : Số vốn lưu động bình quân sử dụng ở trong kỳ được xác định bằng

phương pháp bình quân số học. Tùy theo số liệu có được để sử dụng cách tính thích hợp.

Chỉ tiêu này phản ánh số lần luân chuyển vốn lưu động hay số vòng quay của vốn lưu động thực hiện được trong một thời kỳ nhất định (thường là một năm).

o Kỳ luân chuyển của vốn lưu động

Chỉ tiêu này phản ánh số ngày bình quân cần thiết để vốn lưu động thực hiện được một lần luân chuyển hay độ dài thời gian một vòng quay của vốn lưu động ở trong kỳ và được xác định:

K = N

L hay K = LĐV M

N

Trong đó:

K: Kỳ luân chuyển vốn lưu động.

N: Số ngày trong kỳ (được tính chẵn một năm là 360 ngày, một quý là 90 ngày, một tháng là 30 ngày).

M, LĐV : Như đã chú thích ở trên.

Ví dụ: Một doanh nghiệp có các tài liệu sau: Theo tài liệu năm báo cáo: Số vốn lưu động đầu năm là 680 triệu đồng, cuối quý I là 780 triệu đồng, cuối quý II là 800 triệu đồng, cuối quý III là 820 triệu đồng, cuối quý IV là 920 triệu đồng. Doanh thu thuần bán hàng của doanh nghiệp đạt được trong năm là 3.200 triệu đồng.

Gợi ý: Từ tài liệu trên có thể xác định:

Số vốn lưu động bình quân sử dụng trong năm báo cáo:

LĐV =

680 920( 780 800 )

2 2 8004

triệu đồng

Số lần luân chuyển vốn lưu động năm báo cáo:

L0 = 3.200800 = 4 lần hay 4 vòng.

Kỳ luân chuyển vốn lưu động năm báo cáo: K0 = 3604 = 90 ngày

Mức tiết kiệm vốn lưu động do tăng tốc độ luân chuyển vốn

Chỉ tiêu này phản ánh số vốn lưu động có thể tiết kiệm được do tăng tốc độ luân chuyển vốn lưu động ở kỳ so sánh (kỳ kế hoạch) so với kỳ gốc (kỳ báo cáo).

Bài 4: Vốn kinh doanh của doanh nghiệp

82 FIN102_Bai4_v2.0013107202

Công thức tính như sau:

VTK ( + ) = M1

360 (K1 – K0) hoặc 1LĐ1TK

0

MV ( ) V

L

Trong đó:

VTK : Số vốn lưu động có thể tiết kiệm (–) hay phải tăng thêm (+) do ảnh

hưởng của tốc độ luân chuyển vốn lưu động kỳ so sánh so với kỳ gốc.

M1: Tổng mức luân chuyển vốn lưu động kỳ so sánh (kỳ kế hoạch).

K1, K0: Kỳ luân chuyển vốn lưu động kỳ so sánh, kỳ gốc

L1, L0: Số lần luân chuyển vốn lưu động kỳ so sánh, kỳ gốc.

LĐ1V : Số vốn lưu động bình quân sử dụng kỳ so sánh

Tiếp theo ví dụ trên: Trong năm kế hoạch, doanh nghiệp dự kiến cải tiến khâu dự trữ vật tư và tiêu thụ sản phẩm nên tốc độ luân chuyển vốn lưu động tăng từ 4 vòng lên 5 vòng/năm. Dự kiến, doanh thu thuần của doanh nghiệp sẽ là 4.800 triệu đồng.

Dựa vào các tài liệu đã cho có thể tính được kỳ luân chuyển vốn lưu động năm kế hoạch như sau:

K1 = 3605 = 72 ngày

Số vốn lưu động doanh nghiệp có thể tiết kiệm được do tăng tốc độ luân chuyển vốn là:

VTK = 4.800360 (72 – 90) = – 240 triệu đồng

hoặc:

VTK =4.800 4.800

5 4 = – 240 triệu đồng

4.3.3.2. Quản trị vốn bằng tiền Vốn bằng tiền của doanh nghiệp gồm tiền mặt và tiền gửi ngân hàng. Quản trị vốn

bằng tiền là một vấn đề tài chính quan trọng của doanh nghiệp, bởi lẽ:

o Vốn bằng tiền là yếu tố trực tiếp quyết định khả năng thanh toán của một doanh nghiệp.

o Tương ứng với một quy mô kinh doanh đòi hỏi thường xuyên phải có một lượng tiền tương xứng nhất định mới đảm bảo cho tình hình tài chính của doanh nghiệp ở trạng thái bình thường. Trong các doanh nghiệp nhu cầu lưu giữ vốn bằng tiền thường do ba lý do chính hay ba động cơ:

Động cơ giao dịch: Nhằm đáp ứng yêu cầu giao dịch thanh toán hàng ngày như chi trả tiền mua hàng, trả tiền lương, nộp thuế... trong quá trình hoạt động kinh doanh của doanh nghiệp.

Động cơ đầu cơ: Nhằm nắm bắt các cơ hội thuận lợi nảy sinh trong kinh doanh như chớp thời cơ mua nguyên vật liệu dự trữ khi giá thị trường giảm hay trước khi thị trường lên giá...

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 83

Động cơ dự phòng: Nhằm duy trì khả năng đáp ứng nhu cầu chi tiêu đề phòng các rủi ro bất ngờ ảnh hưởng đến việc thu chi tiền mặt của doanh nghiệp.

o Vốn bằng tiền là một loại tài sản có tính linh hoạt cao và cũng dễ là đối tượng của các hành vi tham ô, gian lận, lợi dụng.

o Việc thiếu hụt nghiêm trọng vốn bằng tiền có thể dẫn đến nguy cơ doanh nghiệp bị phá sản.

Nội dung chủ yếu quản lý vốn bằng tiền bao gồm các vấn đề chủ yếu sau:

o Quản lý chặt chẽ các khoản thu chi bằng tiền: Thực hiện kiểm soát chặt chẽ các khoản thu, chi bằng tiền, các khoản tạm ứng của doanh nghiệp để tránh sự mất mát, lạm dụng. Tuân thủ nguyên tắc mọi khoản thu, chi bằng tiền đều phải thông qua quỹ, không được chi tiêu ngoài quỹ. Phân định rõ trách nhiệm trong quản lý vốn bằng tiền giữa kế toán và thủ quỹ. Việc xuất, nhập quỹ tiền mặt hàng ngày phải do thủ quỹ thực hiện trên cơ sở các chứng từ hợp thức và hợp pháp. Phải thực hiện quy chế đối chiếu, kiểm tra tồn quỹ tiền mặt với sổ quỹ hàng ngày. Cần quản lý chặt chẽ các khoản tạm ứng tiền mặt. Xác định rõ đối tượng tạm ứng, các trường hợp tạm ứng, mức độ tạm ứng và thời hạn được tạm ứng. Theo dõi, quản lý chặt chẽ các khoản tiền đang trong quá trình thanh toán.

o Chủ động lập và thực hiện kế hoạch lưu chuyển tiền tệ, đảm bảo cân bằng thu chi vốn bằng tiền và nâng cao tính sinh lời của số vốn bằng tiền tạm thời nhàn rỗi.

o Dự báo và quản lý chặt chẽ dòng tiền vào và dòng tiền ra trong từng thời kỳ để chủ động đáp ứng nhu cầu thanh toán của doanh nghiệp khi đến hạn. Có kế hoạch chủ động sử dụng số vốn bằng tiền tạm thời nhàn rỗi như cho vay ngắn hạn, đầu tư ngắn hạn vào các loại chứng khoán có tính thanh khoản cao và rủi ro thấp...

4.3.3.3. Quản trị khoản phải thu Trong hoạt động kinh doanh thường xuyên nảy sinh việc bán chịu: Doanh nghiệp

xuất giao thành phẩm hàng hoá cho khách hàng và sau một thời gian nhất định mới thu được tiền, từ đó làm nảy sinh khoản phải thu từ khách hàng. Quản trị khoản phải thu từ khách hàng là một vấn đề rất quan trọng và phức tạp trong công tác quản lý tài chính của doanh nghiệp, bởi vì:

o Việc quản trị khoản phải thu liên quan chặt chẽ tới việc tiêu thụ sản phẩm và từ đó tác động không nhỏ đến doanh thu tiêu thụ và lợi nhuận của doanh nghiệp. Khi doanh nghiệp tăng lượng hàng hoá bán chịu sẽ làm tăng khoản nợ khoản nợ phải thu, nhưng có khả năng tăng thêm được lượng hàng hoá bán ra, do đó, có thể tăng được doanh thu và lợi nhuận.

o Việc quản trị khoản phải thu liên quan chặt chẽ đến việc tổ chức và bảo toàn vốn lưu động của doanh nghiệp.

o Việc tăng nợ phải thu do tăng thêm lượng hàng hoá bán chịu sẽ kéo theo việc tăng thêm một số khoản chi phí như chi phí quản lý nợ, chi phí thu hồi nợ (chi phí tiền lương nhân viên quản lý, chi phí về điện thoại, công tác phí...).

Bài 4: Vốn kinh doanh của doanh nghiệp

84 FIN102_Bai4_v2.0013107202

o Tăng nợ phải thu đòi hỏi doanh nghiệp phải tìm thêm nguồn vốn vay để đáp ứng nhu cầu vốn cho quá trình kinh doanh tiếp theo và do vậy, phải trả thêm lãi tiền vay.

o Nợ phải thu tăng lên cũng làm tăng rủi ro đối với doanh nghiệp, dễ dẫn đến tình trạng nợ khó đòi hoặc không thu hồi được do khách hàng vỡ nợ gây tổn thất vốn cho doanh nghiệp.

Vì vậy, trong việc quản trị nợ phải thu đòi hỏi doanh nghiệp phải lượng định, đánh giá tác động của việc bán chịu đến việc tăng doanh thu, lợi nhuận và việc tăng thêm chi phí, tăng rủi ro do tăng nợ phải thu.

Để quản lý tốt nợ phải thu từ khách hàng cần chú ý một số biện pháp chủ yếu sau:

o Xác định chính sách bán chịu hay chính sách tín dụng thương mại đối với khách hàng. Nợ phải thu từ khách hàng của doanh nghiệp chủ yếu phụ thuộc vào khối lượng hàng hoá bán chịu cho khách hàng. Vì thế, việc quản lý nợ phải thu trước hết cần phải xác định chính sách bán chịu của doanh nghiệp. Để xác định chính sách bán chịu cần xem xét các yếu tố:

Đánh giá các yếu tố chủ yếu ảnh hưởng đến chính sách bán chịu của doanh nghiệp, gồm có:

Mục tiêu mở rộng thị trường tiêu thụ, tăng doanh thu và tăng lợi nhuận của doanh nghiệp.

Tính chất thời vụ trong sản xuất và tiêu thụ của một số sản phẩm (thời hạn bán chịu rất ngắn trong các ngành thực phẩm tươi sống và kỳ thu tiền bình quân rất cao trong các ngành kiến trúc, sản xuất cơ giới và ở những doanh nghiệp lớn...).

Tình trạng cạnh tranh: Cần xem xét tình hình bán chịu của các đối thủ cạnh tranh để có đối sách bán chịu thích hợp và có lợi.

Tình trạng tài chính của doanh nghiệp: Không thể mở rộng việc bán chịu cho khách hàng khi doanh nghiệp đã có nợ phải thu ở mức cao và có sự thiếu hụt lớn vốn bằng tiền trong cân đối thu chi bằng tiền.

o Xác định tiêu chuẩn tín dụng hay tiêu chuẩn bán chịu.

Tiêu chuẩn bán chịu là tiêu chuẩn tối thiểu về năng lực tài chính của khách hàng để được doanh nghiệp chấp nhận bán chịu. Đây là một bộ phận cấu thành chính sách bán chịu của doanh nghiệp, mỗi doanh nghiệp xác định tiêu chuẩn bán chịu của mình.Tuỳ theo tình hình và mức độ đáp ứng tiêu chuẩn bán chịu của khách hàng để áp dụng chính sách nới lỏng hay thắt chặt bán chịu một cách phù hợp.

Xác định điều khoản bán chịu:

Điều khoản bán chịu là điều khoản xác định thời hạn bán chịu và tỷ lệ chiết khấu thanh toán cho khách hàng, thí dụ: Điều khoản bán chịu được xác định là “2/10 nét 30”có nghĩa là khách hàng được hưởng 2% chiết khấu nếu thanh toán tiền mua hàng trong thời hạn 10 ngày kể từ khi nhận được hàng, nếu không khách hàng được chịu trong thời gian 30 ngày.

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 85

Thời hạn bán chịu: Là độ dài thời gian kể từ ngày người bán giao hàng cho người mua đến ngày người mua trả tiền. Việc tăng thời hạn bán chịu sẽ thu hút thêm khách hàng, làm tăng doanh thu và từ đó có khả năng gia tăng lợi nhuận. Tuy nhiên, khi đó cũng làm tăng thêm vốn đầu tư và chi phí cho nợ phải thu tăng thêm.

Chiết khấu thanh toán: Là khoản tiền người bán giảm trừ cho người mua, do người mua thanh toán tiền mua hàng trước thời hạn theo hợp đồng. Việc thực hiện chiết khấu thanh toán liên quan đến hai yếu tố : Thời hạn chiết khấu và tỷ lệ chiết khấu thanh toán. Thời hạn chiết khấu thanh toán là khoảng thời gian nếu người mua thanh toán trước hoặc trong thời hạn đó thì người mua được hưởng khoản chiết khấu thanh toán. Tỷ lệ chiết khấu thanh toán là tỷ lệ phần trăm của doanh thu hay giá bán ghi trên hóa đơn được khấu trừ cho người mua nếu người mua thanh toán trong thời hạn chiết khấu. Việc tăng tỷ lệ chiết khấu thanh toán sẽ thúc đẩy khách hàng thanh toán sớm trước hạn và thu hút thêm được khách hàng mới làm tăng doanh thu, giảm chi phí đầu tư khoản phải thu, nhưng sẽ làm giảm doanh thu thuần bán hàng, do đó làm giảm lợi nhuận.

Nhìn chung việc thay đổi tiêu chuẩn bán chịu, điều khoản bán chịu đếu tác đông đến doanh thu, chi phí và lợi nhuận. Vì thế, khi quyết định thay đổi các yếu tố này cần phân tích, đánh giá ảnh hưởng của chúng đến kết quả cuối cùng là có làm gia tăng lợi nhuận hay không ?

o Phân tích vị thế tín dụng của khách hàng

Một nội dung quan trọng trong việc thực hiện chính sách tín dụng với khách hàng là phân tích vị thế tín dụng của khách hàng. Việc phân tích vị thế tín dụng của khách hàng là nhằm đánh giá mức độ đáp ứng của khách hàng về tiêu chuẩn bán chịu do doanh nghiệp đề ra. Doanh nghiệp cần thu thập thông tin về khách hàng (báo cáo tài chính doanh nghiệp khách hàng, các kết quả xếp hạng tín nhiệm, xếp hạng tín dụng, các thông tin liên quan...) phân tích, đánh giá, so sánh với những tiêu chuẩn đã thiết lập để quyết định chấp thuận hay từ chối bán chịu hàng hóa cho khách hàng.

o Thường xuyên kiểm soát nợ phải thu

Mở sổ theo dõi chi tiết nợ phải thu và tình hình thanh toán với khách hàng:

Thường xuyên kiểm soát để nắm vững tình hình nợ phải thu và tình hình thu hồi nợ. Cần thường xuyên xem xét đánh giá tình hình nợ phải thu, kỳ thu tiền trung bình so với dự kiến:

Npt = Sd Kpt

Trong đó :

Npt: Nợ phải thu dự kiến trong năm kế hoạch .

Sd: Doanh thu bán hàng bình quân một ngày trong năm kế hoạch.

Kpt: Kỳ thu tiền bình quân trong năm kế hoạch.

Thông thường kỳ thu tiền bình quân trong năm kế hoạch được xác định dựa trên cơ sở xem xét kỳ thu tiền bình quân thực tế năm báo cáo và những yếu

Bài 4: Vốn kinh doanh của doanh nghiệp

86 FIN102_Bai4_v2.0013107202

tố dự kiến thay đổi, điều chỉnh trong năm kế hoạch. Kỳ thu tiền bình quân thực tế được xác định theo công thức sau :

Số dư bình quân khoản phải thu khách hàng trong năm

Kỳ thu tiền bình quân =Doanh thu bán hàng bình quân 1 ngày trong năm

o Xác định mức giới hạn của nợ phải thu:

Để tránh tình trạng mở rộng việc bán chịu quá mức, cần xác định mức giới hạn bán chịu qua hệ số nợ phải thu:

Nợ phải thu từ khách hàng Hệ số nợ phải thu =

Doanh số hàng bán ra

o Thường xuyên theo dõi và phân tích cơ cấu nợ phải thu theo thời gian: Cần phân tổ nợ phải thu theo từng khoảng thời gian hay nói cách khác là theo “tuổi” của nợ phải thu. Trên cơ sở đó, xác định trọng tâm quản lý và đề ra biện pháp quản lý thích hợp.

o Áp dụng các biện pháp thích hợp thu hồi nợ và bảo toàn vốn: Chuẩn bị sẵn sàng các chứng từ cần thiết đối với các khoản nợ sắp đến kỳ hạn thanh toán, thực hiện kịp thời các thủ tục thanh toán, đôn đốc khách hàng thanh toán các khoản nợ đến hạn.

Chủ động áp dụng các biện pháp tích cực và thích hợp thu hồi các khoản nợ quá hạn. Cần xác định rõ nguyên nhân dẫn đến nợ quá hạn để có biện pháp thu hồi thích hợp. Có thể chia nợ quá hạn thành các giai đoạn để có biện pháp thu hồi phù hợp.

Trích lập dự phòng nợ phải thu khó đòi để chủ động bảo toàn vốn lưu động.

Xem xét khả năng bán nợ phải thu cho Công ty mua bán nợ.

4.3.3.4. Quản trị vốn về hàng tồn kho Tầm quan trọng của quản trị vốn về hàng tồn kho

Để đảm bảo cho quá trình kinh doanh diễn ra bình thường, liên tục đòi hỏi doanh nghiệp thường xuyên phải có một lượng hàng tồn kho nhất định. Căn cứ vào vai trò của chúng đối với quá trình sản xuất kinh doanh, hàng tồn kho được chia thành 3 loại: Nguyên vật liệu, sản phẩm dở dang, thành phẩm. Mỗi loại có vai trò khác nhau, nhưng nhờ có hàng tồn kho mà doanh nghiệp duy trì được quá trình sản xuất kinh doanh được tiến hành liên tục. Thêm vào đó, việc dự trữ hợp lý hàng tồn kho còn ngăn chặn được sự gián đoạn trong sản xuất do những bất trắc có thể xảy ra như sự chậm trễ trong vận chuyển vì thiên tai hay sự mất khả năng cung ứng đột ngột của nhà cung ứng... Tuy nhiên, dự trữ hàng tồn kho sẽ làm phát sinh chi phí liên quan

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 87

đến tồn kho, việc dự trữ quá nhiều hàng tồn kho dẫn đến vốn bị ứ đọng và kéo theo các hệ lụy khác về mặt tài chính.

Mục tiêu của quản trị vốn về hàng tồn kho

o Tổ chức hợp lý việc dự trữ hàng tồn kho đảm bảo cho quá trình kinh doanh diễn ra liên tục, tránh mọi sự gián đoạn do việc dự trữ gây ra.

o Giảm tới mức thấp nhất có thể được chi phí cần thiết cho việc dự trữ.

o Quản trị vốn về hàng tồn kho cũng là quá trình xem xét sự đánh đổi giữa lợi ích và chi phí của việc duy trì hàng tồn kho.

Các chi phí liên quan đến dự trữ hàng tồn kho

Việc duy trì hàng tồn kho làm phát sinh chi phí liên quan đến tồn kho: Chi phí lưu trữ hay chi phí tồn trữ (carrying costs), chi phí đặt hàng (ordering costs).

o Chi phí lưu giữ hay tồn trữ: Là những chi phí liên quan đến việc thực hiện dự trữ hàng tồn kho trong một khoảng thời gian nhất định. Chi phí bao gồm: Chi phí lưu kho và chi phí bảo quản; chi phí thiệt hại do hư hỏng hay do hàng tồn kho bị lỗi thời, giảm giá, biến chất; chi phí bảo hiểm; chi phí cơ hội về số vốn đầu tư vào hàng tồn kho.

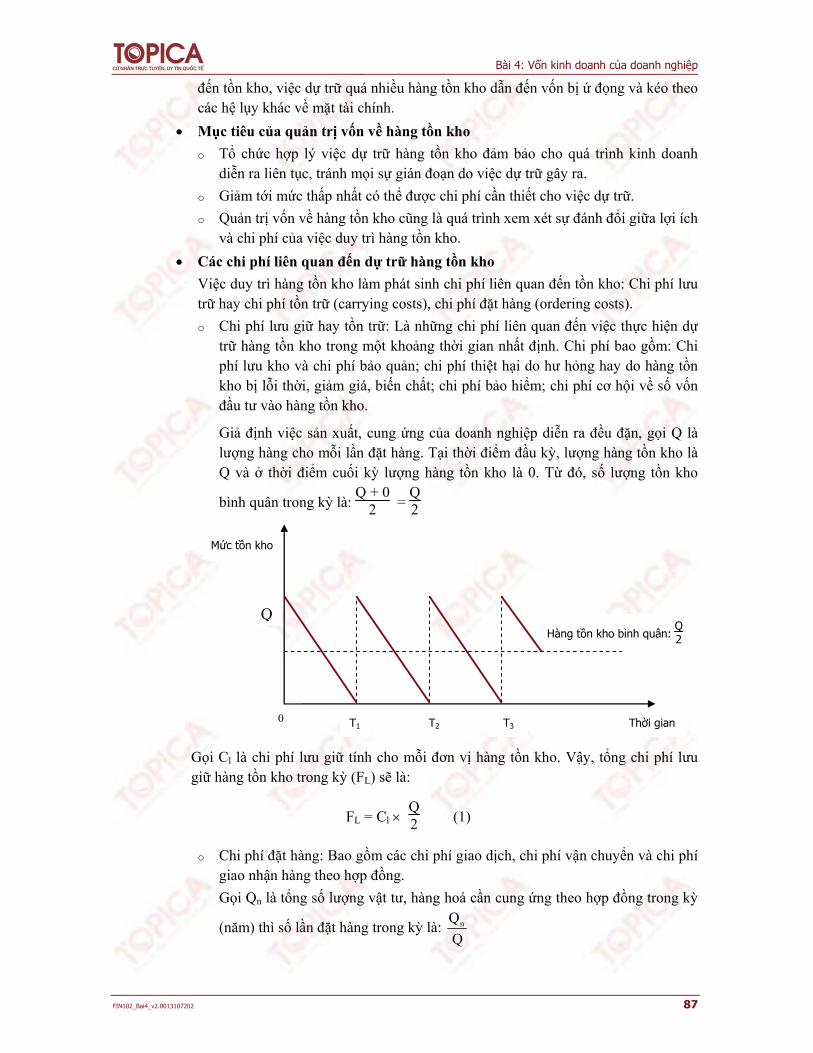

Giả định việc sản xuất, cung ứng của doanh nghiệp diễn ra đều đặn, gọi Q là lượng hàng cho mỗi lần đặt hàng. Tại thời điểm đầu kỳ, lượng hàng tồn kho là Q và ở thời điểm cuối kỳ lượng hàng tồn kho là 0. Từ đó, số lượng tồn kho

bình quân trong kỳ là: Q + 0

2 = Q2

Gọi Cl là chi phí lưu giữ tính cho mỗi đơn vị hàng tồn kho. Vậy, tổng chi phí lưu giữ hàng tồn kho trong kỳ (FL) sẽ là:

FL = Cl Q2 (1)

o Chi phí đặt hàng: Bao gồm các chi phí giao dịch, chi phí vận chuyển và chi phí giao nhận hàng theo hợp đồng.

Gọi Qn là tổng số lượng vật tư, hàng hoá cần cung ứng theo hợp đồng trong kỳ

(năm) thì số lần đặt hàng trong kỳ là: nQ

Q

Hàng tồn kho bình quân: Q2

Mức tồn kho

Thời gian T1 T2 T3 0

Q

Bài 4: Vốn kinh doanh của doanh nghiệp

88 FIN102_Bai4_v2.0013107202

Cd là chi phí cho mỗi lần đặt hàng thì tổng chi phí đặt hàng trong kỳ (FD) sẽ

được xác định: FD = Cd nQ

Q (2)

Như vậy, tổng chi phí tồn kho trong kỳ (FT) của doanh nghiệp sẽ là:

FT = FL + FD

FT = (Cl Q

2) + (Cd nQ

Q) (3)

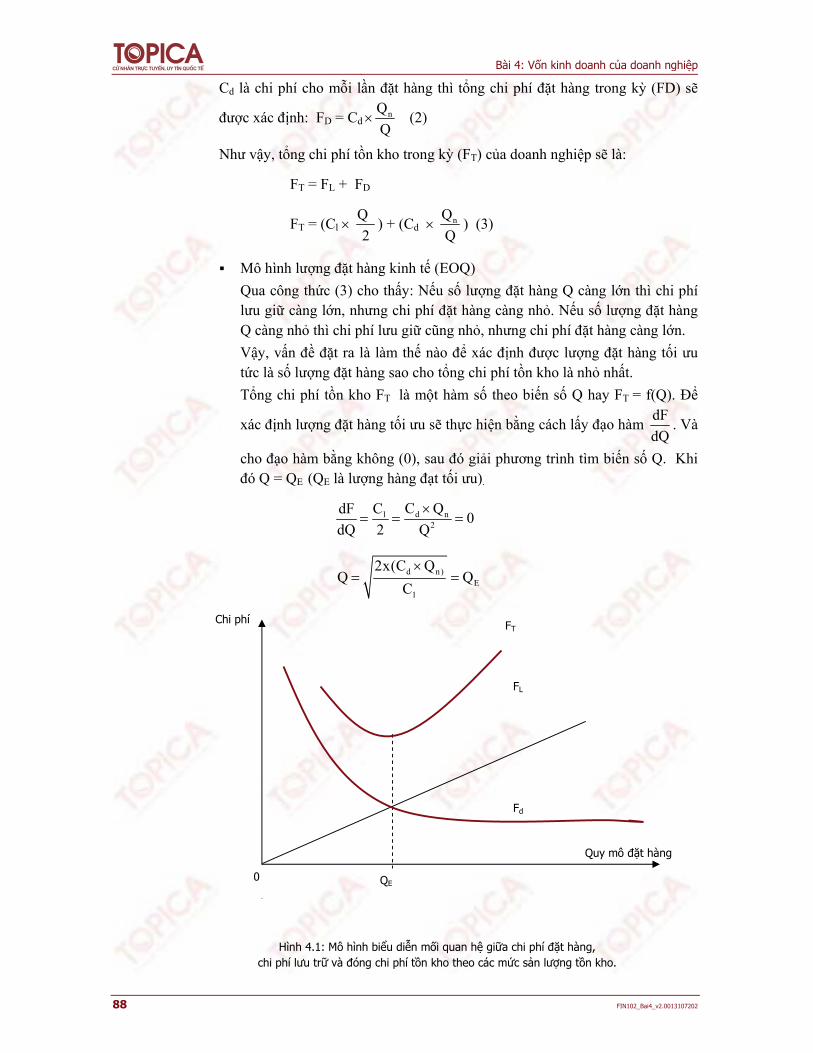

Mô hình lượng đặt hàng kinh tế (EOQ)

Qua công thức (3) cho thấy: Nếu số lượng đặt hàng Q càng lớn thì chi phí lưu giữ càng lớn, nhưng chi phí đặt hàng càng nhỏ. Nếu số lượng đặt hàng Q càng nhỏ thì chi phí lưu giữ cũng nhỏ, nhưng chi phí đặt hàng càng lớn.

Vậy, vấn đề đặt ra là làm thế nào để xác định được lượng đặt hàng tối ưu tức là số lượng đặt hàng sao cho tổng chi phí tồn kho là nhỏ nhất.

Tổng chi phí tồn kho FT là một hàm số theo biến số Q hay FT = f(Q). Để

xác định lượng đặt hàng tối ưu sẽ thực hiện bằng cách lấy đạo hàm dF

dQ. Và

cho đạo hàm bằng không (0), sau đó giải phương trình tìm biến số Q. Khi đó Q = QE (QE là lượng hàng đạt tối ưu).

d n12

C QCdF0

dQ 2 Q

d n)E

1

2x(C QQ Q

C

Hình 4.1: Mô hình biểu diễn mối quan hệ giữa chi phí đặt hàng, chi phí lưu trữ và đóng chi phí tồn kho theo các mức sản lượng tồn kho.

FT

FL

Chi phí

Fd

0

Quy mô đặt hàng

QE

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 89

Trên cơ sở xác định được lượng đặt hàng kinh tế, có thể xác định được số lần đặt hàng trong kỳ :

Lc = n

E

Q

Q

Trong đó:

Lc: Số lần đặt hàng tối ưu trong kỳ.

Qn, QE: Như đã chú thích ở trên.

Trong thực tế, để đề phòng trường hợp bất trắc có thể xảy ra doanh nghiệp còn thực hiện dự trữ bảo hiểm một lượng hàng tồn kho nhất định. Do vậy, lượng hàng tồn kho trung bình có dự trữ bảo hiểm được xác định:

Trong đó:

Q : Lượng hàng tồn kho trung bình có dự trữ bảo hiểm.

QBH: Lượng hàng dự trữ bảo hiểm.

Xác định điểm tái đặt hàng: Ngoài việc cần phải đặt mua bao nhiêu thì việc cần biết được khi nào cần phải đặt mua cũng là điều quan trọng. Nếu nguyên vật liệu được đặt mua quá sớm, dự trữ sẽ tăng lên tới mức không cần thiết, nếu đặt mua quá chậm, dự trữ hiện tại có thể bị cạn kiệt, do đó làm cho sản xuất bị ngưng trệ hoặc không thỏa mãn được nhu cầu của khách hàng (trong trường hợp thiếu thành phẩm hay hàng hóa).

Điểm tái đặt hàng thể hiện lượng hàng tồn kho mà khi dự trữ giảm xuống tới mức lượng hàng tồn kho đó thì doanh nghiệp phải thực hiện tiếp tục đặt hàng và được xác định theo công thức sau:

Qr = n Qd

Trong đó:

Qr: Điểm tái đặt hàng hay điểm đặt hàng lại

n: Số ngày chờ nhận được hàng – Là số ngày kể từ khi doanh nghiệp đặt hàng cho đến khi nhận được hàng đặt từ nhà cung cấp.

Qd: Số hàng hay vật tư sử dụng bình quân 1 ngày.

Điểm tái đặt hàng trên là chưa tính đến dự trữ bảo hiểm. Nếu tính cả dự trữ bảo hiểm thì điểm tái đặt hàng sẽ được xác định là:

Qrb = (n Qd) + QBH

Trong đó:

Qrb: Điểm tái đặt hàng có dự trữ bảo hiểm.

n, Qd, QBH: Như đã chú thích ở trên.

4.4. Hiệu quả sử dụng vốn kinh doanh của doanh nghiệp Để đánh giá hiệu quả chung sử dụng vốn kinh doanh.Thông thường người ta sử dụng các chỉ tiêu sau dưới đây:

EBH

QQ Q

2

Bài 4: Vốn kinh doanh của doanh nghiệp

90 FIN102_Bai4_v2.0013107202

4.4.1. Vòng quay toàn bộ vốn. Chỉ tiêu này được xác định bằng công thức:

Doanh thu thuần trong kỳ Vòng quay toàn bộ vốn trong kỳ =

Số vốn kinh doanh bình quân sử dụng trong kỳ

Chỉ tiêu này phản ánh: Số vốn kinh doanh trong kỳ chu chuyển được mấy lần hay mấy vòng.

Số vốn kinh doanh bình quân sử dụng trong kỳ bao hàm vốn cố định và vốn lưu động, được tính theo phương pháp bình quân số học.

4.4.2. Tỷ suất sinh lời của vốn. Để đánh giá đầy đủ hơn hiệu quả sử dụng vốn kinh

doanh, người ta thường sử dụng các chỉ tiêu sau:

Tỷ suất lợi nhuận trước lãi vay và thuế trên vốn kinh doanh (hay còn gọi là tỷ suất sinh lời kinh

tế của tài sản).

Lợi nhuận trước lãi vay và thuế (NI) Tỷ suất sinh lời kinh tế của tài sản (ROAE)

= Vốn kinh doanh hoặc giá trị tài sản bình quân sử dụng trong kỳ (VKD)

Chỉ tiêu này phản ánh mức sinh lời của một đồng vốn kinh doanh hay tài sản mà chưa tính đến ảnh hưởng của thuế thu nhập doanh nghiệp và cơ cấu nguồn vốn kinh doanh. Qua chỉ tiêu này cũng có thể đánh giá được trình độ sử dụng vốn và trình độ kinh doanh của các doanh nghiệp trong ngành hoặc của doanh nghiệp giữa các thời kỳ khác nhau.

Ví dụ: Có hai doanh nghiệp A và B có tình hình vốn kinh doanh và kết quả kinh

doanh trong năm N như sau:

Đơn vị: triệu đồng

Doanh nghiệp A Doanh nghiệp B Chỉ tiêu

Đầu kỳ Cuối kỳ Đầu kỳ Cuối kỳ

I. Vốn kinh doanh

1. Vốn cố định 50 70 50 70

2. Vốn lưu động 35 45 35 45

Cộng 85 115 85 115

II. Nguồn vốn kinh doanh

1. Vốn chủ sở hữu 45 55 85 115

2. Vốn vay 40 60 - -

Cộng 85 115 85 115

Biểu 4.3: Tình hình vốn và nguồn vốn kinh doanh

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 91

Đơn vị: triệu đồng

Chỉ tiêu Doanh nghiệp A Doanh nghiệp B

1. Doanh thu thuần 400 400

2. Giá vốn hàng bán 330 330

3. Chi phí bán hàng 15 15

4. Chi phí quản lý doanh nghiệp 35 20

5. Lợi nhuận trước lãi vay và thuế 20 -

6. Lãi tiền vay phải trả 5 20

7. Lợi nhuận trước thuế 15 20

8. Thuế thu nhập doanh nghiệp (28%) 4,2 5,6

9. Lợi nhuận sau thuế 10,8 14,4

Biểu 4.4: Kết quả kinh doanh

Yêu cầu:

Xác định vốn kinh doanh bình quân của các doanh nghiệp và xác định nguồn suất sinh lợi trước lãi vay và thuế trên vốn kinh doanh.

Gợi ý:

o Từ ví dụ trên, có thể xác định vốn kinh doanh bình quân của các doanh nghiệp trong năm là:

Doanh nghiệp A = (85 + 115)/2 = 100 triệu đồng

Doanh nghiệp B = (85 + 115)/2 = 100 triệu đồng

o Tỷ suất sinh lời kinh tế của tài sản hay tỷ suất lợi nhuận trước lãi vay và thuế trên vốn kinh doanh của các doanh nghiệp:

Doanh nghiệp A = 20/100 = 0,20 hay 20%

Doanh nghiệp B = 20/100 = 0,20 hay 20%

Như vậy, khả năng sinh lời kinh tế của tài sản ở hai doanh nghiệp là như nhau và đều là 20%/năm.

Tỷ suất lợi nhuận trước thuế trên vốn kinh doanh là mối quan hệ giữa lợi nhuận trước thuế với vốn kinh doanh sử dụng trong kỳ, có thể xác định bằng công thức sau:

Lợi nhuận trước thuế trong kỳ (EBT) Tỷ suất lợi nhuận trước thuế trên vốn kinh doanh trong kỳ (TSV)

= Vốn kinh doanh bình quân

sử dụng trong kỳ (VKD)

Chỉ tiêu này thể hiện mỗi đồng vốn kinh doanh trong kỳ tham gia tạo ra bao nhiêu đồng lợi nhuận sau khi đã trả lãi tiền vay vốn kinh doanh. Như vậy, nó phản ánh mức sinh lời của đồng vốn có tính đến ảnh hưởng của việc vay vốn nhưng chưa tính đến ảnh hưởng của thuế thu nhập doanh nghiệp.

Theo ví dụ trên, tỷ suất lợi nhuận trước thuế trên vốn kinh doanh của 2 doanh nghiệp là:

Bài 4: Vốn kinh doanh của doanh nghiệp

92 FIN102_Bai4_v2.0013107202

o Doanh nghiệp A = 15/100 = 15%

o Doanh nghiệp B = 20/100 = 20%

Tỷ suất lợi nhuận sau thuế trên vốn kinh doanh là mối quan hệ giữa lợi nhuận sau thuế và vốn kinh doanh sử dụng trong kỳ được xác định theo công thức sau:

Lợi nhuận sau thuế (EBIT) Tỷ suất lợi nhuận sau thuế trên vốn kinh doanh trong kỳ (ROA) =

Vốn kinh doanh bình quân sử dụng trong kỳ (VKD)

Chỉ tiêu này phản ánh mỗi đồng vốn kinh doanh trong kỳ tham gia tạo ra bao nhiêu đồng lợi nhuận sau thuế. Theo ví dụ trên, tỷ suất lợi nhuận sau thuế trên vốn kinh doanh của các doanh nghiệp là:

Doanh nghiệp A = 10,8 tr : 100tr = 10,8%

Doanh nghiệp B = 14,4 tr : 100tr = 14,4%

Tỷ suất lợi nhuận vốn chủ sở hữu: Là mối quan hệ giữa lợi nhuận sau thuế và vốn chủ sở hữu sử dụng trong kỳ được xác định bằng công thức sau:

Lợi nhuận sau thuế (EBIT) Tỷ suất lợi nhuận vốn chủ sở hữu (ROE) =

Vốn chủ sở hữu bình quân sử dụng trong kỳ (VKD)

o Chỉ tiêu này phản ánh hiệu quả mỗi đồng vốn chủ sở hữu ở trong kỳ có thể thu được bao nhiêu đồng lợi nhuận ròng. Hiệu quả vốn chủ sở hữu, một mặt, phụ thuộc vào hiệu quả sử dụng vốn kinh doanh hay có thể nói là phụ thuộc vào trình độ sử dụng vốn; mặt khác, phụ thuộc vào cơ cấu nguồn vốn hay trình độ tổ chức nguồn vốn của doanh nghiệp.

o Với ví dụ trên, tỷ suất lợi nhuận vốn chủ sở hữu của các doanh nghiệp là:

Doanh nghiệp A = 10,8 10,8

21,6%45 55 50

2

Doanh nghiệp B = 14, 4 14, 4

14, 4%85 115 100

2

Qua ví dụ trên cho thấy, khả năng sinh lời của vốn kinh doanh ở hai doanh nghiệp là như nhau, nhưng doanh nghiệp A tổ chức nguồn vốn tốt hơn nên cuối cùng doanh nghiệp A có hiệu quả vốn chủ sở hữu cao hơn.

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 93

TÓM LƯỢC CUỐI BÀI Vốn kinh doanh của doanh nghiệp là biểu hiện bằng tiền của toàn bộ giá trị tài sản được huy

động, sử dụng vào hoạt động sản xuất kinh doanh nhằm mục đích sinh lời. Nó thường xuyên vận động và chuyển hóa hình thái biểu hiện. Sự vận động và tuần hoàn của vốn diễn ra liên tục tạo thành sự chu chuyển của vốn.

Vốn của doanh nghiệp được chia thành: Vốn cố định và vốn lưu động. Vốn cố định hình thành tài sản cố định và là nguồn vốn dài hạn. Vốn lưu động hình thành tài sản lưu động và là nguồn vốn ngắn hạn.

Sự tuần hoàn của vốn cố định và vốn lưu động biểu hiện qua vòng quay tài sản cố định (khấu hao) và vòng quay hàng tồn kho.

Các phương pháp quản trị vốn cố định và vốn lưu động được thực hiện thông qua công cụ kế hoạch và chỉ số đánh giá hiệu quả sử dụng vốn: tỷ suất sinh lời vốn và vòng quay vốn.

Bài 4: Vốn kinh doanh của doanh nghiệp

94 FIN102_Bai4_v2.0013107202

CÂU HỎI ÔN TẬP

1. Viêc khấu hao hợp lý tài sản cố định có ý nghĩa kinh tế như thế nào đối với doanh nghiệp?

2. Tại sao có thể nói đầu tư đổi mới thiết bị, công nghệ kịp thời kịp thời là một yếu tố quan

trọng để tăng lợi nhuận và nâng cao năng lực cạnh tranh của doanh nghiệp?

3. Hãy giải thích: vì sao các nhà kinh tế cho rằng khi Chính phủ cho phép doanh nghiệp áp

dụng phương pháp khấu hao nhanh tài sản cố định là một cách giúp cho doanh nghiệp được

hoãn nộp một phần thuế thu nhập doanh nghiệp để tập trung vốn cho đầu tư đổi mới thiết bị,

công nghệ nâng cao năng lực cạnh tranh?

4. Hãy phân tích những yếu tố chủ yếu ảnh hưởng đến nhu cầu vốn lưu động của doanh nghiệp?

5. Với quy mô kinh doanh không thay đổi, doanh nghiệp giảm bớt được mức dự trữ hàng tồn

kho có ý nghĩa kinh tế gì?

6. Việc doanh nghiệp mở rộng quá nhiều bán chịu hàng hóa cho khách hàng có tác động như

thế nào đến tình hình tài chính của doanh nghiệp?

BÀI TẬP

Bài 1

Doanh nghiệp A mua một thiết bị chuyên dùng và đưa vào sử dụng, có các tài liệu sau:

Giá mua (chưa có thuế giá trị gia tăng): 528 triệu đồng

Chi phí vận chuyển, bốc dỡ: 7 triệu đồng

Chi phí lắp đặt, chạy thử: 5 triệu đồng

Thời gian sử dụng xác định là: 8 năm

Yêu cầu:

1. Xác định mức trích khấu hao hàng năm nếu doanh nghiệp áp dụng:

Phương pháp khấu hao đường thẳng.

Phương pháp khấu hao số dư giảm dần có điều chỉnh (dự kiến 3 năm cuối chuyển sang

thực hiện khấu hao theo phương pháp đường thẳng).

Phương pháp khấu hao theo tổng số thứ tự năm sử dụng.

2. Hãy so sánh mức trích khấu hao hàng năm và nhận xét về tốc độ thu hồi vốn đầu tư.

Bài 2

Công ty cổ phần An Bình có tài liệu sau:

Trong năm kế hoạch phòng kỹ thuật dự kiến cần sử dụng 10.000 tấm thép theo tiêu chuẩn kỹ

thuật cho việc sản xuất sản phẩm.

Công ty đã chọn Công ty Hòa Bình là người cung cấp, giá mua một tấm thép là 600.000 đồng.

Chi phí cho mỗi lần thực hiện hợp đồng hay đơn đặt hàng là 1.500.000 đồng.

Theo tính toán và từ thực tế của Công ty rút ra: chi phí lưu kho trong một năm tính cho một

tấm thép bằng 20% giá mua.

Bài 4: Vốn kinh doanh của doanh nghiệp

FIN102_Bai4_v2.0013107202 95

Yêu cầu:

Hãy xác định tổng chi phí dự trữ tồn kho trong năm của doanh nghiệp với các trường hợp sau:

o Nếu mỗi lần đặt mua là 400 tấm thép?

o Nếu mỗi lần đặt mua là 1.000 tấm thép?

Xác định số lượng thép tối ưu mỗi lần đặt mua? So sánh tổng chi phí dự trữ tồn kho?

Công ty Hưng đưa ra lời chào bán mới tới công ty: Nếu mỗi lần đặt mua ít nhất là 2.500 tấn

thép thì công ty sẽ giảm giá bán xuống mức 595.000 đồng/tấn. Vậy có nên chấp thuận lời

chào hàng đó không?

Bài tập 3

Công ty TNHH Sơn Đức chuyên sản xuất kinh doanh sản phẩm A có tình hình như sau:

Tài liệu năm báo cáo:

o Doanh thu bán hàng trong năm là 1.260 triệu đồng.

o Nợ phải thu từ khách hàng trong năm:

Đơn vị: triệu đồng

Đầu năm Cuối quý I Cuối quý II Cuối qúy III Cuối quý IV

180 200 210 220 240

Tài liệu năm kế hoạch:

o Dự kiến tăng doanh thu bán hàng trong năm n thêm 20% so với năm báo cáo.

o Để đáp ứng nhu cầu vốn bằng tiền cho đầu tư, Công ty dự kiến tăng tỷ suất chiết khấu

thanh toán cho khách hàng và rút ngắn kỳ thu bình tiền bình quân, phấn đấu giảm bớt 5

ngày so với năm báo cáo.

Yêu cầu: Xác định kỳ thu tiền bình quân và nợ phải thu bình quân của Công ty năm kế hoạch?

Bài tập 4

Một doanh nghiệp chuyên sản xuất kinh doanh loại sản phẩm A, có tài liệu sau:

Tài liệu năm báo cáo:

Nguyên giá tài sản cố định có tính chất sản xuất ở đầu năm là 264 triệu đồng, số khấu hao lũy

kế là 12 triệu đồng.

Số sản phẩm sản xuất tiêu thụ trong năm là 20.000 sản phẩm, giá bán chưa có thuế giá trị gia

tăng là 30.000 đồng một sản phẩm.

Chi phí sản xuất và tiêu thụ trong năm:

o Tổng chi phí cố định kinh doanh (không bao gồm lãi vay) là: 100 triệu đồng.

o Chi phí biến đổi: 20.000 đồng/ sản phẩm.

Lãi tiền vay phải trả trong năm là 20 triệu đồng

Số vốn lưu động trong năm:

Bài 4: Vốn kinh doanh của doanh nghiệp

96 FIN102_Bai4_v2.0013107202

ĐV tính: triệu đồng

Đầu năm Cuối quý I Cuối quý II Cuối quý III Cuối quý IV

140 146 150 154 160

Nguyên giá tài sản cố định có tính chất sản xuất ngày 31 tháng 12 là 280 triệu đồng, số khấu

hao luỹ kế là 32 triệu đồng.

Tài liệu năm kế hoạch:

Đầu năm doanh nghiệp hoàn thành việc đầu tư nâng cấp dây chuyền sản xuất. Với việc đầu

tư bổ sung như trên, dự kiến có những sự thay đổi sau so với năm báo cáo:

o Số sản phẩm sản xuất, tiêu thụ tăng thêm 10%.

o Tổng chi phí cố định kinh doanh (không bao gồm lãi vay) tăng thêm 44 triệu đồng, nhưng

chi phí biến đổi cho mỗi sản phẩm sẽ giảm được 15%.

Lãi tiền vay vốn kinh doanh phải trả trong năm là 21,997 triệu đồng.

Giá bán sản phẩm vẫn như năm báo cáo.

Kỳ luân chuyển vốn lưu động dự kiến có thể rút bớt 18 ngày so với năm báo cáo.

Nguyên giá tài sản cố định có tính chất sản xuất ngày 31 tháng 12 là 600 triệu đồng, số khấu

hao luỹ kế là 60 triệu đồng.

Yêu cầu:

1. Xác định hiệu quả sử dụng vốn lưu động năm kế hoạch so với năm báo cáo qua các chỉ tiêu

số vòng, kỳ luân chuyển và số vốn có thể tiết kiệm được?

2. Xác định tỷ suất lợi nhuận sau thuế trên vốn kinh doanh năm kế hoạch của doanh nghiệp?

Biết rằng: Doanh nghiệp phải nộp thuế thu nhập với thuế suất là 25%.

Bài tập 5

Công ty cổ phần Phúc Thịnh dự định đầu tư sản xuất kinh doanh 1 loại sản phẩm với tổng số vốn

đầu tư là 2.000 triệu đồng; trong đó, đầu tư về TSCĐ là 1.000 triệu đồng, đầu tư về vốn lưu động

là 500 triệu đồng. Dự tính sẽ sử dụng vốn chủ sở hữu 60% và vốn vay 40% với lãi suất vay vốn

là 10%/năm. Theo công suất thiết kế sản xuất là 12.000 sản phẩm/năm. Chi phí cố định kinh

doanh là 180 triệu đồng/năm; chi phí biến đổi cho một sản phẩm là 150.000 đồng. Giá bán một

sản phẩm chưa có thuế giá trị gia tăng là 200.000 đồng. Công ty nộp thuế thu nhập với thuế suất

là 25%.

Yêu cầu:

1. Nếu sản lượng sản phẩm sản xuất, tiêu thụ của công ty trong năm tới đạt 10.000 sản phẩm,

hãy xác định tỷ suất lợi nhuận sau thuế trên vốn kinh doanh và tỷ suất lợi nhuận vốn chủ sở

hữu của công ty?

2. Để đạt được tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu là 21%/năm thì công ty cần sản

xuất và tiêu thụ bao nhiêu sản phẩm?

Biết rằng: Trong phạm vi quy mô sản xuất tiêu thụ 12.000 sản phẩm doanh nghiệp không cấn

tăng thêm vốn lưu động và vốn vay.