Embed Size (px)

DESCRIPTION

For KTQLC student

Citation preview

CHƯƠNG I

TỔNG QUAN VỀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH

I. Khái niệm và ý nghĩa của phân tích BCTC

1. Khái niệm: PT BCTC là một quá trình xử lý, đánh giá số liệu bằng các phương pháp kỹ thuật thích hợp, dựa chủ yếu vào thông tin từ hệ thống BCTC giúp những người sử dụng thông tin hiểu được thực trạng hoạt động sản xuất kinh doanh của DN, từ đó đưa ra quyết định đúng đắn đáp ứng được nhu cầu/thoả mãn lợi ích của mình.

2. Ý nghĩa:

- Giúp các đối tượng sử dụng thông tin biết được tình hình hoạt động SXKD của DN tại thời điểm lập BCTC (hiện tại).

- Giúp đánh giá kết quả hoạt động SXKD đạt được trong cả một thời kỳ của DN cũng như việc sử dụng các nguồn lực để tạo ra được kết quả đó (quá khứ).

- Giúp dự báo được tình hình hoạt động trong thời gian tới và từ đó đưa ra những quyết định phù hợp nhằm đáp ứng nhu cầu lợi ích của người sử dụng thông tin (tương lai).

3. Mục đích/tiêu: Giúp cho người sử dụng thông tin (bên trong và bên ngoài hay trực tiếp và gián tiếp) hiểu và đánh giá được tình hình tài chính nói riêng và tình hình

hoạt động SXKD nói chung của DN.

4. Nhiệm vụ: PT phải phản ánh được kịp thời, đầy đủ và trung thực “Bức tranh tài chính” của DN.

II. Đối tượng nghiên cứu của PT BCTC

Đối tượng của PT BCTC là hệ thống chỉ tiêu thông tin kế toán được trình bày trên hệ thống BCTC và mối liên hệ giữa chúng trên từng BCTC cũng như giữa các BCTC với nhau.

III. Phương pháp nghiên cứu của phân tích báo cáo tài chính

1. Phương pháp so sánh:a. Khái niệm: là phương pháp nghiên cứu sự khác biệt về quy mô và tốc độ thay đổi của những chỉ tiêu tài chính giữa hai thời điểm/hay thời kỳ.

(Các cách thức so sánh:

- Phương pháp so sánh bằng số tuyệt đối: đây là hiệu số của chỉ tiêu phân tích với kỳ gốc hay kỳ kế hoạch. Nói cách khác đây là phép trừ giữa trị số của chỉ tiêu ở kỳ phân tích và trị số kỳ gốc. Nó thể hiện sự thay đổi về quy mô của chỉ tiêu phân tích.

VD: Doanh thu bán hàng tháng này tăng 20 triệu đồng so với tháng trước

(Các cách thức so sánh:

- Phương pháp so sánh bằng số tương đối: đây là thương số của chỉ tiêu phân tích với kỳ gốc hay là phép chia của trị số của chỉ tiêu ở kỳ phân tích với kỳ gốc. Nó thể hiện mức độ hoàn thành hay tốc độ phát triển của chỉ tiêu phân tích).VD: Doanh thu bán hàng tháng này tăng 20% so với tháng trước (DTBH tháng này bằng 120% của tháng trước)

b. Tiêu chuẩn để so sánh:

- Tài liệu kỳ trước (tháng, quý, năm)

- Các mục tiêu đã đề ra (kế hoạch, dự toán, định mức)

- Các chỉ tiêu tương ứng của những doanh nghiệp cùng ngành hay số trung bình của ngành đó

c. Điều kiện để thực hiện phương pháp so sánh: Để phương pháp này có ý nghĩa và

đảm bảo việc so sánh được, thì các chỉ tiêu phân tích phải được thống nhất cả về mặt

không gian và thời gian. Cụ thể là:

- Về mặt không gian: Các chỉ tiêu phân tích cần phải được quy đổi về cùng điều kiện tương tự nhau. VD: cùng về đặc điểm hoạt động SXKD, quy mô sản xuất…

- Về mặt thời gian:

+ Đảm bảo tính thống nhất về nội dung kinh tế của các chỉ tiêu

+ Đảm bảo tính thống nhất về phương pháp tính các chỉ tiêu

+ Đảm bảo tính thống nhất về đơn vị tính các chỉ tiêu cả (về hiện vật, giá trị và thời gian)

d. Các hình thức/kỹ thuật so sánh:

- So sánh ngang/theo chiều ngang: là việc so sánh nhằm xác định quy mô và tốc độ thay đổi của từng chỉ tiêu trong BCTC (cùng hàng của báo cáo).

- So sánh dọc/theo chiều dọc: là việc so sánh giữa các tỷ lệ và các hệ số thể hiện mối liên quan giữa các chỉ tiêu trong từng BCTC và giữa các BCTC với nhau (cùng cột của báo cáo).

d. Các hình thức/kỹ thuật so sánh:

- So sánh có liên hệ/xác định xu hướng và tính liên hệ của các chỉ tiêu: các chỉ tiêu riêng biệt hay các chỉ tiêu tổng cộng trên báo cáo được xem xét trong mối liên hệ với các chỉ tiêu phản ánh quy mô chung và chúng có thể được xem xét trong nhiều kỳ (từ 3 đến 5 năm hay lâu hơn) để thấy được xu hướng phát triển của các hiện tượng nghiên cứu.

2. Phương pháp tỷ lệ/Phương pháp phân tích các tỷ số tài chính:

a. Khái niệm: Thực chất đây là một dạng đặc biệt của phương pháp so sánh bằng cách sử dụng các tỷ số tài chính liên quan đến những khoản mục ở BCTC được thiết lập bằng công thức theo một cách có ý nghĩa. Nhà phân tích đánh giá những kết quả này so với những chỉ tiêu tài chính của DN khác cùng ngành và với số trung bình của ngành đó.

3. Phương pháp/Mô hình Dupont:

a. Khái niệm: Phương pháp Dupont xây dựng một chỉ tiêu tổng hợp ban đầu thành một phương trình/mô hình gồm nhiều chỉ tiêu có quan hệ với nhau dưới dạng tích số tùy vào mục đích tìm hiểu.

A = A x B x C

D B C D

3. Phương pháp/Mô hình Dupont:

b. Ý nghĩa: Phương pháp này giúp phân tích một chỉ tiêu chịu ảnh hưởng như thế nào khi các chỉ tiêu tài chính khác trong mô hình thay đổi.

c. VD: Phân tích ROA theo mô hình Dupont

Sức sinh lời của TS (Return On Assets)

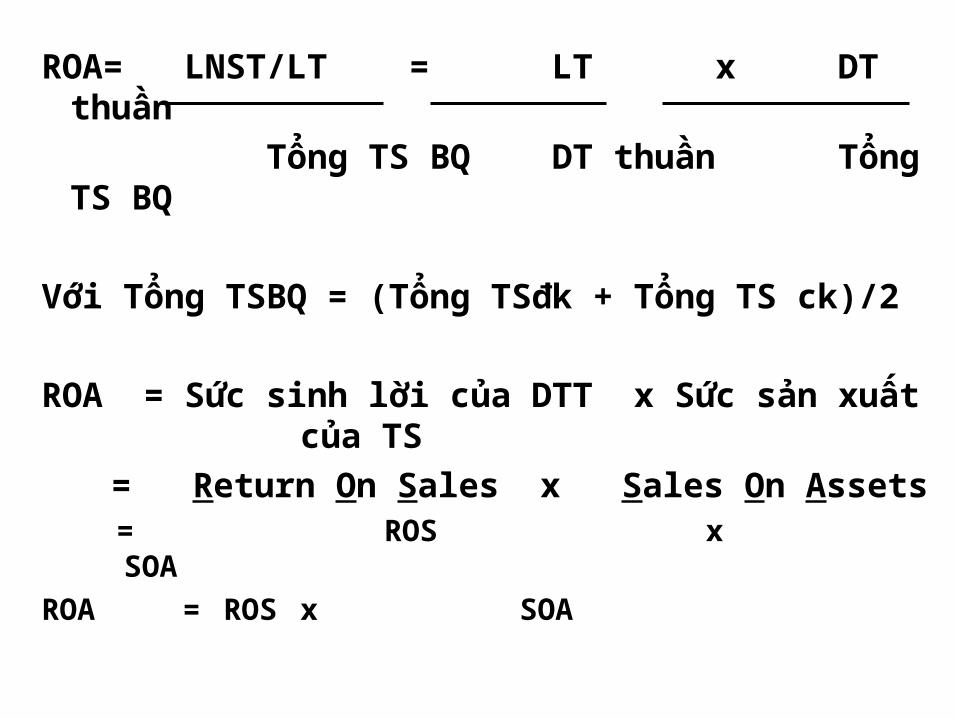

ROA= LNST/LT = LT x DT thuần

Tổng TS BQ DT thuần Tổng TS BQ

Với Tổng TSBQ = (Tổng TSđk + Tổng TS ck)/2

ROA = Sức sinh lời của DTT x Sức sản xuất của TS

= Return On Sales x Sales On Assets = ROS x SOA

ROA = ROS x SOA

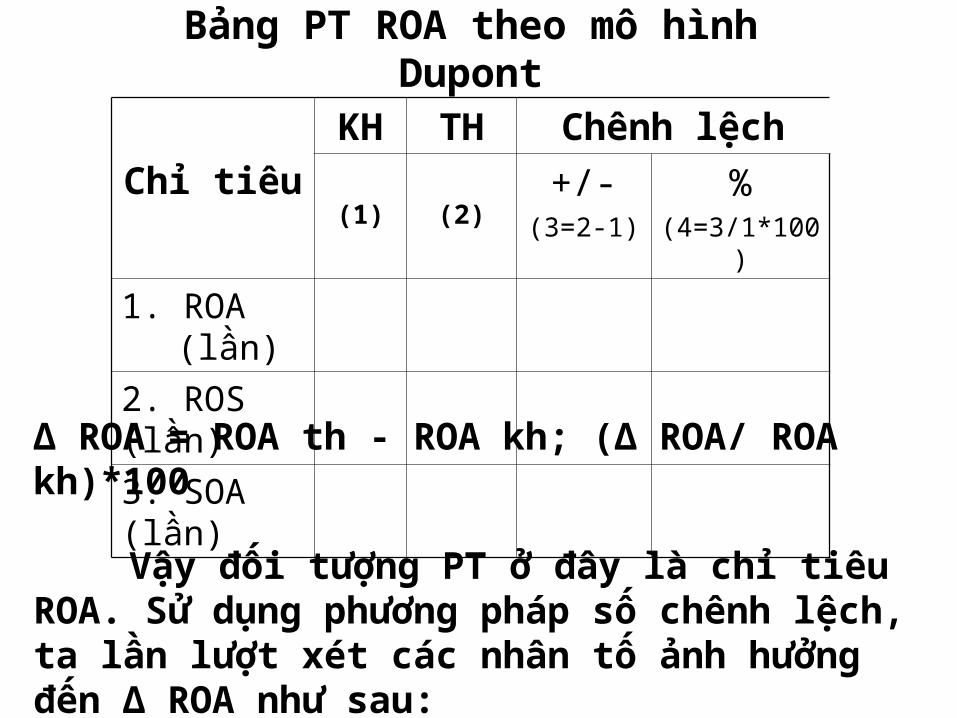

Bảng PT ROA theo mô hình Dupont

∆ ROA = ROA th - ROA kh; (∆ ROA/ ROA kh)*100

Vậy đối tượng PT ở đây là chỉ tiêu ROA. Sử dụng phương pháp số chênh lệch, ta lần lượt xét các nhân tố ảnh hưởng đến ∆ ROA như sau:

Chỉ tiêu

KH TH Chênh lệch

(1) (2)+/-

(3=2-1)

%(4=3/1*100)

1. ROA (lần)

2. ROS (lần)

3. SOA (lần)

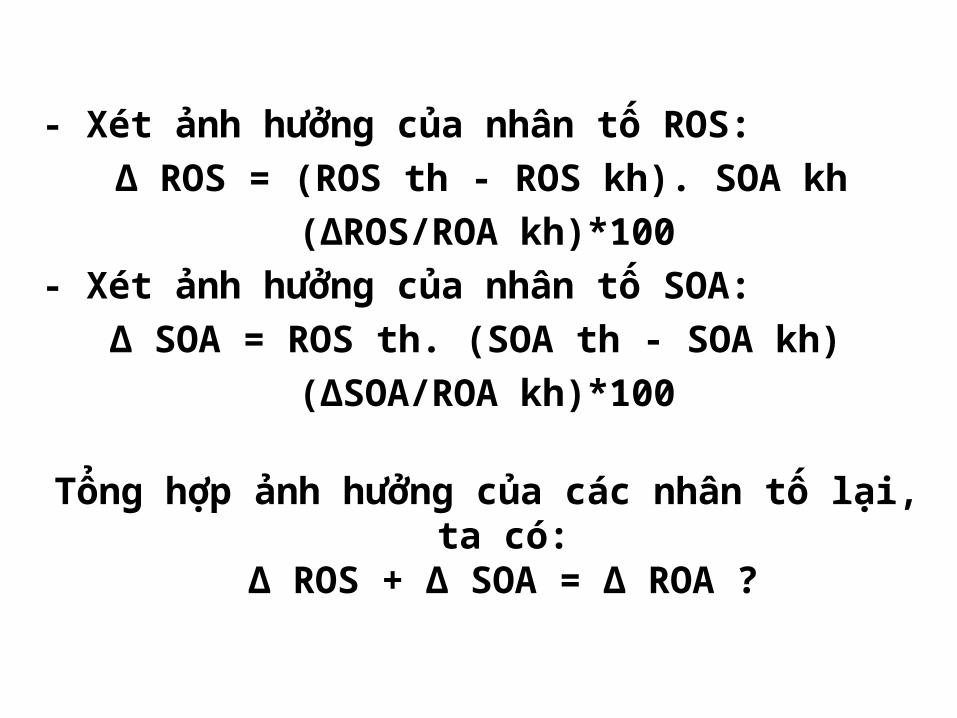

- Xét ảnh hưởng của nhân tố ROS:

∆ ROS = (ROS th - ROS kh). SOA kh

(∆ROS/ROA kh)*100

- Xét ảnh hưởng của nhân tố SOA:

∆ SOA = ROS th. (SOA th - SOA kh)

(∆SOA/ROA kh)*100

Tổng hợp ảnh hưởng của các nhân tố lại, ta có:∆ ROS + ∆ SOA = ∆ ROA ?

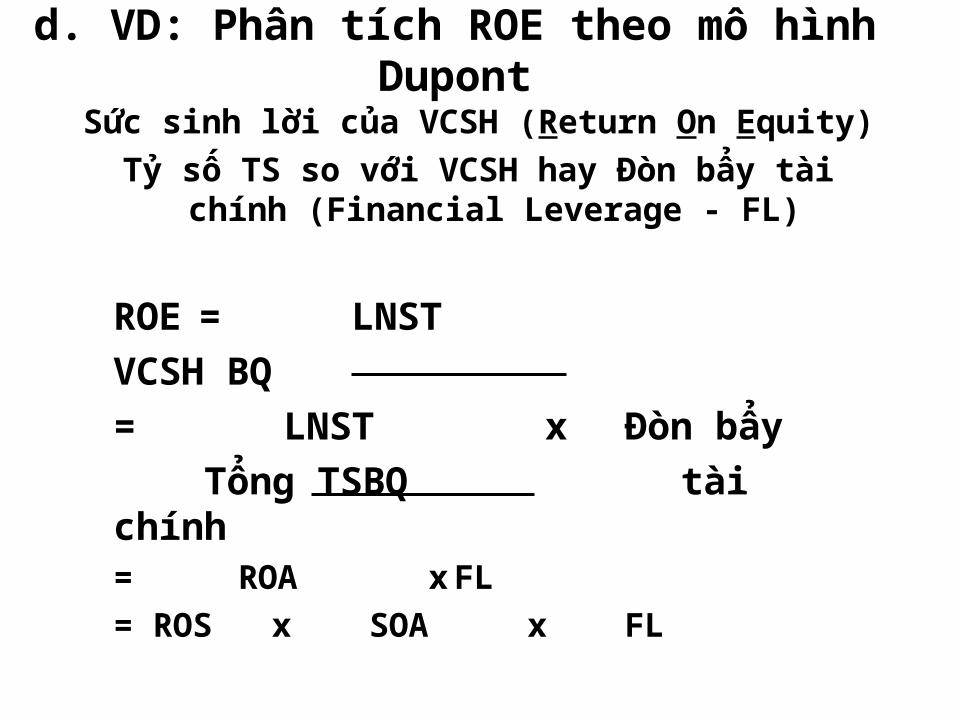

d. VD: Phân tích ROE theo mô hình Dupont

Sức sinh lời của VCSH (Return On Equity)

Tỷ số TS so với VCSH hay Đòn bẩy tài chính (Financial Leverage - FL)

ROE= LNST

VCSH BQ

= LNST x Đòn bẩy

Tổng TSBQ tài chính= ROA x FL

= ROS x SOA x FL

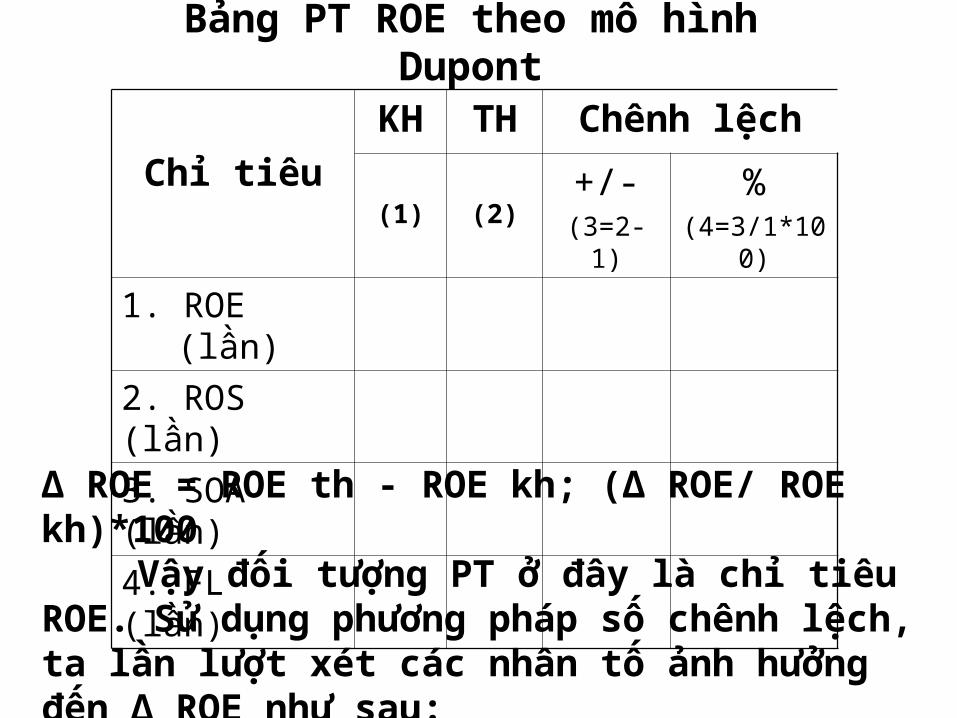

∆ ROE = ROE th - ROE kh; (∆ ROE/ ROE kh)*100Vậy đối tượng PT ở đây là chỉ tiêu ROE. Sử dụng

phương pháp số chênh lệch, ta lần lượt xét các nhân tố ảnh hưởng đến ∆ ROE như sau:

Chỉ tiêu

KH TH Chênh lệch

(1) (2)+/-

(3=2-1)

%(4=3/1*100)

1. ROE (lần)

2. ROS (lần)

3. SOA (lần)

4. FL (lần)

Bảng PT ROE theo mô hình Dupont

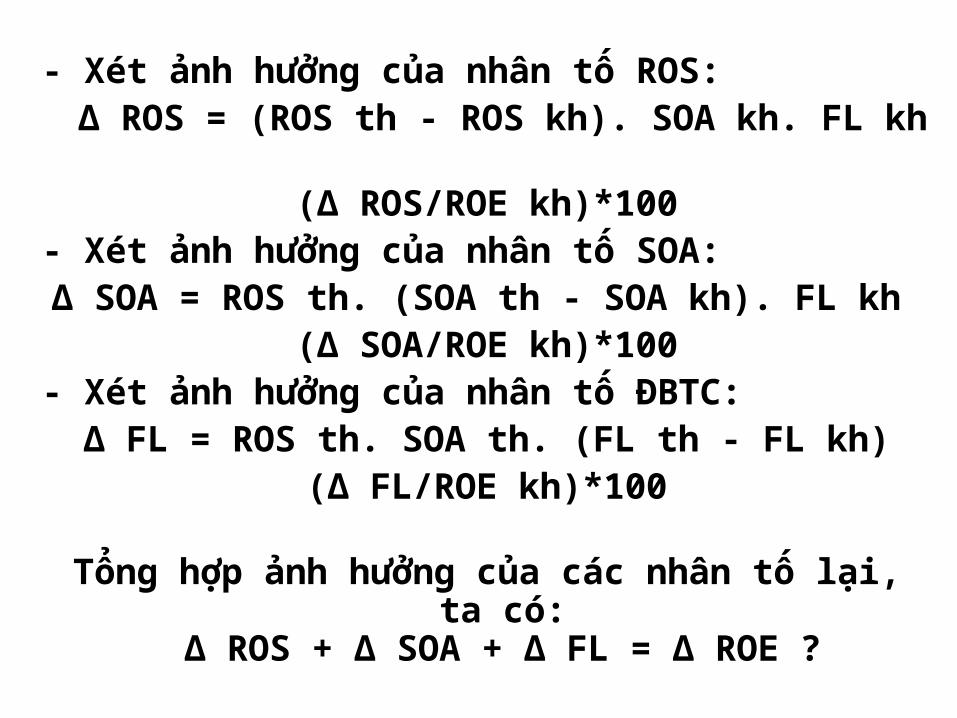

- Xét ảnh hưởng của nhân tố ROS:∆ ROS = (ROS th - ROS kh). SOA kh. FL kh

(∆ ROS/ROE kh)*100- Xét ảnh hưởng của nhân tố SOA:

∆ SOA = ROS th. (SOA th - SOA kh). FL kh (∆ SOA/ROE kh)*100

- Xét ảnh hưởng của nhân tố ĐBTC:∆ FL = ROS th. SOA th. (FL th - FL kh)

(∆ FL/ROE kh)*100

Tổng hợp ảnh hưởng của các nhân tố lại, ta có:∆ ROS + ∆ SOA + ∆ FL = ∆ ROE ?