Embed Size (px)

Citation preview

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 1/28

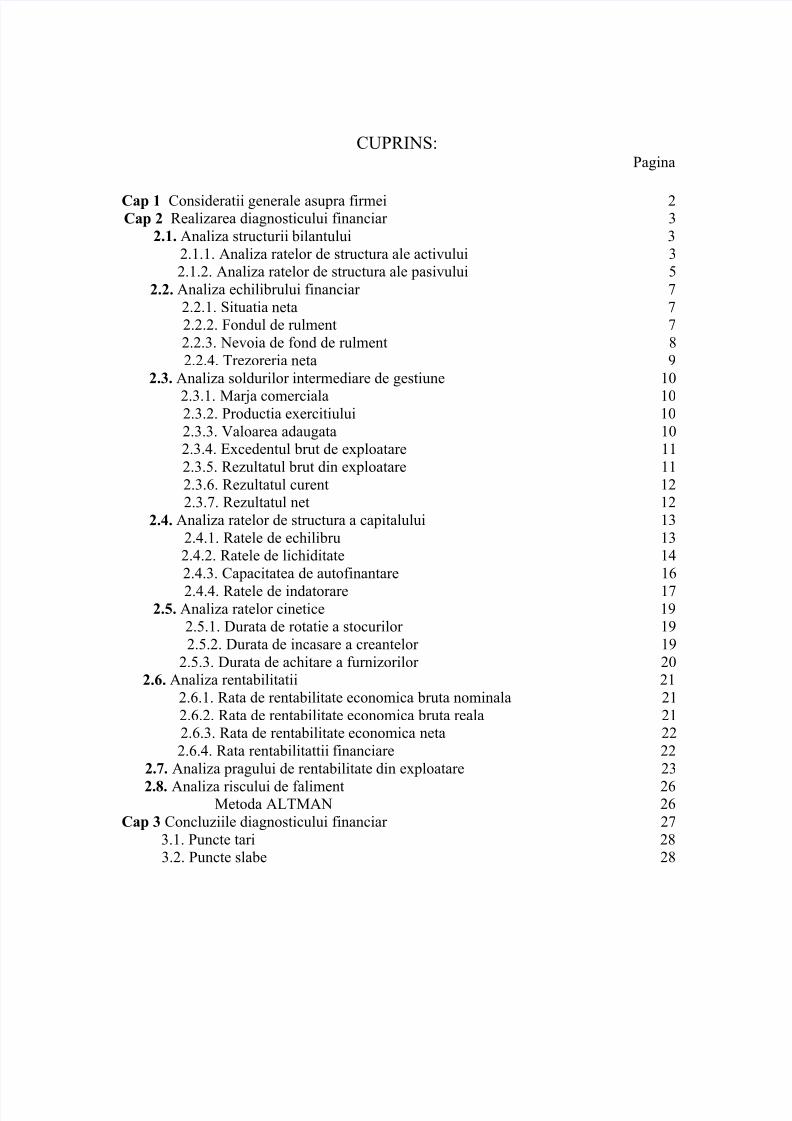

CUPRINS:Pagina

Cap 1 Consideratii generale asupra firmei 2Cap 2 Realizarea diagnosticului financiar 3

2.1. Analiza structurii bilantului 3

2.1.1. Analiza ratelor de structura ale activului 32.1.2. Analiza ratelor de structura ale pasivului 5

2.2. Analiza echilibrului financiar 7

2.2.1. Situatia neta 72.2.2. Fondul de rulment 7

2.2.3. Nevoia de fond de rulment 8

2.2.4. Trezoreria neta 9

2.3. Analiza soldurilor intermediare de gestiune 10

2.3.1. Marja comerciala 102.3.2. Productia exercitiului 10

2.3.3. Valoarea adaugata 102.3.4. Excedentul brut de exploatare 11

2.3.5. Rezultatul brut din exploatare 11

2.3.6. Rezultatul curent 122.3.7. Rezultatul net 12

2.4. Analiza ratelor de structura a capitalului 13

2.4.1. Ratele de echilibru 132.4.2. Ratele de lichiditate 14

2.4.3. Capacitatea de autofinantare 16

2.4.4. Ratele de indatorare 17 2.5. Analiza ratelor cinetice 19

2.5.1. Durata de rotatie a stocurilor 19

2.5.2. Durata de incasare a creantelor 19

2.5.3. Durata de achitare a furnizorilor 20 2.6. Analiza rentabilitatii 21

2.6.1. Rata de rentabilitate economica bruta nominala 21

2.6.2. Rata de rentabilitate economica bruta reala 212.6.3. Rata de rentabilitate economica neta 22

2.6.4. Rata rentabilitattii financiare 22

2.7. Analiza pragului de rentabilitate din exploatare 23

2.8. Analiza riscului de faliment 26Metoda ALTMAN 26

Cap 3 Concluziile diagnosticului financiar 27

3.1. Puncte tari 283.2. Puncte slabe 28

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 2/28

ANEXE

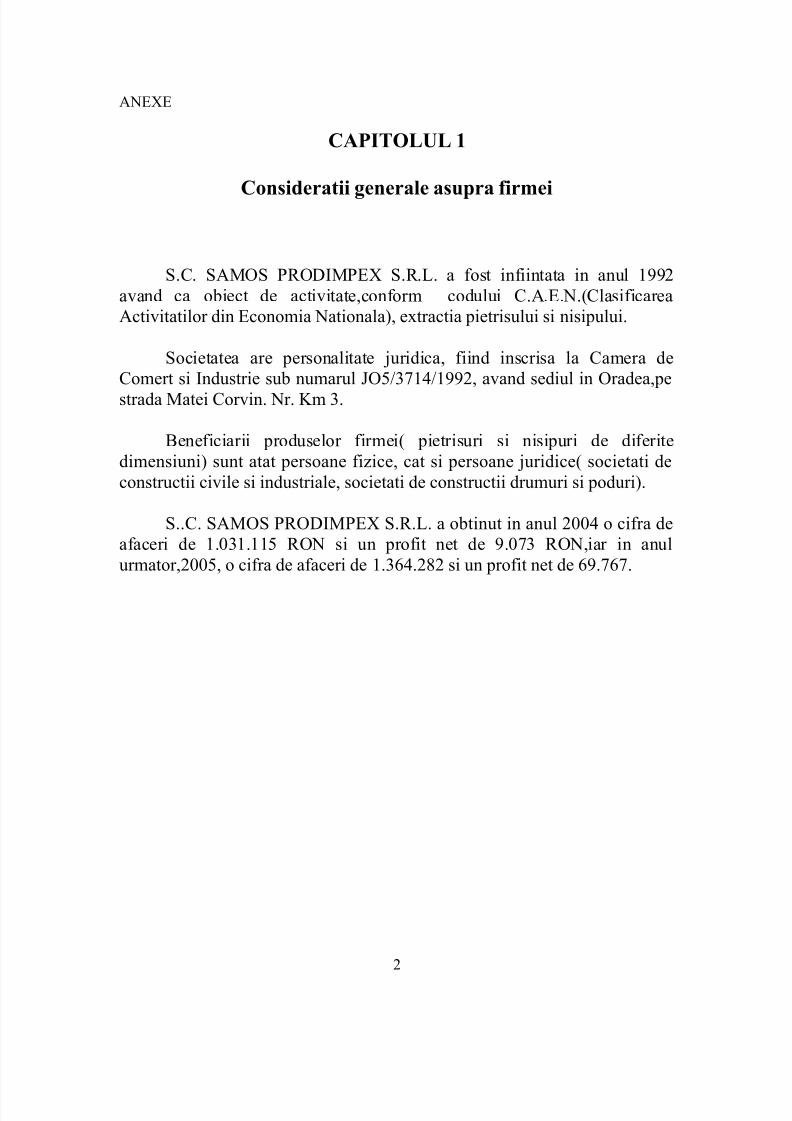

CAPITOLUL 1

Consideratii generale asupra firmei

S.C. SAMOS PRODIMPEX S.R.L. a fost infiintata in anul 1992

avand ca obiect de activitate,conform codului C.A.E.N.(Clasificarea

Activitatilor din Economia Nationala), extractia pietrisului si nisipului.

Societatea are personalitate juridica, fiind inscrisa la Camera de

Comert si Industrie sub numarul JO5/3714/1992, avand sediul in Oradea,pe

strada Matei Corvin. Nr. Km 3.

Beneficiarii produselor firmei( pietrisuri si nisipuri de diferite

dimensiuni) sunt atat persoane fizice, cat si persoane juridice( societati de

constructii civile si industriale, societati de constructii drumuri si poduri).

S..C. SAMOS PRODIMPEX S.R.L. a obtinut in anul 2004 o cifra de

afaceri de 1.031.115 RON si un profit net de 9.073 RON,iar in anul

urmator,2005, o cifra de afaceri de 1.364.282 si un profit net de 69.767.

2

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 3/28

CAPITOLUL 2

Realizarea diagnosticului financiar

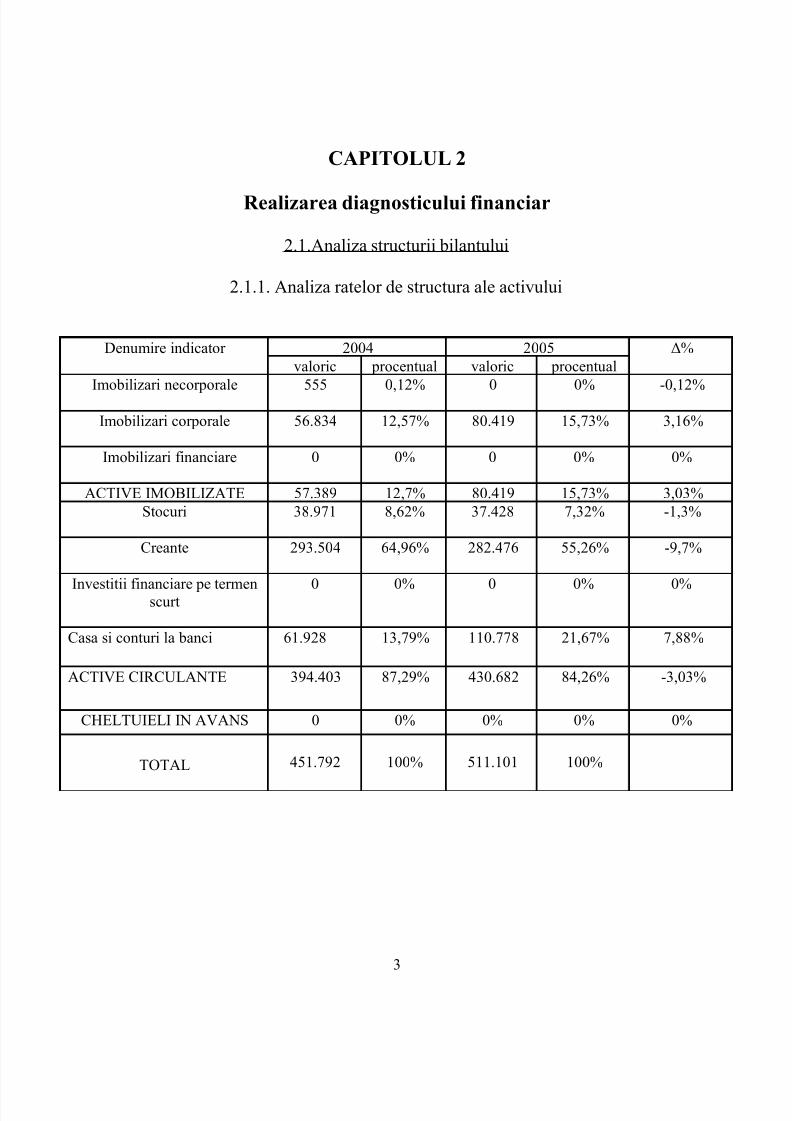

2.1.Analiza structurii bilantului

2.1.1. Analiza ratelor de structura ale activului

Denumire indicator 2004 2005 Δ%

valoric procentual valoric procentual

Imobilizari necorporale 555 0,12% 0 0% -0,12%

Imobilizari corporale 56.834 12,57% 80.419 15,73% 3,16%

Imobilizari financiare 0 0% 0 0% 0%

ACTIVE IMOBILIZATE 57.389 12,7% 80.419 15,73% 3,03%

Stocuri 38.971 8,62% 37.428 7,32% -1,3%

Creante 293.504 64,96% 282.476 55,26% -9,7%

Investitii financiare pe termenscurt

0 0% 0 0% 0%

Casa si conturi la banci 61.928 13,79% 110.778 21,67% 7,88%

ACTIVE CIRCULANTE 394.403 87,29% 430.682 84,26% -3,03%

CHELTUIELI IN AVANS 0 0% 0% 0% 0%

TOTAL 451.792 100% 511.101 100%

3

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 4/28

12,7

87,29

15,73

84,26

0

10

20

30

40

50

60

7080

90

2004 2005

Active imobilizate Active circulante

Rata activelor imobilizate masoara gradul de investire a capitalului

fix.In perioada analizata( 2004-2005) are loc o crestere a acestei rate de la

12,7% la 15,73% ca urmare a unei cresteri nete de 23.030.Nivelul acesteia

creste in special datorita majorarii imobilizarilor corporale.

Rata imobilizarilor necorporale are un nivel neglijabil, chiar nul in

2005, deoarece ele lipsesc din structura societatii.

Rata imobilizarilor financiare, ca urmare a inexistentei acestui gen de

imobilizari,nivelul acestei rate este de asemenea neglijabil.

Rata activelor circulante exprima ponderea activelor circulante in

totalul activului firmei si are o valoare foarte ridicata in perioada analizata,

desi scade de la o perioada la alta.

Rata stocurilor inregistreaza o usoara scadere in 2004 fata de 2005 ca

urmare a diminuarii stocurilor.

Rata creantelor inregistreaza de asemenea o scadere de la 293.504 in2004 la 282.476 in 2005 ca urmare a diminuarii creantelor firmei.

Rata disponibilitatilor banesti este influentata de raportul dintre durata

medie de incasare a creantelor si durata medie de plata a obligatiilor, si in

perioada analizata are loc o crestere a acestei rate de la 13,79% la 21,67%,

ceea ce are o influenta favorabila asupra situatiei firmei.

4

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 5/28

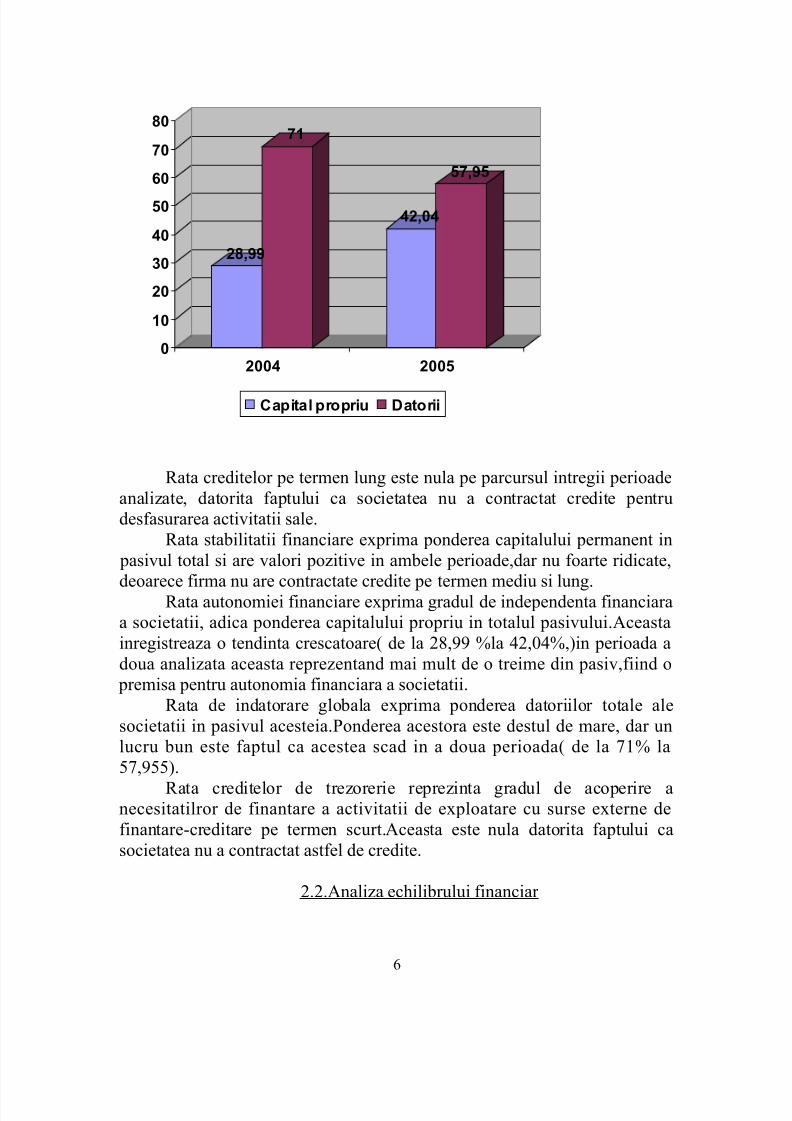

2.1.2. Analiza ratelor de structura ale pasivului

Denumire indicator 2004 2005 Δ%

valoric procentuala valoric procentuala

Capital social 1.200 0,26% 1.200 0,26% 0%

Rezerve 91.026 20,14% 117.611 23,01% 2,87%

Rezultat financiar

curent

9.073 2,008% 69.767 13,65% 11,64%

Rezultat reportat 29.719 6,57% 26.337 5,15% -1,42%

Repartizarea

profitului

0 0% 0 0% 0%

CAPITAL PROPRIU 131.018 28,99% 214.915 42,04% 13,05%

Credite pe termen

mediu/lung

0 0% 0 0% 0%

Credite pe termen

scurt

0 0% 0 0% 0%

Datorii financiare 0 0% 0 0% 0%

Datorii pe termen

scurt

320.774 71% 296.186 57,95% -13,05%

DATORII TOTALE 320.774 71% 296.186 57,95% -13,05%

CAPITAL

PERMANENT

131.018 28,99% 214.915 42,04% 13,05%

TOTAL 451.792 100% 511.101

100%

5

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 6/28

28,99

71

42,04

57,95

0

10

20

30

40

50

60

70

80

2004 2005

Capital propriu Datorii

Rata creditelor pe termen lung este nula pe parcursul intregii perioade

analizate, datorita faptului ca societatea nu a contractat credite pentru

desfasurarea activitatii sale.

Rata stabilitatii financiare exprima ponderea capitalului permanent in

pasivul total si are valori pozitive in ambele perioade,dar nu foarte ridicate,

deoarece firma nu are contractate credite pe termen mediu si lung.Rata autonomiei financiare exprima gradul de independenta financiara

a societatii, adica ponderea capitalului propriu in totalul pasivului.Aceasta

inregistreaza o tendinta crescatoare( de la 28,99 %la 42,04%,)in perioada a

doua analizata aceasta reprezentand mai mult de o treime din pasiv,fiind o

premisa pentru autonomia financiara a societatii.

Rata de indatorare globala exprima ponderea datoriilor totale ale

societatii in pasivul acesteia.Ponderea acestora este destul de mare, dar un

lucru bun este faptul ca acestea scad in a doua perioada( de la 71% la

57,955).

Rata creditelor de trezorerie reprezinta gradul de acoperire anecesitatilror de finantare a activitatii de exploatare cu surse externe de

finantare-creditare pe termen scurt.Aceasta este nula datorita faptului ca

societatea nu a contractat astfel de credite.

2.2.Analiza echilibrului financiar

6

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 7/28

2.2.1.Situatia neta (SN)

SN=AT –DT,

AT=AI+ AC+Ch in avans AT- active totale

DT- datorii totale

AI – active imobilizate

AC – active circulante

AT0=57.389+394.403+0=451.792

AT1=80.419+430.682+0=511.101

DT=DTsc+DTlg+VN in avans

DT0=320.774+0+0=320.774

DT1=296.186+0+0=296.186

SN0=AT0-DT0=451.792-320.774=131.018

SN1=AT1-DT1=511.101-296.186=214.915

ΔSN=SN1-SN0=214.915-131.018=83.897

Situatia neta este pozitiva in ambele perioade si reflecta buna gestiunefinanciara a societatii; de asemenea reflecta cresterea valorii patrimoniale a

societatii, adica activul net degrevat de datorii.

Situatia neta pozitiva este rezultatul profitului obtinut de societate din

activitatea ei, ca urmare a unei gestiuni economice sanatoase.

Acest indicator este intotdeauna egal cu valoarea capitalurilor proprii din

cadrul societatii,ele de asemenea avand o tendinta crescatoare in perioada

analizata(2004-2005).

2.2.2.Fondul de rulment (FR)

FR=C perm-AInete, C perm=C pr +DTlg

C perm- capitaluri permanente

C pr - capital propriu

C perm0=131.018+0=131.018

7

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 8/28

C perm1=214.915+0=214.915

FR 0=131.018-57.389=73.629

FR 1=214.915-80.419=134.496

ΔFR=FR 1-FR 0=134.496-73.629=60.867

Fondul de rulment este pozitiv in ambele perioade, ceea ce reflecta

echilibrul financiar al socieatii pe termen lung, adica respecta principiul de

gestiune financiar: la nevoi permanente se aloca surse permanente.

Fondul de rulment are o evolutie crescatoare favorabila in perioada

analizata, deoarece cresterea activelor imobilizate este dublata de o crestere

mai mare a capitalului propriu.

Societatea se afla intr-o situatie sigura,ferita fiind de evenimente

neprevazute datorita fondului de rulment pozitiv.

FRP=C pr -AInete, FR- fondul de rulment propriu

FRP0=131.018-57.389=73.629

FRP1=214.915-80.419=134.496

ΔFRP=134.496-73.629=60.867

FRI=FR-FRP, FRI- fond de rulment imprumutat

FRI0=73.629-73.629=0

FRI1=134.496-134.496=0

ΔFRI=FRI1-FRI0=0

In ambele perioade societatea are un fond de rulment pozitiv, ceea ce

reflecta o buna autonomie financiara a societatii;fondul de rulment

imprumutat este “0” pentru ca societatea nu are datorii pe termen lung,isi

finanteaza singura activitatea.

2.2.3.Nevoia de fond de rulment (NFR)

NFR=Nevoi temporare- Surse temporare

Nevoi temporare=Stocuri+ Creante +Ch in avans

Surse temporare=Datorii de exploatare +Vn in avans

NFR 0=(38.971+293.504+0)-(320.774+0)=11.701

NFR 1=(37.428+282.476+0)-(296.186+0)=23.718

8

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 9/28

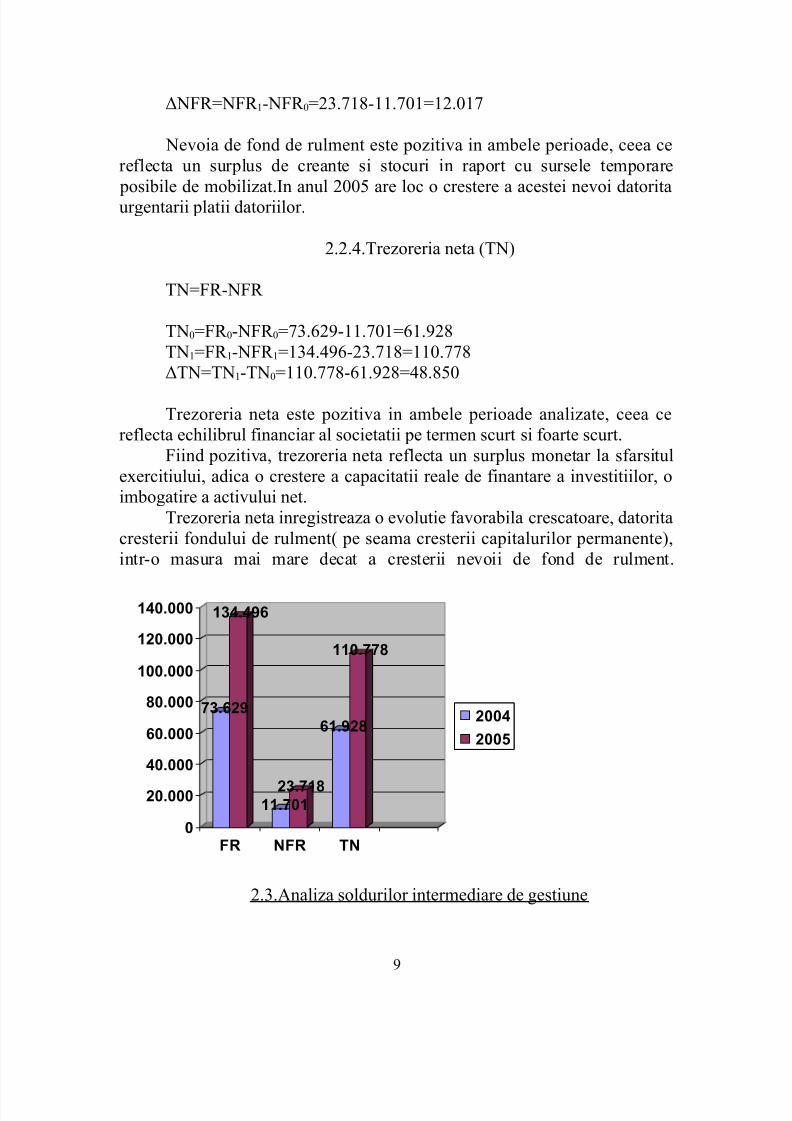

ΔNFR=NFR 1-NFR 0=23.718-11.701=12.017

Nevoia de fond de rulment este pozitiva in ambele perioade, ceea ce

reflecta un surplus de creante si stocuri in raport cu sursele temporare

posibile de mobilizat.In anul 2005 are loc o crestere a acestei nevoi datoritaurgentarii platii datoriilor.

2.2.4.Trezoreria neta (TN)

TN=FR-NFR

TN0=FR 0-NFR 0=73.629-11.701=61.928

TN1=FR 1-NFR 1=134.496-23.718=110.778

ΔTN=TN1-TN0=110.778-61.928=48.850

Trezoreria neta este pozitiva in ambele perioade analizate, ceea ce

reflecta echilibrul financiar al societatii pe termen scurt si foarte scurt.

Fiind pozitiva, trezoreria neta reflecta un surplus monetar la sfarsitul

exercitiului, adica o crestere a capacitatii reale de finantare a investitiilor, o

imbogatire a activului net.

Trezoreria neta inregistreaza o evolutie favorabila crescatoare, datorita

cresterii fondului de rulment( pe seama cresterii capitalurilor permanente),

intr-o masura mai mare decat a cresterii nevoii de fond de rulment.

73.629

134.496

11.70123.718

61.928

110.778

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

FR NFR TN

2004

2005

2.3.Analiza soldurilor intermediare de gestiune

9

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 10/28

2.3.1.Marja comerciala (Mcom)

Mcom=Vnmf -Chmf

Vnmf =venituri din vanzarea marfurilor

Chmf =cheltuieli privind marfurile

Societatea, conform cod CAEN se ocupa cu extractia, prelucrarea si

livrarea nisipului si pietrisului, deci nu este comerciant,si prin urmare nu

aplica marja comerciala.

2.3.2.Productia exercitiului (Qex)

Qex=Qstocata+Qvanduta+Qimobilizata

Qex0=-144+1.031.115+0=1.030.971

Qex1=9074+1.364.282+0=1.373.356

ΔQex=Qex1-Qex0=1.373.356-1.030.971=342.385

Productia exercitiului este pozitiva si inregistreaza o tendinta

favorabila crescatoare, care se datoreaza in principal cresterii productiei

vandute,care ocupa locul primordial in cadrul productiei exerctitiului.

2.3.3.Valoarea adaugata (VA)

VA=Qex+Mcom-Consumurile externe de la terti

Cons ext= Ch materiale+Ch cu serv executate de teri

Cons ext0=139.667+1.714+193.038+146.813=481.232

Cons ext1=332.494+3.308+223.958+107.756=667.516

VA0=1.030.971-0-481.232=549.739VA1=1.373.356-0-667.516=705.840

ΔVA=VA1-VA0=705.840-549.739=156.101

Valoarea adaugata inregistreaza o crestere in perioada analizata

datorita cresterii productiei exercitiului in special: este data de valoarea

10

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 11/28

realizata de societate peste valoarea materiilor prime, subansamblelor,

lucrarilor si serviciilor executate de terti.

2.3.4.Excedentul brut de exploatare

EBE=VA+Subventii din exploatare –Ch cu personalul-Ch cu alte

impozite si taxe

EBE0=549.739+0-463.426-53.577=32.736

EBE1=705.840+0-549.392-56.778=99.670

ΔEBE=EBE1-EBE0=99.670-32.736=66.934

Excedentul brut de exploatare reflecta capacitatea potentiala de

autofinantare a investitiilor, de rambursare a datoriilor cattre Bugetul

Statului si de remunerare a actionarilor.

El inregistreaza o tendinta crescatoare datorita cresterii valorii

adaugate.

2.3.5.Rezultatul din exploatare (RE)

RE=EBE+Alte vn de expl-Alte ch de expl+Reluari asupra

provizioanelor din expl-Ch cu amortizari si provizioane din expl

RE0=32.736+0-12.722-(3.600+0+0)=16.414

RE1=99.670+2.181-13.463+0-(4.495+0+0)=83.893

ΔRE=RE1-RE0=83.893-16.414=67.479

Rezultatul(profitul) din exploatare reflecta marimea absoluta a

rentabilitatii activitatii de exploatare.

Profitul din exploatare inregistreaza o evolutie favorabila

crescatoare,in special datorita cresterii excedentului brut de exploatare.

2.3.6.Rezultatul curent (RC)

RC=RE+Vn financiare-Ch financiare

RC0=16.414+405-0=16.819

11

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 12/28

RC1=83.893+309-0=84.202

ΔRC=RC1-RC0=84.202-16.819=67.383

Rezultatul curent este determinat de rezultatul din exploatare cat si de

rezultatul financiar.Rezultatul curent cunoaste o tendinta crescatoare favorabila, datorita

cresterii rezultatulul exercitiului(profit) pe seama cresteriii excedentului brut

de exploatare.

2.3.7.Rezultatul net (RN)

RN=RC+Vn extraordinare-Ch extraordinare-Impozitul pe profit

RN0=16.819+0-0-7.746=9.073RN1=84.202+0-0-14.435=69.767

ΔRN=RN1-RN0=69.967-9.073=60.894

Rezultatul net exprima marimea a rentabilitatii financiare, dupa

deducerea din profitul brut al impozitului pe profit.

Societate nu are venituri si cheltuieli extraordinare in perioada

analizata.

Analiza soldurilor intermediare in perioada 2004-2005 arata o tendinta

de rentabilizare a activitatii firmei.

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

2004 2005

Valoarea adaugata

Excedentul brut din

exploatare

Profitul din exploatare

Profitul curent

Profitul net

2.4.Analiza ratelor de structura a capitalului

12

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 13/28

2.4.1.Ratele de echilibru

2.4.1.1.Rata de finantare a activelor fixe (R FR )

R FR = AFnete

Cperm

C perm=capital permanent

AFnete=active fixe nete

R FR0=389.57

018.131=2,28

R FR1= 67,2419.80

915.214=

In perioada analizata, rata de finantare a activelor fixe estesupraunitara si prezinta o evolutie favorabila crecatoare,datorita cresterii in

special a capitalurilor permanente.

Aceasta rata fiind supraunitara reflecta un fond de rulment pozitiv,

adica faptul ca activele fixe sunt finantate numai din surse permanente si

societatea se afla in echilibru financiar pe termen lung.

2.4.1.2.Rata de finantare a nevoii de fond de rulment (R NFR )

R NFR = NFR FR

R NFR0=29,6

701.11

629.73=

R NFR1=67,5

718.23

496.134=

Rata de finantare a nevoii de fond de rulment este pozitiva in ambele

perioade.

Rata de finantare a fondului d erulment evidentiaza proportiacorespunzatoare din fondul de rulment ce finanteaza partea cea mai stabila a

nevoii de fond d erulment(stocurile).

Ea prezinta o tendinta de diminuare datorita cresterii fondului de

rulment si cresterii in acelasi timp a nevoii de fond de rulment.

13

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 14/28

2.4.2.Ratele de lichiditate

2.4.2.1.Rata lichiditatii curente (R Lcrt)

R Lcrt= DTS

AC

AC- active circulante

DTS- datorii pe termen scurt

R Lcrt0=22,1

774.320

403.394=

R Lcrt1= 45,1186.296

682.430=

Rata lichiditatii curente compara ansamblul activelor circulante cu cel

al datoriilor pe termen scurt.

Aceasta rata este supreunitara in ambele perioade, ceea ce este un

aspect favorabil pentru societate si reflecta capacitatea acesteia de a-si achita

datoriile scadente pe termen scurt numai din activele circulante detinute in

patrimoniu.

2.4.2.2.Rata lichiditatii reduse (R Lr )

R Lr = DTS

DBCreante +

DB- disponibilitati banesti

R Lr0= 14,1774.310

928.61504.293=

+

R Lr1= 32,1

186.296

778.110476.282=

+

Rata lichiditatii reduse exprima capacitatea firmei de a-si onora

datoriile scadente pe termen scurt numai din creante si disponibilitati

banesti.

Societatea inregistreaza valori supraunitare ale acestei rate si se

rematca o usoara tendinta de crestere.

14

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 15/28

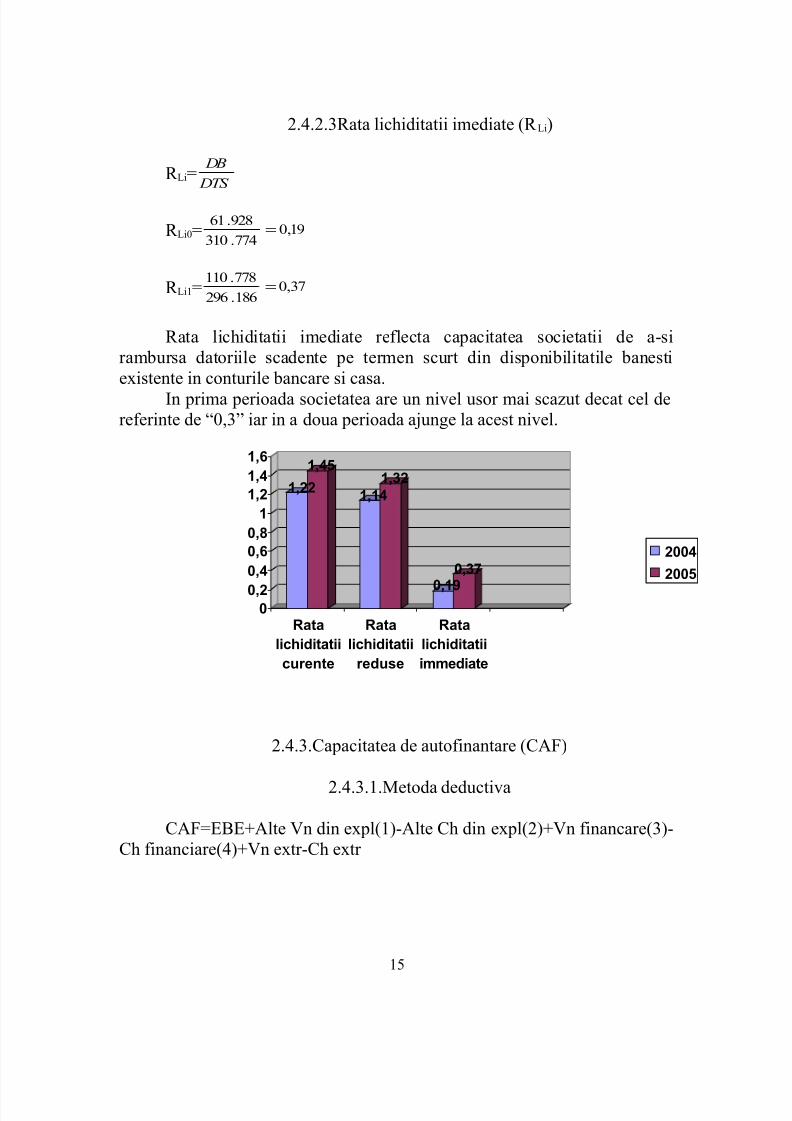

2.4.2.3Rata lichiditatii imediate (R Li)

R Li= DTS

DB

R Li0= 19,0774.310

928.61=

R Li1= 37,0186.296

778.110=

Rata lichiditatii imediate reflecta capacitatea societatii de a-si

rambursa datoriile scadente pe termen scurt din disponibilitatile banesti

existente in conturile bancare si casa.

In prima perioada societatea are un nivel usor mai scazut decat cel de

referinte de “0,3” iar in a doua perioada ajunge la acest nivel.

1,22

1,45

1,14

1,32

0,19

0,37

00,2

0,4

0,6

0,8

1

1,2

1,4

1,6

Rata

lichiditatii

curente

Rata

lichiditatii

reduse

Rata

lichiditatii

immediate

2004

2005

2.4.3.Capacitatea de autofinantare (CAF)

2.4.3.1.Metoda deductiva

CAF=EBE+Alte Vn din expl(1)-Alte Ch din expl(2)+Vn financare(3)-

Ch financiare(4)+Vn extr-Ch extr

15

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 16/28

1-fara vn din cedarea activelor imobilizate,cota parte din subventii

virat la rezultate

2-fara valoarea net contabila a elementelor de active imobilizate

cedate

3-fara reluari asupra provizioanelor financiare4-fara ch privind constituirea de provizioane dinanciare

CAF0=32.736+0-12.722+405-0-7.746=12.673

CAF1=99.670+2.181-13.463+309-0-14.435=74.262

ΔCAF=CAF1-CAF0=74.262-12.673=61.589

2.4.3.2.Metoda aditionala

CAF=RN+Ch calculate-Vn calculate=RN+ Ch cu amortizari si provizioane-reluari asupra provizioanelor-cota parte din subventii virate la

rezultate-Vn din cedarea alementelor de activ imob+ val net contabila a

elementelor de activ imob cedate

CAF0=9.073+3.600+0-0=12.673

CAF1=69.767+4495+0-0=74.262

ΔCAF= CAF1-CAF0=74.262-12.673=61.589

Capacitatea de autofinantare reprezinta potentialul financiar decrestere economica a societatii comerciale, sursa interna de finantare

generate de activitatea comerciala a unitatii dupa deducerea tuturor

cheltuielilor platibile la o anumita scadenta.Ea este un surplus financiar

degajat de activitatea rentabila a intreprinderii.

In perioada analizata, firma are o capacitate de autofinantare pozitiva,

cu o tendinra crescatoare foarte favorabila.

2.4.4.Ratele de indatorare

2.4.4.1.Levierul (L)

L=Cpr

DT

DT-datorii totale

C pr - capital propriu

16

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 17/28

L0

44,2018.131

774.320=

L1= 37,1915.214

186.296=

Levierul compara marimea datoriilor totale cu cea a capitalului

propriu.Normele bancare impun o rata a levierului de maxim 1%,pentru

acordarea de credite cu garantie sigura.

Se observa o reducere a levierului in a doua perioada aproape de

pragul admis de banci;in aceste conditii societatea ar putea apela la credite

bancare.

2.4.4.2.Rata datoriilor financiare (R Df )

R Df = Cperm

Dfin

Rata datoriilor financiare exprima ponderea datoriilor financiare in

totalul capitalurilor permanente.

Societatea nu are datorii financiare pe parcursul perioadei analizate

rezultand ca aceasta rata este de 0%.Normele bancare stabilesc pentru acest

indicator o limita de 0,5, deci societatea ar putea solicita un credit bancar.

2.4.4.3.Rata de prelevare a cheltuielilor financiare (R Chfin)

R Chfin EBE

Chfin=

Rata de prelevare a cheltuielilor financiare este reprezentata in special

de comisioane si dobanzi.

Societatea nu are in perioada analizata cheltuieli financiar.

Limita maxima stabilita de normele bancare pentru acest indicator estede 0,6.

2.4.4.4.Rata creditelor de trezorerie (R cts)

17

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 18/28

R cts=

NFR

rezorerie

Credite

det

Caracterizeaza gradul de indatorare bancara a activitatii de exploatare.

Societatea nu are contractat niciun credit pe termen scurt in perioada

analizata pentru a-si finanta activitatea.

2.4.4.5.Rata de rambursare a datoriilor financiare prin capacitatea de

autofinantare (R CAF)

R CAF=CAF

Dfin

Rata capacitatii de rambursare exprima in numar de ani capacitatea

unitatii de a-si rambursa datoriile pe termen lung contractate, pe baza

capacitatii de autofinantare.Normele bancare impun un maxim de 3 ani

pentru rambursarea datoriilor pe seama capacitatii de autofinantare.

Societatea nu are datorii pe termen lung in perioada analizata.

2.5.Analiza ratelor cinetice ( de gestiune)

2.5.1.Durata de rotatie a stocurilot (Dst)

Dst=

CA

stocurilo

Soldul

*360, CA-cifra de afaceri

18

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 19/28

Dst0= 60,13360115.031.1

971.38=× zile

Dst1= zile87,9360282.364.1

428.37=×

Durata de rotatie a stocurilor arata numarul de zile necesar pentrureinnoirea stocurilor.

Durata de rotatie a stocurilor trebuie sa fie sub 30 zile pentru ca

societatea sa aiba o activitate rentabila.

Se observa ca in a doua perioada aceasta scade pentru ca stocul pe

care il are societatea se diminueaza, in acelasi timp cu cresterea cifrei de

afaceri.

2.5.2.Durata de incasare a creantelor (Dcr )

Dcr = 360×

CA

eSoldcreant

Dcr0= zile4,102360115.031.1

504.293=×

Dcr1= zile53,74360282.364.1

476.282=×

Durata de incasare a creantelor arata numarul de zile necesar pentru

incasarea creantelor de la terti.Se doreste ca acesta durata sa nu fie mai mare

de 30 de zile.

Societatea inregistreza valori cu mult mai ridicate decat limita,dar se

explica datorita faptului ca beneficiarii semnificativi sunt mari intrerinderi

de constructii civile si industriale.

Aceasta durata este in scadere in a doua perioada,datorita scaderii

creantelor, fiind un aspect favorabil.

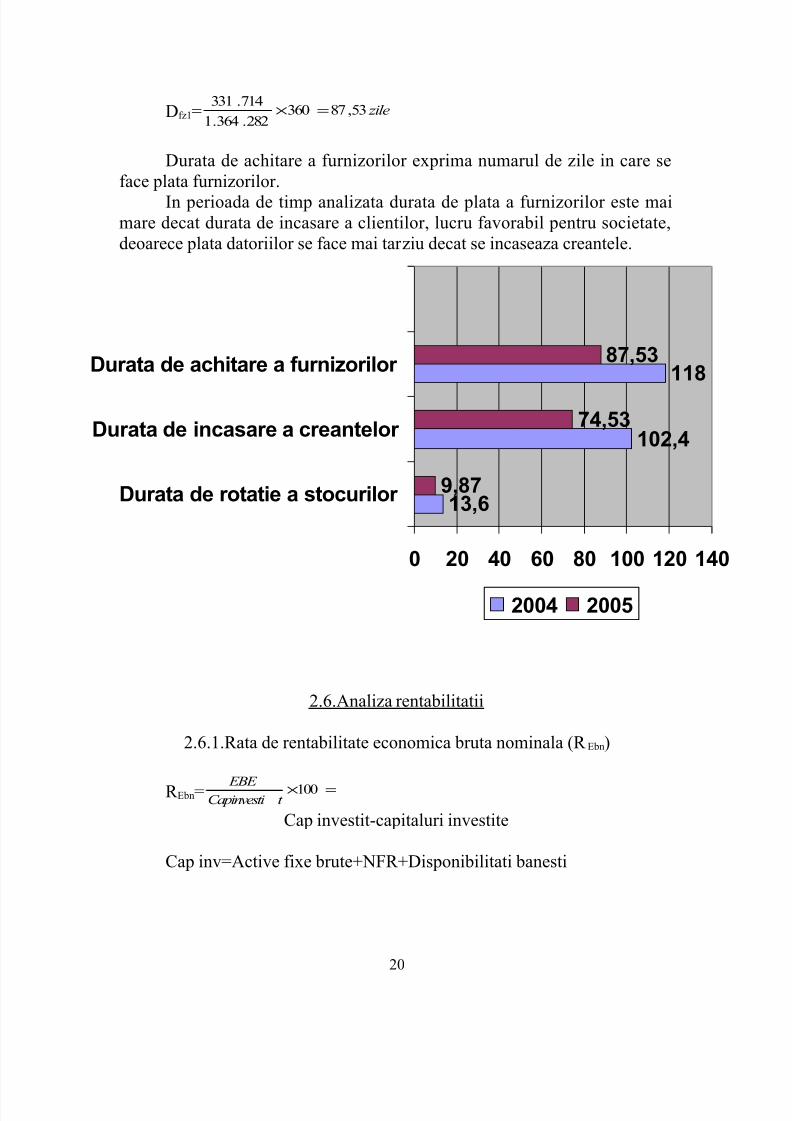

2.5.3.Durata de achitare a furnizorillor (Dfz)

Dfz= 360×

CA

oriSoldfurniz

Dfz0= zile118360115.031.1

851.339=×

19

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 20/28

Dfz1= zile53,87360282.364.1

714.331=×

Durata de achitare a furnizorilor exprima numarul de zile in care se

face plata furnizorilor.

In perioada de timp analizata durata de plata a furnizorilor este maimare decat durata de incasare a clientilor, lucru favorabil pentru societate,

deoarece plata datoriilor se face mai tarziu decat se incaseaza creantele.

13,6

102,4

118

9,87

74,53

87,53

0 20 40 60 80 100 120 140

Durata de rotatie a stocurilor

Durata de incasare a creantelor

Durata de achitare a furnizorilor

2004 2005

2.6.Analiza rentabilitatii

2.6.1.Rata de rentabilitate economica bruta nominala (R Ebn)

R Ebn= =×100t Capinvesti

EBE

Cap investit-capitaluri investite

Cap inv=Active fixe brute+NFR+Disponibilitati banesti

20

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 21/28

Cap inv0=82.910+11.701+61.928=156.539

Cap inv1=108.940+23.718+110.778=243.436

R Ebn0= %9,20100539.156

736.32=×

R Ebn1= %9,40100436.243

670.99=×

Ratele de rentabilitate economica masoara eficienta utilizarii

mijloacelor materiale si financiare ale societatii.In cazul nostru rentabilitatea

economica nominala in prima perioada are o valoare superioara ratei

inflatiei(8,6%) ceea ce insemna ca inregistreaza o crestere din activitatea de

exploatare, la fel si in cea de-a doua perioada.

Putem observa o crestere favorabila in a doua perioada a acestei rate.

2.6.2.Rata de rentabilitate economica bruta reala (R Ebr )

R Ebr = ,1

Re

Ri

Ribn

+

−

,daca Ri>10

Ri-rata inflatiei

R Ebr =R Ebn-R i , daca Ri≤10

R i0= 9,3%

R Ebr =20,9-9,3=10%

R i1=8,6%

R Ebr =40,9-8,6=32,3%

In acest caz se tine cont de rata inflatiei, si este de asemenea

superioara ratei inflatiei in ambele perioade.

In cea de-a doua perioada se observa o diferenta mare intre rata inflatiei si

cea de rentabilitate reala a firmei,rezulta faptul ca firma desfasoara o

activitate profitabila.

2.6.3.Rata rentabilitatii economice nete nominale (R Enn)

21

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 22/28

R Enn= 100.

exp..Pr ×

investit Cap

loataredinofit

R Enn0=%48,10100

539.156

414.16=×

R Enn1= %46,34100436.243

893.83=×

2.6.4.Rata rentabilitatii financiare (R f )

R f =100Pr ×

Cpr

ofitnet

R f0= %92,6100018.131

073.9=×

R f1= %46,32100915.214

767.69=×

Rata rentabilitatii financiare exprima capacitatea firmei de a realiza

profit din capitalul propriu abgajat in activitatea sa.Aceasta masoararandamentul plasamentului financiar pe care l-au facut actionarii sau

asociatii prin cumpararea actiunilor.

Rentabilitatea financiara trebuie sa remunereze proprietarii actiunilor

societatii cel putin la nivelul ratei medii a dobanzii pe economie;in 2004 nu

s-a intamplat acest lucru, rata dobanzii fiind de aproximativ 16%, ;dar in

2005 acest criteriu a fost indeplinit ,rata dobanzii fiind de aproximativ 7%.

Rata rentabilitatii financiare a crescut cu un procent destul de mare ,de

la 6,92% in 2004 la 32,46% in 2005, datorita cresterii profitului net.

22

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 23/28

6,92

32,46

0

5

10

15

20

25

30

35

2004 2005

Rata rentabilitatii financiare

Rata rentabilitatii

financiare

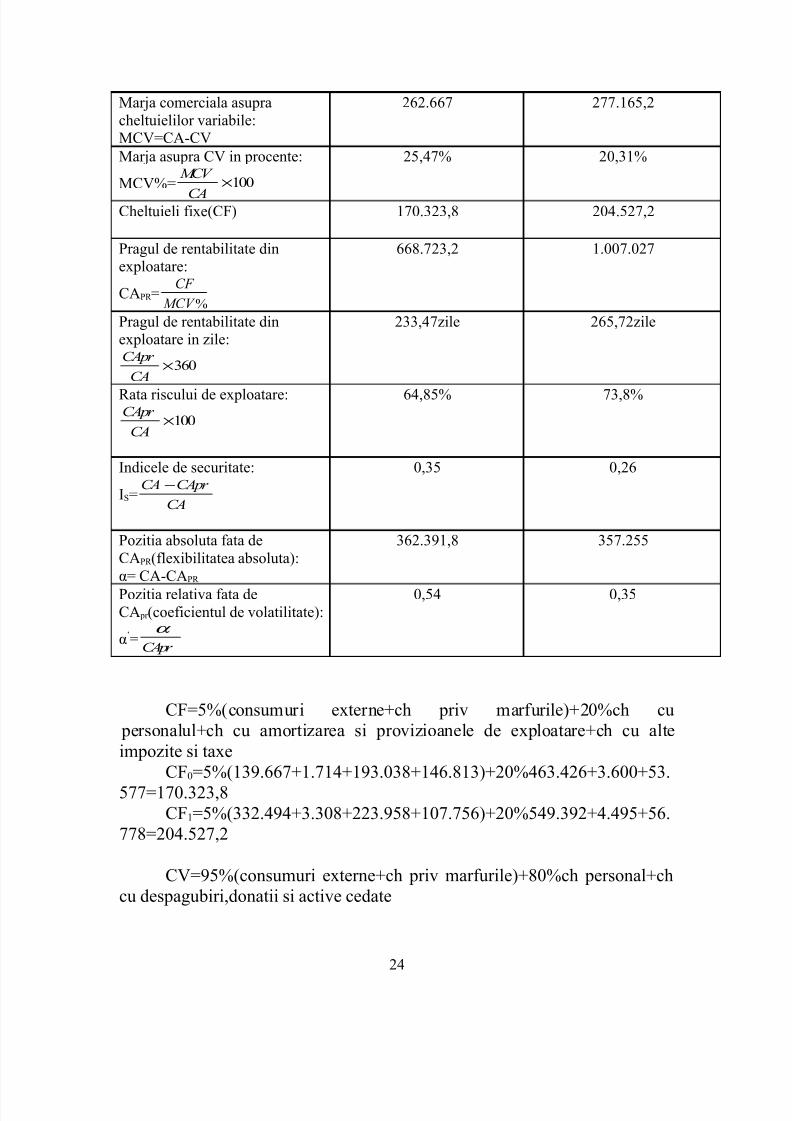

2.7.Analiza pragului de rentabilitate din exploatare

INDICATOR 2004 2005

Cifra de afaceri ( CA) 1.031.115 1.364.282

Cheltuieli variabile (CV) 768.448,4 1.087.116,8

23

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 24/28

Marja comerciala asupra

cheltuielilor variabile:MCV=CA-CV

262.667 277.165,2

Marja asupra CV in procente:

MCV%= 100×

CA

MCV

25,47% 20,31%

Cheltuieli fixe(CF) 170.323,8 204.527,2

Pragul de rentabilitate dinexploatare:

CAPR =%MCV

CF

668.723,2 1.007.027

Pragul de rentabilitate dinexploatare in zile:

360×

CA

CApr

233,47zile 265,72zile

Rata riscului de exploatare:

100×

CA

CApr 64,85% 73,8%

Indicele de securitate:

IS=CA

CApr CA −

0,35 0,26

Pozitia absoluta fata de

CAPR (flexibilitatea absoluta):

α= CA-CAPR

362.391,8 357.255

Pozitia relativa fata de

CA pr (coeficientul de volatilitate):

α’=CApr

α

0,54 0,35

CF=5%(consumuri externe+ch priv marfurile)+20%ch cu

personalul+ch cu amortizarea si provizioanele de exploatare+ch cu alte

impozite si taxe

CF0=5%(139.667+1.714+193.038+146.813)+20%463.426+3.600+53.

577=170.323,8

CF1=5%(332.494+3.308+223.958+107.756)+20%549.392+4.495+56.

778=204.527,2

CV=95%(consumuri externe+ch priv marfurile)+80%ch personal+ch

cu despagubiri,donatii si active cedate

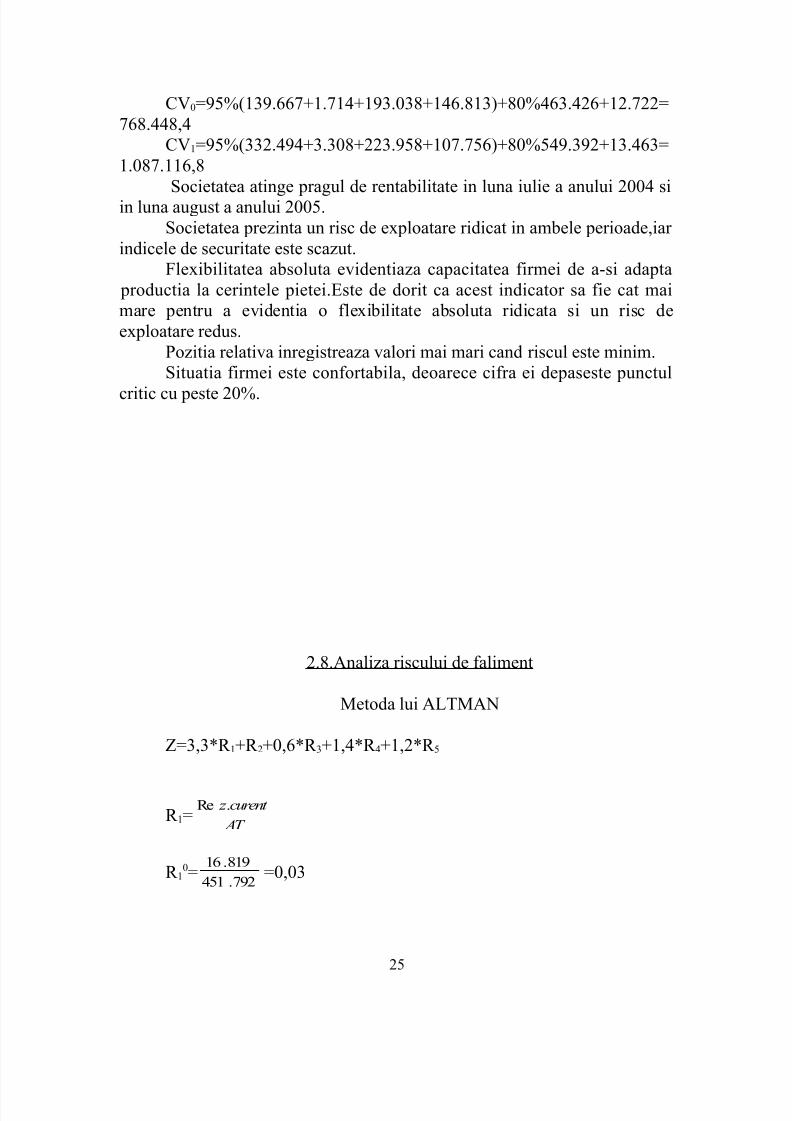

24

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 25/28

CV0=95%(139.667+1.714+193.038+146.813)+80%463.426+12.722=

768.448,4

CV1=95%(332.494+3.308+223.958+107.756)+80%549.392+13.463=

1.087.116,8

Societatea atinge pragul de rentabilitate in luna iulie a anului 2004 siin luna august a anului 2005.

Societatea prezinta un risc de exploatare ridicat in ambele perioade,iar

indicele de securitate este scazut.

Flexibilitatea absoluta evidentiaza capacitatea firmei de a-si adapta

productia la cerintele pietei.Este de dorit ca acest indicator sa fie cat mai

mare pentru a evidentia o flexibilitate absoluta ridicata si un risc de

exploatare redus.

Pozitia relativa inregistreaza valori mai mari cand riscul este minim.

Situatia firmei este confortabila, deoarece cifra ei depaseste punctul

critic cu peste 20%.

2.8.Analiza riscului de faliment

Metoda lui ALTMAN

Z=3,3*R 1+R 2+0,6*R 3+1,4*R 4+1,2*R 5

R 1= AT

curent z .Re

R 10=

792.451

819.16=0,03

25

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 26/28

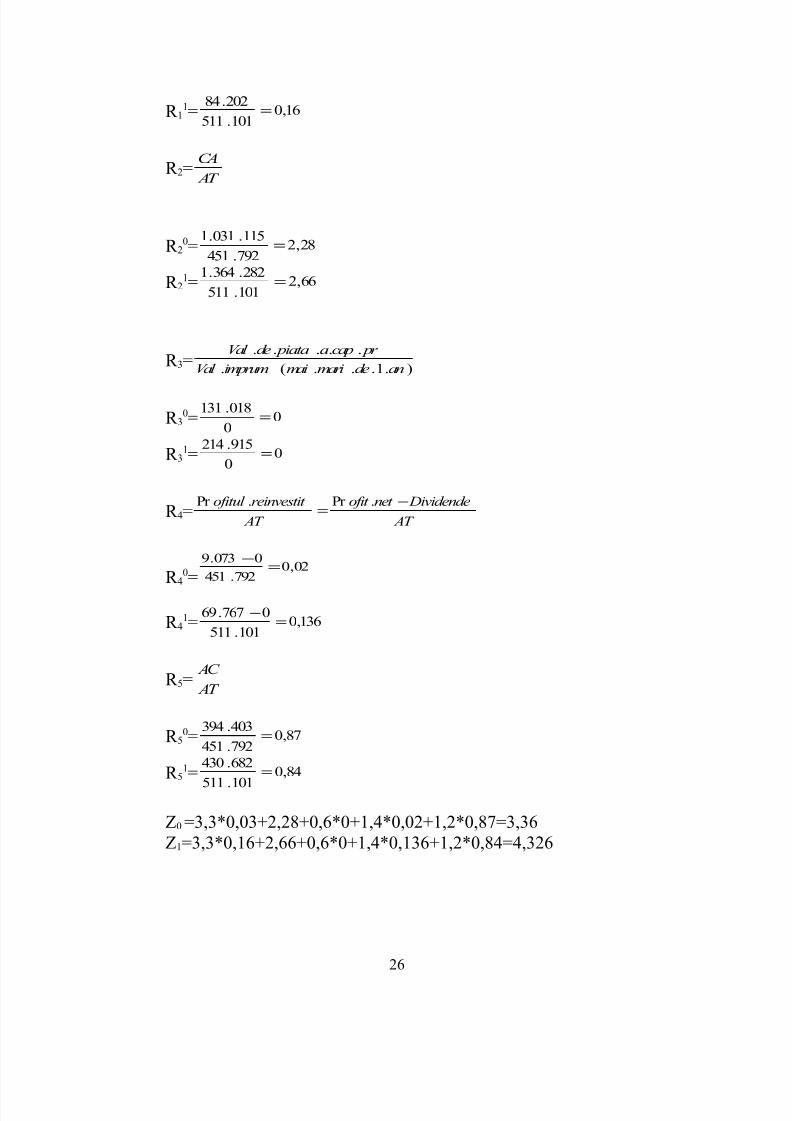

R 11= 16,0

101.511

202.84=

R 2= AT

CA

R 20= 28,2

792.451

115.031.1=

R 21= 66,2

101.511

282.364.1=

R 3= ).1...(.

.....

andemarimaiimprumVal

pr capa piatadeVal

R 30= 0

0

018.131=

R 31= 0

0

915.214=

R 4= AT

Dividendenet ofit

AT

reinvestit ofitul −=

.Pr .Pr

R 40=

02,0792.451

0073.9=

−

R 41= 136,0

101.511

0767.69=

−

R 5= AT

AC

R 50= 87,0

792.451

403.394=

R 51= 84,0

101.511

682.430=

Z0 =3,3*0,03+2,28+0,6*0+1,4*0,02+1,2*0,87=3,36

Z1=3,3*0,16+2,66+0,6*0+1,4*0,136+1,2*0,84=4,326

26

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 27/28

Pentru z <1,81 falimentul este iminent.Intervalul cuprins intre 1,81 si

2,99 este considerat o arie gri;lipsa amenintarii falimentului este peste

z=2,99.

Societatea depaseste in ambele perioade 2,99,rezulta ca se afla in afara pericolului,deci banca poate avea incredere, pentru ca este solvabila.

CAPITOLUL 3

Concluziile diagnosticului financiar

3.1.Puncte tari

Societatea a incheiat fiecare exercitiu financiar cu profit.

Echilibru financiar pe termen lung, reflectat in fondul de rulment

pozitiv;acest echilibru exista si pe termen scurt,si este reflectat in nevoia de

fond de rulment.

27

5/11/2018 Diagnostic Financiar - slidepdf.com

http://slidepdf.com/reader/full/diagnostic-financiar-55a0c770662da 28/28

Cresterea capitalului propriu,situatie reflectata in indicatorul “situatia

neta”.

Societatea are un nivel ridicat al rentabilitatii financiare,situatie

reflectata in cresterea de 5 ori a acestui indicator in perioada analizata,

datorita cresterii profitului net.Existenta capacitatii de autofinantare,care creste de la un an la altul.

Societatea progreseaza de la o perioada la alta, acest lucru se poate

observa din imbunatatirea unor indicatori, precum: situatia neta, fondul de

rulment, nevoia de fond de rulment, trezoreria neta, rezultatul net,

capacitatea de autofinantare, levierul, durata de incasare a crantelor.

3.2.Puncte slabe

Nu exista puncte slabe evidente in gestiunea intreprinderii.Poate doar

o persoana foarte experimentata,ar putea gasi mici nereguli.

28