Embed Size (px)

Citation preview

Università Cattolica del Sacro Cuore

CENTRO DI RICERCHE IN ANALISI ECONOMICAE SVILUPPO ECONOMICO INTERNAZIONALE

Distretti e tecnologia:il caso di Lumezzane

Mario Nosvelli

978-88-343-1396-1ISBN 88-343-1396-8

€ 3,00

Università Cattolica del Sacro Cuore

CENTRO DI RICERCHE IN ANALISI ECONOMICAE SVILUPPO ECONOMICO INTERNAZIONALE

Distretti e tecnologia:il caso di Lumezzane

Mario Nosvelli

Luglio 2006

www.vitaepensiero.it

All rights reserved. Photocopies for personal use of the reader, not exceeding15% of each volume, may be made under the payment of a copying fee to theSIAE, in accordance with the provisions of the law n. 633 of 22 april 1941 (art.68, par. 4), that is with the agreement between Siae, Aie, Sns and Cna,Confartigianato, Casa, Claai, Confcommercio, Confesercenti (18 december2000). Reproductions which are not intended for personal use may not exceed15% of the book and may be only made with the written permission of AIDRO,via delle Erbe, n. 2, 20121 Milano, fax: 02 809506, e-mail: [email protected]

Fotocopie per uso personale del lettore possono essere effettuate nei limiti del15% di ciascun volume dietro pagamento alla SIAE del compenso previstodall’art. 68, comma 4, della legge 22 aprile 1941 n. 633 ovvero dall’accordostipulato tra Siae, Aie, Sns e Cna, Confartigianato, Casa, Claai, Confcommercio,Confesercenti il 18 dicembre 2000.Le riproduzioni ad uso differente da quello personale potranno avvenire, per unnumero di pagine non superiore al 15% del presente volume, solo a seguito dispecifica autorizzazione rilasciata da AIDRO, via delle Erbe, n. 2, 20121Milano, telefax: 02 809506, e-mail: [email protected]

© 2006 Mario NosvelliISBN 88-343-1396-1; 978-88-343-1396-1

3

Abstract

Questo lavoro si propone di studiare lo sviluppo economico e

tecnologico del distretto di Lumezzane, riconosciuto come archetipo

del modello distrettuale italiano dalla letteratura distrettualista, che

attraversa una fasi di profonda trasformazione. Tale trasformazione

ha condotto, sia le singole imprese sia il distretto nel complesso, ad

adottare nuove strategie produttive e commerciali per far fronte alle

mutate condizioni competitive.

Le tipicità dovute sia al territorio montano, certo non favorevole alla

diffusione delle imprese, sia ad una filiera di specializzazione

composita, basata su diversi prodotti in metallo, fanno del distretto di

Lumezzane un caso di studio certamente di grande interesse.

Una parte consistente del lavoro è dedicata all’analisi dei caratteri

strutturali del distretto ed al suo peso relativo rispetto all’economia

regionale e nazionale; ciò sembra particolarmente utile per coglierne

esattamente punti di forza e di debolezza.

Il mutamento più rilevante intervenuto nell’ultimo decennio è di

carattere istituzionale, pur con numerose implicazioni di carattere

organizzativo e produttivo, e si sostanzia nell’evidenza che le sorti

competitive del distretto dipendano in misura sempre maggiore dalle

imprese di dimensioni maggiori. Questo trend sottende anche la non

facile trasformazione del tessuto competitivo che risulta composto

sempre meno da imprese familiari, tipiche del distretto, e sempre più

da imprese in forma di gruppo o di società connesse tra loro da

legami formali (proprietari, commerciali, di fornitura) che

definiscono reti sempre più complesse.

Di fatto questo distretto, come molti altri in Italia, sta modificando

alcuni degli elementi identificativi e peculiari della natura distrettuale

definiti dalla letteratura economica.

Un primo elemento è dato dal rafforzamento dei legami produttivi e

commerciali con l’esterno del distretto, dal momento che le imprese

si inseriscono nelle grandi reti nazionali ed internazionali sopra

richiamate che rendono le relazioni intra-distrettuali meno decisive

che in passato.

4

Un secondo elemento riguarda il graduale cambiamento dei legami

tra imprese che passano da informali – sub-contratto – a formali –

gruppi. Il grado sempre più elevato di concorrenza richiede

connessioni stabili associate alla capacità di articolare in maniera

flessibile funzioni e competenze fra imprese dello stesso gruppo.

Un terzo elemento riguarda la difficoltà delle piccole imprese,

considerate individualmente, di rimanere cruciali all’interno di

queste trasformazioni strutturali, nonostante l’artigianato dimostri

ancora buone performance.

La mutazione di questi elementi apre questioni di analisi e di policy

che riguardano il futuro dei distretti e che richiederanno opportuni

approfondimenti.

Questo lavoro, oltre agli elementi di criticità, segnala come il

distretto di Lumezzane disponga ancora di quel vantaggio

competitivo che ha determinato buona parte del successo dei distretti

nel corso degli ultimi decenni e che è rappresentato da quelle

conoscenze, codificate e tacite, che gli consentono ancora di

primeggiare nelle produzioni tipiche della sua specializzazione

settoriale.

Sembra chiaro, infine, che per il futuro prossimo

internazionalizzazione ed innovazione costituiscano le due sfide

competitive principali che questo distretto, come tutti gli altri distretti

industriali italiani, è chiamato ad affrontare.

5

INDICE

1. Introduzione 7

2. Struttura del distretto 8

3. L’internazionalizzazione del distretto e il

posizionamento sui mercati internazionali 24

4. Il capitale umano 35

5. Il ruolo dell’innovazione 44

6. Gli ostacoli allo sviluppo del distretto di Lumezzane e le

possibili strategie 49

7. Conclusioni

Riferimenti bibliografici

54

57

Appendice 60

Elenco Quaderni Cranec 63

7

1. Introduzione*

Il distretto di Lumezzane, specializzato nelle produzioni in metallo,

nella letteratura economica rappresenta un archetipo dell’analisi

distrettuale data l’elevata concentrazione di imprese specializzate in un

territorio circoscritto (Bongiovanni, 1992). La grande densità delle

imprese in un territorio tipicamente montano e certo non adatto

all’insediamento di attività produttive, la Valgobbia, stimola ad

approfondire il senso storico ed economico delle ragioni che stanno alla

base delle scelte agglomerative delle imprese1.

In questo lavoro l’obiettivo è quello di indagare le condizioni operative

del distretto di Lumezzane nell’attuale fase in cui globalizzazione dei

mercati e innovazione dei prodotti e dei processi cambiano le coordinate

di riferimento dell’agire economico. L’indagine descrive il cambiamento

in atto in questo distretto per cogliere i tratti essenziali della deriva

evolutiva che sembra aver imboccato.

Le difficoltà incontrate dalle piccole imprese distrettuali italiane di

fronte al cambiamento rappresentano un tema al centro di numerosi

dibattiti, sia di analisi economica che di policy (Quadrio Curzio, Fortis,

2000). Il distretto di Lumezzane, considerati sia il suo elevato grado di

* Questo saggio è stato in parte realizzato nell’ambito del Programma di Ricerca

Scientifica di Rilevante Interesse Nazionale (PRIN) sul tema “Dinamica strutturale:

imprese, organizzazioni, istituzioni”, co-finanziato dal Ministero dell’Università e della

Ricerca Scientifica e Tecnologica – COFIN - MIUR 2003 (Contr. 2003131274_001);

Unità operativa locale: “Dinamica strutturale: tecnologie, reti, istituzioni”.

Si ringrazia Lumetel per i dati forniti nella fase di redazione di questo lavoro. Si

ringraziano, inoltre, A. Bramanti e M. A. Maggioni per i preziosi commenti. Eventuali

errori o mancanze, come d’uso, sono da addebitare esclusivamente all’autore.1 A questo riferimento si veda il lavoro di Provasi (1996).

8

rappresentatività dei distretti italiani sia la reputazione internazionale

delle sue produzioni, è stato recentemente analizzato come simbolo della

complessa fase di transizione che le tipiche imprese familiari dei distretti

italiani stanno attraversando all’interno dello scenario economico

internazionale mutato per effetto della competizione globale (Landler e

Fisher, 2006).

L’organizzazione del lavoro è la seguente. Nel secondo paragrafo si

analizza la struttura del distretto e la sua evoluzione recente; nel terzo

paragrafo si studia l’internazionalizzazione del distretto ed il suo

posizionamento sui mercati internazionali; nel quarto paragrafo si

analizza l’evoluzione del capitale umano; nel quinto paragrafo si

esamina la natura e il grado di innovazione del distretto lumezanese; nel

sesto paragrafo si evidenziano i principali ostacoli allo sviluppo del

distretto e le possibili strategie da intraprendere per affrontarli; nelle

conclusioni si segnalano gli aspetti cruciali delle riflessioni effettuate e,

in base a questi, si traccia la deriva evolutiva del distretto.

2. Struttura del distretto

In questo paragrafo vengono esaminati i caratteri strutturali del distretto

di Lumezzane, e la loro evoluzione a partire dal 1991 fino al 2003.

L’obiettivo è quello di approfondire e valutare le caratteristiche

identificative di questo distretto tramite la definizione di un quadro

completo e aggiornato della sua attuale fase di sviluppo.

9

Un paragrafo introduttivo permetterà di chiarire le ipotesi di fondo su

aspetti definitori e classificatori non secondari vista la particolare

conformazione della struttura operativa del distretto di Lumezzane.

2.1. Alcune caratteristiche di fondo

Prima dell’analisi si vogliono chiarire alcune caratteristiche del sistema

produttivo Lumezzanese sulle quali si fonda l’analisi che segue, che

sono relative soprattutto alla scelta dei settori utilizzati per lo studio del

distretto.

La natura del distretto di Lumezzane è del tutto particolare, non solo in

senso territoriale, come illustrato nell’appendice, ma anche per le

caratteristiche della specializzazione settoriale, necessaria per

l’individuazione del distretto. La specializzazione, infatti, in questo

distretto si associa ad una articolazione produttiva che mette luce come

in questo territorio convivano imprese con esigenze organizzative,

produttive e commerciali disomogenee.

In concreto si nota che la specializzazione nel settore della lavorazione

dei metalli si associ ad una differenziazione in questi cinque comparti:

rubinetteria, sifoneria, valvolame, maniglie, casalinghi, pentolame e

posateria.

Un secondo aspetto da considerare è quello dei livelli di integrazione fra

i settori stessi; questo è rilevante per capire le relazioni produttive che si

instaurano fra imprese nella definizione della catena del valore. I primi

quattro settori fra quelli sopra indicati hanno in comune la lavorazione

dei metalli non ferrosi, che prevede a monte la presenza di fonderie e

raffinerie che utilizzano il rottame. Queste ultime sono presenti nel

distretto e mettono in luce la forte integrazione verticale esistente fra i

10

settori dei materiali non ferrosi (Bugatti E. e Bugatti S., 1992). Ne

consegue una stretta connessione e conoscenza dei problemi reciproci

fra produttori della materia prima e quelli del prodotto finito.

I tre settori dei casalinghi, pentolame e posateria appartengono alla

filiera dell’acciaio. La materia prima – lamiere, billette e profilati –

proviene prevalentemente dall’esterno del distretto e ciò porta ad

escludere l’integrazione verticale tra comparti evidenziata sopra.

I diversi livelli di integrazione sopra indicati hanno implicazioni

rilevanti sia per quanto riguarda i rapporti di sub-fornitura, sia per

quanto riguarda l’evoluzione della governance delle imprese.

La sub-fornitura ha rappresentato storicamente un fattore di sviluppo del

distretto, dal momento che con l’obiettivo della minimizzazione dei

costi si è prodotta nel corso del tempo una forte specializzazione di fase

dalla quale sono nate molte piccole e piccolissime imprese legate tra

loro da relazioni di sub-fornitura (Di Maria, Tripodi, 2002). Quasi il

90% delle imprese, secondo Di Maria e Tripodi (2002), fanno ricorso

alla subfornitura come modalità organizzativa prevalente.

L’impresa familiare rappresenta un altro elemento distintivo del distretto

lumezzanese dal momento che dentro e attorno alla dimensione sociale

ed economica della famiglia si sono sviluppate le imprese del distretto

(Provasi, 1996). Nella recente evoluzione si nota come le imprese si

diversifichino orizzontalmente attraverso gruppi che comprendono

imprese che lavorano in settori differenti. Tali gruppi, che sfruttano il

fatto di essere composti da unità produttive localizzate nella stessa area,

spesso sono di proprietà familiare. Talvolta, si tratta di gruppi di fatto,

11

cioè senza legami proprietari fra loro se non che appartengono alla

stessa famiglia (Di Maria, Tripodi, 2002)

In sintesi le imprese del distretto si distribuiscono su molti comparti che

coprono tutte le fasi del ciclo produttivo della lavorazione dei metalli,

dalla lavorazione delle materia prima alla realizzazione del prodotto

finito. Per questo, oltre ai settori fini di interesse specifico per il

distretto, saranno sempre indicati i settori più grossi che colgono tutte le

diverse lavorazioni che interessano questo tipo di prodotto.

Rimane da segnalare che si evidenzia, fra gli altri settori, la presenza

della produzione delle armi, soprattutto tipica del comune di Gardone

Val Trompia, che è inserito nel distretto considerato. Questa produzione,

pur parte delle produzioni in metallo e sicuramente connessa alle

lavorazioni del distretto, rappresenta un’attività distinta e separata

rispetto a quelle sopra ricordate che presentano il loro centro vitale nel

comune di Lumezzane.

2.2. I principali caratteri strutturali del distretto

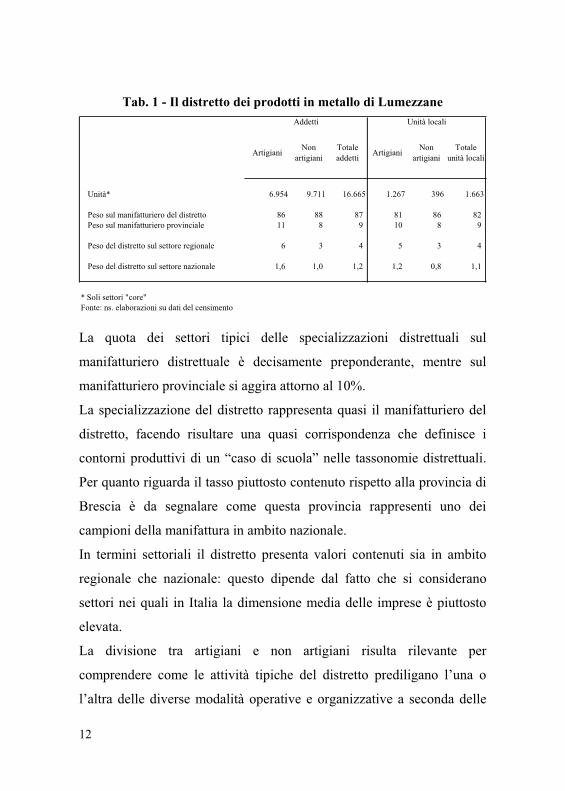

La struttura del distretto di Lumezzane, come illustra la tabella 1,

presenta 1.663 imprese e 16.665 addetti; un sistema di piccole imprese,

quindi, visto che la media è di 10 addetti per impresa.

La quota delle imprese artigiane è del 76% che, tuttavia, contano per il

42% degli addetti. Ciò sembra segnalare come nell’imprenditorialità

locale, la configurazione organizzativa e giuridica dell’artigianato

incontra ancora molta fortuna.

12

Tab. 1 - Il distretto dei prodotti in metallo di Lumezzane

La quota dei settori tipici delle specializzazioni distrettuali sul

manifatturiero distrettuale è decisamente preponderante, mentre sul

manifatturiero provinciale si aggira attorno al 10%.

La specializzazione del distretto rappresenta quasi il manifatturiero del

distretto, facendo risultare una quasi corrispondenza che definisce i

contorni produttivi di un “caso di scuola” nelle tassonomie distrettuali.

Per quanto riguarda il tasso piuttosto contenuto rispetto alla provincia di

Brescia è da segnalare come questa provincia rappresenti uno dei

campioni della manifattura in ambito nazionale.

In termini settoriali il distretto presenta valori contenuti sia in ambito

regionale che nazionale: questo dipende dal fatto che si considerano

settori nei quali in Italia la dimensione media delle imprese è piuttosto

elevata.

La divisione tra artigiani e non artigiani risulta rilevante per

comprendere come le attività tipiche del distretto prediligano l’una o

l’altra delle diverse modalità operative e organizzative a seconda delle

Unità* 6.954 9.711 16.665 1.267 396 1.663

Peso sul manifatturiero del distretto 86 88 87 81 86 82

Peso sul manifatturiero provinciale 11 8 9 10 8 9

Peso del distretto sul settore regionale 6 3 4 5 3 4

Peso del distretto sul settore nazionale 1,6 1,0 1,2 1,2 0,8 1,1

* Soli settori "core"

Fonte: ns. elaborazioni su dati del censimento

Addetti Unità locali

ArtigianiNon

artigiani

Totale

addettiArtigiani

Non

artigiani

Totale

unità locali

13

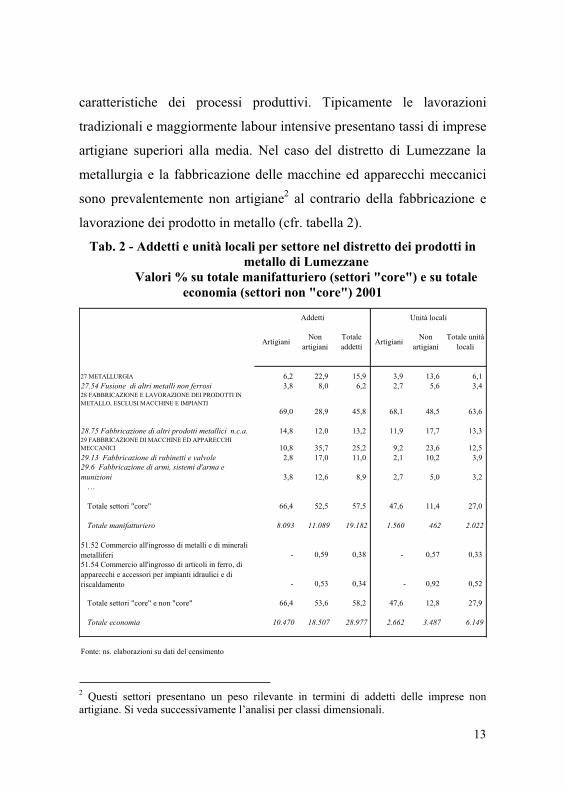

caratteristiche dei processi produttivi. Tipicamente le lavorazioni

tradizionali e maggiormente labour intensive presentano tassi di imprese

artigiane superiori alla media. Nel caso del distretto di Lumezzane la

metallurgia e la fabbricazione delle macchine ed apparecchi meccanici

sono prevalentemente non artigiane2 al contrario della fabbricazione e

lavorazione dei prodotto in metallo (cfr. tabella 2).

Tab. 2 - Addetti e unità locali per settore nel distretto dei prodotti in

metallo di Lumezzane

Valori % su totale manifatturiero (settori "core") e su totale

economia (settori non "core") 2001

2 Questi settori presentano un peso rilevante in termini di addetti delle imprese non

artigiane. Si veda successivamente l’analisi per classi dimensionali.

27 METALLURGIA 6,2 22,9 15,9 3,9 13,6 6,1

27.54 Fusione di altri metalli non ferrosi 3,8 8,0 6,2 2,7 5,6 3,4 28 FABBRICAZIONE E LAVORAZIONE DEI PRODOTTI IN

METALLO, ESCLUSI MACCHINE E IMPIANTI

69,0 28,9 45,8 68,1 48,5 63,6

28.75 Fabbricazione di altri prodotti metallici n.c.a. 14,8 12,0 13,2 11,9 17,7 13,3 29 FABBRICAZIONE DI MACCHINE ED APPARECCHI

MECCANICI 10,8 35,7 25,2 9,2 23,6 12,5

29.13 Fabbricazione di rubinetti e valvole 2,8 17,0 11,0 2,1 10,2 3,9

29.6 Fabbricazione di armi, sistemi d'arma e

munizioni 3,8 12,6 8,9 2,7 5,0 3,2

…

Totale settori "core" 66,4 52,5 57,5 47,6 11,4 27,0

Totale manifatturiero 8.093 11.089 19.182 1.560 462 2.022

51.52 Commercio all'ingrosso di metalli e di minerali

metalliferi - 0,59 0,38 - 0,57 0,33

51.54 Commercio all'ingrosso di articoli in ferro, di

apparecchi e accessori per impianti idraulici e di

riscaldamento - 0,53 0,34 - 0,92 0,52

Totale settori "core" e non "core" 66,4 53,6 58,2 47,6 12,8 27,9

Totale economia 10.470 18.507 28.977 2.662 3.487 6.149

Fonte: ns. elaborazioni su dati del censimento

Non

artigiani

Totale unità

localiArtigiani

Non

artigiani

Totale

addettiArtigiani

Addetti Unità locali

14

Quest’ultimo rappresenta il settore più consistente fra i settori “core” del

distretto; d’altro canto è significativo come esso rappresenti da solo

quasi la metà del manifatturiero distrettuale.

Fra i settori che rappresentano specificamente le peculiarità produttive

del distretto si impone la fabbricazione di rubinetti e valvole, seguita

dalla produzione delle armi.

Fra i settori non core, le attività commerciali legate ai settori core non

rappresentano, né in termini di addetti né in termini di unità locali, valori

rilevanti per l’economia del distretto, nonostante la loro funzione

connettiva dei rapporti fra imprese e dei flussi commerciali sia

qualitativamente rimarchevole. Per quanto concerne la composizione per

classi dimensionali delle unità locali presenti nel distretto, i settori tipici

presentano distribuzioni della dimensione delle imprese diverse da

quelle dei settori più grandi, di cui si è già detto sopra (cfr. tabella 3).

All’interno del settore della fabbricazione delle macchine, che denota

una quasi equiripartizione fra le classi superiori ai 10 addetti, si nota la

differente distribuzione del settore della fabbricazione dei rubinetti, che

concentra quasi il 70% delle imprese nella classe 50-249 addetti e del

settore della produzione armi, che concentra la gran parte delle imprese

nella classe 250 e oltre.

15

Tab. 3 - Addetti per settore e classe dimensionale nel distretto dei

prodotti in metallo di Lumezzane

Valori % su totale del settore 2001

Il settore della fabbricazione e lavorazione dei prodotti in metallo mostra

una dimensione media piuttosto bassa, data anche l’assenza di imprese

con più di 250 addetti, con un addensamento di imprese nella classe 10-

49. Di fatto in questa classe si raggruppa la gran parte delle imprese dei

settori sia core che non core, identificando un’area organizzativa

peculiare del distretto.

27 METALLURGIA 9,1 29,6 45,5 15,8 3.042

27.54 Fusione di altri metalli non ferrosi 14,2 33,9 51,8 - 1.19628 FABBRICAZIONE E LAVORAZIONE DEI

PRODOTTI IN METALLO, ESCLUSI MACCHINE E

IMPIANTI 38,2 51,6 10,2 - 8.788

28.75 Fabbricazione di altri prodotti

metallici n.c.a. 25,1 45,1 29,8 - 2.07929 FABBRICAZIONE DI MACCHINE ED

APPARECCHI MECCANICI 9,0 34,5 30,2 26,3 4.835

29.13 Fabbricazione di rubinetti e valvole 4,4 15,5 67,5 12,6 2.111

29.6 Fabbricazione di armi, sistemi

d'arma e munizioni 6,9 27,1 7,1 58,8 1.710

Totale settori "core" 24,4 42,6 22,4 10,5 16.665

Totale manifatturiero 4.897 7.899 4.106 2.280 19.182

51.52 Commercio all'ingrosso di metalli e di

minerali metalliferi 46,8 53,2 - - 109

51.54 Commercio all'ingrosso di articoli in

ferro, di apparecchi e accessori per impianti

idraulici e di riscaldamento 74,7 25,3 - - 99

Totale settori "core" e non "core" 24,9 42,6 22,2 10,4 16.873

Totale economia 5.796 5.389 5.042 2.280 18.507

Fonte: ns. elaborazioni su dati del censimento

Classe di addetti

1-9 10-49 50-249 250 e oltre Totale

16

E’ utile, a questo punto, analizzare il peso del distretto e dei suoi settori

sul totale del settore a livello nazionale (cfr. tabella 4).

Tab. 4 - Addetti e unità locali per settore nel distretto dei prodotti

in metallo di Lumezzane

Peso % sul totale nazionale 2001

A parte la fabbricazione delle armi, che copre circa il 40% degli addetti

alla produzione nazionale, le attività tipiche del distretto rappresentano

quote piuttosto considerevoli della produzione nazionale: quasi il 20%

degli addetti della coltelleria e posateria, l’11,9% della fusione di

materiali non ferrosi, il 7,9% della fabbricazione di rubinetti e valvole, il

7,7% della produzione di stoviglie, pentolame etc.

27 METALLURGIA 5,3 2,0 2,2 4,4 2,4 3,1

27.54 Fusione di altri metalli non ferrosi 11,9 11,9 11,9 11,0 8,5 9,9

28 FABBRICAZIONE E LAVORAZIONE DEI

PRODOTTI IN METALLO, ESCLUSI

MACCHINE E IMPIANTI 1,8 0,8 1,3 1,4 0,9 1,3

28.61 Fabbricazione di articoli di coltelleria e

posateria 15,3 22,0 19,3 7,8 17,1 9,8

28.75.1 Costruzione di stoviglie, pentolame,

vasellame,attrezzi da cucina e articoli metallici per

l'arredamento bagno 13,0 6,9 7,7 13,3 10,5 11,7

29 FABBRICAZIONE DI MACCHINE ED

APPARECCHI MECCANICI 0,9 0,8 0,8 0,6 0,5 0,5

29.13 Fabbricazione di rubinetti e valvole 8,8 7,8 7,9 7,5 6,1 6,6

29.6 Fabbricazione di armi, sistemi d'arma e

munizioni 68,3 38,0 41,3 47,2 28,0 38,0

Totale settori "core" 1,6 1,0 1,2 1,2 0,8 1,1

Totale manifatturiero 0,6 0,3 0,4 0,4 0,2 0,3

51.52 Commercio all'ingrosso di metalli e di

minerali metalliferi - 0,6 0,6 - 0,7 0,7

51.54 Commercio all'ingrosso di articoli in ferro, di

apparecchi e accessori per impianti idraulici e di

riscaldamento - 0,2 0,2 - 0,4 0,4

Totale settori "core" e non "core" 1,6 0,9 1,1 1,2 0,8 1,1

Totale economia 0,3 0,1 0,4 0,2 0,1 0,8

Fonte: ns. elaborazioni su dati del censimento

Non

artigianiTotale unità locali

Addetti Unità locali

ArtigianiNon

artigiani

Totale

addettiArtigiani

17

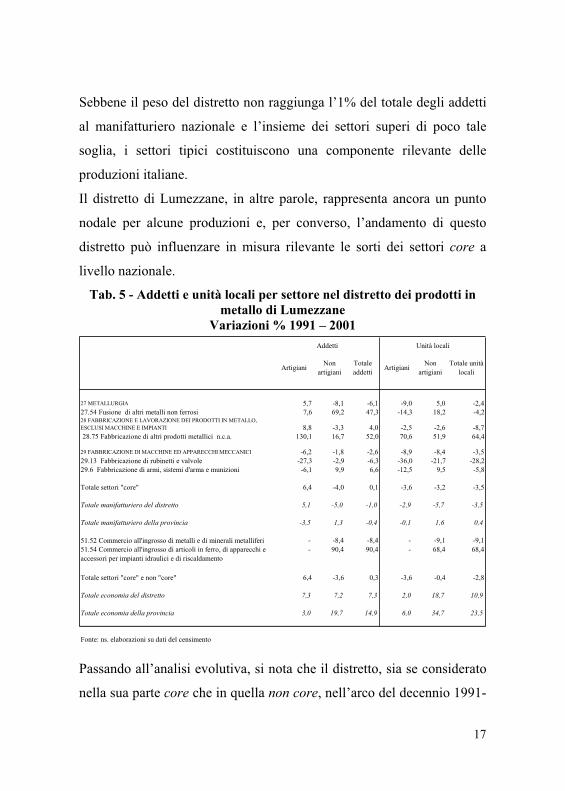

Sebbene il peso del distretto non raggiunga l’1% del totale degli addetti

al manifatturiero nazionale e l’insieme dei settori superi di poco tale

soglia, i settori tipici costituiscono una componente rilevante delle

produzioni italiane.

Il distretto di Lumezzane, in altre parole, rappresenta ancora un punto

nodale per alcune produzioni e, per converso, l’andamento di questo

distretto può influenzare in misura rilevante le sorti dei settori core a

livello nazionale.

Tab. 5 - Addetti e unità locali per settore nel distretto dei prodotti in

metallo di Lumezzane

Variazioni % 1991 – 2001

Passando all’analisi evolutiva, si nota che il distretto, sia se considerato

nella sua parte core che in quella non core, nell’arco del decennio 1991-

27 METALLURGIA 5,7 -8,1 -6,1 -9,0 5,0 -2,4

27.54 Fusione di altri metalli non ferrosi 7,6 69,2 47,3 -14,3 18,2 -4,228 FABBRICAZIONE E LAVORAZIONE DEI PRODOTTI IN METALLO,

ESCLUSI MACCHINE E IMPIANTI 8,8 -3,3 4,0 -2,5 -2,6 -8,7

28.75 Fabbricazione di altri prodotti metallici n.c.a. 130,1 16,7 52,0 70,6 51,9 64,4

29 FABBRICAZIONE DI MACCHINE ED APPARECCHI MECCANICI -6,2 -1,8 -2,6 -8,9 -8,4 -3,5

29.13 Fabbricazione di rubinetti e valvole -27,3 -2,9 -6,3 -36,0 -21,7 -28,2

29.6 Fabbricazione di armi, sistemi d'arma e munizioni -6,1 9,9 6,6 -12,5 9,5 -5,8

Totale settori "core" 6,4 -4,0 0,1 -3,6 -3,2 -3,5

Totale manifatturiero del distretto 5,1 -5,0 -1,0 -2,9 -5,7 -3,5

Totale manifatturiero della provincia -3,5 1,3 -0,4 -0,1 1,6 0,4

51.52 Commercio all'ingrosso di metalli e di minerali metalliferi - -8,4 -8,4 - -9,1 -9,1

51.54 Commercio all'ingrosso di articoli in ferro, di apparecchi e

accessori per impianti idraulici e di riscaldamento

- 90,4 90,4 - 68,4 68,4

Totale settori "core" e non "core" 6,4 -3,6 0,3 -3,6 -0,4 -2,8

Totale economia del distretto 7,3 7,2 7,3 2,0 18,7 10,9

Totale economia della provincia 3,0 19,7 14,9 6,0 34,7 23,5

Fonte: ns. elaborazioni su dati del censimento

Addetti Unità locali

ArtigianiNon

artigiani

Totale

addettiArtigiani

Non

artigiani

Totale unità

locali

18

2001 ha mostrato una sostanziale costanza/stagnazione non

incrementando né diminuendo sostanzialmente la consistenza della sua

struttura produttiva, così come peraltro è accaduto per il manifatturiero,

sia nell’area distrettuale che in quella provinciale (cfr. tabella 5). A

fronte di ciò l’economia del distretto e quella provinciale sono cresciute,

probabilmente per effetto della spinta del terziario che ha consentito la

trasformazione dell’economia locale senza la perdita di occupazione e di

competitività del sistema.

L’incremento del peso del terziario nel sistema economico del distretto è

rinvenibile nella crescita dei settori non core, in particolare in quello

relativo al commercio all’ingrosso degli articoli in ferro e impiantistica,

che segnala come i settori di supporto del distretto diventino sempre più

rilevanti nella logica della crescita del distretto nel suo insieme.

Nella media dei settori core, la crescita degli addetti nelle imprese

artigiane è stata controbilanciata dal decremento registrato nelle imprese

non artigiane.

I settori che nel periodo hanno visto crescere il numero di addetti nelle

imprese non artigiane sono stati quello della metallurgia e, con tassi

inferiori, delle armi; qui il decremento del numero delle imprese ha

condotto ad un aumento della dimensione media delle imprese.

Due quindi le dinamiche che emergono: da un lato la maggiore rilevanza

dei settori che si pongono a monte nella catena del valore, dall’altro la

forza propulsiva che è stato in grado di imprimere l’artigianato.

La tabella 6 mostra come la stabilità dei settori core sia il risultato

dell’incremento di imprese della classe dimensionale 10-49 e del

decremento di tutte quelle delle altre classi dimensionali.

19

E’ interessante notare come i grandi settori considerati prediligano

percorsi dissimili nella crescita dimensionale. La metallurgia cresce

nella classe dimensionale 50-249; la fabbricazione e lavorazione di

prodotti in metallo aumenta nella classe 10-49; la fabbricazione di

macchine nella classe 250 e oltre.

Tab. 6 - Addetti per settore e classe dimensionale nel distretto dei

prodotti in metallo di Lumezzane

Variazioni % 1991 – 2001

Anche i settori non core, che non presentano dimensioni oltre i 49

addetti, crescono in maniera disomogenea, rispondendo in ciascun caso

alle proprie necessità organizzativo-produttive.

La crescita della classe 10-49 addetti influenza anche la crescita del

manifatturiero distrettuale nel suo insieme che, come detto in

27 METALLURGIA 0,0 0,8 17,9 -46,2 -6,1

27.54 Fusione di altri metalli non ferrosi -18,3 -11,4 324,7 - 47,3

28 FABBRICAZIONE E LAVORAZIONE DEI

PRODOTTI IN METALLO, ESCLUSI MACCHINE E

IMPIANTI -9,8 27,7 -23,8 - 4,0

28.75 Fabbricazione di altri prodotti metallici n.c.a. 47,4 159,8 -33,0 - 52,0

29 FABBRICAZIONE DI MACCHINE ED

APPARECCHI MECCANICI -34,9 0,6 -15,1 38,6 -2,6

29.13 Fabbricazione di rubinetti e valvole -58,1 -16,7 10,3 15,2 -6,3

29.6 Fabbricazione di armi, sistemi d'arma e munizioni -9,9 6,4 2,5 9,6 6,6

Totale settori "core" -12,8 16,4 -8,1 -3,3 0,1

51.52 Commercio all'ingrosso di metalli e di minerali

metalliferi 4,1 -17,1 - - -8,4

51.54 Commercio all'ingrosso di articoli in ferro, di

apparecchi e accessori per impianti idraulici e di

riscaldamento 42,3 2500 - - 90,4

Totale settori "core" e non "core" -12,1 16,4 -8,1 -3,3 0,3

Totale manifatturiero del distretto -11,2 15,2 -12,6 -1,1 -1,0

Fonte: ns. elaborazioni su dati del censimento

50-249 250 e oltre Totale

Classe di addetti

1-9 10-49

20

precedenza, risulta profondamente determinato dai settori tipici della

specializzazione distrettuale. D’altro canto molte analisi mettono in luce

come le medie imprese rappresentino i “veri e propri attori del

cambiamento interno al distretto” (Di Maria, Tripodi, 2002, p.185). La

gerarchizzazione tramite gruppi, formali o di fatto, presenta sempre al

centro imprese leader di medie dimensioni.

L’analisi del decennio 90 porta a concludere che, sebbene il distretto

non cresca ma rimanga stabile seguendo l’andamento del manifatturiero

provinciale, si percepiscono alcuni cambiamenti strutturali rilevanti. In

primo luogo emerge la tendenza a un dimensionamento su una gamma

intermedia fra la micro-impresa e la media impresa che porta ad un

aumento della massa critica delle imprese preservandone la flessibilità.

In secondo luogo si nota come fra i settori tipici del distretto si vadano

progressivamente divaricando i sentieri di sviluppo e si differenzino

piuttosto chiaramente le scelte tra artigianato e non e tra la grande e la

piccola impresa. Infine, si nota come, pur ancora limitato, stia crescendo

l’apporto dei settori non core per la valorizzazione e

commercializzazione dei prodotti distrettuali. Ciò porta ad immaginare

un distretto sempre più composito in termini produttivi ed in grado di

fronteggiare le crisi su più versanti e con maggiori opportunità di

sfruttare i vantaggi competitivi delle sue diverse specializzazioni. In

conclusione è utile aggiungere un aspetto che, pur non essendo

rilevabile con precisione, incide profondamente sulla dinamica del

distretto. Per cogliere alcuni fattori esplicativi dello sviluppo del

distretto bisogna infatti far riferimento alle ore di straordinario effettuate

dai lavoratori del distretto di Lumezzane. Lo straordinario, infatti, ha

21

rappresentato per molti versi una quota di lavoro standard dal momento

che era diffusa la tendenza a lavorare per 55-60 ore la settimana.

L’impatto sulla produzione era comparabile a quello di un terzo di

addetti aggiuntivo (Mucchetti, 2004).

Mancando le ore di straordinario, non si registra l’impatto sulla struttura

produttiva (addetti e unità locali), che come considerato rimangono

sostanzialmente costanti, nonostante l’attività produttiva abbia

fortemente risentito della crisi nei volumi di produzione. Questo,

seppure in modo indiretto, è percepibile dai dati import-export che

mostrano come i volumi d’affari per alcuni settori si siano fortemente

ridimensionati. D’altro canto lo straordinario ha rappresentato quella

“camera di decompressione” o, in altre parole, quel margine di

flessibilità produttiva che ha premesso di rispondere alla crisi senza

ripercussioni occupazionali.

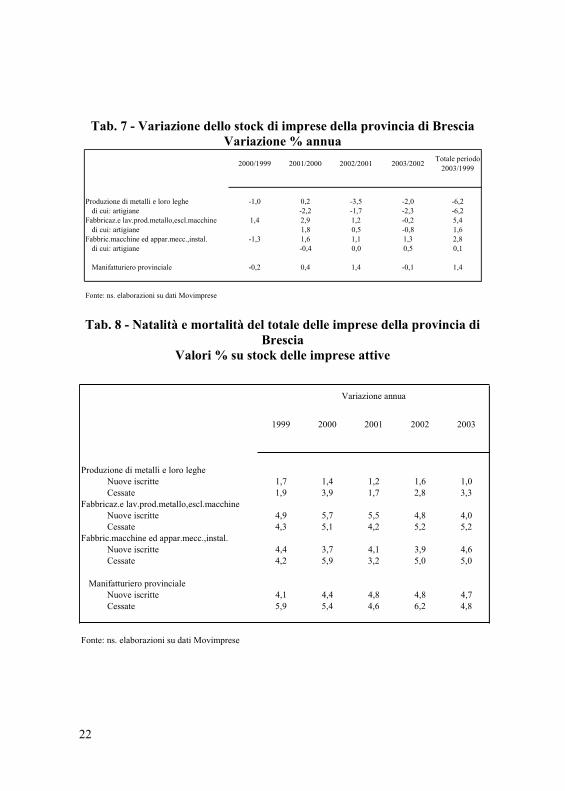

2.3. Variazioni della struttura negli ultimi anni

In questa sezione si analizzano le variazioni del numero di imprese della

provincia tra il 1999 e il 2004 nei settori in cui il distretto è fortemente

rappresentativo, secondo le informazioni fornite dai registri della camera

di commercio (tabelle 7 e 8).

In sintesi i tassi mostrano che dopo un periodo di difficoltà nel 2000, si

ritorna in una fase critica nel 2003, con una forte ripresa della mortalità

e tassi contenuti di natalità delle imprese.

22

Tab. 7 - Variazione dello stock di imprese della provincia di Brescia

Variazione % annua

Tab. 8 - Natalità e mortalità del totale delle imprese della provincia di

Brescia

Valori % su stock delle imprese attive

Produzione di metalli e loro leghe

Nuove iscritte 1,7 1,4 1,2 1,6 1,0

Cessate 1,9 3,9 1,7 2,8 3,3

Fabbricaz.e lav.prod.metallo,escl.macchine

Nuove iscritte 4,9 5,7 5,5 4,8 4,0

Cessate 4,3 5,1 4,2 5,2 5,2

Fabbric.macchine ed appar.mecc.,instal.

Nuove iscritte 4,4 3,7 4,1 3,9 4,6

Cessate 4,2 5,9 3,2 5,0 5,0

Manifatturiero provinciale

Nuove iscritte 4,1 4,4 4,8 4,8 4,7

Cessate 5,9 5,4 4,6 6,2 4,8

Fonte: ns. elaborazioni su dati Movimprese

Variazione annua

1999 2000 2001 2002 2003

Produzione di metalli e loro leghe -1,0 0,2 -3,5 -2,0 -6,2

di cui: artigiane -2,2 -1,7 -2,3 -6,2

Fabbricaz.e lav.prod.metallo,escl.macchine 1,4 2,9 1,2 -0,2 5,4

di cui: artigiane 1,8 0,5 -0,8 1,6

Fabbric.macchine ed appar.mecc.,instal. -1,3 1,6 1,1 1,3 2,8

di cui: artigiane -0,4 0,0 0,5 0,1

Manifatturiero provinciale -0,2 0,4 1,4 -0,1 1,4

Fonte: ns. elaborazioni su dati Movimprese

2000/1999 2001/2000 2002/2001 2003/2002Totale periodo

2003/1999

23

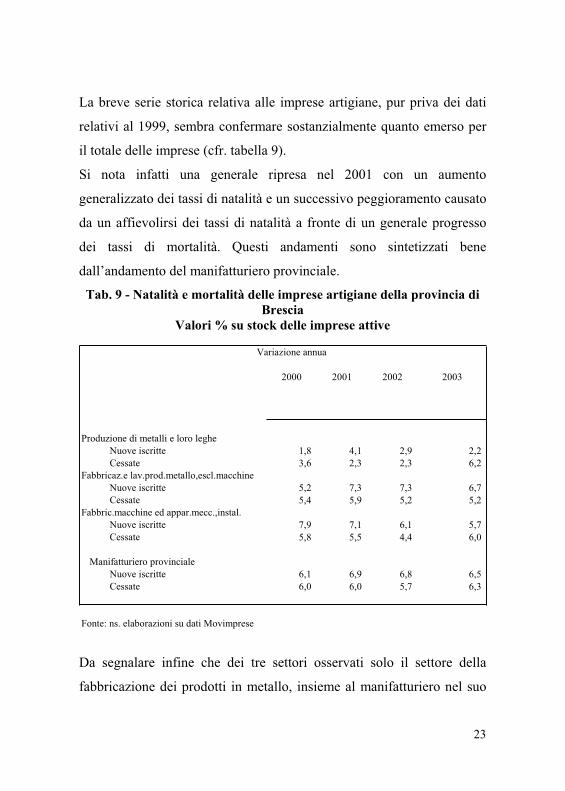

La breve serie storica relativa alle imprese artigiane, pur priva dei dati

relativi al 1999, sembra confermare sostanzialmente quanto emerso per

il totale delle imprese (cfr. tabella 9).

Si nota infatti una generale ripresa nel 2001 con un aumento

generalizzato dei tassi di natalità e un successivo peggioramento causato

da un affievolirsi dei tassi di natalità a fronte di un generale progresso

dei tassi di mortalità. Questi andamenti sono sintetizzati bene

dall’andamento del manifatturiero provinciale.

Tab. 9 - Natalità e mortalità delle imprese artigiane della provincia di

Brescia

Valori % su stock delle imprese attive

Da segnalare infine che dei tre settori osservati solo il settore della

fabbricazione dei prodotti in metallo, insieme al manifatturiero nel suo

Variazione annua

2000 2001 2002 2003

Produzione di metalli e loro leghe

Nuove iscritte 1,8 4,1 2,9 2,2

Cessate 3,6 2,3 2,3 6,2

Fabbricaz.e lav.prod.metallo,escl.macchine

Nuove iscritte 5,2 7,3 7,3 6,7

Cessate 5,4 5,9 5,2 5,2

Fabbric.macchine ed appar.mecc.,instal.

Nuove iscritte 7,9 7,1 6,1 5,7

Cessate 5,8 5,5 4,4 6,0

Manifatturiero provinciale

Nuove iscritte 6,1 6,9 6,8 6,5

Cessate 6,0 6,0 5,7 6,3

Fonte: ns. elaborazioni su dati Movimprese

24

complesso, nel 2003 mantiene tassi di natalità superiori a quelli di

mortalità delle imprese. Ciò confermerebbe quanto emerso sopra circa la

capacità di alcuni settori di reagire alla fase di crisi che colpisce non

solo i comparti della specializzazione del distretto, ma l’economia nel

suo insieme.

3. L’internazionalizzazione del distretto e il posizionamento sui

mercati internazionali

Il distretto di Lumezzane ha potuto conseguire lo sviluppo degli ultimi

decenni anche grazie ad una spiccata inclinazione

all’internazionalizzazione delle sue produzioni. La vocazione

all’esportazione del prodotto e del marchio è alla base delle strategie

delle imprese di questo distretto, che hanno puntato sulla ricerca di

nuovi clienti e di nuovi mercati in ambito internazionale per trovare

nuovi sbocchi agli incrementi di produttività conseguiti nel corso degli

anni.

La letteratura conferma tale vocazione riportando, in maniera piuttosto

omogenea, che il valore delle esportazioni, soprattutto per la gamma

delle imprese maggiori, si aggira attorno al 50% del valore della

produzione (Fortis, Nodari, 2001; Di Maria, Tripodi, 2002). Si

raggiungono anche valori più elevati, soprattutto per le produzioni in cui

le componenti di design e di innovazione sono maggiori come nel caso

della rubinetteria sanitaria (Fortis, Nodari, 1999 e 2001).

Negli ultimi anni da un lato la globalizzazione dei mercati e dall’altro

l’avvento di concorrenti in forte espansione in diversi settori della

25

specializzazione del distretto, stanno mutando la struttura e le strategie

commerciali delle imprese. Tutto ciò stimola un’analisi per quanto

possibile approfondita della conformazione degli scambi commerciali e

della loro evoluzione nei settori che interessano il distretto e le sue

imprese.

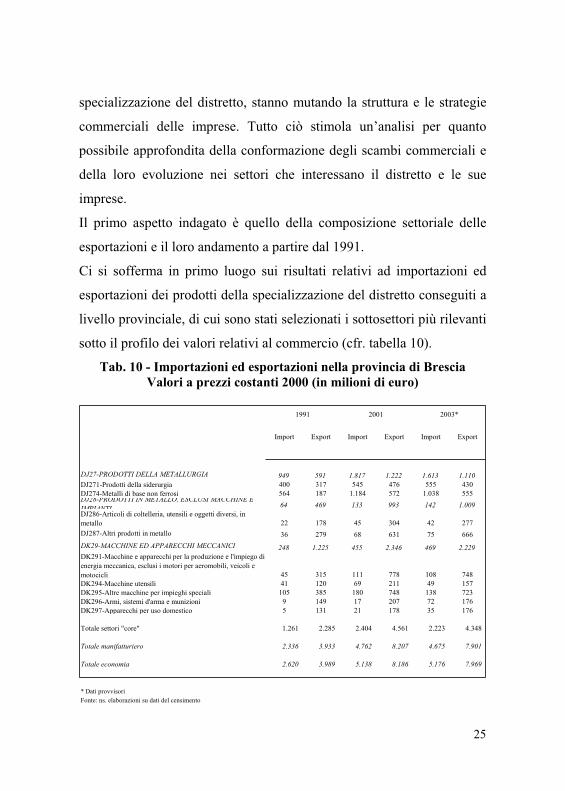

Il primo aspetto indagato è quello della composizione settoriale delle

esportazioni e il loro andamento a partire dal 1991.

Ci si sofferma in primo luogo sui risultati relativi ad importazioni ed

esportazioni dei prodotti della specializzazione del distretto conseguiti a

livello provinciale, di cui sono stati selezionati i sottosettori più rilevanti

sotto il profilo dei valori relativi al commercio (cfr. tabella 10).

Tab. 10 - Importazioni ed esportazioni nella provincia di Brescia

Valori a prezzi costanti 2000 (in milioni di euro)

DJ27-PRODOTTI DELLA METALLURGIA 949 591 1.817 1.222 1.613 1.110

DJ271-Prodotti della siderurgia 400 317 545 476 555 430

DJ274-Metalli di base non ferrosi 564 187 1.184 572 1.038 555DJ28-PRODOTTI IN METALLO, ESCLUSI MACCHINE E

IMPIANTI64 469 133 993 142 1.009

DJ286-Articoli di coltelleria, utensili e oggetti diversi, in

metallo 22 178 45 304 42 277

DJ287-Altri prodotti in metallo 36 279 68 631 75 666

DK29-MACCHINE ED APPARECCHI MECCANICI 248 1.225 455 2.346 469 2.229

DK291-Macchine e apparecchi per la produzione e l'impiego di

energia meccanica, esclusi i motori per aeromobili, veicoli e

motocicli 45 315 111 778 108 748

DK294-Macchine utensili 41 120 69 211 49 157

DK295-Altre macchine per impieghi speciali 105 385 180 748 138 723

DK296-Armi, sistemi d'arma e munizioni 9 149 17 207 72 176

DK297-Apparecchi per uso domestico 5 131 21 178 35 176

Totale settori "core" 1.261 2.285 2.404 4.561 2.223 4.348

Totale manifatturiero 2.336 3.933 4.762 8.207 4.675 7.901

Totale economia 2.620 3.989 5.138 8.186 5.176 7.969

* Dati provvisori

Fonte: ns. elaborazioni su dati del censimento

Import ExportImport Export Import Export

1991 2001 2003*

26

Questa tavola indica l’ottenimento di performance positive per tutti i

settori considerati nel corso degli anni 90.

Nei settori a due cifre si nota un incremento delle esportazioni – che

raddoppiano sostanzialmente i valori calcolati a prezzi costanti –

mediamente superiore a quello delle importazioni. L’andamento dei

settori ha seguito di fatto quello del manifatturiero e dell’economia nel

complesso, in linea con un processo di sviluppo dei settori tipici dei

sistemi locali coerente con l’andamento generale dell’economia locale.

I dati relativi al 2003, pur provvisori, mettono in mostra con tutta

evidenza la crisi che, rispetto ai dati del 2001, ha interessato tutti i

settori seppure con modalità diverse.

Il settore delle macchine ed apparecchi meccanici riduce le esportazioni

ma aumenta le importazioni, segnalando quindi un peggioramento netto

della bilancia commerciale. Le produzioni di questo settore, in cui sono

inclusi alcuni prodotti tipici del distretto come i rubinetti, mostrano un

decremento consistente delle esportazioni a fronte di un lieve regresso

nelle importazioni, mantenendo comunque una quota rilevante

dell’export non solo fra i settori core (51%), ma anche rispetto al totale

dell’export provinciale (28%).

I prodotti della metallurgia, oltre al decremento dell’export registrano un

drastico decremento dell’import. In questo settore l’import, che

strutturalmente prevale sull’export visto che si lavorano quote

consistenti di semilavorati importati, decresce maggiormente rispetto

all’export. Quindi, sembra migliorare la bilancia commerciale di questo

settore, indicando come in tutta la provincia a cui il distretto appartiene,

27

si riduca di fatto l’esposizione sull’estero. A questo riferimento si veda

soprattutto il settore dei metalli di base non ferrosi (alluminio, piombo,

zinco, stagno, rame) in cui il saldo netto passa da - 612 a - 482 milioni di

euro a prezzi costanti. Oltre ad un maggior ricorso alla produzione

locale e nazionale rispetto a quella straniera, questo dato segnala anche

la riduzione de volume di attività, dato che trova riscontro anche nella

drastica riduzione della consistente quota di ore straordinarie di lavoro

che i lavoratori del distretto effettuavano.

Un incremento, contenuto nei valori ma importante data la generalizzata

contrazione dell’export, concerne i prodotti in metallo macchine e

impianti, che coprono molte produzioni tipiche del distretto come

indicano i settori illustrati. Questa tendenza, pur non omogenea a tutti i

settori, mostra come in queste produzioni permangano imprese in grado

di competere e di mantenere, se non di aumentare, le proprie quote di

mercato. Si osservi, ad esempio, come gli altri prodotti in metallo – tra

cui è presente il pentolame - segnalino un incremento piuttosto

sostenuto. Questo specifico sotto-settore evidenzia anche una quota di

tutto rilievo rispetto al totale dell’export dei settori core (15%) e

dell’insieme delle esportazioni provinciali (8%).

Considerato che le produzioni in metallo, rispetto ad altri settori fra

quelli considerati, presentano un certo grado di design e innovazione,

dai loro risultati commerciali si potrebbe desumere che alcuni prodotti

tipici del made in Italy provenienti dal distretto in esame continuino a

mantenere il loro appeal sui mercati internazionali.

28

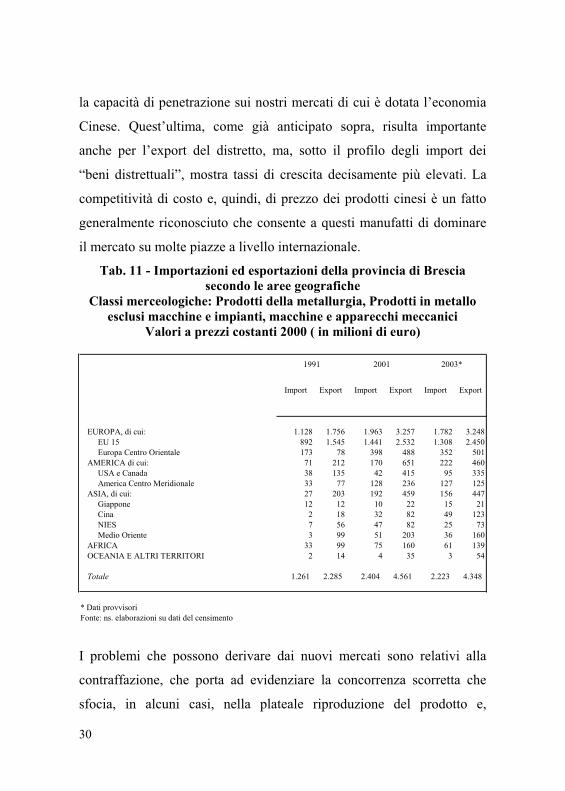

L’analisi geografica dell’origine delle importazioni e della destinazione

delle importazioni consente di comprendere meglio l’evoluzione dei

mercati e la presenza di nuovi competitors.

Il mercato europeo nel corso degli anni ha aumentato la sua rilevanza sul

totale dell’esportazione dei settori tipici del distretto. Il 75% dell’export

europeo nel 2003 è destinato ai paesi dell’Unione Europea, anche se

dall’inizio degli anni novanta questo gruppo di paesi riduce

sensibilmente la sua quota di importanza a favore di paesi extra UE, fra i

quali quelli dell’Europa centro orientale come mostrato in Tabella 11.

L’incremento dell’export registrato negli anni 90 aveva visto i paesi

europei, ed in particolare in quelli dell’Unione, consolidare ampiamente

la posizione di primo interlocutore commerciale. Tuttavia in termini di

tasso di incremento altre aree del mondo sono cresciute

considerevolmente mettendo in luce la ricerca di mercati diversi da

quelli consueti e conosciuti del nostro continente.

Negli anni novanta sono più che triplicate le esportazioni verso

l’America e sono più che raddoppiate quelle verso l’Asia.

La crisi dei primi anni duemila sembra aver interessato in misura

maggiore i primi rispetto ai secondi: gli effetti monetari dell’avvento

dell’euro possono spiegare, almeno in parte, queste dinamiche. Infatti il

miglioramento del rapporto euro dollaro può aver disincentivato i

rapporti commerciali con gli USA. Non sembrano evidenziarsi, come

accaduto per altri prodotti - ad esempio quelli agricoli – variazioni

dovute a dazi o altri vincoli di legge.

D’altro canto, la crescita dell’export verso la Cina non mostra cedimenti

nemmeno nelle più recenti fasi di crisi. In questo caso emerge la crescita

29

della capacità di spesa del mercato cinese, che si riflette anche

sull’acquisto di beni per la casa prodotti in questo distretto.

Al commento dei dati sulle destinazioni dell’export rimane da

aggiungere come l’Oceania, pur interessando quote ancora contenute dei

flussi di export globali, aumenti considerevolmente la domanda di

produzioni dei settori tipici del distretto anche nel corso dei primi anni

duemila. Da ciò si potrebbe desumere che, sia per necessità indotta dalla

crisi dei mercati occidentali e sia per la naturale tensione a ricercare

nuovi sbocchi commerciali, stia crescendo l’interscambio delle merci

del distretto con realtà geografiche collocate agli antipodi.

I mutamenti esaminati nella mappa dei paesi di destinazione delle merci

risultano accentuati da quella dei paesi di origine delle importazioni.

La tabella 11 segnala che l’Europa, pur crescendo negli anni novanta e

pur rappresentando quasi la metà delle nostre importazioni, riduce

fortemente il suo peso nei dati più recenti. Questa riduzione riguarda sia

l’Unione europea che i paesi dell’Europa centro occidentale.

A fronte di questo l’America nel suo insieme aumenta costantemente il

suo peso commerciale: in particolare, le quote delle importazioni

provenienti dagli Usa e dal Canada continuano a crescere in misura

consistente. Qui, si possono ripetere, da una diversa prospettiva, le

considerazioni valutarie già avanzate precedentemente.

In netta crescita sono le importazioni provenienti da alcuni paesi

dell’Asia: Giappone ma soprattutto Cina, dalla quale, nonostante la fase

di crisi, la provincia di Brescia aumenta di ben il 50% le importazioni

nei settori considerati solo nella biennio 2001-2003. Questo sembra il

dato più rilevante fra quelli presentati dal momento che mette in risalto

30

la capacità di penetrazione sui nostri mercati di cui è dotata l’economia

Cinese. Quest’ultima, come già anticipato sopra, risulta importante

anche per l’export del distretto, ma, sotto il profilo degli import dei

“beni distrettuali”, mostra tassi di crescita decisamente più elevati. La

competitività di costo e, quindi, di prezzo dei prodotti cinesi è un fatto

generalmente riconosciuto che consente a questi manufatti di dominare

il mercato su molte piazze a livello internazionale.

Tab. 11 - Importazioni ed esportazioni della provincia di Brescia

secondo le aree geografiche

Classi merceologiche: Prodotti della metallurgia, Prodotti in metallo

esclusi macchine e impianti, macchine e apparecchi meccanici

Valori a prezzi costanti 2000 ( in milioni di euro)

I problemi che possono derivare dai nuovi mercati sono relativi alla

contraffazione, che porta ad evidenziare la concorrenza scorretta che

sfocia, in alcuni casi, nella plateale riproduzione del prodotto e,

EUROPA, di cui: 1.128 1.756 1.963 3.257 1.782 3.248

EU 15 892 1.545 1.441 2.532 1.308 2.450

Europa Centro Orientale 173 78 398 488 352 501

AMERICA di cui: 71 212 170 651 222 460

USA e Canada 38 135 42 415 95 335

America Centro Meridionale 33 77 128 236 127 125

ASIA, di cui: 27 203 192 459 156 447

Giappone 12 12 10 22 15 21

Cina 2 18 32 82 49 123

NIES 7 56 47 82 25 73

Medio Oriente 3 99 51 203 36 160

AFRICA 33 99 75 160 61 139

OCEANIA E ALTRI TERRITORI 2 14 4 35 3 54

Totale 1.261 2.285 2.404 4.561 2.223 4.348

* Dati provvisori

Fonte: ns. elaborazioni su dati del censimento

Import ExportImport Export Import Export

1991 2001 2003*

31

addirittura, del marchio. Su questo le imprese del distretto hanno iniziato

ad intraprendere tutte le vie possibili per la loro tutela. La riunione delle

imprese in un marchio di settore/distretto è una delle ipotesi di lavoro

per le imprese del distretto, come oltre sarà chiarito meglio.

In sintesi la fase di crisi, gli effetti dei nuovi regimi monetari e le

strategie commerciali sembra stiano mutando la struttura dei flussi

commerciali dei beni di maggior interesse per il distretto di Lumezzane.

Da un lato, in Europa aumenta la rilevanza dei paesi extra-UE;

dall’altro, in ambito internazionale si affacciano nuovi mercati “lontani”

che, in un sistema sempre più globalizzato, possono fornire opportunità

interessanti di sviluppo per il futuro.

Parallelamente sta mutando anche la composizione dei competitor e, fra

questi, la Cina detiene una quota in crescita netta dei flussi commerciali

dei beni rilevanti per il distretto.

Fattori di preoccupazione relativamente all’evoluzione dei rapporti

import-export sono segnalati dall’indagine Lumetel (2001).

Un aspetto del mutamento registrato negli ultimi anni riguarda il fatto

che le imprese tendono a uscire da mercati ad alto valore qualitativo –

Unione Europea, Nord America, Giappone – per entrare in mercati

extracomunitari di gamma inferiore.

Un secondo aspetto è quello che porta le imprese a mostrare difficoltà

dovute alla sempre più elevata concorrenza di prezzo, che senza dubbio

è collegata alle tipologie di mercati in cui cresce l’inserimento

dell’export distrettuale.

32

Infine, le difficoltà logistiche e burocratiche che costituiscono di fatto

barriere alle esportazioni e rappresentano ostacoli rilevanti all’entrata in

nuovi mercati o per mantenere quelli consolidati.

Le medie imprese, rispetto a quelle di dimensioni inferiori, sono state in

grado di riposizionarsi sui mercati, selezionando la clientela e

realizzando investimento all’estero. Queste imprese sono uscite dai

mercati tradizionali e hanno proposto i loro prodotti su nuovi mercati

ritenuti più redditizi3, mentre le piccole imprese hanno mantenuto stabili

le loro relazioni commerciali (vecchi clienti) cercando anch’esse di

penetrare su nuovi mercati (Lumetel, 2001). La strategia di espansione

commerciale delle piccole imprese ha permesso, quindi, di coprire solo

in parte le performance meno brillanti del mercato interno e dei mercati

tradizionali, sui quali si basano ancora in misura prevalente i loro

scambi commerciali.

Tuttavia è da segnalare come lo sforzo di tutte le imprese distrettuali sui

mercati esteri sia stato indotto dall’arretramento della domanda interna

da un lato, e della domanda dei mercati tradizionali dall’altro, entrambe

ridimensionate da fattori di crisi e di cambiamento.

Nella ricerca di nuovi canali commerciali il ruolo delle fiere, nazionali e

internazionali, è stato importante per le imprese del distretto. In

particolare le fiere di settore, in Europa (molto rilevanti le fiere di

Francoforte) e oltre oceano, hanno costituito momenti privilegiati per la

presentazione dell’impresa e dei suoi prodotti, del suo stile e del suo

marchio (Bugatti E. e Bugatti S., 1992). Le fiere sono indicate dalle

3 Oppure semplicemente perché divenuti accessibili.

33

imprese come canali per cogliere quegli aspetti innovativi da introdurre

nell’impresa (Lumetel, 2001).

Qualche dato sulla fiera di Milano relativo agli anni 1995-2000 aiuta a

comprendere l’atteggiamento delle imprese del distretto rispetto

all’utilizzo delle fiere secondo gli obiettivi sopra indicati.

Tab. 12 - Il distretto dei prodotti in metallo di Lumezzane

Esposizioni in Fiera, dati in milioni di lire

Nell’arco di questi anni, pur riducendo il numero delle imprese da 50 a

46 partecipanti alle fiere tenutesi a Milano, il numero delle

partecipazioni è aumentato da 78 a 86. Ciò induce a ritenere che se da

un lato si autoselezionano le imprese partecipanti, dall’altro queste

risultano più assidue nella presenza non soltanto ad una fiera ma a più

occasioni durante l’anno.

La quota di imprese del distretto pur rappresentando meno dell’1% degli

espositori, costituiscono una quota pari a circa il 4,5% del totale delle

Presenze

dal

distretto

Imprese

dal

distretto

Investimenti

complessivi

Investimento

per

espositore

Presenze

dal

distretto

in % del

totale

presenze

Investimen

ti dal

distretto in

% degli

investimen

ti totali

Presenze

dal distretto

(2000) in

% delle

unità

operanti in

distretto

(2001)

1995 78 50 1.121 14 0,7 0,6 0,045

1996 82 51 1.344 16 0,1 0,6

1997 73 42 1.283 18 0,6 0,6

1998 87 54 1.616 19 0,7 0,7

1999 83 44 1.721 21 0,7 0,7

2000 86 46 1.836 21 0,7 0,8

Totale 489 76 8.920 18

Fonte: ns. elaborazioni su dati Fiera Milano

34

imprese del distretto. Se si considera poi, che le imprese che partecipano

alle fiere sono soprattutto le medio grandi, tale percentuale si alza al

13,8%4. Anche l’investimento medio delle imprese distrettuali aumenta

confermando il crescente interesse nel migliorare la qualità

dell’esposizione.

Rimane l’urgenza, a nostro avviso, di riflettere sui motivi che

allontanano molte imprese dalla partecipazione alle fiere nella propria

regione.

La presenza di diverse occasioni di esposizione all’estero o di modalità

diverse di contattare clienti e fornitori non bastano a spiegare percentuali

così contenute, viste le potenzialità del distretto e le difficoltà nella

penetrazione in nuovi mercati come segnalato sopra.

Il costo dell’investimento e le difficoltà organizzative sono certamente

un ostacolo, soprattutto per le piccole imprese che, tuttavia,

presentandosi in gruppi o attraverso associazioni, avrebbero la

possibilità di sfruttare questo canale. Il fatto che nel distretto prevalga la

tendenza ad una partecipazione isolata, rende di fatto impossibile per

molte imprese l’utilizzazione di questo canale.

Le medie imprese, più dinamiche, strutturalmente articolate e pronte a

posizionarsi su nuovi mercati di sbocco, potrebbero invece far ricorso in

misura maggiore alle fiere “vicino a casa” sfruttandole come una

opportunità unica di sviluppo delle loro strategie commerciali e di

miglioramento del loro posizionamento sui mercati internazionali. Le

fiere italiane potrebbero aggiungere il plus di rappresentare vetrine più

4 In questo caso si considerano le 5.492 imprese con più di 50 addetti dei settori core del

distretto.

35

ampie e articolate del made in Italy, valorizzando le produzioni

distrettuali come settori “tipici” e “specializzati” della produzione

nazionale, associando così anche queste produzioni (come avviene per le

produzioni DOP) al loro territorio di origine.

4. Il capitale umano

La dotazione di capitale umano costituisce uno degli aspetti cruciali sia

per comprendere meglio le condizioni nelle quali le imprese distrettuali

operano, sia per stimare le potenzialità di sviluppo per il futuro.

La dotazione di conoscenze e competenze costruite attraverso

l’esperienza rappresentano nel distretto di Lumezzane una delle chiavi

di lettura più importanti. L’incidenza rilevante del learning by doing (Di

Maria, Tripodi, 2002) e la creazione di quelle che vengono definite

come conoscenze tacite5, hanno fatto sì che l’impresa diventasse anche

il principale ed insostituibile luogo di formazione ed addestramento

della manodopera.

L’acquisizione di skills da parte dei lavoratori, in questo distretto in

maniera particolare, è sempre stata realizzata tramite l’esperienza

lavorativa maturata nelle imprese del distretto fin dalla giovane età.

L’esperienza on the job, oltre che costituire il canale formativo

prevalente, ha ricoperto anche il ruolo della diffusione delle competenze

utili per la generazione di nuove imprese da parte dei lavoratori più

5 Per una definizione delle conoscenze tacite si veda Cowan, David e Foray (1998) e per

una misurazione del loro impatto sui sistemi locali in Italia si veda Maggioni e Nosvelli,

(2003).

36

esperti. Questo fattore è da inquadrare nella forte tensione

all’imprenditorialità che in quest’area ha rappresentato tradizionalmente

un valore ed un obiettivo per tutti i giovani. Negli ultimi anni si assiste a

fenomeni che mettono in crisi questo modello. Da un lato il

cambiamento in atto ha ridotto le spinte ideali dei giovani verso

l’acquisizione di competenze “in fabbrica” che preferiscono altre attività

del terziario (Di Maria, Tripodi, 2002), dall’altro emergono difficoltà da

parte delle imprese nella gestione attiva delle risorse umane attraverso

opportune politiche aziendali (Lumetel, 2001).

L’analisi qui proposta si concentra inizialmente sulla domanda delle

imprese rivolta a quelle componenti del capitale umano difficili da

reperire sul mercato. Concentrare l’attenzione su queste componenti

sembra rilevante in quanto è proprio su questo mismatch di conoscenze

che si gioca, almeno in parte, l’incremento di produttività delle imprese

per il prossimo futuro.

L’analisi si basa dati forniti dal Sistema Informativo Excelsior sugli

assunti previsti nel 2004 nei settori rilevanti per il distretto a livello

provinciale. Le dinamiche relative al capitale umano nei settori rilevanti

per il distretto sembrano essere una buona proxy, sia per il fatto che in

questi settori il distretto presenta una quota consistente del totale

provinciale, sia poiché le carenze di skill e figure professionali risultano

piuttosto simili fra settori e i sistemi locali di una medesima provincia.

Il primo dato che emerge è che per circa la metà degli assunti vi sono

difficoltà di reperimento (cfr. tabella 13).

Ta

b. 1

3 -

To

tale

ass

un

zion

i p

er g

ran

di

gru

pp

i e

dif

fico

ltà

di

rep

erim

ento

in

pro

vin

cia

di

Bre

scia

Set

tori

Tra

ttam

ento

e f

ab

br.

ogget

ti e

min

ute

ria i

n m

etall

o e

Pro

du

zion

e m

etall

i, l

egh

e ed

ele

men

ti m

etall

ici.

Valo

ri %

su

to

tale

gra

nd

i g

rup

pi

Nes

suna

dif

fico

ltà

Man

canza

del

la

nec

essa

ria

qual

ific

azio

ne,

esp

erie

nza

Man

canza

di

stru

tture

form

ativ

e

Rid

ott

a

pre

senza

, fo

rte

conco

rren

za t

ra

le i

mpre

se p

er

ques

ta f

igura

pro

fess

ional

e

Ret

rib

uzi

on

e

elev

ata

Man

cata

dis

ponib

ilit

à a

fare

turn

i/nott

e/fe

stiv

i

Alt

roT

ota

le

Dir

igen

ti e

dir

etto

ri1

00

00

00

00

2

Pro

fess

ioni

inte

llet

tual

i sc

ienti

fich

e e

di

elev

ata

spec

iali

zzaz

ione

12

86

20

00

05

0

Pro

fess

ioni

tecn

iche

62

13

21

70

51

15

0

Pro

fess

ioni

esec

uti

ve

rela

tive

all'a

mm

inis

traz

ione

e al

la g

esti

one

86

13

01

00

070

Op

erai

sp

ecia

lizz

ati

37

18

42

40

11

59

07

Condutt

ori

im

pia

nti

, op

erat

ori

mac

chin

ari

e

op

erai

mo

nta

ggio

ind

ust

r.5

51

22

26

03

27

43

Per

sonal

e non q

ual

ific

ato

75

21

18

04

01

42

To

tale

49

16

32

30

28

2.0

64

Fonte

: U

nio

nca

mer

e -

Min

iste

ro d

el L

avo

ro,

Sis

tem

a in

form

ativ

o E

xce

lsio

r, 2

00

4

Dif

fico

ltà

di

rep

erim

ento

37

38

Per il 23% degli assunti vi sono difficoltà dovute alla scarsità sul

mercato o alla forte concorrenza delle imprese: la maggiore

concentrazione di questi è nei gruppi professionali più bassi della scala

presentata. Ciò conferma la ben nota rarefazione sul mercato di alcune

figure operaie ed esecutive con le qualifiche più basse.

Il 16% degli assunti risulta difficilmente reperibile per mancanza di

qualificazione o di esperienza adeguate: le figure che si concentrano in

questa categoria fanno parte delle figure a più elevati contenuti di

capitale umano.

La mancanza di strutture formative e la carenza di disponibilità al lavoro

flessibile risultano marginali nello spiegare la difficoltà di reperimento

rispetto ai casi precedenti.

Rimane da sottolineare come 50 figure scientifiche o ad elevata

specializzazione su 2.064 figure totali da assumere, rappresenti una

quota ancora molto bassa per ipotizzare uno sviluppo fortemente

innovativo delle imprese del settore.

Concentrando l’attenzione agli indirizzi formativi illustrati nella tabella

14, si nota come le caratteristiche del capitale umano connesse a

indirizzi tecnici risultano difficili da reperire soprattutto per mancanza di

qualificazione o di esperienza. La mancanza di qualificazioni adeguate o

di esperienza significa che, pur essendo presenti strutture e persone che

sono formate entro queste strutture, manca l’opportunità di completare il

percorso formativo (soprattutto con la componente applicativa on the

job) e di fare esperienza.

Tab

. 14 -

To

tale

ass

un

zion

i p

er i

nd

iriz

zi f

orm

ati

vi

e d

iffi

colt

à d

i re

per

imen

to i

n p

rovin

cia d

i B

resc

ia

Tra

ttam

ento

e f

ab

br.

ogget

ti e

min

ute

ria i

n m

etall

o e

Pro

du

zion

e m

etall

i, l

egh

e ed

ele

men

ti m

etall

ici.

Valo

ri

% s

u t

ota

le i

nd

iriz

zo f

orm

ati

vo

Nes

suna

dif

fico

ltà

Man

canza

del

la

nec

essa

ria

qual

ific

azio

ne,

esper

ienza

Man

canza

di

stru

tture

form

ativ

e

Rid

ott

a

pre

senza

,

fort

e

conco

rren

z

a tr

a le

imp

rese

per

ques

ta

figura

pro

fess

iona

le

Ret

rib

uzi

one

elev

ata

Man

cata

dis

po

nib

ilit

à a

fare

turn

i/nott

e/

fest

ivi

Alt

roT

ota

le

Ind

iriz

zo d

i in

geg

ner

ia e

lett

ronic

a ed

ele

ttro

tecn

ica

100

00

00

00

1

Ind

iriz

zo d

i in

geg

ner

ia m

ecca

nic

a25

75

00

00

03

2

Alt

ri i

nd

iriz

zi d

i in

geg

ner

ia13

88

00

00

02

4

Ind

iriz

zo e

cono

mic

o-c

om

mer

cial

e e

amm

inis

trat

ivo

39

11

06

04

40

18

Ind

iriz

zo l

ette

rari

o,

filo

sofi

co,

ped

ago

gic

o e

ass

imil

ati

00

10

00

00

01

Ind

iriz

zo g

rafi

co-p

ub

bli

cita

rio

100

00

00

00

8

Ind

iriz

zo a

mm

inis

trat

ivo

-co

mm

erci

ale

86

10

22

00

09

0

Ind

iriz

zo t

uri

stic

o-a

lber

ghie

ro1

00

00

00

00

11

Ind

iriz

zo e

dil

e96

04

00

00

23

Ind

iriz

zo c

him

ico

07

50

25

00

04

Ind

iriz

zo m

ecca

nic

o45

16

32

50

21

01

60

2

Ind

iriz

zo e

lett

ronic

o0

10

00

00

00

1

Ind

iriz

zo e

lett

rote

cnic

o1

00

00

00

00

7

Ind

iriz

zo o

rafo

35

00

65

00

02

0

Ind

iriz

zo n

on s

pec

ific

ato

67

51

25

02

02

22

To

tale

49

16

32

30

28

20

64

Fo

nte

: U

nio

nca

mer

e -

Min

iste

ro d

el L

avo

ro,

Sis

tem

a in

form

ativ

o E

xce

lsio

r, 2

00

4

Dif

fico

ltà

di

rep

erim

ento

39

40

Fra gli indirizzi elencati in tabella 14, ci si sofferma sull’indirizzo

meccanico, del quale fanno parte i settori di interesse, nel quale si nota

una casistica peculiare, con una prevalenza delle difficoltà di

reperimento dovuta alla scarsa presenza e alla forte concorrenza tra le

imprese per l’accaparramento delle figure professionali richieste sul

mercato. Questo aspetto confermerebbe come in questo settore per le

figure specializzate di base la carenza avvertita sul mercato derivi dalla

sempre minore inclinazione dei giovani a seguire percorsi adeguati per

l’inserimento in questi settori. Questo rappresenta un indicatore della

difficoltà avvertita dalle imprese nella riproduzione delle conoscenze nei

giovani con implicazioni negative anche sulle future “capacità di fare

impresa” che, come sopra segnalato, derivavano da lunghi periodi di

formazione sul lavoro. Questo costituisce, peraltro, un segnale di

criticità rilevabile sia dal lato della domanda che dell’offerta di lavoro

rispetto alla capacità di adeguamento alle richieste del mercato e alla

progettazione di percorsi formativi più articolati rispetto al passato.

Nell’analisi della difficoltà di reperimento per livelli formativi si

conferma come, in generale, per i livelli più bassi sia mediamente

maggiore la tensione sul mercato del lavoro, mentre per quelli più alti

manchi soprattutto qualificazione ed esperienza (cfr. tabella 15).

Tab

. 15 -

To

tale

ass

un

zion

i p

er l

ivel

li f

orm

ati

vi

equ

ivale

nti

e d

iffi

colt

à d

i re

per

imen

to i

n p

rovin

cia d

i B

resc

ia

Set

tori

Tra

ttam

ento

e f

ab

br.

ogget

ti e

min

ute

ria i

n m

etall

o e

Pro

du

zion

e m

etall

i, l

egh

e ed

ele

men

ti m

etall

ici.

Valo

ri %

su

tota

le l

ivel

li f

orm

ati

vi

equ

ivale

nti

Nes

suna

dif

fico

ltà

Man

can

za d

ella

nec

essa

ria

qu

alif

icaz

ione,

esp

erie

nza

Man

canza

di

stru

tture

form

ativ

e

Rid

ott

a p

rese

nza

, fo

rte

conco

rren

za t

ra l

e im

pre

se

per

qu

esta

fig

ura

pro

fess

ional

e

Ret

rib

uzi

one

elev

ata

Man

cata

dis

ponib

ilit

à a

fare

turn

i/no

tte/

fest

ivi

Alt

roT

ota

le

Nes

sun t

ito

lo r

ichie

sto

(sc

uola

del

l'ob

bli

go)

50

11

42

30

21

11

.00

1

Qual

ific

a p

rofe

ssio

nal

e re

gio

nale

32

30

65

00

01

04

Istr

uzi

on

e p

rofe

ssio

nal

e e

tecn

ica

(3-4

anni)

57

23

01

00

27

49

9

Dip

lom

a su

per

iore

(5 a

nni)

46

15

43

30

02

38

4

Tit

olo

univ

ersi

tari

o2

56

21

10

11

07

6

To

tale

49

16

32

30

28

2.0

64

Fo

nte

: U

nio

nca

mer

e -

Min

iste

ro d

el L

avo

ro,

Sis

tem

a in

form

ativ

o E

xce

lsio

r, 2

004

Dif

fico

ltà

di

reper

imen

to

41

42

Per capire meglio l’evoluzione futura del capitale umano a disposizione

dei lavoratori, è utile considerare alcuni aspetti relativi alla condizione

presente della forza lavoro del distretto.

In primo luogo la quota di diplomati e laureati nelle imprese distrettuali

risulta ridotta rispetto alle medie nazionali. Il limitato ricorso a figure ad

elevata specializzazione, sopra richiamato, tende a riprodurre questa

situazione. Spesso, tuttavia, il livello di istruzione dei soci delle società

artigiane e delle cooperative, non conteggiati nelle statistiche, aumenta il

livello di capitale umano a disposizione (Lumetel, 2001).

In secondo luogo, la letteratura segnala il ruolo dinamico e attivo delle

medie imprese sul piano della creazione di capitale umano. Da un lato le

medie imprese avvertono l’inadeguatezza del livello di competenza delle

risorse umane rispetto ai progetti di sviluppo dell’impresa (Lumetel,

2001). Dall’altro le medie imprese sono le più attive nella ricerca delle

nuove figure utili per sviluppare competenze non disponibili all’interno

(Di Maria; Tripodi, 2002).

La gran parte della domanda insoddisfatta si concentra sugli operai

specializzati e le figure tecniche, e le imprese avvertono tale mancanza

anche se in misura subordinata rispetto alle doti della flessibilità, della

capacità di lavorare in team e di condividere la cultura aziendale

(Lumetel, 2001).

Nell’assunzione di nuovi lavoratori, considerate le crescenti difficoltà

nella formazione all’interno dell’impresa già messe in rilievo, si punta

ad assumere a lavoratori già formati: la formazione attualmente

incentivata attraverso le nuove forme contrattuali non appare rispondere

adeguatamente alle esigenze delle imprese stesse.

43

Tale inadeguatezza è avvertita fortemente anche dalle piccole imprese e

dal settore macchine e attrezzature. In molti di questi casi Lumetel

(2001) ha evidenziato una forte correlazione con una scarsa dinamica di

sviluppo. Qui si rimanda al fatto che le imprese, per questioni

dimensionali o per le tipologie dei processi lavorativi tradizionali,

segnalano il capitale umano come un ostacolo forte allo sviluppo.

Solo le imprese artigiane, secondo Lumetel, non avvertono grandi

difficoltà nel reperire figure formate sul mercato. Si ritiene che da un

lato possa essere rilevante l’apporto di associazioni di categoria e

dall’altro le esigenze delle imprese artigiane sono focalizzate su

specifiche mansioni/competenze meno difficili da reperire o, se

necessario, da insegnare ai nuovi assunti.

In conclusione di questo paragrafo si può dire che il capitale umano è

avvertito come un fattore di sviluppo non sempre adeguato alle esigenze

delle imprese. Sono carenti tecnici e operai specializzati e risulta ancora

troppo contenuta la quantità di figure ad alto contenuto di capitale

umano in grado di sviluppare quegli aspetti innovativi di cui l’impresa

ha bisogno.

Per affrontare queste carenze si fa ricorso al mercato del lavoro mentre

si vanno riducendo le opportunità formative all’interno delle imprese

forse al pari della disponibilità dei lavoratori ad un intenso periodo di

formazione on the job.

Le medie imprese si segnalano per la loro dinamicità nella creazione del

capitale umano necessario, soprattutto poiché sono in grado di

sviluppare anche skill innovativi e necessari a garantire innovazione e

differenziazione delle produzioni.

44

5. Il ruolo dell’innovazione

Il ruolo dell’innovazione nel distretto di Lumezzane sembra essere stato

riconosciuto dalle imprese. A conferma di ciò, si riporta il dato che è

stato calcolato nel 1999 e che indica che il distretto di Lumezzane ha

investito nell’innovazione una quota pari al 15% del fatturato, contro

una media nazionale del 9% (Bonacci, Romano, Finamore, 2000).

Recenti ricerche sul distretto (Lumetel, 2001) mettono in risalto il

prevalere degli investimenti in innovazioni di processo e di carattere

estensivo; meno di prodotto e mirate alla qualità. Le caratteristiche

prevalenti dell’innovazione attuata nel distretto illustrate nella tabella 16

indicano che si tratta di innovazione di tipo incrementale e implementata

individualmente dalle singole imprese e non in collaborazione con altre.

Le medie imprese e quelle appartenenti al settore della rubinetteria

sembrano le più avanzate nello sviluppo dell’innovazione radicale. Si

ripropone un dato cruciale già toccato precedentemente, cioè che le

medie imprese rappresentano un fattore di cambiamento (Di Maria,

Tripodi, 2002). L’innovazione, infatti, è introdotta dalle medie imprese

che sperimentano, su prodotti e processi, e per imitazione diffondono

alle altre imprese del distretto l’innovazione stessa. Nel caso di

Lumezzane esistono imprese medie, a capo di gruppi che sono in grado

di sviluppare alta tecnologia competitiva con le più avanzate imprese a

livello internazionale. Queste imprese medie di eccellenza, sono anche

le più dinamiche sui mercati commerciali – come sopra richiamato - ed

in grado di muoversi sui mercati più competitivi.

45