Embed Size (px)

Citation preview

economia e turismonel NORD SARDEGNA

2009

Indice

Presentazione 5

Cenni introduttivi 7

PARTE PRIMA

IL NORD SARDEGNA NEL CONTESTO REGIONALE

Gli abitanti 15

Le forze di lavoro 19

Le imprese 23

La produzione 27

L’export e l’import 30

L’industria turistica 34

Dinamica della domanda nel periodo recente

Alcune caratteristiche della domanda

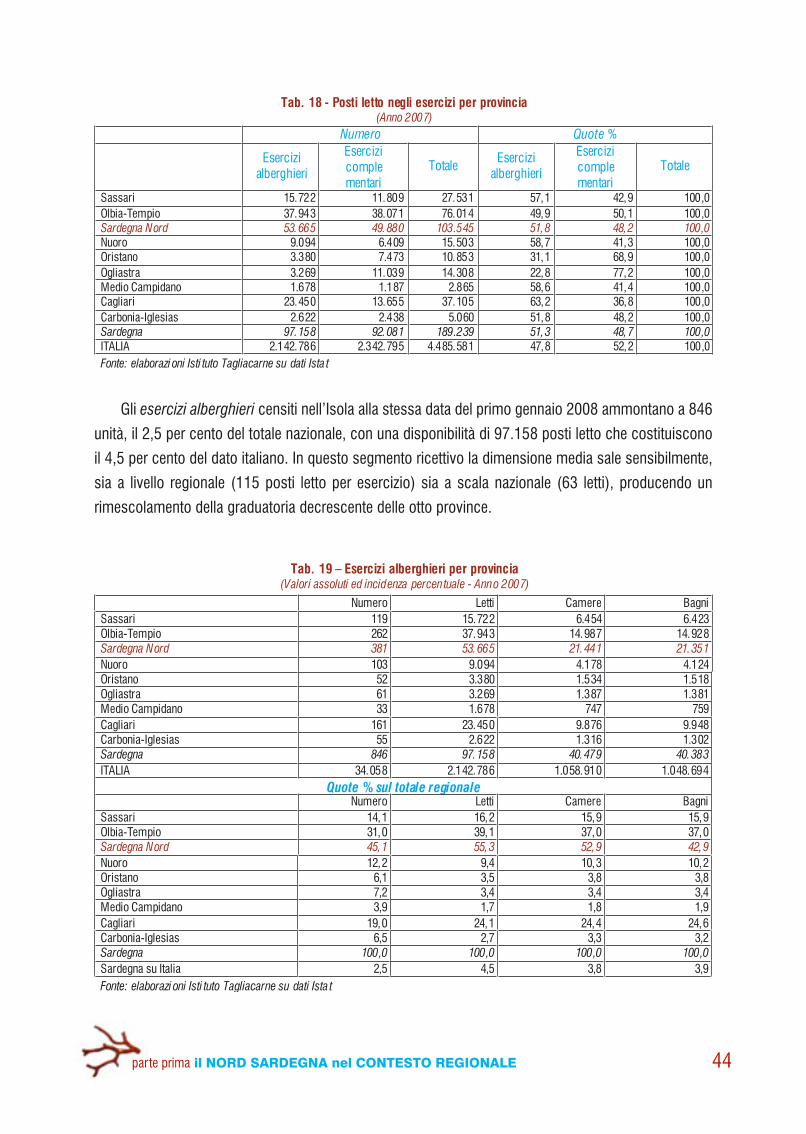

Struttura dell’offerta ricettiva

PARTE SECONDA

UNA ANALISI COMUNALE

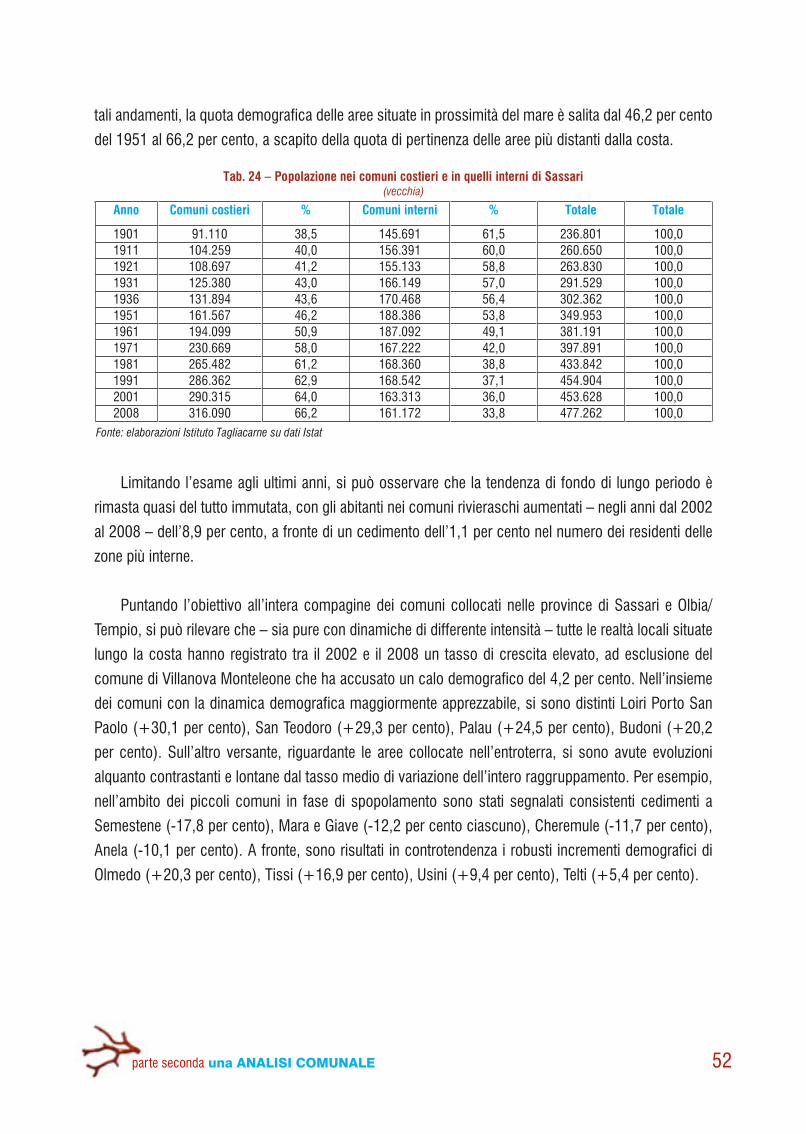

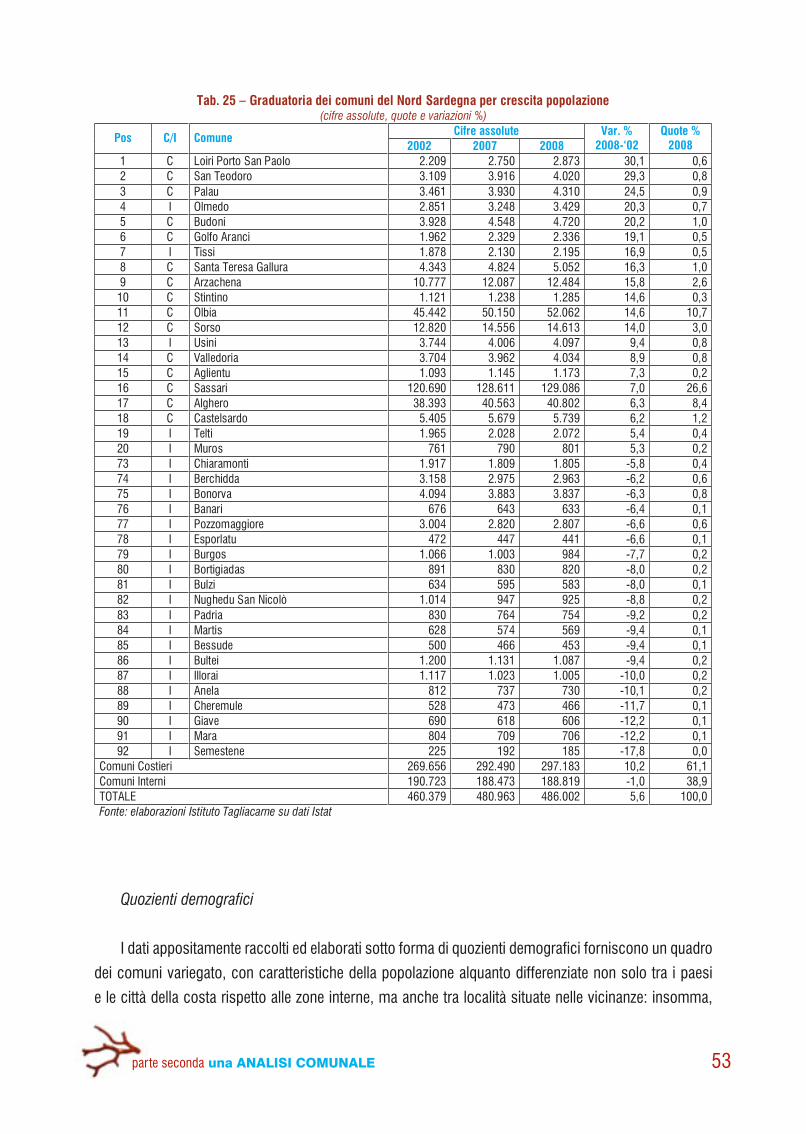

La popolazione 51

Aree costiere e aree interne

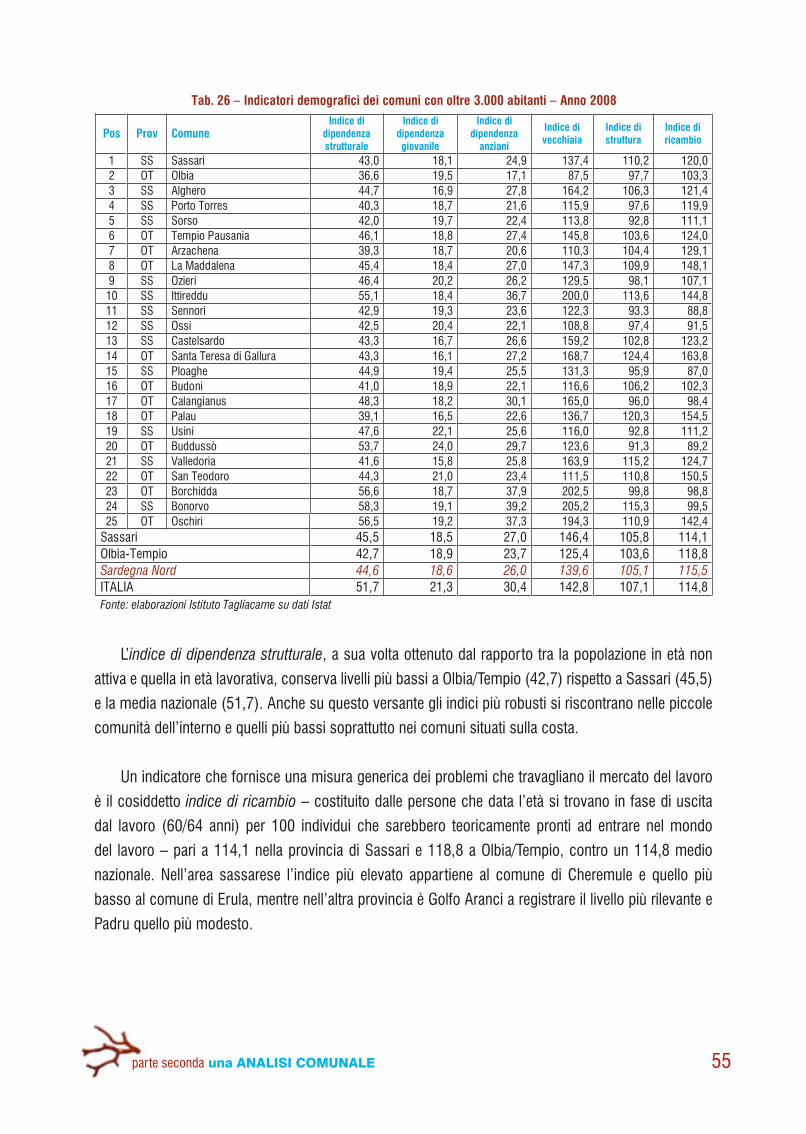

Quozienti demografici

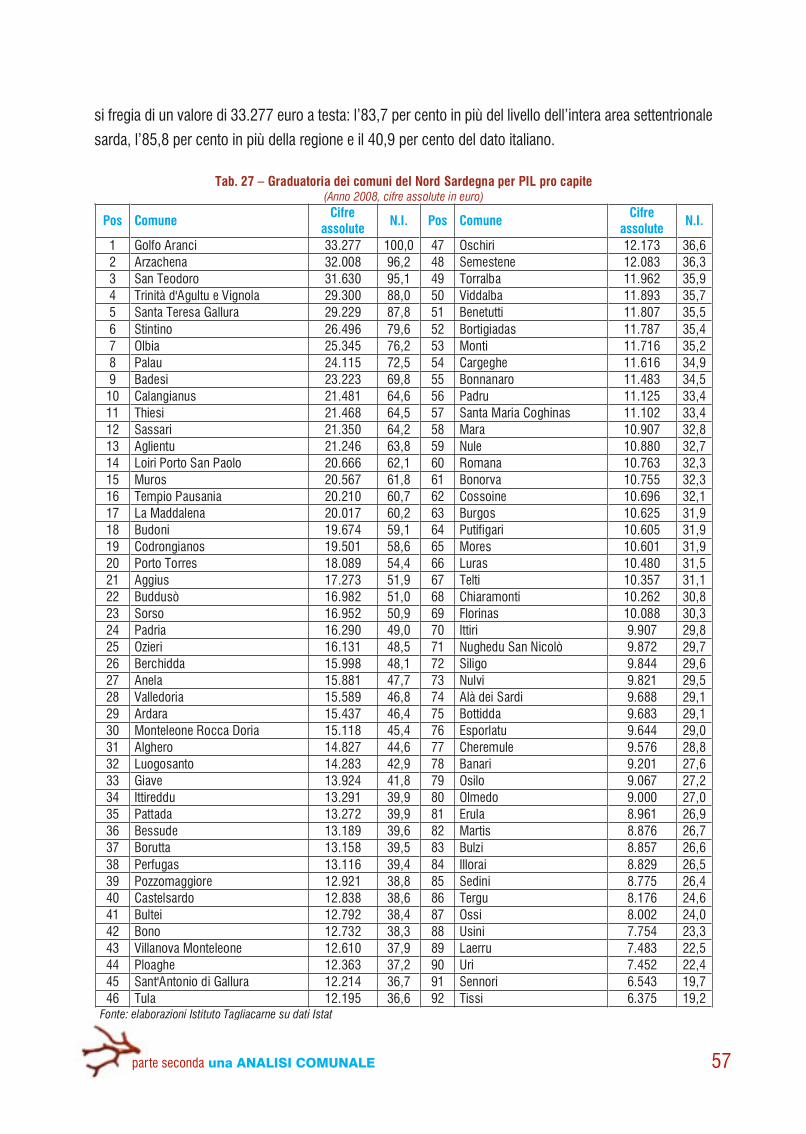

Il prodotto interno lordo pro capite 56

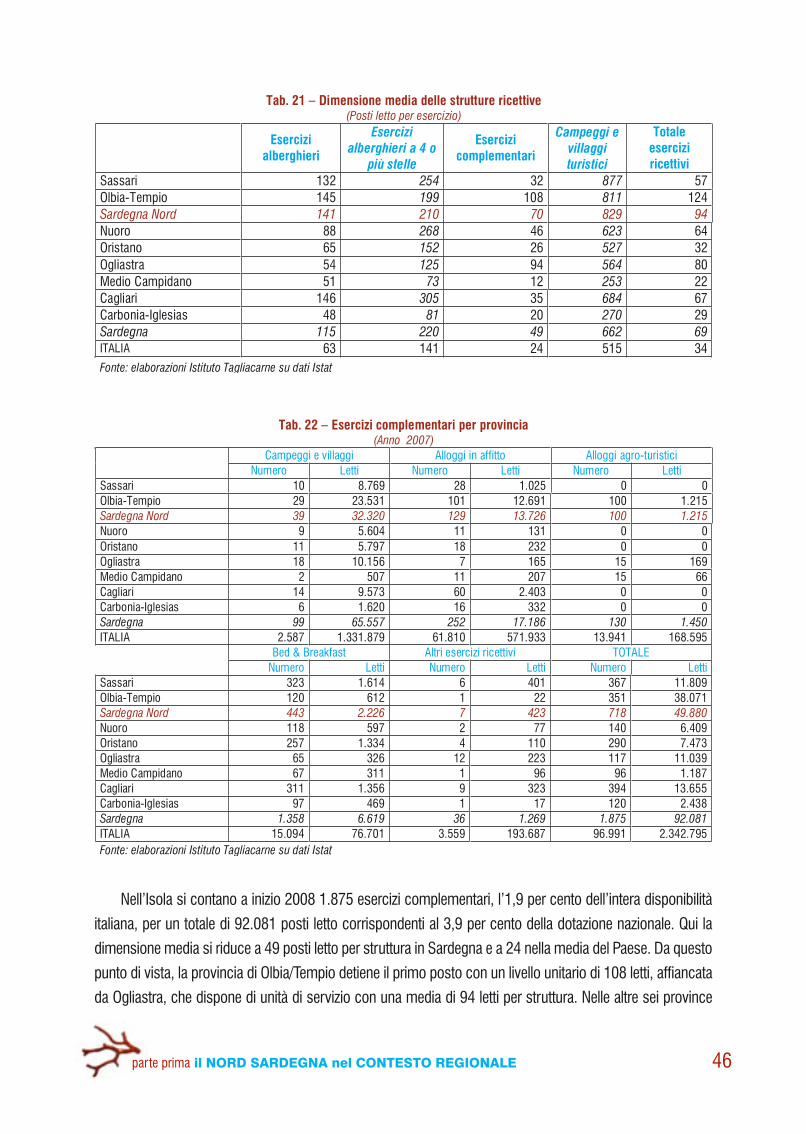

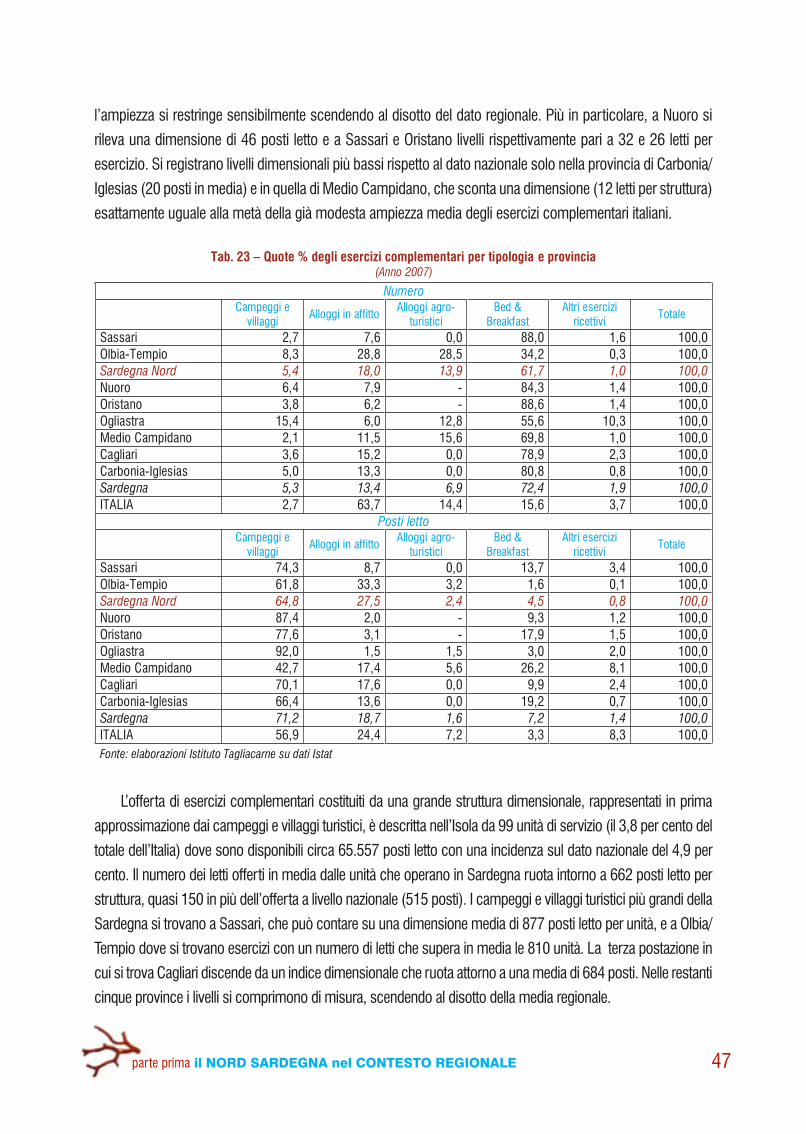

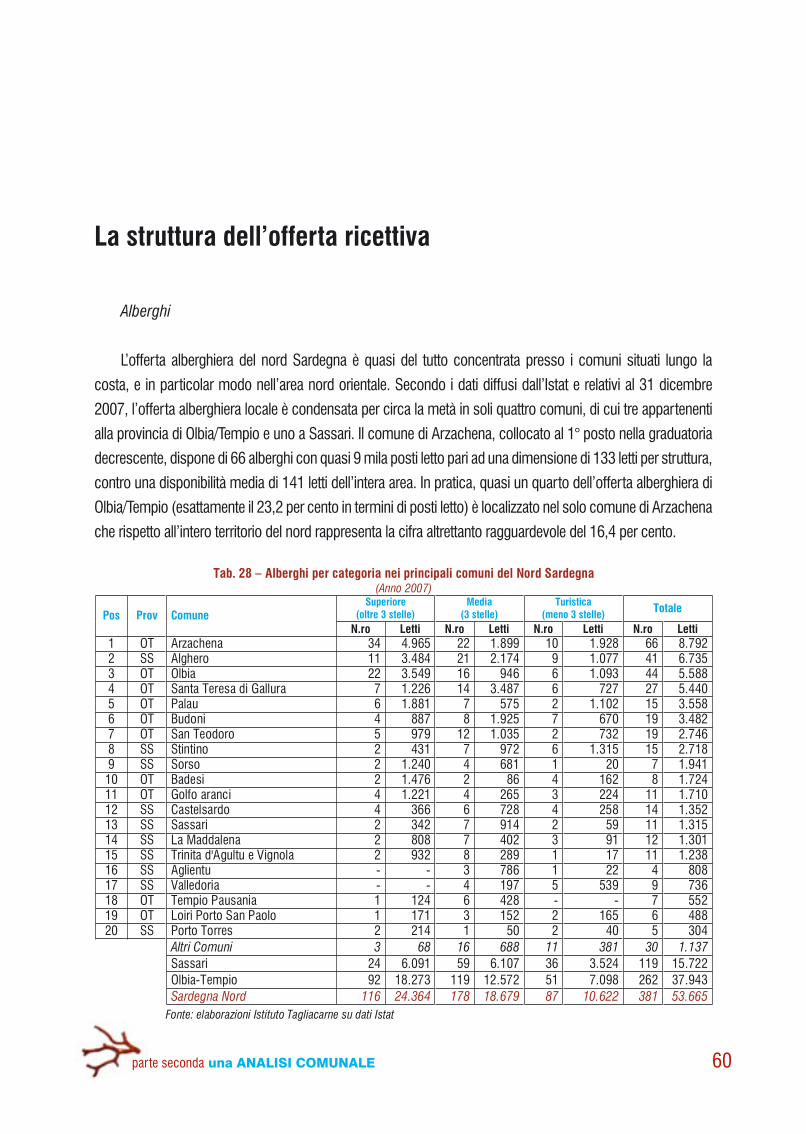

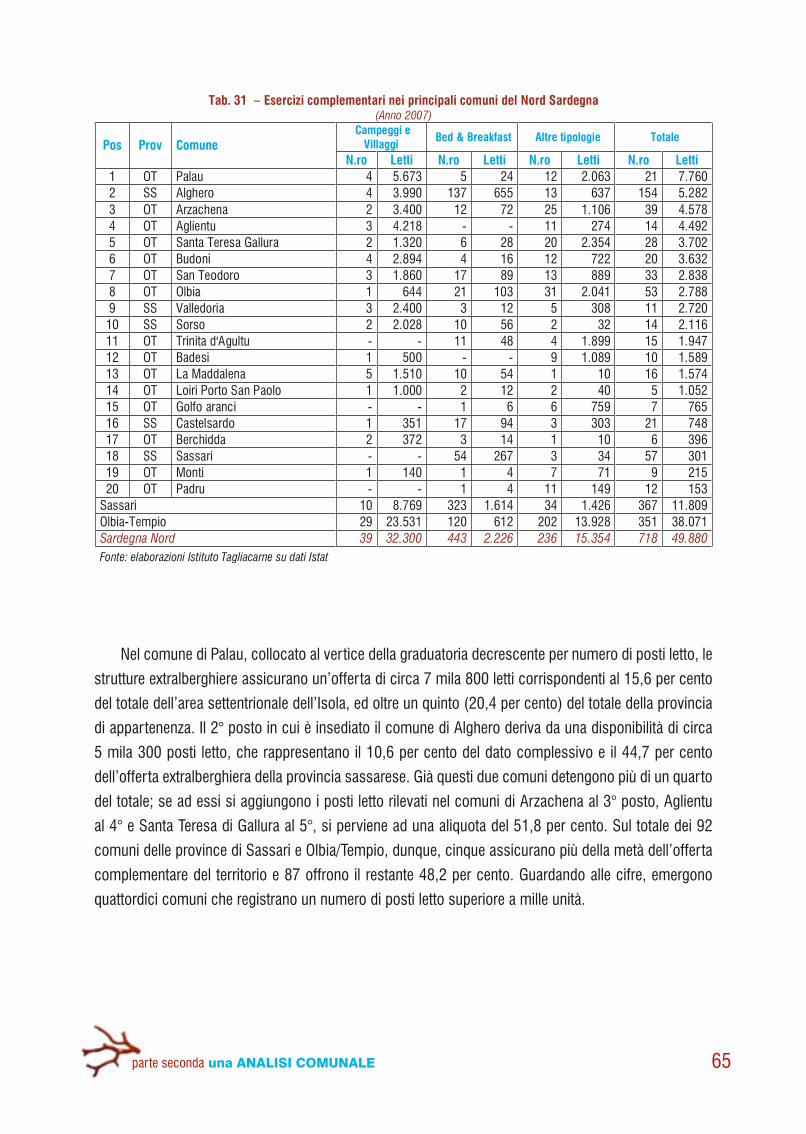

La struttura dell’offerta ricettiva 60

Alberghi

Esercizi complementari

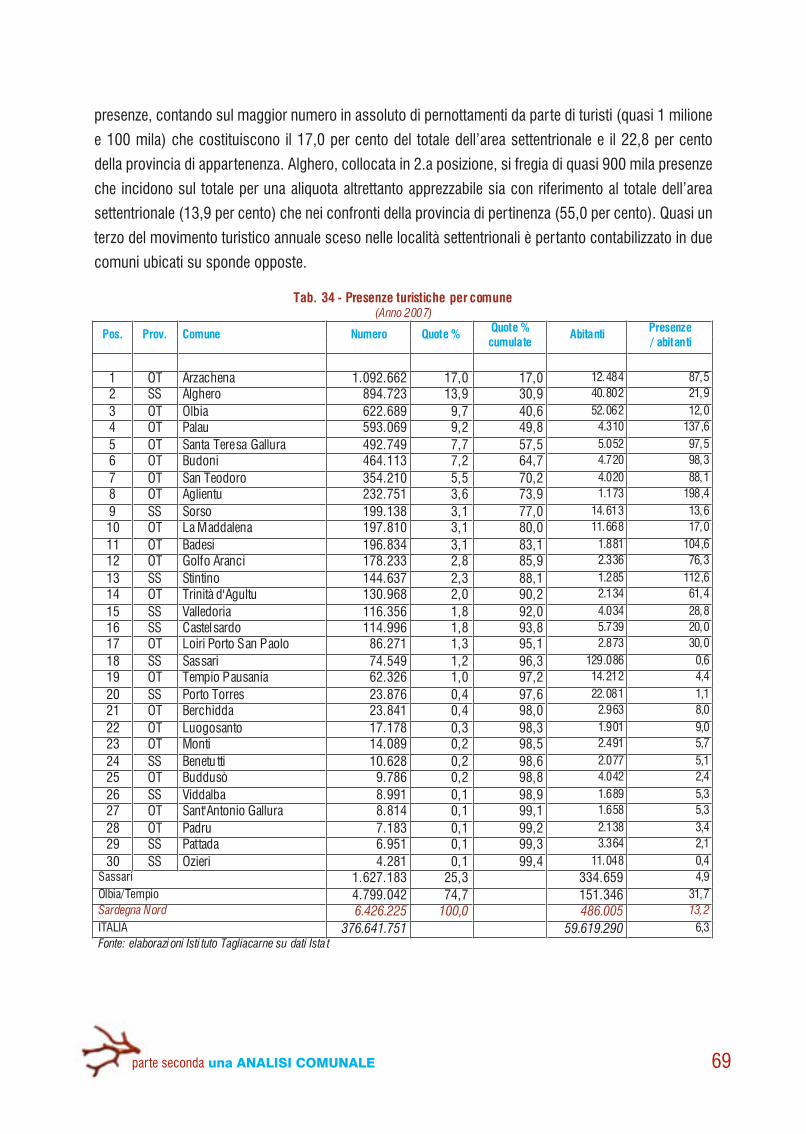

Le presenze turistiche 68

PARTE TERZA

ECONOMIA E TURISMO NEL NORD SARDEGNA

Premessa 73

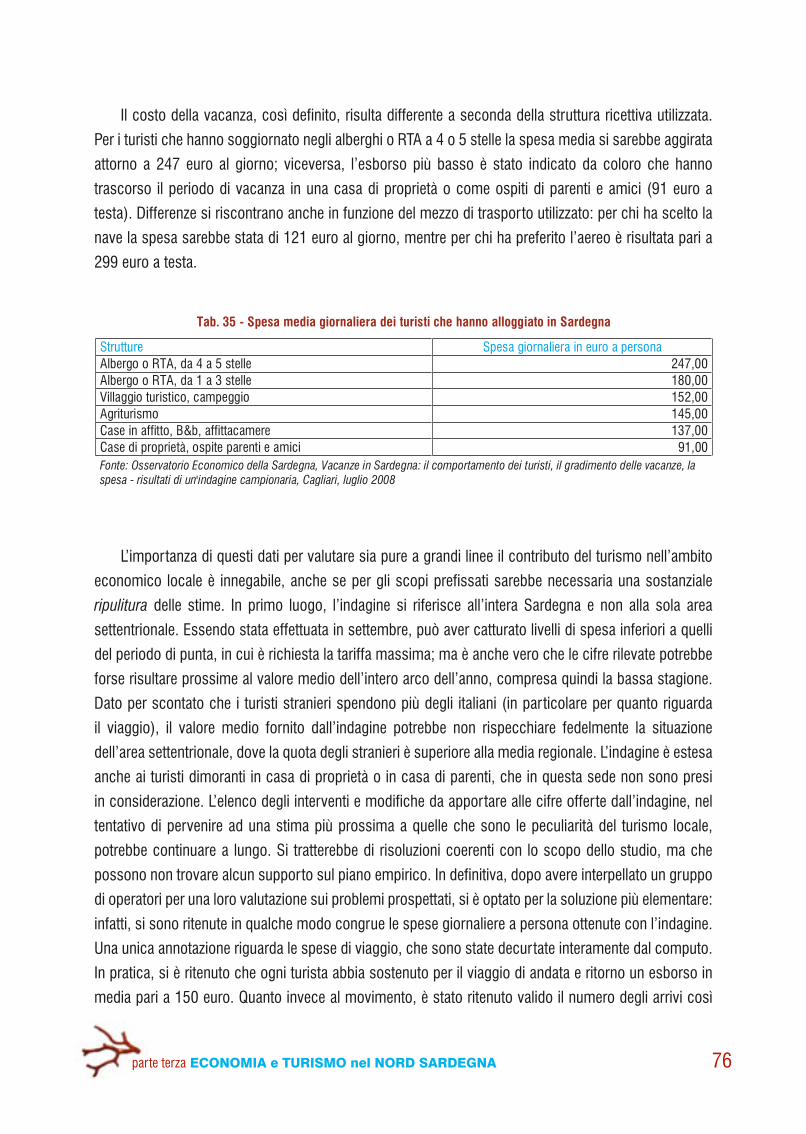

Una stima preliminare della spesa turistica 75

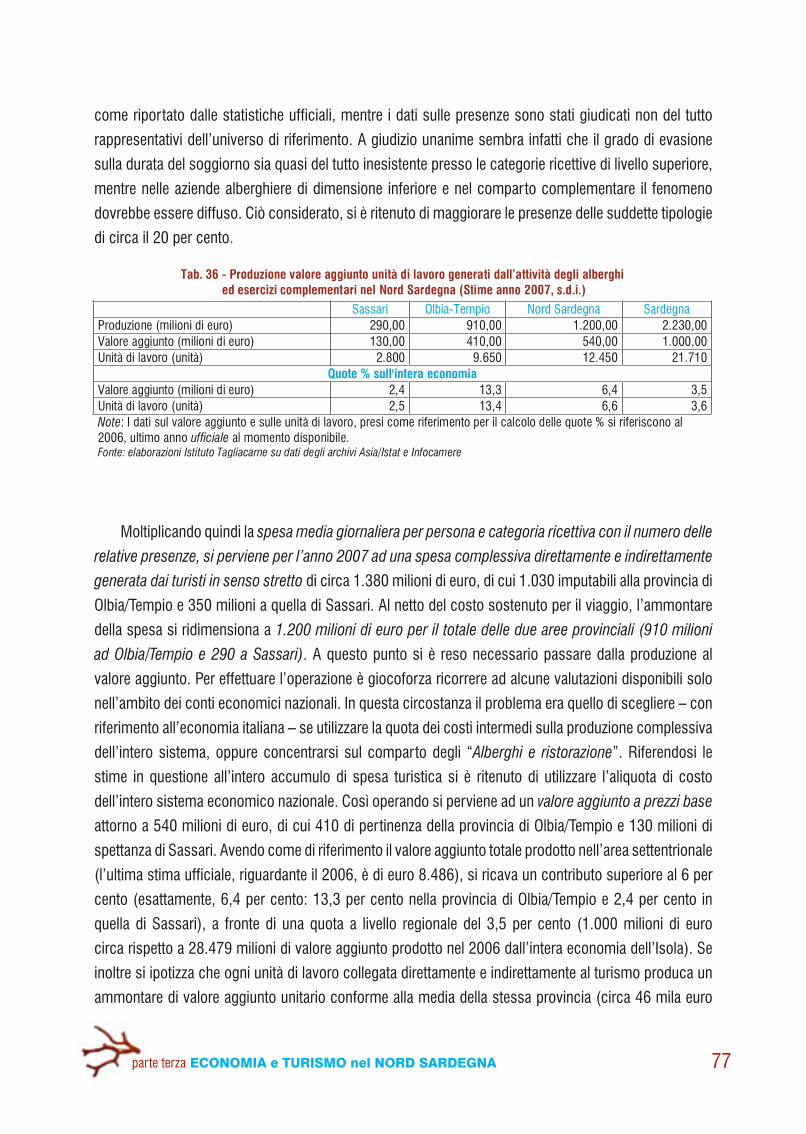

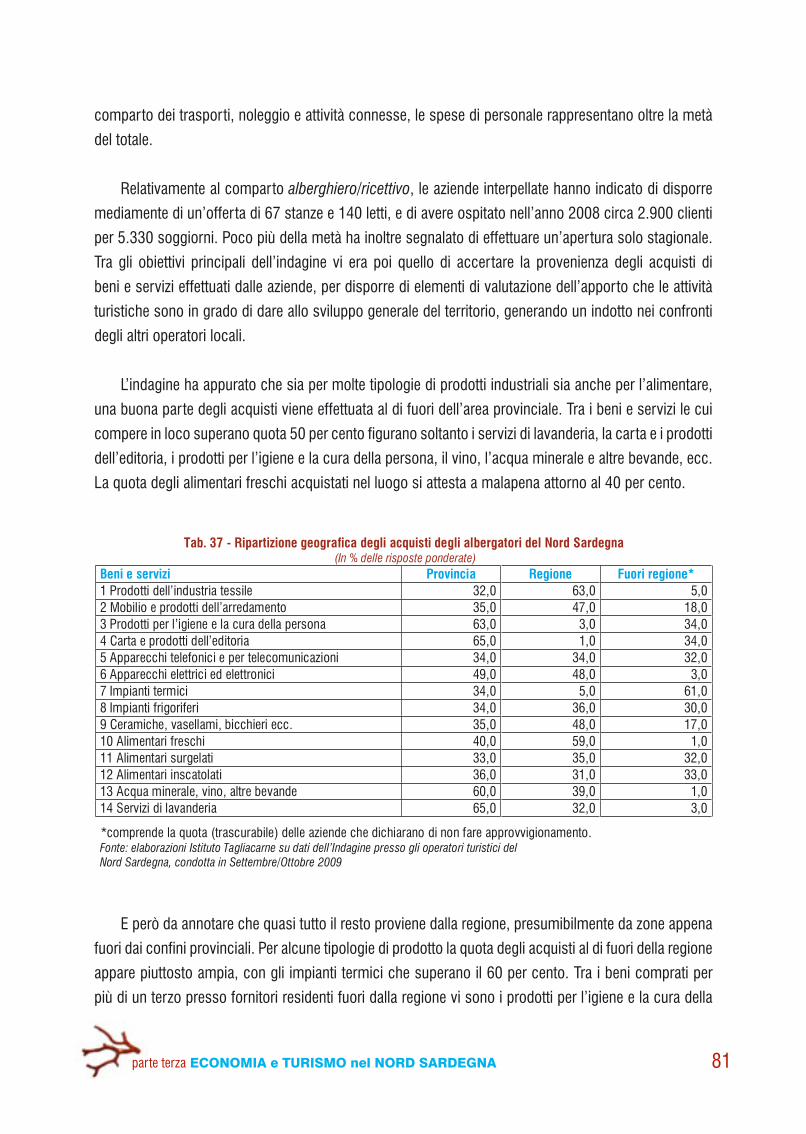

Una indagine sul campo 79

APPENDICE

MODELLO DI RILEVAZIONE 85

La Camera di Commercio di Sassari – da sempre consapevole del ruolo svolto dal comparto del

turismo nell’economia regionale e, ancor più, nel sistema produttivo del Nord Sardegna – ha manifestato

una costante attenzione nei confronti del settore sia con specifiche iniziative promozionali sia con

indagini conoscitive mirate.

Nell’ambito di queste ultime si colloca l’analisi dedicata a “Economia e Turismo nel Nord Sardegna”

che l’Ente camerale ha di recente realizzato, avvalendosi della preziosa collaborazione dell’Istituto G.

Tagliacarne, e di cui intende ora diffondere i risultati con la presente pubblicazione.

Il comparto turistico alberghiero del Nord Sardegna ha dimostrato di reagire positivamente alla crisi

che negli ultimi tempi ha contraddistinto l’economia internazionale e italiana. Nondimeno, mentre la

fase recessiva del ciclo ha comunque esercitato un effetto frenante sui flussi dei vacanzieri, il mercato

del turismo a livello mondiale è interessato da profondi mutamenti strutturali, destinati a tradursi in più

spinte pressioni competitive tra paesi, regioni ed operatori.

Da qui l’esigenza, avvertita dalla Camera di Commercio, di disporre di un quadro statistico dettagliato

sul fenomeno turistico con riferimento alla realtà locale, nonché delle conseguenti valutazioni. In tal

senso il presente Rapporto vuol essere – negli auspici dell’Ente camerale – una base conoscitiva atta a

stimolare un confronto e un dibattito tra tutti coloro che sono interessati alle prospettive del settore nel

Nord Sardegna e, in particolare, tra gli operatori del comparto ricettivo e alberghiero.

Il PresidenteDr. Gavino Sini

Presentazione

7

Quando si costruiscono progetti per il futuro si è naturalmente spinti a guardare indietro, a riflettere

sul passato e a valutarlo criticamente. Chi ritiene questo esercizio poco utile, finisce per non sapere

come progettare il domani. Il passato diviene pertanto il presupposto essenziale del presente e del

futuro. Ecco perché si chiede quasi sempre alla statistica un aiuto nella ricerca delle informazioni sugli

ambiti da indagare, ma non si deve pensare che questa comunichi delle verità da recepire passivamente

e dogmaticamente. Quel che la statistica può fare è fornire semplicemente degli indicatori per capire,

analizzare, riflettere. Poi ciascuno è chiamato a trarre le proprie conclusioni, a fissare i propri obiettivi e

ad elaborare i programmi ritenuti più efficaci per raggiungerli. I mutamenti nella società e nell’economia

corrono molto rapidamente, e diviene perciò inevitabile conoscere il passato per decidere che cosa si

vuole conservare e che cosa cambiare.

Questa esigenza appare pressante anche per l’industria turistica, per l’effetto frenante che la fase

recessiva tuttora in corso potrebbe avere sui flussi dei vacanzieri e quindi per le ripercussioni negative sulla

crescita dell’economia. Come è ben noto, il collasso nei centri finanziari ha avuto conseguenze nefaste

sull’economia mondiale, e ancor più su quella europea e italiana già alle prese – prima dell’esplosione

della bolla del credito – con una congiuntura quasi del tutto stagnante. Il subbuglio provocato dai prestiti

di sempre più cattiva qualità, erogati dalle banche americane, ha scosso infatti la fiducia delle famiglie e

delle imprese riflettendosi in un drastico contenimento della spesa di consumo e d’investimento. Questa

concomitanza di crescenti turbative finanziarie e di forte cedimento della domanda ha avuto ovunque

ricadute pesanti sul mercato del lavoro, e quindi sul reddito spendibile delle famiglie. In un primo tempo

si era ritenuto che lo smottamento nel settore dei mutui sub prime sarebbe stato nel complesso limitato,

e che l’economia non ne avrebbe risentito in misura significativa. Nei fatti, nessuna di queste due

aspettative si è rivelata realistica. Le istituzioni finanziarie sono state trascinate in un vortice senza fine

e nel corso del 2008 l’economia reale è entrata in recessione.

Guardando avanti nel tempo, inoltre, vi è una considerevole incertezza sullo spessore e il decorso

della crisi. Se le famiglie decidessero di ridurre ancora di più i consumi, nel cui ambito rientrano

Cenni introduttivi

8

ovviamente le spese per il turismo, il risultato finale sarebbe il crollo dell’occupazione e un’impennata

della disoccupazione. Se invece l’umore del mercato inizierà a mutare quanto prima in modo positivo,

c’è la speranza che i danni possano essere gradatamente riscattati e che la recessione ceda il posto già

nel 2010 ad un nuovo ciclo di sviluppo. Ad oggi non vi sono evidenze su quale delle due ipotesi possa

concretamente realizzarsi. Di fronte ad una prospettiva così aleatoria fare previsioni diventa perciò un

compito arduo.

D’altra parte, l’economia al pari della sociologia non è una scienza esatta. Entrambe spiegano

magnificamente quello che è già accaduto, ma in quanto a previsioni non sempre riescono a decifrare

quel che avverrà domani. Se si sperimenta una fase recessiva, si è indotti ad aspettarsi il proseguimento

della semionda discendente, e viceversa se è in atto una fase ciclica espansiva. Una pratica questa che a

volte si avvera e altre volte no. Perché il comportamento dei consumatori e dei produttori è massimamente

emotivo ed è alimentato da una infinità di variabili di difficile individuazione e valutazione.

Indubbiamente, anche le notizie ansiogene sulla evoluzione in atto – andamento altalenante delle

borse, fallimenti, smobilitazione di forza lavoro ed escalation della disoccupazione, massiccio ricorso

alla CIG, chiusura di fabbriche, tagli alla produzione, ecc. – concorrono ad alimentare nella gente una

sorta di sentiment emotivo che frena la propensione a spendere. Se i consumatori tireranno ancora

di più la cinghia c’è il pericolo che la recessione assuma la forma a L, rappresentata da una discesa

verticale della produzione e dell’occupazione cui seguirebbe un appiattimento sul fondo del ciclo a sua

volta prologo di ulteriori cadute. Al contrario, se l’insicurezza e lo spavento si dissolveranno in tempi

relativamente brevi, c’è la probabilità che la recessione assuma una forma a U, costituita da una discesa

della domanda seguita da un andamento stagnante di media durata cui subentrerebbe, infine, una fase

di progressivo rilancio. Per il momento, però, gli scostamenti dalle normali condizioni di mercato non

consentono di definire in modo credibile le performance a breve/medio termine. L’unica convinzione è

che il quadro economico mondiale resterà offuscato almeno fino all’autunno 2010, quando – secondo

i più accreditati centri di ricerca – potrebbe mettersi in moto un processo di lento recupero destinato

verosimilmente a consolidarsi solo dopo qualche anno.

Tra i settori colpiti dalla crisi potrebbe rientrare naturalmente anche il turismo, il cui andamento

risentirebbe – oltre che dei condizionamenti provenienti dall’avversa congiuntura – anche di latenti

mutamenti strutturali dei meccanismi che fin qui ne hanno alimentato lo sviluppo. Sembra infatti che

i segnali contraddittori provenienti dal contesto economico/sociale abbiano favorito l’emergere di

aspettative decrescenti dei modelli di vita, e indotto il formarsi – nell’immaginario collettivo – di un

clima psicologico e socioculturale meno propenso all’espansione della spesa di consumo e di quella

turistica.

9

Se queste sono le previsioni, c’è da attendersi una ulteriore accelerazione delle pressioni competitive

tra paesi e regioni per attrarre flussi di vacanzieri. In conseguenza, è destinata ad aumentare fortemente

l’esigenza di disporre di un quadro statistico dettagliato sul fenomeno, per meglio calibrare gli interventi

delle amministrazioni pubbliche e degli operatori privati. Tale esigenza si scontra purtroppo nella realtà

italiana (ma non solo) con una serie di statistiche poco aggiornate, grossolane, parziali e spesso

discordanti che consentono di delineare solo per grandi linee i contorni di un fenomeno – quale è

appunto l’industria turistica – che sta diventando tra le più rilevanti attività economiche a livello mondiale.

Sporadici tentativi compiuti dall’Istituto nazionale di statistica, con riferimento ad alcuni aspetti specifici

del cosiddetto Conto satellite del turismo in Italia, non hanno fin qui condotto a risultati apprezzabili a

causa della carenza dei dati di base, soprattutto di quelli a scala territoriale, e per i costi richiesti per

avviare nuove indagini riguardanti tutte le regioni e province italiane.

In questa sede sono passati in rassegna gli indicatori statistici ufficiali disponibili, per individuare

le traiettorie di sviluppo della domanda e dell’offerta e definire il ruolo che svolge il turismo nell’area

settentrionale. Nonostante la nuova configurazione assunta dalla Sardegna a seguito della legge regionale

numero 9 del 2001, a tutt’oggi alcune statistiche sono disponibili secondo la versione a otto province

ed altre ancora sulla base della variante a quattro province. Quando è stato possibile, alcune serie

statistiche a otto limitate agli ultimissimi anni, sono state ricostruite per gli anni precedenti in modo da

permettere una analisi di più lungo periodo. Pertanto, l’esame che segue risente inevitabilmente delle

predette carenze nella disponibilità di dati omogenei nel tempo e nello spazio.

La prima parte del lavoro analizza i fenomeni di riferimento del contesto demografico ed economico

entro cui si svolge l’attività turistica, nel tentativo di cogliere il ruolo trainante da essa effettivamente

assunto nella creazione della ricchezza locale. Sono pertanto esaminati i dati sulla popolazione, sul

mercato del lavoro, sulle esportazioni, sul prodotto interno lordo per rami di attività economica, nonché

quelli sulle strutture ricettive e sui flussi turistici soggiornanti nell’area. Il tutto integrato con un insieme di

tabelle e grafici ritenuto in grado di cogliere eventuali differenziazioni della realtà territoriale al confronto

della media regionale e/o nazionale. Nella seconda parte l’attenzione si sposta a livello dei comuni che

innervano il territorio, con lo scopo di misurare il grado di attrazione che esercitano le singole destinazioni

turistiche. Anche in questo caso, sono riportate una serie di tabelle che nelle intenzioni dovrebbero

agevolare e rendere immediati i confronti territoriali, con particolare riguardo alla profonda spaccatura

esistente tra la situazione delle aree interne e quella dei comuni costieri, tra Sassari e Olbia/Tempio.

In una terza parte si adombrano alcune considerazioni sulla capacità del turismo di creare benefici

economici ben oltre il comparto alberghi/ristoranti, cui di solito si pensa quando ci si riferisce all’offerta

vacanziera. Si riportano quindi i risultati di una indagine campionaria presso le strutture ricettive (e

attività collaterali) del nord Sardegna, il cui scopo è stato quello di acquisire gli elementi e i dati ritenuti

utili per catturare con un discreto margine di affidabilità la quota dei ricavi turistici che rimane in loco,

10

articolata per settori di attività economica, e la quota che invece viene dirottata al di fuori del territorio.

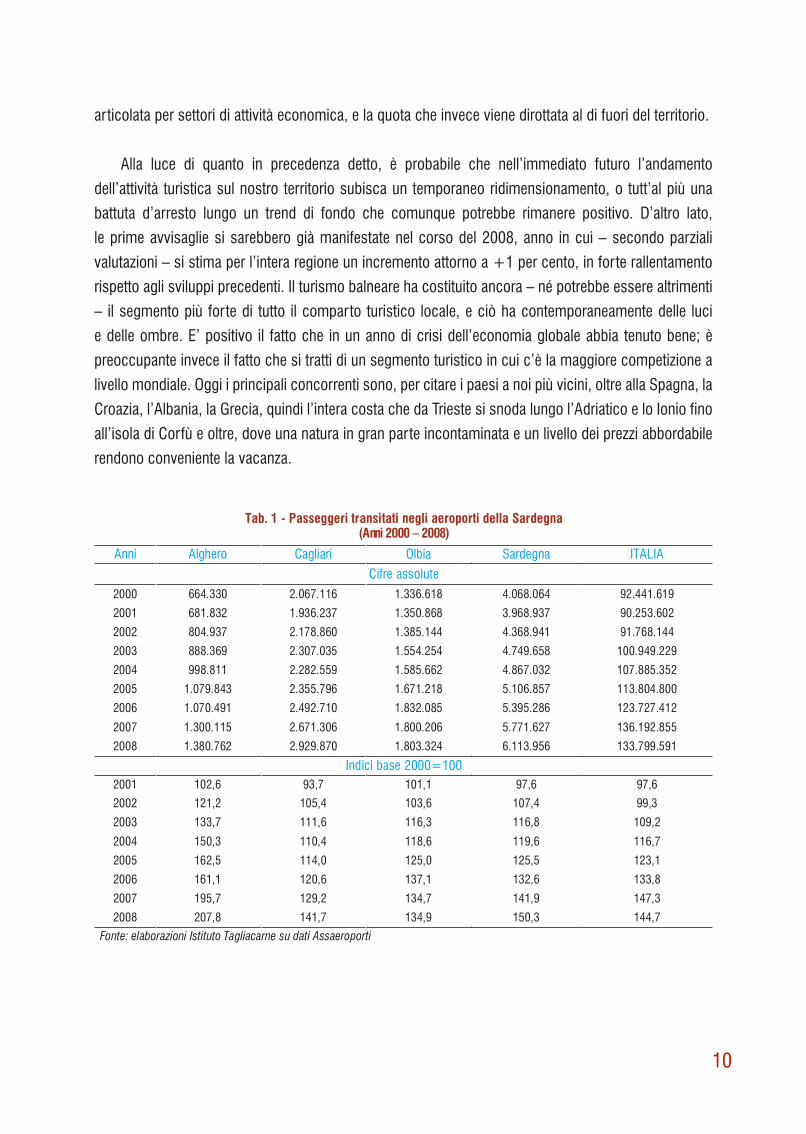

Alla luce di quanto in precedenza detto, è probabile che nell’immediato futuro l’andamento

dell’attività turistica sul nostro territorio subisca un temporaneo ridimensionamento, o tutt’al più una

battuta d’arresto lungo un trend di fondo che comunque potrebbe rimanere positivo. D’altro lato,

le prime avvisaglie si sarebbero già manifestate nel corso del 2008, anno in cui – secondo parziali

valutazioni – si stima per l’intera regione un incremento attorno a +1 per cento, in forte rallentamento

rispetto agli sviluppi precedenti. Il turismo balneare ha costituito ancora – né potrebbe essere altrimenti

– il segmento più forte di tutto il comparto turistico locale, e ciò ha contemporaneamente delle luci

e delle ombre. E’ positivo il fatto che in un anno di crisi dell’economia globale abbia tenuto bene; è

preoccupante invece il fatto che si tratti di un segmento turistico in cui c’è la maggiore competizione a

livello mondiale. Oggi i principali concorrenti sono, per citare i paesi a noi più vicini, oltre alla Spagna, la

Croazia, l’Albania, la Grecia, quindi l’intera costa che da Trieste si snoda lungo l’Adriatico e lo Ionio fino

all’isola di Corfù e oltre, dove una natura in gran parte incontaminata e un livello dei prezzi abbordabile

rendono conveniente la vacanza.

(Anni 2000 – 2008)

Cifre assolute

Indici base 2000=100

Fonte: elaborazioni Istituto Tagliacarne su dati Assaeroporti

11

Per conservare e magari accrescere l’importanza dell’attività turistica locale, in un quadro connotato

da una sfida sempre più agguerrita tra competitor, sembra necessario concentrarsi su alcuni aspetti

tra cui: qualificare ancor più l’offerta, puntando oltre che alle strutture ricettive anche ai settori ad esso

direttamente collegati; ottimizzare la realizzazione di corsi di formazione degli addetti per accrescerne

la professionalità e rafforzare la cultura dell’ospitalità; presentare un’offerta integrata, che insieme agli

aspetti strettamente ricettivi metta a disposizione nuove proposte di utilizzo del tempo libero degli ospiti

(manifestazioni sportive e culturali, valorizzazione degli aspetti enogastronomici del luogo, e così via);

favorire l’innovazione e l’introduzione di nuove tecnologie, in modo da innalzare l’efficienza dei servizi;

promuovere una distribuzione dei flussi meno ammassata nel tempo e nello spazio, magari mirando

allo sviluppo del turismo cosiddetto sociale/assistenziale e a quello rurale; salvaguardare l’ambiente

naturale orientando il turista alla fruizione e al rispetto delle risorse non rigenerabili; tendere ad equilibrare

il rapporto qualità/prezzo dell’offerta turistica; porre grande attenzione al marketing, valorizzando gli

elementi più forti e capaci di attirare maggiormente l’attenzione del turista, sollecitargli bisogni che da

solo forse non riesce a percepire.

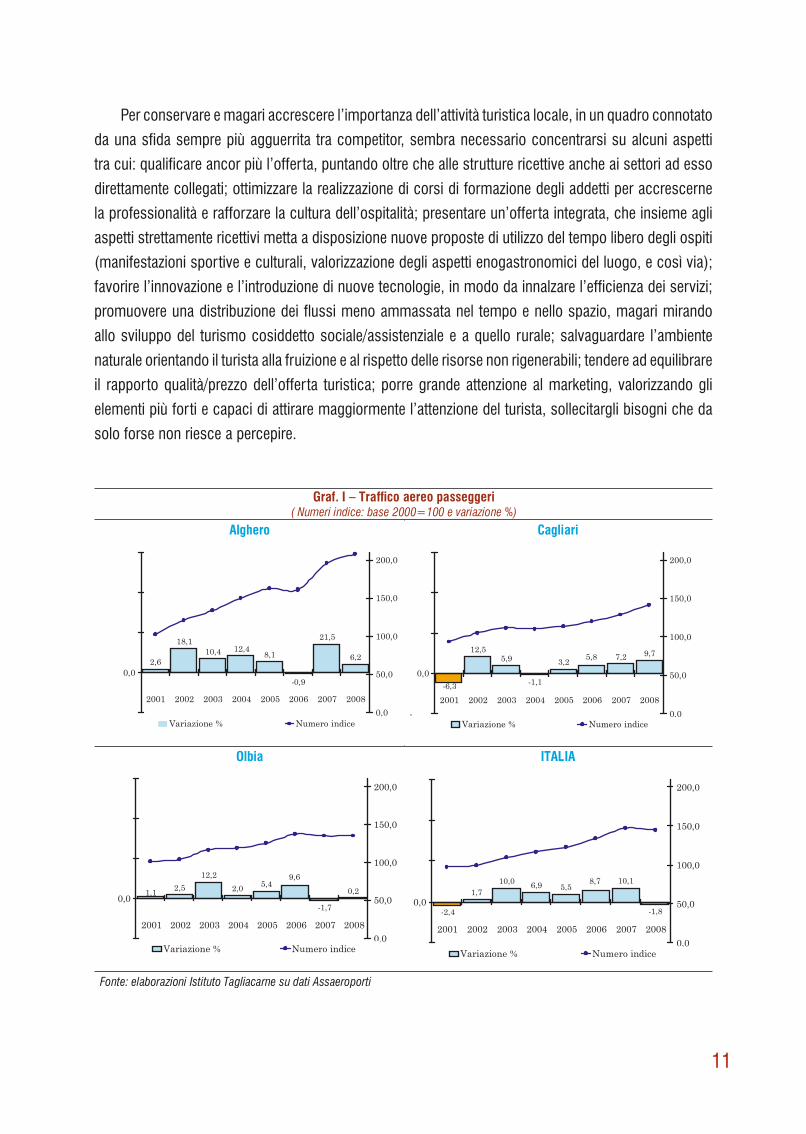

Graf. I – Traffico aereo passeggeri

Alghero Cagliari

Olbia ITALIA

1,710,0 6,9 5,5

10,1

-1,8-2,4

8,7

0,0

2001 2002 2003 2004 2005 2006 2007 20080,0

50,0

100,0

150,0

200,0

Variazione % Numero indice

2,5

12,2

2,0 5,4

-1,7

0,21,1

9,6

0,0

2001 2002 2003 2004 2005 2006 2007 20080,0

50,0

100,0

150,0

200,0

Variazione % Numero indice

12,55,9

-1,1

3,27,2 9,7

-6,3

5,8

-

0,0

2001 2002 2003 2004 2005 2006 2007 2008

0,0

50,0

100,0

150,0

200,0

Variazione % Numero indice

2,6

18,110,4 12,4

8,1

21,5

6,2

-0,90,0

2001 2002 2003 2004 2005 2006 2007 2008

0,0

50,0

100,0

150,0

200,0

Variazione % Numero indice

12

Un’attenzione particolare meritano le infrastrutture, la cui dotazione colloca la provincia nel drappello

delle aree meno attrezzate d’Italia. Con riguardo alle differenti categorie di opere, i dati stimati dall’Istituto

Tagliacarne mostrano un sistema di trasporti sfilacciato, con una rete stradale che sta scoppiando

sotto l’incalzare dell’espansione automobilistica e dell’autotrasporto, e una rete ferroviaria agonizzante

e scollegata dalla domanda di mobilità delle persone e delle merci. Relativamente alle strutture viarie,

l’unica strada in qualche modo adeguata è quella che collega Cagliari con Sassari mentre il progetto di

ampliamento della Sassari/Olbia – inserito tra le opere prioritarie da realizzare in previsione del G8 poi

dirottato a L’Aquila – è stato rinviato per carenza di fondi. Peraltro, l’evidenza empirica suggerisce che

spesso la rete infrastrutturale e il potenziale turistico di determinate località sono stati rafforzati proprio

dalla realizzazione di eventi di portata mediatica mondiale, tra cui anche l’organizzazione di riunioni

politiche ai massimi livelli.

parte prima

il NORD SARDEGNA nel CONTESTO REGIONALE

14

15parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

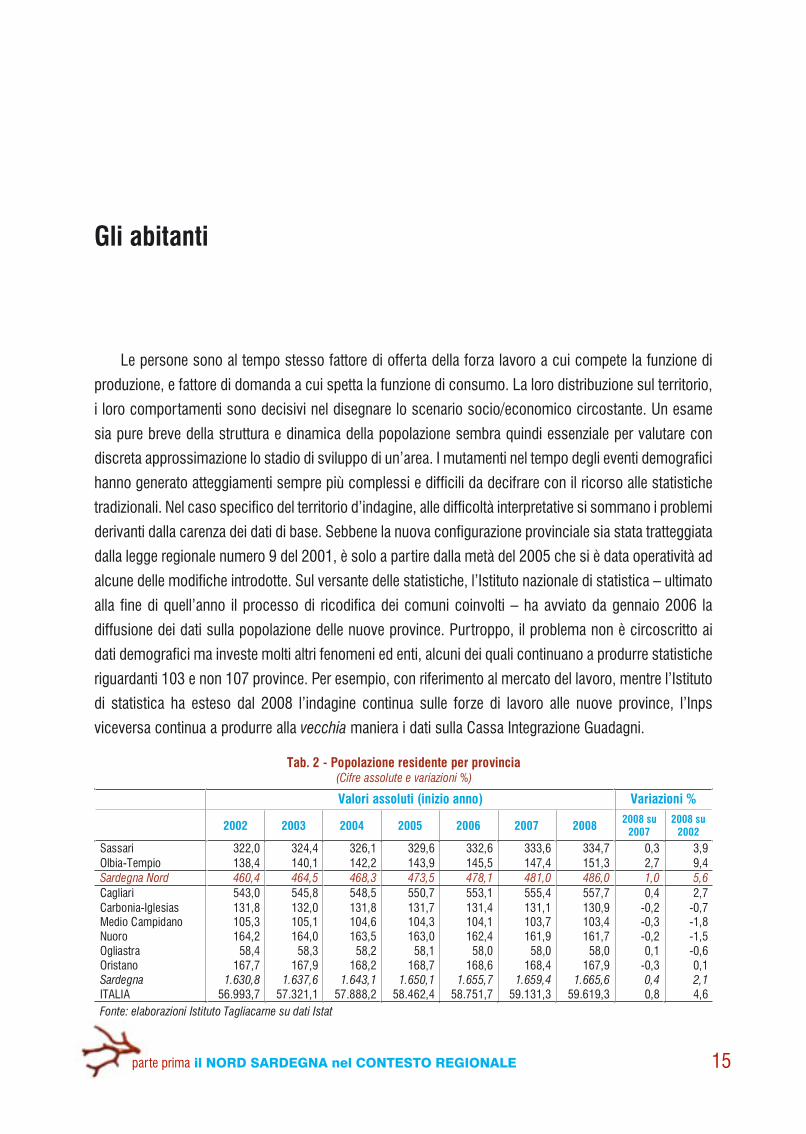

Le persone sono al tempo stesso fattore di offerta della forza lavoro a cui compete la funzione di

produzione, e fattore di domanda a cui spetta la funzione di consumo. La loro distribuzione sul territorio,

i loro comportamenti sono decisivi nel disegnare lo scenario socio/economico circostante. Un esame

sia pure breve della struttura e dinamica della popolazione sembra quindi essenziale per valutare con

discreta approssimazione lo stadio di sviluppo di un’area. I mutamenti nel tempo degli eventi demografici

hanno generato atteggiamenti sempre più complessi e difficili da decifrare con il ricorso alle statistiche

tradizionali. Nel caso specifico del territorio d’indagine, alle difficoltà interpretative si sommano i problemi

derivanti dalla carenza dei dati di base. Sebbene la nuova configurazione provinciale sia stata tratteggiata

dalla legge regionale numero 9 del 2001, è solo a partire dalla metà del 2005 che si è data operatività ad

alcune delle modifiche introdotte. Sul versante delle statistiche, l’Istituto nazionale di statistica – ultimato

alla fine di quell’anno il processo di ricodifica dei comuni coinvolti – ha avviato da gennaio 2006 la

diffusione dei dati sulla popolazione delle nuove province. Purtroppo, il problema non è circoscritto ai

dati demografici ma investe molti altri fenomeni ed enti, alcuni dei quali continuano a produrre statistiche

riguardanti 103 e non 107 province. Per esempio, con riferimento al mercato del lavoro, mentre l’Istituto

di statistica ha esteso dal 2008 l’indagine continua sulle forze di lavoro alle nuove province, l’Inps

viceversa continua a produrre alla vecchia maniera i dati sulla Cassa Integrazione Guadagni.

Gli abitanti

16parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

Presso lo stesso Istat, alcune statistiche provinciali esposte secondo la nuova classificazione sono

disponibili per gli ultimissimi anni ed altre invece si riferiscono a periodi più lunghi, com’è il caso delle

serie del valore aggiunto stimate dal 2001.

In questa sede, per fornire elementi di analisi aggiuntivi, si è provveduto alla ricostruzione della

popolazione residente nelle otto province per il quinquennio da inizio 2002 a inizio 2006, con il ricorso ai

codici dei comuni messi a disposizione dall’Istat. Sulla base dei dati ottenuti, quella di Sassari è dal punto

di vista demografico tra le più grandi province della Sardegna – preceduta solo da Cagliari – contando

a inizio 2008 quasi 335 mila abitanti, che rappresentano il 20,1 per cento dell’intera componente

demografica regionale. Anche la densità media per unità di superficie territoriale è tra le più alte, con un

indice di 78 abitanti per chilometro quadrato, a fronte di un valore regionale di circa 69 residenti per kmq

(198 abitanti la media italiana). La serie ricostruita a partire da inizio 2002 descrive una tendenza alla

crescita di poco superiore alla media regionale, con il territorio che nell’arco del sessennio ha registrato

un tasso d’incremento cumulato del 3,9 per cento per cento, contro aumenti del 2,1 per cento a livello

dell’intera Sardegna e del 4,6 per cento su scala nazionale.

Tab. 3 – Principali indicatori demografici per provincia(Numeri indice al 1° Gennaio 2008)

Indice didipendenzastrutturale(1)

Indice didipendenzagiovanile(2)

Indice didipendenzaanziani(3)

Indice divecchiaia(4)

Indice distruttura(5)

Indice diricambio(6)

Sassari 45,5 18,5 27,0 146,4 105,8 114,1Olbia-Tempio 42,7 18,9 23,7 125,4 103,6 118,8Sardegna Nord 44,6 18,6 26,0 139,6 105,1 115,5Cagliari 42,1 17,7 24,3 137,4 105,5 115,2Carbonia Iglesias 43,0 16,0 27,0 169,4 114,8 114,1Medio Campidano 46,0 17,4 28,6 164,4 104,7 110,9Nuoro 48,8 20,0 28,8 143,6 105,6 104,7Ogliastra 48,4 19,5 28,9 148,5 101,9 101,2Oristano 48,8 17,5 31,3 178,2 108,3 118,2Nuoro 48,8 20,0 28,8 143,6 105,6 104,7Sardegna 44,6 18,1 26,6 146,9 106,2 113,6ITALIA 51,7 21,3 30,4 142,8 107,1 114,8(1) rapporto percentuale tra la popolazione in età non attiva e la popolazione in età attiva(2) rapporto percentuale tra la popolazione di età 0-14 anni e la popolazione in età attiva(3) rapporto percentuale tra la popolazione di età 65 anni e più e la popolazione in età attiva(4) rapporto percentuale tra la popolazione di 65 anni e più e la popolazione di 0-14 anni(5) rapporto tra la popolazione compresa tra 40 e 64 anni e la popolazione compresa tra 15 e 39 anni(6) rapporto tra quelli che stanno per uscire dal lavoro e coloro che stanno per entrare

Fonte: elaborazioni Istituto Tagliacarne su dati Istat

17parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

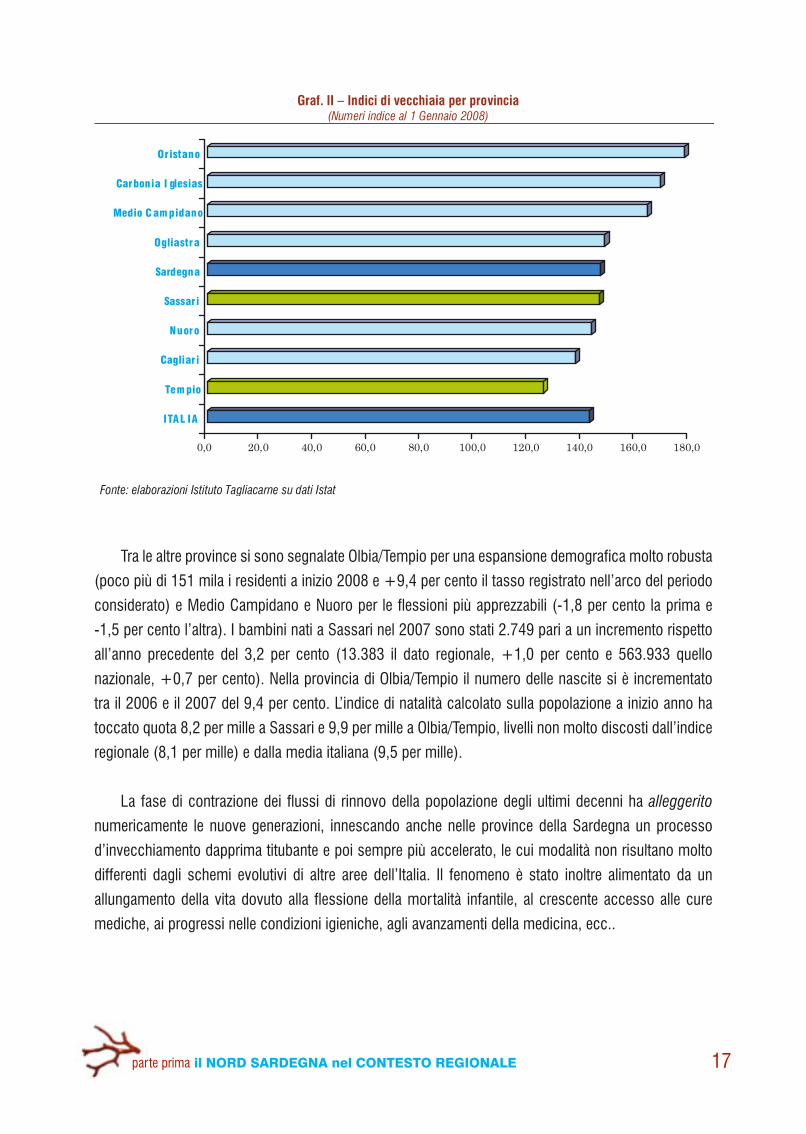

Tra le altre province si sono segnalate Olbia/Tempio per una espansione demografica molto robusta

(poco più di 151 mila i residenti a inizio 2008 e +9,4 per cento il tasso registrato nell’arco del periodo

considerato) e Medio Campidano e Nuoro per le flessioni più apprezzabili (-1,8 per cento la prima e

-1,5 per cento l’altra). I bambini nati a Sassari nel 2007 sono stati 2.749 pari a un incremento rispetto

all’anno precedente del 3,2 per cento (13.383 il dato regionale, +1,0 per cento e 563.933 quello

nazionale, +0,7 per cento). Nella provincia di Olbia/Tempio il numero delle nascite si è incrementato

tra il 2006 e il 2007 del 9,4 per cento. L’indice di natalità calcolato sulla popolazione a inizio anno ha

toccato quota 8,2 per mille a Sassari e 9,9 per mille a Olbia/Tempio, livelli non molto discosti dall’indice

regionale (8,1 per mille) e dalla media italiana (9,5 per mille).

La fase di contrazione dei flussi di rinnovo della popolazione degli ultimi decenni ha alleggerito

numericamente le nuove generazioni, innescando anche nelle province della Sardegna un processo

d’invecchiamento dapprima titubante e poi sempre più accelerato, le cui modalità non risultano molto

differenti dagli schemi evolutivi di altre aree dell’Italia. Il fenomeno è stato inoltre alimentato da un

allungamento della vita dovuto alla flessione della mortalità infantile, al crescente accesso alle cure

mediche, ai progressi nelle condizioni igieniche, agli avanzamenti della medicina, ecc..

Graf. II – Indici di vecchiaia per provincia

0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 160,0 180,0

Oristano

Carbonia I glesias

Medio Campidano

Ogliastra

Sardegna

Sassar i

Nuoro

Cagliar i

Tempio

ITAL IA

18parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

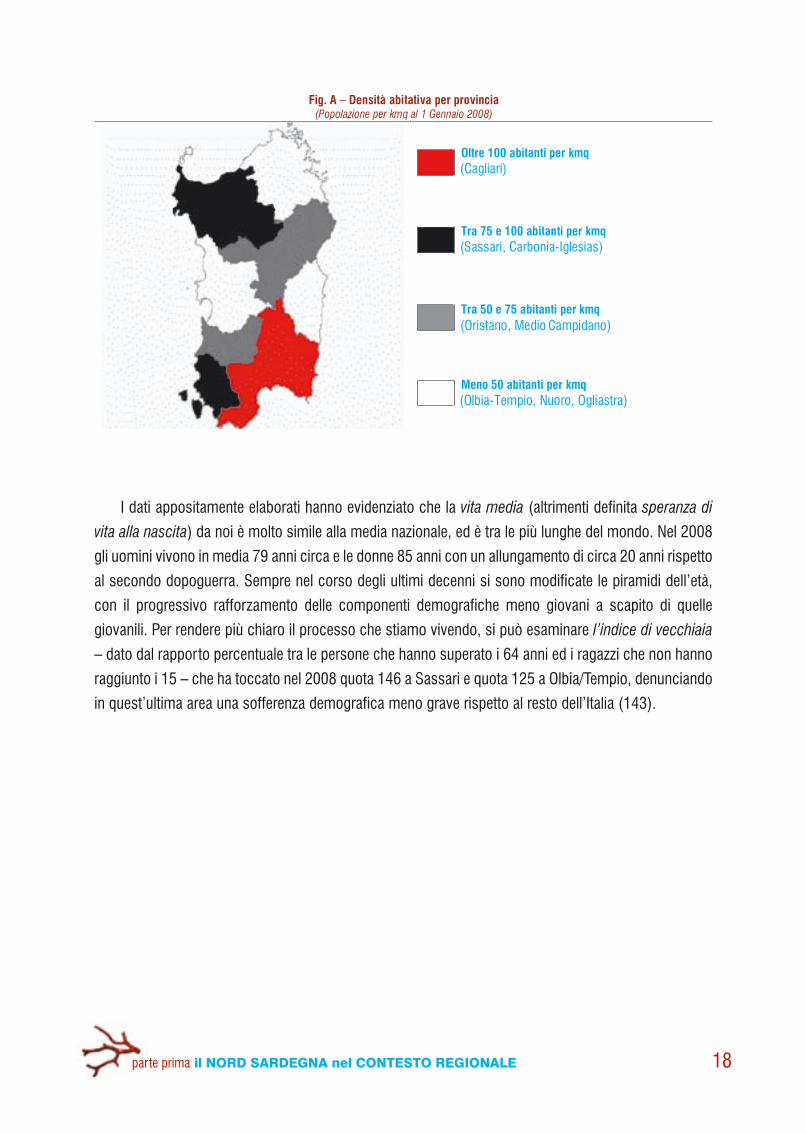

I dati appositamente elaborati hanno evidenziato che la vita media (altrimenti definita speranza di

vita alla nascita) da noi è molto simile alla media nazionale, ed è tra le più lunghe del mondo. Nel 2008

gli uomini vivono in media 79 anni circa e le donne 85 anni con un allungamento di circa 20 anni rispetto

al secondo dopoguerra. Sempre nel corso degli ultimi decenni si sono modificate le piramidi dell’età,

con il progressivo rafforzamento delle componenti demografiche meno giovani a scapito di quelle

giovanili. Per rendere più chiaro il processo che stiamo vivendo, si può esaminare l’indice di vecchiaia

– dato dal rapporto percentuale tra le persone che hanno superato i 64 anni ed i ragazzi che non hanno

raggiunto i 15 – che ha toccato nel 2008 quota 146 a Sassari e quota 125 a Olbia/Tempio, denunciando

in quest’ultima area una sofferenza demografica meno grave rispetto al resto dell’Italia (143).

Fig. A – Densità abitativa per provincia

Oltre 100 abitanti per kmq

Tra 75 e 100 abitanti per kmq

Tra 50 e 75 abitanti per kmq

Meno 50 abitanti per kmq

19parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

L’immagine che emerge dai dati sul mercato del lavoro è quella di un territorio che oscilla tra

modernità e arretratezza, che ondeggia tra luci e ombre. Un territorio che si è lasciato alle spalle gli

squilibri storici tra domanda e offerta di lavoro che affliggono larghe aree del Mezzogiorno, ma tuttora

lontano dai modelli vigenti a livello nazionale, e soprattutto da quelli in atto nel Centro/Nord. Sulla base

dei risultati delle indagini continue sulle forze di lavoro, condotte dall’Istituto nazionale di statistica, nel

2007 il numero degli occupati nella provincia di Sassari (nella versione storica, giacché è solo dal 2008

che sono state iniziate le rilevazioni nelle nuove province) si è aggirato attorno a 176.500 unità, con un

aumento rispetto a tre anni prima del 3,0 per cento, di poco inferiore ai contestuali incrementi registrati

a livello regionale (+3,3 per cento il tasso cumulato rispetto al 2004) e nazionale (+3,6 per cento).

Tra le restanti province, invece, sono stati segnalati consistenti ripiegamenti a Nuoro e Oristano ed

una più che positiva performance a Cagliari. Durante il triennio osservato (per il quale si dispone come

detto di dati omogenei nella variante a quattro province) la crescita dell’occupazione di Sassari è derivata

quasi del tutto dal ramo dei servizi, che ha messo a segno una espansione del 9,4 per cento – un tasso

quasi doppio del dato nazionale – a fronte della smobilitazione avvenuta nell’industria in senso stretto

(-8,6 per cento) e nelle costruzioni. In conseguenza di detti andamenti, il baricentro dell’economia si è

spostato ancora di più sul terziario. In appena tre anni, la quota di occupazione dei servizi è aumentata

di quattro punti (dal 70 per cento del 2004 al 74 per cento nel 2007), contro l’aumento di un punto

su scala nazionale. L’industria in senso stretto ha compiuto nello stesso tempo un percorso inverso,

scendendo dalla già modesta quota del 12,5 per cento a 11 per cento, che corrisponde alla metà del

dato medio nazionale.

Le forze di lavoro

20parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

L’attitudine dell’economia ad ampliare la base produttiva, allargando i confini del mercato del lavoro,

può essere evidenziata dal livello del tasso di occupazione – dato dal rapporto tra gli occupati e la

popolazione in età compresa tra 15 e 64 anni – che esprime la capacità di un sistema territoriale di

fornire una opportunità d’impiego a tutte le persone potenzialmente in grado di lavorare. Tale indicatore

– disponibile dal 2008 nella versione a otto province, avendo l’Istat esteso da quell’anno l’indagine

alle nuove realtà – ha assunto lo scorso anno nell’Isola un valore (52,5 per cento) che può essere

considerato favorevolmente se confrontato con gli standard del Mezzogiorno, ma inferiore alla media

italiana (58,7 per cento).

21parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

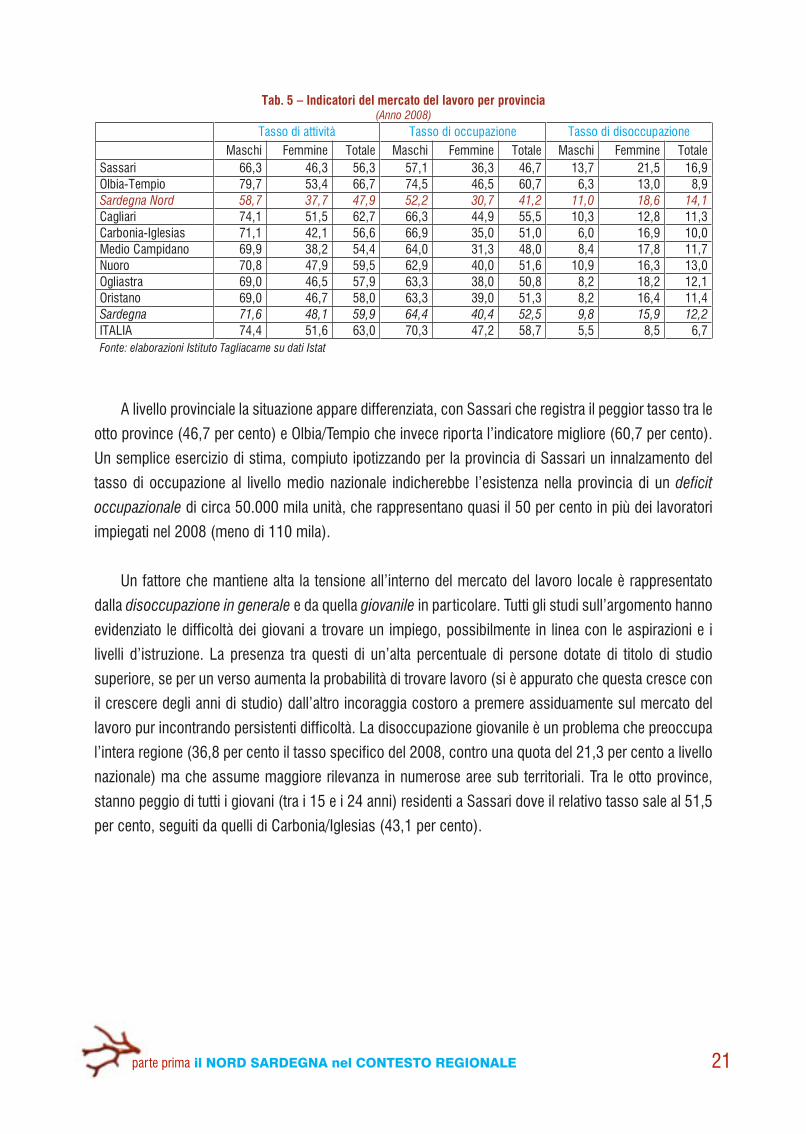

A livello provinciale la situazione appare differenziata, con Sassari che registra il peggior tasso tra le

otto province (46,7 per cento) e Olbia/Tempio che invece riporta l’indicatore migliore (60,7 per cento).

Un semplice esercizio di stima, compiuto ipotizzando per la provincia di Sassari un innalzamento del

tasso di occupazione al livello medio nazionale indicherebbe l’esistenza nella provincia di un deficit

occupazionale di circa 50.000 mila unità, che rappresentano quasi il 50 per cento in più dei lavoratori

impiegati nel 2008 (meno di 110 mila).

Un fattore che mantiene alta la tensione all’interno del mercato del lavoro locale è rappresentato

dalla disoccupazione in generale e da quella giovanile in particolare. Tutti gli studi sull’argomento hanno

evidenziato le difficoltà dei giovani a trovare un impiego, possibilmente in linea con le aspirazioni e i

livelli d’istruzione. La presenza tra questi di un’alta percentuale di persone dotate di titolo di studio

superiore, se per un verso aumenta la probabilità di trovare lavoro (si è appurato che questa cresce con

il crescere degli anni di studio) dall’altro incoraggia costoro a premere assiduamente sul mercato del

lavoro pur incontrando persistenti difficoltà. La disoccupazione giovanile è un problema che preoccupa

l’intera regione (36,8 per cento il tasso specifico del 2008, contro una quota del 21,3 per cento a livello

nazionale) ma che assume maggiore rilevanza in numerose aree sub territoriali. Tra le otto province,

stanno peggio di tutti i giovani (tra i 15 e i 24 anni) residenti a Sassari dove il relativo tasso sale al 51,5

per cento, seguiti da quelli di Carbonia/Iglesias (43,1 per cento).

Tab. 5 – Indicatori del mercato del lavoro per provincia

22parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

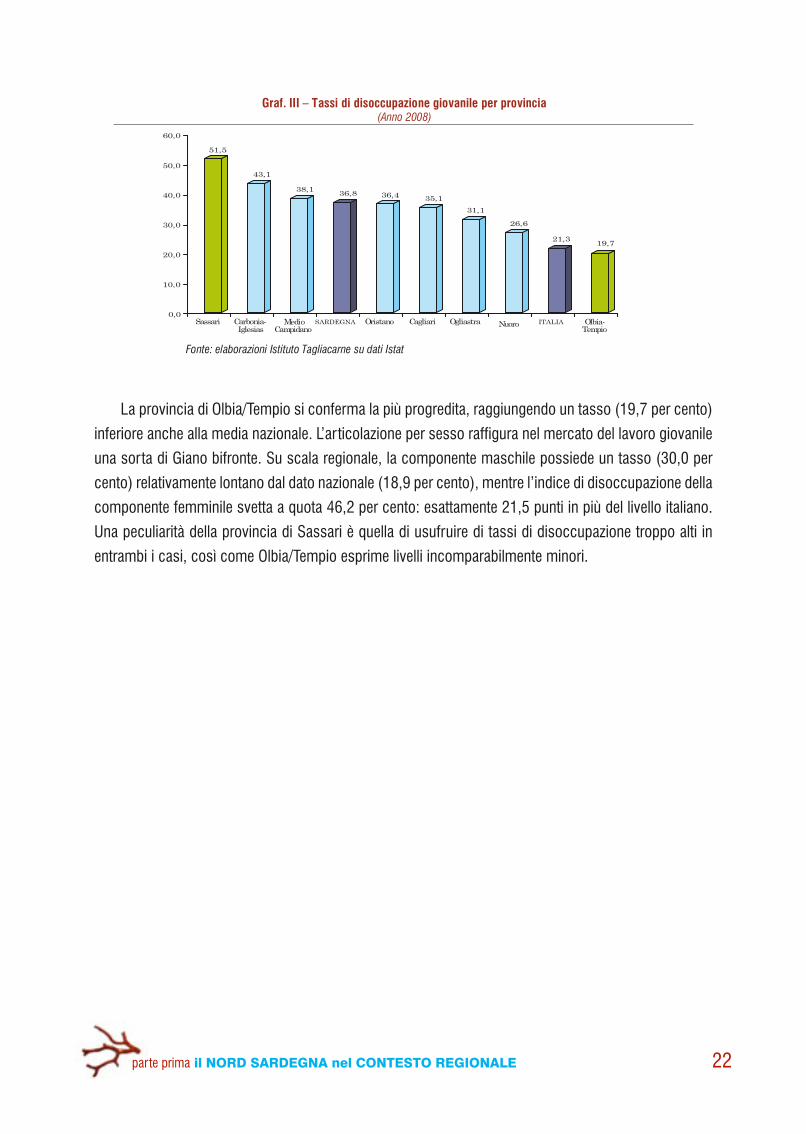

La provincia di Olbia/Tempio si conferma la più progredita, raggiungendo un tasso (19,7 per cento)

inferiore anche alla media nazionale. L’articolazione per sesso raffigura nel mercato del lavoro giovanile

una sorta di Giano bifronte. Su scala regionale, la componente maschile possiede un tasso (30,0 per

cento) relativamente lontano dal dato nazionale (18,9 per cento), mentre l’indice di disoccupazione della

componente femminile svetta a quota 46,2 per cento: esattamente 21,5 punti in più del livello italiano.

Una peculiarità della provincia di Sassari è quella di usufruire di tassi di disoccupazione troppo alti in

entrambi i casi, così come Olbia/Tempio esprime livelli incomparabilmente minori.

Graf. III – Tassi di disoccupazione giovanile per provincia

51,5

43,1

38,1 36,8 36,4 35,1

31,1

26,6

21,319,7

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Sassari Carbonia-Iglesias

MedioCampidano

SARDEGNA Oristano Cagliari Ogliastra Nuoro ITALIA Olbia-Tempio

23parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

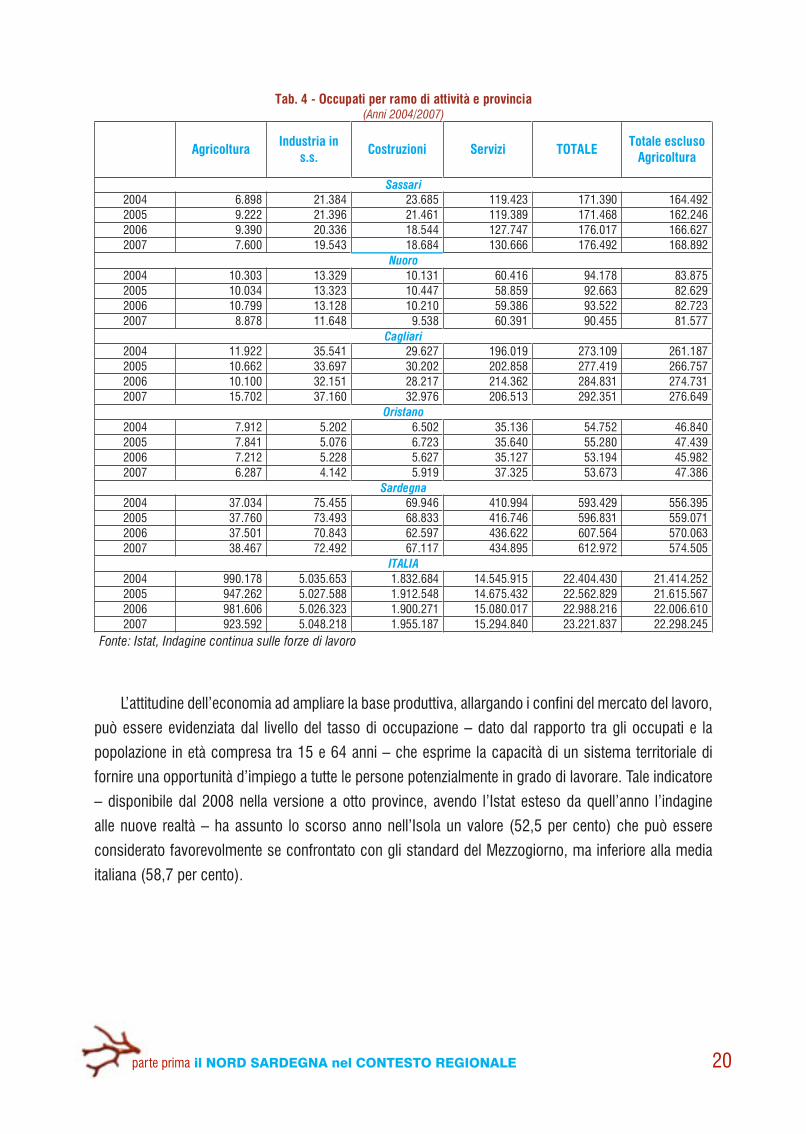

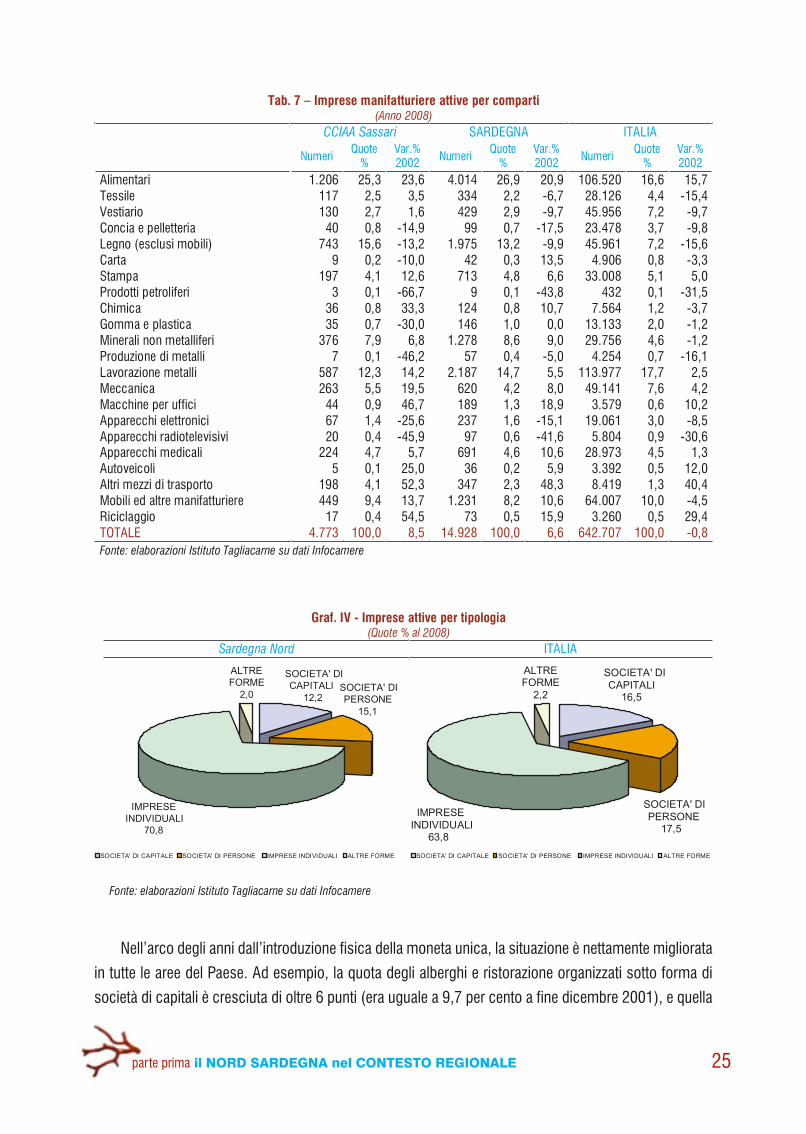

Il tessuto imprenditoriale della provincia di Sassari (nella versione regionale a quattro province) si

caratterizza per la presenza di una miriade di micro imprese a mercato prevalentemente locale, per lo più

concentrate nel commercio, nelle attività direttamente collegate al turismo e nel settore agroalimentare.

I dati statistici raccolti da InfoCamere – la società consortile di informatica delle Camere di commercio

– delineano una struttura produttiva in cui assume un ruolo predominante l’eterogeneo ramo dei servizi

a scapito dell’industria manifatturiera, la cui presenza nel contesto produttivo resta marginale. Va

comunque ricordato, prima di procedere oltre, che non sempre un consistente numero d’imprese del

terziario iscritte alla Camera di commercio riflette una situazione di sviluppo imprenditoriale, palesandosi

talora – in particolare nell’Italia meridionale e insulare – come scelta di auto impiego in un territorio dove

trovare un lavoro resta un’impresa veramente ardua. Nella realtà, infatti, la terziarizzazione dell’economia

può assumere connotati differenti a seconda del livello quantitativo e qualitativo raggiunti dalle attività

agricole e industriali. Può essere un fenomeno fisiologico nelle aree dove la produttività dei settori

che producono beni è cresciuta abbastanza da creare le premesse per l’allocazione di forza lavoro

nei settori dei servizi. Può rappresentare invece un fenomeno patologico nelle aree in cui i progressi

dell’agricoltura e dell’industria non si sono pienamente manifestati. In queste economie, il ramo dei

servizi si configurerebbe piuttosto come un’attività residuale e difensiva, che tende ad attrarre forza

lavoro altrove non impiegabile.

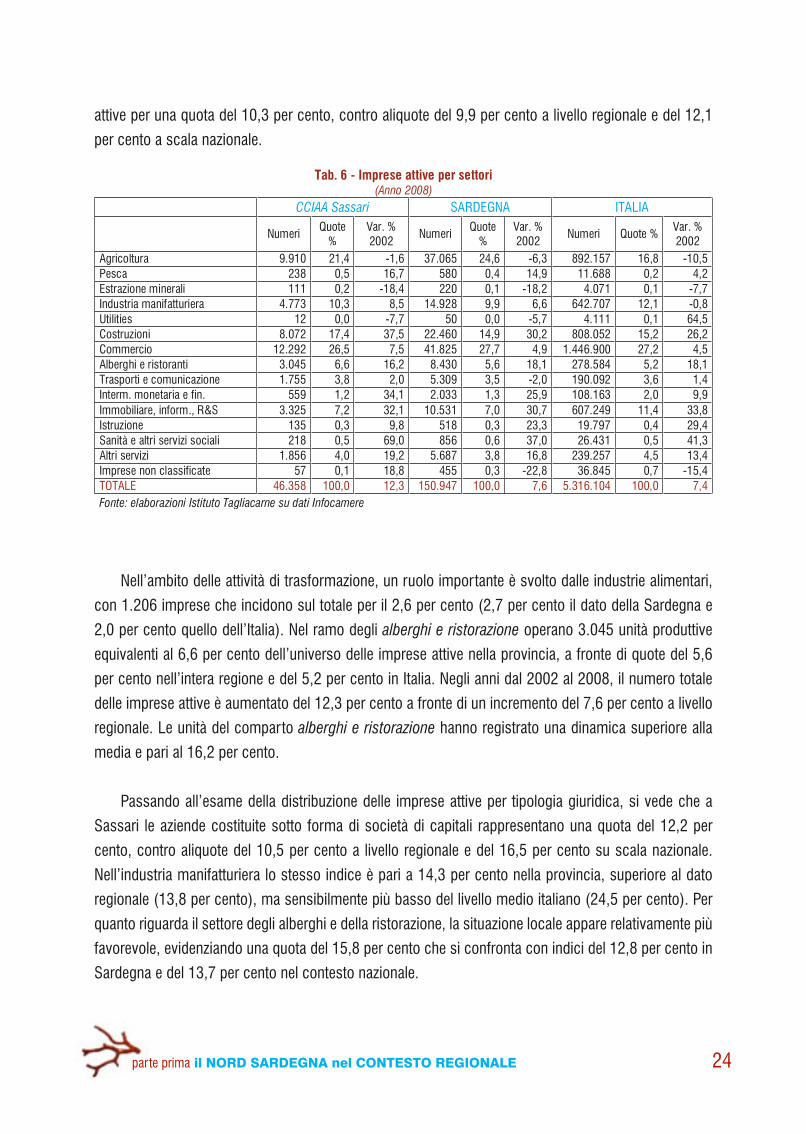

Tenuto conto dei limiti interpretativi appena ricordati, si può rilevare che in chiusura del 2008 il

numero delle imprese attive iscritte nei registri della Camera di commercio di Sassari è di 46.358 unità,

pari ad una quota regionale del 30,7 per cento e ad una incidenza sul totale nazionale dello 0,9 per cento.

Scorrendo la classificazione per tipologia di attività si può osservare che la presenza più consistente

è localizzata nel commercio, con 12.292 unità che rappresentano oltre un quarto (esattamente il 26,5

per cento) dell’intero universo delle imprese attive nella provincia. Seguono in seconda posizione le

imprese attive nel ramo dell’agricoltura: 9.910 unità, il 21,4 per cento del dato complessivo. Il terzo

posto per numero d’imprese è di pertinenza del ramo delle costruzioni, in cui si raggiungono le 8.072

unità corrispondenti al 17,4 per cento del totale. L’industria manifatturiera può contare su 4.773 imprese

Le imprese

24parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

attive per una quota del 10,3 per cento, contro aliquote del 9,9 per cento a livello regionale e del 12,1

per cento a scala nazionale.

Nell’ambito delle attività di trasformazione, un ruolo importante è svolto dalle industrie alimentari,

con 1.206 imprese che incidono sul totale per il 2,6 per cento (2,7 per cento il dato della Sardegna e

2,0 per cento quello dell’Italia). Nel ramo degli alberghi e ristorazione operano 3.045 unità produttive

equivalenti al 6,6 per cento dell’universo delle imprese attive nella provincia, a fronte di quote del 5,6

per cento nell’intera regione e del 5,2 per cento in Italia. Negli anni dal 2002 al 2008, il numero totale

delle imprese attive è aumentato del 12,3 per cento a fronte di un incremento del 7,6 per cento a livello

regionale. Le unità del comparto alberghi e ristorazione hanno registrato una dinamica superiore alla

media e pari al 16,2 per cento.

Passando all’esame della distribuzione delle imprese attive per tipologia giuridica, si vede che a

Sassari le aziende costituite sotto forma di società di capitali rappresentano una quota del 12,2 per

cento, contro aliquote del 10,5 per cento a livello regionale e del 16,5 per cento su scala nazionale.

Nell’industria manifatturiera lo stesso indice è pari a 14,3 per cento nella provincia, superiore al dato

regionale (13,8 per cento), ma sensibilmente più basso del livello medio italiano (24,5 per cento). Per

quanto riguarda il settore degli alberghi e della ristorazione, la situazione locale appare relativamente più

favorevole, evidenziando una quota del 15,8 per cento che si confronta con indici del 12,8 per cento in

Sardegna e del 13,7 per cento nel contesto nazionale.

25parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

Nell’arco degli anni dall’introduzione fisica della moneta unica, la situazione è nettamente migliorata

in tutte le aree del Paese. Ad esempio, la quota degli alberghi e ristorazione organizzati sotto forma di

società di capitali è cresciuta di oltre 6 punti (era uguale a 9,7 per cento a fine dicembre 2001), e quella

Tab. 7 – Imprese manifatturiere attive per comparti

SARDEGNA ITALIA

NumeriQuote%

Var.%2002 Numeri

Quote%

Var.%2002 Numeri

Quote%

Var.%2002

Alimentari 1.206 25,3 23,6 4.014 26,9 20,9 106.520 16,6 15,7Tessile 117 2,5 3,5 334 2,2 -6,7 28.126 4,4 -15,4Vestiario 130 2,7 1,6 429 2,9 -9,7 45.956 7,2 -9,7Concia e pelletteria 40 0,8 -14,9 99 0,7 -17,5 23.478 3,7 -9,8Legno (esclusi mobili) 743 15,6 -13,2 1.975 13,2 -9,9 45.961 7,2 -15,6Carta 9 0,2 -10,0 42 0,3 13,5 4.906 0,8 -3,3Stampa 197 4,1 12,6 713 4,8 6,6 33.008 5,1 5,0Prodotti petroliferi 3 0,1 -66,7 9 0,1 -43,8 432 0,1 -31,5Chimica 36 0,8 33,3 124 0,8 10,7 7.564 1,2 -3,7Gomma e plastica 35 0,7 -30,0 146 1,0 0,0 13.133 2,0 -1,2Minerali non metalliferi 376 7,9 6,8 1.278 8,6 9,0 29.756 4,6 -1,2Produzione di metalli 7 0,1 -46,2 57 0,4 -5,0 4.254 0,7 -16,1Lavorazione metalli 587 12,3 14,2 2.187 14,7 5,5 113.977 17,7 2,5Meccanica 263 5,5 19,5 620 4,2 8,0 49.141 7,6 4,2Macchine per uffici 44 0,9 46,7 189 1,3 18,9 3.579 0,6 10,2Apparecchi elettronici 67 1,4 -25,6 237 1,6 -15,1 19.061 3,0 -8,5Apparecchi radiotelevisivi 20 0,4 -45,9 97 0,6 -41,6 5.804 0,9 -30,6Apparecchi medicali 224 4,7 5,7 691 4,6 10,6 28.973 4,5 1,3Autoveicoli 5 0,1 25,0 36 0,2 5,9 3.392 0,5 12,0Altri mezzi di trasporto 198 4,1 52,3 347 2,3 48,3 8.419 1,3 40,4Mobili ed altre manifatturiere 449 9,4 13,7 1.231 8,2 10,6 64.007 10,0 -4,5Riciclaggio 17 0,4 54,5 73 0,5 15,9 3.260 0,5 29,4TOTALE 4.773 100,0 8,5 14.928 100,0 6,6 642.707 100,0 -0,8

Graf. IV - Imprese attive per tipologia

ITALIA

26parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

dell’industria manifatturiera di 4 punti percentuali. Se si escludono alcune iniziative del comparto degli

esercizi alberghieri e ristorazione, se ne può desumere che la struttura produttiva locale resta dominata

dalla prevalenza della forma familiare, incentrata su un governo informale della gestione aziendale. E in

effetti, elaborazioni effettuate dall’Istituto Tagliacarne e riportate nel Rapporto 2008 dell’Unioncamere

sulle piccole e medie imprese nell’economia italiana, documentano che a Sassari l’incidenza delle PMI

nel processo di produzione della ricchezza del settore manifatturiero è pari a 84 per cento, a fronte di

un valore medio nazionale prossimo a 70/75 per cento. Lo stesso Rapporto stima inoltre il grado di

vocazione manifatturiera delle 103 province italiane, da cui risulta che la nostra provincia si colloca nelle

retrovie della classifica (all’85° posto) con un indice di 120, nettamente più basso rispetto al dato (384)

della prima classificata (Prato).

27parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

La struttura dell’economia a livello provinciale può essere delineata ricorrendo alle stime del

prodotto interno lordo, elaborate dall’Istat e dall’Istituto Tagliacarne. La pubblicazione di questi dati da

parte dell’Istituto di statistica avviene di solito alla fine di ogni anno, con un ritardo di circa 24 mesi

rispetto all’ultimo anno di riferimento della serie. Al momento in cui è stata compilata la presente nota

si dispone delle valutazioni ufficiali dal 2001 al 2006, pubblicate dall’Istat nel mese di gennaio 2009,

e di dati preliminari fino al 2008 stimati secondo la versione a prezzi correnti dall’Istituto Tagliacarne

nell’esercizio delle sue funzioni di monitoraggio delle economie locali. Più in particolare, si dispone delle

stime provinciali al 2008 del Prodotto Interno Lordo totale e di quello per abitante e dell’analisi del valore

aggiunto provinciale per grandi rami di attività economica.

I dati del valore aggiunto prodotto dalle attività economiche localizzate nella provincia di Sassari

danno conto di una struttura in cui il ruolo dei settori che erogano servizi appare dominante nei confronti

dei settori che producono beni. Nel 2008 il contributo dei servizi pubblici e privati alla formazione del

valore aggiunto complessivamente prodotto ha raggiunto il 78,9 per cento a Sassari nuova e il 78,3 per

cento a Olbia/Tempio, quote pressoché analoghe al dato regionale ma superiori alla media nazionale

(71,0 per cento). Tra i settori che producono beni, l’industria in senso stretto assorbe l’11,5 per cento

a Sassari (e il 12,8 per cento a Olbia/Tempio) e le costruzioni il 5,5 per cento (7,2 per cento nell’altra

provincia in esame), mentre il settore dell’agricoltura e la zootecnia e pesca fa propria la restante quota

del 4,1 per cento a Sassari e dell’1,7 per cento a Olbia/Tempio. Da rilevare che nell’ambito dei servizi

assumono un peso relativamente elevato, e nettamente più alto dell’aliquota nazionale, le cosiddette Altre

attività di servizi comprendenti – nelle classificazioni dell’Istat – le amministrazioni pubbliche centrali

e locali e le istituzioni collegate, nonché gli enti privati che prestano servizi sanitari e dell’istruzione. La

quota di valore aggiunto di pertinenza di queste attività – valutate per gran parte sulla base del costo del

lavoro degli impiegati pubblici, non essendo possibile misurare in sede contabile tali servizi ai prezzi di

mercato – è superiore di circa otto punti percentuali a Sassari e di circa un punto a Olbia/Tempio rispetto

alla media italiana (21 per cento). Si può inoltre annotare che nelle due province il settore manifatturiero

ha una dimensione modesta – con una quota di valore aggiunto inferiore di 10 punti circa a Sassari

La produzione

28parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

(e di 8 punti a Olbia/Tempio) rispetto all’industria di trasformazione italiana (20,8 per cento) – e pari a

meno della metà di quella dei servizi pubblici e attività collaterali, e che nel resto dell’Italia il loro peso

è bilanciato. La quota detenuta dalle Altre attività di servizi assume proporzioni ancora più ampie nelle

province di Nuoro, Oristano e Ogliastra, dove si aggira attorno ad un terzo del valore aggiunto prodotto

da tutte le attività che innervano l’economia, confrontandosi con un minimo del 22 per cento circa di

Olbia/Tempio. La provincia di Olbia/Tempio ospitando il potente magnete rappresentato dal turismo,

si configura come un sistema economico in cui predomina una rete alberghiera di prim’ordine e un

insieme di attività collegate che svolgono la parte del leone rispetto al resto dell’economia. In virtù

della forza di attrazione esercitata nei confronti dei flussi di vacanzieri incoming e domestici, il peso del

valore aggiunto prodotto dal Commercio, riparazioni, alberghi e ristoranti, trasporti e comunicazioni

supera di oltre 10 punti percentuali il dato regionale (23 per cento circa) e quello medio nazionale (22

per cento).

E’ da questo intreccio di situazioni che trae origine lo stadio di sviluppo dell’economia locale e il

differenziale con la media nazionale. Il prodotto interno lordo per abitante, stimato dall’Istituto Tagliacarne

per il 2008, pone la provincia di Sassari in quarta fila in Sardegna preceduta al primo posto da Olbia/

Tempio, al secondo da Cagliari e al terzo posto da Nuoro, e seguita dalle restanti province con Carbonia/

Tab. 8 – Valore aggiunto prodotto per ramo di attività - Anno 2008

Cifre assoluteAgricoltura Industria Costruzioni Servizi TOTALE

Sassari 217,9 615,4 296,9 4.237,5 5.367,7Olbia-Tempio 57,6 447,1 249,7 2.726,3 3.480,6

Nuoro 111,2 412,3 130,9 1.993,7 2.648,0Cagliari 237,0 1.400,9 645,6 9.444,2 11.727,7Oristano 207,9 241,1 161,0 2.070,7 2.680,7Ogliastra 21,6 72,7 72,3 716,8 883,4Medio Campidano 96,0 417,7 81,7 903,5 1.498,8Carbonia-Iglesias 72,1 311,5 75,4 1.137,8 1.596,8

Quote %Agricoltura Industria Costruzioni Servizi TOTALE

Sassari 4,1 11,5 5,5 78,9 100,0Olbia-Tempio 1,7 12,8 7,2 78,3 100,0

Nuoro 4,2 15,6 4,9 75,3 100,0Cagliari 2,0 11,9 5,5 80,5 100,0Oristano 7,8 9,0 6,0 77,2 100,0Ogliastra 2,4 8,2 8,2 81,1 100,0Medio Campidano 6,4 27,9 5,4 60,3 100,0Carbonia-Iglesias 4,5 19,5 4,7 71,3 100,0

29parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

Iglesias collocata in coda alla graduatoria. In particolare, la provincia di Olbia/Tempio – nonostante i

consistenti introiti dovuti all’attività turistica – sfiora appena i 26 mila euro (sono esattamente 25.820),

denunciando un divario negativo di circa 6.000 euro rispetto al dato dell’Italia (31.825 euro a testa). Il

capoluogo regionale, con 23,8 mila euro a testa, evidenzia a sua volta un distacco ancora maggiore,

mentre i 18,1 mila euro stimati per la provincia di Sassari esibiscono un differenziale negativo del 43

per cento sul Pil pro capite nazionale. L’ultima postazione occupata da Carbonia/Iglesias, in virtù di

un prodotto per abitante che raggiunge i 13,9 mila euro, certifica infine l’esistenza di un disparità di

sviluppo abnorme rispetto al valore medio della regione (20,3 mila euro, -32 per cento), e ancor più al

confronto con il livello nazionale (-56 per cento).

Le cifre menzionate sono il risultato di una dinamica del prodotto nel corso degli ultimi anni

fortemente rallentata, e apparsa meno favorevole a livello locale rispetto al contesto nazionale. Nell’arco

degli anni dal 2001 al 2008 il tasso di crescita cumulato in termini reali del prodotto interno lordo totale

della Sardegna è stato stimato dall’Istituto Tagliacarne pari al 2,8 per cento contro il 5,3 per cento

del Pil italiano. A loro volta, i dati provinciali deflazionati con gli indici concatenati dei prezzi impliciti

della regione mostrano evoluzioni territoriali differenziate, con Olbia/Tempio che riporta nel periodo

2001/2008 un tasso di sviluppo cumulato in termini reali (del 20,0 per cento) superiore alla media

regionale (e nazionale) e Sassari che invece arretra di un 3,9 per cento. Il ventaglio dei tassi di variazione

delle restanti province segnala l’esistenza di difficoltà nelle aree di Carbonia/Iglesias, Nuoro e Cagliari, a

fronte delle più positive performance di Ogliastra, Oristano e Medio/Campidano.

Graf. V – Pil pro capite – Anno 2008

30parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

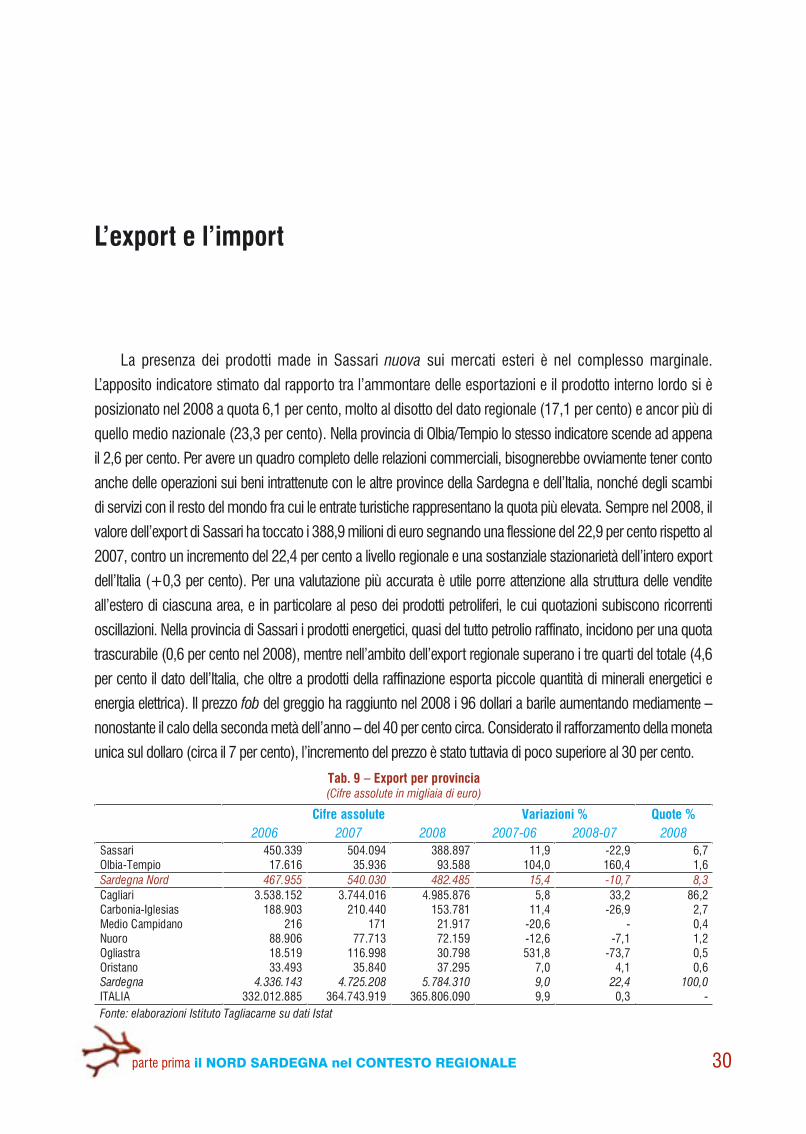

La presenza dei prodotti made in Sassari nuova sui mercati esteri è nel complesso marginale.

L’apposito indicatore stimato dal rapporto tra l’ammontare delle esportazioni e il prodotto interno lordo si è

posizionato nel 2008 a quota 6,1 per cento, molto al disotto del dato regionale (17,1 per cento) e ancor più di

quello medio nazionale (23,3 per cento). Nella provincia di Olbia/Tempio lo stesso indicatore scende ad appena

il 2,6 per cento. Per avere un quadro completo delle relazioni commerciali, bisognerebbe ovviamente tener conto

anche delle operazioni sui beni intrattenute con le altre province della Sardegna e dell’Italia, nonché degli scambi

di servizi con il resto del mondo fra cui le entrate turistiche rappresentano la quota più elevata. Sempre nel 2008, il

valore dell’export di Sassari ha toccato i 388,9 milioni di euro segnando una flessione del 22,9 per cento rispetto al

2007, contro un incremento del 22,4 per cento a livello regionale e una sostanziale stazionarietà dell’intero export

dell’Italia (+0,3 per cento). Per una valutazione più accurata è utile porre attenzione alla struttura delle vendite

all’estero di ciascuna area, e in particolare al peso dei prodotti petroliferi, le cui quotazioni subiscono ricorrenti

oscillazioni. Nella provincia di Sassari i prodotti energetici, quasi del tutto petrolio raffinato, incidono per una quota

trascurabile (0,6 per cento nel 2008), mentre nell’ambito dell’export regionale superano i tre quarti del totale (4,6

per cento il dato dell’Italia, che oltre a prodotti della raffinazione esporta piccole quantità di minerali energetici e

energia elettrica). Il prezzo fob del greggio ha raggiunto nel 2008 i 96 dollari a barile aumentando mediamente –

nonostante il calo della seconda metà dell’anno – del 40 per cento circa. Considerato il rafforzamento della moneta

unica sul dollaro (circa il 7 per cento), l’incremento del prezzo è stato tuttavia di poco superiore al 30 per cento.

L’export e l’import

Tab. 9 – Export per provincia

Cifre assolute Variazioni % Quote %

Sassari 450.339 504.094 388.897 11,9 -22,9 6,7Olbia-Tempio 17.616 35.936 93.588 104,0 160,4 1,6

Cagliari 3.538.152 3.744.016 4.985.876 5,8 33,2 86,2Carbonia-Iglesias 188.903 210.440 153.781 11,4 -26,9 2,7Medio Campidano 216 171 21.917 -20,6 - 0,4Nuoro 88.906 77.713 72.159 -12,6 -7,1 1,2Ogliastra 18.519 116.998 30.798 531,8 -73,7 0,5Oristano 33.493 35.840 37.295 7,0 4,1 0,6

ITALIA 332.012.885 364.743.919 365.806.090 9,9 0,3 -

31parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

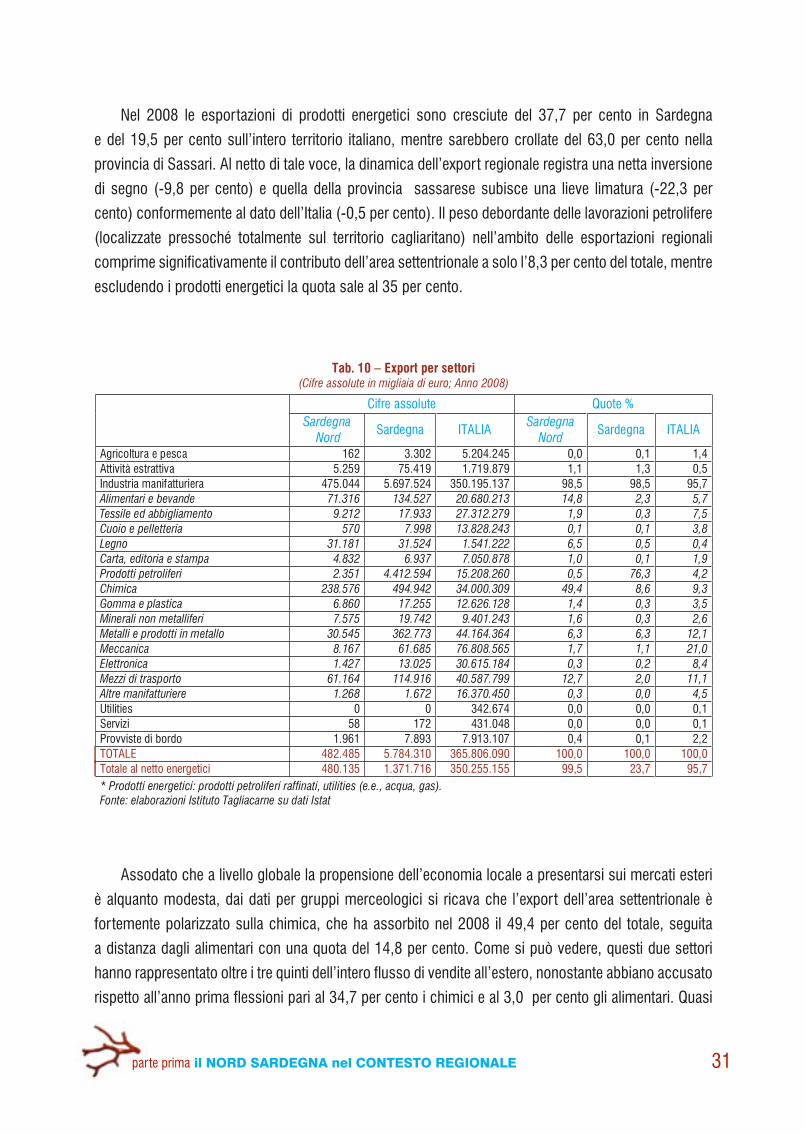

Nel 2008 le esportazioni di prodotti energetici sono cresciute del 37,7 per cento in Sardegna

e del 19,5 per cento sull’intero territorio italiano, mentre sarebbero crollate del 63,0 per cento nella

provincia di Sassari. Al netto di tale voce, la dinamica dell’export regionale registra una netta inversione

di segno (-9,8 per cento) e quella della provincia sassarese subisce una lieve limatura (-22,3 per

cento) conformemente al dato dell’Italia (-0,5 per cento). Il peso debordante delle lavorazioni petrolifere

(localizzate pressoché totalmente sul territorio cagliaritano) nell’ambito delle esportazioni regionali

comprime significativamente il contributo dell’area settentrionale a solo l’8,3 per cento del totale, mentre

escludendo i prodotti energetici la quota sale al 35 per cento.

Assodato che a livello globale la propensione dell’economia locale a presentarsi sui mercati esteri

è alquanto modesta, dai dati per gruppi merceologici si ricava che l’export dell’area settentrionale è

fortemente polarizzato sulla chimica, che ha assorbito nel 2008 il 49,4 per cento del totale, seguita

a distanza dagli alimentari con una quota del 14,8 per cento. Come si può vedere, questi due settori

hanno rappresentato oltre i tre quinti dell’intero flusso di vendite all’estero, nonostante abbiano accusato

rispetto all’anno prima flessioni pari al 34,7 per cento i chimici e al 3,0 per cento gli alimentari. Quasi

Tab. 10 – Export per settori

Cifre assolute Quote %

Sardegna ITALIA Sardegna ITALIA

Agricoltura e pesca 162 3.302 5.204.245 0,0 0,1 1,4Attività estrattiva 5.259 75.419 1.719.879 1,1 1,3 0,5Industria manifatturiera 475.044 5.697.524 350.195.137 98,5 98,5 95,7

Utilities 0 0 342.674 0,0 0,0 0,1Servizi 58 172 431.048 0,0 0,0 0,1Provviste di bordo 1.961 7.893 7.913.107 0,4 0,1 2,2TOTALE 482.485 5.784.310 365.806.090 100,0 100,0 100,0Totale al netto energetici 480.135 1.371.716 350.255.155 99,5 23,7 95,7

32parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

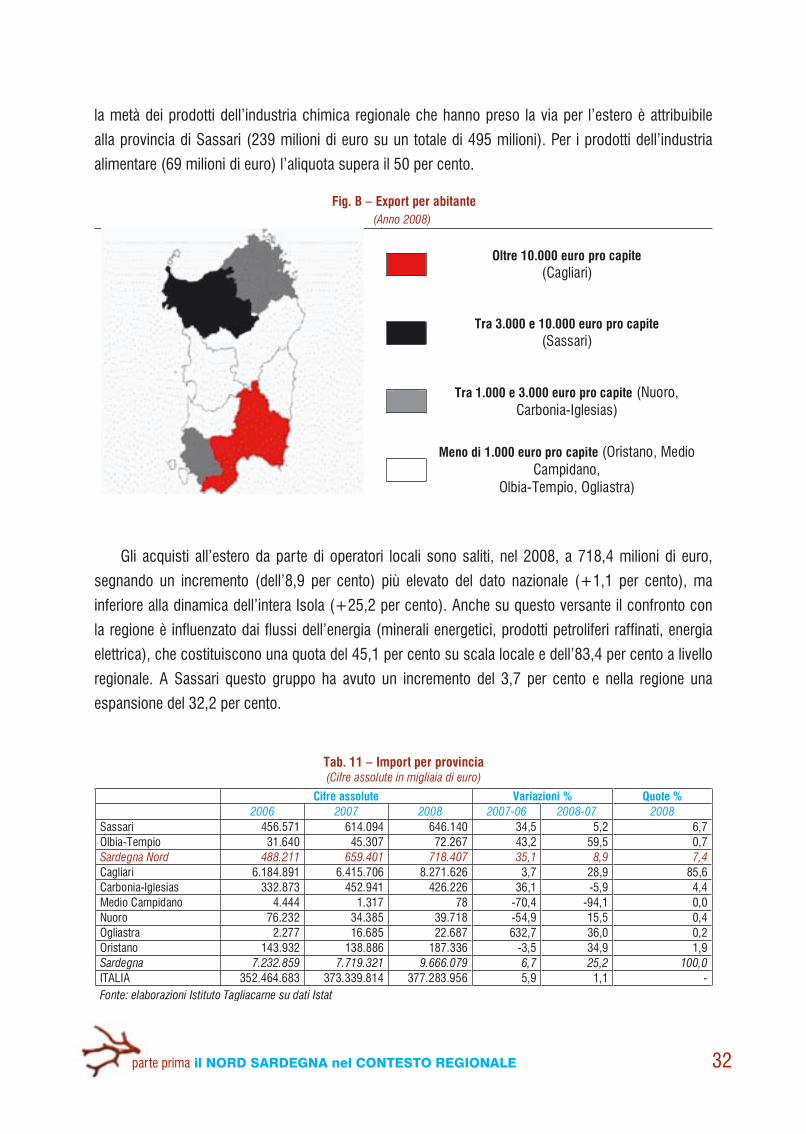

la metà dei prodotti dell’industria chimica regionale che hanno preso la via per l’estero è attribuibile

alla provincia di Sassari (239 milioni di euro su un totale di 495 milioni). Per i prodotti dell’industria

alimentare (69 milioni di euro) l’aliquota supera il 50 per cento.

Gli acquisti all’estero da parte di operatori locali sono saliti, nel 2008, a 718,4 milioni di euro,

segnando un incremento (dell’8,9 per cento) più elevato del dato nazionale (+1,1 per cento), ma

inferiore alla dinamica dell’intera Isola (+25,2 per cento). Anche su questo versante il confronto con

la regione è influenzato dai flussi dell’energia (minerali energetici, prodotti petroliferi raffinati, energia

elettrica), che costituiscono una quota del 45,1 per cento su scala locale e dell’83,4 per cento a livello

regionale. A Sassari questo gruppo ha avuto un incremento del 3,7 per cento e nella regione una

espansione del 32,2 per cento.

Tab. 11 – Import per provincia

Cifre assolute Variazioni % Quote %

Sassari 456.571 614.094 646.140 34,5 5,2 6,7Olbia-Tempio 31.640 45.307 72.267 43,2 59,5 0,7

Cagliari 6.184.891 6.415.706 8.271.626 3,7 28,9 85,6Carbonia-Iglesias 332.873 452.941 426.226 36,1 -5,9 4,4Medio Campidano 4.444 1.317 78 -70,4 -94,1 0,0Nuoro 76.232 34.385 39.718 -54,9 15,5 0,4Ogliastra 2.277 16.685 22.687 632,7 36,0 0,2Oristano 143.932 138.886 187.336 -3,5 34,9 1,9

ITALIA 352.464.683 373.339.814 377.283.956 5,9 1,1 -

Fig. B – Export per abitante

Oltre 10.000 euro pro capite(Cagliari)

Tra 3.000 e 10.000 euro pro capite(Sassari)

Tra 1.000 e 3.000 euro pro capite (Nuoro,Carbonia-Iglesias)

Meno di 1.000 euro pro capite (Oristano, MedioCampidano,

Olbia-Tempio, Ogliastra)

33parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

Le importazioni al netto dell’energia hanno quindi dato luogo ad una evoluzione positiva (+13,6

per cento) a fronte di un aumento regionale del 26,7 per cento. La Sardegna ha importato l’anno

scorso circa l’11 per cento dell’intero approvvigionamento di prodotti energetici del Paese, di cui solo

una piccola frazione è andata a Sassari e Olbia/Tempio. Pertanto, il contributo delle due province nel

quadro dell’import regionale ha raggiunto a malapena il 7,4 per cento, mentre scende al 4,3 per cento

escludendo dal computo il settore dell’energia.

Si può dedurre dalle poche cifre riportate che il grado di apertura dell’economia locale sul mondo,

se misurato con i dati del commercio con l’estero, è assai modesto. L’indice ottenuto dal rapporto tra

l’interscambio complessivo e il valore aggiunto a prezzi base prodotto nel nord dell’Isola ha toccato

nel 2008 un livello di 15 per cento circa, contro il 52 per cento raggiunto sia su base regionale che

nazionale.

34parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

Dinamica della domanda nel periodo recente

Da quando è esplosa la crisi finanziaria sotto il peso dei titoli spazzatura, gli indicatori sulla

congiuntura internazionale hanno cominciato a slittare drammaticamente verso il basso, qualificando

l’attuale fase recessiva dell’economia come la più profonda – e forse una delle più durature – del

dopoguerra. Con il passare dei mesi l’interazione tra il corto circuito della finanza e l’economia reale

si è rafforzata ulteriormente, sicché nel 2008/2009 il quadro congiunturale è peggiorato ovunque.

L’indebolimento della capacità di spesa delle famiglie e la scarsa disponibilità del sistema bancario

a concedere finanziamenti si sono riflesse in una minore propensione a spendere, anche per l’acuirsi

dei timori materiali di riduzione del reddito e perdita del posto di lavoro. Per il momento l’impatto della

crisi economico/finanziaria sul turismo in Sardegna è apparso relativamente contenuto, riflettendosi

in una drastica decelerazione dei flussi. In base a valutazioni ancora provvisorie, nel 2008 le presenze

turistiche nella regione sarebbero aumentate di circa l’1 per cento rispetto al 2007.

L’entità del rallentamento può essere valutata ricordando che nel 2007 la regione ha registrato una

espansione delle presenze totali (+12,5 per cento) tra le più elevate in Italia (+2,7 per cento), dovuta

in parte ad un effetto statistico connesso con il migliore grado di copertura assicurato alla rilevazione,

ma anche per la crescita del low cost e la conseguente riduzione delle difficoltà e dei costi del trasporto.

I dati articolati per le otto aree provinciali segnalano exploit molto apprezzabili soprattutto nell’ambito

delle province di nuova costituzione.

L’industria turistica

35parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

A Ogliastra sarebbe stato rilevato un aumento addirittura pari al 58,1 per cento e a Carbonia/Iglesias

un incremento del 19,7 per cento, mentre Sassari, Olbia/Tempio e Medio Campidano hanno realizzato

ritmi di crescita in ogni caso prossimi al 15,5 per cento. Per le restanti province, le dinamiche positive

sono andate da un +11,3 per cento di Nuoro ad un +2,6 per cento di Cagliari, con un’unica eccezione

costituita da Oristano dove sarebbe stata segnalata una flessione del 5,7 per cento.

I dati statistici ordinati per tipologia di esercizio assegnano la migliore performance alle strutture

complementari regionali, che hanno messo a segno un aumento delle presenze del 17,4 per cento,

comunque incalzate dagli alberghi dove le dinamiche sono risultate altrettanto apprezzabili. A scala

provinciale, i tassi di variazione rispetto all’anno precedente sono oscillati da 150,7 per cento in più di

Ogliastra a 1,1 per cento in meno di Cagliari; nella provincia di Sassari il ritmo di crescita dei soggiorni

(+33,9 per cento) è stato di quasi tre volte superiore a quello di Olbia/Tempio (+12,9 per cento). A loro

volta, gli esercizi alberghieri dell’Isola hanno totalizzato un numero di presenze superiore del 10,7 per

Tab. 12 – Flussi turistici per provincia – Anno 2007

Italiani Stranieri TOTALEArrivi Presenze Arrivi Presenze Arrivi Presenze

Sassari 223.584 890.094 176.343 737.089 399.927 1.627.183Olbia-Tempio 505.290 3.238.152 287.148 1.560.890 792.438 4.799.042Sardegna Nord 728.874 4.128.246 463.491 2.297.979 1.192.365 6.426.225Nuoro 115.325 764.006 77.732 410.062 193.057 1.174.068Oristano 79.867 282.095 39.231 123.392 119.098 405.487Ogliastra 72.242 481.216 34.375 175.298 106.617 656.514Medio Campidano 25.355 107.601 6.662 23.380 32.017 130.981Cagliari 425.045 2.036.748 156.245 795.745 581.290 2.832.493Carbonia-Iglesias 43.940 191.907 11.789 33.538 55.729 225.445Sardegna 1.490.648 7.991.819 789.525 3.859.394 2.280.173 11.851.213ITALIA 53.276.961 213.176.071 42.873.122 163.465.680 96.150.083 376.641.751Fonte: elaborazioni Istituto Tagliacarne su dati Istat

Tab. 13 – Dinamica dei flussi turistici

Ital iani Stranieri TOTALEArrivi Presenze Arrivi Presenze Arrivi Presenze

Sassari 18,3 5,4 37,8 30,8 26,2 15,6Olbia-Tempio 21,6 18,3 13,1 9,7 18,4 15,3

Nuoro 9,2 2,0 31,5 33,9 17,2 11,3Oristano -2,7 -6,2 11,7 -4,5 1,6 -5,7Ogliastra 49,7 41,8 166,8 131,6 74,3 58,1Medio Campidano -14,6 14,0 -8,3 21,5 -13,4 15,3Cagliari 2,2 -1,4 13,2 14,7 5,0 2,6Carbonia-Iglesias 8,7 21,7 6,6 9,4 8,3 19,7

ITALIA 2,8 1,6 4,1 4,2 3,3 2,7

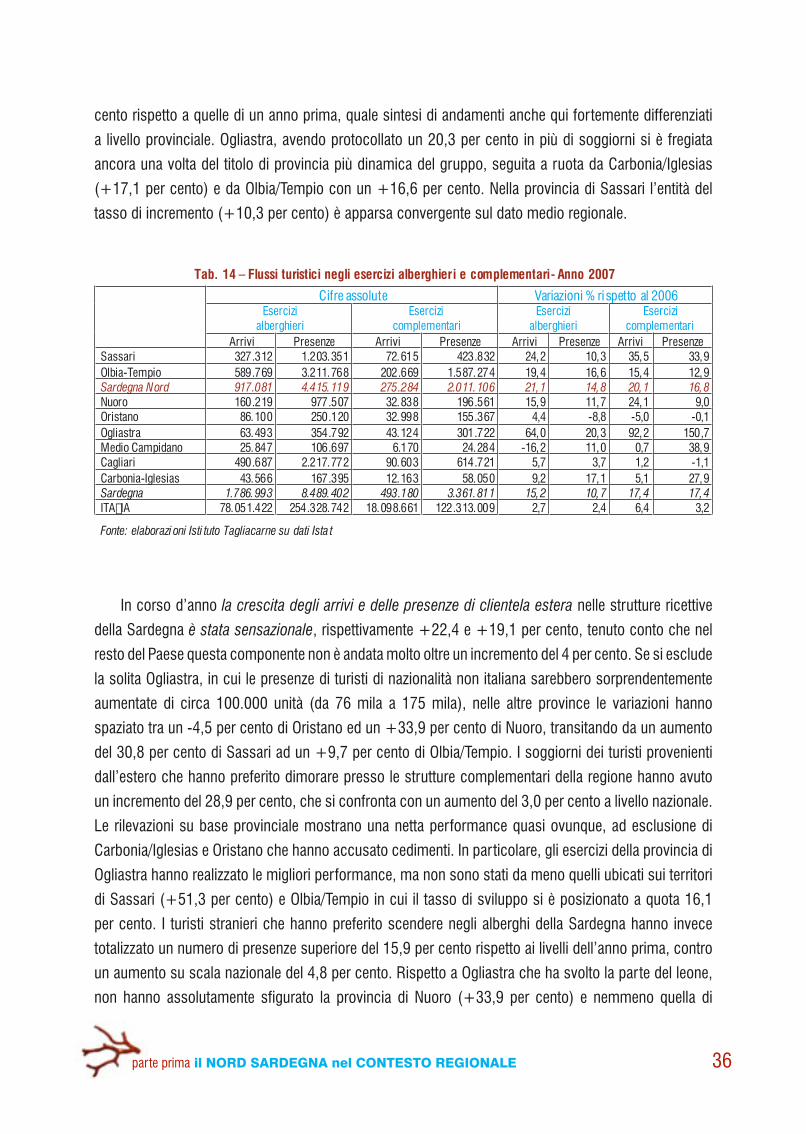

36parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

cento rispetto a quelle di un anno prima, quale sintesi di andamenti anche qui fortemente differenziati

a livello provinciale. Ogliastra, avendo protocollato un 20,3 per cento in più di soggiorni si è fregiata

ancora una volta del titolo di provincia più dinamica del gruppo, seguita a ruota da Carbonia/Iglesias

(+17,1 per cento) e da Olbia/Tempio con un +16,6 per cento. Nella provincia di Sassari l’entità del

tasso di incremento (+10,3 per cento) è apparsa convergente sul dato medio regionale.

In corso d’anno la crescita degli arrivi e delle presenze di clientela estera nelle strutture ricettive

della Sardegna è stata sensazionale, rispettivamente +22,4 e +19,1 per cento, tenuto conto che nel

resto del Paese questa componente non è andata molto oltre un incremento del 4 per cento. Se si esclude

la solita Ogliastra, in cui le presenze di turisti di nazionalità non italiana sarebbero sorprendentemente

aumentate di circa 100.000 unità (da 76 mila a 175 mila), nelle altre province le variazioni hanno

spaziato tra un -4,5 per cento di Oristano ed un +33,9 per cento di Nuoro, transitando da un aumento

del 30,8 per cento di Sassari ad un +9,7 per cento di Olbia/Tempio. I soggiorni dei turisti provenienti

dall’estero che hanno preferito dimorare presso le strutture complementari della regione hanno avuto

un incremento del 28,9 per cento, che si confronta con un aumento del 3,0 per cento a livello nazionale.

Le rilevazioni su base provinciale mostrano una netta performance quasi ovunque, ad esclusione di

Carbonia/Iglesias e Oristano che hanno accusato cedimenti. In particolare, gli esercizi della provincia di

Ogliastra hanno realizzato le migliori performance, ma non sono stati da meno quelli ubicati sui territori

di Sassari (+51,3 per cento) e Olbia/Tempio in cui il tasso di sviluppo si è posizionato a quota 16,1

per cento. I turisti stranieri che hanno preferito scendere negli alberghi della Sardegna hanno invece

totalizzato un numero di presenze superiore del 15,9 per cento rispetto ai livelli dell’anno prima, contro

un aumento su scala nazionale del 4,8 per cento. Rispetto a Ogliastra che ha svolto la parte del leone,

non hanno assolutamente sfigurato la provincia di Nuoro (+33,9 per cento) e nemmeno quella di

Tab. 14 – Flussi turistici negli esercizi alberghieri e complementari- Anno 2007

Cifre assolute Variazioni % rispetto al 2006Esercizi

alberghieriEsercizi

complementariEsercizi

alberghieriEsercizi

complementariArrivi Presenze Arrivi Presenze Arrivi Presenze Arrivi Presenze

Sassari 327.312 1.203.351 72.615 423.832 24,2 10,3 35,5 33,9Olbia-Tempio 589.769 3.211.768 202.669 1.587.274 19,4 16,6 15,4 12,9

Nuoro 160.219 977.507 32.838 196.561 15,9 11,7 24,1 9,0Oristano 86.100 250.120 32.998 155.367 4,4 -8,8 -5,0 -0,1Ogliastra 63.493 354.792 43.124 301.722 64,0 20,3 92,2 150,7Medio Campidano 25.847 106.697 6.170 24.284 -16,2 11,0 0,7 38,9Cagliari 490.687 2.217.772 90.603 614.721 5,7 3,7 1,2 -1,1Carbonia-Iglesias 43.566 167.395 12.163 58.050 9,2 17,1 5,1 27,9

ITA�IA 78.051.422 254.328.742 18.098.661 122.313.009 2,7 2,4 6,4 3,2

37parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

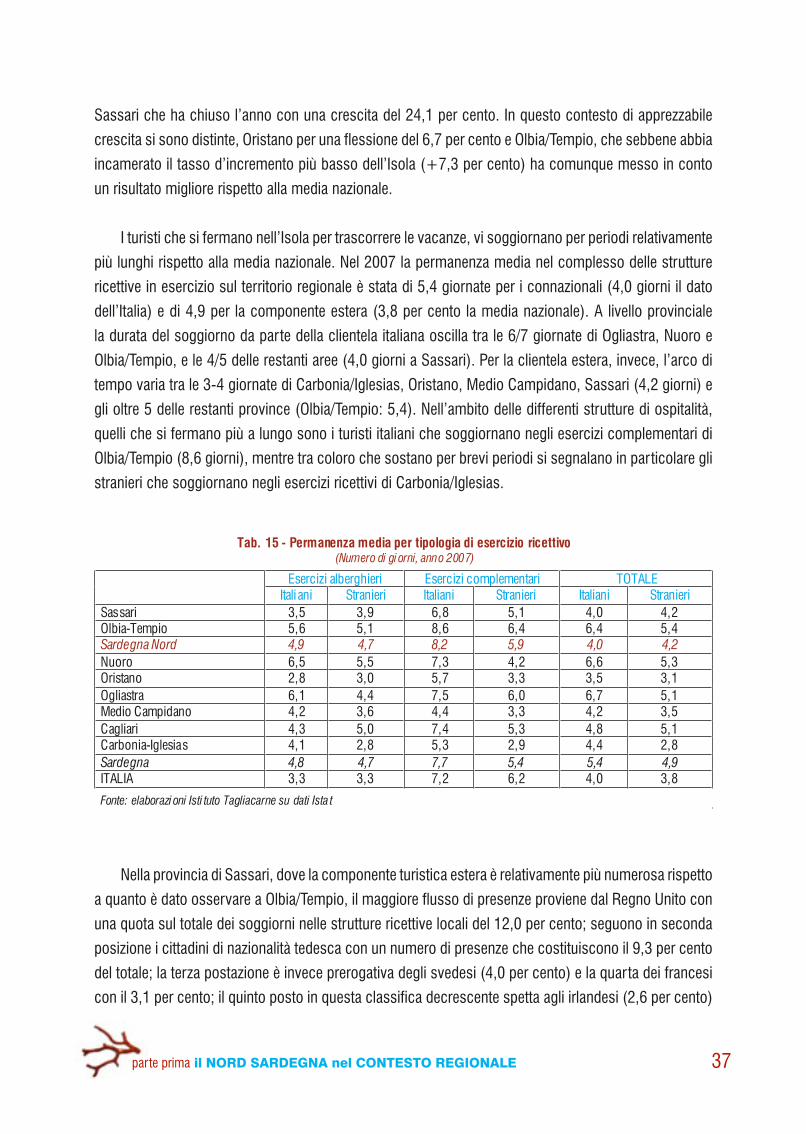

Sassari che ha chiuso l’anno con una crescita del 24,1 per cento. In questo contesto di apprezzabile

crescita si sono distinte, Oristano per una flessione del 6,7 per cento e Olbia/Tempio, che sebbene abbia

incamerato il tasso d’incremento più basso dell’Isola (+7,3 per cento) ha comunque messo in conto

un risultato migliore rispetto alla media nazionale.

I turisti che si fermano nell’Isola per trascorrere le vacanze, vi soggiornano per periodi relativamente

più lunghi rispetto alla media nazionale. Nel 2007 la permanenza media nel complesso delle strutture

ricettive in esercizio sul territorio regionale è stata di 5,4 giornate per i connazionali (4,0 giorni il dato

dell’Italia) e di 4,9 per la componente estera (3,8 per cento la media nazionale). A livello provinciale

la durata del soggiorno da parte della clientela italiana oscilla tra le 6/7 giornate di Ogliastra, Nuoro e

Olbia/Tempio, e le 4/5 delle restanti aree (4,0 giorni a Sassari). Per la clientela estera, invece, l’arco di

tempo varia tra le 3-4 giornate di Carbonia/Iglesias, Oristano, Medio Campidano, Sassari (4,2 giorni) e

gli oltre 5 delle restanti province (Olbia/Tempio: 5,4). Nell’ambito delle differenti strutture di ospitalità,

quelli che si fermano più a lungo sono i turisti italiani che soggiornano negli esercizi complementari di

Olbia/Tempio (8,6 giorni), mentre tra coloro che sostano per brevi periodi si segnalano in particolare gli

stranieri che soggiornano negli esercizi ricettivi di Carbonia/Iglesias.

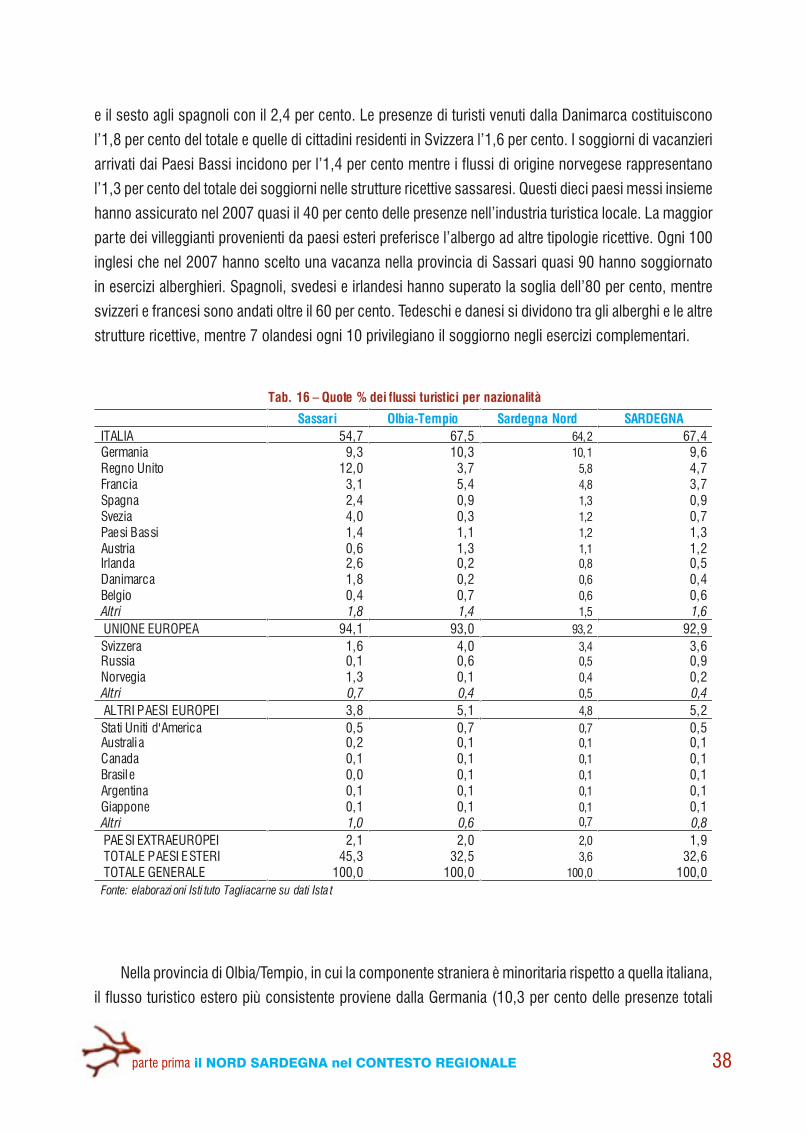

Nella provincia di Sassari, dove la componente turistica estera è relativamente più numerosa rispetto

a quanto è dato osservare a Olbia/Tempio, il maggiore flusso di presenze proviene dal Regno Unito con

una quota sul totale dei soggiorni nelle strutture ricettive locali del 12,0 per cento; seguono in seconda

posizione i cittadini di nazionalità tedesca con un numero di presenze che costituiscono il 9,3 per cento

del totale; la terza postazione è invece prerogativa degli svedesi (4,0 per cento) e la quarta dei francesi

con il 3,1 per cento; il quinto posto in questa classifica decrescente spetta agli irlandesi (2,6 per cento)

Esercizi alberghieri Esercizi complementari TOTALEItaliani Stranieri Italiani Stranieri Italiani Stranieri

Sassari 3,5 3,9 6,8 5,1 4,0 4,2Olbia-Tempio 5,6 5,1 8,6 6,4 6,4 5,4

Nuoro 6,5 5,5 7,3 4,2 6,6 5,3Oristano 2,8 3,0 5,7 3,3 3,5 3,1Ogliastra 6,1 4,4 7,5 6,0 6,7 5,1Medio Campidano 4,2 3,6 4,4 3,3 4,2 3,5Cagliari 4,3 5,0 7,4 5,3 4,8 5,1Carbonia-Iglesias 4,1 2,8 5,3 2,9 4,4 2,8

ITALIA 3,3 3,3 7,2 6,2 4,0 3,8

38parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

e il sesto agli spagnoli con il 2,4 per cento. Le presenze di turisti venuti dalla Danimarca costituiscono

l’1,8 per cento del totale e quelle di cittadini residenti in Svizzera l’1,6 per cento. I soggiorni di vacanzieri

arrivati dai Paesi Bassi incidono per l’1,4 per cento mentre i flussi di origine norvegese rappresentano

l’1,3 per cento del totale dei soggiorni nelle strutture ricettive sassaresi. Questi dieci paesi messi insieme

hanno assicurato nel 2007 quasi il 40 per cento delle presenze nell’industria turistica locale. La maggior

parte dei villeggianti provenienti da paesi esteri preferisce l’albergo ad altre tipologie ricettive. Ogni 100

inglesi che nel 2007 hanno scelto una vacanza nella provincia di Sassari quasi 90 hanno soggiornato

in esercizi alberghieri. Spagnoli, svedesi e irlandesi hanno superato la soglia dell’80 per cento, mentre

svizzeri e francesi sono andati oltre il 60 per cento. Tedeschi e danesi si dividono tra gli alberghi e le altre

strutture ricettive, mentre 7 olandesi ogni 10 privilegiano il soggiorno negli esercizi complementari.

Nella provincia di Olbia/Tempio, in cui la componente straniera è minoritaria rispetto a quella italiana,

il flusso turistico estero più consistente proviene dalla Germania (10,3 per cento delle presenze totali

Tab. 16 – Quote % dei flussi turistici per nazionalità

Sassari Olbia-Tempio Sardegna Nord SARDEGNAITALIA 54,7 67,5 64,2 67,4Germania 9,3 10,3 10,1 9,6Regno Unito 12,0 3,7 5,8 4,7Francia 3,1 5,4 4,8 3,7Spagna 2,4 0,9 1,3 0,9Svezia 4,0 0,3 1,2 0,7Paesi Bassi 1,4 1,1 1,2 1,3Austria 0,6 1,3 1,1 1,2Irlanda 2,6 0,2 0,8 0,5Danimarca 1,8 0,2 0,6 0,4Belgio 0,4 0,7 0,6 0,6

1,5UNIONE EUROPEA 94,1 93,0 93,2 92,9Svizzera 1,6 4,0 3,4 3,6Russia 0,1 0,6 0,5 0,9Norvegia 1,3 0,1 0,4 0,2

0,5ALTRI PAESI EUROPEI 3,8 5,1 4,8 5,2Stati Uniti d'America 0,5 0,7 0,7 0,5Australia 0,2 0,1 0,1 0,1Canada 0,1 0,1 0,1 0,1Brasile 0,0 0,1 0,1 0,1Argentina 0,1 0,1 0,1 0,1Giappone 0,1 0,1 0,1 0,1

0,7

PAESI EXTRAEUROPEI 2,1 2,0 2,0 1,9TOTALE PAESI ESTERI 45,3 32,5 3,6 32,6TOTALE GENERALE 100,0 100,0 100,0 100,0

39parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

nelle strutture ricettive locali); seguono quindi in seconda posizione i francesi con una quota del 5,4 per

cento, e in terza gli svizzeri in virtù di una aliquota del 4,0 per cento. La collocazione al quarto posto

degli inglesi deriva da una quota del 3,7 per cento, mentre solo austriaci (1,3 per cento) e olandesi (1,1

per cento) superano a malapena il punto percentuale. Queste sei nazionalità assicurano circa un quarto

dell’intero flusso dei soggiorni contabilizzati nel 2007 nella provincia di Olbia/Tempio. Più di 80 ogni

100 francesi e inglesi che scendono a Sassari per turismo soggiornano in albergo; più del 60 per cento

gli svizzeri, austriaci e olandesi, mentre i turisti tedeschi si distribuiscono quasi equamente tra le due

differenti strutture ricettive.

Alcune caratteristiche della domanda

La Sardegna ha un numero di abitanti che rappresentano il 2,8 per cento dell’intera componente

demografica italiana, possiede una struttura turistica in termini di posti letto pari al 4,2 per cento della

ricettività totale dell’Italia, ospita ogni anno circa il 2,4 per cento dei turisti che visitano il nostro Paese

per un numero di soggiorni che supera di poco il 3 per cento. Da queste poche cifre potrebbe dedursi

che l’Isola possiede un grado di turisticità in qualche modo convergente sulla situazione mediamente

rilevabile nel resto dell’Italia. Se invece si considerano l’estensione della superficie territoriale, pari

all’8 per cento del suolo italiano, la varietà e la bellezza del paesaggio, la ricchezza del patrimonio

artistico e culturale, le condizioni climatiche favorevoli per gran parte dell’anno, la lunghezza delle coste

e gli scenari inconsueti, si potrebbe forse ritenere che l’Isola non è una destinazione sufficientemente

affermata sebbene possieda un potenziale di crescita turistica straordinario. In realtà, la regione non

è un territorio omogeneo, associando al proprio interno aree ad elevata vocazione vacanziera ad aree

in cui il turista è un soggetto quasi del tutto sconosciuto. Insomma, nonostante lo stretto legame di

parentela, le province sarde in tema di turismo – ma lo stesso discorso vale ovviamente per altre attività

e per altre regioni – non si somigliano affatto.

E risaputo che la parte del leone è appannaggio di Olbia/Tempio, che si colloca al quarto posto

nell’Isola per dimensione demografica, ma dispone di una struttura ricettiva di riguardo e del flusso

turistico più imponente di tutta la Sardegna. La provincia detiene il 9 per cento della popolazione

residente nella regione e dispone del 40 per cento delle strutture turistiche (in termini di letti). Qui trovano

abitualmente accoglienza oltre un terzo degli ospiti che giungono nell’Isola per un totale di circa due

quinti delle giornate di soggiorno trascorse nella regione. La provincia di Sassari, collocata in seconda

posizione sulla base del numero di abitanti, si piazza al 3° dal punto di vista turistico, disponendo di

un’offerta ricettiva che incide per il 14,5 per cento e di un flusso di vacanzieri che rappresentano il

18 per cento circa in termini di teste e il 14 per cento per ammontare di soggiorni. Come si vede,

40parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

queste due province detengono da sole più della metà delle presenze negli esercizi ricettivi, mentre

accolgono un numero di abitanti che non raggiunge il 30 per cento dei residenti nella regione. Se inoltre

si considerano i soggiorni nella provincia di Cagliari, pari al 24 per cento circa del totale, ne discende una

concentrazione nelle tre aree esaminate che sfiora l’80 per cento dell’intero flusso turistico regionale.

Nelle rimanenti cinque province, dove si concentra il 37,3 per cento della popolazione sarda, trovano

pertanto ospitalità 2 turisti ogni 10 che visitano la Sardegna.

Sulla base dei dati ufficiali di fonte Istat al momento disponibili, nel 2007 sarebbero arrivati in

Sardegna quasi 2 milioni e 300 mila turisti per un numero di soggiorni che ha sfiorato i 12 milioni di

presenze. Per avere un indicatore di riferimento, che consenta in qualche modo di apprezzare queste

cifre, basti ricordare che nella piccola provincia di Rimini sono state contabilizzare nel 2007 ben 15

milioni e 700 mila presenze, il 32,5 per cento in più di quante ne sono state rilevate nell’Isola. Se poi si

esaminano i dati provinciali, si scopre che Olbia/Tempio pur avendo un numero di abitanti pari alla metà

dei residenti nella provincia di Rimini riceve annualmente un flusso turistico che raggiunge a malapena

un terzo delle presenze ospitate nella località romagnola. Nel caso di Sassari lo stesso accostamento

evidenzia una situazione ancora meno favorevole: infatti, sebbene Sassari abbia un numero di residenti

superiore del 12 per cento rispetto alla popolazione riminese, può contare correntemente su un numero

di presenze inferiore del 90 per cento circa.

La graduatoria decrescente delle 107 province italiane, compilata sulla base del numero degli arrivi

in rapporto alla popolazione residente, vede al primo posto il territorio di Bolzano con 1.069 unità ogni

100 abitanti, distante anni luce dal dato medio nazionale (161). Tra le province della Sardegna, Olbia/

Tempio si piazza molto bene (al 7° posto con 524 turisti), seguita a distanza da Ogliastra al 28°(184).

Sassari si colloca al 49° disponendo di un indicatore (120 arrivi per 100 residenti) più basso della media

nazionale, Nuoro al 50° con 119 e Cagliari al 55° posto con 104 turisti ogni cento abitanti. Scendono a

livelli modesti le province di Oristano al 75° (71), Carbonia/Iglesias al 96° con un indice di 43 e Medio

Campidano al 103° posto con 31 turisti per cento abitanti.

La scomposizione dei flussi turistici per paese di origine dei vacanzieri evidenzia la maggiore

attrazione esercitata dalla provincia di Sassari nei confronti della componente estera. Le presenze di

turisti di nazionalità non italiana hanno toccato nel 2007 quota 737 mila unità corrispondenti al 45,3 per

cento del totale dei soggiorni sul territorio provinciale. Da tale punto di vista, la nostra provincia assume

la posizione di vertice nel panorama regionale, in cui il peso delle componenti estere (32,6 per cento)

appare troppo basso rispetto a quanto è dato rilevare a livello nazionale (43,4 per cento). Sul versante

geografico del nord/est, la provincia di Olbia/Tempio ha totalizzato 1 milione e 561 mila unità con una

incidenza sul totale delle presenze nell’area pari al 32,5 per cento. Nelle altre province, le quote oscillano

tra il 34,9 per cento di Nuoro, posizionata al secondo posto nella graduatoria decrescente (dopo Sassari

41parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

e prima di Olbia/Tempio), e il 14,9 per cento di Carbonia/Iglesias.

Ogni 100 cittadini stranieri che decidono di passare le vacanze in Sardegna, il 74 per cento (69

per cento la media italiana) preferisce un soggiorno alberghiero e solo il 26 per cento sceglie una

sistemazione diversa. La provincia di Sassari e quella di Olbia/Tempio sono accomunate da quote in

entrambi i casi uguali e pari al 71,4 per cento per quanto riguarda le presenze negli alberghi e al 28,6 per

cento nelle altre ricettività. Nuoro si caratterizza per una invero modesta presenza di stranieri presso gli

esercizi complementari, al contrario di Ogliastra in cui la scelta di una sistemazione presso tali strutture

da parte di turisti esteri prevale sulla componente alberghiera.

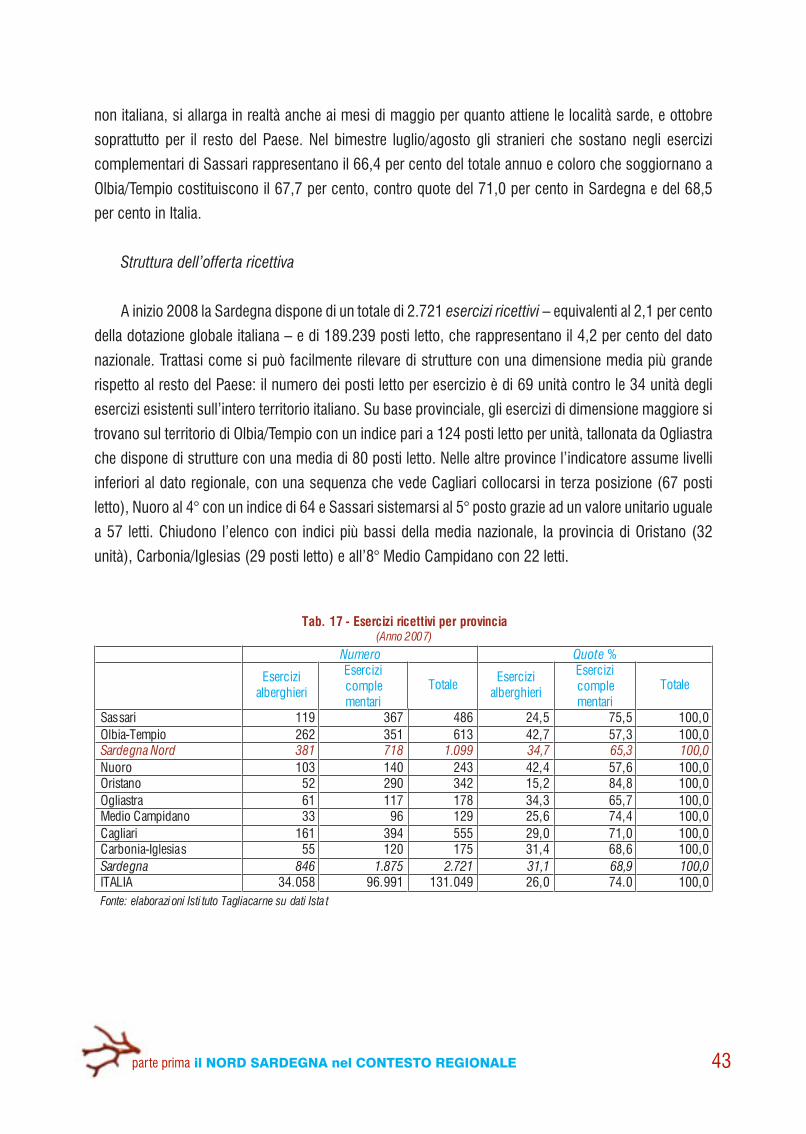

Dalla disaggregazione dei dati sulle presenze per tipologia degli esercizi ricettivi, si evince che nella

provincia di Sassari il numero dei soggiorni presso gli alberghi si è aggirato a poco più di 1 milione

e 200 mila unità, il 74,0 per cento dell’intero flusso turistico ospitato sul territorio, e quello presso le

strutture complementari ha sfiorato le 425 mila presenze con una quota quindi del 26,0 per cento. I

dati documentano un maggiore orientamento della clientela che sceglie la Sardegna dove passare le

vacanze a privilegiare un soggiorno presso gli esercizi alberghieri (71,6 per cento la media regionale

del 2007) rispetto al resto dell’Italia, dove le presenze negli alberghi si fermano al 67,5 per cento. A

Olbia/Tempio i turisti scesi negli alberghi vi hanno passato più di 3 milioni e 200 mila notti per una quota

sul totale (66,9 per cento) inferiore sia al dato regionale che a quello nazionale. In assoluto, comunque,

il cliente che predilige l’albergo ad altre sistemazioni è quello che si ferma a Nuoro (83,3 per cento)

mentre Ogliastra si caratterizza per un maggiore equilibrio tra le differenti collocazioni (il 54 per cento

opta per il soggiorno in albergo e il 46 per cento si indirizza verso gli esercizi complementari).

Tra la clientela che si ferma a dormire presso gli esercizi alberghieri della regione, circa un terzo

(33,5 per cento) è costituito da cittadini stranieri e il rimanente da persone di nazionalità italiana, mentre

sull’intero territorio nazionale la componente estera è relativamente più numerosa (44,4 per cento). La

provincia di Sassari si distingue dal resto della regione per la quota più elevata di presenze non italiane

(43,7 per cento), di gran lunga superiore al dato di Olbia/Tempio che scende al 34,7 per cento. Nelle

restanti province le aliquote vanno dal 36,2 per cento di Nuoro al 13,6 per cento di Medio Campidano.

Il cosiddetto indice di operatività – ottenuto dal rapporto tra le presenze e il numero dei posti letto

disponibili nell’arco dell’anno – denuncia il basso utilizzo delle strutture ricettive in tutte le province

sarde. Con riferimento all’intera rete dell’ospitalità, si registra un indice di utilizzo del 17,2 per cento

nella media regionale a fronte del 23,0 per cento a scala nazionale. Tra le otto entità provinciali, i valori

relativamente più elevati si riscontrano nel capoluogo regionale (20,9 per cento) e a Nuoro (20,7 per

cento) e quelli più bassi nelle province di Ogliastra (12,6 per cento), Medio Campidano (12,5 per cento),

Carbonia/Iglesias (12,2 per cento) e Oristano (10,2 per cento). La provincia di Olbia/Tempio (17,3 per

42parte prima il NORD SARDEGNA nel CONTESTO REGIONALE

cento) e quella di Sassari (16,2 per cento) si collocano intorno ai livelli di operatività medi della regione,

e comunque al disotto dell’indicatore nazionale.

La distribuzione del flussi turistici nell’arco dell’anno conferma l’eccessiva concentrazione nel

periodo estivo, in cui si registra la massima affluenza. Gli italiani che soggiornano nelle strutture turistiche

sarde continuano a preferire i mesi di luglio e agosto per trascorrere le vacanze. Per di più, trattandosi di

turismo prevalentemente balneare è naturale che si scelgano i mesi più caldi per la villeggiatura. Quasi

i tre quarti (73,4 per cento) dei connazionali che sono scesi nelle strutture ricettive della provincia di

Sassari nel corso del 2007 vi si sono fermati nei mesi di luglio/agosto, e una analoga incidenza è stata

rilevata nella provincia di Olbia/Tempio (74,5 per cento). La media regionale e quella nazionale risultano

moderatamente più elevate e pari rispettivamente a 81,1 e 77,2 per cento.