Embed Size (px)

Citation preview

Efectos de las IFRS en la Relevancia Valorativa de las Magnitudes Contables en los Principales Mercados

Suramericanos

Effects of IFRS on the Value Relevance of Accounting Information in the Main South American Capital Markets

Juan Camilo Cardona Montoya

Institución Universitaria de Envigado, Colombia.

Aspirante al título de Doctor en Economía y Empresa,

Universidad Autónoma de Madrid, España.

Magister en Contabilidad, Auditoría y Mercados de

Capitales, Universidad Autónoma de Madrid y

Universidad de Alcalá de Henares, España.

Contador Público, Universidad de Antioquia

E-mail: [email protected]

Abril 2016

Contenido

Introducción

Metodología de análisis

Problema

Resultados

Conclusiones

Contenido

Introducción

Metodología de análisis

Problema

Resultados

Conclusiones

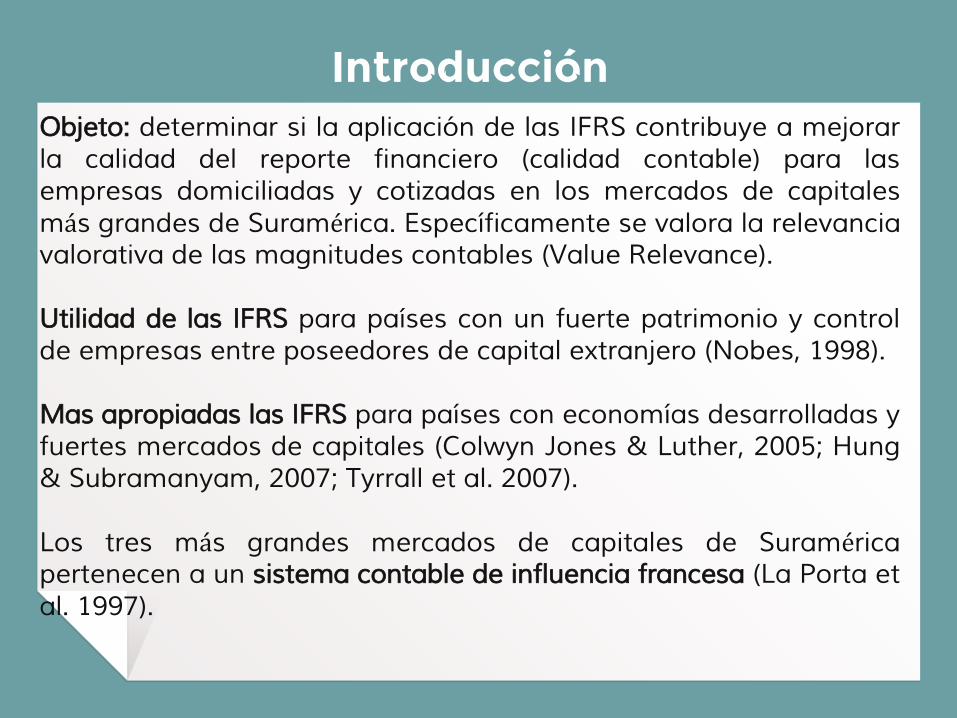

Objeto: determinar si la aplicación de las IFRS contribuye a mejorarla calidad del reporte financiero (calidad contable) para lasempresas domiciliadas y cotizadas en los mercados de capitalesmás grandes de Suramérica. Específicamente se valora la relevanciavalorativa de las magnitudes contables (Value Relevance).

Utilidad de las IFRS para países con un fuerte patrimonio y controlde empresas entre poseedores de capital extranjero (Nobes, 1998).

Mas apropiadas las IFRS para países con economías desarrolladas yfuertes mercados de capitales (Colwyn Jones & Luther, 2005; Hung& Subramanyam, 2007; Tyrrall et al. 2007).

Los tres más grandes mercados de capitales de Suraméricapertenecen a un sistema contable de influencia francesa (La Porta etal. 1997).

Introducción

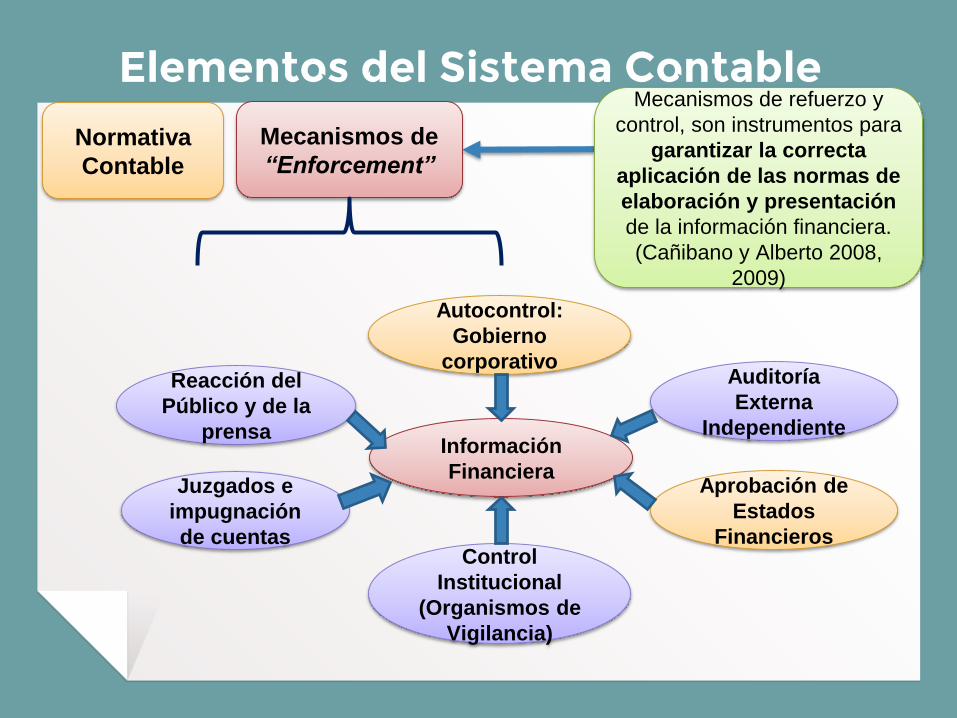

Elementos del Sistema ContableNormativa

Contable

Mecanismos de

“Enforcement”

Mecanismos de refuerzo y

control, son instrumentos para

garantizar la correcta

aplicación de las normas de

elaboración y presentación

de la información financiera.

(Cañibano y Alberto 2008,

2009)

Juzgados e

impugnación

de cuentas

Reacción del

Público y de la

prensa

Aprobación de

Estados

Financieros

Auditoría

Externa

Independiente

Autocontrol:

Gobierno

corporativo

Control

Institucional

(Organismos de

Vigilancia)

Información

Financiera

Contenido

Introducción

Metodología de análisis

Problema

Resultados

Conclusiones

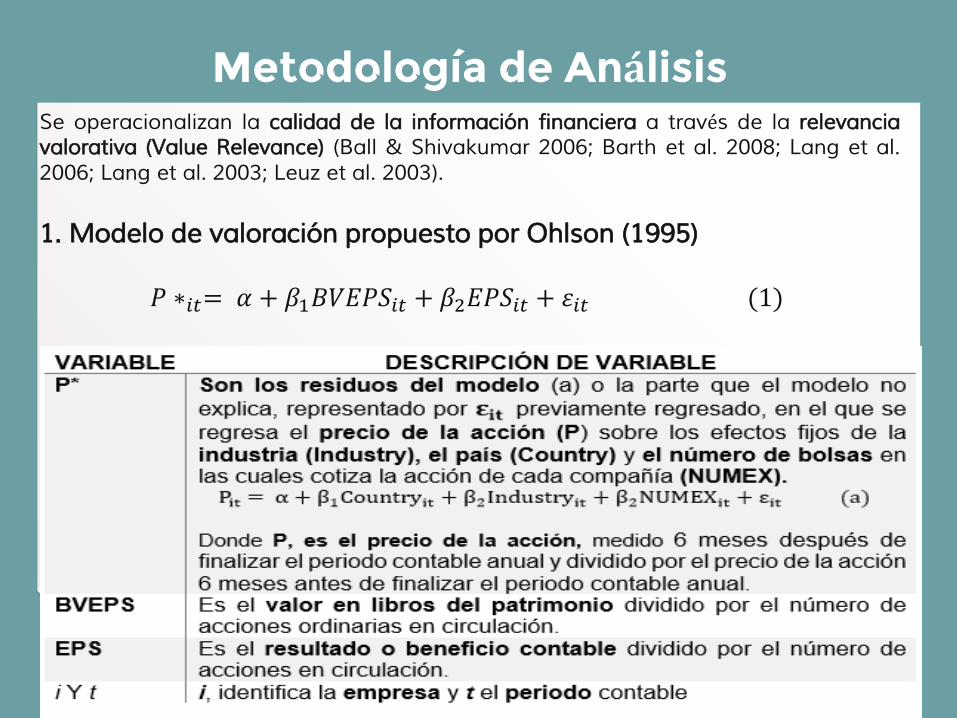

Se operacionalizan la calidad de la información financiera a través de la relevanciavalorativa (Value Relevance) (Ball & Shivakumar 2006; Barth et al. 2008; Lang et al.2006; Lang et al. 2003; Leuz et al. 2003).

1. Modelo de valoración propuesto por Ohlson (1995)

𝑃 ∗𝑖𝑡= 𝛼 + 𝛽1𝐵𝑉𝐸𝑃𝑆𝑖𝑡 + 𝛽2𝐸𝑃𝑆𝑖𝑡 + 𝜀𝑖𝑡 (1)

Metodología de Análisis

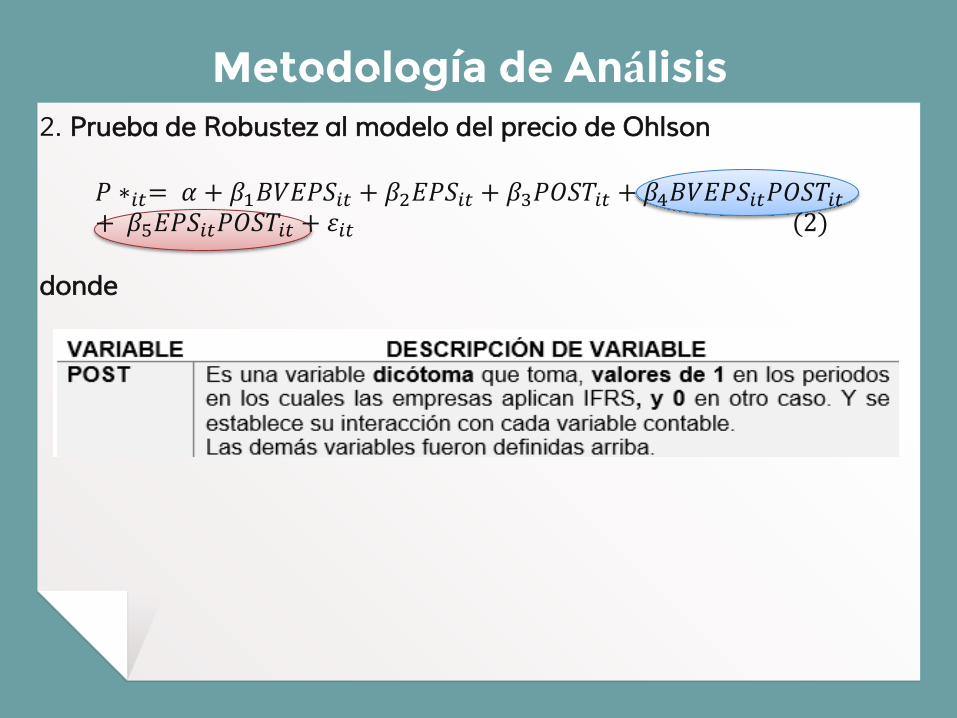

2. Prueba de Robustez al modelo del precio de Ohlson

𝑃 ∗𝑖𝑡= 𝛼 + 𝛽1𝐵𝑉𝐸𝑃𝑆𝑖𝑡 + 𝛽2𝐸𝑃𝑆𝑖𝑡 + 𝛽3𝑃𝑂𝑆𝑇𝑖𝑡 + 𝛽4𝐵𝑉𝐸𝑃𝑆𝑖𝑡𝑃𝑂𝑆𝑇𝑖𝑡+ 𝛽5𝐸𝑃𝑆𝑖𝑡𝑃𝑂𝑆𝑇𝑖𝑡 + 𝜀𝑖𝑡 (2)

donde

Metodología de Análisis

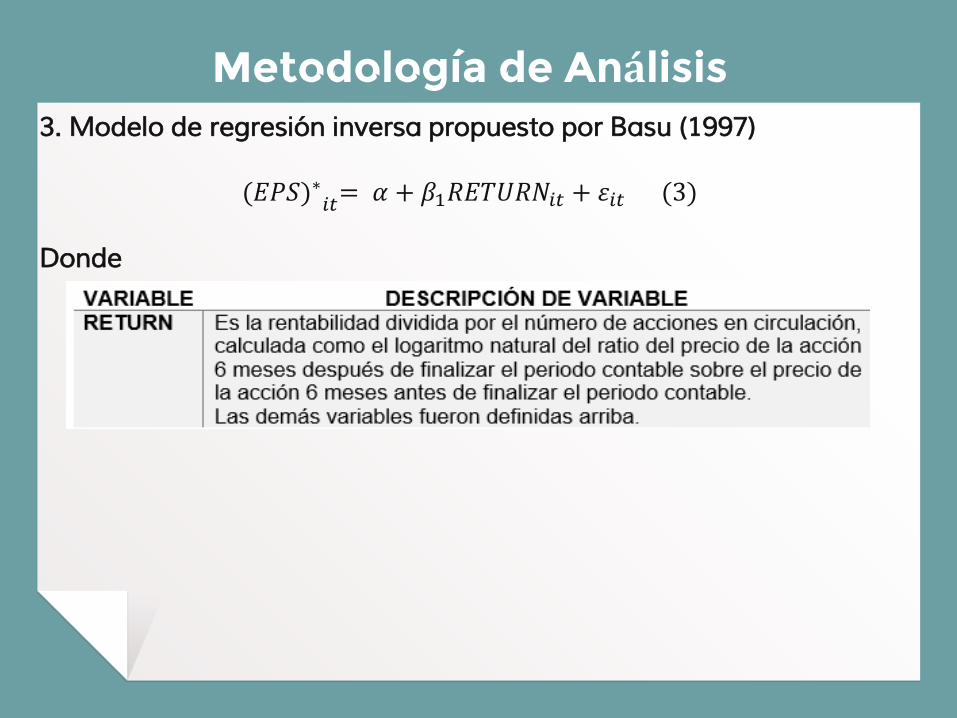

3. Modelo de regresión inversa propuesto por Basu (1997)

(𝐸𝑃𝑆)∗𝑖𝑡= 𝛼 + 𝛽1𝑅𝐸𝑇𝑈𝑅𝑁𝑖𝑡 + 𝜀𝑖𝑡 (3)

Donde

Metodología de Análisis

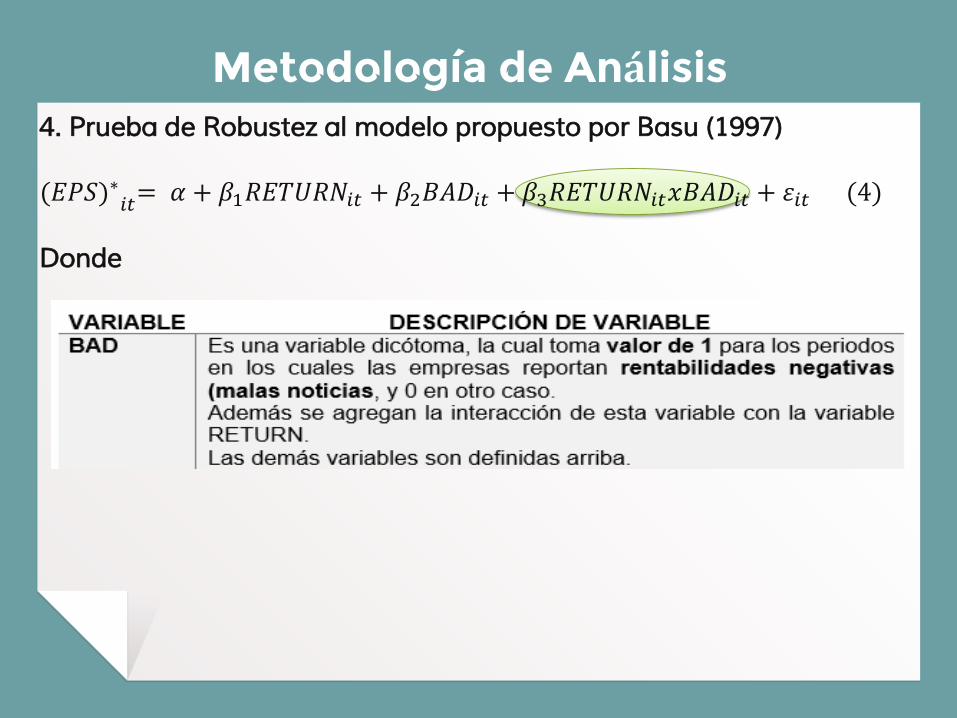

4. Prueba de Robustez al modelo propuesto por Basu (1997)

(𝐸𝑃𝑆)∗𝑖𝑡= 𝛼 + 𝛽1𝑅𝐸𝑇𝑈𝑅𝑁𝑖𝑡 + 𝛽2𝐵𝐴𝐷𝑖𝑡 + 𝛽3𝑅𝐸𝑇𝑈𝑅𝑁𝑖𝑡𝑥𝐵𝐴𝐷𝑖𝑡 + 𝜀𝑖𝑡 (4)

Donde

Metodología de Análisis

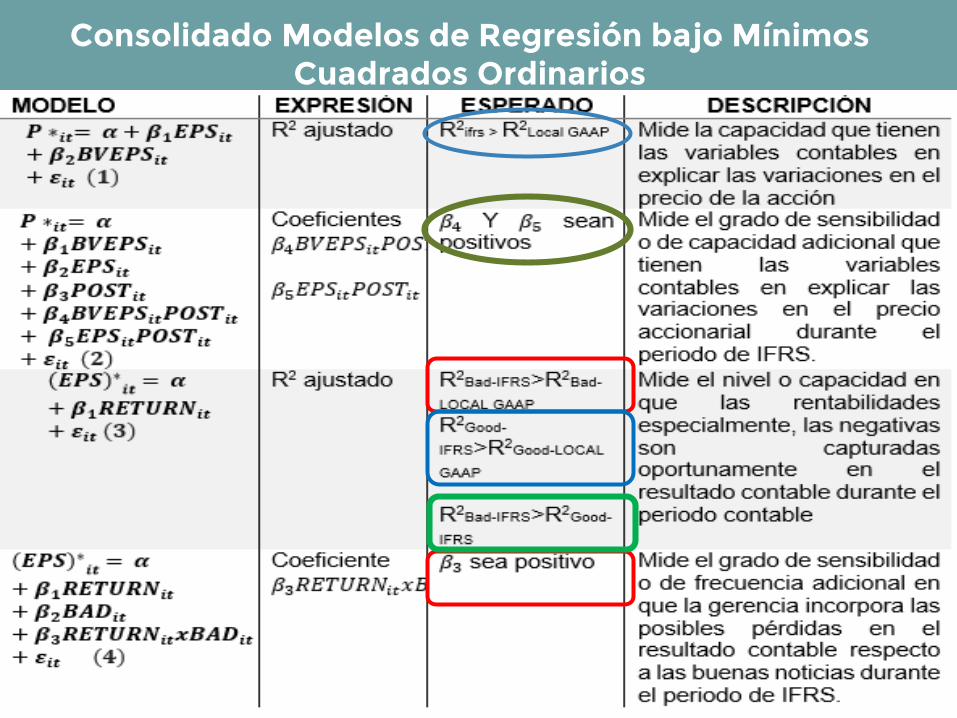

Consolidado Modelos de Regresión bajo Mínimos Cuadrados Ordinarios

Contenido

Introducción

Metodología de análisis

Problema

Resultados

Conclusiones

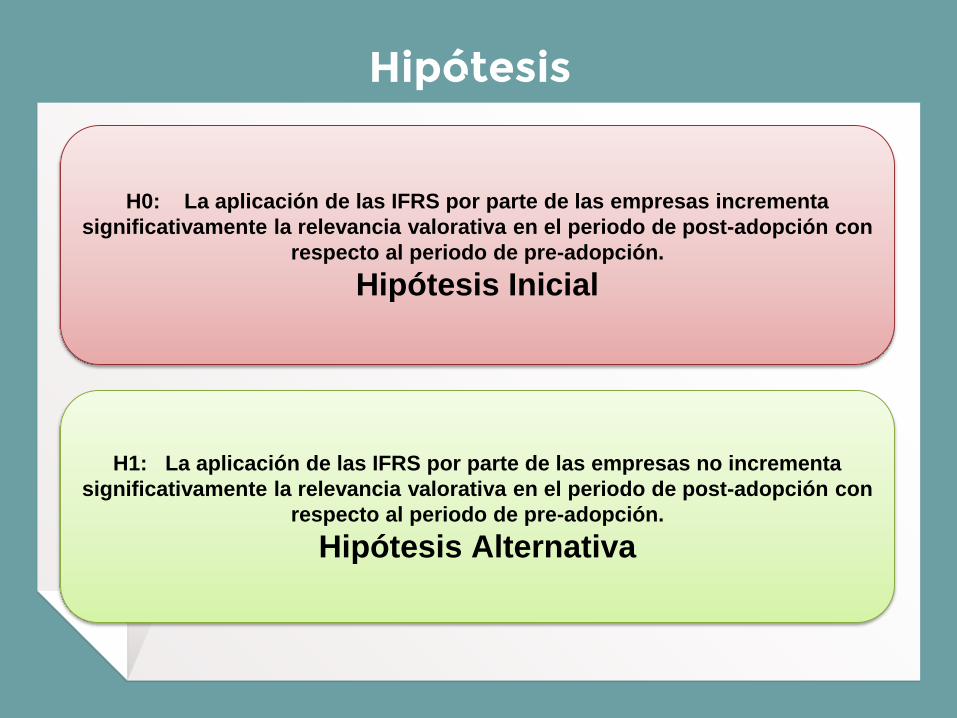

Hipótesis

H0: La aplicación de las IFRS por parte de las empresas incrementa

significativamente la relevancia valorativa en el periodo de post-adopción con

respecto al periodo de pre-adopción.

Hipótesis Inicial

H1: La aplicación de las IFRS por parte de las empresas no incrementa

significativamente la relevancia valorativa en el periodo de post-adopción con

respecto al periodo de pre-adopción.

Hipótesis Alternativa

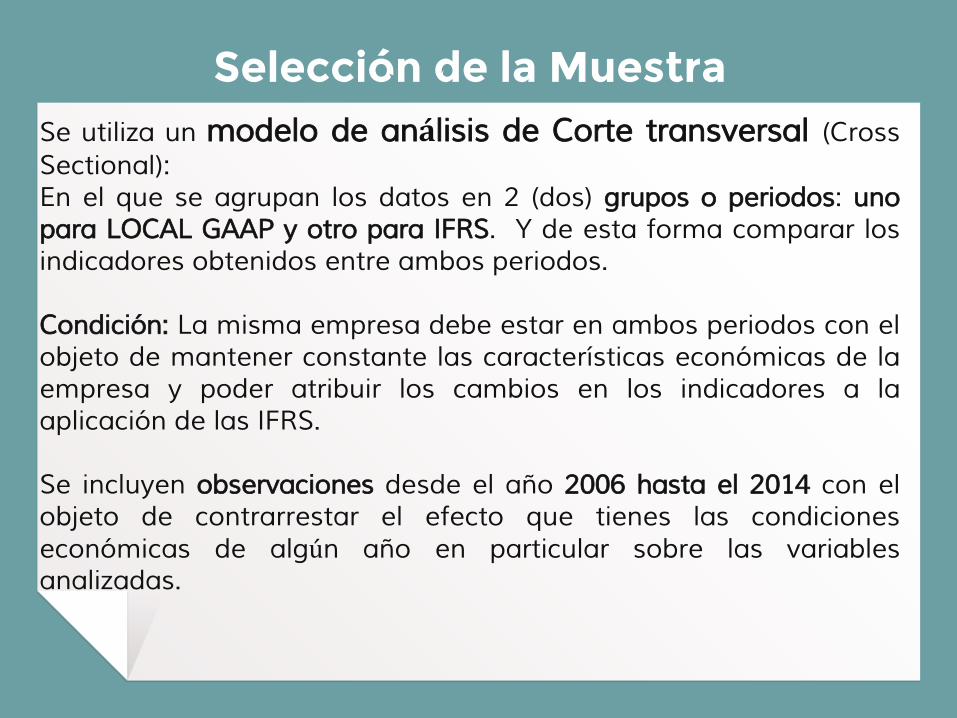

Se utiliza un modelo de análisis de Corte transversal (CrossSectional):En el que se agrupan los datos en 2 (dos) grupos o periodos: unopara LOCAL GAAP y otro para IFRS. Y de esta forma comparar losindicadores obtenidos entre ambos periodos.

Condición: La misma empresa debe estar en ambos periodos con elobjeto de mantener constante las características económicas de laempresa y poder atribuir los cambios en los indicadores a laaplicación de las IFRS.

Se incluyen observaciones desde el año 2006 hasta el 2014 con elobjeto de contrarrestar el efecto que tienes las condicioneseconómicas de algún año en particular sobre las variablesanalizadas.

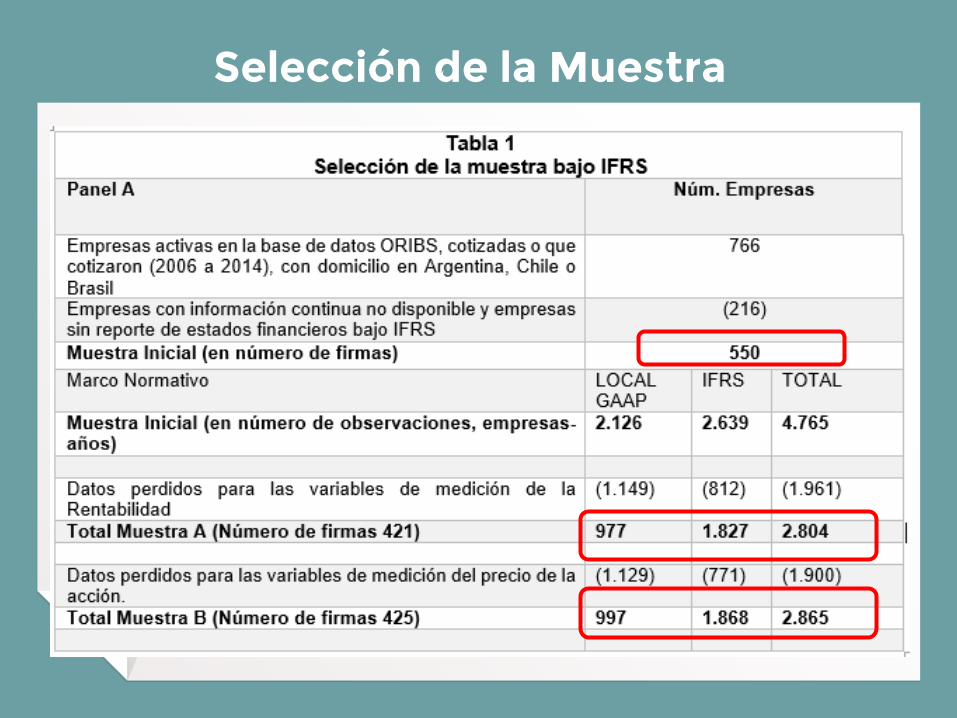

Selección de la Muestra

Selección de la Muestra

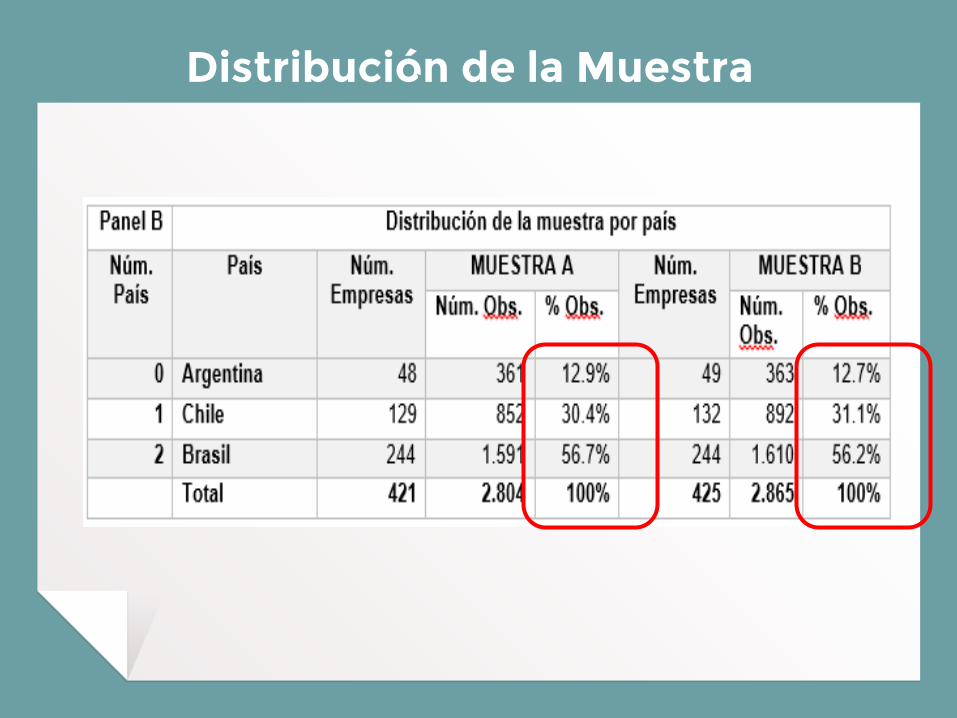

Distribución de la Muestra

Contenido

Introducción

Metodología de análisis

Problema

Resultados

Conclusiones

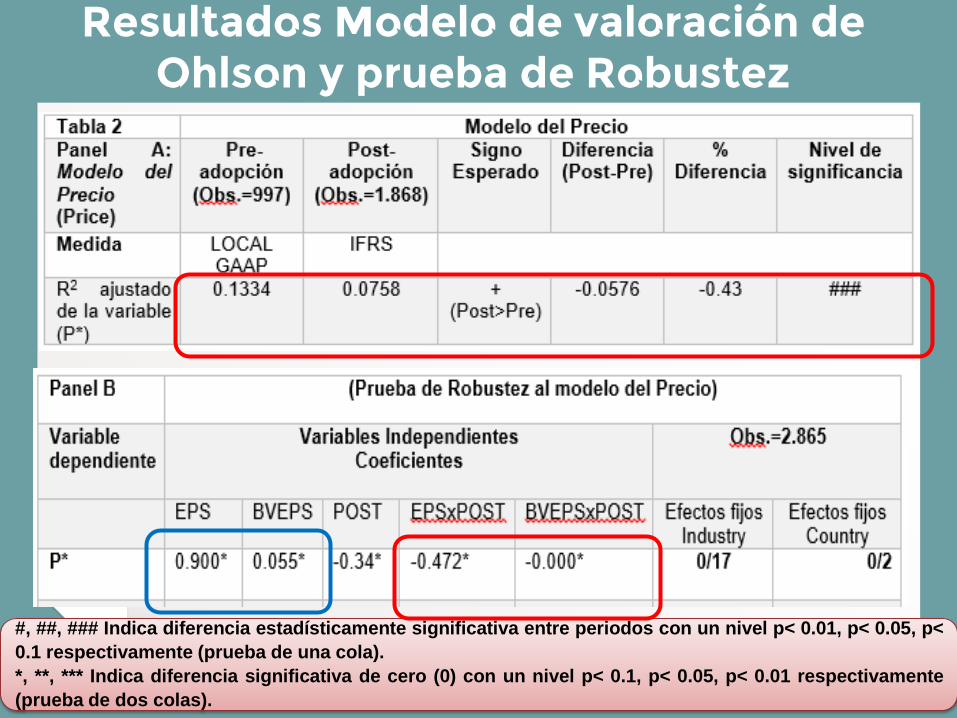

Resultados Modelo de valoración de Ohlson y prueba de Robustez

#, ##, ### Indica diferencia estadísticamente significativa entre periodos con un nivel p< 0.01, p< 0.05, p<

0.1 respectivamente (prueba de una cola).

*, **, *** Indica diferencia significativa de cero (0) con un nivel p< 0.1, p< 0.05, p< 0.01 respectivamente

(prueba de dos colas).

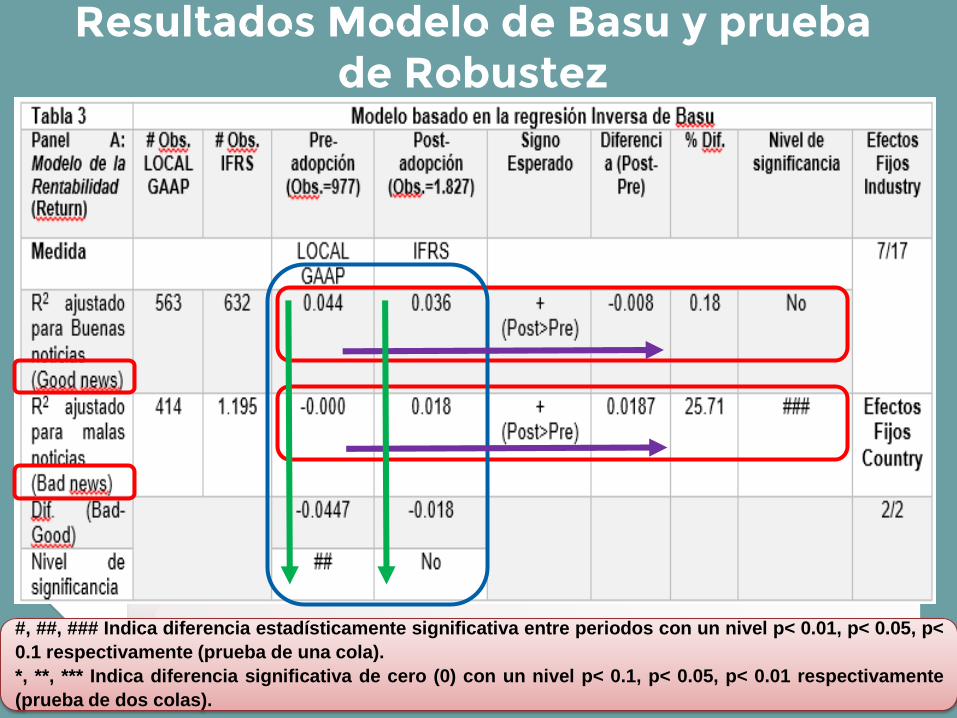

Resultados Modelo de Basu y prueba de Robustez

#, ##, ### Indica diferencia estadísticamente significativa entre periodos con un nivel p< 0.01, p< 0.05, p<

0.1 respectivamente (prueba de una cola).

*, **, *** Indica diferencia significativa de cero (0) con un nivel p< 0.1, p< 0.05, p< 0.01 respectivamente

(prueba de dos colas).

Resultados Modelo de Basu y prueba de Robustez

#, ##, ### Indica diferencia estadísticamente significativa entre periodos con un nivel p< 0.01, p< 0.05, p<

0.1 respectivamente (prueba de una cola).

*, **, *** Indica diferencia significativa de cero (0) con un nivel p< 0.1, p< 0.05, p< 0.01 respectivamente

(prueba de dos colas).

Contenido

Introducción

Metodología de análisis

Problema

Resultados

Conclusiones

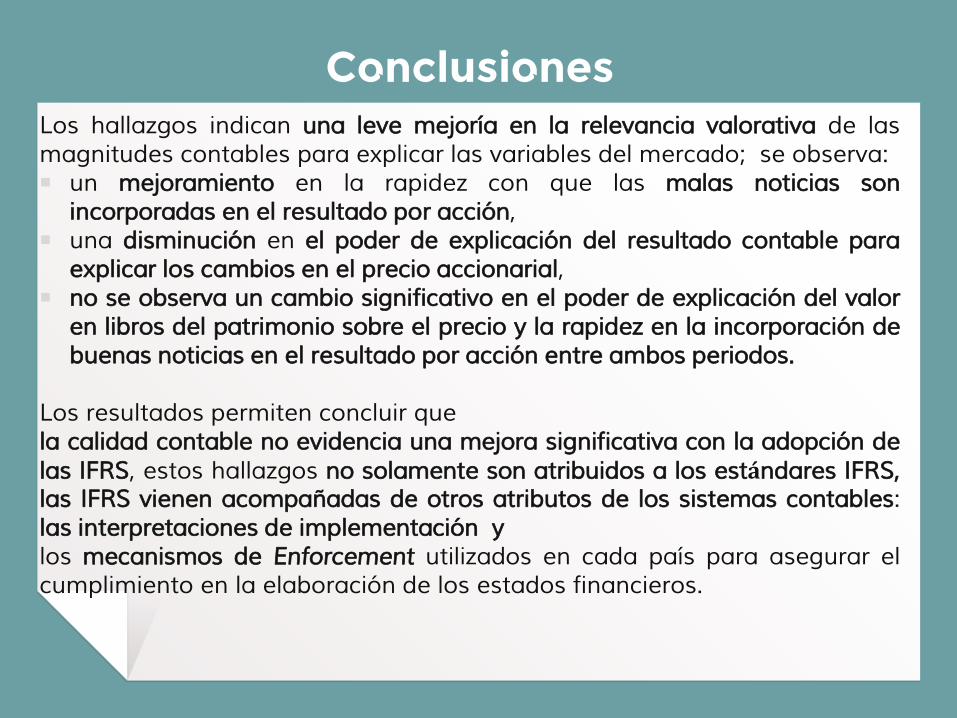

Los hallazgos indican una leve mejoría en la relevancia valorativa de lasmagnitudes contables para explicar las variables del mercado; se observa:■ un mejoramiento en la rapidez con que las malas noticias son

incorporadas en el resultado por acción,■ una disminución en el poder de explicación del resultado contable para

explicar los cambios en el precio accionarial,■ no se observa un cambio significativo en el poder de explicación del valor

en libros del patrimonio sobre el precio y la rapidez en la incorporación debuenas noticias en el resultado por acción entre ambos periodos.

Los resultados permiten concluir quela calidad contable no evidencia una mejora significativa con la adopción delas IFRS, estos hallazgos no solamente son atribuidos a los estándares IFRS,las IFRS vienen acompañadas de otros atributos de los sistemas contables:las interpretaciones de implementación ylos mecanismos de Enforcement utilizados en cada país para asegurar elcumplimiento en la elaboración de los estados financieros.

Conclusiones

Dr. Leandro Cañibano Calvo,

Dr. Felipe Herranz Martin y

Dra. Ana Gisbert Clemente,

Universidad Autónoma de Madrid. Por su apoyo y gestión en la realización de dicha

investigación.

Agradecimientos

Thanks!Any questions?

![[2014] Ricardo J. Gómez. La dimensión valorativa de las ciencias. Hacia una filosofía política (Editorial UNQ)](https://img.pdfslide.net/doc/110x75/55cf8e2c550346703b8f5570/2014-ricardo-j-gomez-la-dimension-valorativa-de-las-ciencias-hacia-una.jpg)