Embed Size (px)

Citation preview

El caso Alemania 1

EL CASO ALEMANIA

Paul Bernd Spahn, profesor de Economía de la Universidad Johann Wolfang Goethe

MARCO BÁSICO

Entre algunas de las características principales del federalismo alemán pueden mencionarse un gobierno fuerte, centralizado –semejante a la situación en México–; uniformidad de la legislación al nivel federal; un sistema tributario uniforme; y que no hay variabilidad de los impuestos entre los diferentes estados.

RECUADRO 1.1 CARACTERISTICAS PRINCIPALES DEL FEDERALISMO ALEMÁN

Gobierno central fuerte Uniformidad de la legislación Uniformidad del sistema tributario “Uniformidad en las condiciones de vida”

Pero 16 estados autónomos, y gobiernos locales fuertes

El federalismo de manera general, y en particular en América Latina, se orienta al sistema norteamericano, donde existe la separación vertical de las responsabilidades públicas. Si es posible atribuirles autoridad a todos los niveles de manera distinta, obviamente se pueden reducir los conflictos entre los diferentes niveles. Alemania es otro modelo de federalismo.

El caso Alemania 2

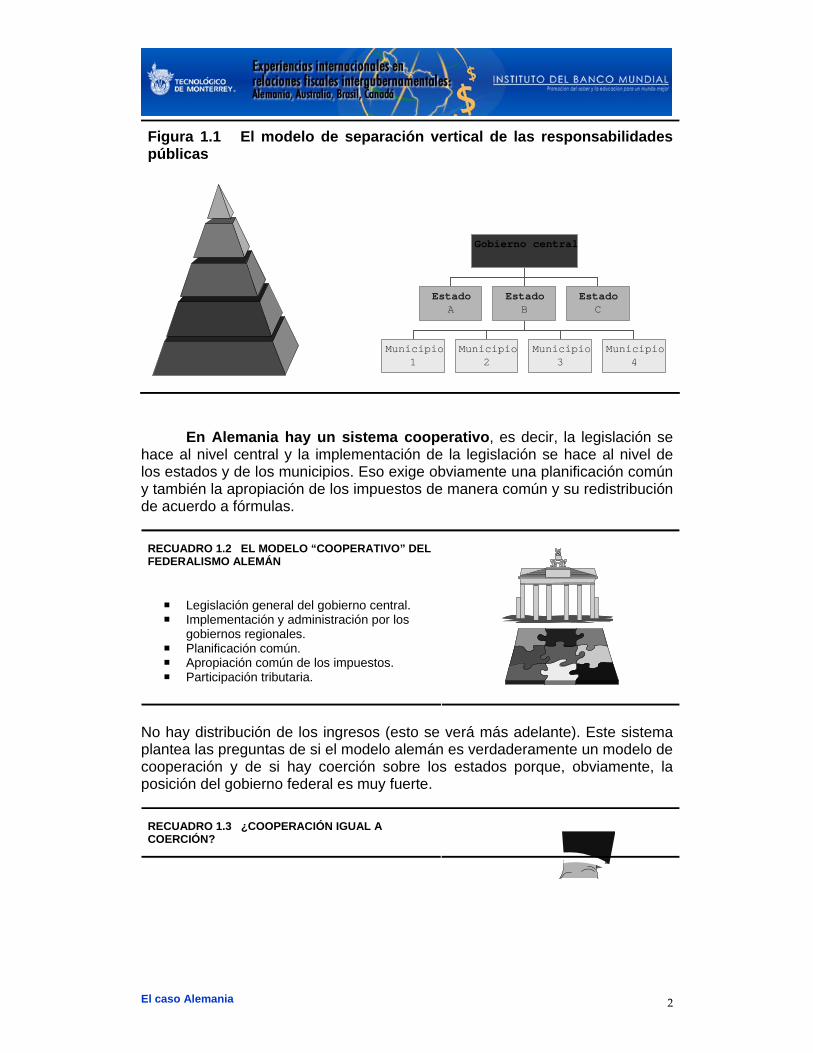

Figura 1.1 El modelo de separación vertical de las responsabilidades públicas

Chart Title

EstadoA

Municipio1

Municipio2

Municipio3

Municipio4

EstadoB

EstadoC

Gobierno central

En Alemania hay un sistema cooperativo, es decir, la legislación se hace al nivel central y la implementación de la legislación se hace al nivel de los estados y de los municipios. Eso exige obviamente una planificación común y también la apropiación de los impuestos de manera común y su redistribución de acuerdo a fórmulas.

RECUADRO 1.2 EL MODELO “COOPERATIVO” DEL FEDERALISMO ALEMÁN

Legislación general del gobierno central. Implementación y administración por los

gobiernos regionales. Planificación común. Apropiación común de los impuestos. Participación tributaria.

No hay distribución de los ingresos (esto se verá más adelante). Este sistema plantea las preguntas de si el modelo alemán es verdaderamente un modelo de cooperación y de si hay coerción sobre los estados porque, obviamente, la posición del gobierno federal es muy fuerte.

RECUADRO 1.3 ¿COOPERACIÓN IGUAL A COERCIÓN?

El caso Alemania 3

No: Todas las leyes que afectan los intereses de los estados han de pasar el Bundesrat, la cámara de los estados. Sus miembros votan según las instrucciones de sus gobiernos. Representación común fuerte de los estados y autoridad presupuestaria independiente.

En la realidad, los estados en forma colectiva tienen un impacto enorme sobre la legislación federal. Existe una cámara de los estados, que es diferente del senado porque en ella hay representantes de los gobiernos de los estados que, colectivamente, tienen que aceptar ciertas leyes que se hacen al nivel central.

1. ¿Los estados/provincias tienen sus propias constituciones?

Sí, pero tienen que apegarse a la Constitución Federal. Por ejemplo, si la Constitución de un estado prevé la pena capital, esta disposición no tiene validez porque la Constitución federal la prohíbe.

2. ¿Los niveles subestatales/subprovinciales de gobierno (municipios, condados, ciudades, etc.) son definidos por la Constitución nacional o por los estados?

Son entidades de los estados. La Constitución federal simplemente garantiza la autonomía local (pero puede considerarse que esto lo confirma la Carta Europea de Autonomía Local, firmada por el gobierno federal). Los municipios se rigen por la legislación estatal.

3. ¿El Gobierno nacional puede tener relaciones fiscales directas con los gobiernos subestatales?

En principio, ¡no! Pero en 1969 se incorporaron a la Constitución disposiciones que permiten el cofinanciamiento en unas cuantas áreas, muy restringidas, como la del transporte público. Esto se ha criticado con el argumento de que hace confusos los límites de la responsabilidad entre los distintos niveles del gobierno.

¿Cómo fue el proceso de integración al federalismo fiscal alemán de la Alemania del Este, y cómo afectó al sistema en general?

Es una pregunta muy importante porque he dicho que en la Constitución se menciona la uniformidad de las condiciones de vida en todo el país. Cuando se hizo la unificación, en una parte de Alemania había un PIB que equivalía a alrededor de un tercio del nivel que tenía la Alemania Occidental. ¿Cómo lograr la uniformidad de las condiciones de vida? Ésa era una situación muy difícil para el federalismo alemán. Primero, el sistema fue uniforme, se incluyó a Alemania Oriental en el sistema de imposición tributaria sin hacer diferencias.

El caso Alemania 4

Esto significa que hubo un beneficio de financiamiento significativo, pero hubo necesidad de transferencias enormes. Vamos a hablar sobre las transferencias un poco más tarde, pero hoy en día podemos decir que alrededor dos mil millones de dólares han sido transferidos de una parte de nuestro país a la otra. El federalismo sobrevivió pero con costos altos al crecimiento económico porque las transferencias representan alrededor de cinco o seis por ciento del PIB, es un costo extremadamente importante pero ahora hay uniformidad en los gastos en todo el país.

4. Para la aplicación de políticas comunes, ¿existen organismos colegiados conformados por los estados?

En Alemania, la cooperación entre los niveles de gobierno está organizada de forma institucionalizada. Por ejemplo, la construcción de universidades es una tarea común con un organismo de decisión y de cofinanciamiento. Los dos niveles de gobierno cooperan en este sentido, toman decisiones y financian conjuntamente. Hay otras formas de cooperación al nivel horizontal entre los estados. Por ejemplo, en el área de educación, que es una responsabilidad exclusiva de los estados, se forma un colegio como una forma de cártel donde se delibera sobre ciertas políticas de educación que tienen influencia sobre el territorio de forma integral. La idea de una cooperación, de un federalismo cooperativo necesita instituciones y reglas para tomar decisiones. Existen varias de esas instituciones.

ASIGNACIÓN DEL GASTO

1. ¿Cuál es el principio más importante para decidir la asignación del gasto?

Donde la Constitución marca responsabilidades es donde debería de estar la asignación del gasto. En la práctica, los convenios de financiamiento significan una desviación de este principio.

2. ¿Qué nivel de gobierno es responsable de las políticas, las finanzas y la administración en las siguientes áreas principales del gasto: educación básica, programas de apoyo económico y de alimentos para los pobres, servicios de salud para la población no asegurada, infraestructura de transporte?

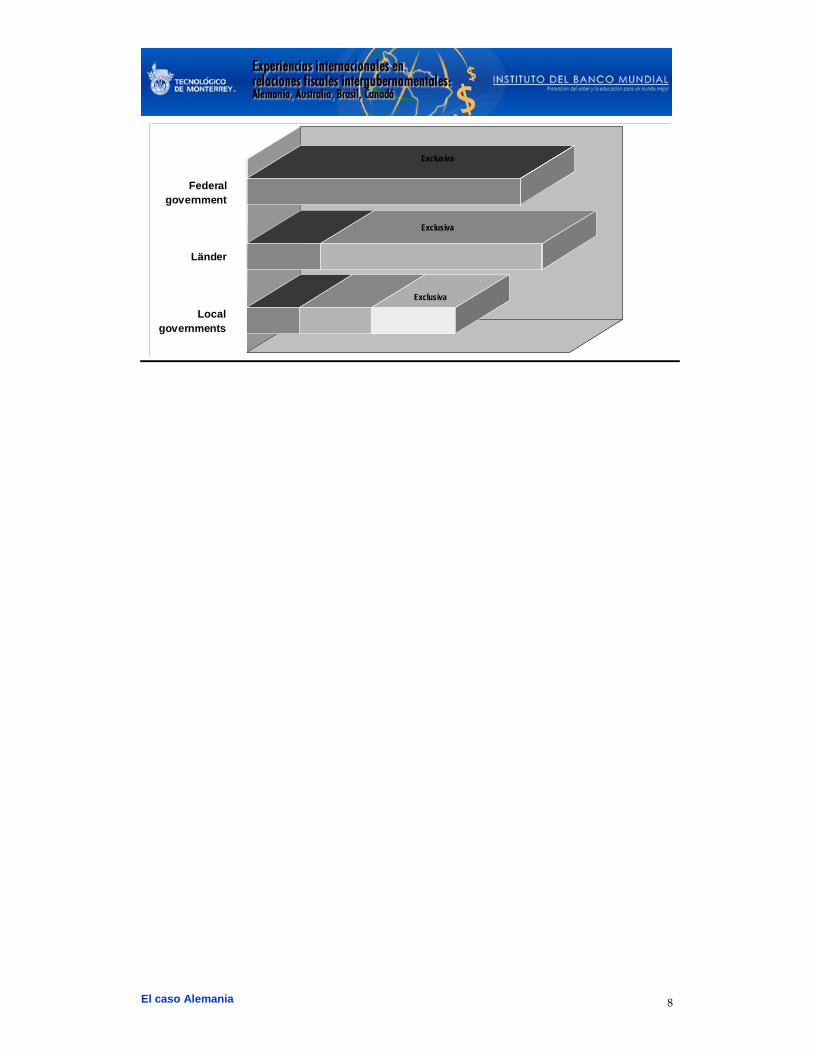

El modelo alemán es peculiar en este sentido ya que el gobierno federal tiene las facultades para establecer el marco, pero los estados y municipios ejecutan y administran. Por ejemplo, hay un Ministro de Salud federal responsable de dirigir el sistema de salud en su conjunto (sujeto a la legislación aprobada por el Parlamento), y esto es objeto de titulares en la prensa; pero el gobierno federal no está involucrado.

Educación básica: A todas luces es una responsabilidad estatal. El gobierno federal no tiene nada qué ver con esto, aunque se está intentando

El caso Alemania 5

establecer estándares nacionales mediante la coordinación horizontal entre los ministros de estado, sobre una base institucionalizada.

Servicios de salud para la población no asegurada: Los gobiernos locales.

Programas de apoyo económico y de alimentos para los pobre.: Los gobiernos locales. Pero las reglas que rigen estos programas se establecen en la legislación nacional (Sozialhilfe). Los estados cofinancian.

Infraestructura de transporte: La comparten todos los niveles del gobierno. Existe un plan nacional que establece una jerarquía de responsabilidades. La Unión Europea y el gobierno federal son responsables de las autopistas nacionales y trasnacionales; los estados, de la red carretera regional; y los municipios, de los entronques y la infraestructura de transporte municipal.

Suministro de agua y riego: Los gobiernos estatales y municipales.

3. ¿Realmente, qué autoridad tienen los gobiernos subnacionales y cuál es su campo de acción en la toma de decisiones en las áreas de programas que manejan?

En el establecimiento del contenido del programa. Sí, en lo que les compete; no, en el caso de las políticas reguladas por el marco legislativo nacional (por ejemplo, la de ayuda a los pobres).

En el personal (contratación, despido, asignación al lugar de trabajo: escuela, hospital, etc., salarios y condiciones de trabajo). Sí, totalmente.

En el personal –determinación de sueldos y condiciones de trabajo. Son negociados entre las partes (sindicatos y representantes del gobierno) y se aplican de manera uniforme en todo el país (aunque el contrato prevé ciertas diferencias no sólo por el tipo de ocupación sino también por la función, el nivel de gobierno y la región).

En el Programa de inversión. Sí, totalmente, con la salvedad de los convenios de financiamiento en esta área.

El caso Alemania 6

RECUADRO 1.4 FUNCIONES DEL GOBIERNO CENTRAL, LOS ESTADOS Y LOS MUNICIPIOS ¿Cuáles son las funciones exclusivas del gobierno central? Hay funciones que son atribución del nivel federal de manera exclusiva, como la defensa, los asuntos exteriores, la ciudadanía, la inmigración y la emigración, los contratos internacionales, la moneda, los transportes nacionales, el correo y las telecomunicaciones, pero como Alemania forma parte de la Unión Europea, podemos ver que hay una transferencia de estas funciones al nivel

supranacional. Por ejemplo, ciudadanía y migración y emigración pasan a ser responsabilidad de la Unión y no de las partes de la Unión Europea; en los contratos internacionales, la Unión Europea empieza a tener un papel importante, y en cuanto a la moneda, Alemania abandonó su moneda a favor del Euro, que es una moneda supranacional. Es decir, existe la tendencia a atribuir estas funciones al nivel supranacional, incluso los asuntos exteriores y, tal vez, la defensa, porque debe haber una coordinación al nivel supranacional.

RECUADRO 1.4 (CONCLUSIÓN) ¿Cuáles son las funciones de los estados? La cultura, la educación, la policía, el medio ambiente, la salud y las políticas económicas regionales. Ésas son las funciones más importantes de los estados, de las provincias, en casi todos los países que conozco porque la cultura y la educación tienen que estar relacionadas con la ciudadanía de la región. Muchas veces, las regiones tienen sus propias culturas, sus propios idiomas, sus propias religiones. En Alemania

hay un solo idioma, así que este factor no juega un papel importante, pero existen tradiciones regionales distintas que deben estar representadas en la distribución de las responsabilidades.

En Alemania, las funciones de los municipios son extremamente importantes en construcción de carreteras, construcción de escuelas, servicios comunales, desagüe, tráfico, deporte, recreación. Los municipios invierten dos tercios de la inversión pública de este país, es una inversión extremadamente importante.

4. ¿Los sindicatos de trabajadores del sector público tienen efectos sobre la política de gasto?

Esto depende de lo que se entienda por “efectos prácticos”. Los sindicatos intervienen en la fijación de los salarios, las condiciones de trabajo, etc. y también operan a manera de un organismo público a través de representantes del personal (Personalrat). Así que, obviamente, tienen efectos prácticos importantes.

5. ¿De qué manera se canaliza esto para que los efectos sean positivos?

No se canaliza.

6. ¿Quién maneja las pensiones de los trabajadores?

No existe ninguna reserva para pensiones de empleados públicos (aunque algunos estados han empezado a instrumentarla). Las pensiones se pagan con fondos del presupuesto regular. Los empleados y trabajadores participan en esquemas nacionales de pensiones que se basan en aportaciones y reciben cierto apoyo del presupuesto federal. La legislación sobre pensiones es de carácter federal y uniforme.

El caso Alemania 7

7. ¿La rendición de cuentas de la calidad y la eficiencia en los programas que manejan los gobiernos subnacionales se hace ante el gobierno nacional, ante sus ciudadanos, o no se hace? ¿Cómo se establece y procura la rendición de cuentas?

Puesto que los estados son soberanos, no tienen que rendir cuentas al gobierno nacional (¡afortunadamente!). La rendición de cuentas sobre la calidad se hace a los ciudadanos por medio de las elecciones, y se espera que la juzguen. Es más difícil que juzguen la eficiencia, así que esto lo hacen los Tribunales de Cuentas (Rechnungshöfe) de cada jurisdicción. Los municipios deben rendir cuentas a sus ciudadanos pero también, hasta cierto punto, a los organismos de vigilancia del estado respectivo.

8. ¿Cuáles han sido los mayores problemas actualmente o en el pasado reciente, relativos a la asignación del gasto en su país? ¿Cómo se solucionaron?

Creo que los problemas principales del federalismo alemán no tienen que ver con la asignación del gasto. Sin embargo, se critica el hecho de que la legislación nacional (por ejemplo, en materia de ayuda a los pobres) afecta a los presupuestos de otras entidades (en este caso a los municipios); de tal suerte que el legislador se las arregla para que “otros paguen la cuenta”. Algunos estados han empezado a aplicar a sus municipios el principio de la “conectividad” (es decir, el que ordena, paga), pero esto aún no se hace a escala nacional.

¿Cómo obtenemos esa separación de funciones? Los estados tienen sus propias funciones pero también ejecutan funciones del gobierno federal. A su vez, los municipios pueden ejecutar sus propias políticas y también las de los estados y las de la nación. Es un modelo totalmente distinto al de los Estados Unidos, por ejemplo, en donde hay una separación de las funciones muy distinta de ésta. Entonces, el sistema alemán no se puede transferir a otros países sin ajustes. Esto se explica de forma histórica y tiene sus propias formas de operar.

Figura 1.2 Funciones autónomas y dependientes de los niveles

El caso Alemania 8

Local governments

Länder

Federal government

Local governments

Länder

Federal government

Exclusiva

Exclusiva

Exclusiva

Local governments

Länder

Federal government

Local governments

Länder

Federal government

Exclusiva

Exclusiva

Exclusiva

El caso Alemania 9

ASIGNACIÓN TRIBUTARIA

Consideraciones preliminares

Al inicio de la federación alemana, los aranceles y todos los impuestos indirectos eran asignados al Reich –el gobierno central federal–, excepto el impuesto sobre la cerveza. Por razones obvias, Bavaria utilizó este veto. Esta situación continúa hasta hoy en día para eliminar la guerra fiscal entre las regiones al interior del país. En Alemania porque no existe un sistema uniforme de tributación indirecta. Hoy en día, la Unión Europea juega un papel importante para armonizar este sistema de impuestos indirectos. El IVA está también más o menos estandarizado respecto a la base gravable en casi todos los países de la Unión Europea y también hay reglas sobre los impuestos específicos importantes al petróleo, tabaco, alcohol, que son impuestos casi uniformes, con ciertas posibilidades de variación entre los diferentes países. Es posible que haya tasas impositivas diferentes en los países de la Unión Europea porque en las transacciones entre empresas se utiliza el principio de destino que elimina conflictos de competencia entre los países.

El impuesto sobre la renta personal y sobre las empresas, se aplicaba al nivel del estado pero después de la Segunda Guerra Mundial surgió un problema, porque un impuesto sobre la renta tiene sentido sólo cuando los estados tienen la posibilidad de variar las tasas, pero en la Constitución hay un mandato sobre la creación de la uniformidad en las condiciones de vida, que claramente elimina la posibilidad de variar las tasas de imposición en el sector de la imposición directa. Poco a poco se llegó a un acuerdo entre el nivel federal y el estatal para concentrar el IVA y el impuesto sobre la renta, y se consideran hoy en día asignadas en conjunto, y se creó un sistema de repartición de los ingresos entre los niveles, claramente horizontal respecto a los estados. Éste es el sistema particular que tiene hoy en día Alemania y es diferente al de México porque esa concentración de los impuestos más importantes, que representan el 65 por ciento de la recaudación total de impuestos, no se consideran impuestos del gobierno federal y son distribuidos como en Australia o en México. Se consideran impuestos juntos. La Constitución es absolutamente clara en que un nivel no tiene prioridad sobre otro.

Cabe distinguir tres dimensiones para caracterizar el sistema tributario. La primera, es la legislación, que tiene el derecho de variar las tasas, de determinar las bases impositivas, etc. La segunda, es la administración; y la tercera, es la que tiene el derecho de asignar los procedimientos fiscales de estos impuestos.

La legislación en Alemania respecto del sistema tributario es centralizada y uniforme, absolutamente uniforme, no hay concurrencia entre los estados. Es diferente en Suiza, por ejemplo, porque en Suiza, como en Brasil, hay concurrencia entre los factores. Las leyes tributarias en Alemania tienen que pasar por la aprobación de la cámara de los estados, el Bundesrat. Esto

El caso Alemania 10

significa que los estados conjuntamente tienen el derecho de cooperar con el nivel federal respecto a la legislación. Los municipios tienen un derecho limitado para variar las tasas de su régimen. Hay un impuesto sobre la tierra, hay un impuesto sobre los negocios. En estos dos casos, los municipios pueden variar las tasas, pero el derecho es limitado.

Administración: Es interesante que por razones históricas, cuando se formó el Reich, en 1871, no tenía una administración importante, la administración era la de los estados, un poco semejante a la de hoy en día en la Unión Europea. El Reich utilizaba la administración de los estados incluso para los tributos, para los impuestos, y eso continúa hoy en día. Es interesante que los estados administren incluso el IVA, que es considerado un instrumento armonizado al nivel europeo pero funciona de manera extremamente eficiente. Pero hay la necesidad de cooperar, de coordinar. Los municipios claramente administran los impuestos locales.

RECUADRO 1.5 CARACTERÍSTICAS PRINCIPALES DEL SISTEMA TRIBUTARIO Legislación Las leyes tributarias son centralizadas y uniformes. Las leyes tributarias deben pasar el Bundesrat. Los municipios conservan un poder limitado de imposición.

Administración El gobierno federal administra aranceles, monopolios fiscales e impuestos específicos federales al consumo. Todos los otros impuestos son administrados por los estados (o municipios).

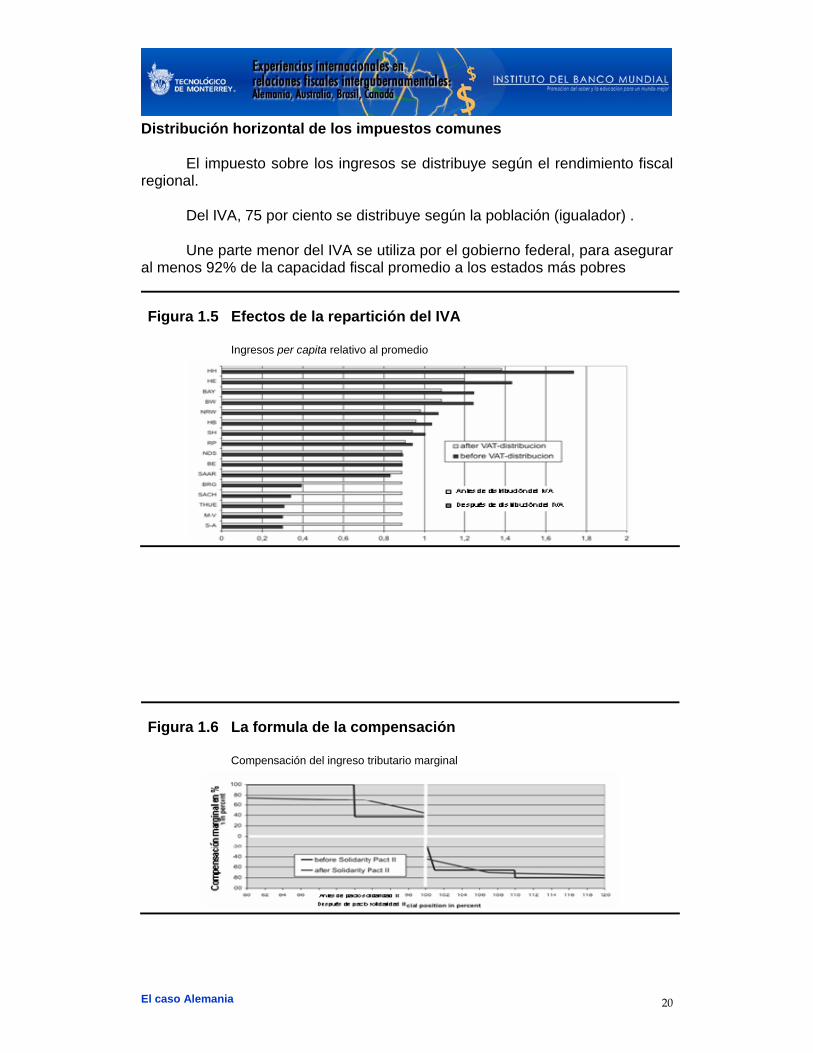

Asignación de los procedimientos fiscales: esto es importante porque el impuesto sobre la renta se distribuye de la misma manera que en Canadá, con base en el principio de la residencia del contribuyente. Eso es fácil. Para las empresas se utiliza una fórmula para proporcionar los procedimientos de una manera apropiada a su actividad profesional. Es decir, es el volumen de los salarios, los ingresos y también el capital instalado en una cierta región. Lo que es interesante para el IVA es más difícil porque no se puede usar el principio de la derivación. En este caso, en Alemania se utiliza la población. En el 75 por ciento de la recaudación del IVA se utiliza el principio de la igualdad de los contribuyentes. El resto es utilizado para equilibrar, igualar el sistema, pero esto se usa para entregar al menos 92 por ciento del promedio nacional para cada estado. Entonces, el IVA es un instrumento de igualación. En la siguiente diapositiva, se presenta la importancia de los efectos de distribución del IVA. El color rojo indica la situación per cápita antes de la asignación del IVA a las provincias, a los estados. Obviamente, cuando se usa una repartición per cápita, incluso garantizando 92 por ciento del promedio para cada país, para un estado, hay un efecto de distribución importante. Los de abajo son los países orientales, claro. Se ve claramente que su capacidad fiscal es aproximadamente 35 o 40 por ciento del promedio nacional, y se benefician sin transferencias explícitas, porque el sistema de asignación del IVA desempeña

El caso Alemania 11

este papel, al tener como beneficio un efecto de equilibrio extremadamente importante.

RECUADRO 1.6 APROPIACIÓN DE LOS PROCEDIMIENTOS FISCALES Los impuestos asignados directamente a los varios niveles son poco importantes. Los impuestos federales representan el 15% del total.

Los impuestos estatales constituyen el 5% del total. Los impuestos más importantes son los comunes:

El impuesto sobre los ingresos y los salarios; el impuesto sobre los beneficios de las empresas; y el IVA.

1. ¿Cuál es el principio más importante para decidir las asignaciones tributarias?

Evitar la competencia fiscal entre las regiones y mantener el equilibrio fiscal vertical.

2. ¿Cuáles son los principales impuestos que se recaudan en cada nivel de gobierno?

En Alemania, la mayoría de los impuestos se recaudan en forma conjunta (impuesto sobre la renta de las personas físicas, impuesto sobre la renta de las personas morales, IVA), y se dividen entre los distintos niveles del gobierno, de acuerdo con reglas establecidas. Esto constituye las tres cuartas partes del ingreso fiscal. Los otros impuestos son importantes principalmente a nivel federal y estatal:

Federales (derechos aduanales –transferidos a la UE— y todos los impuestos especiales sobre producción y servicios, excepto el impuesto a la cerveza).

Estatales (impuesto a la cerveza, impuesto a la herencia, impuesto a las operaciones sobre bienes muebles, impuesto a los vehículos automotores).

Locales (impuesto predial, impuesto a las empresas).

3. ¿Cómo se controla la competencia fiscal entre los gobiernos subnacionales y el gobierno nacional?

No hay competencia.

El caso Alemania 12

4. Los gobiernos subnacionales, ¿tuvieron que renunciar a ciertas bases impositivas a cambio de compartir ingresos? ¿Durante cuánto tiempo ató de manos el pacto fiscal al gobierno federal con respecto a las reglas de distribución de ingresos compartidos?

Sí, esto es característico de Alemania. Los estados cedieron el impuesto sobre la renta a cambio de compartir los ingresos; los municipios cedieron en parte su impuesto a las empresas a cambio de compartir un “pastel” más grande. Este pacto sigue vigente y es improbable que se rompa.

5. ¿Hay impuestos concatenados por los que los gobiernos subnacionales agreguen un cargo además del impuesto federal? ¿Quién determina la cantidad adicional? ¿Quién la recauda?

No hay ninguno.

6. ¿Los gobiernos subnacionales recaudan o controlan el impuesto al valor agregado? De ser así, ¿cómo se manejan las ventas entre los estados?

Los estados recaudan el impuesto al valor agregado nacional, pero ellos no tienen un impuesto propio de este tipo.

7. ¿Cuáles han sido los problemas principales en la actualidad o en el pasado reciente con la asignación de impuestos en su país? ¿Cómo se solucionaron?

El reto principal fue la unificación alemana, pero como en Alemania la mayoría de los impuestos son compartidos, fue posible actuar con flexibilidad en la renegociación de las participaciones y la modificación de las reglas de asignación. Es una ventaja el no tener reglas de asignación fiscal demasiado rigurosas.

8. ¿Cómo se dio la unificación tributaria en Alemania después de la unión de las dos Alemanias?

La integración de la Alemania Oriental en el esquema tributario no tenía grandes problemas porque la Constitución es absolutamente clara en este sentido. En lo que se refiere al impuesto sobre la renta, como la renta era compartida por el gobierno federal y los estados a base de la recaudación regional, uno a uno, no hay problema. El problema consiste únicamente en el hecho de que la parte oriental tiene una capacidad fiscal significativamente inferior a la del resto del país pero se distribuye lo que se recauda en la región, el 5 por ciento es para los estados y 5 por ciento para el gobierno federal. El problema es más serio para el IVA porque el IVA es repartido con base en la población con un elemento de compensación. Claramente eso reduce la capacidad fiscal de la parte más rica, pero eso puede resolverse con concesiones políticas del gobierno federal, porque el gobierno federal tenía la posibilidad de reducir su propia parte atendiendo la capacidad fiscal de la parte

El caso Alemania 13

occidental, y así ocurrió. Entonces la integración se hacía por el hecho de que la federación cedía una parte del IVA para mantener el nivel fiscal en la parte más rica. Se introdujo un impuesto adicional sobre la renta, que todavía existe, para compensar un poco la pérdida de recaudación del gobierno federal.

9. Cuando se trata una ley tributaria en la Cámara de los Estados, ¿se requieren mayorías especiales para su aprobación?

No. Se requiere una mayoría calificada, lo mismo que para otras leyes.

10. ¿La redistribución, como usted señala, implica ineficiencias, pero en aras de defender la eficiencia en el uso de los recursos, ¿cuánta desigualdad o pobreza se debe soportar?

La relación entre el grado de desigualdad y la eficiencia del sistema tributario es, desde mi punto de vista, significativa y central en el caso de Alemania, porque pienso que las causas de pérdida de dinámica económica y de crecimiento se relacionan con el nivel excesivo de igualación que hay en Alemania. Me preocupa mucho porque considero que este sistema corporativista –como creo que debería ser llamado– ha funcionado extremamente bien después de la guerra mundial para reconstruir la economía, la sociedad, pero actualmente no hay elementos de concurrencia en el sistema fiscal. Es necesaria esa dinámica, esa concurrencia entre las diferentes entidades en el sector público para avanzar. Se pierde la dinámica económica, y el crecimiento de ese país es muy bajo comparado con la dinámica conocida.

11. ¿Cree usted que el IVA es un impuesto más redistributivo o, dicho de otra forma, más progresivo que el impuesto sobre la renta?

Desde mi punto de vista, el IVA es menos regresivo de lo que la mayor parte de la gente piensa, porque es justo en el sentido de que se tiene que pagar el IVA cuando se compra algo. El impuesto sobre la renta muchas veces está distorsionado porque los ricos tienen acceso a instrumentos de evasión que no existen para los asalariados, por ejemplo. A este respecto, he hecho estudios empíricos sobre los efectos redistributivos del sistema directo, que desafortunadamente no es muy redistributivo comparado con el IVA. El IVA es mucho más sencillo, mucho más directo, y los ricos tienen que pagarlo, como lo hacen los pobres. Para los pobres muchas veces no existen exenciones o un tipo menor. Entonces, con este impuesto hay una cierta compensación de los efectos redistributivos.

El caso Alemania 14

TRANSFERENCIAS INTERGUBERNAMENTALES

Permítanme empezar presentando el marco constitucional de la igualación en Alemania. La Constitución plantea la ficción de que sería posible atribuir recursos financieros a ambos actores del gobierno, la federación y los estados, de acuerdo con sus necesidades de gasto. Por supuesto, esto es ficción, no es la realidad, porque si comparo el costo de la defensa con el costo de educación, nadie en el mundo puede determinar eso con una base científica. Por lo tanto, es una opción política. Sin embargo, nuestra Constitución establece que esto se puede hacer y la manera en que se hace, en la práctica, es considerando el gasto real. Se usa una parte del impuesto al valor agregado, para ajustar este equilibrio vertical. Por ende, en Alemania no existe el sistema de desequilibrio vertical. Todos los gastos de la federación y de los estados se cubren ajustando esta participación. Después de la reunificación, se ajustó a favor de los estados –como expliqué esta mañana– como instrumento para convencerlos a participar en un sistema total de igualación, sin quedarse fuera. Se dio el caso de que el gobierno federal perdió recursos y los tomó de algunas otras fuentes, como el impuesto de solidaridad, que se usa para ese propósito.

El segundo elemento en la Constitución es que no sería posible adjudicar los recursos horizontalmente, sino que se hace la ficción de esto se tiene que hacer según la población, porque dice que la población es un indicador abstracto de necesidades. Pero esto también está equivocado, porque si se compara la educación en el estado A con la del estado B, por supuesto se podría hacer una comparación porque existen los mismos servicios y Australia es un ejemplo vívido de que esto se puede hacer, casi al nivel científico. Sin embargo, nuestros abogados no piensan que esto sea posible y han escrito en la Constitución que, por favor, se haga con base en la población, como elemento abstracto.

Estas son las restricciones y hay un serio problema inmediato, porque Alemania tiene las llamadas ciudades estados: Berlín, Hamburgo y Bremen, que son ciudades que tienen funciones municipales, así como estatales y, por supuesto, tienen una población mucho más grande. Allí, para no violar la Constitución, lo que se hizo fue colocar un esquema de ponderación, por medio del cual se reconoce el hecho de que las poblaciones de Hamburgo y Berlín pesan más, pero aún así se retiene la ficción del elemento per cápita.

Se hace lo que llamamos la “financiabilización”, lo cual significa que sólo se ven los impuestos, según lo que estipula la Constitución. Y luego, por supuesto, se agregan algunos indicadores de necesidad, por ejemplo, como Hamburgo tiene un puerto que implica necesidades especiales, se dedica dinero extra para Hamburgo. Sin embargo, en 1999 el Consejo Constitucional decretó que esto no va de acuerdo con la Constitución. Es por eso que hay que quitarlo.

El caso Alemania 15

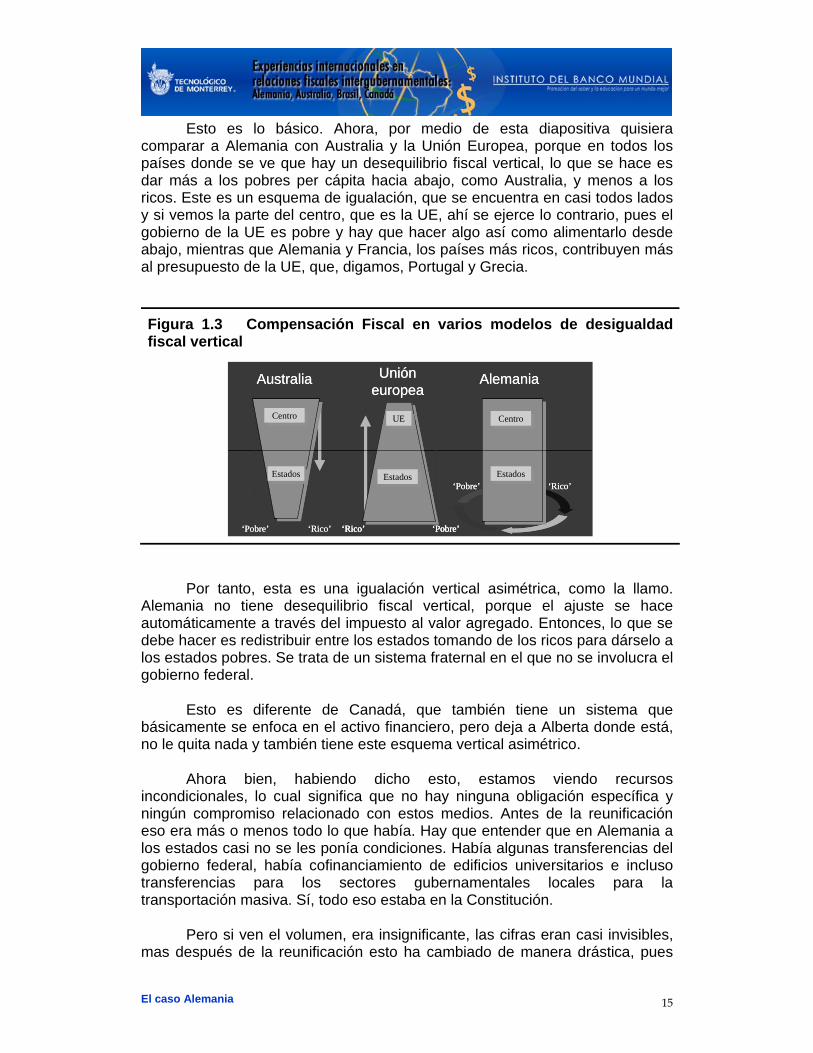

Esto es lo básico. Ahora, por medio de esta diapositiva quisiera comparar a Alemania con Australia y la Unión Europea, porque en todos los países donde se ve que hay un desequilibrio fiscal vertical, lo que se hace es dar más a los pobres per cápita hacia abajo, como Australia, y menos a los ricos. Este es un esquema de igualación, que se encuentra en casi todos lados y si vemos la parte del centro, que es la UE, ahí se ejerce lo contrario, pues el gobierno de la UE es pobre y hay que hacer algo así como alimentarlo desde abajo, mientras que Alemania y Francia, los países más ricos, contribuyen más al presupuesto de la UE, que, digamos, Portugal y Grecia.

Figura 1.3 Compensación Fiscal en varios modelos de desigualdad fiscal vertical

Australia Unión europea

Alemania

‘Pobre’

‘Pobre’ ‘Rico’ ‘Pobre’‘Rico’

‘Rico’EstadosEstados

UEUECentroCentroCentroCentro

EstadosEstados EstadosEstados

Australia Unión europea

Alemania

‘Pobre’

‘Pobre’ ‘Rico’ ‘Pobre’‘Rico’ ‘Pobre’‘Rico’

‘Rico’EstadosEstados

UEUECentroCentroCentroCentro

EstadosEstados EstadosEstados

Por tanto, esta es una igualación vertical asimétrica, como la llamo. Alemania no tiene desequilibrio fiscal vertical, porque el ajuste se hace automáticamente a través del impuesto al valor agregado. Entonces, lo que se debe hacer es redistribuir entre los estados tomando de los ricos para dárselo a los estados pobres. Se trata de un sistema fraternal en el que no se involucra el gobierno federal.

Esto es diferente de Canadá, que también tiene un sistema que básicamente se enfoca en el activo financiero, pero deja a Alberta donde está, no le quita nada y también tiene este esquema vertical asimétrico.

Ahora bien, habiendo dicho esto, estamos viendo recursos incondicionales, lo cual significa que no hay ninguna obligación específica y ningún compromiso relacionado con estos medios. Antes de la reunificación eso era más o menos todo lo que había. Hay que entender que en Alemania a los estados casi no se les ponía condiciones. Había algunas transferencias del gobierno federal, había cofinanciamiento de edificios universitarios e incluso transferencias para los sectores gubernamentales locales para la transportación masiva. Sí, todo eso estaba en la Constitución.

Pero si ven el volumen, era insignificante, las cifras eran casi invisibles, mas después de la reunificación esto ha cambiado de manera drástica, pues

El caso Alemania 16

obviamente el gobierno federal tuvo que intervenir para hacer una tercera ronda de distribución usando el sistema asimétrico, ayudando a los pobres a hacerse un poco ricos.

Antes de hablar de financiamiento federal, permítanme analizar esta redistribución bastante horizontal entre los estados. ¿Cómo lo hacemos? De hecho, se usa un punto de referencia nacional, que es el promedio per cápita. Les recuerdo que algunas de estas cifras per cápita son más de uno, son 1.3 para los estados ciudades. Luego se relaciona la recaudación del impuesto per cápita al promedio nacional, pero no es necesario hacer ningún ajuste como en Australia, pues se le relaciona con el promedio nacional. Posteriormente, se identifica una brecha positiva o negativa y esa es la base de la llamada redistribución fraternal.

¿Por qué digo que no tenemos que estandarizar la capacidad tributaria como en Australia?

Esta mañana dije que los estados alemanes no tienen el derecho de fijar sus propias tasas de impuestos ni su base tributaria. Entonces, si se tiene un sistema fiscal uniforme, no tiene sentido ajustar variaciones en cosas orientadas a la política, en parámetros como la tasa de impuesto.

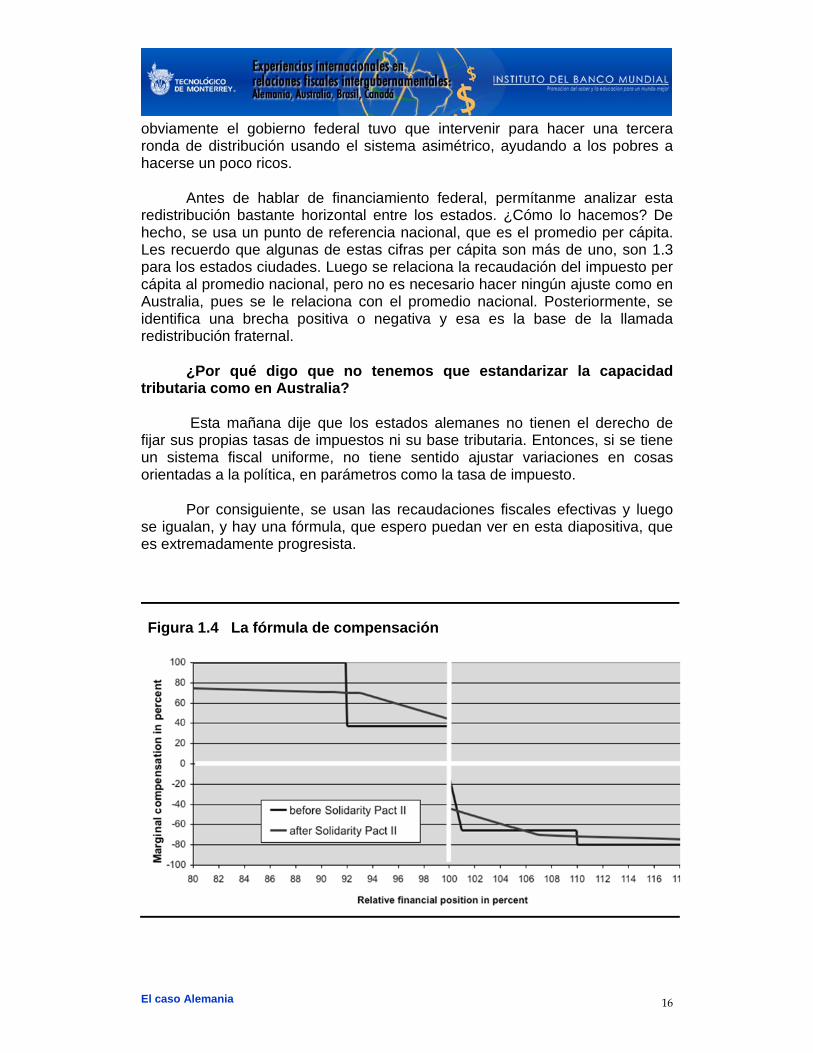

Por consiguiente, se usan las recaudaciones fiscales efectivas y luego se igualan, y hay una fórmula, que espero puedan ver en esta diapositiva, que es extremadamente progresista.

Figura 1.4 La fórmula de compensación

El caso Alemania 17

Vean la línea azul, que es la antigua, mientras que la roja es algo similar, pero el Consejo Constitucional ha dicho que esa fórmula es demasiado progresista y tenemos que mitigarla un poco. Formalmente, debemos tomar la línea azul para ver que todos los que estaban por debajo de 92 por ciento del promedio, obtuvieron 100 por ciento, que se llenó, luego el porcentaje fue más bajo y fue tal que recibían, por lo menos, 95 por ciento del promedio nacional y, por supuesto, debe haber habido una tasa negativa, ésta era la parte positiva –al lado derecho – y, puesto que era progresista, aumentó a 80 por ciento para los estados más ricos. Por lo tanto, se les quitaba el 80 por ciento de esos impuestos para dárselo a los pobres.

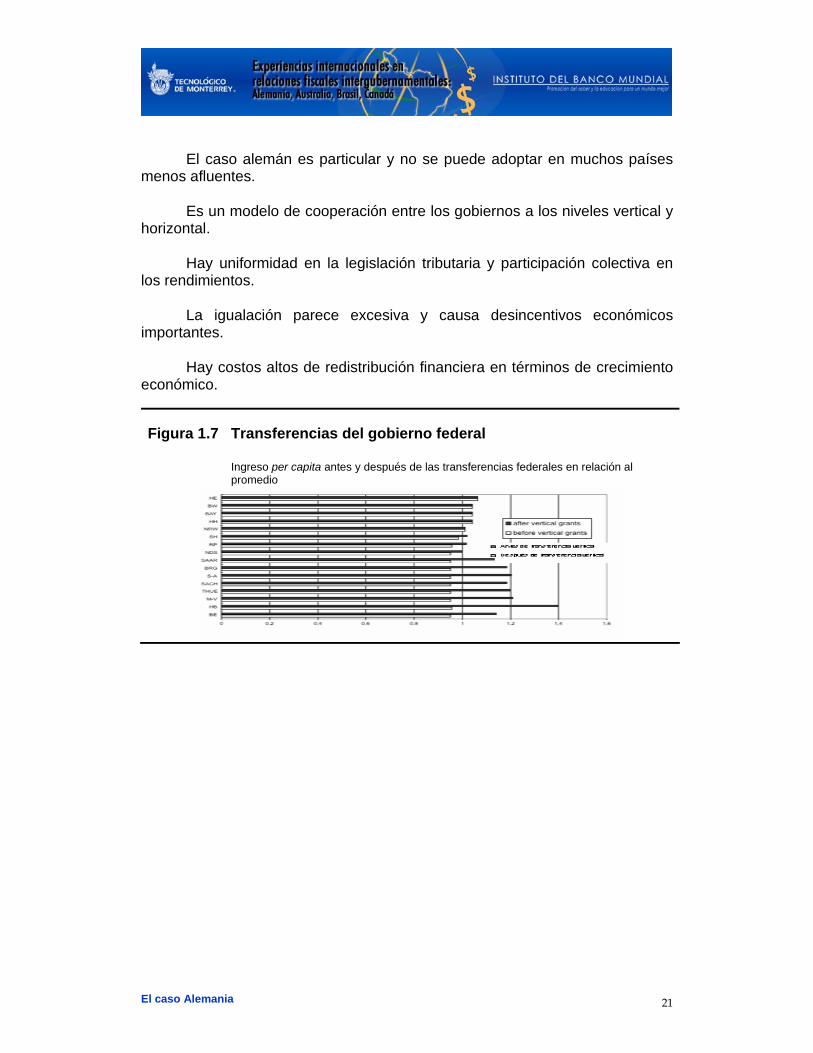

Este es un esquema radical de redistribución. La siguiente diapositiva presenta los efectos que esto tiene y, tal como lo hice esta mañana, les muestro el antes y el después. Las columnas en rojo exhiben el antes y las otras, el después. Como pueden ver, tuvimos una redistribución masiva y todos están, más o menos, en el mismo nivel de capacidad fiscal.

Esto fue antes de la reunificación. Por supuesto, seguía habiendo dispersión, porque los ricos seguían siendo los ricos y los pobres seguían siendo los pobres, pero nadie se quejaba porque no cambiaba la relatividad.

Después de la reunificación, el gobierno federal intervino y complementó eso con financiamiento federal dirigido a diferentes categorías de estados. Por supuesto, a los estados del Este se les tuvo que dar más dinero, pero también a algunos estados occidentales. Irónicamente, el argumento era que cuanto más pequeña la jurisdicción, más ayuda necesitaba. Por tanto, Bremen, que es una ciudad estado, así como otros estados incluso más pequeños, recibieron dinero extra del gobierno federal, con base en que, de no ser así, no podrían cubrir todos sus costos administrativos. Mi respuesta es que si uno prefiere tener un estado pequeño, tiene que pagar el costo, porque ha habido plebiscitos para fusionar estas regiones con otras más grandes, pero han rechazado la fusión. Por lo tanto, ellos tienen que pagar el costo, pero nuestra Constitución dice que el gobierno tiene que ayudarles y es por eso que les damos más.

Esta gráfica muestra que los pobres ya no lo son, pues son incluso más ricos que los estados más ricos, en término de recursos per cápita. Esto es algo que consterna a algunos y es por eso que acudieron ante el Consejo Constitucional, que por lo menos dictaminó que se trata de una situación que se puede aceptar temporalmente, porque la reunificación es algo nuevo, que no se reconoció cuando se promulgó la Constitución, pero que tendría que irse derogando.

Esperamos que vaya desapareciendo gradualmente, pero ya han transcurrido 14 años de reunificación y los estados del Este arguyen que siguen necesitando más dinero que los estados más ricos.

El caso Alemania 18

Por lo tanto, ¿cuál es la lección de Alemania? No imiten, porque es muy costoso, iguala más de la cuenta y tiene muchas ineficiencias. Obviamente, una ineficiencia es que si usted está por debajo de 95 por ciento del promedio, ni siquiera trate de darle mantenimiento a su fábrica, no la administre, no la explote, porque cada euro que reciba se reducirá. Por lo tanto, hacer eso no es ningún tipo de incentivo.

Por otro lado, si usted es rico, saber que se le quitará 80 por ciento, tampoco constituye un buen sistema recaudador de impuestos.

Hay mucha ineficiencia en todo esto y también tenemos desequilibrios, porque nadie ha visto los costos, que siguen mucho más bajos en el Este que en el Oeste. Nosotros no hacemos lo que Australia hace, es decir, analizar los costos, pues sólo estandarizamos la capacidad fiscal y, si uno olvida el costo, se llega a algo más que una igualación, más que una sobre igualación, en caso de que sólo veamos el aspecto financiero. Muchas gracias.

1. ¿Cuál es el principio fundamental para tomar decisiones sobre transferencias?

La “uniformidad de las condiciones de vida” en toda la nación.

2. ¿Cuáles son las principales transferencias intergubernamentales?

Se dan en tres niveles:

1. Asignación de impuestos compartidos (el IVA en especial, sobre la base de la población).

2. Redistribución horizontal entre los estados por medio de una fórmula. 3. Otorgamiento de subsidios del gobierno federal verticalmente

asimétricos. 3. ¿Cómo se determina el total de cada transferencia?

4. ¿Está regido por una ley o por la Constitución?

Todo por la ley.

5. ¿Como una parte del ingreso o como financiamiento a programas sectoriales?

Como una participación en los ingresos.

6. ¿Cómo se determina la distribución geográfica en las transferencias más importantes?

La geografía no importa; la distribución se basa en fórmulas determinadas por criterios fiscales.

El caso Alemania 19

7. ¿Existen diferencias sustanciales en las transferencias per cápita a diferentes gobiernos subnacionales? ¿Por qué?

Sí (¡no conozco un solo país en el mundo en el que no suceda esto!).

8. ¿Es necesario el acuerdo previo de los gobiernos subnacionales para cambiar los programas de transferencia o se trata de una decisión del gobierno nacional o del congreso?

Sí, pero la legislación es de carácter nacional.

El Congreso está compuesto por dos cámaras y la de diputados tiene que aprobar.

9. En caso de que las transferencias se decidan anualmente, ¿cómo se programan? ¿Cómo se ve afectado el proceso presupuestario de los gobiernos subnacionales?

Las transferencias se basan en fórmulas y no se deciden cada año (con pequeñas excepciones).

10. ¿Cómo se ve afectado el proceso presupuestario de los gobiernos subnacionales?

De la misma manera que los impuestos en general. El volumen total depende de los sucesos macroeconómicos; no hay ningún otro factor de incertidumbre.

11. ¿Cuáles han sido los problemas principales en la actualidad o en el pasado reciente con las transferencias en su país? ¿Cómo se solucionaron?

La reunificación alemana. Y la “solución” no ha resuelto los problemas.

Participación tributaria

Los impuestos sobre los ingresos son distribuidos 1:1 entre la federación y los estados.

Del impuesto personal sobre los ingresos, cada nivel superior distribuye 7.5 por ciento a los municipios.

El IVA se distribuye en proporciones varias, según legislación ordinaria.

No hay desequilibrios fiscales verticales.

El caso Alemania 20

Distribución horizontal de los impuestos comunes

El impuesto sobre los ingresos se distribuye según el rendimiento fiscal regional.

Del IVA, 75 por ciento se distribuye según la población (igualador) .

Une parte menor del IVA se utiliza por el gobierno federal, para asegurar al menos 92% de la capacidad fiscal promedio a los estados más pobres

Figura 1.5 Efectos de la repartición del IVA

Ingresos per capita relativo al promedio

Figura 1.6 La formula de la compensación

Compensación del ingreso tributario marginal

El caso Alemania 21

El caso alemán es particular y no se puede adoptar en muchos países menos afluentes.

Es un modelo de cooperación entre los gobiernos a los niveles vertical y horizontal.

Hay uniformidad en la legislación tributaria y participación colectiva en los rendimientos.

La igualación parece excesiva y causa desincentivos económicos importantes.

Hay costos altos de redistribución financiera en términos de crecimiento económico.

Figura 1.7 Transferencias del gobierno federal

Ingreso per capita antes y después de las transferencias federales en relación al promedio

El caso Alemania 22

CONCLUSIONES

El caso alemán es particular y no se puede adoptar en muchos países menos afluentes.

Es un modelo de cooperación entre los gobiernos al nivel vertical y horizontal.

Hay uniformidad en la legislación tributaria y participación colectiva en los rendimientos.

La igualación parece excesiva y causa disincentivos económicos importantes.

Hay costos altos de redistribución financiera en términos de crecimiento económico.