Embed Size (px)

Citation preview

1

EL CONTROL DE GESTIÓN COMO HERRAMIENTA PARA

EL LOGRO DE LA OPERATIVIDAD INSTITUCIONAL DE

LAS EMPRESAS PÚBLICAS EN EL ÁREA DE

INFRAESTRUCTURA

CÉSAR AUGUSTO CAMPOS PARRA

REPÚBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADO

DECANATO DE ADMINISTRACIÓN Y CONTADURIA

COORDINACIÓN DE POSTGRADO

PROGRAMA DE MAESTRÍA EN CONTADURÍA

MENCIÓN AUDITORIA

BARQUISIMETO, JULIO 2005

2

EL CONTROL DE GESTIÓN COMO HERRAMIENTA PARA

EL LOGRO DE LA OPERATIVIDAD INSTITUCIONAL DE

LAS EMPRESAS PÚBLICAS EN EL ÁREA DE

INFRAESTRUCTURA

POR:

CÉSAR AUGUSTO CAMPOS PARRA

TRABAJO DE GRADO PARA OPTAR AL TITULO DE MAGISTER

SCIENTIARUM EN:

CONTADURÍA MENCIÓN AUDITORÍA

REPÚBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADO

DECANATO DE ADMINISTRACIÓN Y CONTADURÍA

COORDINACIÓN DE POSTGRADO

PROGRAMA DE MAESTRÍA EN CONTADURÍA

MENCIÓN AUDITORIA

BARQUISIMETO, JULIO 2005

3

EL CONTROL DE GESTIÓN COMO HERRAMIENTA PARA

EL LOGRO DE LA OPERATIVIDAD INSTITUCIONAL DE

LAS EMPRESAS PÚBLICAS EN EL ÁREA DE

INFRAESTRUCTURA

POR:

CÉSAR AUGUSTO CAMPOS PARRA

Trabajo de grado para optar al título de Magister Scientiarum en

Contaduría mención Auditoría

aprobado por:

Prof. Abel Romero Prof. Lidia Colmenarez

TUTOR JURADO

Lic. Raquel Mireya Barrios

JURADO

BARQUISIMETO, JULIO 2005

4

DEDICATORIA

A DIOS TODOPODEROSO, Padre y guía de nuestras vidas, el camino

ha sido largo y difícil, pero contigo a mi lado toda carga se aligera.

Gracias mi Dios por permitirme estar de pie, alcanzando una nueva

meta; y por continuar bendiciendo nuestros pasos.

A MI MADRE GLADYS, dedicación y entrega hecha mujer, mi amor,

sin tu cariño y protección mi vida no tendría sentido.

A MI PADRE CESAR, hombre incansable, trabajador admirable,

apoyo, luz y guía.

A TODOS MIS HERMANOS, motivos de inspiración y fuerzas para

alcanzar las metas trazadas.

A MI NOVIA WILEXY, regalo de Dios, compañera excepcional. A tu

lado todo es más fácil.

A TODOS MIS PRIMOS MATERNOS, compañía de vida, amigos

incondicionales.

A MIS COMPAÑEROS DE AULA, LIVIS, ZAYDA Y ALEXYS, gracias

por permitirme formar parte de su equipo de trabajo y por todos los

momentos vividos.

A TODA MI FAMILIA, AMIGOS EN GENERAL, compañía de la cual

jamás podré prescindir.

5

AGRADECIMIENTO

A LA UNIVERSIDAD CENTROCIDENTAL LISANDRO ALVARADO,

incansable formadora de prominentes profesionales, fuente de orgullo

y esperanza de toda la región centroccidental y del país en general.

A LA PROFESORA LIDIA, profesional abnegada, dedicada de manera

exclusiva a brindar ayuda a sus estudiantes.

AL PROFESOR ABEL, encomiable amigo y ser humano.

AL PERSONAL DEL INSTITUTO AUTONOMO DE VIALIDAD Y

TRANSPORTE DEL ESTADO YARACUY, gracias por todo el apoyo

brindado durante la ejecución de la investigación.

6

EL CONTROL DE GESTIÓN COMO HERRAMIENTA PARA EL LOGRO

DE LA OPERATIVIDAD INSTITUCIONAL DE LAS EMPRESAS

PÚBLICAS EN EL ÁREA DE INFRAESTRUCTURA

César Augusto Campos Parra

Julio 2005

Resumen

Esta investigación tiene como finalidad, demostrar la utilidad del Control de Gestión para alcanzar la Operatividad Institucional en las empresas públicas en el área de infraestructura. La investigación consistió en determinar la presencia del Control de Gestión, su nivel de aplicabilidad y su utilidad, en la ejecución de los procesos desarrollados en la unidad de análisis seleccionada, que fue la Gerencia de Construcción y Conservación Vial del Instituto Autónomo de Vialidad y Transporte del Estado Yaracuy. Igualmente se diseñó una propuesta de indicadores de gestión bajo la metodología utilizada por el Lic. Juan Leal. La investigación fue de tipo explicativo, utilizando un diseño de investigación no experimental. El instrumento de recolección de información utilizado atiende a la metodología recomendada por la Contraloría General de la República en sus Cuadernos de Auditoría. El método aplicado para el análisis de los datos obtenidos en el desarrollo de esta investigación es el método inductivo. De acuerdo a los análisis realizados se concluye que el Control de Gestión es aplicado en la unidad evaluada y representa una herramienta útil para el logro de su Operatividad Institucional.

7

ÍNDICE GENERAL

Pág

DEDICATORIA iv

AGRADECIMIENTO v

RESUMEN vi

ÍNDICE DE TABLAS x

ÍNDICE CUADROS xi

ÍNDICE DE FIGURAS xii

INTRODUCCIÓN 13

CAPÍTULO I

EL PROBLEMA

1.1 Planteamiento del Problema 15

1.2 Objetivos de la Investigación 24

1.2.1 Objetivo General 24

1.2.2 Objetivos específicos 24

1.3 Justificación 25

1.4 Alcance 27

CAPÍTULO II

MARCO TEÓRICO

2.1 Antecedentes de la investigación 28

2.2 Conceptualización básica de la investigación 31

2.2.1 Gestión 31

2.2.2 Control de Gestión 32

2.2.3 Base conceptual de la Operatividad Institucional 33

2.3 Bases teóricas 35

2.3.1 Definición de Gestión Pública 36

8

2.3.1.1 Evaluación de la Gestión Pública 37

2.3.1.2 Visión sistémica de la gestión organizacional

evaluada

38

2.3.2 Aspectos relevantes del Control de Gestión 44

2.3.2.1 Características del Control de Gestión 44

2.3.2.2 Objetivos del Control de Gestión 45

2.3.2.3 Criterios o parámetros de gestión 46

2.3.2.4 Niveles de aplicación del Control de Gestión 49

2.3.3 Indicadores de Gestión 51

2.3.3.1 Indicadores de eficiencia, eficacia y efectividad 53

2.3.3.2 Indicadores físicos, cronológicos y económicos 54

2.3.3.3 Indicadores de resultados, procesos y estratégicos 55

2.3.3.4 Validez de los indicadores 56

2.3.4 Relación del Control de Gestión y la Operatividad

Institucional

57

2.3.5 Componentes Básicos del control interno para alcanzar

la Operatividad Institucional

59

CAPÍTULO III

MARCO METOLÓGICO

3.1 Nivel de la investigación 61

3.2 Diseño de la investigación 61

3.3 Universo o población 62

3.4 Técnicas e instrumentos para la recolección de

información

64

3.5 Técnicas de análisis de la información 66

3.6 Justificación y definición de variables 71

9

CAPÍTULO IV

ANÁLISIS DE LOS RESULTADOS

4.1 Características del Control de Gestión identificadas en los

procesos de la unidad evaluada.

76

4.2 Diagnóstico y condición del Control de Gestión en la

unidad analizada.

79

4.3 Utilidad del Control de Gestión en el logro de la

operatividad institucional.

81

CAPÍTULO V

CONCLUSIONES Y RECOMENDACIONES

5.1 Conclusiones 85

5.2 Recomendaciones 86

CAPITULO VI

PROPUESTA DE INDICADORES DE GESTIÓN

6.1 Diseño de un sistema de indicadores de gestión. 87

Bibliografía 103

ANEXOS 106

Anexo Nº 1 Instrumentos de recolección de información

Anexo Nº 2 Matriz de valoración de datos

Anexo Nº 3 Estructura Orgánica de INVITY

Anexo Nº 4 Misión y Visión de INVITY

10

ÍNDICE DE TABLAS

Pág

Tabla Nº 1 Operacionalización de Variable 1 74

Tabla Nº 2 Operacionalización de Variable 2 75

11

ÍNDICE DE CUADROS

Pág

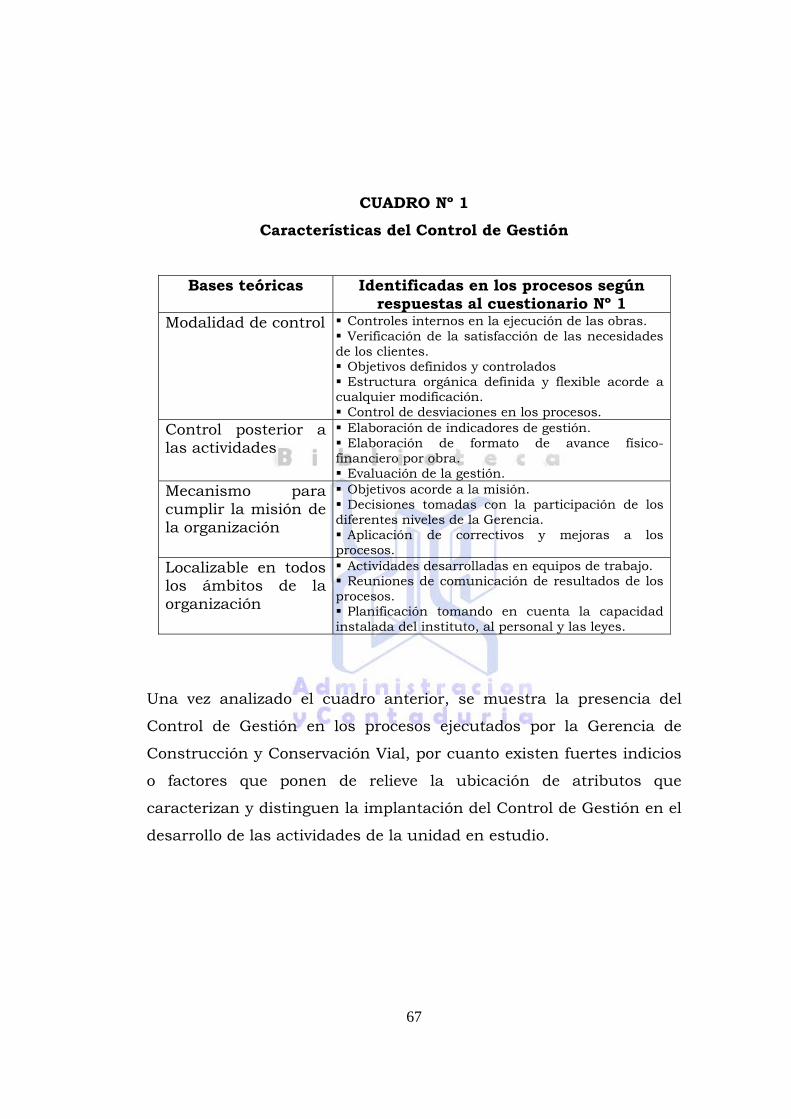

Cuadro Nº 1 Características del Control de Gestión 78

Cuadro Nº 2 Aplicación del Control de Gestión 80

Cuadro Nº 3 Componentes básicos del Control de Gestión

para lograr la Operatividad Institucional

83

Cuadro Nº 4 Generación de Variables 89

Cuadro Nº 5 Parámetros para la definición de criterios de

jerarquización de indicadores de gestión

90

Cuadro Nº 6 Criterios de jerarquización de indicadores de

gestión

91

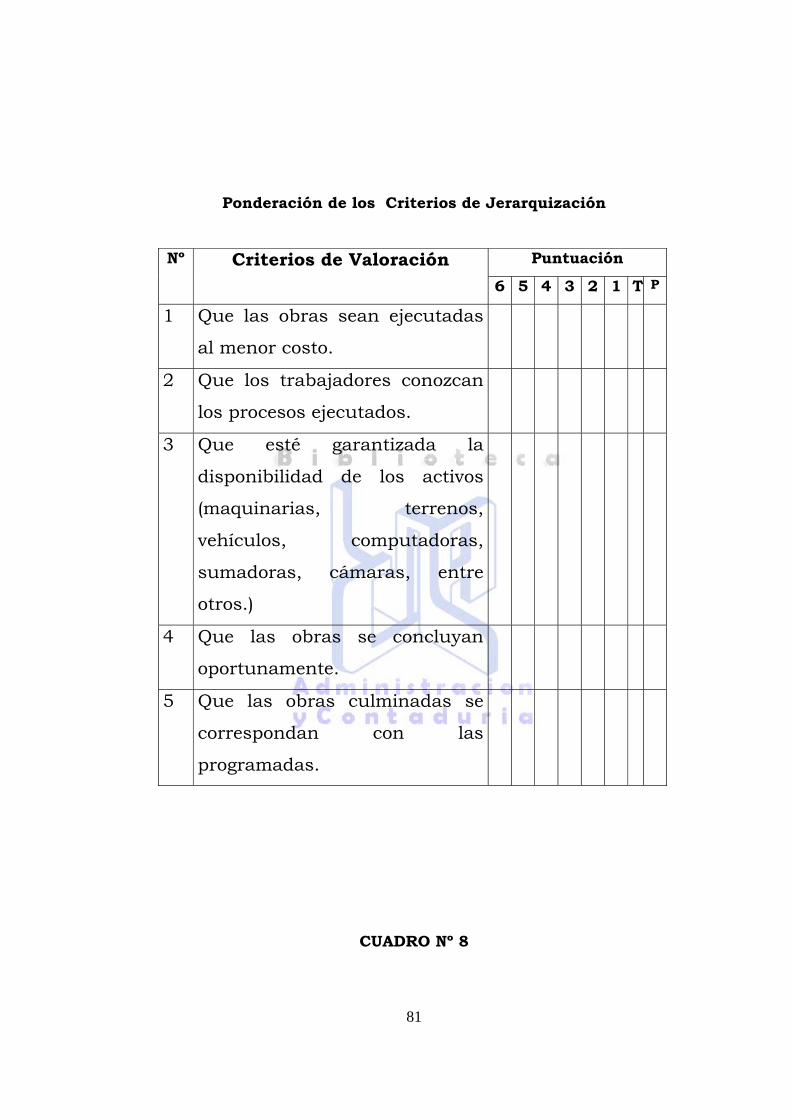

Cuadro Nº 7 Ponderación de los Criterios de Jerarquización 92

Cuadro Nº 8 Resultados del sondeo para la ponderación de los

criterios de jerarquización

93

Cuadro Nº 9 Pesos de los criterios de jerarquización 94

Cuadro Nº 10 Indicadores de primer nivel 95

Cuadro Nº 11 Cuestionario de Preguntas para la Formulación

de Indicadores de Gestión

96

Cuadro Nº 12 Proceso de Formulación de Indicadores de

Gestión

97

Cuadro Nº 13 Perfil del indicador Nº 1 98

Cuadro Nº 14 Perfil del indicador Nº 2 99

Cuadro Nº 15 Perfil del indicador Nº 3 100

Cuadro Nº 16 Perfil del indicador Nº 4 101

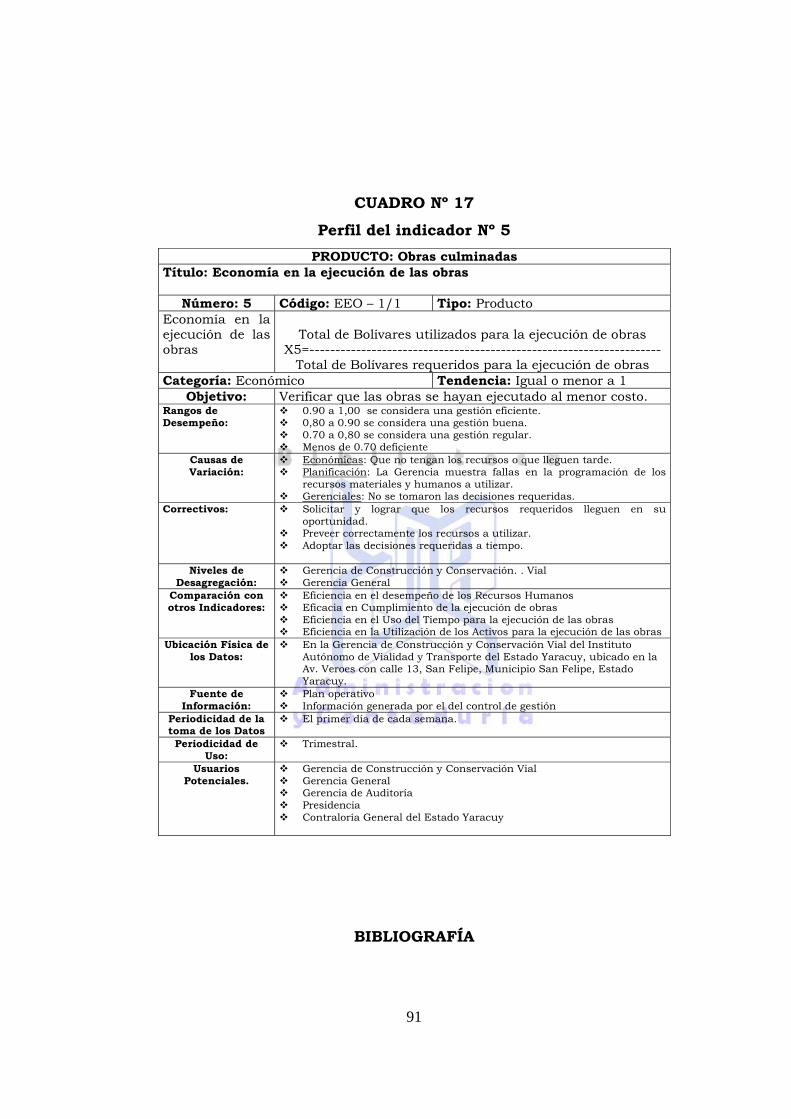

Cuadro Nº 17 Perfil del indicador Nº 5 102

12

ÍNDICE DE FIGURAS

Pág

Figura Nº 1 Esquema de análisis sistémico de la organización

evaluada.

39

INTRODUCCIÓN

Actualmente la empresa pública, enfrenta procesos de cambios con el

fin de establecer nuevos enfoques o herramientas que permitan

asegurar una gestión eficiente, en la que se destaca la introducción de

nuevos paradigmas como el de considerar al ciudadano como cliente,

el cambio organizacional y la evaluación de la utilización de recursos

y del cumplimiento de objetivos.

La necesidad de evaluar y controlar la Gestión Pública y a todas las

entidades y organizaciones que la conforman, ha sido motivo

suficiente para que en la actualidad existan diversas y efectivas

técnicas gerenciales, entre las que se sitúa el Control de Gestión, el

cual tiene por finalidad garantizar la evaluación de la capacidad

productiva de una organización y además permite medir el

cumplimiento o desviaciones de las metas y objetivos programados;

hecho que le asigna una significativa importancia.

De esta manera, la presente investigación pretende verificar la

utilidad del Control de Gestión como herramienta en el logro de la

Operatividad Institucional de las Empresas Públicas en el Área de

Infraestructura.

La Investigación ha sido dividida en seis (6) capítulos, el primero

representado por el planteamiento del problema, objetivos,

justificación y el alcance de la investigación; el segundo capítulo

conformado por los antecedentes de la investigación y por las bases

teóricas, el tercer capítulo corresponde al marco metodológico donde

2

se describe el diseño y nivel de la investigación, el universo, las

técnicas de recolección y análisis de la información y la justificación

de las variables en estudio (Control de Gestión y Operatividad

Institucional). En el cuarto capítulo se desarrollan los resultados

obtenidos de las técnicas de recolección de información utilizadas,

verificándose el cumplimiento de los objetivos específicos de la

investigación. Posteriormente en el quinto capítulo se detallan las

conclusiones y recomendaciones obtenidas a lo largo de la

investigación; y ya por último en el sexto capítulo se muestra una

propuesta de diseño de indicadores de gestión para fortalecer la

aplicación del Control de Gestión en la unidad en estudio.

2

CAPÍTULO I

EL PROBLEMA

1.1. Planteamiento del Problema

A raíz de los procesos de modernización del Estado venezolano,

incluyendo la descentralización de funciones y la transferencia de

competencias de la Administración Central a los Gobiernos

Regionales, los entes del sector público están sometidos a severos

procesos de reestructuración, orientados a incrementar los niveles de

eficiencia del desempeño de la administración pública nacional.

Debido a la amplitud de estos cambios, ha surgido la necesidad de

reorganizar y desarrollar nuevas concepciones sobre los sistemas

administrativos que deben desarrollar las Organizaciones para

adaptarse a dichos cambios.

Al respecto López y Gadea citados por Rodríguez (2000) señala:

La administración pública burocrática, dominada por principios tales como jerarquía, la uniformidad, la impersonalidad o el formalismo entre otros, ha sido censurada por su incapacidad de respuesta a las diversas demandas de nuestra sociedad, de una dinámica y un pluralismo que exigen respuestas rápidas y sencillas; y en constante evolución. (S/N)

Ante la situación planteada las organizaciones públicas se han visto en la necesidad de realizar cambios estructurales y estratégicos, principalmente en lo administrativo y gerencial, para constantemente poder hacer frente a las diversas y cada vez mas exigentes demandas de sus clientes.

3

De esta manera tal como se expresa en la Ley Orgánica de la

Contraloría General de la República y del Sistema Nacional de Control

Fiscal (2001) en su artículo 37:

Cada entidad del Sector Público elaborará en el marco de las normas básicas dictadas por la Contraloría General de República, las normas, manuales de procedimientos, Indicadores de Gestión, índices de rendimiento y demás instrumentos o métodos específicos para el funcionamiento del Sistema de Control Interno. (p. 4)

Así mismo la Ley de reforma parcial de la Ley Orgánica de la

Administración Financiera del Sector Público (2003), establece en su

artículo 59 que “…los entes y sus órganos están obligados a lo

siguiente: Llevar registro de información de la ejecución física de su

presupuesto, sobre la base de indicadores de gestión previstos y de

acuerdo con las normas técnicas correspondientes…” (p. 7)

La implantación de un sistema metodológico y técnico que permita

generar información acerca del desempeño organizacional de las

empresas del Estado, respecto al cumplimiento de las metas

programadas y el logro de los objetivos previstos por las leyes de

asignación presupuestaria para los ejercicios económicos

correspondientes. Los sistemas de control de gestión que se han

establecido en las organizaciones representan una herramienta

indispensable para cumplir y evaluar el logro de sus metas.

En tal sentido Muci-Abrahan citado por la Contraloría General de la

República (2.001 ) establece que

4

…es posible conceptuar que el Control de Gestión persigue complementar el examen de legalidad, que será siempre consubstancial a la acción de la Contraloría, con estudios que tiendan a determinar, en la palabra, si una administración es idónea para cumplir sus fines. Esto es: si desde el punto de vista Económico-Financiero los costos de esa administración son adecuados a los fines perseguidos; si los logros o resultados alcanzados son proporcionales a esos costos; si se han obtenido las metas previstas, y, en el evento de no ser así que tipo de razones han incidido o influido para no lograr aquellos resultados. (p. 6)

Además los entes públicos deben buscar un refinamiento de los

mecanismos de control interno y externo, lo que exige la

instrumentación de apropiados Sistemas de Información y de Control

de Gestión, destinados al seguimiento, control y evaluación de la

actuación corporativa, a fin de conocer y corregir oportunamente las

fallas y desviaciones derivadas del desarrollo de sus procesos, para

permitir el cabal desempeño de sus funciones y la materialización

eficiente de sus metas.

De igual manera López y Gadea citados por Rodríguez (ob. Cit.)

establecen que el

… proceso de control en las organizaciones modernas, demanda abordar a fondo los aspectos centrales de la Gestión Gerencial, en atención a las relaciones “resultados obtenidos / recursos invertidos” y “resultados obtenidos / resultados esperados”, considerando no sólo la magnitud de los recursos invertidos y la cuantificación material de los resultados, sino haciendo énfasis en los impactos de la Gestión, en términos de la calidad del servicio prestado y los niveles de satisfacción sobre la población atendida. (S/N)

5

Aparte de constatar el cumplimiento o desviaciones de las metas y

objetivos programados el Control de Gestión permite reflejar la

capacidad productiva de una organización, a través del examen y

evaluación que se realiza a una entidad, para establecer el grado de

economía, eficiencia y eficacia en la planificación, control y uso de sus

recursos y comprobar la observancia de las disposiciones pertinente,

con la misión de verificar la utilización idónea de los recursos y

mejorar las actividades examinadas.

Es por ello que en sus cuadernos de auditoría, la Contraloría General

de la República (1.999) señala:

Sin embargo, la eficacia de la Gestión Administrativa, el cumplimiento de la misión de los objetivos institucionales, de los planes y de los programas, de las metas y de la legalidad, son de la responsabilidad primaria de los directivos y gerentes de la Organización; es decir, es a ellos a quienes incumbe, en primer término, el Control de la Gestión de los Organismos que dirigen, para asegurar la productividad y calidad de esa Gestión. (p. 19)

Para conocer como funciona el Control de Gestión en las empresas

públicas es necesario realizar un diagnóstico de su situación

operativa y administrativa, para lo cual se tomó el informe de gestión

del año 2002 en donde se reflejan los resultados de las actuaciones

de la Contraloría General de la República (2004) aplicadas al año

2001 y primer semestre del 2002 en algunas instituciones.

Es así como de las actuaciones practicadas por la Contraloría General de la República Bolivariana de Venezuela en las empresas públicas de la Administración Nacional

6

Descentralizada durante el ejercicio fiscal 2002, se obtuvieron los siguientes resultados:

Deficiente o inexistente labor de planificación, traducida en

ausencia de planes operativos y directrices estratégicas

fundamentales para el logro de una gestión administrativa

eficiente.

Incumplimiento de metas y objetivos.

Incumplimiento de las Normas Generales de Contabilidad del

Sector Público y de las Normas de Control Interno.

Debilidades en el manejo de las colocaciones de recursos

disponibles, no obstante las instrucciones contenidas en las

leyes anuales de presupuesto.

Baja recaudación por concepto de pago del servicio de agua

potable, como consecuencia de la poca efectividad de las

políticas de cobranzas, en especial en el sector público.

No se aplican las penalidades por incumplimiento de los

cronogramas de ejecución, a las empresas contratistas de obras

y servicios.

Incumplimiento del Decreto N° 345 (llamado decreto de

austeridad), al no tramitar previo a la realización de

determinados gastos, la autorización escrita de la máxima

autoridad de los organismos correspondientes.

Bajo cumplimiento de metas en programas, cuyas fuentes de

financiamiento tiene origen externo, con el subsecuente pago de

“comisiones por compromisos” y aumento de la deuda pública

externa.

7

Debilidades recurrentes en los sistemas de control interno, tales

como:

Persistencia de las deficiencias estructurales en el orden contable y

financiero, lo cual limita la disponibilidad de información financiera

confiable y oportuna para la toma de decisiones.

Soportes contables insuficientes o ausencia de los

mismos.

Archivos no sistematizados y/o mal llevados.

Registros inexistentes o insuficientes.

Expedientes administrativos insuficientes o mal

instruidos.

Persiste la tendencia de no dictar los manuales y

procedimientos.

En el caso de las empresas en el área de infraestructura, los resultados de la auditoría practicada a EDELCA arrojaron que las obras desarrolladas presentan elevados costos y gastos operacionales, consecuencia de retrasos en la ejecución de obras y baja ejecución en los cronogramas de desembolsos, escalaciones de precios, pagos de penalizaciones por retrasos en pago de valuaciones de obra y pago de “comisiones de compromisos” por incumplimiento en la ejecución financiera de proyectos, entre otros; asimismo, carece de sistemas de mantenimiento para el control de equipos, trabajo, mano de obra y costos, así como indicadores de ingeniería de mantenimiento.

La situación operativa y administrativa de los Organismos Regionales

(Instituciones dependientes de las Gobernaciones), fue verificada a

través de la gestión fiscalizadora de la Contraloría General de la

República Bolivariana de Venezuela en el año 2002, la cual arrojó la

existencia de las siguientes fallas y deficiencias:

8

Falta de constitución de la caución por parte de los

funcionarios responsables del manejo, custodia y

administración de los fondos y bienes públicos del Estado.

Incumplimiento de las disposiciones contenidas en las Normas Generales de

Control Interno, en cuanto a la elaboración, aprobación y puesta en práctica de

manuales de normas y procedimientos que regulen los diferentes procesos

administrativos. Así como de planes estratégicos y operativos que le den

direccionalidad a la gestión administrativa de los entes.

Incumplimiento de las leyes de licitaciones estadales y nacional

y las Normas Generales de Contratación para la Ejecución de

Obras, en cuanto a los procedimientos previstos para la

selección del contratista, contratación, ejecución y control de

las obras.

Inobservancia de las normas reglamentarias relacionadas con el

manejo de los fondos en avance, al no ser exigidas las

rendiciones correspondientes por parte de los funcionarios

responsables de su administración, antes de proceder a

efectuar nuevas entrega de fondos.

Contratación y ejecución de obras cuyo objeto y naturaleza no

se corresponden con las competencias atribuidas al ente

contratante en sus respectivas Leyes de creación y

funcionamiento.

Incumplimiento de las disposiciones contenidas en la

Publicación N° 20 “Instrucciones y Modelos para la

Contabilidad Fiscal de los Estados de la República”,

relacionadas con el registro e información oportuna de los

movimientos de bienes, a la unidad correspondiente, así como

9

la aplicación de controles adecuados sobre los inventarios, que

permitan la preservación y salvaguarda de los mismos.

Normativa legal no adaptada a la dinámica del estado y a los

principios constitucionales previstos en la Carta Fundamental.

Ordenación de pagos sin estar debidamente soportados con

documentos que justifiquen la efectiva prestación de los

servicios o recepción de bienes y materiales.

Pago de gastos cuya naturaleza no se corresponde con la

partida presupuestaria afectada para ello, lo que origina la

utilización de recursos en finalidades distintas a las previstas

en norma legal, reglamentaria o acto administrativo.

Imprecisión en cuanto al instrumento legal que regula la

relación laboral del organismo con sus trabajadores; carencia

de políticas tanto en la selección, reclutamiento y contratación

del personal, como de promoción y ascensos, ausencia de

programas de adiestramiento y capacitación permanente e

inexistencia del manual descriptivo de cargos.

Falta de implementación de las acciones correctivas, a los fines

de erradicar las fallas detectadas por el organismo contralor en

actuaciones anteriores.

Falta de oportunidad en la tramitación, contratación y ejecución de los

proyectos que son financiados con recursos del Fondo Intergubernamental

para la Descentralización (FIDES).

Inexistencia de sistemas de archivo adecuados, que garanticen

el resguardo de los documentos que soportan las diferentes

operaciones de los entes, y que permita su localización en forma

oportuna.

10

En síntesis, la gestión de los estados, examinada durante el año 2002, permite determinar que en la administración de los fondos públicos, se presenta una serie de fallas y deficiencias, así como el desapego a las normas legales que regulan los procesos administrativos, lo cual impide el desempeño de una gestión administrativa transparente, eficiente, eficaz y oportuna que tienda a la optimización de los recursos y a la salvaguarda del Patrimonio Público Estadal.

El problema planteado para esta investigación viene dado luego del

análisis del diagnóstico de las empresas públicas a nivel regional y

nacional, resultando imperioso demostrar la utilidad del Control de

Gestión para el logro de la operatividad institucional de los Entes

Públicos. Por lo que se debe buscar respuesta a las siguientes

interrogantes: ¿Permite el Control de Gestión identificar las fallas que

originan las desviaciones en el cumplimiento de las metas

Organizacionales?, ¿Es el Control de Gestión una herramienta que

permite alcanzar la Operatividad Institucional?, ¿Esta la ejecución de

las obras acompañada del Control de Gestión?, ¿Es el retraso en la

ejecución de obras el producto de fallas en el Control de Gestión?

1.2. Objetivos de la Investigación

1.2.1. Objetivo General

Analizar el Control de Gestión como herramienta para el logro de la

Operatividad Institucional en el área de infraestructura de las

Empresas Públicas.

1.2.2. Objetivos Específicos

11

Determinar características del Control de Gestión para poder

lograr su identificación en los procesos ejecutados por las

Empresas Públicas en el Área de Infraestructura.

Efectuar el diagnóstico de los Sistemas de Control de Gestión

existentes con la finalidad de conocer su condición en las

Empresas Públicas en el Área de Infraestructura.

Determinar la utilidad del Control de Gestión para el logro de la

operatividad institucional en las Empresas Públicas en el Área

de Infraestructura, para así poder sugerir o cuestionar su

aplicación.

Diseñar un Sistema de Indicadores de Gestión en las Empresas

Públicas en el Área de Infraestructura, que permita medir el

nivel de cumplimiento del Control de Gestión y los objetivos

institucionales.

1.3. Justificación

En la actualidad, han sido desarrolladas diversas y efectivas técnicas

gerenciales para medir, evaluar y controlar el desempeño de la

Gestión Pública, con miras a controlar las actividades que afectan los

entes gubernamentales y por la necesidad de mejorar los Sistemas

de Información que deben sustentar el proceso de la toma de

decisiones gerenciales efectivas, oportunas y acertadas para la

consecución de las metas y objetivos institucionales.

12

Es así como la presente investigación pretende aportar los siguientes

beneficios:

En primer lugar servir de herramienta para la evaluación de la

gestión en las empresas públicas, a través de la medición y

comparación de los logros alcanzados, en relación con las metas y

objetivos previstos, lo cual permitirá promover la aplicación de los

correctivos necesarios para aumentar sus niveles de eficiencia,

eficacia, economía, calidad e impacto, enfatizando la importancia de

poseer un sistema de control interno que promueva el logro de los

objetivos y metas institucionales, la detección temprana de

desviaciones o áreas susceptibles de mejoras en los procesos

productivos y la aplicación de correctivos de manera oportuna.

En segundo lugar conocer la utilidad del Control de Gestión en las

empresas públicas en el área de infraestructura del Estado Yaracuy,

para lograr una idónea ejecución de obras que se traduzca en

beneficio para sus habitantes. Igualmente persigue incorporar a la

comunidad organizada en el proceso de control, con el fin de medir el

grado de satisfacción de sus necesidades ante la gestión cumplida por

los entes públicos, y velar por la calidad de los servicios recibidos, a

través de la evaluación continua de su prestación.

En tercer lugar establecer pautas para implantar un Control de

Gestión eficiente que oriente el desempeño de la Administración

Pública Municipal, Regional y Nacional, a través del diseño de un

sistema de indicadores de gestión.

13

En cuarto lugar establecer la utilidad del Control de Gestión en los

entes públicos en el área de infraestructura del Estado Yaracuy,

persiguiendo promover la cultura de la responsabilidad en la gestión

pública, es decir, la obligación ética, moral y legal que tiene el

gobierno de informar a sus ciudadanos sobre lo que ha hecho o está

haciendo con los fondos y recursos que la sociedad ha puesto a su

disposición, para ser utilizados en su beneficio.

En quinto lugar servir de apoyo para organismos del Estado en otras

áreas, como las sociales, económica, seguridad, entre otras.

Por último representar una fuente bibliográfica referencial a todos los

profesionales que deseen indagar acerca de los mecanismos de

control, que pueden ser utilizados, para mejorar la gestión de las

instituciones públicas del país.

1.4. Alcance

La investigación está dirigida al estudio de la aplicación del Control

de Gestión como primera variable, debido a la importancia que tiene

desde el punto de vista del cumplimiento del marco legal vigente y por

la necesidad de determinar su utilidad para el logro de la operatividad

de los entes públicos. Como segunda variable se analiza la

Operatividad Institucional, ya que evaluar la actuación corporativa de

los organismos públicos permite conocer y corregir oportunamente

las fallas y desviaciones derivadas del desarrollo de los procesos, lo

14

que permitieron un buen desempeño de sus funciones y el logro

eficiente y efectivo de sus metas.

Se seleccionó al Estado Yaracuy por ser uno de los estados abocado

al establecimiento de sistemas de indicadores de gestión en todos sus

organismos, así como también para conocer y evaluar el

cumplimiento del plan de desarrollo del Estado y el beneficio que le

generará a la comunidad.

La investigación se centró en las empresas públicas del área de

infraestructura, por representar organismos encargados de la

ejecución de obras que deben generar impactos positivos en las

comunidades, que tiendan a solucionar problemas y a mejorar la

calidad de vida de la población. La ejecución de obras debe estar

acompañada de un Control de Gestión que permita controlar

variables importantes en su ejecución, tales como el costo financiero

y presupuestario de las obras y el tiempo utilizado para su desarrollo.

CAPÍTULO II

MARCO TEÓRICO

2.1 Antecedentes de la investigación.

Para el desarrollo de la investigación se procedió a la revisión de

trabajos precedentes que sirvieron de apoyo, por cuanto constituyen

elementos teóricos, en donde se expresan objetivos y conclusiones

obtenidos de estudios vinculados con el tema investigado.

15

Seguidamente se resumen algunas de las investigaciones

consultadas.

Se verifico el trabajo de Pereira (2002), titulado El Control de Gestión

en la Administración Pública, orientado a formular una metodología

para el seguimiento, evaluación y control de la Gestión Pública, con el

fin de evaluar en las organizaciones públicas, su comportamiento y

mejorar los procesos por ellas ejecutados, buscando incrementar la

eficiencia, eficacia y efectividad de sus funciones. La investigación es

de carácter documental-descriptivo.

En este estudio se concluye que todos los modelos para el

seguimiento, evaluación y control de la gestión pública y privada,

coinciden en que para que las organizaciones puedan obtener

verdaderos beneficios del sistema de control se deben utilizar

indicadores que permitan monitorear las variables más significativas,

amparados en la necesidad de pasar por proceso de madurez que

demandará el tiempo. La estructura organizativa y la cultura

organizacional individual y colectiva, debe ser dirigida hacia la

internalización y aceptación de los procesos de control.

Asimismo se revisó el estudio realizado por Montes (2.001), que trata

de la propuesta de un Sistema de Control de Gestión para las

unidades generadoras de ingresos propios de la Universidad

Centroccidental “Lisandro Alvarado”, UCLA, en donde se establece

que esta investigación contribuirá a corregir las fallas y vicios

permitiendo una mejor administración de los recursos y el

16

incremento de su productividad, alcanzando mayores posibilidades de

autofinanciamiento.

La citada investigación fue de tipo descriptiva enmarcada en un

diseño de campo, arrojando como conclusión la inexistencia de

estrategias formales que determinen los objetivos básicos a largo

plazo, igualmente se estableció la ausencia de políticas de criterios

generales que orienten la toma de decisiones en cuanto a la

naturaleza del negocio, ni con procedimientos que sirvan de guía para

el manejo de sus actividades. Asimismo, se evidenció de acuerdo a lo

expresado por la autora de la tesis, que las unidades estudiadas no

poseen autonomía para la toma de decisiones de relevancia, estando

las mismas centralizadas.

El estudio en cuestión señala que el Control de Gestión toma en

cuenta la coexistencia de diversos subsistemas, permitiendo aceptar

como premisa la importancia del manejo adecuado de la

interdependencia, donde cualquier cambio, que represente mejora o

deficiencia en alguno de ellos, afectará el comportamiento de los

otros, generando efectos positivos o negativos, lo que amerita que

deben tratarse en conjunto, para que pueda servir de estrategia

gerencial efectiva en la Institución evaluada.

En el mismo orden de idea, se tomó como referencia la investigación

desarrollada por Bastidas (1999), la cual tiene como tema la

evaluación de la gestión administrativa de las gerencias de

17

operaciones de ferrocarriles en las empresas ferroviarias venezolanas,

específicamente en Ferrocar y CVG Ferrominera del Orinoco C.A.

Para desarrollar la investigación se procedió a evaluar la gestión bajo

los criterios de economía, eficacia, eficiencia y excelencia, en la

prestación del servicio de transporte de carga. La metodología

utilizada para el diseño de los indicadores establecidos por la

Asociación Española de Contabilidad y Administración sobre

indicadores de Gestión para entidades públicas. El estudio posee

características explicativas-asociativas, con diseño no experimental y

de campo.

En dicha investigación se concluye que la actuación de la Gerencia de

Superintendencia de Operaciones de Ferrocar, en el año 1999, no fue

favorable en su gestión, considerando la inactividad en que la misma

se encuentra inmersa. Respecto a la Gerencia de Ferrocarriles de

Ferrominera del Orinoco, C.A, su gestión estuvo afectada por factores

externos, producto de la recesión a nivel mundial en el negocio

siderúrgico.

Esta investigación se relaciona con los trabajos citados, porque

enfocan el Control de Gestión como variable principal y estrategia

gerencial aplicado en las empresas públicas. Igualmente muestran la

utilización de sistemas de indicadores de gestión, para fortalecer el

Control de Gestión a través de la evaluación del cumplimiento de las

metas y objetivos de los organismos objeto de estudio.

2.2 Conceptualización básica de la investigación

18

Antes de comenzar a desarrollar las bases teóricas de la

investigación, es necesario establecer los conceptos relacionados con

las variables objetos de estudio (Control de Gestión y Operatividad

Institucional). Dichos conceptos se señalan a continuación:

2.2.1 Gestión

A continuación se presentan una serie de conceptos sobre Gestión,

expuesto por varios autores:

Lo expuesto por Rodríguez (2002) establece los siguientes conceptos

citados de los autores que a continuación se detallan:

Sedane (1.980), “En términos corrientes, es la labor que se cumple

para alcanzar un fin determinado que puede ser limitado o

sumamente amplio” (p 14).

Para Lauseul (1.993), “Gestión es administrar por parte de un

responsable los recursos que le han sido confiados, con el fin de

alcanzar, respetando un cierto número de reglas, el objetivo para el

que se utilizan dichos recursos” (p 14).

Rodríguez (ob.cit) expresa que la Gestión “Comprende todas las

actividades de una organización que implican el establecimiento de

metas y objetivos, así como la evaluación de su desempeño y

cumplimiento, además del desarrollo de una estrategia operativa que

garantice la supervivencia de la misma”. (S/N)

19

Igualmente la Contraloría General de la República (ob.cit), define la

gestión como la “Acción y efecto de administrar los recursos

humanos, tecnológicos y financieros de una organización, con la

finalidad de cumplir los objetivos y metas de la misma”. (S/N)

De acuerdo con lo anterior, la administración debe ser capaz de

lograr que sus integrantes hagan lo que tienen que hacer, para

conseguir que el bien o servicio esperado, se obtenga con eficacia y

que llegue oportunamente al cliente y a la comunidad, para lo cual

debe administrar todos los recursos disponibles con economía y

eficiencia.

2.2.2 Control de Gestión

Según la guía metodológica para la realización de auditoría de

gestión, de la Oficina Nacional de Auditoría de Cuba, citada por

Rodríguez (ob.cit), la gestión de una organización “comprende todas

las actividades que implican el establecimiento de metas u objetivos,

formuladas a partir de una estrategia operativa que garantice la

supervivencia de la misma, según el sistema correspondiente”

(p S/N). En consecuencia, el Control de Gestión

“consiste en el examen y evaluación que se realiza a una entidad, para establecer el grado de Economía, Eficiencia y Eficacia en la planificación, control y uso de sus recurso y comprobar la observancia de las disposiciones pertinentes, con el objetivo de verificar la utilización más racional de los recursos y mejorar las actividades o materias examinadas”. (p S/N)

20

Es así como el Control de Gestión representa una herramienta que

permite (sabiendo utilizarla), crear un modelo de organización

descentralizada, donde cada una de las unidades que la conforman,

desarrolla al máximo su potencialidad mediante un uso adecuado de

sus recursos humanos y un diseño adecuado de los procesos de

trabajo en grupo que deben desarrollarse, al interior de la

organización, para cumplir a cabalidad con los planes y programas

organizacionales.

2.2.3 Base conceptual de la Operatividad Institucional

La operatividad institucional está directamente relacionada con la

siguiente terminología definida por Rodríguez (2002) en su tesis de

indicadores de gestión para la Contraloría General del Estado

Yaracuy:

Misión: Poder, facultad que se da a una persona, institución u

organización para desempeñar algún encargo.

Visión: Lo que se quiere de una organización, institución o unidad

operativa, en un período determinado.

Actividades: Tareas formalmente asignadas por parte de la

institución, organismo o empresa, para ser realizadas en periodos

estipulados por éstas.

21

Metas: Fin a alcanzar, que puede lograrse a través de cooperación de

todas las unidades adscritas de cualquier organización, sea pública o

privada.

Programas: Plan de acción, donde se resume sistemáticamente el

contenido de las actividades a realizar por parte de las unidades

ejecutoras.

Planificación: Actividad organizacional que requiere establecer un

curso preestablecido de acciones y estrategias, empezando con la

determinación de objetivos y metas.

Planificación y análisis organizacional: Estudio del objetivo,

entorno y activos humanos, físicos y financieros de un negocio para

determinar el diseño más efectivo, para utilizar las ideas y el poder

generado por la autoridad última de la empresa a fin de cumplir con

los objetivos establecidos.

Plan operativo: Plan a Corto Plazo (Un año o Menos); que se refiere a

la programación de operaciones internas o procesos. El plan operativo

contiene la programación determinada por la institución con la

finalidad de dar alcance a las metas y objetivos por ella trazados.

2.3 Bases teóricas

22

Las bases teóricas según Arias (1997), comprenden un conjunto de

definiciones y proposiciones que conforman un punto de vista o

enfoque específico, dirigido a explicar el problema planteado. De igual

forma se pretende establecer relación entre la teoría y el objeto de

estudio, con la finalidad de orientar la investigación a la búsqueda de

conocimientos, postulados y experiencias de otros autores con

respecto al tema investigado, que permita adoptar una postura

investigativa justificada.

Para el desarrollo de la investigación se considera pertinente las

siguientes bases teóricas:

2.3.1 Definición de gestión pública.

2.3.1.1 Evaluación de la gestión pública.

2.3.1.2 Visión sistémica de la gestión organizacional

evaluada.

2.3.2 Aspectos relevantes del Control de Gestión.

2.3.2.1 Características del Control de Gestión.

2.3.2.2 Objetivos del Control de Gestión

2.3.2.3 Criterios o parámetros de gestión.

2.3.2.4 Niveles de aplicación del Control de Gestión.

2.3.3 Indicadores de Gestión.

2.3.3.1 Indicadores de eficiencia, eficacia y efectividad.

2.3.3.2 Indicadores físicos, cronológicos y económicos.

23

2.3.3.3 Indicadores de resultados, procesos y estratégicos.

2.3.3.4 Validez de los indicadores.

2.3.4 Relación del Control de Gestión y la Operatividad Institucional.

2.3.5 Componentes Básicos del control interno para alcanzar la

Operatividad Institucional.

2.3.1 Definición de Gestión Pública

En la actualidad se está en presencia de un panorama organizacional

altamente competitivo, donde indudablemente subsistirán los mejores

y serán ellos los que se mantengan en el tiempo y dominen la escena.

Pero para formar parte de este grupo, además de la aplicación de los

últimos avances tecnológicos, es obligante la utilización de las más

correctas prácticas administrativas, de esta forma sólo se establecerá

el camino seguro al éxito.

La Contraloría General de la República (ob.cit), en sus Cuadernos de

Auditoría, define la gestión pública como “… las actividades, tareas y

acciones expresadas o consolidadas en programas, proyectos u

operaciones, a cargo de una organización o agrupación sectorial de

éstas, dirigida a la producción de bienes o servicios para satisfacer

propósitos, metas u objetivos previamente determinados”.(p 32)

La gestión pública viene referida al cumplimiento de un accionar

eficiente, apegado a un marco jurídico, con el fin de brindar servicios

24

públicos que contribuyan al mejoramiento de la calidad de vida de las

comunidades y la sociedad en general.

2.3.1.1 Evaluación de la Gestión Pública.

La evaluación de la Gestión Pública según la Contraloría General de

la República en sus cuadernos de Auditoría (ob.cit) viene dada de la

siguiente manera:

En una organización cada funcionario es responsable del cumplimiento dentro de su ámbito, y ante su superior inmediato, de los deberes de observar las normas, actuar conforme con los principios acordados, y cumplir los planes institucionales. La gerencia es responsable de la supervisión constante en cada nivel de la organización, a efectos de cuidar que ésta funcione en la forma prescrita e implantar reajustes cuando las condiciones y circunstancias así lo requieran. (p 33)

La evaluación reflejará la capacidad productiva de una Organización

y el cumplimiento o desviaciones de las metas y objetivos

programados. Pero para llevar a cabo o facilitar el proceso de

evaluación del desempeño de la Gestión es necesaria la identificación

de variables en cada uno de los elementos que integran la visión

sistémica de la organización.

En los Cuadernos de Auditoría, la Contraloría General de la

República (ob.cit), se establece que variable es la “Representación

cuantitativa o cualitativa de una característica, la cual asumirá

distintos valores que dependerán del momento de su observación “ (p.

25

38). Las variables deben ser expresadas con la unidad de medida

apropiada a la respectiva característica, la cual puede ser cronológica,

económica o física. Ejemplos:

Cantidad de Obras realizadas.

Tiempo utilizado para realizar las Obras.

Bolívares utilizados en la ejecución de las Obras.

De lo señalado se concluye que para realizar la importante tarea de

evaluar la Gestión Pública, es necesario la concertación de una serie

de factores indispensables, tales como, el conocimiento de la

naturaleza de la organización y sus operaciones, dominio del marco

jurídico, amplios conocimientos en materia de control posterior, entre

otros, con la finalidad de lograr una evaluación idónea.

2.3.1.2 Visión sistémica de la gestión organizacional evaluada

Según la contraloría General de la República (ob.cit), expresa en sus

cuadernos de auditoría que para lograr una apreciación general del

sistema productivo de bienes o servicios de la gestión de la

organización evaluada, es necesario tener presente la repercusión

generada por los productos en la población a la cual va dirigida,

relacionándolos con los aspectos de planificación asumidos en la

organización, tales como: misión, visión, objetivos, metas y

estrategias.

26

Asimismo el conocimiento general, preciso y detallado de la

organización auditada, se puede lograr a través de la aplicación de

diferentes técnicas. El siguiente esquema de análisis sistémico,

permite facilitar el logro de una visión sistémica de la organización,

conjugando los elementos del análisis insumo-proceso-producto con

los de planificación orientada a los objetivos y metas. Ver figura Nº 1

FIGURA Nº 1

Esquema de análisis sistémico de la organización evaluada

Fuente: Contraloría General de la República (obcit). Cuadernos de

auditoría (p.27)

Objetivos

Proveedores Insumo

Metas

Productos Usuarios Entorno

Efecto

Impacto

27

Los elementos que conforman dicho esquema, se definen en los

citados Cuadernos de Auditoría de la manera siguiente:

1. Proveedores: Sujetos externos a la organización, que suministran

los insumos requeridos para la producción de bienes o servicios. Al

aplicar el esquema de la organización auditada, puede evidenciarse, la

existencia de proveedores no sólo externo, sino también en el interior

de la propia organización.

2. Insumos: Conjunto de recursos, materiales e información de los

cuales debe disponer y/o requerir la organización auditada, para

iniciar su proceso productivo, los insumos deben cumplir las

especificaciones definidas por la organización para garantizar el

adecuado funcionamiento de los procesos y la calidad del producto

final, los mismos deben ser mensurables en forma cuantitativa y

cualitativa. Ejemplos:

Recursos económicos para el proyecto X

Personal contratado para asesorar el proyecto X

3. Procesos: Serie de pasos, actividades o tareas, razonablemente

articuladas, con una secuencia lógica, para agregar valor a los

insumos a fin de transformarlos en el producto o servicio deseado en

la cantidad y calidad requeridas, esa transformación se realiza con la

infraestructura, personal fijo y tecnología que utiliza la organización,

es decir su capacidad instalada. Los procesos deberán ser analizados

globalmente cuando se trate de auditar una organización, para

conocer los diferentes procesos productivos y de apoyo. Al referirse a

los procesos específicos relativos a programas, proyectos y

28

operaciones, los mismos deberán alcanzar un nivel de desagregación

tal, que permita ver las actividades y tareas ejecutadas e identificar

los responsables a nivel gerencial y operativo. Ejemplos:

Planificación de las actividades para la contratación de obras.

Capacitación de jóvenes a través del plan X.

4. Productos: Bienes o servicios que resultan de utilizar los insumos

y de agregarle valor mediante los procesos. Los productos deberán

cumplir con las especificaciones y costos estipulados, con las metas

trazadas en relación con los objetivos planteados, y satisfacer a los

sectores de la población a los cuales van dirigidos. Habrá casos en los

cuales los resultados de la unidad auditada son productos parciales o

intermedios que inciden en los bienes o servicios finales que produce

la organización. Ejemplos:

Obras educacionales entregadas.

Jóvenes capacitados por el plan X e interesados en el mercado

laboral.

De acuerdo con los conceptos de calidad y productividad, se puede

definir la capacidad productiva de las organizaciones públicas, como

la disponible para transformar adecuadamente los recursos públicos

(insumos), en los bienes y servicios (producto) que necesita el cliente o

usuario, cuya generación o prestación les ha sido encomendada por

ley.

5. Objetivos: Fines o propósitos generales que las organizaciones

pretenden alcanzar.

29

6. Metas: Fines o propósitos específicos a alcanzar en general,

conllevan la cuantificación de los resultados esperados en un lapso

determinado. Dentro del enfoque que a la gestión institucional se le

da en esta metodología, las metas deben estar siempre orientadas al

cumplimiento de la misión y de los objetivos de la organización.

7. Usuarios/Clientes: Personas o sujetos a quienes va dirigido el

producto final del proceso realizado. Ejemplos:

Sector atendido por el servicio de educación en el municipio J.

Jóvenes desertores de la educación escolar atendidos por el

Plan X

Microempresas que requieren mano de obra especializada.

8. Entorno: Ambiente o comunidad afectada por el producto

generado por la organización. Ejemplos:

Comunidades cercanas al aeropuerto M.

Sectores de la población en la carretera LO1.

9. Efectos: Grado o nivel de repercusión, a corto plazo, originado por

los productos en el usuario inmediato. Ejemplo:

Aumento de mano de obra especializada debido a la

capacitación a través de programas sociales.

10. Impacto: Nivel de repercusión a mediano o largo plazo originado

por los productos en el entorno económico, social y ambiental.

Ejemplos:

Disminución del analfabetismo en el municipio J.

Disminución de la tasa de desempleo.

30

Estabilización del sistema financiero.

Para la evaluación se requiere del conocimiento e interpretación de

cada una de las variables antes mencionadas, debido a que ellas van

a determinar y formar los Indicadores de Gestión utilizados como

herramienta en el proceso de evaluación.

En síntesis, para lograr el conocimiento general de la organización a

evaluar a través del análisis sistémico de los elementos que la

componen es necesario estudiar los siguientes factores:

A. Factores internos

Tareas

Estructura

Cultura

Sistemas

Gente

B. Factores externos

Clientes

Apoyo financiero

Competidores

Agentes reguladores

31

Insumos

Políticas

Condiciones económicas

Mercado laboral

Ciencia y tecnología

Social

2.3.2 Aspectos relevantes del Control de Gestión

2.3.2.1 Características del Control de Gestión

El Control de gestión tiene fuertes atributos, que lo convierten en un

aliado de la administración de cualquier empresa u organización,

entre sus particularidades destacan las siguientes características:

Modalidad de control.

Examen propio del control posterior del gasto.

Mecanismo para cumplir la misión de las organizaciones y de

los entes de control.

Localizable en todos los ámbitos de la organización.

No diferenciados de lo contable, de lo administrativo u

operacional, ya que en todos existen elementos de control.

Atendiendo a su caracterización, el control de gestión actúa como un

"atenuador" de complejidad para el Administrador, proporcionándole

32

información seleccionada, filtrada, oportuna y sencilla sobre la

operación diaria de su organización.

En lugar de atiborrar al Administrador con informes detallados sobre

el comportamiento de cada indicador, debe seleccionar aquellos

indicadores de actividades o proyectos bajo su responsabilidad, que

presenten situaciones anormales para alertarlo sobre la necesidad de

hacer ajustes en los mismos.

Mediante el análisis permanente del Control de Gestión, la alta

gerencia puede ser consciente de (y si es posible anticiparse a)

desempeños inadecuados y actuar oportunamente, para lograr ejercer

los correctivos del caso y poder mantener los resultados del

desempeño organizacional dentro de los parámetros esperados.

2.3.2.2 Objetivos del Control de Gestión

Esta modalidad de control, dirigirá su atención a todas las áreas que

integran la organización, es por ello que entre sus objetivos se

muestran:

Velar por el cumplimiento de metas y objetivos señalados en los

programas, proyectos u operaciones de los organismos.

Establecer el costo de los servicios públicos.

Evaluar la eficiencia en el uso de los recursos.

Verificar el cumplimiento de las políticas del Ente.

33

Determinar la capacidad de revisión , autocontrol y rectificación

de la gestión del Ente.

Verificar la orientación del Control Interno al logro de los

objetivos y metas.

Verificar la confiabilidad de la información.

Determinar y jerarquizar las áreas que se consideren críticas en

el desempeño Institucional.

Identificar líneas de responsabilidad.

En síntesis, el Control de Gestión tiene como objetivo facilitar a los

Administradores de las Oficinas o Unidades, así como a aquellos

funcionarios con responsabilidades de planeación y de control,

información permanente sobre aquellos desempeños particularmente

buenos o deficientes, tanto en la prestación de servicios, como en la

ejecución de los programas y proyectos que se hayan propuesto en

cumplimiento de su planificación.

Para cumplir con la planificación, el Control de Gestión debe facilitar

información oportuna y efectiva sobre el comportamiento de los

indicadores de gestión que ellos mismos definan. El objeto de dicha

información es el de alertarlos sobre aquellas situaciones en las

cuales el comportamiento de los indicadores indique problemas de

mal desempeño en el desarrollo de actividades que se consideran

estratégicas para la cabal implementación de la planificación

organizacional.

34

2.3.2.3 Criterios o Parámetros de Gestión

Para facilitar la medición y evaluación del desempeño organizacional,

se necesita la identificación de variables e indicadores en cada uno de

los elementos (procesos, tareas o actividades) que integran la visión

sistémica de la organización.

Es por ello que la Contraloría General de la República (ob.cit) en su

Guía de Metodología para la Auditoría de Gestión (cuadernos de

auditoría) los define de la siguiente manera:

1. Economía: Uso oportuno de los recursos en cantidad y calidad

adecuadas y al menor costo posible, con relación a los programas de

la Organización y con las condiciones y opciones que presenta el

mercado. Ejemplos:

Costo del servicio prestado en relación con el costo estimado.

Costo de cama en hospital público en relación con el costo de

cama en hospital privado.

2. Eficiencia: Relación entre los bienes o servicios producidos y el

manejo de los recursos humanos, económicos y tecnológicos para su

obtención. Incluye la relación de los recursos programados con los

realmente utilizados para el cumplimiento de las actividades.

Ejemplos:

Total Horas-Hombre disponibles en relación con el total Horas-

Hombres utilizadas.

Total de insumos utilizados en relación con el total de insumos

adquiridos.

35

3. Eficacia: Relación entre los servicios o productos generados y los

objetivos y metas programados. Ejemplos:

Total de obras ejecutadas en relación con las obras

programadas.

Total jóvenes capacitados en relación con el total programado

de jóvenes a capacitar.

Total de bancos inspeccionados en relación con el total de

bancos.

4. Calidad: Cantidad, grado y oportunidad en que el producto o

servicio prestado satisface la necesidad del usuario o cliente.

Ejemplos:

Número de veces que se repavimenta un tramo de la carretera

del sector X en un año, por fallas en el diseño.

Cantidad de casas construidas en relación con el número de

casas requeridas.

Total de personas atendidas en un día en relación con el total

de personas que solicitaron atención.

5. Impacto: Repercusión a mediano o largo plazo en el entorno social,

económico o ambiental, de los productos o servicios prestados.

Ejemplos:

Total de jóvenes rescatados de la delincuencia por efecto del

programa Y.

Disminución de la tasa de mortalidad en la región Z por efecto

del programa X

36

El Control de Gestión efectivo, sugiere que la definición y análisis de

los parámetros o criterios de medición de la gestión organizacional se

realicen mediante un esquema totalmente participativo en el que se

aproveche la experiencia de aquellos con responsabilidades operativas

de ejecución de actividades y proyectos, por cuanto ellos son quienes

adquieren experiencia en el desarrollo de las actividades, perciben los

problemas inherentes al desarrollo de estas y aprecian la respuesta de

la comunidad de usuarios/proveedores y administradores de nivel

superior, a sus esfuerzos.

Es por ello que cada Administrador es quien tiene mayor capacidad

para definir cuales son las variables criticas que debe monitorear para

garantizar el éxito de su gestión (factores críticos del éxito); para él

mismo, si está comprometido con el éxito de esta, es de vital

importancia estar atento al comportamiento de los indicadores que

miden sus áreas criticas.

De esta manera se lograría que el Control de Gestión, (a través de la

selección efectiva de los parámetros de gestión) se de en primera

instancia por parte de cada uno de los responsables del desarrollo de

acciones y proyectos que beneficien a una comunidad particular de

usuarios. Serían ellos quienes definirían sus metas, con base en su

propia capacidad operativa, y quienes vigilarían en primera instancia

su propio desempeño en la implantación de la estrategia

organizacional.

37

2.3.2.4 Niveles de aplicación del Control de Gestión

Según Rodríguez (ob.cit), el Control de Gestión puede aplicarse desde dos puntos de vista, complementarios y no excluyentes, en primer lugar, la aplicación del Control de Gestión corresponde a los propios entes públicos, efectuado de forma constante en el curso de sus procesos cotidianos, de acuerdo a los planes y programas, atendiendo a los recursos materiales y humanos que posee la organización.

Esta clase de Control de Gestión se conoce como control de procesos o control de la gestión administrativa, y debe ser formulado, instrumentado, aplicado y evaluado por la propia organización. El mismo se aplica directamente a los procesos desarrollados por el ente público, a fin de conocer sobre la marcha las desviaciones respecto a los planes y metas, para aplicar los correctivos requeridos, así como hacer un uso óptimo de sus recursos.

En segundo lugar de implementación del Control de Gestión

corresponde al aplicado por los órganos de control interno y externo,

conocido como auditoría de gestión o auditoría operacional. El mismo

se dirige a identificar las desviaciones respecto a la planificación y

metas mediante auditorías practicadas posteriormente o en algún

momento del proceso, para recomendar los correctivos necesarios,

verificando el uso óptimo de los recursos.

Es así como los dos sistemas de Control de Gestión (control de

procesos y auditoría de gestión) son parecidos en su concepción, toda

vez que ambos se apuntan a contribuir a la eficacia y eficiencia de la

gestión de la administración pública. La diferencia principal estriba

en la naturaleza del ente que practica el Control de Gestión, bien sea

la administración activa o el órgano contralor competente, ya que

cada uno actuará atendiendo a las funciones y competencias que la

ley determine.

38

Para resumir, se establece que el Control de Gestión será aplicado por

cada organización pública de acuerdo a sus propios objetivos y

actividades.

2.3.3 Indicadores de Gestión

Para la medición y evaluación de la Gestión, es imprescindible la

creación de un Sistema de Indicadores sobre el comportamiento de los

rasgos y variables (Entradas, insumos, procesos, productos, efecto e

impacto) que caracterizan a cualquier gestión pública o privada; lo

cual permitirá maximizar el alcance de las metas y objetivos en forma

coherente con la misión y visión de la Institución, optimizando el uso

de los recursos disponibles.

En este sentido que la Contraloría General de la República (ob.cit) en

su guía, Metodología para la Auditoría de Gestión (cuadernos de

auditoría), define un indicador como:

Referencia numérica generada a partir de una o varias variables, que muestra aspectos del desempeño de la unidad auditada. Esa referencia, al ser comparada con un valor estándar, interno o externo a la Organización, podrá indicar posibles desviaciones con respecto a las cuales la administración deberá tomar acciones. (p.39)

Para la AECA (ob.cit), los Indicadores de Gestión son: “Unidades de

medida que permiten el seguimiento y evaluación periódica de las

variables claves de una Organización, mediante su comparación con

los correspondientes referentes internos y externos”. (p.31)

39

Asimismo López y Gadea, citados por Rodríguez (ob.cit) establecen

que un Indicador es una magnitud asociada a una actividad, proceso

o sistema que permite, mediante la comparación con estándares,

evaluar periódicamente el comportamiento de las unidades de

programación.

Igualmente, según Rodríguez (ob.cit), los Indicadores cumplen dos

funciones:

Función Descriptiva: Aportar información sobre una situación

determinada o el estado de un sistema y su evolución en el tiempo.

Función Valorativa: Permitir apreciar los efectos provocados por una

actuación.

Los Indicadores pueden establecerse con la finalidad de cuantificar la

eficiencia, eficacia y efectividad con la cual opera el sistema, a la vez

que pueden formularse a partir de parámetros físicos, cronológicos y

económicos. En este mismo orden de idea, según la naturaleza del

objeto a medir, podemos distinguir entre indicadores de resultado, de

proceso y de estructura.

Otros Indicadores serían: de efecto, de impacto, de calidad, de

productividad, de costos, etc., cada uno orientado a medir un aspecto

particular del comportamiento de la unidad objeto de estudio,

formulados conforme a los objetivos previstos con la implantación del

Sistema de Control de Gestión.

40

Respecto a estas determinaciones, es necesario aclarar que las

mismas no abarcan la totalidad de los Indicadores existentes, sólo se

pretende orientar acerca de la variedad y uso de los Indicadores para

el Control de Gestión. Igualmente, algunos Indicadores pueden

resultar ser sinónimos de otros o que varios de ellos se integren en la

definición de un Indicador en particular.

Por ello, es necesario al diseñar el Sistema de Control de Gestión,

definir claramente el significado de cada Indicador, así como los

aspectos que habrán de cuantificarse mediante su aplicación.

En síntesis, un indicador es la relación entre variables cuantitativas o

cualitativas que permite observar la situación y las tendencias de

cambio generadas en un problema observado, en relación con

objetivos y metas previstos e impactos esperados. Estos indicadores

pueden ser valores, unidades, índices, series estadísticas, etc. Los

indicadores deben ser reveladores y claros en forma instantánea para

los ejecutivos y les deben permitir actuar, en forma proactiva, sin

esperar análisis posteriores que dilaten sus decisiones y acciones.

2.3.3.1 Indicadores de eficiencia, eficacia y efectividad.

41

Según López y gadea citados por Rodríguez (ob.cit), para poder medir

la operatividad con que opera el sistema organizacional, es necesario

establecer indicadores que se definen a continuación:

A. Indicadores de eficiencia: Son aquellos que miden si es adecuada

la relación existente entre la prestación de los servicios efectuados y

los recursos utilizados para su producción. Se considera una gestión

eficiente cuando se obtienen unos objetivos previstos al menor costo

posible.

B. Indicadores de eficacia: Miden el funcionamiento y los resultados

específicos sobre la población objeto. La eficacia puede tener doble

dimensión:

B.1 La eficacia según los objetivos: Se refiere a la realización de los

objetivos. Mide el grado o el nivel en que una organización ha

conseguido los objetivos previstos. Desde esta perspectiva la eficacia

siempre se asocia a los resultados y objetivos. Así, si la quieren

conseguir con los objetivos propuestos (operativización de los

objetivos), difícilmente podrá serle útil este tipo de indicadores.

42

B.2 La eficacia según los sistemas: Consiste en medir la capacidad

que tiene la organización para actuar. En este caso la eficacia, en

lugar de concentrarse en los resultados, analiza si el sistema ha

funcionado de la manera más adecuada para conseguir los objetivos.

Esta definición fue realizada entendiéndose sistema como el conjunto

de elementos e interacción que están orientadas hacia el logro de

unos objetivos.

C. Indicadores de efectividad: Son aquellos que miden el impacto

final en el conjunto de la población. Además de los efectos directos

(eficacia) valoran los indirectos (repercusiones) de una actuación en

todos los sectores de la población.

2.3.3.2 Indicadores físicos, cronológicos y económicos.

43

Continuando con la cita del autor Rodríguez (ob.cit), según el

INVEPLAN, los indicadores de gestión pueden ser formulados de

acuerdo a los siguientes parámetros:

A. Indicadores físicos: Cuantifican la dimensión física resultado de

una actividad o proceso (unidades producidas).

B. Indicadores cronológicos: Se orientan a la medición del tiempo

invertido en la realización de las actividades o procesos.

C. Indicadores económicos: Se orientan a la medición del uso de los

recursos invertidos en la realización de las actividades o procesos.

2.3.3.3 Indicadores de resultados, procesos y estratégicos

Continuando con la cita precedente, López y Gadea (ob.cit),

establecen que según la naturaleza del objeto a medir, existen los

indicadores de resultado, de proceso y estratégicos. Dichos

indicadores se definen a continuación:

44

A. Indicadores de resultados: Miden directamente el grado de

eficacia de una unidad programada o el impacto sobre la población.

Es decir, los resultados obtenidos comparados con los esperados. Por

su naturaleza son indicadores de eficiencia o eficacia según los

objetivos. Son los más relacionados directamente con las finalidades y

misiones de las políticas públicas.

B. Indicadores de procesos: Miden aspectos relacionados con el

coste y la utilización de recursos. Por su naturaleza estos indicadores

pueden considerarse indicadores de economía. A veces no son fáciles

de calcular ya que en muchas ocasiones estos recursos están

compartidos con otros programas y actividades. Conjuntamente con

los de los grupos anteriores permiten construir indicadores de

eficiencia (eficiencia según los resultados y eficiencia de los procesos)

y de pertinencia.

C. Indicadores Estratégicos: Valoran aquellas cuestiones que, sin

estar directamente vinculadas con las actividades previstas, son

altamente relevantes para el logro de las metas y objetivos previstos.

Se considera que estos factores siempre son externos a los programas

pero actúan influyendo de forma significativa en sus resultados.

2.3.3.4 Validez de los indicadores.

Igualmente los autores citados por Rodríguez (ob.cit), establecen que

para que un indicador pueda ser valido tendrá que reunir las

siguientes cualidades exclusivamente:

45

Pertinencia: El indicador expresa un concepto y mantiene,

con claridad, esta significación a lo largo del tiempo. Quiere

decir que el indicador es adecuado para lo que se quiere medir

Objetividad: Su cálculo a partir de las magnitudes observadas

no es ambiguo.

Unívoco: Las modificaciones expresadas por el indicador no

permiten interpretaciones equívocas.

Sensibilidad: La medida del indicador es suficientemente

eficaz para variaciones pequeñas.

Precisión: El margen de error del indicador es

suficientemente aceptable

Fidelidad: Las cualidades del indicador se mantienen en el

tiempo y el espacio (esta cualidad es análoga a la

repetibilidad).

Accesibilidad: Su obtención tiene un costo aceptable y es fácil

de calcular e interpretar.

2.3.4 Relación del Control de Gestión y la Operatividad

Institucional.

La Contraloría General de Nicaragua (2003) a través del Sistema

Integrado de Gestión Financiera, Administrativa y Auditoría (SIGFA),

establece que el Control de Gestión en una organización

descentralizada, debe funcionar engranando todas las unidades que

la componen como "suborganizaciones" locales donde se desarrolle al

máximo su potencialidad mediante un uso adecuado de sus recursos

humanos y un diseño adecuado de los procesos de trabajo en grupo

46

que deben desarrollarse al interior de la organización, para cumplir a

cabalidad con los planes y programas organizacionales.

Igualmente establece el desarrollo de una metodología para el diseño

de indicadores de gestión empresarial, que parte de la base de que

para lograr mejorar la eficiencia organizacional, se deben crear las

condiciones estructuras necesarias para una adecuada

implementación de planes y proyectos y provee los criterios para

diseñar tal estructura organizacional eficiente.

El Sistema de Control de Gestión tendría como objetivo facilitar a los

Administradores de las Oficinas o Unidades, así como a aquellos

funcionarios con responsabilidades de planeación y de control,

información permanente sobre aquellos desempeños particularmente

buenos o deficientes, tanto en la prestación de servicios, como en la

ejecución de los programas y proyectos que se hayan propuesto en

cumplimiento del Plan Estratégico y el Programa Anual de

Operaciones (PAO).

La metodología sugiere también -además del sistema de indicadores

de gestión- el diseño de mecanismos de comunicación para garantizar

que tengan lugar los debates necesarios para solucionar las

situaciones de alarma. Solo de esta forma se garantiza que la

información que genera el sistema de control de gestión tenga efecto

en los procesos de toma de decisiones y se logre así mejorar los

niveles de aprendizaje organizacional.

47

Asimismo se sugiere que la definición y análisis de indicadores se

realicen mediante un esquema totalmente participativo en el que se

aproveche la experiencia de aquellos con responsabilidades operativas

de ejecución de actividades y proyectos.

El Administrador debería debatir con los administradores del nivel

superior inmediato, los niveles de metas que se proponga cumplir.

Las discusiones con el nivel superior tienen por objeto servir de

mecanismo de negociación para la asignación de recursos para

implementación de planes y programas de desarrollo y garantizar

coherencia en los criterios de selección de metas.

Aun más, si el administrador de cada actividad primaria define sus

propios indicadores de gestión y participa en la negociación de los

niveles de metas para este, es más factible garantizar su compromiso

en la práctica para mejorar su desempeño en los indicadores y las

metas por él establecidos.

De esta manera se lograría que el control de gestión se de en primera

instancia por parte de cada uno de los responsables del desarrollo de

acciones y proyectos que beneficien a una comunidad particular de

usuarios. Serían ellos quienes definirían sus metas, con base en su

propia capacidad operativa, y quienes vigilarían en primera instancia

su propio desempeño en la implantación de la estrategia

organizacional.

48

2.3.5 Componentes Básicos del control interno para alcanzar la

Operatividad Institucional

Según la Contraloría General de Nicaragua (ob.cit), los siguientes son

algunos componentes básicos de control interno necesarios para el

logro de la operatividad institucional:

Un deseo básico, necesidad, directiva o disposición y la autoridad y

capacidad para su ejecución.

Un entendimiento común de los objetivos perseguidos y de los

resultados esperados.

Un plan de organización.

Un plan de acción.

Unidades de organización con autoridad claramente delimitada.

Evidencia de que se ha asumido la responsabilidad para el

ejercicio de tal autoridad.

Identificación de los objetivos a ser logrados por cada unidad de

organización y las funciones y actividades a ser efectuadas para

lograrlos.

Establecimiento de políticas que orienten las operaciones,

incluyendo políticas pertinentes a control interno, información

gerencial y auditoría interna.

Desarrollo de normas de rendimiento factibles a ser cumplidas y

preparadas en términos que faciliten la comparación.

49

Revisiones continuas por los niveles superiores, del flujo de

operaciones y rendimiento efectivo, por medio de la observación

directa e informes internos (retroalimentación), seguidas por

decisiones dirigidas a tomar medidas en cuanto a los cambios

propuestos de propósito, alcance y procedimiento.

Exámenes profesionales e independientes efectuados en forma

periódica (auditorías internas y externas) de los objetivos de la

entidad, de los logros reflejados en sus actividades, de la

presentación razonable de su situación financiera, de los cambios

en al misma y de los resultados de sus operaciones presentados en

sus estados financieros; la evaluación del valor y aceptación de sus

servicios o productos, de la pertinencia del actual plan de

operación en lo relativo a su ejecución y rendimiento, así como las

recomendaciones para mejoras, modificaciones, reducciones y

posibles eliminaciones.

CAPÍTULO III

MARCO METODOLÓGICO 3.1 Nivel de la Investigación

El estudio en referencia persigue fundamentalmente determinar la

utilidad del Control de Gestión en las empresas públicas del área de

Infraestructura, para lo cual se requiere la explicación de los hechos

que permitirán establecer lo necesario o útil que puede resultar el

Control de Gestión en la ejecución de obras de Infraestructura. Es así

como para encarar el desarrollo de la investigación se trabajará con el

nivel explicativo.

50

Una Investigación explicativa, según Arias (1997) es aquella que “se

encarga de buscar el porqué de los hechos mediante el

establecimiento de relaciones Causa-Efecto” (p.49).

3.2 Diseño de la Investigación:

Para Alvira Martín citada por Balestrini (1998) establece que

Un diseño de investigación se define como un plan global de investigación que integra de un modo coherente y adecuadamente con técnicas de recogida de datos a utilizar, análisis previstos y objetivos... el diseño de la investigación intenta dar de una manera clara y no ambigua respuestas a las preguntas planteadas en la misma.(p.118)