Embed Size (px)

Citation preview

Industry Report

동 자료는“금융투자회사 영업 및 업무에 관한 규정”중“제2장 조사분석자료의 작성과 공표”에 관한 규정을 준수하고 있음을 알려드립니다.

(자세한 내용은 맨 뒤페이지를 참조하시기 바랍니다.) No. 2009-13

메가스터디 (072870)

BUY, TP 290,000원

정상제이엘에스(040420)

BUY, TP 14,500원

웅진씽크빅 (095720)

BUY, TP 29,000원

청담러닝 (096240)

BUY, TP 27,200원

교육업종

쏟아지는 사교육경감 대책 한국의 교육열 막을 수 없어

- 교육업종에 대한 투자의견을 비중확대로 제시

- 이는 1) 정권교체 후 대대적인 사교육 경감대책에도 불구, 우리나라의 특수 문화

인 ‘자녀사랑과 교육열’로, 사교육 시장 규모는 지속적으로 증가하고 있으며 2)

내수 경기침체에도 불구, 교육대표주들의 상대적인 실적 호전 추세가 나타나고

있고 3) 강한 브랜드 로열티와, 신규채널 확대를 통한 선두 교육업체들의 지치지

않은 성장세 등에 기인

09년 사교육시장, 업체별 부익부 빈익빈 현상 더욱 심화될 듯

- 사교육시장 경쟁심화 및 내수경기 위축 지속될수록 사교육시장 내에서도 업체별

부익부 빈익빈 현상은 더욱 심화될 듯. 교육주내에서 실적 및 성장성이 유지되고

있는 종목들로의 압축적 투자 필요

- 09년 사교육 시장의 양극화 현상이 심해질수록 1) 메가스터디와 같이 해당 산업

내에서 독점적 위치를 점하고 있어, 내수경기침체를 브랜드 가치로 상쇄하며 성

장성을 유지하는 업체, 2) 웅진씽크빅과 같이 경쟁심화된 저가형 학습지 시장에

서, 다채널 전략으로 변화를 발 빠르게 추진하며 기존 학습지의 정체를 상쇄하는

업체, 3)정상제이엘에스와 같이 급증하는 영어 사교육 시장에서 괄목할 만한 외

형성장과 수익성 개선이 나타나는 영어학원으로의 압축적인 투자전략 필요

Top Picks 메가스터디, 정상제이엘에스

- 업종 내 Top Picks는 메가스터디(072870), 정상제이엘에스(040420)이며, 차우선

선호주로는 웅진씽크빅(095720)을 제시

- 메가스터디는 최대한 보수적 가정 산정시에도 09년 연간 21%의 성장이 기대되

는 가운데, 장기성장 가능성이 가장 유망한 중등 온라인 사교육 시장에서 독점력

을 유지하고 있어 주목해야 함

- 정상제이엘에스는 영어 사교육 시장의 성장으로 09년 연간 41%의 고성장이 기

대되는 가운데, 직영을 발판으로 프랜차즈로의 확대를 성공적으로 이루고 있어,

괄목할 만한 영업이익 턴어라운드가 가시화되고 있음

- BUY : 메가스터디 TP 290,000원, 정상제이엘에스 TP 14,500원

웅진씽크빅 TP 29,000원 제시, 청담러닝 TP 27,200원

춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

Overweight

Education 2009.7.13

Analyst 김미연 02-6309-2764

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 2

Contents

I 교육업종 투자전략 및 Valuation 3

II 사교육 경감대책 주요 내용과 영향 점검 7

1 대책 1. 밤 10시 이후 학원교습 금지 법제화 – 현행대로 지자체 조례로 자율제한 8

2 대책 2. 내신 9등급 상대평가제를 5등급 절대평가제로 변경– 중장기 과제로 분류 8

3 대책 3. 수능 탐구영역 과목 축소- ‘메가스터디’미치는 영향 매우 미미할 듯 9

4 대책 4. 입학사정관제 – 사교육 억제 효과 제한적일 듯 11

5 대책 5. 외고/과학고 입시 변경– 오히려 중등 내신 실질 반영율 증가 될 듯 13

6 대책 6. 2010년 첫 개교 앞둔 ‘자율형 사립고’ 입학전형 개선 14

III 교육 09년 2Q 실적 Preview 17

Ⅳ Company Briefs 19

1 메가스터디(072870) 20

2 정상제이엘에스(040420) 22

3 웅진씽크빅(095720) 24

4 청담러닝(096240) 26

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 3

I. 교육업종 투자전략 및 Valuation

교육업종 투자의견 비중확대로 제시

09년 상반기

교육업종내에서도

실적우량주들의

차별화된 주가흐름

두드러져

실적 및 성장성

유지되고 있는

종목들로의 압축적

투자전략 필요

교육업종에 대한 투자의견을 비중확대로 제시한다. 내수경기침체가 지속되고 있고, 연일 쏟아지

는 대대적인 사교육 경감대책에도 교육업종에 대한 투자의견을 비중확대로 제시하는 것은

1) 각 종 사교육경감대책 발표에도 불구, 우리나라의 특수 문화인 ‘자녀사랑과 교육열’로,

사교육 시장 규모는 지속적으로 증가하고 있으며

2) 내수 경기침체에도 불구, 교육대표주들의 상대적인 실적 호전 추세가 나타나고 있고

3) 강한 브랜드 로열티와, 신규채널 확대를 통한 선두 교육업체들의 지치지 않는 성장세 등에

기인한다.

09년 상반기 교육업종은 내수경기침체와 각종 사교육 경감 대책이 쏟아지는 가운데에서 실적

우량주들의 차별화된 주가 흐름이 두드러졌다. <그림 1>에서 보는 바와 같이 09년 상반기 같은

비즈니스 모델내에서도 실적에 따라 주가 차별화가 극명히 나타났던 것을 볼 수 있다. 초/중등

영어전문학원업체인 정상제이엘에스(040420)는 실적호조로 09년 상반기 동안 전년 말대비

112.1%의 주가 상승률을 기록하였지만, 경쟁사인 청담러닝(096240)은 실적 부진으로 –18.9%

의 하락률을 기록하는 등 주가 차별화가 두드러졌다. 학습지 전문업체인 웅진씽크빅(095720)도

실적호조로 +56.8%의 주가상승률을 기록한 반면, 대교(019680)는 +5.7%의 상승률에 그쳤다.

이처럼, 교육주내에서도 실적 및 성장성이 유지되고 있는 종목들의 주가 차별화가 두드러지고

있으며, 이러한 현상은 09년 하반기에도 지속될 것으로 보인다. 이는, 교육산업 역시 갈수록

경쟁이 심화되고 있고, 업체 간 M&A 도 활발히 되고 있어, 실적 및 성장성을 겸비한 업체와

그렇지 않은 업체들의 실적 및 주가차별화가 확대될 것으로 전망되기 때문이다.

<<그그림림 11>> 0099년년 상상반반기기 교교육육주주 주주가가 상상승승률률 및및 초초과과수수익익률률

56.8% 51.7%30.2% 26.4% 25.0%

5.7%

-18.9% -20.9% -21.2%

-46.9%

141.2%112.1%

-150%

-100%

-50%

0%

50%

100%

150%

200%

능률

교육

정상

제이

엘에

스

웅진

씽크

빅

디지

털대

성

YB

M시

사닷

컴

메가

스터

디

에듀

박스

대교

청담

러닝

비상

교육

크레

듀

엘림

에듀

시장대비 초과수익률 09년 상반기 수익률

자료: 메리츠증권 리서치센터, 주: 시장대비 초과수익률= 각 기업이 속한 KOSPI, KOSDAQ 대비 초과수익률임

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 4

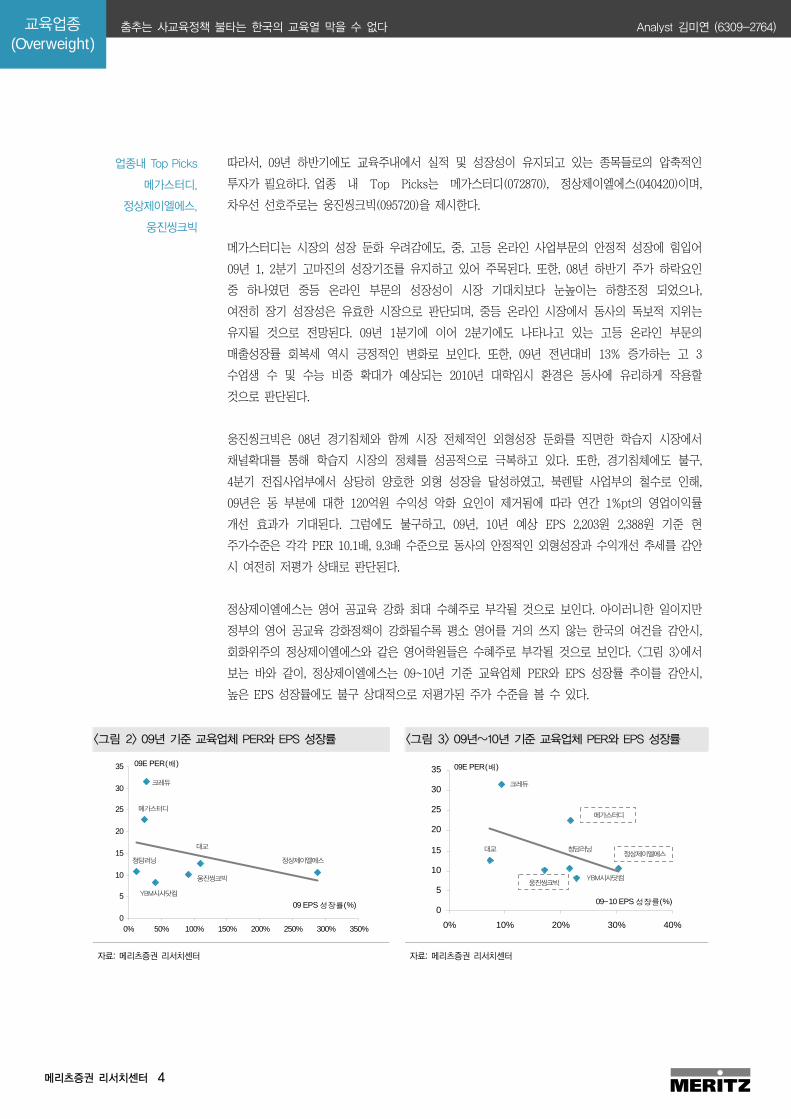

업종내 Top Picks

메가스터디,

정상제이엘에스,

웅진씽크빅

따라서, 09년 하반기에도 교육주내에서 실적 및 성장성이 유지되고 있는 종목들로의 압축적인

투자가 필요하다. 업종 내 Top Picks는 메가스터디(072870), 정상제이엘에스(040420)이며,

차우선 선호주로는 웅진씽크빅(095720)을 제시한다.

메가스터디는 시장의 성장 둔화 우려감에도, 중, 고등 온라인 사업부문의 안정적 성장에 힘입어

09년 1, 2분기 고마진의 성장기조를 유지하고 있어 주목된다. 또한, 08년 하반기 주가 하락요인

중 하나였던 중등 온라인 부문의 성장성이 시장 기대치보다 눈높이는 하향조정 되었으나,

여전히 장기 성장성은 유효한 시장으로 판단되며, 중등 온라인 시장에서 동사의 독보적 지위는

유지될 것으로 전망된다. 09년 1분기에 이어 2분기에도 나타나고 있는 고등 온라인 부문의

매출성장률 회복세 역시 긍정적인 변화로 보인다. 또한, 09년 전년대비 13% 증가하는 고 3

수업생 수 및 수능 비중 확대가 예상되는 2010년 대학입시 환경은 동사에 유리하게 작용할

것으로 판단된다.

웅진씽크빅은 08년 경기침체와 함께 시장 전체적인 외형성장 둔화를 직면한 학습지 시장에서

채널확대를 통해 학습지 시장의 정체를 성공적으로 극복하고 있다. 또한, 경기침체에도 불구,

4분기 전집사업부에서 상당히 양호한 외형 성장을 달성하였고, 북렌탈 사업부의 철수로 인해,

09년은 동 부분에 대한 120억원 수익성 악화 요인이 제거됨에 따라 연간 1%pt의 영업이익률

개선 효과가 기대된다. 그럼에도 불구하고, 09년, 10년 예상 EPS 2,203원 2,388원 기준 현

주가수준은 각각 PER 10.1배, 9.3배 수준으로 동사의 안정적인 외형성장과 수익개선 추세를 감안

시 여전히 저평가 상태로 판단된다.

정상제이엘에스는 영어 공교육 강화 최대 수혜주로 부각될 것으로 보인다. 아이러니한 일이지만

정부의 영어 공교육 강화정책이 강화될수록 평소 영어를 거의 쓰지 않는 한국의 여건을 감안시,

회화위주의 정상제이엘에스와 같은 영어학원들은 수혜주로 부각될 것으로 보인다. <그림 3>에서

보는 바와 같이, 정상제이엘에스는 09~10년 기준 교육업체 PER와 EPS 성장률 추이를 감안시,

높은 EPS 성장률에도 불구 상대적으로 저평가된 주가 수준을 볼 수 있다.

<<그그림림 22>> 0099년년 기기준준 교교육육업업체체 PPEERR와와 EEPPSS 성성장장률률 <<그그림림 33>> 0099년년~~1100년년 기기준준 교교육육업업체체 PPEERR와와 EEPPSS 성성장장률률

0

5

10

15

20

25

30

35

0% 50% 100% 150% 200% 250% 300% 350%

09E PER(배)

09 EPS 성장률(%)

메가스터디

청담러닝

대교

웅진씽크빅

크레듀

정상제이엘에스

YBM시사닷컴

0

5

10

15

20

25

30

35

0% 10% 20% 30% 40%

09E PER(배)

09~10 EPS 성장률(%)

크레듀

메가스터디

웅진씽크빅

대교

YBM시사닷컴

정상제이엘에스청담러닝

자료: 메리츠증권 리서치센터 자료: 메리츠증권 리서치센터

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 5

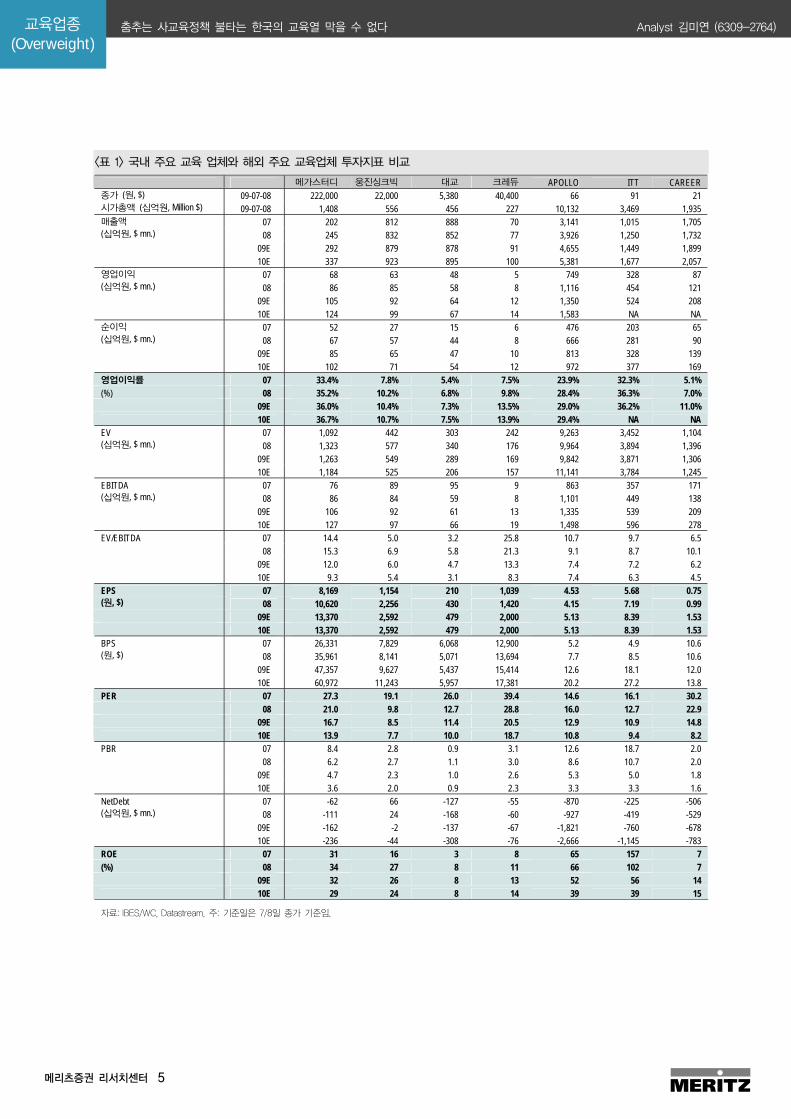

<<표표 11>> 국국내내 주주요요 교교육육 업업체체와와 해해외외 주주요요 교교육육업업체체 투투자자지지표표 비비교교

메가스터디 웅진싱크빅 대교 크레듀 APOLLO ITT CAREER 종가 (원, $) 09-07-08 222,000 22,000 5,380 40,400 66 91 21 시가총액 (십억원, Million $) 09-07-08 1,408 556 456 227 10,132 3,469 1,935 매출액 07 202 812 888 70 3,141 1,015 1,705 (십억원, $ mn.) 08 245 832 852 77 3,926 1,250 1,732 09E 292 879 878 91 4,655 1,449 1,899 10E 337 923 895 100 5,381 1,677 2,057 영업이익 07 68 63 48 5 749 328 87 (십억원, $ mn.) 08 86 85 58 8 1,116 454 121 09E 105 92 64 12 1,350 524 208 10E 124 99 67 14 1,583 NA NA 순이익 07 52 27 15 6 476 203 65 (십억원, $ mn.) 08 67 57 44 8 666 281 90 09E 85 65 47 10 813 328 139 10E 102 71 54 12 972 377 169 영업이익률 07 33.4% 7.8% 5.4% 7.5% 23.9% 32.3% 5.1% (%) 08 35.2% 10.2% 6.8% 9.8% 28.4% 36.3% 7.0% 09E 36.0% 10.4% 7.3% 13.5% 29.0% 36.2% 11.0% 10E 36.7% 10.7% 7.5% 13.9% 29.4% NA NA EV 07 1,092 442 303 242 9,263 3,452 1,104 (십억원, $ mn.) 08 1,323 577 340 176 9,964 3,894 1,396 09E 1,263 549 289 169 9,842 3,871 1,306 10E 1,184 525 206 157 11,141 3,784 1,245 EBITDA 07 76 89 95 9 863 357 171 (십억원, $ mn.) 08 86 84 59 8 1,101 449 138 09E 106 92 61 13 1,335 539 209 10E 127 97 66 19 1,498 596 278 EV/EBITDA 07 14.4 5.0 3.2 25.8 10.7 9.7 6.5 08 15.3 6.9 5.8 21.3 9.1 8.7 10.1 09E 12.0 6.0 4.7 13.3 7.4 7.2 6.2 10E 9.3 5.4 3.1 8.3 7.4 6.3 4.5 EPS 07 8,169 1,154 210 1,039 4.53 5.68 0.75 (원, $) 08 10,620 2,256 430 1,420 4.15 7.19 0.99 09E 13,370 2,592 479 2,000 5.13 8.39 1.53 10E 13,370 2,592 479 2,000 5.13 8.39 1.53 BPS 07 26,331 7,829 6,068 12,900 5.2 4.9 10.6 (원, $) 08 35,961 8,141 5,071 13,694 7.7 8.5 10.6 09E 47,357 9,627 5,437 15,414 12.6 18.1 12.0 10E 60,972 11,243 5,957 17,381 20.2 27.2 13.8 PER 07 27.3 19.1 26.0 39.4 14.6 16.1 30.2 08 21.0 9.8 12.7 28.8 16.0 12.7 22.9 09E 16.7 8.5 11.4 20.5 12.9 10.9 14.8 10E 13.9 7.7 10.0 18.7 10.8 9.4 8.2 PBR 07 8.4 2.8 0.9 3.1 12.6 18.7 2.0 08 6.2 2.7 1.1 3.0 8.6 10.7 2.0 09E 4.7 2.3 1.0 2.6 5.3 5.0 1.8 10E 3.6 2.0 0.9 2.3 3.3 3.3 1.6 NetDebt 07 -62 66 -127 -55 -870 -225 -506 (십억원, $ mn.) 08 -111 24 -168 -60 -927 -419 -529 09E -162 -2 -137 -67 -1,821 -760 -678 10E -236 -44 -308 -76 -2,666 -1,145 -783 ROE 07 31 16 3 8 65 157 7 (%) 08 34 27 8 11 66 102 7 09E 32 26 8 13 52 56 14 10E 29 24 8 14 39 39 15

자료: IBES/WC, Datastream, 주: 기준일은 7/8일 종가 기준임.

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 6

<<표표 22>> 상상장장 교교육육업업체체

종목명 코드 주 Target 시장 신규 Target 시장 시가총액(억원) 비고

메가스터디 072870 중,고등 수험시장 출판, 성인 – 의치대 시장

베트남, 중국 등 해외교육시장

14,076 -

웅진씽크빅 095720 유,초등 학습지,전집 플러스 어학원 등 영어학원,

영어유관사업 지속적으로 확대

성인고시시장

5,654 -

대교 019680 유,초등 학습지,전집 중등 수험시장(온 +오프라인) 4,557

-

크레듀 067280 성인 직무교육 영어말하기 + 중등 수험시장(온라인) 2,274 -

청담러닝 096240 초,중등 영어시장 - 1,123 청담어학원

비상교육 100220 중,고등 참고서 중,고등 온라인 1,288 완자, 한끝 등

중고등 참고서 출판

정상제이엘에스 040420 초,중,고 영어 방과 후 학교(영어) 1,248 07년 10월

우리별 텔레콤과

정상어학원 합병

YBM시사닷컴 057030 성인 영어시장 유,초등 영어 프랜차이즈(잉글루) 980 -

능률교육 053290 초,중,고,성인 영어교재 출판

리딩튜터, 토마토

등 영어관련 교재출판

전화영어 368 09년 7월

한국야쿠르트에게 경영권

일체 넘기는 MOU 체결

에듀박스 035290 유,초등 영어 프랜차이즈 영어 말하기 테스트 시장(ESPT) 338 -

이루넷 041030 유,초등 프랜차이즈 - 265 09년 7월 최대주주 정해승

외 2인 지분 39.88%와

경영권을 김승희,

단성일렉트론에 매각

디지털 대성 068930 중,고 프랜차이즈 - 204 학원프랜차이즈 주력

(대성N스쿨, 초등제넥스)

엘림에듀 046240 초,중,고 논술, 초등영어 초,중,고 직영학원 84 -

합계 32,459억원

자료: 메리츠증권 리서치센터, 주: 시가총액은 7/9일 기준임.

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 7

II. 사교육 경감대책 주요 내용과 영향 점검

사교육 경감 대책 교육업체에 미치는 영향은 미미할 듯

사교육 경감 대책

교육업체에 미치는

영향은 미미할

것으로 전망

최근 두 달여간 사교육 경감대책은 상당한 혼선을 빚어왔다. 우선 대통령직속 미래기획위원회,

한나라당 여의도연구소가 각종 정책을 제시하며, 학부모와 일선 학교뿐만 아니라 사교육 업체

전반적으로도 혼란이 가중되어 왔었다. 결국 청와대와 정부·한나라당이 지난 6월 30일 혼선을

빚어온 사교육 대책을 교육과학기술부 주도로 추진하기로 합의하고 ‘미래형 교육과정 개편

방안’을 발표하며, 다양한 방안들이 실제 이행될 수 있을지가 주목되고 있다. 또한, 향후 사교육

대책에 관해 교육과학기술부 주도로 추진하기로 합의함에 따라 교과부의 발표 안과 향후 정책

추진 과정이 중요해졌다. 물론, 각 언론에 의하면, 6월 30일 발표 안에 대해서 일부에서는

당·정·청 합의를 통한 것이 아닌 교과부의 일방적인 발표였다고 이의의 목소리도 나오고 있어,

혼란이 완전히 일단락된 것으로 보이지는 않는다.

그러나, 우선, 6월 30일 당·정·청 합의내용을 살펴보면, 결론적으로, 두달여간 대통령직속

미래기획위원회, 한나라당 여의도연구소가 제시한 여러 사교육 대책은 상당히 축소된 것으로

풀이된다. 밤 10시 이후 학원 교습시간 제한 법제화 및 고교 내신평가의 절대평가로 전환 등은

거의 실행이 불가능한 것으로 보이며, 수능 응시과목 축소 역시 이미 MB 정권이 초반부터

추진하고자 했던 내용보다 오히려 축소돼서 발표되는 등 사교육시장을 잠재울 만한 내용은

미미해 보인다.

<<표표 33>> MMBB 사사교교육육 경경감감대대책책 주주요요내내용용과과 향향후후 전전망망

분야 대통령직속 미래기획위원회

한나라당 여의도연구소 발표내용

09.6.30 일 당·정·청 합의내용

(교육과학기술부 발표 내용)

상장 교육주 중

수혜주/ 피해주

10시 이후 학원

교습 급지 법제화 학원 교습시간 제한 법제화

시/도 조례로 자율적으로 이미 시행중

현행대로 지자체 조례로 자율 제한

메가스터디: 학원 10시이후 이미 교습 없음

청담러닝/ 정상제이엘에스 : 10시 이후 교습하는

클래스 없음

고교 내신 절대 평가로 전환 내신 제도 개편

고1 내신반영 배제 교과부에서 다양한 의견 수렴해 장기적으로 검토 현실화 될 가능성 매우적음

2012학년부터 사탐,과탐영역 3과목으로 축소 수능 개편 수능 탐구영역 응시과목 축소

2014학년부터 사탐,과탁영역 2과목으로 축소 수능관련주인 메가스터디 피해 매우 미미할 듯

입학사정관제 도입 2009년 -주요 16개 대학에서 시행

2010년- 52개 학교로 확대될 예정 좌동

대부분 ‘수시’전형의 변형된 형태로 진행예정,

사교육주 피해 없을 듯

외고/과학고입시

개편

외고입시: 지필고사금지

영어듣기평가 공동출제

난이도 교과수준으로 하향

과학고: 경시대회, 영재교육원 수료자

전형폐지

좌동 중등 내신 실질 반영율 증가 예상

수혜주 : 메가스터디

자료: 각 언론, 메리츠증권 리서치센터

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 8

대책 1. 밤 10시 이후 학원교습 금지 법제화 – 현행대로 지자체 조례로 자율제한

밤 10 시 이후

학원교습 금지

법제화 추진-

이미 시 ·도교육청

조례로 10시 이후

학원교습 금지 유도

충분히 되고 있어

대통령직속 미래기획위원회와 한나라당 여의도연구가 밤 10시 이후 학원교습 수업 시간을

제한하는 법률안을 만들겠다는 대책은 이미 각 시 · 도교육청에서 밤 10시 이후 학원교습

금지를 제한하는 ‘조례’로 시행되고 있어 동 조례를 지속적으로 진행하는 방안으로 일단락되는

분위기다. 이미 법제화만 돼 있지 않을 뿐 각 시 · 도교육청에서 조례로 10시 이후 학원교습

금지를 유도하고 있는데 불필요한 위헌 논란에 휘말릴 필요 없이 시 · 도교육청 조례로 정하면

충분하다는 분위기이다. 결국, 그동안 정치권에서 요구했던 학원 운영시간 제한을 법제화하는

문제는 그리 중요하지 않다는 게 교육 관계자들의 공통된 입장이며, 이에 따라, 동 대책으로

사교육 시장에 미치는 영향은 미미할 것으로 보인다.

대책 2. 내신 9등급 상대평가제를 5등급 절대평가제로 변경– 중장기 과제로 분류

현재 상대평가제인

고교내신을

절대평가로 전환

- 중장기 과제로

분류

미래기획위원회는 고교 1학년 내신을 대입에서 제외하고 현행 9등급제인 내신 상대평가를

절대평가로 바꾸자고 제안한 바 있다. 현행 내신제도인 9등급 상대평가 제도로 지나친 경쟁을

부추긴다는 점에서 발의된 정책이다. 그러나, 과거 ‘수,우,미,양,가’ 형식의 내신 절대평가가 각

해당 고교들이 자신 학생들의 성적 올리기를 위해 ‘수’를 남발하는 등 성적 부풀리기로 이어질

수 있다는 우려로 인해 현재 ‘내신 상대평가’가 시행되고 있는 만큼, 내신 절대평가로 돌아갈

경우 신뢰도 저하 문제가 생길 수 있다.

이에, 동 이슈는 중장기 과제로 분류해 교육과학기술부 주도하에 각계 의견을 수렴해 결정할

것으로 결론지어졌다. 또한, 대입 전형에서 고 1 내신을 반영하지 않는다는 방안도 중학생들의

선행학습을 줄이자는 취지이지만, 고 1교실이 무력화될 수 있다는 단점 제기로 중장기 과제로

분류되었다.

결국, 내신시장의 핵폭풍으로 제기되었던 내신 절대평가제로의 전환은 거의 실행이 불가능한

것으로 보이며, 사교육 시장에 미치는 영향은 미미할 것으로 보인다.

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 9

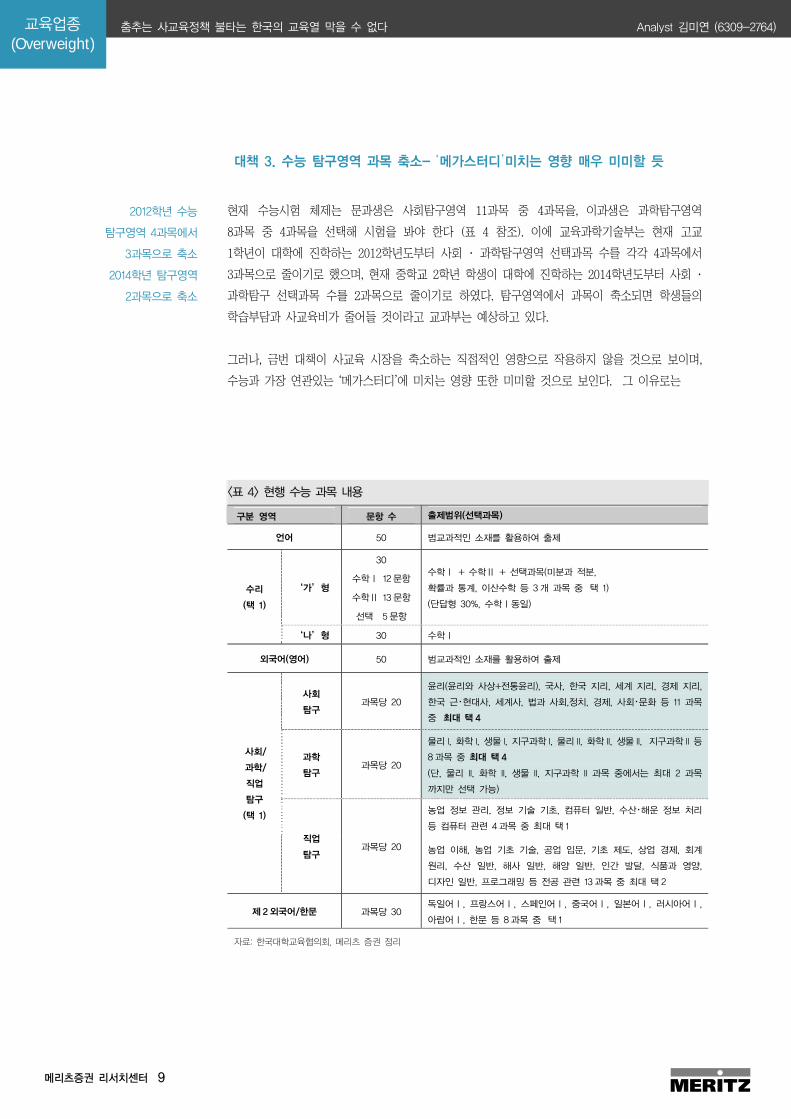

대책 3. 수능 탐구영역 과목 축소- ‘메가스터디’미치는 영향 매우 미미할 듯

2012학년 수능

탐구영역 4과목에서

3과목으로 축소

2014학년 탐구영역

2과목으로 축소

현재 수능시험 체제는 문과생은 사회탐구영역 11과목 중 4과목을,이과생은 과학탐구영역

8과목 중 4과목을 선택해 시험을 봐야 한다 (표 4 참조). 이에 교육과학기술부는 현재 고교

1학년이 대학에 진학하는 2012학년도부터 사회 · 과학탐구영역 선택과목 수를 각각 4과목에서

3과목으로 줄이기로 했으며, 현재 중학교 2학년 학생이 대학에 진학하는 2014학년도부터 사회 ·

과학탐구 선택과목 수를 2과목으로 줄이기로 하였다. 탐구영역에서 과목이 축소되면 학생들의

학습부담과 사교육비가 줄어들 것이라고 교과부는 예상하고 있다.

그러나, 금번 대책이 사교육 시장을 축소하는 직접적인 영향으로 작용하지 않을 것으로 보이며,

수능과 가장 연관있는 ‘메가스터디’에 미치는 영향 또한 미미할 것으로 보인다. 그 이유로는

<<표표 44>> 현현행행 수수능능 과과목목 내내용용

구분 영역 문항 수 출제범위(선택과목)

언어 50 범교과적인 소재를 활용하여 출제

30

수학Ⅰ 12 문항

수학Ⅱ 13 문항‘가’형

선택 5 문항

수학Ⅰ + 수학Ⅱ + 선택과목(미분과 적분,

확률과 통계, 이산수학 등 3 개 과목 중 택 1)

(단답형 30%, 수학Ⅰ동일)

수리

(택 1)

‘나’형 30 수학Ⅰ

외국어(영어) 50 범교과적인 소재를 활용하여 출제

사회

탐구 과목당 20

윤리(윤리와 사상+전통윤리), 국사, 한국 지리, 세계 지리, 경제 지리,

한국 근・현대사, 세계사, 법과 사회,정치, 경제, 사회・문화 등 11 과목

중 최대 택 4

과학

탐구 과목당 20

물리 I, 화학 I, 생물 I, 지구과학 I, 물리 II, 화학 II, 생물 II, 지구과학 II 등

8 과목 중 최대 택 4

(단, 물리 II, 화학 II, 생물 II, 지구과학 II 과목 중에서는 최대 2 과목

까지만 선택 가능)

농업 정보 관리, 정보 기술 기초, 컴퓨터 일반, 수산・해운 정보 처리

등 컴퓨터 관련 4 과목 중 최대 택 1

사회/

과학/

직업

탐구

(택 1)

직업

탐구 과목당 20 농업 이해, 농업 기초 기술, 공업 입문, 기초 제도, 상업 경제, 회계

원리, 수산 일반, 해사 일반, 해양 일반, 인간 발달, 식품과 영양,

디자인 일반, 프로그래밍 등 전공 관련 13 과목 중 최대 택 2

제 2 외국어/한문 과목당 30 독일어Ⅰ, 프랑스어Ⅰ, 스페인어Ⅰ, 중국어Ⅰ, 일본어Ⅰ, 러시아어Ⅰ,

아랍어Ⅰ, 한문 등 8 과목 중 택 1

자료: 한국대학교육협의회, 메리츠 증권 정리

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 10

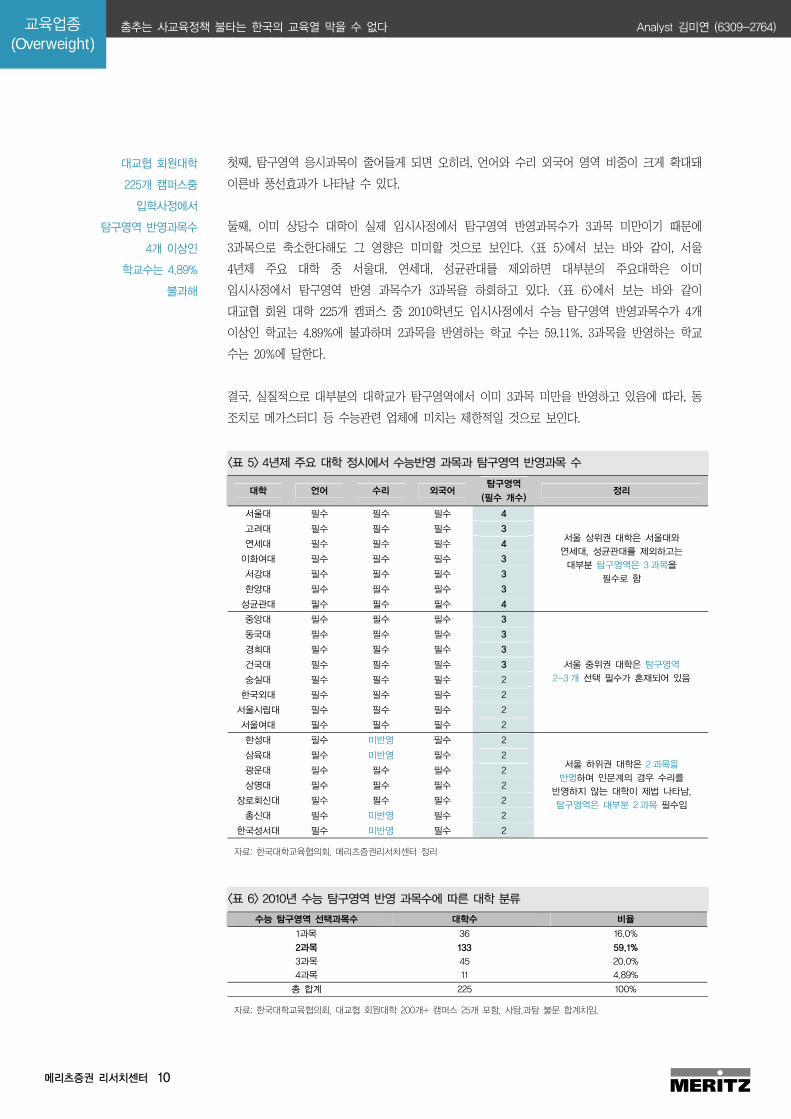

대교협 회원대학

225개 캠퍼스중

입학사정에서

탐구영역 반영과목수

4개 이상인

학교수는 4.89%

불과해

첫째, 탐구영역 응시과목이 줄어들게 되면 오히려, 언어와 수리 외국어 영역 비중이 크게 확대돼

이른바 풍선효과가 나타날 수 있다.

둘째, 이미 상당수 대학이 실제 입시사정에서 탐구영역 반영과목수가 3과목 미만이기 때문에

3과목으로 축소한다해도 그 영향은 미미할 것으로 보인다. <표 5>에서 보는 바와 같이, 서울

4년제 주요 대학 중 서울대, 연세대, 성균관대를 제외하면 대부분의 주요대학은 이미

입시사정에서 탐구영역 반영 과목수가 3과목을 하회하고 있다. <표 6>에서 보는 바와 같이

대교협 회원 대학 225개 캠퍼스 중 2010학년도 입시사정에서 수능 탐구영역 반영과목수가 4개

이상인 학교는 4.89%에 불과하며 2과목을 반영하는 학교 수는 59.11%, 3과목을 반영하는 학교

수는 20%에 달한다.

결국, 실질적으로 대부분의 대학교가 탐구영역에서 이미 3과목 미만을 반영하고 있음에 따라, 동

조치로 메가스터디 등 수능관련 업체에 미치는 제한적일 것으로 보인다.

<<표표 55>> 44년년제제 주주요요 대대학학 정정시시에에서서 수수능능반반영영 과과목목과과 탐탐구구영영역역 반반영영과과목목 수수

대학 언어 수리 외국어 탐구영역

(필수 개수)정리

서울대 필수 필수 필수 4

고려대 필수 필수 필수 3

연세대 필수 필수 필수 4

이화여대 필수 필수 필수 3

서강대 필수 필수 필수 3

한양대 필수 필수 필수 3

성균관대 필수 필수 필수 4

서울 상위권 대학은 서울대와

연세대, 성균관대를 제외하고는

대부분 탐구영역은 3 과목을

필수로 함

중앙대 필수 필수 필수 3

동국대 필수 필수 필수 3

경희대 필수 필수 필수 3

건국대 필수 필수 필수 3

숭실대 필수 필수 필수 2

한국외대 필수 필수 필수 2

서울시립대 필수 필수 필수 2

서울여대 필수 필수 필수 2

서울 중위권 대학은 탐구영역

2-3 개 선택 필수가 혼재되어 있음

한성대 필수 미반영 필수 2

삼육대 필수 미반영 필수 2

광운대 필수 필수 필수 2

상명대 필수 필수 필수 2

장로회신대 필수 필수 필수 2

총신대 필수 미반영 필수 2

한국성서대 필수 미반영 필수 2

서울 하위권 대학은 2 과목을

반영하며 인문계의 경우 수리를

반영하지 않는 대학이 제법 나타남,

탐구영역은 대부분 2 과목 필수임

자료: 한국대학교육협의회, 메리츠증권리서치센터 정리

<<표표 66>> 22001100년년 수수능능 탐탐구구영영역역 반반영영 과과목목수수에에 따따른른 대대학학 분분류류

수능 탐구영역 선택과목수 대학수 비율

1과목 36 16.0%

2과목 133 59.1%

3과목 45 20.0%

4과목 11 4.89%

총 합계 225 100%

자료: 한국대학교육협의회, 대교협 회원대학 200개+ 캠퍼스 25개 포함, 사탐,과탐 불문 합계치임.

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 11

대책 4. 입학사정관제 – 사교육 억제 효과 제한적일 듯

입학사정관제 도입

대입입시전형의

한 부분으로

자리매김 시까지는

상당한 시일이

걸릴 것

이로 인한 사교육

억제 효과도

제한적일 듯

입학사정관제도는 대학이 고등학교 교육과정과 대학의 학생선발 방법 등에 대한 전문가를

입학사정관으로 채용하여 학교별 신입생을 선발하자는 취지에서 비롯되었다. 이미, 2009년 대학

입시에서 서울대, 연대, 고대 등 주요 16개 대학에서 시행된 바 있으며 2010학년 대학입시에서

52개 학교로 확대될 예정이다(표 8 참조). 입학사정관제도의 취지는 성적중심의 선발과정에서

벗어나 학생들의 다양한 잠재력과 소질, 특성을 존중하는 선발제도를 도입하고자 함이다.

그러나, 입학사정관제 도입이 대입입시전형의 한 부분으로 자리매김 시까지는 상당한 시일이

걸릴 것으로 보이며, 이에 따라 이로 인한 사교육 억제 효과도 제한적일 것으로 보인다. 그

이유는,

첫째, 개별 대학에서 학생들을 선발할 때 성적 이외에 주관적인 평가가 많이 개입됨으로

공정성과 객관성에 대한 우려가 뒤따르고 있다.

둘째, <표 7>에서 보는 바와 같이, 입학사정관제 4단계 공통전형안을 보면 서류심사단계에서

‘학생부’, ’수능성적’ 뿐만 아니라 ‘자기소개서’, ‘추천서’가 포함되어 있다. 자기소개서나

학업계획서에는 그동안 공부한 이력을 담은 ‘포트폴리오’를 제시해야 하는데, 한국의 교육실정을

감안시 학교 당국도 학부모, 학생도 모두 이러한 경험이 미숙함에 따라, 이를 준비할 수 있는

새로운 사교육 시장이 형성될 가능성이 크다.

셋째, <표 9>에서 보는 바와 같이, 주요대학들의 입학사정관제도 시행 예정 현황을 보면 대부분

수시전형으로 입시사정이 이루어질 예정임에 따라, 기존의 다양한 형태의 수시전형 중에 하나로

‘입학사정관제도’가 변형되어 시행될 가능성이 크다.

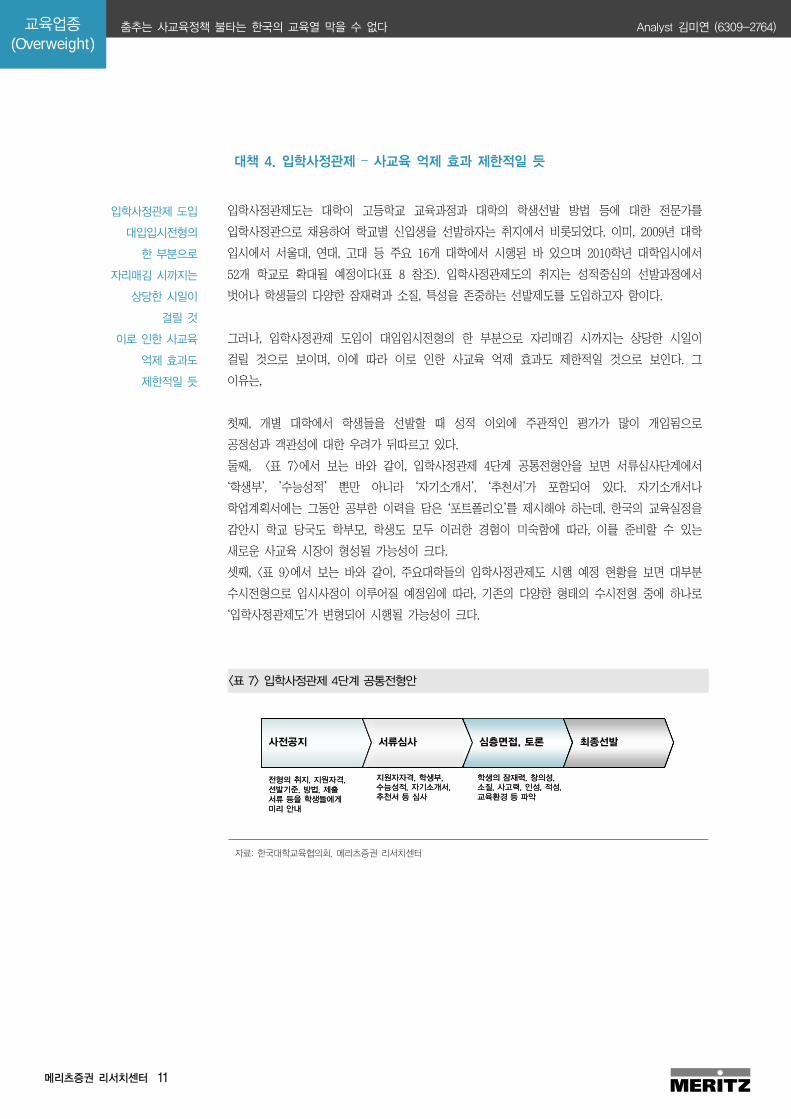

<<표표 77>> 입입학학사사정정관관제제 44단단계계 공공통통전전형형안안

전형의 취지, 지원자격, 선발기준, 방법, 제출서류 등을 학생들에게미리 안내

지원자자격, 학생부, 수능성적, 자기소개서, 추천서 등 심사

사전공지 서류심사 심층면접, 토론 최종선발

학생의 잠재력, 창의성, 소질, 사고력, 인성, 적성, 교육환경 등 파악

전형의 취지, 지원자격, 선발기준, 방법, 제출서류 등을 학생들에게미리 안내

지원자자격, 학생부, 수능성적, 자기소개서, 추천서 등 심사

사전공지 서류심사 심층면접, 토론 최종선발사전공지사전공지 서류심사서류심사 심층면접, 토론심층면접, 토론 최종선발최종선발

학생의 잠재력, 창의성, 소질, 사고력, 인성, 적성, 교육환경 등 파악

자료: 한국대학교육협의회, 메리츠증권 리서치센터

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 12

<<표표 88>> 입입학학사사정정관관제제도도 실실시시대대학학 실시대학수 2009년

16개 학교 가톨릭대, 강남대, 건국대, 경북대, 경희대, 고려대, 동국대, 부산대, 서울대, 성균관대, 숙명여대, 연세대, 이화여대, 인하대, 중앙대, 한양대

실시대학수 2010년

52개 학교

경북대, 고려대, 공주대, 목포대, 부경대, 부산대, 서울대, 서울시립대, 전남대, 전북대, 충남대, 충북대, 충주대, 한국교원대, 가톨릭대, 강남

대, 건국대, 건양대, 경원대, 경주대, 경희대, 계명대, 단국대, 동국대, 동서대, 동아대, 동의대, 배재대, 부산가톨릭대, 서울여대, 서강대 성균

관대, 숙명여대, 순천향대, 신라대, 아주대, 연세대, 이화여대, 인제대, 인하대, 전주대, 조선대, 중앙대, 포스텍, 한국외대, 한동대, 한림대,

한신대, 한양대, 호서대, 홍익대, KAIST

자료: 한국대학교육협의회, 메리츠증권 리서치센터

<<표표 99>> 22001100 주주요요대대학학 입입학학사사정정관관 전전형형((수수시시))

대학 모집인원 총 정원 전형 유형(인원) 입학사정관 활용여부

전형 방법

서울대

(수시)

140 명

(4.3%) 3,250 명

기회균등(차상위계층 학생은 최대 70 여명, 농어촌 학생은 최대 100 명)

서류+면접 1 단계 : 서류평가

2 단계 : 서류평가+면접고사

진리, 자유 전형(344) 서류+면접

1 단계 : 학생부(교과)100%(2 배수)

2 단계 : 서류 100%(50% 우선선발)

3 단계 : 서류 90% + 면접 10%)

언더우드국제대학 전형(95) 서류+면접 서류 60% + 영어면접 40%

사회기여자(20) 서류+면접 서류 60% + 면접 40%

사회적 배려 대상자(50) 서류+면접 학생부 50% + 대학별고사 50%

연세한마음(정원외 100) 서류+면접 학생부 70% + 서류 30%

조기졸업자(200) 서류 서류 60% + 논술 40%

연세대

(수시) 1309 명

(35.14%) 3,725 명

글로벌리더(500) 서류 서류 60% + 논술 40%

학생부 우수자(450) 서류 1 단계 : 서류 100%(2 배수)

2 단계 : 1 단계 70% + 면접 30%

세계선도인재(190) 서류 1 단계 : 학생부 60% + 어학/AP 40% (3 배수)

2 단계 : 1 단계 70% + 면접 30%

과학영재(110) 서류 1 단계 : 학생부 40% + 서류 60% (3~5 배수)

2 단계 : 1 단계 50% + 면접 50%

World KU(50) 서류 서류 50% + 고교 성적 50%

체육 특기자(45) 서류 1 단계 : 학생부 40% + 서류 60% (일정배수)

2 단계 : 1 단계 50% + 면접 50%

사회 공헌자(30) 서류 1 단계 : 학생부 100%(5 배수)

2 단계 : 1 단계 60% + 서류평가/면접 40%

고려대

(수시)

수시

875 명

(23.2%)

3,772 명

교육기회균등(정원 외-30) 서류 1 단계 : 학생부 100%(5 배수)

2 단계 : 1 단계 50% + 면접 50%

KAIST

(수시)

150 명

(17.6%) 850 명 입학사정관 전형 서류+면접

1 단계 : 서류 및 면접(2 배수)

2 단계 : 심층면접

포스텍 300 명

(100%) 300 명 수시에서만 선발 서류+면접

1 단계 : 서류(2~3 배수)

2 단계 : 수학/과학 구술/심층면접

알바트로스 국제화(82) 서류 공인외국어 성적 50% + 면접 50%

사회통합(16) 서류 서류 40% + 학생부 20% + 면접 40%

학교생활 우수자(116) 서류 학생부 100%

기회균형선발(32) 서류 학생부 80% + 서류 20%

가톨릭지도자 추천(78) 서류 학생부 30% + 논술 50% + 추천서 20%

서강대

(수시) 356 명

(19.18%) 1,856 명

재외국민(32) 서류 논술 50% + 영어(수학) 50%

동양학인재(30), 성균관나라사랑(20), 사회봉사특기자(5), 예체능 특기장(50), 리더쉽(80), 자기추천자(20)

서류 학생부 40% + 서류 30% + 면접 30%

(연기예술 특기자는 면접 대신 실기)

과학인재(191) 서류

-의예과

1 단계 : 학생부 57.1% + 서류 42.9% 2 단계 : 1 단계 70% + 면접 30% -기타

학생부 40% + 서류 30% + 사고령평가(수학/과학) 30%

성균관대

(수시 1 차) 626 명

(15.7%) 3,992 명

글로벌리더(230) 서류 1 단계 : 학생부 57.1% + 서류평가 42.9%

2 단계 : 1 단계 70% + 면접 30%

자료: 한국대학교육협의회, 메리츠증권 리서치센터

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 13

대책 5. 외고/과학고 입시 변경– 오히려 중등 내신 실질 반영율 증가 될 듯

외고/과학고

입시변경안 실행시

오히려 중등 내신

실질 반영율

증가될 듯

‘메가스터디’수혜

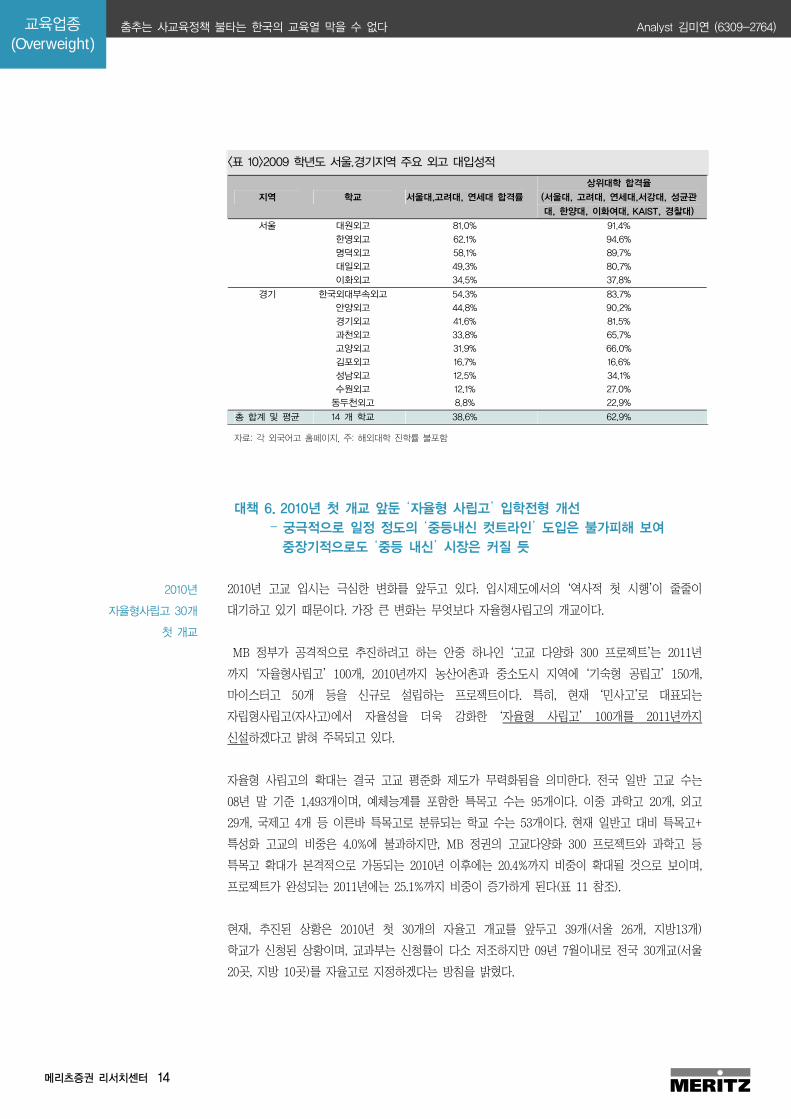

정부의 사교육경감대책 중 하나인 외고/과학고 입시 변경안에 관심이 집중되고 있다. <표

10>에서 보는 바와 같이 서울, 경기지역 외고의 상위대학 합격률은 평균 62.9%에 달하고 있어

중학교 상위권 학생들과 학부모들이 외고 입시에 집중할 수 밖에 없는 현실이 여실히 나타나고

있다.

이에 교과부는 6월 초 사교육비 경감 대책을 통해 외고/과학고 입시와 관련하여

1) 구술면접에서 치러졌던 지필고사 전면 금지

2) 학교별로 출제되었던 영어 듣기평가 시도교육청별로 공동출체로 전환, 난이도 역시 중학교

교과 수준으로 낮출 전망

3) 그동안 내신성적 반영 시 외고의 설립 취지에 맞지 않게 수학, 과학 등의 내신 가중치

과도하게 적용되었다고 판단-> 중학교 내신 반영 시 과도한 수학·과학 가중치 합리화

4) 과학고 입시와 관련 과학경시대회, 영재교육원 수료자 전형폐지

등을 발표하였다.

그러나 이것만으로는 외고의 사교육 유발 효과를 억제하는데 한계가 있을 것으로 보인다. 우선

몇몇 대학이 계속해서 특목고/외고 출신을 우대하는 한 학부모·학생의 외고 선호는 결코 줄지

않을 것이기 때문이다. 2009학년도 대학 입시에서 고려대·연세대의 외고 합격자 비율은 각각

18.6%와 19.2%에 이르는 것으로 나타났다. 인문계 합격자로만 축소하면 그 비율은 각각

34.1%와 36.1%로 증가하게 된다. 즉, 수요가 지속적으로 뒷받침 되고 있는 상황에서 일시적인

입시제도안 변경이 증가하는 수요를 결코 억제하기 어려워 보인다.

또한, 지필고사를 전면금지하고, 영어 듣기평가 마저 공동출제와 난이도 역시 평준화할 경우

결국 ‘중등내신’의 실질적 반영비율은 증가할 수 밖에 없게 될 것이다. 이는 수학, 과학 등의

내신 가중치를 낮춘다고 해도, 동 제도를 실행 시 외고를 지원하는 수험생 입장에서는 본인

성적을 두드러지게 낼 수 있는 방도는 역시 ‘내신’ 밖에 없기 때문이다.

따라서, 오히려 메가스터디의 중등사업부인 ‘엠베스트’의 경우 오히려 동 조치로 인한 수혜가

예상된다.

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 14

<<표표 1100>>22000099 학학년년도도 서서울울..경경기기지지역역 주주요요 외외고고 대대입입성성적적

지역 학교 서울대,고려대, 연세대 합격률

상위대학 합격율

(서울대, 고려대, 연세대,서강대, 성균관

대, 한양대, 이화여대, KAIST, 경찰대)

서울 대원외고 81.0% 91.4%

한영외고 62.1% 94.6%

명덕외고 58.1% 89.7%

대일외고 49.3% 80.7%

이화외고 34.5% 37.8%

경기 한국외대부속외고 54.3% 83.7%

안양외고 44.8% 90.2%

경기외고 41.6% 81.5%

과천외고 33.8% 65.7%

고양외고 31.9% 66.0%

김포외고 16.7% 16.6%

성남외고 12.5% 34.1%

수원외고 12.1% 27.0%

동두천외고 8.8% 22.9%

총 합계 및 평균 14 개 학교 38.6% 62.9%

자료: 각 외국어고 홈페이지, 주: 해외대학 진학률 불포함

대책 6. 2010년 첫 개교 앞둔 ‘자율형 사립고’ 입학전형 개선 – 궁극적으로 일정 정도의 ‘중등내신 컷트라인’ 도입은 불가피해 보여

중장기적으로도 ‘중등 내신’ 시장은 커질 듯

2010년

자율형사립고 30개

첫 개교

2010년 고교 입시는 극심한 변화를 앞두고 있다. 입시제도에서의 ‘역사적 첫 시행’이 줄줄이

대기하고 있기 때문이다. 가장 큰 변화는 무엇보다 자율형사립고의 개교이다.

MB 정부가 공격적으로 추진하려고 하는 안중 하나인 ‘고교 다양화 300 프로젝트’는 2011년

까지 ‘자율형사립고’ 100개, 2010년까지 농산어촌과 중소도시 지역에 ‘기숙형 공립고’ 150개,

마이스터고 50개 등을 신규로 설립하는 프로젝트이다. 특히, 현재 ‘민사고’로 대표되는

자립형사립고(자사고)에서 자율성을 더욱 강화한 ‘자율형 사립고’ 100개를 2011년까지

신설하겠다고 밝혀 주목되고 있다.

자율형 사립고의 확대는 결국 고교 평준화 제도가 무력화됨을 의미한다. 전국 일반 고교 수는

08년 말 기준 1,493개이며, 예체능계를 포함한 특목고 수는 95개이다. 이중 과학고 20개, 외고

29개, 국제고 4개 등 이른바 특목고로 분류되는 학교 수는 53개이다. 현재 일반고 대비 특목고+

특성화 고교의 비중은 4.0%에 불과하지만, MB 정권의 고교다양화 300 프로젝트와 과학고 등

특목고 확대가 본격적으로 가동되는 2010년 이후에는 20.4%까지 비중이 확대될 것으로 보이며,

프로젝트가 완성되는 2011년에는 25.1%까지 비중이 증가하게 된다(표 11 참조).

현재, 추진된 상황은 2010년 첫 30개의 자율고 개교를 앞두고 39개(서울 26개, 지방13개)

학교가 신청된 상황이며, 교과부는 신청률이 다소 저조하지만 09년 7월이내로 전국 30개교(서울

20곳, 지방 10곳)를 자율고로 지정하겠다는 방침을 밝혔다.

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 15

<<표표 1111>> 연연도도별별 특특목목고고,, 특특성성화화 고고교교,, 일일반반고고교교수수와와 향향후후 전전망망

특목고 특성화 고교

고등학교

전체 수 일반고 특목고

전체수과학고 외국어고 국제고 체육고 예술고

자립형

사립고

자율형

사립고

기숙형

공립고

과학고+외고+

국제고+특성화

고교 합산

과학고+외고+

국제고+특성화고교/

일반고 비중(%)

03 1,297 1,222 75 17 19 0 14 25 3 39 3.0%

04 1,351 1,273 78 17 22 0 14 25 4 43 3.2%

05 1,382 1,300 82 18 25 0 14 25 6 49 3.5%

06 1,437 1,348 89 19 29 1 14 26 6 55 3.8%

07 1,457 1,364 93 20 29 2 15 27 6 57 3.9%

08 1,493 1,398 96 21 29 4 15 27 6 60 4.0%

09(E) 1,394 1,280 96 21 29 4 15 27 6 30 82 172 12.5%

10(E) 1,322 1,190 96 21 29 4 15 27 6 60 142 262 20.4%

11(E) 1,291 1,142 96 21 29 4 15 27 6 100 150 310 25.1%

12(E) 1,291 1,142 101 26 29 4 15 27 6 100 150 315 25.3%

자료: 한국교육개발원, 메리츠증권 리서치센터

주: 고등학교 전체수 : 일반고 + 특목고+ 특성화 고교의 합산(실업고 배제)

특목고 전체수: 과학고+외국어고+ 국제고+ 체육고+에술고의 합산

특성화 고교 : 자립형 사립고(현 모델) + 자율형 사립고(향후 100개) + 기숙형 공립고 (향후 150개)의 합산이며, 마이스터교 50개는 배제함

과학고+외고+국제고+특성화고교/ 일반고 비중(%) 구할 시 일반고 숫자는 2009년부터 기존 사립고와 공립고가 자율형사립고와 기숙형 공립고교로

전환한다고 가정시 감소 추세를 감안하여 추정

교과부

‘자율형사립고’학생

선지원

후추첨방식으로

선발 밝혀

정부가 ‘고교 다양화 300 프로젝트’의 하나로 도입하는 자율형 사립고는 교과부 장관이 정한

국민 공통 기본교육과정의 50%만 따르고 나머지는 학교장이 알아서 교육과정을 편성·운영할 수

있는 학교다. 이에, 등록금은 일반 고교 대비 3배 이상이 될 것으로 예상되고 있다.

최근 문제가 되는 부분은 바로 학생선발과 관련된 것이다. 교과부는 최근 학생 선발은 내신성적

기준을 50~100% 범위 내에서 정하고 선지원 후추첨방식으로 선발하게 된다고 밝혔다.

내신성적이 최하 30% 이상인 학생들만 지원가능하게 할 경우 중상위 학생들의 지원 및

중등내신시장의 확대가 예상된다. 그러나, 최근 교과부의 발표처럼, 내신성적 기준을 50%에서

심지어 100%까지 확대하여 지원 가능하게 될 경우, 하위권 학생까지 전부 지원 가능한 수준이

되게 된다. 이러할 경우 중등내신시장의 폭발적 성장은 기대키 어려워지게 된다.

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 16

2011년 100개의

‘자율형사립고’를

설립하고,

부흥시키기 위해서는

‘자율형사립고’입학

사정안 ‘중등내신

커트라인’ 도입은

불가피해 보여

첫 개교가 2010년인 만큼, 첫해는 큰 폭의 제한 없이 현재 일반고교 입시처럼 내신성적의

특별제한없이 지원가능할 수 있겠지만, 향후 ‘자율형 사립고’가 진행될수록 이러한 입시사정의

변형은 불가피해 보인다.

그 이유는, 자율형사립고는 일반고교가 전환신청을 하고 있는 상황에서 현재 2010년 30개

개교를 목표로 하고 있으나, 지원한 학교는 39개에 불과한 저조한 신청률을 보이고 있다. 이러한

이유는, 자율형 사립고로 전환할 경우 일반고교 대비 3배 이상의 등록금을 받게 되는데, 학부모

입장에서는 입학사정시 내신성적 우수자 등 성적우수자 중심의 학교가 아닌 상위권 ~하위권을

아우르는 현재 무작위성 추첨제 방식으로는 굳이 ‘자율형사립고’를 보내고자 하는 욕구가 사라질

수 밖에 없기 때문이다. 따라서, 이처럼 ‘자율형사립고’ 수요자가 저조할 경우 ‘자율형사립고’로

전환신청하는 일반고교 입장에서는 학교 운영에 상당한 부담을 느낄 수 밖에 없는 구조로 가게

됨에 따라, 결국 일정 정도의 컷트라인 이상의 학생을 지원 가능케 하는 입시사정안이 부활할 수

밖에 없을 것으로 보인다.

첫 시행인 만큼 많은 시행착오가 있겠으나, 정부가 2011년까지 100개의 ‘자율형사립고’를

설립하고, 그 취지에 맞게 ‘자율형사립고’를 부흥시키기 위해서는 결국 ‘자율형사립고’

입학사정안에서 일정 정도의 ‘중등내신 컷트라인’ 도입은 불가피해 보인다.

<<그그림림 44>> 고고교교다다양양화화 330000개개 프프로로젝젝트트 완완성성 후후 일일반반고고 대대비비 특특목목고고 ++ 특특성성화화 고고교교 비비중중

3.0% 3.2% 3.5% 3.8% 3.9%

12.5%

25.0% 25.3%

20.4%

4.0%

0

200

400

600

800

1,000

1,200

1,400

1,600

03 04 05 06 07 08 09(E) 10(E) 11(E) 12(E)0%

5%

10%

15%

20%

25%

30%

일반고

과학고+외고+국제고+특성화 고교 합산

과학고+외고+국제고+특성화 고교 / 일반고 비중(%)(개)

고교다양화 300프로젝트

진행 완료 시점

자료: 한국교육개발원, 메리츠증권 리서치센터

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 17

III. 교육 09년 2Q 실적 Preview

교육 대표주 08년

4분기 평균

매출증가율 YoY

+10.7% 기록.

양호한 매출성장률

달성

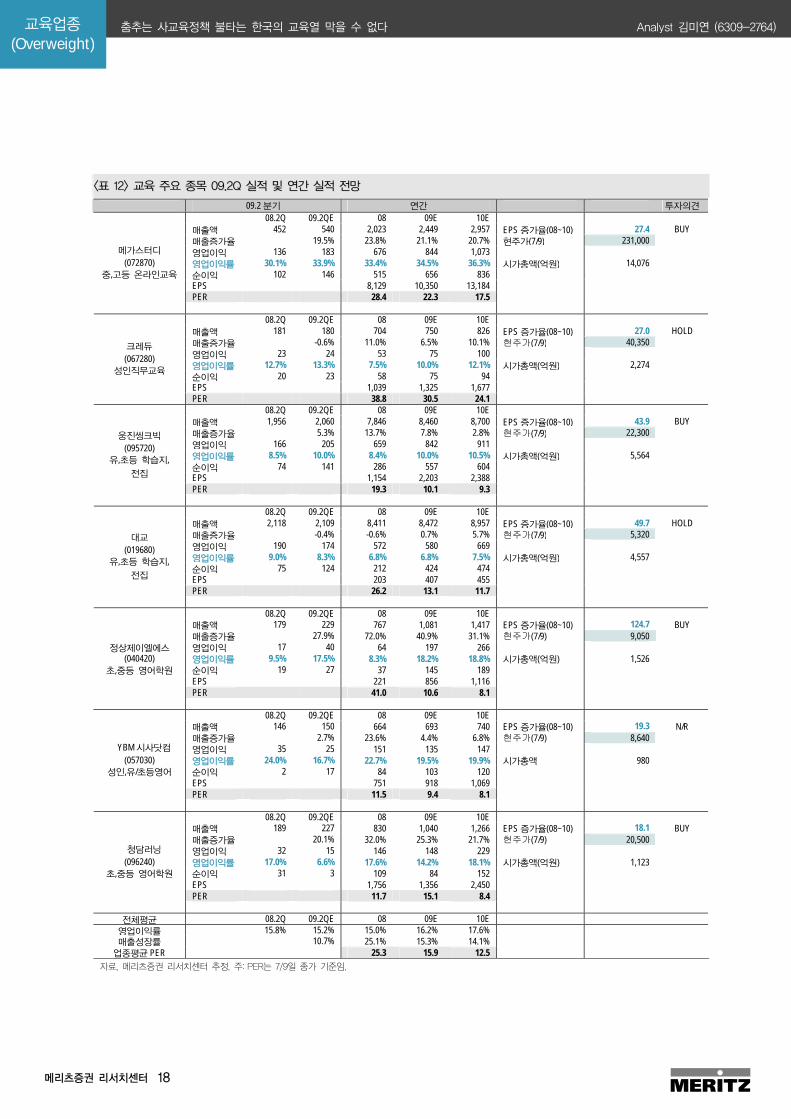

교육업종 주요 7개사(메가스터디, 크레듀, 웅진씽크빅, 대교, YBM시사닷컴, 청담러닝, 정상

제이엘에스)의 09년 2분기 예상실적을 전망하면, 교육업체의 평균 매출증가율은 YoY +10.7%를

기록, 내수경기 침체에도 불구 양호한 매출성장률을 달성할 것으로 예상된다(표 12 참조) .

특히, 강한 브랜드 로열티와, 신규채널 확대를 통해 동종 비즈니스내에서도 메가스터디,

웅진씽크빅, 정상제이엘에스와 같은 업체들의 상대적인 실적 강세 흐름이 나타날 것으로

전망된다. 따라서, 교육주내에서도 실적 가시화가 차별적으로 나타나는 업체위주로의 선별적인

투자가 필요해 보인다.

교육 대표주인 메가스터디는 09년 2분기 매출액은 전년동기대비 19.5% 증가한 540억원,

영업이익률은 33.9%를 달성할 것으로 전망된다. 특히, 고등 온라인은 전년동기대비 24.7%

성장한 219억원을, 중등 온라인은 전년동기대비 29.5% 증가한 98억원을 기록할 것으로

전망되는 등 '온라인 부문’의 선전이 주목될 것으로 예상된다. 학원사업부문 대비 상대적 고마진인

온라인 사업부문의 선전으로 영업이익률은 33.9%에 달할 것으로 보여, 고수익 기조가 유지되고

있는 점에 주목해야 한다.

학습지 업체인 웅진씽크빅은 경쟁사인 대교대비 안정성장을 지속하고 있다. 웅진씽크빅은 09년

2분기 매출액은 전년동기대비 5.3% 증가한 2,060억원, 영업이익률은 10%를 달성할 것으로

전망된다. 반면, 경쟁사인 대교는 전년동기대비 -0.4%의 성장률을 기록할 것으로 전망되는 등

대조적인 실적양상을 보일 것으로 보인다. 웅진씽크빅은 특히 경기침체에도 불구하고,

전집사업부문의 매출성장률이 전년동기 대비 10% 이상 성장을 할 것으로 전망돼, 영업이익률

또한 10%대에 육박할 것으로 보인다. 반면, 대교는 뚜렷한 매출성장 동인의 부재로 8.2%의

영업이익률에 그칠 것으로 보여 웅진씽크빅의 차별적 강세가 나타날 것으로 판단된다.

영어 사교육주내에서는 정상제이엘에스의 실적 호전이 돋보인다. 정상제이엘에스 09년 2분기

매출액은 전년동기대비 28.1% 증가한 229억원, 영업이익률 17.5%를 기록할 것으로 예상된다.

반면, 경쟁사인 청담러닝은 ‘Buy back’ 한 프랜차이즈의 실적 정상화까지의 시간 소요와,

‘신종플루’영향으로 인한 9일간의 휴원 등으로 2분기 실적 부진이 예상됨에 따라 청담러닝 대비

정상제이엘에서의 2분기 실적은 더욱 돋보일 것으로 예상된다.

크레듀는, 동사의 주 매출액인 온라인 기업교육 수요가 경기침체 여파로 여전히 뚜렷한 회복

기미를 보이지 않으며 실적 부진세가 지속될 것으로 보인다.

실적 호전 추세가 나타나고 있는 메가스터디, 웅진씽크빅, 정상제이엘에스는 투자의견 BUY를

유지하며, 여전히 뚜렷한 실적개선 추세가 나타나지 않고 있는 대교, 크레듀는 HOLD를

유지한다. 청담러닝은 2분기 실적은 어닝쇼크 수준이지만, 신종플루 영향을 비롯하여 단기적으로

반영될 수 있는 악재는 2분기 실적과 현재 주가에 충분히 반영된 것으로 판단되어 투자의견

BUY를 유지한다.

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 18

<<표표 1122>> 교교육육 주주요요 종종목목 0099..22QQ 실실적적 및및 연연간간 실실적적 전전망망

09.2 분기 연간 투자의견 08.2Q 09.2QE 08 09E 10E 매출액 452 540 2,023 2,449 2,957 EPS 증가율(08~10) 27.4 BUY 매출증가율 19.5% 23.8% 21.1% 20.7% 현주가(7/9) 231,000 영업이익 136 183 676 844 1,073 영업이익률 30.1% 33.9% 33.4% 34.5% 36.3% 시가총액(억원) 14,076 순이익 102 146 515 656 836 EPS 8,129 10,350 13,184 PER 28.4 22.3 17.5

메가스터디 (072870)

중,고등 온라인교육

08.2Q 09.2QE 08 09E 10E 매출액 181 180 704 750 826 EPS 증가율(08~10) 27.0 HOLD 매출증가율 -0.6% 11.0% 6.5% 10.1% 현주가(7/9) 40,350 영업이익 23 24 53 75 100 영업이익률 12.7% 13.3% 7.5% 10.0% 12.1% 시가총액(억원) 2,274 순이익 20 23 58 75 94 EPS 1,039 1,325 1,677

크레듀 (067280)

성인직무교육

PER 38.8 30.5 24.1 08.2Q 09.2QE 08 09E 10E 매출액 1,956 2,060 7,846 8,460 8,700 EPS 증가율(08~10) 43.9 BUY 매출증가율 5.3% 13.7% 7.8% 2.8% 현주가(7/9) 22,300 영업이익 166 205 659 842 911 영업이익률 8.5% 10.0% 8.4% 10.0% 10.5% 시가총액(억원) 5,564 순이익 74 141 286 557 604 EPS 1,154 2,203 2,388 PER 19.3 10.1 9.3

웅진씽크빅 (095720)

유,초등 학습지, 전집

08.2Q 09.2QE 08 09E 10E 매출액 2,118 2,109 8,411 8,472 8,957 EPS 증가율(08~10) 49.7 HOLD 매출증가율 -0.4% -0.6% 0.7% 5.7% 현주가(7/9) 5,320 영업이익 190 174 572 580 669 영업이익률 9.0% 8.3% 6.8% 6.8% 7.5% 시가총액(억원) 4,557 순이익 75 124 212 424 474 EPS 203 407 455 PER 26.2 13.1 11.7

대교 (019680)

유,초등 학습지, 전집

08.2Q 09.2QE 08 09E 10E

매출액 179 229 767 1,081 1,417 EPS 증가율(08~10) 124.7 BUY 매출증가율 27.9% 72.0% 40.9% 31.1% 현주가(7/9) 9,050

정상제이엘에스 영업이익 17 40 64 197 266 (040420) 영업이익률 9.5% 17.5% 8.3% 18.2% 18.8% 시가총액(억원) 1,526

초,중등 영어학원 순이익 19 27 37 145 189 EPS 221 856 1,116 PER 41.0 10.6 8.1

08.2Q 09.2QE 08 09E 10E 매출액 146 150 664 693 740 EPS 증가율(08~10) 19.3 N/R 매출증가율 2.7% 23.6% 4.4% 6.8% 현주가(7/9) 8,640 영업이익 35 25 151 135 147 영업이익률 24.0% 16.7% 22.7% 19.5% 19.9% 시가총액 980 순이익 2 17 84 103 120 EPS 751 918 1,069 PER 11.5 9.4 8.1

YBM 시사닷컴 (057030)

성인,유/초등영어

08.2Q 09.2QE 08 09E 10E 매출액 189 227 830 1,040 1,266 EPS 증가율(08~10) 18.1 BUY 매출증가율 20.1% 32.0% 25.3% 21.7% 현주가(7/9) 20,500 영업이익 32 15 146 148 229 영업이익률 17.0% 6.6% 17.6% 14.2% 18.1% 시가총액(억원) 1,123 순이익 31 3 109 84 152 EPS 1,756 1,356 2,450 PER 11.7 15.1 8.4

청담러닝 (096240)

초,중등 영어학원

전체평균 08.2Q 09.2QE 08 09E 10E

영업이익률 15.8% 15.2% 15.0% 16.2% 17.6% 매출성장률 10.7% 25.1% 15.3% 14.1%

업종평균 PER 25.3 15.9 12.5 자료, 메리츠증권 리서치센터 추정. 주: PER는 7/9일 종가 기준임.

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 19

Company Briefs

1 메가스터디(072870) Buy TP 290,000원 20

2 정상제이엘에스(040420) Buy TP 14,500원 22

3 웅진씽크빅(095720) Buy TP 29,000원 24

4 청담러닝(096240) Buy TP 27,200원 26

3

4

5

6

7

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 20

메가스터디(072870)

업종 : 교육업 / 2009.07.13

Rating & Target Price

Maintain BUY 290,000원

종가(7/09) 231,000원

Market Data

KOSPI 1,430.89pt

KOSDAQ 502.80pt

시가총액 14,647억원

발행주식수 634만주

유동주식비율

외국인지분율 48.93%

배당률 20%

배당수익률 0.4%

Company Data

매출구성(08) 온라인 강의 62.7 %

학원 24.0%

온라인 도서 9.8%

주요주주 손주은 19.8% 외 5인 25.8%

트리에듀케이션 그룹 10%

Reuters 072870.KS

Bloomberg 072870 KS

Price Range(52주) 123,400~269,900원

60일 평균거래량 29,793주

60일 평균거래대금 63.6억원

MegaStudy Co., Ltd.

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr May Jun JulPRICE HIGH 269900 11/08/08, LOW 123400 20/11/08, LAST 232200PRICE REL. TO KOSDAQ COMPOSITE - PRICE INDEX

000'SFROM 10/7/08 TO 10/7/09 DAILY

2008 2009E 2010E 2011E

매출액 2,023 2,449 2,957 3,470

증감(%) 23.8 21.0 20.8 17.4

영업이익 676 844 1,073 1,257

순이익 515 656 836 977

증감(%) 11.5 27.3 27.4 16.9

EPS 8,129 10,350 13,184 15,407

증감(%) 11.5 27.3 27.4 16.9

BPS 25,882 33,945 44,492 56,817

P/E 46.0 15.2 22.3 17.5 15.0

P/CF 41.9 13.9 21.1 17.0 14.6

P/BV 14.4 4.8 6.8 5.2 4.1

EV/EBITDA 31.8 9.9 15.3 11.6 9.4

자기자본이익률 31.4 34.1 33.3 30.2

부채비율 26.7 25.4 19.8 15.8

순금융비용부담률 -1.4 -1.2 -1.1 -0.9

이자보상배율 - - - -

시장대비 상대강도 : 1개월(1.11), 3개월(0.90), 6개월(0.90)

BUY (Maintain)

TP 290,000원

경기침체가 두렵지 않은 양호한 2분기 실적 달성 전망

09년 2분기 실적 양호한 실적 모멘텀 발생 - 메가스터디의 2/4분기 매출액과 영업이익은 각각 전년동기 대비

19.5%, 34.5% 증가한 540억원과 183억원, 영업이익률은 34%를 기록할 것으로 전망되는 등 양호한 실적을 달성할 것으로 추정됨

- 동사의 2분기 실적에서의 주안점은 ‘고등 온라인 사업부문의 괄목할 만한 성장’속에 ‘ 중등 온라인 사업부문의 실적 호전 지속’임

온라인 사업부문의 선전으로 수익성 개선 전망 - 고등 온라인은 전년동기대비 24.7% 성장한 219억원을, 중등 온라인

은 전년동기대비 29.5% 증가한 98억원을 기록할 것으로 전망되는등 '온라인 부문’의 선전이 주목될 것으로 예상. 반면, 학원사업부문은, 13.5% 성장에 그친 165억원을 달성할 것으로 보임

- 이러한 요인은 1) 경기침체 여파가 오프라인 입시위주 교육에서 온라인 교육으로 대체되고 있는 점 2) 09년 고 3 수험생이 전년대비13.6% 증가에 기인

- 학원사업부문대비 상대적 고마진인 온라인 사업부문의 선전으로 09년 2분기 영업이익률은 전년동기대비 3.7%pt 증가한 34%에 육박할것으로 추정됨

6개월 목표주가: 290,000원으로 상향, 투자의견 BUY유지 - 메가스터디 6개월 목표주가 290,000원으로 상향(09~10년 EPS 성

장률 27.4%에 PEG 0.9배(Global Peer Group Average)를 고려, 적정PER 24.6배를 09F~10F EPS 11,767원에 적용), 투자의견 BUY 유지,

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 21

Income Statement Statement of Cash Flow

(억원) 2008 2009E 2010E 2011E (억원) 2008 2009E 2010E 2011E

매출액 2,023 2,449 2,957 3,470 영업활동현금흐름 517 740 844 979

수출비중(%) 0.0 0.0 0.0 0.0 당기순이익(손실) 515 656 836 977

매출원가 753 903 1,060 1,248 유형고정자산감가상각비 40 36 28 24

매출총이익 1,270 1,546 1,897 2,222 무형자산상각비 9 2 0 0

판매관리비 594 702 824 965 운전자본의 증감 -4 1 -10 -9

영업이익 676 844 1,073 1,257 투자활동 현금흐름 -282 -165 -10 -5

영업외수지 31 29 42 46 유형자산투자 -105 -12 0 0

금융수지 28 30 32 32 투자유가증권투자(순) 0 0 0 0

외환수지 -3 0 0 0 재무활동 현금흐름 -314 -110 -159 -192

경상이익 707 873 1,115 1,303 차입금증가 0 0 0 0

특별손익 0 0 0 0 자본의증가 -114 -110 -159 -192

세전순이익 707 873 1,115 1,303 현금의증가 -78 465 674 782

법인세비용 191 216 279 326 기초현금 223 145 610 1,284

당기순이익 515 656 836 977 기말현금 145 610 1,284 2,066

Balance Sheet Key Financial Data

(억원) 2008 2009E 2010E 2011E 2008 2009E 2010E 2011E

유동자산 851 1,404 2,097 2,898 주당데이터(원)

현금과예금 145 610 1,284 2,066 SPS 31,907 38,618 46,633 54,729

매출채권 83 85 104 122 EPS 8,129 10,350 13,184 15,407

재고자산 2 2 2 3 CFPS 8,907 10,949 13,622 15,786

고정자산 1,265 1,329 1,313 1,304 EBITDAPS 11,433 13,909 17,356 20,203

투자자산 700 789 801 816 BPS 25,882 33,945 44,492 56,817

투자유가증권 192 201 211 222 배당률(%) 20.0 40.0 40.0 40.0

유형자산 537 513 485 461 배당수익률(%) 0.4 0.9 1.1 1.3

무형자산 29 26 26 26 Valuation(Multiple) 최저 최고

자산총계 2,116 2,733 3,410 4,202 P/E 46.0 15.2 22.3 17.5 15.0

유동부채 433 529 538 548 P/CF 41.9 13.9 21.1 17.0 14.6

매입채무 38 40 49 60 P/S 11.7 3.9 6.0 5.0 4.2

단기차입금 0 0 0 0 P/BV 14.4 4.8 6.8 5.2 4.1

유동성장기부채 0 0 0 0 P/EBITDA 32.7 10.8 16.6 13.3 11.4

고정부채 13 25 25 25 EV/EBITDA 31.8 9.9 15.3 11.6 9.4

사채 0 0 0 0 Key Financial Ratio(%)

장기차입금 0 0 0 0 자기자본이익률(ROE) 31.4 34.1 33.3 30.2

부채총계 446 554 563 573 EBITDA이익률 35.8 36.0 37.2 36.9

자본금 32 32 32 32 부채비율 26.7 25.4 19.8 15.8

자본잉여금 283 283 283 283 순금융비용부담률 -1.4 -1.2 -1.1 -0.9

이익잉여금 1,612 2,107 2,775 3,557 이자보상배율(x) - - - -

자본조정 -257 -243 -243 -243 매출채권회전율(x) 25.4 29.0 31.2 30.6

자본총계 1,670 2,179 2,848 3,629 재고자산회전율(x) 392.9 495.2 506.3 491.3

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 22

정상제이엘에스(040420)

업종 : 교육업 / 2009.07.13

Rating & Target Price

Maintain BUY 14,500원

종가(7/09) 9,050원

Market Data

KOSPI 1,430.89pt

KOSDAQ 502.80pt

시가총액 1,535억원

발행주식수 1,696만주

유동주식비율

외국인지분율 0.83%

배당률 2%

배당수익률 1.1%

Company Data

매출구성 오프라인 72.1%

온라인 10.8%

교재 7%

주요주주 허용석 29.2%외 9명 40.8%

Reuters 040420.KS

Bloomberg 040420 KS

Price Range(52주) 3,800~10,100원

60일 평균거래량 100,878주

60일 평균거래대금 9.2억원

JLS CO.,LTD.

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr May Jun JulPRICE HIGH 10100 20/05/09, LOW 3800 24/10/08, LAST 9040PRICE REL. TO KOSDAQ COMPOSITE - PRICE INDEX

000'SFROM 10/7/08 TO 10/7/09 DAILY

2008 2009E 2010E 2011E

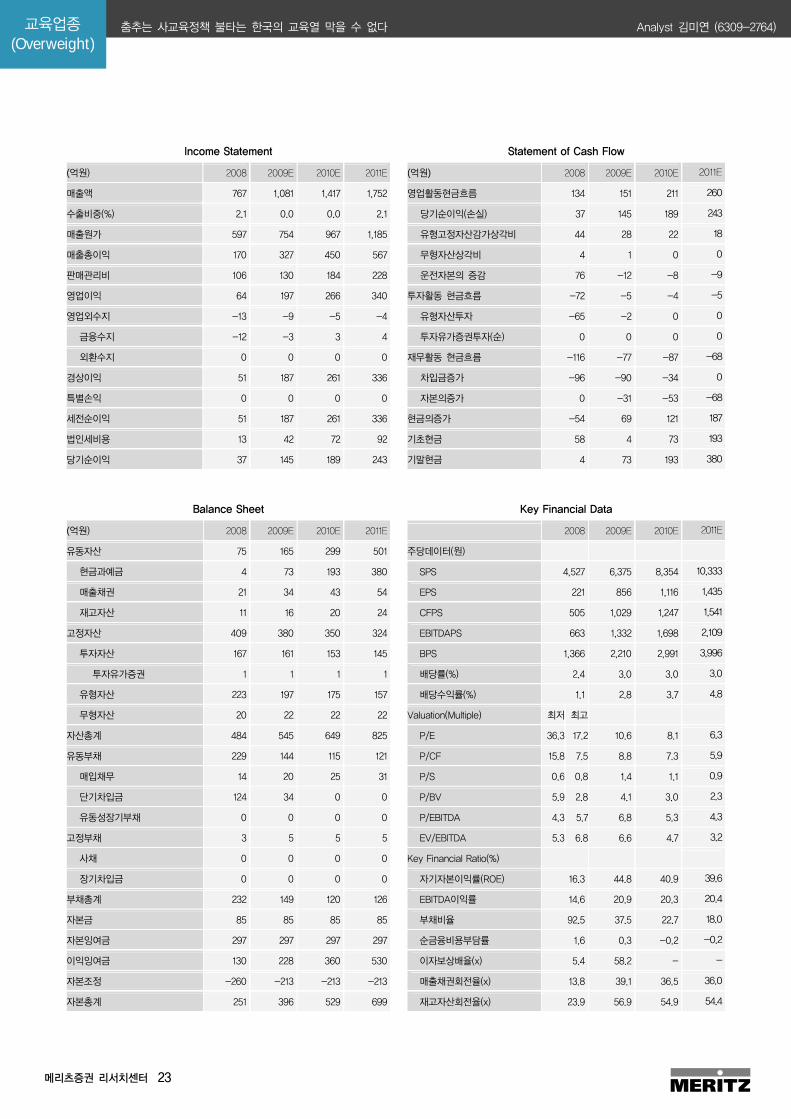

매출액 767 1,081 1,417 1,752

증감(%) 71.7 40.9 31.0 23.7

영업이익 64 197 266 340

순이익 37 145 189 243

증감(%) 288.4 30.4 28.5

EPS 221 856 1,116 1,435

증감(%) 288.1 30.4 28.5

BPS 1,366 2,210 2,991 3,996

P/E 36.3 17.2 10.6 8.1 6.3

P/CF 15.8 7.5 8.8 7.3 5.9

P/BV 5.9 2.8 4.1 3.0 2.3

EV/EBITDA 5.3 6.8 6.6 4.7 3.2

자기자본이익률 16.3 44.8 40.9 39.6

부채비율 92.5 37.5 22.7 18.0

순금융비용부담률 1.6 0.3 -0.2 -0.2

이자보상배율 5.4 58.2 - -

시장대비 상대강도 : 1개월(1.04), 3개월(1.08), 6개월(1.29)

BUY (Maintain)

TP 14,500원

2Q 실적: 2분기 비수기임에도 불구, 돋보이는 실적 달성할 듯

2분기, 청담러닝 대비 탁월한 2분기 실적 달성할 듯 - 정상제이엘에스 2분기 실적은 매출액 229억원(YoY +28.1%), 영업이익

40억원(YoY +133.4%), 영업이익률 17.5%(YoY +7.9%pt), 순이익 27억

원(YoY +42.6%)을 기록할 것으로 예상됨

- 2분기는 1분기에 비해 특강 매출액이 제외되는 계절적 비수기임을 감

안시, 상당히 양호한 실적을 달성할 것으로 전망됨. 반면, 경쟁사인

청담러닝은 ‘Buy back’ 한 프랜차이즈의 실적 정상화까지의 시간

소요와, ‘신종플루’영향으로 2분기 실적 부진이 예상됨에 따라 경

쟁사 대비 동사의 2분기 실적은 더욱 돋보일 것으로 전망됨

2분기 계절적 비수기임에도 불구, 지속적인 수강생 유입중

- 2분기가 영어학원의 계절적 비수기임에도 불구, 동사는 지속적인 수

강생이 유입되는 성장세를 보이고 있음. 09년 6월 기준 총 재원생수

는 전년동기대비 49% 증가한 31,500명을 기록중인 것으로 추정됨.

09년 1분기 비해서는 2분기가 비수기임에도 불구하고, 1분기 말 3만

명 대비 약 1,500명 정도 증가한 것으로 추정됨 기존 직영학원생수는

09년 3월말 26,373명 대비 약 150명 증가한 26,500명을 기록중인

것으로 보이며, 프랜차이즈 재원생수는 09년 3월 말 3,637명 대비

1,380명 정도 증가한 5천명 내외를 기록중인 것으로 추정됨

6개월 목표주가: 14,500원, 투자의견 BUY 유지 - 09~11년 EPS Growth CAGR 29.5%를 기록할 것으로 전망되는 등 교

육주내 가장 돋보이는 실적 턴어라운드 예상, 목표주가 14,500원, 투

자의견 BUY 유지

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 23

Income Statement Statement of Cash Flow

(억원) 2008 2009E 2010E 2011E (억원) 2008 2009E 2010E 2011E

매출액 767 1,081 1,417 1,752 영업활동현금흐름 134 151 211 260

수출비중(%) 2.1 0.0 0.0 2.1 당기순이익(손실) 37 145 189 243

매출원가 597 754 967 1,185 유형고정자산감가상각비 44 28 22 18

매출총이익 170 327 450 567 무형자산상각비 4 1 0 0

판매관리비 106 130 184 228 운전자본의 증감 76 -12 -8 -9

영업이익 64 197 266 340 투자활동 현금흐름 -72 -5 -4 -5

영업외수지 -13 -9 -5 -4 유형자산투자 -65 -2 0 0

금융수지 -12 -3 3 4 투자유가증권투자(순) 0 0 0 0

외환수지 0 0 0 0 재무활동 현금흐름 -116 -77 -87 -68

경상이익 51 187 261 336 차입금증가 -96 -90 -34 0

특별손익 0 0 0 0 자본의증가 0 -31 -53 -68

세전순이익 51 187 261 336 현금의증가 -54 69 121 187

법인세비용 13 42 72 92 기초현금 58 4 73 193

당기순이익 37 145 189 243 기말현금 4 73 193 380

Balance Sheet Key Financial Data

(억원) 2008 2009E 2010E 2011E 2008 2009E 2010E 2011E

유동자산 75 165 299 501 주당데이터(원)

현금과예금 4 73 193 380 SPS 4,527 6,375 8,354 10,333

매출채권 21 34 43 54 EPS 221 856 1,116 1,435

재고자산 11 16 20 24 CFPS 505 1,029 1,247 1,541

고정자산 409 380 350 324 EBITDAPS 663 1,332 1,698 2,109

투자자산 167 161 153 145 BPS 1,366 2,210 2,991 3,996

투자유가증권 1 1 1 1 배당률(%) 2.4 3.0 3.0 3.0

유형자산 223 197 175 157 배당수익률(%) 1.1 2.8 3.7 4.8

무형자산 20 22 22 22 Valuation(Multiple) 최저 최고

자산총계 484 545 649 825 P/E 36.3 17.2 10.6 8.1 6.3

유동부채 229 144 115 121 P/CF 15.8 7.5 8.8 7.3 5.9

매입채무 14 20 25 31 P/S 0.6 0.8 1.4 1.1 0.9

단기차입금 124 34 0 0 P/BV 5.9 2.8 4.1 3.0 2.3

유동성장기부채 0 0 0 0 P/EBITDA 4.3 5.7 6.8 5.3 4.3

고정부채 3 5 5 5 EV/EBITDA 5.3 6.8 6.6 4.7 3.2

사채 0 0 0 0 Key Financial Ratio(%)

장기차입금 0 0 0 0 자기자본이익률(ROE) 16.3 44.8 40.9 39.6

부채총계 232 149 120 126 EBITDA이익률 14.6 20.9 20.3 20.4

자본금 85 85 85 85 부채비율 92.5 37.5 22.7 18.0

자본잉여금 297 297 297 297 순금융비용부담률 1.6 0.3 -0.2 -0.2

이익잉여금 130 228 360 530 이자보상배율(x) 5.4 58.2 - -

자본조정 -260 -213 -213 -213 매출채권회전율(x) 13.8 39.1 36.5 36.0

자본총계 251 396 529 699 재고자산회전율(x) 23.9 56.9 54.9 54.4

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 24

웅진씽크빅(095720)

업종 : 교육업 / 2009.07.13

Rating & Target Price

Maintain BUY 29,000원

종가(7/09) 22,300원

Market Data

KOSPI 1,430.89pt

KOSDAQ 502.80pt

시가총액 5,639억원

발행주식수 2,529만주

유동주식비율

외국인지분율 38.37%

배당률 11%

배당수익률 2.6%

Company Data

매출구성(08) 교육문화(학습지) 55.3%

미래교육(전집) 30.1%

단행본 6.2%, 방과후학교 7.5%

주요주주 웅진홀딩스 외 38.2 %

Hunter Hall 14.86%

Reuters 095720.KS

Bloomberg 095720 KS

Price Range(52주) 10,000~24,700원

60일 평균거래량 182,008주

60일 평균거래대금 39.3억원

WOONGJIN THINKBIG CO.,LTD.

0.0

5.0

10.0

15.0

20.0

25.0

30.0

Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr May Jun JulPRICE HIGH 24700 11/09/08, LOW 10000 20/11/08, LAST 22250PRICE REL. TO KOREA SE COMPOSITE(KOSPI)

000'SFROM 10/7/08 TO 10/7/09 DAILY

2008 2009E 2010E 2011E

매출액 7,846 8,460 8,700 9,196

증감(%) 66.0 7.8 2.8 5.7

영업이익 659 842 911 953

순이익 286 557 604 632

증감(%) 32.2 94.7 8.5 4.7

EPS 1,154 2,203 2,388 2,500

증감(%) -15.1 90.9 8.4 4.7

BPS 5,298 6,337 7,531 8,782

P/E 24.6 8.7 10.1 9.3 8.9

P/CF 10.6 3.7 8.2 8.5 8.2

P/BV 5.4 1.9 3.5 3.0 2.5

EV/EBITDA 7.3 2.9 6.2 5.9 5.4

자기자본이익률 15.5 26.8 25.8 23.9

부채비율 117.8 108.2 91.1 77.5

순금융비용부담률 0.3 0.5 0.4 0.3

이자보상배율 24.8 21.1 26.8 33.5

시장대비 상대강도 : 1개월(1.07), 3개월(1.04), 6개월(1.21)

BUY (Maintain)

TP 29,000원

2Q 실적 :안정적 외형성장, 수익성 개선추세 뚜렷할 듯

09년 2분기 실적 안정적 외형성장속 뚜렷한 수익개선 추세 전망 - 웅진씽크빅의 09년 2분기 매출액과 영업이익은 각각 전년동기 대비

5.3%, 23.5% 증가한 2,060억원과 205억원을 기록할 것으로 전망됨 - 동사의 2분기 실적에서의 주안점은 ‘전집(미래교육)사업부문의 선전’

과 ‘북렌탈 사업부 철수에 따른 기저효과로 영업이익률 개선 ’임 - 북렌탈 사업부는 작년 2분기 약 28억원의 손실이 발생하였으나, 08년

10월 동 사업부의 철수로 09년 기조효과가 발생, 09년 2분기 영업이익률은 전년동기 8.5% 대비 1.5%pt 개선된 10%를 기록할 것으로 전망

새로운 채널 개발로 학습지 4사 중 유일하게 회원수 증가 - 2분기말 학습지 회원수는 09년 1분기말 121만 회원수에서 1~2만명이

증가한 122만~123만명으로 추정됨. 정체기에 진입한 학습지 시장에서 동사는 09년 3월부터 시작한 유치원 및 어린이집으로의 ‘영어학습지’개시로 총회원수 증가중임. 연간으로는 동 사업부만 약 4만 4천명의 연간 회원수 순증이 기대되어지고 있음

경기침체에도 불구 지칠줄 모르는 전집사업부문의 성장에 주목 - 증시에서는 경기 침체에 따라 평균 40만원 이상을 하는 전집시장에

대한 외형축소 우려감이 제기되었으나, 시장의 우려와는 달리 09년2분기에 전년동기대비 10%이상의 고성장 추이 달성한 것으로 추정

6개월 목표주가: 29,000원, 투자의견 BUY 유지 - 웅진씽크빅 6개월 목표주가 29,000원(09F~10F EPS 2,300원 기준

implied PER 12.6배 수준), 투자의견 BUY 유지

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 25

Income Statement Statement of Cash Flow

(억원) 2008 2009E 2010E 2011E (억원) 2008 2009E 2010E 2011E

매출액 7,846 8,460 8,700 9,196 영업활동현금흐름 592 434 700 650

수출비중(%) 0.0 0.0 0.0 0.0 당기순이익(손실) 286 557 604 632

매출원가 3,148 3,419 3,451 3,690 유형고정자산감가상각비 68 62 61 56

매출총이익 4,698 5,041 5,249 5,507 무형자산상각비 308 72 0 0

판매관리비 4,039 4,198 4,338 4,553 운전자본의 증감 -216 -216 -8 -91

영업이익 659 842 911 953 투자활동 현금흐름 -517 -153 -69 -525

영업외수지 -224 -72 -78 -81 유형자산투자 -272 -92 0 0

금융수지 -27 -40 -34 -28 투자유가증권투자(순) 0 0 0 0

외환수지 -34 -13 0 0 재무활동 현금흐름 146 -334 -395 35

경상이익 435 770 833 872 차입금증가 244 -137 -100 347

특별손익 0 0 0 0 자본의증가 -108 -198 -295 -311

세전순이익 435 770 833 872 현금의증가 222 -53 236 160

법인세비용 150 213 229 240 기초현금 58 279 226 462

당기순이익 286 557 604 632 기말현금 279 226 462 622

Balance Sheet Key Financial Data

(억원) 2008 2009E 2010E 2011E 2008 2009E 2010E 2011E

유동자산 1,885 2,170 2,415 2,674 주당데이터(원)

현금과예금 279 226 462 622 SPS 31,671 33,477 34,401 36,364

매출채권 912 1,076 1,085 1,147 EPS 1,154 2,203 2,388 2,500

재고자산 405 472 472 509 CFPS 2,672 2,732 2,628 2,721

고정자산 2,409 2,382 2,340 2,305 EBITDAPS 4,178 3,863 3,843 3,990

투자자산 794 804 822 843 BPS 5,298 6,337 7,531 8,782

투자유가증권 56 58 61 64 배당률(%) 11.4 12.0 12.0 12.0

유형자산 977 995 934 878 배당수익률(%) 2.5 4.9 5.4 5.6

무형자산 638 584 584 584 Valuation(Multiple) 최저 최고

자산총계 4,295 4,552 4,754 4,979 P/E 24.6 8.7 10.1 9.3 8.9

유동부채 1,920 2,152 2,052 1,960 P/CF 10.6 3.7 8.2 8.5 8.2

매입채무 91 106 106 114 P/S 0.9 0.3 0.7 0.6 0.6

단기차입금 360 223 123 23 P/BV 5.4 1.9 3.5 3.0 2.5

유동성장기부채 234 447 447 447 P/EBITDA 6.8 2.4 5.8 5.8 5.6

고정부채 403 214 214 214 EV/EBITDA 7.3 2.9 6.2 5.9 5.4

사채 200 0 0 0 Key Financial Ratio(%)

장기차입금 0 0 0 0 자기자본이익률(ROE) 15.5 26.8 25.8 23.9

부채총계 2,322 2,366 2,266 2,174 EBITDA이익률 13.2 11.5 11.2 11.0

자본금 126 126 126 126 부채비율 117.8 108.2 91.1 77.5

자본잉여금 1,460 1,464 1,464 1,464 순금융비용부담률 0.3 0.5 0.4 0.3

이익잉여금 394 600 903 1,219 이자보상배율(x) 24.8 21.1 26.8 33.5

자본조정 -7 -5 -5 -5 매출채권회전율(x) 9.2 8.5 8.1 8.2

자본총계 1,972 2,186 2,488 2,804 재고자산회전율(x) 9.0 7.8 7.3 7.5

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 26

청담러닝(096240)

업종 : 교육업 / 2009.07.13

Rating & Target Price

Maintain BUY 27,200원

종가(7/09) 20,500원

Market Data

KOSPI 1,430.89pt

KOSDAQ 502.80pt

시가총액 1,146억원

발행주식수 559만주

유동주식비율

외국인지분율 4.69%

배당률 8%

배당수익률 1.9%

Company Data

매출구성(08) ELS러닝센터 45.9%

ELS컨텐츠 48.9%

주요주주 김영화 외 46.4%

국민연금06-KB기업구조조정조합

10.9%

Reuters 096240.KS

Bloomberg 096240 KS

Price Range(52주) 14,650~42,000원

60일 평균거래량 79,803주

60일 평균거래대금 21.9억원

Chungdahm Learning,Inc.

0.0

10.0

20.0

30.0

40.0

50.0

60.0

Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr May Jun JulPRICE HIGH 42000 11/07/08, LOW 14650 20/11/08, LAST 20250PRICE REL. TO KOSDAQ COMPOSITE - PRICE INDEX

000'SFROM 10/7/08 TO 10/7/09 DAILY

2008 2009E 2010E 2011E

매출액 830 1,040 1,266 1,420

증감(%) 32.1 25.2 21.8 12.2

영업이익 146 148 229 271

순이익 109 84 152 194

증감(%) 68.3 -22.8 80.7 27.1

EPS 1,756 1,356 2,450 3,115

증감(%) 41.6 -22.8 80.7 27.1

BPS 8,470 8,608 10,568 13,060

P/E 26.4 8.3 15.1 8.4 6.6

P/CF 19.6 6.2 12.4 7.9 6.4

P/BV 5.5 1.7 2.4 1.9 1.6

EV/EBITDA 10.8 2.3 5.0 2.9 1.9

자기자본이익률 24.6 14.8 23.3 24.4

부채비율 36.2 36.1 30.1 24.9

순금융비용부담률 -1.5 -0.7 -0.5 -0.4

이자보상배율 - - - -

시장대비 상대강도 : 1개월(0.86), 3개월(0.67), 6개월(0.58)

BUY (Maintain)

TP 27,200원

2Q 실적: 신종플루 영향 등으로 컨센서스 대폭 하회할 듯

2분기 실적 어닝쇼크

- 청담러닝 09년 2분기 매출액은 전년동기대비 20.% 증가한 227억원,

영업이익은 –53.1%감소한 15억원을 달성할 것으로 전망됨. 특히, 영

업이익률은 전년동기대비 17%에 비해 10.4% 급락한 6.6%에 그칠 것

으로 전망되는 등 수익성 악화가 전망됨. 이는, 09년 5월 완료된

‘Buy back’ 한 6개의 프랜차이즈의 실적 정상화까지의 시간소요와,

‘신종플루’영향으로 인한 9일간의 휴원 약 25억원내외의 매출액 감

소, 1분기 17억원에 이어 2분기에도 약 9억원에 달하는 광고비 집행

등에 기인

09년 2분기 재원생수 약 5천명 정도 감소할 듯 하나 하반기 회복기대

- 09년 1분기말 기준으로 약 6만명에 달했던 재원생수는 09년 2분기

말 기준 전분기 대비 약 5천명 감소한 5만 5천명 수준으로 추정 재

원생수 감소는 특강이 없는 2분기 계절적 비수기 영향과 인플루 영

향 등이 복합적으로 작용한 것으로 보임

- 다만, 긍정적인 측면은 ‘신종플루’로 인해 발빠른 휴원 조치 등으로

동 부분에 대한 실적 악화는 2분기로 마무리 되었으며, 7월 22일

‘ 여름특강’이 본격적으로 시작됨에 따라 3분기 실적은 예년수준으로

회복할 것으로 전망됨. 현재 ‘여름특강’ 예비접수 상황은 직영의 경우

예상정원의 90%까지 접수한 상황임에 따라 ‘신종플루’로 인한 우려

감은 일단락 된 것으로 보임

6개월 목표주가: 27,200원으로 하향, 투자의견 BUY 유지 - 청담러닝 6개월 목표주가 27,200원(09F~10F EPS 1,903원 기준, 적

정 PER 14.3배(=교육주 평균 PER 15.9배 대비 10% Discount) 적용),

투자의견 BUY 유지

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 27

Income Statement Statement of Cash Flow

(억원) 2008 2009E 2010E 2011E (억원) 2008 2009E 2010E 2011E

매출액 830 1,040 1,266 1,420 영업활동현금흐름 139 114 164 175

수출비중(%) 1.3 0.0 0.0 1.3 당기순이익(손실) 109 84 152 194

매출원가 521 675 791 874 유형고정자산감가상각비 24 15 9 7

매출총이익 309 365 475 546 무형자산상각비 13 4 0 0

판매관리비 163 217 246 275 운전자본의 증감 -40 -44 -23 -36

영업이익 146 148 229 271 투자활동 현금흐름 -324 25 6 8

영업외수지 6 -28 -19 -4 유형자산투자 -24 -9 0 0

금융수지 12 7 6 6 투자유가증권투자(순) 0 0 0 0

외환수지 0 0 0 0 재무활동 현금흐름 97 -31 -30 -36

경상이익 152 119 210 267 차입금증가 0 0 0 0

특별손익 0 0 0 0 자본의증가 156 -31 -30 -36

세전순이익 152 119 210 267 현금의증가 -88 108 140 146

법인세비용 43 35 58 73 기초현금 196 108 216 356

당기순이익 109 84 152 194 기말현금 108 216 356 502

Balance Sheet Key Financial Data

(억원) 2008 2009E 2010E 2011E 2008 2009E 2010E 2011E

유동자산 503 578 743 926 주당데이터(원)

현금과예금 108 216 356 502 SPS 13,365 16,734 20,377 22,859

매출채권 98 135 154 183 EPS 1,756 1,356 2,450 3,115

재고자산 26 35 40 47 CFPS 2,362 1,658 2,603 3,222

고정자산 236 228 187 160 EBITDAPS 2,960 2,676 3,845 4,467

투자자산 146 138 106 86 BPS 8,470 8,608 10,568 13,060

투자유가증권 0 0 0 0 배당률(%) 8.0 8.0 8.0 8.0

유형자산 38 32 23 16 배당수익률(%) 1.9 1.5 2.7 3.4

무형자산 52 58 58 58 Valuation(Multiple) 최저 최고

자산총계 739 806 929 1,085 P/E 26.4 8.3 15.1 8.4 6.6

유동부채 128 143 144 145 P/CF 19.6 6.2 12.4 7.9 6.4

매입채무 5 6 7 9 P/S 2.7 0.9 1.1 0.9 0.8

단기차입금 0 0 0 0 P/BV 5.5 1.7 2.4 1.9 1.6

유동성장기부채 0 0 0 0 P/EBITDA 12.4 3.9 6.9 4.8 4.1

고정부채 68 71 71 71 EV/EBITDA 10.8 2.3 5.0 2.9 1.9

사채 62 64 64 64 Key Financial Ratio(%)

장기차입금 0 0 0 0 자기자본이익률(ROE) 24.6 14.8 23.3 24.4

부채총계 197 214 215 216 EBITDA이익률 22.1 16.0 18.9 19.5

자본금 29 29 29 29 부채비율 36.2 36.1 30.1 24.9

자본잉여금 330 330 330 330 순금융비용부담률 -1.5 -0.7 -0.5 -0.4

이익잉여금 239 285 407 561 이자보상배율(x) - - - -

자본조정 -55 -51 -51 -51 매출채권회전율(x) 10.2 8.9 8.8 8.4

자본총계 543 592 714 869 재고자산회전율(x) 24.2 22.4 21.3 20.1

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 28

메가스터디(072870)의 투자등급변경 내용

정상제이엘에스(040420)의 투자등급변경 내용

Compliance Notice 동 자료는 작성일 현재 사전고지와 관련한 사항이 없습니다.당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며

2009년 7월 13일 현재 동 자료에 언급된 종목의 유가증권(DR, CB, IPO, 시장조성 등) 발행 관련하여 지난 6개월간 주간사로

참여하지 않았습니다. 당사는 2009년 7월 13일 현재 동 자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. 당

사의 조사분석 담당자는 2009년 7월 13일 현재 동 자료에 언급된 종목의 지분을 보유하고 있지 않습니다. 본 자료에 게재

된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다.

(작성자: 김미연)

동 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 동 자료에 수록된 내용은 당사

리서치센터의 추정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 동 자료를 이용하시는 분은 동

자료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다.

투자등급 관련사항 1. 종목추천 관련 투자등급(추천기준일 종가대비 3등급, 추천기준일 시장지수대비 3등급)

→아래 종목투자의견은 향후 6개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함.

ㆍ매수(BUY): 추천기준일 종가대비 +15%이상.

ㆍ보유(HOLD): 추천기준일 종가대비 +15%미만 ∼ -15%초과.

ㆍ매도(SELL): 추천기준일 종가대비 -15%이하.

2. 산업추천 관련 투자등급

→아래 산업투자의견은 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 추천하는 것.

ㆍ비중확대(Overweight).

ㆍ중립(Neutral).

ㆍ비중축소(Underweight)

추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2008.3.24 산업분석 매수 382,000 김미연2008.4.16 기업브리프 매수 382,000 김미연

2008.7.15 기업브리프 매수 336,000 김미연

2008.10.20 기업브리프 매수 231,000 김미연

2008.12.08 산업분석 매수 231,000 김미연

2008.12.15 산업분석 매수 231,000 김미연

2009.1.30 기업브리프 매수 231,000 김미연

2009.3.09 산업분석 매수 231,000 김미연

2009.4.08 산업브리프 매수 260,000 김미연

2009.4.24 기업브리프 매수 260,000 김미연

2009.7.13 산업분석 매수 290,000 김미연

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

2007.07 2007.11 2008.03 2008.07 2008.11 2009.03 2009.07

(원) 주가 목표주가

추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2009.03.09 산업분석 매수 9,800 김미연2009.04.08 산업브리프 매수 9,800 김미연

2009.04.29 기업브리프 매수 14,500 김미연

2009.06.25 기업브리프 매수 14,500 김미연

2009.07.13 산업분석 매수 14,500 김미연

0

2000

4000

6000

8000

10000

12000

14000

16000

2007.07 2007.11 2008.03 2008.07 2008.11 2009.03 2009.07

(원) 주가 목표주가

교육업종 (Overweight)

Analyst 김미연 (6309-2764)춤추는 사교육정책 불타는 한국의 교육열 막을 수 없다

메리츠증권 리서치센터 29

웅진씽크빅(095720)의 투자등급변경 내용

청담러닝(096240)의 투자등급변경 내용

추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2008.3.24 산업분석 매수 31,800 김미연2008.4.30 기업브리프 매수 31,800 김미연

2008.7.24 기업브리프 매수 31,800 김미연

2008.10.29 기업브리프 매수 24,100 김미연

2008.12.08 산업분석 매수 24,100 김미연

2008.12.15 산업분석 매수 22,900 김미연

2009.02.06 기업브리프 매수 22,900 김미연

2009.03.09 산업분석 매수 22,900 김미연

2009.4.08 산업브리프 매수 22,900 김미연

2009.4.28 기업브리프 매수 29,000 김미연

2009.7.13 산업분석 매수 29,000 김미연

0

5000

10000

15000

20000

25000

30000

35000

2007.07 2007.11 2008.03 2008.07 2008.11 2009.03 2009.07

(원) 주가 목표주가

추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2008.12.5 산업분석 매수 38,300 김미연2009.1.28 기업브리프 매수 38,300 김미연

2009.03.09 산업분석 매수 38,300 김미연

2009.4.08 산업브리프 매수 38,300 김미연

2009.5.04 기업브리프 매수 36,700 김미연

2009.7.13 산업분석 매수 27,200 김미연

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

50000

2008.06 2008.10 2009.02 2009.06

(원) 주가 목표주가

![언어영역 - file1.megastudy.netfile1.megastudy.net/fileserver/fix_nonsul/2008_sg_korean.pdf가. [a]에 나타난 논지의 흐름을 고려할 것. 나. 비유적 표현을 적절하게](https://img.pdfslide.net/doc/110x75/5ede376bad6a402d66698718/-file1-e-a-efeoe-e-e-ee-ef-e.jpg)