Embed Size (px)

Citation preview

旭川市市民委員会活動補助金

書類作成の手引き

~経理事務から補助金交付申請書・決算報告書の作成まで~

旭川市 市民生活部 市民活動課 市民活動係

平成31年3月更新

書類作成の手引きについて

この手引きは,日々の経理事務から,市民委員会活動補助金の交

付申請書・決算報告書の作成までの作業について,多くの質問をい

ただく事柄を中心に編集しましたので,今後の参考にしてください。

また,旭川市ホームページでは,印刷してそのまま使える伝票様

式,記帳から科目別整理簿・決算報告書の作成まで使える Excel フ

ァイルも用意していますので,御利用ください。

↓ダウンロードは 旭川市役所 ホームページから↓(旭川市 市民委員会で検索)

ホーム> くらし> 市民活動・参加・地域まちづくり> 町内会・市民委員会> 市民委員会> 市民委員会

http://outwww.intra.city.asahikawa.hokkaido.jp/kurashi/408/409/411/p006184.html

この冊子や Excel ファイルのことで御質問などがありましたら,

下記まで御連絡ください。

<旭川市役所 市民生活部 市民活動課 市民活動係>

電話:25-6012 FAX:25-6515

E メール:[email protected]

目次

1 経理事務について

⑴ 預金通帳・・・・・・・・・・・・・・・・・・・・・・・・・・・・・2p

⑵ 伝票の作成(支払証明書の作成含む)・・・・・・・・・・・・・・2~4p

⑶ 金銭出納簿の作成・・・・・・・・・・・・・・・・・・・・・・・・・5p

⑷ 現金出納帳の作成(現金を保管し,小口支払を行う場合)・・・・・・・6p

⑸ 科目別整理簿(予算別整理簿)の作成・・・・・・・・・・・・・・・・6p

⑹ 会計処理上の注意事項・・・・・・・・・・・・・・・・・・・・・・・7p

2 市民委員会活動補助金 交付申請書・決算報告書の作成について

⑴ 交付申請書・決算報告書の科目振分・・・・・・・・・・・・・・・8~9p

⑵ 請求書に記入する振込口座名義・・・・・・・・・・・・・・・・・・ 10p

⑶ 使用する印鑑・・・・・・・・・・・・・・・・・・・・・・・・・・ 11p

3 その他

⑴ 専門部活動費の取扱い・・・・・・・・・・・・・・・・・・・・・・・ 12p

⑵ 加入世帯数(会員数)の把握・・・・・・・・・・・・・・・・・・12~13p

- 1 -

1 経理事務について

地区市民委員会は,地域の皆さんによってつくられている住民組織です。会

員の皆さんなどからの会費等で運営されているので,お金の出し入れは常には

っきりと,わかりやすくしておかなければなりません。

また,市民委員会活動補助金など,市から補助金の交付を受けていると,市

での監査の対象となることもありますので,確実な書類の整備・保管は不可欠

です。

誰が見てもわかりやすくなっていることが大切であるため,参考例として,

一般的な経理事務の流れを説明します。

内容としては,大きく 6 つです。処理の実際の流れに沿って説明します。

(1)

預金

通帳

(2)

伝票

(3)

金銭

出納簿

(4)

現金

出納帳

(5)

科目別整理簿

(6)

注意

事項

- 2 -

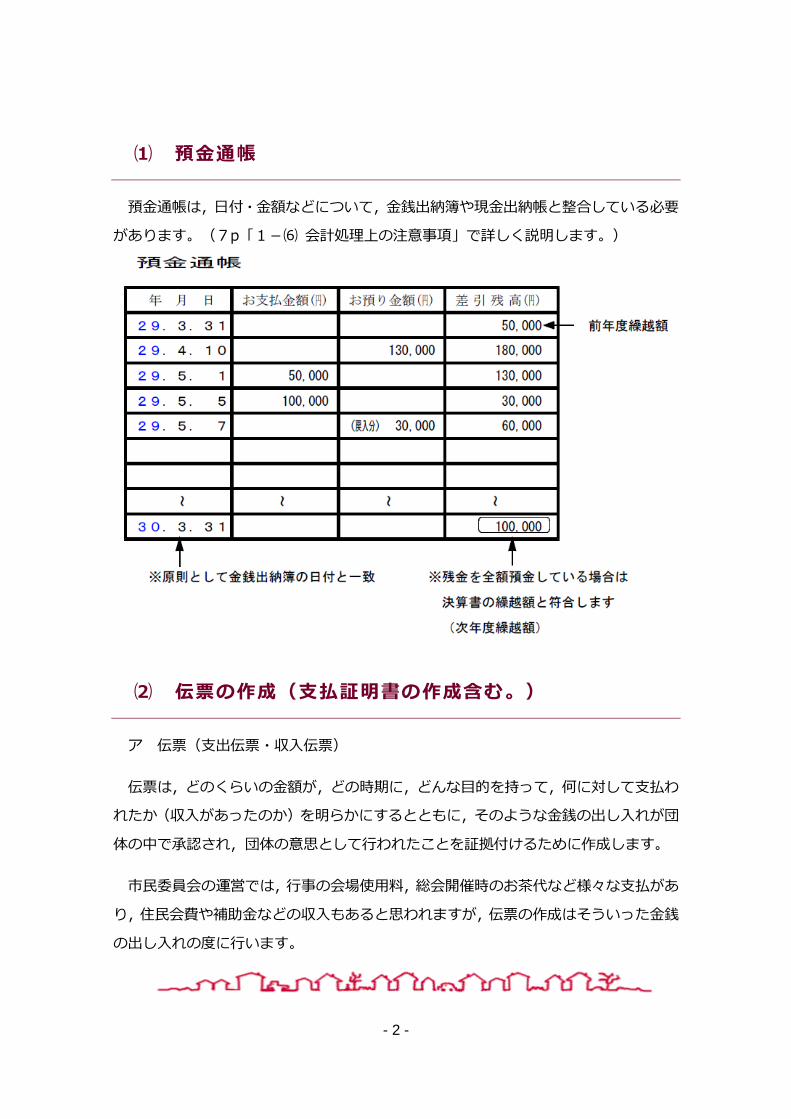

⑴ 預金通帳

預金通帳は,日付・金額などについて,金銭出納簿や現金出納帳と整合している必要

があります。(7p「1-⑹ 会計処理上の注意事項」で詳しく説明します。)

⑵ 伝票の作成(支払証明書の作成含む。)

ア 伝票(支出伝票・収入伝票)

伝票は,どのくらいの金額が,どの時期に,どんな目的を持って,何に対して支払わ

れたか(収入があったのか)を明らかにするとともに,そのような金銭の出し入れが団

体の中で承認され,団体の意思として行われたことを証拠付けるために作成します。

市民委員会の運営では,行事の会場使用料,総会開催時のお茶代など様々な支払があ

り,住民会費や補助金などの収入もあると思われますが,伝票の作成はそういった金銭

の出し入れの度に行います。

- 3 -

実際に行う主な作業は,①伝票の各項目を記入 ②伝票に符番 ③承認を取る(会長及

び会計の押印) ④支払又は収入 ⑤領収書等を伝票に貼付,といった流れになります。

領収書の中には,内容の記入(「ただし,…として」)が漏れている,「お品代」と

しか記載されていないなど,詳しい内容がわからないものも見受けられます。何に対す

る支払なのかがわかるよう,必ず内容を詳しく書いてもらってください。

- 4 -

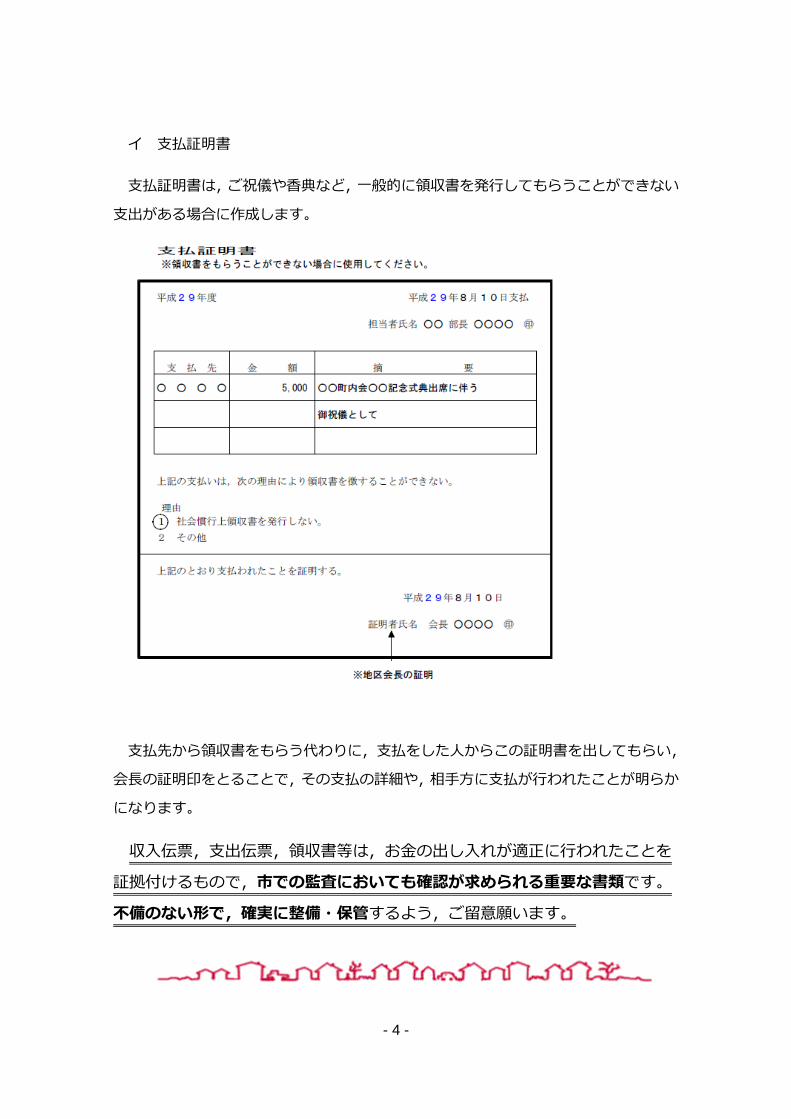

イ 支払証明書

支払証明書は,ご祝儀や香典など,一般的に領収書を発行してもらうことができない

支出がある場合に作成します。

支払先から領収書をもらう代わりに,支払をした人からこの証明書を出してもらい,

会長の証明印をとることで,その支払の詳細や,相手方に支払が行われたことが明らか

になります。

収入伝票,支出伝票,領収書等は,お金の出し入れが適正に行われたことを

証拠付けるもので,市での監査においても確認が求められる重要な書類です。

不備のない形で,確実に整備・保管するよう,ご留意願います。

- 5 -

⑶ 金銭出納簿の作成

金銭出納簿は,市民委員会が持っている資金全体(預金や現金など)の出入りを日常

的に把握することを目的に作成します。市販の金銭出納帳のほか,市民活動係で提供し

ている Excel ファイルを利用しても作成できますので,活用してください。

2~4p「1-(2) 伝票の作成」で説明した要領で伝票を作成したら,その内容を金

銭出納簿に転記します。収入や支出があった順番で記入していきます。

なお,科目については,市民委員会活動補助金の収支予算書として市が指定する様式

(別紙2,3-1,3-2,3-3)で設けている科目ごとに各収入・支出を振り分け,

その科目名を金銭出納簿に記入しておくと,市へ提出する書類を作成する際に,作業を

進めやすく便利です。(科目振分の詳細は,8~9p「2-(1) 交付申請書・決算報告

書の科目振分」や別冊の「記載例」を参照してください。)

年度末における収入合計,支出合計,残高の金額は,それぞれ決算書の収入総額,支

出総額,繰越額と同じ金額になります。

以上の作業を行うことで,資金全体の出入り・内訳・流れが一目でわかる帳簿となり

ます。

- 6 -

⑷ 現金出納帳の作成(現金を保管し,小口支払を行う場合)

口座からあらかじめ一定額の現金(保管金)を引き出しておき,いくつもの少額の支

払に充て,その都度,現金出納帳に記入して管理する,という方法を使うと,立替えに

よる支払がなくなり,引出しの回数も少なくすることができます。

現金出納帳は,金銭出納簿とは別に作成し,お金の出入りの流れが分かるよう,現金

での支払や収入がある度に記入していくことが必要です。

また,金銭出納簿による管理と同じように,伝票内容を転記し,各種伝票と領収書等

を揃えておく必要もあります(記入の要領は金銭出納簿とほぼ同じです)。

年度の最後に残った現金は,口座に戻し,残高が決算書の繰越額と一致することを確

認してください。

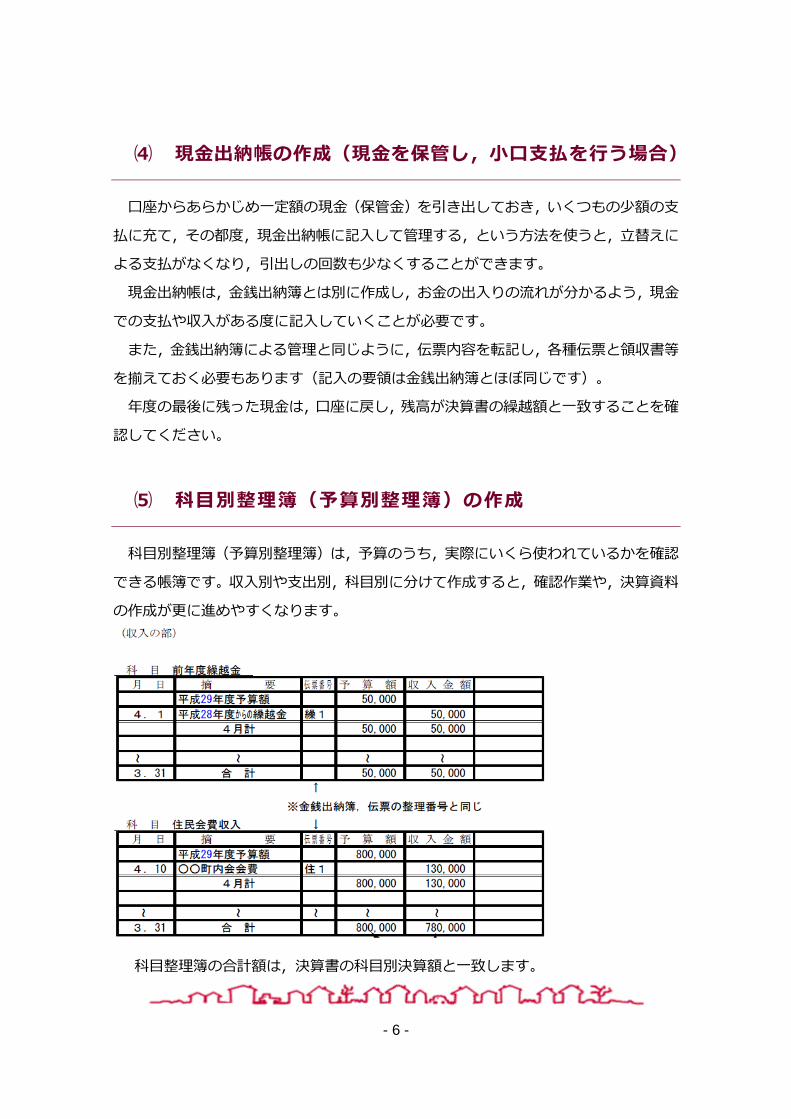

⑸ 科目別整理簿(予算別整理簿)の作成

科目別整理簿(予算別整理簿)は,予算のうち,実際にいくら使われているかを確認

できる帳簿です。収入別や支出別,科目別に分けて作成すると,確認作業や,決算資料

の作成が更に進めやすくなります。

科目整理簿の合計額は,決算書の科目別決算額と一致します。

- 7 -

⑹ 会計処理上の注意事項

ア 記帳の日付の一致

金銭の出し入れがあった場合,その日付は,原則として「金銭出納簿」「伝票」「預

金通帳」「領収書」等の間で一致することになります。

しかしながら,立替払いのような場合,帳簿への記帳月日は,立替えにより支払いを

した日付ではなく,実際の支払金額が市民委員会の会計から支出された日付となります

ので,帳簿には「○月○日立替払分」と,また伝票や領収書には「立替払」と注記する

ことが大切です。

このような処理をすると,領収書の日付と帳簿の日付が一致していなくても,その理

由と実際のお金の動きが明らかになります。

イ 予算・決算処理の原則

予算は,年度開始前に組み,決算は,年度最終日である「3月31日」までに全ての

処理(お金の動き)が終わることが原則です。

これに伴い,市民委員会活動補助金は,毎年4月から翌年の3月末までの 1 年間を対

象期間として交付しており,市民委員会の会計も,毎年4月から翌年の3月末までの1

年間で処理されることが原則となっていますので,注意が必要です。

また,この会計処理の考え方に基づき,市民委員会活動補助金は,交付年度内(4月

1日から翌年3月31日まで)の補助対象経費に充てられるものであることから,収支

決算において,補助対象経費の合計額が活動補助金の交付額を下回っていた場合,その

差額分は返還をお願いすることとしましたので,御注意ください(平成 29 年度に交付

要領を変更済,平成 30 年度決算報告書から適用)。

- 8 -

2 市民委員会活動補助金 交付申請書・決算報告書の作成について

金銭出納簿や伝票などを使い,実際に各書類を作っていきますが,記入方法や経費の

振分方法は別冊の「記載例」で説明していますので,ここでは補助対象となる経費・な

らない経費の区別のほか,使用する口座や印鑑の注意点について取り上げます。

⑴ 交付申請書・決算報告書の科目振分

市民委員会活動補助金では,下記の表①に例示する事業に要する経費のうち,表②に

記載がある経費に該当するものが補助の対象(補助対象経費)となります。

※補助対象となる例

ごみ減量を目的に生ゴミ堆肥化事業を行う際に,町内会に案内文書を配る郵送料,堆

肥化作業に使うゴミ袋等の消耗品費 など

※補助対象とならない例

生ゴミ堆肥化事業の後に行う懇親会の飲酒代・会食代 など

表①:補助対象となる事業

⑴ 住民の交流,研修,町内会加入促進活動 ⑹ 暴力追放,防犯,防災,火防活動

⑵ 広聴広報活動 ⑺ ごみ減量,分別収集,環境整備,雪対策活動

⑶ 交通安全運動,違法・迷惑駐車防止活動 ⑻ 地域福祉活動

⑷ 青少年健全育成活動 ⑼ その他,コミュニティ活動の推進

⑸ 健康づくり活動

表②:補助対象となる経費

⑴ 報酬・手当・謝礼 ⑺ 負担金・協賛金(外部の団体等へ支払うもの)

⑵ 旅費(会議出席や各種活動の交通費等) ⑻ 各専門部交付金(専門部へ交付する活動費)

⑶ 消耗品・備品・印刷費 ⑼ その他運営に必要な経費(会食費,交際費,

慶弔費,懇親会参加費,保険料,積立金,募

金,予備費等は除く。)

⑷ 茶菓・食事代(飲酒を伴わないもの)

⑸ 郵送・電話料

⑹ 使用料(会場や機材等の使用料)

- 9 -

各支出を,補助対象経費,補助対象外経費に分けた後は,それぞれ該当する科目に振

り分けていきます。

支出科目の振分方法は,別冊の「記載例」で説明していますが,収支決算において、

補助対象経費の合計額が活動補助金の交付額を下回った場合は,その差額分を返還いた

だきますので,補助対象経費の額が正しく算定できるよう,各経費はそれぞれ適切な科

目に振り分けてください。

誤りが多く見受けられる点や注意点を例示しますので,特に御注意願います。

ア 飲酒を伴う食事代

総会に伴う懇親会,新年会等での飲食(飲み物,料理)に係る経費については,

「10.会食費」(補助対象外経費)に振り分けてください。

イ 懇親会や新年会等の会費,参加負担金

外部の団体等が主催する懇親会や新年会等の会費のほか,支払時の名目が「負担金」

となっていても,その性質が会費(飲食代の負担分)に該当するものは,「11.懇

親会等参加費」(補助対象外経費)に振り分けてください。

ウ 募金

「15.その他」(補助対象外経費)に振り分けてください。

エ 予備費

予備費など予算の段階で明確な使途が決まっていない経費は,「15.その他」(補

助対象外経費)に振り分けてください。

なお,補助対象経費の合計額と補助金交付額を比較して確認する際に,補助対象経費

に次の支出が含まれている場合は,その支出額を差し引いて比較を行ってください。

ア 各専門部交付金(本体会計から各専門部に活動費として渡したお金)のうち,交

付先の専門部において補助対象外経費の支出に充てられた分

イ 市民委員会活動補助金以外の補助金等(敬老会助成金など使途が定められている

収入)を充てていることが明らかな支出

- 10 -

⑵ 請求書に記入する振込口座名義

活動補助金の交付申請書(申請者),報告書(報告者),請求書(請求者)に記入す

る市民委員会の名称及び代表者等の役職名は,規約に定められた名称及び役職名として

ください。

振込指定口座の名義についても,申請書等と同様に,規約に定められた市民委員会の

名称及び代表者等の役職名を使用してください。

なお,振込指定口座の名義が次のような場合は,請求書とともに「委任状」の提出が

必要となります。

請求書や委任状を作成するときは,通帳本体の表紙の記載をあらためて確認いただき,

口座名義人や口座番号等に誤りがないよう御注意願います。

金融機関の支店名も,省略せず正確に記入してください。

口座名義人の氏名は,必ず現在の役員の氏名と一致させてください。(役員に改選等

があった場合は注意が必要です。)

<委任状が必要になる場合の例>

申請者が「○○地区市民委員会 会長 旭川太郎」であるのに対し,口座名義が,

①「○○地区市民委員会 旭川太郎」 (※役職名が付かない)

②「○○市民委員会 会長 旭川太郎」(※「地区」がないなど文言が一部抜けている)

③ 「旭川太郎」 (※氏名のみで市民委員会の名称・役職名が付かない)

④「○○地区市民委員会 会計 金田 忠」 (※名義人が申請者本人ではない)

- 11 -

⑶ 使用する印鑑

申請書(申請者欄),報告書(報告者欄),請求書及び委任状(請求者欄)に押す代

表者の印は,「地区会長の印」又は「会長の個人印」としてください。

「地区会長の印」とは,印字内容が【○○地区市民委員会会長之印】のように,規約

上の代表者(地区会長)の印であることが明確なものを指します。

よって,地区で使用している印の印字内容が【○○地区市民委員会之印】(「地区会

長の印」ではなく「会の印」)のような場合には「会長の個人印」を押してください。

また,代表者の印は,提出する全ての書類で同じものを使う必要があります。

代表者の印は,欠け,にじみ,かすれがないよう鮮明に押してください。軽微な修正

があった場合に備え,捨印を押すこともお願いしています。

- 12 -

3 その他

⑴ 専門部活動費の取扱い

市民委員会では専門部の活動費も含め,事業費総体の管理・運営について把握するこ

とが基本となります。

地区の状況や専門部の特殊な活動内容などにより,決算処理の取扱いを一律にするこ

とは難しい点もあることと思われますが,市民委員会全体の運営内容を明確にするため,

各専門部の経理状況もわかりやすい決算書類を作成するよう心がけてください。

また,専門部で本体会計から「各専門部交付金」をもらい,その一部を補助対象外経

費の支出に充てた場合は,本体会計の収支決算において,補助対象経費の合計額と補助

金交付額を比較して確認をする際には,その補助対象外経費に充てた支出額を補助対象

経費の合計額から差し引いて比較を行うようにしてください。

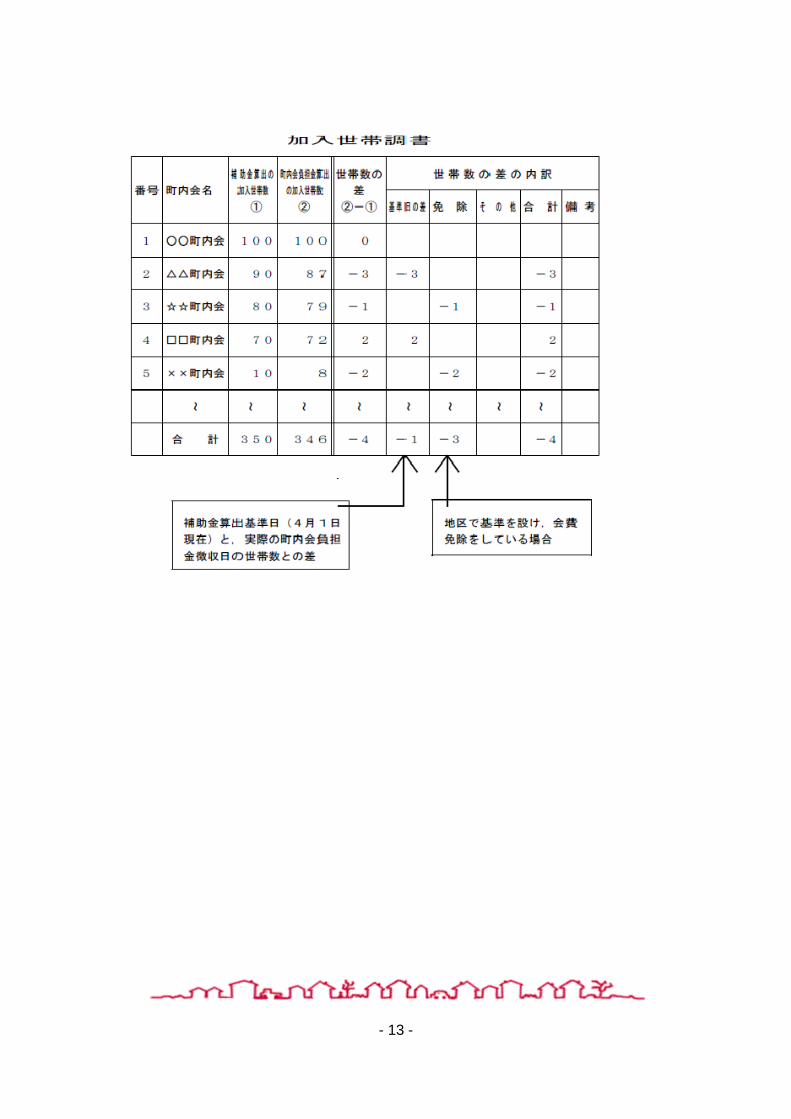

⑵ 加入世帯数(会員数)の把握

決算においては,活動補助金の交付額(世帯数割)の算定基礎となる当該年度4月1

日現在の加入世帯数と,町内会負担金を徴収した加入世帯数は,基本的に同じ数値とな

ることが望ましいです。

しかしながら,双方の世帯の数値に違いがある場合は,加入世帯数の根拠を明確にす

るため,次頁に示す例のような調書を作成するなどし,数値の差や違いの理由をわかり

やすく把握しておくことが必要です。

- 13 -

![アナログ入出力ユニット [ USB2.0 ] 絶縁アナログ入力 …‚·リーズ アナログ入出力ユニット [ USB2.0 ] ( 絶縁アナログ入力 8CH ) ( 絶縁アナログ出力](https://img.pdfslide.net/doc/110x75/5b057e377f8b9abf568bb387/-usb20-.jpg)