Embed Size (px)

Citation preview

Facoltà di Economia

EEsseerrcciittaazziioonnii ddiiRRaaggiioonneerriiaa GGeenneerraallee eedd AApppplliiccaattaa

((IIssttiittuuzziioonnii))

LLAA LLOOGGIICCAA DDEELLLLAA RRIILLEEVVAAZZIIOONNEESSIISSTTEEMMAATTIICCAA

Raccolta di lucidi ad uso didattico

Corso AK: docente Prof. Stefano SantucciCorso LZ: docente Prof. Letizia Ubbiali

a.a. 2004/2005

2

LLEE OOPPEERRAAZZIIOONNII DDII RRIILLEEVVAAZZIIOONNEE

Nelle imprese si attuano numerosi processi di

rilevazione.

Ciascun processo è caratterizzato da specifici:

obiettivi informativi da conseguire;

fenomeni oggetto di osservazione;

dimensioni (dei fenomeni) da determinare

§ dimensioni qualitative;

§ dimensioni quantitative non monetarie

§ dimensioni quantitative monetarie.

metodi e strumenti di rilevazione da

impiegare

§ rilevazioni contabili, che si avvalgono

dello strumento “conto”

§ rilevazioni extracontabili, di tipo

statistico o matematico

3

Un processo di rilevazione contabile attuato datutte le imprese è la CONTABILITÀGENERALE (Co.Ge.)

La contabilità generale (Co.Ge.) giorno per giorno annota i valori che, aconsuntivo, derivano dall’intera attività digestione esterna;

al termine di determinati intervalli temporali:§ aggrega i valori per coordinazioni

parziali (guardando all’affinità dispecie delle operazioni che hannogenerato i valori);

§ osserva lo “stato” dei processiproduttivi sequenziali costitutivi dellecombinazioni economiche particolaridell’azienda per attribuire un valore aquelle non concluse;

4

Le rilevazioni contabili di contabilità generalesono effettuate per raggiungere i seguentiobiettivi conoscitivi:

quantificare, con riferimento all’intervallotemporale considerato, il risultatoeconomico della combinazione generaled’azienda;

redigere il BILANCIO di ESERCIZIO.

Un altro importante processo di rilevazioneattuato all’interno delle imprese è laCONTABILITA’ ANALITICA (Co.An.)

Oggetto di osservazione e di determinazionequantitativa da parte della contabilitàanalitica (Co.An.) sono le combinazionieconomiche particolari che sono individuabiliall’interno della combinazione generaled’azienda

5

Le principali DIFFERENZEtra Co.Ge. e Co.An.

ØObiettivo:

la Co.Ge. si pone l’obiettivo di correlare i costi diacquisto dei fattori produttivi ai ricavi di venditadelle produzioni per determinare, al termine diciascun periodo amministrativo, il risultatoeconomico prodotto dalla complessiva gestioneaziendale

la Co.An. si pone l’obiettivo di correlare i costi diproduzione ai ricavi di vendita di ciascunaproduzione, per determinare, ad intervalli spessoinferiori al periodo amministrativo, i risultatianalitici, particolari di ciascuna produzione

ØEpoca di riferimento:

la Co.Ge. produce dati riferiti alla gestione passata

la Co.An. produce sia dati riferiti alla gestionepassata sia dati aventi carattere previsionale e puòavvalersi anche di dati standard

6

ØOggetto di osservazione:

la Co.Ge. osserva continuativamente le operazionidi gestione esterna (che pongono in contattol’impresa con terze economie)

la Co.An. osserva continuativamente anche leoperazioni di gestione interna, per quantificarel’utilizzazione/consumo delle risorse nei diversiprocessi produttivi attivati dall’impresa

ØClassificazione:

la Co.Ge. classifica i costi e i ricavi per natura

la Co.An. classifica costi e ricavi per destinazione

ØPrecisione e tempestività dei dati:

la Co.Ge. deve offrire dati veritieri e corretti, piùancora che tempestivi

la Co.An. deve offrire dati tempestivi, è accettabileun certo grado di approssimazione, sempre nelrispetto dell’attendibilità delle misurazioni

7

ØUtilizzo:

la Co.Ge. ha come output finale il bilancio diesercizio, indirizzato soprattutto a soggetti diversidal management aziendale per poter apprezzare lasituazione economica e finanziaria dell’impresa

la Co.An. offre continuativamente dati alladirezione aziendale per poter decidere,programmare e controllare

ØMetodi e strumenti di rilevazione:

la Co.Ge. utilizza lo strumento “conto” e si basasul “metodo della partita doppia”

la Co.An. può essere tenuta anche extracontabilmente. Il sistema di Co.An. (strumenti,metodi e tecniche di rilevazione) è flessibile,perché “costruito” sulle concrete esigenze diciascuna impresa

ØObbligatorietà:

la Co.Ge. è obbligatoria

la Co.An. non è obbligatoria

8

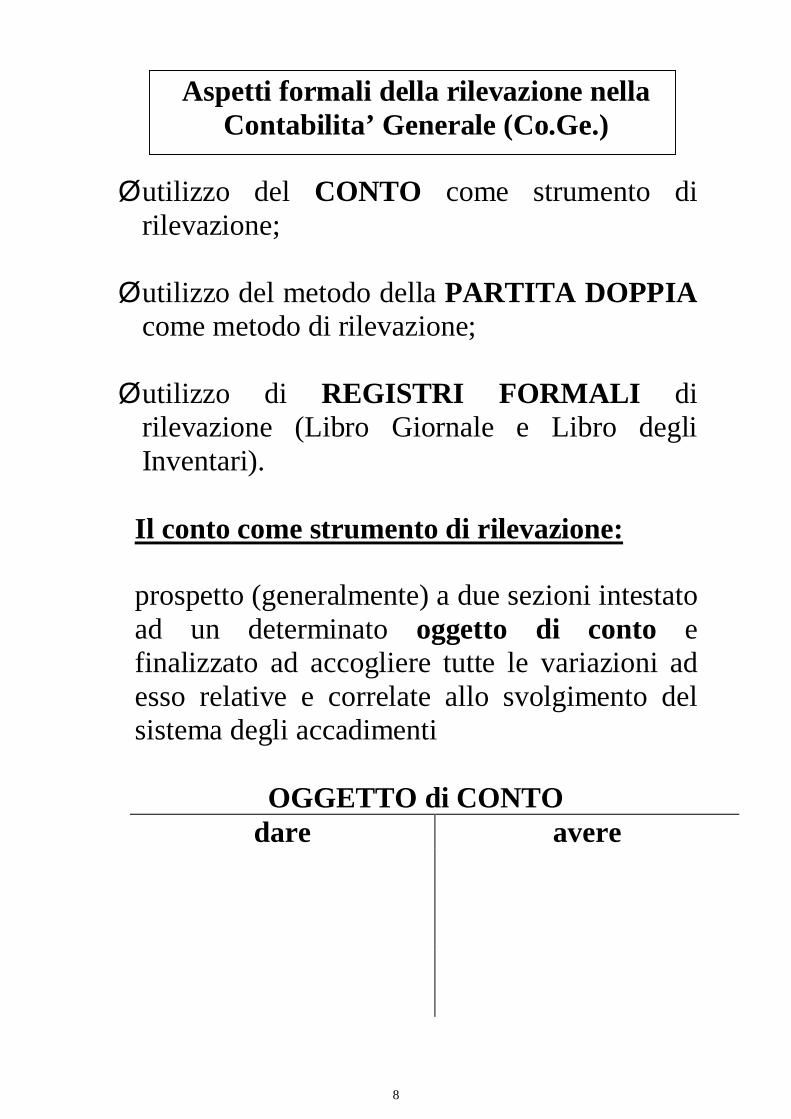

Aspetti formali della rilevazione nellaContabilita’ Generale (Co.Ge.)

Øutilizzo del CONTO come strumento dirilevazione;

Øutilizzo del metodo della PARTITA DOPPIAcome metodo di rilevazione;

Øutilizzo di REGISTRI FORMALI dirilevazione (Libro Giornale e Libro degliInventari).

Il conto come strumento di rilevazione:

prospetto (generalmente) a due sezioni intestatoad un determinato oggetto di conto efinalizzato ad accogliere tutte le variazioni adesso relative e correlate allo svolgimento delsistema degli accadimenti

OGGETTO di CONTOdare avere

9

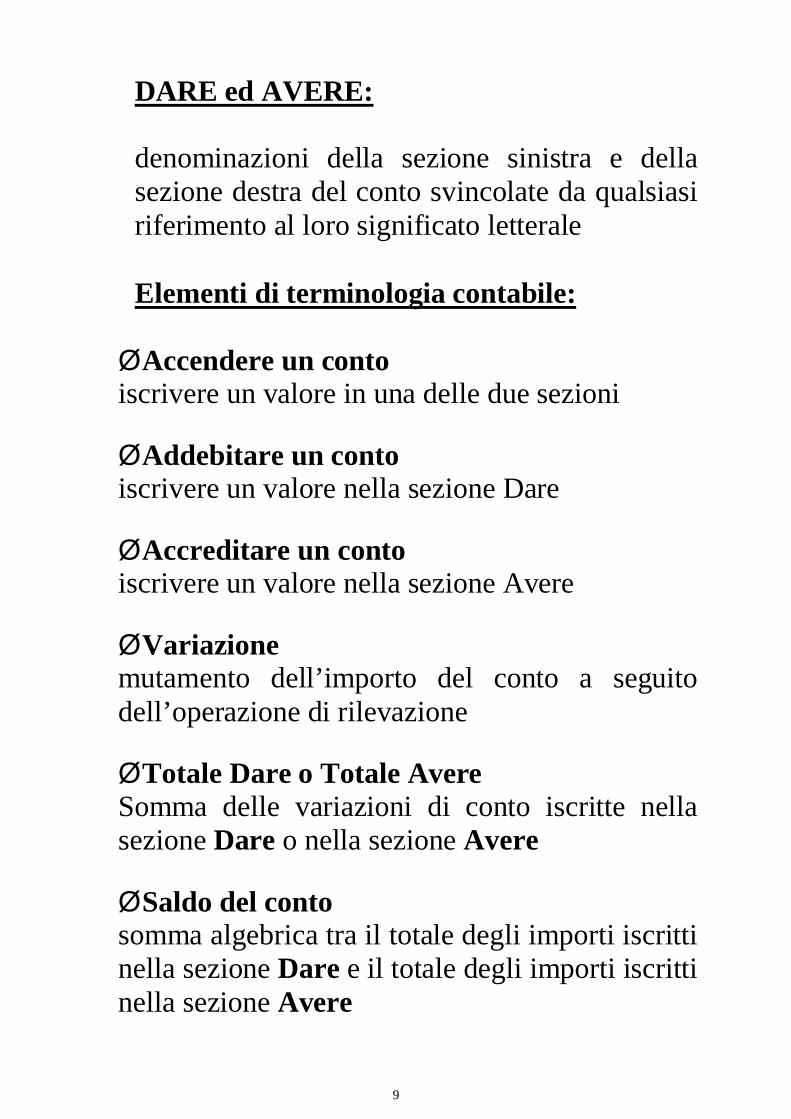

DARE ed AVERE:

denominazioni della sezione sinistra e dellasezione destra del conto svincolate da qualsiasiriferimento al loro significato letterale

Elementi di terminologia contabile:

ØAccendere un contoiscrivere un valore in una delle due sezioni

ØAddebitare un contoiscrivere un valore nella sezione Dare

ØAccreditare un contoiscrivere un valore nella sezione Avere

ØVariazionemutamento dell’importo del conto a seguitodell’operazione di rilevazione

ØTotale Dare o Totale AvereSomma delle variazioni di conto iscritte nellasezione Dare o nella sezione Avere

ØSaldo del contosomma algebrica tra il totale degli importi iscrittinella sezione Dare e il totale degli importi iscrittinella sezione Avere

10

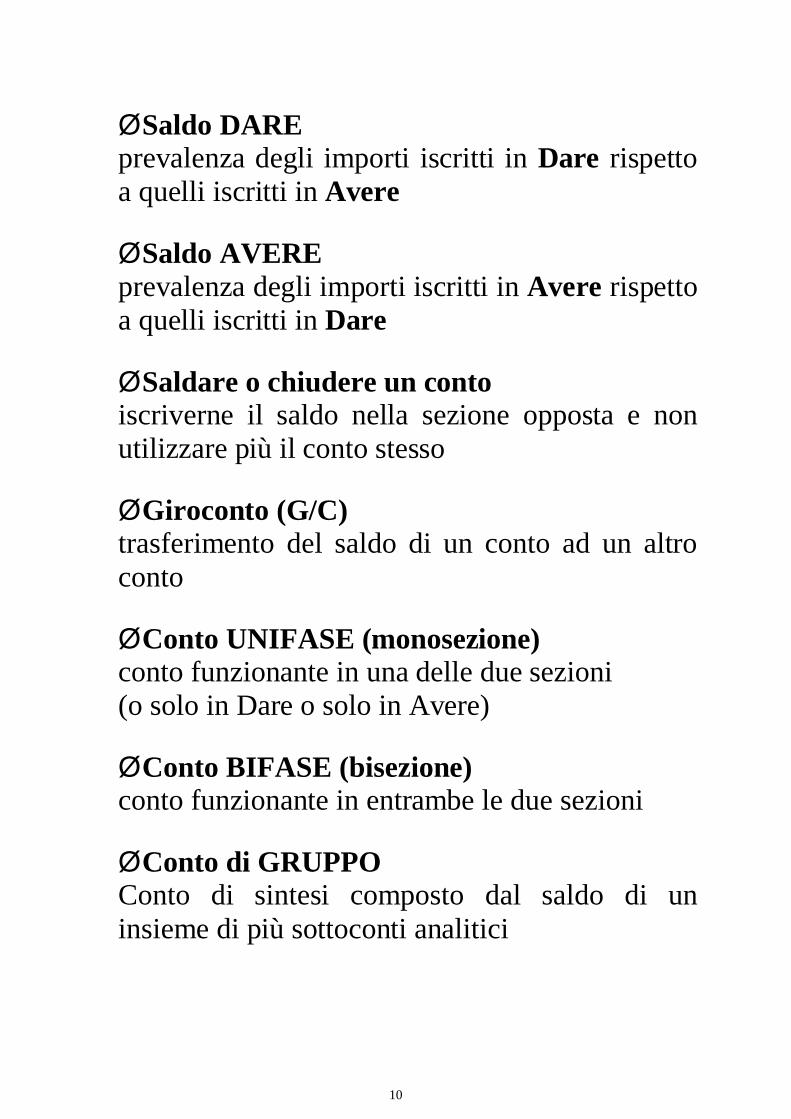

ØSaldo DAREprevalenza degli importi iscritti in Dare rispettoa quelli iscritti in Avere

ØSaldo AVEREprevalenza degli importi iscritti in Avere rispettoa quelli iscritti in Dare

ØSaldare o chiudere un contoiscriverne il saldo nella sezione opposta e nonutilizzare più il conto stesso

ØGiroconto (G/C)trasferimento del saldo di un conto ad un altroconto

ØConto UNIFASE (monosezione)conto funzionante in una delle due sezioni(o solo in Dare o solo in Avere)

ØConto BIFASE (bisezione)conto funzionante in entrambe le due sezioni

ØConto di GRUPPOConto di sintesi composto dal saldo di uninsieme di più sottoconti analitici

11

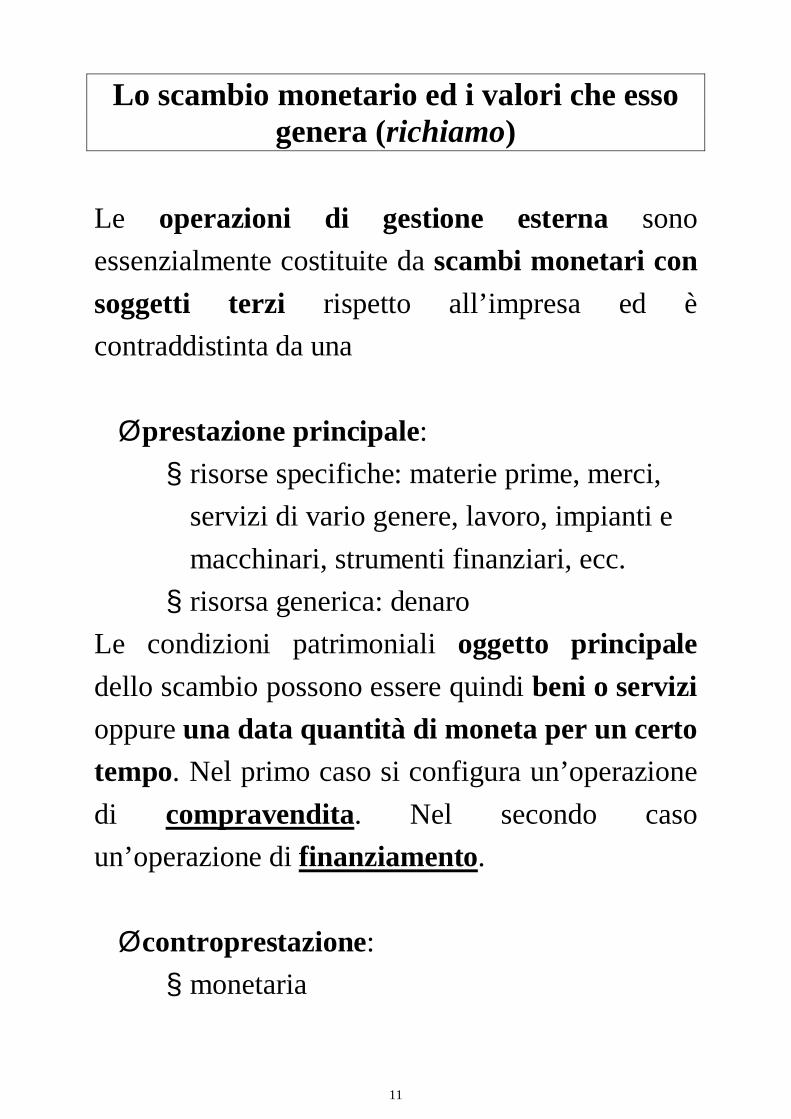

Lo scambio monetario ed i valori che essogenera (richiamo)

Le operazioni di gestione esterna sonoessenzialmente costituite da scambi monetari consoggetti terzi rispetto all’impresa ed ècontraddistinta da una

Øprestazione principale:§ risorse specifiche: materie prime, merci,

servizi di vario genere, lavoro, impianti emacchinari, strumenti finanziari, ecc.§ risorsa generica: denaro

Le condizioni patrimoniali oggetto principaledello scambio possono essere quindi beni o servizioppure una data quantità di moneta per un certotempo. Nel primo caso si configura un’operazionedi compravendita. Nel secondo casoun’operazione di finanziamento.

Øcontroprestazione:§ monetaria

12

Lo scambio monetario genera:

Ø valori non numerari: sono i valoriattribuiti all’oggetto principale delloscambioØ valori numerari: sono i valori della

controprestazione monetaria

Nelle operazioni di compravendita si ha lacontestuale formazione di un valore numerario e diun valore non numerario.I valori numerari esprimono il numero di unitàdi moneta che rende possibile lo scambio di beni eservizi. Sono gli strumenti di regolamento degliscambi, quali il denaro contante o i suoi sostitutitemporanei (crediti di regolamento per ilvenditore, debiti di regolamento per l’acquirente).I valori non numerari fanno riferimentoall’oggetto dello scambio. Essi rappresentano ilvalore monetario attribuito ai beni o serviziscambiati. Sono i costi per l’acquirente e i ricaviper il venditore.

13

NN..BB.. SOLAMENTE ALCUNI VALORI NONNUMERARI evidenziano un SECONDOSIGNIFICATO che è quello di COMPONENTENEGATIVO di REDDITO (costo) o POSITIVOdi REDDITO (ricavo).

In tal senso possiamo distinguere tra componentidi reddito in senso stretto e valori patrimoniali.

I primi riguardano fattori produttivi assorbiti,consumati e utilizzati dalla gestione svolta nelperiodo amministrativo (componenti negativi direddito) ovvero beni e servizi prodotti per effettodella gestione relativa al medesimo periodoamministrativo (componenti positivi di reddito).

I secondi riguardano elementi patrimoniali checontribuiranno, in virtù del fondamentale principiodi competenza economica, allo svolgimento dellagestione dei futuri periodi amministrativi(interpretabili anche come investimenti).

14

Nelle operazioni di finanziamento in cui oggettoprincipale è la disponibilità di una data quantità dimoneta per un certo tempo:

Øil finanziatore sostiene un’uscita di cassa(valore numerario) e, contemporaneamente,vanta un credito di finanziamento nei confrontidel finanziato per la restituzione del prestitoconcesso alla sua scadenza;

Øil finanziato ottiene un’entrata di cassa (valorenumerario) e, contemporaneamente, ha undebito di finanziamento verso il finanziatoreper la restituzione del prestito ottenuto.

I crediti ed i debiti di finanziamento sono valorinon numerari (patrimoniali) in quanto nonsostituiscono temporaneamente la moneta nelloscambio, ma la moneta è essa stessa l’oggettodello scambio.

15

I valori numerari e i valori non numeraripatrimoniali sono accolti nel sottosistema delcapitale di funzionamento, mentre i valori nonnumerari che rappresentano componenti direddito in senso stretto sono attribuiti alsottosistema del reddito.

Il sottosistema dei valori del reddito di esercizio èsintetizzato nel Conto Economico (CE) che offreuna rappresentazione diacronica della gestione,accogliendo valori flusso di componenti positivi enegativi di reddito.

Il sottosistema dei valori del capitale difunzionamento è sintetizzato nello StatoPatrimoniale (SP) che offre una rappresentazionesincronica della gestione, accogliendo i valorifondo (stock) attribuiti agli elementi patrimonialiall’istante terminale del periodo amministrativo.

Conto Economico e Stato Patrimoniale sonodocumenti contabili di sintesi che formano ilBILANCIO di ESERCIZIO.

16

Momento di formazione dei valori emomento di rilevazione dei valori

La distinzione tra momento di formazione dei

valori e momento di rilevazione degli stessi

discende dalla considerazione che il primo è

connesso alla dinamica degli accadimenti,

(d’azienda e di mercato) mentre il secondo è

riconducibile al procedimento proprio della

rilevazione.

Ømomento di formazione dei valori: coincide

con il momento in cui avviene l’incontro delle

volontà delle parti contraenti ovvero con la

conclusione del contratto;

Ømomento di rilevazione dei valori: dipende

dallo scopo e dall’oggetto della rilevazione.

Il momento di rilevazione dei valori può non

coincidere con il momento di formazione degli

stessi.

17

Agli effetti propri della rilevazione contabile

Øi valori numerari: sono valori originari in

quanto sono immediatamente percepibili ed

autonomamente misurabili*;

Øi valori non numerari: sono valori derivati

poiché sono misurati da variazioni numerarie.

Tra le due tipologie di valori sussiste un rapporto

di misurazione in quanto

Øle variazioni originarie sono dette anche

misuratrici;

Øle variazioni derivate sono dette anche

misurate.

Ai fini della determinazione del risultato

economico di esercizio e del correlato capitale

di funzionamento si individuano due momenti

nei quali i valori sono registrati.

* parziale eccezione per i valori numerari presunti

18

Il primo momento è direttamente connesso allosvolgimento delle operazioni di scambiomonetario nel corso del periodo amministrativo: larilevazione avviene nel momento in cui èavvenuta l’esecuzione della prestazione nonmonetaria dello scambio (consegna dei beni edesecuzione dei servizi).

Il secondo momento nel quale i valori sonoregistrati trova collocazione temporale inoccasione della formazione del bilancio diesercizio e riguarda quelle operazioni e queiprocessi ancora in corso di svolgimento altermine del periodo amministrativo.

Al fine di pervenire alla corretta configurazionedel reddito di esercizio e del correlato capitale difunzionamento si rende necessario integrare erettificare i valori precedentemente rilevati nellaCo.Ge. nel corso di svolgimento degli scambimonetari in ossequio al fondamentale principio dicompetenza economica.Il passaggio dai valori contabili ai valori dibilancio avviene attraverso le scritture diassestamento che svolgono la funzione diintegrare e rettificare i valori già rilevati nel corsodel periodo amministrativo al fine di determinarnela competenza economica in ragione di esercizio.

19

Le diverse accezioni del concetto di«COMPETENZA» (richiamo)

Si individuano secondo il contesto in cui taletermine viene utilizzato:

Øla competenza economica;

Øla competenza temporale;

Øla competenza contabile.

Competenza economica(principio di correlazione –“matching principle”):

presiede all’attribuzione dei componenti positivi enegativi di reddito ai diversi esercizi cui gli stessipertengono fondandosi sulla generale edindistinta correlazione tra costi e ricavi.Costi e ricavi sono di competenza economica di unesercizio quando derivano da operazioni eprocessi già conclusi o in corso di svolgimentoalla fine del periodo amministrativo considerato edhanno esaurito la capacità di contribuire allaformazione di redditi futuri. Allo stesso modo,devono essere attribuiti all’esercizio anche queicosti e quei ricavi, che pur competendo ad eserciziprecedenti non sono stati agli stessi imputati,l’utilità dei fattori cui si connettono non è piùimpiegabile a favore degli esercizi futuri.

20

Competenza temporale (“realization principle”):costituisce la convenzione principale su cui si basal’osservazione contabile delle operazioni digestione esterna rappresentando il principio logicofondamentale della contabilità generale. Riguardal’individuazione del periodo amministrativo nelquale rilevare i valori originati dalle operazioniconnesse agli scambi monetari.I valori devono essere rilevati nel periodo in cui èavvenuta l’esecuzione della prestazione nonmonetaria dello scambio, senza attendere ilmomento in cui si verificano le relative entrate ouscite di moneta.

Competenza contabile:costituisce solamente un criterio operativo, perindividuare all’interno del periodo amministrativoil momento nel quale procedere alla rilevazionedei valori sulla base dell’effettiva disponibilità diuna adeguata documentazione che comprovil’avvenuta esecuzione della prestazione nonmonetaria dello scambio.

Le tre accezioni del concetto di «competenza»sono tra loro complementari al fine di pervenirealla corretta configurazione del reddito di esercizioe del connesso capitale di funzionamento.

21

Esempio: contratto di compravendita di materieprime con regolamento differito, mediante ricorsoal credito di regolamento.La consegna di tali materie prime da parte delfornitore avviene prima della chiusura del periodoamministrativo.L’emissione e di conseguentemente il ricevimentodel documento che comprova l’avvenuto scambioavverrà nel periodo amministrativo successivo.Tali materie prime si trovano in giacenza pressol’impresa acquirente alla fine del periodoconsiderato.

ØCompetenza contabile: il costo sostenuto nonpuò essere rilevato per mancanza del relativodocumento giustificativo (la fattura non è stataricevuta).ØCompetenza temporale: il costo sostenuto

DEVE essere rilevato in quanto con laconsegna delle materie prime da parte delfornitore si è data esecuzione alla prestazionenon monetaria dello scambio (le materie primesono state ricevute).ØCompetenza economica: il costo sostenuto

DEVE essere rinviato come rimanenza finale,se quelle materie prime saranno utilizzabili neiprocessi produttivi futuri idonei a realizzarericavi (le materie prime sono state consumate).

22

Il METODO della PARTITA DOPPIA

Consiste nella rilevazione SIMULTANEA edANTITETICA dei due aspetti (aspetto numerarioed aspetto non numerario) di osservazione dei fatticonnessi allo svolgimento del SISTEMA degliACCADIMENTI AZIENDALI (operazioni, fattied eventi)

La rilevazione utilizza quindi due DISTINTESERIE DI CONTI (conti numerari e conti nonnumerari) e si attua secondo seguente metodologia:

Øricerca dell’ASPETTO ORIGINARIO diosservazione (aspetto numerario) edindividuazione della sezione del conto daaddebitare o accreditare in base a regolecontabili convenzionali;

Øindividuazione dell’ASPETTO DERIVATOconnesso (aspetto non numerario) e relativarilevazione della variazione nella sezione diconto opposta a quella movimentata per ilconto numerario.

23

TIPOLOGIE di VARIAZIONINUMEMARIE e NON NUMERARIE

(economiche)

N.B. il termine economico non deve essereimpropriamente interpretato come sinonimo direddituale!!!

VARIAZIONI NUMERARIE ATTIVE

rilevazioni di valori nei conti accesi ai valorinumerari conseguenti a:

ØENTRATE di CASSA e/o BANCA;ØFORMAZIONE e/o INCREMENTO di

CREDITI di REGOLAMENTO;ØESTINZIONE e/o DIMINUZIONE di

DEBITI di REGOLAMENTO.

CONVENZIONE DI RILEVAZIONE:ISCRIZIONE di tali variazioni nella SEZIONE“DARE” dei rispettivi CONTI

COROLLARIO:RILEVAZIONE delle variazioni non numerariead esse connesse nella SEZIONE “AVERE” deirispettivi CONTI

24

VARIAZIONI NUMERARIE PASSIVE

rilevazioni di valori nei conti accesi ai valorinumerari conseguenti a:

ØUSCITE di CASSA e/o BANCA;ØFORMAZIONE e/o INCREMENTO di

DEBITI di REGOLAMENTO;ØDIMINUZIONE e/o ESTINZIONE di

CREDITI di REGOLAMENTO.

CONVENZIONE DI RILEVAZIONE:ISCRIZIONE di tali variazioni nella SEZIONE“AVERE” dei rispettivi CONTI

COROLLARIO:RILEVAZIONE delle variazioni non numerariead esse connesse nella SEZIONE “DARE” deirispettivi CONTI

PERMUTAZIONI

Rilevazioni connesse a fatti di gestione NONOSSERVABILI SIMULTANEAMENTE sottol’aspetto non numerario e numerario, masolamente come TRASFORMAZIONI di valorinon numerari o di valori numerari in valori dellaSTESSA CLASSE ma di SPECIE DIVERSA.

25

REGOLE DEL METODO DELLA PARTITADOPPIA

1. esecuzione delle rilevazioni in modo darealizzare l’uguaglianza fra le variazioni iscrittenella sezione DARE e quelle iscritte nellasezione AVERE dei conti movimentati(Teorema fondamentale della P.D.);

2. a seguito dell’annotazione nel sistema dei contiil TOTALE DEI TOTALI DARE DEVESEMPRE ESSERE UGUALE al TOTALE DEITOTALI AVERE dei conti;

3. il TOTALE di TUTTI i conti a saldo DAREDEVE COINCIDERE con il TOTALE diTUTTI i conti a saldo AVERE;

4. il giroconto del saldo di TUTTI i conti ad unconto SINTETICO GENERALE (ContoEconomico e Stato Patrimoniale) comporta lachiusura di TUTTI i conti.

26

CARATTERI della RILEVAZIONE

Sistematicità:utilizzo del conto come strumento perl’annotazione di tutte le variazioni relative ad undeterminato oggetto di conto.

Ordine cronologico:Rilevazione giorno per giorno delle operazioninel registro denominato “Libro giornale”.

Conseguente collegamento fra le variazioni deiconti numerari e non numerari (economici)indotte dallo svolgimento delle operazionicontabili.

La contabilità generale (Co.Ge.) tenuta con ilmetodo della partita doppia (P.D.) presuppone lapreventiva redazione ed adozione di un PIANOdei CONTI che rappresenta la definizione deiconti che costituiranno il sistema contabile.Il piano dei conti è costituito dall’elenco dei contiche, tra loro collegati, formano il “Libro mastro”.

Libro mastro (L.m.): raccolta dei conti analiticisecondo la modalità di organizzazione stabilitaall’interno del piano dei conti

27

Articolo contabile

scrittura operata in ordine cronologico e nelrispetto di determinate regole formali all’interno

del Libro giornale (L.g.)

Il rispetto di determinate regole formali comportache nelle scritture contabili effettuate nel Librogiornale occorre indicare:

Øla numerazione progressiva articoli;

Øla data di rilevazione;

Øi numeri di codice dei conti (in considerazione

del fatto che le tecniche moderne di rilevazione

contabile si avvalgono di procedure di

elaborazione elettronica dei dati) movimentati

nell’articolo;

Øla denominazione dei conti addebitati e dei

conti accreditati;

Øuna descrizione dell’operazione contabilizzata

e l’annotazione degli estremi del documento

giustificativo.

28

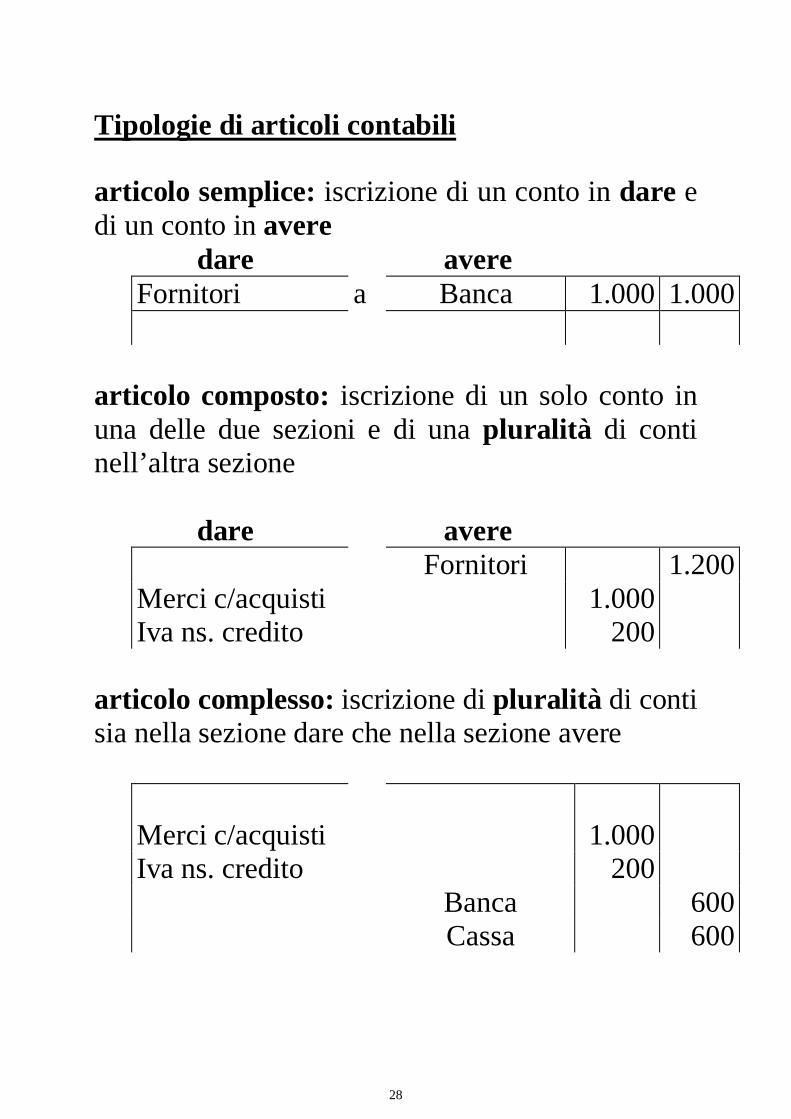

Tipologie di articoli contabili

articolo semplice: iscrizione di un conto in dare edi un conto in avere

dare avereFornitori a Banca 1.000 1.000

articolo composto: iscrizione di un solo conto inuna delle due sezioni e di una pluralità di continell’altra sezione

dare avereFornitori 1.200

Merci c/acquisti 1.000Iva ns. credito 200

articolo complesso: iscrizione di pluralità di contisia nella sezione dare che nella sezione avere

Merci c/acquisti 1.000Iva ns. credito 200

Banca 600Cassa 600

29

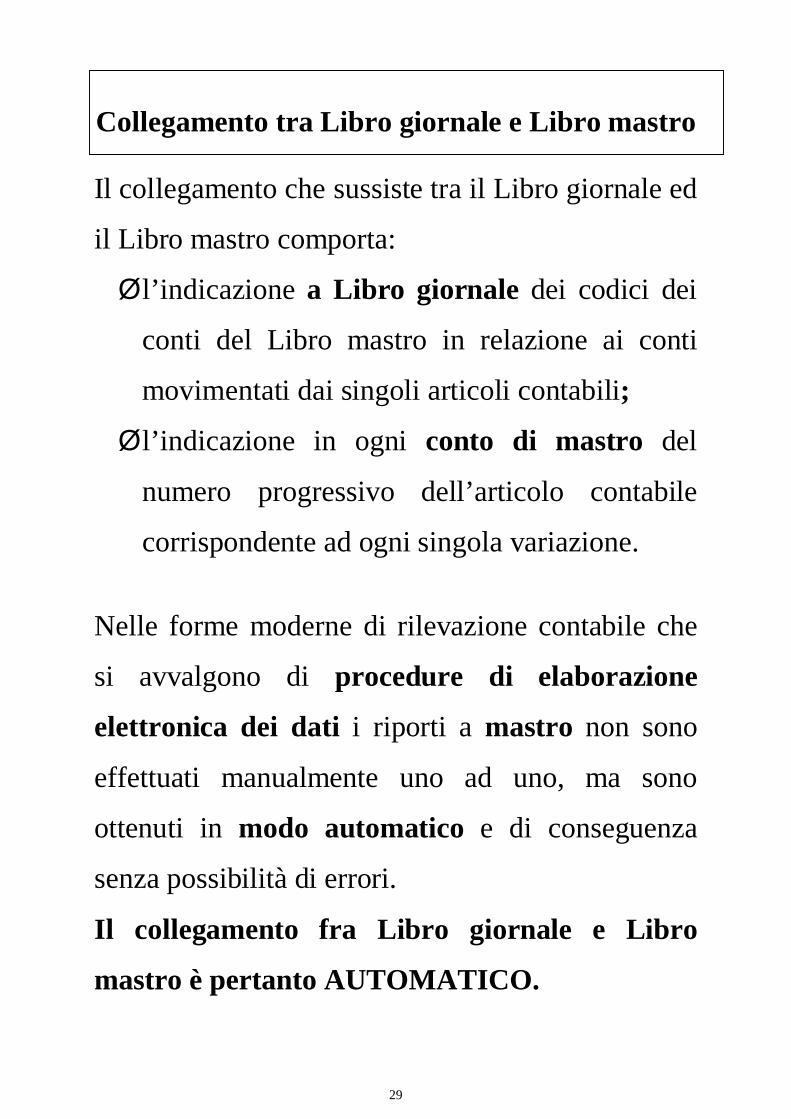

Collegamento tra Libro giornale e Libro mastro

Il collegamento che sussiste tra il Libro giornale ed

il Libro mastro comporta:

Øl’indicazione a Libro giornale dei codici dei

conti del Libro mastro in relazione ai conti

movimentati dai singoli articoli contabili;

Øl’indicazione in ogni conto di mastro del

numero progressivo dell’articolo contabile

corrispondente ad ogni singola variazione.

Nelle forme moderne di rilevazione contabile che

si avvalgono di procedure di elaborazione

elettronica dei dati i riporti a mastro non sono

effettuati manualmente uno ad uno, ma sono

ottenuti in modo automatico e di conseguenza

senza possibilità di errori.

Il collegamento fra Libro giornale e Libro

mastro è pertanto AUTOMATICO.

30

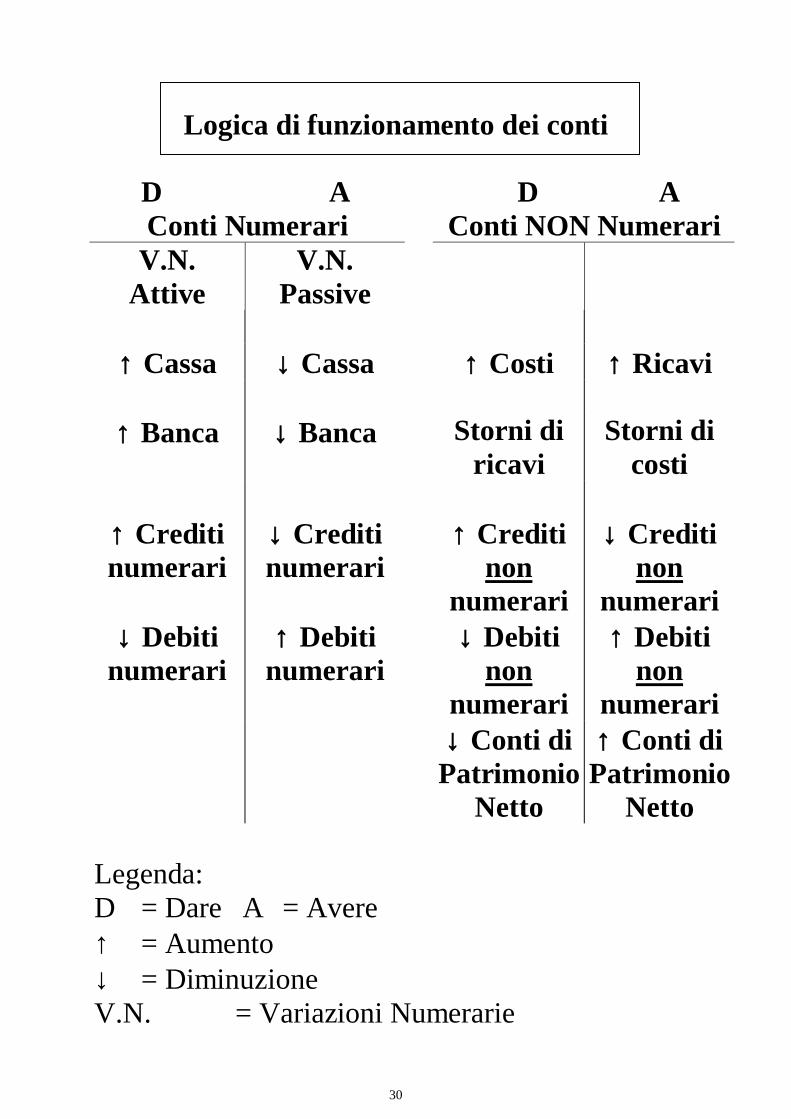

Logica di funzionamento dei conti

D A D AConti Numerari Conti NON Numerari

V.N.Attive

V.N.Passive

↑ Cassa ↓ Cassa ↑ Costi ↑ Ricavi

↑ Banca ↓ Banca Storni diricavi

Storni dicosti

↑ Creditinumerari

↓ Creditinumerari

↑ Creditinon

numerari

↓ Creditinon

numerari↓ Debiti

numerari↑ Debiti

numerari↓ Debiti

nonnumerari

↑ Debitinon

numerari↓ Conti diPatrimonio

Netto

↑ Conti diPatrimonio

Netto

Legenda:D = Dare A = Avere↑ = Aumento↓ = DiminuzioneV.N. = Variazioni Numerarie

31

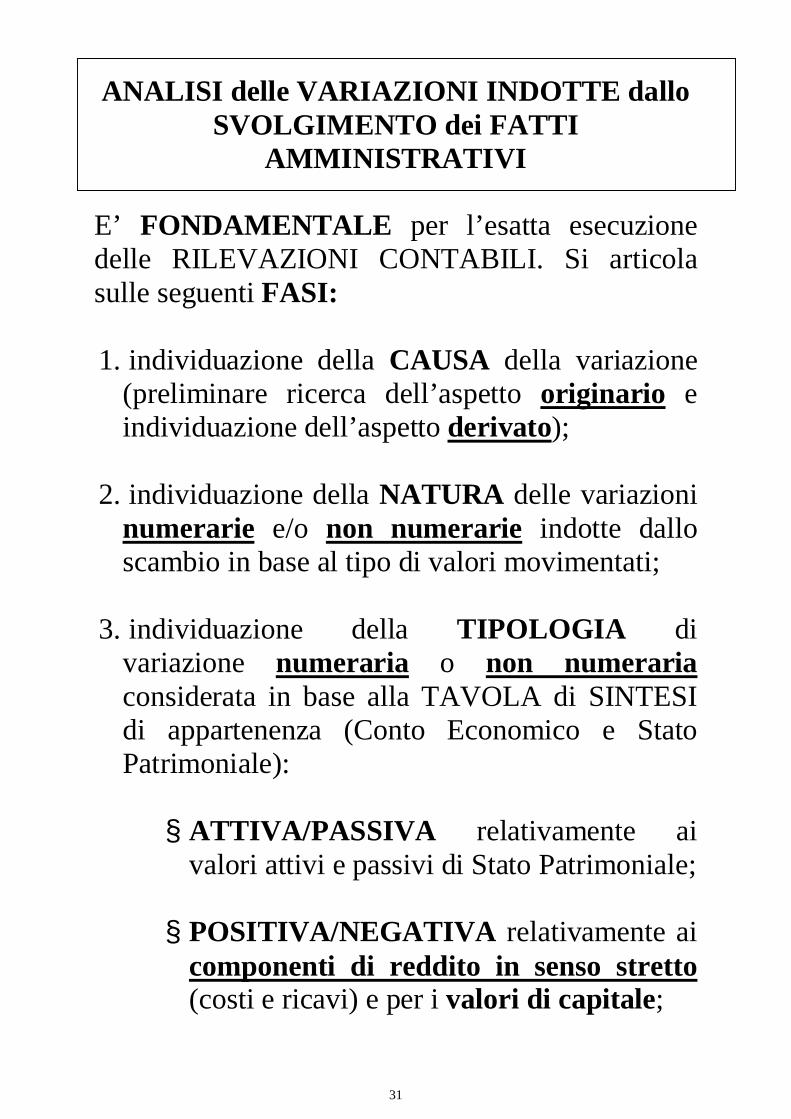

ANALISI delle VARIAZIONI INDOTTE dalloSVOLGIMENTO dei FATTI

AMMINISTRATIVI

E’ FONDAMENTALE per l’esatta esecuzionedelle RILEVAZIONI CONTABILI. Si articolasulle seguenti FASI:

1. individuazione della CAUSA della variazione(preliminare ricerca dell’aspetto originario eindividuazione dell’aspetto derivato);

2. individuazione della NATURA delle variazioninumerarie e/o non numerarie indotte dalloscambio in base al tipo di valori movimentati;

3. individuazione della TIPOLOGIA divariazione numeraria o non numerariaconsiderata in base alla TAVOLA di SINTESIdi appartenenza (Conto Economico e StatoPatrimoniale):

§ ATTIVA/PASSIVA relativamente aivalori attivi e passivi di Stato Patrimoniale;

§ POSITIVA/NEGATIVA relativamente aicomponenti di reddito in senso stretto(costi e ricavi) e per i valori di capitale;

32

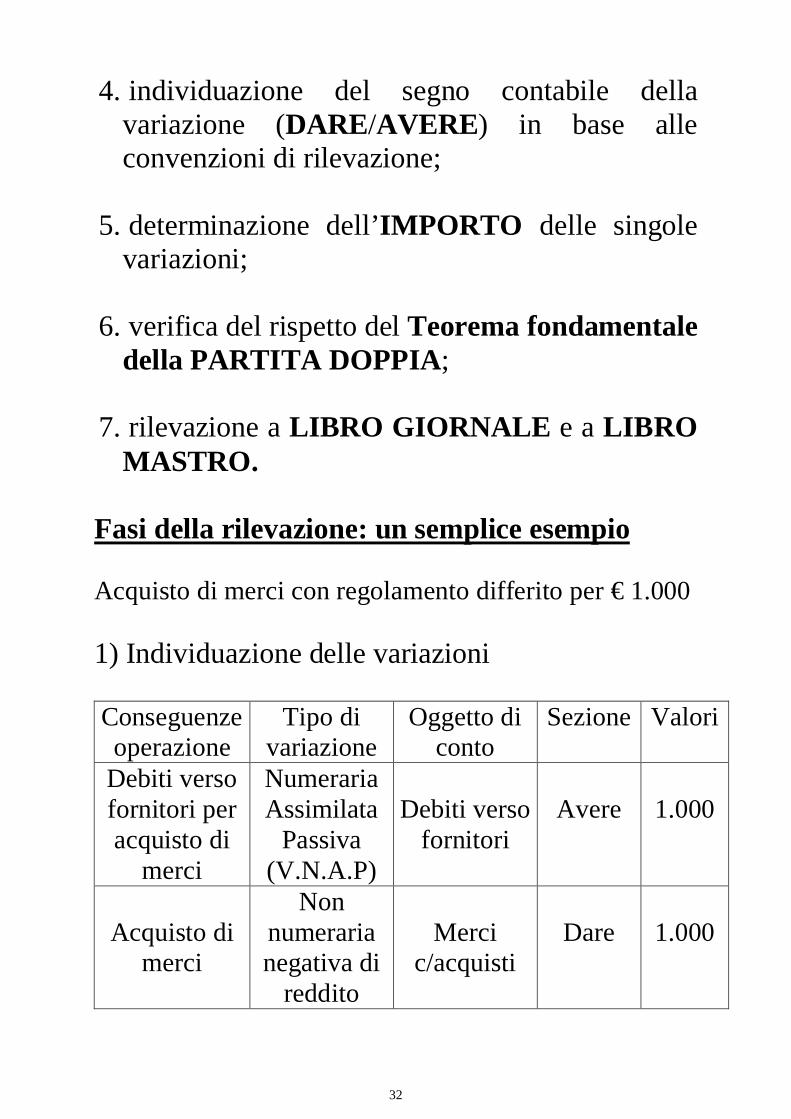

4. individuazione del segno contabile dellavariazione (DARE/AVERE) in base alleconvenzioni di rilevazione;

5. determinazione dell’IMPORTO delle singolevariazioni;

6. verifica del rispetto del Teorema fondamentaledella PARTITA DOPPIA;

7. rilevazione a LIBRO GIORNALE e a LIBROMASTRO.

Fasi della rilevazione: un semplice esempio

Acquisto di merci con regolamento differito per € 1.000

1) Individuazione delle variazioni

Conseguenzeoperazione

Tipo divariazione

Oggetto diconto

Sezione Valori

Debiti versofornitori peracquisto di

merci

NumerariaAssimilata

Passiva(V.N.A.P)

Debiti versofornitori

Avere 1.000

Acquisto dimerci

Nonnumerarianegativa di

reddito

Mercic/acquisti

Dare 1.000

33

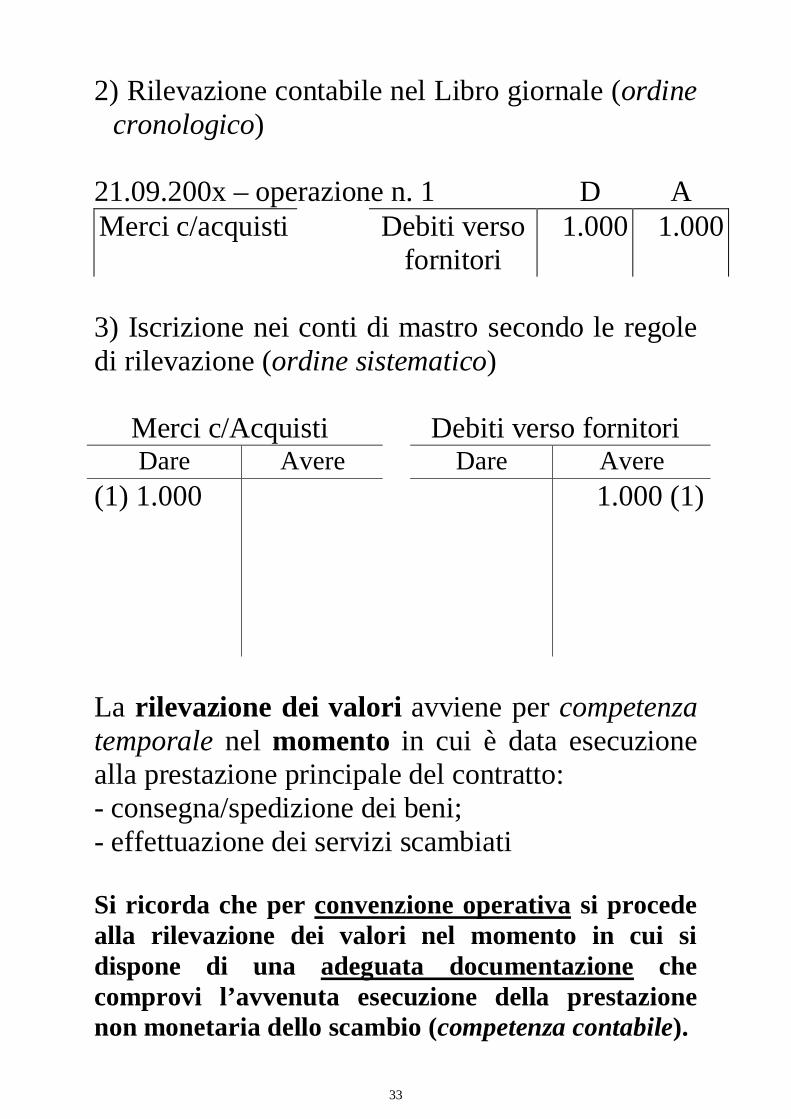

2) Rilevazione contabile nel Libro giornale (ordinecronologico)

21.09.200x – operazione n. 1 D AMerci c/acquisti Debiti verso

fornitori1.000 1.000

3) Iscrizione nei conti di mastro secondo le regoledi rilevazione (ordine sistematico)

Merci c/Acquisti Debiti verso fornitoriDare Avere Dare Avere

(1) 1.000 1.000 (1)

La rilevazione dei valori avviene per competenzatemporale nel momento in cui è data esecuzionealla prestazione principale del contratto: consegna/spedizione dei beni; effettuazione dei servizi scambiati

Si ricorda che per convenzione operativa si procedealla rilevazione dei valori nel momento in cui sidispone di una adeguata documentazione checomprovi l’avvenuta esecuzione della prestazionenon monetaria dello scambio (competenza contabile).

34

Momento di formazione dei valori econti d’ordine (cenni)

Il momento di formazione dei valori invece si hacon l’incontro tra le volontà dei contraenti, cioèstipulazione del contratto.

Le problematiche connesse alla differenziazionetemporale fra il momento di formazione e quello dirilevazione dei valori è risolto con l’utilizzo di unsistema contabile sussidiario.

I valori formati (ma non ancora rilevabili nellacontabilità generale) sono rilevati nel sistemacontabile sussidiario dei CONTI D’ORDINE, inparticolare nei conti accesi agli impegni.

La funzione dei conti d’ordine è quella di rilevarevalori che NON INFLUISCONO sulla situazioneeconomica (reddito di esercizio), patrimoniale efinanziaria (capitale di funzionamento) delperiodo considerato, ma sono rilevanti per lacomprensione del sistema di opportunità e vincoliallo svolgimento della gestione futura.

35

Le scritture di assestamento dei valori

Le scritture di assestamento svolgono la funzionedi integrare e rettificare i valori già rilevati nelcorso di svolgimento del periodo amministrativo alfine di determinarne la competenza economica inragione di esercizio.

I valori che sorgono per effetto degli scambi sonorilevati per competenza temporale nel momento incui è data esecuzione alla prestazione principaledel contratto prescindendo da qualsiasi giudizio dicompetenza economica.

Possiamo distinguere le scritture di assestamentonelle seguenti categorie:

• scritture di integrazione;• scritture di rettifica;• scritture di ammortamento.

Le scritture di integrazione o di imputazionemirano ad attribuire all’esercizio componentipositivi o negativi di reddito (CE) non ancorarilevati nelle scritture sistematiche (Co.Ge.), mache sono di competenza economica, in tutto o inparte, dell’esercizio stesso.

36

Le scritture di rettifica o di storno hanno loscopo di rinviare all’esercizio o agli esercizi futuricomponenti positivi o negativi di reddito (CE) giàrilevati nelle scritture sistematiche (Co.Ge.), mache sono di competenza economica, in tutto o inparte, degli esercizi successivi.

Le scritture di ammortamento* sono relative alprocesso di ammortamento delle immobilizzazionitecniche (fattori produttivi ad utilità pluriennale)iscritte quali elementi attivi del capitale difunzionamento nello Stato Patrimoniale

La quota di ammortamento

Ømisura il contributo (l’utilità) erogato dalfattore produttivo ad utilità pluriennaleall’ottenimento delle produzioni dalla cuicessione sono scaturiti i ricavi realizzati nelperiodo amministrativo considerato;

Ømisura la quota parte del costo del fattoreproduttivo avente un’utilità pluriennale cheeconomicamente si correla ai ricavi realizzatinell’esercizio.

*dovrebbero rientrare, in realtà, nella più ampiacategoria delle scritture di rettifica

37

Con le scritture di integrazione o di imputazionesi imputano a Conto Economico (quote di)componenti di reddito di competenza dell’esercizioattraverso la rilevazione in sede di redazione delbilancio di esercizio di RATEI ATTIVI ePASSIVI, (quote di) FONDI COSTI FUTURI e(quote di) FONDI RISCHI.

Con le scritture di rettifica o di storno si stornanodal Conto Economico e si rinviano al futuro(quote di) componenti di reddito di competenzadell’esercizio/i futuro/i attraverso la rilevazione insede di redazione del bilancio di esercizio diRISCONTI ATTIVI e PASSIVI e RIMANENZEdi ESERCIZIO.Il rispetto del fondamentale principio dellacompetenza economica in ragione di esercizioavviene considerando (la quota di) costosostenuto che dovrà essere rinviato in quantotroverà copertura nei futuri ricavi di vendita.

Con le scritture di ammortamento si imputano alConto Economico quote di ammortamento checontabilmente rettificano indirettamente, tramitela creazione di un FONDO di ammortamento ilcosto sostenuto per fattori produttivi ad utilitàpluriennale iscritti quali elementi attivi del capitaledi funzionamento nello Stato Patrimoniale.

38

Tra le scritture di imputazione* abbiamovolutamente omesso le ipotesi relative alleFATTURE da EMETTERE per beni consegnati oservizi resi, alle FATTURE da RICEVERE perbeni ricevuti o servizi ottenuti, agli interessi attivio passivi da LIQUIDARE in quanto i connessivalori non numerari devono trovare rilevazionesebbene al termine del periodo amministrativoed in sede di redazione del bilancio di esercizio,sulla base del principio di competenza temporale.

Øacquisti e vendite di beni: i valori relativi siriconnettono a scambi già avvenuti in quanto laconsegna è stata effettuata;

Øinteressi: lo scambio si considera avvenuto inbase al trascorrere del tempo o all’impiegodella risorsa;

Øprestazioni di servizi: lo scambio si consideraavvenuto nel momento in cui il servizio è statoeseguito, reso, erogato;

indipendentemente dalla disponibilità di undocumento amministrativo che rappresenta lafonte primaria (per convenzione contabile) perla rilevazione in Co.Ge.

* da segnalare peraltro una certa identità terminologica