Embed Size (px)

Citation preview

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 1/41

Realizarea analizei performanțelorfinanciare în cadrul scocietății

SC.ABC.SRL

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 2/41

1

CuprinsIntroducere .................................................................................................................................................... 2

CAPITOLUL 1. PREZENTAREA GENERALĂ A S.C.ABC. S.R.L. ....................................................... 3

1.1. Scurt istoric: ....................................................................................................................................... 3

CAPITOLUL 2. INSTRUMENTE INFORMAŢIONALE PENTRU ANALIZA FINANCIARǍ .............. 4 2.1. Bilanţul contabil ................................................................................................................................ 5

2.2. Contul de profit şi pierdere ................................................................................................................ 5

2.3. Bilaţul financiar ................................................................................................................................. 6

2.4. Tabloul fluxurilor de trezorerie ......................................................................................................... 8

CAPITOLUL 3. ANALIZA POST-FACTUM A ACTIVITAȚII DESFĂȘURATE DE S.C. ABC. SRL .. 9

3.1 Analiza poziției finaciare .................................................................................................................... 9

A. Analiza structurii financiar- patrimoniale ....................................................................................... 9

A1. Analiza structurii patrimoniale (a Activului) ................................................................................ 9

B. Analiza structurii financiare (a Pasivului) ..................................................................................... 13

Concluzii asupra analizei financiar – patrimoniale: ........................................................................... 16

3.2 Analiza bonităţii financiare............................................................................................................... 17

3.3 Analiza echilibrului financiar ........................................................................................................... 18

3.4 Analiza gestiunii resurselor .............................................................................................................. 21

CAPITOLUL 4. Analiza performanțelor financiare ................................................................................... 25

4.1 Analiza rezultatelor ........................................................................................................................... 25

4.2 Analiza rezultatelor care evidențiază volumul activității ................................................................. 25

A. Analiza cifrei de afaceri ................................................................................................................ 25

B. Analiza valorii adăugate ................................................................................................................ 27

4.3 Analiza rezultatelor care exprimă profitabilitatea activității ............................................................ 29

4.4 Analiza profitabilității activității .................................................................................................. 30

4.5 Analiza rentabilității ..................................................................................................................... 31

CAPITOLUL 5. Previziunea activității viitoare a întreprinderii S.C.ABC. S.R.L. .................................... 32

5.1 Obiective ........................................................................................................................................... 32

5.2 Previziunea cifrei de afaceri ............................................................................................................. 32

5.3 Previzionarea bilanțului financiar ..................................................................................................... 33

5.4 Previzionarea Contului de profit și pierdere ..................................................................................... 35 5.5 Concluziile previziunilor .................................................................................................................. 38

CAPITOLUL 6. Concluzii .......................................................................................................................... 39

Bibliografie ................................................................................................................................................. 40

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 3/41

2

Introducere

Scopul analizei economico-financiare este, pe de o parte de a diagnostica situațiafinanciară a unei întreprinderi prin identificarea punctelor tari și a punctelor slabe ale gestiuniifinaciare care ne ajută la identificarea strategiilor de menținere și dezvoltare în mediulconcurențial, iar pe de altă parte studierea și cercetarea proceselor și fenomenelor economice pentru a evidenția legitățile după care funcționează și implicațiile acestora activitățiiîntreprinderii.

Analiza se realizează pe durata a patru ani asupra sociatații ABC, societate cu răspunderelimitată, prin urmărirea statică și dinamică a elementelor bilanțiere.

Prin realizarea analizei s-au surprins și analizat tredurile de creștere sau de scădere aelemntelor care fac parte din bilanț, precum și ratelor de structura de activ și a celor de pasiv.Mai mult analiza continuă surpinzând ratele de lichidiate și cele de solvabilitate(bonitateaîntreprinderii), urmată de analiza echilibrului financiar și a gestiunii resurselor.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 4/41

3

CAPITOLUL 1. PREZENTAREA GENERALĂ AS.C.ABC. S.R.L.

ELEMENTE DE IDENTIFICARE

Denumirea: S.C. ABC S.R.L.Sediul social: Timiș, Str. Zimnicea, nr.26, Timișoara Nr. de înregistrare la O.R.C.: J35/1874/2009Cod de identificare fiscală: 26098230 Forma de proprietate: 35-Societate comercială cu raspundere limitată Ramura industrială: Industria uşoarăCod şi denumire CAEN: 4321-Lucrări de instalații electrice

Stare: FuncționalăCapital social: 500 RON.

1.1. Scurt istoric:

S.C. ABC. S.R.L. a fost înfiinţată în 13.10.2009. Conform datelor din Registrul Comerțului firma are ca domeniu de activitate principal: Lucrări de instalații electrice, cod CAEN 4321. 4321 Lucrari de instalatii electrice Aceasta clasa include lucrarile de instalatii electrice in toatetipurile de cladiri si lucrarile de geniu civil :

- -instalatii (cablaje) electrice si de armaturi electrice;

-

-instalatii (cablaje) pentru telecomunicatii;- -instalatii (cablaje) pentru retele de calculatoare si televiziune prin cablu, inclusiv cu fibreoptice;

- -antene satelit;- -sisteme de iluminat;- -alarme de semnalizare a incendiilor -alarme antiefractie;- -iluminat stradal si semnalizatoare electrice;- -sisteme de iluminat al pistelor din aeroporturi

Aceasta clasa include de asemenea: conectarea (racordarea) aparatelor electrice si aechipamentului casnic, inclusiv sisteme de incalzire prin pardoseli .

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 5/41

4

CAPITOLUL 2. INSTRUMENTE INFORMAŢIONALE PENTRUANALIZA FINANCIARǍ

Situaţiile financiare cuprind informaţiile necesare pentru efectuarea analizei financiare, al căror obiectiv este de a oferi o imagine fidelă a poziţiei financiare, a performanţelor înregistrate,a modificărilor capitalului propriu şi a fluxurilor de trezorerie în cadrul unui exerciţiu financiar.Conform Legii contabilităţii nr. 82/1991, republicată în 2005 (Legea Contabilă), StandardelorInternaţionale de Contabilitate şi Ordinului nr. 1752/2005 al Ministrului Finanţelor Publice pentru aprobarea Reglementărilor contabile armonizate cu Directiva a IV-a a ComunităţilorEconomice Europene, situaţiile financiare constituie o parte componentă a procesului deraportare financiară. Ele reprezintă un set complet de documente (situaţiifinanciare) care includ:- Bilanţul; - Contul de profit şi pierdere; - Situaţia modificărilor capitalului propriu, care prezintă fie: (i)toate modificările capitalurilor proprii; (ii) modificările capitalurilor proprii, altele decât cele care apar din tranzacţii de capital cu proprietarii, care acţionează în calitatea lor de proprietari de capital; - Situaţia fluxurilor de trezorerie; - Note explicative, care cuprind un rezumat al politicilor contabile semnificative şi alte noteexplicative.

Aceste informaţii sunt utile pentru: • Anticiparea capacităţii întreprinderii de a genera numerar ; • Anticiparea nevoilor de creditare, a şanselor de a primi finanţări în viitor : • Evaluarea modificărilor potenţiale ale resurselor pe care întreprinderea le va controla în viitor ;• Posibilitatea întreprinderi de a genera fluxuri de trezorerie.

Utilizatorii situaţiilor financiare sunt: - Investitorii, preocupaţi de riscul inerent tranzacţiilor şi profitul adus de investiţiile lor; - Angajaţii, interesaţi de stabilitatea şi profitabilitatea întreprinderii; - Creditorii financiari, interesaţi de lichiditatea şi solvabilitatea întreprinderii pentru rambursarea creditelor şi plata dobânzilor; - Furnizorii şi creditorii comerciali; - Clienţii, preocupaţi de continuitatea activităţii întreprinderii cu care colaborează pe ter -menlung sau de care sunt dependenţi; - Guvernul şi instituţiile sale, în vederea determinării politicii fiscale şi calculul unor indi-catoristatistici;- Publicul, interesat în aplicarea politicilor fiscale locale .

În analiza noastră vom utilizate datele şi informaţiile furnizate de următoarele documente contabile: Balanţa de verificare de la 31.12. a fiecărui an pentru culegerea datelor analitice;Bilanţul contabil, retratat şi transformat în Bilanţ financiar, document utilizat ca fundament pentru analiza financiară; Contul de profit şi pierdere; Tabloul fluxurilor de trezorerie (Cash-Flow-ul activităţilor), precum şi Tabloul soldurilor intermediare de gestiune.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 6/41

5

2.1. Bilanţul contabil

Ca şi document contabil de sinteză, bilanţul are mai multe accepţiuni: prezintă utilizările şi resursele aflate la dispoziţia întreprinderii, reflectă drepturile şi obligaţiile întreprinderii laîncheierea exerciţiului financiar, redă activul şi pasivul unităţii patrimoniale, în expresie bănească(Anexa 1.).

Bilanţul contabil reflectă în mod special poziţia financiară a întreprinderii, poziţie determinată de relaţia dintre activele, datoriile şi capitalurile proprii ale întreprinderii.

Bilanţul cuprinde elemente de activ şi de pasiv, la încheierea exerciţiului, grupate după natură, destinaţie şi lichiditate, respectiv natură, provenienţă si exigibilitate.

Activul contabilActivele sunt elemente controlate de unitate, provenite din evenimente trecute si care este

posibil să genereze avantaje economice viitoare si în acelaşi timp au un cost care poate fi măsurat in mod credibil.

În mod practic, activul bilanţului cuprinde, pe de o parte, bunurile si disponibilităţiledeţinute de către întreprindere şi, pe de altă parte, drepturile de creanţă asupra terţilor. PotrivitOMF 1752/2005 posturile de activ sunt structurate in bilanţ astfel: a) active imobilizate; b) active circulante;c) cheltuieli în avans.

Pasivul contabilEvidenţiază prin natura sa, compoziţia, modul de finanţare a bunurilor economice precum

şi gradul de exigibilitate al surselor de finanţare.Potrivit OMF 1752/2005 posturile de pasiv suntstructurate în bilanţ, în ordinea crescătoare a exigibilităţii, astfel: a) datorii:- ce trebuie plătite intr -o perioada de un an (datorii pe termen scurt);- ce trebuie plătite intr -o perioada mai mare de un an (datorii pe termen lung);

b) provizioane;c) venituri în avans;d) capital şi rezerve.

2.2. Contul de profit şi pierdere

În mod practic contul de profit şi pier dere (prezentat la Anexa 2) este un tablou alveniturilor şi cheltuielilor unei perioade având ca sold rezultatul net, determinat în cascadă pe următoarele nivele:

- rezultatul exploatării; - rezultatul financiar;- rezultatul curent;- rezultatul extraordinar;- rezultatul brut al exerciţiului; - rezultatul net al exerciţiului. Veniturile şi cheltuielile clasificate după natură sunt prezentate în practica românească

sub formă de listă, cu date comparative pentru exerciţiul încheiat şi pentru cel pr ecedent.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 7/41

6

Cheltuielile se grupează, pe categorii de cheltuieli, după natura lor in : cheltuieli de exploatare, reprezintă expresia bănească a consumului de resurse pentru

obţinerea de produse, executarea de lucrări sau prestarea de servicii; cheltuieli financiare reflectă echivalentul monetar pe care societatea comercială îl suportă

pentru folosirea resurselor acordate de alţi agenţi economici pe termen lung;

cheltuieli extraordinare, vizează cheltuielile generate de operaţii de natură extraordinară, cucaracter accidental, care pot apărea in activitatea unei societăţi comerciale (calamităţi şi alteevenimente extraordinare);Veniturile se grupează, pe categorii de venituri, după natura lor în:

venituri din exploatare sunt reprezentate de acele venituri obţinute din activitatea de bază asocietăţii comerciale;

venituri financiare reflectă remunerarea capitalului investit de societate sau manifestarea unorfactori conjuncturali;

venituri extraordinare cuprind veniturile obţinute de societatea comercială din operaţii care

nu au caracter normal, nefiind generate de activitatea curentă. Structura activităţii întreprinderii pe cele trei nivele (exploatare, financiară, extraordinară)

permite, pe de o parte, calcularea indicatorilor de rezultate, iar pe de altă par te, calcularea unormărimi cunoscute sub denumirea de solduri intermediare de gestiune prezentate în aşa zisul Tabloul soldurilor intermediare de gestiune.

2.3. Bilaţul financiar

Bilanţul financiar (prezentat mai jos) poate fi reconstruit pornind de la bil anţul contabil,graţie informaţiilor furnizate de posturile de bilanţ pe scadenţe mai mult sau mai puţin de un an aimobilizărilor financiare, creanţelor şi datoriilor, folosind următoarele corecţii: a) regruparea elementelor bilanţiere de activ şi de pasiv în funcţie de gradul de lichiditate,respectiv exigibilitate astfel încât să se obţină valori semnificative pe plan financiar. b) retratarea bilanţului care presupune: - eliminarea elementelor de activ fictiv, care sunt considerate non – valori şi corespund unorelemente care în caz de vânzare individuală nu pot da naştere unui flux de numerar; - reclasificarea provizioanelor pentru riscuri şi cheltuieli; - retratarea avansurilor încasate în contul comenzilor (ct. 419), a decontărilor din operaţii în cursde clasificare (ct. 473), a veniturilor înregistrate în avans (ct. 472) şi a subvenţiilor pentru investiţii (ct. 131). c) înregistrarea datoriei fiscale care determină, pe de o parte diminuarea capitalurilor proprii, iar pe de altă parte creşterea datoriilor pe termen scurt.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 8/41

7

Bilanț financiar Tabel nr.1

Element 2010 2011 2012 2013 1.1 Imobilizari necorporale 1,667 0 0 0 Cheltuieli de constituire- 0 0 0 0

Cheltuieli de C-D - 0 0 0 0 IN retratat 1,667 0 0 0 1.2 Imobilizari corporale 41,505 581,433 1,454,246 535,580 Diferente din reevaluare- 0 0 0 495,694 IC retratat 41,505 581,433 1,454,246 39,886 1.3 Imobilizari financiare 0 0 0 758,710 AI retratat 43,172 581,433 1,454,246 798,596 2.1 Stocuri 42,363 0 718,176 62,445 Stocuri lente si f.m- 0 0 0 0 Stocuri retratat 42,363 0 718,176 62,445

2.2 Creante 234,216 3,475,224 2,865,239 2,374,505 Capital subs si nevarsat- 0 0 0 0 Creante retratat 234,216 3,475,224 2,865,239 2,374,505 Disponibilitati banesti 67,799 161,904 256,813 97,241 AC retratat 344,378 3,637,128 3,840,228 2,534,191 3 Cheltuieli in avans 0 601 97,204 0 Cheltuieli in avans- 0 601 97,204 0 ACTIV TOTAL 387,550 4,218,561 5,294,474 3,332,787 1 Capital propriu 16,519 201,487 508,052 1,897,055 Cheltuieli de constituire- 0 0 0 0

Cheltuieli de C-D - 0 0 0 0 Diferente din reevaluare 0 0 0 495,694 Capital subs si nevarsat- 0 0 0 0 Cheltuieli in avans- 0 601 97,204 0 Venituri in avans+ 0 2,630,681 578,161 0 Provizioane+ 0 199,516 1,799,928 638,677 Capital propiu retratat 16,519 3,031,083 2,788,937 2,040,038 DTM 35,582 65,560 61,384 26,787 CPM 52,101 3,096,643 2,850,321 2,066,825 DTS 335,449 1,121,918 2,444,153 1,265,962

PASIV TOTAL 387,550 4,218,561 5,294,474 3,332,787

Toate aceste calcule ne sunt utile în obţinerea unor informaţii reale în ceea ce priveşteactivitatea desfăşurată de unitatea pe care am ales-o în lucrarea noastră şi stau la bazadeterminării nivelului indicatorilor aferente analizei financiare.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 9/41

8

2.4. Tabloul fluxurilor de trezorerie

Prin reglementările contabile armonizate cu Directiva a IV-a a Comunităţii EconomiceEuropene şi cu Standardele de Contabilitate Internaţionale, aprobate prin Ordinul MinistruluiFinanţelor nr. 94 din 20 februarie 2001, se stabileşte cadrul legislativ din Român ia în ceea ce priveşte întocmirea unui document de sinteză care să evidenţieze fluxurile de trezorerie.

Într-o economie de piaţă, întreprinderea trebuie privită ca un sistem care există şifuncţionează prin relaţiile sale cu terţii (investitori, creditori, buget, furnizori etc.), relaţii ce seconcretizează prin fluxuri patrimoniale. De măsura în care aceste fluxuri îmbracă formalichiditaţilor sunt interesaţi atât terţii (pentru recuperarea sumelor investite şi obţinerea unuicâştig sau pentru recuperarea unor creanţe), cât şi conducerea unităţii, pentru că numai astfelsistemul poate funcţiona.

Tabloul fuxurilor de trezorerie vine să completeze informaţiile din Contul de profit şi pierdere care furnizează informaţii despre rezultatul activităţii, care, însă, poate fi neconcludent pentru unii utilizatori

Pentru realizarea Tabloului fluxurilor de trezorerie pot fi folosite două metode: metodadirectă şi metoda indirectă. Aceste două metode prezintă fluxurile de numerar pe cele treiactivităţi: de exploatare, de investiţii şi financiară sau de finanţare. Diferenenţa dintre acestedouă metode constă în abordarea diferită a activităţii de exploatare. Metoda directă este o unagreoaie în ceea ce priveşte colectarea datelor şi informaţiilor. Mai folosită este metoda indirectă,din două motive: - informaţiile sunt mai accesibile; - reprezintă opacitate prin prezentarea tranzacţiilor de încasări şi plăţi.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 10/41

9

CAPITOLUL 3. ANALIZA POST-FACTUM A ACTIVITAȚII DESFĂȘURATE DE S.C. ABC. SRL

Analiza financiară presupune analiza post-factum a activitații desfășurate de o unitateeconomică și constă în diagnosticarea poziției și a performanțelor financiare ale unei organizațiicu ajutorul informațiilor regăsite în situațiile financiare ale acesteia.

3.1 Analiza poziției finaciare

A. Analiza structurii financiar- patrimoniale

Prin realizarea analizei structurii financiar-patrimoniale vom urmari: ponderea elementelor patrimoniale aferent totalului de referință , precum și

raporturile care pot exista intre aceste elemente;

aprecierea stării patrimoniale și finaciare;

A1. Analiza structurii patrimoniale (a Activului)

În continuare, vom prezenta în tabelele de mai jos calculele aferente efectuate asupraelementelor de activ, aceste ne sunt necesare în determinarea nivelului și a evoluției acestora.

Analiza structurii Activului ImobilizatTabel nr.2

Nr.rd

Specificație/An 2010 2011 2012 2013

1 Active imobilizate(Ai) 43,172.00 581,433.00 1,454,246.00 798,596.00 2 Variația absolută a Ai - 538,261.00 872,813.00 -655,650.00 3 Indicele de creștere al Ai - 1346.78% 250.11% 54.91% 4 Activ total 387,550.00 4,218,561.00 5,294,474.00 3,332,787.00 5 Variația absolută a At - 3,831,011.00 1,075,913.00 -1,961,687.00 6 Indicele de creștere al At - 1088.52% 125.50% 62.95% 7 Rata activelor

imobilizate(Rai=Ai/At*100) 11.14% 13.78% 27.47% 23.96%

8 Indicele de creștere al Rai - 12372.60% 19928.73% 8723.78% 9 Imobilizări necorporale 1,667.00 0.00 0.00 0.00

10 Variația absolută a In - -1,667.00 0.00 0.00 11 Indicele de creștere al In - 0.00% 0.00% 0.00% 12 Rata activelor

imobilizate(Rin=In/At*100) 0.43% 0.00% 0.00% 0.00%

13 Indicele de creștere al Rin - 0.00% 0.00% 0.00% 14 Imobilizări corporale 41,505.00 581,433.00 1,454,246.00 39,886.00 15 Variația absolută a Ic - 539,928.00 872,813.00 -1,414,360.00

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 11/41

10

16 Indicele de creștere al Ic - 1400.87% 250.11% 2.74% 17 Rata activelor

imobilizate(Ric=Ic/At*100) 10.71% 13.78 27.47% 1.20%

18 Indicele de creștere al Ric - 128.70% 199.29% 4.36% 19 Imobilizări financiare 0.00 0.00 0.00 758,710.00

20 Variația absolută a If - 0.00 0.00 758,710.00 21 Indicele de creștere al If - 0.00% 0.00% 0.00% 22 Rata activelor

imobilizate(Rif=If/At*100) 0.00% 0.00% 0.00% 22.77

23 Indicele de creștere al Rif - 0.00% 0.00% 0.00% 24 Cifra de afaceri (CA) 848,486.00 2,254,608.00 12,030,126.00 5,622,355.00 25 Indicele de creștere al CA - 265.72% 533.58% 46.74%

Static. Imobilizările corporale ale societății cuprind concesiunile, brevetele, licențele,etc, însă valuarea acestora este nesemnificativă, ceea ce înseamnă că societatea nu a investit în

active de acest tip.Imobilizările corporale dețin cea mai mare pondere a activului total, ele sunt reprezentatede, în principal, de construcții, instalații tehnice, mașini și utilaje ce sunt utilizate pentru casocietatea să își poată desfășura activitatea.

Imobilizările financiare au cea mai mică pondere, ele regasindu-se doar la nivelul anului2013, și reprezintă titlurile deținute la alte societăți în urma altor împrumuturi acordate acestora.

Dinamică. Pe parcursul celor patru ani supuși analizei, ponderea activelor imobilizateoscilează, având un trend crescător între 2010-2012, iar în anul 2013 înregistrează o scădere cu4%, față de anul 2012, an în care înregistrează cea mai mare pondere cu 27%. Oscilația activelorimobilizare se datorează în principal datorită imobilizărilor corporale, care prezintă același tredcrescător până la nivelul anului 2012, iar în anul 2013 se observă o ușoară scădere, celela lte

tipuri de imobilizări au o influiență mai puțin semnificativă, imobilizările necorporale sunt prezente doar la nivelul anului 2010, iar cele financiare doar la nivelul anului 2013, la nivelulcerolalți ani valoarea acestora este 0.

Valuarea activului total crește cu 3 831 011 (1088,52%) în 2011 față de 2010, cu 1 075913 (125,50%) în 2012 față de 2011, iar în 2013 se observă o scădere cu 1 961 687 (62, 95%). În primii trei ani de activiate, indicele de creștere al activului imobilizat este mai mare decâtindicele de creștere al activului total, ceea ce reprezintă faptul că Ai se modifică într -o poporțiemai mare decât At. În 2013 indicele Ai este mai mic decât indicele At.

Imobilizările necorporale sunt prezente doar la nivelul anului 2010, iar în perioada 2011-2013 au valuarea 0, de regulă este de așteptat să crească, însă în cazul nostru se poate explica prin faptul că societatea nu a mai achiziționat licențe/brevete.

Valoarea Ic oscilează accentuat pe parcursul celor patru ani de analiză, cea mai marecreștere înregistrată este de aprox. 1401% î 2011 față de 2010, iar în anul 2013 prezintă oscădere, iar indicele atinge valoarea de aprox. 3 %. Indicele Ai se modifică aproape în aceiași proporție și sens cu indicele Ai, dat fiind faptul că Ai este format în cea mai mare proporție deimobilizările corporale.

Creşterea semnificativă a valorii Ic este determinată de achiziţiile de utilaje şi maşininecesare desfăşurării activităţii, precum şi a existenţei imobilizărilor corporale în curs. Toateaceste sunt favorbile dacă, în cazul achiziţiilor de imobilizări, are loc recuperarea investiţiei prin

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 12/41

11

folosirea capacităţii maxime a acestora în procesul de producţie, iar în cazul imobilizărilor încurs se va face recepţia lor într -un timp cât mai scurt pentru introducerea şi utilizarea lor în proces. De asemenea, folosirea imobilizărilor trebuie să ducă în final la obţinerea unui rezultatcât mai bun, iar creşterea CA, exprimată prin indicele de creştere al acesteia, trebuie să fie maimare decât cel al elementului de active. În cazul nostru indicele de creștere al Ic este devansat de

indicele de creștere al CA pe parcursul celor patru ani supuși analizei, ceea ce ne arată o bunăgestionare a resurselor și a gradului de utilizare a capacității de producție ce au dus la un rezultat bun.

Imobilizările financiare se regăsesc doar la nivelul anului 2013, ce ne arată că societatea ainvestit în capitalul altor societați, lucru ce va aduce beneficii pe viitor.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 13/41

12

Analiza structurii Activului circulantTabel nr.3

Nr. Specificație/an 2010 2011 2012 2013

1 Active circulante(AC) 344,378.00 3,637,128.00 3,840,228.00 2,534,191.00

2 Variația absolută a Ac - 3,292,750.00 203,100.00 -1,306,037.00

3 Indicele de creștere al Ac - 1056.14% 105.58% 65.99%

4 Rata activelor circulante(Rac=Ac/At*100)

88.86% 86.22% 72.53% 76.04%

5 Indicele de creștere al Rac - -2.64% -13.68% 3.51%

6 Stocuri 42,363.00 0.00 718,176.00 62,445.00

7 Variația absolută a St - -42,363.00 718,176.00 -655,731.00

8 Indicele de creștere al st - 0.00% - 8.69%

9 Rata stocurilor(Rst=St/At*100)

10.93% 0.00% 13.56% 1.87%

10 Indicele de creștere al Rst - -10.93% 13.56% -11.69% 11 Rata stocurilor

(rst=St/Ac*100) 12.30% 0.00% 18.70% 2.46%

12 Indicele de creștere al rst - -12.30% 18.70% -16.24%

13 Creanțe 234,216.00 3,475,224.00 2,865,239.00 2,374,505.00

14 Variația absolută a Cr - 3,241,008.00 -609,985.00 -490,734.00

15 Indicele de creștere al Cr - 1483.77% 82.45% 82.87%

16 Rata creanțelor(Rcr=St/At*100)

60.44% 82.38% 54.12% 71.25%

17 Indicele de creștere al Rcr - 136.31% 65.69% 131.65% 18 Rata creanțelor

(rcr=Cr/Ac*100) 68.01% 95.55% 74.61% 93.70%

19 Indicele de creștere al rcr - 140.49% 78.09% 125.58%

20 Disponibilităși bănești (Db) 67,799.00 161,904.00 256,813.00 97,241.00

Variația absolută a Db - 94,105.00 94,909.00 -159,572.00

22 Indicele de creștere al Db - 238.80% 158.62% 37.86%

23 Rata Db (Rdb=Db/At*100) 17.49% 3.84% 4.85% 2.92% 24 Indicele de creștere al Rcr - 21.94% 126.39% 60.15%

25 Rata Db (rdb=Db/Ac*100) 19.69% 4.45% 6.69% 3.84% 26 Indicele de creștere al rdb - 22.61% 150.23% 57.38%

Static. Ponderea Ac în total active este mare ca urmare a faptului că societatea desfăşoară o activitate care necesită utilizarea diverselor materii prime, materiale precum şi datorită faptului că amploarea şi valoarea lucrărilor presupun o durată mai mare de încasare a creanţelor. Cu toate

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 14/41

13

acestea ea depăşeşte cu mult nivelul optim iar această stare a Ac poate atrage anumite riscuriasupra activităţii.

Nivelul ridicat al stocurilor, cu excepția anului 2011, ne arată o situație favorabilă atâttimp cât stocurile sunt mereu preluate în activitatea de exploatare și se asigură o sporită viteză derotație a acestora. Ponderea creanţelor în total active şi în activele circulente prezintă un nivel

ridicat datorită obiectului de activite al societăţii. Rata disponibilităților bănești are o valoareridicată în 2010, dupa care are un trend aproape constant. Dinamică. Rata activelor circulante prezintă o descreștere îm primii doi ani, iar apoi

prezintă o ușoara creștere, mai exact scade de la 88,86 în 2010, la 82,22% în 2011, în 2012valoarea ratei este de 72,53%, iar în anul 2013 valoarea este de 76,04%. Această scădere a Ac sedatoarează scăderii At și poate fii cauzat fie de vânzarea produselor prin prisma diminuăriistocurilor, fie de diminuarea creanţelor sau chiar de eliberarea disponibilităţilor în anumitescopuri. Observăm că activele circulante se modifică într -o proporţie mai mare faţă de activultotal, situaţie nefavorabilă în acest caz, dar corectată prin realizarea unei cifre de afacerisuperioare (ICA>IAc).

Modificarea activelor circulante pe parcursul celor trei ani are loc ca urmare a modificării

celor trei categorii de active circulante: stocuri, creanţe şi disponibilităţi. Ponderea stocurilor în activul total în 2010 este de 10,93%, urmată în 2011 de o ponderenulă, iar anul 2012 ne arată o pondere de 13,56%, urmată în 2013 de o dim inuare de pană la1,87%. Ponderea nulă ne arată faptul ca lă sfărșitul anului 2011 societatea nu deține stocuri:a)poate fi o situație favorabilă dacă e utilizează metoda Just In Time, b) poate fi o situațienefavorabilă dacă la nivelul următorilor ani ar apărea un blocaj.

În anul 2012 se observă o creştere semnificativă a valorii stocurilor, însă, cum şi valoareaatât a activului total cât şi a activelor circulante creşte, ponderea stocurilor în total activ,respectiv în active circulante scade. De asemenea, ritmul de creştere al At, respectiv Ac, estesuper ior ritmului de creştere al stocurilor, situaţie favorabilă în cazul acesta deoarece indicele decreştere al cifrei de afaceri este superior indicelui Ac, respectiv al At. Prin urmare se constată ogestiune corespunzătoare a stocurilor iar din activitatea de exploatare se degajă un rezultataşteptat.

Rata creanțelor crește în perioada 2010-2011 de la 68,01% la 82,38%, cu un indice decreștere de 140%, indice ce îl devansează pe cel al CA, dar este depăsit cu mult de indicele decreștere al AC și al AT. În perioada 2012-2013 se înregistrează o creștere de aprox.17%, însă pe perioada analizată rata Db este în scădere și reflectă o situație nefavoarabilă deoarece creștereacreanțelor nu este însoțită de creșterea disponibilităților bănești, a încasăr ilor efective(Icr>Idb).

B. Analiza structurii financiare (a Pasivului)

Analiza structurii pasivului indică ce surse de finanţare utilizează societatea comercială, cum ar fi: surse proprii, reprezentate de capitalul social şi rezultatele obţinute; surseîmprumutate obligatare sau bancare (pe termen lung, mediu şi scurt) şi surse atrase (creditecomerciale). Ratele de structură ale pasivului permit aprecierea politicii adoptate de întreprindereîn domeniul financiar, prin evidenţierea unor aspecte privind stabilitatea financiară, autonomiafinanciară, precum şi gradul de îndatoarare.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 15/41

14

Analiza structurii surselor de finanţare pe termene de exigibilitate Tabel nr.3

Nr. Specificație/An 2010 2011 2012 2013 1 Capital permanent (Cpm) 52,101 3,096,643 2,850,321 2,066,825 2 Indicele de creștere al Cpm 5943.54% 92.05% 72.51%

3 Pasiv Total (Pt) 387,550 4,218,561 5,294,474 3,332,787 4 Indicele de creștere al PT 1088.52% 125.50% 62.95%

5 Rata stabilității financiare(Rsf=Cpm/PT*100) 13.44% 73.41% 53.84% 62.01%

6 Indicele de creștere al Rsf 546.02% 73.34% 115.19%

7 Datorii pe temen scurt (Dts) 335,449 1,121,918 2,444,153 1,265,962 8 Indicele de creștere al Dts 334.45% 217.85% 51.80%

9 Rata surselor curente(Rsc=Dts/Pt*100) 86.56% 26.59% 46.16% 37.99%

10 Indicele de creștere al Rsc 30.73% 173.58% 82.28%

Static. Rata stabilității financiare în 2010 are o valoare de 13,44%, un nivel care estemult sub nivelul asiguratoriu de 50%, ceea ce înseamnă că valoarea Cpm are o pondere mult preamică în PT.

Anul 2011 are o pondere de 70,40%, un nivel superior celui de referință (66%), anul 2012și 2013 prezintă un nivel asiguratoriu din punct de vedere al stabilității financiare.

Din perspectiva ratelor surselor curente, la nivelul celor patru ani de analiză se obervă căacestea au un nivel suprior celui de referință (33%), cu excepția anului 2011 care este mai micdecât cel de referință cu apro. 7 %, ce poate fi explicat prin faptul că datoriile pe termen scurt auo pondere semnificativă în PT.

Dinamică. În perioada 2010-2011, creșterea ratei stabilității financiare se datorează, în principlal creșterii Cpm cu 5943,54% și a Dts cu 334, 45% și implicit a Dtml cu 184, 25% și aPT cu 1088,52%. Este o situație favorabilă pentru că această creștere a dus la creșterea ratei mult peste nivelul de referință.

În perioada 2011-2012 rata stabilității financiare scade cu 20 % față de perioada precedentă, aceasta poate fi explicată pe seama scăderii capitalului permanent, dar și a scăderiiDts, cu toate acestea rata prezintă încă un nivel superior celui de referintă.

Perioada 2012-2013 prezintă o creștere a ratei de pana la 62,01%, însă această creștere nueste însoțită de creșterea elementelor care infuiențează rata în mod direct și acelora cu infuientăimplicită, din potrivă toate aceste elemente prezintă o scodere față de perioada precedentă.

Rata surselor curente ne arată ponderea Dts în totalul resurselor de finanțare, iar nivelul

normal de referintă este de 33%, în anul 2010 rata surselor curente are o valoare de 86,56% ce poate fi explicat pe seama valorii Dts care este foarte apropiată de valoare Cpm, în 2011 cu unindice de creștere de 30, 73%(față de 2010), rata are o valoare inferioara nivelului de referință(26,59%); această scădere este datorată ritului de creștere mai acelerat al PT în comparație curitul de creștere al Dts. Perioada următoare prezintă un nivel al ratelor superior celui de referintăși se datoarează în 2013 a creșterii celor doua elemente care formează rata, iar în 2014 a scăderiiacelorași elemente.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 16/41

15

Analiza structurii surselor de finanţare după provenienţă Table nr.4

Static. Perioada de analiză a prezentat o autonomie financiară globală ridicată, prezentând garanţii certe pentru a beneficia de credite pe termen lung, dar pe parcursul anului

2012 aceasta scade. De asemenea, datoriile totale pot fi acoperite din capitaluri proprii aproapeintegral, lucru favorabil activităţii. În ceea ce priveşte măsura în care capitalurile proprii participăla formarea capitalurilor permanente, acestea din urmă sunt aproape integral formate dincapitaluri proprii, ceea ce înseamnă că societate nu contractează împrumuturi de valori mari. Prinurmare, acoperirea datoriilor pe termen lung pot fi lesne acoperite din capitaluri proprii, de aici şinivelul ridicat al ratei stabilităţii la termen.

Rata îndatorării globale denotă faptul că societatea nu este dependentă de creditorii săi,datoriile totale finanţând activitatea într -o proporţie foarte mică. Din calculele efectuate se

Nr. Specificație/An 2010 2011 2012 2013 1 Capitaluri proprii (Cpr) 16,519 3,031,083 2,788,937 2,040,038 2 Indicele de creștere al Cpr 18349% 92% 73%

3 Datorii totale (DT) 371,031 1,187,478 2,505,537 1,292,749 4 Indicele de creștere al DT 320.05% 211.00% 51.60% 5 Rata autonomiei financiare

globale ( Rafg=Cpr/PT*100) 4.26% 71.85% 52.68% 61.21%

6 Indicele de creștere al Rafg 1685.69% 7 Rata autonomiei financiare

globale ( rafg=Cpr/DT*100) 4.45% 255.25% 111.31% 157.81%

8 Indicele de creștere al rafg 5733.22% 43.61% 141.77% 9 Datorii pe termen mediu și lung

(Dtml) 35,582 65,560 61,384 26,787

10 Rata aut. Fin. La termen(Raft=Cpr/Cpm*100)

31.71% 97.88% 97.85% 98.70%

11 Indicele de creștere al Raft 308.72% 99.96% 100.88% 12 Rata aut. Fin. La termen

(raft=Cpr/Dtml*100) 46.43% 4623.37% 4543.43% 7615.78%

13 Indicele de creștere al raft 9958.77% 98.27% 167.62% 14 Rata îndatării globale

(Rîg=DT/PT*100) 95.74% 28.15% 47.32% 38.79%

15 Indicele de creștere al Rîg 29.40% 168.12% 81.97% 16 Rata îndatării globale

(rîg=DT/Cpr*100) 2246.09% 39.18% 89.84% 63.37%

17 Indicele de creștere al rîg 1.74% 229.32% 70.54% 18 Rata îndatorarii la termen

(Rît=Dtml/Cpm*100) 68.29% 2.12% 2.15% 1.30%

19 Indicele de creștere al Rît 3.10% 101.72% 60.18% 20 Rata îndatorarii la termen

(rît=Dtml/Cpr*100) 215.40% 2.16% 2.20% 1.31%

21 Indicele de creștere al rît 1.00% 101.76% 59.66%

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 17/41

16

constată că raportul dintre datoriile pe termen lung şi capitalurile proprii se situează la un niveloptim. Ponderea datoriilor pe termen mediu şi lung în sursele permanente este foarte mică ca şiîn totalul surselor proprii ale societăţii.

Dinamică. La începutul perioadei analizate se observă faptul că ponderea cea mai maredin pasivul total o deţin capitalurile proprii, iar spre sfârşitul perioadei această pondere scad e

datorită creşterii considerabile a datoriilor pe termen scurt, datoriile pe termen mediu şi lungdeţinând o ponere scăzută. Situaţia este pe atât de favorabilă pe cât iniţial activitatea estefinanţată în mare parte din surse proprii, iar ulterior, prin finanţarea acesteia din surse curente săse urmărească relaxarea termenelor de plată, în caz contrar stabilitatea financiară poate fi afectată prin necesitatea eliberării de disponibilităţi pentru plata datoriilor ajunse la scadenţă într -untermen foarte scurt.

Scăderea ratei autonomiei financiare globale în 2012 este determinată de diminuarea atâta capitalurilor proprii, cât şi a pasivului total, cu un ritm superior celui al Cpr.

Gradul de acoperire al datoriilor totale din capitaluri proprii este considerat optim, elscade până la sfârşitul perioadei datorită creşterii considerabile a datoriilor pe termen scurt într -un ritm superior şi contractării unui împrumut pe termen lung.

Rata autonomiei financiare la termen se menţine în aceeaşi parametri de-a lungul perioadei analizate deoarece conducerea nu vede necesară contractarea de împrumuturi petermen mediu sau lung, iar altfel, valoarea acetora este mică. Astfel, sursele proprii ale societăţii pot participa la acoperirea datoriilor pe termen mediu şi lung, alcătuind cea mai mare parte dinsursele permanente.

Rata îndatorării globale creşte de la un an la altul datorită creşterii valorilor înregistrate ladatoiile totale şi pasivul total. Cum IDT<IPT se prezintă o situaţie favorabilă deoarece creşterea pasivului total se datorează într -o măsură mai mică creşterii valorii datoriilor contractate, decât acapitalurilor proprii. În cadrul datoriilor totale, creşterea cea mai semnificativă o deţine valoareadatoriilor pe termen scurt cu un ritm de creştere superior tuturor celorlalte elemente de pasiv.Această situaţie rămâne favorabilă atâta timp cât valoarea surselor curente poate fi folosită fărăca societatea să fie presată de plata lor într -un timp scurt. Este de remarcat faptul că societatea nutinde spre contractarea datoriilor pe termen lung, evitând riscul insolvabilităţii, iar dacă sedoreşte contractarea de împrumuturi, acest lucru se poate realiza. În ceea ce priveşte datoriile petermen scurt se doreşte evitarea neînţelegerilor cu furnizorii în legătură cu termenele de plată.

Concluzii asupra analizei financiar – patrimoniale:

Din analiza structurii activelor imobilizate deducem faptul că acestea deţin o pondere foarte mică în ansamblul activelor, în cadrul lor o pondere semnificativă fiind deţinută deimobilizările cor porale, urmate de cele financiare (an 2013). De aici concluzionăm că firmafoloseşte utilaje specializate pentru desfăşurarea procesului de producţie iar imobilizărilefinanciare sunt concretizate în participaţiile pe care aceasta le deţine în cadrul grupului din careface parte.

Din analiza structurii activelor circulante evidenţiem faptul că societatea deţine ovaloare mare a creanţelor, situaţie nefavorabilă în sensul existenţei dificulții de încasare aacestora. Nivelul stocurilor și al disponibilităților bănești este scăzul ce ne arată un rulaj mic în procesul de producție, însă acestea nu se caracterizează print-o mișcare lentă sau o neadecvare lanecesarul de consum şi o valoare mare a disponibilului aflat la clienţii săi care în viitor va fiîncasat, generând lichidităţi pentru activitatea firmei.

Din analiza financiară efectuată asupra pasivului observăm un nivel normal al stabilităţiişi autonomiei financiare deşi acestea sunt valabile mai degrabă pe termen scurt, în sensul că

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 18/41

17

firma îşi finanţează activitatea din surse proprii şi curente, cele din urmă având un nivel foarteridicat iar stabilitatea financiară pe termen lung este asigurată predominant din capitaluri proprii, datoriile pe termen lung fiind de valori foarte mici, evitându-se riscul insolvabilităţii.

3.2 Analiza bonităţii financiare

Prin analiza bonităţii financiare urmărim măsurarea capacităţii de plată a întreprinderii şievidenţierea stării financiare a întreprinderii în legătură cu capacitatea de achitare a datoriilor ladiferite termene. În mod analitic, această capacitate de plată (bonitate financiară) se poate analizadin cel puţin următoarele puncte de vedere:

a, care reflectă capacitatea de plată a datoriilor indiferent de termenul deexigibilitate (inclusive datoriile pe termen mediu şi lung).

Analiza bonităţii financiare Tabel nr.5

Nr. Specificație/An 2011 2011 2012 2013 1 Rata lichidității curente

Rlc=Ac/Dts 1.03 3.24 1.57 2.00

2 Indicele de creștere al Rlc 315.78% 48.47% 127.41% 3 Ac-St 302,015 3,637,128 3,122,052 2,471,746 4 Rata lichidității rapide Rlr=(Ac-

St)/Dts 0.90 3.24 1.28 1.95

5 Indicele de creștere al Rlr 360.08% 39.40% 152.85% 6 Db+Ifts 67,799 161,904 256,813 97,241 7 Rata lichidității imediate

Rli=(Db+Ifts)/Dts 0.20 0.14 0.11 0.08

8 Indicele de creștere al Rli 71.40% 72.81% 73.10% 9 Rata solvabilității generale

(Rsg=AT/(Îtml+Dts+Db)*100) 96.11% 328.59% 196.02% 244.48%10 Indicele de creștere al Rsg 354.00% 61.31% 125.10% 11 Rata solvabilității patrimoniale

(Rsp=Cs/(Cs+Îtml)*100 100.00% 100.00% 100.00% 100.00%

12 Indicele de creștere al Rsp 100.00% 100.00% 100.00% 13 Rata solvabilității financiare

(Rsf=AT/Dft*100) 14 Indicele de creștere al Rsf

Static. Nivelul optim al lichidităţii curente se situează între 1 şi 2, iar din analizăremarcăm faptul că se respectă această delimitare. Numai în anul 2011s -a depăşit acest nivel,lucru ce ar putea însemna gestiunea necorespunzătoare a activelor circulante. Observăm căstructura activului circulant este dominată în mare parte de nivelul stocurilor, atunci situaţia estecu atât mai nefavorabilă. În ceea ce priveşte lichiditatea rapidă, iniţial observăm o devansare a

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 19/41

18

nivelului optim (între 0,6 şi 1), ceea ce semnifică o pondere prea mare a creanţelor s audisponibilităţilor. În acest caz, ponderea cea mai mare o deţin creanţelor, ceea ce reflectdificultatea societăţii în încasarea creanţelor. Dacă ne referim la lichiditatea imediată, observămun nivel scăzut al ratei, ceea ce evidenţiază insuficienţa activelor celor mai lichide sau adisponibilităţilor iar cauza acestei deficienţe poate fi gestiunea necorespunzătoare a creanţelor

precum şi existenţa unei structure neadecvate a activului circulant sub aspectul lichidităţii. Solvabilitatea generală a societăţii este satisfăcătoare ceea ce înseamnă că societatea nuse confruntă cu riscul de insolvabilitate. Acelaşi lucru se poate spune şi despre solvabilitatea financiară, societatea neavând datorii financiare de valori mari. Solvabilitatea patrimonială estede 100% în toţi cei trei ani de analiză, pentru că societatea nu a contractat datorii financiare petermen mediu şi lung.

Dinamic. În anul 2012 nivelul ratei este de 3,24%, nivel ce depășește limita superioară aintervalului considerat acceptat, de regulă această situație nu este considerată a fi unafavoarabilă, din contră este asociată unei gestiuni necorespunzătoare a activelor. În anii urmatori, precum și în 2010, situația se îmbunătățește pentru că nivelul ratei se află în intervalul admis.

În 2010 r ata lichidității rapide este de 0,90 și aparține intervalului de referință , în anii

următori nivelul ratei este superior pragului de maxim recomandat de 1 și poate reflecta ostructură necorespunzătoare a Ac sub aspectul unei ponderi prea ridicate a creanțelor (problemeîn încasare) respectiv al disponibilităților (management pasiv în fructificare). Și în acest caz se poate vorbi de o slabă gestionare a Dts.

În ceea ce privește rata lichidității imediate în întreaga perioadă de analiză aceastaînregistrează valori ce se încadrează în intervalul de referință admis, ceea ce înseamnă căsocietatea prin Db înși poate acoperi datoriile pe termen scurt.

Pe întreaga perioadă de analiză nivelul indicatorului de solvabilitate generală se situează cu mult peste limita normală de 3,00 , trendul fiind în general de creștere de la o perioadă la alta.Din acest punct de vedere situația este favorabilă pentru că firma prin AT își poate acoperi DT.

În ceea ce privește solvabilitatea patrimonială, aceasta are pe toată perioada de analiză unnivel de 100%, ceea ce reprezintă faptul că firma nu beneficiază de credite pe termen mediu șilung, prin urmare nu putem vorbi de solvabilitate patrimonială.

Concluzii aferente analizei bonităţii financiare a societăţii: Analiza efectuată asupra lichidităţii evidenţiază faptul că în acest moment firma este

capabilă să-şi achite datoriile pe termen scurt din activele lichide fără să întâmpine dificultăţi, înschimb, valoarea foarte mică a disponibilităţilor pe care le deţine nu-i perminte o plată adatoriilor pe termne scurt într-un termen foarte scurt.

În ceea ce priveşte solvabilitatea, societatea nu ce confruntă cu riscul de a nu fi capabilăsa îşi plătească datoriile pe termen lung deoarece aceste datorii sunt înregistrate la valori mici iar posibilitatea lor de fi acoperire este foarte mare.

3.3 Analiza echilibrului financiar

În cadrul acestei analize vom determina gradul asigurării surselor de finanţare necesareacoperirii nevoilor de finanţat.

Analiza statică a echilibrului financiar se va realiza la trei nivele:lung: se analiza indicatorului“fond de rulment”;

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 20/41

19

Analiza echilibrului financiarTabel nr. 6

Nr. Specificație/An 2010 2011 2012 2013

1 Fond de rulment(FR=Cpm-Ai) 8,929 2,515,210 1,396,075 1,268,229 2 Variația absolută a FR 2,506,281 -1,119,135 -127,846 3 Indicele de creștere al FR 28169.00% 55.51% 90.84% 4 Fond de rulment propriu

(FRp=Cpr-Ai) -26,653 2,449,650 1,334,691 1,241,442

5 Indicele de creștere al FRp 2,476,303 -1,114,959 -93,249 6 Fond de rulment străin

(FRs=Cpm-Cpr) -35,582 -65,560 -61,384 -26,787

7 Indicele de creștere al FRs 184.25% 93.63% 43.64%

8 Necesar de FRNFR=(St+CR)-Dts 208,780 3,313,320 3,326,602 2,339,709 9 Variația absolută a NFR 3,104,540 13,282 -986,893

10 Indicele de creștere al NFR 1586.99% 100.40% 70.33% 11 Trezoreria netă (TN=FR -

NFR) -199,851 -798,110 -1,930,527 -1,071,480

12 Variația absolută a TN -598,259 -1,132,417 859,047 13 Rata de fin a Ai din Cpm

Rfs=Cpm/Ai*100 120.68% 532.59% 196.00% 258.81%

14 Rata de fin a Ai din CprRfs=Cpr/Ai*100

38.26% 521.31% 191.78% 255.45%

15 Rata de finanțare ciclicăRfc=Dts/(St+Cr)*100

121.29% 32.28% 68.21% 51.95%

16 Rata de fin a NFR din FRRfg=FR/NFR*100

4.28% 75.91% 41.97% 54.20%

Static. Pe parcursul celor patru ani fondul de rulment înregistrează valori pozitive ceea ceînseamnă că activele permanente (Ai) sunt acoperite integral din resursele permanente. Aceastăvaloare în plus a capitalurilor permanente reprezintă fondul de rulment ce poate fi folosit desocietate pentru finanţarea nevoilor curente, altfel spus, el poate fi „rulat” pentru reînnoireaactivelor circulante. Astfel, societatea dispune de o marjă de securitate financiară care îi permite

să facă faţă riscurilor generate de activitatea de exploatare. Necesarul de fond de rulment prezintă valori pozitive în cei patru ani ai analizei ceeacesemnifică faptul că există un surplus de nevoi temporare (active ciclice) în raport cu resurseletemporare (pasive ciclice) posibil de mobilizat. Prin urmare, este necesară finanţarea nevoilorcurente din resursele permanente ale societăţii.

Trezoreria netă înregistrează valori negative ceea ce exprimă un dezechilibru fianaciar prin insuficienţa finanţării necesarului de fond de rulment din surse permanente şi apare

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 21/41

20

de pendenţa societăţii faţă de sursele externe, fiind limitată şi autonomia financiară pe termenscurt a societăţii.

Rata de finanţare a activelor imobilizate din capitaluri permanente este mai mare de100% ceea ce evidenţiază faptul că activele stabile sunt finanţate integral din surse

stabile, degajându-se un surplus de surse permanente costituite sub forma fondului de rulment.

Prin scăderea ratei pe parcursul celor trei ani apare posibilitatea de degradare a echilibrului petermenmediu şi lung. Rata de finanţare a ctivelor imobilizate din capitaluri proprii înregistrează un nivel

superior de cel de 100% ceea ce înseamnă că activele imobilizate sunt finanţate integral dincapitalul propriu, existând astfel şi un fond de rulment propriu. Însă diminuarea valorii acestuiindicator reflectă faptul că are loc o diminuare a participării capitalului propriu la finanţarea nevoilor permanente.

Rata de finanţare ciclică este subunitară, situaţie nefavorabilă în sensul că apareinsuficienţa de finanţare a nevoilor ciclice din surse ciclice, finanţare ce poate fi făcută pe seamafondului de rulment, iar dacă acesta este insufficient, cazul nostru, se trece la contractareacreditelor de trezorerie. Creşterea valorii indicatorului reflectă o ameliorare a finanţării nevoilor

cicilice din surse cicilice. Rata de finanţare a NFR din FR ajunge la finele perioadei la o valoare subunitară, prinurmare NFR este finanţat parţial din FR şi parţial din credite pe termen scurt, iar trezoreria netăeste negativă. Faptul că această rată scade de la un an la altul semnifică scăderea participării FRla finanţarea nevoilor ciclice şi creşterea aportului în finanţare a creditelor de trezorerie

Dinamică. Pe parcursul perioadei d analiză FR este pozitiv și reflectă o situațiefavorabilă a între prinderii sub aspectul solvabilității sale, aceasta dispunând de o marjă desiguranță care o poate proteja într -o oarecare măsură sau total de efectele perturbării ciclului deîncasare sau pălți.

Creșterea nivelului fondului rulment în perioada 2010-2011 este considerată a fi o situație pozitivă, în sensul că o mare parte a Ac este finanțată de Cpm.în perioada 2012-2011, 2013-2012 se observă o scădere a FR, ce este considerată de cele mai multe ori o situație negativă,deoarece Ac sunt acoperite într-o pro poție mai mică de resursele permanete. Această diminuare afondului se datorează creșterii Ai într -un ritm mai alert față de creștere Cpm(Iai Icpm; 250,11%;54,91% > 92,05%; 72,51%).

Ca și în cazul FR, NFR are valori pozitive , iar situația poate fi favorabilă doar în cazul încare este consecința unei politici active de investire, care determină creșterea nevoi de finanțare aciclului de exploatare. În caz contrar poate evidenția decalajul dintre lichiditatea Ac șiexigibiliatea datoriilor de exploatare.

TN este negativă și ne arată sursele curente de finanțare nu pot acoprii datoriile curente pe întreaga perioadă în care sociaetatea a fost analizată.

Rata stabilității financiare înregistrează valori mai mari de 100% pe parcursul întregii perioade de analiză, oscilază între 120% si 530%, astfel activele stabile sunt finanțate integral dinsursele stabile, existand un surplus de resurse permanente(FRG).

Analizând în dinamică rata de finanțare a Ai din Cpr se obervă creșteri și descreșteri, ce pot fi ex plicate, în primul caz pe seama creșterii participarii Cpr la finanțarea Ai (FR crește), iarîn cea de-a doua situație, deșcreșterea se datorează diminuarii participarii Cpr la finantarea Ai șiimplicit se diminuează sursele proprii de finanțare a procesului de finanțare.

Rata de finanțare ciclică are în perioada 2011-2013 o valoare subunitară ce ne arată căactivele curente nu pot fi finanțate prin utilizarea surselor curente.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 22/41

21

Rata de finanțare globală înregistrează exclusiv valori subunitare, necesarul de fond derulment depășeste cu mult fondul de rulment, întreprinderea se află într -o stare de dezechilibru,având în vedere ca TN este negativă

Conculzii aferente analizei echilibrului financiar:

Trezoreria netă este negativă pe toată perioada de analiză ceea ce ne arată ca resurselecurente, precum și cele pemanente nu acopera nevoile ciclice, respective permanete, prin urmareavem nevoie de un necesar de finanțare din exterior.

3.4 Analiza gestiunii resurselor

Această analiză urmăreşte modul de gestionare a resurselor cu ajutorul ratelor de gestiune(viteze de rotaţie) care arată rapiditatea cu care resursele trec prin toate stadiile până se reîntorcîn formă bănească iniţială sau viteza de transformare a activelor în lichidităţi precum şi viteza dereînnoire a datoriilor.

Analiza gestiunii resurselorTabel nr.7

Nr. Specificație/An 2010 2011 2012 2013 1 CA 848,486.00 2,254,608.00 12,030,126.00 5,622,355.00

2 Indicele de creștere 265.72% 533.58% 46.74%

3 Nr de rotații ATnrAT=CA/AT 2.19 1.87 0.44 0.59

4 Durata unei rotați AtdzAT=AT/CA*360 164.43 673.59 158.44 213.40

5 Nr de rotații Ai 19.65 3.88 8.27 7.04 6 Durata unei rotații Ai 18.32 92.84 43.52 51.13 7 Nr rotații Ac 2.46 0.62 3.13 2.22 8 Durata unei rotații Ac 146.11 580.75 114.92 162.26 9 Nr rotații Cpr 51.36 0.74 4.31 2.76

10 Durata unei rotații Cpr 7.01 483.98 83.46 130.62 11 Nr rotații Cpm 16.29 0.73 4.22 2.72 12 Durata unei rotații Cpm 22.11 494.45 85.30 132.34 13 Nr de rotații a St 20.03 0.00 16.75 90.04 14 Durata unei rotații St 17.97 0.00 21.49 4.00 15 Nr de rotații a clienților 3.31 2.90 5.94 7.41 16 Durata unei rotații Cl 108.91 124.31 60.65 48.58 17 Nr de rotații a Fz 3.62 0.69 17.00 6.5318 Durata unei rotații Fz 99.37 522.79 21.17 55.1019 Valoare optimă Nz 8 8 8 8 20 Valoare optimă Nz 30 30 30 30

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 23/41

22

Static. În perioada analizată se constată o eficienţă mediocră în gestiunea resurselortotale prin existenţa unei viteze mici de rotaţie a activului total şi a unei durate mari de revenireîn formă bănească, ceea ce evidenţiază creşterea perioadei de imobilizare a acestuia. Niveluloptim al vitezei de rotaţie aferentă Ai se situează între 3 şi 4 rotaţii, dar în acest caz viteza derotaţie a Ai nu depăşeşte acest nivel ceea ce evidenţiază o slabă utilizăre a imobilizărilor.

Remarcăm o viteză de rotaţie mică a Ac sub cel mediu de 4 rotaţii pe an şi o durată detransformare a acestora în expresie bănească foarte mare (nivel optim de maxim 90 de zile), ceeace evidenţiază o gestiune defectuoasă a activelor cu lichiditate mare. În cazul stocurilor viteza derotaţie este cu mult sub nivelul optim şi durata unei rotaţii se situează sub nivelul optim (între 40şi 60 de zile). Astfel, se constată o gestiune anevoioasă a stocurilor iar efectele obţinute în urmafolosirii acestora sunt mici, afectând rezultatul exploatării.

Gestiunea clienţilor se prezintă defectuoasă, viteza de rotaţie fiind foarte mică iar durataunei rotaţii depăşeşte cu mult nivelul optim. Prin urmare, creditul client acordat de societate are odurată de încasare foarte mare ceea ce determină un blocaj al lichidităţilor. Viteza mică de rotaţieşi durata mare a unei rotaţii reflectă creditul-furnizor cu durată mare de plată de care societatea beneficiază, folosind resursele furnizorilor ca resurse curente pentru activitatea de exploatare.

Dacă acest lucru nu este efectul unor raporturi contractuale atunci întreprinderea trebuie să-şianalizeze condiţiile de plată şi cauzele lipsei de lichiditate. Dinamic. Viteza de rotație a activului tottal scade de la o perioadă la alta având ca efect

apariţia unei presiuni financiare degajată de creşterea gradului de imobilizare a activelor. Acestlucru se datorează creşterii valorii activelor într -un ritm mai alert faţă de cel al cifrei de afaceri.

La începutul perioadei situaţia este inversă, valorile AT şi CA cresc, însă ritmul decreştere al AT este mai mare decât cel al CA ceea ce are efecte negative asupra duratei detransformare a activelor în expresie bănească. În intervalul 2011-2012, 2012-2013 se remarcă odiminuare a valorilor aferente AT, respective CA, însă ritmul de scădere al At este mai accentuatdecât ritul de scădere al CA.

Se recomandă o valorificare superioară a imobilizărilor prin reevaluarea lor şi prin optimizarea structurii acestora în acord cu obiectul de activitate şi particularităţile tehnice şi tehnologice ale activităţii de exploatare. Prin aceste măsuri, se urmăreşte creşterea cifrei de afaceri.

În perioada 2010-2011, 2012-2013, viteza de rotație a Ai, cât și a Ac scade de la un an laaltul exprimând o scădere a eficienţei gestiunii acestora, valorea Ai, Ac, respectiv a CA scade,iar CA se diminuează mai rapid decât valoarea Ai și Ac. Se constată o situaţie nefavorabilă,nivelul optim de eficienţă nefiind atins. În perioada 2011-2013 nivelul vitezei de rotaţie a Ai, Accrește prin prisma creşterii valorilor aferente Ai, Ac şi CA, dar remarcăm şi o ameliorare însensul că ritmul de creştere al CA este superior celui al Ai și Ac ceea ce exprimă îmbunătăţireamodului de gestionare a imobilizărilor reflectată în rezultatul exerciţiului.

În perioada următoare se urmăreşte creşterea vitezei de rotaţie a Ai prin optimizareastructurii imobilizărilor în sensul valorificării celor active precum şi creşterea randamentuluitehnic prin utilizarea mai eficientă a imobilizărilor cu un consum specific cât mai redus.

Capitalurile proprii se rotesc prin CA cu o viteza în 2010-de 51.36 rotații , în 2011 de0.74 rotații , în 2013 de 4,31 rotații și în 2013 de 2,75 rotații,recuperându-se sub formă băneascăîntr-un interval de la 7 zile la 1,5 ani având efecte favorabile în sensul gradului de valorificare aCpr.

Datoriile pe termen mediu și lung au o valoare mică pe toată perioada analizată și prezintă aceiași evoluție ca și Cpr.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 24/41

23

În 2010 stocurile se roteau cu o viteză de 20,03, parcurgând ciclul economic șirecuperându-se în formă bănească prin CA într -u n tremen de aproximatic 18 zile. La fineleanului 2011 nu avem stocuri.

În 2013 față de 2012 numîrul de rotații a crescut cu 90,01 rotații, durata medie în zilescăzand de la 22 la 4 ceea ce înseamnă creșterea eficienței utilizării stocurilor, respective

diminuării duratei medii de recuperare a lor sub formă bănească prin CA. În ultimul an de analiză creanțele se roteau prin CA de 7,41 ori, recuperându -se într-untermen de aprox. 49 de zile. Valoarea indicatorului este bună față de ceilalti trei ani datorându-se pe de o parte creșterii numărului de rotații, iar pe de altă parte diminuării duratei medii derecuperare a lor, determinând efecte positive asupra trezoreriei. Spre exemplu față de primul annumarul de rotații crește cu 4, 11 rotații ,iar durata medie de recuperare se diminuează cu aprox60 de zile.

Realizând o analiză comparativă între durata de încasare de la clienți și durata de plată dela furnizori observăm o situație favorabilă deoarece societatea beneficiează de un decalajfavorabil între durata de încasare a clienților față de plata datoriilor.

Concluziile analizei gestiunii resurselor: viteza de rotaţie a activului total şi în special a activelor circulante este foarte

redusă ceea ce denotă o gestiune anevoioasă la aceste niveluri. este importantă urmărirea structurii stocurilor şi a mişcării acestora pentru a evita

o imobilizare la nivelul lor; în ceea ce priveşte creanţele, obiectivul firmei trebuie orientat în sensul încasărilor

cât mai rapide, chiar dacă potrivit tipurilor de produse furnizate şi a valorilor mariatribuite acestora se cer termene mari de plată din partea clienţilor.

este necesară o modificare a politicii în gestiunea creanţelor, scopul final fiindîncasarea cât mai rapidă a acestora, iar la nivelul datoriilor situaţia poate fimenţinută fără însă a fi afectate relaţiile tradiţionale cu furnizorii.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 25/41

24

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 26/41

25

CAPITOLUL 4. Analiza performanțelor financiare

4.1 Analiza rezultatelor

4.2 Analiza rezultatelor care evidențiază volumul activității

A. Analiza cifrei de afaceri

Nr. Specificare/an 2010 2011 2012 2013 1 Cifra de afaceri (CA) 848.486 2.254.608 12.030.126 5.622.355 2 Variația absolute 1.406.122 9.775.518 -6.407.771 3 Indicele de creștere al CA 2,657213 5,335795 0,467356 4 Abaterea indicelui CA 1,65721 4,33579 -0,532644 5 Cheltuieli variabile totale () 806.836 1.891.564 11.140.451 4.450.890

6 Cheltuieli fixe totale () 115.257 244.931 461.400 415.520

7 Marja cheltuielilor variabile

41.650 363.044 889.675 1.171.465

8

Rata marjei cheltuielilor variabile

4,9087% 16,1023% 7,3954% 20,8358%

9

Pragul de rentabilitate aferent CA

2.347.994 1.521.092 6.239.020 1.994.256

10 Marja de siguranță (mărimi absolute)

-1.499.508 733.515,8 5.791.106 3.628.099

11

Marja de siguranță (mărimi r elative)

-63,8634 48,22297 92,82076 181,9275

12

Marja de siguranță in zile

-636,219 117,1227 173,2981 232,3076

13

Coeficientul de elasticitate

Dinamica: Din 2010 până în 2012, Cifra de afaceri a firmei ABC a avut o creșteresusținută, atât în materie de variație absolută, cât și în materie de abatere a indiceui de creștere.

Acest fenomen ar putea fi corelat faptului că firma a fost înființată la finele anului 2009, primii 3ani, după cum se poate observa mai jos, au fost caracterizați de investiții susținute în imobilizăricorporale, care ar fi putut crește, proporțional, volumul producției și al vânzărilor r ealizate. Înanul 2013, cifra de afaceri scade cu aproape jumătate din valoarea anului precedent. Tot în acestan se poate observa și o scădere în valoarea imobilizărlor corporale.

Pragul de rentabilitate, în anul 2010 este de aproape 3 ori mai înalt decât cifra de afaceriobținută în acel an. În mod normal, acest fapt ar ridica un semnal de alarmă, îndicând faptul că

1.2 Imobilizari corporale 41,505 581,433 1,454,246 535,580

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 27/41

26

nivelul cheltuielilor fixe este nejustificat de mare față de cifr a de afaceri. Cu toate acestea, faptulcă firma a fost înființată la finele anului 2009 și au fost realizate foarte multe investiții înimobilizări corporale, ar putea justifica această discrepanță. De asemenea, se poate observa cămarja de siguranță devine pozitivă în următorii 3 ani, în anii 2011 și 2012 având și un trendcrescător.

În anul 2013, cifra de afaceri scade considerabil față de anul precedent, rămânând, totușila un nivel mai înalt decât în anii 2010 și 2011, și, mai important, deas upra pragului derentabilitate.

După cum se poate observa în contul de profit si pierdere realizat în anul 2013, principala

modificare față de anul precedent, in ceea ce privește factorii de influență ai cifrei de afaceri, esteo scădere substanțială a nivelului producției vândute, insuficient contracarată de o creștere anivelului veniturilor din vânzarea mărfurilor și al reducerilor comerciale acordate. Acestdezechilibru a dus la scăderea cifrei de afaceri în ultimul an de analiză.

0

2000000

4000000

6000000

8000000

10000000

12000000

14000000

2010 2011 2012 2013

Cifra de afaceri (CA)

Pragul de rentabilitate

aferent CA CAprg = CF / Rmcv

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 28/41

27

Propuneri pentru creșterea cifrei de afaceri: Este necesară creșterea volumului vânzărilor de produse, aceasta fiind principala

sursă de venituri a companiei. Pentru aceasta, trebuie elaborată o strategiecoerentă de marketing care să stopeze sau chiar să inverseze această scăderedrastică a vânzărilor.

Un alt mod de creștere a cifrei de afaceri ar putea fi creșterea productivitățiimuncii; în anul 2013, valoarea imobilizărilor corporale a scăzut dramatic, iar acestfapt ar putea indica o scădere a capacității de producție prin scăderea număruluide utilaje. Achiziționarea de noi utilaje ar putea crește productivitatea muncii și,implicit, cifra de afaceri.

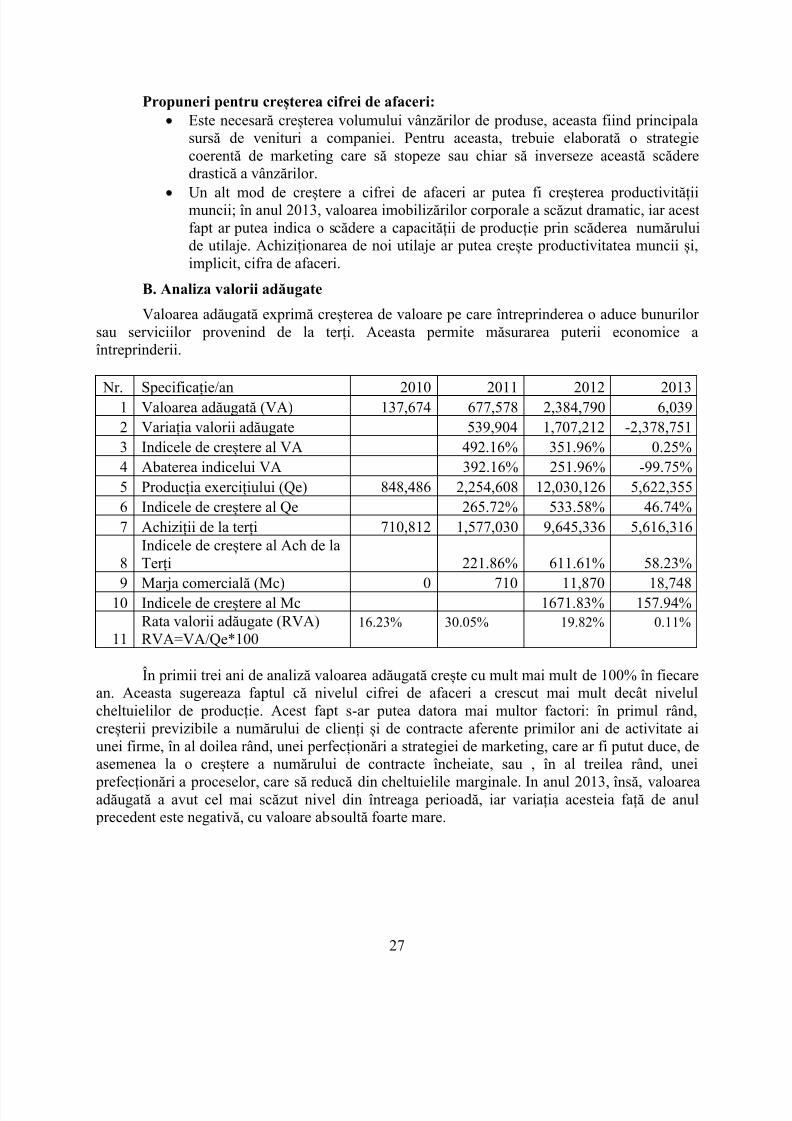

B. Analiza valorii adăugate

Valoarea adăugată exprimă creșterea de valoare pe care întreprinderea o aduce bunurilorsau serviciilor provenind de la ter ți. Aceasta permite măsurarea puter ii economice aîntreprinderii.

Nr. Specificație/an 2010 2011 2012 20131 Valoarea adăugată (VA) 137,674 677,578 2,384,790 6,0392 Variația valorii adăugate 539,904 1,707,212 -2,378,7513 Indicele de creștere al VA 492.16% 351.96% 0.25%4 Abaterea indicelui VA 392.16% 251.96% -99.75%5 Producția exercițiului (Qe) 848,486 2,254,608 12,030,126 5,622,3556 Indicele de creștere al Qe 265.72% 533.58% 46.74%7 Achiziții de la terți 710,812 1,577,030 9,645,336 5,616,316

8Indicele de creștere al Ach de laTerți 221.86% 611.61% 58.23%

9 Marja comercială (Mc) 0 710 11,870 18,74810 Indicele de creștere al Mc 1671.83% 157.94%

11Rata valorii adăugate (RVA)RVA=VA/Qe*100

16.23% 30.05% 19.82% 0.11%

În primii trei ani de analiză valoarea adăugată crește cu mult mai mult de 100% în fiecarean. Aceasta sugereaza faptul că nivelul cifrei de afaceri a crescut mai mult decât nivelulcheltuielilor de producție. Acest fapt s-ar putea datora mai multor factori: în primul rând,creșterii previzibile a numărului de clienți și de contracte aferente primilor ani de activitate aiunei firme, în al doilea rând, unei perfecționări a strategiei de marketing, care ar fi putut duce, deasemenea la o creștere a numărului de contracte încheiate, sau , în al treilea rând, unei

prefecționări a proceselor, care să reducă din cheltuielile marginale. In anul 2013, însă, valoareaadăugată a avut cel mai scăzut nivel din întreaga perioadă, iar variația acesteia față de anul precedent este negativă, cu valoare absoultă foarte mare.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 29/41

28

O evoluție asemănătoare cu cea a valorii adăugate se observă și în cazul achizițiilor de laterți, a producției exercițiului și a marjei comerciale. Aceasta sugerează faptul că firma seconfruntă cu modificări ale pieței, confirmate, de altfel, în anul 2013, când s-a înregistrat orestrângere a pieței instalațiilor electrice cu 2%.Pe de altă parte, evoluția ratei valorii adăugte – faptul indicele acesteia începe să scadă încă din2012 – sugerează o creștere a cheltuielilor mai alerta decât cea a veniturilor, deci, posibil, oalocare ineficientă a fondurilor.

Propuneri pentru creșterea valorii adăugate: Se impune reevaluarea cheltuielilor și reducerea celor neesențiale: un exemplu ar

fi cheltuielile privind prestațiile externe , care în contextul scăderii cifrei de

afaceri și a valorii adăugate în anul 2013, au crescut. Ar trebui ridicat nivelul producției exercițiului, iar cea mai facilă metodă ar fi

îmbunătățirea strategiei de marșeting, pentru a crește numărul de contractesemnate, și deci veniturile din exploatare.

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

2010 2011 2012 2013

Valoarea adăugată (VA)

Producția exercițiului (Qe)

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 30/41

29

4.3 Analiza rezultatelor care exprimă profitabilitatea activității

Nr. Specificație/an 2010 2011 2012 2013

1 Rezultatul brut al exploatării -62.719 302.019 575.336 -2.605.228

2 Variația absolută a Rbe 364.738 273.317 -3.180.564

3 Rezultatul exploatării 24.255 244.883 428.275 1.289.124

4 Variația absolută a Re 220.628 183.392 860.849

5 Rezultatul curent 19.443 224.460 375.651 1.207.618

6 Variația abslută a RC 205.017 151.191 831.967

7 Rezultatul net 12.479 184.968 319.587 1.023.310

8 Variația absolută a Rn 172.489 134.619 703.723

”Rezultatul brut al exploatării reprezintă acele surse generate de acitvitatea de bază aîntreprinderii ce stau la baza finanțării activității de investiții a intreprinderii. Este un indicator derentabilitate a activității principale a întrerinderii deoacere este un purtător al fondurilor ce permit asigurarea reproducției mijloacelor supuse amortizării și a remunerării celor care au contribuit cu capitaluri la finanțarea activității întreprinderii” (Miculeac & Lala-Popa,2009).Analiza acestui indicator se justifică deoarece elimină influența nivelului amortismentelor

și provizioanelor (Eros-Stark & Pantea, 2001). (Instal Focus, 2013)În anul 2010, RBE al firme ABC a fost negativ. Acest lucru se poate explica prin lipsa de

experiență aferentă primului an de activitate, sau numărului mic de clienți din primul an. Este puțin probabil să se datoreze unui management defectuos, având în vedere evoluția înregistrată înanul 2011. Chiar și în 2012 RBE înregistrează o creștere aproape egală celei din anul precedent,dar în anul 2013, firma se confruntă, din nou, cu o situație sumbră: rezultatul brut din exploataredevine negativ, cu o valoare absoultă foarte mare. Variația absolută a RBE se apropie ca valoarede cea a variației absolute a valorii adăugate, în anul 2013, ceea ce sugerează că putereacompaniei de a genera valoare a scăzut, în contextul în care impozitele, taxele, și cheltuielile cu personalul au rămas mai mult sau mai puțin constante. În același timp, în anul 2013, piațainstalațiilor electrice a scăzut cu 2%, scădere resimțită doar la nivelul companiilor mici și

mijlocii (Instal Focus, 2013). Cu alte cuvinte, firma ar fi putut pierde o parte din cota de piață,nemaiputand încheia un număr la fel de mare de contracte.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 31/41

30

Propuneri pentru creșterea rezultatului brut al exploatării: Creşterea volumului de activitate prin utilizarea la maxim a capacităţilor de

producţie disponibile, atragerea de noi clienţi; Modificarea structurii producţiei în sensul creşterii produselor pentru care

valoarea nou creată este mai mare;

Adecvarea politicii de salarizare cu capacitatea întreprinderii de a crea valoareadăugată; Reevaluarea imobilizărilor corporale în scopul adaptării valorii acestora la

inflaţie; Modificarea politicii de amortizări şi provizioane pentru diminuarea cheltuie lilor

implicate de acestea;

4.4 Analiza profitabilității activității

Nr. Specificație/an 2010 2011 2012 2013 1 Excedentul brut din exploatare (EBE) -62,719 302,019 575,336 -2,605,228

2 Cifra de afaceri (CA) 848,486 2,254,608 12,030,126 5,622,355 3 Profit din exploatare (PE) 24,255 244,883 428,275 1,289,124 4 Profit net (Pn) 12,479 184,968 319,587 1,023,310 5 Costuri totale (CT) 715,235 1,664,037 8,408,326 3,624,273 6 Indicele de creștere al CT 233% 505% 43%

7 Rata profitabilității globalăRpg=(EBE/CA)*100 -7.39% 13.40% 4.78% -46.34%

8 Rata de profitabilitate a exploatăriiRpe=(PE/CA)*100 2.86% 10.86% 3.56% 22.93%

9 Rata de prfitabilitate comercialăRpc=(Pn/CA)*100 1.47% 8.20% 2.66% 18.20%

10 Rata de profitabilitate a resurselorconsumate Rprc=(Pn/CT)*100 1.74% 11.12% 3.80% 28.23%

Rata profitabilității globale negativă indică faptul că în primul, respectiv ultimul an deanaliză, societatea ABC înregistrează pierderi. Ce este de remarcat este faptul că în 2013 pierderile sunt mai semnificative decât în anul de debut al firmei. Acest fenomen reprezintă unsemnal de alarmă, sugerând existența unui management inadecvat, care impune un nivel de efortmult mai mare decât profitul ce poate fi obținut.

Pe de altă parte, o scădere a tuturor ratelor de profitabilitate se observă în anul 2012, dupăcare, în 2013, Rpe, Rpc și Rprc înregistrează o creștere, până la un nivel superior celui din anul2011. Este de remarcat faptul că rata de profitabilitate a exploatării se menție, pe parcursul

per ioadei analizate, la un nivel superior ratei de profitabilitate comercială, ceea ce sugereazăfaptul că activitatea de exploatare este, indiferent de demersurile managementului, mai profitabilă decât cea comercială.

Propuneri pentru creșterea ratei profitabilității globală. Este indicat ca societatea să se concentreze mai mult asupra activităților mai

profitabile, în acest caz, activitatea de exploatare, renunțând la a depune multefort în cadrul activității comerciale.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 32/41

31

De asemenea, în cadrul activității de exploatare, firma ar trebui să se concentrezeasupra produselor/serviciilor care au potențialul de a aduce mai mult profit.Acestea trebuie promovate mai eficient.

4.5 Analiza rentabilității

Prin analiza rentabilităţii urmărim cunoaşterea naturii surselor de finanţare ale activităţii(suficiente sau insuficiente), structura acestor surse, precum şi riscul afacerii sau risculinvestitorilor de a nu-şi recupera banii.

Rentabilitatea este separată în două mari părţi: rentabilitatea economică şi rentabilitateafinanciară. Nr. Specificație/an 2010 2011 2012 2013

1 Activ total 387,550 4,218,561 5,294,474 3,332,787 2 Indicele de creștere al At 1089% 126% 63% 3 Capitaluri investite (Cinv) 387,550 1,388,965 3,013,589 3,189,804 4 Indicele de creștere al Cinv 358% 217% 106%

5

Rentabilitatea economică a capitalului

total r e=(PE/AT)*100 6.26% 5.80% 8.09% 38.68%

6 Rentabilitatea economică a capitaluluiinvestit r e=(PE/Cinv)*100 6.26% 17.63% 14.21% 40.41%

7 Rata inflației (r i) 6.09% 5.79% 3.33% 3.98% 8 Rata dobânzii aferentă Dfts (r d) 6.46% 6.21% 5.31% 4.81%

9 Rentabilitatea economică reală (r er )r er= r e- r i 0.17% 11.84% 10.88% 36.43%

10 Rata rentabilității financiare r f =(Pn/Cpr)*100 75.54% 6.10% 11.46% 50.16%

Rata rentabilității economice a capitalului total este o înformație relevantă pentru

manageri, reflectând performanța activului total și eficacitatea procesului managerial, cea acapitalului investit este relevantă pentru investitorii de capital (reflectă posibilitatea derecuperare a investiției), iar rentabilitatea financiară reflectă informații relevante pentru acționariisocietății, in sensul degajării unei marje de profit care le este destinată.

Pentru a încuraja investiții, rata rentabilității economice trebuie să îndeplinească următoarelecondiții:

- Trebuie să fie mai mare decât rata inflației, pentru a păstra substanța economică aactivității

- Trebuie să fie mai mare decât rata medie a dobânzii, pentru a acoperi costurile de capital. Cele două rate ale rentabilității economice a capitalului (investit și total) fluctuează de-a lungul perioadei de analiză. Rentabilitatea economică a capitalului investit îndeplinește ambele condiții

începând cu anul 2011. Începând cu acest an, investițiile în societatea ABC devin atrăgătoare. Rentabilitatea economică reală fluctuează de-a lungul perioadei de analiză, dar trendulcrescător sugerează faptul că managementul este orientat către crearea de bogăție în cadrulîntreprinderii.

Concluzii privind rentabilitatea activității: Managementul societății ABC se axează pe crearea de bogăție în cadrul companiei.

Succesul pe care îl înregistrează în acest sens face investițiile în această companie atrăgătoare.

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 33/41

32

CAPITOLUL 5. Previziunea activității viitoare a întreprinderii S.C.ABC.S.R.L.

5.1 Obiective

Situația cu care se confruntă societatea ABC. S.R.L. la finele anului 2013, este unanefavorabilă, din punct de vedere al cifrei de afaceri și a indicatorilor aferenți acesteia. Firma îșidesfășoară activitatea pe o piață în proces de scădere, cu preconizarea unui an 2014 în carenivelul pieței va rămâne relativ constant, în contextul în care firma a fost afectată negativ deschimbările petrecute în anul 2013.

Așadar, considerăm că principalul obiectiv al acestei companii ar trebui să fie acela de acrește nivelul cifrei de afaceri.

Pentru atingerea obiectivului, va fi necesară angajarea câte unui muncitor pe an. Aceastăangajare presupune o creștere a cheltuielilor cu personalul de 24000 RON pe an. De asemenea,

creșterea nivelului vânzărilor presupune creșterea nivelului producției, deci și a niveluluistocurilor.

5.2 Previziunea cifrei de afaceri

Previziunea cifrei de afaceri se va realiza prin metoda ratei medii de creștere în prețuriconstante, astfel:

- Se calculează rata medie de creștere a cifrei de afaceri în perioada 2010-2013:

- Cifra de afaceri previzionată pentru anii 2014 și 2015 va fi:

o

o

8/19/2019 Exemplu-proiect1-5

http://slidepdf.com/reader/full/exemplu-proiect1-5 34/41

33

5.3 Previzionarea bilanțului financiar