Embed Size (px)

Citation preview

미디어

CODE: 성공을 향한 화두

문지현 (02)768-3615 [email protected]

[요약] 성공을 향한 화두? 중국과 디지털!

I. 2015년 Review

II. 2016년 전망: 성공을 향한 화두

III. 주요 테마와 이슈: C.O.D.E.

IV. Valuation 및 투자 전략

V. Top Picks 및 관심 종목

(Top Picks) 제일기획 / CJ E&M

(관심테마1) SBS / SBS콘텐츠허브 / 쇼박스 / NEW

(관심테마2) 제이콘텐트리 / 나스미디어 / KTH

(관심테마3) 스카이라이프 / CJ헬로비전

[결론] Breaking the CODE to Success

………………………………………… 134

……………………………………………………………… 135

……………………………………………… 136

………………………………………………… 139

…………………………………………………… 146

……………………………………………………… 149

……………………………………… 157

133

2016 산업전망

[요약] 미디어 산업, 성공을 향한 화두? 중국과 디지털!

2016년 전망: 성공을 위한 화두에 관심 집중

•‘중국’과 ‘디지털’이라는 메가 트렌드가 중요한 주가 변수

•미디어 기업들의 중국 사업 확대 및 실적 기여도 상승 예상

•넷플릭스의 한국 진입은 디지털 사업의 촉매제로 작용할 전망

1) 중국 사업 전망

•광고 산업의 현지화 선도적, 추가 M&A 기대

•영화 산업의 진출 전략 확정, 라인업 개봉 대기 중

•방송 산업은 중장기 전략에 대한 고민에 접어들 전망

2) 디지털화 가속

•2016년 초 넷플릭스가 한국에 진입할 예정

•직접적인 제휴 효과 및 간접적인 시장 영향에 대한 관심 증대

3) 미디어 업종 지수 전망

•2016년 ‘비중확대’ 의견, 지수는 ‘상고하중’ 전망

•상반기: 펀더멘털 개선 확인, 경기 부양 및 규제 완화 효과

•하반기: 하계 올림픽 개최, 해외 현지화 매출 증가 확인

주요 테마와 이슈

•Breaking the CODE to Success!

•키워드 C.O.D.E.에 따라 풀이

C: China - 중국 시장의 고성장

•한국 미디어 기업의 현지화 사업 및 한중 합작 매출의 기회

•중국 인터넷 기업이 이끄는 온라인 동영상/전통 콘텐츠 산업

O: On Demand – 온디맨드 시대의 도래

•개인화 및 주문형 서비스의 대중화

•VOD 및 파생 시장의 성장 지속

D: Digital – 디지털 시장의 성장 세분화

•스낵 컬쳐 현상 대중화, 인터넷 포털/통신 IPTV 등 가세

•프리미엄 디지털 콘텐츠 시장의 형성도 동시에 진행될 전망

E: Emerging Market – 동남아, 모바일, VR/AR

•동남아 시장, 제 2의 중국으로 부상

•모바일 전용 콘텐츠 시장, VR/AR 콘텐츠 시장 형성

2016 산업전망

[요약] 미디어 산업, 구조적 성장 변수가 중요

2016년 미디어 업종지수는 ‘상고하중’의 흐름 예상, ‘중국’과 ‘디지털’이 주요 화두가 될 전망

주: 광고 매출액은 제일기획의 해외 연결 매출액 기준, 미디어 업종지수는 Thomson Reuters Korea Media/Publish Index

자료: Thomson Reuters, 콘텐츠진흥원, 영화진흥위원회, 제일기획, KDB대우증권 리서치센터

0

500

1,000

1,500

2,000

2,500

3,000

3,500

30

55

80

105

130

155

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15F 16F 17F 18F

(십억원)(P)

방송 및 영화 콘텐츠, 광고 해외 매출액 (R) 미디어 업종지수 (L)

[내수 시장 위주]국내 경기에 민감,제한된 광고 시장 속 계절성에 영향

[구조적 성장]New Market, New Model

중국과 디지털 사업이주요 변수로 작용할 전망

134

2016 산업전망

미디어

2

3

4

5

6

7

8

9

10

90

100

110

120

130

140

150

14.1 14.4 14.7 14.10 15.1 15.4 15.7 15.10

(%)(15.1=100)

대우 미디어 유니버스 영업이익률 (R)

한국 미디어 업종 지수 (L)

KOSPI (L)

자료: Thomson Reuters, KDB대우증권 리서치센터

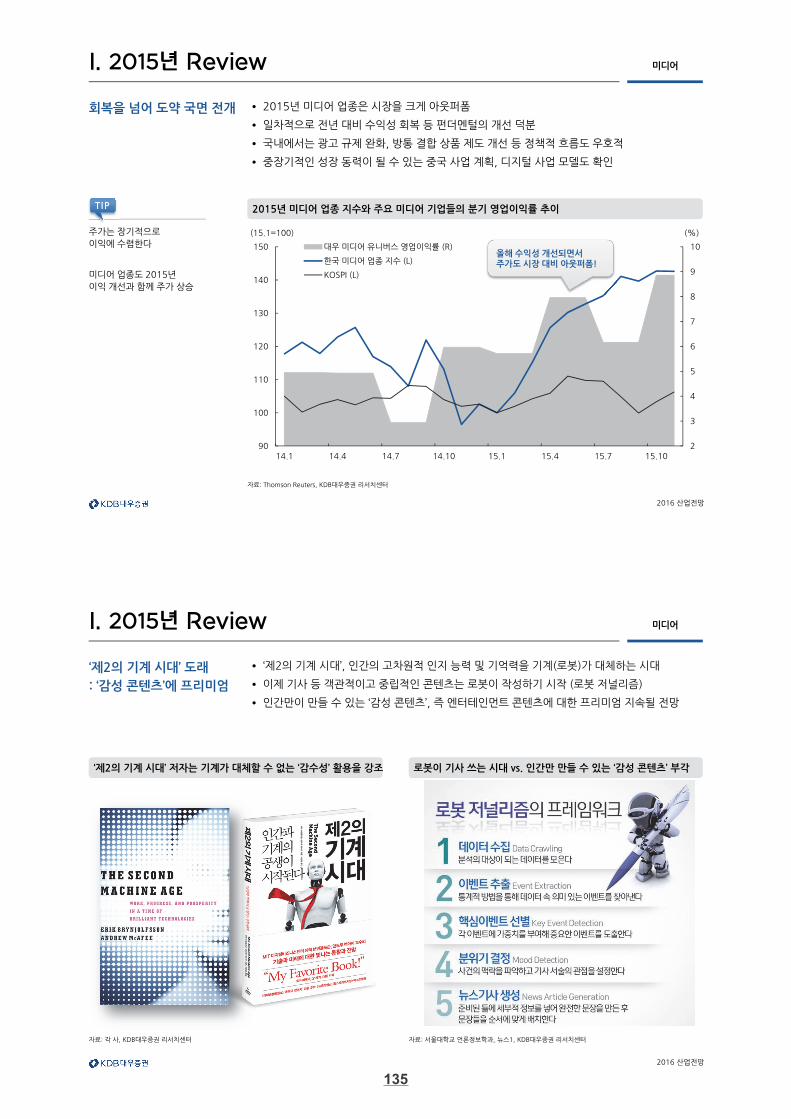

2015년 미디어 업종 지수와 주요 미디어 기업들의 분기 영업이익률 추이

회복을 넘어 도약 국면 전개 • 2015년 미디어 업종은 시장을 크게 아웃퍼폼

• 일차적으로 전년 대비 수익성 회복 등 펀더멘털의 개선 덕분

• 국내에서는 광고 규제 완화, 방통 결합 상품 제도 개선 등 정책적 흐름도 우호적

• 중장기적인 성장 동력이 될 수 있는 중국 사업 계획, 디지털 사업 모델도 확인

I. 2015년 Review

주가는 장기적으로

이익에 수렴한다

미디어 업종도 2015년

이익 개선과 함께 주가 상승

TIP

올해 수익성 개선되면서주가도 시장 대비 아웃퍼폼!

2016 산업전망

미디어

‘제2의 기계 시대’ 도래

: ‘감성 콘텐츠’에 프리미엄

• ‘제2의 기계 시대’, 인간의 고차원적 인지 능력 및 기억력을 기계(로봇)가 대체하는 시대

• 이제 기사 등 객관적이고 중립적인 콘텐츠는 로봇이 작성하기 시작 (로봇 저널리즘)

• 인간만이 만들 수 있는 ‘감성 콘텐츠’, 즉 엔터테인먼트 콘텐츠에 대한 프리미엄 지속될 전망

I. 2015년 Review

자료: 각 사, KDB대우증권 리서치센터

로봇이 기사 쓰는 시대 vs. 인간만 만들 수 있는 ‘감성 콘텐츠’ 부각‘제2의 기계 시대’ 저자는 기계가 대체할 수 없는 ‘감수성’ 활용을 강조

자료: 서울대학교 언론정보학과, 뉴스1, KDB대우증권 리서치센터

135

2016 산업전망

미디어

자료: Thosmson Reuters, 콘텐츠진흥원, 영화진흥위원회, 제일기획, KDB대우증권 리서치센터

미디어 업종 지수는 2010년대 들어 해외 진출 등 구조적인 성장 변수에 민감

메가트렌드: 중국 & 디지털 • 2016년에는 메가트렌드에 의한 성장 및 성공 사례 등 성과 확인이 중요

• 중국: 해외 현지 사업에 대한 전략 구체화 및 실행 단계

• 디지털: 넷플릭스의 국내 진입 예정, 디지털 사업 및 뉴미디어 관련주 프리미엄 부여

• 중장기 및 구조적인 성장 변수에 민감한 국면이 진행될 전망

II. 2016년 전망: 성공을 향한 화두

1,000

1,500

2,000

2,500

3,000

3,500

60

80

100

120

140

160

2011 2012 2013 2014 2015F 2016F 2017F 2018F

(십억원)(P)

미디어 업종 해외 매출 (R)

미디어 업종 지수 (L)

2014년해외 매출 성장 부진주가 큰 폭 하락

2015년부터 중국 콘텐츠시장 고성장과 더불어해외 매출 성장 전환

2010년 이전 미디어 업종은

해외 매출 비중이 낮아

내수 경기 및 계절성에 따라

주가가 변동

2010년대 들어 해외 매출

현저하게 성장하면서

주가 변수로 작용하기 시작

TIP

2016 산업전망

미디어

자료: World Bank, PwC, KDB대우증권 리서치센터

중국 GDP 3차 산업의 기여도 증가 속 미디어 엔터테인먼트 콘텐츠 시장의 성장 부각

1) 중국 미디어 콘텐츠 시장

: GDP 둔화 속에서 부각

• 중국 GDP 성장률 둔화 속 3차 서비스 산업의 기여도 증가

• 특히 미디어 콘텐츠 부문의 성장 부각

• 영화 시장 연간 35%, 광고 시장 14% 성장 전망

• 고성장하고 있는 중국 미디어 엔터테인먼트 콘텐츠 시장에서의 기회에 관심 집중

II. 2016년 전망: 성공을 향한 화두

40

45

50

55

60

5

10

15

20

25

30

35

40

2011 2012 2013 2014 2015F 2016F 2017F 2018F

(%)(YoY,%) 중국 GDP 3차 산업 기여도 (R)

중국 GDP 성장률 (L)

중국 엔터테인먼트 및 콘텐츠 시장 성장률 (L)

중국 광고 시장 성장률 (L)

중국 영화 박스오피스 시장 성장률 (L)

중국 GDP 성장률을 상회하는미디어 콘텐츠 시장 성장률

중국 GDP 성장률

둔화에 대해 우려가 많으나,

중국의 미디어, 엔터테인먼트

및 콘텐츠 시장의 성장은

지속될 전망

극장 등 인프라 투자와

인당 콘텐츠 소비량/금액 등

성장 여력 풍부

TIP

136

2016 산업전망

미디어

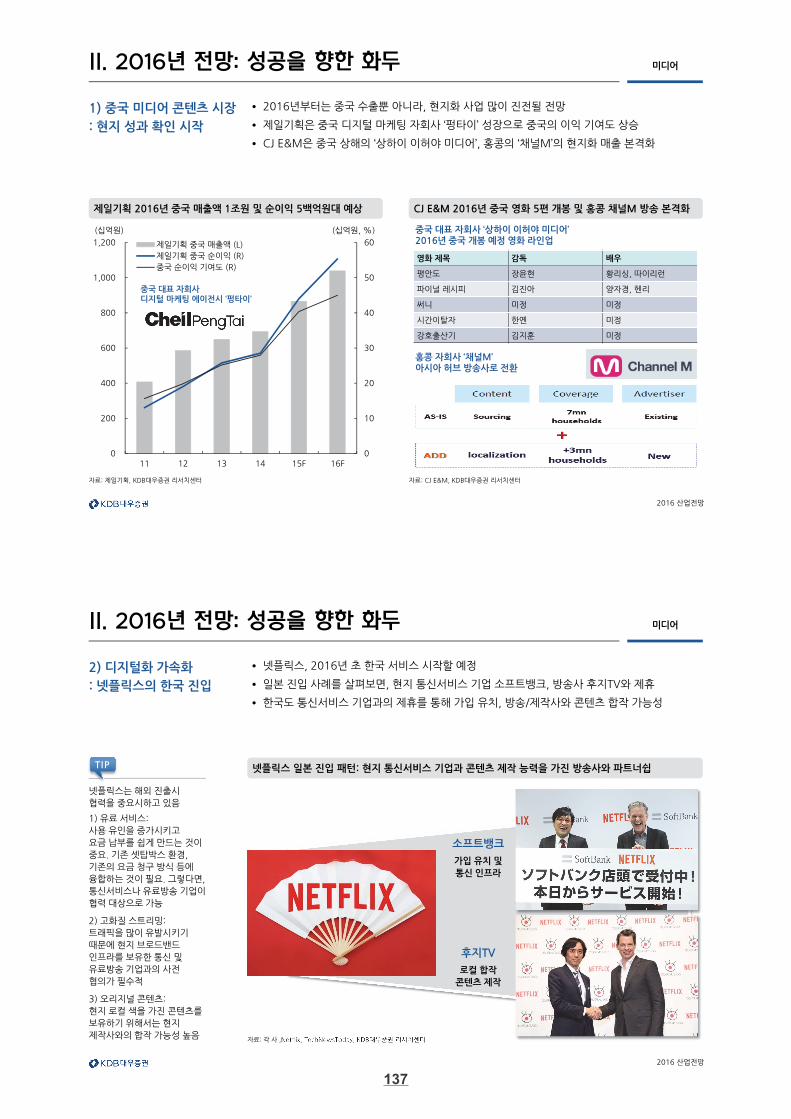

자료: 제일기획, KDB대우증권 리서치센터

CJ E&M 2016년 중국 영화 5편 개봉 및 홍콩 채널M 방송 본격화제일기획 2016년 중국 매출액 1조원 및 순이익 5백억원대 예상

자료: CJ E&M, KDB대우증권 리서치센터

• 2016년부터는 중국 수출뿐 아니라, 현지화 사업 많이 진전될 전망

• 제일기획은 중국 디지털 마케팅 자회사 ‘펑타이’ 성장으로 중국의 이익 기여도 상승

• CJ E&M은 중국 상해의 ‘상하이 이허야 미디어’, 홍콩의 ‘채널M’의 현지화 매출 본격화

1) 중국 미디어 콘텐츠 시장

: 현지 성과 확인 시작

II. 2016년 전망: 성공을 향한 화두

0

10

20

30

40

50

60

0

200

400

600

800

1,000

1,200

11 12 13 14 15F 16F

(십억원, %)(십억원)

제일기획 중국 매출액 (L)

제일기획 중국 순이익 (R)

중국 순이익 기여도 (R)

중국 대표 자회사디지털 마케팅 에이전시 ‘펑타이’

중국 대표 자회사 ‘상하이 이허야 미디어’ 2016년 중국 개봉 예정 영화 라인업

홍콩 자회사 ‘채널M’아시아 허브 방송사로 전환

영화 제목 감독 배우

평안도 장윤현 황리싱, 따이리런

파이널 레시피 김진아 양자경, 헨리

써니 미정 미정

시간이탈자 한옌 미정

강호출산기 김지훈 미정

2016 산업전망

미디어

자료: 각 사 ,Netflix, TechNewsToday, KDB대우증권 리서치센터

넷플릭스 일본 진입 패턴: 현지 통신서비스 기업과 콘텐츠 제작 능력을 가진 방송사와 파트너쉽

2) 디지털화 가속화

: 넷플릭스의 한국 진입

• 넷플릭스, 2016년 초 한국 서비스 시작할 예정

• 일본 진입 사례를 살펴보면, 현지 통신서비스 기업 소프트뱅크, 방송사 후지TV와 제휴

• 한국도 통신서비스 기업과의 제휴를 통해 가입 유치, 방송/제작사와 콘텐츠 합작 가능성

II. 2016년 전망: 성공을 향한 화두

소프트뱅크

가입 유치 및

통신 인프라

후지TV

로컬 합작

콘텐츠 제작

넷플릭스는 해외 진출시

협력을 중요시하고 있음

1) 유료 서비스:

사용 유인을 증가시키고

요금 납부를 쉽게 만드는 것이

중요. 기존 셋탑박스 환경,

기존의 요금 청구 방식 등에

융합하는 것이 필요. 그렇다면,

통신서비스나 유료방송 기업이

협력 대상으로 가능

2) 고화질 스트리밍:

트래픽을 많이 유발시키기

때문에 현지 브로드밴드

인프라를 보유한 통신 및

유료방송 기업과의 사전

협의가 필수적

3) 오리지널 콘텐츠:

현지 로컬 색을 가진 콘텐츠를

보유하기 위해서는 현지

제작사와의 합작 가능성 높음

TIP

137

2016 산업전망

미디어

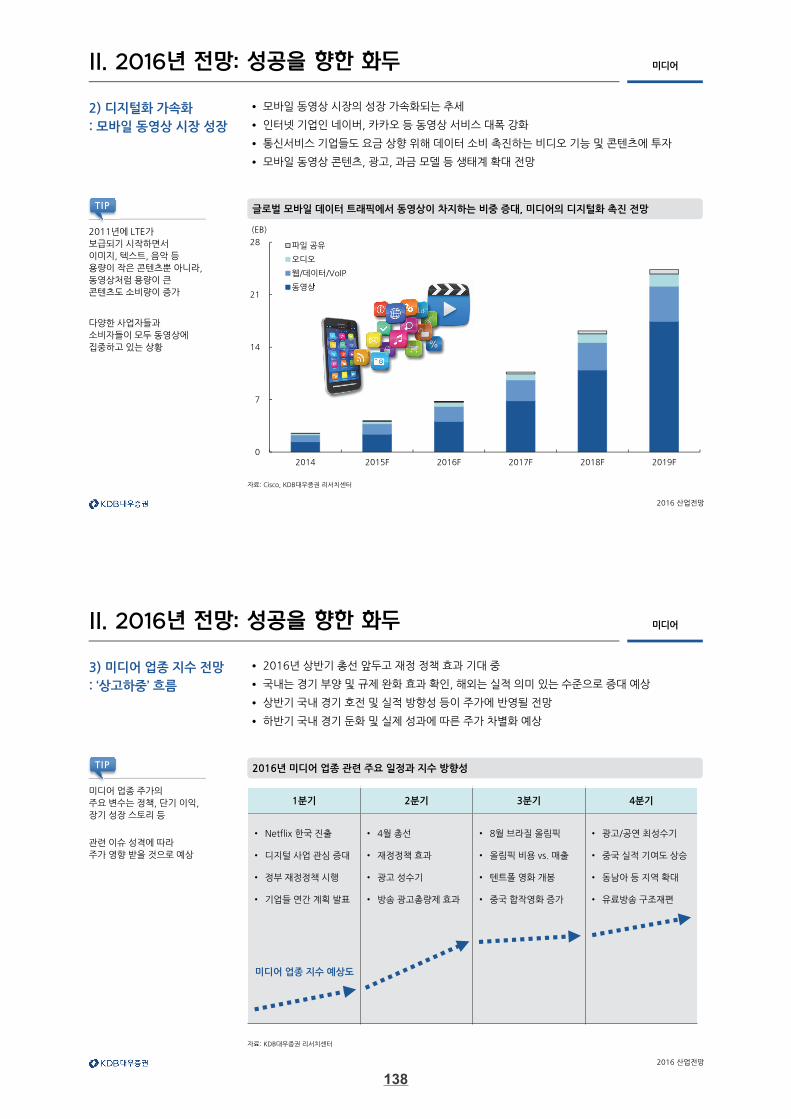

자료: Cisco, KDB대우증권 리서치센터

글로벌 모바일 데이터 트래픽에서 동영상이 차지하는 비중 증대, 미디어의 디지털화 촉진 전망

2) 디지털화 가속화

: 모바일 동영상 시장 성장

• 모바일 동영상 시장의 성장 가속화되는 추세

• 인터넷 기업인 네이버, 카카오 등 동영상 서비스 대폭 강화

• 통신서비스 기업들도 요금 상향 위해 데이터 소비 촉진하는 비디오 기능 및 콘텐츠에 투자

• 모바일 동영상 콘텐츠, 광고, 과금 모델 등 생태계 확대 전망

II. 2016년 전망: 성공을 향한 화두

0

7

14

21

28

2014 2015F 2016F 2017F 2018F 2019F

(EB)

파일 공유

오디오

웹/데이터/VoIP

동영상

2011년에 LTE가

보급되기 시작하면서

이미지, 텍스트, 음악 등

용량이 작은 콘텐츠뿐 아니라,

동영상처럼 용량이 큰

콘텐츠도 소비량이 증가

다양한 사업자들과

소비자들이 모두 동영상에

집중하고 있는 상황

TIP

2016 산업전망

미디어

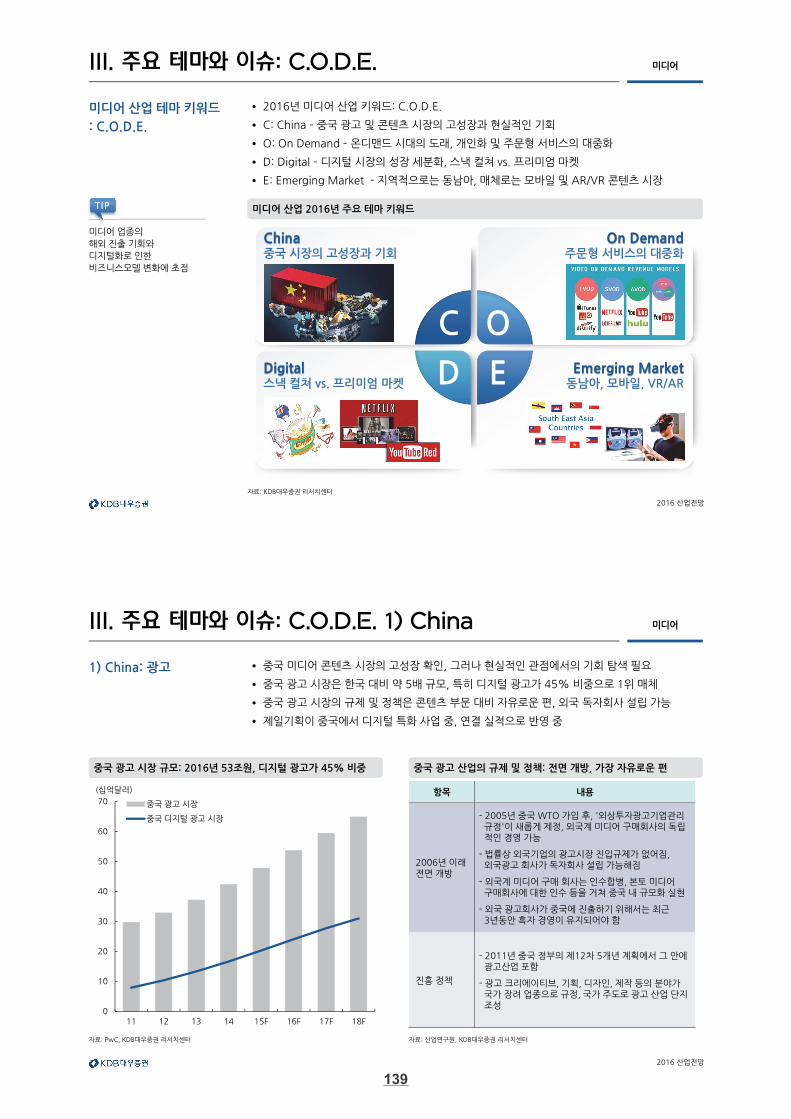

자료: KDB대우증권 리서치센터

2016년 미디어 업종 관련 주요 일정과 지수 방향성

3) 미디어 업종 지수 전망

: ‘상고하중’ 흐름

• 2016년 상반기 총선 앞두고 재정 정책 효과 기대 중

• 국내는 경기 부양 및 규제 완화 효과 확인, 해외는 실적 의미 있는 수준으로 증대 예상

• 상반기 국내 경기 호전 및 실적 방향성 등이 주가에 반영될 전망

• 하반기 국내 경기 둔화 및 실제 성과에 따른 주가 차별화 예상

II. 2016년 전망: 성공을 향한 화두

1분기 2분기 3분기 4분기

• Netflix 한국 진출

• 디지털 사업 관심 증대

• 정부 재정정책 시행

• 기업들 연간 계획 발표

• 4월 총선

• 재정정책 효과

• 광고 성수기

• 방송 광고총량제 효과

• 8월 브라질 올림픽

• 올림픽 비용 vs. 매출

• 텐트폴 영화 개봉

• 중국 합작영화 증가

• 광고/공연 최성수기

• 중국 실적 기여도 상승

• 동남아 등 지역 확대

• 유료방송 구조재편

미디어 업종 지수 예상도

미디어 업종 주가의

주요 변수는 정책, 단기 이익,

장기 성장 스토리 등

관련 이슈 성격에 따라

주가 영향 받을 것으로 예상

TIP

138

2016 산업전망

미디어

자료: KDB대우증권 리서치센터

미디어 산업 2016년 주요 테마 키워드

미디어 산업 테마 키워드

: C.O.D.E.

• 2016년 미디어 산업 키워드: C.O.D.E.

• C: China – 중국 광고 및 콘텐츠 시장의 고성장과 현실적인 기회

• O: On Demand – 온디맨드 시대의 도래, 개인화 및 주문형 서비스의 대중화

• D: Digital – 디지털 시장의 성장 세분화, 스낵 컬쳐 vs. 프리미엄 마켓

• E: Emerging Market - 지역적으로는 동남아, 매체로는 모바일 및 AR/VR 콘텐츠 시장

III. 주요 테마와 이슈: C.O.D.E.

China중국 시장의 고성장과 기회

On Demand주문형 서비스의 대중화

Digital스낵 컬쳐 vs. 프리미엄 마켓

Emerging Market동남아, 모바일, VR/AR E

OC

D

미디어 업종의

해외 진출 기회와

디지털화로 인한

비즈니스모델 변화에 초점

TIP

2016 산업전망

미디어

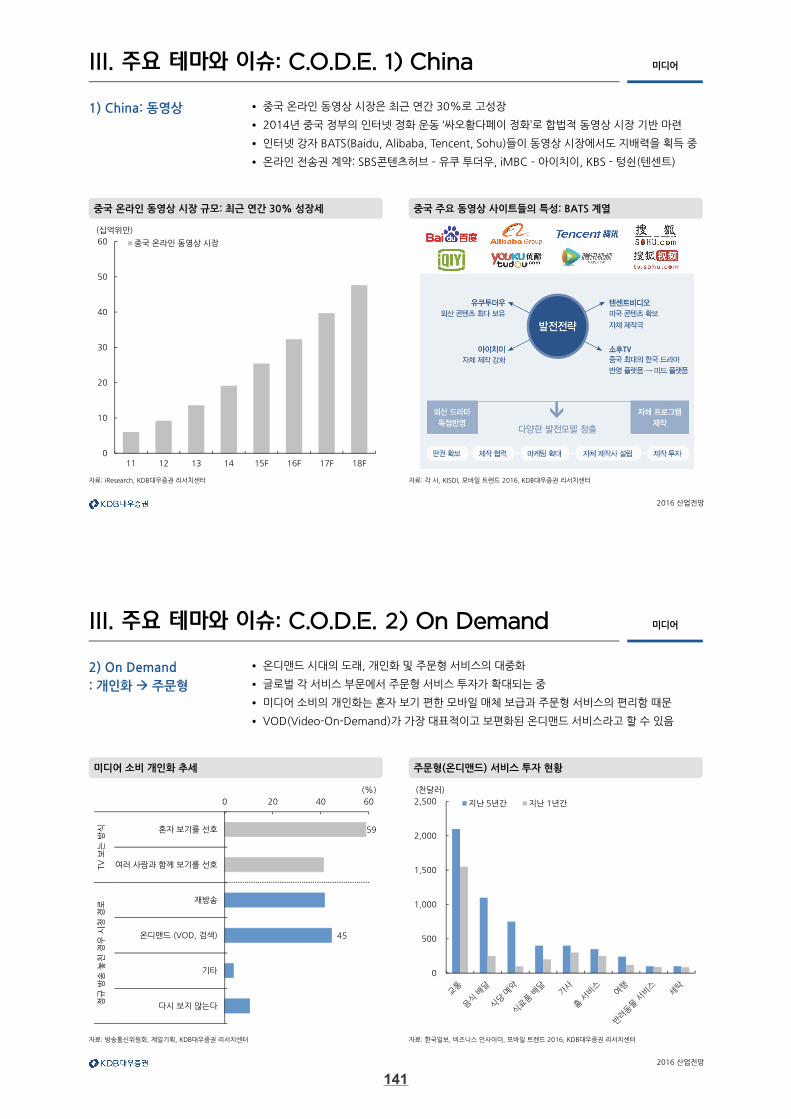

자료: PwC, KDB대우증권 리서치센터

중국 광고 산업의 규제 및 정책: 전면 개방, 가장 자유로운 편중국 광고 시장 규모: 2016년 53조원, 디지털 광고가 45% 비중

자료: 산업연구원, KDB대우증권 리서치센터

1) China: 광고 • 중국 미디어 콘텐츠 시장의 고성장 확인, 그러나 현실적인 관점에서의 기회 탐색 필요

• 중국 광고 시장은 한국 대비 약 5배 규모, 특히 디지털 광고가 45% 비중으로 1위 매체

• 중국 광고 시장의 규제 및 정책은 콘텐츠 부문 대비 자유로운 편, 외국 독자회사 설립 가능

• 제일기획이 중국에서 디지털 특화 사업 중, 연결 실적으로 반영 중

III. 주요 테마와 이슈: C.O.D.E. 1) China

0

10

20

30

40

50

60

70

11 12 13 14 15F 16F 17F 18F

(십억달러)

중국 광고 시장

중국 디지털 광고 시장

항목 내용

2006년 이래전면 개방

- 2005년 중국 WTO 가입 후, '외상투자광고기업관리규정'이 새롭게 제정, 외국계 미디어 구매회사의 독립적인 경영 가능

- 법률상 외국기업의 광고시장 진입규제가 없어짐, 외국광고 회사가 독자회사 설립 가능해짐

- 외국계 미디어 구매 회사는 인수합병, 본토 미디어구매회사에 대한 인수 등을 거쳐 중국 내 규모화 실현

- 외국 광고회사가 중국에 진출하기 위해서는 최근3년동안 흑자 경영이 유지되어야 함

진흥 정책

- 2011년 중국 정부의 제12차 5개년 계획에서 그 안에광고산업 포함

- 광고 크리에이티브, 기획, 디자인, 제작 등의 분야가국가 장려 업종으로 규정, 국가 주도로 광고 산업 단지조성

139

2016 산업전망

미디어

자료: PwC, KDB대우증권 리서치센터

중국 영화 산업의 규제 및 정책: 스크린쿼터, 내용 등에 엄격중국 영화 시장 규모: 2016년 6.6조원, 박스오피스가 88% 비중

자료: 영화진흥위원회, 콘텐츠진흥원, KDB대우증권 리서치센터

1) China: 영화 • 중국 영화 시장은 한국 대비 3배 규모, 2017년경 글로벌 1위 미국 시장에 근접할 전망

• 중국 관객 수는 한국 대비 5배 규모, 아이맥스 관람 증가 등으로 티켓 가격도 상승할 전망

• 규제는 엄격. 외화 상영 편수 제한, 미등급제로 인해 내용에 대한 심의도 철저

• CJ E&M, 쇼박스, NEW 등이 활발하게 중국과 합작 진행 중

III. 주요 테마와 이슈: C.O.D.E. 1) China

0

2

4

6

8

10

11 12 13 14 15F 16F 17F 18F

(십억달러)

중국 영화 시장

중국 박스오피스 시장

항목 내용

수입

수입영화 편수 제한: 분장제(영화배급 위탁해 흥행수익제작/배급/상영주체 나눠갖는 방식) 34편,매단제(일체의 배급권을 파는 것, 제작사는 흥행수익 분장에 참여하지 않음) 30편

투자 영화제작 합자회사 설립 금지

공동제작

- 영화제작 허가증 보유한 중국제작사가 '중외합작영화허가증' 확보 후 영화 촬영 가능

- 한국과 중국 간의 합작 영화가 공동제작영화로 승인받는 경우 중국 내에서 자국 영화로 인정 가능 (2014년 7월 ‘대한민국 정부와 중화인민공화국 정부 간의 영화 공동제작에 관한 협정’으로 3년간 유효)

내용 및 기타

- 미등급제, 전 연령이 관람 가능한 영화로 편집 필요

- 폭력 및 노출 등에 엄격한 심의 기준

- 8월을 ‘국산 영화의 달’로 지정, 외화 상영 금지

2016 산업전망

미디어

주: 전체 TV 방송 시장은 광고, 콘텐츠, 수신료 매출 합산

자료: PwC, KDB대우증권 리서치센터

SBS/SBS콘텐츠허브와 JTBC/제이콘텐트리의 한중 합작 타이틀중국 방송 시장 규모: 2016년 7.8조원, 광고가 29% 비중

자료: 절강위성, 상해동방위성, KDB대우증권 리서치센터

1) China: 방송 • 중국 방송 시장은 한국의 4배 규모, 광고가 29%, 지역적 특성으로 수신료 비중이 압도적

• 각 성의 위성TV는 한국 방송사 예능 포맷을 수입, 공동제작을 통해 전국구 방송으로 발돋움

• 방송은 중국에서 가장 규제가 강력한 매체, 현지 규제 변동 가장 심한 편

• SBS, SBS콘텐츠허브, 제이콘텐트리 등이 중국과 방송 합작 중인 대표 상장사

III. 주요 테마와 이슈: C.O.D.E. 1) China

0

5

10

15

20

25

30

35

11 12 13 14 15F 16F 17F 18F

(십억달러)

중국 TV 방송 시장

중국 TV 방송 광고 시장

140

2016 산업전망

미디어

자료: iResearch, KDB대우증권 리서치센터

중국 주요 동영상 사이트들의 특성: BATS 계열중국 온라인 동영상 시장 규모: 최근 연간 30% 성장세

자료: 각 사, KISDI, 모바일 트렌드 2016, KDB대우증권 리서치센터

1) China: 동영상 • 중국 온라인 동영상 시장은 최근 연간 30%로 고성장

• 2014년 중국 정부의 인터넷 정화 운동 ‘싸오황다페이 정화’로 합법적 동영상 시장 기반 마련

• 인터넷 강자 BATS(Baidu, Alibaba, Tencent, Sohu)들이 동영상 시장에서도 지배력을 획득 중

• 온라인 전송권 계약: SBS콘텐츠허브 – 유쿠 투더우, iMBC – 아이치이, KBS - 텅쉰(텐센트)

III. 주요 테마와 이슈: C.O.D.E. 1) China

0

10

20

30

40

50

60

11 12 13 14 15F 16F 17F 18F

(십억위안)

중국 온라인 동영상 시장

2016 산업전망

미디어

자료: 방송통신위원회, 제일기획, KDB대우증권 리서치센터

주문형(온디맨드) 서비스 투자 현황미디어 소비 개인화 추세

자료: 한국일보, 비즈니스 인사이더, 모바일 트렌드 2016, KDB대우증권 리서치센터

2) On Demand

: 개인화 주문형

• 온디맨드 시대의 도래, 개인화 및 주문형 서비스의 대중화

• 글로벌 각 서비스 부문에서 주문형 서비스 투자가 확대되는 중

• 미디어 소비의 개인화는 혼자 보기 편한 모바일 매체 보급과 주문형 서비스의 편리함 때문

• VOD(Video-On-Demand)가 가장 대표적이고 보편화된 온디맨드 서비스라고 할 수 있음

III. 주요 테마와 이슈: C.O.D.E. 2) On Demand

59

45

0 20 40 60

혼자 보기를 선호

여러 사람과 함께 보기를 선호

재방송

온디맨드 (VOD, 검색)

기타

다시 보지 않는다

TV

보는

방식

정규

방송

놓친

경우

시청

경로

(%)

0

500

1,000

1,500

2,000

2,500

(천달러)

지난 5년간 지난 1년간

141

2016 산업전망

미디어

자료: Mubi Studio, 각 사, KDB대우증권 리서치센터

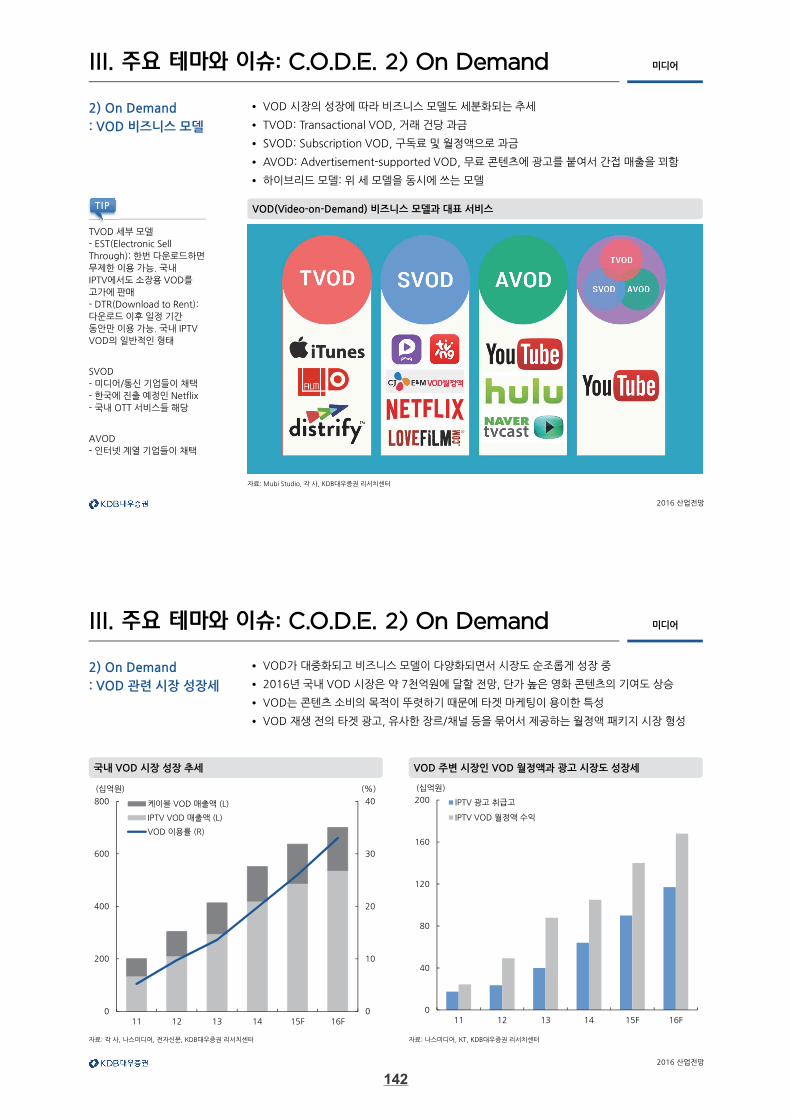

VOD(Video-on-Demand) 비즈니스 모델과 대표 서비스

• VOD 시장의 성장에 따라 비즈니스 모델도 세분화되는 추세

• TVOD: Transactional VOD, 거래 건당 과금

• SVOD: Subscription VOD, 구독료 및 월정액으로 과금

• AVOD: Advertisement-supported VOD, 무료 콘텐츠에 광고를 붙여서 간접 매출을 꾀함

• 하이브리드 모델: 위 세 모델을 동시에 쓰는 모델

2) On Demand

: VOD 비즈니스 모델

III. 주요 테마와 이슈: C.O.D.E. 2) On Demand

TVOD 세부 모델

- EST(Electronic Sell

Through): 한번 다운로드하면

무제한 이용 가능. 국내

IPTV에서도 소장용 VOD를

고가에 판매

- DTR(Download to Rent):

다운로드 이후 일정 기간

동안만 이용 가능. 국내 IPTV

VOD의 일반적인 형태

SVOD

- 미디어/통신 기업들이 채택

- 한국에 진출 예정인 Netflix

- 국내 OTT 서비스들 해당

AVOD

- 인터넷 계열 기업들이 채택

TIP

2016 산업전망

미디어

자료: 각 사, 나스미디어, 전자신문, KDB대우증권 리서치센터

VOD 주변 시장인 VOD 월정액과 광고 시장도 성장세국내 VOD 시장 성장 추세

자료: 나스미디어, KT, KDB대우증권 리서치센터

2) On Demand

: VOD 관련 시장 성장세

• VOD가 대중화되고 비즈니스 모델이 다양화되면서 시장도 순조롭게 성장 중

• 2016년 국내 VOD 시장은 약 7천억원에 달할 전망, 단가 높은 영화 콘텐츠의 기여도 상승

• VOD는 콘텐츠 소비의 목적이 뚜렷하기 때문에 타겟 마케팅이 용이한 특성

• VOD 재생 전의 타겟 광고, 유사한 장르/채널 등을 묶어서 제공하는 월정액 패키지 시장 형성

III. 주요 테마와 이슈: C.O.D.E. 2) On Demand

0

10

20

30

40

0

200

400

600

800

11 12 13 14 15F 16F

(%)(십억원)

케이블 VOD 매출액 (L)

IPTV VOD 매출액 (L)

VOD 이용률 (R)

0

40

80

120

160

200

11 12 13 14 15F 16F

(십억원)

IPTV 광고 취급고

IPTV VOD 월정액 수익

142

2016 산업전망

미디어

자료: 제일기획, KDB대우증권 리서치센터

‘스낵 컬쳐’ 현상: 언제 어디서나 ‘가볍게’ 소비하는 콘텐츠 시장

3) Digital

: 스낵 컬쳐

• 디지털 콘텐츠 시장이 성장하면서 세분화 또한 진행: 스낵 컬쳐 vs. 프리미엄 마켓

• 스낵 컬쳐는 언제 어디서나 스낵처럼 ‘가볍게’ 소비하는 콘텐츠 및 문화를 듯함

• 광고 기반으로 방영되는 짤막한 모바일 동영상 콘텐츠는 스낵 컬쳐의 성장을 촉진

• 한국에서는 NAVER를 통해 CJ E&M이 내놓은 ‘신서유기’가 대표적

III. 주요 테마와 이슈: C.O.D.E. 3) Digital

데이터 ARPU가 낮은

저연령대일수록

스낵컬쳐로 통용되는

짤막한 콘텐츠를 선호하는

경향이 있다고 추정

데이터 소비가 적으면서도

재미있는 것을 원하는 세대!

TIP

2016 산업전망

미디어

자료: 국내 통신서비스 및 케이블 각 사, iResearch, KDB대우증권 리서치센터

유료 동영상 서비스 시장도 동반 성장세, 한국과 중국 모두 IPTV를 보유한 통신서비스 기업들이 주도

3) Digital

: 프리미엄 마켓

• 디지털 콘텐츠는 무료/광고 기반 뿐 아니라, 유료 기반의 프리미엄 마켓도 동시에 성장 중

• Netflix가 대표적, Google도 유료 콘텐츠 서비스인 Youtube Red를 출시

• Disney, HBO 등 미국 콘텐츠 기업들은 유료 스트리밍 서비스 출시에 합류

• Alibaba는 TBO(Tmall Box Office)라는 중국판 HBO로 불리우는 유료 동영상 서비스 출시

• 한국 및 중국에서는 통신사가 IPTV VOD를 통해 유료 디지털 콘텐츠 시장 성장 촉진

III. 주요 테마와 이슈: C.O.D.E. 3) Digital

0

500

1,000

1,500

2,000

2,500

11 12 13 14 15F 16F

(십억원)

한국 중국

통신서비스 기업이

디지털 영상 콘텐츠

시장에서는 중요한 역할을

담당할 가능성 높음

- 과금 모델 발달

- 가입자 유치 네트워크 보유

- 통신 기술 개선을 통해

고화질(UHD), 실감 콘텐츠

(VR: Virtual Reality) 구현 등

TIP

143

2016 산업전망

미디어

자료: KDB대우증권 리서치센터

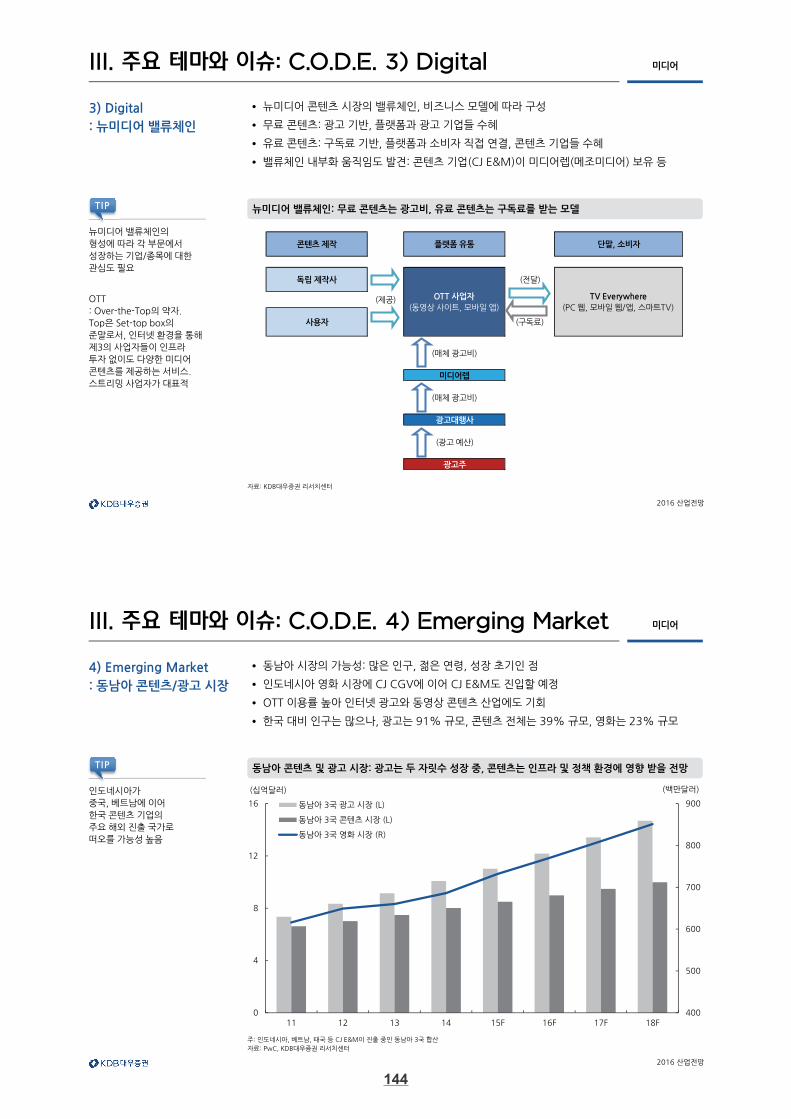

뉴미디어 밸류체인: 무료 콘텐츠는 광고비, 유료 콘텐츠는 구독료를 받는 모델

3) Digital

: 뉴미디어 밸류체인

• 뉴미디어 콘텐츠 시장의 밸류체인, 비즈니스 모델에 따라 구성

• 무료 콘텐츠: 광고 기반, 플랫폼과 광고 기업들 수혜

• 유료 콘텐츠: 구독료 기반, 플랫폼과 소비자 직접 연결, 콘텐츠 기업들 수혜

• 밸류체인 내부화 움직임도 발견: 콘텐츠 기업(CJ E&M)이 미디어렙(메조미디어) 보유 등

III. 주요 테마와 이슈: C.O.D.E. 3) Digital

콘텐츠 제작 플랫폼 유통 단말, 소비자

독립 제작사 (전달)

(제공)

사용자 (구독료)

(매체 광고비)

미디어렙

(매체 광고비)

광고대행사

(광고 예산)

광고주

OTT 사업자

(동영상 사이트, 모바일 앱)

TV Everywhere

(PC 웹, 모바일 웹/앱, 스마트TV)

뉴미디어 밸류체인의

형성에 따라 각 부문에서

성장하는 기업/종목에 대한

관심도 필요

OTT

: Over-the-Top의 약자.

Top은 Set-top box의

준말로서, 인터넷 환경을 통해

제3의 사업자들이 인프라

투자 없이도 다양한 미디어

콘텐츠를 제공하는 서비스.

스트리밍 사업자가 대표적

TIP

2016 산업전망

미디어

주: 인도네시아, 베트남, 태국 등 CJ E&M이 진출 중인 동남아 3국 합산

자료: PwC, KDB대우증권 리서치센터

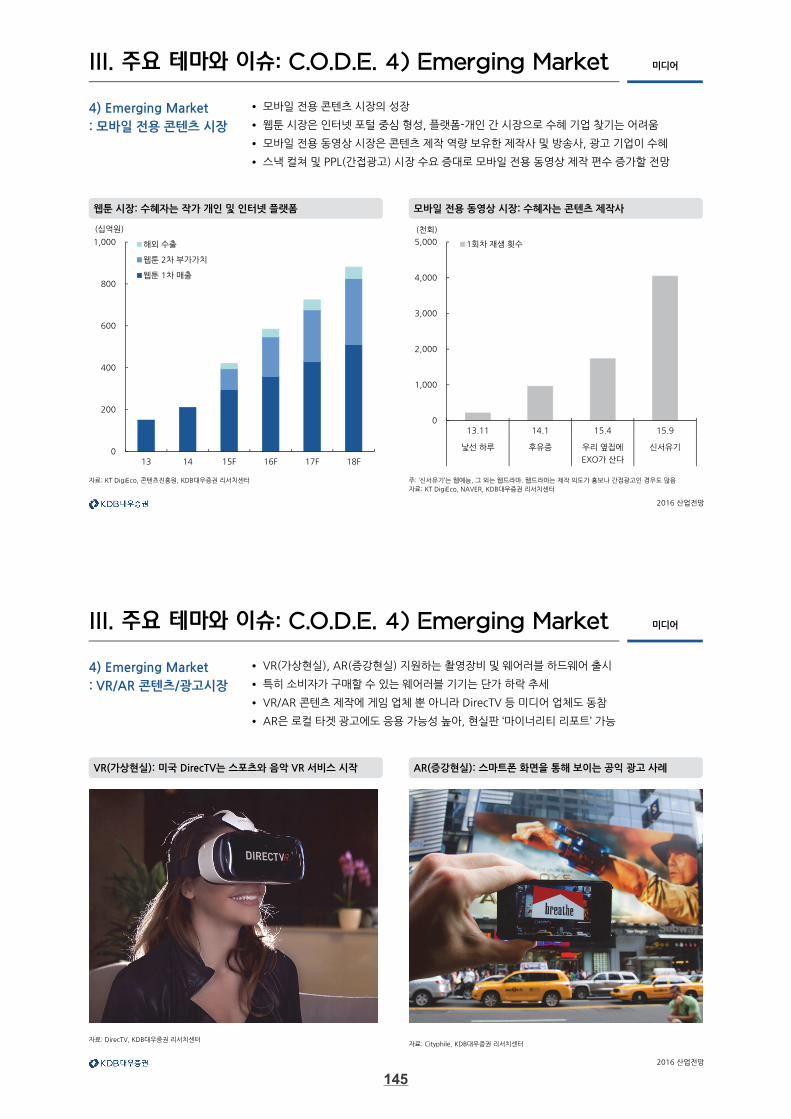

동남아 콘텐츠 및 광고 시장: 광고는 두 자릿수 성장 중, 콘텐츠는 인프라 및 정책 환경에 영향 받을 전망

4) Emerging Market

: 동남아 콘텐츠/광고 시장

• 동남아 시장의 가능성: 많은 인구, 젊은 연령, 성장 초기인 점

• 인도네시아 영화 시장에 CJ CGV에 이어 CJ E&M도 진입할 예정

• OTT 이용률 높아 인터넷 광고와 동영상 콘텐츠 산업에도 기회

• 한국 대비 인구는 많으나, 광고는 91% 규모, 콘텐츠 전체는 39% 규모, 영화는 23% 규모

III. 주요 테마와 이슈: C.O.D.E. 4) Emerging Market

400

500

600

700

800

900

0

4

8

12

16

11 12 13 14 15F 16F 17F 18F

(백만달러)(십억달러)

동남아 3국 광고 시장 (L)

동남아 3국 콘텐츠 시장 (L)

동남아 3국 영화 시장 (R)

인도네시아가

중국, 베트남에 이어

한국 콘텐츠 기업의

주요 해외 진출 국가로

떠오를 가능성 높음

TIP

144

2016 산업전망

미디어

자료: KT DigiEco, 콘텐츠진흥원, KDB대우증권 리서치센터

모바일 전용 동영상 시장: 수혜자는 콘텐츠 제작사웹툰 시장: 수혜자는 작가 개인 및 인터넷 플랫폼

주: ‘신서유기’는 웹예능, 그 외는 웹드라마. 웹드라마는 제작 의도가 홍보나 간접광고인 경우도 많음

자료: KT DigiEco, NAVER, KDB대우증권 리서치센터

• 모바일 전용 콘텐츠 시장의 성장

• 웹툰 시장은 인터넷 포털 중심 형성, 플랫폼-개인 간 시장으로 수혜 기업 찾기는 어려움

• 모바일 전용 동영상 시장은 콘텐츠 제작 역량 보유한 제작사 및 방송사, 광고 기업이 수혜

• 스낵 컬쳐 및 PPL(간접광고) 시장 수요 증대로 모바일 전용 동영상 제작 편수 증가할 전망

III. 주요 테마와 이슈: C.O.D.E. 4) Emerging Market

4) Emerging Market

: 모바일 전용 콘텐츠 시장

0

200

400

600

800

1,000

13 14 15F 16F 17F 18F

(십억원)

해외 수출

웹툰 2차 부가가치

웹툰 1차 매출

0

1,000

2,000

3,000

4,000

5,000

13.11 14.1 15.4 15.9

낯선 하루 후유증 우리 옆집에

EXO가 산다

신서유기

(천회)

1회차 재생 횟수

2016 산업전망

미디어

자료: DirecTV, KDB대우증권 리서치센터

AR(증강현실): 스마트폰 화면을 통해 보이는 공익 광고 사례VR(가상현실): 미국 DirecTV는 스포츠와 음악 VR 서비스 시작

자료: Cityphile, KDB대우증권 리서치센터

• VR(가상현실), AR(증강현실) 지원하는 촬영장비 및 웨어러블 하드웨어 출시

• 특히 소비자가 구매할 수 있는 웨어러블 기기는 단가 하락 추세

• VR/AR 콘텐츠 제작에 게임 업체 뿐 아니라 DirecTV 등 미디어 업체도 동참

• AR은 로컬 타겟 광고에도 응용 가능성 높아, 현실판 ‘마이너리티 리포트’ 가능

III. 주요 테마와 이슈: C.O.D.E. 4) Emerging Market

4) Emerging Market

: VR/AR 콘텐츠/광고시장

145

2016 산업전망

미디어

주: 수익성 및 해외 매출 지수는 2012년 수준을 100으로 환산하여 표현, 수익성은 미디어 커버리지 11개사 기준,

자료: 각 사, 콘텐츠진흥원, Thomson Reuters, KDB대우증권 리서치센터

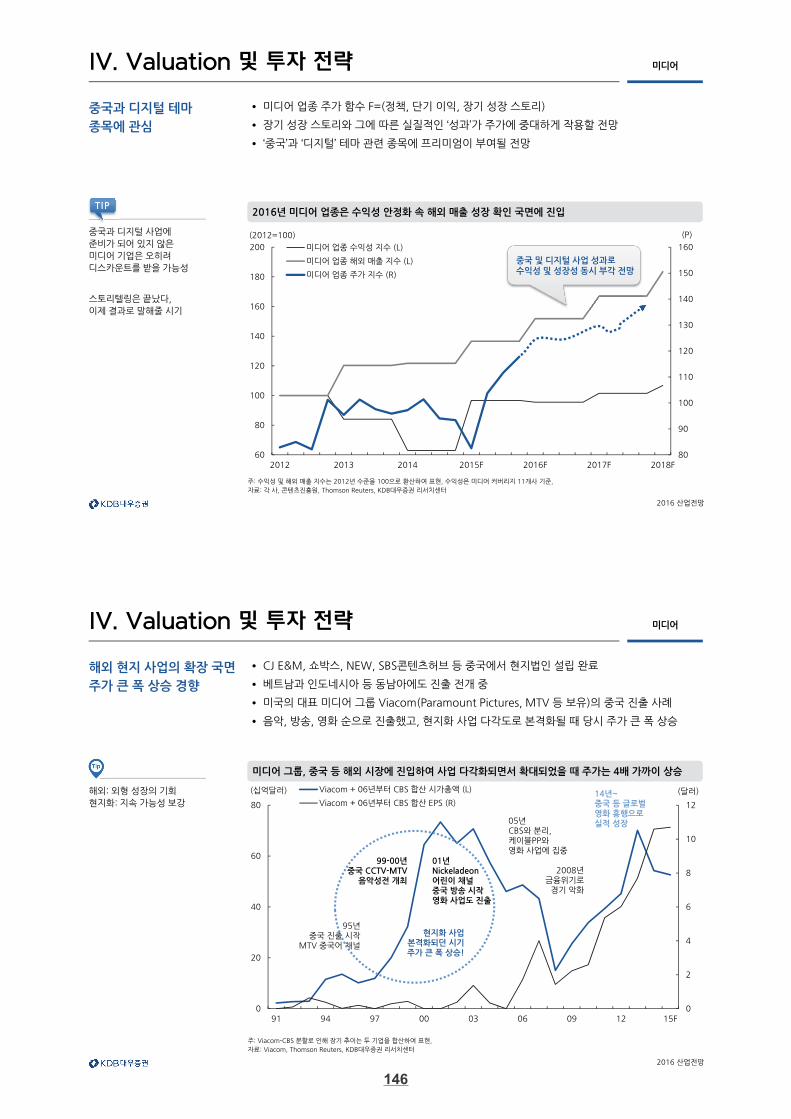

2016년 미디어 업종은 수익성 안정화 속 해외 매출 성장 확인 국면에 진입

IV. Valuation 및 투자 전략

• 미디어 업종 주가 함수 F=(정책, 단기 이익, 장기 성장 스토리)

• 장기 성장 스토리와 그에 따른 실질적인 ‘성과’가 주가에 중대하게 작용할 전망

• ‘중국’과 ‘디지털’ 테마 관련 종목에 프리미엄이 부여될 전망

중국과 디지털 테마

종목에 관심

80

90

100

110

120

130

140

150

160

60

80

100

120

140

160

180

200

2012 2013 2014 2015F 2016F 2017F 2018F

(P)(2012=100)

미디어 업종 수익성 지수 (L)

미디어 업종 해외 매출 지수 (L)

미디어 업종 주가 지수 (R)

중국 및 디지털 사업 성과로수익성 및 성장성 동시 부각 전망

중국과 디지털 사업에

준비가 되어 있지 않은

미디어 기업은 오히려

디스카운트를 받을 가능성

스토리텔링은 끝났다,

이제 결과로 말해줄 시기

TIP

2016 산업전망

미디어

주: Viacom-CBS 분할로 인해 장기 추이는 두 기업을 합산하여 표현,

자료: Viacom, Thomson Reuters, KDB대우증권 리서치센터

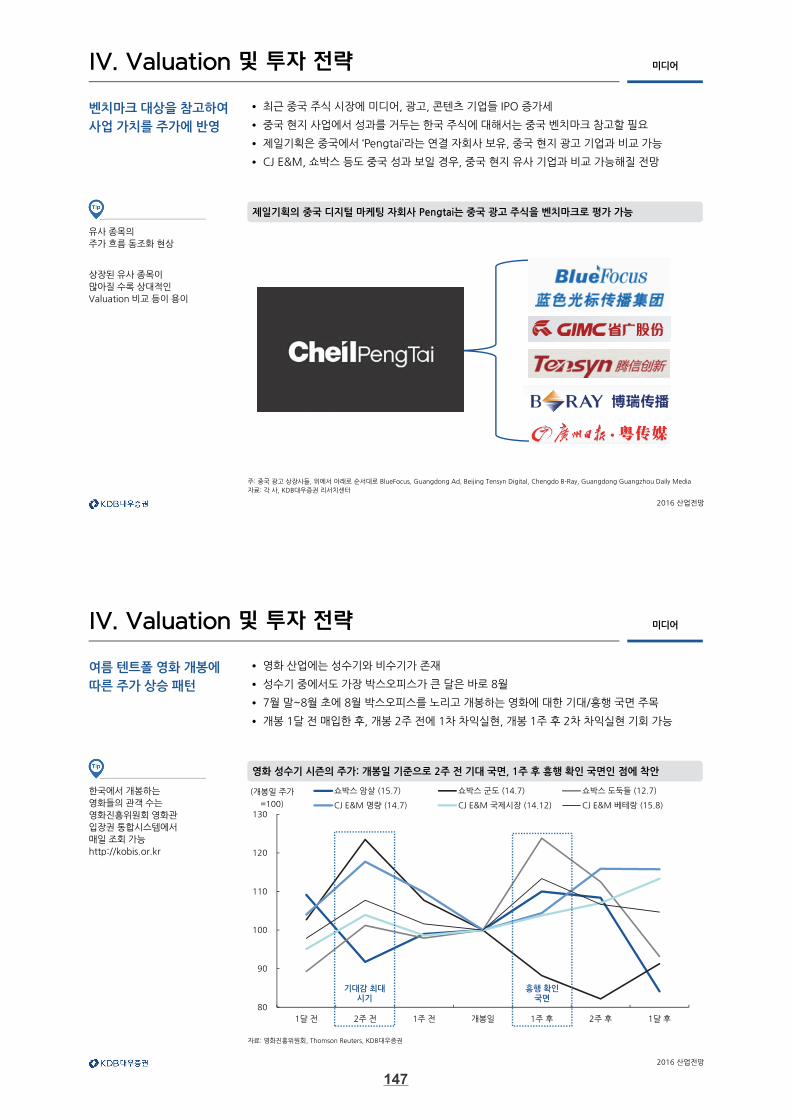

미디어 그룹, 중국 등 해외 시장에 진입하여 사업 다각화되면서 확대되었을 때 주가는 4배 가까이 상승

IV. Valuation 및 투자 전략

• CJ E&M, 쇼박스, NEW, SBS콘텐츠허브 등 중국에서 현지법인 설립 완료

• 베트남과 인도네시아 등 동남아에도 진출 전개 중

• 미국의 대표 미디어 그룹 Viacom(Paramount Pictures, MTV 등 보유)의 중국 진출 사례

• 음악, 방송, 영화 순으로 진출했고, 현지화 사업 다각도로 본격화될 때 당시 주가 큰 폭 상승

해외 현지 사업의 확장 국면

주가 큰 폭 상승 경향

해외: 외형 성장의 기회

현지화: 지속 가능성 보강

0

2

4

6

8

10

12

0

20

40

60

80

91 94 97 00 03 06 09 12 15F

(달러)(십억달러) Viacom + 06년부터 CBS 합산 시가총액 (L)

Viacom + 06년부터 CBS 합산 EPS (R)

95년중국 진출 시작

MTV 중국어 채널

05년CBS와 분리,케이블PP와영화 사업에 집중

2008년금융위기로

경기 악화

99-00년중국 CCTV-MTV

음악성전 개최

14년~중국 등 글로벌영화 흥행으로실적 성장

01년Nickeladeon어린이 채널중국 방송 시작영화 사업도 진출

현지화 사업본격화되던 시기주가 큰 폭 상승!

146

2016 산업전망

미디어

주: 중국 광고 상장사들, 위에서 아래로 순서대로 BlueFocus, Guangdong Ad, Beijing Tensyn Digital, Chengdo B-Ray, Guangdong Guangzhou Daily Media

자료: 각 사, KDB대우증권 리서치센터

제일기획의 중국 디지털 마케팅 자회사 Pengtai는 중국 광고 주식을 벤치마크로 평가 가능

IV. Valuation 및 투자 전략

• 최근 중국 주식 시장에 미디어, 광고, 콘텐츠 기업들 IPO 증가세

• 중국 현지 사업에서 성과를 거두는 한국 주식에 대해서는 중국 벤치마크 참고할 필요

• 제일기획은 중국에서 ‘Pengtai’라는 연결 자회사 보유, 중국 현지 광고 기업과 비교 가능

• CJ E&M, 쇼박스 등도 중국 성과 보일 경우, 중국 현지 유사 기업과 비교 가능해질 전망

벤치마크 대상을 참고하여

사업 가치를 주가에 반영

유사 종목의

주가 흐름 동조화 현상

상장된 유사 종목이

많아질 수록 상대적인

Valuation 비교 등이 용이

2016 산업전망

미디어

자료: 영화진흥위원회, Thomson Reuters, KDB대우증권

영화 성수기 시즌의 주가: 개봉일 기준으로 2주 전 기대 국면, 1주 후 흥행 확인 국면인 점에 착안

IV. Valuation 및 투자 전략

• 영화 산업에는 성수기와 비수기가 존재

• 성수기 중에서도 가장 박스오피스가 큰 달은 바로 8월

• 7월 말~8월 초에 8월 박스오피스를 노리고 개봉하는 영화에 대한 기대/흥행 국면 주목

• 개봉 1달 전 매입한 후, 개봉 2주 전에 1차 차익실현, 개봉 1주 후 2차 차익실현 기회 가능

여름 텐트폴 영화 개봉에

따른 주가 상승 패턴

한국에서 개봉하는

영화들의 관객 수는

영화진흥위원회 영화관

입장권 통합시스템에서

매일 조회 가능

http://kobis.or.kr

80

90

100

110

120

130

1달 전 2주 전 1주 전 개봉일 1주 후 2주 후 1달 후

(개봉일 주가

=100)

쇼박스 암살 (15.7) 쇼박스 군도 (14.7) 쇼박스 도둑들 (12.7)

CJ E&M 명량 (14.7) CJ E&M 국제시장 (14.12) CJ E&M 베테랑 (15.8)

기대감 최대시기

흥행 확인국면

147

2016 산업전망

미디어

CJ E&M의 12MF PBR 밴드

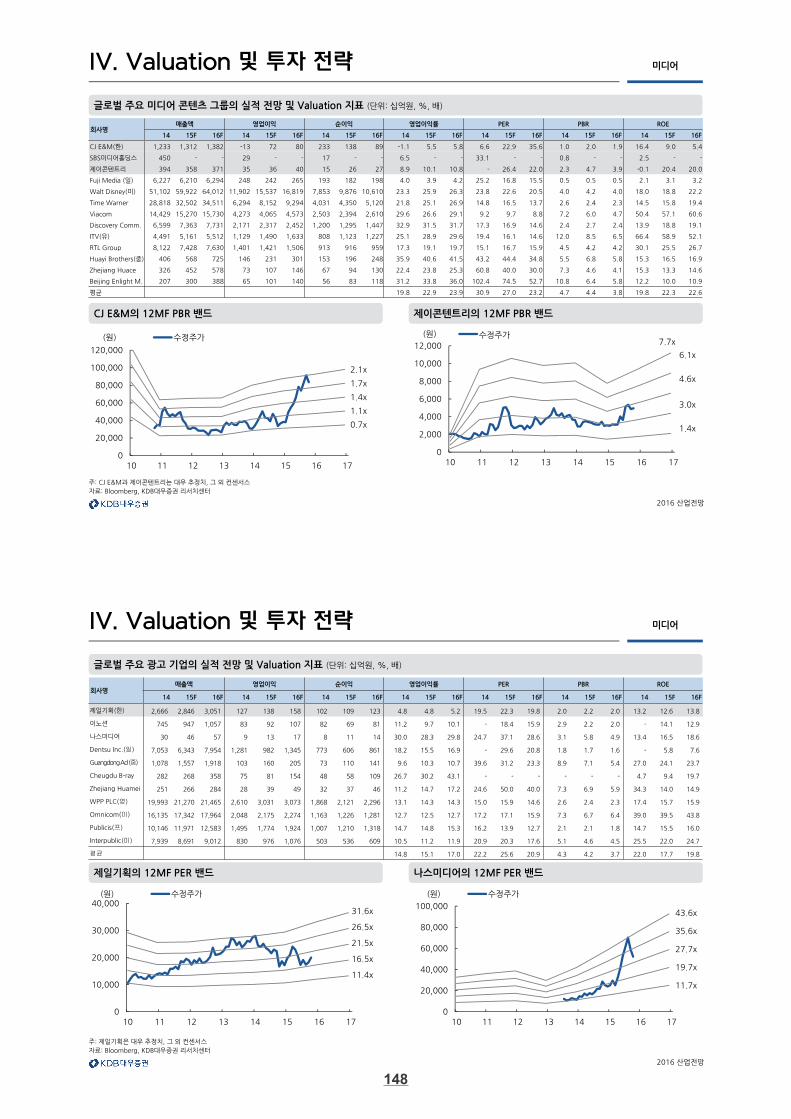

글로벌 주요 미디어 콘텐츠 그룹의 실적 전망 및 Valuation 지표 (단위: 십억원, %, 배)

제이콘텐트리의 12MF PBR 밴드

주: CJ E&M과 제이콘텐트리는 대우 추정치, 그 외 컨센서스

자료: Bloomberg, KDB대우증권 리서치센터

회사명매출액 영업이익 순이익 영업이익률 PER PBR ROE

14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F

CJ E&M(한) 1,233 1,312 1,382 -13 72 80 233 138 89 -1.1 5.5 5.8 6.6 22.9 35.6 1.0 2.0 1.9 16.4 9.0 5.4

SBS미디어홀딩스 450 - - 29 - - 17 - - 6.5 - - 33.1 - - 0.8 - - 2.5 - -

제이콘텐트리 394 358 371 35 36 40 15 26 27 8.9 10.1 10.8 - 26.4 22.0 2.3 4.7 3.9 -0.1 20.4 20.0

Fuji Media (일) 6,227 6,210 6,294 248 242 265 193 182 198 4.0 3.9 4.2 25.2 16.8 15.5 0.5 0.5 0.5 2.1 3.1 3.2

Walt Disney(미) 51,102 59,922 64,012 11,902 15,537 16,819 7,853 9,876 10,610 23.3 25.9 26.3 23.8 22.6 20.5 4.0 4.2 4.0 18.0 18.8 22.2

Time Warner 28,818 32,502 34,511 6,294 8,152 9,294 4,031 4,350 5,120 21.8 25.1 26.9 14.8 16.5 13.7 2.6 2.4 2.3 14.5 15.8 19.4

Viacom 14,429 15,270 15,730 4,273 4,065 4,573 2,503 2,394 2,610 29.6 26.6 29.1 9.2 9.7 8.8 7.2 6.0 4.7 50.4 57.1 60.6

Discovery Comm. 6,599 7,363 7,731 2,171 2,317 2,452 1,200 1,295 1,447 32.9 31.5 31.7 17.3 16.9 14.6 2.4 2.7 2.4 13.9 18.8 19.1

ITV(유) 4,491 5,161 5,512 1,129 1,490 1,633 808 1,123 1,227 25.1 28.9 29.6 19.4 16.1 14.6 12.0 8.5 6.5 66.4 58.9 52.1

RTL Group 8,122 7,428 7,630 1,401 1,421 1,506 913 916 959 17.3 19.1 19.7 15.1 16.7 15.9 4.5 4.2 4.2 30.1 25.5 26.7

Huayi Brothers(중) 406 568 725 146 231 301 153 196 248 35.9 40.6 41.5 43.2 44.4 34.8 5.5 6.8 5.8 15.3 16.5 16.9

Zhejiang Huace 326 452 578 73 107 146 67 94 130 22.4 23.8 25.3 60.8 40.0 30.0 7.3 4.6 4.1 15.3 13.3 14.6

Beijing Enlight M. 207 300 388 65 101 140 56 83 118 31.2 33.8 36.0 102.4 74.5 52.7 10.8 6.4 5.8 12.2 10.0 10.9

평균 19.8 22.9 23.9 30.9 27.0 23.2 4.7 4.4 3.8 19.8 22.3 22.6

IV. Valuation 및 투자 전략

0

20,000

40,000

60,000

80,000

100,000

120,000

10 11 12 13 14 15 16 17

(원) 수정주가

2.1x

1.7x

1.4x

1.1x

0.7x

0

2,000

4,000

6,000

8,000

10,000

12,000

10 11 12 13 14 15 16 17

(원) 수정주가7.7x

6.1x

4.6x

3.0x

1.4x

2016 산업전망

미디어

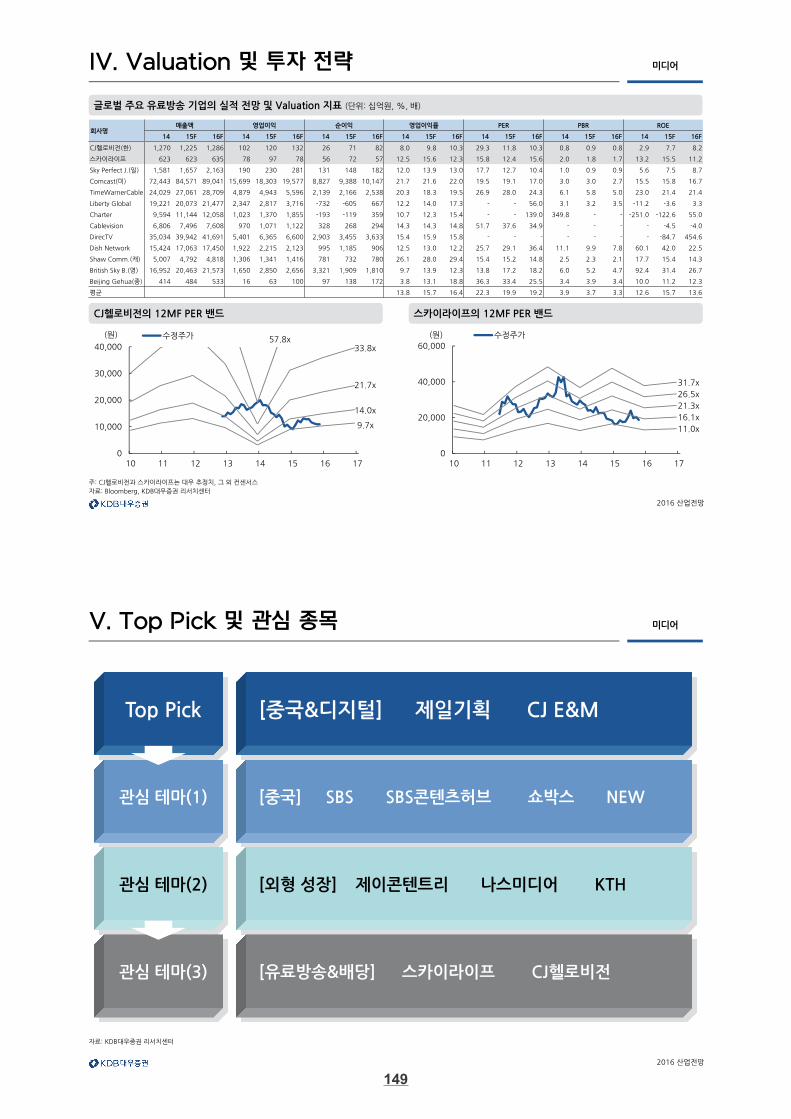

제일기획의 12MF PER 밴드

글로벌 주요 광고 기업의 실적 전망 및 Valuation 지표 (단위: 십억원, %, 배)

나스미디어의 12MF PER 밴드

주: 제일기획은 대우 추정치, 그 외 컨센서스

자료: Bloomberg, KDB대우증권 리서치센터

IV. Valuation 및 투자 전략

회사명매출액 영업이익 순이익 영업이익률 PER PBR ROE

14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F

제일기획(한) 2,666 2,846 3,051 127 138 158 102 109 123 4.8 4.8 5.2 19.5 22.3 19.8 2.0 2.2 2.0 13.2 12.6 13.8

이노션 745 947 1,057 83 92 107 82 69 81 11.2 9.7 10.1 - 18.4 15.9 2.9 2.2 2.0 - 14.1 12.9

나스미디어 30 46 57 9 13 17 8 11 14 30.0 28.3 29.8 24.7 37.1 28.6 3.1 5.8 4.9 13.4 16.5 18.6

Dentsu Inc.(일) 7,053 6,343 7,954 1,281 982 1,345 773 606 861 18.2 15.5 16.9 - 29.6 20.8 1.8 1.7 1.6 - 5.8 7.6

Guangdong Ad (중) 1,078 1,557 1,918 103 160 205 73 110 141 9.6 10.3 10.7 39.6 31.2 23.3 8.9 7.1 5.4 27.0 24.1 23.7

Cheugdu B-ray 282 268 358 75 81 154 48 58 109 26.7 30.2 43.1 - - - - - - 4.7 9.4 19.7

Zhejiang Huamei 251 266 284 28 39 49 32 37 46 11.2 14.7 17.2 24.6 50.0 40.0 7.3 6.9 5.9 34.3 14.0 14.9

WPP PLC(영) 19,993 21,270 21,465 2,610 3,031 3,073 1,868 2,121 2,296 13.1 14.3 14.3 15.0 15.9 14.6 2.6 2.4 2.3 17.4 15.7 15.9

Omnicom(미) 16,135 17,342 17,964 2,048 2,175 2,274 1,163 1,226 1,281 12.7 12.5 12.7 17.2 17.1 15.9 7.3 6.7 6.4 39.0 39.5 43.8

Publicis(프) 10,146 11,971 12,583 1,495 1,774 1,924 1,007 1,210 1,318 14.7 14.8 15.3 16.2 13.9 12.7 2.1 2.1 1.8 14.7 15.5 16.0

Interpublic(미) 7,939 8,691 9,012 830 976 1,076 503 536 609 10.5 11.2 11.9 20.9 20.3 17.6 5.1 4.6 4.5 25.5 22.0 24.7

평균 14.8 15.1 17.0 22.2 25.6 20.9 4.3 4.2 3.7 22.0 17.7 19.8

0

10,000

20,000

30,000

40,000

10 11 12 13 14 15 16 17

(원) 수정주가

31.6x

26.5x

21.5x

16.5x

11.4x

0

20,000

40,000

60,000

80,000

100,000

10 11 12 13 14 15 16 17

(원) 수정주가

43.6x

35.6x

27.7x

19.7x

11.7x

148

2016 산업전망

미디어

CJ헬로비전의 12MF PER 밴드

글로벌 주요 유료방송 기업의 실적 전망 및 Valuation 지표 (단위: 십억원, %, 배)

스카이라이프의 12MF PER 밴드

회사명매출액 영업이익 순이익 영업이익률 PER PBR ROE

14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F

CJ헬로비전(한) 1,270 1,225 1,286 102 120 132 26 71 82 8.0 9.8 10.3 29.3 11.8 10.3 0.8 0.9 0.8 2.9 7.7 8.2

스카이라이프 623 623 635 78 97 78 56 72 57 12.5 15.6 12.3 15.8 12.4 15.6 2.0 1.8 1.7 13.2 15.5 11.2

Sky Perfect J.(일) 1,581 1,657 2,163 190 230 281 131 148 182 12.0 13.9 13.0 17.7 12.7 10.4 1.0 0.9 0.9 5.6 7.5 8.7

Comcast(미) 72,443 84,571 89,041 15,699 18,303 19,577 8,827 9,388 10,147 21.7 21.6 22.0 19.5 19.1 17.0 3.0 3.0 2.7 15.5 15.8 16.7

TimeWarnerCable 24,029 27,061 28,709 4,879 4,943 5,596 2,139 2,166 2,538 20.3 18.3 19.5 26.9 28.0 24.3 6.1 5.8 5.0 23.0 21.4 21.4

Liberty Global 19,221 20,073 21,477 2,347 2,817 3,716 -732 -605 667 12.2 14.0 17.3 - - 56.0 3.1 3.2 3.5 -11.2 -3.6 3.3

Charter 9,594 11,144 12,058 1,023 1,370 1,855 -193 -119 359 10.7 12.3 15.4 - - 139.0 349.8 - - -251.0 -122.6 55.0

Cablevision 6,806 7,496 7,608 970 1,071 1,122 328 268 294 14.3 14.3 14.8 51.7 37.6 34.9 - - - - -4.5 -4.0

DirecTV 35,034 39,942 41,691 5,401 6,365 6,600 2,903 3,455 3,633 15.4 15.9 15.8 - - - - - - - -84.7 454.6

Dish Network 15,424 17,063 17,450 1,922 2,215 2,123 995 1,185 906 12.5 13.0 12.2 25.7 29.1 36.4 11.1 9.9 7.8 60.1 42.0 22.5

Shaw Comm.(캐) 5,007 4,792 4,818 1,306 1,341 1,416 781 732 780 26.1 28.0 29.4 15.4 15.2 14.8 2.5 2.3 2.1 17.7 15.4 14.3

British Sky B.(영) 16,952 20,463 21,573 1,650 2,850 2,656 3,321 1,909 1,810 9.7 13.9 12.3 13.8 17.2 18.2 6.0 5.2 4.7 92.4 31.4 26.7

Beijing Gehua(중) 414 484 533 16 63 100 97 138 172 3.8 13.1 18.8 36.3 33.4 25.5 3.4 3.9 3.4 10.0 11.2 12.3

평균 13.8 15.7 16.4 22.3 19.9 19.2 3.9 3.7 3.3 12.6 15.7 13.6

주: CJ헬로비전과 스카이라이프는 대우 추정치, 그 외 컨센서스

자료: Bloomberg, KDB대우증권 리서치센터

IV. Valuation 및 투자 전략

0

10,000

20,000

30,000

40,000

10 11 12 13 14 15 16 17

(원) 수정주가 57.8x33.8x

21.7x

14.0x

9.7x

0

20,000

40,000

60,000

10 11 12 13 14 15 16 17

(원) 수정주가

31.7x

26.5x

21.3x

16.1x

11.0x

2016 산업전망

미디어

자료: KDB대우증권 리서치센터

Top Pick

관심 테마(1)

관심 테마(2)

관심 테마(3)

[중국&디지털] 제일기획 CJ E&M

[중국] SBS SBS콘텐츠허브 쇼박스 NEW

[외형 성장] 제이콘텐트리 나스미디어 KTH

[유료방송&배당] 스카이라이프 CJ헬로비전

V. Top Pick 및 관심 종목

149

2016 산업전망

미디어

(Maintain)

목표주가(원,12M)

현재주가(15/11/3,원)

138

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSPI

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 2,365 2,709 2,666 2,846 3,051 3,276

외국인 보유비중(%) 영업이익 (십억원) 126 130 127 138 158 175

베타(12M) 일간수익률 영업이익률 (%) 5.3 4.8 4.8 4.8 5.2 5.3

52주 최저가(원) 순이익 (십억원) 94 99 102 107 121 133

52주 최고가(원) EPS (원) 817 857 883 932 1,052 1,158

주가상승률(%) 1개월 6개월 12개월 ROE (%) 13.6 14.7 13.2 12.6 13.8 13.2

절대주가 16.5 -9.4 27.2 P/E (배) 26.4 32.1 19.5 22.3 19.8 18.0

상대주가 12.0 -5.9 21.3 P/B (배) 3.1 3.5 2.0 2.2 2.0 1.8

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 제일기획, KDB대우증권 리서치센터

26.5

1.38

15,600

25,000

22.3

11.9

2,048.40

2,393

115

59.5

영업이익(15F,십억원) 138

Consensus 영업이익(15F,십억원)

5.5

20.1

매수

28,000

20,800

상승여력 35%

80

90

100

110

120

130

140

150

14.10 15.2 15.6 15.10

제일기획 KOSPI

제일기획 (030000)

중국에서 곧 1조원의 매출을 거둘 광고 기업!

Top Pick

투자포인트

• 중국 사업: 중국 자회사 Pengtai 주도로 성장, 전체 매출액 30% 및 순이익 40% 기여 중

• 디지털 사업: 디지털 마케팅 사업 비중은 전체 영업총이익의 30%, 향후 증가 지속될 전망

• 리레이팅: 중국에 상장된 유사 기업과 비교시 저평가된 상태, 중국 사업가치 반영 시작

• M&A 검토: 글로벌 Top 10 진입 위해 기업 인수를 통한 성장 모색 중

리스크 요인

• 실적 비가시성: 해외 매출 비중이 높고, 광고주 수주 기반 사업으로서 후행 지표에 의존

• 삼성그룹 관련 변동성: 삼성전자 등 계열 물량 비중 하락 중이나 여전히 주가 변수로 작용

2016 산업전망

미디어

디지털 사업 1) 영업총이익 내 비중 상승세

제일기획의 중국 및 디지털 사업

중국 사업 2) 매출액 및 순이익 기여도 상승세중국 사업 1) 연결자회사 Pengtai의 사업 영역은 바로 디지털

디지털 사업 2) 삼성 관련 마케팅 확대: 삼성페이, 삼성물산 패션

자료: 제일기획, Pengtai, 삼성전자, 삼성물산, KDB대우증권 리서치센터

Top Pick 제일기획 (030000)

10

20

30

40

50

11 12 13 14 15F 16F

(%)

중국 매출액 기여도

중국 순이익 기여도

10

15

20

25

30

35

11 12 13 14 15F 16F

(%)

디지털 마케팅 비중

150

2016 산업전망

미디어

(Maintain)

목표주가(원,12M)

현재주가(15/11/10,원)

0

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSDAQ

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 1,395 1,246 1,233 1,348 1,419 1,479

외국인 보유비중(%) 영업이익 (십억원) 39 -9 -13 75 85 95

베타(12M) 일간수익률 영업이익률 (%) 2.8 -0.7 -1.1 5.6 6.0 6.4

52주 최저가(원) 순이익 (십억원) 37 5 225 160 107 123

52주 최고가(원) EPS (원) 975 133 5,796 4,120 2,762 3,170

주가상승률(%) 1개월 6개월 12개월 ROE (%) 3.1 0.4 16.4 10.0 6.2 6.7

절대주가 -2.9 40.2 136.0 P/E (배) 27.2 229.0 6.6 19.7 29.4 25.6

상대주가 -0.2 45.6 93.8 P/B (배) 0.8 1.0 1.0 1.9 1.8 1.7

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: CJ E&M, KDB대우증권 리서치센터

13.7

1.24

33,250

95,000

19.7

11.7

656.70

3,145

39

56.7

영업이익(15F,십억원) 75

Consensus 영업이익(15F,십억원)

-28.9

21.5

매수

110,000

81,200

상승여력 35%

80

100

120

140

160

180

200

220

240

260

280

14.11 15.3 15.7 15.11

CJ E&M KOSDAQ

CJ E&M (130960)

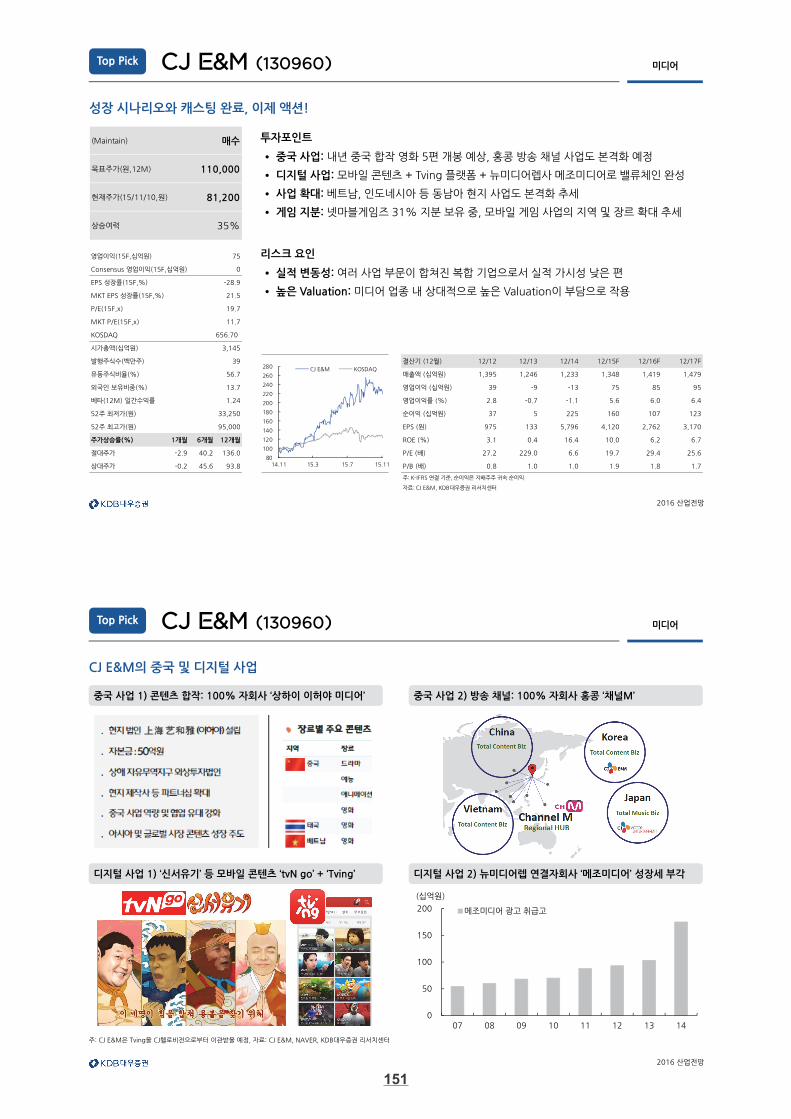

투자포인트

• 중국 사업: 내년 중국 합작 영화 5편 개봉 예상, 홍콩 방송 채널 사업도 본격화 예정

• 디지털 사업: 모바일 콘텐츠 + Tving 플랫폼 + 뉴미디어렙사 메조미디어로 밸류체인 완성

• 사업 확대: 베트남, 인도네시아 등 동남아 현지 사업도 본격화 추세

• 게임 지분: 넷마블게임즈 31% 지분 보유 중, 모바일 게임 사업의 지역 및 장르 확대 추세

리스크 요인

• 실적 변동성: 여러 사업 부문이 합쳐진 복합 기업으로서 실적 가시성 낮은 편

• 높은 Valuation: 미디어 업종 내 상대적으로 높은 Valuation이 부담으로 작용

성장 시나리오와 캐스팅 완료, 이제 액션!

Top Pick

2016 산업전망

미디어

디지털 사업 1) ‘신서유기’ 등 모바일 콘텐츠 ‘tvN go’ + ‘Tving’

CJ E&M의 중국 및 디지털 사업

중국 사업 2) 방송 채널: 100% 자회사 홍콩 ‘채널M’ 중국 사업 1) 콘텐츠 합작: 100% 자회사 ‘상하이 이허야 미디어’

디지털 사업 2) 뉴미디어렙 연결자회사 ‘메조미디어’ 성장세 부각

주: CJ E&M은 Tving을 CJ헬로비전으로부터 이관받을 예정, 자료: CJ E&M, NAVER, KDB대우증권 리서치센터

CJ E&M (130960)Top Pick

0

50

100

150

200

07 08 09 10 11 12 13 14

(십억원)

메조미디어 광고 취급고

151

2016 산업전망

미디어

(Maintain)

목표주가(원,12M)

현재주가(15/11/3,원)

42

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSPI

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 757 708 796 771 846 824

외국인 보유비중(%) 영업이익 (십억원) 41 28 -13 45 37 50

베타(12M) 일간수익률 영업이익률 (%) 5.4 4.0 -1.6 5.8 4.4 6.1

52주 최저가(원) 순이익 (십억원) 29 27 -3 38 32 42

52주 최고가(원) EPS (원) 1,583 1,460 -184 2,107 1,769 2,314

주가상승률(%) 1개월 6개월 12개월 ROE (%) 5.3 4.8 -0.6 6.9 5.5 6.8

절대주가 0.5 -7.1 45.1 P/E (배) 26.8 28.5 - 18.6 22.1 16.9

상대주가 -3.3 -3.6 38.3 P/B (배) 1.4 1.3 1.0 1.2 1.2 1.1

주: K-IFRS 개별 기준, 순이익은 지배주주 귀속 순이익

자료: SBS, KDB대우증권 리서치센터

0.0

-0.14

25,850

45,000

18.6

11.9

2,048.40

714

18

64.3

영업이익(15F,십억원) 45

Consensus 영업이익(15F,십억원)

-

20.1

매수

44,000

39,100

상승여력 13%

80

90

100

110

120

130

140

150

160

170

180

14.10 15.2 15.6 15.10

SBS KOSPI

SBS (034120)

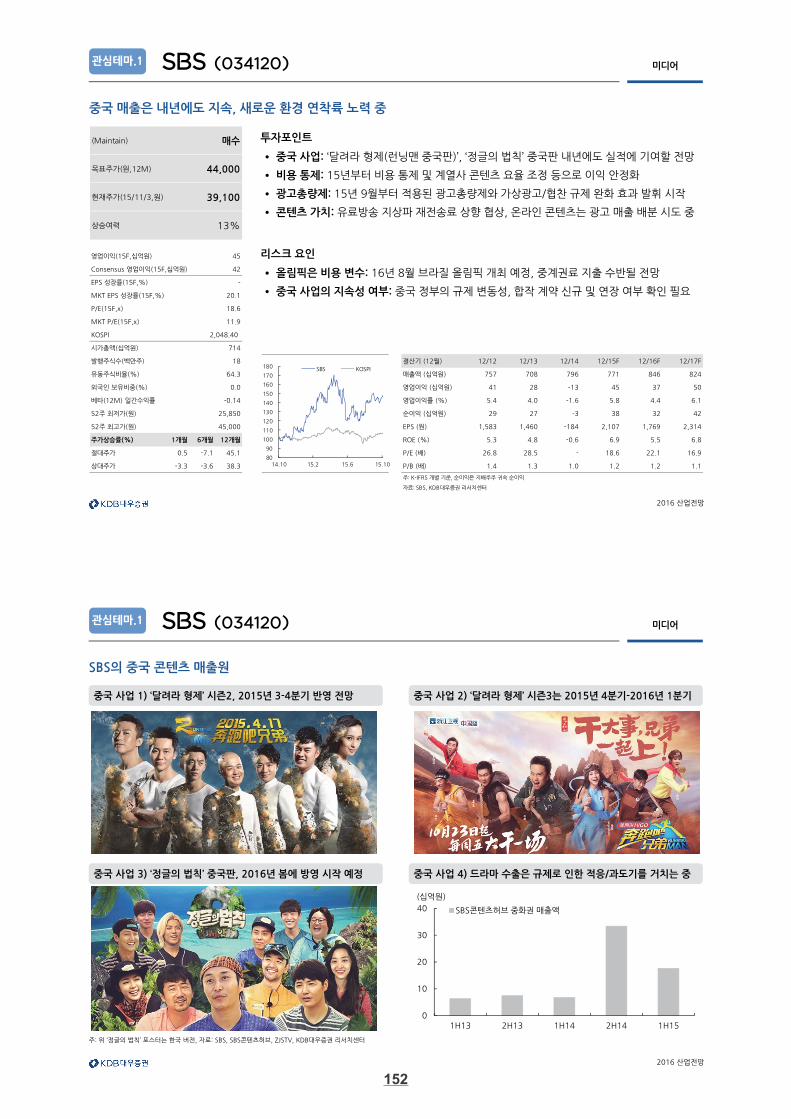

중국 매출은 내년에도 지속, 새로운 환경 연착륙 노력 중

관심테마.1

투자포인트

• 중국 사업: ‘달려라 형제(런닝맨 중국판)’, ‘정글의 법칙’ 중국판 내년에도 실적에 기여할 전망

• 비용 통제: 15년부터 비용 통제 및 계열사 콘텐츠 요율 조정 등으로 이익 안정화

• 광고총량제: 15년 9월부터 적용된 광고총량제와 가상광고/협찬 규제 완화 효과 발휘 시작

• 콘텐츠 가치: 유료방송 지상파 재전송료 상향 협상, 온라인 콘텐츠는 광고 매출 배분 시도 중

리스크 요인

• 올림픽은 비용 변수: 16년 8월 브라질 올림픽 개최 예정, 중계권료 지출 수반될 전망

• 중국 사업의 지속성 여부: 중국 정부의 규제 변동성, 합작 계약 신규 및 연장 여부 확인 필요

2016 산업전망

미디어

중국 사업 3) ‘정글의 법칙’ 중국판, 2016년 봄에 방영 시작 예정

SBS의 중국 콘텐츠 매출원

중국 사업 2) ‘달려라 형제’ 시즌3는 2015년 4분기-2016년 1분기중국 사업 1) ‘달려라 형제’ 시즌2, 2015년 3-4분기 반영 전망

중국 사업 4) 드라마 수출은 규제로 인한 적응/과도기를 거치는 중

주: 위 ‘정글의 법칙’ 포스터는 한국 버전, 자료: SBS, SBS콘텐츠허브, ZJSTV, KDB대우증권 리서치센터

SBS (034120)

0

10

20

30

40

1H13 2H13 1H14 2H14 1H15

(십억원)

SBS콘텐츠허브 중화권 매출액

관심테마.1

152

2016 산업전망

미디어

(Downgrade)

목표주가(원,12M)

현재주가(15/11/3,원)

0

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSDAQ

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 193 196 198 229 256 276

외국인 보유비중(%) 영업이익 (십억원) 28 28 13 16 18 19

베타(12M) 일간수익률 영업이익률 (%) 14.5 14.3 6.6 7.0 7.0 6.9

52주 최저가(원) 순이익 (십억원) 22 25 9 11 12 13

52주 최고가(원) EPS (원) 1,009 1,156 412 500 554 622

주가상승률(%) 1개월 6개월 12개월 ROE (%) 18.2 17.7 5.8 6.8 7.2 7.8

절대주가 2.6 -5.9 1.0 P/E (배) 12.9 13.5 35.2 31.8 28.7 25.6

상대주가 3.2 -5.0 -18.2 P/B (배) 2.2 2.2 2.0 2.1 2.0 1.9

주: K-IFRS 개별 기준, 순이익은 지배주주 귀속 순이익

자료: SBS콘텐츠허브, KDB대우증권 리서치센터

3.5

0.77

11,500

19,200

31.8

11.9

682.13

341

21

35.0

영업이익(15F,십억원) 16

Consensus 영업이익(15F,십억원)

21.4

20.1

Trading Buy

20,000

15,900

상승여력 26%

60

70

80

90

100

110

120

130

140

150

14.10 15.2 15.6 15.10

SBS콘텐츠허브 KOSDAQ

SBS콘텐츠허브 (046140)

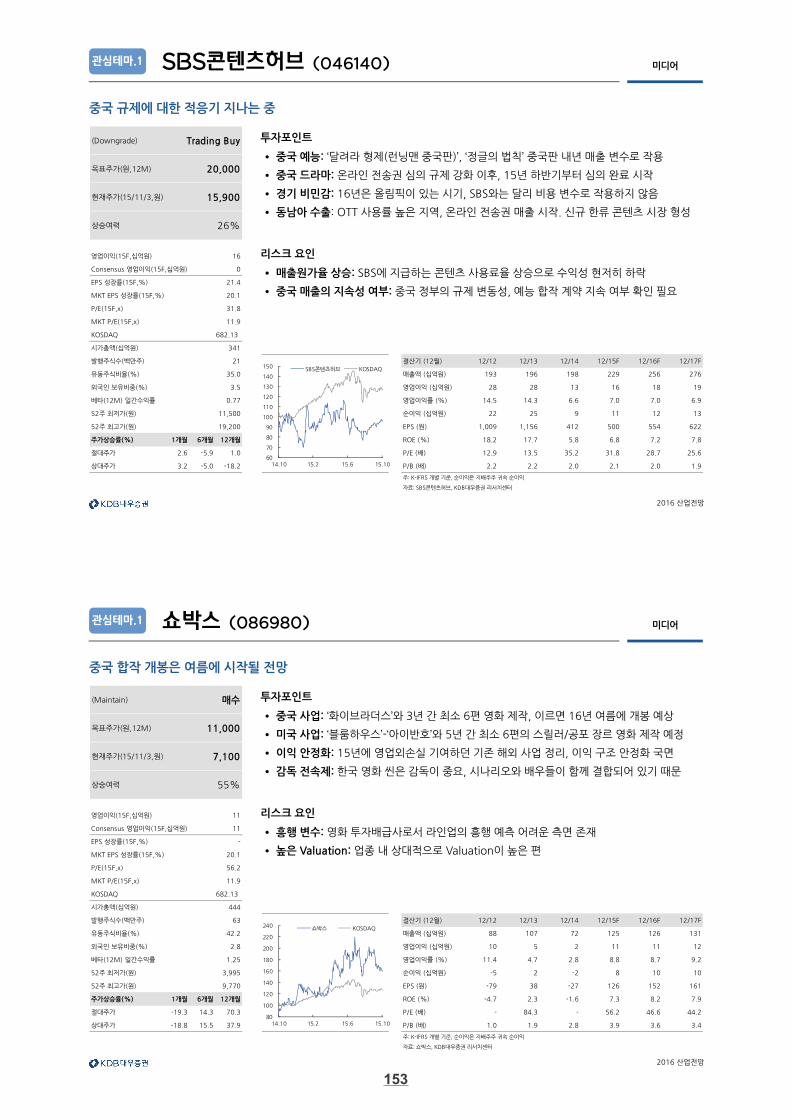

중국 규제에 대한 적응기 지나는 중

투자포인트

• 중국 예능: ‘달려라 형제(런닝맨 중국판)’, ‘정글의 법칙’ 중국판 내년 매출 변수로 작용

• 중국 드라마: 온라인 전송권 심의 규제 강화 이후, 15년 하반기부터 심의 완료 시작

• 경기 비민감: 16년은 올림픽이 있는 시기, SBS와는 달리 비용 변수로 작용하지 않음

• 동남아 수출: OTT 사용률 높은 지역, 온라인 전송권 매출 시작. 신규 한류 콘텐츠 시장 형성

리스크 요인

• 매출원가율 상승: SBS에 지급하는 콘텐츠 사용료율 상승으로 수익성 현저히 하락

• 중국 매출의 지속성 여부: 중국 정부의 규제 변동성, 예능 합작 계약 지속 여부 확인 필요

관심테마.1

2016 산업전망

미디어

(Maintain)

목표주가(원,12M)

현재주가(15/11/3,원)

11

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSDAQ

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 88 107 72 125 126 131

외국인 보유비중(%) 영업이익 (십억원) 10 5 2 11 11 12

베타(12M) 일간수익률 영업이익률 (%) 11.4 4.7 2.8 8.8 8.7 9.2

52주 최저가(원) 순이익 (십억원) -5 2 -2 8 10 10

52주 최고가(원) EPS (원) -79 38 -27 126 152 161

주가상승률(%) 1개월 6개월 12개월 ROE (%) -4.7 2.3 -1.6 7.3 8.2 7.9

절대주가 -19.3 14.3 70.3 P/E (배) - 84.3 - 56.2 46.6 44.2

상대주가 -18.8 15.5 37.9 P/B (배) 1.0 1.9 2.8 3.9 3.6 3.4

주: K-IFRS 개별 기준, 순이익은 지배주주 귀속 순이익

자료: 쇼박스, KDB대우증권 리서치센터

2.8

1.25

3,995

9,770

56.2

11.9

682.13

444

63

42.2

영업이익(15F,십억원) 11

Consensus 영업이익(15F,십억원)

-

20.1

매수

11,000

7,100

상승여력 55%

80

100

120

140

160

180

200

220

240

14.10 15.2 15.6 15.10

쇼박스 KOSDAQ

쇼박스 (086980)

중국 합작 개봉은 여름에 시작될 전망

투자포인트

• 중국 사업: ‘화이브라더스’와 3년 간 최소 6편 영화 제작, 이르면 16년 여름에 개봉 예상

• 미국 사업: ‘블룸하우스’-‘아이반호’와 5년 간 최소 6편의 스릴러/공포 장르 영화 제작 예정

• 이익 안정화: 15년에 영업외손실 기여하던 기존 해외 사업 정리, 이익 구조 안정화 국면

• 감독 전속제: 한국 영화 씬은 감독이 중요, 시나리오와 배우들이 함께 결합되어 있기 때문

리스크 요인

• 흥행 변수: 영화 투자배급사로서 라인업의 흥행 예측 어려운 측면 존재

• 높은 Valuation: 업종 내 상대적으로 Valuation이 높은 편

관심테마.1

153

2016 산업전망

미디어

(Maintain)

목표주가(원,12M)

현재주가(15/11/3,원)

7

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSDAQ

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 43 122 54 84 89 91

외국인 보유비중(%) 영업이익 (십억원) 5 20 6 7 7 7

베타(12M) 일간수익률 영업이익률 (%) 11.6 16.4 11.1 8.3 7.9 7.7

52주 최저가(원) 순이익 (십억원) 5 12 4 9 9 9

52주 최고가(원) EPS (원) 325 690 155 312 318 310

주가상승률(%) 1개월 6개월 12개월 ROE (%) 40.5 62.6 5.6 6.6 6.3 5.8

절대주가 -15.2 -6.0 0.0 P/E (배) - - 58.4 35.9 35.2 36.1

상대주가 -14.6 -5.1 0.0 P/B (배) - - 2.0 2.3 2.2 2.0

주: K-IFRS 개별 기준, 순이익은 지배주주 귀속 순이익

자료: NEW, KDB대우증권 리서치센터

13.8

1.73

8,664

15,376

35.9

11.9

682.13

307

27

61.8

영업이익(15F,십억원) 7

Consensus 영업이익(15F,십억원)

101.6

20.1

Trading Buy

17,000

11,200

상승여력 52%

20

30

40

50

60

70

80

90

100

110

120

14.10 15.2 15.6 15.10

NEW KOSDAQ

NEW (160550)

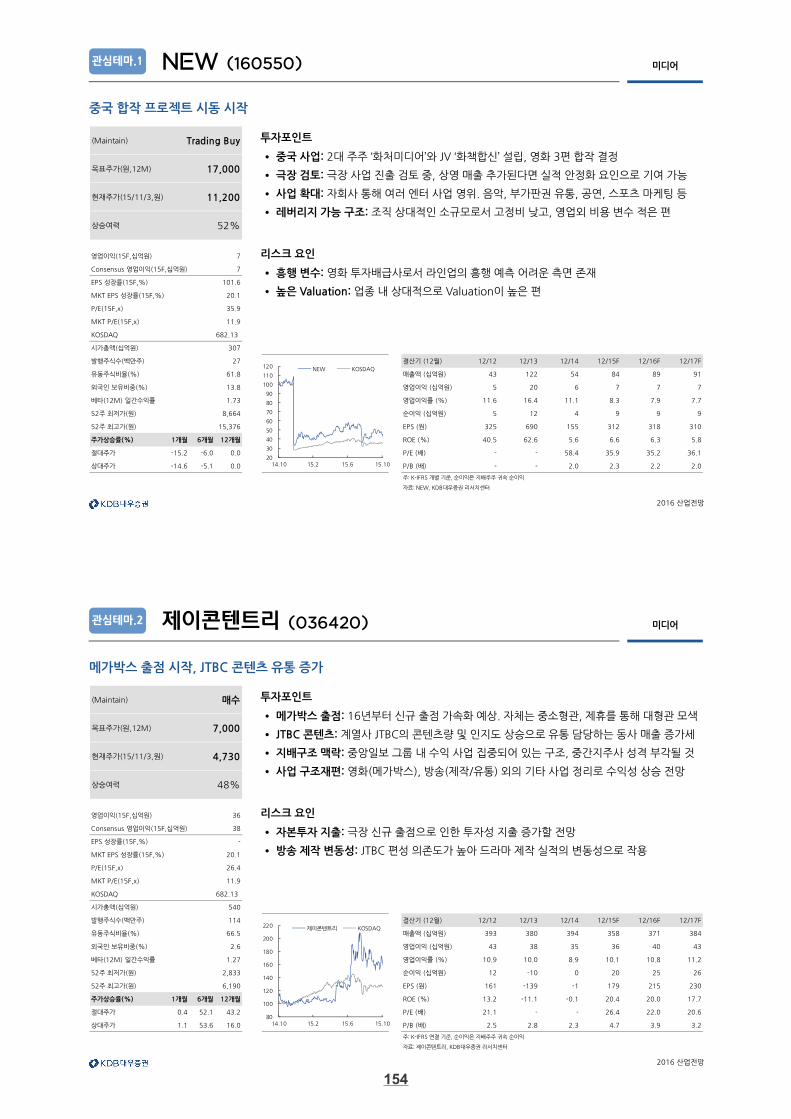

중국 합작 프로젝트 시동 시작

투자포인트

• 중국 사업: 2대 주주 ‘화처미디어’와 JV ‘화책합신’ 설립, 영화 3편 합작 결정

• 극장 검토: 극장 사업 진출 검토 중, 상영 매출 추가된다면 실적 안정화 요인으로 기여 가능

• 사업 확대: 자회사 통해 여러 엔터 사업 영위. 음악, 부가판권 유통, 공연, 스포츠 마케팅 등

• 레버리지 가능 구조: 조직 상대적인 소규모로서 고정비 낮고, 영업외 비용 변수 적은 편

리스크 요인

• 흥행 변수: 영화 투자배급사로서 라인업의 흥행 예측 어려운 측면 존재

• 높은 Valuation: 업종 내 상대적으로 Valuation이 높은 편

관심테마.1

2016 산업전망

미디어

(Maintain)

목표주가(원,12M)

현재주가(15/11/3,원)

38

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSDAQ

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 393 380 394 358 371 384

외국인 보유비중(%) 영업이익 (십억원) 43 38 35 36 40 43

베타(12M) 일간수익률 영업이익률 (%) 10.9 10.0 8.9 10.1 10.8 11.2

52주 최저가(원) 순이익 (십억원) 12 -10 0 20 25 26

52주 최고가(원) EPS (원) 161 -139 -1 179 215 230

주가상승률(%) 1개월 6개월 12개월 ROE (%) 13.2 -11.1 -0.1 20.4 20.0 17.7

절대주가 0.4 52.1 43.2 P/E (배) 21.1 - - 26.4 22.0 20.6

상대주가 1.1 53.6 16.0 P/B (배) 2.5 2.8 2.3 4.7 3.9 3.2

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 제이콘텐트리, KDB대우증권 리서치센터

2.6

1.27

2,833

6,190

26.4

11.9

682.13

540

114

66.5

영업이익(15F,십억원) 36

Consensus 영업이익(15F,십억원)

-

20.1

매수

7,000

4,730

상승여력 48%

80

100

120

140

160

180

200

220

14.10 15.2 15.6 15.10

제이콘텐트리 KOSDAQ

제이콘텐트리 (036420)

메가박스 출점 시작, JTBC 콘텐츠 유통 증가

투자포인트

• 메가박스 출점: 16년부터 신규 출점 가속화 예상. 자체는 중소형관, 제휴를 통해 대형관 모색

• JTBC 콘텐츠: 계열사 JTBC의 콘텐츠량 및 인지도 상승으로 유통 담당하는 동사 매출 증가세

• 지배구조 맥락: 중앙일보 그룹 내 수익 사업 집중되어 있는 구조, 중간지주사 성격 부각될 것

• 사업 구조재편: 영화(메가박스), 방송(제작/유통) 외의 기타 사업 정리로 수익성 상승 전망

리스크 요인

• 자본투자 지출: 극장 신규 출점으로 인한 투자성 지출 증가할 전망

• 방송 제작 변동성: JTBC 편성 의존도가 높아 드라마 제작 실적의 변동성으로 작용

관심테마.2

154

2016 산업전망

미디어

콘텐츠 ‘방영’

제이콘텐트리 (036420)

방송 사업 1) 계열사 JTBC의 방송 제작 및 국내 유통 확대

영화와 방송의 더블 악셀

영화 사업 2) 메가박스 2016년부터 출점 본격화 예상영화 사업 1) 메가박스 기존 주요 점포 리뉴얼

방송 사업 2) JTBC 방송 중국 온라인 전송권 판매 및 포맷 공동제작

자료: 제이콘텐트리, 아이치이, KDB대우증권 리서치센터

[대형관] 신세계 등 유통사와 MOU 출점

[중소형관] 자체 직영점 체제로 출점

관심테마.2

방송 콘텐츠 ‘제작’

방송 콘텐츠 ‘유통’ VOD, QTV 등

2016 산업전망

미디어

(Maintain)

목표주가(원,12M)

현재주가(15/11/3,원)

12

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSDAQ

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 23 25 30 46 57 67

외국인 보유비중(%) 영업이익 (십억원) 8 6 9 13 17 21

베타(12M) 일간수익률 영업이익률 (%) 34.8 24.0 30.0 28.3 29.8 31.3

52주 최저가(원) 순이익 (십억원) 6 6 8 11 14 18

52주 최고가(원) EPS (원) 887 681 965 1,342 1,744 2,127

주가상승률(%) 1개월 6개월 12개월 ROE (%) 15.7 11.2 13.4 16.5 18.6 19.3

절대주가 -10.1 54.4 73.5 P/E (배) - 16.6 24.7 37.1 28.6 23.4

상대주가 -9.5 56.0 40.5 P/B (배) - 1.7 3.1 5.8 4.9 4.2

주: K-IFRS 개별 기준, 순이익은 지배주주 귀속 순이익

자료: 나스미디어, KDB대우증권 리서치센터

2.0

0.77

21,500

72,500

37.1

11.9

682.13

411

8

30.7

영업이익(15F,십억원) 13

Consensus 영업이익(15F,십억원)

39.1

20.1

매수

73,000

49,800

상승여력 47%

70

120

170

220

270

320

14.10 15.2 15.6 15.10

나스미디어 KOSDAQ

나스미디어 (089600)

디지털 미디어 생태계 팽창의 수혜주

투자포인트

• 디지털 커버리지: 온라인/모바일 디스플레이 및 동영상 광고, IPTV, 옥외 광고까지 포괄

• 높은 성장성: 뉴미디어만 다루는 미디어렙사로서 고성장하는 시장 기반이 유리하게 작용

• 광고주 경쟁 수혜: 모바일게임, 소셜커머스, 결제, 인터넷전문은행, 영화 등 경쟁의 수혜 가능

• KT 그룹 지원: KT 보유 매체를 사업에 활용, 그룹 미디어 사업의 수익성에 기여 가능

리스크 요인

• 경쟁 변수: 뉴미디어렙사 시장 내 기업 수 많고, 대기업 계열 회사들의 성장 가속화 추세

• 고성장 피로감: 15년 광고주 및 매체 환경 동시에 호전되며 고성장, 이후 둔화에 대한 경계

관심테마.2

155

2016 산업전망

미디어

(Maintain)

목표주가(원,12M)

현재주가(15/11/3,원)

7

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSDAQ

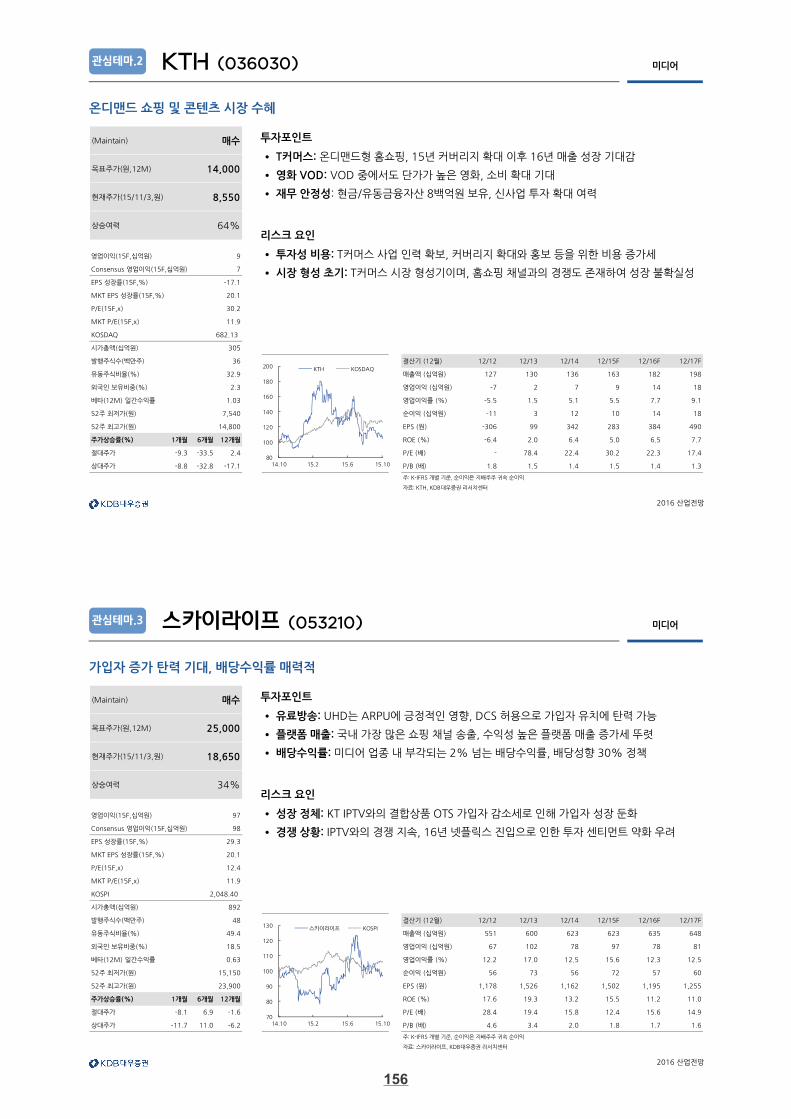

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 127 130 136 163 182 198

외국인 보유비중(%) 영업이익 (십억원) -7 2 7 9 14 18

베타(12M) 일간수익률 영업이익률 (%) -5.5 1.5 5.1 5.5 7.7 9.1

52주 최저가(원) 순이익 (십억원) -11 3 12 10 14 18

52주 최고가(원) EPS (원) -306 99 342 283 384 490

주가상승률(%) 1개월 6개월 12개월 ROE (%) -6.4 2.0 6.4 5.0 6.5 7.7

절대주가 -9.3 -33.5 2.4 P/E (배) - 78.4 22.4 30.2 22.3 17.4

상대주가 -8.8 -32.8 -17.1 P/B (배) 1.8 1.5 1.4 1.5 1.4 1.3

주: K-IFRS 개별 기준, 순이익은 지배주주 귀속 순이익

자료: KTH, KDB대우증권 리서치센터

2.3

1.03

7,540

14,800

30.2

11.9

682.13

305

36

32.9

영업이익(15F,십억원) 9

Consensus 영업이익(15F,십억원)

-17.1

20.1

매수

14,000

8,550

상승여력 64%

80

100

120

140

160

180

200

14.10 15.2 15.6 15.10

KTH KOSDAQ

KTH (036030)

온디맨드 쇼핑 및 콘텐츠 시장 수혜

관심테마.2

투자포인트

• T커머스: 온디맨드형 홈쇼핑, 15년 커버리지 확대 이후 16년 매출 성장 기대감

• 영화 VOD: VOD 중에서도 단가가 높은 영화, 소비 확대 기대

• 재무 안정성: 현금/유동금융자산 8백억원 보유, 신사업 투자 확대 여력

리스크 요인

• 투자성 비용: T커머스 사업 인력 확보, 커버리지 확대와 홍보 등을 위한 비용 증가세

• 시장 형성 초기: T커머스 시장 형성기이며, 홈쇼핑 채널과의 경쟁도 존재하여 성장 불확실성

2016 산업전망

미디어

(Maintain)

목표주가(원,12M)

현재주가(15/11/3,원)

98

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSPI

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 551 600 623 623 635 648

외국인 보유비중(%) 영업이익 (십억원) 67 102 78 97 78 81

베타(12M) 일간수익률 영업이익률 (%) 12.2 17.0 12.5 15.6 12.3 12.5

52주 최저가(원) 순이익 (십억원) 56 73 56 72 57 60

52주 최고가(원) EPS (원) 1,178 1,526 1,162 1,502 1,195 1,255

주가상승률(%) 1개월 6개월 12개월 ROE (%) 17.6 19.3 13.2 15.5 11.2 11.0

절대주가 -8.1 6.9 -1.6 P/E (배) 28.4 19.4 15.8 12.4 15.6 14.9

상대주가 -11.7 11.0 -6.2 P/B (배) 4.6 3.4 2.0 1.8 1.7 1.6

주: K-IFRS 개별 기준, 순이익은 지배주주 귀속 순이익

자료: 스카이라이프, KDB대우증권 리서치센터

18.5

0.63

15,150

23,900

12.4

11.9

2,048.40

892

48

49.4

영업이익(15F,십억원) 97

Consensus 영업이익(15F,십억원)

29.3

20.1

매수

25,000

18,650

상승여력 34%

70

80

90

100

110

120

130

14.10 15.2 15.6 15.10

스카이라이프 KOSPI

스카이라이프 (053210)

가입자 증가 탄력 기대, 배당수익률 매력적

투자포인트

• 유료방송: UHD는 ARPU에 긍정적인 영향, DCS 허용으로 가입자 유치에 탄력 가능

• 플랫폼 매출: 국내 가장 많은 쇼핑 채널 송출, 수익성 높은 플랫폼 매출 증가세 뚜렷

• 배당수익률: 미디어 업종 내 부각되는 2% 넘는 배당수익률, 배당성향 30% 정책

리스크 요인

• 성장 정체: KT IPTV와의 결합상품 OTS 가입자 감소세로 인해 가입자 성장 둔화

• 경쟁 상황: IPTV와의 경쟁 지속, 16년 넷플릭스 진입으로 인한 투자 센티먼트 약화 우려

관심테마.3

156

2016 산업전망

미디어

(Maintain)

목표주가(원,12M)

현재주가(15/11/3,원)

112

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSPI

시가총액(십억원)

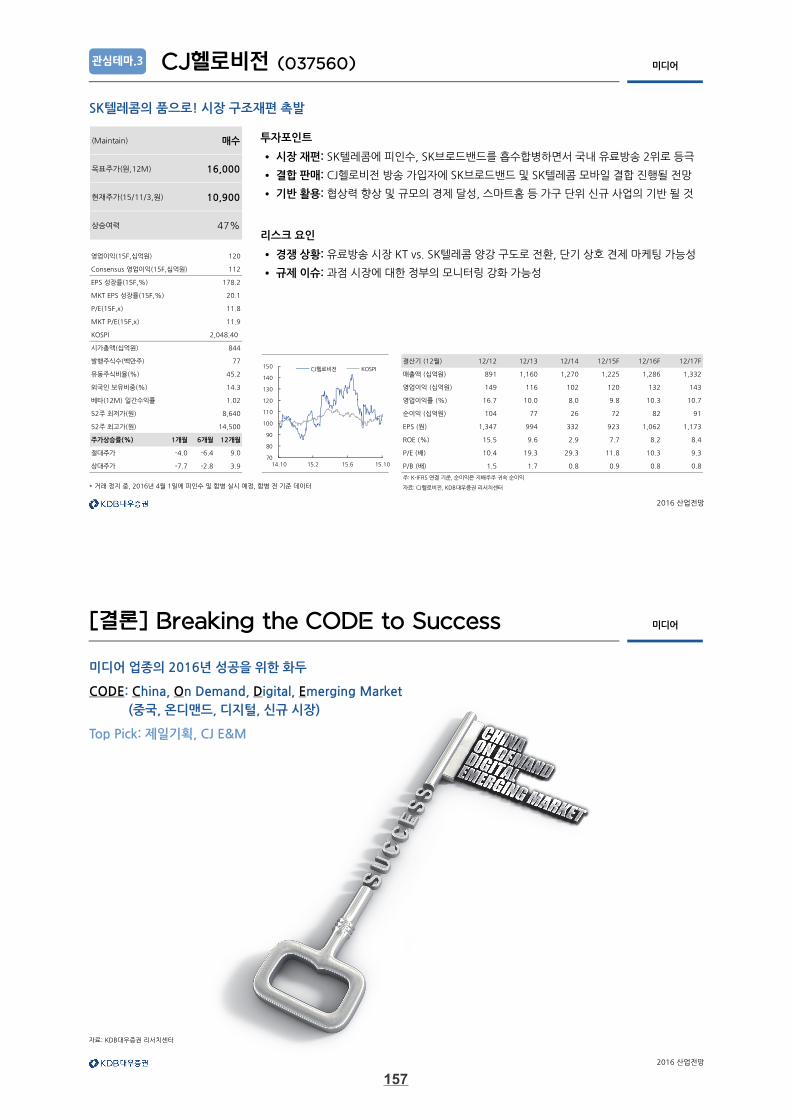

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 891 1,160 1,270 1,225 1,286 1,332

외국인 보유비중(%) 영업이익 (십억원) 149 116 102 120 132 143

베타(12M) 일간수익률 영업이익률 (%) 16.7 10.0 8.0 9.8 10.3 10.7

52주 최저가(원) 순이익 (십억원) 104 77 26 72 82 91

52주 최고가(원) EPS (원) 1,347 994 332 923 1,062 1,173

주가상승률(%) 1개월 6개월 12개월 ROE (%) 15.5 9.6 2.9 7.7 8.2 8.4

절대주가 -4.0 -6.4 9.0 P/E (배) 10.4 19.3 29.3 11.8 10.3 9.3

상대주가 -7.7 -2.8 3.9 P/B (배) 1.5 1.7 0.8 0.9 0.8 0.8

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: CJ헬로비전, KDB대우증권 리서치센터

14.3

1.02

8,640

14,500

11.8

11.9

2,048.40

844

77

45.2

영업이익(15F,십억원) 120

Consensus 영업이익(15F,십억원)

178.2

20.1

매수

16,000

10,900

상승여력 47%

70

80

90

100

110

120

130

140

150

14.10 15.2 15.6 15.10

CJ헬로비전 KOSPI

CJ헬로비전 (037560)

SK텔레콤의 품으로! 시장 구조재편 촉발

관심테마.3

투자포인트

• 시장 재편: SK텔레콤에 피인수, SK브로드밴드를 흡수합병하면서 국내 유료방송 2위로 등극

• 결합 판매: CJ헬로비전 방송 가입자에 SK브로드밴드 및 SK텔레콤 모바일 결합 진행될 전망

• 기반 활용: 협상력 향상 및 규모의 경제 달성, 스마트홈 등 가구 단위 신규 사업의 기반 될 것

리스크 요인

• 경쟁 상황: 유료방송 시장 KT vs. SK텔레콤 양강 구도로 전환, 단기 상호 견제 마케팅 가능성

• 규제 이슈: 과점 시장에 대한 정부의 모니터링 강화 가능성

* 거래 정지 중, 2016년 4월 1일에 피인수 및 합병 실시 예정, 합병 전 기준 데이터

2016 산업전망

미디어[결론] Breaking the CODE to Success

자료: KDB대우증권 리서치센터

미디어 업종의 2016년 성공을 위한 화두

CODE: China, On Demand, Digital, Emerging Market

(중국, 온디맨드, 디지털, 신규 시장)

Top Pick: 제일기획, CJ E&M

157

![[브로셔] 미디어 체인지메이커](https://img.pdfslide.net/doc/110x75/57906c751a28ab68748b8c8f/-57906c751a28ab68748b8c8f.jpg)

![[우리투자증권] 블루오션을 향한 기업들의 발빠른 진출 러쉬](https://img.pdfslide.net/doc/110x75/55ae2e4f1a28aba6108b4855/-55ae2e4f1a28aba6108b4855.jpg)

![[IT ProBono@Daum] 5강 파워블로그를 향한 10가지 제안](https://img.pdfslide.net/doc/110x75/557a9247d8b42abc638b52cd/it-probonodaum-5-10-.jpg)