Embed Size (px)

Citation preview

T.C. ANADOLU ÜN‹VERS‹TES‹ YAYINI NO: 2996

AÇIKÖ⁄RET‹M FAKÜLTES‹ YAYINI NO: 1949

F‹NANSAL TABLOLAR ANAL‹Z‹

YazarlarProf.Dr. Adem ÇABUK (Ünite 1, 3)

Yrd.Doç.Dr. Arman Aziz KARAGÜL (Ünite 2)Prof.Dr. Cengiz EROL (Ünite 4, 7)Doç.Dr. A. Banu BAfiAR (Ünite 5)Prof.Dr. fierafettin SEV‹M (Ünite 6)

Yrd.Doç.Dr. Özlem SAYILIR (Ünite 8)

EditörProf.Dr. Saime ÖNCE

ANADOLU ÜN‹VERS‹TES‹

Bu kitab›n bas›m, yay›m ve sat›fl haklar› Anadolu Üniversitesine aittir.“Uzaktan Ö¤retim” tekni¤ine uygun olarak haz›rlanan bu kitab›n bütün haklar› sakl›d›r.

‹lgili kurulufltan izin almadan kitab›n tümü ya da bölümleri mekanik, elektronik, fotokopi, manyetik kay›tveya baflka flekillerde ço¤alt›lamaz, bas›lamaz ve da¤›t›lamaz.

Copyright © 2013 by Anadolu UniversityAll rights reserved

No part of this book may be reproduced or stored in a retrieval system, or transmittedin any form or by any means mechanical, electronic, photocopy, magnetic tape or otherwise, without

permission in writing from the University.

UZAKTAN Ö⁄RET‹M TASARIM B‹R‹M‹

Genel Koordinatör Doç.Dr. Müjgan Bozkaya

Genel Koordinatör Yard›mc›s›Yrd.Doç.Dr. ‹rem Erdem Ayd›n

Ö¤retim Tasar›mc›lar›Doç.Dr. T. Volkan Yüzer

Ö¤r.Gör. Orkun fien

Grafik Tasar›m YönetmenleriProf. Tevfik Fikret Uçar

Ö¤r.Gör. Cemalettin Y›ld›z Ö¤r.Gör. Nilgün Salur

Dil Yaz›m Dan›flman›Gözde Metin

GrafikerlerAyflegül DibekAysun fiavl›

Kitap Koordinasyon BirimiUzm. Nermin Özgür

Kapak DüzeniProf. Tevfik Fikret Uçar

Ö¤r.Gör. Cemalettin Y›ld›z

DizgiAç›kö¤retim Fakültesi Dizgi Ekibi

Finansal Tablolar Analizi

ISBN978-975-06-1657-0

2. Bask›

Bu kitap ANADOLU ÜN‹VERS‹TES‹ Web-Ofset Tesislerinde 50.000 adet bas›lm›flt›r.ESK‹fiEH‹R, Kas›m 2013

‹çindekilerÖnsöz ............................................................................................................ ix

Finansal Tablolar ve Finansal Analiz ..................................... 2G‹R‹fi .............................................................................................................. 3B‹LANÇO (F‹NANSAL DURUM TABLOSU) ................................................. 5Biçimlerine Göre Bilanço Türleri ................................................................. 5Kapsam›na Göre Bilanço Türleri.................................................................. 6Bilançonun S›n›fland›r›lmas› ......................................................................... 8GEL‹R TABLOSU ........................................................................................... 8Gelir Tablosu Biçimleri ................................................................................. 9SATIfiLARIN MAL‹YET‹ TABLOSU ............................................................... 11FON AKIfi TABLOSU .................................................................................... 12NAK‹T AKIfi TABLOSU................................................................................. 13ÖZKAYNAK DE⁄‹fi‹M TABLOSU ................................................................ 14NET ÇALIfiMA (‹fiLETME) SERMAYES‹ DE⁄‹fi‹M TABLOSU...................... 15F‹NANSAL TABLOLAR ANAL‹Z‹ AÇISINDAN F‹NANSAL TABLOLAR ...... 15Özet................................................................................................................ 16Kendimizi S›nayal›m...................................................................................... 18Yaflam›n ‹çinden............................................................................................ 19Okuma Parças› .............................................................................................. 20Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 20S›ra Sizde Yan›t Anahtar› .............................................................................. 21Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 21

Muhasebe Analizleri ................................................................ 22G‹R‹fi .............................................................................................................. 23TAHAKKUK ESASI VE NAK‹T ESASI........................................................... 23MUHASEBELEfiT‹RMEDEK‹ FARKLILIKLAR ................................................ 25FAAL‹YET TÜRLER‹....................................................................................... 25Finansman Faaliyetlerinin Analizi................................................................. 25

Yabanc› Kaynaklar .................................................................................. 26Finansal Kiralama (Leasing) ................................................................... 28K›dem Tazminat› ..................................................................................... 30Borç Karfl›l›klar› ve Koflullu Borçlar....................................................... 32Gelecek Aylara / Y›llara Ait Gelirler ve Gider Tahakkuklar› ............... 33Özkaynaklar............................................................................................. 33

Yat›r›m Faaliyetlerinin Analizi ...................................................................... 34Dönen Varl›klar ....................................................................................... 34Duran Varl›klar........................................................................................ 35Karfl›l›klar ................................................................................................. 37Gelecek Aylara/Y›llara Ait Giderler ve Gelir Tahakkuklar›.................. 37

‹flletme (Üretim-Sat›fl) Faaliyetlerinin Analizi............................................... 38Gelir Tablosu........................................................................................... 40

Özet................................................................................................................ 42Kendimizi S›nayal›m...................................................................................... 43Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 44S›ra Sizde Yan›t Anahtar› .............................................................................. 44Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 45Yararlan›lan ‹nternet Adresleri ..................................................................... 45

‹ ç indek i ler iii

1. ÜN‹TE

2. ÜN‹TE

Finansal Analiz Teknikleri.......................................... ............ 46F‹NANSAL ANAL‹Z TEKN‹KLER‹NE ‹L‹fiK‹N GENEL B‹LG‹LER ............... 47F‹NANSAL ANAL‹Z TÜRLER‹ ....................................................................... 48Kapsam›na Göre Finansal Analiz Çeflitleri................................................... 48

Statik Analiz............................................................................................. 48Dinamik Analiz........................................................................................ 48

Amac›na Göre Finansal Analiz Çeflitleri....................................................... 49Yönetim Analizleri................................................................................... 49Kredi Analizleri........................................................................................ 49Yat›r›m Analizleri..................................................................................... 50

Analizi Yapan›n Durumuna Göre Finansal Analiz Çeflitleri ....................... 50‹ç Analiz................................................................................................... 50D›fl Analiz ................................................................................................ 50

F‹NANSAL ANAL‹Z TEKN‹KLER‹.................................................................. 51KARfiILAfiTIRMALI F‹NANSAL TABLOLAR ANAL‹Z‹ ................................. 51Karfl›laflt›rmal› Finansal Tablolar›n Düzenlenmesi....................................... 52

Karfl›laflt›rmal› Finansal Durum Tablolar›n›n Düzenlenmesi ................ 52Karfl›laflt›rmal› Gelir Tablolar›n›n Düzenlenmesi................................... 53

E⁄‹L‹M YÜZDELER‹ (TREND) ANAL‹Z‹ .................................................... 54Finansal Durum Tablosunun E¤ilim Yüzdeleri Yöntemi ile Analizi .......... 54

Baz Y›la Göre Finansal Durum Tablosu E¤ilim YüzdelerininHesaplanmas› .......................................................................................... 55Bir Önceki Y›la Göre Finansal Durum Tablosu E¤ilim YüzdelerininHesaplanmas› .......................................................................................... 56

Gelir Tablosunun E¤ilim Yüzdeleri Yöntemi ile Analizi ............................ 57Baz Y›la Göre Gelir Tablosu E¤ilim Yüzdelerinin Hesaplanmas›........ 57Bir Önceki Y›la Göre Gelir Tablosu E¤ilim YüzdelerininHesaplanmas› .......................................................................................... 57

D‹KEY YÜZDE ANAL‹Z‹ ............................................................................. 58Finansal Durum Tablosunun Dikey Yüzde Yöntemi ile Analizi................ 59Gelir Tablosunun Dikey Yüzde Yöntemi ile Analizi .................................. 61ORAN ANAL‹Z‹ ............................................................................................ 62Oran Analizinde Dikkate Al›nmas› Gerekli Unsurlar.................................. 63Oranlar›n S›n›fland›r›lmas› ............................................................................ 63Likidite Oranlar›............................................................................................. 64

Cari Oran ................................................................................................. 64Likidite Oran›........................................................................................... 65Nakit Oran› .............................................................................................. 65Likidite Analizi ile ‹lgili Di¤er Oranlar................................................... 65

Finansal Yap› Oranlar› .................................................................................. 66Yabanc› Kaynak Oran›............................................................................ 66Özkaynak Oran› ...................................................................................... 66Yabanc› Kaynaklar›n Özkaynaklara Oran› ............................................ 67K›sa Vadeli Yabanc› Kaynak Oran›........................................................ 67Uzun Vadeli Yabanc› Kaynak Oran›...................................................... 68Yabanc› Kaynaklar Vade Yap›s› Oran› .................................................. 68Finansal Yap› ve Yükümlülükleri Karfl›lama Yeterlili¤i ile ‹lgiliDi¤er Oranlar .......................................................................................... 68

Varl›k Kullan›m Oranlar› ............................................................................. 69Alacak Devir H›z› .................................................................................... 69

‹ ç indek i leriv

3. ÜN‹TE

Alacaklar›n Ortalama Tahsil Süresi ........................................................ 70Stok Devir H›z› ........................................................................................ 70Stok Devir Süresi..................................................................................... 71Aktif Devir H›z› ....................................................................................... 71Varl›k Kullan›m› ile ‹lgili Di¤er Oranlar ................................................ 71

Net ‹flletme Sermayesi Devir H›z› ................................................................ 71Kârl›l›k Oranlar› ............................................................................................. 72

Özkaynaklar Üzerinden Kârl›l›k Oranlar› .............................................. 73Sat›fllar Üzerinden Kârl›l›k Oranlar›........................................................ 73Varl›klar Üzerinden Kârl›l›k Oranlar› ..................................................... 74

Borsa Performans Oranlar› ........................................................................... 75Fiyat Kazanç Oran›.................................................................................. 75Hisse Senedi Bafl›na Kâr ......................................................................... 75

Özet ............................................................................................................... 76Kendimizi S›nayal›m ..................................................................................... 77Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 78S›ra Sizde Yan›t Anahtar› .............................................................................. 78Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 79

Nakit Ak›fl Analizleri ............................................................... 80G‹R‹fi .............................................................................................................. 81NAK‹T AKIfi ANAL‹ZLER‹N‹N ÖNEM‹......................................................... 81MUHASEBE YÖNET‹M‹ VE NAK‹T AKIfi TABLOSU .................................. 83Bilanço ........................................................................................................... 83Gelir Tablosu ................................................................................................. 86NAK‹T AKIfi ANAL‹ZLER‹ ............................................................................. 87Nakit Ak›fl Tablosu........................................................................................ 87

‹flletme Faaliyet Yap›s›na Göre Haz›rlanm›fl Nakit Ak›fl Tablosu ‹çeri¤i ................................................................................ 87

‹flletmelerin Finansal Baflar›mlar›n›n Ölçülmesinde Faaliyetsel Yap›yaGöre Haz›rlanm›fl Nakit Ak›fl ....................................................................... 92Tablosunun Analizi ....................................................................................... 92Nakit Ak›fl Tablosu Alternatif Aç›klanmas› ve Analizi................................. 93

Firma Ola¤an Faaliyetinden Elde Edilen Nakit Ak›fl Mevcudunun Tespiti ............................................................................... 93Firma Serbest Nakit Mevcudunun Tespiti ............................................ 94

‹flletmelerin Finansal Baflar›mlar›n›n Ölçülmesinde Faaliyetsel Yap›ya Göre Haz›rlanm›fl Nakit Ak›fl Tablosu ......................................................... 95Oranlar›n›n Kullan›m› .................................................................................. 95

Nakit Ak›fl Oranlar›n›n Yorumu ............................................................ 95NAK‹T DÖNÜfi SÜRES‹ ANAL‹Z‹ ................................................................ 99Nakit Dönüfl Süresinin Belirleyicileri ........................................................... 99Özet................................................................................................................ 102Kendimizi S›nayal›m...................................................................................... 103Okuma Parças› .............................................................................................. 104Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 107S›ra Sizde Yan›t Anahtar› .............................................................................. 107Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 108

K›sa Vadeli Borç Ödeme Gücünün Analizi........................... 110G‹R‹fi .............................................................................................................. 111ÇALIfiMA SERMAYES‹ KAVRAMI ................................................................ 111

‹ ç indek i ler v

4. ÜN‹TE

5. ÜN‹TE

Çal›flma Sermayesi Gereksinimini Belirleyen Faktörler .............................. 112Çal›flma Sermayesi Aç›s›ndan Dönen Varl›klar›n Da¤›l›m› ve Dönüflümü ..................................................................................................... 113KISA VADEL‹ BORÇ ÖDEME GÜCÜNÜN KARfiILAfiTIRMALI TABLOLAR (YATAY) ANAL‹Z TEKN‹⁄‹NE GÖRE BEL‹RLENMES‹ ........... 114KISA VADEL‹ BORÇ ÖDEME GÜCÜNÜN E⁄‹L‹M YÜZDELER‹ (TREND) ANAL‹Z‹ TEKN‹⁄‹NE GÖRE BEL‹RLENMES‹ .............................. 115KISA VADEL‹ BORÇ ÖDEME GÜCÜNÜN YÜZDE ANAL‹Z‹ TEKN‹⁄‹ ‹LE BEL‹RLENMES‹ ........................................................................................ 116KISA VADEL‹ BORÇ ÖDEME GÜCÜNÜN ORAN ANAL‹Z‹ TEKN‹⁄‹ ‹LE BEL‹RLENMES‹ ........................................................................................ 118Likidite Oranlar› Arac›l›¤›yla K›sa Vadeli Borç Ödeme Gücünün Analizi . 118

Cari Oran (Banker Oran›, Çal›flma Sermayesi Oran›) ........................... 118Likidite Oran› (Asit Test Oran›).............................................................. 121Nakit Oran› (Disponibilite Oran›) .......................................................... 122Stok Ba¤›ml›l›k Oran›.............................................................................. 122Nakit Dönüfl Süresi Analizi Arac›l›¤›yla K›sa Vadeli Borç Ödeme Gücünün Analizi ..................................................................................... 122

Özet................................................................................................................ 126Kendimizi S›nayal›m...................................................................................... 128Yaflam›n ‹çinden............................................................................................ 129Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 130S›ra Sizde Yan›t Anahtar› .............................................................................. 130Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 131

Kârl›l›k Analizi.......................................................................... 132G‹R‹fi .............................................................................................................. 133KÂRIN KAYNA⁄I, OLUfiUMU, KÂR VE KÂRLILIK KAVRAMLARI............. 134KÂRI ETK‹LEYEN FAKTÖRLER VE KÂRLILIK............................................. 135VARLIKLARIN TUTARI, DA⁄ILIMI VE VARLIKLARIN KÂRLILI⁄I ............. 135Varl›k Kârl›l›¤› Oranlar› ................................................................................. 136‹kincil Varl›k Devir H›zlar›............................................................................ 136SATIfiLAR, G‹DERLER VE SATIfiLARIN KÂRLILI⁄I ..................................... 137Brüt Kâr Marj› ................................................................................................ 137Faaliyet Kâr› Marj› ......................................................................................... 137Ola¤an Kâr Marj› ........................................................................................... 138Dönem Kâr Marj›........................................................................................... 138Sat›fllar›n Kârl›l›¤› Oran› (Net Kâr Marj›)...................................................... 138KAYNAK YAPISI VE ÖZKAYNAKLARIN KÂRLILI⁄I .................................. 139Özkaynaklar›n Kârl›l›¤› Oranlar›................................................................... 139KÂRLILI⁄I ETK‹LEYEN FAKTÖRLER ARASI ‹L‹fiK‹LER ............................. 140KÂRLILIK ANAL‹Z‹NE ‹L‹fiK‹N ÖRNEK UYGULAMA ................................. 142(B) ‹flletmesi Varl›klar›n Kârl›l›¤› Analizi Sonuçlar› ..................................... 143(B) ‹flletmesinin Varl›klar›n Kârl›l›¤›n›n Yorumu......................................... 144(B) ‹flletmesinin Sat›fllar›n›n Kârl›l›¤› Analizi ............................................... 146(B) ‹flletmesinin Sat›fllar›n›n Kârl›l›¤›n›n Yorumu........................................ 146(B) ‹flletmesinin Özkaynak Kârl›l›¤› Analizi ................................................ 147(B) ‹flletmesinin Özkaynak Kârl›l›¤› Yorumu .............................................. 148Özet................................................................................................................ 150Kendimizi S›nayal›m...................................................................................... 152Yaflam›n ‹çinden .......................................................................................... 153Okuma Parças› .............................................................................................. 155

‹ ç indek i lervi

6. ÜN‹TE

Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 156S›ra Sizde Yan›t Anahtar› .............................................................................. 156Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 157

Sermaye Yap›s› ve Uzun Dönemli Borç Ödeme Gücünün Analizi....................................................................... 158

G‹R‹fi .............................................................................................................. 159‹fiLETMELER‹N SERMAYE YAPISINI ETK‹LEYECEK ALTERNAT‹F F‹NANSMAN KAYNAKLARI VE KÂRLILI⁄A ETK‹LER‹ ............................... 160SERMAYE YAPISI VE BORÇ ÖDEME GÜCÜNÜN ANAL‹Z‹NE TEOR‹K YAKLAfiIMLAR............................................................ 162Net Gelir Yaklafl›m› ....................................................................................... 162Net Faaliyet Geliri Yaklafl›m› ........................................................................ 164Geleneksel Yaklafl›m..................................................................................... 166Modigliani-Miller Yaklafl›m› .......................................................................... 168

MM Yaklafl›m›nda Firma Borçlanma Miktar› ve Bireysel Kald›raçOlana¤›n›n Firma De¤erine Etkisi .......................................................... 169MM Yaklafl›m›ndaki Vergi Olmad›¤› Varsay›m›n›n Kald›r›lmas› ......... 169Durumunda Sermaye Yap›s›n›n Firma Ortalama Sermaye Maliyeti ve Firma De¤eri Üzerindeki Etkisi .......................... 169Modigliani-Miller Yaklafl›m›na Yöneltilen Elefltiriler ............................. 170

Sermaye Yap›s› Teorisinde “Pecking Order” Teorisi Yaklafl›m› ................. 170SERMAYE-F‹NANSMAN KARARLARINDA H‹SSE BAfiINA ETK‹N‹N ANAL‹Z‹ VE SERMAYE KARARI .................................... 170Finansman Kararlar›nda Hisse Bafl›na Kazanç Bafla Bafl Noktas› Analizinin Kullan›m› ........................................................................ 170Optimum Sermaye Yap›s›n›n Oluflturulmas› ve Sermaye Yap›s›ndaki Finansal Esnekli¤inin Sa¤lanmas›n›n Önemi .......................... 174Firma Kald›raç Kavram› ............................................................................... 174Faaliyet Kald›rac› Derecesi ........................................................................... 175Finansal Risk ve Finansal Kald›raç............................................................... 177Finansal Kald›raç ‹le Hisse Bafl›na Kazanç ‹liflkisi ..................................... 178Finansal Kald›raç Kavram› ve Sermaye Yap›s› Oluflumundaki Etkisi ........ 180Finansal Kald›raç ve Özsermaye Verimlilik ‹liflkisi ..................................... 181Finansal Kald›rac›n Özsermaye Verimlilik Oran› Üzerine Etkisinin Grafiksel Analizi............................................................................. 182Finansman Kararlar›nda Dikkat Edilmesi Gereken Konular....................... 182Özet................................................................................................................ 184Kendimizi S›nayal›m...................................................................................... 186Okuma Parças› .............................................................................................. 187Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 188S›ra Sizde Yan›t Anahtar› .............................................................................. 189Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 189

Finansal Analiz, Finansal Öngörü ve ‹flletme De¤erininBelirlenmesi.............................................................................. 190

F‹NANSAL ANAL‹Z........................................................................................ 191Kredi Birimleri ............................................................................................... 191‹flletmelerin ‹ç Denetçileri............................................................................. 192Yeminli Mali Müflavirler ................................................................................ 192Finansal Analistler ......................................................................................... 193Y›ll›k Faaliyet Raporlar›................................................................................. 193

‹ ç indek i ler vii

7. ÜN‹TE

8. ÜN‹TE

Finansal Baflar›s›zl›¤›n Öngörüsü ................................................................. 194‹flletme Yönetimi ........................................................................................... 195De¤erleme ..................................................................................................... 195F‹NANSAL ÖNGÖRÜ .................................................................................... 195Proforma Finansal Tablolar .......................................................................... 195

Proforma Gelir Tablosu .......................................................................... 195Proforma Bilanço .................................................................................... 196

‹flletmenin Zorunlu Finansman ‹htiyac›n›n Öngörülmesi ........................... 196‹fiLETME DE⁄ER‹N‹N BEL‹RLENMES‹ ......................................................... 197De¤er ve De¤erleme Kavramlar›.................................................................. 197De¤er Yaratman›n Önemi............................................................................. 198‹ndirgenmifl Nakit Ak›mlar› Yöntemi ........................................................... 199

De¤erleme Mant›¤› ................................................................................. 199Sermaye Maliyeti ..................................................................................... 200Nakit Ak›mlar› ve De¤er Sa¤layan Faktörler ......................................... 201De¤erleme Süreci ................................................................................... 203Serbest Nakit Ak›mlar› ............................................................................ 203

Özet ............................................................................................................... 206Kendimizi S›nayal›m ..................................................................................... 207Yaflam›n ‹çinden ........................................................................................... 208Okuma Parças› ........................................................................................... .. 209Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 210S›ra Sizde Yan›t Anahtar› .............................................................................. 210Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 210

‹ ç indek i lerviii

Önsöz

‹flletmelerin gelecekteki faaliyet dönemleriyle ilgili rasyonel kararlar›nal›nabilmesi ve planlama yap›labilmesi için mevcut ve geçmifl durumlar›n›nincelenmesi gerekir. ‹flletmenin finansal durumunun, faaliyet sonuçlar›n›n vefinansal yönden gelifliminin yeterli olup olmad›¤›n› saptamak ve o iflletme ileilgili gelece¤e yönelik tahminlerde bulunabilmek için finansal tablolarda yeralan kalemler aras›ndaki iliflkiler ve bunlar›n zaman içinde göstermifl olduklar›e¤ilimler incelenmelidir.

‹flletmenin finansal durumunu, faaliyet sonuçlar›n› ve finansal yöndengeliflmesini de¤erlendirebilmek, geliflme yönlerini saptayabilmek ve o iflletmeile ilgili gelece¤e dönük tahminlerde bulunabilmek için, finansal tablolarda yeralan kalemler aras›ndaki iliflkilerin ve bunlar›n zaman içinde göstermifl olduklar›e¤ilimlerin incelenmesi “Finansal Tablolar Analizini” ifade eder.

Finansal tablolar analizinden beklenen sonuçlar›n al›nabilmesi için baz›koflullar›n oluflmas› gereklidir. Bu koflullar›n bafl›nda, analizin temelini oluflturanfinansal tablolar›n muhasebe temel kavramlar›na ve genel kabul görmüfl muhasebeilkelerine uyularak haz›rlanm›fl olmalar› gelir. Baflar›l› bir analizde ikinci koflul iseanalistin konu ile ilgili e¤itim alm›fl olmas›; analiz tekniklerini iyi bilmesi; muhasebe,finans, ekonomi ve ilgili konularda yeterli bilgi ve deneyime sahip olmas›, tarafs›zve ön yarg›s›z davranmas›d›r.

Finansal tablolar analizinin bafll›ca iki yönü vard›r. Bunlardan birincisi, finansaltablo analiz tekni¤ine ba¤l› olarak yeni bir tablonun düzenlenmesi veya birhesaplama iflleminin yap›lmas› suretiyle yeni bilgiler üretilmesi; ikincisi ise üretilenbilgilerin yorumlanmas›d›r. Dolay›s›yla finansal tablolar analizi, “analiz” ve “yorum”olmak üzere iki temel süreci içermektedir.

Kitab›n›zda öncelikle finansal tablolar ve bunlar›n finansal analiz aç›s›ndananlamlar› ele al›nm›fl daha sonra ise analiz teknikleri tan›t›lm›flt›r. Ancak analiztekniklerinin neler oldu¤unun bilinmesi tek bafl›na yeterli de¤ildir. Bu nedenleanaliz tekniklerini finansal tablolara uygulad›ktan sonra, iflletmenin k›sa vadeliborç ödeme gücü, kârl›l›¤›, uzun vadeli borç ödeme gücü ve sermaye yap›s›hakk›nda kararlar verebilmek için finansal tablolar› nas›l analiz edece¤imiz üzerindeayr›nt›l› olarak durulmufltur.

Kitaplar›n›zda ö¤renmenizi kolayl›flt›rmay› hedefleyen s›ra sizde sorular› ve ünitesonu sorular› haz›rlanm›flt›r. Bunlar› mutlaka yan›tlamaya çal›fl›n›z; bu, içeri¤e tekrardönmenizi ve eksiklerinizi görmenizi sa¤layacakt›r. ‹lgili televizyon programlar› dakonuya iliflkin temel bir anlay›fl kazanman›zda yard›mc› olacakt›r. Görüldü¤ü gibibir derse yönelik kitap ve di¤er araçlar›n haz›rlanmas› oldukça genifl kat›l›ml› vekapsaml› bir süreçtir. Bu nedenle baflta yazarlar›m›z olmak üzere dersimize vekitab›m›za katk› veren herkese sonsuz teflekkürler.

Kitab›n, siz ö¤renci arkadafllar›m›za ve kullanacak tüm taraflara yararl› olaca¤›inanc›yla en içten baflar› dileklerimi iletirim.

Editör

Prof.Dr. Saime ÖNCE

Önsöz ix

Bu üniteyi tamamlad›ktan sonra;Finansal tablolar›n ne anlama geldi¤ini aç›klayabilecek,Finansal tablolar analizinin ne anlama geldi¤ini aç›klayabilecek,Finansal tablolar›n nas›l s›n›fland›r›ld›¤›n› aç›klayabilecek,Finansal tablolar›n (Bilanço, Gelir Tablosu, Sat›fllar›n Maliyeti Tablosu, FonAk›fl Tablosu, Nakit Ak›fl Tablosu, Net Çal›flma Sermayesi De¤iflim Tablosu,Özkaynak De¤iflim Tablosu) ne oldu¤unu tan›mlayabilecek,Finansal tablolar analizi aç›s›ndan finansal tablolar›n tafl›d›¤› önem ve anlam›de¤erlendirip aç›klayabileceksiniz.

‹çindekiler

• Finansal Tablolar• Finansal Tablolar Analizi• Bilanço (Finansal Durum Tablosu)• Gelir Tablosu• Fon Ak›fl Tablosu

• Nakit Ak›fl Tablosu• Net Kaynak Sermayesi De¤iflim

Tablosu• Sat›fllar›n Maliyeti Tablosu• Özkaynak De¤iflim Tablosu

Anahtar Kavramlar

Amaçlar›m›z

NNNN

N

Finansal TablolarAnalizi

• G‹R‹fi• B‹LANÇO (F‹NANSAL DURUM

TABLOSU)• GEL‹R TABLOSU• SATIfiLARIN MAL‹YET‹ TABLOSU• FON AKIfi TABLOSU• NAK‹T AKIfi TABLOSU• ÖZKAYNAK DE⁄‹fi‹M TABLOSU• NET ÇALIfiMA (‹fiLETME)

SERMAYES‹ DE⁄‹fi‹M TABLOSU• F‹NANSAL TABLOLAR ANAL‹Z‹

AÇISINDAN F‹NANSAL TABLOLAR

Finansal Tablolar ve Finansal Analiz

1F‹NANSAL TABLOLAR ANAL‹Z‹

G‹R‹fi‹flletmede gerçekleflen finansal nitelikli ifllemlerin tan›mlanarak kaydedilmesi, s›-n›fland›r›lmas› ve özetlenmesi muhasebenin birinci ifllevini olufltururken finansaltablolarda özetlenen durumun analiz edilip yorumlanarak ilgili taraflara iletilmeside muhasebenin ikinci ifllevini ifade eder.

Muhasebenin iki temel ifllevi vard›r. Bunlar “kaydetme (defter tutma)” ve “analiz-yo-rum”dur.

Muhasebenin kay›t ve s›n›flamayla toplad›¤› bilgilerin, iflletmeyle ilgili taraflar-ca çeflitli amaçlarla kullan›lmas›na olanak vermek için özetlenerek gösterildi¤i tab-lolara “finansal tablolar” denir. Finansal tablolar iflletme faaliyetlerinin skor tablosuolarak kabul edilebilir. Çünkü muhasebe, iflletme faaliyetlerinin sonuçlar›n›n ölçül-mesi ve iflletme ile ilgili taraflar›n anlayabilece¤i flekilde özetlenmesine iliflkin birsistemdir. Finansal tablolar, iflletmenin muhasebe sistemi içerisinde kaydedilen ves›n›fland›r›lan bilgilerin belirli zaman aral›klar›yla bu bilgilere ihtiyaç duyan ve bubilgileri kullanacak olanlara iletilmesini sa¤layan araçlard›r. Tan›mdan da görüldü-¤ü gibi finansal tablolar bir bilgi iletiflim arac›d›r. Finansal tablolar çeflitli kullan›c›-lar›n ekonomik kararlar verirken faydalanmalar› için iflletmenin finansal durumu,finansal performans›, finansal durumundaki de¤ifliklikler ve nakit ak›fllar› hakk›n-da bilgiler sa¤lamay› hedefler.

Muhasebeden beklenen bilgi verme ifllevi, finansal tablolarla birlikte ifllerlik kazanm›flt›r.

Dönem sonlar›nda haz›rlanan finansal tablolar dönem içinde gerçekleflmifl ifl-lem ve faaliyetlerin sonuçlar›n› özetler ve geçmifle aittir. Ancak iflletme ile ilgili ola-rak al›nacak kararlar gelece¤e yöneliktir. Bu nedenle finansal tablolar çeflitli analizteknikleri kullan›larak analiz edilmelidir. Finansal verilerin analizi, sunulan verile-rin karfl›laflt›rmal› ve nispi önemini vurgulamak ve iflletmenin durumunu de¤erle-mek için çeflitli teknikler kullan›larak yap›l›r. Kullan›lacak analiz teknikleri 3. üni-tede ayr›nt›l› olarak ele al›nm›flt›r.

Finansal tablolar analizi, bir iflletmenin finansal durumunu, faaliyet sonuçlar›-n›, finansal performans›n› ve finansal yönden geliflimini de¤erlendirebilmek, gelifl-me yönünü ve büyüklü¤ünü öngörebilmek, gelece¤e yönelik tahminlerde buluna-bilmek için finansal tablolarda yer alan kalemler aras›ndaki iliflkilerin ve bunlar›nzaman içerisinde gösterdi¤i e¤ilimlerin incelenmesini gerektirir. Finansal analist fi-

Finansal Tablolar ve Finansal Analiz

N N

N N

Maliye Bakanl›¤› taraf›ndanyay›nlanan Muhasebe SistemiUygulama Genel Tebli¤i’ndefinansal tablolar›n amac› üçmadde halinde ifadeedilmektedir.

1. Yat›r›mc›lar, kredi verenlerve di¤er ilgililer için kararalmada yararl› bilgilersa¤lamak,

2. Gelecekteki nakitak›fllar›n›de¤erlendirmede yararl›bilgiler sa¤lamak,

3. Varl›klar, kaynaklar vebunlardaki de¤iflikliklerile iflletme faaliyetsonuçlar› hakk›nda bilgisa¤lamak.

Türkiye Muhasebe Standard›TMS1 Finansal Tablolar›nSunuluflu Standard›na göre“Finansal tablolar›n amac›,genifl bir kullan›c› kitlesininekonomik kararlaralmalar›na yard›mc› olan,iflletmenin finansal durumu,finansal performans› venakit ak›fllar› hakk›nda bilgisa¤lamakt›r. Ayr›ca finansaltablolar, yöneticilerinkendilerine emanet edilenkaynaklar› ne etkinliktekulland›klar›n› da gösterir”.

nansal tablolar› hem iflletmenin geçmiflte yürüttü¤ü faaliyetlerinin sonucu olarakiflletmenin baflar›m›n› de¤erlemek hem de gelecekteki baflar›m›n›n ne olaca¤›n›tahmin etmek için inceler.

Finansal Raporlamaya ‹liflkin Kavramsal Çerçeve, iflletme d›fl›ndaki kullan›c›lar için haz›r-lanan ve sunulan finansal tablolar›n tabi olacaklar› usul ve esaslar› belirlemektedir. F‹-NANSAL RAPORLAMAYA ‹L‹fiK‹N KAVRAMSAL ÇERÇEVE HAKKINDA TEBL‹⁄ içinhttp://www.resmigazete.gov.tr/eskiler/2011/01/20110127-9.htm

Muhasebe Sistemi Uygulama Genel Tebli¤lerinde (MSUGT) finansal tablolariçin kullan›lan temel finansal tablo ve ek finansal tablo ay›r›m›na karfl›l›k TürkiyeMuhasebe Standartlar›nda finansal tablolar›n s›n›fland›r›lmas›nda genel amaçl› fi-nansal tablolar ve özel amaçl› finansal tablolar s›n›fland›r›lmas›na yer verilmifltir.Muhasebe Sistemi Uygulama Genel Tebli¤lerinde Bilanço ve Gelir Tablosu temelfinansal tablo olarak belirlenirken ek finansal tablolar ise Fon Ak›fl Tablosu, NakitAk›fl Tablosu, ‹flletme Sermayesi De¤iflim Tablosu, Sat›fllar›n Maliyeti Tablosu veÖzkaynak De¤iflim Tablosundan oluflmaktad›r.

Genel amaçl› finansal tablolar, özel bilgi ihtiyaçlar›n› karfl›lamak için iste¤e gö-re haz›rlanm›fl raporlar› talep etme durumunda olmayan kullan›c›lar›n gereksinim-lerini karfl›lamaya yönelik tablolard›r.

TMS 1 Finansal Tablolar›n Sunuluflu Standard›na göre tam bir finansal tablolarseti afla¤›dakileri içerir:

a. Dönem sonu finansal durum tablosu (bilanço);b. Döneme ait kâr veya zarar ve di¤er kapsaml› gelir tablosuc. Döneme ait özkaynak de¤iflim tablosud. Döneme ait nakit ak›fl tablosu vee. Önemli muhasebe politikalar›n› özetleyen dipnotlar ve di¤er aç›klay›c› notlar. Finansal Tablolar›n Sunuluflu Standard›nda dipnotlara verilen önem artmakta-

d›r. Çünkü iflletmenin finansal yap›s› ve performans›yla ilgili bilgilerin alt bafll›klar-da ayr›nt›l› sunulmas› yerine ana bafll›klarda sunulmas› önem arz etmektedir. Busebeple tabloda yer alan bilgileri destekleyen aç›klay›c› bilgilerin dipnotlarda su-nulmas› gereklili¤i ortaya ç›km›flt›r.

Dipnotlar: Finansal durum tablosunda (bilanço), kâr veya zarar ve di¤er kap-saml› gelir tablosunda (veya tablolar›nda), özkaynak de¤iflim tablosunda ve nakitak›fl tablosunda sunulan bilgilere ilave bilgiler içerir. Dipnotlarda, bu tablolarda su-nulan kalemlere iliflkin aç›klay›c› metinler veya aç›l›mlar ve muhasebelefltirme kri-terlerini karfl›lamad›¤› için bu tablolarda yer verilmeyen kalemlere iliflkin bilgileryer al›r.

Özel amaçl› tablolar ise özellikli bilgi sunmak için talep edilmesi hâlinde haz›r-lanan tablolard›r. Özel amaçl› tablolara kâr da¤›t›m tablosu, sat›fllar›n maliyeti tab-losu, fon ak›m tablosu ve net çal›flma sermayesi de¤iflim tablosunu örnek olarakverebiliriz.

Finansal tablolar›n güvenilir bilgiler sunabilmesi için haz›rlanmalar› s›ras›ndabelirli kurallara uyulmas› gerekir. Çünkü finansal tablolar›n analizinden beklenensonuçlar›n al›nabilmesi, bu tablolar›n gerçe¤i yans›tmas›na ba¤l›d›r. Finansal tablo-lar›n gerçe¤i yans›tmas› belirli kurallarla sa¤lanabilir. Bu kurallar da finansal tablo-lar›n düzenlenmesinde bir çerçeve oluflturan muhasebe temel kavramlar›, muhase-be ilkeleri, Türkiye Muhasebe Standartlar› ve Türkiye Finansal Raporlama Standart-lar› olarak ifade edilebilir. ‹flletmenin finansal tablolar›n›n analizini yapacak analist,finansal tablolar›n hangi varsay›mlar alt›nda haz›rland›¤›n› bilmelidir. Çünkü anali-

4 Finansal Tablo lar Anal iz i

Toplumun ihtiyaçlar›n›karfl›lamak üzere faaliyettebulunan iktisadi birimlerolarak tan›mlananiflletmelerde meydana geleniktisadi faaliyetlerle ilgilibilgilere baflta ortaklarolmak üzere kredi kurumlar›,yöneticiler, tüketiciler,kamuoyu vb. ihtiyaçduyarlar. Bu ihtiyaç duyulanbilgiler iflletmeninmuhasebe sistemitaraf›ndan üretilen finansaltablolar arac›l›¤› ilesa¤lan›r.

Finansal tablolar ayn›zamanda yönetiminidaresinin sonuçlar›n› veyönetimin idaresine verilenkaynaklar›n kullan›m›n›netkinli¤ini de gösterir.‹flletme sahipleri ad›nahareket eden yönetiminyeterlili¤i finansal tablolarile belirlenebilir. Böylecekarar al›c›lar, ekonomikkararlar›n› bude¤erlendirmeleredayanarak verebilirler.

N N

zin sonuçlar›n› bu çerçevede de¤erlendirmek gerekir. Aksi hâlde iflletme ile ilgiligerçeklerin de¤iflken oldu¤u, finansal tablolar›n iflletmenin finansal durumu ve fa-aliyet sonuçlar› ile ilgili gerçe¤i bu s›n›rlar dahilinde yans›tt›¤› bilinmelidir.

B‹LANÇO (F‹NANSAL DURUM TABLOSU)Bilanço (finansal durum tablosu), bir iflletmenin belli bir anda sahip oldu¤u varl›k-larla, bu varl›klar›n sa¤land›¤› kaynaklar› bir düzen içinde gösteren tablodur. Tek-nik aç›dan tan›mland›¤›nda ise bilanço, muhasebe ilkelerine göre tutulan defterler-deki hesaplar›n, belirli bir tarihte kapat›lmas›yla saptanan ve gelecek döneme dev-rolunan borç ve alacak kalanlar›n›n bir listesi veya özetidir.

Bilanço iflletmenin belirli bir tarihteki finansal durumunu göstermesi nedeniyle finansaldurum tablosu olarak da adland›r›lmaktad›r.

Bilanço aktif ve pasif olmak üzere iki bölümden oluflmaktad›r. Bir iflletmeninbelli bir andaki aktif toplam›, pasif toplam›na eflittir. Çünkü aktifler, iflletmenin sa-hibi oldu¤u varl›klar› (mevcutlar ve alacaklar), pasifler ise bu varl›klar›n sa¤land›-¤› öz ve yabanc› kaynaklar› gösterir. Bu durumda varl›klar öz ve yabanc› kaynak-larla elde edilecektir. Bu nedenle de aktif toplam›ndan yabanc› kaynaklar ç›kar›l-d›¤›nda kalan, özkaynaklarla sa¤lanan varl›k toplam›, yani öz sermaye olacakt›r.

Bilançoyu k›saca aç›klay›n›z.

Bilançolar de¤iflik flekillerde düzenlenebilir. Bilançolar, biçimlerine göre vekapsamlar›na göre s›n›fland›r›labilir.

Biçimlerine Göre Bilanço TürleriBilançolar düzenlenirken hesap tipi veya rapor tipi olmak üzere iki formda düzen-lenebilir.

Hesap Tipi Bilanço: Hesap tipi bilançoda aktif ve pasif kalemler muhase-bede kullan›lan hesap çizelgesine benzer biçimde karfl›l›kl› olarak yaz›larak dü-zenlenir. Bilançonun hesap seklinde düzenlenmesi hâlinde Tablo 1.1’de de gö-rülebilece¤i gibi aktifler sol tarafta, pasifler sa¤ tarafta olmak üzere iki sütunolarak s›ralan›r.

51. Ünite - F inansal Tablo lar ve F inansal Anal iz

N N

N N

1

............. ‹flletmesinin ../. ./.... Tarihli Bilançosu

AKT‹F PAS‹F

Dönen Varl›klar xxx K.V.Yabanc› Kaynaklar xxx

Haz›r De¤erler Mali Borçlar

Menkul K›ymetler Ticari Borçlar

Ticari Alacaklar Ödenecek Vergi ve Yüküml.

Stoklar Borç ve Gider Karfl›l›klar›

Di¤er Dönen Varl›klar U.V.Yabanc› Kaynaklar xxx

Duran Varl›klar xxx Mali Borçlar

Mali Duran Varl›klar Özkaynaklar xxx

Maddi Duran Varl›klar Ödenmifl Sermaye

Birikmifl Amortismanlar (-) Sermaye Yedekleri

Kâr Yedekleri

Dönem Net Kar›

Aktif (Varl›klar) Toplam› xxxx Pasif (Kaynaklar) Toplam› xxxx

Tablo 1.1Hesap Tipi Bilanço

Hesap tipi bilanço flekli iflletmenin dönen varl›klar› ile k›sa vadeli yabanc› kay-naklar›, duran varl›klar› ile de uzun vadeli yabanc› kaynaklar› ve özkaynaklar› ara-s›nda karfl›laflt›rma yapma olana¤› sa¤lar.

Rapor Tipi Bilanço: Rapor tipi bilanço, aktif ve pasif kalemlerin alt alta yaz›l-mas› ile oluflturulur. Rapor tipi bilanço, bir iflletmenin birden fazla y›l›na ait bilan-ço rakamlar›n› yan yana yazarak karfl›laflt›rma f›rsat› verdi¤inden, analiz amac›ylakullan›lmaya daha uygundur. Bu nedenle bu çal›flman›n bundan sonraki k›s›mla-r›nda bilançolar rapor tipinde verilecektir.

Kapsam›na Göre Bilanço TürleriBilançolar kapsad›klar› bilgi düzeyi bak›m›ndan da ikiye ayr›l›r:

Özet Bilanço: Özet bilanço genel olarak hesap grup tutarlar›n› gösterir. Tablo1.3’de örne¤i verilmifltir.

Ayr›nt›l› Bilanço: Ayr›nt›l› bilanço, hesap gruplar› yan›nda her hesap grubun-da yer alan hesap kalemlerini de gösterir.

Bilanço düzenlenirken de¤er düzenleyici hesaplar, bilançoda ilgili varl›k veya kay-nak kalemlerinden indirilerek gösterilmelidir. De¤er düzenleyici hesaplar baz› varl›kve kaynak kalemlerini bilanço günündeki gerçek de¤erlerine indirgemek amac›ylakullan›lan hesaplard›r. Varl›klar bölümünde flüpheli alacak karfl›l›¤›, stok de¤er düflük-lü¤ü karfl›l›¤›, menkul k›ymetler de¤er düflüklü¤ü karfl›l›¤›, birikmifl amortismanlar vetükenme paylar› ile alacak senetleri reeskont hesaplar› aktif düzenleyici hesaplara ör-nektir. Pasif düzenleyici hesaplara ise borç senetleri reeskontu hesab›n› örnek olarakgösterebiliriz.

6 Finansal Tablo lar Anal iz i

.......... ‹flletmesinin .../.../......Tarihli Bilançosu

AKT‹F Cari Y›l Önceki Y›l

Dönen Varl›klar xxx

Haz›r De¤erler

Menkul K›ymetler

Ticari Alacaklar

Stoklar

Di¤er Dönen Varl›klar

Duran Varl›klar xxx

Mali Duran Varl›klar

Maddi Duran Varl›klar

Birikmifl Amortismanlar (-)

Aktif (Varl›klar) Toplam› xxxx

PAS‹F

K.V.Yabanc› Kaynaklar xxx

Mali Borçlar

Ticari Borçlar

Ödenecek Vergi ve Yükümlülükler

Borç ve Gider Karfl›l›klar›

U.V.Yabanc› Kaynaklar xxx

Mali Borçlar

Özkaynaklar xxx

Ödenmifl Sermaye

Sermaye Yedekleri

Kâr Yedekleri

Dönem Net Kâr›

Pasif (Kaynaklar) Toplam› xxxx

Tablo 1.2Rapor Tipi Bilanço

71. Ünite - F inansal Tablo lar ve F inansal Anal iz

AKT‹F (VARLIKLAR) ÖncekiDön.

CariDön.

PAS‹F (KAYNAKLAR) ÖncekiDön.

CariDön.

I-DÖNEN VARLIKLAR I-KISA VAD. YAB. KAYNAKLAR

A) Haz›r De¤erler A) Mali Borçlar

B) Menkul K›ymetler B) Ticari Borçlar

1- Menkul K›ym. De¤er Düflük. Karfl. (-) 1- Borç Senetleri Reeskontu (-)

C) Ticari Alacaklar D) Al›nan Avanslar

1- Alacak Senetleri Rees. (-) E) Y›l.Yay.‹nfl.ve Onar.Hak.Bed.

2- fiüpheli Alacaklar Karfl. (-) F) Ödenecek Vergi ve Yük..

D) Di¤er Alacaklar G) Borç ve Gider Karfl›l›klar›

1- Alacak Senetleri Rees. (-) 1- Dön. Kâr› Ver. ve Di¤. Yas. Yük. Karfl.

2- fiüpheli Alacaklar Karfl. (-) 2- D. Kâr› Pefl.Öd.Vergi ve Di¤. Yük. (-)

E) Stoklar 3- K›dem Tazminat› Karfl›l›¤›

1- Stok De¤er Düflüklü¤ü Karfl. (-) 4- Di¤er Borç ve Gider Karfl›l›klar›

2- Verilen Siparifl Avanslar› H) Gel. Aylara Ait Gel. ve Gid. Tahak.

F) Y›llara Yayg›n ‹nflaat ve Onar›m Maliyetleri 1- Di¤.K›sa Vadeli Yab. Kaynak.

G) Gelecek Aylara Ait Giderler ve Gelir Tahakkuk. KISA VADEL‹ YAB. KAYNAK. TOP.

H) Di¤er Dönen Varl›klar II-UZUN VAD. YABANCI KAYNAK.

DÖNEN VARLIKLAR TOPLAMI A) Mali Borçlar

II- DURAN VARLIKLAR B) Ticari Borçlar

A) Ticari Alacaklar 1- Borç Senetleri Reeskontu (-)

1- Alacak Senetleri Rees. (-) C) Di¤er Borçlar

2- fiüpheli Alacaklar Karfl. (-) 1- Di¤. Borç Senetleri Rees. (-)

B) Di¤er Alacaklar D) Al›nan Avanslar

1- Alacak Senetleri Rees. (-) E) Borç ve Gider Karfl›l›klar›

2- fiüpheli Di¤er Alacaklar Karfl. (-) 1- K›dem Tazminat› Karfl›l›k.

C) Mali Duran Varl›klar 2- Di¤. Borç ve Gider Karfl›l›k.

1- Ba¤l› Menkul K›ymetler F) Gel. Y›llara Ait Gel. ve Gid. Tahak.

2- Ba¤l› Menkul K›y. De¤er Düfl. Karfl. (-) G) Di¤.Uzun Vadeli Yab.Kaynak.

3- ‹fltirakler UZUN VAD. YAB. KAYNAK. TOP.

4- ‹fltiraklere Sermaye Taahh. (-) III. ÖZKAYNAKLAR

5- ‹flt. Sermaye Paylar› De¤. Düfl.Karfl. (-) A) Ödenmifl Sermaye

6- Ba¤l› Ortakl›klar 1- Sermaye

7- Ba¤l› Ortakl›klara Sermaye Taahhüt. (-) 2- Ödenmemifl Sermaye (-)

8- Ba¤l› Ort. Sermaye Pay. De¤er Düfl.Karfl. (-) B) Sermaye Yedekleri

9- Di¤er Mali Duran Varl›klar 1- Hisse Senedi ‹hraç Primleri

10- Di¤.Mali Duran Var. De¤er Düfl. Karfl. (-) 2- Hisse Senedi ‹ptal Karlar›

D) Maddi Duran Varl›klar 3- M.D.V. Yeniden De¤er. Art›fl.

1- Birikmifl Amortismanlar (-) 4- ‹fltirakler Yeniden De¤er. Art›fl.

2- Yap›lmakta Olan Yat›r›mlar 5- Di¤er Sermaye Yedekleri

3- Verilen Avanslar› C) Kâr Yedekleri

E) Maddi Olmayan Duran Varl›klar 1- Yasal Yedekler

1- Birikmifl Amortismanlar (-) 2- Statü Yedekleri

2- Verilen Avanslar 3- Ola¤anüstü Yedekler

F) Özel Tükenmeye Tabi Varl›klar 4- Di¤er Kâr Yedekleri

1- Verilen Avanslar 5- Özel Fonlar

G) Gelecek Y›llara Ait Gid. ve Gelir Tahakkuk D) Geçmifl Y›llar Karlar›

H) Di¤er Duran Varl›klar E) Geçmifl Y›llar Zararlar› (-)

DURAN VARLIKLAR TOPLAMI F) Dönem Net Kâr› (Zarar›)

ÖZKAYNAK TOPLAMI

AKT‹F TOPLAMI PAS‹F TOPLAMI

Tablo 1.3Özet Bilanço

Biçimlerine göre bilanço türleri nelerdir? K›saca aç›klay›n›z.

Bilançonun S›n›fland›r›lmas›Bilançodan beklenen faydan›n al›nabilmesi için baz› esaslar›n göz önünde bulun-durulmas› gerekir. Öncelikle bilançonun düzenlendi¤i tarih ve iflletme ad›, bilançosözcükleri, raporlamada esas al›nan para birimi, bilançodaki say›sal bilgilerin so-nucundaki kesinlik derecesi aç›kça belirtilmelidir. Ayr›ca bilançoda (dipnotlarda)uygulanan de¤erleme ölçüleri ve amortisman yöntemleri aç›klanmal›d›r.

Bilançonun belli bir düzen içinde ve bir önceki dönemin verileriyle karfl›laflt›-r›lmal› olarak sunulmas› gerekmektedir. Böylece muhasebe ilkelerine ba¤l› kal›na-rak karfl›laflt›r›labilir olma ilkesinin gerekleri yerine getirilmifl olmaktad›r. Bilançokalemleri bilançonun hizmet edece¤i amaca uygun olarak anlaml› flekilde ay›r›matabi tutulmal›d›r. Birbirleriyle ilgili olmayan nitelikleri farkl› kalemler ayn› bafll›k al-t›nda toplanmamal›d›r.

Bilançoda aktif hesaplar likidite esas›na göre s›ralanmaktad›r. Bilançonun pasi-finde yer alan hesaplar ise kayna¤›n sa¤land›¤› yer ve geri ödeme süresine göreyer al›r. Muhasebe Sistemi Uygulama Genel Tebli¤i’nde (MSUGT) bu konuyla ilgi-li olarak; “bilançonun aktifinde yer alan varl›klar, paraya dönüflme h›zlar›na göreen çok likitten en az likit de¤ere do¤ru, pasifinde yer alan kaynaklar ise en k›savadeli kaynaktan en uzun vadeli kayna¤a do¤ru s›ralan›r” ifadesine yer verilmifltir.

Buna göre bilanço aktifi ve pasifi kendi içeresinde bölümlere ayr›l›r. Bilanço-nun aktifinde yer alan varl›klar dönen ve duran varl›klar, pasifinde yer alan kay-naklar ise k›sa vadeli yabanc› kaynaklar, uzun vadeli yabanc› kaynaklar ve özkay-naklar (özsermaye) olmak üzere grupland›r›lmaktad›r.

Dönen varl›klar, bir y›l veya iflletmenin normal faaliyet dönemi içinde parayaçevirebilece¤i (sataca¤›, tahsil edece¤i) veya kullanaca¤› varl›klardan oluflur. Dö-nen varl›klar k›sa sürede paraya çevrilme ve tekrar varl›klara yat›r›lma amac›ylaedinilmifllerdir. Duran varl›klar ise normal flartlar alt›nda bir y›l içinde elden ç›ka-r›lmas› düflünülmeyen veya yararlar› bir y›lda tükenmeyecek olan varl›klard›r.

K›sa vadeli yabanc› kaynaklar, iflletmenin bir y›l veya normal faaliyet dönemiiçinde vadesi gelen borçlar›n› ifade eder. Uzun vadeli yabanc› kaynaklar ise ifllet-menin bir y›l veya normal faaliyet dönemi içinde vadesi gelmemifl borçlar›n›n ra-porland›¤› bölümdür. Özkaynaklar, iflletme sahip veya ortaklar›n›n sahip veya or-tak s›fat›yla iflletme varl›klar› üzerindeki haklar›n›n raporland›¤› bölümdür. ‹fllet-menin bilanço tarihindeki ödenmifl sermayesi ile iflletme faaliyetleri sonucu oluflupçeflitli adlar alt›nda iflletmede b›rak›lan kârlar› ile dönem net kâr› veya zarar› bilan-çoda özkaynaklar içinde gösterilir.

Bilançonun aktifinde yer alan dönen ve duran varl›klar› ile pasifinde yer alank›sa vadeli ve uzun vadeli yabanc› kaynaklar› ile özkaynaklar› kendi içlerinde dealt bölümlere ayr›l›r. Ayr›lan her alt bölüm hesap numaras›na göre tekrar kendiiçinde bir s›n›fland›rmaya tabi tutulur. Hesaplar›n bölümlenmesi her ülkedeki uy-gulamaya göre de¤ifliklik gösterebilir. Bilançoyu oluflturan bu gruplar›n finansalanaliz aç›s›ndan önemi 2. Ünitede ayr›nt›l› olarak ele al›nm›flt›r.

GEL‹R TABLOSUGelir Tablosu, iflletmenin belli bir dönemde elde etti¤i bütün gelirlerle bu gelirlerielde etmek amac›yla ayn› dönem içinde katland›¤› bütün giderleri ve bunlar›n so-nucunda oluflan dönem net kâr›n› veya zarar›n› belli bir düzen içinde gösteren fi-

8 Finansal Tablo lar Anal iz i

N N

2

nansal tablodur. Gelir tablosunun düzenlenmesinde genel kabul görmüfl muhase-be kavram ve ilkelerinde belirtilen esaslara göre hareket edilir.

Gelir Tablosu BiçimleriGelir tablosu, bilançonun sunuluflunda oldu¤u gibi hesap tipi ve rapor tipi olmaküzere iki ayr› biçimde düzenlenebilmektedir.

Hesap tipinde gelirler sa¤da, giderler ise solda yer al›r. Bu sunufl biçiminde ge-lir ve giderler grupland›r›larak verilmedi¤inden brüt sat›fl kâr›, faaliyet kâr›, ola¤ankâr gibi kâr kalemlerinin oluflumu hakk›nda bilgi edinilememekte, do¤rudan dö-nemin net sonucu görülmektedir. Rapor tipinde ise veriler kârlar›n oluflumunugösterecek biçimde, gelir ve gider unsurlar› grupland›rarak verilmektedir. Bu su-nufl biçiminde kolayl›kla iflletmenin brüt sat›fl kâr-zarar›, faaliyet kâr-zarar›, ola¤ankâr-zarar ve dönem net kâr-zarar›n› görmek mümkün olmaktad›r.

Gelir Tablosu içerik yönünden de özet ve ayr›nt›l› gelir tablosu olmak üzereikiye ayr›l›r. Özet gelir tablosu genel olarak hesap grup tutarlar›n› gösterirken(Tablo 1.4); ayr›nt›l› gelir tablosu, gruplar› oluflturan hesap tutarlar›n› da göste-rir (Tablo 1.5).

91. Ünite - F inansal Tablo lar ve F inansal Anal iz

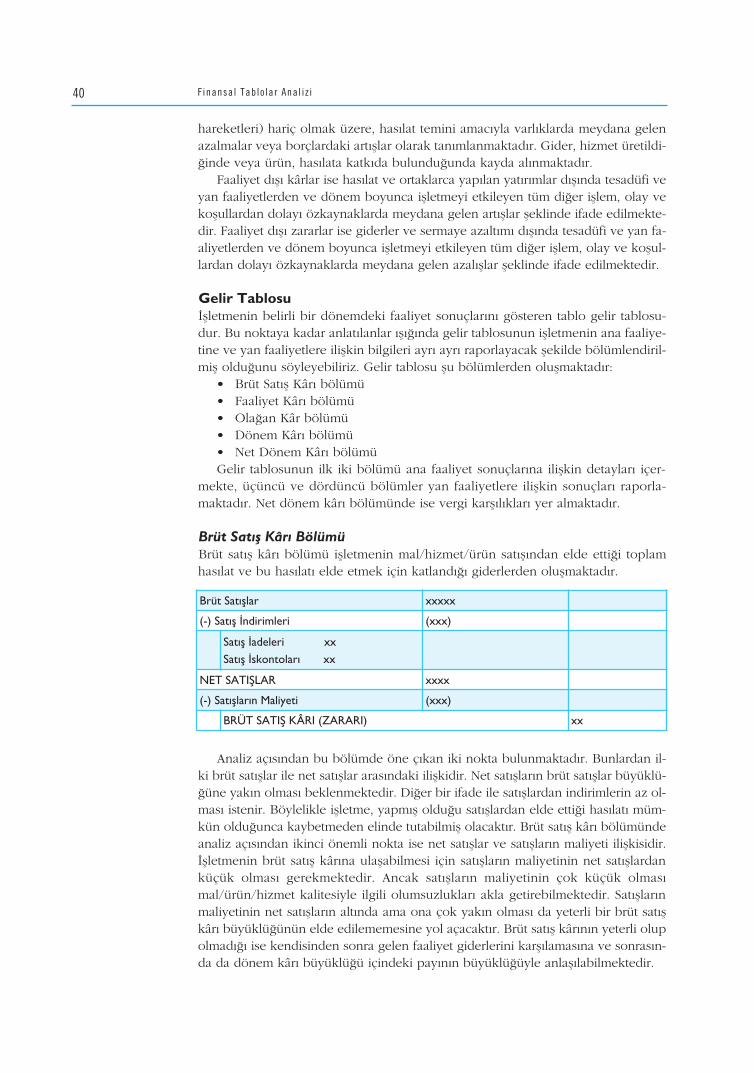

A. Brüt Sat›fllar xxxxx

B. Sat›fl ‹ndirimleri (-) x

C. Net Sat›fllar xxxxx

D. Sat›fllar›n Maliyeti (-) xxx

Brüt Sat›fl Kâr› veya Zarar› xxx

E. Faaliyet Giderleri (-) x

Faaliyet Kâr› veya Zarar› xxx

F. Di¤er Faaliyetlerden Ola¤an Gelir ve Kârlar x

G. Di¤er Faaliyetlerden Ola¤an Gider ve Zararlar (-) x

H. Finansman Giderleri (-) x

Ola¤an Kâr veya Zarar xxx

I. Ola¤an D›fl› Gelir ve Kârlar x

J. Ola¤an D›fl› Gider ve Zararlar (-) x

Dönem Kâr› veya Zarar› xxx

K. Dönem Kâr› Vergi ve Di¤er Yasal

Yükümlülük Karfl›l›klar› (-)

Dönem Net Kâr› veya Zarar› x

Tablo 1.4Özet Gelir Tablosu

10 Finansal Tablo lar Anal iz i

AYRINTILI GEL‹R TABLOSU

A. BRÜT SATIfiLAR

1. Yurt ‹çi Sat›fllar

2. Yurt D›fl› Sat›fllar

3. Di¤er Gelirler

B. SATIfi ‹ND‹R‹MLER‹

1. Sat›fltan ‹adeler (-)

2. Sat›fl ‹skontolar› (-)

3. Di¤er ‹ndirimler (-)

C. NET SATIfiLAR

D. SATIfiLARIN MAL‹YET‹

1. Sat›lan Mamuller Maliyeti (-)

2. Sat›lan Ticari Mallar Maliyeti (-)

3. Sat›lan Hizmet Maliyeti (-)

4. Di¤er Sat›fllar›n Maliyeti (-)

BRÜT SATIfi KÂRI VEYA ZARARI

E. FAAL‹YET G‹DERLER‹ (-)

1. Araflt›rma ve Gelifltirme Giderleri (-)

2. Pazarlama, Sat›fl ve Da¤›t›m Giderleri (-)

3. Genel Yönetim Giderleri (-)

FAAL‹YET KÂRI VEYA ZARARI

F. D‹⁄ER FAAL‹YET. OLA⁄AN GEL‹R VE KÂRLAR

1. ‹fltiraklerden Temettü Gelirleri

2. Ba¤l› Ortakl›klardan Temettü Gelirleri

3. Faiz Gelirleri

4. Komisyon Gelirleri

5. Konusu Kalmayan Karfl›l›klar

6. Menkul K›ymet Sat›fl Kârlar›

7. Kambiyo Kârlar›

8. Reeskont Faiz Gelirleri

9. Di¤er Ola¤an Gelir ve Kârlar

G. D‹⁄ER FAAL‹YET OLA⁄AN G‹DER VE ZARARLAR

1. Komisyon Giderleri (-)

2. Karfl›l›k Giderleri (-)

3. Menkul K›ymet Sat›fl Zararlar› (-)

4. Kambiyo Zararlar› (-)

5. Reeskont Faiz Giderleri (-)

6. Di¤er Ola¤an Gider ve Zararlar (-)

H. F‹NANSMAN G‹DERLER‹

1. K›sa Vadeli Borçlanma Giderleri (-)

2. Uzun Vadeli Borçlanma Giderleri (-)

OLA⁄AN KÂR VEYA ZARAR

I. OLA⁄AN DIfiI GEL‹R VE KÂRLAR

1. Önceki Dönem Gelir ve Kârlar›

2. Di¤er Ola¤an D›fl› Gelir ve Kârlar

J. OLA⁄ANDIfiI G‹DER VE ZARARLAR (-)

1. Çal›flmayan K›s›m Gider ve Zararlar› (-)

2. Önceki Dönem Gider ve Zararlar›

3. Di¤er Ola¤an D›fl› Gider ve Zararlar (-)

DÖNEM KÂRI VEYA ZARARI

K. DÖN.KARI VERG‹ VE D‹⁄, YASAL YÜKÜM. KARfi. (-)

DÖNEM NET KÂRI VEYA ZARARI

Tablo 1.5Ayr›nt›l› GelirTablosu

Ülkemiz uygulamas›nda gelir tablosu rapor tipinde, giderler ise fonksiyon esa-s›na göre grupland›r›larak sunulmaktad›r. MSUGT’de gelir tablosunun biçimsel ya-p›s› belirtilmifl ve bütün iflletmelerin buna uygun formatta gelir tablosu düzenleme-leri zorunlu k›l›nm›flt›r. Tekdüzen hesap plan› çerçevesinde, gelir tablosu ilkeleridikkate al›narak düzenlenen gelir tablosu, iflletmenin belli bir hesap dönemine aitbrüt sat›fllar›, faaliyet kâr›, ola¤an kâr›, dönem kâr› ve dönem net kâr›n› tasnifli birflekilde ortaya koymaktad›r.

Yukar›da verilen özet ve ayr›nt›l› tip gelir tablolar›nda izlenebilece¤i gibi gelirtablosu afla¤›da belirtilen befl ana bölümden oluflur:

• Brüt Sat›fl Kâr› veya Zarar›• Faaliyet Kâr› veya Zarar›• Ola¤an Kâr veya Zarar• Dönem Kâr› veya Zarar›• Dönem Net Kâr› veya Zarar›

Gelir Tablosu Türleri nelerdir? K›saca aç›klay›n›z.

SATIfiLARIN MAL‹YET‹ TABLOSUSat›fllar›n Maliyeti Tablosu gerçekte gelir tablosunun tamamlay›c›s› niteli¤inde birfinansal tablodur. Bu tablo, gelir tablosunda yer alan “Sat›fllar›n Maliyeti” kalemi-nin detay›n› gösterir. Gelir tablosundaki sat›fllar›n maliyeti k›sm›, iflletmenin dönemiçindeki stok hareketleri ile sat›lan mamul, ilk madde ve malzeme ile ticari mal gi-bi maddelerin ve sat›lan hizmetlerin maliyetini göstermek üzere ayr› bir tablo hâ-linde düzenlenir. Özellikle üretim iflletmelerinde üretim maliyet unsurlar› olan Di-rekt ‹lk Madde ve Malzeme Giderleri, Direkt ‹flçilik Giderleri ve Genel ÜretimGiderlerinin analizi aç›s›ndan dikkatle incelenmesi gereken bir finansal tablodur.

Sat›fllar›n Maliyeti Tablosu, gelir tablosunun eki olarak düzenlenmek zorunda-d›r. Bu tablo sonucuna göre oluflan Sat›fllar›n Maliyeti tutar› gelir tablosuna aktar›-l›r. Gelir tablosunda Sat›fllar›n Maliyeti alt›nda hesaplardan aktar›lan dört maliyetkalemi yer al›r. Bunlar; Sat›lan Mamul Maliyeti (620 nolu hesap), Sat›lan Ticari Mal-lar Maliyeti (621 nolu hesap), Sat›lan Hizmet Maliyeti (622 nolu hesap), Di¤er Sa-t›fllar›n Maliyeti (623 nolu hesap) olarak s›ralanabilir. Sat›fllar›n Maliyeti Tablosu,620; 621; 622 nolu hesaplar› oluflturmak üzere afla¤›da verilen biçim dikkate al›na-rak düzenlenir.

111. Ünite - F inansal Tablo lar ve F inansal Anal iz

N N

3

Direkt ‹lk Madde veMalzeme: Üretilen mamulegöre kullan›lacak miktar vetutar› belirlenebilen vemamule göre izlemeye de¤erbulunan maddeleri kapsar.

Direkt ‹flçilik: Üretilenmamul üzerinde bizzat ifllemyapan çal›flanlar›n ücretgiderlerini kapsar.

Genel Üretim Giderleri:Üretimle ilgili oldu¤u hâldeyukar›da aç›klanan iki anagider içine al›namayangiderler de söz konusudur.Bunlar›n tamam› GenelÜretim Giderleri olaraküretimi yap›lan mamulmaliyetine dahil edilir. Bugiderler mamullere da¤›t›myolu ile yüklenir.

Sat›fllar›n maliyeti tablosunun kapsam›n› k›saca aç›klay›n›z.

FON AKIfi TABLOSUFon Ak›fl Tablosu, iflletmenin belirli bir dönemde fon kaynaklar›n› ve bunlar› kul-land›¤› alanlar› gösteren bir tablodur. Bu tabloda fon kavram› en genifl anlamdakullan›lmaktad›r. En genifl anlam›yla fon, yasal olarak kullan›labilen haklar›n, fi-nansal araçlar›n ve finansal olanaklar›n tümü anlam›nda aktifin tamam›n› ifade et-mektedir. Fon ak›fl tablosu, temel finansal tablolar› tamamlay›c› ve iflletmenin fi-nansal durumunun yorumlanmas›na yard›mc› bir kapsama sahiptir. Fon ak›fl tablo-sunun kaynaklar taraf› cari faaliyet döneminde elde edilen fonlar›n sa¤lam kaynak-lardan m› yoksa geçici ifllemlerden mi sa¤land›¤›n› gösterir. Tablonun fon kulla-n›mlar› taraf› ise söz konusu fonlar›n kullan›m yerlerinin uygunlu¤u ile ilgili bilgiverir. Buradan iflletme yönetiminin, finansmanda uygunluk ilkesine, yani uzun va-deli yat›r›mlar›n uzun vadeli fonlarla finanse edilmesi gere¤ine uyup uymad›¤› aç›kolarak görülebilir.

Fon ak›fl tablosunun düzenlenebilmesi için iflletmenin birbirini izleyen iki y›laait karfl›laflt›rmal› finansal durum tablolar› ile son hesap dönemine ait gelir tablo-suna ihtiyaç vard›r. Fon ak›fl tablosunun temel olarak fon kaynaklar› ve fon kulla-n›mlar› olmak üzere iki taraf› vard›r. Fon kaynaklar› ve fon kullan›mlar› daima bir-birine eflittir. Fon Ak›fl Tablosu Tablo 1.7’de verilmifltir.

12 Finansal Tablo lar Anal iz i

Önceki Dönem Cari Dönem

ÜRET‹M MAL‹YET‹

A- Direkt ‹lk Madde ve Malzeme Giderleri

B- Direkt ‹flçilik Giderleri

C- Genel Üretim Giderleri

D- Yar› Mamul Kullan›m›

1- Dönem Bafl› Stok (+)

2- Dönem Sonu Stok (-)

ÜRET‹LEN MAMUL MAL‹YET‹

E- Mamul Stoklar›nda De¤iflim

1- Dönem Bafl› Stok (+)

2- Dönem Sonu Stok (-)

I- SATILAN MAMUL MAL‹YET‹

T‹CAR‹ FAAL‹YET

A- Dönem Bafl› Ticari Mallar Stoku (+)

B- Dönem ‹çi Net Al›fllar (+)

C- Dönem Sonu Ticari Mallar Stoku (-)

II.- SATILAN T‹CAR‹ MALLAR MAL‹YET‹

III- SATILAN H‹ZMET MAL‹YET‹

SATIfiLARIN MAL‹YET‹ (I+II+III)

Tablo 1.6Sat›fllar›n MaliyetiTablosu

N N

4

Fon ak›fl tablosu: Fon ak›fltablosu haz›rlan›rken fonkavram›n›n hangi anlamdakullan›ld›¤›n› bilmekzorunday›z. Fon ak›fl tablosuiflletmenin nereden kaynaksa¤lad›¤›n› ve sa¤lad›¤›kaynaklar› nereyekulland›¤›n› gösterentablodur. Aktifin tamam› fonolarak kabul edilir.

NAK‹T AKIfi TABLOSUNakit ak›fl tablosu bir hesap döneminde oluflan nakit ak›fl›n›, nakit girifl ve ç›k›fllar›n›;yani iflletmenin tahsilat ve ödemelerini kaynaklar› ve kullan›m yerleri ile birlikte göste-ren bir tablodur. Nakit ak›fl tablosu iflletmenin bugünkü nakit durumu hakk›nda bilgi-ler vererek gelece¤e yönelik gidiflat› göz önüne serer. Gelir tablosu ve bilançodan na-kit hareketleriyle ilgili elde edilemeyen birçok veriyi ayr›nt›l› olarak ortaya koyar.

131. Ünite - F inansal Tablo lar ve F inansal Anal iz

Önceki Dönem Cari Dönem

A- FON KAYNAKLARI

1) Faaliyetlerden Sa¤lanan Kaynaklar

a) Ola¤an Kâr

b) Amortismanlar (+)

c) Fon Ç›k›fl› Gerektirmeyen Di¤er Giderler (+)

d) Fon Girifli Sa¤lamayan Gelirler (-)

2) Ola¤an D›fl› Faaliyetlerden Sa¤lanan Kaynaklar

a) Ola¤an D›fl› Kâr

b) Fon Ç›k›fl› Gerektirmeyen Di¤er Giderler (+)

c) Fon Girifli Sa¤lamayan Gelirler (-)

3) Dönen Varl›klar Tutar›ndaki Azal›fllar

4) Duran Varl›klar Tutar›ndaki Azal›fllar

5) K›sa Vadeli Yabanc› Kaynaklardaki Art›fllar (Borç ve Gider Karfl›l›klar›n› Kapsamaz)

6) Uzun Vadeli Yabanc› Kaynaklardaki Art›fllar (Borç ve Gider Karfl›l›klar›n› Kapsamaz)

7) Sermaye Art›r›m› (Nakit Karfl›l›¤› veyaD›flar›dan Getirilen Di¤er Varl›klar)

8)Hisse Senetleri ‹hraç Primleri

B- FON KULLANIMLARI

1) Faaliyetlerle ‹lgili Kullan›mlar

a) Ola¤an Zarar

b) Amortismanlar (+)

c) Fon Ç›k›fl› Gerektirmeyen Di¤er Giderler (+)

d) Fon Girifli Sa¤lamayan Di¤er Gelirler (-)

2) Ola¤an D›fl› Faaliyetlerle ‹lgili Kullan›mlar

a) Ola¤an D›fl› Zarar

b) Fon Ç›k›fl› Gerektirmeyen Giderler (+)

c) Fon Girifli Sa¤lamayan Gelirler (-)

3) Ödenen Vergi ve Benzerleri (Bir Önceki Dönem Kâr›ndan Ödenen)

4) Ödenen Temettüler

a) Bir Önceki Dönem Kâr›ndan Ödenen

b) Yedeklerden Da¤›t›lan

5) Dönen Varl›klar Tutar›ndaki Art›fllar

6) Duran Varl›klar Tutar›ndaki Art›fllar(Yeniden De¤erlemeyi Kapsamaz)

7) K›sa Vadeli Yabanc› Kaynaklardaki Azal›fllar

8) Uzun Vadeli Yabanc› Kaynaklardaki Azal›fllar

9) Sermayedeki Azal›fllar

Tablo 1.7Fon Ak›fl Tablosu

Nakit ak›fl tablosundaki fon kavram›, fon ak›m tablosundaki fon kavram›ndanfarkl›d›r. Nakit ak›fl tablosunda yer alan fon kavram›, nakit ve nakde efl de¤er un-surlar› ifade eder. Nakit ak›fl tablosu nakit ve nakde efl de¤er kaynak ve kullan›m-lar› içerirken, fon ak›m tablosu iflletmenin nakit d›fl›ndaki fon kaynak ve kullan›m-lar›n› da içermektedir.

‹flletmenin dönem sonunda elinde bulunan nakit ve nakde efl de¤er varl›klar›bilançoda raporlan›r. Ancak bilanço sadece o andaki durumu gösterdi¤i için dö-nem içindeki nakit hareketlerini ortaya koymaz. Nakit ak›fl tablosu iflletmenin na-kit tahsilat ve ödemelerini gerektiren ifllemlerini, bunlar›n gelir sa¤layan faaliyetle-rini dikkate almadan özetler. Gelir tablosunda yer alan baz› kalemler de nakit ha-reketi do¤urmaz. Buna karfl›n nakit ak›fl tablosunda yer alan baz› kalemler de ge-lir tablosunda görülmez. Gelir tablosu, bir dönem içinde elde edilen gelirle yap›-lan giderleri nakit hareketine neden olsun veya olmas›n dikkate almaktad›r. Bunakarfl›l›k nakit ak›fl tablosunun düzenlenmesinde nakit esas› geçerlidir. Bu tablo dü-zenlenirken, nakit girifli sa¤lamayan veya nakit ç›k›fl› gerektirmeyen ifllemler belir-lenmeli ve nakit ak›fl tablosunda yer almamal›d›r. Örne¤in, nakit hareketine nedenolmayan amortisman giderleri, karfl›l›k giderleri gibi kalemler gelir tablosunda yeral›rken nakit ak›fl tablosunda yer almamaktad›r.

Nakit ak›fl tablosu, iflletmedeki nakit ak›fl›n› özetleyerek hem geçmiflin finans-man politikas›n›n de¤erlendirilmesinde hem de gelece¤e yönelik nakit planlama-s›n›n yap›lmas›nda yönetime ve ilgili taraflara önemli bilgiler sunar. Nakit ak›fl tab-losundan elde edilen verilerle iflletmenin nakit ve nakit benzeri yaratma yetene¤i-nin de¤erlendirilmesi ve kullan›c›lar›n gelecekteki nakit ak›fllar›n› ölçmek ve bafl-ka iflletmelerle karfl›laflt›rma olana¤› sa¤lar.

Nakit ak›fl tablosu ile ilgili olarak ayr›nt›l› bilgi Ünite 4’te verilecektir.

ÖZKAYNAK DE⁄‹fi‹M TABLOSUÖzkaynak De¤iflim Tablosu, ilgili dönemde özkaynak kalemlerinde meydana ge-len art›fl veya azal›fllar› gösteren tablodur. Bu tablo, iflletme sahip ve ortaklar›n›nyapt›¤› ilave yat›r›mlar› gösterir. Yani sermaye art›r›m›, yedek, fon ve kâr kalemle-rindeki de¤ifliklikler bu tablo yard›m›yla finansal tablo kullan›c›lar›na aktar›l›r. Ge-lir tablosu iflletmenin özkaynaklar›nda meydana gelen de¤iflimleri göstermekte ye-terli bilgi sa¤lamaz. Özkaynaklardaki de¤ifliklikler kârdan meydana gelebilece¤igibi bu de¤ifliklikler kâr d›fl›ndaki di¤er ifllemlerden de meydana gelmifl olabilir.

Özkaynak bir yandan iflletmenin faaliyetlerini yürütmesi için gerekli olan kay-naklar› gösterirken di¤er taraftan iflletmeden alacakl› olanlara karfl› bir güvenceoluflturarak, yabanc› kaynaklardan yararlan›lmas›na da olanak sa¤lar. Ayr›ca ifllet-menin karfl›laflaca¤› çeflitli risklere karfl› da bir sigorta görevi üstlenmektedir.

Bu tablonun biçimsel yap›s› Tablo 1.8’de verilmifltir Tabloda özkaynak grubu-nu oluflturan ödenmifl sermaye, sermaye yedekleri, kâr yedekleri, geçmifl y›llara aitkâr›-zarar›, dönem net kâr-zarar kalemlerinin her birinin dönem bafl› tutar›n›, dö-nem içinde kalemlerde meydana gelen art›fl ve azal›fllar› ve dönem sonu kalan›n›ayr› ayr› gösterecek biçimde her bir özkaynak kalemi için birer sütun aç›l›r ve herkalemin hareketi bu sütunda izlenir. Özkaynak ifllemlerini art›ran ifllemler art›,azaltan ifllemler parantez içinde gösterilerek eksi olarak dikkate al›n›r. Özkaynakkalemlerindeki art›fllar ve azal›fllar yatay kalemlerde belirtilerek ait oldu¤u sütunave özkaynaklar toplam› sütununa kaydedilir.

14 Finansal Tablo lar Anal iz i

NET ÇALIfiMA (‹fiLETME) SERMAYES‹ DE⁄‹fi‹M TABLOSUNet çal›flma (iflletme) sermayesi, dönen varl›klarla k›sa vadeli yabanc› kaynaklararas›ndaki farkt›r. Di¤er bir anlat›mla, net çal›flma sermayesi, dönen varl›klar›nuzun vadeli yabanc› kaynaklar ve öz kaynaklarla finanse edilen; yani k›sa vadeliyabanc› kaynaklar› aflan k›sm›d›r.

Net çal›flma sermayesi de¤iflim tablosu, net çal›flma sermayesinin oluflumundayer alan dönen varl›k ve k›sa vadeli yabanc› kaynak kalemlerindeki de¤iflimi gös-teren tablodur. Net çal›flma sermayesi de¤iflim tablosu, net çal›flma sermayesinde-ki de¤iflimin hangi dönen varl›k ve k›sa vadeli yabanc› kaynak kalemine yans›d›-¤›n› gösterir. Bu çerçevede dönen varl›k ve k›sa vadeli yabanc› kaynak kalemlerin-deki art›fl veya azal›fllar hesaplanarak bunlar›n net çal›flma sermayesi üzerindeki et-kileri ortaya konur. Net çal›flma sermayesi de¤iflim tablosunun düzenlenebilmesiiçin karfl›laflt›rmal› bilançolara ihtiyaç vard›r.

Net çal›flma (iflletme) sermayesi= Dönen Varl›klar - K›sa vadeli yabanc› kaynaklar

F‹NANSAL TABLOLAR ANAL‹Z‹ AÇISINDAN F‹NANSAL TABLOLAR Finansal tablolar iflletmelerin iktisadi ve finansal yap›lar›, faaliyet sonuçlar›, nakitak›fllar›, fon ak›fllar›, özkaynaklardaki de¤iflimler vb. konularda iflletmeyle ilgili ka-rar vericiler aç›s›ndan önemli bilgiler sa¤larlar. Bu finansal tablolarda yer alan ve-riler üzerinden yap›lacak baz› analitik uygulamalar iflletmeyle ilgili finansal yorumve de¤erlendirmeler aç›s›ndan daha anlaml› ve yararl› sonuçlar al›nmas›na katk›dabulunur. Bu analitik uygulamalar finansal analiz kapsam›nda yürütülür.

Temel görevi iflletmenin varl›k ve kaynaklar›n› do¤ru bir flekilde yöneterek be-lirlenen hedefe güvenli bir flekilde ulaflmak olan yöneticiler, ancak do¤ru bir eko-nomik ve finansal bir yap› ile hedefe ulaflmay› baflarabilir ve amaçlar› gerçekleflti-rebilirler. Bunun için de geçmiflle ilgili bilgilerden gelecekle ilgili ipuçlar› elde edil-mesi gerekmektedir. ‹flletmelerde finansal planlama ve kontrol faaliyetlerinin yürü-tülmesi için mevcut ve olmas› gereken finansal yap›n›n bilinmesine ihtiyaç vard›r.Finansal durumla ilgili bilgilerin kayna¤›n› da finansal tablolar oluflturur. Ancak butablolarda yer alan bilgilerin belirli teknikler kullan›larak analizi yap›lmaz ise ifllet-menin iktisadi ve finansal yap›s› ile faaliyet sonuçlar›n› do¤ru anlama imkân› aza-lacakt›r. Finansal analiz, finansal tablolardaki çeflitli hesaplar aras›ndaki iliflkilerinkurulmas›n›, ölçülmesini ve yorumunu kapsayan bir faaliyettir. Finansal analiz ya-p›larak, iflletmenin mevcut durumu de¤erlendirilip, gelece¤e iliflkin kararlar al›n-maktad›r. Analiz ve yorumun hareket noktas›n› oluflturan finansal tablolardaki bil-gilerin do¤ruluk ve güvenilirli¤i yap›lacak analiz ve yorumlar›n do¤ruluk ve güve-nilirli¤ini de artt›racakt›r. Finansal tablolar›n ba¤›ms›z denetimden geçmifl olmas›da bu aç›dan önemli bir güvencedir.

151. Ünite - F inansal Tablo lar ve F inansal Anal iz

Aç›klamalarÖdenmiflSermaye

SermayeYedekleri

KârYedekleri

GeçmiflY›llar Kâr›

DönemNet Kâr›

ÖzkaynaklarToplam›

Tablo 1.8Özkaynak De¤iflimTablosu (TekdüzenMuhasebe SistemiUygulama Tebli¤i)

N N

16 Finansal Tablo lar Anal iz i

Finansal tablolar›n ne anlama geldi¤ini aç›k-

lamak.

Finansal tablolar iflletmenin muhasebe sisteminekaydedilen ve s›n›fland›r›lan bilgilerin belirli za-man aral›klar›yla bu bilgilere ihtiyaç duyan ve bubilgileri kullanacak olanlara iletilmesini sa¤layanaraçlar fleklinde tan›mlanmaktad›r. Tan›mdan dagörüldü¤ü gibi finansal tablolar bir bilgi iletiflimarac›d›r. Bilgiye ihtiyaç duyan ve bilgiyi kulla-nanlar aç›s›ndan finansal tablolar iflletmelerin ik-tisadi ve mali yap›lar› ve faaliyet sonuçlar› aç›s›n-dan çok yararl› ve yap›lacak de¤erlemeler ile al›-nacak kararlara destek olacak bilgiler sa¤lar.

Finansal tablolar analizinin ne anlama geldi¤i-

ni aç›klamak.

Finansal tablolar analizi, bir iflletmenin finansaldurumunu, faaliyet sonuçlar›n›, finansal perfor-mans›n› ve finansal yönden geliflimini de¤erlen-direbilmek, geliflme yönünü ve büyüklü¤ünü ön-görebilmek, gelece¤e yönelik tahminlerde bulu-nabilmek için finansal tablolarda yer alan kalem-ler aras›ndaki iliflkilerin ve bunlar›n zaman içeri-sinde gösterdi¤i e¤ilimlerin incelenmesini gerek-tirir. Finansal analist finansal tablolar› hem ifllet-menin geçmiflte yürüttü¤ü faaliyetlerinin sonucuolarak iflletmenin baflar›m›n› de¤erlemek hem degelecekteki baflar›m›n›n ne olaca¤›n› tahmin et-mek için inceler.

Finansal tablolar›n nas›l s›n›fland›r›ld›¤›n› aç›k-

lamak.

Muhasebe Sistemi Uygulama Genel Tebli¤lerin-de finansal tablolar için kullan›lan temel finansaltablo ve ek finansal tablo ay›r›m›na karfl›l›k Tür-kiye Muhasebe Standartlar›nda finansal tablola-r›n s›n›fland›r›lmas›nda genel amaçl› finansal tab-lolar ve özel amaçl› finansal tablolar s›n›fland›r›l-mas›na yer verilmifltir. Muhasebe Sistemi Uygula-ma Genel Tebli¤lerinde Bilanço ve Gelir Tablo-su temel finansal tablo olarak belirlenirken ek fi-nansal tablolar ise Fon Ak›fl Tablosu, Nakit Ak›flTablosu, ‹flletme Sermayesi De¤iflim Tablosu, Sa-t›fllar›n Maliyeti Tablosu ve Özkaynak De¤iflimTablosundan oluflmaktad›r.

Genel amaçl› finansal tablolar, özel bilgi ihtiyaç-lar›n› karfl›lamak için iste¤e göre haz›rlanm›fl ra-porlar› talep etme durumunda olmayan kullan›-c›lar›n gereksinimlerini karfl›lamaya yönelik tab-lolard›r. Bilanço, gelir tablosu, nakit ak›fl tablosuve özkaynaklarda de¤iflim tablosu genel amaçl›finansal tablo olarak belirtilmifltir. Özel amaçl›tablolar ise, özellikli bilgi sunmak için talep edil-mesi hâlinde haz›rlanan tablolard›r. Özel amaçl›tablolara kâr da¤›t›m tablosu, sat›fllar›n maliyetitablosu, fon ak›m tablosu ve net iflletme serma-yesi de¤iflim tablosunu örnek olarak verebiliriz.

Finansal tablolar›n (Bilanço, Gelir Tablosu, Sa-

t›fllar›n Maliyeti Tablosu, Fon Ak›fl Tablosu, Na-

kit Ak›fl Tablosu, ‹flletme Sermayesi De¤iflim Tab-

losu, Özkaynak De¤iflim Tablosu) ne oldu¤unu

tan›mlamak.

Bilanço (finansal durum tablosu), bir iflletmeninbelli bir anda sahip oldu¤u varl›klarla, bu varl›k-lar›n sa¤land›¤› kaynaklar› bir düzen içinde gös-teren tablodur.Gelir Tablosu, iflletmenin belli bir dönemde eldeetti¤i bütün gelirlerle, bu gelirleri elde etmekamac›yla ayn› dönem içinde katland›¤› bütün gi-derleri ve bunlar›n sonucunda oluflan dönem netkâr›n› veya zarar›n› belli bir düzen içinde göste-ren finansal tablodur.Sat›fllar›n Maliyeti Tablosu gerçekte gelir tablosu-nun tamamlay›c›s› niteli¤inde bir finansal tablo-dur. Bu tablo gelir tablosunda yer alan Sat›fllar›nMaliyeti kaleminin detay›n› gösterir.Fon Ak›fl Tablosu, iflletmenin belirli bir dönemdefon kaynaklar›n› ve bunlar› kulland›¤› alanlar›gösteren bir tablodur. Fon ak›fl tablosunun kay-naklar taraf› cari faaliyet döneminde elde edilenfonlar›n sa¤lam kaynaklardan m› yoksa geçici ifl-lemlerden mi sa¤land›¤›n› gösterir. Tablonun fonkullan›mlar› taraf› ise söz konusu fonlar›n kulla-n›m yerlerinin uygunlu¤u ile ilgili bilgi verir.Nakit ak›fl tablosu bir hesap döneminde oluflannakit ak›fl›n›, nakit girifl ve ç›k›fllar›n›; yani ifllet-menin tahsilat ve ödemelerini kaynaklar› ve kul-lan›m yerleri ile birlikte gösteren bir tablodur.Özkaynak De¤iflim Tablosu, ilgili dönemde öz-kaynak kalemlerinde meydana gelen art›fl veya

Özet

1NA M A Ç

2NA M A Ç

3NA M A Ç

4NA M A Ç

171. Ünite - F inansal Tablo lar ve F inansal Anal iz

azal›fllar› gösteren tablodur. Bu tablo iflletme sa-hip ve ortaklar›n›n yapt›¤› ilave yat›r›mlar› göste-rir. Yani sermaye art›r›m›, yedek, fon ve kâr ka-lemlerindeki de¤ifliklikler bu tablo yard›m›yla fi-nansal tablo kullan›c›lar›na aktar›l›r.Net çal›flma sermayesi de¤iflim tablosu, net çal›fl-ma sermayesinin oluflumunda yer alan dönenvarl›k ve k›sa vadeli yabanc› kaynak kalemlerin-deki de¤iflimi gösteren tablodur. Net çal›flma ser-mayesi de¤iflim tablosu, net çal›flma sermayesin-deki de¤iflimin hangi dönen varl›k ve k›sa vade-li yabanc› kaynak kalemine yans›d›¤›n› gösterir.

Finansal tablolar analizi aç›s›ndan finansal tab-

lolar›n tafl›d›¤› önem ve anlam› de¤erlendirip

aç›klamak.

Finansal tablolar iflletmelerin iktisadi ve finansalyap›lar›, faaliyet sonuçlar›, nakit ak›fllar›, fon ak›fl-lar›, özsermayedeki de¤iflimler vb. konularda ifl-letmeyle ilgili karar vericiler aç›s›ndan önemlibilgiler sa¤larlar. Bu finansal tablolarda yer alanveriler üzerinden yap›lacak baz› analitik uygula-malar iflletmeyle ilgili finansal yorum ve de¤er-lendirmeler aç›s›ndan daha anlaml› ve yararl› so-nuçlar al›nmas›na katk›da bulunur. Bu analitikuygulamalar finansal analiz kapsam›nda yürütü-lür. Analiz ve yorumun hareket noktas›n› olufltu-ran finansal tablolardaki bilgilerin do¤ruluk vegüvenilirli¤i yap›lacak analiz ve yorumlar›n do¤-ruluk ve güvenilirli¤ini de artt›racakt›r. Finansaltablolar›n ba¤›ms›z denetimden geçmifl olmas›da bu aç›dan önemli bir güvencedir.

5NA M A Ç

18 Finansal Tablo lar Anal iz i

1. Afla¤›dakilerden hangisi temel ve genel amaçl› fi-nansal tablodur?

a. Sat›fllar›n Maliyeti Tablosub. Net Çal›flma Sermayesinde De¤iflim Tablosuc. Fon Ak›fl Tablosud. Kâr Da¤›t›m Tablosue. Gelir Tablosu

2. ‹flletmenin belli bir anda sahip oldu¤u varl›klarla, buvarl›klar›n sa¤land›¤› kaynaklar› bir düzen içinde göste-ren finansal tablo afla¤›dakilerden hangisidir?

a. Sat›fllar›n Maliyeti tablosub. Bilanço (Finansal Durum Tablosu)c. Özsermaye De¤iflim Tablosud. Gelir Tablosue. Kâr Da¤›t›m Tablosu

3. Afla¤›dakilerden hangisi Fon Ak›fl Tablosunun tan›-m›n› verir?

a. Dönen varl›k ve k›sa vadeli yabanc› kaynak ka-lemlerindeki art›fl veya azal›fllar hesaplanarakbunlar›n net çal›flma sermayesi üzerindeki etki-leri ortaya koyan tablodur.

b. ‹lgili dönemde özkaynak kalemlerinde meyda-na gelen art›fl veya azal›fllar› gösteren tablodur.

c. Bir hesap döneminde oluflan nakit ak›fl›n›, nakitgirifl ve ç›k›fllar›n›; yani iflletmenin tahsilât veödemelerini kaynaklar› ve kullan›m yerleri ilebirlikte gösteren bir tablodur.

d. ‹flletmenin belirli bir dönemde fon kaynaklar›-n› ve bunlar› kulland›¤› alanlar› gösteren birtablodur.

e. ‹flletmenin belli bir anda sahip oldu¤u varl›klar-la, bu varl›klar›n sa¤land›¤› kaynaklar› bir düzeniçinde gösteren finansal tablodur.

4. Muhasebenin kaç tane temel ifllevi vard›r? a. 1b. 2c. 3d. 4e. 5

5. Afla¤›dakilerden hangisinde net çal›flma sermayesido¤ru olarak verilmifltir?

a. Net Sat›fllar + Ticari Alacaklardaki Azal›fllar - Ti-cari Alacaklardaki Art›fllar

b. Dönen Varl›klar - K›sa vadeli yabanc› kaynaklar c. Net Sat›fllar - Ticari Borçlardaki Azal›fllar + Tica-

ri Borçlardaki Art›fllard. Net Sat›fllar + Ticari Borçlardaki Azal›fllar - Tica-

ri Borçlardaki Art›fllare. Dönen Varl›klar + K›sa vadeli yabanc› kaynaklar

6. Bir iflletmenin finansal durumunu, faaliyet sonuçla-r›n›, finansal performans›n› ve finansal yönden geliflimi-ni de¤erlendirebilmek, geliflme yönünü ve büyüklü¤ü-nü öngörebilmek, gelece¤e yönelik tahminlerde bulu-nabilmek için finansal tablolarda yer alan kalemler ara-s›ndaki iliflkilerin ve bunlar›n zaman içerisinde göster-di¤i e¤ilimlerin incelenmesi afla¤›dakilerden hangisiniifade eder?

a. Finansal tablolar b. Analiz teknikleric. Finansal tablolar analizi d. Analiz yöntemlerie. Muhasebe

7. Fon ak›fl tablosunda fon terimi hangi kapsamda kul-lan›lmaktad›r?

a. Fon, yasal olarak kullan›labilen haklar›n, finan-sal araçlar›n ve finansal olanaklar›n tümü anla-m›nda aktifin tamam›n› ifade etmektedir.

b. Fon kavram›, nakit ve nakde eflde¤er unsurlar›ifade eder.

c. Fon kavram›, net çal›flma sermayesi unsurlar›n›ifade eder.

d. Fon kavram›, brüt çal›flma sermayesi unsurlar›n›ifade eder.

e. Fon kavram›, nakit unsurlar› ifade eder.

8. Afla¤›daki kalemlerden hangisi bilançoda yer almaz?

a. Haz›r De¤erlerb. Mali Duran Varl›klarc. Stoklard. Menkul K›ymetlere. Sat›fllar›n Maliyeti

Kendimizi S›nayal›m

191. Ünite - F inansal Tablo lar ve F inansal Anal iz

9. Afla¤›dakilerden hangisi gelir tablosunda yer alanunsurlardan de¤ildir?

a. Sat›fllar›n Maliyetib. Duran varl›k sat›fl zarar›c. Uzun vadeli borçlanma giderlerid. Genel Yönetim Giderlerie. Sermaye

10. Afla¤›dakilerden hangisi özkaynak de¤iflim tablo-sunun bir bölümü de¤ildir?

a. Ödenmemfl Sermayeb. Ödenmifl Sermayec. Sermaye Yedeklerid. Kâr Yedeklerie. Geçmifl Y›llar Kârlar›

Finansal Raporlama ve Mali Analiz