Embed Size (px)

DESCRIPTION

presentation about the trade opportunities for different building materials

Citation preview

GLOBAL CEMTRADER CONFERENCE���London���

May 10 - 11, 2012

“TRENDS IN SCM SUPPLY & DEMAND”

Visit us at www.zaginternational.com

ZAG INTERNATIONAL FOUNDED IN 2001 AS A SOURCING, SALES/MARKETING & STRATEGIC SERVICES COMPANY FOCUSED ON THE CEMENT INDUSTRY EARLY EMPHASIS ON CEMENTITIOUS MATERIALS 2012 EXPANDED INVOLVEMENT WITH CONSTRUCTION, POWER, STEEL, INDUSTRIAL PROCESS & ABRASIVES INDUSTRIES CONTINUED/EXPANDED FOCUS ON SCM’S & FINDING SOLUTIONS FOR MATERIAL SHORTAGES GLOBAL PRESENCE, KNOWLEDGE & PERSPECTIVE

SERVICES & PROJECTS • Strategic Planning • Feasibility Studies • Market Surveys • Purchasing & Sourcing • Supply Chain Management • Contract Negotiations • Ocean Freight Movements • Land Logistics Expansion • Storage & Distribution Terminals • Grinding Plants • Co-Product & Waste Stream

Optimization • Coal Regeneration • Inventory/Spare Parts Management

PRODUCTS • Cement & Clinker • Limestone & Lime • GBFS (Slag Granules) • GGBFS (Slag Powder) • Fly Ash (Conditioned & Dry) • Natural & Synthetic Gypsum • Pozzolans & Silica Fume • Pumice • Mill Scale • Iron Silicate Granules & Powder • Bauxite • Alumina Powders • Clays • Coals & Fuels

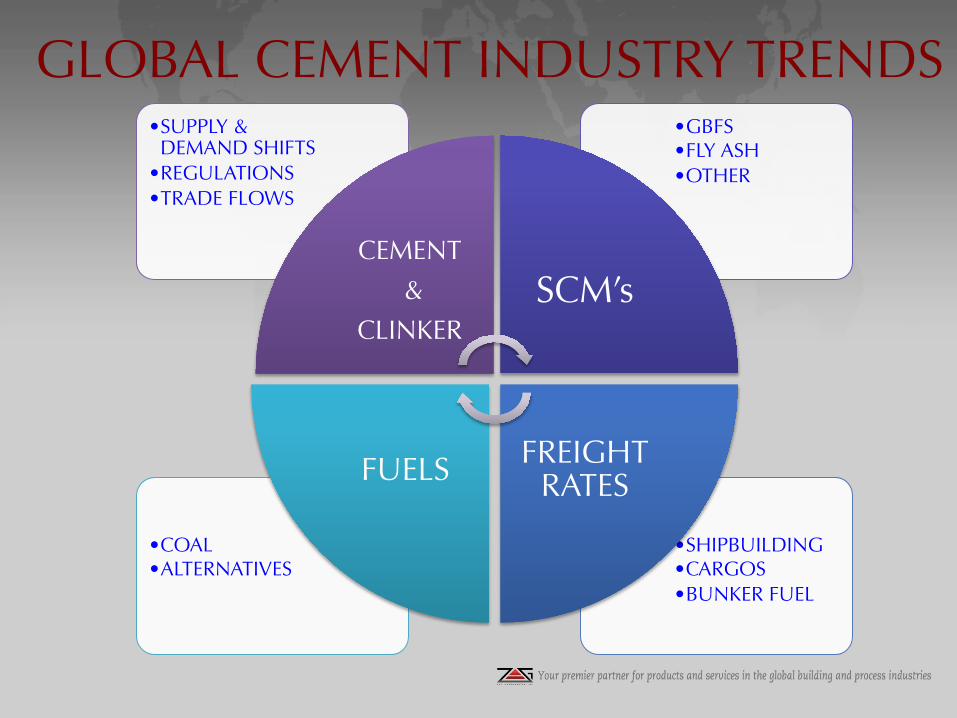

GLOBAL CEMENT INDUSTRY TRENDS

• SHIPBUILDING • CARGOS • BUNKER FUEL

• COAL • ALTERNATIVES

• GBFS • FLY ASH • OTHER

• SUPPLY & DEMAND SHIFTS

• REGULATIONS • TRADE FLOWS

CEMENT

&

CLINKER SCM’s

FREIGHT RATES FUELS

GLOBAL CEMENT INDUSTRY TRENDS

• GLOBAL CEMENT USAGE = 3.5 BILLION GROWING 5% P/ YEAR • BASIC TECHNOLOGY UNCHANGED – EMISSIONS INCREASING • GLOBAL SUPPLY & DEMAND AND TRADE PATTERN SHIFTS • KEY STRATEGIC DRIVERS – FREIGHT & MATERIAL AVAILABILITY

WHAT WE KNOW

• BENEFITS OF SCM’s • IMPENDING & SOMETIMES SUDDEN SHIFTS IN SUPPLY • SUPPLY DICTATED BY EXTERNAL FACTORS • STRATEGIC ISSUE – SHORT TERM VIEW IS DANGEROUS

WHAT WE DON’T KNOW

• IF/WHEN THIS WILL HAPPEN • TO WHAT DEGREE • IMPACT & COST • COMPETITIVE ACTIONS & REACTIONS

GLOBAL CEMENT DEMAND 2012 ���(YEAR TO YEAR % CHANGE)

Region 2006 2007 2008 2009 2010 2011 2012E

N. America - 0.8% - 7% -15% - 25% - 0.9% +2.5% +3.5%

S. America +8.9% + 7.5% + 6% - 3.0 +4.4% +5.6% +5%

W. Europe + 4.0% + 0.7% - 1.4% -18.5% - 6.2% +1.0% +2%

E. Europe + 12% + 13.% + 11% - 23.7% +5.4% +8.5% +4.5%

Africa + 9% + 9.5% + 10% +7.7% +5.3% +5.2% +4.5%

Middle East + 10% + 11% + 8% +3.5% +7.4% +5.1% +6%

N Asia (Excl. China)

+ 1.8% + 4% + 2% - 2.4% +1.1% +3.4% +2.4%

China + 18% +12% + 10% +17.4% +15.6% +10.5% +8%

SE Asia + 2% + 4% + 5% +2.1% +5.5% +7.5% +6%

Oceania +1.3% + 1.6% + 4.3% -1.5% +1.2% +4% +2%

TOTAL WORLD

+ 11% + 8.4% + 7.3% +5.8% +9.1% +7.1% +5.2%

Page number 7

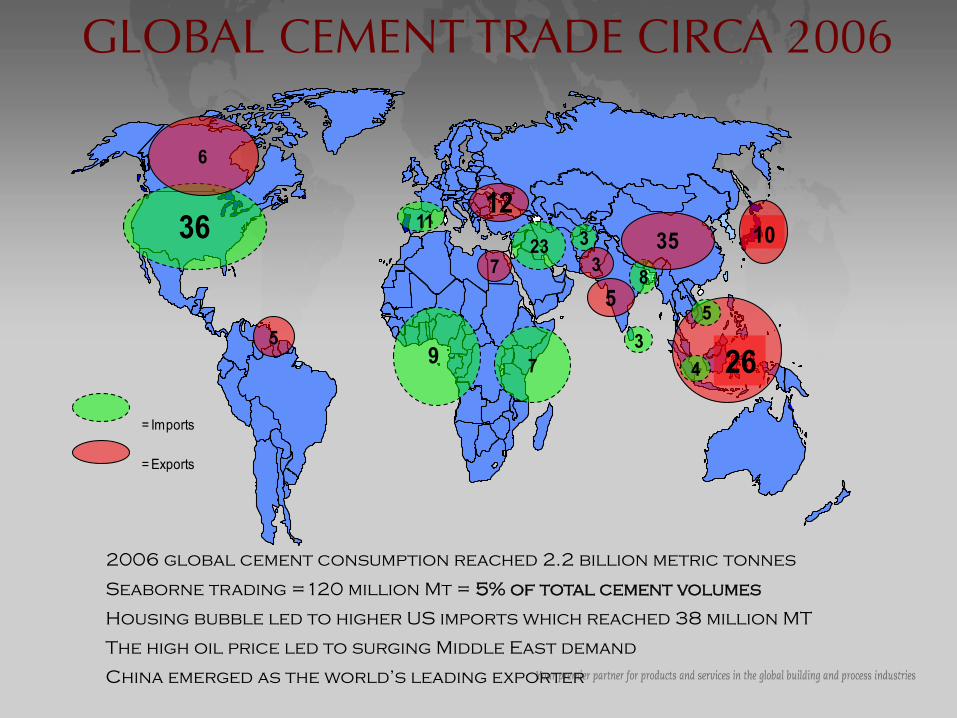

GLOBAL CEMENT TRADE CIRCA 2006

36

6

10

26

1112

23

79 4

8

= Imports

= Exports

75

5

35

3

33

5

2006 global cement consumption reached 2.2 billion metric tonnes

Seaborne trading =120 million Mt = 5% of total cement volumes

Housing bubble led to higher US imports which reached 38 million MT

The high oil price led to surging Middle East demand

China emerged as the world’s leading exporter

Page number 8

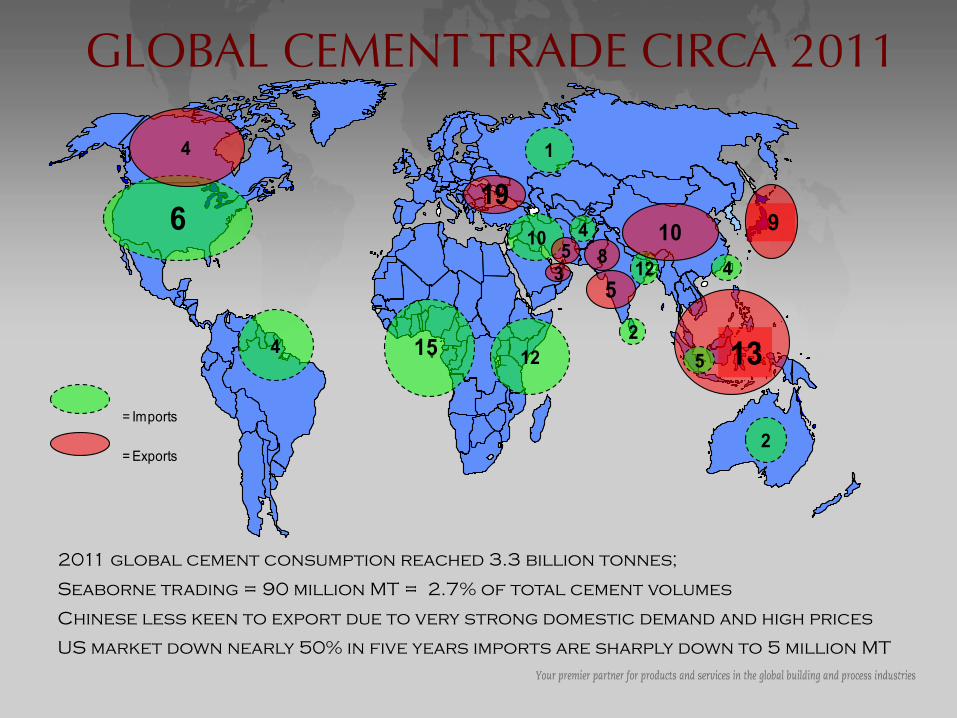

GLOBAL CEMENT TRADE CIRCA 2011

6

4

9

13

1910

1215 5

12

= Imports

= Exports

54

10

1

48

42

53

2

2011 global cement consumption reached 3.3 billion tonnes;

Seaborne trading = 90 million MT = 2.7% of total cement volumes

Chinese less keen to export due to very strong domestic demand and high prices

US market down nearly 50% in five years imports are sharply down to 5 million MT

Page number 9

SHIPPING TRENDS

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

1990 1993 1996 1999 2002 2005 2008 2011

SHIPPING RATES REMAIN DEPRESSED FACING NEW DELIVERIES FOR THE NEXT 2 YEARS

BUNKER PRICES ARE A BIG WORRY

CEMENT INDUSTRY IS STILL A RELATIVELY SMALL PLAYER IN TERMS OF TONNAGE

SCM’S WOULD BE ADVERSELY AFFECTED BY FREIGHT RATE SPIKE

STRATEGIC IMPLICATIONS – NEED TO MAKE INFORMED DECISIONS

50

70

90

110

130

150

170

190

1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030

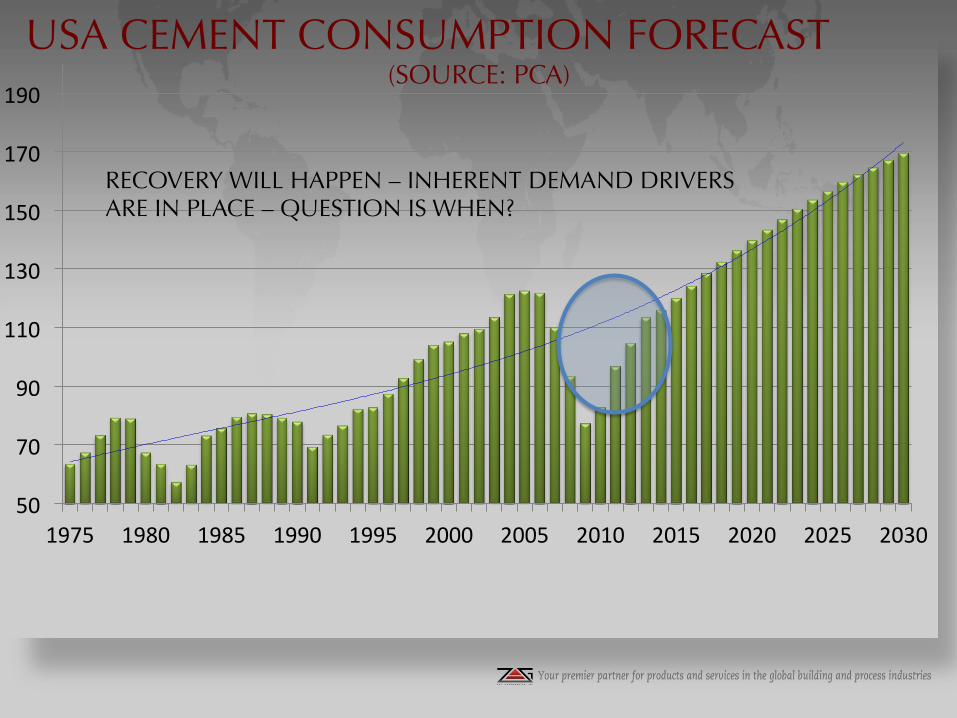

USA CEMENT CONSUMPTION FORECAST (SOURCE: PCA)

RECOVERY WILL HAPPEN – INHERENT DEMAND DRIVERS ARE IN PLACE – QUESTION IS WHEN?

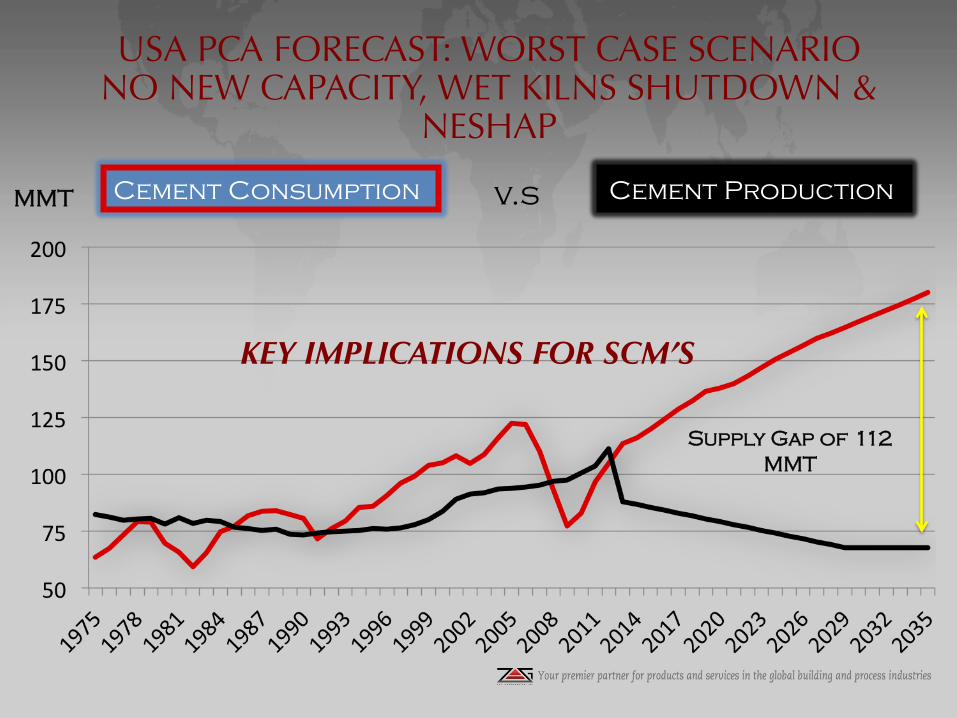

USA PCA FORECAST: WORST CASE SCENARIO���NO NEW CAPACITY, WET KILNS SHUTDOWN &

NESHAP

Cement Consumption Cement Production v.s MMT

Supply Gap of 112 MMT

KEY IMPLICATIONS FOR SCM’S

BENEFITS OF SCM’s BETTER ECONOMICS

IMPROVED PROPERTIES, PERFORMANCE & ESTHETICS

LOWER CO² EMISSIONS

LESS ENERGY CONSUMED

REDUCED RAW MATERIAL USAGE

EXTENDED QUARRY LIFE

BENEFICIAL RECYCLING OF WASTES & BY PRODUCTS

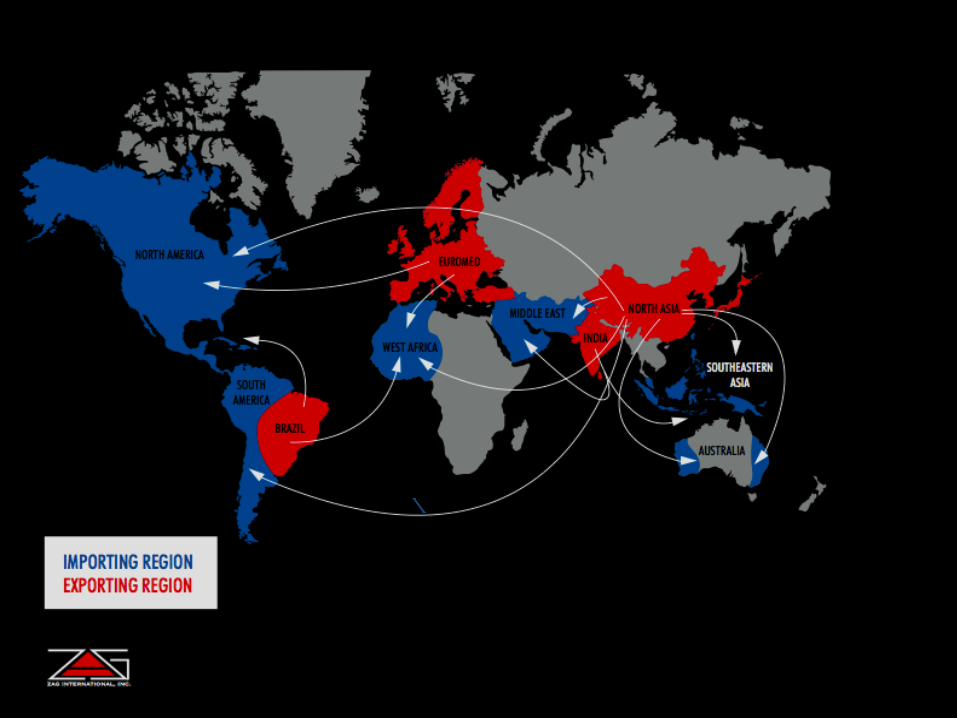

SCM GLOBAL SUPPLY & DEMAND

SOME KEY DISTINCTIONS

GBFS IS GLOBALLY TRADED – EASIER TO HANDLE AND TRANSPORTABLE IN BULK CCP’s ARE LOCAL/REGIONAL – MORE CHALLENGING TO HANDLE

– TYPICALLY REQUIRE SILOS AND SPECIAL LOADING AND UNLOADING EQUIPMENT AND OFTEN SPECIAL VESSELS

GBFS IS TODAY ESSENTIALLY CONSIDERED A PRODUCT WHEREAS

FLY ASH IS STILL LABELED AS WASTE – MAJOR IMPLICATIONS ON TRANSPORT, APPROVALS & CERTIFICATIONS

GBF SLAG GLOBAL SUPPLY & DEMAND

MACRO VIEW: THE SIMPLE VIEW

“PLENTIFUL SUPPLY”

MICRO VIEW: REQUIRES DETAILED ANALYSIS & UNDERSTANDING

“SUPPLY IS NOT SO PLENTIFUL”

o STEEL INDUSTRY DYNAMICS o SUPPLY & DEMAND o QUALITY (CHEMISTRY/GLASS CONTENT) o GRANULATION TECHNOLOGY o OWNERSHIP/CONTROL o LOCATION/LOGISTICS o SUPPLY PHILOSOPHY & LONG TERM RELIABILITY o ENVIRONMENTAL PRESSURES

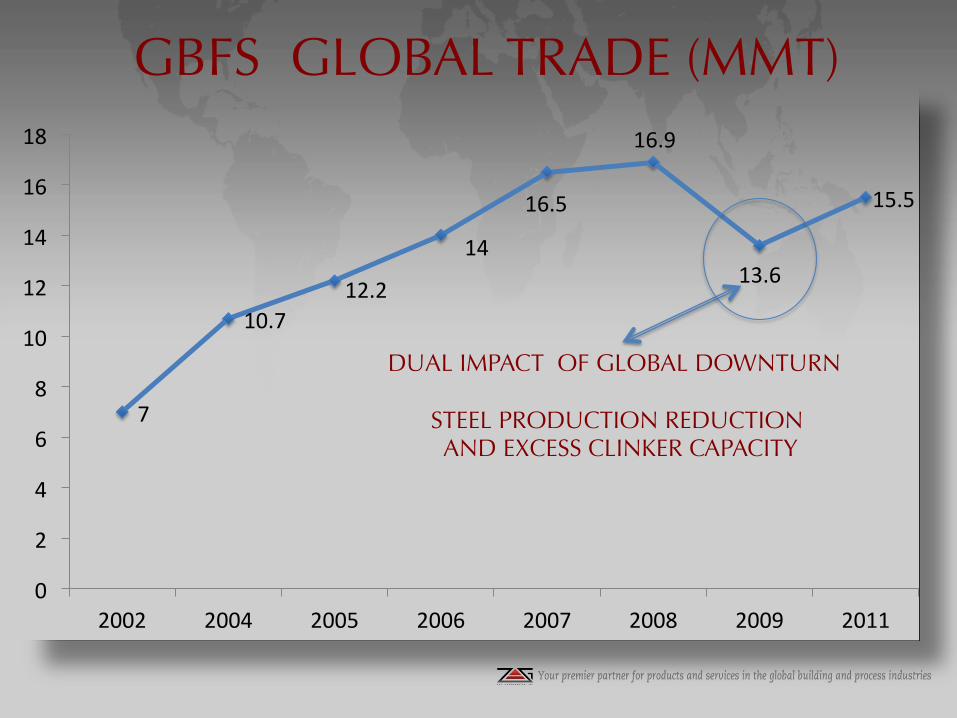

7

10.7 12.2

14

16.5

16.9

13.6

15.5

0

2

4

6

8

10

12

14

16

18

2002 2004 2005 2006 2007 2008 2009 2011

GBFS GLOBAL TRADE (MMT)

DUAL IMPACT OF GLOBAL DOWNTURN STEEL PRODUCTION REDUCTION AND EXCESS CLINKER CAPACITY

\

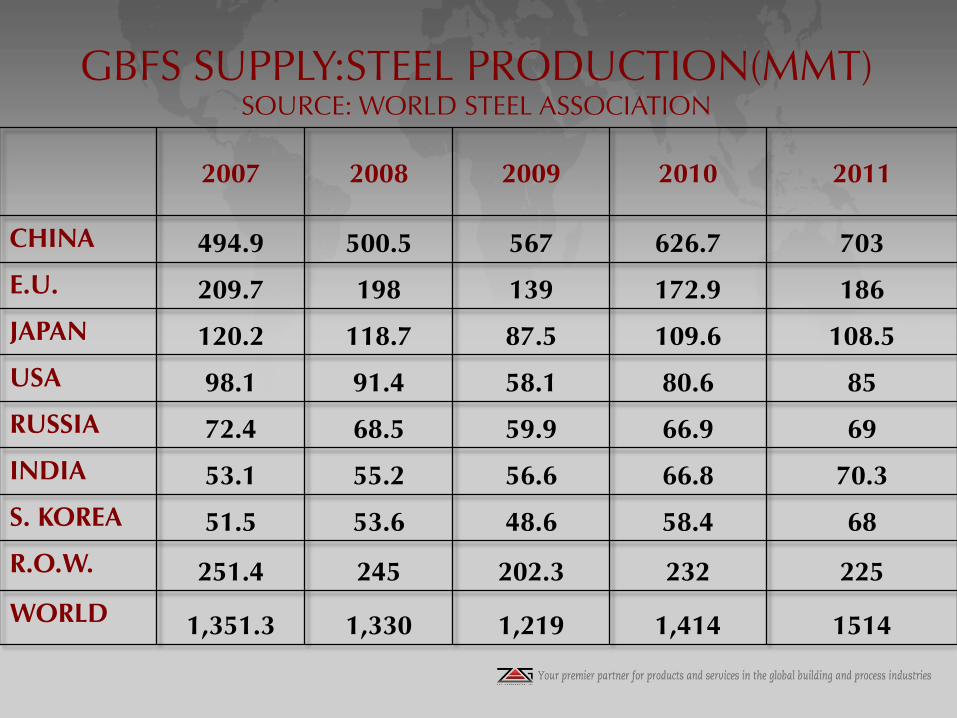

2007 2008 2009 2010 2011

CHINA 494.9 500.5 567 626.7 703

E.U. 209.7 198 139 172.9 186

JAPAN 120.2 118.7 87.5 109.6 108.5

USA 98.1 91.4 58.1 80.6 85

RUSSIA 72.4 68.5 59.9 66.9 69

INDIA 53.1 55.2 56.6 66.8 70.3

S. KOREA 51.5 53.6 48.6 58.4 68

R.O.W. 251.4 245 202.3 232 225

WORLD 1,351.3 1,330 1,219 1,414 1514

GBFS SUPPLY:STEEL PRODUCTION(MMT) SOURCE: WORLD STEEL ASSOCIATION

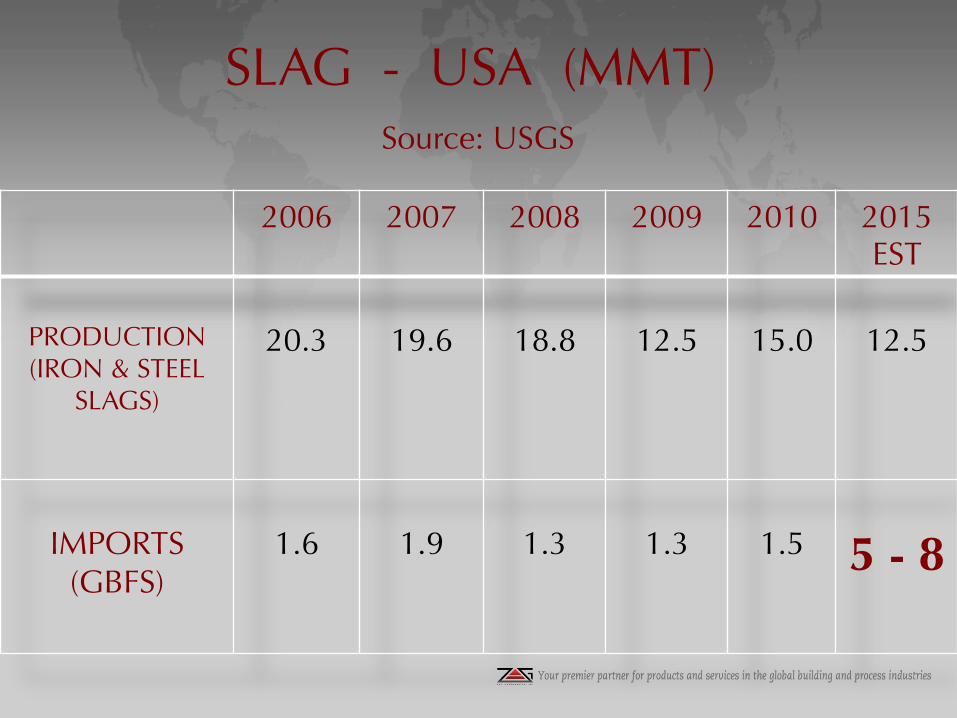

2006 2007 2008 2009 2010 2015 EST

PRODUCTION (IRON & STEEL

SLAGS)

20.3

19.6

18.8

12.5

15.0

12.5

IMPORTS

(GBFS)

1.6

1.9

1.3

1.3

1.5

5 - 8

SLAG - USA (MMT) Source: USGS

Active Blast Furnaces

United States

Active Blast Furnaces

Sault Ste. Marie

Toronto, Canada

Cleveland

Pittsburgh

Weirton

Baltimore

Charleston

Tampa

Miami

N. Orleans

Minneapolis

DetroitPhiladelphia

Birmingham

Nanticoke

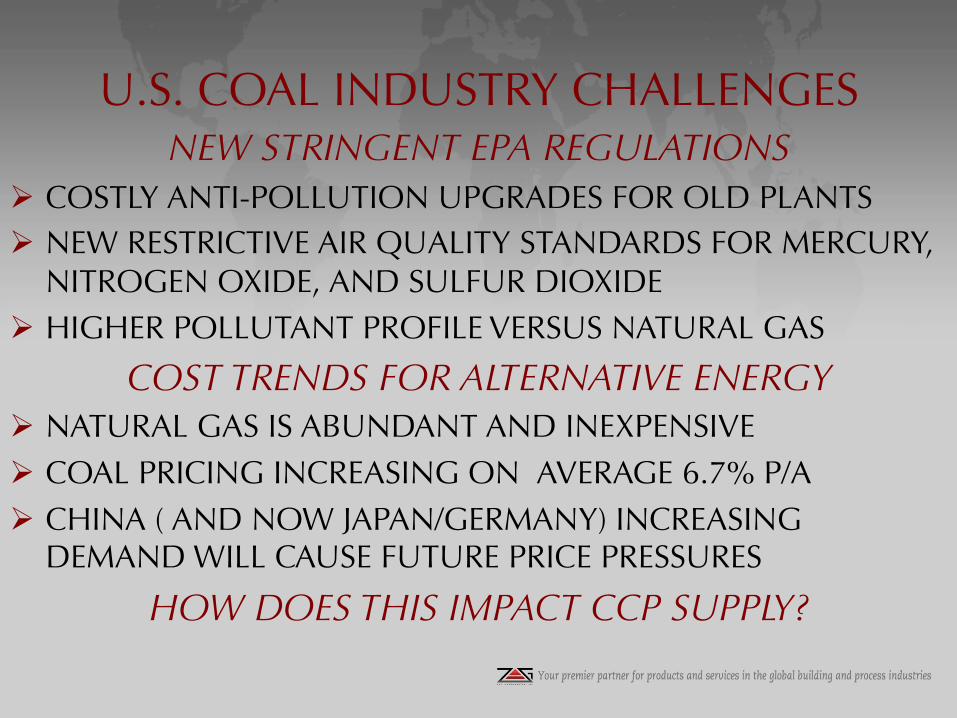

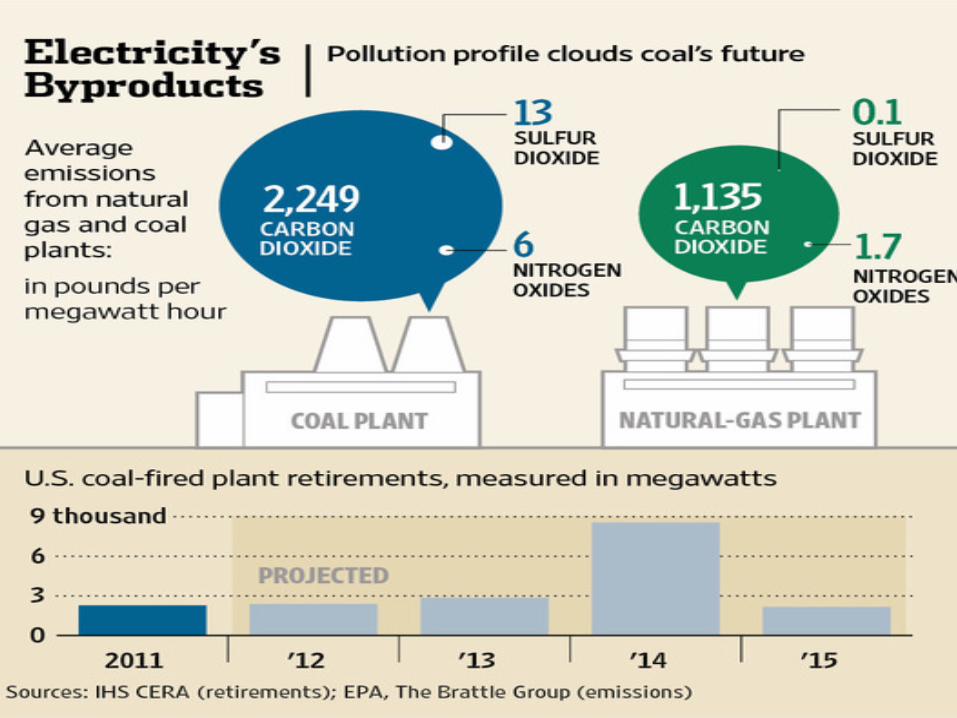

U.S. COAL INDUSTRY CHALLENGES NEW STRINGENT EPA REGULATIONS

COSTLY ANTI-POLLUTION UPGRADES FOR OLD PLANTS NEW RESTRICTIVE AIR QUALITY STANDARDS FOR MERCURY,

NITROGEN OXIDE, AND SULFUR DIOXIDE HIGHER POLLUTANT PROFILE VERSUS NATURAL GAS

COST TRENDS FOR ALTERNATIVE ENERGY NATURAL GAS IS ABUNDANT AND INEXPENSIVE COAL PRICING INCREASING ON AVERAGE 6.7% P/A CHINA ( AND NOW JAPAN/GERMANY) INCREASING

DEMAND WILL CAUSE FUTURE PRICE PRESSURES

HOW DOES THIS IMPACT CCP SUPPLY?

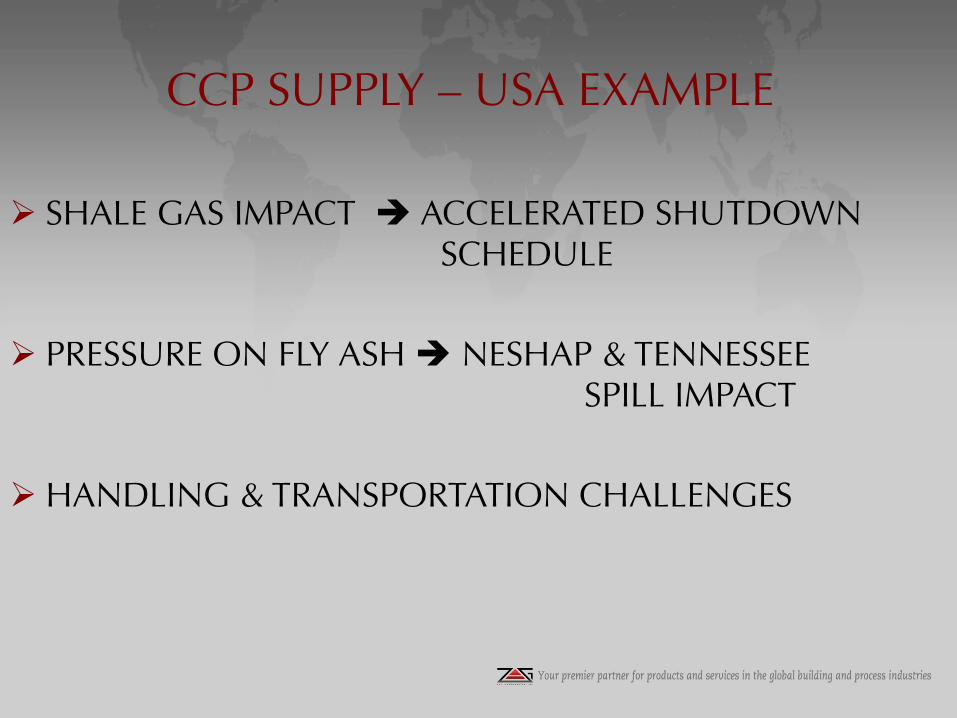

CCP SUPPLY – USA EXAMPLE

SHALE GAS IMPACT ACCELERATED SHUTDOWN SCHEDULE

PRESSURE ON FLY ASH NESHAP & TENNESSEE

SPILL IMPACT HANDLING & TRANSPORTATION CHALLENGES

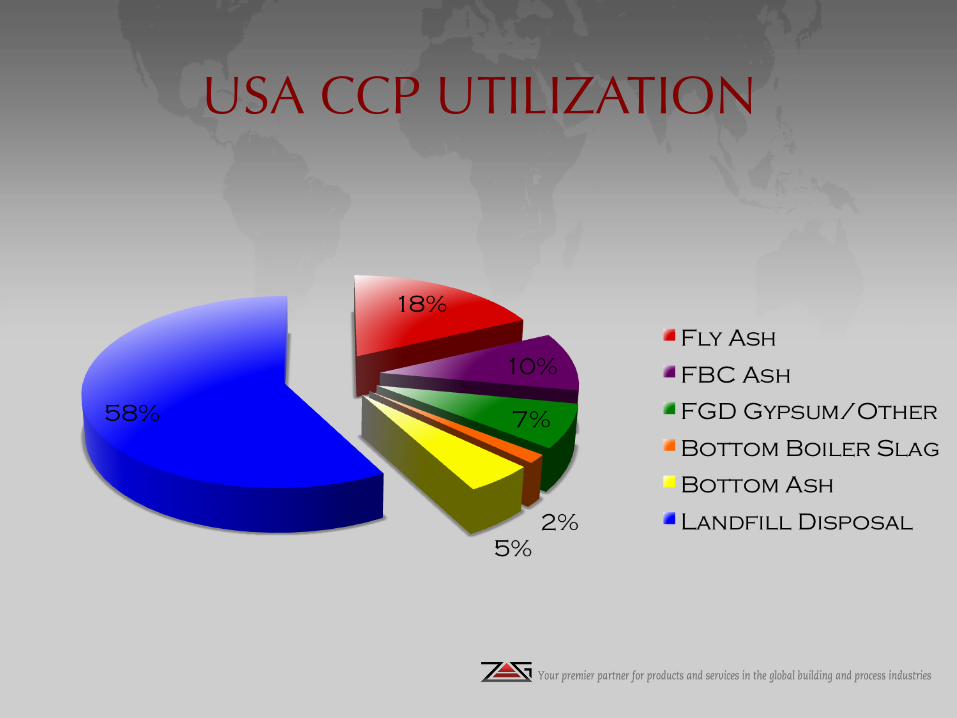

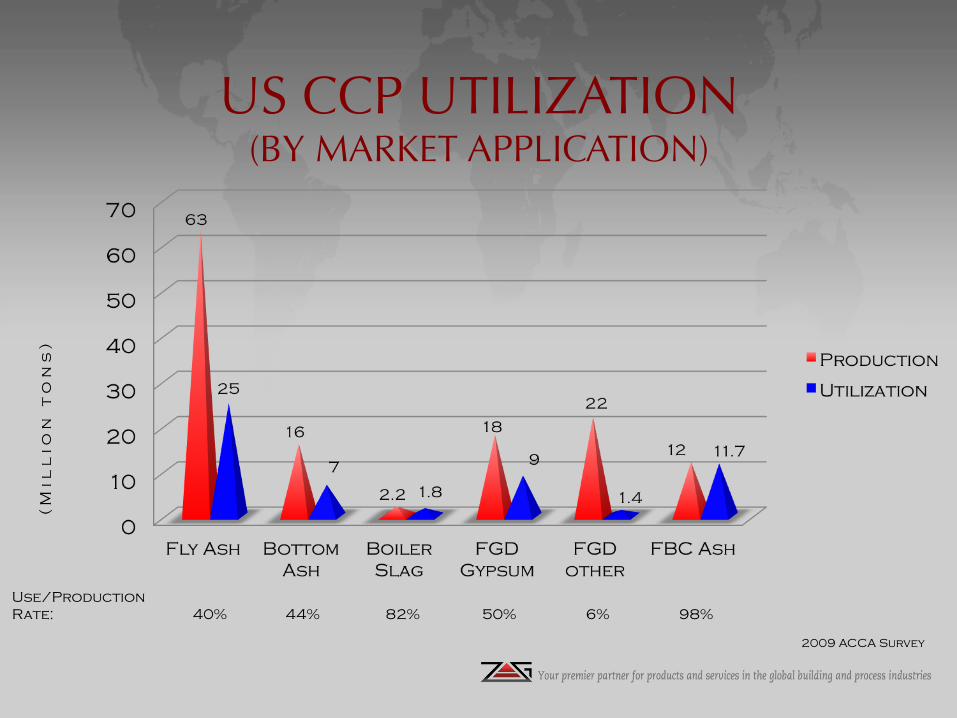

USA CCP UTILIZATION

US CCP UTILIZATION���(BY MARKET APPLICATION)

(M

ill

ion

to

ns

)

Use/Production Rate: 40% 44% 82% 50% 6% 98%

2009 ACCA Survey

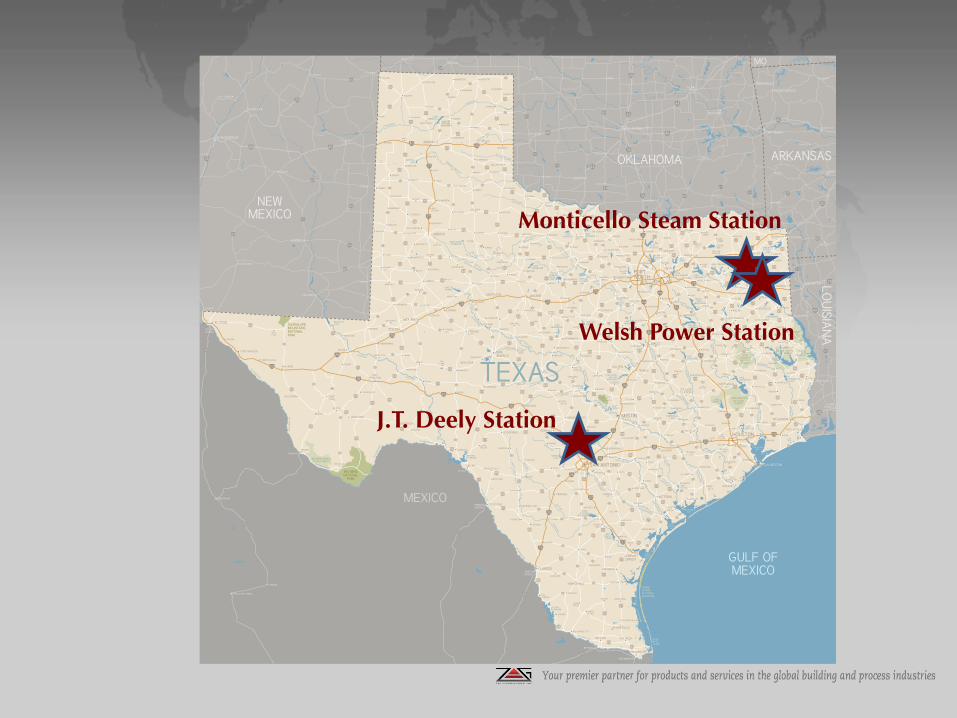

Monticello Steam Station

Welsh Power Station

J.T. Deely Station

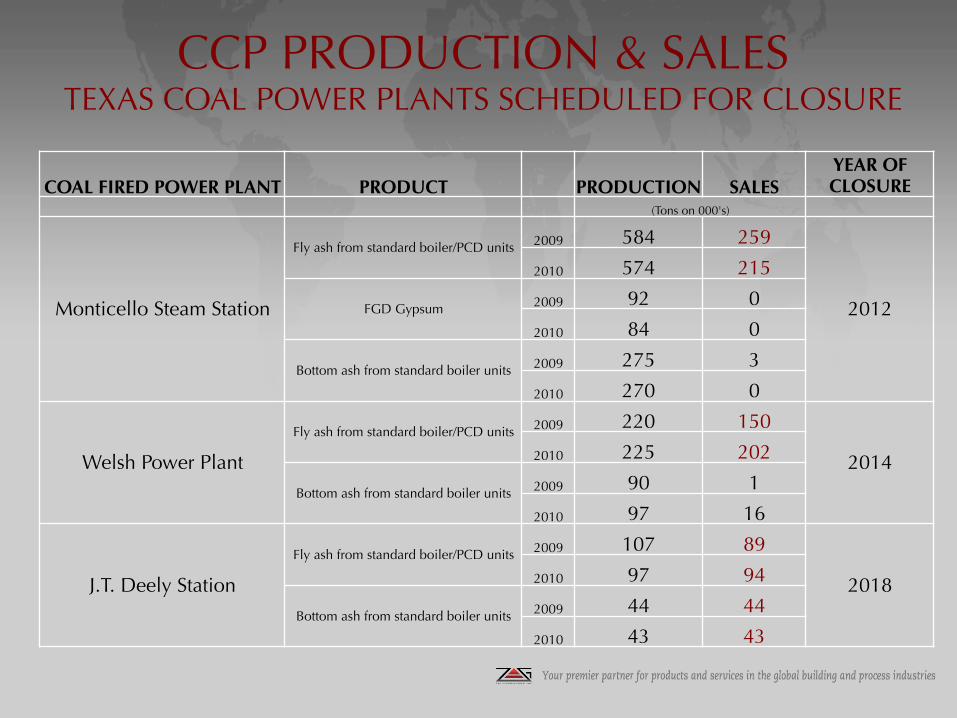

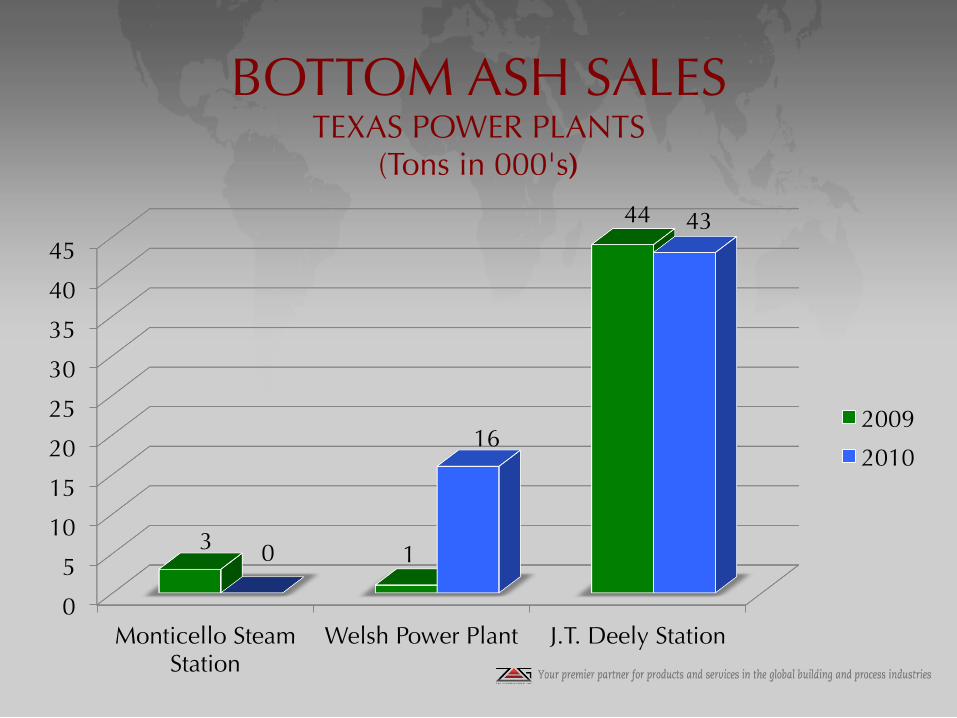

CCP PRODUCTION & SALES TEXAS COAL POWER PLANTS SCHEDULED FOR CLOSURE

COAL FIRED POWER PLANT PRODUCT PRODUCTION SALES YEAR OF CLOSURE

(Tons on 000's)

Monticello Steam Station

Fly ash from standard boiler/PCD units 2009 584 259

2012

2010 574 215

FGD Gypsum 2009 92 0

2010 84 0

Bottom ash from standard boiler units 2009 275 3

2010 270 0

Welsh Power Plant

Fly ash from standard boiler/PCD units 2009 220 150

2014 2010 225 202

Bottom ash from standard boiler units 2009 90 1

2010 97 16

J.T. Deely Station

Fly ash from standard boiler/PCD units 2009 107 89

2018 2010 97 94

Bottom ash from standard boiler units 2009 44 44

2010 43 43

0

50

100

150

200

250

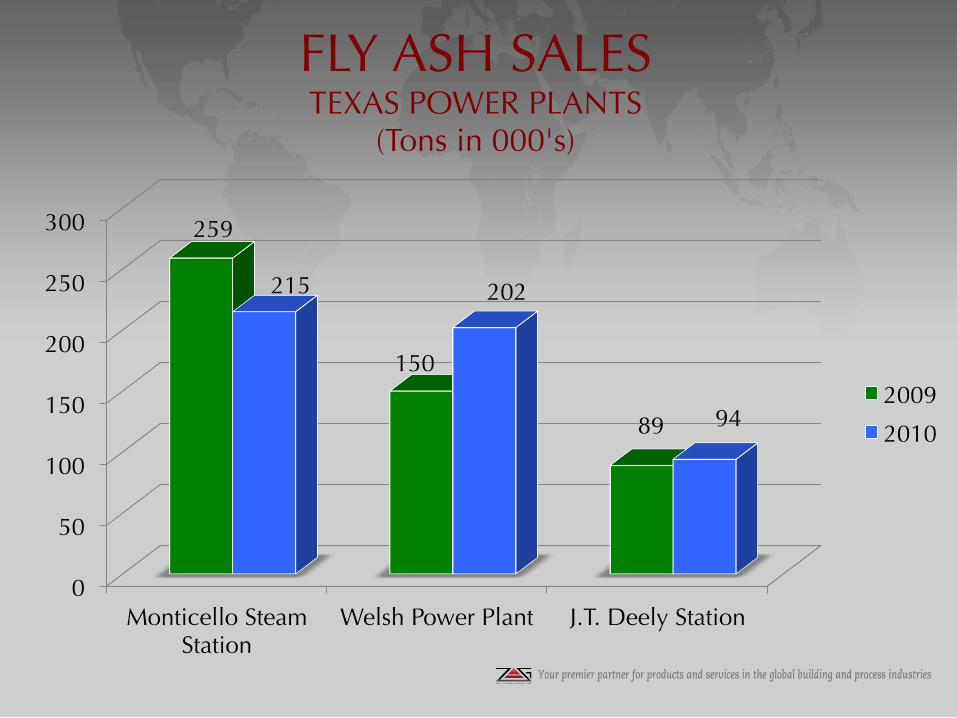

300

Monticello Steam Station

Welsh Power Plant J.T. Deely Station

259

150

89

215 202

94

FLY ASH SALES TEXAS POWER PLANTS

(Tons in 000's)

2009

2010

0

5

10

15

20

25

30

35

40

45

Monticello Steam Station

Welsh Power Plant J.T. Deely Station

3 1

44

0

16

43

BOTTOM ASH SALES TEXAS POWER PLANTS

(Tons in 000's)

2009

2010

5

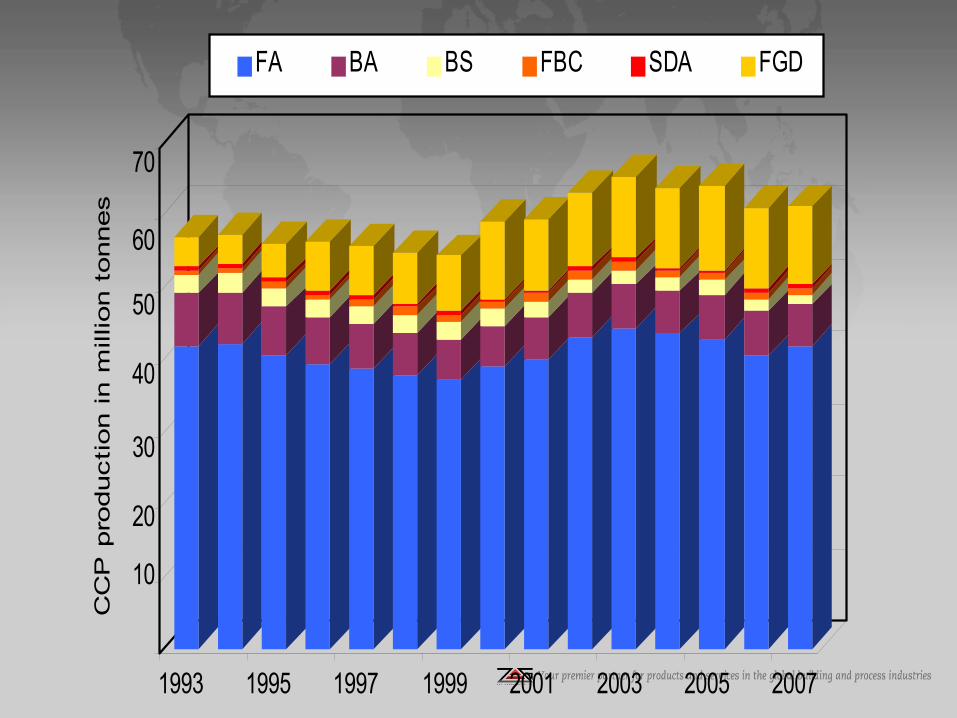

!"#"$%&'"() %*+,,-+&.%/01)2%( 2(+30.%&"+435+678+*.%' 699:+)%+;<<=

>?+@ *$A BCDE+F?+@ G%))%' BCDE+FH+@ G%2$". C$BIE+>F,+@ >F,+BCDE+H!?+@ H!?+&.%/01)E+>J!+@ >J!+IA&C0'

1993 1995 1997 1999 2001 2003 2005 2007

FA BA BS FBC SDA FGDC

CP

pro

duction in m

illion t

onnes

60

50

40

30

20

10

70

;K+-.%/01)2%( %*+,,-C+2(+30.%&"+

SCM SUPPLY

NUCLEAR PLANT

SHUTDOWNS

USA SHALE GAS, NESHAP & RECOVERY

STEEL INDUSTRY CUTBACKS

W.EUROPE RECESSION

CHINA TURNS OUTWARD

AGAIN

FREIGHT RECOVERY

CONCLUDING REMARKS

OVERALL INDUSTRY PROSPECTS ARE GOOD

SCM NEED & USAGE WILL INCREASE

REGIONAL DIFFERENCES

MANY EXTERNAL VARIABLES

SOME UNPREDICTABLE POSSIBILITIES

NEED FOR CLEAR ANALYSIS & CAREFUL DECISIONS