Embed Size (px)

Citation preview

HD – 2. del (FR) – forår 2011 – Copenhagen Business School (CBS) Udarbejdet af Morten Bacher Jakobsen

0

Udarbejdet af Morten Bacher Jakobsen

Vejleder Lisbeth Faurdal

Copenhagen Business School (CBS) Handelshøjskolen

God skik-reglernes betydning for det erstatningsretlige

ansvarsgrundlag

HD Finansiel Rådgivning

Afgangsprojekt nr. 11.12 – forår 2011

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

1

Indholdsfortegnelse

1. INDLEDNING ...........................................................................................................................................................4 1.1 BAGGRUND OG MOTIVATION.................................................................................................................................................. 4 1.2 PROBLEMSTILLING .................................................................................................................................................................. 6 1.3 PROBLEMFORMULERING ........................................................................................................................................................ 8 1.3.1 Definitioner......................................................................................................................................................................... 8 1.3.2 Overordnet definitioner og forskelle på mutual og hedgefonde ................................................................. 9

1.4 AFGRÆNSNINGER.................................................................................................................................................................. 10 1.5 METODE.................................................................................................................................................................................. 12 1.6 KILDEKRITIK.......................................................................................................................................................................... 13 1.6.1 Faglitteratur ................................................................................................................................................................... 13 1.6.2 Love og vedtægter ........................................................................................................................................................ 13 1.6.3 Bekendtgørelser............................................................................................................................................................. 13 1.6.4 Afgørelser og domme .................................................................................................................................................. 13 1.6.5 Artikler og hjemmesteder.......................................................................................................................................... 14

2. RETSKILDER ........................................................................................................................................................ 15 2.1 STATSMAGTERNE.................................................................................................................................................................. 15 2.2 RETTEN SOM SYSTEM........................................................................................................................................................... 15 2.2.1 Regulering som retskilde for pengeinstitutter ................................................................................................. 16 2.2.2 Retsdogmatisk fortolkning ....................................................................................................................................... 17

3. RETLIGE RAMMER FOR RÅDGIVERE I DEN FINANSIELLE SEKTOR.................................................... 18 3.1 POLITISK MOTIVATION FOR REDELIG FORRETNINGSSKIK OG GOD PRAKSIS ............................................................... 21 3.2 FORBINDELSEN IMELLEM RÅDGIVNINGENS HOVEDAKTØRER ...................................................................................... 22 3.2.1 Finanstilsynet.................................................................................................................................................................. 24 3.2.2 Pengeinstitutankenævnet.......................................................................................................................................... 26

4. RÅDGIVER- OG ERSTATNINGSANSVAR ....................................................................................................... 28 4.1 PROFESSIONSANSVAR .......................................................................................................................................................... 28 4.2 CULPA SOM ERSTATNINGSGRUNDLAG............................................................................................................................... 31 4.3 RÅDGIVNING I FORBINDELSE MED AFSÆTNING AF FINANSIELT PRODUKT................................................................. 33 4.3.1 Særligt for investeringsrådgivning ....................................................................................................................... 36

4.4 SAMMENFATTET PROFESSIONSANSVARSPROFIL............................................................................................................. 40 5. PRAKTISK ANALYSE AF PENGEINSTITUTANKENÆVNETS AFGØRELSER ........................................ 41 5.1 PIA 542/2009 VESTJYSK BANK, TIDLIGERE RINGKØBING BANK ............................................................................. 43 5.1.1 Sagens indhold ............................................................................................................................................................... 44 5.1.2 Yderligere sagsindhold udtrykt igennem parternes synspunkter ........................................................... 45 5.1.3 Afvejning af om branchenormen er opfyldt....................................................................................................... 45 5.1.4 Pengeinstitutankenævnets afgørelse af sagen................................................................................................. 48

5.2 PIA 1203/2009 SPAR NORD BANK ............................................................................................................................... 50 5.2.1 Sagens indhold ............................................................................................................................................................... 50 5.2.2 Yderligere sagsindhold udtrykt igennem parternes synspunkter ........................................................... 51 5.2.3 Afvejning af om branchenormen er opfyldt....................................................................................................... 51 5.2.4 Pengeinstitutankenævnets afgørelse af sagen................................................................................................. 52

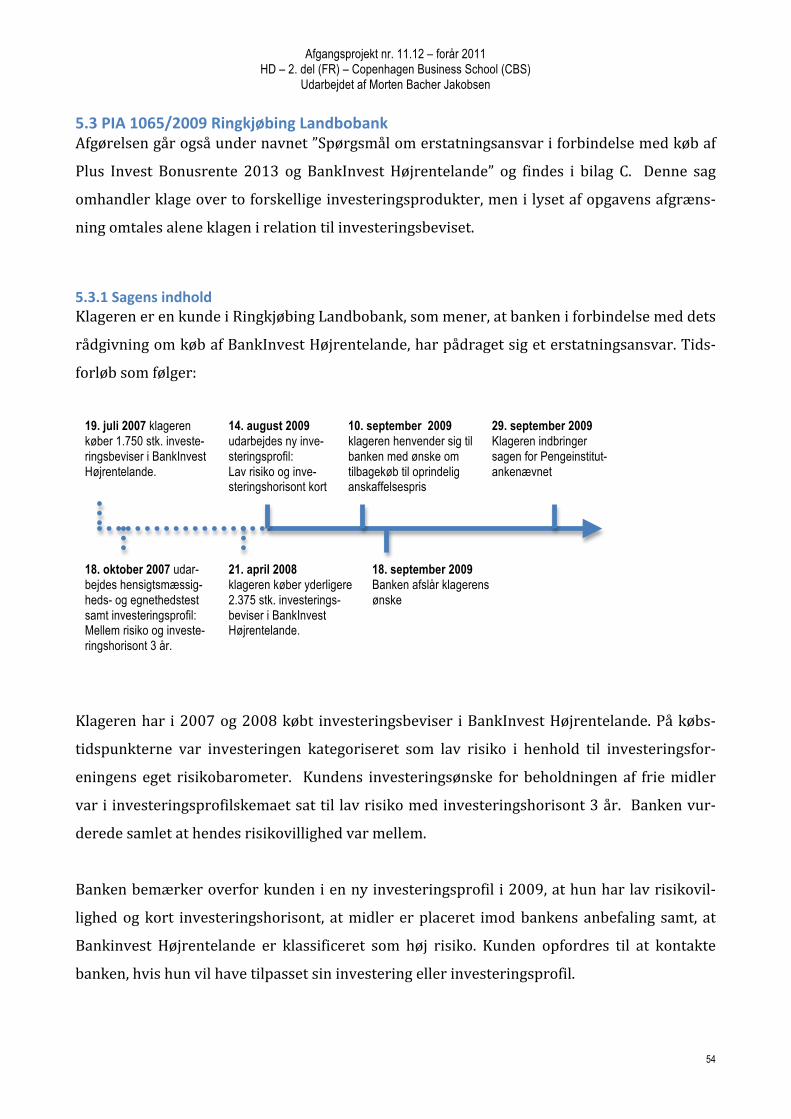

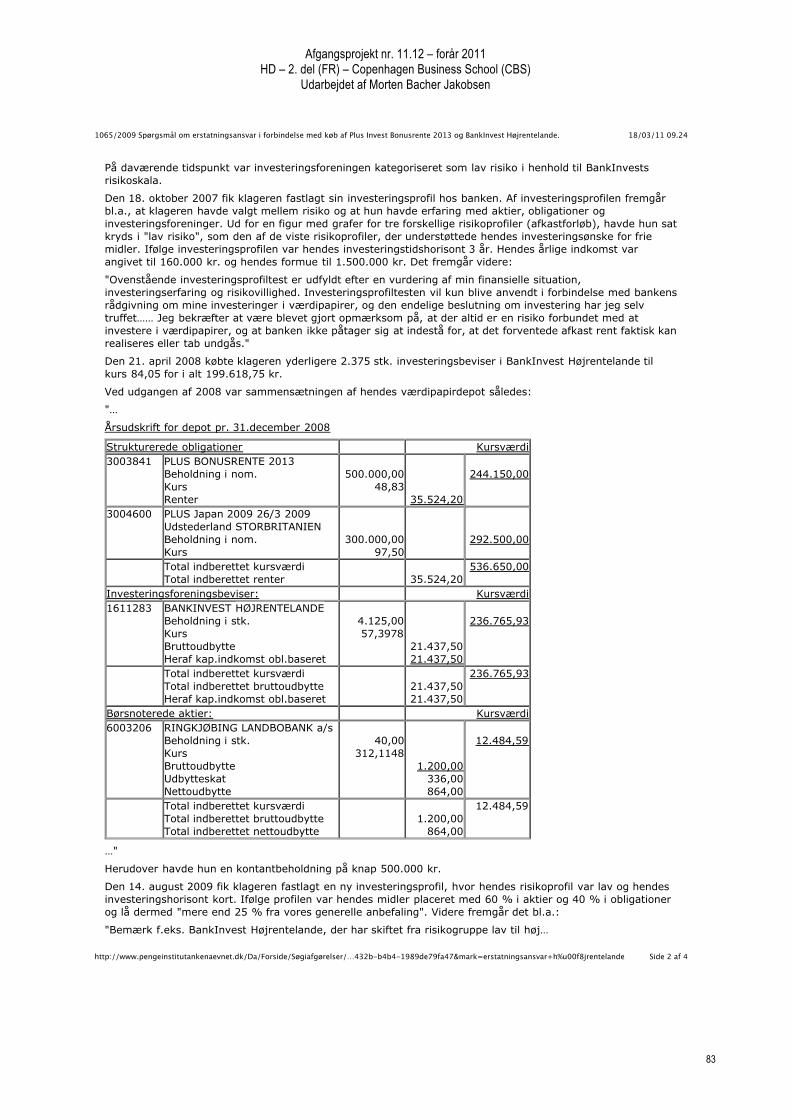

5.3 PIA 1065/2009 RINGKJØBING LANDBOBANK ............................................................................................................. 54 5.3.1 Sagens indhold ............................................................................................................................................................... 54 5.3.2 Yderligere sagsindhold udtrykt igennem parternes synspunkter ........................................................... 55 5.3.3 Afvejning af om branchenormen er opfyldt....................................................................................................... 55

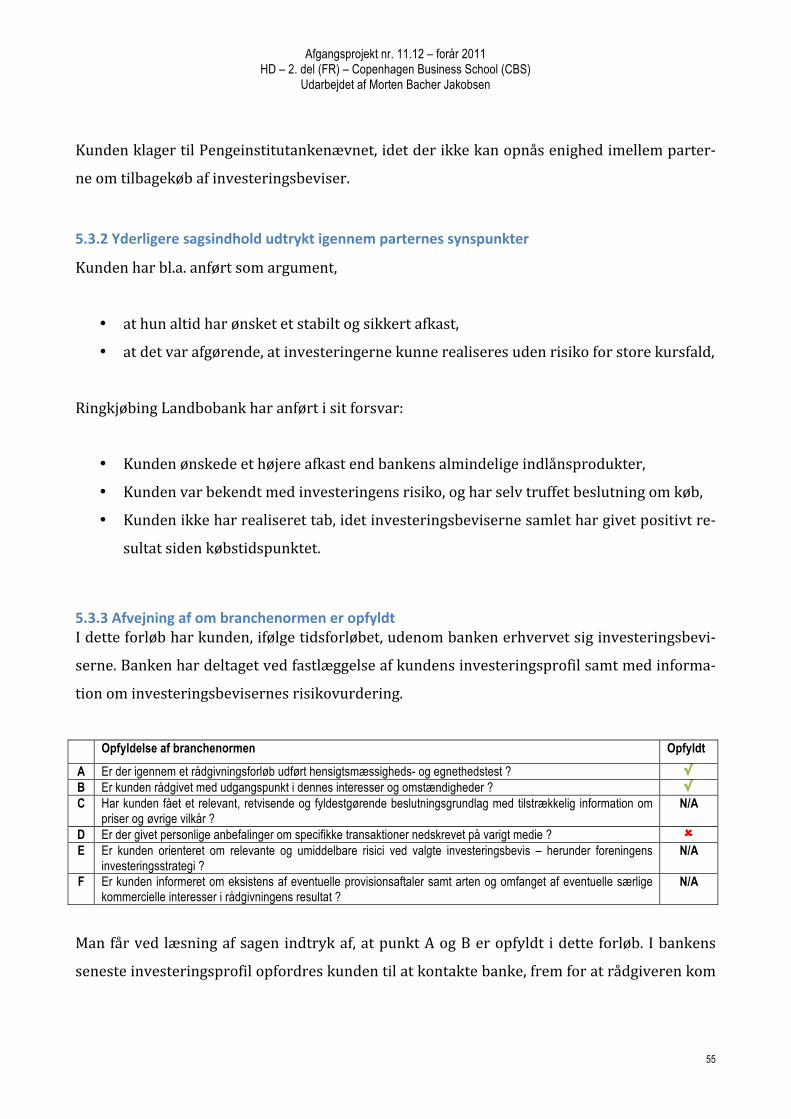

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

2

5.3.4 Pengeinstitutankenævnets afgørelse af sagen................................................................................................. 56 5.4 PIA 635/2009 SPAR NORD BANK .................................................................................................................................. 57 5.4.1 Sagen indhold ................................................................................................................................................................. 57 5.4.2 Yderligere sagsindhold udtrykt igennem parternes synspunkter ........................................................... 57 5.4.3 Afvejning af om branchenormen er opfyldt....................................................................................................... 58 5.4.4 Pengeinstitutankenævnets afgørelse af sagen................................................................................................. 59

5.5 PIA 1108/2009 JYSKE BANK........................................................................................................................................... 59 5.5.1 Sagen indhold ................................................................................................................................................................. 59 5.5.2 Yderligere sagsindhold udtrykt igennem parternes synspunkter ........................................................... 60 5.5.3 Afvejning af om branchenormen er opfyldt....................................................................................................... 61 5.5.4 Pengeinstitutankenævnets afgørelse af sagen................................................................................................. 61

6. VURDERING AF GOD SKIK REGLERNES BETYDNING .............................................................................. 62 7. KONKLUSION ....................................................................................................................................................... 66 8. PERSPEKTIVERING ............................................................................................................................................ 69 8.1 FORHOLDET IMELLEM FORBRUGERBESKYTTELSE OG KONKURRENCEINTENSITET .................................................. 69 8.2 RISIKOKLASSIFICERING AF INVESTERINGSPRODUKTER................................................................................................. 70 8.3 RÅDGIVERLICENS .................................................................................................................................................................. 70

LITTERATURLISTE................................................................................................................................................. 72 AD. 1 -‐ FAGLITTERATUR ............................................................................................................................................................. 72 AD. 2 -‐ LOVE OG VEDTÆGTER.................................................................................................................................................... 72 AD. 3 -‐ BEKENDTGØRELSER OG VEJLEDNINGER ..................................................................................................................... 72 AD. 4 -‐ AFGØRELSER OG DOMME............................................................................................................................................... 73 AD. 5 -‐ ARTIKLER MM. ................................................................................................................................................................ 73

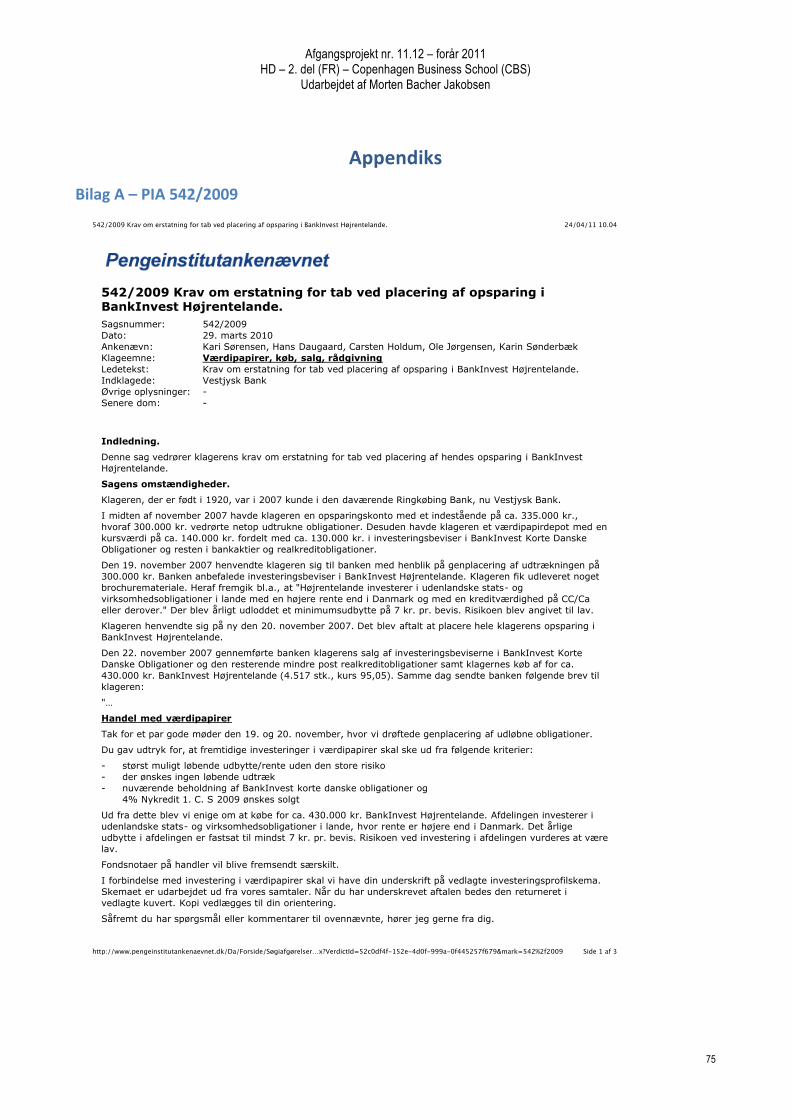

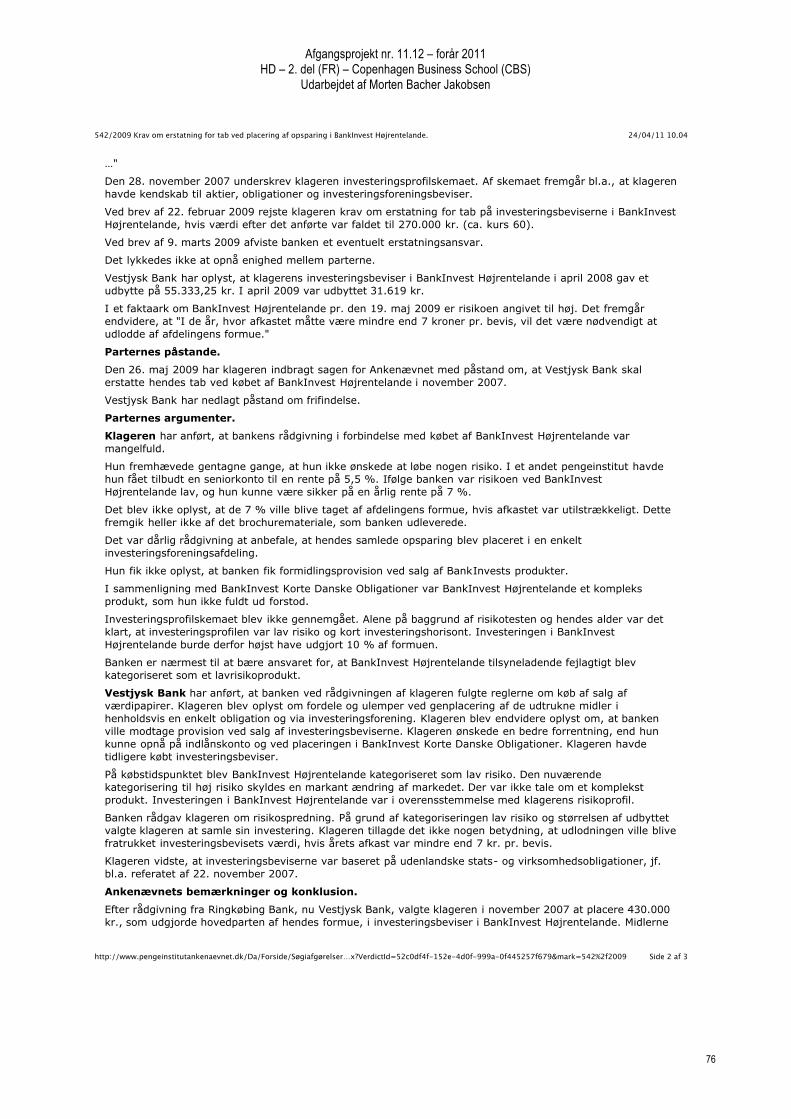

APPENDIKS ............................................................................................................................................................... 75 BILAG A – PIA 542/2009 ........................................................................................................................................................ 75 BILAG B – PIA 1203/2009 ..................................................................................................................................................... 78 BILAG C – PIA 1065/2009...................................................................................................................................................... 82 BILAG D – PIA 635/2009........................................................................................................................................................ 86 BILAG E – PIA 1108/2009...................................................................................................................................................... 89

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

3

Executive Summary

Introduction

This working paper is composed individually as a conclusion of the diploma programme part

II in financial planning studied at Copenhagen Business School in the period 2009 – 2011.

I have been working around this following subject:

How do the “Rules of Conduct within financial institutions” affect the legal basis of liability, when

the investment advice from a financial institution to a private client leads to the sales of shares

in a mutual fund?

Problem presentation

When a customer bring a complaint to the courts of justice concerning bad or lacking advisory

the appeal has to be solved in order to legal practice, which says, that a financial planer shall

be judged by the profession standards. The financial law and the “Rules of Conduct within fi-‐

nancial institutions” describe how the standards shall be understood. But the regulation is

criticised for only being soft law material, as the regulation only works as public law. After

the implementation of the Markets in Financial Instruments Directive in 2007 the legal rights

for the customer should have improved.

Research question

The paper is written upon the following research question:

How the “Rules of Conduct within financial institutions” affects the customer’s legal rights when

a financial institutions advisory leads to a loss of capital related to investment in a mutual fond?

Conclusion

Surprisingly it seems like the Financial Institutions Board of Appeals is starting to apply the

“Rules of Conduct within financial institution” to certain cases. That means that the cus-‐

tomer’s legal rights in connection with investment in shares in mutual funds upon advice from

a financial institution could have improved after the introduction of MIFID in Danish law.

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

4

1. Indledning

Dette afgangsprojekt er udarbejdet individuelt som afslutning af 4. semester på HD 2. del –

Finansiel Rådgivning studeret på Copenhagen Business School (Handelshøjskolen). Grundla-‐

get for opgaven er i henhold til ”Studievejledning for HD 2. del Finansiel Rådgivning HD Af-‐

gangsprojekt 2011” en identifikation på et problem i relation til en finansiel virksomheds

kunderådgivning.

Opgavens emne er god skik reglernes betydning for det erstatningsretlige ansvars-

grundlag ved investeringsrådgivning set i lyset af pengeinstitutters rådgivning og salg

af investeringsbeviser.

1.1 Baggrund og motivation

I mit afgangsprojekt, har jeg valgt at sætte fokus på kundens retstilling og de retlige rammer

for rådgivning på investeringsområdet. Det har jeg valgt, fordi jeg anskuer en stigende uba-‐

lance imellem det kommercielle og rådgivningsmæssige ansvar i den finansielle sektor.

De senere års økonomiske udvikling har affødt en større, offentlig kritik af den kvalitet kun-‐

derne oplever, når det gælder rådgivning om håndtering af deres pengesager. Kritikken er

grundlagt ovenpå en længere periode, hvor private kunder har påtaget sig større og større

risiko i forbindelse med placering af deres økonomiske ressourcer i den volatile aktivmasse,

såsom ejendomme, værdipapirer, pensionsopsparinger mv. Derfor finder jeg dem offentlige

debat om kundens retstilling ved pengeinstitutters dårlige eller mangelfulde rådgivning be-‐

rettiget og derigennem baggrund for at behandle denne fokusering.

Når jeg har valgt at skrive afgangsprojekt om lige dette emne, så er det hverken med i teore-‐

tisk juridisk baggrund eller særlig specialiseret faglighed i det kundepolitiske sigte i det pen-‐

geinstitut, hvori jeg dagligt har min arbejdsgang. Personligt er jeg meget enig i, når en mand

en gang har sagt, at man ikke behøver at være jurist for at kende forskel på rigtigt og forkert.

Jeg mener, at redelig, loyal og professionel forretningsskik og markedsadfærd må være rygra-‐

den hos enhver finansiel rådgiver og hans leder. Branchen kan i min optik alene komme be-‐

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

5

skyldninger om dårligt håndværk til livs, såfremt der haves lige evner i at bedømme ret som

uret.

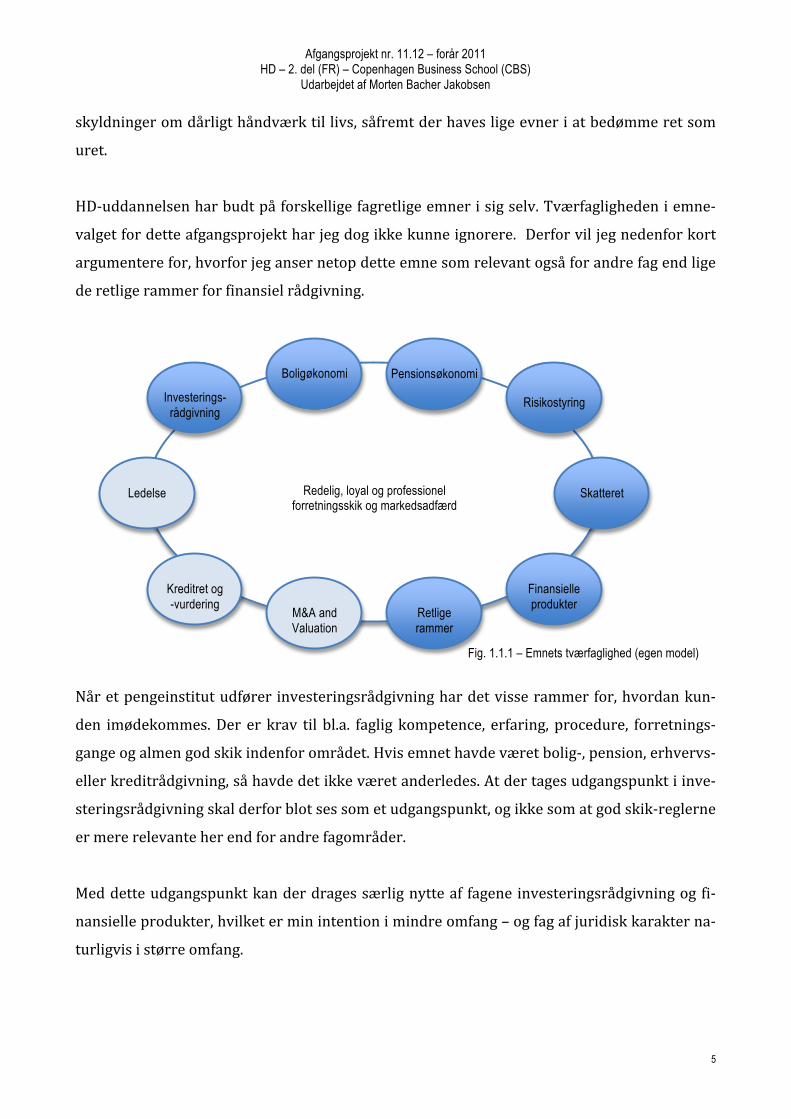

HD-‐uddannelsen har budt på forskellige fagretlige emner i sig selv. Tværfagligheden i emne-‐

valget for dette afgangsprojekt har jeg dog ikke kunne ignorere. Derfor vil jeg nedenfor kort

argumentere for, hvorfor jeg anser netop dette emne som relevant også for andre fag end lige

de retlige rammer for finansiel rådgivning.

Når et pengeinstitut udfører investeringsrådgivning har det visse rammer for, hvordan kun-‐

den imødekommes. Der er krav til bl.a. faglig kompetence, erfaring, procedure, forretnings-‐

gange og almen god skik indenfor området. Hvis emnet havde været bolig-‐, pension, erhvervs-‐

eller kreditrådgivning, så havde det ikke været anderledes. At der tages udgangspunkt i inve-‐

steringsrådgivning skal derfor blot ses som et udgangspunkt, og ikke som at god skik-‐reglerne

er mere relevante her end for andre fagområder.

Med dette udgangspunkt kan der drages særlig nytte af fagene investeringsrådgivning og fi-‐

nansielle produkter, hvilket er min intention i mindre omfang – og fag af juridisk karakter na-‐

turligvis i større omfang.

Boligøkonomi

Risikostyring

Pensionsøkonomi

Finansielle produkter

Retlige rammer

Investerings- rådgivning

Ledelse

Kreditret og -vurdering

M&A and Valuation

Redelig, loyal og professionel

forretningsskik og markedsadfærd

Skatteret

Fig. 1.1.1 – Emnets tværfaglighed (egen model)

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

6

I erstatningsretlig sammenhæng er virksomhedslederne, i rollen som arbejdsgivere, økono-‐

misk ansvarlige for ansattes skadegørende handling, såfremt den ansatte har foretage en cul-‐

pøs handling i sit arbejdsforhold. Dette forhold stammer helt tilbage fra Christian d. 5’s Dan-‐

ske Lov (DL) fra 1683 under 3-‐19-‐2, hvori begrebet ”husbondansvar” eller ”principalansvar”

anvendes første gang i dansk ret. Derfor må der formodes, at forelægge et ledelsesmæssigt

motiv for, at de ansatte i pengeinstitutterne – herunder rådgiverne – begår få ansvarspådra-‐

gende fejl.

Idet det er de finansielle virksomhedsledere, der netop er principaler for den rådgivning, der

udøves, så kunne man også forestille sig at fokus imod at føre en redelig og loyal forretnings-‐

drift ville korrelerer med antallet af klagesager generelt. Særligt i lyset af, at pengeinstitutter

øger den operationelle risiko, når der mødes et stigende kundebehov for at rejse erstatnings-‐

krav. En risiko som jo i henhold til Basel II-‐reglerne har vægtandel i den samlede kvantifice-‐

ring af kapitaldækningen, hvorfor kundens retstilling indirekte påvirker et pengeinstituts

samlede risikostyring.

1.2 Problemstilling

Pengeinstitutterne varetager en lang række vigtige funktioner og opgaver for deres kunder -‐

både de private kunder og erhvervskunderne – såvel som for samfundet som helhed. Pengein-‐

stitutterne indgår på denne måde som et centralt led i samfundets infrastruktur og har en vig-‐

tig rolle for den økonomiske stabilitet. Derfor stilles der fra samfundets side, men også inden-‐

for sektoren selv i form af branchekodeks, krav til pengeinstitutterne med hensyn til forret-‐

ningsskik og markedsadfærd. Det forudsættes således, at pengeinstitutterne i deres virke ind-‐

lægger visse værdinormer, der kort udtrykt tilgodeser loyal og redelig forretningsskik.

Pengeinstitutternes kunder – og samfundet i al almindelighed – har en forventning til, at be-‐

skyttelsen af de monetære værdier kan overdrages, således at risikoen bæres af pengeinsti-‐

tuttet. Det kan således give anledning til skuffelser og erstatningskrav, når de produkter, som

pengeinstitutterne formidler, ikke yder tilfredsstillende garantier, eller de afgivne råd har

årsagssammenhæng med lidte økonomiske formuetab.

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

7

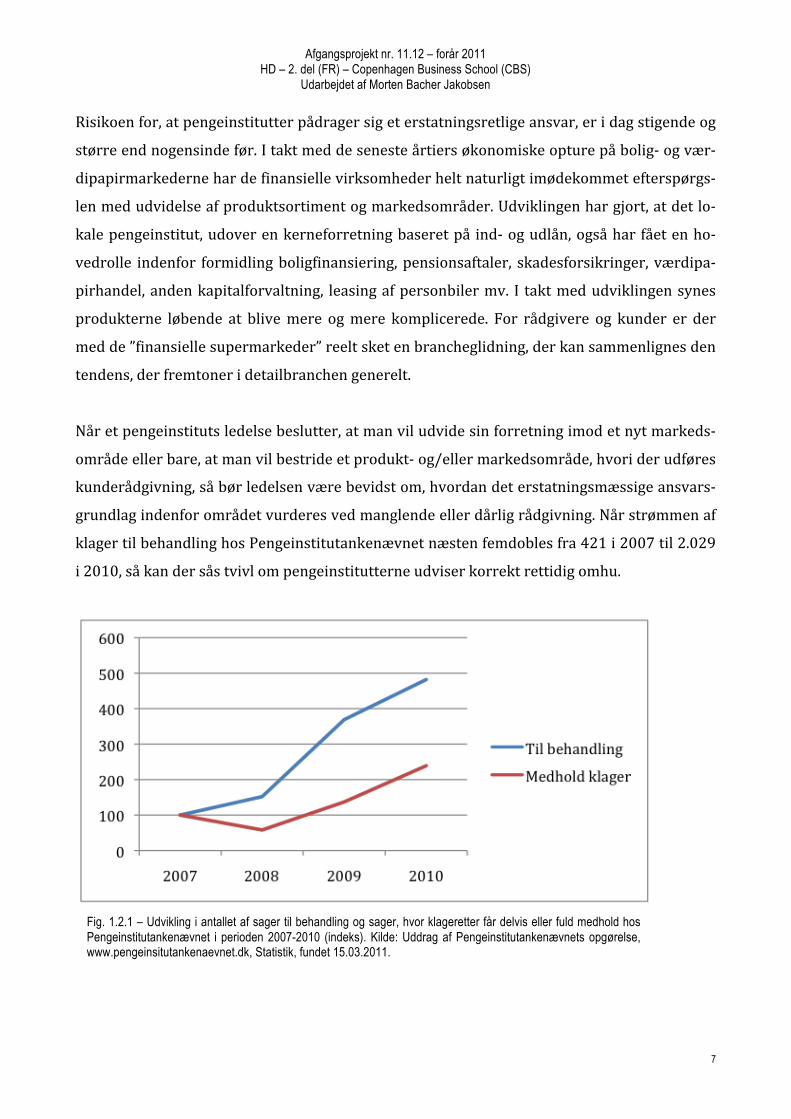

Risikoen for, at pengeinstitutter pådrager sig et erstatningsretlige ansvar, er i dag stigende og

større end nogensinde før. I takt med de seneste årtiers økonomiske opture på bolig-‐ og vær-‐

dipapirmarkederne har de finansielle virksomheder helt naturligt imødekommet efterspørgs-‐

len med udvidelse af produktsortiment og markedsområder. Udviklingen har gjort, at det lo-‐

kale pengeinstitut, udover en kerneforretning baseret på ind-‐ og udlån, også har fået en ho-‐

vedrolle indenfor formidling boligfinansiering, pensionsaftaler, skadesforsikringer, værdipa-‐

pirhandel, anden kapitalforvaltning, leasing af personbiler mv. I takt med udviklingen synes

produkterne løbende at blive mere og mere komplicerede. For rådgivere og kunder er der

med de ”finansielle supermarkeder” reelt sket en brancheglidning, der kan sammenlignes den

tendens, der fremtoner i detailbranchen generelt.

Når et pengeinstituts ledelse beslutter, at man vil udvide sin forretning imod et nyt markeds-‐

område eller bare, at man vil bestride et produkt-‐ og/eller markedsområde, hvori der udføres

kunderådgivning, så bør ledelsen være bevidst om, hvordan det erstatningsmæssige ansvars-‐

grundlag indenfor området vurderes ved manglende eller dårlig rådgivning. Når strømmen af

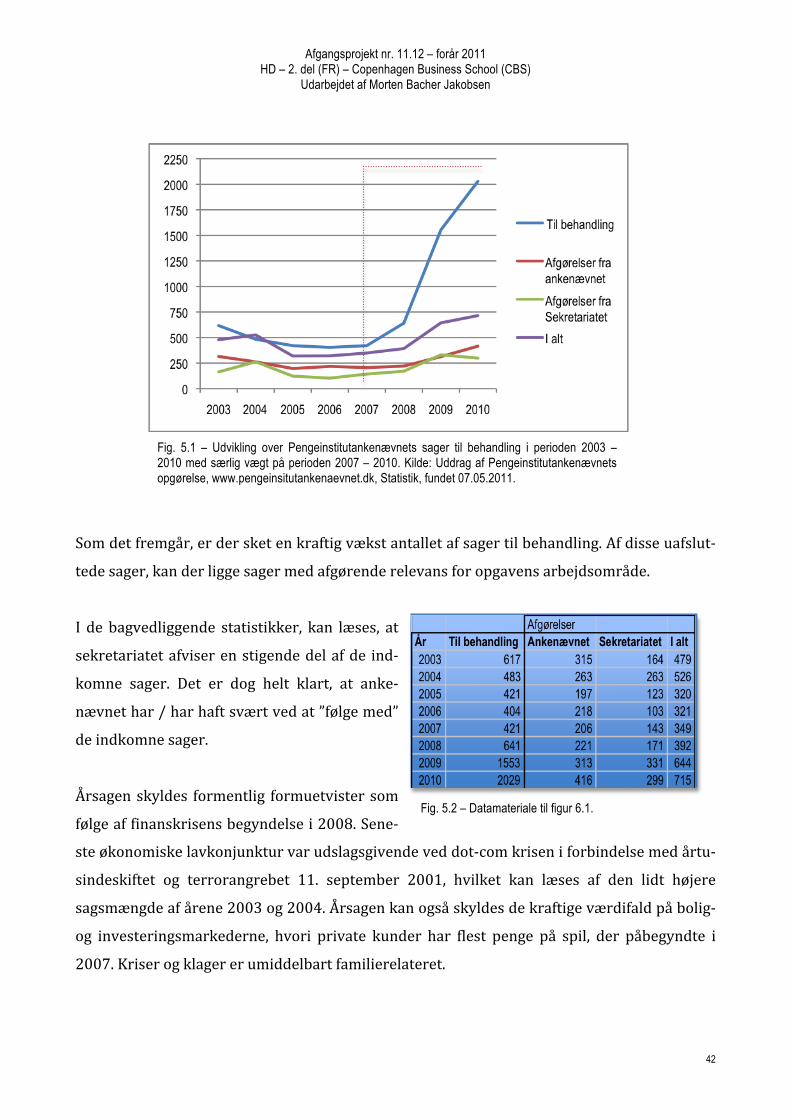

klager til behandling hos Pengeinstitutankenævnet næsten femdobles fra 421 i 2007 til 2.029

i 2010, så kan der sås tvivl om pengeinstitutterne udviser korrekt rettidig omhu.

Fig. 1.2.1 – Udvikling i antallet af sager til behandling og sager, hvor klageretter får delvis eller fuld medhold hos Pengeinstitutankenævnet i perioden 2007-2010 (indeks). Kilde: Uddrag af Pengeinstitutankenævnets opgørelse, www.pengeinsitutankenaevnet.dk, Statistik, fundet 15.03.2011.

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

8

De finansielle virksomhedsledere skal både tilgodese aktieejernes interesse, samt det ansvar

virksomheden har for sin adfærd og sine værdinormer. Modsatrettede interesser kan på den

baggrund påvirke pengeinstitutternes kundepolitiske sigte i retning imod ubalance.

Den store brancheglidning og de modsatrettede interesser imellem kundens og rådgiverens

principaler, sætter sidstnævnte i et dilemma. Ved særligt udbredelsen af investeringsforenin-‐

ger og afsætningen af disse, formodes finansielle rådgivere i større omfang at stå med en situ-‐

ation, hvor der kan ifalde erstatningspligt. Ikke mindst i lyset af intensiveret regulering på

investeringsområdet og sidenhen generelle kursfald med stor formuemæssig skade til følge

for de involverede private investorer.

Opgaven vil undersøge, hvorvidt rådgiverne ved rådgivning og salg af investeringsbeviser be-‐

dømmes efter den branchestandard, som god skik-‐bekendtgørelserne foreskriver. Samtidig

forsøger opgaven, at besvare om god skik reglerne reelt, så har en betydning for kundens ret-‐

stilling ved investeringsrådgivning, når nu så relativt få kunder får medhold i deres klager.

1.3 Problemformulering

Denne opgave vil tage udgangspunkt i nedenstående problemformulering:

1.3.1 Definitioner

Af forståelsesmæssige årsager defineres problemformuleringens ordlyd herefter.

Med god skik reglerne henføres til generelt til lov om finansiel virksomhed §43 og specifikt

til bekendtgørelserne om god skik for finansielle virksomheder (BGS) samt investorbeskyt-‐

telse ved værdipapirhandel (BIV) udgivet af Økonomi-‐ og erhvervsministeriet i samarbejde

med Finanstilsynet d. 14. oktober 2009 i Lovtidende A.

”God skik reglernes betydning for kundens retstilling ved en formuetvist i forbindelse med et pengeinstituts salg af investeringsbeviser”

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

9

Ordet betydning kan i denne sammenhæng også forstås som fx vigtighed, signifikans eller

relevans. Alle ord dækker over den antagelse, at regler er vedtaget for at skabe øget retfær-‐

dighed og/eller beskytte den svage parts værdier. Med betydning menes, hvorledes god skik-‐

reglerne har vigtighed og relevans for den erstatningsretlige bedømmelse af en formuetvist

imellem et pengeinstitut og en privat kunde.

Kundens retsstilling fortolkes som kundens juridiske standpunkt ud fra gældende regler og

praksis i en sag eller tilfælde, hvorpå denne påberåber sig at have lidt et tab.

Definition af pengeinstitut omfatter banker, sparekasser, andelskasser mv. her i landet. Der

henvises i øvrigt til definitionen under bekendtgørelsernes anvendelsesområder under hhv.

BGS §1, stk. 1-‐9 og BIV §1, stk. 1-‐7.

Salg kan her fortolkes yderligere som afsætning af et produkt eller en serviceydelse under

samhandel.

Med investeringsbeviser menes der ikke investering i selskabsform (investeringsselskaber),

men i investeringsforeninger, der under tilsyn, hverken må geare deres investering eller an-‐

vende afledte finansielle instrumenter. Investeringsforening kan oversættes til mutual fund

(amerikansk) eller investment fund (engelsk).

1.3.2 Overordnet definitioner og forskelle på mutual og hedgefonde Ved mutual fond forstås her investeringsforening. En hedgefond er et investeringsselskab.

De to metoder kan begge tage risici på deres ejeres vegne. Dog må en investeringsforening

ikke spekulere. Det må en hedgefond godt, idet den kan anvende finansielle instrumenter så-‐

som renteswaps, optioner m.m.

Det er ikke entydigt hvilken af de to, som er mest risikoladet, da hedgefonden jo netop kan

hedge sig ud af risici.

Før finanskrisen for alvor brød ud, var der klare nytteværdiforskelle på investeringstyperne,

som går sammen i en investeringsforening kontra hedgefond. En investeringsforening kan i

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

10

princippet ikke agere anderledes, end det er fastlagt af dets medlemmer/ejere i vedtægterne.

Dermed er fordelen, at investor kan sprede risikoen på flere aktiver, selvom det kun haves et

begrænset antal investeringsbeviser. Investeringsforeninger henvender sig oftest til mindre

investorer pga. disse stordriftsfordele.

Da finanskrisen var i sit værste, så man fordelene ved hedgefondene. Disse fonde kan som

nævnt hedge vha. derivater. Derfor klarede hedge-‐fondene sig også generelt bedre end mutual

fondene i særligt 2008. Så selv risikoaverse investorere opnåede en lavere volatilitet og et

forventede bedre afkast, da markederne var nedadgående.

Overordnet må man dog sige, at hedgefonde henvender sig til avancerede investorer (fx orga-‐

nisationer, større erhvervsvirksomheder o.lign.). Dette skyldes, at hedgefondene er underlagt

en lempeligere regulering end traditionelle investeringsforeninger. Det kan derfor være svært

for en gennemsnitlig investor at gennemskue investeringsstrategien.

1.4 Afgrænsninger

I problembehandlingen af denne opgave findes en række objektive afgrænsningskriterier, idet

der henvises til anvendelsesområde for:

• Bekendtgørelse om god skik for finansielle virksomheder, kapitel 1

• Bekendtgørelse om investorbeskyttelse ved værdipapirhandel, kapitel 1

• Vedtægter for Pengeinstitutankenævnet, §2, stk. 1-‐3

Af finansielle instrumenter afgrænses alene til investeringsforeninger, der er medlem af Inve-‐

steringsforeningsrådet pr. 03.03.2011. Dog kan det af fortolkningsmæssige årsager findes

relevant at inddrage øvrige finansielle instrumenter. Sager hvori fx Jyske Invest Hedge Mar-‐

kedsneutral – Obligation, Aktiv Boliginvest eller Scandic Notes III Mezzanine obligationer ind-‐

går vil dog ikke blive inddraget, idet disse investeringsformer i stor udstrækning er baseret på

gearing og afledte finansielle instrumenter. Inddragelse af disse specifikke, komplekse pro-‐

dukter vurderes at ville skade opgavens hovedformål, idet det stille et ikke uvæsentligt behov

for produktbeskrivelse. Afgrænsningen af opgaven forsøges at indskrænkes til sager, hvor

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

11

rådgivningen er genstand for erstatningsansvar – og ikke produktet. Der afgrænses således

analytisk for yderlige behandling af produktansvar.

Opgaven vil omhandle et pengeinstituts finansielle rådgivning – og derved ikke sager indkla-‐

get på baggrund dårlig/mangelfuld ekspedition, dvs. execution only handler.

En specifik afgrænsning er, at der i særlig grad vil fokuseres på rådgivningen om afkast / risi-‐

ko (risikoprofil) samt oplysninger om pris og 3. mands interesser. Jeg vil således afgrænse

søgning efter afgørelser i Pengeinstitutankenævnet fra sager vedrørende bl.a. skatterådgiv-‐

ning i henhold til BGS §12.

Endvidere har jeg valgt at tage udgangspunkt i den rådgivning, som er fundet sted efter 1. no-‐

vember og frem til dato, idet rådgiveransvaret bedømmes efter gældende regler. EU direktivet

MIFID blev implementeret i dansk ret pr. 1. november 2007 og er en tydeliggørelse af profes-‐

sionsansvaret indenfor investeringsrådgivning. BIV træder samtidig i kraft pr. denne dato og

erstatter hidtidige god skik-‐regler. Motivet i tidsbegrænsninger er hertil også begrundet i, at

holde opgaven ajour med gældende regler og praksis for investeringsrådgivning. Det er min

opfattelse at en længere periode ville have besværliggjort opgavens analytiske elementer, idet

retspraksis som anført må tage udgangspunkt i det gældende adfærdsmønster og regulering.

Det er muligt at den tidsmæssige afgrænsning vil gøre analysegrundlaget snævert, idet Penge-‐

institutankenævnet frem til årsskiftet 2011/2012 behandler sager, der relaterer sig til inve-‐

stering eller rådgivning 5 år tilbage – altså tilbage til 2006/2007.1 Under formodning af, at de

ældste sager behandles først, så kan 5-‐års reglen få betydning for, hvor mange afgørelser der

reelt findes indenfor opgavens analyseområde. Såfremt det er umuligt at finde et tilstrække-‐

ligt grundlag, så vil der alligevel blive inddraget sager, hvor rådgivningen er sket før 1. no-‐

vember 2007 – men under de eksisterende god skik reglers forudsætning.

Der afgrænses fra behandlingen af erstatningsansvar indenfor og udenfor kontrakt, idet dette

ikke vurderes at have væsentlighed for behandlingen af kundens retstilling.

1 Forbrugerombudsmanden, 2010: ”Er dit krav forældet med udgangen af 2010?,” Forbrugerombudsmanden, 28.10.2010, udskrevet 18.03.2011, www.forbrugerombudsmanden.dk/Nyheder-fra-FO/Pressemeddelelser/foraeldelse

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

12

Det vil falde udenfor analysens fokus, hvorvidt pengeinstitutterne følger ankenævnets afgø-‐

relser, hvorfor dette aspekt ikke inddrages i opgaven.

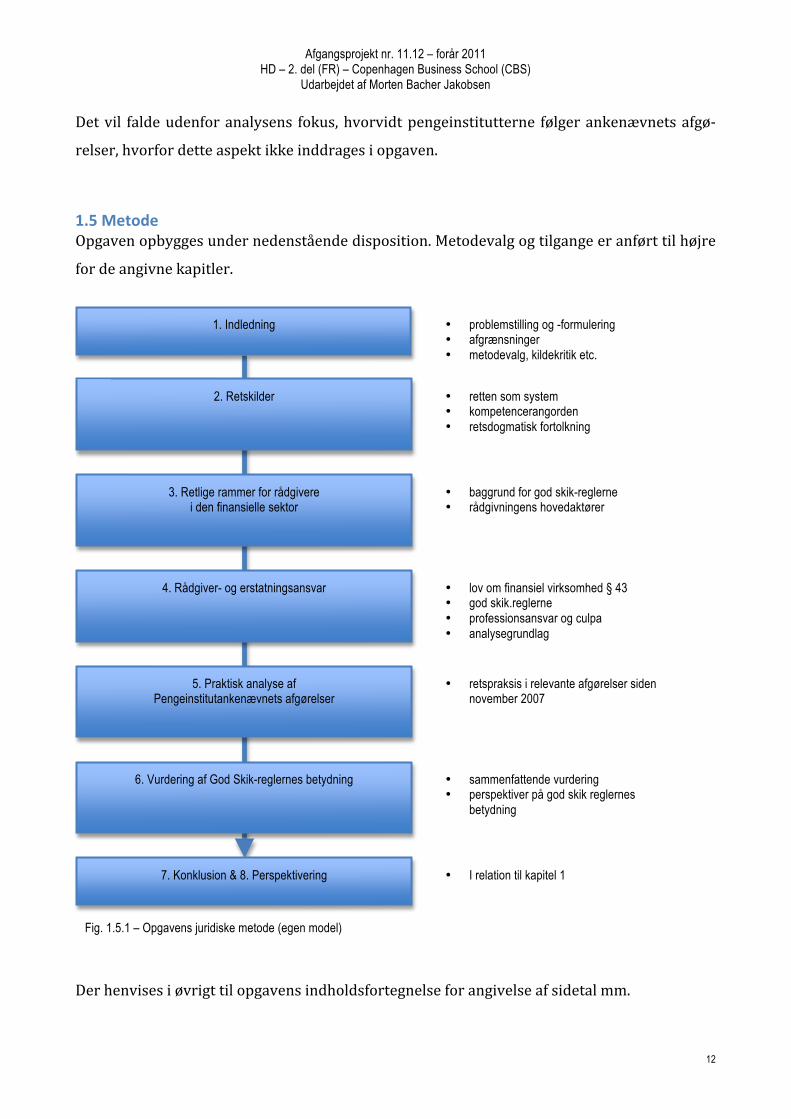

1.5 Metode Opgaven opbygges under nedenstående disposition. Metodevalg og tilgange er anført til højre

for de angivne kapitler.

Der henvises i øvrigt til opgavens indholdsfortegnelse for angivelse af sidetal mm.

1. Indledning

2. Retskilder

3. Retlige rammer for rådgivere i den finansielle sektor

4. Rådgiver- og erstatningsansvar

5. Praktisk analyse af Pengeinstitutankenævnets afgørelser

6. Vurdering af God Skik-reglernes betydning

7. Konklusion & 8. Perspektivering

• problemstilling og -formulering • afgrænsninger • metodevalg, kildekritik etc.

• retten som system • kompetencerangorden • retsdogmatisk fortolkning

• baggrund for god skik-reglerne • rådgivningens hovedaktører

• lov om finansiel virksomhed § 43 • god skik.reglerne • professionsansvar og culpa • analysegrundlag

• retspraksis i relevante afgørelser siden november 2007

• sammenfattende vurdering • perspektiver på god skik reglernes

betydning

• I relation til kapitel 1

Fig. 1.5.1 – Opgavens juridiske metode (egen model)

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

13

1.6 Kildekritik Nedenfor gennemgås opgavens kilder med en kritisk anlagt vinkel. Samtlige anvendte kilder

findes i litteraturlisten i opgavens kapitel 10.

1.6.1 Faglitteratur Fagbøger er ikke altid skrevet af forfattere med samme perspektiv. Særligt indenfor juraen

kan der eksistere forskellige holdninger – ikke mindst til god skik og adfærd indenfor penge-‐

institutområdet. Årsagen hertil kan findes ved, at der imellem forbrugere og forretningsdri-‐

vende altid vil være en vis interessekonflikt.

1.6.2 Love og vedtægter Lov om finansiel virksomhed er hovedlitteratur i denne opgave. Markedsførings-‐ og retspleje-‐

loven er supplerende litteratur, hvilket også gælder for Pengeinstitutankenævnets vedtægter.

Der synes ikke at være foretaget nye regulerende tiltag indenfor denne litteratur i projekt-‐

skrivningsperioden.

1.6.3 Bekendtgørelser Bekendtgørelserne om god skik i finansielle virksomheder og om investorbeskyttelse ved

værdipapirhandel er sammen med de tilhørende vejledninger hovedlitteratur i denne opgave.

Der synes ikke at være foretaget nyrevideringer indenfor denne litteratur i projektskriv-‐

ningsperioden.

1.6.4 Afgørelser og domme Oplysninger om antallet af og udvikling i klagesager hos Pengeinstitutankenævnet er taget fra

ankenævnets egne opgørelser. Der i opgørelserne alene medtaget sager, som ankenævnet har

under behandling. Klagersager som løses ved forlig i pengeinstituttet fremgår ikke af eksterne

statistikker.

Efter finanskrisen har der i offentligheden generelt været udtrykt negativ kritik af pengeinsti-‐

tutter i al almindelighed. Denne kritik kunne være motivationsgivende for en klager til på et

svagt grundlag at gøre indsigelse imod en finansiel virksomheds adfærd. Når ankenævnets

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

14

modtagne sager til behandling så stiger fra 421 i 2007 til 2.029 i 2010, så kan det lyde af man-‐

ge sager for en branche, der hidtil måske er omtalt neutralt om end konservativt. Virkelighe-‐

den er nok anderledes, idet det forekommer sandsynligt, at en branche som håndtere formuer

for hele befolkningen, realistisk må have flere klager end opgjort i de eksterne statistikker.

Et pengeinstitut lever bl.a. af image og positiv omtale henledt til de generelle bestemmelser

om redelig og loyal forretningsadfærd i LFV §43. Derfor må det antages at visse klagersager

kan være formålstjenstlig at ”stoppe” inden de kommer til offentlighedens kundskab. Udvik-‐

lingen hos ankenævnet som et pejlemærke for, hvor mange formuetvister, der i virkeligheden

løses i finansverden, og at det tal er stigende.

For at analysematerialet i denne opgave skulle være repræsentativt for kvaliteten i bedøm-‐

melsen af rådgiveransvaret i klagesager, så ville dette skulle omfatte samtlige klagesager, hvor

et pengeinstitut har solgt investeringsbeviser på baggrund af dets rådgivning. Dette er et uto-‐

pisk grundlag, hvorfor det alene må ses på det sagsforløb, som reelt er afsluttet af en offentlig

retsinstans.

Der er tilsyneladende med årsag i ophobende sagsmængder endnu ikke afklaret mere end en

håndfuld sager, der indenfor denne opgave findes relevante. Det er som anført et søgekrav, at

rådgivningen er sket efter 1. november 2007. De afgørelser, der indgår i opgaven, er alle ind-‐

klaget i 2009 og først offentliggjort i 2010 og 2011.

Tidsperspektivet gør samtidig, at det er ikke muligt at finde relevante domme fra domstolene

(Sø-‐ og Handelsretten), hvor der har været taget stilling til god skik reglerne i denne sam-‐

menhæng. Der er derfor alene kunne anvendes afgørelser fra Pengeinstitutankenævnet.

1.6.5 Artikler og hjemmesteder Brugen og anvendelsen af artikler er generelt forsøgt begrænset, idet der er risiko for subjek-‐

tivitet alt efter journalistens eller redaktørens holdning. Dog er de medtaget i et vist omfang,

da det har bidraget med stor generel information. Der er primært søgt faglitterære artikler i

Finans/Invest samt Erhvervsjuridisk Tidsskrift. Endvidere er der særligt søgt information hos

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

15

www.finanstilsynet.dk, www.finansrådet.dk og www.forbrugerrådet.dk. Hvor det er relevant,

vil der indgå perspektiver fra artiklernes og hjemmestedernes indhold i opgaven.

2. Retskilder

Formålet med dette kapitel er, at skabe overblik over de retskilder, som har påvirkning på

bedømmelsen af kundens retstilling ved dårlig / mangelfuld finansiel rådgivning udført i dan-‐

ske pengeinstitutter. Herunder med særligt henblik på investeringsrådgivning.

2.1 Statsmagterne Som i ethvert vestligt, demokratisk samfund er forfatningen, udtrykt i Grundloven fra 1849,

en silhuet for landets love og folkets rettigheder. I Danmark opdeles statsmagten ifølge

Grundloven i den udøvende, dømmende og lovgivende magt.

Den udøvende magt er personificeret ved den offentlige forvaltning. Dette kunne fx hidrøre

tilsyn, hvis opgaver fastsættes af en offentlig myndighed. Økonomi-‐ og Erhvervsministeriet

fastsætter nærmere bestemt opgaver for Finanstilsynet, hvorfor dette falder indenfor nærvæ-‐

rende magtinddeling.

Domstolene er den dømmende magt, der af administrative årsager suppleres af ankenævn.

Pengeinstitutankenævnet er et sådan eksempel.

Efter Grundlovens §3 er den lovgivende magt hos Folketinget og regeringen i forening. Som

EU-‐medlem er Danmark omfattet EU-‐retten, der jf. figur 2.2.1.1 reelt altid vil have forrang.

2.2 Retten som system Når udfaldet af en formuetvist afgøres, vil det ske henset til den samlede hjemmel i det danske

retssystems retskildegrundlag. Retskilderne er opdelt i rækkefølge om end uden rangorden.

Retsafgører kan således lægge sin vægt, hvor denne finder retfærdigheden sker fyldest.

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

16

• Regulering

• Retspraksis fx. retsafgørelser (domme), ankenævnsafgørelser

• Retssædvane fx. branchekutyme, god skik regler

• Forholdets natur fx. egen skyld, passivitet

Hvor denne opgave vil have sit analytiske fokus på de tre sidstnævnte, så fokuseres nedenstå-‐

ende særligt på regulering som retskildegrundlag.

2.2.1 Regulering som retskilde for pengeinstitutter Regulering udtrykkes igennem retten meget bredt, og særligt indenfor den finansielle sektor

er der få grænser, hvor der ikke haves en reguleret praksis. Selve begrebet ”regulering” kan

defineres som ”den i henhold til kompetencenormer fastsatte ret i generel form (lovgivning i

videste forstand.).” 2

Kompetencenormen skal i dette tilfælde opfattes autoritativt, idet der indenfor regulering i

retssystemet er opdelt en rangorden for, hvem der generelt kan udtrykke retten eller påvirke

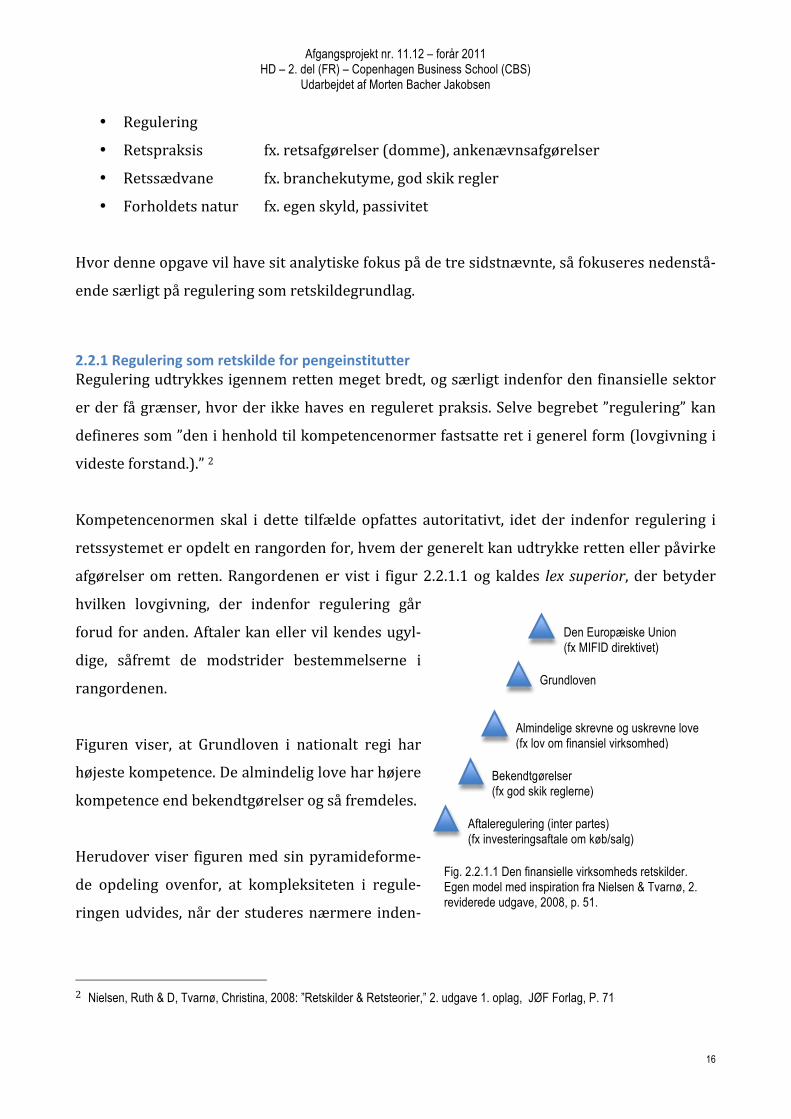

afgørelser om retten. Rangordenen er vist i figur 2.2.1.1 og kaldes lex superior, der betyder

hvilken lovgivning, der indenfor regulering går

forud for anden. Aftaler kan eller vil kendes ugyl-‐

dige, såfremt de modstrider bestemmelserne i

rangordenen.

Figuren viser, at Grundloven i nationalt regi har

højeste kompetence. De almindelig love har højere

kompetence end bekendtgørelser og så fremdeles.

Herudover viser figuren med sin pyramideforme-‐

de opdeling ovenfor, at kompleksiteten i regule-‐

ringen udvides, når der studeres nærmere inden-‐

2 Nielsen, Ruth & D, Tvarnø, Christina, 2008: ”Retskilder & Retsteorier,” 2. udgave 1. oplag, JØF Forlag, P. 71

Grundloven

Almindelige skrevne og uskrevne love (fx lov om finansiel virksomhed)

Bekendtgørelser (fx god skik reglerne)

Aftaleregulering (inter partes) (fx investeringsaftale om køb/salg)

Den Europæiske Union (fx MIFID direktivet)

Fig. 2.2.1.1 Den finansielle virksomheds retskilder. Egen model med inspiration fra Nielsen & Tvarnø, 2. reviderede udgave, 2008, p. 51.

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

17

for det enkelte område i, hvordan de enkelte kompetencer kommer til udtryk ved igennem af

motiver, forarbejder og fortolkning.

For så vidt angår erstatningsret for rådgivning i finansiel virksomhed er systemet bestem-‐

mende for, hvordan private aftaler kan indgås og udføres, idet sådanne aftaler skal overholde

hele den gældende regulering.

Som medlem af den Europæiske Union er Danmark generelt underlagt EU-‐rettens love og reg-‐

ler. Den finansielle sektor i Danmark vil løbende opleve, at holdningerne fra Bruxelles har re-‐

gulerende virkning i dansk ret. Oftest er retspolitikken dog ikke så forskellige, men det kan i

nationalt regi forekomme stærkere, når udefrakommende og internationalt gældende regler

udmøntes. Typisk anvender EU-‐retten direktiver til regulering af pengeinstitutter. Direktiver

er ikke et lovmiddel i sig selv, men er bindende for medlemsstaterne med hensyn til det tilsig-‐

tede mål. I kølvandet på først finans-‐ og senere kreditkrisen har danske detailbanker og spa-‐

rekasser måtte implementere henholdsvis MIFID (Markets in Financial Instruments Directive)

i 2007 og CCD (Consumer Credit Directive) i 2010. Implementeringen får ifølge ovenstående

rangorden betydning for den enkelte pengeinstituts’ forretningsgange, idet disse har relation

til privataftaler inter pates.

2.2.2 Retsdogmatisk fortolkning Hvilke regler, principper mv. som lægges til grund for afgørelser findes i den retsdogmatiske

fortolkning. Denne opdeles i

• Ordlydsfortolkning

• Udvidende fortolkning – analogi

• Modsætningsslutninger

• Formålsfortolkning (subjektiv vs. objektiv)

Fortolkning er selvsagt af afgørende betydning for, hvordan en tvist afgøres. Ovenstående

principper er blot medtaget for at bidrage til det samlede billede, og vil ikke gennemgås nær-‐

mere end nedenfor.

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

18

Formålet med ordlydsfortolkning er, at finde ordenes juridiske mening eller om et konkret

forhold er omfattet af en bestemmelse.

Udvidende fortolkning igennem analogi synes at spille en væsentlig rolle for visse Pengeinsti-‐

tutafgørelse, idet der oftest er en hvis sammenlignelighed imellem sagerne. For at der kan

sluttes analogt, må der være afgørende lighedspunkter mellem 2 eller flere situationer.

Ved at drage en modsætningsslutning tager man udgangspunkt i en lovtekst til at fortolke en

anden. Dette gøres ud fra det retslige princip om, at hvad der ikke er eksplicit forbudt, er til-‐

ladt.

Formålstolkning kan enten ske objektivt eller subjektivt. Ved objektiv fortolkning tages prin-‐

cip i den lovtekstens eksplicitte ordlyd for afgørelse. Når der lægges subjektiv fortolkning til

princip, så inddrages også lovens forarbejder, dvs. motiver.

3. Retlige rammer for rådgivere i den finansielle sektor

Der eksisterer en lang række skrevne og uskrevne love, der regulerer forholdet mellem virk-‐

somheden og privatkunden i den finansielle sektor. Det enkleste er at finde de skrevne love,

hvor der kan nævnes eksempler som aftaleloven, kreditaftaleloven, købeloven, pensionsop-‐

sparingsloven, markedsføringsloven etc.. Sidstnævnte er en af de mere centrale love i dansk

ret, når det gælder afsætning af produkter og services for det øvrige erhvervsliv. Men i mar-‐

kedsføringslovens §2 stk. 2 og 3 fremgår direkte, at netop denne lov ikke finder anvendelse

for finansielle virksomheder, når det gælder regler for

• god markedsføringsskik (MFL §1),

• vildledende og utilbørlig markedsføring (MFL §3),

• købsopfordring (MFL §12a),

• prisoplysninger (MFL §13),

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

19

såfremt Økonomi-‐ og Erhvervsministeren har udstedt regler på det pågældende område. Sagt

på en anden måde, så gælder markedsføringsloven ikke for pengeinstitutter på de områder,

hvorpå økonomi-‐ og erhvervsministeren indenfor sin kompetence har udstukket regler. Disse

regler er publiceret i den finansielle sektors egen lov; lov om finansiel virksomhed (LFV).

Sammen med retsplejeloven er lov om finansiel virksomhed generelt én af de mest omfatten-‐

de, skrevne love, som vi har i Danmark. Loven indeholder regler, der er bestemmende for alle

typer finansielle virksomheder – herunder pengeinstitutter (LFV §5, stk. 1a), realkreditinsti-‐

tutter, forsikringsselskaber, investeringsselskaber mv.

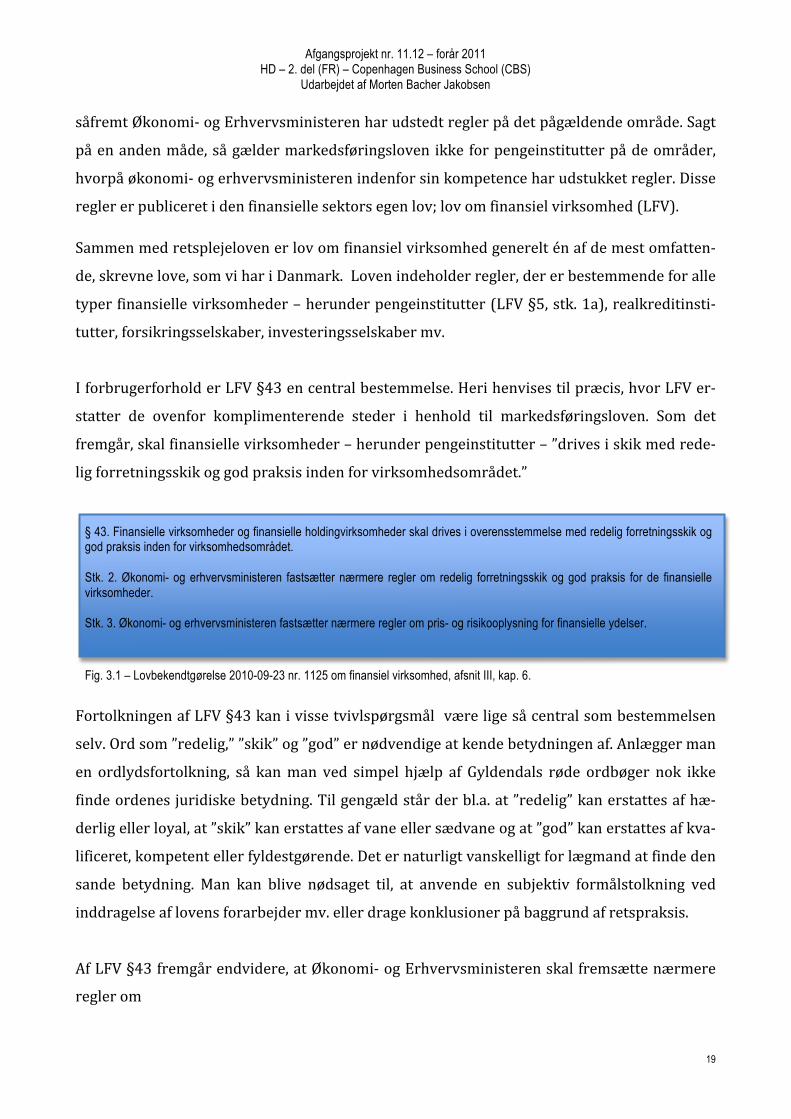

I forbrugerforhold er LFV §43 en central bestemmelse. Heri henvises til præcis, hvor LFV er-‐

statter de ovenfor komplimenterende steder i henhold til markedsføringsloven. Som det

fremgår, skal finansielle virksomheder – herunder pengeinstitutter – ”drives i skik med rede-‐

lig forretningsskik og god praksis inden for virksomhedsområdet.”

Fortolkningen af LFV §43 kan i visse tvivlspørgsmål være lige så central som bestemmelsen

selv. Ord som ”redelig,” ”skik” og ”god” er nødvendige at kende betydningen af. Anlægger man

en ordlydsfortolkning, så kan man ved simpel hjælp af Gyldendals røde ordbøger nok ikke

finde ordenes juridiske betydning. Til gengæld står der bl.a. at ”redelig” kan erstattes af hæ-‐

derlig eller loyal, at ”skik” kan erstattes af vane eller sædvane og at ”god” kan erstattes af kva-‐

lificeret, kompetent eller fyldestgørende. Det er naturligt vanskelligt for lægmand at finde den

sande betydning. Man kan blive nødsaget til, at anvende en subjektiv formålstolkning ved

inddragelse af lovens forarbejder mv. eller drage konklusioner på baggrund af retspraksis.

Af LFV §43 fremgår endvidere, at Økonomi-‐ og Erhvervsministeren skal fremsætte nærmere

regler om

§ 43. Finansielle virksomheder og finansielle holdingvirksomheder skal drives i overensstemmelse med redelig forretningsskik og god praksis inden for virksomhedsområdet. Stk. 2. Økonomi- og erhvervsministeren fastsætter nærmere regler om redelig forretningsskik og god praksis for de finansielle virksomheder. Stk. 3. Økonomi- og erhvervsministeren fastsætter nærmere regler om pris- og risikooplysning for finansielle ydelser. Fig. 3.1 – Lovbekendtgørelse 2010-09-23 nr. 1125 om finansiel virksomhed, afsnit III, kap. 6.

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

20

• redelig forretningsskik og god praksis for de finansielle virksomheder (stk. 2)

• pris-‐ og risikooplysning for finansielle ydelser (stk. 3)

Forhenværende Økonomi-‐ og Erhvervsminister Lene Espersen (K) har tiltrådt og fastlagt de

gældende bekendtgørelser og vejledninger om god skik for finansielle virksomheder samt

investorbeskyttelse ved værdipapirhandel med hjemmel i LFV §43. Dermed er god skik reg-‐

lerne gjort til branchespecifikke regler for den finansielle sektor. Det må siges at være helt

specielt, at en særlig regulering af en branche samtidig udmønter sig i retssædvane. Der er

findes ikke mange private erhverv, hvor det er en minister, som udpeger hjemmel for, hvad

der er bærende branchenorm eller kutyme indenfor erhvervet. Men stabiliteten og udviklin-‐

gen i den finansielle sektor har, som indledningsvist omtalt, særlig væsentlighed, idet penge-‐

institutterne varetager en lang række betydningsfulde monetære opgaver for samfundet og

dets borgere.

Bekendtgørelser er ifølge Nielsen & Tvarnø (2008) ”en ajourføring af lovteksten i form af re-‐

daktionelt sammenskrivning af den oprindelige lov.”3 Samme sted anføres, at bekendtgørelser

er administrative forskrifter, som tidligere har haft betegnelse af en instruks, anordning, regu-‐

lativ mv. God skik bekendtgørelsen er altså en administrativ retsakt fastsat af Økonomi og

Erhvervsministeren inde for dennes kompetence, og derfor ikke af den lovgivende magt. God

skik reglerne er dog udsprunget med hjemmel i lov om finansiel virksomhed §43 og har på

den måde en særegen status.

Af Schaumburg-‐Müller (2004) berettes, at god skik-‐reglerne har oprindelse fra samme perio-‐

de som markedsføringsloven og aftalelovens §36,4 hvor man havde en betydelig tiltro til, at

generalklausuler var et egnet middel til at fremtvinge etisk adfærd.5 Forarbejderne til de op-‐

rindelige god skik regler har derfor generel betydning for forståelsen af bestemmelserne.

3Nielsen, Ruth & D, Tvarnø, Christina, 2008: ”Retskilder & Retsteorier,” 2. udgave 1. oplag, JØF Forlag,, p. 87 4 Aftaleloven §36 stk. 1 ”En aftalen kan ændres eller tilsidesættes helt eller delvist, hvis det vil være urimeligt eller i strid med redelig handlemåde at gøre den gældende. Det samme gælder retshandler.” (Kilde: LBK nr. 781 af 26/08/1996 Justitsministeriet) 5 Schaumburg-Müller, Peer, 2004: ”Kapitalmarkedsret,” 1.udgave, 1. Oplag, Gjellerup/Gads Forlag, p. 186

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

21

3.1 Politisk motivation for redelig forretningsskik og god praksis Forarbejderne til bank-‐ og sparekasseloven §1, stk. 66 fra 1974 omtaler for første gang i for-‐

brugersammenhænge pengeinstitutternes centrale rolle i samfundsøkonomien. Det hedder

sig af lovbemærkningerne til ”1974-‐loven,” at ”i betragtning af bankers og sparekassers cen-‐

trale rolle i samfundsøkonomien, som formidlere af samfundets kapitalressourcer, har man

fundet det naturligt at underbygge den tillid, som pengeinstitutterne bør nyde, ved udtrykke-‐

ligt krav om, at banker og sparekasser skal drives i overensstemmelse med redelige forret-‐

ningsskik og god bank-‐ og sparekasseskik. Det er i sagens natur ikke muligt at præcisere ind-‐

holdet af disse normer, hvis indhold nødvendigvis må være underkastet en løbende tilpas-‐

ning.” Det bemærkes heraf, at tilsynet under den hidtidige lovgivning, ud over at foregive kon-‐

trollant, samtidig var anset som berettiget til at vurdere og forhandle med pengeinstitutterne

om disses opfyldelse af kravene til god og ordentlig forretningsskik.”7

Lovgivere har altså fra første hånd indset, at der for at beskytte kunderne / borgerne og sam-‐

fundets interesser måtte iværksættes særlige god skik-‐regler for den finansielle sektor. Reg-‐

lernes indtræden betød, at den finansielle sektor ikke, som tidligere anført, skulle reguleres

efter de traditionelle regler i markedsføringsloven. Hele denne opfattelse, der er udtrykt i for-‐

arbejderne, er stadig gældende i nutidens retspraksis og forståelse af god skik, i og med at det

er den oprindelige bank-‐ og sparekasselov §1, stk. 6, der i dag er videreført i LFV §43 efter en

løbende tilpasning.

Hvad der i øvrigt findes interessant er, at man allerede med ”1974-‐loven” anså det for væren-‐

de Finanstilsynets opgave, at kontrollere, vurdere og forhandle med pengeinstitutterne om,

hvad der er redelig forretningsskik og god praksis. Dette modsiger markedsføringslovens §22,

hvor det er Forbrugerombudsmandens kompetence at ”fører tilsyn med , at loven og de i med-‐

før af loven udstedte bekendtgørelser overholdes, navnlig ud fra hensynet til forbrugerne,”

som det hedder. Forbrugerombudsmanden har dog haft kompetencen i en kortere periode

frem til juli 2002, hvorefter opgaven ved implementeringen af LFV §43, stk. 2-‐3 er overgået til

Økonomi-‐ og Erhvervsministeren – herunder Finanstilsynet.

6 Finanstilsynet, 2003: ”Lov om banker og sparekasser m.v. §1, stk. 6,” Finanstilsynet – afgørelser m.v., 24.07.2003, www.finanstilsynet.dk (fundet 22.04.2011) 7 Schaumburg-Müller, Peer, 2004: ”Kapitalmarkedsret,” 1.udgave, 1. Oplag, Gjellerup/Gads Forlag, pp. 185-186. Citeret fra ”Folke-tingstidende 1973-74, Tillæg A, spalte 307-8”

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

22

En forenkling af reglerne for god skik indenfor investeringsrådgivning må have haft et stærkt

forbrugerbeskyttelsesmæssigt motiv, idet der frem til 2002 har gjaldt en række sporadiske

regelsæt indenfor område. Hidtil havde god skik-‐reglerne været reguleret igennem:8

• Værdipapirhandelsloven

• Den finansielle virksomhedslov (senere lov om finansiel virksomhed)

• Fondsrådets bekendtgørelse (med vejledning og informationsbrev) om god værdipa-‐

pirhandelsskik,

• Forbrugerombudsmandens ”Retningslinjer for god markedsføringsskik ved værdipa-‐

pirhandel,”

• Københavns Fondsbørs A/S’s børsetiske regelsæt,

• Børsmæglerforeningens kollegiale regler.

I EU-‐regi blev der i 2001 udsendt et forslag til harmonisering af god skik-‐regler for alle med-‐

lemslande – herunder Danmark. På europæisk niveau forløb udviklingen mod øget forbruger-‐

beskyttelse derved sideløbende med de nationale initiativer. Dette har ført til, at der pr. 1.

november med hjemmel i EU’s MIFID direktiv udstedtes bekendtgørelse om investorbeskyt-‐

telse ved værdipapirhandel (BIV) af Økonomi-‐ og Erhvervsministeren.

3.2 Forbindelsen imellem rådgivningens hovedaktører Af både forarbejderne til ”1974-‐loven”og den nugældende lov om finansiel virksomhed frem-‐

går, at Finanstilsynet generelt har fået en afgørende rolle for de finansielle virksomheder.

Lov om finansiel virksomhed er en offentligretlig regulerende lov med de finansielle virksom-‐

heder, og derfor kan dets bestemmelser ikke anvendes i et privat søgsmål som fx en formue-‐

tvist imellem en kunde og et pengeinstitut. I og med at god skik reglerne er fæstet igennem

denne lov, så kan de altså som udgangspunkt ikke tillægges betydning i en forbrugerklagesag.

8 Moalem, David 2002: ”God Skik og værdipapirhandlere,” Finans/Invest, nr. 7, pp. 19-23

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

23

Der kan dog rejses et argument om, at der både eksisterer en direkte og en indirekte forbin-‐

delse imellem de to aftalepartnere.9 Den privatretlige aftale er den direkte forbindelse. Det er

rådgivningen af kunden med alt hvad dette indebærer, når det har givet anledning til en aftale.

Dette kunne fx være en udarbejdet investeringsprofil af pengeinstituttet med en personlig

anbefaling til kunden, som denne vælger at følge.

Den indirekte politisk betingede

forbindelse skabes af Finanstil-‐

synets arbejde ud fra den offent-‐

lige retlige regulering. Ophaver-‐

ne til dette argument, som refe-‐

rer til Bjerre-‐Nielsen, Henrik,

2005: ”regulering af og tilsyn med

finansielle virksomheder i en tid

med markedskonvergens”, Fi-‐

nans/Invest 2008/05 p.20-‐23

samt Bjerre-‐Nielsen, Henrik,

2006: ”The financial regulatory and Supervisory Authorithy – a Principal and an agent.” Euro-‐

pean Conference on Financial Regulation and Supervision, may 2006, konkluderer, at det pri-‐

vatretlige forhold mellem kunde og virksomhed derved får tilført yderligere værdi.

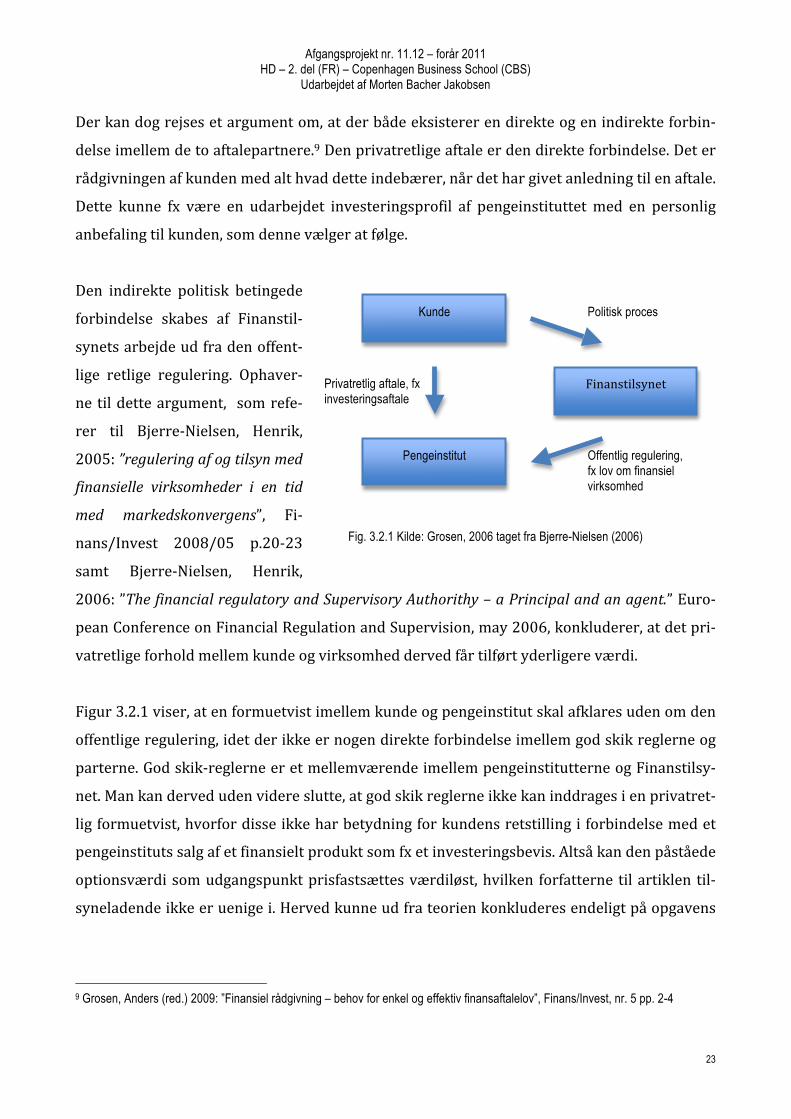

Figur 3.2.1 viser, at en formuetvist imellem kunde og pengeinstitut skal afklares uden om den

offentlige regulering, idet der ikke er nogen direkte forbindelse imellem god skik reglerne og

parterne. God skik-‐reglerne er et mellemværende imellem pengeinstitutterne og Finanstilsy-‐

net. Man kan derved uden videre slutte, at god skik reglerne ikke kan inddrages i en privatret-‐

lig formuetvist, hvorfor disse ikke har betydning for kundens retstilling i forbindelse med et

pengeinstituts salg af et finansielt produkt som fx et investeringsbevis. Altså kan den påståede

optionsværdi som udgangspunkt prisfastsættes værdiløst, hvilken forfatterne til artiklen til-‐

syneladende ikke er uenige i. Herved kunne ud fra teorien konkluderes endeligt på opgavens

9 Grosen, Anders (red.) 2009: ”Finansiel rådgivning – behov for enkel og effektiv finansaftalelov”, Finans/Invest, nr. 5 pp. 2-4

Kunde

Finanstilsynet

Pengeinstitut

Privatretlig aftale, fx investeringsaftale

Politisk proces

Offentlig regulering, fx lov om finansiel virksomhed

Fig. 3.2.1 Kilde: Grosen, 2006 taget fra Bjerre-Nielsen (2006)

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

24

problemformulering, hvilket i sig selv gør denne figur forholdsvis relevant i denne sammen-‐

hæng.

3.2.1 Finanstilsynet Finanstilsynet har i sin nuværende form, som offentlig myndighed, eksisteret siden 1988 og

har siden 2001 hørt under Økonomi-‐ og Erhvervsministeriet. I dag fungerer tilsynet for hele

den finansielle sektor med hovedarbejdsopgaver indenfor tilsynsvirksomhed, lovgivningsar-‐

bejde og informationsformidling. Finanstilsynet fungerer uafhængig af ministeriet i tilrette-‐

læggelse af tilsynsarbejder og bestemmer selv hvilke sager, der tages op. Man ser dog typisk,

at sagerne udvælges efter parolen ”almen interesse for offentligheden” – hvilket i et kritisk lys

kunne tolkes med en vis camoufleret subjektivitet.

Udformningen og tilsynet af pengeinstitutternes varetagelse af god skik-‐reglerne hører bl.a. til

tilsynets arbejdsopgaver. Dog behandles ikke konkrete klagesager om god skik eller formue-‐

tvister, idet tilsynet kun føre tilsyn af generel karakter. Man kan henset til forrige kapitel sige,

at Finanstilsynet både har udøvende og delvist lovgivende magt -‐ men ingen dømmende magt

-‐ i relation til privatkunden. Kunden kan derfor kun påvirke Finanstilsynet igennem en poli-‐

tisk proces ved sin indflydelse i den offentlige debat. Såfremt Finanstilsynet finder, at et pen-‐

geinstitut har overtrådt lov om finansiel virksomhed, så kan pengeinstituttet risikere enten

påbud eller bøde. Der er altså ikke nogen konkret, direkte betydning for den enkelte kunde,

såfremt Finanstilsynet gør indskrænkelser.

Finanstilsynet tager dog løbende sager op i relation til LFV §43. Det fremgår bl.a. af en sag

med Basisbank A/S, hvor finanstilsynet giver banken et påbud om, at bankens ændring af ren-‐

tevilkårene for et låneprodukt er i strid med BGS §3, idet pengeinstituttets ret ikke fremgik

direkte i låneaftalerne.10 I denne sag falder afgørelsen overfor pengeinstituttet, men der tages

ikke stilling til forbrugernes retstilling i forbindelse med, at banken har overtrådt regler for

god skik.

10 Finanstilsynet, 2009: ”Ændring af renten på Basisbanks prioritetslån,” Finanstilsynet – afgørelser mv., 26.02.2009 www.finanstilsynet.dk (fundet 26.03.2011)

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

25

Det gør Pengeinstitutankenævnet omvendt i 470/2008, hvor en kunde får medhold i, at Ba-‐

sisbank med renteændringen bl.a. har handlet i strid med god skik. Ankenævnet accepterer i

denne afgørelse, at sagen ikke kan afvises på baggrund af kundens påstand om modstrid af

god skik, idet dette kan anvendes til støtte for kundes øvrige påstande. Man har derved også

hørt kundens øvrige påstande i sagen. Denne afgørelse er speciel, fordi der samtidig (kan)

henvises til Finanstilsynets afgørelse. Bankens ændring af rentevilkårene bliver underkendt,

og banken skal tilbageføre lånevilkårene, som de var før ændringen.

Af andre sager med relation til generalbestemmelsen i god skik findes en sag hvor tilsynet

påtaler Investeringsforeningen Sydinvests markedsføring af afdelingen Sydinvest Klima og

Miljø. Finanstilsynet kritiserer porteføljefordelingen og salgsbrochure for overtrædelse af god

skik for investeringsforeninger §3, markedsføringslovens §3 samt BGS § 3. 11

Endvidere findes en tilsynssag mod BI Asset Management Fondsmæglerselskab A/S (investe-‐

ringsselskab). Denne afgørelse findes relevant for privatkunden, idet Finanstilsynet påtaler

selskabet, fordi der af deres faktaark om produktet fremgår tvivl om den garanterede indløs-‐

ningskurs. Tilsynet konkluderer, at selskabet har handlet i strid med redelig forretningsskik

og god praksis indenfor virksomhedsområdet jf. LFV §43 stk. 1, idet selskabet har givet inve-‐

storerne ”misvisende og utilstrækkelig beskrivelse af forholdende for indløsning, herunder

risikoen for ikke at blive indløst til kurs 100.”12

Tilsynsafgørelserne konkluderer atter ikke noget i relation til private formuetvister. Dog må

det antages, at Ankenævnet vil medtage Tilsynets udtalelser og afgørelse, som en slags udvi-‐

det analog fortolkning. Således vil den offentlige retlige behandling, alligevel ende med at få

betydning for kundens klages og retstilling.

Pengeinstitutankenævnet har tilsyneladende ikke afsluttet/ behandlet klager sager vedrøren-‐

de Sydinvest Klima & Miljø. Til gengæld findes en del klagesager vedrørende PLUS råvarer

2013 og PLUS Råvarer Super 2013, som fx PIA 577/2009, PIA 678/2009, PIA 1073/2009 og

11 Finanstilsynet, 2010: ”Investeringsforeningen Sydinvests markedsføring af afdelingen Sydinvest Klima & Miljø.” Finanstilsynet afgørelser mv., 28.04.2010, www.finanstilsynet.dk (fundet 26.03.2011) 12 Finanstilsynet, 2010: ”Påtale vedrørende markedsføring af PLUS råvarer 2013 og PLUS Råvarer Super 2013,” Finanstilsynet – afgørelser mv., 19.03.2010, www.finanstilsynet.dk (fundet 26.03.2011)

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

26

PIA 603/2009. Af de to sidst anførte henvises direkte til Finanstilsynets påtale under anke-‐

nævnets afsluttende ”bemærkninger og konklusion.” Det særlige ved disse fire afgørelser er,

at alle afvises af ankenævnet med dissens afgørelse (3 mod 2) om krav til vidneforklaringer,

hvilket ikke kan forelægges ankenævnet jf. Pengeinstitutankenævnets vedtægter §7.

Der kan derfor ikke siges, at en påtale om overskridelse af LFV §43 fra tilsynet eksplicit dan-‐

ner præcedens eller påvirkning for afgørelser i Pengeinstitutankenævnet. Dog kan der uden

videre heller ikke konkluderes, at tilsynets behandling af generelle sager ikke kan få betyd-‐

ning for det praktiske udfald af konkrete formuetvister. Derved kan der argumenteres reelt

for, at kundens retstilling alligevel styrkes som følge af forbindelsen imellem rådgivningens

hovedaktører i figur 3.2.1. Finanstilsynet behandler dog kun udvalgte sager, og en forbindelse

vil typisk først have konsekvent værdi, såfremt den er konsekvent.

Selvom denne opgave i realiteten afgrænses fra sagerne om Jyske Invest Hedge Markedsneu-‐

trale Obligationer,13 så vil man af heraf finde konkrete eksempler på, at hvis et pengeinstitut

har overtrådt offentligretlige regler, der påtales af Finanstilsynet, så er der et stærkt indicium

for erstatningsansvar, og pengeinstituttet kan pålægges bevisbyrden for, at det trods påtalen

har ydet tilfredsstillende rådgivning.14

3.2.2 Pengeinstitutankenævnet Pengeinstitutankenævnet blev af pengeinstitutterne ved Finansrådet og Forbrugerrådet iht.

forbrugerklagenævnsloven oprettet i 1988. Ankenævnet består af 1 formand, 2 næstformænd

samt en række medlemmer udpeget af hhv. Finansrådet og Forbrugerrådet. Ved behandling af

en klage deltager formanden eller 1 næstformand samt 4 øvrige medlemmer – 2 fra hver part.

Ankenævnet supporteres af et sekretariat, der løser en række administrative opgaver – her-‐

under sortering af sager, som falder udenfor ankenævnets praksis. Typisk er det sager, hvor

der allerede er sket en forligsbehandling inter partes eller deciderede ukvalificerede sager til

behandling pga. visse bureaukratiske forhold.

13 Clausen, Nils Jul m.fl., 2010: ”Pengeinstitutankenævnets praksis – set i lyset af Jyske Hedge-sagerne.” Erhvervsjuridisk Tidsskrift nr. 4, pp. 335-347 14 Vase, Niels S., 2011: ”Pengeinstitutternes ansvar for investeringsrådgivning . status tre år efter MIFID.” Erhvervsjuridisk Tidsskrift, nr. 1, pp. 55-64

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

27

Ankenævnet kan jf. dets vedtægter §4 ikke behandle sager om god skik, fordi lov om finansiel

virksomhed er offentligretlig og derfor hører under Finanstilsynet. Såfremt Pengeinstitutan-‐

kenævnet afviser en sag, eller at enten kunde eller pengeinstitut er uenig i en afgørelse, så må

sagen videreføres ved domstolene. Det er både omkostningsfyldt og langvarigt at føre en al-‐

mindelig retssag, hvilket er baggrunden for oprettelsen af ankenævnet.

I denne forbindelse må nævnes, at domstolene kun 1 gang har taget stilling til en civilretlig

sag om god skik. Sø-‐ og handelsretsdommen findes ved U.1996.120 SH, og er også er kendt

under synonymet ”Borgmestersagen.” Her havde et pengeinstitut i op til 6 tilfælde tilsidesat

redelig forretningsskik og god pengeinstitutpraksis, jf. lov om banker og sparekasser § 1, stk.

6 (senere lov om finansiel lovgivning §43), hvorfor kunden blev tilkendt erstatning for sit tab.

Selvom ankenævnet i dets civilretlige sager er afskåret fra at anvende god skik reglerne, så

lader det, som anført i forrige afsnit, sig sommetider inspirere. Tidligere formand og nuvæ-‐

rende næstformand og landsdommer John Mosegaard udtaler i sin årsberetning 2003 sig føl-‐

gende om ”De nye god skik pr. 1 oktober 2003:” ”Selvom god skik reglerne er et offentligret-‐

ligt regelsæt må reglerne tillige antages at få betydning for det erstatningsretslige ansvars-‐

grundlag.” Altså en officiel betragtning fra Pengeinstitutankenævnet om, at god skik reglerne

bør have betydning i forbrugerforhold, selvom reglerne begrebsmæssigt ikke direkte kan an-‐

vendes.

I en artikel i fagtidsskriftet Finans/Invest redegøres for Pengeinstitutankenævnets praksis,

ved sager der vedrører værdipapirhandel, på baggrund af en gennemgang af mere end 100

afgørelser.15 Analysen medtager afgørelser frem til september 2006. Af artiklen finder man af

forfatternes sammenfatning nogle relevante konklusioner. Det noteres, at ”det fremgår af

Pengeinstitutankenævnets praksis på værdipapirområdet, at pengeinstitutternes rådgivning

(og ekspedition) af kunderne skal leve op til den standard, som en kunde med rette kan for-‐

vente af professionelle værdipapirhandlere. Bedømmelsen af pengeinstitutternes ansvar er

underlagt professionsansvar i form af en skærpet culpabedømmelse.”

15 Bøgelund, Trine m.fl., 2006: ”Pengeinstitutters rådgivning ved værdipapirhandel – en analyse af Pengeinstitutankenævnets prak-sis.” Finans/Invest, nr. 7, pp. 12-16.

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

28

Forfatterne konkluderer på baggrund af deres research, at ”hvis pengeinstitutterne har påta-‐

get sig at rådgive kunden, skal rådgivningen være individuel. Dette betyder, at momenter som

risiko, afkast, likviditet, investeringens tidsmæssige horisont mv. skal tilpasses rådgivningsaf-‐

talens vilkår og kundens særlige forudsætninger, i det omfang pengeinstituttet er bekendt

hermed, eller hvor dette i øvrigt fremgår af omstændighederne.” Forfatterne finder samtidig,

at langt størstedelen af de over 100 klager afvises enten fordi:

• klagen pga. bevisforhold findes at burde behandles ved domstolene,

eller

• klageren selv har påtaget sig en risiko, dvs. egen skyld.

Bevisbyrden ligger ved klagesager uomtvisteligt hos kunden. Dette synes, ankenævnet frem til

2006 at have lagt stor vægt på. Der sammenfattes samme sted således, at ”det fremgår af Pen-‐

geinstitutankenævnets praksis, at kunden må dokumentere sine indsigelser, herunder en på-‐

stand om, at pengeinstitut har garanteret en bestemt kursudvikling. Pengeinstituttets forudsi-‐

gelser om kursudviklingen betragtes, som absolut hovedregel, ikke som en tilsikring af kurs-‐

udviklingen.” Med henvisning til behandlingen i forrige afsnit, ser man netop med Jyske Invest

Hedge-‐ og ligende sager, at ankenævnet efter implementering af MIFID vender bevisbyrden

mod pengeinstituttet. Derfor er det ikke en uinteressant udvikling, som anskues her ift. tidli-‐

gere studier.

4. Rådgiver-‐ og erstatningsansvar Investeringsrådgiverens ansvar bedømmes som udgangspunkt efter standarden i professio-‐

nen med culpa som erstatningsansvarsgrundlag,16 hvilket også iagttages ovenfor.

4.1 Professionsansvar Professionsansvar betyder, at rådgiveren skal bedømmes efter, hvordan en rådgiver normalt

optræder / udfører sin profession. Der er, som observeret i opgavens problemstilling, over de 16 Ulfbech, Vibe 2008: ”Erstatningsretlige grænseområder,” 1. Udgave, 2. Oplag, Jurist- og Økonomforbundets Forlag, pp. 3-17

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

29

senere år er sket en udvidelse i hvilke brancheområder et pengeinstitut rådgiver sine kunder.

Ifølge Vibe Ulfbeck er denne udvikling med til at gøre bankrådgiveren til en ”profession med

uskarpe konturer.”17 Brancheglidningen gør det vanskelligt netop indenfor pengeinstitutom-‐

rådet at definere en profil på professionsansvaret. Man vil skulle definere rådgivning smalt

indenfor det enkelte forretningsområde.

Indenfor investeringsområdet vil en brancheprofil formes efter den norm, der retsligt be-‐

dømmes efter indenfor branchen for værdipapirhandel. Man siger, at fagmanden skal be-‐

dømmes efter, hvordan en bonus pater ville have optrådt i samme situation. Bonus pater er

den fornuftige, gennemsnitlige familiefar, som i øvrigt typisk handler redeligt og loyalt. Der er

dog ikke tale om en normal bonus pater ville optræde, men hvordan en fagmand ville have

optrådt i den faglige situation. Det må betyde, at den professionelle investeringsrådgiver for-‐

udsættes at have tilegnet sig særlige, faglige forudsætninger som fx indsigt i kapitalmarkeder,

forskellige risikoaversioner og specialiseret investeringsrådgivning. Samtidig bliver rådgive-‐

re bedømt efter, hvordan andre investeringsrådgivere ville eller burde have reageret i den

samme situation. Derfor er det også et ansvarsgrundlag med løbende tilpasning.

I de fleste pengeinstitutter vil bankrådgiveren bevidst eller ubevidst drages ind i flere an-‐

svarsområder samtidigt; bolig, pension, skadesforsikring, betalingsformidling mv. De finan-‐

sielle virksomhedsledere kan i det perspektiv vælge at skole deres ansatte efter en særlig pro-‐

fession eller anvende dem bredere i det finansielle supermarked. Man vil derved have højt

specialiserede medarbejdere, som alene arbejder indenfor sit speciale. Dette giver et noget

ufleksibelt arbejdsmiljø. Omvendt pålægges det den ansattes til opgave i situationen at sige

stop for egne kompetencer, såfremt denne ikke vil gøre arbejdsgiveren erstatningsansvarlig.

Heri vil der i den daglige management uundgåeligt indtræffe et stigende behov for professio-‐

nel adfærd, såfremt branchen ikke vil øge sin risiko imod yderligere regulering. Dette under

antagelse af, at et registrerbart ubalanceforhold i kundens retstilling øger lovgivers motivati-‐

on til ny regulering.

17 Ulfbech, Vibe 2008: ”Erstatningsretlige grænseområder,” 1. Udgave, 2. Oplag, Jurist- og Økonomforbundets Forlag, p. 91

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

30

Vibe Ulfbech påpeger, at det normalt er udelukket for en professionel at fralægge sig ansvaret

for fejl under henvisning til manglende kompetence. Omvendt har rådgiveren ret til at tilskæ-‐

re sin rådgivning med en betoning overfor kunden af, hvor han ikke er sagkyndig og derigen-‐

nem henvise kunden til ekstern rådgivning.18 Rådgiveren skal dog meddele hvilken form for

rådgivning kunden skal søge, og ikke bare henvise til anden rådgivning. Det enkelte institut

må vurdere, hvorledes man vil forholde sig risikoen ved, at den ansatte rådgiver overdrages

ansvaret for korrekt tilskæring af opgaven.

Der findes (endnu) ikke en officiel betegnelse af, hvordan en bankrådgivers arbejdsopgaver

defineres. Det lades være op til det enkelte institut at definere og man vil fx alene kunne finde

svar i jobannoncer, interne jobprofiler mm. Dette forhold er atypisk sammenlignet med klas-‐

siske rådgivererhverv, som ofte har meget klare beskrivelser og retningslinjer.

Et traditionelt rådgivningserhverv som fx en advokat er reguleret igennem retsplejeloven. I

henhold til retspraksis skal advokaten opfylde en række punkter for at imødegå sit ansvars-‐

grundlag for dårlig/mangelfuld rådgivning:

• Advokaten skal være sin klients ”rådgiver,”

• Advokaten skal bevare fuldstændig uafhængighed,

• Advokaten må ikke lade sig påvirke af egne eller 3. mands interesser,

• Advokaten skal afdække klientens behov for rådgivning og afgrænse opgaven,

• Advokaten skal fremskaffe et grundlag, så klienten kan træffe sin beslutning,

• Advokaten skal rådgive og vejlede klienten, men det er klienten, der træffer beslutnin-‐

gen,

• Advokaten skal sikre sig, at klienten forstår indholdet i rådgivningen.

Såfremt advokaten ikke overholder alle ovenstående punkter – samtidig – så kan han idøm-‐

mes et erstatningsansvar for dårlig/mangelfuld udførelse af sin profession.

18 Ulfbech, Vibe, 2010: ”Erstatningsretlige grænseområder.” 2. Udgave 1. oplag, Jurist- og Økonomforbundets forlag, pp. 39-41.

Afgangsprojekt nr. 11.12 – forår 2011 HD – 2. del (FR) – Copenhagen Business School (CBS)

Udarbejdet af Morten Bacher Jakobsen

31

Der kan nævnes andre professioner med særlige branchenormer, som fx læger, elektrikere,

revisorer, politikere mv. Der kan i branchesammenhænge sandsynligvis indhentes lignende

kodeks med mere eller mindre præcision. Fælles for alle professioner er, at de indenfor er-‐

statningsretlige termer alle er underlagt et professionsansvar.

Det interessante med at anvende benchmark mellem investeringsrådgiver og advokat er den

konsekvente, rendyrkede, retslige behandling ved sidstnævntes overtrædelse af ovenstående.

Man kan mene, at denne behandling fremmer professionsansvaret gennemsigtighed. Samtidig

er advokater underlagt en ansvarsforsikring til gavn for forbrugeren og derigennem et ekspli-‐

cit behov for klare retningslinjer, som ikke ses mage i den finansielle sektor.

Det forekommer af de retlige rammer for finansiel rådgivning i forbindelse med afsætning af

et produkt, at der ikke eksisterer samme mangfoldige retspraksis for investeringsrådgivere i

pengeinstitutter. Man vil finde, at af ovenstående, at minimum 3 punkter tillades unden LFV

§43. Derfor er det indiskutabelt forskelligt, hvorledes professionsansvaret kan bedømmes

hvorvidt, der er tale om en juridisk rådgiver eller en investeringsrådgiver i den finansielle

sektor.

4.2 Culpa som erstatningsgrundlag Culpa er et juridisk udtryk for skyld. Klassisk betyder culpa, at en person har handlet uagtsom

og med skyld, hvis han ikke har udvist rettidig omhu og forsigtighed (bonus pater familias).

Der vil i afgørelse af formuetvister tages udgangspunkt i, hvem bonus pater er. Her kan der

henføres til foregående afsnit 4.1 for nærmere definition indenfor investeringsrådgivning.